Embed Size (px)

Citation preview

NUEVA NORMATIVA CONTABLE PARA LA

ADMINISTRACIÓN LOCAL ESPAÑOLA

NUEVA NORMATIVA NUEVA NORMATIVA CONTABLE PARA LA CONTABLE PARA LA

ADMINISTRACIADMINISTRACIÓÓN LOCAL N LOCAL ESPAESPAÑÑOLAOLA

-2-

SECTOR PSECTOR PÚÚBLICO ESTATAL BLICO ESTATAL (CENTRAL)(CENTRAL)

SECTOR PSECTOR PÚÚBLICO AUTONBLICO AUTONÓÓMICOMICO

SECTOR PSECTOR PÚÚBLICO LOCALBLICO LOCAL

ORGANIZACIÓN DEL SECTOR PÚBLICO ESPAÑOL

ORGANIZACIORGANIZACIÓÓN DEL SECTOR N DEL SECTOR PPÚÚBLICO ESPABLICO ESPAÑÑOLOL

-3-

LEY 39/1988 REGULADORA DE LEY 39/1988 REGULADORA DE LAS HACIENDAS LOCALES LAS HACIENDAS LOCALES (Atribuye al Ministro de Hacienda (Atribuye al Ministro de Hacienda la competencia para dictar la competencia para dictar normas contables de carnormas contables de caráácter cter general)general)

ÓÓRDENES MINISTERIALES DE 17 RDENES MINISTERIALES DE 17 DE JULIO DE 1990DE JULIO DE 1990

NORMATIVA CONTABLE ACTUAL DE LAS ENTIDADES LOCALES

NORMATIVA CONTABLE ACTUAL NORMATIVA CONTABLE ACTUAL DE LAS ENTIDADES LOCALESDE LAS ENTIDADES LOCALES

-4-

ESTADÍSTICA DE LAS ENTIDADES LOCALES EN ESPAÑA

ESTADESTADÍÍSTICA DE LAS ENTIDADES STICA DE LAS ENTIDADES LOCALES EN ESPALOCALES EN ESPAÑÑAA

2.381 4.319 247

101 740

(150.000 –3.000.000) €

Más 3.000.000 €

1 318

6.9476.947

841841

TOTAL

319319

2.3812.381 4.4214.421 1.3051.305TTOTALES .....OTALES ..... 8.1078.107

Hasta 150.000 €

0 0 –– 500 hab.500 hab.

De 5.001 a De 5.001 a 20.000 hab.20.000 hab.

MMáás de 20.000 s de 20.000 hab.hab.

PRESUPUESTO

POBLACIÓN

-5-

APROBACIAPROBACIÓÓN DEL P.G.C.P. (O.M. N DEL P.G.C.P. (O.M. 66--55--94)94)

MAYOR DIVERSIFICACIMAYOR DIVERSIFICACIÓÓN DE N DE MODELOS CONTABLESMODELOS CONTABLES

INFORMACIINFORMACIÓÓN CONTABLE MN CONTABLE MÁÁS S ACCESIBLE A SUS ACCESIBLE A SUS DESTINATARIOS, EN ESPECIAL, DESTINATARIOS, EN ESPECIAL, A LOS CIUDADANOSA LOS CIUDADANOS

Necesidad de reformar la contabilidad de las Entidades Locales

NNecesidad de reformar la contabilidad ecesidad de reformar la contabilidad de las Entidades Localesde las Entidades Locales

-6-

LA POTENCIACILA POTENCIACIÓÓN DEL CIUDADANO COMO N DEL CIUDADANO COMO DESTINATARIO DESTINATARIO ““PRIVILEGIADOPRIVILEGIADO”” DE LAS DE LAS CUENTAS PCUENTAS PÚÚBLICASBLICASCondicionando de manera esencial el contenido, la Condicionando de manera esencial el contenido, la forma de presentaciforma de presentacióón y el rn y el réégimen de publicidad de gimen de publicidad de las cuentas anuales de las Entidades Localeslas cuentas anuales de las Entidades Locales

LA EXPERIENCIA EN LA APLICACILA EXPERIENCIA EN LA APLICACIÓÓN DEL N DEL ACTUAL SISTEMA CONTABLEACTUAL SISTEMA CONTABLE

Factores que van a inspirar la reforma

FFactores que van a inspirar la actores que van a inspirar la reformareforma

-7-

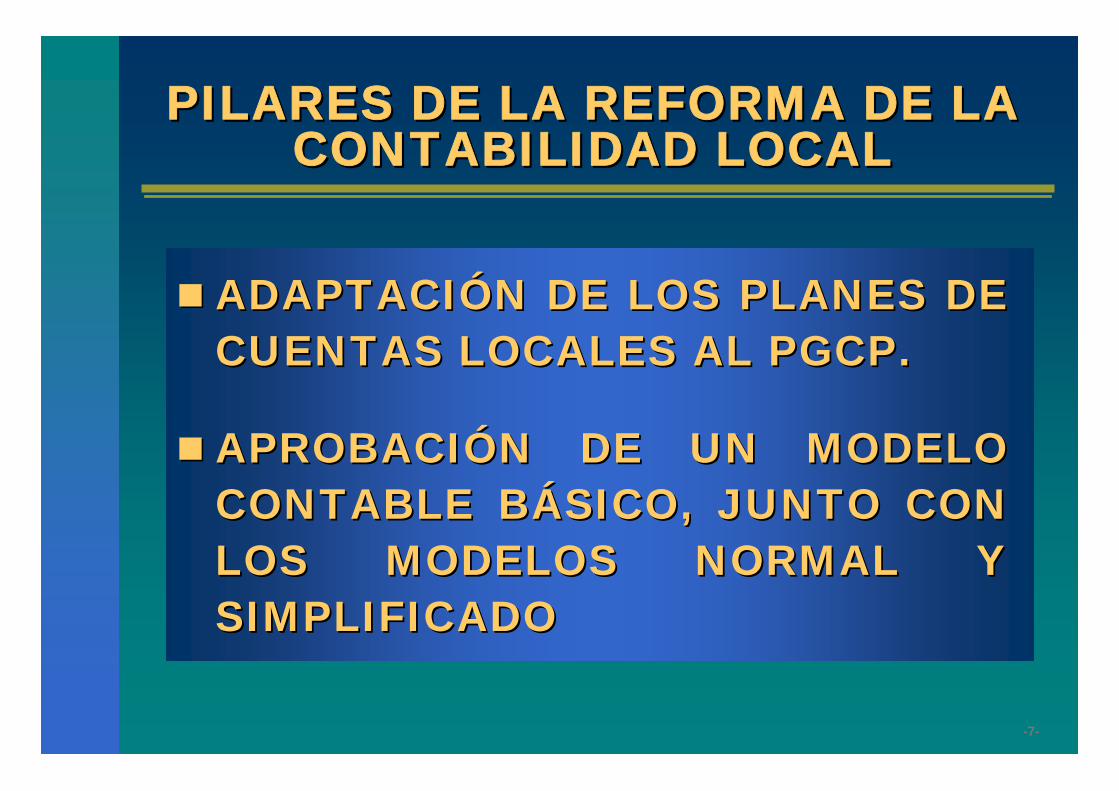

ADAPTACIADAPTACIÓÓN DE LOS PLANES DE N DE LOS PLANES DE CUENTAS LOCALES AL PGCP.CUENTAS LOCALES AL PGCP.

APROBACIAPROBACIÓÓN DE UN MODELO N DE UN MODELO CONTABLE BCONTABLE BÁÁSICO, JUNTO CON SICO, JUNTO CON LOS MODELOS NORMAL Y LOS MODELOS NORMAL Y SIMPLIFICADOSIMPLIFICADO

PILARES DE LA REFORMA DE LA CONTABILIDAD LOCAL

PILARES DE LA REFORMA DE LA PILARES DE LA REFORMA DE LA CONTABILIDAD LOCALCONTABILIDAD LOCAL

-8-

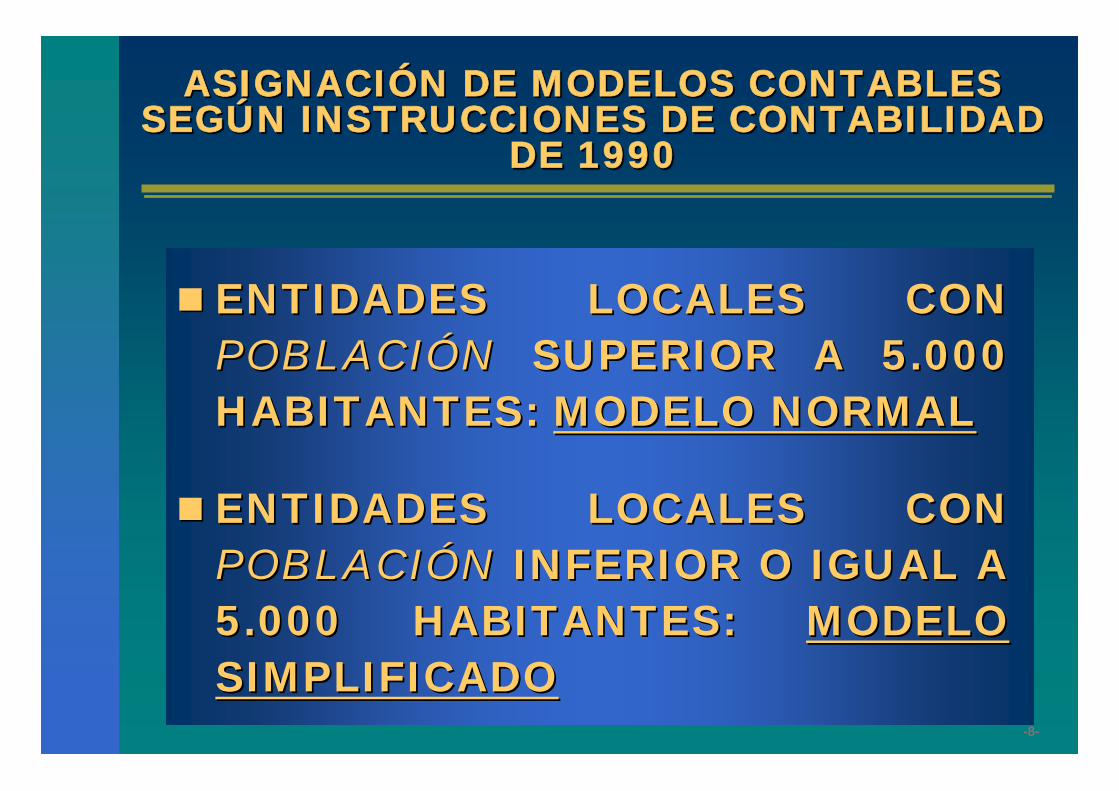

ENTIDADES LOCALES CON ENTIDADES LOCALES CON POBLACIPOBLACIÓÓNN SUPERIOR A 5.000 SUPERIOR A 5.000 HABITANTES: HABITANTES: MODELO NORMALMODELO NORMAL

ENTIDADES LOCALES CON ENTIDADES LOCALES CON POBLACIPOBLACIÓÓNN INFERIOR O IGUAL A INFERIOR O IGUAL A 5.000 HABITANTES: 5.000 HABITANTES: MODELO MODELO SIMPLIFICADOSIMPLIFICADO

ASIGNACIÓN DE MODELOS CONTABLES SEGÚN INSTRUCCIONES DE CONTABILIDAD

DE 1990

ASIGNACIASIGNACIÓÓN DE MODELOS CONTABLES N DE MODELOS CONTABLES SEGSEGÚÚN INSTRUCCIONES DE CONTABILIDAD N INSTRUCCIONES DE CONTABILIDAD

DE 1990DE 1990

-9-

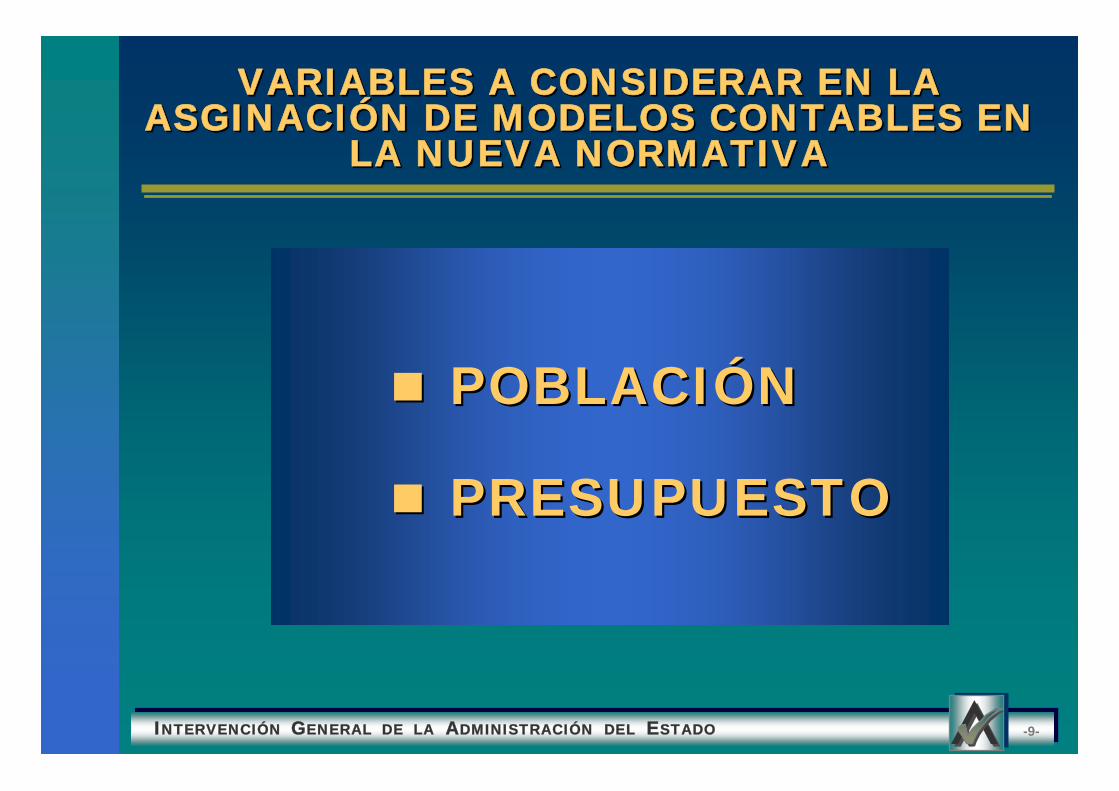

VARIABLES A CONSIDERAR EN LA ASGINACIÓN DE MODELOS CONTABLES EN

LA NUEVA NORMATIVA

VARIABLES A CONSIDERAR EN LA VARIABLES A CONSIDERAR EN LA ASGINACIASGINACIÓÓN DE MODELOS CONTABLES EN N DE MODELOS CONTABLES EN

LA NUEVA NORMATIVALA NUEVA NORMATIVA

INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO -9-

POBLACIPOBLACIÓÓNN

PRESUPUESTOPRESUPUESTO

-10-

MUNICIPIOS CON PRESUPUESTO SUPERIOR A MUNICIPIOS CON PRESUPUESTO SUPERIOR A 3.000.000 3.000.000 €€MUNICIPIOS CON PRESUPUESTO SUPERIOR A MUNICIPIOS CON PRESUPUESTO SUPERIOR A 150.000150.000€€ Y HASTA 3.000.000 Y HASTA 3.000.000 €€ CON POBLACICON POBLACIÓÓN N SUPERIOR A 5.000 HABITANTESSUPERIOR A 5.000 HABITANTESDEMDEMÁÁS ENTIDADES LOCALES (PROVINCIAS, S ENTIDADES LOCALES (PROVINCIAS, ISLAS, COMARCAS, ETC) CON PRESUPUESTO ISLAS, COMARCAS, ETC) CON PRESUPUESTO SUPERIOR A 3.000.000 SUPERIOR A 3.000.000 €€ORGANISMOS AUTORGANISMOS AUTÓÓNOMOS QUE DEPENDAN DE NOMOS QUE DEPENDAN DE LAS ENTIDADES ANTERIORESLAS ENTIDADES ANTERIORES

ASIGNACIÓN DE MODELOS CONTABLES

ASIGNACIASIGNACIÓÓN DE MODELOS N DE MODELOS CONTABLESCONTABLES

MODELO NORMALMODELO NORMAL

-11-

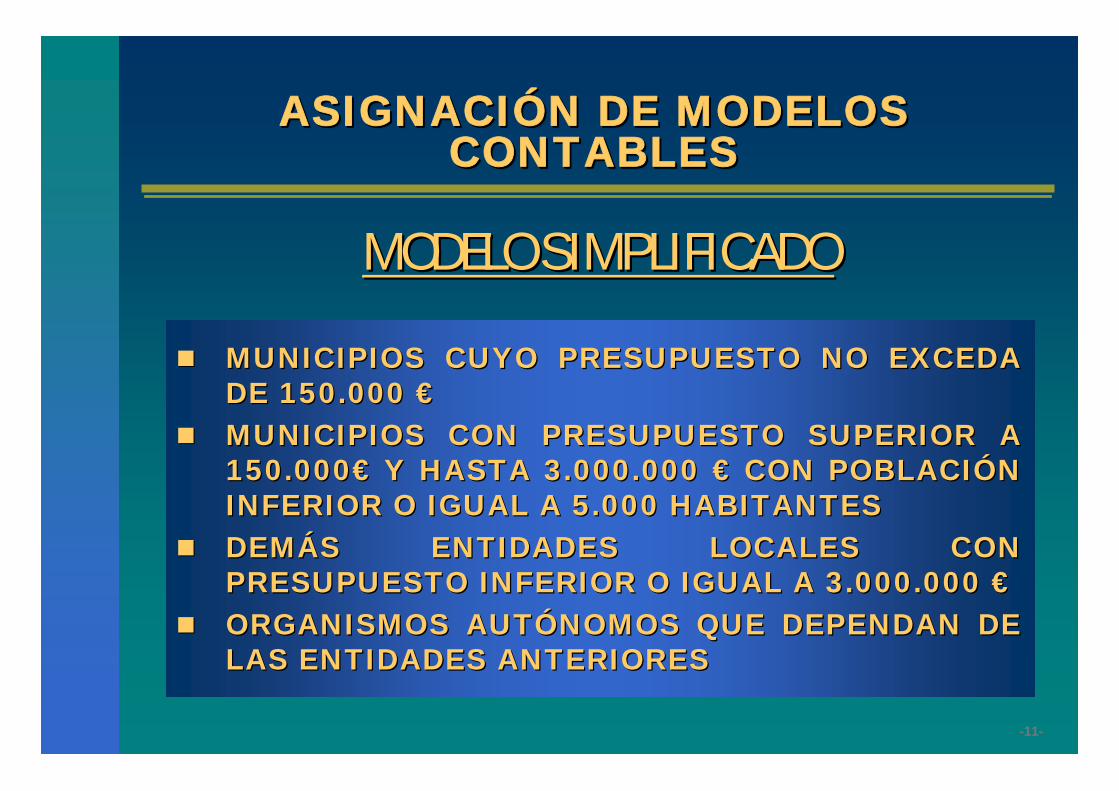

MUNICIPIOS CUYO PRESUPUESTO NO EXCEDA MUNICIPIOS CUYO PRESUPUESTO NO EXCEDA DE 150.000 DE 150.000 €€MUNICIPIOS CON PRESUPUESTO SUPERIOR A MUNICIPIOS CON PRESUPUESTO SUPERIOR A 150.000150.000€€ Y HASTA 3.000.000 Y HASTA 3.000.000 €€ CON POBLACICON POBLACIÓÓN N INFERIOR O IGUAL A 5.000 HABITANTESINFERIOR O IGUAL A 5.000 HABITANTESDEMDEMÁÁS ENTIDADES LOCALES CON S ENTIDADES LOCALES CON PRESUPUESTO INFERIOR O IGUAL A 3.000.000 PRESUPUESTO INFERIOR O IGUAL A 3.000.000 €€ORGANISMOS AUTORGANISMOS AUTÓÓNOMOS QUE DEPENDAN DE NOMOS QUE DEPENDAN DE LAS ENTIDADES ANTERIORESLAS ENTIDADES ANTERIORES

ASIGNACIÓN DE MODELOS CONTABLES

ASIGNACIASIGNACIÓÓN DE MODELOS N DE MODELOS CONTABLESCONTABLES

MODELO SIMPLIFICADOMODELO SIMPLIFICADO

-12-

MODELO OPCIONALMODELO OPCIONALPODRPODRÁÁN APLICARLO LAS ENTIDADES LOCALES N APLICARLO LAS ENTIDADES LOCALES CUYO PRESUPUESTO NO EXCEDA DE 150.000 CUYO PRESUPUESTO NO EXCEDA DE 150.000 €€NO PODRNO PODRÁÁN EJERCITAR LA OPCIN EJERCITAR LA OPCIÓÓN ANTERIOR N ANTERIOR LAS ENTIDADES LOCALES DE LAS QUE LAS ENTIDADES LOCALES DE LAS QUE DEPENDAN ORGANISMOS AUTDEPENDAN ORGANISMOS AUTÓÓNOMOS O NOMOS O SOCIEDADES MERCANTILESSOCIEDADES MERCANTILES

ASIGNACIÓN DE MODELOS CONTABLES

ASIGNACIASIGNACIÓÓN DE MODELOS N DE MODELOS CONTABLESCONTABLES

MODELO BMODELO BÁÁSICOSICO

-13-

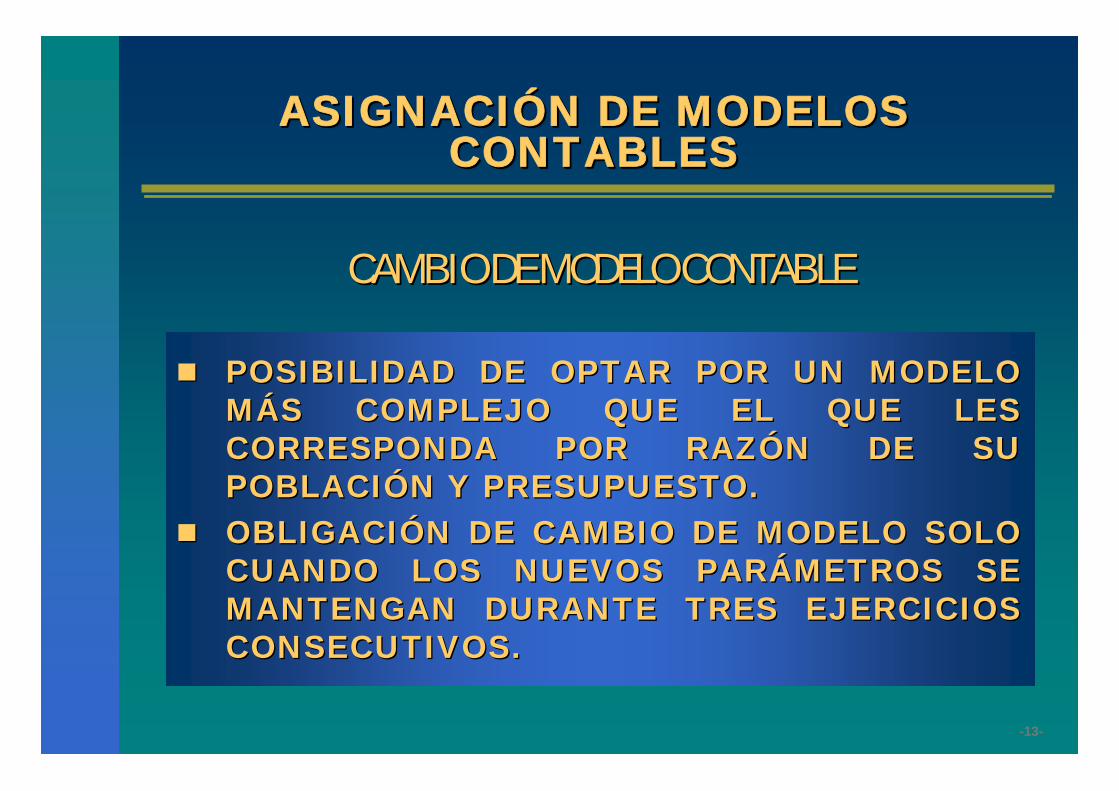

POSIBILIDAD DE OPTAR POR UN MODELO POSIBILIDAD DE OPTAR POR UN MODELO MMÁÁS COMPLEJO QUE EL QUE LES S COMPLEJO QUE EL QUE LES CORRESPONDA POR RAZCORRESPONDA POR RAZÓÓN DE SU N DE SU POBLACIPOBLACIÓÓN Y PRESUPUESTO.N Y PRESUPUESTO.OBLIGACIOBLIGACIÓÓN DE CAMBIO DE MODELO SOLO N DE CAMBIO DE MODELO SOLO CUANDO LOS NUEVOS PARCUANDO LOS NUEVOS PARÁÁMETROS SE METROS SE MANTENGAN DURANTE TRES EJERCICIOS MANTENGAN DURANTE TRES EJERCICIOS CONSECUTIVOS.CONSECUTIVOS.

ASIGNACIÓN DE MODELOS CONTABLES

ASIGNACIASIGNACIÓÓN DE MODELOS N DE MODELOS CONTABLESCONTABLES

CAMBIO DE MODELO CONTABLECAMBIO DE MODELO CONTABLE

-14-

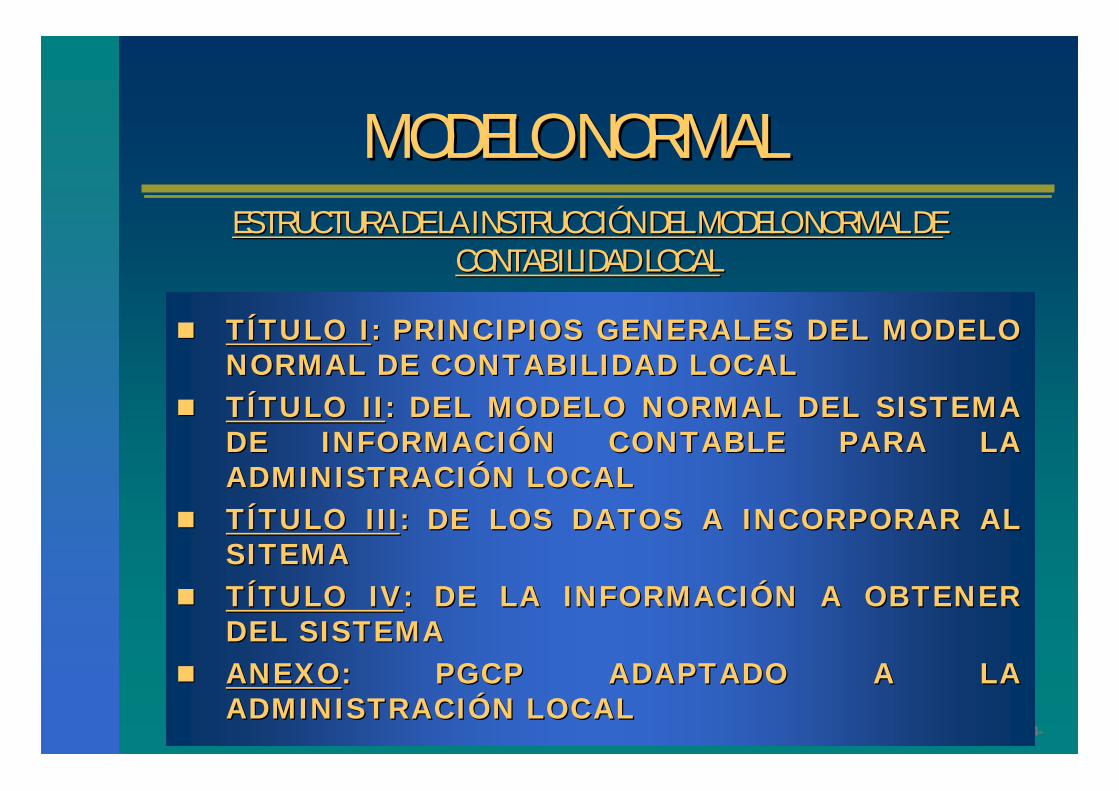

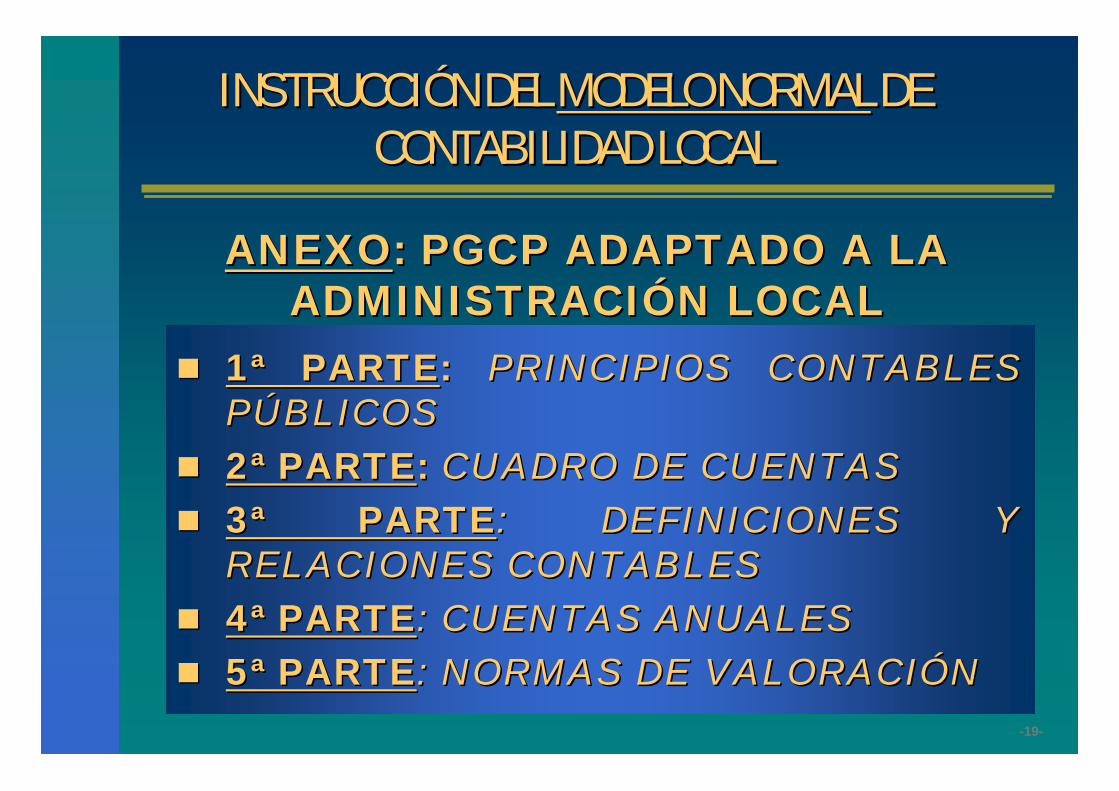

TTÍÍTULO ITULO I: PRINCIPIOS GENERALES DEL MODELO : PRINCIPIOS GENERALES DEL MODELO NORMAL DE CONTABILIDAD LOCALNORMAL DE CONTABILIDAD LOCALTTÍÍTULO IITULO II: DEL MODELO NORMAL DEL SISTEMA : DEL MODELO NORMAL DEL SISTEMA DE INFORMACIDE INFORMACIÓÓN CONTABLE PARA LA N CONTABLE PARA LA ADMINISTRACIADMINISTRACIÓÓN LOCALN LOCALTTÍÍTULO IIITULO III: DE LOS DATOS A INCORPORAR AL : DE LOS DATOS A INCORPORAR AL SITEMASITEMATTÍÍTULO IVTULO IV: DE LA INFORMACI: DE LA INFORMACIÓÓN A OBTENER N A OBTENER DEL SISTEMADEL SISTEMAANEXOANEXO: PGCP ADAPTADO A LA : PGCP ADAPTADO A LA ADMINISTRACIADMINISTRACIÓÓN LOCALN LOCAL

MODELO NORMALMODELO NORMALESTRUCTURA DE LA INSTRUCCIESTRUCTURA DE LA INSTRUCCIÓÓN DEL MODELO NORMAL DE N DEL MODELO NORMAL DE

CONTABILIDAD LOCALCONTABILIDAD LOCAL

-15-

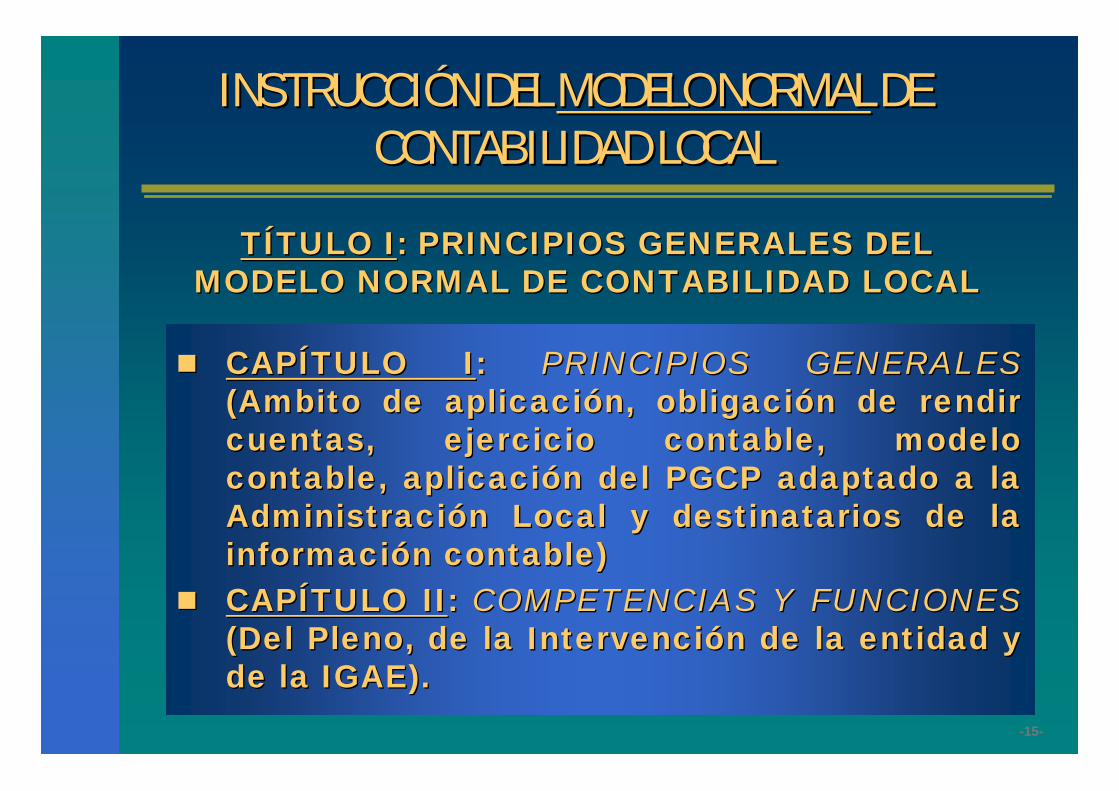

CAPCAPÍÍTULO ITULO I: : PRINCIPIOS GENERALESPRINCIPIOS GENERALES((AmbitoAmbito de aplicacide aplicacióón, obligacin, obligacióón de rendir n de rendir cuentas, ejercicio contable, modelo cuentas, ejercicio contable, modelo contable, aplicacicontable, aplicacióón del PGCP adaptado a la n del PGCP adaptado a la AdministraciAdministracióón Local y destinatarios de la n Local y destinatarios de la informaciinformacióón contable)n contable)CAPCAPÍÍTULO IITULO II: : COMPETENCIAS Y FUNCIONES COMPETENCIAS Y FUNCIONES (Del Pleno, de la Intervenci(Del Pleno, de la Intervencióón de la entidad y n de la entidad y de la IGAE).de la IGAE).

INSTRUCCIINSTRUCCIÓÓN DEL N DEL MODELO NORMALMODELO NORMAL DE DE CONTABILIDAD LOCALCONTABILIDAD LOCAL

TTÍÍTULO ITULO I: PRINCIPIOS GENERALES DEL : PRINCIPIOS GENERALES DEL MODELO NORMAL DE CONTABILIDAD LOCALMODELO NORMAL DE CONTABILIDAD LOCAL

-16-

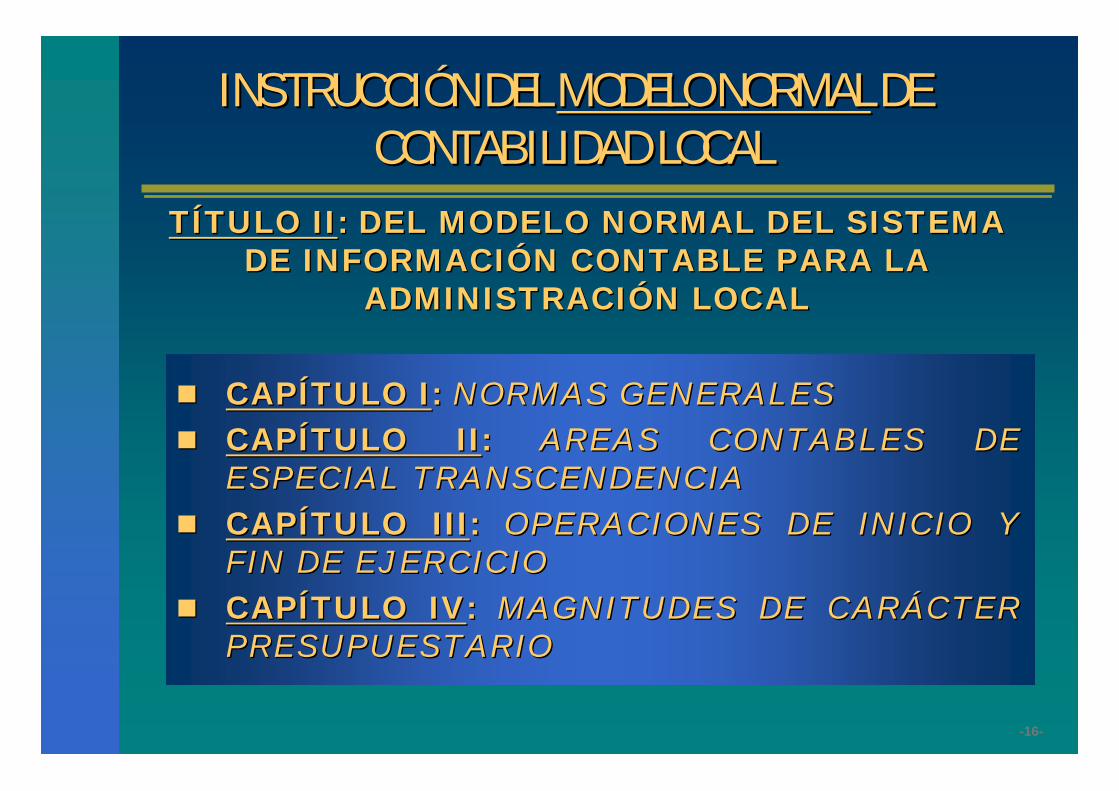

CAPCAPÍÍTULO ITULO I: : NORMAS GENERALESNORMAS GENERALESCAPCAPÍÍTULO IITULO II: : AREAS CONTABLES DE AREAS CONTABLES DE ESPECIAL TRANSCENDENCIAESPECIAL TRANSCENDENCIACAPCAPÍÍTULO IIITULO III: : OPERACIONES DE INICIO Y OPERACIONES DE INICIO Y FIN DE EJERCICIOFIN DE EJERCICIOCAPCAPÍÍTULO IVTULO IV: : MAGNITUDES DE CARMAGNITUDES DE CARÁÁCTER CTER PRESUPUESTARIOPRESUPUESTARIO

INSTRUCCIINSTRUCCIÓÓN DEL N DEL MODELO NORMALMODELO NORMAL DE DE CONTABILIDAD LOCALCONTABILIDAD LOCAL

TTÍÍTULO IITULO II: DEL MODELO NORMAL DEL SISTEMA : DEL MODELO NORMAL DEL SISTEMA DE INFORMACIDE INFORMACIÓÓN CONTABLE PARA LA N CONTABLE PARA LA

ADMINISTRACIADMINISTRACIÓÓN LOCALN LOCAL

-17-

CAPCAPÍÍTULO ITULO I: : JUSTIFICANTES DE LAS JUSTIFICANTES DE LAS OPERACIONESOPERACIONESCAPCAPÍÍTULO IITULO II: : INCORPORACIINCORPORACIÓÓN DE N DE DATOS AL SISTEMADATOS AL SISTEMACAPCAPÍÍTULO IIITULO III: ARCHIVO Y : ARCHIVO Y CONSERVACICONSERVACIÓÓNN

INSTRUCCIINSTRUCCIÓÓN DEL N DEL MODELO NORMALMODELO NORMAL DE DE CONTABILIDAD LOCALCONTABILIDAD LOCAL

TTÍÍTULO IIITULO III: DE LOS DATOS A : DE LOS DATOS A INCORPORAR AL SISTEMAINCORPORAR AL SISTEMA

-18-

CAPCAPÍÍTULO ITULO I: : NORMAS GENERALESNORMAS GENERALESCAPCAPÍÍTULO IITULO II: : LA CUENTA GENERAL DE LA LA CUENTA GENERAL DE LA ENTIDAD LOCAL ENTIDAD LOCAL (Contenido, Formaci(Contenido, Formacióón, n, AprobaciAprobacióón y Rendicin y Rendicióón de cuentas)n de cuentas)CAPCAPÍÍTULO IIITULO III: : OTRA INFORMACIOTRA INFORMACIÓÓN N CONTABLECONTABLE (Informaci(Informacióón perin perióódica, Avance dica, Avance de la liquidacide la liquidacióón del presupuesto, n del presupuesto, InformaciInformacióón para los n para los óórganos de gestirganos de gestióón, n, informaciinformacióón para otras AAPP)n para otras AAPP)

INSTRUCCIINSTRUCCIÓÓN DEL N DEL MODELO NORMALMODELO NORMAL DE DE CONTABILIDAD LOCALCONTABILIDAD LOCAL

TTÍÍTULO IVTULO IV: DE LA INFORMACI: DE LA INFORMACIÓÓN A OBTENER N A OBTENER DEL SISTEMADEL SISTEMA

-19-

11ªª PARTEPARTE: : PRINCIPIOS CONTABLESPRINCIPIOS CONTABLESPPÚÚBLICOSBLICOS22ªª PARTEPARTE: : CUADRO DE CUENTASCUADRO DE CUENTAS33ªª PARTEPARTE: DEFINICIONES Y : DEFINICIONES Y RELACIONES CONTABLESRELACIONES CONTABLES44ªª PARTEPARTE: CUENTAS ANUALES: CUENTAS ANUALES55ªª PARTEPARTE: NORMAS DE VALORACI: NORMAS DE VALORACIÓÓNN

INSTRUCCIINSTRUCCIÓÓN DEL N DEL MODELO NORMALMODELO NORMAL DE DE CONTABILIDAD LOCALCONTABILIDAD LOCAL

ANEXOANEXO: PGCP ADAPTADO A LA : PGCP ADAPTADO A LA ADMINISTRACIADMINISTRACIÓÓN LOCALN LOCAL

-20-

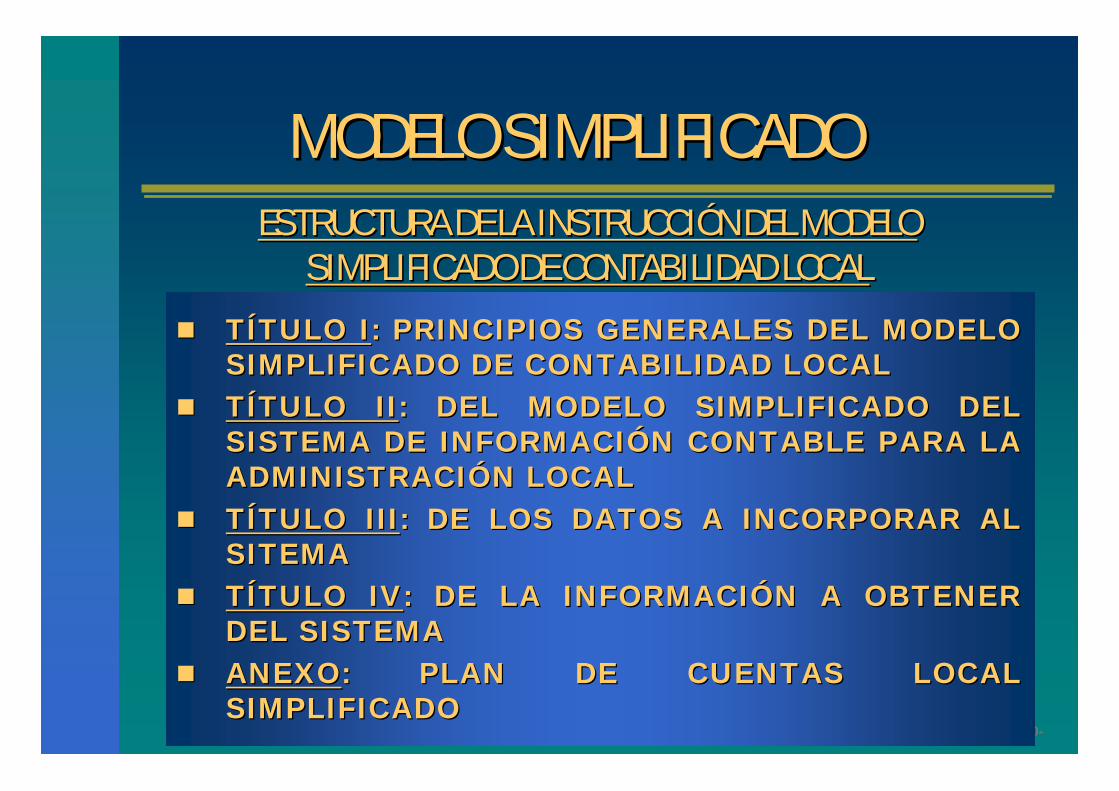

TTÍÍTULO ITULO I: PRINCIPIOS GENERALES DEL MODELO : PRINCIPIOS GENERALES DEL MODELO SIMPLIFICADO DE CONTABILIDAD LOCALSIMPLIFICADO DE CONTABILIDAD LOCALTTÍÍTULO IITULO II: DEL MODELO SIMPLIFICADO DEL : DEL MODELO SIMPLIFICADO DEL SISTEMA DE INFORMACISISTEMA DE INFORMACIÓÓN CONTABLE PARA LA N CONTABLE PARA LA ADMINISTRACIADMINISTRACIÓÓN LOCALN LOCALTTÍÍTULO IIITULO III: DE LOS DATOS A INCORPORAR AL : DE LOS DATOS A INCORPORAR AL SITEMASITEMATTÍÍTULO IVTULO IV: DE LA INFORMACI: DE LA INFORMACIÓÓN A OBTENER N A OBTENER DEL SISTEMADEL SISTEMAANEXOANEXO: PLAN DE CUENTAS LOCAL : PLAN DE CUENTAS LOCAL SIMPLIFICADOSIMPLIFICADO

MODELO SIMPLIFICADOMODELO SIMPLIFICADOESTRUCTURA DE LA INSTRUCCIESTRUCTURA DE LA INSTRUCCIÓÓN DEL MODELO N DEL MODELO

SIMPLIFICADO DE CONTABILIDAD LOCALSIMPLIFICADO DE CONTABILIDAD LOCAL

-21-

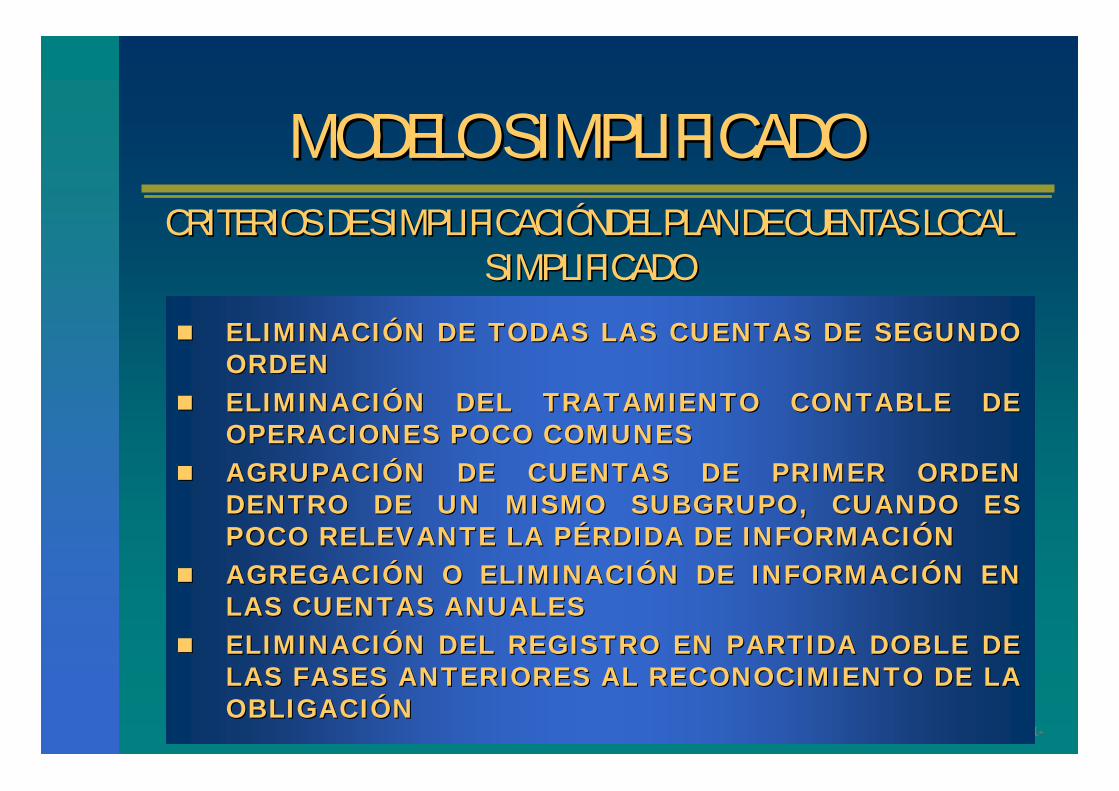

ELIMINACIELIMINACIÓÓN DE TODAS LAS CUENTAS DE SEGUNDO N DE TODAS LAS CUENTAS DE SEGUNDO ORDENORDENELIMINACIELIMINACIÓÓN DEL TRATAMIENTO CONTABLE DE N DEL TRATAMIENTO CONTABLE DE OPERACIONES POCO COMUNESOPERACIONES POCO COMUNESAGRUPACIAGRUPACIÓÓN DE CUENTAS DE PRIMER ORDEN N DE CUENTAS DE PRIMER ORDEN DENTRO DE UN MISMO SUBGRUPO, CUANDO ES DENTRO DE UN MISMO SUBGRUPO, CUANDO ES POCO RELEVANTE LA PPOCO RELEVANTE LA PÉÉRDIDA DE INFORMACIRDIDA DE INFORMACIÓÓNNAGREGACIAGREGACIÓÓN O ELIMINACIN O ELIMINACIÓÓN DE INFORMACIN DE INFORMACIÓÓN EN N EN LAS CUENTAS ANUALESLAS CUENTAS ANUALESELIMINACIELIMINACIÓÓN DEL REGISTRO EN PARTIDA DOBLE DE N DEL REGISTRO EN PARTIDA DOBLE DE LAS FASES ANTERIORES AL RECONOCIMIENTO DE LA LAS FASES ANTERIORES AL RECONOCIMIENTO DE LA OBLIGACIOBLIGACIÓÓNN

MODELO SIMPLIFICADOMODELO SIMPLIFICADOCRITERIOS DE SIMPLIFICACICRITERIOS DE SIMPLIFICACIÓÓNDEL PLAN DE CUENTAS LOCAL NDEL PLAN DE CUENTAS LOCAL

SIMPLIFICADOSIMPLIFICADO

-22-

TTÍÍTULO ITULO I: PRINCIPIOS GENERALES DEL MODELO : PRINCIPIOS GENERALES DEL MODELO BBÁÁSICO DE CONTABILIDAD LOCALSICO DE CONTABILIDAD LOCALTTÍÍTULO IITULO II: DEL MODELO B: DEL MODELO BÁÁSICO DEL SISTEMA SICO DEL SISTEMA DE INFORMACIDE INFORMACIÓÓN CONTABLE PARA LA N CONTABLE PARA LA ADMINISTRACIADMINISTRACIÓÓN LOCALN LOCALTTÍÍTULO IIITULO III: DE LOS DATOS A INCORPORAR AL : DE LOS DATOS A INCORPORAR AL SITEMASITEMATTÍÍTULO IVTULO IV: ESTADOS A RENDIR E INFORMACI: ESTADOS A RENDIR E INFORMACIÓÓN N A SUMINISTRARA SUMINISTRARANEXOANEXO: MODELOS DE LA CUENTA DE LA : MODELOS DE LA CUENTA DE LA ENTIDAD LOCALENTIDAD LOCAL

MODELO BMODELO BÁÁSICOSICOESTRUCTURA DE LA INSTRUCCIESTRUCTURA DE LA INSTRUCCIÓÓN DEL MODELO BN DEL MODELO BÁÁSICO DE SICO DE

CONTABILIDAD LOCALCONTABILIDAD LOCAL

-23-

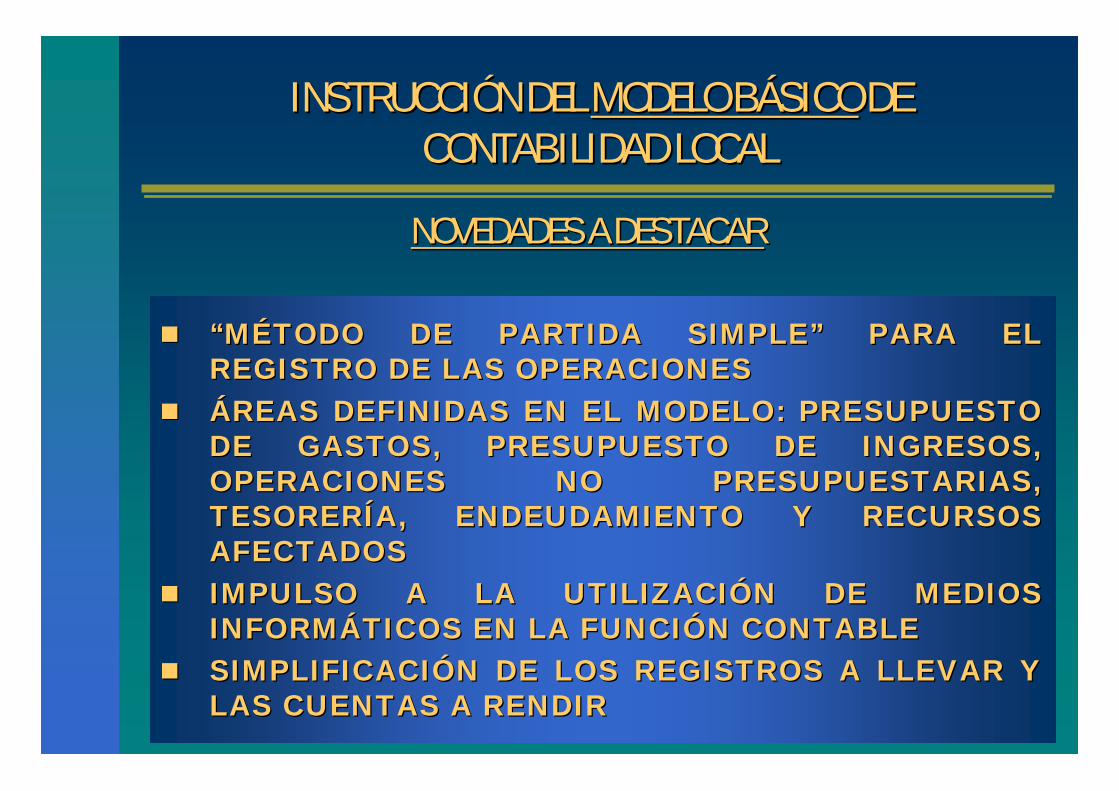

““MMÉÉTODO DE PARTIDA SIMPLETODO DE PARTIDA SIMPLE”” PARA EL PARA EL REGISTRO DE LAS OPERACIONESREGISTRO DE LAS OPERACIONESÁÁREAS DEFINIDAS EN EL MODELO: PRESUPUESTO REAS DEFINIDAS EN EL MODELO: PRESUPUESTO DE GASTOS, PRESUPUESTO DE INGRESOS, DE GASTOS, PRESUPUESTO DE INGRESOS, OPERACIONES NO PRESUPUESTARIAS, OPERACIONES NO PRESUPUESTARIAS, TESORERTESORERÍÍA, ENDEUDAMIENTO Y RECURSOS A, ENDEUDAMIENTO Y RECURSOS AFECTADOSAFECTADOSIMPULSO A LA UTILIZACIIMPULSO A LA UTILIZACIÓÓN DE MEDIOS N DE MEDIOS INFORMINFORMÁÁTICOS EN LA FUNCITICOS EN LA FUNCIÓÓN CONTABLEN CONTABLESIMPLIFICACISIMPLIFICACIÓÓN DE LOS REGISTROS A LLEVAR Y N DE LOS REGISTROS A LLEVAR Y LAS CUENTAS A RENDIRLAS CUENTAS A RENDIR

INSTRUCCIINSTRUCCIÓÓN DEL N DEL MODELO BMODELO BÁÁSICOSICO DE DE CONTABILIDAD LOCALCONTABILIDAD LOCAL

NOVEDADES A DESTACARNOVEDADES A DESTACAR

-24-

HHECHO DETERMINANTE DEL CALENDARIO:ECHO DETERMINANTE DEL CALENDARIO:

AdaptaciAdaptacióón de los medios personales y n de los medios personales y materiales de las Entidades Locales al materiales de las Entidades Locales al futuro sistema contablefuturo sistema contable

CalendarioCCalendarioalendario

-25-

MODELO BMODELO BÁÁSICO SICO ……………………………… 11--11--20052005

MODELO SIMPLIFICADO MODELO SIMPLIFICADO ………… 11--11--20052005

MODELO NORMAL MODELO NORMAL ………………………….. 11--11--20052005

CalendarioCCalendarioalendario

LOS PRINCIPIOS CONTABLES PÚBLICOS

SEGÚN EL BORRADOR DE PGCP PARA LA

ADMINISTRACIÓN LOCAL

LOS PRINCIPIOS LOS PRINCIPIOS CONTABLES PCONTABLES PÚÚBLICOS BLICOS

SEGSEGÚÚN EL BORRADOR DE N EL BORRADOR DE PGCP PARA LA PGCP PARA LA

ADMINISTRACIADMINISTRACIÓÓN LOCALN LOCAL

-27-

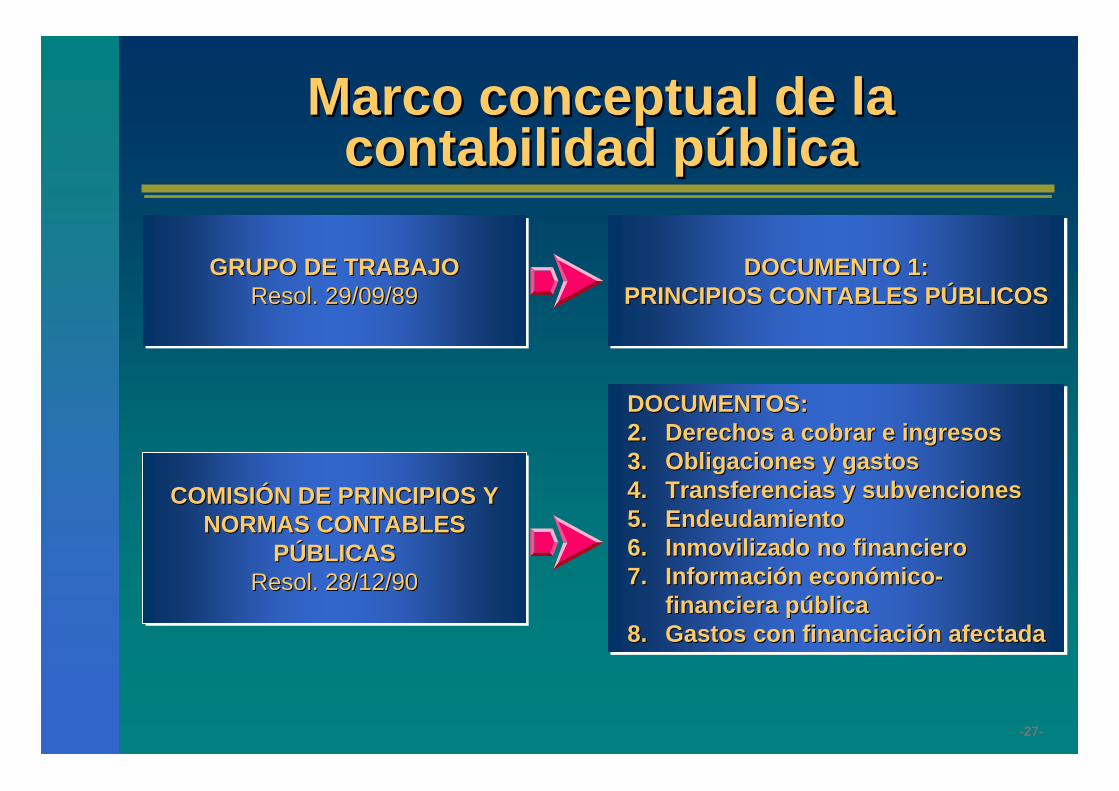

Marco conceptual de la contabilidad pública

Marco conceptual de la Marco conceptual de la contabilidad pcontabilidad púúblicablica

DOCUMENTO 1:PRINCIPIOS CONTABLES PÚBLICOS

DOCUMENTO 1:DOCUMENTO 1:PRINCIPIOS CONTABLES PPRINCIPIOS CONTABLES PÚÚBLICOSBLICOS

DOCUMENTOS:2. Derechos a cobrar e ingresos3. Obligaciones y gastos4. Transferencias y subvenciones5. Endeudamiento6. Inmovilizado no financiero7. Información económico-

financiera pública8. Gastos con financiación afectada

DOCUMENTOS:DOCUMENTOS:2.2. Derechos a cobrar e ingresosDerechos a cobrar e ingresos3.3. Obligaciones y gastosObligaciones y gastos4.4. Transferencias y subvencionesTransferencias y subvenciones5.5. EndeudamientoEndeudamiento6.6. Inmovilizado no financieroInmovilizado no financiero7.7. InformaciInformacióón econn econóómicomico--

financiera pfinanciera púúblicablica8.8. Gastos con financiaciGastos con financiacióón afectadan afectada

GRUPO DE TRABAJOResol. 29/09/89

GRUPO DE TRABAJOGRUPO DE TRABAJOResol. 29/09/89Resol. 29/09/89

COMISIÓN DE PRINCIPIOS Y NORMAS CONTABLES

PÚBLICASResol. 28/12/90

COMISICOMISIÓÓN DE PRINCIPIOS Y N DE PRINCIPIOS Y NORMAS CONTABLES NORMAS CONTABLES

PPÚÚBLICASBLICASResol. 28/12/90Resol. 28/12/90

-28-

Son hipSon hipóótesis instrumentales, tesis instrumentales, macromacro--reglas, directrices de reglas, directrices de acuerdo con las que se ha de acuerdo con las que se ha de elaborar la informacielaborar la informacióónn

La La ““imagen fielimagen fiel”” es el corolario de es el corolario de aplicar sistemaplicar sistemááticamente y ticamente y regularmente los principios regularmente los principios contablescontables

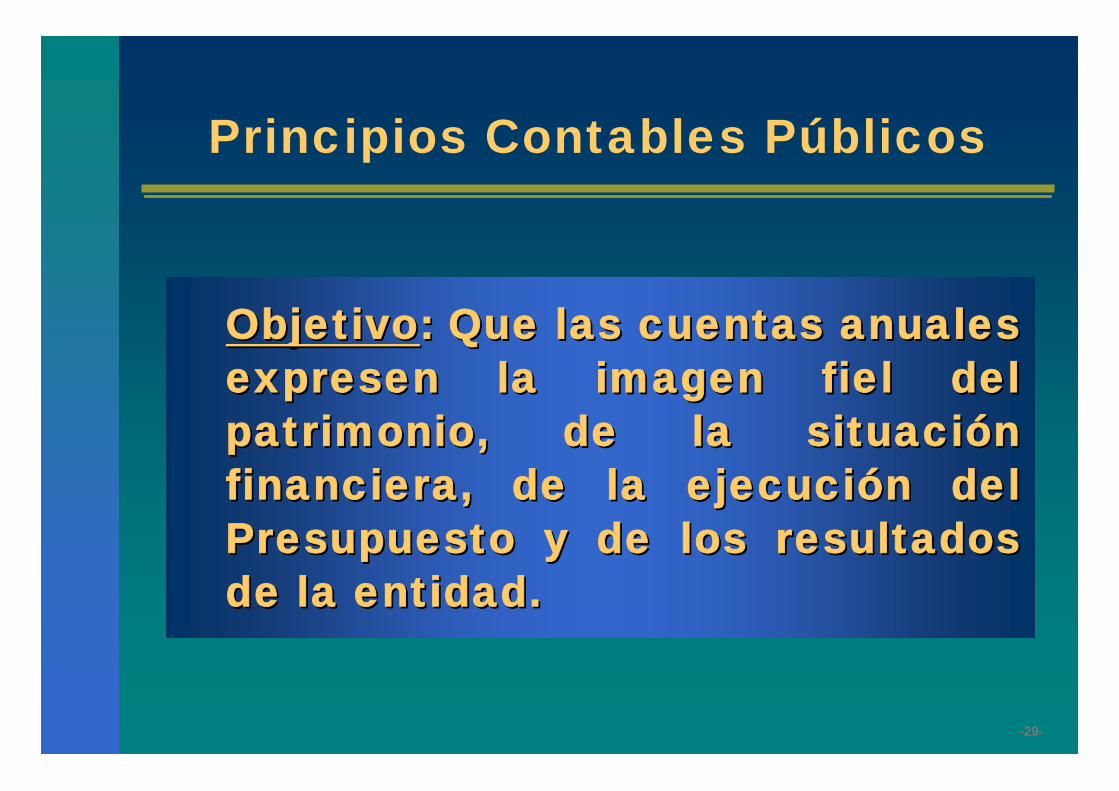

Principios Contables Públicos

-29-

ObjetivoObjetivo: Que las cuentas anuales : Que las cuentas anuales expresen la imagen fiel del expresen la imagen fiel del patrimonio, de la situacipatrimonio, de la situacióón n financiera, de la ejecucifinanciera, de la ejecucióón del n del Presupuesto y de los resultados Presupuesto y de los resultados de la entidad.de la entidad.

Principios Contables Públicos

-30-

PRINCIPIOS CONTABLES ADICIONALESPRINCIPIOS CONTABLES ADICIONALES

INCOMPATIBILIDAD DE ALGINCOMPATIBILIDAD DE ALGÚÚN N PRINCIPIO CONTABLE CON LA IMGAGEN PRINCIPIO CONTABLE CON LA IMGAGEN FIELFIEL

INFORMACIINFORMACIÓÓN EN LA MEMORIA DE LAS N EN LA MEMORIA DE LAS CUENTAS ANUALESCUENTAS ANUALES

Principios Contables Públicos

Principios contables públicosPrincipios contables pPrincipios contables púúblicosblicos

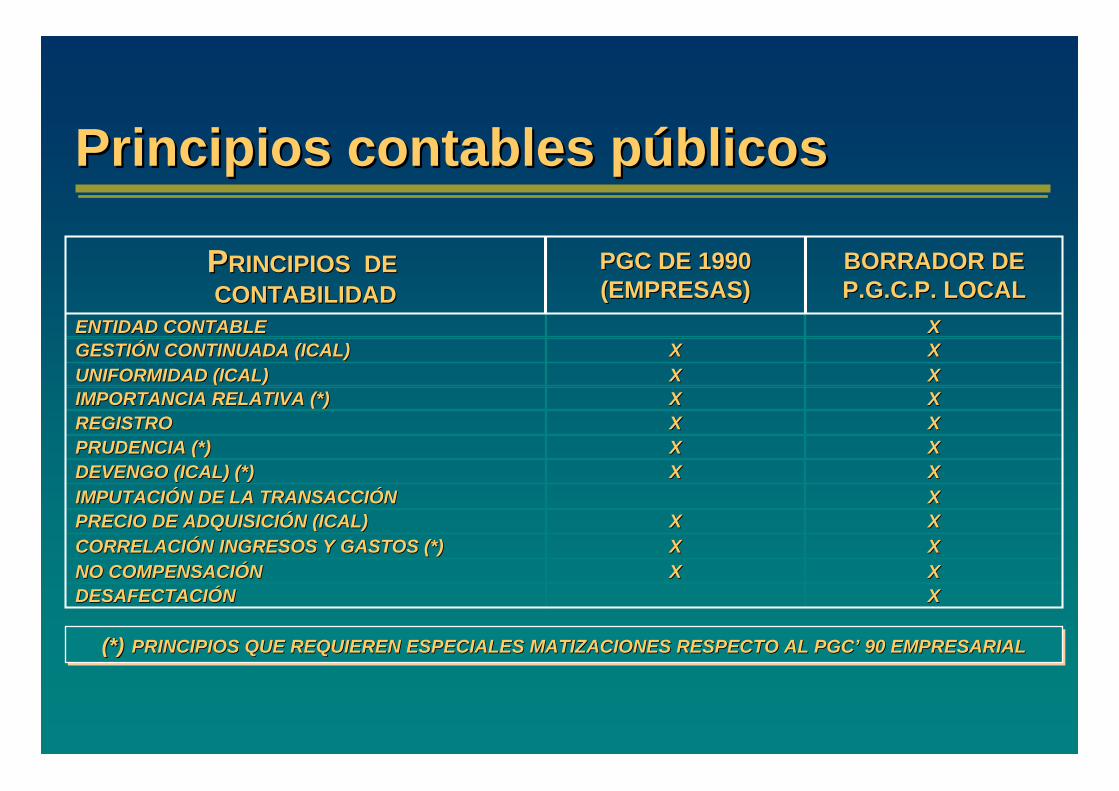

(*) PRINCIPIOS QUE REQUIEREN ESPECIALES MATIZACIONES RESPECTO AL PGC’ 90 EMPRESARIAL(*)(*) PRINCIPIOS QUE REQUIEREN ESPECIALES MATIZACIONES RESPECTO AL PGCPRINCIPIOS QUE REQUIEREN ESPECIALES MATIZACIONES RESPECTO AL PGC’’ 90 EMPRESARIAL90 EMPRESARIAL

ENTIDAD CONTABLEENTIDAD CONTABLE XXGESTIGESTIÓÓN CONTINUADA (ICAL)N CONTINUADA (ICAL) XX XXUNIFORMIDAD (ICAL)UNIFORMIDAD (ICAL) XX XXIMPORTANCIA RELATIVA (*)IMPORTANCIA RELATIVA (*) XX XXREGISTROREGISTRO XX XXPRUDENCIA (*)PRUDENCIA (*) XX XXDEVENGO (ICAL) (*)DEVENGO (ICAL) (*) XX XXIMPUTACIIMPUTACIÓÓN DE LA TRANSACCIN DE LA TRANSACCIÓÓNN XXPRECIO DE ADQUISICIPRECIO DE ADQUISICIÓÓN (ICAL)N (ICAL) XX XXCORRELACICORRELACIÓÓN INGRESOS Y GASTOS (*)N INGRESOS Y GASTOS (*) XX XXNO COMPENSACINO COMPENSACIÓÓNN XX XXDESAFECTACIDESAFECTACIÓÓNN XX

PPRINCIPIOS DE RINCIPIOS DE CONTABILIDADCONTABILIDAD

PGC DE 1990 PGC DE 1990 (EMPRESAS)(EMPRESAS)

BORRADOR DEBORRADOR DEP.G.C.P. LOCALP.G.C.P. LOCAL

-32-

Se presume que continúa la actividad por tiempo indefinido.

Por tanto, la aplicación de los presentes principios no irá encaminada a determinar el valor liquidativo del patrimonio

Se presume que continSe presume que continúúa la actividad a la actividad por tiempo indefinido.por tiempo indefinido.

Por tanto, la aplicaciPor tanto, la aplicacióón de los presentes n de los presentes principios no irprincipios no iráá encaminada a encaminada a determinar el valordeterminar el valor liquidativoliquidativo del del patrimoniopatrimonio

Principio de gestión continuadaPPrincipio de gestirincipio de gestióón continuadan continuada

-33-

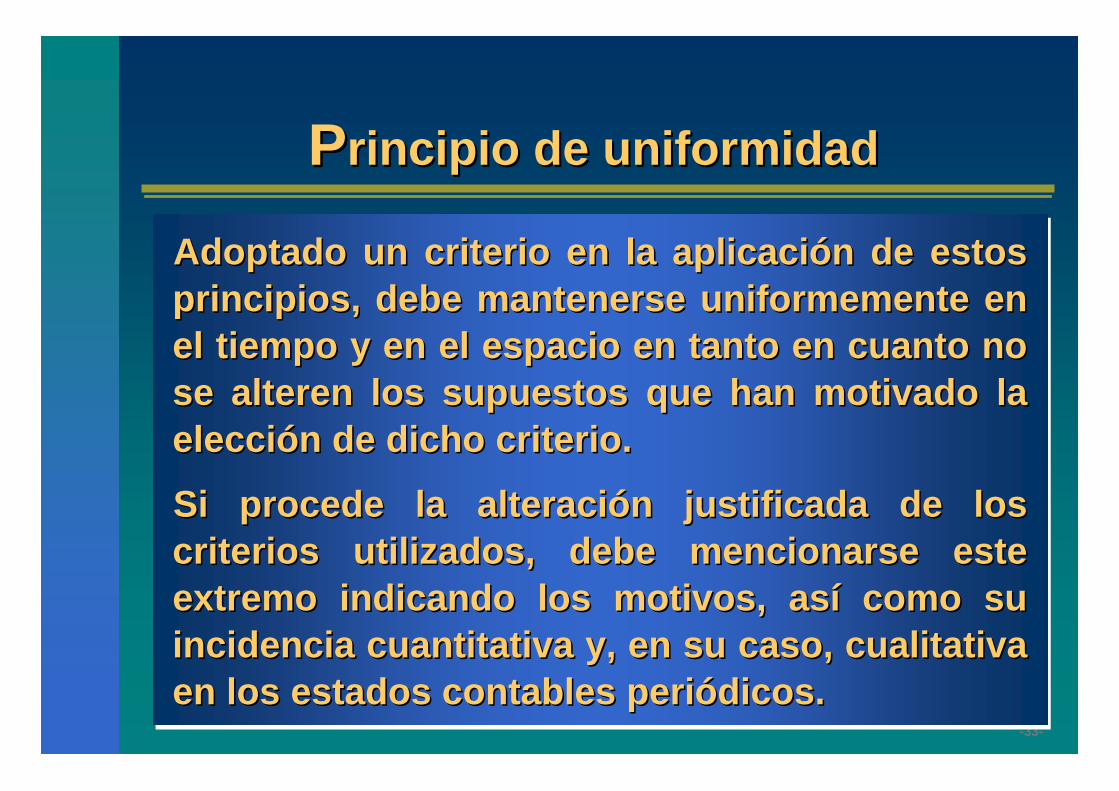

Adoptado un criterio en la aplicación de estos principios, debe mantenerse uniformemente en el tiempo y en el espacio en tanto en cuanto no se alteren los supuestos que han motivado la elección de dicho criterio.

Si procede la alteración justificada de los criterios utilizados, debe mencionarse este extremo indicando los motivos, así como su incidencia cuantitativa y, en su caso, cualitativa en los estados contables periódicos.

Adoptado un criterio en la aplicaciAdoptado un criterio en la aplicacióón de estos n de estos principios, debe mantenerse uniformemente en principios, debe mantenerse uniformemente en el tiempo y en el espacio en tanto en cuanto no el tiempo y en el espacio en tanto en cuanto no se alteren los supuestos que han motivado la se alteren los supuestos que han motivado la eleccieleccióón de dicho criterio.n de dicho criterio.

Si procede la alteraciSi procede la alteracióón justificada de los n justificada de los criterios utilizados, debe mencionarse este criterios utilizados, debe mencionarse este extremo indicando los motivos, asextremo indicando los motivos, asíí como su como su incidencia cuantitativa y, en su caso, cualitativa incidencia cuantitativa y, en su caso, cualitativa en los estados contables perien los estados contables perióódicos.dicos.

Principio de uniformidadPPrincipio de uniformidadrincipio de uniformidad

-34-

Todos los hechos contables deben ser registrados en el oportuno orden cronológico, sin que puedan existir vacíos, saltos o lagunas en la información.

El registro de los hechos debe efectuarse mediante los procedimientos técnicos más adecuados a la organización de la entidad contable, de forma que se garantice la coherencia interna de la información.

Todos los hechos contables deben ser Todos los hechos contables deben ser registrados en el oportuno orden cronolregistrados en el oportuno orden cronolóógico, gico, sin que puedan existir vacsin que puedan existir vacííos, saltos o lagunas os, saltos o lagunas en la informacien la informacióón. n.

El registro de los hechos debe efectuarse El registro de los hechos debe efectuarse mediante los procedimientos tmediante los procedimientos téécnicos mcnicos máás s adecuados a la organizaciadecuados a la organizacióón de la entidad n de la entidad contable, de forma que se garantice la contable, de forma que se garantice la coherencia interna de la informacicoherencia interna de la informacióón.n.

Principio de registroPPrincipio de registrorincipio de registro

-35-

Como norma general, todos los bienes, derechos y obligaciones debe figurar por su precio de adquisición o coste de producción. No obstante, las obligaciones deben contabilizarse por su valor de reembolso.

El principio de precio de adquisición debe respetarse siempre, salvo cuando se autoricen, por disposición legal, rectificaciones al mismo; en este caso deberá facilitarse cumplida información.

Como norma general, todos los bienes, Como norma general, todos los bienes, derechos y obligaciones debe figurar por su derechos y obligaciones debe figurar por su precio de adquisiciprecio de adquisicióón o coste de produccin o coste de produccióón. n. No obstante, las obligaciones deben No obstante, las obligaciones deben contabilizarse por su valor de reembolso.contabilizarse por su valor de reembolso.

El principio de precio de adquisiciEl principio de precio de adquisicióón debe n debe respetarse siempre, salvo cuando se autoricen, respetarse siempre, salvo cuando se autoricen, por disposicipor disposicióón legal, rectificaciones al mismo; n legal, rectificaciones al mismo; en este caso deberen este caso deberáá facilitarse cumplida facilitarse cumplida informaciinformacióón.n.

Principio del precio de adquisiciónPPrincipio del precio de adquisicirincipio del precio de adquisicióónn

-36-

En ningún caso deben compensarse las partidas del activo y del pasivo del Balance, ni las de gastos e ingresos que integran la Cuenta del resultado económico-patrimonial, ni los gastos e ingresos que integran el Estado de Liquidación del Presupuesto.

Deben valorarse separadamente los elementos integrantes de las distintas partidas del activo y del pasivo.

En ningEn ningúún caso deben compensarse las n caso deben compensarse las partidas del activo y del pasivo del Balance, ni partidas del activo y del pasivo del Balance, ni las de gastos e ingresos que integran la Cuenta las de gastos e ingresos que integran la Cuenta del resultado econdel resultado econóómicomico--patrimonial, ni los patrimonial, ni los gastos e ingresos que integran el Estado de gastos e ingresos que integran el Estado de LiquidaciLiquidacióón del Presupuesto. n del Presupuesto.

Deben valorarse separadamente los elementos Deben valorarse separadamente los elementos integrantes de las distintas partidas del activo y integrantes de las distintas partidas del activo y del pasivo.del pasivo.

Principio de no compensaciónPPrincipio de no compensacirincipio de no compensacióónn

-37-

De los ingresos sólo deben contabilizarse los efectivamente realizados a la fecha de cierre del ejercicio; no deben contabilizarse aquellos que sean potenciales o se encuentren sometidos a condición alguna. Por el contrario, de los gastos deben contabilizarse no sólo los efectivamente realizados, sino también, desde que se tenga conocimiento de ellos, aquellos que supongan riesgos previsibles o pérdidas eventuales, con origen en el ejercicio o en otro anterior; a estos efectos deben distinguirse las pérdidas potenciales o reversibles de las realizadas o irreversibles.No obstante, de acuerdo con la normativa presupuestaria vigente, estos gastos contabilizados pero no efectivamente realizados, los riesgos y pérdidas, no tendrán incidenciapresupuestaria, sólo repercutirán en el cálculo del resultado económico-patrimonial.

De los ingresos sDe los ingresos sóólo deben contabilizarse los efectivamente lo deben contabilizarse los efectivamente realizados a la fecha de cierre del ejercicio; no deben realizados a la fecha de cierre del ejercicio; no deben contabilizarse aquellos que sean potenciales o se encuentren contabilizarse aquellos que sean potenciales o se encuentren sometidos a condicisometidos a condicióón alguna. Por el contrario, de los gastos n alguna. Por el contrario, de los gastos deben contabilizarse no sdeben contabilizarse no sóólo los efectivamente realizados, lo los efectivamente realizados, sino tambisino tambiéén, desde que se tenga conocimiento de ellos, n, desde que se tenga conocimiento de ellos, aquellos que supongan riesgos previsibles o paquellos que supongan riesgos previsibles o péérdidas rdidas eventuales, con origen en el ejercicio o en otro anterior; a eventuales, con origen en el ejercicio o en otro anterior; a estos efectos deben distinguirse las pestos efectos deben distinguirse las péérdidas potenciales o rdidas potenciales o reversibles de las realizadas o irreversibles.reversibles de las realizadas o irreversibles.No obstante, de acuerdo con la normativa presupuestaria No obstante, de acuerdo con la normativa presupuestaria vigente, estos gastos contabilizados pero no efectivamente vigente, estos gastos contabilizados pero no efectivamente realizados, los riesgos y prealizados, los riesgos y péérdidas, no tendrrdidas, no tendráán incidencian incidenciapresupuestaria, spresupuestaria, sóólo repercutirlo repercutiráánn en el cen el cáálculo del resultado lculo del resultado econeconóómicomico--patrimonial.patrimonial.

Principio de prudenciaPPrincipio de prudenciarincipio de prudencia

-38-

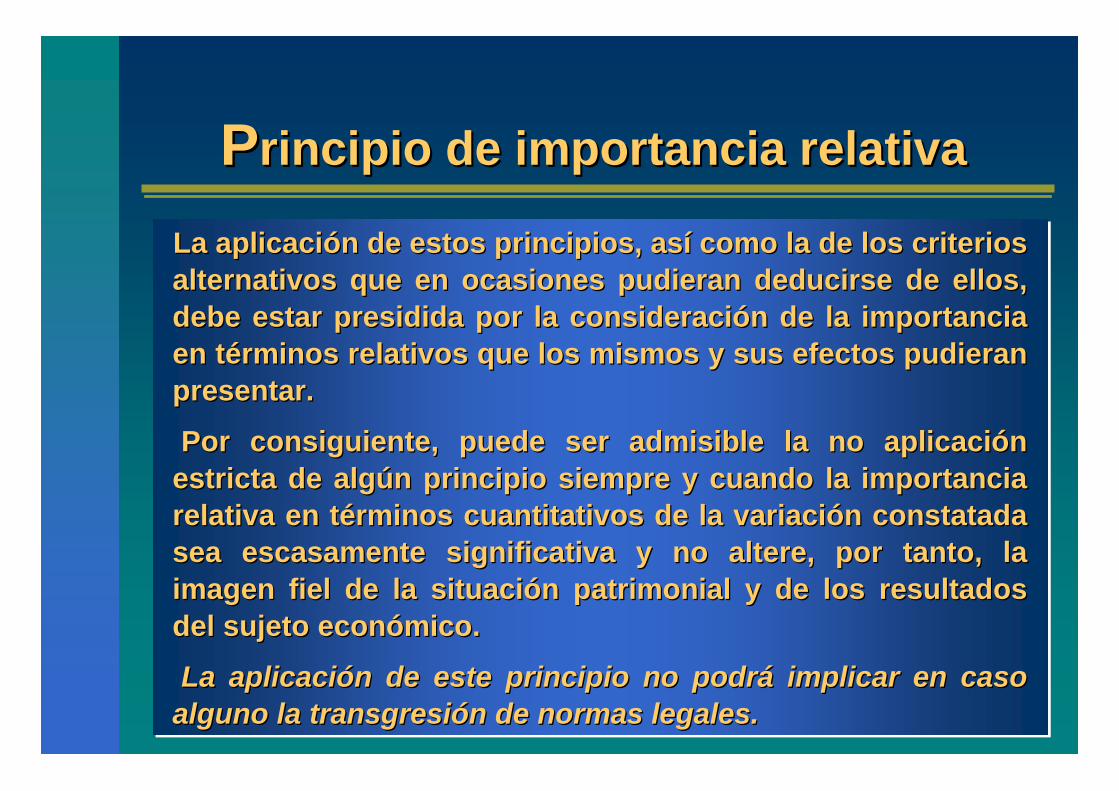

La aplicación de estos principios, así como la de los criterios alternativos que en ocasiones pudieran deducirse de ellos, debe estar presidida por la consideración de la importancia en términos relativos que los mismos y sus efectos pudieran presentar.

Por consiguiente, puede ser admisible la no aplicación estricta de algún principio siempre y cuando la importancia relativa en términos cuantitativos de la variación constatada sea escasamente significativa y no altere, por tanto, la imagen fiel de la situación patrimonial y de los resultados del sujeto económico.

La aplicación de este principio no podrá implicar en caso alguno la transgresión de normas legales.

La aplicaciLa aplicacióón de estos principios, asn de estos principios, asíí como la de los criterios como la de los criterios alternativos que en ocasiones pudieran deducirse de ellos, alternativos que en ocasiones pudieran deducirse de ellos, debe estar presidida por la consideracidebe estar presidida por la consideracióón de la importancia n de la importancia en ten téérminos relativos que los mismos y sus efectos pudieran rminos relativos que los mismos y sus efectos pudieran presentar.presentar.

Por consiguiente, puede ser admisible la no aplicaciPor consiguiente, puede ser admisible la no aplicacióón n estricta de algestricta de algúún principio siempre y cuando la importancia n principio siempre y cuando la importancia relativa en trelativa en téérminos cuantitativos de la variacirminos cuantitativos de la variacióón constatada n constatada sea escasamente significativa y no altere, por tanto, la sea escasamente significativa y no altere, por tanto, la imagen fiel de la situaciimagen fiel de la situacióón patrimonial y de los resultados n patrimonial y de los resultados del sujeto econdel sujeto econóómico.mico.

La aplicaciLa aplicacióón de este principio no podrn de este principio no podráá implicar en caso implicar en caso alguno laalguno la transgresitransgresióónn de normas legales.de normas legales.

Principio de importancia relativaPPrincipio de importancia relativarincipio de importancia relativa

-39-

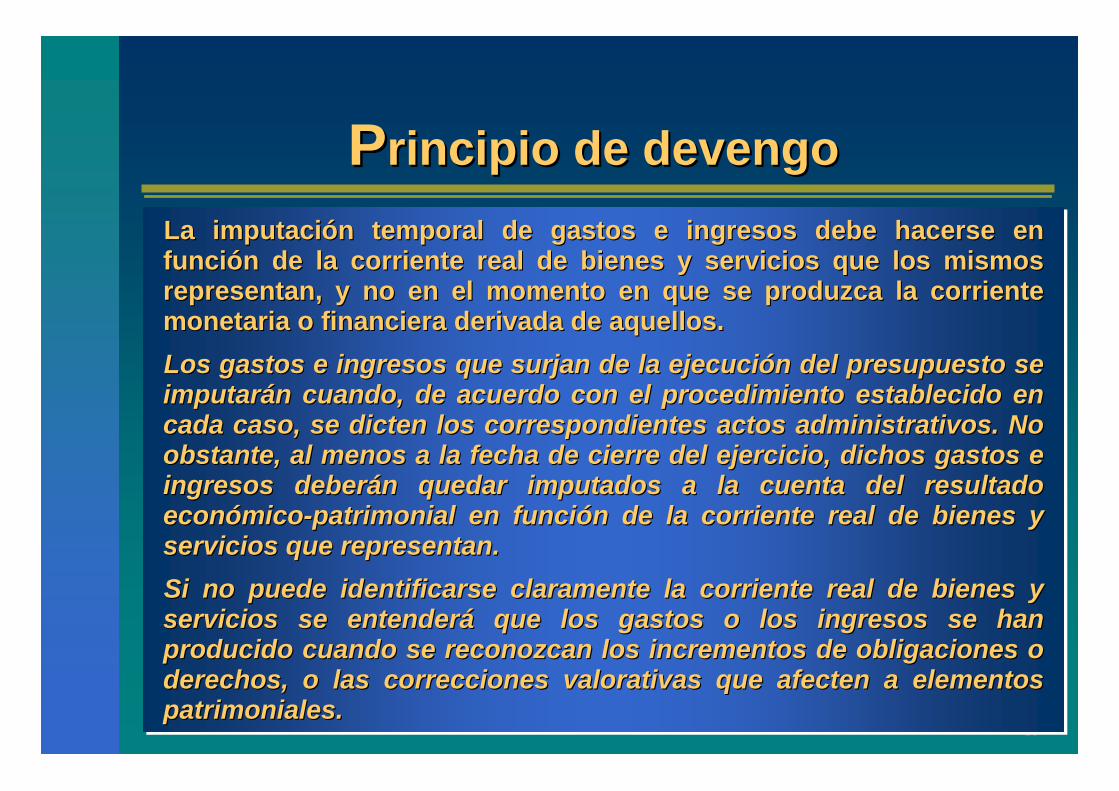

La imputación temporal de gastos e ingresos debe hacerse en función de la corriente real de bienes y servicios que los mismos representan, y no en el momento en que se produzca la corriente monetaria o financiera derivada de aquellos.Los gastos e ingresos que surjan de la ejecución del presupuesto se imputarán cuando, de acuerdo con el procedimiento establecido en cada caso, se dicten los correspondientes actos administrativos. No obstante, al menos a la fecha de cierre del ejercicio, dichos gastos e ingresos deberán quedar imputados a la cuenta del resultado económico-patrimonial en función de la corriente real de bienes y servicios que representan. Si no puede identificarse claramente la corriente real de bienes y servicios se entenderá que los gastos o los ingresos se han producido cuando se reconozcan los incrementos de obligaciones oderechos, o las correcciones valorativas que afecten a elementospatrimoniales.

La imputaciLa imputacióón temporal de gastos e ingresos debe hacerse en n temporal de gastos e ingresos debe hacerse en funcifuncióón de la corriente real de bienes y servicios que los mismos n de la corriente real de bienes y servicios que los mismos representan, y no en el momento en que se produzca la corriente representan, y no en el momento en que se produzca la corriente monetaria o financiera derivada de aquellos.monetaria o financiera derivada de aquellos.Los gastos e ingresos que surjan de la ejecuciLos gastos e ingresos que surjan de la ejecucióón del presupuesto se n del presupuesto se imputarimputaráán cuando, de acuerdo con el procedimiento establecido en n cuando, de acuerdo con el procedimiento establecido en cada caso, se dicten los correspondientes actos administrativos.cada caso, se dicten los correspondientes actos administrativos. No No obstante, al menos a la fecha de cierre del ejercicio, dichos gaobstante, al menos a la fecha de cierre del ejercicio, dichos gastos e stos e ingresos deberingresos deberáán quedar imputados a la cuenta del resultado n quedar imputados a la cuenta del resultado econeconóómicomico--patrimonial en funcipatrimonial en funcióón de la corriente real de bienes y n de la corriente real de bienes y servicios que representan. servicios que representan. Si no puede identificarse claramente la corriente real de bienesSi no puede identificarse claramente la corriente real de bienes y y servicios se entenderservicios se entenderáá que los gastos o los ingresos se han que los gastos o los ingresos se han producido cuando se reconozcan los incrementos de obligaciones oproducido cuando se reconozcan los incrementos de obligaciones oderechos, o las correcciones valorativas que afecten a elementosderechos, o las correcciones valorativas que afecten a elementospatrimoniales.patrimoniales.

Principio de devengoPPrincipio de devengorincipio de devengo

-40-

El sistema contable debe poner de manifiesto la relación entre los gastos realizados por una entidad y los ingresos necesarios para su financiación.El resultado económico-patrimonial de un ejercicio estará constituido por la diferencia entre los ingresos y los gastos económicos realizados en dicho periodo. El resultado así calculado representa el ahorro bruto, positivo o negativo.

El sistema contable debe poner de manifiesto la El sistema contable debe poner de manifiesto la relacirelacióón entre los gastos realizados por una entidad y n entre los gastos realizados por una entidad y los ingresos necesarios para su financiacilos ingresos necesarios para su financiacióón.n.

El resultado econEl resultado econóómicomico--patrimonial de un ejercicio patrimonial de un ejercicio estarestaráá constituido por la diferencia entre los ingresos y constituido por la diferencia entre los ingresos y los gastos econlos gastos econóómicos realizados en dicho periodo. El micos realizados en dicho periodo. El resultado asresultado asíí calculado representa el ahorro bruto, calculado representa el ahorro bruto, positivo o negativo.positivo o negativo.

Principio de correlación de ingresos y gastosPPrincipio de correlacirincipio de correlacióón de ingresos y n de ingresos y gastosgastos

-41-

Constituye entidad contable todo ente con personalidad jurídica y Presupuesto propio, que deba formar y rendir cuentas. Cuando las estructuras organizativas y las necesidades de gestión e información lo requieran podrán crearse subentidades cuyo sistema contable estén debidamente coordinados con el sistema central.

Constituye entidad contable todo ente con Constituye entidad contable todo ente con personalidad jurpersonalidad juríídica y Presupuesto propio, dica y Presupuesto propio, que deba formar y rendir cuentas. que deba formar y rendir cuentas.

Cuando las estructuras organizativas y las Cuando las estructuras organizativas y las necesidades de gestinecesidades de gestióón e informacin e informacióón lo n lo requieran podrrequieran podráán crearsen crearse subentidadessubentidades cuyo cuyo sistema contable estsistema contable estéén debidamente n debidamente coordinados con el sistema central.coordinados con el sistema central.

Principio de entidad contablePPrincipio de entidad contablerincipio de entidad contable

-42-

Con carácter general, los ingresos de carácter presupuestario se destinan a financiar la totalidad de los gastos de dicha naturaleza, sin que exista relación directa entre unos y otros. En el supuesto de que determinados gastos presupuestarios se financien con ingresos presupuestarios específicos a ellos afectados el sistema contable debe reflejar esta circunstancia y permitir su seguimiento.

Con carCon caráácter general, los ingresos de carcter general, los ingresos de caráácter cter presupuestario se destinan a financiar la presupuestario se destinan a financiar la totalidad de los gastos de dicha naturaleza, sin totalidad de los gastos de dicha naturaleza, sin que exista relacique exista relacióón directa entre unos y otros. n directa entre unos y otros.

En el supuesto de que determinados gastos En el supuesto de que determinados gastos presupuestarios se financien con ingresos presupuestarios se financien con ingresos presupuestarios especpresupuestarios especííficos a ellos afectados ficos a ellos afectados el sistema contable debe reflejar esta el sistema contable debe reflejar esta circunstancia y permitir su seguimiento.circunstancia y permitir su seguimiento.

Principio de desafectaciónPPrincipio de desafectacirincipio de desafectacióónn

-43-

La imputación de las transacciones o hechos contables ha de efectuarse a activos, pasivos, gastos o ingresos anuales o plurianuales, de acuerdo con las reglas establecidas en este Plan de Contabilidad Pública y demás normas que al efecto se dicten.La imputación de las operaciones que deban aplicarse a los Presupuestos de gastos e ingresos debe efectuarse de acuerdo con los siguientes criterios:

Los gastos e ingresos presupuestarios se imputarán de acuerdo con la naturaleza económica y, en el caso de los gastos, además de acuerdo con la finalidad que con ellos se pretende conseguir. Los gastos e ingresos presupuestarios se clasificarán, en su caso, atendiendo al órgano encargado de su gestión.Las obligaciones presupuestarias derivadas de adquisiciones, obras, servicios, prestaciones o gastos en general se imputarán al Presupuesto del ejercicio en que estos se realicen y con cargo a los respectivos créditos; los derechos se imputarán al presupuesto del ejercicio en que se reconozcan o liquiden.

La imputaciLa imputacióón de las transacciones o hechos contables ha de n de las transacciones o hechos contables ha de efectuarse a efectuarse a activos, pasivos, gastos o ingresos anualesactivos, pasivos, gastos o ingresos anuales o o plurianualesplurianuales, de acuerdo con las reglas establecidas en este Plan de , de acuerdo con las reglas establecidas en este Plan de Contabilidad PContabilidad Púública y demblica y demáás normas que al efecto se dicten.s normas que al efecto se dicten.La imputaciLa imputacióón de las n de las operaciones que deban aplicarse a los operaciones que deban aplicarse a los PresupuestosPresupuestos de gastos e ingresos debe efectuarse de acuerdo con de gastos e ingresos debe efectuarse de acuerdo con los siguientes criterios:los siguientes criterios:

Los gastos e ingresos presupuestarios se imputarLos gastos e ingresos presupuestarios se imputaráán de acuerdo n de acuerdo con la con la naturaleza econnaturaleza econóómicamica y, en el caso de los gastos, ademy, en el caso de los gastos, ademáás s de acuerdo con la de acuerdo con la finalidadfinalidad que con ellos se pretende conseguir. que con ellos se pretende conseguir. Los gastos e ingresos presupuestarios se clasificarLos gastos e ingresos presupuestarios se clasificaráán, en su caso, n, en su caso, atendiendo al atendiendo al óórganorgano encargado de su gestiencargado de su gestióón.n.Las Las obligaciones presupuestariasobligaciones presupuestarias derivadas de adquisiciones, derivadas de adquisiciones, obras, servicios, prestaciones o gastos en general se imputarobras, servicios, prestaciones o gastos en general se imputaráán al n al Presupuesto del ejercicioPresupuesto del ejercicio en que estos se realicen y con cargo a en que estos se realicen y con cargo a los los respectivos crrespectivos crééditosditos; ; los derechoslos derechos se imputarse imputaráán al n al presupuesto del ejerciciopresupuesto del ejercicio en que se reconozcan o liquiden.en que se reconozcan o liquiden.

Principio de imputación de la transacciónPPrincipio de imputacirincipio de imputacióón de la n de la transaccitransaccióónn

-44-

1º) Los principios de REGISTRO y DEVENGO tienen prelación sobre todos los demás

2º) Los principios de ENTIDAD CONTABLE, GESTIÓN CONTINUADA, UNIFORMIDAD, IMPORTANCIA RELATIVA, PRUDENCIA, PRECIO DE ADQUISICIÓN, CORRELACIÓN DE INGRESOS Y GASTOS, NO COMPENSACIÓN Y DESAFECTACIÓN tienen igual orden jerárquico

3º) En último lugar, el principio de IMPUTACIÓN A LA TRANSACCIÓN

11ºº)) Los principios de REGISTRO y DEVENGO tienen Los principios de REGISTRO y DEVENGO tienen prelaciprelacióón sobre todos los demn sobre todos los demáás s

22ºº)) Los principios de ENTIDAD CONTABLE, GESTILos principios de ENTIDAD CONTABLE, GESTIÓÓN N CONTINUADA, UNIFORMIDAD, IMPORTANCIA CONTINUADA, UNIFORMIDAD, IMPORTANCIA RELATIVA, PRUDENCIA, PRECIO DE ADQUISICIRELATIVA, PRUDENCIA, PRECIO DE ADQUISICIÓÓN, N, CORRELACICORRELACIÓÓN DE INGRESOS Y GASTOS, NO N DE INGRESOS Y GASTOS, NO COMPENSACICOMPENSACIÓÓN Y DESAFECTACIN Y DESAFECTACIÓÓN tienen igual N tienen igual orden jerorden jeráárquicorquico

33ºº)) En En úúltimo lugar, el principio de IMPUTACIltimo lugar, el principio de IMPUTACIÓÓN A LA N A LA TRANSACCITRANSACCIÓÓNN

Jerarquía de los principiosJJerarquerarquíía de los principiosa de los principios