8/18/2019 Nueva Ola de Megaproyectos 2

1/1

Lima, lunes 22 de setiembre del 2014 Día .1 17

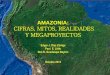

MEGAPROYECTOS MINEROS EN EL TIEMPO O

O

O

C

C

Oro Cobre H

H

Hierro

Toquepala

1959

C

Cuaj one Yanaco cha

1976

C

Antamina

2002

C

Cerro Verde 1

2006

C

Cerro Verde 2

2016

C

C

Tía María

2016

¿2017?

Proyectos de cobre en el Perú paradespués del 2017

Inversión minera y proyección al 2017(En US$ millones)

C

Antapaccay

2012

C

Toromocho

2013

C

Constancia

2014

C

Las Bambas

2015

1993

Marcona

1960

Proyectos en etapa de EIA y construcción al 2017

Empresa

Proyecto

Mina Justa

Magistral

Galeno

Los Calatos

La Granja

Quellaveco

Río Blanco

Haquira

Michiquillay

Cañariaco

Zafranal

Minas Conga

Los Chancas

Cotabambas

Coroccohuayco

Trapiche

Empresa Producciónen miles detoneladas decobre fino

Año estimadode producción

Hudbay Constancia 1.708 2014

CShouxin S.A. Explotación de relaves 240 2015

CMinmetals Las Bambas 5.860 2015

OMinera IRL Ollachea 164,7 2016

OSulliden Shahuindo 132 2016

OHochschild Inmaculada 370 2014

CSouthern Perú Copper Tía María 1.400 2016

Lupaka Gold InvictaPolimetálico

Plata

OHochschild Crespo 111 2016Plata

Bear Creek Coraní 600 2017Plata

5 2015

M in era l Proye ctos co n E IA a pro ba doy en construcción

Inversión enUS$ millones

Inicio deoperaciones

Minsur

Grupo Milpo

Minmetals/Jiangxi

Minera CN/Metminco

Río Tinto

Anglo American

Zijin Mining Group

First Quantum

Anglo American

Candente

AQM Copper/otros

Minera Yanacocha

Southern Copper

Panoro Minerals

Glencore

Buenaventura

110

31

350

107

500

225

200

190

187

119

103

54

80

¿?

100

¿?

2017

2017

2018

2018

2019

2019

2019

2019

2019

2019

2019

2019

¿?

¿?

¿?

¿?

1996

1997

1998

1999

2000

2011

2012

2013

2014

2015

2016

2017

1.609

1.248

1.708

2.821

4.069

7.243

8.503

9.719

9.000

8.000

6.000

4.000

Fuentes: Perú Top Publications / Miguel Cardozo / Apoyo

Consultoría, 2013

partir del 2016 y 2017, losproveedores del lado delCapex

(inversión en infra-estructura) no se verán be-neficiados por la

minería,pero los que se encuentrenen el lado del Opex (inver-sión

en operaciones) van agozar de muchas oportu-nidades por el

incrementoproductivo que se dará enel cobre”, refiere.

En efecto, la produccióncuprífera del país dará ungran salto, de

1,3 millonesa 2,6 millones de toneladasal 2016, como resultado dela

puesta en marcha de To-romocho, Constancia, LasBambas, la

ampliación deCerro Verde y Tía María.“Las minas requerirán

másinsumos, y es allí cuandohay que estar preparados”,indica

Maslo.

Elmer Cuba coincide enseñalar que este incremen-to de 100% en la

produc-ción de cobre generará unademanda tan sustancial

deservicios, que el país se di-namizará por décadas (treso más, que

es cuanto dura la vida útil de una mina cuprí-fera). “La

minería no solose dinamiza con inversión,sino también con

opera-ción”, sostiene.

En su opinión, esta diná-mica se verá complementa-da con una

nueva oleada deproyectos mineros, pero demenor escala. “Serán

pro- yectos más acordes con lamediana minería o, inclu-so, con

la grande, pero sinllegar a ser megaproyec-tos”, refirió.

SEGUNDA OLA

Los geólogos tienen otraperspectiva. Miguel Cardo-zo, presidente

de la junior Alturas Mi nerals, estimaque el 2017 traerá una

nue- va ola de grandes proyectosque podría conducirnos

aproducir 4 o 5 millones detoneladas de cobre desde

elBicentenario.

“No hay ninguna razónpara ser negativos. Si bienexisten retrasos

de varios

años en algunas inversio-nes, eso no significa que los

Benami Grobman, expresidente del Comité deImportadores de

Maquina-ria y Equipos de la Cámarade Comercio de Lima, tam-bién ha

reparado en esta ca-rencia de nuevos proyectos.

“Conversando con losimportadores del comité,hemos visto que las

ven-tas de maquinaria minerase han reducido. Las hay

para infraestructura y ca-rreteras, pero no para mi-nería,

porque no hay otrosproyectos importantes. Loque sí está aumentando

esla venta de repuestos y ser- vicios de

mantenimiento”,apunta.

En efecto, el servicio al

“Las ventas de

maquinaria minerase han reducido.

Las hay para

carreteras, pero

no para minería,

porque no hay otros

proyectos”.

cliente (más que la mera venta de productos) se

haconvertido en el foco deatención de los proveedo-res mineros. “Es

conocidoque los grandes proyectos y expansiones mineras

tie-nen un desplazamiento enel tiempo. Nosotros espera-mos con

entusiasmo a quese desarrollen. Entretanto,nuestros clientes

realizanoptimizaciones y manteni-miento estratégico, y es allí

donde participamos”, refie-re Vicente Magaña, gerentegeneral en

el Perú de la sui-zo-sueca ABB.

CAPEX VS. OPEX

La escasez de grandes pro- yectos mineros más allá del2016

afectará de manerasignificativa a los contratis-tas mineros, mas no

así a losproveedores de soluciones y servicios.

As í lo enti ende Ka rlMaslo, CEO de EXSA. “A

MILLONES DE TONELADASDE COBRE PRODUCE ELPERÚ

ACTUALMENTE.1,3800

MILLONES PRODUCIRÁ EL PAÍSDESDE EL 2016, EL DOBLE ENRELACIÓN

AHORA.2,6

PROYECTOS MINEROS HAY EN EL PAÍS, 380DE LOS CUALES CUENTAN CON

ALGÚN TIPODE ESTUDIO AMBIENTAL APROBADO.

Hay grandes yacimientos, pero más de cobre

PROYECTOS PARA EL FUTURO