Embed Size (px)

Citation preview

1

7 3 4

4 La doble cara de las nuevas tecnologías Miguel lorenci, redactor de Sociedad, Cultura, Espectáculos y TV

de la Agencia Colpisa

4 1 Una visión cualitativa

4 2 Introducción

4 3 Implantación de las nuevas tecnologías en la sociedad española

4 4 Internet y los nuevos hábitos de ocio

4 5 Las TIC en la empresa española

4 6 Acceso a banda ancha y telefonía móvil

4 7 Videojuegos

4 8 Comercio electrónico

NUEVAS TECNOLOGÍAS

2

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

LA DOBLE CARA DE LAS NUEVAS TECNOLOGÍAS Miguel lorenci

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

La doble cara de las nuevas tecnologías

Miguel lorenci Redactor de Sociedad, Cultura, Espectáculos y TV de la Agencia Colpisa

Un crío de dos años mira un cuento. Arrastra el dedo índice sobre la ilustración de la pri-mera página. Decepcionado, lo abandona con un gesto de desdén. Busca la tableta de sus padres en la que con su dedito pasa las pantallas con naturalidad.

Hora punta en el metro de un gran ciudad. Solo un pasajero lee un diario de pago. Otro un libro. Una decena de viajeros utiliza sus teléfonos inteligentes para oír música o navegar. Otros tantos usan dispositivos electrónicos de lectura.

Estas situaciones nos hacen ver cómo las nuevas tecnologías nos transforman. Bien para unos, mal para otros, cambian nuestro comportamiento, cultura y formas de convivencia. Es pertinente preguntarse por la naturaleza y el alcance de unos cambios sustanciales que operan en nuestras vidas unos logros tecnológicos que hasta hace nada eran ciencia ficción.

¿Nos hacen mejores? ¿Más libres e inteligentes? ¿Más tontos y manipulables? ¿Banalizan o refuerzan la cultura y el pensamiento? ¿Disponer de una memoria expandida, inmediata y global beneficia o perjudica a los procesos de aprendizaje y creación? ¿Se atrofia la memoria ante las facilidades tecnológicas? ¿Las sociedades tecnológicas son más de-mocráticas o menos?

Los psicólogos hablan del efecto Google para explicar el uso de Internet como expansión de nuestra memoria. Hay cierto consenso en que la tecnología digital, la memoria externa, no atrofiará la humana, pero parece claro que la alterará.

Debaten los psicólogos si el atractivo y la rapidez de la información organizada en Internet va en detrimento del esfuerzo y el entrenamiento de la memoria, que es la base de su eficacia. Hay quienes sostienen que el uso de las nuevas tecnologías merma la compren-sión y el interés por los textos escritos y la capacidad de imaginar. Todo está en las pan-tallas, y más que inventar, planificamos la búsqueda de información. También desatende-mos lo verbal y los pedagogos apuntan a que decrece la atención a las explicaciones de los profesores. Es difícil competir contra el seductor ordenador.

Con todo, los neurobiólogos no creen que el impacto en nuestros cerebros vaya a causar a corto plazo cambios inducidos por el uso de las nuevas tecnologías. Es pronto para que se pueda hablar de conexiones neurológicas específicas. Los cambios serán lentos.

3

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

LA DOBLE CARA DE LAS NUEVAS TECNOLOGÍAS Miguel lorenci

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Habrá cosas que ganar y que perder con esos cambios. Pero los neurobiólogos quieren que mantengamos la mente alerta y entrenada con una actividad variada. Nos dicen que nuestro cerebro es como un ordenador de altas prestaciones al que le podemos cambiar el software cuando queramos. Estos cambios generan esas nuevas conexiones neurona-les que, a largo plazo, transformarán el hardware.

Sabemos ahora que el cerebro es un órgano mucho más plástico de lo que suponíamos. No alcanza su esplendor a los 18 años para declinar a partir de esa edad. La regeneración neuronal es permanente, aunque mucho más lenta en la edad adulta. Los escáneres nos permiten ver la reacción química cerebral ante cualquier estímulo. Todo es mensurable, como el efecto de las nuevas tecnologías, que fuerza a una utilización diferente de nues-tras capacidades cerebrales. Nuevos usos y hábitos que generarán, según muchos exper-tos, positivos cambios neuronales.

Todo lo contrario estima Nicholas Carr, al frente de quienes critican la bondad de la Red, y autor de Superficiales. ¿Qué está haciendo Internet con nuestra mentes? Apunta a que el uso constante de la tecnología altera de forma negativa y profunda nuestra estructura cerebral, estableciendo la tiranía de la superficialidad y la distracción. Nos aleja del pen-samiento sólido y profundo, lo devalúa y banaliza.

El Nobel Mario Vargas Llosa lamenta, en sintonía con Carr, que la tecnología “transforme la cultura en espectáculo”. Que la banalice hasta hacer que “en el campo de la información prolifere el periodismo irresponsable de la chismografía y el espectáculo”. Vargas Llosa cita a Van Nimwegen, para quien fiarlo todo a los ordenadores “reduce la capacidad de nuestros cerebros para construir estructuras estables de conocimiento”. Tanto que “cuan-to más inteligente sea nuestro ordenador, más tontos seremos”.

Internet es la herramienta de comunicación de mayor crecimiento en la historia. Pero el 70% de la población mundial no está en la Red. Solo 2.000 millones están conectados y 5.000 no. Es una minoría la que interactúa pero su capacidad de influencia es enorme. Un tercio de la población conectada habita, además, en países donde los gobiernos controlan la libre circulación de información.

La tecnología ha cambiado las reglas de juego en la industria de la comunicación y el ocio, y cambiará la política. Nadie duda que las nuevas tecnologías serán la base de la demo-cracia digital, pero está por ver cómo. Las redes sociales como Twitter o Facebook rede-finen la comunicación y actuación políticas, como se vio en la primavera árabe y los mo-vimientos de indignados en Europa y Estados Unidos.

El debate está de nuevo abierto. Para muchos, el uso social de la Red demuestra que los ciudadanos van por delante de los gobiernos, influyen sobre ellos y entorpecen sus resor-tes. Para otros, prueban que la gran herramienta se ha vuelto contra sus usuarios. Carr

4

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

LA DOBLE CARA DE LAS NUEVAS TECNOLOGÍAS Miguel lorenci

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

habla así de la perniciosa dualidad de Internet, “que propicia más manipulación por parte de las grandes corporaciones, centrándose en la parte comercial y publicitaria”. Asume que Facebook y otras redes sociales constatan el triunfo del marketing y la publicidad “incrustados en nuestra vida social” sin resistencia por parte de los usuarios.

Como Jano, vemos que Internet tiene dos caras, una liberadora y otra controladora. En Túnez, Libia o Egipto se vio quizá la primera, enfrentada al poder y al control estatal. En China, Arabia Saudí o Rusia persiste la segunda. El férreo control y la censura en Internet en estos países, para muchos con la connivencia de gigantes como Google, cercenan su potencial participativo y democratizador.

También cree Carr que es radicalmente distinta la experiencia de leer un libro a un archivo digital. En el primero te exige atención plena mientras que en formato digital “no aísla al lector de otras distracciones, como videos, mensajes, audios o mails”. “Es más difícil sumergirse profundamente en una pantalla que en una página de papel”, concluye. Las espadas siguen en alto

7 3 4

7 3 4

6

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

TABLAS

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

TABLA 1 Evolución del % usuarios de Internet (acceso en el último mes) por año y Comunidad. 2009-2011

TABLA 2 Usuarios de Internet en la Unión Europea en 2011

TABLA 3 Actividades realizadas en la navegación por Internet en los últimos 30 días. 2009-2011

TABLA 4 Actividades realizadas en Internet, gratuitas o de pago, en los últimos 30 días. 2009-2011

TABLA 5 Ranking de temas que despiertan más interés (2011)

TABLA 6 Infraestructura TIC por tamaño de empresa

TABLA 7 Uso de las diversas TIC en la empresa por CC AA en 2011

TABLA 8 Valor del mercado de videojuegos en millones de euros en 2009, 2010 y 2011

TABLA 9 Los 20 videojuegos más vendidos en España en 2011

7 3 4

7

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

GRÁFICOS

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

GRÁFICO 1 Equipamiento tecnológico del hogar en españa (% de hogares). 2009-2011

GRÁFICO 2 Evolución de los usuarios de Internet en españa en los últimos 4 años (% de individuos)

GRÁFICO 3 Porcentaje de usuarios de Internet que se conectaron a través de distintos equipos en 2011 (% de individuos)

GRÁFICO 4 Dispositivos de los que disponen los usuarios de Internet en 2011

GRÁFICO 5 Actividades realizadas en Internet a través del teléfono móvil (últimos 30 días)

GRÁFICO 6 Top 10 de países usuarios de Internet en Europa en 2011

GRÁFICO 7 Frecuencia de uso de Internet en 2011

GRÁFICO 8 Último acceso a Internet a través de dispositivos móviles (teléfono móvil, PDA…) en 2009, 2010 y 2011

GRÁFICO 9 Lugar de acceso a Internet de los usuarios en el último mes en 2010 y 2011 (% de usuarios de Internet)

GRÁFICO 10 Servicios de Internet utilizados en el día de ayer

GRÁFICO 11 Actividades que se realizaron en menor medida debido al uso de Internet en 2011

GRÁFICO 12 Evolución del grado de digitalización de actividades. 2009-2011

GRÁFICO 13 Acceso a algún blog/weblog/bitácora en 2011

GRÁFICO 14 Porcentaje de usuarios de Internet que tienen web/weblog/bitácora

GRÁFICO 15 Porcentaje de usuarios de Internet que tienen página web personal

GRÁFICO 16 Aportación de contenidos personales a la web en los últimos 30 días

GRÁFICO 17 Registro en redes sociales de Internet en 2011

GRÁFICO 18 Para qué utiliza las redes sociales en 2011

GRÁFICO 19 Frecuencia de uso de programas de radio a la carta (Last FM, Spotify…)

GRÁFICO 20 Evolución de las descargas de podcasting de radio

GRÁFICO 21 Evolución de los principales indicadores TIC en las empresas españolas. 2010 y 2011

GRÁFICO 22 Nivel de implantación de las TIC en las empresas españolas en 2011

7 3 4

GRÁFICO 23 Evolución del número de líneas de banda ancha en España. 2009-2011

GRÁFICO 24 Cuota de mercado de líneas de banda ancha en España en 2011 (% de líneas de banda ancha por operador)

GRÁFICO 25 Evolución de las líneas de banda ancha (miles de líneas de banda ancha)

GRÁFICO 26 Evolución del número de líneas de telefonía móvil en España (número de líneas en miles)

GRÁFICO 27 Cuota de mercado en 2011 de líneas de telefonía móvil en España (% de líneas de telefonía móvil)

GRÁFICO 28 Cuota de mercado del entretenimiento audiovisual en España en 2011

GRÁFICO 29A Mercado español del videojuego. Total mercado (valor absoluto)

GRÁFICO 29B Mercado español del videojuego. Total mercado (miles de unidades)

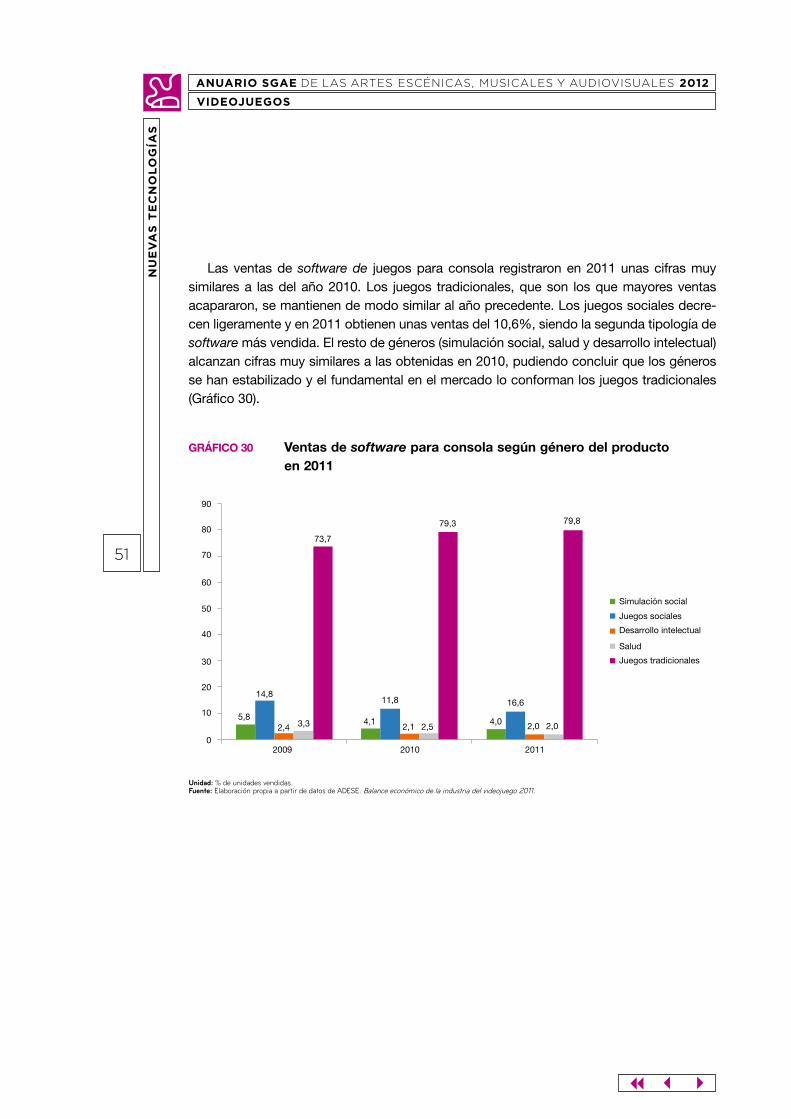

GRÁFICO 30 Ventas de software para consola según género del producto en 2011

GRÁFICO 31 Ventas de software para PC según género del producto en 2011

GRÁFICO 32 Ventas de software por plataformas (ventas por unidades)

GRÁFICO 33 Principales mercados europeos de videojuegos según valor total del consumo de videojuegos y consolas en 2011

GRÁFICO 34 Evolución trimestral del volumen de negocio del comercio electrónico en España (millones de euros) en 2011

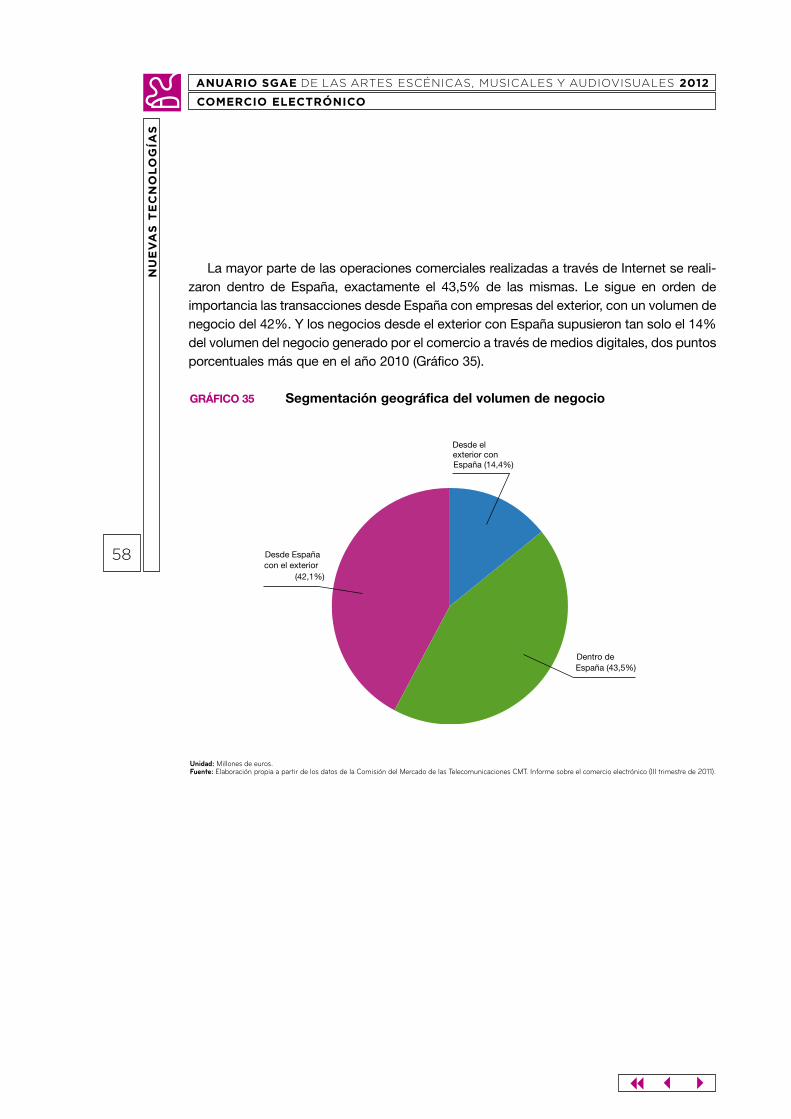

GRÁFICO 35 Segmentación geográfica del volumen de negocio

GRÁFICO 36 Volumen de negocio de comercio electrónico desde España con el exterior

GRÁFICO 37 Compra de productos o servicios por Internet (en el último año)

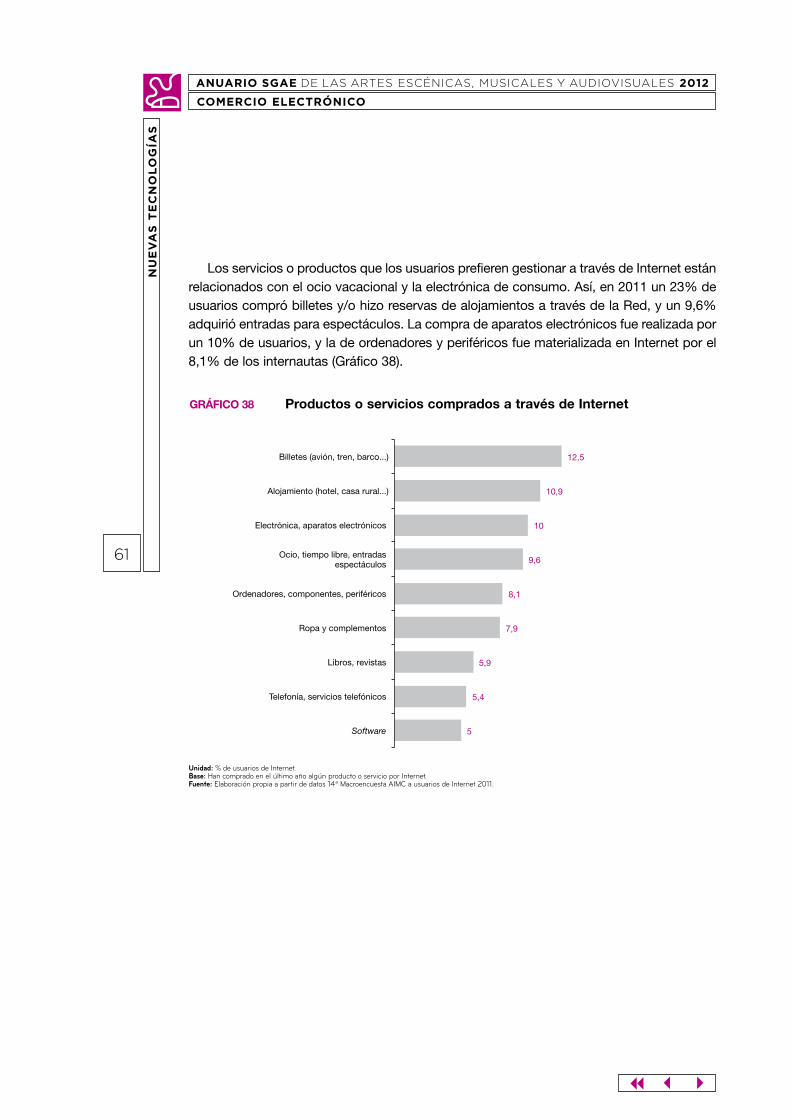

GRÁFICO 38 Productos o servicios comprados a través de Internet

GRÁFICO 39 Influencia de la información contenida en Internet en la decisión de compras de los consumidores

8

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

GRÁFICOS

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

7 3 4

Una visión cualitativa1.1. El salvavidas de las nuevas tecnologías

En un momento especialmente complicado para la industria cultural de nuestro país debi-do, por un lado, a la gravedad y la duración de la crisis económica, y por otro lado, a unas nuevas actitudes y hábitos de consumo de los contenidos culturales a los que no siempre se ha sabido responder, las nuevas tecnologías emergen en el discurso como el asidero al que tratar de afianzarse esperando que el temporal pase.

Según los profesionales más vinculados al sector de las nuevas tecnologías, en 2011 se confirmó la tendencia a aproximarse a los nuevos avances y desarrollos que se es-taban produciendo, sobre todo en el ámbito de Internet y de los dispositivos tecnológi-cos, como las tabletas, los teléfonos inteligentes o los televisores de última generación. Una aproximación que en muchos casos habría quedado contaminada por el debate que ha centrado la atención en la relación entre el mundo de la cultura y de las nuevas tecnologías: la confrontación, la polarización en torno al acceso (gratuito o de pago) a los contenidos culturales.

“Lamentablemente, en España ha habido un debate muy polarizado con el tema de las descargas de Internet, y quien se quejaba de las descargas ilega-les parecía que era gente que estaba a favor del mundo digital, y no era así.”

Pero se trataba, en cierta medida, de una confrontación ficticia (según algunos pro-fesionales, incluso promovida por partes interesadas), pues quienes se encuentran más cerca del mundo de las nuevas tecnologías indican que la industria cultural lleva tiempo muy interesada en conocer el modo en que los nuevos avances y desarrollos pueden ser-vir para transformar el modelo dominante hasta hace unos años por uno que sea capaz de responder a la nueva demanda, a los nuevos usos en lo relativo al consumo de las producciones culturales. Una aproximación que sobre todo se ha producido desde los campos audiovisual y de la música; quizá los más afectados por los cambios en los usos del público en cuanto al consumo de cultura en nuestro país.

“Yo creo que cada vez hay mayor preocupación y mayor interés por parte de las industrias culturales por el mundo digital.”

“Lo que hemos observado es que cada vez más se han acercado empre-sas nuevas del mundo de la cultura, con nuevos tipos de negocio, sobre todo en audiovisuales, libros y videojuegos.”

9

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

UNA VISIÓN CUALITATIVA

NU

EV

AS

TE

CN

OL

OG

ÍAS

1

7 3 4

10

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

UNA VISIÓN CUALITATIVA

NU

EV

AS

TE

CN

OL

OG

ÍAS

1.2. Tendencias en un futuro sin certezas

Y aunque buena parte de la industria cultural confía en que las nuevas tecnologías mar-quen el futuro, todavía quedan muchos aspectos en el aire por definir. Quizás el debate que centra la atención al abordar la cuestión de las nuevas tecnologías en el ámbito de la cultura tenga que ver con la relación entre lo digital y lo analógico; entre lo virtual y lo físico. Pues bien, según el discurso, el futuro parece que pasa necesariamente por lo digital, por Internet, por los dispositivos que permitan el acceso a los contenidos cul-turales en cualquier sitio y circunstancias, por la aparición de nuevas pantallas, por la conectividad entre dispositivos…, pero esto no significa que lo físico toque a su fin. Su función será la de complementar al mundo digital, pero su subsistencia pasa por aportar valor. Sin él, sin valor, sin diferenciación, los soportes (CD, DVD, Blu-rays, etc.), e incluso es posible que buena parte del consumo cultural presencial (como pueda ser el de las artes escénicas), parecen estar avocados a ser cada vez menos habituales o, incluso, estar llamados a su fin.

“Yo te diría que existirán ambos mundos porque el mundo de las salas, del papel, el físico, aportará una cosa diferente al virtual. Pero no tendrá que ver con el producto, sino con todo lo que está alrededor del producto. Ahí es donde se tiene que incorporar valor.”

“El consumidor cada vez está más conectado a nuevas herramientas. Cada vez está en más plataformas diferentes a las que hemos utilizado hasta ahora. Los soportes no son válidos porque cada vez se usan menos y lo que cree-mos que demanda el consumidor es una aproximación más digital.”

“Hay que aportar valor en la exhibición de los productos. Quizá ya no vale con que en las salas haya solo cine, sino que es necesario algo más para que el público se desplace hasta ellas (…) Yo en Londres viví la transformación de un cine que era muy conocido y pasó a ser un cine en el que también se podía ir a cenar, donde se podía tener acceso a otros contenidos, era un bar, tenía terraza en la calle… No ofrecía un producto que al fin y al cabo, podrías ver en tu casa.”

Por lo tanto, según la opinión general, un nuevo modelo, eminentemente digital, es inevitable sobre todo porque Internet ha trastocado el modo en que se consumía de manera masiva una inmensa mayoría de la producción cultural, fundamentalmente a través de soportes físicos. Internet abre la puerta al consumo “no físico”, virtual (y legal o ilegal), pero además incrementa de manera exponencial la oferta a disposición del público.

7 3 4

11

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

UNA VISIÓN CUALITATIVA

NU

EV

AS

TE

CN

OL

OG

ÍAS

“El consumidor tiene a su disposición una oferta enorme, gigantesca, de pro-ductos y de servicios.”

Sin embargo, lo que se intuye como el nuevo modelo cultural, eminentemente digital, aún no está definido, está en construcción; en línea con el “carácter líquido” del mundo de las nuevas tecnologías y de Internet, por lo que las dudas y las incertidumbres están vivas. Más aún si se considera que incluso aquellos casos de éxito, como puedan ser Spotify o Netflix, están en continua redefinición para poder alcanzar la imprescindible rentabilidad de la que depende en gran medida el modelo digital.

“Modelos que aparentemente eran exitosos y que parecía que podían re-volucionar todo, como Netflix en EE UU o incluso Spotify, pues bueno, son modelos que han tenido que descubrir nuevas vías porque dejaron de ser rentables. Entonces, ¿los modelos de ingresos están claros en un entorno digital? Pues la verdad es que no. Esa es la verdad.”

“Tenemos que encontrar esa nueva aproximación todos en general, pero no desde una posición beligerante, sino desde posiciones de cooperación.”

Lo que sí parece más claro es que progresivamente se avanza en el sentido de la dis-minución de los agentes que intervienen en todo el proceso: desde el inicial de creación, hasta el final, de consumo. Según el discurso, en los próximos años asistiremos a un proceso de desintermediación entre ambos extremos del modelo de negocio, fundamen-talmente porque el público cada vez quiere llegar de un modo más rápido y ágil a los con-tenidos culturales y también tener un vínculo más cercano y estrecho con los creadores.

“Las capas del negocio, es decir, la intermediación, los gestores de derechos, los promotores, los distribuidores, las productoras, etc., todo eso forma parte del modelo actual en el que cada uno tiene un margen por su mediación. Y eso se irá eliminando porque el público quiere un acceso más directo al con-tenido y a los creadores.”

Sea como fuere, el consumo de contenidos culturales no para de evolucionar de la mano de las nuevas tecnologías, por eso es fundamental que la industria no pierda de vista este ámbito, e incluso trabaje conjuntamente para anticiparse a los nuevos usos y hábitos de consumo de la población.

Los especialistas en nuevas tecnologías consideran que la industria cultural debería prestar especial atención al desarrollo de nuevos materiales, como por ejemplo el grafeno.

“Aparecen nuevos materiales que van a inducir nuevos desarrollos y nuevas potencialidades, por ejemplo, el grafeno. Y luego, la tecnología permite la

7 3 4

12

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

UNA VISIÓN CUALITATIVA

NU

EV

AS

TE

CN

OL

OG

ÍAS

diversidad: que no haya tres modelos de cámara, sino 500 modelos, 500 modelos de pantallas de televisor…”

Al mismo tiempo, en la producción cultural debería tenerse en cuenta el crecimiento constante de una forma de consumir los contenidos, por un lado, más individual; y por otro lado, más vinculada al ámbito doméstico.

“Los consumos están siendo muy individuales.”

“La gente tiende al ocio más casero y va perdiendo los motivos para la rela-ción festiva que ofrece, por ejemplo, el teatro.”

Por último, a la industria cultural tampoco debería pasarle desapercibida la democra-tización en el proceso de creación de contenidos al que han dado pie las nuevas tecno-logías e Internet.

“Internet lo que sí ha alimentado es la posibilidad de que mucha gente parti-cipe con su propia creatividad.”

Este epígrafe ha sido elaborado gracias a la colaboración de Fernando Santiago Ceballos (Director Técnico de AIMC) y José Luis Zimmermann (Director General de Adigital, Asociación Española de la Economía Digital), que accedieron a participar en el estudio cualitativo.

13

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTRODUCCIÓN

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Introducción

A lo largo de todo el año 2011, las nuevas tecnologías han continuado desarrollándose de manera vertiginosa, incorporándose en todos los ámbitos, tanto personales como profesio-nales. Gracias al incremento de la ciencia en este sector, los procesos de comunicación han aumentado considerablemente.

El equipamiento tecnológico en el hogar sigue aumentando progresivamente, lo que constata la transformación constante que se está desarrollando hacia los dispositivos digi-tales; es más, el uso creciente de los ordenadores portátiles y netbooks remite a la apues-ta que se está haciendo por los nuevos sistemas tecnológicos en todos los ámbitos.

Cabe destacar la fuerza con la que irrumpieron los smartphones en el mercado español. Estos dispositivos son teléfonos móviles inteligentes con soporte en plataformas informá-ticas, teniendo capacidad para conectarse a Internet, incluir programas específicos y utili-zarse como un ordenador de bolsillo.

Además, la facilidad del uso de Internet a través de smartphones ha derivado en que las redes sociales cada vez tengan un número mayor de usuarios, destacando el registro de personas que se han adscrito a cuentas de Facebook y Twitter durante 2011.

Con este capítulo, se pretende en todo momento ofrecer una recopilación de los indi-cadores básicos y más relevantes de este sector para que pueda entenderse la evolución en el campo de las nuevas tecnologías. Por otra parte, algunos otros datos más específicos sobre video, cine y música grabada se podrán encontrar en los capítulos dedicados exclu-sivamente a dicha temática.

2

14

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

IMPLANTACIÓN DE LAS NUEVAS TECNOLOGÍAS EN LA SOCIEDAD ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % hogares.Fuente: Elaboración propia a partir de los datos del EGM (evolución anual resumen años 2009, 2010 y 2011).

Implantación de las nuevas tecnologías en la sociedad española

En el equipamiento tecnológico de los hogares españoles se puede observar que algunos medios van cayendo en desuso, sustituidos por otros de tecnología más avanzada o digital. Aunque en otros casos, como en aparatos de TV, se vean fortalecidos.

La televisión continúa en una posición universal en 2011, mientras que la telefonía móvil va aumentando cada año, situándose en un 93% en 2011, acercándose a la posición uni-versal. Tras la subida de telefonía móvil se refleja una reducción de la telefonía fija, ya que los hogares españoles comienzan a preferir una única telefonía, decantándose por la móvil.

El porcentaje de hogares españoles con conexión a Internet se ha incrementado en relación a 2010. Así, dicho año eran la mitad de los hogares los que disponían de dicha conexión, en el año siguiente este porcentaje creció hasta el 55,4%. Este hecho, más el incremento también de hogares que disponen de ordenador (62,4%), viene a evidenciar la mayor penetración de las NNTT en España, aunque todavía no en los mismos niveles de otros países europeos.

Para finalizar, las videoconsolas, presentes en el 26,1% de los hogares, decrecieron respecto al año anterior; caída motivada por las posibilidades de ocio que ofrecen otros dispositivos móviles (Gráfico 1).

3

99,4

88,6 82,4

55,7

0

30

99,4 91,9

80,4

59,5

50,4

32,7

99,3 92,9

78,8

62,4 55,4

26,1

Televisión Teléfono móvil Teléfono fijo Ordenador Conexión a Internet Videoconsola

2009 2010 2011

GráfIco 1 Equipamiento tecnológico del hogar en España (% de hogares). 2009-2011

15

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

IMPLANTACIÓN DE LAS NUEVAS TECNOLOGÍAS EN LA SOCIEDAD ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

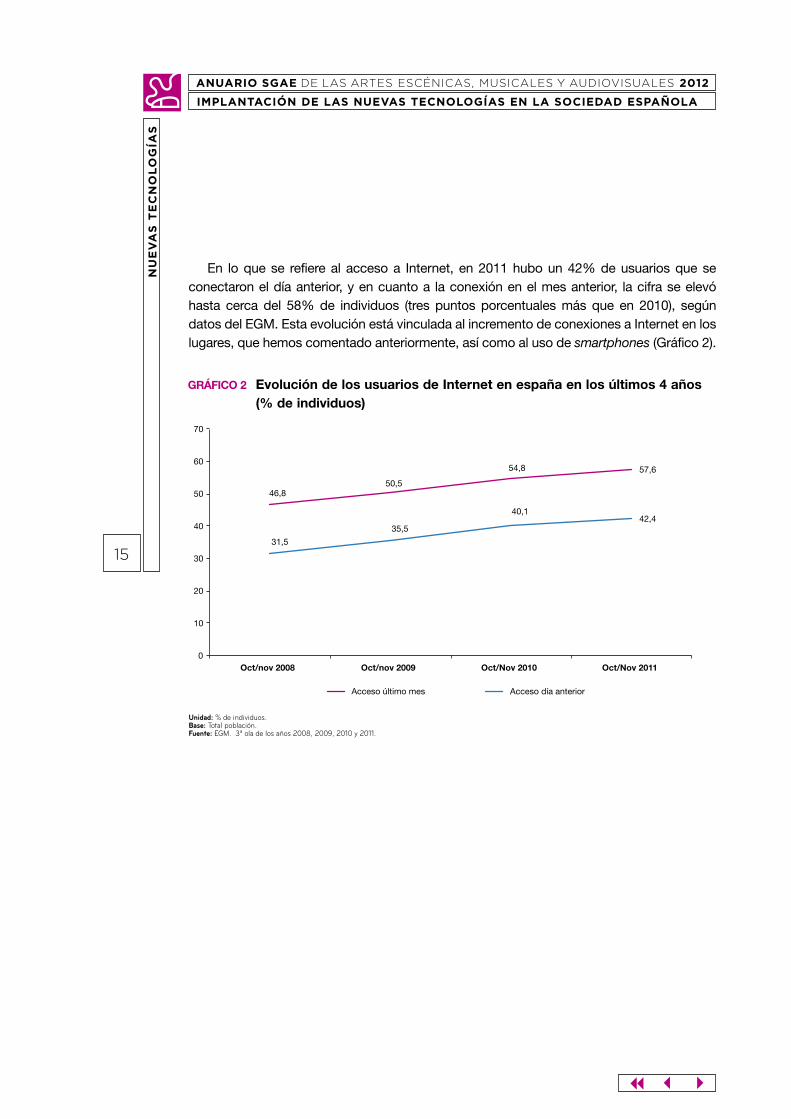

En lo que se refiere al acceso a Internet, en 2011 hubo un 42% de usuarios que se conectaron el día anterior, y en cuanto a la conexión en el mes anterior, la cifra se elevó hasta cerca del 58% de individuos (tres puntos porcentuales más que en 2010), según datos del EGM. Esta evolución está vinculada al incremento de conexiones a Internet en los lugares, que hemos comentado anteriormente, así como al uso de smartphones (Gráfico 2).

Unidad: % de individuos.Base: Total población.Fuente: EGM. 3ª ola de los años 2008, 2009, 2010 y 2011.

46,8 50,5

54,8 57,6

31,5

35,5

40,1 42,4

0

10

20

30

40

50

60

70

Oct/nov 2008 Oct/nov 2009 Oct/Nov 2010 Oct/Nov 2011

Acceso último mes Acceso día anterior

GráfIco 2 Evolución de los usuarios de Internet en españa en los últimos 4 años (% de individuos)

16

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

IMPLANTACIÓN DE LAS NUEVAS TECNOLOGÍAS EN LA SOCIEDAD ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

¿Y a través de qué medios se accede a la Red? Para responder a esta pregunta debemos observar el Gráfico 3, en el que destacan tres medios fundamentales de acceso. Puesto que la mayor parte de las conexiones se realizan en el entorno personal del usuario (esto es, en su hogar), es lógico que el equipo preferido de conexión para cerca del 80% de usuarios sea el ordenador, de sobremesa o portátil, ganando posiciones este último respecto al ordenador de sobremesa. Recordemos que estamos ante un individuo multipantalla, en el que el ordenador portátil y los notebooks se utilizan no solo para actividades laborales, sino también de ocio y de participación en redes sociales.

Pero además de los medios anteriores, la verdadera novedad en cuanto al tipo de equi-po usado para conectarse a Internet es el grado de desarrollo de la telefonía móvil como dispositivo frecuente de acceso a la Red. En 2010, casi la mitad de los usuarios se conec-taron a través de su teléfono móvil, y en 2011 este porcentaje llega hasta el 64%. La pre-sencia de los smartphones y las tarifas especiales de los operadores conllevan que la telefonía móvil se empiece a consolidar como un medio cada vez más habitual para la navegación por Internet.

Unidad: % de usuarios de Internet.Fuente: Elaboración propia a partir de datos AIMC. 14º Navegantes en la Red. Febrero de 2012 (datos de octubre-noviembre 2011).

79,5

78,3

64

26,1

14,3

6

3,2

3,1

Ordenador portátil/Netbook

Ordenador sobremesa

Teléfono móvil

Videoconsola

Ordenador Tablet (tipo Ipad)

Aparato TV

Agenda electrónica (PDA)

Otro equipo

GráfIco 3 Porcentaje de usuarios de Internet que se conectaron a través de distintos equipos en 2011 (% de individuos)

17

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

IMPLANTACIÓN DE LAS NUEVAS TECNOLOGÍAS EN LA SOCIEDAD ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

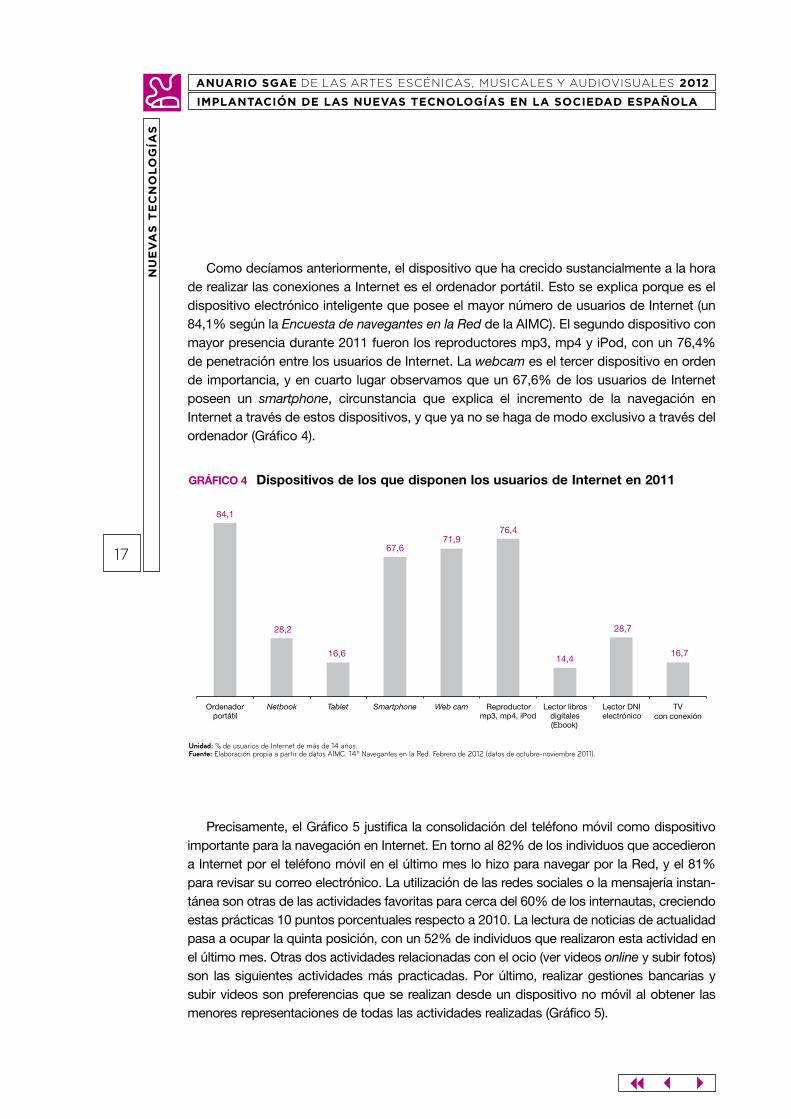

Como decíamos anteriormente, el dispositivo que ha crecido sustancialmente a la hora de realizar las conexiones a Internet es el ordenador portátil. Esto se explica porque es el dispositivo electrónico inteligente que posee el mayor número de usuarios de Internet (un 84,1% según la Encuesta de navegantes en la Red de la AIMC). El segundo dispositivo con mayor presencia durante 2011 fueron los reproductores mp3, mp4 y iPod, con un 76,4% de penetración entre los usuarios de Internet. La webcam es el tercer dispositivo en orden de importancia, y en cuarto lugar observamos que un 67,6% de los usuarios de Internet poseen un smartphone, circunstancia que explica el incremento de la navegación en Internet a través de estos dispositivos, y que ya no se haga de modo exclusivo a través del ordenador (Gráfico 4).

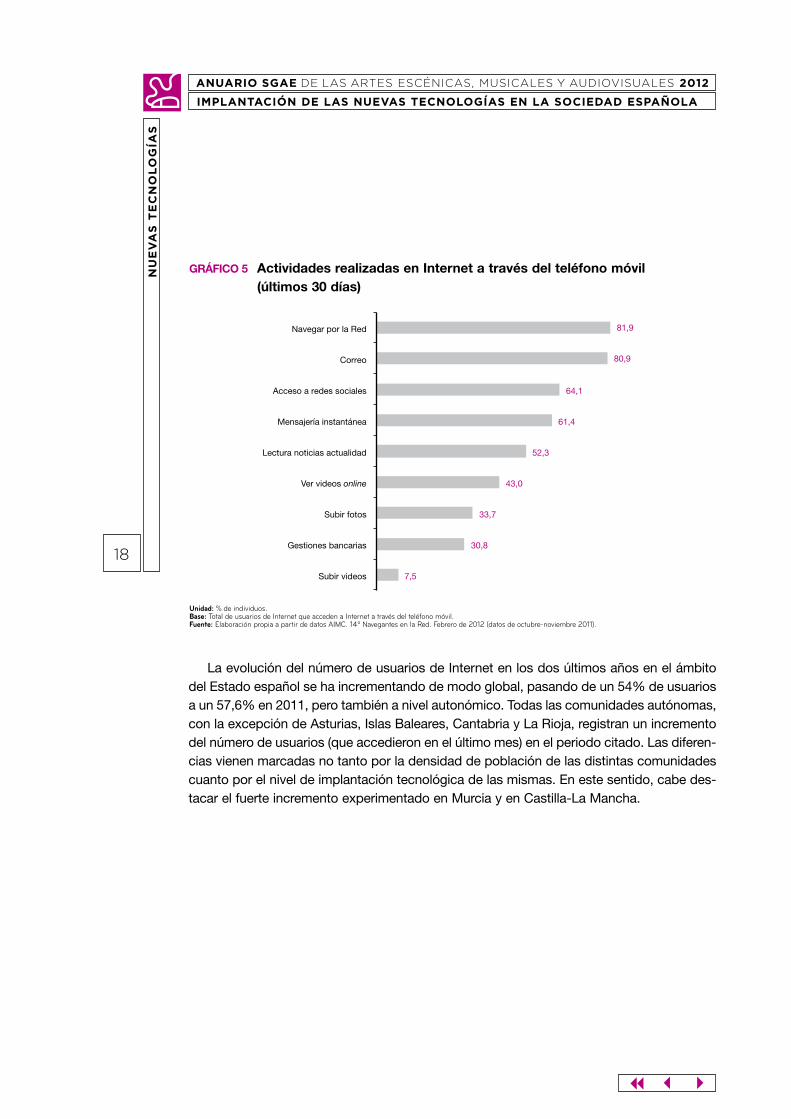

Precisamente, el Gráfico 5 justifica la consolidación del teléfono móvil como dispositivo importante para la navegación en Internet. En torno al 82% de los individuos que accedieron a Internet por el teléfono móvil en el último mes lo hizo para navegar por la Red, y el 81% para revisar su correo electrónico. La utilización de las redes sociales o la mensajería instan-tánea son otras de las actividades favoritas para cerca del 60% de los internautas, creciendo estas prácticas 10 puntos porcentuales respecto a 2010. La lectura de noticias de actualidad pasa a ocupar la quinta posición, con un 52% de individuos que realizaron esta actividad en el último mes. Otras dos actividades relacionadas con el ocio (ver videos online y subir fotos) son las siguientes actividades más practicadas. Por último, realizar gestiones bancarias y subir videos son preferencias que se realizan desde un dispositivo no móvil al obtener las menores representaciones de todas las actividades realizadas (Gráfico 5).

Unidad: % de usuarios de Internet de más de 14 años.Fuente: Elaboración propia a partir de datos AIMC. 14º Navegantes en la Red. Febrero de 2012 (datos de octubre-noviembre 2011).

84,1

28,2

16,6

67,6 71,9

76,4

14,4

28,7

16,7

Ordenador portátil

Netbook Tablet Smartphone Web cam Reproductor mp3, mp4, iPod

Lector libros digitales (Ebook)

Lector DNI electrónico

TVcon conexión

GráfIco 4 Dispositivos de los que disponen los usuarios de Internet en 2011

18

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

IMPLANTACIÓN DE LAS NUEVAS TECNOLOGÍAS EN LA SOCIEDAD ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

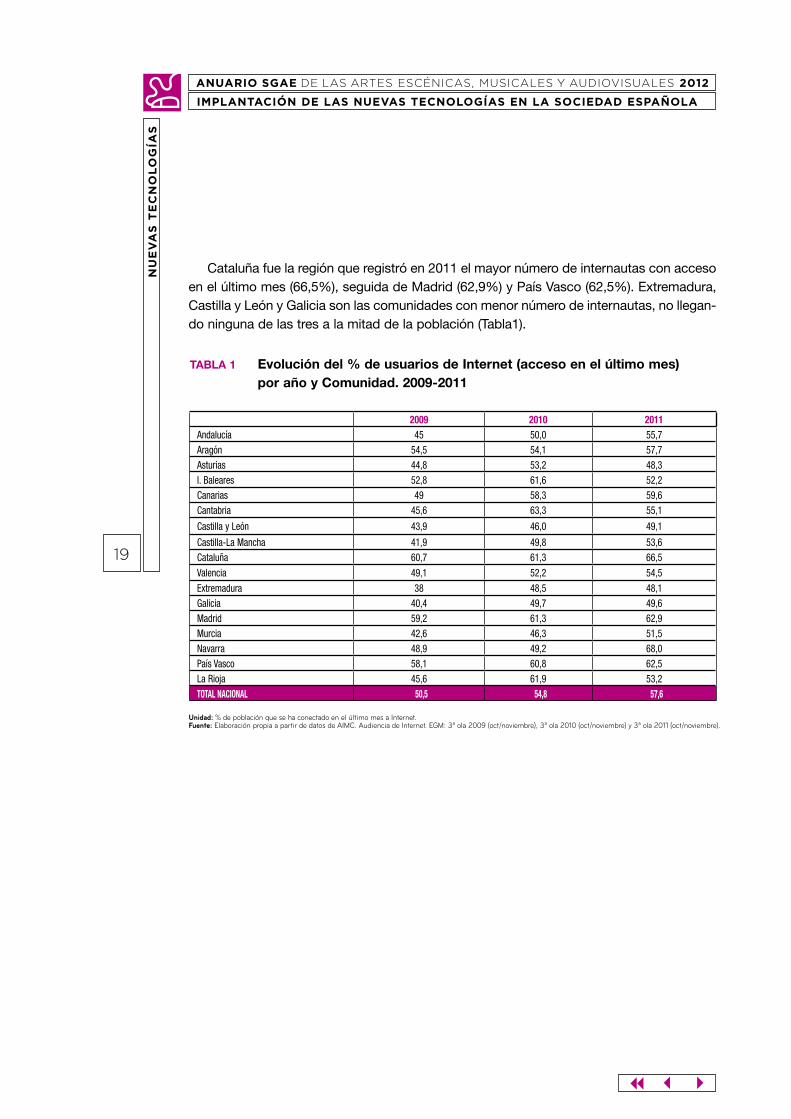

La evolución del número de usuarios de Internet en los dos últimos años en el ámbito del Estado español se ha incrementando de modo global, pasando de un 54% de usuarios a un 57,6% en 2011, pero también a nivel autonómico. Todas las comunidades autónomas, con la excepción de Asturias, Islas Baleares, Cantabria y La Rioja, registran un incremento del número de usuarios (que accedieron en el último mes) en el periodo citado. Las diferen-cias vienen marcadas no tanto por la densidad de población de las distintas comunidades cuanto por el nivel de implantación tecnológica de las mismas. En este sentido, cabe des-tacar el fuerte incremento experimentado en Murcia y en Castilla-La Mancha.

Unidad: % de individuos. Base: Total de usuarios de Internet que acceden a Internet a través del teléfono móvil.Fuente: Elaboración propia a partir de datos AIMC. 14º Navegantes en la Red. Febrero de 2012 (datos de octubre-noviembre 2011).

81,9

80,9

64,1

61,4

52,3

43,0

33,7

30,8

7,5

Navegar por la Red

Correo

Acceso a redes sociales

Mensajería instantánea

Lectura noticias actualidad

Ver videos online

Subir fotos

Gestiones bancarias

Subir videos

GráfIco 5 Actividades realizadas en Internet a través del teléfono móvil (últimos 30 días)

Cataluña fue la región que registró en 2011 el mayor número de internautas con acceso en el último mes (66,5%), seguida de Madrid (62,9%) y País Vasco (62,5%). Extremadura, Castilla y León y Galicia son las comunidades con menor número de internautas, no llegan-do ninguna de las tres a la mitad de la población (Tabla1).

19

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

IMPLANTACIÓN DE LAS NUEVAS TECNOLOGÍAS EN LA SOCIEDAD ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

2009 2010 2011Andalucía 45 50,0 55,7Aragón 54,5 54,1 57,7Asturias 44,8 53,2 48,3I. Baleares 52,8 61,6 52,2Canarias 49 58,3 59,6Cantabria 45,6 63,3 55,1

Castilla y León 43,9 46,0 49,1

Castilla-La Mancha 41,9 49,8 53,6Cataluña 60,7 61,3 66,5

Valencia 49,1 52,2 54,5

Extremadura 38 48,5 48,1Galicia 40,4 49,7 49,6Madrid 59,2 61,3 62,9Murcia 42,6 46,3 51,5Navarra 48,9 49,2 68,0País Vasco 58,1 60,8 62,5La Rioja 45,6 61,9 53,2TOTAL NACIONAL 50,5 54,8 57,6

Unidad: % de población que se ha conectado en el último mes a Internet.Fuente: Elaboración propia a partir de datos de AIMC. Audiencia de Internet. EGM: 3ª ola 2009 (oct/noviembre), 3ª ola 2010 (oct/noviembre) y 3ª ola 2011 (oct/noviembre).

TAblA 1 Evolución del % de usuarios de Internet (acceso en el último mes) por año y comunidad. 2009-2011

20

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

IMPLANTACIÓN DE LAS NUEVAS TECNOLOGÍAS EN LA SOCIEDAD ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: Millones de usuarios.Base: 500.723.686 usuarios de Internet estimados en Europa a fecha 31 de diciembre de 2011.Fuente: Internet World Stats.

67,4

61,5

52,7

50,2

35,8

35,0

30,7

23,9

15,3

15,1

Alemania

Rusia

Reino Unido

Francia

Italia

Turquía

España

Polonia

Ucrania

Países Bajos

GráfIco 6 Top 10 de países usuarios de Internet en Europa en 2011

Para finalizar esta primera aproximación al panorama de la implantación de Internet en la sociedad española, es interesante tener una referencia de la situación europea (Gráfico 6). En datos ofrecidos por Internet World Stats, el ranking de los 10 países de la Unión Europea que mayor número de usuarios de Internet poseen está encabezado por Alemania, con 67,4 millones de individuos online, y Reino Unido, con más de 52 millones. España ocupa la posición intermedia en el quinto lugar en cuanto al número de usuarios de Internet, con 30,7 millones, un millón más respecto al año 2010, precedida de Francia e Italia (Gráfico 6).

21

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

IMPLANTACIÓN DE LAS NUEVAS TECNOLOGÍAS EN LA SOCIEDAD ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

UNIÓN EUROPEA Índice de penetración (% población)Suecia 92,9%Luxemburgo 91,4%Países Bajos 89,5%Dinamarca 89,0%Finlandia 88,6%Reino Unido 84,1%

Alemania 82,7%

Bélgica 81,4%Eslovaquia 79,2%

Estonia 77,5%

Francia 77,2%Austria 74,8%Eslovenia 71,0%República Checa 70,9%Letonia 69,9%Irlanda 66,8%España 65,6%Hungría 65,3%Malta 64,3%Polonia 62,0%Lituania 59,5%Italia 58,7%Chipre 52,2%Portugal 50,7%Bulgaria 48,8%Grecia 46,9%Rumanía 39,2%

TOTAL UNIÓN EUROPEA 61,3%

Fuente: European Union Internet and Population Statistics (datos actualizados a diciembre de 2011).

Los datos relativos a la navegación por Internet se miden de diversas formas. Por tanto, cabe la posibilidad de que en algunas tablas con indicadores semejantes los datos no sean exactamente iguales. Esta tabla ofrece datos de España que no son totalmente iguales a los ofrecidos por EGM, quien publica en su 3ª ola 2011 octubre/noviembre que el porcentaje de penetración de Internet es del 57,6% (estudio realizado a la población de 14 años o más años, 39.435.000 individuos).

TAblA 2 Usuarios de Internet en la Unión Europea en 2011

Si en vez de fijarnos en el top 10 de los países de la UE, observamos el total países de la Unión Europea por tasas de penetración sobre la población de cada país (y no el núme-ro de usuarios como en el gráfico anterior), el escenario cambia. Los mayores niveles tec-nológicos se concentran en países como Suecia (con una altísima penetración de Internet, del 92,9%), Luxemburgo, Holanda, Dinamarca y Finlandia, países todos por encima del 88% en tasas de penetración. Después de este conjunto de países nórdicos, en un lugar intermedio, entre el 85% y el 60%, lo ocupan países muy desarrollados, como Reino Unido, Alemania, Bélgica, Eslovaquia, Estonia y Francia, entre otros. Los países de la UE con menor nivel de implantación de Internet (por debajo del 60%) quedan focalizados en el ámbito mediterráneo, a saber, Grecia, Portugal, Chipre e Italia, entre otros. España es el primer país dentro de este último segmento de menor penetración de Internet, con una tasa del 65,6% en 2011 (Tabla 2).

22

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

4

Unidad: % usuarios de Internet.Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red informe febrero 2012.

83

14,6

1,7

0,2

0,1

0,3

Varias veces al día

Todos o casi todos los días

Varias veces a la semana

Una vez por semana

Un par de veces al mes o menos

NS/NC

GráfIco 7 frecuencia de uso de Internet en 2011

Internet y los nuevos hábitos de ocio

La implantación de Internet ha provocado cambios en nuestra forma de vida, tanto perso-nal como laboral. Hemos alcanzado un punto en el que es un medio de comunicación muy importante para la sociedad. Teniendo en cuenta también los nuevos hábitos de ocio que nos proporciona.

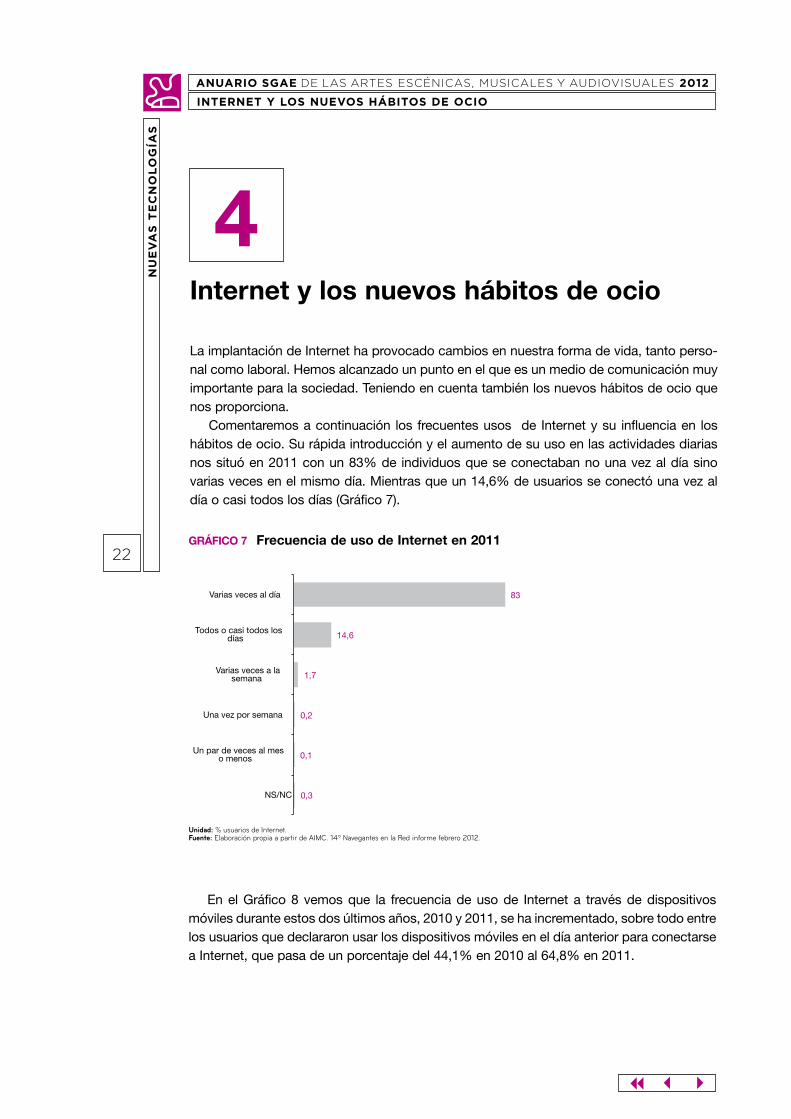

Comentaremos a continuación los frecuentes usos de Internet y su influencia en los hábitos de ocio. Su rápida introducción y el aumento de su uso en las actividades diarias nos situó en 2011 con un 83% de individuos que se conectaban no una vez al día sino varias veces en el mismo día. Mientras que un 14,6% de usuarios se conectó una vez al día o casi todos los días (Gráfico 7).

En el Gráfico 8 vemos que la frecuencia de uso de Internet a través de dispositivos móviles durante estos dos últimos años, 2010 y 2011, se ha incrementado, sobre todo entre los usuarios que declararon usar los dispositivos móviles en el día anterior para conectarse a Internet, que pasa de un porcentaje del 44,1% en 2010 al 64,8% en 2011.

23

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % usuarios de Internet.Fuente: Elaboración propia a partir de AIMC. 12º , 13º y 14º Navegantes en la Red informes febrero 2010, 2011 y 2012.

Unidad: % de usuarios de Internet.Base: Usuarios de Internet último mes.Fuente: Elaboración propia a partir de datos de AIMC. EGM: 3ªola octubre-noviembre 2010 y 2011.

0,2

13,1

5,9

6,2

9,7

64,8

0,9

19

12,3

8

5,2

44,1

2,2

33,6

18,4

8,9

5,3

20,8

0 10 20 30 40 50 60 70

NS/NC

Nunca

Más tiempo

Último mes

Últimos 7 días

Ayer

2009 2010 2011

13

6

25

85

11,2 5,3

23,7

88,1

11,7

3,7

20

89,5

Otro sitio Universidad/centro estudios Trabajo Casa

Oct/nov 2009 Oct/nov 2010 Oct/nov 2011

GráfIco 8 Último acceso a Internet a través de dispositivos móviles (teléfono móvil, PDA...) en 2009, 2010 y 2011

GráfIco 9 lugar de acceso a Internet de los usuarios en el último mes en 2010 y 2011 (% de usuarios de Internet)

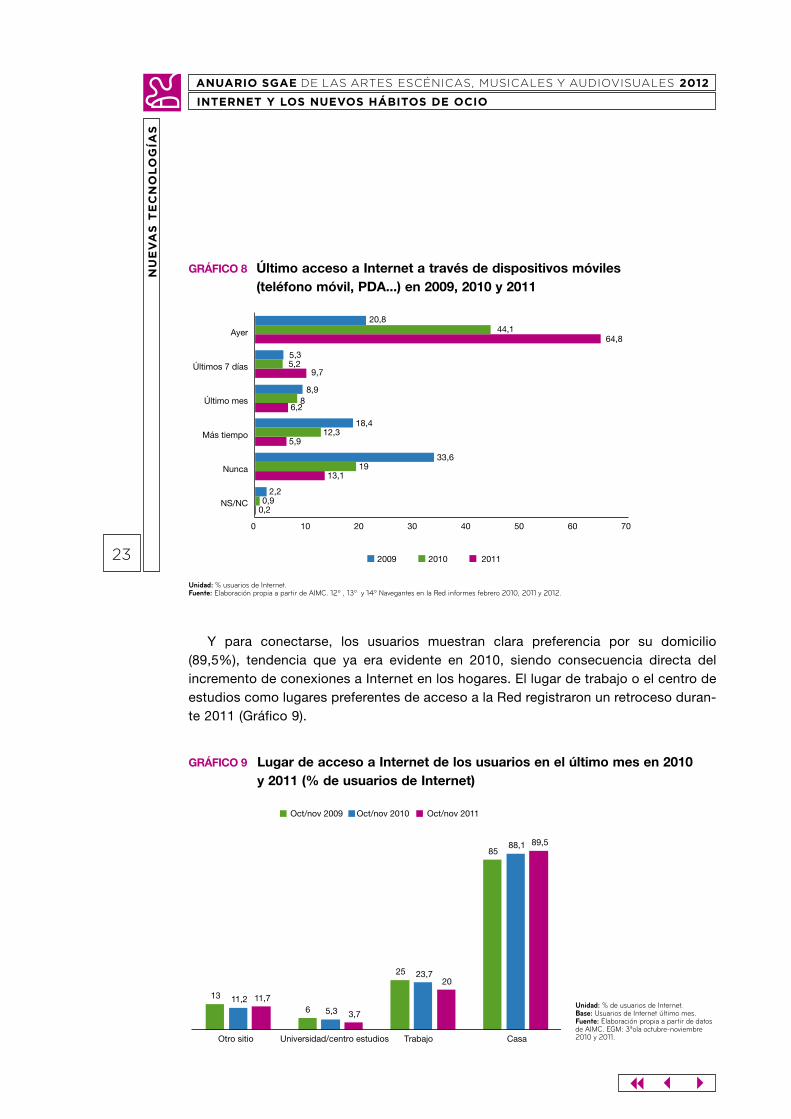

Y para conectarse, los usuarios muestran clara preferencia por su domicilio (89,5%), tendencia que ya era evidente en 2010, siendo consecuencia directa del incremento de conexiones a Internet en los hogares. El lugar de trabajo o el centro de estudios como lugares preferentes de acceso a la Red registraron un retroceso duran-te 2011 (Gráfico 9).

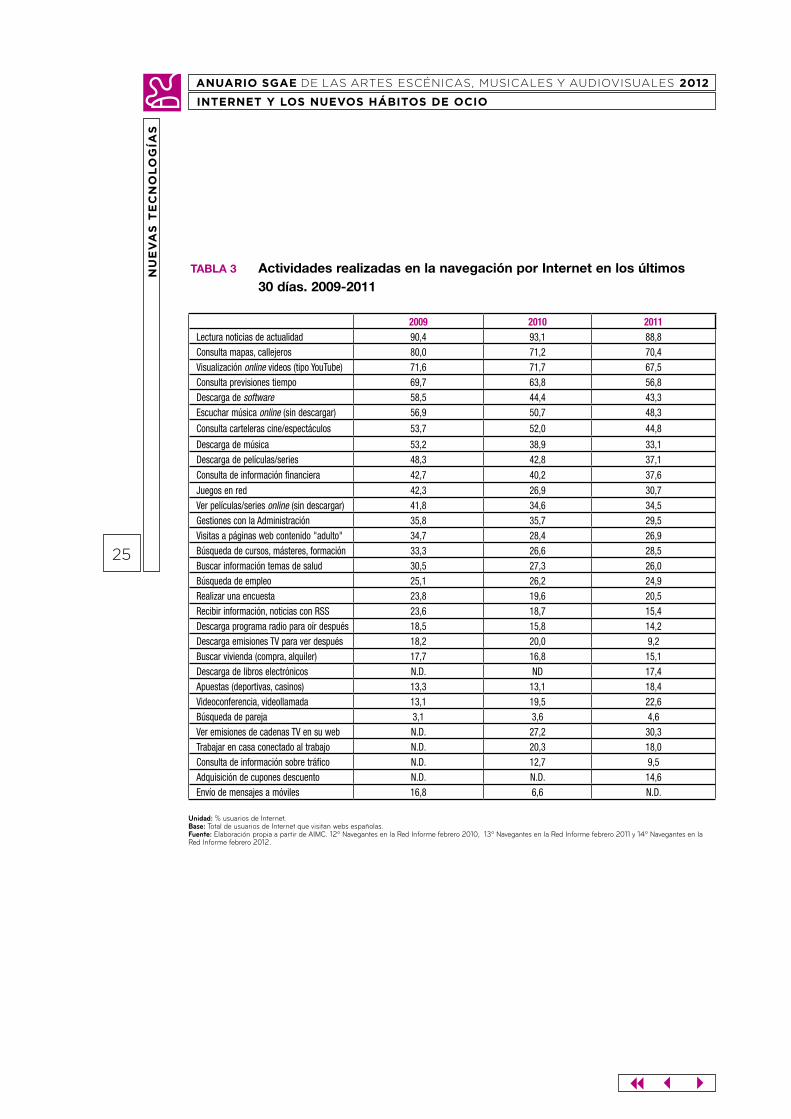

Continuando con el análisis, podemos concretar las actividades que los internautas realizan en la Red. Una de las primeras conclusiones al observar la Tabla 3 es que las acti-vidades de ocio se realizan fundamentalmente en el hogar, mientras que lo profesional o académico tiene una menor presencia. Así, si se observan las actividades realizadas en mayor medida por los usuarios de Internet cuando están conectados, podemos encuadrar-las dentro del ámbito que abarcan estas tres actividades generales: 1) información: lectura de noticias de actualidad (88,8%) que desciende respecto a 2010, consulta de mapas (70,4%) y previsiones meteorológicas (56,8%), que también desciende en siete puntos respecto a 2010; 2) entretenimiento: visualización de videos (67,5%), escucha directa de música o descargas (81,4%), visualización y descarga de películas (71,6%), y 3) ocio activo: gestión de entradas a espectáculos y consulta de carteleras (44,8%), juegos en red (30,7%). Pero además de estas tres categorías, añadimos la descarga de software, que se realiza en el terreno del hogar y es la siguiente actividad más realizada, con un porcentaje del 43,3% (Tabla 3).

A lo anterior hay que añadir que cada actividad realizada por los usuarios de Internet (tanto en 2010 como en 2011) fue en más de un 80% de carácter gratuito, y que aunque las actividades de pago aumentaron en 2010 respecto al año anterior, llegan tan solo al 32% (Tabla 4).

24

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

25

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % usuarios de Internet. Base: Total de usuarios de Internet que visitan webs españolas.Fuente: Elaboración propia a partir de AIMC. 12º Navegantes en la Red Informe febrero 2010, 13º Navegantes en la Red Informe febrero 2011 y 14º Navegantes en la Red Informe febrero 2012.

TAblA 3 Actividades realizadas en la navegación por Internet en los últimos 30 días. 2009-2011

2009 2010 2011Lectura noticias de actualidad 90,4 93,1 88,8Consulta mapas, callejeros 80,0 71,2 70,4Visualización online videos (tipo YouTube) 71,6 71,7 67,5Consulta previsiones tiempo 69,7 63,8 56,8Descarga de software 58,5 44,4 43,3Escuchar música online (sin descargar) 56,9 50,7 48,3

Consulta carteleras cine/espectáculos 53,7 52,0 44,8

Descarga de música 53,2 38,9 33,1Descarga de películas/series 48,3 42,8 37,1

Consulta de información financiera 42,7 40,2 37,6

Juegos en red 42,3 26,9 30,7Ver películas/series online (sin descargar) 41,8 34,6 34,5Gestiones con la Administración 35,8 35,7 29,5Visitas a páginas web contenido "adulto" 34,7 28,4 26,9Búsqueda de cursos, másteres, formación 33,3 26,6 28,5Buscar información temas de salud 30,5 27,3 26,0Búsqueda de empleo 25,1 26,2 24,9Realizar una encuesta 23,8 19,6 20,5Recibir información, noticias con RSS 23,6 18,7 15,4Descarga programa radio para oír después 18,5 15,8 14,2Descarga emisiones TV para ver después 18,2 20,0 9,2Buscar vivienda (compra, alquiler) 17,7 16,8 15,1Descarga de libros electrónicos N.D. ND 17,4Apuestas (deportivas, casinos) 13,3 13,1 18,4Videoconferencia, videollamada 13,1 19,5 22,6Búsqueda de pareja 3,1 3,6 4,6Ver emisiones de cadenas TV en su web N.D. 27,2 30,3Trabajar en casa conectado al trabajo N.D. 20,3 18,0Consulta de información sobre tráfico N.D. 12,7 9,5Adquisición de cupones descuento N.D. N.D. 14,6Envío de mensajes a móviles 16,8 6,6 N.D.

26

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % usuarios de Internet. Base: Total de usuarios de Internet que visitan webs españolas. Fuente: Elaboración propia a partir de AIMC. 12º Navegantes en la Red Informe febrero 2010, 13º Navegantes en la Red Informe febrero 2011 y 14º Navegantes en la Red Informe febrero 2012.

TAblA 4 Actividades realizadas en Internet, gratuitas o de pago, en los últimos 30 días. 2009-2011

2009Gratuito De pago Ambas formas NS/NC

Lectura de noticias de actualidad 98,2 0,3 1,5 N.D. Juegos en red 85,8 6,9 7,3 N.D. Descarga de música 90,3 3,9 5,8 N.D. Escuchar música online (sin descargar) 97,6 0,9 1,5 N.D. Descarga de películas/series online (sin descargar) 93,6 2,3 4,1 N.D. Ver películas online (sin descargar) 95,3 1,9 2,9 N.D.

Descargas de libros electrónicos N.D. N.D. N.D. N.D.

Descargas de software 91,2 2,6 6,2 N.D. Consulta de información financiera 96,5 1,1 2,4 N.D.

Visitas a páginas web para "adultos" 94,9 2,1 3 N.D.

2010Gratuito De pago Ambas formas NS/NC

Lectura de noticias de actualidad 97,5 0,6 1,3 0,6 Juegos en red 81,7 9,9 7,6 0,7 Descarga de música 90,8 4,1 4,5 0,6 Escuchar música online (sin descargar) 95,3 2,4 1,7 0,6 Descarga de películas/series online (sin descargar) 93,1 2,8 3,4 0,7 Ver películas online (sin descargar) 93,5 3,1 2,9 0,6 Descargas de libros electrónicos N.D. N.D. N.D. N.D. Descargas de software 89,6 2,9 7,0 0,5 Consulta de información financiera N.D. N.D. N.D. N.D. Visitas a páginas web para "adultos" 97,3 0,8 1,4 0,5

2011Gratuito De pago Ambas formas NS/NC

Lectura de noticias de actualidad 95,8 0,7 1,8 1,7 Juegos en red 80,7 9,6 8,9 0,8 Descarga de música 89,2 4,6 5,4 0,7 Escuchar música online (sin descargar) 92,3 4,7 2,5 0,6 Descarga de películas/series online (sin descargar) 92,5 2,6 4,3 0,6 Ver películas online (sin descargar) 91,8 3,5 3,9 0,8 Descargas de libros electrónicos 82,9 6,3 10,2 0,6 Descargas de software N.D. N.D. N.D. N.D. Consulta de información financiera N.D. N.D. N.D. N.D. Visitas a páginas web para "adultos" N.D. N.D. N.D. N.D.

27

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % usuarios de Internet.Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red Informe febrero 2012.

94,4

10,6

40

15

3,7

19,5

9,8

0

10

20

30

40

50

60

70

80

90

100

Correo electrónico

(email)

Transferenciade ficheros

FTP

Mensajeríainstantánea

Chats, IRC

Newsgroups,Usenet

Intercambioarchivos P2P

Telefonía IP

GráfIco 10 Servicios de Internet utilizados en el día de ayer

En el Gráfico 10 se muestran de manera específica los servicios de Internet utilizados en el día anterior por los internautas: con un 94,4% la actividad más realizada es la consul-ta del correo electrónico, lo que nos da cuenta de que Internet se utiliza fundamentalmen-te para este fin. No obstante, a esta utilidad, ya englobada dentro de las actividades habi-tuales y diarias, se le suman otras, tal como hemos señalado anteriormente.

28

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Una mayor utilización de Internet repercute en otras actividades de ocio, viéndose éstas afectadas en su práctica. La televisión es el medio en el que más repercute el ámbito de ocio digital. Para el 60,2%, el uso de Internet le ha robado tiempo a la prácti-ca de ver la televisión. Por otro lado, para un 51% de los usuarios de este medio, el tiempo de ocio en el que no se hacía ninguna actividad es igualmente canibalizado por la Red. Otra de las actividades que se practican en menor medida es la búsqueda de información en lugares que exigen una presencia física, como bibliotecas o archivos, o la lectura (Gráfico 11).

Unidad: % usuarios de Internet.Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red Informe febrero 2012.

60,2

50,9

33

29,3

16

14,7

14,2

13,8

9,6

9,4

5,4

1,1

Ver TV

Estar sin hacer nada

Buscar información en bibliotecas, catálogos...

Leer

Ir al cine

Dormir

Practicar algún deporte

Oír la radio

Estudiar

Pasear, estar con amigos, pareja...

Trabajar

Otras actividades

GráfIco 11 Actividades que se realizaron en menor medida debido al uso de Internet en 2011

29

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

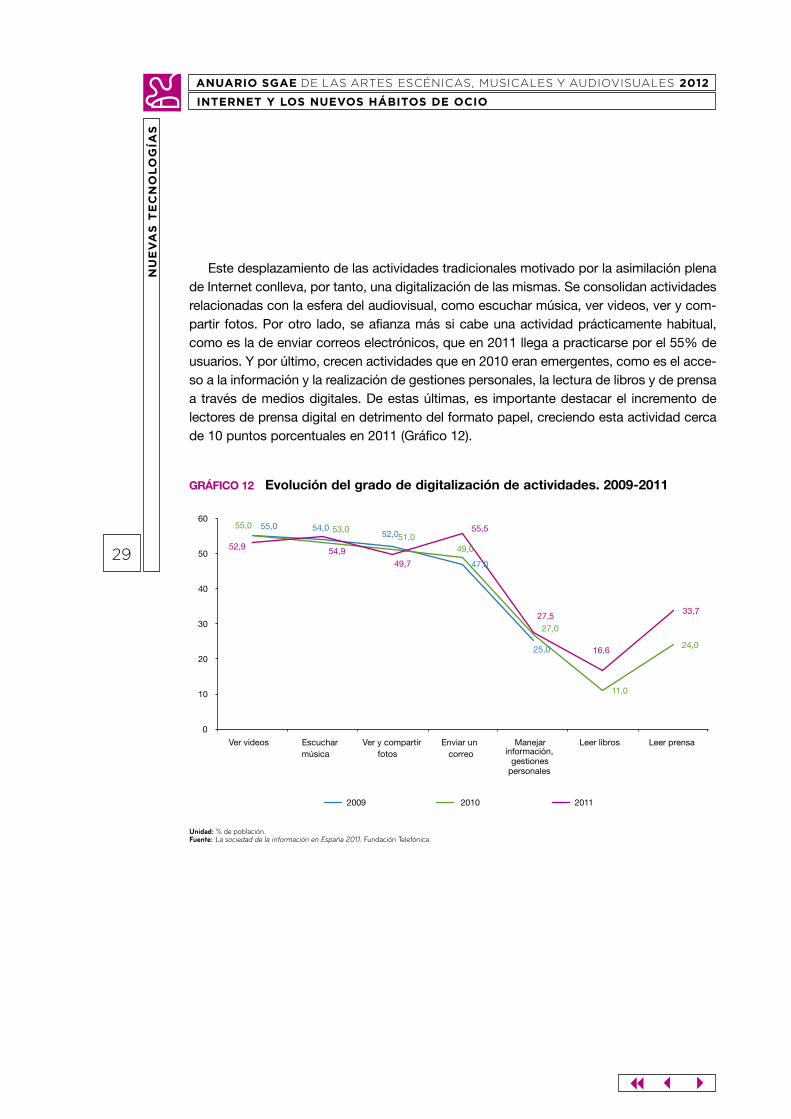

Este desplazamiento de las actividades tradicionales motivado por la asimilación plena de Internet conlleva, por tanto, una digitalización de las mismas. Se consolidan actividades relacionadas con la esfera del audiovisual, como escuchar música, ver videos, ver y com-partir fotos. Por otro lado, se afianza más si cabe una actividad prácticamente habitual, como es la de enviar correos electrónicos, que en 2011 llega a practicarse por el 55% de usuarios. Y por último, crecen actividades que en 2010 eran emergentes, como es el acce-so a la información y la realización de gestiones personales, la lectura de libros y de prensa a través de medios digitales. De estas últimas, es importante destacar el incremento de lectores de prensa digital en detrimento del formato papel, creciendo esta actividad cerca de 10 puntos porcentuales en 2011 (Gráfico 12).

Unidad: % de población.Fuente: La sociedad de la información en España 2011. Fundación Telefónica.

55,0 54,0 52,0

47,0

25,0

55,0 53,0 51,0

49,0

27,0

11,0

24,0

52,9 54,9 49,7

55,5

27,5

16,6

33,7

0

10

20

30

40

50

60

Ver videos Escuchar música

Ver y compartir fotos

Enviar un correo

Manejar información,

gestiones personales

Leer libros Leer prensa

2009 2010 2011

GráfIco 12 Evolución del grado de digitalización de actividades. 2009-2011

30

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

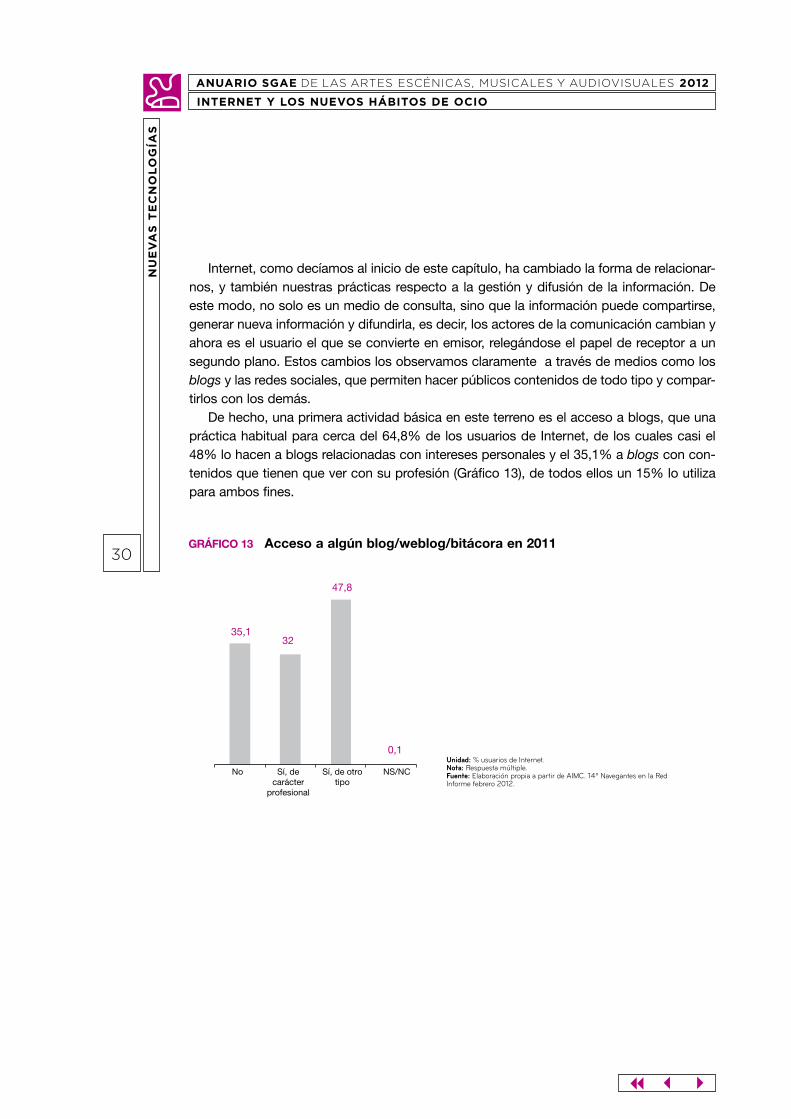

Internet, como decíamos al inicio de este capítulo, ha cambiado la forma de relacionar-nos, y también nuestras prácticas respecto a la gestión y difusión de la información. De este modo, no solo es un medio de consulta, sino que la información puede compartirse, generar nueva información y difundirla, es decir, los actores de la comunicación cambian y ahora es el usuario el que se convierte en emisor, relegándose el papel de receptor a un segundo plano. Estos cambios los observamos claramente a través de medios como los blogs y las redes sociales, que permiten hacer públicos contenidos de todo tipo y compar-tirlos con los demás.

De hecho, una primera actividad básica en este terreno es el acceso a blogs, que una práctica habitual para cerca del 64,8% de los usuarios de Internet, de los cuales casi el 48% lo hacen a blogs relacionadas con intereses personales y el 35,1% a blogs con con-tenidos que tienen que ver con su profesión (Gráfico 13), de todos ellos un 15% lo utiliza para ambos fines.

Unidad: % usuarios de Internet.Nota: Respuesta múltiple. Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red Informe febrero 2012.

35,1 32

47,8

0,1

No Sí, de carácter

profesional

Sí, de otro tipo

NS/NC

GráfIco 13 Acceso a algún blog/weblog/bitácora en 2011

31

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

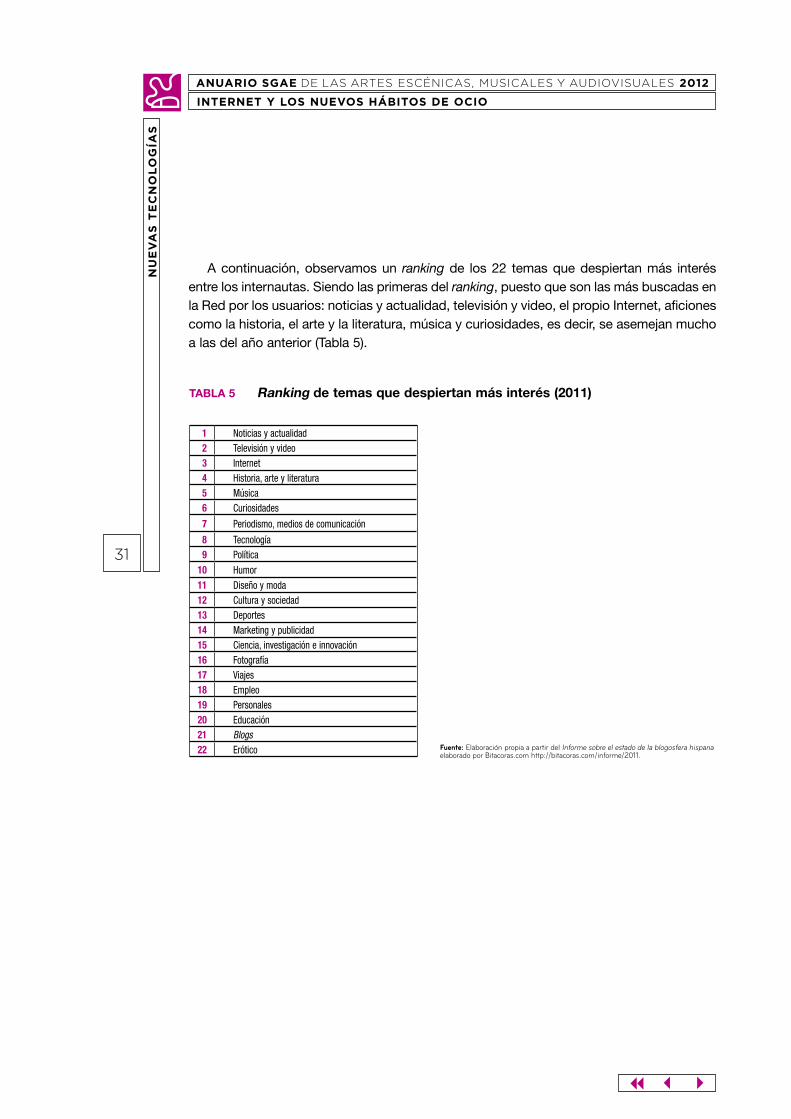

A continuación, observamos un ranking de los 22 temas que despiertan más interés entre los internautas. Siendo las primeras del ranking, puesto que son las más buscadas en la Red por los usuarios: noticias y actualidad, televisión y video, el propio Internet, aficiones como la historia, el arte y la literatura, música y curiosidades, es decir, se asemejan mucho a las del año anterior (Tabla 5).

1 Noticias y actualidad2 Televisión y video3 Internet4 Historia, arte y literatura5 Música6 Curiosidades

7 Periodismo, medios de comunicación

8 Tecnología9 Política

10 Humor11 Diseño y moda12 Cultura y sociedad13 Deportes14 Marketing y publicidad15 Ciencia, investigación e innovación16 Fotografía17 Viajes18 Empleo19 Personales20 Educación21 Blogs22 Erótico Fuente: Elaboración propia a partir del Informe sobre el estado de la blogosfera hispana

elaborado por Bitacoras.com http://bitacoras.com/informe/2011.

TAblA 5 ranking de temas que despiertan más interés (2011)

32

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Los datos anteriores se referían a la consulta de blogs. Si ahora concretamos el análisis y nos fijamos en la generación de contenidos, el porcentaje desciende considerablemente respecto a la práctica anterior. El 25% de los usuarios disponía de un blog en 2011 y el 10% de estos declaraba que no lo actualiza. No obstante, es una práctica que decrece respec-to a los años anteriores, y se reduce del 28% del año 2010 al mencionado 25%, por lo que empieza a ser una práctica cada vez menos asidua (Gráfico 14).

Unidad: % usuarios de Internet.Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red informe febrero 2012.

6,1Sí y lo actualizo frecuentemente

8,6Sí y lo actualizo ocasionalmente

10,3Sí pero no lo actualizo

74,8No

0,2

0 10 20 30 40 50 60 70 80

NS/NC

GráfIco 14 Porcentaje de usuarios de Internet que tienen web/weblog/bitácora

En el caso de las páginas personales ocurre lo mismo que con los blogs. Un alto por-centaje consulta contenidos generados por otros pero tan solo el 15,4% tiene su página personal en Internet (Gráfico 15).

33

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % usuarios de Internet.Base: Total de usuarios de Internet que visitan webs españolas.Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red Informe febrero 2012.

15,4

84,5

0,1

0 10 20 30 40 50 60 70 80 90

SÍ

NO

NS/NC

GráfIco 15 Porcentaje de usuarios de Internet que tienen página web personal

Sin embargo, Internet registra masivamente la incorporación de contenidos por parte de usuarios de todo tipo. El 57,9% de los usuarios de webs españolas aportó algún tipo de contenido personal en el último mes (cinco puntos porcentuales sobre la cifra regis-trada en 2010). Estos contenidos fueron en su mayor parte comentarios, opiniones u otros textos. Además, un 38,1% de los usuarios también compartió fotografías, el 11% videos y el 7,4% música, práctica esta última todavía no muy extendida. No obstante, aún hay un 42% de internautas que no incorporaron contenido alguno a Internet durante el último mes (Gráfico 16).

34

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % usuarios de Internet.Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red informe febrero 2012.

41,1

38,1

11

7,4

8,3

41,9

0,2

0 5 10 15 20 25 30 35 40 45

Sí, comentarios, opiniones u otro textos

Sí, fotos

Sí, videos

Sí, música

Sí, otro tipo de contenidos

No

NS/NC

GráfIco 16 Aportación de contenidos personales a la web en los últimos 30 días

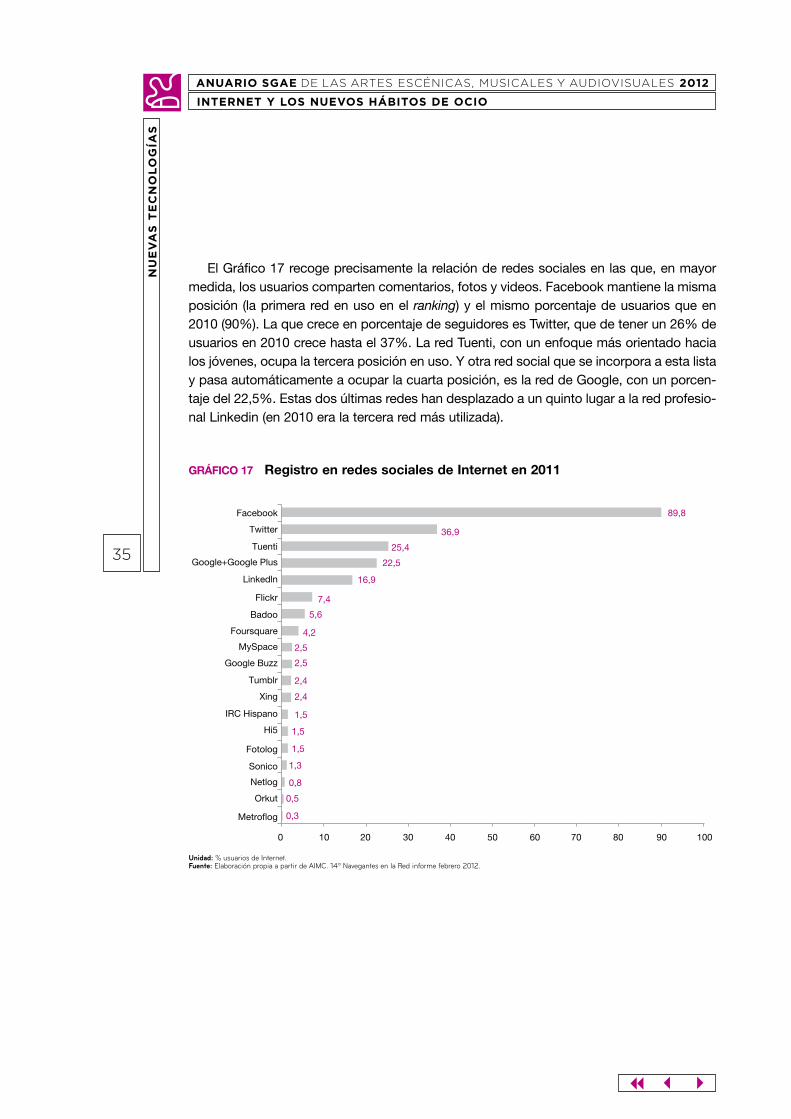

El Gráfico 17 recoge precisamente la relación de redes sociales en las que, en mayor medida, los usuarios comparten comentarios, fotos y videos. Facebook mantiene la misma posición (la primera red en uso en el ranking) y el mismo porcentaje de usuarios que en 2010 (90%). La que crece en porcentaje de seguidores es Twitter, que de tener un 26% de usuarios en 2010 crece hasta el 37%. La red Tuenti, con un enfoque más orientado hacia los jóvenes, ocupa la tercera posición en uso. Y otra red social que se incorpora a esta lista y pasa automáticamente a ocupar la cuarta posición, es la red de Google, con un porcen-taje del 22,5%. Estas dos últimas redes han desplazado a un quinto lugar a la red profesio-nal Linkedin (en 2010 era la tercera red más utilizada).

35

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % usuarios de Internet.Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red informe febrero 2012.

89,8

36,9

25,4

22,5

16,9

7,4

5,6

4,2

2,5

2,5

2,4

2,4

1,5

1,5

1,5

1,3

0,8

0,5

0,3

0 10 20 30 40 50 60 70 80 90 100

Tuenti

Google+Google Plus

Linkedln

Flickr

Badoo

Foursquare

MySpace

Google Buzz

Tumblr

IRC Hispano

Hi5

Fotolog

Sonico

Netlog

Orkut

Metroflog

GráfIco 17 registro en redes sociales de Internet en 2011

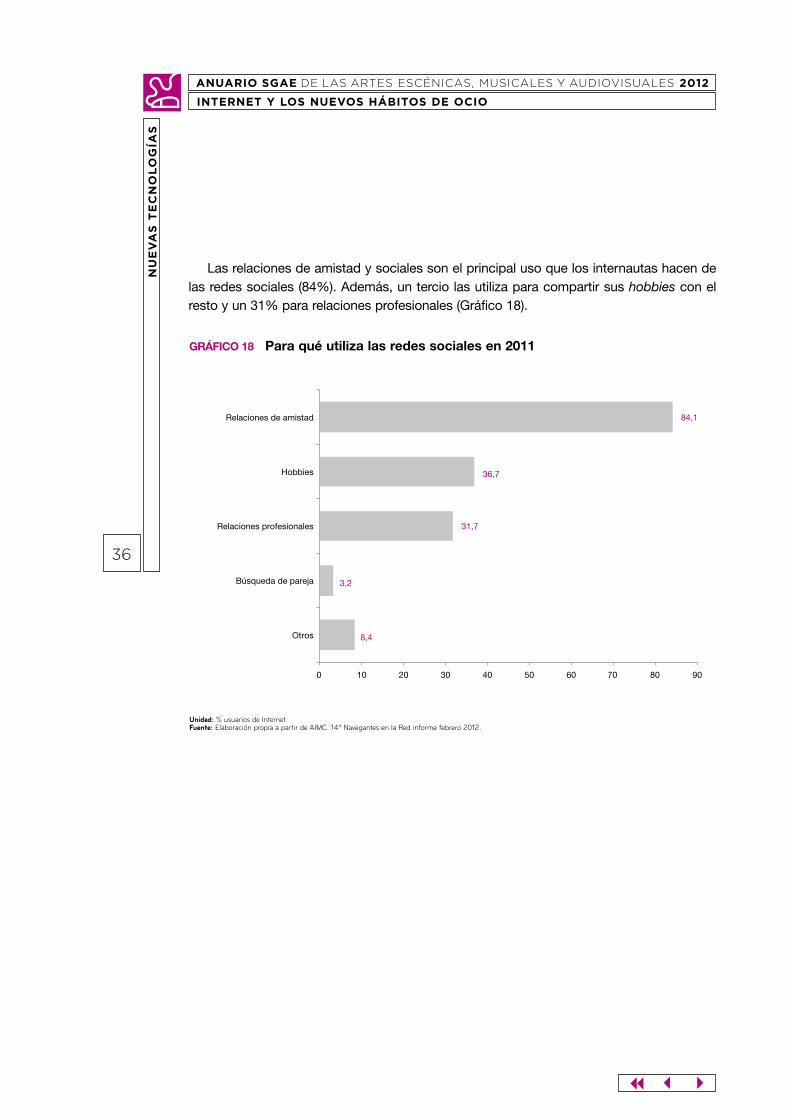

Las relaciones de amistad y sociales son el principal uso que los internautas hacen de las redes sociales (84%). Además, un tercio las utiliza para compartir sus hobbies con el resto y un 31% para relaciones profesionales (Gráfico 18).

36

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % usuarios de Internet.Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red informe febrero 2012.

84,1

36,7

31,7

3,2

8,4

0 10 20 30 40 50 60 70 80 90

Relaciones de amistad

Hobbies

Relaciones profesionales

Búsqueda de pareja

Otros

GráfIco 18 Para qué utiliza las redes sociales en 2011

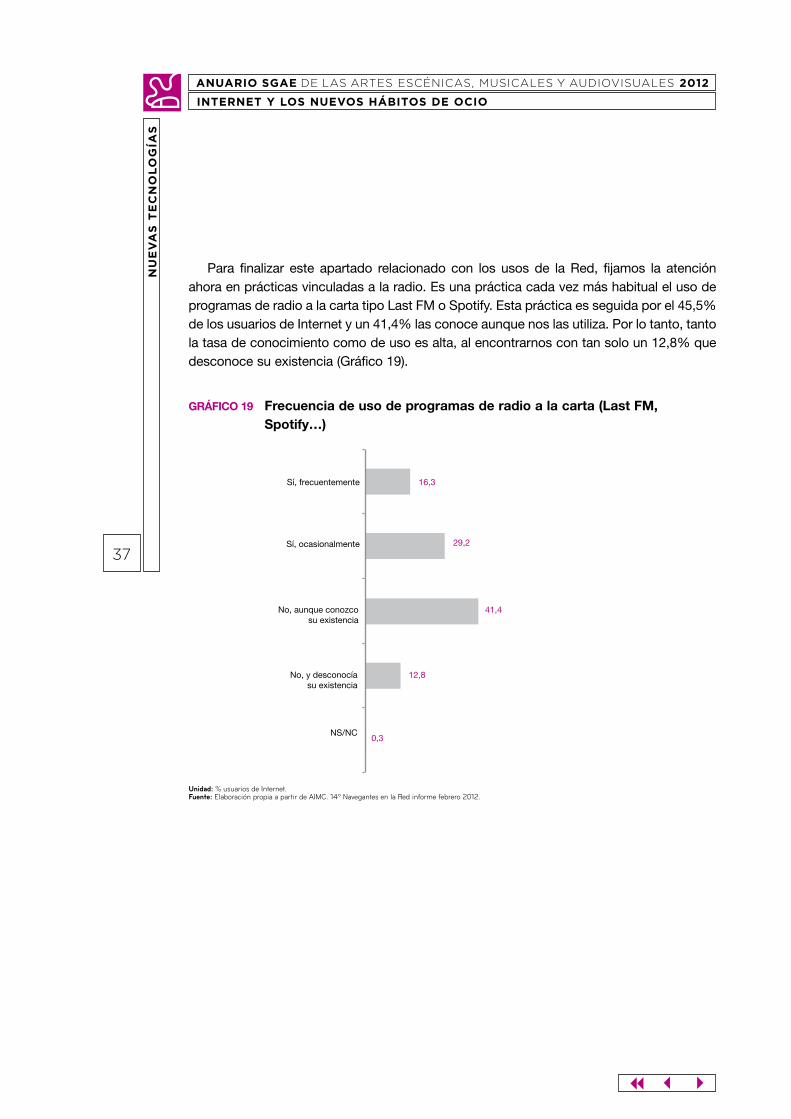

Para finalizar este apartado relacionado con los usos de la Red, fijamos la atención ahora en prácticas vinculadas a la radio. Es una práctica cada vez más habitual el uso de programas de radio a la carta tipo Last FM o Spotify. Esta práctica es seguida por el 45,5% de los usuarios de Internet y un 41,4% las conoce aunque nos las utiliza. Por lo tanto, tanto la tasa de conocimiento como de uso es alta, al encontrarnos con tan solo un 12,8% que desconoce su existencia (Gráfico 19).

37

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % usuarios de Internet.Fuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red informe febrero 2012.

16,3

29,2

41,4

12,8

0,3

Sí, frecuentemente

Sí, ocasionalmente

No, aunque conozcosu existencia

No, y desconocíasu existencia

NS/NC

GráfIco 19 frecuencia de uso de programas de radio a la carta (last fM, Spotify…)

El podcasting o radio a la carta (practica que ofrece la posibilidad de almacenar en un dispositivo electrónico fijo o portátil un determinado programa para escucharlo con poste-rioridad) desciende respecto a los años anteriores, con una práctica en torno al 14%, a pesar de que los medios radiofónicos vienen incrementando sus contenidos en esta direc-ción (Gráfico 20).

38

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

INTERNET Y LOS NUEVOS HÁBITOS DE OCIO

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % de usuarios de Internet que descargaron programas de radio para oír después en los últimos 30 díasFuente: Elaboración propia a partir de AIMC. 14º Navegantes en la Red informe febrero 2012.

18,34 18,5 15,8

14,2

0

10

20

30

40

50

60

70

80

90

100

oct/dic 2008 oct/dic 2009 oct/dic 2010 oct/dic 2011

GráfIco 20 Evolución de las descargas de podcasting de radio

las TIc en la empresa española

Si en el anterior apartado realizábamos el análisis de la utilización de las nuevas tecnologías a nivel particular, el objeto de este apartado es mostrar los principales indicadores del panorama de las tecnologías de la información y la comunicación en el ámbito empresarial, y de este modo tener una panorámica del grado de modernización y desarrollo de la com-petitividad de las mismas .

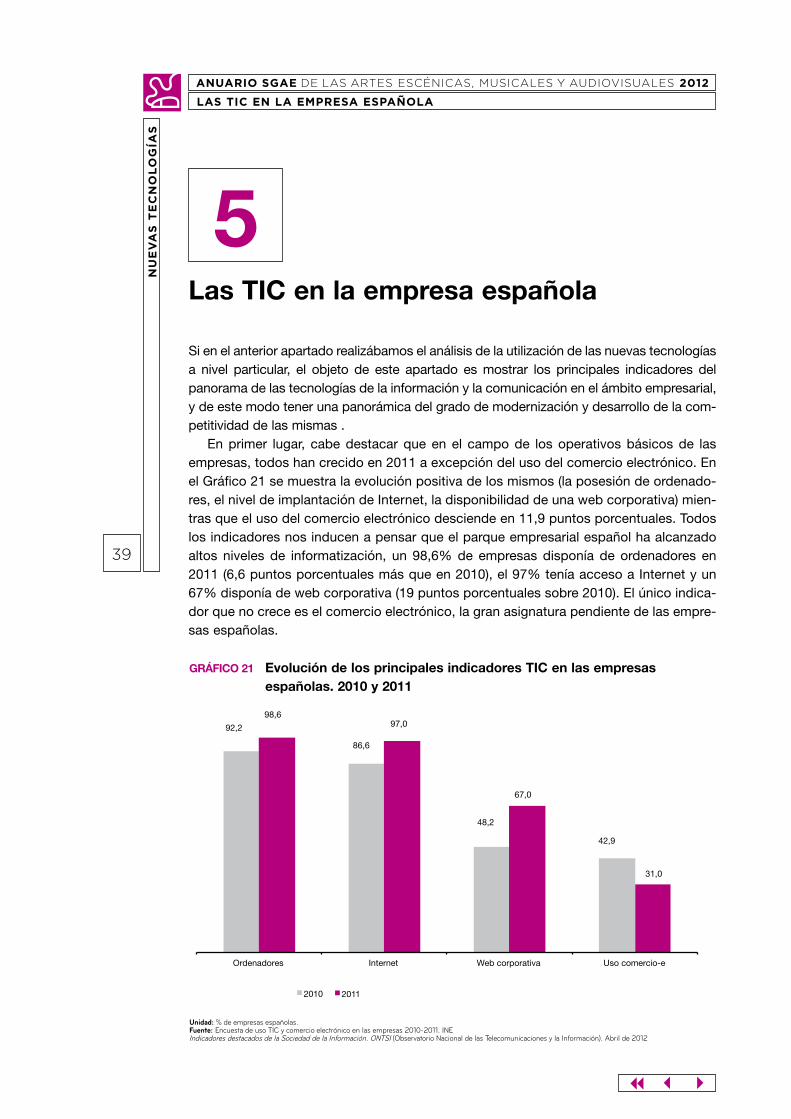

En primer lugar, cabe destacar que en el campo de los operativos básicos de las empresas, todos han crecido en 2011 a excepción del uso del comercio electrónico. En el Gráfico 21 se muestra la evolución positiva de los mismos (la posesión de ordenado-res, el nivel de implantación de Internet, la disponibilidad de una web corporativa) mien-tras que el uso del comercio electrónico desciende en 11,9 puntos porcentuales. Todos los indicadores nos inducen a pensar que el parque empresarial español ha alcanzado altos niveles de informatización, un 98,6% de empresas disponía de ordenadores en 2011 (6,6 puntos porcentuales más que en 2010), el 97% tenía acceso a Internet y un 67% disponía de web corporativa (19 puntos porcentuales sobre 2010). El único indica-dor que no crece es el comercio electrónico, la gran asignatura pendiente de las empre-sas españolas.

39

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

LAS TIC EN LA EMPRESA ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

5

Unidad: % de empresas españolas.Fuente: Encuesta de uso TIC y comercio electrónico en las empresas 2010-2011. INEIndicadores destacados de la Sociedad de la Información. ONTSI (Observatorio Nacional de las Telecomunicaciones y la Información). Abril de 2012

92,2

86,6

48,2

42,9

98,6 97,0

67,0

31,0

Ordenadores Internet Web corporativa Uso comercio-e

2010 2011

GráfIco 21 Evolución de los principales indicadores TIc en las empresas españolas. 2010 y 2011

En cuanto a las infraestructuras tecnológicas y los servicios TIC en el panorama empre-sarial español, podemos observar mediante el Gráfico 23 que un 98,6% de empresas españolas poseía ordenadores, una herramienta casi imprescindible a la hora de trabajar. Otra herramienta básica está siendo la telefonía móvil, dado que ha subido 10 puntos por-centuales respecto a 2010, situándose en un 93% en 2011. Observamos que se ha produ-cido un fuerte crecimiento en la interconexión de empresas por la Red LAN, posicionándo-se en un 86,4% en 2011.

En el apartado concreto de Internet, observamos que el 97% de las empresas disponía de conexión a Internet y prácticamente la mayoría de las empresas accedían vía banda ancha. Sin embargo, la disponibilidad de web corporativa no está tan extendida como los dispositivos anteriores (el 67% de las empresas españolas).

En cuanto al comercio electrónico, se produjo un retroceso respecto al año anterior, de manera que si en 2010 el 40,5% de las empresas realizaron compras de productos de forma electrónica, en 2011 este porcentaje decreció al 20%. Las ventas a través de Internet, sin embargo, se estabilizaron en torno al 11% de las entidades. La posesión de firma electrónica y la emisión de facturas online fue una práctica más generalizada, en más de la mitad del parque empresarial para la firma electrónica y en un 43% para la emisión de facturas online. Eso sí, el uso de medios de pago electrónico es una práctica consolida-da para el 75% de las empresas (Gráfico 22).

40

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

LAS TIC EN LA EMPRESA ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % de empresas españolas.Fuente: Encuesta de uso TIC y comercio electrónico en las empresas 2010-2011. INEIndicadores destacados de la Sociedad de la Información. ONTSI (Observatorio Nacional de las Telecomunicaciones y la Información). Abril de 2012

98,6

86,4

93,6

97

67

99,4

20

75,5

11

53

43

Posesión ordenador

Red LAN

Móviles de empresa

Uso de Internet

Web corporativa

ADSL

Compras a través de Internet

Uso de medios de pago electrónico

Ventas a través de Internet

Posesión de firma digital

Emisión y envío de facturas electrónicas

GráfIco 22 Nivel de implantación de las TIc en las empresas españolas en 2011

EQUIPAMIENTO TIC

Internet

COMERCIO-E

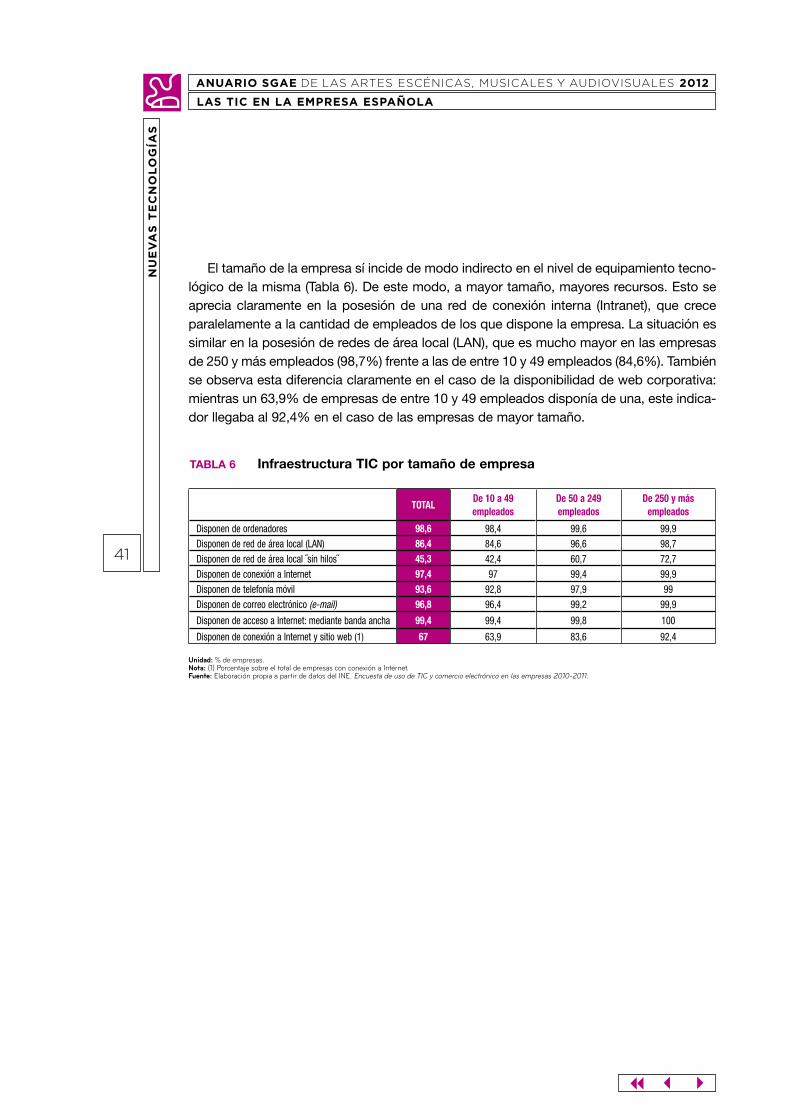

El tamaño de la empresa sí incide de modo indirecto en el nivel de equipamiento tecno-lógico de la misma (Tabla 6). De este modo, a mayor tamaño, mayores recursos. Esto se aprecia claramente en la posesión de una red de conexión interna (Intranet), que crece paralelamente a la cantidad de empleados de los que dispone la empresa. La situación es similar en la posesión de redes de área local (LAN), que es mucho mayor en las empresas de 250 y más empleados (98,7%) frente a las de entre 10 y 49 empleados (84,6%). También se observa esta diferencia claramente en el caso de la disponibilidad de web corporativa: mientras un 63,9% de empresas de entre 10 y 49 empleados disponía de una, este indica-dor llegaba al 92,4% en el caso de las empresas de mayor tamaño.

41

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

LAS TIC EN LA EMPRESA ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % de empresas.Nota: (1) Porcentaje sobre el total de empresas con conexión a Internet.Fuente: Elaboración propia a partir de datos del INE. Encuesta de uso de TIC y comercio electrónico en las empresas 2010-2011.

TAblA 6 Infraestructura TIc por tamaño de empresa

TOTALDe 10 a 49empleados

De 50 a 249empleados

De 250 y másempleados

Disponen de ordenadores 98,6 98,4 99,6 99,9Disponen de red de área local (LAN) 86,4 84,6 96,6 98,7Disponen de red de área local ˝sin hilos˝ 45,3 42,4 60,7 72,7Disponen de conexión a Internet 97,4 97 99,4 99,9Disponen de telefonía móvil 93,6 92,8 97,9 99Disponen de correo electrónico (e-mail) 96,8 96,4 99,2 99,9

Disponen de acceso a Internet: mediante banda ancha 99,4 99,4 99,8 100

Disponen de conexión a Internet y sitio web (1) 67 63,9 83,6 92,4

Por CC AA, el uso de las diversas TIC a nivel empresarial presentó un carácter universal en cuanto al uso del ordenador y la posesión de una conexión a Internet de banda ancha, así como en el uso generalizado del correo electrónico. Las diferencias entre comunidades las encontramos en aquellos servicios que hemos visto que están relacionados con el tamaño de la entidad. De esta manera, la posesión de una red de área local (LAN) y de página web destacó en aquellas comunidades con grandes poblaciones y posibilidad de albergar grandes empresas. Es el caso de Cataluña, Madrid y Andalucía (Tabla 7).

42

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

LAS TIC EN LA EMPRESA ESPAÑOLA

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: % de empresas.Fuente: Elaboración propia a partir de datos del INE. Encuesta de uso de TIC y comercio electrónico en las empresas 2010-2011.

TAblA 7 Uso de las diversas TIc en la empresa por cc AA en 2011

OrdenadorRed de árealocal (LAN)

LAN "sin hilos"

InternetCorreo

electrónico(e-mail)

Módem tradicional

RDSI

Banda ancha (fija o móvil)

Conexión a Internet y sitio/

página webAndalucía 97,8 85,5 49,2 96,3 95,1 8,3 99,2 61,7Aragón 99,2 87 41 98,7 98,6 11,6 98,3 69,3Asturias 98,7 83,1 38,3 97,3 97,3 7,9 99,9 71,7I. Baleares 98,4 90,9 45,3 96,4 95,9 9,7 99,5 66,6Canarias 99,2 86,2 39,6 98,1 96,1 5,1 99,8 57,7Cantabria 99,1 78,6 38,8 96,9 96,7 10 98,8 61,9

Castilla y León 98,3 84,4 41,1 96,5 96,1 9,7 99,3 66,5

Castilla-La Mancha 97,6 83,7 43,1 95,5 93,3 10,1 100 59,4Cataluña 99,1 90,5 48,7 98,1 98,1 9,1 99,8 72

Comunidad Valenciana 98,7 85,2 42,9 96,9 95,9 7,6 99,5 67

Extremadura 98,6 82,6 38,9 95,8 95,8 13,5 98,8 55,5Galicia 98,6 80,2 38,5 97,3 96,8 8 99,4 61,2Madrid 99,1 87,6 50 98,6 98,2 7,1 99,7 71,7Murcia 96,4 85,7 43,2 96,1 95,2 6,1 99,4 63,5Navarra 99,8 90,4 43,8 99 99 8,1 99 70,1País Vasco 98,8 84,1 43 98 97,5 8,9 98,9 70La Rioja 95,8 88,7 40,6 94,9 94,9 9,4 97,7 66,5Ceuta y Melilla - - - - - - - -

Acceso por banda ancha y telefonía móvil

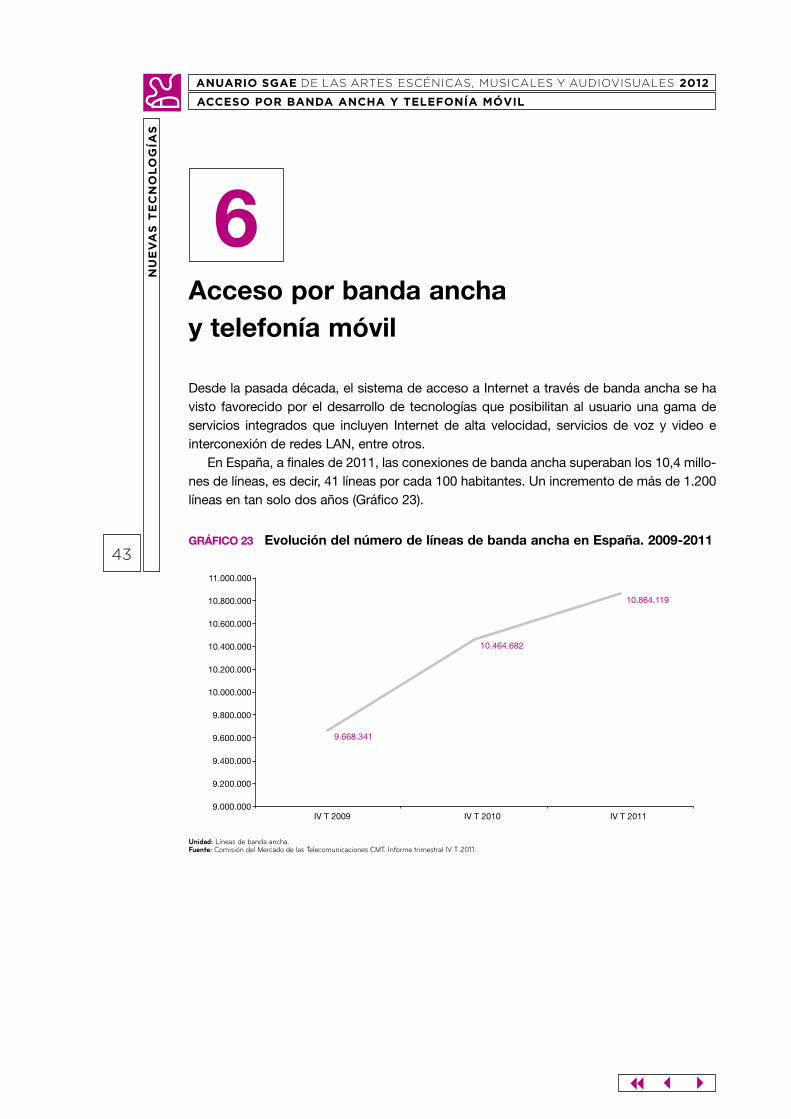

Desde la pasada década, el sistema de acceso a Internet a través de banda ancha se ha visto favorecido por el desarrollo de tecnologías que posibilitan al usuario una gama de servicios integrados que incluyen Internet de alta velocidad, servicios de voz y video e interconexión de redes LAN, entre otros.

En España, a finales de 2011, las conexiones de banda ancha superaban los 10,4 millo-nes de líneas, es decir, 41 líneas por cada 100 habitantes. Un incremento de más de 1.200 líneas en tan solo dos años (Gráfico 23).

43

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

ACCESO POR BANDA ANCHA Y TELEFONÍA MÓVIL

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

6

Unidad: Líneas de banda ancha.Fuente: Comisión del Mercado de las Telecomunicaciones CMT. Informe trimestral IV T 2011.

9.668.341

10.464.682

10.864.119

9.000.000

9.200.000

9.400.000

9.600.000

9.800.000

10.000.000

10.200.000

10.400.000

10.600.000

10.800.000

11.000.000

IV T 2009 IV T 2010 IV T 2011

GráfIco 23 Evolución del número de líneas de banda ancha en España. 2009-2011

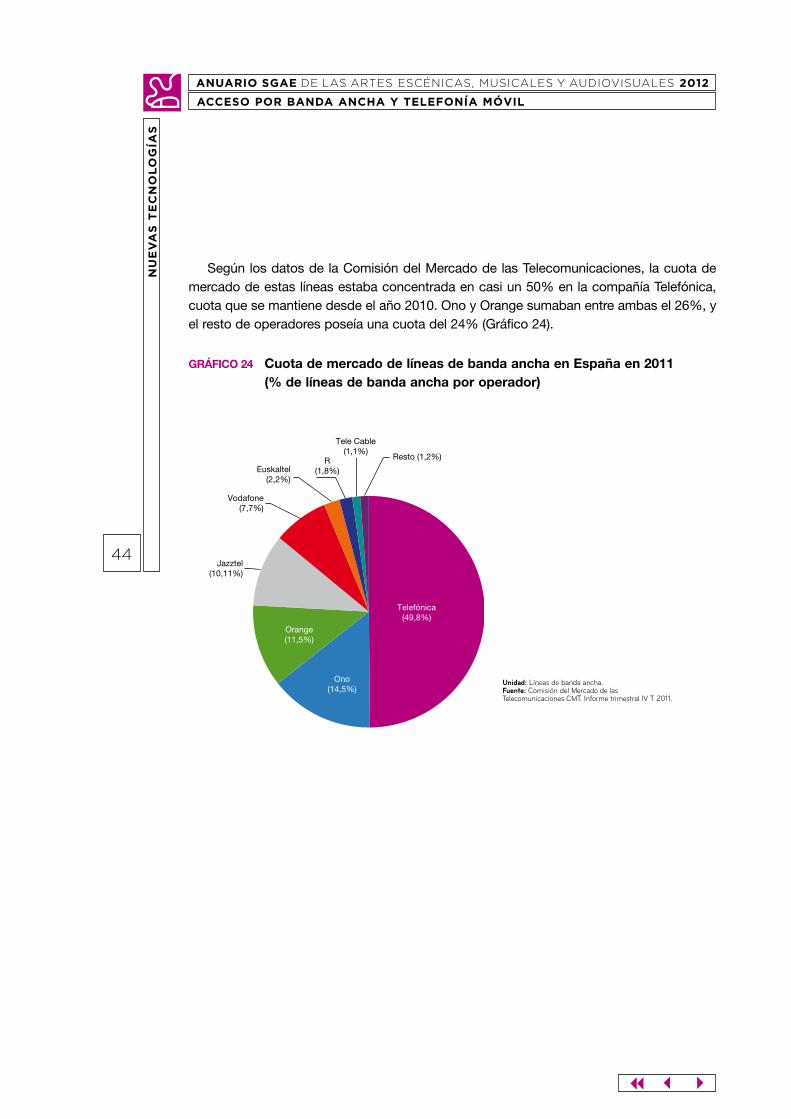

Según los datos de la Comisión del Mercado de las Telecomunicaciones, la cuota de mercado de estas líneas estaba concentrada en casi un 50% en la compañía Telefónica, cuota que se mantiene desde el año 2010. Ono y Orange sumaban entre ambas el 26%, y el resto de operadores poseía una cuota del 24% (Gráfico 24).

44

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

ACCESO POR BANDA ANCHA Y TELEFONÍA MÓVIL

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: Líneas de banda ancha.Fuente: Comisión del Mercado de las Telecomunicaciones CMT. Informe trimestral IV T 2011.

Telefónica(49,8%)

Ono(14,5%)

Orange(11,5%)

Resto (1,2%)

Tele Cable(1,1%)

R(1,8%)Euskaltel

(2,2%)

Vodafone(7,7%)

Jazztel(10,11%)

GráfIco 24 cuota de mercado de líneas de banda ancha en España en 2011 (% de líneas de banda ancha por operador)

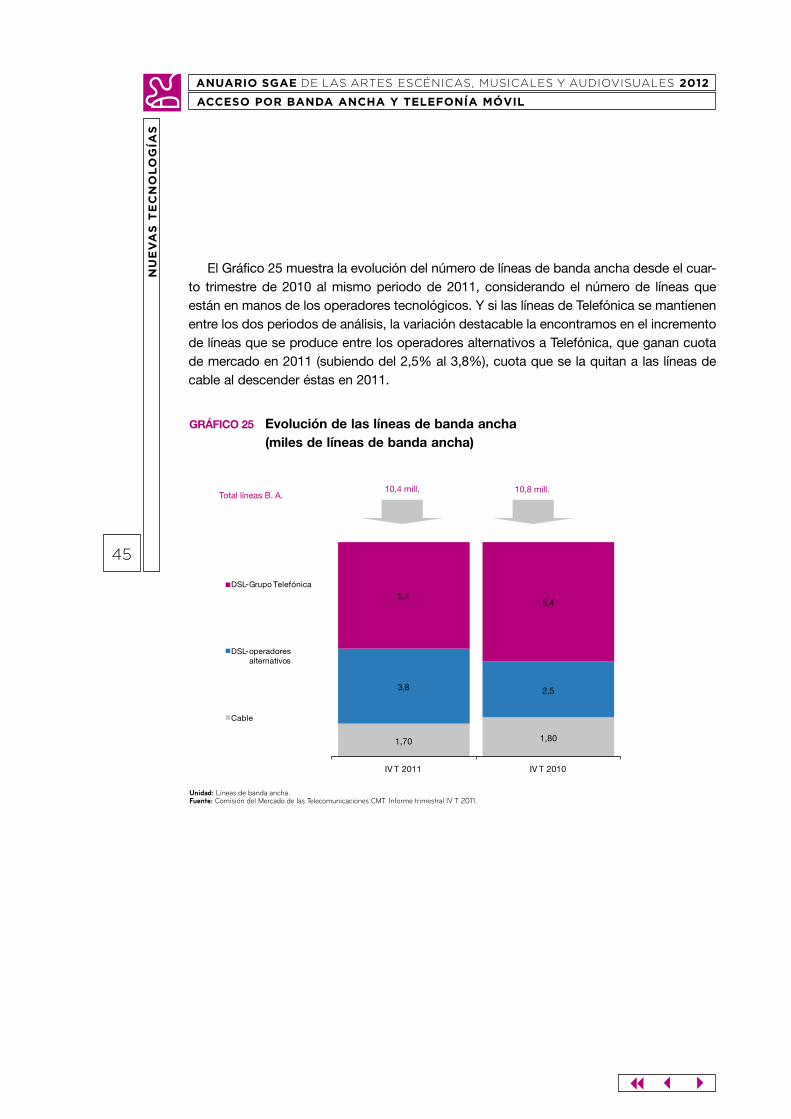

El Gráfico 25 muestra la evolución del número de líneas de banda ancha desde el cuar-to trimestre de 2010 al mismo periodo de 2011, considerando el número de líneas que están en manos de los operadores tecnológicos. Y si las líneas de Telefónica se mantienen entre los dos periodos de análisis, la variación destacable la encontramos en el incremento de líneas que se produce entre los operadores alternativos a Telefónica, que ganan cuota de mercado en 2011 (subiendo del 2,5% al 3,8%), cuota que se la quitan a las líneas de cable al descender éstas en 2011.

45

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

ACCESO POR BANDA ANCHA Y TELEFONÍA MÓVIL

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: Líneas de banda ancha.Fuente: Comisión del Mercado de las Telecomunicaciones CMT. Informe trimestral IV T 2011.

1,801,70

2,53,8

5,45,4

IV T 2010IV T 2011

DSL-Grupo Telefónica

DSL-operadores alternativos

Cable

10,8 mill. 10,4 mill. Total líneas B. A.

GráfIco 25 Evolución de las líneas de banda ancha (miles de líneas de banda ancha)

Se está produciendo un gran cambio en el panorama tecnológico mediante los servicios de Internet móvil, dado que estos servicios están desarrollándose cada vez más debido a nuevos dispositivos móviles (smartphones) y por las nuevas redes de banda ancha móvil, con sus tarifas adaptativas y flexibles.

Para cerrar este epígrafe, ahora nos fijaremos en el nivel de desarrollo de la telefonía móvil. Y si la tendencia es caminar hacia la universalidad del uso del teléfono móvil, dado su carácter portátil y personal, así como por el desarrollo tecnológico que soportan los terminales cada vez más evolucionados, esto se ve reflejado en las cifras al respecto. Así, en el cuarto trimestre de 2011, las líneas de telefonía móvil dadas de alta en España supe-raban los 53 millones, lo que supuso un crecimiento anual del 3,5%, por lo que estamos ante una situación de saturación del mercado; de ahí que la comercialización de teléfonos móviles avanzados, con servicios de Internet y alto desarrollo multimedia, es la apuesta que están siguiendo las principales operadoras (Gráfico 26).

46

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

ACCESO POR BANDA ANCHA Y TELEFONÍA MÓVIL

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

Unidad: Miles de líneas de telefonía móvil.Fuente: Elaboración propia a partir de datos de Comisión del Mercado de las Telecomunicaciones CMT – Informe de estadísticas del sector IV trimestre de 2011.

40.000

50.000

60.000

IV T 2010

51.27953.066

IV T 2011

GráfIco 26 Evolución del número de líneas de telefonía móvil en España (número de líneas en miles)

47

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

ACCESO POR BANDA ANCHA Y TELEFONÍA MÓVIL

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

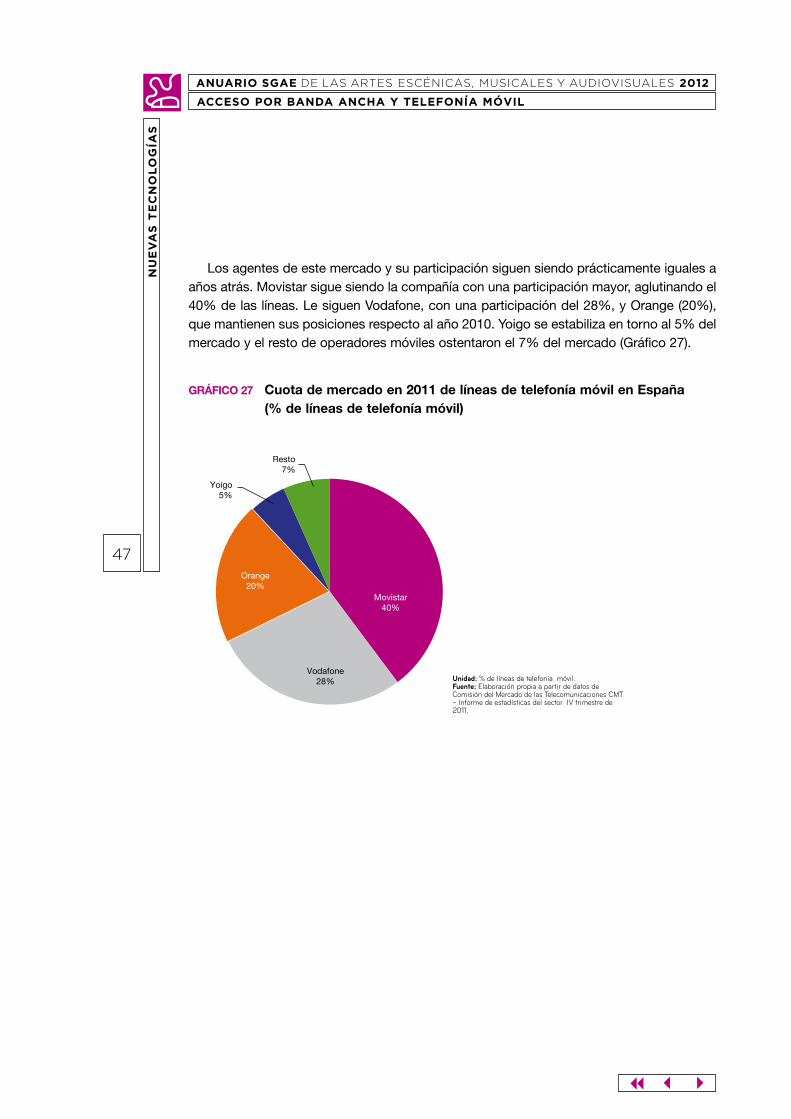

Los agentes de este mercado y su participación siguen siendo prácticamente iguales a años atrás. Movistar sigue siendo la compañía con una participación mayor, aglutinando el 40% de las líneas. Le siguen Vodafone, con una participación del 28%, y Orange (20%), que mantienen sus posiciones respecto al año 2010. Yoigo se estabiliza en torno al 5% del mercado y el resto de operadores móviles ostentaron el 7% del mercado (Gráfico 27).

Unidad: % de líneas de telefonía móvil.Fuente: Elaboración propia a partir de datos de Comisión del Mercado de las Telecomunicaciones CMT – Informe de estadísticas del sector IV trimestre de 2011.

Movistar40%

Vodafone28%

Orange20%

Yoigo5%

Resto7%

GráfIco 27 cuota de mercado en 2011 de líneas de telefonía móvil en España (% de líneas de telefonía móvil)

Videojuegos

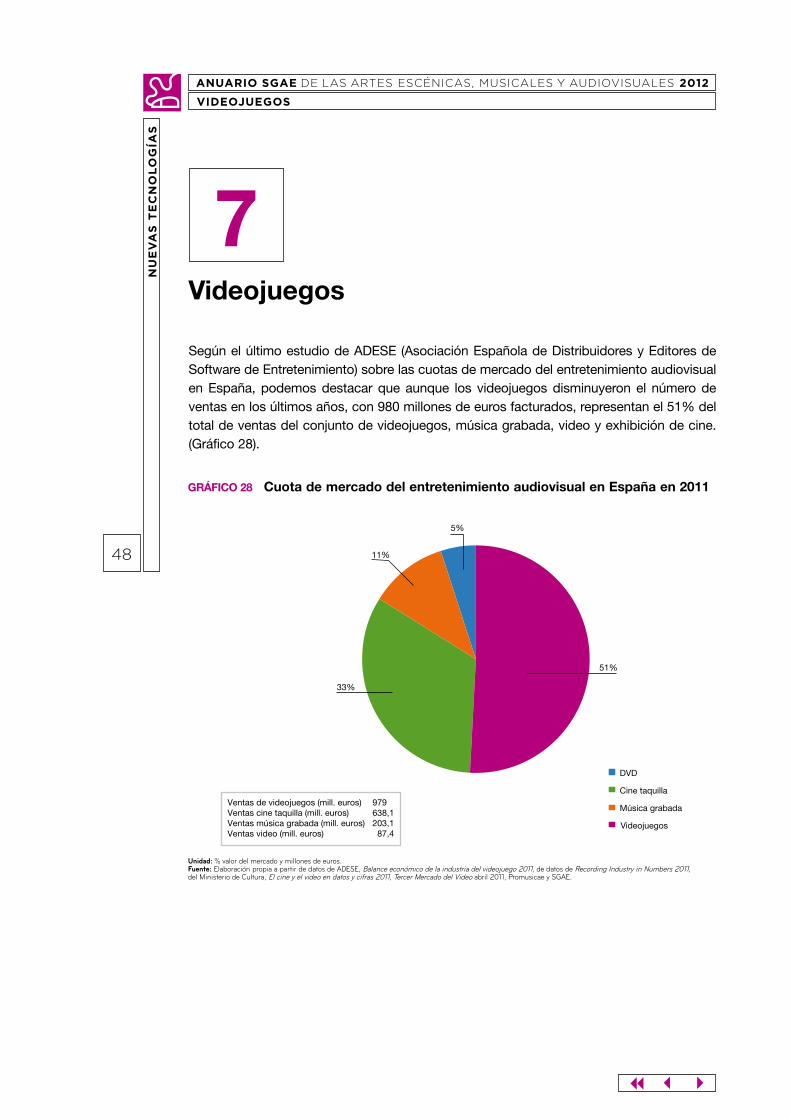

Según el último estudio de ADESE (Asociación Española de Distribuidores y Editores de Software de Entretenimiento) sobre las cuotas de mercado del entretenimiento audiovisual en España, podemos destacar que aunque los videojuegos disminuyeron el número de ventas en los últimos años, con 980 millones de euros facturados, representan el 51% del total de ventas del conjunto de videojuegos, música grabada, video y exhibición de cine. (Gráfico 28).

48

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

VIDEOJUEGOS

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4

7

Unidad: % valor del mercado y millones de euros.Fuente: Elaboración propia a partir de datos de ADESE, Balance económico de la industria del videojuego 2011, de datos de Recording Industry in Numbers 2011,del Ministerio de Cultura, El cine y el video en datos y cifras 2011, Tercer Mercado del Video abril 2011, Promusicae y SGAE.

5%

11%

51%

33%

DVD

Ventas de videojuegos (mill. euros) 979Ventas cine taquilla (mill. euros) 638,1Ventas música grabada (mill. euros) 203,1Ventas video (mill. euros) 87,4

Cine taquilla

Música grabada

Videojuegos

GráfIco 28 cuota de mercado del entretenimiento audiovisual en España en 2011

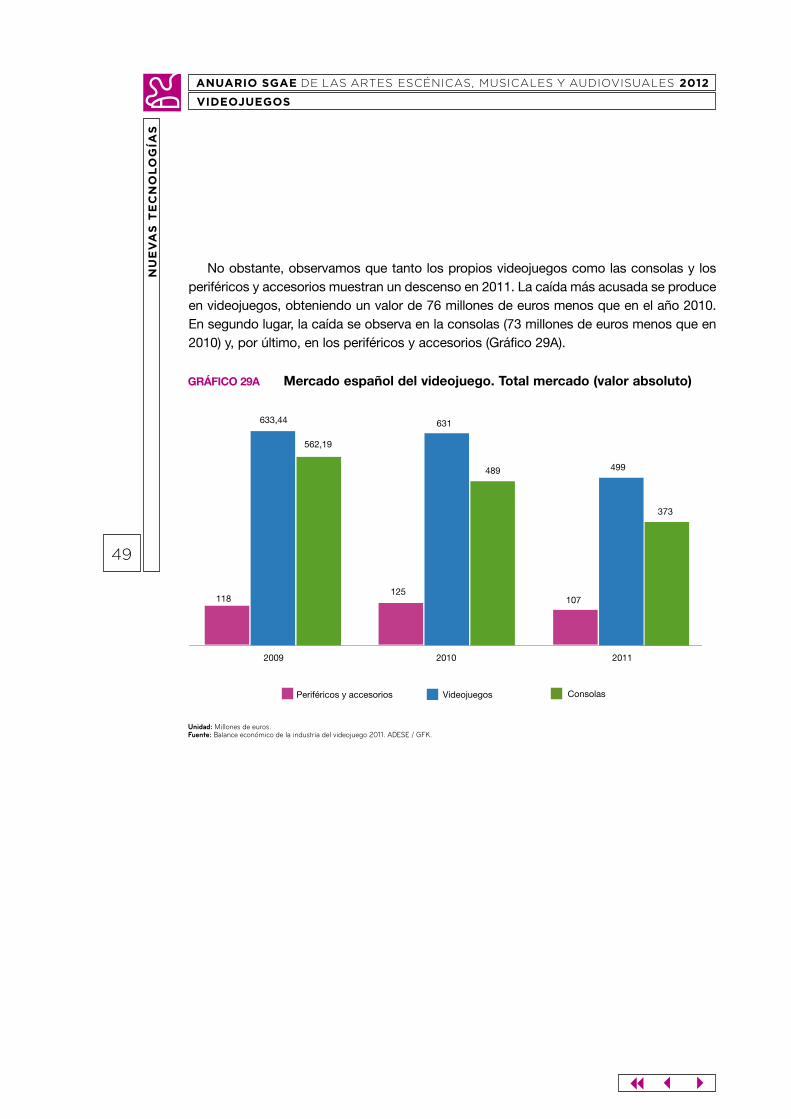

No obstante, observamos que tanto los propios videojuegos como las consolas y los periféricos y accesorios muestran un descenso en 2011. La caída más acusada se produce en videojuegos, obteniendo un valor de 76 millones de euros menos que en el año 2010. En segundo lugar, la caída se observa en la consolas (73 millones de euros menos que en 2010) y, por último, en los periféricos y accesorios (Gráfico 29A).

49

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2012

VIDEOJUEGOS

NU

EV

AS

TE

CN

OL

OG

ÍAS

7 3 4