Embed Size (px)

DESCRIPTION

Situación de las Subastas de derechos y situación del mercado de Carbono a partir de 2013

Citation preview

CONFERENCIA

Nuevo régimen de comercio de emisiones de CO2

C O N F E R E N C I A

La Unión Europea (UE) establece un régimen de comercio de derechos de emisión de gases de efecto invernadero con vistas a reducir dichas emisiones en la UE de forma económicamente ventajosa. Con ayuda de este régimen, la UE y los Estados miembros pretenden respetar los compromisos de reducción de las emisiones de gases de efecto invernadero contraídos en el marco del Protocolo de Kioto. Las instalaciones que realizan actividades en los sectores de energía, producción y transformación de metales férreos, industrias minerales, fabricación de pasta de papel, papel y cartón están sujetas obligatoriamente a este régimen de comercio de derechos.

La cantidad de derechos atribuida cada año al conjunto de la Unión Europea (UE) disminuirá de manera lineal a partir de 2013. Los Estados miembros subastarán todos los derechos que no asignen de forma gratuita.

Unidad Editorial Conferencias y Formación, consciente del cambio que supone para el mercado la entrada en esta nueva fase que comienza en 2013, celebra el próximo 11 de octubre, la conferencia “Nuevo régimen de comercio de emisiones de CO2”, en donde se analizará:

w Cuál es el futuro de las subastas de derechos de Carbono y los retos en la gestión 2013-2020

w Cómo se aplicará el sistema de subastas a nivel nacional

w Cuál será la situación del Mercado de CO2 a partir de 2013

w Acceso al Mercado por parte de pequeñas y medianas empresas

w Impacto de Nuevo régimen de emisiones en los sectores implicados

w Situación de los proyectos MDL y AC a partir de 2013

w Papel de los Nuevos intermediarios en el Mercado de CO2

w La experiencia del sector eléctrico

Esperamos que sea de su interés,

Madrid, 11 de octubre de 2012Auditorio Unidad Editorial

Nuevo régimen de comercio de emisiones de CO2

Eva Alfaya AriasDirectora de ProgramasUNIDAD EDITORIAL CONFERENCIAS Y FORMACIÓN@evalfaya

Organiza:Unidad Editorial Conferencias y FormaciónAvda. de San Luis, 25. 28033 Madrid Tel.: 91 443 53 36 • Fax: 91 443 69 [email protected]

Cancelaciones Si usted no puede asistir, tiene la opción de que un sustituto venga en su lugar, comunicándonos sus datos por escrito, al menos, 24 horas antes del comienzo del encuentro.

Para cancelar su asistencia, deberá notificarlo por escrito al menos 1 semana antes del comienzo del curso. En este caso será retenido un 15% en concepto de gastos administrativos.

En caso de no cancelar la inscripción o hacerlo en menos de 24 horas, no será reembolsado el importe de la Conferencia.

Ventajas fiscales asociadas a esta ConferenciaLa cuota de inscripción de esta Conferencia constituye un gasto fiscalmente deducible tanto para empresas, Impuesto sobre Sociedades, como para profesionales, en el cálculo del rendimiento neto de actividades económicas, IRPF.

Al mismo tiempo, puede beneficiarse de una deducción en la cuota íntegra de ambos impuestos, por el 5% de su importe.

C_R

EGSU

BD

CO

2

Entre en www.conferenciasyformacion.com

Regístrese como usuario

Seleccione la conferencia a la que desea asistir y pulse “inscríbase ahora”

Indique el número de inscripciones y pulse “actualizar total” y a continuación “comprar”

Compruebe que sus datos están correctos y pulse “enviar”

Elija forma de pago: Tarjeta Transferencia

Recibirá automáticamente confirmación de su inscripción vía e-mail

Cómo inscribirse

Indique su asistencia a este evento para formalizar su reserva

Hoteles colaboradores

Hotel Petit Palace EmbassyTeléfono de Reservas: 91 431 30 60Consulte precio especial

Hotel InterContinental MadridTeléfono de Reservas: 91 700 73 00 Consulte precio especial

Fecha y lugar de celebración

Madrid, 11 de octubre de 2012Auditorio Unidad EditorialAvda. de San Luis, 25. 28033 Madrid

Tel. Unidad Editorial 91 443 53 36

COLABORAN:

Transportista Oficial

CONFERENCIA Nuevo régimen de comercio de emisiones de CO2

Colabora:#CO2EmisionesUE

Subastas de derechos y situación del mercado de Carbono a partir de 2013

Asociación dede Eficiencia Energética

Empresas

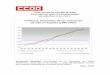

Lista de los 20 países que más CO2 producen y sus emisiones per-cápita

Fuente: elmundo.es / 2009

País Emisiones totales (Mill. de toneladas de CO2)

Emisiones Per-cápita

(Toneladas/cápita)

1 China2 EEUU3 Rusia4 India5 Japón6 Alemania7 Canadá8 Reino Unido9 Corea del Sur10 Irán11 Italia12 Sur África13 México14 Arabia Saudí15 Francia16 Australia17 Brasil18 ESPAÑA19 Ucrania20 Polonia

4,619,812,0

1,29,8

10,418,8

9,710,5

7,38,1

10,04,1

15,76,6

20,62,09,27,17,9

Fotografía del sector del CO2

6017,75902,8

1704,41293,21246,8

857,6614,3

585,7514,5

471,5468,2

443,6435,6424,1417,8417,1377,2372,6

328,7303,4

Precio por inscrito: 590 e + IVA

@UEConFormacionSíganos y plantee sus cuestiones en:

CONFERENCIA

Nuevo régimen de comercio de emisiones de CO2

C O N F E R E N C I A

La Unión Europea (UE) establece un régimen de comercio de derechos de emisión de gases de efecto invernadero con vistas a reducir dichas emisiones en la UE de forma económicamente ventajosa. Con ayuda de este régimen, la UE y los Estados miembros pretenden respetar los compromisos de reducción de las emisiones de gases de efecto invernadero contraídos en el marco del Protocolo de Kioto. Las instalaciones que realizan actividades en los sectores de energía, producción y transformación de metales férreos, industrias minerales, fabricación de pasta de papel, papel y cartón están sujetas obligatoriamente a este régimen de comercio de derechos.

La cantidad de derechos atribuida cada año al conjunto de la Unión Europea (UE) disminuirá de manera lineal a partir de 2013. Los Estados miembros subastarán todos los derechos que no asignen de forma gratuita.

Unidad Editorial Conferencias y Formación, consciente del cambio que supone para el mercado la entrada en esta nueva fase que comienza en 2013, celebra el próximo 11 de octubre, la conferencia “Nuevo régimen de comercio de emisiones de CO2”, en donde se analizará:

w Cuál es el futuro de las subastas de derechos de Carbono y los retos en la gestión 2013-2020

w Cómo se aplicará el sistema de subastas a nivel nacional

w Cuál será la situación del Mercado de CO2 a partir de 2013

w Acceso al Mercado por parte de pequeñas y medianas empresas

w Impacto de Nuevo régimen de emisiones en los sectores implicados

w Situación de los proyectos MDL y AC a partir de 2013

w Papel de los Nuevos intermediarios en el Mercado de CO2

w La experiencia del sector eléctrico

Esperamos que sea de su interés,

Madrid, 11 de octubre de 2012Auditorio Unidad Editorial

Nuevo régimen de comercio de emisiones de CO2

Eva Alfaya AriasDirectora de ProgramasUNIDAD EDITORIAL CONFERENCIAS Y FORMACIÓN@evalfaya

Organiza:Unidad Editorial Conferencias y FormaciónAvda. de San Luis, 25. 28033 Madrid Tel.: 91 443 53 36 • Fax: 91 443 69 [email protected]

Cancelaciones Si usted no puede asistir, tiene la opción de que un sustituto venga en su lugar, comunicándonos sus datos por escrito, al menos, 24 horas antes del comienzo del encuentro.

Para cancelar su asistencia, deberá notificarlo por escrito al menos 1 semana antes del comienzo del curso. En este caso será retenido un 15% en concepto de gastos administrativos.

En caso de no cancelar la inscripción o hacerlo en menos de 24 horas, no será reembolsado el importe de la Conferencia.

Ventajas fiscales asociadas a esta ConferenciaLa cuota de inscripción de esta Conferencia constituye un gasto fiscalmente deducible tanto para empresas, Impuesto sobre Sociedades, como para profesionales, en el cálculo del rendimiento neto de actividades económicas, IRPF.

Al mismo tiempo, puede beneficiarse de una deducción en la cuota íntegra de ambos impuestos, por el 5% de su importe.

C_R

EGSU

BD

CO

2

Entre en www.conferenciasyformacion.com

Regístrese como usuario

Seleccione la conferencia a la que desea asistir y pulse “inscríbase ahora”

Indique el número de inscripciones y pulse “actualizar total” y a continuación “comprar”

Compruebe que sus datos están correctos y pulse “enviar”

Elija forma de pago: Tarjeta Transferencia

Recibirá automáticamente confirmación de su inscripción vía e-mail

Cómo inscribirse

Indique su asistencia a este evento para formalizar su reserva

Hoteles colaboradores

Hotel Petit Palace EmbassyTeléfono de Reservas: 91 431 30 60Consulte precio especial

Hotel InterContinental MadridTeléfono de Reservas: 91 700 73 00 Consulte precio especial

Fecha y lugar de celebración

Madrid, 11 de octubre de 2012Auditorio Unidad EditorialAvda. de San Luis, 25. 28033 Madrid

Tel. Unidad Editorial 91 443 53 36

COLABORAN:

Transportista Oficial

CONFERENCIA Nuevo régimen de comercio de emisiones de CO2

Colabora:#CO2EmisionesUE

Subastas de derechos y situación del mercado de Carbono a partir de 2013

Asociación dede Eficiencia Energética

Empresas

Lista de los 20 países que más CO2 producen y sus emisiones per-cápita

Fuente: elmundo.es / 2009

País Emisiones totales (Mill. de toneladas de CO2)

Emisiones Per-cápita

(Toneladas/cápita)

1 China2 EEUU3 Rusia4 India5 Japón6 Alemania7 Canadá8 Reino Unido9 Corea del Sur10 Irán11 Italia12 Sur África13 México14 Arabia Saudí15 Francia16 Australia17 Brasil18 ESPAÑA19 Ucrania20 Polonia

4,619,812,0

1,29,8

10,418,8

9,710,5

7,38,1

10,04,1

15,76,6

20,62,09,27,17,9

Fotografía del sector del CO2

6017,75902,8

1704,41293,21246,8

857,6614,3

585,7514,5

471,5468,2

443,6435,6424,1417,8417,1377,2372,6

328,7303,4

Precio por inscrito: 590 e + IVA

@UEConFormacionSíganos y plantee sus cuestiones en:

Madrid, 11 de octubre de 2012

CONFERENCIA

Nuevo régimen de comercio de emisiones de CO2

Agenda

Todos los ponentes han confirmado formalmente su asistencia. En caso de producirse cambios en el programa, será por razones ajenas a la voluntad de la organización.

El carbón dispara las emisiones del sector eléctrico

El CO2 emitido por el sector eléctrico aumentó en un 24% en 2011Las emisiones totales del sector de generación eléctrica aumentaron casi un 24,2% en 2011 fundamentalmente por un incremento del 88% en generación con carbón. Por lo que respecta a los sectores industriales se ha observado una disminución global de las emisiones del 5,0%, pero con un comportamiento dispar, según el sector, con los mayores descensos en el cemento y ladrillos y tejas, seguidos por la siderurgia y la cal. Sin embargo, se han incrementado las emisiones en el refino o en el sector de azulejos y baldosas.

www.energias-renovables.com. Julio 2012

17.15 Panel de Expertos: La experiencia del sector eléctrico

w ¿Cuál es el mercado más conveniente para el sector eléctrico? Alternativas y experiencia en cada uno de ellos

w Gestión de Derechos de CO2 y Cobertura de Riesgos

w Conveniencia para el sector eléctrico de la Regionalización de los Derechos del CO2

D. Daniel CasadoResponsable de Liquidación, Medidas y Control de Riesgo Dirección de Gestión de la EnergíaEON ENERGIA

Dña. Blanca UrtasunAprovisionamiento MedioambientalDirección de Gestión de la Energía GlobalIBERDROLA GENERACIÓN

18.15 Coloquio y preguntas

18.30 Fin de la jornada

9.15 Recepción de los asistentes y entrega de la documentación

9.30 Saludo y bienvenida a cargo del presidente y moderador de la jornada:

D. Carlos VázquezSocioGÓMEZ ACEBO & POMBO

9.45 El futuro de las subastas de derechos de Carbono: retos en la gestión 2013-2020w Disposiciones de la Directiva de Comercio

de Emisiones

– Techo de asignación– Métodos de asignación– Uso de los derechos– Cantidad de derechos a subastar

w Reglamento de Subastas de la Unión Europea

– Principales aspectos del Reglamento 1031/2010

– Enmienda mediante Reglamento 1210/2012 para la realización de subastas tempranas

w Estado actual de la implementación del sistema de subastas

w Propuesta de modificación del volumen y calendario de subastas e impacto en el mercado

D. Ismael AznarSubdirecciónOficina Española de Cambio ClimáticoMINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE

Aplicación del sistema de subastas a nivel nacional

w Consecuencias de la Directiva de Comercio de Emisiones en el Mercado Español

w Cómo va a ser la participación Española en la Plataforma Comunitaria

w Reparto de bolsa de subasta por Estado miembro: cuántos derechos corresponden a España

w Estado de los sectores amenazados de fuga de carbono

w Estado de sectores no expuestos a fuga

w Acceso a la subasta de las asociaciones empresariales

w Utilización de los Ingresos derivados de las Subastas

Dña. Isabel LozanoTécnicoOficina Española de Cambio ClimáticoMINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE

10.45 Coloquio y preguntas

11.00 Café

El Real Decreto-ley 17/2012, de 4 de mayo, de medidas urgentes en materia de medio ambiente incluye Modificación de la Ley 24/1988 del Mercado de Valores. Con esta adaptación normativa el Gobierno impulsa el acceso de las empresas españolas al futuro sistema de reparto de emisiones de una manera competitiva e igualitaria con el resto de Europa, todo ello en el marco del objetivo general de lucha contra el cambio climático. Las primeras subastas de derechos de emisión comenzarán durante el segundo semestre de 2012, aunque cobrarán mayor importancia a partir de 2013. La Unión Europea, en su conjunto, subastará en 2012 un volumen de 120 millones de derechos de emisión, de los cuales a España le corresponde subastar algo más de 10 millones.

www.magrama.gob.es / mayo 2012

11.30 El mercado de CO2 a partir de 2013w Quién está obligado a comprar derechos

w Quién va a poder comprar. Nuevos Intermediarios Autorizados

w Operativa con las filiales: ¿podrá comprar la empresa en nombre de sus filiales?

w Mercado Primario y Secundario

D. Ismael RomeoCEOSENDECO2

12.00 Coloquio y preguntas

12.15 Las subastas y los compradores de derechos de emisión: mecanismos de acceso por parte de las pequeñas y medianas empresasw Aspectos estructurales: itinerarios legislativos

y horizonte 2030: redimensiones del Mercado

w Aspectos estratégicos. ¿Comprar o pujar?

w Aspectos comerciales: pros y contras de THE ICE, Blue Next y EEX

D. Iker LarreaSocio y Director Ejecutivo de TradingFACTOR CO2

12.45 Coloquio y preguntas

13.00 Impacto del nuevo régimen del comercio de emisiones a partir de 2013

w Cómo van a gestionar las instalaciones los distintos instrumentos de participación en el mercado de CO2

w Cómo afecta a cada sector la posible intervención en el sistema de precios

w Mercado más conveniente para cada sector industrial

w Revisión de Benchmarkings w Situación de los sectores deslocalizablesw Compensaciones por sobrecostes eléctricos

Dña. Carmen Sánchez-CarpinteroDirectora de Medio Ambiente y EnergíaASPAPEL

D. Pedro RiazaSecretario GeneralASCER

D. Jaime Martín JuezDirector Huella Ambiental y Unidad de CarbonoREPSOL

D. Santiago OliverDirector de Medio Ambiente, Energía e I+D+IUNESID

D. Ángel Luis VivarDirector de Medio Ambiente UNESA

D. Pedro MoraDirector Tecnología y Medio AmbienteOFICEMEN

14.15 Coloquio y preguntas

14.30 Almuerzo

Preside y Modera la tarde:

Dña. Mª José RoviraAbogada AsociadaGÓMEZ ACEBO & POMBO

15.45 Situación de los proyectos MdL y AC a partir de 2013

w ¿Cómo afecta el Nuevo régimen al desarrollo de proyectos MDL y AC?

w ¿Qué tipo de proyectos serán válidos?w ¿Qué papel puede jugar en el futuro el MDL?

D. Antonio Marín Écija DirectorZERO EMISSIONS TECHNOLOGIES, S.A. (INABENSA - ABENGOA)

16.15 Coloquio y preguntas

“Las empresas que prestan servicios de inversión y las entidades de crédito autorizadas a prestar servicios de inversión podrán, además de realizar las actividades recogidas en el artículo 63.1, presentar ofertas en nombre de sus clientes en las subastas de derechos de emisión de gases de efecto invernadero, que no sean instrumentos financieros, a que se refiere el Reglamento (UE) No 1031/2010 de la Comisión, de 12 de noviembre de 2010, sobre el calendario, la gestión y otros aspectos de las subastas de los derechos de emisión de gases de efecto invernadero con arreglo a la Directiva 2003/87/CE del Parlamento Europeo y del Consejo, por la que se establece un régimen para el comercio de derechos de emisión de gases de efecto invernadero en la Comunidad. A tal fin, deberán incluir esta actividad en el programa de actividades a que se refiere el artículo 66.”

BOE. 5 Mayo 2012

16.30 Los nuevos intermediarios en el mercado de CO2

Las entidades que proporcionen servicios de inver-sión especializadas en derechos de emisión, estarán obligadas a disponer de una licencia y a cumplir ciertos requisitos:

– Comprobaciones sobre la identidad de los clientes

– Notificación de transacciones– Mantenimiento de registros– Las reglas de protección de los clientes

D. Santiago Gómez AceboSocioGÓMEZ ACEBO & POMBO

17.00 Coloquio y preguntas

Photograph: The Guardian / enero 2011

179

184

212

An atlas of pollution: the world in carbon dioxide emissions

182

15 Australia418

56Bangladesh

55.1

191

106

204

153

170

42Hong Kong

86.0

India overtook Russia in 2009

3 India1,602

16 Indonesia413

5 Japan1,098

215

45North Korea

79.5

8 South Korea528

166

147

0.2%

32 Malaysia148

172

108

202

135

140

69 NewZealand

39.1

217

0.4%

33 Pakistan140

174

123

209

0.1%

31 Singapore161

197

92

20 Taiwan291

23 Thailand253

183

203

198

207

4.9%

40 Vietnam98.8

167

156

47Philippines

72.4

93

133

Asia & Oceania

Up 7.5%13,264m

on 2008

tonnes of CO2in 2009

Central &South America

Up 3.6%1,273m

on 2008

tonnes of CO2in 2009

Eurasia

Down 9.2%2,358m

on 2008

tonnes of CO2in 2009

World

Down 0.1%30,452m

on 2008

tonnes of CO2 in 2009

Down 6.9% on 2008

North America6,411m tonnes of CO2

in 2009

Only three years earlier, in 2006, China was in second place, and until recently had been very close to US emissions. But from 2008 to 2009, rapid growth has matched the country’s 9-10%

growth in GDP.Since 2000 the country’s CO2 emissions have

risen by 170.6%

US emissions are down for the second year in succession – after almost uninterrupted year

on year increases since these records began in 1980. The decline has matched the country’s economic woes which have seen it only just

emerge from recession.Since 2000 the country’s CO2 emissions have

fallen by 7.5%

13.3%

7,711million tonnes

1 China

7.0%

5,425million tonnes

2 US

7 Canada541

13 Mexico444

9.6%

8.7%

99

72 Azer-baijan

36.2

52 Belarus60.6

85

121

9.8%

28Kazakhstan

185 120

103

87

111

4 Russia1,572

118

54Turkmen-

istan56.8

28.2%

22 Ukraine255

9.4%

36Uzbekistan

115

7.4%

1.2%

1.9%

75Bahrain

31.1

9 Iran527

3.7%

38 Iraq104

48 Israel70.5

82

43 Kuwait84.9

89

63 Oman49.0

137

51 Qatar66.5

11 Saudi Arabia470

53 Syria56.9

1.2%

26 UnitedArab Emirates

193

79Yemen

22.9

Middle East

Up 3.3%1,714m

on 2008

tonnes of CO2in 2009

3.2%

3.2%

124

50 Austria69.2

11.2%

34 Belgium137

66Bulgaria

44.5

81

102

41 Czech Rep95.3

62Denmark

49.6

175

59Finland

52.2

18 France397

6 Germany766

130

5.3%

39 Greece100

61Hungary

50.0

136

67Ireland

40.3

17 Italy408

101

109

139

154

0.2%

25 Netherlands249

68Norway

39.6

3.7%

21 Poland286

55 Portugal56.5

44 Romania80.5

58 Serbia52.3

73Slovakia

35.8

86

19 Spain330

60Sweden

50.6

65Switz.

45.8

7.3%

24 Turkey253

UK had been ranked 8th for emissions

in 2008

10 UK520

84

Europe

Down 6.9%4,310m

on 2008

tonnes of CO2in 2009

7.0%

7.8%

7.4%

9.3%

8.4%

193

3.2%

29Argentina

167

171

90

14 Brazil420

Biggest % increase

74.1%

35 Chile119

49Colombia

70.1

113

77Ecuador

28.7

119

214

168

149

98

157

105

129

88

132

70Peru38.2

151

110

1.4%

30Venezuela

162

181

169

122

160

187

76Cuba30.4

211

83

195

150

95

146

210

96

74Puerto

Rico33.3

194

188201

64Trinidad& Tobago

47.8

213

94

208

0.3%

Latest data published by the US Energy Information Administration provides a unique picture of economic growth – and decline. China has sped ahead of the US, as shown by this map, which resizes each country according to CO2 emissions. And, for the first time, world emissions have gone down

9.7%

2.4%

1.8%

3.7%

0.1%

Biggest % drop in emissions

6.2%

37 Algeria114

78Angola

24.0

134

128

158

189

107

190

196

199

205

116

145

115155

3.5%

27 Egypt192

125

176

112

126

186

104

163185

97

200

180

57 Libya55.0

138

165

177

143

127

71Morocco

36.5

148131

46 Nigeria77.7

142

178

216

206

117

159

164

17391

161

114

141

80Tunisia

22.9

152

192

144 100

162

Africa

Down 3.1%1,122m

on 2008

tonnes of CO2in 2009

6.7%

12 South Africa450

Change in emissions, 2008 to 2009

Regional emissions in 2009

1 China7,711

%

Emissions ranking and country

Million tonnes of CO2 emitted in 2009Key

Table shows total carbon dioxide emissions from the consumption of energy

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

ChinaUSIndiaRussiaJapanGermanyCanadaSouth KoreaIranUKSaudi ArabiaSouth AfricaMexicoBrazilAustraliaIndonesiaItalyFranceSpainTaiwanPolandUkraine

ThailandTurkeyNetherlandsUnited Arab EmiratesEgyptKazakhstanArgentinaVenezuelaSingaporeMalaysiaPakistanBelgiumChileUzbekistanAlgeriaIraqGreeceVietnamCzech RepublicHong KongKuwaitRomania

North KoreaNigeriaPhilippinesIsraelColombiaAustriaQatarBelarusSyriaTurkmenistanPortugalBangladeshLibyaSerbiaFinlandSwedenHungaryDenmarkOmanTrinidad and TobagoSwitzerlandBulgaria

IrelandNorwayNew ZealandPeruMoroccoAzerbaijanSlovakiaPuerto RicoBahrainCubaEcuadorAngolaYemenTunisiaCroatiaJordanDominican RepublicBosnia and HerzegovinaEstoniaSloveniaLithuaniaPanama

LebanonBoliviaSudanSri LankaBurmaUS Virgin IslandsJamaicaNetherlands AntillesKenyaGuatemalaArmeniaZimbabweLuxembourgCyprusLatviaGhanaHondurasBruneiCameroonMongoliaMacedoniaUruguay

MoldovaEthiopiaCosta RicaTanzaniaIvoryCoastCongoSenegalTajikistanEl SalvadorKyrgyzstanGeorgiaBahamasPapua New GuineaAlbaniaEquatorial GuineaGabonMauritiusBotswanaNicaraguaGibraltarNamibiaParaguay

CambodiaBeninNepalIcelandPalestineMadagascarMaltaNew CaledoniaTogoReunionMauritaniaZambiaCongo, Dem RepMartiniqueMacauMozambiqueGuadeloupeHaitiSurinameUgandaFijiMontenegro

DjiboutiGuamGuyanaBurkina FasoSeychellesBarbadosSwazilandNigerGuineaSierra LeoneMalawiLaosWake IslandFrench GuianaArubaFrench PolynesiaBelizeMaldivesSomaliaAfghanistanFaroe IslandsEritrea

MaliRwandaBermudaLiberiaAntigua and BarbudaAmerican SamoaEast TimorGreenlandGuinea-BissauGambiaCayman IslandsSaint LuciaBurundiCape VerdeBhutanWestern SaharaAntarcticaSaint Kitts and NevisGrenadaCentral African RepublicSolomon IslandsUS Pacific Islands

ChadLesothoSaint Vincent/GrenadinesNauruTongaCook IslandsComorosSao Tome and PrincipeVanuatuBritish Virgin IslandsSamoaMontserratDominicaSaint Pierre and MiquelonTurks and Caicos IslandsFalkland IslandsKiribatiSaint HelenaNiue

12345678910111213141516171819202122

23242526272829303132333435363738394041424344

45464748495051525354555657585960616263646566

67686970717273747576777879808182838485868788

8990919293949596979899100101102103104105106107108109110

111112113114115116117118119120121122123124125126127128129130131132

133134135136137138139140141142143144145146147148149150151152153154

155156157158159160161162163164165166167168169170171172173174175176

177178179180181182183184185186187188189190191192193194195196197198

199200201202203204205206207208209210211212213214215216217

13.3-7.08.7-7.4-9.7-7.0-9.61.23.2-7.83.2-6.7-1.9-0.3-1.82.4-9.3-7.4-8.4-3.7-3.0-28.2

-0.1-7.3-0.2-1.23.59.8-3.2-1.4-0.1-0.20.4-11.274.1-9.46.23.7-5.3-4.9-3.810.36.3

-16.6

14.3-22.4-2.94.87.9-2.54.8-9.56.1-1.21.59.4-3.9-3.2-4.9-7.7

-10.7-8.69.9-4.11.0

-11.9

-11.2-0.3-1.14.0-2.2-8.9-4.5-3.21.64.71.71.813.55.7-4.72.42.1

-15.9-11.80.5

-12.81.7

3.6-2.77.01.7-9.5-3.5-4.6-4.12.4-1.41.5

18.6-11.2-3.58.19.6-2.4-27.1-1.9-3.8-20.1-10.2

-4.17.1

-4.47.12.23.81.8

-10.40.0-0.4-4.93.16.73.8-2.1-3.2-1.07.7-2.9-3.83.73.7

-6.14.33.8-7.44.313.4-2.50.05.60.05.3

18.8-2.66.31.34.6-5.12.94.0-3.0-6.24.3

3.4-3.50.02.16.1

-4.017.03.5-1.25.94.61.1

-4.36.14.27.7-5.43.43.4-2.96.46.4

6.40.04.22.24.42.28.7-4.80.015.4-11.80.04.04.5-11.10.017.611.14.8

-13.025.00.0

11.15.917.69.1

-23.166.725.011.125.025.0-16.758.711.116.70.00.00.011.22.9

7,7115,4251,6021,5721,098766541528527520470450444420418413408397330291286255

25325324919319218516716216114814013711911511410410098.895.386.084.980.5

79.577.772.470.570.169.266.560.656.956.856.555.155.052.352.250.650.049.649.047.845.844.5

40.339.639.138.236.536.235.833.331.130.428.724.022.922.921.520.019.918.317.517.415.815.5

14.813.913.012.812.512.512.111.611.511.311.210.610.69.48.58.17.97.67.57.47.37.2

7.16.96.86.76.66.36.26.15.95.75.35.24.84.64.64.64.64.54.54.44.14.0

3.93.53.43.43.23.13.13.02.82.82.72.72.72.62.42.32.22.12.01.91.91.9

1.81.71.51.41.41.41.41.31.31.31.31.21.21.11.11.1

0.940.920.900.830.800.77

0.740.740.710.690.690.670.630.610.460.440.430.410.370.340.330.320.310.300.300.290.290.29

0.290.270.270.200.150.150.150.150.150.150.150.150.140.110.080.050.040.010.01

Detailed dataFull list of each country’s CO2 emissions and movement in the world emissions league table

GRAPHIC: MARK McCORMICK, PAUL SCRUTON. SOURCE: EIA

Madrid, 11 de octubre de 2012

CONFERENCIA

Nuevo régimen de comercio de emisiones de CO2

Agenda

Todos los ponentes han confirmado formalmente su asistencia. En caso de producirse cambios en el programa, será por razones ajenas a la voluntad de la organización.

El carbón dispara las emisiones del sector eléctrico

El CO2 emitido por el sector eléctrico aumentó en un 24% en 2011Las emisiones totales del sector de generación eléctrica aumentaron casi un 24,2% en 2011 fundamentalmente por un incremento del 88% en generación con carbón. Por lo que respecta a los sectores industriales se ha observado una disminución global de las emisiones del 5,0%, pero con un comportamiento dispar, según el sector, con los mayores descensos en el cemento y ladrillos y tejas, seguidos por la siderurgia y la cal. Sin embargo, se han incrementado las emisiones en el refino o en el sector de azulejos y baldosas.

www.energias-renovables.com. Julio 2012

17.15 Panel de Expertos: La experiencia del sector eléctrico

w ¿Cuál es el mercado más conveniente para el sector eléctrico? Alternativas y experiencia en cada uno de ellos

w Gestión de Derechos de CO2 y Cobertura de Riesgos

w Conveniencia para el sector eléctrico de la Regionalización de los Derechos del CO2

D. Daniel CasadoResponsable de Liquidación, Medidas y Control de Riesgo Dirección de Gestión de la EnergíaEON ENERGIA

Dña. Blanca UrtasunAprovisionamiento MedioambientalDirección de Gestión de la Energía GlobalIBERDROLA GENERACIÓN

18.15 Coloquio y preguntas

18.30 Fin de la jornada

9.15 Recepción de los asistentes y entrega de la documentación

9.30 Saludo y bienvenida a cargo del presidente y moderador de la jornada:

D. Carlos VázquezSocioGÓMEZ ACEBO & POMBO

9.45 El futuro de las subastas de derechos de Carbono: retos en la gestión 2013-2020w Disposiciones de la Directiva de Comercio

de Emisiones

– Techo de asignación– Métodos de asignación– Uso de los derechos– Cantidad de derechos a subastar

w Reglamento de Subastas de la Unión Europea

– Principales aspectos del Reglamento 1031/2010

– Enmienda mediante Reglamento 1210/2012 para la realización de subastas tempranas

w Estado actual de la implementación del sistema de subastas

w Propuesta de modificación del volumen y calendario de subastas e impacto en el mercado

D. Ismael AznarSubdirecciónOficina Española de Cambio ClimáticoMINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE

Aplicación del sistema de subastas a nivel nacional

w Consecuencias de la Directiva de Comercio de Emisiones en el Mercado Español

w Cómo va a ser la participación Española en la Plataforma Comunitaria

w Reparto de bolsa de subasta por Estado miembro: cuántos derechos corresponden a España

w Estado de los sectores amenazados de fuga de carbono

w Estado de sectores no expuestos a fuga

w Acceso a la subasta de las asociaciones empresariales

w Utilización de los Ingresos derivados de las Subastas

Dña. Isabel LozanoTécnicoOficina Española de Cambio ClimáticoMINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE

10.45 Coloquio y preguntas

11.00 Café

El Real Decreto-ley 17/2012, de 4 de mayo, de medidas urgentes en materia de medio ambiente incluye Modificación de la Ley 24/1988 del Mercado de Valores. Con esta adaptación normativa el Gobierno impulsa el acceso de las empresas españolas al futuro sistema de reparto de emisiones de una manera competitiva e igualitaria con el resto de Europa, todo ello en el marco del objetivo general de lucha contra el cambio climático. Las primeras subastas de derechos de emisión comenzarán durante el segundo semestre de 2012, aunque cobrarán mayor importancia a partir de 2013. La Unión Europea, en su conjunto, subastará en 2012 un volumen de 120 millones de derechos de emisión, de los cuales a España le corresponde subastar algo más de 10 millones.

www.magrama.gob.es / mayo 2012

11.30 El mercado de CO2 a partir de 2013w Quién está obligado a comprar derechos

w Quién va a poder comprar. Nuevos Intermediarios Autorizados

w Operativa con las filiales: ¿podrá comprar la empresa en nombre de sus filiales?

w Mercado Primario y Secundario

D. Ismael RomeoCEOSENDECO2

12.00 Coloquio y preguntas

12.15 Las subastas y los compradores de derechos de emisión: mecanismos de acceso por parte de las pequeñas y medianas empresasw Aspectos estructurales: itinerarios legislativos

y horizonte 2030: redimensiones del Mercado

w Aspectos estratégicos. ¿Comprar o pujar?

w Aspectos comerciales: pros y contras de THE ICE, Blue Next y EEX

D. Iker LarreaSocio y Director Ejecutivo de TradingFACTOR CO2

12.45 Coloquio y preguntas

13.00 Impacto del nuevo régimen del comercio de emisiones a partir de 2013

w Cómo van a gestionar las instalaciones los distintos instrumentos de participación en el mercado de CO2

w Cómo afecta a cada sector la posible intervención en el sistema de precios

w Mercado más conveniente para cada sector industrial

w Revisión de Benchmarkings w Situación de los sectores deslocalizablesw Compensaciones por sobrecostes eléctricos

Dña. Carmen Sánchez-CarpinteroDirectora de Medio Ambiente y EnergíaASPAPEL

D. Pedro RiazaSecretario GeneralASCER

D. Jaime Martín JuezDirector Huella Ambiental y Unidad de CarbonoREPSOL

D. Santiago OliverDirector de Medio Ambiente, Energía e I+D+IUNESID

D. Ángel Luis VivarDirector de Medio Ambiente UNESA

D. Pedro MoraDirector Tecnología y Medio AmbienteOFICEMEN

14.15 Coloquio y preguntas

14.30 Almuerzo

Preside y Modera la tarde:

Dña. Mª José RoviraAbogada AsociadaGÓMEZ ACEBO & POMBO

15.45 Situación de los proyectos MdL y AC a partir de 2013

w ¿Cómo afecta el Nuevo régimen al desarrollo de proyectos MDL y AC?

w ¿Qué tipo de proyectos serán válidos?w ¿Qué papel puede jugar en el futuro el MDL?

D. Antonio Marín Écija DirectorZERO EMISSIONS TECHNOLOGIES, S.A. (INABENSA - ABENGOA)

16.15 Coloquio y preguntas

“Las empresas que prestan servicios de inversión y las entidades de crédito autorizadas a prestar servicios de inversión podrán, además de realizar las actividades recogidas en el artículo 63.1, presentar ofertas en nombre de sus clientes en las subastas de derechos de emisión de gases de efecto invernadero, que no sean instrumentos financieros, a que se refiere el Reglamento (UE) No 1031/2010 de la Comisión, de 12 de noviembre de 2010, sobre el calendario, la gestión y otros aspectos de las subastas de los derechos de emisión de gases de efecto invernadero con arreglo a la Directiva 2003/87/CE del Parlamento Europeo y del Consejo, por la que se establece un régimen para el comercio de derechos de emisión de gases de efecto invernadero en la Comunidad. A tal fin, deberán incluir esta actividad en el programa de actividades a que se refiere el artículo 66.”

BOE. 5 Mayo 2012

16.30 Los nuevos intermediarios en el mercado de CO2

Las entidades que proporcionen servicios de inver-sión especializadas en derechos de emisión, estarán obligadas a disponer de una licencia y a cumplir ciertos requisitos:

– Comprobaciones sobre la identidad de los clientes

– Notificación de transacciones– Mantenimiento de registros– Las reglas de protección de los clientes

D. Santiago Gómez AceboSocioGÓMEZ ACEBO & POMBO

17.00 Coloquio y preguntas

Photograph: The Guardian / enero 2011

179

184

212

An atlas of pollution: the world in carbon dioxide emissions

182

15 Australia418

56Bangladesh

55.1

191

106

204

153

170

42Hong Kong

86.0

India overtook Russia in 2009

3 India1,602

16 Indonesia413

5 Japan1,098

215

45North Korea

79.5

8 South Korea528

166

147

0.2%

32 Malaysia148

172

108

202

135

140

69 NewZealand

39.1

217

0.4%

33 Pakistan140

174

123

209

0.1%

31 Singapore161

197

92

20 Taiwan291

23 Thailand253

183

203

198

207

4.9%

40 Vietnam98.8

167

156

47Philippines

72.4

93

133

Asia & Oceania

Up 7.5%13,264m

on 2008

tonnes of CO2in 2009

Central &South America

Up 3.6%1,273m

on 2008

tonnes of CO2in 2009

Eurasia

Down 9.2%2,358m

on 2008

tonnes of CO2in 2009

World

Down 0.1%30,452m

on 2008

tonnes of CO2 in 2009

Down 6.9% on 2008

North America6,411m tonnes of CO2

in 2009

Only three years earlier, in 2006, China was in second place, and until recently had been very close to US emissions. But from 2008 to 2009, rapid growth has matched the country’s 9-10%

growth in GDP.Since 2000 the country’s CO2 emissions have

risen by 170.6%

US emissions are down for the second year in succession – after almost uninterrupted year

on year increases since these records began in 1980. The decline has matched the country’s economic woes which have seen it only just

emerge from recession.Since 2000 the country’s CO2 emissions have

fallen by 7.5%

13.3%

7,711million tonnes

1 China

7.0%

5,425million tonnes

2 US

7 Canada541

13 Mexico444

9.6%

8.7%

99

72 Azer-baijan

36.2

52 Belarus60.6

85

121

9.8%

28Kazakhstan

185 120

103

87

111

4 Russia1,572

118

54Turkmen-

istan56.8

28.2%

22 Ukraine255

9.4%

36Uzbekistan

115

7.4%

1.2%

1.9%

75Bahrain

31.1

9 Iran527

3.7%

38 Iraq104

48 Israel70.5

82

43 Kuwait84.9

89

63 Oman49.0

137

51 Qatar66.5

11 Saudi Arabia470

53 Syria56.9

1.2%

26 UnitedArab Emirates

193

79Yemen

22.9

Middle East

Up 3.3%1,714m

on 2008

tonnes of CO2in 2009

3.2%

3.2%

124

50 Austria69.2

11.2%

34 Belgium137

66Bulgaria

44.5

81

102

41 Czech Rep95.3

62Denmark

49.6

175

59Finland

52.2

18 France397

6 Germany766

130

5.3%

39 Greece100

61Hungary

50.0

136

67Ireland

40.3

17 Italy408

101

109

139

154

0.2%

25 Netherlands249

68Norway

39.6

3.7%

21 Poland286

55 Portugal56.5

44 Romania80.5

58 Serbia52.3

73Slovakia

35.8

86

19 Spain330

60Sweden

50.6

65Switz.

45.8

7.3%

24 Turkey253

UK had been ranked 8th for emissions

in 2008

10 UK520

84

Europe

Down 6.9%4,310m

on 2008

tonnes of CO2in 2009

7.0%

7.8%

7.4%

9.3%

8.4%

193

3.2%

29Argentina

167

171

90

14 Brazil420

Biggest % increase

74.1%

35 Chile119

49Colombia

70.1

113

77Ecuador

28.7

119

214

168

149

98

157

105

129

88

132

70Peru38.2

151

110

1.4%

30Venezuela

162

181

169

122

160

187

76Cuba30.4

211

83

195

150

95

146

210

96

74Puerto

Rico33.3

194

188201

64Trinidad& Tobago

47.8

213

94

208

0.3%

Latest data published by the US Energy Information Administration provides a unique picture of economic growth – and decline. China has sped ahead of the US, as shown by this map, which resizes each country according to CO2 emissions. And, for the first time, world emissions have gone down

9.7%

2.4%

1.8%

3.7%

0.1%

Biggest % drop in emissions

6.2%

37 Algeria114

78Angola

24.0

134

128

158

189

107

190

196

199

205

116

145

115155

3.5%

27 Egypt192

125

176

112

126

186

104

163185

97

200

180

57 Libya55.0

138

165

177

143

127

71Morocco

36.5

148131

46 Nigeria77.7

142

178

216

206

117

159

164

17391

161

114

141

80Tunisia

22.9

152

192

144 100

162

Africa

Down 3.1%1,122m

on 2008

tonnes of CO2in 2009

6.7%

12 South Africa450

Change in emissions, 2008 to 2009

Regional emissions in 2009

1 China7,711

%

Emissions ranking and country

Million tonnes of CO2 emitted in 2009Key

Table shows total carbon dioxide emissions from the consumption of energy

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

ChinaUSIndiaRussiaJapanGermanyCanadaSouth KoreaIranUKSaudi ArabiaSouth AfricaMexicoBrazilAustraliaIndonesiaItalyFranceSpainTaiwanPolandUkraine

ThailandTurkeyNetherlandsUnited Arab EmiratesEgyptKazakhstanArgentinaVenezuelaSingaporeMalaysiaPakistanBelgiumChileUzbekistanAlgeriaIraqGreeceVietnamCzech RepublicHong KongKuwaitRomania

North KoreaNigeriaPhilippinesIsraelColombiaAustriaQatarBelarusSyriaTurkmenistanPortugalBangladeshLibyaSerbiaFinlandSwedenHungaryDenmarkOmanTrinidad and TobagoSwitzerlandBulgaria

IrelandNorwayNew ZealandPeruMoroccoAzerbaijanSlovakiaPuerto RicoBahrainCubaEcuadorAngolaYemenTunisiaCroatiaJordanDominican RepublicBosnia and HerzegovinaEstoniaSloveniaLithuaniaPanama

LebanonBoliviaSudanSri LankaBurmaUS Virgin IslandsJamaicaNetherlands AntillesKenyaGuatemalaArmeniaZimbabweLuxembourgCyprusLatviaGhanaHondurasBruneiCameroonMongoliaMacedoniaUruguay

MoldovaEthiopiaCosta RicaTanzaniaIvoryCoastCongoSenegalTajikistanEl SalvadorKyrgyzstanGeorgiaBahamasPapua New GuineaAlbaniaEquatorial GuineaGabonMauritiusBotswanaNicaraguaGibraltarNamibiaParaguay

CambodiaBeninNepalIcelandPalestineMadagascarMaltaNew CaledoniaTogoReunionMauritaniaZambiaCongo, Dem RepMartiniqueMacauMozambiqueGuadeloupeHaitiSurinameUgandaFijiMontenegro

DjiboutiGuamGuyanaBurkina FasoSeychellesBarbadosSwazilandNigerGuineaSierra LeoneMalawiLaosWake IslandFrench GuianaArubaFrench PolynesiaBelizeMaldivesSomaliaAfghanistanFaroe IslandsEritrea

MaliRwandaBermudaLiberiaAntigua and BarbudaAmerican SamoaEast TimorGreenlandGuinea-BissauGambiaCayman IslandsSaint LuciaBurundiCape VerdeBhutanWestern SaharaAntarcticaSaint Kitts and NevisGrenadaCentral African RepublicSolomon IslandsUS Pacific Islands

ChadLesothoSaint Vincent/GrenadinesNauruTongaCook IslandsComorosSao Tome and PrincipeVanuatuBritish Virgin IslandsSamoaMontserratDominicaSaint Pierre and MiquelonTurks and Caicos IslandsFalkland IslandsKiribatiSaint HelenaNiue

12345678910111213141516171819202122

23242526272829303132333435363738394041424344

45464748495051525354555657585960616263646566

67686970717273747576777879808182838485868788

8990919293949596979899100101102103104105106107108109110

111112113114115116117118119120121122123124125126127128129130131132

133134135136137138139140141142143144145146147148149150151152153154

155156157158159160161162163164165166167168169170171172173174175176

177178179180181182183184185186187188189190191192193194195196197198

199200201202203204205206207208209210211212213214215216217

13.3-7.08.7-7.4-9.7-7.0-9.61.23.2-7.83.2-6.7-1.9-0.3-1.82.4-9.3-7.4-8.4-3.7-3.0-28.2

-0.1-7.3-0.2-1.23.59.8-3.2-1.4-0.1-0.20.4-11.274.1-9.46.23.7-5.3-4.9-3.810.36.3

-16.6

14.3-22.4-2.94.87.9-2.54.8-9.56.1-1.21.59.4-3.9-3.2-4.9-7.7

-10.7-8.69.9-4.11.0

-11.9

-11.2-0.3-1.14.0-2.2-8.9-4.5-3.21.64.71.71.813.55.7-4.72.42.1

-15.9-11.80.5

-12.81.7

3.6-2.77.01.7-9.5-3.5-4.6-4.12.4-1.41.5

18.6-11.2-3.58.19.6-2.4-27.1-1.9-3.8-20.1-10.2

-4.17.1

-4.47.12.23.81.8

-10.40.0-0.4-4.93.16.73.8-2.1-3.2-1.07.7-2.9-3.83.73.7

-6.14.33.8-7.44.313.4-2.50.05.60.05.3

18.8-2.66.31.34.6-5.12.94.0-3.0-6.24.3

3.4-3.50.02.16.1

-4.017.03.5-1.25.94.61.1

-4.36.14.27.7-5.43.43.4-2.96.46.4

6.40.04.22.24.42.28.7-4.80.015.4-11.80.04.04.5-11.10.017.611.14.8

-13.025.00.0

11.15.917.69.1

-23.166.725.011.125.025.0-16.758.711.116.70.00.00.011.22.9

7,7115,4251,6021,5721,098766541528527520470450444420418413408397330291286255

25325324919319218516716216114814013711911511410410098.895.386.084.980.5

79.577.772.470.570.169.266.560.656.956.856.555.155.052.352.250.650.049.649.047.845.844.5

40.339.639.138.236.536.235.833.331.130.428.724.022.922.921.520.019.918.317.517.415.815.5

14.813.913.012.812.512.512.111.611.511.311.210.610.69.48.58.17.97.67.57.47.37.2

7.16.96.86.76.66.36.26.15.95.75.35.24.84.64.64.64.64.54.54.44.14.0

3.93.53.43.43.23.13.13.02.82.82.72.72.72.62.42.32.22.12.01.91.91.9

1.81.71.51.41.41.41.41.31.31.31.31.21.21.11.11.1

0.940.920.900.830.800.77

0.740.740.710.690.690.670.630.610.460.440.430.410.370.340.330.320.310.300.300.290.290.29

0.290.270.270.200.150.150.150.150.150.150.150.150.140.110.080.050.040.010.01

Detailed dataFull list of each country’s CO2 emissions and movement in the world emissions league table

GRAPHIC: MARK McCORMICK, PAUL SCRUTON. SOURCE: EIA

Madrid, 11 de octubre de 2012

CONFERENCIA

Nuevo régimen de comercio de emisiones de CO2

Agenda

Todos los ponentes han confirmado formalmente su asistencia. En caso de producirse cambios en el programa, será por razones ajenas a la voluntad de la organización.

El carbón dispara las emisiones del sector eléctrico

El CO2 emitido por el sector eléctrico aumentó en un 24% en 2011Las emisiones totales del sector de generación eléctrica aumentaron casi un 24,2% en 2011 fundamentalmente por un incremento del 88% en generación con carbón. Por lo que respecta a los sectores industriales se ha observado una disminución global de las emisiones del 5,0%, pero con un comportamiento dispar, según el sector, con los mayores descensos en el cemento y ladrillos y tejas, seguidos por la siderurgia y la cal. Sin embargo, se han incrementado las emisiones en el refino o en el sector de azulejos y baldosas.

www.energias-renovables.com. Julio 2012

17.15 Panel de Expertos: La experiencia del sector eléctrico

w ¿Cuál es el mercado más conveniente para el sector eléctrico? Alternativas y experiencia en cada uno de ellos

w Gestión de Derechos de CO2 y Cobertura de Riesgos

w Conveniencia para el sector eléctrico de la Regionalización de los Derechos del CO2

D. Daniel CasadoResponsable de Liquidación, Medidas y Control de Riesgo Dirección de Gestión de la EnergíaEON ENERGIA

Dña. Blanca UrtasunAprovisionamiento MedioambientalDirección de Gestión de la Energía GlobalIBERDROLA GENERACIÓN

18.15 Coloquio y preguntas

18.30 Fin de la jornada

9.15 Recepción de los asistentes y entrega de la documentación

9.30 Saludo y bienvenida a cargo del presidente y moderador de la jornada:

D. Carlos VázquezSocioGÓMEZ ACEBO & POMBO

9.45 El futuro de las subastas de derechos de Carbono: retos en la gestión 2013-2020w Disposiciones de la Directiva de Comercio

de Emisiones

– Techo de asignación– Métodos de asignación– Uso de los derechos– Cantidad de derechos a subastar

w Reglamento de Subastas de la Unión Europea

– Principales aspectos del Reglamento 1031/2010

– Enmienda mediante Reglamento 1210/2012 para la realización de subastas tempranas

w Estado actual de la implementación del sistema de subastas

w Propuesta de modificación del volumen y calendario de subastas e impacto en el mercado

D. Ismael AznarSubdirecciónOficina Española de Cambio ClimáticoMINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE

Aplicación del sistema de subastas a nivel nacional

w Consecuencias de la Directiva de Comercio de Emisiones en el Mercado Español

w Cómo va a ser la participación Española en la Plataforma Comunitaria

w Reparto de bolsa de subasta por Estado miembro: cuántos derechos corresponden a España

w Estado de los sectores amenazados de fuga de carbono

w Estado de sectores no expuestos a fuga

w Acceso a la subasta de las asociaciones empresariales

w Utilización de los Ingresos derivados de las Subastas

Dña. Isabel LozanoTécnicoOficina Española de Cambio ClimáticoMINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE

10.45 Coloquio y preguntas

11.00 Café

El Real Decreto-ley 17/2012, de 4 de mayo, de medidas urgentes en materia de medio ambiente incluye Modificación de la Ley 24/1988 del Mercado de Valores. Con esta adaptación normativa el Gobierno impulsa el acceso de las empresas españolas al futuro sistema de reparto de emisiones de una manera competitiva e igualitaria con el resto de Europa, todo ello en el marco del objetivo general de lucha contra el cambio climático. Las primeras subastas de derechos de emisión comenzarán durante el segundo semestre de 2012, aunque cobrarán mayor importancia a partir de 2013. La Unión Europea, en su conjunto, subastará en 2012 un volumen de 120 millones de derechos de emisión, de los cuales a España le corresponde subastar algo más de 10 millones.

www.magrama.gob.es / mayo 2012

11.30 El mercado de CO2 a partir de 2013w Quién está obligado a comprar derechos

w Quién va a poder comprar. Nuevos Intermediarios Autorizados

w Operativa con las filiales: ¿podrá comprar la empresa en nombre de sus filiales?

w Mercado Primario y Secundario

D. Ismael RomeoCEOSENDECO2

12.00 Coloquio y preguntas

12.15 Las subastas y los compradores de derechos de emisión: mecanismos de acceso por parte de las pequeñas y medianas empresasw Aspectos estructurales: itinerarios legislativos

y horizonte 2030: redimensiones del Mercado

w Aspectos estratégicos. ¿Comprar o pujar?

w Aspectos comerciales: pros y contras de THE ICE, Blue Next y EEX

D. Iker LarreaSocio y Director Ejecutivo de TradingFACTOR CO2

12.45 Coloquio y preguntas

13.00 Impacto del nuevo régimen del comercio de emisiones a partir de 2013

w Cómo van a gestionar las instalaciones los distintos instrumentos de participación en el mercado de CO2

w Cómo afecta a cada sector la posible intervención en el sistema de precios

w Mercado más conveniente para cada sector industrial

w Revisión de Benchmarkings w Situación de los sectores deslocalizablesw Compensaciones por sobrecostes eléctricos

Dña. Carmen Sánchez-CarpinteroDirectora de Medio Ambiente y EnergíaASPAPEL

D. Pedro RiazaSecretario GeneralASCER

D. Jaime Martín JuezDirector Huella Ambiental y Unidad de CarbonoREPSOL

D. Santiago OliverDirector de Medio Ambiente, Energía e I+D+IUNESID

D. Ángel Luis VivarDirector de Medio Ambiente UNESA

D. Pedro MoraDirector Tecnología y Medio AmbienteOFICEMEN

14.15 Coloquio y preguntas

14.30 Almuerzo

Preside y Modera la tarde:

Dña. Mª José RoviraAbogada AsociadaGÓMEZ ACEBO & POMBO

15.45 Situación de los proyectos MdL y AC a partir de 2013

w ¿Cómo afecta el Nuevo régimen al desarrollo de proyectos MDL y AC?

w ¿Qué tipo de proyectos serán válidos?w ¿Qué papel puede jugar en el futuro el MDL?

D. Antonio Marín Écija DirectorZERO EMISSIONS TECHNOLOGIES, S.A. (INABENSA - ABENGOA)

16.15 Coloquio y preguntas

“Las empresas que prestan servicios de inversión y las entidades de crédito autorizadas a prestar servicios de inversión podrán, además de realizar las actividades recogidas en el artículo 63.1, presentar ofertas en nombre de sus clientes en las subastas de derechos de emisión de gases de efecto invernadero, que no sean instrumentos financieros, a que se refiere el Reglamento (UE) No 1031/2010 de la Comisión, de 12 de noviembre de 2010, sobre el calendario, la gestión y otros aspectos de las subastas de los derechos de emisión de gases de efecto invernadero con arreglo a la Directiva 2003/87/CE del Parlamento Europeo y del Consejo, por la que se establece un régimen para el comercio de derechos de emisión de gases de efecto invernadero en la Comunidad. A tal fin, deberán incluir esta actividad en el programa de actividades a que se refiere el artículo 66.”

BOE. 5 Mayo 2012

16.30 Los nuevos intermediarios en el mercado de CO2

Las entidades que proporcionen servicios de inver-sión especializadas en derechos de emisión, estarán obligadas a disponer de una licencia y a cumplir ciertos requisitos:

– Comprobaciones sobre la identidad de los clientes

– Notificación de transacciones– Mantenimiento de registros– Las reglas de protección de los clientes

D. Santiago Gómez AceboSocioGÓMEZ ACEBO & POMBO

17.00 Coloquio y preguntas

Photograph: The Guardian / enero 2011

179

184

212

An atlas of pollution: the world in carbon dioxide emissions

182

15 Australia418

56Bangladesh

55.1

191

106

204

153

170

42Hong Kong

86.0

India overtook Russia in 2009

3 India1,602

16 Indonesia413

5 Japan1,098

215

45North Korea

79.5

8 South Korea528

166

147

0.2%

32 Malaysia148

172

108

202

135

140

69 NewZealand

39.1

217

0.4%

33 Pakistan140

174

123

209

0.1%

31 Singapore161

197

92

20 Taiwan291

23 Thailand253

183

203

198

207

4.9%

40 Vietnam98.8

167

156

47Philippines

72.4

93

133

Asia & Oceania

Up 7.5%13,264m

on 2008

tonnes of CO2in 2009

Central &South America

Up 3.6%1,273m

on 2008

tonnes of CO2in 2009

Eurasia

Down 9.2%2,358m

on 2008

tonnes of CO2in 2009

World

Down 0.1%30,452m

on 2008

tonnes of CO2 in 2009

Down 6.9% on 2008

North America6,411m tonnes of CO2

in 2009

Only three years earlier, in 2006, China was in second place, and until recently had been very close to US emissions. But from 2008 to 2009, rapid growth has matched the country’s 9-10%

growth in GDP.Since 2000 the country’s CO2 emissions have

risen by 170.6%

US emissions are down for the second year in succession – after almost uninterrupted year

on year increases since these records began in 1980. The decline has matched the country’s economic woes which have seen it only just

emerge from recession.Since 2000 the country’s CO2 emissions have

fallen by 7.5%

13.3%

7,711million tonnes

1 China

7.0%

5,425million tonnes

2 US

7 Canada541

13 Mexico444

9.6%

8.7%

99

72 Azer-baijan

36.2

52 Belarus60.6

85

121

9.8%

28Kazakhstan

185 120

103

87

111

4 Russia1,572

118

54Turkmen-

istan56.8

28.2%

22 Ukraine255

9.4%

36Uzbekistan

115

7.4%

1.2%

1.9%

75Bahrain

31.1

9 Iran527

3.7%

38 Iraq104

48 Israel70.5

82

43 Kuwait84.9

89

63 Oman49.0

137

51 Qatar66.5

11 Saudi Arabia470

53 Syria56.9

1.2%

26 UnitedArab Emirates

193

79Yemen

22.9

Middle East

Up 3.3%1,714m

on 2008

tonnes of CO2in 2009

3.2%

3.2%

124

50 Austria69.2

11.2%

34 Belgium137

66Bulgaria

44.5

81

102

41 Czech Rep95.3

62Denmark

49.6

175

59Finland

52.2

18 France397

6 Germany766

130

5.3%

39 Greece100

61Hungary

50.0

136

67Ireland

40.3

17 Italy408

101

109

139

154

0.2%

25 Netherlands249

68Norway

39.6

3.7%

21 Poland286

55 Portugal56.5

44 Romania80.5

58 Serbia52.3

73Slovakia

35.8

86

19 Spain330

60Sweden

50.6

65Switz.

45.8

7.3%

24 Turkey253

UK had been ranked 8th for emissions

in 2008

10 UK520

84

Europe

Down 6.9%4,310m

on 2008

tonnes of CO2in 2009

7.0%

7.8%

7.4%

9.3%

8.4%

193

3.2%

29Argentina

167

171

90

14 Brazil420

Biggest % increase

74.1%

35 Chile119

49Colombia

70.1

113

77Ecuador

28.7

119

214

168

149

98

157

105

129

88

132

70Peru38.2

151

110

1.4%

30Venezuela

162

181

169

122

160

187

76Cuba30.4

211

83

195

150

95

146

210

96

74Puerto

Rico33.3

194

188201

64Trinidad& Tobago

47.8

213

94

208

0.3%

Latest data published by the US Energy Information Administration provides a unique picture of economic growth – and decline. China has sped ahead of the US, as shown by this map, which resizes each country according to CO2 emissions. And, for the first time, world emissions have gone down

9.7%

2.4%

1.8%

3.7%

0.1%

Biggest % drop in emissions

6.2%

37 Algeria114

78Angola

24.0

134

128

158

189

107

190

196

199

205

116

145

115155

3.5%

27 Egypt192

125

176

112

126

186

104

163185

97

200

180

57 Libya55.0

138

165

177

143

127

71Morocco

36.5

148131

46 Nigeria77.7

142

178

216

206

117

159

164

17391

161

114

141

80Tunisia

22.9

152

192

144 100

162

Africa

Down 3.1%1,122m

on 2008

tonnes of CO2in 2009

6.7%

12 South Africa450

Change in emissions, 2008 to 2009

Regional emissions in 2009

1 China7,711

%

Emissions ranking and country

Million tonnes of CO2 emitted in 2009Key

Table shows total carbon dioxide emissions from the consumption of energy

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Rank/changeon 2008

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

Country Million tonnes2009

Percent change 08—09

ChinaUSIndiaRussiaJapanGermanyCanadaSouth KoreaIranUKSaudi ArabiaSouth AfricaMexicoBrazilAustraliaIndonesiaItalyFranceSpainTaiwanPolandUkraine

ThailandTurkeyNetherlandsUnited Arab EmiratesEgyptKazakhstanArgentinaVenezuelaSingaporeMalaysiaPakistanBelgiumChileUzbekistanAlgeriaIraqGreeceVietnamCzech RepublicHong KongKuwaitRomania

North KoreaNigeriaPhilippinesIsraelColombiaAustriaQatarBelarusSyriaTurkmenistanPortugalBangladeshLibyaSerbiaFinlandSwedenHungaryDenmarkOmanTrinidad and TobagoSwitzerlandBulgaria

IrelandNorwayNew ZealandPeruMoroccoAzerbaijanSlovakiaPuerto RicoBahrainCubaEcuadorAngolaYemenTunisiaCroatiaJordanDominican RepublicBosnia and HerzegovinaEstoniaSloveniaLithuaniaPanama

LebanonBoliviaSudanSri LankaBurmaUS Virgin IslandsJamaicaNetherlands AntillesKenyaGuatemalaArmeniaZimbabweLuxembourgCyprusLatviaGhanaHondurasBruneiCameroonMongoliaMacedoniaUruguay

MoldovaEthiopiaCosta RicaTanzaniaIvoryCoastCongoSenegalTajikistanEl SalvadorKyrgyzstanGeorgiaBahamasPapua New GuineaAlbaniaEquatorial GuineaGabonMauritiusBotswanaNicaraguaGibraltarNamibiaParaguay

CambodiaBeninNepalIcelandPalestineMadagascarMaltaNew CaledoniaTogoReunionMauritaniaZambiaCongo, Dem RepMartiniqueMacauMozambiqueGuadeloupeHaitiSurinameUgandaFijiMontenegro

DjiboutiGuamGuyanaBurkina FasoSeychellesBarbadosSwazilandNigerGuineaSierra LeoneMalawiLaosWake IslandFrench GuianaArubaFrench PolynesiaBelizeMaldivesSomaliaAfghanistanFaroe IslandsEritrea

MaliRwandaBermudaLiberiaAntigua and BarbudaAmerican SamoaEast TimorGreenlandGuinea-BissauGambiaCayman IslandsSaint LuciaBurundiCape VerdeBhutanWestern SaharaAntarcticaSaint Kitts and NevisGrenadaCentral African RepublicSolomon IslandsUS Pacific Islands

ChadLesothoSaint Vincent/GrenadinesNauruTongaCook IslandsComorosSao Tome and PrincipeVanuatuBritish Virgin IslandsSamoaMontserratDominicaSaint Pierre and MiquelonTurks and Caicos IslandsFalkland IslandsKiribatiSaint HelenaNiue

12345678910111213141516171819202122

23242526272829303132333435363738394041424344

45464748495051525354555657585960616263646566

67686970717273747576777879808182838485868788

8990919293949596979899100101102103104105106107108109110

111112113114115116117118119120121122123124125126127128129130131132

133134135136137138139140141142143144145146147148149150151152153154

155156157158159160161162163164165166167168169170171172173174175176

177178179180181182183184185186187188189190191192193194195196197198

199200201202203204205206207208209210211212213214215216217

13.3-7.08.7-7.4-9.7-7.0-9.61.23.2-7.83.2-6.7-1.9-0.3-1.82.4-9.3-7.4-8.4-3.7-3.0-28.2

-0.1-7.3-0.2-1.23.59.8-3.2-1.4-0.1-0.20.4-11.274.1-9.46.23.7-5.3-4.9-3.810.36.3

-16.6

14.3-22.4-2.94.87.9-2.54.8-9.56.1-1.21.59.4-3.9-3.2-4.9-7.7

-10.7-8.69.9-4.11.0

-11.9

-11.2-0.3-1.14.0-2.2-8.9-4.5-3.21.64.71.71.813.55.7-4.72.42.1

-15.9-11.80.5

-12.81.7

3.6-2.77.01.7-9.5-3.5-4.6-4.12.4-1.41.5

18.6-11.2-3.58.19.6-2.4-27.1-1.9-3.8-20.1-10.2

-4.17.1

-4.47.12.23.81.8

-10.40.0-0.4-4.93.16.73.8-2.1-3.2-1.07.7-2.9-3.83.73.7

-6.14.33.8-7.44.313.4-2.50.05.60.05.3

18.8-2.66.31.34.6-5.12.94.0-3.0-6.24.3

3.4-3.50.02.16.1

-4.017.03.5-1.25.94.61.1

-4.36.14.27.7-5.43.43.4-2.96.46.4

6.40.04.22.24.42.28.7-4.80.015.4-11.80.04.04.5-11.10.017.611.14.8

-13.025.00.0

11.15.917.69.1

-23.166.725.011.125.025.0-16.758.711.116.70.00.00.011.22.9

7,7115,4251,6021,5721,098766541528527520470450444420418413408397330291286255

25325324919319218516716216114814013711911511410410098.895.386.084.980.5

79.577.772.470.570.169.266.560.656.956.856.555.155.052.352.250.650.049.649.047.845.844.5

40.339.639.138.236.536.235.833.331.130.428.724.022.922.921.520.019.918.317.517.415.815.5

14.813.913.012.812.512.512.111.611.511.311.210.610.69.48.58.17.97.67.57.47.37.2

7.16.96.86.76.66.36.26.15.95.75.35.24.84.64.64.64.64.54.54.44.14.0

3.93.53.43.43.23.13.13.02.82.82.72.72.72.62.42.32.22.12.01.91.91.9

1.81.71.51.41.41.41.41.31.31.31.31.21.21.11.11.1

0.940.920.900.830.800.77

0.740.740.710.690.690.670.630.610.460.440.430.410.370.340.330.320.310.300.300.290.290.29

0.290.270.270.200.150.150.150.150.150.150.150.150.140.110.080.050.040.010.01

Detailed dataFull list of each country’s CO2 emissions and movement in the world emissions league table

GRAPHIC: MARK McCORMICK, PAUL SCRUTON. SOURCE: EIA

CONFERENCIA

Nuevo régimen de comercio de emisiones de CO2

C O N F E R E N C I A

La Unión Europea (UE) establece un régimen de comercio de derechos de emisión de gases de efecto invernadero con vistas a reducir dichas emisiones en la UE de forma económicamente ventajosa. Con ayuda de este régimen, la UE y los Estados miembros pretenden respetar los compromisos de reducción de las emisiones de gases de efecto invernadero contraídos en el marco del Protocolo de Kioto. Las instalaciones que realizan actividades en los sectores de energía, producción y transformación de metales férreos, industrias minerales, fabricación de pasta de papel, papel y cartón están sujetas obligatoriamente a este régimen de comercio de derechos.

La cantidad de derechos atribuida cada año al conjunto de la Unión Europea (UE) disminuirá de manera lineal a partir de 2013. Los Estados miembros subastarán todos los derechos que no asignen de forma gratuita.

Unidad Editorial Conferencias y Formación, consciente del cambio que supone para el mercado la entrada en esta nueva fase que comienza en 2013, celebra el próximo 11 de octubre, la conferencia “Nuevo régimen de comercio de emisiones de CO2”, en donde se analizará:

w Cuál es el futuro de las subastas de derechos de Carbono y los retos en la gestión 2013-2020

w Cómo se aplicará el sistema de subastas a nivel nacional

w Cuál será la situación del Mercado de CO2 a partir de 2013

w Acceso al Mercado por parte de pequeñas y medianas empresas

w Impacto de Nuevo régimen de emisiones en los sectores implicados

w Situación de los proyectos MDL y AC a partir de 2013

w Papel de los Nuevos intermediarios en el Mercado de CO2

w La experiencia del sector eléctrico

Esperamos que sea de su interés,

Madrid, 11 de octubre de 2012Auditorio Unidad Editorial

Nuevo régimen de comercio de emisiones de CO2

Eva Alfaya AriasDirectora de ProgramasUNIDAD EDITORIAL CONFERENCIAS Y FORMACIÓN@evalfaya

Organiza:Unidad Editorial Conferencias y FormaciónAvda. de San Luis, 25. 28033 Madrid Tel.: 91 443 53 36 • Fax: 91 443 69 [email protected]

Cancelaciones Si usted no puede asistir, tiene la opción de que un sustituto venga en su lugar, comunicándonos sus datos por escrito, al menos, 24 horas antes del comienzo del encuentro.

Para cancelar su asistencia, deberá notificarlo por escrito al menos 1 semana antes del comienzo del curso. En este caso será retenido un 15% en concepto de gastos administrativos.

En caso de no cancelar la inscripción o hacerlo en menos de 24 horas, no será reembolsado el importe de la Conferencia.

Ventajas fiscales asociadas a esta ConferenciaLa cuota de inscripción de esta Conferencia constituye un gasto fiscalmente deducible tanto para empresas, Impuesto sobre Sociedades, como para profesionales, en el cálculo del rendimiento neto de actividades económicas, IRPF.

Al mismo tiempo, puede beneficiarse de una deducción en la cuota íntegra de ambos impuestos, por el 5% de su importe.

C_R

EGSU

BD

CO

2

Entre en www.conferenciasyformacion.com

Regístrese como usuario

Seleccione la conferencia a la que desea asistir y pulse “inscríbase ahora”

Indique el número de inscripciones y pulse “actualizar total” y a continuación “comprar”

Compruebe que sus datos están correctos y pulse “enviar”

Elija forma de pago: Tarjeta Transferencia

Recibirá automáticamente confirmación de su inscripción vía e-mail

Cómo inscribirse

Indique su asistencia a este evento para formalizar su reserva

Hoteles colaboradores

Hotel Petit Palace EmbassyTeléfono de Reservas: 91 431 30 60Consulte precio especial

Hotel InterContinental MadridTeléfono de Reservas: 91 700 73 00 Consulte precio especial

Fecha y lugar de celebración

Madrid, 11 de octubre de 2012Auditorio Unidad EditorialAvda. de San Luis, 25. 28033 Madrid

Tel. Unidad Editorial 91 443 53 36

COLABORAN:

Transportista Oficial

CONFERENCIA Nuevo régimen de comercio de emisiones de CO2

Colabora:#CO2EmisionesUE

Subastas de derechos y situación del mercado de Carbono a partir de 2013

Asociación dede Eficiencia Energética

Empresas

Lista de los 20 países que más CO2 producen y sus emisiones per-cápita

Fuente: elmundo.es / 2009

País Emisiones totales (Mill. de toneladas de CO2)

Emisiones Per-cápita

(Toneladas/cápita)

1 China2 EEUU3 Rusia4 India5 Japón6 Alemania7 Canadá8 Reino Unido9 Corea del Sur10 Irán11 Italia12 Sur África13 México14 Arabia Saudí15 Francia16 Australia17 Brasil18 ESPAÑA19 Ucrania20 Polonia

4,619,812,0

1,29,8

10,418,8

9,710,5

7,38,1

10,04,1

15,76,6

20,62,09,27,17,9

Fotografía del sector del CO2

6017,75902,8

1704,41293,21246,8

857,6614,3

585,7514,5

471,5468,2

443,6435,6424,1417,8417,1377,2372,6

328,7303,4

Precio por inscrito: 590 e + IVA

@UEConFormacionSíganos y plantee sus cuestiones en: