Embed Size (px)

Citation preview

O Mercado de Seguros Brasileiro Marcio Coriolano

Presidente

Agosto 2018

Agenda

I. Ambiente Regulatório e Representativo

II. Penetração dos Seguros e de Seus Segmentos

III. Desempenho Histórico Recente da Economia

IV. Desempenho do Setor Segurador 2008-2017

V. Agenda Regulatória Recente

VI. Perspectivas

I. Ambiente Regulatório e Representativo

4

Sistemas de Seguros Privados e de Saúde Suplementar

Representação Institucional

.

68 associadas 70 associadas 23 associadas 17 associadas

II. Penetração do Setor de Seguros e de seus Segmentos

Penetração dos Seguros e seus Segmentos Setor Segurador - América Latina e Caribe

Brasil

México

Argentina

Chile

Colômbia

Peru

Equador

Venezuela

Uruguai

Panamá

Arrecadação em milhões US$

$83.315 4,05% PIB #1 ranking

$25.293 2,20% PIB #2 ranking

$16.435 2,65% PIB #3 ranking

$13.294 4,88% PIB

#4 ranking

$8.890 2,88% PIB

#5 ranking

$2.046 2,03% PIB

#7 ranking

$3.473 1,63% PIB

#6 ranking

$1.714 1,36% PIB #8 ranking

$1.576 2,56% PIB #9 ranking

$1.444 2,41% PIB #10 ranking

América Latina e Caribe

• $167.888 • 3,06% PIB • 3,43% Prêmio mundial

Fonte: SIGMA, dados 2017. Não considera capitalização, previdência complementar e, no segmento de saúde, considera apenas as Seguradoras de Saúde.

Penetração dos Seguros e seus Segmentos Setor Segurador - Mundo

Brasil $83.315 4,05% PIB #12 ranking

Mundo • $4.891.694 • 6,13% PIB

Estados Unidos

$1.377.114 7,10% PIB #1 ranking

China

Japão Grã-Bretanha

França

$283.331 9,58% PIB

#4 ranking

$541.446 4,57% PIB #2 ranking

$422.050 8,59% PIB #3 ranking

$241.603 8,95% PIB #5 ranking

Ranking Prêmio

• #6 Alemanha • #7 Coreia do Sul • #8 Itália • #9 Canadá • #10 Taiwan • #11 Índia • #26 México • #33 Argentina • #37 Chile • #43 Colômbia

Fonte: SIGMA, dados 2017. Não considera capitalização, previdência complementar e, no segmento de saúde, considera apenas as Seguradoras de Saúde.

Arrecadação em milhões US$

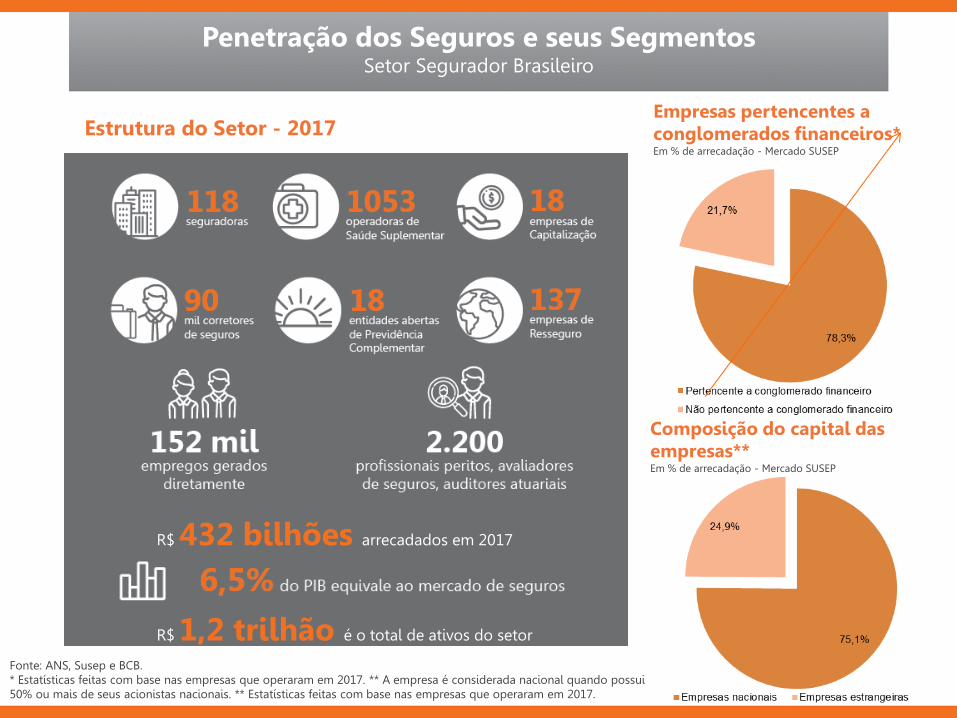

Estrutura do Setor - 2017

Penetração dos Seguros e seus Segmentos Setor Segurador Brasileiro

Fonte: ANS, Susep e BCB. * Estatísticas feitas com base nas empresas que operaram em 2017. ** A empresa é considerada nacional quando possui 50% ou mais de seus acionistas nacionais. ** Estatísticas feitas com base nas empresas que operaram em 2017.

R$ 432 bilhões arrecadados em 2017

R$ 1,2 trilhão é o total de ativos do setor

Empresas pertencentes a conglomerados financeiros* Em % de arrecadação - Mercado SUSEP

Composição do capital das empresas** Em % de arrecadação - Mercado SUSEP

Estrutura do Setor

Penetração dos Seguros e seus Segmentos Setor Segurador Brasileiro

5% das empresas possuem produtos de Capitalização e 11% da população adulta brasileira possui produtos de Capitalização

Cerca de 30% da frota de veículos nacional é segurada

Aproximadamente 14% dos domicílios brasileiros contam com proteção de seguro residencial 9% da população em idade ativa ou 13% da população economicamente ativa possui planos de previdência privada*

24% é a taxa de cobertura dos Planos de Assistência Médica

11% é a taxa de cobertura dos Planos Exclusivamente Odontológicos

14% da área cultivada no país é segurada

Fonte: ANS, FenaPrevi, FenSeg e FenaCap. *pode haver dupla contagem, uma vez que uma pessoa pode ter mais de um plano.

8,6 mil hectares são protegidos pelo seguro rural

III. Desempenho Histórico Recente da Economia

Espaço reservado para vídeo

Desempenho da Economia Brasileira

Variação real do PIB (Produto Interno Bruto)

Fonte: IBGE

Espaço reservado para vídeo

Desempenho da Economia Brasileira

Inflação medida pela variação do IPCA (fim de período)

Fonte: IBGE

Espaço reservado para vídeo

Desempenho da Economia Brasileira

Taxa Selic (efetiva acumulada no ano)

Fonte: Banco Central do Brasil *Acumulado em 12 meses em julho/2018

Espaço reservado para vídeo

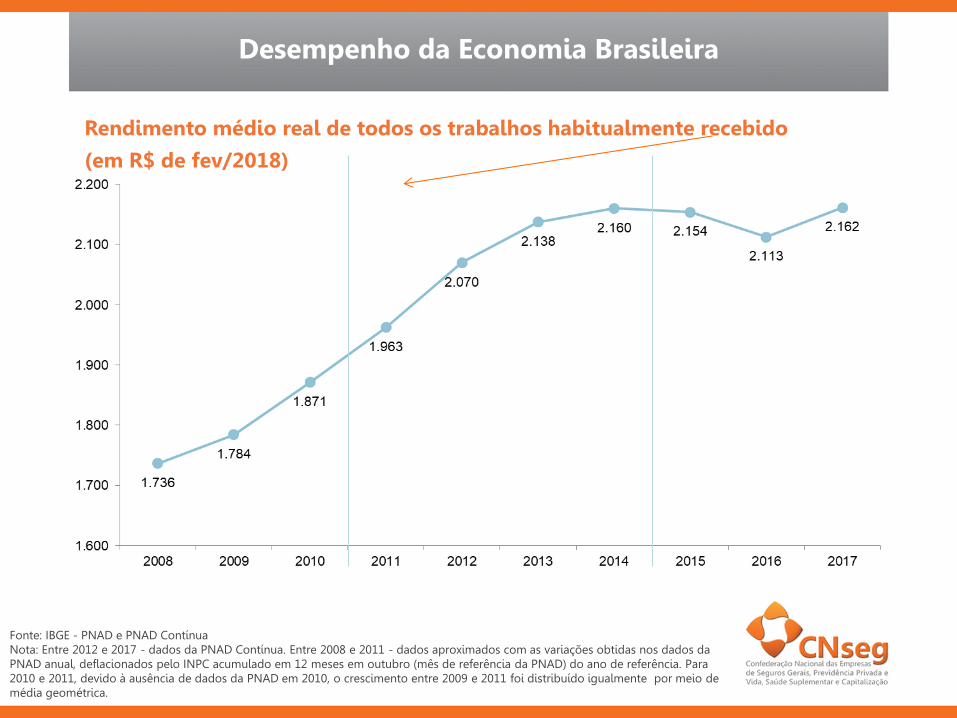

Desempenho da Economia Brasileira

Rendimento médio real de todos os trabalhos habitualmente recebido

(em R$ de fev/2018)

Fonte: IBGE - PNAD e PNAD Contínua Nota: Entre 2012 e 2017 - dados da PNAD Contínua. Entre 2008 e 2011 - dados aproximados com as variações obtidas nos dados da PNAD anual, deflacionados pelo INPC acumulado em 12 meses em outubro (mês de referência da PNAD) do ano de referência. Para 2010 e 2011, devido à ausência de dados da PNAD em 2010, o crescimento entre 2009 e 2011 foi distribuído igualmente por meio de média geométrica.

Espaço reservado para vídeo

Desempenho da Economia Brasileira

Taxa de Desocupação (em %)

Fonte: IBGE - PNAD e PNAD Contínua Nota: Entre 2012 e 2017 - dados da PNAD Contínua. Entre 2008 e 2011 - dados aproximados com as variações obtidas nos dados da PNAD anual. Vale lembrar que a PNAD Contínua considera a população com 14 anos ou mais de idade, enquanto a PNAD anual considerava as pessoas com 10 anos ou mais de idade. Para 2010 , devido à ausência de dados da PNAD, foi cakculada a média de 2009 e 2011.

IV. Desempenho do Setor Segurador 2008 - 2017

Espaço reservado para vídeo

Desempenho do Setor Segurador

Evolução do Setor Segurador (2008 – 2017)

Fonte: SUSEP e ANS.

Espaço reservado para vídeo

Desempenho do Setor Segurador

Evolução do Setor Segurador, por períodos (2008-2010, 2011-2014 e 2015-2017)

Fonte: SUSEP e ANS. Nota: Devido a mudança do conceito de Prêmio Direto em dez/2013 pela SUSEP, associada ao início das operações da Seguradora Líder em 2018, a variação entre os anos 2008 e 2007 foi calculada com base no conceito antigo de Prêmio Direto. A variação do MERCADO SEGURADOR contempla também o desempenho do segmento de capitalização.

Variação Real 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

RAMOS ELEMENTARES 10,3% 4,8% 8,3% 6,0% 6,8% 11,0% 1,4% -3,4% -7,0% -1,6%

COBERTURAS DE PESSOAS 7,3% 13,7% 12,3% 10,7% 20,5% 1,5% 5,1% 6,1% 6,2% 1,2%

Planos de Risco 5,2% 8,3% 8,0% 13,5% 8,2% 10,6% 1,1% -2,1% -4,8% 8,0%

Planos de Acumulação 8,3% 16,1% 14,1% 9,6% 25,6% -1,7% 6,7% 9,2% 9,9% -0,8%

SAÚDE 7,4% 3,3% 5,0% 8,9% 8,6% 7,3% 9,3% 3,8% 3,1% 7,1%

MERCADO SEGURADOR 8,1% 7,0% 8,4% 9,1% 12,4% 6,7% 5,4% 2,2% 1,5% 2,8%

Variação média

PIB - Variação média

7,8% 8,4% 2,2%

4,1% 2,3% -2,0%

V. Agenda Regulatória Recente

Carta de Ipanema

Planejamento Estratégico da CNseg 2016 – 2019

Os membros do Conselho Diretor definiram cinco princípios fundamentais para a

composição da agenda estratégica da CNseg:

Preservação das linhas mestras de atuação recente, alinhadas às demandas

mercadológicas e às melhores práticas de associações congêneres de outras

geografias;

Foco nos temas transversais às Federações associadas, de impacto amplo sobre o

setor e/ou com necessidade de maior peso institucional;

Equilíbrio entre temas com impacto no curto prazo e temas estruturantes, de longo

prazo;

Priorização de temas, garantindo clareza de foco e flexibilidade para adaptação a

questões imediatas e tendências de mercado;

Evolução rumo a uma atuação cada vez mais propositiva face a seus principais

interlocutores, sempre tendo em vista os interesses e direitos dos consumidores. 21

Agenda Regulatória SUSEP - 2018

3 normas publicadas: Alterações FIP/ SUSEP Marco regulatório de capitalização Seguro pecuário e de animais

2 temas já finalizados, restando apenas aprovação do CNSP: Resseguro no exterior Rodízio auditor contábil independente

20 em andamento: Sistema de monitoramento eletrônico das operações IFRS EGR - Controles Internos, Gestão de Riscos e Governança Guarda de documentos Seguro de Responsabilidade Civil do Transportador Rodoviário (RCO) Seguro Prestamista Contabilização de salvados e ressarcidos Operação no mercado de derivativos financeiros

22

Prioridades da CNseg

Produtos Garantia de grandes obras

Aprovação de projeto de lei que aperfeiçoa o papel do seguro

Seguro de Vida Universal Regulação da Receita Federal

PrevSaúde Previdência direcionada ao pagamento futuro de mensalidades de planos de saúde

Novos produtos de saúde Limites de coparticipação e rede referenciada

Seguros inclusivos Distribuição e incentivos tributários

Prioridades da CNseg

Reforma da Previdência Estrutural e paramétrica

Blindagem das reservas técnicas Maior segurança ao consumidor

Mitigar a judicialização Criação de câmaras de mediação especializadas

Coibir exercício irregular da atividade seguradora Regulação de mútuas e cooperativas

Regulação do agente de seguros Novo canal de distribuição

Análise de Impacto Regulatório Avaliação dos custos e benefícios da regulação

VI. Perspectivas

Perspectivas

Brasil é um país de renda média

Ampliação do seguro depende dos fundamentos econômicos:

Crescimento, emprego e renda

O setor de seguros precisa se consolidar nas agendas macro e

microeconômicas do Governo

As reformas setoriais desempenharão importante papel:

Previdência, tributos e regulação

Integração na região do Cone Sul é agenda a ser retomada

OBRIGADO