Embed Size (px)

Citation preview

O Programa de Incentivo ao Desempenho da São Paulo Alpargatas S.A.

Prof. Dra. Maria Virginia Llatas Doutora em Comunicação e Semiótica Universidade Presbiteriana Mackenzie

Fala-se no ambiente empresarial que sugere competição quando outras organizações

tentam fazer o que uma empresa faz melhor, e que se cria vantagem quando se pode

fazer algo que os concorrentes acham difícil copiar. Assim, quando se fala em vantagem

competitiva na São Paulo Alpargatas S.A. (SPASA) pensa-se em design e moda e em

estratégias relacionadas à marca, que fizeram com que um produto visto como

commoditie passasse a ser considerado produto top, verdadeiro “objeto de desejo” em

alguns mercados do exterior: as sandálias Havaianas. Entretanto, para a empresa há

outros fatores considerados como geradores de vantagem competitiva. Quando dois

pesquisadores foram entrevistar o diretor de Recursos Humanos da empresa ele lhes

apontou um programa considerado estratégico na geração de competitividade: o

Programa de Incentivo ao Desempenho. Os pesquisadores entraram em contato com um

programa altamente complexo, desenhado para mapear claramente o valor de

contribuição de cada executivo ao negócio da empresa. Embora os passos do programa

estivessem claros, a dúvida era a seguinte: que fatores do programa agregam

competitividade à empresa? Este modelo pode ser estendido para outras empresas que

busquem competitividade?

1. Perfil da SPASA

A São Paulo Alpargatas é uma das maiores companhias brasileiras de calçados,

artigos esportivos e tecidos industriais. Firmou-se no mercado como uma empresa de

marcas, com destaque para Havaianas, Rainha Topper, Sete Léguas e Locomotiva.

Mizuno e Timberland são licenças de operação.

Desenvolve suas atividades em 8 unidades industriais e 14 fábricas satélites,

além das lojas de Varejo Meggashop e Timberland. Emprega diretamente cerca de 11

mil pessoas.

Controlada pelo Grupo Camargo Corrêa, em 2003 aderiu ao Nível 1 de

Governança Corporativa da Bolsa de Valores de São Paulo. Detém participação

acionária de 30,7 % na Santista Têxtil, um dos três maiores fabricantes de tecidos

Denim do mundo.

A receita bruta de vendas cresceu 22% e somou R$ 1,1 bilhão. O lucro líquido

atingiu R$ 95,6 milhões. As exportações, destinadas a 69 países, responderam por 6%

do total da receita. Havaianas é líder no segmento de sandálias de borracha, com

participação de 80%, e Rainha, Topper e Mizuno, no de calçados esportivos, com 11%.

A Companhia é regida por cinco valores: Ética, Respeito às Pessoas, Inovação,

Satisfação dos Consumidores e Comprometimento. Ela implementa suas ações de

Responsabilidade Social por meio do Instituto Alpargatas, com foco na educação por

meio do esporte. A Figura 1 a seguir, mostra a localização das fábricas da Alpargatas no

Brasil.

Figura 1 – Localização das fábricas da Alpargatas

Fonte: São Paulo Alpargatas S.A. - Relatório Anual, 2003

2. Valores

A Ética, o Respeito às Pessoas, a Inovação, a Satisfação dos Consumidores e o

Comprometimento guiam as atividades da Alpargatas, fundamentam suas ações e

definem seu modo de ser e o de seus funcionários.

• Ética – Integridade, honestidade, transparência e atitude positiva na

aplicação das políticas internas e externas e no cumprimento das leis.

• Respeito às Pessoas – Compreende desde a qualidade dos

relacionamentos, o investimento na qualidade de vida, o

desenvolvimento das pessoas, o reconhecimento pelo desempenho

profissional até o respeito ao meio ambiente. Não tolera preconceitos e

intimidações de qualquer natureza.

• Inovação – Antecipação de tendências e aplicação de tecnologias na

gestão de pessoas, processos, produtos e serviços, focados em

modernidade, gerando produtividade, competitividade e ganho de

participação no mercado.

• Satisfação dos Consumidores – Obtenção de fidelidade dos

consumidores as nossas marcas, por meio de inovação, valor, qualidade

e vanguarda dos produtos e serviços.

• Comprometimento – Compromisso com objetivos e formas de trabalhar

da Empresa, responsabilidade com o controle das despesas, dos custos,

dos ativos e determinação na obtenção de resultados.

3. Crescimento da Empresa

• A receita bruta de vendas cresceu 22% e somou R$ 1,1 bilhão.

• A margem bruta subiu 2,4 pontos percentuais e representou 40,2 % das

vendas líquidas.

• O LAJIDA (lucro antes de juros, impostos, depreciação e amortização)

aumentou 42% e acumulou R$ 127,7 milhões. A taxa anual de

crescimento desde 2000 tem sido de 13%.

• O Lucro Líquido totalizou R$ 95,6 milhões.

• Distribuição de dividendos e juros sobre o capital próprio de R$36

milhões, 39% do resultado do exercício.

• Valorização de 80% das ações preferenciais

• 142 milhões de pares de calçados comercializados e 252 modelos

lançados

R$ milhões 2000 2001 2002 2003 2004

Receita Bruta de Vendas 690,7 727,6 816,2 919,6 1118,3

Receita Líquida de Vendas 580,3 610,3 683,9 767,2 884,2

Lucro Bruto 223,3 227,3 257,9 290 355,6

Margem Bruta 38,50% 37,20% 37,70% 37,80% 40,20%

LAJIDA 79,2 72,0 89,6 90,2 127,7

Margem LAJIDA 13,6% 11,8% 13,1% 11,8% 14,4%

Lucro Líquido 67,7 32,7 47,8 82,0 95,6

Margem Líquida 11,7% 5,4% 7,0% 10,7% 11,0%

Capital de Giro 86,9 120,6 135,4 159,8 193,4

Realizável e exigível a longo prazo 38,3 18,4 -1,6 -23,8 -36,3

Ativo Permanente 240,5 254,9 267,0 287,9 278,4

Capital Empregado 365,7 393,9 400,8 423,9 435,5

Caixa Líquido 35,8 24,2 37,9 69,5 119,2

Patrimônio Líquido 401,5 418,1 438,7 493,4 554,7

Índice de liquidez corrente 2,3 2,1 2,3 3,1 3,5

Retorno sobre o Patrimônio

Líquido 19,3% 7,8% 11,0% 17,5% 23,5%

Vendas por funcionário - R$ mil 51,5 55,8 63,6 77,7 86,8

Tabela 1 – Crescimento Sustentável

Fonte: São Paulo Alpargatas S.A. - Relatório Anual, 2004

690,7 727,6816,2

919,61118,3

0200400600800

10001200

Valores em R$ milhões

2000 2001 2002 2003 2004

Período

Receita Bruta de Vendas

Receita Bruta deVendas

Gráfico 1 – Receita Bruta de Vendas

Fonte: São Paulo Alpargatas S.A. - Relatório Anual, 2004

79,2

13,6%

72,0

11,8%

89,6

13,1%

90,2

11,8%

127,7

14,4%

020406080

100120140

Valores em R$ milhões

2000 2002 2004

Período

Lucro antes de Juros, Impostos, Depreciação e Amortização

Margem LAJIDA

LAJIDA

Gráfico 2 – LAJIDA

Fonte: São Paulo Alpargatas S.A. - Relatório Anual, 2004

67,7

11,7%

32,7

5,4%

47,8

7,0%

82,0

10,7%

95,6

11,0%

0

20

40

60

80

100CAGR 43%

Valores em R$ milhões

2000 2001 2002 2003 2004

Período

Lucro Líquido

Lucro Líquido Margem Líquida

Gráfico 3 – Lucro Líquido

Fonte: São Paulo Alpargatas S.A. - Relatório Anual, 2004

19,3%

7,8%

11,0%

17,5%

23,5%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

%

2000 2001 2002 2003 2004

Período

Retorno sobre o Patrimônio Líquido

Gráfico 4 – Retorno sobre o Patrimônio Líquido

Fonte: São Paulo Alpargatas S.A. - Relatório Anual, 2004

4. Estratégia

O Planejamento Estratégico definiu diretrizes que nortearão a atuação nos

próximos cinco anos. O objetivo é aumentar a competitividade, assegurando

crescimento sustentado de receita, lucratividade e geração de valor para os acionistas.

Na análise da orientação dos negócios e do mercado das marcas, foram

identificadas aquelas que podem tornar-se sucesso mundial, seguindo o exemplo da

Havaianas. Há dessa forma potenciais para lançar uma marca global de futebol e tornar

os tecidos industriais, produtos de consumo mundial.

O planejamento estratégico estabeleceu as áreas de ênfase que sustentarão o

processo de crescimento: otimização industrial, pesquisa e desenvolvimento, qualidade

e internacionalização. Cada uma dessas áreas foi desdobrada em diversas ações, como

investimentos em inovação e tecnologia, aumento de capacidade produtiva, ganhos de

escala e produtividade e capacitação de pessoas.

Otimização Industrial Pesquisa e

Desenvolvimento

Qualidade Internacionalização

Acesso à produção de

baixo custo

Inovação e Tecnologia Política da Qualidade:

melhoria contínua de

todos os processos,

produtos e serviços

Expansão da linha e da

produção de sandálias

Ganhos de escala e Competitividade Constante satisfação de Marca mundial de

Produtividade clientes e consumidores Futebol

Aumento de capacidade

produtiva

Tendências de

Mercado, Design,

materiais, produtos e

componentes

Fidelização às marcas

da empresa

Aspectos fiscais e

Logísticos

Otimização de

lançamentos:

• Time to market

• Classe mundial

Desenvolvimento de

materiais, processos e

equipamentos

Tabela 2 – Quadro Estratégico

Fonte: São Paulo Alpargatas S.A. - Relatório Anual, 2004

5. Estrutura Organizacional

A Estrutura organizacional foi redefinida, agrupando nas unidades de negócio,

marcas que possuem sinergias. A operação fabril passará a ser coordenada pela

Diretoria Industrial, com o objetivo de adotar e disseminar as melhores práticas de

produção e ampliar os índices de produtividade. A área de pesquisa e desenvolvimento

de produtos está centralizada em outra diretoria, como forma de reforçar a capacidade

de inovação. Essas diretorias integrarão as áreas corporativas, que atuam no apoio aos

negócios, tais como Finanças e Relações com Investidores, Recursos Humanos,

Comunicação e Mídia e Jurídico. A Diretoria de Auditoria responde ao Conselho de

Administração.

Como assessorias diretas à Presidência estão a Inteligência de Negócios e o

Comitê de Marketing. A Inteligência de Negócios, em fase de estruturação, será

responsável pelo acompanhamento do planejamento estratégico e pela prospecção de

novos negócios. O Comitê de Marketing auxiliará na estratégia de comunicação das

marcas. Para consolidar marcas líderes e desejadas pelos consumidores, recursos

consideráveis são alocados em propaganda, promoção, merchandising, eventos e

relações públicas

Figura 2 – Organograma da Empresa

Fonte: São Paulo Alpargatas S.A. - Relatório Anual, 2004.

6. Governança Corporativa

A adoção de boas práticas de governança corporativa faz parte do modelo de

gestão estratégica. Desde 2003, a Alpargatas pertence ao grupo de empresas Nível 1 de

Governança Corporativa da Bovespa, com suas ações integrando a IGC (Índice de

Governança Corporativa).

A Alpargatas preza a transparência na comunicação com todos os acionistas. O

tratamento e a divulgação de informações que influenciam seu valor de mercado são

regidos por Política de Fato Relevante e Negociação com Ações. A apresentação dos

resultados é realizada por meio de publicação voluntária nos jornais, press releases e

reuniões com membros da Associação dos Analistas e Profissionais de Investimento do

Mercado de Capitais (Apimec).

O Conselho de Administração é composto por cinco integrantes efetivos e o

mesmo número de suplentes, possuindo mandato de três anos. Dois membros não são

ligados ao acionista controlador, sendo um representante dos minoritários. Sua função

principal é definir a estratégia dos negócios, eleger os diretores e supervisionar seu

trabalho. Nas reuniões do Conselho os diretores são convidados a apresentarem e

debaterem questões estratégicas referentes a sua área de atuação. A Alpargatas adota um

Código de Ética, aprovado pelo Conselho de Administração, que define padrões de

conduta empresarial e pessoal.

Comitês

Existem cinco comitês de apoio à gestão. O Comitê de Auditoria avalia a

eficácia dos controles internos. O de Finanças orienta a administração financeira. O de

Recursos Humanos define as políticas de gestão de pessoas e do programa de opção de

compra de ações. O Comitê Deliberativo da Spasaprev estabelece as estratégias de

investimento do fundo de pensão dos funcionários e acompanha o desempenho dos

administradores de seus recursos. O Comitê de Segurança do Trabalho, Saúde

Ocupacional e Meio Ambiente elabora, implementa e acompanha as políticas dessa

área.

Diretoria

A diretoria estatutária é integrada por um presidente e cinco diretores, com

experiência na administração de empresas de calçados. Cabe a ela a execução das

decisões do Conselho de Administração e a gestão direta dos negócios.

Conselho Fiscal

Formado por cinco membros efetivos e cinco suplentes, possui dois

representantes dos acionistas minoritários. Seus integrantes são eleitos uma vez por ano

em assembléia de acionistas e se reúnem, no mínimo, quatro vezes em cada exercício,

para opinar sobre as demonstrações financeiras.

Auditoria Externa

Os serviços prestados pela Deloitte Touche Tohmatsu têm foco exclusivo em

auditoria contábil. Em 2004. nenhum serviço complementar ou de consultoria foi

contratado com essa empresa.

7. Referencial Teórico

7.1 - Incentivo ao Desempenho

Introdução

A maioria das organizações, até a década de 70, realizava o planejamento de

trabalho em curto e médio prazos, sem a preocupação do planejamento estratégico,

decorrente das mudanças organizacionais na década de 1990.

Resende (1997) e Naisbitt (1999) explicam a origem destas alterações como

decorrentes da globalização, das mudanças de paradigmas, da facilidade e a rapidez na

comunicação, da passagem da sociedade industrial à sociedade da informação, da gestão

centralizada para a descentralizada, das tendências hierárquicas achatadas, da

administração participativa e principalmente da necessidade de flexibilização, que,

segundo Lybrand (1996:32), estimula o crescimento pessoal de seus funcionários,

recompensa o desempenho e a iniciativa, favorece estruturas interligadas e

multidisciplinares, permite a flexibilização de horários ou operações, estimula a

participação e o relacionamento informal entre os funcionários, Neste contexto de

mudanças, a política de remuneração das organizações deve acompanhar o ritmo das

transformações por meio da remuneração variável, que se adapta às necessidades da

empresa.

7.2 - Remuneração Estratégica

Nas organizações com tendências às novas formas de trabalho, tais como:

células de trabalho, multifuncionalidade e redução dos níveis hierárquicos, Lybrand

(1996) acredita que não faz sentido recompensar a contribuição individual ou coletiva

apenas com base em descrições de atividades e definição de responsabilidades

(remuneração fixa). Sugere que a remuneração deva ser vista como fator de

aperfeiçoamento e impulsionador de processos de melhoria e aumento de

competitividade e não de custos.

Por sua vez, Marras (2002:169), define a remuneração estratégica como aquela

que representa um modelo de compensação que permite premiar aqueles empregados da

empresa que se destacaram dos demais num determinado período. Resende (1997)

afirma que as empresas competitivas precisam muito das contribuições dos funcionários

para uma gestão voltada para resultados.

Para Lybrand (1996) e Marras (2002), a remuneração estratégica é um vínculo

com a nova realidade das organizações que atuam no mercado globalizado e

competitivo, considerando a estratégia, a estrutura e o estilo gerencial. Consideram

também as competências individuais do funcionário para o sucesso do negócio, tais

como: conhecimentos, habilidades, competência, desempenho, resultados e evolução de

carreira, entre outros.

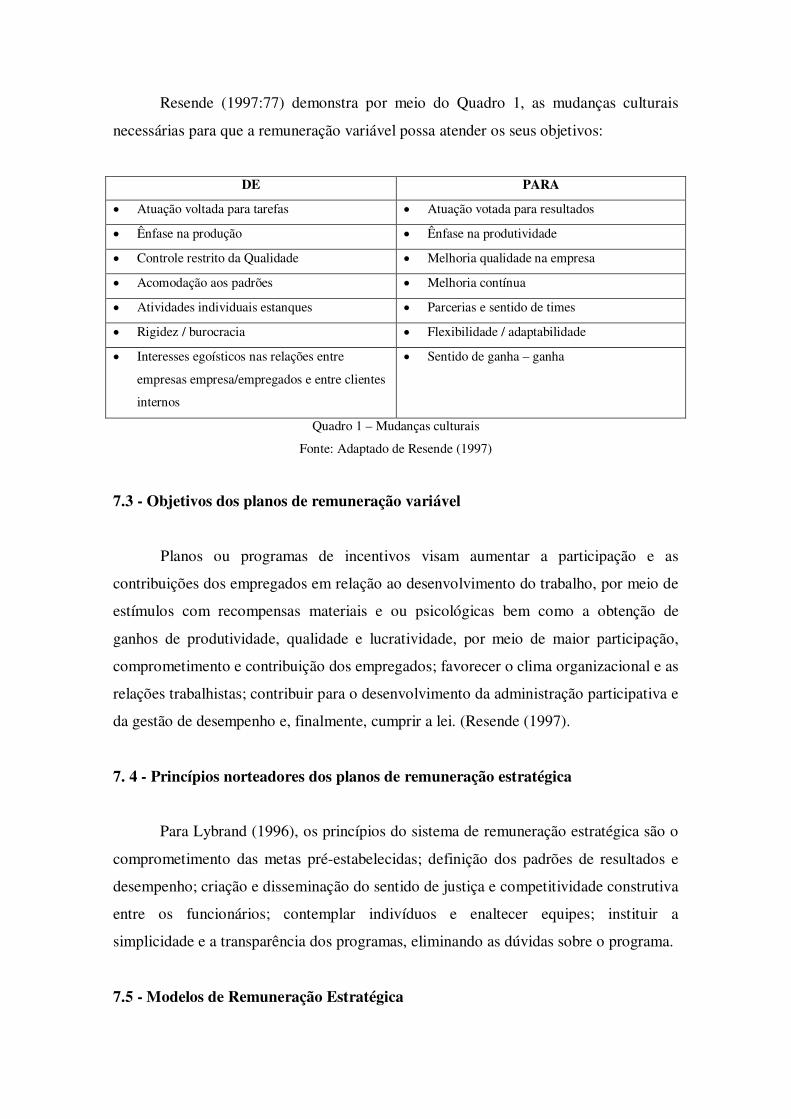

Resende (1997:77) demonstra por meio do Quadro 1, as mudanças culturais

necessárias para que a remuneração variável possa atender os seus objetivos:

DE PARA

• Atuação voltada para tarefas • Atuação votada para resultados

• Ênfase na produção • Ênfase na produtividade

• Controle restrito da Qualidade • Melhoria qualidade na empresa

• Acomodação aos padrões • Melhoria contínua

• Atividades individuais estanques • Parcerias e sentido de times

• Rigidez / burocracia • Flexibilidade / adaptabilidade

• Interesses egoísticos nas relações entre

empresas empresa/empregados e entre clientes

internos

• Sentido de ganha – ganha

Quadro 1 – Mudanças culturais

Fonte: Adaptado de Resende (1997)

7.3 - Objetivos dos planos de remuneração variável

Planos ou programas de incentivos visam aumentar a participação e as

contribuições dos empregados em relação ao desenvolvimento do trabalho, por meio de

estímulos com recompensas materiais e ou psicológicas bem como a obtenção de

ganhos de produtividade, qualidade e lucratividade, por meio de maior participação,

comprometimento e contribuição dos empregados; favorecer o clima organizacional e as

relações trabalhistas; contribuir para o desenvolvimento da administração participativa e

da gestão de desempenho e, finalmente, cumprir a lei. (Resende (1997).

7. 4 - Princípios norteadores dos planos de remuneração estratégica

Para Lybrand (1996), os princípios do sistema de remuneração estratégica são o

comprometimento das metas pré-estabelecidas; definição dos padrões de resultados e

desempenho; criação e disseminação do sentido de justiça e competitividade construtiva

entre os funcionários; contemplar indivíduos e enaltecer equipes; instituir a

simplicidade e a transparência dos programas, eliminando as dúvidas sobre o programa.

7.5 - Modelos de Remuneração Estratégica

Resende (1997) cita as formas de recompensas, como recompensas psicológicas,

mistas, com desenvolvimento profissional, conforme o Quadro 2 – Formas de

recompensas.

Tipos de recompensas Exemplos

Envolvem custos Prêmios em dinheiro, jantares especiais, pagamento de viagens, etc.

Recompensas psicológicas Elogios verbais, certificados, medalhas, agradecimentos.

Recompensas mistas Festas comemorativas de resultados alcançados.

Recompensas com

desenvolvimento profissional

Concessão de bolsas de estudo, participação de congresso no

exterior, pagamento de cursos de especialização.

Quadro 2 – Formas de recompensas

Fonte: Adaptado de Resende (1997)

Já Marras (2002) classifica os modelos de recompensa por Habilidade, por

Competência, Acionária, por Distribuição de Ganhos, Participação nos Lucros e

Remuneração por Resultados, conforme o Quadro 3 – Modelos de Remuneração

Estratégica.

TIPOS

RECOMPENSAS

EXEMPLOS

Remuneração por

Habilidade

Constitui-se num sistema de recompensa com avanços no setor cognitivo dos

trabalhadores, conforme o desenvolvimento de conhecimentos e habilidades

adquiridas. Envolve recompensa financeira ao empregado.

Remuneração por

Competência

Este modelo aplica-se mais ao nível de funcionários em papéis de liderança,

controle, planejamento e responsabilidade por resultados.

Remuneração

Acionária

(Stock Ownership)

Este modelo aplica-se mais aos níveis estratégicos da organização (cúpula da

empresa, gerentes, diretores). Remunera resultados conseguidos mediante

concessão de ações da empresa, tornando esses executivos sócios do negócio

e consequentemente mais comprometidos para a obteção de maiores lucros.

Distribuição de Ganhos

(Gain Sharing)

Já este modelo aplica-se mais nos níveis inferiores intermediários e inferiores

da pirâmide organizacional, com a finalidade de reduzir custos do processo. A

metodologia é simples. Os modelos são variáveis e o mais comum deles, é a

premiação por “caixa de sugestões / idéias”.

Participação nos lucros

(Profit Sharing)

A participação nos lucros é uma medida legal, que faz parte das Constituições

de 1946, 1967 e modificada em 1988- MP nº 794/96), e Lei nº 10.101, de

19/12/2000 que fixa as diretrizes básicas de como proceder.

Neste modelo, o resultado final não depende só do esforço do trabalhador,

mas da gestão global da empresa, de manipulações contábeis, e dos acordos

entre a direção da empresa, empregados e respectivos sindicatos.

Remuneração por

Resultados

(Pay-for-Performance)

Vincula o desempenho à produtividade e à qualidade dos resultados

organizacionais, estimulando o trabalhador na busca da otimização do seu

trabalho. A empresa geralmente estabelece parâmetros mensuráveis de metas

a serem atingidas pelos funcionários que por sua vez recebem uma

gratificação periódica, em função das metas atingidas.

Quadro 3 – Modelos de Remuneração Estratégica

Fonte: Adaptado de Marras (202)

7.6 - A Base da Remuneração Estratégica

Apesar dos diversos modelos de Remuneração Estratégica já terem sido

expostos, é importante considerar que existem três bases de sustentação para este

processo, conforme as necessidades de cada organização: Conhecimento, habilidades e

atitudes.

As atitudes são a base e a maneira de ser de uma pessoa, são os valores e crenças

que sustentam o comportamento pessoal e profissional do ser humano. O conhecimento

são todos os aprendizados que se tem durante a vida, tais como: aprendizados formais,

sociais, familiares. As habilidades são o complemento das atitudes (valores e crenças)

acrescido pelos conhecimentos adquiridos.

8 – Programa de Incentivo ao Desempenho da SPASA

8.1 – Análise dos dados

A SPASA acredita que as pessoas representam um diferencial competitivo em

seus negócios. Dessa forma, os investimentos em incentivos ao desempenho são

dirigidos para reforçar e encorajar ações e atitudes que assegurem os resultados da

empresa maiores, melhores e mais rápidos. A aplicação desta política está condicionada

aos resultados globais do negócio, disponibilidade orçamentária, equidade interna e

competitividade externa.

O Programa de Incentivo ao Desempenho da SPASA, tem por objetivo

promover a motivação e comprometimento dos profissionais para melhoria contínua de

seu desempenho; fortalecer o conceito de Remuneração por Resultados, permitindo a

flexibilidade dos custos salariais, oferecer um pacote de remuneração atrativo e

competitivo em relação ao mercado, fortalecer mecanismos que possam facilitar o

processo de discussão, avaliação e comunicação das metas e objetivos da Companhia,

manter o programa cujas características básicas são: transparência, clareza e

simplicidade, gerando melhores resultados para os Acionistas.

8.2 – Desenho do Programa

O Programa definido pela SPASA possui duas modalidades, sendo uma para o

Nível Executivo e a outra para os Funcionários em geral com as seguintes

características:

8.2.1 - NÍVEL EXECUTIVO: são elegíveis os cargos de Presidente, Diretores

Estatutários, Diretores de Negócios, Gerentes e Coordenadores.

8.2.1.1 - Peso dos Fatores no Cálculo do Bônus.

Prevê o pagamento de bônus mediante valores e critérios diferenciados entre os

funcionários da área Corporativa e os das Unidades de Negócios, especificado

por meio de fatores, relacionados conforme o Quadro 5 abaixo: Peso dos Fatores

no Cálculo do Bônus.

Resultado

do Grupo

Resultado

SPASA

Indicadores Específicos Contribuições Individuais

Lucro

Econômico

Consolidad

Grupo

Lucro

Econômico

SPASA

Lucro

Oper.

Fluxo de Caixa

Oper.

Líquido

ROCE (UM) Export

ação

Metas

Individuais

Atividades

não

Planejadas

Presidente 10% 40% 10% 10% - 10% 15% 5%

UN –

Artigos

Esportivos

5% 20% 25% - 20% 10% 15% 5%

UN –

Sandálias 5% 20% 25% - 20% 10% 15% 5%

UN –

Desenvolv/

Negócio

5% 20% 25% - 20% 10% 15% 5%

UM –

Têxteis 5% 20% 25% - 20% 10% 15% 5%

Corporativ

o

5% 30% 20% 15% - 10% 15% 5%

Quadro 5– Peso dos Fatores no Cálculo do Bônus

Fonte: Material fornecido pela SPASA

O Corporativo inclui: Diretoria Industrial, P&D, Finanças, Comunicação e

Mídia, Auditoria, Jurídico e Recursos Humanos.

Os fatores são calculados separadamente para efeito do bônus. O executivo pode

ser remunerado, por exemplo, pelo atingimento dos resultados da BU (Business Unit) e

Contribuições Individuais, mesmo que os resultados da SPASA sejam negativos.

Quando não houver atividades não planejadas, o percentual correspondente,

deverá ser rateado entre as metas individuais contratadas de maneira linear.

Os fatores de remuneração para estes executivos são: Resultado do grupo (Lucro

econômico consolidado do grupo); Resultado da SPASA (Lucro econômico SPASA);

Indicadores Específicos (Lucro operacional, Fluxo de caixa operacional líquido, ROCE

– UM, Exportação) e Contribuições Individuais (Metas individuais e Atividades não

planejadas).

o “Resultados do Grupo” (Lucro Econômico Consolidado do Grupo): Ao

Presidente é atribuído um peso dos fatores no cálculo do bônus de 10% e aos

demais responsáveis pelas Unidades dos Artigos Esportivos, Sandálias,

Desenvolvimento de Negócios, Têxteis Industriais e Corporativo, um peso

de 5%.

o “Resultados da SPASA”: Ao Presidente é atribuído um peso dos fatores no

cálculo do bônus de 40%; aos responsáveis das Unidades de Artigos

Esportivos, Sandálias, Desenvolvimento de Negócios e Têxteis Industriais,

um peso dos fatores de 20%; e aos responsáveis pela área Corporativa, um

peso no cálculo do bônus de 30%.

o O “Lucro Operacional” fica assim definido: ao Presidente é atribuído um

peso dos fatores do bônus de 10%, aos responsáveis pelas Unidades de

Negócios dos Artigos Esportivos, das Sandálias, do Desenvolvimento de

Negócios e Têxteis Industriais, peso dos fatores de 25%; e aos responsáveis

da área Corporativa, peso de 20%.

o O “Fluxo de Caixa Operacional Líquido”, resulta ao Presidente um peso dos

fatores no cálculo do bônus de 10% e aos responsáveis pela área

Corporativa, um peso de 15%. Aos executivos da UN: dos Artigos

Esportivos, das Sandálias, do Desenvolvimento de Negócios e das Têxteis

Industriais, não são atribuídos pesos.

o O Indicador ROCE (UN) é destinado somente aos responsáveis pelas

Unidades dos Artigos Esportivos, Sandálias, Desenvolvimento de Negócios,

Têxteis Industriais, com um peso dos fatores no cálculo do bônus de 20%.

o O indicador Exportação é extensivo a todos os cargos, com o peso dos

fatores no cálculo do bônus de 10%.

o Quanto as Contribuições Individuais, todos os responsáveis têm o mesmo

peso dos fatores para cálculo dos bônus, subdivididas em Metas Individuais

com peso do fator corresponde em 15%; e as Atividades não Planejadas em

5%.

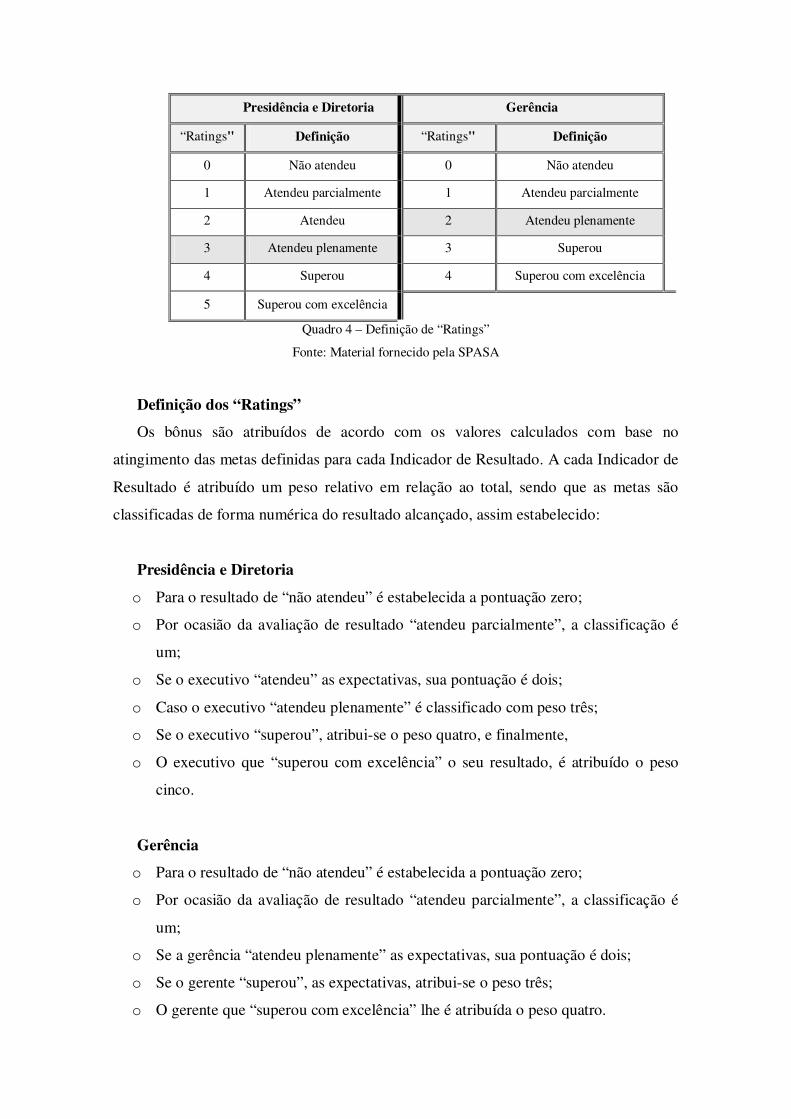

8.2.1.2 - Definição dos Ratings

o Os valores são calculados com base no atingimento das metas definidas para

cada Indicador de Resultado (IR).

o A cada IR é atribuído um peso relativo em relação ao total.

o As metas para cada IR são expressas em “Ratings”, que representam a

tradução numérica do resultado alcançado, conforme o Quadro 4 a seguir.

Presidência e Diretoria Gerência

“Ratings" Definição “Ratings" Definição

0 Não atendeu 0 Não atendeu

1 Atendeu parcialmente 1 Atendeu parcialmente

2 Atendeu 2 Atendeu plenamente

3 Atendeu plenamente 3 Superou

4 Superou 4 Superou com excelência

5 Superou com excelência

Quadro 4 – Definição de “Ratings”

Fonte: Material fornecido pela SPASA

Definição dos “Ratings”

Os bônus são atribuídos de acordo com os valores calculados com base no

atingimento das metas definidas para cada Indicador de Resultado. A cada Indicador de

Resultado é atribuído um peso relativo em relação ao total, sendo que as metas são

classificadas de forma numérica do resultado alcançado, assim estabelecido:

Presidência e Diretoria

o Para o resultado de “não atendeu” é estabelecida a pontuação zero;

o Por ocasião da avaliação de resultado “atendeu parcialmente”, a classificação é

um;

o Se o executivo “atendeu” as expectativas, sua pontuação é dois;

o Caso o executivo “atendeu plenamente” é classificado com peso três;

o Se o executivo “superou”, atribui-se o peso quatro, e finalmente,

o O executivo que “superou com excelência” o seu resultado, é atribuído o peso

cinco.

Gerência

o Para o resultado de “não atendeu” é estabelecida a pontuação zero;

o Por ocasião da avaliação de resultado “atendeu parcialmente”, a classificação é

um;

o Se a gerência “atendeu plenamente” as expectativas, sua pontuação é dois;

o Se o gerente “superou”, as expectativas, atribui-se o peso três;

o O gerente que “superou com excelência” lhe é atribuída o peso quatro.

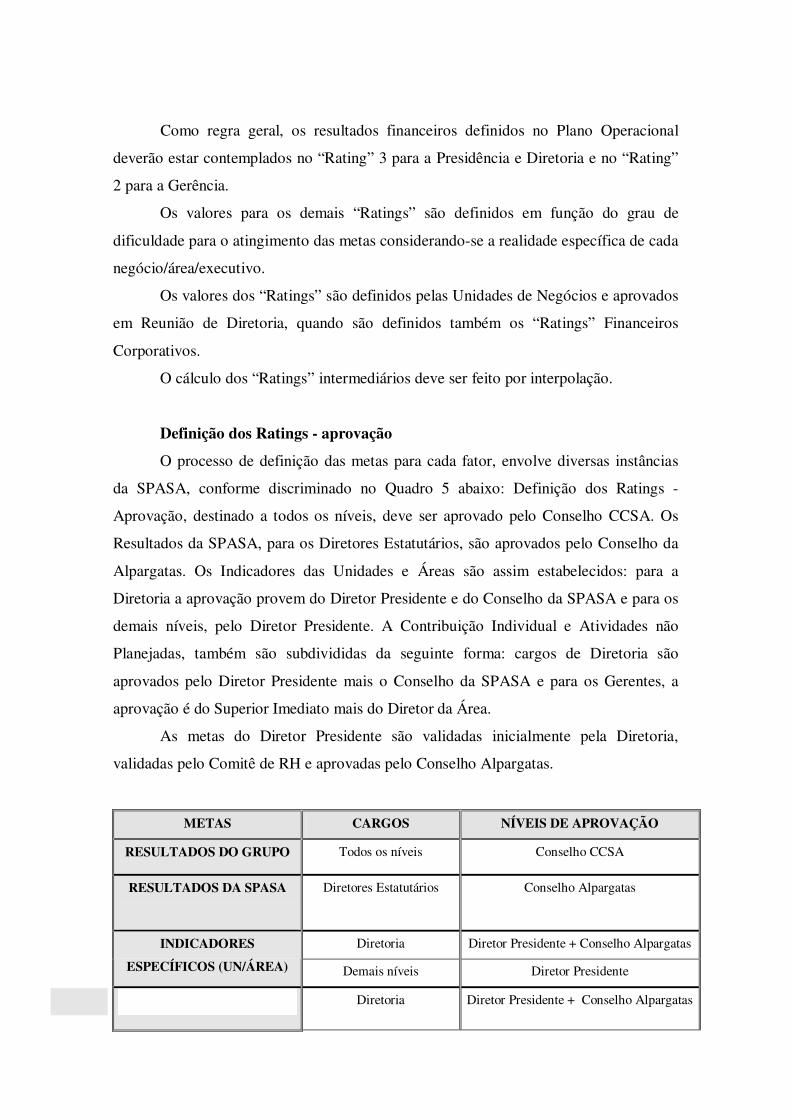

Como regra geral, os resultados financeiros definidos no Plano Operacional

deverão estar contemplados no “Rating” 3 para a Presidência e Diretoria e no “Rating”

2 para a Gerência.

Os valores para os demais “Ratings” são definidos em função do grau de

dificuldade para o atingimento das metas considerando-se a realidade específica de cada

negócio/área/executivo.

Os valores dos “Ratings” são definidos pelas Unidades de Negócios e aprovados

em Reunião de Diretoria, quando são definidos também os “Ratings” Financeiros

Corporativos.

O cálculo dos “Ratings” intermediários deve ser feito por interpolação.

Definição dos Ratings - aprovação

O processo de definição das metas para cada fator, envolve diversas instâncias

da SPASA, conforme discriminado no Quadro 5 abaixo: Definição dos Ratings -

Aprovação, destinado a todos os níveis, deve ser aprovado pelo Conselho CCSA. Os

Resultados da SPASA, para os Diretores Estatutários, são aprovados pelo Conselho da

Alpargatas. Os Indicadores das Unidades e Áreas são assim estabelecidos: para a

Diretoria a aprovação provem do Diretor Presidente e do Conselho da SPASA e para os

demais níveis, pelo Diretor Presidente. A Contribuição Individual e Atividades não

Planejadas, também são subdivididas da seguinte forma: cargos de Diretoria são

aprovados pelo Diretor Presidente mais o Conselho da SPASA e para os Gerentes, a

aprovação é do Superior Imediato mais do Diretor da Área.

As metas do Diretor Presidente são validadas inicialmente pela Diretoria,

validadas pelo Comitê de RH e aprovadas pelo Conselho Alpargatas.

METAS CARGOS NÍVEIS DE APROVAÇÃO

RESULTADOS DO GRUPO Todos os níveis Conselho CCSA

RESULTADOS DA SPASA

Diretores Estatutários

Conselho Alpargatas

Diretoria Diretor Presidente + Conselho Alpargatas INDICADORES

ESPECÍFICOS (UN/ÁREA) Demais níveis Diretor Presidente

Diretoria Diretor Presidente + Conselho Alpargatas

CONTRIBUIÇÃO

INDIVIDUAL E

ATIVIDADES NÃO

PLANEJADAS

Gerentes Superior Imediato + Diretor da Área

Quadro 5 – Definição dos Ratings – aprovação

Fonte: Material fornecido pela SPASA

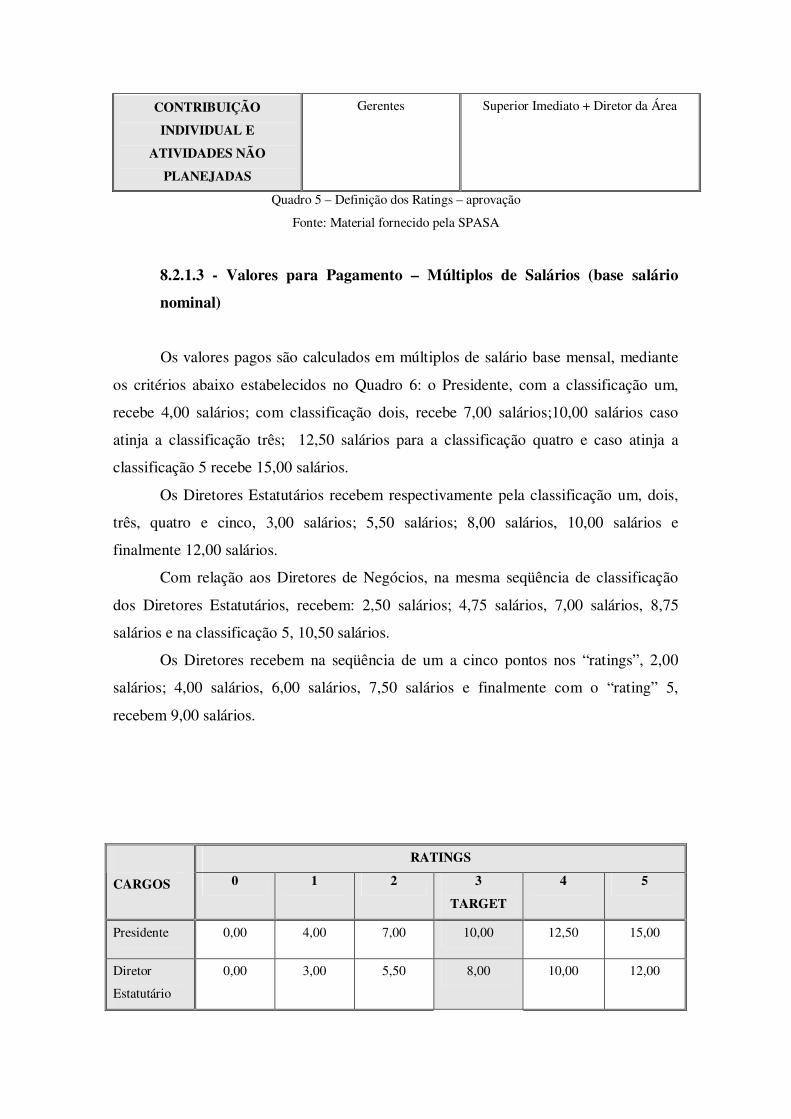

8.2.1.3 - Valores para Pagamento – Múltiplos de Salários (base salário

nominal)

Os valores pagos são calculados em múltiplos de salário base mensal, mediante

os critérios abaixo estabelecidos no Quadro 6: o Presidente, com a classificação um,

recebe 4,00 salários; com classificação dois, recebe 7,00 salários;10,00 salários caso

atinja a classificação três; 12,50 salários para a classificação quatro e caso atinja a

classificação 5 recebe 15,00 salários.

Os Diretores Estatutários recebem respectivamente pela classificação um, dois,

três, quatro e cinco, 3,00 salários; 5,50 salários; 8,00 salários, 10,00 salários e

finalmente 12,00 salários.

Com relação aos Diretores de Negócios, na mesma seqüência de classificação

dos Diretores Estatutários, recebem: 2,50 salários; 4,75 salários, 7,00 salários, 8,75

salários e na classificação 5, 10,50 salários.

Os Diretores recebem na seqüência de um a cinco pontos nos “ratings”, 2,00

salários; 4,00 salários, 6,00 salários, 7,50 salários e finalmente com o “rating” 5,

recebem 9,00 salários.

RATINGS

CARGOS 0 1 2 3

TARGET

4 5

Presidente 0,00 4,00 7,00 10,00 12,50 15,00

Diretor

Estatutário

0,00 3,00 5,50 8,00 10,00 12,00

Diretor

Negócios

0,00 2,50 4,75 7,00 8,75 10,50

Diretor 0,00 2,00 4,00 6,00 7,50 9,00

Quadro 6 – Valores para pagamento - Múltiplos de salários

Fonte: Material fornecido pela SPASA.

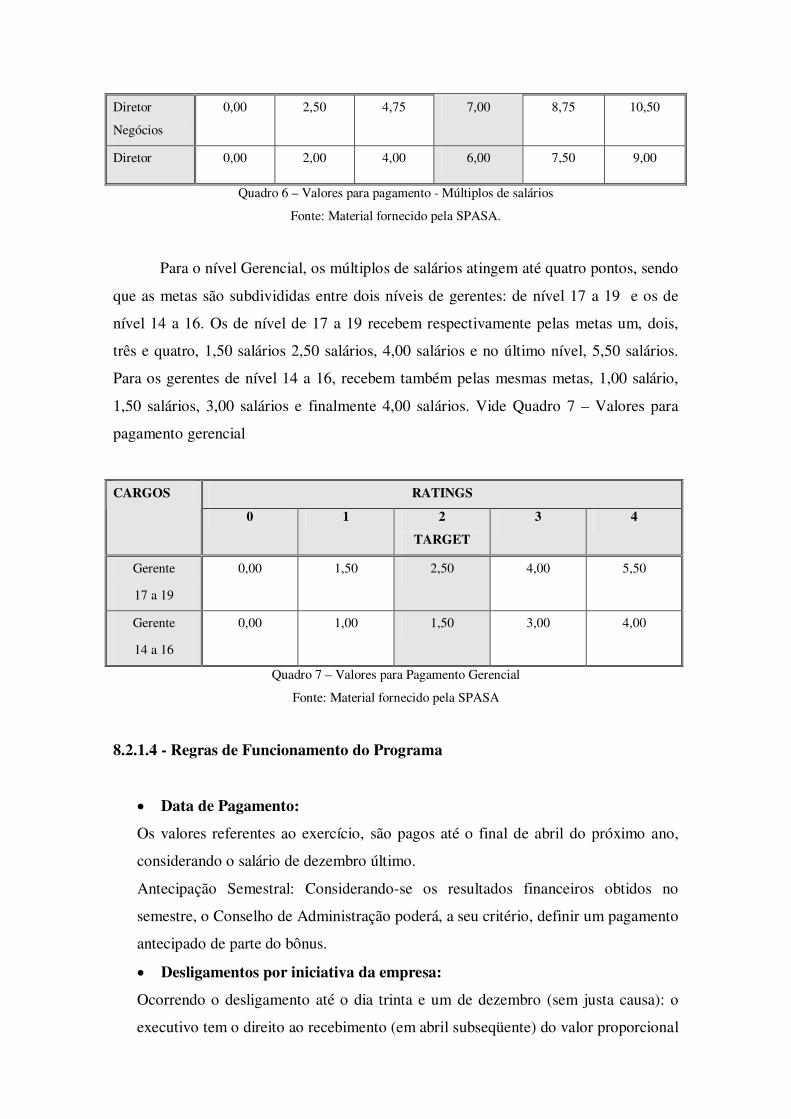

Para o nível Gerencial, os múltiplos de salários atingem até quatro pontos, sendo

que as metas são subdivididas entre dois níveis de gerentes: de nível 17 a 19 e os de

nível 14 a 16. Os de nível de 17 a 19 recebem respectivamente pelas metas um, dois,

três e quatro, 1,50 salários 2,50 salários, 4,00 salários e no último nível, 5,50 salários.

Para os gerentes de nível 14 a 16, recebem também pelas mesmas metas, 1,00 salário,

1,50 salários, 3,00 salários e finalmente 4,00 salários. Vide Quadro 7 – Valores para

pagamento gerencial

RATINGS CARGOS

0 1 2

TARGET

3 4

Gerente

17 a 19

0,00 1,50 2,50 4,00 5,50

Gerente

14 a 16

0,00 1,00 1,50 3,00 4,00

Quadro 7 – Valores para Pagamento Gerencial

Fonte: Material fornecido pela SPASA

8.2.1.4 - Regras de Funcionamento do Programa

• Data de Pagamento:

Os valores referentes ao exercício, são pagos até o final de abril do próximo ano,

considerando o salário de dezembro último.

Antecipação Semestral: Considerando-se os resultados financeiros obtidos no

semestre, o Conselho de Administração poderá, a seu critério, definir um pagamento

antecipado de parte do bônus.

• Desligamentos por iniciativa da empresa:

Ocorrendo o desligamento até o dia trinta e um de dezembro (sem justa causa): o

executivo tem o direito ao recebimento (em abril subseqüente) do valor proporcional

ao tempo de participação do programa. Os valores serão pagos de acordo com as

regras definidas e/ou avaliadas, o bônus será pago exclusivamente sobre as metas

financeiras, ou seja, a parte não financeira será excluída do total do bônus. Quando

as metas individuais não estiverem definidas e/ou avaliadas, o bônus será pago

exclusivamente sobre as metas financeiras, ou seja, a parte não financeira será

excluída do total do bônus. Os funcionários demitidos por justa causa, perdem todos

os direitos ao programa. Ocorrendo o desligamento após trinta e um de dezembro

até a data do pagamento, o funcionário adquire o direito ao recebimento do valor

integral, em função do atingimento das metas definidas pelo programa.

• Desligamento por iniciativa do participante:

Ocorrendo o desligamento até o dia trinta e um de dezembro, o mesmo perde todos

os direitos ao programa.

Após trinta e um de dezembro e até a data do pagamento ele adquire direito ao

recebimento do valor integral do bônus, em função do atingimento das metas

definidas pelo programa.

• Admissões:

Direito ao recebimento do valor proporcional aos meses trabalhados no ano, em

função do atingimento das metas. As admissões ocorridas após o dia trinta e um de

dezembro, não serão elegíveis ao programa do ano em exercício.

• Promoções:

Ocorrendo promoção de cargo não elegível para elegível o funcionário adquire

direito ao recebimento do valor proporcional ao tempo de participação no programa.

Para cargo elegível de nível superior, o valor do bônus será calculado

proporcionalmente ao número de meses trabalhados em cada um dos cargos,

aplicando-se as tabelas de valores correspondentes a cada um dos níveis.

• Transferências:

Para os empregados transferidos entre as diversas unidades da empresa, inclusive a

Corporação, e durante o exercício, o cálculo do valor do bônus será feito

proporcionalmente ao número de meses trabalhados em cada unidade, e em função

do atingimento proporcional das metas.

• Cálculo da proporcionalidade:

O cálculo dos “ratings” deverá ser feito de maneira integral e proporcionalizado o

múltiplo salarial.

• Arredondamento:

Para efeito de cálculo, “ratings”, ou múltiplo salarial, deverá ser utilizado o

arredondamento para duas casas decimais.

8.2.2 - NÍVEIS MENSALISTAS E OPERACIONAIS

São legíveis os cargos de Horistas, Mensalistas das Fábricas, Sede Unidade de

Negócios e da Sede Corporativa, Vendedores e Mensalistas das Lojas, conforme

especificado no Quadro 8 – Proposta de Indicadores e Pesos para Horistas e

Mensalistas.

8.2.2.1 - METAS INDIVIDUAIS

Pode ser utilizada a avaliação de desempenho para este fim, ou seguir as

metas individuais de seu superior imediato.

RESULTADO

SPASA

INDICADORES ESPECÍFICOS CONTRIBUIÇÕES

INDIVIDUAIS

Lucro

Operacional

SPASA

Lucro

Operacional Uni.

Neg.

Metas Coletivas/

Locais

Metas Individuais

HORISTAS MOD 0% 0% 60% – 80% 20% - 40%

HORISTAS MOI 0% 0% 60% - 80% 20% - 40%

MENSALISTAS

FABRICA

0% 0% 60% - 80% 20% - 40%

MENSALISTAS

SEDE UN

30% 50% 0% 20%

MENSALISAS

SEDE CORP.

80% 0% 0% 20%

VENDEDORES 10% 40% 50% 0%

MENSALISTAS

LOJAS

30% 20% 50% 0%

Quadro 8– Proposta de Indicadores e Pesos para Horistas e Mensalistas

Fonte: Material fornecido pela SPASA

Para os profissionais Horistas e Mensalistas, os fatores são calculados

separadamente para efeito do bônus. Os indicadores de remuneração para estes

profissionais são: Lucro Operacional da SPASA, Lucro Operacional da Unidade de

Negócios, Metas Coletivas / Locais e Metas Individuais.

• Os Horistas MOD (Mão de obra direta), MOI (Mão de obra indireta) e os

Mensalistas da Fábrica, não possuem indicadores e pesos para os itens Lucro

Operacional da SPASA e Lucro Operacional das Unidades de Negócios.

• Os Horistas MOD (Mão de obra direta), MOI (Mão de obra indireta) e os

Mensalistas da Fábrica são remunerados de acordo com as Metas Coletivas

Locais com o peso dos indicadores de 60% a 80% e com relação às Metas

Individuais, o peso varia de 20% a 40%.

• Os Mensalistas da Sede UN beneficiam-se pelo indicador Lucro Operacional da

SPASA com o peso de 30%; para o indicador Metas Coletivas/Locais, não são

pontuados; para indicador Lucro Operacional das Unidades de Negócios o peso

é de 50% e para as Metas Individuais, em 20%.

• Já para os Mensalistas da Sede Corporativa, o indicador Lucro Operacional

representa um peso de 80% e as Metas Individuais representam 20%. Estes

profissionais não são contemplados com os indicadores Lucro Operacional das

Unidades de Negócios e Metas Coletivas/Locais.

• Os Vendedores beneficiam-se do indicador Lucro Operacional da SPASA com

o peso de 10%, do indicador Lucro Operacional da Unidade de Negócios em

40%, e finalmente em Metas Coletivas Locais em 50%. Quanto ao indicador

Metas Individuais, não são beneficiados.

• Para os Mensalistas das Lojas, o indicador Lucro Operacional da SPASA

representa um peso de 30%, Lucro Operacional das Unidades de Negócios em

20% , as Metas Coletivas Locais um peso de 50% e não são beneficiados com o

indicador Contribuições Individuais.

Metas Individuais da Sede: poderá ser utilizada a avaliação de desempenho para este

fim, ou seguir as metas individuais de seu superior imediato.

8.2.2.2 - MÚLTIPLOS DE SALÁRIOS

Os funcionários horistas e mensalistas, conforme o Quadro 9 – Múltiplos de

Salários – recebem. O múltiplo de salários conforme as metas atingidas. As metas

variam de 0 até 4 pontos. Os cargos são assim estabelecidos: Horistas Mão de Obra

direta, Horistas Mão de Obra Indireta, Mensalistas da Fábrica, Mensalistas da Sede

e Mensalistas da Loja.

Para todos os cargos as metas são iguais, ou seja: Para a meta zero não têm

complementação salarial. O atingimento da meta um, os profissionais recebem 0,70

salários. A meta dois, que representa o “Target”, atribui 1,30 do salário aos

participantes do plano; já a pontuação três eleva para 1,50 salários e a pontuação

quatro, para 2 salários.

RATINGS CARGOS

0 1 2

TARGET

3 4

Horistas MOD 0,00 0,70 1,30 1,50 2,00

Horistas MOI 0,00 0,70 1,30 1,50 2,00

Mensalistas Fábrica 0,00 0,70 1,30 1,50 2,00

Mensalistas Sede 0,00 0,70 1,30 1,50 2,00

Mensalistas Lojas 0,00 0,70 1,30 1,50 2,00

Quadro 9 – Múltiplos de Salários.

Fonte: Material fornecido pela SPASA

8.2.2.3 - ESTABELECIMENTO DE RESPONSABILIDADES

Definição dos

Indicadores

Análise Conferência e

Simulações

Aprovação Formalização

Fábricas Gtes de Fábrica

/ RH/ ADM

(local)

Consultor Remuneração

Sede

Diretores

UN / RH

Legal

Trabalhista

RH Local

Vendas GNV’s / Gte

Comercial

Consultor Remuneração

Sede

Diretores

UN / RH

Legal

Trabalhista

RH Local

Lojas Gte Negócio +

Gte Varejo

Consultor Remuneração

Sede

Diretores

UN / RH

Legal

Trabalhista

RH Local

Mensalistas

Sede

PO + Gestor

(Individuais)

Consultor Remuneração

Sede

Diretores RH Legal

Trabalhista

RH Local

Quadro 10 – Estabelecimento de Responsabilidades

Fonte: Material fornecido pela SPASA

9 – Resultados obtidos

Verifica-se por meio do Gráfico 6 abaixo, CAGR (Compounded Average Grow

Rate) ou seja, Crescimento Médio do Lucro Líquido nos últimos quatro anos, que os

resultados cresceram, fruto de ações dirigidas e investimentos no desenvolvimento,

carreira e educação corporativa, incluindo política de incentivos aos estudos.

Em recente pesquisa de clima organizacional entre os funcionários da SPASA, a

questão “Acredito que a quantia que recebo como participação nos lucros a empresa é

justa” obteve 60% de satisfação do grupo, sendo a média das 150 melhores empresas

65%.

Confirmando os dados acima, conforme o Diretor de Recursos Humanos da

SPASA, Sr. Arnaldo de Melo Franco, o índice de turnover gerencial foi de zero nos

últimos quatro anos. (Vide Grafico3).

Referências Bibliográficas

• COOPERS & LYBRAND. Remuneração Estratégica – A nova vantagem

competitiva – São Paulo: Atlas, 1996.

• MARRAS, Jean Pierre. Administração da Remuneração. São Paulo: Thomson,

2002.

• NAISBITT, John; ABURDENE, Patrícia. Megatrends 2000. São Paulo: Amana-

Key, 1999.

• RESENDE, Enio. O que aprender e desaprender sobre remuneração. São

Paulo: Enio Resende e Consultores Associados, 1997.

• São Paulo Alpargatas S.A. – Relatório Anual, 2003.

• São Paulo Alpargatas S.A. – Relatório Anual, 2004.

NOTAS DE ENSINO

Objetivos do programa

O Programa de Incentivo ao Desempenho da SPASA, tem por objetivo promover a

motivação e comprometimento dos executivos para melhoria contínua de seu

desempenho; fortalecer o conceito de remuneração por resultados, permitindo a

flexibilidade dos custos salariais, oferecer um pacote de remuneração atrativo e

competitivo em relação ao mercado, fortalecer mecanismos que possam facilitar o

processo de discussão, avaliação e comunicação das metas e objetivos da Companhia,

manter o programa cujas características básicas são: transparência, clareza e

simplicidade, gerando melhores resultados para os Acionistas.

Referencial teórico proposto para análise do caso

� BATEMAN, T. S. e SNELL, S. A (1998) – Administração – Construindo

Vantagem Competitiva, São Paulo: Atlas.

� Relatório Anual (2003) - São Paulo Alpargatas S.A.

� ROBBINS, S. P.(2001) – Administração: Mudanças e Perspectivas, São Paulo:

Saraiva.

� WAGNER, J.A. e HOLLENBECK, J.R. (2000) – Comportamento

Organizacional – Criando Vantagem Competitiva, São Paulo: Saraiva.

� Consulta a diversos manuais da organização

Classificação do caso

Classificação do caso de acordo com sua dificuldade de análise:

• Dimensão conceitual: exige explicações adicionais do professor em classe e

exercícios e leitura para aquisição e reforço dos conceitos envolvidos;

• Dimensão de apresentação: situação problema apresentada de maneira direta,

com material adicional (gráficos, tabelas);

• Dimensão analítica: o caso apresenta a solução encontrada pela empresa. Exige

que se discuta e inserção da mesma na análise da competitividade da empresa.

Classificação do caso de acordo com os objetivos de ensino:

• Objetivo: adquirir habilidades de análise.

• Tipo de caso: exposição de um problema, estruturado, com muitas informações;

• Dimensão dos dados: fatos selecionados para a análise da situação problema,

com inserção de dados não diretamente relacionados ao problema;

• Método de análise: as questões apresentadas sinalizam o caminho para análise.

Roteiro para discussão em sala de aula:

• Compreensão do que seja a SPASA

• Análise do Programa relatado

• Identificação de pontos de vantagem competitiva no mesmo

• Comparação com outras empresas que tenham programas semelhantes

• Análise da decisão (o programa agrega ou não vantagem competitiva para a

empresa).

Nota de Agradecimento: Ao Sr. Arnaldo Mello Franco, Diretor de Recursos Humanos

da SPASA que gentilmente cedeu material para a elaboração do estudo de caso.