Embed Size (px)

Citation preview

OBRAČUN I ISPLATA MATERIJALNIH

PRAVA ZAPOSLENIH U USTANOVAMA OBRAZOVANJA

(porezno određenje primitaka)

dr. sc. Marija Zuber

savjetnica-urednica, HZ RIF

Šibenik, ožujak 2018.

Obveze ustanova obrazovanja pri isplati materijalnih prava radnika IZVORI PRAVA RADNIKA:

• Zakon o radu, Nar. nov., br. 93/14. i 127/17.

• Temeljni kolektivni ugovor za službenike i namještenike u javnim službama – primjena od 1. prosinca 2017.

• GKU za osnovnoškolsko obrazovanje / GKU za srednjoškolsko obrazovanje – primjenjuju se zaključno s travnjem 2018. godine na temelju odluka Vlade RH o isplati materijalnih prava i drugih naknada za zaposlenike u osnovnoškolskim/srednjoškolskim ustanovama

• Zakon o obveznim odnosima, Nar. nov., br. 35/05.-78/15. – na pitanja ugovornih odnosa koja nisu uređena Zakonom o radu, primjenjuju se opći propisi obveznog prava

•

Materijalna prava uređena Zakonom o radu

• naknada za neiskorišteni godišnji odmor – čl. 82. ZR-a

• otpremnina za prestanak radnog odnosa bez krivnje radnika za zaposlene koji nemaju pravo na povoljniju otpremninu određenu TKU-om za javne službe – čl. 126. ZR-a

• naknada štete zbog sudskog raskida ugovora o radu – čl. 125. ZR-a

Materijalna prava uređena TKU-om za javne službe Otpremnina za prestanak radnog odnosa bez krivnje radnika – za 30 godina staža

Pomoć za podmirivanje troškova liječenja

Naknada troškova prijevoza dolaska na posao i odlaska s posla

Otpremnina pri odlasku u mirovinu

Pomoć u slučaju rođenja li posvojenja djeteta

Dnevnica – u zemlji i inozemstvu

Pomoć obitelji u slučaju smrti radnika

Jubilarna nagrada Terenski dodatak

Pomoć radniku u slučaju smrti člana obitelji

Dar za dijete do 15 godina starosti

Naknada za korištenje privatnog automobila

Pomoć u slučaju bolovanja dužeg od 90 dana

Božićnica Osiguranje od posljedica nesretnog slučaja (tijekom 24 sata)

Pomoć u slučaju nastanka invalidnosti radnika, supružnika i djeteta

Regres za godišnji odmor Sistematski pregled na teret poslodavca

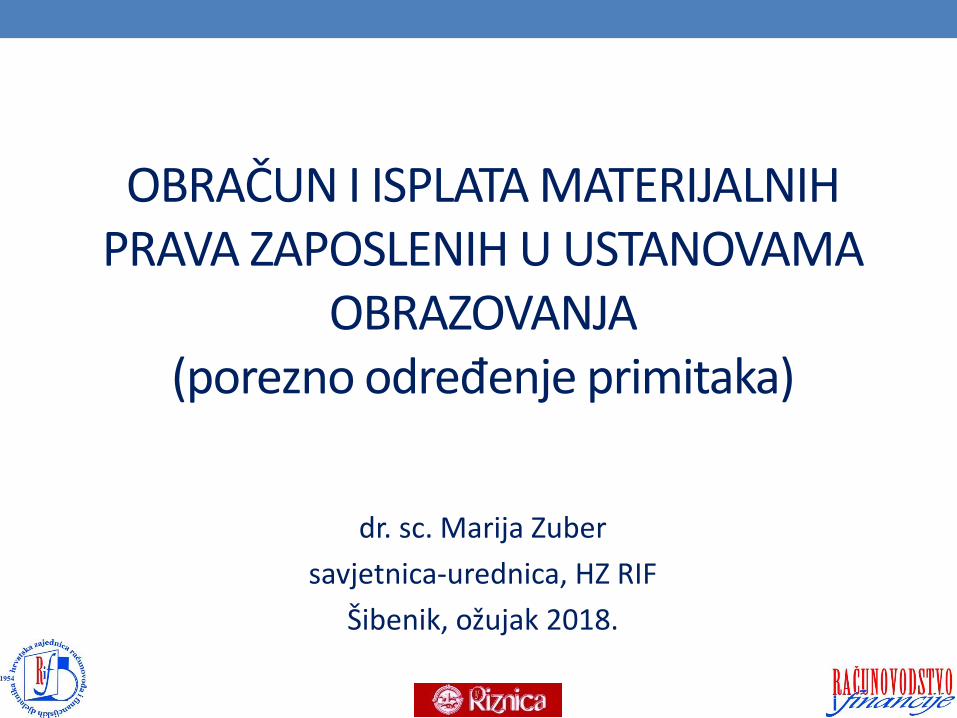

Materijalna prava uređena GKU za osnovnoškolsko /srednjoškolsko obrazovanje

OSNOVNOŠKOLSKO OBRAZOVANJE SREDNJOŠKOLSKO OBRAZOVANJE

Dnevnica za službeno putovanje s učenicima

Dnevnica za službeno putovanje s učenicima

Dnevnica za izvanučioničku nastavu

Naknada za odvojeni život

Naknada za odvojeni život

Otpremnina za prestanak radnog odnosa za radnika s 30 i više godina staža

Pravo na sistematski pregled

Obveze ustanova obrazovanja pri isplati materijalnih prava radnika OBVEZNI DOPRINOSI: • Zakon o doprinosima, NN 84/08.-115/16. - Pravilnik o doprinosima, Nar. nov., br. 2/09. – 128/17. - POREZ NA DOHODAK I PRIREZ: • Zakon o porezu na dohodak, Nar. nov., br. 115/16. - Pravilnik o porezu na dohodak, Nar. nov., br. 10/17. i

128/17.

Izvršavanje poslodavčevih novčanih obveza

prema zaposlenima ISTOVREMENO:

• prema radniku

• prema fondovima socijalnog osiguranja - Državni proračun, HZZO i obvezni fondovi II. stupa (za doprinose iz plaće i na plaću)

• prema Državi, tj. gradu/općini prema prebivalištu radnika (za porez na dohodak i prirez)

Čl. 33. Općeg poreznog zakona glasi:

“Tko je dužan obračunavati, obustavljati, uplaćivati i prijavljivati porez (op. a.: i druga javna davanja) u ime i za račun druge osobe, za taj porez odgovara kao jamac platac.”

Neoporezivi i oporezivi primici po osnovi materijalnih prava

• ako je poreznim propisima određeno da se primitak smatra neoporezivim, taj primitak ne podliježe ni obvezni doprinosa, ni obvezi poreza na dohodak i prireza

• ako se određeni primitak u poreznom smislu smatra plaćom, tada bez obzira pod kojim se nazivom i za koje svrhe isplaćuje, podliježe plaćanju doprinosa iz plaće, doprinosa na plaću te poreza na dohodak i možebitnog prireza (obveza plaćanja prireza ovisi o prebivalištu odnosno boravištu poreznog obveznika na dan isplate primitka)

Bruto ili neto iznos materijalnih prava propisanih TKU-om za javne službe Čl. 88. TKU-a za javne službe - izrijekom je navedeno da su iznosi ugovoreni u sljedećim člancima određeni u neto svoti:

• čl. 46. – povlaštena otpremnina

• čl. 59. – regres za godišnji odmor

• čl. 60. – otpremnina za odlazak u mirovinu

• čl. 61. – novčana pomoć u slučaju smrti člana obitelji odnosno radnika

• čl. 62. – novčane pomoći za dugotrajno bolovanje, nastanak invalidnosti i rođenja djeteta

• čl. 68. – jubilarne nagrade

• čl. 70. – godišnja nagrada prigodom božićnih blagdana

Isplata neoporezivih iznosa materijalnih prava

Iznosi i uvjeti za neoporezivu isplatu uređeni su:

- čl. 8. Zakona o porezu na dohodak – potpore zbog oštećenja imovine uslijed elementarnih nepogoda i dr.

- čl. 9. Zakona o porezu na dohodak i čl. 7. Pravilnika o porezu na dohodak – naknade troškova, potpore, nagrade, otpremnine i dr.

- čl. 22. Zakona o porezu na dohodak – radna odjeća, sistematski pregledi, izdaci za obrazovanje radnika i dr.

- čl. 22. Pravilnika o porezu na dohodak – dar u naravi do 600,00 kn godišnje

Isplata neoporezivih iznosa materijalnih prava

• Neoporezivi iznosi u poreznim propisima:

neki su neoporezivi primici ograničeni iznosom po radniku

su ograničeni iznosom po događaju

za neke su ograničenja propisana do iznosa koji ovisi o propisanom kriteriju

• Poslodavac kao isplatitelj neoporezivih primitaka mora raspolagati dokazima - vjerodostojnim ispravama kojima dokazuje da su ispunjeni uvjeti za neoporezivu isplatu određenog primitka. Vjerodostojne isprave kojima se ti uvjeti dokazuju, ovise o vrsti primitka.

• Neoporezive primitke je dozvoljeno isplatiti u gotovu novcu.

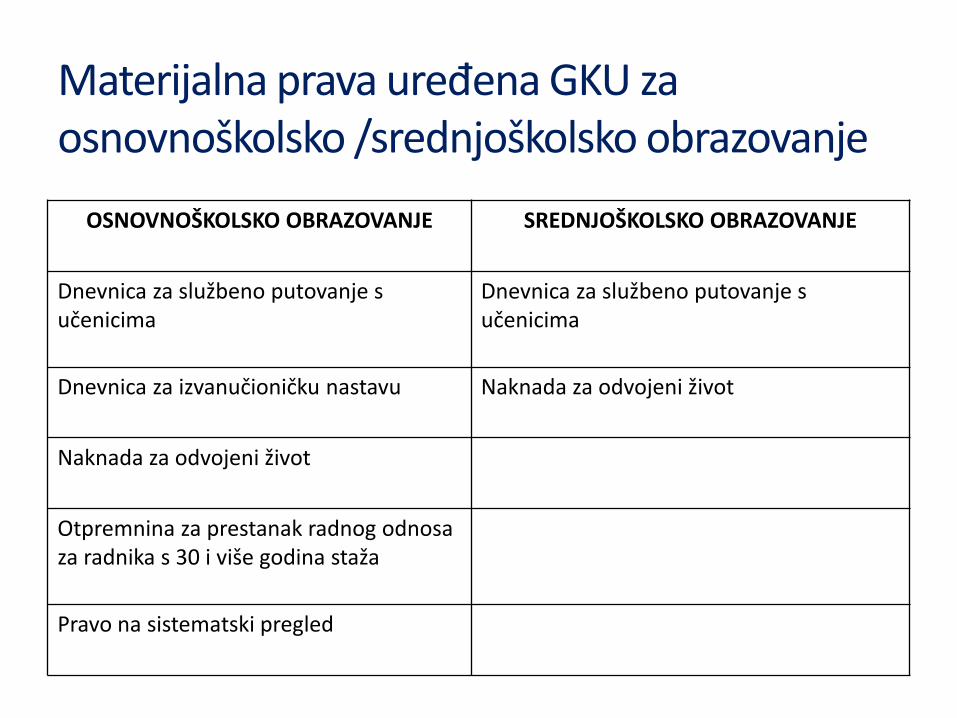

Isplata materijalnih prava koja se u poreznom smislu smatraju plaćom

U 2 slučaja:

• ako se određeni primitak isplaćuje u svoti većoj od propisanog neoporezivog iznosa – plaćom se smatra svota primitka u dijelu preko propisanog neoporezivog iznosa

• ako nisu ispunjeni propisani porezni uvjeti za neoporezivu isplatu primitka – cijela isplaćena svota se u poreznom smislu smatra plaćom

Isplata materijalnih prava koja se u poreznom smislu smatraju plaćom • Ustanova obrazovanja je obvezna obračunati i platiti doprinose

iz plaće, doprinose na plaću, porez na dohodak i možebitni prirez

• Javna davanja dospijevaju na dan isplate primitka

• Ako primitak nije isplaćen do kraja mjeseca u kojem je dospjela obveza izdavanja radniku isprava o neisplaćenom primitku, doprinosi i porez na dohodak dopijevaju zadnjeg dana toga mjeseca

• Primici koji se u poreznom smislu smatraju plaćom, ne smiju se isplaćivati u gotovu novcu

Jubilarna nagrada

• Neoporezivi iznosi jubilarnih nagrada propisani su u manjem iznosu od prava radnika uređenih TKU-om za javne službe.

• Porezni propis ne predviđa mogućnost neoporezive isplate nagrade za 5 navršenih godina rada

• Neoporezivi iznosi jubilarnih nagrada za 10, 15, 20, 25, 20, 35, 40 i 45 određeni su u nižem iznosu od visine ugovorenih prava

Uvjeti za neoporezivu isplatu:

- neoporeziva svota se može odrediti u odnosu na godine rada kod istoga poslodavca ili u odnose na ukupne godine radnog staža, ali ne u odnosu na staž ostvaren u grani, djelatnosti ili sektoru

Primjer 1. – Pravo i neoporezivi iznos jubilarne nagrade

• Radnik u 2018. godini navršava 20 godina neprekidnog radnog

staža u javnim službama, od čega 5 godina rada u ustanovi koja mu isplaćuje jubilarnu nagradu. Ukupno radnik ima 20 godina radnog staža. Ima pravo na jubilarnu nagradu u iznosu 3.150,00 kn neto.

Neoporezivi iznos:

- neoporezivi iznos jubilarne nagrade određuje u odnosu na 20 godina ukupnog radnog staža i iznosi 2.500,00 kn

- razlika u visini 1.150,00 kn se u poreznom smislu smatra neto plaćom

- neto plaću koju treba preračunati u bruto plaću i platiti sva javna davanja

Primjer 2. – Pravo i neoporezivi iznos jubilarne nagrade • Radnik u 2018. godini navršava 20 godina neprekidnog radnog

staža u javnim službama, od čega 7 godina rada u ustanovi koja mu isplaćuje jubilarnu nagradu. Ukupno ima 28 godina radnog staža. Prema TKU-u ima pravo na jubilarnu nagradu u iznosu 3.150,00 kn neto.

Neoporezivi iznos:

- kako odrediti neoporezivi iznos jubilarne nagrade (u godini u kojoj ostvaruje pravo nema „okrugle“ godine ni ukupnog staža, ni staža kod poslodavca)

- praksa: neoporeziva nagrada za 20 godina, tj. 2.500,00 kn, a razlika do punog iznosa na koji radnik ima pravo, kao plaća

Primjer 3. – Pomoć za bolovanje duže od 90 dana • Radnik je u prosincu 2017. ostvario pravo na pomoć za

bolovanje duže od 90 dana. Pomoć isplaćena u siječnju 2018. godine.

Prva isplata u godini:

Isplatom u siječnju 2018. iskorišteno je pravo na 2.500,00 kn neoporezivog primitka za 2018., a ostatak je isplaćen kao plaća.

• Radnik je i dalje na bolovanju, pa krajem ožujka 2018. stječe pravo na pomoć za 2018. godinu.

Druga isplata u godini:

Druga potpora isplaćena u 2018. se u ukupnoj svoti smatra plaćom, tj. 3.326,00 kn se preračunava u bruto svotu i plaćaju se propisana javna davanja.

Primjer 4. – Regres iznad godišnjeg neoporezivog iznosa • Radnik se zaposlio u ustanovi obrazovanja s danom 1. rujna. Do

31. kolovoza je bio u radnom odnosu kod poslodavca koji nije javna služba. Kod prethodnog poslodavca je primio neoporezivi regres u iznosu 2.500,00 kn, o čemu je novom poslodavcu (školi) dao pisanu izjavu.

Isplata regresa u školi:

• ako ostvariti pravo na razmjerni dio godišnjeg odmor i koristi godišnji odmor - pravo na punu svotu regresa određenu za javne službe

• iskoristio je porezno pravo na neoporezivu godišnju nagradu, pa mu regres treba isplatiti kao plaću u poreznom smislu

Neoporeziva dnevnica za službeni put

Uvjeti neoporezive isplate dnevnice:

1. udaljenost mjesta u koje je radnik putovao – najmanje 30 km ili najmanje 16,20 morske milje

2. trajanje putovanja: više od 12 sati za punu dnevnicu

više od 8 sati za polovinu dnevnice

• Dnevnica se isplaćuje za dane/sate provedene na službenom putovanju.

• Ako se putuje zrakoplovom, inozemna dnevnica se obračunava dva sata prije vremena predviđenog polijetanja zrakoplova iz posljednje zračne luke u RH do vremena dolaska zrakoplova u prvu zračnu luku u RH.

Neoporeziva dnevnica ako je na teret poslodavca osigurana prehrana

Čl. 7. Pravilnika o porezu na dohodak:

Umanjenje neoporezive dnevnice koja se isplaćuje u novcu:

za 30% - ako je na službenom putovanju osiguran ručak ili večera

za 60% - ako su osigurani ručak i večera

Umanjenje neoporezive dnevnice propisano je samo ukoliko je prehrana osigurana na teret poslodavca.

IZNOS DNEVNICE

Nije osigurana prehrana (osim

doručka)

Osiguran ručak ili večera

Osigurani ručak i večera

Puna dnevnica 170,00 119,00 68,00

Pola dnevnice 85,00 59,50 34,00

Što se za porezne svrhe smatra prehranom osiguranom na teret poslodavca Smatra se da je osobi prehrana osigurana i ako je osiguran obrok (ručak i/ili večera):

u cijeni kotizacije za prisustvovanja seminarima, stručnim savjetovanjima i slično

u cijeni karte za putovanje brodom

u cijeni zrakoplovne putničke karte, zbog prekida putovanja (obrok isporučen u avionu ne smatra se osiguranom prehranom) ili

iz sredstava reprezentacije poslodavca

Dnevnica za službeni put Za svako službeno putovanje na temelju putnog naloga, utvrditi:

ukupno trajanje službenog putovanja

je li ispunjen uvjet udaljenosti od najmanje 30 km od mjesta iz kojega je radnik upućen na službeni put do mjesta u koje je upućen

je li na službenom putovanju radniku osigurana prehrana, pa ako je osigurana, je li na teret poslodavca i koji su obroci osigurani (ručak, večera ili oboje); u pravilu, prehrana nije osigurana za sve dane službenog putovanja, pa dnevnicu treba umanjiti samo za određene dane provedene na službenom putovanju

ima li radnik pravo na povoljniju svotu dnevnice sukladno GKU

Dnevnica za službeni put

Ovisno o okolnostima, pri isplati dnevnica treba postupiti na sljedeći način:

• utvrditi svotu dnevnica na koje radnik ima pravo za određeni službeni put

• izračunati koji se iznos može isplatiti kao neoporezive dnevnice

• ako je iznos dnevnica na koje radnik ima pravo veći od neoporezivog iznosa, razliku isplatiti kao plaću

Primjer 5. – Neoporeziva i oporeziva dnevnica za službeni put u zemlji • Radnik je upućen na službeni put u mjesto koje je 50 km

udaljeno od mjesta rada i prebivališta radnika (skup nastavnika). Putovanje je trajalo 9 sati. Škola domaćin je radnika ugostila ručkom.

Pravo radnika i neoporezivi iznos:

• Prehrana (ručak) nije na teret poslodavca koji je radnika uputio na službeni put.

• Za 9 sati putovanja, radnik ima pravo na polovinu dnevnice, tj. na iznos od 85,00 kn.

• Cijeli se iznos isplaćuje kao neoporezivi primitak.

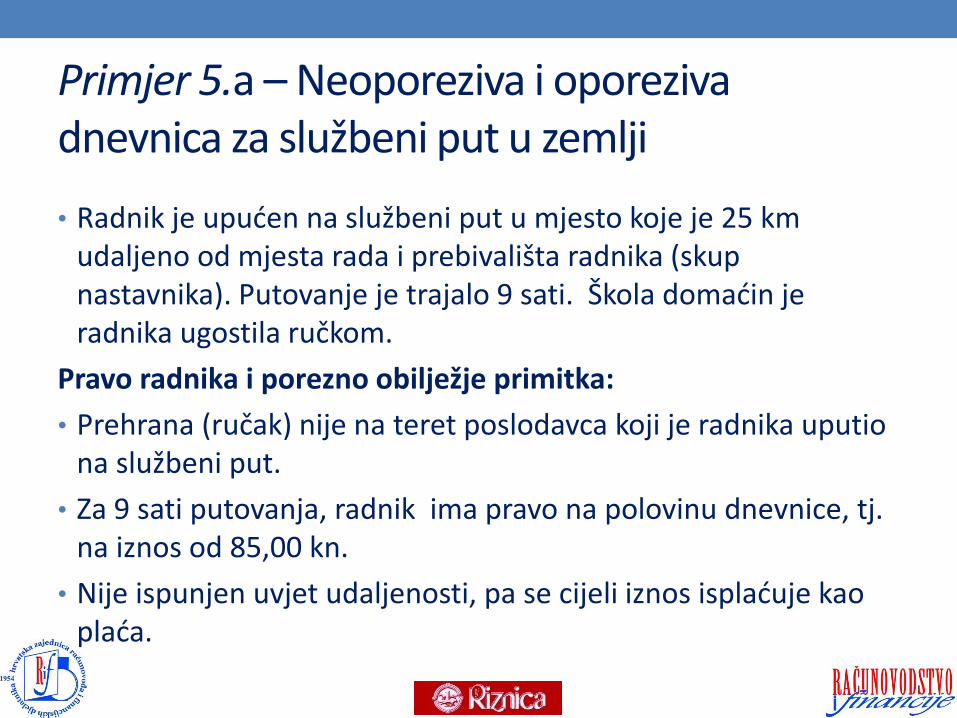

Primjer 5.a – Neoporeziva i oporeziva dnevnica za službeni put u zemlji • Radnik je upućen na službeni put u mjesto koje je 25 km

udaljeno od mjesta rada i prebivališta radnika (skup nastavnika). Putovanje je trajalo 9 sati. Škola domaćin je radnika ugostila ručkom.

Pravo radnika i porezno obilježje primitka:

• Prehrana (ručak) nije na teret poslodavca koji je radnika uputio na službeni put.

• Za 9 sati putovanja, radnik ima pravo na polovinu dnevnice, tj. na iznos od 85,00 kn.

• Nije ispunjen uvjet udaljenosti, pa se cijeli iznos isplaćuje kao plaća.

Primjer 6. – Neoporeziva i oporeziva dnevnica za službeno putovanje • Nastavnik je upućen na službeni put s učenicima. Putovanje je

organizirano od strane turističke agencije i trajalo je sedam dana (u tuzemstvu). U okviru turističkog aranžmana, agencija nastavniku osigurava smještaj i prehranu za cijelo razdoblje putovanja.

Pravo radnika i neoporezivi iznos:

• Nastavnik ima pravo na sedam punih dnevnica u ukupnom iznosu 1.190,00 kn.

• Prehrana nije na teret škole, pa se ukupna svota isplaćuje kao neoporezivi primitak.

Naknada troškova prijevoza Neoporeziva naknada za prijevoz (čl. 7. Pravilnika o porezu na dohodak):

• do visine stvarnih izdataka prema cijeni mjesečne odnosno pojedinačne prijevozne karte javnog prijevoza

• ako na određenom području odnosno udaljenosti nema organiziranog prijevoza - u visini cijene prijevoza koja je utvrđena na približno jednakim udaljenostima na kojima je javni prijevoz organiziran

• u međumjesnom prijevozu - u visini stvarnih izdataka do cijene mjesečne odnosno pojedinačne prijevozne karte

• ako radnik mora sa stanice međumjesnog javnog prijevoza koristiti i mjesni prijevoz - neoporezivi iznosi se utvrđuju u visini troškova mjesnog i međumjesnoga javnoga prijevoza

Je li naknada prijevoza po TKU za javne službe u svim slučajevima neoporeziva?

Moguće je da zaposlenik ostvaruje pravo na naknadu prijevoza prema čl. 66. TKU za javne službe u iznosu većem od neoporezivog iznosa. To je objektivno moguće u dva slučaja:

1. ako ostvaruje pravo na naknadu u visini 1,00 kn po km, a taj je sumarni mjesečni iznos veći od mjesečne ili sume dnevnih cijene karata javnog prijevoza i

2. ako ostvaruje naknadu prema prijavljenom prebivalištu odnosno boravištu sukladno Zakonu o prebivalištu, a dolazi na posao s druge lokacije

Dio naknade koji prelazi propisanu neoporezivu svotu = PLAĆA u poreznom smislu.

Primjer 7. – Neoporezivi i oporezivi dio naknade troškova prijevoza • Radnik putuje na relaciji od mjesta A do mjesta B i dnevno u

oba pravca prelazi udaljenost od 50 km (25 km u svakom smjeru). Na toj relaciji ne prometuju javni prijevoznici. Na temelju udaljenosti i broja dolazaka ostvario je za mjesec ožujak 2018. pravo na naknadu prijevoza u iznosu 1.100,00 kn.

Neoporezivi iznos:

• Poslodavac je s Internet stranice prijevoznika pribavio podatke o cijeni javnog prijevoza na lokacijama udaljenima 25 km. Cijena mjesečne karte iznosi 640,00 kn, a pojedinačne karte 17,00 kn. Prema cijeni pojedinačnih voznih karata, neoporezivo se za određeni mjesec može isplatiti 850,00 kn.

• Razlika od 250,00 kn se u poreznom se smislu smatra plaćom

Zaključno o povezanosti radnog i poreznog prava

USTANOVA OBRAZOVANJA JE OBVEZNA:

pri ostvarivanju prava službenika i namještenika osigurati primjenu svakog prava propisanog TKU-om za javne službe, u visini i uz propisane uvjete

pravilno primjenjivati porezne propise u dijelu koji se odnosi na obračun i plaćanje doprinosa iz plaće, doprinosa na plaću, poreza na dohodak i prireza