Embed Size (px)

Citation preview

O setor de petróleo e gás no Brasil

Décio Décio Décio Décio OddoneOddoneOddoneOddoneDiretor Geral

Rio de Janeiro, 04 de dezembro de 2017

AvisoAvisoAvisoAviso

• Este documento foi preparado pela ANP e apresenta as melhoresestimativas, com base nos dados disponíveis.

• Entretanto, não há garantia de realização para os valores previstos ouestimados.

• Os dados, informações, opiniões, estimativas e projeções apresentadosneste documento são sujeitos a alteração sem prévio aviso.

01

02020202

03030303

04040404

05050505

Sample text

AgendaAgendaAgendaAgenda

01010101 Ambientes E&PAmbientes E&PAmbientes E&PAmbientes E&P

PréPréPréPré----SalSalSalSal

Offshore ConvencionalOffshore ConvencionalOffshore ConvencionalOffshore Convencional

OnshoreOnshoreOnshoreOnshore

Medidas em AndamentoMedidas em AndamentoMedidas em AndamentoMedidas em Andamento

ConclusãoConclusãoConclusãoConclusão07070707

06060606 Gás NaturalGás NaturalGás NaturalGás Natural

50505050%da Oferta Interna de

Energia

10101010ºººº

Maior produtor mundial de petróleo, maior da América

Latina

105105105105grupos de empresas

Milhões de empregos

311311311311 blocos

R$295 295 295 295 Bilhões em participações

governamentais

(2005-2016)

11111111%do PIB Industrial (CNI, 2014)

Penalties Penalties Penalties Penalties Criteria Criteria Criteria Criteria

443443443443campos

A indústria de óleo e gás no BrasilA indústria de óleo e gás no BrasilA indústria de óleo e gás no BrasilA indústria de óleo e gás no Brasil

Bilhões em investimentos

anuais

Os números não refletem o potencial do país

1Um dos melhores plays exploratórios do mundo, com asmaiores descobertas offshore de óleo na última década

PréPréPréPré----SalSalSalSal

2Toda a Margem Leste (além do pré-sal) e a Margem Equatorial

Offshore ConvencionalOffshore ConvencionalOffshore ConvencionalOffshore Convencional

3Bacias Maduras e de Nova Fronteira (boa parte propensas a gás)

OnshoreOnshoreOnshoreOnshore

Três Ambientes de Três Ambientes de Três Ambientes de Três Ambientes de E&PE&PE&PE&P

ProduçãoProduçãoProduçãoProdução

3,3 Milhões3,3 Milhões3,3 Milhões3,3 MilhõesPréPréPréPré----SalSalSalSal

48%48%48%48%OffshoreOffshoreOffshoreOffshore ConvencionalConvencionalConvencionalConvencional

44%44%44%44%OnshoreOnshoreOnshoreOnshore

8%8%8%8%0

500

1.000

1.500

2.000

2.500

3.000

3.500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mil

boe/

d

Produção Média (até Setembro, 2017)

Pre-SaltPre-SaltPre-SaltPre-Salt Post-Salt OffshorePost-Salt OffshorePost-Salt OffshorePost-Salt Offshore OnshoreOnshoreOnshoreOnshore BrazilBrazilBrazilBrazil

1.582

1.466

260

Petróleo

2,65 Milhões bbl/d

Gás

114 Milhões m³/d

boeboeboeboe/d/d/d/d

Setembro, 2017

3.308

Brasil OnshorePré-sal Offshore (pós-sal)

Média (até Setembro, 2017)

AmbienteAmbienteAmbienteAmbienteNºNºNºNº de de de de Poços Poços Poços Poços

ProdutoresProdutoresProdutoresProdutores

Produção de Produção de Produção de Produção de ÓleoÓleoÓleoÓleo

(mil (mil (mil (mil bblbblbblbbl/d)/d)/d)/d)

Produção Média de Produção Média de Produção Média de Produção Média de Óleo por Poço (Óleo por Poço (Óleo por Poço (Óleo por Poço (bblbblbblbbl/d)/d)/d)/d)

Pré-Sal 82 1.351 20.00020.00020.00020.000

Mar Convencional 643 1.176 1.8301.8301.8301.830

Terra 7.390 125 17171717

* Boletim da Produção de Setembro/2017

Três Ambientes de E&PTrês Ambientes de E&PTrês Ambientes de E&PTrês Ambientes de E&P

Reservas Reservas Reservas Reservas ProvadasProvadasProvadasProvadas15 Bilhões15 Bilhões15 Bilhões15 Bilhões

PréPréPréPré----SalSalSalSal51%51%51%51%

Offshore ConvencionalOffshore ConvencionalOffshore ConvencionalOffshore Convencional42%42%42%42%

OnshoreOnshoreOnshoreOnshore7%7%7%7%

Petróleo

12,6 Bilhões bbl

Gás

379Bilhões m³

Dezembro, 2016

boeboeboeboe

51%

5%

44%

Reservas Provadas de Óleo

Pré-SalPré-SalPré-SalPré-Sal OnshoreOnshoreOnshoreOnshore Offshore (pós-sal)Offshore (pós-sal)Offshore (pós-sal)Offshore (pós-sal)

51%

17%

32%

Reservas Provadas de Gás

Pré-SalPré-SalPré-SalPré-Sal OnshoreOnshoreOnshoreOnshore Offshore (pós-sal)Offshore (pós-sal)Offshore (pós-sal)Offshore (pós-sal)

PréPréPréPré----SalSalSalSal OffshoreOffshoreOffshoreOffshore OnshoreOnshoreOnshoreOnshore

Bacias Maduras Maduras Maduras Maduras (Potencial Remanescentes)

Bacias de Nova Fronteira Nova Fronteira Nova Fronteira Nova Fronteira Bacia do Solimões : Potencial para óleo leve

Outras Bacias: Potencial para gás

Margem Leste: Margem Leste: Margem Leste: Margem Leste: potencial para descobertas de óleo óleo óleo óleo nos reservatórios turbidíticos do

Cretáceo Superior ao Paleogeno

Margem Equatorial: Margem Equatorial: Margem Equatorial: Margem Equatorial: potencial para descobertas de óleo leve nos reservatórios

turbidíticos do Cretáceo Superior nas bacias de nova nova nova nova fronteirafronteirafronteirafronteira

Alta Produtividade Produtividade Produtividade Produtividade por poço

6.0006.0006.0006.000 4%4%4%4% 128128128128

Poços Área Contratada Campos

23.00023.00023.00023.000 3%3%3%3% 315315315315

Poços Área Contratada Campos

~300~300~300~300

Poços

14141414

Campos em Produção

Reservatórios CarbonáticosCarbonáticosCarbonáticosCarbonáticos de alta qualidade

Grandes EstruturasGrandes EstruturasGrandes EstruturasGrandes Estruturas: bilhões de barris de óleo in place

Potencial PetrolíferoPotencial PetrolíferoPotencial PetrolíferoPotencial Petrolífero

“O modelo de uma única empresa integrada descobrindo,

desenvolvendo e operando um campo de petróleo ou gás até

desativá-lo, está sendo

substituído. Isso é ilustrado pelo surgimento de especialistas em

exploração e de empresas

operadoras de campos maduros.”

(2017 Oil and Gas Trends – Strategy&)

Objetivo: atrair empresas específicas Objetivo: atrair empresas específicas Objetivo: atrair empresas específicas Objetivo: atrair empresas específicas para cada ambientepara cada ambientepara cada ambientepara cada ambiente

Pré-Sal Mar Convencional Terra

� Supermajors� Grandes Empresas

� Grandes Empresas� Especialistas em

Exploração� Operadores de Campos

Maduros

� Empresas de Pequeno e Médio Porte

� Operadores de Campos Maduros

Suportadas por fundos de investimentos e demandando fornecedores e empresas de serviço.

Suportadas por fundos de investimentos e demandando fornecedores e empresas de serviço.

01

02020202

03030303

04040404

05050505

Sample text

AgendaAgendaAgendaAgenda

01010101 Ambientes E&PAmbientes E&PAmbientes E&PAmbientes E&P

PréPréPréPré----SalSalSalSal

Offshore ConvencionalOffshore ConvencionalOffshore ConvencionalOffshore Convencional

OnshoreOnshoreOnshoreOnshore

Medidas em AndamentoMedidas em AndamentoMedidas em AndamentoMedidas em Andamento

ConclusãoConclusãoConclusãoConclusão07070707

06060606 Gás NaturalGás NaturalGás NaturalGás Natural

As maioresmaioresmaioresmaiores descobertas offshore de óleo na última década

As próximas rodadas de licitação oferecerão blocos com potencial para grandes descobertas no pré-sal

Mesmo com apenas uma oferta área em 10 anos

(Libra) 63636363%%%%

das descobertas mundiais de óleo em águas

profundas e 36% das descobertas mundiais de

óleo (2010/2014)

PréPréPréPré----SalSalSalSal

Blocos em oferta nas próximas rodadas contêm algumas das 41 áreas excluídas da 9ª Rodada de Licitação em 2007

A exclusão dos blocos provocou a postergação/perda de bilhões de reais em participações governamentais e tributos

R$ 520 BPoderiam ter sido arrecadados: Royalties, PE, IR, Bônus e P,D&I

4,3 MM bbl/d poderiam ter sido

colocados em produção até 2018

R$ 600 BInvestimentos diretos

30plataformas até 2017

A maior oportunidade perdida em uma geração

É preciso acelerar a produção no É preciso acelerar a produção no É preciso acelerar a produção no É preciso acelerar a produção no prépréprépré----sal para recuperar o tempo perdidosal para recuperar o tempo perdidosal para recuperar o tempo perdidosal para recuperar o tempo perdido

Se a exploração tivesse sido acelerada em 2007:

A produção brasileira no pré-sal responderá pela maior parcela do

crescimento da produção não-OPEP na próxima década.Somente alguns campos emprodução sob o regime deconcessão (BID0 e BID2)

Blocos com grande potencial estãosendo oferecidos nos próximosleilões de partilha e serãorapidamente desenvolvidos

Potencial para contratar mais de

30 unidades nos próximos dezanos

A p

rodu

ção

no p

ré-s

al c

resc

erá

sign

ifica

tivam

ente

De acordo com a RystadEnergy/NORWEP, o Brasil será omaior mercado offshore do mundonos próximos 4 anos

01

02020202

03030303

04040404

05050505

Sample text

AgendaAgendaAgendaAgenda

01010101 Ambientes E&PAmbientes E&PAmbientes E&PAmbientes E&P

PréPréPréPré----SalSalSalSal

Offshore ConvencionalOffshore ConvencionalOffshore ConvencionalOffshore Convencional

OnshoreOnshoreOnshoreOnshore

Medidas em AndamentoMedidas em AndamentoMedidas em AndamentoMedidas em Andamento

ConclusãoConclusãoConclusãoConclusão07070707

06060606 Gás NaturalGás NaturalGás NaturalGás Natural

Se não fossem os blocos do pré-sal ofertados na 2ª Rodada de Licitações em 2000…

Situação da produção marítima no BrasilSituação da produção marítima no BrasilSituação da produção marítima no BrasilSituação da produção marítima no Brasil

Bacia de Campos Bacias de Santos e ES Bacias do Nordeste

34%

PRODUÇÃO MARÍTIMA DE ÓLEO NO PÓSPRODUÇÃO MARÍTIMA DE ÓLEO NO PÓSPRODUÇÃO MARÍTIMA DE ÓLEO NO PÓSPRODUÇÃO MARÍTIMA DE ÓLEO NO PÓS----SALSALSALSAL

1.000

1.100

1.200

1.300

1.400

1.500

1.600

1.700

1.800

2010 2011 2012 2013 2014 2015 2016 2017

Óle

o (m

il bb

l/d)

61%SEAL (2014/2017)

Campos (2010/2017)

0

2

4

6

8

10

12

14

16

18

2007200820092010 2011 2012 2013 2014 2015 2016 2017

Óle

o (m

il bb

l/d)

SEAL RNCE

0

10

20

30

40

50

60

70

80

90

2010 2011 2012 2013 2014 2015 2016 2017

ES Santos

41%Santos (2014/2017)

594 mil bpd

Fator de Recuperação Fator de Recuperação Fator de Recuperação Fator de Recuperação

da Bacia de Camposda Bacia de Camposda Bacia de Camposda Bacia de Campos

24242424%%%%0% 10% 20% 30% 40%

SEAL

Espírito Santo

Camamu

Campos

Santos

Potiguar/Ceará

Fração Recuperada

FR Final

1% 1% 1% 1% adicional no fator adicional no fator adicional no fator adicional no fator

de recuperação da Bacia de recuperação da Bacia de recuperação da Bacia de recuperação da Bacia de Camposde Camposde Camposde Campos::::

R$26B

R$16B 1Bboe

Novos Investimentos

ReservasRoyalties

Média Mundial

Perspectiva de ProduçãoPerspectiva de ProduçãoPerspectiva de ProduçãoPerspectiva de Produção

Necessidade de aumentar a produção e o fator de recuperação

Offshore Offshore Offshore Offshore ConvencionalConvencionalConvencionalConvencional

Offshore Offshore Offshore Offshore ConvencionalConvencionalConvencionalConvencional

Área: ~ 2,5 milhões km²~ 2,5 milhões km²~ 2,5 milhões km²~ 2,5 milhões km²

Área Contratada: ~ 0,09 milhão km²~ 0,09 milhão km²~ 0,09 milhão km²~ 0,09 milhão km²

Perspectiva ExploratóriaPerspectiva ExploratóriaPerspectiva ExploratóriaPerspectiva Exploratória

Bacia de Pernambuco/Paraíba sem

um único poço

Sergipe-AlagoasJacuípe

Pelotas

Santos

Campos

ES

Camamu-Almada

Jequitinhonha

Cumuruxatiba

Mucuri

Foz do Amazonas

Potiguar

Ceará

Barreirinhas

Pará/Maranhão

MARGEM LESTEMARGEM LESTEMARGEM LESTEMARGEM LESTE

MARGEM EQUATORIALMARGEM EQUATORIALMARGEM EQUATORIALMARGEM EQUATORIAL

1111

Bacias de Nova Bacias de Nova Bacias de Nova Bacias de Nova FronteiraFronteiraFronteiraFronteira

2222

Potencial Remanescente Potencial Remanescente Potencial Remanescente Potencial Remanescente em Bacias Madurasem Bacias Madurasem Bacias Madurasem Bacias Maduras

Necessidade de aumentar as atividades exploratórias nas Margens Leste e Equatorial

Menos de 5% de área contratada

01

02020202

03030303

04040404

05050505

Sample text

AgendaAgendaAgendaAgenda

01010101 Ambientes E&PAmbientes E&PAmbientes E&PAmbientes E&P

PréPréPréPré----SalSalSalSal

Offshore ConvencionalOffshore ConvencionalOffshore ConvencionalOffshore Convencional

OnshoreOnshoreOnshoreOnshore

Medidas em AndamentoMedidas em AndamentoMedidas em AndamentoMedidas em Andamento

ConclusãoConclusãoConclusãoConclusão07070707

06060606 Gás NaturalGás NaturalGás NaturalGás Natural

Situação da produção terrestre no BrasilSituação da produção terrestre no BrasilSituação da produção terrestre no BrasilSituação da produção terrestre no Brasil

100

120

140

160

180

200

220

240

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Óle

o (m

il bb

l/d)

Produção de Óleo Terrestre

30%

(2010/2017)545545545545

199199199199

108108108108

2015 2016 2017

Poços Perfurados em Terra

80%

(2015/2017)

Necessidade de reativar as atividades terrestres, desenvolvendo uma indústria de pequeno e médio porte

*Até 22/11/2017

312 campos terrestres

Revitalização de Revitalização de Revitalização de Revitalização de Campos Campos Campos Campos MadurosMadurosMadurosMaduros

50% dos campos terrestres têm produção há mais de 25

anos

Fração RecuperadaFR Final

Média Mundial

1% 1% 1% 1% adicional no adicional no adicional no adicional no

fator de recuperação fator de recuperação fator de recuperação fator de recuperação terrestreterrestreterrestreterrestre::::

R$5B

R$3B 200Mboe

Novos Investimentos

Reservas

Royalties

0% 10% 20% 30% 40%

SEAL

Espírito Santo

Recôncavo

Potiguar

OnshoreOnshoreOnshoreOnshore

Exploração em Exploração em Exploração em Exploração em áreas terrestresáreas terrestresáreas terrestresáreas terrestres

0 9 7 10 20

89

210

65 5487

72

35 24

Rod 1 Rod 2 Rod 3 Rod 4 Rod 5 Rod 6 Rod 7 Rod 9 Rod 10 Rod 11 Rod 12 Rod 13 Rod 14

Blocos Terrestres Arrematados

Área: ~~~~ 5555 mmmmiiiillllhhhhõõõõeeeessss kkkkmmmm²²²²

Área Contratada: 0000....11117777 mmmmiiiillllhhhhõõõõeeeessss kkkkmmmm²²²²

Blocos: 111199994444

Necessidade de aumentar as atividades exploratórias em áreas terrestres, estimulando a busca pelo gás natural gás natural gás natural gás natural em

bacias de nova fronteira e destravando a discussão do aproveitamento dos recursos nãonãonãonão----ccccoooonnnnvvvveeeennnncccciiiioooonnnnaaaaiiiissss

Bacias Maduras: potencial remanescente

Bacias de Nova Fronteira (potencial)Bacia do Solimões: óleo leve

Outras Bacias: gásNúmero

descrescente de blocos

arrematados

OnshoreOnshoreOnshoreOnshore

01

02020202

03030303

04040404

05050505

Sample text

AgendaAgendaAgendaAgenda

01010101 Ambientes E&PAmbientes E&PAmbientes E&PAmbientes E&P

PréPréPréPré----SalSalSalSal

Offshore ConvencionalOffshore ConvencionalOffshore ConvencionalOffshore Convencional

OnshoreOnshoreOnshoreOnshore

Medidas em AndamentoMedidas em AndamentoMedidas em AndamentoMedidas em Andamento

ConclusãoConclusãoConclusãoConclusão07070707

06060606 Gás NaturalGás NaturalGás NaturalGás Natural

Calendário de Rodadas

Oferta Permanente

Extensão da Fase Exploratória(R11 e R12)

01

02

03

04

Principais medidas para incentivar as atividades Principais medidas para incentivar as atividades Principais medidas para incentivar as atividades Principais medidas para incentivar as atividades exploratóriasexploratóriasexploratóriasexploratórias

Fim da operação única da Petrobras

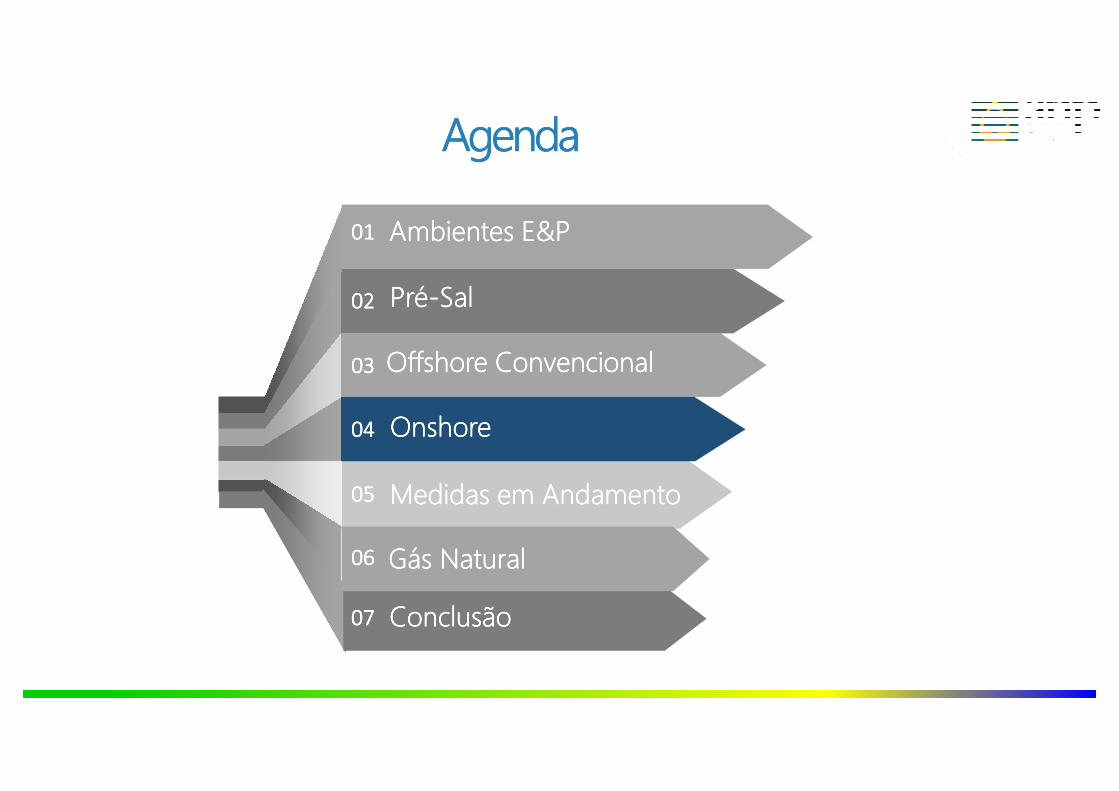

Principais medidas para Principais medidas para Principais medidas para Principais medidas para fomentar a revitalização fomentar a revitalização fomentar a revitalização fomentar a revitalização de de de de campos maduros no curto prazocampos maduros no curto prazocampos maduros no curto prazocampos maduros no curto prazo

Fomentar a cessão de direitos

(venda de ativos da

Petrobras)

Regulamentar o

RBL (Reserve Based Lending)

Regulamentar a Redução de

Royalties sobre a produção incremental

Prorrogar a Fase de

Produção dos Contratos

Outras importantes medidas para destravar investimentos Outras importantes medidas para destravar investimentos Outras importantes medidas para destravar investimentos Outras importantes medidas para destravar investimentos no curto prazono curto prazono curto prazono curto prazo

Melhorias regulatóriasregulatóriasregulatóriasregulatóriasCessão Onerosa Cessão Onerosa Cessão Onerosa Cessão Onerosa Negociação com a Petrobras

Conteúdo LocalConteúdo LocalConteúdo LocalConteúdo LocalRegulação do Waiver

6666 a 15151515Bilhões boe excedentes

+

Acelerar Acelerar Acelerar Acelerar o desenvolvimento de projetos/reservas

R$ ----2,62,62,62,6Bem participações governamentais/tributos a

cada ano de atraso

Regulação, editais e contratos serão adaptados adaptados adaptados adaptados

para cada ambiente de E&P

39R$344

R$845bilhõesbilhõesbilhõesbilhões

de potenciais investimentos

em D&P

bilhões bilhões bilhões bilhões de potenciais investimentos

no Brasil

Novas Plataformas

Próximos dez anos (2017-2017)

Investimentos Potenciais em Investimentos Potenciais em Investimentos Potenciais em Investimentos Potenciais em Desenvolvimento da Produção Desenvolvimento da Produção Desenvolvimento da Produção Desenvolvimento da Produção (2017/2027)(2017/2027)(2017/2027)(2017/2027)

1% adicional no 1% adicional no 1% adicional no 1% adicional no fator de fator de fator de fator de

recuperação:recuperação:recuperação:recuperação: US$18B

US$11B 2,2Bboe

Novos investimentos

ReservasRoyalties

Recuperação de Campos MadurosRecuperação de Campos MadurosRecuperação de Campos MadurosRecuperação de Campos MadurosContratos Vigentes + Novos Contratos até 2019 Contratos Vigentes + Novos Contratos até 2019 Contratos Vigentes + Novos Contratos até 2019 Contratos Vigentes + Novos Contratos até 2019 (Novas Unidades de Produção Offshore)(Novas Unidades de Produção Offshore)(Novas Unidades de Produção Offshore)(Novas Unidades de Produção Offshore)

R$100Bi em receitais anuais governamentais em 2030

As rodadas de 2017 consolidam o início da As rodadas de 2017 consolidam o início da As rodadas de 2017 consolidam o início da As rodadas de 2017 consolidam o início da retomada do setorretomada do setorretomada do setorretomada do setor

R$ 3,84 bilhões em

bônus de assinatura

37 áreas arrematadas

Bônus recorde!

R$ 6,15 bilhões em

bônus de assinatura

6 áreas arrematadas

Alíquotas recordes!

R$200Bi ou +50% na expectativa de receitas governamentais

R$ 7,98 milhões em

bônus de assinatura

8 áreas arrematadas

Bônus recorde!

2018

29/03/1829/03/1829/03/1829/03/18

Oferta Permanente

07/06/1807/06/1807/06/1807/06/18

4ª Rodada de Partilha

Nov/2018Nov/2018Nov/2018Nov/2018

15ª Rodada de Licitações

Rodadas

Áreas Offshore

15151515ªªªª Rodada de LicitaçõesRodada de LicitaçõesRodada de LicitaçõesRodada de Licitações

Ceará

Potiguar

Sergipe-Alagoas

Campos

Santos

Bacias Terrestres de

Nova Fronteira

Parnaíba

Paraná

Block on Offer

70Blocos

95.000Km² Área

8Bacias

Ceará

Potiguar

12Blocos

13Blocos

Margem Equatorial

15151515ªªªª Rodada de LicitaçõesRodada de LicitaçõesRodada de LicitaçõesRodada de Licitações

Sergipe-Alagoas

CamposSantos

VOIP não riscado: 12 12 12 12 BbblBbblBbblBbbl

8Blocos

9Blocos

7Blocos

Margem Leste

Potencial para descobertas gigantes no

pré-sal (Prospectos de Saturno e Titã)

Uirapuru

Três Marias

Saturno

Dois Irmãos

Itaimbezinho

Potencial para descobertas

gigantes

Baixo Risco

4444aaaa Rodada do Rodada do Rodada do Rodada do PréPréPréPré----salsalsalsal

VOIP não riscado

17 Bbbl

Play Pré-Sal

5Blocos

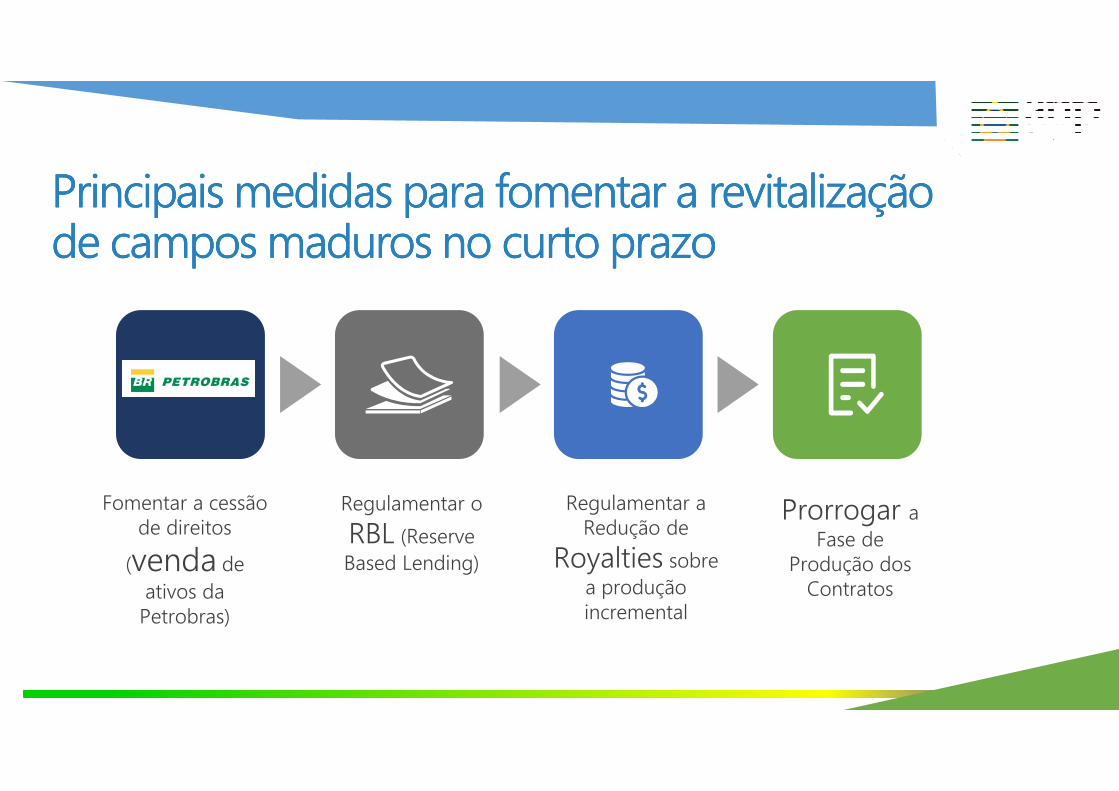

Oferta PermanenteOferta PermanenteOferta PermanenteOferta Permanente

846Blocos

285.400Km² Área

15Áreas

Maduras

Resolução CNPE nº 17/2017 autoriza a oferta de áreas

devolvidas e blocos exploratórios não arrematados em leilões

(excluem-se as áreas dentro do polígono do pré-sal e estratégicas)

Primeira Onda

01

02020202

03030303

04040404

05050505

Sample text

AgendaAgendaAgendaAgenda

01010101 Ambientes E&PAmbientes E&PAmbientes E&PAmbientes E&P

PréPréPréPré----SalSalSalSal

Offshore ConvencionalOffshore ConvencionalOffshore ConvencionalOffshore Convencional

OnshoreOnshoreOnshoreOnshore

Medidas em AndamentoMedidas em AndamentoMedidas em AndamentoMedidas em Andamento

ConclusãoConclusãoConclusãoConclusão07070707

06060606 Gás NaturalGás NaturalGás NaturalGás Natural

Matriz EnergéticaMatriz EnergéticaMatriz EnergéticaMatriz Energética

GN: 12,3% da oferta interna de energia

mmmm³/d³/d³/d³/d

GN: 7,4% do consumo final de energia

Oferta de GásOferta de GásOferta de GásOferta de Gás

101 101 101 101 MilhõesMilhõesMilhõesMilhõesProdução NacionalProdução NacionalProdução NacionalProdução Nacional

69%69%69%69%

Importação BolíviaImportação BolíviaImportação BolíviaImportação Bolívia27%27%27%27%

Importação de GNLImportação de GNLImportação de GNLImportação de GNL4444%%%%

mmmm³/d³/d³/d³/d

Agosto, 2017

0

20

40

60

80

100

120

2012 2013 2014 2015 2016 Média 2017 ago/17

Em m

ilhõe

s d

e m

³

Oferta de Gás Natural Nacional e Importada

Prod. Nacional Importação da Bolívia Importação de GNL

*

* Até Agosto/2017

Média de 2017

Geração ElétricaGeração ElétricaGeração ElétricaGeração Elétrica46%46%46%46%

AutomotivoAutomotivoAutomotivoAutomotivo5555%%%%

Cogeração Cogeração Cogeração Cogeração 3333%%%%

IndustrialIndustrialIndustrialIndustrial43%43%43%43%

45

5

3

42

Demanda de GásDemanda de GásDemanda de GásDemanda de Gás

97 Milhões 97 Milhões 97 Milhões 97 Milhões mmmm³/d³/d³/d³/d

0

20

40

60

80

100

120

2012 2013 2014 2015 2016 Média 2017 ago/17

Em m

ilhõe

s de

m³

Consumo do gás natural por setor

Industrial Automotivo Geração Elétrica

Cogeração Outros Demanda TotalOutros Outros Outros Outros

3333%%%%3

Consumo por Setor (Consumo por Setor (Consumo por Setor (Consumo por Setor (AgoAgoAgoAgo/17) /17) /17) /17)

Fonte: Boletim Mensal de Acompanhamento da Indústria de Gás Natural (ago/2017)

Agosto, 2017

Fonte: MMEFonte: MMEFonte: MMEFonte: MME

9.409 Km de dutosde transporte

InfraestruturaInfraestruturaInfraestruturaInfraestrutura

Reservas de GásReservas de GásReservas de GásReservas de Gás

379 Bilhões379 Bilhões379 Bilhões379 BilhõesDezembro, 2016

51%

17%

32%

Reservas Provadas de Gás

Pré-SalPré-SalPré-SalPré-Sal OnshoreOnshoreOnshoreOnshore Offshore (pós-sal)Offshore (pós-sal)Offshore (pós-sal)Offshore (pós-sal)

379bilhões m³

638bilhões m³

12/2016(reservas provadas)

12/2016(reservas totais)

Futuro

Volumes significativos descobertos no pré-

sal ainda não contabilizados

+Cronograma de oferta de áreas de elevado

potencial

Reservas significativas do pré-sal em desenvolvimento

Potencial de mais 30 unidades de produção iniciarem operação na próxima década -

Áreas da Cessão Onerosa entrarão em produção no curto prazo

Novas tecnologias em desenvolvimento para aproveitamento do gás contaminado

Oferta anual de áreas de elevado potencial

Potencial de GN em áreas terrestres(convencional e não convencional)

01

02

03

04

05

Aumento da Oferta Nacional de Gás NaturalAumento da Oferta Nacional de Gás NaturalAumento da Oferta Nacional de Gás NaturalAumento da Oferta Nacional de Gás Natural

Aumento da oferta de gás doméstico competitivo nos próximos anos

Caminhos para viabilizar o aproveitamento do gás nacionalCaminhos para viabilizar o aproveitamento do gás nacionalCaminhos para viabilizar o aproveitamento do gás nacionalCaminhos para viabilizar o aproveitamento do gás nacional

Necessidade do Brasil não se comprometer não se comprometer não se comprometer não se comprometer com o gás importado no longo prazo (ex: contratos para geração

térmica com horizontes menores)

Necessidade de uma política de incentivo à demanda incentivo à demanda incentivo à demanda incentivo à demanda de gás natural,

com diversidade de usos

Necessidade de maior integração com o setor elétricosetor elétricosetor elétricosetor elétrico, de forma a maximizar os resultados de ambas os setores. A regulação deve considerar as particularidades

inerentes ao modelo reservoir-to-wire e os desafios da produção de gás associado.

É preciso agir estrategicamente para viabilizar o mercado futuro de gás natural e monetizar as reservas existentes

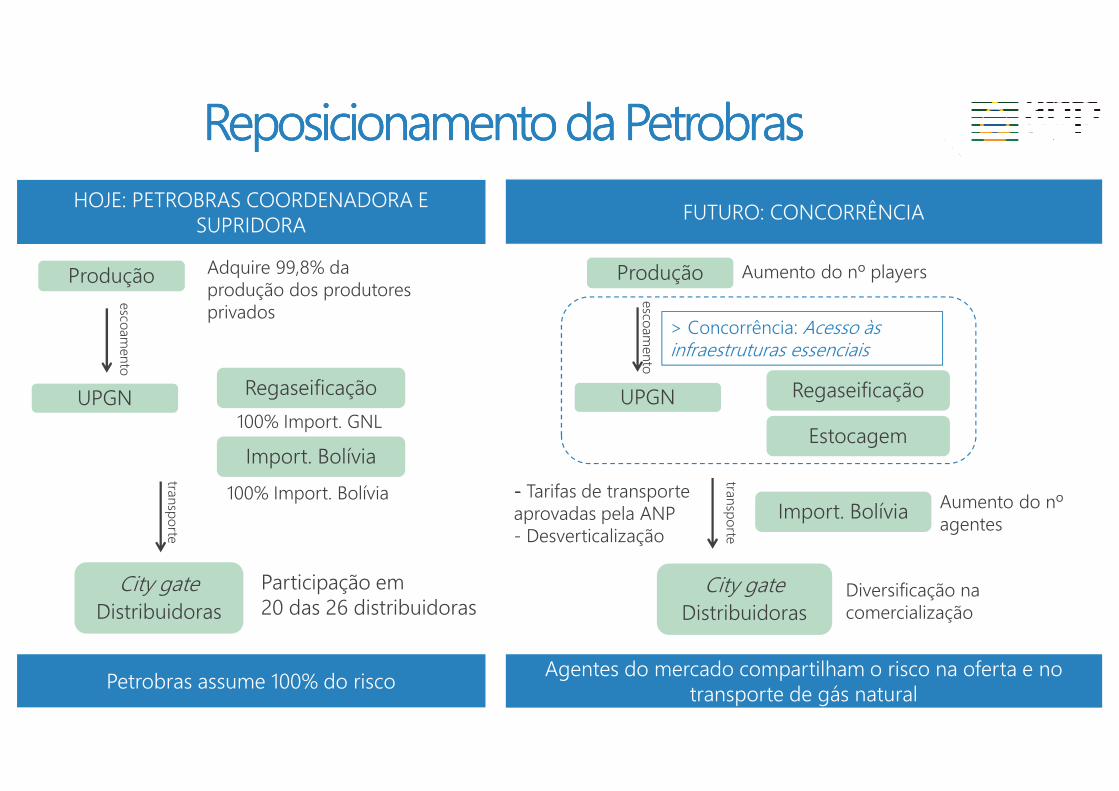

Reposicionamento da PetrobrasReposicionamento da PetrobrasReposicionamento da PetrobrasReposicionamento da Petrobras

Produção

UPGN Regaseificação

City gateDistribuidoras

escoamento

transporte

Produção

UPGN Regaseificação

City gateDistribuidoras

escoamento

transporte

Import. Bolívia

Import. Bolívia Aumento do nº agentes

Aumento do nº players

---- Tarifas de transporte aprovadas pela ANP- Desverticalização

Diversificação na comercialização

> Concorrência: Acesso às infraestruturas essenciais

Estocagem

HOJE: PETROBRAS COORDENADORA E SUPRIDORA

Participação em 20 das 26 distribuidoras

FUTURO: CONCORRÊNCIA

Petrobras assume 100% do risco Agentes do mercado compartilham o risco na oferta e no

transporte de gás natural

Adquire 99,8% da produção dos produtores privados

100% Import. Bolívia

100% Import. GNL

Programa GÁS PARA CRESCERPrograma GÁS PARA CRESCERPrograma GÁS PARA CRESCERPrograma GÁS PARA CRESCER

Novo desenho do mercado de gás natural

01

Aperfeiçoamento das Regras Tributárias

02Integração Setores Elétrico e Gás Natural

03

Aprimoramento do arcabouço normativo do setor de gás, tendo em vista a redução da participação da Petrobras

Situação do gás natural no BrasilSituação do gás natural no BrasilSituação do gás natural no BrasilSituação do gás natural no Brasil

01010101

02020202

03030303

04040404

05050505

07070707

Infraestrutura insuficiente para um país de dimensão continental – Oportunidades para Investimentos em terminais, UPGNs e gasodutos

Distribuidoras contratando diretamente o gás boliviano (2019)

Novas políticas regulatórias(Gás para Crescer)

Maior consumo na geração de eletricidade/ Necessidade de se buscar novos usos

Necessidade de priorização do gás doméstico em detrimento do gás importado (GNL)

Aumento da oferta de gás doméstico (pré-sal)

Reposicionalmento da Petrobras

06060606

1ª vez: 1ª vez: 1ª vez: 1ª vez: um mercado aberto, um mercado aberto, um mercado aberto, um mercado aberto,

diversificado e diversificado e diversificado e diversificado e competitivocompetitivocompetitivocompetitivo

01

02020202

03030303

04040404

05050505

Sample text

AgendaAgendaAgendaAgenda

01010101 Ambientes E&PAmbientes E&PAmbientes E&PAmbientes E&P

PréPréPréPré----SalSalSalSal

Offshore ConvencionalOffshore ConvencionalOffshore ConvencionalOffshore Convencional

OnshoreOnshoreOnshoreOnshore

Medidas em AndamentoMedidas em AndamentoMedidas em AndamentoMedidas em Andamento

ConclusãoConclusãoConclusãoConclusão07070707

06060606 Gás NaturalGás NaturalGás NaturalGás Natural

SetorSetorSetorSetor de O&G no Brasil desde a década de 50de O&G no Brasil desde a década de 50de O&G no Brasil desde a década de 50de O&G no Brasil desde a década de 50

20172010199719751953

Monopólio Petrobras

Contratos de Risco: impacto

mínimo

Fim do Monopólio(Lei do Petróleo)

Rodadas de Licitação

(contratos de concessão)

Nova Lei do Pré-Sal

(Operação Única da Petrobras –Contratos de Partilha)

Nova Política de E&PReposicionamento

da Petrobras(foco em grandes campos

marítimos)

DownstreamDownstreamDownstreamDownstream, logística e gás natural, logística e gás natural, logística e gás natural, logística e gás natural

Exploração e ProduçãoExploração e ProduçãoExploração e ProduçãoExploração e Produção

201719971953

Monopólio Petrobras

Fim do Monopólio(Lei do Petróleo)

Petrobras mantém a posição dominante

Reposicionamento da Petrobras

(a favor de um mercado aberto e competitivo)

Trata-se, potencialmente, da maior transformação no setor , complementando a abertura iniciada em 1997

Mercado Mercado Mercado Mercado Diversificado Diversificado Diversificado Diversificado

e e e e CompetitivoCompetitivoCompetitivoCompetitivo

Plano de Desinvestimento da Petrobras

Cronograma de Rodadas e Oferta

Permanente

Necessidade de fornecedores e

prestadores de serviços adicionais

Aprimoramentos nasPolíticas Energéticas e

na Regulação

Setor de O&G no Brasil em 2017Setor de O&G no Brasil em 2017Setor de O&G no Brasil em 2017Setor de O&G no Brasil em 2017

Oportunidade Única Oportunidade Única Oportunidade Única Oportunidade Única no E&P:no E&P:no E&P:no E&P:

- imediata certificação de reservas

- rápido desenvolvimento da produção

- aumento das reservas e da produção

Pela primeira vez uma abertura efetiva do mercado de gás Pela primeira vez uma abertura efetiva do mercado de gás Pela primeira vez uma abertura efetiva do mercado de gás Pela primeira vez uma abertura efetiva do mercado de gás natural natural natural natural

Refino e abastecimento: criação de um mercado Refino e abastecimento: criação de um mercado Refino e abastecimento: criação de um mercado Refino e abastecimento: criação de um mercado competitivo, aberto e diversificadocompetitivo, aberto e diversificadocompetitivo, aberto e diversificadocompetitivo, aberto e diversificado

Desenvolvimento de uma cadeia de fornecedores e Desenvolvimento de uma cadeia de fornecedores e Desenvolvimento de uma cadeia de fornecedores e Desenvolvimento de uma cadeia de fornecedores e serviços diversificada e competitivaserviços diversificada e competitivaserviços diversificada e competitivaserviços diversificada e competitiva

Agência Nacional do Petróleo, Gás Natural e Bicombustíveis Agência Nacional do Petróleo, Gás Natural e Bicombustíveis Agência Nacional do Petróleo, Gás Natural e Bicombustíveis Agência Nacional do Petróleo, Gás Natural e Bicombustíveis ---- ANPANPANPANP

Av. Rio Branco, 65, 21andarRio de Janeiro – Brasil

Telefone: +55 (21) 2112-8100

www.anp.gov.br

www.brasil-rounds.gov.br