Embed Size (px)

Citation preview

201820182018大阪厚生信用金庫ディスクロージャーCO-SEI REPORT

大阪厚生信用金庫ディスクロージャーCO-SEI REPORT

Contents ●こうせい信金と地域社会 ●当期の事業について ●財務ハイライト ●地域密着型金融への取組み ●金融仲介機能のベンチマークの活用 ●コンプライアンスについて ●金融ADR制度への対応等について ●個人情報保護について ●リスク管理体制について ●信用金庫について ●総代会制度について

146824323335363738

情報編 ●組織体制 ●主な事業のご案内 ●各種手数料のご案内 ●大阪厚生信用金庫のあゆみ 資料編 ●財務諸表 ●経営指標等 ●自己資本の充実の状況等について ●店舗のご案内 ●開示項目一覧

41424345

4752576364

「相互扶助」の理念のもと、

お客様と共に地域社会の発展に資する

「強固な経営基盤を持つ地域金融機関」を目指す。

目指す当庫の姿

皆さま方には、平素より当金庫に対して格別のご支援を賜り厚く御礼申し上げます。 金庫の業務内容、業況等について一層のご理解を深めていただきたく、本冊子を作成いたしましたので、ご高覧賜りますようお願い申し上げます。 さて、平成29年度の国内経済は引き続き拡大基調で推移し好調なものとなりました。個人消費が復調し伸びが拡大したうえ、設備投資も高成長となり景気拡大を牽引しました。懸念された北朝鮮での地政学的リスクの影響が限定的なものにとどまったうえ、米国では大規模減税が可決されるなど良好な環境の継続が期待される展開となりました。 このような経済情勢の中、当金庫は中小企業専門金融機関として、中小企業への安定的な資金提供や、お取引先企業に対する各種経営支援といった使命を果たすべく、地域密着型金融の推進に積極的に取り組んでまいりました。また、平成29年度は新店舗として「我孫子支店」を開設するなど、お客様の利便性向上のための取り組みにも努めてまいりました。 平成29年度の当金庫の業績は、預金積金残高が前期比9.7%増の1兆1,441億円、貸出金残高が前期比7.9%増の5,146億円となりました。また当期純利益は、貸出金利息や有価証券運用益などが増加したことから、前期比56.6%増の107億円となりました。これもひとえに、皆さまからのご支援の賜物であると深く感謝申し上げます。 当金庫は、これからも地域の皆さまのお役に立てる金融機関を目指してまいりますので、皆さまには尚一層のご支援とご愛顧を賜りますようお願い申し上げます。

理事長平成30年7月

ごあいさつ

経営理念①自己責任の原則の下に、バランスのとれた夢のある堅実経営を実践する。

②地域金融の使命を自覚し、地域社会の繁栄に貢献する。

③明るく、自由闊達な金庫風土を醸成し、高い倫理観と責任感をもった職員を養成する。

当金庫の考え方 地域金融機関たる信用金庫の本業は、金融という経済の血液とも言える事業を通じて、地域の経済発展、生活・文化レベルの向上に寄与することと考えています。その為には、まず自らの経営体質を強化し、安定した経営基盤を築く努力が必要です。そして、地域の住民の皆様や事業者の方に対し、新たな預金・融資商品の提供等、種々の金融サービスや地域貢献活動により、地元への還元を図ります。 私たちは、信用金庫の特性を生かし、当金庫経営理念に基づく経営を目指しています。

大阪厚生信用金庫は、地元の中小企業の皆さまや地域にお住まいの方々が会員となって、お互いに助け合い、発展していくことを共通の理念として運用されている相互扶助型の金融機関です。地域のお客さまからお預かりした大切なご預金は、地域で資金を必要とするお客さまに融資を行い、事業や生活の繁栄のお手伝いをするとともに、地域社会の一員として様々な金融サービスをご提供することにより、地元の中小企業の皆さまや地域にお住まいの方 と々の強い絆とネットワークを形成し、地域社会の持続的発展に努めてまいります。また、金融サービス以外の分野においても、文化、環境、教育といった面も視野に入れ、広く地域社会の活性化に取り組んでおります。

こうせい信金と地域社会大阪厚生信用金庫の使命は地域社会の発展に貢献することです。

お客さまからお預かりしているご預金は、最優先で地域のお客さまにご融資しております。その割合は44%(預貸率)となっておりますが、残りの資金については、預け金や有価証券を中心とした、安全性や収益性に留意した堅実な運用に努めています。

ご融資以外の運用について預金積金1兆1,441億円

貸出金5,146

会員/お客さま会員数

11,026名 億円

1

cosei

当金庫では、地域経済の活性化や中小事業者のための創業・新事業支援などの機能強化を図るため、「地域密着型金融推進の基本方針」を策定しています。特徴的なサービスである「元気!!こうせいビジネスタウン」の機能活用やお取引先企業によるビジネスマッチングフェアの開催などを重点推進項目として、地域金融機関としての役割を果たすべく中小企業融資に積極的に取り組んでいます。地域貢献活動については8~ 2 2ページをご参照ください。「地域密着型金融推進」の基本方針、進捗状況は当金庫ホームページにも掲載しています。

地域貢献支援サービス

出資金39億円 こうせい信金

25538

店 舗常勤役職員

地域のお客さまの着実な資産づくりのお手伝いをさせていただくため、商品・サービスの一層の充実に努めております。特徴的な商品として、大阪府と連携した環境配慮型商品「こうせいエコ定期 わかば」を取り扱っています。詳しくは各営業店にお尋ねいただくかホームページをご覧ください。

お客さまのご預金について

地域貢献支援サービス

店名

地域の皆さまからお預かりしたご預金は、地域の中小企業、事業者の方々、個人のお客様のさまざまな資金ニーズに対して「貸出金」として積極的にお応えし、円滑な資金供給を行うという形で地域社会に還元しています。

お客さまのご融資について

2

情報編

3

平成29年度は、中小企業の皆さまに対し安定的な資金供給を行うとともに、お取引先企業に対して経営者セミナーやビジネスマッチングフェアの開催、外部機関との連携や機能を活用した事業支援など“経営相談・支援機能の強化”を当金庫の重点課題と位置付けて営業活動を展開しました。 また、社会貢献の取り組みとして大阪府と連携した緑化活動へ参画するなど、地域金融機関として地域密着型金融のさらなる推進に取り組んでまいりました。 一方、お客さまの利便性向上のために店舗ネットワークの拡充を計画的に進めており、平成29年度は新店舗として「我孫子支店」を開設いたしました。 以上の結果、次のような業績を収めることができました。

平成29年度 事業の概況

1兆1,441億円前年度対比+1,019億円

5,146億円前年度対比+377億円

107億円前年度対比+39億円

預金積金残高

貸出金残高

当期純利益

安定的な資金供給

経営相談・支援機能の強化

店舗ネットワークの拡充

地域密着型金融の

さらなる推進

情報編 当期の事業について

情報編

4

5

当金庫では、中小企業専門金融機関として中小企業への安定的な資金提供、お取引先企業に対しての各種経営支援等を行うことが大きな使命であることから、それらを可能とするために、当金庫自体の収益向上および財務健全性の向上が必須であると考えており、今後も以下の経営課題に全力をあげて、継続的に取り組んでまいります。

今後の課題

現状の経営環境は金利競争等により厳しい環境にありますが、今ある経営資源を最大限活用し効率性、収益性を高め、金利に左右されない取引先とのリレーションの構築など金利以外の競争力(価値)を高めます。

中小企業・地域顧客のサポーターとしての金融仲介機能強化を図るため、職員各々が格差なく一定レベルの知識と専門性を有するようになるための人財育成、職員教育に注力します。

当金庫では他の金融機関に先駆けて「不動産に強い」「融資特化」の営業戦略を推進してきた結果、これが当金庫の強みとなっています。当面はこの強みを活かした現在の経営スタイルによる拡大成長路線を継続します。

金利以外の競争力(価値)を高めます

中小企業・地域顧客のサポーターとしての役割を強化します

「不動産に強い」「融資特化」の営業戦略を推進します

情報編

平成27年度 平成28年度 平成29年度預 金 積 金 残 高貸 出 金 残 高有 価 証 券 残 高純 資 産 額総 資 産 額コ ア 業 務 純 益経 常 利 益当 期 純 利 益自 己 資 本 比 率

1,144,151514,635357,86665,748

1,222,17811,30315,01010,7859.87%

(単位:百万円)

コア業務純益は、国債等の債券売却損益や一般貸倒引当金繰入などの特殊な要因による影響を除いた、信用金庫の実質的な収益力を示す収益指標です。

(注)

主要経営指標3ヵ年推移

自己資本比率の状況当金庫の自己資本比率は9.87%で、国内基準である4.0%を大きく上回っています。自己資本比率は、金融機関の健全性や安全性を示す重要な指標のひとつです。当金庫のような国内業務のみを行っている地域金融機関は、「4.0%」以上の自己資本比率を維持することを求められています。(国内基準)当金庫の自己資本比率は、9.87%と国内基準の2倍以上となっており、健全性・安全性が高いことを示していることから、安心してお取引いただけるものと確信しています。

(単位:%)

平成27年度 平成28年度 平成29年度

9.45 9.34 9.87

預金積金・貸出金の状況預金積金、貸出金ともに着実に増加!

●預金積金について

平成29年度におきましても預金積金、貸出金ともに堅調な業績をあげることができました。これもひとえに、地域の皆さまのご愛顧、ご支援の賜物であると感謝しております。

預金積金は、大阪府と連携した環境配慮型商品「こうせいエコ定期 わかば」などの各種キャンペーン定期預金の販売や、新店舗の出店等により、定期預金を中心に大幅な増加となりました。期末残高は、前年度対比1,019億円増加し1兆1,441億円となりました。

●貸出金について貸出金は、地域金融機関として中小企業への安定的な資金提供や、お取引先企業に対する各種経営支援といった使命を果たすべく、地域密着型金融の推進に積極的に取り組んだ結果、期末残高は、前年度対比377億円増加し5,146億円となりました。

平成29年度

11,441

6,000

12,00010,0008,000

4,0002,000

0

(単位:億円)

5,1466,0005,000

3,0004,000

2,0001,000

0

(単位:億円)

平成27年度 平成28年度

平成29年度平成27年度 平成28年度

1,042,238476,861309,02454,822

1,106,5109,8889,7026,8839.34%

899,771414,083279,40650,858960,1008,87812,2238,7159.45%

自己資本比率の推移

預金積金残高の推移

貸出金残高の推移

5.00

10.00

国内基準(4.00%)

※自己資本とは、会員の皆さまからの出資金や、これまでの利益の積立金(利益剰余金、特別積立金等)などの合計額です。

項 目

自己資本額コア資本に係る基礎項目

コア資本に係る調整項目

計 (A)

63,380

100

63,280

9.87%自己資本比率= × 100

平成29年度

(B)(A)

項 目

30,887

609,617

640,505計 (B)

オペレーショナル・リスク相当額の合計額を8%で除して得た額

信用リスク・アセットの額平成29年度(単位:百万円)

8,99710,422

4,1404,768

リスク・アセット等

情報編 財務ハイライト

情報編

6

収益の状況貸出金利息や有価証券運用益等が増加し、大幅な増益損益は、貸出金利息や運用部門における有価証券運用益、償却債権取立益が増加及び貸倒引当金繰入額が減少した等の結果、経常利益は、前年度対比53億円増加の150億円、当期純利益は、同39億円増加の107億円となりました。

金融再生法に基づく資産査定並びに保全状況適正かつ万全な引当処理を行っています。資産の健全性を高めて経営体質の強化を図るため、不良債権の発生防止に努めるとともに、厳格な自己査定に基づき適正な引当処理を行っています。不良債権に対しては、貸倒引当金や担保・保証等で不良債権額の84.4%を保全しており、適正かつ万全な引当処理を行っています。

(単位:百万円) (単位:百万円)

10,00012,000

6,0008,000

4,0002,000

14,000

10,0008,0006,0004,000

0

0

(単位:百万円)

10,0008,000

6,0004,0002,000

0平成29年度平成27年度 平成28年度平成29年度平成27年度 平成28年度

平成29年度平成27年度 平成28年度

8,71512,000

11,303

15,010

6,883

10,785

金融再生法上の不良債権と保全・引当金状況 金融再生法上の不良債権の比率(平成29年度)

金融再生法開示債権の説明

区 分 平成29年度22,4426,99315,325123

18,9552,69716,25884.4%

493,708保全率正常債権

保全額貸倒引当金担保・保証等

(単位:百万円)

正常債権 95.6%

要管理債権 0.1%

危険債権 3.0%

破産更生債権等 1.3%

○金融再生法基準は貸出金以外に、債務保証・外国為替・仮払金・未収利息を含み、債務者の状況によって区分されます。○「破産更生債権及びこれらに準ずる債権」とは、破産、会社更生、再生手続等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権です。○「危険債権」とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取りができない可能性の高い債権です。○「要管理債権」とは、自己査定において要注意先に区分された債務者に対する債権のうち、「3ヵ月以上延滞債権」および「貸出条件緩和債権」に該当するものをいいます。○「正常債権」とは、債務者の財政状態及び経営成績に特に問題がない債権であり、「破産更生債権及びこれらに準ずる債権」、「危険債権」、「要管理債権」以外の債権をいいます。

経常利益

コア業務純益

当期純利益

8,8789,888

2,000

16,00012,223

9,702

12,000

破産更生債権及びこれらに準ずる債権危険債権要管理債権

金融再生法上の不良債権

7

情報編

当金庫はおかげさまで2022年9月9日に創業100周年を迎えます。創業100周年に向けて2018年度より中期経営計画『「夢・愛・熱の経営」による発展』三ヶ年計画(2018年度~2020年度)が始まりました。計画の目標として「相互扶助」の理念のもと、お客様と共に地域社会の発展に資する「強固な経営基盤を持つ地域金融機関」を目指すことを掲げています。経済環境が大きく変わる中、お客様のニーズを的確に捉え、中小企業の企業価値向上のため、地域金融機関の役割を発揮できるよう様々な取組みを引続き行っていきます。

上記三ヶ年計画の重点項目の一つである『5.継続的な「地域」への貢献』について、下記の通りの取組みを継続して行っていきます。

平成29年度の具体的な取組み内容は次のページよりご紹介します。

地域密着型金融への取組み

夢

愛 熱当金庫の創業100周年(2022年度)に向けて、職員全員が元気に、 明るく、夢を持って業務に邁進していく。

100周年

創業100周年に向けての『「夢・愛・熱の経営」による発展』三ヶ年計画

『「夢・愛・熱の経営」による発展』三ヶ年計画の重点項目

持続的な「成長」の確保

安定した「収益」の確保

あらゆるリスクに耐えうる「自己資本」の蓄積

外部経済環境変化に対応できる効率的な「組織」の構築

継続的な「地域」への貢献

「人財」の充実

お取引先企業の発展に資する取組み・ビジネスマッチングや人材マッチングをはじめ、様々な取組みを通じた企業活動の支援

地域に根差す信用金庫として、地域貢献活動の充実・継続的な地域貢献活動、地域文化の向上やスポーツを通じた青少年の健全な育成に資する活動等

情報編

8

9

平成29年度の主な活動内容

情報編 当期のあらまし

!"#$

!"#%

8月 大阪厚生信用金庫CUP 大阪市中央大会に協賛 P21

6月 大阪府内信用金庫合同ビジネスマッチングフェア2017の開催 P12

1月大阪市主催 若者のためのしごと応援フェア2018への参加 P14大尽旅行 P22

2月「こうせいオーナーズクラブ」経営者セミナー開催 P10大阪府主催 OSAKAジョブフェアの開催 P13少年野球教室開催 P21

3月信金中央金庫大阪支店主催・大阪産業創造館共催食の商談会2018の開催 P13なんばグランド花月 ご優待観劇会 P22

4月 「こうせいオーナーズクラブ」経営者セミナー開催 P10

7月 「こうせいオーナーズクラブ」経営者セミナー開催 P10

10月「こうせいオーナーズクラブ」経営者セミナー開催 P10人材マッチング会の開催 P11第9回CO-SEIチャリティーコンサートの開催 P19

11月 OSAKAビジネスフェア ものづくり展2017の開催 P12咲洲こどもフェスタに参加 P20

12月 我孫子支店オープン P22

9月 創業95周年記念特別講演会の開催 P17

情報編

「経営者セミナー」を開催しました

丹羽 宇一郎 氏

三屋 裕子 氏

当金庫取引先経営者を対象とした「こうせいオーナーズクラブ」の会員数は平成30年3月末で565名となっています。会員相互の親睦および金融経済知識の向上を図るため、各種セミナーを開催しました。

厚生さんの経営者セミナーには、毎回参加させてもらっています。毎回、選ばれる講師が誰になるのか楽しみですし、セミナーでお会いする経営者と意見交換することも楽しみになっています。

当金庫取引先経営者を対象として、経営者様が経営面や金融などの知識を深めていただくことと、会員同士が親睦を深めて協力して行けるよう、経営者セミナーや新人研修、企業視察などを実施しています。

当金庫取引先経営者が対象となります。お取引いただいています営業店におきまして受付させていただきます。また、入会には営業店の部支店長の推薦を要しますので詳細は営業店までお問合わせください。

平成29年4月 「今年後半から来年にかけての経済を読む」

参加者のご感想

加入できる基準などは?

経営者様の親睦とスキルアップに!

オーナーズクラブ とは?

加藤 出 氏 (東短リサーチ株式会社代表取締役社長兼チーフエコノミスト)

お取引先企業の発展に資する取組み

こうせいオーナーズクラブ

タイトル講 師

平成29年7月 「線虫によるがん検査 N-NOSEの実用化を目指して」広津 崇亮 氏(九州大学大学院理学研究院生物科学部門 助教 株式会社HIROTSUバイオサイエンス代表取締役)

タイトル講 師

平成29年10月 「バレーボールと私」~いつも燃えていたい~ 三屋 裕子 氏 (スポーツプロデューサー 元全日本バレーボール選手)

タイトル講 師

平成30年2月 「企業経営の神髄」丹羽 宇一郎 氏 (元駐中国大使・前伊藤忠商事株式会社 取締役会長)

タイトル講 師

情報編

10

※講師の肩書はセミナー当時のものです。

平成29年10月、当金庫と大阪府が共催で「合同企業説明会“内定エクスプレス”」を開催しました。人材不足の大阪の中小企業と、求職中の「新卒者」「既卒者」「若年層」との「人材マッチング」をテーマとして、当金庫取引先67社・大阪府からの紹介先39社の計106社の参加をいただき、34名の採用となりました。

中小企業と求職者のマッチング!

お取引先企業の発展に資する取組み

「元気!!こうせいビジネスタウン」とは、当金庫が大切なお客様のために開設したポータルサイトです。当タウンでは、お客様のビジネスマッチング情報(売りたい・買いたい情報など)を無料で登録してインターネット上に発信したり、最新のビジネス情報を定期的に入手したりすることができます。また、来年度にはホームページのリニューアルを行う予定です。

ビジネスマッチング情報を無料で掲載!

お取引先企業の発展に資する取組み

「元気!!こうせいビジネスタウン」

人材マッチング会の開催

内定エクスプレスセミナーの様子 内定エクスプレスの様子

11

情報編

平成29年6月、大阪府内7信用金庫の取引先企業が一堂に集まり、技術・製品・商品・サービス等のアピールや販路の拡大・業務提携及び情報収集や企業間の幅広い交流を図ることを目的とした総合展示会が開催され、当金庫の取引先として13社に参加いただき、4社との商談が成約となりました。

当金庫から13社に参加いただきました!

お取引先企業の発展に資する取組み

ビジネスマッチングフェア2017の開催

ビジネスマッチングフェア2017の様子 賑やかなイベントブースの様子

平成29年11月、大阪信用保証協会主催で優れた技術や魅力ある製品等を有する中小企業のPR及び情報交換の場を提供する「OSAKAビジネスフェアものづくり展2017」が開催され、当金庫の取引先として2社に参加いただき、3社の商談が実現しました。

ものづくり日本を応援します!お取引先企業の発展に資する取組み

OSAKAビジネスフェアものづくり展2017の開催

OSAKAビジネスフェアものづくり展2017の開催

面白そう!

大阪府内信用金庫合同

OSAKAビジネスフェアものづくり展2017のチラシ

情報編

12

平成30年3月、信金中央金庫大阪支店が招聘するバイヤー企業と滋賀・京都・大阪・奈良及び和歌山の2府3県の信用金庫の取引先による「食の商談会」が開催され、当金庫取引先として3社に参加いただき、6社の商談が実現しました。

百貨店やスーパー、商社などのバイヤーに対し、事前に応募したエントリー企業が商材を直接プレゼンテーションできるマッチングシステムです。

食の商談会とは?

当金庫から3社に参加いただきました!

お取引先企業の発展に資する取組み

食の商談会2018の様子

OSAKAジョブフェアのチラシ

食の商談会2018の開催食の商談会2018の開催

信金中央金庫大阪支店主催・大阪産業創造館共催

平成30年2月、地方創生にかかる活動の一環として、大阪府主催および当金庫・北おおさか信用金庫・りそなグループが共催として「OSAKAジョブフェア」が開催され、当金庫の取引先からは、3社に参加いただきました。

当金庫から3社に参加いただきました!

お取引先企業の発展に資する取組み

OSAKAジョブフェアの開催

OSAKAジョブフェアの開催

大阪府主催

13

情報編

「中小企業応援団」とは、大阪に本支店のある41金融機関と大阪産業創造館(大阪市)が協力して中小企業の販路拡大を支援することを目的に平成23年4月に結成したもので、当金庫も応援団として参加しています。

大阪府下の金融機関が持つ企業情報と、大阪市経済戦略局の中小企業支援拠点「大阪産業創造館」が持つビジネスマッチング機能とを連携させることにより、中小企業の皆様の商機拡大につなげることを目的とした取り組みです。

中小企業応援団プロジェクトとは?

企業情報とビジネスマッチング機能で応援!

お取引先企業の発展に資する取組み

大阪市中小企業応援団プロジェクトへの参加

大阪市中小企業応援団プロジェクトへの参加

平成30年1月、地方創生にかかる活動の一環として、大阪市の主催および大阪府・堺市・大阪府内7信用金庫と大阪府信用金庫協会が共催として、「若者のためのしごと応援フェア2018」が開催され、当金庫の取引先として4社に参加いただきました。

地方創生にかかる活動の一環として!

お取引先企業の発展に資する取組み

大阪市主催若者のためのしごと応援フェア2018への参加

受付の様子チラシ

情報編

14

大阪府は、国内外から寄せられる「ものづくりについての問合わせや引き合い」に的確に応えられるものづくり企業を探索し、紹介する一括窓口「ものづくりB2Bネットワーク」を平成21年4月に開設し、当金庫も連携して運営に参加しています。

「ものづくりB2Bネットワーク」は、大阪のものづくりへのお問合わせや引き合いに一括して対応するため、民間と行政が連携して運営する窓口です。大阪のものづくり企業について、豊富な情報と緊密なネットワークを持つ金融機関など皆さんからのご要望にお応えできる大阪の「元気な」ものづくり企業をご紹介します。

ものづくりB2Bネットワークとは?

企業から企業へのネットワーク!

お取引先企業の発展に資する取組み

大阪府ものづくりB2Bネットワークへの参加

大阪府は、府内外の産学官の支援機関やものづくり企業に幅広く参画してもらい、府内ものづくり中小企業の技術開発を支援するためのプラットホーム組織「大阪ものづくりイノベーションネットワーク」を平成21年4月に設置しました。このネットワークに当金庫も支援機関として参加しています。

ネットワーク内技術交流などから、ものづくり中小企業を中心とする技術開発プロジェクト立ち上げまでを支援するものです。

ものづくりイノベーション推進事業とは?

頑張るものづくり企業を応援する産学官で構成している会員制ネットワークシステム

お取引先企業の発展に資する取組み

企業会員

事務局

支援会員

府内外ものづくり企業

(大阪府ものづくり支援課)

技術開発・事業化投資

大阪ものづくりイノベーションネットワークへの参加

大阪ものづくりイノベーションネットワークへの参加

産

学 官国、府内外の大学、金融機関、商工会議所など公的機関

15

情報編

一般社団法人大阪府異業種連携協議会(ORK)、独立行政法人中小企業基盤整備機構近畿本部、公益財団法人大阪産業振興機構が連携し、「自社の強み」を持っているコア企業と、そのコア企業が求めている経営資源を提供・協働できる企業とを融合させる事業化モデルの実現(イノベーション)に向け、プロジェクトチームが支援するオープンイノベーション事業化支援をご案内しています。

毎月1回実施予定日を設けております。完全予約制となっておりますので、詳細は営業店までお問合せください。

ORKに所属している各団体の会員企業のうち、自社の経営資源を提供して他社と連携して事業化したい会員企業と、他社の経営資源を求め相互補完して事業化したい会員企業との間で“事業化交流マッチング”を行い、相互の交流商談をコーディネーターが進行役にて開催いたします。そして、交流マッチングの結果、両社相互の補完、課題の解決、会員外との連携等々の各種支援を、ORK経営戦略支援室のメンバーがコーディネーターを中心にして支援活動を行います。

オープンイノベーション事業化支援とは?

「「自社の強み」を活かす活動を!お取引先企業の発展に資する取組み

オープンイノベーション事業化支援

! !

年金、職場内の悩み・トラブルについて担当の社会保険労務士がお答えします。

年金・労務相談会 2017年度の相談会開催回数 3回 相談件数 4 件

事業承継や税金の疑問や悩みに担当の公認会計士がお答えします。

事業承継・税務相談会 2017年度の相談会開催回数 8回 相談件数 18件

相続や遺言他、法律についての疑問や悩みに担当の弁護士がお答えします。

相続・遺言・法律相談会 2017年度の相談会開催回数 7回 相談件数 16件

「不動産の登記ってどうすれば良いの?」そんな疑問に担当の司法書士がお答えします。

登記相談会 2017年度の相談会開催回数 3回 相談件数 3件

買いたい 売りたい

各種相談会の実施

情報編

16

尾木直樹氏、アグネス・チャン氏を講師にお招きし、特別講演会を開催しました。チケット代金は全額「大阪教育ゆめ基金」へ寄付させていただきました。

講演会の内容

講演会に約900名ご来場いただきました。

お取引先企業の発展に資する取組み

開催日

講 師

来場者数

平成29年9月27日(水)会 場 大阪市中央公会堂 大集会室

尾木 直樹 氏(教育評論家)タイトル 尾木ママの凹まない生き方論

講 師 アグネス・チャン 氏(日本ユニセフ協会大使) 未来を担う子供を育てる ~心を豊かにする教育とは~

約900名の当金庫お取引先様にご来場いただきました。

創業95周年記念特別講演会

講演会の開催

※中小企業者は、中小企業基本法第2条の定義に基づいています。

総貸出金 うち中小企業者(※)への貸出金

5,146 億円4,960 億円

残 高+377 億円+423 億円

対前期比増加額【貸出金の状況】

中小企業者に対する積極的な資金供給

タイトル

中小企業者への経営支援などの取組みに関するデータDATA

17

尾木 直樹 氏

アグネス・チャン 氏

情報編

当金庫は、地域の中小企業および個人のお客様に対する金融の円滑化を図るため、貸付条件の変更等に関するお申し込み、ご相談には、その解決に向けて真摯に対応してまいります。平成30年3月31日現在、貸付条件の変更等に関する実施状況は以下の通りです。

受付合計 うち実行 うち謝絶 うち審査中 うち取り下げ

12,75211,784

283 44 641

115101 509

中小企業者向け件数(件) 件数(件)

住宅資金借入者向け

経営改善支援取組み率(正常先除く) 2.1%

再生計画策定率(正常先除く) 71.4%

ランクアップ率(正常先除く)

創業・新事業支援融資実績

個人保証・不動産担保に過度に依存しない融資の取組みの計数

3.5%

281,31220281281

18346

2,963

件数残高(百万円)

件数残高(百万円)

主要計数経営改善支援取組み先数期初債務者数再生計画策定先数経営改善支援取組み先数ランクアップ先数経営改善支援取組み先数

1.創業・新事業支援融資実績は、「<共通ベンチマーク3>当金庫が関与した創業・第二創業先」の内、平成29年度に創業・第二創業に係る資金を融資した件数・金額を記載。

2.個人保証・不動産担保に過度に依存しない融資の取り組み計数は、当金庫の売掛債権担保融資商品である「売債ローンきずな」、流動資産担保融資商品である「ABLローンきずな」を、平成29年度に融資した件数・金額を記載。

(注)

1.各欄の集計は、貸付の条件変更等の申込みを受けた日を基準に、貸付債権ごとに行っております。2.表中の各欄には、平成21年12月4日から期末までの累積件数を表示しております。

(注)

新規に無保証で融資した件数新規融資に占める経営者保証に依存しない融資の割合保証契約を解除した件数経営者保証に関するガイドラインに基づく保証債務整理の件数(当金庫をメイン金融機関として実施したものに限る)

21件1.2%33件

0件

平成29年度

当金庫では、「経営者保証に関するガイドライン」の趣旨や内容を十分に踏まえ、お客さまからお借入れや保証債務整理の相談を受けた際に真摯に対応するための態勢を整備しています。また、経営者保証の必要性については、お客さまとの丁寧な対話により、法人と経営者の関係性や財務状況等の状況を把握し、同ガイドラインの記載内容を踏まえて十分に検討するなど、適切な対応に努めています。

地域密着型金融の取組みに係る主要計数について

貸付条件の変更等の実施状況について

「経営者保証に関するガイドライン」への取組み

情報編

18

店舗近隣の小中学校に対し、学校における金融教育の一環として「職場体験学習」の実施を申し入れ、16校46名の生徒の皆さんに職場体験をしていただきました。

期末残高の0.02%を「大阪府みどりの基金」に寄付する「こうせいエコ定期 わかば」を平成20年8月から販売しています。この趣旨に多数のご賛同をいただき、平成30年3月末の残高は235億円となっており、当期は436万円を寄付いたしました。

職場体験学習を実施しました!

地域に根差す信用金庫として、地域貢献活動の充実

多くの府民や来阪者の目に触れる市街地中心部や駅前等で緑陰や府民が憩える緑化空間の整備とあわせて、街区単位等のみどりの街づくりを目指して周辺の民間事業者や府民等に緑化活動を呼びかける民間事業者を「実感・みどり事業者」として認定し、その緑化整備等について、大阪府が助成を行う「実感できるみどりづくり事業」を実施しており、その事業のために大阪府みどりの基金が活用されています。

大阪府みどりの基金とは?

店舗近隣小中学校の職場体験学習実施

「こうせいエコ定期 わかば」

地域に根差す信用金庫として、地域貢献活動の充実

行政、NPO法人と連携した「環境金融」「地域緑化活動」

大阪府と連携した活動

平成29年10月、大阪市中央公会堂で「第9回CO-SEIチャリティーコンサート」を開催し、ご来場いただいた約1,000名様のチケット代金と当日の募金全額を「大阪府みどりの基金」へ寄付いたしました。

寄付金の実績

第9回CO-SEIチャリティーコンサート大阪府と連携した活動

平成21年平成22年平成23年平成24年平成25年平成26年平成27年平成28年平成29年

1,109,4711,158,2101,391,4701,333,0001,319,2081,284,7461,337,7181,256,1241,268,017

(1,033,000)(1,103,000)(1,324,000)(1,267,000)(1,281,000)(1,240,000)(1,264,000)(1,197,000)(1,171,000)

(76,471)(55,210)(67,470)(66,000)(38,208)(44,746)(73,718)(59,124)(97,017)

寄付金合計 内チケット代金 内募金箱への募金 (単位:円)

感謝状をいただきました。

第9回CO-SEIチャリティーコンサートの様子

19

情報編

地域に根差す信用金庫として、地域貢献活動の充実

「こうせいエコエコキャンペーン」

生駒山系を屏風に見立て、美しい花を咲かせる花木や紅葉の美しい木を、府民協働により平成35年度までに1万本植栽していく壮大な計画「生駒山系花屏風活動」に平成22年から参画しています。

「アドプトフォレスト制度」ってなあに?

大阪府「アドプトフォレスト制度」を活用した「生駒山系花屏風活動」への参加

大阪府、NPO法人と連携した活動

「アドプトフォレスト制度」とは、大阪府が事業者等と森林所有者との仲人となって、事業者が森づくりに参画するための制度です。大阪府の森林面積は府域の約1/3を占めています。これらの森林は管理されずに放置されたり、竹林が拡大するなど、荒れた森林が増えつつあります。このことからも、森を守り、森で遊び、森に親しみたいと考える多くの府民・NPO・事業者等が参画する森づくりが求められています。

お客様、自治体、当金庫職員が一体となって「環境」や「緑化」に取組む活動です。環境関連金融商品として、大阪府との連携商品「こうせいエコ定期 わかば」や太陽光発電設備資金等へ低金利で融資する「こうせいエコ計画」、大阪府「アドプトフォレスト制度」を活用した植樹活動「生駒山系花屏風活動」へ参加しています。さらには、近隣住民の皆様やお取引先のご理解とご協力を得て「緑のカーテン運動」「クールビズ・ウォームビズ」などの活動を行っています。

地域に根差す信用金庫として、地域貢献活動の充実

咲洲こどもフェスタに参加

こどもフェスタ内のイベント「環境キッズファミリー交流フェスタ」が大阪府主催で行われ、当金庫は環境に関するブースを出展しました。当日は「生駒山系花屏風活動」で伐採した「竹を利用した工作教室」を開催し、環境保全の大切さを伝えました。

環境に関するブースを出展しました

竹で作ったストラップ子供たちに作成方法をレクチャーする様子

情報編

20

地域に根差す信用金庫として、地域貢献活動の充実

「公益財団法人 大阪コミュニティ財団」を通じた助成の実施

当金庫では、平成4年より公益財団法人大阪コミュニティ財団に「大阪厚生信用金庫福祉基金」を設置し、基金の運用収益から大阪の非営利団体への助成を行っています。また、平成24年には、当金庫の全役職員が給与より毎月一定額を拠出する「Co-seiふれあい基金」から新たに「大阪厚生信用金庫地域・社会貢献基金」を公益財団法人大阪コミュニティ財団に設置しました。

大阪厚生信用金庫福祉基金

みんなの居場所コモン喫茶運営委員会(大阪市住吉区)

地域住民の孤立化防止とエンパワメントに資する居場所「コモン喫茶」づくりと運営(助成額10万円)

助成基金名 助成先 活動内容平成29年度助成事業

非営利団体への助成を実施!

子供たちの心身の健全な育成や地域のスポーツ文化の振興に役立ちたいと考え、大会を応援させていただきました。

大阪市ミニバスケットボール連盟主催

地域に根差す信用金庫として、地域貢献活動の充実

大阪厚生信用金庫CUP 大阪市中央大会に協賛

地域社会貢献活動の一環として当金庫野球部員による少年野球教室を開催しました。スポーツを通じて、少しでも地域の子供たちの心身の健全な育成に貢献できるよう取組みを行っています。

子供たちの心身の健全な育成を願って

地域に根差す信用金庫として、地域貢献活動の充実

少年野球教室を開催

21

情報編

当金庫で年金をお受け取りのお客さまを対象とした「さわやか友の会」の特典企画として、旅行や観劇会のご優待などを毎年実施しています。

年金をお受け取りのお客様への特典企画

地域に根差す信用金庫として、地域貢献活動の充実

毎回楽しみにさせていただいています。ホテルのグレードも高く、食事内容も十分満足させていただいています。

2017年度に旅行されたお客様のご感想

旅行・観劇(サークル活動)

当金庫で年金をお受け取りになって、特典をご利用ください。お気軽に営業店までご相談ください。今回の大尽旅行は、“縁結びのパワー

スポット 出雲大社への参拝 山陰観光グルメ満喫旅”でした。

大尽旅行(1月) なんばグランド花月 ご優待観劇会(3月)

平成29年度は我孫子支店がオープン!地域に根差す信用金庫として、地域貢献活動の充実

店舗の新設のお知らせ

現在、当金庫は大阪府内に25の店舗がございます。平成29年度は我孫子支店が新規オープンいたしました。今後も地域から愛される店舗になれるよう日々邁進いたしますので、今度ともどうぞよろしくお願いいたします。

我孫子支店オープンセレモニー

情報編

22

当金庫はワークライフバランスの充実を目指し、様々な取り組みを行っております。まず、金庫をあげて残業時間の削減に取り組んでおり、毎週水曜日は定時退庫日とし、業務の効率化を図る機会としています。さらに残業時間を業績評価の対象とし、積極的な残業時間削減を促しています。また、有給休暇消化を促進するため、夏季休暇・冬季休暇のほかに、家族での時間を過ごすためのファミリー休暇・誕生月および結婚記念日該当月で取れるメモリアル休暇を設けています。子育てをしながら働く職員を支援する取り組みにも力を入れており、平成23年に「次世代認定マーク(愛称:くるみん)」を取得、平成28年には「女性活躍リーディングカンパニー」の認定を受けました。現在、当金庫の制度では、育児休業は満2歳に達しない子供を育てる職員、短時間勤務制度は小学校就学始期に達するまでの子供を育てる職員を対象としています。育児休業取得を検討する職員を対象に、「女性活躍推進セミナー」を開催し、当金庫の諸制度、保育所入所に関する事項等、育児と仕事を両立するための支援制度について案内しています。また育児休業取得中の職員に対しては復職前研修を行い、情報交換や、子供の看護休暇など復職後に利用できる制度の説明を行い、スムーズに復職できるよう支援しています。現在さらに、職員の中から仕事と育児の両立についてのアドバイザーを募り、より良い職場環境を整えていけるよう、検討しています。

働きやすい職場の実現へ

「女性活躍リーディングカンパニー」の認定ロゴ「次世代認定マーク(愛称:くるみん)」

23

情報編

2017年3月

(平成29年

3月)

2022年9月

NOW!

信用金庫法により組織変更

平成30年度より新たなターンに突入・・・100周年への挑戦が始まります!

預金積金残高1兆円達成

平成30年3月末基準

当金庫の平成29年度の取組み実績と指標を合わせてご紹介します!

今回もわたし、「ベンチちゃん」と「マーくん」がわかりやすくご案内します

1

それでは、Let's go!!

金融仲介機能のベンチマークの活用金融仲介機能のベンチマークの活用

大阪厚生信用金庫創業100周年に向けて!!創業100周年に向けて!!大阪厚生信用金庫

「金融仲介機能のベンチマーク」の公表について 平成 28 年 9 月に金融庁から「金融仲介機能のベンチマーク」(以下「ベンチマーク」)が公表されました。 ベンチマークは、全ての金融機関が金融仲介の取組みの進捗状況や課題等を客観的に評価するために活用可能な「共通ベンチマーク」と、各金融機関が事業戦略やビジネスモデル等を踏まえて選択できる「選択ベンチマーク」を提示しています。 当金庫もその趣旨を踏まえ、ディスクロージャー誌の中で、平成 29 年度の取組みとして共通ベンチマーク 5 項目と、選択ベンチマーク50項目の中から「本業支援」「事業性評価融資」の7項目と、独自ベンチマーク1項目を開示することとしました。 地域金融機関として、現在のお取引の有無に関わらず、当金庫を身近に感じてもらい、当金庫の具体的な取組みを十分に理解いただける分かり易いものを公表したいという思いから、当金庫オリジナルキャラクターとして「ベンチちゃん」「マーくん」を作成し、開示をしています。 多くのお客様にとって、ニーズや課題解決に応えられる金融機関であるために、ベンチマークを着実に実行してまいります。

大阪市北区木幡町にて開業

24

1951年10月

(昭和26年10月)

1922年9月

(大正11年9月)

2022年度2022年度

2

共通ベンチマーク

(1)取引先企業の経営改善や成長力の強化

平成28年 3月末

貸出先数の推移(グループ数)

当庫メイン先843 先 586先 69.51%

平成29年 3月末 794 先 570先 71.79%平成30年 3月末 853 先 636先 74.56%

改善割合経営指標の改善が見られた先

・経営指標・グループ数

:前期決算期との比較で「売上高」もしくは「営業利益率」が改善されていた先:名寄せベースでの抽出 (財務データが揃っていない先は抽出対象外としています。)

当金庫をメイン先にしていただいているお客様と一緒に成長中です!

1,000 億円

2,000 億円

3,000 億円

4,000 億円

5,000 億円

2,652 億円

1,981 億円

4,140 億円

4,013 億円

平成 28年3月末

平成 29年3月末

平成 30年3月末

0億円

貸出金の推移

2,760 億円

2,133 億円

4,768 億円

4,682 億円

3,232 億円

2,457 億円

5,146 億円

5,066 億円

当庫メイン先のうち経営指標の改善が見られた先

中小企業者のうち当庫メイン先貸出金総額のうち中小企業者貸出金総額

当金庫をメイン取引金融機関として下さっている先の経営指標を表しています

大阪厚生信用金庫は連続貸出金増加♪平成16年3月末~平成30年3月末

大阪厚生信用金庫は連続貸出金増加♪1.金融機関がメインバンク(融資残高1位)として取引を行っている企業のうち、経営指標(売上・営業利益率・労働生産性等)の改善や就業者数の増加が見られた先数(先数はグループベース。以下断りがなければ同じ)、及び、同先に対する融資額の推移

当金庫の定義

25

いろんな理由で苦しくなった経営も、経営改善計画に沿って実績が改善するように、取組みをしているよ!好 調

(計画達成度 120%超)

平成29年3月末

平成30年3月末

68 億円(69先)

56億円(53先)

329 億円(330先)

212億円(261先)

順 調(計画達成度 80~120%)

75 億円(45先)

24億円(36先)

不 調(計画達成度 80%未満)

185 億円(216先)

131億円(172先)

3

共通ベンチマーク

(2)取引先企業の抜本的事業再生等による 生産性の向上

条件変更先の計画達成状況

平成29年3月末時点での中小企業の条件変更先に係る経営改善計画の進捗状況の推移

2.金融機関が貸付条件の変更を行っている中小企業の経営改善計画の進捗状況

好 調残高:67億円(56 先)

不 調残高:153億円(189 先)

順 調残高:37億円(40 先)

条件変更って何?

条件変更とは、一般的にはお客様の状況に合わせて現在の借入金の月々の返済額を減らす、もしくは返済そのものを一定期間停止するものです。経営悪化した際等、条件緩和による支援を実施しています。

計画って何のこと?

ここでいう計画は「経営改善計画」のこと。今後どうやって経営を改善していくのかを示した事業計画のことです。売上高 等から状況を確認しています。

平成29年3月末時点で条件変更を実施していた先330先のうち平成30年3月末時点で計画の達成度が好調の先が53先、平成29年度中に正常返済等前向きな理由で条件変更先から卒業されたのが41先あり、28.4%のお客様が改善されました。

平成30年3月末時点での条件変更先残高258億円(285先)

※)額面は融資残高、カッコ内は単体先数

条件変更となったお客さまとは改善までの道のり「経営改善計画」を作成して正常化に向けての取り組みを一緒に行っているよ!

次のページでご紹介します!

正常返済等前向きな理由で条件変更先から卒業62億円(41先)

119億円(94先)

こちらの図表は計画の達成状況を表しているんだ!

26

3.当金庫が関与した創業、第二創業の件数

※共通ベンチマーク 4の設立年月日のデータを基に抽出しています。

経営改善支援取組み先(平成30年3月末時点で24社)を選定し、四半期毎に金庫内で経営改善支援協議会を開催、営業店と本部が連携して「経営改善計画」の内容・実施状況・その結果の確認と支援方針の策定・見直しを定期的に協議しています。

4

経営改善支援取組み先に対する支援

収益不動産に対する融資につきましては、融資期間も長期にわたることから、従来より年1回ご融資させていただいた全物件について、維持管理状況、入居者の確保状況などをフォローアップしております。

収益物件改善プロジェクト

家賃低下・入居率低下の見られる物件については【収益物件改善プロジェクト】として、単なる状況把握のみでなく、その原因・対策を詳細にヒアリングし、必要な改装資金を融資するなど、経営改善に向けて積極的に取り組んでいます。

平成22年7月に経営コンサルタント会社と提携、コンサルタントと帯同訪問も実施し、お客様とともに経営改善に取り組んでいます。

地域密着型金融の取組みに係る主要計数として18ページに掲載しています。

「経営改善支援取組み率」「再生計画策定率」「ランクアップ率」

当金庫が関与した創業・第二創業の件数

平成29年3月末

72 件

平成30年3月末

122件

27

共通ベンチマーク

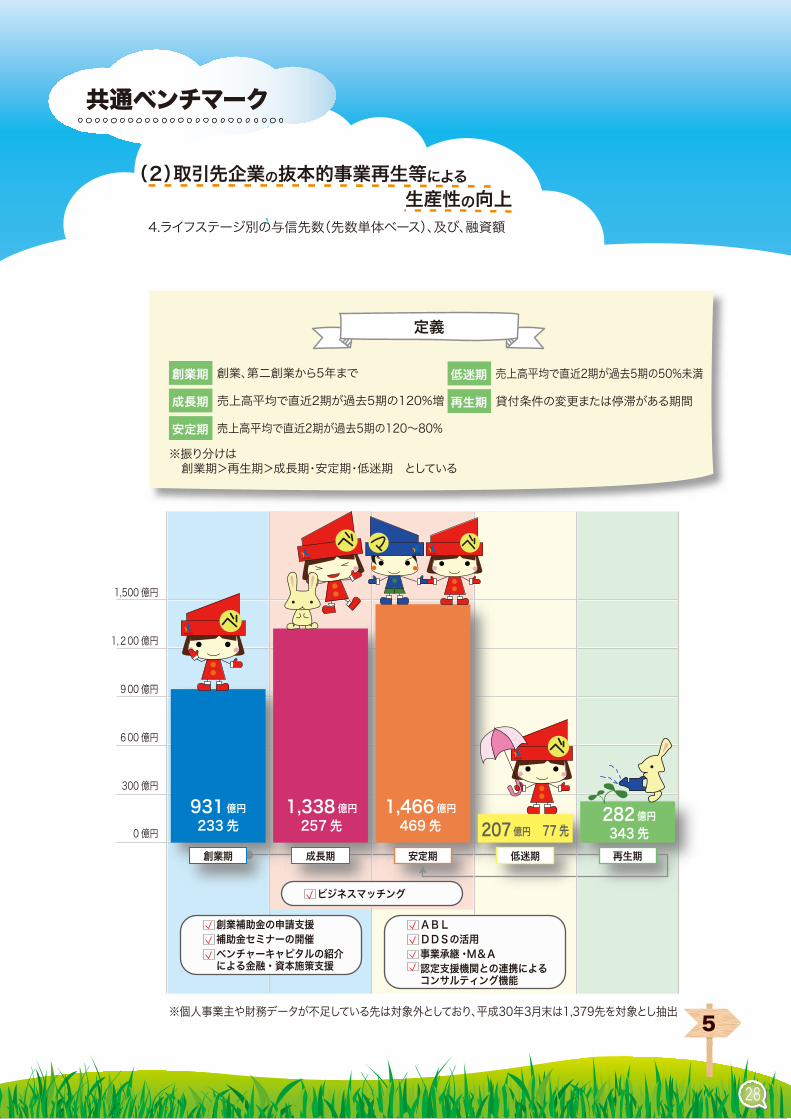

(2)取引先企業の抜本的事業再生等による 生産性の向上4.ライフステージ別の与信先数(先数単体ベース)、及び、融資額

※個人事業主や財務データが不足している先は対象外としており、平成30年3月末は1,379先を対象とし抽出 5

300 億円

0億円

600億円

900億円

1,200億円

1,500 億円

創業期

931億円233先

1,338億円257先

1,466億円469先 207億円 77先

282億円343先

成長期 安定期 低迷期 再生期

ビジネスマッチング

ABLDDSの活用事業承継・M&A認定支援機関との連携によるコンサルティング機能

創業補助金の申請支援補助金セミナーの開催ベンチャーキャピタルの紹介による金融・資本施策支援

定義

創業、第二創業から5年まで創業期売上高平均で直近2期が過去5期の120%増成長期売上高平均で直近2期が過去5期の120~80%安定期

売上高平均で直近2期が過去5期の50%未満低迷期貸付条件の変更または停滞がある期間再生期

※振り分けは 創業期>再生期>成長期・安定期・低迷期 としている

28

事業性評価に基づく融資を行っている

平成29年3月末9 先(0.7%)26億円(0.7%)

平成30年3月末10先(0.7%)43億円(1.0%)

先 数融資残高(カッコ内:全体に占めるその割合)

事業性評価の結果やローカルベンチマークを示して対話を行っている取引先 81 先 80先

共通ベンチマーク(3)担保・保証依存の融資姿勢 からの転換5.金融機関が事業性評価に基づく融資を行っている与信先及び融資額、及び、全与信先数及び融資額に占める割合(先数単体ベース)

選択ベンチマーク(2)事業性評価に基づく融資等、 担保・保証に過度に依存しない融資5.・事業性評価の結果やローカルベンチマークを 提示して対話を行っている取引先数 ・労働生産性向上のための対話を行っている 取引先数

事業性評価に基づく融資って?

課題解決型金融って何?

6

当金庫の「事業性評価」の定義

事業者が抱える様々な経営課題に向き合い、当金庫のノウハウを駆使し、融資提案を行い、支援(新規融資実行)につなげるという当金庫の強みでもある融資推進方法であり、企業の財務面、経営戦略面での明確な課題に対し、ソリューションの提案を主体とした取り組みです。

特に「課題解決型金融」は当金庫では平成17年から取り組んでいるんですよ!

平成30年3月期は

としています。

当金庫の「課題解決型金融」

「こうせいABL ローン きずな(動産担保融資)」

お取引先と対話を行った結果、ニーズや課題に応じた融資やソリューション(解決策)を提示させていただいたお客様

「こうせい売債ローン きずな(売掛債権担保融資)」

「こうせい売債ローン きずな」(売掛債権担保融資)・平成19年より全国に先駆けて、売掛債権を担保とした融資商品として、こちらの商品を取り扱っています。

・平成30年3月末実績46先 残高28億円・平成19年度の取扱開始から、198先の方に活用いただいております。《資格取得》 動産担保融資 3級(金融検定協会) フィールドイグザミナー育成講座受講

「こうせいABL ローン きずな」(動産担保融資)・平成24年12月よりABLの取扱いを開始しました。

本商品の主な特色は、

また、債権譲渡登記期間を超えない範囲で、1年ごとに見直し、継続的に融資のお申込みができます。

①原則、保証人不要(代表者、第三者ともに不要)②融資期間は12ヶ月以内で、返済方法は5年間元金均等返済相当分です。

及び、

不動産担保や第三者保証に過度に依存しない金融の円滑化を図る一環として、下記の商品を取り扱いしています。

平成29年度は当金庫が作成した「取引先概要表」を活用し事業性評価への取組みを促進してまいりました。その結果、新たに「お取引先と対話を行った結果、ニーズや課題に応じた融資やソリューション(解決策)を提示させていただいたお客様」も「事業性評価」の定義に加え、平成30年3月期の事業性評価に関する指標を抽出しております。

こちらのベンチマーク2項目は「事業性評価に基づく融資」という同じキーワードに関する指標です。

一緒にご案内させて頂きます。

29

・「選択ベンチマーク31」は融資申込から実行までの平均日数を表す項目ですが、お取引先から融資のご相談を受け、回答までの平均日数も併せて公表します。・お取引先の商機を逸しないよう、ご相談にタイムリーに応対できるように取組んでいます。

法人担当者は・平成28年3月末 97人・平成29年3月末106人 ・平成30年3月末117人と増加 企業支援業務を強化しています。

正常先要注意先

平成29年3月末10.1日8.8日

平成30年3月末9.5日9.6日8.4日8.9日その他

正常先要注意先

平成29年3月末 平成30年3月末

その他

相談

審査

実行

16.5日15.7日

14.6日16.3日13.2日14.9日

35.4%

うち、協会100%保証融資額

選択ベンチマーク(2)事業性評価に基づく融資等、 担保・保証に過度に依存しない融資10.中小企業向け融資のうち、信用保証協会保証付き融資額の割合、及び、100%保証付き融資額の割合

※)こちらは金融庁から提示された項目ではなく、当金庫が自主的に設定した指標になります

選択ベンチマーク(5)迅速なサービスの提供等 顧客ニーズに基づいたサービスの提供31.融資申込みから実行までの平均日数 (債務者区分別、資金使途別)

7

独自ベンチマーク

法人担当者の人数

受付日~実行日

受付日~諾否回答通知日

信用保証協会付融資額

ご相談からお手元に資金が届くまで

・運転資金について

・運転資金について

平成29年3月末17.3日18.7日

平成30年3月末17.8日21.9日

ー 日 12.5日

・設備資金について

平成29年3月末55.9日53.9日

平成30年3月末51.4日51.9日

ー 日 30.5日

・設備資金について

平成29年3月末 平成30年3月末

1,950先691先

・先数 ・融資残高・運転資金について

許諾回答通 知

中小企業者全体保証協会付融資

1,908先578先

30.3% 2.2%

平成29年3月末 平成30年3月末

4,682億円104億円

5,066億円82億円

1.6% 1.4%

平成29年3月末 平成30年3月末

4,682億円68億円

5,066億円53億円

1.1%全体における割合

当金庫の定義

プロパー融資に積極的に取り組んでいます!

お客様サービスに関する項目について、ご融資の流れに沿ってまとめています!

受付

法人担当者の人数

たくさんの法人担当者

実行の可否を速やかにお答えしていきます!

30

※)単体ベース

8

選択ベンチマーク(3)本業(企業価値の向上)支援・企業の ライフステージに応じたソリューションの提供12.本業(企業価値の向上)支援先数、及び、全取引先数に占める割合

13.本業支援先のうち、経営改善が見られた先数23.事業再生支援先における実抜計画策定先数、及び、同計画策定先のうち未達成先の割合

(9)人材育成39.取引先の本業支援に関連する研修等の実施数、研修等への参加者数、資格取得者数

及び、

大阪厚生信用金庫

は

取り組んでます

!!本業支援に

企業価値の向上を目的に、企業のライフステージに応じたソリューションの提供を示すものです。企業の現状を分析し、先行きを考え、一緒に最善の結果を目指す取り組みです。

本業支援とは?

うちの会社はどれだけ売上げたら景気がいいって言える?

そろそろ会社を子どもに譲ることも考えたい

商機がなかなかつかめなくて・・・何かビジネスチャンスが欲しい!

お客様向けセミナー・業務・ビジネスマッチング・相続・遺言セミナー・内定エクスプレス・OSAKAビジネスフェアものづくり展・しごと応援フェア・OSAKAジョブフェア・食の商談会・外部コンサルタントの活用

職員向け本業支援関連研修・「企業の目利き力向上研修」・「ベンチマーク対応研修」・「事業承継支援研修」・「外部研修」

平成29年度研修開催 12回 参加:211名

資格取得者

平成30年3月末現在:94名

実抜計画策定件数

本業支援先数

未達成先数 割 合

② ①

本業支援先のうち、経営改善がみられた先数

事業再生支援先における実抜計画策定先数、及び、同計画策定先のうち未達成先の割合

平成29年3月末平成30年3月末

平成29年3月末平成30年3月末

75先86先

本業支援先数 平成29年3月末平成30年3月末

101先169先

取引先数における本業支援先の割合7.9%12.2%

11先 6先 54.5%9先 2先 22.2%

様々な取り組みの結果!!

① ②

当金庫の定義

ビジネスマッチングや外部機関との連携等により、融資以外の方法による経営支援を行った取引先

本業支援先

事業再生支援先当金庫が経営改善支援取組み先として選定したうちの条件変更先や外部機関を利用し、経営改善を図られている取引先

回答

この取り組みのためにお客様向けセミナーも行っているんだ!

研修や資格取得奨励を通して専門性の高い職員の育成も行っているよ!

・「中小企業診断士」・「経営支援アドバイザー2級」・「事業再生アドバイザー」・「事業承継アドバイザー3級」・「事業性評価3級」

及び全取引先に占める割合

31

当金庫は、コンプライアンス(法令等遵守)を経営の最重要課題の一つとして位置づけ、信用金庫の社会的使命と公共性を十分自覚し、業務遂行にあたるとともに、コンプライアンス(法令等遵守)重視の風土を醸成するため、次の通り基本方針を策定し、地域経済社会の発展に貢献します。1.コンプライアンス(法令等遵守)の強化 法令、各種ルールを遵守した経営の遂行。 信用金庫法をはじめ、各種関係法令に則って日々の業務を適正に運営し、地域とともに歩む信頼される金融機関として確固たる地位を築いていく。

2.経営トップの遵法精神の自覚と責任 企業倫理の確立と法令遵守に向けて率先垂範して取組み、さらに、危機管理は経営トップ自らの役割として自覚し、危機の実態や問題点を経営トップや幹部職員が迅速に把握できるシステムを確立する。万一、問題となる行為等が発見・指摘された場合には、事実の隠蔽や解決の遅延がリスクの拡大に直結することを強く認識し、経営トップ自らの責任において、実態解明と原因追及を行い、迅速な問題解決と再発防止に向けて全力を傾注する。

3.遵法精神の組織への浸透 法令等遵守に対する経営トップの自覚と決意は、あらゆる機会を捉え、役職員の一人一人に浸透させ、組織として法令等遵守の風土を築いていく。

4.コーポレート・ガバナンス(企業統治)の充実 コーポレート・ガバナンス(企業統治)を充実し、総代会の運営方法や、理事会等経営の意思決定機関のあり方を見直すとともに、監事や会計監査人が経営陣に対し適時適切に意見を言える体制づくりを構築していく。

5.法令に準拠した規程等の整備と正確な業務処理 信用金庫法に掲げられた使命を遂行することにより社会的責任を全うし、地域社会に信頼される金融機関たるべく法令に準拠した事務規程等を整備し、更にリスクに強い体制を整えることによって、正確な業務運営を行う。

6.反社会的勢力への対応 社会的な批判を受けるおそれの強い取引についての事前チェック体制を確立し、その経営への影響を事前に防御する体制を整備する。また、暴力団をはじめとした反社会的勢力に対しては、経営者自らが毅然とした態度をとり組織的に断固としてこれに対決するとともに、警察当局等との連帯強化をより深める。

当金庫では、コンプライアンスに係る統括機関としてコンプライアンス委員会を設置しております。同委員会は各部署から報告されるコンプライアンス関連情報について検討し、その結果に基づき適切な措置・方策を講じるとともに、理事会等への報告を行うことにより一連の諸問題を一元的に管理しています。 さらに、本部、営業店にはそれぞれコンプライアンス担当責任者を配し、コンプライアンス関連情報の委員会への報告並びに部店内での研修などを実施しています。

〈コンプライアンス組織図〉

理事会

常務会

コンプライアンス委員会

所管部

営業店

監 事

不祥事件対策委員会お客様相談窓口

報告 報告

報告指示

報告

照会

指示

報告指示

報告・照会報告

報告 指示監査

職 員部店長コンプライアンスオフィサー

業務・会計監査

コンプライアンス(法令等遵守)に係る基本方針

コンプライアンス態勢

監査部

報告・連絡

監査

情報編 コンプライアンスについて

情報編

32

当金庫は、「金融商品の販売等に関する法律」に基づき、金融商品の販売等に際しては、次の事項を遵守し、勧誘の適正の確保を図ることとします。1.当金庫は、お客さまの知識、経験、財産の状況及び当該金融商品の販売に係る契約を締結する目的に照らして、適正な情報の提供と商品説明をいたします。2.金融商品の選択・ご購入は、お客さまご自身の判断によってお決めいただきます。その際、当金庫は、お客さまに適正な判断をしていただくために、当該金融商品の重要事項について説明をいたします。

3.当金庫は、誠実・公正な勧誘を心掛け、お客さまに対し事実と異なる説明をしたり、誤解を招くことのないよう、研修等を通じて役職員の知識の向上に努めます。4.当金庫は、お客さまにとって不都合な時間帯や迷惑な場所での勧誘は行いません。5.金融商品の販売等に係る勧誘についてご意見やお気づきの点等がございましたら、窓口までお問い合わせください。

当金庫は、社会の秩序や安全に脅威を与え、健全な経済・社会の発展を妨げる反社会的勢力との関係を遮断するため、以下のとおり「反社会的勢力に対する基本方針」を定め、これを遵守します。1.当金庫は、反社会的勢力との取引を含めた関係を遮断し、不当要求に対しては断固として拒絶します。2.当金庫は、反社会的勢力による不当要求に対し、職員の安全を確保しつつ組織として対応し、迅速な問題解決に努めます。3.当金庫は、反社会的勢力に対して資金提供、不適切・異例な取引および便宜供与は行いません。

4.当金庫は、反社会的勢力による不当要求に備えて、平素から警察、暴力追放運動推進センター、弁護士などの外部専門機関と緊密な連携関係を構築します。5.当金庫は、反社会的勢力による不当要求に対しては、民事と刑事の両面から法的対抗措置を講じる等、断固たる態度で対応します。

当金庫は、お客さまからの苦情等のお申し出に迅速・公平かつ適切に対応するため、以下のとおり金融ADR制度も踏まえ、内部管理態勢等を整備して苦情等の解決を図り、もって当金庫に対するお客さまの信頼性の向上に努めます。

【苦情処理措置】 当金庫は、お客さまからの苦情のお申し出に公正かつ的確に対応するため業務運営体制・内部規則を整備し、その内容をホームページ、ポスター等で公表しています。

苦情は、当金庫営業日(9時~16時30分)に営業店(電話番号は63ページ参照)またはコンプライアンス室(電話:0120-500-430)にお申し出ください。

【紛争解決措置】 当金庫は、紛争解決のため、当金庫営業日に左記コンプライアンス室または全国しんきん相談所(9時~17時、電話:03-3517-5825)公益社団法人民間総合調停センター(電話:06-6364-7644)、東京弁護士会(電話:03-3581-0031)などの仲裁センターにお取次ぎいたします。また、お客さまから各仲裁センターに直接お申し出いただくことも可能です。なお、前記弁護士会の仲裁センターは、東京都以外の各地のお客さまにもご利用いただけます。

当金庫は、信用金庫法および金融商品取引法等を踏まえ、お客さまとの取引にあたり、本方針および当金庫が定める庫内規程に基づき、お客さまの利益が不当に害されるおそれのある取引を適切に管理(以下「利益相反管理」といいます。)し、もってお客さまの利益を保護するとともに、お客さまからの信頼を向上させるため、次の事項を遵守いたします。

1.当金庫は、当金庫がお客さまと行う取引を対象として利益相反管理を行います。2.当金庫は、以下に定める取引を利益相反管理の対象とします。 次に掲げる取引のうち、お客さまの利益が不当に害されるおそれのある取引①当金庫が契約等に基づく関係を有するお客さまと行う取引②当金庫が契約等に基づく関係を有するお客さまと対立または競合する相手と行う取引③当金庫が契約等に基づく関係を有するお客さまから得た情報を不当に利用して行う取引3.当金庫は、利益相反管理の対象となる取引について、次に掲げる方法その他の方法を選択し、またこれらを組み合わせることにより管理します。

①対象取引を行う部門とお客さまとの取引を行う部門を分離する方法②対象取引またはお客さまとの取引の条件または方法を変更する方法③対象取引またはお客さまとの取引を中止する方法④対象取引に伴い、お客さまの利益が不当に害されるおそれがあることについて、お客さまに適切に開示する方法4.当金庫は、営業部門から独立した管理部署の設置および責任者の配置を行い、利益相反のおそれのある取引の特定および利益相反管理を一元的に行います。 また、当金庫は、利益相反管理について定められた法令および庫内規程等を遵守するため、役職員を対象に教育・研修等を行います。5.当金庫は利益相反管理態勢の適切性および有効性について定期的に検証します。

情報編 金融ADR制度への対応等について金融ADR制度への対応

金融商品販売に係る勧誘方針

反社会的勢力に対する基本方針

利益相反管理方針の概要

33

情報編

大阪厚生信用金庫は、お客さま本位の業務運営を実現するための方針を以下のとおり、定めました。 本方針を、より良い業務運営の実現のため、定期的に見直し致します。

【お客さまの最善の利益の追求】 大阪厚生信用金庫は、高度の専門性と職業倫理を保持し、お客さまに対して誠実・公正に業務を行い、お客さまの最善の利益を図るべく、努力してまいります。 また、このような業務運営が組織文化として定着するよう努めてまいります。

【利益相反の適切な管理】 大阪厚生信用金庫は、お客さまとのお取引における利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理してまいります。

【手数料等の明確化】大阪厚生信用金庫は、名目を問わず、お客さまが負担する手数料その他の費用の詳細を、当該手数料等がどのようなサービスの対価に関するものかを含め、お客さまが理解できるよう情報提供を適切に行います。

【重要な情報の分かりやすい提供】 大阪厚生信用金庫は、お客さまとの情報の非対称性があることを踏まえ、手数料等の明確化のほか、金融商品・サービスの販売・推奨等に係る重要な情報をお客さまが理解できるよう分かりやすくご提供いたします。

【お客さまにふさわしいサービスの提供】 大阪厚生信用金庫は、お客さまの資産状況、取引経験、知識及び取引目的・二ーズを把握し、お客さまにふさわしい金融商品・サービスの組成、販売・推奨等を行ってまいります。

【当金庫職員に対する適切な動機づけの枠組み等】 大阪厚生信用金庫は、お客さまの最善の利益を追求するための行動、お客さまの公正な取扱い、利益相反の適切な管理等を促進するように設計された報酬・業績評価体系、職員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備し、運営してまいります。

以上

「お客さま本位の業務運営方針」に関する宣言 (フィデューシャリー・デューティー宣言)

情報編

34

35

当金庫は、お客さまからの信頼を第一と考え、お客さまの個人情報及び個人番号(以下「個人情報等」といいます。)の適切な保護と利用を図るために、個人情報の保護に関する法律(平成15年5月30日法律第57号)、行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年5月31日法律第27号)および金融分野における個人情報保護に関するガイドライン、その他個人情報等保護に関する関係諸法令等を遵守するとともに、その継続的な改善に努めます。また、個人情報等の機密性・正確性の確保に努めます。1.個人情報とは 本プライバシーポリシーにおける「個人情報」とは、「住所・氏名・電話番号・性別・生年月日」等、特定の個人を識別することができる情報をいいます。2.個人情報等の取得・利用について(1)個人情報等の取得・ 当金庫は、あらかじめ利用の目的を明確にして個人情報等の取得をします。また、金庫業務の適切な業務運営の必要から、お客さまの住所・氏名・電話番号・性別・生年月日などの個人情報の取得に加えて、融資のお申込の際には、資産・年収・勤務先・勤続年数・ご家族情報・金融機関でのお借入れ状況など、金融商品をお勧めする際には、投資に関する知識・ご経験・資産状況・年収などを確認させていただくことがあります。・ お客様の個人情報は、 ①預金口座のご新規申込書等、お客さまにご記入・ご提出いただく 書類等に記載されている事項 ②営業店窓口や営業担当者等が口頭でお客さまから取得した事項 ③当金庫ホームページ等の「お問い合わせ」等の入力事項 ④各地手形交換所等の共同利用者や個人信用情報機関等の第三者 から提供される事項 ⑤その他一般に公開されている情報 等から取得しています。(2)個人情報等の利用目的・ 当金庫は、次の利用目的のために個人情報等を利用し、それ以外の目的には利用しません。個人番号については、法令等で定められた範囲内でのみ利用します。また、お客さまにとって利用目的が明確になるよう具体的に定めるとともに、取得の場面に応じ、利用目的を限定するよう努めます。・ お客さま本人の同意がある場合、もしくは法令等により開示が求められた場合等を除いて、個人情報を第三者に開示することはございません。

A.個人情報(個人番号を含む場合を除きます)の利用目的 (利用目的) ①各種金融商品の口座開設等、金融商品やサービスの申込の受付のため ②法令等に基づくご本人さまの確認等や、金融商品やサービスをご利用 いただく資格等の確認のため ③預金取引や融資取引等における期日管理等、継続的なお取引における 管理のため ④融資のお申込や継続的なご利用等に際しての判断のため ⑤適合性の原則等に照らした判断等、金融商品やサービスの提供に かかる妥当性の判断のため ⑥与信事業に際して当金庫が加盟する個人信用情報機関に個人情報 を提供する場合等、適切な業務の遂行に必要な範囲で第三者に提供するため ⑦他の事業者等から個人情報の処理の全部または一部について委託された 場合等において、委託された当該業務を適切に遂行するため ⑧お客さまとの契約や法律等に基づく権利の行使や義務の履行のため ⑨市場調査、ならびにデータ分析やアンケートの実施等による金融商品 やサービスの研究や開発のため ⑩ダイレクトメールの発送等、金融商品やサービスに関する各種ご提案のため ⑪提携会社等の商品やサービスの各種ご提案のため ⑫各種お取引の解約やお取引解約後の事後管理のため ⑬その他、お客さまとのお取引を適切かつ円滑に履行するため (法令等による利用目的の限定) ①信用金庫法施行規則第110条等により、個人信用情報機関から提供を 受けた資金需要者の借入金返済能力に関する情報は、資金需要者の 返済能力の調査以外の目的に利用・第三者提供いたしません。 ②信用金庫法施行規則第111条等により、人種、信条、門地、本籍地、 保健医療または犯罪経歴についての情報等の特別の非公開情報は 適切な業務運営その他の必要と認められる目的以外の目的に利用・ 第三者提供いたしません。

B.個人番号の利用目的 ①出資配当金の支払に関する法定書類作成・提供事務のため ②金融商品取引に関する口座開設の申請・届出事務のため ③金融商品取引に関する法定書類作成・提供事務のため ④国外送金等取引に関する法定書類作成・提供事務のため ⑤非課税貯蓄制度等の適用に関する事務のため ⑥預金口座付番に関する事務のため 上記の利用目的につきましては、当金庫のホームページの他、店頭掲示のポスター等でもご覧いただけます。(3)ダイレクト・マーケティングの中止 当金庫は、ダイレクトメールの送付や電話等での勧誘等のダイレクト・マーケティングで個人情報を利用することについて、お客さまから中止のお申出があった場合は、当該目的での個人情報の利用を中止いたします。中止を希望されるお客さまは、下記のお問い合わせ先までお申出下さい。

3.個人情報等の正確性の確保について 当金庫は、お客さまの個人情報等について、利用目的の達成のために個人データを正確かつ最新の内容に保つように努めます。

4.個人情報等の開示・訂正等、利用停止等について・ お客さま本人から、当金庫が保有している情報について開示等のご請求があった場合には、請求者がご本人であること等を確認させていただいたうえで、遅滞なくお答えします。・ お客さま本人から、当金庫が保有する個人情報等の内容が事実でないという理由によって当該個人情報等の訂正、追加、削除または利用停止、消去のご要望があった場合には、遅滞なく必要な調査を行ったうえで個人情報等の訂正等または利用停止等を行います。なお、調査の結果、訂正等を行わない場合には、その根拠をご説明させていただきます。・ お客さまからの個人情報等の開示等のご請求については、所定の手数料をお支払いいただきます。・ 以上のとおり、お客さまに関する情報の開示・訂正等、利用停止等が必要な場合は、下記のお問い合わせ先までお申出下さい。必要な手続についてご案内させていただきます。5.個人情報等の安全管理について 当金庫は、お客さまの個人情報等の漏えい・滅失、または毀損の防止その他の個人情報等の適切な管理のために必要な措置を講じます。6.委託について 当金庫は、例えば、次のような場合に、個人データの取扱いの委託を行っています。また、委託に際しましては、お客さまの個人情報等の安全管理が図られるよう委託先を適切に監督いたします。・ キャッシュカード発行・発送に関わる事務・ 定期預金の期日案内等の作成・発送に関わる事務・ ダイレクトメールの発送に関わる事務・ 情報システムの運用・保守に関わる業務7.個人情報保護に関する質問・苦情・異議の申し立てについて 当金庫は、個人情報等の取扱いに係るお客さまからの苦情処理に適切に取り組みます。なお、当金庫の個人情報等の取扱いに関するご質問・苦情の申し立てにつきましては、下記の当金庫コンプライアンス室までご連絡下さい。

【個人情報等に関する相談窓口】大阪厚生信用金庫 コンプライアンス室〒542-0073 大阪市中央区日本橋2丁目8番14号電 話 番 号 0120-500-430:受 付 時 間 当金庫営業日の午前9時~午後4時30分:F A X 06-6631-5768:E メ ー ル [email protected]:

平成30年1月1日

個人情報保護宣言(プライバシーポリシー)(番号法等に基づく)

情報編 個人情報保護について

情報編

情報編

36

リスク管理体制

情報編 リスク管理体制について

基本的考え方

総合リスク管理の体系

信用供与先の財務状況の悪化等により、資産の価値が減少ないし消失し、金融機関が損失を被るリスクです。当金庫では、信用リスクを管理すべき最重要のリスクであるとの認識のもとに、与信業務の基本的な理念や手続き等を明示した「クレジットポリシー」を制定し、広く役職員に理解と遵守を促すとともに、信用リスクを確実に認識する管理態勢を構築しています。

役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより金融機関が損失を被るリスクです。当金庫では、常に事務リスク発生の危険度を把握し、規定・要領等の整備を図るとともに、規定・要領に基づいた正確な事務が行われるよう適切な指導を行い、厳正な事務管理に努めています。情報システムの障害または誤作動、システムの不備、不正利用等により金融機関が損失を被るリスクです。当金庫では、一般社団法人しんきん共同センターに加盟し、オンラインシステムの運用を委託しています。また、システムリスクに対する安全対策及び情報資産保護管理体制の整備確立を行い、適切なシステムリスク管理運営を行っています。マスコミ報道等の誤報、地域顧客の誤解ならびに悪意による風説の流布等に基づき、金融機関に対する安心感、信頼感が損なわれることにより、地域内での風評が著しく低下するリスクです。当金庫では、風評の収集と分析に努め、適宜適切な対応を行うとともに、当金庫に対する安心感・信頼感の向上を図っています。

金利、有価証券等の価格、為替等の市場リスクファクターの変動により、資産・負債の価格が変動して金融機関が損失を被るリスクです。当金庫では、余資運用会議やALM委員会を設置し、そこで定められた方針に基づき調達、運用を行っています。リスクに対しては、自己資本に見合った範囲内でのリスク限度額を算出し管理しています。財務状況の悪化等により、必要な資金が確保できず資金繰りに支障をきたす場合、または通常よりも著しく高い金利での資金調達を余儀なくされる場合に損失を被るリスク(資金繰りリスク)と、市場の混乱等により、市場において取引が成立しない場合または通常よりも著しく不利な条件での取引を余儀なくされる場合に損失を被るリスク(市場流動性リスク)です。当金庫では、安定した資金繰りと高い流動性の確保を基本としています。資金繰りの状況を逼迫度に応じて、平常時、懸念時、危機時に区分した管理方法を定め速やかに対処できるようにし、リスクへの万全な態勢を確保しています。

信用リスク

市場関連リスク

流動性リスク

事務リスク

システムリスク

風評リスク

金融の自由化・国際化及び I T革命の進展等に伴い、金融機関を取りまくリスクは一段と複雑化・多様化しており、金庫経営におけるリスク管理の重要性は飛躍的に高まっています。 このような金融環境のもと、リスクを保有しつつ経営体質の強化により適正な収益確保、基盤拡大、顧客サービスを図って行かねばなりません。当金庫は、リスクを正確に把握し、適切に管理・運営をすることが健全性の確保と経営体質の強化を図るうえで極めて重要であると考え、リスク管理体制の整備に積極的に取組んでいます。

融資会議 ALM委員会 余資運用会議

融資管理部 経営企画部 経理証券部

常務会

総合リスク管理委員会

統合リスク

理事会

オペレーショナル・リスク信用リスク 市場関連リスク 流動性リスク

事務リスク システムリスク有形資産リスク

人的リスク

法務リスク

風評リスク

事務部 事務部 業務部

総務人事部

総務人事部

コンプライアンス室

事務改善委員会

システムリスク対策委員会

風評リスク管理委員会

総合リスク管理に関する体系図

監事会 監査部

37

会員資格

信用金庫は、会員制度による協同組織の地域金融機関です。制度・運用の面で、株式会社の銀行と異なる独自の性格を備えています。信用金庫は、一定地域内の中小企業者や地域住民を会員としています。融資対象は会員の方を原則としていますが、会員以外の方への融資も一定の条件のもとで認められています。一方、預金は会員以外の方でもご利用いただけます。

信用金庫の営業地区にお住まいの方・お勤めの方・事業所をお持ちの方なら会員になっていただくことができます。ただし、個人事業者で常時使用する従業員数が300人を超える場合、また法人事業者で常時使用する従業員数が300人を超え、且つ資本金が9億円を超える場合には、会員となることができません。

・各種金融商品の提供・信用金庫のネットワークを活用した業務・信用金庫の地域金融・中小企業金融等のサポート・信用金庫の決済業務のサポート

信金中央金庫は、全国の信用金庫を会員とする協同組織形態の金融機関で、信用金庫の中央金融機関として、昭和25年に設立されました。 信金中央金庫は「信用金庫の中央金融機関としての役割」と「個別金融機関としての役割」を併せ持つ金融機関として、会員信用金庫と一体となって業務を行っています。 また、平成12年には優先出資を東京証券取引所に上場しています。

信金中央金庫について

1

営業地域

信用金庫の業務機能の補完

・信用金庫業界内のセーフティネット(経営力強化制度等)の適時・適切な運営

信用金庫業界の信用力の維持・向上

2 信用金庫の営業地域は一定の地域に限定されており、地域で集めた資金は地域に還元されています。

運営 信用金庫の最高議決機関は総会または総代会です。議決権は会員1人1票制をとっており、総会(総代会)では理事および監事が選任され、理事によって理事会が構成されます。理事長等の代表理事は理事会で選任され、信用金庫の日常業務は、理事会の決定を踏まえて行われます。

3

監督官庁4 信用金庫の監督官庁は金融庁です。同庁では、関係法令を遵守しているか、経営が健全になされているかといった視点から、定期的に検査・監督を行っています。

信金中金

信用金庫

信金中央金庫

全国の信用金庫

資 金 量

拠 点 数32兆円

役 職 員 数1,202人

会 員 数261金庫

国内 14店舗海外 5拠点

金 庫 数

預 金 量261金庫

140兆円店 舗 数

7,347店舗役 職 員 数

10万人会 員 数

924万人※上記計数は平成30年3月末現在(速報ベース)のものです。

信用金庫の中央金融機関としての役割信用金庫経営力強化制度

・金融機関の本来業務(預貸金業務、為替業務、金融債発行業務)・金融機関の付随業務(公共債の引受け、私募債の取扱い等)・信託業務ならびに子会社を通じた個人ローン保証等の業務および周辺業務(証券、投資運用、M&A仲介等)

総合的な金融サービスを提供する金融機関

・地方公共団体、地元企業およびPFI事業等への直接貸出・中小企業のライフステージに応じた各種支援 ・商店街・温泉街等の活性化にかかるコンサルティング活動等

地域社会に貢献する金融機関

・約37兆円にのぼる運用資産わが国有数の機関投資家

個別金融機関としての役割

経営分析制度

経営相談制度

資本増強制度

信用金庫の制度

情報編 信用金庫について ふれあいのネットワーク

情報編

情報編

38

情報編 総代会制度について 信用金庫は、会員同士の「相互信頼」と「互恵」の精神を基本理念に、会員一人ひとりの意見を最大の価値とする協同組織金融機関です。したがって、会員は出資口数に関係なく1人1票の議決権を持ち、総会を通じて当金庫の経営に参加することとなります。しかし、当金庫では、会員数がたいへん多く、総会の開催は事実上不可能です。そこで、当金庫では、会員の総意を適正に反映し、充実した審議を確保するため、総会に代えて総代会制度を採用しております。 この総代会は、決算、取扱業務の決定、理事・監事の選任等の重要事項を決議する最高意思決定機関です。したがって、総代会は、総会と同様に、会員一人ひとりの意見が当金庫の経営に反映されるよう、総代構成のバランス等に配慮し、選任区域ごとに総代候補者を選考する選考委員会を設け、会員の中から適正な手続きにより選任された総代により運営されます。 さらに、当金庫では、総代会に限定することなく、利用者満足度調査を実施するなど、日常の事業活動を通じて、総代や会員とのコミュニケーションを大切にし、さまざまな経営改善に取り組んでおります。 なお、総代会の運営に関するご意見やご要望につきましては、お近くの営業店までお寄せください。

総代会の決議により、会員の中から選考委員を選任する。1

会員の総意を適正に反映するための制度決算に関する事項、理事・監事の選任等重要事項の決定

第96期通常総代会の目的事項(平成30年6月14日)第96期通常総代会において、次の事項が報告および付議され、それぞれ原案の通り承認されました。(1)報告事項

①第96期(平成29年度)業務報告、貸借対照表及び損益計算書の内容報告の件②「新本店ビル建設計画」にかかる報告の件

(2)決議事項第1号議案第2号議案第3号議案第4号議案

剰余金処分案承認の件定款一部変更の件総代候補者選考委員選任の件出資会員除名の件

第5号議案第6号議案

理事6名選任の件退任理事に対する退任慰労金贈呈の件

選考委員

選考委員会を開催のうえ、選考基準に基づき、選考委員が総代候補者を選考する。

2

総代候補者氏名を店頭掲示し、所定の手続きを経て、会員の代表として総代を委嘱

3

総代候補者

総 代総代会

会 員

39

情報編

総代とその選任方法

総代の属性別構成比

総代のご紹介

総代会制度について

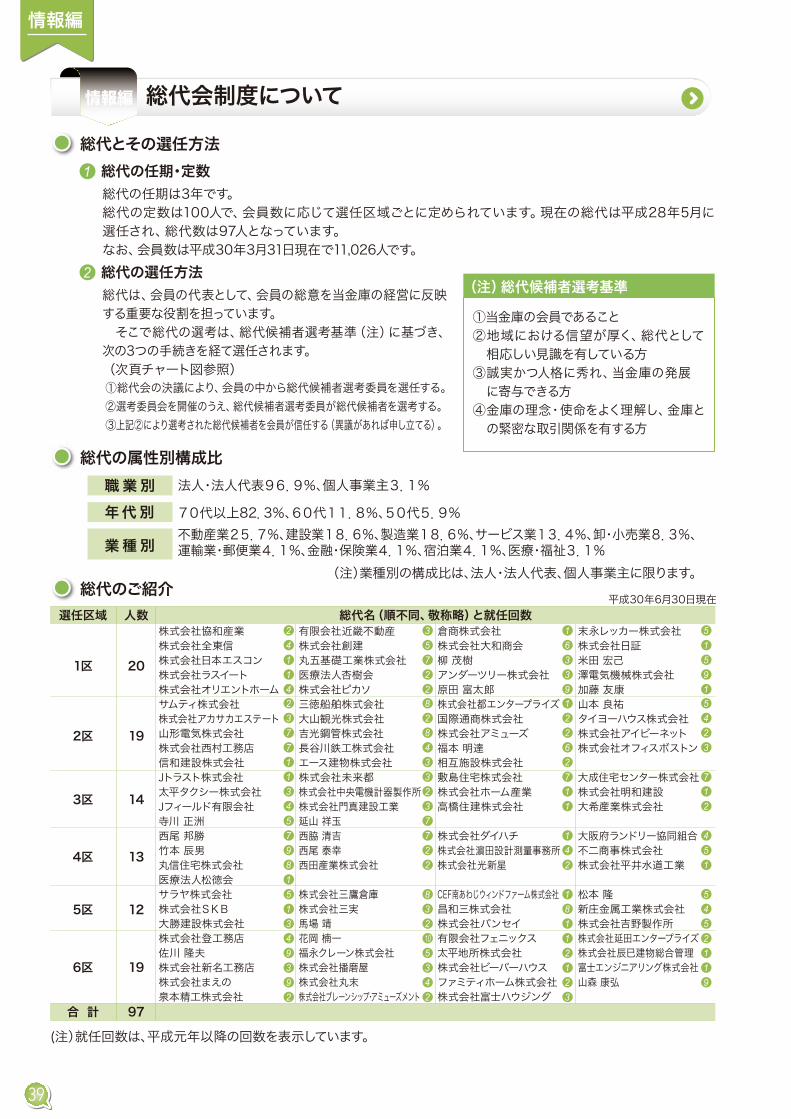

総代の任期は3年です。総代の定数は100人で、会員数に応じて選任区域ごとに定められています。現在の総代は平成28年5月に選任され、総代数は97人となっています。なお、会員数は平成30年3月31日現在で11,026人です。

総代の任期・定数1

総代は、会員の代表として、会員の総意を当金庫の経営に反映する重要な役割を担っています。 そこで総代の選考は、総代候補者選考基準(注)に基づき、次の3つの手続きを経て選任されます。(次頁チャート図参照)①総代会の決議により、会員の中から総代候補者選考委員を選任する。②選考委員会を開催のうえ、総代候補者選考委員が総代候補者を選考する。③上記②により選考された総代候補者を会員が信任する(異議があれば申し立てる)。

株式会社協和産業株式会社全東信株式会社日本エスコン株式会社ラスイート株式会社オリエントホームサムティ株式会社株式会社アカサカエステート山形電気株式会社株式会社西村工務店信和建設株式会社Jトラスト株式会社太平タクシー株式会社Jフィールド有限会社寺川 正洲西尾 邦勝竹本 辰男丸信住宅株式会社医療法人松徳会サラヤ株式会社株式会社SKB大勝建設株式会社株式会社登工務店佐川 隆夫株式会社新名工務店株式会社まえの泉本精工株式会社

有限会社近畿不動産株式会社創建丸五基礎工業株式会社医療法人杏樹会株式会社ピカソ三徳船舶株式会社大山観光株式会社吉光鋼管株式会社長谷川鉄工株式会社エース建物株式会社株式会社未来都株式会社中央電機計器製作所株式会社門真建設工業延山 祥玉西脇 清吉西尾 泰幸西田産業株式会社

株式会社三鷹倉庫株式会社三実馬場 靖花岡 楠一福永クレーン株式会社株式会社播磨屋株式会社丸末株式会社ブレーンシップ・アミューズメント

倉商株式会社株式会社大和商会柳 茂樹アンダーツリー株式会社原田 富太郎株式会社都エンタープライズ国際通商株式会社 株式会社アミューズ福本 明達相互施設株式会社敷島住宅株式会社株式会社ホーム産業高橋住建株式会社

株式会社ダイハチ株式会社濵田設計測量事務所株式会社光新星

CEF南あわじウィンドファーム株式会社昌和三株式会社株式会社バンセイ有限会社フェニックス太平地所株式会社株式会社ビーバーハウスファミティホーム株式会社株式会社富士ハウジング

末永レッカー株式会社株式会社日証米田 宏己澤電気機械株式会社加藤 友康山本 良祐タイヨーハウス株式会社株式会社アイビーネット株式会社オフィスボストン

大成住宅センター株式会社株式会社明和建設大希産業株式会社

大阪府ランドリー協同組合不二商事株式会社株式会社平井水道工業

松本 隆新庄金属工業株式会社株式会社吉野製作所株式会社延田エンタープライズ株式会社辰巳建物総合管理富士エンジニアリング株式会社山森 康弘

総代の選任方法2

24114

(注)総代候補者選考基準①当金庫の会員であること②地域における信望が厚く、総代として相応しい見識を有している方

③誠実かつ人格に秀れ、当金庫の発展 に寄与できる方

④金庫の理念・使命をよく理解し、金庫との緊密な取引関係を有する方

法人・法人代表96.9%、個人事業主3.1%

(注)業種別の構成比は、法人・法人代表、個人事業主に限ります。

職業別70代以上82.3%、60代11.8%、50代5.9%年代別不動産業25.7%、建設業18.6%、製造業18.6%、サービス業13.4%、卸・小売業8.3%、運輸業・郵便業4.1%、金融・保険業4.1%、宿泊業4.1%、医療・福祉3.1%業種別

237711345798151349392

選任区域

1区 20

2区 19

3区 14

4区 13

5区 12

6区 19

人数

合 計 97

総代名(順不同、敬称略)と就任回数平成30年6月30日現在

35722828433237722

832105342

1633912262711

142

18112123

515915423

712

451

5452119

(注)就任回数は、平成元年以降の回数を表示しています。

情報編

情報編

40

総代が選任されるまでの手続きについて

総代の選任区域について

情報編 総代会制度について

北区、福島区、港区、此花区、西淀川区、東淀川区、淀川区、豊中市、吹田市、摂津市、箕面市、高槻市、茨木市

中央区、天王寺区、浪速区、西成区、阿倍野区、西区、大正区、住之江区

都島区、城東区、鶴見区、旭区、門真市、守口市

寝屋川市、大東市、四條畷市、枚方市、交野市

東成区、東住吉区、生野区、東大阪市

住吉区、平野区、八尾市、藤井寺市、羽曳野市、松原市、堺市、柏原市、富田林市、大阪狭山市

1区

2区

3区

4区

5区

6区

異議申出期間(公告後2週間以内)

①総代候補者選考委員の選任

②総代候補者の選考

③総代の選任

地区を6区の選任区域に分け、選任区域ごとに総代の定数を決める。

総代会の決議により、選任区域ごとに会員のうちから選考委員を委嘱

選考委員の氏名を店頭に掲示

選考委員が総代候補者を選考

理事長に報告

総代候補者の氏名を、1週間以上店頭掲示

上記掲示について毎日新聞に公告

理事長は総代に委嘱

a 他の候補者を選考 b 欠員(選考を行わない)a、bいずれか選択

総代の氏名を店頭に1週間以上掲示

●会員から異議がない場合 または●選任区域の会員数の1/3未満の会員から異議の申出があった総代候補者

●選任区域の会員数の1/3以上の会員から異議の申出があった総代候補者

当該総代候補者が選任区域の総代定数の1/2以上

当該総代候補者が選任区域の総代定数の1/2未満

(※)公告方法を電子公告に変更予定(※)

41

情報編

理事及び監事

本部組織図

営業店組織図

組織体制

理事長常務理事常務理事常勤理事

武久 学大出 重光黒田 純寿

常勤理事

常勤監事非常勤監事杉浦 真俊

非常勤理事島瀬 雅敏浜辺 義男

志摩 雅広

非常勤監事 岡村 裕

資金証券課

経

理

課

経理証券部

経営企画課

リスク管理課

経営企画部

事務企画課

システム課

事務集中課

事 務 部

業務推進課

外国為替課

業務企画課

業 務 部

監

査

課

検

査

課

監 査 部

本部統括

理 事 長会 長理 事 会監 事 会

総 代 会

事 務 課 融 資 課 営 業 課

本店営業部

外国為替課 事 務 課 融 資 課 営 業 課

各 支 店

総

務

課

人

事

課

総務人事部

(注)1.理事 浜辺義男は、信用金庫業界の「総代会の機能向上策等に関する業界申し合わせ」に基づく職員外理事です。 2.監事 岡村裕は、信用金庫法第32条第5項に定める員外監事です。

常勤理事常勤理事

五味 昌治山本 勝己

常勤理事杉本 隆史

常勤理事片山 眞

常勤理事常勤理事

上野 計(平成30年7月1日現在)

コンプライアンス課

コンプライアンス室

大井 省三

融資企画課

融

資

課

不動産調査課

融資部 管理部

経営改善支援課

融資管理部

債権管理課

情報編

情報編

42

主要な業務の内容

その他の主なサービス

情報編 主な事業のご案内

1.預金業務 当座預金、普通預金、貯蓄預金、通知預金、定期預金、定期積金、別段預金、納税準備預金、外貨預金等2.貸出業務 (1)貸付 … 手形貸付、証書貸付、当座貸越 (2)手形の割引 … 銀行引受手形、商業手形、荷付為替手形3.有価証券投資業務 預金の支払準備及び資金運用のため、国債、地方債、社債、株式、その他の証券への投資4.内国為替業務 送金為替、当座振込、代金取立等5.外国為替 輸出、輸入及び外国送金その他外国為替に関する各種業務6.附帯業務(1)代理業務 ① 日本銀行代理店、日本銀行歳入代理店 ② 地方公共団体の公金取扱業務 ③ 株式払込金の受入代理業務及び株式配当金、公社債元利金の支払代理業務 ④ 日本政策金融公庫、住宅金融支援機構等の代理貸付業務(2)保護預り及び貸金庫業務(3)有価証券の貸付(4)債務の保証(5)公共債の引受(6)国債等公共債の窓口販売(7)保険商品の窓口販売(保険業法第275条第1項により行う保険募集)(8)電子債権記録業に係る業務

パソコンや携帯電話のインターネットを利用して、資金移動取引や口座情報照会等がご利用いただけるサービスです。インターネットバンキング

種 類 概 要

パソコンのインターネットを利用して、事務所にいながら総合振込、給与・賞与振込、都度振込取引や処理状況の照会などができます。WEB-FB

お電話で、残高照会、入出金照会や振込などのサービスをいつでもどこからでも簡単便利にご利用いただけます。 テレホンバンキング

パソコンのインターネットを利用して、会費や家賃などの代金をお取引先指定の口座から自動引落し、お客さまの当金庫取引口座にご入金するサービスです。しんきん自動集金サービス

インターネットを使って手形に代わる新しい決済インフラ「でんさい」をご利用いただけるサービスです。「でんさい」は手形と同等の機能を持ち、手形用紙を使用せずに振出や裏書などを行うことができます。

しんきん電子記録債権サービス(でんさいネットのサービス)

外国紙幣を、お客さまのご自宅・勤務先にご指定の時間帯に代金引換にてお届けいたします。外貨宅配サービス

全国各地に設置されている提携信用金庫のATMを無料でご利用いただける便利でお得なサービスです。しんきんゼロネットサービス

日頃ご利用になっているファクシミリ(FAX)を使って、事務所または自宅にいながら振込ができるサービスです。ファクシミリ振込

毎月決まった先へ決まった金額を、最初のお手続きだけで自動振込できるサービスです。定額自動振込

43

情報編 各種手数料のご案内 ※記載金額には8%の消費税が含まれています。

カードの種類 利用区分 利用時間 1万円以下 1万円超

▶振込手数料について

▶ATMご利用手数料についてカードの種類 利用区分 利用時間 手数料

お取扱 種 類 3万円以上3万円未満

(平成30年7月現在)

窓 口

当庫同一店あて(1万円未満) 当庫同一店あて(1万円以上) 当庫本支店あて他行あて(電信)

1万円未満は無料

定 額自動振込

AT M

当庫同一店あて(キャッシュカードによる)当庫同一店あて(現金による)当庫本支店あて他行あて(電信)

無 料無 料

お取扱 種 類 3万円以上3万円未満

▶その他手数料について

送金手数料

代金取立手形割引手形譲渡担保手形の取立手数料

他行あて 普通扱い(送金小切手)但し、国内為替取扱規則改正に伴い、ご依頼は地方公共団体に限ります。

1件につき

1件につき

〈同地、他所渡手形〉大阪(注)、神戸、京都、姫路、大津、奈良、和歌山の手形交換所地域(直接入金取立分を除きます)(注)当金庫他支店分を含みます。

その他地域の手形

648円

1件につき1件につき

普通扱い至急扱い

648円1,080円

216円

1件につき 648円

1件につき 648円

当 金 庫 のカ ー ド

平 日土 曜 日日曜日・祝日12/31~1/3

8:00~21:009:00~17:009:00~17:009:00~17:00

入 金出 金

無 料

平 日土 曜 日日曜日・祝日12/31~1/3

8:00~21:009:00~17:009:00~17:009:00~17:00

入 金出 金

大阪府下に本店を置く他信用金庫の カ ー ド

無 料

日曜日・祝日1 2 月3 1日1 / 1~1 / 3

平 日

土 曜 日

8:00~8:458:45~18:0018:00~21:009:00~14:0014:00~17:009:00~17:009:00~17:009:00~17:00

108円無 料

無 料他信用金庫の カ ー ド

上記 曜日に対応する手数料

日曜日・祝日1 2 月3 1日

平 日

土 曜 日

8:00~8:458:45~18:0018:00~21:009:00~14:0014:00~17:009:00~17:009:00~17:00

出 金その他銀行等の カ ー ド

日曜日・祝日1 2 月3 1日

平 日

土 曜 日

平 日

8:45~18:0018:00~19:008:00~8:458:45~18:0018:00~21:009:00~14:0014:00~17:009:00~17:009:00~17:00

216円

郵便貯金のカ ー ド 出 金

平 日

1 2 月3 1日平 日

1 2 月3 1日

8:00~21:009:00~17:009:00~17:008:00~21:009:00~17:009:00~17:00

108円108円出 金

出 金

土曜日・日曜日祝日

土曜日・日曜日祝日

216円216円

当庫同一店あて当庫本支店あて他行あて(電信)

ファクシミリ振 込 270円

594円108円378円

当庫同一店あて当庫本支店あて他行あて(電信)

無 料216円540円

無 料

無 料無 料

無 料無 料

108円324円

HB

テレホンバンキング

当庫同一店あて当庫本支店あて他行あて(電信)

216円432円

108円324円

当庫同一店あて当庫本支店あて他行あて(電信)

無 料無 料

無 料無 料当庫同一店あて当庫本支店あて他行あて(電信)

インターネットバンキングWEB-FB

216円432円

108円324円

324円648円

108円432円

小切手帳 1冊につき 648円

自己宛小切手発行手数料 1枚につき 540円送金・振込の組戻料 1件につき 864円取立手形の組戻料 1件につき 1,080円依頼返却手数料 1件につき 1,080円取立手形店頭提示料(1,080円を超える場合) 1件につき 1,080円

(実費)

不渡手形返却料 1件につき 648円

マル専手形 1枚につき 540円金融機関借入用手形 1枚につき 108円

約束手形帳 1冊(25枚)につき 648円

社名・署名鑑印刷 初回登録時のみ 5,400円

為替手形帳 1冊(25枚)につき 648円用 紙 代 金

通帳・証書・各種カード再発行

1冊(1枚)につき 1,080円

近畿しんきんカ ー ド のVISAクレジットカ ー ド近畿しんきんカ ー ド のJCBクレジットカ ー ド

▶為替関係手数料について

108円108円

108円216円648円

108円432円

324円432円864円

216円324円648円

〈隔地1〉東京、横浜、名古屋、四日市、広島の手形交換所地域 〈隔地2 一括出納代手〉北九州、福岡、久留米の手形交換所及び一括出納代手

同地、他所渡手形、隔地1、隔地2、一括出納代手

1件につき 1,080円その他地域の手形 (紛失、汚損等お客様側に原因がある場合)

108円

108円108円

108円216円

216円

216円216円

108円

108円

216円216円

216円

216円

108円

108円

108円

上 記 曜日に対応する手数料

上 記 曜日に対応する手数料

上 記 曜日に対応する手数料

上 記 曜日に対応する手数料

入 金出 金

入 金

情報編

情報編

44

情報編 各種手数料のご案内 ※記載金額には8%の消費税が含まれています。

(平成30年7月現在)

被封預かり※年間額面500万円未満について(額面金額×1.1 /1,000+1,000円)

※年間額面500万円以上について(額面金額×0.55/1,000+1,000円)

1通につき 324円

インターネットバンキング 無 料

WEB-FB

保護預かり

3,240円

HB利用料 月間 1,296円

株式・出資払込手数料 取扱金額×3/1,000×1.08株式配当金支払手数料

両替手数料

取扱金額×3/1,000×1.08

324円

しんきん自動集金サービス

1,080円

32円

でんさいネットサービス

発生記録

1,080円基本手数料

648円

譲渡記録 162円

分割譲渡記録

324円324円648円無 料入金手数料

割引手数料(全部譲渡)

97円割引手数料(分割譲渡)

32,400円

43,200円新規設定

月間基本手数料

包括発行1通につき 432円その他発行

108円請求件数1件あたり各種証明書発行手数料

1依頼につき 540円

1枚につき 540円店頭渡しの場合

3,240円基本料月額

別途 324円

窓 口 両替機取引あり 取引なし

両替枚数(紙幣・硬貨の合計)

最高1,404円

1依頼540円、

1件につき108円但し夜間、日曜日等延長手数料は更に108円加算

以後1枚につき216円加算取引履歴作成手数料

個人情報開示作成手数料

3,240円割賦販売通知書1枚につき

1個につき年間 1,296円

合計額×1.08

封緘預かり

5,400円入金通知票

マル専口座開設手数料

1枚につき 108円決算関係書類交付手数料

月間 540円ファクシミリ振込利用料

アンサー利用料

ネット利用料

夜間金庫取扱手数料

郵送の場合

1通につき 1,080円代表者事項証明書1通につき 540円登記取扱手数料

債権譲渡登記 10,800円新規実行時延長登記 5,400円更新時抹消登記 4,320円完済・取引終了時

印鑑証明1通につき 1,080円登記簿抄本

月間 540円照会のみ月間 756円通知のみ月間

月間

1,080円照会・通知両方

年間使用料 7,776円種別1年間使用料 10,368円種別2年間使用料 15,552円種別3年間使用料 15,552円半自動貸金庫

15,552円小型 年間使用料20,736円中型 年間使用料25,920円大型 年間使用料

年間使用料 6,480円簡易保護函

1冊(50枚)につき

貸金庫使用料

全自動貸金庫

(抹消時のみ)

極度額(債権額)3千万円以下極度額(債権額)3千万円超5千万円以下

54,000円極度額(債権額)5千万円超

32,400円

32,400円

但し、住宅ローンの場合一律

変更登記など(根抵当権の極度額の変更・一部解除・順位変更等)一律

10,800円但し、不動産業のプロジェクトの一部解除 一律

こうせい売債ローン「きずな」登記取扱手数料

一般証貸 10,800円一部繰上弁済の場合 住宅ローン 7,560円

借入より5年以内 32,400円全部繰上弁済の場合 借入より5年超 21,600円

※大阪信用保証協会保証付の証書貸付については、 上記期限前弁済手数料はいただきません。

借入より5年以内繰上弁済 (一部・全部)

借入より5年超 54,000円

54円1回のチャージ金額 15,000円未満無 料1回のチャージ金額 15,000円以上

弁済元金×2%ただし、期限前弁済手数料と借入利息との合計が利息制限法所定の上限金利を超えない範囲とします。

(注1)基本的に無料ですが、大量の両替(30枚以上を目安)並びに事業者の方につきましては、通常の両替に準じた手数料を頂戴いたします。

無料

500枚毎に

1~100枚 216円 100円101~500枚 324円324円 200円

新券 無料 無料(注1)損券、損貨 無料 無料

501枚~1,000枚ー

ーー

記念硬貨 無料 無料 ー

1,001枚~ 324円 324円

電子マネーチャージ手数料

5,400円5,400円

一般証貸住宅ローン条件変更手数料

不動産担保調査事務取扱手数料

500枚毎に

1件あたり

1件あたり

当庫宛(1件あたり)月間

他行宛(1件あたり)当庫宛(1件あたり)他行宛(1件あたり)当庫宛(1件あたり)他行宛(1件あたり)

期限前弁済手数料■一般証貸(借入期間10年未満)■住宅ローン

期限前弁済手数料■一般証貸(借入期間10年以上)■アパートローン

45

情報編 大阪厚生信用金庫のあゆみ

大正11年

昭和23年昭和26年

昭和27年昭和28年

昭和29年昭和41年昭和43年昭和45年

昭和46年昭和48年昭和49年昭和52年

昭和53年昭和57年昭和58年昭和60年昭和62年平成 4年

平成11年

平成15年平成16年

平成17年

平成19年

産業組合法に基づき「大阪厚生信用組合」として北区木幡町に開業大阪市北区堂島に本店移転大阪市東住吉区に針中野支店開設信用金庫法により「大阪厚生信用金庫」に組織変更守口市春日町に守口支店開設本店を大阪市南区(現中央区)清水町に移転同時に北区に堂島支店開設大阪市西成区に天下茶屋支店開設大阪市東成区に深江支店開設大阪市東住吉区湯里町に針中野支店新築移転堂島支店を大淀支店と名称変更し大淀区(現北区)に新築移転寝屋川市池田西町に寝屋川支店開設南区(現中央区)日本橋に本店新築移転大阪市平野区に平野支店開設天下茶屋支店、西成区潮路に移転羽曳野市島泉に羽曳野支店開設四條畷市雁屋南町に四条畷支店開設大阪市福島区に福島支店開設大阪市港区に港支店開設守口市南寺方に守口南支店開設堺市北花田に花田支店開設大阪コミュニティ財団に大阪厚生信用金庫福祉基金1,000万円創設大阪市阿倍野区に西田辺支店、鶴見区に鶴見支店開設インターネットバンキング取扱開始各種相談にインターネットを通じてお答えする「こうせいメール相談サービス」の取扱開始有料情報提供サービス「元気 !! こうせい“ビジネスタウン”」の利用開始平野支店店舗新築(建替え)、新店舗にて営業開始保証人不要の新しい融資商品、こうせい売債ローン「きずな」の取扱開始花田支店が北花田町3丁に新築移転大阪市東淀川区に上新庄支店開設

9月

5月5月10月

3月9月

4月10月10月10月

5月1月12月1月2月5月3月11月10月2月11月

11月

3月3月

4月

7月

3月

9月12月

平成20年

平成21年

平成22年

平成23年

平成24年

平成25年

平成26年

平成27年

平成28年

平成29年

寝屋川支店店舗新築(建替え)、新店舗にて営業開始大阪府下10信金のATM利用料無料化 “しんきん大阪ゼロネット”スタート大阪府と連携した環境配慮型定期預金「こうせいエコ定期 わかば」の販売開始地球温暖化対策支援ローン「こうせいエコ計画」の取扱開始個人、個人事業主向け、こうせい多目的ローン「きずな300」の取扱開始天下茶屋支店、西成区千本南に移転大阪市北区に南森町支店開設大阪府の森づくり活動「アドプトフォレスト制度」へ金融機関として初の参画決定福島支店を大淀支店に統合大阪市生野区に生野支店開設大淀支店が大阪市福島区鷺洲2丁目に新築移転大阪市西区に西区支店開設創業90周年大阪市城東区に関目支店開設電子記録債権サービス「でんさいネット」のサービス開始鶴見支店が鶴見区浜4丁目に移転大阪市北区に梅田支店開設守口支店店舗新築(建替え)、新店舗にて営業開始港支店店舗リニューアルオープン大阪市阿倍野区に阿倍野支店開設西田辺支店が住吉区万代東1丁目に新築移転深江支店が東成区深江北1丁目に新築移転吹田市に江坂支店開設守口南支店を門真支店と名称変更し門真市殿島町に新築移転針中野支店が東住吉区湯里2丁目に新築移転堺市堺区に堺支店開設大阪市住吉区に我孫子支店開設

5月

6月

8月

10月

2月

11月11月4月

8月3月11月

3月9月10月2月

7月10月12月

5月9月11月3月10月12月

7月11月12月

情報編

14

23

資料編

46

科 目 平成29年3月期 平成30年3月期(資産の部)

現 金預 け 金買 入 金 銭 債 権有 価 証 券国 債地 方 債社 債株 式そ の 他 の 証 券貸 出 金割 引 手 形手 形 貸 付証 書 貸 付当 座 貸 越外 国 為 替外 国 他 店 預 け

そ の 他 資 産未 決 済 為 替 貸信 金 中 金 出 資 金前 払 費 用未 収 収 益そ の 他 の 資 産有 形 固 定 資 産建 物土 地リ ー ス 資 産建 設 仮 勘 定その他の有形固定資産無 形 固 定 資 産ソ フ ト ウ ェ アその他の無形固定資産前 払 年 金 費 用繰 延 税 金 資 産債 務 保 証 見 返貸 倒 引 当 金(うち個別貸倒引当金 )

資 産 の 部 合 計

6,788321,9072,150

357,866121,31339,32882,89825,23489,091

514,6352,08946,323465,246

9759191

3,70898

2,22319

1,210157

17,3264,56111,529

1097

1,127125117779

1,193762

△4,458△2,696

1,222,178

科 目 平成29年3月期 平成30年3月期(単位:百万円)

8,464296,986

-309,024114,53633,39786,45115,31159,326

476,8612,43149,081424,2971,0513939

3,46971

2,22314888271

15,9204,29410,425

1510

1,175173164871758278

△5,538△4,126

1,106,510

(負債の部)預 金 積 金当 座 預 金普 通 預 金貯 蓄 預 金通 知 預 金定 期 預 金定 期 積 金そ の 他 の 預 金そ の 他 負 債未 決 済 為 替 借未 払 費 用給 付 補 塡 備 金未 払 法 人 税 等前 受 収 益払 戻 未 済 金職 員 預 り 金金 融 派 生 商 品リ ー ス 債 務資 産 除 去 債 務そ の 他 の 負 債賞 与 引 当 金退 職 給 付 引 当 金役 員 退 職 慰 労 引 当 金偶 発 損 失 引 当 金睡眠預金払戻損失引当金再評価に係る繰延税金負債債 務 保 証負 債 の 部 合 計

(純資産の部)出 資 金普 通 出 資 金利 益 剰 余 金利 益 準 備 金そ の 他 利 益 剰 余 金特 別 積 立 金当 期 未 処 分 剰 余 金

処 分 未 済 持 分会 員 勘 定 合 計その他有価証券評価差額金土 地 再 評 価 差 額 金評 価・換 算 差 額 等 合 計純 資 産 の 部 合 計負債及び純資産の部合計

1,144,1514,46887,187

83364

1,045,6374,9601,45110,097

774,655

14,5691061119101063408486305151913352762

1,156,429

3,9663,96657,5503,93653,6147,71145,903△50

61,4663,4877954,28265,748

1,222,178

1,042,2383,53779,3021031,168

952,2814,2721,5737,82961

3,9431

3,29816133148 -1562102457224413214372278

1,051,688

3,9363,93646,8683,90342,9647,61135,353△0

50,8043,1708474,01754,822

1,106,510

資料編 貸借対照表

47

資料編

貸借対照表上の注記(平成30年3月期)1. 記載金額は百万円未満を切り捨てて表示しております。2. 有価証券の評価は、満期保有目的の債券については移動平均法による償却原価法(定額法)、その他有価証券については原則として決算日の市場価格等に基づく時価法(売却原価は移動平均法により算定)、ただし時価を把握することが極めて困難と認められるものについては移動平均法による原価法又は償却原価法により行っております。なお、その他有価証券の評価差額については、全部純資産直入法により処理しております。

3. 有形固定資産(リース資産を除く)の減価償却は、定率法(ただし、平成10年4月1日以後に取得した建物(建物附属設備を除く。)並びに平成28年4月1日以後に取得した建物附属設備及び構築物については定額法)を採用しております。

また、主な耐用年数は次のとおりであります。建 物 8年~50年その他 2年~20年

4. 無形固定資産の減価償却は、定額法により償却しております。なお、自金庫利用のソフトウエアについては、金庫内における利用可能期間(5年)に基づいて償却しております。

5. 所有権移転外ファイナンス・リース取引に係る「有形固定資産」中のリース資産の減価償却は、リース期間を耐用年数とした定額法により償却しております。なお、残存価額については零としております。

6. 外貨建資産・負債は、決算日の為替相場による円換算額を付しております。

7. 貸倒引当金は、予め定めている償却・引当基準に則り、次のとおり計上しております。

破産、特別清算等法的に経営破綻の事実が発生している債務者(以下「破綻先」という。) に係る債権及びそれと同等の状況にある債務者(以下「実質破綻先」という。)に係る債権については、以下のなお書きに記載されている直接減額後の帳簿価額から、担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額を計上しております。また、現在は経営破綻の状況にないが、今後経営破綻に陥る可能性が大きいと認められる債務者(以下「破綻懸念先」という。)に係る債権については、債権額から、担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額のうち、債務者の支払能力を総合的に判断し必要と認める額を計上しております。

上記以外の債権については、過去の一定期間における貸倒実績から算出した貸倒実績率等に基づき計上しております。

すべての債権は、資産の自己査定基準に基づき、営業関連部署が資産査定を実施し、当該部署から独立した資産監査部署が査定結果を監査しております。

なお、破綻先及び実質破綻先に対する担保・保証付債権等については、債権額から担保の評価額及び保証による回収が可能と認められる額を控除した残額を取立不能見込額として債権額から直接減額しており、その金額は3,962百万円であります。

8. 賞与引当金は、職員への賞与の支払いに備えるため、職員に対する賞与の支給見込額のうち、当事業年度に帰属する額を計上しております。

9. 退職給付引当金は、職員の退職給付に備えるため、当事業年度末における退職給付債務及び年金資産の見込額に基づき、必要額を計上しております。また、退職給付債務の算定にあたり、退職給付見込額を当事業年度末までの期間に帰属させる方法については期間定額基準によっております。なお、数理計算上の差異の費用処理方法は次のとおりであります。

数理計算上の差異 各事業年度の発生時の職員の平均残存勤務 期間内の一定の年数(10年)による定額法に より按分した額を、それぞれ発生の翌事業年度 から費用処理

当金庫は、複数事業主(信用金庫等)により設立された企業年金制度(総合設立型厚生年金基金)に加入しており、当金庫の拠出に対応する年金資産の額を合理的に計算することができないため、当該年金制度への拠出額を退職給付費用として処理しております。

なお、当該企業年金制度全体の直近の積立状況及び制度全体の拠出等に占める当金庫の割合並びにこれらに関する補足説明は次のとおりであります。

①制度全体の積立状況に関する事項(平成29年3月31日現在) 年金資産の額 1,634,392百万円 年金財政計算上の数理債務の額 と最低責任準備金の額との合計額 1,793,308百万円 差引額 △158,915百万円

②制度全体に占める当金庫の掛金拠出割合(平成29年3月分) … 0.204% ③補足説明

上記①の差引額の主な要因は、年金財政計算上の過去勤務債務残高214,616百万円であります。本制度における過去勤務債務の償却方法は期間19年0ヶ月の元利均等定率償却であり、当金庫は、当事業年度の財務諸表上、当該償却に充てられる特別掛金42百万円を費用処理しております。 なお、特別掛金の額は、予め定められた掛金率を掛金拠出時の標準給与の額に乗じることで算定されるため、上記②の割合は当金庫の実際の負担割合とは一致しません。

10. 役員退職慰労引当金は、役員への退職慰労金の支払いに備えるため、役員に対する退職慰労金の支給見積額のうち、当事業年度末までに発生していると認められる額を計上しております。

11. 睡眠預金払戻損失引当金は、負債計上を中止した預金について、預金者からの払戻請求に備えるため、将来の払戻請求に応じて発生する損失を見積り必要と認める額を計上しております。

12. 偶発損失引当金は、信用保証協会への負担金の支払いに備えるため、将来の負担金支払見込額を計上しております。

13. 消費税及び地方消費税の会計処理は、税込方式によっております。14. 理事及び監事との間の取引による理事及び監事に対する金銭債権債務はありません。

15. 有形固定資産の減価償却累計額4,415百万円16. 貸出金のうち、破綻先債権額は1,137百万円、延滞債権額は21,178百万円であります。

なお、破綻先債権とは、元本又は利息の支払の遅延が相当期間継続していることその他の事由により元本又は利息の取立て又は弁済の見込みがないものとして未収利息を計上しなかった貸出金(貸倒償却を行った部分を除く。以下「未収利息不計上貸出金」という。)のうち、法人税法施行令(昭和40年政令第97号) 第96条第1項第3号のイからホまでに掲げる事由又は同項第4号に規定する事由が生じている貸出金であります。

また、延滞債権とは、未収利息不計上貸出金であって、破綻先債権及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予した貸出金以外の貸出金であります。

17. 貸出金のうち、3ヵ月以上延滞債権額はございません。 なお、3ヵ月以上延滞債権とは、元本又は利息の支払が、約定支払日の翌日から3月以上遅延している貸出金で破綻先債権及び延滞債権に該当しないものであります。

18. 貸出金のうち、貸出条件緩和債権額は123百万円であります。 なお、貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金で破綻先債権、延滞債権及び3ヵ月以上延滞債権に該当しないものであります。

19. 破綻先債権額、延滞債権額、3ヵ月以上延滞債権額及び貸出条件緩和債権額の合計額は22,439百万円であります。

なお、(16)から(19)に掲げた債権額は、貸倒引当金控除前の金額であります。

20. 手形割引は業種別監査委員会報告第24号に基づき金融取引として処理しております。これにより受け入れた銀行引受手形、商業手形、荷付為替手形及び買入外国為替は、売却又は(再)担保という方法で自由に処分できる権利を有しておりますが、その額面金額は2,089百万円であります。

21. 担保に供している資産は次のとおりであります。 担保に供している資産 有価証券 1,052百万円(歳入代理店契約等の日本銀行との取引等に対して) 現 金 4百万円(水道料金取扱いあるいは交換決済等の担保に対して) 預け金 15,100百万円(為替決済あるいは支払承諾等の担保に対して)

資料編

48

22. 土地の再評価に関する法律(平成10年3月31日公布法律第34号)に基づき、事業用の土地の再評価を行い、評価差額については、当該評価差額に係る税金相当額を「再評価に係る繰延税金負債」として負債の部に計上し、これを控除した金額を「土地再評価差額金」として純資産の部に計上しております。

再評価を行った年月日 平成11年3月31日 同法律第3条第3項に定める再評価の方法

土地の再評価に関する法律施行令(平成10年3月31日公布政令第119号)第2条第4号に定める路線価に基づいて、合理的な調整を行って算出しております。同法律第10条に定める再評価を行った事業用土地の当事業年度末における時価の合計額と当該事業用土地の再評価後の帳簿価額の合計額との差額 827百万円

23. 出資1口当たりの純資産額 839円65銭24. 金融商品の状況に関する事項 (1)金融商品に対する取組方針

当金庫は、預金業務、融資業務および市場運用業務などの金融業務を行っております。 このため、金利変動による不利な影響が生じないように、資産及び負債の総合的管理(ALM)をしております。

(2)金融商品の内容及びそのリスク 当金庫が保有する金融資産は、主として事業地区内のお客様 に対する貸出金です。

また、有価証券は、主に債券、投資信託及び株式であり、満期保有目的、純投資目的及び事業推進目的で保有しております。これらは、それぞれ発行体の信用リスク及び金利の変動リスク、市場価格の変動リスクに晒されております。 一方、金融負債は主としてお客様からの預金であり、流動性リスクに晒されております。

(3)金融商品に係るリスク管理体制 ①信用リスクの管理 当金庫は、融資審査規程及び信用リスクに関する管理諸規程に従い、貸出金について、個別案件ごとの与信審査、与信限度額、信用情報管理、保証や担保の設定、問題債権への対応など与信管理に関する体制を整備し運営しております。

これらの与信管理は、各営業店のほか融資部により行われ、また、定期的に経営陣による融資会議や理事会を開催し、審議・報告を行っております。さらに、与信管理の状況については、管理部がチェックしております。

有価証券の発行体の信用リスクに関しては、経理証券部において、信用情報や時価の把握を定期的に行うことで管理しております。

②市場リスクの管理 (ⅰ) 金利リスクの管理

当金庫は、ALMによって金利の変動リスクを管理しております。 市場リスク管理に関する規程及び要項において、リスク管理方法

や手続等の詳細を明記しており、ALM委員会において決定された方針に基づき、理事会において実施状況の把握・確認、今後の対応等の協議を行っております。

日常的には経営企画部において金融資産及び負債の金利や期間を総合的に把握し、ギャップ分析や金利感応度分析等によりモニタリングを行い、月次ベースでALM委員会に報告しております。

(ⅱ) 為替リスクの管理 当金庫は、為替の変動リスクに関して、直先総合持高で管理しております。

(ⅲ) 価格変動リスクの管理 有価証券を含む市場運用商品の保有については、余資運用会議の方針に基づき、理事会の監督の下、余裕資金運用基準に従い行われております。

このうち、経理証券部では、市場運用商品の購入を行っており、事前審査、投資限度額の設定のほか、継続的なモニタリングを通じて、価格変動リスクの軽減を図っております。

これらの情報は経理証券部を通じ、理事会及び余資運用会議において定期的に報告されております。

(ⅳ) 市場リスクに係る定量的情報 当金庫において、主要なリスク変数である金利リスクの影響

を受ける主たる金融商品は、「預け金」、「有価証券」のうち債券、「貸出金」、「預金積金」であります。

当金庫では、これらの金融資産及び金融負債について、

保有期間1年、過去5年の観測期間で計測される99パーセンタイル値 を用いた経済価値の変動額を市場リスク量とし、金利の変動リスクの管理にあたっての定量的分析に利用しております。

当該変動額の算定にあたっては、対象の金融資産及び金融負債を(固定金利群と変動金利群に分けて、)それぞれ金利期日に応じて適切な期間に残高を分解し、期間ごとの金利変動幅を用いております。

なお、金利以外のすべてのリスク変数が一定であると仮定し、当事業年度末現在、金利以外のすべてのリスク変数が一定であると仮定した場合の99パーセンタイル値を用いた経済価値は、9,324百万円減少するものと把握しております。

当該変動額は、金利を除くリスク変数が一定の場合を前提としており、金利とその他のリスク変数との相関を考慮しておりません。

また、金利の合理的な予想変動幅を超える変動が生じた場合には、算定額を超える影響が生じる可能性があります。

上記以外に「有価証券」については、市場リスク量をVaRにより日次で計測し、取得したリスク量と、有価証券評価損益の期中増減及び期中売買損益の合算が自己資本の一定範囲内となるよう管理しております。

当金庫のVaRは分散共分散法(保有期間120日、信頼区間99.0%、観測期間5年)により算出しており、平成30年3月31日現在で当金庫の市場リスク量(損失額の推計値)は、全体で16,642百万円です。

ただし、VaRは過去の相場変動をベースに統計的に算出した一定の発生確率での市場リスク量を計測しており、通常では考えられないほど市場環境が激変する状況下におけるリスクは捕捉できない場合があります。

③資金調達に係る流動性リスクの管理 当金庫は、ALMを通して、適時に資金管理を行うほか、資金調達手段の多様化、市場環境を考慮した長短の調達バランスの調整などによって、流動性リスクを管理しております。

(4)金融商品の時価等に関する事項についての補足説明 金融商品の時価には、市場価格に基づく価額のほか、市場価格がない場合には合理的に算定された価額が含まれております。当該価額の算定においては一定の前提条件等を採用しているため、異なる前提条件等によった場合、当該価額が異なることもあります。 なお、金融商品のうち貸出金、預金積金、預け金については、簡便な計算により算出した時価に代わる金額を開示しております。

25. 金融商品の時価等に関する事項 平成30年3月31日における貸借対照表計上額、時価及びこれらの差額は、次のとおりであります(時価の算定方法については(注1)参照)。なお、時価を把握することが極めて困難と認められる非上場株式等は、次表には含めておりません((注2)参照)。

また、重要性の乏しい科目については記載を省略しております。

(注1)金融商品の時価等の算定方法金融資産 (1)預け金 満期のない預け金については、時価は帳簿価額と近似している

ことから、当該帳簿価額を時価としております。満期のある預け金については、残存期間に基づく区分ごとに市場金利(LIBOR、SWAPレート)で割り引いた現在価額を時価に代わる金額として記載しております。

(1) 預け金(*1)(2) 有価証券 満期保有目的の債券 その他有価証券(3) 貸出金(*1) 貸倒引当金(*2)

金融資産計(1)預金積金(*1) 金融負債計

321,907 347,012 26,300 320,712 514,635 △4,458 510,176 1,179,097 1,144,151 1,144,151

322,676 346,956 26,243 320,712

511,736 1,181,369 1,150,065 1,150,065

768 △56 △56 -

1,559 2,272 5,914 5,914

(単位:百万円)貸借対照表計上額 時 価 差 額

(*1)預け金、貸出金、預金積金の「時価」には、「簡便な計算により算出した時価に代わる金額」を記載しております。

(*2)貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除しております。

49

資料編

(3)貸出金 貸出金は、以下の①~③の合計額から、貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除する方法により算定し、その算出結果を時価に代わる金額として記載しております。①破綻懸念先債権、実質破綻先債権及び破綻先債権等、将来キャッシュ・フローの見積りが困難な債権については、貸借対照表中の貸出金勘定に計上している額(貸倒引当金控除前の額。以下「貸出金計上額」という。)②①以外のうち、変動金利によるものは貸出金計上額③①以外のうち、固定金利によるものは貸出金の期間に基づく区分ごとに、元利金の合計額を市場金利(LIBOR、SWAPレート)で割り引いた価額

金融負債 (1)預金積金 要求払預金については、決算日に要求された場合の支払額(帳簿価額)を時価とみなしております。また、定期預金の時価は、一定期間ごとに区分して、将来のキャッシュ・フローを割り引いて現在価値を算定し、その算出結果を時価に代わる金額として記載しております。その割引率は、市場金利(LIBOR、SWAPレート)を用いております。

(注2)時価を把握することが極めて困難と認められる金融商品は次のとおりであり、金融商品の時価情報には含まれておりません。

(2)有価証券 株式は取引所の価格、債券は取引所の価格又は取引金融機関

から提示された価格によっております。投資信託は、公表されている基準価格によっております。

なお、保有目的ごとの有価証券に関する注記事項については(26)から(27)に記載しております。

区 分

合 計

合 計

貸借対照表計上額2752,0048,57310,854

非上場株式(*1)組合出資金(*2)私募不動産投資信託(*3)

(単位:百万円)

(*1)非上場株式については、市場価格がなく、時価を把握することが極めて困難と認められることから時価開示の対象とはしておりません。

(*2)組合出資金のうち、組合財産が非上場株式など時価を把握することが極めて困難と認められるもので構成されているものについては、時価開示の対象とはしておりません。

(*3)私募不動産投資信託については、時価を把握することが極めて困難と認められることから時価開示の対象とはしておりません。

(*)貸出金のうち、期間の定めがないものは含めておりません。

(注3)金銭債権及び満期のある有価証券の決算日後の償還予定額

1年以内 10年超1年超5年以内

5年超10年以内

20,000 79,500 5,000 74,500 190,499 289,999

22,100 19,724 6,300 13,424 89,337131,161

24,500 66,567 2,000 64,567 125,444216,511

33,000 95,343 13,000 82,343 101,026 229,369

預け金有価証券 満期保有目的の債券 その他有価証券のうち満期があるもの貸出金 (*)

(単位:百万円)

合 計(*)預金積金のうち、要求払預金は「1年以内」に含めて開示しております。

(注4)その他の有利子負債の決算日後の返済予定額

26. 有価証券の時価及び評価差額等に関する事項は次のとおりであります。これらには、「国債」「地方債」「社債」「株式」「その他の証券」が含まれております。以下、(27)まで同様であります。

1年以内 10年超1年超5年以内

5年超10年以内

603603

571,632571,632 475,088

475,088 -

-預金積金(*)

(単位:百万円)

合 計

種 類 時 価 差 額貸借対照表計上額

199199△255△255△56

その他 小計その他 小計

9,0009,00017,30017,30026,300

9,1999,19917,04417,04426,243

時価が貸借対照表計上額を超えるもの時価が貸借対照表計上額を超えないもの

(単位:百万円) 満期保有目的の債券

合 計

種 類 取得原価 差 額貸借対照表計上額

1,3725,3283,2768591,1919867,687△1,146△428△387△27△13

△1,276△2,8504,836

株式債券 国債 地方債 社債その他 小計株式債券 国債 地方債 社債その他 小計

13,256208,727102,58833,35572,78326,917248,90011,70234,81218,7255,97210,11525,29671,811320,712

11,884203,39899,31132,49571,59125,930241,21312,84835,24119,1126,00010,12826,57274,662315,875

貸借対照表計上額が取得原価を超えるもの

貸借対照表計上額が取得原価を超えないもの

(単位:百万円) その他有価証券

27. 当事業年度中に売却したその他有価証券

合 計

売却額 売却益の合計額 売却損の合計額 1 --

- 1

1,5211,0721,0721,2683,862

6,52415,69015,6909,20831,424

株式債券 国債その他

(単位:百万円)

28. 当座貸越契約及び貸付金に係るコミットメントライン契約は、顧客からの融資実行の申し出を受けた場合に、契約上規定された条件について違反がない限り、一定の限度額まで資金を貸付けることを約する契約であります。これらの契約に係る融資未実行残高は、4,270百万円であります。このうち契約残存期間が1年以内のものが3,343百万円あります。

なお、これらの契約の多くは、融資実行されずに終了するものであるため、融資未実行残高そのものが必ずしも当金庫の将来のキャッシュ・フローに影響を与えるものではありません。これらの契約の多くには、金融情勢の変化、債権の保全及びその他相当の事由があるときは、当金庫が実行申し込みを受けた融資の拒絶又は契約極度額の減額をすることができる旨の条項が付けられております。また、契約時において必要に応じて不動産・有価証券等の担保を徴求するほか、契約後も定期的に予め定めている金庫内手続に基づき顧客の業況等を把握し、必要に応じて契約の見直し、与信保全上の措置等を講じております。

29. 繰延税金資産及び繰延税金負債の発生の主な原因別の内訳は、それぞれ次のとおりであります。 繰延税金資産 貸倒引当金 未払事業税 賞与引当金 役員退職慰労引当金 減価償却超過額 未収利息償却自己否認 その他繰延税金資産小計評価性引当額繰延税金資産合計 繰延税金負債 その他有価証券評価差額金 その他繰延税金負債合計繰延税金資産の純額

1,840304135143323991

2,586△162,570

1,34927

1,3761,193

百万円

資料編

50

損益計算書の注記(平成30年3月期)

(注)記載金額は百万円未満を切り捨てて表示しております。

会計監査

財務諸表の適正性等の確認

科 目 平成29年3月期 平成30年3月期経 常 収 益資金運用収益貸出金利息預け金利息有価証券利息配当金その他の受入利息

役務取引等収益受入為替手数料その他の役務収益

その他業務収益外国為替売買益国債等債券売却益国債等債券償還益その他の業務収益

その他経常収益貸倒引当金戻入益償却債権取立益株式等売却益その他の経常収益

経 常 費 用資金調達費用預金利息給付補塡備金繰入額その他の支払利息

役務取引等費用支払為替手数料その他の役務費用

その他業務費用国債等債券償還損

経費人件費物件費税金

その他経常費用貸倒引当金繰入額貸出金償却株式等売却損その他資産償却その他の経常費用

経 常 利 益特 別 利 益固定資産処分益特 別 損 失固定資産処分損減損損失税 引 前 当 期 純 利 益法人税、住民税及び事業税法 人 税 等 調 整 額当 期 純 利 益 繰 越 金( 当 期 首 残 高 ) 土地再評価差額金取崩額当 期 未 処 分 剰 余 金

27,33022,13717,9815043,59754861216644

1,1422

1,13701

3,1897145161,801157

12,3204,5454,543

10

145628300

7,1384,0932,884161490-

4371-50

15,010--

1241

12314,8854,677△57810,78535,064

5245,903

(単位:百万円)

科 目 平成29年3月期 平成30年3月期当 期 未 処 分 剰 余 金剰 余 金 処 分 額

利益準備金普通出資に対する配当金

特別積立金繰 越 金( 当 期 末 残 高 )

45,9035,18729157

(年4.0%)5,00040,715

(単位:百万円)

1.記載金額は百万円未満を切り捨てて表示しております。2.出資1口当たりの当期純利益額 136円52銭3.次の資産グループについて減損損失を特別損失に計上しております。

資産のグルーピングの方法は、営業店舗については、営業店毎に収支を把握していることから各営業店をグルーピングの最小単位とし、遊休資産については個別資産毎にグルーピングを行っております。本部等については独立したキャッシュフローを生み出さないことから共用資産としております。 上記固定資産につきましては、店舗の移転に伴い、事業の用に供していない旧店舗の遊休資産を回収可能価額まで減額し、当該減少額を減損損失として特別損失に計上しております。なお、遊休資産の回収可能価額は正味売却価額により測定しており、不動産鑑定評価額等により評価しております。

信用金庫法第38条の2第3項の規定に基づき、平成29年度の計算書類、すなわち、貸借対照表、損益計算書、剰余金処分案について有限責任監査法人トーマツの監査を受けました。その結果、以下の内容の監査報告を受けています。 『大阪厚生信用金庫の平成29年度の計算書類及びその附属明細書が、信用金庫法及び同施行規則並びに我が国において一般に公正妥当と認められる会計の慣行に準拠して、当該計算書類及びその附属明細書に係る期間の財産及び損益の状況をすべての重要な点において適正に表示しているものと認める。』

平成30年6月15日

大阪厚生信用金庫

理事長

平成30年3月期における貸借対照表、損益計算書及び剰余金処分計算書(以下「財務諸表」という。)の適正性、及び財務諸表作成に係る内部監査の有効性を確認しております。

剰余金処分計算書

24,16819,75316,2265132,97141727211515

2,5212

2,51701

1,166-86959119

14,4653,9893,987

10

1336172--

6,5613,7232,674163

3,7813,1163931520

1189,70223232424-

9,7013,644△8276,88328,294175

35,353

35,35328932156

(年4.0%)100

35,064

区 分 地 域 主な用途 種 類 減損損失74百万円40百万円8百万円

資産 羽曳野市 土地建物構築物

店舗移転決定済の現営業用店舗

51

資料編 損益計算書

資料編

平成26年3月期 平成27年3月期 平成28年3月期 平成29年3月期 平成30年3月期経 常 収 益経 常 利 益当 期 純 利 益出 資 総 額出 資 総 口 数 純 資 産 額 総 資 産 額 預 金 積 金 残 高貸 出 金 残 高有 価 証 券 残 高自 己 資 本 比 率 出 資 に 対 す る 配 当 金役 員 数 うち 常 勤 役 員 数 職 員 数 会 員 数

27,33015,01010,7853,96679,32265,748

1,222,1781,144,151514,635357,8669.871571512526

11,026

(単位:百万円)

(注)業務粗利益率(%)=

(注) 資金運用勘定は無利息預け金の平均残高(平成29年3月期 650百万円、平成30年3月期 748百万円)をそれぞれ控除して表示しております。

(千口)

平成29年3月期 平成30年3月期資 金 運 用 収 支資 金 運 用 収 益資 金 調 達 費 用役 務 取 引 等 収 支役 務 取 引 等 収 益役 務 取 引 等 費 用

そ の 他 の 業 務 収 支そ の 他 業 務 収 益そ の 他 業 務 費 用業 務 粗 利 益業 務 粗 利 益 率

17,59222,1374,5457158611451,1411,142

019,4491.71%

(単位:百万円)

平成29年3月期 平成30年3月期資 金 運 用 利 回 り資 金 調 達 原 価 率総 資 金 利 鞘

1.941.050.89

(単位:%)

平均残高平成29年3月期 平成30年3月期

資 金 運 用 勘 定う ち 貸 出 金う ち 預 け 金う ち 有 価 証 券う ち 買 入 金 銭 債 権資 金 調 達 勘 定う ち 預 金 積 金

1,139,440509,090299,686327,1511,126

1,096,0411,095,866

利 息平成29年3月期 平成30年3月期

22,13717,9815043,597

44,5454,544

利回り平成29年3月期 平成30年3月期

1.943.530.161.090.420.410.41

(単位:百万円・%)

(人)(人)(人)(人)

(%)

16,3407,4325,1783,50170,02430,126653,398616,850311,206129,9979.171311110387

11,574

18,6849,6386,9223,73774,74140,589756,014708,000361,906211,3849.261461110420

11,430

23,06912,2238,7153,90378,07350,858960,100899,771414,083279,4069.451491512457

11,320

24,1689,7026,8833,93678,72654,822

1,106,5101,042,238476,861309,0249.341561512497

11,162

主要な経営指標の推移

業務粗利益

資金運用収支の内訳

利鞘

15,76419,7533,9895937271332,5212,521

-18,8791.92%

業務粗利益資金運用勘定平均残高

981,719458,327223,544297,348

138947,989947,861

19,75316,2265132,971

03,9893,988

2.013.540.220.990.340.420.42

2.011.100.91

×100

資料編

52

(注) 総資産経常(当期純)利益率= ×100経常(当期純)利益

総資産(債務保証見返除く)平均残高

平成29年3月期 平成30年3月期

(注) 残高及び利率の増減要因が重なる部分については、残高による増減要因に含める方法により表示しております。

(注)1.流動性預金=当座預金+普通預金+貯蓄預金+通知預金+別段預金+納税準備預金 2.定期性預金=定期預金+定期積金

受取・支払利息の増減

残高による増減 利率による増減受 取 利 息 合 計う ち 貸 出 金う ち 預 け 金う ち 有 価 証 券う ち 買 入 金 銭 債 権

支 払 利 息 合 計う ち 預 金 積 金

純増減 残高による増減3,0641,7931283274

613613

利率による増減 純増減△680△38△1372980

△58△58

2,3841,754△96254

555555

(単位:百万円)

平成29年3月期 平成30年3月期預金積金平均残高

平均残高 構成比 平均残高94,374

1,001,302189

1,095,866

構成比8.691.40.0

100.0

(単位:百万円・%)

平成29年3月期 平成30年3月期平均残高 構成比 平均残高

2,02252,471451,7722,823

509,090

構成比0.410.388.70.6

100.0

(単位:百万円・%)

平成29年3月期 平成30年3月期総 資 産 経 常 利 益 率総 資 産 当 期 純 利 益 率

1.290.92

(単位:%)

平成29年3月期 平成30年3月期定 期 預 金固 定 金 利変 動 金 利

1,045,6371,045,636

0

(単位:百万円)

貸出金残高平成29年3月期 平成30年3月期

貸 出 金固 定 金 利変 動 金 利

514,63570,233444,401

(単位:百万円)

割 引 手 形手 形 貸 付証 書 貸 付当 座 貸 越

合 計

流 動 性 預 金定 期 性 預 金外 貨 預 金預 金 合 計

利益率

定期預金残高

貸出金平均残高

2,9272,02676548△2579579

△696△68△141△212△0△44△44

2,2301,958△64335△2535534

0.960.68

85,501862,198

161947,861

9.091.00.0

100.0

952,281952,281

0

2,54143,025409,3773,383

458,327

0.69.489.30.7

100.0

476,86173,943402,917

53

資料編

(注) 業種別区分は日本標準産業分類の大分類に準じて記載しております。

平成29年3月期 平成30年3月期貸出金の担保別内訳

残 高 構成比 残 高25,5402,808

308,38811,661348,3998,501

150,5227,211

514,635

構成比5.00.559.92.367.71.729.21.4

100.0

(単位:百万円・%)

平成29年3月期 平成30年3月期債務保証見返の担保別内訳

残 高 構成比 残 高3034252275111762

構成比39.755.83.098.51.5

100.0

(単位:百万円・%)

当 金 庫 預 金 積 金不 動 産そ の 他

小 計信用保証協会・信用保険

合 計

平成29年3月期 平成30年3月期貸出金使途別残高

残 高 構成比 残 高376,972137,663514,635

構成比73.326.7100.0

(単位:百万円・%)

設 備 資 金運 転 資 金

合 計

当 金 庫 預 金 積 金有 価 証 券不 動 産そ の 他

小 計信用保証協会・信用保険保 証信 用

合 計

平成29年3月期 平成30年3月期貸出金業種別内訳

残 高 構成比 残 高7,90730,90612,1361,5253,99816,34638,245262,653

631343

26,2794,27158,0047506,46337,109507,5743,8053,255

514,635

構成比1.56.02.40.30.83.27.451.00.10.15.10.811.30.11.37.298.60.70.7

100.0

(単位:百万円・%)

製 造 業建 設 業電気、ガス、熱供給、水道業情 報 通 信 業運 輸 業 、 郵 便 業卸 売 業 、 小 売 業金 融 業 、 保 険 業不 動 産 業物 品 賃 貸 業学術研究、専門・技術サービス業宿 泊 業飲 食 業生活関連サービス業、娯楽業教 育 、学 習 支 援 業医 療 、 福 祉そ の 他 の サ ー ビ ス

小 計地 方 公 共 団 体個 人

合 計

24,3042,819

283,93911,668322,73210,717134,7358,676

476,861

5.10.659.52.467.72.228.31.8

100.0

-2511126215278

-90.14.294.35.7

100.0

330,952145,909476,861

69.430.6100.0

7,72427,45911,1285254,04116,00440,214239,861

312275

28,2983,24561,5646705,10122,763469,1923,9403,728

476,861

1.65.82.30.10.83.48.450.30.10.15.90.712.90.11.14.898.40.80.8

100.0

資料編

54

(注) 預貸率= ×100貸出金預金積金

預貸率平成29年3月期 平成30年3月期

期 末 預 貸 率期 中 平 均 預 貸 率

44.9746.45

(単位:%)

有価証券の残存期間別残高1年以内

国 債地 方 債社 債株 式そ の 他 の 証 券

合 計

1,003-

10,000-

2,00013,003

10年超76,339

---

6,50082,839

合計114,53633,39786,45115,31159,326309,024

1年超3年以内2,065

-24,900

-1,30028,265

3年超5年以内4,169

-24,897

-2,00431,071

5年超7年以内11,54912,51813,467

-3,41040,946

7年超10年以内19,40920,87813,185

-5,15958,633

期限の定めのないもの

---

15,31138,95354,265

(単位:百万円)

平成29年3月期

1年以内国 債地 方 債社 債株 式そ の 他 の 証 券

合 計

1,007-

12,444-

6,30019,752

10年超79,326

-504-

5,00084,830

合計121,31339,32882,89825,23489,091357,866

1年超3年以内4,104

-25,710

-2,00031,814

3年超5年以内5,1996,21224,089

-299

35,800

5年超7年以内15,60513,43613,372

-9,58451,999

7年超10年以内16,07019,6786,777

-5,71048,236

期限の定めのないもの

---

25,23460,19785,432

平成29年3月期 平成30年3月期有価証券平均残高

平均残高 構成比 平均残高117,92935,35483,58819,23871,040327,151

構成比36.010.825.65.921.7100.0

(単位:百万円・%)

国 債地 方 債社 債株 式そ の 他 の 証 券

合 計

(注) 預証率= ×100有価証券預金積金

預証率平成29年3月期 平成30年3月期

期 末 預 証 率期 中 平 均 預 証 率

31.2729.85

(単位:%)

45.7548.35

107,05129,35585,09816,27359,569297,348

36.09.928.65.520.0100.0

平成29年3月期 平成30年3月期先物為替予約の状況

契約額 期末時価 損益 契約額 期末時価 損益

(単位:千円)

売 建買 建先 物 為 替 予 約 合 計

---

---

---

29.6531.37

23,160-

23,160

23,165-

23,165

△4-

△4

平成30年3月期

55

資料編

(注)1. 対象役員に該当する理事は12名、監事は2名です(期中に退任した者を含む)。

金融再生法に基づく資産査定並びに保全状況平成29年3月末 平成30年3月末 保全合計 保全率担保・保証額 貸倒引当金

破産更生債権及びこれらに準ずる債権危 険 債 権要 管 理 債 権正 常 債 権

合 計

6,99315,325123

493,708516,151

6,99311,873

88

18,955

5,27610,893

88

16,258

1,7179790

2,697

100%77%72%

84%

(単位:百万円)

(単位:百万円)区 分 支払総額

1.「破産更生債権及びこれらに準ずる債権」とは、破産、更生、再生手続開始の申立て等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権です。

2.「危険債権」とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取りができない可能性の高い債権です。

3.「要管理債権」とは、「3ヶ月以上延滞債権」及び「貸出条件緩和債権」に該当する貸出金です。4.「正常債権」とは、債務者の財政状態及び経営成績に特に問題がない債権であり、「破産更生債権及びこれらに準ずる債権」、「危険債権」、 「要管理債権」以外の債権をいいます。

(注)

リスク管理債権並びに保全状況(信用金庫法に基づく開示)

役職員の報酬体系について

平成29年3月末 平成30年3月末 保全合計 保全率担保・保証額 貸倒引当金破 綻 先 債 権延 滞 債 権3 ヵ 月 以 上 延 滞 債 権貸 出 条 件 緩 和 債 権

合 計

1,13721,178

-123

22,439

1,13717,725

-88

18,951

1,13715,029

-88

16,254

-2,696

-0

2,697

100%84%-

72%84%

(単位:百万円)

1.「破綻先債権」とは、元本又は利息の支払の遅延が相当期間継続していること、その他の事由により元本又は利息の取立て又は弁済の 見込がないものとして未収利息を計上しなかった貸出金のうち、法人税法施行令(昭和40年政令第97号)第96条第1項第3号のイからホに掲げる事由又は同項第4号に規定する事由が生じている貸出金です。

2.「延滞債権」とは、未収利息不計上貸出金であって、破綻先債権及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予したもの以外に該当する貸出金です。

3.「3ヵ月以上延滞債権」とは、元本又は利息の支払が約定支払日の翌日から3ヵ月以上遅延している貸出金で、「破綻先債権」及び「延滞債権」に該当しない貸出金です。

4.「貸出条件緩和債権」とは、債務者の経営再建等を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金で、「破綻先債権」・「延滞債権」・「3ヵ月以上延滞債権」に該当しない貸出金です。

(注)

1.対象役員 当金庫における報酬体系の開示対象となる「対象役員」は、常勤理事及び常勤監事をいいます。対象役員に対する報酬等は、職務執行の対価として支払う「基本報酬」及び「賞与」、在任期間中の職務執行及び特別功労の対価として退任時に支払う「退職慰労金」で構成されております。

(1)報酬体系の概要【基本報酬及び賞与】 非常勤を含む全役員の基本報酬及び賞与につきましては、総代会において、理事全員及び監事全員それぞれの支払総額の最高限度額を決定しております。

そのうえで、各理事の基本報酬額につきましては役位や在任年数等を、各理事の賞与額については前年度の業績等をそれぞれ勘案し、当金庫の理事会において決定しております。また、各監事の基本報酬額及び賞与額につきましては、監事の協議により決定しております。

【退職慰労金】 退職慰労金につきましては、在任期間中に毎期引当金を計上し、退任時に総代会で承認を得た後、支払っております。

なお、当金庫では、全役員に適用される退職慰労金の支払いに関して、主として次の事項を規程で定めております。

a.決定方法 b.支払手段 c.支払時期

(2)平成29年度における対象役員に対する報酬等の支払総額

(注) 2. 上記の内訳は、「基本報酬」157百万円、「賞与」84百万円、「退職慰労金」83百万円となっております。

なお、「賞与」は当年度中に支払った賞与のうち当年度に帰属する部分の金額(過年度に繰り入れた引当金分を除く)と当年度に繰り入れた役員賞与引当金の合計額です。

「退職慰労金」は、当年度中に支払った退職慰労金(過年度に繰り入れた引当金分を除く)と当年度に繰り入れた役員退職慰労引当金の合計額です。

(注) 3. 使用人兼務役員の使用人としての報酬等を含めております。

(3)その他 「信用金庫法施行規則第132条第1項第6号等の規定に基づき、報酬等に関する事項であって、信用金庫等の業務の運営又は財産の状況に重要な影響を与えるものとして金融庁長官が別に定めるものを定める件」(平成24年3月29日付金融庁告示第22号)第3条第1項第3号及び第5号に該当する事項はありませんでした。

2.対象職員等 当金庫における報酬体系の開示対象となる「対象職員等」は、当金庫の非常勤役員、当金庫の職員であって、対象役員が受ける報酬等と同等額以上の報酬等を受ける者のうち、当金庫の業務及び財産の状況に重要な影響を与える者をいいます。

なお、平成29年度において、対象職員等に該当する者はいませんでした。

(注) 1. 対象職員等には、期中に退任・退職した者も含めております。(注) 2. 「同等額」は 、平成29年度に対象役員に支払った報酬等の平均

額としております。(注) 3. 平成29年度において対象役員が受ける報酬等と同等額以上の

報酬等を受ける者はいませんでした。

対象役員に対する報酬等 325

9,68712,976195

454,678477,537

6,10516,511

-195

22,811

資料編

56

平成30年3月期経過措置による不算入額

平成29年3月期経過措置による不算入額

(単位:百万円)自己資本の充実の状況等について1.自己資本の構成に関する事項

コア資本に係る基礎項目 (1)普通出資又は非累積的永久優先出資に係る会員勘定の額うち、出資金及び資本剰余金の額うち、利益剰余金の額うち、外部流出予定額(△)うち、上記以外に該当するものの額コア資本に係る基礎項目の額に算入される引当金の合計額うち、一般貸倒引当金コア資本算入額うち、適格引当金コア資本算入額

適格旧資本調達手段の額のうち、コア資本に係る基礎項目の額に含まれる額公的機関による資本の増強に関する措置を通じて発行された資本調達手段の額のうち、コア資本に係る基礎項目の額に含まれる額土地再評価額と再評価直前の帳簿価額の差額の45%に相当する額のうち、コア資本に係る基礎項目の額に含まれる額コア資本に係る基礎項目の額 (イ)コア資本に係る調整項目 (2)無形固定資産(モーゲージ・サービシング・ライツに係るものを除く。)の額の合計額うち、のれんに係るものの額うち、のれん及びモーゲージ・サービシング・ライツに係るもの以外の額繰延税金資産(一時差異に係るものを除く。)の額適格引当金不足額証券化取引に伴い増加した自己資本に相当する額負債の時価評価により生じた時価評価差額であって自己資本に算入される額前払年金費用の額自己保有普通出資等(純資産の部に計上されるものを除く。)の額意図的に保有している他の金融機関等の対象資本調達手段の額少数出資金融機関等の対象普通出資等の額信用金庫連合会の対象普通出資等の額特定項目に係る10%基準超過額うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額特定項目に係る15%基準超過額うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額

コア資本に係る調整項目の額 (ロ)自己資本自己資本の額((イ)-(ロ)) (ハ)リスク・アセット等 (3)信用リスク・アセットの額の合計額うち、経過措置によりリスク・アセットの額に算入される額の合計額うち、無形固定資産(のれん及びモーゲージ・サービシング・ライツに係るものを除く。)うち、繰延税金資産うち、前払年金費用うち、他の金融機関等向けエクスポージャーうち、上記以外に該当するものの額

オペレーショナル・リスク相当額の合計額を8%で除して得た額信用リスク・アセット調整額オペレーショナル・リスク相当額調整額リスク・アセット等の額の合計額 (ニ)自己資本比率自己資本比率((ハ)/(ニ))

自己資本比率の算出方法を定めた「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用金庫及び信用金庫連合会がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準(平成18年金融庁告示第21号)」に基づき算出しております。 なお、当金庫は国内基準を採用しております。

項 目

(注)

61,3083,96657,550157△501,7621,762

-- -

30963,380

-72-72----28------------

100

63,280

609,617△70218-7

△1,8751,14730,887