Embed Size (px)

Citation preview

Objetivos del Evento • Conocer los cambios aplicados a las Recomendaciones. • Poder hacer una evaluación adecuada de su programa de cumplimiento en base a los nuevos

estándares. • Identificar los elementos claves de su programa de cumplimiento ALD / CFT que deben ser

modificados. • Crear un plan de acción para la implementación de los cambios necesarios. • Entender los retos que enfrentan los organismos supervisores y reguladores ante las

próximas evaluaciones mutuas.

Adaptado a las 40 Recomendaciones

Conviértase en un Especialista Certificado de Antilavado de Dinero

Obtenga la credencial más respetada en el campo de ALD:

CAMS le ayuda a destacarse en su posición actual, le hace más productivo y valioso

CAMS proporciona oportunidades de crecimiento profesional y le diferenciará como una autoridad en la comunidad de ALD

Los profesionales certificados con CAMS ganan en promedio un 14% más que sus colegas no certificados

CAMS demuestra a los examinadores su firme compromiso a la excelencia de ALD y es la reconocida norma de oro tanto en el sector público como privado

CAMS ayudará a mitigar los riesgos de su organización y a satisfacier rigurosos requisitos de capacitación

www.ACAMS.org/espanol | +1.786.871.3068 | [email protected]

Alberto Ávila - CAMS

• Ex Asesor de la Comisión Nacional Bancaria y de Valores (CNBV) de México y representante ante GAFI

• Oficial de Cumplimiento (Contralor Normativo) del Republic National Bank of New York (RNB) en México

• Oficial de Cumplimiento y Control ALD en HSBC - México

• Oficial de Cumplimiento para todas las empresas financieras de Grupo BAL

• Vicepresidente Regional de Cumplimiento para Latino América de Ace Overseas General

• Consultor ALD / CFT en México, Nicaragua, El Salvador, Panamá, Puerto Rico, Colombia, Ecuador, Perú, Argentina, Venezuela, República Dominicana y Chile

• Instructor de Certificaciones para ACAMS

• Conferencista en América Latina, Europa, el Caribe y Estados Unidos.

• Autor del libro intitulado Lavado de dinero: Conceptos Básicos sobre un sistema económico delictivo publicado por Editorial Porrúa

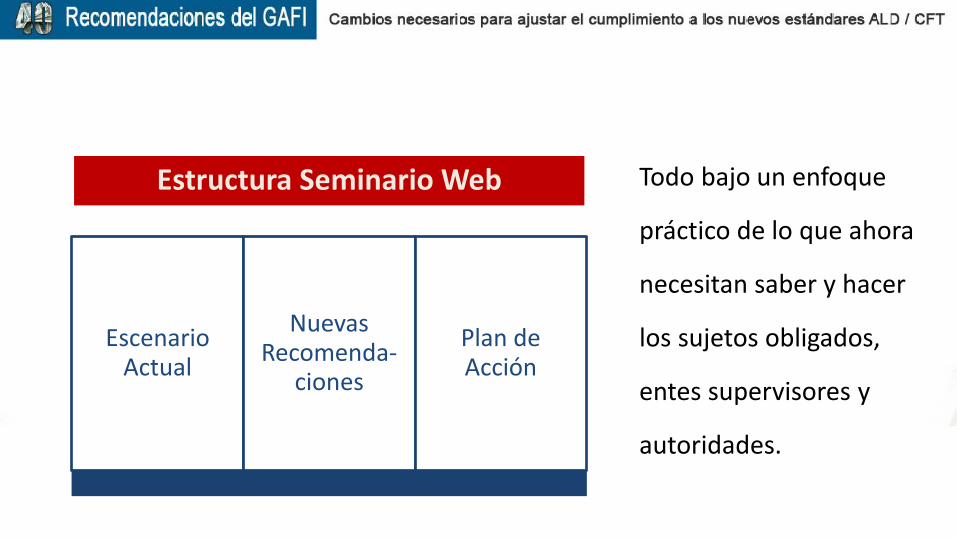

Todo bajo un enfoque

práctico de lo que ahora

necesitan saber y hacer

los sujetos obligados,

entes supervisores y

autoridades.

Estructura Seminario Web

Escenario Actual

Nuevas Recomenda-

ciones

Plan de Acción

16 de Febrero 2012

Fecha de cambio

40 Recomendaciones del GAFI

Ahora debemos tener más cuidado con temas como:

¿Dónde estamos? Nuevos requerimientos que implican cambios en:

• Leyes

• Reglamentos

• Disposiciones

• Cambios constitucionales (en algunos países)

Los nuevos

procedimientos

que debemos

empezar a

preparar

Los Beneficiarios Reales de las

entidades legales

Debida Diligencia Recomendación 10: Las instituciones financieras (IF) deben prohibir el mantenimiento de cuentas anónimas o bajo nombres evidentemente ficticios. Las IFs deben estar obligadas a tomar medidas de debida diligencia de los clientes (CDD) en las siguientes ocasiones:

• (i) al establecer relaciones comerciales;

• (ii) al realizar ciertas transacciones ocasionales: (i) cuando el monto supera el límite designado aplicable de (USD/EUR 15.000), o (ii) cuando se trate de transferencias electrónicas en las circunstancias cubiertas por la Nota Interpretativa a la Recomendación 16;{

• (iii) cuando haya una sospecha de lavado de dinero o financiamiento al terrorismo, o

• (iv) cuando la entidad financiera tenga dudas sobre la veracidad o idoneidad de los datos de identificación del cliente previamente obtenidos.

Debida Diligencia

Recomendación 10: Las medidas de CDD que se deben tomar son las siguientes:

A. Identificar al cliente y verificar la identidad de ese cliente.

B. Identificar el propietario real y tomar las medidas razonables para verificar la identidad del propietario real, hasta que la institución financiera esté convencida de que conoce realmente su identidad.

C. Comprender y, en su caso, obtener información sobre el propósito y la naturaleza de la relación comercial.

D. Realizar la debida diligencia con regularidad sobre la relación comercial y el escrutinio de las transacciones realizadas durante el curso de esa relación para asegurar que las transacciones que se realizan son coherentes con el conocimiento de la institución del cliente, su negocio y perfil de riesgo, incluyendo, cuando sea necesario, el origen de los fondos.

Los Beneficiarios Reales de las

entidades legales

Fideicomisos

Eficiencia Fiscal

Debida Diligencia Recomendación 10: Las instituciones financieras deben estar obligadas a aplicar cada una de las medidas de CDD antes descritas, pero deben determinar el alcance de dichas medidas utilizando un enfoque basado en el riesgo (RBA)

Las IF deben estar obligados a verificar la identidad del cliente y del propietario real antes o al momento del establecimiento de la relación comercial o de la realización de transacciones para clientes ocasionales.

Cuando la IF no pueda cumplir con los requisitos aplicables en virtud de los párrafos (a) a (d) anteriores, se debe exigir no abrir la cuenta, iniciar relaciones comerciales o realizar la transacción, o se debe exigir la finalización de la relación comercial y se debe considerar el envío de un reporte de transacciones sospechosas en relación al cliente.

Estos requisitos se deben aplicar a todos los nuevos clientes, aunque las instituciones financieras también deben aplicar esta Recomendación a los clientes existentes sobre la base de su importancia y riesgo, y deben llevar a cabo la debida diligencia en tales relaciones existentes en el momento oportuno.

Los PEP´s producidos «en casa»

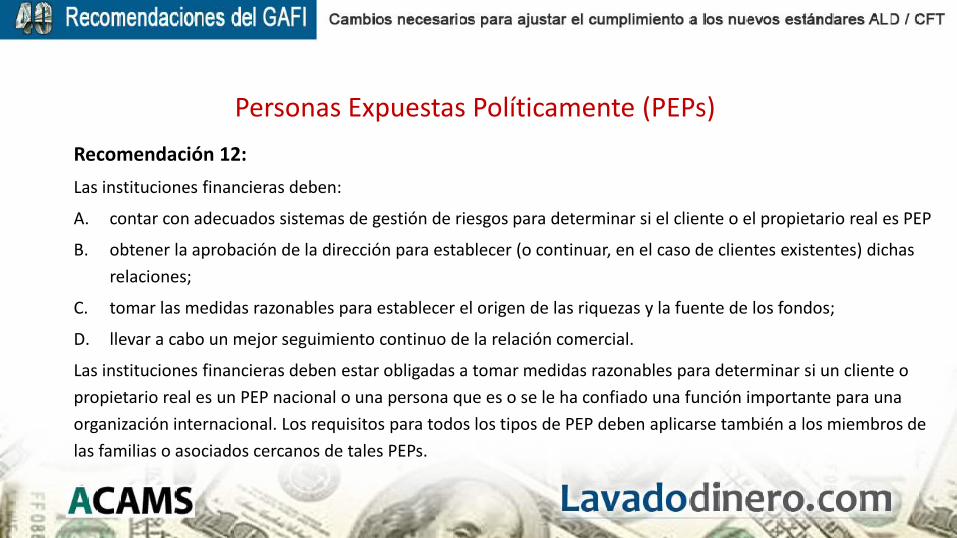

Personas Expuestas Políticamente (PEPs) Recomendación 12: Las instituciones financieras deben:

A. contar con adecuados sistemas de gestión de riesgos para determinar si el cliente o el propietario real es PEP

B. obtener la aprobación de la dirección para establecer (o continuar, en el caso de clientes existentes) dichas relaciones;

C. tomar las medidas razonables para establecer el origen de las riquezas y la fuente de los fondos;

D. llevar a cabo un mejor seguimiento continuo de la relación comercial.

Las instituciones financieras deben estar obligadas a tomar medidas razonables para determinar si un cliente o propietario real es un PEP nacional o una persona que es o se le ha confiado una función importante para una organización internacional. Los requisitos para todos los tipos de PEP deben aplicarse también a los miembros de las familias o asociados cercanos de tales PEPs.

Personas Expuestas Políticamente (PEPs)

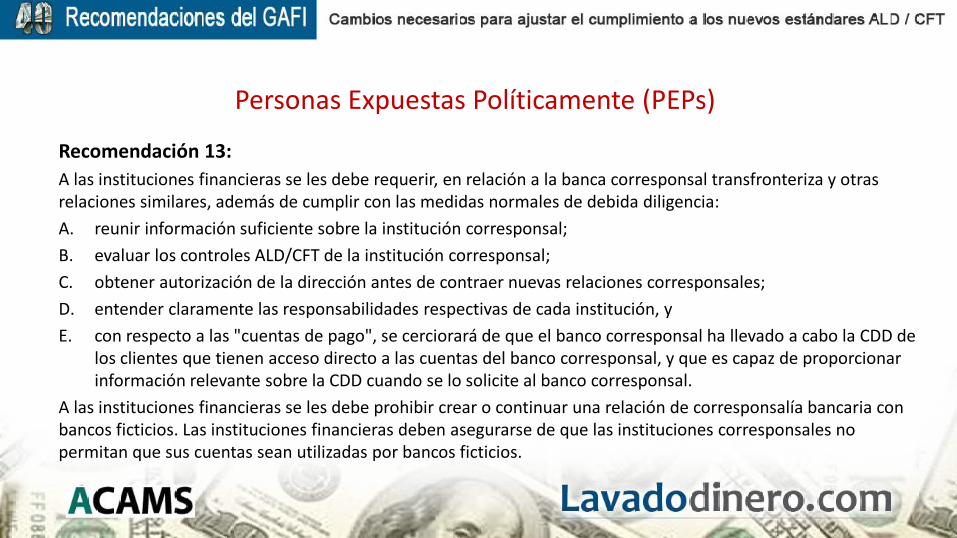

Recomendación 13: A las instituciones financieras se les debe requerir, en relación a la banca corresponsal transfronteriza y otras relaciones similares, además de cumplir con las medidas normales de debida diligencia: A. reunir información suficiente sobre la institución corresponsal; B. evaluar los controles ALD/CFT de la institución corresponsal; C. obtener autorización de la dirección antes de contraer nuevas relaciones corresponsales; D. entender claramente las responsabilidades respectivas de cada institución, y E. con respecto a las "cuentas de pago", se cerciorará de que el banco corresponsal ha llevado a cabo la CDD de

los clientes que tienen acceso directo a las cuentas del banco corresponsal, y que es capaz de proporcionar información relevante sobre la CDD cuando se lo solicite al banco corresponsal.

A las instituciones financieras se les debe prohibir crear o continuar una relación de corresponsalía bancaria con bancos ficticios. Las instituciones financieras deben asegurarse de que las instituciones corresponsales no permitan que sus cuentas sean utilizadas por bancos ficticios.

Información que debe aparecer en los

WIRE TRANSFERS

Servicios Monetarios o de Transferencia de Valor

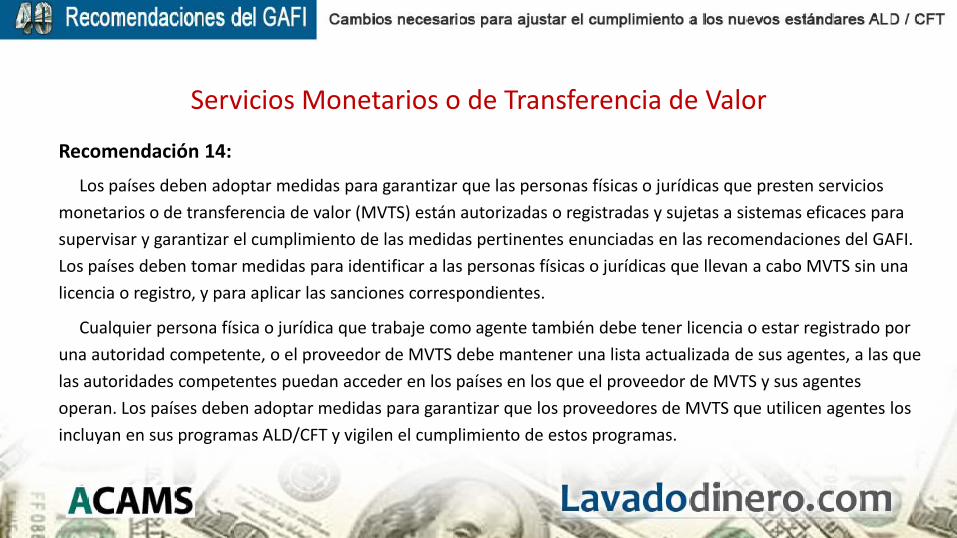

Recomendación 14:

Los países deben adoptar medidas para garantizar que las personas físicas o jurídicas que presten servicios monetarios o de transferencia de valor (MVTS) están autorizadas o registradas y sujetas a sistemas eficaces para supervisar y garantizar el cumplimiento de las medidas pertinentes enunciadas en las recomendaciones del GAFI. Los países deben tomar medidas para identificar a las personas físicas o jurídicas que llevan a cabo MVTS sin una licencia o registro, y para aplicar las sanciones correspondientes.

Cualquier persona física o jurídica que trabaje como agente también debe tener licencia o estar registrado por una autoridad competente, o el proveedor de MVTS debe mantener una lista actualizada de sus agentes, a las que las autoridades competentes puedan acceder en los países en los que el proveedor de MVTS y sus agentes operan. Los países deben adoptar medidas para garantizar que los proveedores de MVTS que utilicen agentes los incluyan en sus programas ALD/CFT y vigilen el cumplimiento de estos programas.

Nuevas Tecnologías

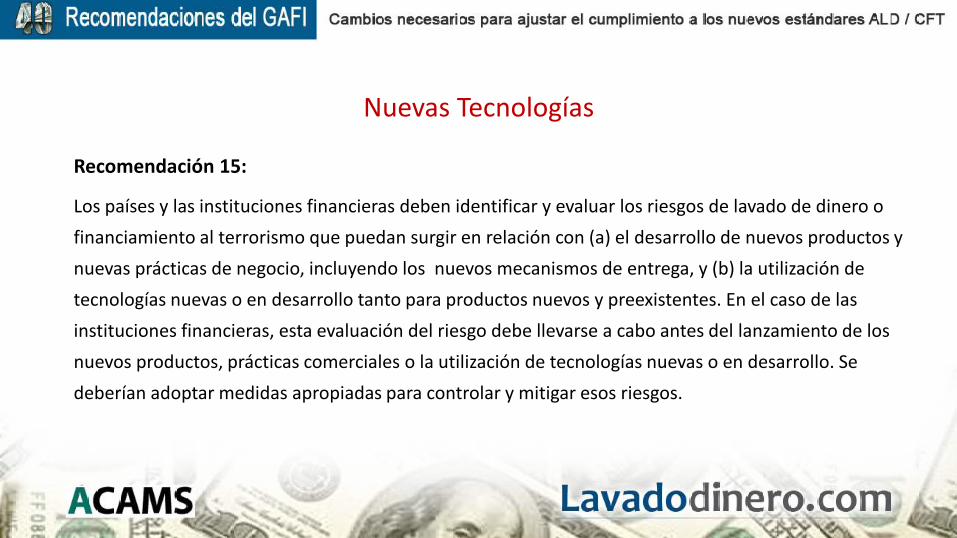

Recomendación 15:

Los países y las instituciones financieras deben identificar y evaluar los riesgos de lavado de dinero o financiamiento al terrorismo que puedan surgir en relación con (a) el desarrollo de nuevos productos y nuevas prácticas de negocio, incluyendo los nuevos mecanismos de entrega, y (b) la utilización de tecnologías nuevas o en desarrollo tanto para productos nuevos y preexistentes. En el caso de las instituciones financieras, esta evaluación del riesgo debe llevarse a cabo antes del lanzamiento de los nuevos productos, prácticas comerciales o la utilización de tecnologías nuevas o en desarrollo. Se deberían adoptar medidas apropiadas para controlar y mitigar esos riesgos.

Transferencias Cablegráficas Recomendación 16:

Los países se deben asegurar de que las instituciones financieras incluyan información requerida y precisa del que transfiere e información requerida de los beneficiarios y que la información permanezca con la transferencia o el mensaje relacionado a través de toda la cadena de pago.

Los países se deben asegurar de que las instituciones financieras supervisen las transferencias electrónicas con el fin de detectar aquellos que carecen de la información requerida del que transfiere y/o del beneficiario, y tomar las medidas adecuadas.

Los países se deben asegurar de que las instituciones financieras adopten medidas de congelación y deben prohibir la realización de transacciones con personas y entidades designadas.

Controles internos a las sucursales extranjeras y subsidiarias

Recomendación 18:

A las instituciones financieras se les debe requerir implementar programas en contra del lavado de dinero y el financiamiento del terrorismo. Los grupos financieros deben exigir la implementación amplia dentro del grupo de programas contra el lavado de dinero el financiamiento del terrorismo, incluyendo políticas y procedimientos para intercambiar información dentro del grupo con fines ALD / CFT.

A las instituciones financieras se les debe exigir que garantice que sus sucursales y filiales ubicadas en el exterior en las que posean la mayoría [accionaria], aplicar medidas ALD / CFT consistentes con los requerimientos del país de origen implementando las recomendaciones del GAFI a través del programa antilavado de dinero y contra el financiamiento del terrorismo del grupo financiero.

Países de Alto Riesgo

Recomendación 19:

A las instituciones financieras se les debe exigir aplicar medidas de diligencia debida ampliada a las relaciones comerciales y operaciones ejecutadas con personas naturales y jurídicas e instituciones financieras procedentes de los países que sean nombrados [de alto riesgo] por el GAFI. El tipo de procedimiento de diligencia debida ampliada aplicado debe ser efectivo y proporcional al riesgo. Los países deben ser capaces de aplicar medidas correctivas apropiadas independientemente de cualquier llamado por parte del GAFI para que lo hagan. Tales medidas también deben ser efectivas y proporcionales al riesgo.

Actividades y Profesiones no Financieras Designadas (DNFBP)

La debida diligencia al cliente y el registro de los requisitos establecidos en las Recomendaciones 10, 11, 12, 15 y 17, se aplican a las DNFBP en las siguientes situaciones:

a. Casinos: cuando los clientes realicen operaciones financieras iguales o por encima del umbral designado aplicable.

b. Agentes inmobiliarios: cuando participan en las transacciones de sus clientes sobre la compra y venta de bienes raíces.

c. Los comerciantes de metales preciosos y piedras preciosas: cuando hagan alguna transacción en efectivo con un cliente, igual o por encima del umbral designado aplicable.

Recomendación 22: debida diligencia al cliente

Actividades y Profesiones no Financieras Designadas (DNFBP)

d. Abogados, notarios, otros profesionales jurídicos independientes y contadores: cuando preparan o llevan a cabo transacciones para su cliente relativas a las siguientes actividades:

• Compra y venta de bienes inmuebles.

• Administrar dinero, valores u otros activos del cliente.

• Administrar cuentas bancarias, de ahorros o cuentas de valores.

• Organizar las aportaciones para la creación, operación o administración de empresas.

• Crear, operar o administrar personas jurídicas o estructuras jurídicas, y compra/venta de entidades comerciales.

Recomendación 22: debida diligencia al cliente

Actividades y Profesiones no Financieras Designadas (DNFBP)

Los requisitos establecidos en las Recomendaciones 18 a 21 se aplican a:

a) Los abogados, notarios, otros profesionales jurídicos independientes y contadores deben ser obligados a informar operaciones sospechosas cuando, en nombre de o para un cliente, participan en una transacción financiera en relación con las actividades descritas en el párrafo (d) de la Recomendación 22.

b) Los comerciantes de metales preciosos y piedras preciosas deberían estar obligados a informar operaciones sospechosas cuando participan en transacciones en efectivo con un cliente igual o por encima del umbral designado aplicable.

c) Los proveedores de servicios de sociedades y fideicomisos (trust) deberían estar obligados a reportar las transacciones sospechosas de un cliente cuando, en nombre de o para un cliente, participen en una transacción en relación con las actividades mencionadas en el párrafo (e) de la Recomendación 22.

Recomendación 23: Otras medidas

¿Te has preguntado cuánto puede AHORRARSE tu empresa en capacitación con una licencia de Lavadodinero.com?

• Seminarios y cursos • Guías y suplementos • Artículos e informaciones • Descuentos en software ALD • Descuentos en programas de Capacitación

(In Situ – E-Learning) • Mucho más…

Utilice el código MESA100 y pague solo US$ 495 por la licencia anual a

Lavadodinero.com

AHORRE $100

Válido por tiempo limitado

Financiamiento del Terrorismo

• Los países deben tipificar como delito el financiamiento de actos terroristas, el financiamiento de organizaciones terroristas y de terroristas individuales.

• Los países deben asegurarse de que tales delitos se designan como delitos de lavado de dinero.

• Los países deben aplicar sanciones financieras específicas para cumplir con la prevención, supresión y alteración de la proliferación de armas de destrucción masiva y su financiamiento.

• Las organizaciones sin fines de lucro son particularmente vulnerables y los países deben asegurarse de que no sean utilizadas ilegalmente para financiar el terrorismo.

Recomendaciones 5,6,7,8

REGLAMENTO MODELO CICTE

La guía para el combate al financiamiento del terrorismo

Condiciones actuales

¿Qué debemos crear?

Lavado de Dinero

Financiamiento del

Terrorismo

Regulación Financiera y

Electoral

Nuevas Facultadas

para las Autoridades

Coordinación entre

Instituciones

Asesoría y Capacitación

Modificar Leyes y

Tratados

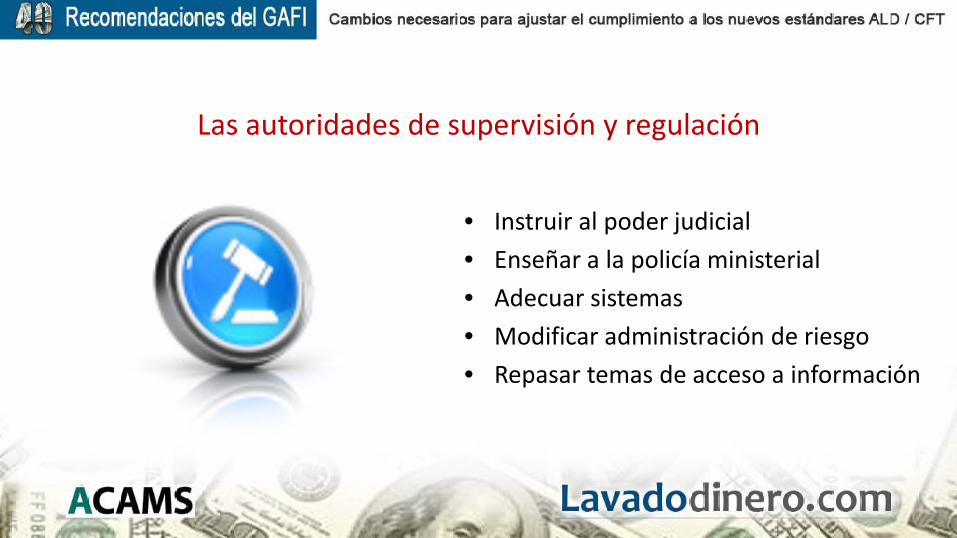

Las autoridades de supervisión y regulación

• Verificar sus facultades • Revisar la regulación del mercado • Capacitar a su personal • Preparar a legisladores • Modificar reglamentos internos

Cómo – Quién - Cuándo

Las autoridades de supervisión y regulación

• Instruir al poder judicial • Enseñar a la policía ministerial • Adecuar sistemas • Modificar administración de riesgo • Repasar temas de acceso a información

¡…y ahora la evasión de impuestos!

• Nuestros puntos de vista y conocimientos afectan la manera en que

administramos riesgos.

• ¿Qué es lo que conocemos en realidad?

• ¿Cómo lo tratamos en distintas partes del mundo?

¿Qué conocemos?

¡¡¡¡Pero si todo esto es nuevo!!!!

¿Cuáles son las Alertas?

NO

¿Comunicación entre los

elementos?

• Nuevos conceptos

• Nuevas acciones

• Innovar

• Acciones proactivas

Nuevas maneras de interacción

Pasos para determinar como instaurar, reducir costos y ejecutar

1 2 3

Plan de Acción

• Por escrito

• Visión a largo plazo: 1, 2, 5 o 10 años

• Revisión trimestral: paso a paso

• Capacidad de modificación / adaptación

¿Por qué?

• Acciones generales

• Acciones específicas

• Objetivos

• Metas del negocio

• Resultados que se puedan

medir y analizar

Plan de Acción

• Declaración de las características

• Competencias claves

• Declaración de misión

• Compromiso con los accionistas y autoridades

• Metas a largo plazo

Plan de Acción

Actividades Específicas

• Acciones: ¿En que nos enfocaremos en los próximos 90 días?

• Objetivos precisos : ¿Cuáles son los objetivos de sistemas, obtención de datos de clientes, afectación a ventas, etc.?

• Números claves: ¿Qué se está monitoreando que es crítico para el negocio?

• Responsabilidad clave: ¿Quién es responsable de las acciones que darán empuje al proyecto?

• Análisis FODA

Recomendaciones para los oficiales de cumplimiento

• Evaluación del programa de cumplimiento

• Ya tomamos el primer paso

• Etapa de negociación: empresa – país

• ¿Por qué hacemos esto?

Recomendaciones para los oficiales de cumplimiento

• ¿Con quién vamos a hablar?

• ¿De qué vamos a hablar?

• ¿Cómo vamos a hablar?

• ¿Con qué vamos a hablar? ?

P & R

Información Complementaria del Evento • 2 Créditos CAMS: mostrar el certificado de participación al momento de

exigir los dos créditos para la certificación CAMS

• Examen ALD Complementario: disponible a pedido • 60 Preguntas • Resultados Individuales • Reporte certificado por Lavadodinero.com

Solicite información a [email protected]

¡Eventos de capacitación por todo el continente! Aproveche la oportunidad de participar en

seminarios en vivo y obtenga una capacitación única, con un programa de perfil práctico

y actual que fortalecerá sus conocimientos

en el campo del ALD/CFT.

Para obtener información sobre los seminarios en su país, visite: