Embed Size (px)

Citation preview

Obsah

1 METODICKÉ OTÁZKY EKONOMICKEJ ANALÝZY PODNIKU .................................................................. 1

1.1 ŠTRUKTÚRA A OBSAH EKONOMICKEJ ANALÝZY PODNIKU ................................................................................................. 1 1.2 UKAZOVATELE A SÚSTAVY UKAZOVATEĽOV .................................................................................................................. 2

1.2.1 SÚSTAVY UKAZOVATEĽOV ................................................................................................................................. 3

2 ANALÝZA SÚHRNNÝCH VÝSLEDKOV – ANALÝZA FINANČNEJ SITUÁCIE PODNIKU ............................... 5

2.1 INFORMAČNÉ ZDROJE PRE FINANČNÚ ANALÝZU............................................................................................................. 5 2.1.1 SÚVAHA ........................................................................................................................................................ 5 2.1.2 VÝKAZ ZISKOV A STRÁT ..................................................................................................................................... 5 2.1.3 PREHĽAD O PEŇAŽNÝCH TOKOCH (CASH-FLOW) ................................................................................................... 6

2.2 POSTUP FINANČNEJ ANALÝZY ................................................................................................................................... 6 2.2.1 VÝPOČET POMEROVÝCH UKAZOVATEĽOV ............................................................................................................. 6 2.2.2 POROVNANIE PODNIKOVÝCH UKAZOVATEĽOV S UKAZOVATEĽMI ZA ODBOR ................................................................. 9 2.2.3 POROVNANIE V ČASE ....................................................................................................................................... 9 2.2.4 VYKONANIE OPATRENÍ ..................................................................................................................................... 9

3 ANALÝZA EX-ANTE ........................................................................................................................ 11

3.1 ZÍSKANIE INFORMÁCIÍ PRE ANALÝZU EX-ANTE ............................................................................................................. 11 3.1.1 METÓDY BODOVÉHO HODNOTENIA .................................................................................................................. 11

Tamariho rizikový index ........................................................................................................................... 11 Metóda rýchly test ................................................................................................................................... 12

3.1.2 MATEMATICKO-ŠTATISTICKÉ METÓDY ............................................................................................................... 13 Viacrozmerná diskriminačná analýza....................................................................................................... 13

Altmanov model .............................................................................................................................. 13 Index bonity ..................................................................................................................................... 13

3.1.3 METÓDY MULTIKRITERIÁLNEHO HODNOTENIA .................................................................................................... 14

4 ANALÝZA KVANTITATÍVNYCH VÝSLEDKOV ..................................................................................... 15

4.1 ANALÝZA OBJEMU VÝROBY .................................................................................................................................... 15 4.1.1 SPÔSOBY VYJADRENIA OBJEMU VÝROBY ............................................................................................................. 15 4.1.2 UKAZOVATELE OBJEMU VÝROBY A FAKTORY, KTORÉ ICH OVPLYVŇUJÚ ...................................................................... 15 4.1.3 ANALÝZA SORTIMENTU .................................................................................................................................. 16

Hodnotenie sortimentu ako súčasť výrobných úloh ................................................................................ 17 Analýza ako sortiment spôsobuje zmenu ekonomických ukazovateľov v podniku ................................. 17

4.1.4 ANALÝZA ROVNOSTI VÝROBY ........................................................................................................................... 18 Rovnomernosť vynakladania práce ......................................................................................................... 18

4.1.5 ANALÝZA KVALITY VÝROBY .............................................................................................................................. 19 Analýza kvality vo výrobe ........................................................................................................................ 19 Kvalita hotových výrobkov ....................................................................................................................... 19

4.2 ANALÝZA TRŽIEB Z REALIZÁCIE (PREDAJA) .................................................................................................................. 19 4.2.1 TRADIČNÁ ANALÝZA TRŽIEB ............................................................................................................................. 19 4.2.2 TRHOVO ORIENTOVANÁ ANALÝZA TRŽIEB ........................................................................................................... 20

5 ANALÝZA VÝSLEDKU HOSPODÁRENIA ............................................................................................ 21

5.1 VÝSLEDOK HOSPODÁRENIA .................................................................................................................................... 21 5.1.1 TRADIČNÝ PRÍSTUP PRI ANALÝZE TVORBY ZISKU Z REALIZÁCIE .................................................................................. 21 5.1.2 ANALÝZA VÝSLEDKU HOSPODÁRENIA PRI REŠPEKTOVANÍ DELENIA NÁKLADOV NA VARIABILNÉ A FIXNÉ ............................. 22 5.1.3 ANALÝZA NULOVÉHO BODU ............................................................................................................................ 22

5.2 ANALÝZA POUŽITIA NULOVÉHO BODU ...................................................................................................................... 23

Obsah

6 ANALÝZA PEŇAŽNÝCH TOKOV ...................................................................................................... 25

6.1 SPÔSOBY A METÓDY VYKAZOVANIA A ANALYZOVANIA PEŇAŽNÝCH TOKOV ....................................................................... 25 6.1.1 ČASOVÝ NESÚLAD ........................................................................................................................................ 25 6.1.2 VECNÝ NESÚLAD .......................................................................................................................................... 25

6.2 UKAZOVATEĽ CASH-FLOW A JEHO VÝZNAM PRE FINANČNÚ ANALÝZU ............................................................................... 27

7 ANALÝZA ÚROVNE TRANSFORMAČNÉHO PROCESU ....................................................................... 29

7.1 KONŠTRUKCIA UKAZOVATEĽOV EFEKTÍVNOSTI ............................................................................................................ 29 7.2 ANALYTICKÉ UKAZOVATELE EFEKTÍVNOSTI ................................................................................................................. 29

7.2.1 BODOVACIA METÓDA .................................................................................................................................... 32 7.3 SYNTETICKÉ UKAZOVATELE EFEKTÍVNOSTI .................................................................................................................. 32

8 ANALÝZA VÝROBKOVEJ ŠTRUKTÚRY ............................................................................................. 33

8.1 DLHODOBÁ VÝROBKOVÁ ANALÝZA .......................................................................................................................... 33 8.1.1 METÓDY DLHODOBEJ VÝROBKOVEJ ANALÝZY ...................................................................................................... 33

Matica BCG (metóda obchodného portfólia) .......................................................................................... 33 8.2 KRÁTKODOBÁ VÝROBKOVÁ ANALÝZA ....................................................................................................................... 34

8.2.1 UKAZOVATELE O EKONOMICKEJ ÚROVNE VÝROBKOV ........................................................................................... 34 Absolútne ukazovatele ............................................................................................................................ 34 Relatívne ukazovatele ............................................................................................................................. 35

8.2.2 METÓDY VYUŽÍVANÉ PRE STANOVENIE VÝROBKOVÝCH PREFERENCIÍ ........................................................................ 36

9 ANALÝZA POSTAVENIA PODNIKU NA TRHU ................................................................................... 39

9.1 INFORMAČNÉ A METODOLOGICKÉ ZABEZPEČENIE TEJTO ANALÝZY .................................................................................... 39 9.2 PODSTATA A KLASIFIKÁCIA METÓD ANALÝZ POSTAVENIA PODNIKU NA TRHU ..................................................................... 39

9.2.1 KOMPARATÍVNO-ANALYTICKÉ METÓDY ............................................................................................................. 39 SWOT analýza ......................................................................................................................................... 39 Analýza kritických faktorov úspešnosti ................................................................................................... 39

9.2.2 MATEMATICKO-ŠTATISTICKÉ METÓDY .............................................................................................................. 40

10 ANALÝZA PARCIÁLNYCH VÝSLEDKOV ............................................................................................ 43

10.1 ANALÝZA VYUŽITIA A VIAZANOSTI VÝROBNÝCH ČINITEĽOV ............................................................................................ 43 10.1.1 ANALÝZA PRÁCE ........................................................................................................................................... 43

Analýza počtu, pohybu a štruktúry pracovníkov ..................................................................................... 43 Analýza využitia pracovníkov .................................................................................................................. 43 Analýza odmeňovania ............................................................................................................................. 44

Analýza celkového objemu vyplatených miezd .............................................................................. 44 10.1.2 ANALÝZA DLHODOBÉHO INVESTIČNÉHO MAJETKU ............................................................................................... 45 10.1.3 ANALÝZA ZÁSOB ........................................................................................................................................... 46

Analýza objemu a štruktúry zásob .......................................................................................................... 46 Analýza spotreby materiálu .................................................................................................................... 46 Analýza obratovosti zásob ...................................................................................................................... 47

11 ANALÝZA NÁKLADOV ................................................................................................................... 49

11.1 ANALÝZA NÁKLADOV NA ZÁKLADE FINANČNÉHO ÚČTOVNÍCTVA ...................................................................................... 49 11.1.1 ANALÝZA HOSPODÁRNOSTI ............................................................................................................................ 49

11.2 ANALÝZA NÁKLADOV NA ZÁKLADE VNÚTROPODNIKOVÉHO ÚČTOVNÍCTVA......................................................................... 49 11.3 ANALÝZA NÁKLADOV VYBRANÝCH ROZHODOVACÍCH ÚLOH ............................................................................................ 50

Ekonomická analýza podniku Prednáška č. 1 25. 09. 2009

TUKE EkF 1

1 Metodické otázky ekonomickej analýzy podniku

štruktúra a obsah ekonomickej analýzy podniku

ukazovatele a sústavy ukazovateľov využívané v ekonomickej analýze

metódy kvantifikácie vplyvu determinujúcich faktorov (na cvičení)

1.1 Štruktúra a obsah ekonomickej analýzy podniku

Ekonomická analýzy v trhovo orientovanom hospodárstve nadobúda veľmi veľký význam.

Štruktúra ekonomickej analýzy je daná tým, čo je vlastne predmetom tejto analýzy. Z hľadiska

časového najčastejšie robíme analýzu na základe ročných výsledkov, a to preto, že v podstate za tej

1 rok sa ukončí reprodukčný proces. Analýzu môžeme robiť aj za kratšie obdobie (polrok, štvrťrok,

mesačná – sú to čiastkové, parciálne analýzy).

Ekonomickú analýzu by sme mohli charakterizovať, že je to činnosť, na základe ktorej

rekapitulujeme a hodnotíme výsledky podniku za analyzované obdobie.

Pomocou ekonomickej analýzy identifikujeme a kvantifikujeme faktory, ktoré tieto

výsledky ovplyvnili.

Hodnotíme doterajší vývoj pomocou analýzy a dosiahnuté výsledky prolongujeme1 do

budúcnosti (predpokladáme ich vývoj).

Formulujeme návrhy rôznych opatrené, pomocou ktorých by sme mali dosiahnuť nami

požadované ciele.

V podstate tu ide o to, že na základe ročných údajov a istých postupov si vypočítame jednotlivé

ukazovatele, a ak plánujeme túto firmu v istom období predať, v 2. bode zistíme, že aké ukazovatele

máme „ovplyvniť“, aby trhová hodnota podniku vzrástla (3. bod).

Ekonomickú analýzu ako celok vieme rozložiť na:

analýza zásadná – analyzujú sa tie činnosti, ktorým podnik vďačí za svoje postavenie na

trhu. Analýza zásadných výsledkov spadá pod primárnu analýzu (analýza súhrnných

výsledkov). Výsledky primárnej analýzy sú určené pre vrcholový manažment;

čiastková analýza – len podporujú (resp. sa podieľajú) formovanie tých základných

výsledkov. Pri týchto analýzach ide o to, aby sme odhalili tzv. úzke (choré) miesta vo firme,

čiže tie miesta, kde treba urobiť nápravu, aby tie zásadné výsledky zo zásadnej analýzy boli

čo najlepšie. Ide v podstate o sekundárnu analýzu (analýza parciálnych výsledkov).

Výsledky sú určené pre manažment strednej úrovne riadenia.

Ekonomická analýza je širší pojem, v rámci ktorého je aj finančná analýza.

1 premietame

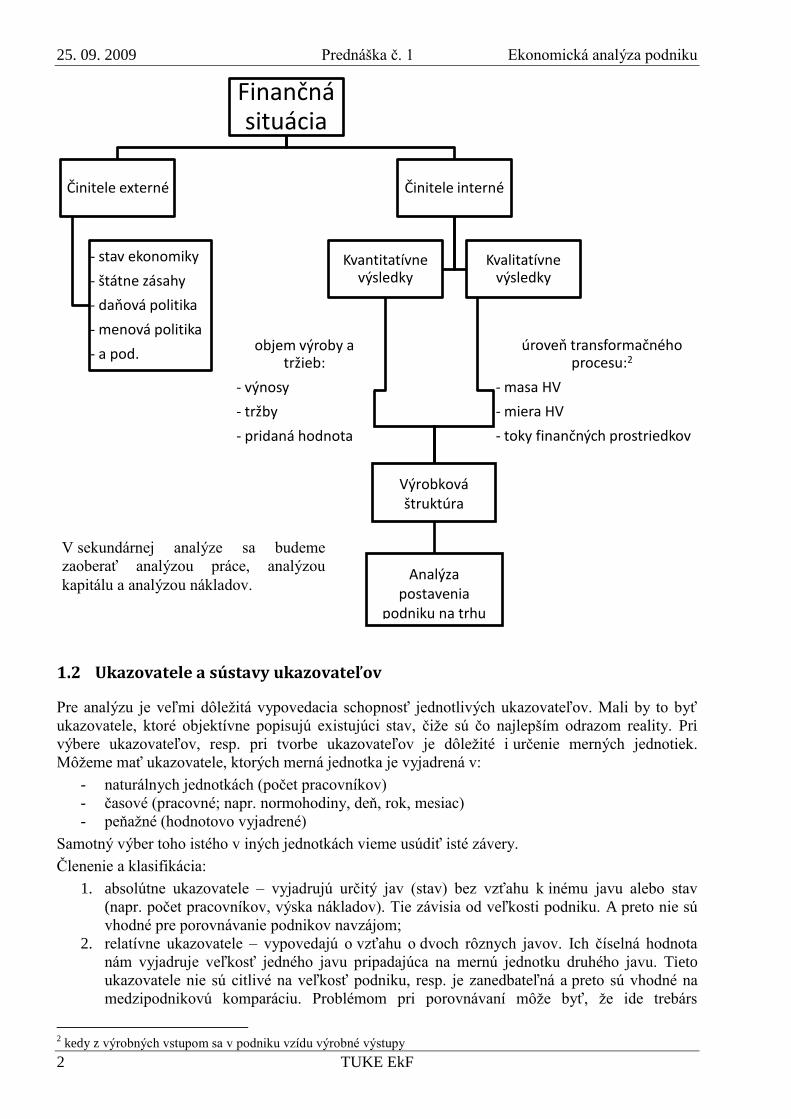

Finančná

situácia

Podniková ekonomika

úroveň transformačného procesu

komerčná spôsobilosť

kvalita výroby inovačná aktivita

atď.

25. 09. 2009 Prednáška č. 1 Ekonomická analýza podniku

2 TUKE EkF

1.2 Ukazovatele a sústavy ukazovateľov

Pre analýzu je veľmi dôležitá vypovedacia schopnosť jednotlivých ukazovateľov. Mali by to byť

ukazovatele, ktoré objektívne popisujú existujúci stav, čiže sú čo najlepším odrazom reality. Pri

výbere ukazovateľov, resp. pri tvorbe ukazovateľov je dôležité i určenie merných jednotiek.

Môžeme mať ukazovatele, ktorých merná jednotka je vyjadrená v: 2

- naturálnych jednotkách (počet pracovníkov)

- časové (pracovné; napr. normohodiny, deň, rok, mesiac)

- peňažné (hodnotovo vyjadrené)

Samotný výber toho istého v iných jednotkách vieme usúdiť isté závery.

Členenie a klasifikácia:

1. absolútne ukazovatele – vyjadrujú určitý jav (stav) bez vzťahu k inému javu alebo stav

(napr. počet pracovníkov, výska nákladov). Tie závisia od veľkosti podniku. A preto nie sú

vhodné pre porovnávanie podnikov navzájom;

2. relatívne ukazovatele – vypovedajú o vzťahu o dvoch rôznych javov. Ich číselná hodnota

nám vyjadruje veľkosť jedného javu pripadajúca na mernú jednotku druhého javu. Tieto

ukazovatele nie sú citlivé na veľkosť podniku, resp. je zanedbateľná a preto sú vhodné na

medzipodnikovú komparáciu. Problémom pri porovnávaní môže byť, že ide trebárs

2 kedy z výrobných vstupom sa v podniku vzídu výrobné výstupy

Finančná situácia

Činitele externé

- stav ekonomiky

- štátne zásahy

- daňová politika

- menová politika

- a pod.

Činitele interné

Kvantitatívne výsledky

objem výroby a tržieb:

- výnosy

- tržby

- pridaná hodnota

Kvalitatívne výsledky

úroveň transformačného procesu:2

- masa HV

- miera HV

- toky finančných prostriedkov

Výrobková štruktúra

Analýza postavenia

podniku na trhu

V sekundárnej analýze sa budeme

zaoberať analýzou práce, analýzou

kapitálu a analýzou nákladov.

TUKE EkF 3

o podniky z rôznych odvetví. Podniky navzájom porovnávame len z toho istého odvetvia.

Tieto relatívne ukazovatele sa môžu byť:

a. podielové ukazovatele – vypovedajú o štruktúre skúmanej skutočnosti. Ide tu teda

o vzťahu časti k celku, napr. podiel zásob na aktívach, vlastný kapitál na celkovom

kapitály;

b. vzťahové ukazovatele – porovnávajú pojmovo rozdielné, ale rovnocenné veličiny,

medzi ktorými existujú logické väzby, napr. výnosy na pracovníka, zisk vo vzťahu

ku kapitálu;

c. indexy – sú časovo rozlíšené rovnaké veličiny, napr. náklady v roku 2008

k nákladom v roku 2007.

1. stavové ukazovatele – vypovedajú o stave, t. j. o viazanosti k určitému okamžiku. Sú

necitlivé na dĺžku obdobia, na konci ktorého je daný okamih (nezaujíma nás, či je to ku

koncu roka)

2. tokové ukazovatele – vypovedajú o vývoji ekonomickej skutočnosti za určité obdobie.

V rámci tohto obdobia sa skúmané hodnoty kumulujú, preto dĺžka intervalu výrazne

ovplyvňuje ich veľkosť (napr. náklady a výnosy – kumulované za dané obdobie).

1. syntetické ukazovatele – vypovedajú o ekonomickej realite komplexne (rentabilita

celkového kapitálu).

2. analytické ukazovatele – vyznačujú sa čiastkovým obsahom, čiže vypovedajú len o časti

podieľajúcej sa na celku (rentabilita vlastného kapitálu a rentabilita cudzieho kapitálu).

1.2.1 Sústavy ukazovateľov

Keď hovoríme o sústavu ukazovateľov, ide nám o súbor ukazovateľov (nie akýkoľvek súbor

ukazovateľov nám dáva sústavu ukazovateľov). Sústava ukazovateľov je množina ukazovateľov,

pri konštruovaní ktorej sa rešpektovala požiadavka čo najvernejšia reprodukcia skúmanej

ekonomickej reality. Sústava ukazovateľov je teda logicky previazaný súbor ukazovateľov. V praxi

sa najčastejšie tieto sústavy ukazovateľov:

- paralelná sústava ukazovateľov – ukazovatele (skupiny ukazovateľov) sú radené vedľa seba,

tzn. že v jednom stĺpci ukazovatele odbytu, v druhom ukazovatele rentability, v treťom

ukazovatele výrobkovej štruktúry, medzi týmito jednotlivými súbormi neexistuje vzťah

nadradenosti a podradenosti – z hľadiska vypovedacej schopnosti sú rovnocenné -, pričom

vedľa seba môžeme radiť ukazovatele absolútne i relatívne;

- pyramidálna sústava ukazovateľov – súbor ukazovateľov, ktorý vzniká rozkladom jedného

syntetického ukazovateľa, môžeme si pritom voliť počet stupňov rozkladu. Medzi

ukazovateľmi sú veľmi jasné vzťahu a kauzálne väzby. Okrem vrcholového ukazovateľa

ukazovatele majú postavenie raz dôsledku a raz postavenie príčiny. Medzi ukazovateľmi

existujú matematické vzťahy, čo samozrejme uľahčuje kvantifikáciu vplyvu jednotlivých

faktorov, ktoré ovplyvňujú vrcholový ukazovateľ;

- maticová sústava ukazovateľov – vzniká vertikálnou a horizontálnou kombináciu

jednotlivých ukazovateľov.

Ekonomická analýza podniku Prednáška č. 2 25. 09. 2009

TUKE EkF 5

2 Analýza súhrnných výsledkov – analýza finančnej situácie podniku

informačné zdroje pre finančnú analýzu;

postup finančnej analýzy;

2.1 Informačné zdroje pre finančnú analýzu

Analýzu finančnej situácie podniku môžeme rozdeliť na:

ex-post, kde sa hodnotia dosiahnuté výsledky, kde môžeme pohľadať príčiny, prečo bol

vývoj taký, aký bol, ale už nevieme tento vývoj napraviť;

ex-ante, ktorej úlohou je prognózovať budúci vývoj v podniku v oblasti finančnej. Môže

byť vykonávaná na rôzne dlhé obdobie (ročné, dvojročné, najčastejšie sa vykonáva ročné,

no stretneme sa i s 5-ročnou predikciou).

Finančné zdroje pre finančnú analýzu z pohľadu ex-post analýzy

Hlavným zdrojom pre túto analýzu je vlastne riadna účtovná závierka, tak ako je uvedená v Zákone

o účtovníctve č. 431/2002. Je tu zachytený celý reprodukčný proces, dozvedáme sa tak i za akých

podmienok tento proces prebiehal, i jeho výsledky. Štruktúra účtovnej závierky je rôzna pri

jednoduchom a podvojnom účtovníctve.

2.1.1 Súvaha

Súvaha poskytuje informácie o majetku podniku a o zdrojov krytia financovania tohto majetku.

Majetok zachytáva strana aktív a zdroje krytia strana pasív. Súvahu môžeme skúmať dvojako:

po horizontále – skúma vzťahy medzi majetkom a zdrojmi jeho krytia. Pri tomto skúmaní

vychádzame zo zlatého bilančného pravidla, podľa ktorého je prípustné na finančné krytie

neobežných aktív použiť len také finančné zdroje, ktoré má podnik dlhodobo k dispozícií

(vlastné imanie a dlhodobý cudzí kapitál). Tento vzťah vieme vyjadriť:

Neobežné aktíva vlastné imanie dlhodobý cudzí kapitál , potom 0 VI DCK NA . Ak

to platí, znamená, že podnik je prekapitalizovaný. Ak to nebude platiť, hovoríme

o podkapitalizovanom podniku. V podkapitalovom podniku v oblasti obežných aktív musí

platiť, že sú kryté krátkodobým kapitálom, tzn. Obežné aktíva krátkodobý cudzí kapitál .

Ak platia tieto dve podmienky, vzniká nekrytý dlh. To znamená, že podnik použil

krátkodobý požičaný kapitál aj na financovanie neobežných aktív, a takáto situácia je pre

podnik nebezpečná. Ak sa použil krátkodobý kapitál na financovanie neobežných aktív,

dostaneme sa do situácie, že požičané peniaze musíme vrátiť, lenže peniaze sú viazané

v neobežnom majetku (dlhodobo). V druhom prípade, ak máme firmu prekapitalizovanú,

vzniká situácia, keď obežné aktíva krátkodobý cudzí kapitál , potom 0OA KCK , ide

o čistý prevádzkový kapitál. Tu, sme na financovanie obežných aktív sme získali i dlhodobé

požičané zdroje, čo nie je veľký problém, pretože ich budeme musieť vrátiť neskôr.

po vertikále – budeme si všímať a analyzovať jednak štruktúru aktív (majetku) a štruktúru

pasív (zdrojov krytia skúmaného majetku). Súvaha nám poskytuje statické informácie

2.1.2 Výkaz ziskov a strát

Poskytuje informácie o podnikových nákladoch a výnosoch. Ich porovnaním získame informáciu

o výsledku hospodárenia. Teda výkaz ziskov a strát nám poskytuje informácie o stave

reprodukčného procesu. Je rozdelený do 3 častí:

25. 09. 2009 Prednáška č. 2 Ekonomická analýza podniku

6 TUKE EkF

prevádzková

finančná

mimoriadna

Umožňuje posúdiť, ktoré faktory a v akej miere ovplyvnili výsledok hospodárenia. Poskytuje

i podklady pre posúdenie hospodárnosti podniku a aj nákladov. Vieme tak zistiť, koľko musíme

vynaložiť nákladov na dosiahnutie 1 € výnosov. Obsahuje údaje, ktoré majú tokový charakter, tzn.,

že v priebehu roka sa priebežne kumulujú.

Ak porovnávame statické a tokové informácie, musím to porovnávať k tomu istému dátumu

a rovnako dlhé obdobie.

2.1.3 Prehľad o peňažných tokoch (Cash-Flow)

Poskytuje informácie o príjmoch a výdavkoch. Ak urobíme rozdiel medzi príjmami a výdavkami,

dostaneme informácie o peňažných prostriedkov, ktoré má podnik k dispozícii. Zachytáva priebeh

a zároveň i výsledky reprodukčného procesu. Účtovníctvo má akruálny charakter3, a preto

používame súvahu a prehľad o peňažných tokoch.

2.2 Postup finančnej analýzy

Finančná analýza sa musí uskutočňovať podľa presne vymedzenej metodiky. Tento štandardný

postup vieme rozdeliť na:

1. vypočítame pomerové ukazovatele za analyzovaný podnik, ktoré sa dotýkajú finančnej

situácie.

2. tieto podnikové ukazovatele porovnáme s priemernými ukazovateľmi za príslušný odbor

podnikania, resp. porovnáme ich s extrémnymi hodnotami z tohto odboru.

3. vypočítané ukazovatele za jednotlivé roky v danom podniku porovnávame minimálne za

obdobie 5 rokov, ideálnejšie, ak by sme mali k dispozícií dlhšie obdobie; vykonávame tzv.

trendovú analýzu, analýzu v čase.

4. analyzujeme vzájomné vzťahy medzi pomerovými finančnými ukazovateľmi, tzn.

použijeme rozklad jednotlivých ukazovateľov a vytvorenie pyramidálnej sústavy.

Je nám jasné, že všetky tieto body sa dotýkajú ex-post analýzy. Ak máme vykonané tieto kroky,

môže nasledovať ex-ante analýza.

2.2.1 Výpočet pomerových ukazovateľov

1. ukazovatele likvidity – vypovedajú o schopnosti podniku hradiť svoje záväzky. Schopnosť

podniku hradiť svoje záväzky je ovplyvnená rôznymi faktormi, no 2 sú z nich najdôležitejšie

– štruktúra majetku a primeraný a pravidelný primeraný prísun finančných prostriedkov.

Majetok podniku môžeme rozdeliť podľa toho aká je jeho likvidnosť4. Za najlikvidnejšie

súčasti majetku v podniku sa považujú peniaze (v hotovosti alebo v bankách), ceniny

a krátkodobé cenné papiere (spolu sa to označuje ako krátkodobý finančný majetok). Menej

likvidné súčastí sú tie súčasti, ktoré musia byť realizované v krátkej dobe – splatné

krátkodobé pohľadávky. Ešte menej likvidné sú zásoby. Ešte menej likvidné sú dlhodobo

3 náklady a výnosy sa účtujú do obdobia, s ktorým vecne a časovo súvisia a nie do obdobia, v ktorom sa prejavujú ako

príjmy, resp. výdavky. Z toho logicky vyplýva, že výnosy v podniku sa nerovnajú príjmom, náklady podniku sa

nerovnajú výdajom a hospodársky výsledok sa nerovná peňažnej hotovosti s ktorou podnik disponuje. Firma na základe

HV môže vykazovať zisk a pritom nemá dostatok prostriedkov na zaplatenie svojich dlhov. Účtovne keď niečo

vyfaktúrovala (pohľadávka), peňažné prostriedky mohla už použiť na úhradu záväzku. 4 za aký čas ja dokážem majetok premeniť na finančné prostriedky

Ekonomická analýza podniku Prednáška č. 2 25. 09. 2009

TUKE EkF 7

likvidné súčasti majetku, napr. obligácie, dlhodobé pohľadávky, termínované vklady.

Takmer nelikvidná súčasť majetku je dlhodobý hmotný majetok;

a. .

; 0,2;0,6Likvidita I stupňa

finančný majetokpohotová likvitida

krátkodobý záväzky 5

b. .

; 1;1,5Likvidita II stupňa

finančný majetok krátkodobé pohľadávkybežná likvidita

krátkodobé záväzky

6

c. .

; 2,0;2,5Likvidita III stupňa

finančný majetok krátkodobé pohľadávky zásobycelková likvidita

krátkodobé záväzky

7

d. ; 1najlikvidnejší majetok

okamžitá likviditaokamžite splatné záväzky

8

e. ;-

krátkodobé záväzkydoba splácania krátkodobých záväzkov

cash flow

2. ukazovatele aktivity – vypovedajú o tom, ako účinne podnik využíva svoj majetok. Môžem

sa pomocou tejto analýzy k záveru, že podnik nedostatočne využíva svoj majetok, t. j.

podnik má priveľa majetku, ktorý nedostatočne nevyužíva. Na druhej strane, nie je dobrá

situácia, keď je toho majetku primálo, pretože nám to môže ovplyvniť plynulosť

reprodukčného procesu. Ak máme nedostatok materiálu, musíme čakať, kým sa nakúpi

nový.

a. ( )

365zásoby priemerný stav

doba obratu zásobtržby

9

b. ( )

365pohľadávky priemerný stav

doba obratu pohľadávoktržby

c. ( )

365( . )

záväzky priemerný stavdoba splácania záväzkov

tržby resp náklady 10

d. ( )

365aktíva priemerný stav

doba obratu aktívtržby

e. ( )

tržbyobrat aktív

aktíva priemerný stav 11

3. ukazovatele zadlženosti – slúžia na to, aby sme pomocou nich monitorovali štruktúru

finančných zdrojov v podniku. Na finančnú stabilitu podniku vplýva podiel vlastných

a cudzích zdrojov. Vysoký podiel vlastných zdrojov prispieva k stabilite podniku, ale

neznamená to, že je to najlepšie riešenie. V trhovej ekonomike vieme, že cudzie zdroje sú

drahšie ako vlastné zdroje. Dividenda by mala byť vyššia, teda mala by predstavovať vyššie

zhodnotenie kapitálu ako by získal vo forme úroku, ak by peniaze uložil do banky. Treto by

sme mali zvážiť štruktúru týchto zdrojov – tak, aby sme boli stabilní, ale aby to pre nás

nebolo drahé.

a. covvlastný kapitál

stupeň samofinan aniacelkový kapitál

5 krátkodobé záväzky = všetky dlhy podniku splatné do 1 roka + všetky splátky na strednodobé a dlhodobé úvery; na

1 € krátkodobých záväzkov pripadá najmenej 20 centov finančného majetku 6 krátkodobé pohľadávky je dobré očistiť od nedobytných pohľadávok; krátkodobé záväzky nemajú presiahnuť, resp. je

lepšie ak sú menšie ako objem finančného majetku a krátkodobých pohľadávok 7 zásoby treba očistiť o tzv. dubiózne zásoby, pretože to sú tie, ktorých sa nikdy nezbavíme;

8 solventnosť podniku; ak je vyššia hodnota, zostanú peniaze, problém nastáva, keď je nižšia hodnota;

9 koľko dní trvá jedna obrátka zásob

10 doba splatenia záväzku od jeho vzniku

11 koľko obratov sa uskutoční za 1 rok

25. 09. 2009 Prednáška č. 2 Ekonomická analýza podniku

8 TUKE EkF

b. cudzí kapitál

stupeň zadlženiacelkový kapitál

c. aktíva

finančná pákavlastný kapitál

12

d. požičaný kapitál

finančná pákavlastný kapitál

13

e. zisk pred zdanením kreditné úroky

krytie úrokovdebetné úroky

14

f. záväzky

platobná neschopnosťpohľadávky

15

g. dlhodobé zdroje

krytie investičného zámeruneobežné aktíva

16

h. cudzí kapitál likvidné prostriedky

doby splácaniacash flow

17

4. ukazovatele rentability (výnosnosti) – ak výsledky z predchádzajúcich 3 skupín

ukazovateľov boli zlé, nemôžeme očakávať, že tieto ukazovatele budú dobré, pretože

predchádzajúce ukazovatele sa odrážajú do ukazovateľov rentability

a. ROI

čistý zisk debetné úrokyVýnosnosť kapitálu

celkový kapitál

b. ROA

čistý ziskVýnosnosť aktív

aktíva

c. ROE

čistý ziskVýnosnosť vlastného kapitálu

vlastný kapitál

ROE > ROA

d. čistý zisk

rentabilita tržiebtržby

e. čistý zisk

rentabilita výnosovvýnosy

5. ukazovatele trhovej hodnoty podniku – oproti predchádzajúcim skupinám máme tu pohľad

z vonku. Do úvahy berieme aj faktory vonkajšieho prostredia. Tieto ukazovatele sú dôležité

pre rozhodovanie sa potenciálnych investorov. V týchto ukazovateľoch sa odráža jednak

predpokladaný vývoj podniku, ale aj riziko, s ktorým je podnikanie daného podniku spojené.

Nakoľko všetky tieto ukazovatele budú vychádzať z faktorov, ktoré sú spojené s akciami,

tieto ukazovatele vyčíslujú iba akciové spoločnosti.

a. 1

kurz akcievzťah kurzu akcie a zisku

zisk na akciu

18

12

ak tento ukazovateľ vychádza 2, podiel vlastného a cudzieho kapitálu je rovnaký 13

vo výrobných podnikoch je prípustné, aby cudzí kapitál bol 70 %. Pri bankách 90 % je cudzí kapitál a okolo 8 %

kapitálu predstavujú vlastné zdroje 14

schopnosť splácania ceny požičaného kapitálu, čím je tento ukazovateľ nižší, tým je to horšie, pretože máme vysoké

debetné úroky 15

ak je väčšie ako 1, ide o primárnu platobnú neschopnosť; ak ide o hodnotu menšiu ako 1, ide o sekundárnu platobnú

neschopnosť (odberatelia nám neplatia za dodané tovary) 16

hovorí o dodržiavaní zlatého bilančného pravidla, ak > 1 podnik je prekapitalizovaný, v opačnom prípade je

podkapitalizovaný 17

ak je podnik v dobrom stave, nemala by hodnota viac ako 3 roky 18

trhová cena akcie a kurz akcie je to isté; hovorí nám o tom, koľko sú investori ochotní zaplatiť za jednu menovú

jednotku vykázaného zisku

Ekonomická analýza podniku Prednáška č. 2 25. 09. 2009

TUKE EkF 9

b. dividenda na akciu

dividendový výnostrhová cena akcie

19

Pri niektorých z týchto ukazovateľov je uvedená i odporúčaná hodnota. Tieto hodnoty sú

prispôsobené na výrobné podniky, nie pre banky, súkromné vysoké školy a pod.

2.2.2 Porovnanie podnikových ukazovateľov s ukazovateľmi za odbor

Údaje za odbor získame s publikácií, ktorá je každoročne vydávaná Bankovým zúčtovacím centrom

Slovenska, a. s., ktorá sa nazýva Stredné hodnoty finančných ukazovateľov ekonomických činností

v Slovenskej republike. Vydáva sa od roku 1993, delí sa to na odvetvie, práve formy, podľa

veľkosti a ŠKEČ. Je tu uvedený medián, dolný a horný kvartil, a pri ukazovateľov, kde sa dajú

uviesť odporúčané hodnoty, tak i odporúčané hodnoty. Pri porovnávaní porovnávame ukazovatele

i s extrémnymi hodnotami, a to pri tých ukazovateľoch, kde sa vyžadujú čo najvyššie čísla

(rentabilita), porovnávame s maximálnymi hodnotami.

2.2.3 Porovnanie v čase

Analýzu v čase je potrebné vykonávať v horizonte 5 rokov (najčastejšie však 10 a viac rokov).

2.2.4 Vykonanie opatrení

Vykonávame pyramidálnu sústavu ukazovateľov (rozklad ukazovateľov), a tým skôr nájdem choré

miesta, aby došlo k náprave.

19

vypovedá o výnosnosti podniku a je veľmi dôležitý pre investorov

Ekonomická analýza podniku Prednáška č. 3 16. 10. 2009

TUKE EkF 11

3 Analýza ex-ante

Analýzu ex-post nevieme ovplyvniť, no na základe tejto vieme pohľadať slabé mieste a vieme

vykonať nápravy. Analýza ex-ante je zameraná na vývoj do budúcnosti. Ide v podstate o analýzu,

ktorá v podstate vychádza s použitia systémov včasného varovania.

3.1 Získanie informácií pre analýzu ex-ante

Informácie získame z účtovných závierok firiem. Na základe týchto údajov budeme prognózovať

vývoj v podniku. Metódy prognózovania môžeme rozdeliť na:

1. metódy bodového hodnotenia

2. matematicko-štatistické metódy

a. jednorozmernú diskriminačnú analýzu

b. viacrozmernú diskriminačnú analýzu

3. metódy multikriteriálneho hodnotenia

3.1.1 Metódy bodového hodnotenia

Podstatou týchto metód je, že hodnoty zvolených finančných ukazovateľov sa pretransformujú na

body pomocou bodových stupníc. Tieto bodové stupnice boli zvolené expertnými metódami.

Jednoduchý alebo vážený súčet bodov je potom veličina, na základe ktorej sa potom predpovedá

(predikuje) finančný vývoj podniku.

Tamariho rizikový index

Do týchto metód analých ex-ante patrí tzv. tamariho rizikový index (Tab. 1). Použil ho bankový

úradník Tamari, ktorý dospel k záveru, že predpovedať finančnú budúcnosť firmy možno na

základe 6-tich ukazovateľov. Hodnoty týchto ukazovateľov obodoval podľa stupnice (tvorené na

základe expertných metód), na základe vlastných empirických pozorovaní, a keďže bol bankovým

úradníkom, zrejme mal k tomuto dobré predpoklady.

U prvých troch ukazovateľoch (a, b, c), tieto sú najvýznamnejšie a preto tu je vyšší počet bodov.

Tieto body sa prideľujú podľa zaradenia do jedného z intervalov hodnôt. U ďalších troch

ukazovateľov sa body prideľujú podľa zaradenia do jedného zo štyroch pásiem získaných pomocou

kvartilov a mediánu. Keď to takto obodujeme, vypočítame súčet bodov, ktorý sa nazýva tamariho

rizikový index. Podľa tohto indexu, Tamari rozdelil podniky do 3 kategórií:

1. podniky, ktoré majú vysoký rizikový index, získali viac ako 60 bodov zo 100 možných, by

mali mať svoju finančnú budúcnosť stabilnú;

2. podniky s rizikovým indexom v intervale <31;60> sú vlastne nevyhranené a ich finančná

budúcnosť môže byť rôzna. Môžu sa vyvíjať uspokojivo, alebo môžu i skrachovať;

3. podniky s nízkym rizikovým indexom <0;30> sú kandidáti budúcich bankrotov.

Keď sa vykonávali viaceré analýzy ex-ante, tieto predpovede sa naplnili.

16. 10. 2009 Prednáška č. 3 Ekonomická analýza podniku

12 TUKE EkF

Tab. 1 Tamariho rizikový index - prehľad ukazovateľov i spôsob priraďovania bodov

Metóda rýchly test

Výhodou je, že ide o metódu, ktorá je veľmi rýchla, pretože sa využívajú iba 4 ukazovatele:

1. vlastný kapitál

podiel vlastného kapitálu na celkovom kapitálicelkový kapitál

2. -

cudzí kapitál likvidné prostriedkydoba splácania cudzieho kapitálu

Cash Flow

3. -

-cash flow

podiel cash flow na celkových výkonochvýkony

4. rentabilita celkového kapitálu

Ekonomická analýza podniku Prednáška č. 3 16. 10. 2009

TUKE EkF 13

Ukazovateľ Stupnica hodnotenia – body

veľmi dobrý (1)

dobrý (2)

stredný (3)

zlý (4)

ohrozený insolvenciou (5)

podiel vlastného kapitálu > 30 % > 20% > 10 % < 30 % záporný

doba splácania dlhu v rokoch < 3 r. < 5 r. < 12 r. > 12 r. > 30 r.

podiel CF z výkonov > 10 % > 8 % > 5 % < 5 % záporný

rentabilita celkového kapitálu > 15 % > 12 % > 8 % < 8 % záporná Tab. 2 Bodová stupnica pre metódu rýchleho testu

3.1.2 Matematicko-štatistické metódy

Viacrozmerná diskriminačná analýza

Altmanov model

Ide tu o výpočet syntetickej veličiny, do ktorej sú zhrnuté finančné ukazovatele s najväčšou

vypovedacou schopnosťou a týmto ukazovateľov priradil zodpovedajúce váhy. Ide vlastne

o ukazovateľ z a ide o z-skóre.

Zistil, že najlepšie vypovedajú o finančnej situácií a jej budúcom vývoji tieto ukazovatele:

x1 – čistý prevádzkový kapitál

celkový kapitál

x2 – nerozdelený zisk

celkový kapitál

x3 – zisk pred zdanením úroky

celkový kapitál

x4 – trhová hodnota vlastného kapitálu

cudzí kapitál

x5 – tržby

celkový kapitál

Určil aj ich váhy a zostavil diskriminačnú funkciu pre firmy s akciami verejne obchodovateľnými

na burze (podieľajú sa na burzových obchodoch) v tvare

1 2 3 4 51,2 + 1,4 3,3 0,6 1z x x x x x

Určil tiež hranice pásiem, podľa ktorých sa budúcnosť predikuje.

Ak je:

z > 2,99 finančná situácia podniku je dobrá

1,81 < z < 2,99 oblasť nevyhranených výsledkov (šedá zóna), bankrot je možný

z < 1,81 finančná situácia je kritická, bankrot veľmi pravdepodobný

Index bonity

Prvou je tzv. zjednodušená metóda (Vereinfache Methode) vyúsťujúca do kvantifikácie indexu

bonity (B).

Pracuje sa pri nej s ukazovateľmi:

16. 10. 2009 Prednáška č. 3 Ekonomická analýza podniku

14 TUKE EkF

x1 – -cash flow

cudzí kapitál

x2 – celkový kapitál

cudzí kapitál

x3 – zisk pred zdanením

celkový kapitál

x4 – zisk pred zdanením

celkové výnosy

x5 – zásoby

aktíva celkom

x6 – celkové výkony

celkový kapitál

Diskriminačná funkcia, kvantifikujúca index bonity B, má tvar

1 2 3 4 5 61,5 0,08 10 5 0,3 0,1 B x x x x x x

Čím je B väčšie, tým je finančno-ekonomická situácia firmy a jej prognóza lepšia. Podrobnejšie

hodnotenie možno urobiť podľa stupnice

3.1.3 Metódy multikriteriálneho hodnotenia

Ide o spojenie rôznych prístupov, jednak spojenie expermentálneho pozorovania, matematicko-

štatistických metód, grafických metód. Na to slúžia rôzne softvéry.

Ekonomická analýza podniku Prednáška č. 4 16. 10. 2009

TUKE EkF 15

4 Analýza kvantitatívnych výsledkov

Finančné ukazovatele (finančná situácia) bude závisieť od kvantitatívnych faktorov, ktorými sú

objem výroby (rôzne výrobky a rôzne služby) a ako tieto výrobky a služby sa darí podniku darí

realizovať (analýza tržieb z realizácie). Pre podnik nie je zaujímavé vyrobiť, ale ako a čo vyrobiť.

4.1 Analýza objemu výroby

V rámci objemu výroby budeme hovoriť o mnohých problémoch:

akým spôsobom vieme vyjadriť objem výroby (v akých merných jednotkách);

ukazovatele objemu výroby a faktory, ktoré ich ovplyvňujú;

analýza sortimentu výroby (štrukturálnej skladby výroby);

analýza časového priebehu výroby; 20

analýza kvality výroby.

4.1.1 Spôsoby vyjadrenia objemu výroby

Voľba v akých merných jednotkách vyjadriť objem výroby bude závisieť od toho, či je výroba

rôznorodá alebo rovnorodá, a ďalej, v ktorom štádiu reprodukčného procesu chceme tento objem

vyjadriť. Celkovo rozlišujeme jednotky na vyjadrenie objemu výroby

naturálne – vyjadrenie objemu v kusoch, metroch a pod. Ich výhodou je, že sú jednoznačné,

teda konkrétne, ale bez problémov ich môžeme použiť len v podnikoch, kde je rovnorodá

produkcia (1 druh produkcie). Ďalšou nevýhodou je, že nevieme zistiť, akým podielom sa na

hotových výrobkoch podieľajú iné podniky;

pracovné – najčastejšie uvádzané v normohodinách. Vyjadrujú v podstate spotrebu živej

práce. Ich výhodou je, že vieme množstvo práce v danom podniku, a zároveň ich vieme

sčítať (sumár za daný podnik). Ale aj pri nich sa stretávame s problémami. Použiť pracovné

jednotky môžeme len tam, kde je možné normovanie práce. Problém použitia normohodín

pri riadiacich prácach, obslužných prácach;

peňažné – najväčšou výhodou je, že ich je možné sumarizovať za rôznorodú produkciu,

a nielen za hotové výroby, ale aj za nedokončenú výrobu (aj nedokončenú výrobu vieme

hodnotovo vyjadriť).

Ukazovateľ Plán Skutočnosť % plnenia

výroba m3 5 000 5 700 114

v normohodinách 12 000 12 000 100

v eurách 1 750 000 1 860 000 106 Tab. 3 Spôsoby vyjadrenia toho istého objemu produkcie

4.1.2 Ukazovatele objemu výroby a faktory, ktoré ich ovplyvňujú

peňažné

o neredukované

výkony – ide o objem hodnôt, ktoré sme vyrobili pri určitých nákladoch za určité

časové obdobie. Keď výkony považujeme za hotové, tak odvážame ich buď na sklad

hotovej produkcie, alebo odberateľov alebo môžu byť určené pre vlastnú spotrebu.

20

Analýzu týchto troch môžeme robiť iba pri dokončených výrobkov za určité časové obdobie a stále hodnotíme buď

plnenie plánu (skutočnosť vs. plán) alebo hodnotíme dosiahnutú skutočnosť bežného obdobia a dosiahnutú skutočnosť

minulého obdobia. Pri analýzy týchto troch sledujeme alebo hodnotíme súlad s potrebami trhu.

16. 10. 2009 Prednáška č. 4 Ekonomická analýza podniku

16 TUKE EkF

Z hľadiska účtovného hovoríme, že sa nám náklady aktivujú, čo teda znamená, že sa

preúčtujú do výnosov. Ak výkony vyjadríme prostredníctvom cien, tak tu používame

pojem výnosy podniku. Výnosy nám obsahujú:

výkony ocenené vlastnými nákladmi výroby (tie ostávajú v majetku podniku –

ak stavebná firma sama pre seba postaví stavbu)

výkony ocenené predajnými cenami (určené na predaj a v podstate nám dávajú

tržby)

Základné členenie výnosov je dané vo Výkaze ziskov a strát:

Prevádzkové výnosy

výnosy z predaja tovaru, vlastných výrobkov a služieb;

prírastky/úbytky zásob hotových výrobkov a nedokončenej výroby;

výnosy z aktivácie výkonov vyrobených pre vlastnú spotrebu;

iné prevádzkové výnosy z predaja nepotrebného investičného majetku a zásob;

zúčtovanie rezerv a opravných položiek k majetku.

Finančné výnosy

tržby z predaja cenných papierov;

výnosy z cenných papierov a vkladov (dividendy, úroky).

Mimoriadne výnosy

škody

o redukované – neobsahujú náklady práce dodávateľských podnikov (redukované o túto časť

tejto práce). Patrí sem ukazovateľ pridaná hodnota, ktorú dostaneme ak od výsledku

výrobnej a obchodnej činnosti odpočítame výrobnú spotrebu. Pridaná hodnota nám

vyjadruje len hodnotu vytvorenú v danom podniku (budú sem patriť i odpisy, tzn., že

pridaná hodnota sa tým pádom bude skladať z osobných nákladov – náklady na živú prácu,

odpisy a zisk. Ak od pridanej hodnoty odpočítame odpisy, dostaneme čistú výrobu). Čistá

výroba pozostáva z osobných nákladov a zisku.

Výnosy 102,3 %

Prevádzkové výnosy 102,1 %

Tržby za predaj tovaru 100,5 %

Tržby za predaj vlastných výrobkov 99,8 %

Pridaná hodnota 100,8 %

Ak nám výnosy rastú rýchlejšie ako pridaná hodnota, ide o výrobu, ktorá je náročná na materiál,

suroviny a energie.

Predovšetkým na objem výrobu bude vplývať:

objem a kvalita práce (pracovná sila) – PS;

spotreba materiálu a energie – SMV;

kvalita strojov a strojných zariadení – SZ.

Tieto tri faktory budú vplývať čo sa týka ich množstva i kvality. Zvyšovanie ich množstva bude

zvyšovať objem výroby, ale pôjde o tzv. extenzívny rast. Zvyšovanie kvality týchto zložiek taktiež

pôjde o rast, ale ide o intenzívny rast.

4.1.3 Analýza sortimentu

Sortiment je kvantitatívny podiel jednotlivých výrobkov na celkovej výrobe podniku za určité

obdobie. Od plánovaného sortimentu výroby sa nám odvíjajú všetky ďalšie ukazovatele

a požiadavky. Analýzu sortimentu môžem vykonávať z 2 hľadísk:

1. hodnotenie sortimentu ako súčasť výrobných úloh – budem hodnotiť mieru plnenia výroby

pri splnení stanoveného sortimentu;

Ekonomická analýza podniku Prednáška č. 4 16. 10. 2009

TUKE EkF 17

2. analýza ako sortiment spôsobuje zmenu ekonomických ukazovateľov v podniku

Hodnotenie sortimentu ako súčasť výrobných úloh

Túto analýzu môžem dvojakými spôsobmi:

a) metóda do 100 – do skutočného plnenia výroby sa započíta len ten objem výroby, ktorý

požadoval plán. To, čo bolo vyrobené nad plán sa nezapočítava (dodržanie sortimentu

splnenia výroby). Je menej presná ako metóda prepočítaného plánu.

Výrobok Výroba v € Započítaná

výroba plán skutočnosť

A 6 000 6 000 6 000

B 9 000 12 000 9 000

C 8 625 7 875 7 875

D 8 000 6 750 6 750

Spolu 31 625 32 625 29 625

Plnenie plánu (29 625:31 625)*100 = 93,67 % Tab. 4 Metóda do 100

Takéto prekročenie oproti plánu nemusí byť podniku prospešné.

b) metóda prepočítaného plánu – vychádzame z predpokladu, že plnenie plánu výroby

u jednotlivých výrobkov má mať taký vývoj, aký je pri celkovom objeme výroby, tzn., že

indexom zmeny objemu výroby prenásobíme každú položku plánu a dostaneme tzv.

prepočítaný plán.

Výrobok Výroba v €

Odchýlka skutočné

prepočítaný plán

A 6 000 6 190 190

B 12 000 9 284 2 716

C 7 875 8 898 1 023

D 6 750 8 253 1 503

Spolu 32 625 32 625 5 432

Plnenie plánu: (29 625:31 625)*100 = 93,67 % Odchýlka od plnenia sortimentu: (5 432:32 625)*100 = 16,65 % Plnenie sortimentu: 100 – 16,65 = 83,35 %

32 625:31 625 = 1,0316 prepočítaný plán = plán * 1,0316

Tab. 5 Metóda prepočítaného plánu

Analýza ako sortiment spôsobuje zmenu ekonomických ukazovateľov v podniku

Budeme hodnotiť vplyv sortimentu výroby na ukazovatele podniku

Výrobky Výroba v ks

Nh/ks Výroba v NH

Pc/Nh Výroba v €

Zmena plán skutočnosť plán skutočnosť plán skutočnosť

A 100 100 25 2 500 2 500 2,40 6 000 6 000 0

B 90 120 40 3 600 4 800 2,50 9 000 12 000 + 3 000

C 115 105 30 3 450 3 150 2,50 8 625 7 875 -750

D 160 135 50 8 000 6 750 1,00 8 000 6 750 -1 250

Spolu 17 550 17 200 31 625 32 625 +1 000

Použijeme metódu reťazového dosadzovania

16. 10. 2009 Prednáška č. 4 Ekonomická analýza podniku

18 TUKE EkF

Q0S0PC0 Q1s0PC0 Q1s1PC0

31 625 30994 32625

- 631 +1631

Celkovú zmenu objemu výroby o 1000 € negatívne ovplyvnila zmena množstva výroby – 631 €,

pozitívne zmena sortimentu – o 1631 €.

Výpočet prepočítaného objemu výroby môžeme aj zjednodušiť, keď plánovaný objem výroby

prenásobíme indexom zmeny výroby vyjadreným v normohodinách:

1 01 0 0 0 0 0

0 0

1720031625 30 994,3

17500

Q sQ s PC Q s PC

Q s

4.1.4 Analýza rovnosti výroby

Môžeme ju analyzovať v dvoch smeroch:

1. rovnomernosť vynakladania práce;

2. rovnomernosť odvádzania hotových výrobkov na sklad;

Rovnomernosť vynakladania práce

Tu nám pôsobia okrem interných aj faktory externé, v tých oblastiach, alebo odvetviach kde

existuje sezónnosť. V rámci tejto rovnomernosti potrebujeme informácie o skutočnom odvádzaní

výrobkov, alebo o skutočnej výrobe výrobkov za kratšie časové obdobie (buď je to mesiac, týždeň,

deň, zmena), o plánovanom priebehu výroby (v tých istých intervaloch, ako o skutočnom odvádzaní

výrobkov). Na základe tohto vzťahu:

1

max

100100

100100

i

i

pl sk

pl

x xr

x

x xr

x

vrezerva

n v

xi – objem výroby v jednotlivých obdobiach

xpl – plánovaný objem výroby

x – priemerný objem výroby, a to skutočný, alebo plánovaný.

v1 – objem výroby

vmax – objem výroby v období, keď sme dosiahli najvyšší podiel na výrobe

ak sa to skutočné blíži k maximálnemu (ukazovateľ k 1), tak to znamená, že v každom mesiaci by

sme vyrobili rovnako – rovnomerná výroba. Ak mám dosiahnutú rovnomernosť výroby, tak

dosiahnem i rovnomernosť odvádzania hotových výrobkov na sklad.

0 1 0 1 0 0O Nh Q s Pc/Nh Q s PC

17200 :17550 2500 2450,1425 2,40 5880,34

17500 :17550 3600 3528,2051 2,50 5820,51

17200 :17550 3450 3381,1966 2,50 8452,99

17200 :17550 8000 7840,4

. . . . . . .

558 1,00 7840,46

30994,30

Ekonomická analýza podniku Prednáška č. 4 16. 10. 2009

TUKE EkF 19

4.1.5 Analýza kvality výroby

Kvalita výrobkov význačne ovplyvňuje hodnotové ukazovatele, pretože čím sú výrobky

kvalitnejšie, tým je predpoklad vyšších cien, a to sa odrazí na hodnotových ukazovateľov. Pôjde o:

objem výroby;

náklady na výrobu.

Keď analyzujeme kvalitu výroby, môžeme ju analyzovať:

kvalita vo výrobe – kvalita počas celého výrobného procesu;

analýza kvalita hotových výrobkov.

Analýza kvality vo výrobe

Kvalitu vo výrobe sledujeme výškou nákladov, ktoré sme vynaložili na nepodarky.

náklady na nepodarkykvalita vo výrobe

celkové náklady

Tento ukazovateľ vypočítavame za jednotlivé hospodárske strediská. Na základe toho vieme, že kde

sa vytvára najväčší počet nepodarkov a tak môžem hľadať i dôvod nepodarkov. Môže to byť preto,

že materiál, ktorý spracovávame je nekvalitný, personál je nekvalifikovaný alebo vysoké výkonové

normy.

Kvalita hotových výrobkov

Ide o výrobky, ktoré už opustili podnik, alebo sú na sklade hotovej produkcie. Je jasné, že pokiaľ

výrobky nám neopustili podnik, stále vieme výrobky menej kvalitne odchytiť a posúdiť, či ich

môžeme realizovať (predať) ako menej kvalitné – či vieme stanoviť triedu akosti (1. trieda,

2. trieda, 3. trieda). Rôznym kvalitám zodpovedá i cena. Pri analýze výrobkov, ktoré už opustili

podnik, je dosť obtiažné, pretože túto kvalitu sledujem už len na základe reklamácií. Čím viac

reklamácií, tým menej kvalitná výroba a vo firme sa zvykne sledovať, v ktorej dobe boli najviac.

4.2 Analýza tržieb z realizácie (predaja)

Objem tržieb je daný objemom výroby, ktorý sme dokázali predať, tzn., že nám vypovedá o tom, či

výroba bola účelná, či teda našla svojho odberateľa. Na objem tržieb nám budú pôsobiť tieto

faktory:

množstvo a kvalita výrobkov, prác a služieb;

realizačné ceny;

veľkosť trhu;

konkurencia na trhu.

Analýza tržieb môže byť zameraná jednak do vnútra podniku (tzv. tradičná analýza tržieb) alebo

trhovo orientovaná analýza tržieb (berie do úvahy aj externé faktory).

4.2.1 Tradičná analýza tržieb

Pri tejto analýze budeme kvantifikovať vplyvy:

objemu a sortimentu výroby – realizácie;

predajných cien;

plynulosť (tempo) realizácie.

16. 10. 2009 Prednáška č. 4 Ekonomická analýza podniku

20 TUKE EkF

Výrobok Výroba v ks Realizácie v ks Predajná cena

0 1 0 1 0 1

A 200 215 195 200 300 400

B 250 230 245 230 100 90

C 150 150 145 140 210 230

Spolu 600 595 585 570 610 720

R0s0PC0 R1s0PC0 R1s1PC0 R1s1PC1

113 45021 11054122 112 40023 132 900

- 2 909 1 859 20 500 19 450 vplyv objemu

realizácie vplyv

sortimentu vplyv

predajných cien Spolu

Skutočnosť tržieb oproti plánu tržieb bola vyššia o tých 19 450. Pričom čo sa týka objemu

realizácie, plán nebol splnený. K prekročeniu plánu tržieb došlo v dôsledku toho, že sa zmenila

sortimentná skladba a to smerom k drahším výrobkov, čo nám udáva aj vysoké prekročenie tržieb

v dôsledku zmeny predajných cien.

Brali sme do úvahy to, čo môže ovplyvniť podnik.

4.2.2 Trhovo orientovaná analýza tržieb

Budeme brať do úvahy veľkosť trhu a postavenie podniku na tomto trhu. Podstatou tejto analýzy je

porovnávanie priemerných predajných cien, ktoré podnik v sledovanom období dosiahol

s odvetvovými cenami. Na základe tohto porovnania dostaneme relatívnu cenu. Odvetvová cena je

priemerná cena, za ktorú všetci výrobcovia daný výrobok realizujú. Relatívna cena môže mať

potom hodnotu > 1 (ak cena v analyzovanej firme je vyššia ako odvetvová cena). Spravidla to

vyjadruje dobrú kvalitu výrobku, dobrý dopyt po výrobku, ale aj slabú konkurenciu. Ak to bude

< 1, všetky faktory budú pôsobiť osobne (nízka kvalita, nízky dopyt, vysoká konkurencia).

21

objem tržieb z predaja výrobkov, pri ktorom sme uvažovali plánovanú realizáciu a predajnú cenu 22

pri prepočte skutočného objemu realizácie na plánovaný sortiment sme použili index realizácie s fiktívnou cenou 1 €

570113 450 110 541

585

23 brali sme do úvahy zmenu ceny (720/610) a tým sme prenásobili predchádzajúci stĺpec

Ekonomická analýza podniku Prednáška č. 5 23. 10. 2009

TUKE EkF 21

5 Analýza výsledku hospodárenia

tvorba výsledku hospodárenia;

- tradičný prístup k analýze tvorby zisku z realizácie;

- analytické modely rešpektujúce fixné a variabilné náklady;

- analýza nulového bodu;

použitie výsledku hospodárenia.

5.1 Výsledok hospodárenia

Rozhodujúcim zdrojom zisku za účtovné obdobie býva spravidla prevádzkový výsledok

hospodárenia. Súčasťou tohto prevádzkového výsledku hospodárenia sú:

výsledok z obchodnej činnosti – obchodná marža;

výsledok z predaja vlastných výrobkov a služieb – výsledok hospodárenia z realizácie;

výsledok súvisiaci s doplňujúcou činnosťou v danej firme (napr. doplnkové výnosy

vyplývajúce z predaja nepotrebných zásob, nepotrebného investičného majetku a pod.).

Druhú časť nám tvorí výsledok hospodárenia z finančných operácií, ktorý dostaneme ako rozdiel

medzi finančnými výnosmi a finančnými nákladmi. Súvisí s vlastníctvom cenných papierov, príp.

iných finančných investícií, využívaním cudzích zdrojov pri podnikaní (musíme platiť úrok), ale aj

dopady kurzových rozdielov pri obchodovaním so zahraničím.

Poslednú časť tvorí mimoriadny výsledok hospodárenia.

V prípade výrobného podniku činitele, ktoré ovplyvňujú zisk z realizácie sú:

objem realizácie;

sortiment realizácie;

jednotková predajná cena;

jednotkové náklady – kalkulácie.

5.1.1 Tradičný prístup pri analýze tvorby zisku z realizácie

Uvažujeme tu s úplnou kalkuláciou bez jej vnútorného členenia na fixnú a variabilnú zložku

nákladov. Predpokladáme, že tržby, náklady a zisk sa v závislosti od zmeny objemu realizácie

menia rovnakým tempom. Základom tohto vyjadrenia bude jednoduchý model zisku.

i is i s i

Z T N

Z R PC R k

Z – zisk

T – tržby

isR - realizovaný objem produkcie výrobku i

PCi – predajná cena výrobku i

ki – kalkulácia výrobku i

23. 10. 2009 Prednáška č. 5 Ekonomická analýza podniku

22 TUKE EkF

5.1.2 Analýza výsledku hospodárenia pri rešpektovaní delenia nákladov na variabilné a fixné

i is i s i

Z T VN FN

Z R PC R VK FN

VN – variabilné náklady na daný objem produkcie

VK – variabilné náklady na jednotku

FN – celkové fixné náklady

Podstatou tejto analýzy je, že na jednotku prepočítavame variabilné náklady, a fixné náklady

berieme ako náklady určitého obdobia. Ide tu teda o neúplnú kalkuláciu. Súhrn fixných nákladov

a zisku nám dáva príspevkový zisk.

1

1

i

i i

n

s i i

i

n

s z

i

PZ R PC VK

PZ R P

PZ – príspevkový zisk

PZi – jednotkový príspevkový zisk

5.1.3 Analýza nulového bodu

Z Q PC Q VNj FN

Q – objem reálnej výroby v materiálnych

jednotkách

VNj – variabilné náklady na jednotku

FN – celkové fixné náklady

0 Q PC Q VNj FN

FN Q PC VNj

FNQ

PC VNj

1 2 3 4

20

40

60

80

variabilné náklady

na jednotku produkcie

celkové variabilné

náklady

počet kusov (ks)

nák

lady

1 2 3 4

20

40

60

80

100

Ekonomická analýza podniku Prednáška č. 5 23. 10. 2009

TUKE EkF 23

Analýza nulového bodu vychádza z toho, že hľadáme taký objem produkcie, kde firma nebude

realizovať žiaden zisk, len objemom realizovanej produkcie pokryje náklady spojené s realizovanou

produkciou. Bude dochádzať len k pokrytiu nákladov spojených s realizovaného tovaru. Tam, kde

sa tržby pretnú s nákladmi, je objem produkcie, v rámci ktorého bude spoločnosť v rovnováhe

v tom zmysle, že nebude sa realizovať žiadny zisk, ale ani stratu, vykryla všetky náklady spojené

s výrobou.

5.2 Analýza použitia nulového bodu

Veľkosť vlastného imania a jeho podiel na celkovom kapitály v podniku je veľmi dôležitou

informáciou, nakoľko zvýšenie veľkosti tohto vlastného imania, resp. zníženie vlastného imania

nám určuje majetkovú podstatu spoločnosti. To bude zaujímať každého investora a odberateľa.

O raste vlastného imania v podstate rozhodujú vlastníci firmy a toto rozhodovanie závisí

v prevažnej miere od veľkosti zisku z prevádzkovej činnosti.

Zisk bude vystupovať v niekoľkých podobách:

a) fondy zo zisku – v rámci tejto kategórii dôležitú úlohu zohráva rezervný fond, pretože je

tvorený zo zákona. Spoločnosti môžu vytvárať i iné fondy, no musia byť v súlade so

štatútom spoločnosti, preto im hovoríme štatutárne fondy;

b) zisk, ktorý nebol rozdelený majiteľom a nebo ani pridelený do žiadneho fondu, predstavuje

tzv. nerozdelený zisk minulých rokov. Ak v predchádzajúcich účtovných obdobiach, firma

vykazovala stratu a táto strata nebol doteraz vyrovnaná v súvahe, tak v súvahe sa uvádza ako

neuhradená strata minulých rokov.

c) v súvahe je zisk obsiahnutý v položke výsledok hospodárenia bežného účtovného obdobia,

ale ak to bola strata, ide o stratu. V prípade, že tento výsledok hospodárenia je zisk, tak

v priebehu nasledujúceho účtovného obdobia sa rozhodne o jeho použití. O použití tohto

zisku rozhodujú v kapitálových osobnostiach buď valné zhromaždenie akcionárov, alebo

valné zhromaždenie spoločníkov. Ak sú to osobné spoločnosti, tak rozhodujú majitelia, ako

sa použije výsledok hospodárenia.

Ak budeme mať zisk, prvé čo sa musí v kapitálových spoločnostiach z výsledku hospodárenia,

zisku bežného účtovného obdobia uhradiť sú prídely do fondu rezerv, ale iba vtedy, ak sme

v predchádzajúcom účtovnom období z neho čerpali, alebo nespĺňame zákonnú podmienku

naplnenia rezervného fondu. Ďalej z výsledku hospodárenia vykonávame prídely do štatutárnych

fondov. Spoločnosť, ak sú tieto fondy obsiahnuté v štatúte spoločnosti, je povinná ich vytvárať

a dotovať do takej výšky, v akej sú uvedené v štatúte. Posledné použitie zisku je vlastne rozdelenie

na dividendy a podielov na zisku pre vlastníkov.

T

N

VN

FN

zisk

strata

zóna

straty

zóna

zisku

Q

(merné jednotky)

Q2 Qx Q1

T

x

N.T

(Sk)

23. 10. 2009 Prednáška č. 5 Ekonomická analýza podniku

24 TUKE EkF

V prípade, že necelý zvyšný zisk bude použitý na dividendy, resp. na podiely na zisku, tak práve

tento nerozdelený zisk v súvahe nájdeme v položke nerozdelený zisk minulých rokov. Spoločnosť

by mala naakumulovať tento nerozdelený zisk, pretože to predstavuje finančné zdroje na

samofinancovanie (napr. rozšírenie výroby).

Možnosti vysporiadania sa spoločnosti so stratou:

1. stratu uhradia majitelia dodatočným vkladom kapitálu do podniku (napr. v družstve,

jednotlivý družstevníci by uskutočnili vklady – v podmienkach SR je to skôr raritou);

2. strata sa prevedie na samostatných fond (neuhradená strata z minulých rokov), kde podľa

našich zákonov môže byť neobmedzený čas. Spravidla vo vyspelých trhových ekonomikách

strata riešená týmto spôsobom by sa mala použiť len vtedy, ak je predpoklad, že

v nasledujúcom roku bude uhradená zo zisku. Doba počas ktorej môžem vykazovať

neuhradenú stratu je vymedzená;

3. strata môže byť uhradená zo zdrojov podniku a síce môže byť uhradená z nerozdeleného

zisku minulých rokov, z rezervného fondu alebo znížením základného imania (v tomto

prípade sa pristupuje iba ojedinele, pretože ak znižujeme základné imanie, musí sa to

realizovať prostredníctvom zápisu do obchodného registra, čím dáme najavo, že spoločnosť

má nejaké problémy).

Skutočnej úhrady tejto straty by došlo len v prvom prípade. Tie ostatné prípady sú len presuny

z jednej položky do druhej, čo spôsobuje zmenu štruktúry vlastného imania podniku.

Pri analýze výsledku hospodárenia prvé čo si máme všímať a máme posúdiť je, či:

je dodržaná tvorba a v požadovanej výške rezervného fondu;

zo strany podniku dochádza k plneniu povinností voči rôznym subjektom (pôjde tu

o problémy daňové, sociálne, rôzne záväzky);

miera účelového viazania zisku v tých rôznych štatutárnych fondoch (nie je cieľom, aby

podniky vytvárali viac štatutárnych fondov, alebo aby ich vytvárali vo veľkých sumách);

adekvátnosť výšky výplaty podielov zo zisku.

Ekonomická analýza podniku Prednáška č. 6 06. 11. 2009

TUKE EkF 25

6 Analýza peňažných tokov

spôsoby a metódy vykazovania a analyzovania peňažných tokov

ukazovateľ cash-flow a jeho význam pre finančnú analýzu

6.1 Spôsoby a metódy vykazovania a analyzovania peňažných tokov

Podvojné účtovníctvo má akruálny charakter, tzn., že príjmy a výdavky ako prejavy peňažných

tokov môžu byť s tokom nákladov a výnosov v časovom alebo vecnom nesúlade.

6.1.1 Časový nesúlad

Poznáme výdavky budúcich období (nájomné platené pozadu) a náklady budúcich období

(predplatné na tlač), príjmy budúcich období (príjem nájomného plateného pozadu) a výnosy

budúcich období (príjem nájomného plateného vopred).

6.1.2 Vecný nesúlad

existujú náklady, ktoré nie sú výdavkami (odpisy, resp. tvorba rezerv), a ako náklady

znižujú výsledok hospodárenia, ale neodčerpávajú peňažné prostriedky;

existujú výdavky, ktoré nie sú nákladmi (splátky úverov, výplata dividend), nemajú vplyv

na výsledok hospodárenia, ale znižujú stav peňažných prostriedkov;

existujú príjmy, ktoré nie sú výnosmi (príjem bankového úveru, rôzne dotácie),

neovplyvňujú nám teda výsledok hospodárenia, ale zvyšujú stav peňažných prostriedkov;

existujú výnosy, ktoré nie sú príjmami (napr. čerpanie rezerv), ovplyvňujú výsledok

hospodárenia, ale nezvyšujú stav peňažných prostriedkov.

Tieto peňažné toky v našich podmienkach sledujeme v Prehľade o peňažných tokoch (cash-flow).

Výkaz cash-flow môžeme zostavovať 3 spôsobmi:

na základe toku platieb – berieme do úvahy príjmy a výdavky a ide o tzv. priamu metódu

vykazovania cash-flow;

na základe nákladov a výnosov, ktoré korigujeme o zmenu súvahových položiek; ide

o nepriamu metódu;

na základe zisku za bežné účtovné obdobie, ktorý je opäť korigovaný o zmenu súvahových

položiek; ide o nepriamu metódu.

Priama metóda sa v praxi používa zriedkavo, pretože podvojné účtovníctvo nám neposkytuje

priamo potrebné údaje. Používajú sa skôr nepriame metódy a pre podmienky SR je to tretí spôsob,

ktorý je predpísaný Ministerstvom financií SR.

Výsledok hospodárenia, ktorý máme vykázaný vo výkaze zisku a strát upravujeme nasledovne:

1. vo výkaze ziskov a strát sú zahrnuté výnosy a náklady, ktoré nemajú vzťah k peňažným

prostriedkom, preto:

výnosy, ktoré neboli peňažným príjmom od výsledku hospodárenia odpočítame

náklady, ktoré neboli peňažným výdavkom k výsledku hospodárenia pripočítam

2. vo výkaze nie sú zahrnuté peňažné toky, ktoré sa vzťahujú k súvahe, a preto sa výsledok

hospodárenia musí upraviť o zmenu určitých súvahových položiek

výdavky, súvisiace so zvýšením aktív alebo znížením pasív sa od výsledku

hospodárenia odpočítajú

06. 11. 2009 Prednáška č. 6 Ekonomická analýza podniku

26 TUKE EkF

príjmy súvisiace so znížením aktív alebo zvýšením pasív sa k výsledku hospodárenia

pripočítajú

Zdrojom informácií pre zostavenie výkazu cash-flow sú účtovné výkazy, a to:

súvaha ku koncu bežného účtovného obdobia a súvaha k začiatku bežného účtovného

obdobia. Ak sa tieto súvahy porovnajú, tak získajú sa údaje o zmenách súvahových

položiek;

výkaz ziskov a strát za bežné účtovné obdobie, z ktorého získame informácie o absolútnej

hodnote nákladov, výnosov a výsledku hospodárenia.

Po stránke formálnej prehľad o peňažných tokoch môžeme usporiadať dvojakým spôsobom:

1. tzv. bilančné (horizontálne) usporiadanie – ak použijeme tento spôsob, tak získame prehľad

o zdrojoch a oblastiach použitia peňažných prostriedkov.

Použitie hodnota % Zdroje hodnota %

čerpanie rezerv 6 649 2,50 výsledok hospodárenia za účtovné obdobie 657 0,25 zmena ČR a dohadných účtov 5 210 1,95 odpisy 123 036 46,19 zisk z predaja stálych aktív 2 550 0,96 zníženie zásob 24 552 9,22 zvýšenie pohľadávok 24 520 9,20 výnosy z predaja dl. nehmotného majetku 27 907 10,47 zníženie krátkodobých záväzkov 3 052 1,15 zvýšenie peňažných prostriedkov 8 313 3,12

nárok na dividendy 19 479 7,31 INTERNÉ ZDROJE SPOLU 176 152 66,13

rozdiel (neidentifikované použitie) 2 904 1,09 zvýšenie záväzkov z dlhopisov zvýšenie ostatných dlhodobý záväzkov upísanie cenných papierov a účastín

50 000 55 382

3 485

18,77 2,02 1,08

KRÁTKODOBÉ POTREBY SPOLU 72 677 27,28

obstaranie stálych aktív 174 955 66,68 zníženie dlhodobých úverov 18 757 7,04

DLHODOBÉ POTREBY SPOLU 193 712 72,72 EXTERNÉ ZDROJE SPOLU 90237 33,87 Tab. 6 Bilančné usporiadanie prehľadu o peňažných tokoch k 31. 12.

Rozdielový riadok obsahuje peňažné operácie, ktoré pri tvorbe výkazu nebolo možné identifikovať.

V tomto prípade prevláda neurčené čerpanie peňažných prostriedkov. Výkaz cash-flow v bilančnej

podobe zameriame na rozlíšenie krátkodobých a dlhodobých foriem použitia a interných

a externých zdrojov cash-flow.

Hodnotenie: Bilancia cash-flow potvrdzuje, že dominantným zdrojom cash-flow v podniku sú

odpisy, naopak zisk predstavuje najmenšiu položku bilancie zdrojov. Tretinu zdrojov tvoria externé

zdroje. Na strane použitia je rozhodujúcou položkou obstaranie stálych aktív, čo svedčí

o mohutnom investovaní v podniku. Z ostatných položiek stojí za zmienku nárast pohľadávok

a výplata dividend 3,12 % použitia predstavujú počas roka naakumulované peňažné prostriedky.

2. stĺpcové (vertikálne) usporiadanie – umožňuje sledovať peňažné toky za určité homogénne

oblasti (za oblasť prevádzkovú, investičnú a finančnú). Z vertikálnej podoby výkazu

môžeme zistiť zmenu stavu peňažných prostriedkov za sledované obdobie. Ak ju

porovnáme s výsledkom hospodárenia dosiahnutým za rovnaké obdobie, tak môžeme

odhaliť disproporcie medzi ziskovým a finančným potenciálom spoločnosti – spoločnosť

môže byť zisková, avšak nemusí mať dostatok peňažných prostriedkov. Vývoj peňažných

tokov podľa jednotlivých oblastí sa stáva nástrojom pre kontrolu výsledkov prijatých

opatrení v rámci jednotlivých oblastí, teda, manažment spoločnosti by mal venovať

najväčšiu pozornosť prevádzkovej činnosti (výrobný podnik), pretože odtiaľ by mal plynúť

nielen najväčší výsledok hospodárenia, ale i peňažný tok. V investičnej a finančnej oblasti

sa spravidla najviac presadzujú rozhodnutia vlastníkov spoločnosti, tzn., že oni budú

rozhodovať o objeme spôsobe investovania a zároveň aj o spôsobe financovania týchto

investícií. A tu je práve rozpor medzi vlastníkom a manažérom, pretože manažér sa snaží

o dlhodobý rozvoj spoločnosti (má záujem o to, aby spoločnosť bola zisková nielen teraz,

ale aj zajtra), ale vlastník má v záujme orientovať sa zvýšenie krátkodobého zisku na

vyplatenie dividend. Z vertikálneho usporiadanie cash-flow môžem získať informáciu

o celkovom objeme o peňažných prostriedkoch, s ktorými sa počas tohto obdobia pracovalo,

ale zároveň aj informáciu o štruktúre zdrojov a oblastiach použitia peňažných prostriedkov.

Ekonomická analýza podniku Prednáška č. 6 06. 11. 2009

TUKE EkF 27

Hlavným zdrojom peňažných prostriedkov by mal byť vyprodukovaný výsledok

hospodárenia a odpisy. Tieto zdroje by mali byť primerané doplnené o ďalšie vlastné, resp.

cudzie zdroje. Použitie peňažných prostriedkov by malo smerovať do efektívnych investícií.

P. Stav peňažných prostriedkov na začiatku účtovného obdobia 68 301

A. Čistý peňažný tok z bežnej a mimoriadnej činnosti 106 264

Z. Účtovný výsledok hospodárenia za účtovnú jednotku ako celok 657

A.1. Úpravy o nepeňažné operácie 108 627

A.1.1. Odpisy stálych aktív 123 036

A.1.3. Zmena zostatkov rezerv -6 649

A.1.4. Zmena zostatkov časového rozlíšenia nákladov, výnosov a dohadných účtov -5 210

A.1.6. Zisk (strata) z predaja stálych aktív -2 550

A.2. Úpravy obežných aktív -3 020

A.2.1. Zmena stavu pohľadávok -24 520

A.2.2. Zmena stavu krátkodobých záväzkov -3 052

A.2.3. Zmena stavu zásob 24 552

B. Investičná činnosť -147 048

B.1. Obstaranie stálych aktív -174 955

B.1.1. Obstaranie hmotného investičného majetku -165 960

B.1.2. Obstaranie nehmotného investičného majetku -2 980

B.1.3. Obstaranie finančných investícií -6 015

B.2. Výnosy z predaja stálych aktív 27 907

B.2.1. Výnosy z predaja hmotného a nehmotného investičného majetku 27 907

C. Finančná činnosť 52 001

C.1. Zmena stavu dlhodobých záväzkov 36 625

C.1.2. Zvýšenie dlhodobých úverov -18 757

C.1.3. Zvýšenie záväzkov z dlhopisov 50 000

C.1.5. Zvýšenie ostatných dlhodobých záväzkov 5 382

C.2. Zvýšenie a zníženie vlastného imania z vybraných operácií 15 376

C.2.1. Upísanie cenných papierov a účastí 34 855

C.2.6 Nárok na dividendy a podiely na zisku -19 479

D. Rozdiel -2 904

R. Stav peňažných prostriedkov na konci účtovného obdobia 76 614 Tab. 7 Stĺpcový prehľad o peňažných tokoch k 31. 12.

Z výkazu cash-flow však nemožno zistiť konkrétne nadobudnuté investície a zhodnotiť ich

efektívnosť a prínos pre budúcu tvorbu cash-flow. V oblasti dlhodobého financovania nastali

celkovo priaznivé peňažné toky, v rámci dlhodobých cudzích zdrojov najmä vďaka emisii ďalších

obligácií. Naopak, znížili sa dlhodobé bankové úvery. Vo vlastnom imaní prebehli zaujímavé

peňažné transakcie, keď sa vyplatili dividendy, ale zároveň došlo k zvýšeniu základného imania

podniku. Zo súvahy je však možné zistiť, že 90 % z upísaného základného imania zatiaľ nebolo

splatených (vo výkaze cash-flow zvyšujú zmeny pohľadávok v rámci bežnej a mimoriadnej

činnosti), kladné peňažné peňažné toky vo vlastnom imaní teda zatiaľ nie sú v plnej výške reálne

uskutočnené.

6.2 Ukazovateľ cash-flow a jeho význam pre finančnú analýzu

Výkaz cash-flow nám popisuje peňažné toky. Ukazovateľ cash-flow predstavuje peňažné prebytky,

ktoré sú vytvorené činnosťou podniku na vytvorenie potrieb podniku. Najjednoduchšie

vymedzujeme ukazovateľ cash-flow ako súčet čistého zisku a odpisov. Iný spôsob:

06. 11. 2009 Prednáška č. 6 Ekonomická analýza podniku

28 TUKE EkF

prevádzkový výsledok hospodárenia

+ odpisy dlhodobého majetku

+ zvýšenie/– zníženie stavu rezerv

– zvýšenie/+ zníženie prechodných účtov aktívnych

+ zvýšenie/– zníženie prechodných účtov pasívnych

+ zníženie/– zníženie zásob

+ zníženie/– zvýšenie krátkodobých pohľadávok

+ zvýšenie/– zníženie krátkodobých záväzkov

cash-flow z prevádzkovej činnosti

Ukazovateľ cash-flow môžeme použiť v pomerových ukazovateľov. Je ich veľa, uvedieme si len

najčastejšie používané.

cash flow

finančnáefektívnosť tržiebtržby

cash flow

finančnáefektívnosť aktívaktíva

cash flow

schopnosť splácania úrokovplatné úroky

disponibilný cash flow cash flow dane úroky 24

ln

cudzie zdrojedoba splácania dlhov

disponibi ý cash flow

(3 až 5 rokov)

disponibilný cash flow

stupeň samofinacovania investícieinvestície

o > 1 – znamená možnosti využiť cash-flow na dividendy a na splátky rôznych dlhov

o < 1 – na financovanie investícií musíme použiť aj externé zdroje

Ukazovateľ z C-F zo zisku

finančná efektívnosť tržieb 0,1187 0,0615

finančná efektívnosť aktív 0,1103 0,0573

schopnosť splácania úrokov 2,03 1,05

doba splácania dlhov 10,15 r. -

doba splácania bankových úverov 3,91 r. -

stupeň samofinancovania investícií 0,61 -

24

vyjadruje skutočné použiteľné výsledky.

Ekonomická analýza podniku Prednáška č. 7 06. 11. 2009

TUKE EkF 29

7 Analýza úrovne transformačného procesu

konštrukcia ukazovateľov efektívnosti

analytické ukazovatele efektívnosti

syntetické ukazovatele efektívnosti

Transformačným procesom sa myslí transport výrobných vstupov na výrobný výstupy.

7.1 Konštrukcia ukazovateľov efektívnosti

Premena vstupov do výroby na výstupy z výroby nám vyjadruje efektívnosť výrobného procesu,

a preto aj všetky tieto ukazovatele efektívnosti budú porovnávať podnikové vstupy a podnikové

výstupy (pomer), čím sa eliminuje vplyv veľkosti podniku na výsledok týchto ukazovateľov

efektívnosti, čo samozrejme, ak sme sledovali výsledok z hospodárenia, alebo cash-flow, tak sme to

neeliminovali. Pri konštrukcii týchto ukazovateľov môžeme použiť 2 základné metódy:

1. výstupy

vstupy - tento spôsob výpočtu nám dáva, koľko výstupov pripadá na jednotu vstupov. Ide

o vyjadrenie produktivity, resp. účinnosti, čo je v podstate to isté, len pri živej práci

(robotníci) a pri mŕtvej práce (stoje) používame účinnosť;

2. vstup

výstup - kvantifikujeme objem vstupov potrebných na dosiahnutie jednej jednotky výstupu.

Tieto ukazovatele sú ukazovateľmi náročnosti.

Efektívnosť vieme hodnotiť pomocou ukazovateľov produktívnosti (účinnosti) a ukazovateľov

náročnosti. Efektívnosť bude tým vyššia, čím vyššie budú ukazovatele produktívnosti, resp.

účinnosti a nižšie ukazovatele náročnosti, príp. opačne. Podľa toho, ako komplexne budeme

zobrazovať podnikové vstupy, rozlišujeme analytické a syntetické ukazovatele efektívnosti.

7.2 Analytické ukazovatele efektívnosti

Podnikové vstupy sa vymedzujú čiastkovo, napr., že sa môže zohľadniť iba niektorý z výrobných činiteľov,

tzn. pracovná sila, dlhodobý hmotný majetok, materiál a pod. Pri jednotlivých výrobných vstupoch budeme

brať do úvahy len jednu z dvoch foriem ich angažovanosti, a to buď ich spotrebu, alebo ich viazanosť.

Výrobný činiteľ Spotreba Viazanosť

pracovná sila mzdové náklady priemerný stav pracovníkov

dlhodobý hmotný majetok odpisy priemerný stav dlhodobého hmotného majetku

zásoby materiálové náklady priemerný stav zásob

Výstupy sa najčastejšie vyjadrujú pomocou objemu výroby, ktorý môže byť vyjadrený rôznym

spôsobom (výnosy, tržby, pridaná hodnota). Alebo výstup budeme prezentovať prostredníctvom

výsledku hospodárenia.

covcov

výstupproduktivita práce pra níka

pra ná sila

výstup

účinnosť dlhodobého hmotného majetkudlhodobý hmotný majetok

výstup

účinnosť zásobzásoby

materiál

náročnosť výroby na materiálvýstupy

06. 11. 2009 Prednáška č. 7 Ekonomická analýza podniku

30 TUKE EkF

náklady

nákladovosť výrobyvýstupy

25

zisk

nákladová rentabilitanáklady

26

Ukazovateľ merná

jednotka 1995 1996 96/95 1997 97/96

Výnosy tis. Sk 30 000 33 000 1,10 33 330 1,01

Pracovníci osoby 100 102 102 90 0,882

Priemerný stav dlhodobého hmotného majetku tis. Sk 37 500 44 000 1,173 47 614 1,082

Priemerný stav zásob tis. Sk 15 000 14 714 1,0476 16 258 1,035

Ukazovateľ merná

jednotka 1995 1996 96/95 1997 97/96

Produktivita práce Sk 300 000 323 529,4 1,078 370 333,30 1,1446

Účinnosť dlhodobého hmotného majetku Sk 0,8 0,75 0,9375 0,70 0,9333

Účinnosť zásob Sk 2 2,10 10,5 2,05 0,9762

Prístupy na hodnotenie:

1. analýza zmeny vstupu vyvolaná 1 %-ným rastom výstupu

ak si rast výstupu o 1 % nevyžiadal žiaden rast vstupu (prípadne vstup klesol), ide o vývoj

intenzívny. Teda jediným faktorom rastu výstupu je zmena kvalitatívneho faktora

ak si rast výstupu o 1 % vyžiadal rast vstupu v intervale <0,01 %; 0,49 %>, ide