Embed Size (px)

Citation preview

73

Prof. dr hab. inŜ. Janusz Dyduch Urząd Transportu Kolejowego

OCENA FUNKCJONOWANIA TRANSPORTU KOLEJOWEGO W 2004 r.

SPIS TREŚCI

1. Wstęp 2. Infrastruktura kolejowa i jej zarządcy 3. Potencjał przewozowy 4. Przewozy kolejowe 5. Podsumowanie i wnioski

STRESZCZENIE

Podano podstawowe informacje o funkcjonowaniu i organizacji transportu kolejowe-go w Polsce w 2004 r. Omówiono zadania UTK jako regulatora rynku kolejowego. Przedstawiono zarządców infrastruktury kolejowej oraz stan techniczny infrastruktury i poziom realizowanych inwestycji, a takŜe zasady ustalania stawek za dostęp do linii kolejowych. Zaprezentowano udział poszczególnych operatorów w przewozach pasaŜe-rów i ładunków. Omówiono potencjał przewozowy spółek Grupy PKP.

1. WSTĘP

Rynek polski w ciągu ostatniego roku został poddany zasadniczym zmianom struktu-ralnym w zakresie funkcjonowania transportu kolejowego. Do najwaŜniejszych wyda-rzeń determinujących zmiany i wpływających na rozwój polskiego kolejnictwa w tym okresie, moŜna zaliczyć: — wstąpienie Rzeczpospolitej Polskiej z dniem 1 maja 2004 r. do Unii Europejskiej, — nowelizacje ustawy z dnia 28 marca 2003 r. o transporcie kolejowym poprzez przy-

stosowanie polskiego prawa do regulacji zawartych w Dyrektywach Wspólnoty Eu-ropejskiej,

— opublikowanie tzw. II pakietu kolejowego, powołującego Europejską Agencję Kole-jową — ERA.

Wstąpienie Polski do struktur unijnych, oprócz konieczności wprowadzenia zmian uregulowań prawnych w prawodawstwie polskim, dało moŜliwość uzyskania znacznych

74

środków finansowych, wspierających rozwój sektora kolejowego na zasadach pełnej integracji z systemem Unii. Dzięki unijnym środkom w ubiegłym roku realizowany był projekt wdroŜenia prawodawstwa UE w zakresie lotnictwa cywilnego i w sektorze kole-jowym. Prace w ramach tego projektu były prowadzone przez konsorcjum SYSTRA/EC HARRIS, przy współudziale Urzędu Transportu Kolejowego. Głównym celem prac był dobór najlepszych europejskich standardów i dostosowanie ich do sytuacji funkcjonalno- -prawnej polskiego rynku kolejowego, który stworzyłby w naszym kraju silny, konku-rencyjny i otwarty rynek kolejowy. Rynek, który jednocześnie stałby się częścią transeu-ropejskiej sieci przewozów kolejowych. Powołanie ERA dało początek funkcjonowaniu europejskiego regulatora rynku kole-jowego, którego głównym celem — przy współpracy z krajowymi regulatorami (w Pol-sce UTK) — była realizacja zadań w zakresie bezpieczeństwa transportu kolejowego oraz umoŜliwienie niezakłóconego ruchu pociągów po transeuropejskiej sieci kolejowej, tzw. interoperacyjność. Zadania dotyczyły w szczególności: • wypracowania metod oceny, wymagań, certyfikatów bezpieczeństwa, • monitoringu stanu bezpieczeństwa i opinii technicznych oraz stworzenia publicznej

bazy danych o dokumentach dotyczących bezpieczeństwa, • zdefiniowania Technicznej Specyfikacji Interoperacyjności (TSI) we wskazanych

dziedzinach transportu kolejowego, • utworzenia bazy danych i monitoringu interoperacyjności, • nadzoru nad pracą jednostek notyfikowanych, • certyfikacji zakładów naprawczych, • rejestracji taboru kolejowego. Dzięki obecności przedstawicieli UTK w ERA nasz kraj miał moŜliwość nie tylko czynnego udziału w tworzeniu jednolitego, europejskiego systemu kolejowego, ale takŜe otrzymał szansę promowania rodzimego przemysłu, szczególnie wykorzystania moŜli-wości zakładów naprawczych taboru kolejowego.

2. INFRASTRUKTURA KOLEJOWA I JEJ ZARZ ĄDCY

2.1. Sieć kolejowa Gęstość sieci kolejowej w 2004 r. w poszczególnych województwach kształtowała się od 3,3 km/100 km2 w województwie podlaskim do 17,4 km/100 km2 w województwie śląskim, przy średniej krajowej gęstości wynoszącej 6,6 km/100 km2. Zmianę gęstości sieci kolejowej w poszczególnych województwach przedstawiono na rysunku 1. Na sieci kolejowej w ubiegłym roku funkcjonowało 1 697 stacji kolejowych, w tym 10 rozrządowych. W odniesieniu do roku 2003 przybyło 118 czynnych stacji kolejo-wych, co było wynikiem pojawienia się nowych podmiotów gospodarczych na rynku oraz nowelizacji ustawy z dnia 28 marca 2003 r., zmieniającej definicję stacji kolejowej. Na liniach eksploatowanych funkcjonowało poza tym: — 6 560 mostów i wiaduktów, — 18 479 przepustów, — 14 848 przejazdów i przejść w poziomie torów, z czego około 32% stanowiły prze-

jazdy z urządzeniami zabezpieczenia ruchu.

75

Rys. 1. Gęstość sieci kolejowej

Łączna długość torów na liniach eksploatowanych wyniosła 38 918,05 km, z czego: — 64,7% to tory na liniach zelektryfikowanych, — 24,7% to tory stacyjne, — 61,15% to tory z blokadą liniową (w tym 12% z blokadą samoczynną). Zmiany w długości linii eksploatowanych na przestrzeni ostatnich czterech lat przed-stawiono na rysunku 2.

Rys. 2. Linie kolejowe w latach 2000—2004

76

2.2. Zarządcy kolejowi W 2004 r. zarządzaniem liniami kolejowymi zajmowało się 20 podmiotów gospodar-czych, w tym wyłącznie zarządzaniem liniami kolejowymi zajmowało się sześć następu-jących spółek: 1) PKP Polskie Linie Kolejowe S.A.; 2) PCC Śląskie Linie Kolejowe Sp. z o.o.; 3) Kopalnia Piasku „Kotlarnia” — Linie Kolejowe Sp. z o.o.; 4) Jastrzębska Spółka Kolejowa Sp. z o.o.; 5) CTL Maczki Bór Sp. z o.o.; 6) PTK INFRASTRUKTURA S.A. Rybnik. Pozostałe podmioty łączyły funkcję przewoźnika i zarządcy, z czego 10 podmiotów realizowało przewozy wyłącznie na liniach wąskotorowych, jeden zaś na linii szerokoto-rowej. Długość linii kolejowych w zarządzie wymienionych podmiotów wynosiła 22 734,03 km, z czego eksploatowanych było około 90,37% linii. W stosunku do 2003 r. długość linii w zarządzie zmniejszyła się o 2 020,51 km, tj. o 8,16%. Linii normalnotorowych ogółem (eksploatowane, zawieszone, nieczynne) w zarządzie tych przedsiębiorstw było około 21 502 km, co stanowiło 94,58% ogółu. Strukturę linii kolejowych w Polsce w 2004 r. przedstawiono na rysunku 3.

Rys. 3. Struktura linii kolejowych w Polsce

Zarządcą największej sieci była spółka PKP PLK S.A., która miała w swym zarządzie 21 994 km linii, w tym około 19 111 km linii eksploatowanych (rys. 4.). Biorąc pod uwagę długość eksploatowanych linii kolejowych, udział Grupy PKP w zarządzaniu infrastrukturą w 2004 r. wynosił 98%.

77

Rys. 4. Zarządcy linii kolejowych eksploatowanych

2.3. Dostęp do infrastruktury Kwestia zapewnienia równego dla wszystkich dostępu do linii kolejowych, ze wzglę-du na konieczność funkcjonowania konkurencyjnego, otwartego rynku, stała się sprawą priorytetową. W tym zakresie istnieje jeszcze wiele nieścisłości, a przepisy wykonawcze wymagają uregulowania. Dlatego wiele oczekuje się od Urzędu Transportu Kolejowego, jako głównego regulatora rynku, a takŜe od rządu, który niebawem powinien zaakcep-tować politykę transportową państwa na najbliŜsze 20 lat. Wiadomo juŜ, Ŝe jednym z głównych celów tej polityki będzie obniŜenie stawek za dostęp do infrastruktury kole-jowej w Polsce. Przyjęty system opłat powinien umoŜliwi ć uzyskanie równowagi mię-dzy poziomem odzyskiwanych kosztów a konkurencyjnością transportu kolejowego w stosunku do innych gałęzi transportu, jednakŜe zachowując zasadę, aby system opłat dostępu do infrastruktury umoŜliwił takie jej wykorzystanie, które pokryje koszty spo-wodowane prowadzonym ruchem. Obecnie w państwach unijnych polityka transportowa państwa polega na regulacji tzw. kosztów zewnętrznych między róŜnymi rodzajami transportu (zanieczyszczenie środowiska, hałas, wypadki, kongestia ruchu), podczas gdy w Polsce funkcjonuje polityka oparta na formule pełnego pokrycia przez przewoźników kosztów zarządców infrastruktury. Wielkość stawek określana jest formułą:

Sij = (kij + lij + w)×(1 + m) gdzie: kij — ustalony jednostkowy koszt zmienny jednego pociągokilometra, lij — ustalony koszt stały odniesiony do jednego pociągokilometra, w — koszty wspólne, m — marŜa zysku. W 2004 roku wielkość stawek wzrosła o średnioroczny przyrost cen towarów i usług, tj. o 1,9%. W porównaniu z innymi zarządcami kolejowymi w Europie stawki te były uwaŜane za jedne z najwyŜszych.

78

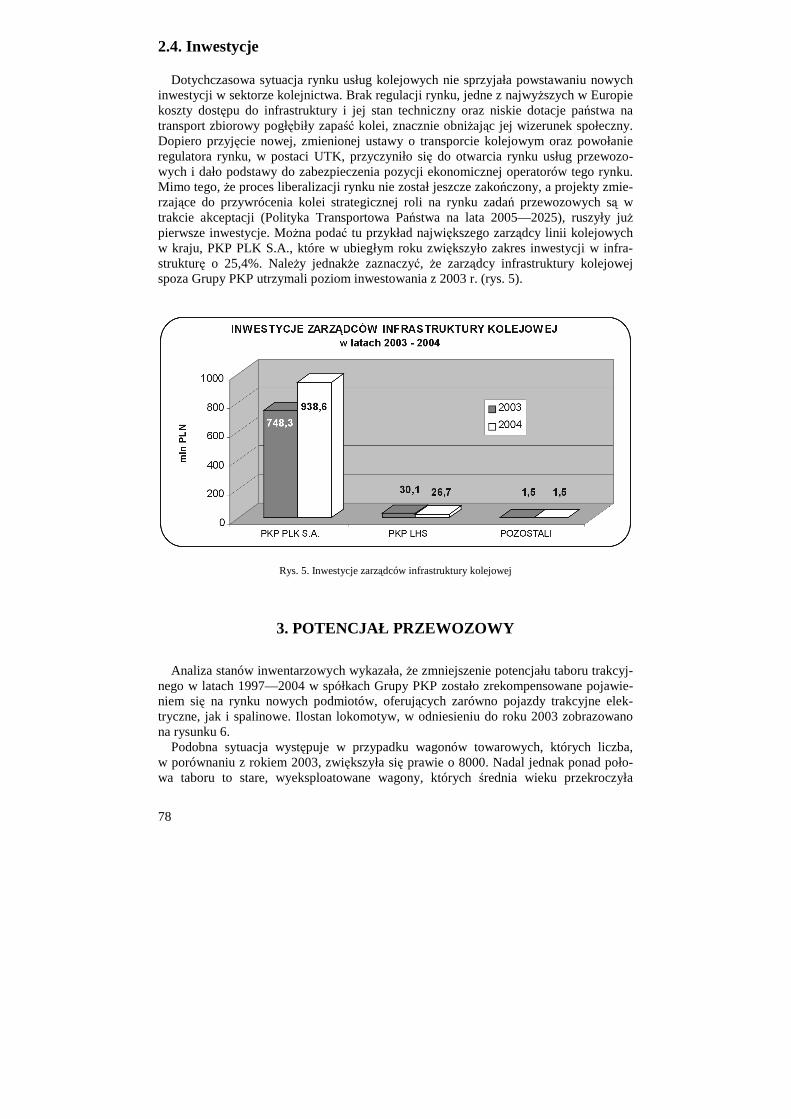

2.4. Inwestycje Dotychczasowa sytuacja rynku usług kolejowych nie sprzyjała powstawaniu nowych inwestycji w sektorze kolejnictwa. Brak regulacji rynku, jedne z najwyŜszych w Europie koszty dostępu do infrastruktury i jej stan techniczny oraz niskie dotacje państwa na transport zbiorowy pogłębiły zapaść kolei, znacznie obniŜając jej wizerunek społeczny. Dopiero przyjęcie nowej, zmienionej ustawy o transporcie kolejowym oraz powołanie regulatora rynku, w postaci UTK, przyczyniło się do otwarcia rynku usług przewozo-wych i dało podstawy do zabezpieczenia pozycji ekonomicznej operatorów tego rynku. Mimo tego, Ŝe proces liberalizacji rynku nie został jeszcze zakończony, a projekty zmie-rzające do przywrócenia kolei strategicznej roli na rynku zadań przewozowych są w trakcie akceptacji (Polityka Transportowa Państwa na lata 2005—2025), ruszyły juŜ pierwsze inwestycje. MoŜna podać tu przykład największego zarządcy linii kolejowych w kraju, PKP PLK S.A., które w ubiegłym roku zwiększyło zakres inwestycji w infra-strukturę o 25,4%. NaleŜy jednakŜe zaznaczyć, Ŝe zarządcy infrastruktury kolejowej spoza Grupy PKP utrzymali poziom inwestowania z 2003 r. (rys. 5).

Rys. 5. Inwestycje zarządców infrastruktury kolejowej

3. POTENCJAŁ PRZEWOZOWY

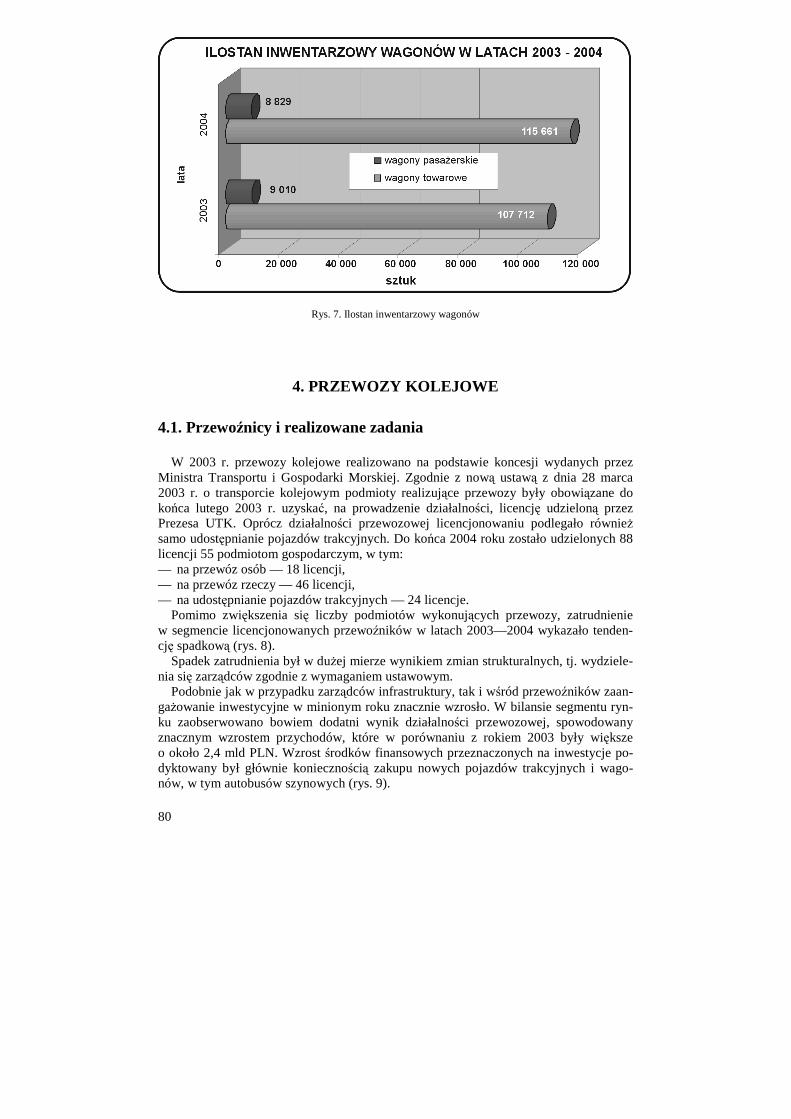

Analiza stanów inwentarzowych wykazała, Ŝe zmniejszenie potencjału taboru trakcyj-nego w latach 1997—2004 w spółkach Grupy PKP zostało zrekompensowane pojawie-niem się na rynku nowych podmiotów, oferujących zarówno pojazdy trakcyjne elek-tryczne, jak i spalinowe. Ilostan lokomotyw, w odniesieniu do roku 2003 zobrazowano na rysunku 6. Podobna sytuacja występuje w przypadku wagonów towarowych, których liczba, w porównaniu z rokiem 2003, zwiększyła się prawie o 8000. Nadal jednak ponad poło-wa taboru to stare, wyeksploatowane wagony, których średnia wieku przekroczyła

79

20 lat. W wieku do pięciu lat znajdowało się zaledwie 2,7% taboru, co najlepiej świad-czy o tym, Ŝe eksploatowany tabor wymaga natychmiastowej modernizacji. Ponadto jego obecna struktura nie odpowiada dzisiejszym potrzebom przewozowym, co między innymi sprawiło, Ŝe transport samochodowy odebrał kolei znaczną część rynku przewo-zów towarowych i zajmuje w tej dziedzinie dominującą rolę. Na kolei dominuje wagon- -węglarka (ponad 68% całego taboru), a potrzebne są obecnie wagony specjalizowane: kryte z rozsuwanymi dachami i ścianami bocznymi, umoŜliwiającymi operacje załadun-ku na rampach, wagony-platformy oraz wagony kieszeniowe do przewozu naczep samo-chodowych, umoŜliwiające realizowanie przewozów (między innymi) w systemie tzw. „ruchomej drogi”. Przewozy intermodalne, bimodalne — to juŜ europejski standard, dlatego rozwój i konkurencyjność naszego rynku w duŜej mierze będą zaleŜały od tempa dostosowywania taboru do aktualnych potrzeb rynku.

Rys. 6. Ilostan lokomotyw w latach 2003—2004 Podobna sytuacja dotyczy, niestety, równieŜ taboru pasaŜerskiego, który charaktery-zuje się wysoką średnią wieku i przestarzałymi rozwiązaniami konstrukcyjnymi. Szcze-gólnie dotyczy to elektrycznych zespołów trakcyjnych, których rozwiązania konstruk-cyjne pochodzą z lat sześćdziesiątych, charakteryzują się długą drogą hamowania i ni-skimi przyspieszeniami, co przekłada się na duŜe zuŜycie energii elektrycznej. Zakupy nowych wagonów osobowych w ubiegłym roku były niewielkie i tylko w części umoŜ-liwiły wymianę wagonów w pociągach międzynarodowych i kwalifikowanych (ICC, ECC). W połączeniu z sukcesywnym wycofywaniem przestarzałych wagonów pasaŜer-skich spowodowało to zmniejszenie taboru pasaŜerskiego. Ilostan inwentarzowy wago-nów przedstawiono na rysunku 7. Omawiając ten segment rynku nie moŜna pominąć autobusów szynowych, których ilostan w porównaniu z rokiem 2003 zwiększył się o 61%. Nadal jednak nie zaspokoiło to potrzeb, a miało głównie wpływ na poprawę obsługi linii lokalnych i obniŜenie kosz-tów eksploatacji.

80

Rys. 7. Ilostan inwentarzowy wagonów

4. PRZEWOZY KOLEJOWE

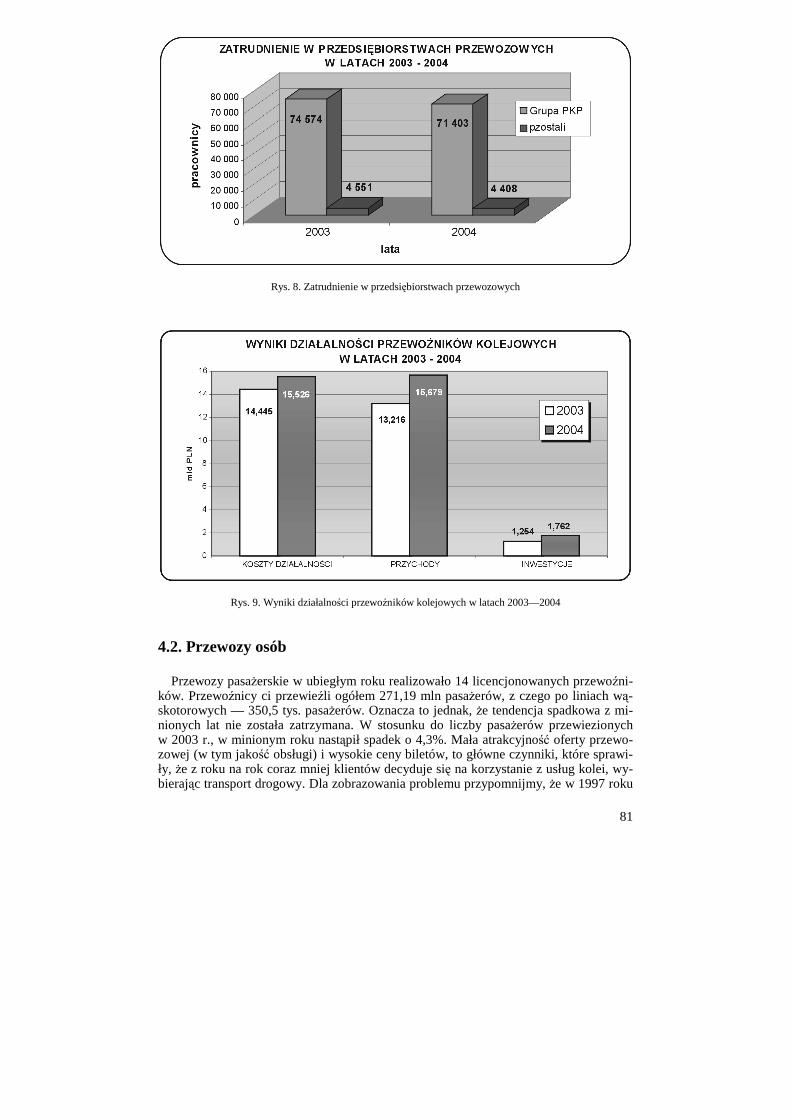

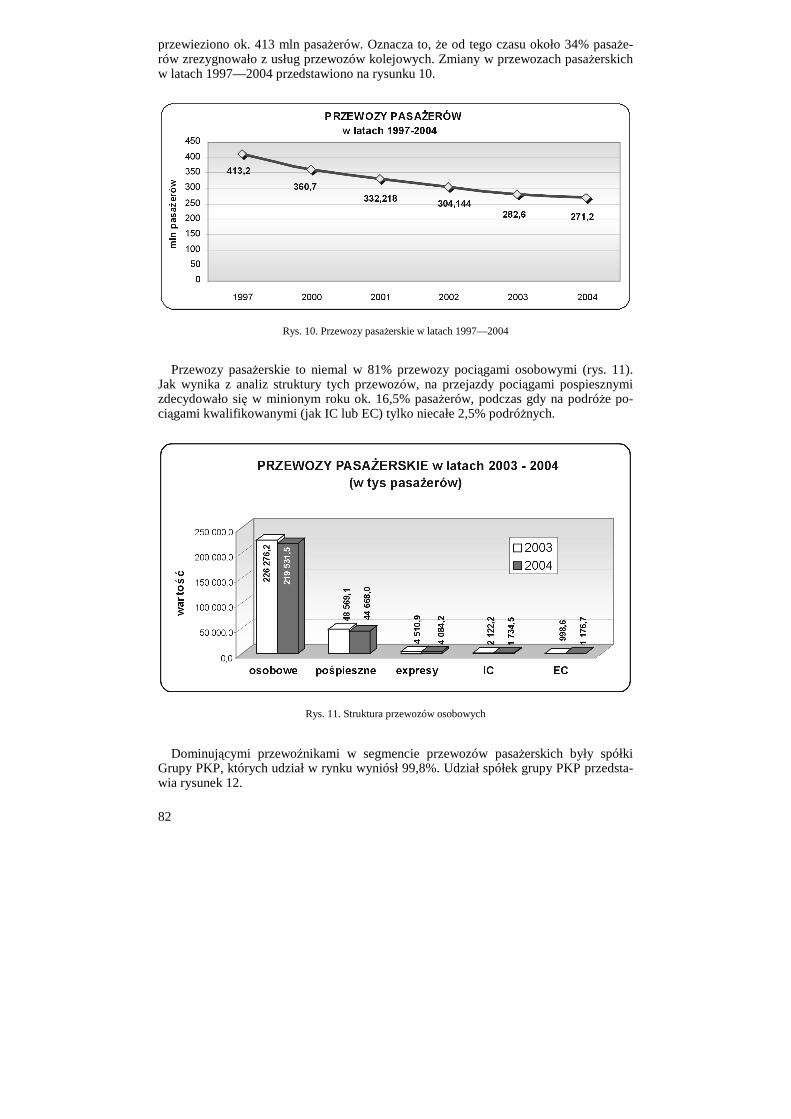

4.1. Przewoźnicy i realizowane zadania W 2003 r. przewozy kolejowe realizowano na podstawie koncesji wydanych przez Ministra Transportu i Gospodarki Morskiej. Zgodnie z nową ustawą z dnia 28 marca 2003 r. o transporcie kolejowym podmioty realizujące przewozy były obowiązane do końca lutego 2003 r. uzyskać, na prowadzenie działalności, licencję udzieloną przez Prezesa UTK. Oprócz działalności przewozowej licencjonowaniu podlegało równieŜ samo udostępnianie pojazdów trakcyjnych. Do końca 2004 roku zostało udzielonych 88 licencji 55 podmiotom gospodarczym, w tym: — na przewóz osób — 18 licencji, — na przewóz rzeczy — 46 licencji, — na udostępnianie pojazdów trakcyjnych — 24 licencje. Pomimo zwiększenia się liczby podmiotów wykonujących przewozy, zatrudnienie w segmencie licencjonowanych przewoźników w latach 2003—2004 wykazało tenden-cję spadkową (rys. 8). Spadek zatrudnienia był w duŜej mierze wynikiem zmian strukturalnych, tj. wydziele-nia się zarządców zgodnie z wymaganiem ustawowym. Podobnie jak w przypadku zarządców infrastruktury, tak i wśród przewoźników zaan-gaŜowanie inwestycyjne w minionym roku znacznie wzrosło. W bilansie segmentu ryn-ku zaobserwowano bowiem dodatni wynik działalności przewozowej, spowodowany znacznym wzrostem przychodów, które w porównaniu z rokiem 2003 były większe o około 2,4 mld PLN. Wzrost środków finansowych przeznaczonych na inwestycje po-dyktowany był głównie koniecznością zakupu nowych pojazdów trakcyjnych i wago-nów, w tym autobusów szynowych (rys. 9).

81

Rys. 8. Zatrudnienie w przedsiębiorstwach przewozowych

Rys. 9. Wyniki działalności przewoźników kolejowych w latach 2003—2004

4.2. Przewozy osób Przewozy pasaŜerskie w ubiegłym roku realizowało 14 licencjonowanych przewoźni-ków. Przewoźnicy ci przewieźli ogółem 271,19 mln pasaŜerów, z czego po liniach wą-skotorowych — 350,5 tys. pasaŜerów. Oznacza to jednak, Ŝe tendencja spadkowa z mi- nionych lat nie została zatrzymana. W stosunku do liczby pasaŜerów przewiezionych w 2003 r., w minionym roku nastąpił spadek o 4,3%. Mała atrakcyjność oferty przewo-zowej (w tym jakość obsługi) i wysokie ceny biletów, to główne czynniki, które sprawi-ły, Ŝe z roku na rok coraz mniej klientów decyduje się na korzystanie z usług kolei, wy-bierając transport drogowy. Dla zobrazowania problemu przypomnijmy, Ŝe w 1997 roku

82

przewieziono ok. 413 mln pasaŜerów. Oznacza to, Ŝe od tego czasu około 34% pasaŜe-rów zrezygnowało z usług przewozów kolejowych. Zmiany w przewozach pasaŜerskich w latach 1997—2004 przedstawiono na rysunku 10.

Rys. 10. Przewozy pasaŜerskie w latach 1997—2004

Przewozy pasaŜerskie to niemal w 81% przewozy pociągami osobowymi (rys. 11). Jak wynika z analiz struktury tych przewozów, na przejazdy pociągami pospiesznymi zdecydowało się w minionym roku ok. 16,5% pasaŜerów, podczas gdy na podróŜe po-ciągami kwalifikowanymi (jak IC lub EC) tylko niecałe 2,5% podróŜnych.

Rys. 11. Struktura przewozów osobowych

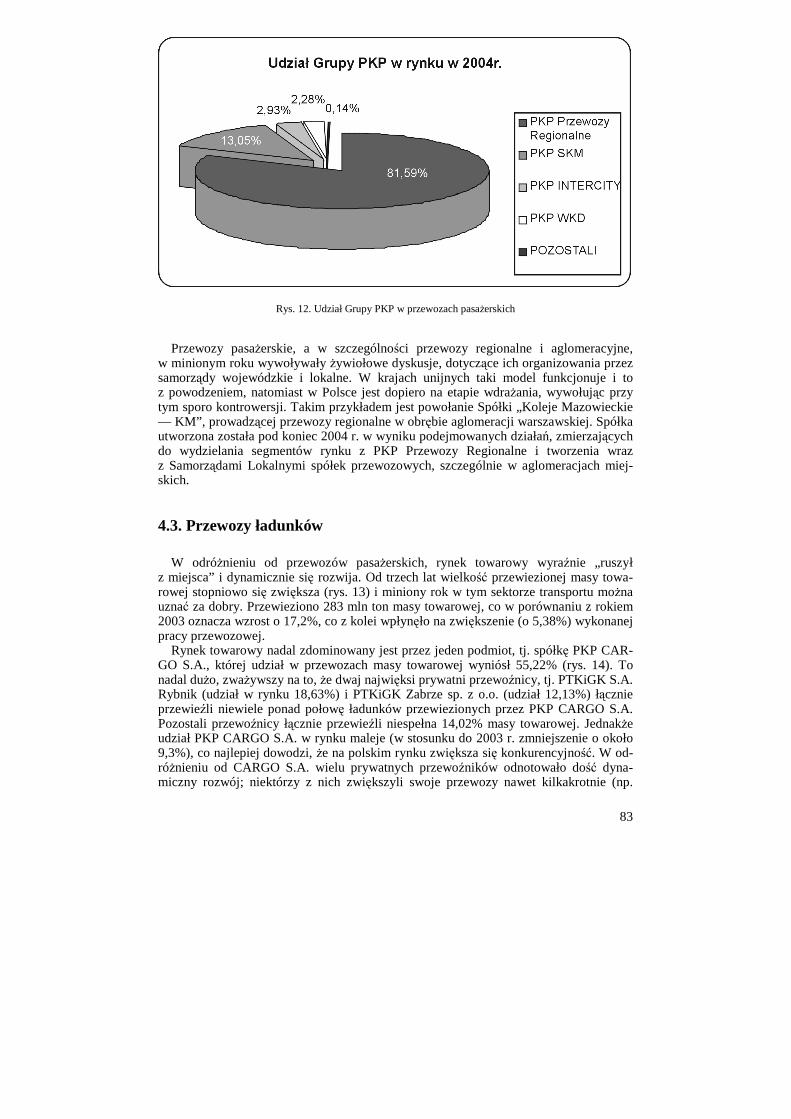

Dominującymi przewoźnikami w segmencie przewozów pasaŜerskich były spółki Grupy PKP, których udział w rynku wyniósł 99,8%. Udział spółek grupy PKP przedsta-wia rysunek 12.

83

Rys. 12. Udział Grupy PKP w przewozach pasaŜerskich

Przewozy pasaŜerskie, a w szczególności przewozy regionalne i aglomeracyjne, w minionym roku wywoływały Ŝywiołowe dyskusje, dotyczące ich organizowania przez samorządy wojewódzkie i lokalne. W krajach unijnych taki model funkcjonuje i to z powodzeniem, natomiast w Polsce jest dopiero na etapie wdraŜania, wywołując przy tym sporo kontrowersji. Takim przykładem jest powołanie Spółki „Koleje Mazowieckie — KM”, prowadzącej przewozy regionalne w obrębie aglomeracji warszawskiej. Spółka utworzona została pod koniec 2004 r. w wyniku podejmowanych działań, zmierzających do wydzielania segmentów rynku z PKP Przewozy Regionalne i tworzenia wraz z Samorządami Lokalnymi spółek przewozowych, szczególnie w aglomeracjach miej-skich.

4.3. Przewozy ładunków W odróŜnieniu od przewozów pasaŜerskich, rynek towarowy wyraźnie „ruszył z miejsca” i dynamicznie się rozwija. Od trzech lat wielkość przewiezionej masy towa-rowej stopniowo się zwiększa (rys. 13) i miniony rok w tym sektorze transportu moŜna uznać za dobry. Przewieziono 283 mln ton masy towarowej, co w porównaniu z rokiem 2003 oznacza wzrost o 17,2%, co z kolei wpłynęło na zwiększenie (o 5,38%) wykonanej pracy przewozowej. Rynek towarowy nadal zdominowany jest przez jeden podmiot, tj. spółkę PKP CAR-GO S.A., której udział w przewozach masy towarowej wyniósł 55,22% (rys. 14). To nadal duŜo, zwaŜywszy na to, Ŝe dwaj najwięksi prywatni przewoźnicy, tj. PTKiGK S.A. Rybnik (udział w rynku 18,63%) i PTKiGK Zabrze sp. z o.o. (udział 12,13%) łącznie przewieźli niewiele ponad połowę ładunków przewiezionych przez PKP CARGO S.A. Pozostali przewoźnicy łącznie przewieźli niespełna 14,02% masy towarowej. JednakŜe udział PKP CARGO S.A. w rynku maleje (w stosunku do 2003 r. zmniejszenie o około 9,3%), co najlepiej dowodzi, Ŝe na polskim rynku zwiększa się konkurencyjność. W od- róŜnieniu od CARGO S.A. wielu prywatnych przewoźników odnotowało dość dyna-miczny rozwój; niektórzy z nich zwiększyli swoje przewozy nawet kilkakrotnie (np.

84

PTKiGK Zabrze sp. z o.o. — 6,5-krotnie zwiększyła przewiezioną masę). Takie tenden-cje dobrze rokują polskiemu rynkowi kolejowemu, którego postępująca liberalizacja będzie motorem napędowym dalszego rozwoju.

Rys. 13. Przewozy towarowe w latach 1997—2004

Rys. 14. Udział w przewozach masy towarowej

5. PODSUMOWANIE I WNIOSKI

1. Rok 2004 dla polskiego kolejnictwa upłynął pod znakiem dalszej liberalizacji rynku.

Trzeba jednak zaznaczyć, Ŝe w chwili obecnej rynek nadal jest zdominowany przez podmioty Grupy PKP S.A. W ubiegłym roku udział spółek wchodzących w jej skład wynosił:

85

— przewozy pasaŜerskie — 99,8%, — przewozy towarowe — 57,8%.

W odniesieniu do danych z 2003 r., przewozy pasaŜerskie utrzymały się na stałym poziomie. W przypadku przewozów towarowych udział PKP w tym segmencie rynku zmniejszył się o 9,2%. Wynik ten jest najlepszym dowodem narastającego poziomu konkurencji i dynamicznego rozwoju prywatnych przewoźników.

2. Stan techniczny infrastruktury, w tym głównie nawierzchni kolejowej — mimo czy-nionych wysiłków — pogarsza się. Środki finansowe przeznaczane na poprawę tego stanu nie wystarczają na prowadzenie właściwej działalności naprawczo-utrzy- maniowej.

3. Opłaty za dostęp do infrastruktury w Polsce są wysokie i wynikają z przyjętej zasady, Ŝe przewoźnik w pełni pokrywa koszty zarządców infrastruktury, ponoszone na utrzymanie, zarządzanie i prowadzenie ruchu. Postuluje się, Ŝeby poprzez politykę opłat za dostęp do infrastruktury kolejowej prowadzić — między innymi — politykę transportową państwa, polegającą na regulacji tzw. kosztów zewnętrznych między róŜnymi rodzajami transportu (zanieczyszczenie środowiska, hałas, wypadki), np. między transportem drogowym i kolejowym. Wysoka cena dostępu jest między in-nymi powodem ucieczki klientów z transportu koleją na rzecz transportu samocho-dowego.

4. Integracja Polski z Unią Europejską spowoduje zwiększenie konkurencji na rynku kolejowych przewozów osób i ładunków. Okres przejściowy (do końca 2006 r.) kra-jowe podmioty operujące na rynku kolejowym muszą intensywnie wykorzystać na przygotowanie atrakcyjnych ofert i wypracowanie standardów jakościowych świad-czonych usług.

5. Eksploatowany tabor charakteryzuje wysoka średnia wieku oraz przestarzałe rozwią-zania techniczne. Dotyczy to szczególnie elektrycznych zespołów trakcyjnych. Nale-Ŝy je stopniowo zastępować nowymi generacjami pojazdów z napędem elektrycznym i autobusami szynowymi. Brak jest nowoczesnej lokomotywy elektrycznej, zasilanej dwusystemowo, umoŜliwiającej jazdę z prędkością powyŜej 160 km/h.