Embed Size (px)

Citation preview

Ocena opłacalności projektu inwestycyjnego

Typy rachunków

• Rachunek bezwzględny - inwestycje funkcjonujące w izolacji (niezależnie od innych, czyli jako inwestycje niezależne), co oznacza, że podjęcie przez inwestora decyzji o realizacji danej inwestycji nie wykluczało realizacji innych inwestycji

• Rachunek względny – inwestycje wzajemnie wykluczają się, wybór ten dotyczy głównie inwestycji, koncepcja racjonowania kapitału (capital rationing).

Metody bezwzględnej opłacalności inwestycji

Idea i typy metod bezwzględnych

• Metody proste• Stopy zwrotu

• Okres zwrotu

• Metody dyskontowe

Metody bezwzględne – etapy postępowania

Etap 1. Przygotowanie danych pierwotnych:

• Identyfikacja korzyści i kosztów inwestycji (w tym: określenie horyzontu i szczegółowości prognoz)

• Pomiar i wycena korzyści oraz kosztów inwestycji (w tym: przyjęte metody i założenia np. ceny realne)

Metody bezwzględne – etapy postępowania -cdEtap 2. Zbudowanie modelu danych do aplikowania w danej metodzie:

• Wycena korzyści i kosztów w jednej walucie

• Wycena korzyści i kosztów w jednym ujęciu nominalnym lub realnym – (budowanie modelu nominalnego lub realnego)

• Określenie odbiorców informacji o opłacalności

• Określenie odpowiedniego typu przepływów gotówkowych

• Oszacowanie zysków CF

Metody bezwzględne – etapy postępowania -cdEtap 2. Zbudowanie modelu danych do aplikowania w danej metodzie:

• Wycena korzyści i kosztów w jednej walucie

• Wycena korzyści i kosztów w jednym ujęciu nominalnym lub realnym – (budowanie modelu nominalnego lub realnego)

• Określenie odbiorców informacji o opłacalności

• Określenie odpowiedniego typu przepływów gotówkowych

• Oszacowanie zysków CF

Metody bezwzględne – etapy postępowania -cdEtap 3. Ocena opłacalności wybraną metodą:

• Wybór miary opłacalności np. DCF

• Wybór metody oceny opłacalności np. FCFE

• Określenie sposobu oszacowania stopy dyskonta (dotyczy podejścia dyskontowego); konieczność przestrzegania zasady spójności

• Podstawienie odpowiedniego zestawu danych do algorytmu/oszacowanie wyniku

• Interpretacja ekonomiczna wyniku

• Zbudowanie odpowiedniego kryterium decyzyjnego

Metody bezwzględne – etapy postępowania -cdEtap 4. Podjęcie decyzji inwestycyjnej

• W przypadku opierania jej tylko na ocenie opłacalności – bez analizy ryzyka

• W przypadku analizy efektywności - przejście do analizy ryzyka

Metody bezwzględne - proste

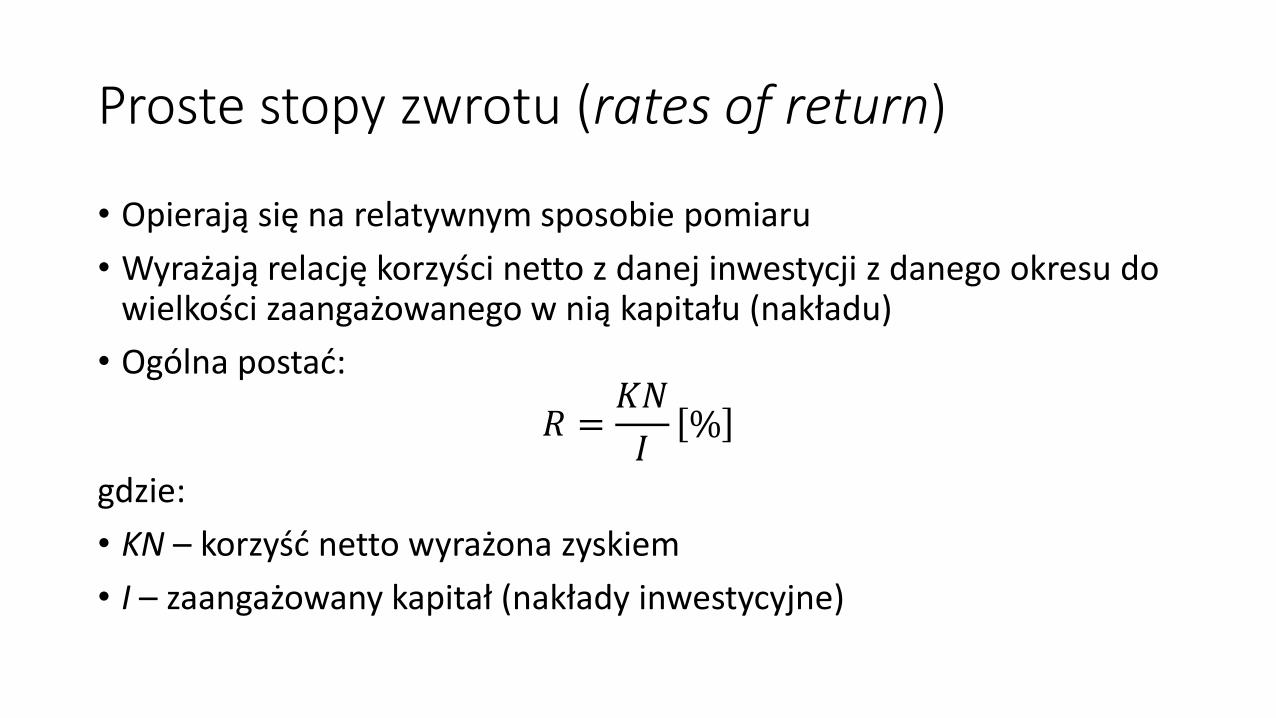

Proste stopy zwrotu (rates of return)

• Opierają się na relatywnym sposobie pomiaru

• Wyrażają relację korzyści netto z danej inwestycji z danego okresu do wielkości zaangażowanego w nią kapitału (nakładu)

• Ogólna postać:

𝑅 =𝐾𝑁

𝐼%

gdzie:

• KN – korzyść netto wyrażona zyskiem

• I – zaangażowany kapitał (nakłady inwestycyjne)

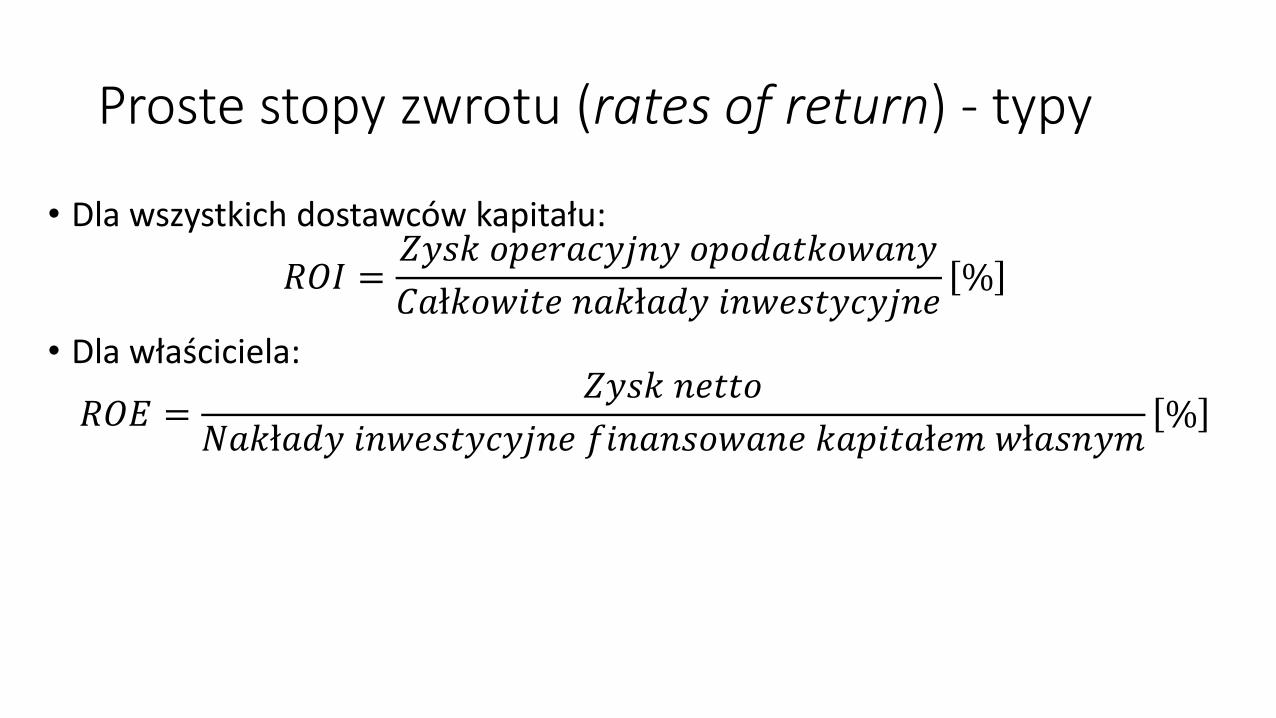

Proste stopy zwrotu (rates of return) - typy

• Dla wszystkich dostawców kapitału:

𝑅𝑂𝐼 =𝑍𝑦𝑠𝑘 𝑜𝑝𝑒𝑟𝑎𝑐𝑦𝑗𝑛𝑦 𝑜𝑝𝑜𝑑𝑎𝑡𝑘𝑜𝑤𝑎𝑛𝑦

𝐶𝑎ł𝑘𝑜𝑤𝑖𝑡𝑒 𝑛𝑎𝑘ł𝑎𝑑𝑦 𝑖𝑛𝑤𝑒𝑠𝑡𝑦𝑐𝑦𝑗𝑛𝑒%

• Dla właściciela:

𝑅𝑂𝐸 =𝑍𝑦𝑠𝑘 𝑛𝑒𝑡𝑡𝑜

𝑁𝑎𝑘ł𝑎𝑑𝑦 𝑖𝑛𝑤𝑒𝑠𝑡𝑦𝑐𝑦𝑗𝑛𝑒 𝑓𝑖𝑛𝑎𝑛𝑠𝑜𝑤𝑎𝑛𝑒 𝑘𝑎𝑝𝑖𝑡𝑎ł𝑒𝑚 𝑤ł𝑎𝑠𝑛𝑦𝑚%

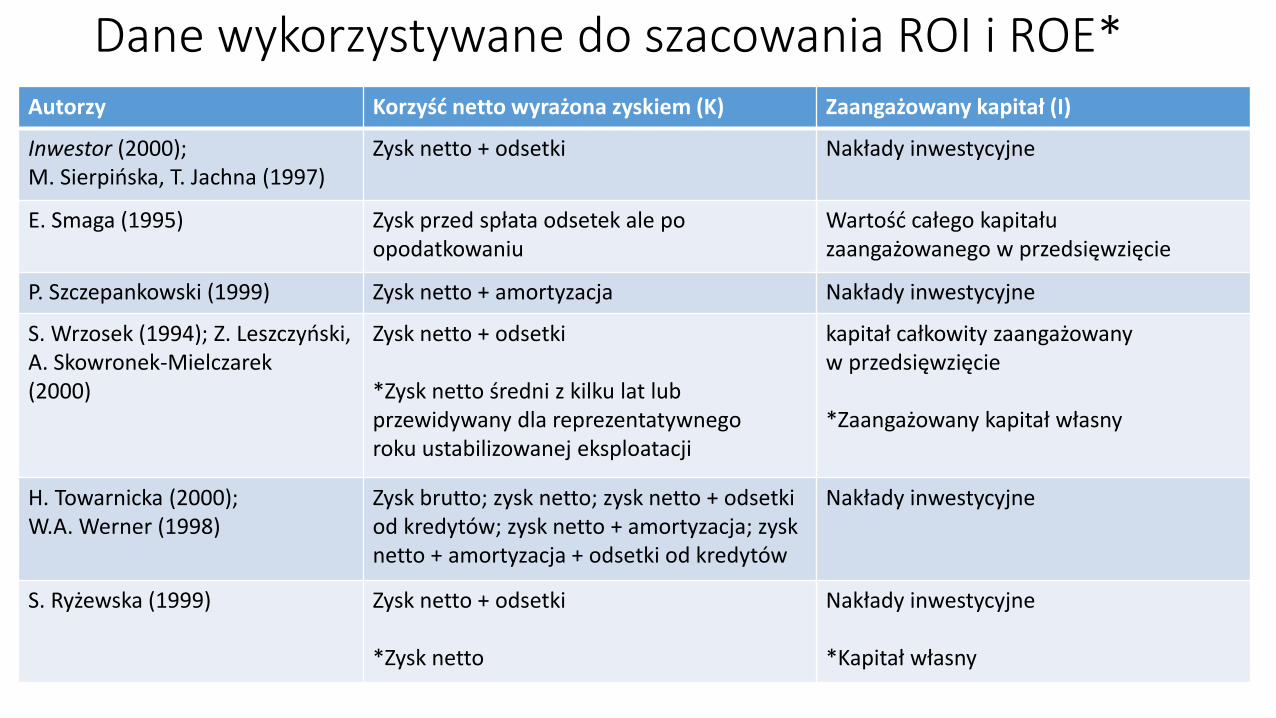

Dane wykorzystywane do szacowania ROI i ROE*Autorzy Korzyść netto wyrażona zyskiem (K) Zaangażowany kapitał (I)

Inwestor (2000);M. Sierpińska, T. Jachna (1997)

Zysk netto + odsetki Nakłady inwestycyjne

E. Smaga (1995) Zysk przed spłata odsetek ale po opodatkowaniu

Wartość całego kapitałuzaangażowanego w przedsięwzięcie

P. Szczepankowski (1999) Zysk netto + amortyzacja Nakłady inwestycyjne

S. Wrzosek (1994); Z. Leszczyński,A. Skowronek-Mielczarek(2000)

Zysk netto + odsetki

*Zysk netto średni z kilku lat lub przewidywany dla reprezentatywnegoroku ustabilizowanej eksploatacji

kapitał całkowity zaangażowanyw przedsięwzięcie

*Zaangażowany kapitał własny

H. Towarnicka (2000);W.A. Werner (1998)

Zysk brutto; zysk netto; zysk netto + odsetki od kredytów; zysk netto + amortyzacja; zysknetto + amortyzacja + odsetki od kredytów

Nakłady inwestycyjne

S. Ryżewska (1999) Zysk netto + odsetki

*Zysk netto

Nakłady inwestycyjne

*Kapitał własny

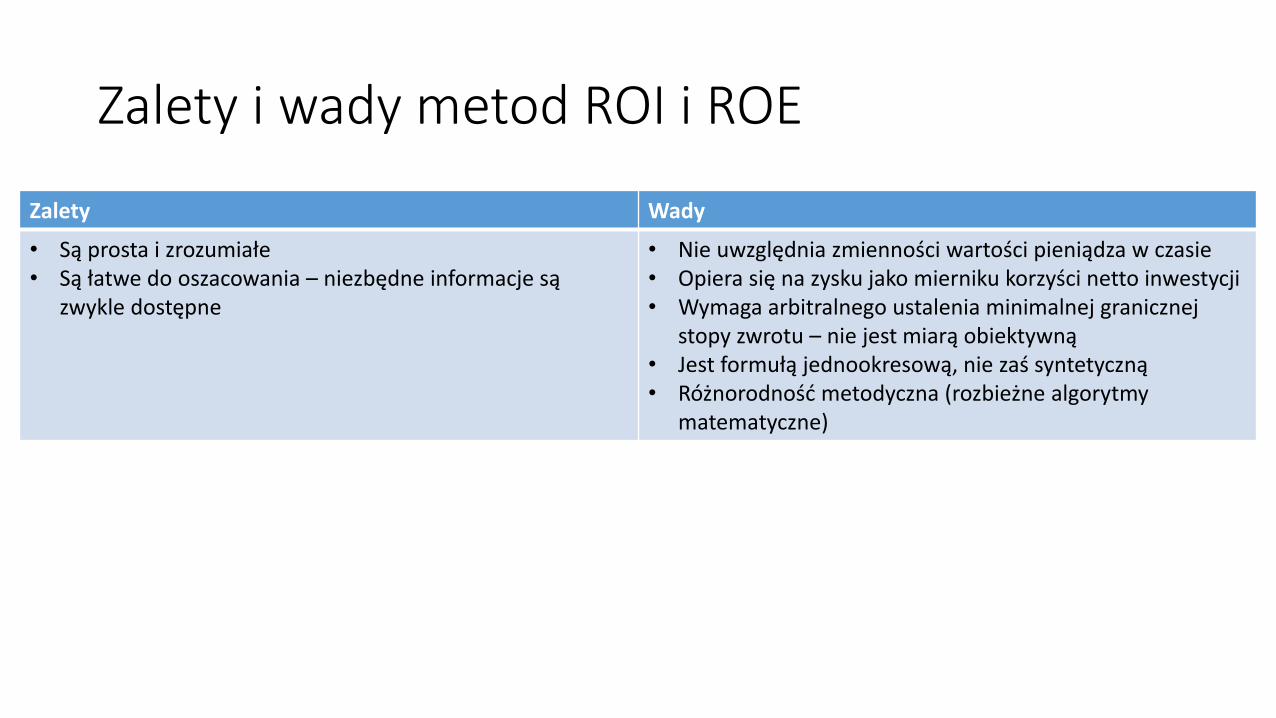

Zalety i wady metod ROI i ROE

Zalety Wady

• Są prosta i zrozumiałe• Są łatwe do oszacowania – niezbędne informacje są

zwykle dostępne

• Nie uwzględnia zmienności wartości pieniądza w czasie• Opiera się na zysku jako mierniku korzyści netto inwestycji• Wymaga arbitralnego ustalenia minimalnej granicznej

stopy zwrotu – nie jest miarą obiektywną• Jest formułą jednookresową, nie zaś syntetyczną• Różnorodność metodyczna (rozbieżne algorytmy

matematyczne)

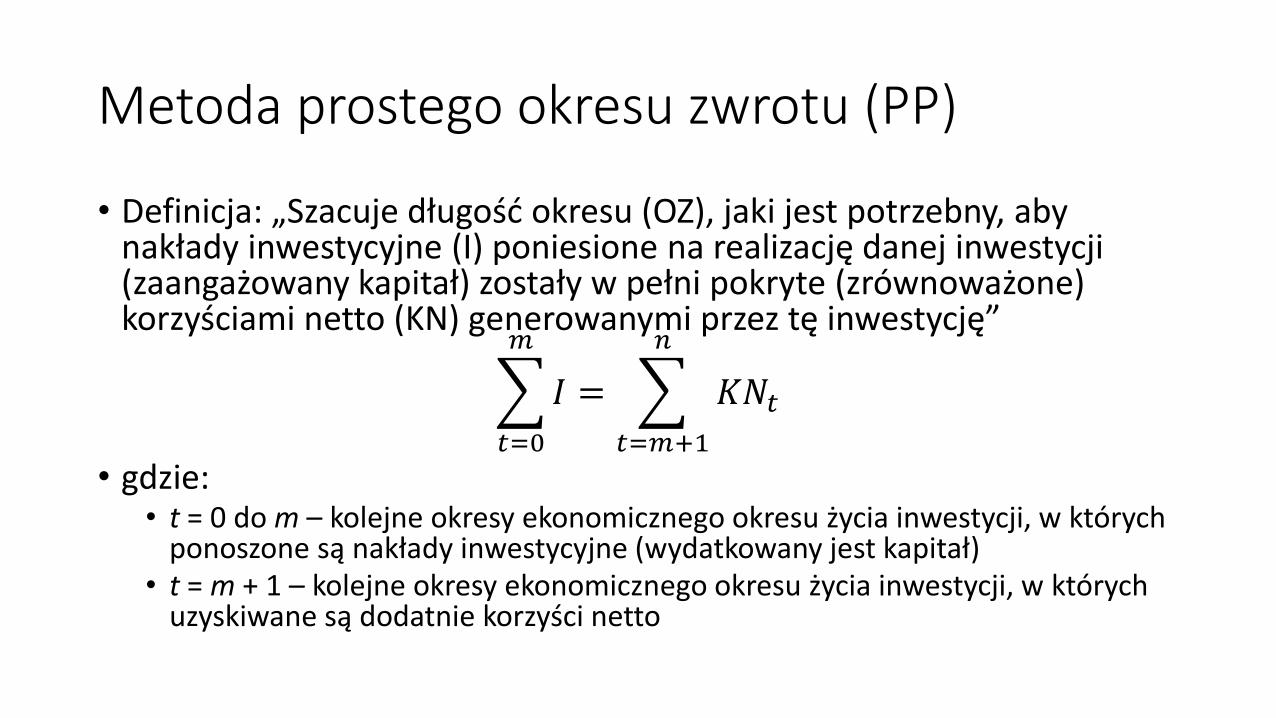

Metoda prostego okresu zwrotu (PP)

• Definicja: „Szacuje długość okresu (OZ), jaki jest potrzebny, aby nakłady inwestycyjne (I) poniesione na realizację danej inwestycji (zaangażowany kapitał) zostały w pełni pokryte (zrównoważone) korzyściami netto (KN) generowanymi przez tę inwestycję”

𝑡=0

𝑚

𝐼 =

𝑡=𝑚+1

𝑛

𝐾𝑁𝑡

• gdzie: • t = 0 do m – kolejne okresy ekonomicznego okresu życia inwestycji, w których

ponoszone są nakłady inwestycyjne (wydatkowany jest kapitał)• t = m + 1 – kolejne okresy ekonomicznego okresu życia inwestycji, w których

uzyskiwane są dodatnie korzyści netto

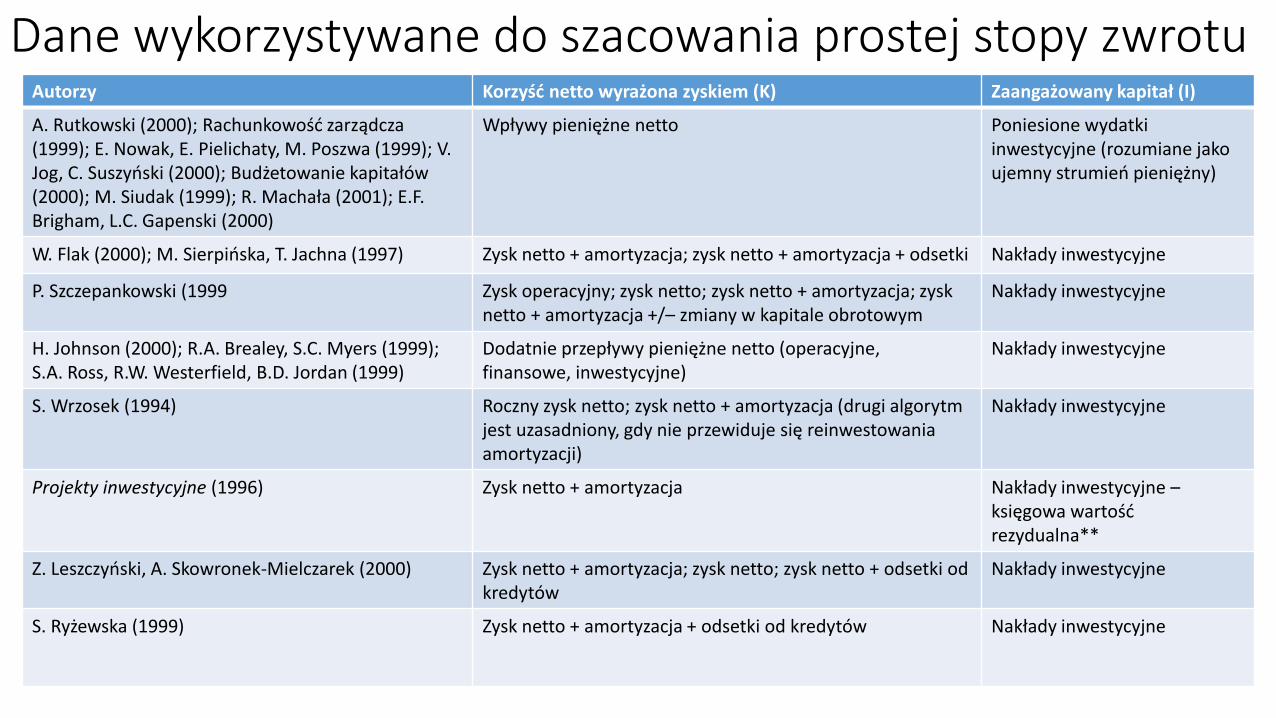

Dane wykorzystywane do szacowania prostej stopy zwrotuAutorzy Korzyść netto wyrażona zyskiem (K) Zaangażowany kapitał (I)

A. Rutkowski (2000); Rachunkowość zarządcza (1999); E. Nowak, E. Pielichaty, M. Poszwa (1999); V. Jog, C. Suszyński (2000); Budżetowanie kapitałów (2000); M. Siudak (1999); R. Machała (2001); E.F. Brigham, L.C. Gapenski (2000)

Wpływy pieniężne netto Poniesione wydatki inwestycyjne (rozumiane jako ujemny strumień pieniężny)

W. Flak (2000); M. Sierpińska, T. Jachna (1997) Zysk netto + amortyzacja; zysk netto + amortyzacja + odsetki Nakłady inwestycyjne

P. Szczepankowski (1999 Zysk operacyjny; zysk netto; zysk netto + amortyzacja; zysk netto + amortyzacja +/– zmiany w kapitale obrotowym

Nakłady inwestycyjne

H. Johnson (2000); R.A. Brealey, S.C. Myers (1999);S.A. Ross, R.W. Westerfield, B.D. Jordan (1999)

Dodatnie przepływy pieniężne netto (operacyjne, finansowe, inwestycyjne)

Nakłady inwestycyjne

S. Wrzosek (1994) Roczny zysk netto; zysk netto + amortyzacja (drugi algorytm jest uzasadniony, gdy nie przewiduje się reinwestowania amortyzacji)

Nakłady inwestycyjne

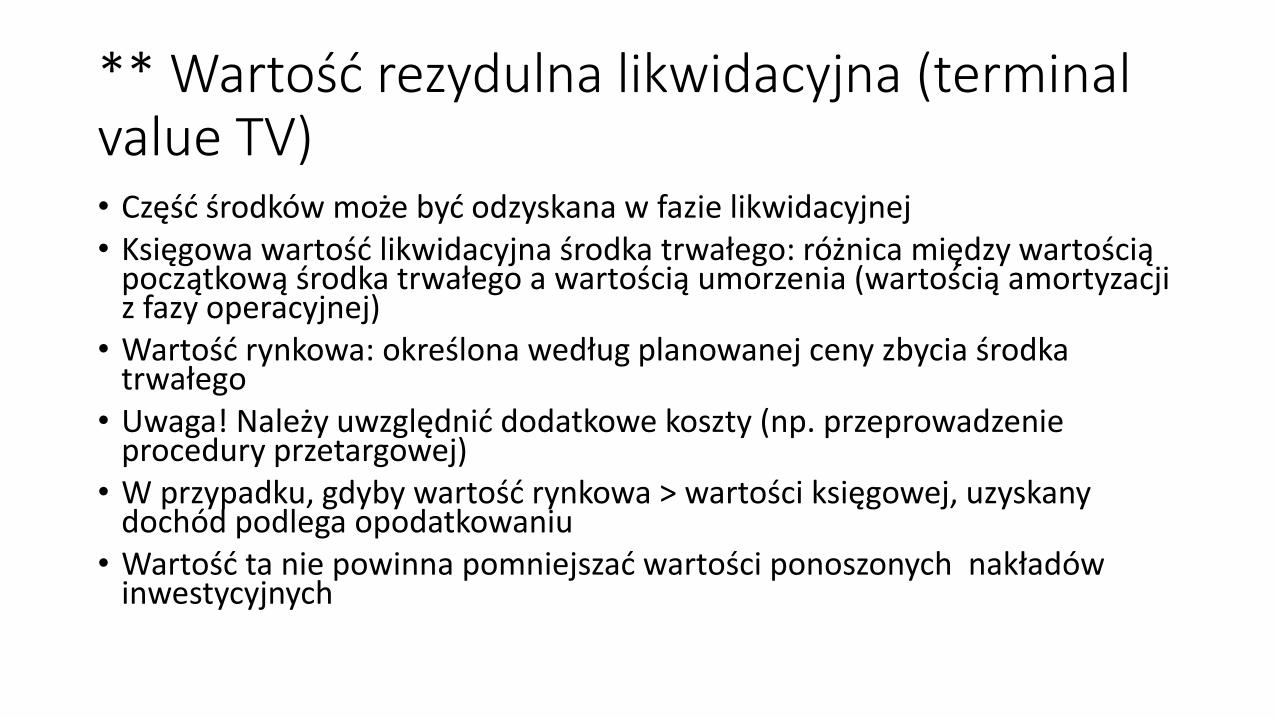

Projekty inwestycyjne (1996) Zysk netto + amortyzacja Nakłady inwestycyjne –księgowa wartość rezydualna**

Z. Leszczyński, A. Skowronek-Mielczarek (2000) Zysk netto + amortyzacja; zysk netto; zysk netto + odsetki od kredytów

Nakłady inwestycyjne

S. Ryżewska (1999) Zysk netto + amortyzacja + odsetki od kredytów Nakłady inwestycyjne

** Wartość rezydulna likwidacyjna (terminal value TV)• Część środków może być odzyskana w fazie likwidacyjnej• Księgowa wartość likwidacyjna środka trwałego: różnica między wartością

początkową środka trwałego a wartością umorzenia (wartością amortyzacji z fazy operacyjnej)

• Wartość rynkowa: określona według planowanej ceny zbycia środka trwałego

• Uwaga! Należy uwzględnić dodatkowe koszty (np. przeprowadzenie procedury przetargowej)

• W przypadku, gdyby wartość rynkowa > wartości księgowej, uzyskany dochód podlega opodatkowaniu

• Wartość ta nie powinna pomniejszać wartości ponoszonych nakładów inwestycyjnych

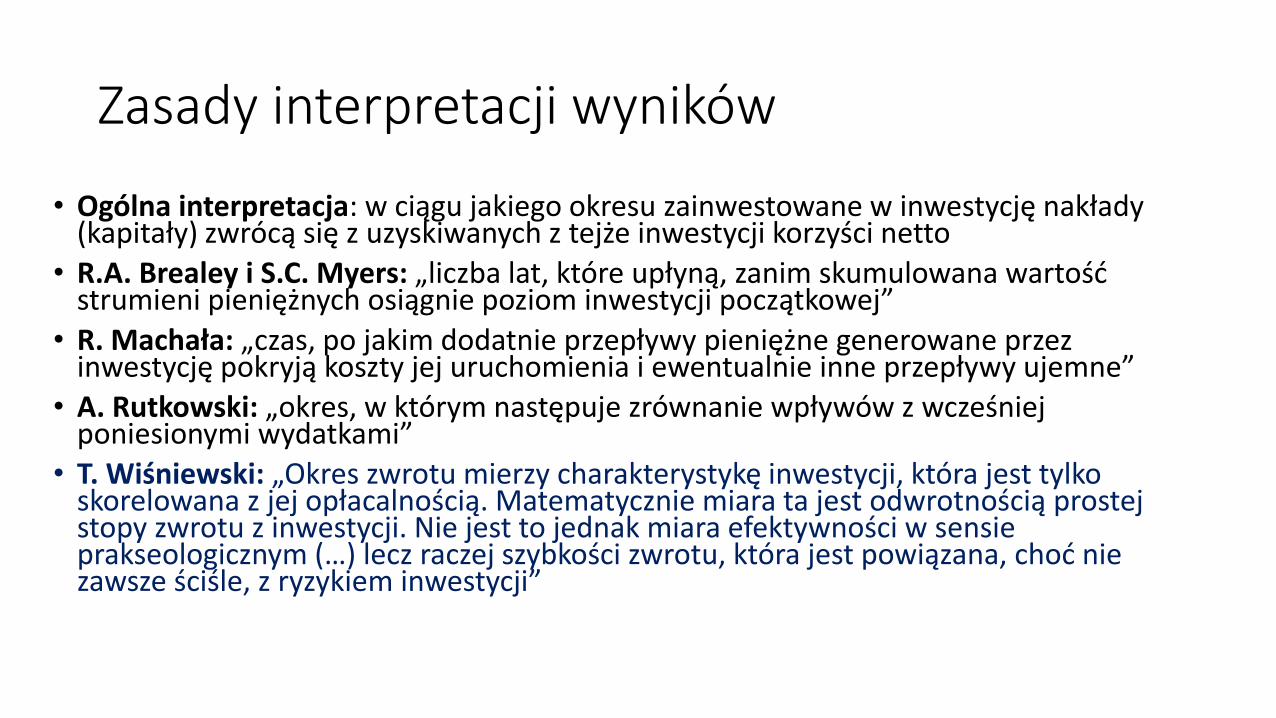

Zasady interpretacji wyników

• Ogólna interpretacja: w ciągu jakiego okresu zainwestowane w inwestycję nakłady (kapitały) zwrócą się z uzyskiwanych z tejże inwestycji korzyści netto

• R.A. Brealey i S.C. Myers: „liczba lat, które upłyną, zanim skumulowana wartość strumieni pieniężnych osiągnie poziom inwestycji początkowej”

• R. Machała: „czas, po jakim dodatnie przepływy pieniężne generowane przez inwestycję pokryją koszty jej uruchomienia i ewentualnie inne przepływy ujemne”

• A. Rutkowski: „okres, w którym następuje zrównanie wpływów z wcześniej poniesionymi wydatkami”

• T. Wiśniewski: „Okres zwrotu mierzy charakterystykę inwestycji, która jest tylko skorelowana z jej opłacalnością. Matematycznie miara ta jest odwrotnością prostej stopy zwrotu z inwestycji. Nie jest to jednak miara efektywności w sensie prakseologicznym (…) lecz raczej szybkości zwrotu, która jest powiązana, choć nie zawsze ściśle, z ryzykiem inwestycji”

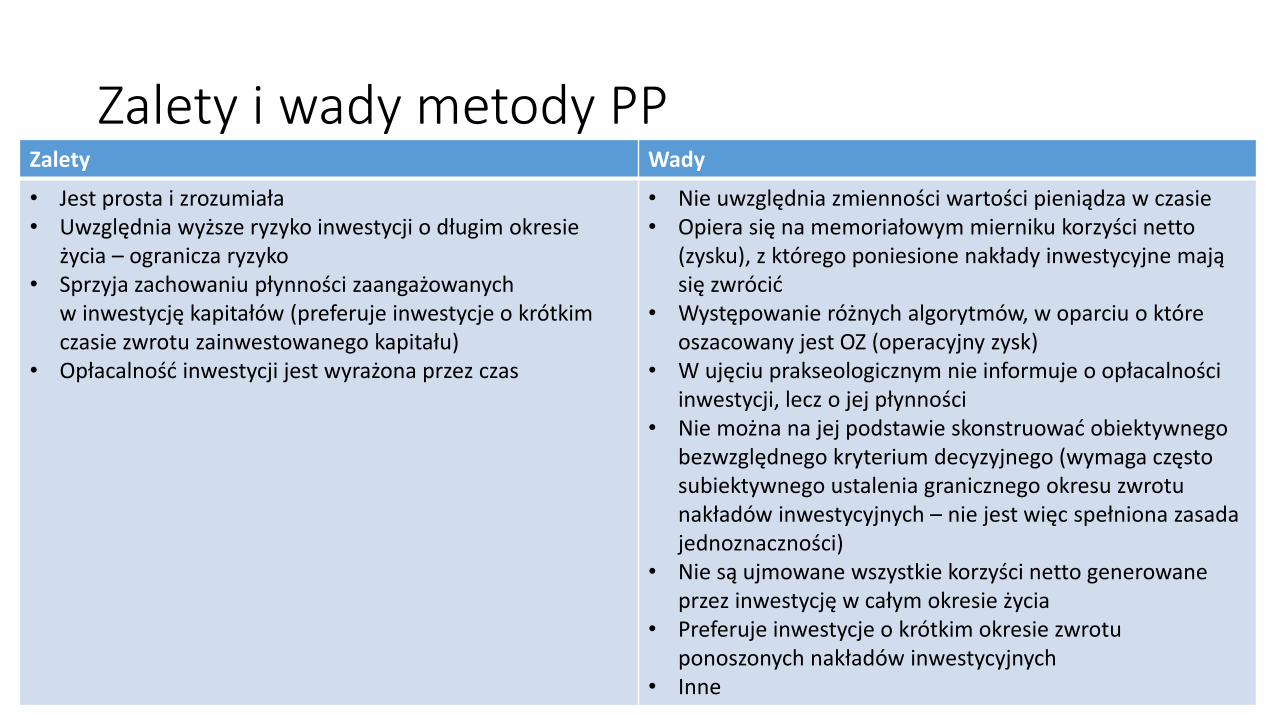

Zalety i wady metody PPZalety Wady

• Jest prosta i zrozumiała• Uwzględnia wyższe ryzyko inwestycji o długim okresie

życia – ogranicza ryzyko• Sprzyja zachowaniu płynności zaangażowanych

w inwestycję kapitałów (preferuje inwestycje o krótkim czasie zwrotu zainwestowanego kapitału)

• Opłacalność inwestycji jest wyrażona przez czas

• Nie uwzględnia zmienności wartości pieniądza w czasie• Opiera się na memoriałowym mierniku korzyści netto

(zysku), z którego poniesione nakłady inwestycyjne mają się zwrócić

• Występowanie różnych algorytmów, w oparciu o które oszacowany jest OZ (operacyjny zysk)

• W ujęciu prakseologicznym nie informuje o opłacalności inwestycji, lecz o jej płynności

• Nie można na jej podstawie skonstruować obiektywnego bezwzględnego kryterium decyzyjnego (wymaga często subiektywnego ustalenia granicznego okresu zwrotu nakładów inwestycyjnych – nie jest więc spełniona zasada jednoznaczności)

• Nie są ujmowane wszystkie korzyści netto generowane przez inwestycję w całym okresie życia

• Preferuje inwestycje o krótkim okresie zwrotu ponoszonych nakładów inwestycyjnych

• Inne

Metoda księgowej stopy zwrotu (ARR/AAR)• Accounting Rate of Return – ARR lub średni księgowy zwrot (average

accounting return, AAR)

• Wyraża relację korzyści netto generowanych przez inwestycję do nakładu, jaki musi być poniesiony na jej realizację

• Podstawa: wartości korzyści netto i wartości nakładów będą wyrażone jako kategorie księgowe

• Posługuje się wielkościami średnimi, nie zaś rocznymi

𝐴𝑅𝑅 =𝐾ś𝑟𝐼ś𝑟

• gdzie: • Kśr – średnia księgowa korzyść netto,• Iśr – średnia księgowa wartość nakładów inwestycyjnych.

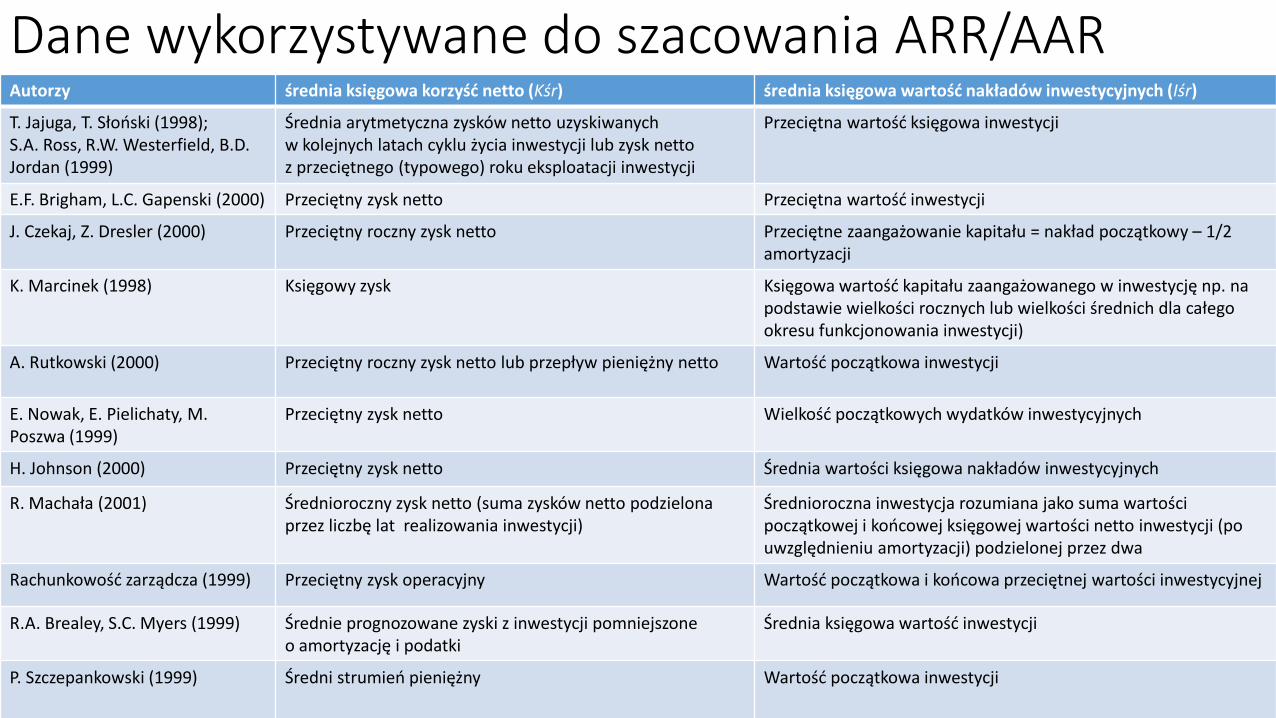

Dane wykorzystywane do szacowania ARR/AARAutorzy średnia księgowa korzyść netto (Kśr) średnia księgowa wartość nakładów inwestycyjnych (Iśr)

T. Jajuga, T. Słoński (1998);S.A. Ross, R.W. Westerfield, B.D. Jordan (1999)

Średnia arytmetyczna zysków netto uzyskiwanych w kolejnych latach cyklu życia inwestycji lub zysk netto z przeciętnego (typowego) roku eksploatacji inwestycji

Przeciętna wartość księgowa inwestycji

E.F. Brigham, L.C. Gapenski (2000) Przeciętny zysk netto Przeciętna wartość inwestycji

J. Czekaj, Z. Dresler (2000) Przeciętny roczny zysk netto Przeciętne zaangażowanie kapitału = nakład początkowy – 1/2 amortyzacji

K. Marcinek (1998) Księgowy zysk Księgowa wartość kapitału zaangażowanego w inwestycję np. na podstawie wielkości rocznych lub wielkości średnich dla całego okresu funkcjonowania inwestycji)

A. Rutkowski (2000) Przeciętny roczny zysk netto lub przepływ pieniężny netto Wartość początkowa inwestycji

E. Nowak, E. Pielichaty, M. Poszwa (1999)

Przeciętny zysk netto Wielkość początkowych wydatków inwestycyjnych

H. Johnson (2000) Przeciętny zysk netto Średnia wartości księgowa nakładów inwestycyjnych

R. Machała (2001) Średnioroczny zysk netto (suma zysków netto podzielona przez liczbę lat realizowania inwestycji)

Średnioroczna inwestycja rozumiana jako suma wartościpoczątkowej i końcowej księgowej wartości netto inwestycji (po uwzględnieniu amortyzacji) podzielonej przez dwa

Rachunkowość zarządcza (1999) Przeciętny zysk operacyjny Wartość początkowa i końcowa przeciętnej wartości inwestycyjnej

R.A. Brealey, S.C. Myers (1999) Średnie prognozowane zyski z inwestycji pomniejszone o amortyzację i podatki

Średnia księgowa wartość inwestycji

P. Szczepankowski (1999) Średni strumień pieniężny Wartość początkowa inwestycji

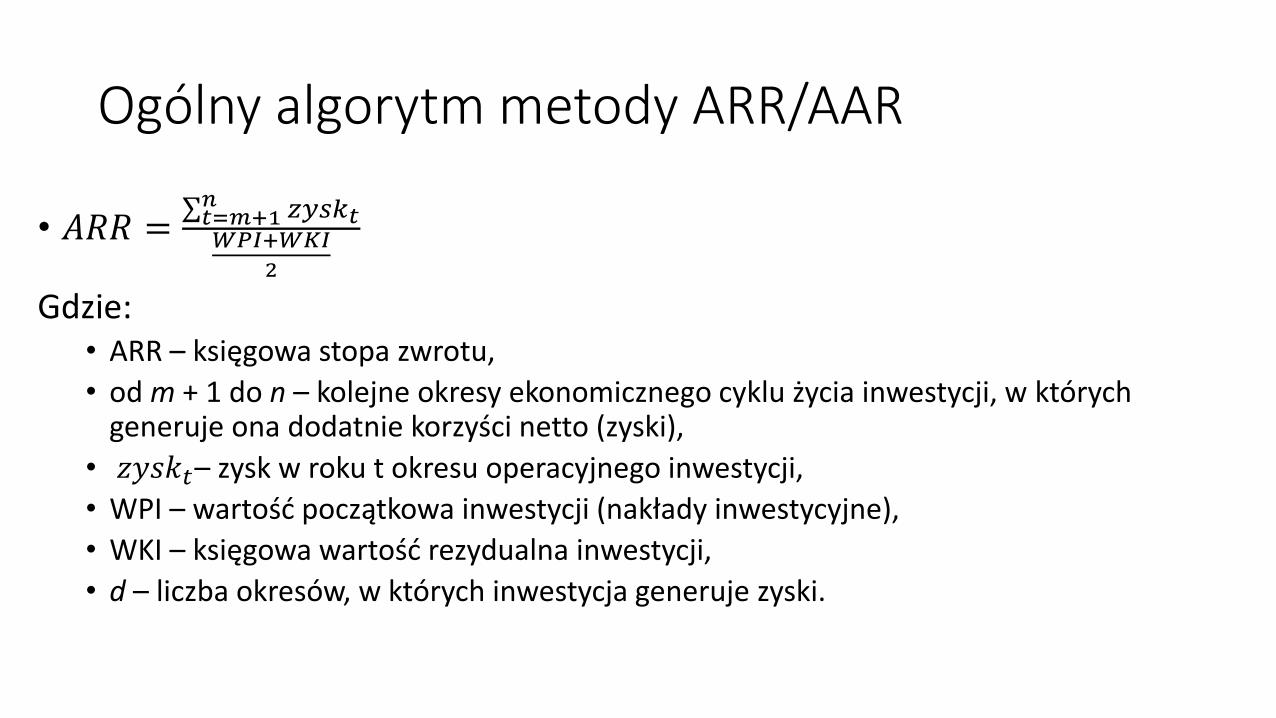

Ogólny algorytm metody ARR/AAR

• 𝐴𝑅𝑅 = 𝑡=𝑚+1𝑛 𝑧𝑦𝑠𝑘𝑡𝑊𝑃𝐼+𝑊𝐾𝐼

2

Gdzie:• ARR – księgowa stopa zwrotu,

• od m + 1 do n – kolejne okresy ekonomicznego cyklu życia inwestycji, w których generuje ona dodatnie korzyści netto (zyski),

• 𝑧𝑦𝑠𝑘𝑡– zysk w roku t okresu operacyjnego inwestycji,

• WPI – wartość początkowa inwestycji (nakłady inwestycyjne),

• WKI – księgowa wartość rezydualna inwestycji,

• d – liczba okresów, w których inwestycja generuje zyski.

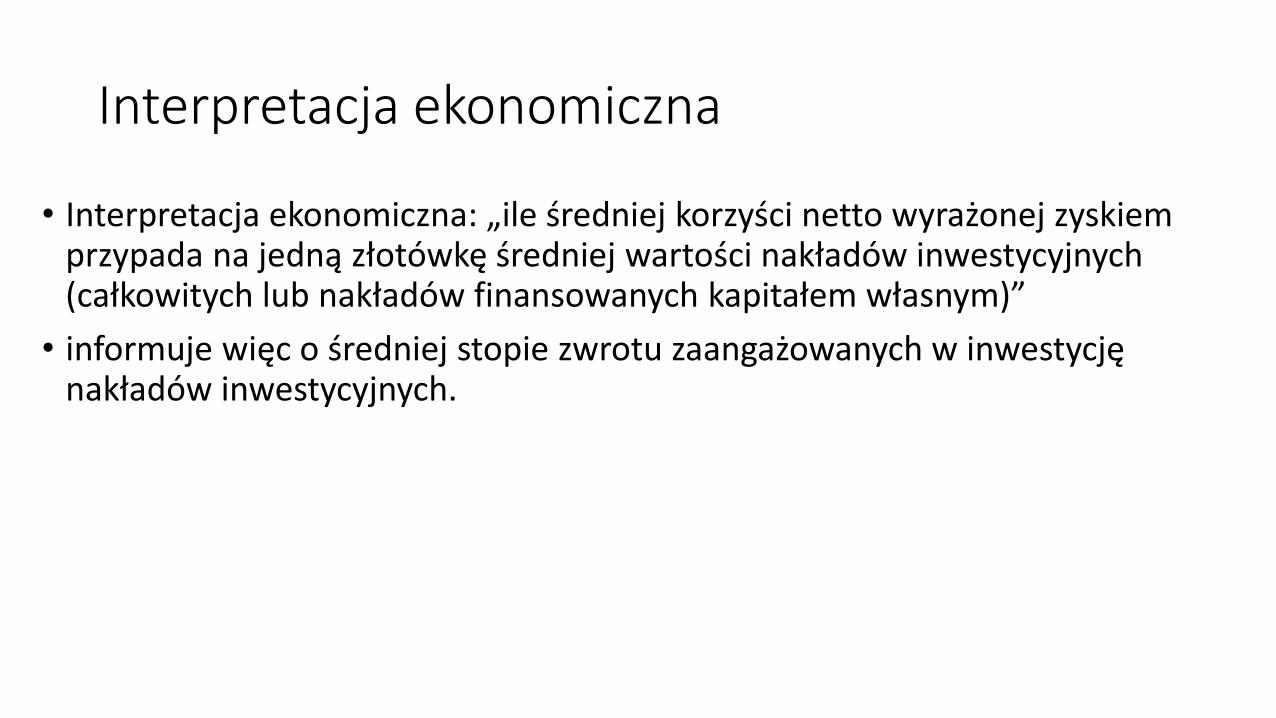

Interpretacja ekonomiczna

• Interpretacja ekonomiczna: „ile średniej korzyści netto wyrażonej zyskiem przypada na jedną złotówkę średniej wartości nakładów inwestycyjnych (całkowitych lub nakładów finansowanych kapitałem własnym)”

• informuje więc o średniej stopie zwrotu zaangażowanych w inwestycję nakładów inwestycyjnych.

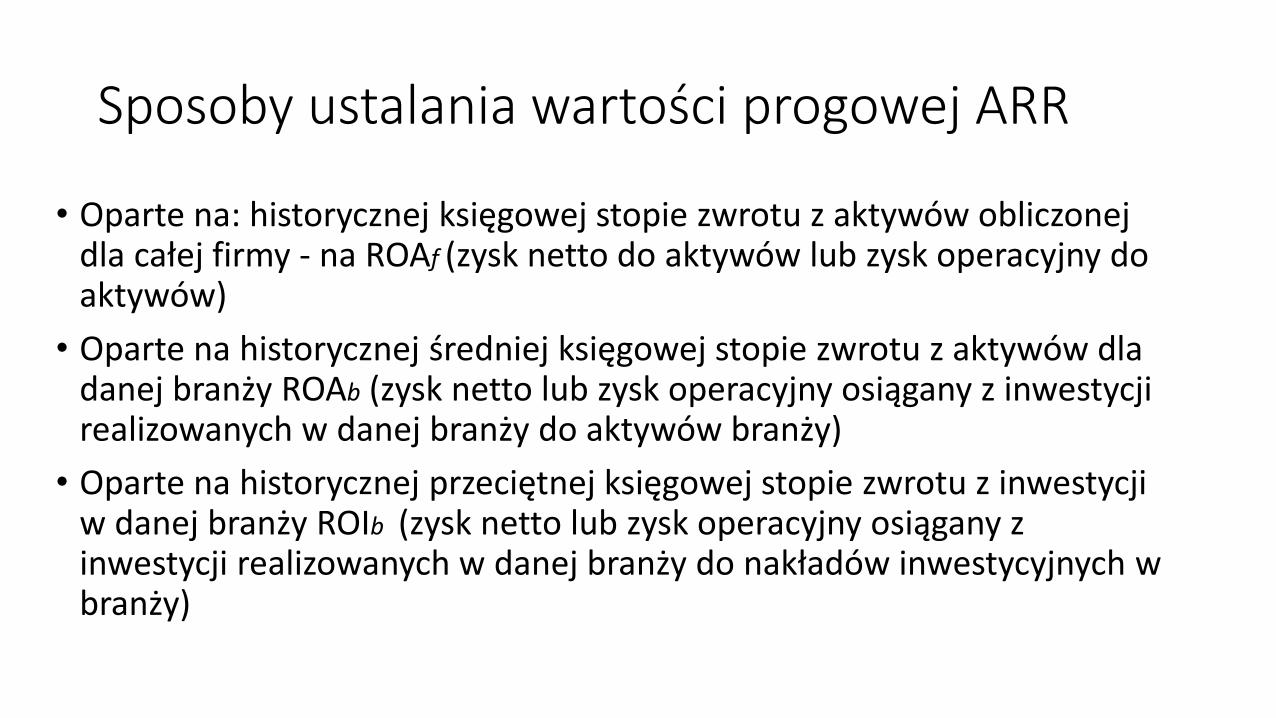

Sposoby ustalania wartości progowej ARR

• Oparte na: historycznej księgowej stopie zwrotu z aktywów obliczonej dla całej firmy - na ROAf (zysk netto do aktywów lub zysk operacyjny do aktywów)

• Oparte na historycznej średniej księgowej stopie zwrotu z aktywów dla danej branży ROAb (zysk netto lub zysk operacyjny osiągany z inwestycji realizowanych w danej branży do aktywów branży)

• Oparte na historycznej przeciętnej księgowej stopie zwrotu z inwestycji w danej branży ROIb (zysk netto lub zysk operacyjny osiągany z inwestycji realizowanych w danej branży do nakładów inwestycyjnych w branży)

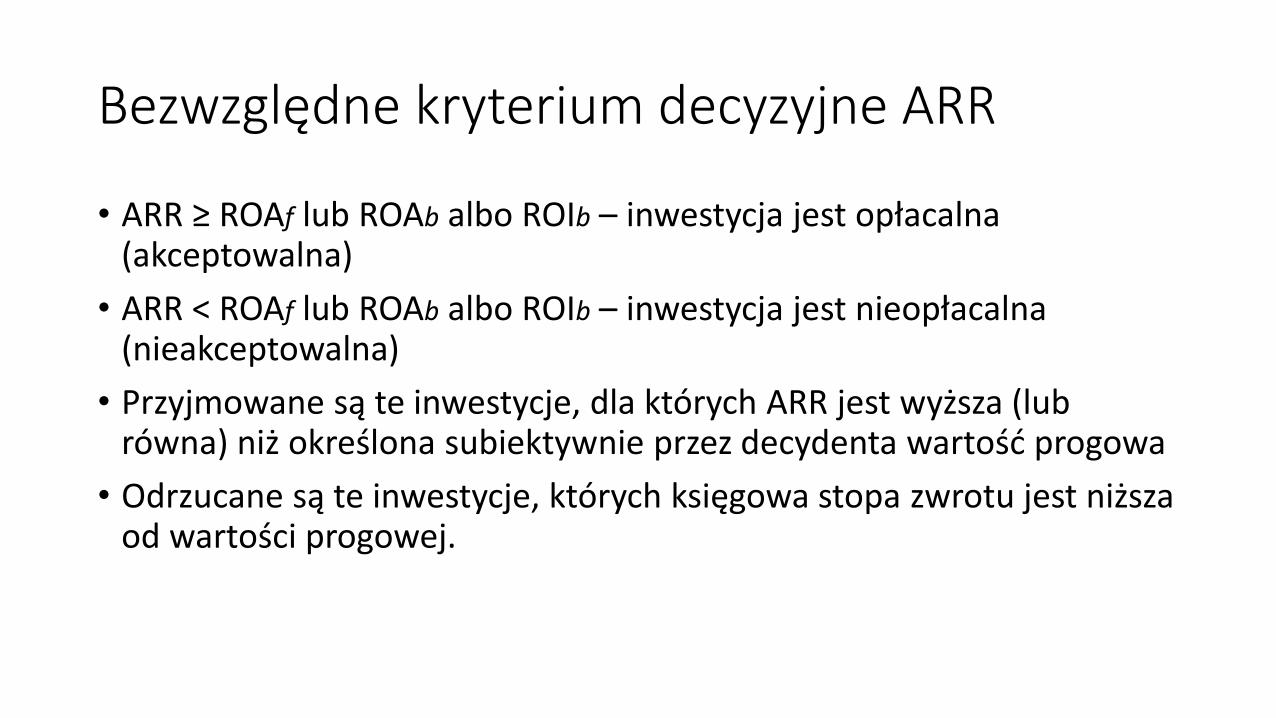

Bezwzględne kryterium decyzyjne ARR

• ARR ≥ ROAf lub ROAb albo ROIb – inwestycja jest opłacalna (akceptowalna)

• ARR < ROAf lub ROAb albo ROIb – inwestycja jest nieopłacalna (nieakceptowalna)

• Przyjmowane są te inwestycje, dla których ARR jest wyższa (lub równa) niż określona subiektywnie przez decydenta wartość progowa

• Odrzucane są te inwestycje, których księgowa stopa zwrotu jest niższa od wartości progowej.

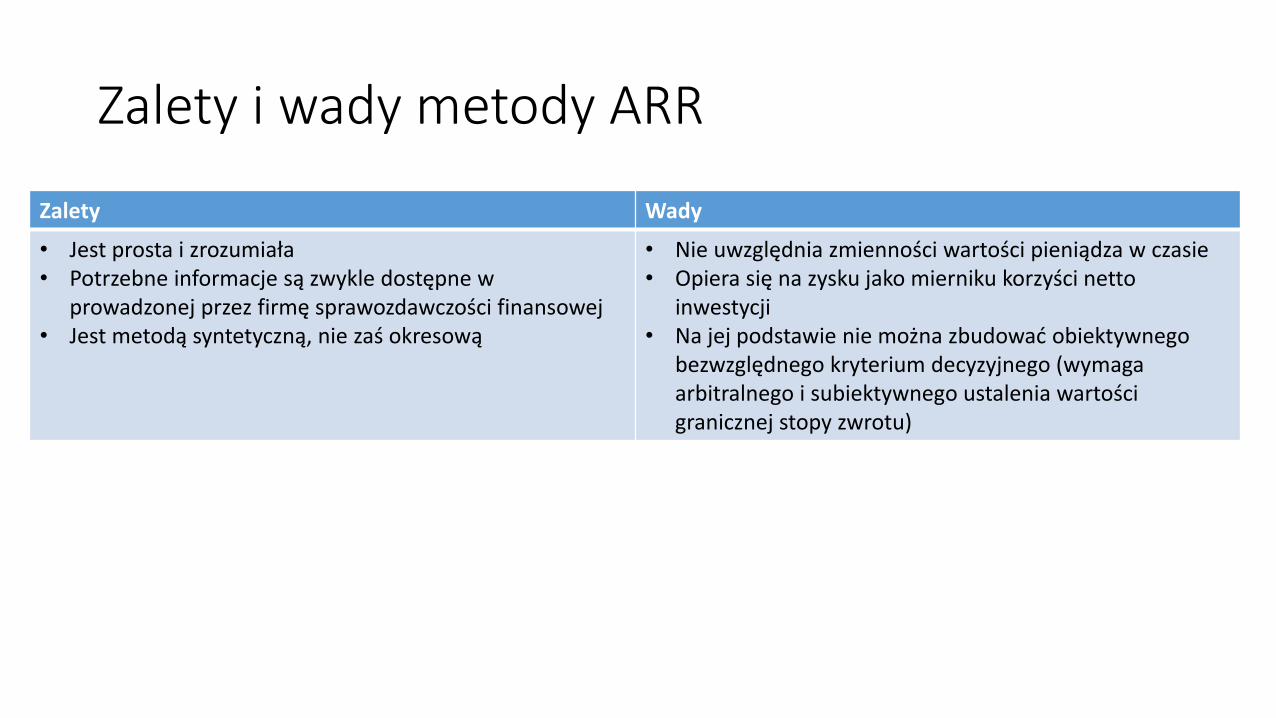

Zalety i wady metody ARR

Zalety Wady

• Jest prosta i zrozumiała• Potrzebne informacje są zwykle dostępne w

prowadzonej przez firmę sprawozdawczości finansowej• Jest metodą syntetyczną, nie zaś okresową

• Nie uwzględnia zmienności wartości pieniądza w czasie• Opiera się na zysku jako mierniku korzyści netto

inwestycji• Na jej podstawie nie można zbudować obiektywnego

bezwzględnego kryterium decyzyjnego (wymaga arbitralnego i subiektywnego ustalenia wartości granicznej stopy zwrotu)

Metody bewzględne -dyskontowe

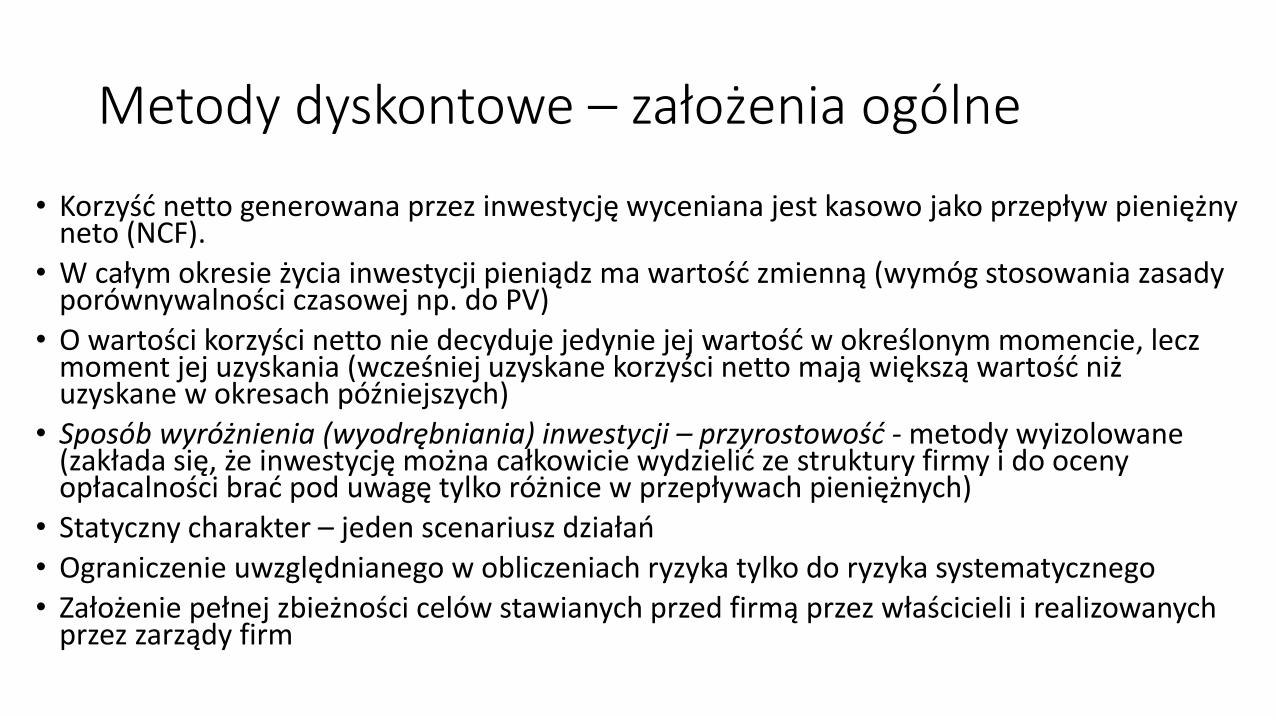

Metody dyskontowe – założenia ogólne

• Korzyść netto generowana przez inwestycję wyceniana jest kasowo jako przepływ pieniężny neto (NCF).

• W całym okresie życia inwestycji pieniądz ma wartość zmienną (wymóg stosowania zasady porównywalności czasowej np. do PV)

• O wartości korzyści netto nie decyduje jedynie jej wartość w określonym momencie, lecz moment jej uzyskania (wcześniej uzyskane korzyści netto mają większą wartość niż uzyskane w okresach późniejszych)

• Sposób wyróżnienia (wyodrębniania) inwestycji – przyrostowość - metody wyizolowane (zakłada się, że inwestycję można całkowicie wydzielić ze struktury firmy i do oceny opłacalności brać pod uwagę tylko różnice w przepływach pieniężnych)

• Statyczny charakter – jeden scenariusz działań

• Ograniczenie uwzględnianego w obliczeniach ryzyka tylko do ryzyka systematycznego

• Założenie pełnej zbieżności celów stawianych przed firmą przez właścicieli i realizowanych przez zarządy firm

NPV

• Wartość bieżąca netto (net present value, NPV)

• Bezwzględny rachunek efektywności inwestycji – ocena opłacalności

• Teraźniejsza wartość netto

• Wartość kapitałowa inwestycji

• Aktualna wartość nadwyżki netto

• Aktualna wartość nadwyżki finansowej netto

• Aktualna wartość netto

• Wartość bieżąca netto

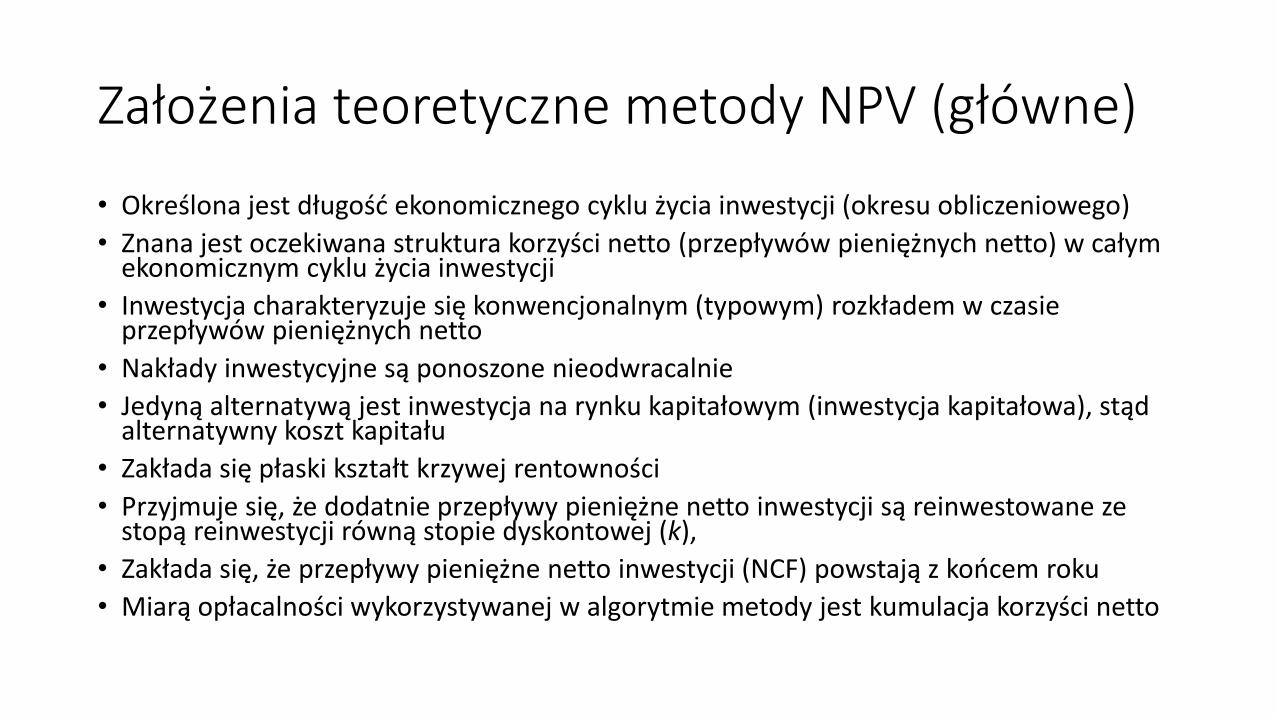

Założenia teoretyczne metody NPV (główne)

• Określona jest długość ekonomicznego cyklu życia inwestycji (okresu obliczeniowego)

• Znana jest oczekiwana struktura korzyści netto (przepływów pieniężnych netto) w całym ekonomicznym cyklu życia inwestycji

• Inwestycja charakteryzuje się konwencjonalnym (typowym) rozkładem w czasie przepływów pieniężnych netto

• Nakłady inwestycyjne są ponoszone nieodwracalnie

• Jedyną alternatywą jest inwestycja na rynku kapitałowym (inwestycja kapitałowa), stąd alternatywny koszt kapitału

• Zakłada się płaski kształt krzywej rentowności

• Przyjmuje się, że dodatnie przepływy pieniężne netto inwestycji są reinwestowane ze stopą reinwestycji równą stopie dyskontowej (k),

• Zakłada się, że przepływy pieniężne netto inwestycji (NCF) powstają z końcem roku

• Miarą opłacalności wykorzystywanej w algorytmie metody jest kumulacja korzyści netto

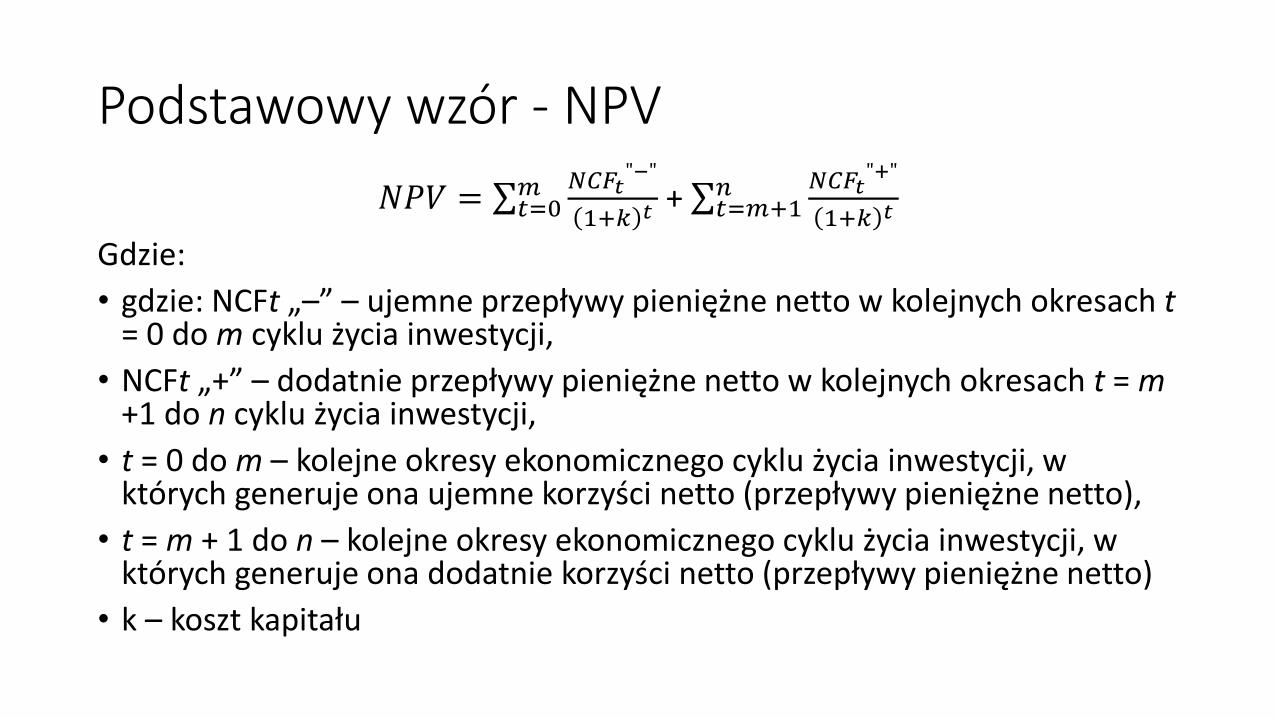

Podstawowy wzór - NPV

𝑁𝑃𝑉 = 𝑡=0𝑚 𝑁𝐶𝐹𝑡

"−"

1+𝑘 𝑡+ 𝑡=𝑚+1𝑛 𝑁𝐶𝐹𝑡

"+"

1+𝑘 𝑡

Gdzie:

• gdzie: NCFt „–” – ujemne przepływy pieniężne netto w kolejnych okresach t = 0 do m cyklu życia inwestycji,

• NCFt „+” – dodatnie przepływy pieniężne netto w kolejnych okresach t = m +1 do n cyklu życia inwestycji,

• t = 0 do m – kolejne okresy ekonomicznego cyklu życia inwestycji, w których generuje ona ujemne korzyści netto (przepływy pieniężne netto),

• t = m + 1 do n – kolejne okresy ekonomicznego cyklu życia inwestycji, w których generuje ona dodatnie korzyści netto (przepływy pieniężne netto)

• k – koszt kapitału

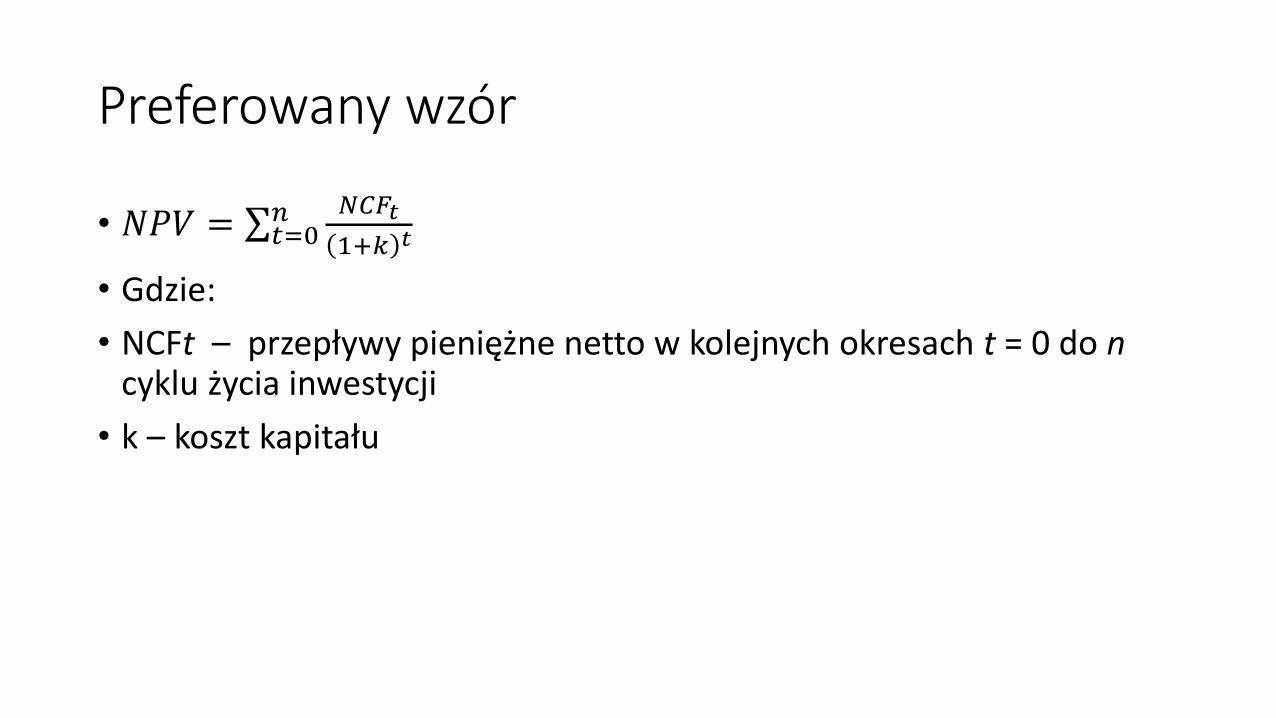

Preferowany wzór

• 𝑁𝑃𝑉 = 𝑡=0𝑛 𝑁𝐶𝐹𝑡

1+𝑘 𝑡

• Gdzie:

• NCFt – przepływy pieniężne netto w kolejnych okresach t = 0 do n cyklu życia inwestycji

• k – koszt kapitału

Kryteria oceny NPV

• NPV > 0 – inwestycja jest opłacalna (można ją zaakceptować),

• NPV = 0 – inwestycja jest neutralna (można ją zaakceptować),

• NPV < 0 – inwestycja jest nieopłacalna (należy ją odrzucić).

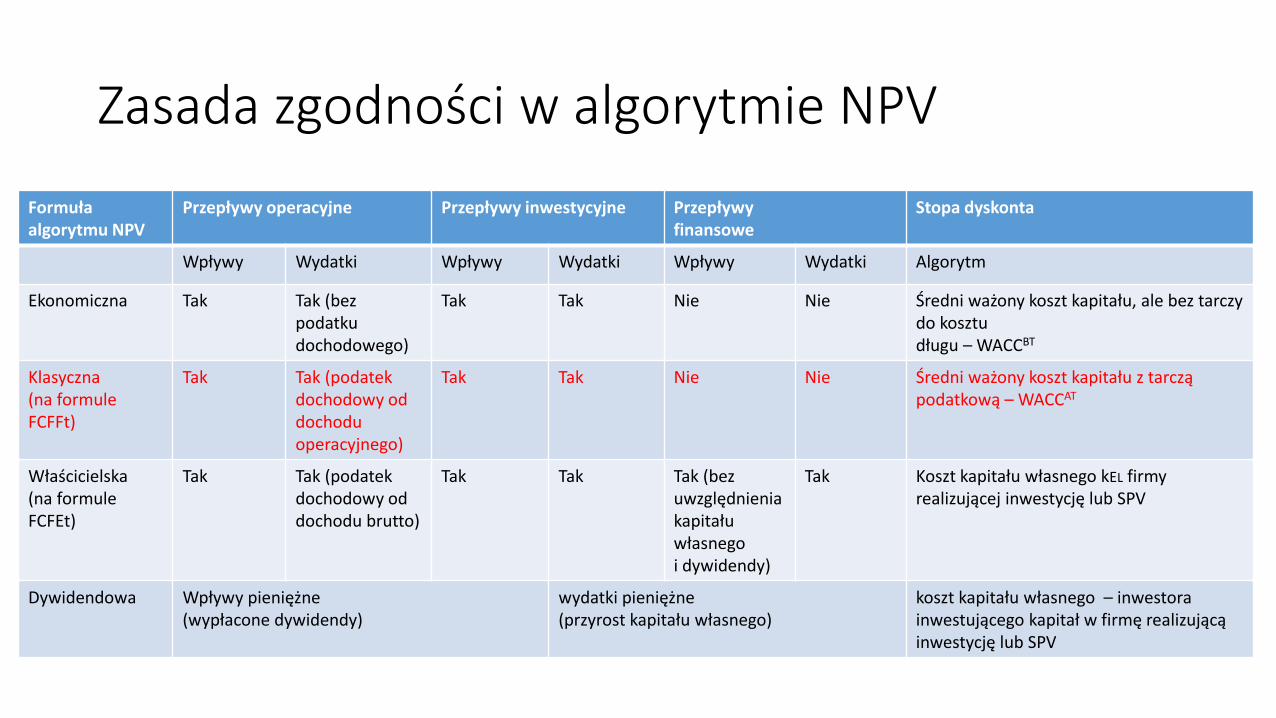

Zasada zgodności w algorytmie NPV

Formuła algorytmu NPV

Przepływy operacyjne Przepływy inwestycyjne Przepływyfinansowe

Stopa dyskonta

Wpływy Wydatki Wpływy Wydatki Wpływy Wydatki Algorytm

Ekonomiczna Tak Tak (bez podatku dochodowego)

Tak Tak Nie Nie Średni ważony koszt kapitału, ale bez tarczy do kosztudługu – WACCBT

Klasyczna(na formuleFCFFt)

Tak Tak (podatek dochodowy od dochodu operacyjnego)

Tak Tak Nie Nie Średni ważony koszt kapitału z tarczą podatkową – WACCAT

Właścicielska(na formuleFCFEt)

Tak Tak (podatek dochodowy od dochodu brutto)

Tak Tak Tak (bez uwzględnienia kapitału własnego i dywidendy)

Tak Koszt kapitału własnego kEL firmy realizującej inwestycję lub SPV

Dywidendowa Wpływy pieniężne(wypłacone dywidendy)

wydatki pieniężne(przyrost kapitału własnego)

koszt kapitału własnego – inwestora inwestującego kapitał w firmę realizującą inwestycję lub SPV

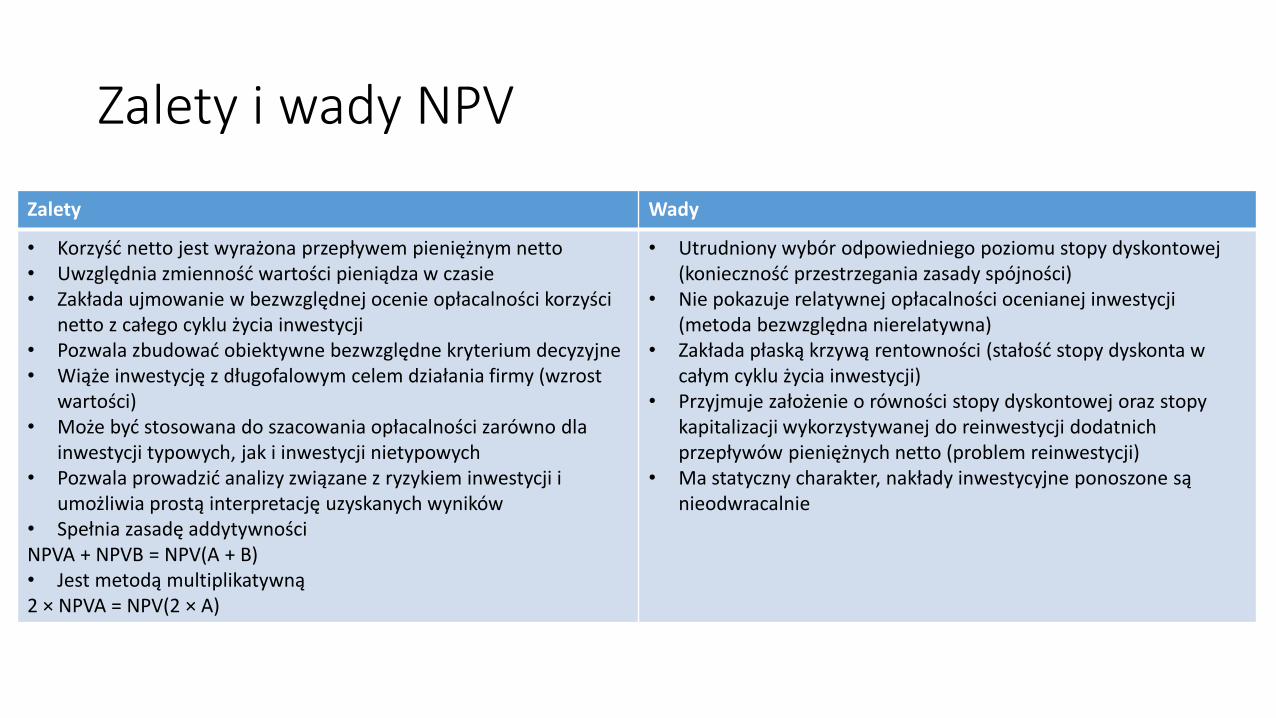

Zalety i wady NPV

Zalety Wady

• Korzyść netto jest wyrażona przepływem pieniężnym netto• Uwzględnia zmienność wartości pieniądza w czasie• Zakłada ujmowanie w bezwzględnej ocenie opłacalności korzyści

netto z całego cyklu życia inwestycji• Pozwala zbudować obiektywne bezwzględne kryterium decyzyjne• Wiąże inwestycję z długofalowym celem działania firmy (wzrost

wartości)• Może być stosowana do szacowania opłacalności zarówno dla

inwestycji typowych, jak i inwestycji nietypowych• Pozwala prowadzić analizy związane z ryzykiem inwestycji i

umożliwia prostą interpretację uzyskanych wyników• Spełnia zasadę addytywnościNPVA + NPVB = NPV(A + B)• Jest metodą multiplikatywną2 × NPVA = NPV(2 × A)

• Utrudniony wybór odpowiedniego poziomu stopy dyskontowej (konieczność przestrzegania zasady spójności)

• Nie pokazuje relatywnej opłacalności ocenianej inwestycji (metoda bezwzględna nierelatywna)

• Zakłada płaską krzywą rentowności (stałość stopy dyskonta w całym cyklu życia inwestycji)

• Przyjmuje założenie o równości stopy dyskontowej oraz stopy kapitalizacji wykorzystywanej do reinwestycji dodatnich przepływów pieniężnych netto (problem reinwestycji)

• Ma statyczny charakter, nakłady inwestycyjne ponoszone są nieodwracalnie

Metoda skorygowanej wartości zaktualizowanej netto (ANPV)Istota metody:

• odrębne ujęcie dwóch obszarów kreacji wartości inwestycji:• wartości działalności operacyjnej inwestycji finansowanej wyłącznie kapitałem

własnym,

• efektów ubocznych wynikających z tytułu wykorzystania do finansowania inwestycji kapitału obcego.

ANPV - Etapy

• Etap 1 - wycena wartości inwestycji przy założeniu, że udział kapitału własnego w strukturze kapitału to 100% (brakuje więc finansowania dłużnego)• Wartość ustaloną na tym etapie określa się jako wartość inwestycji przy

samofinansowaniu.

• Etap 2 - wyliczenie wartości efektów ubocznych wynikających z finansowania inwestycji kapitałem obcym (np. tarcze podatkowe)

ANPV – formuła podstawowa

• Podstawowa/oryginalna/klasyczna - opracowana przez S. Meyersa

• Przy korygowaniu wartości obecnej inwestycji uwzględnia się jedynie wpływ korzyści podatkowych związanych z wykorzystaniem kapitału obcego

• Oparta na modelu Modiglianiego i Millera

• S. Myers do efektów ubocznych finansowania inwestycji długiem zaliczył zmianę:• wartości tarczy podatkowej odsetkowej,• kosztów bankructwa,• kosztów „przedstawicielstwa”.ANPV = DVU + DVTS

Gdzie:• DVU– suma zdyskontowanych przyszłych przepływów pieniężnych inwestycji przy

finansowaniu wyłącznie kapitałem własnym,• DVTS – suma zdyskontowanych przyszłych odsetkowych tarcz podatkowych

ANPV – formuła rozwinięta

• wycenia również dodatkowe elementy związane z ubocznymi efektami finansowania inwestycji długiem oprocentowanym

• Istota: odrębne ujęcie nie dwóch, jak to ma miejsce w podstawowej formule, lecz trzech sfer kształtowania wartości ekonomicznej inwestycji:• wartości działalności operacyjnej inwestycji (ujętej w podstawowej części

wyceny) w przypadku finansowania wyłącznie kapitałem własnym

• efektów wykorzystania do finansowania inwestycji kapitału obcego, a więc struktury kapitału i ubocznych efektów tej struktury

• opcji realnych związanych z aktywami (wartość elastyczności decyzyjnej)

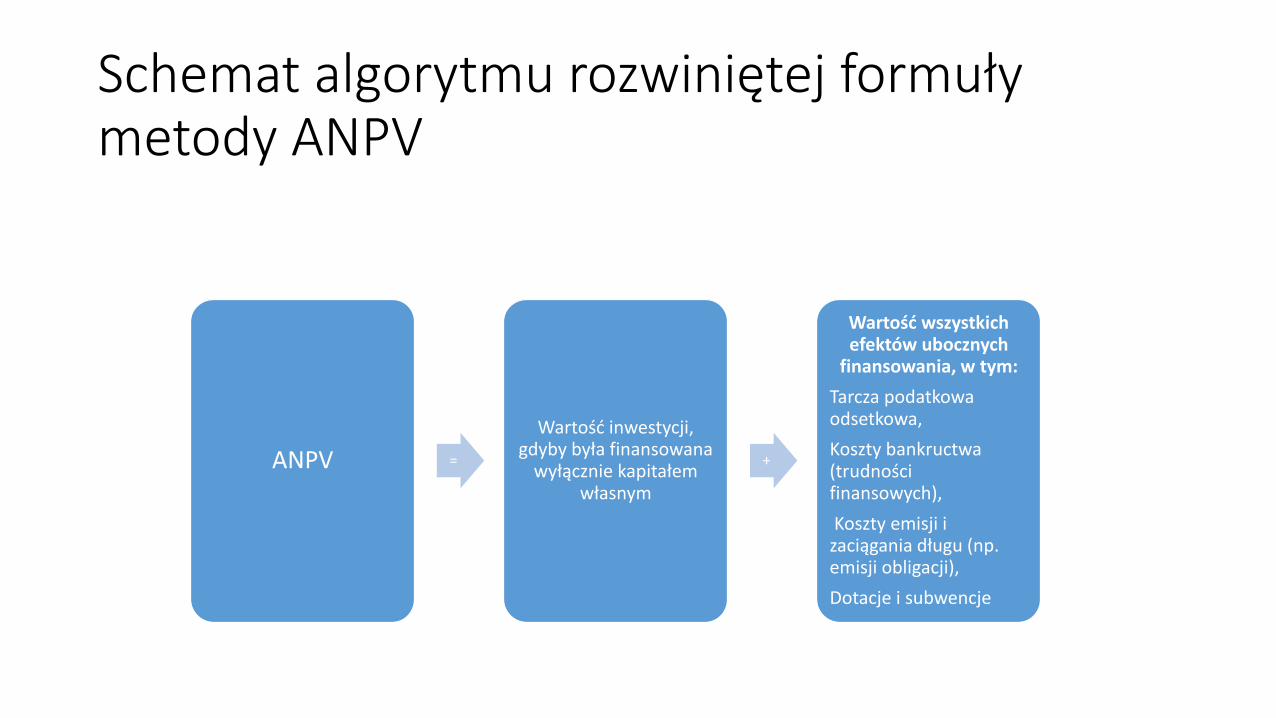

Schemat algorytmu rozwiniętej formuły metody ANPV

ANPV =

Wartość inwestycji, gdyby była finansowana

wyłącznie kapitałem własnym

+

Wartość wszystkich efektów ubocznych

finansowania, w tym:

Tarcza podatkowa odsetkowa,

Koszty bankructwa (trudności finansowych),

Koszty emisji i zaciągania długu (np. emisji obligacji),

Dotacje i subwencje

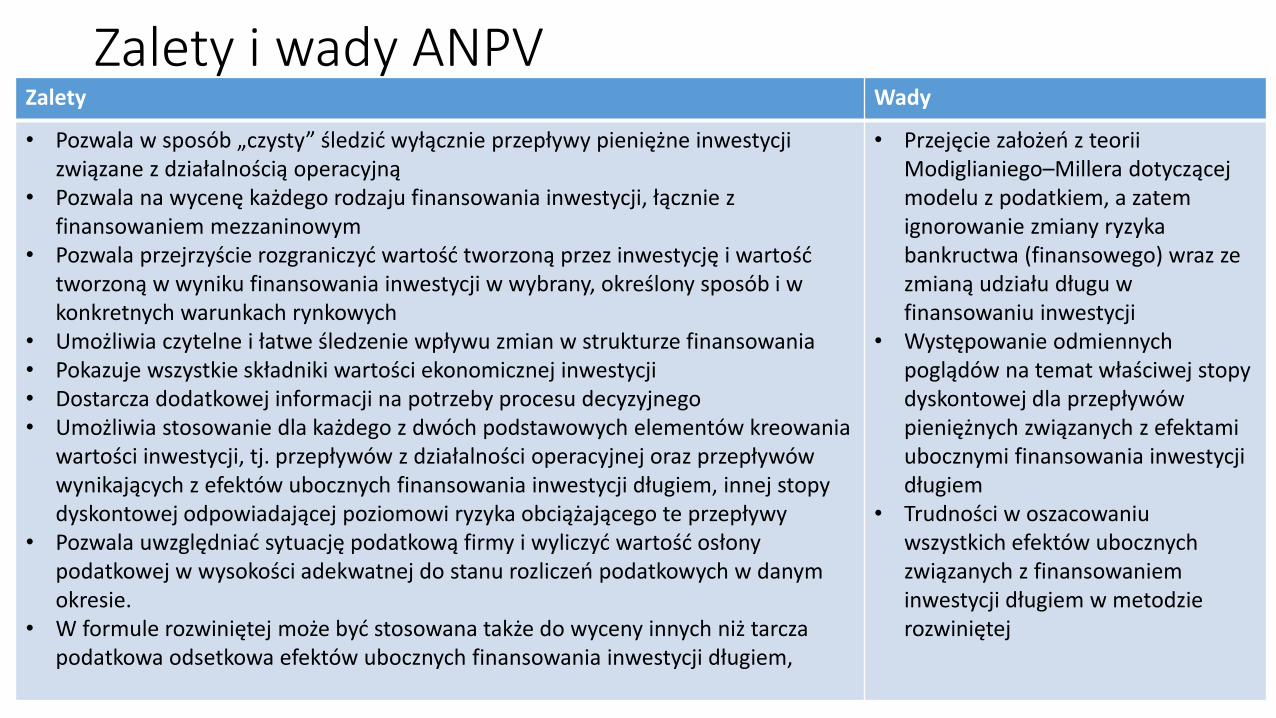

Zalety i wady ANPVZalety Wady

• Pozwala w sposób „czysty” śledzić wyłącznie przepływy pieniężne inwestycji związane z działalnością operacyjną

• Pozwala na wycenę każdego rodzaju finansowania inwestycji, łącznie z finansowaniem mezzaninowym

• Pozwala przejrzyście rozgraniczyć wartość tworzoną przez inwestycję i wartość tworzoną w wyniku finansowania inwestycji w wybrany, określony sposób i w konkretnych warunkach rynkowych

• Umożliwia czytelne i łatwe śledzenie wpływu zmian w strukturze finansowania• Pokazuje wszystkie składniki wartości ekonomicznej inwestycji• Dostarcza dodatkowej informacji na potrzeby procesu decyzyjnego • Umożliwia stosowanie dla każdego z dwóch podstawowych elementów kreowania

wartości inwestycji, tj. przepływów z działalności operacyjnej oraz przepływów wynikających z efektów ubocznych finansowania inwestycji długiem, innej stopy dyskontowej odpowiadającej poziomowi ryzyka obciążającego te przepływy

• Pozwala uwzględniać sytuację podatkową firmy i wyliczyć wartość osłony podatkowej w wysokości adekwatnej do stanu rozliczeń podatkowych w danym okresie.

• W formule rozwiniętej może być stosowana także do wyceny innych niż tarcza podatkowa odsetkowa efektów ubocznych finansowania inwestycji długiem,

• Przejęcie założeń z teorii Modiglianiego–Millera dotyczącej modelu z podatkiem, a zatem ignorowanie zmiany ryzyka bankructwa (finansowego) wraz ze zmianą udziału długu w finansowaniu inwestycji

• Występowanie odmiennych poglądów na temat właściwej stopy dyskontowej dla przepływów pieniężnych związanych z efektami ubocznymi finansowania inwestycji długiem

• Trudności w oszacowaniu wszystkich efektów ubocznych związanych z finansowaniem inwestycji długiem w metodzie rozwiniętej

Opcje realne (ROV)

• Zostaną omówione na wycenie

IRR - założenia

• krzywa rentowności w całym ekonomicznym cyklu życia inwestycji ma kształt płaski, przyjmuje się więc, że stopy dyskontowe (koszt kapitału) w całym ekonomicznym cyklu życia są takie same (k1 = k2 = ... = kn = const)

• inwestycja jest inwestycją typową

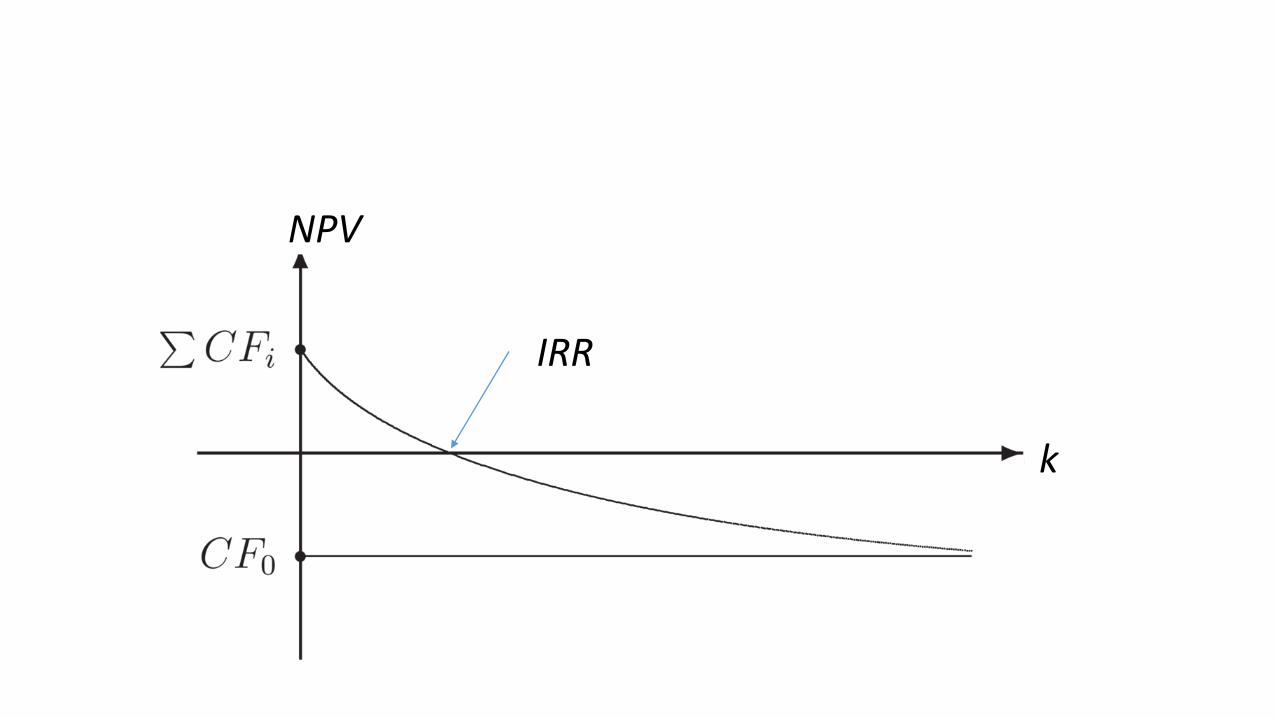

k

NPV

IRR

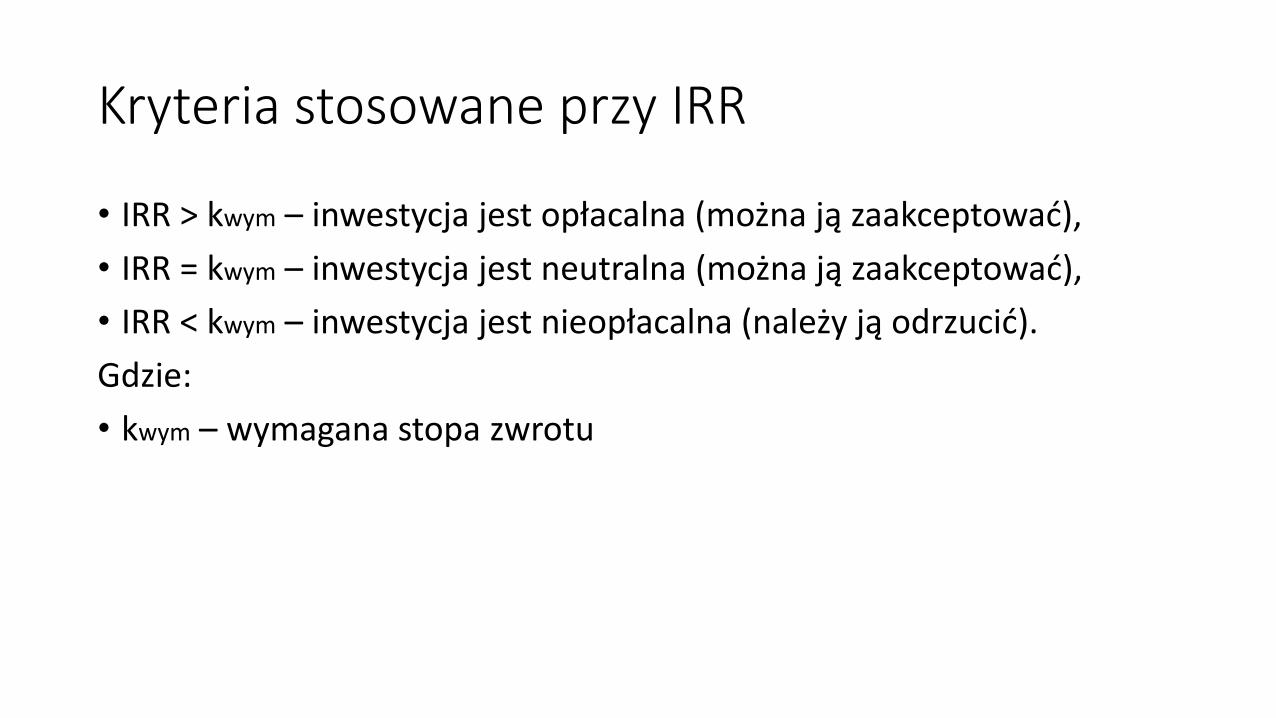

Kryteria stosowane przy IRR

• IRR > kwym – inwestycja jest opłacalna (można ją zaakceptować),

• IRR = kwym – inwestycja jest neutralna (można ją zaakceptować),

• IRR < kwym – inwestycja jest nieopłacalna (należy ją odrzucić).

Gdzie:

• kwym – wymagana stopa zwrotu

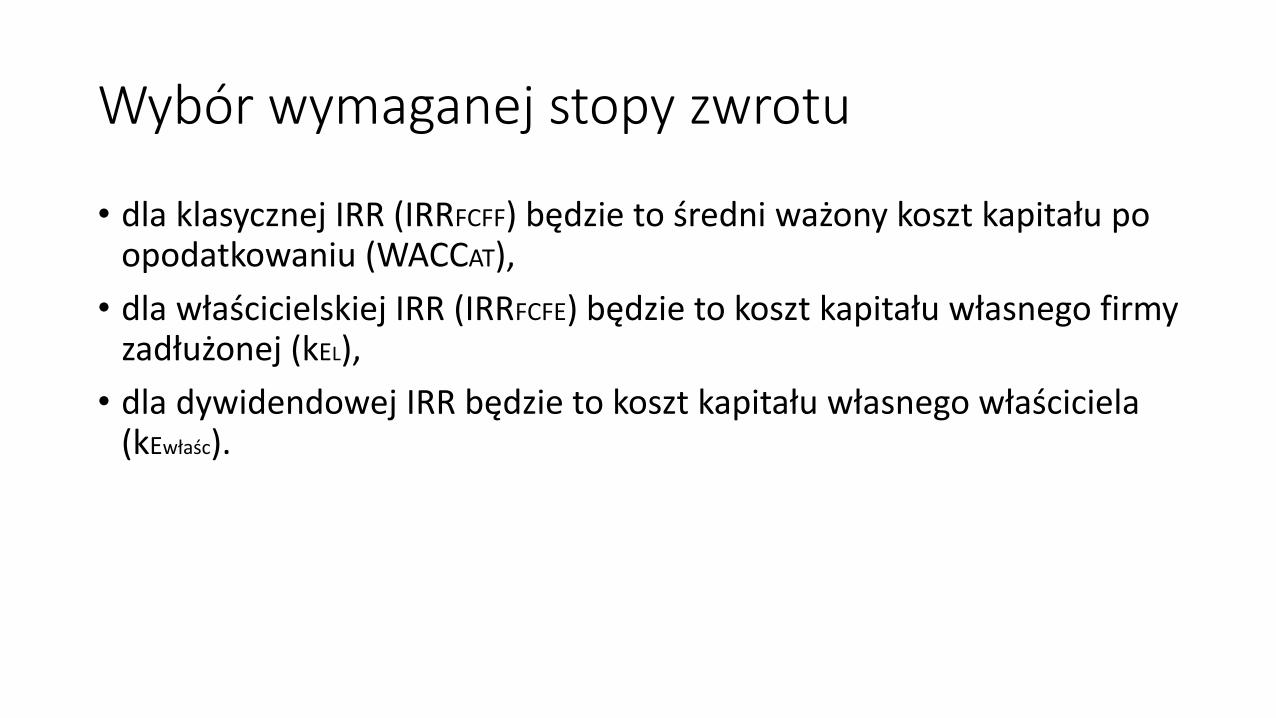

Wybór wymaganej stopy zwrotu

• dla klasycznej IRR (IRRFCFF) będzie to średni ważony koszt kapitału po opodatkowaniu (WACCAT),

• dla właścicielskiej IRR (IRRFCFE) będzie to koszt kapitału własnego firmy zadłużonej (kEL),

• dla dywidendowej IRR będzie to koszt kapitału własnego właściciela (kEwłaśc).

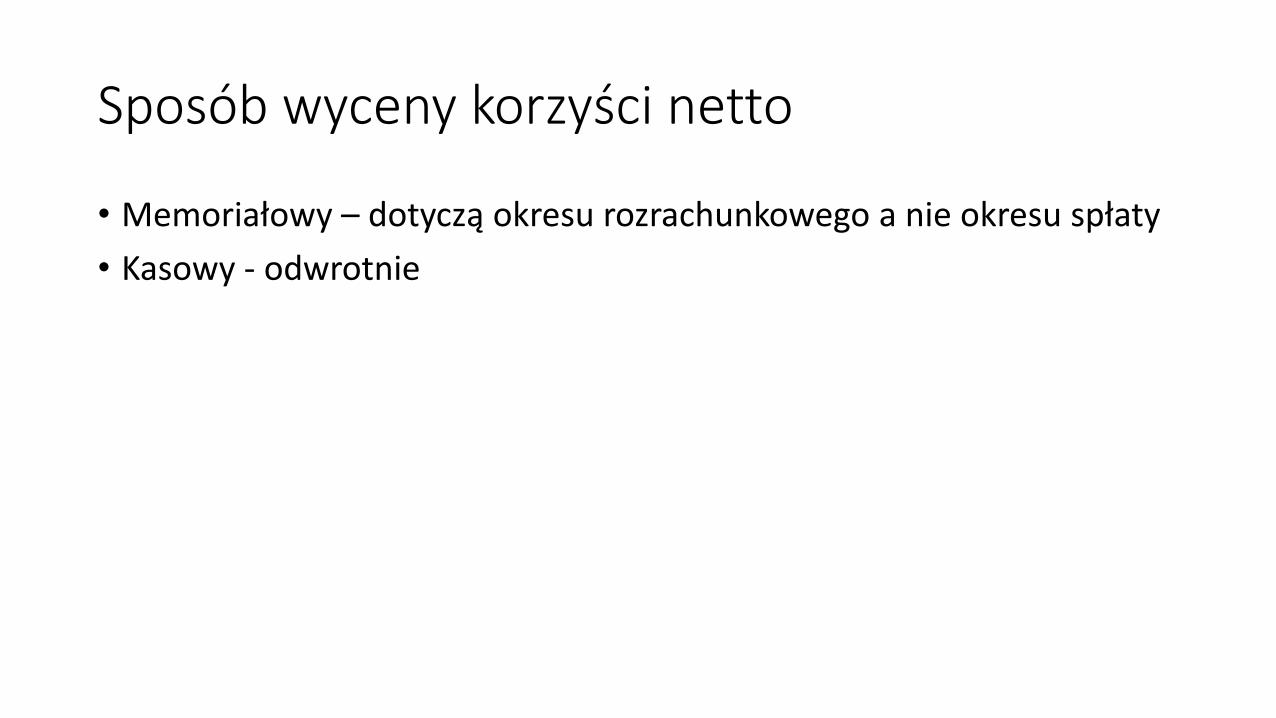

Sposób wyceny korzyści netto

• Memoriałowy – dotyczą okresu rozrachunkowego a nie okresu spłaty

• Kasowy - odwrotnie

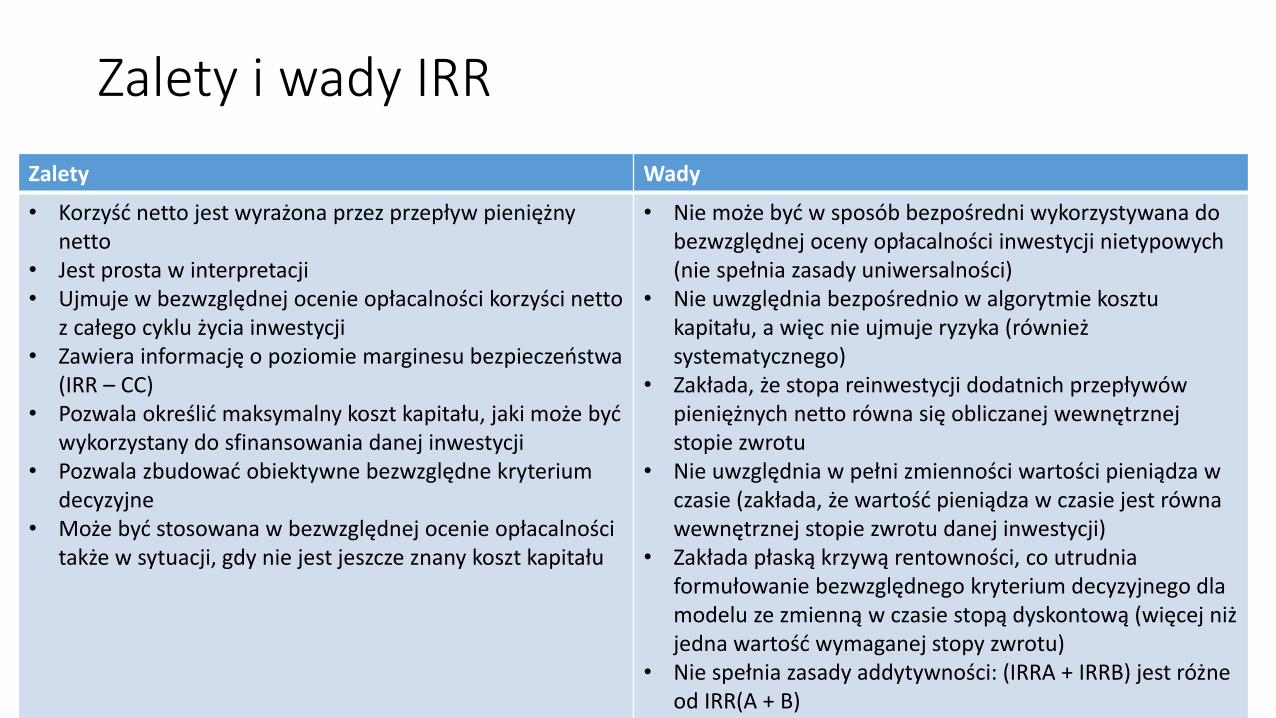

Zalety i wady IRR

Zalety Wady

• Korzyść netto jest wyrażona przez przepływ pieniężny netto

• Jest prosta w interpretacji • Ujmuje w bezwzględnej ocenie opłacalności korzyści netto

z całego cyklu życia inwestycji• Zawiera informację o poziomie marginesu bezpieczeństwa

(IRR – CC)• Pozwala określić maksymalny koszt kapitału, jaki może być

wykorzystany do sfinansowania danej inwestycji• Pozwala zbudować obiektywne bezwzględne kryterium

decyzyjne• Może być stosowana w bezwzględnej ocenie opłacalności

także w sytuacji, gdy nie jest jeszcze znany koszt kapitału

• Nie może być w sposób bezpośredni wykorzystywana do bezwzględnej oceny opłacalności inwestycji nietypowych (nie spełnia zasady uniwersalności)

• Nie uwzględnia bezpośrednio w algorytmie kosztu kapitału, a więc nie ujmuje ryzyka (również systematycznego)

• Zakłada, że stopa reinwestycji dodatnich przepływów pieniężnych netto równa się obliczanej wewnętrznej stopie zwrotu

• Nie uwzględnia w pełni zmienności wartości pieniądza w czasie (zakłada, że wartość pieniądza w czasie jest równa wewnętrznej stopie zwrotu danej inwestycji)

• Zakłada płaską krzywą rentowności, co utrudnia formułowanie bezwzględnego kryterium decyzyjnego dla modelu ze zmienną w czasie stopą dyskontową (więcej niż jedna wartość wymaganej stopy zwrotu)

• Nie spełnia zasady addytywności: (IRRA + IRRB) jest różne od IRR(A + B)

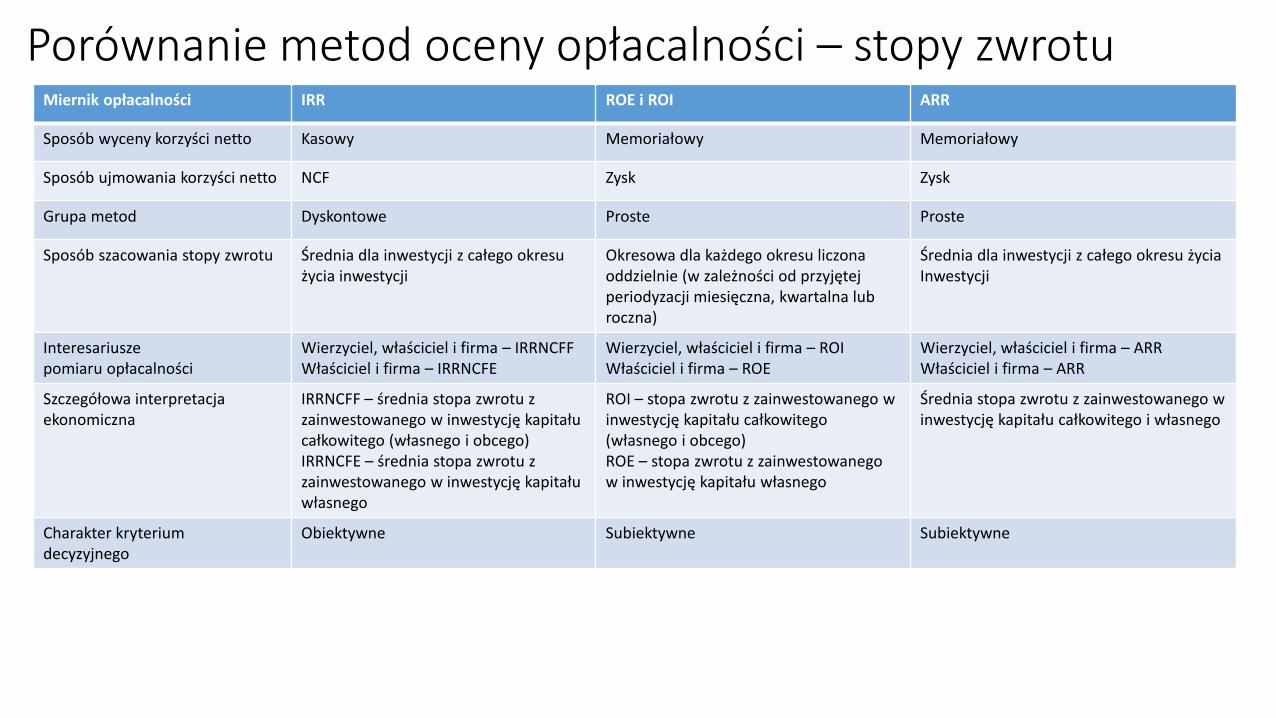

Porównanie metod oceny opłacalności – stopy zwrotuMiernik opłacalności IRR ROE i ROI ARR

Sposób wyceny korzyści netto Kasowy Memoriałowy Memoriałowy

Sposób ujmowania korzyści netto NCF Zysk Zysk

Grupa metod Dyskontowe Proste Proste

Sposób szacowania stopy zwrotu Średnia dla inwestycji z całego okresu życia inwestycji

Okresowa dla każdego okresu liczona oddzielnie (w zależności od przyjętejperiodyzacji miesięczna, kwartalna lub roczna)

Średnia dla inwestycji z całego okresu życiaInwestycji

Interesariuszepomiaru opłacalności

Wierzyciel, właściciel i firma – IRRNCFFWłaściciel i firma – IRRNCFE

Wierzyciel, właściciel i firma – ROIWłaściciel i firma – ROE

Wierzyciel, właściciel i firma – ARRWłaściciel i firma – ARR

Szczegółowa interpretacja ekonomiczna

IRRNCFF – średnia stopa zwrotu z zainwestowanego w inwestycję kapitału całkowitego (własnego i obcego)IRRNCFE – średnia stopa zwrotu z zainwestowanego w inwestycję kapitału własnego

ROI – stopa zwrotu z zainwestowanego w inwestycję kapitału całkowitego (własnego i obcego)ROE – stopa zwrotu z zainwestowanegow inwestycję kapitału własnego

Średnia stopa zwrotu z zainwestowanego w inwestycję kapitału całkowitego i własnego

Charakter kryteriumdecyzyjnego

Obiektywne Subiektywne Subiektywne

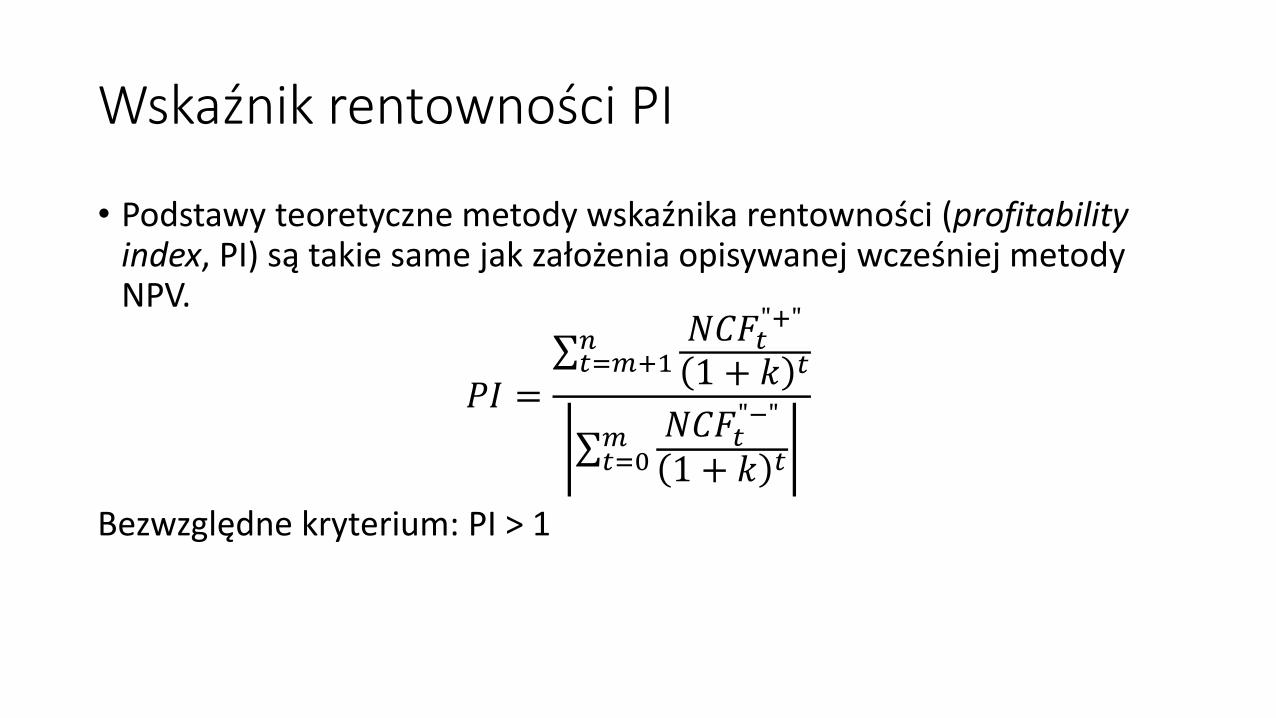

Wskaźnik rentowności PI

• Podstawy teoretyczne metody wskaźnika rentowności (profitabilityindex, PI) są takie same jak założenia opisywanej wcześniej metody NPV.

𝑃𝐼 = 𝑡=𝑚+1𝑛 𝑁𝐶𝐹𝑡

"+"

1 + 𝑘 𝑡

𝑡=0𝑚 𝑁𝐶𝐹𝑡

"−"

1 + 𝑘 𝑡

Bezwzględne kryterium: PI > 1

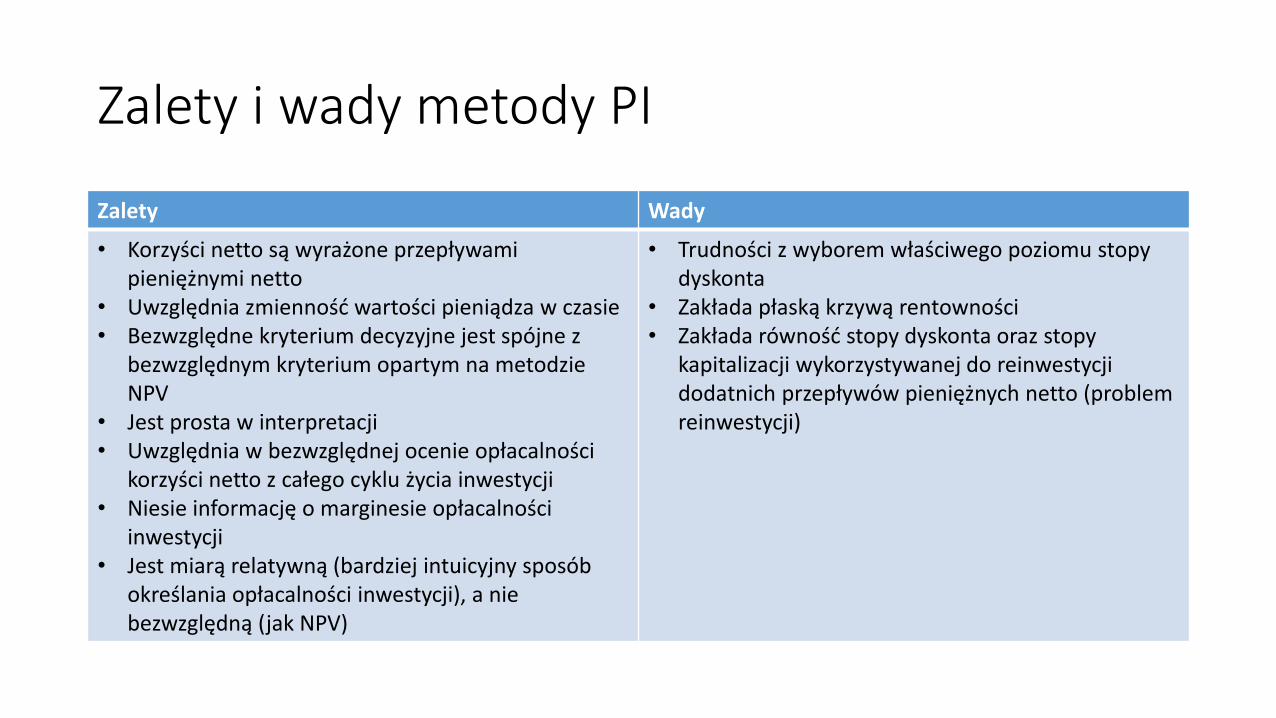

Zalety i wady metody PI

Zalety Wady

• Korzyści netto są wyrażone przepływami pieniężnymi netto

• Uwzględnia zmienność wartości pieniądza w czasie• Bezwzględne kryterium decyzyjne jest spójne z

bezwzględnym kryterium opartym na metodzie NPV

• Jest prosta w interpretacji• Uwzględnia w bezwzględnej ocenie opłacalności

korzyści netto z całego cyklu życia inwestycji• Niesie informację o marginesie opłacalności

inwestycji• Jest miarą relatywną (bardziej intuicyjny sposób

określania opłacalności inwestycji), a nie bezwzględną (jak NPV)

• Trudności z wyborem właściwego poziomu stopy dyskonta

• Zakłada płaską krzywą rentowności• Zakłada równość stopy dyskonta oraz stopy

kapitalizacji wykorzystywanej do reinwestycji dodatnich przepływów pieniężnych netto (problem reinwestycji)

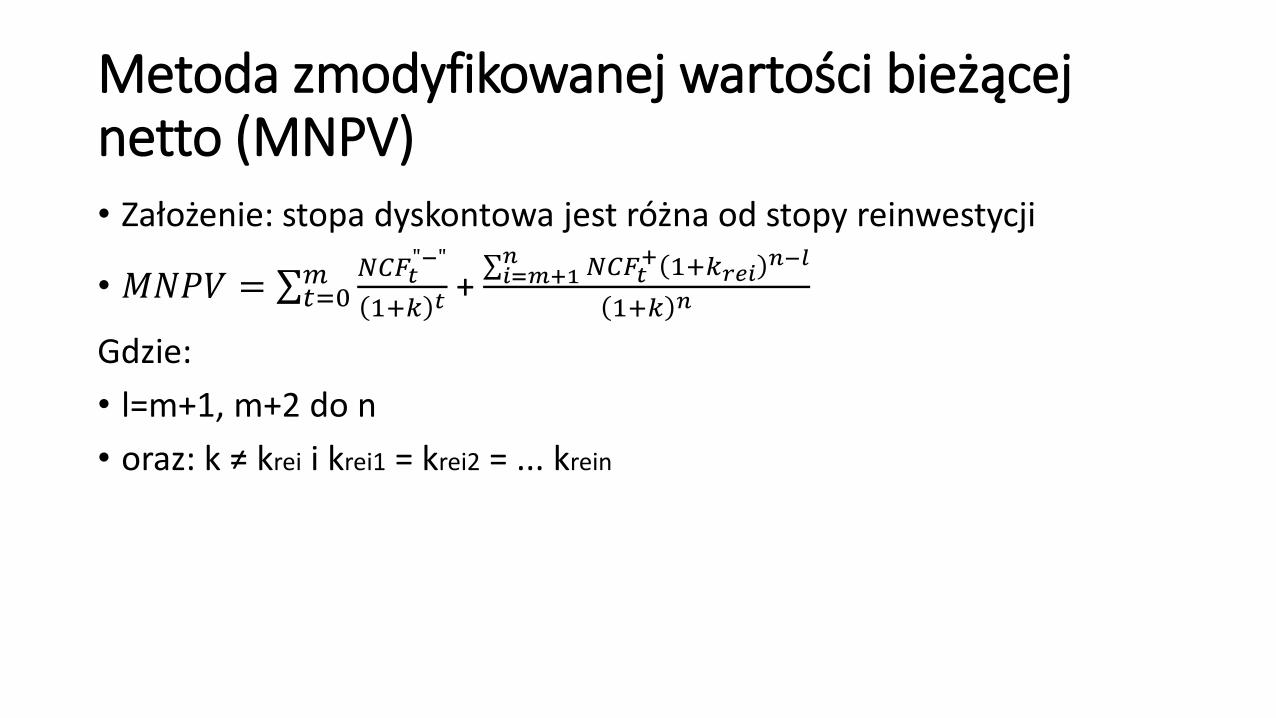

Metoda zmodyfikowanej wartości bieżącej netto (MNPV)• Założenie: stopa dyskontowa jest różna od stopy reinwestycji

• 𝑀𝑁𝑃𝑉 = 𝑡=0𝑚 𝑁𝐶𝐹𝑡

"−"

1+𝑘 𝑡+ 𝑖=𝑚+1𝑛 𝑁𝐶𝐹𝑡

+ 1+𝑘𝑟𝑒𝑖𝑛−𝑙

1+𝑘 𝑛

Gdzie:

• l=m+1, m+2 do n

• oraz: k ≠ krei i krei1 = krei2 = ... krein

MNPV – kryteria oceny

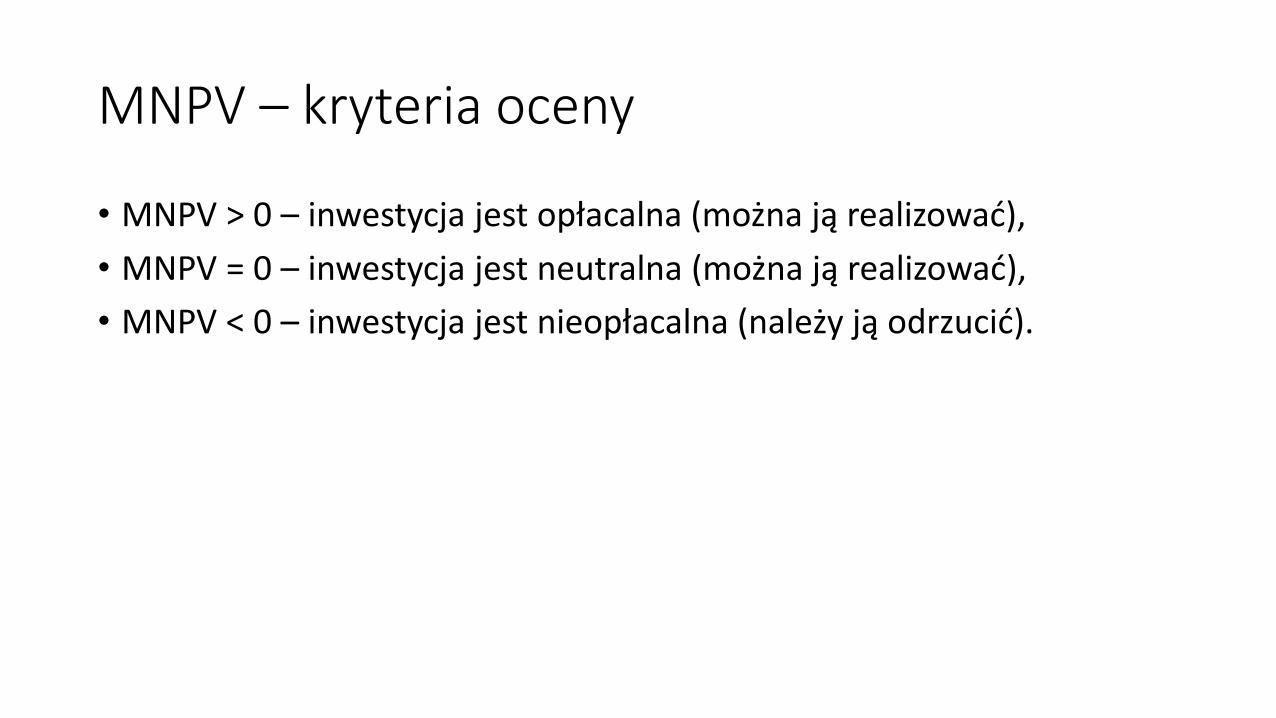

• MNPV > 0 – inwestycja jest opłacalna (można ją realizować),

• MNPV = 0 – inwestycja jest neutralna (można ją realizować),

• MNPV < 0 – inwestycja jest nieopłacalna (należy ją odrzucić).

Zalety i wady metody MNPV

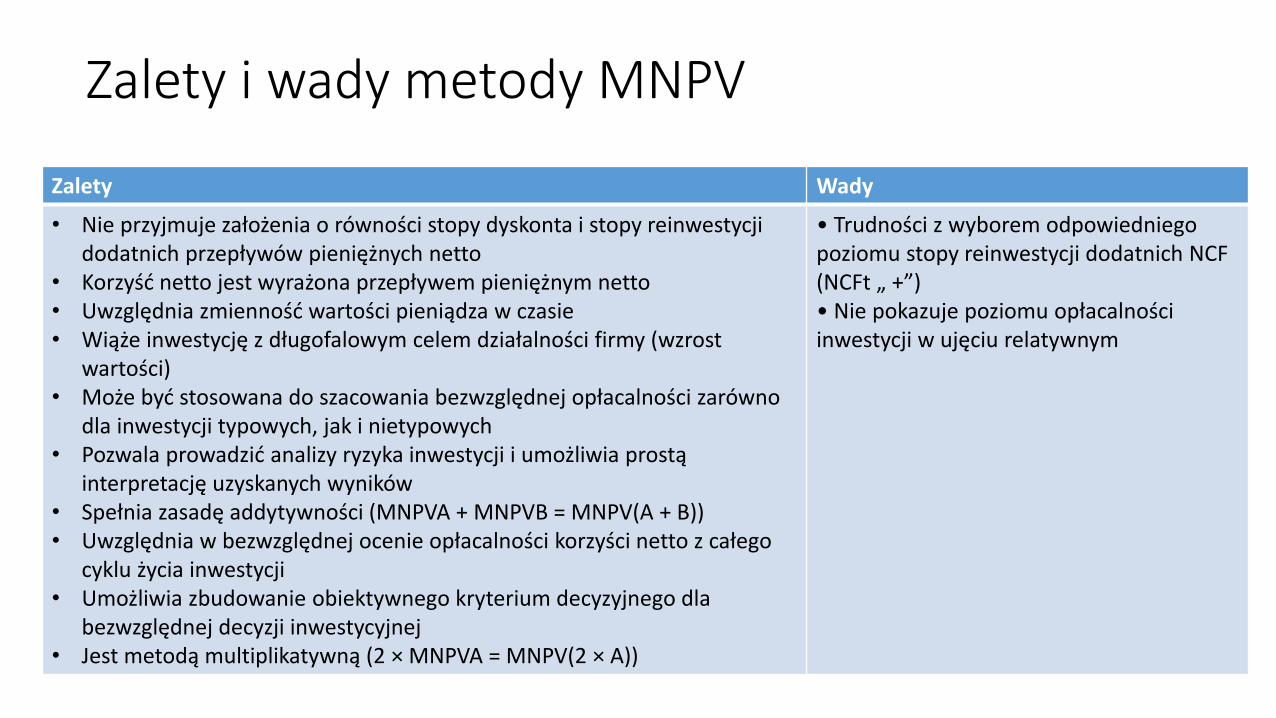

Zalety Wady

• Nie przyjmuje założenia o równości stopy dyskonta i stopy reinwestycji dodatnich przepływów pieniężnych netto

• Korzyść netto jest wyrażona przepływem pieniężnym netto• Uwzględnia zmienność wartości pieniądza w czasie• Wiąże inwestycję z długofalowym celem działalności firmy (wzrost

wartości)• Może być stosowana do szacowania bezwzględnej opłacalności zarówno

dla inwestycji typowych, jak i nietypowych• Pozwala prowadzić analizy ryzyka inwestycji i umożliwia prostą

interpretację uzyskanych wyników• Spełnia zasadę addytywności (MNPVA + MNPVB = MNPV(A + B))• Uwzględnia w bezwzględnej ocenie opłacalności korzyści netto z całego

cyklu życia inwestycji• Umożliwia zbudowanie obiektywnego kryterium decyzyjnego dla

bezwzględnej decyzji inwestycyjnej• Jest metodą multiplikatywną (2 × MNPVA = MNPV(2 × A))

• Trudności z wyborem odpowiedniego poziomu stopy reinwestycji dodatnich NCF (NCFt „ +”)• Nie pokazuje poziomu opłacalności inwestycji w ujęciu relatywnym

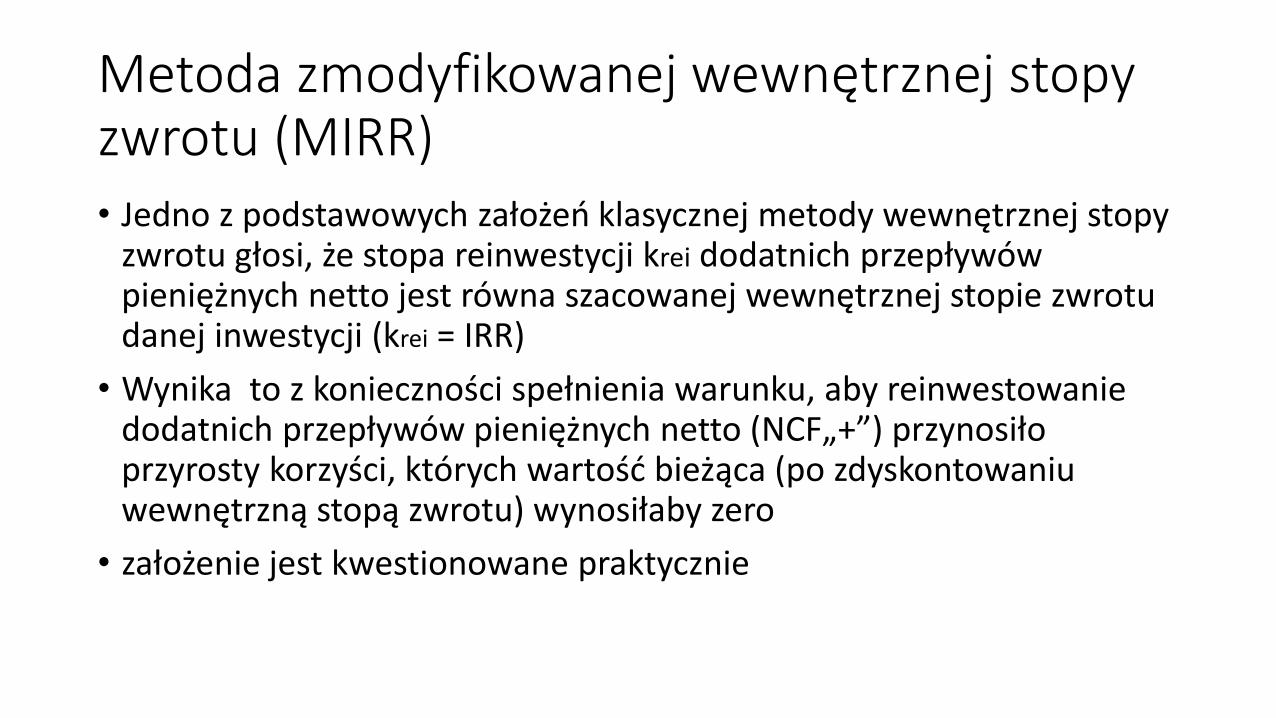

Metoda zmodyfikowanej wewnętrznej stopy zwrotu (MIRR)• Jedno z podstawowych założeń klasycznej metody wewnętrznej stopy

zwrotu głosi, że stopa reinwestycji krei dodatnich przepływów pieniężnych netto jest równa szacowanej wewnętrznej stopie zwrotu danej inwestycji (krei = IRR)

• Wynika to z konieczności spełnienia warunku, aby reinwestowanie dodatnich przepływów pieniężnych netto (NCF„+”) przynosiło przyrosty korzyści, których wartość bieżąca (po zdyskontowaniu wewnętrzną stopą zwrotu) wynosiłaby zero

• założenie jest kwestionowane praktycznie

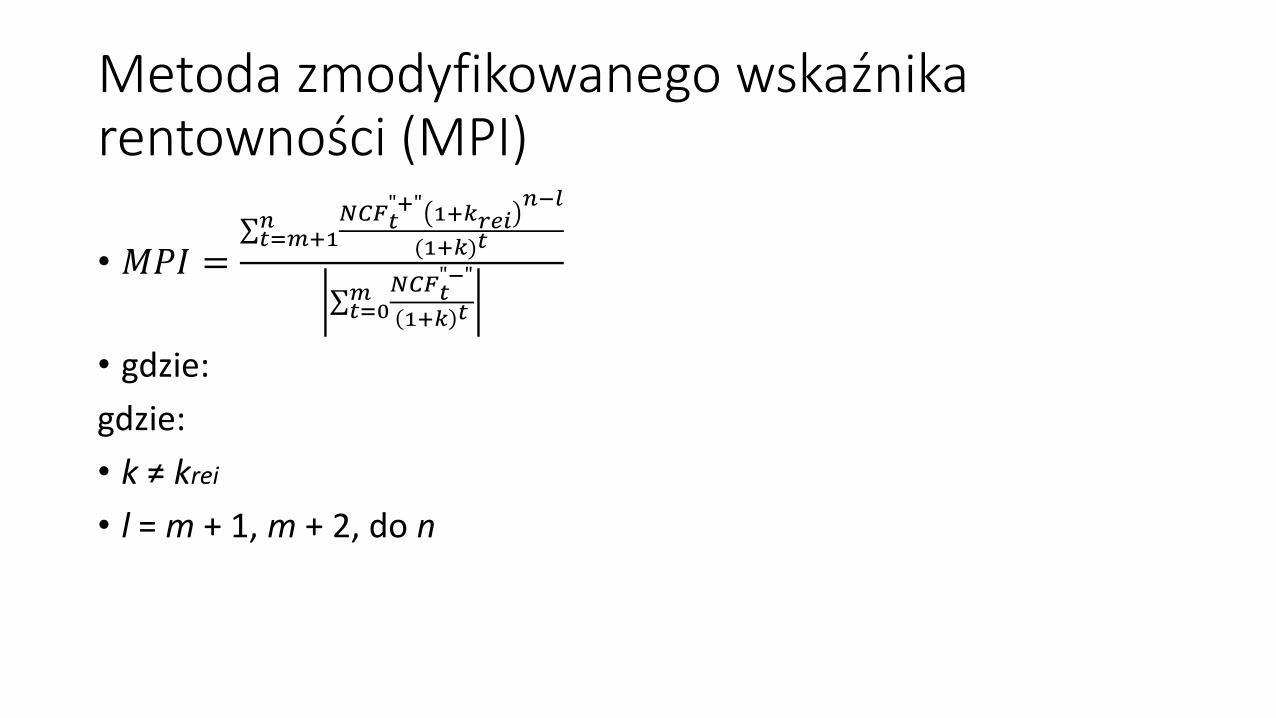

Metoda zmodyfikowanego wskaźnika rentowności (MPI)

• 𝑀𝑃𝐼 = 𝑡=𝑚+1𝑛 𝑁𝐶𝐹𝑡

"+" 1+𝑘𝑟𝑒𝑖𝑛−𝑙

(1+𝑘)𝑡

𝑡=0𝑚 𝑁𝐶𝐹𝑡

"−"

1+𝑘 𝑡

• gdzie:

gdzie:

• k ≠ krei

• l = m + 1, m + 2, do n

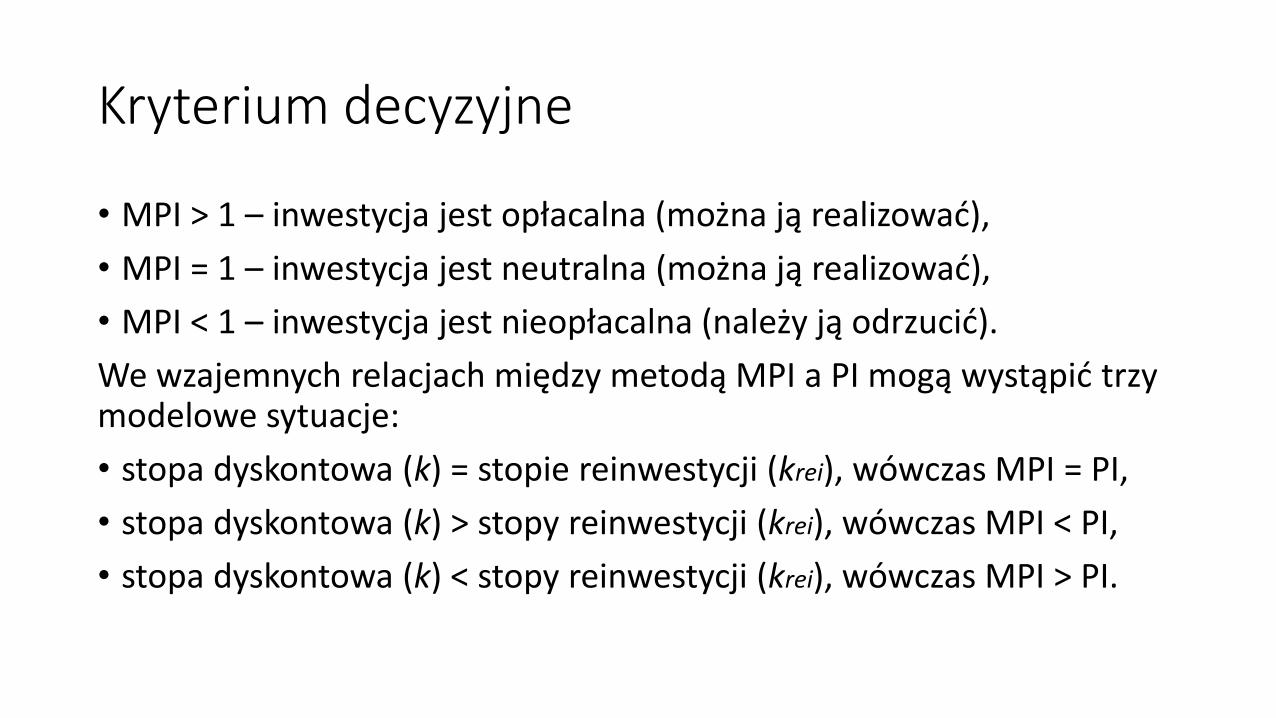

Kryterium decyzyjne

• MPI > 1 – inwestycja jest opłacalna (można ją realizować),

• MPI = 1 – inwestycja jest neutralna (można ją realizować),

• MPI < 1 – inwestycja jest nieopłacalna (należy ją odrzucić).

We wzajemnych relacjach między metodą MPI a PI mogą wystąpić trzy modelowe sytuacje:

• stopa dyskontowa (k) = stopie reinwestycji (krei), wówczas MPI = PI,

• stopa dyskontowa (k) > stopy reinwestycji (krei), wówczas MPI < PI,

• stopa dyskontowa (k) < stopy reinwestycji (krei), wówczas MPI > PI.

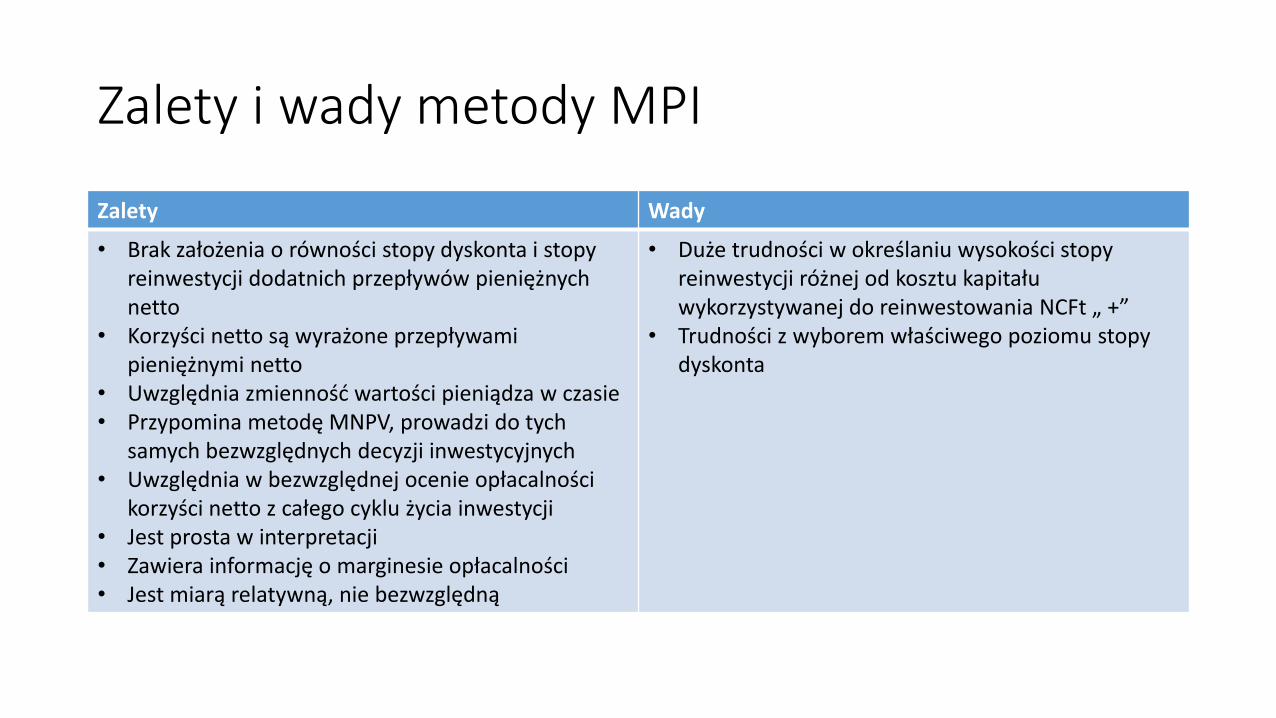

Zalety i wady metody MPI

Zalety Wady

• Brak założenia o równości stopy dyskonta i stopy reinwestycji dodatnich przepływów pieniężnych netto

• Korzyści netto są wyrażone przepływami pieniężnymi netto

• Uwzględnia zmienność wartości pieniądza w czasie• Przypomina metodę MNPV, prowadzi do tych

samych bezwzględnych decyzji inwestycyjnych• Uwzględnia w bezwzględnej ocenie opłacalności

korzyści netto z całego cyklu życia inwestycji• Jest prosta w interpretacji• Zawiera informację o marginesie opłacalności• Jest miarą relatywną, nie bezwzględną

• Duże trudności w określaniu wysokości stopy reinwestycji różnej od kosztu kapitału wykorzystywanej do reinwestowania NCFt „ +”

• Trudności z wyborem właściwego poziomu stopy dyskonta

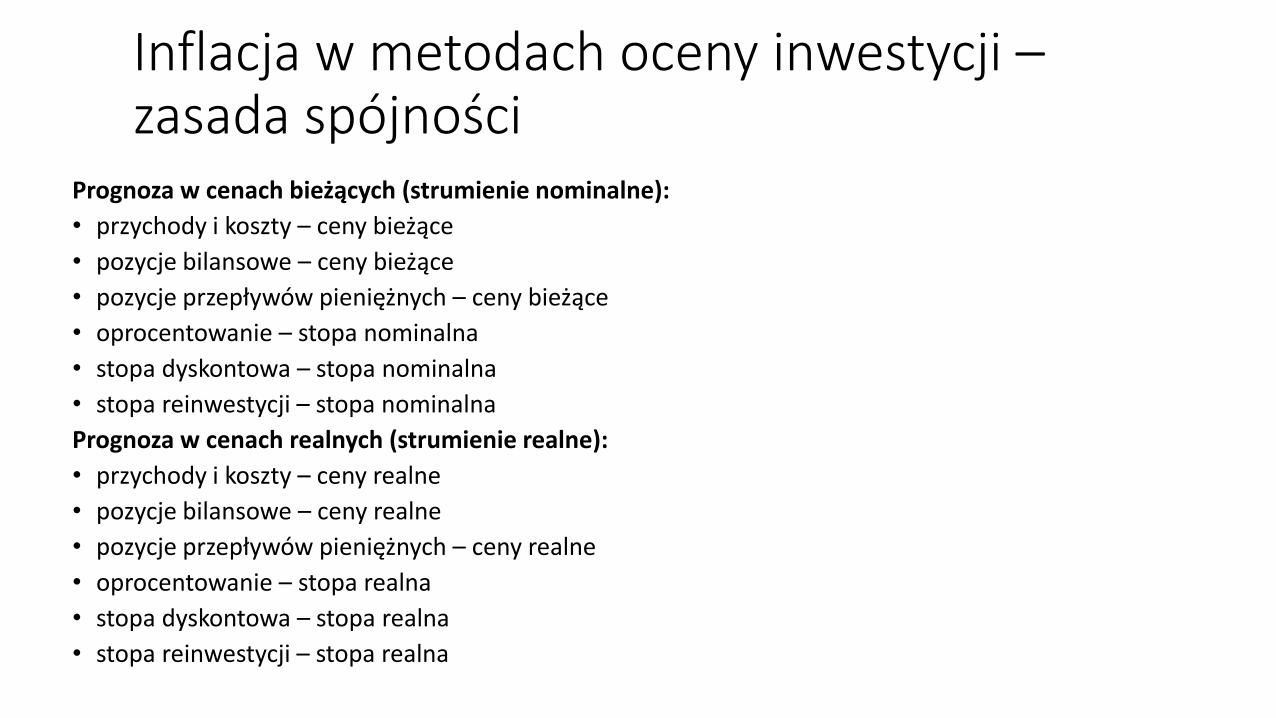

Inflacja w metodach oceny inwestycji –zasada spójności

Prognoza w cenach bieżących (strumienie nominalne):

• przychody i koszty – ceny bieżące

• pozycje bilansowe – ceny bieżące

• pozycje przepływów pieniężnych – ceny bieżące

• oprocentowanie – stopa nominalna

• stopa dyskontowa – stopa nominalna

• stopa reinwestycji – stopa nominalna

Prognoza w cenach realnych (strumienie realne):

• przychody i koszty – ceny realne

• pozycje bilansowe – ceny realne

• pozycje przepływów pieniężnych – ceny realne

• oprocentowanie – stopa realna

• stopa dyskontowa – stopa realna

• stopa reinwestycji – stopa realna

Metody względnej opłacalności inwestycji

• metoda RCH

• Metoda ekwiwalentnej raty rocznej

Metoda MNPVR

• Założenia teoretyczne metody MNPVR: • Podejmując względną decyzję inwestycyjną dotyczącą inwestycji o różnej

długości ekonomicznego cyklu życia i różnej wartości nakładów inwestycyjnych, należy oprzeć względne kryterium decyzyjne na zmodyfikowanej postaci wskaźnika wartości bieżącej netto, czyli na metodzie MNPVR.

• Konieczne jest doprowadzenie analizowanych inwestycji do porównywalności w dwóch wymiarach, tj. czasowym (okresów życia) oraz nakładowym (nakładów inwestycyjnych).

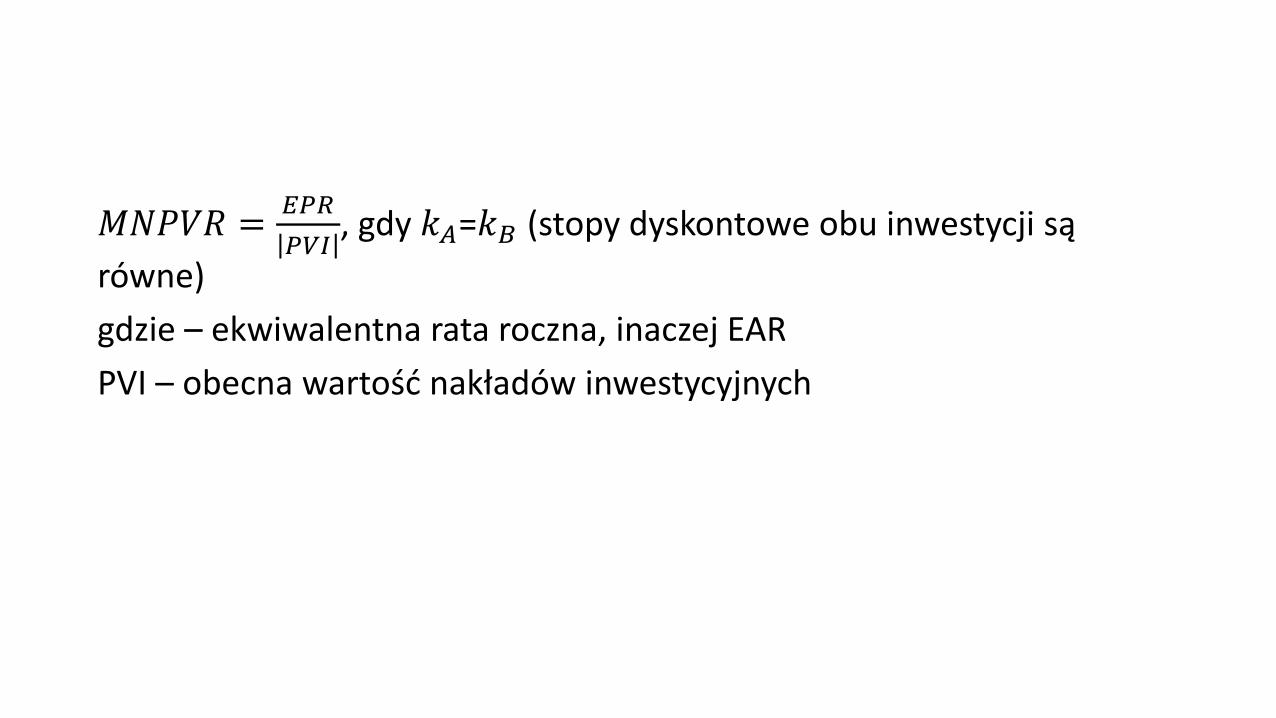

𝑀𝑁𝑃𝑉𝑅 =𝐸𝑃𝑅

𝑃𝑉𝐼, gdy 𝑘𝐴=𝑘𝐵 (stopy dyskontowe obu inwestycji są

równe)

gdzie – ekwiwalentna rata roczna, inaczej EAR

PVI – obecna wartość nakładów inwestycyjnych

Literatura obowiązująca– wszystkie wykłady

• Pabianiak P. (2015) Ocena efektywności projektów inwestycyjnych, e-BizCom

• Rogowski W. (2013) Efektywność inwestycji. Wyzwania teorii i potrzeby praktyki, Wolters-Kluwer, Warszzawa