Embed Size (px)

Citation preview

목차

Ⅰ. 원/달러 환율 1,100원 붕괴

Ⅱ. 향후 전망

Ⅲ. 영향 및 대응방안

작성 : 정영식 수석연구원(3780-8097)[email protected]정대선 선임연구원

2011. 4. 7.

환율 1,100원 붕괴의 배경과

향후 전망

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 1

Ⅰ. 원/달러 환율 1,100원 붕괴

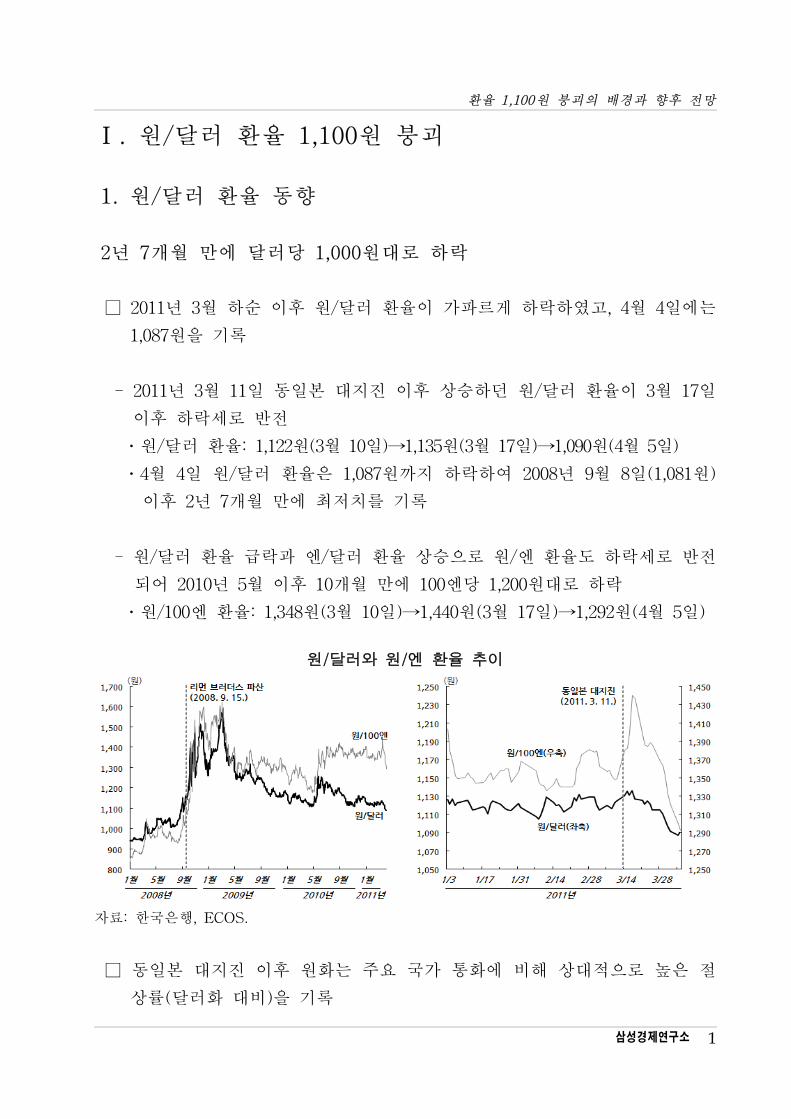

1. 원/달러 환율 동향

2년 7개월 만에 달러당 1,000원 로 하락

⃞ 2011년 3월 하순 이후 원/달러 환율이 가 르게 하락하 고, 4월 4일에는

1,087원을 기록

- 2011년 3월 11일 동일본 지진 이후 상승하던 원/달러 환율이 3월 17일

이후 하락세로 반

․원/달러 환율: 1,122원(3월 10일)→1,135원(3월 17일)→1,090원(4월 5일)

․4월 4일 원/달러 환율은 1,087원까지 하락하여 2008년 9월 8일(1,081원)

이후 2년 7개월 만에 최 치를 기록

- 원/달러 환율 락과 엔/달러 환율 상승으로 원/엔 환율도 하락세로 반

되어 2010년 5월 이후 10개월 만에 100엔당 1,200원 로 하락

․원/100엔 환율: 1,348원(3월 10일)→1,440원(3월 17일)→1,292원(4월 5일)

원/달러와 원/엔 환율 추이

자료: 한국은행, ECOS.

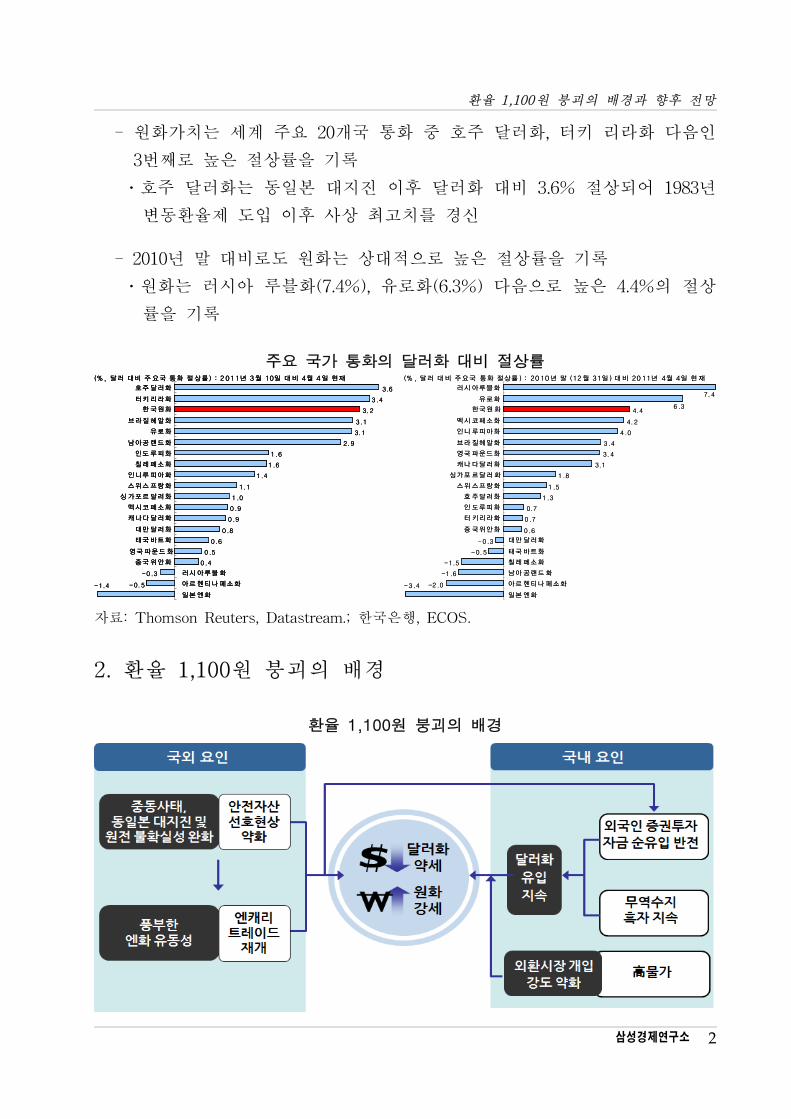

⃞ 동일본 지진 이후 원화는 주요 국가 통화에 비해 상 으로 높은

상률(달러화 비)을 기록

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 2

- 원화가치는 세계 주요 20개국 통화 호주 달러화, 터키 리라화 다음인

3번째로 높은 상률을 기록

․호주 달러화는 동일본 지진 이후 달러화 비 3.6% 상되어 1983년

변동환율제 도입 이후 사상 최고치를 경신

- 2010년 말 비로도 원화는 상 으로 높은 상률을 기록

․원화는 러시아 루블화(7.4%), 유로화(6.3%) 다음으로 높은 4.4%의 상

률을 기록

주요 국가 통화의 달러화 대비 절상률

-1.4 -0.5

-0.3

0.4

0.5

0.6

0.8

0.9

0.9

1.0

1.1

1.4

1.6

1.6

2.9

3.1

3.2

3.4

3.6

3.1

일본 엔화

아르 헨티나 페소화

러시 아루블 화

중국 위안화

영국 파운드 화

태국 바트화

대만 달러화

캐나다 달러화

멕시코 페소화

싱 가포르 달러화

스위스 프랑화

인니루 피아화

칠레 페소화

인도 루피화

남아공 랜드화

유로화

브라질 헤알화

한 국원화

터키 리라화

호주 달러화

(%, 달러 대비 주 요국 통화 절 상률) : 2011년 3월 10일 대 비 4월 4일 현재

-3.4 -2.0

-1.6

-1.5

-0.5

-0.3

0.6

0.7

0.7

1.3

1.5

1.8

3.1

3.4

3.4

4.0

4.46.3

7.4

4.2

일본 엔화

아르 헨티나 페소화

남아 공랜드 화

칠레 페소화

태국 바트화

대만 달러화

중 국위안화

터 키리라화

인 도루피화

호 주달러화

스위 스프랑화

싱가포 르달러 화

캐나 다달러화

영국 파운드화

브라 질헤알화

인니 루피아화

멕시 코페소화

한국원 화

유로화

러시 아루블화

(% , 달러 대 비 주요국 통화 절상률 ) : 2010년 말 (12월 31일 ) 대 비 2011년 4월 4일 현 재

-1.4 -0.5

-0.3

0.4

0.5

0.6

0.8

0.9

0.9

1.0

1.1

1.4

1.6

1.6

2.9

3.1

3.2

3.4

3.6

3.1

일본 엔화

아르 헨티나 페소화

러시 아루블 화

중국 위안화

영국 파운드 화

태국 바트화

대만 달러화

캐나다 달러화

멕시코 페소화

싱 가포르 달러화

스위스 프랑화

인니루 피아화

칠레 페소화

인도 루피화

남아공 랜드화

유로화

브라질 헤알화

한 국원화

터키 리라화

호주 달러화

(%, 달러 대비 주 요국 통화 절 상률) : 2011년 3월 10일 대 비 4월 4일 현재

-1.4 -0.5

-0.3

0.4

0.5

0.6

0.8

0.9

0.9

1.0

1.1

1.4

1.6

1.6

2.9

3.1

3.2

3.4

3.6

3.1

일본 엔화

아르 헨티나 페소화

러시 아루블 화

중국 위안화

영국 파운드 화

태국 바트화

대만 달러화

캐나다 달러화

멕시코 페소화

싱 가포르 달러화

스위스 프랑화

인니루 피아화

칠레 페소화

인도 루피화

남아공 랜드화

유로화

브라질 헤알화

한 국원화

터키 리라화

호주 달러화

(%, 달러 대비 주 요국 통화 절 상률) : 2011년 3월 10일 대 비 4월 4일 현재

-3.4 -2.0

-1.6

-1.5

-0.5

-0.3

0.6

0.7

0.7

1.3

1.5

1.8

3.1

3.4

3.4

4.0

4.46.3

7.4

4.2

일본 엔화

아르 헨티나 페소화

남아 공랜드 화

칠레 페소화

태국 바트화

대만 달러화

중 국위안화

터 키리라화

인 도루피화

호 주달러화

스위 스프랑화

싱가포 르달러 화

캐나 다달러화

영국 파운드화

브라 질헤알화

인니 루피아화

멕시 코페소화

한국원 화

유로화

러시 아루블화

(% , 달러 대 비 주요국 통화 절상률 ) : 2010년 말 (12월 31일 ) 대 비 2011년 4월 4일 현 재

자료: Thomson Reuters, Datastream.; 한국은행, ECOS.

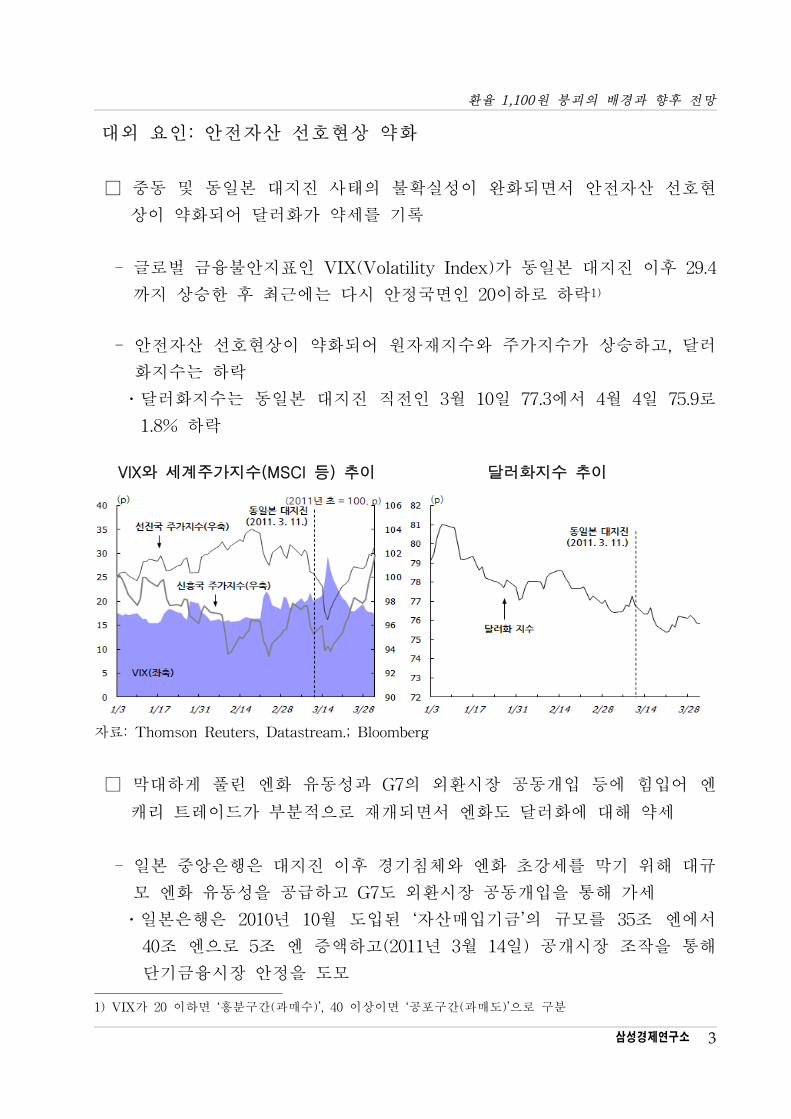

2. 환율 1,100원 붕괴의 배경

환율 1,100원 붕괴의 배경

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 3

외 요인: 안 자산 선호 상 약화

⃞ 동 동일본 지진 사태의 불확실성이 완화되면서 안 자산 선호

상이 약화되어 달러화가 약세를 기록

- 로벌 융불안지표인 VIX(Volatility Index)가 동일본 지진 이후 29.4

까지 상승한 후 최근에는 다시 안정국면인 20이하로 하락1)

- 안 자산 선호 상이 약화되어 원자재지수와 주가지수가 상승하고, 달러

화지수는 하락

․달러화지수는 동일본 지진 직 인 3월 10일 77.3에서 4월 4일 75.9로

1.8% 하락

VIX와 세계주가지수(MSCI 등) 추이 달러화지수 추이

자료: Thomson Reuters, Datastream.; Bloomberg

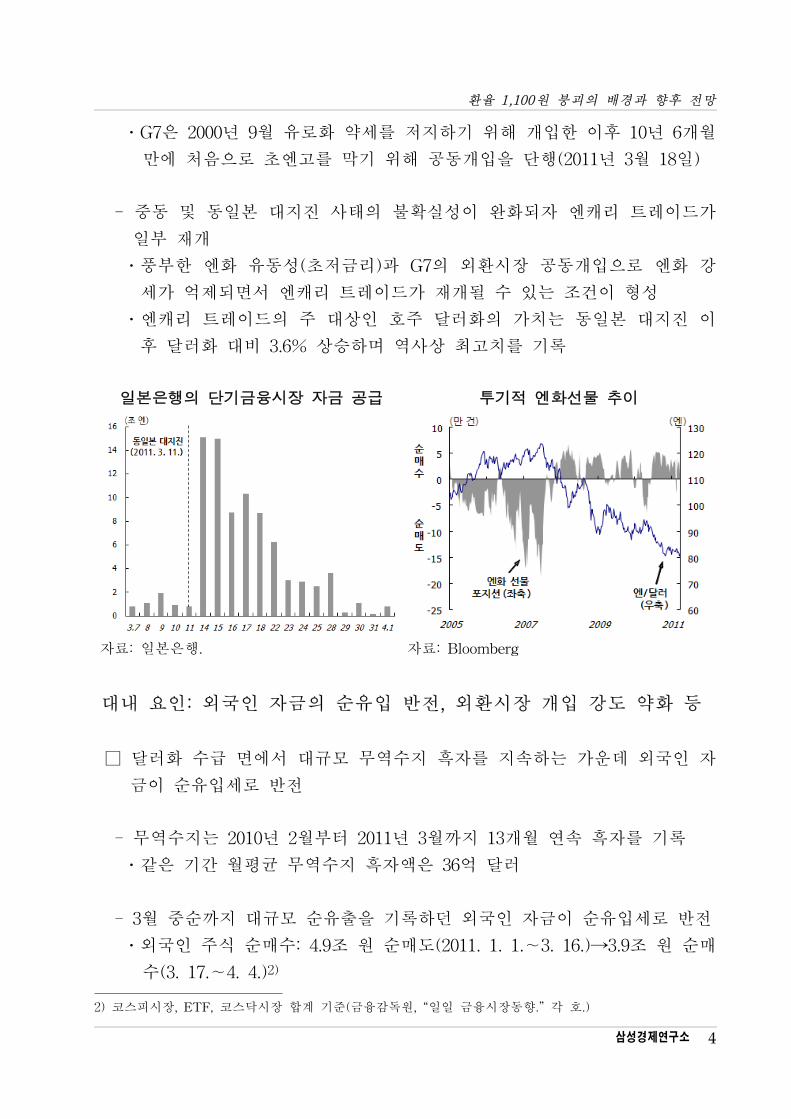

⃞ 막 하게 풀린 엔화 유동성과 G7의 외환시장 공동개입 등에 힘입어 엔

캐리 트 이드가 부분 으로 재개되면서 엔화도 달러화에 해 약세

- 일본 앙은행은 지진 이후 경기침체와 엔화 강세를 막기 해 규

모 엔화 유동성을 공 하고 G7도 외환시장 공동개입을 통해 가세

․일본은행은 2010년 10월 도입된 ‘자산매입기 ’의 규모를 35조 엔에서

40조 엔으로 5조 엔 증액하고(2011년 3월 14일) 공개시장 조작을 통해

단기 융시장 안정을 도모

1) VIX가 20 이하면 ‘흥분구간(과매수)’, 40 이상이면 ‘공포구간(과매도)’으로 구분

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 4

․G7은 2000년 9월 유로화 약세를 지하기 해 개입한 이후 10년 6개월

만에 처음으로 엔고를 막기 해 공동개입을 단행(2011년 3월 18일)

- 동 동일본 지진 사태의 불확실성이 완화되자 엔캐리 트 이드가

일부 재개

․풍부한 엔화 유동성( 리)과 G7의 외환시장 공동개입으로 엔화 강

세가 억제되면서 엔캐리 트 이드가 재개될 수 있는 조건이 형성

․엔캐리 트 이드의 주 상인 호주 달러화의 가치는 동일본 지진 이

후 달러화 비 3.6% 상승하며 역사상 최고치를 기록

일본은행의 단기금융시장 자금 공급 투기적 엔화선물 추이

자료: 일본은행. 자료: Bloomberg

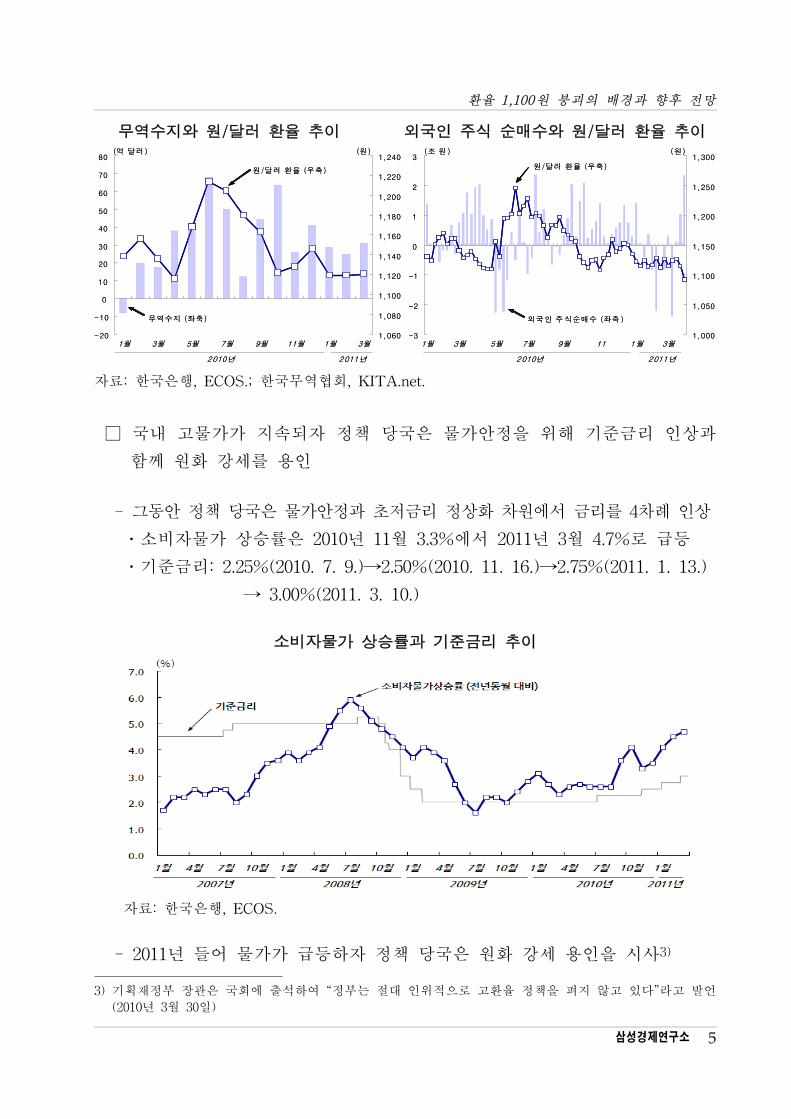

내 요인: 외국인 자 의 순유입 반 , 외환시장 개입 강도 약화 등

⃞ 달러화 수 면에서 규모 무역수지 흑자를 지속하는 가운데 외국인 자

이 순유입세로 반

- 무역수지는 2010년 2월부터 2011년 3월까지 13개월 연속 흑자를 기록

․같은 기간 월평균 무역수지 흑자액은 36억 달러

- 3월 순까지 규모 순유출을 기록하던 외국인 자 이 순유입세로 반

․외국인 주식 순매수: 4.9조 원 순매도(2011. 1. 1.∼3. 16.)→3.9조 원 순매

수(3. 17.∼4. 4.)2)

2) 코스피시장, ETF, 코스닥시장 합계 기 ( 융감독원, “일일 융시장동향.” 각 호.)

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 5

무역수지와 원/달러 환율 추이 외국인 주식 순매수와 원/달러 환율 추이

-20

-10

0

10

20

30

40

50

60

70

80

1월 3월 5월 7월 9월 11월 1월 3월1,060

1,080

1,100

1,120

1,140

1,160

1,180

1,200

1,220

1,240(억 달러) (원)

원/달러 환율 (우축)

무역수지 (좌축)

-3

-2

-1

0

1

2

3

1월 3월 5월 7월 9월 11 1월 3월1,000

1,050

1,100

1,150

1,200

1,250

1,300(조 원 ) (원)

원/달러 환율 (우축)

외국인 주 식순매수 (좌축 )

2010년 2011년 2010년 2011년

-20

-10

0

10

20

30

40

50

60

70

80

1월 3월 5월 7월 9월 11월 1월 3월1,060

1,080

1,100

1,120

1,140

1,160

1,180

1,200

1,220

1,240(억 달러) (원)

원/달러 환율 (우축)

무역수지 (좌축)

-3

-2

-1

0

1

2

3

1월 3월 5월 7월 9월 11 1월 3월1,000

1,050

1,100

1,150

1,200

1,250

1,300(조 원 ) (원)

원/달러 환율 (우축)

외국인 주 식순매수 (좌축 )

2010년 2011년 2010년 2011년

자료: 한국은행, ECOS.; 한국무역 회, KITA.net.

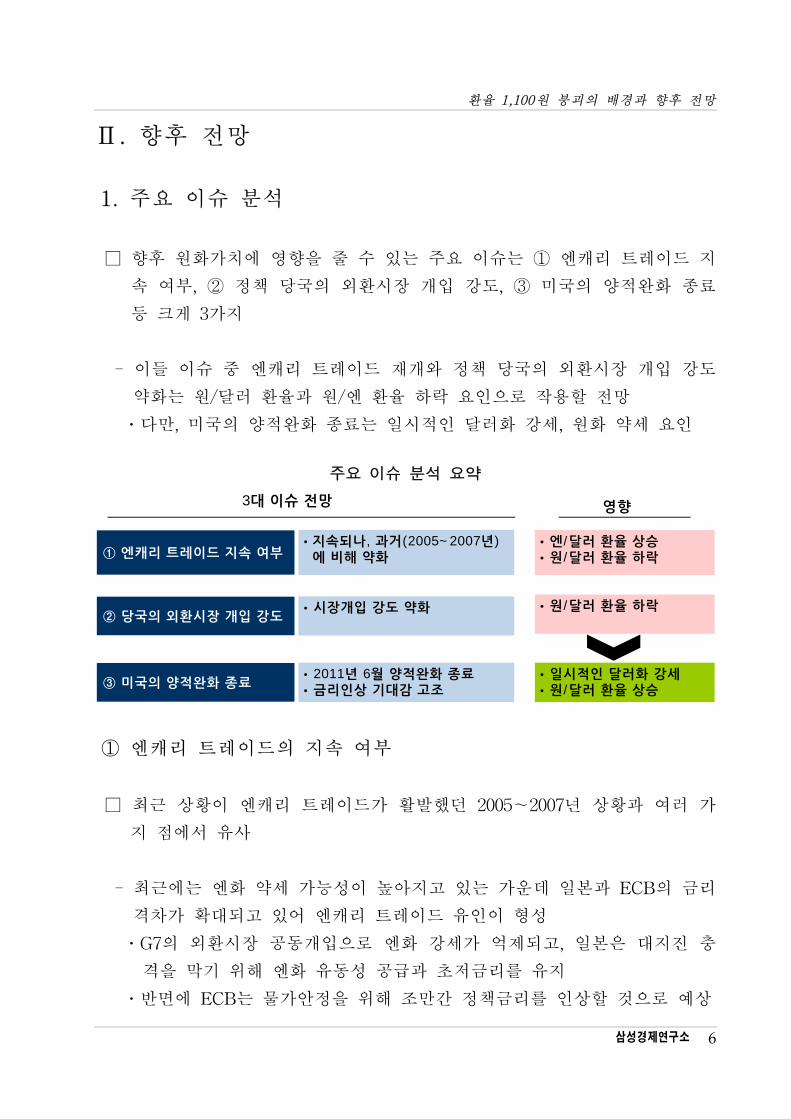

⃞ 국내 고물가가 지속되자 정책 당국은 물가안정을 해 기 리 인상과

함께 원화 강세를 용인

- 그동안 정책 당국은 물가안정과 리 정상화 차원에서 리를 4차례 인상

․소비자물가 상승률은 2010년 11월 3.3%에서 2011년 3월 4.7%로 등

․기 리: 2.25%(2010. 7. 9.)→2.50%(2010. 11. 16.)→2.75%(2011. 1. 13.)

→ 3.00%(2011. 3. 10.)

소비자물가 상승률과 기준금리 추이

자료: 한국은행, ECOS.

- 2011년 들어 물가가 등하자 정책 당국은 원화 강세 용인을 시사3)

3) 기획재정부 장 은 국회에 출석하여 “정부는 인 으로 고환율 정책을 펴지 않고 있다”라고 발언

(2010년 3월 30일)

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 6

Ⅱ. 향후 망

1. 주요 이슈 분석

⃞ 향후 원화가치에 향을 수 있는 주요 이슈는 ① 엔캐리 트 이드 지

속 여부, ② 정책 당국의 외환시장 개입 강도, ③ 미국의 양 완화 종료

등 크게 3가지

- 이들 이슈 엔캐리 트 이드 재개와 정책 당국의 외환시장 개입 강도

약화는 원/달러 환율과 원/엔 환율 하락 요인으로 작용할 망

․다만, 미국의 양 완화 종료는 일시 인 달러화 강세, 원화 약세 요인

주요 이슈 분석 요약

3대 이슈 전망 영향

① 엔캐리 트레이드 지속 여부• 지속되나, 과거(2005~2007년)에 비해 약화

② 당국의 외환시장 개입 강도• 시장개입 강도 약화

③ 미국의 양적완화 종료• 2011년 6월 양적완화 종료• 금리인상 기대감 고조

• 원/달러 환율 하락

• 엔/달러 환율 상승• 원/달러 환율 하락

• 일시적인 달러화 강세• 원/달러 환율 상승

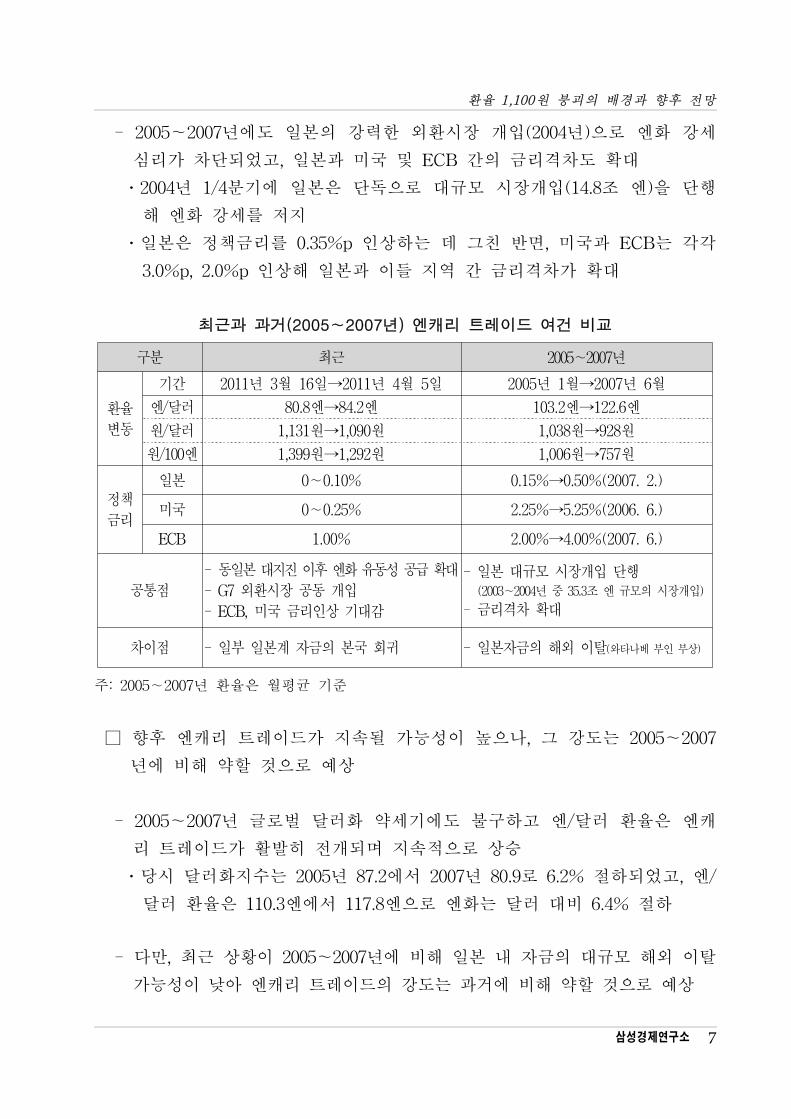

① 엔캐리 트 이드의 지속 여부

⃞ 최근 상황이 엔캐리 트 이드가 활발했던 2005~2007년 상황과 여러 가

지 에서 유사

- 최근에는 엔화 약세 가능성이 높아지고 있는 가운데 일본과 ECB의 리

격차가 확 되고 있어 엔캐리 트 이드 유인이 형성

․G7의 외환시장 공동개입으로 엔화 강세가 억제되고, 일본은 지진 충

격을 막기 해 엔화 유동성 공 과 리를 유지

․반면에 ECB는 물가안정을 해 조만간 정책 리를 인상할 것으로 상

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 7

- 2005~2007년에도 일본의 강력한 외환시장 개입(2004년)으로 엔화 강세

심리가 차단되었고, 일본과 미국 ECB 간의 리격차도 확

․2004년 1/4분기에 일본은 단독으로 규모 시장개입(14.8조 엔)을 단행

해 엔화 강세를 지

․일본은 정책 리를 0.35%p 인상하는 데 그친 반면, 미국과 ECB는 각각

3.0%p, 2.0%p 인상해 일본과 이들 지역 간 리격차가 확

최근과 과거(2005∼2007년) 엔캐리 트레이드 여건 비교

구분 최근 2005∼2007년

환율

변동

기간 2011년 3월 16일→2011년 4월 5일 2005년 1월→2007년 6월

엔/달러 80.8엔→84.2엔 103.2엔→122.6엔

원/달러 1,131원→1,090원 1,038원→928원

원/100엔 1,399원→1,292원 1,006원→757원

정책

리

일본 0∼0.10% 0.15%→0.50%(2007. 2.)

미국 0∼0.25% 2.25%→5.25%(2006. 6.)

ECB 1.00% 2.00%→4.00%(2007. 6.)

공통

- 동일본 지진 이후 엔화 유동성 공 확

- G7 외환시장 공동 개입

- ECB, 미국 리인상 기 감

- 일본 규모 시장개입 단행 (2003∼2004년 35.3조 엔 규모의 시장개입)

- 리격차 확

차이 - 일부 일본계 자 의 본국 회귀 - 일본자 의 해외 이탈(와타나베 부인 부상)

주: 2005∼2007년 환율은 월평균 기

⃞ 향후 엔캐리 트 이드가 지속될 가능성이 높으나, 그 강도는 2005~2007

년에 비해 약할 것으로 상

- 2005~2007년 로벌 달러화 약세기에도 불구하고 엔/달러 환율은 엔캐

리 트 이드가 활발히 개되며 지속 으로 상승

․당시 달러화지수는 2005년 87.2에서 2007년 80.9로 6.2% 하되었고, 엔/

달러 환율은 110.3엔에서 117.8엔으로 엔화는 달러 비 6.4% 하

- 다만, 최근 상황이 2005~2007년에 비해 일본 내 자 의 규모 해외 이탈

가능성이 낮아 엔캐리 트 이드의 강도는 과거에 비해 약할 것으로 상

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 8

․최근 상황은 동일본 지진의 충격(피해복구 자 , 피해보상 수요 등)으

로 일부 일본계 자 4)이 본국으로 회귀할 가능성

․반면 2005~2007년에는 세계경기의 회복세로 험선호 상이 심화되고,

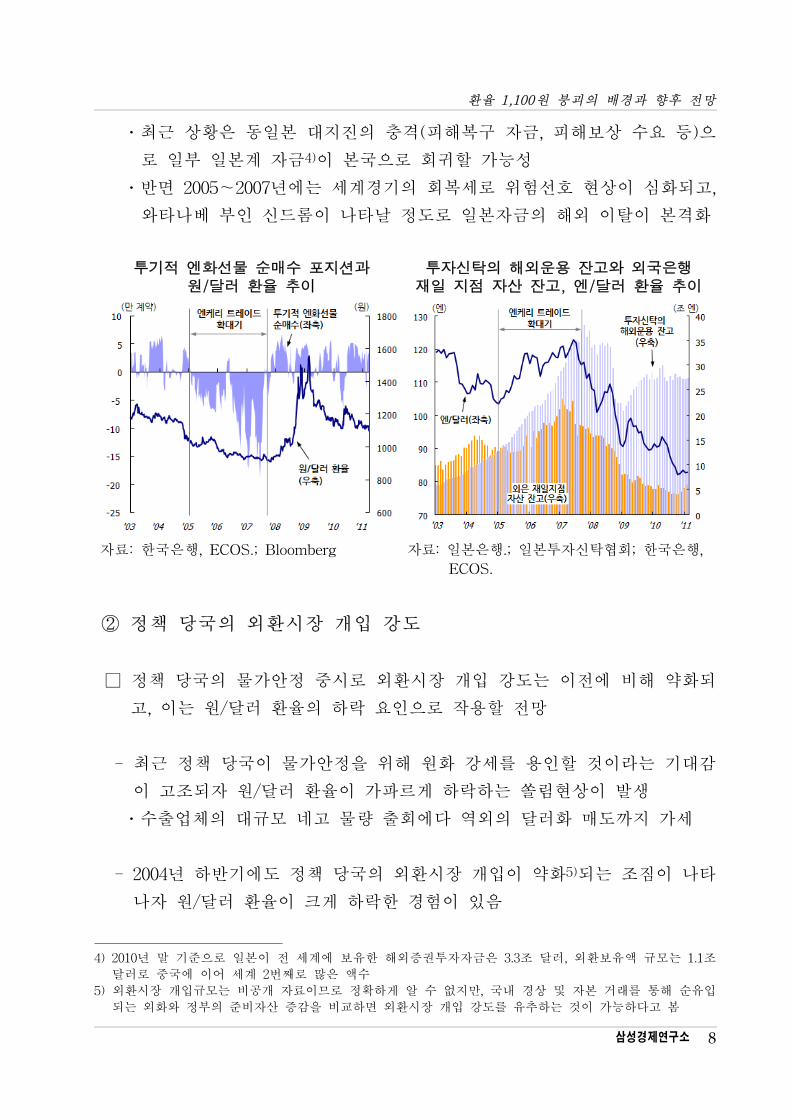

와타나베 부인 신드롬이 나타날 정도로 일본자 의 해외 이탈이 본격화

투기적 엔화선물 순매수 포지션과원/달러 환율 추이

투자신탁의 해외운용 잔고와 외국은행 재일 지점 자산 잔고, 엔/달러 환율 추이

자료: 한국은행, ECOS.; Bloomberg 자료: 일본은행.; 일본투자신탁 회; 한국은행,

ECOS.

② 정책 당국의 외환시장 개입 강도

⃞ 정책 당국의 물가안정 시로 외환시장 개입 강도는 이 에 비해 약화되

고, 이는 원/달러 환율의 하락 요인으로 작용할 망

- 최근 정책 당국이 물가안정을 해 원화 강세를 용인할 것이라는 기 감

이 고조되자 원/달러 환율이 가 르게 하락하는 쏠림 상이 발생

․수출업체의 규모 네고 물량 출회에다 역외의 달러화 매도까지 가세

- 2004년 하반기에도 정책 당국의 외환시장 개입이 약화5)되는 조짐이 나타

나자 원/달러 환율이 크게 하락한 경험이 있음

4) 2010년 말 기 으로 일본이 세계에 보유한 해외증권투자자 은 3.3조 달러, 외환보유액 규모는 1.1조

달러로 국에 이어 세계 2번째로 많은 액수

5) 외환시장 개입규모는 비공개 자료이므로 정확하게 알 수 없지만, 국내 경상 자본 거래를 통해 순유입

되는 외화와 정부의 비자산 증감을 비교하면 외환시장 개입 강도를 유추하는 것이 가능하다고

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 9

․2004년 10월 국회 국정감사에서 정부의 외환시장 개입 비용 문제가6) 크

게 부각된 이후 정책 당국의 시장개입 부담이 고조

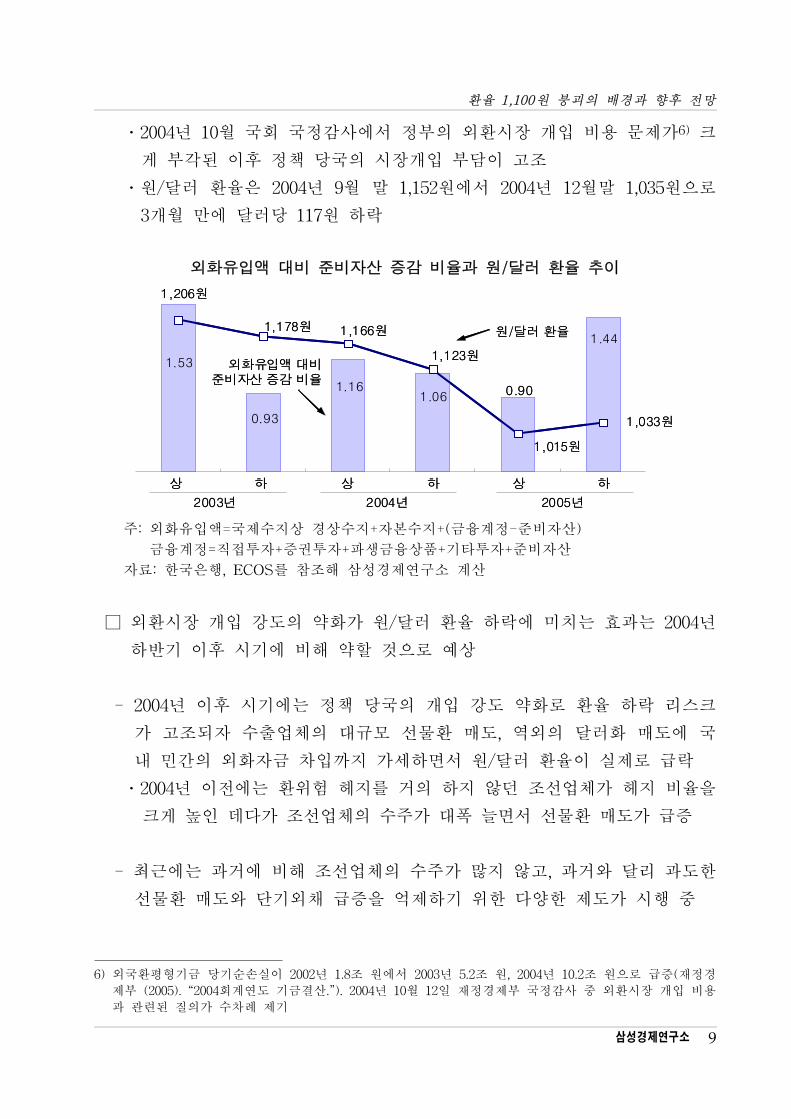

․원/달러 환율은 2004년 9월 말 1,152원에서 2004년 12월말 1,035원으로

3개월 만에 달러당 117원 하락

외화유입액 대비 준비자산 증감 비율과 원/달러 환율 추이

0.93

1.16 0.90

1.44

1.53

1.06

1,206원

1,166원

1,123원

1,015원

1,033원

1,178원

상 하 상 하 상 하

2003년 2004년 2005년

원/달러 환율

외화유입액 대비준비자산 증감 비율

0.93

1.16 0.90

1.44

1.53

1.06

1,206원

1,166원

1,123원

1,015원

1,033원

1,178원

상 하 상 하 상 하

2003년 2004년 2005년

원/달러 환율

외화유입액 대비준비자산 증감 비율

주: 외화유입액=국제수지상 경상수지+자본수지+( 융계정- 비자산)

융계정=직 투자+증권투자+ 생 융상품+기타투자+ 비자산

자료: 한국은행, ECOS를 참조해 삼성경제연구소 계산

⃞ 외환시장 개입 강도의 약화가 원/달러 환율 하락에 미치는 효과는 2004년

하반기 이후 시기에 비해 약할 것으로 상

- 2004년 이후 시기에는 정책 당국의 개입 강도 약화로 환율 하락 리스크

가 고조되자 수출업체의 규모 선물환 매도, 역외의 달러화 매도에 국

내 민간의 외화자 차입까지 가세하면서 원/달러 환율이 실제로 락

․2004년 이 에는 환 험 헤지를 거의 하지 않던 조선업체가 헤지 비율을

크게 높인 데다가 조선업체의 수주가 폭 늘면서 선물환 매도가 증

- 최근에는 과거에 비해 조선업체의 수주가 많지 않고, 과거와 달리 과도한

선물환 매도와 단기외채 증을 억제하기 한 다양한 제도가 시행

6) 외국환평형기 당기순손실이 2002년 1.8조 원에서 2003년 5.2조 원, 2004년 10.2조 원으로 증(재정경

제부 (2005). “2004회계연도 기 결산.”). 2004년 10월 12일 재정경제부 국정감사 외환시장 개입 비용

과 련된 질의가 수차례 제기

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 10

․2011년 한국 조선업계의 수주액 목표치는 509억 달러7)로, 2007년의

1,000억 달러가량에 비하면 반에 그침

․ 융 기 이후 정부는 선물환 포지션 한도 규제( 융기 의 외화차입

억제), 외국인 채권투자소득 과세 환원(외국인 채권투자자 유입 억제),

외환건 성부담 (은행의 외화차입 억제) 등을 도입

최근과 과거(2004년 하반기 이후) 상황 비교

구분 최근 2004년 하반기 이후

외환시장

개입 강도약화 조짐 약화

시장개입

약화 계기

- 高물가로 인해 물가안정 시

(기 리 인상+원화 강세 용인)

- 2004년 10월 국회 국정감사에서

규모 외환시장 개입비용 문제가 제기

- 이후 정책 당국의 시장개입 부담 고조

이후 개과정

- 환율 하락으로 쏠림 상 래

(수출업체의 네고물량 출회,

역외의 달러화 매도 등)

- 환율 하락 리스크로 조선업체 등

수출업체의 규모 선물환 매도 가세

- 리 엔화자 유입까지 가세

차이

- 다양한 자본 유출입 변동 완화 방안 시행

- 2011년 조선업체의 신규 수주 목표액은

약 500억 달러

- 자본유출입 규제 없음

- 2007년 조선업체 신규 수주

1,000억 달러 육박

③ 미국의 양 완화 종료

⃞ 미국의 2차 양 완화가 2011년 6월에 종료되고, 리인상 기 감이 고조될

것이라는 은 달러화 강세 반 , 원/달러 환율 상승 요인으로 작용

- 미국 연 은 국채 매입을 통해 유동성을 공 하는 2차 양 완화를 계획

로 2011년 6월 말 종료할 정

․2010년 11월부터 미국 연 은 향후 8개월간 매월 750억 달러씩 총 6,000

억 달러의 국채를 매입하는 2차 양 완화 조치를 시행

․미국 실업률이 2년 만에 최 수 인 8.8%(2011년 3월), 소비자물가 상승

률은 2.1%( 년동월 비, 2011년 2월)를 기록해 양 완화 필요성이 반감

- 이를 반 하듯 미국의 시장 리는 완만한 상승세를 기록

․미국 국채수익률(2년물)이 2010년 말 0.59%에서 2011년 3월 말 0.82%로

0.23%p 상승

7) 지식경제부 (2011. 1. 14.) “한국 조선산업 불황 극복, ‘11년 세계 1 탈환 도 .” 보도자료.

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 11

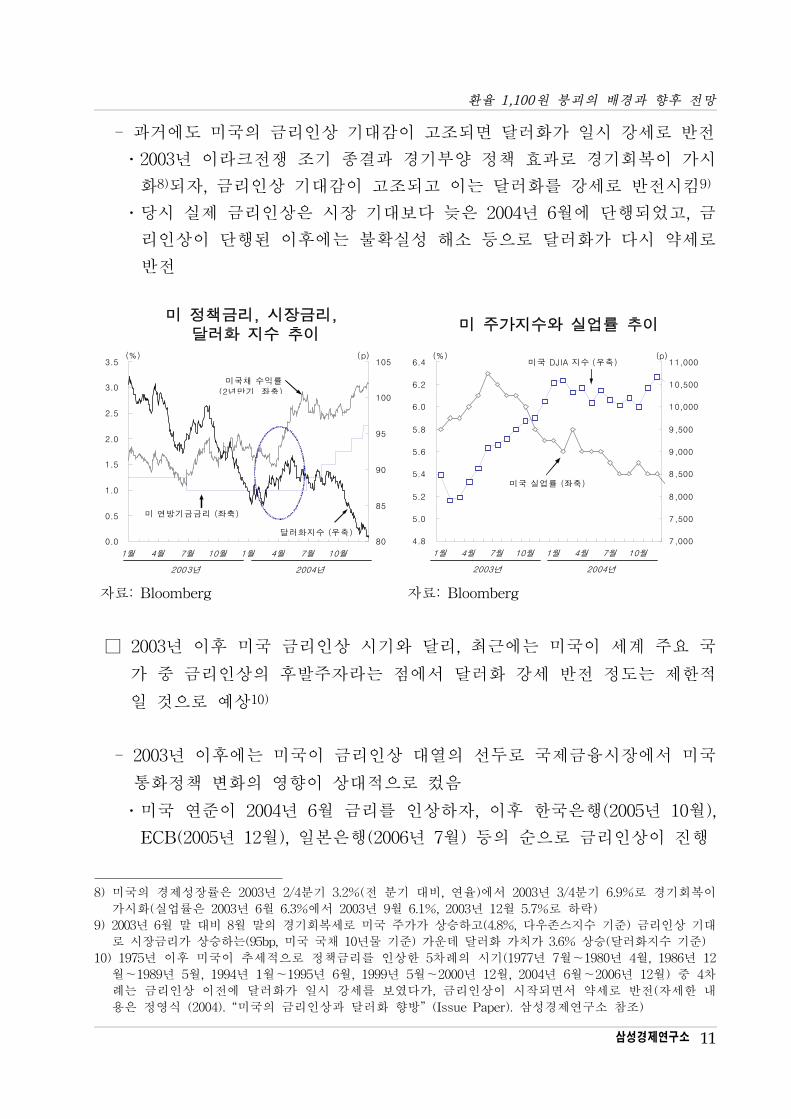

- 과거에도 미국의 리인상 기 감이 고조되면 달러화가 일시 강세로 반

․2003년 이라크 쟁 조기 종결과 경기부양 정책 효과로 경기회복이 가시

화8)되자, 리인상 기 감이 고조되고 이는 달러화를 강세로 반 시킴9)

․당시 실제 리인상은 시장 기 보다 늦은 2004년 6월에 단행되었고,

리인상이 단행된 이후에는 불확실성 해소 등으로 달러화가 다시 약세로

반

미 정책금리, 시장금리, 달러화 지수 추이

미 주가지수와 실업률 추이

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

1월 4월 7월 10월 1월 4월 7월 10월

80

85

90

95

100

105(%) (p)

미국채 수익률

(2년만기, 좌축)

달러화지수 (우축)

미 연방기금금리 (좌축)

2003년 2004년

4.8

5.0

5.2

5.4

5.6

5.8

6.0

6.2

6.4

1월 4월 7월 10월 1월 4월 7월 10월

7,000

7,500

8,000

8,500

9,000

9,500

10,000

10,500

11,000(%) (p)

미국 DJIA 지수 (우축)

미국 실업률 (좌축)

2003년 2004년

자료: Bloomberg 자료: Bloomberg

⃞ 2003년 이후 미국 리인상 시기와 달리, 최근에는 미국이 세계 주요 국

가 리인상의 후발주자라는 에서 달러화 강세 반 정도는 제한

일 것으로 상10)

- 2003년 이후에는 미국이 리인상 열의 선두로 국제 융시장에서 미국

통화정책 변화의 향이 상 으로 컸음

․미국 연 이 2004년 6월 리를 인상하자, 이후 한국은행(2005년 10월),

ECB(2005년 12월), 일본은행(2006년 7월) 등의 순으로 리인상이 진행

8) 미국의 경제성장률은 2003년 2/4분기 3.2%( 분기 비, 연율)에서 2003년 3/4분기 6.9%로 경기회복이

가시화(실업률은 2003년 6월 6.3%에서 2003년 9월 6.1%, 2003년 12월 5.7%로 하락)

9) 2003년 6월 말 비 8월 말의 경기회복세로 미국 주가가 상승하고(4.8%, 다우존스지수 기 ) 리인상 기

로 시장 리가 상승하는(95bp, 미국 국채 10년물 기 ) 가운데 달러화 가치가 3.6% 상승(달러화지수 기 )

10) 1975년 이후 미국이 추세 으로 정책 리를 인상한 5차례의 시기(1977년 7월~1980년 4월, 1986년 12

월~1989년 5월, 1994년 1월~1995년 6월, 1999년 5월~2000년 12월, 2004년 6월~2006년 12월) 4차

례는 리인상 이 에 달러화가 일시 강세를 보 다가, 리인상이 시작되면서 약세로 반 (자세한 내

용은 정 식 (2004). “미국의 리인상과 달러화 향방” (Issue Paper). 삼성경제연구소 참조)

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 12

- 최근에는 미국이 리를 인상하기도 에 신흥국이 이미 리를 여러 차

례 인상했고, ECB도 4월 에 인상할 것으로 상

․한국은행은 2010년 7월부터 기 리 인상을 시작했고, ECB도 2011년 4

월 리인상을 단행할 것으로 상

․미국 시카고상업거래소(CME Group)에서는 미국 연 이 2011년 12월

리를 인상할 가능성이 41%, 2012년 1월은 63%로 망

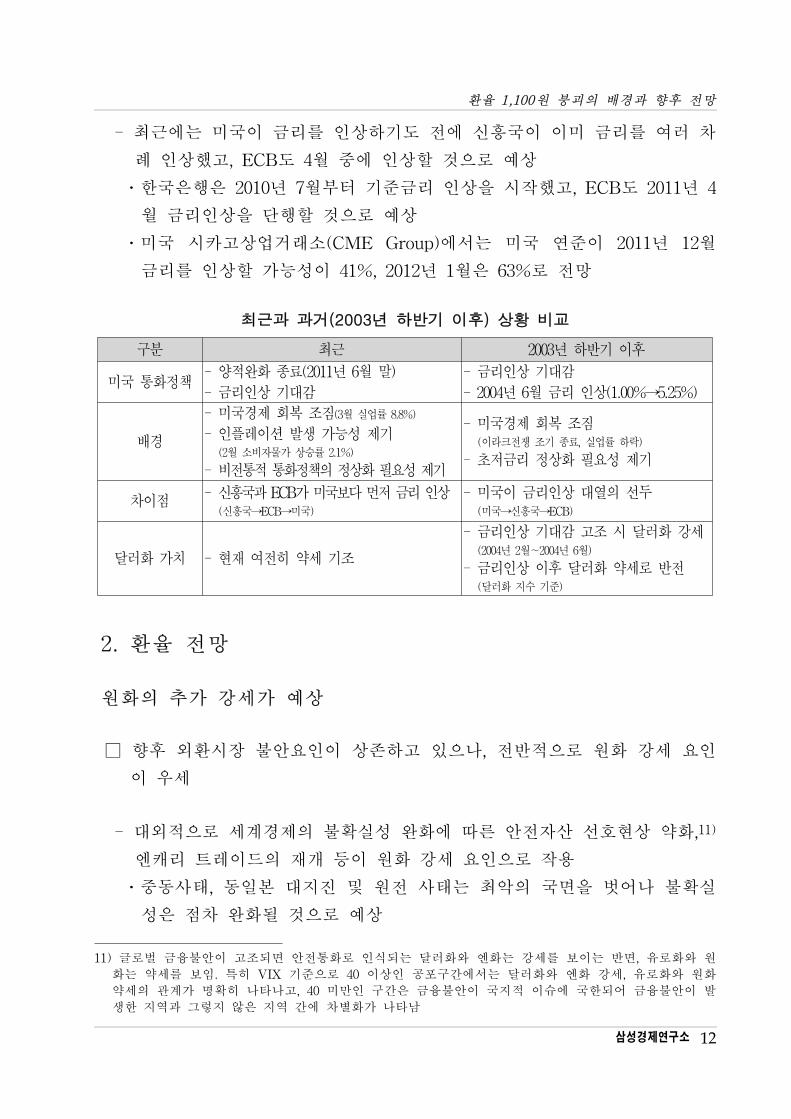

최근과 과거(2003년 하반기 이후) 상황 비교

구분 최근 2003년 하반기 이후

미국 통화정책- 양 완화 종료(2011년 6월 말)

- 리인상 기 감

- 리인상 기 감

- 2004년 6월 리 인상(1.00%→5.25%)

배경

- 미국경제 회복 조짐(3월 실업률 8.8%)

- 인 이션 발생 가능성 제기 (2월 소비자물가 상승률 2.1%)

- 비 통 통화정책의 정상화 필요성 제기

- 미국경제 회복 조짐 (이라크 쟁 조기 종료, 실업률 하락)

- 리 정상화 필요성 제기

차이- 신흥국과 ECB가 미국보다 먼 리 인상 (신흥국→ECB→미국)

- 미국이 리인상 열의 선두 (미국→신흥국→ECB)

달러화 가치 - 재 여 히 약세 기조

- 리인상 기 감 고조 시 달러화 강세 (2004년 2월∼2004년 6월)

- 리인상 이후 달러화 약세로 반 (달러화 지수 기 )

2. 환율 망

원화의 추가 강세가 상

⃞ 향후 외환시장 불안요인이 상존하고 있으나, 반 으로 원화 강세 요인

이 우세

- 외 으로 세계경제의 불확실성 완화에 따른 안 자산 선호 상 약화,11)

엔캐리 트 이드의 재개 등이 원화 강세 요인으로 작용

․ 동사태, 동일본 지진 원 사태는 최악의 국면을 벗어나 불확실

성은 차 완화될 것으로 상

11) 로벌 융불안이 고조되면 안 통화로 인식되는 달러화와 엔화는 강세를 보이는 반면, 유로화와 원

화는 약세를 보임. 특히 VIX 기 으로 40 이상인 공포구간에서는 달러화와 엔화 강세, 유로화와 원화

약세의 계가 명확히 나타나고, 40 미만인 구간은 융불안이 국지 이슈에 국한되어 융불안이 발

생한 지역과 그 지 않은 지역 간에 차별화가 나타남

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 13

․미국경제의 회복 조짐도 안 자산 선호 상 약화에 일조할 것으로 보임

- 내 으로 무역수지 흑자, 외국인 자 유입 등 달러화 공 우 기조,

원화가치의 평가, 정책 당국의 물가안정 시 정책( 리인상, 원화 강

세 용인) 등도 원화 강세 요인

․2011년 3월 실질실효환율지수12)로 추정한 균형환율은 달러당 1,018원

(1993년=100 기 )

- 다만, 미국의 양 완화 종료와 리인상 기 감, 국내 자본유출입 규제

시행 등으로 원화가 일시 으로 약세로 반 되거나 원화 강세가 제한

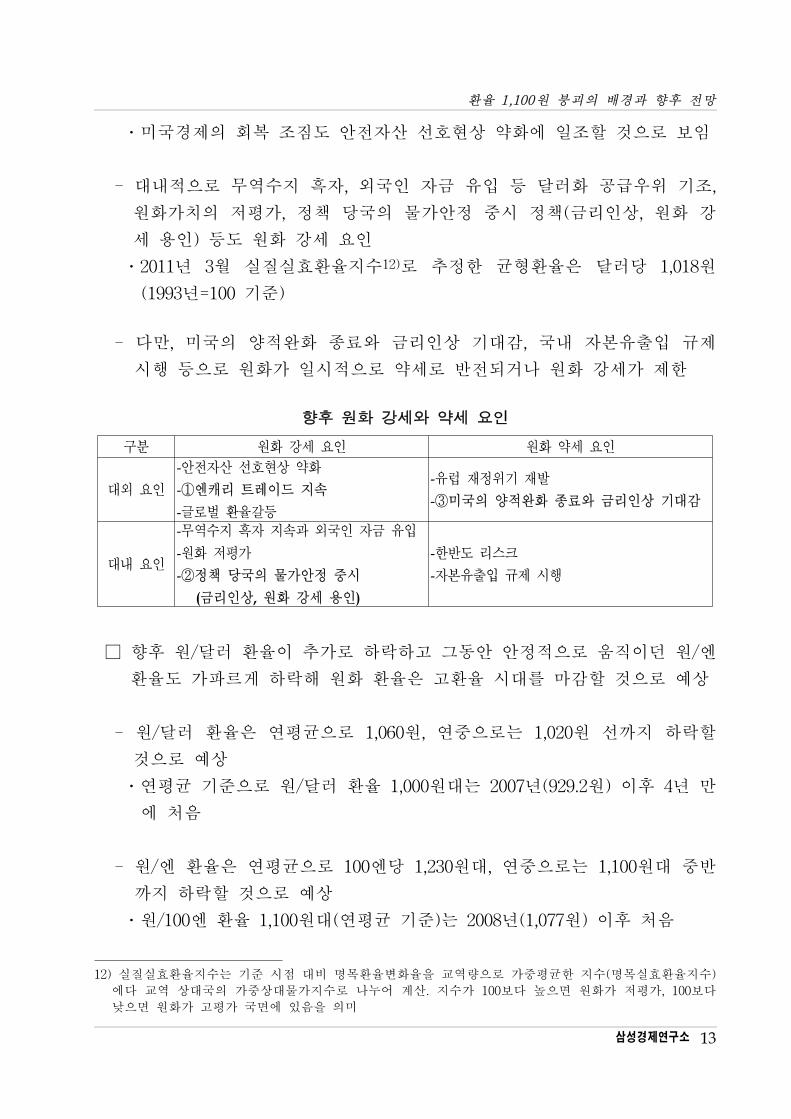

향후 원화 강세와 약세 요인

구분 원화 강세 요인 원화 약세 요인

외 요인

-안 자산 선호 상 약화

-①엔캐리 트 이드 지속

- 로벌 환율갈등

-유럽 재정 기 재발

-③미국의 양 완화 종료와 리인상 기 감

내 요인

-무역수지 흑자 지속과 외국인 자 유입

-원화 평가

-②정책 당국의 물가안정 시

( 리인상, 원화 강세 용인)

-한반도 리스크

-자본유출입 규제 시행

⃞ 향후 원/달러 환율이 추가로 하락하고 그동안 안정 으로 움직이던 원/엔

환율도 가 르게 하락해 원화 환율은 고환율 시 를 마감할 것으로 상

- 원/달러 환율은 연평균으로 1,060원, 연 으로는 1,020원 선까지 하락할

것으로 상

․연평균 기 으로 원/달러 환율 1,000원 는 2007년(929.2원) 이후 4년 만

에 처음

- 원/엔 환율은 연평균으로 100엔당 1,230원 , 연 으로는 1,100원 반

까지 하락할 것으로 상

․원/100엔 환율 1,100원 (연평균 기 )는 2008년(1,077원) 이후 처음

12) 실질실효환율지수는 기 시 비 명목환율변화율을 교역량으로 가 평균한 지수(명목실효환율지수)

에다 교역 상 국의 가 상 물가지수로 나 어 계산. 지수가 100보다 높으면 원화가 평가, 100보다

낮으면 원화가 고평가 국면에 있음을 의미

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 14

Ⅲ. 향 응방안

1. 한국경제에 미치는 향

수출과 성장에 부정 , 물가에 정

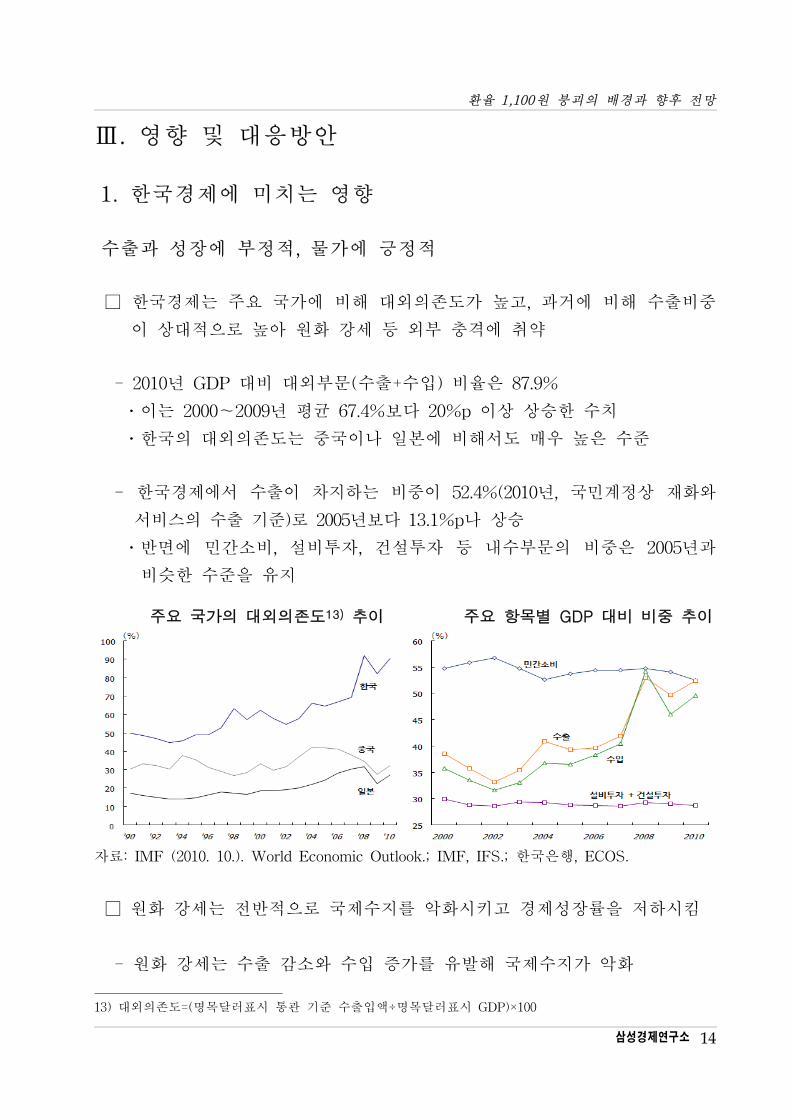

□ 한국경제는 주요 국가에 비해 외의존도가 높고, 과거에 비해 수출비

이 상 으로 높아 원화 강세 등 외부 충격에 취약

- 2010년 GDP 비 외부문(수출+수입) 비율은 87.9%

․이는 2000~2009년 평균 67.4%보다 20%p 이상 상승한 수치

․한국의 외의존도는 국이나 일본에 비해서도 매우 높은 수

- 한국경제에서 수출이 차지하는 비 이 52.4%(2010년, 국민계정상 재화와

서비스의 수출 기 )로 2005년보다 13.1%p나 상승

․반면에 민간소비, 설비투자, 건설투자 등 내수부문의 비 은 2005년과

비슷한 수 을 유지

주요 국가의 대외의존도13) 추이 주요 항목별 GDP 대비 비중 추이

자료: IMF (2010. 10.). World Economic Outlook.; IMF, IFS.; 한국은행, ECOS.

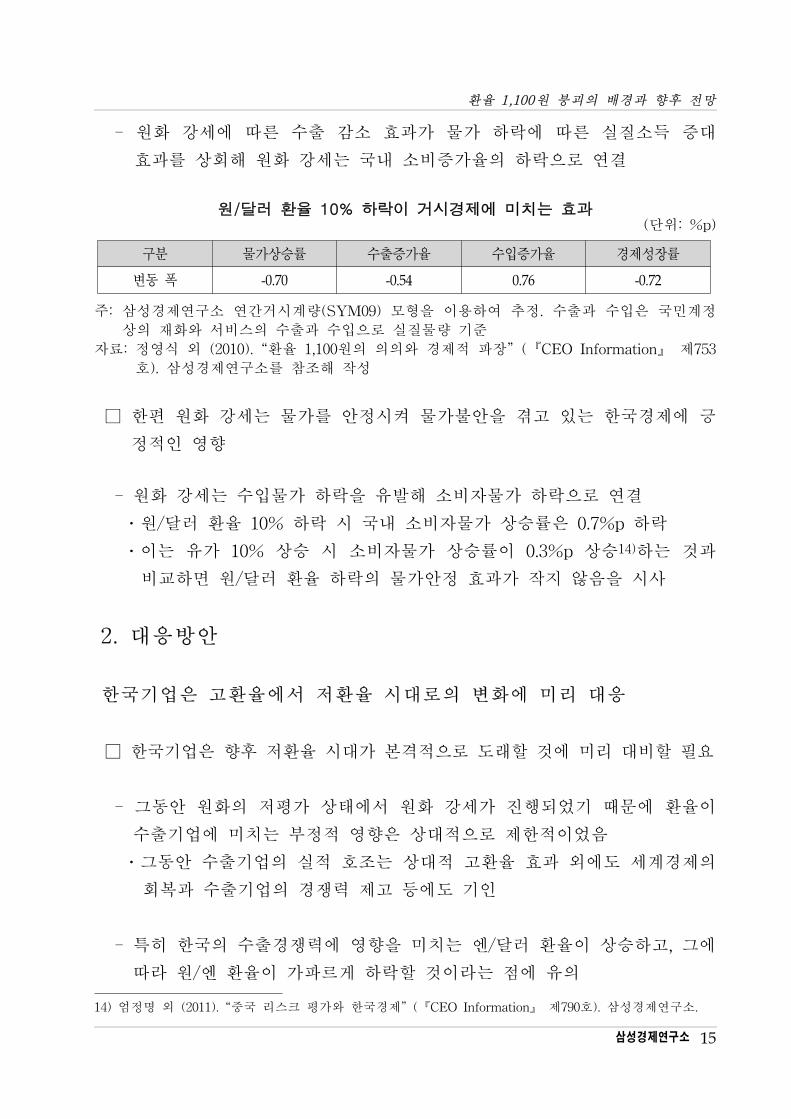

⃞ 원화 강세는 반 으로 국제수지를 악화시키고 경제성장률을 하시킴

- 원화 강세는 수출 감소와 수입 증가를 유발해 국제수지가 악화

13) 외의존도=(명목달러표시 통 기 수출입액÷명목달러표시 GDP)×100

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 15

- 원화 강세에 따른 수출 감소 효과가 물가 하락에 따른 실질소득 증

효과를 상회해 원화 강세는 국내 소비증가율의 하락으로 연결

원/달러 환율 10% 하락이 거시경제에 미치는 효과(단 : %p)

구분 물가상승률 수출증가율 수입증가율 경제성장률

변동 폭 -0.70 -0.54 0.76 -0.72

주: 삼성경제연구소 연간거시계량(SYM09) 모형을 이용하여 추정. 수출과 수입은 국민계정

상의 재화와 서비스의 수출과 수입으로 실질물량 기

자료: 정 식 외 (2010). “환율 1,100원의 의의와 경제 장” (『CEO Information』 제753

호). 삼성경제연구소를 참조해 작성

⃞ 한편 원화 강세는 물가를 안정시켜 물가불안을 겪고 있는 한국경제에

정 인 향

- 원화 강세는 수입물가 하락을 유발해 소비자물가 하락으로 연결

․원/달러 환율 10% 하락 시 국내 소비자물가 상승률은 0.7%p 하락

․이는 유가 10% 상승 시 소비자물가 상승률이 0.3%p 상승14)하는 것과

비교하면 원/달러 환율 하락의 물가안정 효과가 작지 않음을 시사

2. 응방안

한국기업은 고환율에서 환율 시 로의 변화에 미리 응

⃞ 한국기업은 향후 환율 시 가 본격 으로 도래할 것에 미리 비할 필요

- 그동안 원화의 평가 상태에서 원화 강세가 진행되었기 때문에 환율이

수출기업에 미치는 부정 향은 상 으로 제한 이었음

․그동안 수출기업의 실 호조는 상 고환율 효과 외에도 세계경제의

회복과 수출기업의 경쟁력 제고 등에도 기인

- 특히 한국의 수출경쟁력에 향을 미치는 엔/달러 환율이 상승하고, 그에

따라 원/엔 환율이 가 르게 하락할 것이라는 에 유의

14) 엄정명 외 (2011). “ 국 리스크 평가와 한국경제” (『CEO Information』 제790호). 삼성경제연구소.

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 16

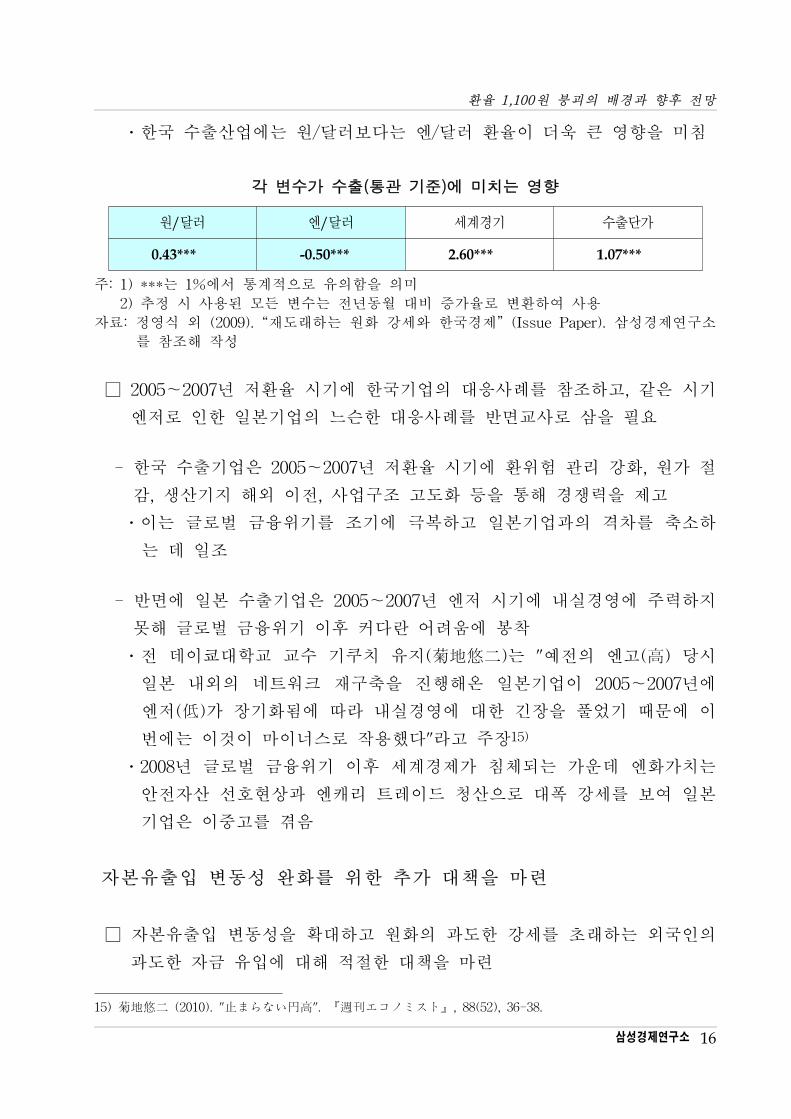

․한국 수출산업에는 원/달러보다는 엔/달러 환율이 더욱 큰 향을 미침

각 변수가 수출(통관 기준)에 미치는 영향

원/달러 엔/달러 세계경기 수출단가

0.43*** -0.50*** 2.60*** 1.07***

주: 1) ***는 1%에서 통계 으로 유의함을 의미

2) 추정 시 사용된 모든 변수는 년동월 비 증가율로 변환하여 사용

자료: 정 식 외 (2009). “재도래하는 원화 강세와 한국경제” (Issue Paper). 삼성경제연구소

를 참조해 작성

⃞ 2005~2007년 환율 시기에 한국기업의 응사례를 참조하고, 같은 시기

엔 로 인한 일본기업의 느슨한 응사례를 반면교사로 삼을 필요

- 한국 수출기업은 2005~2007년 환율 시기에 환 험 리 강화, 원가

감, 생산기지 해외 이 , 사업구조 고도화 등을 통해 경쟁력을 제고

․이는 로벌 융 기를 조기에 극복하고 일본기업과의 격차를 축소하

는 데 일조

- 반면에 일본 수출기업은 2005~2007년 엔 시기에 내실경 에 주력하지

못해 로벌 융 기 이후 커다란 어려움에 착

․ 데이쿄 학교 교수 기쿠치 유지(菊地悠二)는 " 의 엔고(高) 당시

일본 내외의 네트워크 재구축을 진행해온 일본기업이 2005~2007년에

엔 (低)가 장기화됨에 따라 내실경 에 한 긴장을 풀었기 때문에 이

번에는 이것이 마이 스로 작용했다"라고 주장15)

․2008년 로벌 융 기 이후 세계경제가 침체되는 가운데 엔화가치는

안 자산 선호 상과 엔캐리 트 이드 청산으로 폭 강세를 보여 일본

기업은 이 고를 겪음

자본유출입 변동성 완화를 한 추가 책을 마련

⃞ 자본유출입 변동성을 확 하고 원화의 과도한 강세를 래하는 외국인의

과도한 자 유입에 해 한 책을 마련

15) 菊地悠二 (2010). "止まらない円高". 『週刊エコノミスト』, 88(52), 36-38.

환율 1,100원 붕괴의 배경과 향후 망

삼성경제연구소 17

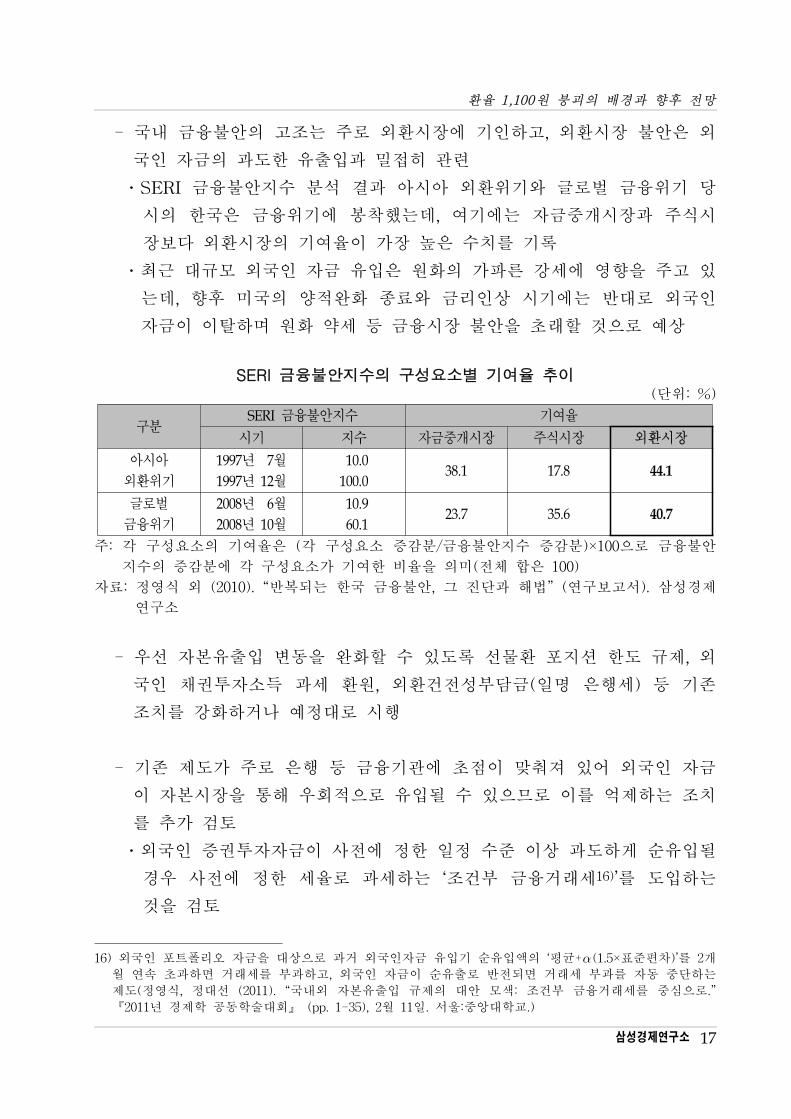

- 국내 융불안의 고조는 주로 외환시장에 기인하고, 외환시장 불안은 외

국인 자 의 과도한 유출입과 히 련

․SERI 융불안지수 분석 결과 아시아 외환 기와 로벌 융 기 당

시의 한국은 융 기에 착했는데, 여기에는 자 개시장과 주식시

장보다 외환시장의 기여율이 가장 높은 수치를 기록

․최근 규모 외국인 자 유입은 원화의 가 른 강세에 향을 주고 있

는데, 향후 미국의 양 완화 종료와 리인상 시기에는 반 로 외국인

자 이 이탈하며 원화 약세 등 융시장 불안을 래할 것으로 상

SERI 금융불안지수의 구성요소별 기여율 추이(단 : %)

구분SERI 융불안지수 기여율

시기 지수 자 개시장 주식시장 외환시장

아시아

외환 기

1997년 7월

1997년 12월

10.0

100.038.1 17.8 44.1

로벌

융 기

2008년 6월

2008년 10월

10.9

60.123.7 35.6 40.7

주: 각 구성요소의 기여율은 (각 구성요소 증감분/ 융불안지수 증감분)×100으로 융불안

지수의 증감분에 각 구성요소가 기여한 비율을 의미( 체 합은 100)

자료: 정 식 외 (2010). “반복되는 한국 융불안, 그 진단과 해법” (연구보고서). 삼성경제

연구소

- 우선 자본유출입 변동을 완화할 수 있도록 선물환 포지션 한도 규제, 외

국인 채권투자소득 과세 환원, 외환건 성부담 (일명 은행세) 등 기존

조치를 강화하거나 정 로 시행

- 기존 제도가 주로 은행 등 융기 에 이 맞춰져 있어 외국인 자

이 자본시장을 통해 우회 으로 유입될 수 있으므로 이를 억제하는 조치

를 추가 검토

․외국인 증권투자자 이 사 에 정한 일정 수 이상 과도하게 순유입될

경우 사 에 정한 세율로 과세하는 ‘조건부 융거래세16)’를 도입하는

것을 검토

16) 외국인 포트폴리오 자 을 상으로 과거 외국인자 유입기 순유입액의 ‘평균+(1.5×표 편차)’를 2개

월 연속 과하면 거래세를 부과하고, 외국인 자 이 순유출로 반 되면 거래세 부과를 자동 단하는

제도(정 식, 정 선 (2011). “국내외 자본유출입 규제의 안 모색: 조건부 융거래세를 심으로.”

『2011년 경제학 공동학술 회』 (pp. 1-35), 2월 11일. 서울: 앙 학교.)

![모바일 쇼핑 이용현황 및 향후 시장전망m.digieco.co.kr/KTData/report/FILE/PDF/[dmc]_모바일... · 2015-10-18 · 모바일 쇼핑 이용현황 및 향후 시장전망](https://img.pdfslide.tips/doc/110x75/5e2f4a1a5f25c159847e0c74/ee-e-oeem-dmcee-2015-10-18.jpg)

![[서양문화의 이해] 제1차 세계 대전의 발생 배경과 원인 2010 06-04-final](https://img.pdfslide.tips/doc/110x75/55c6259ebb61eb81048b457b/-1-2010-55c63771a0c56.jpg)