Embed Size (px)

Citation preview

한국섬유마케팅센터(KTC)

2016년 세계 섬유시장 경기 전망

1. 뉴욕(제공자: 김현석 뉴욕 지사장)------------------1

2. LA(제공자: 이태석 LA 지사장) --------------------2

3. 상해(제공자: 김상중 상해 지사장)------------------5

4. 파리(제공자: 양혜진 파리 정보거점 사장)------------9

5. 이스탄불(제공자: 홍준화 이스탄불마케팅거점 사장)----11

6. 바르샤바(제공자: 이풍길 바르샤바마케팅거점 사장)----15

7. 보고타(제공자: 박계식 보고타마케팅거점 사장)-------19

8. 홍콩(제공자: 김현섭 홍콩마케팅거점 사장)-----------20

9. 상파울로(제공자: 이 규 상파울로마케팅거점 사장)-----24

한국섬유마케팅센터

1

2016년 세계 섬유시장 경기 전망

한국섬유마케팅센터(KTC)의 해외지사 및 마케팅거점에서는

2015년 한 해를 마감하는 시점에 참여기업에게

2016년 해외 마케팅사업 계획 및 아이템 개발에 도움이 되고자

2016년 세계 섬유시장 경기 전망에 대한 정보를 송부 드립니다.

1. 뉴욕

1) 2015년 뉴욕 섬유시장 동향

미국의 수출이 다소 부진한 모습을 보이는 가운데, 스페인, 이태리, 그리스 등을

비롯한 유로존의 오랜 경기침체와 이로 인한 유럽중앙은행(ECB)의 경기부양이

미국 경제에 상당한 부담으로 작용하고 있다.

반면, 미국의 소비자 부채감소와 고용률 개선에 따라 소비 심리가 상당히 개선되

었고 주택 경기도 회복세로 돌아 서면서 경기에 활력을 불어 넣었으며 연방준비

은행(FRB)의 초 저금리 유지정책과 느린 속도의 양적 완화 출구정책은 미국 경

기의 안정적 회복에 크게 기여하고 있다.

2015년 뉴욕 바이어의 구매품목 관련 전체적으로 평직 제품에 대한 구매가 다소

줄어드는 반면, 2중직이나 JACQUARD 아이템이 주류를 이루면서 BONDING,

DEW DROP, EMBOSSING, 주름 등의 후가공이 가미된 제품의 판매가 많았고

2016년에도 이어질 것으로 예상된다.

POLYESTER CHIFFON 류로는 DRESS와 TOP용으로 WOOL DOBBY, CDC, HI-

MULTI CHIFFON 등의 COMERDITY SOLID 품목에 대한 구매가 많았고 또한 이

러한 품목에 BLACK & WHITE 모노톤의 FLORAL와 ANIMAL 패턴 등의 프린트 제

품에 대한 판매가 강세를 이루었다.

2015년 한해 가장 HOT한 품목은 작년에 이어 WOVEN JACQUARD였고, DRESS

용으로 METALLIC BUBLE JACQUARD에 대한 구매가 이루어졌고 이것 외에도

JACKET용으로 BLACK / WHITE의 TWEED류와 YARN/DYED JACQUARD에 대한

구매가 이어짐. 저렴한 가격 대의 TOP용 URAGIRI JACQUARD의 다양한 디자인

에 대한 문의는 작년에 이어 금년에도 활발했고 곧 구매로도 이어질 전망이다.

KNIT류 관련해서는 가격이 다소 저렴한 BULETIN 원단에 FOIL, DEW DRPS,

EMBOSSING 등의 후가공이 된 제품의 구매와 문의가 많았고, JACQUARD에

DISCHARGE PRINT된 제품과 HEAVY ITY SINGLE SPAN, MELANGE JERSEY 등

2

의 원단에 대한 구매와 문의도 지속적으로 이어졌다.

2) 2016년 뉴욕 섬유시장 경기 전망

양적 완화 종료 이후 미국의 중앙은행인 연방준비은행의 정책 방향에 대한 불확

실성이 증가될 것으로 예상되지만 최저임금 인상은 미국 경제 회복을 가속화시키

고, 미국시장에서의 전반적 수요도 증가해 대미 수출에도 긍정적 영향을 미칠 것

으로 전망이다.

재고 물량이 2015년을 기점으로 상당량 해소되었고 실업률 하락과 민간 소비 심

리의 빠른 회복세라는 호재로 인해 2016년에는 구매 물량이 대체로 증가될 것으

로 예상된다. 또한, 유럽 시장이 경제 침체로 인해 부진을 면치 못하는데 비해

뉴욕과 LA를 중심으로 한 미국의 패션시장이 세계 패션 시장의 회복을 이끄는

원동력 역할을 할 수 있을 것으로 기대된다.

2016년 예상되는 패션 TREND로는 간편한 스타일과 편안한 기능을 결합한

ATHELESURE LOOK과 세련된 복고와 아날로그가 주는 감성코드 TREND가 소비

자들의 지속적인 관심에 힘 입어 2015년에 이어 2016년에도 최고조를 이룰 것이

라 전망된다.

2. LA

1) 2016년 LA 시장 전망

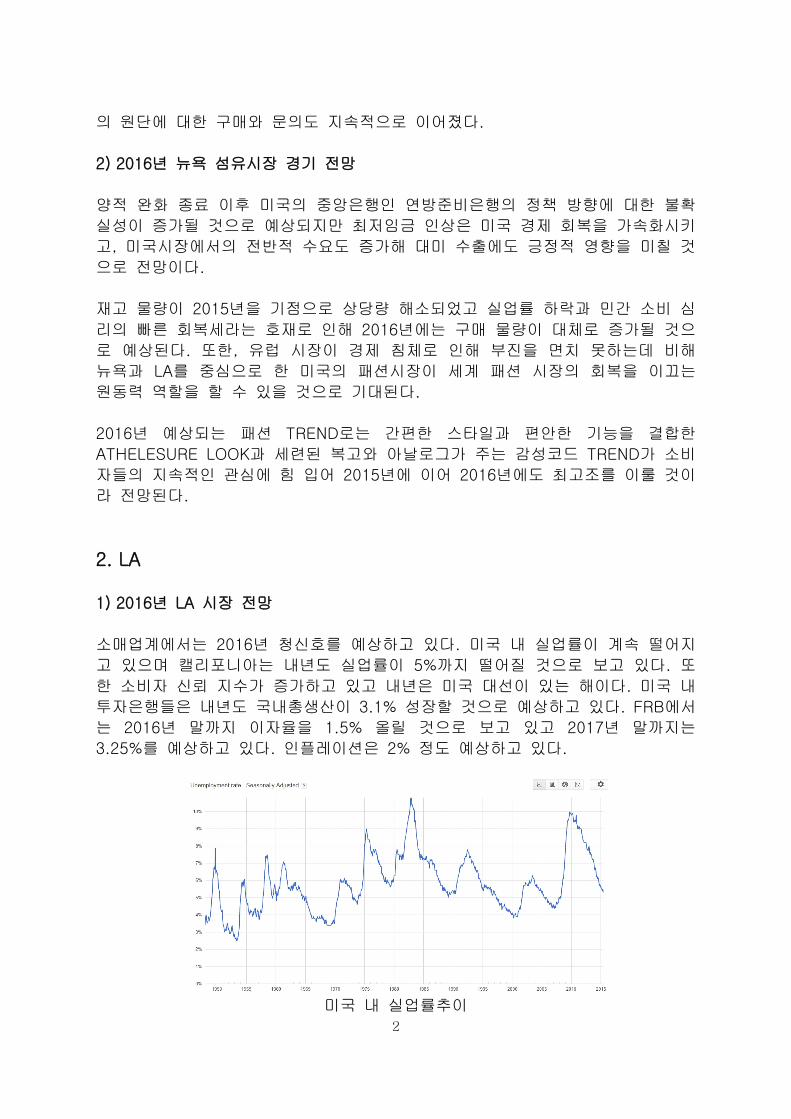

소매업계에서는 2016년 청신호를 예상하고 있다. 미국 내 실업률이 계속 떨어지

고 있으며 캘리포니아는 내년도 실업률이 5%까지 떨어질 것으로 보고 있다. 또

한 소비자 신뢰 지수가 증가하고 있고 내년은 미국 대선이 있는 해이다. 미국 내

투자은행들은 내년도 국내총생산이 3.1% 성장할 것으로 예상하고 있다. FRB에서

는 2016년 말까지 이자율을 1.5% 올릴 것으로 보고 있고 2017년 말까지는

3.25%를 예상하고 있다. 인플레이션은 2% 정도 예상하고 있다.

미국 내 실업률추이

3

2) TECHNOLOGY, 협업, 편리성

소매업계는 TECHNOLOGY가 문화인 시대를 반영하며 다음과 같은 많은 변화가

올 것으로 보고 있다. 우선 편리성으로 추구하는 소비자를 반영해 옴니채널 및

MACY’S는 당일 배송을 목표로 하고 있다.

STITCH FIX 같은 회사는 개별 소비자의 구매형태에 맞는 소비 TREND를 알려주

며 인기를 얻고 있어 브랜드 보다 SOCIAL 미디어를 통한 구매를 선호하는 밀레

니얼 세대의 특징을 잘 반영하고 있다. 밀레니얼 세대 이후의 1990년 후반 태생

으로 2020년까지 제일 큰 소비자 그룹을 형성하는 GENERATION ‘Z’는 문화적으

로 다양성을 추구하고 있어 소매업계는 이런 욕구를 충족시키기 위해 기존 브랜

드에 고가 브랜드의 제품을 MIX하거나 소비자의 편의성을 추구하고자 배송 및

결재 업체와 협업을 맺고 있다.

WALGREENS, TARGET, WALMART, COSTCO, 7-ELEVEN이 배송 및 결재를 담당

하는 INSTACART, DOORDASH, POSTMATES와 협업을 하고 H&M가 BALMAIN의

제품을, KOHL’S가 THAKOON 브랜드를, TARGET이 ADAM LIPPES의 제품을 판

매하는 경우이다.

3) 사물 인터넷: BIG DATA 활용

2016년 미국의 ON-LINE을 통한 구매는 전체 쇼핑의 25% 예상 하며 ON- LINE

매출 증가로 OFF-LINE STORE의 계속적인 매출 감소로 이어질 것으로 보고 있

다. 이에 따라 OFF-LINE 매장은 BIG DATA를 활용하여 ON-LINE 매장에서 경험

하기 힘든 개인 맞춤형 SERVICE가 증가할 것으로 예상하고 예전의 BRAND 위주

구매에서 SALES DATA를 기준으로 STORE 매장 내 구비할 제품 구매 결정이 빨

리 이루어 질 것이다.

MACY’S는 2016년 초까지 40개 매장을 폐쇄할 예정이며, TARGET은 2016년 1

월말까지 13개의 매장을 폐쇄하기로 결정했다. 대신 더 작은 중소규모의 매장을

증설하여 소비자에게 가까이 다가갈 것으로 보인다.

예를 들어 MACY’S BACKSTAGE, WALMART’S NEIGHBEORHOOD MARKETS,

TARGET은 SMALL SIZE STORE인 CITY TARGET 및 TARGET EXPRESS를 증설

키로 했고 KOHL’S 도 마찬가지이다. 이와 반대로 ON-LINE 매장이 OFF-LINE

4

매장 개설로 소비자의 실제 소비체험을 돕는 경우가 AMAZON의 OFF-LINE 서점

개설이다.

LA의 많은 패션업계에도 변화가 올 것으로 보고 있다. 자바업계의 경우 기존의

OFF-LINE 매장 판매 위주 업체들은 매출이 많게는 30% 가까이 떨어지며 고전

하고 있다. ON-LINE 업체는 계속 증가하고 있지만 소비자의 FEEDBACK을 바로

제품에 반영하여 마케팅하는 업체 위주로 재편이 가속되고 있다.

대표적인 경우가 NASTY GAL이라는 ON-LINE 업체이다. 소비자 타겟도 저가의

주니어를 대상으로 하는 업체는 가격적인 저항과 저가 업체의 난립으로 좀 더 가

격 존이 좋은 YOUNG CONTEMPORARY LINE으로 진출하고 있다. FOREVER 21

경우 매출이 좋지 않은 중가주의 대형 매장을 내년 1월초에 문닫는 것으로 결정

하였으나 NASTY GAL은 할리우드 로버트슨에 OFF-LINE 매장을 열어 확장을 하

고 있는 상황이다.

4) FTA, TPP

TPP(TRANS PACIFIC PARTNERS)의 실행으로 많은 패션 소매업계가 베트남을 주

목하고 있는 상황이나 원단의 경우 YARN FORWARD RULE로 인해 얼마나 많은

제품이 관세혜택을 받을지 의문시 되고 있다. 다만 같은 역내 제품을 활용한 수

출은 증가할 것으로 예상하고 있다.

한국의 경우 2015년 미국으로의 원단 수출은 3.5% 가량 증가하였는데 FTA 해당

제품은 GDP 증가세와 유사한 수출 증가를 보이고 있다. 미국 내 소매업계가 급

격하게 변하고 소비자의 요구를 반영해야 하는 상황을 보면 한국산 섬유는 단 납

기 다품종을 선호하는 미국 내 수출이 금년도와 유사한 수출 증가세를 보일 것으

로 예상한다.

미국 내 바이어 중에서도 MADE IN USA를 고집하며 중고가 BRAND를 생산하는

바이어 및 ACTIVE WEAR에 평상복을 더한 ATHLEISURE군이 성장할 것으로 보

고 있다.

5

3. 상해

1) 중국의 일반 경제 전망

a) 2015년 경제현황 점검

- 부정 요소

1) 경제성장 속도 불안

2015년 1분기와 2분기, 3분기 경제 성장율은 각각 7%와 7%, 6.9%를 기록,

1~3분기 성장율은 6.9% 기록하여 2009년 2분기 이후 처음으로 7% 이하로 내

려가 일정한 하락세를 나타냄. 중국 경제성장 동력이 부족한 현실 반영되었다.

2) 산업 성장율 하락세 명확

10월 산업 부가가치는 동기대비 5.6% 증가하는데 그쳐 다시 6% 이하로 내려갔

고 기업이익총액은 마이너스 증가세 유지. 경기하강 압력 속에서 제조업 성장이

심각한 도전에 직면했고 경기 하강을 초래한 주요 원인으로 작용하였다.

3) 고정자산투자 증가율 하락, 부동산개발투자 하락세 명확

10월 고정자산투자는 동기대비 10.2% 증가해 5개월 연속 하락했고 2년 가까이

이어진 완만한 하락세 지속. 부동산개발투자 증가율 역시 하락세를 보여 3월부터

한자릿수로 내려간 후 매월 하락세 유지. 10월 부동산개발투자금액 누계 증가율

은 2% 기록하였다.

4) 신규대출규모 감소, 실물경제 대출수요 부진

중국 거시경제 하강 압력이 은행대출 증가율에도 반영됨. 인민은행이 11월에 발

표한 자료에 따르면 10월 위안화 대출은 5,135억 위안 증가해 전년 동기대비

480억 위안 늘었으나 9월분 1조 500억 위안 대비 절반이상 감소, 2014년 이후

2년 만에 최저치 기록. 실물경제에서 대출수요가 계속해서 부진한 현실 반영되었

다.

5) CPI 지수 낮은 구간에서 운행, PPI 와 PMI 지수도 부진

10월 CPI는 동기대비 1.3% 상승해 2개월 연속 상승폭이 줄었고 낮은 수준을 유

지해 상승을 뒷받침하는 동력이 부족한 현실과 디플레이션 RISK 반영. PPI는 3개

월 연속 동기대비 -5.9%로 2009년 10월 이후 최저치 기록. 산업분야 디플레이

션 현상이 지속되고 있음을 보여줌.

- 긍정 요소

경제 성장율은 여전히 합리적 구간을 유지하고 있고 하한선 이하로는 내려가지

않았다. 2015년 3분기 이후 경제 성장율이 6.9%를 기록해 하락세를 보이고 경기

하강 압력이 지속되었지만 전반적으로 7% 수준 유지. 중국 경제성장률이 여전히

합리적인 성장 구간을 유지하고 있고 6.5%라는 하한선 아래로 떨어지지 않았다.

산업구조 전환과 고도화의 긍정적인 변화가 나타났다. 지난 1분기부터 3분기까지

2차 산업 성장율 6.5%, 3차 산업 성장율은 8.4%를 기록해 3차 산업 성장속도가

2차 산업 추월하였고 국내총생산 대비 3차 산업 부가가치 비중은 51.4%로서 전

년 동기대비 2.3 포인트 상승해 2차 산업보다 10.8 포인트 높았음. 또한 최종소

비지출의 국내총생산 기여도는 58.4%로 전년 동기대비 9.3포인트 상승. 경제성

6

장과 산업증가 속도가 하락하는 상황에서 서비스업이 성장세를 보여 산업구조조

정과 고도화가 일정한 성과를 거둔 것을 설명된다.

상품판 매가 안정적인 가운데 다소 증가해 성장율이 회복세를 보인다. 10월 사회

소비품 소매 총액의 동기대비 실질 증가율이 11.0%로 전월대비 0.2포인트 상승.

또한 3분기까지 전국 온라인 소매총액은 2조5,914억 위안으로 동기대비 36.2%

증가. 그 중 실물상품의 온라인 소매총액은 2조1,510위안으로 34.7% 증가해 사

회소비품 소매총액의 10%에 해당. 비 실물상품의 온라인 소매총액은 4,404억 위

안으로 43.6% 증가하였다.

산업생산구조 고도화가 성과를 얻고 신흥산업과 첨단기술산업 증가율 상승하여

10월 장비제조업 부가가치는 동기대비 6.8% 증가, 9월 대비 0.9포인트 상승하였

다. 첨단기술산업 부가가치는 동기대비 10.8% 증가, 9월 대비 0.4포인트 상승해

산업 전체 증가율보다 5.2포인트 높았다. 그 중 제약제조업이 10%, 항공우주설

비제조업이 22.7%, 전자통신설비제조업이 13.9%, 정보화학품제조업이 9.5% 성

장. 제조업 성장세가 하강하는 과정에서 구조 고도화가 일정부분 성과를 거둔 상

황을 보여주었다.

부동산시장이 호전되기 시작해 계약 건수 증가하였다. 대출 및 부동산취득세 혜

택 등 신규정책을 시행함에 따라 부동산투자증가율은 하락세가 지속되었으니 투

자규모는 매월 증가. 특히 1분기 이후 신규분양주택 판매 면적과 판매 금액 증가

율이 마이너스에서 플러스로 전환되어 1월부터 10월까지 전국 신규주택 판매 면

적은 7.2%, 판매 금액은 14.9% 늘어나 안정적인 증가세를 나타내었다.

b) 2016년 중국경제 전망

기본적인 판단

중국경제성장의 외부요인을 살펴보면 글로벌경제 침체가 지속되고 불확실성 요인

이 많아 완전한 경기회복 가능성은 낮은 편이다. 이는 중국경제성장에 지속적인

하강 압력으로 작용할 것이다. 중국경제성장의 내부요인을 살펴보면 경기하강 압

력이 여전히 심각하지만 ‘두 가지 변하지 않는 사실’이 있고 단기간 내에 급작스

런 변화가 발생할 가능성은 크지 않을 것이다. 즉, 중국은 지금 가능성이 무한한

전략적 기회를 보내고 있고 중국경제성장을 뒷받침하는 근본적인 기초여건은 변

하지 않았다는 사실이다. 때문에 중국경제는 중·고속 성장률을 유지하며 전진할

것이다.

‘두 가지 변하지 않는 사실’의 두 가지 주요 원인

첫째, 경제성장의 저력이다. 중국은 대국으로 경제성장 부진을 만회할 수 있는

충분한 저력을 갖고 있다.

둘째, 내수시장 확대 가능성이다. 중국은 매우 거대한 내수시장을 확보하고 있어

국내수요가 크게 증가할 것이다.

7

경제 성장율

중국공산당 5중전화에서 경제 성장율 하한선을 6.5%로 설정하고 제13차 5개년

계획기간에 6.5% 이상 성장율을 유지한다는 목표 확정. 경제성장 속도를 강조하

는 한편 성장의 질과 효율에 더욱 주목할 것이다.

개혁 심화

중국은 현재 심도 깊은 개혁을 추진해야 하는 중요한 시기를 보내고 있다. 개혁

의 주요 내용은 정부직능전환과 행정간소화 및 정부권한 이양, 혁신을 통한 성장,

비용 절감, 진입장벽 인하. ‘대중창업, 만중혁신 등이다.

개방 확대

대내적으로 자유무역구 건설, 외국자본과 무역 안정, 선진 기술과 자본도입 정책

유지, 개방분야 확대. 대외적으로는 BRICs 신개발은행 (NDB), 아시아인프라투자

은행 (AIIB), 실크로드 기금, ‘일대일로’ 전략, 위안화 국제화 추진, 위안화 SDR

편입, 중국자본과 기업의 해외진출 등이다.

산업 구조

전반적으로 경제성장방식 전환과 구조조정 속도를 앞당기고 서비스업의 성장속도

를 제고하며 제조업의 구조전환과 고도화를 추진한다. 장기적으로는 ‘중국제조

2025’, 단기적으로는 공급 개혁이다.

새로운 경제성장 동력

장강경제벨트, 징진지 (베이징, 텐진, 허베이성) 공동발전, 새로운 도시화 등. 새

로운 산업, 새로운 업종, 새로운 기술, 새로운 모델의 ‘4개 신경제’, 인터넷 발전

등.

2) 중국의 섬유·의류 시장 전망

2016년은 아주 미약한 회복세로 보여진다. 수요측면에서 호전의 기대가 미약하

나 3년여의 구조조정을 통하여 상승국면으로 진입한 확실한 징조가 보인다. 2015

년 3/4분기 업계의 영업이익은 전년비 1.4% 증가 (2014년 0.91%) 하였고 영업

외 수익은 크게 증가하여 17.7%의 증가세를 보였다. 단, 전체 중국의 거시경제상

황에 영향을 받아 수출, 내수 모두 수요의 증가가 보이지 않고 예측하건 데 내수

시장은 내년에도 10% 정도의 성장을 이룰 것이고 수출 또한 인민폐의 평가절하

가 가져오는 효과는 그리 크지 않을 것이다.

수출

금년 1월~ 11월간 중국의 섬유의류 수출액은 2,569.46 억불로서 전년대비 5.8%

하락하였다. 같은 기간 중 전체 무역 총액은 3조 5,655.3 억불로서 8.5% 하락하

였고 이 중 수출은 2조 523.2 억불로서 3% 하락, 수입은 1조 5,132.1억불로서

15.1%라는 큰 폭의 하락을 가져왔다. 2016년 역시 인민폐의 평가절하 기대는 크

지 않고 절하 하더라도 수출 증가는 미미하리라 예상한다.

8

내수 시장

전반적인 불경기 상태가 회복되기에는 시간이 필요하다. 전국 100대 백화점의 의

류 판매는 2/4분기에 회복세를 보이다가 3/4분기에 급전직하하였고 이익은 하락

세를 보였다. 기업 합병, 구조조정이 가속화 될 것이다. 구조조정과 비용절감 노

력이 비교적 잘 실현된 신발, 남성복 및 홈 텍스타일 시장은 완만한 회복세가 명

확하여 내년도 기업 이익에 큰 도움을 줄 것이다.

2016년 중국 의류업계의 3가지 추세

2015년이 저물어 가는 즈음, 지난 일년간의 거대 기업의 도산이라는 큰 파도 후,

2016년의 의류 시장은 비교적 큰 기업은 브랜드의 영향력을 더욱 중요시 할 것

이고 특히 지난 몇 년간의 치열한 경쟁 속에서 생존하여 업계에 일정한 영향력을

가지는 기업은 소규모 기업의 인수 합병이 가속화 될 것이다.

대기업은 브랜드 건설에 힘쓰고 소기업은 눈앞의 이익에 급급해 한다. 브랜드는

기업의 영혼이며 존재와 발전의 핵심 동력이다. 소비자의 브랜드에 대한 인식은,

기업은 비교적 적은 돈을 들여 생산품 및 서비스에 더욱 강한 경쟁력을 갖추게

하고 시장 점유율을 더 확보하게 만든다. 하지만 소규모 기업은 생존에 급급하여

눈 앞의 이익을 추구하기에 급급할 것이다.

온라인, 기술이 업계에 미치는 영향은 더욱 커진다

금년 쌍11 (11월 11일, 중국의 블랙 프라이데이)에 알리바바의 매출액은 근 900

억 위안에 달하였고 작년의 두 배이다. 쌍 11은 온라인 비지니스로서는 최초로

글로벌 가족이 참여하는 소매 소비하는 날이고 주의하여야 할 것은 이 날 거래된

상품의 주류는 의류였다. 당연히, 온라인이 의류업계에 미치는 영향은 쌍11만은

아니다. 온라인을 이용하는 사고를 일신하여 특성 및 장점을 잘 활용하여 의류

생산 및 서비스 효율을 높이고 품질을 향상시키며 ‘정보생산력’을 갖춘다. 예를

들어 ZARA는 온라인 시스템을 잘 활용하여 디자인부터 상품 출시까지 최단 7일

이라는 최단 생산 시스템을 구축하였고 그 핵심은 과학 기술은 핵심 생산력이라

는 준칙을 생산 시스템이 잘 활용한 예이다.

온라인을 통한 맞춤복 시장이 활성화될 것이다

비록 중국은 맞춤복 시장이 아직 성숙되지는 않았고 해결해야 할 산적한 문제점

을 안고 있다. 예를 들어 소비자로 하여금 만족도를 고취해야 하며 정확한 사이

즈의 옷을 제공해야 하고 칼라의 만족도 또한 고취시켜 반복적으로 수정해야 하

는 문제를 해결해야 한다. 그러나 온라인 시대의 도래는 실제적으로 사람들의 생

활을 바꾸었고 의류 영역에 있어서는 개성의 추구와 빠른 소비의 추구가 선명히

들어난다. 온라인을 통한 맞춤복은 상대적으로 용이하게 고객을 모집할 수 있고

서비스를 제공함에 시공간의 제약을 받지 않으며 중간 마진을 배제 함으로서 원

가를 낮출 수 있으며 개성화에 대한 요구를 만족시킬 수 있다. 그러므로 다가오

는 2016년에는 관련 기술의 발전과 시장의 성장을 통하여 많은 브랜드들이 앞

다투어 온라인 맞춤복 시장에 진출할 것이다.

9

4. 파리

1) 2015년 프랑스 섬유패션 시장 현황 및 결산

전반적으로 지속되던 유럽 섬유·패션 시장 불경기 속에서 프랑스 패션 전문 연구

소에 따르면 2015년 10월 이후부터는 의류 유통 매출액이 전년도 같은 시기에

비해서 4.9%의 상승 했다고 한다. 2013년 10월과 비교해서 2014년에는 4.3%가

하락한 기록과 비교할 수 있다.

다양한 유통 채널의 매출 변화는 대형 유통 채널에서 12.2% 성장과 온라인

등의 유통은 4.4% 감소를 포함하고 있다. 전체 2015년 10개월 동안 섬유 의류

소비는 2014년 같은 시기에 비해서 1.0% 성장을 나타내고 있다.

이런 10월 중에 섬유·의류 유통 매출의 상승도는 11월 13일에 일어난 갑작스런

파리의 테러 때문에 프랑스 전역에 큰 충격을 주면서 이 파장은 2015년을 마감

하면서 프랑스 경제부에서 첫 번째 결과 예상 보고에 따르면 전체 프랑스 국내총

생산 GDP 가 0.1%가 내려가고 20억 유로가 삭감될 것이다 라고 발표했다.

프랑스 경제부의 이런 예상은 파리 테러 사건 이후 재정부에 의해서 이루어진 것

이며 관광 분야 또한 가계소비 또는 산업 전반적인 분위기에 영향을 미칠 것이다

라고 전하고 있다. 2015년 1월에 파리에서 일어났던 테러 평가를 프랑스 경제부

에서 했는데 테러로 인해 충격이 야기됨에도 불구하고 3/4분기에 소비가 0.7%

성장한 것으로 나타났다.

그러나 어떤 경제학자에 의하면 이번 11월에 일어난 테러의 경우 추가 테러가

일어날 가능성 때문에 소비에 큰 영향을 줄 것이라고 예상하고 있다. 확정된 수

치는 여전히 테러의 경제적 효과의 전체적 범위를 측정하기에 충분하지 않지만,

각종 DATA는 상징적인 효과를 보여주고 있다.

파리로의 항공 예약편은 11월 13일 테러가 난 그 다음 주에 27%로 하락했다고

세계 여행정보DATA를 내는 회사 FORWARD KEYS가 발표했다. CGPME 중소기

업 고용주 협회의 조사에 따르면 중소기업의 1/3이 테러 이후에 산업활동이 감소

되었음을 보여주었고 44%가 좀 더 오랜 기간 동안 경제적인 여파에 대해서 걱정

하고 있다.

프랑스는 2016년 1월까지 국가긴급비상사태로 테러에 대한 강력한 보호체제로

경비가 삼엄할 것으로 보인다. 여기에 1월과 2월 파리에서 열릴 남성복패션위크

와 트라노이, 후즈넥스트, PREMIERE VISION, TEXWORLD PARIS 전시회 등 안전

을 강화할 것이기는 하나 섬유 패션관계자들은 이런 분위기에 대해서 혹시나 기

존의 바이어들의 방문이 줄어들지 않을까 우려하고 있으며 마레나 오페라 지역

등 쇼핑가 역시 매출이 지난 1월 테러가 발생했던 이후로 많이 떨어졌다고 이 곳

에 종사자들은 울상을 짓고 있다.

10

2) 섬유·의류 중고 시장 성장

2015년에 주목할 만한 점은 중고 시장 규모가 증가하고 있다는 것인데 58억 유

로 정도로 집계되고 있다. 중고품 판매는 2013년과 2015년 사이에 3.8%가 성장

했는데 여기서 일반적 소비의 성장은 1,6% 이다.

프랑스 경제 연구소 XERFI는 가정소비에서 중고 가게의 RETAIL 변화 수치를 보

면 중고 판매가 이루어진 2015년에 58억 유로의 수치가 넘었으며 53%의 프랑스

인이 이런 소비에 경험이 있으며 이것은 영국과 프랑스를 앞서는 수치이라고 한

다.

실제 구매 및 판매와 위탁 판매 상점들은 9~11% 구매 가치에 집중될 것이다.

중고 판매의 30에서 35% 수치가 온라인 거래 쪽에서 초점이 맞추어져 있다. 프

랑스 경제 연구소에 따른 이 시장에 대한 연구에서 하루에 5백만 명의 방문자수

를 기록하고 2년 동안 매출이 27.5%로 상승하였으며 이 수치 연구는 프랑스 중

고 판매 온라인 판매 사이트 LeBonCoin에 의해서 추진되었다.

3) 2016년 의류 가격 상승 예상

지난 12월 3일 파리에서 열린 프랑스 패션 연구소 IFM의 2016년 시장 전망에서

관련 업체 대부분이 판매가격에서 부분적 또는 전체적으로 변화가 있을 거라고

전망 했다. 현재 원자재 가격이 상대적으로 안정을 표시하는 경우 달러 하락에

대한 유로의 가격은 브랜드와 기업의 재정 수지에 부담을 준다. ‘기업들은 공급

가격에서 달러의 하락은 20% 증가의 부분을 차지한다’ 고 경제 관측 전문가는

설명하고 있다.

2015~2016년 FW 시즌 동안 소매업체의 44%는 판매가격을 변동하지 않았으며

이에 34%는 0.5%의 상승을 시즌 동안 전개하였고 3%는 5~10%의 가격 상승을

하였다. 2016년 이런 현상은 가속화 되고 있다. 현재 판매가격에서 공급가격의

부분적인 영향을 가져올 것이라고 생각하는 브랜드들은 54%이다.

모두가 누가 처음 시작할지에 대해 지켜보고 있으며 일부는 더 나은 구매를 가능

하게 하는 조건들을 구비하고 있다.

이 가격에 대한 인플레이션과 가격에 대한 기대 효과는 2011년에 면 가격 인상

에 따른 상황과 연관이 있으며 여기에 대한 해답으로 많은 브랜드들이 그들의 가

격대를 높였다. 프랑스 패션 연구소 IFM에 따르면 27%의 회사들은 PREMIUM 상

품을 제안 개발하는 일을 하였고 15%는 가격대를 높였다.

이 두 가지 전략은 내년에 증가할 수 있다는 전망이다. 조사에 따르면 2015년에

프랑스 소비자들이 2014년 보다 5%로 더 비싸게 소비한 것으로 나타나고 있다.

그러므로 2016년 판매가격의 상승이 소비에 많은 영향을 끼칠 것이다.

11

4) ‘기후환경을 위해 패션이 변화하자’를 위한 CONFERENCE

Cop 21 지구환경보호협정이 VK리에서 11월 29일에서 12월 11일까지 열리는 동

안 Ethical Fashion Show의 창립자는 ‘기후환경을 위해 패션이 변화하자’라는 슬

로건과 함께 관련회사들과 CONFERENCE를 가졌다. 12월 7일과 8일 양일간 인

간과 환경을 존중하는 브랜드의 작업을 소개하면서 패션이 환경에 미치는 현상에

대한 세미나를 주최했다.

이번 모임의 결과 이 분야의 주요 관계자들은 환경을 위한 패션회사들의 협약 증

서에 사인을 하였다. 이번 행사는 지속가능한 에너지 개발과 환경보호부 장관에

의해서 라벨이 붙여지고 환경과 에너지 조절 부서인 Ademe에 의한 지원과 프랑

스섬유산업 협회와 니트와 란제리연합회 등 많은 관련 협회의 지원으로 이루어졌

다.

5) 패션에서 기후환경 변화에 의한 가격에 영향

패션 부분에서 가장 큰 7개 그룹의 대표들 즉 H&M, Gap 그리고 Adidas는 세계

기후 온난화가 판매가격 상승을 부추기는 것에 대해 걱정하였다. 약 200여 개의

국가가 온실가스 배출로 인한 기온의 증가를 제한하는 합의를 위해 미팅을 가졌

다.

특히 Levi Strauss, VF Corp, Eileen Fisher 그리고 Burton Snowboards에 의해서

공동 성명이 발표되고 서명되었는데 기후변화는 그들의 분야에서 피해를 끼칠 수

있는 것을 확인하기 위해서 모였다고 언급하였다. 기후의 완화와 기술적인 혁신

은 원료의 공급에서 상품을 만들고 사용하는 이들에게 건강과 웰빙을 위해서 매

우 중요하다고 강조했다. 7개의 그룹들 중에는 주요 면 소비자들이 있었으며 여

기에 리더들은 기후변화가 면 생산의 높은 가격에 영향을 미치는 것에 대해서 우

려를 전했다.

패션산업 분야인 대형 패션 브랜드 H&M과 Adidas는 재활용 제품을 발표하면서

그들의 환경보호 이미지를 개선하기 위한 노력을 하고 있다. 소비자들이 지속가

능성의 개발 목표와 일치하는 소비 행동을 받아들이는 것을 장려하는 전문 온라

인 사이트 Zady에 따르면 패션산업은 탄소배출량의 10%에 대한 책임이 있다고

한다. 이번 발표는 회사 자체로부터의 새로운 약속을 포함하지 않고 지속가능성

의 개발 목표에 달성할 수 있도록 하고자 하는 방법으로 세부적인 사항은 포함하

지 않고 있다.

5. 이스탄불

1) 터키 2015년 섬유 경기 동향

터키 경제와 밀접한 우크라이나 사태 이후 2014년 12월초에는 일련의 터키 내부

12

정치 관련 이슈와 2015년에는 총선거와 재 총선거를 치르며 주변국(시리아 등)과

의 갈등 및 시리아 국경지역에서 터키 공군에 의한 러시아 전투기 격추 등에 의

한 긴장 등 전반적으로 부담스러운 한 해를 지나고 있다.

2015년에 나타난 터키의 섬유산업 관련한 중요한 요인들로는;

a) 터키 정부에서 2015년 들어 펼친 섬유 부문에의 경기 부양책으로 직물 부문

의 수입 관세를 대폭 인하 조치하였다. 이는 터키의 직물 생산 가공 공장들의 청

원을 받아들인 긍정적인 신호였다. 1월 21일 터키 관보 29243호로 인해 경쟁국

중 대한민국산 POLYESTER WOVEN 직물은 터키 수입상들의 관세비용 부문에서

경쟁국 대비 확실한 ADVANTGE를 가지게 된다.

(한국산 110G/SQM 이하, 관세 4%+ANTI DUMPING 관세 4.39% 총 8.39% 한국

산 110G/SQM 이상, 관세 4%+ANTI DUMING 관세 14.64% 총 20.64%

인도네시아산, 관세 6.4%+긴급 관세 18% 총 24.8%

중국산 110G/SQM 이하, 관세 6.4%+긴급관세18%+ANTIDUMPING 21.13%

총 45.53%

중국산 110G/SQM 이상, 관세 6.4%+긴급관세18%+ANTIDUMPING 70.44% 총

94.84%)로 한국산은 인도네시아산 대비 약16.5%(110G/SQM 이하 기준)와 중국

산 대비 약37.14% (110G/SQM 이하 기준)의 저 관세 효과를 바탕으로 3.2%의

시장 점유율(2014년 금액기준 )이 2013/2014년의 단순 한·터키간 FTA 협정에

의한 수혜로 늘어난 수출액 18% 증가 보다 더욱 큰 폭의 한국산의 증가를 예상

하였다.

b) 2번에 걸친 대규모 수입산 직물의 불공정거래 관련 조사가 각각 2015년 2월

및 5월에 이루어졌다. 그 동안 터키 정부는 약 3년 주기로 수입 불공정거래 관련

조사가 이루어졌고 주로 중국산의 우회 수입상들이 주된 조사 대상이었으나

2015년도에는 좀 더 치밀하고 광범위 하게 사전에 계획되고 진행되어 일부 환전

상 및 관련 AGENT들에까지 조사의 대상이 되였다.

단발성이 아닌 계속되는 불공정 수입거래 단속과 더불어 연초에 발표된 ANTI

DUMPING관세율의 인하는 터키 직물 수입상들의 세무관련 RISK 회피와 함께 고

율의 관세에 대한 조세 저항을 감소시켜 경기 부진에 따른 전체적인 수입물량의

감소가 있지만 터키의 수입직물 시장의 결재 조건이 좀 더 긍정적인 방향으로 정

화되는 영향을 가져 오기도 하였다.

c) 2014년 12월부터 지속적으로 평가 절하되어온 터키화폐(TL)은 2015 년 1월에

2.30TL/USD에서 2015년 10월 3.05TL/USD, 20015년 12월 2.90TL/USD로 변동

하고 있다. 이와 같은 급격한 환율 변동은 환율의 원상 회복(인하)에 대한 기대감

으로 직물 수입상들은 수입구매를 미루기도 하고, 내수 판매 시 관행인 장기 어

음 결재 시 환차손 문제로 수입상들의 수익성을 악화 시키고 있고 특히 은행 여

신을 사용하는 수입상들은 더더욱 수익 예측 및 거래 대금 회수에 어려움을 가중

시키고 있다.

13

d) 이웃 국가인 시리아 북부에서 발생하는 난민들의 유일한 육로 탈출구를 개방

한 터키로 유입된 난민의 숫자가 2백만 명을 넘어서고 분쟁이 장기적인 국면에

들어 서면서 난민들이 저임금 업종, 특히 섬유, 봉제 업종에 취업하는 경우가 많

아졌으며 터키 환율의 평가 절하로 인해 터키 국내의 봉제 단가가 어느 정도 경

쟁력을 가지게 됨에 따라 터키의 대형 의류 BRAND들은 일부 간편 봉제품은 터

키에서 봉제 하는 경우가 늘어나는 경향을 보이고 있다.

e) 국가 경제에 많은 영향을 주게 되는 총선거(터키의 경우 의원내각제 형식으로

총선거가 중요)가 6월 7일에 실시됨으로 인해 총선 전 3개월을 정치 이슈로 인해

경제가 SLOW해지고 이후 과반수 의석을 획득한 정당이 나타나지 않고 또한 정

당간에 연립정권 수립의 합의에 이르지 못함에 따라 11월1일 다시 총선을 실시

하였다.

이에 따라 6월에서 11월까지 약 4개월간의 권력의 누수 기간이 추가로 나타나

2015년에는 약 7개월 여간 동안 경재 정책의 표류가 있었다. 또한 기존의 집권

당은 11월의 재선거 기간 국가 외적인 요소(PKK 무장 단체와의 전쟁 선포 등)으

로 선거전략을 펼침에 따라 일반적인 경제 활동의 위축을 가져오는 계기가 되었

다.

f) 11월 24일에 발생한 터키 공군의 터키 시리아 국경지역에서 러시아 전투기 격

추는 러시아 측의 대 터키 경제제재 조치를 단행하고 양국간의 긴장을 격화시키

고 있다. 일반 무역에 있어 터키는 2014년 기준 수출 약59억 달러 수입 약250억

달러로 터키 전체 무역의 약 10%를 러시아와 교류하고 있다.

터키는 주로 가스등 에너지를 수입하고 (약 60%를 러시아에 의존) 섬유 등 경공

업제품 및 농산물을 러시아에 수출하는 구조다. 따라서 기존에 터키의 주요 수출

창구인 아프리카 북부 국가군(알제리 및 리비아 등)의 구매력 감소와 우크라이나

사태 이후 감소한 러시아 무역 (섬유의 경우 LALALI 지역)이 이번 사태로 단절되

는 상황에 도달하고 또한 해결이 쉽지 않아 향후 전망을 어둡게 하고 있다.

g) 2013년 우크라이나 사태 이후 터키의 대 러시아 섬유 수출이 20% 이상 감소

하였으나 여전히 2014년에 러시아에 약 13억 달러의 봉제 3.2억 달러 섬유 7.5

억 달러 가죽제품 2.2억 달러 카페트 5천만 달러 등을 수출하고 있으며 실질적인

수출 규모는(공식 통계에 잘 잡히는 않는 보따리 무역 등 비공식 무역 등을 감

안) 20억불 이상을 교역하고 있는 터키 섬유 수출의 10% 이상을 차지하며 4백만

명의 관광객을 보내는 국가다.

2) 2016년도 터키 섬유시장 전망

2015년 초의 F/W SEASON이 별다른 거래 없이 지나감에 따라 희망을 품었던

10월 이후에 시작된 S/S SEASON에의 기대감이 있었으나 시작과 동시에 터키에

의한 러시아 전투기 격추 및 IS 관련 터키 등 외부 요인에 따른 러시아 및 일부

14

국가 등 관계국들과의 교역중단에 의한 경제 피해와 2015년 2회에 걸친 총선거

여파로 무리한 공약 이행(최저 임금을 1,000TL에서 1,300TL로 30% 인상 등 저

임금 노동 집약적인 섬유업종 등에 대한 부담 증가 및 여러 대형 사업들로 인한

재정 적자 심화)에 따른 여러 내부요인에 의한 상황 악화로 2016년도 섬유업계

의 전망을 더욱 어렵게 하고 있다.

한편 터키 노동인구의 10%를 차지하고 2016년부터 최저 임금 인상에 직접 영향

을 받게 되는 노동 집약적인 업종인 섬유업계 등을 고려해서 정부에서 관광업종

과 같이 어떤 획기적인 조치가 있을 것으로 기대하는 전망도 있다(예전에 유사한

시기에 섬유, 관광 업종에 한해 부가세를 18%에서 8%로 인하 한 것처럼)

2016년 초 한·터키간의 FTA 협정의 일환으로 일반 관세가 4%에서 2.5%로 추가

인하됨과 더불어 ANTI DUMPING 관세 효과로 (110G/SQM 이하 합성 장섬유 직

물 4.39%) 한국산의 인도네시아산 대비 터키 시장에서의 경쟁력을 더욱 확실히

향상시켜주고 110G/SQM이상의 합성 장섬유 직물에 있어서도 한국산이 인도네

시아산 직물 대비 약 6%의 수입관세상 비용 절감 효과가 발생하고 있다.

따라서 시장에 팔리는 인도네시아산 직물에 대한 한국산의 대체를 위한 치열한

경쟁에서 한국산이 더욱 유리한 위치를 가지게 될 것이다. 이러한 수입 단가상

경쟁력 증가현상의 일환으로 한국산을 인도네시아에 COPY 생산 요청하던 예전

과 달리 터키의 수입상들이 좀더 빠른 납기 및 서비스를 제공하는 한국의 섬유

업계에 중국산 및 인도네시아산 직물의 COPY생산하여 선적을 요구하는 경우도

종종 나타나고 있다.

한편 110G/SQM 이하의 합성 직물에 있어서는 한국산이 중국산 대비 수입 관세

면에서 약 38%의 강점이 있어 PFD직물 시장에서 한국산의 진입이 어느 정도 예

상 되였으나 최근 인도네시아 및 중국산의 가격 인하가 더욱더 심화 되어감에 따

라 기대하기 어렵게 보인다.

그럼에도 불구하고 터키의 수입직물 시장에서 한국은 경쟁국인 인도네시아, 중국

및 기타국가들 대비 낮은 수입관세의 강점과 한국 역시 가격이 많이 인하되며 빠

른 납기 등의 서비스가 더욱 두드러짐으로 인해 상대적으로 시장점유율을 늘려갈

것으로 터키 전체의 수입물량이 감소 하더라도 한국산의 물량은 증가할 것으로

기대된다.

2014년부터 인도네시아에서 한국산으로 변경된 대표적인 터키 향 WOVEN 직물

ITEM이였던 TODD이 2015년 상반기 이후 급격한 가격 인하와 함께 재고 처리

수준으로 생명력을 다해가고 있으나 이의 대체 품목은 아직 시장에 부상하지 못

하고 있다.

이슬람 여성복인 TESETUR 복종에 주로 사용되다가 야회복까지 용도를 확대하며

품질과 가격 및 범용성을 갖춘 ITEM으로 각광을 받은 ITEM이었으나 지속적으로

가격 인하와 품질 저하를 반복하고 이로 인해 수입상들의 수익을 저해하고 또한

15

시장 내 수요 감소에 기인한 것으로 추정되며 현재 터키의 수입 직물 시장의 상

황을 대변하기도 한다.

이를 대체할 품목으로 LINNEN LOOK류 또는 TTD YARN을 사용한ITEM들이 수입

상들에 의해 지속적으로 PROMOTION되고 있으나 러시아 전투기 격추 및 시리아

사태로 인한 인근의 대외 교역 상대국들과의 긴장 악화 문제와 시장의 급속 냉각

으로 인해 전반적인 수입상들의 구매심리를 자극하지 못하고 있다. 당분간 소극

적인 관망기조가 지속되고 수입산의 F/W가 시작되는 2016년 2월경 정도에 어느

정도 시장을 주도하는 ITEM이 나타날 것으로 기대된다.

6. 바르샤바

1) 폴란드 섬유시장 전망

2015년도 하반기 폴란드 섬유시장은 작년 러시아·우크라이나 사태 이후 올해도

어려울 것이라고 연초에 예상을 하기는 하였으나 그래도 올해 하반기에는 1년의

침체를 거쳐 미세하게 나마 시장이 회복되어 2016년 S/S SEASONS부터는 경기

침체 바닥을 찍고 나아질 것으로 자그마한 희망을 갖고 모든 비즈니스 주체들이

힘든 기간을 헤쳐 나가고 있지만, 정작 시장 상황은 지속적으로 수렁 속으로 빠

져드는 듯한 느낌이다.

폴란드의 섬유 주 수출국인 BELARUS의 경우 많은 봉제 공장들이 러시아 경기

침체로 인해 봉제 수요가 급감함에 따라 CLOSE 했거나 하고 있는 상황이며 이

로 인해 실업자가 늘어남에 따라 인건비가 내려가는 긍정적인 요인이 있기는 하

지만 근본적인 러시아로부터의 수요 부재로 인해 봉제공장을 가동하기에는 역부

족인 것 같다.

러시아 루블 환율은 연초 69.00 에서 연중(2~7월)에는 52.00~55.00 정도에서

등락을 거듭하다가 최근에는 다시 66.00~69.00정도에 형성되어 있어서 봉제 수

요를 기대하기에는 어려운 수준에 머물러 있다.

폴란드 바이어들의 판매 거점이 바르샤바에서 지방에 있는 섬유도시 LODZ로 옮

겨가고 있는지는 수 년이 되었으나 올해 들어서는 바르샤바 OFFICE를 CLOSE하

고 LODZ 사무실만 운영하는 바이어들이 늘고 있는 것이 특징이다.

(BONITEX의 경우 바르샤바 OFFICE를 7월 31일 CLOSE하고 LODZ 사무실만 운

영)

이러한 추세는 시간이 흐를수록 심화될 것으로 보인다. 몇몇 바이어의 경우 작년

하반기부터 바르샤바 OFFICE를 CLOSE하는 것을 검토하고 있으나 아직까진 결

정을 하지 못한 상태에서 혹은 사무실 임대 계약기간이 남아있는 관계로 바르샤

바 & LODZ 2개의 OFFICE를 운영하고 있다.

16

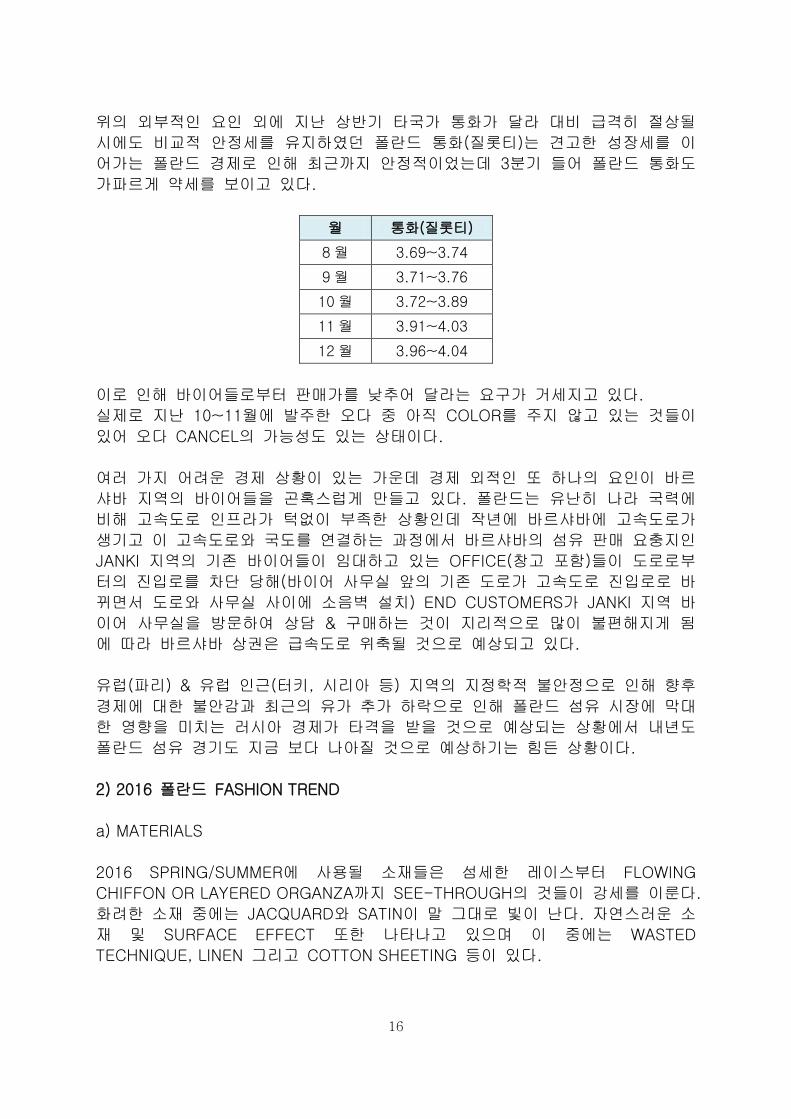

위의 외부적인 요인 외에 지난 상반기 타국가 통화가 달라 대비 급격히 절상될

시에도 비교적 안정세를 유지하였던 폴란드 통화(질롯티)는 견고한 성장세를 이

어가는 폴란드 경제로 인해 최근까지 안정적이었는데 3분기 들어 폴란드 통화도

가파르게 약세를 보이고 있다.

월 통화(질롯티)

8 월 3.69~3.74

9 월 3.71~3.76

10 월 3.72~3.89

11 월 3.91~4.03

12 월 3.96~4.04

이로 인해 바이어들로부터 판매가를 낮추어 달라는 요구가 거세지고 있다.

실제로 지난 10~11월에 발주한 오다 중 아직 COLOR를 주지 않고 있는 것들이

있어 오다 CANCEL의 가능성도 있는 상태이다.

여러 가지 어려운 경제 상황이 있는 가운데 경제 외적인 또 하나의 요인이 바르

샤바 지역의 바이어들을 곤혹스럽게 만들고 있다. 폴란드는 유난히 나라 국력에

비해 고속도로 인프라가 턱없이 부족한 상황인데 작년에 바르샤바에 고속도로가

생기고 이 고속도로와 국도를 연결하는 과정에서 바르샤바의 섬유 판매 요충지인

JANKI 지역의 기존 바이어들이 임대하고 있는 OFFICE(창고 포함)들이 도로로부

터의 진입로를 차단 당해(바이어 사무실 앞의 기존 도로가 고속도로 진입로로 바

뀌면서 도로와 사무실 사이에 소음벽 설치) END CUSTOMERS가 JANKI 지역 바

이어 사무실을 방문하여 상담 & 구매하는 것이 지리적으로 많이 불편해지게 됨

에 따라 바르샤바 상권은 급속도로 위축될 것으로 예상되고 있다.

유럽(파리) & 유럽 인근(터키, 시리아 등) 지역의 지정학적 불안정으로 인해 향후

경제에 대한 불안감과 최근의 유가 추가 하락으로 인해 폴란드 섬유 시장에 막대

한 영향을 미치는 러시아 경제가 타격을 받을 것으로 예상되는 상황에서 내년도

폴란드 섬유 경기도 지금 보다 나아질 것으로 예상하기는 힘든 상황이다.

2) 2016 폴란드 FASHION TREND

a) MATERIALS

2016 SPRING/SUMMER에 사용될 소재들은 섬세한 레이스부터 FLOWING

CHIFFON OR LAYERED ORGANZA까지 SEE-THROUGH의 것들이 강세를 이룬다.

화려한 소재 중에는 JACQUARD와 SATIN이 말 그대로 빛이 난다. 자연스러운 소

재 및 SURFACE EFFECT 또한 나타나고 있으며 이 중에는 WASTED

TECHNIQUE, LINEN 그리고 COTTON SHEETING 등이 있다.

17

b) PRINT TRENDS

적어도 패션세계에서 겨울에는 FUR, 여름에는 STRIPES인 듯하다. STRIPES

PATTERN은 오랫동안 따뜻한 날씨와 함께 왔던 클래식이며, 해마다 조금씩 다른

모습을 보이고 있다. 이번에는 입은 옷들의 다양성을 드러내고 MULTIPLE

LAYERS가 훨씬 매력적으로 다가온다.

지난 몇 SEASON 간 FLORAL PATTERN이 유행 했지만 이번에는 보다 더

ABSTRACTS AND RATHER REALISTIC DESIGNS이 유행이다. FLORAL PRINTS는

현실적이면서도 배치된 방식, 함께 매치된 옷 그리고 배경색에 따라 로맨틱한 효

과를 가져온다.

기대하는 만큼은 아니지만 OPTICAL ILLUSION PRINTS도 런웨이에 많이 보인다.

다양한 색상의 MARBLE PRINTS는 2016 S/S 런웨이에 보이는 가장 흥미로운 프

린트 중 하나이다. 스타일에 생생한 격렬함을 드러내면서 활기 넘치게 하고, 디

자이너 옷을 대담하게 마무리 지어준다.

c) COLORS

이번 SEASON COLOR는 문화와 성별을 넘어선다. 밝은 원색은 신나고 긍정적인

분위기를 띄우고 있으나 얌전하고 안정적인 COLOR들이 이번 SEASON COLOR

의 주를 이루고 있다.

18

2016년 SPRING에는 남녀 COLLECTION간의 COLOR 차이가 거의 없을 것으로

예상된다. 오렌지는 강한 색이며 대단한 집중력과 에너지로 너무나도 쉽게 세상

을 미래로 이끌어가는 여성들을 대변하는듯한 색상이다.

더 부드러운 색채도 있지만 전반적으로 2016년 런웨이에 등장하는 다른 색상들

과 대조를 이루기에 하나쯤은 꼭 소유하고 싶은 색상이다.

그 누가 런웨이에 선보일 수 있는 깔끔한 WHITE LOOK을 싫어할까? 우리는 어

린 나이에서부터 어딘가 세련되어 보이고 깔끔해 보이는 WHITE를 좋아하도록 길

러졌다. 2015년에 자주 등장했던 이 컨셉은 2016년에도 계속된다. 드레스, 셔츠,

상의 그리고 하의까지 모두 화이트를 선보일 것이다.

19

7. 보고타

1) 2015년 콜롬비아 섬유시장 동향

작년 후반기부터 시작된 콜롬비아 뻬소화의 급격한 평가 절하로 말미암아 금년

일년은 그야말로 원단의 수입 자유화가 시작된 1992년 이후 20여년 만의 불황기

및 당혹스런 혼란기를 지내게 되었다.

2014년 12월 1일 기준으로 $2,200이던 환율이 2015년 12월 1일 기준 $3,150이

되어 년 누계 43%를 기록하고 있고, 이에 따른 원가 상승으로 금년 콜롬비아 바

이어들의 원단 구매량이 20~30% 이상 대폭 줄어 들어 수 십 년 내로 맞는 위기

상황을 감내해야 했다

뻬소의 평가절하는 각 바이어들이 갖고 있던 은행 여신 한도에도 당연히

40~50%의 축소 효과를 가져오고 (대부분의 바이어가 뻬소로 여신한도를 책정하

고 있으므로) 또한 총AR(받을 어음 계정)도 달러로 환산 시 40~50% 축소 되어

총체적인 손실로 이어져 왔다. 이에 따라 바이어들은 부족한 여신 한도를 급기야

해외 SUPPLIER들에게 요청하는 상황에 이르렀고 일부 오래된 SUPPLIER를 중심

으로 수출 판매 대금을 30~90일간 여신을 시작하고 있는 현실이 되었다.

한편으로 바이어 입장에서는 전국 거래선에 깔려 있는 여신 회수를 위해서는 새

로운 물건이 필요하여 구매를 계속해야 하는 입장인 바 수량을 줄이고 가격을 깎

는 등 수입 시장 환경이 극히 악화된 일년이었다.

미국 연준의 금리 인상을 앞두고 11월말부터 12월 5일 현재까지의 환율도 다시

꿈틀거려 현재 1달러당 $3,150에 이르러 곧 있을 미국 연준의 금리 인상 발표에

따라 급격한 평가 절하도 예상되는 바 이는 내년 수입 시장 상황을 더욱 어둡게

하고 있는 바이다.

그러나 한편으로는 어느 경제 환경에서든 살아 남는 기업이 있듯이 바이어에 따

라 재고 수급 조절 및 트렌드에 따른 신제품 구매, 외상 거래금의 통제 등으로

올해 계획을 잘 세웠던 기업들은 오히려 작년보다 매출에서만은 더욱 신장된 결

과를 맞기도 하여 내년에도 이러한 기업의 벤치 마킹이 필요해 보인다

2) 2016년 콜롬비아 섬유시장 전망

2014년 후반기에서 시작된 뻬소화의 평가 절하가 금년에도 가파른 상승을 겪었

는 바 (2015년 1월 1일부터 12월 5일 현재까지의 평가 절하율 31.25%) 이에 따

른 여러 수입 제한 및 수익성 악화에 따라 모든 바이어들이 구매 자제를 한 이면

에는 전체 수입 물량 감소 내지 재고 감소로 말미암은 수급 불균형이 심화되고

있고 평가 절하로 인해 봉제 완제품의 수입 물량 또한 현저히 감소하여 4~5년간

감소 일로에 있던 국내 봉제업자들의 재 개업이 서서히 증가하고 있는 실정인 바

이는 소재, 컬러, 패턴, 트렌드 등에 있어 비교 우위를 점할 수 있는 국내 봉제

20

제품을 선호하는 구매자들의 취향에 부응하는 결과라 할 수 있겠다.

따라서 평가 절하로 말미암은 시장 위축을 내년에는 적정량의 수급 물량과 특화

된 영업 전략으로 공략하게 된다면 금년 실적을 넘어서는, 위기 속의 기회를 맞

게 되리라는 것이 금년의 학습 효과라고 볼 수 있겠다.

이에 따라 RYON을 중심으로 하는 BLOUSE, 원피스 아이템(RAYON SPAN KNIT,

RAYON CHALLIS, RAYON POPLIN, RAYON YORYU, RAYON VOILLE, RAYON

DOBBY 등), JACQUARD류(WOVEN, KNIT), KNIT SUEDE, CHEMICAL

(EMBROIDERY, LACE)류, OFFICE UNIFORM, SUIT용 STRETCH 원단 등은 기본

아이템들(COTTON SPAN, CHIFFON YORYU, PUNTO ROMA 등)과 함께 2016년

에 꾸준히 구매 강세가 이루어 지리라 전망 된다.

8. 홍콩

1) 2015년 홍콩시장 동향

작년 2014년 연말을 돌이켜 볼 때 2015년에 대한 낙관론과 관련해서는 좀처럼

접해보기 힘들었다고 할 수 있다. 하지만, 한편으로는 그러한 상황 가운데서도

일부에서는 내심으로는 혹시나 하는 마음으로 기대했던 측면도 있었기에 이러한

기대를 비웃기라도 하듯 별달리 두드러진 시장의 활성화 내지는 딱히 돋보인다거

나 어느 정도라도 개선된 상황이라곤 거의 없었던 분위기가 대세라면 대세라고

할 수 있었던 올 2015년 한 해가 아니었나 싶다.

이러한 상황 가운데 설상가상으로 올 한 해에도 계속 가속화 되어왔고 심지어 굳

어지기까지 하고 있는 국내 공급업체들의 신규 개발품에 대한 의지와 열기의 저

하도 시장 분위기의 반등에 조금도 보탬이 되어 주지 못했던 것 같다. 이러한 양

상은 앞으로도 계속 지속될 것 같아서 심히 우려되는 바 이는 국내 공급업체들과

BUYER들과의 관계 및 BUYER들의 대 국내 공급업체들에 대한 이미지 및 기대감

에 악영향을 미칠 수 있을 뿐만 아니라 이러한 양상이 악순환의 고리로 이어지거

나 고착화 되어 갈 수 있을 것 같다는 생각 때문이다.

품목 측면에서 볼 때 어쩌면 모두가 다 주지하고 있는 바와 같이 POLYESTER

품목에 비해 천연 소재에 대한 관심 및 요청과 사용이 지속적으로 강하게 이어져

왔던 한 해라고 평할 수 있다. 그 천연 소재의 품목 중에서도 VISCOSE 및

CUPRO가 타 품목들에 비해 비교적 상대적으로 많은 주목과 각광을 받은 품목이

었으며 향 후 2016년에도 이러한 추세 즉, 동 품목들에 대한 관심과 요청이 앞

으로도 더욱 커지거나 많아질 것으로 보인다.

한편, POLYESTER 및 그 교직품목에 관하여 말할 것 같으면 VISCOSE의 촉감이

반영되었거나 VISCOSE와 매우 유사한 촉감이 있는 품목의 경우와 관련하여 이

들에 대한 개발 및 SOURCING과 관심이 매우 활발하게 진행되어 왔다. 이는,

21

VISCOSE의 한계 즉, 가격은 차치하고라도 특히, 수축율에 있어서 POLYESTER

에 비해 상당한 취약성을 보이고 있는 VISCOSE 품목에 대한 보완 및 이러한 취

약성을 극복할 수 있는 대체 품목들에 대한 요구가 반영된 것으로 보인다.

원단 조직으로서는 올 한 해도 대부분의 경우 CREPE 조직이 주를 이루었던 가

운데 대개의 경우 FINE한 DOBBY 조직에서부터 강한 CRINKLE까지를 망라하며

전반적으로 TEXTURED 조직이 주를 이루었다. 한편, JACQUARD 또한 높은 관심

과 SOURCING의 대상이었으며 GEOMETRIC PATTERN들이 그의 주를 이루었다.

2) 2016년 홍콩 시장 전망

a) 전반적 동향 전망

여전히 계속되고 있는 전반적인 경기침체에 더하여서 IS 및 회교원리주의 등의

발호 및 준동으로 인한 난민 유입과 테러 등으로 어수선한 분위기들로 인해 그리

고 이러한 상황이 격화일로를 겪고 있는 유럽국가들의 불안정한 정세가 최근까지

소비자들의 소비 심리나 성향에도 매우 큰 부정적인 영향을 끼쳐 왔으며, 앞으로

도 상당히 부정적인 영향을 끼치게 될 것으로 보인다.

앞으로도 이러한 상황들이 빈번하고도 가속화 됨으로써 시장의 불확실성을 더욱

증폭시킬 것으로 예상됨에 따라 2016년에도 특별히 두드러지거나 괄목할만한 시

장의 활성화가 이루어지지는 않을 것으로 보인다. 이러한 시장의 불확실성에 대

응하기 위한 방편의 일환으로 각 BUYER들은 SEASON을 세분화 시킨다거나 짧

은 LEAD-TIME에 대처 가능한 품목들에 대한 SOURCING 요구가 각 시장의

BUYER들로부터 좀 더 빈번해질 것으로 예상된다.

게다가, 예년에 비해서 특히 가깝게는 작년과 비교해 볼 때 일찌감치 2017년

SPRING SUMMER용 COLLECTION을 시작하는 BUYER들의 수가 눈에 띄게 감소

했거나 그 시기를 약간 늦추고 있는 것으로 보아 2016년도의 전망을 매우 긍정

적으로 보기는 어려워 보인다. 단, 이렇게 불확실성이 커져만 가는 시장에 최적

으로 대처하기 위해 BUYER들은 뭔가 새롭거나 색다른 품목 그리고, 빠른 납기

가 가능한 품목들에 관한 한 그들의 SOURING 움직임들에서 예년에 비해 상대적

으로 좀 더 높은 열기가 감지되고 있다.

한편, 2016년 중국의 항주에서 9월초 (9월 4일과 5일 양일 간) 개최가 예정된

G-20 정상회의 준비를 위해 중국 정부에서 최근 발표한 항주 인근지역 염색공장

가공 강제중지 (6월~8월 3개월간) 정책과 동 정책이 실효를 거둘 수 있도록 하

기 위한 예행 훈련 (이전까지 매월 5~7일 간 한 차례씩 예행 훈련) 등으로 중국

도 매우 어수선한 분위기인 상황에 처해 있는데 따라서, 중국의 향 후 원단 공급

상황과 능력에서 상당한 차질과 혼란이 예상되고 있는 바 이러한 상황이 오히려

우리에게는 호기로 다가올 수 있을 것으로 보인다.

22

b) TREND 및 품목에 대한 전망

뚜렷하게 이렇다 하고 내세울 만한 특색이나 특징이 점쳐지지는 않고 있으나 이

미 앞서 언급한 바와 같이 상존 및 심화될 시장의 불확실성을 대처 또는 극복하

기 위한 BUYER들의 노력과 정성이 SOURCING에 많이 반영될 것으로 보인다.

즉, 조심스럽고 신중하게 대비하는 분위기 속에서 파격적인 시도들이 예견되지는

않지만 또한, 한편으로는 그와 동시에 신제품에 대한 개발 및 SOURCING에 강한

관심과 요구가 절실히 이루어질 것으로 보인다.

소재와 관련하여서는 앞으로도 VISCOSE 및 이의 교직품목들이 지속적인 강

세를 보일 것으로 보이며 조직에 있어서도 CREPE이 중심이 되는 가운데 섬

세하고 작은 TEXTURED 효과의 DOBBY 조직들이 꾸준한 수요를 보일 것으로 전

망된다.

그리고, 그 동안 BUYER들의 SOURCING에서 빈번하게 눈에 띄었던, CHECK

PATTERN, STRIPE PATTERN, PRINT 품 (그 중에서도 DIGITAL PRINT 기법에 의

한 PATTERN들), FRINGE 효과, PAILLETTE(LUREX), PLEAT 가공 등에 주목할 필

요가 있을 것으로 보인다.

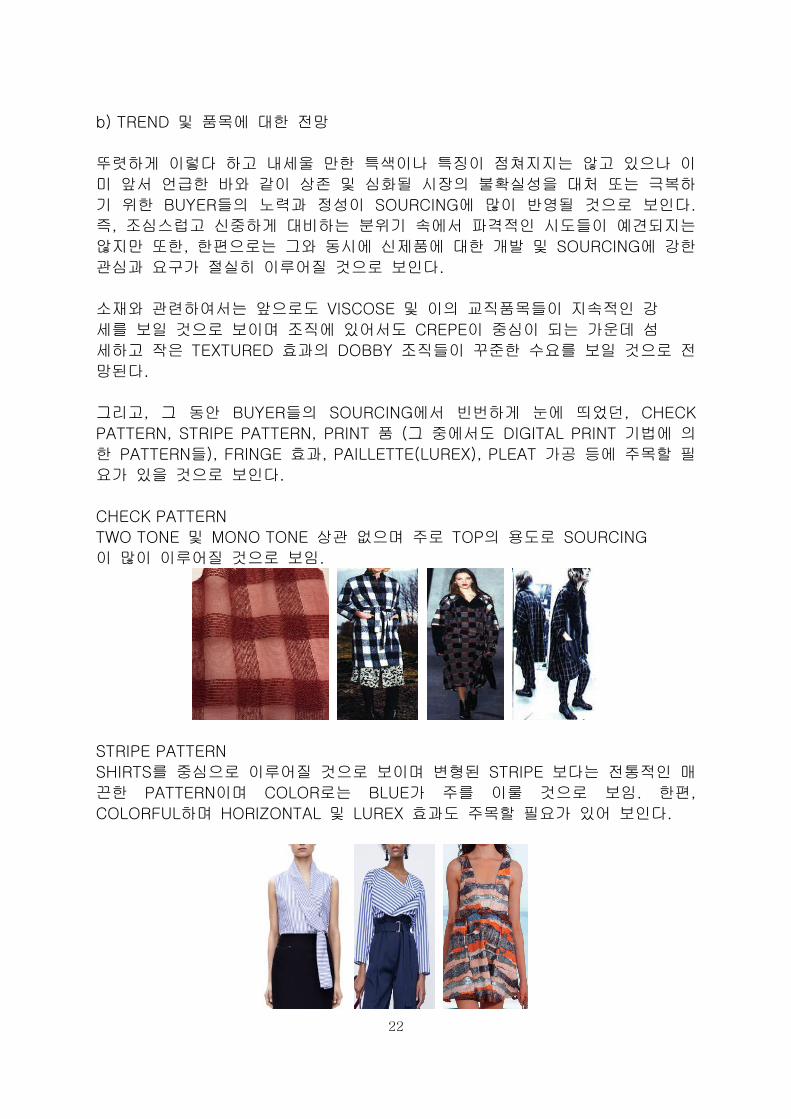

CHECK PATTERN

TWO TONE 및 MONO TONE 상관 없으며 주로 TOP의 용도로 SOURCING

이 많이 이루어질 것으로 보임.

STRIPE PATTERN

SHIRTS를 중심으로 이루어질 것으로 보이며 변형된 STRIPE 보다는 전통적인 매

끈한 PATTERN이며 COLOR로는 BLUE가 주를 이룰 것으로 보임. 한편,

COLORFUL하며 HORIZONTAL 및 LUREX 효과도 주목할 필요가 있어 보인다.

23

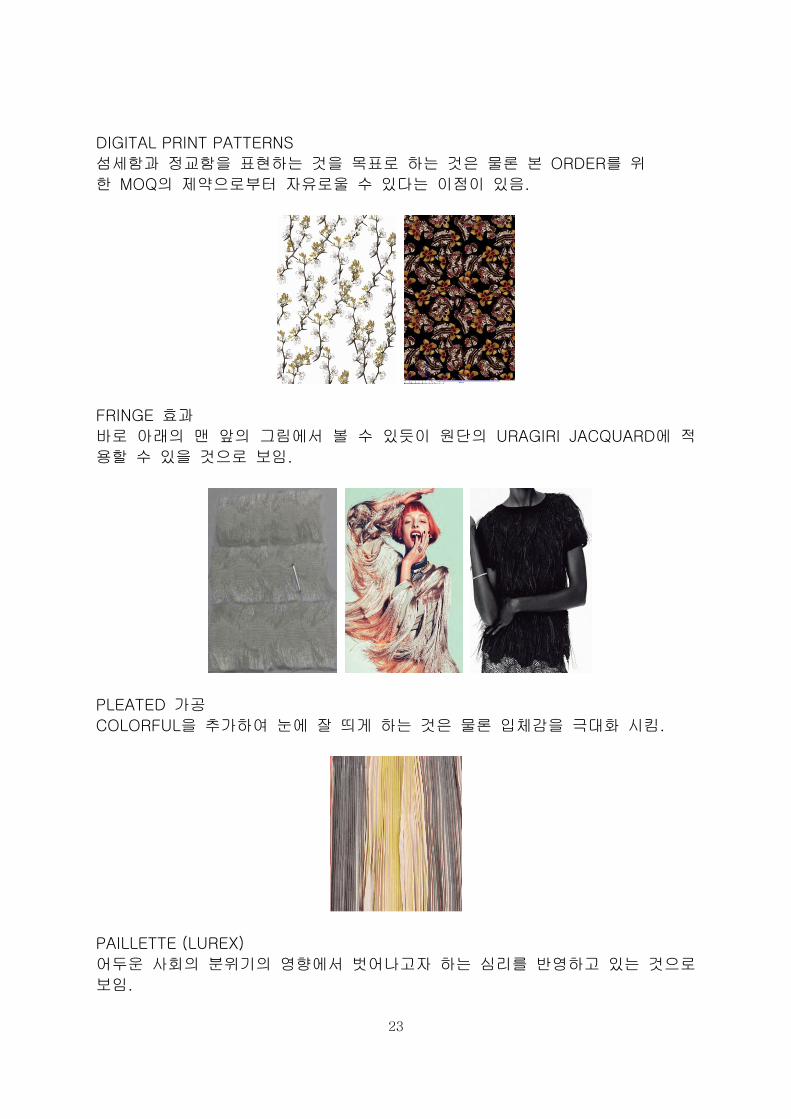

DIGITAL PRINT PATTERNS

섬세함과 정교함을 표현하는 것을 목표로 하는 것은 물론 본 ORDER를 위

한 MOQ의 제약으로부터 자유로울 수 있다는 이점이 있음.

FRINGE 효과

바로 아래의 맨 앞의 그림에서 볼 수 있듯이 원단의 URAGIRI JACQUARD에 적

용할 수 있을 것으로 보임.

PLEATED 가공

COLORFUL을 추가하여 눈에 잘 띄게 하는 것은 물론 입체감을 극대화 시킴.

PAILLETTE (LUREX)

어두운 사회의 분위기의 영향에서 벗어나고자 하는 심리를 반영하고 있는 것으로

보임.

24

9. 상파울로

1) 2015년 브라질 섬유시장 REVIEW

2014년 12월 중순에 2015년 섬유전반에 대한 동향을 예상하면서 가장 주목한

사항은 환율의 불안감과 중국산 수입완제품과의 치열한 가격경쟁을 어떻게 헤쳐

나갈 것인가에 대해 포커스를 맞췄었다. 2015년을 마감하며 돌아보니 당시 환율

에 대한 우려는 참 순진(?)했다라는 생각이다. 2014년 2월에 1달러당 2.25헤알에

서 8월 2.62헤알로, 12월에 3.05헤알로 달러강세가 지속되었지만, 이 환율이 최

고치라고 생각하며 2015년 카니발연휴를 전후로 예년처럼 대폭 떨어지며 안정을

찾아갈 것이라고 예상했었다.

그러나 실제로는 카니발연휴를 앞두고도 헤알이 계속 오르는 초유의 상황이 일어

나더니 그 후로 4.20헤알까지 오르는 일이 발생했다.

환율 불안감이 더 팽배해져 연말에는 4.50헤알 이상으로 오를 것이라고 예상했지

만, 그나마 다행히 3.95헤알선에서 등락을 반복하고 있다.(송금환율은 4.19헤알

정도) 대부분의 원단수입 바이어들이 2014년말에 의욕적으로 S/S(봄/여름) 시즌

원단을 3.20헤알선에서 올해 환율을 예상하고 대규모의 구매를 시작했는데 원단

값 송금을 앞둔 시점에서는 4헤알 넘게 송금을 하게 되었으니 미리 선판매한 원

단들은 처음부터 적자를 안고 가는 일도 비일비재하게 발생하게 되었다.

또 하나 예상했던 것은 중국산 완제품 의류와 수입원단을 가지고 브라질에서 만

든 의류와의 치열한 가격경쟁을 예상했던 것인데 이것은 당연한 것이었지만, 특

히 간과했던 점은 급격히 가라앉아버린 브라질 섬유경기에 대한 것이다. 도매의

류업체의 입장에서는 어느 날 손님이 확 줄어버린 것이다. 브라질 전체적으로 경

제사정이 어렵다 보니 브라질 여성들도 의류에 소비하는 비용을 확 줄였다. 거의

모든 물가가 인상되고 살림살이가 팍팍해지다 보니 의류 구매성향이 높은 브라질

여성들의 의류 구입도 자연히 줄어들게 된 것이다.

이러한 달러 강세로 인한 헤알화 급등 및 섬유경기 침체를 고려하지 않고 공격적

으로 덤벼든 원단수입 바이어 및 의류도매업체는 환차손에서 1차 직격탄을, 재고

누적과 덤핑판매로 인한 손실로 2차 피해를 입었다고 볼 수 있다.

25

원단 수입 바이어들이 입은 환차손 피해는 앞에서도 언급했지만, 최근에는 많은

의류도매업체들도 일정부분 중국 의류 완제품 수입을 병행하기 때문에 많은 물량

을 수입하였으나 환차손으로 인한 예상 마진의 감소 이외에도 수요부진에 따른

판매저조로 인해 의류완제품 재고를 싸게 털면서 손실까지 감수해야 했다.

2014년부터 브라질 제조부문을 없애고 거의 의류완제품 수입으로 돌린 의류도매

업체들도 높은 환율과 경기침체로 인해 완제품 의류 수입 손실이 증가하면서 다

시 부랴부랴 봉제팀을 꾸려 의류제조를 다시 시작하고 있고, 브라질 생산량을 늘

려가고 있다.

2008년 말 미국 발 금융위기상황과 비교해볼 때, 당시에도 환율이 엄청나게 치

솟았었다. 그러나 당시는 브라질 경제가 엄청 잘나가던 때였고 내수 경기도 좋았

고, 섬유전반이 호황이라 환율인상분을 가격에 반영해도 판매에 영향 받지 않을

만큼 경기가 좋았었다. 그러나 2015년 상황은 최악의 경기침체와 환율 문제까지

겹치면서 힘든 한 해를 보냈다고 할 수 있다.

브라질 의류도매시장에서 큰 축을 담당하는 한인교포 의류도매업체중에서 소수지

만 몇몇 한인교포 의류도매업체들은 사업을 접었거나 또 접을 생각을 갖고 있는

업체들도 있다. 나이에 따른 자연적 은퇴도 있겠지만, 문제는 많은 의류도매업체

들이 장기적 비전이 보이지 않는다는 점이다.

판매는 급격히 줄고 마진도 급격히 떨어진 상황에서 높은 상가 권리금, 임대료,

각종 정부세금 등 높은 비용을 감당할 수 없고, BRAS지역을 중심으로 광범위하

게 형성되고 계속적으로 세력을 확장해 가고 있는 중국산 의류완제품과의 경쟁에

서 살아날 가능성이 없다고 보는 것이다. (물론 대다수는 많은 걱정은 하지만, 이

전에 힘든 상황을 극복한 경험이 있고, 밀려봐야 물러설 곳도 없고, 이런 어려운

상황을 지혜와 힘과 역량을 모아 견디면 또 몇 년 내에 좋은 시절을 볼 수 있다

는 긍정적 믿음이 압도적이다)

2) 2016년 브라질 섬유시장 전망

원단수입 바이어나 의류도소매업체 등 대다수가 2016년을 매우 어려운 한 해가

될 것이라는 부정적 전망이 압도적이다. 그 부정적 전망은 보통 원단주문이 가장

많은 S/S시즌 오더가 시작되는 10월말부터 12월초까지 오다가 접수되어 중국 구

정 연휴 전에 브라질로 선적되는 오더량으로 짐작할 수 있다. 현재의 오더 상황

은 지난 15년간을 통틀어 가장 최악의 오다 상황으로 기록될 것 같다. 이만큼 대

다수의 원단 수입 바이어들이 몸을 사렸다는 것을 의미한다.

계속적인 환율 불안감과 원단판매의 불확실성이 일단 오다 감소의 주요 원인이다.

또 2016년에는 브라질 RIO 에서 올림픽이 있다. 보통 올림픽 개최국은 올림픽으

로 말미암아 관광수입 증가 등으로 경기가 활성화되는 측면이 많다. 그러나 남미

대륙에서 처음 개최되는 브라질 RIO올림픽은 경기장 및 관련 시설이나 공항, 도

로, 호텔 등 관련 인프라를 거의 새로 지어야 한다. 현재 올림픽까지 모든 공정

26

의 70%정도밖에 진행되지 않아 앞으로도 경기장 및 부대시설 투자에 천문학적인

비용이 추가적으로 투입되어야 한다.

올림픽 전까지는 환율이 4헤알까지는 유지될 것으로 보고 있으나 올림픽 후에는

올림픽에 과도한 재정이 투입되는 후유증으로 환율상황이 더 악화되지 않을까 우

려하는 시각이 더 지배적이다. 이 때문에 하계 올림픽 후 전반적인 섬유경기를

예측하는 것이 더욱 힘들어졌다. 브라질의 거의 모든 산업이 불황인 상황에서 무

엇보다도 섬유 경기 회복에 대한 전망이 아주 부정적이다.

수입원단을 가장 많이 사용하는 의류도매업체의 입장에서도 판매 부진이 2-3년

째 계속 내리막길을 걷고 있어 생산량을 줄이다 보니 원단 구매력이 크게 약해졌

다. 또한 손님만 대폭 줄은 것이 아니고 의류 가격 경쟁이 치열하다 보니 모델당

생산량을 줄이고 원단 값을 최대한 낮추어서라도 가격경쟁력 제고에 사활을 걸고

있는 형편이다. 상황이 이러다 보니 원단수입 바이어 입장에서도 예전처럼 컨테

이너를 수입하는 즉시로 70-80%가 쉽게 팔려나가는 대신에 높은 환율을 지불하

고 힘들여 수입한 원단이 바로 악성재고로 남을 가능성이 높아지면서 확실히 팔

릴 수 원단이면서 동시에 가격이 아주 저렴한 원단만 심사숙고 하면서 구매를 결

정하다 보니 이것이 수입 원단 물량이 줄어든 직접적인 원인이 되고 있다.

이러한 상황에서 원단바이어들이 공격적으로 원단 수입을 감행하는 것은 무리수

로 느끼는 듯하다. 대부분의 원단수입 바이어들은 수입 구매 물량을 대폭 줄인

것으로 보인다. 이미 올해 F/W(가을/겨울)시즌 원단의 수입도 대폭 줄인데 이어

내년 S/S 시즌의 오다 까지 아직 크게 주문을 넣지 않고 있다. 달러 강세 및 판

매불안감이 팽배해 정말 꼭 필요한 기본 물량 확보 차원 정도에서 주문을 넣고

나머지는 내년 경기 진행 상황을 보면서 추가적인 구매 결정을 할 것으로 보인다.

현재로서는 고가 FANCY 아이템은 배제하고 가격이 아주 저렴하면서도 의류의

여러 용도로 가장 확실하게 판매가 가능한 베이직 계열의 원단 아이템에 집중하

고 있다. 환율이 좋고 시장상황이 좋을 때는 3불후반대의 원단도 쉽게 구매를 했

지만 현재는 2불이 넘는 아이템도 심사숙고 해서 결정할 만큼 가격대에 아주 예

민해졌다.

이것은 비교적 고가에 속하는 한국 원단 구매를 주저하게 하는 부정적 영향을 미

칠 것으로 보인다. 바이어들이 저렴한 베이직 아이템에 집중하는 만큼 더 고급스

런 베이직 원단들이 판매 가능성이 높다고 볼 수 있겠다. 추가적으로 언급할 것

은 급격한 달러강세 및 판매부진으로 결제(PAYMENT)에서 많은 문제점들이 나타

나고 있다. 특히 브라질 바이어에게 원단을 먼저 선적해주고 나중에 결제를 받는

여신 비즈니스에서 많은 결제 문제들이 발생하고 있다.

4~5년 전 나름 브라질 원단 시장이 호황이었을 때는 바이어 입장에서는 적은 자

본으로 많은 컨테이너를 수입하여 판매를 활성화시키고 자본을 키워 짧은 시일

내에 중견 수입 바이어의 규모로까지 성장하였으나 2014년, 특히 2015년에 초유

의 달러강세 및 판매부진으로 인하여 웬만큼 경영관리가 철저하지 않은 바이어에

27

게는 감당하기 힘든 비즈니스 상황이 전개되고 있다. 앞으로도 이런 환율변동

RISK가 큰 만큼 여신 비즈니스는 최대한 자제하여 사후에라도 결제 문제 발생

소지를 원천적으로 제거하는 것이 현명한 경영방침이라고 판단된다.

판매에 있어서도 바이어의 신용도를 확실히 확인하고, 품질 관리도 더 철저히 하

여 사후에 문제소지가 발생하지 않도록 해야 할 것이다.

![[1.18.월.업무보고 시작(10시) 이후] '바이오헬스산업 세계 7대 강국 ... · 바이오헬스산업 세계 7대 강국 만든다 - 보건복지부 2016년 업무보고](https://img.pdfslide.tips/doc/110x75/5f0c73b77e708231d435788a/118eee-oe10oe-e-e-7eoe.jpg)