Embed Size (px)

Citation preview

Számvitel példatár

megoldásokkal

Dr. Ormos Mihály

2016.

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS

Számvitel példatár megoldásokkal

1

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS

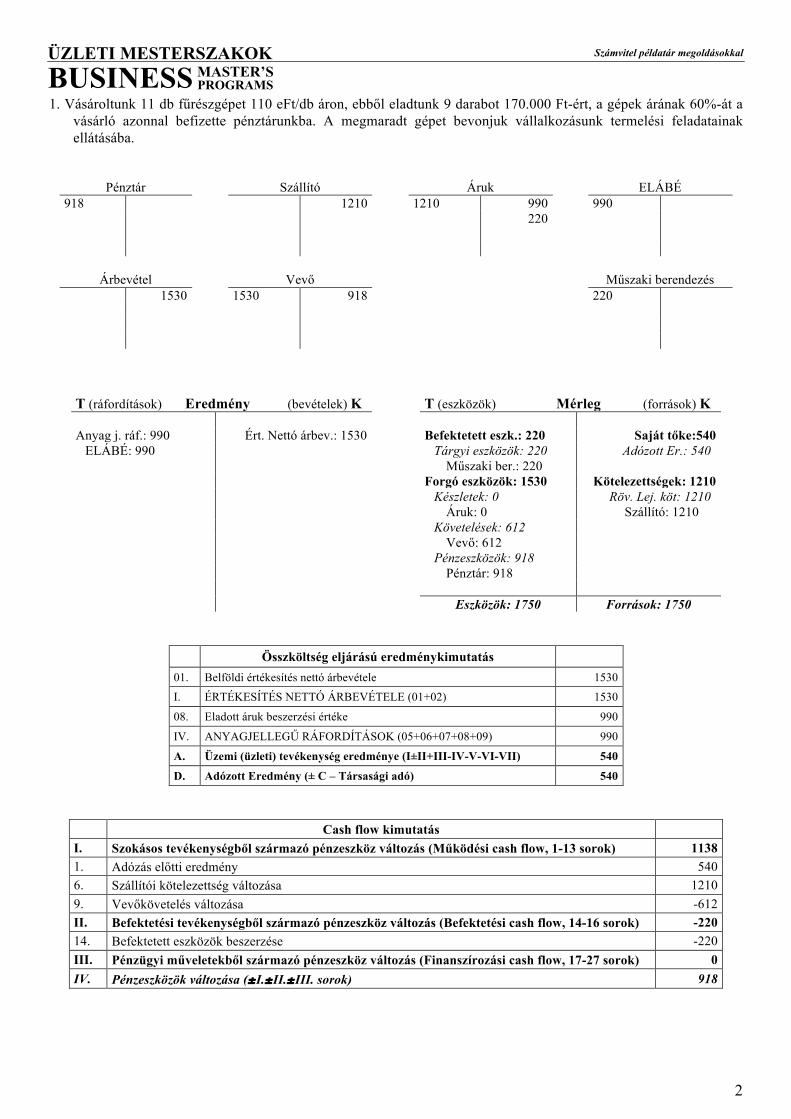

Mutassa be a gazdasági események hatását a tárgyévi (2016. évi) mérleg, eredménykimutatás és Cash-flow kimutatás egyes soraira. Nem kell a teljes kimutatásokat bemutatni csak az egyes sorokat, de beleértve a részösszegeket is (pl. mérlegnél a főcsoport, csoport összegeinek változását is). 1. Vásároltunk 11 db fűrészgépet 110 eFt/db áron, ebből eladtunk 9 darabot 170.000 Ft-ért, a gépek árának 60%-át a vásárló azonnal befizette

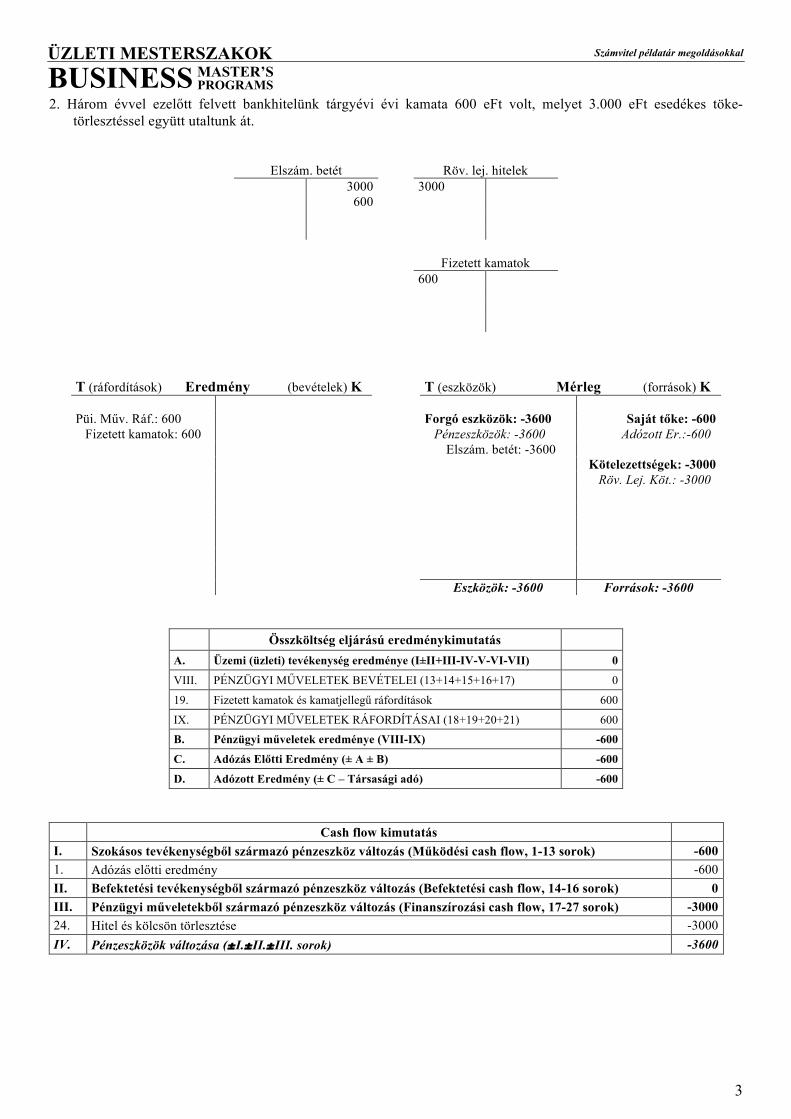

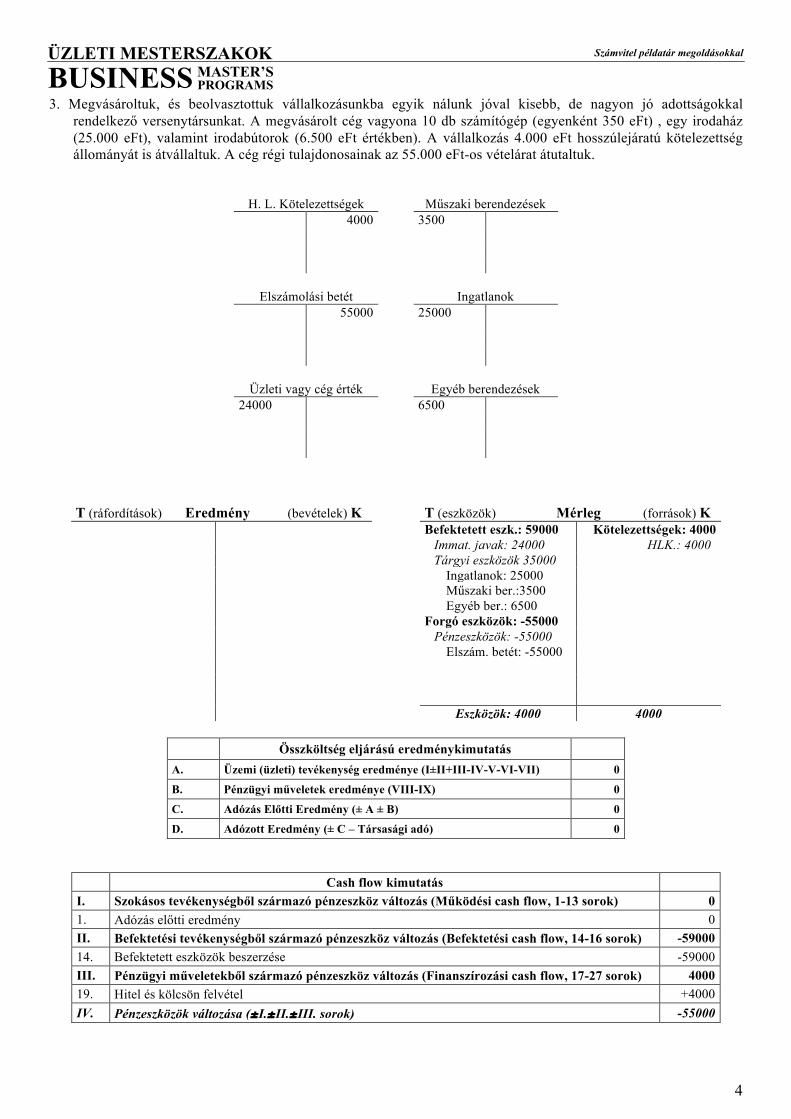

pénztárunkba. A megmaradt gépet bevonjuk vállalkozásunk termelési feladatainak ellátásába. 2. Három évvel ezelőtt felvett bankhitelünk tárgyévi évi kamata 600 eFt volt, melyet 3.000 eFt esedékes töke-törlesztéssel együtt utaltunk át. 3. Megvásároltuk, és beolvasztottuk vállalkozásunkba egyik nálunk jóval kisebb, de nagyon jó adottságokkal rendelkező versenytársunkat. A

megvásárolt cég vagyona 10 db számítógép (egyenként 350 eFt) , egy irodaház (25.000 eFt), valamint irodabútorok (6.500 eFt értékben). A vállalkozás 4.000 eFt hosszúlejáratú kötelezettség állományát is átvállaltuk. A cég régi tulajdonosainak az 55.000 eFt-os vételárat átutaltuk.

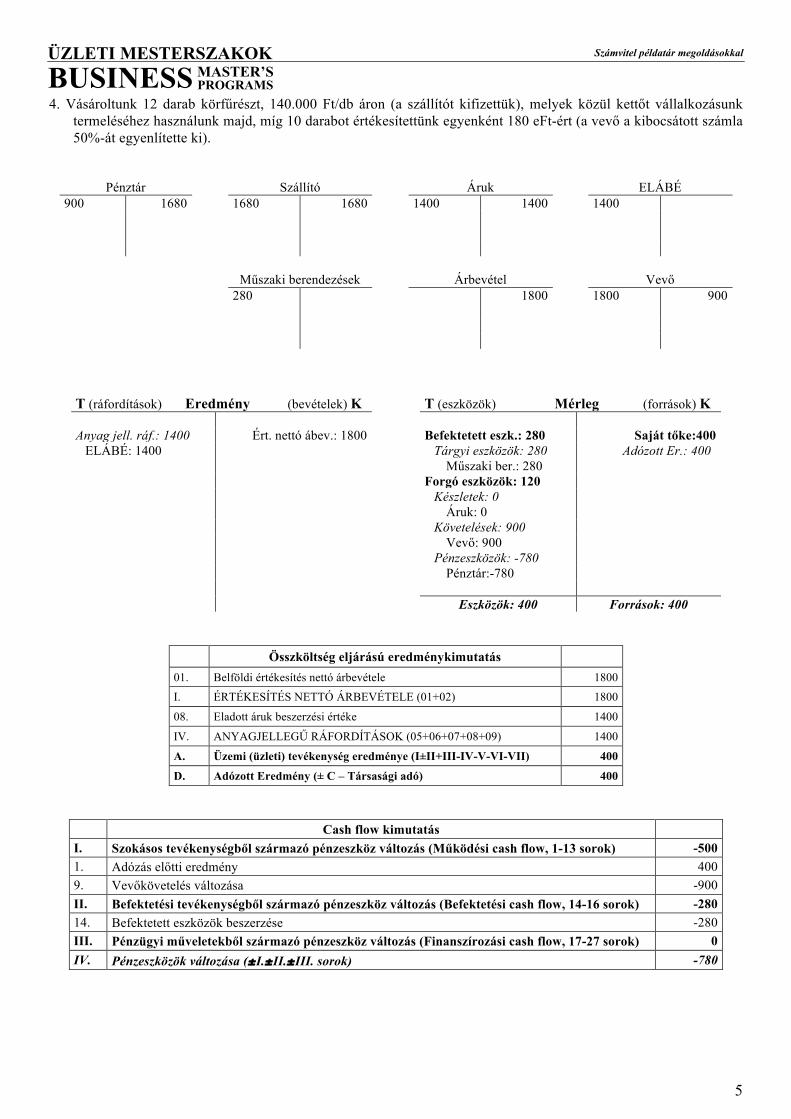

4. Vásároltunk 12 darab körfűrészt, 140.000 Ft/db áron (a szállítót kifizettük), melyek közül kettőt vállalkozásunk termeléséhez használunk majd, míg 10 darabot értékesítettünk egyenként 180 eFt-ért (a vevő a kibocsátott számla 50%-át egyenlítette ki).

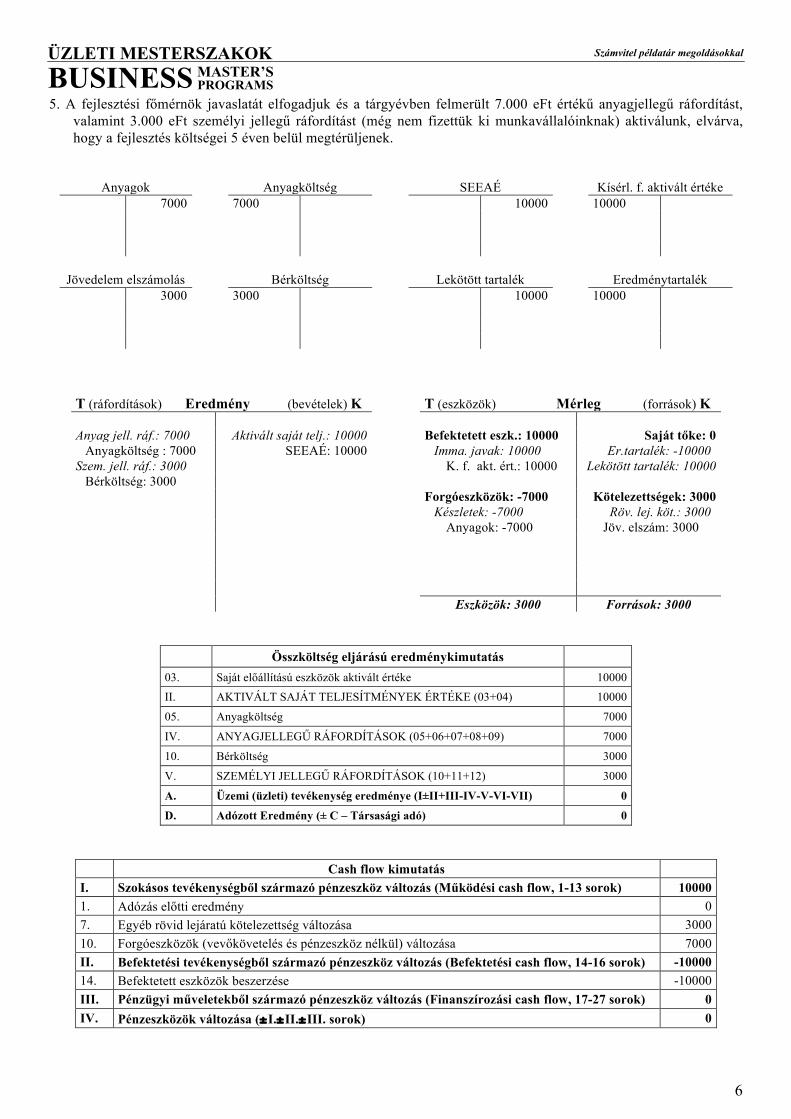

5. A fejlesztési főmérnök javaslatát elfogadjuk és a tárgyévben felmerült 7.000 eFt értékű anyagjellegű ráfordítást, valamint 3.000 eFt személyi jellegű ráfordítást (még nem fizettük ki munkavállalóinknak) aktiválunk, elvárva, hogy a fejlesztés költségei 5 éven belül megtérüljenek.

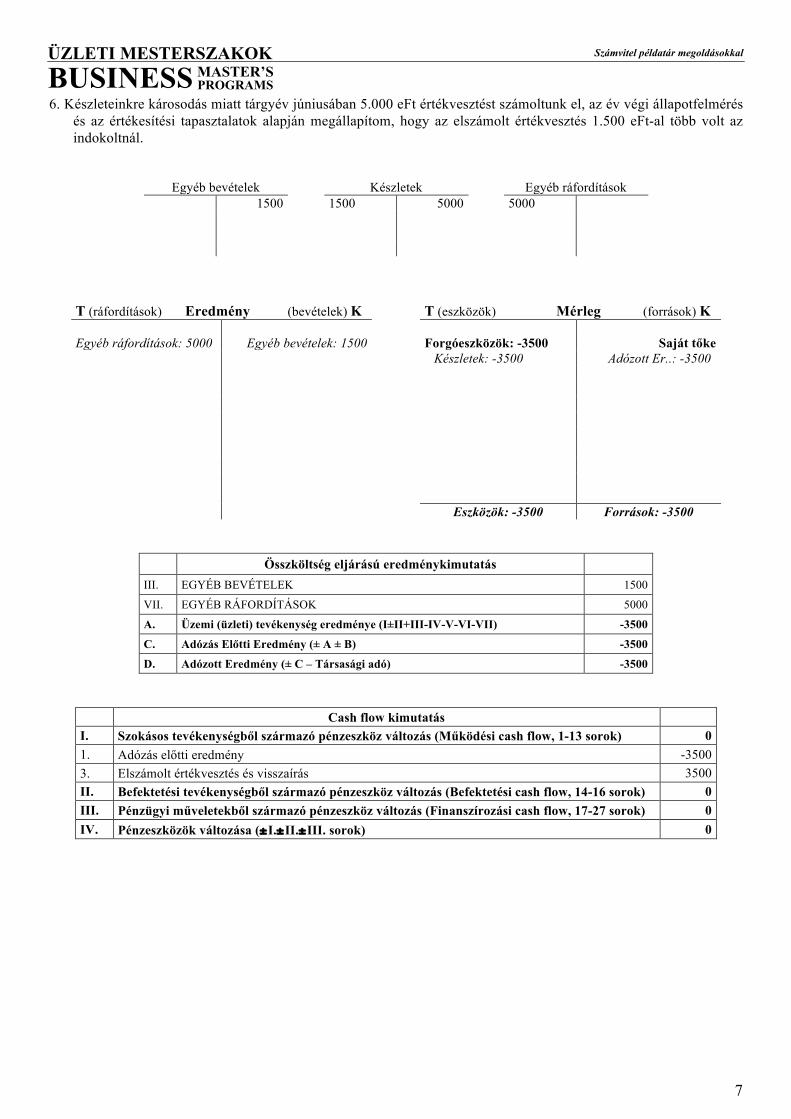

6. Készleteinkre károsodás miatt tárgyév júniusában 5.000 eFt értékvesztést számoltunk el, az év végi állapotfelmérés és az értékesítési tapasztalatok alapján megállapítom, hogy az elszámolt értékvesztés 1.500 eFt-al több volt az indokoltnál.

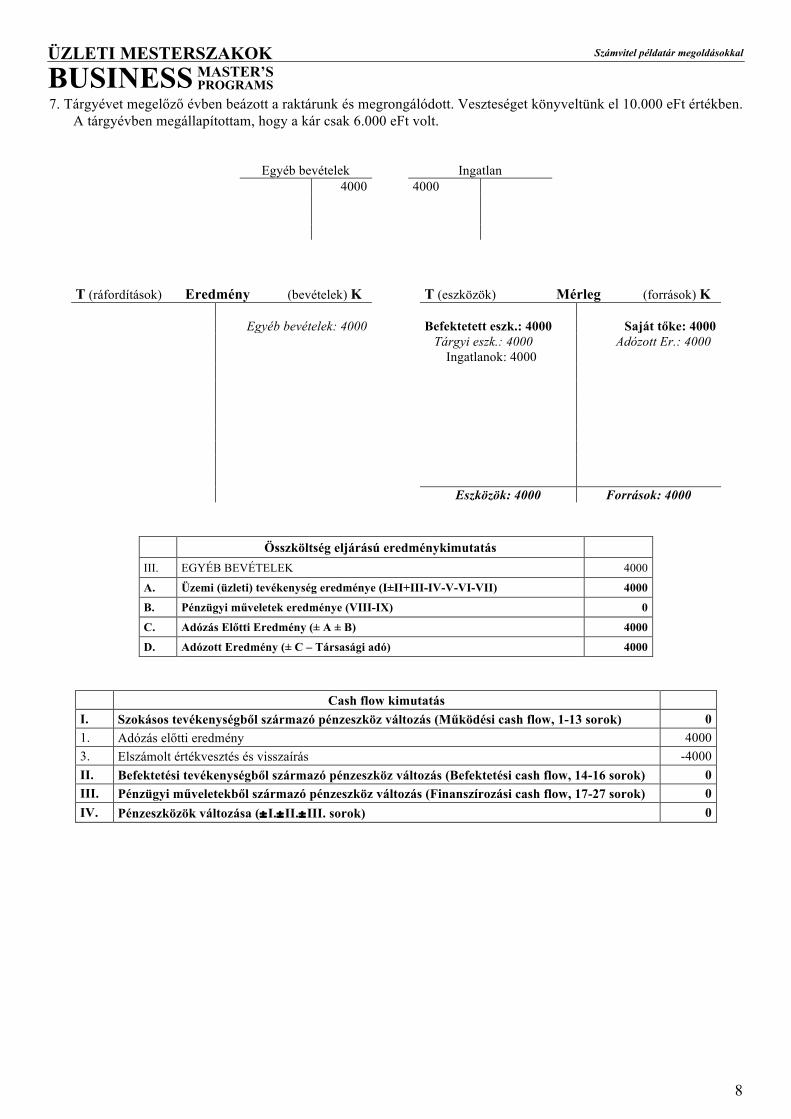

7. Tárgyévet megelőző évben beázott a raktárunk és megrongálódott. Veszteséget könyveltünk el 10.000 eFt értékben. A tárgyévben megállapítottam, hogy a kár csak 6.000 eFt volt.

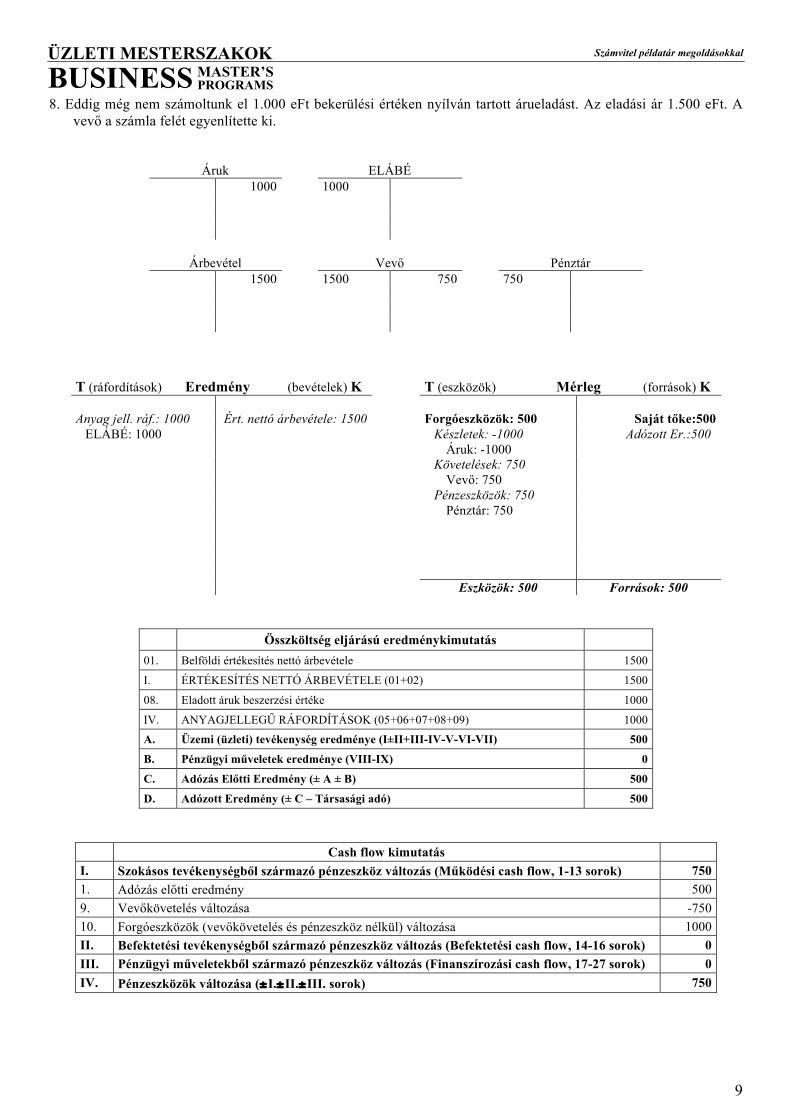

8. Eddig még nem számoltunk el 1.000 eFt bekerülési értéken nyílván tartott árueladást. Az eladási ár 1.500 eFt. A vevő a számla felét egyenlítette ki.

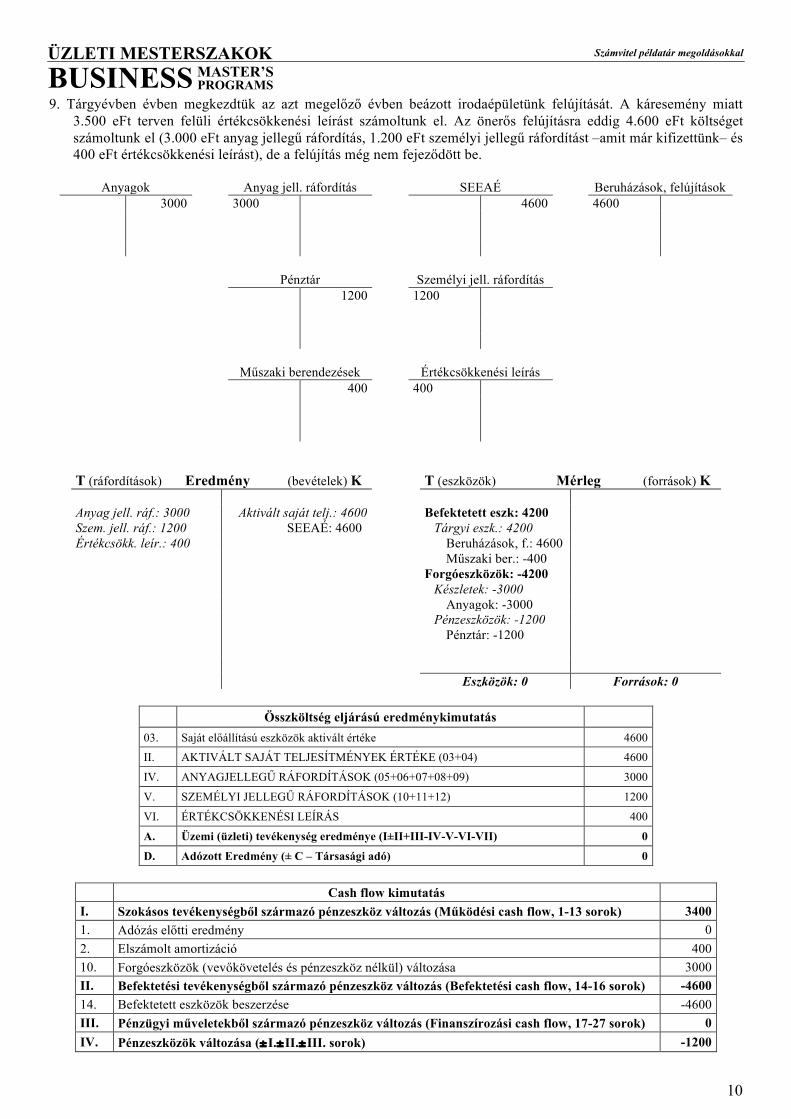

9. Tárgyévben megkezdtük az azt megelőző évben beázott irodaépületünk felújítását. A káresemény miatt 3.500 eFt terven felüli értékcsökkenési leírást számoltunk el. Az önerős felújításra eddig 4.600 eFt költséget számoltunk el (3.000 eFt anyag jellegű ráfordítás, 1.200 eFt személyi jellegű ráfordítást –amit már kifizettünk– és 400 eFt értékcsökkenési leírást), de a felújítás még nem fejeződött be.

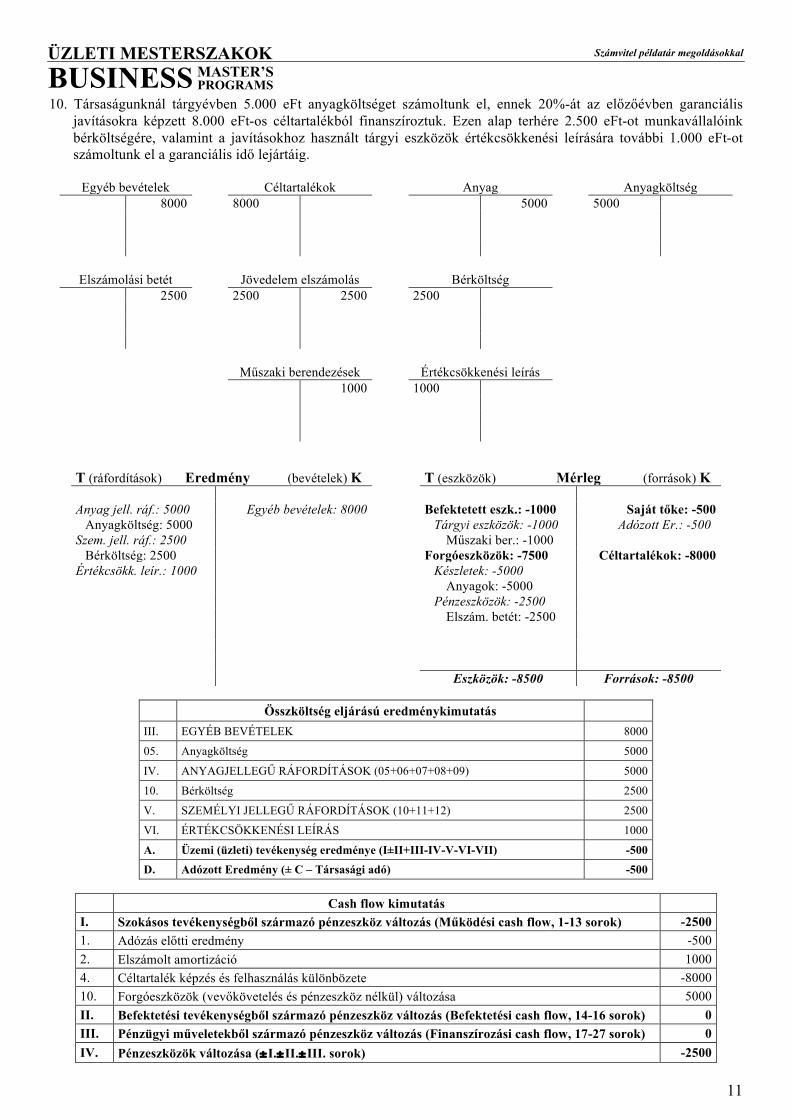

10. Társaságunknál tárgyévben 5.000 eFt anyagköltséget számoltunk el, ennek 20%-át az előzőévben garanciális javításokra képzett 8.000 eFt-os céltartalékból finanszíroztuk. Ezen alap terhére 2.500 eFt-ot munkavállalóink bérköltségére, valamint a javításokhoz használt tárgyi eszközök értékcsökkenési leírására további 1.000 eFt-ot számoltunk el a garanciális idő lejártáig.

11. Vállalkozásunk tárgyév január 1-én 60.000 eFt névértékű értékű kötvényt bocsátott ki, 10 éves lejárattal. A kötvény kamata évi 15%. A kötvény tőketörlesztése az 5. évben kezdődik, a kamatok viszont már az első évtől esedékesek.

12. Értékesítjük egyik elavult gépsorunkat 22.000 eFt-ért. A gépsor bekerülési értéke évekkel ezelőtt 40.000 eFt volt, amelyből terv szerinti értékcsökkenési leírásként 16.000 eFt-ot számoltunk el, a tárgyévet megelőző évi értékelésünk szerint a gép könyv szerinti értéke a piaci érték alatt volt 3.000 eFt-al és vállalkozásunk élt a felértékelés lehetőségével.

13. Garanciális javításokra a tárgyévet megelőző év (2015.) végén 7.000 eFt céltartalékot képeztünk, ebből még az évben 1.000 eFt-ot használtunk fel, tárgyévben (2016.) a garanciális idő lejártáig további 4.000 eFt-ot kellett felhasználnunk (anyagok 2.500 eFt, munkavállalók bére – még kiegyenlítetlen – 1.500 eFt).

14. 2016 decemberében vásároltunk egy szoftvert, amellyel az éves beszámolót kívánjuk összeállítani. A szoftver bekerülési értéke 1.400 eFt volt, amit a szállítóval kötött szerződés alapján 60 nap múlva (még a mérlegkészítést megelőzően) utalunk át. A szoftvert a beszámoló elkészítése után vállalkozásunk értékesíteni fogja várhatóan 1.650 eFt-os áron.

15. Megállapítjuk, hogy a tárgyévben eladott termékeinkre – garancia vállalás miatt – még a tárgyévet követő évben várhatóan 4.000 eFt költségünk lesz.

16. Vállalkozásunk 100.000 db részvényt bocsátott ki. A jegyzési árfolyam 1.200 Ft volt, míg a részvények névértéke 1.000 Ft. 17. Megállapítjuk, hogy az eddig már elszámolt gazdasági eseményeken (költségeken) kívül aktiválnunk kell kísérleti fejlesztés értékeként

2.000 eFt-ot. (Ez kizárólag munkavállalóinknak már kifizetett bérköltségéből állt össze.) 18. 2016. december 31.-én kamatmentes kölcsönként 10 millió Ft-ot kapunk anyavállalatunktól. A pénz megérkezett a bankszámlára.

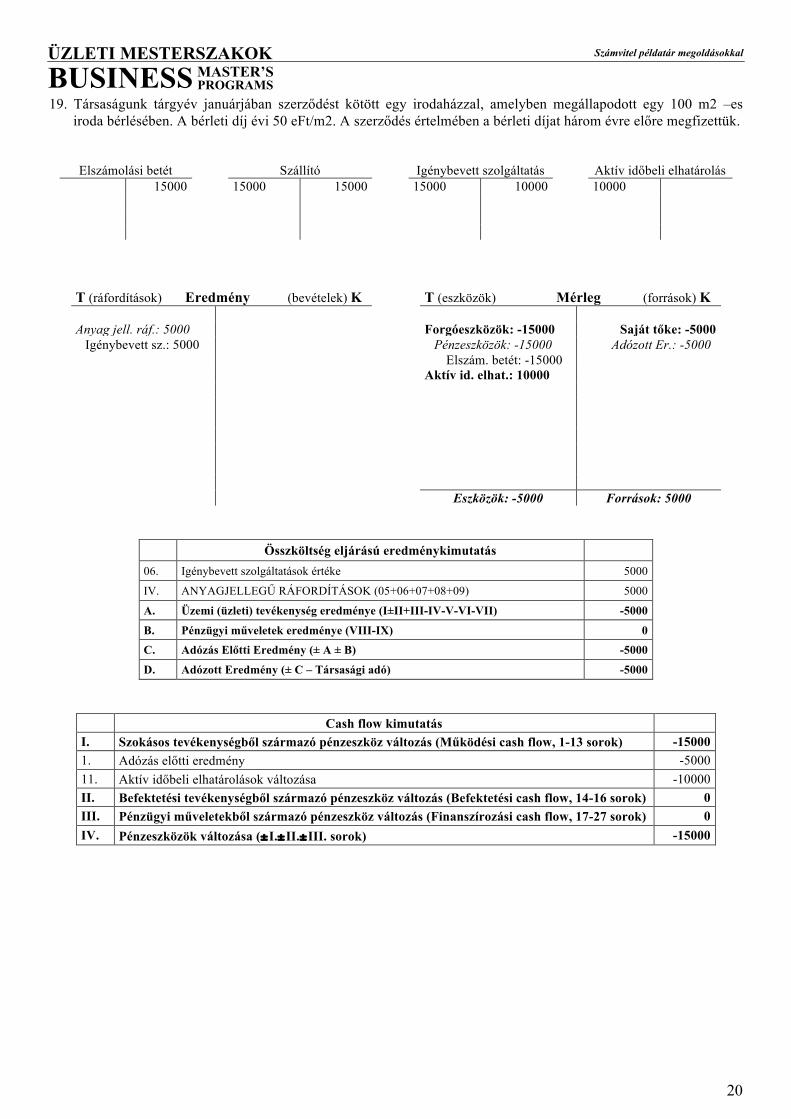

Visszafizetési kötelezettség tárgyévet követő években 2 millió Ft, 2018-2021 között évi 2-2 millió Ft. 19. Társaságunk tárgyév januárjában szerződést kötött egy irodaházzal, amelyben megállapodott egy 100 m2 –es iroda bérlésében. A bérleti díj

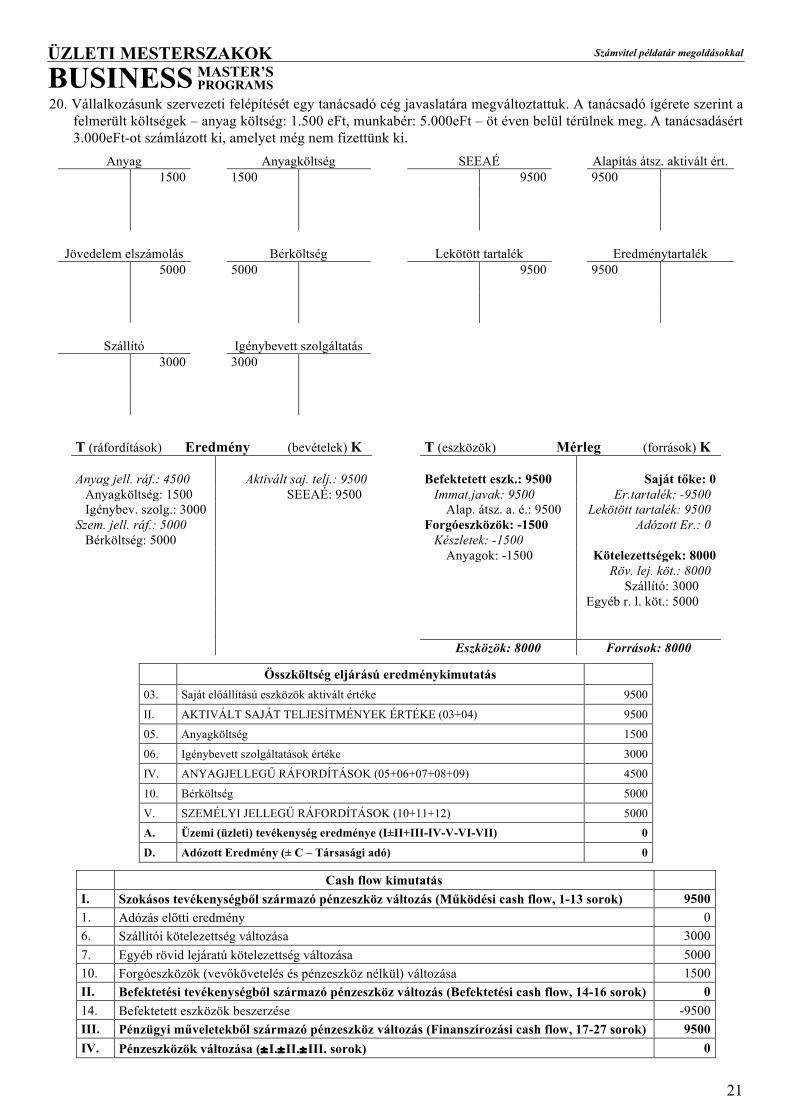

évi 50 eFt/m2. A szerződés értelmében a bérleti díjat három évre előre megfizettük. 20. Vállalkozásunk szervezeti felépítését egy tanácsadó cég javaslatára megváltoztattuk. A tanácsadó ígérete szerint a felmerült költségek –

anyag költség: 1.500 eFt, munkabér: 5.000eFt – öt éven belül térülnek meg. A tanácsadásért 3.000eFt-ot számlázott ki, amelyet még nem fizettünk ki.

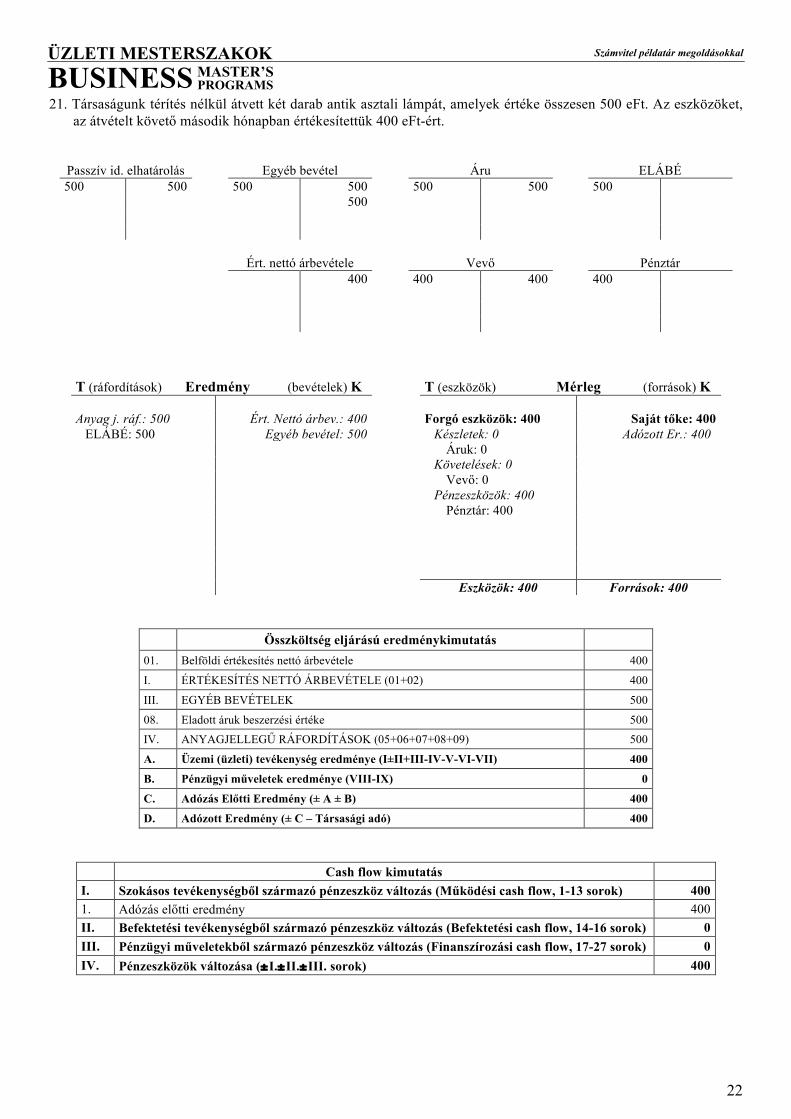

21. Társaságunk térítés nélkül átvett két darab antik asztali lámpát, amelyek értéke összesen 500 eFt. Az eszközöket, az átvételt követő második hónapban értékesítettük 400 eFt-ért.

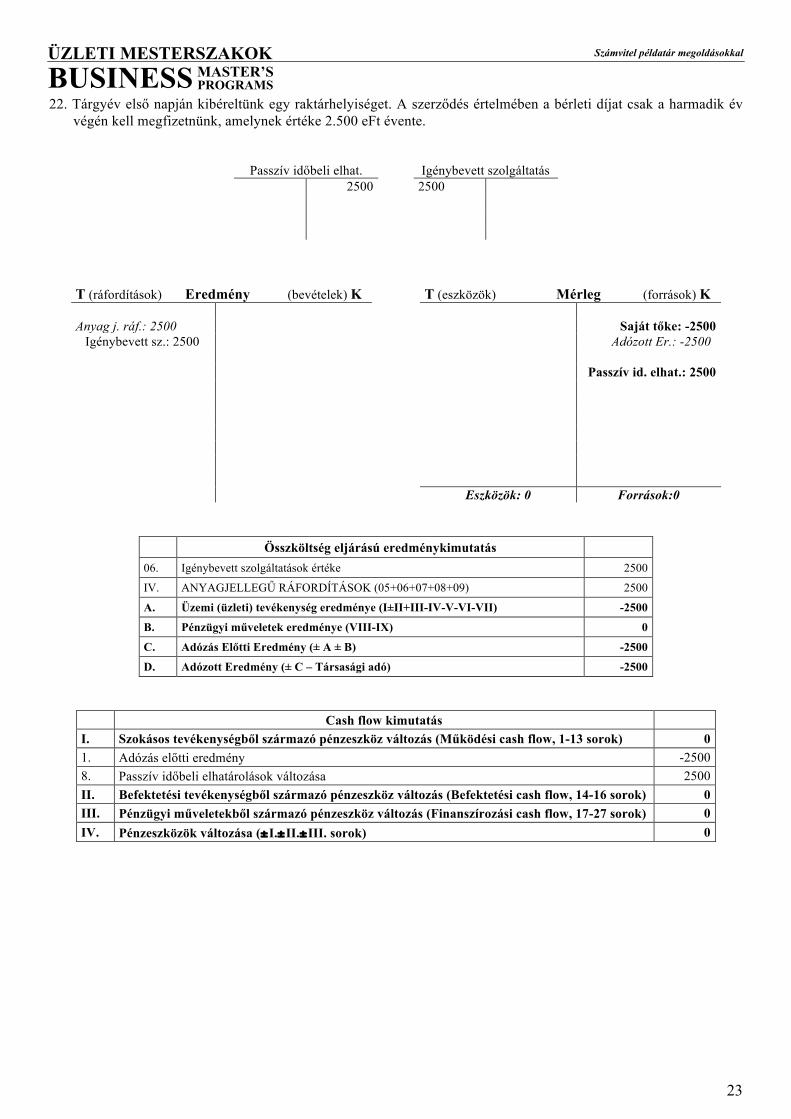

22. Tárgyév első napján kibéreltünk egy raktárhelyiséget. A szerződés értelmében a bérleti díjat csak a harmadik év végén kell megfizetnünk, amelynek értéke 2.500 eFt évente.

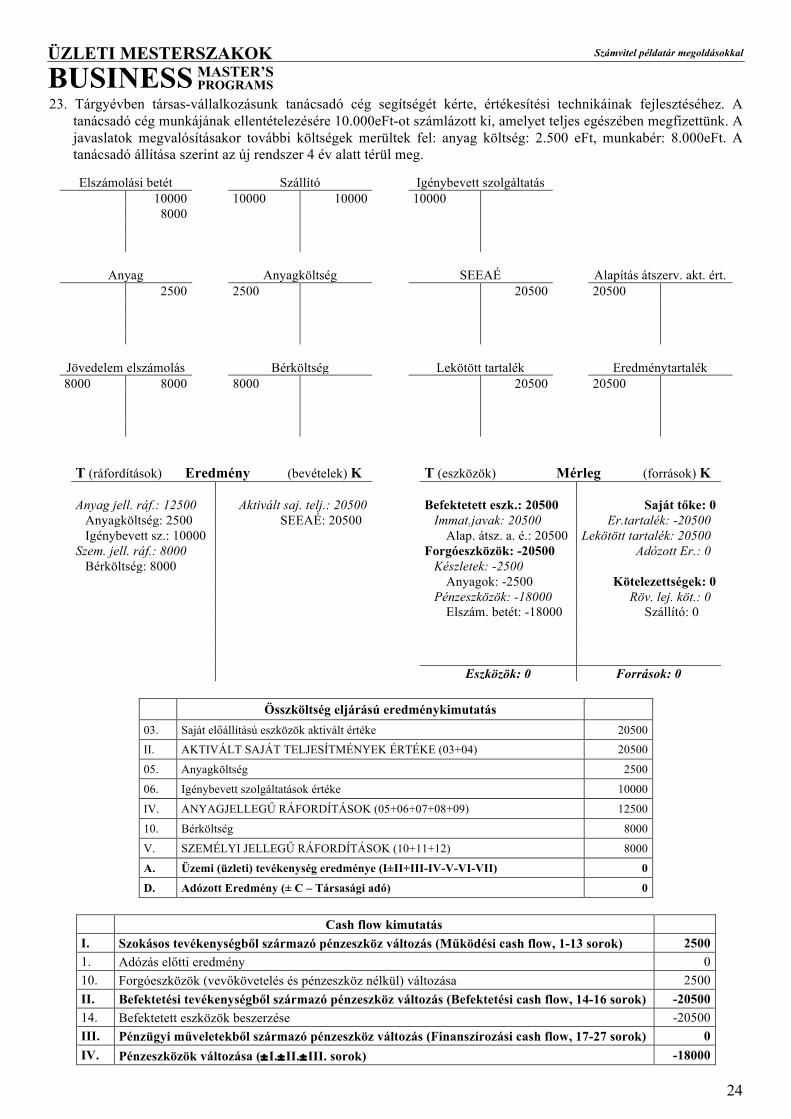

23. Tárgyévben társas-vállalkozásunk tanácsadó cég segítségét kérte, értékesítési technikáinak fejlesztéséhez. A tanácsadó cég munkájának ellentételezésére 10.000eFt-ot számlázott ki, amelyet teljes egészében megfizettünk. A javaslatok megvalósításakor további költségek merültek fel: anyag költség: 2.500 eFt, munkabér: 8.000eFt. A tanácsadó állítása szerint az új rendszer 4 év alatt térül meg.

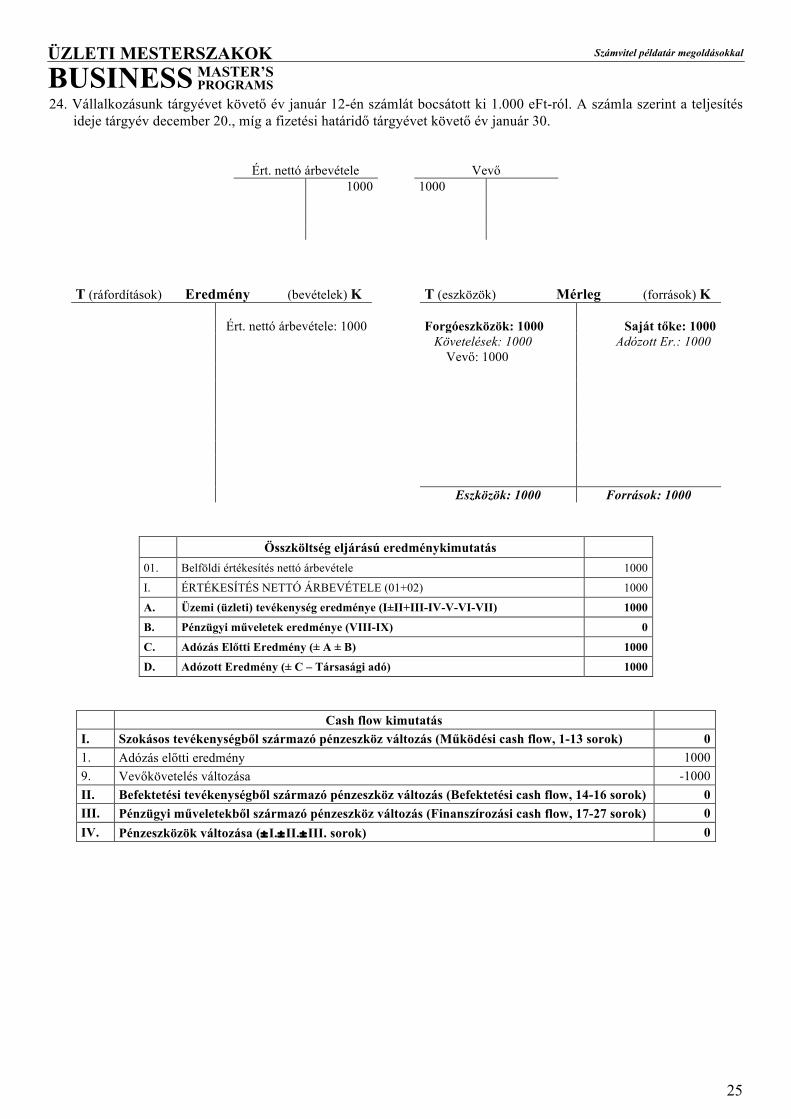

24. Vállalkozásunk tárgyévet követő év január 12-én számlát bocsátott ki 1.000 eFt-ról. A számla szerint a teljesítés ideje tárgyév december 20., míg a fizetési határidő tárgyévet követő év január 30.

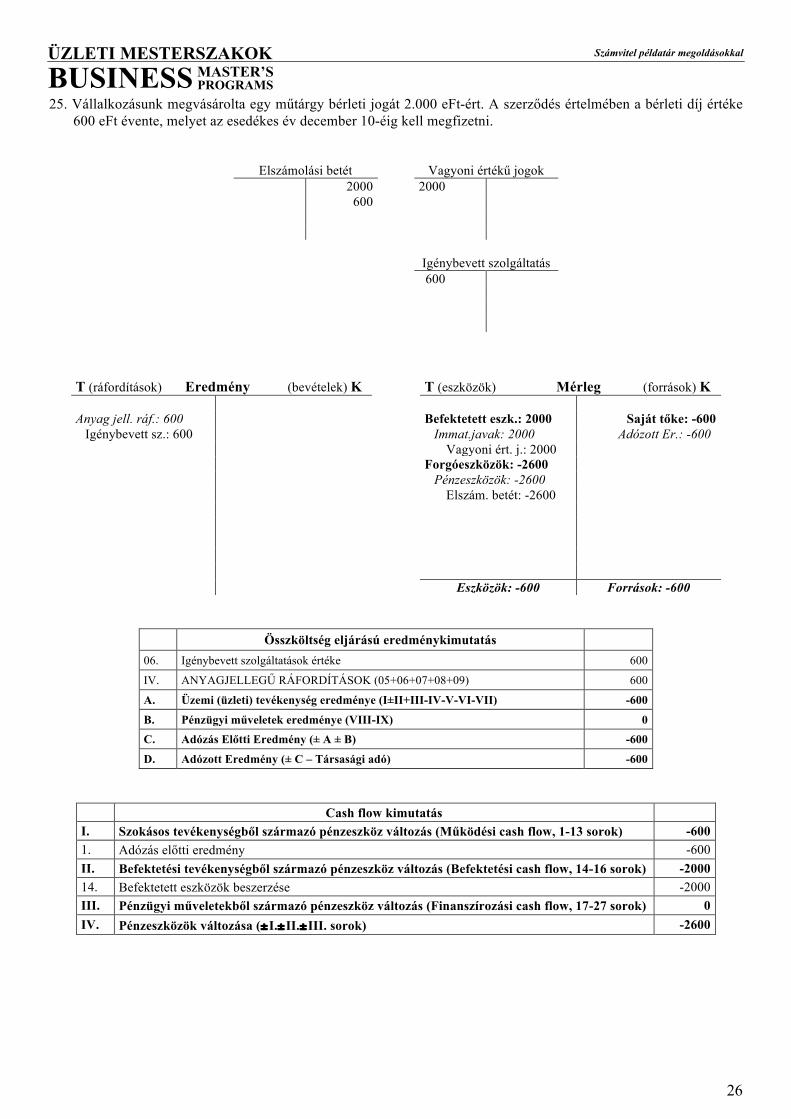

25. Vállalkozásunk megvásárolta egy műtárgy bérleti jogát 2.000 eFt-ért. A szerződés értelmében a bérleti díj értéke 600 eFt évente, melyet az esedékes év december 10-éig kell megfizetni.

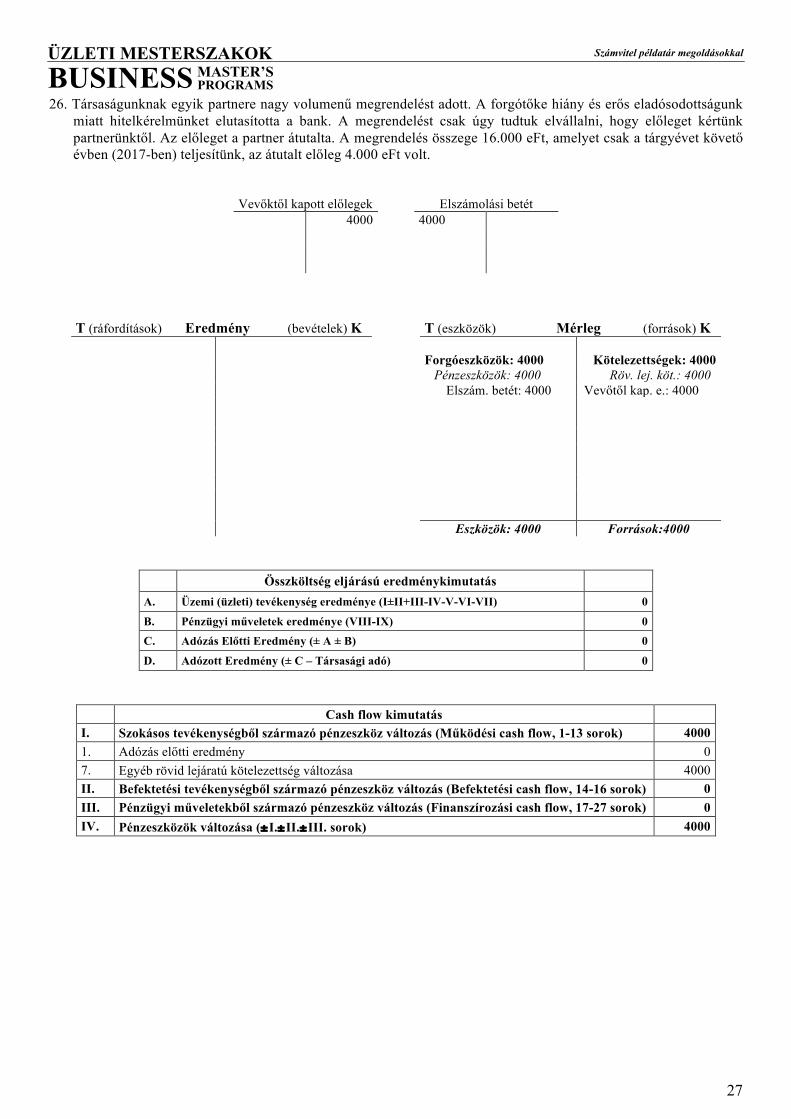

26. Társaságunknak egyik partnere nagy volumenű megrendelést adott. A forgótőke hiány és erős eladósodottságunk miatt hitelkérelmünket elutasította a bank. A megrendelést csak úgy tudtuk elvállalni, hogy előleget kértünk partnerünktől. Az előleget a partner átutalta. A megrendelés összege 16.000 eFt, amelyet csak a tárgyévet követő évben (2017-ben) teljesítünk, az átutalt előleg 4.000 eFt volt.

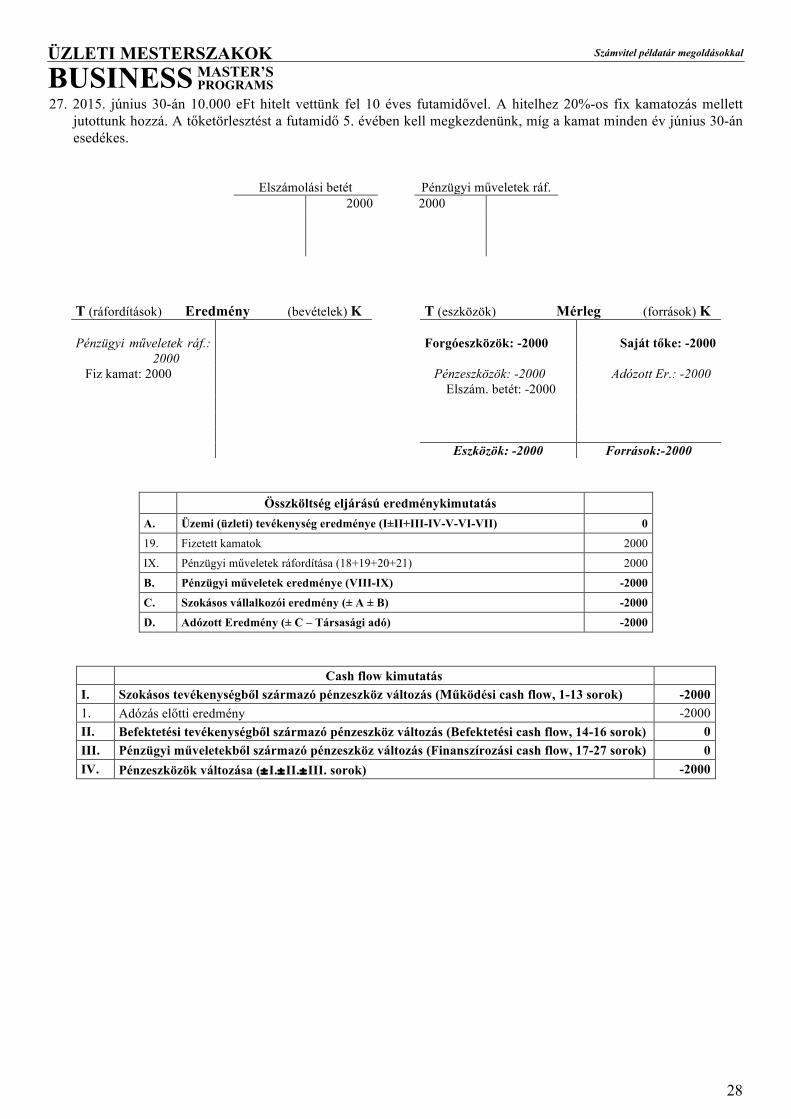

27. 2015. június 30-án 10.000 eFt hitelt vettünk fel 10 éves futamidővel. A hitelhez 20%-os fix kamatozás mellett jutottunk hozzá. A tőketörlesztést a futamidő 5. évében kell megkezdenünk, míg a kamat minden év június 30-án esedékes.

Számvitel példatár megoldásokkal

2

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS1. Vásároltunk 11 db fűrészgépet 110 eFt/db áron, ebből eladtunk 9 darabot 170.000 Ft-ért, a gépek árának 60%-át a

vásárló azonnal befizette pénztárunkba. A megmaradt gépet bevonjuk vállalkozásunk termelési feladatainak ellátásába.

Pénztár Szállító Áruk ELÁBÉ 918 1210 1210 990 990 220

Árbevétel Vevő Műszaki berendezés 1530 1530 918 220

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag j. ráf.: 990 Ért. Nettó árbev.: 1530 Befektetett eszk.: 220 Saját tőke:540

ELÁBÉ: 990 Tárgyi eszközök: 220 Adózott Er.: 540 Műszaki ber.: 220 Forgó eszközök: 1530 Kötelezettségek: 1210 Készletek: 0 Röv. Lej. köt: 1210 Áruk: 0 Szállító: 1210 Követelések: 612 Vevő: 612 Pénzeszközök: 918 Pénztár: 918 Eszközök: 1750 Források: 1750

Összköltség eljárású eredménykimutatás 01. Belföldi értékesítés nettó árbevétele 1530

I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE (01+02) 1530

08. Eladott áruk beszerzési értéke 990

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 990

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 540

D. Adózott Eredmény (± C – Társasági adó) 540

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 1138 1. Adózás előtti eredmény 540 6. Szállítói kötelezettség változása 1210 9. Vevőkövetelés változása -612 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) -220 14. Befektetett eszközök beszerzése -220 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 918

Számvitel példatár megoldásokkal

3

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS2. Három évvel ezelőtt felvett bankhitelünk tárgyévi évi kamata 600 eFt volt, melyet 3.000 eFt esedékes töke-

törlesztéssel együtt utaltunk át.

Elszám. betét Röv. lej. hitelek 3000 3000 600

Fizetett kamatok 600

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Püi. Műv. Ráf.: 600 Forgó eszközök: -3600 Saját tőke: -600

Fizetett kamatok: 600 Pénzeszközök: -3600 Adózott Er.:-600 Elszám. betét: -3600 Kötelezettségek: -3000 Röv. Lej. Köt.: -3000 Eszközök: -3600 Források: -3600

Összköltség eljárású eredménykimutatás A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

VIII. PÉNZÜGYI MŰVELETEK BEVÉTELEI (13+14+15+16+17) 0

19. Fizetett kamatok és kamatjellegű ráfordítások 600

IX. PÉNZÜGYI MŰVELETEK RÁFORDÍTÁSAI (18+19+20+21) 600

B. Pénzügyi műveletek eredménye (VIII-IX) -600

C. Adózás Előtti Eredmény (± A ± B) -600

D. Adózott Eredmény (± C – Társasági adó) -600

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) -600 1. Adózás előtti eredmény -600 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) -3000 24. Hitel és kölcsön törlesztése -3000 IV. Pénzeszközök változása (±I.±II.±III. sorok) -3600

Számvitel példatár megoldásokkal

4

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS3. Megvásároltuk, és beolvasztottuk vállalkozásunkba egyik nálunk jóval kisebb, de nagyon jó adottságokkal

rendelkező versenytársunkat. A megvásárolt cég vagyona 10 db számítógép (egyenként 350 eFt) , egy irodaház (25.000 eFt), valamint irodabútorok (6.500 eFt értékben). A vállalkozás 4.000 eFt hosszúlejáratú kötelezettség állományát is átvállaltuk. A cég régi tulajdonosainak az 55.000 eFt-os vételárat átutaltuk.

H. L. Kötelezettségek Műszaki berendezések 4000 3500

Elszámolási betét Ingatlanok 55000 25000

Üzleti vagy cég érték Egyéb berendezések 24000 6500

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Befektetett eszk.: 59000 Kötelezettségek: 4000 Immat. javak: 24000 HLK.: 4000

Tárgyi eszközök 35000 Ingatlanok: 25000 Műszaki ber.:3500 Egyéb ber.: 6500 Forgó eszközök: -55000 Pénzeszközök: -55000 Elszám. betét: -55000 Eszközök: 4000 4000

Összköltség eljárású eredménykimutatás

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény 0 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) -59000 14. Befektetett eszközök beszerzése -59000 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 4000 19. Hitel és kölcsön felvétel +4000 IV. Pénzeszközök változása (±I.±II.±III. sorok) -55000

Számvitel példatár megoldásokkal

5

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS4. Vásároltunk 12 darab körfűrészt, 140.000 Ft/db áron (a szállítót kifizettük), melyek közül kettőt vállalkozásunk

termeléséhez használunk majd, míg 10 darabot értékesítettünk egyenként 180 eFt-ért (a vevő a kibocsátott számla 50%-át egyenlítette ki).

Pénztár Szállító Áruk ELÁBÉ 900 1680 1680 1680 1400 1400 1400

Műszaki berendezések Árbevétel Vevő 280 1800 1800 900

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 1400 Ért. nettó ábev.: 1800 Befektetett eszk.: 280 Saját tőke:400

ELÁBÉ: 1400 Tárgyi eszközök: 280 Adózott Er.: 400 Műszaki ber.: 280 Forgó eszközök: 120 Készletek: 0 Áruk: 0 Követelések: 900 Vevő: 900 Pénzeszközök: -780 Pénztár:-780 Eszközök: 400 Források: 400

Összköltség eljárású eredménykimutatás 01. Belföldi értékesítés nettó árbevétele 1800

I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE (01+02) 1800

08. Eladott áruk beszerzési értéke 1400

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 1400

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 400

D. Adózott Eredmény (± C – Társasági adó) 400

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) -500 1. Adózás előtti eredmény 400 9. Vevőkövetelés változása -900 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) -280 14. Befektetett eszközök beszerzése -280 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) -780

Számvitel példatár megoldásokkal

6

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS5. A fejlesztési főmérnök javaslatát elfogadjuk és a tárgyévben felmerült 7.000 eFt értékű anyagjellegű ráfordítást,

valamint 3.000 eFt személyi jellegű ráfordítást (még nem fizettük ki munkavállalóinknak) aktiválunk, elvárva, hogy a fejlesztés költségei 5 éven belül megtérüljenek.

Anyagok Anyagköltség SEEAÉ Kísérl. f. aktivált értéke 7000 7000 10000 10000 Jövedelem elszámolás Bérköltség Lekötött tartalék Eredménytartalék 3000 3000 10000 10000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 7000 Aktivált saját telj.: 10000 Befektetett eszk.: 10000 Saját tőke: 0

Anyagköltség : 7000 SEEAÉ: 10000 Imma. javak: 10000 Er.tartalék: -10000 Szem. jell. ráf.: 3000 K. f. akt. ért.: 10000 Lekötött tartalék: 10000

Bérköltség: 3000 Forgóeszközök: -7000 Kötelezettségek: 3000 Készletek: -7000 Röv. lej. köt.: 3000 Anyagok: -7000 Jöv. elszám: 3000 Eszközök: 3000 Források: 3000

Összköltség eljárású eredménykimutatás 03. Saját előállítású eszközök aktivált értéke 10000

II. AKTIVÁLT SAJÁT TELJESÍTMÉNYEK ÉRTÉKE (03+04) 10000

05. Anyagköltség 7000

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 7000

10. Bérköltség 3000

V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK (10+11+12) 3000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 10000 1. Adózás előtti eredmény 0 7. Egyéb rövid lejáratú kötelezettség változása 3000 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása 7000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) -10000 14. Befektetett eszközök beszerzése -10000 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

7

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS6. Készleteinkre károsodás miatt tárgyév júniusában 5.000 eFt értékvesztést számoltunk el, az év végi állapotfelmérés

és az értékesítési tapasztalatok alapján megállapítom, hogy az elszámolt értékvesztés 1.500 eFt-al több volt az indokoltnál.

Egyéb bevételek Készletek Egyéb ráfordítások 1500 1500 5000 5000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Egyéb ráfordítások: 5000 Egyéb bevételek: 1500 Forgóeszközök: -3500 Saját tőke

Készletek: -3500 Adózott Er..: -3500 Eszközök: -3500 Források: -3500

Összköltség eljárású eredménykimutatás III. EGYÉB BEVÉTELEK 1500

VII. EGYÉB RÁFORDÍTÁSOK 5000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) -3500

C. Adózás Előtti Eredmény (± A ± B) -3500

D. Adózott Eredmény (± C – Társasági adó) -3500

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény -3500 3. Elszámolt értékvesztés és visszaírás 3500 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

8

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS7. Tárgyévet megelőző évben beázott a raktárunk és megrongálódott. Veszteséget könyveltünk el 10.000 eFt értékben.

A tárgyévben megállapítottam, hogy a kár csak 6.000 eFt volt.

Egyéb bevételek Ingatlan 4000 4000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Egyéb bevételek: 4000 Befektetett eszk.: 4000 Saját tőke: 4000

Tárgyi eszk.: 4000 Adózott Er.: 4000 Ingatlanok: 4000 Eszközök: 4000 Források: 4000

Összköltség eljárású eredménykimutatás III. EGYÉB BEVÉTELEK 4000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 4000

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) 4000

D. Adózott Eredmény (± C – Társasági adó) 4000

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény 4000 3. Elszámolt értékvesztés és visszaírás -4000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

9

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS8. Eddig még nem számoltunk el 1.000 eFt bekerülési értéken nyílván tartott árueladást. Az eladási ár 1.500 eFt. A

vevő a számla felét egyenlítette ki.

Áruk ELÁBÉ 1000 1000

Árbevétel Vevő Pénztár 1500 1500 750 750

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 1000 Ért. nettó árbevétele: 1500 Forgóeszközök: 500 Saját tőke:500

ELÁBÉ: 1000 Készletek: -1000 Adózott Er.:500 Áruk: -1000 Követelések: 750 Vevő: 750 Pénzeszközök: 750 Pénztár: 750 Eszközök: 500 Források: 500

Összköltség eljárású eredménykimutatás 01. Belföldi értékesítés nettó árbevétele 1500

I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE (01+02) 1500

08. Eladott áruk beszerzési értéke 1000

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 1000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 500

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) 500

D. Adózott Eredmény (± C – Társasági adó) 500

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 750 1. Adózás előtti eredmény 500 9. Vevőkövetelés változása -750 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása 1000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 750

Számvitel példatár megoldásokkal

10

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS9. Tárgyévben évben megkezdtük az azt megelőző évben beázott irodaépületünk felújítását. A káresemény miatt

3.500 eFt terven felüli értékcsökkenési leírást számoltunk el. Az önerős felújításra eddig 4.600 eFt költséget számoltunk el (3.000 eFt anyag jellegű ráfordítás, 1.200 eFt személyi jellegű ráfordítást –amit már kifizettünk– és 400 eFt értékcsökkenési leírást), de a felújítás még nem fejeződött be.

Anyagok Anyag jell. ráfordítás SEEAÉ Beruházások, felújítások

3000 3000 4600 4600

Pénztár Személyi jell. ráfordítás 1200 1200

Műszaki berendezések Értékcsökkenési leírás 400 400

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 3000 Aktivált saját telj.: 4600 Befektetett eszk: 4200 Szem. jell. ráf.: 1200 SEEAÉ: 4600 Tárgyi eszk.: 4200 Értékcsökk. leír.: 400 Beruházások, f.: 4600 Műszaki ber.: -400 Forgóeszközök: -4200 Készletek: -3000 Anyagok: -3000 Pénzeszközök: -1200 Pénztár: -1200 Eszközök: 0 Források: 0

Összköltség eljárású eredménykimutatás

03. Saját előállítású eszközök aktivált értéke 4600

II. AKTIVÁLT SAJÁT TELJESÍTMÉNYEK ÉRTÉKE (03+04) 4600

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 3000

V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK (10+11+12) 1200

VI. ÉRTÉKCSÖKKENÉSI LEÍRÁS 400

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 3400 1. Adózás előtti eredmény 0 2. Elszámolt amortizáció 400 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása 3000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) -4600 14. Befektetett eszközök beszerzése -4600 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) -1200

Számvitel példatár megoldásokkal

11

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS10. Társaságunknál tárgyévben 5.000 eFt anyagköltséget számoltunk el, ennek 20%-át az előzőévben garanciális

javításokra képzett 8.000 eFt-os céltartalékból finanszíroztuk. Ezen alap terhére 2.500 eFt-ot munkavállalóink bérköltségére, valamint a javításokhoz használt tárgyi eszközök értékcsökkenési leírására további 1.000 eFt-ot számoltunk el a garanciális idő lejártáig.

Egyéb bevételek Céltartalékok Anyag Anyagköltség

8000 8000 5000 5000

Elszámolási betét Jövedelem elszámolás Bérköltség 2500 2500 2500 2500

Műszaki berendezések Értékcsökkenési leírás 1000 1000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 5000 Egyéb bevételek: 8000 Befektetett eszk.: -1000 Saját tőke: -500

Anyagköltség: 5000 Tárgyi eszközök: -1000 Adózott Er.: -500 Szem. jell. ráf.: 2500 Műszaki ber.: -1000

Bérköltség: 2500 Forgóeszközök: -7500 Céltartalékok: -8000 Értékcsökk. leír.: 1000 Készletek: -5000 Anyagok: -5000 Pénzeszközök: -2500 Elszám. betét: -2500 Eszközök: -8500 Források: -8500

Összköltség eljárású eredménykimutatás

III. EGYÉB BEVÉTELEK 8000

05. Anyagköltség 5000

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 5000

10. Bérköltség 2500

V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK (10+11+12) 2500

VI. ÉRTÉKCSÖKKENÉSI LEÍRÁS 1000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) -500 D. Adózott Eredmény (± C – Társasági adó) -500

Cash flow kimutatás

I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) -2500 1. Adózás előtti eredmény -500 2. Elszámolt amortizáció 1000 4. Céltartalék képzés és felhasználás különbözete -8000 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása 5000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) -2500

Számvitel példatár megoldásokkal

12

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

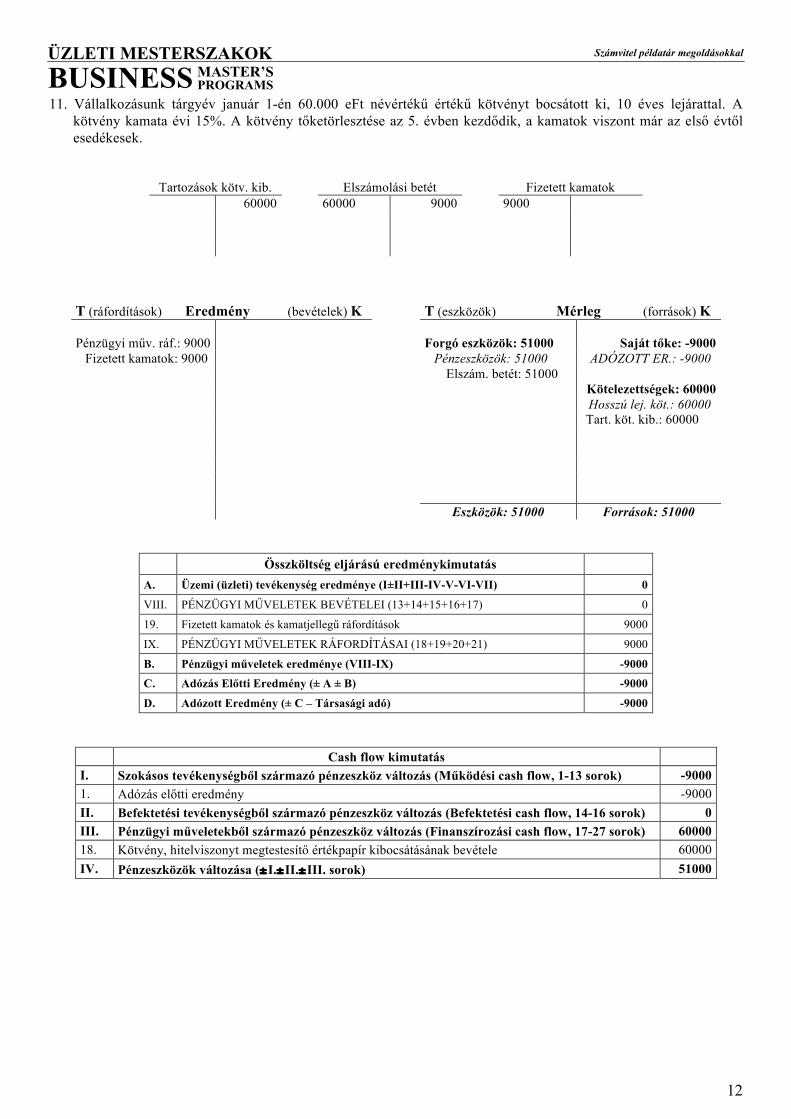

PROGRAMS11. Vállalkozásunk tárgyév január 1-én 60.000 eFt névértékű értékű kötvényt bocsátott ki, 10 éves lejárattal. A

kötvény kamata évi 15%. A kötvény tőketörlesztése az 5. évben kezdődik, a kamatok viszont már az első évtől esedékesek.

Tartozások kötv. kib. Elszámolási betét Fizetett kamatok 60000 60000 9000 9000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Pénzügyi műv. ráf.: 9000 Forgó eszközök: 51000 Saját tőke: -9000

Fizetett kamatok: 9000 Pénzeszközök: 51000 ADÓZOTT ER.: -9000 Elszám. betét: 51000 Kötelezettségek: 60000 Hosszú lej. köt.: 60000 Tart. köt. kib.: 60000 Eszközök: 51000 Források: 51000

Összköltség eljárású eredménykimutatás A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

VIII. PÉNZÜGYI MŰVELETEK BEVÉTELEI (13+14+15+16+17) 0

19. Fizetett kamatok és kamatjellegű ráfordítások 9000

IX. PÉNZÜGYI MŰVELETEK RÁFORDÍTÁSAI (18+19+20+21) 9000

B. Pénzügyi műveletek eredménye (VIII-IX) -9000 C. Adózás Előtti Eredmény (± A ± B) -9000

D. Adózott Eredmény (± C – Társasági adó) -9000

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) -9000 1. Adózás előtti eredmény -9000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 60000 18. Kötvény, hitelviszonyt megtestesítő értékpapír kibocsátásának bevétele 60000 IV. Pénzeszközök változása (±I.±II.±III. sorok) 51000

Számvitel példatár megoldásokkal

13

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

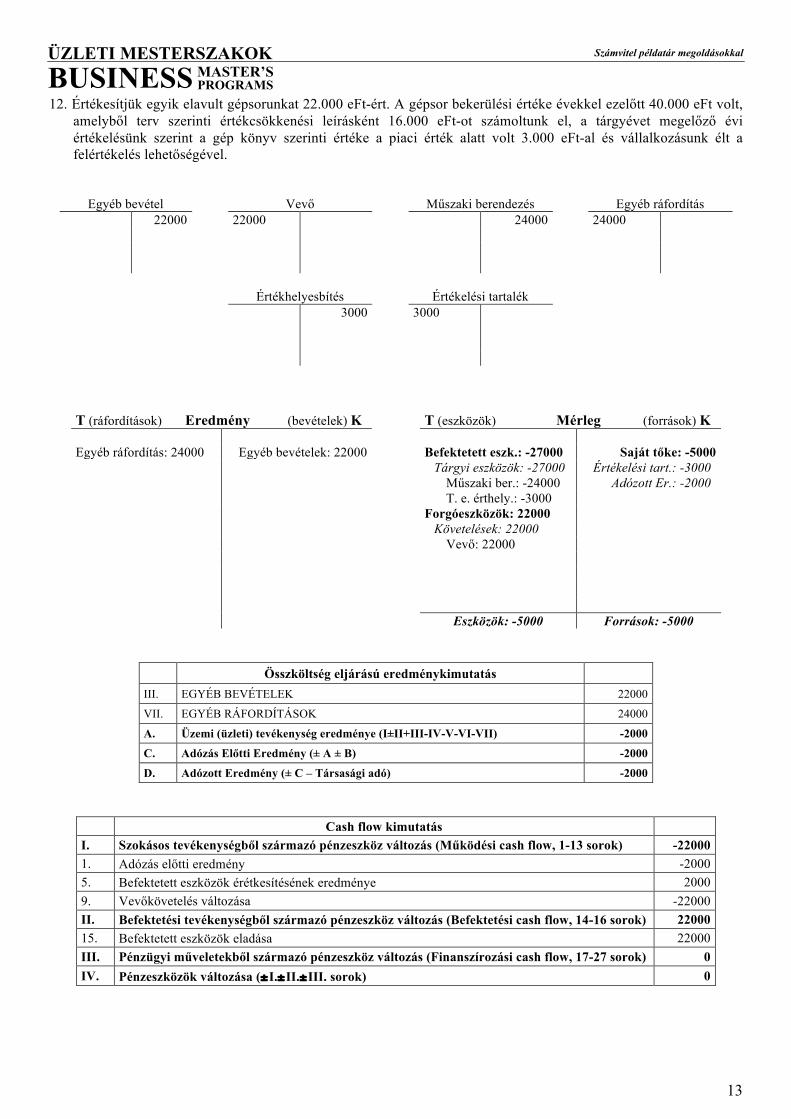

PROGRAMS12. Értékesítjük egyik elavult gépsorunkat 22.000 eFt-ért. A gépsor bekerülési értéke évekkel ezelőtt 40.000 eFt volt,

amelyből terv szerinti értékcsökkenési leírásként 16.000 eFt-ot számoltunk el, a tárgyévet megelőző évi értékelésünk szerint a gép könyv szerinti értéke a piaci érték alatt volt 3.000 eFt-al és vállalkozásunk élt a felértékelés lehetőségével.

Egyéb bevétel Vevő Műszaki berendezés Egyéb ráfordítás 22000 22000 24000 24000

Értékhelyesbítés Értékelési tartalék 3000 3000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Egyéb ráfordítás: 24000 Egyéb bevételek: 22000 Befektetett eszk.: -27000 Saját tőke: -5000

Tárgyi eszközök: -27000 Értékelési tart.: -3000 Műszaki ber.: -24000 Adózott Er.: -2000 T. e. érthely.: -3000 Forgóeszközök: 22000 Követelések: 22000 Vevő: 22000 Eszközök: -5000 Források: -5000

Összköltség eljárású eredménykimutatás III. EGYÉB BEVÉTELEK 22000

VII. EGYÉB RÁFORDÍTÁSOK 24000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) -2000

C. Adózás Előtti Eredmény (± A ± B) -2000

D. Adózott Eredmény (± C – Társasági adó) -2000

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) -22000 1. Adózás előtti eredmény -2000 5. Befektetett eszközök érétkesítésének eredménye 2000 9. Vevőkövetelés változása -22000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 22000 15. Befektetett eszközök eladása 22000 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

14

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

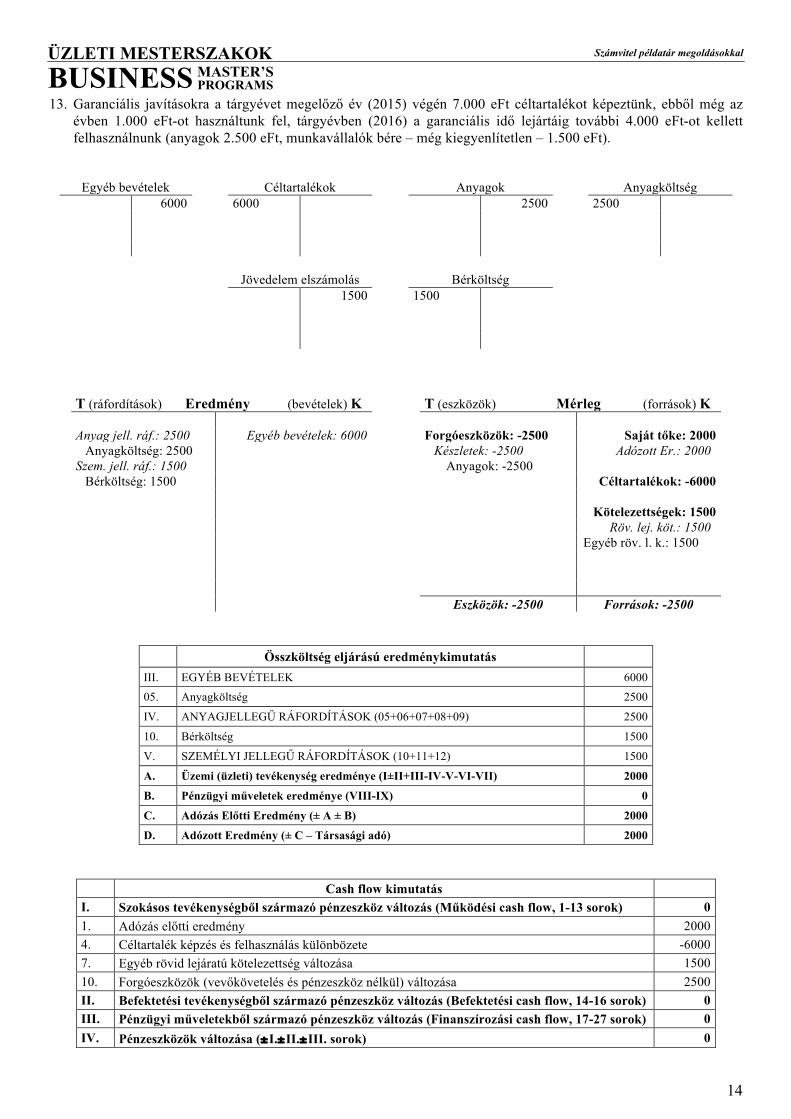

PROGRAMS13. Garanciális javításokra a tárgyévet megelőző év (2015) végén 7.000 eFt céltartalékot képeztünk, ebből még az

évben 1.000 eFt-ot használtunk fel, tárgyévben (2016) a garanciális idő lejártáig további 4.000 eFt-ot kellett felhasználnunk (anyagok 2.500 eFt, munkavállalók bére – még kiegyenlítetlen – 1.500 eFt).

Egyéb bevételek Céltartalékok Anyagok Anyagköltség 6000 6000 2500 2500

Jövedelem elszámolás Bérköltség 1500 1500

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 2500 Egyéb bevételek: 6000 Forgóeszközök: -2500 Saját tőke: 2000

Anyagköltség: 2500 Készletek: -2500 Adózott Er.: 2000 Szem. jell. ráf.: 1500 Anyagok: -2500

Bérköltség: 1500 Céltartalékok: -6000 Kötelezettségek: 1500 Röv. lej. köt.: 1500 Egyéb röv. l. k.: 1500 Eszközök: -2500 Források: -2500

Összköltség eljárású eredménykimutatás III. EGYÉB BEVÉTELEK 6000

05. Anyagköltség 2500

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 2500

10. Bérköltség 1500

V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK (10+11+12) 1500

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 2000

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) 2000

D. Adózott Eredmény (± C – Társasági adó) 2000

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény 2000 4. Céltartalék képzés és felhasználás különbözete -6000 7. Egyéb rövid lejáratú kötelezettség változása 1500 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása 2500 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

15

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

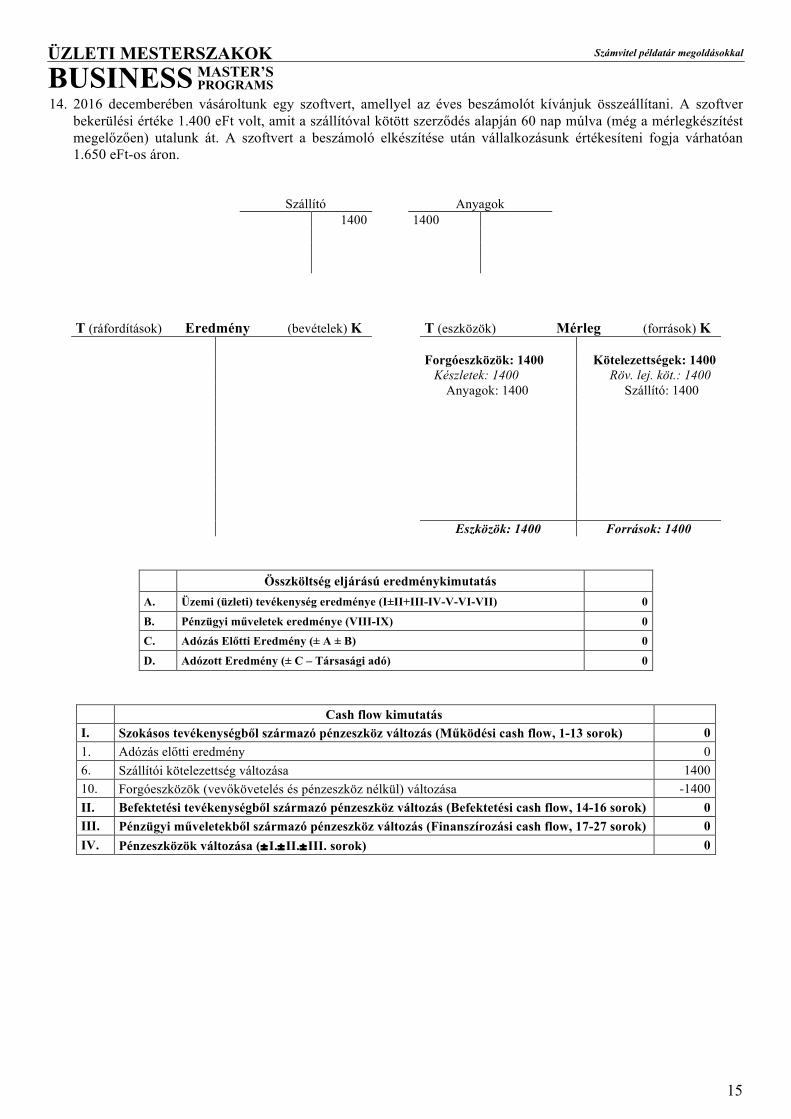

PROGRAMS14. 2016 decemberében vásároltunk egy szoftvert, amellyel az éves beszámolót kívánjuk összeállítani. A szoftver

bekerülési értéke 1.400 eFt volt, amit a szállítóval kötött szerződés alapján 60 nap múlva (még a mérlegkészítést megelőzően) utalunk át. A szoftvert a beszámoló elkészítése után vállalkozásunk értékesíteni fogja várhatóan 1.650 eFt-os áron.

Szállító Anyagok 1400 1400

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Forgóeszközök: 1400 Kötelezettségek: 1400

Készletek: 1400 Röv. lej. köt.: 1400 Anyagok: 1400 Szállító: 1400 Eszközök: 1400 Források: 1400

Összköltség eljárású eredménykimutatás A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

B. Pénzügyi műveletek eredménye (VIII-IX) 0 C. Adózás Előtti Eredmény (± A ± B) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény 0 6. Szállítói kötelezettség változása 1400 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása -1400 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

16

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

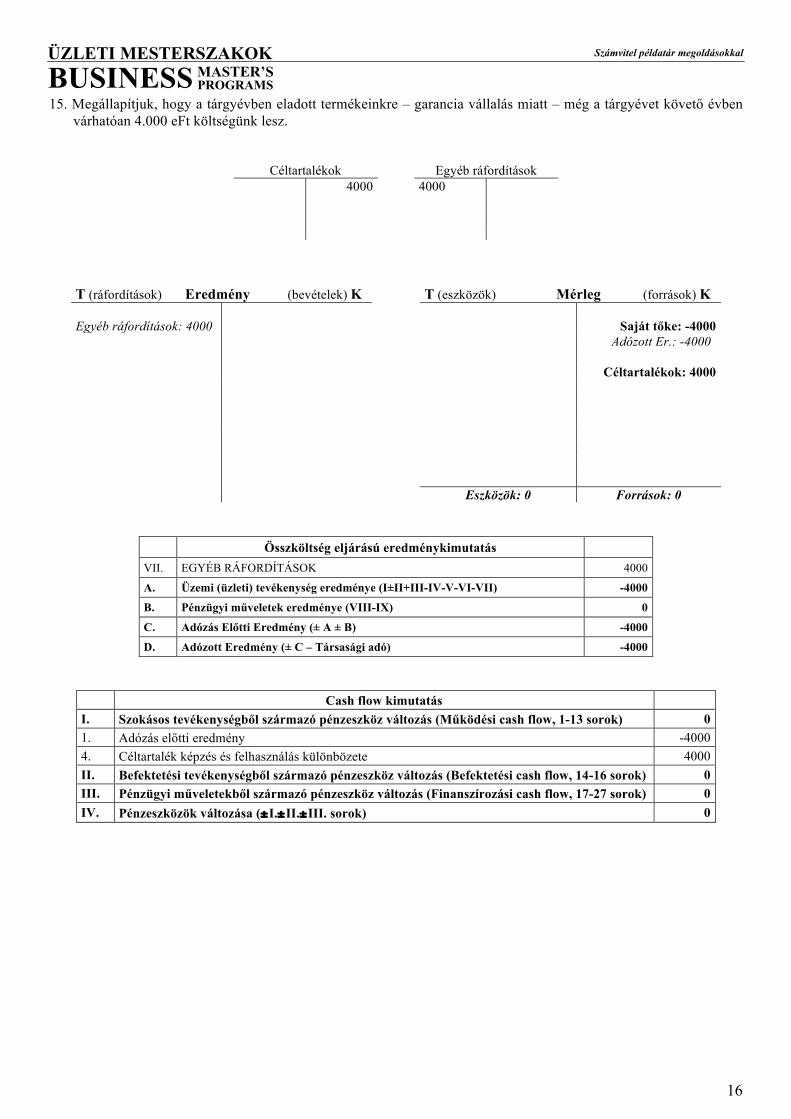

PROGRAMS15. Megállapítjuk, hogy a tárgyévben eladott termékeinkre – garancia vállalás miatt – még a tárgyévet követő évben

várhatóan 4.000 eFt költségünk lesz.

Céltartalékok Egyéb ráfordítások 4000 4000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Egyéb ráfordítások: 4000 Saját tőke: -4000

Adózott Er.: -4000 Céltartalékok: 4000 Eszközök: 0 Források: 0

Összköltség eljárású eredménykimutatás VII. EGYÉB RÁFORDÍTÁSOK 4000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) -4000

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) -4000

D. Adózott Eredmény (± C – Társasági adó) -4000

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény -4000 4. Céltartalék képzés és felhasználás különbözete 4000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

17

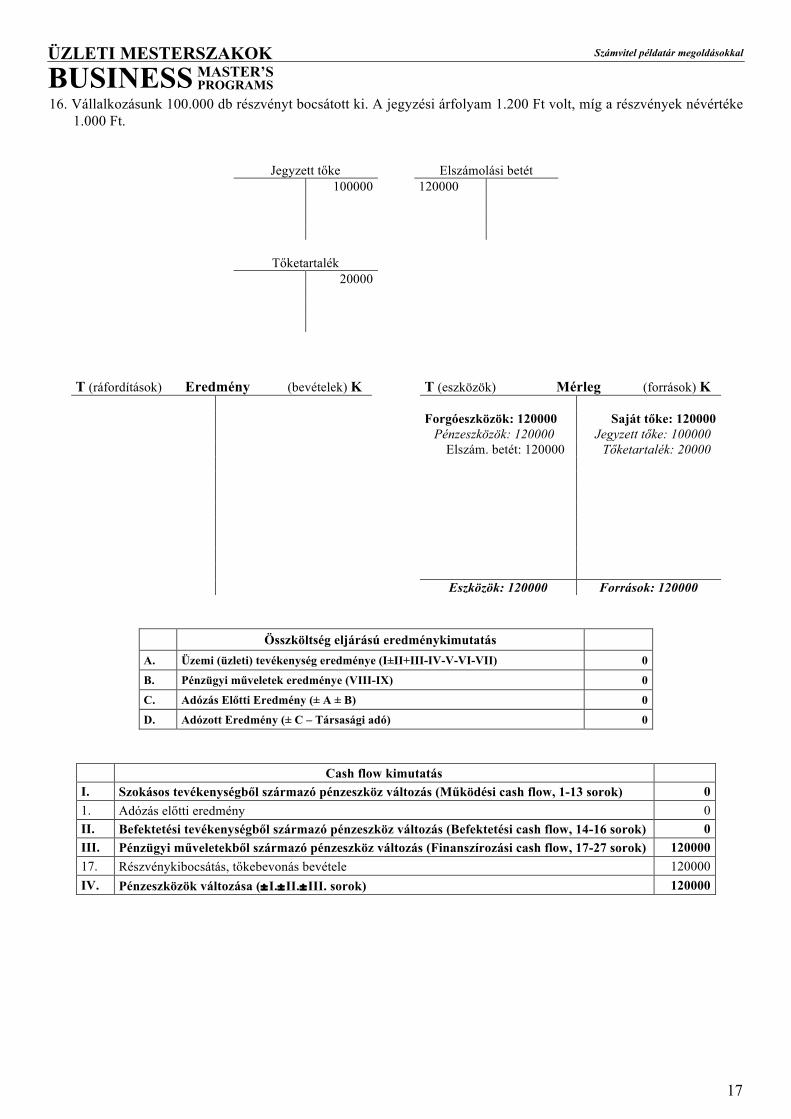

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS16. Vállalkozásunk 100.000 db részvényt bocsátott ki. A jegyzési árfolyam 1.200 Ft volt, míg a részvények névértéke

1.000 Ft.

Jegyzett tőke Elszámolási betét 100000 120000

Tőketartalék 20000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Forgóeszközök: 120000 Saját tőke: 120000

Pénzeszközök: 120000 Jegyzett tőke: 100000 Elszám. betét: 120000 Tőketartalék: 20000 Eszközök: 120000 Források: 120000

Összköltség eljárású eredménykimutatás A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény 0 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 120000 17. Részvénykibocsátás, tőkebevonás bevétele 120000 IV. Pénzeszközök változása (±I.±II.±III. sorok) 120000

Számvitel példatár megoldásokkal

18

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

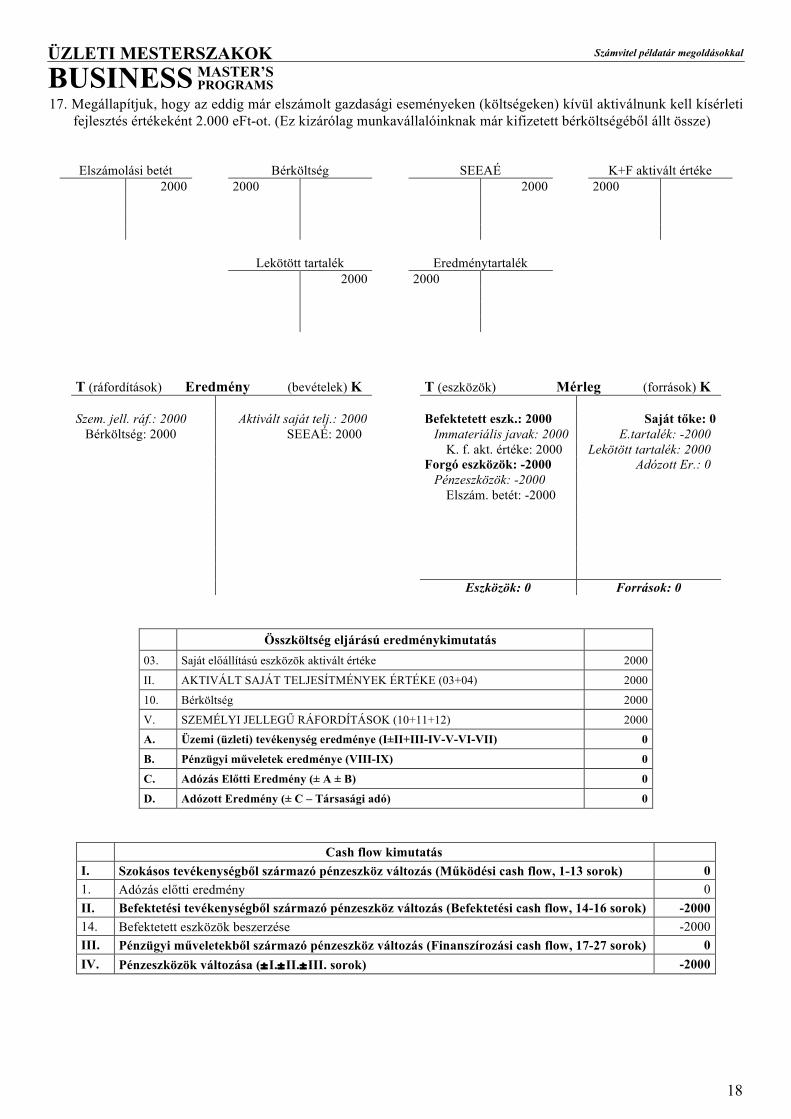

PROGRAMS17. Megállapítjuk, hogy az eddig már elszámolt gazdasági eseményeken (költségeken) kívül aktiválnunk kell kísérleti

fejlesztés értékeként 2.000 eFt-ot. (Ez kizárólag munkavállalóinknak már kifizetett bérköltségéből állt össze)

Elszámolási betét Bérköltség SEEAÉ K+F aktivált értéke 2000 2000 2000 2000

Lekötött tartalék Eredménytartalék 2000 2000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Szem. jell. ráf.: 2000 Aktivált saját telj.: 2000 Befektetett eszk.: 2000 Saját tőke: 0

Bérköltség: 2000 SEEAÉ: 2000 Immateriális javak: 2000 E.tartalék: -2000 K. f. akt. értéke: 2000 Lekötött tartalék: 2000 Forgó eszközök: -2000 Adózott Er.: 0 Pénzeszközök: -2000 Elszám. betét: -2000 Eszközök: 0 Források: 0

Összköltség eljárású eredménykimutatás 03. Saját előállítású eszközök aktivált értéke 2000

II. AKTIVÁLT SAJÁT TELJESÍTMÉNYEK ÉRTÉKE (03+04) 2000

10. Bérköltség 2000

V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK (10+11+12) 2000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény 0 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) -2000 14. Befektetett eszközök beszerzése -2000 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) -2000

Számvitel példatár megoldásokkal

19

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

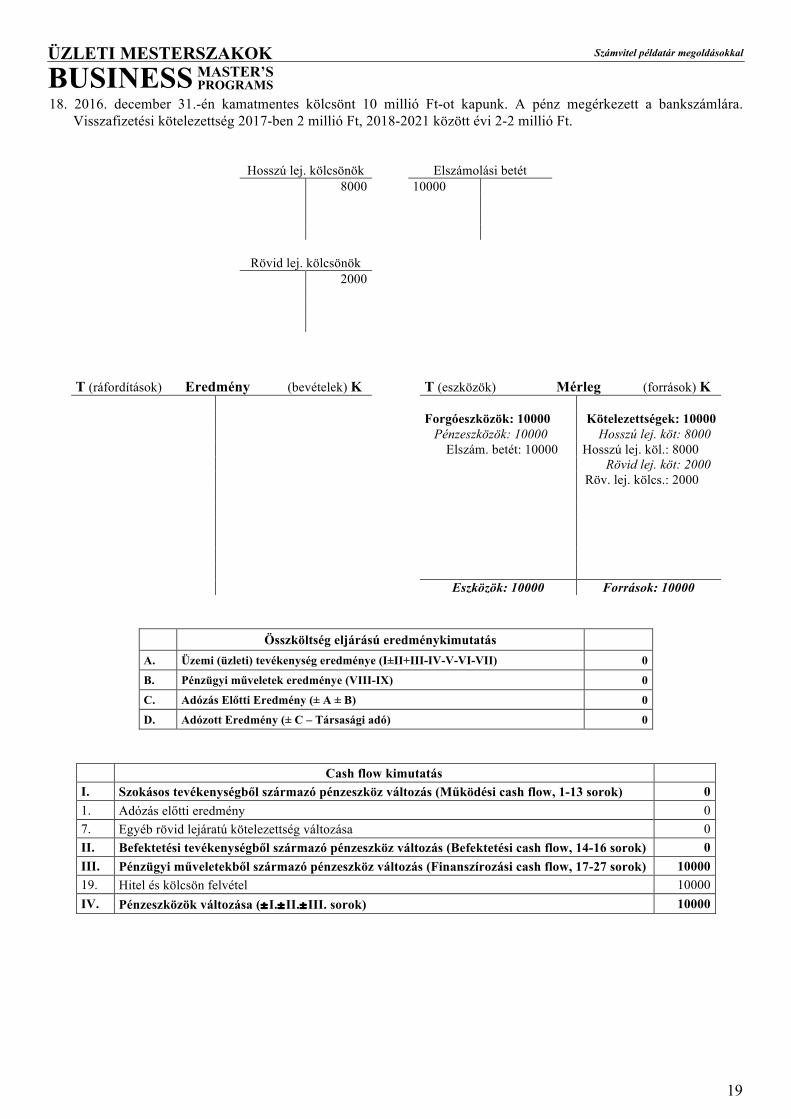

PROGRAMS18. 2016. december 31.-én kamatmentes kölcsönt 10 millió Ft-ot kapunk. A pénz megérkezett a bankszámlára.

Visszafizetési kötelezettség 2017-ben 2 millió Ft, 2018-2021 között évi 2-2 millió Ft.

Hosszú lej. kölcsönök Elszámolási betét 8000 10000 Rövid lej. kölcsönök

2000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Forgóeszközök: 10000 Kötelezettségek: 10000

Pénzeszközök: 10000 Hosszú lej. köt: 8000 Elszám. betét: 10000 Hosszú lej. köl.: 8000 Rövid lej. köt: 2000 Röv. lej. kölcs.: 2000 Eszközök: 10000 Források: 10000

Összköltség eljárású eredménykimutatás A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény 0 7. Egyéb rövid lejáratú kötelezettség változása 0 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 10000 19. Hitel és kölcsön felvétel 10000 IV. Pénzeszközök változása (±I.±II.±III. sorok) 10000

Számvitel példatár megoldásokkal

20

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS19. Társaságunk tárgyév januárjában szerződést kötött egy irodaházzal, amelyben megállapodott egy 100 m2 –es

iroda bérlésében. A bérleti díj évi 50 eFt/m2. A szerződés értelmében a bérleti díjat három évre előre megfizettük.

Elszámolási betét Szállító Igénybevett szolgáltatás Aktív időbeli elhatárolás 15000 15000 15000 15000 10000 10000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 5000 Forgóeszközök: -15000 Saját tőke: -5000

Igénybevett sz.: 5000 Pénzeszközök: -15000 Adózott Er.: -5000 Elszám. betét: -15000 Aktív id. elhat.: 10000 Eszközök: -5000 Források: 5000

Összköltség eljárású eredménykimutatás 06. Igénybevett szolgáltatások értéke 5000

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 5000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) -5000

B. Pénzügyi műveletek eredménye (VIII-IX) 0 C. Adózás Előtti Eredmény (± A ± B) -5000

D. Adózott Eredmény (± C – Társasági adó) -5000

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) -15000 1. Adózás előtti eredmény -5000 11. Aktív időbeli elhatárolások változása -10000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) -15000

Számvitel példatár megoldásokkal

21

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS20. Vállalkozásunk szervezeti felépítését egy tanácsadó cég javaslatára megváltoztattuk. A tanácsadó ígérete szerint a

felmerült költségek – anyag költség: 1.500 eFt, munkabér: 5.000eFt – öt éven belül térülnek meg. A tanácsadásért 3.000eFt-ot számlázott ki, amelyet még nem fizettünk ki.

Anyag Anyagköltség SEEAÉ Alapítás átsz. aktivált ért. 1500 1500 9500 9500 Jövedelem elszámolás Bérköltség Lekötött tartalék Eredménytartalék 5000 5000 9500 9500

Szállító Igénybevett szolgáltatás 3000 3000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 4500 Aktivált saj. telj.: 9500 Befektetett eszk.: 9500 Saját tőke: 0

Anyagköltség: 1500 SEEAÉ: 9500 Immat.javak: 9500 Er.tartalék: -9500 Igénybev. szolg.: 3000 Alap. átsz. a. é.: 9500 Lekötött tartalék: 9500

Szem. jell. ráf.: 5000 Forgóeszközök: -1500 Adózott Er.: 0 Bérköltség: 5000 Készletek: -1500

Anyagok: -1500 Kötelezettségek: 8000 Röv. lej. köt.: 8000 Szállító: 3000 Egyéb r. l. köt.: 5000 Eszközök: 8000 Források: 8000

Összköltség eljárású eredménykimutatás 03. Saját előállítású eszközök aktivált értéke 9500

II. AKTIVÁLT SAJÁT TELJESÍTMÉNYEK ÉRTÉKE (03+04) 9500

05. Anyagköltség 1500

06. Igénybevett szolgáltatások értéke 3000

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 4500

10. Bérköltség 5000

V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK (10+11+12) 5000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 9500 1. Adózás előtti eredmény 0 6. Szállítói kötelezettség változása 3000 7. Egyéb rövid lejáratú kötelezettség változása 5000 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása 1500 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 14. Befektetett eszközök beszerzése -9500 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 9500 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

22

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS21. Társaságunk térítés nélkül átvett két darab antik asztali lámpát, amelyek értéke összesen 500 eFt. Az eszközöket,

az átvételt követő második hónapban értékesítettük 400 eFt-ért.

Passzív id. elhatárolás Egyéb bevétel Áru ELÁBÉ 500 500 500 500 500 500 500 500

Ért. nettó árbevétele Vevő Pénztár 400 400 400 400

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag j. ráf.: 500 Ért. Nettó árbev.: 400 Forgó eszközök: 400 Saját tőke: 400

ELÁBÉ: 500 Egyéb bevétel: 500 Készletek: 0 Adózott Er.: 400 Áruk: 0 Követelések: 0 Vevő: 0 Pénzeszközök: 400 Pénztár: 400 Eszközök: 400 Források: 400

Összköltség eljárású eredménykimutatás 01. Belföldi értékesítés nettó árbevétele 400

I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE (01+02) 400

III. EGYÉB BEVÉTELEK 500

08. Eladott áruk beszerzési értéke 500

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 500

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 400

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) 400

D. Adózott Eredmény (± C – Társasági adó) 400

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 400 1. Adózás előtti eredmény 400 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 400

Számvitel példatár megoldásokkal

23

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS22. Tárgyév első napján kibéreltünk egy raktárhelyiséget. A szerződés értelmében a bérleti díjat csak a harmadik év

végén kell megfizetnünk, amelynek értéke 2.500 eFt évente.

Passzív időbeli elhat. Igénybevett szolgáltatás 2500 2500

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag j. ráf.: 2500 Saját tőke: -2500

Igénybevett sz.: 2500 Adózott Er.: -2500 Passzív id. elhat.: 2500 Eszközök: 0 Források:0

Összköltség eljárású eredménykimutatás 06. Igénybevett szolgáltatások értéke 2500

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 2500

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) -2500

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) -2500

D. Adózott Eredmény (± C – Társasági adó) -2500

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény -2500 8. Passzív időbeli elhatárolások változása 2500 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

24

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS23. Tárgyévben társas-vállalkozásunk tanácsadó cég segítségét kérte, értékesítési technikáinak fejlesztéséhez. A

tanácsadó cég munkájának ellentételezésére 10.000eFt-ot számlázott ki, amelyet teljes egészében megfizettünk. A javaslatok megvalósításakor további költségek merültek fel: anyag költség: 2.500 eFt, munkabér: 8.000eFt. A tanácsadó állítása szerint az új rendszer 4 év alatt térül meg.

Elszámolási betét Szállító Igénybevett szolgáltatás

10000 10000 10000 10000 8000

Anyag Anyagköltség SEEAÉ Alapítás átszerv. akt. ért. 2500 2500 20500 20500 Jövedelem elszámolás Bérköltség Lekötött tartalék Eredménytartalék 8000 8000 8000 20500 20500

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 12500 Aktivált saj. telj.: 20500 Befektetett eszk.: 20500 Saját tőke: 0

Anyagköltség: 2500 SEEAÉ: 20500 Immat.javak: 20500 Er.tartalék: -20500 Igénybevett sz.: 10000 Alap. átsz. a. é.: 20500 Lekötött tartalék: 20500

Szem. jell. ráf.: 8000 Forgóeszközök: -20500 Adózott Er.: 0 Bérköltség: 8000 Készletek: -2500

Anyagok: -2500 Kötelezettségek: 0 Pénzeszközök: -18000 Röv. lej. köt.: 0 Elszám. betét: -18000 Szállító: 0 Eszközök: 0 Források: 0

Összköltség eljárású eredménykimutatás

03. Saját előállítású eszközök aktivált értéke 20500

II. AKTIVÁLT SAJÁT TELJESÍTMÉNYEK ÉRTÉKE (03+04) 20500

05. Anyagköltség 2500

06. Igénybevett szolgáltatások értéke 10000

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 12500

10. Bérköltség 8000

V. SZEMÉLYI JELLEGŰ RÁFORDÍTÁSOK (10+11+12) 8000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 2500 1. Adózás előtti eredmény 0 10. Forgóeszközök (vevőkövetelés és pénzeszköz nélkül) változása 2500 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) -20500 14. Befektetett eszközök beszerzése -20500 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) -18000

Számvitel példatár megoldásokkal

25

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS24. Vállalkozásunk tárgyévet követő év január 12-én számlát bocsátott ki 1.000 eFt-ról. A számla szerint a teljesítés

ideje tárgyév december 20., míg a fizetési határidő tárgyévet követő év január 30.

Ért. nettó árbevétele Vevő 1000 1000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Ért. nettó árbevétele: 1000 Forgóeszközök: 1000 Saját tőke: 1000

Követelések: 1000 Adózott Er.: 1000 Vevő: 1000 Eszközök: 1000 Források: 1000

Összköltség eljárású eredménykimutatás 01. Belföldi értékesítés nettó árbevétele 1000

I. ÉRTÉKESÍTÉS NETTÓ ÁRBEVÉTELE (01+02) 1000

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 1000

B. Pénzügyi műveletek eredménye (VIII-IX) 0

C. Adózás Előtti Eredmény (± A ± B) 1000

D. Adózott Eredmény (± C – Társasági adó) 1000

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 0 1. Adózás előtti eredmény 1000 9. Vevőkövetelés változása -1000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 0

Számvitel példatár megoldásokkal

26

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS25. Vállalkozásunk megvásárolta egy műtárgy bérleti jogát 2.000 eFt-ért. A szerződés értelmében a bérleti díj értéke

600 eFt évente, melyet az esedékes év december 10-éig kell megfizetni.

Elszámolási betét Vagyoni értékű jogok 2000 2000 600

Igénybevett szolgáltatás 600

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Anyag jell. ráf.: 600 Befektetett eszk.: 2000 Saját tőke: -600

Igénybevett sz.: 600 Immat.javak: 2000 Adózott Er.: -600 Vagyoni ért. j.: 2000

Forgóeszközök: -2600 Pénzeszközök: -2600

Elszám. betét: -2600 Eszközök: -600 Források: -600

Összköltség eljárású eredménykimutatás 06. Igénybevett szolgáltatások értéke 600

IV. ANYAGJELLEGŰ RÁFORDÍTÁSOK (05+06+07+08+09) 600

A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) -600

B. Pénzügyi műveletek eredménye (VIII-IX) 0 C. Adózás Előtti Eredmény (± A ± B) -600

D. Adózott Eredmény (± C – Társasági adó) -600

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) -600 1. Adózás előtti eredmény -600 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) -2000 14. Befektetett eszközök beszerzése -2000 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) -2600

Számvitel példatár megoldásokkal

27

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS26. Társaságunknak egyik partnere nagy volumenű megrendelést adott. A forgótőke hiány és erős eladósodottságunk

miatt hitelkérelmünket elutasította a bank. A megrendelést csak úgy tudtuk elvállalni, hogy előleget kértünk partnerünktől. Az előleget a partner átutalta. A megrendelés összege 16.000 eFt, amelyet csak a tárgyévet követő évben (2017-ben) teljesítünk, az átutalt előleg 4.000 eFt volt.

Vevőktől kapott előlegek Elszámolási betét 4000 4000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Forgóeszközök: 4000 Kötelezettségek: 4000

Pénzeszközök: 4000 Röv. lej. köt.: 4000 Elszám. betét: 4000 Vevőtől kap. e.: 4000 Eszközök: 4000 Források:4000

Összköltség eljárású eredménykimutatás A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

B. Pénzügyi műveletek eredménye (VIII-IX) 0 C. Adózás Előtti Eredmény (± A ± B) 0

D. Adózott Eredmény (± C – Társasági adó) 0

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) 4000 1. Adózás előtti eredmény 0 7. Egyéb rövid lejáratú kötelezettség változása 4000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) 4000

Számvitel példatár megoldásokkal

28

ÜZLETI MESTERSZAKOKBUSINESS MASTER’S

PROGRAMS27. 2015. június 30-án 10.000 eFt hitelt vettünk fel 10 éves futamidővel. A hitelhez 20%-os fix kamatozás mellett

jutottunk hozzá. A tőketörlesztést a futamidő 5. évében kell megkezdenünk, míg a kamat minden év június 30-án esedékes.

Elszámolási betét Pénzügyi műveletek ráf. 2000 2000

T (ráfordítások) Eredmény (bevételek) K T (eszközök) Mérleg (források) K Pénzügyi műveletek ráf.:

2000 Forgóeszközök: -2000 Saját tőke: -2000

Fiz kamat: 2000 Pénzeszközök: -2000 Adózott Er.: -2000 Elszám. betét: -2000 Eszközök: -2000 Források:-2000

Összköltség eljárású eredménykimutatás A. Üzemi (üzleti) tevékenység eredménye (I±II+III-IV-V-VI-VII) 0

19. Fizetett kamatok 2000

IX. Pénzügyi műveletek ráfordítása (18+19+20+21) 2000

B. Pénzügyi műveletek eredménye (VIII-IX) -2000

C. Szokásos vállalkozói eredmény (± A ± B) -2000

D. Adózott Eredmény (± C – Társasági adó) -2000

Cash flow kimutatás I. Szokásos tevékenységből származó pénzeszköz változás (Működési cash flow, 1-13 sorok) -2000 1. Adózás előtti eredmény -2000 II. Befektetési tevékenységből származó pénzeszköz változás (Befektetési cash flow, 14-16 sorok) 0 III. Pénzügyi műveletekből származó pénzeszköz változás (Finanszírozási cash flow, 17-27 sorok) 0 IV. Pénzeszközök változása (±I.±II.±III. sorok) -2000