Embed Size (px)

Citation preview

Reno De Medici S.p.A. Offerta per l’incarico di revisione

legale 2012-2020

Milano, 30 novembre 2011

Egregi Signori,

facendo seguito alla Vostra gradita richiesta, siamo lieti di sottoporVi la nostra

Proposta per lo svolgimento delle attività di cui alla Vostra lettera del 15 novembre

2011 avente ad oggetto “Richiesta di proposta per l’incarico di Revisione legale del

Bilancio del Gruppo Reno De Medici per il novennio 2012 – 2020".

Il presente documento intende illustrare i diversi elementi informativi, con

particolare riferimento alla descrizione dell’organizzazione Deloitte, dell’approccio

metodologico, delle referenze tecniche più rilevanti per le attività oggetto

dell’incarico nonché delle modalità di svolgimento e dell’impegno di Deloitte, oltre

a tutte le informazioni necessarie per valutare la nostra offerta dal punto di vista

tecnico ed economico.

Vi ringraziamo sinceramente per l’opportunità offertaci. Per il nostro Network

sarebbe un onore poter annoverare tra i clienti della revisione uno dei maggiori

players del Vostro settore di riferimento.

Considerato il prestigio del Gruppo Reno De Medici, la leadership di Deloitte si è

impegnata a mettere a disposizione per questo incarico, oltre a tutto il patrimonio

di esperienza e conoscenza del Network, un team altamente qualificato per

garantire tempestività e livelli di eccellenza costanti nel tempo.

Nel renderci disponibili per qualsiasi chiarimento, cogliamo l’occasione per

porgere i nostri migliori saluti.

DELOITTE & TOUCHE S.p.A. DELOITTE & TOUCHE S.p.A.

Giovanni Gasperini Vincenzo Mignone

Lead Client Service Partner Advisory Partner

Reno De Medici 3

Indice

____________________ 1. Executive Summary 2. Le Vostre aspettative

3. Chi Siamo

3.1. Il Network Deloitte

3.2. Deloitte in Italia

3.3. Il nostro network nei paesi di attività del Gruppo Reno De Medici

4. La nostra esperienza nel Vostro settore di attività 5. Il Gruppo di Lavoro 6. International Financial Reporting Standards (IFRS)

7. Strumenti tecnici di supporto 8. Metodologia e Approccio di Revisione 9. Fasi dell’attività di Audit

10. I nostri valori

11. Sintesi dell’impegno Deloitte

Allegati

1. Principali attività oggetto del conferimento e dettaglio dell’impegno economico

2. Indipendenza professionale

Reno De Medici 4

1. Executive Summary Il presente documento intende illustrare i diversi elementi informativi, con particolare riferimento alla descrizione dell’organizzazione Deloitte, dell’approccio metodologico, delle referenze tecniche più rilevanti, delle attività oggetto dell’incarico nonché delle modalità di svolgimento e dell’impegno di Deloitte, oltre a tutte le informazioni necessarie per valutare la nostra offerta dal punto di vista tecnico.

La nostra esperienza nel settore Manufacturing e del Forest Paper &

Packaging Il settore del “Cartoncino e Packaging” viene ricondotto dal Network Deloitte all’interno del settore Manifatturiero e, in particolare, nel segmento Forest, Paper & Packaging (in seguito anche “FP&P”).

L’utilizzo di materiali riciclati rimane fra le tendenze più rilevanti degli ultimi anni non solo per preservare il patrimonio forestale e minimizzare gli impatti ambientali, ma anche per aiutare le società ad accrescere il proprio margine operativo. Se le società del settore mirano a diminuire i costi, migliorare i flussi produttivi, diminuire gli scarti e ridurre il livello delle scorte l’utilizzo di materiale di riciclo è una dimostrazione di buon senso nel Vostro settore e, a livello globale, le società guardano a partnership e joint venture per raggiungere gli obiettivi connessi e, in particolare, un modello che garantisca di ottenere a minori costi la principale materia prima. In questo contesto le sfide per gli operatori del settore non mancano: l’andamento della domanda evidenzia le stesse debolezze espresse dalla situazione economica globale e la contrazione del credito impone alle società una attenta gestione delle proprie strutture dei costi e che garantisca, comunque, una crescita sostenibile. Deloitte, che serve l’84% delle società manifatturiere presenti nella classifica Global Fortune 500, è l’unica società di servizi con una leadership globale e una strategia focalizzata nel settore Forest Paper & Packaging: 750 persone dedicate a seguire i principali player del mercato in tutti i continenti. Deloitte supporta le aziende nell’affrontare le criticità peculiari del Vostro settore attraverso un team qualificato e multidisciplinare con competenze ed esperienze legate al settore, in grado di offrire soluzioni focalizzate alle società che vi appartengono. In particolare Deloitte ha una forte competenza nelle società operanti nel settore di riferimento grazie ai servizi di revisione e consulenza prestati ai principali player del mercato. Ciò ha permesso di sviluppare un approccio di revisione specifico per tali attività di cui il Gruppo Reno De Medici potrà beneficiare. Riteniamo di poter mettere al vostro servizio significative esperienze professionali maturate nel corso degli anni nello svolgimento di incarichi analoghi nel settore Manufacturing e nei confronti di gruppi similari per attività e dimensione. Tali attività ci hanno consentito di approfondire la conoscenza dell’organizzazione, dei processi e delle problematiche più rilevanti che attengono anche al Gruppo Reno De Medici.

Reno De Medici 5

Il nostro approccio di revisione specifico per il settore di riferimento Forti della nostra esperienza di revisione di importanti società operanti nel mercato di riferimento, abbiamo potuto sviluppare competenze e un approccio di audit adattato alle specificità dell’attività del settore Manufacturing, al fine di risolvere con tempestività le criticità contabili e di revisione riscontrabili nelle società che operano nel mercato del Cartoncino e Packaging come il Gruppo Reno De Medici che potrà pertanto beneficiare di tali esperienze. Per i dettagli si veda il Paragrafo 4.

Il nostro network internazionale La Vostra presenza multinazionale, la presenza d’impianti produttivi nei principali paesi industrializzati d’Europa, evidenzia una dimensione del Vostro Gruppo che solo un network strutturato e capillare come quello Deloitte può efficientemente affrontare da un punto di vista organizzativo. La struttura del Network Deloitte è concepita su valori che rispecchiano la nostra filosofia di base che è quella di voler beneficiare degli aspetti qualificanti di una grande organizzazione internazionale, quali il knowledge sharing, l’innovazione, l’omogeneità degli indirizzi metodologici, bilanciandola con il rispetto delle diversità e delle culture locali. Grazie alla nostra organizzazione del lavoro, basata sul flusso continuo di informazioni, i nostri clienti hanno la garanzia che il processo decisionale di Deloitte sia sempre rapido, condiviso internamente e tempestivamente condiviso con il Management. Per lo svolgimento di questo incarico abbiamo individuato nei paesi dove opera il Vostro Gruppo dei referenti altamente qualificati e con esperienze professionali idonee a garantirVi il miglior servizio.

Deloitte e il revisore uscente Deloitte considera il processo di “presa conoscenza” della realtà operativa del cliente come parte dell’investimento professionale, di cui si farà totalmente carico senza imputare alcun costo aggiuntivo. Gli ottimi rapporti e la consolidata collaborazione con il revisore uscente, anche sulle specifiche tematiche del Gruppo Reno De Medici garantiranno un "passaggio delle consegne" adeguato alle esigenze, con l'obiettivo di trasferire il più possibile il "knowledge" da questi acquisito in tanti anni di collaborazione con voi al fine di minimizzare l'impegno del personale del Gruppo Reno De Medici nelle fasi iniziali del nuovo incarico.

Autonomia ed efficienza nella consultazione su tematiche tecniche La consultazione tecnica costituisce uno degli elementi cardine dell’approccio di Deloitte nel raggiungere la preminenza, la leadership e la coerenza nell’applicazione degli International

Financial Reporting Standards (“IFRS”) da parte dei nostri clienti. Il principio guida dell’approccio di Deloitte è di assicurare la migliore competenza in materia di IFRS, al fine di fornire una consultazione di alta qualità, coerente e tempestiva su argomenti IFRS ai nostri clienti e al nostro personale. In considerazione della sempre crescente complessità degli IFRS e delle specificità del settore in cui opera il vostro Gruppo relativamente alle tematiche di accounting, si potrebbero verificare circostanze che rendono necessario il ricorso alla consultazione tecnica. Tale consultazione può compiersi a livello Deloitte Italia ove risiede uno dei centri di eccellenza IFRS del Network Deloitte presieduto da Franco Riccomagno (IFRS Specialist Leader, Partner presso l’ufficio di Milano); ove necessario, la consultazione può inoltre avvalersi dell’ulteriore livello internazionale del Network Deloitte attraverso il coinvolgimento dei centri di eccellenza IFRS siti a Londra e a Parigi. Il processo di consultazione in materia di IFRS prevede che la decisione circa la necessità di consultarsi su argomenti tecnici riguardanti l’applicazione e l’interpretazione degli IFRS spetti al partner responsabile dell’incarico di revisione.

Reno De Medici 6

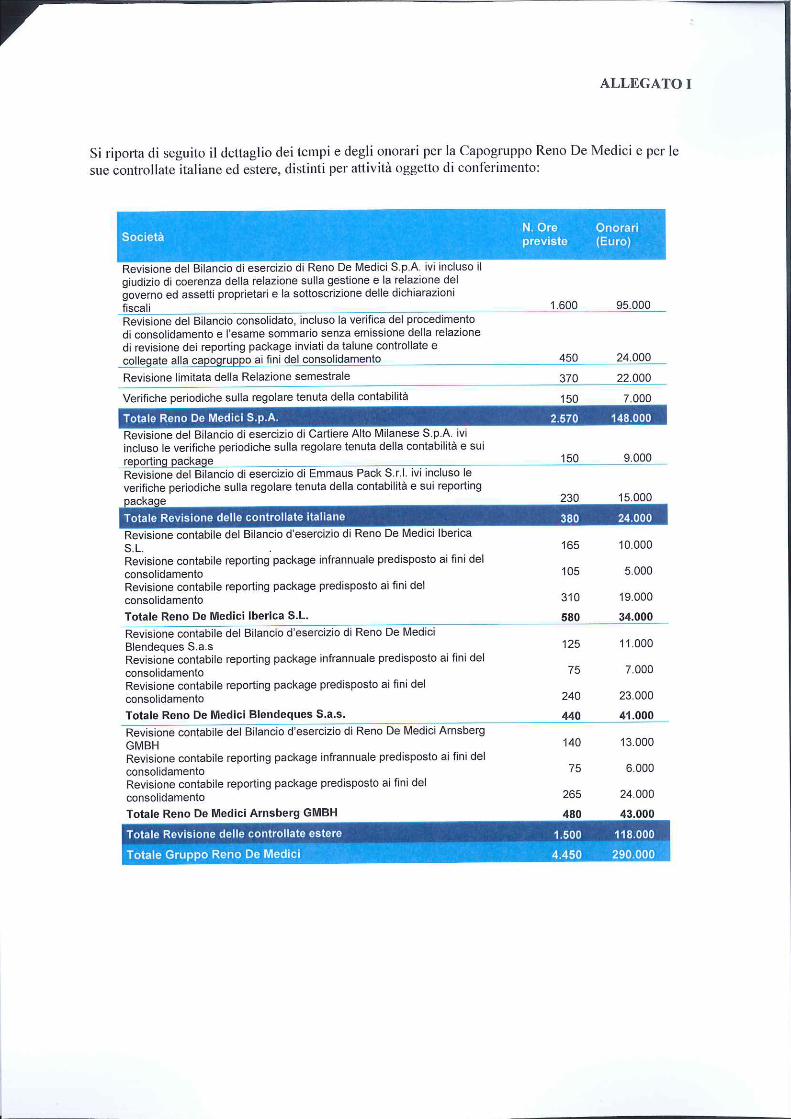

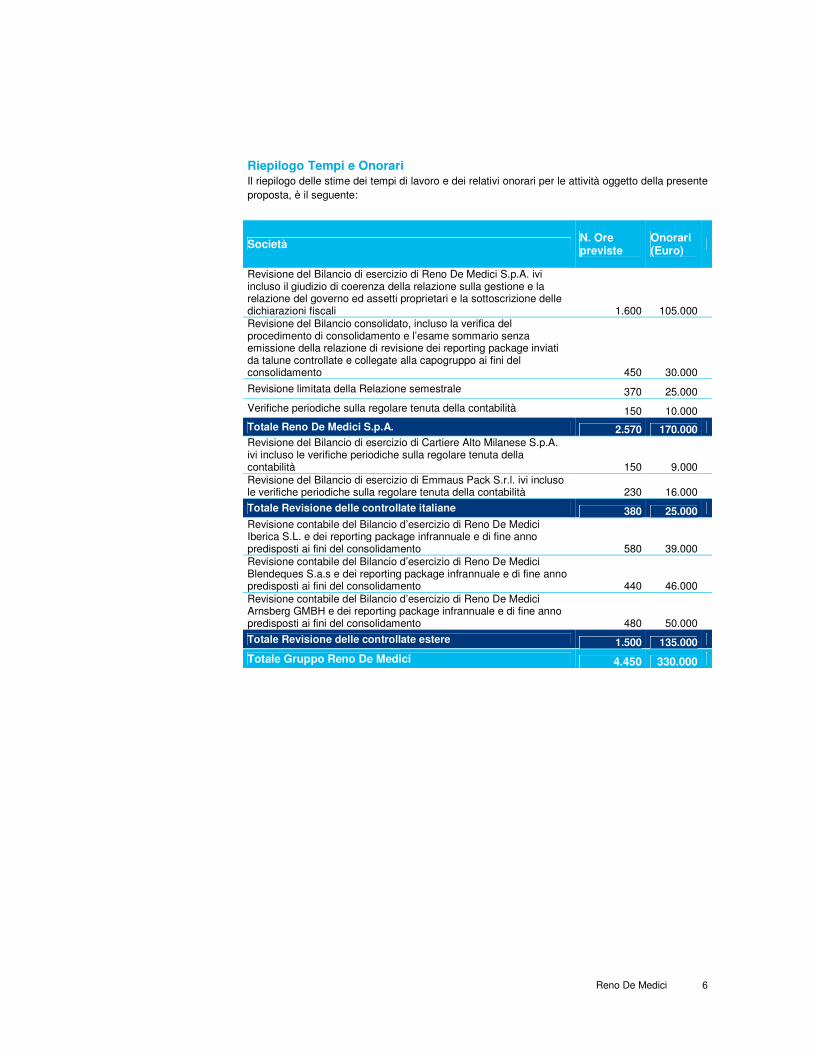

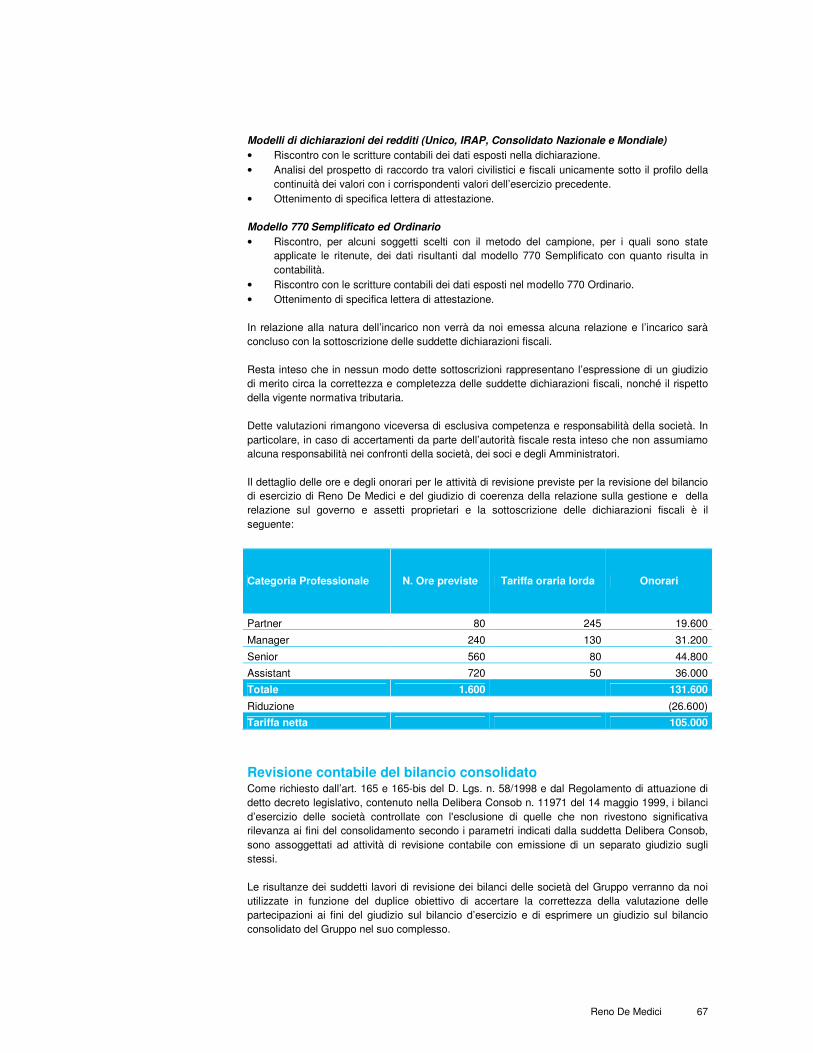

Riepilogo Tempi e Onorari Il riepilogo delle stime dei tempi di lavoro e dei relativi onorari per le attività oggetto della presente proposta, è il seguente:

Società N. Ore previste

Onorari (Euro)

Revisione del Bilancio di esercizio di Reno De Medici S.p.A. ivi incluso il giudizio di coerenza della relazione sulla gestione e la relazione del governo ed assetti proprietari e la sottoscrizione delle dichiarazioni fiscali 1.600 105.000

Revisione del Bilancio consolidato, incluso la verifica del procedimento di consolidamento e l’esame sommario senza emissione della relazione di revisione dei reporting package inviati da talune controllate e collegate alla capogruppo ai fini del consolidamento 450 30.000

Revisione limitata della Relazione semestrale 370 25.000

Verifiche periodiche sulla regolare tenuta della contabilità 150 10.000

Totale Reno De Medici S.p.A. 2.570 170.000

Revisione del Bilancio di esercizio di Cartiere Alto Milanese S.p.A. ivi incluso le verifiche periodiche sulla regolare tenuta della contabilità 150 9.000

Revisione del Bilancio di esercizio di Emmaus Pack S.r.l. ivi incluso le verifiche periodiche sulla regolare tenuta della contabilità 230 16.000

Totale Revisione delle controllate italiane 380 25.000

Revisione contabile del Bilancio d’esercizio di Reno De Medici Iberica S.L. e dei reporting package infrannuale e di fine anno predisposti ai fini del consolidamento 580 39.000

Revisione contabile del Bilancio d’esercizio di Reno De Medici Blendeques S.a.s e dei reporting package infrannuale e di fine anno predisposti ai fini del consolidamento 440 46.000

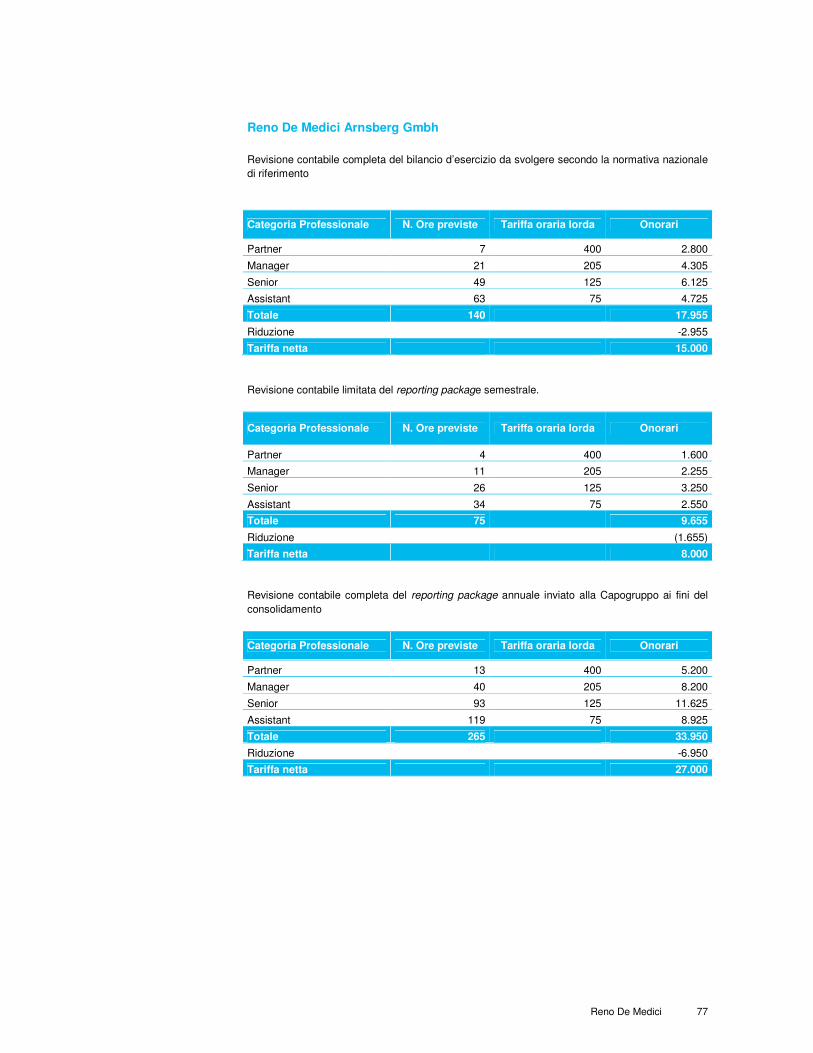

Revisione contabile del Bilancio d’esercizio di Reno De Medici Arnsberg GMBH e dei reporting package infrannuale e di fine anno predisposti ai fini del consolidamento 480 50.000

Totale Revisione delle controllate estere 1.500 135.000

Totale Gruppo Reno De Medici 4.450 330.000

Reno De Medici 7

2. Le Vostre aspettative

In tutte le relazioni professionali la conoscenza e la

fiducia reciproche, l’esperienza personale, la

professionalità, l’entusiasmo e la dedizione di tutti i

membri del team fanno la differenza Riteniamo di aver da Voi compreso che i fattori chiave di successo per il revisore del Gruppo Reno De Medici siano da individuarsi nei concetti di:

• definizione di obiettivi chiari e di un approccio concreto per la gestione dei rischi identificati;

• continua comunicazione con il management del Vostro Gruppo; • eccellenza nel servizio; • prontezza delle risposte; • stabilità del gruppo di lavoro; • creazione di valore.

Conoscenza reciproca, fiducia e continuità Un interlocutore che conosca bene il cliente, i suoi metodi ed i suoi strumenti di gestione. Un auditor che conosca il business in cui opera il Gruppo. I nostri shared values, i valori condivisi all’interno della nostra organizzazione – integrità, spirito di squadra e impegno reciproco, forza derivante dalla diversità culturale e dal confronto – spingono Deloitte ad adottare una cultura di collaborazione e di scambio di idee, mirata al conseguimento dell’eccellenza.

Presenza costante Un interlocutore che abbia risorse quantitativamente e qualitativamente adeguate in tutto il territorio nazionale e un network internazionale che garantisca una disponibilità costante, proattiva e vicina a supporto dei responsabili di gestione. Un partner dedicato che sia il referente unico e il supervisore di qualsiasi aspetto del lavoro svolto presso il cliente, che dimostri disponibilità assoluta e con il quale poter comunicare velocemente e risolvere i quesiti che dovessero presentarsi in corso d’opera.

Qualità e affidabilità Un auditor che abbia reputazione di professionalità, efficacia e indipendenza.

Reno De Medici 8

Benchmarking La capacità di facilitare confronti operativi di benchmarking tra le aree di business del Gruppo nonché con altre aziende del settore.

Punti di eccellenza Un revisore che disponga di specialisti di comprovata qualità in termini di:

• identificazione delle aree di bilancio e dei processi amministrativo-contabili; • definizione degli interventi necessari ad adeguare i principi contabili, i processi

organizzativi e le procedure contabili/amministrative alle esigenze poste dai principi contabili internazionali.

Un revisore che disponga di specialisti di comprovata qualità nelle materie affini alla revisione contabile, quali:

• IFRS; • normativa civilistica, fiscale e societaria; • enterprise risk services; • attività di due diligence.

Un revisore che pragmaticamente ascolti le esigenze del Gruppo e abbia risposte adeguate, tempestive e focalizzate al cliente. Un revisore che collabori in modo costruttivo con il management interno del Gruppo.

Deloitte e il revisore uscente L’esperienza, l’utilizzo di personale altamente qualificato e l’attenta pianificazione di Deloitte di ogni aspetto consentiranno di gestire il cambiamento in maniera efficace. Deloitte considera il processo di “presa conoscenza” della realtà operativa del cliente come parte dell’investimento professionale, di cui si farà totalmente carico senza imputare alcun costo aggiuntivo. Tale processo sarà seguito direttamente dal partner e manager con consolidata esperienza che avranno poi la responsabilità dell'incarico. Il piano di transizione comprenderà una dettagliata pianificazione di tutti i lavori, secondo tempistiche con voi concordate.

Gli ottimi rapporti e la consolidata collaborazione con il revisore uscente garantiranno un "passaggio delle consegne" adeguato alle esigenze, con l'obiettivo di trasferire il più possibile il "knowledge" da questi acquisito in tanti anni di collaborazione con voi al fine di minimizzare l'impegno del personale del Gruppo Reno De Medici nelle fasi iniziali del nuovo incarico.

Contenimento costi Un atteggiamento pro-attivo nella ricerca di un migliore rapporto costo-beneficio nell’attività di revisione, incidendo sui generatori di costo e valorizzando in modo congruo i vantaggi delle economie di scala e la standardizzazione dei sistemi.

Reno De Medici 9

3. Chi siamo

3.1. Il Network Deloitte

Deloitte Touche Tohmatsu Limited è un network di entità legali operanti in tutto il mondo, volte a fornire consulenza e servizi professionali di eccellenza. Con la chiusura dell’anno fiscale al 31 maggio 2011, il Network Deloitte ha registrato ricavi totali per 28,8 miliardi di dollari, con circa 182.000 persone in tutto il mondo. In particolare, il fatturato 2011 conseguito dall’Audit di Deloitte nel mondo, è stato di circa 12,3 miliardi di dollari, pari a circa il 43% del fatturato dell'intero network, con un incremento del 4,7% rispetto al precedente anno fiscale. Con circa 700 uffici sparsi in oltre 150 Paesi, Deloitte copre in modo equilibrato tutti i maggiori centri economici del globo, con un forte impegno nei paesi emergenti: è la prima organizzazione professionale nell'Europa dell'Est e la seconda realtà del settore nella Repubblica Popolare Cinese. Il carattere globale dell’organizzazione, combinato con la multidisciplinarietà dei servizi offerti, consente la disponibilità di risorse altamente specializzate per soddisfare le esigenze di imprese complesse.

Reno De Medici 10

Le nostre società e le loro affiliate forniscono servizi ai maggiori player del mercato in quattro aree professionali: Audit: Revisione e organizzazione contabile Tax: Consulenza fiscale e tributaria Consulting: Consulenza direzionale, strategica, organizzativa, sui processi, sulle tecnologie, sul capitale umano, analisi e gestione del rischio d’impresa Financial Advisory: Due diligence, perizie e investigation, valutazioni aziendali, ristrutturazioni finanziarie, M&A, assistenza alla quotazione e alla privatizzazione. Deloitte, in quasi 150 anni dalla sua fondazione, non solo ha consolidato la sua posizione leader nel panorama della revisione contabile e della consulenza professionale alle imprese, ma ha anche acquisito una capacità unica rispetto alle altre cosiddette “Big 4” nel contesto mondiale, offrendo un ampio portafoglio di servizi “integrati” e garantendo ai propri clienti soluzioni multidisciplinari ritagliate sulle loro esigenze. Le società del Network Deloitte rendono servizi all’84% delle maggiori società nel mondo (Fortune 500), così come alle grandi aziende nazionali, istituzioni pubbliche, importanti clienti locali e società di successo e in rapida crescita. I professionisti Deloitte nel mondo condividono un comune approccio al cliente, un'unica metodologia di revisione e l’impegno a fornire servizi di elevato contenuto qualitativo. Tre sono i principi su cui Deloitte basa il proprio operato nel portare valore aggiunto al business dei propri clienti: Tradizione: l’esperienza maturata in quasi 150 anni di collaborazione con aziende di ogni

dimensione e settore ha insegnato a fornire sempre indistintamente prestazioni di altissima qualità a ognuna delle società cliente.

Globalità una presenza capillare del network consente di focalizzare l’impiego delle

risorse e l’utilizzo di strategie ad hoc in ogni parte del mondo queste vengano richieste.

Innovazione: grazie alla costante attività di ricerca e di investimento in tecnologie e risorse

umane, sono stati raggiunti livelli di assoluta eccellenza nell’erogazione di servizi.

Reno De Medici 11

Un Network internazionale ma locale La struttura legale e organizzativa del Network Deloitte è concepita su valori che rispecchiano la nostra filosofia di base che è quella di voler beneficiare degli aspetti qualificanti di una grande organizzazione internazionale, quali il knowledge sharing, l’innovazione, l’omogeneità degli indirizzi metodologici, bilanciandola con il rispetto delle diversità e delle culture locali. Grazie alla nostra organizzazione del lavoro, basata sul flusso continuo di informazioni, i nostri clienti hanno la garanzia che il processo decisionale di Deloitte sia sempre rapido, condiviso internamente e tempestivamente condiviso con il Management. Tutto ciò favorisce la centralità del processo decisionale rimessa al Team Centrale di audit. Di seguito un breve un elenco dei nostri principali clienti a livello mondiale.

3.2. Deloitte in Italia

Deloitte è una tra le più grandi realtà nei servizi alle imprese in Italia, dove è presente dal 1923. Vanta radici antiche, coniugando tradizione di qualità con metodologie e tecnologie innovative.

I servizi di audit, tax, consulting e financial advisory sono offerti da diverse società specializzate in singole aree professionali e tra loro separate e indipendenti, ma tutte facenti parte del network Deloitte.

Le stesse oggi contano circa 2.800 professionisti, i quali assistono i clienti nel raggiungimento di livelli d’eccellenza grazie alla fiducia nell'alta qualità del servizio, all’offerta multidisciplinare e alla presenza capillare sul territorio nazionale.

In Italia l’offerta di servizi è articolata nelle seguenti aree:

• Audit: revisione e organizzazione contabile

• Consulting: consulenza strategica, organizzativa e tecnologica, risk management, business process outsourcing

• ERS: Governance, Regulatory compliance & Risk, Internal Audit, Contract Risk &

Compliance, Sostenibilità e cambiamento climatico, Data Risk, Information & Control Assurance, Technology Risk & Governance, Sicurezza & Privacy.

• Financial Advisory Services: fusioni, acquisizioni, finanza straordinaria d’impresa, due

diligence, reorganization services, indagini conoscitive, forensic e fraud prevention

• Legal: assistenza legale nelle aree di diritto societario, commerciale, amministrativo, del lavoro e della previdenza sociale, M&A

• Tax: consulenza fiscale e societaria in ambito nazionale ed internazionale

• XBS: implementazioni ERP SAP e Oracle, Application Management e Technology

Integration

Reno De Medici 13

20,9%

12,7%

25%

26,9%

14,5% Deloitte

KPMG

PWC

REY

Other

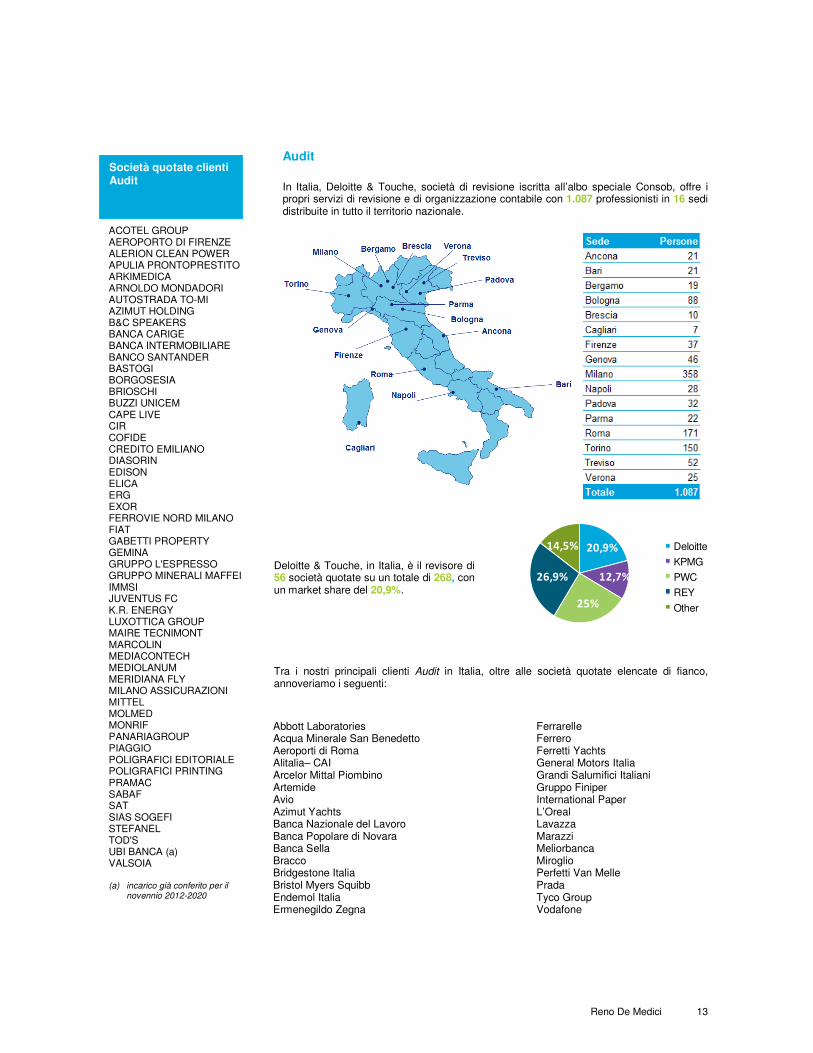

Audit

In Italia, Deloitte & Touche, società di revisione iscritta all’albo speciale Consob, offre i propri servizi di revisione e di organizzazione contabile con 1.087 professionisti in 16 sedi distribuite in tutto il territorio nazionale.

Deloitte & Touche, in Italia, è il revisore di 56 società quotate su un totale di 268, con un market share del 20,9%.

Tra i nostri principali clienti Audit in Italia, oltre alle società quotate elencate di fianco, annoveriamo i seguenti:

Abbott Laboratories Acqua Minerale San Benedetto Aeroporti di Roma Alitalia– CAI Arcelor Mittal Piombino Artemide Avio Azimut Yachts Banca Nazionale del Lavoro Banca Popolare di Novara Banca Sella Bracco Bridgestone Italia Bristol Myers Squibb Endemol Italia Ermenegildo Zegna

Ferrarelle Ferrero Ferretti Yachts General Motors Italia Grandi Salumifici Italiani Gruppo Finiper International Paper L’Oreal Lavazza Marazzi Meliorbanca Miroglio Perfetti Van Melle Prada Tyco Group Vodafone

ACOTEL GROUP AEROPORTO DI FIRENZE ALERION CLEAN POWER APULIA PRONTOPRESTITO ARKIMEDICA ARNOLDO MONDADORI AUTOSTRADA TO-MI AZIMUT HOLDING B&C SPEAKERS BANCA CARIGE BANCA INTERMOBILIARE BANCO SANTANDER BASTOGI BORGOSESIA BRIOSCHI BUZZI UNICEM CAPE LIVE CIR COFIDE CREDITO EMILIANO DIASORIN EDISON ELICA ERG EXOR FERROVIE NORD MILANO FIAT GABETTI PROPERTY GEMINA GRUPPO L'ESPRESSO GRUPPO MINERALI MAFFEI IMMSI JUVENTUS FC K.R. ENERGY LUXOTTICA GROUP MAIRE TECNIMONT MARCOLIN MEDIACONTECH MEDIOLANUM MERIDIANA FLY MILANO ASSICURAZIONI MITTEL MOLMED MONRIF PANARIAGROUP PIAGGIO POLIGRAFICI EDITORIALE POLIGRAFICI PRINTING PRAMAC SABAF SAT SIAS SOGEFI STEFANEL TOD'S UBI BANCA (a) VALSOIA (a) incarico già conferito per il

novennio 2012-2020

Società quotate clienti Audit

Reno De Medici 14

Si riportano di seguito le informazioni da Voi richieste ai punti b) e c) del paragrafo 7.1 “Informazioni Tecniche” della richiesta di proposta per l’incarico di revisione legale del Gruppo.

Con riferimento alle informazioni richieste al paragrafo 7.1.a) della medesima lettera di richiesta di proposta per l’incarico di revisione legale del Gruppo, specifichiamo che Deloitte non ha svolto la revisione del Bilancio consolidato al 31 dicembre 2010 per nessuno dei “Peers” concorrenti indicati.

11.1. Il nostro network nei paesi di attività del 11.2.

L’ufficio di Milano Il nostro ufficio di Milano, che sarà l’ufficio designato a servire il Gruppo Reno De Medici, è l’Headquarter del Network Deloitte italiano e sede dell’area territoriale Lombardia/Sardegna.

A Milano, Deloitte è presente con 1.248 professionisti di: • Deloitte & Touche SpA; • Deloitte Enterprise Risk Services Srl; • Deloitte Consulting SpA; • Deloitte Financial Advisory Services SpA; • Deloitte Extended Business Services Srl; • Studio Legale Associato; • Studio Tributario Societario; • Deloitte Italy SpA.

89 Partners

(di cui 29 dedicati alla revisione)

284 Managers

(di cui 68 dedicati alla revisione)

961 Staff

(di cui 261 dedicati alla revisione)

Gli incarichi di revisione Deloitte al 30 giugno 2011 al FTSE MIB

AZIMUT HOLDING BUZZI UNICEM DIASORIN EXOR FIAT LUXOTTICA MEDIOLANUM TOD’S

Gli incarichi di revisione Deloitte al 30 giugno 2011 al segmento STAR

ACOTEL GROUP ELICA PANARIAGROUP INDUSTRIE CERAMICHE SABAF SOGEFI

3.3. Il nostro network nei paesi di attività

del Gruppo Reno De Medici In ottemperanza al punto f del paragrafo 7.1 “Informazioni Tecniche” della richiesta di proposta per l’incarico di revisione legale del Gruppo vi presentiamo il nostro network nei paesi in cui opera il Gruppo Reno De Medici.

Principali clienti

Aixtron *

Allianz

Balda *

Bayerische Landesbank

BayWa *

Brose Fahrzeugteile *

Commerzbank

Demag Cranes *

Deutsche Bank

Deutsche Telekom

DEUTZ *

Finanz Informatik & Co

GEA Group *

Gerresheimer *

Hamborner Reit *

Hochtief *

Hoist

Jungheinrich *

K+S *

KWS Saat *

Landesbank Berlin

Mercedes-Benz Bank

NORD/LB Norddeutsche

PATRIZIA Immobilien *

Royal Aero Group *

SEB

SIXT *

SKW Stahl-Metallurgie •SMA Solar Technology *

Fatturato 624,4 milioni di Euro

Uffici 17

Persone 4.556

Principali referenze del settore

Agro Pack Verpackungsges Japan Pulp & Paper

Altonaer Wellpappenfabrik KTG Europe

Constantia Ebert Ludwig Schwerdtel

Elopak Neenah Lahnstein

Entagos Mondi AG

Frantschach Packaging Deutschland Panther Packaging

FOPAC Maschinenbau Sappi Deutschland

Hamburger Rieger Schattdecor

ITW Packaging Systems Tetra Pak Processing

Germania

Deloitte è presente in Germania con 17 uffici e oltre 4.500 professionisti. A livello europeo, è una delle Firm leader nell’offerta di servizi professionali alle imprese, e nell’anno fiscale 2010/2011 ha realizzato un fatturato di 624 milioni di euro. Fornisce servizi di revisione, consulenza direzionale e fiscale e servizi di corporate finance. Sul mercato tedesco occupa una posizione trasversale poiché serve aziende ed istituzioni di ogni forma giuridica e dimensione, in quasi tutti i settori economici. Si avvale di esperti con diverse competenze che assistono i clienti nel raggiungimento di livelli d’eccellenza grazie alla fiducia nell'alta qualità del servizio, all’offerta multidisciplinare e alla presenza capillare sul territorio nazionale.

* Cliente audit

Reno De Medici 16

* Cliente audit

Fatturato 470 milioni di Euro

Uffici 20

Persone 4.275

Principali clienti

Acciona *

Actividades de cocstruccon y

Amadeus *

Arcelormittal *

Ayuntamiento De Bilbao

Banco Sabadell

Bankinter *

Barclays

Bbva S.A.*

Bme *

Coca Cola

Criteria Caixacorp *

E.On Ag

Ebro Foods *

Enagas *

Endesa

Fcc *

Ferrovial *

Gamesa *

Iberia *

Inaer Aviation *

Inaer Aviation *

OEPM

Obrascon – Huarte - Lain *

Repsol *

Santander *

Spanair *

Vueling Airlines *

Principali referenze del settore

Calvo Mivisa

Cartonajes Interantional Nekicesa

Ence Newark

Gerresheimer Stora Enso

Grafo Tapón Corona Ibérica

Graham Packaging Company T.F. Artes Gráficas

Impresia Ibérica Tompla

Mondi

Spagna

Deloitte è leader assoluto nei servizi professionali alle imprese in Spagna e conta oltre 4.000 professionisti organizzati in gruppi di esperti focalizzati su specifiche industry e settori di attività. La qualità dei servizi forniti dall’organizzazione Deloitte ai clienti in Spagna ha consentito, giorno dopo giorno, di consolidare la sua leadership nel settore dei servizi professionali, conseguendo nel 2011 un fatturato di 470 milioni di euro. Deloitte è revisore di 16 delle 35 società dell’indice azionario spagnolo IBEX35 ed è leader di settore. Il settimanale economico “Actualidad Economica” (Gruppo Recoletos) valuta Deloitte, dal 1998, come una delle migliori aziende spagnole dove lavorare grazie alle politiche di formazione del personale e gestione dell’ambiente di lavoro. Deloitte Spagna ha ottenuto la valutazione più alta, “A+”, da Global Reporting Initiative (standard riconosciuto a livello internazionale) in ragione delle politiche adottate in materia di sviluppo sostenibile e responsabilità corporativa.

Reno De Medici 17

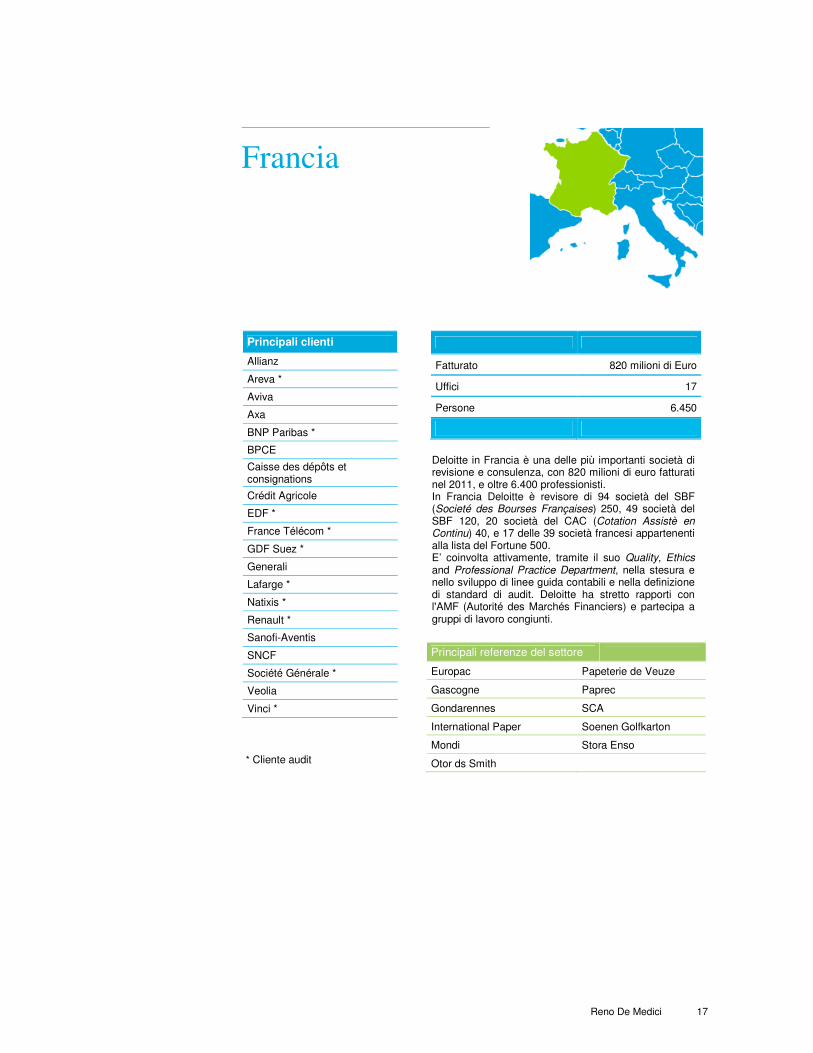

Fatturato 820 milioni di Euro

Uffici 17

Persone 6.450

Principali clienti

Allianz

Areva *

Aviva

Axa

BNP Paribas *

BPCE

Caisse des dépôts et consignations

Crédit Agricole

EDF *

France Télécom *

GDF Suez *

Generali

Lafarge *

Natixis *

Renault *

Sanofi-Aventis

SNCF

Société Générale *

Veolia

Vinci *

Principali referenze del settore

Europac Papeterie de Veuze

Gascogne Paprec

Gondarennes SCA

International Paper Soenen Golfkarton

Mondi Stora Enso

Otor ds Smith

Francia

Deloitte in Francia è una delle più importanti società di revisione e consulenza, con 820 milioni di euro fatturati nel 2011, e oltre 6.400 professionisti. In Francia Deloitte è revisore di 94 società del SBF (Societé des Bourses Françaises) 250, 49 società del SBF 120, 20 società del CAC (Cotation Assistè en Continu) 40, e 17 delle 39 società francesi appartenenti alla lista del Fortune 500. E’ coinvolta attivamente, tramite il suo Quality, Ethics and Professional Practice Department, nella stesura e nello sviluppo di linee guida contabili e nella definizione di standard di audit. Deloitte ha stretto rapporti con l'AMF (Autorité des Marchés Financiers) e partecipa a gruppi di lavoro congiunti.

* Cliente audit

Reno De Medici 18

* Cliente audit

Fatturato 2.098 milioni di Sterline

Uffici 23

Persone 9.227

Principali clienti

Aegis Group *

Anglo American *

Astrazeneca

Aviva

Balfour Beatty *

Barclays

Bnp Paribas *

British American Tobacco

Bt Group

Compass Group *

Credit Suisse

Cvc Capital Partners *

Glaxosmithkline

Hsbc Holdings

Lloyds Banking Group

Man Group *

Mitsubishi UFJ Financial Group *

Royal Bank Of Canada *

Royal Bank Of Scotland Group *

Rsa Insurance Group *

Tesco

Unilever

Vodafone Group *

Wpp Group *

Principali referenze del settore

Amcor Linpac Rexam

Chesapeake Mondi Sappi

DS Smith M-Real Smurfit Kappa°

Haymarket Mwv Stora Enso

Kimberly Clark Polestar Wyndeham group

° non audit

Regno Unito

Deloitte è presente nel Regno Unito con 23 uffici, oltre 9.000 professionisti, di cui 652 partner. Nel Regno Unito, Deloitte, che offre un approccio multidisciplinare con servizi su misura per i propri clienti e soluzioni integrate, ha registrato nel corso dell’ultimo esercizio un fatturato pari a circa 1,6 miliardi di sterline. La forte presenza nel settore pubblico, anche a livello di numerose strutture governative, la pubblicazione di autorevoli studi di settore e la capacità di comprendere i repentini cambiamenti socio-economici, la leadership nel settore manifatturiero fanno di Deloitte il punto di riferimento del mercato in cui opera. La qualità nei molteplici servizi offerti (Audit, Consulting, Financial Advisory e Tax) e la costante ricerca dell’eccellenza è realizzata attraverso il lavoro dei migliori professionisti del settore.

Reno De Medici 19

4. La nostra esperienza nel

Vostro settore di attività

L’approccio Deloitte al settore Manufacturing: un ascolto

intelligente, una risposta adeguata e soluzioni focalizzate

sul cliente.

L’esperienza maturata nel settore Manufacturing permette a Deloitte di offrire un’ampia gamma di servizi alle aziende operanti in questo ambito, nel quale vanta numerosi importanti clienti.

Tutte le aziende del Manufacturing hanno come core business attività di fabbricazione, produzione e/o assemblaggio di prodotti di vario tipo (meccanici, cartacei, chimici automobilistici, edili etc.)

Il mercato del Manufacturing riveste un ruolo primario nel contesto economico mondiale: la nostra esperienza del settore è da sempre al servizio dei maggiori player esistenti.

Deloitte, che serve l’84% delle società manifatturiere presenti nella classifica Global Fortune 500, è l’unica società di servizi con una leadership globale e una strategia focalizzata nel settore Forest Paper & Packaging grazie a 750 persone dedicate a seguire i principali player del mercato in tutti i continenti.

Al fine di realizzare un’offerta che soddisfi completamente le esigenze dei nostri clienti, abbiamo convenzionalmente segmentato l’Industry nei seguenti 5 settori:

• Aerospace & Defense • Automotive • Chemicals • Forest, Paper & Packaging • Industrial Product & Services • Metals

Il settore Forest, Paper & Packaging che include le attività della produzione del Cartoncino e Packaging a sua volta è da noi tipicamente diviso nei seguenti sub-sector:

• Printing and Writing • Packaging • Fiber • Wood Products • Timberland

I servizi offerti da Deloitte consentono di affrontare, insieme ai nostri clienti, ogni problematica aziendale riguardante il “business landscape” tipico di una realtà manifatturiera di qualsivoglia dimensione.

Deloitte ha una forte competenza nei servizi alle società operanti nell’attività Forest, Paper & Packaging, derivante dai servizi di revisione e consulenza prestati ai principali attori del settore.

I nostri principali clienti Audit del settore Manufacturing nel mondo

ARCELOR MITTAL AK STEEL BARLOWORD GROUP BEKAERT BRIDGESTONE CIMPOR CONSTANTIA DAIKIN INDUSTRIES DOOSAN INFRACORE DOW CHEMICALS DENSO FIAT GROUP FIBERWEB FERRO CORPORATION GENERAL MOTORS GERDAU GROUP GRAHAM PACKAGING HUNTSMAN HYUNDAI MOTOR IMERYS INTERNATIONAL PAPER JSW GROUP LAFARGE LS CABLE MAHINDRA & MAHINDRA MEXICHEM MICHELIN MONDI MONSANTO PANASONIC PPG INDUSTRIES RENAULT RUSSEL METALS SAIC SHANGHAI BAOSTEEL SINOCHEM SOLVAY SOLUTIA SUMITOMO TATA GROUP TYCO INTERNATIONAL USG CORPORATION VINCI VITRO YARA INTERNATIONAL

Reno De Medici 20

Reno De Medici 21

L’esperienza globale e nazionale di Deloitte Il nostro obiettivo è di supportare i clienti con soluzioni innovative, mirate ed efficaci, attraverso un approccio critico e potendo vantare una consolidata esperienza grazie ad un network di esperti che lavora costantemente a fianco dei più importanti clienti mondiali del settore.

Deloitte rappresenta quindi un riferimento, grazie ad una qualificata offerta di servizi di revisione e di consulenza direzionale, finanziaria, contabile, fiscale e legale in grado di adattarsi e conformarsi alle specifiche esigenze dei nostri clienti per aiutarli ad eccellere.

L’intera filiera del settore di riferimento si è trovata a dover affrontare in questi ultimi anni importanti mutamenti e criticità.

L’utilizzo di materiali riciclati rimane fra le tendenze più rilevanti degli ultimi anni non solo per preservare il patrimonio forestale e minimizzare gli impatti ambientali, ma anche per aiutare le società ad accrescere il proprio margine operativo. Se le società del settore mirano a diminuire i costi, migliorare i flussi produttivi, diminuire gli scarti e ridurre il livello delle scorte l’utilizzo di materiale di riciclo è una dimostrazione di buon senso nel Vostro settore e, a livello globale, le società guardano a partnership e joint venture per raggiungere gli obiettivi connessi e, in particolare, un modello che garantisca di ottenere a minori costi la principale materia prima.

In questo contesto le sfide per gli operatori del settore non mancano: l’andamento della domanda evidenzia le stesse debolezze espresse dalla situazione economica globale e la contrazione del credito impone alle società una attenta gestione delle proprie strutture dei costi e che garantisca, comunque, una crescita sostenibile.

Le imprese del Vostro settore hanno esigenze specifiche che richiedono di essere affrontate da professionisti esperti di mercato. Per questa ragione, Deloitte supporta le aziende nell’affrontare le criticità peculiari del settore di riferimento attraverso un team qualificato e multidisciplinare con competenze ed esperienza legate al settore, in grado di offrire soluzioni focalizzate alle società. Il nostro portafoglio di soluzioni consolidate e le nostre esperienze ci consentono, inoltre, di sviluppare progetti mirati che incontrino le esigenze contingenti dei clienti.

I nostri principali clienti Network del settore FP&P nel mondo

ABITIBIBOWATER APRIL BOISE INC. BOISE CASCADE CANTOR CARAUSTAR* CARTER HOLT HARVEY CELLULOSA ARGENTINA* CHESAPEAKE PAPER DOMTAR DS SMITH* ENCE* EVERGREEN PACK GREIF CORPORATION GEORGIA – PACIFIC GLATFELTER* GLOBAL FORES PTRS* INTERNATIONAL PAPER* KAPSTONE KIMBERLY- CLARK* KLABIN* KRUGER LEE & MANN* LLIM PAPER & PULP* LOUISIANA – PACIFIC* MEADWESTVACO MONDI* MPACT* NAMPAK* NATIONAL ENVELOPE* NEWPAGE PACTIV PAPERLINK* PRAIRE PULP & PAPER RAYONAIR* REYNOLDS PACK ROCKTENN SAPPI* SHANDONG CHENMING* SMURFIT STONE ST. MARY’S PAPER STORA ENSO* SONOCO THE RANK GROUP* SIG UNICHARM* US CORRUGATED VAPO* VERSO PAPER* WEYERHAUSER WAUSAU PAPER

*Cliente Audit

Reno De Medici 22

In relazione a quanto da Voi richiesto al punto a) del paragrafo 7.1 “Informazioni Tecniche” della richiesta di proposta per l’incarico di revisione legale del Gruppo vi segnaliamo di non aver svolto alcun incarico di revisione del Bilancio Consolidato per i “Peers” concorrenti indicati al citato paragrafo.

ll nostro approccio di revisione per le società operanti nel settore

Manufacturing

Sul piano contabile, inoltre, gli esperti Manufacturing dei nostri principali uffici costituiscono una rete interna che permette la condivisione delle tematiche tecniche principali dei nostri clienti, nel rispetto della confidenzialità delle informazioni. Tale esperienza ci ha permesso di condividere competenze specifiche dei nostri differenti uffici e tradurle in pratica attraverso lo sviluppo di strumenti comuni. A titolo di esempio, i team dei nostri uffici hanno sviluppato le Risk Control Map di Industry che supportano la nostra identificazione dei rischi di revisione connessi al business delle telecomunicazioni, nonché la comprensione delle specificità dei processi amministrativi contabili e del sistema di controllo interno posto a presidio dei rischi. Questa matrice è regolarmente aggiornata per tener conto dell’evoluzione delle attività dei nostri clienti. Il nostro approccio si basa sull’identificazione preliminare delle tematiche più significative per le società del Vostro settore, quali a mero titolo esemplificativo:

Immobilizzazioni

Capitabilizzabilità: Analizzeremo e ci confronteremo con le assunzioni della Direzione Aziendale al fine di comprendere i criteri per la capitalizzazione dei costi degli impianti di produzione e attrezzature e delle relative manutenzioni. Decorrenza e durata degli ammortamenti. L’ammortamento inizia quando un cespite è pronto per l’uso. Spetta agli Amministratori valutare la decorrenza di tale periodo di ammortamento sulla base dell’effettiva entrata in funzione del cespite. L’ammortamento ha durata corrispondente alla vita economico tecnica del bene. Verifica della recuperabilità dei valori iscritti nell’attivo immobilizzato: In un settore fortemente Capital Intensive assume rilevanza la valutazione dell’analisi dei flussi di cassa attesi di ciascuna Cash Generating Unit (“CGU”), sulla base dell’ultimo piano pluriennale approvato tenuto conto delle risultanze del forecast al fine di valutare la recuperabilità degli investimenti.

I principali clienti del nostro Network nel Vostro settore in Italia

ARJO WIGGING ITALIA KIMBERLY - CLARK ARTI GRAFICHE REGGIANE& LAI MONDI GROUP CARTIERA LUCCHESE ONDULATI SANTERNO ESPO & CARTOTEC PRO - GEST INDUSTRIE CARTARIE TRONCHETTI RITRAMA INTERNATIONAL PAPER ITALIA POLYEDRA ITW SPECIALITY FILMS ITALY TOSCANA ONDULATI

Reno De Medici 23

Magazzino

Verifica della corretta valutazione dei beni iscritti nel magazzino: Il costo delle materie prime rappresenta quasi il 50% dei costi operativi in società come le vostre. L’andamento irregolare del prezzo delle materie prime può influenzare significativamente il risultato d’esercizio imponendo una mirata gestione degli approvvigionamenti e delle scorte. La valutazione del magazzino e l’analisi dei prezzi di riacquisto diventa elemento rilevante per una buona informativa finanziaria. Costi dei servizi industriali: Verificheremo il rispetto dei criteri di valutazione di questi costi, la loro completezza nonché la loro corretta imputazione sui prodotti presenti a magazzino a fine anno ove applicabile.

Crediti

Verifica della corretta valutazione dei crediti commerciali: Ci confronteremo con la Direzione Aziendale per verificare le modalità di determinazione del valore di realizzo dei crediti commerciali e i relativi accantonamenti al fondo svalutazione crediti in ossequio al principio della prudenza.

Evoluzione normativa

Le attività del Gruppo sono influenzate dalle leggi e dai regolamenti. In considerazione del particolare settore in cui opera la società particolare rilevanza assumono le norme in materia ambientale. Considerando, inoltre, la vocazione internazionale del Gruppo tali aspetti dovranno essere monitorati in tutte le nazioni in cui Reno De Medici opera. Si provvederà pertanto ad un costante monitoraggio degli aggiornamenti normativi nazionali ed europei per valutare i possibili impatti sui valori e/o l’ informativa di bilancio.

Reno De Medici 24

Eventi formativi e centri di eccellenza Deloitte organizza seminari destinati ai tutti i professionisti del Network Deloitte che operano con clienti del settore Forest. Paper and Packaging, per una proficua interazione attraverso tavole rotonde e altre forme di discussione ed approfondimento sulle tematiche rilevanti. Tra i più importanti segnaliamo:

Forest Paper & Package Affinity Group: i nostri principali esperti del settore hanno costituto il

Forest, Paper & Packaging Affinity Group con lo scopo di aiutare i partner di tutte le function del nostro network che servono i clienti in questi settori ad ottenere rapidamente le informazioni necessarie per prestare il miglior servizio. Il gruppo invia agli aderenti ricerche ed e-mails di aggiornamento e rende disponibile nella intranet Deloitte periodiche webcast sui temi più interessanti del settore.

Forest Industry Bulletin: la Practice Canadese, una delle più attive nel settore ha sviluppato per anni il Forest Industry Bulletin (FIB), una sintetica e puntuale fonte di informazione destinata agli opeartori del settore Global learning guide: a livello centrale sono stati sviluppati dei corsi ad hoc per sviluppare le competenze del personale professionale impegnato a prestare servizi professionali alle società del Vostro settore in tema di:

• Caratterisitche del settore FP&P • Trend del settore FP&P • Contesto competitivo • Economic Characteristics • Supply Chain • Sales & Marketing • Requirements normativi • Processi produttivi • Terminologia FP&P

Paptac: La Pulp and Paper Technical Association of Canada è un’associazione di tecnici volta allo sviluppo tecnologico dell’industria della carta in Canda. PAPTAC promuove la sua mission attraverso forum nei quali i membri identificano gli aspetti tecnici attuali e future di maggiore interesse per il settore. Deloitte collabora con l’organizzazione dal 2009, è stata sponsor della conferenza annuale nel 2010 e nel 2011 ed ha tenuto numerose conferenze sugli aspetti economici rilevanti del settore.

Reno De Medici 25

Attività di ricerca

L’attività di osservazione continua del settore è testimoniata anche dalle pubblicazioni di Deloitte Research. Tra le più recenti del Manufacturing, e in particolare del vostro settore, segnaliamo:

Global Forest, Paper and

Packaging sector outlok 2011

contenente le principali attese per il settore riferimento.

Back to basics: Cost

restructuring for the future individua i fattori di successo per un’impresa FP&P nell’attuale contesto di mercato.

Forest, Paper & Packaging

Industry. Briefing and On-

boarding Document studio che vuole fornire una overview

sul settore e fornire uno strumento di conoscenza unitario agli operatori.

Introduction to the Deloitte

Corporate Finance Paper, Plastic

and Packaging Team presenta le più importanti transazioni effettuate da Deloitte nel settore.

Paper Profits- Improving Supply

Chain operations, procurement

and integration at a major paper

company documento che identifica come ridurre i costi e migliorare l’efficienza nelle società FP&P.

Global Economic Outlook presenta i trend del mercato nel quarto trimestre 2011

Reno De Medici 26

5. Il Gruppo di Lavoro

L’impegno di Deloitte

L’aspetto chiave di ogni servizio professionale è assicurare che incontri le necessità del cliente. La nostra filosofia è incoraggiare l’interazione costante e di lavorare accanto a voi e al vostro team, in modo tale che le vostre operazioni beneficeranno dell’elevato coordinamento e della leadership che vi proponiamo attraverso un team di professionisti qualificati.

Il nostro punto di forza sarà quindi la comunicazione veloce, la presenza costante e la pronta risoluzione di tutte le problematiche che dovessero presentarsi nel corso del lavoro, assicurando sempre un’elevata qualità dei servizi e garantendo la tempestività d’intervento ed il rispetto di tutte le vostre scadenze.

In particolare il lavoro sarà condotto da Giovanni Gasperini, il Lead Client Service Partner dedicato e il referente unico per qualsiasi aspetto del lavoro svolto presso il cliente, che garantirà disponibilità assoluta e con il quale il management potrà comunicare velocemente e risolvere i quesiti che dovessero presentarsi in corso d’opera. Inoltre, sempre nell’ottica di garantirvi una pronta e professionale risposta alle eventuali problematiche che si dovessero presentare nella nostra futura collaborazione, abbiamo voluto affiancare Giovanni con Vincenzo Mignone che, nella veste di Advisory Partner, vi seguirà in questa fase di offerta e, costantemente, per tutta la durata dell’incarico mettendo a vostra disposizione la sua decennale esperienza.

Il gruppo di lavoro che vi presentiamo qui di seguito rappresenta il risultato di un’accurata selezione delle migliori risorse di Deloitte nella revisione contabile, con particolare attenzione alle competenze maturate.

Organizzazione del team di audit: integrazione con il team di specialisti

Il Network Deloitte è fortemente caratterizzato dalla presenza di team di specialisti che, in maniera sistematica, assistono il team di revisione nell’affrontare specifiche tematiche complesse in materia contabile, fiscale, legale, finanziaria, informatica e di processo. Il supporto di tali figure professionali specializzate è oramai ritenuto indispensabile per la revisione contabile dei bilanci. Considerando le specificità del settore di attività in cui Reno De Medici opera, Deloitte ritiene che il supporto degli specialisti non si possa limitare ad un coinvolgimento specifico a fronte di singole problematiche che dovessero emergere, ma l’organizzazione del gruppo di lavoro prevede un coinvolgimento sistematico delle figure specialistiche, che faranno effettivamente parte del team di audit. Si ritiene utile evidenziare che Deloitte è in grado di avvalersi, per la revisione contabile del Gruppo Reno De Medici, di professionisti altamente specializzati in specifici settori di attività e che hanno maturato una significativa conoscenza del settore in cui il Gruppo opera.

Reno De Medici 27

IT Audit

La crescente attenzione per l’analisi del sistema di controllo interno e in particolare degli ambienti di elaborazione dati richiede un impiego di esperti specializzati nella gestione e controllo dei rischi legati agli ambienti informatici, nella sicurezza dei sistemi informativi e nelle attività di assessment del sistema di controllo interno. Tali attività saranno svolte, all’interno del team centrale, dagli esperti Enterprise Risk Services (“ERS”).

L’ERS svolgerà analisi dei sistemi informatici, dei processi transazionali e di gestione e sicurezza delle informazioni elaborate dai sistemi informatici stessi con il molteplice scopo di:

• perseguire la massima efficienza nella pianificazione e attuazione del processo di

revisione;

• garantire l’integrità dei dati contabili utilizzati per le procedure sostanziali di revisione;

• contribuire al miglioramento continuo da parte del Gruppo Reno De Medici del monitoraggio del sistema di controllo interno e dei sistemi informativi.

Il team ERS sarà coinvolto nel processo di audit dalle prime fasi di pianificazione, assumendo un ruolo importante per l’analisi e la valutazione del sistema di controllo interno di Reno De Medici.

Tax & Legal Data la rilevanza delle tematiche che dovranno essere affrontate in materia, abbiamo previsto a supporto del team di audit, la presenza di un gruppo di fiscalisti appartenenti al Network Deloitte con forte esperienza nel settore. IFRS Le specificità di settore comportano il confronto con tematiche complesse, relative anche alla preparazione dell’informativa finanziaria. Il grado di giudizio e di interpretazione che implicano gli IFRS e la complessità della loro applicazione in transazioni complesse (quali ad esempio la contabilizzazione degli strumenti finanziari derivati) o relativamente a fattispecie che non si trovano descritte nella letteratura esistente, richiede un team altamente qualificato di specialisti in materia. Le situazioni in cui ciò si può rendere necessario sono molteplici, a titolo esemplificativo:

• necessità di valutare l’impatto di future norme contabili;

• rispondere a richieste di informazioni e altre consultazioni da parte degli organismi di controllo;

• nuovi requisiti dettati da leggi o regolamenti;

• necessità di riconciliare l’informativa finanziaria con principi contabili differenti.

A tal proposito, nel team è prevista la presenza di esperti Technical IFRS, tra i quali l’IFRS Specialist Leader del centro di eccellenza IFRS sito in Italia, che supporteranno il partner responsabile dell’incarico di revisione per eventuali consultazioni nei casi di maggiore complessità e difficile interpretazione su specifici trattamenti contabili. Per maggiori informazioni si rimanda a quanto indicato al Paragrafo 6. Si evidenzia peraltro che, come emerge da un attento esame dei curricula, le specifiche competenze IFRS rappresentano un minimo comune denominatore di tutti i professionisti Deloitte che prenderanno parte alla revisione contabile del Gruppo Reno De Medici.

Reno De Medici 28

Valutazioni e Impairment La realizzazione di operazioni di acquisizione, nonché l’operatività in un settore caratterizzato dalla presenza di numerosi asset intangibili, richiede la presenza di specialisti in tema di principi contabili internazionali e di pianificazione aziendale, in particolare per le attività di:

• applicazione IFRS 3 – Business Combination, per le attività di analisi del processo di allocazione del prezzo pagato nelle operazioni di acquisizione, attraverso la stima del valore di specifici asset tangibili e intangibili ritenuti determinanti ai fini della determinazione del prezzo di acquisizione (Purchase Price Allocation - PPA);

• applicazione IAS 36 – Impairment Test, analisi dell’implementazione del test di

impairment sugli asset tangibili e intangibili iscritti in bilancio;

• supporto nelle attività di verifica dei dati previsionali elaborati dalla società nell’ambito di operazioni straordinarie (es. aumenti di capitale, acquisizioni, ristrutturazioni, ecc.).

In base alla nostra esperienza nelle attività di revisione riteniamo opportuno strutturare un gruppo di professionisti specializzati nell’applicazione dei test di impairment. Tali esperti forniranno al team di audit tutto il supporto necessario alle attività di verifica sopra indicate, con il duplice scopo di perseguire la massima efficienza nella pianificazione e attuazione del processo di revisione e di fornire supporto nell’assessment degli effetti legati alla realizzazione di operazioni straordinari e complesse. Il team di esperti nelle valutazioni sarà coinvolto nel processo di audit sia nelle prime fasi di pianificazione di eventuali operazioni straordinarie, sia nelle fasi di verifica periodica sui dati contabili del Gruppo Reno De Medici.

Financial Instruments La struttura del nostro gruppo di lavoro prevede la presenza di un gruppo di specialisti che conoscono in maniera approfondita le tematiche relative agli strumenti finanziari.

ll team di esperti Deloitte in strumenti finanziari supporterà il team di audit fornendo assistenza nelle verifiche della corretta determinazione del fair value degli strumenti finanziari e, più in generale, nell’ambito delle procedure di verifica circa il corretto trattamento contabile degli strumenti finanziari stessi secondo quanto previsto dallo IAS 39, nonché della correttezza e completezza della relativa informativa prevista dall’IFRS 7.

In particolare, con riferimento agli strumenti finanziari ed all’applicazione degli IAS-IFRS, gli specialisti Deloitte si occuperanno di:

• verificare il rispetto dei requisiti previsti dallo IAS 39 relativamente ai contratti derivati

di copertura, sia in termini di formale documentazione delle relazioni di copertura, che di efficacia delle stesse relazioni nel tempo;

• verificare la corretta contabilizzazione delle relazioni di copertura poste in essere dal

Gruppo (“cash flow hedge”, “fair value hedge” e “net investment in a foreign operation”);

• valutare, per gli altri strumenti finanziari, la corretta applicazione della normativa IAS

39 in termini di classificazione, iscrizione iniziale e valutazioni successive;

• esaminare l’informativa predisposta in materia di strumenti finanziari verificandone la congruità con quanto previsto dall’IFRS 7.

Reno De Medici 29

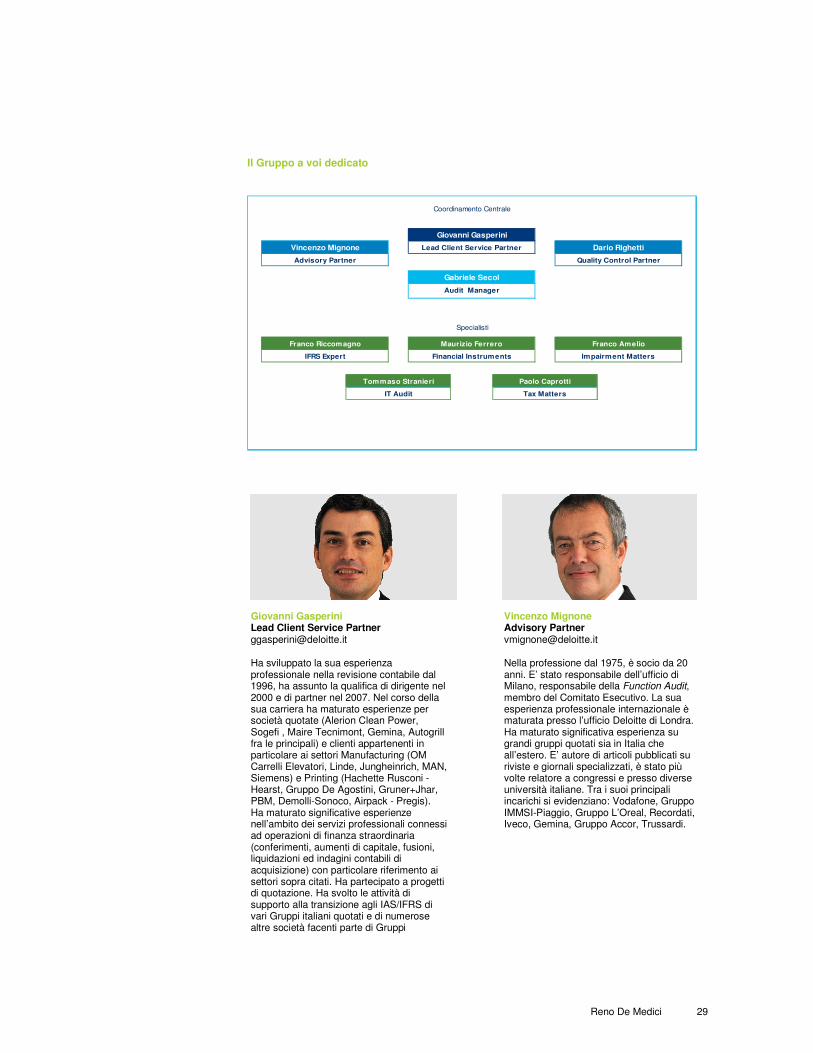

Il Gruppo a voi dedicato

Coordinamento Centrale

Dario Righetti

Quality Control Partner

Giovanni Gasperini

Franco Riccomagno

IFRS Expert

Maurizio Ferrero

Financial Instruments

Advisory Partner

Vincenzo Mignone Lead Client Service Partner

Specialisti

Tommaso Stranieri

IT Audit

Gabriele Secol

Audit Manager

Tax Matters

Paolo Caprotti

Franco Amelio

Impairment Matters

Giovanni Gasperini Lead Client Service Partner [email protected]

Vincenzo Mignone Advisory Partner [email protected]

Ha sviluppato la sua esperienza professionale nella revisione contabile dal 1996, ha assunto la qualifica di dirigente nel 2000 e di partner nel 2007. Nel corso della sua carriera ha maturato esperienze per società quotate (Alerion Clean Power, Sogefi , Maire Tecnimont, Gemina, Autogrill fra le principali) e clienti appartenenti in particolare ai settori Manufacturing (OM Carrelli Elevatori, Linde, Jungheinrich, MAN, Siemens) e Printing (Hachette Rusconi - Hearst, Gruppo De Agostini, Gruner+Jhar, PBM, Demolli-Sonoco, Airpack - Pregis). Ha maturato significative esperienze nell’ambito dei servizi professionali connessi ad operazioni di finanza straordinaria (conferimenti, aumenti di capitale, fusioni, liquidazioni ed indagini contabili di acquisizione) con particolare riferimento ai settori sopra citati. Ha partecipato a progetti di quotazione. Ha svolto le attività di supporto alla transizione agli IAS/IFRS di vari Gruppi italiani quotati e di numerose altre società facenti parte di Gruppi

Nella professione dal 1975, è socio da 20 anni. E’ stato responsabile dell’ufficio di Milano, responsabile della Function Audit, membro del Comitato Esecutivo. La sua esperienza professionale internazionale è maturata presso l’ufficio Deloitte di Londra. Ha maturato significativa esperienza su grandi gruppi quotati sia in Italia che all’estero. E’ autore di articoli pubblicati su riviste e giornali specializzati, è stato più volte relatore a congressi e presso diverse università italiane. Tra i suoi principali incarichi si evidenziano: Vodafone, Gruppo IMMSI-Piaggio, Gruppo L’Oreal, Recordati, Iveco, Gemina, Gruppo Accor, Trussardi.

Reno De Medici 30

internazionali. E’ stato più volte relatore a congressi. Iscritto al registro dei Revisori contabili dal 2000.

Dario Righetti Quality Control Partner [email protected]

Gabriele Secol Manager [email protected]

Socio della divisione “Audit” è responsabile italiano del settore Consumer Business e Manufacturing è entrato a far parte dell’organizzazione Andersen nel 1981 dove è diventato partner nel 1994. Ha maturato una significativa esperienza nell’ambito della revisione di grandi Gruppi operanti nei settori manifatturiero e commerciale. In particolare ha curato progetti relativi a revisione di procedure e processi, analisi di bilancio e reporting, disegno di modelli di controllo di gestione. Dottore commercialista, revisore contabile e docente Formaper (Azienda Speciale della Camera di Commercio di Milano per la formazione) per le tematiche riguardanti l’analisi finanziaria e il controllo di Gestione, Collabora con riviste specializzate e di settore nella stesura e pubblicazione di articoli riguardanti l’analisi di bilancio e il controllo di gestione. Partecipa in qualità di relatore a numerosi seminari e convegni indirizzati a imprenditori e all’alta direzione su temi riguardanti il Controllo direzionale. In passato ha seguito importanti progetti presso gruppi internazionali quali Fiat, Alfa Romeo, Agusta. E’ stato per anni il responsabile della revisione del gruppo Demolli ed è attualmente lead client service partner di clienti internazionali (Ferrero, Luxottica, Perfetti e Same Deutz Fahr) e clienti di dimensioni medie.

Gabriele è entrato in Deloitte nel 2003, dove inizia la sua esperienza professionale nella revisione contabile, maturando importanti esperienze nell’ambito di primari gruppi italiani ed internazionali anche quotati. In particolare, nell’ambito degli incarichi assegnati, consolida importanti competenze in differenti industry, tra cui Manufacturing, Consumer Business, Technology, Media & Telecommunications. Attraverso la partecipazione a progetti Sox nel Gruppo ENI e a numerosi progetti di audit integrato, approfondisce la conoscenza del sistema di controllo interno delle società oltre che dei Principi Contabili Internazionali e Americani. Commercialista e Revisiore legale dei conti ha partecipato a gruppi di approfondimento su tematiche IAS in relazione all’ impairment test (IAS 36).

Reno De Medici 31

Franco Riccomagno Partner IFRS Specialist [email protected]

Maurizio Ferrero Financial Instruments [email protected]

Nell’organizzazione dal 1975. Dal 1990 fa parte del Technical Department, divenendo responsabile dell’applicazione dei principi contabili nazionali e internazionali, IFRS Specialist Leader per Deloitte a livello Italia e membro del gruppo specialistico IFRS Deloitte a livello Europeo. È attualmente responsabile del gruppo di lavoro IFRS di Assirevi - Associazione tra le Società di revisione – e membro del Comitato Tecnico per lo studio dei principi contabili di Andaf. Nel corso della sua pluriennale esperienza, si è dedicato al settore tecnico-professionale e alla consulenza interna ed esterna in materia di principi contabili e di revisione presso importanti gruppi industriali italiani ed esteri, è inoltre attualmente partner responsabile dell’audit di IFI/IFIL e di Giovanni Agnelli, uno dei più importanti Gruppi internazionali italiani e partner responsabile del Controllo Qualità dell’audit del Gruppo Fiat. Autore di alcuni libri e pubblicazioni in materia di bilancio separato e consolidato, è stato anche autore di una recente pubblicazione in tema di IAS in collaborazione con il Sole 24 ore. È stato inoltre relatore in seminari vari di argomento bilancistico, oltre ad aver svolto l’attività di professore a contratto presso l'Università di Castellanza (L.I.U.C.) per alcuni anni.

Partner dal 2005 con più di 17 anni di esperienza nei servizi di revisione e organizzazione contabile per banche e intermediari finanziari. Ha partecipato all’attività di revisione di aziende quotate e ad importanti progetti di aggregazione in ambito bancario. Attualmente è partner responsabile della revisione di Banca Carige e Cape Live, mentre in passato ha partecipato ai team di revisione dei principali gruppi bancari italiani, quali SanPaolo, Banca Intesa, Credem e Banco Popolare. Ha specifiche esperienze di finanza e di prodotti derivati nonché un’approfondita conoscenza del principio contabile internazionale IAS 39, ricoprendo il ruolo di IAS39 Specialist e di responsabile delle attività di Financial Instruments Audit Support a livello Italia. E’ inoltre coordinatore della Commissione Servizi Finanziari di Assirevi e membro dell’OICFIWG (OIC Financial Instruments Working Group). Trai i suoi principali clienti ricordiamo: Gruppo Banca Carige, Gruppo Cape Live, Gruppo Kairos, Gruppo SIA-SSB, Equita SIM, Aletti Gestielle, Banca Euromobiliare.

Reno De Medici 32

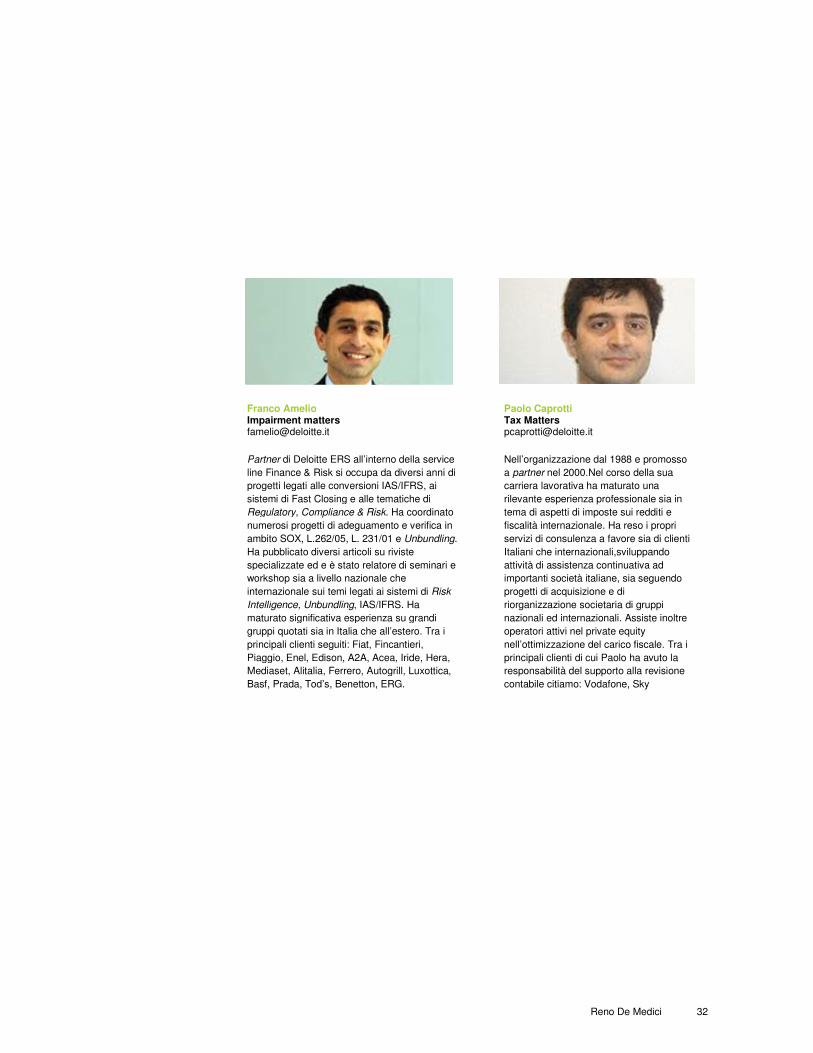

Franco Amelio Impairment matters [email protected]

Paolo Caprotti Tax Matters [email protected]

Partner di Deloitte ERS all’interno della service line Finance & Risk si occupa da diversi anni di progetti legati alle conversioni IAS/IFRS, ai sistemi di Fast Closing e alle tematiche di Regulatory, Compliance & Risk. Ha coordinato numerosi progetti di adeguamento e verifica in ambito SOX, L.262/05, L. 231/01 e Unbundling. Ha pubblicato diversi articoli su riviste specializzate ed e è stato relatore di seminari e workshop sia a livello nazionale che internazionale sui temi legati ai sistemi di Risk

Intelligence, Unbundling, IAS/IFRS. Ha maturato significativa esperienza su grandi gruppi quotati sia in Italia che all’estero. Tra i principali clienti seguiti: Fiat, Fincantieri, Piaggio, Enel, Edison, A2A, Acea, Iride, Hera, Mediaset, Alitalia, Ferrero, Autogrill, Luxottica, Basf, Prada, Tod’s, Benetton, ERG.

Nell’organizzazione dal 1988 e promosso a partner nel 2000.Nel corso della sua carriera lavorativa ha maturato una rilevante esperienza professionale sia in tema di aspetti di imposte sui redditi e fiscalità internazionale. Ha reso i propri servizi di consulenza a favore sia di clienti Italiani che internazionali,sviluppando attività di assistenza continuativa ad importanti società italiane, sia seguendo progetti di acquisizione e di riorganizzazione societaria di gruppi nazionali ed internazionali. Assiste inoltre operatori attivi nel private equity nell’ottimizzazione del carico fiscale. Tra i principali clienti di cui Paolo ha avuto la responsabilità del supporto alla revisione contabile citiamo: Vodafone, Sky

Reno De Medici 33

Tommaso Stranieri IT Audit [email protected]

Tommaso, Partner di Deloitte ERS Enterprice Risk Services S.r.l., è entrato in Deloitte nel 2000, dopo una precedente esperienza in PwC, dove ha collaborato in progetti di valutazione e gestione dei rischi d’impresa, analisi del sistema di controllo interno e sicurezza informatica.

Tommaso ha una estesa esperienza, tecnica e organizzativa, nell’ambito di progetti di ICT

Governance, IT Audit, Data Quality Assurance, Sicurezza delle informazioni e protezione dei dati personali. Ha operato nei maggiori gruppi industriali e finanziari in Italia e all’esterno. Attualmente Tommaso è responsabile dei servizi di ICT control assurance e privacy dell’unità Information & Technology Risk di Deloitte ERS.

Tommaso è membro dell’ISACA

Tra i principali clienti seguiti: Vodafone, Telecom, H3G, Fastweb, Tiscali, Eutelia, Mondadori, Sky, Rai, Mediaset, RCS, Cartasi, Prada, Eni, Snam Rete Gas, Carige, Sorgenia

Reno De Medici 34

TEAM ESTERI Per la gestione della revisione contabile delle società del Gruppo Reno De Medici situate in paesi esteri, è prevista una struttura articolata sulla base della relativa localizzazione geografica. Per ciascun paese è stato identificato un partner di riferimento che avrà il compito di supervisionare lo svolgimento del processo di audit locale e riferire al partner responsabile del lavoro a livello centrale. Il partner responsabile della revisione del Gruppo sarà quindi, anche in questo caso, sempre coinvolto nell’andamento del processo di revisione ivi inclusa la fase di identificazione dei rischi.

La complessità del settore in cui opera Reno De Medici esige la massima specializzazione da parte del team di revisione.

Di seguito si riportano, per i paesi in cui opera il Gruppo Reno De Medici, i partner di riferimento per i lavori di revisione delle società estere indicate nella vostra Lettera di richiesta.

Germania

Reno De Medici Arnsberg GmbH

Spagna

Reno De Medici Iberica S.l.

André Bedenbecker Audit Partner [email protected]

Josè Maria Hernàndez Audit Partner [email protected]

Reno De Medici 35

André è partner audit a Duesseldorf vanta 17 anni di revisione. E’ Certified Auditor e Tax Advisor in Germania e Certified Pubblic Accountant in America. Vanta un’esperienza trasversale che gli ha permesso di affrontare incarichi sia di società quotate sia relativi a piccole medie imprese. Ha una conoscenza approfondita degli IAS-IFRS e degli US GAAP. Tra i suoi principali clienti si evidenziano Hocktief, Claas, CSM Germany e Teekanne.

Iscritto al locale albo dei revisori vanta 16 anni di esperienza nel network. Specializzato nell’audit delle industrie manifatturiere, ha una rilevante esperienza in numerose società quotate Nella professione dal 1975, è socio da 20 anni. Presta abitualmente i propri servizi per gruppi multinazionali sia in qualità di revisore principale (Gruppo Mecalux e Almirall) sia in qualità di revisore secondario (Gruppo Solvay e Dow Chemical) Ha una conoscenza approfondita degli IAS-IFRS e degli US GAAP.

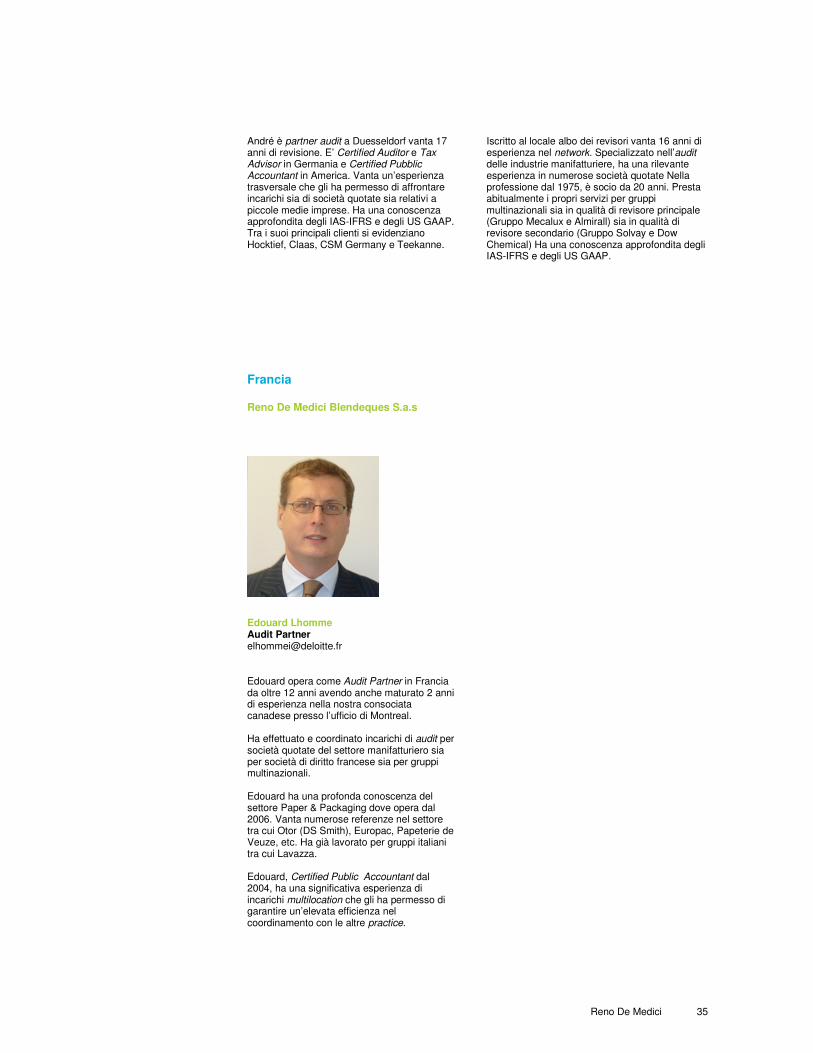

Francia Reno De Medici Blendeques S.a.s

Edouard Lhomme Audit Partner [email protected]

Edouard opera come Audit Partner in Francia da oltre 12 anni avendo anche maturato 2 anni di esperienza nella nostra consociata canadese presso l’ufficio di Montreal. Ha effettuato e coordinato incarichi di audit per società quotate del settore manifatturiero sia per società di diritto francese sia per gruppi multinazionali. Edouard ha una profonda conoscenza del settore Paper & Packaging dove opera dal 2006. Vanta numerose referenze nel settore tra cui Otor (DS Smith), Europac, Papeterie de Veuze, etc. Ha già lavorato per gruppi italiani tra cui Lavazza. Edouard, Certified Public Accountant dal 2004, ha una significativa esperienza di incarichi multilocation che gli ha permesso di garantire un’elevata efficienza nel coordinamento con le altre practice.

Reno De Medici 36

Reno De Medici 37

6. International Financial

Reporting Standards

(IFRS)

Attraverso un collaudato processo di consultazione tecnica sia in ambito nazionale che internazionale, Deloitte è in grado di assicurare la tempestiva soluzione delle eventuali problematiche connesse all’applicazione degli IFRS e all’aggiornamento dei principi contabili da applicare nella redazione del bilancio separato e consolidato e nelle relazioni periodiche infra annuali in coerenza con l’evoluzione dei principi contabili nazionali e internazionali, grazie ad un team di specialisti che risponderà ad ogni richiesta tecnica rapidamente ed in modo affidabile e concreto. La consultazione tecnica costituisce uno degli elementi cardine dell’approccio di Deloitte nel raggiungere la preminenza, la leadership e la coerenza nell’applicazione degli IFRS da parte dei nostri clienti. Il principio guida dell’approccio di Deloitte è di assicurare la migliore competenza in materia di IFRS, al fine di fornire una consultazione di alta qualità, coerente e tempestiva su argomenti IFRS ai nostri clienti e al nostro personale. In considerazione della sempre crescente complessità degli IFRS, in particolare relativamente alle tematiche di accounting in materia di strumenti derivati si potrebbero verificare, circostanze che rendono necessario il ricorso alla consultazione tecnica, che può svolgersi a livello Deloitte Italia ove risiede uno dei centri di eccellenza IFRS del network Deloitte presieduto da Franco Riccomagno, partner individuato come IFRS Specialist nell’ambito del nostro gruppo di lavoro; ove necessario, la consultazione può inoltre avvalersi dell’ulteriore livello internazionale del network Deloitte attraverso il coinvolgimento dei centri di eccellenza IFRS siti a Londra e a Parigi. Il processo di consultazione in materia di IFRS prevede che la decisione circa la necessità di consultarsi su argomenti tecnici riguardanti l’applicazione e l’interpretazione degli IFRS spetti al partner responsabile dell’incarico di revisione. Esso è responsabile nel giudicare se uno specifico trattamento contabile IFRS proposto dal cliente sia appropriato e può consultarsi con l’IFRS Specialist Leader per l’Italia. Spetta a quest’ultimo decidere, in base alla novità, complessità e delicatezza dell’argomento oggetto di consultazione, se un’ulteriore consultazione a livello di uno dei centri di eccellenza IFRS sia appropriata (oltre al centro di eccellenza Italiano sito a Milano, i centri di Londra e di Parigi sono gli ulteriori centri di eccellenza europei ai quali il team di revisione può rivolgersi per tale consultazione). In ogni caso, la decisione finale spetta al partner responsabile dell’incarico e alla Deloitte in Italia.

I centri di eccellenza IFRS e gli strumenti di ricerca Gli specialisti Deloitte IFRS operano attraverso 7 Centri Deloitte di Eccellenza nel mondo (“CoEs”). Gli specialisti IFRS localizzati nei CoEs includono soggetti di alto profilo, che sono riconosciuti membri della comunità globale IFRS da molti anni. Gli IFRS Centres of Excellence hanno la finalità di analizzare le problematiche relative alla interpretazione degli IFRS e a determinarne l’impatto a livello di financial reporting.

ACEA AEROPORTI DI ROMA ARISTON THERMO ARTEMIDE GROUP ALITALIA AUTOGRILL AVIO BANCA CARIGE BNL BENETTON BIESSE BRACCO BUZZI UNICEM EDISON ELICA ENEL FASHION BOX GROUP FERRARI FERRERO FERRETTI FIAT FINDIM FININVEST FONDIARIA – SAI GABETTI PROP. SOLUTIONS GEMINA HERA IBM ITALIA LUXOTTICA GROUP MAIRE TECNIMONT MASERATI MEDIASET PIAGGIO AERO IND. RAINBOW SVILUPPO ITALIA TISCALI TOD’S VALSOIA

Progetti di transizione, disegno e conversione IAS/IFRS I nostri principali clienti

Reno De Medici 38

Ogni centro ha un team di specialisti IFRS. Il Global Office, localizzato a Londra, è responsabile per il supporto dei Leader IFRS e del coordinamento internazionale all’interno del Network. La struttura dei CoEs ha il vantaggio di avere esperti IFRS localizzati in tutti i Paesi del Mondo, in particolare a Milano, Londra e Parigi (EMEA), New York e Montreal (America), Melbourne (Australia), Hong Kong (Asia/Pacifico), che hanno una comprensione del contesto locale e sono contestualmente impegnati a fornire tempestivamente risposte di qualità a livello internazionale. In tale contesto Deloitte ha, inoltre, istituito a livello globale il Fair Value Resource Center, che ha primariamente lo scopo di supportare i team di revisione nella verifica delle valutazioni a fair value e della relativa informativa di bilancio. In particolare il Fair Value Resource Center mette a disposizione dei team di revisione degli strumenti idonei allo svolgimento della revisione contabile delle valutazioni a fair

value, con l’obiettivo di trarre delle conclusioni sull’accettabilità delle valutazioni a fair value contenute nel bilancio. Per una rapida condivisione dell’evoluzione in tema di IFRS a tutti i membri del network Deloitte si è altresì dotata, a livello internazionale, di uno strumento denominato IAS-PLUS, accessibile al sito internet www.iasplus.com che rende disponibili, attraverso pubblicazioni specialistiche, documenti interpretativi ed i più recenti aggiornamenti relativi agli IAS-IFRS, anche attraverso un costante monitoraggio dell’agenda degli incontri dell’International Accounting Standards Board (“IASB”). Il Knowledge Resource Centre, oltre a rendere disponibili sulla intranet aziendale i chiarimenti interpretativi dei Centri Deloitte di Eccellenza sui documenti IFRS, fornisce strumenti di supporto su specifiche tematiche di bilancio (Financial Reporting Topics) a tutto il nostro personale professionale.

Reno De Medici 39

7. Strumenti tecnici di

supporto Costante sviluppo di strumenti tecnici al servizio della nostra

attività professionale

Per lo svolgimento del procedimento di revisione sono impiegati alcuni strumenti informativi, sviluppati dalla nostra organizzazione, che costituiscono strumenti di supporto tecnico per una più agevole ed efficiente analisi dei fenomeni e delle operazioni aziendali ai fini della revisione contabile. Il supporto tecnologico principale all’attività di revisione contabile è rappresentato dall’applicativo AuditSystem/2 (AS/2). AS/2 è stato sviluppato appositamente da Deloitte per consentire a ciascun componente della nostra organizzazione, ovunque nel mondo, di adottare un approccio di revisione comune. Tale strumento consente la gestione di tutta l’attività di revisione, dei programmi e delle carte di lavoro, interfacciandosi facilmente con tutti gli altri strumenti a disposizione della nostra organizzazione (ERS tools, Risk management tools) e con le banche dati di settore.

La Deloitte Technical Library – una vera biblioteca tecnica on-line dove è possibile consultare: Professional Practice Manual, Audit Approach Manual, Sarbanes-Oxley Act Guidance, tutta la letteratura IFRS-IAS, IFAC e molto altro.

Uno strumento web-based con funzionalità eRoom, denominato Deloitte OnLine, che consente di: • mettere in comunicazione tutti i team

impegnati nell’attività di revisione ovunque nel mondo;

• condividere e scambiare documentazione fra diversi team e con il cliente;

• gestire le scadenze tempestivamente; • facilitare, garantendone qualità ed

efficienza, il processo di coordinamento del lavoro di revisione di Gruppi internazionali

• conservare ed archiviare la documentazione.

Reno De Medici 40

Reno De Medici 41

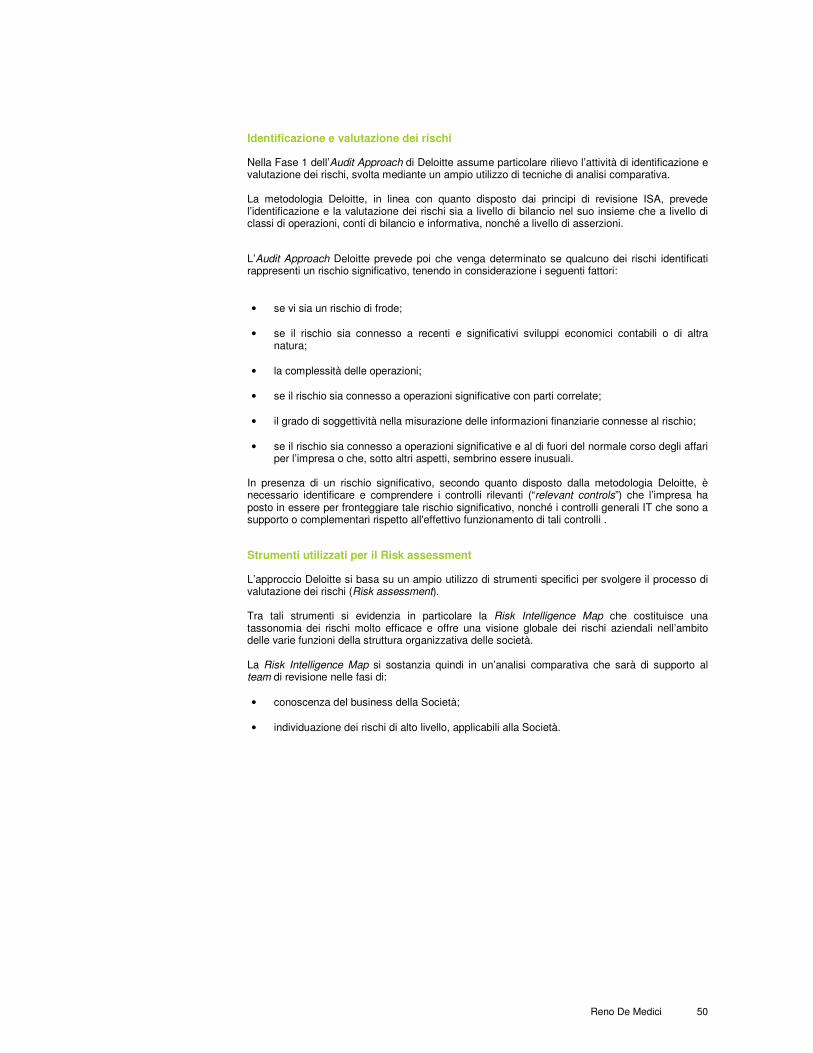

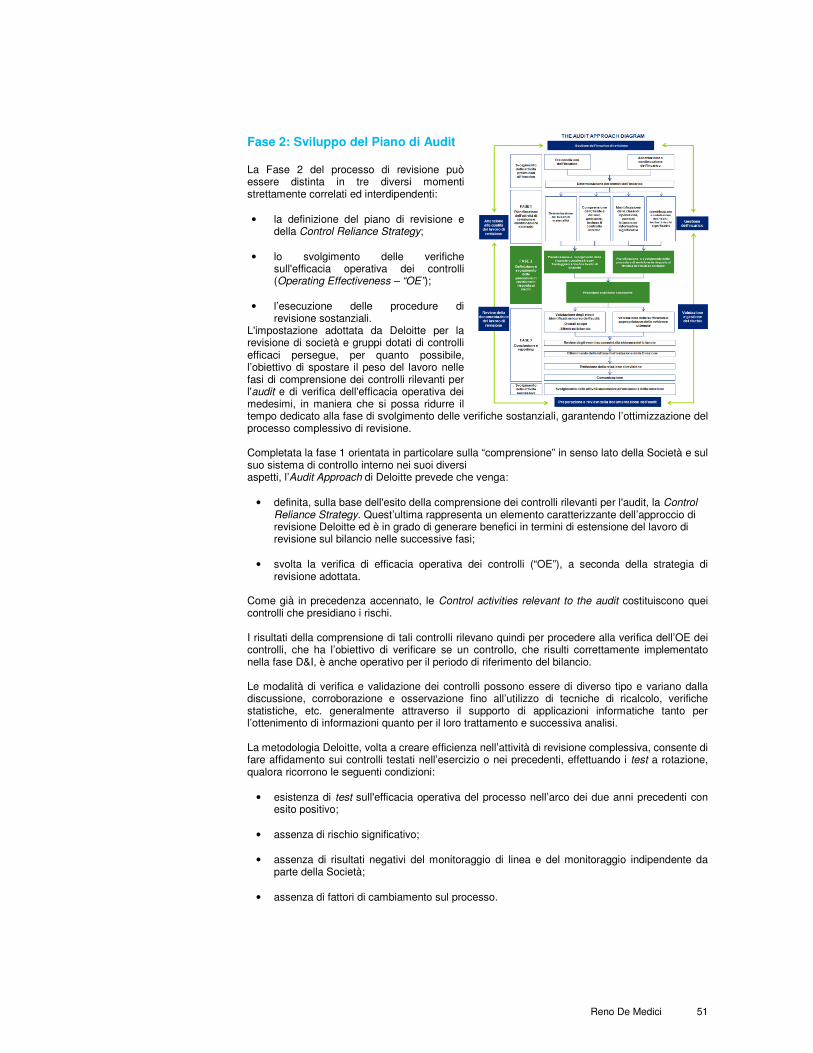

8. Metodologia e Approccio

di Revisione Metodologia di revisione Il procedimento di revisione contabile si incentra nella conoscenza dei rischi (rischi tipici del settore e specifici dell’impresa), nella valutazione dei processi di controllo interno che possono attenuare i rischi individuati e nello sviluppo di un piano di esecuzione di verifiche compatibile con tali rischi. A tale fine Deloitte ha sviluppato una specifica metodologia di revisione, applicata con l’ausilio di modelli di analisi, di banche dati e supporti informatici. Tale procedimento di revisione è pianificato da Deloitte in modo da tenere conto delle peculiarità della società e dell’esigenza di gestire il lavoro in modo efficace ed efficiente, nel rispetto del calendario concordato. Valore aggiunto della revisione contabile La revisione contabile, secondo l’impostazione Deloitte, deve perseguire con rigore la finalità fondamentale di tutelare l’interesse pubblico per una corretta informativa finanziaria, attraverso la verifica della conformità dell’informativa alle norme di legge, integrate dalle norme tecniche. Compatibilmente con tale principale finalità, attraverso la revisione contabile Deloitte vuole anche fornire un utile contributo al management nella comprensione ed analisi dei rischi, tipici del settore e specifici dell’impresa, e dei problemi del connesso sistema di controllo interno. Tale finalità deve scaturire, in primo luogo, da un’analisi delle aspettative del cliente al fine di sfruttare il procedimento della revisione per soddisfare le stesse e, in secondo luogo, da un’impostazione che privilegi la comprensione dei fenomeni, qualitativi e quantitativi, che generano i risultati patrimoniali - finanziari ed economici. La piena conoscenza dell’attività dell’impresa, della sua organizzazione e dei suoi processi non è solo indispensabile per una intelligente ed efficace pianificazione ed esecuzione del procedimento di revisione, ma consente di attribuire alla revisione contabile la caratteristica di valore aggiunto. La revisione contabile non deve essere quindi vista come un semplice riscontro documentale, ma può e deve costituire un utile sussidio al management dell’impresa nello svolgimento dei propri compiti. Come più oltre descritto, tale finalità trova riscontro in una comunicazione ad hoc nella quale sono presentate le considerazioni relative alle opportunità di miglioramento dei processi amministrativo-contabili e dei connessi processi di controllo. Tuttavia tale documento rappresenta solo il momento conclusivo di un processo continuo basato principalmente su un atteggiamento che in Deloitte fa parte delle caratteristiche portanti e distintive della propria organizzazione. Da sempre la caratteristica principale delle nostre persone è stata, nel rispetto dei rispettivi ruoli e delle rispettive responsabilità, quella di collaborare con il cliente, di discutere i problemi in anticipo e ricercare delle soluzioni finali in grado di consentire a Deloitte stessa di assolvere al meglio alle aspettative del mercato e dei propri clienti.

Reno De Medici 42