Embed Size (px)

Citation preview

Ofício (7622540) SEI 6017.2017/0027455-3 / pg. 1

CI 5133

FEDERAÇÃO BRASILEIRA DE BANCOS

PREFEITURA MUNICIPAL DE SÃO PAULO

SECRETARIA DA FAZENDA

AVALIAÇÃO GERAL DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL

(RPPS) DOS SERVIDORES PÚBLICOS DA PREFEITURA DO MUNICÍPIO DE

SÃO PAULO

RELATÓRIO FINAL

SÃO PAULO

MARÇO/2018

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 2

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 3

CI 5133

RESUMO DO PROJETO

O projeto de pesquisa e estudo que ora é finalizado teve como objetivo a realização de

uma avaliação do Regime Próprio de Previdência do Município de São Paulo. O estudo,

resumidamente, consistiu em:

a. Realização de avaliação operacional do RPPS que possibilitasse o diagnóstico da

situação financeira e atuarial do Regime Próprio da Prefeitura de São Paulo,

englobando, dentre outros aspectos relevantes:

(i) Análise da legislação previdenciária local;

(ii) Análise das bases de dados; e

(iii) Avaliação dos procedimentos adotados para concessão e manutenção de

benefícios e a gestão de ativos.

b. Elaboração de um Plano Estratégico Previdenciário, contendo lista exaustiva de

recomendações para o aprimoramento da gestão operacional, financeira e atuarial

do Regime Próprio da Prefeitura, contemplando inclusive a possibilidade de

elaboração de Minuta de Legislação a ser apresentada ao Legislativo local, o que

de fato foi feito.

O presente Relatório Final do estudo, contempla todas as atividades propostas e

realizadas.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 4

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 5

CI 5133

EQUIPE TÉCNICA

Claudia Almeida

Leonardo Rolim

Paulo Tafner – Coordenador do Projeto

Rafael Erbisti

CÓDIGO JEL: H53, H62, H21, H23.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 6

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 7

CI 5133

ÍNDICE

1. INTRODUÇÃO _________________________________________________________________ 1

2. CONTEXTUALIZAÇÃO DO PROJETO _____________________________________________ 3

3. DIAGNÓSTICO DA SITUAÇÃO FINANCEIRA E ATUARIAL – NÚMEROS E BREVE

ANÁLISE __________________________________________________________________________ 6

4. ANÁLISE DA GESTÃO DO RPPS ________________________________________________ 16

5. PROPOSTAS BÁSICAS PARA ENFRENTAMENTO DOS DÉFICITS FINANCEIRO E

ATUARIAL: MEDIDAS QUE VÊM SENDO ADOTADAS POR DIVERSOS RPPS ______________ 28

6. MEDIDAS ADICIONAIS PARA EQUACIONAMENTO DO DÉFICIT FINANCEIRO E

ATUARIAL DO RPPS DO MUNICÍPIO DE SÃO PAULO __________________________________ 45

7. ANÁLISE NA NOVA REDAÇÃO DO PROJETO DE LEI Nº 621/2016 ___________________ 73

8. OS DESAFIOS TÉCNICOS DECORRENTES DE UMA EVENTUAL APROVAÇÃO DA

LEGISLAÇÃO PROPOSTA ___________________________________________________________ 81

ANEXO I: TABELAS COM FLUXOS ATUARIAIS _______________________________________ 84

ANEXO II: A PROPOSTA DE LEI APRESENTADA À CÂMARA MUNICIPAL DE SÃO PAULO 110

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 8

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 9

CI 5133 1

1. INTRODUÇÃO

Trata-se de relatório final com o objetivo de apresentar uma síntese da evolução dos

trabalhos de avaliação operacional do Regime de Previdência do Município de São Paulo.

Nos relatórios anteriores, buscamos trazer todos os elementos estudados e que ensejaram

a formulação de nossas propostas técnicas e que se materializaram sob a forma de uma

proposta de legislação que, de forma inovadora, busca equacionar o déficit estrutural do

RPPS do Município de São Paulo.

No primeiro relatório procuramos mostrar que nosso trabalho ficou focado no diagnóstico

da situação financeira e atuarial, na análise da legislação vigente e na avaliação da

importância de manter, melhorar ou retirar proposições em tramitação ou em fase de

elaboração referente ao RPPS municipal.

No segundo relatório, foram apresentados os documentos preparados direta ou

indiretamente pela equipe Fipe visando a adoção dos ajustes necessários à mitigação dos

custos previdenciários do Regime Próprio da Prefeitura Municipal de São Paulo.

No terceiro relatório, novos dados acerca da situação do Regime Próprio foram oferecidos

e foram também apresentados os princípios norteadores que deveriam reger a proposta de

aprimoramento institucional, aí incluídos a criação do Sampaprev (Entidade Fechada de

Previdência Complementar do Município de São Paulo), a instituição de regime de

previdência complementar para os servidores públicos do Município de São Paulo e

propostas de equacionamento dos déficits financeiro e atuarial do RPPS do Município de

São Paulo.

No quarto relatório foram apresentadas: (i) uma análise da situação financeira e atuarial

do RPPS municipal, uma análise da gestão do RPPS; (ii) uma avaliação do impacto da

adoção das medidas convencionais que têm sido adotadas por outros RPPS para enfrentar

o crescente déficit financeiro e o passivo atuarial; e (iii) uma avaliação da importância e

do impacto da adoção de medidas suplementares nas áreas de custeio, de benefícios e de

gestão, como forma de enfrentar o déficit financeiro e atuarial e de redução do custo de

transição, por meio da implantação de um modelo de capitalização com o mínimo

descasamento entre fluxos de receitas e despesas. O processo de debate e discussão

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 10

CI 5133 2

culminou com a apresentação da nova versão do Projeto de Lei nº 621/2016, que se

encontrava sob análise nas instâncias jurídicas da PMPS. Os dados estatísticos e atuariais

estão apresentados no Anexo I deste relatório.

No quinto relatório apresentamos uma análise detalhada dos pontos que entendemos que

poderiam ser melhorados do Projeto de Lei (Anexo II).

Em todos os relatórios foram também descritas atividades nas quais a equipe técnica da

Fipe participou, como reuniões técnicas, seminários e debates de esclarecimentos.

O presente relatório final consolida todos os anteriores e, na seção final, apresenta uma

proposta de agenda de trabalho que entendemos serem os desafios decorrentes da eventual

aprovação da legislação apresentada à Câmara Municipal para votação.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 11

CI 5133 3

2. CONTEXTUALIZAÇÃO DO PROJETO

O Iprem administra o RPPS do Município de São Paulo que abrange cerca de 400 mil

pessoas, entre servidores ativos e seus dependentes, aposentados e pensionistas e uma

folha anual de benefícios, em 2016, da ordem de R$ 7,0 bilhões. Naquele ano, a despesa

previdenciária correspondeu a 42,6% da despesa de pessoal do Município contra 32,1%,

em 2008; e 16,5% da Receita Corrente Líquida contra 11,5% naquele ano.

O Iprem, desde sua concepção em 1909 até 2005, esteve direcionado exclusivamente à

análise, concessão e pagamento de pensões. Em 2005, a Lei Municipal n° 13.973, em

linha com regras constitucionais aprovadas em 2003, dispôs em seu art. 6º que o Instituto

passaria a ser a Entidade Gestora Única das aposentadorias e pensões e responsável pelo

processamento dos dados, concessão e pelo pagamento desses benefícios devidos pelo

Município.

Todavia, não foi o que aconteceu, pois a instituição continuou a ser uma caixa de pensões

e encontra-se ainda desprovida de estrutura e de recursos humanos adequados para

atender as finalidades anteriores ao normativo informado. Insta salientar que, embora os

prazos legais iniciais para assunção das novas responsabilidades terem sido prorrogados

sucessivamente para adequação legal, não foi constituída a infraestrutura necessária ao

alcance daquela finalidade, a despeito das diversas tentativas.

A previdência de São Paulo, a maior entre os RPPS municipais e a terceira no ranking de

RPPS de Estados e Municípios, chega aos seus 108 anos de atividade desarticulada, fora

dos padrões legais e apresentando elevado déficit atuarial com trajetória ascendente. É

importante destacar que até o advento da Lei n° 13.973, de 2000, o servidor contribuía

apenas para a pensão, com alíquota de 5%.

O passivo atuarial está estimado em R$ 155,7 bilhões, considerando uma taxa de desconto

de 5% ao ano. É importante destacar que se deve fazer uma avaliação atuarial a cada ano

tendo em vista as mudanças que sempre ocorrem em função de reajustes salariais,

contratações, movimentos atípicos de aposentadorias, dentre outros.

Esse déficit corresponde a 3,4 vezes a RCL do município em 2017. Trata-se, portanto, de

uma dívida do Tesouro Municipal que supera em muito a capacidade de pagamento nas

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 12

CI 5133 4

regras e condições atuais. Diante desse quadro fiscal que pode se tornar dramático em

curto prazo, torna-se imperativo adotar medidas visando mitigar esse custo.

Até o reenvio do Projeto de Lei nº 621/2016, São Paulo não tinha implementado medidas

efetivas buscando equacionar o passivo atuarial. O déficit financeiro do RPPS da PMSP

em 2016 ficou em R$ 3,78 bilhões, o que correspondeu a 8,6% da Receita Corrente

Líquida (RCL). No conjunto de Entes subnacionais, apenas 6 estados tiveram um déficit

maior em 2016. Em 2017, o déficit ficou em R$ 4,67 bilhões, o que representou um

crescimento de 24% em apenas um ano. Este déficit representa 9,9% da RCL do ano.

O déficit financeiro do sistema previdenciário paulistano que já está em patamar elevado,

apresentará comportamento acentuadamente crescente nos próximos anos. Dos atuais

R$ 4,7 bilhões em 2017 projeta-se, de acordo com a avaliação atuarial da Vesting, uma

elevação para R$ 7,1 bilhões em 2025, a reais de dezembro de 2016, o que exigirá aportes

sufocantes do Tesouro Municipal. A despesa continuará crescendo em valores reais,

chegando quase ao dobro do patamar atual, em 2040. O déficit financeiro a essa altura

será mais do dobro do déficit atual e continuará crescendo, chegando a três vezes o valor

deste no ano em 2066 e a quatro vezes em 2088.

A Fundação Instituto de Pesquisa Econômica – Fipe foi contratada com o objetivo de

identificar a dimensão do problema e apresentar alternativas para enfrentá-lo. Após

diversos estudos, levantamentos e reuniões com membros de diversas áreas da Prefeitura,

chegou-se a uma proposta de alteração da legislação municipal, que foi apresentada à

Câmara Legislativa, como alteração do Projeto de Lei nº 621/2016.

A identificação do déficit atuarial - e sua consequente explicitação – passa a exigir que o

Município busque soluções, dentre as previstas em legislação federal. Diante desse

quadro, com vistas a instituir um novo Modelo de Gestão Previdenciária aderente a um

projeto maior que é o de conferir sustentabilidade ao RPPS e contribuir para a melhoria

da qualidade dos gastos públicos municipais, o PL apresenta um conjunto de soluções

para uma completa adequação previdenciária em relação ao equacionamento do déficit e

à instituição de um modelo complementar para as futuras gerações dos servidores. Isso

representa um enorme desafio à Administração. Na seção final deste relatório,

apresentamos – ainda de forma preliminar – o que julgamos deva ser uma agenda de

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 13

CI 5133 5

trabalhos técnicos para a efetiva mudança do panorama previdenciário do Regime Próprio

do Município de São Paulo.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 14

CI 5133 6

3. DIAGNÓSTICO DA SITUAÇÃO FINANCEIRA E ATUARIAL – NÚMEROS

E BREVE ANÁLISE

Na presente seção são inicialmente fornecidos elementos empíricos acerca do quantitativo

e da despesa com pessoal, separando-a entre ativos e inativos e pensionistas. Em seguida,

são fornecidas informações sobre aposentadorias nos próximos anos, aposentadorias

especiais, fluxo financeiro, avaliação atuarial e comparação com outras cidades e estados

em percentual da RCL.

A evolução do quantitativo e da despesa com pessoal

Entre 2009 e 2017 (últimos nove anos) o quantitativo total de ativos, inativos e pensionista

passou de 202 mil para 219 mil. Ao analisar cada grupo, verifica-se que o total de

pensionistas permaneceu relativamente estável, oscilando entre 18 mil (2017) a 23 mil

(2014), tendo iniciado a série com 20 mil pensionistas. O número de servidores ativos foi

reduzido de 132 mil (2009) para 122 mil no presente ano (queda de aproximadamente

8%). Apesar da estabilidade do primeiro grupo e da redução do segundo, o resultado

líquido agregado foi de elevação de 17 mil servidores. E esse aumento é explicado

exatamente pela variação no quantitativo de aposentados: em 2009, havia 50 mil

aposentados na PMSP e em 2017 atingiu o volume de 79 mil aposentados1, um

crescimento de 29 mil novos aposentados, o que equivale a um crescimento de 58% no

período, ou seja, um crescimento médio anual de 5,2%. O Gráfico 1 apresenta essas

informações.

É importante destacar que, de acordo com informações da Vesting Consultoria Atuarial2,

a base de dados dos servidores ativos de dezembro de 2016 apresentava 8.899 servidores

com mais de um vínculo, o que representa 7,1% do total. Seria importante verificar se a

base de dados está correta e, principalmente, se essas acumulações atendem às restrições

da Constituição Federal e, em caso de a soma dos salários extrapolar o teto remuneratório

municipal, se está sendo aplicado o abatimento do excedente ao teto.

1 Dados ainda preliminares do fechamento do ano. 2 Empresa contratada pelo Iprem para realizar a avaliação atuarial de 2017 e elaborar impactos financeiros

e atuariais de cenários de mudança na forma de financiamento do RPPS municipal.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 15

CI 5133 7

Os servidores públicos municipais são na sua ampla maioria mulheres, representando

72,7% do total, como pode ser visto no Quadro 1. Como pelas regras atuais de acesso a

benefícios as mulheres se aposentam cinco anos mais jovens e com cinco anos a menos

de contribuição que os homens, conclui-se que o custo atuarial do RRPS de São Paulo

tende a ser maior que a média. Além disso, 65,5% do total têm direito a critério

diferenciado de aposentadoria: 47,4% são professores; 13,7% profissionais de saúde; e

4,4% são guardas municipais. Isto reforça a necessidade de implantação da previdência

complementar para minimizar os efeitos de aposentadorias precoces pelo menos no que

exceder ao teto do RGPS. No entanto são desafios que do ponto de vista de benefícios

não há como atacar sem alterar a Constituição Federal (CF).

Gráfico 1: Evolução do Quantitativo de Ativos, Inativos e Pensionistas da PMSP:

2009-2017

Fonte: PMSP.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 16

CI 5133 8

Quadro 1: Servidores Ativos – Estatísticas Básicas, por Sexo – Posição: 31/12/2016

Fonte: Vesting.

Em termos de perfil etário, 58,5% têm mais de 45 anos, conforme pode ser visto no

Quadro 2. Tendo em vista que a grande maioria dos servidores tem direito aposentadoria

antecipada em função do cargo e/ou gênero, verifica-se que haverá um grande número de

aposentadorias nos próximos anos, o que ampliará ainda mais o déficit financeiro do

RPPS, conforme será visto mais adiante. O Gráfico 2 demonstra que a partir de 2028

haverá mais aposentados e pensionistas do que servidores ativos no município. Nos

próximos 10 anos esse contingente crescerá 48,6%, mantendo o número de ativos estável,

como tem sido a tendência recente. A projeção de aposentadorias até 2091 encontra-se no

conjunto de tabelas em Anexo a este relatório.

Quadro 2: Servidores Ativos – Estatísticas Básicas, por Sexo – Posição: 31/12/2016

Fonte: Vesting.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 17

CI 5133 9

Apesar de em 2016 o salário médio dos servidores municipais estar em R$ 4.986,01, cerca

de 31% tinham salário acima do teto do RGPS, como pode ser visto no Quadro 3. Já entre

os aposentados esse percentual era de 50%, conforme o Quadro 4. A diferença justifica-

se pelos benefícios da integralidade e paridade, direitos garantidos aos servidores que

ingressaram no serviço público até 20033. Chama a atenção o fato de, em novembro de

2017, apenas na administração direta 1.741 aposentados receberem mais de 20 mil reais

de benefício mensal. De acordo com os dados de dezembro de 2016 apurados pela

Vesting, somando com a administração indireta, tribunal de contas e câmara municipal

2,5% dos aposentados recebe mais de três vezes o valor médio da aposentadoria

municipal, que estava em R$ 6.931,57. Isto também é reflexo dos direitos da integralidade

e da paridade que têm maior efeito sobre os benefícios de maior valor, visto que esses

servidores apresentam um aumento proporcionalmente maior de suas remunerações ao

longo da vida laboral e, portanto, suas aposentadorias são mais desequilibradas que

aqueles com menor valor. Isto justificaria um tratamento diferenciado em termos de

contribuição para o grupo de servidores com maiores remunerações e aposentadorias de

maior valor.

3 Direitos que garantem um benefício equivalente ao último salário e o mesmo reajuste dos servidores em

atividade.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 18

CI 5133 10

Gráfico 2: Evolução do Número de Ativos, Inativos e Pensionistas da PMSP:

2017-2091

Quadro 3: Ativos – Distribuição Quantitativa da População pela Faixa de

Remuneração, por Sexo – Posição: 31/12/2016

Fonte: Vesting.

A idade média de admissão no município tem sido de 33,6 anos. Esses servidores

averbam, em média, 6,6 anos do RGPS ou outro regime previdenciário. O que faz a

integralidade e paridade serem ainda mais onerosas, visto que a compensação

previdenciária se dá pelo valor contribuído para o outro regime e não pela proporção do

tempo de contribuição em relação ao benefício. A vesting também verificou que, em

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 19

CI 5133 11

média, os servidores ficam 3,7 anos em abono de permanência, o que ameniza um pouco

os impactos negativos anteriormente citados.

Quadro 4: Aposentados Programados – Distribuição Quantitativa da População,

por Faixa de Remuneração e Sexo – Posição: 31/12/2016

Fonte: Vesting.

O percentual de aposentadorias por invalidez está em 8,6%. Trata-se de um percentual

bem superior ao do RPPS da União, que está em 5,4%. Porém é bem inferior ao do RGPS

(17%, aproximadamente) e bem inferior à de vários regimes próprios estaduais e

municipais. Não obtivemos dados sobre o percentual de licenças médicas, nem de

readaptação profissional ou das causas das aposentadorias por invalidez (por exemplo,

por Classificação Internacional de Doenças – CID). Porém, com a centralização da

concessão do benefício no Iprem (como proposto pela Fipe) e com o acesso que aquela

autarquia terá às informações de saúde do servidor, acreditamos que o número de

aposentadorias por invalidez deverá diminuir, bem como os afastamentos de longa

duração. É importante destacar que, tendo em vista que o benefício de aposentadoria por

invalidez é proporcional quando não for decorrente de acidente de trabalho ou doença

grave, é comum o servidor tentar postergar a aposentadoria por invalidez mediante

licenças médicas de longa duração. Nesses casos, a readaptação profissional seria

fundamental para recuperar sua força de trabalho ou, não sendo viável, por meio de uma

junta multidisciplinar, promover a aposentadoria por invalidez de ofício.

Outra medida importante seria regulamentar as aposentadorias especiais tanto por risco,

que afeta aos guardas municipais; quanto por exposição a agentes nocivos, especialmente

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 20

CI 5133 12

para os profissionais da área de saúde; e para pessoas com deficiência. Essa

regulamentação deveria ser federal, mas como até o presente não foi regulamentado pelo

Congresso Nacional, vários entes, como é o caso do Estado de São Paulo, editaram leis

regulamentando essas aposentadorias especiais. Todavia, não recomendamos que o

Município de São Paulo trate desse tema no momento, tendo em vista que a Proposta de

Emenda Constitucional (PEC) nº 287/2016 aborda este tema, mudando

consideravelmente sua abrangência e regras de acesso. Portanto, recomendamos aguardar

a aprovação da PEC para regulamentar essas aposentadorias, reduzindo a judicialização.

É importante destacar que por meio da Emenda à Lei Orgânica Municipal nº 39, de 24 de

junho de 2015, o Município de São Paulo regulamentou a aposentadoria especial para

aguarda municipal. Todavia, não definiu uma idade mínima, que além de estar na

contramão do que o mundo inteiro tem feito nas últimas décadas, aumenta sobremaneira

o custo previdenciário na medida em que permitirá que grande parte dos guardas do sexo

feminino se aposente com menos de 50 anos de idade, visto que as mulheres precisam ter

apenas 25 anos de contribuição e os homens 30 anos4.

Apesar de o aumento do quantitativo de pessoal ser de apenas 8,4% no período de 2009

a 2017, os gastos com esse contingente saltaram de R$ 9,7 bilhões para R$ 21,4 bilhões

(entre 2009 e 20017). Isso representa um aumento de gastos da ordem de 120% em apenas

nove anos. Mesmo considerando a inflação do período (INPC), observa-se um

crescimento real de 32,9%, equivalente a um ganho médio real anual de 3,2%5. O Gráfico

3 sintetiza essas informações. Verifica-se que essa ampliação ocorreu em função do

crescimento do gasto com aposentadorias e pensões que saltou de R$ 2,7 bilhões em 2009

4 A CÂMARA MUNICIPAL DE SÃO PAULO promulga:

Art. 1º O § 1º do art. 88 da Lei Orgânica do Município de São Paulo passa a vigorar com a seguinte redação:

“Art. 88 ...

§ 1º Os integrantes da Guarda Civil Metropolitana serão aposentados, voluntariamente, nos termos do art.

40, § 4º, inciso II, da Constituição Federal, sem limite de idade, com proventos correspondentes à

integralidade da remuneração do cargo em que se der a aposentadoria, desde que comprovem:

I - 25 (vinte e cinco) anos de contribuição, contando com, no mínimo, 15 (quinze) anos de efetivo exercício

em cargo da carreira da Guarda Civil Metropolitana, se mulher;

II - 30 (trinta) anos de contribuição, contando com, no mínimo, 20 (vinte) anos de efetivo exercício em

cargo da carreira da Guarda Civil Metropolitana, se homem.

...” (NR) 5 Apenas como medida comparativa do que representa esse aumento real, a produtividade média da

economia brasileira tem crescido a um ritmo ligeiramente superior a 1% ao ano.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 21

CI 5133 13

para R$ 8,0 bilhões em 2017, de acordo com estimativa a partir do Relatório Resumido

de Execução Orçamentária (RREO) do 5º bimestre.

Gráfico 3: Evolução da Despesa com Ativos, Inativos e Pensionistas da PMSP:

2009-2017 (R$ Bilhões)

Fonte: PMSP.

As projeções da despesa previdenciárias e do passivo atuarial do RPPS da PMSP

O déficit financeiro do RPPS da PMSP em 2016 ficou em R$ 3,78 bilhões, o que

correspondeu a 8,6% da Receita Corrente Líquida (RCL). No conjunto de entes

subnacionais, apenas 6 estados tiveram um déficit maior em 2016. Em 2017, com

projeções a partir do RREO do 5º bimestre, estima-se um déficit de cerca de R$ 4,61

bilhões, o que representará um crescimento de 22% em apenas um ano. Este déficit

representará 9,9% da RCL estimada para o ano. Isso significa que a despesa com

benefícios previdenciários (aposentados e pensionistas) correspondeu a 76% da despesa

com pessoal ativo.

O déficit financeiro do sistema previdenciário paulistano que já está em patamar elevado,

apresentará comportamento acentuadamente crescente nos próximos anos. Dos atuais

R$ 4,6 bilhões estimados para 2017 projeta-se, de acordo com a avaliação atuarial da

Vesting, uma elevação para R$ 7,1 bilhões em 2025, a reais de dezembro de 2016, o que

exigirá aportes sufocantes do Tesouro Municipal. A despesa continuará crescendo em

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 22

CI 5133 14

valores reais, chegando quase ao dobro do patamar atual em 2040. O déficit financeiro

naquele momento será mais do dobro do atual e continuará crescendo, chegando a três

vezes em 2066 e a quatro vezes em 2088. A evolução da receita, despesa e déficit do

RRPS pode ser vista no Gráfico 4.

Gráfico 4: Projeção da Despesa, Receita e Déficit Financeiro do RPPS da PMSP

(R$ Bilhões de 31/12/2016)

Fonte: Vesting. Elaboração Fipe.

Esses resultados financeiros expressam o significativo descasamento entre receitas e

despesas do atual modelo previdenciário. O passivo atuarial está estimado em R$ 155,7

bilhões6, considerando uma taxa de desconto de 5% ao ano. Os fluxos de receitas,

despesas e déficit estão no Anexo a este relatório. É importante destacar que se deve fazer

uma avaliação atuarial a cada ano tendo em vista as mudanças que sempre ocorrem em

6 O resultado atuarial (superávit, déficit ou equilíbrio) corresponde à diferença entre a soma de todas as

receitas do sistema e a soma de todas as despesas com pagamento de aposentadorias e pensões, por um

horizonte de longo prazo (normalmente em um horizonte de pelo menos 75 anos). Para podermos somar

valores tão distantes no tempo, é considerado o valor presente das receitas e das despesas a uma dada taxa

de desconto intertemporal. O déficit atuarial foi calculado pela Fipe a partir da simples exclusão do ano de

2017 da avaliação atuarial da Vesting e inclusão do ano de 2092.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 23

CI 5133 15

função de reajustes salariais, contratações, movimentos atípicos de aposentadorias, dentre

outros.

Esse déficit corresponde a 3,4 vezes a RCL do município em 2017. Trata-se, portanto, de

uma dívida do Tesouro Municipal que supera em muito a capacidade de pagamento nas

regras e condições atuais. Diante desse quadro fiscal que pode se tornar dramático em

curto prazo, torna-se imperativo adotar medidas visando mitigar esse custo.

A avaliação realizada pela Vesting é referente à posição de 31/12/2016. Comparando o

resultado previsto para 2017 com o realizado chegamos a uma diferença de 10,67% na

despesa, 14,25% da receita e -1,51% do déficit financeiro. Trata-se de diferença

compatível com os reajustes concedidos e, no longo prazo, em nada comprometem ou

alteram os resultados apresentados. Todavia, para efeitos orçamentários, faz-se necessário

realizar reajustes aplicando esses índices acrescidos da expectativa de inflação para os

próximos anos. Apresentaremos um quadro com estimativa de receitas e despesas

nominais no item 5 deste relatório, quando comparamos o cenário atual com o cenário do

Projeto de Lei.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 24

CI 5133 16

4. ANÁLISE DA GESTÃO DO RPPS

A gestão previdenciária da PMSP carece de inúmeras melhorias para cumprir os

princípios constitucionais de gerir com eficiência o RPPS, prestar serviços na qualidade

desejada aos segurados, ter transparência e gestão participativa. Iremos abordar a seguir

as principais medidas propostas no PL para que o RPPS possa ter os instrumentos

necessários para avançar rumo a uma gestão efetiva.

Trataremos inicialmente da transformação do Iprem em Unidade Gestora Única do

RPPS. Posteriormente detalharemos o modelo de gestão proposto para que o Iprem possa

cumprir com eficácia suas funções, que serão bastante desafiadoras no novo modelo de

organização do RPPS que está proposto no PL. A seguir trataremos do contrato de gestão

entre a diretoria do Iprem e o seu Conselho Deliberativo, com o objetivo de implantar

uma gestão orientada a resultados e, na mesma linha, descreveremos como estão

propostas as carreiras dos servidores do Iprem e seu mecanismo de progressão e

remuneração, orientados à qualificação e desemprenho no atingimento das metas

institucionais.

A Unidade Gestora Única de Previdência do Município de São Paulo

A maior parte dos entes federados possui entidades previdenciárias, comumente

designadas “Instituto de Previdência”. No entanto, algumas dessas entidades realizam

apenas parte das atividades que são da competência dos RPPS, deixando principalmente

a gestão (concessão, pagamento e manutenção) das aposentadorias de seus servidores

para os respectivos órgãos de pessoal. Essa situação causa problemas de transparência,

descumprimento de preceitos constitucionais vigentes, além de incentivar a fragmentação

das atividades que estão sob a responsabilidade dos Regimes Próprios de Previdência.

Decorre daí a importância de se buscar a profissionalização e a padronização das

atribuições dos RPPS por meio da criação da entidade gestora única, que possibilite

ganhos de escala e aumento de controle, eficiência e eficácia, mediante a consolidação e

padronização de tarefas.

No tocante à participação dos servidores na gestão, no âmbito federal, o artigo 9º, I, da

Lei nº 10.887, de 2004 preceitua que a unidade gestora do RPPS contará com colegiado,

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 25

CI 5133 17

com participação paritária de representantes e de servidores dos Poderes da União,

cabendo-lhes acompanhar e fiscalizar sua administração. Por sua vez, o art. 15, I da

Orientação Normativa do Ministério da Previdência Social nº 02, de 2009 estabelece que

os RPPS sejam administrados por entidade gestora única vinculada ao Poder Executivo,

que contará com colegiado ou instância de decisão, no qual será garantida a representação

dos segurados, cabendo-lhes acompanhar e fiscalizar sua administração, quedando-se

silente quanto à garantia da representação paritária.

A unidade gestora única de RPPS, portanto, é autarquia, fundação ou órgão integrante da

estrutura da administração pública do ente federado, com existência individualizada, com

exceção dos militares. Sua competência é administrar o RPPS, mediante realização

consolidada das atividades de arrecadação e gestão de recursos, inclusive os derivados da

compensação financeira com o RGPS; concessão, pagamento e manutenção de, no

mínimo, aposentadorias e pensões por morte concedidas a partir da vigência da EC

41/2003; e que mantenha conselhos administrativo e fiscal que garantam a representação

paritária dos servidores públicos.

Convém destacar que algumas unidades gestoras, como a do Estado do Paraná (Paraná

Previdência) estão organizadas sob a forma de ente para-administrativo de cooperação

governamental, sob a natureza de Serviço Social Autônomo, com personalidade jurídica

de direito privado e sem fins lucrativos. Este modelo não é reconhecido como legal pelo

Ministério da Fazenda, além de ter riscos em ações judiciais, por não ser parte da

administração pública, não tendo, por exemplo, a prerrogativa de inscrição de precatórios.

Por outro lado, apresenta maior autonomia e flexibilidade.

A União detém o RPPS mais desestruturado e o que mais afronta a Constituição, dando

péssimo exemplo para estados e municípios. Não há uma unidade gestora única de

previdência, ficando a cargo de cada órgão conceder as aposentadorias de seus servidores

e pagar com seu próprio orçamento, descumprindo a determinação consagrada no

parágrafo 20, do artigo 40, da Constituição Federal, e dificultando o controle. Não há

nenhum conselho gestor da previdência da União e, consequentemente, nenhuma

participação dos servidores na gestão de sua previdência, descumprindo o art. 10 da

Constituição Federal. O Tribunal de Contas da União (TCU) vem deliberando por

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 26

CI 5133 18

intermédio de diversos Acórdãos (o primeiro foi o Acórdão 2.059/2012 e, desde então

tem sido feitos apontamentos nas contas da Presidente), no sentido que o Poder Executivo

tome as providências necessárias para corrigir esses erros.

Ao contrário da União, os Estados e Municípios avançaram muito nos últimos anos na

organização e gestão de suas previdências. Se, por um lado, muitos apresentam um forte

déficit financeiro e atuarial, por outro lado, a maioria deles tomou medidas para atacar

esse déficit no futuro e estruturaram, ainda que não integralmente, o conceito de unidade

gestora única, como pode ser visto no Quadro 5.

Quadro 5: Unidade Gestora de Previdência dos Estados e Distrito Federal

UF Modelo de organização Unidade Gestora Única inclui demais poderes e órgãos autônomos

AL Autarquia Sim (em cronograma de implementação)

BA Administração direta Sim, mas não concede aposentadorias dos demais poderes

CE Administração direta Apenas contabiliza os pagamentos

MA Administração direta Sim

PB Autarquia Sim

PE Fundação pública Sim

PI Administração direta Sim

RN Autarquia Sim, exceto educação

SE Autarquia Sim

AC Autarquia Apenas Defensoria além do Poder executivo

AM Fundação pública Não

AP Autarquia Sim

PA Autarquia Apenas Defensoria além do Poder executivo

RO Autarquia Sim (em cronograma de implementação)

RR Autarquia Não

TO Autarquia Sim

ES Autarquia Sim

MG Autarquia Apenas pensões do Poder Executivo

RJ Autarquia Sim, mas não concede aposentadorias dos demais poderes

SP Autarquia Sim, exceto universidades

PR Serviço social Sim

RS Autarquia Sim

SC Autarquia Sim

DF Autarquia Sim

GO Autarquia Ainda não, apesar de a lei determinar

MS Autarquia Ainda não, apesar de a lei determinar

MT Autarquia especial Ainda não, apesar de a lei determinar

Além disso, houve avanços importantes tanto na gestão de ativos quanto de benefícios,

em grande medida direcionados pela exigência do Certificado de Regularidade

Previdenciária (CRP) e das auditorias do MPS e dos Tribunais de Contas. A necessidade

de cortar gastos indevidos e maximizar os recursos também motivou os RPPS a

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 27

CI 5133 19

investirem em melhorar a qualificação de seus servidores, modernizar seus sistemas

informatizados, realizar recadastramento de seus servidores, melhorar suas bases de

dados, fazer auditorias internas nos processos de concessão de benefícios, ter equipes

especializadas em investimentos financeiros e se organizarem em associações para

defender os interesses coletivos.

A previdência de São Paulo, a maior entre os RPPS municipais e a terceira no ranking de

RPPS de Estados e Municípios, chega aos seus 108 anos de atividade desarticulada, fora

dos padrões legais e apresentando elevado déficit atuarial com trajetória ascendente.

O Iprem não cumpre o princípio da unidade gestora única visto que não concede as

aposentadorias dos servidores tendo controle apenas sobre as pensões. Todo o processo

de concessão de aposentadorias da administração direta é feito na Secretaria Municipal

de Gestão (SMG), sendo iniciado na unidade de recursos humanos do órgão de lotação

do servidor. Na administração indireta, no Tribunal de Contas e na Câmara Municipal

cada um administra totalmente suas aposentadorias. O Iprem tão somente recebe

informações e processos dos órgãos gestores de aposentadorias para efeitos de elaboração

da avaliação atuarial e requerimento de compensação previdenciária junto ao RGPS.

O Iprem, desde sua concepção em 1909 até 2005, esteve direcionado exclusivamente à

análise, concessão e pagamento de pensões. Em 2005, a Lei Municipal n° 13.973, em

linha com regras constitucionais aprovadas em 2003, dispôs em seu art. 6º que o Instituto

passaria a ser a Entidade Gestora Única das aposentadorias e pensões e responsável pelo

processamento dos dados, concessão e pelo pagamento desses benefícios devidos pelo

Município.

Apesar da Lei, não foi, todavia, o que aconteceu, pois a instituição continuou a ser uma

caixa de pensões e se encontra ainda desprovida de estrutura e de recursos humanos

adequados para atender as finalidades anteriores ao normativo informado. Insta salientar

que, embora os prazos legais iniciais para assunção das novas responsabilidades tenham

sido prorrogados sucessivamente para adequação legal, não foi constituída a

infraestrutura necessária ao alcance daquela finalidade.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 28

CI 5133 20

É notória a situação de precariedade em que se encontra o Iprem, sob os mais variados

aspectos. A base cadastral e o sistema de informações carecem de atualização para o

desenvolvimento de módulos específicos voltados à gestão de pensões e aposentadorias.

Até o presente, o Iprem não conta com uma base integrada de dados relativos às

contribuições previdenciárias e às remunerações, proventos e pensões pagos aos

servidores ativos, inativos e pensionistas vinculados ao RPPS, disciplinado no art. 3º da

Lei Federal nº 10.887/2004. Leis e demais normativos que de alguma forma tratam do

tema da previdência, encontram-se esparsos pelos órgãos e entidades municipais,

necessitando de organização, consolidação e centralização.

Até o momento ainda não foi possível imprimir o ritmo desejado para consolidar o

programa que envolve ações de Governança Corporativa, Controle Social e Educação

Previdenciária, iniciativas altamente dependentes da reestruturação da Entidade. A

Entidade não possui, ainda, as condições adequadas para consolidar essas iniciativas que

requerem um quadro de pessoal perene, com qualificação específica e utilização de

ferramentas e sistemas que garantam racionalidade e qualidade na gestão das informações

estratégicas.

A piorar esse quadro no período de dezembro de 2004 a abril de 2017, o Instituto perdeu

aproximadamente 48% de seu quadro efetivo, sem que houvesse concursos públicos para

reposição de mão de obra. Nos próximos anos essa situação tende a se agravar em razão

das possíveis aposentadorias: 21 servidores já cumpriram todas as exigências legais,

podendo se aposentar a qualquer momento; 12 servidores têm previsão de se aposentar

de 2 meses a 3 anos e 6 servidores estarão aptos a se aposentar nos próximos 4 a 5 anos.

O Tribunal de Contas do Município, nos últimos exercícios, vem constantemente

alertando a Administração Municipal para a necessidade da concretização da Entidade

Gestora Única e do equacionamento do déficit atuarial, apontando inúmeras

inconformidades decorrentes da não aplicação da legislação, expondo entre outros

apontamentos:

i. Desarticulação previdenciária no que tange às divergências de interpretação na

concessão das aposentadorias e à confusão entre relação previdenciária e

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 29

CI 5133 21

relação de trabalho no âmbito da administração pública, acarretando o

sobrestamento de processos;

ii. Redução do repasse de receitas do INSS ao Iprem à título de compensação

previdenciária entre regimes o que contribui para a necessidade de aporte de

recursos adicionais do Tesouro Municipal;

iii. Não definição de taxa de administração destinada ao custeio das despesas da

unidade gestora do RPPS;

iv. Baixo nível de investimentos;

v. Necessidade de adotar medidas de forma a não onerar o erário além da sua real

capacidade em razão do agravamento da dependência financeira do RPPS,

considerando as necessidades de execução das demais funções de governo;

vi. Esforços para assumir todas as atribuições de gestor integral dos benefícios

previdenciários do Município, em atenção ao art.6º da Lei Municipal

13.973/05, principalmente das aposentadorias, observando o esgotamento do

prazo em maio de 2012;

vii. Elaboração, em parceria com a PMSP, de plano de amortização para

equacionar o déficit em 35 anos, conforme alternativas aceitas pelo Ministério

da Previdência Social;

viii. Realização censo previdenciário, de forma a melhorar a qualidade dos bancos

de dados do Instituto e viabilizar o aprimoramento do cálculo do déficit

atuarial;

ix. Adoção de medidas, em conjunto com a PMSP, para desenvolvimento e

implantação de módulos integrados de sistemas de informação, que possam

abarcar e parametrizar as aposentadorias e as pensões.

Diante do exposto, a Fipe recomenda fortemente que, na revisão da legislação

previdenciária, seja modificado o modelo de concessão de benefícios, passando a

concessão tanto de aposentadorias quanto de pensões para o Iprem. Também é

fundamental que a lei determine que todos os órgãos e poderes municipais deem total

acesso às informações cadastrais, funcionais e financeiras de seus servidores ativos e

dependentes, dadas as imperiosas necessidades de realização de avaliações atuariais

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 30

CI 5133 22

fidedignas e de concessão de benefícios de forma correta. Isso também se aplica a

informações ligadas a afastamentos e demais informações sobre a saúde do servidor.

Seria de grande relevância, após a aprovação da lei que o Iprem faça um censo cadastral

geral dos segurados do RPPS e, em seguida, um censo da vida funcional dos servidores

ativos, visando à implantação de um modelo automatizado de concessão de

aposentadorias, reduzindo riscos de erros e fraudes e agilizando tanto a concessão, quanto

a homologação e eventual compensação previdenciária com o RGPS.

Governança do Iprem

Para gerir adequadamente o RPPS paulistano dentro do novo modelo que propomos com

gestão única de benefícios, aporte de ativos, segregação dinâmica de massas, monetização

de ativos aportados, atuação jurídica agressiva na defesa dos interesses do RPPS

municipal, maior transparência e melhor gestão da informação, é fundamental que seja

revisto o modelo de governança do Iprem.

Sugerimos que a diretoria seja colegiada, com cinco membros, sendo um diretor-

presidente, um diretor de benefícios e relacionamento, um diretor de gestão

previdenciária, um diretor de investimentos e um diretor de administração e finanças.

Nos últimos anos vários RPPS, como são os casos dos Estados do Mato Grosso e de

Rondônia adotaram modelos de governança inspirados nas Entidades Fechadas de

Previdência Complementar (EFPC), nas quais a diretoria tem mandato definido. No caso

do Estado do Mato Grosso a diretoria é eleita pelo Conselho de Previdência que é

paritário, com um representante de cada poder ou órgão autônomo e o mesmo número de

representantes dos servidores. Tais modelos reduzem o uso político dos cargos de direção

da unidade gestora única, além de serem instrumentos de gestão compartilhada entre o

governo (patrocinador) e os servidores (participantes).

O Conselho Deliberativo do Iprem também precisa mudar sua forma de funcionamento.

Em um modelo de governança pleno, ele precisa ter amplo poder, acima da diretoria.

Deve continuar sendo paritário7. Sugere-se que o Conselho tenha as seguintes atribuições:

7 Tendo em vista a maior responsabilidade que seus membros terão, sugerimos que a gratificação por

participação nas reuniões seja maior do que a atual.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 31

CI 5133 23

I- aprovar as políticas e normas aplicáveis ao RPPS;

Il- aprovar diretrizes gerais de atuação do Iprem, na qualidade de Entidade

Gestora Única do RPPS, respeitadas as disposições legais aplicáveis;

III- aprovar o Regimento Interno do Iprem e demais normas necessárias ao

perfeito funcionamento do regime previdenciário municipal;

IV- aprovar o Regimento Interno do Conselho Fiscal do Iprem;

V- elaborar e aprovar seu Regimento Interno;

VI- autorizar a aceitação de bens e direitos, direcionados ao Fundo

Previdenciário, para cobrir o custo atuarial da transferência de segurados do

Fundo Financeiro;

VII- autorizar a alienação ou gravame de bens e direitos integrantes do patrimônio

do Fundo Previdenciário, sem prejuízo da satisfação das exigências legais

pertinentes;

VIII- deliberar sobre a gestão dos fundos administrados pelo Iprem;

IX- deliberar sobre a política de investimentos dos recursos dos Fundos, ouvidos

a Diretoria de Investimentos e o Comitê de Investimentos;

X- estabelecer as diretrizes relativas à aplicação dos recursos econômico-

financeiros, observada a legislação vigente;

XI- aprovar, na forma da lei, sobre a aceitação de doações e legados com ou sem

encargos, que possam ou não resultar em compromisso econômico-financeiro

para o RPPS;

XII- acompanhar e apreciar, mediante relatórios gerenciais por ele definidos, a

execução dos planos, programas e orçamentos do RPPS e da Entidade Gestora

Única;

XIII- praticar atos e deliberar sobre matéria que lhe seja atribuída por lei ou

regulamento;

XIV- deliberar sobre a forma de financiamento do RPPS, observada a legislação

vigente;

XV- autorizar o Iprem a firmar contratos ou convênios com instituições financeiras

para a administração, aplicação ou investimento dos recursos do RPPS,

observada a Política Anual de Investimentos;

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 32

CI 5133 24

XVI- aprovar política de alçada decisória abrangendo todas as áreas gestoras,

determinando limites das competências e atribuições para realização de atos

administrativos decisórios;

XVII- manifestar-se sobre proposta de alteração da estrutura e funcionamento do

lprem;

XVIII- aprovar o regulamento interno de compras e o plano de contas, propostos

pela Diretoria Executiva; e

XIX- deliberar sobre os casos omissos, observadas as regras aplicáveis ao RPPS.

Com o objetivo de garantir a profissionalização do Iprem, os membros da Diretoria

Executiva deverão preencher os seguintes requisitos:

I- possuir formação superior e comprovada experiência profissional de, no

mínimo, cinco anos nas áreas de gestão previdenciária, economia, finanças,

planejamento, orçamento, direito, contabilidade, atuária ou auditoria;

II- não ter sofrido condenação penal por crime doloso ou por improbidade

administrativa, julgada por órgão colegiado ou transitada em julgado;

III- não possuir contas relativas ao exercício de cargo ou funções públicas

rejeitadas por decisão irrecorrível proferida por órgão competente;

IV- não ter sofrido penalidade administrativa vigente.

Propomos também uma reestruturação do Conselho fiscal e a criação do Comitê de

investimentos.

Contrato de Gestão

Na proposta elaborada pela Fipe sugere-se que seja implementado um contrato de gestão

entre o Conselho Deliberativo e a Diretoria Executiva do Iprem. O contrato de gestão é

um modelo de administração pública focado em resultados. É o ajuste celebrado pelo

Poder Público com órgãos e entidades da Administração direta, indireta e entidades

privadas qualificadas como organizações sociais, para lhes ampliar a autonomia

gerencial, orçamentária e financeira ou para lhe prestar variados auxílios e lhe fixar metas

de desempenho na consecução de seus objetivos.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 33

CI 5133 25

Sua previsão legal está no artigo 37, §8° da Constituição Federal8, incluído pela Emenda

Constitucional 19/98. A Lei nº 9.637, de 15 de maio de 1998 estabelece as regras para

elaboração, assinatura, execução e fiscalização do Contrato de Gestão.

De acordo com o dispositivo constitucional, pode-se extrair que contrato de gestão amplia

a autonomia gerencial, orçamentária e financeira dos entes administrativos, a saber,

autarquias e fundações, visando melhores resultados da Administração Pública. É um

instrumento moderno de Administração por Objetivos, que consiste em estabelecer

compromissos periódicos com objetivos e metas de cada uma das empresas estatais com

o Estado. Busca-se com isso migrar o enfoque da atividade governamental dos meios para

os resultados ou fins.

A sugestão é que se faça um planejamento estratégico do Iprem que anteceda a elaboração

do contrato de gestão. Isso é fundamental para a definição de metas e indicadores de

desempenho e a quantificação dos insumos necessários para o alcance dos resultados

desejados. Também é de grande relevância a elaboração de um modelo de aferição e

acompanhamento dos resultados.

O contrato de gestão disciplinará os deveres e direitos entre os signatários, bem como a

avaliação de resultados. A proposta da Fipe é que o contrato de gestão deva conter, sem

prejuízo de outras especificações, os seguintes elementos:

I - objetivos e metas do Iprem, com seus respectivos planos de ação anual, prazos

de consecução e indicadores de desempenho;

II - demonstrativo de compatibilidade dos planos de ação anual com o orçamento

e com o cronograma de desembolso, por fonte;

8 Art.37-A Administração Pública direta e indireta de quaisquer dos Poderes da União, dos Estados, do

Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade,

publicidade e eficiência e, também, ao seguinte:

[...]

§8º. A autonomia gerencial, orçamentária e financeira dos órgãos e entidades da administração direta e

indireta poderá ser ampliada mediante contrato, a ser firmado entre seus administradores e o poder público,

que tenha por objeto a fixação de metas de desempenho para órgão ou entidade, cabendo a lei dispor sobre:

I- o prazo de duração do contrato;

II- os controles e critérios de avaliação e desempenho, direitos, e obrigações e responsabilidade dos

dirigentes;

III- a remuneração do pessoal.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 34

CI 5133 26

III - responsabilidades dos signatários em relação ao atingimento dos objetivos e

metas definidos, inclusive no provimento de meios necessários à consecução

dos resultados propostos;

IV - medidas legais e administrativas a serem adotadas pelos signatários com a

finalidade de assegurar maior autonomia de gestão orçamentária, financeira,

operacional e administrativa e a disponibilidade de recursos orçamentários e

financeiros imprescindíveis ao cumprimento dos objetivos e metas;

V - critérios, parâmetros, fórmulas e consequências, sempre que possível

quantificados, a serem considerados na avaliação do seu cumprimento;

VI - penalidades aplicáveis aos dirigentes, proporcionais ao grau do

descumprimento dos objetivos e metas contratados, bem como a eventuais

faltas cometidas;

VII - condições para sua revisão e renovação;

VIII - vigência.

Criação de Carreiras no Iprem

Na mesma linha de profissionalização e gestão por resultados, é elogiável a Proposta da

diretoria do Iprem de criação do Quadro dos Profissionais de Gestão Previdenciária -

QPGP, composto por duas carreiras: Analista de Gestão Previdenciária – AGP e Técnico

de Gestão Previdenciária – TGP, ambos de provimento efetivo, bem como cargos de

direção compatíveis com o novo modelo organizacional.

O desenvolvimento na carreira do servidor efetivo integrante do QPGP dar-se-á por meio

da progressão funcional e da promoção. Para fins de progressão funcional, o servidor

efetivo integrante do QPGP deverá contar com tempo mínimo de 18 (dezoito) meses de

efetivo exercício em cada Categoria, exceto quando se tratar de progressão para a

Categoria 2 do Nível I, que se dará automaticamente, após a confirmação do estágio

probatório. Para a passagem de um nível para o seguinte propomos que se efetive

mediante resultado das avaliações de desempenho, associado à apresentação de títulos,

certificados de cursos e atividades.

Também consideramos muito oportuna a sugestão da diretoria do Iprem de criação do

Prêmio pelo alcance das metas da Avaliação de Desempenho Institucional e Individual

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 35

CI 5133 27

das Atividades Previdenciárias – Adiap. Trata-se de um adicional temporário na

remuneração dos servidores do Iprem condicionado ao alcance de resultado. Portanto,

está em total sintonia com a sugestão da Fipe de implementação de contrato de gestão.

A Adiap se compõe da dimensão individual que visa a aferir o desempenho de cada

servidor no exercício das atribuições do cargo ou função; e da institucional que visa a

aferir o alcance das metas organizacionais, considerando a missão e os objetivos do

Iprem. Será realizada por ciclos de avaliação com periodicidade previamente definida em

regulamento, considerando os registros mensais de acompanhamento das ações e

atividades planejadas e realizadas. A Adiap será utilizada como instrumento de gestão,

com a identificação de aspectos do desempenho que possam ser melhorados por meio de

oportunidades de capacitação e aperfeiçoamento profissional e de gestão e crescimento

nas carreiras.

As metas referentes à avaliação de desempenho institucional serão fixadas em ato da

Diretoria Executiva utilizando-se como parâmetros indicadores que visam a aferir a

qualidade dos serviços relacionados às atividades do RPPS, podendo ser revistas, a

qualquer tempo, ante a superveniência de fatores que venham a exercer influência

significativa e direta na sua consecução.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 36

CI 5133 28

5. PROPOSTAS BÁSICAS PARA ENFRENTAMENTO DOS DÉFICITS

FINANCEIRO E ATUARIAL: MEDIDAS QUE VÊM SENDO ADOTADAS

POR DIVERSOS RPPS

Vamos tratar nessa seção de um conjunto de medidas que têm sido adotadas por vários

entes para enfrentar os déficits financeiro e atuarial, quais sejam: implantação da

previdência complementar, aumento da alíquota de contribuição dos servidores para 14%

e segregação de massas.

Nos termos do art. 40 da Constituição Federal, é assegurado regime próprio de

previdência de caráter contributivo e solidário aos servidores titulares de cargos efetivos

da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e

fundações, observados critérios que preservem o equilíbrio financeiro e atuarial. A

Constituição Federal de 1988 (art. 40, § 20) veda a existência de mais de uma unidade

gestora do regime próprio de cada ente estatal, ressalvando apenas as peculiaridades

referentes à transferência dos militares para a inatividade (art. 142, § 3º, inciso X). O art.

69 da LRF estabelece que o ente da Federação que mantiver ou vier a instituir regime

próprio de previdência social para seus servidores conferir-lhe-á caráter contributivo e o

organizará com base em normas de contabilidade e atuária que preservem seu equilíbrio

financeiro e atuarial. As Leis 9.717/1998 e 10.887/2004 definem normas gerais para os

RPPS.

As Leis nº 9.717/1998 e 10.887/2004 definem normas gerais para os Regimes Próprios

de Previdência Social (RPPS). A Secretaria de Previdência Social do Ministério da

Fazenda, o órgão supervisor e regulamentador dos RPPS, tem competência para

realização de auditorias diretas e indiretas para aferir a regularidade do regime. O Decreto

Federal nº 3.788/2001 criou o Certificado de Regularidade Previdenciária (CRP), que

define um conjunto de 35 itens (Quadro 6) que devem ser atendidos por todos RPPS,

dentre os quais estão a contabilização das provisões matemáticas previdenciárias do

RPPS, a existência de uma unidade gestora única, o equilíbrio financeiro e atuarial e a

aplicação dos recursos capitalizados de acordo com critérios estabelecidos pelo Conselho

Monetário Nacional. Os tribunais de contas têm a prerrogativa de realizar auditorias e

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 37

CI 5133 29

fiscalizações e julgamento de contas por intermédio de fiscalização contábil, financeira,

orçamentária, patrimonial e atuarial.

Atualmente, todos os estados, o Distrito Federal e 2.077 municípios, incluindo todas as

capitais, têm regimes próprios de previdência social para seus servidores, com um total

de cerca 10 milhões de segurados, entre servidores, aposentados e pensionistas. A

organização do RPPS de cada ente é feita por lei própria, seguindo os princípios

constitucionais e da legislação nacional, que define regras gerais.

Quadro 6: Certificado de Regularidade Previdenciária – CRP

Critérios:

Acesso dos segurados às informações do regime

Aplicações financeiras de acordo com Resolução do CMN - Decisão Administrativa

Aplicações financeiras de acordo com Resolução do CMN - previsão legal

Atendimento ao Auditor Fiscal em auditoria direta no prazo

Atendimento ao MPS em auditoria indireta no prazo

Caráter contributivo (ente e ativos - Alíquotas)

Caráter contributivo (ente e ativos - Repasse) - bimestral

Caráter contributivo (inativos e pensionistas - alíquotas)

Caráter contributivo (inativos e pensionistas - repasse) - bimestral

Caráter contributivo (pagamento de contribuições parceladas) - bimestral

Caráter contributivo (repasse) - Decisão Administrativa

Cobertura exclusiva a servidores efetivos

Concessão de benefícios não distintos do RGPS - previsão legal

Contas bancárias distintas para os recursos previdenciários

Convênio ou consórcio para pagamento de benefícios

Demonstrativo da Política de Investimentos - DPIN - anual

Demonstrativo das Aplicações e Investimentos dos Recursos - Dair - Consistência das Informações

Demonstrativo das Aplicações e Investimentos dos Recursos - Dair - bimestral

Demonstrativo de Resultados da Avaliação Atuarial – DRAA - anual

Demonstrativo Previdenciário - Consistência das Informações

Demonstrativo Previdenciário - Encaminhamento à SPS - bimestral

Demonstrativos Contábeis

Encaminhamento da legislação à SPS

Equilíbrio Financeiro e Atuarial

Equilíbrio Financeiro e Atuarial - Nota Técnica Atuarial

Escrituração de acordo com Plano de Contas

Existência de colegiado ou instância de decisão em que seja garantida a participação dos segurados

Inclusão de parcelas remuneratórias temporárias nos benefícios

Observância dos limites de contribuição do ente

Observância dos limites de contribuição dos segurados e pensionistas

Regras de concessão, cálculo e reajustamento de benefícios

Unidade gestora e regime próprio únicos

Utilização dos recursos previdenciários - Decisão Administrativa

Utilização dos recursos previdenciários - Previsão legal

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 38

CI 5133 30

É importante destacar que há centenas de ações de diversos entes, dentre eles o Município

de São Paulo, questionando a legalidade do CRP. Vários deles conseguiram decisões

liminares para concessão do CRP mesmo descumprindo algum dos requisitos elencados

no Quadro 6. Convém destacar que há várias polêmicas sobre o tema. A primeira é se a

União tem poder de interferir na autonomia dos entes definindo regras de funcionamento

dos seus RPPS. A segunda é se a União, mesmo que não tenha esse poder, tem a

prerrogativa de impor condições para efetuar transferências voluntárias, prestar aval ou

conceder empréstimos para entes subnacionais que descumprem regras de

responsabilidade previdenciária que são consideradas de grande relevância.

Ao contrário do entendimento que tem prevalecido no Poder Judiciário, entendemos que

a União tem essa prerrogativa. O que seria inconstitucional seria reter transferências

constitucionais ou legais, como é o caso da compensação previdenciária com o RGPS,

que a Lei nº 9.796, de 5 de maio de 1999, condiciona o recebimento ao ente dispor de

CRP. Na mesma linha, a Portaria MPS 288, de 30 de junho de 2015, estabelece que os

entes que tiverem analisado menos processos que o INSS, a menos que tenham analisado

no mínimo 80% dos processos enviados por aquela autarquia, deixam de ter seus

processos analisados e, pior, param de receber os valores mensais dos processos já

aprovados e em manutenção.

Entendemos que isso é inconstitucional, pois se trata de transferência constitucional que

não poderia ser condicionada. Além disso, o critério de correção dos valores a serem

pagos, estabelecido na Lei nº 9.796, de 5 de maio de 1999, nos parece igualmente

inconstitucional visto que a União corrige apenas pelo INPC, enquanto as dívidas

previdenciárias dos Entes com o INSS são corrigidas pela taxa Selic acrescida de 1% ao

mês. Este prejuízo é ainda maior no caso do estoque, que até hoje a União não pagou a

Minas Gerais e que tem apenas a correção da inflação. Aliás, a normatização dos RPPS

pela União está repleta de ilegalidades e inconstitucionalidades, conforme detalharemos

mais à frente.

Previdência Complementar

Em relatório anterior informamos que o Município de São Paulo havia apresentado à Fipe

o Projeto de lei que cria a previdência complementar (Sampaprev). Ao analisarmos o

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 39

CI 5133 31

projeto de lei nº 621/16, que foi encaminhado à Câmara dos Vereadores durante a gestão

anterior, identificamos méritos e problemas na proposição.

Em primeiro lugar, consideramos fundamental se criar, o mais rapidamente possível, a

previdência complementar no município de São Paulo. Essa medida além de reduzir o

déficit financeiro e atuarial no longo prazo, também diminui o risco fiscal da previdência

por limitar o benefício ao teto do Regime Geral de Previdência Social (RGPS), atualmente

em valor equivalente a R$ 5.531,31. É fundamental também porque desestimula

aposentadorias precoces, por ser um modelo de contribuição definida e não de benefício

definido.

Todavia, identificamos dois graves problemas no projeto: (i) a criação imediata de uma

instituição para gerir a previdência complementar; e (ii) a questão dos benefícios de risco,

ou seja, das atividades com menor tempo de contribuição e do risco de longevidade.

Quanto ao primeiro tópico, ao criar uma instituição, cria-se um custo de gestão que poderá

reduzir significativamente o valor capitalizado dos primeiros anos tendo em vista que não

haverá grande número de participantes no fundo, pelo menos em horizonte previsível.

Além disso, o valor que está previsto no projeto de aporte pelo município para cobrir as

despesas iniciais parece ser insuficiente9, o que exigirá novos aportes por razoável tempo.

Nossa sugestão foi no sentido de adesão a uma instituição com multi patrocínio, como a

SPPrevcom, pelo menos num primeiro momento. Posteriormente, quando houver escala,

ou seja, quando o número de participantes for grande o suficiente para não comprometer

o valor capitalizado, o tema de criação de uma instituição própria para o município

poderia ser rediscutido. Tendo em vista as discussões já realizadas no âmbito desse

trabalho, parece haver consenso de que nossa recomendação fosse acatada.

Em relação aos benefícios de risco, a preocupação é não mesclar conceitos de

contribuição definida com benefício definido. Isso além de ferir a imposição

constitucional de que a previdência complementar para os servidores públicos deve ser

de contribuição definida, pode levar a uma redução substancial do benefício programado,

frustrando expectativas e criando riscos jurídicos. A solução mais adequada seria a

9 Nossa afirmação está baseada na comparação de casos recentes de criação de instituições de previdência

complementar para servidores públicos.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 40

CI 5133 32

proteção dos benefícios de risco, como morte e invalidez, por intermédio de seguro de

adesão automática, pago proporcionalmente pelo servidor e município. Nossa sugestão,

tendo em vista as discussões já realizadas no âmbito desse trabalho, parece ter sido

acatada.

Outro problema a ser enfrentado diz respeito aos servidores com tempo de contribuição

reduzido, como é o caso dos professores. Uma possível alternativa seria criar uma

contribuição patronal adicional para esses servidores, proporcional à redução de tempo

de contribuição da respectiva categoria. Dessa forma não se afastaria do modelo de

contribuição definida.

Também apresentamos a sugestão de criar estímulo para os servidores atuais poderem

aderir à previdência complementar. Sugerimos que o Município de São Paulo credite da

conta individual de previdência complementar o montante contribuído pelo servidor além

do teto do RGPS durante todo o período desde sua posse no Município de São Paulo até

à adesão à previdência complementar.

É importante deixar claro que a proposta é transferir apenas os 11% de contribuição do

servidor, e não os 22% da contribuição do Ente. Esse montante seria corrigido pela

inflação e contabilizado na conta do servidor quando de sua adesão à previdência

complementar. Desde então receberia os mesmos rendimentos das demais reservas

garantidoras da previdência complementar do servidor. No entanto, os recursos seriam

efetivamente transferidos pela PMSP à Entidade Fechada de Previdência Complementar

(EFPC) da data da aposentadoria, falecimento ou invalidez do servidor. Isso reduz o custo

de transição da implantação da previdência complementar e não traz nenhum prejuízo

para o servidor que fizer a adesão.

Por fim, o mais complexo dos problemas é a questão da longevidade. Cada vez mais a

expectativa de vida vem crescendo e temos um número crescente de pessoas vivendo mais

de 90 anos e mesmo mais de um século. Para evitar que a reserva matemática dessas

pessoas não seja suficiente para cobrir os benefícios por toda a sua vida, o ideal seria fazer

um seguro de longevidade nos mesmos moldes dos benefícios de risco. Todavia, não

temos convicção de que o município encontrará esse produto no mercado. Caso contrário,

uma possível solução seria o próprio município criar esse seguro, apartado do fundo de

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 41

CI 5133 33

previdência complementar, e com adesão automática para quem estiver nesse fundo. A

adesão automática faz com que o servidor que não desejar o benefício de risco tenha que

assinar um termo de desistência, reduzindo o risco de judicialização futura.

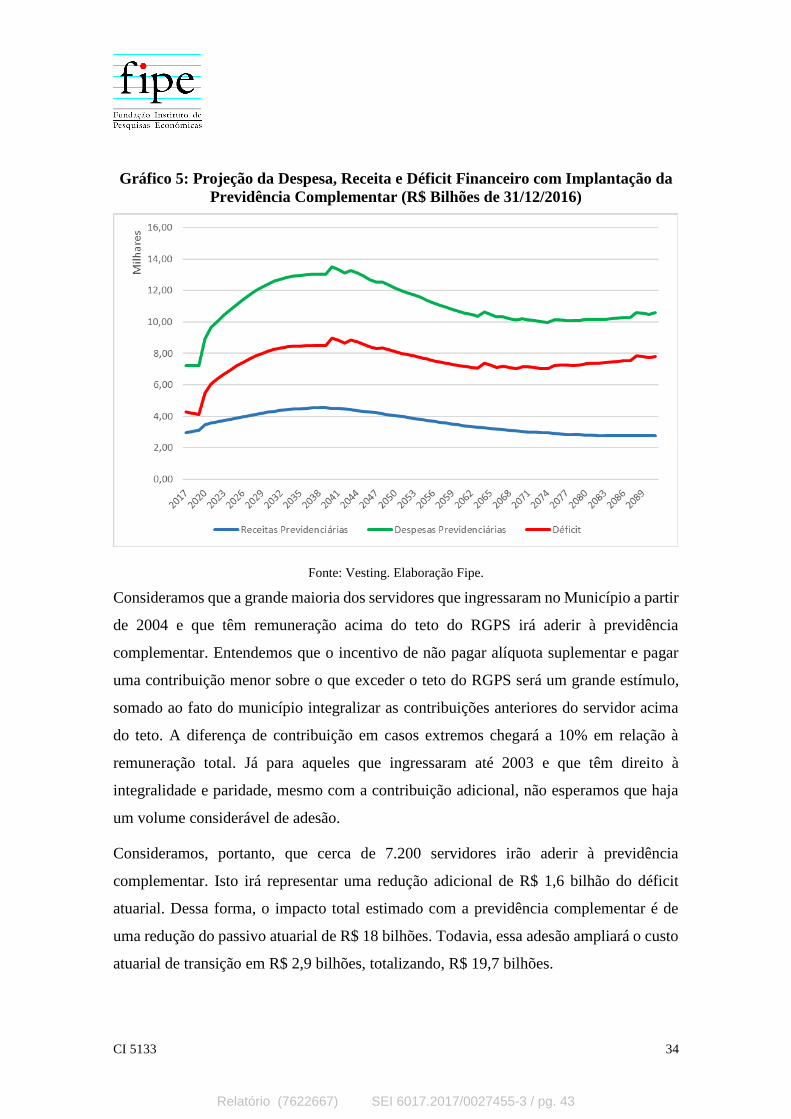

A implantação da previdência complementar, sem considerar a adesão de parte dos

servidores atuais, tem um grande impacto na redução do déficit atuarial, tendo em vista

que reduz os benefícios futuros. De acordo com a avaliação atuarial da Vesting, ajustada

pela Fipe com a exclusão do ano de 2017, essa medida reduziria o déficit atuarial em

R$ 16,4 bilhões. Porém, como as contribuições dos novos servidores acima do teto do

RGPS, bem como as respectivas contribuições do ente, não poderão mais ser utilizadas

para pagar os benefícios dos atuais aposentados e pensionistas, haverá um elevado custo

de transição. O custo atuarial de transição, que é a soma dos montantes que serão

capitalizados ao invés de serem destinados ao pagamento de benefícios será de R$ 16,8

bilhões. O Gráfico 5 mostra como fica a evolução do déficit financeiro com a implantação

da previdência complementar. O fluxo de receitas, despesas e déficit encontra-se no

Anexo deste documento. Verifica-se que no período até 2041 o déficit financeiro será

maior do que no cenário base, em função do custo atuarial de transição, mas esse déficit

reduz-se a partir de então até meados da década de 60, quando se estabiliza em torno de

R$ 10 bilhões. No cenário base, ao contrário, esse déficit continua crescendo de forma

continua.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 42

CI 5133 34

Gráfico 5: Projeção da Despesa, Receita e Déficit Financeiro com Implantação da

Previdência Complementar (R$ Bilhões de 31/12/2016)

Fonte: Vesting. Elaboração Fipe.

Consideramos que a grande maioria dos servidores que ingressaram no Município a partir

de 2004 e que têm remuneração acima do teto do RGPS irá aderir à previdência

complementar. Entendemos que o incentivo de não pagar alíquota suplementar e pagar

uma contribuição menor sobre o que exceder o teto do RGPS será um grande estímulo,

somado ao fato do município integralizar as contribuições anteriores do servidor acima

do teto. A diferença de contribuição em casos extremos chegará a 10% em relação à

remuneração total. Já para aqueles que ingressaram até 2003 e que têm direito à

integralidade e paridade, mesmo com a contribuição adicional, não esperamos que haja

um volume considerável de adesão.

Consideramos, portanto, que cerca de 7.200 servidores irão aderir à previdência

complementar. Isto irá representar uma redução adicional de R$ 1,6 bilhão do déficit

atuarial. Dessa forma, o impacto total estimado com a previdência complementar é de

uma redução do passivo atuarial de R$ 18 bilhões. Todavia, essa adesão ampliará o custo

atuarial de transição em R$ 2,9 bilhões, totalizando, R$ 19,7 bilhões.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 43

CI 5133 35

Segregação de Massas

Um fundamento definitivo para iniciar o processo de mitigação do passivo previdenciário

é a segregação de massas. Em poucas palavras, segregar massas para o Regime Próprio é

dividir o conjunto de servidores em subconjuntos conforme a data de admissão, idade ou

uma composição dos dois critérios anteriores.

Se a segregação visa separar servidores com benefícios de características muito

diferentes, a boa norma indica que um corte ideal seria a partir da EC 41/2003, visto que

os servidores que eram ativos naquele momento estão sujeitos a regras diferentes daqueles

que foram admitidos após a referida Emenda Constitucional. O primeiro grupo, dadas as

regras aplicáveis, constitui enorme passivo previdenciário, cujo custo deverá ser mitigado

pelo ente público. Esse grupo normalmente é alocado a um Plano denominado “Plano

Financeiro”. O segundo grupo refere-se ao conjunto de servidores públicos contratados

ou admitidos depois do mencionado instituto legal. Esse segundo grupo, pelas

características legais a eles aplicáveis, são alocados em um Plano, denominado “Plano

Previdenciário”, capitalizado e com equilíbrio financeiro e atuarial.

O município de São Paulo não fez essa segmentação de massas, da mesma forma que

alguns outros entes como os Estados do Rio de Janeiro, Ceará e Pernambuco. Fazer uma

segmentação ou segregação de massas com esse ponto de corte agora implicaria em um

custo de transição muito grande e a criação de um plano de equacionamento do déficit do

fundo previdenciário que nasceria com um elevado déficit em função de 14 anos sem

capitalização.

Nesses casos, a medida que tem sido adotada é fazer a segregação de massas tendo como

data de corte a data de implantação da previdência complementar, que é a data de

aprovação do plano de benefícios pela Previc. É importante destacar que vários entes que

haviam feito a segregação de massas com data de corte anterior não suportaram o custo

de transição e refizeram a separação a partir da criação da previdência complementar,

tendo utilizado os recursos capitalizados para pagar benefícios do Plano Financeiro. Este

foi o caso dos Estados de Minas Gerais, Rio Grande do Norte, Santa Catarina, Goiás e o

Distrito Federal.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 44

CI 5133 36

Porém, mesmo nesse modelo menos ousado de capitalização, trata-se de uma necessidade

de financiamento que exigirá medidas adicionais para ser suportado pelos cofres

municipais. O custo de transição10 eleva a despesa em R$ 12,9 bilhões. Esse fenômeno

não é particularidade de São Paulo. A título de ilustração, o montante já capitalizado no

Estado de Minas Gerais, que corresponde ao custo atuarial de transição materializado até

2014, considerando o valor que seria transferido ao longo do ano, somava cerca de R$ 4,5

bilhões. Os números do Distrito federal são similares. Santa Catarina e Rio Grande do

Norte, comparando com a RCL também tem a mesma magnitude.

Faz-se necessária, por conseguinte, a adoção de medidas complementares para reduzir

esse impacto e permitir que o Município suporte as três primeiras décadas, período em

que o custo de transição é bastante elevado. Uma medida que vários entes têm adotado é

o aumento da alíquota de contribuição dos servidores para 14%. Outra medida que tem

grande impacto para redução do custo atuarial de transição é a segregação dinâmica de

massas, mediante o aporte e monetização de ativos, que descreveremos no próximo

módulo.

Ampliação da alíquota dos servidores para 14% e do ente para 28%

Os primeiros entes a tomarem a iniciativa de aumentar a alíquota do padrão de 11% para

servidores e 22% do ente, foram os estados do Rio Grande do Sul e de Goiás. Ambos

enfrentaram batalhas judiciais.

No caso do Rio Grande do Sul o Tribunal de Justiça daquele estado acatou Ação Direta

de Inconstitucionalidade do reajuste da alíquota dos servidores para 14%, que foi proposta

pelo procurador-geral de Justiça do Rio Grande do Sul, Eduardo de Lima Veiga, que é o

chefe do Ministério Público. Originalmente, a alegação de inconstitucionalidade foi

provocada pela União Gaúcha em Defesa da Previdência Social e Pública, presidida pelo

também presidente da Associação dos Juízes do RS (Ajuris), Giovani Pio Dresch. A

10 O denominado “custo de transição” é, em verdade, a explicitação de parte do passivo atuarial pré-

existente. Ao migrar de um sistema de repartição para outro de capitalização, perde-se parte da receita para

financiamento da despesa corrente com pagamento de benefícios do sistema de repartição. Essa perda de

receita que se estenderá até o p pagamento do último benefício tem sido chamada de custo de transição. No

caso da PMSP é importante destacar que o efeito agregado de diversas medidas propostas não pode ser

simplesmente somado, conforme pode ser visto nas tabelas no Anexo.

Relatório (7622667) SEI 6017.2017/0027455-3 / pg. 45

CI 5133 37

alegação seria de que o aumento configuraria confisco, além da progressividade não ser

autorizada pela constituição. Também foi alegado que não havia cálculo atuarial que

justificasse a necessidade da medida11.

No STF, o Ministro Joaquim Barbosa revogou a liminar concedida pelo TJ/RS,

autorizando a cobrança da contribuição de 14%:

No caso do Estado do Rio Grande do Sul, o voto-condutor descreve a

situação temerária das fontes de custeio da previdência do servidor público

local: “Até 1998, as despesas previdenciárias dos servidores públicos

brasileiros ficavam, em sua totalidade, a cargo dos respectivos entes

federados, ressalvadas apenas as hipóteses de cobrança de contribuição para

o custeio do benefício de pensão. […]. No Estado, em 2005, foi estruturado

o Regime Próprio de Previdência Social - RPPS, que passou a ser gerido

exclusivamente pelo Instituto de Previdência do Estado – Ipergs, com o

estabelecimento da alíquota de contribuição de 11% para os servidores. Em

2011, com a aprovação das Leis Complementares Estaduais nº. 13.757 e nº.

13.758 e diante dos índices alarmantes do passivo previdenciário, houve a

segmentação dos servidores em dois grupos de previdência pública: um sob

o regime de repartição simples e outro sob o regime de capitalização. No

mesmo ano de 2011, a alíquota de contribuição dos servidores civis e

militares integrantes do regime financeiro de repartição simples e do regime

de capitalização – Fundoprev – foi majorada de 11% para 14%, o que foi

objeto de ação direta de inconstitucionalidade – nº. 70045262581 – julgada

11 A contribuição previdenciária, por força de sua natureza de tributo, subordina-se aos princípios

constitucionais gerais de direito tributário e em especial aos princípios da correlação (art. 195, §5º, da CF),