Embed Size (px)

Citation preview

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017

BOLETÍN DE SECTORES ECONÓMICOS Región de Antofagasta

En el mes de marzo de 2017, la producción de cobre decreció en 38,9% en doce meses.

La superficie total autorizada registró un decrecimiento anual de 60,9%.

El Índice de Ventas de Supermercados (ISUP) a precios constantes bajó 2,5% en doce meses.

La Distribución de Energía Eléctrica decreció 24,6% y la Generación disminuyó 16,3%.

Edición n° 020 / 5 de mayo de 2017

En marzo, las estadísticas coyunturales que

miden la actividad económica de los sectores

de Minería del cobre, Edificación, ISUP (a pre-

cios constantes), y Energía (Generación y Dis-

tribución eléctrica) anotaron contracciones

para el mismo período de comparación.

En el tercer mes del año, el sector económico

Minería, en su producto principal, cobre, al-

canzó las 157.873 Toneladas Métricas de Fino

(TMF), decreciendo 38,9% en doce meses, lo

que significa una baja en la producción de

100.628 TMF respecto a marzo de 2016, y al

comparar con el mes precedente disminuyó

en 3,2%. Con dicho resultado interanual, el

sector anota su tercera variación negativa del

año 2017, al igual que el comienzo del año

2016. Por su parte, la producción de oro pre-

sentó variaciones decrecientes al comparar

con el mismo mes del año anterior y variacio-

nes crecientes al comparar con el mes prece-

dente, siendo para el primer caso un decreci-

miento de 31,7%, mientras que para el segun-

do período de comparación, la tasa de creci-

miento fue de 0,1%. La producción de oro

registra su tercera variación negativa en el año

2017, acumulando una disminución de 25,0%

en lo que va del año. Por último, la producción

de plata anotó una disminución al comparar

con marzo del año anterior (-44,3%).

RESUMEN MENSUAL

Para mayor información www.ineantofagasta.cl

Sectores Económicos enero 2016 - marzo 2017

En la región de Antofagasta, el total de superfi-

cie autorizada para el mes de marzo fue de

23.887 m2, disminuyendo en 60,9% respecto a

marzo de 2016, donde se habían registrado

61.099 m2. La baja en el total de metros cua-

drados autorizados se debió a las variaciones

negativas anotadas en los permisos de edifica-

ción de los destinos Habitacional y No Habita-

cional, en los cuales se registraron tasas decre-

cientes de 58,8% y 62,9%, en cada caso.

La Energía en tanto, registró variaciones negati-

vas al comparar con marzo de 2016 en la Gene-

ración eléctrica (-16,3%) y Distribución eléctrica

(-24,6%), y con respecto al mes precedente, la

Generación anotó una variación negativa de -

0,3%, mientras que la Distribución presentó un

crecimiento de 2,0%, situación que no se regis-

traba desde fines del año anterior.

El Índice de Ventas de Supermercados (ISUP) a

precios constantes exhibió una contracción

interanual de 2,5%, respecto a igual mes del

año anterior. En el período de análisis influyó

un efecto calendario desfavorable para el sec-

tor en relación al observado en marzo de 2016,

ya que si bien se registró un viernes adicional,

hubo dos días festivos menos, lo que impactó

negativamente en las ventas del ISUP.

SECTORES ECONÓMICOS

Marzo de 2017(Variaciones en doce meses)

MINERÍA

La producción de cobre

regional decreció en 38,9%.

EDIFICACIÓN

La superficie autorizada disminuyó

60,9%

SUPERMERCADOS

El ISUP a Precios Constantes

decreció en 2,5%

ENERGÍA

La distribución descendió 24,6%La generación de energía decreció

16,3%

VARIACIONES

INTERANUALES ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 dic-16 ene-17 feb-17 mar-17

MINERÍA -17,4 -4,2 -1,1 -8,1 -10,1 -10,3 -3,7 -1,1 0,2 -17,9 1,2 11,2 -3,0 -30,8 -38,9

EDIFICACIÓN -12,5 -73,0 140,7 -86,6 146,3 -12,3 -74,8 8,1 60,2 -66,3 -43,4 -76,5 -59,4 -27,5 -60,9

ISUP Precios

Constantes-0,7 0,7 -2,0 -0,8 -5,7 -4,5 1,2 -8,5 0,2 0,1 -3,4 1,0 -3,9 -4,1 -2,5

ENERGÍA (Distribución

de energía eléctrica)-8,6 2,5 8,8 -4,4 -6,0 -10,6 -14,7 -2,3 -1,1 -12,4 -0,9 -1,6 -9,9 -21,9 -24,6

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017 2

MINERÍA REGIÓN DE ANTOFAGASTA

Var. % mensual, doce meses y acumulada de la minería regional.

Var. % 12 meses de producción de cobre regional e índice de

producción minera de país.

Marzo 2015 - 2017

Producción de cobre regional e índice de producción minera del país.

Marzo 2015 - 2017

(1) Incluye toneladas de fino contenido en cátodos, concentrado de cobre, blíster-ánodos y cobre contenido en minerales de concentración.

(2) Oro y Plata son extraídos de metal-doré, barros anódicos, concentrados y minerales.

(3) En la medición del cobre se realiza un censo de la mediana y gran minería. Mientras que en el oro y la plata se considera información de la minería del cobre y yacimientos mixtos. La cobertura en términos de producción, para el caso del oro es 94% y para el caso de la plata es 95% .

(4) Fuente: Comisión Chilena del Cobre (Cochilco).

Gráfico N°1.

Gráfico N°2.

Precio de cobre (céntimos de dólar la libra) y Var. % 12 meses.

Marzo 2015 - 2017

Gráfico N°3.

En marzo del presente año, la producción minera regional

registró un decrecimiento en el principal producto del sec-

tor, el cobre1. El producto anotó una baja al comparar con

el mismo mes del año anterior, al igual que en la produc-

ción del mineral oro2 y la producción de plata3.

En la Minería, cobre, su principal producto, anotó variacio-

nes negativas de 38,9% en doce meses. La producción de

cobre alcanzó las 157.873 toneladas métricas de fino (TMF)

en el mes de marzo, siendo inferior a la producida en mar-

zo del año pasado, cuando se alcanzaron las 258.501 TMF.

Por otro lado, al comparar con el mes precedente, la pro-

ducción de cobre experimentó una variación negativa

(3,2%), lo que equivale a 5.264 TMF menos. Con dicho re-

sultado, el principal producto del sector, consigna su terce-

ra variación negativa en lo que de año 2017, acumulando

una variación de –24,5%.

Al considerar la evolución de la producción de cobre du-

rante los últimos trece meses, el nivel más bajo se registró

en el actual mes, mientras que la mayor producción se

produjo en el mes de diciembre 2016.

Respecto de la cifra nacional, el Índice de Producción Mi-

nera descendió 21,4% respecto a marzo de 2016. Este des-

censo interanual se debió, principalmente, a la menor acti-

vidad mostrada por la Extracción y procesamiento de cobre

y a la baja, en gran medida, por una huelga ocurrida en una

importante faena del sector.

A nivel nacional, la producción de cobre alcanzó las

378.261 TMF, disminuyendo en 23,1% en doce meses.

En el contexto internacional, el precio del cobre alcanzó un valor

promedio 264,06 centavos la libra4 (c/lb), disminuyendo 2,0% men-

sual, y aumentando 17,7% en doce meses.

79,0

40

50

60

70

80

90

100

110

140.000

160.000

180.000

200.000

220.000

240.000

260.000

280.000

300.000

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

2015 2016 2017

INDICETMF Cobre Índice Producción Minera País (eje secundario)

Mensual 12 meses Acumulada

Cobre (ton.) -3,2 -38,9 -3,0

Oro (Kls.) 0,1 -31,7 -7,7

Plata (Kls.) -5,0 -44,3 -19,8

Marzo 2017Variación (%)

-38,9

-20

-15

-10

-5

0

5

-50

-40

-30

-20

-10

0

10

20

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

2015 2016 2017

Va

ria

ció

n %

Va

ria

ció

n %

Cobre Índice Producción Minera País (eje secundario)

17,7

-40

-30

-20

-10

0

10

20

30

40

0

50

100

150

200

250

300

350

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

2015 2016 2017

%C/LB Precio del Cobre refinado Var. % 12 meses

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017 3

Producción de oro regional y Var. % 12 meses.

Precio de onza de troy oro en dólares y Variación % 12 meses.

Var. % 12 meses y Var. % mes anterior de producción de plata

regional.

Marzo 2015 - 2017

Marzo 2015 - 2017

Marzo 2015 - 2017

MINERÍA REGIÓN DE ANTOFAGASTA

Gráfico N°6.

Gráfico N°4.

Gráfico N°5.

El oro registró variaciones negativas a doce meses en la Mi-

nería metálica. La producción de oro alcanzó los 1.108,3 kilo-

gramos de fino, registrando un decrecimiento de 31,7%,

equivalente a 515,0 kilogramos de fino menos que en marzo

de 2016. El resultado desfavorable se debió a la menor recu-

peración de este metal por parte de empresas que lo obtie-

nen como subproducto de la explotación de yacimientos de

cobre y yacimientos mixtos.

Al considerar los últimos trece meses5, la producción de oro

ha registrado variaciones positivas en nueve de los trece

meses (ver Gráfico N°6). Respecto de la variación más alta,

ésta se registró en el mes de diciembre 2016, mientras que

la variación negativa más alta se presentó en el mes prece-

dente.

El precio internacional del oro se ubicó en los 1.231,1 dólares

la onza troy ($US/ozt), disminuyendo 1,2% respecto al mis-

mo mes del año anterior, y en 0,2% respecto del mes prece-

dente. En el Gráfico N°5, se puede apreciar las caídas que ha su-

frido el precio del oro desde febrero de 2015 y su recuperación

en los últimos doce meses.

En el tercer mes del año 2017, la producción de plata alcanzó los

43.366,0 kilos de fino, 34.532,0 kilogramos de finos menos que lo

producido en marzo de 2016. Respecto del mes precedente, los

niveles de producción disminuyeron, lo que significó una baja de

2.305,4 kilogramos de fino menos que lo producido en febrero

de 2017.

Por otra parte, el precio internacional de la plata, se ubicó en

17,59 US$/Oz, disminuyendo en 1,6% respecto al mes anterior y

aumentando en 14,1% en doce meses.

(5) Hace referencia desde el período enero 2016, hasta enero 2017.

Producción minera país y Variación % 12 meses.

Gráfico N°7.

Marzo 2016 - 2017

-31,7

-40-30-20-100102030405060

0

500

1.000

1.500

2.000

2.500

3.000

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

2015 2016 2017

%Kilos Oro Var. % 12 meses

0,4

-5,0

-30

-20

-10

0

10

20

30

40

-50-40-30-20-10

010203040

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

2015 2016 2017

Va

ria

ció

n %

Va

ria

ció

n %

Var. % 12 meses plata Var. % mes anterior plata (eje secundario)

-1,2

-20

-15

-10

-5

0

5

10

15

20

25

0

200

400

600

800

1.000

1.200

1.400

1.600

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

osto

Se

pti

em

bre

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

2015 2016 2017

%US$/ozt Precio del Oro (Dólares por Onza Tr.) Var. % 12 meses

-31,7

-44,3

-38,9

-21,4

-50,0 -45,0 -40,0 -35,0 -30,0 -25,0 -20,0 -15,0 -10,0 -5,0 0,0%

Índice Producción Minera País Cobre Plata Oro

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017 4

PERMISOS DE EDIFICACIÓN REGIÓN DE ANTOFAGASTA

Fuente: Instituto Nacional de Estadísticas.

Participación por destino (m2), Región de Antofagasta

Marzo 2017

Superficie autorizada por destino, Habitacional y No Habitacional

Marzo 2015 - 2017

Superficie autorizada Var. % 12 meses y Acumulada.

Marzo 2016 - 2017

Gráfico N°8.

Gráfico N°9.

Superficie autorizada total

En la región de Antofagasta, el total de superficie autorizada

para el mes de marzo 2017 fue de 23.887 m2, disminuyendo

en 60,9% respecto a marzo de 2016, donde se habían regis-

trado 61.099 m2. La disminución en el total de metros cuadra-

dos autorizados se debió a las variación negativas anotadas

en los permisos de edificación destinados a Edificación Habi-

tacional y No Habitacional, donde se registraron tasas decre-

cientes de 58,8% y 62,9%, en cada caso.

Superficie autorizada por destino

Habitacional

En la región, la superficie autorizada del sector Habitacional

alcanzó 12.243 m2, cifra menor en 17.476 m2 respecto del

mismo mes del año anterior, equivalente a una variación por-

centual decreciente de 58,8%, incidido por la disminución en

las obras nuevas, las cuales bajaron en 63,3%, mientras que

las ampliaciones aumentaron en 69,2% con 702 m2 adiciona-

les. Al comparar con febrero de 2017, se observa que la canti-

dad de permisos de edificación Habitacional aumentaron en

8.869 m2, implicando una variación positiva de 262,9%. Esta

alza se explica por la mayor cantidad de permisos de edifica-

ción emitidos para obras nuevas, mientras que en ampliaciones

la variación fue negativa.

En doce meses, las obras nuevas destinadas a vivienda disminu-

yeron en 18.178 m2, en cambio las ampliaciones aumentaron

en 702 m2. Con respecto al mes pasado, las obras nuevas experi-

mentaron un crecimiento de 9.006 m2, mientras que las amplia-

ciones registraron una baja de 137 m2.

26,1%

65,0%

8,8%

TOTAL EDIFICACIÓN

V I V I E N D A ICEF SERVICIO

MAR-2016 ABR-2016 MAY-2016 JUN-2016 JUL-2016 AGO-2016 SEP-2016 OCT-2016 NOV-2016 DIC-2016 ENE-2017 FEB-2017 MAR-2017

60.518 20.628 51.245 20.998 16.634 56.013 47.765 28.237 34.762 29.347 22.091 12.903 23.887

138,4 -86,6 146,3 -12,3 -74,8 8,1 60,2 -66,3 -43,4 -76,5 -59,4 -27,5 -60,5

-13,5 -50,1 -37,7 -36,0 -42,1 -36,6 -30,8 -35,9 -36,6 -43,1 -59,4 -51,6 -55,6

SUPERFICIE APROBADA

Variación Acumulada (%)

Variación 12 meses (%)

Superficie Autorizada (m2 )

-60,9

-200

-150

-100

-50

0

50

100

150

200

250

0

25

50

75

100

125

150

175

2015 2016 2017

%

Mil

es

de

me

tro

s cu

ad

rad

os

V I V I E N D A ICEF SERVICIO Total edificación Var. % 12 meses

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017 5

PERMISOS DE EDIFICACIÓN REGIÓN DE ANTOFAGASTA

Superficie por Provincia y comuna según sector (m2).

Marzo 2016 - 2017

No habitacional

Para el presente mes, el sector No habitacional alcanzó los

11.644 m2, 19.736 m2 menos que en marzo de 2016, anotando

una variación en doce meses de -62,9% y al comparar la superfi-

cie autorizada respecto de febrero 2017, se obtuvo un creci-

miento de 22,2%.

Del total de superficie autorizada del sector No habitacional, el

93,5% corresponde al destino Industria, comercio y estableci-

mientos financieros (ICEF), mientras que el 6,5% restante co-

rresponde a Servicios. Para el primer caso, ICEF registra 10.884

m2, presentando una variación de -59,4% en doce meses, equi-

valente a 15.924 m2 menos.

Del total de metros cuadrados registrados en ICEF, 9.430 m2

corresponden a Obras Nuevas (representando el 86,6%), mien-

tras que 1.454 m2 son Ampliaciones (equivalente al 13,4% res-

tante).

Servicios representa el 6,5% de los permisos de edificación No

habitacional, alcanzando 760 m2. En doce meses, el destino

anotó un decrecimiento de 83,4%, equivalente a 3.812 m2 me-

nos que los anotados en el mismo mes del año anterior. Este

resultado es explicado por las disminuciones en obras nuevas y

ampliaciones, las cuales decrecieron en 7.892 m2 y 8.032 m2, en

cada caso. Por otra parte, al comparar con el mes anterior, la

superficie destinada a Servicios experimentó un decrecimiento

de 33,2%, con 378 m2 menos.

Superficie autorizada por provincia y comuna

Durante el tercer mes de 2017, en la provincia de Antofagas-

ta se autorizaron un total de 18.021 m2 de superficie Habita-

cional y No habitacional, cuya cifra representa el 75,4% de la

superficie total autorizada regional, le sigue la provincia de

El Loa con 5.578 m2 (23,4%), mientras que la superficie res-

tante se autorizó en la provincia de Tocopilla con 288 m2

(1,2%). La provincia de Antofagasta anotó una variación ne-

gativa a doce meses de 60,8%, en El Loa registró una dismi-

nución de 59,7% y en la provincia de Tocopilla se consignó

un retroceso de 77,0%.

A nivel comunal, en Antofagasta se autorizaron un total de

9.446 m2 de superficies de edificación habitacional, experi-

mentando una variación negativa a doce meses de 66,0%,

representando el 77,2% de dicho sector, siendo la primera

comuna que anotó la mayor proporción en edificación habi-

tacional, mientras que Calama representó el 17,4%, experi-

mentando un aumento de 634 m2, en el mismo período de

análisis.

Por otra parte, la edificación no habitacional en la comuna

de Antofagasta representó el 69,2%, experimentando una

disminución del 53,5%, en tanto Calama consignó una parti-

cipación del 26,1%, registrando un decrecimiento de 75,0%.

Antofagasta 45.992 18.021 -60,8 27.877 9.510 -65,9 18.115 8.511 -53,0

Antofagasta 45.130 17.507 -61,2 27.793 9.446 -66,0 17.337 8.061 -53,5

Mejillones 530 0 -100,0 0 0 - 530 0 -100,0

Sierra Gorda 238 0 -100,0 0 0 - 238 0 -100,0

Taltal 94 514 446,8 84 64 -23,8 10 450 4.400,0

El Loa 13.856 5.578 -59,7 1.497 2.543 69,9 12.359 3.035 -75,4

Calama 13.651 5.166 -62,2 1.497 2.131 42,4 12.154 3.035 -75,0

Ollagüe 0 0 - 0 0 - 0 0 -

San Pedro de Atacama 205 412 101,0 0 412 - 205 0 -100,0

Tocopilla 1.251 288 -77,0 345 190 -44,9 906 98 -

Tocopilla 695 288 -58,6 345 190 -44,9 350 98 -72,0

María Elena 556 0 -100,0 0 0 - 556 0 -100,0

Total regional 61.099 23.887 -60,9 29.719 12.243 -58,8 31.380 11.644 -62,9

Provincias Comunas

Superficie total Edificación Habitacional Edificación no Habitacional

2016 2017Var. (%) doce

meses2016 2017

Var. (%) doce

meses2016 2017

Var. (%) doce

meses

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017 6

ÍNDICE DE VENTAS DE SUPERMERCADOS (ISUP) BASE PROMEDIO AÑO 2014=100 REGIÓN DE ANTOFAGASTA

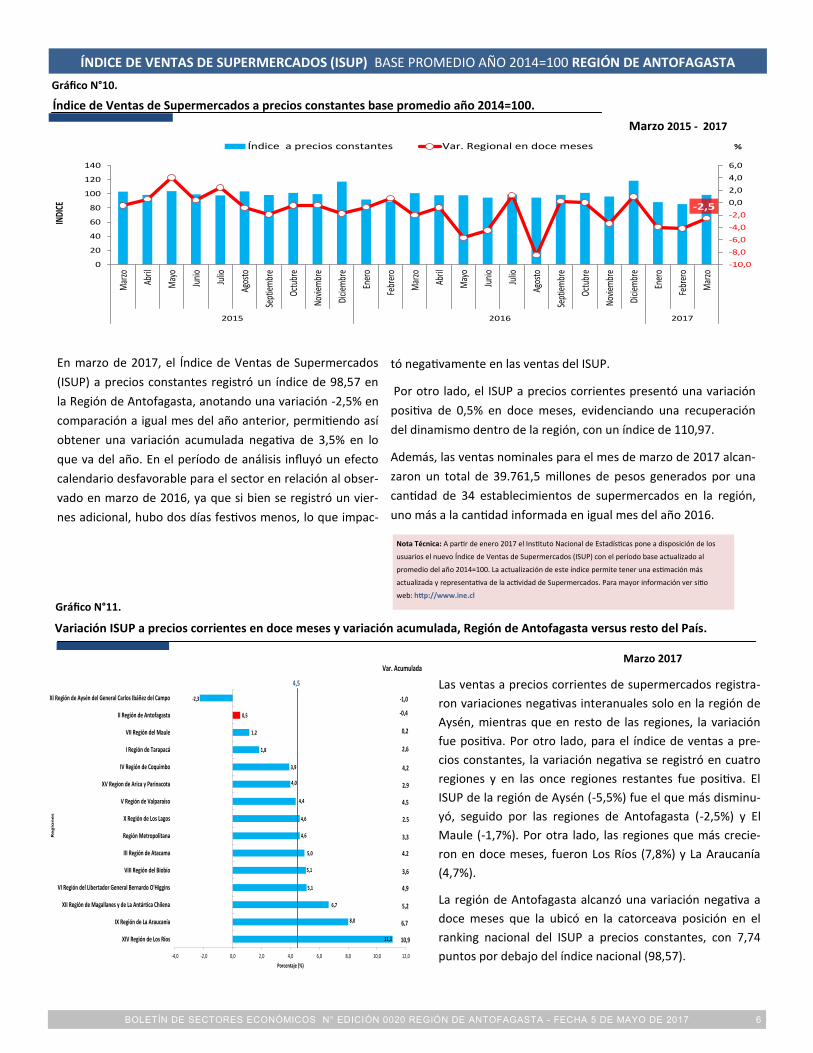

En marzo de 2017, el Índice de Ventas de Supermercados

(ISUP) a precios constantes registró un índice de 98,57 en

la Región de Antofagasta, anotando una variación -2,5% en

comparación a igual mes del año anterior, permitiendo así

obtener una variación acumulada negativa de 3,5% en lo

que va del año. En el período de análisis influyó un efecto

calendario desfavorable para el sector en relación al obser-

vado en marzo de 2016, ya que si bien se registró un vier-

nes adicional, hubo dos días festivos menos, lo que impac-

Índice de Ventas de Supermercados a precios constantes base promedio año 2014=100.

Marzo 2015 - 2017

tó negativamente en las ventas del ISUP.

Por otro lado, el ISUP a precios corrientes presentó una variación

positiva de 0,5% en doce meses, evidenciando una recuperación

del dinamismo dentro de la región, con un índice de 110,97.

Además, las ventas nominales para el mes de marzo de 2017 alcan-

zaron un total de 39.761,5 millones de pesos generados por una

cantidad de 34 establecimientos de supermercados en la región,

uno más a la cantidad informada en igual mes del año 2016.

Las ventas a precios corrientes de supermercados registra-

ron variaciones negativas interanuales solo en la región de

Aysén, mientras que en resto de las regiones, la variación

fue positiva. Por otro lado, para el índice de ventas a pre-

cios constantes, la variación negativa se registró en cuatro

regiones y en las once regiones restantes fue positiva. El

ISUP de la región de Aysén (-5,5%) fue el que más disminu-

yó, seguido por las regiones de Antofagasta (-2,5%) y El

Maule (-1,7%). Por otra lado, las regiones que más crecie-

ron en doce meses, fueron Los Ríos (7,8%) y La Araucanía

(4,7%).

La región de Antofagasta alcanzó una variación negativa a

doce meses que la ubicó en la catorceava posición en el

ranking nacional del ISUP a precios constantes, con 7,74

puntos por debajo del índice nacional (98,57).

Gráfico N°10.

Variación ISUP a precios corrientes en doce meses y variación acumulada, Región de Antofagasta versus resto del País.

Marzo 2017

Gráfico N°11.

Nota Técnica: A partir de enero 2017 el Instituto Nacional de Estadísticas pone a disposición de los

usuarios el nuevo Índice de Ventas de Supermercados (ISUP) con el período base actualizado al

promedio del año 2014=100. La actualización de este índice permite tener una estimación más

actualizada y representativa de la actividad de Supermercados. Para mayor información ver sitio

web: http://www.ine.cl

-2,5

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

0

20

40

60

80

100

120

140

Mar

zo

Abril

May

o

Juni

o

Julio

Agos

to

Sept

iem

bre

Octu

bre

Novi

embr

e

Dicie

mbr

e

Ener

o

Febr

ero

Mar

zo

Abril

May

o

Juni

o

Julio

Agos

to

Sept

iem

bre

Octu

bre

Novi

embr

e

Dicie

mbr

e

Ener

o

Febr

ero

Mar

zo

2015 2016 2017

%

INDI

CE

Índice a precios constantes Var. Regional en doce meses

11,1

8,0

6,7

5,1

5,1

5,0

4,6

4,6

4,4

4,0

3,9

1,8

1,2

0,5

-2,3

-4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0

XIV Región de Los Ríos

IX Región de La Araucanía

XII Región de Magallanes y de La Antártica Chilena

VI Región del Libertador General Bernardo O'Higgins

VIII Región del Biobío

III Región de Atacama

Región Metropolitana

X Región de Los Lagos

V Región de Valparaíso

XV Region de Arica y Parinacota

IV Región de Coquimbo

I Región de Tarapacá

VII Región del Maule

II Región de Antofagasta

XI Región de Aysén del General Carlos Ibáñez del Campo

Porcentaje (%)

Re

gio

ne

s

4,5

Var. Acumulada

-1,0

-0,4

0,2

2,6

4,2

2,9

4,5

2,5

3,3

4,2

3,6

4,9

5,2

6,7

10,9

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017 7

ÍNDICE DE VENTAS DE SUPERMERCADOS (ISUP) REGIÓN DE ANTOFAGASTA

El índice a precios corrientes de supermercados de la

región tuvo una variación positiva respecto a marzo de

2016. Las ventas nominales de los treinta y cuatro esta-

blecimientos existentes en la región alcanzaron 39.761,5

millones de pesos. A su vez, estos supermercados abar-

caron una superficie total de 90.931 m2, mientras que en

el mismo mes del año anterior la superficie registrada

fue 88.957 m2.

En el tercer mes del presente año, el indicador de ven-

tas nominales dividido por superficie en metros cuadra-

dos anotó un valor 437.271,2 ($/m2), mientras que para el mismo mes

del año 2016, alcanzó un valor de 444.669,8 ($/m2), es decir, se observa

un menor nivel de ventas sobre superficie por 7.398,6 ($/m2), que co-

rresponde a una variación negativa de 1,7% al comparar los mismos

meses para los años 2016 y 2017 (ver Gráfico N°12). A su vez, al compa-

rar las ventas nominales divididas por el número de establecimientos,

la tasa muestra una variación negativa a doce meses, debido a que los

niveles de ventas nominales fueron casi similares, sin embargo aumen-

ta la cantidad de establecimientos en una unidad.

EVOLUCIÓN DE LAS VENTAS NOMINALES POR SUPERFICIE EN METROS CUADRADOS (m2)

Marzo 2015 - 2017

Var. % 12 meses ISUP a precios constantes e Índice a precios corrientes ISUP, Región de Antofagasta

Marzo 2016 - 2017

Por otro lado, la comparación de las variaciones interanua-

les para los índices de ventas de supermercados a precios

constantes y corrientes muestra una diferencia que se pue-

de explicar por el comportamiento decreciente en los nive-

les de ventas. Debido a que el índice a precios constantes

anotó una variación a doce meses inferior a la registrada

por el índice a precios corrientes, esto demuestra que el

comportamiento del nivel de ventas es menor a la variación

de los precios.

Gráfico N°12.

Gráfico N°13.

430.326,4444.669,8 437.271,2

100.000

200.000

300.000

400.000

500.000

600.000

25.000

30.000

35.000

40.000

45.000

50.000

Mar

zo

Abril

May

o

Juni

o

Julio

Agos

to

Sept

iem

bre

Octu

bre

Novie

mbr

e

Dicie

mbr

e

Ener

o

Febr

ero

Mar

zo

Abril

May

o

Juni

o

Julio

Agos

to

Sept

iem

bre

Octu

bre

Novie

mbr

e

Dicie

mbr

e

Ener

o

Febr

ero

Mar

zo

2015 /Ref 2016 /Ref 2017/P

Vent

as n

omin

les (

$/m

2)

Mill

ones

de

peso

s

Ventas nominales Ventas Nominales ($/m2)

0,5

-2,5

-3,0 -2,5 -2,0 -1,5 -1,0 -0,5 0,0 0,5 1,0

Var.

Reg

iona

l en

doce

mes

es

%

Índice a preciosconstantes

Índice a precioscorrientes

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017 8

GENERACIÓN Y DISTRIBUCIÓN DE ENERGÍA ELÉCTRICA REGIÓN DE ANTOFAGASTA

GENERACIÓN ELÉCTRICA

La generación eléctrica alcanzó los 1.344,0 GWh en el

mes de marzo 2017, disminuyendo en 261,3 GWh res-

pecto de marzo del 2016, lo que significó una variación

de -16,3%. Con el último resultado, la medición acumula

dos periodos con variaciones negativas, después de tres

períodos consecutivos con crecimientos.

Con respecto al mes anterior, la generación eléctrica

experimentó un decrecimiento de 0,3%, equivalente a

4,3 GWh menos.

Con respecto a la evolución, al comparar los últimos dos

años, las variaciones interanuales más alta se registró en

el mes de octubre de 2015 (15,2%), mientras que la más

baja se registró en el actual mes de medición (-16,3%),

(ver Gráfico N°14).

DISTRIBUCIÓN ELÉCTRICA

La distribución eléctrica se registró en 971,0 GWh, dismi-

nuyendo en 24,6% respecto del mismo mes del año ante-

rior. En doce meses, dicha variación porcentual implicó

una baja de 316.9 GWh respecto del nivel alcanzado en

marzo de 2016.

Al considerar la evolución en la variación porcentual a

doce meses de la distribución de energía eléctrica, ésta

muestra comportamientos con variaciones negativas en

doce meses de forma consecutiva, mientras que desde

enero de 2015 hasta diciembre de 2015 anotó solo varia-

ciones positivas (ver Gráfico N°15). Respecto de lo men-

cionado, en julio de 2015 se registró la mayor variación

positiva a doce meses (28,7%), mientras que en el actual

mes de medición anotó la mayor variación negativa in-

teranual (-24,6%).

Respecto del mes precedente, la distribución de energía

eléctrica anotó un crecimiento de 2,0%, lo que significa

19,0 GWh por sobre a lo registrado en febrero 2017. Al

considerar desde marzo de 2015, las variaciones respec-

to del mes precedente fueron positivas en doce de las

veinticinco ocasiones, sin embargo acumulan trece me-

ses a la baja en el mismo lapso de tiempo. En tal sentido,

en el mes de mayo de 2015 se anotó la mayor variación

positiva respecto del mes anterior (9,7%) donde se ha-

bían alcanzado 1.352,5 GWh, mientras que en el mes

precedente se anotó la mayor variación negativa (-

15,4%).

Generación de Energía Eléctrica y Var. % 12 meses, Región

de Antofagasta

Marzo 2015 - 2017

Gráfico N°14.

Distribución de Energía Eléctrica y Var. % 12 meses, Región de

Antofagasta.

Marzo 2015 - 2017

Gráfico N°15.

En términos generales y por tipo de clientes, el sector económico

Minería es la que representa y consume la mayor participación

relativa de energía eléctrica con 83,9% para la última coyuntura. A

ello le sigue el cliente Industrial con 5,5%. El cliente Minería anotó

una variación negativa de 26,7% respecto de marzo de 2016 y 1,9%

al comparar con febrero de 2017.

-16,3

-20

-15

-10

-5

0

5

10

15

20

0200400600800

1.0001.2001.4001.6001.800

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tie

mb

re

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

En

ero

Feb

rero

Mar

zo

Ab

ril

May

o

Jun

io

Julio

Ago

sto

Sep

tie

mb

re

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

En

ero

Feb

rero

Mar

zo

2015 2016 2017

Va

r. %

12

me

ses

GWh Generación de energía eléctrica Var. % 12 meses

-24,6

-30

-20

-10

0

10

20

30

40

0,0

200,0

400,0

600,0

800,0

1.000,0

1.200,0

1.400,0

1.600,0

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Jun

io

Juli

o

Ag

ost

o

Se

pti

em

bre

Oct

ub

re

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

2015 2016 2017

Va

r. %

12

me

ses

GWh Distribución de energía eléctrica Var. % 12 meses

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017 9

GENERACIÓN Y DISTRIBUCIÓN DE ENERGÍA ELÉCTRICA REGIÓN DE ANTOFAGASTA

Distribución de Energía Eléctrica y Producción de Cobre.

Marzo 2015 - 2017

DISTRIBUCIÓN ELÉCTRICA POR SECTOR

En la región, la energía eléctrica se distribuye en los sectores

Residencial, Comercial, Minero, Agrícola, Industrial y la cate-

goría Varios. La distribución eléctrica del sector Residencial

representa el 3,8% del total, alcanzando 37,1 GWh en el pre-

sente mes y aumentó 3,9% en doce meses, mientras que el

sector Comercial representa un 2,8% de la energía total dis-

tribuida, lo que corresponde a 27,8 GWh, cuya variación in-

teranual fue de 0,4%. Los sectores Minería e Industrial, en

conjunto, alcanzan los 89,3% del total, registrando 814,2

GWh en Minería y 53,2 GWh en Industrial, siendo estos sec-

tores los más importantes dentro de la participación de la

distribución eléctrica, anotando variaciones a doce meses de

-26,7% y -2,0% en cada caso. La categoría Varios representa

un 5,5% de la totalidad de la energía distribuida, anotando

un decrecimiento de 35,0% al comparar con el mismo mes

del año anterior, mientras que el sector Agrícola tiene una

participación nula.

Considerando desde enero 2014, el sector Residencial ha

registrado variaciones positivas a doce meses en práctica-

mente casi todos los meses, exceptuando en cinco meses,

siendo en el mes precedente, donde consignó la variación

negativa más alta (-2,4%), mientras que la mayor variación

positiva se presentó en enero de 2014 (8,8%).

Para el cliente Comercial, que ha registrado en promedio de

los últimos tres años una variación de 3,4%, la mayor varia-

ción positiva (13,0%) se registró en junio de 2014, mientras

que la mayor variación negativa (-5,6%) se presentó en octu-

bre de 2015.

Minería, cliente con la mayor participación e incidencia sobre

del consumo de energía eléctrica, que en promedio desde el

2014 alcanza una participación de 85,9%, para el tercer mes

del año 2017, nuevamente registra variaciones decrecientes,

después de los ocho meses decrecientes mostrados el año

pasado, mientras que al comparar con el mes precedente, la

variación fue positiva (1,9%). El mes con la mayor variación a

doce meses (29,8%), se anotó en julio de 2015, mientras que

la menor variación positiva interanual se registró en septiem-

bre 2014.

Debido a la relevancia del sector Minería en la distribución

eléctrica, el Gráfico N° 16, muestra la tendencia de la produc-

ción de cobre y la distribución de energía eléctrica. En dicho

gráfico se puede apreciar que ambas mediciones siguen un

comportamiento similar.

Gráfico N°17.

Marzo 2017

Variación % 12 meses, según sector.

Marzo 2016 - 2017

Gráfico N°16.

Participación de la Distribución Eléctrica, según Sector.

Gráfico N°18.

970.970

157.873150.000

170.000

190.000

210.000

230.000

250.000

270.000

290.000

310.000

600.000

700.000

800.000

900.000

1.000.000

1.100.000

1.200.000

1.300.000

1.400.000

1.500.000

Ma

rzo

Ab

ril

Ma

yo

Ju

nio

Ju

lio

Ag

osto

Se

ptie

mb

re

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

Ab

ril

Ma

yo

Ju

nio

Ju

lio

Ag

osto

Se

ptie

mb

re

Octu

bre

No

vie

mb

re

Dic

iem

bre

En

ero

Fe

bre

ro

Ma

rzo

2015 2016 2017

To

ne

lad

as d

e c

ob

re

TM

F

M Wh Distribución de energía eléctrica Cobre

3,8%

2,8%

83,9%

0,0%

5,5%4,0%

Distribución de energía eléctrica

Residencial Comercial Minero Agricola Industrial Varios/1

3,9

0,4

-26,7

-45,6

-2,0

-50,0 -40,0 -30,0 -20,0 -10,0 0,0 10,0

M

a

r

z

o

%

Industrial Agricola Minero Comercial Residencial

BOLETÍN DE SECTORES ECONÓMICOS N° EDICIÓN 0020 REGIÓN DE ANTOFAGASTA - FECHA 5 DE MAYO DE 2017

Ximena Clark Núñez, directora nacional del Instituto Nacional de Estadísticas

Claudio Meza Ríos director regional

Dirección Regional de Antofagasta- Dirección J. M. Carrera 1701, 5° piso- Fono: 055-2269112