Embed Size (px)

DESCRIPTION

defensa fiscal ante el imss

Citation preview

Opciones de defensa patronales ante el IMSSAntes de recurrir al juicio de nulidad, se puede optar por la aclaración administrativa, el escrito de desacuerdo o el recurso de inconformidad

Medios de defensa para los patrones ante resoluciones del IMSS

En ocasiones, el IMSS emite resoluciones que afectan la esfera jurídica de los patrones, ya sea porque les impone alguna obligación, modifica una ya existente o limita un derecho. Dentro de las citadas resoluciones destacan:

el dictamen de calificación de un riesgo de trabajo las cédulas de liquidación de cuotas obrero patronales (COP), de capitales

constitutivos, de multas y recargos el dictamen de sustitución patronal o de patrón responsable solidario la resolución negativa sobre la devolución de COP pagadas sin justificación legal, de

rectificación de clase y la prima del Seguro de Riesgo de Trabajo

Contra dichos actos, los patrones afectados pueden interponer alguna de las instancias administrativas contempladas en la propia legislación del Instituto; las cuales pueden ser una buena opción, pues evitan recurrir a instancias como el juicio de nulidad ante el Tribunal Federal de Justicia Fiscal y Administrativa (TFJFA) y con ello la pérdida de tiempo y dinero.

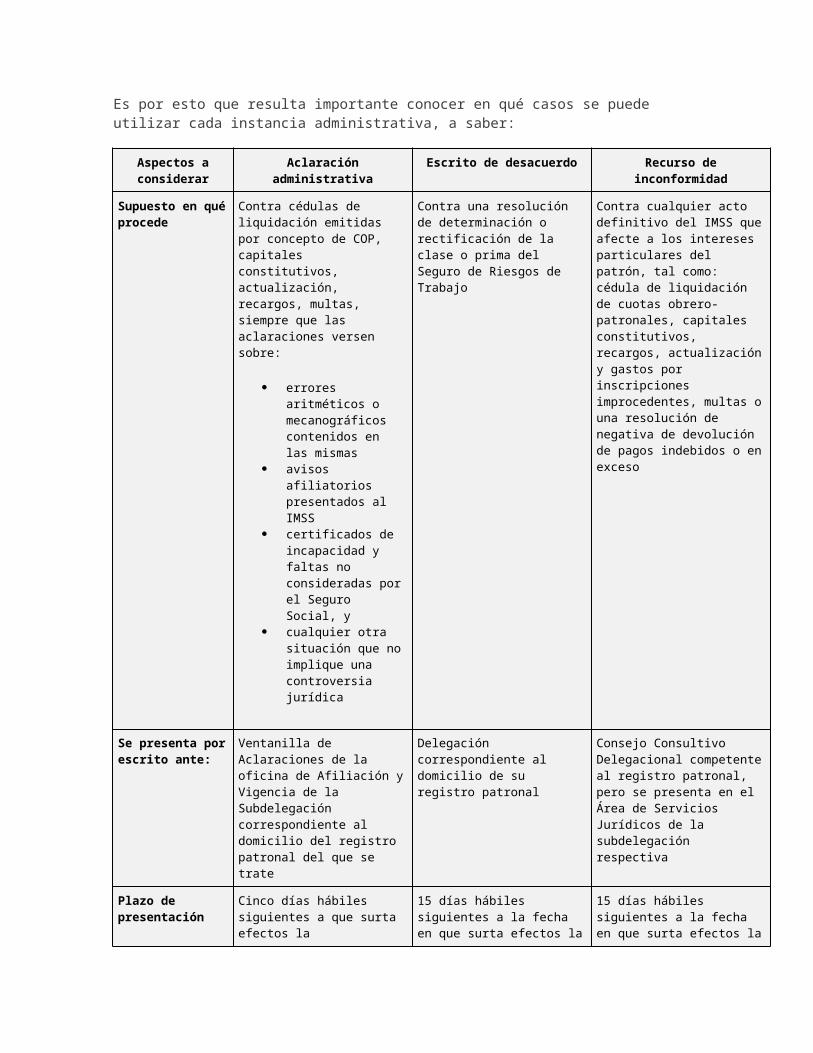

Es por esto que resulta importante conocer en qué casos se puede utilizar cada instancia administrativa, a saber:

Aspectos a considerar

Aclaración administrativa Escrito de desacuerdo Recurso de inconformidad

Supuesto en qué procede

Contra cédulas de liquidación emitidas por concepto de COP, capitales constitutivos, actualización, recargos, multas, siempre que las aclaraciones versen sobre:

Contra una resolución de determinación o rectificación de la clase o prima del Seguro de Riesgos de Trabajo

Contra cualquier acto definitivo del IMSS que afecte a los intereses particulares del patrón, tal como: cédula de liquidación de cuotas obrero-patronales, capitales constitutivos, recargos,

errores aritméticos o mecanográficos contenidos en las mismas

avisos afiliatorios presentados al IMSS

certificados de incapacidad y faltas no consideradas por el Seguro Social, y

cualquier otra situación que no implique una controversia jurídica

actualización y gastos por inscripciones improcedentes, multas o una resolución de negativa de devolución de pagos indebidos o en exceso

Se presenta por escrito ante:

Ventanilla de Aclaraciones de la oficina de Afiliación y Vigencia de la Subdelegación correspondiente al domicilio del registro patronal del que se trate

Delegación correspondiente al domicilio de su registro patronal

Consejo Consultivo Delegacional competente al registro patronal, pero se presenta en el Área de Servicios Jurídicos de la subdelegación respectiva

Plazo de presentación

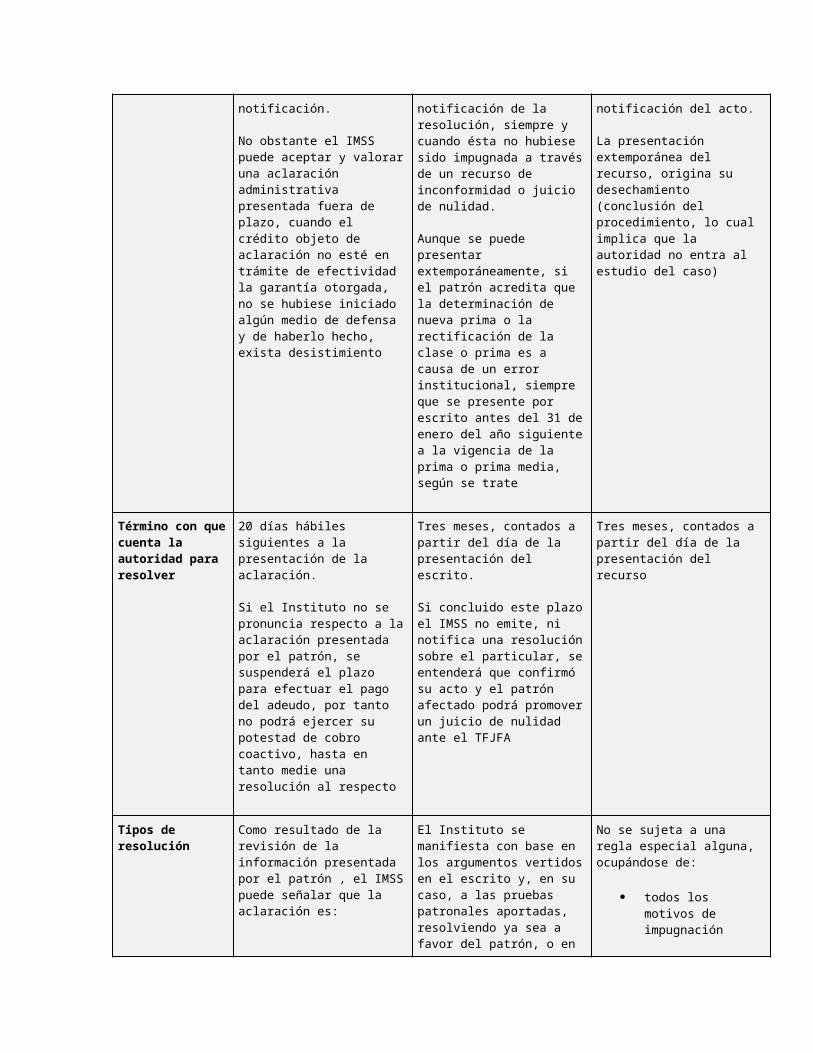

Cinco días hábiles siguientes a que surta efectos la notificación.

No obstante el IMSS puede aceptar y valorar una aclaración administrativa presentada fuera de plazo, cuando el crédito objeto de aclaración no esté en trámite de efectividad la garantía otorgada, no se hubiese iniciado algún medio de defensa y de haberlo hecho, exista desistimiento

15 días hábiles siguientes a la fecha en que surta efectos la notificación de la resolución, siempre y cuando ésta no hubiese sido impugnada a través de un recurso de inconformidad o juicio de nulidad.

Aunque se puede presentar extemporáneamente, si el patrón acredita que la determinación de nueva prima o la rectificación de la clase o prima es a causa de un error institucional, siempre que se presente por escrito antes del 31 de enero del año siguiente a la vigencia de la prima o prima media, según se trate

15 días hábiles siguientes a la fecha en que surta efectos la notificación del acto.

La presentación extemporánea del recurso, origina su desechamiento (conclusión del procedimiento, lo cual implica que la autoridad no entra al estudio del caso)

Término con que cuenta la autoridad para resolver

20 días hábiles siguientes a la presentación de la aclaración.

Si el Instituto no se pronuncia respecto a la aclaración presentada por el patrón, se suspenderá el plazo para efectuar el pago del adeudo, por tanto no podrá ejercer su potestad de cobro coactivo, hasta en tanto medie una resolución al respecto

Tres meses, contados a partir del día de la presentación del escrito.

Si concluido este plazo el IMSS no emite, ni notifica una resolución sobre el particular, se entenderá que confirmó su acto y el patrón afectado podrá promover un juicio de nulidad ante el TFJFA

Tres meses, contados a partir del día de la presentación del recurso

Tipos de resolución Como resultado de la revisión de la información presentada por el patrón , el IMSS puede señalar que la aclaración es:

El Instituto se manifiesta con base en los argumentos vertidos en el escrito y, en su caso, a las pruebas patronales aportadas, resolviendo ya sea a favor del patrón, o en su contra

No se sujeta a una regla especial alguna, ocupándose de:

todos los motivos de impugnación aducidos

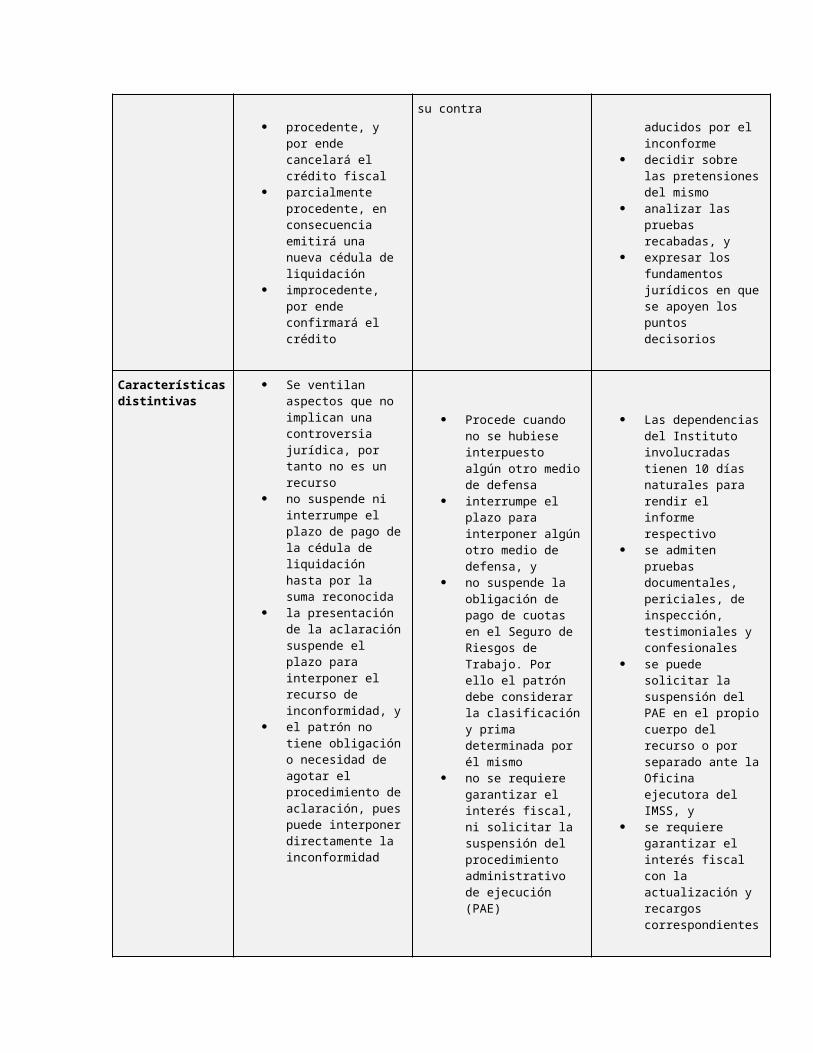

procedente, y por ende cancelará el crédito fiscal

parcialmente procedente, en consecuencia emitirá una nueva cédula de liquidación

improcedente, por ende confirmará el crédito

por el inconforme decidir sobre las

pretensiones del mismo analizar las pruebas

recabadas, y expresar los

fundamentos jurídicos en que se apoyen los puntos decisorios

Características distintivas

Se ventilan aspectos que no implican una controversia jurídica, por tanto no es un recurso

no suspende ni interrumpe el plazo de pago de la cédula de liquidación hasta por la suma reconocida

la presentación de la aclaración suspende el plazo para interponer el recurso de inconformidad, y

el patrón no tiene obligación o necesidad de agotar el procedimiento de aclaración, pues puede interponer directamente la inconformidad

Procede cuando no se hubiese interpuesto algún otro medio de defensa

interrumpe el plazo para interponer algún otro medio de defensa, y

no suspende la obligación de pago de cuotas en el Seguro de Riesgos de Trabajo. Por ello el patrón debe considerar la clasificación y prima determinada por él mismo

no se requiere garantizar el interés fiscal, ni solicitar la suspensión del procedimiento administrativo de ejecución (PAE)

Las dependencias del Instituto involucradas tienen 10 días naturales para rendir el informe respectivo

se admiten pruebas documentales, periciales, de inspección, testimoniales y confesionales

se puede solicitar la suspensión del PAE en el propio cuerpo del recurso o por separado ante la Oficina ejecutora del IMSS, y

se requiere garantizar el interés fiscal con la actualización y recargos correspondientes

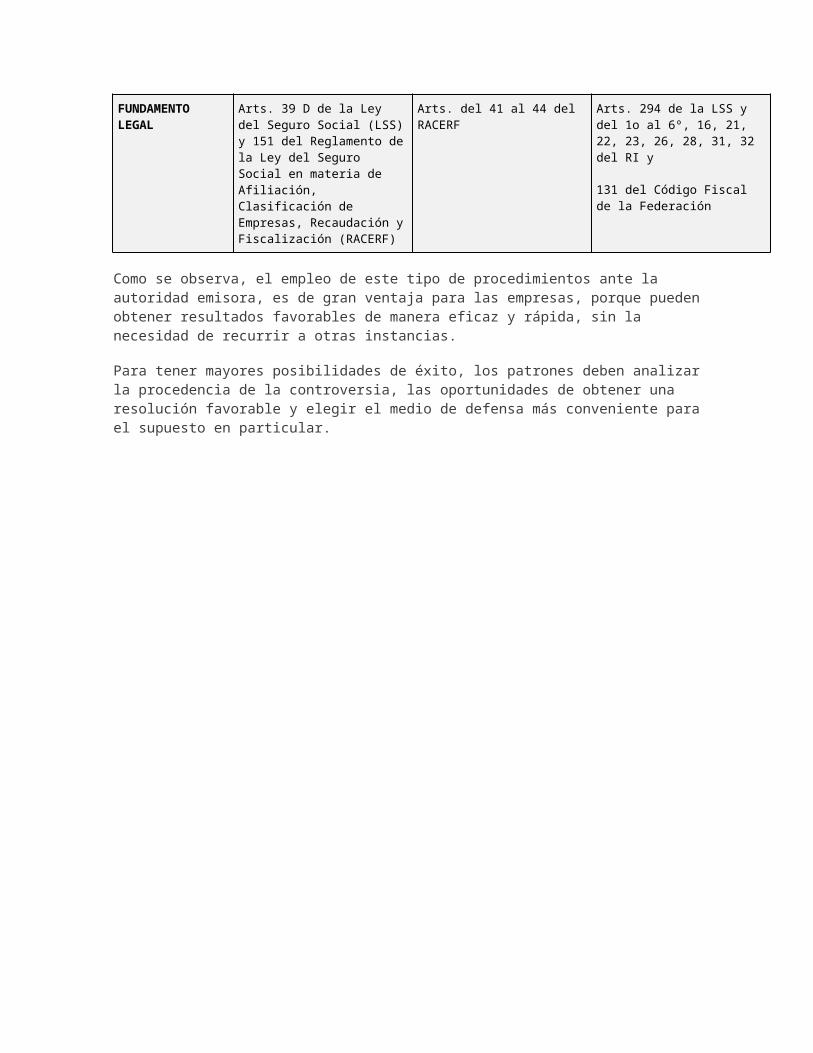

FUNDAMENTO LEGAL

Arts. 39 D de la Ley del Seguro Social (LSS) y 151 del Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF)

Arts. del 41 al 44 del RACERF Arts. 294 de la LSS y del 1o al 6º, 16, 21, 22, 23, 26, 28, 31, 32 del RI y

131 del Código Fiscal de la Federación

Como se observa, el empleo de este tipo de procedimientos ante la autoridad emisora, es de gran ventaja para las empresas, porque pueden obtener resultados favorables de manera eficaz y rápida, sin la necesidad de recurrir a otras instancias.

Para tener mayores posibilidades de éxito, los patrones deben analizar la procedencia de la controversia, las oportunidades de obtener una resolución favorable y elegir el medio de defensa más conveniente para el supuesto en particular.

Caso Practico: Obtén la opinión del IMSS sobre tus obligaciones

Para qué te sirve dicha constancia y los pasos a seguir para tramitarla en el portal de Internet del Seguro SocialLos patrones que requieran obtener subsidios de las dependencias gubernamentales o deseen celebrar contratos con éstas, deben estar al corriente en el cumplimiento de sus obligaciones fiscales de pago. Situación que tienen que comprobar ante dichas entidades públicas a través de la exhibición de las “constancias de no adeudo”.

Por ello a continuación se da a conocer el procedimiento a seguir ante el IMSS para obtener la opinión de cumplimiento de tales deberes en materia de seguridad social.

Marco jurídico aplicable

El numeral 32-D del CFF señala que la Administración Pública Federal, Centralizada y Paraestatal, así como la Procuraduría General de la República, en ningún caso contratarán adquisiciones, arrendamientos, servicios u obra pública ni tampoco otorgarán subsidios o estímulos con los particulares que:

tengan a su cargo créditos fiscales determinados, firmes o no, que no se encuentren pagados o garantizados en alguna de las formas permitidas por el CFF

tengan a su cargo créditos fiscales firmes

no se encuentren inscritos en el RFC

habiendo vencido el plazo para presentar alguna declaración, provisional o no, y con independencia de que en la misma resulte o no cantidad a pagar, ésta no haya sido presentada. Esto resulta aplicable a la falta de cumplimiento de lo dispuesto en el artículo 31-A del CFF

Cuando los particulares se encuentren en los dos primeros supuestos y convengan con las autoridades fiscales cubrir sus adeudos fiscales a plazos, ya sea como pago diferido o en parcialidades, con los recursos que obtengan por enajenación, arrendamiento, servicios u obra pública que se pretendan contratar, no les es aplicable la prohibición de contratar con la administración pública, siempre que no se ubiquen en algún otro de los supuestos referidos.Para estos efectos, en el convenio respectivo se debe precisar que la dependencia de que se trate debe retenerle al contribuyente una parte de la contraprestación para ser enterada al fisco federal para el pago del adeudo a cargo de aquel.

Tratándose de subsidios, a los particulares ubicados en los primeros dos supuestos, se les otorgará el beneficio de que se trate si celebran un convenio con la autoridad fiscal relativa, para cubrir los créditos fiscales a su cargo, ya sea como pago diferido o en parcialidades.

Asimismo el numeral 32-D del CFF citado prevé que cuando los contribuyentes se encuentren en alguno de los demás supuestos, cuentan con un plazo de 15 días para corregir su situación

fiscal. Dicho lapso se computa a partir del día siguiente a aquel en que la autoridad les notifique la irregularidad detectada.

También indica que los contratistas deben entregar a las entidades públicas respectivas las constancias de cumplimiento de las obligaciones fiscales de los subcontratantes, en caso de que se desee subcontratar una parte de la obra, de lo contrario no pueden hacerlo.

Por su parte la Resolución Fiscal Miscelánea 2015, específicamente en las reglas 2.1.26 y 2.1.27, contempla que cuando la Administración Pública Federal, centralizada y paraestatal, la Procuraduría General de la República, así como las entidades federativas vayan a realizar contrataciones por adquisición de bienes, arrendamiento, prestación de servicios u obra pública, con cargo total o parcial a fondos federales, cuyo monto exceda de $300,000.00 sin incluir el IVA, deben exigir de los contribuyentes con quienes se vaya a celebrar el contrato y de los que éstos últimos subcontraten, la exhibición del documento vigente expedido por el SAT, en el que se emita la opinión del cumplimiento de obligaciones fiscales en sentido positivo, o generarlo en la aplicación en línea que para estos efectos le proporcione tal organismo.

Igualmente este dispositivo señala que cuando dichas dependencias tengan a su cargo la aplicación de subsidios o estímulos, previo a la entrega o autorización de éstos, deben cerciorarse del cumplimiento de las obligaciones fiscales de los beneficiarios, excepto en los que no estén obligados a inscribirse en el RFC o cuando se trate del otorgamiento de un subsidio o estímulo hasta por $30,000.00.

Pero ¿qué es un crédito fiscal?

Es necesario mencionar que según el precepto 4o. del CFF los créditos fiscales son las contribuciones, los aprovechamientos y sus accesorios (recargos, sanciones y gastos de ejecución) que el Estado o sus organismos descentralizados tienen derecho a recibir.

Según el numeral 2o. del CFF dentro del rubro de contribuciones están los impuestos, las contribuciones de mejora, los derechos y las aportaciones de seguridad social. Estas últimas están previstas en ley y son a cargo de las personas que son sustituidas por el Estado en el cumplimiento de las obligaciones fijadas por la legislación en materia de seguridad social o a las que se beneficien en forma especial por servicios de seguridad social proporcionados por el mismo Estado.

En ese mismo contexto el precepto 287 de la LSS señala que las cuotas, los capitales constitutivos, su actualización y los recargos, las multas impuestas, los gastos realizados por inscripciones improcedentes y los que tenga derecho a exigir de personas no derechohabientes tienen el carácter de créditos fiscales.

Estas contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, en este caso, desde el momento en que se inicia una relación laboral con un trabajador. Se causan por mensualidad o bimestre vencido; su cuantía se calcula por los patrones y se realiza el pago respectivo, a más tardar el día 17 del mes inmediato siguiente al de su causación (arts. 6o., CFF; 12, fracc. I, y 39, LSS).

De todo lo anterior se infiere que cuando un patrón contrata a un subordinado se obliga a pagar una contribución, misma que es un crédito fiscal (que puede comprender desde cuotas

obrero-patronales, capitales constitutivos, actualizaciones, recargos, multas y gastos de ejecución).

También se genera un crédito fiscal cuando un empresario con trabajadores a su servicio no cubre oportunamente las cuotas obrero-patronales o lo hace erróneamente y el Instituto le determina en cantidad líquida a su cargo, con la emisión de la cédula de liquidación correspondiente, la cual debe ser pagada con la actualización y los recargos respectivos, dentro de los 15 días hábiles siguientes, a aquel en que surta efectos su notificación (art. 127, Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización —RACERF—).

Hasta aquí queda claro que cada mes causado (pago de cuotas obrero-patronales), o bien, con la emisión de una cédula de liquidación por parte del Instituto y notificada al patrón, se genera un crédito fiscal, el cual no tiene el carácter de firme.

Todo crédito fiscal se convierte en firme, cuando se tiene por consentido , es decir cuando el particular afectado no paga el adeudo fiscal a su cargo en el término legal aplicable ni impugna su improcedencia por un medio de defensa (recurso de inconformidad o juicio de nulidad); siempre y cuando hubiese transcurrido el plazo legal para ejercer su derecho a combatirlo (arts. 294, segundo párrafo, LSS y 8o., fracc. IV, Ley Federal del Procedimiento Contencioso Administrativo).

Constancia emitida por el IMSS

En tal virtud, por lo que hace a las contribuciones de seguridad social, los patrones interesados en obtener su “constancia de no adeudo” deben observar lo previsto en el Acuerdo ACDO.SA1.HCT.101214/281.P.DIR y su Anexo Único, dictado por el H. Consejo Técnico, relativo a las Reglas para la obtención de la opinión de cumplimiento de obligaciones fiscales en materia de seguridad social, del 27 de febrero de 2015, mismo que está vigente desde el pasado 2 de marzo.

Este documento señala que el Seguro Social puede emitir la opinión de cumplimiento de obligaciones patronales en sentido positivo o negativo. Para tal efecto, el Instituto verificará que el patrón interesado:

esté inscrito ante el IMSS, en caso de estar obligado, y que sus registros patronales se encuentren vigentes

no tenga créditos fiscales firmes determinados

hubiese garantizado el interés fiscal de conformidad con el CFF en caso de que:

cuente con una autorización para pagar a plazos un adeudo a su cargo, y que tal autorización no estuviese revocada, o

hubiese interpuesto algún medio de defensa en contra de un crédito fiscal a su cargo

Por otra parte en el acuerdo precisa que cuando se trate de un crédito fiscal firme el Instituto considerará que el particular se encuentra al corriente en el cumplimiento de sus obligaciones fiscales en materia de seguridad social, si a la fecha de la solicitud de la opinión de referencia se ubica en cualquiera de los siguientes supuestos: tenga una autorización para pagar a plazos y ésta no se encuentre revocada

no hubiese vencido el plazo de pago de 15 días hábiles previsto en el artículo 127 del RACERF, o

hubiese interpuesto medio de defensa en contra del crédito fiscal determinado y esté debidamente garantizado el interés fiscal

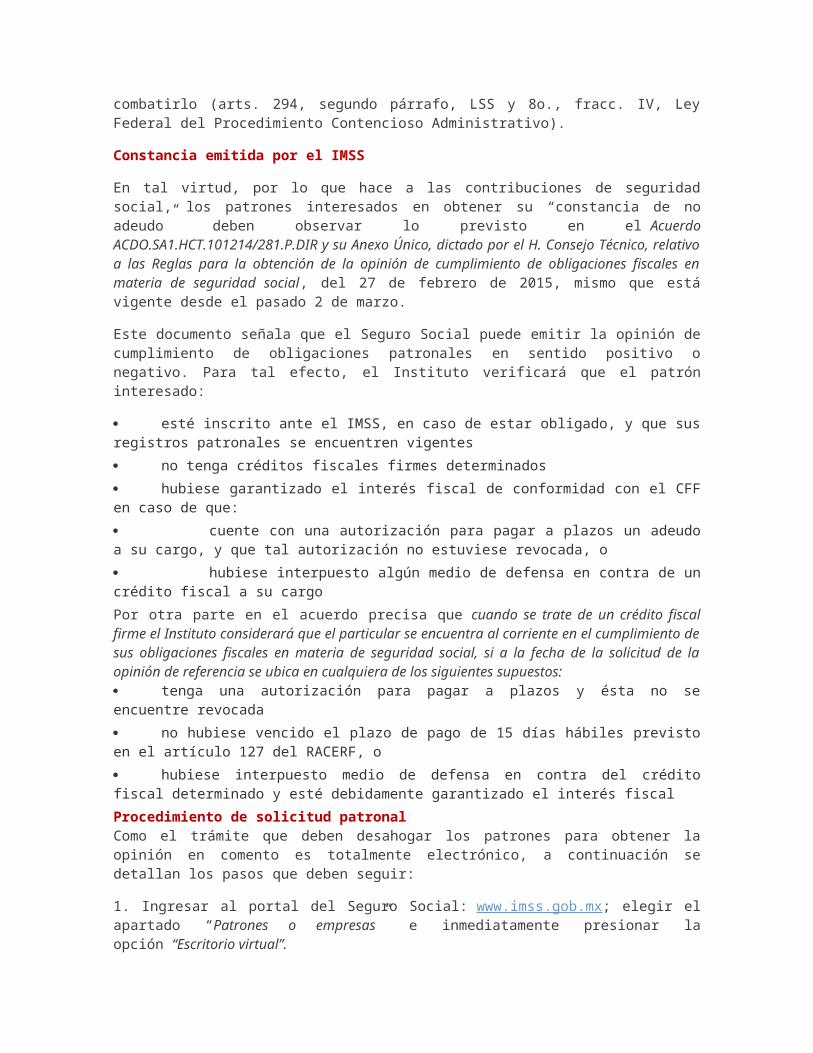

Procedimiento de solicitud patronalComo el trámite que deben desahogar los patrones para obtener la opinión en comento es totalmente electrónico, a continuación se detallan los pasos que deben seguir:

1. Ingresar al portal del Seguro Social: www.imss.gob.mx; elegir el apartado “Patrones o empresas” e inmediatamente presionar la opción “Escritorio virtual”.

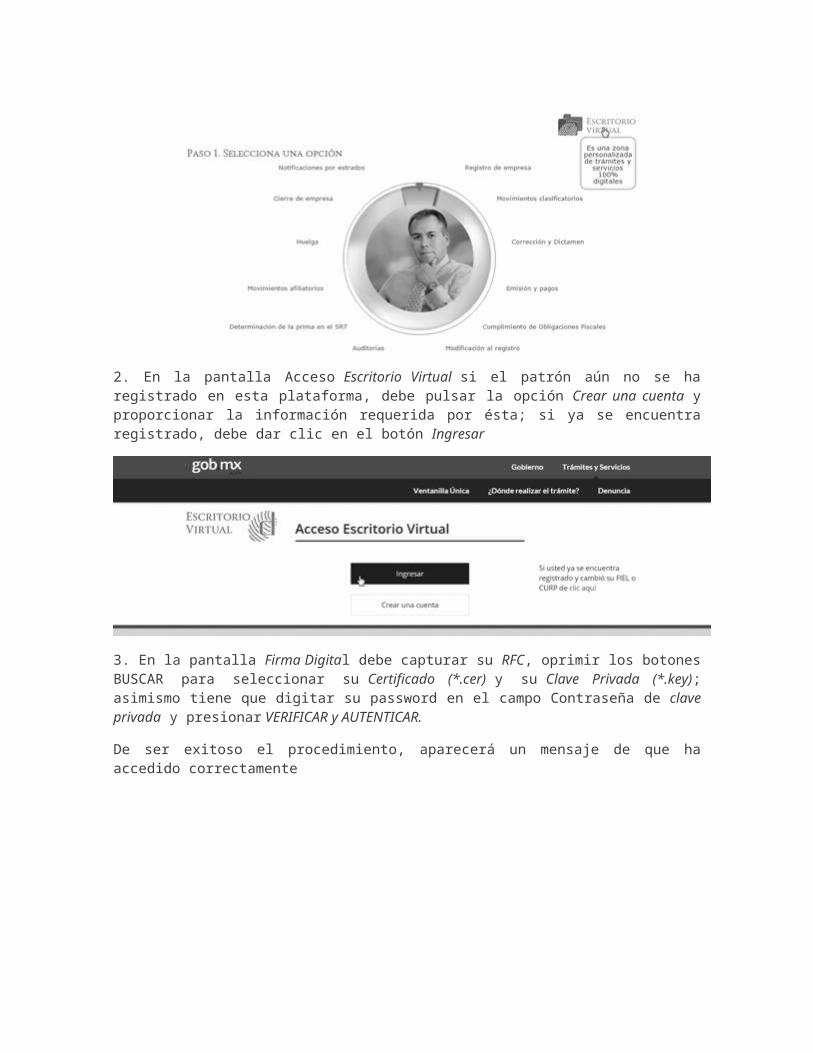

2. En la pantalla Acceso Escritorio Virtual si el patrón aún no se ha registrado en esta plataforma, debe pulsar la opción Crear una cuenta y proporcionar la información requerida por ésta; si ya se encuentra registrado, debe dar clic en el botón Ingresar

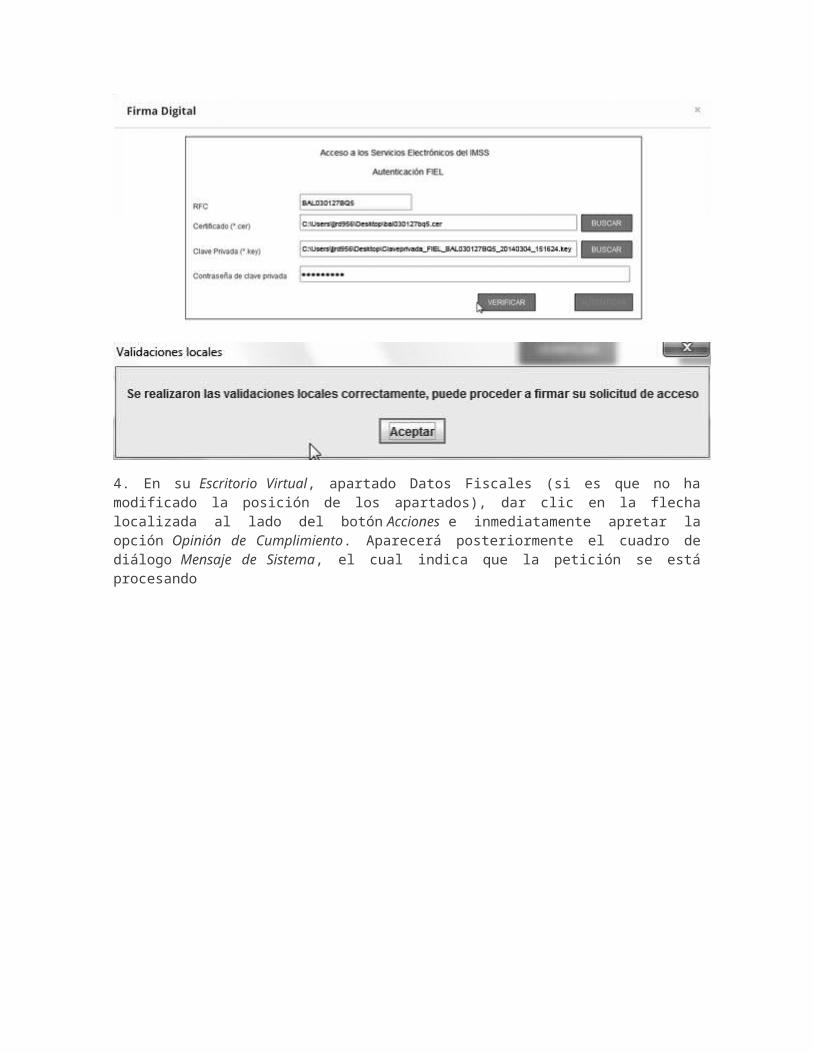

3. En la pantalla Firma Digital debe capturar su RFC, oprimir los botones BUSCAR para seleccionar su Certificado (*.cer) y su Clave Privada (*.key); asimismo tiene que digitar su password en el campo Contraseña de clave privada y presionar VERIFICAR y AUTENTICAR.

De ser exitoso el procedimiento, aparecerá un mensaje de que ha accedido correctamente

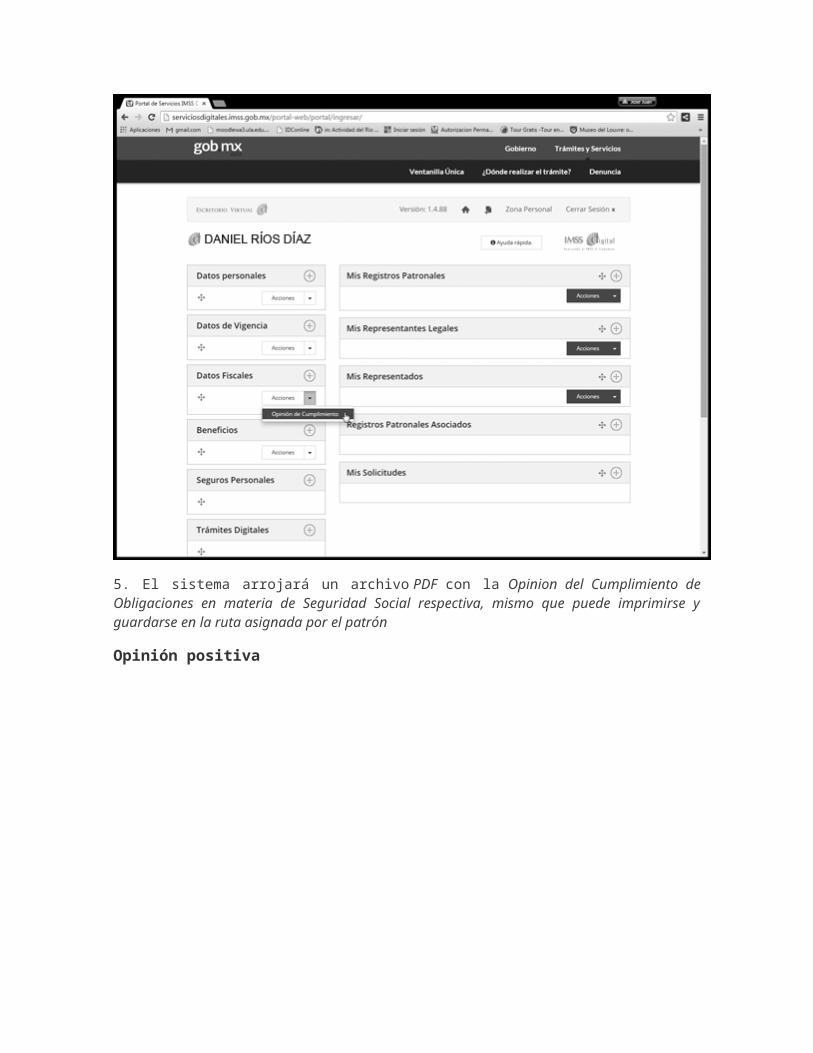

4. En su Escritorio Virtual, apartado Datos Fiscales (si es que no ha modificado la posición de los apartados), dar clic en la flecha localizada al lado del botón Acciones e inmediatamente apretar la opción Opinión de Cumplimiento. Aparecerá posteriormente el cuadro de diálogo Mensaje de Sistema, el cual indica que la petición se está procesando

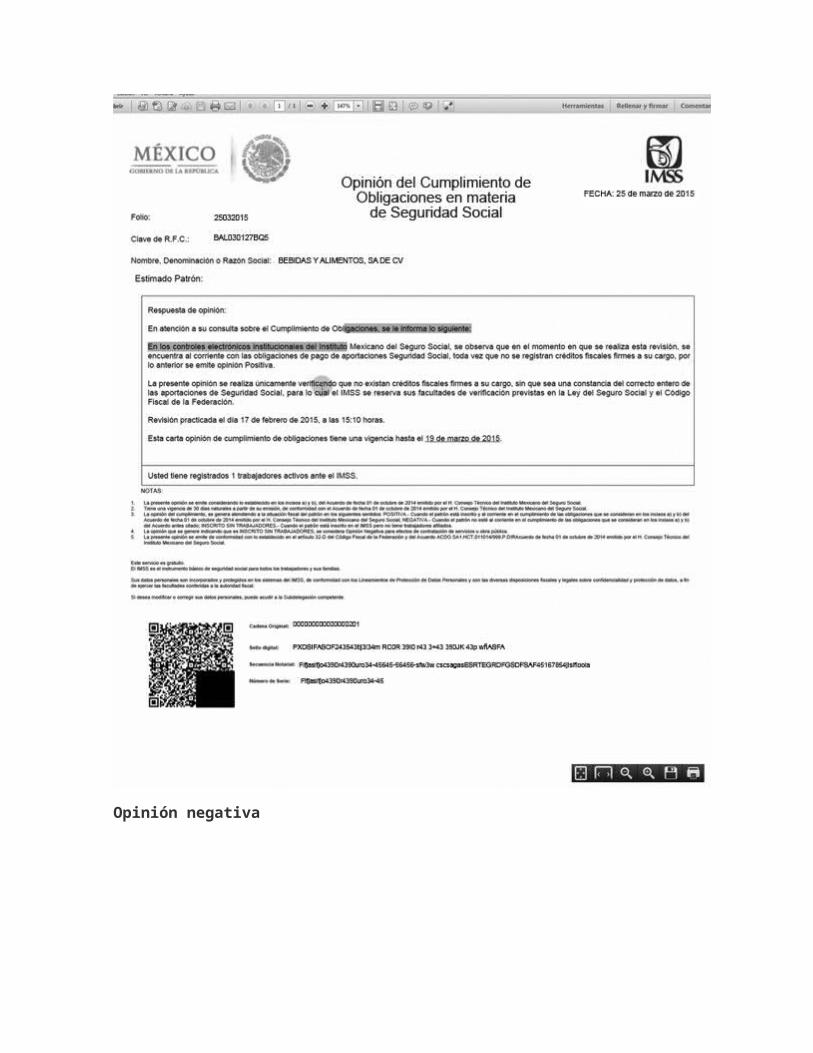

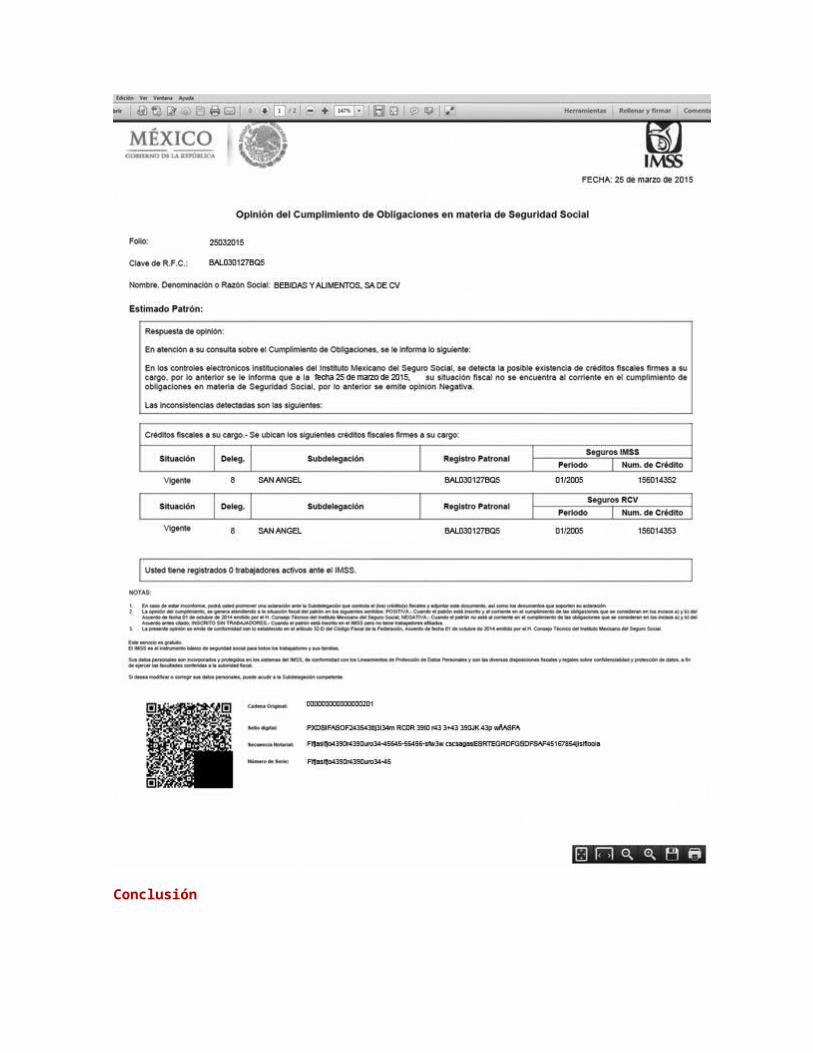

5. El sistema arrojará un archivo PDF con la Opinion del Cumplimiento de Obligaciones en materia de Seguridad Social respectiva, mismo que puede imprimirse y guardarse en la ruta asignada por el patrón

Opinión positiva

Opinión negativa

Conclusión

Como podrá observar el trámite para la obtención de la opinión es sencillo, sin embargo para poder acceder a éste es menester tener su Certificado (*.cer) asignado por el SAT y Clave Privada (*.key) respectiva.

Es necesario señalar que la opinión emitida no es una resolución definitiva, por lo que no es combatible; pero si es contraria a los intereses de los patrones, éstos pueden realizar la aclaración ante el Seguro Social, a efectos de que en un plazo máximo de 10 días hábiles el Instituto le resuelva y expida la opinión correspondiente; la que si es en sentido positivo tiene vigencia de 30 días siguientes al de su generación.

Finalmente es de congratularse que el Instituto ponga a disposición de los patrones esta herramienta, pues no solo va a servir para las personas señaladas en el CFF, sino también, para aquellas que celebran contratos de prestación de servicios con particulares quienes les requieren este tipo de constancias, por ejemplo los patrones denominados outsourcing, a los cuales sus clientes les solicitan la entrega de una constancia de cumplimiento, con la finalidad de verificar lo dispuesto en el artículo 15-A de la LSS

Recurso de inconformidad ante IMSSRespuestas a las preguntas más frecuentes de patrones que interponen este medio de defensa.

El Seguro Social en su carácter de organismo fiscal autónomo, emite resoluciones que afectan la esfera jurídica de los patrones; como en algunos casos estos sujetos están inconformes con dichas resoluciones, cuentan con diversos medios de defensa para obtener una resolución favorable a sus intereses.Una de estas alternativas es el recurso de inconformidad que se caracteriza porque su interposición es ante la propia autoridad que emitió el acto que molesta al patrón.

A continuación se presentan las respuestas a los cuestionamientos más frecuentes relativos a este recurso administrativo.

ASPECTOS GENERALES

¿Qué es el recurso de inconformidad?

Es el medio de defensa con el que cuentan los patrones o sujetos obligados para defenderse de un acto definitivo que consideren improcedente (art. 294 LSS).

¿Qué disposiciones son aplicables tratándose del recurso de inconformidad?

El Reglamento del Recurso de Inconformidad (RRI) y a falta de disposición expresa se aplican supletoriamente el CFF, la LFT, el Código Federal de Procedimientos Civiles o el derecho común, siempre que las disposiciones de éstos no contravengan a la LSS o a sus reglamentos (art. 1o RRI).

¿Ante qué actos puede interponerse el recurso de inconformidad?

Sólo ante actos definitivos, los cuales se definen como los actos jurídicos que producen el nacimiento, modificación o extinción de un derecho o un deber.

¿Cuáles son los actos más recurridos mediante el recurso de inconformidad?

Dentro de los actos que pueden impugnarse a través del recurso de inconformidad pueden mencionarse: las cédulas de liquidación de cuotas obrero-patronales, de capitales constitutivos, de recargos, actualización y gastos por inscripciones improcedentes, de multas o resolución de negativa de devolución de pagos indebidos o en exceso.

Para interponer un recurso de inconformidad ¿se debe ser licenciado en derecho?

No es un requisito para promoverlo, por lo que lo puede interponer el propio patrón o en su caso el representante legal de éste, siguiendo los lineamientos del Reglamento respectivo.

¿Cuándo se considera que un acto es consentido?

Cuando una resolución, acuerdo o liquidación del IMSS no se impugna en el tiempo y la forma establecidos en el RRI (art. 294 LSS).

¿Cuál es el plazo para interponer un recurso de inconformidad?

Deberá interponerse dentro de los 15 días hábiles siguientes a la fecha en que surta efectos la notificación del acto definitivo que se impugne (art. 6o RRI).

¿Qué ocurre si el recurso se presenta fuera del plazo establecido en la Ley?

Se desechará de plano, y si durante el procedimiento se llegara a comprobar la extemporaneidad del mismo, el IMSS podrá sobreseer el recurso.

¿Cómo inicia el trámite de este recurso?

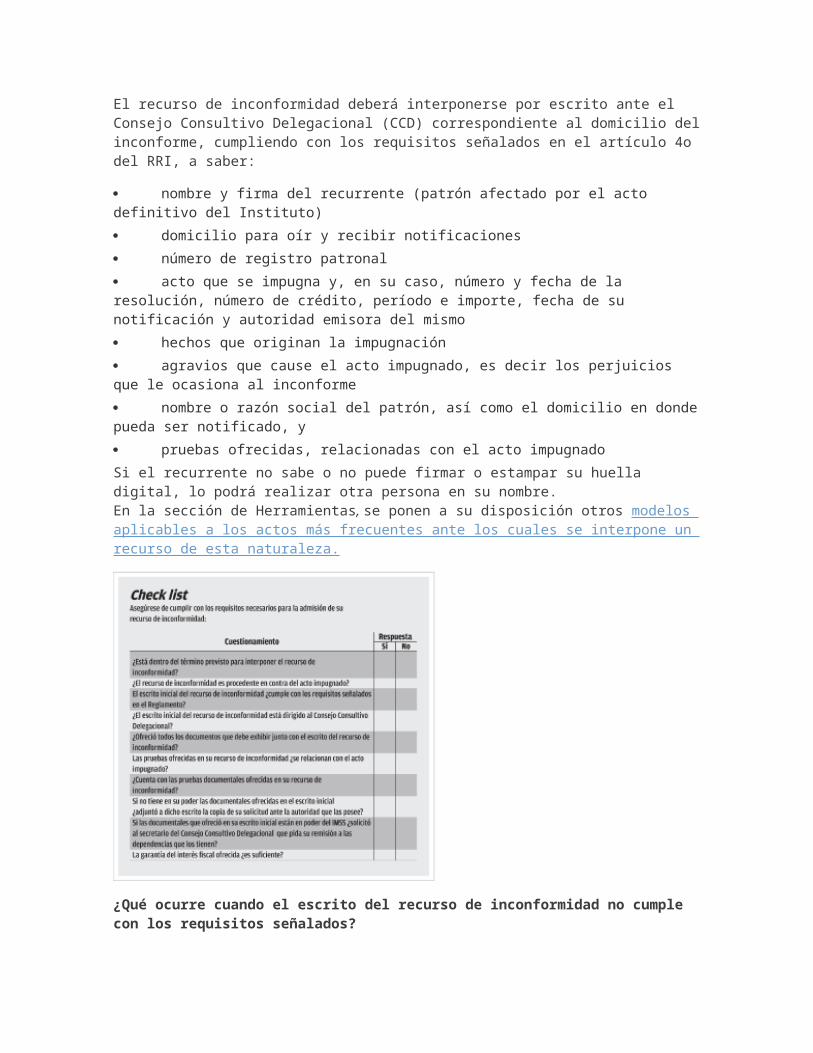

El recurso de inconformidad deberá interponerse por escrito ante el Consejo Consultivo Delegacional (CCD) correspondiente al domicilio del inconforme, cumpliendo con los requisitos señalados en el artículo 4o del RRI, a saber:

nombre y firma del recurrente (patrón afectado por el acto definitivo del Instituto)

domicilio para oír y recibir notificaciones

número de registro patronal

acto que se impugna y, en su caso, número y fecha de la resolución, número de crédito, período e importe, fecha de su notificación y autoridad emisora del mismo

hechos que originan la impugnación

agravios que cause el acto impugnado, es decir los perjuicios que le ocasiona al inconforme

nombre o razón social del patrón, así como el domicilio en donde pueda ser notificado, y

pruebas ofrecidas, relacionadas con el acto impugnado

Si el recurrente no sabe o no puede firmar o estampar su huella digital, lo podrá realizar otra persona en su nombre.En la sección de Herramientas, se ponen a su disposición otros modelos aplicables a los actos más frecuentes ante los cuales se interpone un recurso de esta naturaleza.

¿Qué ocurre cuando el escrito del recurso de inconformidad no cumple con los requisitos señalados?

Si el escrito del recurso de inconformidad fuese oscuro, irregular o no cumpliera con las exigencias del artículo 4o del RRI, el secretario del CCD respectivo podrá prevenir al recurrente por una sola vez, para que lo aclare, corrija o complete; para ello señalará concretamente sus defectos u omisiones, con el apercibimiento de que, si el recurrente no cumple dentro del término de cinco días, lo desechará de plano (art. 4o, último párrafo RRI).

Si el patrón no está de acuerdo con el desechamiento del recurso de inconformidad, podrá interponer el recurso de revocación ante el CCD correspondiente (art. 31 RRI).

¿Ante quién se interpone el recurso de inconformidad?

Los CCD son competentes para tramitar y resolver el recurso de inconformidad; por ello, el escrito deberá dirigirse a ese órgano y presentarse en la sede delegacional o subdelegacional correspondiente al domicilio del registro patronal del inconforme (art. 2o RRI).

En el Reglamento se contempla la posibilidad de presentar el recurso de inconformidad por correo certificado, cuando el patrón tenga su domicilio en lugar distinto a la sede delegacional o subdelegacional del IMSS.

Se tendrá como fecha de presentación del recurso de inconformidad aquélla anotada por la oficialía de partes o la de su depósito en la oficina postal, en su caso (art. 6o, cuarto párrafo RRI).

¿Qué documentos debe entregar el patrón inconforme junto con el escrito de inconformidad?

Según lo dispuesto en el numeral 5o del RRI, quien interponga un recurso de inconformidad deberá acompañar al escrito referido los siguientes documentos:

documento en que conste el acto impugnado

original o copia certificada de los documentos que acrediten su personalidad cuando se actúe a nombre de otro.Si el asunto no excede de 1,000 veces el salario mínimo general diario vigente en el DF (VSMDF), y se trata de un patrón persona física, bastará con que exhiba carta poder firmada por el otorgante ante dos testigos; cuando supere este monto o se actúe como representante legal de una persona moral, se debe exhibir el poder notarial para pleitos y cobranzas que así lo acredite

constancia de notificación del acto impugnado, excepto cuando el promovente declare bajo protesta de decir verdad que no recibió la misma

las pruebas documentales que ofrezca, considerando que las ofrecidas no exhibidas se tendrán por no presentadas, y

la garantía del interés fiscal, como el IMSS acepta primordialmente la fianza, debe exhibirse la póliza expedida por una institución autorizada, en original y si consta en documento digital debe contener la firma electrónica avanzada o el sello digital de la afianzadora (art. 86-Bis Ley Federal de Instituciones de Fianzas)

PRUEBAS EN EL RECURSO DE INCONFORMIDAD¿Qué tipo de pruebas pueden ofrecerse?

Además de las documentales, el recurrente puede ofrecer las pruebas periciales, de inspección y testimoniales. Todas ellas se admitirán mientras se relacionen estrictamente con la controversia y no sean contrarias a la moral o al derecho (arts. 17 y 18 RRI).

¿En qué plazo deben desahogarse las pruebas?

En un lapso de 15 días contados a partir de su admisión, pudiendo prorrogarse por 15 días más y por una sola vez, a juicio del Secretario del Consejo Consultivo Delegacional (art. 21 RRI).

¿Qué se puede hacer cuando el patrón no cuente con las pruebas documentales, porque las tiene una autoridad?

Si el recurrente se encuentra en posibilidad de obtener copia autorizada de los documentos originales que ofrecerá como pruebas o de sus constancias, deberá señalar el lugar o archivo en donde se ubiquen, identificando con precisión dichos documentos.

Para que se tengan por ofrecidas esas probanzas, el interesado tendrá que adjuntar la copia de la solicitud de expedición, sellada de recibida por la autoridad que las tenga en su poder; si no cumple con esto, se desecharán (art. 5o, segundo párrafo RRI).

En este caso se requerirá al recurrente para que en un plazo de 15 días contado a partir de la fecha en que surta efectos la notificación correspondiente, exhiba la prueba, apercibido de que de no hacerlo se declarará desierta (art. 17, fracción I RRI).

¿Qué puede hacer el patrón cuando los documentos ofrecidos como pruebas los tiene el IMSS?

En este caso, el recurrente deberá solicitar al Secretario del Consejo Consultivo Delegacional que ordene su remisión a las oficinas que los tengan, para que aquéllas puedan ser integradas al expediente respectivo.

Para ello, el recurrente identificará con toda precisión dichas pruebas, en caso de no hacerlo, se entenderá que él mismo las aportará (art. 5o, penúltimo párrafo RRI).

¿Cómo debe ofrecerse la prueba pericial?

Cuando se ofrezca deberán señalarse los puntos sobre los que versará y se designará un perito quien tendrá que contar con un título debidamente registrado, de la profesión relativa a la materia sobre la que emitirá su dictamen, salvo que se trate de actividades no consideradas como profesionales. Si no se cumplen estos requisitos, la prueba se desechará de plano (art. 17, fracción II RRI).

Es necesario que el perito acepte el cargo, para ello quien promueva el recurso lo presentará ante el IMSS, en un plazo de cinco días contados a partir del día siguiente a aquél en que surta efectos la notificación del acto admisorio de la inconformidad.

Dentro de los 15 días siguientes al de la aceptación del cargo, el perito tendrá que exhibir el dictamen correspondiente.

¿Se puede cambiar al perito?

Sí, por una sola vez, por causa que lo justifique y antes de vencerse el lapso de 15 días con que cuenta para presentar su dictamen. En este caso, el recurrente deberá indicar el nombre y domicilio del nuevo perito (art. 17, fracción II RRI).

¿En qué casos se desechará la prueba pericial?

Cuando no se cumplan los requisitos del ofrecimiento de la prueba y cuando el perito no acepte el cargo u omita presentar su dictamen (art. 17, fracción II RRI).

¿Cómo se ofrece la prueba testimonial?

Deberán indicarse los nombres y domicilios completos de los testigos, quienes deberán presentarse por quien los ofrece, a menos que los testigos sean personal del IMSS, o que el recurrente declare bajo protesta de decir verdad que está impedido para presentarlos.

Si no se señalan los nombres o domicilios de los testigos, se requerirá al inconforme para que los proporcione en un término de cinco días hábiles, contados a partir del día siguiente a aquél en que surta efectos la notificación, apercibido que de no hacerlo se tendrá por no ofrecida esta prueba.

Al ofrecerse la prueba testimonial se deberá exhibir el interrogatorio respectivo, si es que el oferente no formulará las preguntas verbalmente (art. 17, fracción IV RRI).

¿Qué otras pruebas pueden ofrecerse?

Aquellos informes rendidos por los funcionarios o áreas del IMSS, relacionados con el acto impugnado (art. 17, fracción V RRI).

¿Qué puede hacer el patrón si el secretario del CCD desecha las pruebas ofrecidas?

Podrá interponer el recurso de revocación ante el CCD. Esto deberá hacerse por escrito, dentro de los tres días siguientes a aquél en que surta sus efectos la notificación del acuerdo recurrido, señalándose en dicho escrito los argumentos encaminados a la revocación del auto en donde se desechan las pruebas (art. 31 RRI).

IMPROCEDENCIA Y SOBRESEIMIENTO DEL RECURSO DE INCONFORMIDAD

¿Ante qué actos no procede el recurso de inconformidad?

Según el numeral 13 del RRI, el recurso es improcedente cuando se haga valer contra actos administrativos que:

no afecten el interés jurídico del recurrente (inconforme)

sean:

resoluciones dictadas en recursos administrativos o en cumplimiento de sentencias, laudos o de aquéllas

materia de otro recurso o juicio pendiente de resolución ante una autoridad administrativa u órgano jurisdiccional, y

conexos a otro que hubiese sido impugnado a través de algún recurso o medio de defensa diferente, y

hubiesen sido:

impugnados ante el Tribunal Federal de Justicia Fiscal y Administrativa

consentidos, entendiéndose por tales aquellos contra los que no se promovió el recurso en el plazo y los términos señalados, y

revocados administrativamente por la autoridad emisora

Tampoco procederá el recurso de inconformidad cuando de las constancias del expediente se desprenda que no existe el acto reclamado, o que el mismo se ha dejado sin efectos, y en los demás casos en que la improcedencia resulte de alguna disposición legal o reglamentaria. ¿Qué es el sobreseimiento y en qué casos se sobresee un recurso de inconformidad?

Sobreseer es dar por terminado un asunto sin entrar a las cuestiones de fondo; de acuerdo con el numeral 14 del RRI, el recurso de inconformidad puede sobreseerse:

por desistimiento expreso de quien lo interpuso

cuando durante el procedimiento aparezca o sobrevenga alguna de las causales de improcedencia

si el recurrente muere durante el procedimiento, si su pretensión es intransferible o si su deceso deja sin materia el recurso

NOTIFICACIONES DURANTE EL RECURSO DE INCONFORMIDAD¿Cómo se realizan las notificaciones durante el procedimiento de inconformidad?

Durante la tramitación del recurso de inconformidad, las notificaciones se harán personalmente al recurrente cuando se trate de:

resoluciones que:

admitan o desechen el recurso o las pruebas

contengan o señalen fechas o términos para cumplir requerimientos o efectuar diligencias probatorias

ordenen diligencias para mejor proveer, cuando éstas requieran la presencia o actividad procesal de quien interpuso el recurso

declaren el sobreseimiento o fin del recurso de inconformidad, y

cumplimenten resoluciones de los órganos jurisdiccionales, y

los acuerdos que:

resuelvan sobre la suspensión del procedimiento administrativo de ejecución (PAE), y

decidan sobre el recurso de revocación

Cuando se dicten otro tipo de acuerdos estarán a disposición del recurrente en el expediente respectivo.Al representante legal del recurrente podrán hacerle las notificaciones a través de correo certificado cuando se trate de citatorios, requerimientos, solicitudes de informes o documentos y de actos administrativos que puedan ser reclamados (art. 9o, primer párrafo RRI y 134, fracción I CFF).

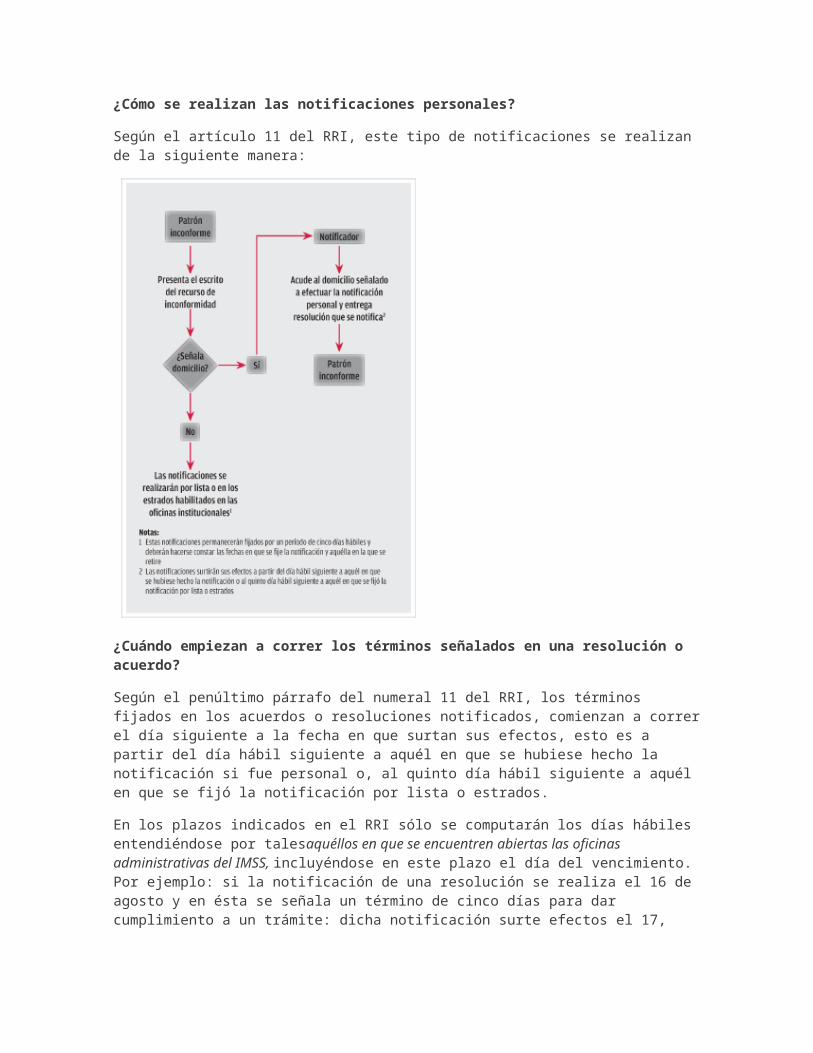

¿Cómo se realizan las notificaciones personales?

Según el artículo 11 del RRI, este tipo de notificaciones se realizan de la siguiente manera:

¿Cuándo empiezan a correr los términos señalados en una resolución o acuerdo?

Según el penúltimo párrafo del numeral 11 del RRI, los términos fijados en los acuerdos o resoluciones notificados, comienzan a correr el día siguiente a la fecha en que surtan sus

efectos, esto es a partir del día hábil siguiente a aquél en que se hubiese hecho la notificación si fue personal o, al quinto día hábil siguiente a aquél en que se fijó la notificación por lista o estrados.

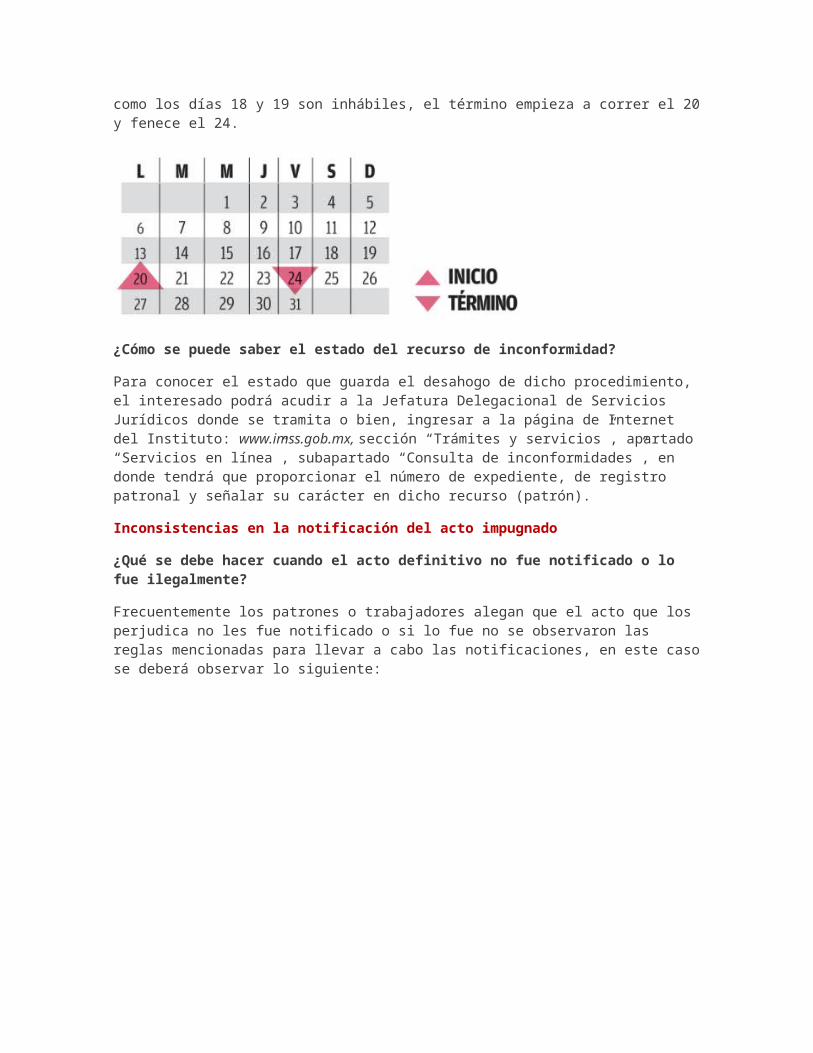

En los plazos indicados en el RRI sólo se computarán los días hábiles entendiéndose por talesaquéllos en que se encuentren abiertas las oficinas administrativas del IMSS, incluyéndose en este plazo el día del vencimiento. Por ejemplo: si la notificación de una resolución se realiza el 16 de agosto y en ésta se señala un término de cinco días para dar cumplimiento a un trámite: dicha notificación surte efectos el 17, como los días 18 y 19 son inhábiles, el término empieza a correr el 20 y fenece el 24.

¿Cómo se puede saber el estado del recurso de inconformidad?

Para conocer el estado que guarda el desahogo de dicho procedimiento, el interesado podrá acudir a la Jefatura Delegacional de Servicios Jurídicos donde se tramita o bien, ingresar a la página de Internet del Instituto: www.imss.gob.mx, sección “Trámites y servicios”, apartado “Servicios en línea”, subapartado “Consulta de inconformidades”, en donde tendrá que proporcionar el número de expediente, de registro patronal y señalar su carácter en dicho recurso (patrón).

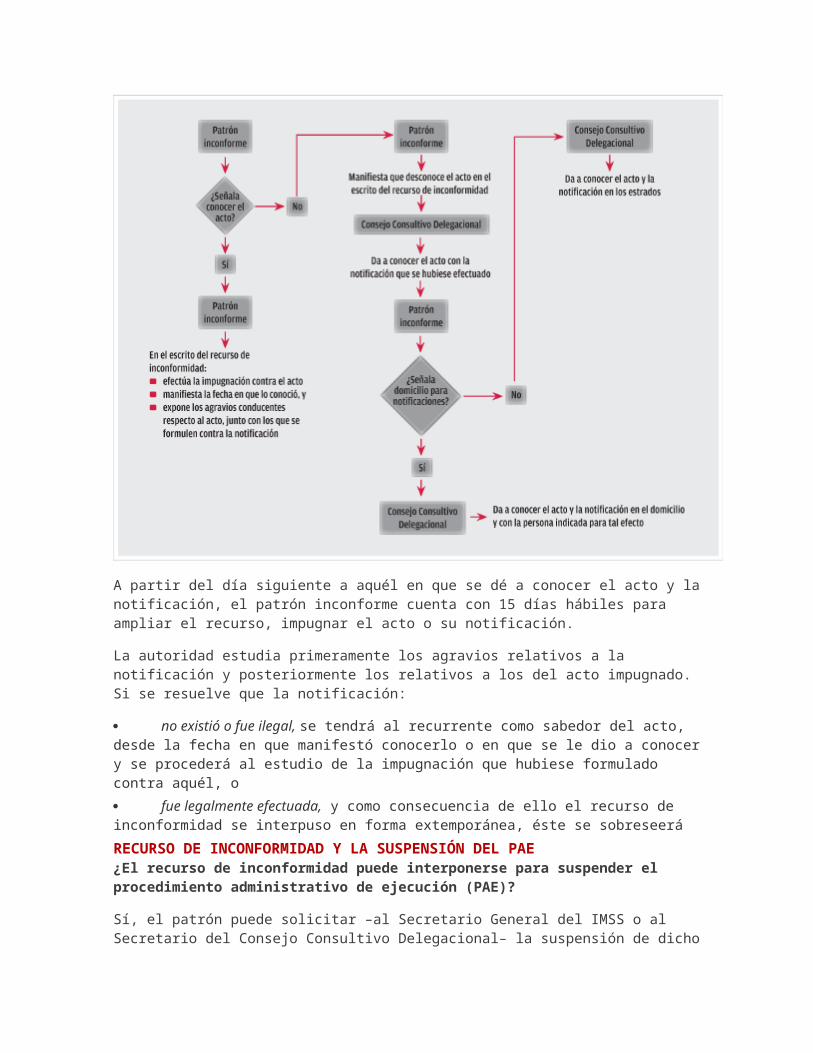

Inconsistencias en la notificación del acto impugnado

¿Qué se debe hacer cuando el acto definitivo no fue notificado o lo fue ilegalmente?

Frecuentemente los patrones o trabajadores alegan que el acto que los perjudica no les fue notificado o si lo fue no se observaron las reglas mencionadas para llevar a cabo las notificaciones, en este caso se deberá observar lo siguiente:

A partir del día siguiente a aquél en que se dé a conocer el acto y la notificación, el patrón inconforme cuenta con 15 días hábiles para ampliar el recurso, impugnar el acto o su notificación.

La autoridad estudia primeramente los agravios relativos a la notificación y posteriormente los relativos a los del acto impugnado. Si se resuelve que la notificación:

no existió o fue ilegal, se tendrá al recurrente como sabedor del acto, desde la fecha en que manifestó conocerlo o en que se le dio a conocer y se procederá al estudio de la impugnación que hubiese formulado contra aquél, o

fue legalmente efectuada, y como consecuencia de ello el recurso de inconformidad se interpuso en forma extemporánea, éste se sobreseerá

RECURSO DE INCONFORMIDAD Y LA SUSPENSIÓN DEL PAE¿El recurso de inconformidad puede interponerse para suspender el procedimiento administrativo de ejecución (PAE)?

Sí, el patrón puede solicitar –al Secretario General del IMSS o al Secretario del Consejo Consultivo Delegacional– la suspensión de dicho procedimiento en el escrito inicial del recurso de inconformidad o durante la tramitación de éste (art. 32, primer párrafo RRI).

Cuando el acto recurrido está en vías de ejecución ¿ante quién se solicita la suspensión de dicha ejecución?

Ante el Secretario General del IMSS, el Secretario del Consejo Consultivo Delegacional o ante la Oficina para Cobros correspondiente (art. 32, segundo párrafo RRI).

Cuando se solicita la suspensión del PAE en un recurso de inconformidad ¿se debe garantizar el interés fiscal?

Sí, y la suspensión de sujetará a las normas establecidas en el CFF, es decir: cuando el Secretario del Consejo Consultivo Delegacional reciba la solicitud de suspensión del acto, la remitirá al Jefe de la Oficina para Cobros que corresponda, quien calificará la suficiencia de la garantía, informando al Secretario para el acuerdo procedente (art. 32 del RRI).

No obstante, aun cuando según lo dispuesto en el CFF, el patrón podrá garantizar el interés fiscal empleando cualquiera de las formas previstas en el numeral 141 del mismo ordenamiento (depósito en dinero o carta de crédito; prenda o hipoteca; fianza otorgada por institución autorizada; obligación solidaria asumida por tercero que compruebe su idoneidad y solvencia; embargo en la vía administrativa, o títulos valor o cartera de créditos del propio contribuyente), en la práctica el Instituto, al momento de presentar el recurso de inconformidad, sólo acepta la fianza como garantía.

RESOLUCIÓN DEL RECURSO DE INCONFORMIDAD

¿Quién elabora el proyecto de resolución del recurso de inconformidad?

El Secretario del Consejo Consultivo Delegacional, dentro de un plazo de 30 días siguientes a la conclusión del término del desahogo de las pruebas.

Este funcionario someterá a la consideración y aprobación del Consejo Consultivo correspondiente, el proyecto de resolución que servirá de base para la discusión y votación de la resolución, misma que se pronunciará dentro de un lapso de 15 días.

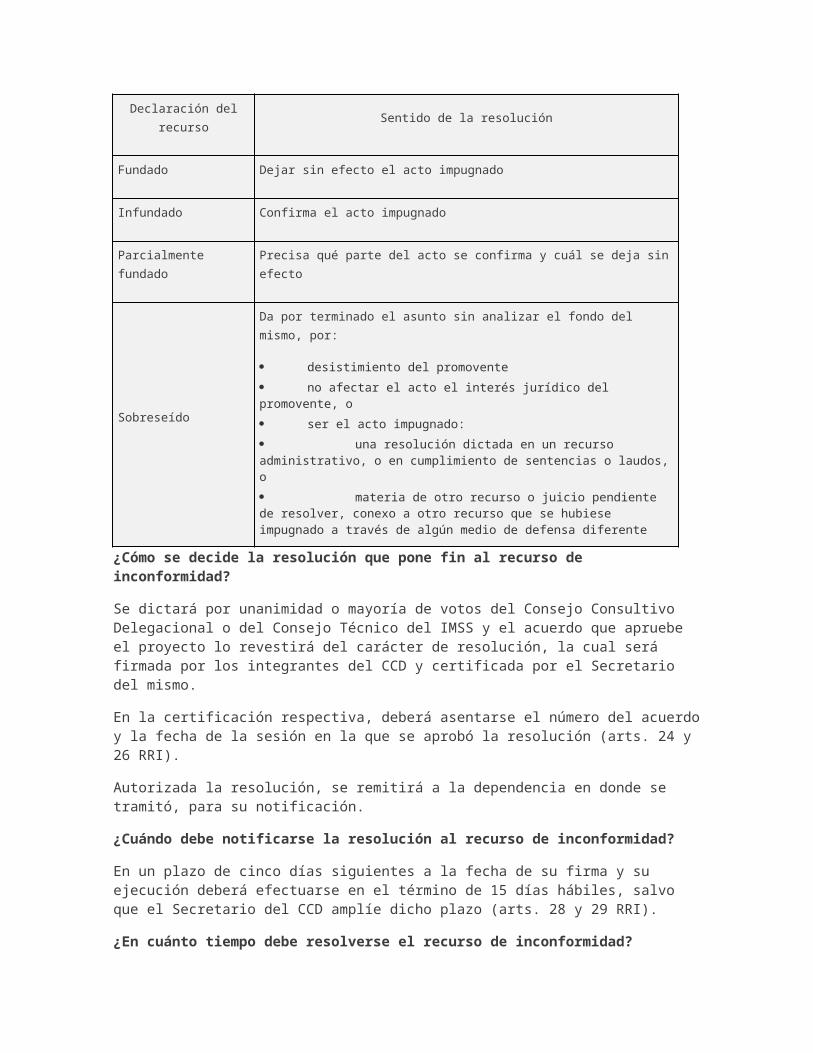

¿Cómo puede declararse el recurso de inconformidad?

Las resoluciones dictadas por los diversos CCD pueden declarar al recurso como:

Declaración del recurso Sentido de la resolución

Fundado Dejar sin efecto el acto impugnado

Infundado Confirma el acto impugnado

Parcialmente fundado Precisa qué parte del acto se confirma y cuál se deja sin efecto

Sobreseído Da por terminado el asunto sin analizar el fondo del mismo, por:

desistimiento del promovente

no afectar el acto el interés jurídico del promovente, o

ser el acto impugnado:

una resolución dictada en un recurso administrativo, o en cumplimiento de sentencias o laudos, o

Declaración del recurso Sentido de la resolución

materia de otro recurso o juicio pendiente de resolver, conexo a otro recurso que se hubiese impugnado a través de algún medio de defensa diferente

¿Cómo se decide la resolución que pone fin al recurso de inconformidad?

Se dictará por unanimidad o mayoría de votos del Consejo Consultivo Delegacional o del Consejo Técnico del IMSS y el acuerdo que apruebe el proyecto lo revestirá del carácter de resolución, la cual será firmada por los integrantes del CCD y certificada por el Secretario del mismo.

En la certificación respectiva, deberá asentarse el número del acuerdo y la fecha de la sesión en la que se aprobó la resolución (arts. 24 y 26 RRI).

Autorizada la resolución, se remitirá a la dependencia en donde se tramitó, para su notificación.

¿Cuándo debe notificarse la resolución al recurso de inconformidad?

En un plazo de cinco días siguientes a la fecha de su firma y su ejecución deberá efectuarse en el término de 15 días hábiles, salvo que el Secretario del CCD amplíe dicho plazo (arts. 28 y 29 RRI).

¿En cuánto tiempo debe resolverse el recurso de inconformidad?

El Instituto deberá dictar y notificar al promovente la resolución correspondiente debidamente fundada y motivada en un plazo máximo de tres meses, contados a partir del día de la presentación del recurso (arts. 9o, segundo párrafo LSS, 25 RRI y 131 CFF).

COMENTARIO FINAL

El recurso de inconformidad es un recurso administrativo de fácil interposición ante el Seguro Social, no obstante no debe perderse de vista que algunas ocasiones es preferible que los patrones interpongan un juicio de nulidad ante el Tribunal Federal de Justicia Fiscal y Administrativa, por aquello de la imparcialidad del juzgador, por lo que se recomienda valorar el costo beneficio de interponer uno u otro medio de defensa.

Introducción.

En algunas ocasiones y bajo determinadas circunstancias, el Instituto Mexicano del Seguro Social, en su carácter de organismo fiscal autónomo, emite y notifica a los patrones actos administrativos que lesionan su esfera jurídica por carecer de fundamento o bien, por carecer de la debida motivación. Para estos efectos, la Ley del Seguro Social, en el artículo 294 establece que si un patrón o trabajador (Aunque siendo honestos, el 99% de las veces son los Patrones los afectados) tienen alguna Inconformidad que hacer valer, podrán acudir a pedir justicia mediante un medio de defensa denominado “Recurso de Inconformidad”.

Es legalmente aceptable, que si un Organismo Fiscal Autónomo como lo dispone el artículo 5 de la Ley de la materia; tiene la facultad de imponer sanciones o determinar créditos fiscales, así como la determinación de diferencias en su caso, debe de existir la posibilidad de que los sujetos a los que se les molesta jurídicamente puedan defenderse, ya que no es posible dejar al arbitrio del Instituto Mexicano del Seguro Social, la facultad de emitir actos de molestia contrarios a derecho que trasciendan en la esfera jurídica de Trabajadores, o Patrones en su caso.

El Recurso de Inconformidad emana del artículo 294 de la Ley del Seguro Social, pero para su realización, tramitación y regulación respectiva, la Ley en comento lo regula mediante el “Reglamento del Recurso de Inconformidad”. No debemos de pasar por alto las leyes que además podrán regular de manera supletoria la interposición del Recurso en sí mismo. Tales leyes de aplicación supletoria son: El Código Fiscal de la Federación, la Ley Federal del Trabajo y el Código Federal de Procedimientos Civiles.

Además, es de hacer notar que la reciente reforma a la Ley del Seguro Social, no deja de sorprendernos, ya que un patrón (O más bien su asesor) que cometa un error, podría llegar a dar hasta la propia cárcel. Es injusto y a todas luces ilegal esta reforma a la Ley del Seguro Social, y una vez más, veo con tristeza que nuestros legisladores distan mucho de serlo, ya que como siempre, son ignorantes en todos los sentidos en lo que respecta a los impuestos, creación de leyes y al derecho mismo. A continuación encontrarán un mecanismo que podría servirles de defensa en el caso de que el IMSS en su carácter de organismo fiscal se exceda en sus facultades que con toda seguridad lo hará. Espero les sea de utilidad en la defensa de sus intereses jurídicos.

¿Qué es el Recurso de Inconformidad?

Es el medio de defensa mediante el cual se podrán defender los sujetos afectados (Patrones o Trabajadores) jurídicamente por un acto definitivo emitido por el Instituto Mexicano del Seguro

Social.

¿Cuál es el plazo para defenderse con un Recurso de Inconformidad?

Para efectos de comenzar la defensa de los intereses de los sujetos agraviados, el artículo 6 del Reglamento del Recurso de Inconformidad establece que el Recurso se interpondrá dentro de los 15 días hábiles siguientes a aquel en que surta efectos la resolución que se impugna, tratándose de Patrones y de 30 días hábiles tratándose de trabajadores.

Así mismo, el señalado artículo 6 del Reglamento del Recurso de Referencia en su segundo párrafo establece:

“Artículo 6.- ...

También podrá presentarse por correo certificado con acuse de recibo en los casos en que el recurrente tenga su domicilio fuera de la población donde se encuentre la sede delegacional. Se tendrá como fecha de presentación del escrito respectivo, aquella que se anote a su recibo en la oficialía de partes o la de su depósito en la oficina postal. Si el recurso se interpone extemporáneamente será desechado de plano. Si la extemporaneidad se comprobara durante el procedimiento, se sobreseerá el recurso.

... “

Si el domicilio fiscal del recurrente (Quien interpone el Recurso) se encuentra fuera de la sede Delgacional del Consejo Consultivo, podrá enviar por correo certificado con acuse de recibo el medio de defensa, teniéndose por presentado en tiempo y forma en la fecha en que se entregó al correo, y no la fecha cuando lo recibe el Consejo Consultivo Delegacional.

Aunque en la opinión de un servidor, es preferible invertir un poco de tiempo (Y muy probablemente un poco de dinero) para recabar el sello de recibido por la Oficialía de Partes.

¿Ante quien se debe de presentar el Recurso de Inconformidad?

En términos del artículo 2 del Reglamento del Recurso que nos ocupa dispone:

“Artículo 2. Los consejos consultivos delegacionales son competentes para tramitar y resolver el recurso de inconformidad.

El Secretario del Consejo Consultivo Delegacional correspondiente tramitará el recurso con el apoyo de los servicios jurídicos delegacionales. El Secretario tendrá todas las facultades

para resolver sobre la admisión del recurso y la suspensión del procedimiento administrativo de ejecución. Asimismo, autorizará con su firma los acuerdos, certificaciones y notificaciones correspondientes, y pondrá los expedientes en estado de resolución. “

¿Contra que actos procede el Recurso de Inconformidad?

En la vida diaria de las empresas, variados pueden ser los problemas que se presentan ante los actos que emite el IMSS, por lo que a continuación mencionaré de manera enunciativa y no limitativa, ejemplos en los que podemos defendernos en contra de los actos de molestia que emita el Instituto Mexicano del Seguro Social:

a) Multas por infracciones a las disposiciones de la Ley del Seguro Social o sus Reglamentos.

b) Determinación de diferencias en las cuotas obrero-patronales.

c) Diferencias en la determinación de la Prima de Riesgos de Trabajo.

d) Procedimientos Administrativos de Ejecución improcedentes.

e) Actos de molestia no notificados con apego a derecho.

f) Actos de molestia que carezcan de fundamento y motivación.

g) Cualquier acto del IMSS que lesione los intereses jurídicos del promovente.

¿Qué datos deberá de llevar el Recurso de Inconformidad?

De acuerdo a lo que establece el artículo 4 del Reglamento del Recurso de Inconformidad, el escrito en el que se plasme el medio de defensa, deberá contener:

a) El nombre del Recurrente, domicilio para oír y recibir notificaciones y persona autorizada para tal efecto, así como en Número de Registro Patronal antes el IMSS en su caso.

b) La firma del Recurrente, y si el recurrente no sabe o no puede firmar podrán estampar su huella digital, aunque es posible que otra persona firme en su nombre, haciendo constar tal hecho en el propio recurso.

c) Debemos de señalar el acto que impugna, la fecha en que fue notificado y la Autoridad (Oficina del IMSS) que lo emitió.

d) Los hechos que originan la impugnación. En este punto debemos de describir de forma detallada todos los datos, momentos, fechas, horas, etc. de cómo fue que conocimos el acto impugnado. Entre más claramente expresemos los “hechos”, mayor certeza tendremos en nuestro medio de defensa.

e) Los Agravios que cause el acto impugnado. En este sentido, entiéndase como agravios, la

lesión de la esfera jurídica que está causando al recurrente el acto que se está impugnando. En mi opinión, para darle más fortaleza a nuestro medio de defensa, debemos de señalar con toda precisión los artículos que el Instituto aplica de forma equivocada (Aunque es recomendable, inclusive trascribirlos, para no dejar lugar a dudas), los que dejó de aplicar, así como los señalamientos a los Acuerdos que propio IMSS emite en su caso. En algunas ocasiones (Si no es que en todas), podemos apoyar nuestros agravios con las Jurisprudencias y Tesis emitidas por los Tribunales respectivos, ya que de esa forma, podemos indicar los criterios que se han sustentado en casos similares.

f) En el escrito en que se interponga el Recurso de referencia, debemos de acompañar las pruebas con las cuales demostraremos que el IMSS ha actuado en contra de la Ley o Leyes, propiciando al Recurrente a defenderse. Dentro de las pruebas deberemos de acompañar: Documentos, citatorios, constancias, notificaciones, cédulas de liquidación, etc, es decir, todos los documentos que demuestren que el acto combatido es ilegal.

Es muy importante que se cumplan todos y cada uno de los requisitos señalados, ya que de otra forma, el IMSS tiene la facultad de prevenir al Recurrente por una sola vez para que complete lo que no haya sido claro a juicio del Consejo Consultivo, y dicho promovente tendrá de un plazo de 5 días hábiles para completar o cumplir todos los requisitos precisados, ya que de no hacerlo, se desechará el Recurso y por consecuencia, acabaría ahí la intención de la defensa que se plantea.

¿Qué documentos adicionales debemos de acompañar al Recurso de Inconformidad?

En el escrito en el que se interponga el Recurso de Inconformidad, deberemos de acompañar la siguiente documentación, en términos de lo dispuesto por el artículo 5 del Reglamento que nos ocupa:

a) El documento en que conste el acto impugnado. (Una cédula de determinación de cuotas, por ejemplo).

b) Documentos que acrediten su personalidad con apego a las reglas de derecho común, cuando actúe en nombre de otro o de persona moral. (Copia certificada de una carta poder, copia certificada del acta constitutiva o bien, copia certificada de un poder notariado).

c) Constancia de notificación del acto impugnado, excepto cuando el promovente declare bajo protesta de decir verdad que no recibió la misma. Es importante anexar la constancia de notificación en virtud de que a partir de esa fecha comenzará a contar el plazo para la defensa, pero si no existe dicha constancia, por que no se nos notificó o bien, nunca fue recibida, debemos de plasmar esa circunstancia en el cuerpo del escrito.

d) Las pruebas documentales que ofrezca. Nos referimos a todos los documentos que aportamos para darle veracidad a nuestro dicho en el Recurso.

Cuando las pruebas documentales no obren en poder del recurrente, si legalmente se encuentran a su disposición, deberá señalar el lugar o archivo en que se ubiquen, identificando con precisión dichos documentos. Bastará que el promovente acompañe la copia de la solicitud de expedición, sellada de recibida por la autoridad que tenga en su poder los documentos, para que se tengan por ofrecidas las mismas. De no cumplirse con este supuesto, se desechará la prueba. Se entiende que el recurrente tiene a su disposición los documentos, cuando legalmente pueda obtener copia autorizada de los originales o de las constancias de éstos.

En el caso de que el recurrente ofrezca pruebas que obren en poder de dependencias del propio Instituto, el Secretario del Consejo Consultivo Delegacional, a petición del promovente, ordenará a dichas dependencias su remisión para ser integradas al expediente respectivo.

Es sumamente importante acompañar los documentos señalados en los incisos a, b y c, ya que de lo contrario, se desechará el Recurso intentado.

¿Cómo se deberán de llevar a cabo las notificaciones de los actos administrativos?

A este respecto, el artículo 9 del Reglamento del Recurso de Inconformidad establece a la letra lo siguiente:

“Artículo 9. Las notificaciones se harán al recurrente en forma personal o a su representante legal por correo certificado, en los términos señalados por el Código Fiscal de la Federación.

Se notificarán personalmente los acuerdos o resoluciones que: admitan o desechen el recurso; admitan o desechen las pruebas; contengan o señalen fechas o términos para cumplir requerimientos o efectuar diligencias probatorias; ordenen diligencias para mejor proveer, cuando éstas requieran la presencia o la actividad procesal del recurrente; declaren el sobreseimiento del recurso; pongan fin al recurso de inconformidad o cumplimenten resoluciones de los órganos jurisdiccionales; los acuerdos que resuelvan sobre la suspensión del procedimiento administrativo de ejecución y aquellos que decidan sobre el recurso de revocación. Los demás proveídos que se dicten, considerados de mero trámite, estarán a disposición de los interesados para su consulta en el expediente respectivo.”

Como se desprende del primer párrafo del artículo en comento, las notificaciones se harán de acuerdo a lo establecido por el Código Fiscal de la Federación. En este orden de ideas, como ya fue señalado con anterioridad, el Código Fiscal Federal será de aplicación supletoria en el caso que nos ocupa. Considero importante resaltar el procedimiento mediante el cual se deben de llevar a cabo las notificaciones, por lo que a continuación, trascribo el artículo 134 del Código en comento:

“Artículo 134.- Las notificaciones de los actos administrativos se harán:

I.- Personalmente o por correo certificado con acuse de recibo, cuando se trate de citatorios, requerimientos, solicitudes de informes o documentos y de actos administrativos que puedan ser recurridos.

II.- Por correo ordinario o por telegrama, cuando se trate de actos distintos de los señalados en la fracción anterior.

Por estrados

III.- Por estrados, cuando la persona a quien deba notificarse desaparezca después de iniciadas las facultades de comprobación, se oponga a la diligencia de notificación o se coloque en el supuesto previsto en la fracción V del artículo 110 de este Código y en los demás casos que señalen las leyes fiscales y este Código.

IV.- Por edictos, únicamente en el caso de que la persona a quien deba notificarse hubiera fallecido y no se conozca al representante de la sucesión, hubiese desaparecido, se ignore su domicilio o que éste o el de su representante no se encuentren en territorio nacional.

V.- Por instructivo, solamente en los casos y con las formalidades a que se refiere el segundo párrafo del artículo 137 de este Código.

Cuando se trate de notificaciones o actos que deban surtir efectos en el extranjero, se podrán efectuar por las autoridades fiscales a través de los medios señalados en las fracciones l, II o IV de este artículo o por mensajería con acuse de recibo, transmisión facsimilar con acuse de recibo por la misma vía, o por los medios establecidos de conformidad con lo dispuesto en los tratados o acuerdos internacionales suscritos por México.

¿Contra que actos administrativos NO es posible intentar un Recurso de Inconformidad?

El Reglamento del Recurso de Inconformidad establece supuestos contra los cuales no es posible promover un Recurso de Inconformidad. A continuación se señalan los supuestos de referencia, que se encuentran establecidos por el artículo 13 del Reglamento citado anteriormente:

El recurso es improcedente cuando se haga valer contra actos administrativos:

I. Que no afecten el interés jurídico del recurrente.

II. Que sean resoluciones dictadas en recursos administrativos o en cumplimiento de sentencias, laudos o de aquellas.

III. Que hayan sido impugnados ante el Tribunal Federal de Justicia Fiscal y Administrativa.

IV. Que sean materia de otro recurso o juicio pendiente de resolución ante una autoridad administrativa u órgano jurisdiccional.

V. Que se hayan consentido, entendiéndose por tales, aquéllos contra los que no se promovió el recurso en tiempo y forma.

VI. Que sea conexo a otro que haya sido impugnado a través de algún recurso o medio de defensa diferente.

VII. Que hayan sido revocados administrativamente por la autoridad emisora.

VIII. En los demás casos en que la improcedencia resulte de alguna disposición legal o reglamentaria.

También se declarará improcedente el recurso de inconformidad en los casos en que no se amplíe éste o si en la ampliación no se expresa agravio alguno, en los términos señalados en el artículo 12, fracción II, de este Reglamento del Recurso de Inconformidad.

¿Qué es el sobreseimiento y en qué casos procede?

El sobreseimiento en su concepto más general, y sin intención de profundizar en su acepción jurídica más amplia, podemos decir que el sobreseimiento es “NO RESOLVER EL FONDO DE UN ASUNTO DETERMINADO”. En materia del Recurso de Inconformidad, el sobreseimiento se da cuando el IMSS no resuelve el fondo del asunto que se planteó por caer en alguno de los supuestos del sobreseimiento que el propio Reglamento del Recurso que nos ocupa establece. En efecto, el artículo 14 del Reglamento citado, establece los supuestos en los que se da el sobreseimiento de los Recursos Intentados:

“Artículo 14. El sobreseimiento procede:

I. Por desistimiento expreso del recurrente;

II. Cuando durante el procedimiento aparezca o sobrevenga alguna de las causales de improcedencia a que se refiere el artículo anterior (Artículo 13 del RRI), y

III. En el caso de que el recurrente muera durante el procedimiento si su pretensión es intransferible o si su muerte deja sin materia el recurso. “

¿Qué sucede si la resolución que recaiga al Recurso de Inconformidad interpuesto no le es favorable al recurrente (Se desecha el Recurso intentado)?

Cuando interponemos un medio de defensa como el que nos ocupa, tenemos la certeza de que si los actos administrativos contra los cuales promovimos la defensa son ilegales, esperamos que la resolución que recaiga al Recurso interpuesto nos sea favorable. En algunas ocasiones, la justicia no llega del todo en la resolución recaída en al Recurso intentado, por lo que podemos de inmediato pensar en otro Recurso. En efecto, el artículo 31 del Reglamento del Recurso de Inconformidad prevé la posibilidad de que cuando se deseche el recurso interpuesto, acudamos a pedir nuevamente justicia con un recurso denominado “Recurso de Revocación”, cuyo plazo para interponerlo es de tres días hábiles contados a partir del día siguiente a aquel en que nos ea notificada la resolución que deseche el recurso de inconformidad interpuesto con antelación.

Para aclarar lo anterior, trascribo el citado artículo 31 del Reglamento en comento:

“Artículo 31. Contra las resoluciones del Secretario del Consejo Consultivo Delegacional en materia de desechamiento del recurso de inconformidad y de las pruebas ofrecidas, podrá solicitarse su revocación ante el Consejo Consultivo Delegacional correspondiente. Esta solicitud se interpondrá por escrito dentro de los tres días siguientes a aquél en que surta sus efectos la notificación del acuerdo recurrido, señalándose en el mismo los argumentos encaminados a la revocación del acto impugnado y se decidirá de plano en la siguiente sesión de dicho Consejo.”

¿Es necesario garantizar el interés fiscal cuando intentemos un Recurso de Inconformidad?

La respuesta es SI. Cuando iniciamos la defensa mediante el Recurso en estudio, será necesario garantizar el crédito fiscal que se impugna. Recordemos que se aplicará de forma supletoria lo dispuesto por el Código Fiscal de la Federación, y el primer párrafo del artículo 144 del Código Fiscal Federal establece a la letra lo siguiente:

Artículo 144.- No se ejecutarán los actos administrativos cuando se garantice el interés fiscal, satisfaciendo los requisitos legales. Tampoco se ejecutará el acto que determine un crédito fiscal hasta que venza el plazo de cuarenta y cinco días siguientes a la fecha en que surta efectos su notificación, o de quince días, tratándose de la determinación de cuotas obrero-patronales o de capitales constitutivos al seguro social. Si a más tardar al vencimiento de los citados plazos se acredita la impugnación que se hubiere intentado y se garantiza el interés fiscal satisfaciendo los requisitos legales, se suspenderá el procedimiento administrativo de ejecución.

Como se desprende de la lectura del párrafo anterior, será necesario acreditar que se está impugnado un crédito fiscal para que se suspenda el Procedimiento Administrativo de Ejecución, ya que de lo contrario el IMSS está facultado para ejecutar el crédito fiscal que se está impugnado procediendo a trabar embargo precautorio sobre bienes suficientes que garanticen el crédito fiscal que se impugna.

Es necesario señalar, que la procedencia de la garantía también queda establecida por el artículo 142 del Código Fiscal de referencia, ya que en primer orden estamos solicitando que se suspenda el Procedimiento Administrativo de Ejecución en virtud de que estamos impugnado un crédito fiscal.

Para aclarar lo anterior, trascribo el artículo en comento del Código de referencia:

“Artículo 142.- Procede garantizar el interés fiscal, cuando:

I.- Se solicite la suspensión del procedimiento administrativo de ejecución.

II.- Se solicite prórroga para el pago de los créditos fiscales o para que los mismos sean cubiertos en parcialidades, si dichas facilidades se conceden individualmente.

III.- Se solicite la aplicación del producto en los términos del artículo 159 de este Código.

IV.- En los demás casos que señalen este ordenamiento y las leyes fiscales.

No se otorgará garantía respecto de gastos de ejecución, salvo que el interés fiscal esté constituido únicamente por éstos.”

¿Mediante que formas se puede garantizar el interés fiscal?

Existen varias formas para garantizar el interés fiscal. El artículo 141 del Código Fiscal Federal establece las siguientes:

“Artículo 141.- Los contribuyentes podrán garantizar el interés fiscal en alguna de las formas siguientes:

I.- Depósito en dinero u otras formas de garantía financiera equivalentes que establezca la Secretaría de Hacienda y Crédito Público mediante reglas de carácter general que se efectúen en las cuentas de garantía del interés fiscal a que se refiere el artículo 141-A.

II.- Prenda o hipoteca.

III.- Fianza otorgada por institución autorizada, la que no gozará de los beneficios de orden y excusión.

IV.- Obligación solidaria asumida por tercero que compruebe su idoneidad y solvencia.

V.- Embargo en la vía administrativa.

VI.- Títulos valor o cartera de créditos del propio contribuyente, en caso de que se demuestre la imposibilidad de garantizar la totalidad del crédito mediante cualquiera de las fracciones anteriores, los cuales se aceptarán al valor que discrecionalmente fije la Secretaría de Hacienda y Crédito Público.

La garantía deberá comprender, además de las contribuciones adeudadas actualizadas, los accesorios causados, así como de los que se causen en los doce meses siguientes a su otorgamiento. Al terminar este periodo y en tanto no se cubra el crédito, deberá actualizarse su importe cada año y ampliarse la garantía para que cubra el crédito actualizado y el importe de los recargos, incluso los correspondientes a los doce meses siguientes.

El Reglamento de este Código establecerá los requisitos que deberán reunir las garantías. La Secretaría de Hacienda y Crédito Público vigilará que sean suficientes tanto en el momento de su aceptación como con posterioridad y, si no lo fueren, exigirá su ampliación o procederá al secuestro o embargo de otros bienes.

En ningún caso las autoridades fiscales podrán dispensar el otorgamiento de la garantía.

La garantía deberá constituirse dentro de los treinta días siguientes a la fecha en que se hubiere notificado por la autoridad fiscal correspondiente la resolución sobre la cual se deba garantizar el interés fiscal, salvo en los casos en que se indique un plazo diferente en otros preceptos de este Código.”

Ahora bien, como ha quedado establecido son varias las formas para garantizar el interés fiscal, pero en opinión de un servidor, la forma más cómoda y práctica para garantizar el crédito impugnado es mediante la adquisición de una póliza de fianza, ya que de esa forma nos evitamos

los embargos precautorios y las situaciones desagradables que los funcionarios del IMSS propician, no debiendo omitir que en algunos casos la prepotencia de estos empleados públicos es bastante insoportable.

¿Qué pasa si una vez intentado el Recurso de Inconformidad y el de Revocación, la resolución no nos es favorable?

Si la resoluciones que recaigan a los Recursos intentados no nos son favorables, podemos acudir a los tribunales

![Ii. obligaciones patronales ante el imss[1]](https://img.pdfslide.tips/doc/110x75/547cf75fb4af9fa0158b5298/ii-obligaciones-patronales-ante-el-imss1.jpg)