Embed Size (px)

Citation preview

Operadora de Fondos Banorte, S.A.

de C.V., Sociedad Operadora de

Sociedades de Inversión, Grupo

Financiero Banorte (Subsidiaria de Casa de Bolsa Banorte, S.A. de

C.V., Grupo Financiero Banorte)

Estados financieros por los años

terminados el 31 de diciembre de 2008 y

2007, y Dictamen de los auditores

independientes del 26 de febrero de

2009

Operadora de Fondos Banorte, S.A. de C.V. Sociedad Operadora de

Sociedades de Inversión, Grupo Financiero Banorte

Dictamen de los auditores independientes y estados

financieros al 31 de diciembre de 2008 y 2007

Contenido Página

Dictamen de los auditores independientes 1

Balances generales y estados de resultados 3

Estados de variaciones en el capital contable 4

Estados de cambios en la situación financiera 5

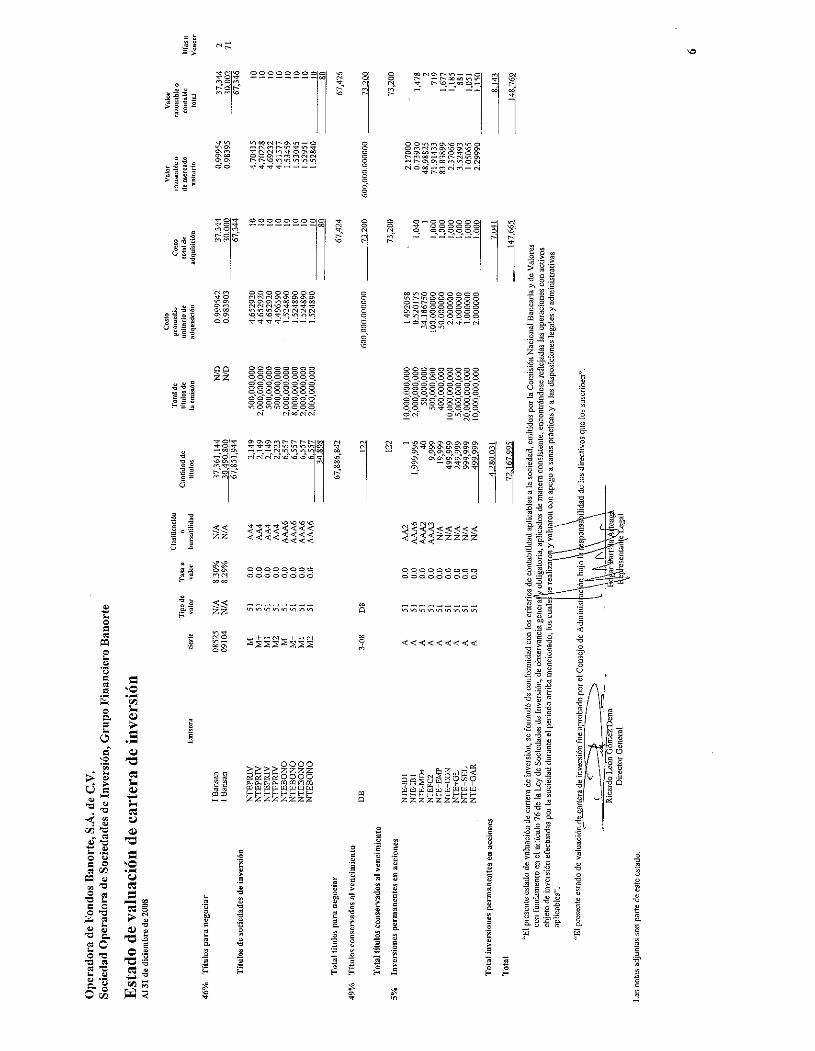

Estado de valuación de cartera de inversión 6

Notas a los estados financieros 7

7

Operadora de Fondos Banorte, S.A. de C.V. Sociedad Operadora de Sociedades de Inversión, Grupo Financiero Banorte

Notas a los estados financieros Por los años terminados el 31 de diciembre de 2008 y 2007

(En miles de pesos)

1. Actividad y entorno regulatorio

Operadora de Fondos Banorte, S.A. de C.V., Sociedad Operadora de Sociedades de Inversión, (la “Sociedad

Operadora”) es una subsidiaria de Casa de Bolsa Banorte, S.A. de C.V., Grupo Financiero Banorte (la “Casa

de Bolsa”), que mediante oficio número DGA-1162-1662 del 19 de octubre de 2001 emitido por la Comisión

Nacional Bancaria y de Valores (la “Comisión”) se autorizó su constitución, por lo que el 1 de noviembre de

2001 fue constituida e inició sus operaciones el 4 de diciembre de 2001.

La Sociedad Operadora tiene por objeto la prestación de servicios administrativos, manejo de carteras de

inversión, valuación de las acciones representativas de las sociedades de inversión, depósito y custodia de los

activos objeto de inversión y todas aquellas actividades que la Comisión autorice por considerar que son

compatibles, conexas o complementarias a las que le son propias, así como cualquier actividad que le sea

permitida de conformidad con la Ley de Sociedades de Inversión en vigor.

De acuerdo con disposiciones emitidas por la Comisión, las multas y sanciones de las Sociedades de Inversión

administradas por la Sociedad Operadora, originadas por operaciones no autorizadas o por exceder los límites

de inversión previstos por la Comisión o contemplados en sus prospectos de información al público

inversionista, serán con cargo a la Sociedad Operadora.

Dentro de las facultades que le corresponden a la Comisión, en su carácter de regulador, pudiera llevar a cabo

revisiones de la información financiera de la Sociedad Operadora y requerir modificaciones a la misma.

Entorno económico

Como consecuencia de la desaceleración económica global que se acrecentó en el último trimestre de 2008,

los mercados financieros mundiales han tenido un período de alta volatilidad, que desencadenó la quiebra y el

rescate financiero de algunas instituciones financieras, principalmente en los Estados Unidos de América. Lo

anterior trajo como consecuencia en el entorno local una aversión al riesgo de los inversionistas, que se vio

reflejada en una caída de los mercados bursátiles, una contracción del crédito y una crisis de liquidez en el

mercado, así como una depreciación del peso mexicano en relación al dólar americano cerca de un 30%, lo

cual generó principalmente una minusvalía en las posiciones de la Sociedades de Inversión administradas por

la Sociedad Operadora.

La situación anterior provocó que en el último trimestre de 2008 existieran minusvalías en las Sociedades de

Inversión que administra la Sociedad Operadora y con ello se redujeran los activos de las mismas con

respectos al trimestre anterior de 2008 (no auditado).

8

Al 31 de diciembre de 2008, la Sociedad Operadora administra las siguientes sociedades de inversión:

Sociedades de inversión deuda:

-NTE-FD+ Fondo de Dinero Innova, S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A.

de C. V.

-NTEDIA Ntedia, S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTE-FD2 Fondo Banpais, S.A de C.V.Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTELIQ Nteliq, S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTE-FM+ Nortear , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTEMES Ntemes , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTESEM Ntetrim , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTEANUAL Nteaño , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTEBONO Ntebono , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTECOB Ntecob , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTE-FC2 Nteusa , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTE-MD1 Afinmd , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda Personas Morales

S.A. de C. V.

-NTEPRIV Nortemm , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTE-MD+ Fondo Empresarial Bancrecer, Sociedad de Inversión en Instrumentos de Deuda Personas

Morales S.A. de C. V.

-NTEGUB Ntegub , S.A de C.V. Sociedad de Inversión en Instrumentos de Deuda S.A. de C. V.

-NTE-ID1 Nortefi, S.A de C.V., Sociedad de Inversión en Instrumentos de Deuda Personas Morales

S.A. de C. V.

-NTE-IB1 Nortefp, S.A de C.V., Sociedad de Inversión en Instrumentos de Deuda Personas Morales

S.A. de C. V.

Sociedades de renta variable:

-NTE+EMP Banorem, S.A de C.V. Sociedad de Inversión de Renta Variable S.A. de C. V.

-NTE+DE Afincob , S.A de C.V. Sociedad de Inversión de Renta Variable S.A. de C. V.

-NTE+DJ Fondo Banpais Diamante, S.A de C.V. Sociedad de Inversión de Renta Variable S.A. de

C. V.

-NTE+IN Nortesp, S.A de C.V. Sociedad de Inversión de Renta Variable S.A. de C. V.

-NTE+RV Norterv, S.A de C.V. Sociedad de Inversión de Renta Variable S.A. de C. V.

-NTE+CON Nortecon, S.A de C.V. Sociedad de Inversión de Renta Variable S.A. de C. V.

-NTE+GL Norteglob, S.A de C.V. Sociedad de Inversión de Renta Variable S.A. de C. V.

-NTE+SEL Norteselectivo, S.A de C.V. Sociedad de Inversión de Renta Variable S.A. de C. V.

-NTE+GAR Nortegar, S.A de C.V. Sociedad de Inversión de Renta Variable S.A. de C. V.

2. Principales diferencias con normas de información financiera aplicables en México

Los estados financieros han sido preparados de conformidad con los criterios contables establecidos por la

Comisión, los cuales en los siguientes casos, difieren de las Normas de Información Financiera (“NIF”),

aplicadas comúnmente en la preparación de estados financieros para otro tipo de sociedades no reguladas:

– Con base en la Norma B-10 “Reconocimiento de los efectos de la inflación en la información

financiera” (“NIF B-10”) de las NIF, vigente hasta el 31 de diciembre de 2007, se consideraban como

partidas monetarias, para la determinación de efecto por posición monetaria además de las señaladas

en la NIF B-10, las inversiones permanentes en entidades que no reconocen los efectos de la inflación,

lo cual no estaba de acuerdo con lo establecido en dicha NIF.

– La Comisión no requiere de la presentación de la utilidad básica por acción ordinaria ni de la utilidad

por acción diluida en el estado de resultados, tal como lo requieren las NIF.

9

– La Comisión requiere de la inclusión del estado de valuación de cartera como estado financiero básico,

el cual no es requerido por las NIF.

– La Participación de los Trabajadores en las Utilidades corriente se presenta en el estado de resultados

en conjunto con el Impuesto sobre la Renta corriente y diferido después de los otros gastos y otros

productos en lugar de presentarse como otros gastos tal como lo establecen las NIF.

– De acuerdo con los criterios contables y de información establecidos por la Comisión, la Sociedad

Operadora presenta el Estado de cambios en la situación financiera en lugar de presentar el Estado de

flujos de efectivo de acuerdo con la NIF B-2 “Estado de Flujos de Efectivo”, la cual obliga a entidades

no reguladas a partir de 2008 a prepararlo con base en flujos de efectivo.

3. Principales políticas contables

Las principales políticas contables de la Sociedad Operadora están de acuerdo con los criterios contables

establecidos por la Comisión, los cuales requieren que la Administración efectúe ciertas estimaciones y utilice

ciertos supuestos, para determinar la valuación de algunas de las partidas incluidas en los estados financieros

y para efectuar las revelaciones que se requiere presentar en los mismos

De acuerdo con el criterio contable A-1 de la Comisión, la contabilidad de la Sociedad Operadora se ajustará

a las NIF, definidas por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información

Financiera, A.C. (“CINIF”), excepto cuando a juicio de la Comisión sea necesario aplicar una normatividad o

un criterio contable específico, tomando en consideración que las sociedades operadoras de sociedades de

inversión realizan operaciones especializadas.

Cambios en las NIF aplicables a la Sociedad Operadora -

A partir del 1 de enero de 2008 y durante el 2008, entraron en vigor las siguientes NIF e Interpretaciones a las

Normas de Información Financiera (“INIF”) promulgadas por el CINIF; en consecuencia, los estados

financieros de 2008 y 2007 no son comparables, por lo que se menciona a continuación:

NIF B-10, “Efectos de la inflación”.

NIF D-3, “Beneficios a los empleados”.

NIF D-4, “Impuestos a la utilidad”.

INIF 8, “Efectos del Impuesto Empresarial a Tasa Única”.

INIF 9, “Presentación de estados financieros comparativos por la entrada en vigor de la NIF B-10”.

Los principales cambios que establecen estas normas e interpretación, son:

NIF B-10, “Efectos de la inflación” (“NIF B-10”) - Establece dos entornos económicos: a) entorno

inflacionario, cuando la inflación acumulada de los tres ejercicios anuales anteriores es igual o superior a

26%, caso en el cual, requiere el reconocimiento de los efectos de la inflación mediante la aplicación del

método integral, y b) entorno no inflacionario, cuando la inflación acumulada de los tres ejercicios anuales

anteriores es menor a 26% y en este caso, establece que no se deben reconocer los efectos de la inflación en

los estados financieros. Además elimina los métodos de valuación de costos de reposición e indización

específica para inventarios y activo fijo, respectivamente y requiere que el resultado por tenencia de activos

no monetarios se reclasifique a resultados acumulados, si es que se identifica como realizado y el no realizado

se mantendrá en el capital contable para aplicarlo al resultado del período en el que se realice la partida que le

dio origen.

INIF 9, “Presentación de estados financieros comparativos por la entrada en vigor de la NIF B-10” (“INIF

9”) - Establece que cuando el entorno económico es calificado como no inflacionario, los estados financieros

de períodos anteriores al 2008 comparativos con los del período 2008, deben presentarse expresados en

unidades monetarias de poder adquisitivo de los últimos estados financieros en que se aplicó el método

integral. Es decir, dichos estados financieros, incluyendo los correspondientes a fechas intermedias, deben

presentarse expresados en pesos de diciembre de 2007.

10

Con base en lo anterior, la Sociedad de Operadora suspendió el reconocimiento de los efectos de inflación en

los estados financieros; sin embargo, los estados financieros al 31 de diciembre de 2008 y 2007 incluyen los

efectos de reexpresión reconocidos hasta el 31 de diciembre de 2007. De acuerdo con lo requerido en la NIF

B-10 “Efectos de la inflación”, el porcentaje de inflación para el ejercicio de 2008 y 2007 es del 6.39% y

3.80% respectivamente. El porcentaje de inflación acumulada de los tres ejercicios anuales anteriores es del

17.65% para el cierre del 2008 y del 11.26% para el cierre del 2007.

NIF D-3, “Beneficios a los empleados” (“NIF D-3”) - Incorpora la Participación de los Trabajadores en las

Utilidades (“PTU”) causada y diferida como parte de su normatividad y establece que la diferida se deberá

determinar con el método de activos y pasivos establecido en la NIF D-4 en lugar de considerar solamente las

diferencias temporales que surjan de la conciliación entre la utilidad contable y la renta gravable para PTU.

Adicionalmente, esta NIF eliminó el reconocimiento del pasivo adicional por no suponer en su determinación

crecimiento salarial alguno. Se incorpora el concepto de carrera salarial en el cálculo actuarial. Además,

limitó, al menor de cinco años o la vida laboral remanente, el periodo de amortización de la mayor parte de

las partidas, como sigue:

– El saldo inicial del pasivo de transición de beneficios por terminación y de beneficios al retiro.

– El saldo inicial de servicios anteriores y modificaciones al plan.

– El saldo inicial de las ganancias y pérdidas actuariales de beneficios al retiro, se amortiza en 5 años

(neto del pasivo de transición), con la opción de amortizarlo todo contra los resultados de 2008, como

otros gastos la Sociedad Operadora optó por reconocer las pérdidas y ganancias actuariales

directamente en el estado de resultados.

El saldo inicial de las ganancias y pérdidas actuariales de beneficios por terminación se aplicó a los resultados

de 2008, dentro del rubro de “Otros gastos”.

NIF D-4, “Impuestos a la utilidad” (NIF D-4) - Reubica las normas de reconocimiento contable a PTU

causada y diferida en la NIF D-3, elimina el término de diferencia permanente, precisa e incorpora algunas

definiciones y requiere que el saldo del rubro “efecto acumulado de ISR” se reclasifique a resultados

acumulados, a menos que se identifique con alguna de las otras partidas que a la fecha estén pendientes de

aplicarse a resultados.

INIF 8, “Efectos del Impuesto Empresarial a Tasa Única” (INIF8) - Establece que el Impuesto Empresarial a

Tasa Única (“IETU”) debe ser tratado como un impuesto a la utilidad y cómo deben reconocerse sus efectos

en los estados financieros de la Sociedad Operadora.

A continuación se describen las principales políticas contables que sigue la Sociedad Operadora:

Disponibilidades - Está integrado por depósitos en bancos en el país, los cuales no tienen restricción en

cuanto su disponibilidad y se encuentran registradas a su valor nominal.

Inversiones en valores -

Títulos para negociar:

Son aquellos valores que la Sociedad Operadora tiene en posición propia, con la intención de obtener

ganancias derivadas de las fluctuaciones en sus precios como participante en el mercado. Al momento de su

adquisición, los títulos para negociar se registran al costo de adquisición. En la fecha de su enajenación, se

reconoce el resultado por compraventa por el diferencial entre el valor neto de realización y el valor en libros

del mismo. Los intereses devengados se registran directamente en resultados.

11

Se valúan a valor razonable, representado por el valor por el cual un instrumento puede ser intercambiado en

un ambiente libre de influencias (“valor de mercado”) siendo proporcionado por un proveedor de precios,

contratado por la Sociedad Operadora conforme a lo establecido en las “Disposiciones de carácter general

aplicables a las Sociedades de Inversión y a las personas que les presten servicios” (las “Disposiciones”)

emitidas por la Comisión, determinando una plusvalía o minusvalía al comparar esta valuación con el costo

promedio integrado de adquisición. De acuerdo con los criterios contables de la Comisión, la plusvalía o

minusvalía se registra en una cuenta específica del estado de resultados denominada “Resultado por valuación

a valor razonable”.

El costo promedio de adquisición de las inversiones en valores incluye los intereses, premios y comisiones,

incurridos al momento de la compra, resultando un “costo promedio integrado”.

El valor razonable proporcionado por el proveedor de precios proyecta los rendimientos devengados por los

instrumentos que integran la cartera de valores hasta el primer día hábil del ejercicio siguiente, conforme a los

criterios de valuación establecidos por la Comisión.

Títulos conservados a vencimiento - Los títulos conservados a vencimiento son aquellos títulos de deuda con

pagos determinables y plazos conocidos mayores a 90 días, adquiridos con la intención de mantenerlos a su

vencimiento, los cuales se registran inicialmente a su costo de adquisición más los intereses devengados. El

devengamiento de los intereses se registra en el estado de resultados en línea recta, de acuerdo con la

naturaleza del instrumento.

Sólo se pueden hacer transferencias desde este rubro hacia el rubro de Títulos disponibles para la venta,

siempre y cuando no se cuente con la intención de mantenerlos hasta su vencimiento.

Dentro de este rubro se incluyen los títulos “bancarios emitidos por Deutsche Bank”, los cuales se valúan

conforme al costo amortizado más los intereses generados.

Inversiones permanentes en acciones - Están representadas por inversiones en acciones (acciones de la Serie

“A”) de las sociedades de inversión en instrumentos de deuda para personas físicas y morales y sociedades de

inversión de renta variable, las cuales se encuentran registradas de acuerdo al método de participación con

base en los estados financieros al cierre del período correspondiente, registrándose sus efectos en los

resultados del ejercicio.

Cuentas por cobrar, neto - Los saldos de estas cuentas representan principalmente ingresos devengados, los

cuales se encuentran pendientes de cobro al cierre del ejercicio.

Mobiliario y equipo neto - Los gastos de instalación y las mejoras a locales se registran al costo de

adquisición. Los activos que provienen de adquisiciones hasta el 31 de diciembre de 2007, se actualizaron

aplicando factores derivados de las UDIS desde la fecha de adquisición hasta esa fecha. La depreciación y

amortización relativa se registra aplicando al costo actualizado hasta dicha fecha, un porcentaje determinado

con base en la vida útil económica estimada de los mismos.

La depreciación se calcula conforme al método de línea recta con base en la vida útil remanente, como sigue:

Tasa

Mobiliario y equipo 10%

Equipo de cómputo 30%

Equipo de transporte 25%

En caso de que existan bienes en donde se tenga intención de venta, se registran al valor neto de realización

estimado por la Administración de la Sociedad Operadora.

12

El mobiliario y equipo se registra al costo de adquisición y fue actualizado hasta el 31 de diciembre de 2007

aplicando factores derivados de las UDIS hasta esa fecha. A partir de dicha fecha, el mobiliario y equipo que

se adquirió fue considerado como una partida monetaria, por lo que su efecto de actualización se reconoció

hasta el 31 de diciembre de 2007 como parte del resultado por posición monetaria dentro del resultado del

ejercicio de ese año. La depreciación relativa se registra aplicando, al costo actualizado hasta la fecha de la

última actualización o sobre el costo de las adquisiciones, un porcentaje determinado con base en la vida útil

económica estimada de los mismos.

Impuesto a la utilidad - El Impuesto Sobre la Renta (ISR) y el Impuesto Empresarial a Tasa Única (IETU) se

registran en los resultados del año en que se causan. Para reconocer el impuesto diferido se determinará si,

con base en proyecciones financieras y fiscales, la Sociedad Operadora causará ISR o IETU y reconoce el

impuesto diferido que corresponda al impuesto que esencialmente pagará. La Sociedad Operadora determina

el impuesto diferido sobre las diferencias temporales y los créditos fiscales, desde el reconocimiento inicial de

las partidas y al final de cada período. El impuesto diferido derivado de las diferencias temporales se reconoce

utilizando el método de activos y pasivos, que es aquel que compara los valores contables y fiscales de los

activos y pasivos. De esa comparación surgen diferencias temporales, tanto deducibles como acumulables, a

las cuales se les aplica la tasa fiscal a la que se reversarán las partidas. Los importes derivados de estos

conceptos corresponden al pasivo o activo por impuesto diferido reconocido. Al 31 de diciembre de 2008 y

2007, la Sociedad Operadora no ha registrado ningún efecto anticipado sobre la participación de los

empleados en las utilidades (PTU), en virtud de que dicha obligación la calcula con base en el artículo 127,

Fracción III de la Ley Federal del Trabajo.

Otros activos - Se encuentran representados principalmente por Pagos Anticipados que se amortizan con base

en el período de duración del contrato.

Asimismo, dentro del rubro de otros activos se registran las inversiones en valores del fondo de pensiones de

la Sociedad Operadora. Las inversiones en valores adquiridas para cubrir las obligaciones laborales se

registran a su valor de mercado de acuerdo al valor razonable.

Para efectos de presentación en los estados financieros, en caso de que las inversiones en valores adquiridas

para cubrir el plan de pensiones y prima de antigüedad sean mayores al pasivo reconocido, este excedente se

presentará en el rubro de “Otros activos”. En caso de ser menor, dicho saldo se presentará reduciendo el rubro

de “Acreedores diversos y otras cuentas por pagar”. Al 31 de diciembre de 2008 y 2007, el saldo

correspondiente a la Sociedad Operadora se presenta en el rubro de “Otros activos”.

Deterioro de activos de larga duración en uso – La Sociedad Operadora revisa el valor en libros de los

activos de larga duración en uso, ante la presencia de algún indicio de deterioro que pudiera indicar que el

valor en libros pudiera no ser recuperable, considerando el mayor del valor presente de los flujos netos de

efectivo futuros o el precio neto de venta en el caso de su eventual disposición. El deterioro lo registra si el

valor en libros excede al mayor de los valores antes mencionados. Los indicios de deterioro que se consideran

para estos efectos, son entre otros, las pérdidas de operación o flujos de efectivo negativos en el período si es

que están combinados con un historial o proyección de pérdidas, depreciaciones y amortizaciones cargadas a

resultados que en términos porcentuales, en relación con los ingresos, sean substancialmente superiores a las

de ejercicios anteriores, o los servicios que se prestan, competencia y otros factores económicos y legales.

Al 31 de diciembre de 2008 y 2007, no se identificó deterioro de activos de larga duración en uso.

Provisiones - Se reconocen cuando se tiene una obligación presente como resultado de un evento pasado, que

probablemente resulte en la salida de recursos económicos y que pueda ser estimada razonablemente.

Beneficios directos a los empleados - Se valúan en proporción a los servicios prestados, considerando los

sueldos actuales y se reconoce el pasivo conforme se devengan. En adición se incluye PTU por pagar e

incentivos (bonos).

13

Obligaciones de carácter laboral - De acuerdo con la Ley Federal del Trabajo, la Sociedad Operadora tiene

obligaciones por concepto de indemnizaciones, pensiones y primas de antigüedad pagaderas a empleados que

dejen de prestar sus servicios bajo ciertas circunstancias, asimismo, existen otras obligaciones que se derivan

del contrato colectivo de trabajo. La política de la Sociedad Operadora es:

Registrar los pasivos por indemnizaciones, prima de antigüedad y pensiones, a medida que se devengan de

acuerdo con cálculos actuariales basados en el método de crédito unitario proyectado, utilizando tasas de

interés nominales en 2008 y tasas de interés reales en 2007, según se indica en la Nota 12 a los estados

financieros. Por lo tanto, se está reconociendo el pasivo que a valor presente, se estima cubrirá la obligación

por estos beneficios a la fecha estimada de retiro del conjunto de empleados que laboran en la Sociedad

Operadora.

La Sociedad Operadora amortiza en períodos futuros, las Ganancias y Pérdidas Actuariales para los planes de

pensiones y prima de antigüedad de conformidad con lo establecido en la NIF D-3 “Beneficios a los

empleados”. Para el concepto de indemnizaciones, las ganancias y pérdidas actuariales se reconocen en

resultados en el ejercicio en que surjan.

Efectos de actualización patrimonial - Representa el capital contribuido y ganado actualizado hasta el 31 de

diciembre de 2007, utilizando el factor derivado del valor de la UDI. A partir del ejercicio de 2008, al operar

la Sociedad Operadora en un entorno no inflacionario no se reconocen los efectos de inflación del período

para el capital contribuido y ganado.

Resultado por posición monetaria - Hasta el 31 de diciembre de 2007, era necesario reconocer el resultado

por posición monetaria, mismo que representaba la erosión de la inflación sobre el poder adquisitivo de las

partidas monetarias (disponibilidades, inversiones en valores, otras cuentas por cobrar, pasivos, etc.), y se

determinaba aplicando al activo o pasivo neto al inicio de cada mes el factor de inflación derivado de la UDI

y se actualizaba al cierre del ejercicio con el mismo factor. El resultado por posición monetaria que se

generaba por partidas activas o pasivas, cuyos ingresos o gastos formen parte del margen, se reconocía como

parte del margen financiero. El generado por el resto de las partidas, se registraba en el rubro de otros gastos

u otros productos. El resultado por posición monetaria relativo a la valuación de los títulos disponibles para la

venta vigentes, se reconoció en el capital contable y se aplicaba en el estado de resultados hasta que fueran

vendidos los títulos.

Reconocimiento de ingresos y gastos - La Sociedad Operadora registra sus ingresos y gastos de la siguiente

forma:

– La venta de valores se registra el día en que las operaciones de venta de la cartera son efectuadas,

reconociéndose en el rubro de “Resultado por compraventa” el diferencial entre el valor neto de

realización y el valor en libros a la fecha de la enajenación.

– Los ingresos y gastos que se derivan de servicios administrativos, se registran conforme se devengan,

de acuerdo con los contratos celebrados con sus clientes y proveedores.

– Los intereses generados por instrumentos bancarios se incluyen en el estado de resultados conforme se

devengan.

Ingresos y gastos – Se registran conforme se generan o devengan de acuerdo con los contratos celebrados.

Por otro lado, hasta el 31 de diciembre de 2007, dichos ingresos y gastos que afectaban o provenían de una

partida monetaria (disponibilidades, inversiones en valores, cuentas por cobrar, pasivos, etc.) se actualizaban

desde el mes en que ocurrían hasta el cierre, utilizando factores derivados de la UDI.

14

Hasta el 31 de diciembre de 2007, los otros gastos o ingresos que provenían del consumo o venta de partidas

no monetarias se actualizaban al momento de su consumo o venta con base en el valor actualizado del activo

consumido o vendido con el factor de inflación derivado de la UDI y se actualizaban al cierre con el mismo

factor.

Resultado integral – El importe del resultado integral que se presenta en el estado de variaciones en el capital

contable, es el efecto de transacciones distintas a las efectuadas con los accionistas de la Sociedad Operadora

durante el período y está representado por el resultado neto.

Estado de cambios – El estado de cambios en la situación financiera presenta los recursos generados o

utilizados en la operación, los principales cambios ocurridos en la estructura financiera de la Sociedad

Operadora y su reflejo final en el efectivo y equivalentes de efectivo en un período determinado.

4. Inversiones en valores

a. Títulos para negociar

Al 31 de diciembre de 2008 y 2007, los títulos para negociar se integran como sigue:

2008 2007

Incremento

Costo de (decremento)

Instrumento adquisición por valuación Total Total

Títulos de deuda $ 67,344 $ 2 $ 67,346 $ 89,062

Acciones de

sociedades de

inversión 80 - 80 -

Total $ 67,424 $ 2 $ 67,426 $ 89,062

b. Títulos conservados a vencimiento-

Al 31 de diciembre de 2008, los títulos conservados a vencimiento se integran como sigue:

Tipo

Valor Emisora Serie

No. De

Títulos

Fecha de

Adquisición

Fecha de

Vencimiento Costo de Adquisición

D8 DB 3-08 122 29/10/2008 25/07/2023 $ 73,200

Total 122 $ 73,200

Como consecuencia de la desaceleración económica mundial y la alta volatilidad de los mercados

financieros presentada en el último trimestre de 2008, los portafolios de algunos clientes de la

Compañía Tenedora se vieron afectados. Ante esta situación, la Administración de la Sociedad

Operadora, decidió llevar a cabo la compra a precios de mercado de los títulos bancarios señalados

anteriormente por $73,200.

15

5. Cuentas por cobrar, neto

Al 31 de diciembre de 2008 y 2007 se integran como sigue:

2008 2007

Comisiones por administración a Sociedades de Inversión $ 24,291 $ 40,913

Impuesto al Valor Agregado pendiente de acreditar 1,818 3,379

Impuesto sobre la renta retenido sobre inversiones 1,196 -

Otros 673 261

$ 27,979 $ 44,553

6. Mobiliario y equipo, neto

Al 31 de diciembre de 2008 y 2007 se integran como sigue:

2008 2007

Mobiliario y equipo $ 7,219 $ 7,126

Equipo de cómputo y periférico 1,210 7,439

Equipo de transporte 150 11,749

8,579 26,314

Menos – Depreciación y amortización acumulada (4,876) (19,629)

$ 3,703 $ 6,685

7. Inversiones permanentes en acciones

Al 31 de diciembre de 2008 y 2007 se integran como sigue:

2 0 0 8 2007

Sociedad de Inversión

Valor de

adquisición

Incremento

por valuación

Total de la

inversión

Total de la

inversión

Sociedades de inversión deuda

Nortefi, S.A. de C.V., Sociedad de

Inversión en Instrumentos de Deuda

para Personas Morales $ - $ - $ - $ -

Nortefp, S.A. de C.V., Sociedad de

Inversión en Instrumentos de Deuda

para Personas Morales 1,040 438 1,478 1,462

Fondo Empresarial Bancrecer, S.A. de

C.V., Sociedad de Inversión en

Instrumentos de Deuda para Personas

Morales 1 1 2 2

Nteusa, S.A. de C.V., Sociedad de

Inversión en Instrumentos de Deuda 1,000 (281) 719 748

Total sociedades de inversión de deuda $ 2,041 $ 158 $ 2,199 $ 2,212

16

2 0 0 8 2007

Valor de

adquisición

Incremento

por valuación

Total de la

inversión

Total de la

inversión

Sociedades de inversión renta variable

Banorem, S.A. de C.V., Sociedad de

Inversión de Renta Variable $ 1,000 $ 677 $ 1,677 $ 1,627

Nortecon, S.A. de C.V., Sociedad de

Inversión de Renta Variable 1,000 185 1,185 1,157

Norteglob, S.A. de C.V., Sociedad de

Inversión de Renta Variable 1,000 (119) 881 1,268

Norteselectivo, S.A. de C.V., Sociedad

de Inversión de Renta Variable 1,000 51 1,051 1,546

Nortegar, S.A. de C.V., Sociedad de

Inversión de Renta Variable 1,000 150 1,150 1,085

Total sociedades de inversión de renta

variable 6,000 663 5,478 7,431

Total inversiones permanentes $ 7,041 $ 1,102 $ 8,143 $ 8,895

8. Otros activos

Al 31 de diciembre de 2008 y 2007 se integran como sigue:

2008 2007

Pagos anticipados e intangibles -

Pagos anticipados $ 1,844 $ 1,510

Activo intangible derivados de obligaciones laborales al

retiro 516 757

2,360 2,267

Otros activos.-

Inversiones para pensiones de personal y prima de

antigüedad

23,921 22,361

Provisión para obligaciones laborales (11,151) (9,889)

12,770 12,472

Depósitos en garantía 794 322

Pagos anticipados e intangibles - $ 15,924 $ 15,061

9. Acreedores diversos y otras cuentas por pagar

Al 31 de diciembre de 2008 y 2007, el rubro se integra como sigue: 2008 2007

Acreedores diversos 14,022 23,073

Provisiones para obligaciones diversas 11,573 15,134

Otros impuestos y derechos 4,754 7,759

Pasivo adicional por obligaciones laborales al retiro 516 757

Total $ 30,865 $ 46,723

17

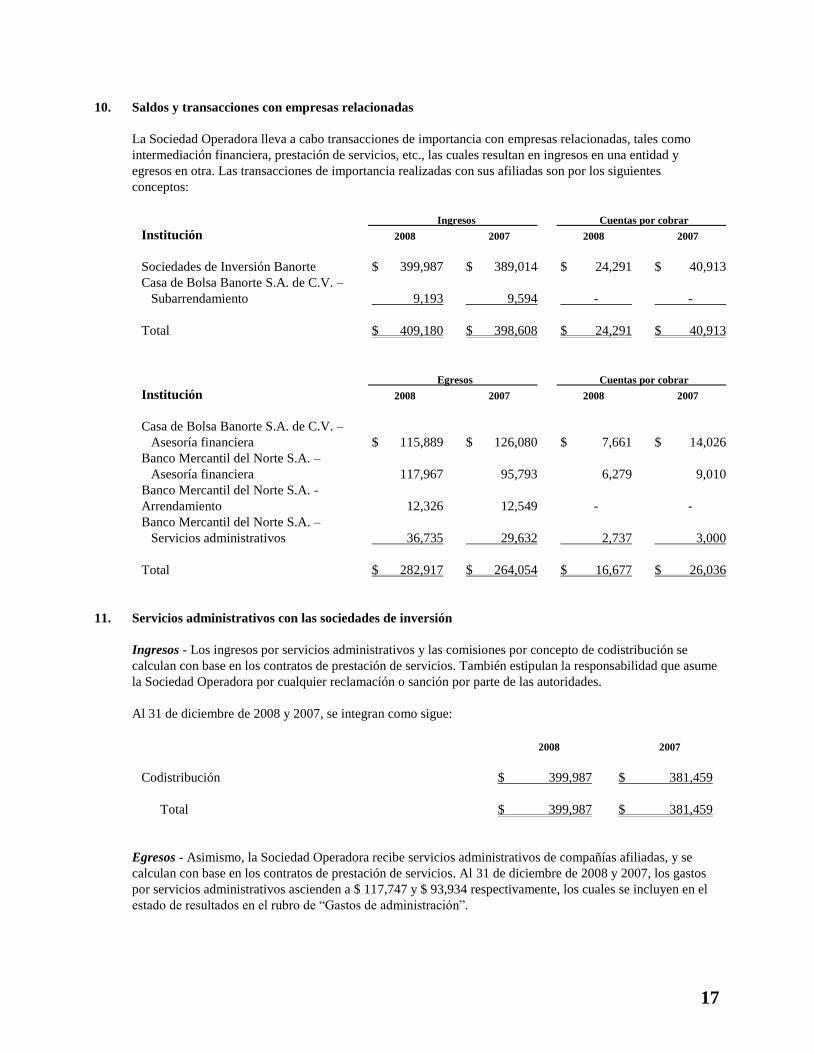

10. Saldos y transacciones con empresas relacionadas

La Sociedad Operadora lleva a cabo transacciones de importancia con empresas relacionadas, tales como

intermediación financiera, prestación de servicios, etc., las cuales resultan en ingresos en una entidad y

egresos en otra. Las transacciones de importancia realizadas con sus afiliadas son por los siguientes

conceptos:

Ingresos Cuentas por cobrar

Institución 2008 2007 2008 2007

Sociedades de Inversión Banorte $ 399,987 $ 389,014 $ 24,291 $ 40,913

Casa de Bolsa Banorte S.A. de C.V. –

Subarrendamiento 9,193 9,594 - -

Total $ 409,180 $ 398,608 $ 24,291 $ 40,913

Egresos Cuentas por cobrar

Institución 2008 2007 2008 2007

Casa de Bolsa Banorte S.A. de C.V. –

Asesoría financiera $ 115,889 $ 126,080 $ 7,661 $ 14,026

Banco Mercantil del Norte S.A. –

Asesoría financiera 117,967 95,793 6,279 9,010

Banco Mercantil del Norte S.A. -

Arrendamiento 12,326 12,549 - -

Banco Mercantil del Norte S.A. –

Servicios administrativos 36,735 29,632 2,737 3,000

Total $ 282,917 $ 264,054 $ 16,677 $ 26,036

11. Servicios administrativos con las sociedades de inversión

Ingresos - Los ingresos por servicios administrativos y las comisiones por concepto de codistribución se

calculan con base en los contratos de prestación de servicios. También estipulan la responsabilidad que asume

la Sociedad Operadora por cualquier reclamación o sanción por parte de las autoridades.

Al 31 de diciembre de 2008 y 2007, se integran como sigue:

2008 2007

Codistribución $ 399,987 $ 381,459

Total $ 399,987 $ 381,459

Egresos - Asimismo, la Sociedad Operadora recibe servicios administrativos de compañías afiliadas, y se

calculan con base en los contratos de prestación de servicios. Al 31 de diciembre de 2008 y 2007, los gastos

por servicios administrativos ascienden a $ 117,747 y $ 93,934 respectivamente, los cuales se incluyen en el

estado de resultados en el rubro de “Gastos de administración”.

18

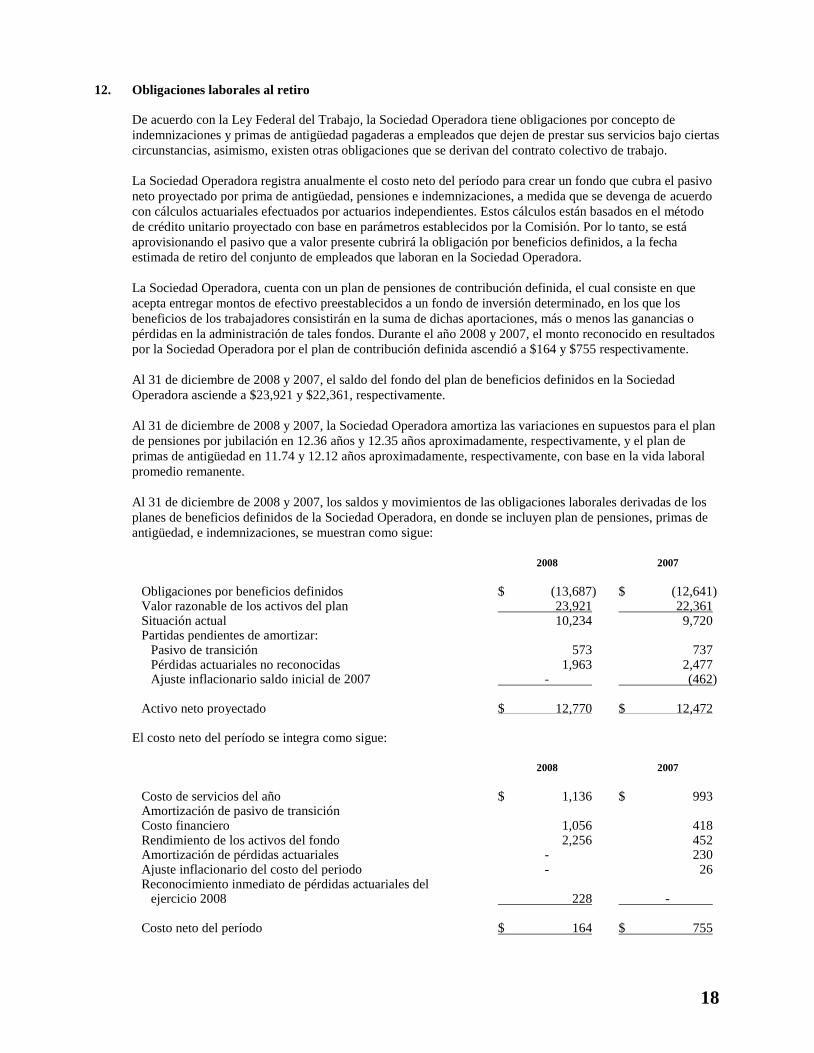

12. Obligaciones laborales al retiro

De acuerdo con la Ley Federal del Trabajo, la Sociedad Operadora tiene obligaciones por concepto de

indemnizaciones y primas de antigüedad pagaderas a empleados que dejen de prestar sus servicios bajo ciertas

circunstancias, asimismo, existen otras obligaciones que se derivan del contrato colectivo de trabajo.

La Sociedad Operadora registra anualmente el costo neto del período para crear un fondo que cubra el pasivo

neto proyectado por prima de antigüedad, pensiones e indemnizaciones, a medida que se devenga de acuerdo

con cálculos actuariales efectuados por actuarios independientes. Estos cálculos están basados en el método

de crédito unitario proyectado con base en parámetros establecidos por la Comisión. Por lo tanto, se está

aprovisionando el pasivo que a valor presente cubrirá la obligación por beneficios definidos, a la fecha

estimada de retiro del conjunto de empleados que laboran en la Sociedad Operadora.

La Sociedad Operadora, cuenta con un plan de pensiones de contribución definida, el cual consiste en que

acepta entregar montos de efectivo preestablecidos a un fondo de inversión determinado, en los que los

beneficios de los trabajadores consistirán en la suma de dichas aportaciones, más o menos las ganancias o

pérdidas en la administración de tales fondos. Durante el año 2008 y 2007, el monto reconocido en resultados

por la Sociedad Operadora por el plan de contribución definida ascendió a $164 y $755 respectivamente.

Al 31 de diciembre de 2008 y 2007, el saldo del fondo del plan de beneficios definidos en la Sociedad

Operadora asciende a $23,921 y $22,361, respectivamente.

Al 31 de diciembre de 2008 y 2007, la Sociedad Operadora amortiza las variaciones en supuestos para el plan

de pensiones por jubilación en 12.36 años y 12.35 años aproximadamente, respectivamente, y el plan de

primas de antigüedad en 11.74 y 12.12 años aproximadamente, respectivamente, con base en la vida laboral

promedio remanente.

Al 31 de diciembre de 2008 y 2007, los saldos y movimientos de las obligaciones laborales derivadas de los

planes de beneficios definidos de la Sociedad Operadora, en donde se incluyen plan de pensiones, primas de

antigüedad, e indemnizaciones, se muestran como sigue:

2008 2007

Obligaciones por beneficios definidos $ (13,687) $ (12,641) Valor razonable de los activos del plan 23,921 22,361 Situación actual 10,234 9,720 Partidas pendientes de amortizar:

Pasivo de transición 573 737 Pérdidas actuariales no reconocidas 1,963 2,477 Ajuste inflacionario saldo inicial de 2007 - (462)

Activo neto proyectado $ 12,770 $ 12,472

El costo neto del período se integra como sigue:

2008 2007

Costo de servicios del año $ 1,136 $ 993 Amortización de pasivo de transición Costo financiero 1,056 418 Rendimiento de los activos del fondo 2,256 452 Amortización de pérdidas actuariales - 230 Ajuste inflacionario del costo del periodo - 26 Reconocimiento inmediato de pérdidas actuariales del

ejercicio 2008 228 - Costo neto del período $ 164 $ 755

19

Las hipótesis económicas en términos nominales para 2008 y reales para 2007 utilizadas fueron:

2008 2007

Tasa de descuento 9.25% 5.00%

Tasa de rendimiento esperado de los activos 10.25% 6.50%

Tasa de incremento de salarios 4.50% 1.00%

La Sociedad Operadora ha constituido un fondo por medio de un contrato de intermediación bursátil para

hacer frente a las obligaciones laborables mencionadas. Durante 2008 y 2007 no hubo aportaciones al fondo.

Los activos del fondo se integran por inversiones en valores de renta fija y de renta variable, negociables en la

Bolsa.

El movimiento del activo neto proyectado fue como sigue:

2008 2007

Saldo inicial (nominal) $ 12,472 $ 13,227

Ajuste actuarial de saldo inicial 462 -

Provisión del año (164) (755)

Activo neto proyectado $ 12,770 $ 12,472

El movimiento del fondo fue como sigue:

2008 2007

Saldo inicial $ 22,361 $ 21,594

Rendimiento real del fondo 5,377 468

Pagos efectuados (3,817) (456)

Efecto de actualización - 755

Saldo final $ 23,921 $ 22,361

Cambios en el valor presente de la obligación por beneficios definidos:

2008 2007

Valor presente de la obligación por beneficios definidos al

1 de enero de 2008 $ 12,641 $ 9,058

Costo laboral del servicio actual 1,136 1,028

Costo financiero 1,056 432

Pago real de beneficios durante el año (4,271) (456)

Reducción de obligaciones (1,790) -

Ganancia actuarial sobre la obligación 4,915 2,579

Valor presente de la obligación por beneficios definidos al 31

de diciembre de 2008 $ 13,687 $ 12,641

13. Impuestos a la utilidad

Régimen de impuesto sobre la renta y el impuesto empresarial a tasa única – La Sociedad Operadora está sujeta en 2008 al Impuesto Sobre la Renta (ISR) y al impuesto empresarial a tasa única (IETU). En 2007

estuvo sujeto al ISR y al Impuesto al activo (IMPAC).

20

El ISR se calcula a la tasa del 28% considerando como gravables o deducibles ciertos efectos de la inflación,

tales como la depreciación calculada sobre valores en pesos constantes, se acumula o deduce el efecto de la

inflación sobre ciertos activos y pasivos monetarios a través del ajuste anual por inflación.

El IETU grava las enajenaciones de bienes, las prestaciones de servicios independientes y el otorgamiento del

uso o goce temporal de bienes, en los términos definidos en dicha ley, menos ciertas deducciones autorizadas.

El impuesto por pagar se calcula restando al impuesto determinado los créditos por las pérdidas reportadas

para efectos de dicho impuesto, créditos por inversiones, créditos por salarios y servicios personales

subordinados y el impuesto sobre la renta causado en el ejercicio. Como regla general, los ingresos, las

deducciones y ciertos créditos fiscales se determinan con base en flujos de efectivo que se generaron a partir

del 1 de enero de 2008. La tasa de IETU es del 16.50% para 2008, 17.00% para 2009 y 17.50% a partir del

2010.

Asimismo, al entrar en vigor esta ley se abrogó la Ley del IMPAC permitiendo, bajo ciertas circunstancias, la

devolución de este impuesto pagado en los diez ejercicios inmediatos anteriores a aquél en que se pague ISR,

en los términos de las disposiciones fiscales.

El IMPAC se causó en 2007 a razón del 1.25% sobre el valor del promedio neto de los activos (a valores

actualizados), sin disminuir del mismo el importe de las deudas y se pagó únicamente por el monto en que

excedió al ISR del año.

Con base en los supuestos determinados y proyecciones financieras determinadas por la Administración, de

acuerdo con lo que se menciona en la INIF 8, “Efectos del Impuesto Empresarial a Tasa Única”, la

Administración considera que esencialmente pagará ISR, por lo tanto, no causará IETU en un mediano plazo,

por lo cual reconoce únicamente ISR diferido.

La provisión en resultados de ISR se integra como sigue:

2008 2007

Corriente:

ISR $ 19,568 $ 20,484

PTU 1,099 1,039

20,667 21,523

Diferido:

ISR $ (10) $ (953)

Conciliación del resultado contable y fiscal - Las principales partidas que afectaron la determinación del

resultado fiscal de la Sociedad Operadora fue el ajuste anual por inflación y las provisiones, los cuales tienen

diferente tratamiento para efectos contables y fiscales.

Impuesto al valor agregado - De conformidad con las modificaciones aplicables al impuesto al valor

agregado, dicho impuesto se determina con base en flujo de efectivo.

21

Participación de los empleados en las utilidades - La Sociedad Operadora determina la participación de los

empleados en las utilidades con base en el artículo 127, fracción III de la Ley Federal del Trabajo. La

Administración de la Sociedad Operadora no ha registrado ningún efecto anticipado sobre la participación de

los empleados en las utilidades, en virtud de que no lo considera como un activo contingente.

La conciliación de la tasa del ISR y la tasa efectiva como por ciento de la utilidad antes de ISR y PTU del

ejercicio de 2007 difiere de la tasa legal, debido principalmente a ciertas diferencias permanentes como gastos

no deducibles y efectos de inflación. Al 31 de diciembre de 2008, la tasa legal y la tasa efectiva es del 28%.

Impuestos diferidos - Al 31 de diciembre de 2008 y 2007 los impuestos diferidos se integran como sigue:

2008 2007

Diferencias Efecto diferido Diferencias Efecto diferido

Concepto Temporales ISR Temporales ISR

Diferencias temporales activas:

PTU causada $ 1,099 $ 308 $ 1,059 $ 297 Provisiones no

deducibles 3,784 1,059 2,500 700 Otras partidas 230 65 1,490 417

Total activos diferidos $ 5,113 $ 1,432 $ 5,049 $ 1,414 Diferencias temporales

pasivas

Pagos anticipados $ 1,549 $ 434 $ 1,511 $ 423 Mobiliario y equipo,

neto - - (47) (13) Beneficio por Decreto 1,146 321 Otras partidas 889 249 951 266

Total pasivos diferidos $ 3,584 $ 1,004 $ 2,415 $ 676 Efecto neto acumulado $ 1,529 $ 428 $ 2,634 $ 738

La tasa fiscal utilizada para la determinación del impuesto sobre la renta diferido fue del 28%.

La conciliación de la tasa legal del ISR y la tasa efectiva expresada como un porcentaje de la utilidad antes de

ISR y PTU es:

2008

Tasa legal 28%

Más (menos) efecto en provisiones (1%)

Efectos de inflación fiscal (3%)

Otras Partidas 1%

Tasa efectiva 25%

22

La tasa efectiva fue determinada partiendo de los resultados tomando en cuenta los efectos de la conciliación

contable fiscal e impuestos diferidos.

Impuesto al valor agregado - De conformidad con las modificaciones aplicables al impuesto al valor

agregado, para el año de 2008 y 2007dicho impuesto se determina con base a flujo de efectivo.

Otros aspectos fiscales - Al 31 de diciembre de 2008 y 2007, se tienen los siguientes saldos en los indicadores

fiscales:

2008 2007

Cuenta de capital de aportación $ 1,100 $ 1,033

Cuenta de utilidad fiscal neta $ 118,857 $ 67,062

14. Revisiones y asuntos fiscales

1. El 5 de julio de 2007, la Operadora interpuso una demanda de nulidad ante el Tribunal Federal de

Justicia Fiscal y Administrativa, en contra de la resolución contenida en el oficio 330-SAT-VIII-5-

04124 de 25 de abril de 2007, a través del cual la Administración Central de Fiscalización al Sector

Financiero y a Grandes Contribuyentes Diversos, le determinó diferencias actualizadas de impuesto

sobre la renta e impuesto al valor agregado, recargos y multas y le ordenó efectuar un reparto adicional

de utilidades a sus trabajadores correspondientes al ejercicio fiscal de 2003.

Actualmente se encuentra pendiente que la Sala Fiscal dicte la sentencia correspondiente.

La Administración de la Operadora de Fondos considera que no obstante existen elementos suficientes

de defensa sobre este asunto, existen probabilidades de que el juicio se pierda por lo que decidió

registrar una reserva por este asunto.

2. El 5 de enero de 2009 la Operadora interpuso una demanda de nulidad ante el Tribunal Federal de

Justicia Fiscal y Administrativa, en contra de la resolución contenida en el oficio 900-06-02-2008-

15698 de 25 de septiembre de 2008, a través del cual la Administración Central de Fiscalización al

Sector Financiero del Servicio de Administración Tributaria, le determinó ilegalmente diferencias

actualizadas de impuesto sobre la renta e impuesto al valor agregado recargos y multas y ordenó un

reparto adicional de utilidades a sus trabajadores correspondientes al ejercicio fiscal de 2004.

La demanda de nulidad fue turnada a la Novena Sala Regional Metropolitana del Tribunal Federal de

Justicia Fiscal y Administrativa, con el número de expediente 97/09-17-09-5 en donde se encuentra

pendiente de resolución.

La Administración de la Operadora de Fondos considera que no obstante existen elementos suficientes

de defensa sobre este asunto, existen probabilidades de que el juicio se pierda por lo que decidió

registrar una reserva por este asunto.

La Reserva para Contingencias Fiscales al 31 de diciembre de 2008, se encuentra constituida de la

siguiente manera:

Ejercicio

Reserva al 31 de

diciembre 2008

2003 $ 1,506 2004 209

Totales 1,715

23

15. Capital contable

Al 31 de diciembre de 2008 y 2007, el capital social se integra como sigue:

Número de acciones Valor nominal

2008 2007 2008 2007

Capital Fijo: Acciones Serie "A" (pagadas) 1,000,000 1,000,000 $ 1,000 $ 1,000 Total 1,000,000 1,000,000 $ 1,000 $ 1,000

Al 31 de diciembre de 2008 y 2007, el capital se integra por 1,000,000 acciones ordinarias Serie “A”,

nominativas con valor nominal de $1 (un peso) cada una, íntegramente suscritas y pagadas.

En ningún momento podrán participar en forma alguna en el capital de la Sociedad Operadora, gobiernos o

dependencias oficiales, extranjeros directamente o a través de interpósita persona.

La adquisición del control del 10% o más acciones representativas del capital social de la Sociedad

Operadora, deberá someterse a la aprobación de la Comisión.

Las acciones de la Sociedad Operadora sólo podrán transmitirse previa autorización de la Comisión y el

capital mínimo obligatorio con apego a la Ley de Sociedades de Inversión estará integrado por acciones sin

derecho a retiro. El monto del capital variable en ningún caso podrá ser superior al del capital pagado sin

derecho a retiro.

En caso de repartir utilidades que no hubieran causado el impuesto aplicable a la Sociedad Operadora, éste

tendrá que pagarse al distribuir el dividendo. Por lo anterior, la Sociedad Operadora debe llevar control de la

cuenta de utilidad fiscal neta.

Las reducciones de capital causarán ISR cuando su valor fiscal sea menor al capital contable de la Sociedad

Operadora al momento de la reducción.

La reserva legal no es susceptible de distribuirse a los accionistas, excepto en la forma de dividendos en

acciones.

16. Contingencias

Como consecuencia de las operaciones propias de su actividad, la Sociedad Operadora ha recibido algunos

reclamos y ha sido emplazada a diversos juicios, que representan pasivos contingentes.

Al 31 de diciembre de 2008 y 2007, la Sociedad Operadora tiene registradas reservas para contingencias que

ascienden a $1,715 y $424, respectivamente, la Administración de la Sociedad Operadora, con base en la

opinión de sus asesores legales internos y externos consideran que la resolución de los procesos no

impactarán negativamente la situación financiera de la Sociedad Operadora.

17. Administración de Riesgos (cifras no auditadas por externos)

Las sociedades operadoras de sociedades de inversión deberán observar los lineamientos mínimos señalados

en las Disposiciones de carácter general sobre administración integral de riesgos, y establecer mecanismos

que les permitan realizar sus actividades con niveles de riesgo acordes con las características de las

sociedades de inversión de renta variable y en instrumentos de deuda que administren.

Las sociedades operadoras de sociedades de inversión deberán proveer lo necesario para que las posiciones de

riesgo de las sociedades de inversión de renta variable y en instrumentos de deuda a las que presten servicios

de administración de activos se ajusten a lo previsto por las Disposiciones.

24

Órganos Facultados

El Consejo de Administración de la Operadora es el responsable de administrar los riesgos a que se encuentra

expuesta la Institución, así como vigilar que la realización de operaciones se apegue a los objetivos, políticas

y procedimientos para la administración de riesgos.

En términos del artículo 94 de las Disposiciones aplicables a las Sociedades de Inversión y a las personas que

las personas que les prestan servicios emitidas por la Comisión, el Consejo es responsable de aprobar lo

siguiente:

I. Los objetivos, lineamientos y políticas para la administración integral de riesgos.

II. Los límites de exposición, así como los niveles de tolerancia a los distintos tipos de riesgo.

III. Los mecanismos para la realización de acciones correctivas.

IV. Los casos o circunstancias especiales en los cuales se puedan exceder los límites de exposición al

riesgo.

V. La metodología y procedimientos para identificar, medir, vigilar, limitar, controlar, informar y revelar

los distintos tipos de riesgo.

VI. Los modelos, parámetros y escenarios que habrán de utilizarse para llevar a cabo la valuación,

medición y el control de los riesgos.

VII. Las metodologías para la identificación, valuación, medición y control de los riesgos de las nuevas

operaciones, productos o activos objeto de inversión que las sociedades de inversión pretendan ofrecer.

VIII. La evaluación y el informe de los aspectos de la administración integral de riesgos.

IX. Los manuales para la administración integral de riesgos.

X. La designación y remoción del responsable de la administración integral de riesgos. Asimismo, el Consejo debe revisar cuando menos una vez al año lo previsto en las fracciones I, II, V y VI anteriores. Por su parte los Consejos de las Sociedades de Inversión aprueban lo siguiente: Los objetivos, lineamientos y políticas para la administración integral de riesgos. Los límites para la exposición al riesgo. Los mecanismos para la implantación de acciones correctivas. Los casos ó circunstancias especiales en los cuales se pueden exceder tanto los límites globales como

los específicos. Unidad para la Administración Integral de Riesgos (UAIR) (cifras no auditadas por externos)

La UAIR tiene como funciones el identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentra expuesta la Sociedad Operadora, y está a cargo de la Dirección General de Administración de Riesgos (“DGAR”) del Grupo Financiero Banorte (“Grupo”). La designación del Responsable de la Unidad para la Administración Integral de Riesgo de la Sociedad Operadora es aprobado por el Consejo, así mismo la DGAR reporta directamente a la Dirección General del Grupo, dando cumplimiento a lo establecido en la Circular de la Comisión denominada las Disposiciones, en cuanto a la independencia con respecto a las áreas de negocio.

25

La DGAR encamina los esfuerzos de la Administración Integral de Riesgos a través de cuatro áreas: Administración de Riesgo Crédito; Administración de Riesgo Mercado; Administración de Riesgo Operacional; y Administración de Políticas de Riesgo. Actualmente, la Sociedad Operadora cuenta con metodologías para la administración del riesgo en sus distintas fases, como son crédito, mercado, liquidez y operacional.

Los objetivos centrales de la DGAR pueden resumirse como sigue:

Proporcionar a las diferentes áreas de negocio reglas claras que coadyuven a su correcto entendimiento

para minimizar el riesgo y que aseguren estar dentro de los parámetros establecidos y aprobados por el

Consejo.

Establecer mecanismos que permitan dar seguimiento a la toma de riesgos dentro de la Sociedad

Operadora tratando que en su mayor parte sean de forma preventiva y apoyada con sistemas y procesos

avanzados.

Estandarizar la medición y control de riesgos.

Proteger el capital de la Sociedad Operadora contra pérdidas no esperadas por movimientos del

mercado, quiebras crediticias y riesgos operativos.

Desarrollar modelos de valuación para los distintos tipos de riesgos.

La Sociedad Operadora ha decidido la evaluación y administración del riesgo en los siguientes rubros:

Riesgo Crédito: pérdida potencial por la falta de pago de un emisor o contraparte en las inversiones que

efectúan las sociedades de inversión, incluyendo las garantías reales o personales que les otorguen, así como

cualquier otro mecanismo de mitigación utilizado por las citadas sociedades de inversión.

Riesgo Mercado: pérdida potencial ante cambios en los factores de riesgo que inciden sobre la valuación o

sobre los resultados esperados en las inversiones o pasivos a cargo de las sociedades de inversión, tales como

movimientos de precios, tasas de interés, tipos de cambio, índices de precios, entre otros.

Riesgo Liquidez: pérdida potencial por la venta anticipada o forzosa de activos a descuentos inusuales para

hacer frente a sus obligaciones, o bien, por el hecho de que una posición no pueda ser oportunamente

enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente.

Riesgo Operacional: pérdida potencial por fallas o deficiencias en los controles internos, por errores en el

procesamiento y almacenamiento de las operaciones o en la transmisión de información, así como por

resoluciones administrativas y judiciales adversas, fraudes o robos y comprende, entre otros, al riesgo

tecnológico y al riesgo legal.

Riesgo de Crédito

Riesgo de Crédito es el riesgo de que los emisores o contrapartes no cumplan con sus obligaciones de pago en

una o varias de sus emisiones u operaciones pactadas, por lo tanto, la correcta administración del mismo es

esencial para mantener la calidad en las Sociedades de Inversión.

26

Los objetivos de la administración de riesgo de crédito son:

Mejorar la calidad, diversificación y composición de las Sociedades de Inversión para optimizar la

relación riesgo rendimiento.

Proveer a la Alta Dirección información confiable y oportuna para apoyar la toma de decisiones en

materia de inversiones.

Apoyar la creación de valor económico para los inversionistas mediante una eficiente administración

de riesgo de crédito.

Definir y mantener actualizado el marco normativo para la administración de riesgo de crédito.

Cumplir ante las autoridades con los requerimientos de información en materia de administración de

riesgo de crédito.

Realizar una administración de riesgo de acuerdo a las mejores prácticas, implementando modelos,

metodologías, procedimientos y sistemas basados en los principales avances a nivel internacional.

Estimación de Riesgo Crédito

El riesgo crédito en una Sociedad de Inversión está en función de la exposición que se tiene con los diferentes

emisores, emisiones y contrapartes que integran la Sociedad de Inversión y del grado de riesgo que tengan

asociado. El riesgo crédito es medido de forma individual para cada Sociedad de Inversión y agregado a nivel

Sociedad Operadora.

Para identificar, medir, vigilar y controlar el riesgo crédito se utilizan evaluaciones de calificadoras externas,

las cuales asignan una calificación a la emisión, emisor o contraparte con base en la calidad crediticia y las

garantías y estructura que los respaldan en caso de que se presentara un incumplimiento.

Las calificadoras utilizan una escala de calificaciones de largo plazo que van desde la mejor calidad de

inversión (AAA) hasta inversiones en incumplimiento (C o menor). La escala de calificaciones en orden de la

mejor a la peor calidad es AAA, AA, A, BBB, BB, B, CCC, CC, C y cualquier otra calificación inferior que

indicaría incumplimiento. Además, existe una escala de calificaciones para evaluar papeles de corto plazo que

va desde F1 / MX-1 / A1 (Moody’s, Fitch y Standard & Poor’s respectivamente) para la mejor calidad hasta

MX-4 / E / mxD para los papeles en incumplimiento. Cada calificación tiene asignado un grado de riesgo medido con base en dos elementos:

1) La probabilidad de incumplimiento del emisor, emisión o contraparte, la cual se expresa como un

porcentaje entre 0% y 100% donde entre mejor calificación se tenga, menor probabilidad de incumplimiento y viceversa.

2) La severidad de la pérdida que se tendría con respecto al total de la inversión en caso de presentarse el incumplimiento, expresada como un porcentaje entre 0% y 100% donde entre mejores garantías o estructura del crédito, menor severidad de la pérdida y viceversa.

Al combinar el grado de riesgo y la exposición crediticia de un emisor, emisión o contraparte medida como el valor positivo de la valuación a mercado de sus posiciones, se obtiene la pérdida esperada asociada al emisor, emisión o contraparte, la cual representa la pérdida promedio que se esperaría en un horizonte de tiempo de un año a causa de incumplimiento de los emisores, emisiones o contrapartes bajo condiciones normales del mercado. El riesgo de crédito se cuantifica para cada Sociedad de Inversión al sumar las pérdidas esperadas de cada uno de sus emisores, emisiones o contrapartes. Las pérdidas esperadas pueden expresarse como porcentaje de la exposición de cada Sociedad de Inversión para indicar que a mayor pérdida esperada en porcentaje, mayor riesgo de crédito en dicha Sociedad de Inversión y a menor pérdida esperada en porcentaje, menor riesgo de crédito.

27

Además de calcular las pérdidas esperadas bajo condiciones normales de mercado, se realizan análisis de sensibilidad ante cambios en la calidad crediticia de las emisiones, emisoras o contrapartes con el fin de determinar las variaciones que se tendrían en las pérdidas esperadas ante escenarios de mejoras o deterioros en las calificaciones de los emisores, emisiones o contrapartes. Adicional a esto, se realizan pruebas bajo condiciones extremas para medir el impacto de las pérdidas en cada Sociedad de Inversión en caso de que se presente un escenario adverso que disminuya sensiblemente la calidad crediticia de todas las emisoras, emisiones o contrapartes. A continuación se muestra la exposición al riesgo crédito y pérdida esperada de las Sociedades de Inversión a las que la Operadora les presta servicios de administración al 31 de Diciembre de 2008 en millones de pesos:

Sociedad de Inversión

Valor Cartera Acciones a

Mercado*

Valor Cartera Deuda a

Mercado Pérdida Esperada

NTEPRIV 0.0 685.3 3.17% NTE-FD+ 0.0 4,252.5 0.03% NTE-FD2 0.0 1,586.8 0.03% NTE-MD1 0.0 1,241.1 0.03% NTEDIA 0.0 1,160.8 0.03%

NTE-FM+ 0.0 1,056.1 0.03% NTE+CON 163.4 924.2 0.03%

NTELIQ 0.0 806.6 0.03% NTE-ID1 0.0 486.8 0.03%

NTE+EMP 95.1 350.7 0.03% NTEMES 0.0 272.2 0.03%

NTANUAL 0.0 140.0 0.03% NTESEM 0.0 68.4 0.03% NTE+DE 395.2 11.0 0.03%

NTE+GAR 0.0 10.0 0.03% NTE+SEL 287.1 5.9 0.03% NTE+GL 158.5 2.9 0.03% NTECOB 0.0 2.6 0.03% NTE+IN 265.6 1.3 0.03% NTE+RV 80.9 1.2 0.03% NTE-FC2 0.0 0.6 0.03% NTE+DJ 160.2 0.6 0.03%

NTEBONO 0.0 43.5 0.00% NTE-MD+ 0.0 625.7 0.00% NTE-IB1 0.0 1.5 0.00% NTEGUB 0.0 5,670.3 0.00%

*Las acciones solo tienen riesgo mercado por lo que su pérdida esperada es 0.

Riesgo Mercado

Para medir el Riesgo de Mercado se aplica la metodología de Valor en Riesgo (VaR). El VaR se define como

la pérdida potencial que puede afectar la valuación de un portafolio a un grado de confiabilidad

predeterminado y a un número de días para deshacer el portafolio, es decir, el VaR mide la minusvalía que

pueden tener los activos netos de una Sociedad de Inversión con un nivel de confianza y en un período

determinado.

El VaR proporciona una medida universal del nivel de exposición de las diversas carteras de riesgo, permite

la comparación del nivel de riesgo asumido entre diferentes instrumentos y mercados, expresando el nivel de

cada cartera mediante una cifra única en unidades económicas.

28

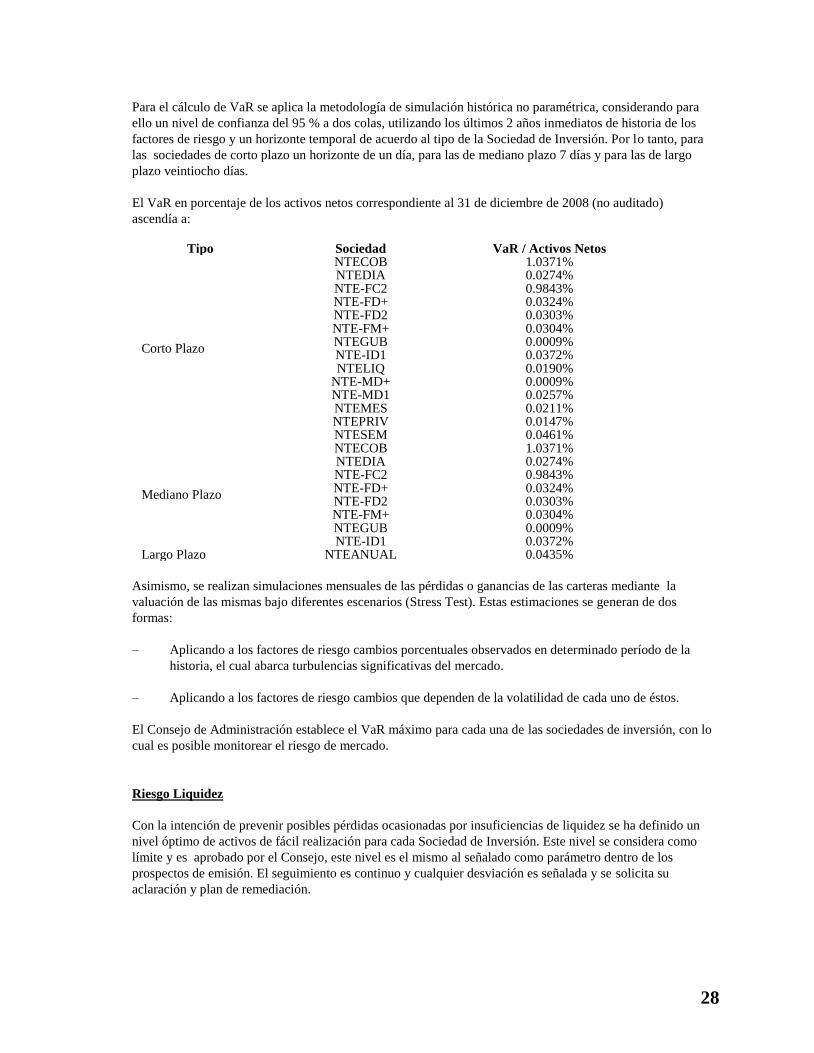

Para el cálculo de VaR se aplica la metodología de simulación histórica no paramétrica, considerando para

ello un nivel de confianza del 95 % a dos colas, utilizando los últimos 2 años inmediatos de historia de los

factores de riesgo y un horizonte temporal de acuerdo al tipo de la Sociedad de Inversión. Por lo tanto, para

las sociedades de corto plazo un horizonte de un día, para las de mediano plazo 7 días y para las de largo

plazo veintiocho días.

El VaR en porcentaje de los activos netos correspondiente al 31 de diciembre de 2008 (no auditado)

ascendía a:

Tipo Sociedad VaR / Activos Netos

Corto Plazo

NTECOB 1.0371% NTEDIA 0.0274% NTE-FC2 0.9843% NTE-FD+ 0.0324% NTE-FD2 0.0303% NTE-FM+ 0.0304% NTEGUB 0.0009% NTE-ID1 0.0372% NTELIQ 0.0190%

NTE-MD+ 0.0009% NTE-MD1 0.0257% NTEMES 0.0211% NTEPRIV 0.0147% NTESEM 0.0461%

Mediano Plazo

NTECOB 1.0371% NTEDIA 0.0274% NTE-FC2 0.9843% NTE-FD+ 0.0324% NTE-FD2 0.0303% NTE-FM+ 0.0304% NTEGUB 0.0009% NTE-ID1 0.0372%

Largo Plazo NTEANUAL 0.0435%

Asimismo, se realizan simulaciones mensuales de las pérdidas o ganancias de las carteras mediante la

valuación de las mismas bajo diferentes escenarios (Stress Test). Estas estimaciones se generan de dos

formas:

– Aplicando a los factores de riesgo cambios porcentuales observados en determinado período de la

historia, el cual abarca turbulencias significativas del mercado.

– Aplicando a los factores de riesgo cambios que dependen de la volatilidad de cada uno de éstos.

El Consejo de Administración establece el VaR máximo para cada una de las sociedades de inversión, con lo

cual es posible monitorear el riesgo de mercado.

Riesgo Liquidez

Con la intención de prevenir posibles pérdidas ocasionadas por insuficiencias de liquidez se ha definido un

nivel óptimo de activos de fácil realización para cada Sociedad de Inversión. Este nivel se considera como

límite y es aprobado por el Consejo, este nivel es el mismo al señalado como parámetro dentro de los

prospectos de emisión. El seguimiento es continuo y cualquier desviación es señalada y se solicita su

aclaración y plan de remediación.

29

Adicionalmente, a fin de poder medir la capacidad de hacer frente a salidas de clientes se definen escenarios

de estrés y sensibilidad. Los mismos se definen analizando el histórico de movimientos diarios de clientes.

Finalmente analizando el portafolio y los supuestos definidos para la liquidación de instrumentos, se calcula

el impacto que tendría en el valor del portafolio la liquidación del total del portafolio conociendo con esto el

mayor impacto posible para los accionistas. Con lo anterior, se estima la pérdida por venta anticipada de

activos que al 31 de diciembre de 2008 (no auditado) asciende como porcentaje del valor de portafolio para

cada una de las sociedades a:

Sociedad % de Pérdida

NTECOB 0.000%

NTANUAL 1.556%

NTEBONO 0.682%

NTE-FC2 0.000%

NTE-FD+ 2.516%

NTEDIA 2.546%

NTE-FD2 2.298%

NTELIQ 2.044%

NTE-FM+ 2.437%

NTEMES 1.854%

NTESEM 2.910%

NTE-IB1 0.000%

NTEGUB 0.000%

NTE-ID1 2.178%

NTE-MD+ 0.000%

NTE-MD1 2.367%

NTEPRIV 3.732%

NTE+CON 0.279%

NTE+DE 0.392%

NTE+DJ 0.827%

NTE+EMP 0.608%

NTE+GAR 0.191%

NTE+GL 0.000%

NTE+IN 0.380%

NTE+RV 0.473%

NTE+SEL 0.000%

Riesgo Operacional

El Riesgo Operacional se define en la Sociedad Operadora como la pérdida potencial por fallas o deficiencias

en los controles internos, por errores en el procesamiento y almacenamiento de las operaciones o en la

transmisión de información, así como por resoluciones administrativas y judiciales adversas, fraudes o robos

(ésta definición incluye al riesgo Tecnológico y Legal).

La Administración del Riesgo Operacional tiene como objetivos: a) Permitir y apoyar a la Sociedad

Operadora para alcanzar sus objetivos institucionales a través de la prevención y administración de los riesgos

operacionales, b) Asegurar que los riesgos operacionales existentes y los controles requeridos estén

debidamente identificados, evaluados y alineados con la estrategia de riesgos establecida por la Sociedad

Operadora y c) Asegurar que los riesgos operacionales estén debidamente cuantificados para posibilitar la

adecuada asignación de capital por riesgo operacional.

30

Pilares en la Administración del Riesgo Operacional

I. Políticas, objetivos y lineamientos

Como parte de la normatividad institucional se encuentran documentadas las políticas, objetivos,

lineamientos, metodologías y áreas responsables en materia de gestión del Riesgo Operacional.

El área de Administración de Riesgo Operacional mantiene una estrecha comunicación y coordinación

con la Contraloría Interna a fin de propiciar un Control Interno efectivo en el que se desarrollen

procedimientos y establezcan controles adecuados que mitiguen el Riesgo Operacional dentro de los

procesos, dándose seguimiento al cumplimiento de los mismos a través de las revisiones periódicas

realizadas por Auditoría Interna del Grupo Financiero.

La Contraloría Interna como parte del Sistema de Control Interno lleva a cabo las siguientes

actividades relacionadas con la mitigación del riesgo : a) Establecimiento de los lineamientos de

control interno, b) Administración y control de la normatividad institucional, c) Monitoreo del control

interno de los procesos operativos, d) Administración del proceso de Prevención de Lavado de Dinero,

e) Control y seguimiento a las disposiciones regulatorias, f) Análisis y evaluación de procesos

operativos y proyectos con la participación de los directores responsables de cada proceso, a fin de

asegurar un adecuado control interno.

II. Herramientas Cuantitativas y Cualitativas de medición

Base de Datos de Pérdidas Operativas

Para el registro de los eventos de pérdida operativa, se ha desarrollado internamente un sistema

llamado “Sistema de Captura de Eventos de Riesgo Operativo” (SCERO). Este sistema permite a las

áreas centrales proveedoras de información registrar directamente y en línea dichos eventos, los cuales

son clasificando por Tipo de Evento de acuerdo a las siguientes:

Tipos de Eventos Descripción

Fraude Interno Pérdidas derivadas de algún tipo de actuación encaminada a defraudar,

apropiarse de bienes indebidamente o soslayar regulaciones, leyes o

políticas empresariales (excluidos los eventos de diversidad /

discriminación) en las que se encuentra implicada, al menos, una parte

interna a la empresa

Fraude Externo Pérdidas derivadas de algún tipo de actuación encaminada a defraudar,

apropiarse de bienes indebidamente o soslayar la legislación, por parte

de un tercero

31

Tipos de Eventos Descripción

Relaciones Laborales y

Seguridad en el Puesto

de Trabajo

Pérdidas derivadas de actuaciones incompatibles con la legislación o

acuerdos laborales, sobre higiene o seguridad en el trabajo, sobre el

pago de reclamaciones por daños personales, o sobre casos

relacionados con la diversidad / discriminación

Clientes, Productos y

Prácticas Empresariales

Pérdidas derivadas del incumplimiento involuntario o negligente de una

obligación profesional frente a clientes concretos (incluidos requisitos

fiduciarios y de adecuación), o de la naturaleza o diseño de un

producto

Desastres Naturales y

Otros Acontecimientos

Pérdidas derivadas de daños o perjuicios a activos materiales como

consecuencia de desastres naturales u otros acontecimientos

Incidencias en el Negocio

y Fallos en los Sistemas

Pérdidas derivadas de incidencias en el negocio y de fallos en los

sistemas

Ejecución, Entrega y

Gestión de Procesos

Pérdidas derivadas de errores en el procesamiento de operaciones o en

la gestión de procesos, así como de relaciones con contrapartes

comerciales y proveedores

El SCERO y la base de Datos histórica que administra, permite contar con la estadística de los eventos

operativos en los que ha incurrido la Sociedad Operadora para de esta manera poder determinar las

tendencias, frecuencia, impacto y distribución que presentan. Así mismo, la Base de Datos permitirá en

un futuro contar con información suficiente para poder calcular el requerimiento de capital por

Modelos Avanzados.

Base de Datos de Contingencias Legales y Fiscales

Para el registro y seguimiento de los asuntos judiciales, administrativos y fiscales que puedan derivar

en la emisión de resoluciones desfavorables inapelables, se desarrolló internamente el sistema llamado

“Sistema de Monitoreo de Asuntos de Riesgo Legal” (SMARL). Este sistema permite a las áreas

centrales proveedoras de información registrar directamente y en línea dichos eventos, los cuales son

clasificando por empresa, sector y materia jurídica entre otros.

Como parte de la gestión del Riesgo Legal se realiza una estimación de las Contingencias Legales y

Fiscales por parte de los abogados (internos o externos) que llevan los asuntos, con base en una

metodología interna. Lo anterior permite crear las Reservas Contables necesarias para hacer frente a

dichas Contingencias estimadas.

Modelo de Gestión

La Sociedad Operadora tiene objetivos definidos los cuales son alcanzados a través de diferentes

planes, programas y proyectos. El cumplimiento de dichos objetivos se puede ver afectado por la

presencia de riesgos operacionales, razón por la cual se hace necesario contar con una metodología

para administrar los mismos dentro de la organización, por lo que la administración del Riesgo

Operacional es ahora una política institucional definida y respaldada por la alta dirección.

Para llevar a cabo la Administración del Riesgo Operacional es fundamental identificar cada uno de los

riesgos operacionales inmersos en los procesos a fin de poder analizarlos de una manera adecuada. En

este sentido, actualmente los riesgos identificados por el área de Contraloría Interna son registrados en

una matriz de riesgos y gestionados a fin de eliminarlos o mitigarlos (buscando reducir su severidad o

frecuencia) y definiendo en su caso niveles de tolerancia. A la fecha se trabaja en el desarrollo de un

nuevo Modelo de Gestión Institucional de Riesgo Operacional y de la herramienta tecnológica para su

implantación.

32

III. Información y Reporte

La información generada por las Bases de Datos y por el Modelo de Gestión es procesada

periódicamente a fin de informar al Consejo los principales eventos operacionales detectados,

tendencias, riesgos identificados (matriz de riesgos) y sus estrategias de mitigación.

Riesgo Tecnológico

El Riesgo Tecnológico se define en la Sociedad Operadora como la pérdida potencial por daños, interrupción,

alteración, o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y

cualquier otro canal de distribución de información en la prestación de servicios financieros con los clientes.

Este riesgo forma parte inherente al Riesgo Operacional por lo que su gestión es realizada en forma conjunta

con toda la organización.

Para atender el Riesgo Operacional relacionado con la integridad de la información ha sido creado el “Comité

de Integridad” cuyos objetivos son alinear los esfuerzos de seguridad y control de la información bajo el

enfoque de prevención, definir nuevas estrategias, políticas, procesos o procedimientos y buscar dar solución

a problemas de seguridad informática que afecten o puedan afectar el patrimonio Institucional.

Las funciones establecidas por la Comisión en materia de Administración de Riesgo Tecnológico, son

realizadas por la Sociedad Operadora bajo los lineamientos establecidos por la normatividad institucional y el

Comité de Integridad.

Para enfrentar el Riesgo Operacional provocado por eventos externos de alto impacto, se cuenta con un Plan

de Continuidad de Negocio (BCP por sus siglas en inglés) y con un Plan de Recuperación de Desastres

(DRP por sus siglas en inglés) basados en un esquema de replicación de datos síncrona en un centro de

cómputo alterno. Con lo anterior, se tiene cubierto el respaldo y la recuperación de las principales

aplicaciones críticas de la institución, en caso de presentarse algún evento operativo relevante.

Riesgo Legal

El Riesgo Legal se define en la Sociedad Operadora como la pérdida potencial por el incumplimiento de las

disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales

desfavorables y la aplicación de sanciones, en relación con las operaciones que la Sociedad Operadora lleva a

cabo.

Es fundamental medir el Riesgo Legal como parte inherente del Riesgo Operacional para entender y estimar

su impacto. Por lo anterior, los asuntos legales que derivan en pérdidas operativas reales que se encuentran en

el sistema SMARL son posteriormente registrados en el sistema SCERO, de acuerdo a una taxonomía

predefinida.

Con base en las estadísticas de los asuntos legales en curso y los eventos de pérdida reales, es posible

identificar riesgos legales u operacionales específicos, los cuales son analizados a fin de eliminarlos o

mitigarlos, buscando reducir o limitar su futura ocurrencia o impacto.

33

18. Multas y Sanciones

Las multas y sanciones de las sociedades de inversión administradas por la Sociedad Operadora, originadas

por operaciones no autorizadas o por exceder los límites de inversión previstos por la Comisión o

contemplados en los prospectos de información al público inversionista, serán imputables a la Sociedad

Operadora de las sociedades de inversión, con el propósito de proteger los intereses de los inversionistas al no

afectar el patrimonio de las sociedades de inversión.

Al 31 de diciembre de 2008 y 2007, la Sociedad Operadora no tuvo cargos a resultados por estos conceptos.

19. Nuevos pronunciamientos contables

Con el objetivo de converger la normatividad mexicana con la normatividad internacional, durante 2008 el

CINIF promulgó las siguientes NIF e Interpretaciones a las Normas de Información Financiera (“INIF”), que

entran en vigor, como sigue:

Para ejercicios que inicien a partir del 1 de enero de 2009: