Embed Size (px)

Citation preview

OPOREZIVANJE DIVIDENDA I UDJELA U DOBITI U SUSTAVU POREZA NA DOHODAK 69

Ksenija Cipek i Iva Uljani}

Oporezivanje dividenda i udjela u dobiti u sustavu poreza na dohodak

1. UVODIzmjenama Zakona o porezu na dohodak1 od 1. o`ujka 2012. uvedena je nova odred-

ba o oporezivanju dividenda i udjela u dobiti te su sve isplate, uz odre|ene iznimke, nakon toga datuma postale oporezive. Oporezivanje dividenda i udjela u dobiti nije, me|utim, novost u poreznom sustavu, jer se je dividende i udjele u dobiti oporezivalo i prije stupa-nja na snagu posljednjih izmjena Zakona, ako ih se je ispla}ivalo iz dobiti ostvarene u razdoblju od 1. sije~nja 2001. do 31. prosinca 2004, ~ime se i Hrvatska pribli`ila najve}em broju dr`ava ~lanica Europske unije koje oporezuju dividende (osim Slova~ke i Cipra).

Razlika u usporedbi s prija{njim odredbama u oporezivanju dividenda, osim {to se oporezuje sve isplate nakon 1. o`ujka 2012. neovisno kad je ostvarena dobit (s tim da se ne uzima u obzir pri utvr|ivanju oporezivog dohotka primitke ispla}ena iz dobiti ostvare-ne prije 1. sije~nja 2001), jest i u svoti neoporeziva dijela dividende do 12.000,00 kn {to ih se poreznom obvezniku priznaje u godi{njem obra~unu dohotka i poreza na dohodak temeljem podnesene godi{nje porezne prijave te ostalim odredbama o ~emu se vi{e govo-ri u nastavku.

2. UTVR\IVANJE DOHOTKA PO OSNOVI ISPLATE DOBITIPoslovanje trgova~kih dru{tava ure|uje Zakon o trgova~kim dru{tvima2 (ZTD) u koje-

mu npr. ~l. 220. propisuje kako dioni~ka dru{tva mogu raspolagati ostvarenom neto-dobi-ti u poslovnoj godini {to je dru{tvo najprije mora uporabiti za sljede}e namjene:

1. pokri}e gubitka prenesenoga iz prija{njih godina2. unos u zakonske rezerve3. unos u rezerve za vlastite dionice, ako ih je steklo ili ih namjerava ste}i4. unos u statutarne rezerve, ako ih dru{tvo ima.

Dioni~ari imaju pravo na podjelu dobiti, osim ako odluka glavne skup{tine sukladno zakonu ili statutu odre|uje da se dobit ima uporabiti za druge namjene (npr. unos u dru-ge rezerve, za isplate zaposlenima, ~lanovima uprave ili nadzornog odbora, odnosno

1 Zakon o izmjenama i dopunama Zakona o porezu na dohodak (NN 22/12)2 Zakon o trgova~kim dru{tvima (NN 111/93, 34/99, 121/99. – vjerodostojno tuma~enje, 52/00. – Odluka

USRH, 118/03, 107/07, 146/08, 137/09. i 152/11. − pro~i{}en tekst)

Oporezivanje dividenda i udjela u dobiti u sustavu poreza na dohodak

70 POREZNI VJESNIK 9/2012.

izvr{nim direktorima i ~lanovima upravnog odbora ili da je se ne dijeli dioni~arima /pre-nesena dobit/). Osim ako se smanjuje temeljni kapital dru{tva, dioni~arima se ne smije isplatiti dividendu ako je u godi{njim fi nancijskim izvje{}ima za posljednju poslovnu godinu neto-aktiva manja od svote temeljnoga kapitala uve}anog za rezerve {to ih se po zakonu ili statutu ne smije isplatiti dioni~arima ili bi zbog isplata postala manjom. Pritom se uzima u obzir visinu temeljnoga kapitala umanjenu za neupla}enu svotu, ako neupla}en dio nije iskazan u aktivnoj strani izvje{}a o fi nancijskom polo`aju. Svota {to je se ispla}uje dioni~arima ne smije biti ve}om od visine dobiti iskazane u godi{njima fi nancijskim izvje {-}ima za posljednju poslovnu godinu, uve}ano za zadr`anu dobit iz prija{njih godina i sredstava za rezerve {to ih se mo`e uporabiti za isplate dioni~arima, umanjeno za gubitke iz prija{njih poslovnih godina te svote {to su u rezerve dru{tva bile unesene prema zako-nu ili statutu. Statutom se mo`e predvidjeti da glavna skup{tina mo`e donijeti odluku o isplati dobiti dioni~arima u stvarima.

Prema ~l. 223. ZTD-a, udjele dioni~ara u dobiti odre|uje se prema temeljnome kapi-talu dru{tva {to pripada uz njihove dionice. Ako ulozi u temeljni kapital nisu pla}eni u cjelini ili nisu upla}eni za sve dionice u jednakome omjeru, dioni~ari sudjeluju u podjeli dobiti u omjeru onoga {to su uplatili. Uloge u tijeku poslovne godine uzima se u obzir prema vremenu proteklome od uplate. No, statut mo`e odrediti i druk~iji na~in podjele dobiti. Ne odredi li glavna skup{tina odlukom o uporabi dobiti dan kada dioni~ari stje~u tra`bine za isplatu dividende odre|ene tom odlukom, {to ne smije biti kasniji od 30. dana nakon dana dono{enja odluke, dioni~ari stje~u prema dru{tvu tra`bine na isplatu dividen-de po isteku dana odr`avanja glavne skup{tine koja je donijela odluku. Stjecanjem dio-ni~ara, tra`bine za isplatu dividende odvaja se od dionica ostvarenjem prava na osnovi kojih su nastale. U odluci o isplati dividende mo`e se odrediti dan dospije}a tra`bina {to ne mo`e biti po isteku roka 30 dana nakon {to su ih dioni~ari stekli. Ne odredi li glavna skup{tina dan dospije}a tra`bina, one dospijevaju po isteku 30. dana nakon stjecanja.

Dobit se, sukladno ~l. 351. ZTD-a, ne smije ispla}ivati dioni~arima sve dok zakonske rezerve i rezerve kapitala dru{tva ne dosegnu visinu pet posto (5%) temeljnoga kapitala. Temeljnim kapitalom smatra se nominalnu svotu {to proizlazi iz smanjenja kapitala, ali ne manju od nominalne svote iz ~l. 162. toga Zakona. Isplata dividende kakva bi prema{ila 4% od dijela temeljnoga kapitala {to pripada uz dionicu nije dopu{tena prije isteka dvije poslovne godine nakon one u kojoj je donesena odluka o smanjenju temeljnoga kapitala dru{tva.3

Za dru{tva s ograni~enom odgovorno{}u ~l. 406. ZTD-a propisuje da ~lanovi dru{tva ne mogu zahtijevati da im dru{tvo vrati ono {to su uplatili kao uloge. ^lanovima se ne smije isplatiti kamatu na upla}en ulog niti se mo`e ugovoriti takvu obvezu dru{tva. Sve dok dru{tvo postoji oni imaju pravo zahtijevati isplatu godi{nje dobiti i zadr`ane dobiti iz prija{njih godina, umanjeno za gubitke prija{njih godina u razmjerima {to ih ne isklju~uje zakon, dru{tveni ugovor ili odluka ~lanova o uporabi dobiti. Prema odluci o uporabi do-biti ~lanovi dru{tva mogu, ako se u dru{tvenom ugovoru ne odredi druk~ije, svotu dobiti,

3 Spomenuto ograni~enje ne vrijedi, ako su namireni vjerovnici dru{tva ~ije su tra`bine nastale prije nego-li je odluka o smanjenju temeljnoga kapitala upisana u sudski registar ili im je za to dano osiguranje, ako se radi toga prijave dru{tvu u roku {est mjeseci od objave godi{njega fi nancijskog izvje{}a, na teme-lju kojeg je donesena odluka o isplati dividende. Osiguranje ne mogu tra`iti vjerovnici koji bi pri ste~aju ima li pravo prednosti pri namirenju iz ste~ajne mase du`nika. @eli li dru{tvo isplatiti dividendu kakva prema{uje spomenutu svotu, mora u objavi godi{njega fi nancijskog izvje{}a, na temelju kojeg ̀ eli obavi-ti isplatu, pozvati vjerovnike da mogu zahtijevati namirenje tra`bina ili zahtijevati da im se za to da osi gu ranje.

OPOREZIVANJE DIVIDENDA I UDJELA U DOBITI U SUSTAVU POREZA NA DOHODAK 71

posve ili dijelom, unijeti u rezerve dru{tva ili ostaviti kao zadr`anu dobit. Dobit se dijeli ~lanovima, ako dru{tveni ugovor o omjeru upla}enih uloga ne odre|uje druk~ije.

Ako je upravi ili nadzornome odboru u razdoblju od svr{etka poslovne godine i odluke ~lanova dru{tva o godi{njima fi nancijskim izvje{}ima poznato da je imovinsko stanje dru{tva, radi gubitaka ili smanjenja vrijednosti temeljnoga kapitala, znatno i ne samo pro-lazno pogor{ano, iz podjele se mora isklju~iti dobit {to proizlazi iz ra~una dobiti i gubitka u visini pretrpljena smanjenja imovine i prenijeti na ra~un teku}e poslovne godine.

Ove odredbe pokazuju kako se pri isplati dobiti osobito mora voditi ra~una o mo`e-bitnom gubitku, jer najprije valja pokriti gubitke iz prija{njih godina te zakonske i ostale rezerve ako ih dru{tvo ima, te se isplatu mora temeljiti na stvarnim rezultatima iskazani-ma u ra~unu dobiti i gubitka, odnosno godi{njima fi nancijskim izvje{}ima.

U pogledu utvr|ivanja oporezivog dohotka po osnovi isplata dobiti fi zi~kim osobama (imateljima dionica ili ~lanovima dru{tva ili fi zi~kim osobama koje su obveznici poreza na dobit), prema ~l. 30. st. 11. Zakona o porezu na dohodak4 (dalje: Zakon), dohotkom od kapitala smatra se, uz ostalo, primitke od dividenda i udjela u dobiti na temelju udjela u kapitalu iz ~l. 10. to~. 19. Zakona iznad 12.000,00 kn godi{nje. U izmjenama Zakona, naime, ~l. 10. to~. 19. propisuje da se porez na dohodak ne pla}a na primitke od dividen-da i udjela u dobiti na temelju udjela u kapitalu do ukupno 12.000,00 kn godi{nje, »kako bi se porezni teret ravnomjerno rasporedilo na porezne obveznike prema gospodarskoj sna-zi, {to zna~i da }e ve}i teret snositi oni koji imaju ve}u gospodarsku snagu, a za{titit }e se obveznike s najni`im primicima«5. Umanjenje za taj neoporeziv dio primitka priznaje se u godi{njem obra~unu poreza na dohodak na temelju podnesene godi{nje porezne prijave, {to zna~i da se u tijeku poreznog razdoblja predujam poreza na dohodak pla}a na ukupnu svotu ispla}ene dividende i udjela u dobiti.

Pravilnik o porezu na dohodak6 (dalje: Pravilnik) propisuje da se dividende i udjele u dobiti {to ih se ne ispla}uje u novcu, sukladno posebnom propisu7, smatra primicima u naravi, a uz predujam poreza na dohodak utvr|uje se i pla}u od osnovice {to je ~ini tr`i{na vrijednost primitka (s ura~unanim PDV-om), odnosno vrijednost utvr|ena prema ~l. 16. Pravilnika, uve}ano za porez na dohodak i prirez porezu na dohodak.

Dividendu se, naime, ispla}uje u novcu, ali se statutom mo`e odrediti da glavna skup-{tina donese odluku o isplati dividende u stvarima (~l. 220. st. 9. ZTD-a). Pritom je korisno odrediti i neka pravila po kojima }e se nov~ani izraz dijela dobiti {to ga se ispla}uje na ime dividende obra~unati u vrijednosti stvari koje treba dati dioni~aru na ime isplate di-vidende. Ako ih nema, na~in bi obra~una morala sadr`avati odredba u odluci o isplati dividende. Uobi~ajeno }e to biti isplata u proizvodima dru{tva ili robi kakvom ono posluje, ali ne mora biti tako. Pritom valja osigurati da se vrijednost dividende izra`ene u novcu, kako je navedeno u knjigama dru{tva, podudara s vrijedno{}u onoga {to se daje dioni~aru, ako je rije~ o vlastitom proizvodu ili robi kojom dru{tvo posluje, pa treba primijeniti mje-rilo {to ga se mo`e opravdati ra~unovodstveno, kako se to ne bi smatralo prikrivenom isplatom dobiti, ili ~ak utajom poreza. Isplata dividende u obliku obavljanja usluga nije dopu {tena. Mo`ebitna odluka glavne skup{tine da se isplatu dividende uredi tako da se

4 Zakon o porezu na dohodak (NN 177/04, 73/08, 80/10, 114/11. i 22/12) 5 Iz obrazlo`enja Zakona o izmjenama i dopunama Zakona o porezu na dohodak (NN 22/12)6 ^lanak 73. st. 6. Pravilnika o porezu na dohodak (NN 95/05, 96/06, 68/07, 146/08, 2/09, 9/09, 146/09,

123/10, 137/11. i 61/12)7 Prema ~l. 220. st. 9. ZTD-a, statutom se mo`e predvidjeti da glavna skup{tina mo`e donijeti odluku o

isplati dobiti dioni~arima u stvarima.

72 POREZNI VJESNIK 9/2012.

dioni~are uputi na kupnju robe u nekoga drugog dru{tva nije zakonita, navodi Visoki trgova~ki sud RH u odluci od 3. listopada 2000. donesenoj u predmetu P`-4242/00, objav-ljenoj na internetskoj stranici www.vsrh.hr. Dru{tvo dakle ne bi smjelo s tre}om osobom zaklju~iti ugovor temeljem kojega bi dioni~ari od nje mogli kupovati odre|enu robu, a jednako bi vrijedilo i za obavljanje usluga.8

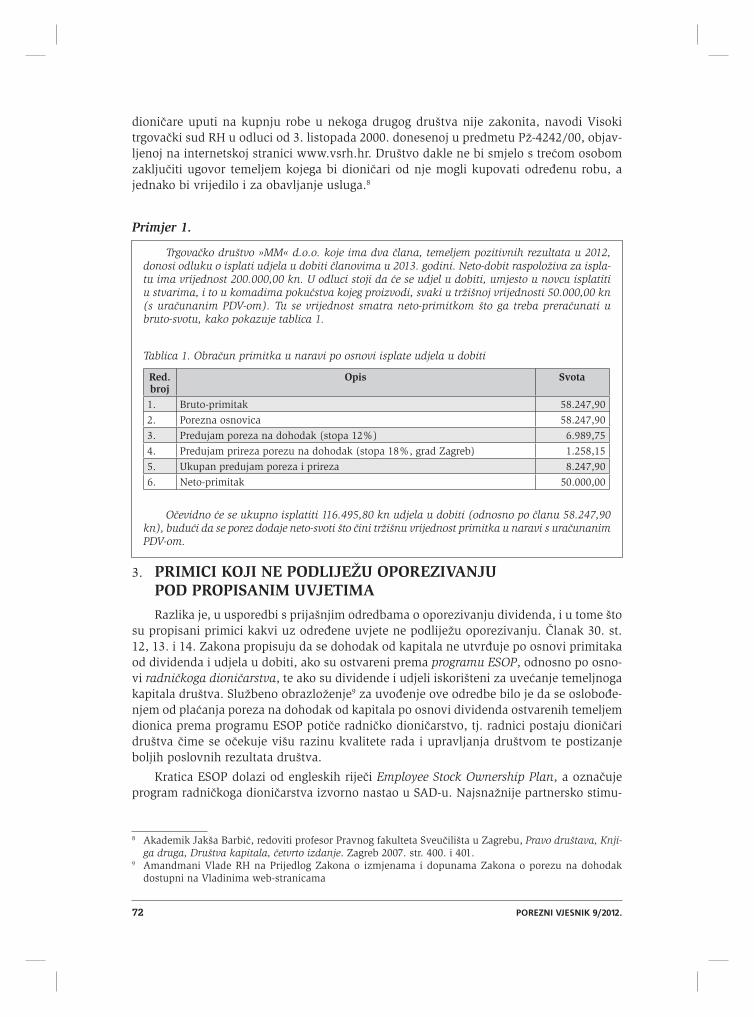

Primjer 1.

Trgova~ko dru{tvo »MM« d.o.o. koje ima dva ~lana, temeljem pozitivnih rezultata u 2012, donosi odluku o isplati udjela u dobiti ~lanovima u 2013. godini. Neto-dobit raspolo`iva za ispla-tu ima vrijednost 200.000,00 kn. U odluci stoji da }e se udjel u dobiti, umjesto u novcu isplatiti u stvarima, i to u komadima poku}stva kojeg proizvodi, svaki u tr`i{noj vrijednosti 50.000,00 kn (s ura~unanim PDV-om). Tu se vrijednost smatra neto-primitkom {to ga treba prera~unati u bruto-svotu, kako pokazuje tablica 1.

Tablica 1. Obra~un primitka u naravi po osnovi isplate udjela u dobiti

Red. broj

Opis Svota

1. Bruto-primitak 58.247,90

2. Porezna osnovica 58.247,90

3. Predujam poreza na dohodak (stopa 12%) 6.989,75

4. Predujam prireza porezu na dohodak (stopa 18%, grad Zagreb) 1.258,15

5. Ukupan predujam poreza i prireza 8.247,90

6. Neto-primitak 50.000,00

O~evidno }e se ukupno isplatiti 116.495,80 kn udjela u dobiti (odnosno po ~lanu 58.247,90 kn), budu}i da se porez dodaje neto-svoti {to ~ini tr`i{nu vrijednost primitka u naravi s ura~unanim PDV-om.

3. PRIMICI KOJI NE PODLIJE@U OPOREZIVANJU POD PROPISANIM UVJETIMARazlika je, u usporedbi s prija{njim odredbama o oporezivanju dividenda, i u tome {to

su propisani primici kakvi uz odre|ene uvjete ne podlije`u oporezivanju. ^lanak 30. st. 12, 13. i 14. Zakona propisuju da se dohodak od kapitala ne utvr|uje po osnovi primitaka od dividenda i udjela u dobiti, ako su ostvareni prema programu ESOP, odnosno po osno-vi radni~koga dioni~arstva, te ako su dividende i udjeli iskori{teni za uve}anje temeljnoga kapitala dru{tva. Slu`beno obrazlo`enje9 za uvo|enje ove odredbe bilo je da se oslobo|e-njem od pla}anja poreza na dohodak od kapitala po osnovi dividenda ostvarenih temeljem dionica prema programu ESOP poti~e radni~ko dioni~arstvo, tj. radnici postaju dioni~ari dru{tva ~ime se o~ekuje vi{u razinu kvalitete rada i upravljanja dru{tvom te postizanje boljih poslovnih rezultata dru{tva.

Kratica ESOP dolazi od engleskih rije~i Employee Stock Ownership Plan, a ozna~uje program radni~koga dioni~arstva izvorno nastao u SAD-u. Najsna`nije partnersko stimu-

8 Akademik Jak{a Barbi}, redoviti profesor Pravnog fakulteta Sveu~ili{ta u Zagrebu, Pravo dru{tava, Knji-ga druga, Dru{tva kapitala, ~etvrto izdanje. Zagreb 2007. str. 400. i 401.

9 Amandmani Vlade RH na Prijedlog Zakona o izmjenama i dopunama Zakona o porezu na dohodak dostupni na Vladinima web-stranicama

OPOREZIVANJE DIVIDENDA I UDJELA U DOBITI U SUSTAVU POREZA NA DOHODAK 73

liranje radnika u poduze}ima posti`e se njihovim neposrednim vlasni~kim uklju~ivanjem u poduze}e (dioni~ko dru{tvo).

Model ESOP-a u SAD-u se primjenjuje od 1974. i danas obuhva}a vi{e od 10% ukupnog broja zaposlenika (primjenjuje se npr. u dru{tvima poput Microsofta, Hewlet-Packarda, Procter&Gamblea, Ciskoa, Intela, Motorole, Merill Lyncha i dr.), a ure|uje ga se sa 17 za-konskih propisa. Osobito se podupire posu|ivanje kapitala nu`noga za djelovanje ESOP-a (Leverige ESOP), radi daljnjeg razvoja tvrtke tako da kapital bude znatno jeftiniji od dobi-venoga uz uobi~ajene bankarske uvjete. Ameri~ki Kongres dao je ESOP-u i posebne porez-ne olak{ice, {to se odnose na prodaju dionica i glavnice u ESOP-u, isplatu dividende ~la-novima pri uno{enju kapitala u ESOP i brojne druge pogodnosti. Poseban propis treba znatno ote`ati neprijateljsko preuzimanje tvrtka obuhva}enih ESOP-om. Va`an je ~imbenik ESOP-a i motivacija zaposlenika. ^lanovi ESOP-a mogu biti samo zaposlenici tvrtke koji se u njoj osje}aju suvlasnicima i zainteresirani su za njezin uspjeh. Osobito se isti~e ob-veza posvema{nje i otvorene informiranosti zaposlenika. Uveden je sustav Open Book (otvorena knjiga) za bitne fi nancijske transakcije, stanje i budu}nost tvrtke, ~ak i za pla}e i bonus programskih menad`era, stru~njaka i nositelja poslova. ^lana ESOP-a, kad odlazi u mirovinu ili napu{ta tvrtku, mora se isplatiti (neporezno) u visini dospjelih dividenda, ulo`ene glavnice i odre|enih unaprijed utvr|enih bonusa. Temeljna su pravila za obliko-vanje radni~koga dioni~arstva i programe ESOP kako slijedi:

• dionice poduze}a imaju svi zaposleni radnici• dionice mati~nog poduze}a ima ve}ina radnika• u program se ulazi u nekoliko ciklusa• dionice su redovne ili povla{tene• fi nanciranje osiguravaju nov~arske ustanove ili poduze}a• broj dionica u vlasni{tvu radnika u prvoj je fazi ciklusa otprilike jednak• u programu nema vanjskih ~lanova• u nadzornom odboru i upravi poduze}a jesu predstavnici radnika• u trezoru je poduze}a odre|en broj dionica• izlazak iz programa dopu{ten je ali nepoticajan• odlazak je iz programa u mirovinu poticajan• po odlasku iz poduze}a dionice se prodaje u trezor poduze}a.10

S obzirom da je radi bolje kvalitete rada, u~inkovitosti poslovanja te ubrzanoga rasta i visoke dobiti va`no aktivno sudjelovanje svih radnika u poduze}ima, u razvijenim su zemljama oblikovani razli~iti modeli nagra|ivanja rada radni~kim vlasni{tvom (zaposle-ni~ko vlasni{tvo dionica). Radni~ko se dioni~arstvo u Hrvatskoj od 1990. razvijalo veoma sporo. Ciljevi su opisanoga programa postupno pove}ati radni~ko vlasni{tvo, pove}ati uku p na primanja iz rada, spasiti radna mjesta te potaknuti inovativnost i stvarala{tvo zaposlenika.

Iako u Hrvatskoj program ESOP ili radni~ko dioni~arstvo ne ure|uje poseban zakon, dostupne defi nicije stru~ne javnosti navode:

• Plan ESOP (Employee Stock Ownership Plan) program je stvoren kako bi radnici stekli osje}aj sudjelovanja u upravljanju i razvoju poduze}a. Radnike se stoga ohrabruje na kupnju dionica poduze}a. Plan ESOP priznaju i povla{}uju porezne vlasti i politika, osobito u SAD-u.11

10 http://www.hita-academy.com/cpod15_1.htm, mr. sc. Hrvoje Tadin11 Rje~nik bankarstva u nakladi Masmedije

74 POREZNI VJESNIK 9/2012.

• ESOP (prijedlog je hrvatske zakonske ina~ice Organizirano radni~ko dioni~arstvo − ORD) je plan radni~kog dioni~arstva, formalno ustanovljen u SAD-u (1974. Akt ERISA), a pravu ekspanziju do`ivljava od sredine osamdesetih godina. Izvorni »arhitekt« ESOP-a bio je Louis Kelso koji je oblikovao prvotni koncept. Sudjelovanje u vlasni{tvu, na osnovi programa ORD, mo`e zaposlenicima dati fi nancijske poti-caje kakvi }e ih ~vr{}e povezati s organizacijom i bolje motivirati na poslu. Udjel radnika u vlasni{tvu jedan je od na~ina pribli`avanja rada s poduzetni~kim preu-zimanjem rizika.12

• Dioni~arstvo zaposlenih (Employee Stock Ownership) alternativan je sustav poti-cajnog nagra|ivanja {to zaposlenicima omogu}uje da postanu vlasnici dionica u kompaniji u kojoj rade. Cilj mu je zaposlenog trajnije povezati sa sudbinom po-duze}a i stvoriti dodatan poticaj za ve}e anga`iranje na radu.13

• ESOP je osebujan model dioni~arstva zaposlenih, razvijen u SAD-u, utemeljen na kolektivnom pribavljanju dionica za zaposlene iz profi ta poduze}a. Poti~e ga se fi skalnim mjerama. ESOP je plan {to omogu}uje zaposlenicima da postanu vlasni-ci dionica poduze}a u kojemu rade. Prema izvornoj zamisli, ESOP je mirovinski usmjeren, porezno potican plan, koji zaposlenicima daje dionice poduze}a, {to ih dobivaju pri odlasku iz poduze}a (naj~e{}e umirovljenjem). Zamisao potje~e od profi t-sharinga, ali se umjesto podjele profi ta zaposlenicima daje dionice, a kup nje se fi nancira iz profi ta poduze}a. Radnici postaju suvlasnici poduze}a uz pomo} sredstava poduze}a ili uz pomo} zajma {to ga podi`e poduze}e. Iskori{}uju }i fi -nancijsku snagu i kreditni rejting poduze}a, zaposlenici mogu ste}i znatno ve}i broj dionica negoli im njihove fi nancijske mogu}nosti dopu{taju. Va`no je pravilo ESOP-a da se dionice poduze}a dijeli na sve zaposlenike. Dionice zaposlenika naj~e{}e nisu individualizirane (ne glase na pojedinog zaposlenika), ve} njima upravlja fond ESOP-a − samostalna fi nancijska ustanova koja dr`i dionice i uprav-lja njima u ime i za ra~un zaposlenika u njihovu najboljem interesu.14

U Hrvatskoj su program radni~kog dioni~arstva pokrenula dru{tva poput Kra{a d.d., PIK-a d.d., Plive d.d.15, @PD d.d., Dalekovoda d.d. i dr. − posljednji je primjer Uljanik d.d.

^lanak 41. novi st. 7. do 10. Pravilnika propisuje uvjete pod kojima se neoporezivo mo ̀ e isplatiti dividende iz programa ESOP, zbog nepostojanja zakonskih odredba {to bi uredile takav na~in sudjelovanja radnika u upravljanju dru{tvom. Propisano je npr. da se dohodak od kapitala ne utvr|uje po osnovi primitaka od dividenda i udjela u dobiti, ako su ti primici ste~eni u programu ESOP, odnosno po osnovi radni~kog dioni~arstva, uza sljede}e uvjete:

− fi zi~ke osobe su te dionice temeljem kojih se ispla}uje dividendu stekle prema posebnoj odluci uprave dru{tva ili Vlade RH putem Fonda za privatizaciju u pro-cesu pretvorbe ili privatizacije o prodaji ili dodjeli dionica radnicima,

− dionice su radnicima prodane, odnosno dodijeljene mimo ure|enih fi nancijskih tr`i{ta, prema posebnom programu i planu {to svakome radniku omogu}uje da postane imatelj dionica dru{tva u kojemu radi,

12 Prof. dr. sc. Darko Tipuri}, Radni~ko dioni~arstvo i korporativno upravljanje. http://web.efzg.hr/dok/OIM/dtipuric/Organizirano%20radni%C4%8Dko%20dioni%C4%8Darstvo.pdf

13 Leksikon menad`menta u nakladi Masmedije14 L. Galeti}, S. Rai}-Krnjakovi}: »Dioni~arstvo zaposlenih u Hrvatskoj − stanje, mogu}nosti i perspektive«.

Ekonomski pregled, 55 (9-10) 752-772 (2004)15 Prvi program ESOP pokrenut je u svibnju 1998, a ukinut je 28. lipnja 2002.

OPOREZIVANJE DIVIDENDA I UDJELA U DOBITI U SUSTAVU POREZA NA DOHODAK 75

− fi zi~ka osoba kojoj se ispla}uje dividendu (izravno izdavatelj dionica ili iz poseban fond ESOP-a ili dru{tvo koje dr`i dionice i upravlja njima u ime i za ra~un radnika dru{tva izdavatelja) u radnom je odnosu s isplatiteljem dividende.

Zato {to je mogu}e da pojedini radnik dobije ili da otkaz te da ESOP dru{tvo otkupi dionice i proda ih novome radniku, Pravilnik propisuje da se te odredbe primjenjuje i ako novi radnik dru{tva izdavatelja dionica kupi dionice iz trezora fonda ili dru{tva ESOP te ako radnici pove}aju vlastiti udjel u ESOP-u. Oslobo|enje od oporezivanja ne primjenjuje se, me|utim, na dividende ispla}ene obveznicima koji su dionice temeljem kojih je divi-denda ispla}ena stekli redovnim putem, trgovanjem na ure|enu fi nancijskom tr`i{tu.

Pravo na neoporezivu isplatu dokazuje se vjerodostojnim ispravama, a osobito:• planom restrukturiranja dru{tva• odlukom o prodaji dionica radnicima• ugovorom dru{tva izdavatelja dionica, odnosno posebnog fonda ili dru{tva ESOP

koji dr`i dionice i upravlja njima u ime i za ra~un radnika dru{tva izdavatelja, i radnika o kupoprodaji dionica

• ugovorom o radu isplatitelja dividende i radnika• ugovorom fonda ili dru{tva ESOP i radnika isplatitelja dividende i drugo.

Iako ~l. 30. st. 12. Zakona propisuje da }e ministar fi nancija pravilnikom propisati na-~in ostvarivanja prava na neoporezivu isplatu navedenih primitaka, ~ime je dodatno dobio ovla{tenje propisati odredbe kakve to~no opisuju kako obveznici mogu ostvariti navedena prava, same pojmove ESOP i radni~ko dioni~arstvo, defi niciju i njihove etimolo {ke korije-ne, ciljeve zakonskih odredba navedenih u Amandmanu Vlade RH, te logi~ko zaklju~ivanje upu}uju na to da se odredba odnosi na radnike dru{tva koje dionice dodjeljuje, a ne na radnike nekoga drugog dru{tva ili neke druge fi zi~ke osobe. Kako u protivnom razlikovati program radni~kog dioni~arstva od bilo kojeg drugog oblika dodjele dioni ca uz povoljnije uvjete ili obi~nu prodaju dionica zainteresiranim gra|anima? Ako je cilj radni~kog dioni-~arstva da radnici postaju dioni~ari dru{tva, ~ime se o~ekuje vi{u razinu kvalitete rada i upravljanja dru{tvom te postizanje ukupno boljih poslovnih rezultata, kako bi se u tu lo-giku uklapala dodjela dionica radnicima nekoga drugog dru{tva, odnosno bilo kojoj fi zi~koj osobi koja nije radnik dru{tva i koje radom ne}e pridonijeti postizanju boljih pos lov nih rezultata dru{tva?

Smisao pravnih norma utvr|uje se njihovim tuma~enjem, radi pravilna shva}anja i primjene pravnih propisa. Njime se poja{njava pravne norme kako bi se otklonilo nejasno-}e i osiguralo pravilnu primjenu. Pri tuma~enju se mo`e rabiti slu`benu, znanstvenu i prak ti~nu literaturu. Razli~ito je normativno (autenti~no) tuma~enje zakonodavca od kau-zalnoga tuma~enja sudskih i upravnih tijela koja primjenjuju pravne norme u konkretnim slu~ajevima. Kako postupiti pri interpretaciji? Postoje dva temeljna stajali{ta. Prema jed-nome treba utvrditi volju zakonodavca. Voluntas legislatoris suprema lex est, odnosno »Zakon nije samo slovo, tj. svaka pojedina konstrukcija nije njegova, nego je zakon ono {to je podudarno s namjerom zakonodavca«.16 Prema drugome nije odlu~uju}a volja zako-nodavca nego ono {to izra`avaju same pravne norme. Tuma~enjem treba utvrditi {to iz teksta proizlazi (objektivna interpretacija). Postoji i stajali{te da se volju zakonodavca izra`enu pravnom normom ne mo`e odvojiti od norme. Interpretacijom treba utvrditi smi-sao teksta, ali i volju zakonodavca izra`enu pravnom normom. A to se obavlja prema pravilima u pravnim normama (zakonska interpretacija). To su pravne norme i na~ela vla-stitoga pravnog sustava, ali i norme me|unarodnog prava. Primjenjuje se i druga pravila,

16 T. Hobbes, Levijatan. Beograd 1961, str. 237.

76 POREZNI VJESNIK 9/2012.

jezi~na, logi~ka i dr. (hermeneutika). Postoji vi{e metoda interpretiranja. Jezi~nom inter-pretacijom (po zna~enju izraza) utvr|uje se zna~enje pravnih norma prema pravilima jezika kojim su ove izra`ene. Uzima se u obzir i pravne pojmove sadr`ane u pravnim normama. Logi~kom interpretacijom utvr|uje se zna~enje pravnih norma uz primjenu pravila logike. Njome se dopunjuje jezi~nu interpretaciju kada nije dostatno izra`eno zna~enje pravnih normi. Povijesnom interpretacijom uzima se u obzir povijesne okolnosti {to su utjecale na dono{enje pravne norme koju se interpretira i relevantne su za uvo|enje njenog zna~enja uzimaju}i u obzir mijenjanje dru{tvenih prilika. Sustavnom (sistemskom) interpretacijom utvr|uje se zna~e nje pravne norme s obzirom na njenu povezanost s drugim pravnim normama cjelovitog pravnog sustava s kojima ne smije biti u protivnosti. Teleolo{kom (ciljnom) interpretacijom utvr|uje se cilj pravne norme, glavni i poseban, {to ga primjenom treba posti}i. Koju }e se metoda interpretacije primijeniti u konkretnom slu~aju ovisi o okolnostima. Mogu}e ih je i kombinirati. Prema {panjolskom Codigo Civileu, norme se interpretira prema zna~enju vlastitih rije~i u vezi s prija{njima povijesnim i zakonodavnim doga|anjima i socijalnom real no{}u doba u kojemu ih treba primijeniti, temeljito slijede}i njihov duh i svrhu.17

Slijedom toga je razvidno kako se iz samoga izraza uporabljenoga u pravnome aktu, poput »radni~ko dioni~arstvo«, mo`e interpretirati njegovo zna~enje i {to se normom htje-lo posti}i, dok Pravilnik samo slu`beno poja{njenje pojam jer ga se ne mo`e povezati s nekom drugom pravnom normom, te na~in ostvarivanja prava.

Novi st. 11. toga ~lanka Pravilnika propisuje uz to da se dohodak od kapitala ne utvr|uje po osnovi dividenda i udjela u dobiti na temelju udjela u kapitalu, ako su divi-dende i udjeli iskori{teni za uve}anje temeljnoga kapitala dru{tva te se primjereno pri-mjenjuje uvjete iz ~l. 12a. st. 2. do 8. Pravilnika o porezu na dobit18 o reinvestiranoj dobi-ti, prema kojima:

• obveznik koji iskazuje umanjenje porezne osnovice za reinvestiranu dobit, uz prijavu poreza na dobit ili najkasnije u roku {est mjeseci nakon proteka roka za podno{enje prijave poreza na dobit, dostavlja dokaz da je u sudskom registru upisano pove}anje temeljnoga kapitala u visini reinvestirane dobiti, odnosno u roku {est mjeseci mora se donijeti dokaz da je u sudski registar upisano pove}anje temeljnoga kapitala dru{tva u visini utvr|ene svote dividenda i udjela u dobiti,

• umanjenje porezne osnovice za reinvestiranu dobit ne}e se priznati, ako obveznik naknadno smanji temeljni kapital pove}an reinvestiranom dobiti i isplati ~lanovima dru{tva i/ili ako se smanjenje temeljnoga kapitala provede radi pove}anja drugih stavaka kapitala i rezerva koje u budu}im poreznim razdobljima omogu}uju ispla-tu dobiti. Navedene se odredbe primjenjuje i pri nastanku promjena iz ~l. 18. i 19. Zakona o porezu na dobit (preoblikovanje dru{tva i likvidacija, te spajanje, pripa-janje i podjela) te promjeni strukture vlasni{tva.

Ne ispuni li se te uvjete, odnosno naknadno do|e do smanjenja temeljnoga kapitala isplatom ~lanovima dru{tva, iz tih }e se isplata utvrditi dohodak. Jednako se pravilo pri-mjenjuje i pri promjeni vlasni~koga ustroja te se obvezu prenosi na novoga imatelja dionice ili udjela, {to zna~i da }e se porez na dohodak od kapitala po osnovi isplate dividenda i udje-la u dobiti pri preoblikovanju, likvidaciji, ste~aju, spajanju, pripajanju, podjeli i promjeni strukture vlasni{tva utvrditi samo ako se naknadno smanji temeljeni kapital isplati ~lanovi-ma dru{tva te se obvezu poreza na dohodak utvr|uje novome ~lanu dru{tva.

17 \uro Vukovi}, Pravna dr`ava. »Zgombi} & partneri« d.o.o. za nakladni{tvo i informatiku, 10. sije~nja 2005, str. 102. do 107.

18 Pravilnik o porezu na dobit (NN 95/05, 133/07, 156/08, 146/09, 123/10, 137/11. i 61/12)

OPOREZIVANJE DIVIDENDA I UDJELA U DOBITI U SUSTAVU POREZA NA DOHODAK 77

Primjer 2.

Dru{tvo »AB« d.o.o. koje ima dva ~lana donijelo je odluku da }e po osnovi 100.000,00 kn ostvarene neto-dobiti, umjesto da isplati ~lanovima dru{tva, 2012. uve}ati temeljni kapital. U tom trenutku ne nastaje obveza poreza na dohodak. Nakon dvije godine, dru{tvo »AB« odlu~ilo je podijeliti se razdvajanjem na dva nova dru{tva: dru{tvo »A« d.o.o. i dru{tvo »B« d.o.o., pri ~emu se na dru{tvo »A« prenosi 70% udjela, a na dru{tvo »B« preostalih 30% udjela. Dru{tvo »A« odlu~ilo je 2015. smanjiti temeljni kapital isplatom 30.000,00 kn jednome ~lanu. Budu}i da je dru{tvo »AB« d.o.o. 2012. iskoristilo neoporezivu isplatu udjela u dobiti uve}anjem temeljnoga kapitala 2015, smanjenje temeljnoga kapitala isplatom ~lanu dru{tva u svoti 30.000,00 kn sma-tra se primitkom od kojeg se utvr|uje dohodak od kapitala po osnovi udjela u dobiti i pla}a predujam poreza na dohodak po stopi 12%. Dru{tvo »B« }e, pak, u 2015. smanjiti temeljni kapi-tal u visini 50.000,00 kn isplatom ~lanu dru{tva, te }e se tada utvrditi porez na dohodak samo za 30.000,00 kn (jer je pri podjeli dru{tvu »B« pripalo samo 30% udjela), a ostalih 20.000,00 kn mo`e se isplatiti neoporezivo, uz uvjet da se udovolji svima odredbama posebnih propisa {to ure|uju poslovanje trgova~kih dru{tava.

Primjer 3.

Dru{tvo »B.C.« d.d. koje ima 10 dioni~ara (fi zi~kih osoba), umjesto isplate dividende (svaki dioni~ar ostvaruje pravo na jednaku svotu dividende 10.000,00 kn), pove}ava temeljni kapital dru{tva za 100.000,00 kn. U tom trenutku ne nastaje obveza poreza na dohodak. Nakon dvije godine, jedan dioni~ar prodaje dionice. U sljede}emu poreznom razdoblju, radi odluke dru{tva o provedbi postupka smanjenja temeljnoga kapitala, ispla}uje se svima dioni~arima po 1.000,00 kn (ukupno 100.000,00 kn bilo je oslobo|eno oporezivanja). Pri isplati dioni~arima, obuhvativ{i »novog« dioni~ara koji je kupio dionice temeljem kojih je provedena dokapitalizacija dru{tva bez pla}anja poreza na dohodak, dru{tvo mora obra~unati i uplatiti predujam poreza na dohodak od kapitala po stopi 12% uve}ano za mo`ebitan prirez porezu na dohodak.

Va`no je napomenuti i da se, prema ~l. 351. ZTD-a, dobit ne smije ispla}ivati dioni~arima dokle god zakonske rezerve i rezerve kapitala dru{tva ne dosegnu visinu pet posto (5%) temeljnoga kapitala. Temeljnim kapitalom smatra se nominalnu svotu {to proizlazi iz smanjenja kapitala, ali ne manju od nominalne svote iz ~l. 162. toga Zakona. Isplata divi-dende kakva bi prema{ila visinu 4% od dijela temeljnoga kapitala {to se povezuje s dio-nicom nije dopu{tena prije isteka dvije poslovne godine po proteku poslovne godine u kojoj je donesena odluka o smanjenju temeljnoga kapitala dru{tva. Spomenuto ograni~enje ne vrijedi ako su namireni vjerovnici dru{tva ~ije su tra`bine nastale prije negoli je odluka o smanjenju temeljnoga kapitala upisana u sudski registar ili im je za to dano osiguranje, ako se u tome cilju prijave dru{tvu u roku {est mjeseci nakon objave godi{njega fi nan-cijskog izvje{}a na temelju kojeg je donesena odluka o isplati dividende. Osiguranje ne mogu zahtijevati vjerovnici koji bi u slu~aju ste~aja imali prednost pri namirenju iz ste~ajne mase du`nika. Ako dru{tvo `eli isplatiti dividendu kakva prema{uje spomenutu svotu, mora u objavi godi{njega fi nancijskog izvje{}a na temelju kojeg ̀ eli obaviti isplatu pozva-ti vjerovnike da daju zahtjeve za namirenje tra`bina ili da im se da osiguranje.

4. PREDUJAM POREZA NA DOHODAK Predujam poreza na dohodak po osnovi primitaka od dividenda ili udjela u dobiti na

temelju udjela u kapitalu pla}a se po odbitku, prema stopi 12%, bez priznavanja osobnog odbitka iz ~l. 36. Zakona i neoporeziva dijela primitka iz ~l. 10. to~. 19. Zakona (odnosno svote primitka do 12.000,00 kn godi{nje). Predujam poreza obra~unava, obustavlja i upla}uje isplatitelj pri isplati primitka.

78 POREZNI VJESNIK 9/2012.

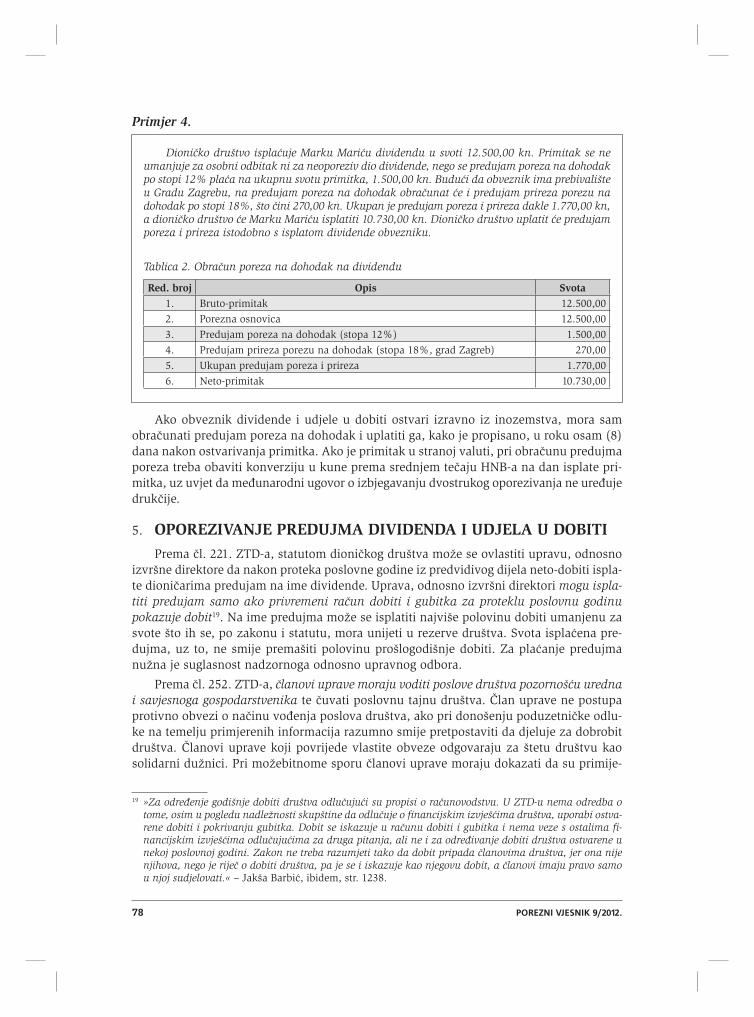

Primjer 4.

Dioni~ko dru{tvo ispla}uje Marku Mari}u dividendu u svoti 12.500,00 kn. Primitak se ne umanjuje za osobni odbitak ni za neoporeziv dio dividende, nego se predujam poreza na dohodak po stopi 12% pla}a na ukupnu svotu primitka, 1.500,00 kn. Budu}i da obveznik ima prebivali{te u Gradu Zagrebu, na predujam poreza na dohodak obra~unat }e i predujam prireza porezu na dohodak po stopi 18%, {to ~ini 270,00 kn. Ukupan je predujam poreza i prireza dakle 1.770,00 kn, a dioni~ko dru{tvo }e Marku Mari}u isplatiti 10.730,00 kn. Dioni~ko dru{tvo uplatit }e predujam poreza i prireza istodobno s isplatom dividende obvezniku.

Tablica 2. Obra~un poreza na dohodak na dividendu

Red. broj Opis Svota1. Bruto-primitak 12.500,00

2. Porezna osnovica 12.500,00

3. Predujam poreza na dohodak (stopa 12%) 1.500,00

4. Predujam prireza porezu na dohodak (stopa 18%, grad Zagreb) 270,00

5. Ukupan predujam poreza i prireza 1.770,00

6. Neto-primitak 10.730,00

Ako obveznik dividende i udjele u dobiti ostvari izravno iz inozemstva, mora sam obra~unati predujam poreza na dohodak i uplatiti ga, kako je propisano, u roku osam (8) dana nakon ostvarivanja primitka. Ako je primitak u stranoj valuti, pri obra~unu predujma poreza treba obaviti konverziju u kune prema srednjem te~aju HNB-a na dan isplate pri-mitka, uz uvjet da me|unarodni ugovor o izbjegavanju dvostrukog oporezivanja ne ure|uje druk~ije.

5. OPOREZIVANJE PREDUJMA DIVIDENDA I UDJELA U DOBITIPrema ~l. 221. ZTD-a, statutom dioni~kog dru{tva mo`e se ovlastiti upravu, odnosno

izvr{ne direktore da nakon proteka poslovne godine iz predvidivog dijela neto-dobiti ispla-te dioni~arima predujam na ime dividende. Uprava, odnosno izvr{ni direktori mogu ispla-titi predujam samo ako privremeni ra~un dobiti i gubitka za proteklu poslovnu godinu pokazuje dobit19. Na ime predujma mo`e se isplatiti najvi{e polovinu dobiti umanjenu za svote {to ih se, po zakonu i statutu, mora unijeti u rezerve dru{tva. Svota ispla}ena pre-dujma, uz to, ne smije prema{iti polovinu pro{logodi{nje dobiti. Za pla}anje predujma nu`na je suglasnost nadzornoga odnosno upravnog odbora.

Prema ~l. 252. ZTD-a, ~lanovi uprave moraju voditi poslove dru{tva pozorno{}u uredna i savjesnoga gospodarstvenika te ~uvati poslovnu tajnu dru{tva. ^lan uprave ne postupa protivno obvezi o na~inu vo|enja poslova dru{tva, ako pri dono{enju poduzetni~ke odlu-ke na temelju primjerenih informacija razumno smije pretpostaviti da djeluje za dobrobit dru{tva. ^lanovi uprave koji povrijede vlastite obveze odgovaraju za {tetu dru{tvu kao solidarni du`nici. Pri mo`ebitnome sporu ~lanovi uprave moraju dokazati da su primije-

19 »Za odre|enje godi{nje dobiti dru{tva odlu~uju}i su propisi o ra~unovodstvu. U ZTD-u nema odredba o tome, osim u pogledu nadle`nosti skup{tine da odlu~uje o fi nancijskim izvje{}ima dru{tva, uporabi ostva-rene dobiti i pokrivanju gubitka. Dobit se iskazuje u ra~unu dobiti i gubitka i nema veze s ostalima fi -nancijskim izvje{}ima odlu~uju}ima za druga pitanja, ali ne i za odre|ivanje dobiti dru{tva ostvarene u nekoj poslovnoj godini. Zakon ne treba razumjeti tako da dobit pripada ~lanovima dru{tva, jer ona nije njihova, nego je rije~ o dobiti dru{tva, pa je se i iskazuje kao njegovu dobit, a ~lanovi imaju pravo samo u njoj sudjelovati.« – Jak{a Barbi}, ibidem, str. 1238.

OPOREZIVANJE DIVIDENDA I UDJELA U DOBITI U SUSTAVU POREZA NA DOHODAK 79

nili pozornost uredna i savjesnoga gospodarstvenika. ̂ lanovi uprave odgovorni su za {tetu osobito ako, suprotno tome Zakonu:

1. vrate dioni~arima ono {to su ulo`ili u dru{tvo2. isplate dioni~arima kamate ili dividendu3. upi{u, steknu, uzmu u zalog ili povuku vlastite dionice dru{tva ili nekoga drugoga

dru{tva4. izdaju dionice prije negoli se za njih uplati cijelu svotu na koliku su izdane5. razdijele imovinu dru{tva6. obave pla}anja nakon {to nastupi nesposobnost dru{tva za pla}anje, ili se dru{tvo

prezadu`i7. daju naknadu ~lanovima nadzornog odbora8. daju kredit9. pri uvjetnome pove}anju kapitala izdaju dionice suprotno svrsi ili prije negoli ih

se uplati u cjelini.

Ako je posljedicom isplate predujma dobiti, ako za to nisu bile ispunjene pretpostav-ke, odgovornost ~lanova uprave dru{tvu za po~injenu {tetu, mogu}a je i odgovornost pre ma vjerovnicima. Postoji i osnova za odgovornost ~lanova nadzornog odbora. Nakon {to se podnese godi{nja fi nancijska izvje{}a, ne mo`e se vi{e donositi odluku o isplati predujma dividende, nego samo o uporabi dobiti, {to je ve} sigurna na osnovi godi{njih fi nancijskih izvje{}a.20

Za dru{tva s ograni~enom odgovorno{}u ZTD ne propisuje posebne uvjete u pogledu isplate predujma dobiti, ali ~l. 406. st. 4. toga Zakona propisuje, ako je upravi ili nadzor-nome odboru u razdoblju od kraja poslovne godine do odluke ~lanova dru{tva o godi{njima fi nancijskim izvje{}ima poznato da je imovinsko stanje dru{tva radi gubitaka ili smanjenja vrijednosti temeljnoga kapitala zna~ajno i ne samo prolazno pogor{ano, da se iz podjele mora isklju~iti dobit {to proizlazi iz ra~una dobiti i gubitka u visini pretrpljena smanjenja imovine i prenijeti na ra~un teku}e poslovne godine. I na ~lanove uprave dru{tva s ogra ni-~enom odgovorno{}u, sukladno ~l. 430. ZTD-a, primjenjuje se ~l. 252. toga Zakona da moraju voditi poslove dru{tva pozorno{}u uredna i savjesnoga gospodarstvenika i ~uvati poslovnu tajnu dru{tva.

Ve} je u izmjenama Zakona o porezu na dobit21 dodan novi ~l. 10a, mijenjan i pri posljednjim izmjenama toga Zakona s primjenom od 1. o`ujka 2012, {to propisuje − ako je tijekom poreznog razdoblja fi zi~koj osobi ispla}en predujam dobiti, a po isteku poreznog razdoblja ostvarena dobit nije dostatna za pokri}e takvog predujma − da se nastalu razliku smatra oporezivim primitkom sukladno Zakonu o porezu na dohodak. Prema ~l. 35a. Pravilnika o porezu na dobit, nastane li razlika u potra`ivanjima za predujmljenu dobit iz ~l. 10a. Zakona, za porezne je se svrhe ne mo`e u poslovnim knjigama preoblikovati u ne ki drugi oblik potra`ivanja, nego je se smatra oporezivim primitkom sukladno Zakonu o porezu na dohodak. Pri isplati predujma dobiti tijekom poreznog razdoblja obveznik treba postupati sukladno posebnim propisima {to omogu}uju isplatu predujma dobiti, te pozorno{}u dobra gospodarstvenika i u dobroj vjeri isplatiti predujam dobiti do svote koliku pokazuje privremen ra~un dobiti i gubitka. Ako obveznik ispla}uje predujmove dobiti, mora o tome voditi evidenciju, kakva osobito sadr`i sljede}e podatke:

• ime i prezime, adresu i OIB osobe kojoj je ispla}en predujam• nadnevak i svotu ispla}enog predujma

20 Jak{a Barbi}, ibidem, str. 1244.21 Zakon o izmjenama i dopunama Zakona o porezu na dobit (NN 80/10)

80 POREZNI VJESNIK 9/2012.

• svotu obra~unanog poreza na dohodak pri isplati predujma dobiti prema propisima o porezu na dohodak

• za svaku osobu kojoj je ispla}en predujam dobiti svotu ostvarena udjela u dobiti poreznog razdoblja

• svotu obra~unanog poreza na dohodak od kapitala po osnovi izuzimanja, suklad-no propisima o porezu na dohodak, ako nastane razlika iz st. 1. toga ~lanka.

Evidenciju o ispla}enim predujmovima dobiti obvezno se prila`e prijavi poreza na dobit.

Pri posljednjim izmjenama Zakona dodana je odredba {to propisuje da se dohotkom od kapitala po osnovi izuzimanja smatra i razliku primitka kada se tijekom poreznog razdoblja poreznom obvezniku isplati predujam udjela u dobiti, a po isteku tog poreznog razdoblja ostvarena dobit nije dostatna za pokri}e predujma. Tada je, naime, izostavljena isplata predujma dividende, jer se prema ZTD-u predujam dividende mo`e isplatiti tek po proteku poslovne godine, a ne i u tijeku teku}eg razdoblja.

Isplatu predujma udjela u dobiti u teku}em razdoblju oporezuje se jednako kao isplatu udjela u dobiti, a predujmove dividenda i udjela u dobiti ispla}ene nakon isteka poreznog razdoblja, sukladno posebnim propisima za potrebe Pravilnika, smatra se primicima od dividenda i udjela u dobiti do visine ostvarene dobiti. Uprava dru{tva prije isplate preduj-ma dobiti ili predujma dividende u teku}em za proteklo porezno razdoblje, sukladno ZTD-u i Pravilniku o porezu na dobit, pozorno{}u uredna i savjesnoga gospodarstvenika utvrdit }e privremen ra~un dobiti i gubitka {to se, u pravilu, ne bi trebao razlikovati od kona~noga godi{njeg obra~una, s obzirom da je poslovna godina ve} zaklju~ena, pa se pretpostavlja da }e isplata predujma dobiti, odnosno dividende kakvu se u porezne svrhe smatra isplatom dobiti ili dividende, biti jednaka ili manja od stvarno ostvarene dobiti. No, ako se nakon kona~nog obra~una kad{to ipak poka`e da je zbog odre|enih razloga ispla}en predujam dobiti ili dividende u teku}emu za pro{lo razdoblje ve}i od ostvarene dobiti, razliku iznad ostvarene dobiti oporezivat }e se kao dohodak od kapitala po osnovi izuzi-manja, ali }e tada uprava morati i dokazati za{to je postupila suprotno ZTD-u a mo`da snositi i druge posljedice. Napominjemo kako ~l. 26a. do 26d. i ~l. 158a. do 158f. OPZ-a22 po sebno propisuju odgovornost osoba koje vode poslove dru{tva, ~lanova trgova~kog dru{tva te postupak utvr|ivanja zlouporabe prava.

Opet se radi o logi~komu i teleolo{komu tuma~enju pravne norme, jer bi se u protiv-nom postavilo pitanje {to bi to bilo ako nije izuzimanje ili isplata dobiti? Te za{to bi se poreznim propisima »ozakonilo« ne{to {to ZTD onemogu}uje (predujmom se mo`e ispla-titi samo polovinu svote dobiti, umanjeno za svote {to ih se, po zakonu i statutu, mora unijeti u rezerve dru{tva, a privremen ra~un dobiti i gubitka, sukladno pozitivnoj poslov-noj praksi, tako|er se mora temeljiti na stvarnima, a ne na imaginarnim podacima)? Cilj je navedenih odredba potaknuti upravu dru{tva da se pri upravljanju dru{tvom pona{a pozorno{}u dobra gospodarstvenika i u dobroj vjeri, da ne ispla}uju dobit ako nije ostva-rena, jer bi to moglo dovesti do lo{eg funkcioniranja dru{tva u sljede}im godinama (oso-bito upu}ujemo na odredbe ZTD-a o uvjetima i na~inu isplate dobiti).

Prema izmijenjenu Pravilniku, dohotkom od kapitala po osnovi izuzimanja, sukladno ~l. 30. st. 14. Zakona, smatra se i ispla}en predujam udjela u dobiti, ako se po isteku razdoblja za kojeg je predujam ispla}en, a najkasnije u roku za podno{enje prijave poreza na dobit, utvrdi da ostvarena dobit nije dostatna za pokri}e predujma, odnosno dohotkom

22 Op}i porezni zakon (NN 147/08, 18/11. i 78/12)

OPOREZIVANJE DIVIDENDA I UDJELA U DOBITI U SUSTAVU POREZA NA DOHODAK 81

se smatra razliku ispla}enoga predujma i ostvarene dobiti, a utvr|uje ga se na dan podno-{enja prijave poreza na dobit, sukladno rokovima iz Zakona o porezu na dobit.

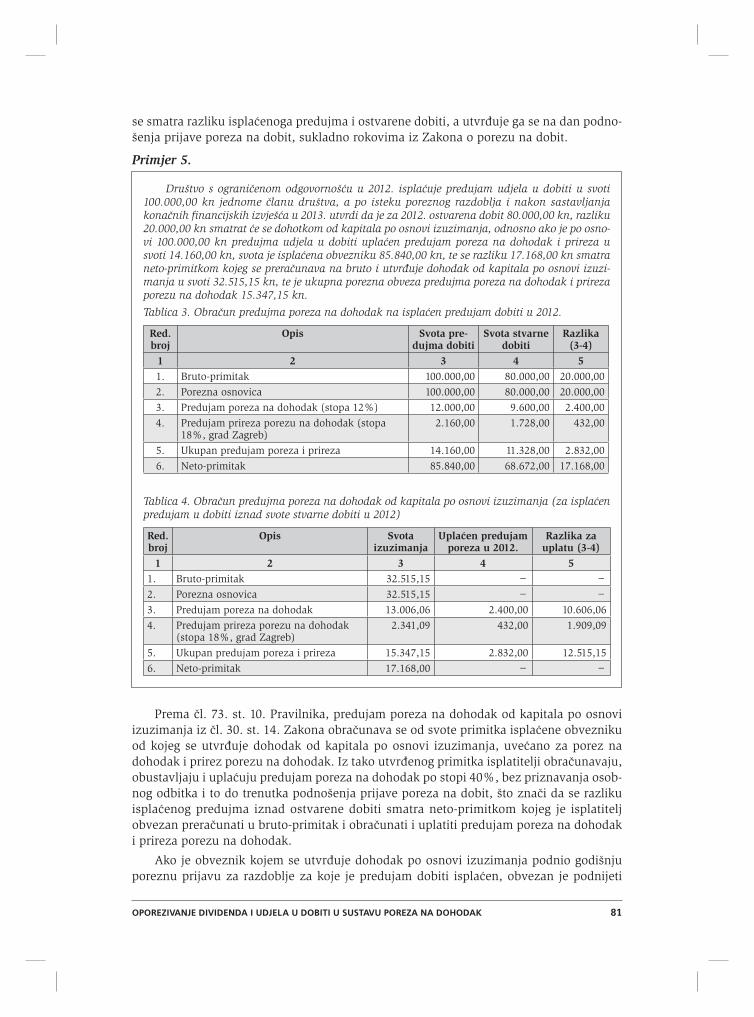

Primjer 5.

Dru{tvo s ograni~enom odgovorno{}u u 2012. ispla}uje predujam udjela u dobiti u svoti 100.000,00 kn jednome ~lanu dru{tva, a po isteku poreznog razdoblja i nakon sastavljanja kona~nih fi nancijskih izvje{}a u 2013. utvrdi da je za 2012. ostvarena dobit 80.000,00 kn, razliku 20.000,00 kn smatrat }e se dohotkom od kapitala po osnovi izuzimanja, odnosno ako je po osno-vi 100.000,00 kn predujma udjela u dobiti upla}en predujam poreza na dohodak i prireza u svoti 14.160,00 kn, svota je ispla}ena obvezniku 85.840,00 kn, te se razliku 17.168,00 kn smatra neto-primitkom kojeg se prera~unava na bruto i utvr|uje dohodak od kapitala po osnovi izuzi-manja u svoti 32.515,15 kn, te je ukupna porezna obveza predujma poreza na dohodak i prireza porezu na dohodak 15.347,15 kn.

Tablica 3. Obra~un predujma poreza na dohodak na ispla}en predujam dobiti u 2012.

Red.broj

Opis Svota pre-dujma dobiti

Svota stvarne dobiti

Razlika(3-4)

1 2 3 4 51. Bruto-primitak 100.000,00 80.000,00 20.000,00

2. Porezna osnovica 100.000,00 80.000,00 20.000,00

3. Predujam poreza na dohodak (stopa 12%) 12.000,00 9.600,00 2.400,00

4. Predujam prireza porezu na dohodak (stopa 18%, grad Zagreb)

2.160,00 1.728,00 432,00

5. Ukupan predujam poreza i prireza 14.160,00 11.328,00 2.832,00

6. Neto-primitak 85.840,00 68.672,00 17.168,00

Tablica 4. Obra~un predujma poreza na dohodak od kapitala po osnovi izuzimanja (za ispla}en predujam u dobiti iznad svote stvarne dobiti u 2012)

Red.broj

Opis Svota izuzimanja

Upla}en predujam poreza u 2012.

Razlika za uplatu (3-4)

1 2 3 4 51. Bruto-primitak 32.515,15 − −

2. Porezna osnovica 32.515,15 − −

3. Predujam poreza na dohodak 13.006,06 2.400,00 10.606,06

4. Predujam prireza porezu na dohodak (stopa 18%, grad Zagreb)

2.341,09 432,00 1.909,09

5. Ukupan predujam poreza i prireza 15.347,15 2.832,00 12.515,15

6. Neto-primitak 17.168,00 − −

Prema ~l. 73. st. 10. Pravilnika, predujam poreza na dohodak od kapitala po osnovi izuzimanja iz ~l. 30. st. 14. Zakona obra~unava se od svote primitka ispla}ene obvezniku od kojeg se utvr|uje dohodak od kapitala po osnovi izuzimanja, uve}ano za porez na dohodak i prirez porezu na dohodak. Iz tako utvr|enog primitka isplatitelji obra~unavaju, obustavljaju i upla}uju predujam poreza na dohodak po stopi 40%, bez priznavanja osob-nog odbitka i to do trenutka podno{enja prijave poreza na dobit, {to zna~i da se razliku ispla}enog predujma iznad ostvarene dobiti smatra neto-primitkom kojeg je isplatitelj obvezan prera~unati u bruto-primitak i obra~unati i uplatiti predujam poreza na dohodak i prireza porezu na dohodak.

Ako je obveznik kojem se utvr|uje dohodak po osnovi izuzimanja podnio godi{nju poreznu prijavu za razdoblje za koje je predujam dobiti ispla}en, obvezan je podnijeti

82 POREZNI VJESNIK 9/2012.

ispravak godi{nje porezne prijave najkasnije do trenutka podno{enja prijave poreza na dobit, odnosno zahtijevati obnovu postupka, ako je ve} doneseno porezno rje{enje, u roku iz posebnog propisa. Ako nije podnio godi{nju poreznu prijavu, predujam poreza na dohodak {to je upla}en na razliku primitka od kojeg se utvr|uje dohodak od kapitala po osnovi izuzimanja, uzet }e se u obzir pri obra~unu poreza na dohodak po osnovi izuzi-manja. Isplatitelj primitka nadle`noj ispostavi Porezne uprave mora podnijeti ispravak propisanih izvje{}a i zahtjev za preknji`enje prepla}ena predujma poreza na dohodak po osnovi dividenda i udjela u dobiti na ra~un za uplatu predujma poreza na dohodak od kapitala po osnovi izuzimanja, a obvezniku ispravak potvrde iz ~l. 79. Pravilnika, {to zna~i da se predujam poreza upla}en iz predujma dividende ili udjela u dobiti priznaje pri upla-ti predujma poreza na dohodak po osnovi izuzimanja, tako da se upla}enu svotu preknji`i s ra~una poreza na dividende na ra~un poreza na izuzimanje, a obveznik koji je ostvario dividendu i podnio poreznu prijavu mora podnijeti zahtjev za ispravak porezne prijave u kojoj }e iskazati to~nu svotu udjela u dobiti, dok }e dohodak po osnovi izuzimanja (ako podnese poreznu prijavu) iskazati u prijavi za godinu u kojoj je dohodak utvr|en.

Ako obveznik iz primjera 5. kojemu je ispla}en predujam udjela u dobiti nije podnio godi{nju poreznu prijavu za 2012, razliku predujma poreza na dohodak upla}enoga u 2012. na primitak od udjela u dobiti u svoti 2.832,00 kn ura~unat }e se u poreznu obvezu za 2013, kao predujam poreza na dohodak od kapitala po osnovi izuzimanja. Ako je podnio godi{nju po reznu prijavu za 2012. te iskazao dohodak od kapitala po osnovi udjela u dobiti u svoti 100.000,00 kn (odnosno 88.000,00 kn, budu}i da je 12.000,00 kn neoporezivo), najkasnije do 30. travnja 2013. mora podnijeti zahtjev za ispravak prijave u kojoj }e iskazati dohodak od kapitala po osnovi udjela u dobiti u svoti 80.000,00 kn (odnosno 68.000,00 kn) i pri pa daju}i predujam poreza 11.328,00 kn, a ako podnese godi{nju poreznu prijavu za 2013, is kazat }e (ako je obvezan ili ako je podnese dobrovoljno) dohodak od kapitala po osnovi izuzimanja u svoti 32.515,15 kn te upla}en predujam poreza na dohodak u svoti 15.347,15 kn. Isplatitelj }e predati zahtjev Poreznoj upravi da se upla}en predujam poreza na dohodak po osnovi udjela u dobiti u 2012. u svoti 2.832,00 kn preknji`i na ra~un predujma poreza na dohodak od kapi-tala po osnovi izuzimanja te }e uplatiti razliku 12.515,15 kn najkasnije do 30. travnja 2013.

6. IZVJE[]IVANJEU pogledu izvje{}ivanja i podno{enja propisanih obrazaca Poreznoj upravi, za divi-

dende i udjele u dobiti, odnosno predujmove, te primitke po osnovi izuzimanja, podnosi se godi{nje izvje{}e na Obrascu ID-1, s tim da Pravilnik propisuje nove broj~ane oznake identifi katore, i to:

• br. 1 − za oporezive primitke prema ~l. 78. st. 1. Pravilnika• br. 2 – za neoporezive primitke od dividenda i udjela u dobiti iz ESOP programa

iz ~l. 41. st. 7. Pravilnika i• br. 3 − za neoporezive primitke od dividenda i udjela u dobiti koji su iskori{teni

za uve}anje temeljnog kapitala dru{tva iz ~l. 41. st. 11. Pravilnika

Isplatitelj primitka, uz to, na kraju godine po osnovi kojega se utvr|uje dohodak od kapitala iz ~l. 30. Zakona, obvezan je obveznicima dati potvrde o visini pojedina~nih i ukupnih godi{njih primitaka po izvorima dohotka, postotku i svoti priznatih izdataka pri isplati, svoti izdatka po osnovi upla}enog obveznog doprinosa iz primitka prema posebnim propisima, svoti dohotka, nadnevku uplate obveznih doprinosa, poreza na dohodak i prireza porezu na dohodak, svoti obustavljenih i upla}enih obveznih doprinosa iz primitka, poreza na dohodak i prireza porezu na dohodak te svoti neto-isplate na Obrascu »Potvrda o ispla}enom primitku, dohotku, upla}enom doprinosu, porezu na dohodak i prirezu porezu na dohodak u ........ godini«.

OPOREZIVANJE DIVIDENDA I UDJELA U DOBITI U SUSTAVU POREZA NA DOHODAK 83

7. PODNO[ENJE GODI[NJE POREZNE PRIJAVEPoduzetnik nije obvezan podnijeti godi{nju poreznu prijavu, ako u poreznom razdoblju

ostvari:1. dohodak od nesamostalnog rada (pla}u/mirovinu) samo kod jednog tuzemnog

poslodavca ili vi{e tuzemnih poslodavaca, odnosno isplatitelja primitka od nesa-mostalnog rada, ali ne istodobno, i/ili

2. dohodak od imovine i imovinskih prava (dohodak od imovine i imovinskih prava kojeg se ne utvr|uje na temelju propisanih poslovnih knjiga), i/ili

3. dohodak od kapitala, i/ili4. dohodak od osiguranja, i/ili5. drugi dohodak,

uz uvjet da nije obvezan podnijeti godi{nju poreznu prijavu prema ~l. 39. Zakona.

Obveznik koji nije obvezan podnijeti godi{nju poreznu prijavu, mo`e je podnijeti po osnovi ostvarena dohotka radi iskori{tenja prava na:

1. osobni odbitak iz ~l. 36. i 54. Zakona2. ravnomjerno godi{nje oporezivanje odnosno godi{nje izravnanje porezne osnovice3. iskazivanje stvarnih izdataka pri utvr|ivanju dohotka od imovinskih prava prema

~l. 27. st. 4. Zakona te na4. druga prava propisana zakonima.

Ako obveznik podnese godi{nju poreznu prijavu radi ostvarivanja tih prava, u godi{njoj poreznoj prijavi mora iskazati ukupan oporeziv dohodak u poreznom razdoblju.

S obzirom da obveznik koji ostvari dohodak od kapitala po osnovi dividenda ili udje-la u dobiti ne mora podnijeti godi{nju poreznu prijavu (kad je pla}en predujam poreza na dohodak od kapitala po osnovi dividenda i udjela u dobiti kona~an), ali je mo`e podnije-ti radi iskori{tenja prava na osobni odbitak i neoporeziv dio dohotka do 12.000,00 kn, kad u poreznoj prijavi mora iskazati ukupan dohodak u poreznom razdoblju. Razliku primitka iznad 12.000,00 kn oporezivat }e se po propisima o progresivnim stopama.

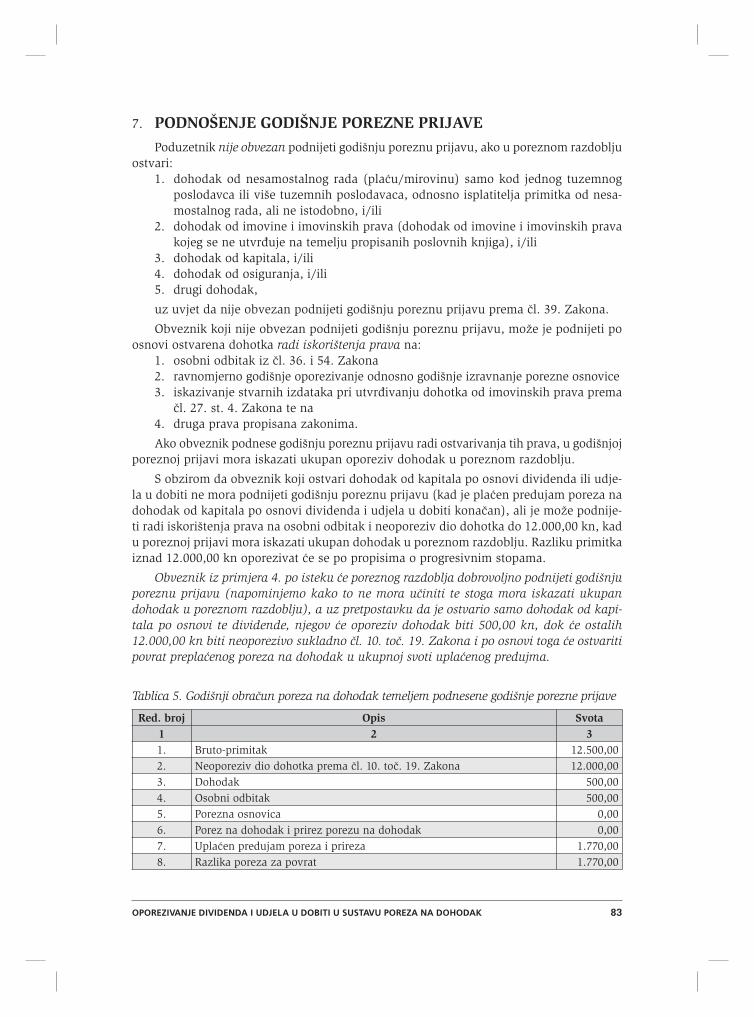

Obveznik iz primjera 4. po isteku }e poreznog razdoblja dobrovoljno podnijeti godi{nju poreznu prijavu (napominjemo kako to ne mora u~initi te stoga mora iskazati ukupan dohodak u poreznom razdoblju), a uz pretpostavku da je ostvario samo dohodak od kapi-tala po osnovi te dividende, njegov }e oporeziv dohodak biti 500,00 kn, dok }e ostalih 12.000,00 kn biti neoporezivo sukladno ~l. 10. to~. 19. Zakona i po osnovi toga }e ostvariti povrat prepla}enog poreza na dohodak u ukupnoj svoti upla}enog predujma.

Tablica 5. Godi{nji obra~un poreza na dohodak temeljem podnesene godi{nje porezne prijave

Red. broj Opis Svota1 2 31. Bruto-primitak 12.500,002. Neoporeziv dio dohotka prema ~l. 10. to~. 19. Zakona 12.000,003. Dohodak 500,004. Osobni odbitak 500,005. Porezna osnovica 0,006. Porez na dohodak i prirez porezu na dohodak 0,007. Upla}en predujam poreza i prireza 1.770,008. Razlika poreza za povrat 1.770,00

84 POREZNI VJESNIK 9/2012.

8. ISPLATE DIVIDENDA I UDJELA U DOBITI FIZI^KIM OSOBAMA NEREZIDENTIMAPri isplati dividenda ili udjela u dobiti fi zi~kim osobama nerezidentima primjenjuje se

jednaka pravila kao za fi zi~ke osobe rezidente, osim ako me|unarodni ugovori ne propisuju druk~ije, {to zna~i da isplatitelj pri svakoj isplati mora utvrditi primjenjuje li Hrvatska ugovor o izbjegavanju dvostrukog oporezivanja za zemljom rezidentnosti poreznog obvez-nika ili ne. Tuzemni isplatitelj primitaka od kojih se utvr|uje dohodak, nerezidentima koji su rezidenti dr`ava s kojima RH primjenjuje spomenute ugovore, pri isplati mora obra~una-ti, obustaviti i uplatiti porez na dohodak sukladno ugovoru i tuzemnom zakonu. Prava iz ugovora, sukladno ~l. 80. Pravilnika, ostvaruje se na temelju obrasca »Zahtjev za umanjenje porezne obveze, izuzimanje od porezne obveze ili povrat vi{e pla}enog poreza na divi-dende prema Ugovoru o izbjegavanju dvostrukog oporezivanja izme|u Republike Hrvatske i ...«. Radi primjene odredba ugovora, »Zahtjev« treba ovjeriti nadle`no inozemno tijelo, a podnosi ga se za svaku isplatu (ako se radi o u~estalima mjese~nim isplatama, podnosi ga se pri prvoj isplati, a potom svakih {est mjeseci). Obrazac Zahtjeva sastoji se od ~etiriju primjeraka: za podnositelja, isplatitelja, inozemno porezno tijelo i za Poreznu upravu RH. Podnositelj zahtjeva nerezident obrazac mora ovjeriti pri poreznom tijelu dr`ave ~iji je rezident. Jedan primjerak namijenjen je inozemnom poreznom tijelu, drugi podnositelju zahtjeva, a preostala dva primjerka s popunjenim podacima o podnositelju zahtjeva, izja-vom podnositelja zahtjeva, vrsti i trajanju djelatnosti, predmetu ugovora, pri lo`enim ispra-vama i drugo, podnositelj zahtjeva dostavlja tuzemnom isplatitelju primitka. Tuzemni isplatitelj pri isplati primitka jedan primjerak obrasca dostavlja Poreznoj upravi, a drugi zadr`ava za vlastite potrebe.

Ako, dakle, tuzemni isplatitelj u trenutku isplate primitka nerezidentu ima ovjerene primjerke Zahtjeva, primijenit }e pripadaju}e odredbe ugovora o izbjegavanju dvostrukog oporezivanja. No, ako tuzemni isplatitelj u trenutku isplate primitka nerezidentu nema ovjerene primjerke Zahtjeva, pri isplati primitka mora primijeniti odredbe tuzemnog zako-na, a nerezident mo`e u roku tri godine po isteku godine u kojoj je primitak ispla}en, dostaviti Poreznoj upravi − Podru~ni ured Zagreb, ovjerovljen obrazac Zahtjeva radi po-vrata vi{e pla}enog poreza u usporedbi s porezom {to ga je trebao platiti prema ugovoru o izbjegavanju dvostrukog oporezivanja.

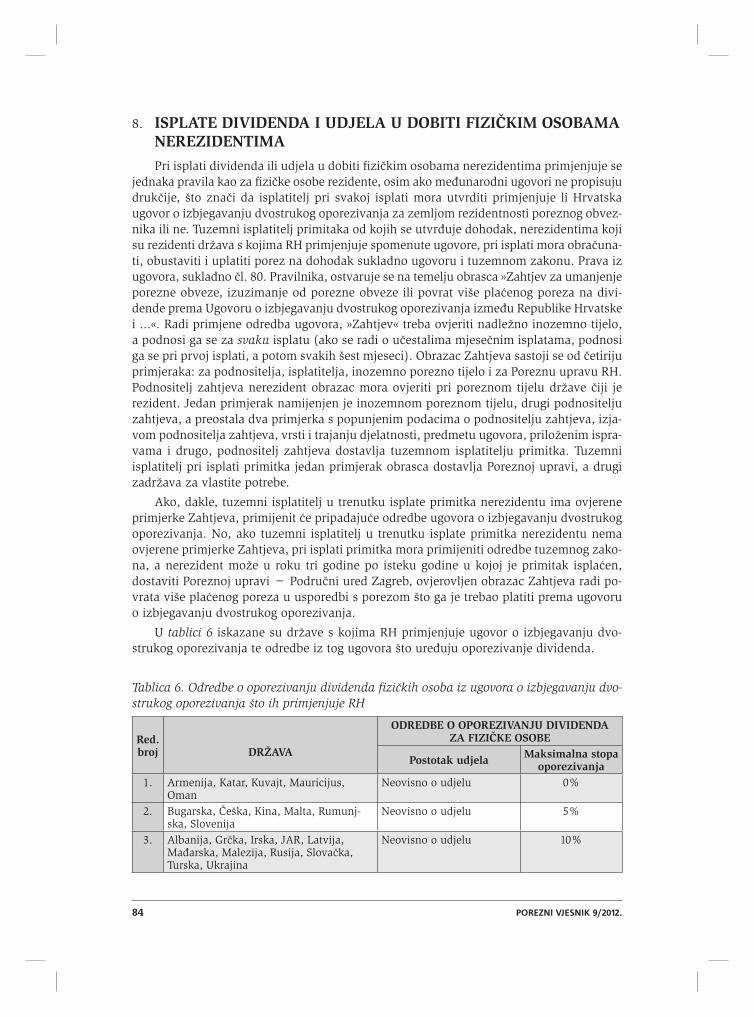

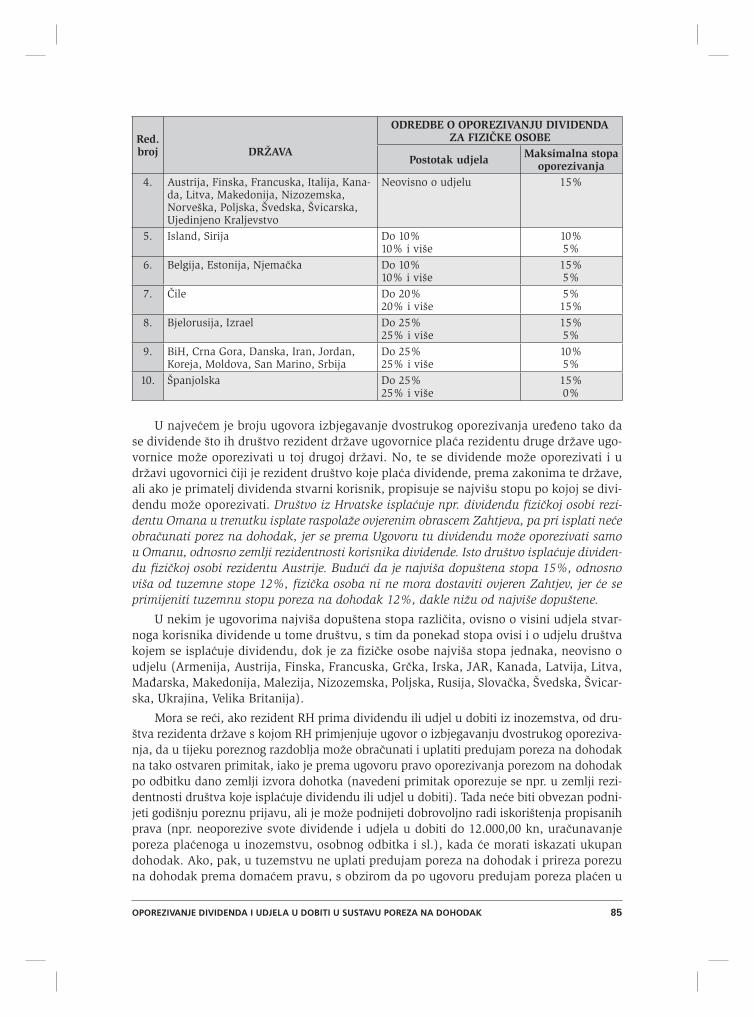

U tablici 6 iskazane su dr`ave s kojima RH primjenjuje ugovor o izbjegavanju dvo-strukog oporezivanja te odredbe iz tog ugovora {to ure|uju oporezivanje dividenda.

Tablica 6. Odredbe o oporezivanju dividenda fi zi~kih osoba iz ugovora o izbjegavanju dvo-strukog oporezivanja {to ih primjenjuje RH

Red. broj DR@AVA

ODREDBE O OPOREZIVANJU DIVIDENDA ZA FIZI^KE OSOBE

Postotak udjela Maksimalna stopa oporezivanja

1. Armenija, Katar, Kuvajt, Mauricijus, Oman

Neovisno o udjelu 0%

2. Bugarska, ^e{ka, Kina, Malta, Rumunj-ska, Slovenija

Neovisno o udjelu 5%

3. Albanija, Gr~ka, Irska, JAR, Latvija, Ma|arska, Malezija, Rusija, Slova~ka, Turska, Ukrajina

Neovisno o udjelu 10%

OPOREZIVANJE DIVIDENDA I UDJELA U DOBITI U SUSTAVU POREZA NA DOHODAK 85

Red. broj DR@AVA

ODREDBE O OPOREZIVANJU DIVIDENDA ZA FIZI^KE OSOBE

Postotak udjela Maksimalna stopa oporezivanja

4. Austrija, Finska, Francuska, Italija, Kana-da, Litva, Makedonija, Nizozemska, Norve{ka, Poljska, [vedska, [vicarska, Ujedinjeno Kraljevstvo

Neovisno o udjelu 15%

5. Island, Sirija Do 10%10% i vi{e

10%5%

6. Belgija, Estonija, Njema~ka Do 10%10% i vi{e

15%5%

7. ^ile Do 20%20% i vi{e

5%15%

8. Bjelorusija, Izrael Do 25%25% i vi{e

15%5%

9. BiH, Crna Gora, Danska, Iran, Jordan, Koreja, Moldova, San Marino, Srbija

Do 25%25% i vi{e

10%5%

10. [panjolska Do 25%25% i vi{e

15%0%

U najve}em je broju ugovora izbjegavanje dvostrukog oporezivanja ure|eno tako da se dividende {to ih dru{tvo rezident dr`ave ugovornice pla}a rezidentu druge dr`ave ugo-vornice mo`e oporezivati u toj drugoj dr`avi. No, te se dividende mo`e oporezivati i u dr`avi ugovornici ~iji je rezident dru{tvo koje pla}a dividende, prema zakonima te dr`ave, ali ako je primatelj dividenda stvarni korisnik, propisuje se najvi{u stopu po kojoj se divi-dendu mo`e oporezivati. Dru{tvo iz Hrvatske ispla}uje npr. dividendu fi zi~koj osobi rezi-dentu Omana u trenutku isplate raspola`e ovjerenim obrascem Zahtjeva, pa pri isplati ne}e obra~unati porez na dohodak, jer se prema Ugovoru tu dividendu mo`e oporezivati samo u Omanu, odnosno zemlji rezidentnosti korisnika dividende. Isto dru{tvo ispla}uje dividen-du fi zi~koj osobi rezidentu Austrije. Budu}i da je najvi{a dopu{tena stopa 15%, odnosno vi{a od tuzemne stope 12%, fi zi~ka osoba ni ne mora dostaviti ovjeren Zahtjev, jer }e se primijeniti tuzemnu stopu poreza na dohodak 12%, dakle ni`u od najvi{e dopu{tene.

U nekim je ugovorima najvi{a dopu{tena stopa razli~ita, ovisno o visini udjela stvar-noga korisnika dividende u tome dru{tvu, s tim da ponekad stopa ovisi i o udjelu dru{tva kojem se ispla}uje dividendu, dok je za fi zi~ke osobe najvi{a stopa jednaka, neovisno o udjelu (Armenija, Austrija, Finska, Francuska, Gr~ka, Irska, JAR, Kanada, Latvija, Litva, Ma|arska, Makedonija, Malezija, Nizozemska, Poljska, Rusija, Slova~ka, [vedska, [vicar-ska, Ukrajina, Velika Britanija).

Mora se re}i, ako rezident RH prima dividendu ili udjel u dobiti iz inozemstva, od dru-{tva rezidenta dr`ave s kojom RH primjenjuje ugovor o izbjegavanju dvostrukog oporeziva-nja, da u tijeku poreznog razdoblja mo`e obra~unati i uplatiti predujam poreza na dohodak na tako ostvaren primitak, iako je prema ugovoru pravo oporezivanja porezom na dohodak po odbitku dano zemlji izvora dohotka (navedeni primitak oporezuje se npr. u zemlji rezi-dentnosti dru{tva koje ispla}uje dividendu ili udjel u dobiti). Tada ne}e biti obvezan podni-jeti godi{nju poreznu prijavu, ali je mo`e podnijeti dobrovoljno radi isko ri{tenja propisanih prava (npr. neoporezive svote dividende i udjela u dobiti do 12.000,00 kn, ura~unavanje poreza pla}enoga u inozemstvu, osobnog odbitka i sl.), kada }e morati iskazati ukupan dohodak. Ako, pak, u tuzemstvu ne uplati predujam poreza na dohodak i prireza porezu na dohodak prema doma}em pravu, s obzirom da po ugovoru predujam poreza pla}en u

86 POREZNI VJESNIK 9/2012.

zemlji izvora dohotka, tada je sukladno ~l. 39. st. 2. Zakona obvezan podnijeti godi{nju poreznu prijavu u kojoj }e iskazati samo dohodak za koji ju je obvezan podnijeti (ovdje samo dohodak iz inozemstva) i dohodak od nesamostalnog rada.

9. ZAKLJU^AKU praksi je bilo dvojba i pitanja ho}e li se oporezivati predujmove dividenda i udjela

u dobiti ispla}ene prije 1. o`ujka 2012. godine. No, prijelazne i zavr{ne odredbe posljednjih izmjena i dopuna Zakona o porezu na dohodak propisuju da se od stupanja na snagu toga Zakona odredbe o oporezivanju primitaka od dividenda i udjela u dobiti, primjenjuje na sve primitke po toj osnovi {to ih se ispla}uje nakon stupanja Zakona na snagu, svejedno u kojem je razdoblju dobit ostvarena, osim za ostvarene u razdoblju do 31. prosinca 2000. Budu}i da je Zakon stupio na snagu 1. o`ujka 2012, oporezivanje dividenda i udjela u dobiti te predujma dividenda i udjela u dobiti po~elo je s isplatama nakon toga datuma.

Bitno je naglasiti da su neoporezive dividende i udjeli u dobiti do svote 12.000,00 kn godi{nje, ali se to pravo na neoporezivu svotu mo`e iskoristiti podno{enjem godi{nje porezne prijave u kojoj }e obveznik iskazati ukupan dohodak te }e se ukupnu svotu pri-mitaka od dividenda i udjela u dobiti iznad tih 12.000,00 kn pribrojiti ostalima oporezivim primicima na koje }e se, nakon propisanih umanjenja dohotka, primijeniti progresivne porezne stope.

Isplatu predujma udjela u dobiti u tijeku teku}ega poreznog razdoblja oporezuje se jednako kao isplatu dobiti, ali ako se nakon zaklju~enja poslovne godine u godi{njim fi -nancijskim izvje{tajima poka`e da je dobit manja od ispla}ena predujma, razliku se vi{e ispla}enog predujma smatra dohotkom od kapitala po osnovi izuzimanja te oporezuje po stopi 40%, a predujam poreza na dohodak upla}en na tu razliku ura~unava se u poreznu obvezu. Ako je predujam dividende i udjela u dobiti ispla}en u teku}em razdoblju za prethodnu godinu, smatra ga se primitkom od dividende ili udjela u dobiti do visine ostva-rene dobiti te se prema ZTD-u i Pravilniku o porezu na dobit, uop}e ne bi smjelo dogodi-ti da se npr. u velja~i 2013. isplati predujam dividende ili udjela u dobiti za 2012. iznad visine dobiti u 2012.