Embed Size (px)

Citation preview

Oporezivanje djelatnosti

poljoprivrede i šumarstva

Obavljate li djelatnost poljoprivrede i šumarstva i upisani ste u Registar poreznih obveznika,

ili to tek namjeravate učiniti? Znate li koje poreze i obvezne

doprinose morate plaćati?

IX. dopunjeno i izmijenjeno izdanje

183Podaci u ovoj brošuri ažurni su na dan 29. listopada 2014. godine

Oporezivanje djelatnosti poljoprivrede i šumarstva2

Sadr`aj:

1. Uvod .........................................................................................................................................................32. Porez na dohodak od poljoprivrede i {umarstva ...................................................................6 2.1 Utvr|ivanje dohotka kao razlike izme|u primitaka i izdataka.................................6 2.2 Pau{alno oporezivanje djelatnosti poljoprivrede i {umarstva ...............................263. Prirez porezu na dohodak ...........................................................................................................334. Porez na dobit ................................................................................................................................375. Porez na dodanu vrijednost (PDV) ..........................................................................................426. Pla}anje poreza za zaposlene radnike, za sezonske radnike u poljoprivredi i iz poduzetni~ke pla}e ..................................................................................51 6.1 Pla}anje poreza za zaposlene radnike i iz poduzetni~ke pla}e ...........................51 6.2 Pla}anje poreza po odbitku za sezonske radnike u poljoprivredi ........................607. Obvezni doprinosi ..........................................................................................................................63 7.1 Obvezni doprinosi osiguranika po osnovi obavljanja samostalne

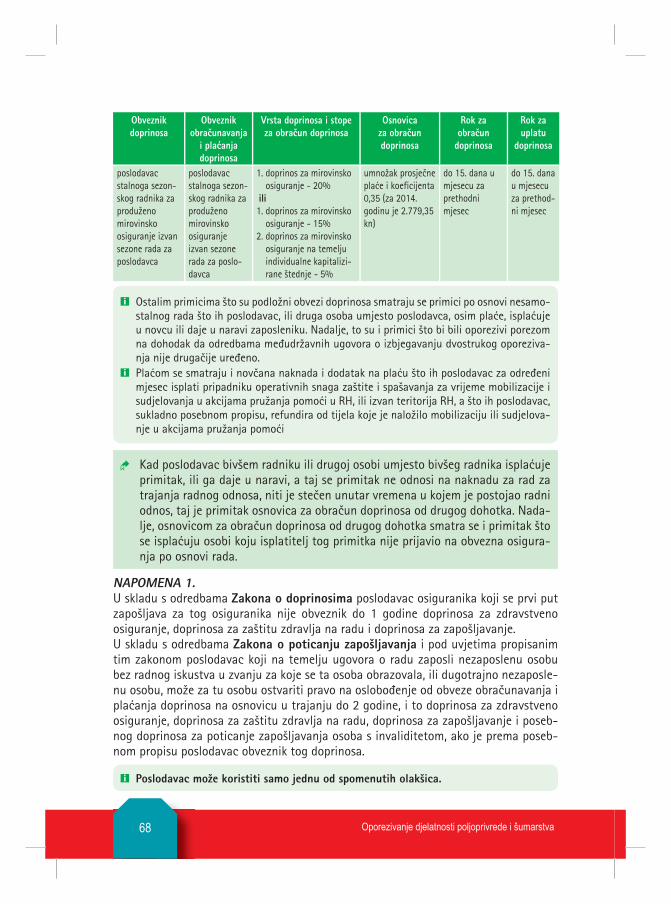

djelatnosti poljoprivrede i {umarstva .............................................................................63 7.2 Obvezni doprinosi {to su poslodavci du`ni obra~unavati,

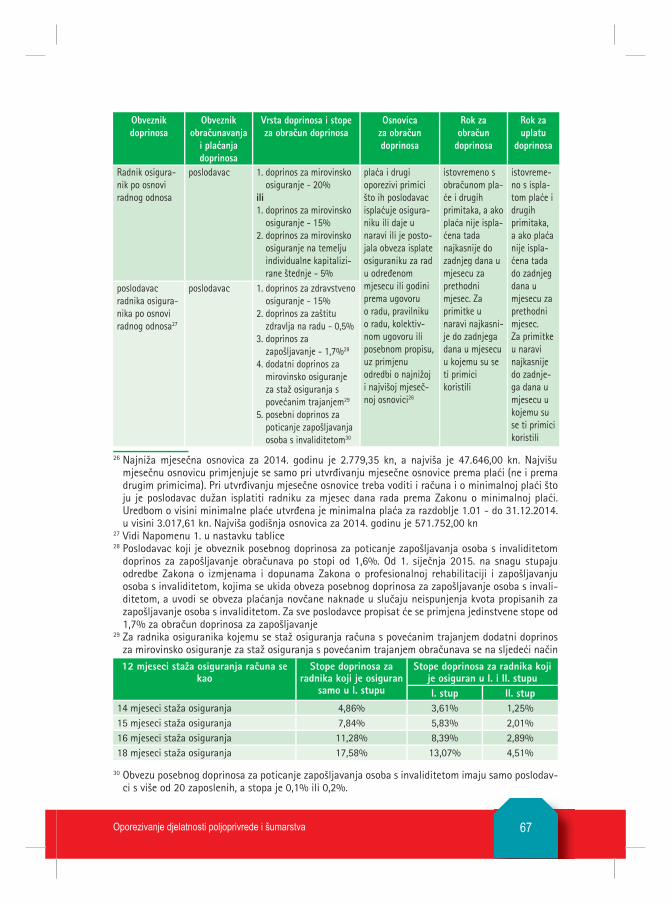

obustavljati i pla}ati za radnike u radnom odnosu i sezonske radnike za produ`eno mirovinsko osiguranje izvan sezone rada .........................66

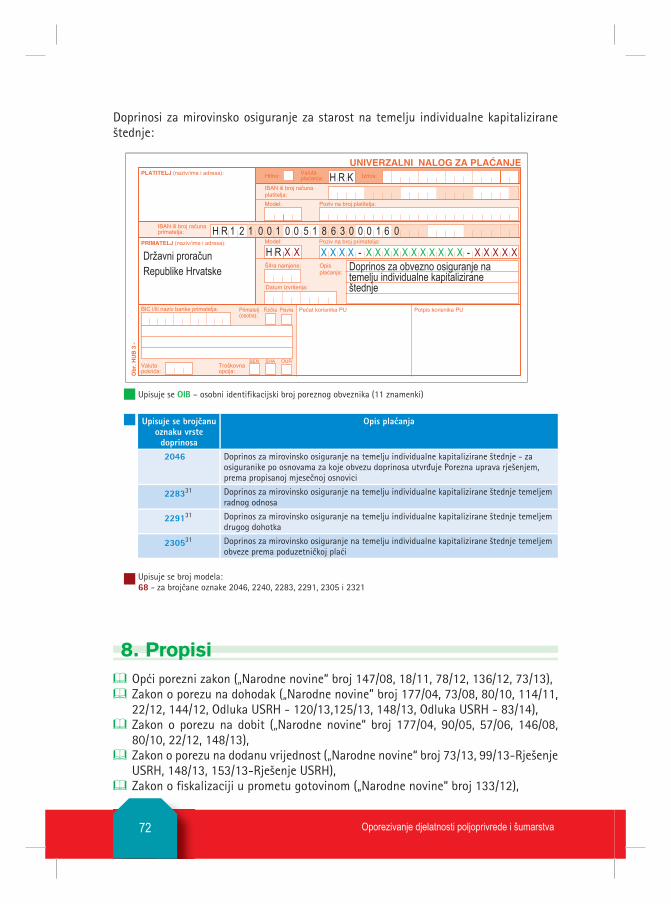

8. Propisi .................................................................................................................................................729. Privitak - Razvrstavanje jedinica lokalne i podru~ne (regionalne)

samouprave prema stupnju razvijenosti ...............................................................................74

Osnovni cilj ove bro{ure jest da Vam se kao poreznom obvezniku od djelatnosti poljoprivrede i {umarstva na jednostavan i razumljiv na~in objasni koje su va{e obveze i prava {to proizlaze iz va`e}ih poreznih propisa i propisa o obveznim do-prinosima, te kako }ete ispuniti te obveze i ostvariti prava. U odgovorima na pita-nja razra|ene su osnovne zakonske odredbe.Ako su Vam nakon {to ste pro~itali ovu bro{uru ostale neke nejasno}e dodatna poja{njenja mo`ete prona}i na Internet stranicama Porezne uprave, na web adre-si www.porezna-uprava.hr, ili u ispostavi Porezne uprave prema Va{em pre-bivali{tu ili uobi~ajenom boravi{tu. Pitanja mo`ete poslati elektroni~kom po{tom putem forme „PI[ITE NAM“ koja je na web portalu Porezne uprave, i to nakon {to odaberete temu „Porezi i porezni postupak“.

Uredni{tvo: Institut za javne financije, Porezni vjesnik • Biblioteka Porezni priru~nici i bro{ure Zagreb, Smi~iklasova 21, p. p. 320 • Tel.: (01) 488 6443 redakcija, 488 6444 centrala, 481 9363 Fax: (01) 481 9365 • E-mail: porvjeºijf.hr • www.ijf.hr • Ra~unalni slog i tisak: DENONA d.o.o., Zagreb, Getaldi}eva 1 • Naklada: 5.000 primjeraka

Oporezivanje djelatnosti poljoprivrede i šumarstva 3

1. Uvod

? [to se u poreznom smislu smatra djelatno{}u poljoprivrede i {umarstva?Kori{tenje prirodnih bogatstava zemlje, te prodaja i zamjena proizvoda {to su dobiveni od tih djelatnosti u neprera|enom stanju.

? Koje se poreze obra~unava i pla}a po osnovi obavljanja djelatnosti poljo-privrede i {umarstva?

1. Porez na dohodak1.1 Dohodak od samostalne djelatnosti poljoprivrede i {umarstva utvr|uje se

kao razlika izme|u primitaka i izdataka na osnovi podataka iz propisanih poslovnih knjiga:

a) ako je porezni obveznik u prethodnoj kalendarskoj godini ostvario ukupni godi{nji primitak od obavljanja djelatnosti poljoprivrede i {umarstva ve}i od 80.500,00 kn, odnosno 35% iznosa propisanog za obvezni ulazak u sustav PDV-a,

b) ako je porezni obveznik po osnovi obavljanja djelatnosti poljoprivrede i {umarstva obveznik PDV-a,

c) ako se porezni obveznik dragovoljno upi{u u registar obveznika poreza na dohodak.

1.2 Dohodak od djelatnosti poljoprivrede i {umarstva mo`e se pau{alno opore-zivati ako porezni obveznik ispunjava sve ove uvjete:

a) u prethodnoj kalendarskoj godini ukupni godi{nji primitak od obavljanja djelatnosti poljoprivrede i {umarstva nije ve}i od 149.500,00 kn,

b) nije obveznik PDV-a), c) nema izdvojenih poslovnih jedinica niti proizvodnih pogona, d) istodobno ne obavlja samostalnu djelatnost od koje dohodak utvr|uje na

te melju poslovnih knjiga, e) ne obavlja samostalnu djelatnost ugostiteljstva ili trgovine.

i Obavljanjem djelatnosti trgovine ne smatra se djelatnost fizi~kih osoba koje su registrira-ne za obavljanje djelatnosti proizvodnje, a svoje proizvode prodaju na tr`i{tu.

i Obavljanjem djelatnosti ugostiteljstva ne smatra se djelatnost fizi~kih osoba koje su se registrirale za obavljanje djelatnosti pru`anja usluga u selja~kom doma}instvu.

i Fizi~ke osobe koje zajedni~ki obavljaju samostalnu djelatnost {to se pau{alno oporezuje mogu dohodak po toj osnovi utvr|ivati u pau{alnom iznosu ako svaki od supoduzetnika ispuni sve prethodno nabrojane propisane uvjete pod to~kama b), c), d) i e), te ako ukupan primitak od zajedni~kog obavljanja samostalne djelatnosti nije ve}i od 65% iznosa propi-sanog za obvezni ulazak u sustav poreza na dodanu vrijednost (149.500,00 kn). Supodu-zetnici su du`ni imenovati nositelja zajedni~ke djelatnosti koji je odgovoran za izvr{avanje propisanih obveza koje proizlaze iz zajedni~ke djelatnosti. Kod obiteljskog poljoprivrednog gospodarstva (OPG-a) koje je upisano u Upisnik poljoprivrednih gospodarstava nositeljem se smatra fizi~ka osoba koja je u Upisniku poljoprivrednih gospodarstava upisana kao nositelj.

Oporezivanje djelatnosti poljoprivrede i šumarstva4

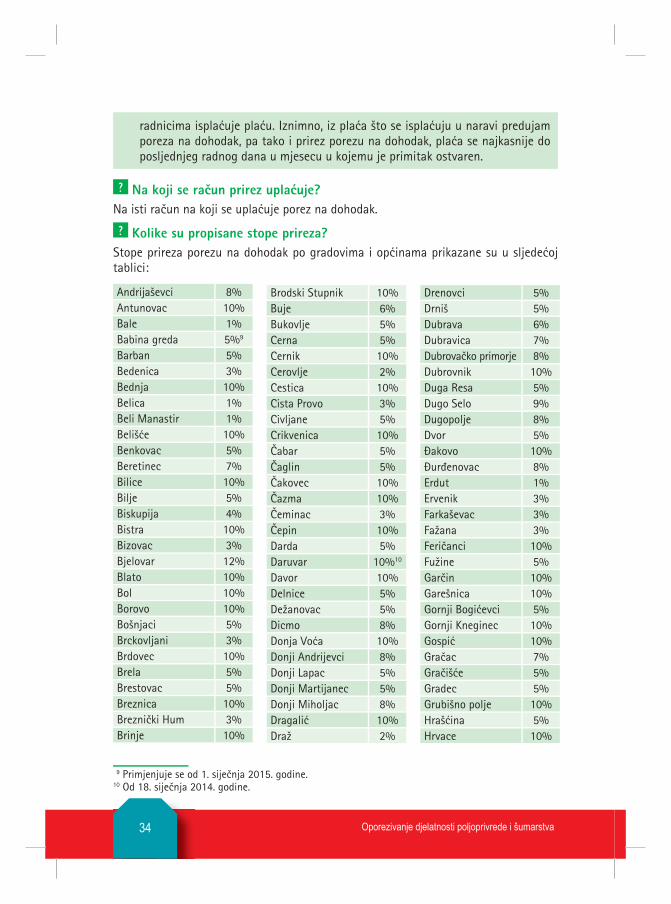

2. Prirez porezu na dohodak - obra~unava se i pla}a kad je prirez propisan gradskom ili op}inskom odlukom u gradu ili op}ini prebivali{ta ili uobi~ajenog boravi{ta ob-veznika poreza na dohodak

3. Porez na dobit – obra~unava se i pla}a:a) kad obveznik poreza na dohodak ispunjava zakonske uvjete za oporezivanje

dobiti, ili b) ako obveznik poreza na dohodak uputi Poreznoj upravi pisani zahtjev da `eli

pla}ati porez na dobit umjesto poreza na dohodak i nakon {to se izda pozitivno rje{enje o usvajanju tog zahtjeva.

4. Porez na dodanu vrijednost (PDV) - obra~unava i pla}a osoba koja obavlja djelat-nost poljoprivrede i {umarstva:a) ako je vrijednost ukupnih godi{njih isporuka u prethodnoj kalendarskoj godini

bila ve}a od 230.000,00 kn,

i Vrijednost isporuka dobara i usluga, bez PDV-a, obuhva}a: - vrijednost oporezivih isporuka dobara i usluga, - vrijednost isporuka oslobo|enih PDV-a prilikom izvoza, kod obavljanja usluga na po kret-

noj imovini, u vezi s me|unarodnim prijevozom, za odre|ene isporuke koje su iz jed na-~ene s izvozom i za usluge posredovanja,

- vrijednost isporuka nekretnina i transakcija iz ~lanka 40. stavka 1. to~aka a) do g) Zako-na o porezu na dodanu vrijednost, osim ako su te transakcije pomo}ne.

Isporuka materijalnih i nematerijalnih gospodarskih dobara poreznog obveznika ne uzima se u obzir pri obra~unavanju vrijednosti isporuka.

b) ako ukupne godi{nje isporuke u prethodnoj kalendarskoj godini nisu bile ve}e od 230.000,00 kn i ako se prijavi u registar obveznika PDV-a.

? Koje se poreze obra~unava i pla}a po odbitku?1. Porez na dohodak od nesamostalnog rada iz pla}e radnika po osnovi radnog

odnosa – obra~unava i pla}a poslodavac za zaposlene radnike, 2. Porez na dohodak od drugog dohotka – obra~unava i pla}a poslodavac koji

zapo{ljava sezonskog radnika u poljoprivredi, 3. Prirez porezu na dohodak - obra~unava i pla}a poslodavac za zaposlene radnike

ako je prirez propisan gradskom ili op}inskom odlukom u gradu ili op}ini prebivali{ta ili uobi~ajenog boravi{ta zaposlenog radnika obveznika poreza na dohodak.

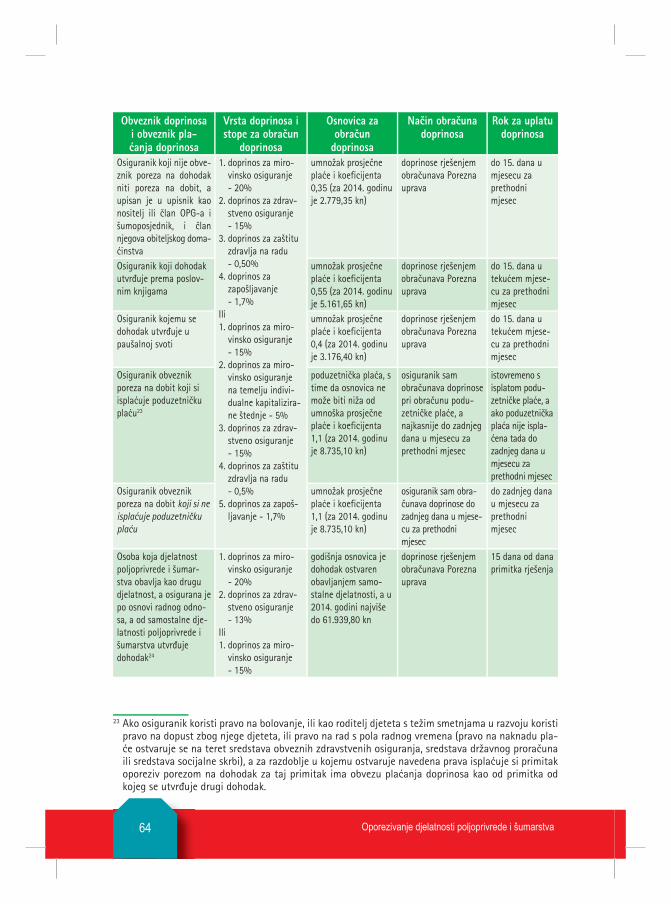

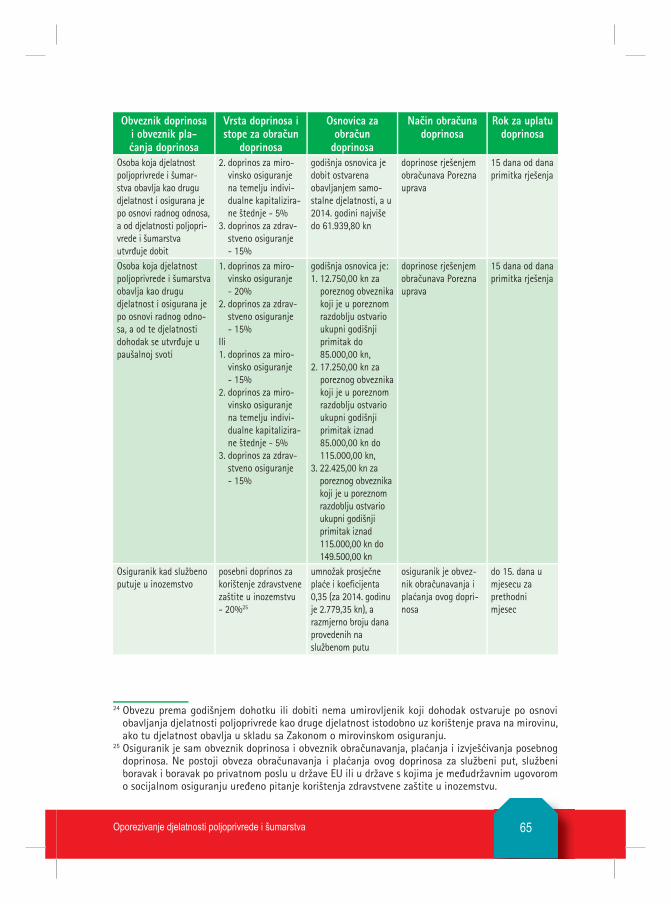

? Je li propisana obveza obra~unavanja i pla}anja obveznih doprinosa?Obveza pla}anja doprinosa propisana je za osobe koje obavljaju samostalnu djelatnost poljoprivrede i {umarstva kao jedino ili glavno zanimanje, a upisane su u upisnik poljo-privrednih gospodarstava u svojstvu nositelja ili ~lana poljoprivrednog gospodarstva. Ta je obveza propisana i za osobe koje tu djelatnost obavljaju uz radni odnos i osigu-rane su po osnovi radnog odnosa. Ta je obveza propisana i za osobe koje obavljaju tu djelatnost, a istovremeno su osigu-rane po osnovi radnog odnosa, ili prema nekoj drugoj osnovi osiguranja. Poljoprivrednik poslodavac obvezan je obra~unavati, obustavljati i pla}ati obvezne do-prinose za zaposlene i sezonske radnike.

Oporezivanje djelatnosti poljoprivrede i šumarstva 5

i Osiguranik po osnovi poljoprivrede koji je navr{io 65 godina `ivota nema obvezu doprino-sa za zdravstveno osiguranje sukladno propisima o obveznom zdravstvenom osiguranju. Ovo oslobo|enje odnosi se samo na osobe koji u Republici Hrvatskoj obavljaju poljopri-vrednu djelatnost kao jedino ili glavno zanimanje ako su vlasnici, posjednici ili zakupci, te ako nisu obveznici poreza na dohodak ili poreza na dobit, a uvjeti su propisani Pravilnikom o uvjetima za osloba|anje od pla}anja doprinosa za obvezno zdravstveno osiguranje po-ljoprivrednika starijih od 65 godina.

? Koje se poreze i doprinose obra~unava i pla}a po osnovi djelatnosti pru`anja ugostiteljskih usluga u obiteljskom poljoprivrednom gospodarstvu?

Nositelj obiteljskog poljoprivrednoga gospodarstva (OPG-a) koje je upisano u Upisnik poljoprivrednih gospodarstava i kojemu je nadle`ni ured odobrio pru`anje ugostitelj-skih usluga u selja~kom doma}instvu mo`e biti obveznik:

1. poreza na dohodak, pri ~emu se dohodak utvr|uje kao razlika izme|u primitaka i izdataka na osnovi podataka iz propisanih poslovnih knjiga (vidi poglavlje 2.1),

2. prireza porezu na dohodak ako je propisan gradskom ili op}inskom odlukom u gradu ili op}ini prebivali{ta ili uobi~ajenog boravi{ta poreznog obveznika (vidi poglavlje 3.),

3. poreza na dobit (vidi poglavlje 4.),4. poreza na dodanu vrijednost (vidi poglavlje 5.), 5. obveza pla}anja doprinosa propisana je za osobe koje obavljaju samostalnu

djelatnost poljoprivrede i {umarstva kao jedino ili glavno zanimanje, a upisane su u upisnik poljoprivrednih gospodarstava u svojstvu nositelja ili ~lana poljo-privrednog gospodarstva (vidi poglavlje 7.1).

i U selja~kom doma}instvu mogu se pru`ati sljede}e ugostiteljske usluge: 1. pripremanje i uslu`ivanje toplih i hladnih jela te pi}a i napitaka iz prete`ito vlastite

proizvodnje za najvi{e 80 gostiju (izletnika) istodobno, 2. uslu`ivanje (ku{anje) mo{ta, vina, vo}nih vina, drugih proizvoda od vina i vo}nih vi na,

jakih alkoholnih i alkoholnih pi}a te doma}ih narezaka iz vlastite proizvodnje u ure|enom dijelu stambenog ili gospodarskog objekta, u zatvorenom, natkrivenom ili na otvorenom prostoru za najvi{e 80 gostiju (izletnika) istodobno,

3. usluge smje{taja u sobi, apartmanu, ruralnoj ku}i za odmor do najvi{e 10 soba, odnosno za 20 gostiju istodobno, i/ili usluge smje{taja u kampu s najvi{e 20 smje{tajnih jedinica, odnosno za 60 gostiju istodobno. Usluge se mogu istodobno pru`ati u sobama, apart-manima i ruralnim ku}ama za odmor te kampovima do ukupno predvi|enog broja go-stiju (80 gostiju).

Iznimno, te usluge (jela i pi}a) mogu se pru`ati i za vi{e od 80 osoba (izletnika) radi organi-ziranja prigodnih tradicijskih proslava i manifestacija.

Oporezivanje djelatnosti poljoprivrede i šumarstva6

2. Porez na dohodak od poljoprivrede i {umarstva

2.1 Utvr|ivanje dohotka kao razlike izme|u primitaka i izdataka

? Kako se dohodak od poljoprivrede i {umarstva utvr|uje kao razlika izme|u primitaka i izdataka?

Na osnovi podataka iz propisanih poslovnih knjiga kao razlika izme|u poslovnih pri mitaka i poslovnih izdataka {to su nastali u istom poreznom razdoblju, a prema na~elu bla gajne. To zna~i da se primici utvr|uju tek nakon primljenih uplata, a izdaci nakon obav ljenih isplata.

? [to je to porezno razdoblje?Porezno razdoblje je, u pravilu, kalendarska godina, a mo`e biti i dio godine:

1. ako rezident1 tijekom iste kalendarske godine postane nerezident ili obratno, u kojem slu~aju porezno razdoblje obuhva}a razdoblje u kojemu je fizi~ka osoba bila rezident ili nerezident,

2. u slu~aju ro|enja ili smrti poreznog obveznika.

? Tko je po osnovi obavljanja djelatnosti od poljoprivrede i {umarstva du`an dohodak utvr|ivati kao razliku izme|u primitaka i izdataka na osnovi po-dataka iz poslovnih knjiga?

1. Fizi~ka osoba koja obavlja djelatnost poljoprivrede i {umarstva ako je u prethodnoj kalendarskoj godini ukupni godi{nji primitak od obavljanja djelatnosti poljoprivrede i {umarstva ve}i od 80.500,00 kn, odnosno 35% iznosa propisanog za obvezni ula-zak u sustav PDV-a,

2. Fizi~ka osoba koja obavlja djelatnost poljoprivrede i {umarstva ako je obveznik po-reza na dodanu vrijednost (PDV-a), to jest ako je vrijednost ukupnih oporezivih is-poruka dobara i obavljenih usluga u prethodnoj kalendarskoj godini bila ve}a od 230.000,00 kn,

3. Fizi~ka osoba koja se na vlastiti zahtjev u nadle`noj ispostavi Porezne uprave, pre-ma svome prebivali{tu ili uobi~ajenom boravi{tu, upi{e u registar obveznika poreza na dohodak.

? Mora li porezni obveznik prijaviti Poreznoj upravi po~etak i prestanak oba v-ljanja djelatnosti?

Da, i to najkasnije u roku 8 dana od po~etka obavljanja djelatnosti, odnosno po~etka ostvarivanja primitaka, ili pri prestanku obavljanja samostalne djelatnosti u roku 8 dana do prestanka obavljanja djelatnosti, odnosno prestanku ostvarivanja primitaka.

1 Fizi~ka osoba koja u Republici Hrvatskoj ima prebivali{te ili uobi~ajeno boravi{te.

Oporezivanje djelatnosti poljoprivrede i šumarstva 7

i Prijava u Registar poreznih obveznika podnosi se u nadle`noj ispostavi Porezne uprave prema prebivali{tu ili uobi~ajenom boravi{tu poreznog obveznika.

i Prebivali{te poreznog obveznika je ondje gdje ima stan u vlasni{tvu ili posjedu neprekid-no najmanje 183 dana u jednoj ili u dvije kalendarske godine. Boravak u stanu nije obve-zan. Ako porezni obveznik ima u vlasni{tvu ili posjedu vi{e stanova u Republici Hrvatskoj prebivali{te mjerodavno za oporezivanje se utvr|uje prema mjestu prebivali{ta obitelji, a za poreznog obveznika samca prema mjestu u kojem se prete`no zadr`ava, ili prema mje-stu iz kojega prete`no odlazi na rad ili obavljanje djelatnosti. Ako porezni obveznik ima prebivali{te u tuzemstvu i inozemstvu smatra se tuzemnim poreznim obveznikom.

i Uobi~ajeno boravi{te poreznog obveznika je u mjestu u kojemu se zadr`ava pod okolno-stima na temelju kojih se mo`e zaklju~iti da on u tom mjestu, ili na tom podru~ju, ne boravi samo privremeno. Uobi~ajenim boravi{tem smatra se stalan ili vremenski povezan bora vak u trajanju od najmanje 183 dana u jednoj ili u 2 kalendarske godine. Za odre|ivanje uobi~ajenog boravi{ta nisu va`ni kratkotrajni prekidi boravka {to ne traju dulje od jedne godine.

? Mo`e li se djelatnost poljoprivrede i {umarstva obavljati u supoduzetni{tvu?Takvu djelatnost mogu zajedni~ki obavljati dvije ili vi{e fizi~kih osoba. Dohodak ostva-ren obavljanjem zajedni~ke samostalne djelatnosti utvr|uje se kao jedinstveni doho-dak. Zajedni~ki ostvaren dohodak ili gubitak dijeli se na pojedine supoduzetnike prema odredbama iz ugovora, a ako ugovor nije zaklju~en dohodak ili gubitak dijeli se na jed nake dijelove.

i Kad vi{e fizi~kih osoba ostvaruje dohodak zajedni~kim obav lja njem samostalne djelatno-sti svaka fizi~ka osoba (supoduzetnik) pla}a porez na dio dohotka koji joj pripada od zajedni~ke samostalne djelatnosti. Dijelu dohotka ili gubitka svakog supoduzetnika doda-ju se primici {to ih pojedini supoduzetnik ostvari za svoj rad, ili druge naknade, a koji su kao poslovni izdaci smanjili dohodak od zajedni~ke djelatnosti. Od dijela dohotka ili gu-bitka svakog supoduzetnika odbijaju se izdaci {to su nastali pojedinom supoduzetniku, a kao poslovni izdaci nisu smanjili dohodak od zajedni~ke djelatnosti.

i Supoduzetnici koji ostvaruju zajedni~ki dohodak obvezni su imenovati nositelja zajedni~ke djelatnosti, koji je prvenstveno odgovoran za vo|e nje poslovnih knjiga, pla}a nje poreznih i drugih obveza, podno{e nje prijava i izvje{}a i izvr{avanje drugih propisanih obveza koje proizlaze iz zajedni~ke djelatnosti i zajedni~ke imovine i imovinskih prava.

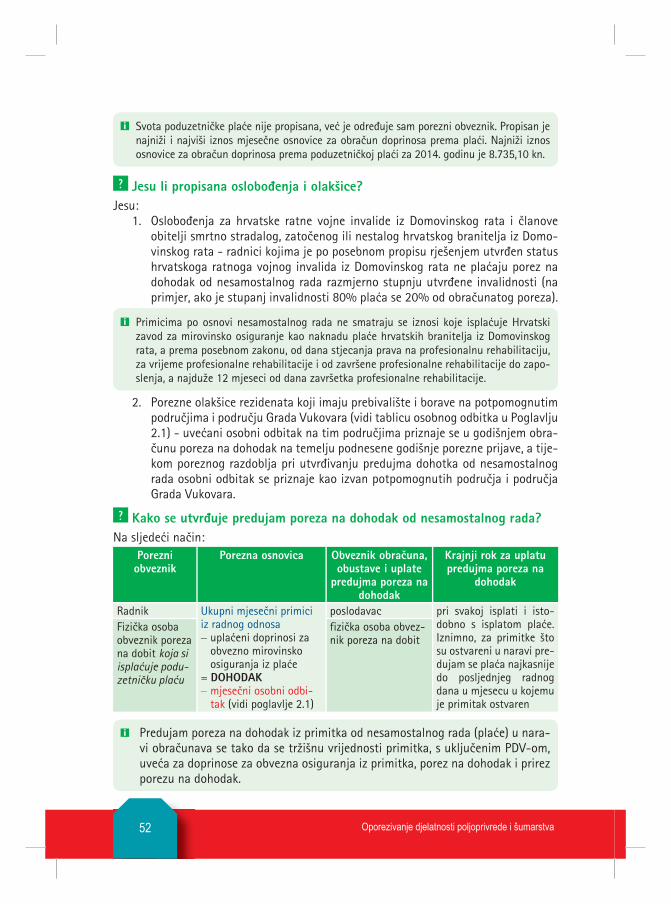

? Kako se poreznom obvezniku na po~etku obavljanja samostalne djelatnosti utvr|uje mjese~ni predujam poreza na dohodak?

Obveznik poreza na dohodak od poljoprivrede i {umarstva koji zapo~inje samostalno obav ljati djelatnost ne pla}a predujmove poreza na dohodak do podno{enja prve go-di{nje porezne prijave. Nakon toga Porezna uprava izdaje rje{enje o predujmu poreza na dohodak. Porezno rje{enje je na snazi do njegove izmjene, odnosno do utvr|ivanja novog predujma. Obveza pla}anja predujma poreza na dohodak po~inje od mjeseca u kojemu je rje{enje o pla}anju predujma izdano.

Oporezivanje djelatnosti poljoprivrede i šumarstva8

? Mo`e li porezni obveznik uputiti zahtjev Poreznoj upravi za smanjenje visi-ne predujma?

On to mo`e u~initi. Zahtjev se temelji na podnesku {to sadr`i sve bitne sastojke iz po-rezne prijave.

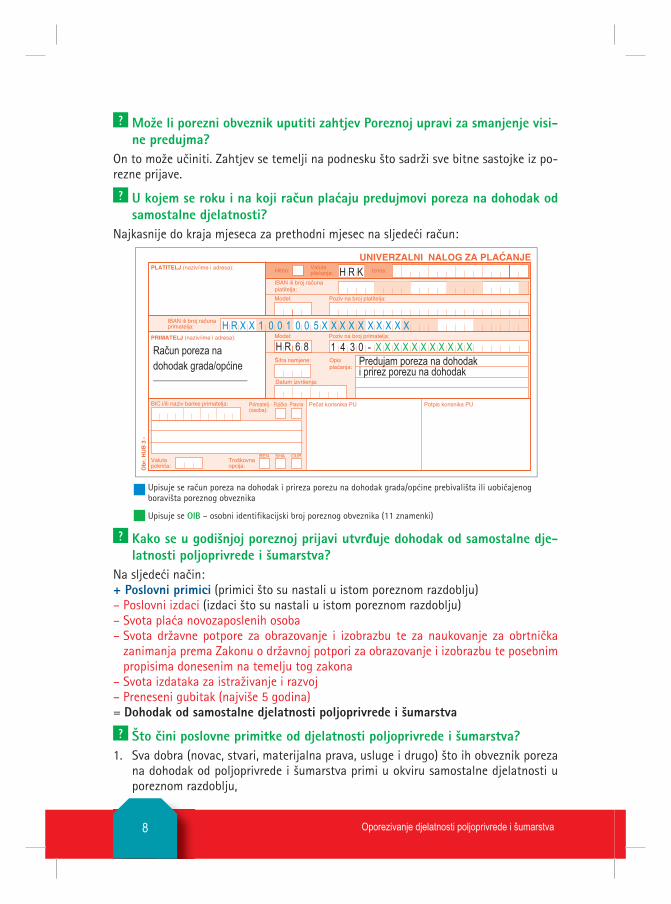

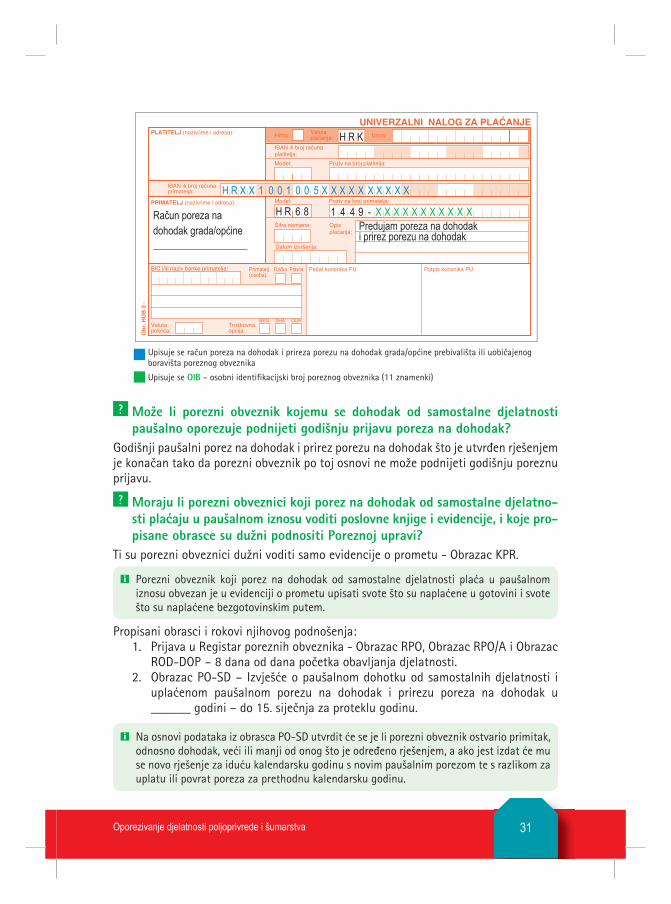

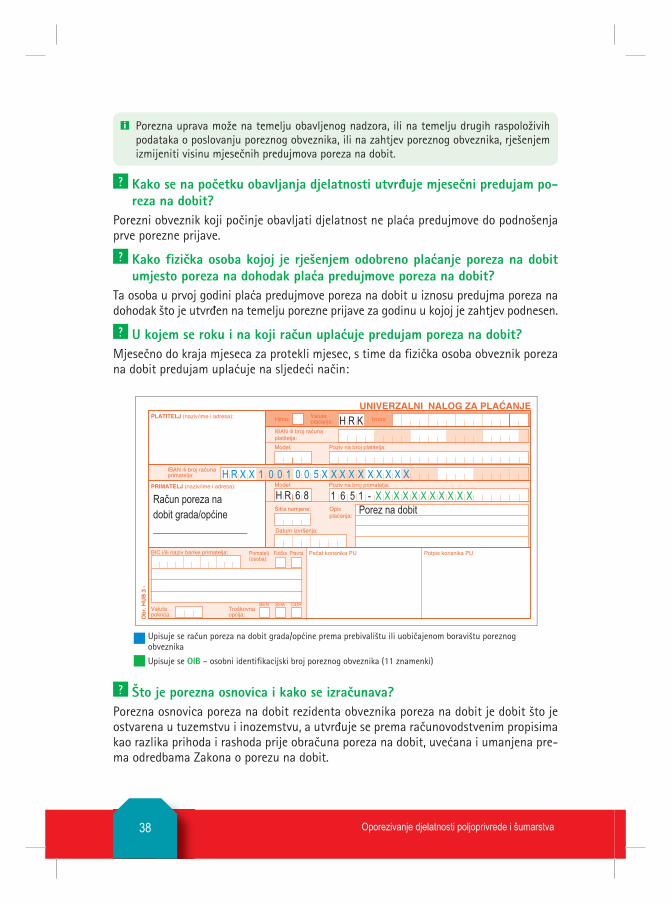

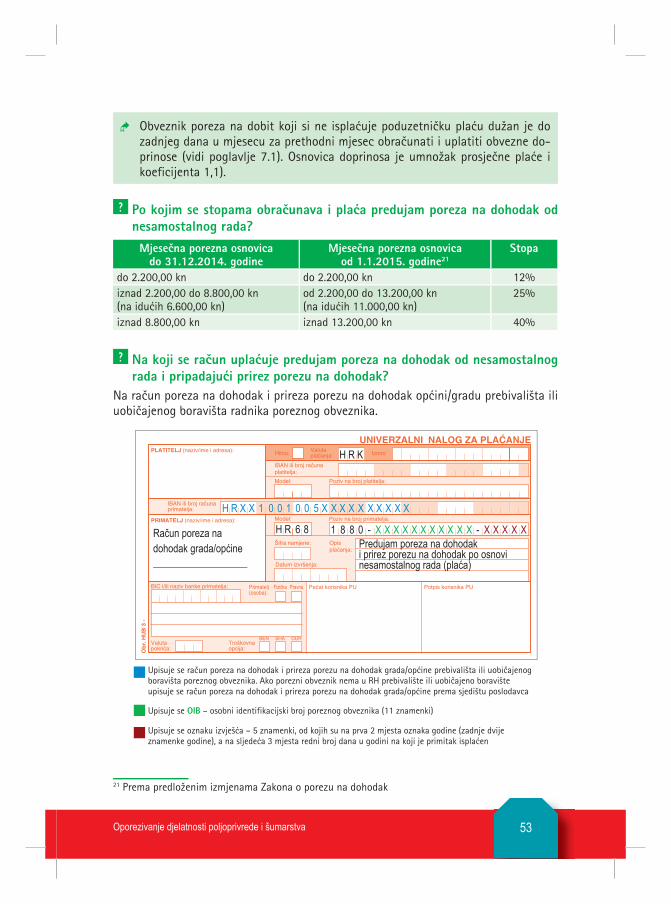

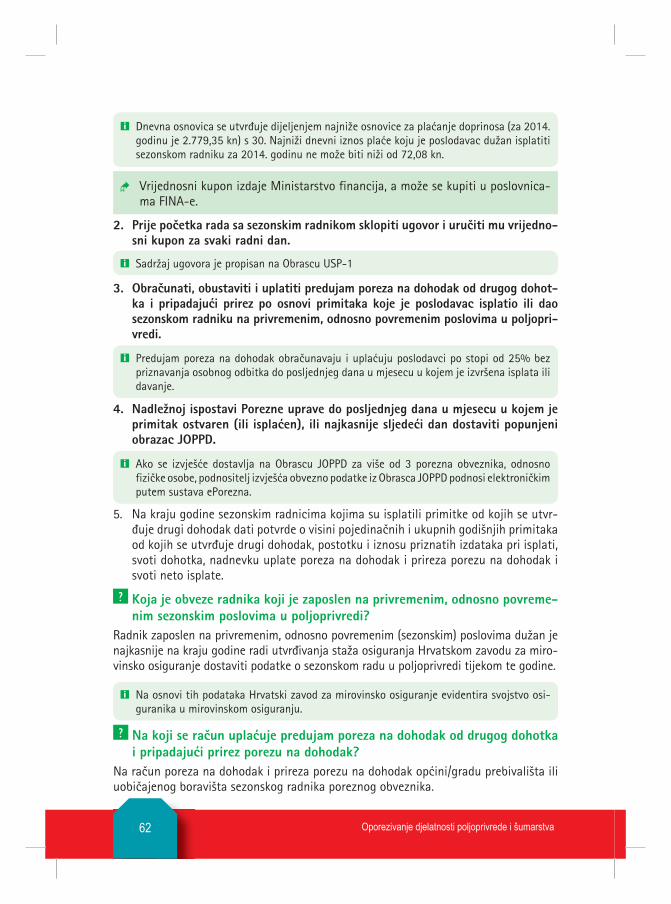

? U kojem se roku i na koji ra~un pla}aju predujmovi poreza na dohodak od samostalne djelatnosti?

Najkasnije do kraja mjeseca za prethodni mjesec na sljede}i ra~un:

H R K

H R X X 1 0 0 1 0 0 5 X X X X X X X X X X

H R 6 8Račun poreza na dohodak grada/općine Predujam poreza na dohodak

i prirez porezu na dohodak

1 4 3 0 - X X X X X X X X X X X

Upisuje se ra~un poreza na dohodak i prireza porezu na dohodak grada/op}ine prebivali{ta ili uobi~ajenog boravi{ta poreznog obveznika

Upisuje se OIB – osobni identifikacijski broj poreznog obveznika (11 znamenki)

? Kako se u godi{njoj poreznoj prijavi utvr|uje dohodak od samostalne dje-latnosti poljoprivrede i {umarstva?

Na sljede}i na~in:+ Poslovni primici (primici {to su nastali u istom poreznom razdoblju)– Poslovni izdaci (izdaci {to su nastali u istom poreznom razdoblju)– Svota pla}a novozaposlenih osoba – Svota dr`avne potpore za obrazovanje i izobrazbu te za naukovanje za obrtni~ka

zanimanja prema Zakonu o dr`avnoj potpori za obrazovanje i izobrazbu te posebnim propisima donesenim na temelju tog zakona

– Svota izdataka za istra`ivanje i razvoj– Preneseni gubitak (najvi{e 5 godina)= Dohodak od samostalne djelatnosti poljoprivrede i {umarstva

? [to ~ini poslovne primitke od djelatnosti poljoprivrede i {umarstva?1. Sva dobra (novac, stvari, materijalna prava, usluge i drugo) {to ih obveznik poreza

na dohodak od poljoprivrede i {umarstva primi u okviru samostalne djelatnosti u poreznom razdoblju,

Oporezivanje djelatnosti poljoprivrede i šumarstva 9

2. svote dr`avnih pomo}i, poticaja i potpora za samostalnu djelatnost,3. primljeni predujmovi za isporuku robe i obavljanje usluga,4. primici od prodaje i/ili izuzimanja u slu~aju prodaje (otu|enja), ili izuzimanja stva-

ri ili prava {to se vode ili su se trebala voditi u Popisu dugotrajne imovine,

i Izuzimanja mogu biti u obliku financijske imovine (novca, vrijednosnih papira, i drugo), robe, proizvoda, kao i kori{tenja dobara i usluga, s time da izuzimanja u obliku financijske imovine ne utje~u na dohodak od samostalne djelatnosti.

5. svota otpisanog duga, ako vjerovnik (kreditor) poreznom obvezniku otpi{e dugove po osnovi kredita za nabavu stvari i prava {to se unose u Popis dugotrajne imovine,

6. napla}ene zatezne kamate na potra`ivanja iz poslovnih odnosa,7. primici od otu|enja ili likvidacije djelatnosti,

i Ako stjecatelj cijele djelatnosti nastavlja poduzetni~ku djelatnost primici od otu|enja se ne oporezuju ako je osigurano kasnije oporezivanje skrivenih pri~uva.

8. svi drugi primici po osnovi i u svezi obavljanja samostalne djelatnosti.

i Primljeni krediti i zajmovi nisu poslovni primitak.i Primici {to su nastali u ime i za ra~un druge osobe, tzv. prolazne stavke, ne smatraju se

dohotkom.i Primitak se ne utvr|uje po osnovi nenaplativih potra`ivanja nakon provedenoga sudskog

postupka, zbog ste~aja ili likvidacije du`nika.

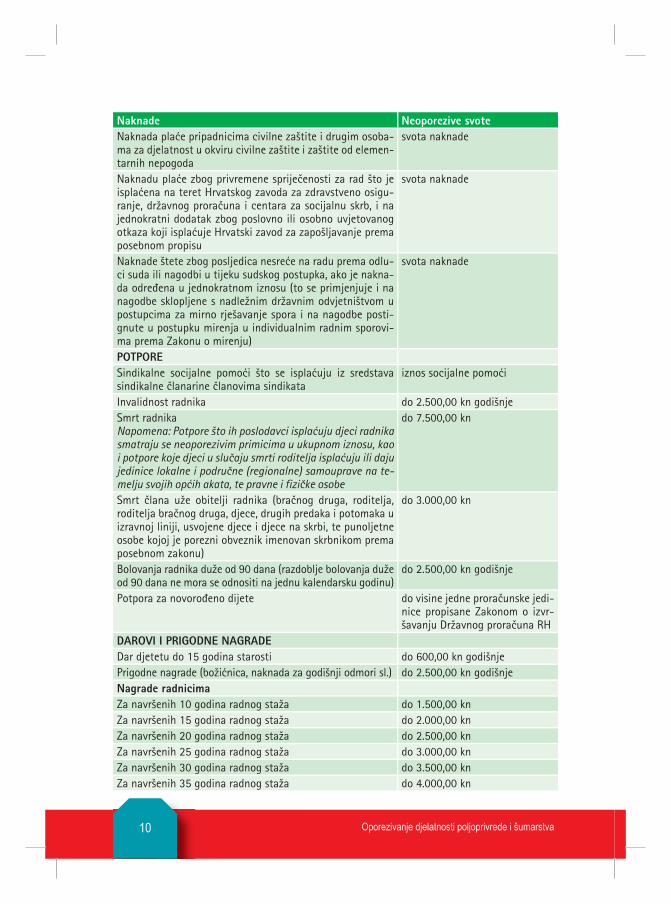

? Kolike su neoporezive naknade, potpore, nagrade i drugi primici obveznika poreza na dohodak od poljoprivrede i {umarstva i njegovih radnika?

Naknade Neoporezive svotePrijevozni tro{kovi na slu`benom putovanju u visini stvarnih izdatakaTro{kovi no}enja na slu`benom putovanju u visini stvarnih izdatakaTro{kovi prijevoza na posao i s posla mjesnim javnim prije-vozom

u visini stvarnih izdataka, prema cijeni mjese~ne odnosno poje di-na ~ne prijevozne karte

Tro{kovi prijevoza na posao i s posla me|umjesnim javnim prijevozom

u visini stvarnih izdataka, prema cijeni mjese~ne odnosno pojedi-na~ne karte. Ako radnik mora sa stanice me|umjesnog javnog pri jevoza koristiti i mjesni prije-voz stvarni izdaci utvr|uju se u vi sini tro{kova mjesnog i me|u-mjesnog javnog prijevoza

Naknada za kori{tenje privatnog automobila u slu`bene svrhe do 2,00 kn po prije|enom kilo-metru

Naknada razlike pla}e za vrijeme vojne slu`be u Oru`anim snagama RH

svota naknade

Oporezivanje djelatnosti poljoprivrede i šumarstva10

Naknade Neoporezive svoteNaknada pla}e pripadnicima civilne za{tite i drugim osoba-ma za djelatnost u okviru civilne za{tite i za{tite od elemen-tarnih nepogoda

svota naknade

Naknadu pla}e zbog privremene sprije~enosti za rad {to je ispla}ena na teret Hrvatskog zavoda za zdravstveno osigu-ranje, dr`avnog prora~una i centara za socijalnu skrb, i na jednokratni dodatak zbog poslovno ili osobno uvjetovanog otkaza koji ispla}uje Hrvatski zavod za zapo{ljavanje prema posebnom propisu

svota naknade

Naknade {tete zbog posljedica nesre}e na radu prema odlu-ci suda ili nagodbi u tijeku sudskog postupka, ako je nakna-da odre|ena u jednokratnom iznosu (to se primjenjuje i na nagodbe sklopljene s nadle`nim dr`avnim odvjetni{tvom u postupcima za mirno rje{avanje spora i na nagodbe posti-gnute u postupku mirenja u individualnim radnim sporovi-ma prema Zakonu o mirenju)

svota naknade

POTPORESindikalne socijalne pomo}i {to se ispla}uju iz sredstava sindikalne ~lanarine ~lanovima sindikata

iznos socijalne pomo}i

Invalidnost radnika do 2.500,00 kn godi{njeSmrt radnika Napomena: Potpore {to ih poslodavci ispla}uju djeci radnika smatraju se neoporezivim primicima u ukupnom iznosu, kao i potpore koje djeci u slu~aju smrti roditelja ispla}uju ili daju jedinice lokalne i podru~ne (regionalne) samouprave na te-melju svojih op}ih akata, te pravne i fizi~ke osobe

do 7.500,00 kn

Smrt ~lana u`e obitelji radnika (bra~nog druga, roditelja, roditelja bra~nog druga, djece, drugih predaka i potomaka u izravnoj liniji, usvojene djece i djece na skrbi, te punoljetne osobe kojoj je porezni obveznik imenovan skrbnikom prema posebnom zakonu)

do 3.000,00 kn

Bolovanja radnika du`e od 90 dana (razdoblje bolovanja du`e od 90 dana ne mora se odnositi na jednu kalendarsku godinu)

do 2.500,00 kn godi{nje

Potpora za novoro|eno dijete do visine jedne prora~unske jedi-nice propisane Zakonom o izv r-{a vanju Dr`avnog prora~una RH

DAROVI I PRIGODNE NAGRADEDar djetetu do 15 godina starosti do 600,00 kn godi{njePrigodne nagrade (bo`i}nica, naknada za godi{nji odmori sl.) do 2.500,00 kn godi{njeNagrade radnicimaZa navr{enih 10 godina radnog sta`a do 1.500,00 knZa navr{enih 15 godina radnog sta`a do 2.000,00 knZa navr{enih 20 godina radnog sta`a do 2.500,00 knZa navr{enih 25 godina radnog sta`a do 3.000,00 knZa navr{enih 30 godina radnog sta`a do 3.500,00 knZa navr{enih 35 godina radnog sta`a do 4.000,00 kn

Oporezivanje djelatnosti poljoprivrede i šumarstva 11

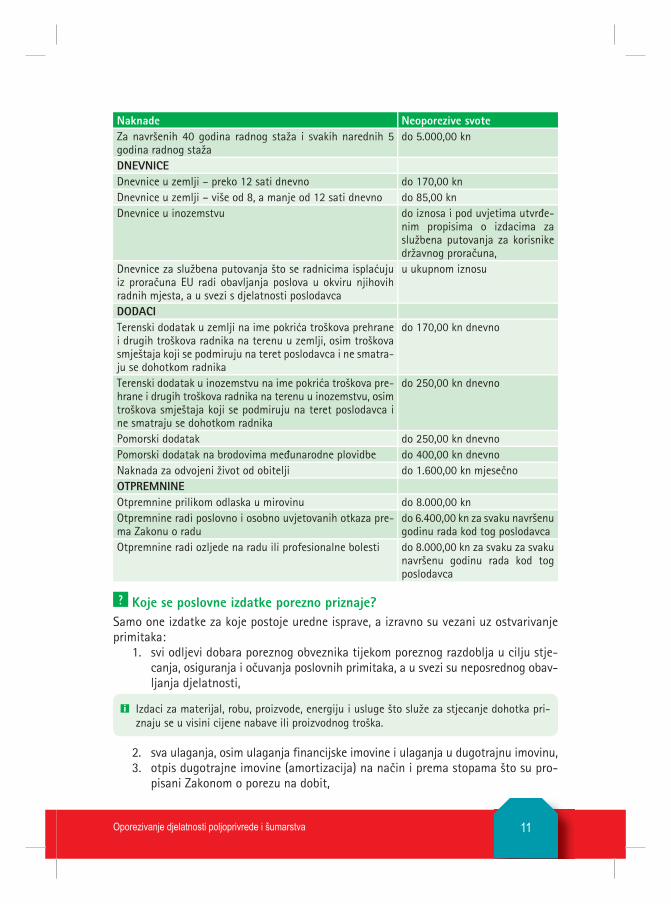

Naknade Neoporezive svoteZa navr{enih 40 godina radnog sta`a i svakih narednih 5 godina radnog sta`a

do 5.000,00 kn

DNEVNICEDnevnice u zemlji – preko 12 sati dnevno do 170,00 knDnevnice u zemlji – vi{e od 8, a manje od 12 sati dnevno do 85,00 knDnevnice u inozemstvu do iznosa i pod uvjetima utvr |e-

nim propisima o izdacima za slu` bena putovanja za korisnike dr`avnog prora~una,

Dnevnice za slu`bena putovanja {to se radnicima ispla}uju iz prora~una EU radi obavljanja poslova u okviru njihovih radnih mjesta, a u svezi s djelatnosti poslodavca

u ukupnom iznosu

DODACITerenski dodatak u zemlji na ime pokri}a tro{kova prehrane i drugih tro{kova radnika na terenu u zemlji, osim tro{kova smje{taja koji se podmiruju na teret poslodavca i ne smatra-ju se dohotkom radnika

do 170,00 kn dnevno

Terenski dodatak u inozemstvu na ime pokri}a tro{kova pre-hra ne i drugih tro{kova radnika na terenu u inozemstvu, osim tro{kova smje{taja koji se podmiruju na teret poslodavca i ne smatraju se dohotkom radnika

do 250,00 kn dnevno

Pomorski dodatak do 250,00 kn dnevnoPomorski dodatak na brodovima me|unarodne plovidbe do 400,00 kn dnevnoNaknada za odvojeni `ivot od obitelji do 1.600,00 kn mjese~noOTPREMNINEOtpremnine prilikom odlaska u mirovinu do 8.000,00 knOtpremnine radi poslovno i osobno uvjetovanih otkaza pre-ma Zakonu o radu

do 6.400,00 kn za svaku navr{enu godinu rada kod tog poslodavca

Otpremnine radi ozljede na radu ili profesionalne bolesti do 8.000,00 kn za svaku za svaku navr{enu godinu rada kod tog po s lodavca

? Koje se poslovne izdatke porezno priznaje? Samo one izdatke za koje postoje uredne isprave, a izravno su vezani uz ostvarivanje primitaka:

1. svi odljevi dobara poreznog obveznika tijekom poreznog razdoblja u cilju stje-ca nja, osiguranja i o~uvanja poslovnih primitaka, a u svezi su neposrednog obav-ljanja djelatnosti,

i Izdaci za materijal, robu, proizvode, energiju i usluge {to slu`e za stjecanje dohotka pri-znaju se u visini cijene nabave ili proizvodnog tro{ka.

2. sva ulaganja, osim ulaganja financijske imovine i ulaganja u dugotrajnu imovinu,3. otpis dugotrajne imovine (amortizacija) na na~in i prema stopama {to su pro-

pisani Zakonom o porezu na dobit,

Oporezivanje djelatnosti poljoprivrede i šumarstva12

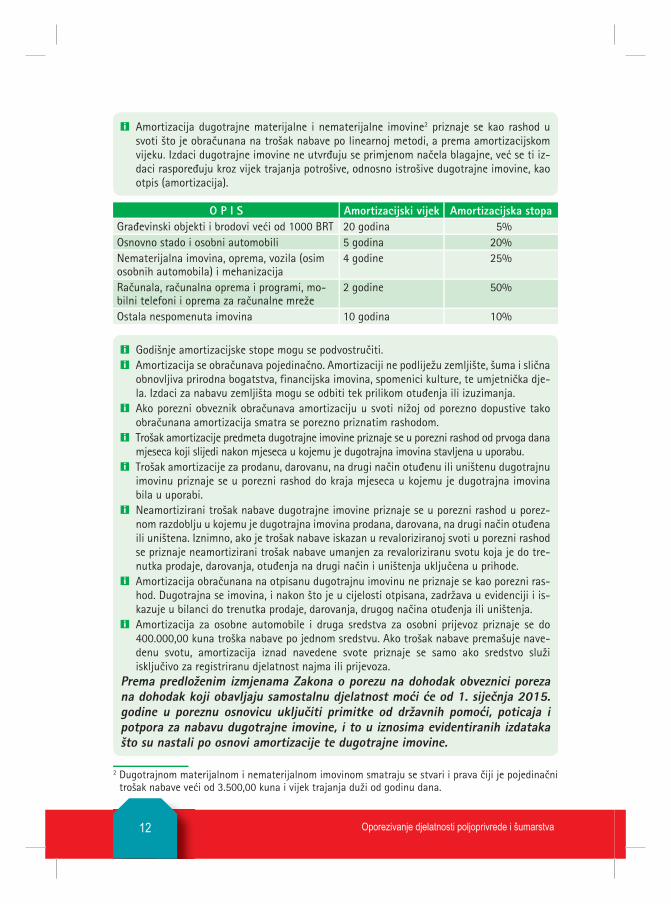

2 Dugotrajnom materijalnom i nematerijalnom imovinom smatraju se stvari i prava ~iji je pojedina~ni tro{ak nabave ve}i od 3.500,00 kuna i vijek trajanja du`i od godinu dana.

i Amortizacija dugotrajne materijalne i nematerijalne imovine2 priznaje se kao rashod u svoti {to je obra~unana na tro{ak nabave po linearnoj metodi, a prema amortizacijskom vijeku. Izdaci dugotrajne imovine ne utvr|uju se primjenom na~ela blagajne, ve} se ti iz-daci raspore|uju kroz vijek trajanja potro{ive, odnosno istro{ive dugotrajne imovine, kao otpis (amortizacija).

O P I S Amortizacijski vijek Amortizacijska stopaGra|evinski objekti i brodovi ve}i od 1000 BRT 20 godina 5%Osnovno stado i osobni automobili 5 godina 20%Nematerijalna imovina, oprema, vozila (osim osobnih automobila) i mehanizacija

4 godine 25%

Ra~unala, ra~unalna oprema i programi, mo-bilni telefoni i oprema za ra~unalne mre`e

2 godine 50%

Ostala nespomenuta imovina 10 godina 10%

i Godi{nje amortizacijske stope mogu se podvostru~iti. i Amortizacija se obra~unava pojedina~no. Amortizaciji ne podlije`u zemlji{te, {uma i sli~na

obnovljiva prirodna bogatstva, financijska imovina, spomenici kulture, te umjetni~ka dje-la. Izdaci za nabavu zemlji{ta mogu se odbiti tek prilikom otu|enja ili izuzimanja.

i Ako porezni obveznik obra~unava amortizaciju u svoti ni`oj od porezno dopustive tako obra~unana amortizacija smatra se porezno priznatim rashodom.

i Tro{ak amortizacije predmeta dugotrajne imovine priznaje se u porezni rashod od prvoga dana mjeseca koji slijedi nakon mjeseca u kojemu je dugotrajna imovina stavljena u uporabu.

i Tro{ak amortizacije za prodanu, darovanu, na drugi na~in otu|enu ili uni{tenu dugotrajnu imovinu priznaje se u porezni rashod do kraja mjeseca u kojemu je dugotrajna imovina bila u uporabi.

i Neamortizirani tro{ak nabave dugotrajne imovine priznaje se u porezni rashod u porez-nom razdoblju u kojemu je dugotrajna imovina prodana, darovana, na drugi na~in otu|ena ili uni{tena. Iznimno, ako je tro{ak nabave iskazan u revaloriziranoj svoti u porezni rashod se priznaje neamortizirani tro{ak nabave umanjen za revaloriziranu svotu koja je do tre-nutka prodaje, darovanja, otu|enja na drugi na~in i uni{tenja uklju~ena u prihode.

i Amortizacija obra~unana na otpisanu dugotrajnu imovinu ne priznaje se kao porezni ras-hod. Dugotrajna se imovina, i nakon {to je u cijelosti otpisana, zadr`ava u evidenciji i is-kazuje u bilanci do trenutka prodaje, darovanja, drugog na~ina otu|enja ili uni{tenja.

i Amortizacija za osobne automobile i druga sredstva za osobni prijevoz priznaje se do 400.000,00 kuna tro{ka nabave po jednom sredstvu. Ako tro{ak nabave prema{uje nave-denu svotu, amortizacija iznad navedene svote priznaje se samo ako sredstvo slu`i isklju~ivo za registriranu djelatnost najma ili prijevoza.

Prema predlo`enim izmjenama Zakona o porezu na dohodak obveznici poreza na dohodak koji obavljaju samostalnu djelatnost mo}i }e od 1. sije~nja 2015. godine u poreznu osnovicu uklju~iti primitke od dr`avnih pomo}i, poticaja i potpora za nabavu dugotrajne imovine, i to u iznosima evidentiranih izdataka {to su nastali po osnovi amortizacije te dugotrajne imovine.

Oporezivanje djelatnosti poljoprivrede i šumarstva 13

4. upla}eni doprinosi za obvezna osiguranja (prikaz u poglavlju 7),5. manjkovi dobara, kalo, rastep, kvar i lom prema odredbama propisa o PDV-u do

visine {to je utvr|ena odlukom Hrvatske obrtni~ke komore,6. predujmovi dani za neisporu~enu robu i neobavljene usluge, osim predujmova

danih za nabavu dugotrajne imovine,7. knjigovodstvene vrijednosti pojedina~no ili ukupno prodanih ili izuzetih dobara

dugotrajne imovine {to su se vodila, ili su se u skladu s propisima trebala vodi-ti u Popisu dugotrajne imovine,

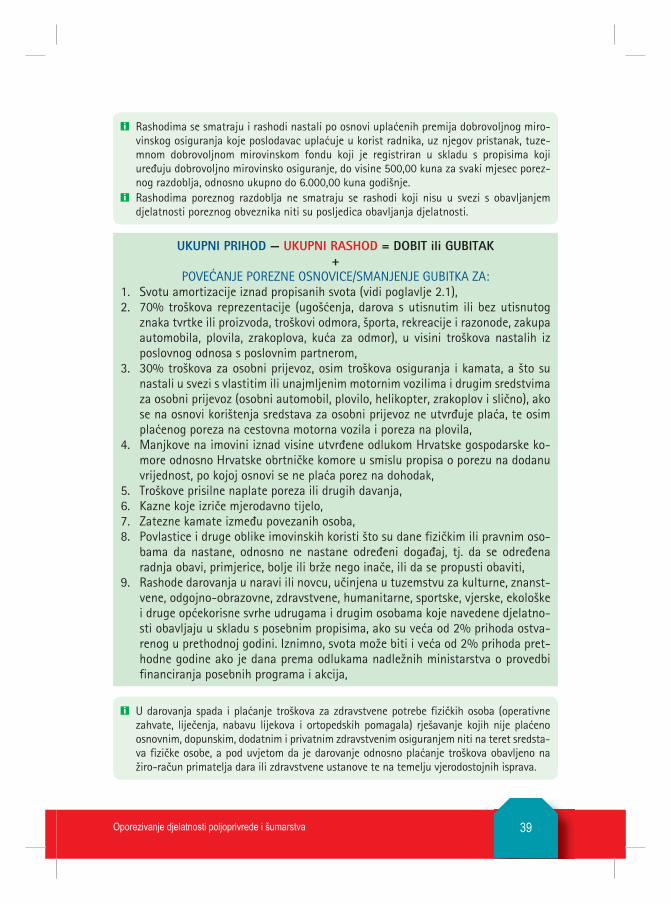

8. premije dobrovoljnog mirovinskog osiguranja {to ih porezni obveznik za sebe i za svoje radnike upla}uje tuzemnom dobrovoljnom mirovinskom fondu, koje je registrirano u skladu s propisima {to ure|uju dobrovoljno mirovinsko osigu-ranje, i to do 500,00 kn mjese~no odnosno do 6.000,00 kn godi{nje,

9. pla}ene kamate po kreditima i zajmovima za obav lja nje djelatnosti, pla}ene za tezne kamate3 na obveze iz poslovnih odnosa i jednokratne naknade, te dru-gi izdaci u svezi s odobravanjem kredita,

3 Izdacima se ne smatraju pla}ene zatezne kamate zbog nepravodobno upla}enih javnih davanja (po-reza, obveznih doprinosa, i drugo).

4 Istra`ivanjem i razvojem ne smatra se kontrola kvalitete, rutinsko testiranje proizvoda, prikupljanje podataka koje nije dijelom istra`iva~koga razvojnog procesa, istra`ivanje u~inkovitosti, upravlja~ka studija, istra`ivanje tr`i{ta i promotivna prodaja.

i Ovi se izdaci priznaju pod uvjetom da porezni obveznik ima svu potrebnu dokumentaciju za odre|eni istra`iva~ko-razvojni projekt, kao {to su godi{nji operativni planovi razvoja projek-ta, projektna dokumentacija, analize i istra`ivanja, te uredna dokumentacija o svim izdacima projekta (ugovori, ra~uni i ostala obra~unska-dokumentacija i dokazi o pla}anju)4. Izdaci istra`ivanja i razvoja dodatno umanjuju dohodak ostvaren obavljanjem samostalne djelat-nosti, a time i poreznu osnovicu u godi{njem obra~unu po podnesenoj porez noj prijavi.

i Otplate kredita i zajmova nisu poslovni izdatak.

10. izdaci za pla}e i obvezne doprinose na pla}u radnika u visini stvarnih isplata, 11. iznosi naknada, potpora i nagrada poreznih obveznika koji obavljaju samostal-

ne djelatnosti za njih osobno i za zaposlene radnike do propisane visine,12. iznos pla}a novozaposlenih osoba, 13. isplate nagrada u~enicima za vrijeme prakti~nog rada i naukovanja, 14. izdaci istra`ivanja i razvoja {to se mogu pripisati konkretnom projektu istra ̀ i-

vanja i razvoja,

15. pla}eni doprinosi Hrvatskoj obrtni~koj komori, ~lanarina turisti~koj zajednici, spomeni~ka renta,

16. tro{kovi otu|e nja i likvidacije djelatnosti.

i U slu~aju prodaje (otu|enja) ili izuzimanja stvari ili prava koja se vode ili su se trebala voditi u Popisu dugotrajne imovine, u poslovne primitke ulaze primici ostvareni od proda-je i/ili izuzimanja, a u poslovne izdatke ulazi preostala knjigovodstvena vrijednost tih stvari ili prava utvr|ena na kraju mjeseca otu|enja. Za stvari ili prava {to nisu uneseni u Popis dugotrajne imovine knjigovodstvena vrijednost se izra~unava na temelju isprava o nabavi, a ako nema isprava o nabavi onda procjenom.

Oporezivanje djelatnosti poljoprivrede i šumarstva14

i Izdacima se ne smatraju izdaci {to se ne mogu jasno odvojiti od osobnih izdataka, kao niti izdaci {to su uzrokovani osobnim potrebama poreznog obveznika, ili nisu nastali s namje-rom ostvarivanja oporezivih primitaka, kao {to su: porez na dohodak, porez na promet nekretnina, porez na nasljedstva i darove i drugi osobni porezi, izdaci za nov~ane kazne i prekr{aje, izdaci za tro{kove sudskog ili upravnog postupka u osobnim predmetima i ka-mate na zaka{njela pla}anja osobnih izdataka.

? U kojim se slu~ajevima priznaje smanjenje vrijednosti dugotrajne imovine zbog {tete {to je nastala uslijed izvanrednih doga|aja?

Kod nastupa izvanrednih doga|aja, ako o tome postoje zapisnici mjerodavnih tijela (npr. {tete od prirodnih nepogoda utvrdilo je mjerodavno tijelo, kra|a prema zapisniku policije, i sli~no).

? Kad se mogu odbiti izdaci za popravak dugotrajne imovine?U trenutku njihovog pla}anja.

? Koje se izdatke porezno ne priznaje?1. 70% izdataka reprezentacije (ugo{}enja, darovi s ili bez utisnutog znaka tvrtke ili

proizvoda, izdaci za odmor, {port, rekreaciju i razonodu, izdaci za kori{tenje osob-nih motornih vozila, plovila, zrakoplova, ku}a za odmor i drugi sli~ni izdaci) u visini tro{kova {to su nastali iz poslovnih odnosa s poslovnim partnerom,

2. PDV na vlastitu potro{nju, besplatne isporuke, kao i drugi sli~ni izdaci,3. primici obveznika poreza na dohodak od poljoprivrede i {umarstva iznad propisanih

iznosa po osnovi naknada, potpora i nagrada,4. dnevnice i tro{kovi slu`benog putovanja iznad propisanih iznosa,5. 30% izdataka u svezi s vlastitim ili unajmljenim osobnim motornim vozilima i drugim

sredstvima za osobni prijevoz poduzetnika, poslovodnih i drugih zaposlenih oso ba, ako se po osnovi kori{tenja tih sredstava za osobni prijevoz ne utvr|uje pla}a ili dru gi dohodak. Iznimno, poslovnim izdacima smatraju se ukupno nastali izdaci za osiguranje osobnih motornih vozila i drugih prijevoznih sredstava,

6. drugi izdaci koji nisu u izravnoj svezi s obavljanjem samostalne djelatnosti.

? Moraju li obveznici poreza na dohodak od poljoprivrede i {umarstva pod-nositi godi{nju poreznu prijavu poreza na dohodak?

Ti su porezni obveznici du`ni po toj osnovi podnositi godi{nju poreznu prijavu nadle`noj ispostavi Porezne uprave prema svome prebivali{tu ili uobi~ajenom boravi{tu do kraja ve lja~e teku}e godine za prethodnu godinu.

i Porezni obveznik je du`an u godi{njoj poreznoj prijavi iskazati samo dohodak od samo-stalne djelatnosti i dohodak od nesamostalnog rada. Ako uz te dohotke iska`e i dohodak iz ostalih izvora obvezan je iskazati ukupno ostvareni dohodak u poreznom razdoblju prema svim izvorima dohotka, to jest dohodak od nesamostalnog rada, dohodak od samo-stalne djelatnosti, dohodak od imovine i imovinskih prava, dohodak od kapitala, dohodak od osiguranja i drugi dohodak.

Oporezivanje djelatnosti poljoprivrede i šumarstva 15

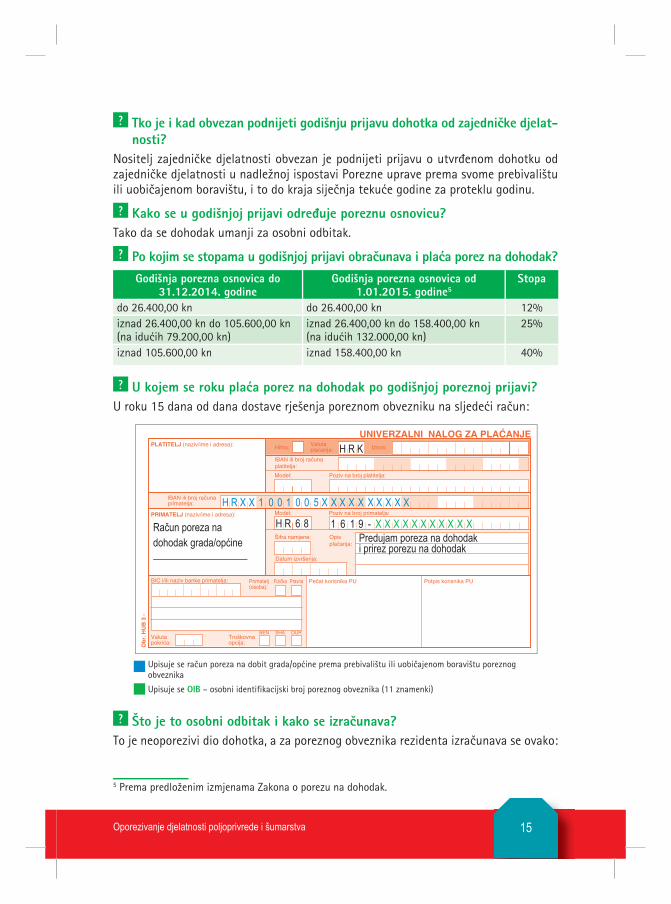

? Tko je i kad obvezan podnijeti godi{nju prijavu dohotka od zajedni~ke djelat-nosti?

Nositelj zajedni~ke djelatnosti obvezan je podnijeti prijavu o utvr|enom dohotku od zajedni~ke djelatnosti u nadle`noj ispostavi Porezne uprave prema svome prebivali{tu ili uobi~ajenom boravi{tu, i to do kraja sije~nja teku}e godine za proteklu godinu.

? Kako se u godi{njoj prijavi odre|uje poreznu osnovicu?Tako da se dohodak umanji za osobni odbitak.

? Po kojim se stopama u godi{njoj prijavi obra~unava i pla}a porez na dohodak?Godi{nja porezna osnovica do

31.12.2014. godine Godi{nja porezna osnovica od

1.01.2015. godine5 Stopa

do 26.400,00 kn do 26.400,00 kn 12%iznad 26.400,00 kn do 105.600,00 kn (na idu}ih 79.200,00 kn)

iznad 26.400,00 kn do 158.400,00 kn (na idu}ih 132.000,00 kn)

25%

iznad 105.600,00 kn iznad 158.400,00 kn 40%

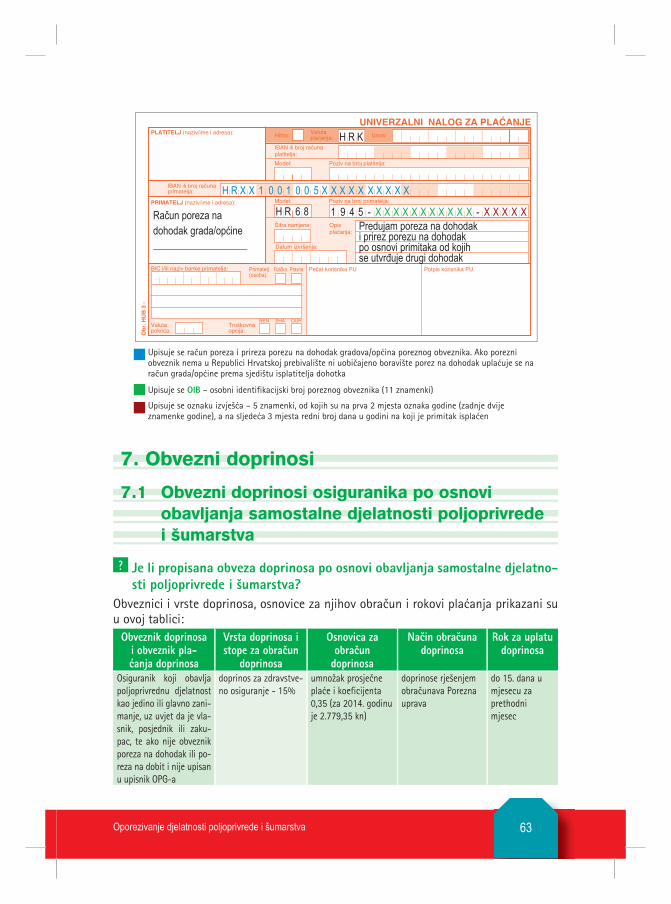

? U kojem se roku pla}a porez na dohodak po godi{njoj poreznoj prijavi?U roku 15 dana od dana dostave rje{enja poreznom obvezniku na sljede}i ra~un:

5 Prema predlo`enim izmjenama Zakona o porezu na dohodak.

H R K

H R X X 1 0 0 1 0 0 5 X X X X X X X X X X

H R 6 8Račun poreza na dohodak grada/općine Predujam poreza na dohodak

i prirez porezu na dohodak

1 6 1 9 - X X X X X X X X X X X

Upisuje se ra~un poreza na dobit grada/op}ine prema prebivali{tu ili uobi~ajenom boravi{tu poreznog obveznika

Upisuje se OIB – osobni identifikacijski broj poreznog obveznika (11 znamenki)

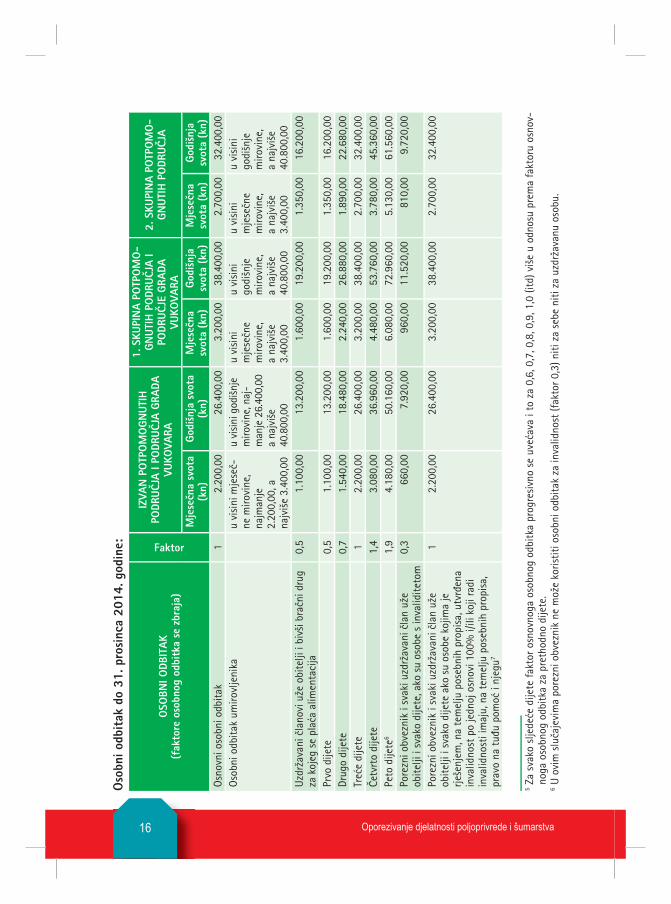

? [to je to osobni odbitak i kako se izra~unava?To je neoporezivi dio dohotka, a za poreznog obveznika rezidenta izra~unava se ovako:

Oporezivanje djelatnosti poljoprivrede i šumarstva16

Oso

bni o

dbit

ak d

o 31

. pro

sinc

a 20

14. g

odin

e:

OSO

BNI O

DBIT

AK(f

akto

re o

sobn

og o

dbit

ka s

e zb

raja

)

Faktor

IZVA

N P

OTP

OM

OGN

UTIH

PO

DRU^

JA I

PODR

U^JA

GRA

DA

VUKO

VARA

1. S

KUPI

NA

POTP

OM

O-

GNUT

IH P

ODR

U^JA

I PO

DRU^

JE G

RADA

VU

KOVA

RA

2. S

KUPI

NA

POTP

OM

O-

GNUT

IH P

ODR

U^JA

Mje

se~n

a sv

ota

(kn)

Godi

{nja

svo

ta

(kn)

Mje

se~n

a sv

ota

(kn)

Godi

{nja

sv

ota

(kn)

Mje

se~n

a sv

ota

(kn)

Godi

{nja

sv

ota

(kn)

Osn

ovni

oso

bni o

dbita

k1

2.20

0,00

26.4

00,0

03.

200,

0038

.400

,00

2.70

0,00

32.4

00,0

0O

sobn

i odb

itak

umiro

vlje

nika

u

visi

ni m

jese

~-ne

miro

vine

, na

j man

je

2.20

0,00

, a

naj v

i{e

3.40

0,00

u vi

sini

god

i{ nj

e m

irovi

ne, n

aj-

man

je 2

6.40

0,00

a

naj v

i{e

40.8

00,0

0

u vi

sini

m

jese

~ne

miro

vine

, a

najv

i{e

3.40

0,00

u vi

sini

go

di{n

je

miro

vine

, a

najv

i{e

40.8

00,0

0

u vi

sini

m

jese

~ne

miro

vine

, a

najv

i{e

3.40

0,00

u vi

sini

go

di{n

je

miro

vine

, a

najv

i{e

40.8

00,0

0U

zdr`

avan

i ~la

novi

u`e

obi

telji

i bi

v{i b

ra~n

i dru

g za

koj

eg s

e pl

a}a

alim

enta

cija

0,5

1.10

0,00

13.2

00,0

01.

600,

0019

.200

,00

1.35

0,00

16.2

00,0

0

Prvo

dije

te0,

51.

100,

0013

.200

,00

1.60

0,00

19.2

00,0

01.

350,

0016

.200

,00

Drug

o di

jete

0,7

1.54

0,00

18.4

80,0

02.

240,

0026

.880

,00

1.89

0,00

22.6

80,0

0Tr

e}e

dije

te1

2.20

0,00

26.4

00,0

03.

200,

0038

.400

,00

2.70

0,00

32.4

00,0

0^e

tvrt

o di

jete

1,4

3.08

0,00

36.9

60,0

04.

480,

0053

.760

,00

3.78

0,00

45.3

60,0

0Pe

to d

ijete

6 1,

94.

180,

0050

.160

,00

6.08

0,00

72.9

60,0

05.

130,

0061

.560

,00

Pore

zni o

bvez

nik

i sva

ki u

zdr`

avan

i ~la

n u`

e ob

itelji

i sv

ako

dije

te, a

ko s

u os

obe

s in

valid

iteto

m0,

366

0,00

7.92

0,00

960,

0011

.520

,00

810,

009.

720,

00

Pore

zni o

bvez

nik

i sva

ki u

zdr`

avan

i ~la

n u`

e ob

i telji

i sv

ako

dije

te a

ko s

u os

obe

kojim

a je

rje

{enj

em, n

a te

mel

ju p

oseb

nih

prop

isa,

utv

r|en

a in

valid

nost

po

jedn

oj o

snov

i 100

% i/

ili k

oji r

adi

inva

lidno

sti i

maj

u, n

a te

mel

ju p

oseb

nih

prop

isa,

pr

avo

na t

u|u

pom

o} i

njeg

u7

12.

200,

0026

.400

,00

3.20

0,00

38.4

00,0

02.

700,

0032

.400

,00

5 Za

svak

o sl

jede

}e d

ijete

fak

tor

osno

vnog

a os

obno

g od

bitk

a pr

ogre

sivn

o se

uve

}ava

i to

za

0,6,

0,7

, 0,8

, 0,9

, 1,0

(itd

) vi{

e u

odno

su p

rem

a fa

ktor

u os

nov-

noga

oso

bnog

odb

itka

za p

reth

odno

dije

te.

6 U o

vim

slu

~aje

vim

a po

rezn

i obv

ezni

k ne

mo`

e ko

ristit

i oso

bni o

dbita

k za

inva

lidno

st (f

akto

r 0,3

) niti

za

sebe

niti

za

uzdr

`ava

nu o

sobu

.

Oporezivanje djelatnosti poljoprivrede i šumarstva 17

Oso

bni o

dbit

ak o

d 1.

sije

~nja

201

5. g

odin

e pr

ema

pred

lo`e

nim

izm

jena

ma

Zako

na o

por

ezu

na d

ohod

ak:

OSO

BNI O

DBIT

AK

OSO

BNI O

DBIT

AK(f

akto

re o

sobn

og o

dbit

ka s

e zb

raja

)

Faktor

IZVA

N P

OTP

OM

OGN

UTIH

PO

DRU^

JA I

PODR

U^JA

GRA

DA

VUKO

VARA

1. S

KUPI

NA

POTP

O-

MO

GNUT

IH P

ODR

U^JA

I P

ODR

U^JE

GRA

DA

VUKO

VARA

2. S

KUPI

NA

POTP

O-

MO

GNUT

IH P

ODR

U^JA

Mje

se~n

a sv

ota

(kn)

Godi

{nja

svo

ta

(kn)

Mje

se~n

a sv

ota

(kn)

Godi

{nja

sv

ota

(kn)

Mje

se~n

a sv

ota

(kn)

Godi

{nja

sv

ota

(kn)

Osn

ovni

oso

bni o

dbita

k1

2.60

0,00

31.2

00,0

03.

500,

0042

.000

,00

3.00

0,00

36.0

00,0

0O

sobn

i odb

itak

umiro

vlje

nika

u vi

sini

mje

se~-

ne m

irovi

ne,

naj m

a nje

2.

200,

00, a

na

j vi{

e 3.

800,

00

u vi

sini

god

i{nj

e m

irovi

ne, n

ajm

a-nj

e 26

.400

,00

a na

jvi{

e 45

.600

,00

u vi

sini

m

jese

~ne

miro

vine

, a

najv

i{e

3.80

0,00

u vi

sini

go

di{n

je

miro

vine

, a

najv

i{e

45.6

00,0

0

u vi

sini

m

jese

~ne

miro

vine

, a

najv

i{e

3.80

0,00

u vi

sini

go

di{n

je

miro

vine

, a

najv

i{e

45.6

00,0

0U

zdr`

avan

i ~la

novi

u`e

obi

telji

te

biv{

i bra

~ni d

rug

za

koje

g se

pla

}a a

limen

taci

ja0,

51.

300,

0015

.600

,00

1.75

0,00

21.0

00,0

01.

500,

0018

.000

,00

Prvo

dije

te0,

51.

300,

0015

.600

,00

1.75

0,00

21.0

00,0

01.

500,

0018

.000

,00

Drug

o di

jete

0,7

1.82

0,00

21.8

40,0

02.

450,

0029

.400

,00

2.10

0,00

25.2

00,0

0Tr

e}e

dije

te1

2.60

0,00

31.2

00,0

03.

500,

0042

.000

,00

3.00

0,00

36.0

00,0

0^e

tvrt

o di

jete

1,4

3.64

0,00

43.6

80,0

04.

900,

0058

.800

,00

4.20

0,00

50.4

00,0

0Pe

to d

ijete

61,

94.

940,

0059

.280

,00

6.65

0,00

79.8

00,0

05.

700,

0068

.400

,00

Pore

zni o

bvez

nik

i sva

ki u

zdr`

avan

i ~la

n u`

e ob

itelji

i sv

ako

dije

te, a

ko s

u os

obe

s in

valid

iteto

m0,

378

0,00

9.36

0,00

1.05

0,00

12.6

00,0

090

0,00

10.8

00,0

0

Pore

zni o

bvez

nik

i sva

ki u

zdr`

avan

i ~la

n u`

e ob

itelji

i sv

ako

dije

te a

ko s

u os

obe

kojim

a je

rje{

enje

m, n

a te

mel

ju

pose

bnih

pro

pisa

, utv

r|en

a in

valid

nost

po

jedn

oj o

snov

i 10

0% i/

ili k

oji r

adi i

nval

idno

sti i

maj

u, n

a te

mel

ju p

oseb

-ni

h pr

opis

a, p

ravo

na

tu|u

pom

o} i

njeg

u7

12.

600,

0031

.200

,00

3.50

0,00

42.0

00,0

03.

000,

0036

.000

,00

i Uv

e}an

i oso

bni o

dbita

k na

tim

pod

ru~j

ima

priz

naje

se

u go

di{n

jem

obr

a~un

u po

reza

na

doho

dak

na t

emel

ju p

odne

sene

god

i{nj

e po

rezn

e pr

ijave

, a t

ijeko

m p

orez

nog

razd

oblja

pri

utvr

|iva

nju

pred

ujm

a do

hotk

a od

nes

amos

taln

og ra

da o

sobn

i odb

itak

se p

rizna

je k

ao iz

van

potp

o-m

ognu

tih p

odru

~ja

i pod

ru~j

a G

rada

Vuk

ovar

a.

Oporezivanje djelatnosti poljoprivrede i šumarstva18

i Iznimno, pri utvr|ivanju prava na osobni odbitak za uzdr`avane ~lanove u`e obitelji i djecu ne uzimaju se u obzir primici prema posebnim propisima po osnovi socijalnih pot-pora, doplatka za djecu, primitaka za opremu novoro|enog djeteta, potpora za novoro|en~e i obiteljskih mirovina nakon smrti roditelja.

i Djetetom se smatra dijete kojega uzdr`avaju roditelji, skrbnici, usvojitelji, poo~imi i po-majke, kao i dijete nakon zavr{etka redovnog {kolovanja do prvog zapo{ljavanja, ako je prijavljeno Hrvatskom zavodu za zapo{ljavanje.

i Osobama s invaliditetom smatraju se fizi~ke osobe – porezni obveznik i/ili uzdr`avani ~lanovi njegove u`e obitelji i uzdr`avana djeca kojima je invalidnost ili tjelesno o{te}enje utvr|eno rje{enjem {to je doneseno prema propisima o mirovinskom osiguranju, za{titi vojnih i civilnih invalida rata, socijalnoj skrbi, odgoju i obrazovanju, kao i prema drugim posebnim propisima.

? Tko se smatra uzdr`avanim ~lanom u`e obitelji?Bra~ni drug poreznog obveznika, roditelji poreznog obveznika i roditelji njegovog bra~-nog druga, preci i potomci u izravnoj liniji, ma}ehe i o~usi koje punoljetno pastor~e uz dr`ava, biv{i bra~ni drugovi za koje porezni obveznik pla}a alimentaciju i punoljetne osobe kojima je porezni obveznik imenovan skrbnikom i uzdr`avana djeca ako njihovi oporezivi primici, primici na koje se ne pla}a porez i drugi primici {to se ne smatraju dohotkom na godi{njoj razini ne prelaze 11.000,00 kuna (prema prijedlogu o izmjena-ma Zakona o porezu na dohodak od 1. sije~nja 2015. godine ako ti primici ne prelaze 13.000,00 kn).

? Za koje se svote rezidentu mo`e u prijavi poreza na dohodak uve}ati osob-ni odbitak?

Nakon {to se dohodak umanji za osnovni osobni odbitak, dio osobnog odbitka za uzdr-`avane ~lanove i dio osobnog odbitka za osobnu invalidnost ili invalidnost uzdr ̀ avanih ~lanova rezidentu se osobni odbitak u godi{njem obra~unu mo`e uve}ati za:

1. svotu pla}enu za zdravstveno osiguranje, ako porezni obveznik nije druk~ije osi-guran, do visine propisanoga obveznog doprinosa za zdravstveno osiguranje, i

2. za darovanja u tuzemstvu u naravi i u novcu {to su dozna~ena na `iro-ra~un udrugama i drugim osobama koje te djelatnosti obavljaju u skladu s posebnim propisima, a u kulturne, odgojno-obrazovne, znanstvene, zdravstvene, humani-tarne, sportske i vjerske svrhe, do visine 2% primitaka za koje je u prethodnoj godini podnesena godi{nja porezna prijava i utvr|en godi{nji porez na dohodak.

Iznimno, osobni odbitak se uve}ava za darovanja dana iznad propisane visine pod uvjetom da su dana prema odlukama nadle`nih ministarstava o provedbi i financiranju posebnih programa i akcija, ali ne i za redovnu djelatnost primate-lja darovanja.

? Koje su porezne olak{ice i poticaji i kad ih obveznici poreza na dohodak od poljoprivrede i {umarstva mogu koristiti?

Poticaje zapo{ljavanja,

Oporezivanje djelatnosti poljoprivrede i šumarstva 19

Poticaje istra`ivanja i razvoja,Dr`avnu potporu za obrazovanje i izobrazbu, Olak{ice {to su propisane za potpomognuta podru~ja i podru~je Grada Vukovara.

? Kakvi su poticaji zapo{ljavanja prema Zakonu o porezu na dohodak?Poreznom obvezniku se u poreznom razdoblju porez na dohodak od poljoprivrede i {umarstva dodatno mo`e umanjiti za iznos ispla}enih pla}a i upla}enih doprinosa na pla}u novim radnicima.

i Novim radnicima se smatraju radnici s kojima je porezni obveznik sklopio ugovor o radu na neodre|eno vrijeme, a zaposlenje je uslijedilo nakon najmanje jednomjese~ne prijave kod Zavoda za zapo{ljavanje i trajanja probnog rada, ako je ugovoreno. Novim radnicima smatraju se i osobe zaposlene nakon odustanka od kori{tenja prava na mirovinu ili osobe koje se prvi put zapo{ljavaju, a i osobe zaposlene na odre|eno vrijeme kao pripravnici, vje`benici, sta`isti i sli~no.

Porezni obveznik mo`e pravo na umanjenje dohotka za ispla}ene pla}e i doprinose na pla}u novih radnika koristiti godinu dana od dana njihovog zaposlenja. Iznimno, porez-ni obveznik mo`e pravo na umanjenje dohotka za ispla}ene pla}e i doprinose na pla}u novih radnika – osoba s invaliditetom koristiti 3 godine, ra~unaju}i od dana njihova zaposlenja.

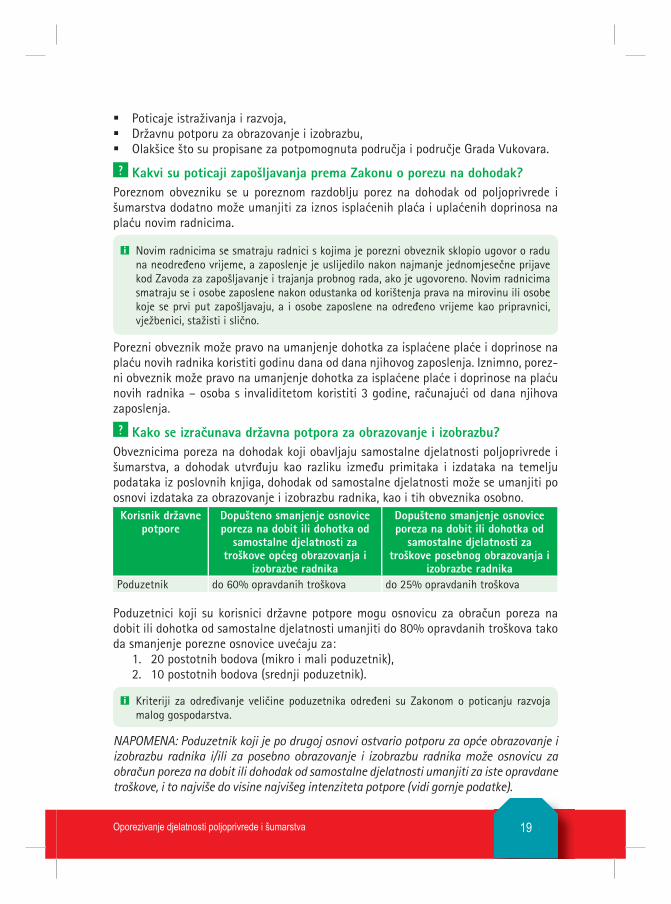

? Kako se izra~unava dr`avna potpora za obrazovanje i izobrazbu?Obveznicima poreza na dohodak koji obavljaju samostalne djelatnosti poljoprivrede i {umarstva, a dohodak utvr|uju kao razliku izme|u primitaka i izdataka na temelju podataka iz poslovnih knjiga, dohodak od samostalne djelatnosti mo`e se umanjiti po osnovi izdataka za obrazovanje i izobrazbu radnika, kao i tih obveznika osobno.

Korisnik dr`avne potpore

Dopu{teno smanjenje osnovice poreza na dobit ili dohotka od

samostalne djelatnosti za tro{kove op}eg obrazovanja i

izobrazbe radnika

Dopu{teno smanjenje osnovice poreza na dobit ili dohotka od

samostalne djelatnosti za tro{kove posebnog obrazovanja i

izobrazbe radnikaPoduzetnik do 60% opravdanih tro{kova do 25% opravdanih tro{kova

Poduzetnici koji su korisnici dr`avne potpore mogu osnovicu za obra~un poreza na dobit ili dohotka od samostalne djelatnosti umanjiti do 80% opravdanih tro{kova tako da smanjenje porezne osnovice uve}aju za:

1. 20 postotnih bodova (mikro i mali poduzetnik),2. 10 postotnih bodova (srednji poduzetnik).

i Kriteriji za odre|ivanje veli~ine poduzetnika odre|eni su Zakonom o poticanju razvoja malog gospodarstva.

NAPOMENA: Poduzetnik koji je po drugoj osnovi ostvario potporu za op}e obrazovanje i izobrazbu radnika i/ili za posebno obrazovanje i izobrazbu radnika mo`e osnovicu za obra~un poreza na dobit ili dohodak od samostalne djelatnosti umanjiti za iste opravdane tro{kove, i to najvi{e do visine najvi{eg intenziteta potpore (vidi gornje podatke).

Oporezivanje djelatnosti poljoprivrede i šumarstva20

Ukupan iznos smanjenja osnovice za obra~un poreza na dobit ili dohotka od samostalne djelatnosti niti s jedne osnove ne mo`e biti ve}i od najvi{eg intenziteta potpore.

i Op}e obrazovanje i izobrazba uklju~uje obrazovanje i izobrazbu koji nisu neposredno i ponajprije namijenjeni sada{njem ili budu}em radnom mjestu radnika kod poduzetnika koji koristi poreznu olak{icu za obrazovanje i izobrazbu, ve} omogu}uju stjecanje kvalifi-kacija koje su ve}im dijelom prenosive kod drugih poduzetnika ili na druga radna podru~ja, ~ime znatno pobolj{avaju mogu}nost radnika za zapo{ljavanje. Me|u opravdane tro{kove op}eg obrazovanja i izobrazbe radnika ubrajaju se slijede}i tro{kovi:

1. {kolarine na osnovnim i srednjim {kolama, visokim u~ili{tima te drugim obrazovnim institucijama, na kojima se stje~e osnovno, srednje i visoko obrazovanje, uklju~uju}i poslijediplomske studije i doktorske studije,

2. naknada za prisustvovanja seminarima, te~ajevima i kongresima, tro{kovi specijalizaci-ja i drugih oblika obrazovanja i izobrazbe u tuzemstvu i inozemstvu,

3. predava~a i instruktora te tro{kovi savjetovanja u svezi s projektima obrazovanja i izobrazbe, 4. stru~ne literature (knjige, ~asopisi) u papirnatom ili elektroni~kom obliku. Stru~nom

literaturom ne smatraju se javna glasila tijela dr`avne uprave, tijela podru~ne (regio-nalne) samouprave, tijela lokalne samouprave i institucija u njihovu vlasni{tvu,

5. otpis (amortizacija) ure|aja, pomagala i opreme koji su kori{teni u obrazovanju i izo-brazbi, u skladu s opsegom njihova kori{tenja u tu svrhu.

i Posebno obrazovanje i izobrazba – uklju~uje obrazovanje i izobrazbu koji su neposredno i ponajprije namijenjeni sada{njem ili budu}em radnom mjestu radnika kod poduzetnika koji koristi poreznu olak{icu za posebno obrazovanje i izobrazbu te omogu}uju stjecanje kvalifikacija koje nisu prenosive kod drugih poduzetnika ili na druga radna podru~ja, ili koje su samo dijelom prenosive. Me|u opravdane tro{kove posebnog obrazovanja i izo-brazbe radnika ubrajaju se sljede}i tro{kovi:

1. naknade za prisustvovanja seminarima, te~ajevima i kongresima, 2. specijalizacije i drugih oblika posebnog obrazovanja i izobraz be u tuzemstvu i inozemstvu, 3. predava~a i instruktora, savjetovanja u svezi s projektima posebnog obrazovanja i izo-

brazbe, 4. stru~ne literature (knjige, ~asopisi) u papirnatom ili elektroni~kom obliku. Stru~nom

lite raturom ne smatraju se javna glasila tijela dr`avne uprave, tijela podru~ne (regio-nalne) samouprave, tijela lokalne samouprave i institucija u njihovu vlasni{tvu,

5. otpis (amortizacija) ure|aja, pomagala i opreme koji su kori{teni u obrazovanju i izo-brazbi, u skladu s opsegom njihova kori{tenja u tu svrhu.

i Ako se op}e obrazovanje i izobrazba te posebno obrazovanje i izobrazba obavljaju izvan mjesta prebivali{ta ili boravi{ta radnika, u tro{kove se uklju~uju i tro{kovi prijevoza i smje{taja do visine stvarno nastalih tro{kova i tro{kovi dnevnica, i to u skladu s propisima o oporezivanju dohotka.

NAPOMENE: Korisnik dr`avne potpore koji prema posebnim propisima ispunjava uvjete za do-

djelu regionalne dr`avne potpore mo`e smanjenje osnovice poreza na dobit ili do-hotka od samostalne djelatnosti uve}ati do 10 ili 5 postotnih bodova ako djelatnost obavlja na podru~ju koje je odre|eno Kartom regionalnih potpora.

Korisnik dr`avne potpore koji obavlja djelatnosti pomorskog prijevoza mo`e osno-vicu za obra~un poreza na dobit ili dohotka od samostalne djelatnosti umanjiti i do 100% opravdanih tro{kova za obrazovanje i izobrazbu, bez obzira na to odnose li

Oporezivanje djelatnosti poljoprivrede i šumarstva 21

se ti tro{kovi na op}e obrazovanje i izobrazbu ili na posebno obrazovanje i izobraz-bu, ako su ispunjeni sljede}i uvjeti:

obrazovanje se mora provoditi na brodovima koji su upisani u Hrvatski registar brodova,

osoba koja se usavr{ava ne mo`e biti djelatni ve} pri~uvni ~lan posade. Korisnik dr`avne potpore mo`e smanjenje porezne osnovice poreza na dobit ili

dohotka od samostalne djelatnosti uve}ati za 10 postotnih bodova u slu~aju op}eg obrazovanja i izobrazbe te posebnog obrazovanja i izobrazbe radnika u nepovolj-nom polo`aju.

i Radnik u nepovoljnom polo`aju je: 1. svaki radnik mla|i od 25 godina koji prethodno nije prona{ao nikakav posao s redovi-

tom pla}om, 2. svaki radnik s invaliditetom koji je posljedica tjelesnih, du{evnih ili psiholo{kih o{te-

}e nja, a koji je sposoban sudjelovati na tr`i{tu rada, 3. svaki radnik koji se ponovno zaposlio nakon prekida od najmanje tri godine, a posebice

svaki radnik koji se ponovno zaposlio nakon {to je prestao raditi zbog te{ko}a u us-kla|ivanju svojih rad nih obveza i obiteljskog `ivota, pri ~emu se na radnika ovaj pojam primjenjuje u razdoblju od {est mjeseci od njegova ponovnog zapo{ ljavanja, tj. radnik koji se zaposlio nakon kori{tenja roditeljskih i obiteljskih prava ure|enih posebnim propisima,

4. svaki radnik stariji od 45 godina koji nije stekao srednju {kolsku ili srednju stru~nu spre mu, 5. svaki dugotrajno nezaposleni radnik, odnosno radnik koji je bio nezaposlen tijekom dva-

naest uzastopnih mjeseci, pri ~emu se ovaj pojam primjenjuje na ovog radnika u raz-dob lju od prvih {est mjeseci nakon njegova ponovnog zapo{ljavanja.

i Pod radnikom se podrazumijeva i obrtnik koji osobno radi u obrtu. Opravdani tro{kovi op}eg obrazovanja i izobrazbe te posebnog obrazovanja i izobrazbe priznaju se samo za radnike korisnike dr`avne potpore i moraju biti u svezi s djelatno{}u korisnika dr`avne potpore.

i Ako se op}e obrazovanje i izobrazba te posebno obrazovanje i izobrazba obavljaju izvan mjesta prebivali{ta ili boravi{ta radnika, u tro{kove se uklju~uju i tro{kovi prijevoza i smje{taja do visine stvarno nastalih tro{kova i tro{kovi dnevnica, i to u skladu s propisima o oporezivanju dohotka.

Poduzetnik u ~ijim se pogonima ili radionicama izvodi prakti~na nastava i vje`be nauko-vanja za zanimanja u sustavu vezanih obrta mo`e osnovicu za obra~un poreza na dobit ili dohodak od samostalne djelatnosti umanjiti za iznos ispla}enih nagrada nau~nicima u vrijeme naukovanja.Poduzetnik kod kojega su na naukovanju 1 do 3 u~enika mo`e poreznu osnovicu ili dohodak od samostalne djelatnosti umanjiti za 5%. Poduzetnik kod kojeg su na nauko-vanju vi{e od tri u~enika mo`e postotak umanjenja porezne osnovice ili dohotka od samostalne djelatnosti pove}ati za 1 postotni bod po svakom u~eniku, a najvi{e do 15% porezne osnovice ili dohotka od samostalne djelatnosti.

i Iznos umanjenja porezne osnovice poreza na dobit ili dohotka od samostalne djelatnosti ne mo`e biti ve}i od godi{njeg neoporezivog iznosa nagrada u~enicima za vrijeme prakti~nog rada i naukovanja po svakom nau~niku na naukovanju. Neoporezivi iznos na-grada u~enicima za vrijeme prakti~nog rada i naukovanja utvr|uje se sukladno propisima o oporezivanju dohotka.

Oporezivanje djelatnosti poljoprivrede i šumarstva22

i Dr`avna potpora za izvo|enje prakti~ne nastave i vje`bi naukovanja dodjeljuje se u skladu s odgovaraju}im pravilima o potporama male vrijednosti.

? Kakvi su poticaji za istra`ivanje i razvoj? Obveznici poreza na dohodak od poljoprivrede i {umarstva mogu u poreznom razdoblju dodatno umanjiti dohodak od samostalne djelatnosti po osnovi izdataka za istra`ivanje i razvoj, i to u visini 100% {to su nastalih i u poslovnim knjigama iskazanih izdataka.

i Istra`ivanje je izvorno i planirano ispitivanje poduzeto radi stjecanja novih znanstvenih i tehni~kih spoznaja i razumijevanja, a uklju~uje temeljno istra`ivanje i primijenjeno istra-`ivanje. Temeljnim istra`ivanjem smatra se teorijski ili pokusni rad poduzet radi stjecanja novih znanja bez konkretne prakti~ne primjene, a primijenjenim istra`ivanjem teorijski ili pokusni rad poduzet radi stjecanja novih znanja i usmjeren na ostvarivanje prakti~nog cilja.

i Razvoj je sustavni rad koji se temelji na rezultatima znanstvenog istra`ivanja i prakti~nog iskustva, usmjeren stvaranju novih materijala, proizvoda i sustava te uvo|enju novih pro-cesa, sustava i usluga ili znatnom pobolj{anju postoje}ih.

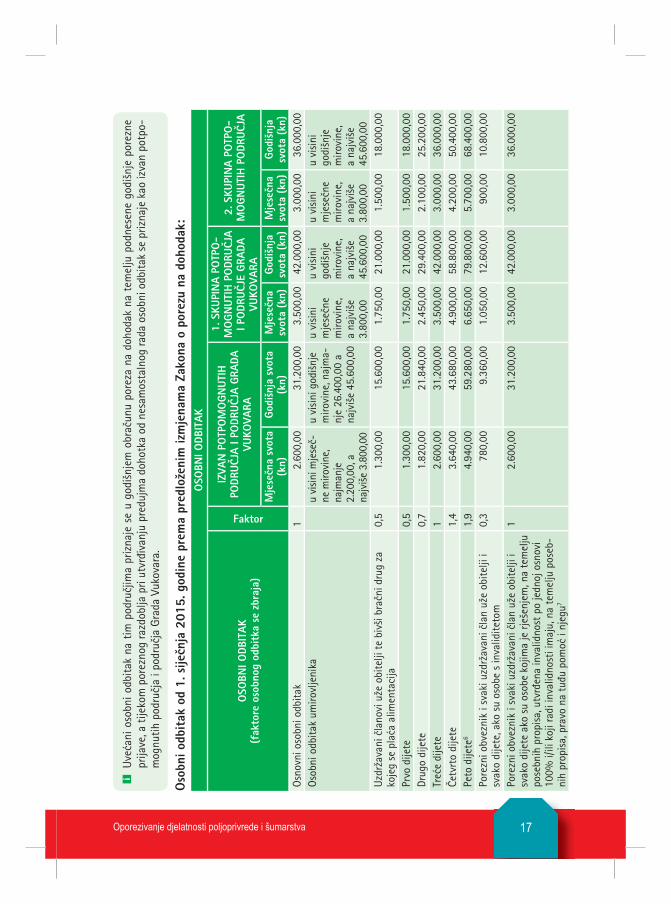

? Kakve su porezne olak{ice za potpomognuta podru~ja i za podru~je Grada Vukovara?1. Rezidentima koji imaju prebivali{te i borave na potpomognutim podru~jima i

na podru~ju Grada Vukovara priznaje se uve}ani osobni odbitak u godi{njem obra~unu poreza na dohodak na temelju podnesene godi{nje porezne prijave

2. Porezne olak{ice i oslobo|enja za porezne obveznike koji obavljaju samostalnu djelatnost na potpomognutim podru~jima:

2.1 Obveznici poreza na dohodak koji obavljaju samostalnu djelatnost obrta, slobodnih zanimanja i poljoprivrede i {umarstva na podru~ju jedinica lokalne samouprave koje su razvrstane u I. skupinu po stupnju razvijenosti prema Zakonu o regionalnom razvoju Republike Hrvatske (vidi Poglavlje 9) i na podru~ju Grada Vukovara prema Zakonu o obnovi i razvoju Grada Vukova-ra, a koji zapo{ljavaju vi{e od 2 radnika u radnom odnosu na neodre|eno vrijeme, pri ~emu vi{e od 50 % zaposlenika ima prebivali{te i borave na pot pomognutim podru~jima jedinica lokalne samouprave, odnosno na pod-ru~ju Grada Vukovara, na tim su podru~jima oslobo|eni pla}anja poreza na dohodak od tih djelatnosti.

2.2 Obveznicima poreza na dohodak koji obavljaju samostalnu djelatnost obrta, slobodnih zanimanja i poljoprivrede i {umarstva na podru~ju jedinica lokal-ne samouprave koje su razvrstane u II. skupinu po stupnju razvijenosti pre-ma Zakonu o regionalnom razvoju Republike Hrvatske (vidi Poglavlje 9), a koji zapo{ljavaju vi{e od 2 radnika u radnom odnosu na neodre|eno vrijeme, pri ~emu vi{e od 50 % zaposlenika ima prebivali{te i borave na potpomog-nutim podru~jima jedinica lokalne samouprave, odnosno na podru~ju Gra-da Vukovara, utvr|eni porez na dohodak od tih djelatnosti na tim podru~jima umanjuje se za 50%.

Oporezivanje djelatnosti poljoprivrede i šumarstva 23

i Na~in ostvarivanja porezne olak{ice iz to~ke 2.1. i 2.2 utvr|uje se u skladu s odgovaraju-}im pravilima o potporama male vrijednosti.

i Smatra se da porezni obveznik iz to~ke 2.1. i 2.2 zapo{ljava na neodre|eno vrijeme radni-ka ako je radnik u poreznom razdoblju najmanje 9 mjeseci proveo u radnom odnosu kod poreznog obveznika i imao prebivali{te i boravio na potpomognutim podru~jima jedinica lokalne samouprave ili na podru~ju Grada Vukovara.

i Porezni obveznici nisu obvezni voditi knjigu prometa ako podatke o dnevnom gotovinskom prometu osiguravaju u knjizi primitaka i izdataka, ili u evidencijama propisanim drugim zakonima, te ako se te evidencije vode na mjestu gdje se ostvaruju gotovinski primici.

i Ako su porezni obveznici u sustavu PDV-a tada moraju voditi i Knjigu ulaznih ra~una i Knjigu izlaznih ra~una, ali ne moraju voditi Evidenciju o tra`binama i obvezama.

? Jesu li obveznici poreza na dohodak od poljoprivrede i {umarstva obvezni voditi i druge evidencije?

Oni su obvezni u posebnim evidencijama osigurati podatke o nabavi reprodukcijskog i potro{nog materijala, kao i i podatke o uporabi reprodukcijskog i potro{nog materijala. Interni dokumenti o uporabi reprodukcijskog i potro{nog materijala moraju sadr`avati po datke o koli~ini i vrijednosti utro{enoga reprodukcijskog i potro{nog materijala, te ko-li~inu i vrijednost gotovih proizvoda u koje je ugra|en reprodukcijski i potro{ni materijal. ? Koji su propisani porezni obrasci?

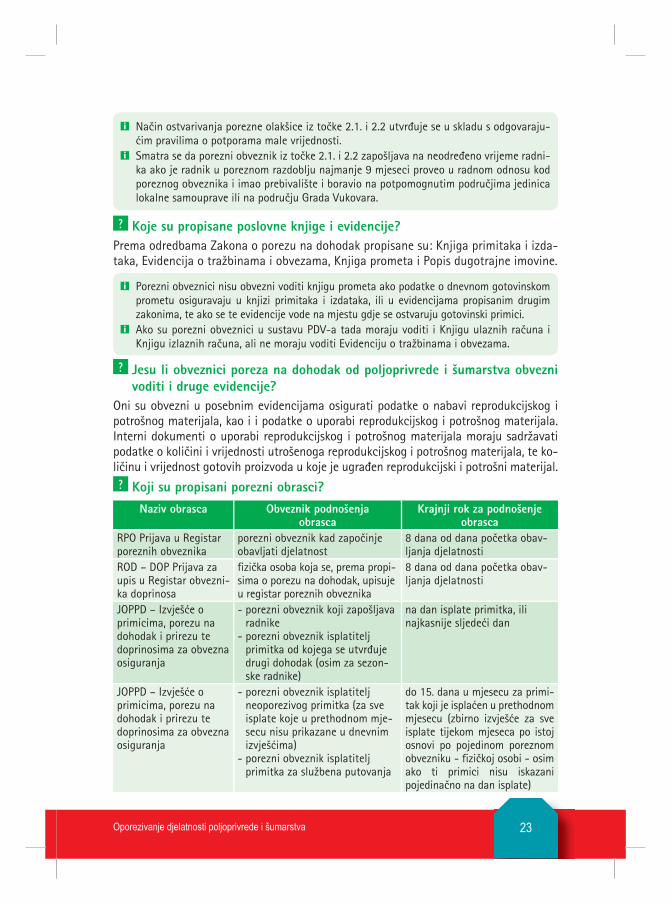

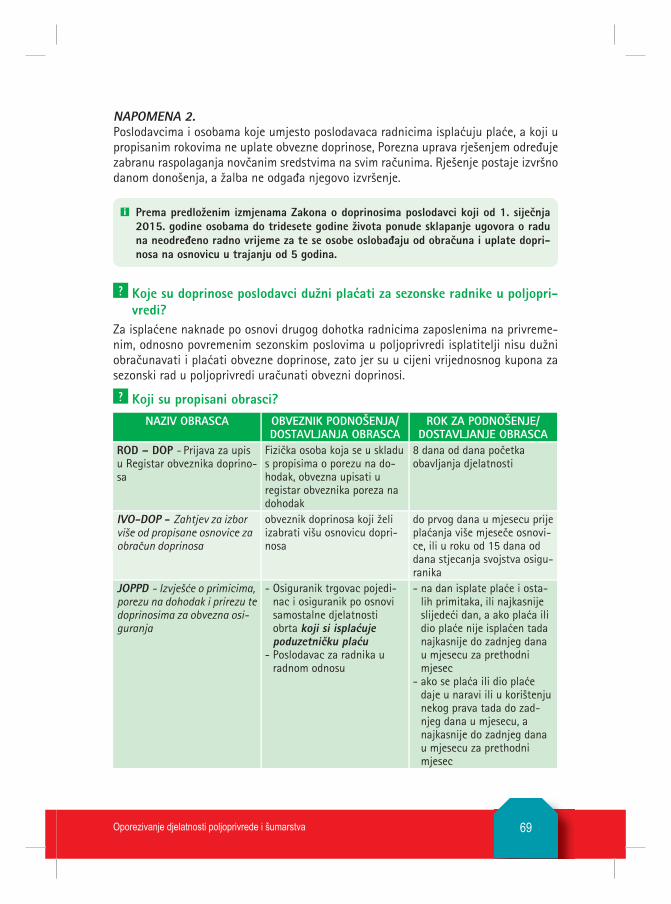

Naziv obrasca Obveznik podno{enja obrasca

Krajnji rok za podno{enje obrasca

RPO Prijava u Registar poreznih obveznika

porezni obveznik kad zapo~inje obavljati djelatnost

8 dana od dana po~etka obav-ljanja djelatnosti

ROD – DOP Prijava za upis u Registar obvezni-ka doprinosa

fizi~ka osoba koja se, prema propi-sima o porezu na dohodak, upisuje u registar poreznih obveznika

8 dana od dana po~etka obav-ljanja djelatnosti

JOPPD – Izvje{}e o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja

- porezni obveznik koji zapo{ljava radnike

- porezni obveznik isplatitelj primitka od kojega se utvr|uje drugi dohodak (osim za sezon-ske radnike)

na dan isplate primitka, ili najkasnije sljede}i dan

JOPPD – Izvje{}e o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja

- porezni obveznik isplatitelj neoporezivog primitka (za sve isplate koje u prethodnom mje-secu nisu prikazane u dnevnim izvje{}ima)

- porezni obveznik isplatitelj primitka za slu`bena putovanja

do 15. dana u mjesecu za primi-tak koji je ispla}en u prethodnom mjesecu (zbirno izvje{}e za sve isplate tijekom mjeseca po istoj osnovi po pojedinom poreznom obvezniku - fizi~koj osobi - osim ako ti primici nisu iskazani pojedina~no na dan isplate)

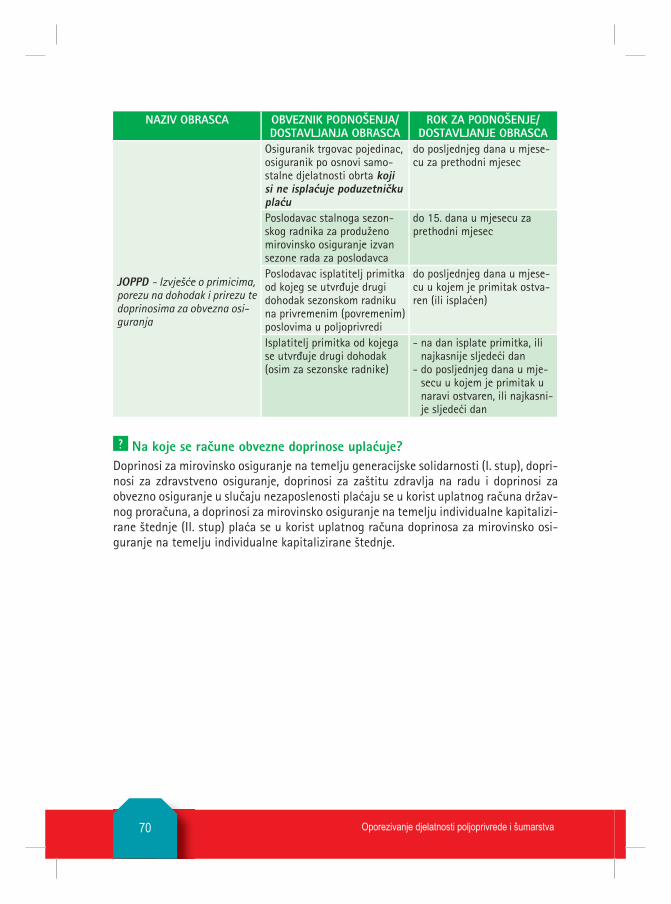

? Koje su propisane poslovne knjige i evidencije?Prema odredbama Zakona o porezu na dohodak propisane su: Knjiga primitaka i izda-taka, Evidencija o tra`binama i obvezama, Knjiga prometa i Popis dugotrajne imovine.

Oporezivanje djelatnosti poljoprivrede i šumarstva24

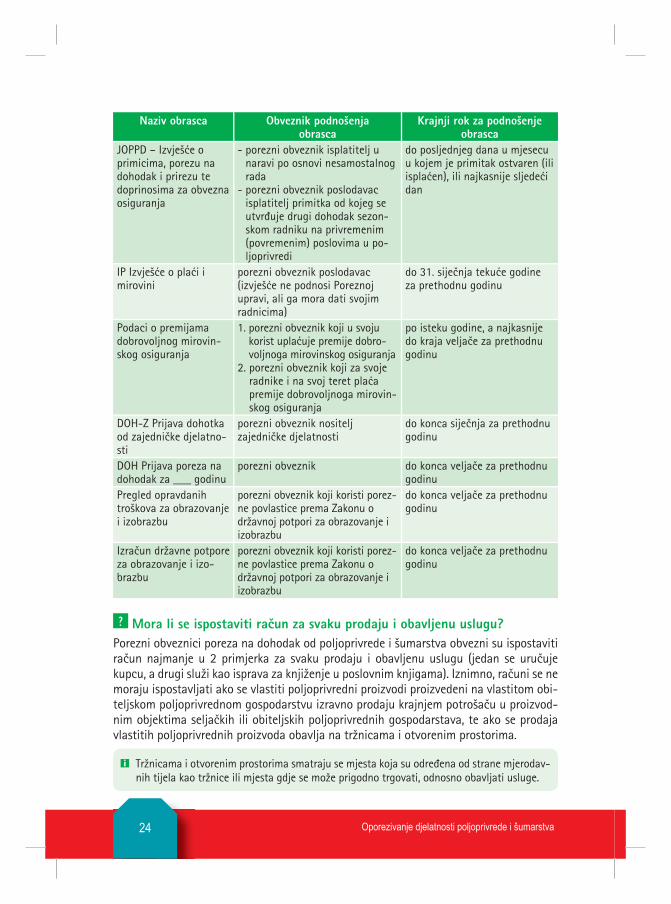

Naziv obrasca Obveznik podno{enja obrasca

Krajnji rok za podno{enje obrasca

JOPPD – Izvje{}e o primicima, porezu na dohodak i prirezu te doprinosima za obvezna osiguranja

- porezni obveznik isplatitelj u naravi po osnovi nesamostalnog rada

- porezni obveznik poslodavac isplatitelj primitka od kojeg se utvr|uje drugi dohodak sezon-skom radniku na privremenim (povremenim) poslovima u po-ljoprivredi

do posljednjeg dana u mjesecu u kojem je primitak ostvaren (ili ispla}en), ili najkasnije sljede}i dan

IP Izvje{}e o pla}i i mirovini

porezni obveznik poslodavac (izvje{}e ne podnosi Poreznoj upravi, ali ga mora dati svojim radnicima)

do 31. sije~nja teku}e godine za prethodnu godinu

Podaci o premijama dobrovoljnog mirovin-skog osiguranja

1. porezni obveznik koji u svoju korist upla}uje premije dobro-voljnoga mirovinskog osiguranja

2. porezni obveznik koji za svoje radnike i na svoj teret pla}a premije dobrovoljnoga mirovin-skog osiguranja

po isteku godine, a najkasnije do kraja velja~e za prethodnu godinu

DOH-Z Prijava dohotka od zajedni~ke djelatno-sti

porezni obveznik nositelj zajedni~ke djelatnosti

do konca sije~nja za prethodnu godinu

DOH Prijava poreza na dohodak za ___ godinu

porezni obveznik do konca velja~e za prethodnu godinu

Pregled opravdanih tro{kova za obrazovanje i izobrazbu

porezni obveznik koji koristi porez-ne povlastice prema Zakonu o dr`avnoj potpori za obrazovanje i izobrazbu

do konca velja~e za prethodnu godinu

Izra~un dr`avne potpore za obrazovanje i izo-brazbu

porezni obveznik koji koristi porez-ne povlastice prema Zakonu o dr`avnoj potpori za obrazovanje i izobrazbu

do konca velja~e za prethodnu godinu

? Mora li se ispostaviti ra~un za svaku prodaju i obav ljenu uslugu?Porezni obveznici poreza na dohodak od poljoprivrede i {umarstva obvezni su ispostaviti ra~un najmanje u 2 primjerka za svaku prodaju i obavljenu uslugu (jedan se uru~uje kupcu, a drugi slu`i kao isprava za knji`enje u poslovnim knjigama). Iznimno, ra~uni se ne moraju ispostavljati ako se vlastiti poljoprivredni proizvodi proizvedeni na vlastitom obi-teljskom poljoprivrednom gospodarstvu izravno prodaju krajnjem potro{a~u u proizvod-nim objektima selja~kih ili obiteljskih poljoprivrednih gospodarstava, te ako se prodaja vlastitih poljoprivrednih proizvoda obavlja na tr`nicama i otvorenim prostorima.

i Tr`nicama i otvorenim prostorima smatraju se mjesta koja su odre|ena od strane mjerodav-nih tijela kao tr`nice ili mjesta gdje se mo`e prigodno trgovati, odnosno obavljati usluge.

Oporezivanje djelatnosti poljoprivrede i šumarstva 25

? [to moraju sadr`avati ra~uni {to ih izdaju porezni obveznici koji nisu u sus-tavu PDV-a?

Prema odredbama Op}eg poreznog zakona ra~uni za gotovinski promet, isje~ci vrpce ili potvrdnice iz naplatnih ure|aja moraju sadr`avati najmanje ove podatke: broj i nadne-vak izdavanja, ime (naziv), adresu i OIB poduzetnika koji je isporu~io dobra ili obavio usluge, odnosno adresu prebivali{ta ili uobi~ajenog boravi{ta vlasnika odnosno nosite-lja zajedni~ke djelatnosti, naznaku mjesta gdje je isporuka dobara ili usluga obavljena (broj prodajnog mjesta, poslovnog prostora, prodavaonice, naziv radnje, poslovne jedi-nice i sl.), koli~inu i uobi~ajeni trgova~ki naziv isporu~enih dobara, te vrstu i koli~inu obavljenih usluga i ukupni iznos naknade i poreza razvrstanih po poreznoj stopi.

? [to moraju sadr`avati ra~uni {to ih izdaju porezni obveznici koji su u su-stavu PDV-a?

Vrste i sadr`aj ra~una {to ih izdaju porezni obveznici koji su u sustavu PDV-a podrob-nije su obra|eni u Poglavlju 5.

? Koje su obveze obveznika poreza na dohodak od poljoprivrede i {umarstva koji su ujedno i obveznici fiskalizacije?

Oni su du`ni:1. internim aktom propisati na~in numeriranja brojeva ra~una i popisati poslovne

prostore s njihovim opisom, 2. ra~uni {to ih ispostavljaju za isporu~ena dobra i obavljene usluge moraju sa dr` a-

vati sve propisane elemente,

i Osim podataka propisanih Op}im poreznim zakonom, Zakonom o porezu na dodanu vri-jednost, ili drugim posebnim propisom, ra~un mora sadr`avati i ove podatke:

A) Datum i vrijeme izdavanja ra~una - datum, sat, minuta B) Broj ra~una – sastoji se od 3 skupine, i to: a) broj ra~una - svake kalendarske godine kre}e se od broja 1, bez praznina, po svakom

poslovnom prostoru ili po naplatnom ure|aju u poslovnom prostoru. Pravila slijed-nosti brojeva ra~una obveznik fiskalizacije propisuje internim aktom na po~etku fi-skalizacije.

b) oznaka poslovnog prostora - pravila ozna~avanja poslovnih prostora obveznik fiska-lizacije propisuje internim aktom na po~etku fiskalizacije

c) oznaka naplatnog ure|aja – broj naplatnog ure|aja u ra~unima za promet u gotovi-ni, a u bezgotovinskim ra~unima oznaka naplatnog mjesta

C) Oznaku na~ina pla}anja ra~una - gotovinski (nov~anice i kovanice, ~ekovi, kartice, itd) ili bezgotovinski (virmanski nalozi, akreditivi, mjenice, zadu`nice, i dr).

3. u zatvorenom poslovnom prostoru na svakom naplatnom ure|aju, ili drugom vidnom mjestu, istaknuti obavijest o obvezi izdavanja ra~una, te obvezi kupca da preuzme i zadr`i izdani ra~un.

Oporezivanje djelatnosti poljoprivrede i šumarstva26

Obveznici fiskalizacije koji obavljaju promet u gotovini osim nabrojanih obveza {to su propisane za sve obveznike fiskalizacije du`ni su i sljede}e:1. Ako to ve} ranije nisu u~inili, od Financijske agencije nabaviti aplikativni certifikat

za elektroni~ko potpisivanje elemenata ra~una i za identifikaciju prilikom elek-troni~ke razmjene podataka s Poreznom upravom,

2. prije po~etka provedbe postupka fiskalizacije izdavanja ra~una prilagoditi postoje}e ili nabaviti elektroni~ke naplatne ure|aje s programom koji omogu}uje elek troni~ko potpisivanje elemenata ra~una i elektroni~ku razmjenu podataka s Poreznom upra-vom,

i Iznimno, obveznik fiskalizacije koji obavlja djelatnost na podru~ju na kojemu nije mogu}e uspostaviti internet vezu za razmjenu podataka s Poreznom upravom provodi pojedno-stavljeni postupak fiskalizacije, kao i mali obveznici fiskalizacije. Taj obveznik potvrdom HAKOM-a dokazuje nemogu}nost uspostave internetske veze.

3. prije po~etka provedbe postupka fiskalizacije izdavanja ra~una Poreznoj upravi elek-troni~kim putem dostaviti podatke o poslovnom prostoru u kojemu obavljaju dje-latnost, a ti su podaci prethodno propisani internim aktom. Ako obveznik fiskaliza-cije ima vi{e poslovnih prostora obvezan je dostaviti podatke za svaki poslovni pro-stor. Poslovni prostori se ozna~avaju istim oznakama {to se navode u dijelu broja ra~una,

4. za obavljeni promet u gotovini ispostavljati ra~une s propisanim sadr`ajem putem naplatnih ure|aja koji omogu}uju elektroni~ko potpisivanje elemenata ra~una i inter net vezu za elektroni~ku razmjenu podataka s Poreznom upravom,

5. za slu~aj kvara naplatnog ure|aja imati u pripremi uvezenu knjigu ra~una {to je ovjerena u nadle`noj ispostavi Porezne uprave.

2.2 Pau{alno oporezivanje djelatnosti poljoprivrede i {umarstva

? Tko mo`e biti porezni obveznik kojemu se dohodak od samostalne djelat-nosti pau{alno oporezuje?

Fizi~ka osoba koja ostvaruje primitke od obavljanja samostalne djelatnosti, a koja ispu-njava sve ove uvjete:

a) u prethodnoj kalendarskoj godini ukupni godi{nji primitak od obavljanja djelat-nosti poljoprivrede i {umarstva nije ve}i od 149.500,00 kn,

b) nije obveznik PDV-a),c) nema izdvojenih poslovnih jedinica niti proizvodnih pogona,d) istodobno ne obavlja samostalnu djelatnost od koje dohodak utvr|uje na te-

melju poslovnih knjiga,e) ne obavlja samostalnu djelatnost ugostiteljstva ili trgovine.

i Obavljanjem djelatnosti trgovine ne smatra se djelatnost fizi~kih osoba koje su registrira-ne za obavljanje djelatnosti proizvodnje, a svoje proizvode prodaju na tr`i{tu.

Oporezivanje djelatnosti poljoprivrede i šumarstva 27

i Obavljanjem djelatnosti ugostiteljstva ne smatra se djelatnost fizi~kih osoba koje su se registrirale za obavljanje djelatnosti pru`anja usluga u selja~kom doma}instvu.

i Fizi~ke osobe koje zajedni~ki obavljaju samostalnu djelatnost {to se pau{alno oporezuje mogu dohodak po toj osnovi utvr|ivati u pau{alnom iznosu ako svaki od supoduzetnika is-puni sve prethodno nabrojane propisane uvjete pod to~kama b), c), d) i e), te ako ukupan primitak od zajedni~kog obavljanja samostalne djelatnosti nije ve}i od 65% iznosa propisa-nog za obvezni ulazak u sustav poreza na dodanu vrijednost (149.500,00 kn). Supoduzetni-ci su du`ni imenovati nositelja zajedni~ke djelatnosti koji je odgovoran za izvr{avanje pro-pisanih obveza koje proizlaze iz zajedni~ke djelatnosti. Kod obiteljskog poljoprivrednog gospodarstva (OPG-a) koje je upisano u Upisnik poljoprivrednih gospodarstava nositeljem se smatra fizi~ka osoba koja je u Upisniku poljoprivrednih gospodarstava upisana kao nositelj.

? U kojem roku se mora Poreznoj upravi prijaviti po~etak obavljanja djelat-nost ako se dohodak i porez na dohodak `eli utvr|ivati u pau{alnoj svoti?

U roku 8 dana od po~etka obavljanja samostalne djelatnosti. Prijavu u Registar porez-nih obveznika podnosi se nadle`noj ispostavi Porezne uprave prema svome prebivali{tu ili uobi~ajenom boravi{tu na Obrascu RPO, Obrascu RPO/A i Obrascu ROD-DOP.

? U kojem je roku porezni obveznik koji obavlja samostalnu djelatnost, a do-ho dak utvr|uje na osnovi poslovnih knjiga, du`an podnijeti prijavu nad le` noj ispostavi Porezne uprave kad `eli prije}i na utvr|ivanje pau{alnog dohotka?

Do kraja teku}e godine za idu}u godinu, a najkasnije 15 dana po isteku kalendarske godine. Prijavu u registar poreznih obveznika podnosi se na Obrascu RPO. Uz prijavu se mora dostaviti:

1. pregled primitaka i izdataka prema podacima iz Knjige primitaka i izdataka (Obrazac KPI),

2. pregled ukupnog iznosa tra`bina na temelju izdanih ra~una iz Evidencije o tra`-binama i obvezama (Obrazac TO) za kalendarsku godinu koja prethodi godini prelaska na utvr|ivanje dohotka u pau{alnoj svoti.