Embed Size (px)

Citation preview

4 / 20146666

Pore

zi Milivoj Friganović, mag. oec.

Oporezivanje drugog dohotka nerezidenata

Sadržaj:

1. Obračunavanje doprinosa pri isplati drugog dohotka nerezidenata 67

1.1. Određivanje mjerodavnog zakonodavstva prema uredbama EU i izdavanje potvrde A1 67

1.2. Obveze doprinosa za strance iz države s kojom je Republika Hrvatska sklopila ugovor o socijalnom osiguranju 68

1.3. Obveze doprinosa za strance iz države s kojom Republika Hrvatska nije sklopila ugovor o socijalnom osiguranju 69

1.4. Popis država i potvrda o pripadnosti socijalnom osiguranju koje izdaju te države 69

2. Oporezivanje drugog dohotka nerezidenata 69

2.1. Utvrđivanje rezidentnosti primatelja drugog dohotka 70

2.1.1. Rezidentnost prema propisima o oporezivanju dohotka 70

2.1.2. Definicija prebivališta i uobičajenog boravišta prema OPZ-u 70

2.1.3. Utvrđivanje rezidentnosti prema ugovorima o izbjegavanju dvostrukog oporezivanja 71

2.2. Pregled ugovora o izbjegavanju dvostrukog oporezivanja koji su u primjeni u RH 72

2.3. koje se vrste dohotka iz ugovora o izbjegavanju dvostrukog oporezivanja mogu oporezivati kao drugi dohodak po hrvatskim propisima

75

2.3.1. Autorska naknada 75

2.3.2. Dohodak od samostalne djelatnosti 75

2.3.3. Naknade članovima uprave i druga slična primanja 76

2.3.4. Dohodak sportaša i umjetnika izvođača 76

2.3.5. Dohodak studenata 78

2.3.6. Dohodak profesora, nastavnika i znanstvenika 78

2.3.7. Ostali dohodak 78

2.4. Obveza isplatitelja pri isplatama drugog dohotka nerezidentima 78

2.4.1. Obveza isplatitelja prije isplate dohotka da pribavi OIB nerezidenta 80

2.4.2. Da li nerezidenti podliježu plaćanju prireza porezu na dohodak 81

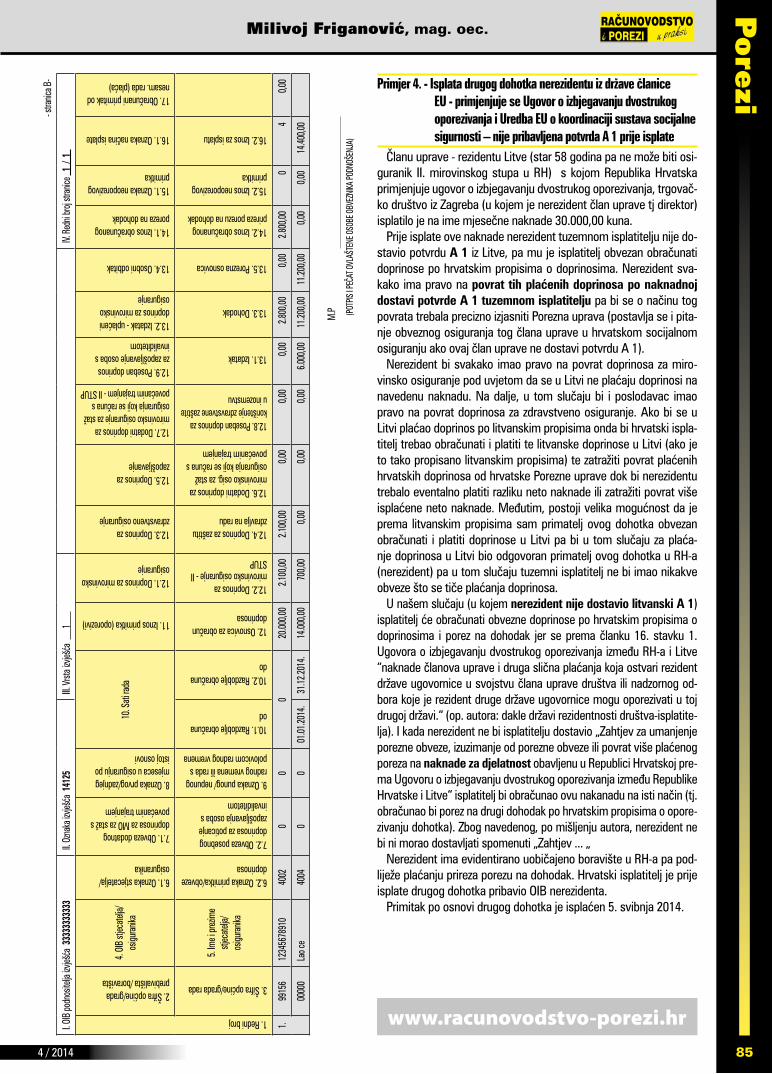

3. Primjeri isplate drugog dohotka nerezidentima 81

674 / 2014 67

Pore

ziMilivoj Friganović, mag. oec.

Ulaskom RH-a u EU, Republika Hrvatska s državama članicama EU od 1. srpnja 2013. na području sustava socijalne sigurnosti zapo-slenih, samozaposlenih i radno-neaktivnih osoba primjenjuje uredbe EU za koordinaciju sustava socijalne sigurnosti.

Prema Uredbi (EZ) broj 883/2004 Europskog Parlamenta i Vijeća od 29. travnja 2004. o koordinaciji sustava socijalne sigurnosti na zaposlene osobe i samozaposlene osobe koje se kreću unutar EU primjenjuje se zakonodavstvo o socijalnom osiguranju samo jedne države članice i to prema mjestu rada (lex loci laboris) a to znači zakonodavstva države članice gdje te osobe obavljaju djelatnosti odnosno gdje je njihovo mjesto zaposlenja i u tom slučaju nadležne institucije država članica EU ne trebaju izdavati potvrdu A 1. Iznimke od ovog pravila odnose se i na osobe koje obavljaju djelatnost u dvi-je ili više država članica EU tj. na državljane država članica EU, EGP (Island, Norveška i Lihteštajn) i švicarsku kojima tuzemni isplatitelji isplaćuju primitke po osnovi drugog dohotka i koji tada prije isplate tog dohotka trebaju isplatitelju dostaviti A 1 (kao dokaz o mjerodav-nom zakonodavstvu socijalne sigurnosti pojedine države) kako bi se utvrdilo u kojoj se državi plaćaju doprinosi.

što se tiče samog oporezivanja drugog dohotka nerezidenata tu se nije ništa primijenilo, međutim, od 1. siječnja 2014. primjenjuje se Obrazac JOOPD u kojem se evidentiraju, između ostalog, podaci (o porezu na dohodak, prirezu, doprinosima i dr.) o svim primicima po osnovi drugog dohotka koji se isplaćuju rezidentima RH-a ili nerezi-dentima i to neovisno na koje se razdoblje odnose.

U članku smo obradili i nekoliko praktičnih primjera iz prakse sa ispunjenim obrascima JOPPD.

O svemu navedenom čitajte u nastavku.

1. Obračunavanje doprinosa pri isplati drugog dohotka nerezidenata

O utvrđenom statusu u socijalnom osiguranju fizičke osobe (stran-ca – primatelja drugog dohotka) prije isplate primitka po osnovi drugog dohotka ovisi da li će tuzemni isplatitelj obračunati i plati-ti doprinose za socijalno osiguranje na način propisan Zakonom o doprinosima (Narodne novine”, broj 84/08, 152/08, 94/09, 18/11, 22/12, 144/12 i 148/13) i Pravilnikom o doprinosima (Narodne novi-ne”, broj 2/09, 9/09, 97/09, 25/11, 61/12 i 86/13) ili to neće smjeti učiniti.

Status u socijalnom osiguranju tih osoba (stranaca) utvrđuje se propisanim dokazima i to:

� potvrdom A 1 kojom se dokazuje tj. određuje zakonodav-stvo o socijalnom osiguranju države članice EU (i Europskog gospodarskog prostora: Island, Norveška, Lihtenštajn) koje se primjenjuje na osobe (strance) kojima tuzemni isplatitelji isplaćuju drugi dohodak po hrvatskim poreznim propisima,

� potvrde o socijalnom osiguranju osobe (stranca) iz države s kojom RH-a primjenjuje ugovor o socijalnom osiguranju kojima tuzemni isplatitelji isplaćuju drugi dohodak po hrvat-skim poreznim propisima.

Ako se prije isplate primitka po osnovi drugog dohotka dostavi jedan od navedenih dokaza kojim se dokazuje da se na te osobe (strance) primjenjuju zakonodavstva o socijalnom osiguranju drža-va članica EU, Europskog gospodarskog prostora odnosno država s kojima RH-a primjenjuje ugovor o socijalnom osiguranju, isplatitelj ne smije obračunati i uplatiti doprinose za socijalna osiguranja pre-ma hrvatskim propisima (Zakonom o doprinosima i Pravilnikom o doprinosima).

Ako osoba (stranac) iz navedenih država prije isplate primitka po osnovi drugog dohotka ne dostavi jedan od navedenih dokaza, ispla-titelji tih primitaka moraju obračunati i uplatiti doprinose za socijalno osiguranje prema hrvatskim propisima.

Ako osoba (stranac) nije iz EU-a odnosno Europskog gospodar-skog prostora te nije iz država s kojima RH-a primjenjuje ugovor o socijalnom osiguranju isplatitelji tih primitaka će obračunati i uplatiti doprinose za socijalno osiguranje prema hrvatskim propisima.

1.1. Određivanje mjerodavnog zakonodavstva prema uredbama EU i izdavanje potvrde A1

Ulaskom RH-a u EU, Republika Hrvatska s državama članicama EU od 1. srpnja 2013. na području sustava socijalne sigurnosti zaposlenih, samozaposlenih i radno-neaktivnih osoba primjenjuje “uredbe EU za koordinaciju sustava socijalne sigurnosti“ i to su: Uredba (EZ) broj 883/2004 Europskog Parlamenta i Vijeća od 29. travnja 2004. o koordinaciji sustava socijalne sigurnosti (u nastavku teksta: Osnovna uredba), Uredba (EZ) broj 987/2009 Europskog Parlamenta i Vijeća od 16. rujna 2009., kojom se utvrđuje postupak provedbe Uredbe (EZ) broj 883/2004 o koordinaciji sustava socijalne sigurnosti (u nastavku teksta: Provedbena uredba) te Uredba (EZ) broj 1231/2010 Europskog Parlamenta i Vijeća od 24. studenoga 2010. o proširenju primjene Uredbe (EZ) broj 883/2004 i Uredbe (EZ) broj 987/2009 na državljane trećih zemalja koji tim uredbama nisu obuhvaćeni isključivo na temelju svog državljanstva, te sve uredbe kojima se navedene uredbe mijenjaju ili dopunjuju (Uredbe 988/09, 1244/10, 465/12 i 1224/12).

Uredbe EU odnose se na davanja iz mirovinskog osiguranja, zdrav-stvenog osiguranja i zdravstvene zaštite, obiteljska davanja i dava-nja za nezaposlenost. Uredbe se ne odnose na naknadu žrtvama rata i ratnim veteranima.

Prema općim pravilima Uredbe (EZ) broj 883/2004, na zaposlene osobe i samozaposlene osobe koje se kreću unutar EU primjenjuje se zakonodavstvo o socijalnom osiguranju samo jedne države članice i to prema mjestu rada (lex loci laboris) a to znači zakono-davstva države članice gdje te osobe obavljaju djelatnosti odnosno gdje je njihovo mjesto zaposlenja i u tom slučaju nadležne institucije država članica EU ne trebaju izdavati potvrdu A 1.

Iznimke od ovog pravila odnose se na osobe koje obavljaju dje-latnost u dvije ili više država članica EU. Da bi se zadržala pravna sigurnost i primjena samo jednog zakonodavstva, za te osobe odre-đena su posebna pravila o određivanju zakonodavstva koje se na njih primjenjuje.

Potvrda A 1 se daje za radne statuse za sljedeće osobe: � upućene zaposlene osobe, � zaposlene na radu u dvije ili više država, � upućene samozaposlene osobe, � samozaposlene osobe na radu u dvije ili više država, � državne službenike, � ugovorno osoblje, � koje rade kao zaposlene i kao samozaposlene osobe u različi-

tim državama, � koje rade kao državni službenici u jednoj državi i kao zaposle-

ne/ samozaposlene osoba u jednoj državi ili više njih, � članove letačke ili kabinske posade, � izuzetke.

Za gore navedene osobe (na koje se primjenjuju posebna pravila) nadležne institucije država članica EU trebaju utvrditi mjerodavno zakonodavstvo socijalne sigurnosti putem izdavanje potvrde A 1

4 / 201468

Pore

zi

Oporezivanje drugog dohotka nerezidenata

(koju u RH-a izdaje Hrvatski zavod za mirovinsko osiguranje) i ona definira državu članicu EU čije se zakonodavstvo socijalne sigurnosti primjenjuje odnosno u kojoj se državi članici EU plaćaju doprinosi za obvezna socijalna osiguranja (npr. ako je RH-a izdala A 1 onda se doprinosi plaćaju u RH-a po hrvatskim propisima).

kada neka država članica EU izdaje A 1 svom rezidentu za privre-mene poslove odnosno poslove koji se ponavljaju (npr. više puta u 12 mjeseci) kao npr. potrebno vrijeme montaže prodanog stroja ili obavljanja određenih usluga onda se tu ne radi o izaslanju već o radu (zaposlene odnosno samozaposlene osobe) u dvije ili više država članica pa se izdaje A 1 za rad u dvije ili više država članica. Međutim, kada se ti poslovi ne ponavljaju pa se npr. odnose na 3-4 mjeseca ili više onda se tu radi o izaslanom radu.

kada npr. zaposlen (u radnom odnosu) pjevač u RH ide privatno pjevati u Italiju on dobiva A 1 ali ne za izaslanje već za rad u dvije ili više država (na A 1 se upisuje da je on zaposlenik tj. osiguranik u RH-a i država gdje će se obaviti taj rad, naziv poslodavca ili posloda-vaca gdje će obaviti pjevanje i razdoblje koliko će trajati obavljanje tog posla – u pravilu se upisuje trajanje od 12 meseci ali ne u sva-kom slučaju). Isto tako se postupa ako je npr. pjevač samozaposle-na osoba (obrtnik, osoba koja obavlja profesionalnu samostalnu djelatnost, osobe koje ostvaruju u RH-a primitke po osnovi drugog dohotka koje podliježu plaćanju doprinosa u RH-a).

Ako recimo „honorarac“ iz RH-a (ili umirovljenik), dakle, nisu za-posleni i ne ostvaruju primitke po osnovi drugog dohotka po osnovi kojeg su obvezno osigurani u RH-a (pa se stoga i plaćaju doprinosi) rade neki kratkotrajni honorarni posao u npr. Italiji tada mu RH ne može izdati A 1 jer osoba nije osigurana u RH-a pa se doprinosi pla-ćaju u Italiji gdje bi onda bio i socijalno osiguran.

Ako je hrvatski rezident - samozaposlena osoba (obrtnik, slo-bodna zanimanja ili u RH ostvaruje drugi dohodak na koji se plaćaju doprinosi i sl.) u RH-a i obavlja nesamostalni rad u Italiji tada mu Hrvatski zavod za mirovinsko osiguranje ne bi mogao izdati A 1 jer je nesamostalni rad „jači“ od samostalnog pa bi se osoba morala obvezno osigurati u Italiji i, naravno, plaćati doprinose u Italiji.

Treba reći da za trajanje nekog privremenog posla do tri mjeseca u državama EU- a u kojima hrvatski državljani imaju potpunu slobodu kretanja radnika i zapošljavanja nije potrebno nikakvo odobrenje za boravak u toj državi ali, naravno, moraju imati potvrdu A 1 koju izdaje Hrvatski zavod za mirovinsko osiguranje. Za ostale države EU-a u ko-jima je ograničeno kretanje radnika i zapošljavanja (Austrija, Belgija, Cipar, Francuska, Grčka, Italija, Luksemburg, Malta, Nizozemska, Njemačka, Slovenija, španjolska i Ujedinjeno kraljevstvo) hrvatski državljani, da bi mogli raditi, moraju i na dalje imati radne dozvole i dozvole boravka.

Određivanje mjerodavnog zakonodavstva prema Uredbama EU i izdavanje potvrde A1 odnosi se i na države Europskog gospodar-skog prostora (Norveška, Lichtenštajn i Island) te na švicarsku ali ne od 1. srpnja 2013. već od datuma od kojeg će te države proširiti primjenu ugovora o primjeni propisa EU i na RH-a.

Navedena pravila za određivanje mjerodavnog zakonodavstva imaju obvezan i isključiv učinak. To znači da za osiguranike, po-slodavce ili države članice ne postoji pravo izbora mjerodavnog zakonodavstva, već se primjenjuje zakonodavstvo određeno prema navedenim pravilima.

Posebno treba istaknuti da se u slučajevima kada je ugovor o radu zaključen između radnika koji rad obavlja u Republici Hrvatskoj i poslodavca iz jedne od država članica Europske unije koji nije registriran u Republici Hrvatskoj ne provodi postupak određivanja mjerodavnog zakonodavstva i izda-vanja potvrda A-1, jer je u primjeni opće pravilo Uredbe (EZ) br. 883/2004 o primjeni zakonodavstva države članice obavljanja djelatnosti ili mjesta zaposlenja (lex loci laboris) što znači da je mjerodavno hrvatsko zakonodavstvo pa se i doprinosi plaćaju u RH-a po hrvatskim propisima.

Prema članku 9. stavku 3. Zakona o provedbi uredbe o koordinaciji sustava socijalne sigurnosti („Narodne novine“, broj 54/13), za po-slove određivanja mjerodavnog zakonodavstva nadležan je Hrvatski zavod za mirovinsko osiguranje.

Utvrđivanje mjerodavnog zakonodavstva socijalne sigur-nosti utvrđuje se potvrdom A1 koju u Republici Hrvatskoj izdaje Hrvatski zavod za mirovinsko osiguranje i ona znači i plaćanje doprinosa za obvezna socijalna osiguranja u državi koja je u potvrdi navedena.

Npr. ako Hrvatski zavod za mirovinsko osiguranje izda potvrdu A1 fizičkoj osobi koja ostvaruje drugi dohodak u Italiji, to znači da je mje-rodavno zakonodavstvo socijalne sigurnosti RH-a te da se doprinosi plaćaju u RH-a po hrvatskim propisima (a ne u Italiji po talijanskim propisima). Ta fizička osoba čuva potvrdu A1 za sebe i služi joj za potrebe eventualne inspekcije u Italiji, dok jedan primjerak potvrde A1 Hrvatski zavod za mirovinsko osiguranje dostavlja nadležnoj in-stituciji u Italiji.

koja je država nadležna za izdavanje potvrde A 1?U pravilu je nadležno javno socijalno osiguranje (uglavnom se radi

o mirovinskom osiguranju) države članice u kojoj fizička osoba ima prebivalište. Ako fizička osoba ima prebivalište u dvije države onda se utvrđuje središte životnog interesa (i to na način koji je sličan kod utvrđivanja porezne rezidentnosti).

1.2. Obveze doprinosa za strance iz države s kojom je Republika Hrvatska sklopila ugovor o socijalnom osiguranju

Prema članku 239. Pravilnika o doprinosim, prema primicima od kojih se utvrđuje drugi dohodak a isplaćuju se strancu – osobi iz države s kojom je Republika Hrvatska sklopila ugovor o socijalnom osiguranju obveza doprinosa ovisi o radnom i/ili socijalnom statusu primatelja u obveznom osiguranju te države i u skladu s odredba-ma tog ugovora. Prema primicima koji se isplaćuju osobi koja ima uređen status osiguranika u državi prebivališta ako je tako uređeno međudržavnim ugovorom nema obveze doprinosa, sukladno članku 215. Zakona o doprinosima. O uređenom statusu u socijalnom osi-guranju druge države, prije isplate primitka, isplatitelj je dužan od primatelja osigurati dokaz.

www.racunovodstvo-porezi.hr

694 / 2014 69

Pore

ziMilivoj Friganović, mag. oec.

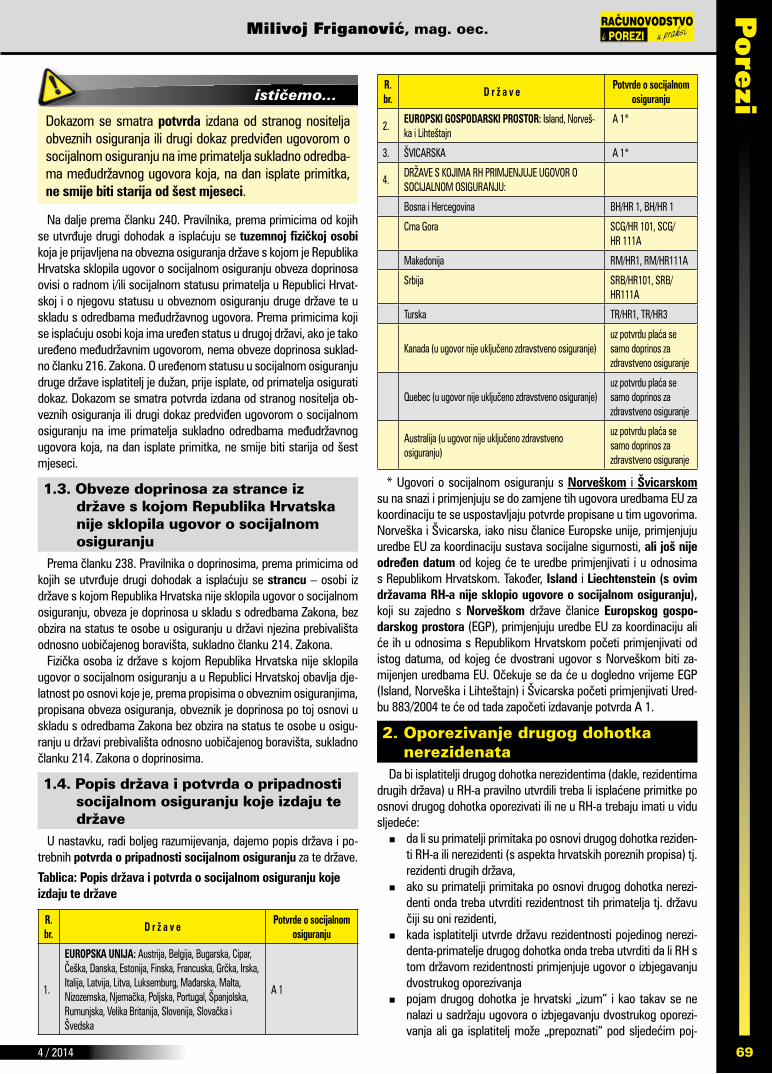

Dokazom se smatra potvrda izdana od stranog nositelja obveznih osiguranja ili drugi dokaz predviđen ugovorom o socijalnom osiguranju na ime primatelja sukladno odredba-ma međudržavnog ugovora koja, na dan isplate primitka, ne smije biti starija od šest mjeseci.

Na dalje prema članku 240. Pravilnika, prema primicima od kojih se utvrđuje drugi dohodak a isplaćuju se tuzemnoj fizičkoj osobi koja je prijavljena na obvezna osiguranja države s kojom je Republika Hrvatska sklopila ugovor o socijalnom osiguranju obveza doprinosa ovisi o radnom i/ili socijalnom statusu primatelja u Republici Hrvat-skoj i o njegovu statusu u obveznom osiguranju druge države te u skladu s odredbama međudržavnog ugovora. Prema primicima koji se isplaćuju osobi koja ima uređen status u drugoj državi, ako je tako uređeno međudržavnim ugovorom, nema obveze doprinosa suklad-no članku 216. Zakona. O uređenom statusu u socijalnom osiguranju druge države isplatitelj je dužan, prije isplate, od primatelja osigurati dokaz. Dokazom se smatra potvrda izdana od stranog nositelja ob-veznih osiguranja ili drugi dokaz predviđen ugovorom o socijalnom osiguranju na ime primatelja sukladno odredbama međudržavnog ugovora koja, na dan isplate primitka, ne smije biti starija od šest mjeseci.

1.3. Obveze doprinosa za strance iz države s kojom Republika Hrvatska nije sklopila ugovor o socijalnom osiguranju

Prema članku 238. Pravilnika o doprinosima, prema primicima od kojih se utvrđuje drugi dohodak a isplaćuju se strancu – osobi iz države s kojom Republika Hrvatska nije sklopila ugovor o socijalnom osiguranju, obveza je doprinosa u skladu s odredbama Zakona, bez obzira na status te osobe u osiguranju u državi njezina prebivališta odnosno uobičajenog boravišta, sukladno članku 214. Zakona.

Fizička osoba iz države s kojom Republika Hrvatska nije sklopila ugovor o socijalnom osiguranju a u Republici Hrvatskoj obavlja dje-latnost po osnovi koje je, prema propisima o obveznim osiguranjima, propisana obveza osiguranja, obveznik je doprinosa po toj osnovi u skladu s odredbama Zakona bez obzira na status te osobe u osigu-ranju u državi prebivališta odnosno uobičajenog boravišta, sukladno članku 214. Zakona o doprinosima.

1.4. Popis država i potvrda o pripadnosti socijalnom osiguranju koje izdaju te države

U nastavku, radi boljeg razumijevanja, dajemo popis država i po-trebnih potvrda o pripadnosti socijalnom osiguranju za te države.

Tablica: Popis država i potvrda o socijalnom osiguranju koje izdaju te države

R.br.

D r ž a v ePotvrde o socijalnom

osiguranju

1.

EUROPSKA UNIJA: Austrija, Belgija, Bugarska, Cipar, Češka, Danska, Estonija, Finska, Francuska, Grčka, Irska, Italija, Latvija, Litva, Luksemburg, Mađarska, Malta, Nizozemska, Njemačka, Poljska, Portugal, španjolska, Rumunjska, Velika Britanija, Slovenija, Slovačka i švedska

A 1

R.br.

D r ž a v ePotvrde o socijalnom

osiguranju

2.EUROPSKI GOSPODARSKI PROSTOR: Island, Norveš-ka i Lihteštajn

A 1*

3. šVICARSkA A 1*

4.DRŽAVE S kOJIMA RH PRIMJENJUJE UGOVOR O SOCIJALNOM OSIGURANJU:

Bosna i Hercegovina BH/HR 1, BH/HR 1

Crna Gora SCG/HR 101, SCG/HR 111A

Makedonija RM/HR1, RM/HR111A

Srbija SRB/HR101, SRB/HR111A

Turska TR/HR1, TR/HR3

kanada (u ugovor nije uključeno zdravstveno osiguranje)uz potvrdu plaća se samo doprinos za zdravstveno osiguranje

Quebec (u ugovor nije uključeno zdravstveno osiguranje)uz potvrdu plaća se samo doprinos za zdravstveno osiguranje

Australija (u ugovor nije uključeno zdravstveno osiguranju)

uz potvrdu plaća se samo doprinos za zdravstveno osiguranje

* Ugovori o socijalnom osiguranju s Norveškom i Švicarskom su na snazi i primjenjuju se do zamjene tih ugovora uredbama EU za koordinaciju te se uspostavljaju potvrde propisane u tim ugovorima. Norveška i švicarska, iako nisu članice Europske unije, primjenjuju uredbe EU za koordinaciju sustava socijalne sigurnosti, ali još nije određen datum od kojeg će te uredbe primjenjivati i u odnosima s Republikom Hrvatskom. Također, Island i Liechtenstein (s ovim državama RH-a nije sklopio ugovore o socijalnom osiguranju), koji su zajedno s Norveškom države članice Europskog gospo-darskog prostora (EGP), primjenjuju uredbe EU za koordinaciju ali će ih u odnosima s Republikom Hrvatskom početi primjenjivati od istog datuma, od kojeg će dvostrani ugovor s Norveškom biti za-mijenjen uredbama EU. Očekuje se da će u dogledno vrijeme EGP (Island, Norveška i Lihteštajn) i švicarska početi primjenjivati Ured-bu 883/2004 te će od tada započeti izdavanje potvrda A 1.

2. Oporezivanje drugog dohotka nerezidenata

Da bi isplatitelji drugog dohotka nerezidentima (dakle, rezidentima drugih država) u RH-a pravilno utvrdili treba li isplaćene primitke po osnovi drugog dohotka oporezivati ili ne u RH-a trebaju imati u vidu sljedeće:

� da li su primatelji primitaka po osnovi drugog dohotka reziden-ti RH-a ili nerezidenti (s aspekta hrvatskih poreznih propisa) tj. rezidenti drugih država,

� ako su primatelji primitaka po osnovi drugog dohotka nerezi-denti onda treba utvrditi rezidentnost tih primatelja tj. državu čiji su oni rezidenti,

� kada isplatitelji utvrde državu rezidentnosti pojedinog nerezi-denta-primatelje drugog dohotka onda treba utvrditi da li RH s tom državom rezidentnosti primjenjuje ugovor o izbjegavanju dvostrukog oporezivanja

� pojam drugog dohotka je hrvatski „izum“ i kao takav se ne nalazi u sadržaju ugovora o izbjegavanju dvostrukog oporezi-vanja ali ga isplatitelj može „prepoznati“ pod sljedećim poj-

4 / 201470

Pore

zi

Oporezivanje drugog dohotka nerezidenata

movima (oporezivim dohocima): autorska naknada (članak 12. Ugovora), samostalna djelatnost (članak 14. Ugovora), naknada članovima uprave (članak 16. Ugovora), umjetnici i sportaši – izvođači (članak 17. Ugovora), dohodak studenata, dohodak profesora i nastavnika te ostali dohodak (članak 21. Ugovora).

� ako RH-a ne primjenjuje s državom rezidentnosti primatelja drugog dohotka (tj. nerezidenta s aspekta hrvatskih poreznih propisa) ugovor o izbjegavanju dvostrukog oporezivanja onda je isplatitelj dužan primjenjivati u cijelosti hrvatske propise o oporezivanju dohotka (Zakon o porezu na dohodak i Pravilnik o porezu na dohodak) što znači da treba taj dohodak oporezivati na isti način kao i hrvatske rezidente,

� ako RH-a primjenjuje ugovor o izbjegavanju dvostrukog opo-rezivanja s državom rezidentnosti primatelja drugog dohotka (tj. nerezidenta s aspekta hrvatskih poreznih propisa) onda treba primijeniti konkretni ugovor o izbjegavanju dvostrukog oporezivanja pod uvjetom da nerezident prethodno dostavi isplatitelju „Zahtjev za umanjenje porezne obveze, izuzimanje od porez ne obveze ili povrat više plaćenog poreza na naknade za djelatnost obavljenu u Republici Hrvatskoj prema Ugo-voru o izbjegavanju dvostrukog oporezivanja između Republi-ke Hrvatske i _________“ ili „Zahtjev za umanjenje porezne obveze, izuzimanje od porez ne obveze ili povrat više plaćenog poreza na licence prema Ugovoru o izbjegavanju dvostrukog oporezivanja između Republike Hrvatske i _______“

� prije isplate isplatitelj drugog dohotka treba pribaviti OIB pri-matelja-nerezidenta neovisno o tome da li je u primjeni ugovor o izbjegavanju dvostrukog oporezivanja ili ne,

� prije isplate isplatitelj drugog dohotka treba utvrditi da li je nerezident u RH-a stekao prebivalište ili uobičajeno boravište prema hrvatskim propisima te u slučaju da je stekao jedno od njih onda podliježe plaćanju prireza.

� isplatitelji moraju uplaćivati doprinose, porez na dohodak i pri-rez na način i na račune propisane Naredbom o uplaćivanju prihoda proračuna, obveznih doprinosa te prihoda za financi-ranje drugih javnih potreba u 2014. („Narodne novine“, broj 14/14).

� uspostavljati Obrazac JOPPD sukladno Pravilniku o porezu na dohodak.

2.1. Utvrđivanje rezidentnosti primatelja drugog dohotka

Utvrđivanje rezidentnosti fizičkih osoba je katkada vrlo složeno ali i važno jer rezident jedne države podliježe plaćanju poreza na dohodak na ukupni dohodak koji ostvari u tuzemstvu i u inozemstvu (načelo svjetskog dohotka), dok nerezident podliježe plaćanju poreza na do-hodak samo na dohodak ostvaren u tuzemstvu (načelo tuzemnog dohotka). To znači da je nemoguće pravilno obračunati porez na do-hodak tijekom poreznog razdoblja i primijeniti ugovor o izbjegavanju dvostrukog oporezivanja ako prethodno nismo utvrdili rezidentnost primatelja dohotka.

Rezidentnost fizičke osobe određuje i mogućnost (ne)plaćanja pre-dujmova poreza na dohodak tijekom poreznog razdoblja (naravno, to ovisi i o sadržaju pojedinih ugovora o izbjegavanju dvostrukog opo-rezivanja te o unutrašnjim poreznim propisima država ugovornica) te utvrđivanje godišnjeg dohotka i godišnje obveze po podnesenoj godišnjoj poreznoj prijavi.

Rezidentnost fizičke osobe utvrđuju države svojim unutrašnjim poreznim zakonodavstvom pa se tako u RH-a rezidentnost utvrđuje

odredbama Zakona o porezu na dohodak, Pravilnikom o porezu na dohodak i Općim poreznim zakonom (dalje: OPZ). Prema Zakonu o porezu na dohodak, rezident RH-a je fizička osoba koja u RH-a ima prebivalište ili uobičajeno boravište koji su definirani člankom 38. OPZ-a (čime je definirana i rezidentnost fizičke osobe) a ne Zakonom o prebivalištu.

2.1.1. Rezidentnost prema propisima o oporezivanju dohotka

Prema Zakonu o porezu na dohodak („Narodne novine“ (‘Narodne novine“, broj 177/04, 73/08, 80/10, 114/11, 22/12, 144/12, Odluka USRH - 120/13 i 125/13 – u daljnjem tekstu Zakon), porezni obveznik je fizička osoba koja ostvaruje dohodak. Ako više fizičkih osoba za-jednički ostvaruje dohodak, porezni obveznik je svaka fizička osoba zasebno i to za svoj udio u zajednički ostvarenom dohotku. Porezni obveznik je i nasljednik za sve porezne obveze koje proizlaze iz do-hotka što ga je ostavitelj ostvario do svoje smrti. Nasljednik je isto-dobno i porezni obveznik za dohodak koji mu pritječe iz naslijeđenih izvora dohotka.

Sukladno članku 3. Zakona, rezident je fizička osoba koja u Re-publici Hrvatskoj ima prebivalište ili uobičajeno boravište koji su definirani člankom 38. Općeg poreznog zakona („Narodne novine’, br. 147/08, 18/11, 78/12, 136/12, 73/13 - u daljnjem tekstu Zakon) a ne Zakonom o prebivalištu („Narodne novine“, broj 144/2012)

Rezident je i fizička osoba koja u Republici Hrvatskoj nema pre-bivalište ni uobičajeno boravište a zaposlen je u državnoj službi Republike Hrvatske i po toj osnovi prima plaću.

Nerezident je fizička osoba koja u Republici Hrvatskoj nema ni prebivalište ni uobičajeno boravište a u Republici Hrvatskoj ostvaru-je dohodak koji se oporezuje prema odredbama ovoga Zakona

Prema članku 4. stavku 2. i 3. Pravilnika o porezu na dohodak (Na-rodne novine’ br. 95/05, 96/06, 68/07, 146/08, 2/09, 9/09 - ispra-vak, 146/09, 123/10, 137/11, 61/12 i 79/13 – u daljnjem tekstu Pravilnik), rezidentima se oporezuje ukupni dohodak koji ostvare u tuzemstvu i u inozemstvu (načelo svjetskog dohotka) a nereziden-tima dohodak ostvaren u tuzemstvu (načelo tuzemnog dohotka).

Ako porezni obveznik tijekom poreznog razdoblja promijeni status rezidenta u nerezidenta i obratno, nastaju dva odvojena razdoblja utvrđivanja poreza na dohodak. Za oba razdoblja podnosi se jedna godišnja porezna prijava na način propisan Zakonom i Pravilnikom.

Pri utvrđivanju oporezivih dohodaka, odredbe ugovora o izbjegavanju dvostrukog oporezivanja i višestranih me-đudržavnih ugovora ili sporazuma imaju prednost pred odredbama tuzemnoga Zakona.

2.1.2. Definicija prebivališta i uobičajenog boravišta prema OPZ-u

Treba naglasiti da se prebivalište, koje je bitno ne samo za utvrđi-vanje rezidentnosti i obvezu plaćanja prireza, ne određuje po osob-noj iskaznici i prijavljenom prebivalištu u MUP-u nego isključivo po odredbama članka 38. OPZ-a.

Dakle, za utvrđivanje prebivališta i uobičajenog boravišta nije relevantan Zakon o prebivalištu već OPZ-e neovisno o tome što je praksa Porezne uprave da prebivalište i uobičajeno boravište utvr-đuje temeljem osobne iskaznice i potvrde o prebivalištu odnosno boravištu poreznog obveznika.

714 / 2014 71

Pore

ziMilivoj Friganović, mag. oec.

Prema članku 38. OPZ-a smatra se da porezni obveznik ima pre-bivalište ondje gdje ima stan u vlasništvu ili posjedu neprekidno najmanje 183 dana u jednoj ili u dvije kalendarske godine. Boravak u stanu nije obvezan.

Odredba članka 38. OPZ-a ima deklaratorni karakter što znači da kada se ispuni propisani uvjet (da porezni obveznik ima stan u vlasništvu ili posjedu neprekidno najmanje 183 dana u jednoj ili u dvije kalendarske godine) porezni obveznik ima prebivalište od pr-vog dana stjecanja vlasništva ili posjeda nekretnine (stana, kuće, najma).

2.1.3. Utvrđivanje rezidentnosti prema ugovorima o izbjegavanju dvostrukog oporezivanja

U pravilu, članak 4. svakog ugovora o izbjegavanju dvostrukog oporezivanja kojeg primjenjuje RH-a je istovjetan članku 4. Modela ugovora OECD-a – 2010 (ova verzija Modela ugovara OECD-a i pri-jašnje verzije su sadržajno ista) u izgleda ovako:

„1. Za svrhe ovoga Ugovora izraz »rezident države ugovornice« označava svaku osobu koja, prema propisima te države, u njoj podliježe oporezivanju na temelju svoga prebivališta, boravišta, mjesta uprave ili nekoga drugog obilježja slične prirode i također uključuje državu, njezinu političku podjedinicu ili lokalno tijelo vlasti. Međutim, ovaj izraz ne uključuje osobu koja u toj državi podliježe oporezivanju samo dohotka iz izvora u toj državi ili iz imovine koja se u njoj nalazi.

2. Kada je, prema odredbama stavka 1. fizička osoba rezident obiju država ugovornica, onda se njezin status određuje kako slijedi:

a) smatra se rezidentom samo one države u kojoj ima prebiva-lište koje mu je na raspolaganju; ako ima prebivalište koje mu je na raspolaganju u objema državama, smatrat će se rezidentom one države s kojom ima uže osobne i gospodarske veze (središte životnih interesa);

b) ako se ne može odrediti u kojoj državi ima središte životnih interesa ili ako ni u jednoj državi nema prebivalište koje mu je na raspolaganju, smatrat će se rezidentom samo one države u kojoj ima uobičajeno boravište;

c) ako on ima uobičajeno boravište u objema državama ili ga nema ni u jednoj od njih, smatrat će se rezidentom samo one države čiji je državljanin;

d) ako je on državljanin obiju država ili niti jedne od njih, nad-ležna tijela država ugovornica riješit će pitanje zajedničkim do-govorom.

3. Kad je sukladno odredbama stavka 1., osoba koja nije fizič-ka rezident obiju država ugovornica, tada se smatra rezidentom one države ugovornice u kojoj ima mjesto stvarne uprave.”

Pojam “rezident države ugovornice” ima slijedeće funkcije: � da utvrdi na koje se osobe Ugovor primjenjuje, � da riješi slučajeve dvostrukog oporezivanja osobe koja je rezi-

dent obiju država, � da riješi slučajeve dvostrukog oporezivanja kao posljedice

oporezivanja u državi u kojoj je osoba rezident i u državi u kojoj je izvor dohotka ili u kojoj se imovina nalazi.

Sama definicija „rezidenta države ugovornice“ odnosi se na pojam rezidentnosti prema domaćim propisima. kao kriteriji za oporeziva-nje rezidenta spominju se: prebivalište, (uobičajeno) boravište i neki drugi kriteriji slične prirode.

Posebno treba naglasiti da se rezidentom države ugovor-nice ne smatra fizička osoba koja nema prebivalište u toj državi a podliježe samo ograničenom oporezivanju (npr. ostvari autorsku naknadu, dividendu i sl.) u toj državi.

Ako se osoba smatra rezidentom obje države ugovornice (prema nacionalnim propisima ovih država) dolazi do konflikta između njih pa su odredbama članka 4. Modela ugovora OECD-a utvrđeni krite-riji za utvrđivanje rezidentnosti i redoslijed njihove primjene, kako slijedi:

� prebivalište, � središte životnih interesa, � uobičajeno boravište, � državljanstvo, � dogovor nadležnih tijela.

Pri utvrđivanju rezidentnosti osobe (u slučaju konflikta između dr-žava ugovornica) prednost se uvijek daje državi u kojoj osoba ima prebivalište. Ovaj kriterij je često dovoljan za rješavanje suko-ba, npr. ako fizička osoba ima prebivalište u jednoj državi ugovornici a boravi u drugoj državi ugovornici neko vrijeme.

Pod prebivalištem se smatra mjesto na kojem je fizička osoba vlasnik ili imatelj (posjednik) doma. Taj dom mora biti trajan (sta-lan), tj. fizička osoba mora ga urediti i zadržati za trajnu upotrebu kao suprotnost boravku na određenom mjestu pod uvjetima kad je očito da je boravak namijenjen za kratko vrijeme. Glede pojma doma, treba primijetiti da se bilo koji oblik doma može uzeti u obzir (kuća ili stan u vlasništvu ili unajmljen od strane fizičke osobe, unaj-mljena namještena soba). ključna je trajnost doma što znači da je fizička osoba uredila mjesto boravka da mu bude na raspolaganju stalno (što znači da nije iznajmljen ili prazan) a ne povremeno u svrhe boravka koji je, bez obzira na razloge potreban na kratko razdoblje (putovanje iz zabave, poslovno putovanje, putovanje u obrazovne svrhe, pohađanje obrazovnog programa itd.). Pojedini autori sma-traju da je boravak u hotelu ili kod prijatelja relevantan samo kod određivanja uobičajenog boravišta a ne i kod određivanja prebivali-šta poreznog obveznika, međuti, autor je mišljenja da ako je osoba iznajmila hotelsku sobu (i nije je mijenjala) u neprekidnom trajanju dužem od 183 dana i to se smatra imati „stan u posjedu“.

Ako fizička osoba ima stalno prebivalište u obje države ugovorni-ce, prednost treba dati državi s kojom fizička osoba ima uže osobne i ekonomske veze, što se smatra središtem životnog interesa. Tako će se uzeti u obzir obiteljski i društveni odnosi, njegovo zanima-nje, političke, kulturne ili druge aktivnosti, mjesto poslovanja, mjesto iz kojeg upravlja svojom imovinom itd. Okolnosti se mogu razmatrati u cjelini ali bez obzira na to očito je da posebnu pozornost treba dati razlozima temeljenim na osobnim radnjama fizičke osobe.

Ako bi, primjerice, neka fizička osoba imala prebivalište i u Repu-blici Hrvatskoj i u Mađarskoj (ili bilo kojoj državi s kojom je Republika Hrvatska sklopila i primjenjuje ugovor o izbjegavanju dvostrukog oporezivanja) smatra se rezidentom one države u kojoj ima sre-dište životnih interesa. Ako je središte životnih interesa (država s kojom ima uže osobne i gospodarske odnose) u Mađarskoj smatra će se mađarskim rezidentom – inozemnim poreznim obveznikom.

Ako osoba koja u jednoj državi ima dom a u drugoj državi osnuje drugi dom dok istovremeno u prvoj državi zadržava svoj dom, činje-

4 / 201472

Pore

zi

Oporezivanje drugog dohotka nerezidenata

nica da zadržava svoj prvi dom u okruženju gdje je živjela, radila i gdje ima obitelj i imovinu, zajedno s drugim elementima, pokazuje da je zadržala središte životnih interesa u prvoj državi ugovornici.

Ako nije moguće odrediti središte životnih interesa, osoba će se smatrati rezidentom one države u kojoj ima uobičajeno boravište. Ako osoba ima uobičajeno boravište u objema državama ili ga nema ni u jednoj od njih, smatra se rezidentom samo one države čiji je državljanin. Ako ne možemo rezidentnost utvrditi ni pomoću navedenog kriterija (državljanstva) pitanje rezidentnosti riješit će se dogovorom nadležnih poreznih tijela Republike Hrvatske i Mađarske sukladno članku 25.Ugovora o izbjegavanju dvostrukog oporezivanja (Postupak zajedničkog dogovaranja).

2.2. Pregled ugovora o izbjegavanju dvostrukog oporezivanja koji su u primjeni u RHPrema članku 141. Ustava Republike Hrvatske („Narodne novine“, broj 85/10 – pročišćeni tekst), međunarodni ugovori koji su sklopljeni

i potvrđeni u skladu s Ustavom i objavljeni, a koji su na snazi, čine dio unutarnjega pravnog poretka Republike Hrvatske, a po pravnoj su snazi iznad zakona. Njihove se odredbe mogu mijenjati ili ukidati samo uz uvjete i na način koji su u njima utvrđeni ili suglasno općim pravilima međunarodnog prava.

To znači da ako pravni akt neke države s kojom je RH-a sklopila Međunarodni ugovor o izbjegavanju dvostrukog oporezivanja ima pravni učinak po navedenom ratificiranom međunarodnom ugovoru, tada će takav pravni učinak imate i prednost pred primjenom Zakona o porezu na dohodak

Međutim, kada se radi o pravnim aktima države s kojom je RH-a nije sklopila međunarodni ugovor o izbjegavanju dvostrukog oporezivanja tada ti pravni akti nemaju pravnog učinka na RH-a pa se primjenjuje Zakon o porezu na dohodak.

Ciljevi sklapanja svakog međudržavnog ugovora o izbjegavanju dvostrukog oporezivanja (koji mogu biti bilateralni i multilaternalni) su sljedeći:

� izbjegavanje dvostrukog oporezivanja, do kojeg bi došlo zbog nepostojanja tih ugovora, � raspodjela prava oporezivanja između država ugovornica i � sprječavanje izbjegavanja plaćanja poreza i porezne utaje u međunarodnim transakcijama ili događajima.

Međunarodnim ugovorima o izbjegavanju dvostrukog oporezivanja prava oporezivanja dohotka između država ugovornica moguće je ure-diti na sljedeće načine:

� pravo oporezivanja daje se isključivo (samo) državi rezidentnosti primatelja dohotka – to je vrlo česti način raspodjele prava oporeziva-nja dohotka,

� pravo oporezivanja daje se isključivo (samo) državi izvora tj. državi koja isplaćuje dohodak, � pravo oporezivanja ima i država izvora i država rezidentnosti i tada se koristi izraz „mogu se oporezivati“ – to znači da dohodak mogu

oporezivati obje države ugovornice (što naravno država izvora dohotka i čini) te da bi se izbjeglo dvostruko oporezivanje država reziden-tnosti mora odobriti svom rezidenti poreznu olakšicu odnosno, u pravilu, uračunati porez u državi izvora.

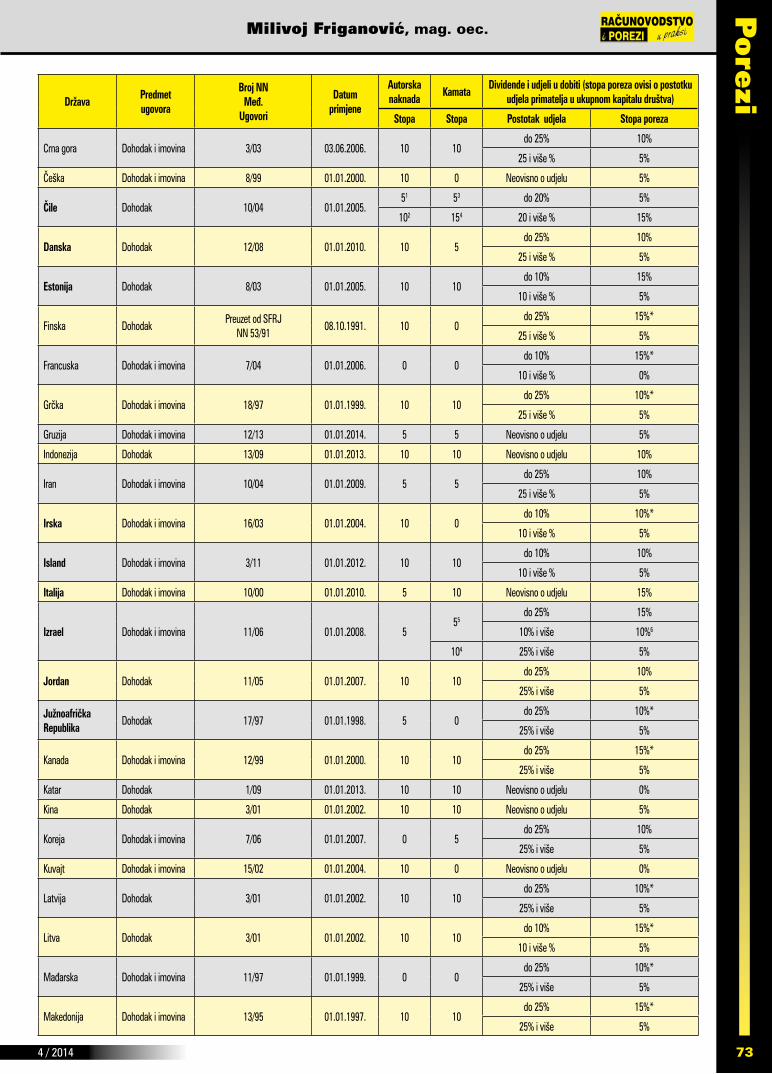

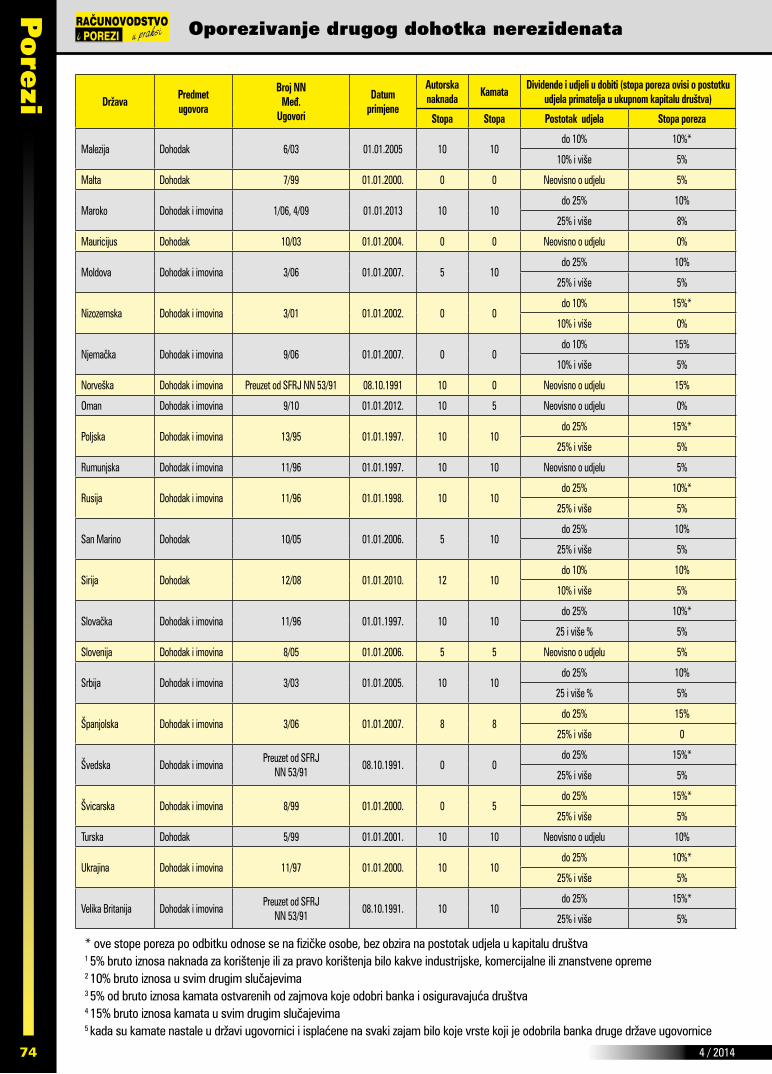

RH-a od 1. siječnja 2014. godine primjenjuje ugovore o izbjegavanju dvostrukog oporezivanja sa 56 država.što se tiče država-članica RH u primjeni još nisu ugovori o izbjegavanju dvostrukog oporezivanja s Portugalom, Ciprom i Luxemburgom.

Tablica I. Pregled Ugovora koji se primjenjuju u Republici Hrvatskoj od 1. siječnja 2014. godini

DržavaPredmetugovora

Broj NNMeđ.

Ugovori

Datumprimjene

Autorskanaknada

KamataDividende i udjeli u dobiti (stopa poreza ovisi o postotku

udjela primatelja u ukupnom kapitalu društva)

Stopa Stopa Postotak udjela Stopa poreza

Albanija Dohodak i imovina 13/95 01.01.1998. 10 10 Neovisno o udjelu 10%

Armenija Dohodak 13/09 01.01.2011. 5 10do 25% 10%

25% i više 0%

Austrija Dohodak i imovina 3/01 01.01.2002. 0 5do 10% 15%*

10 i više % 0%

Azerbajđan Dohodak i imovina 2/13 01.01.2014. 10 10do 25% 10%

25% i više 5%

Belgija Dohodak i imovina 6/031 01.01.2005. 0 10do 10% 15%*

10 i više % 5%

Bjelorusija Dohodak i imovina 3/04 01.01.2005. 10 10do 25% 15%

25 i više % 5%

Bosna iHercegovina

Dohodak i imovina 2/05 01.01.2006. 10 10do 25% 10%

25 i više % 5%

Bugarska Dohodak i imovina 3/98 01.01.1999. 0 5 Neovisno o udjelu 5%

734 / 2014 73

Pore

ziMilivoj Friganović, mag. oec.

DržavaPredmetugovora

Broj NNMeđ.

Ugovori

Datumprimjene

Autorskanaknada

KamataDividende i udjeli u dobiti (stopa poreza ovisi o postotku

udjela primatelja u ukupnom kapitalu društva)

Stopa Stopa Postotak udjela Stopa poreza

Crna gora Dohodak i imovina 3/03 03.06.2006. 10 10do 25% 10%

25 i više % 5%

Češka Dohodak i imovina 8/99 01.01.2000. 10 0 Neovisno o udjelu 5%

Čile Dohodak 10/04 01.01.2005.51 53 do 20% 5%

102 154 20 i više % 15%

Danska Dohodak 12/08 01.01.2010. 10 5do 25% 10%

25 i više % 5%

Estonija Dohodak 8/03 01.01.2005. 10 10do 10% 15%

10 i više % 5%

Finska Dohodak Preuzet od SFRJ

NN 53/9108.10.1991. 10 0

do 25% 15%*

25 i više % 5%

Francuska Dohodak i imovina 7/04 01.01.2006. 0 0do 10% 15%*

10 i više % 0%

Grčka Dohodak i imovina 18/97 01.01.1999. 10 10do 25% 10%*

25 i više % 5%

Gruzija Dohodak i imovina 12/13 01.01.2014. 5 5 Neovisno o udjelu 5%

Indonezija Dohodak 13/09 01.01.2013. 10 10 Neovisno o udjelu 10%

Iran Dohodak i imovina 10/04 01.01.2009. 5 5do 25% 10%

25 i više % 5%

Irska Dohodak i imovina 16/03 01.01.2004. 10 0do 10% 10%*

10 i više % 5%

Island Dohodak i imovina 3/11 01.01.2012. 10 10do 10% 10%

10 i više % 5%

Italija Dohodak i imovina 10/00 01.01.2010. 5 10 Neovisno o udjelu 15%

Izrael Dohodak i imovina 11/06 01.01.2008. 555

do 25% 15%

10% i više 10%6

104 25% i više 5%

Jordan Dohodak 11/05 01.01.2007. 10 10do 25% 10%

25% i više 5%

JužnoafričkaRepublika

Dohodak 17/97 01.01.1998. 5 0do 25% 10%*

25% i više 5%

kanada Dohodak i imovina 12/99 01.01.2000. 10 10do 25% 15%*

25% i više 5%

katar Dohodak 1/09 01.01.2013. 10 10 Neovisno o udjelu 0%

kina Dohodak 3/01 01.01.2002. 10 10 Neovisno o udjelu 5%

koreja Dohodak i imovina 7/06 01.01.2007. 0 5do 25% 10%

25% i više 5%

kuvajt Dohodak i imovina 15/02 01.01.2004. 10 0 Neovisno o udjelu 0%

Latvija Dohodak 3/01 01.01.2002. 10 10do 25% 10%*

25% i više 5%

Litva Dohodak 3/01 01.01.2002. 10 10do 10% 15%*

10 i više % 5%

Mađarska Dohodak i imovina 11/97 01.01.1999. 0 0do 25% 10%*

25% i više 5%

Makedonija Dohodak i imovina 13/95 01.01.1997. 10 10do 25% 15%*

25% i više 5%

4 / 201474

Pore

zi

Oporezivanje drugog dohotka nerezidenata

DržavaPredmetugovora

Broj NNMeđ.

Ugovori

Datumprimjene

Autorskanaknada

KamataDividende i udjeli u dobiti (stopa poreza ovisi o postotku

udjela primatelja u ukupnom kapitalu društva)

Stopa Stopa Postotak udjela Stopa poreza

Malezija Dohodak 6/03 01.01.2005 10 10do 10% 10%*

10% i više 5%

Malta Dohodak 7/99 01.01.2000. 0 0 Neovisno o udjelu 5%

Maroko Dohodak i imovina 1/06, 4/09 01.01.2013 10 10do 25% 10%

25% i više 8%

Mauricijus Dohodak 10/03 01.01.2004. 0 0 Neovisno o udjelu 0%

Moldova Dohodak i imovina 3/06 01.01.2007. 5 10do 25% 10%

25% i više 5%

Nizozemska Dohodak i imovina 3/01 01.01.2002. 0 0do 10% 15%*

10% i više 0%

Njemačka Dohodak i imovina 9/06 01.01.2007. 0 0do 10% 15%

10% i više 5%

Norveška Dohodak i imovina Preuzet od SFRJ NN 53/91 08.10.1991 10 0 Neovisno o udjelu 15%

Oman Dohodak i imovina 9/10 01.01.2012. 10 5 Neovisno o udjelu 0%

Poljska Dohodak i imovina 13/95 01.01.1997. 10 10do 25% 15%*

25% i više 5%

Rumunjska Dohodak i imovina 11/96 01.01.1997. 10 10 Neovisno o udjelu 5%

Rusija Dohodak i imovina 11/96 01.01.1998. 10 10do 25% 10%*

25% i više 5%

San Marino Dohodak 10/05 01.01.2006. 5 10do 25% 10%

25% i više 5%

Sirija Dohodak 12/08 01.01.2010. 12 10do 10% 10%

10% i više 5%

Slovačka Dohodak i imovina 11/96 01.01.1997. 10 10do 25% 10%*

25 i više % 5%

Slovenija Dohodak i imovina 8/05 01.01.2006. 5 5 Neovisno o udjelu 5%

Srbija Dohodak i imovina 3/03 01.01.2005. 10 10do 25% 10%

25 i više % 5%

španjolska Dohodak i imovina 3/06 01.01.2007. 8 8do 25% 15%

25% i više 0

švedska Dohodak i imovinaPreuzet od SFRJ

NN 53/9108.10.1991. 0 0

do 25% 15%*

25% i više 5%

švicarska Dohodak i imovina 8/99 01.01.2000. 0 5do 25% 15%*

25% i više 5%

Turska Dohodak 5/99 01.01.2001. 10 10 Neovisno o udjelu 10%

Ukrajina Dohodak i imovina 11/97 01.01.2000. 10 10do 25% 10%*

25% i više 5%

Velika Britanija Dohodak i imovinaPreuzet od SFRJ

NN 53/9108.10.1991. 10 10

do 25% 15%*

25% i više 5%

* ove stope poreza po odbitku odnose se na fizičke osobe, bez obzira na postotak udjela u kapitalu društva1 5% bruto iznosa naknada za korištenje ili za pravo korištenja bilo kakve industrijske, komercijalne ili znanstvene opreme2 10% bruto iznosa u svim drugim slučajevima3 5% od bruto iznosa kamata ostvarenih od zajmova koje odobri banka i osiguravajuća društva4 15% bruto iznosa kamata u svim drugim slučajevima5 kada su kamate nastale u državi ugovornici i isplaćene na svaki zajam bilo koje vrste koji je odobrila banka druge države ugovornice

754 / 2014 75

Pore

ziMilivoj Friganović, mag. oec.

6 kada je stvarni korisnik dividendi društvo u čijem je izravnom vla-sništvu najmanje 10% kapitala društva koje isplaćuje dividende u slučaju kada je potonje društvo rezident Izraela, a dividende se ispla-ćuju iz dobiti koja je podložna oporezivanju u Izraelu po stopi nižoj od uobičajene stope izraelskog poreza na dobit društava

Sadržaj svih ugovora o izbjegavanju dvostrukog oporezivanja koje primjenjuje RH-a možete naći na internetskoj stranici Porezne upra-ve (http://www.porezna-uprava.hr/bi/Stranice/Dvostruko-opo-rezivanje.aspx).

2.3. Koje se vrste dohotka iz ugovora o izbjegavanju dvostrukog oporezivanja mogu oporezivati kao drugi dohodak po hrvatskim propisima

Drugi dohodak, kao posebni oblik dohotka u Republici Hrvatskoj, je “hrvatski izum” i on se kao takav i ne spominje u ugovorima o izbjegavanju dvostrukog oporezivanja, međutim, suštinski drugi do-hodak obuhvaća, definira i utvrđuje slijedeće vrste dohotka propisa-ne tim Ugovorima: autorska naknada (pravilnije bi bilo reći „naknada za autorska prava“), dohodak od samostalne djelatnosti, naknade članovima uprave i druga slična primanja, dohodak sportaša i umjet-nika-izvođača, dohodak studenata, dohodak profesora i nastavnika i tzv. ostali dohodak.

U nastavku ćemo obraditi (u osnovnim crtama) osnovne definicije navedenih dohodaka iz Ugovora o izbjegavanju dvostrukog oporezi-vanja te način oporezivanja tih dohodaka.

2.3.1. Autorska naknada

Sukladno članku 12. ili 13. (u pojedinim ugovorima) ugovora o izbjegavanju dvostrukog oporezivanja koje primjenjuje RH-a autor-skim naknadama smatraju se sva plaćanja primljena kao na-knade za korištenje ili za pravo korištenja bilo kojeg autorskog prava na književno, umjetničko ili znanstveno djelo, uključujući i kinematografske filmove, te filmove, vrpce i druga sredstva za te-levizijsko i radijsko emitiranje, kao i svakog patenta, zaštitnog zna-ka, nacrta ili modela, plana, tajne formule ili postupka, te za infor-macije o industrijskom, komercijalnom ili znanstvenom iskustvu.

Bitno je naglasiti da se pod autorskom naknadom smatra samo ona naknada koja se plaća za korištenje ili za prava korištenja prava intelektualnog vlasništva (autorska prava i prava industrijskog vla-sništva) a ne i naknada koja se plaća kada se radi o prodaji tih prava.

Autorske naknade, koje ostvari nerezident u RH-a, mogu se prema pojedinim ugovorima o izbjegavanju dvostrukog oporezivanja opore-zivati na jedan od sljedećih načina:

� oporezuju se isključivo u državi rezidentnosti poreznog ob-veznika - to znači ako nerezident ostvari autorsku naknadu u RH-a tada se navedena naknada oporezuje samo (isključivo) u državi rezidentnosti nerezidenta i ne smije se oporezivati u RH-a (Austrija, Belgija, Bugarska, Francuska, koreja, Mađar-ska, Malta, Mauricijus, Njemačka, Nizozemska, švedska, švi-carska) ili

� se mogu se oporezivati u državi izvora tj. u RH-a po sniženim stopama (10% osim kod ugovora s Armenijom, Čileom, Ira-nom, Izraelom, Južnoafričkom Republikom, Moldavom, San Marinom i Slovenijom gdje stopa iznosi 5%). Zanimljivo je da je u ugovoru sa španjolskom utvrđena stopa od 8%, a sa Siri-jom 12%.

2.3.2. Dohodak od samostalne djelatnosti

Članak 14. je izbrisan iz Modela ugovora OECD-a dana 29. travnja 2000. godine na temelju izvještaja pod naslovom “Problemi vezani uz članak 14. OECD-ova Modela ugovora o izbjegavanju dvostrukog oporezivanja”. Ta odluka odražavala je činjenicu da nije bilo namje-ravanih razlika između koncepta stalne poslovne jedinice iz članka 7. (Dobit od poslovanja) i stalnog sjedišta iz članka 14. (Samostalna djelatnost) ili između načina kako se dobit računa i porez obračunava ovisno o tome primjenjuje li se članak 7. ili 14. Osim toga nije bilo uvijek jasno koje djelatnosti ulaze u okvir članka 14. nasuprot članku 7.

Učinak brisanja članka 14. bio je taj da se dohodak ostvaren iz profesionalne djelatnosti ili drugih djelatnosti samostalnog karaktera sada razmatra u članku 7. kao Dobit od poslovanja. kako bi se nave-dene odredbe mogle primjenjivati u čl. 3. stavku 1. Modela ugovora OECD-a – 2005. definirani su slijedeći izrazi:

� izraz »poduzeće« odnosi se na obavljanje nekog poslovanja, � izraz »poslovanje« uključuje pružanje profesionalnih usluga i

drugih djelatnosti neovisnog karaktera.

Republika Hrvatska u 2014. godini primjenjuje 46 ugovo-ra o izbjegavanju dvostrukog oporezivanja od kojih samo u ugovoru s Armenijom, Slovenijom, Moldavom, Sirijom i španjolskom nije propisan članak 14., što znači da se obra-đuje unutar članka 7.

U svim ugovorima o izbjegavanju dvostrukog oporezivanja, koje primjenjuje Republika Hrvatska (osim već navedenih ugovora), do-hodak koji ostvari rezident države ugovornice od profesionalne djelatnosti (znanstvene, književne, umjetničke, obrazovne ili nastav-ne djelatnosti te samostalne djelatnosti liječnika, pravnika, inžinjera, arhitekata, zubara, knjigovođa) ili drugih samostalnih djelatnosti oporezuje se samo u toj državi (tj. u državi u kojoj je fizička osoba rezident).

Iznimke od ovog pravila postoje u dva slučaja kada se taj dohodak može oporezivati i u drugoj državi:

1) ako rezident države ugovornice u drugoj državi ugovornici ima stalno sjedište koje mu redovito stoji na raspolaganju za obavljanje njegove djelatnosti - u tom slučaju samo onaj dio dohotka koji se može pripisati tom stalnom sjedištu može se oporezivati u toj drugoj državi ugovornici, ili

2) ako rezident države ugovornice boravi u drugoj državi ugovor-nici u razdoblju ili razdobljima koja iznose ili u zbroju prelaze 183 dana u bilo kojem dvanaestomjesečnom razdoblju (kod nekih ugovora je to kalendarska godina a kod nekih ugovora porezna godina) - u tom slučaju samo onaj dio dohotka ostva-ren od njegovih djelatnosti obavljenih u toj drugoj državi ugo-vornici može se oporezivati u toj drugoj državi.

U svakom slučaju prije primjene konkretnog ugovora o izbjegava-nju dvostrukog oporezivanja koji se primjenjuje, Republika Hrvatska treba primijeniti konkretne odredbe koje su ugovorene.

Dakle, možemo zaključiti da Republika Hrvatska nema pravo opo-rezivanja dohotka od samostalne djelatnosti (osim ako se ne radi o propisanim iznimkama) ako ga u RH-a ostvari rezident države ugo-vornice odnosno nerezident.

Postavlja se pitanje što se u članku 14. pojedinih ugovora smatraju druge samostalne djelatnosti?

4 / 201476

Pore

zi

Oporezivanje drugog dohotka nerezidenata

Model ugovora OECD-a razlikuje nesamostalan rad (članak 15. – nesamostalan rad te djelomično i članak 19. državna služba) i sa-mostalan rad (članak 14. – samostalna djelatnost). Pod drugom samostalnom djelatnošću iz članka 14. stavka 1. ugovora treba obuhvatiti kako trajne smaostalne djelatnosti tako i povremene samostalne djelatnosti (koje nisu trajnog karaktera i ne obavlja-ju se redovito). Temeljna obilježja tih djelatnosti su samostalnost (djelatnost se obavlja na vlastiti račun i na vlastitu odgovornost), trajna djelatnost (za samostalne djelatnosti) ili povremena djelat-nost (djelatnost se ne obavlja redovito) te namjera ostvarivanja dohotka.

To znači da članak 14. ugovora (samostalna djelatnost) obuhvaća kako trajne samostalne djelatnosti (obrtnike, slobodna zanimanja i sl) koji dohodak utvrđuju putem poslovnih knjiga tako i povremene samostalne djelatnosti (npr. po osnovi ugovora o djelu) za koje se porez na dohodak u RH-a oporezuje po pravilima propisanim za dru-gi dohodak. Posebno ističemo da članak 14. ugovora ne obuhvaća autorske naknade (članak 12.), naknade članova uprave (članak 16.), umjetnike i sportaše izvođače (članak 17.), naknade studenata (članak 20.), naknade porofesora i nastavnika (članak 21.) te ostali dohodak (članak 26.) koji se u RH-a oporezuju kao drugi dohodak, naravno, ako su ti primici oporezivi prema Zakonu o porezu na do-hodak i Pravilniku o porezu na dohodak (npr. dohodak ostvaren po osnovi ugovora o djelu).

kada se dohodak od druge samostalne djelatnosti (npr. dohodak ostvaren po ugovoru o djelu – to je tzv. povremena samostalna dje-latnost) ne bi smatrao samostalnom djelatnošću sukladno članku 14. Ugovora onda bi se taj dohodak mogao smatrati ostalim dohot-kom (članak 21. ugovora) prema kojem bi se ovaj dohodak također mogao oporezovati samo (isključivo) u državi rezidentnosti.

2.3.3. Naknade članovima uprave i druga slična primanja

Prema članku 16. ugovora koje je sklopila RH-a s drugim država-ma naknade članova uprave i druga slična plaćanja koja ostvari rezident države ugovornice u svojstvu člana uprave društva koje je rezident druge države ugovornice mogu se oporezivati u toj drugoj državi. To znači da ako tuzemni isplatitelji te naknade i slična prima-nja isplate nerezidentima da se iste mogu oporezivati u RH-a.

Naknade članova uprave i druga slična primanja koja ostvari rezident države ugovornice za rad u svojstvu člana uprave ili slič-nog tijela društva koje je rezident druge države ugovornice mogu se oporezovati u toj drugoj državi (članak 16. ili 17. ugovora – model OECD-a). Pod naknadama i sličnim primanjima smatraju se i primici u naravi (za stanovanje, davanje garaža, automobila i brodova na uporabu, davanja za rekreaciju itd).

Članstvo u upravi ili u sličnim tijelima nije jednoznačno određen po-jam u sklopljenim Ugovorima što proizlazi iz različitosti u propisima država ugovornica koji reguliraju upravljanje trgovačkim društvima. Zbog toga je ostavljeno državama ugovornicama da u Ugovorima defniraju što se smatra naknadom člana uprave i drugih sličnih tijela.

U Ugovorima koje je sklopila i primjenjuje Republika Hrvatska nije uvijek precizirano koja su tijela, osim člana uprave i njihovih prima-nja, obuhvaćena člankom 16. ili 17. Ugovora pa imamo slijedeće situacije u pojedinim Ugovorima:

U pojedinim ugovorima koje primjenjuje RH-a u članku 16. su, osim primanja članova uprave društva, obuhvaćene i izrijekom navedene (osim članova uprave društva) i naknade i druga slična primanja čla-nova nadzornog odbora društva (Njemačka, Slovenija, Estonija, Latvija, Litva) ili naknade i druga slična plaćanja drugih sličnih tijela

društva (Belgija, Bjelorusija, Bosna i Hercegovina, Bugarska, Crna Gora, Češka, Čile, Finska, Francuska, Irska, Južnoafrička Republika, kanada, koreja, Malezija, Mađarska, Norveška, San Marino, Srbi-ja, Malta, Nizozemska, Turska) dok se u ostalim Ugovorima navode samo naknade i slična primanja članova uprave.

Dakle, možemo zaključiti da se u ugovorima u kojima je u čl. 16. navedeno da se to odnosi i na “druga slična tijela društva” to odnosi, osim na članove društva, i na članove nadzornog odbora i člano-ve skupštine društva, dok u ugovorima gdje se izrijekom spominju samo članovi nadzornog odbora naknade isplaćene članovima skup-štine društva ne bi bile obuhvaćene ovim člankom (16.) već eventu-alno člankom 21 (Ostali dohodak) prema kojem se dohoci rezidenta države ugovornice, bez obzira na to gdje su nastali, oporezuju samo u toj državi (rezidentnosti).

kod ugovora s ostalim državama u kojima su člankom 16. obu-hvaćeni samo članovi uprave društva treba zaključiti da naknade i druga slična primanja članova nadzornog odbora društva i članova skupštine društva treba oporezivati prema članku 21. jer nisu obu-hvaćeni niti člankom 16. a niti drugim člancima. Naravno i o ovome bi se jasno morala očitovati Porezna uprava.

Dakle, potrebno je obvezno konzultirati svaki ugovor sklopljen s dr-žavom u kojoj je rezident Republike Hrvatske ostvario naknadu slič-nog tijela društva. Međutim, možemo zaključiti da su osim naknada članovima uprave ugovorima obuhvaćene i naknade članovima nad-zornog odbora društva.

Ako nerezident, u RH-a ostvari naknadu kao član uprave ili član nadzornog odbora ili član skupštine tuzemnog društva te naknade će se oporezovati u RH-a (u zemlji izvora tj. zemlji nastanka dohotka).

2.3.4. Dohodak sportaša i umjetnika izvođača

Prema članku 17. ugovora koje je sklopila RH-a s drugim drža-vama dohodak koji ostvari rezident države ugovornice kao izvođač, primjerice kao kazališni, filmski, radijski ili televizijski umjetnik ili glazbenik, ili kao sportaš od svoje osobne djelatnosti u drugoj državi ugovornici, može se oporezivati u toj drugoj državi.

Ako dohodak od osobne djelatnosti u svojstvu izvođača ili spor-taša ne pripada izvođaču ili sportašu, već nekoj drugoj osobi, taj se dohodak neovisno o odredbama članka 7. i 15. ugovora, može oporezivati u državi ugovornici u kojoj izvođač ili sportaš obavlja svo-ju djelatnost (tj. u državi rezidentnosti izvođača umjetnika odnosno sportaša).

Članak 17. ugovora ima prednost pred člancima koji uređuju opo-rezivanje dohotka od samostalne djelatnosti i nesamostalnog rada.

Stavkom 1. članku 17. utvrđeno je da se umjetnici i sportaši koji su rezidenti jedne države ugovornice mogu oporezivati u drugoj državi ugovornici u kojoj obavljaju svoju djelatnost bez obzira radi li se o po-slovanju ili nesamostalnom radu. Ova odredba je izuzetak od pravila iz članka 7. i članka 15. stavka 2.

Stavak 1. se odnosi na umjetnike i sportaše. Nije moguće dati preciznu definiciju izraza “umjetnik”, ali stavak 1. uključuje primjere osoba koje se mogu smatrati takvima. Ti primjeri se ne smiju uzeti kao iscrpni. S jedne strane izraz “umjetnik” jasno obuhvaća zabavlja-ča, filmskog glumca, glumca u televizijskoj reklami (uključujući, npr. bivšeg sportaša). Članak se može primijeniti i na dohodak primljen od djelatnosti koje su političke, socijalne, religiozne ili humanitarne prirode, ako je prisutan karakter zabave. S druge strane, ne proširuje se na gosta-govornika na konferenciji ili na administrativno i pomoć-no osoblje (npr. kamermane za film, producente, filmske redatelje, koreografe, tehničko osoblje, terensku ekipu pop grupe, itd.). Između

774 / 2014 77

Pore

ziMilivoj Friganović, mag. oec.

njih je siva zona u kojoj je potrebno izvršiti pregled ukupne bilance djelatnosti te osobe.

Fizička osoba može i režirati predstavu i u njoj glumiti, ili može i režirati i producirati televizijsku emisiju ili film i istovremeno u njoj igrati ulogu. U tim slučajevima potrebno je pogledati što ta fizička osoba stvarno radi u državi u kojoj se odvija program. Ako su njene djelatnosti uglavnom izvođačke prirode, članak se primjenjuje na cjelokupan dohodak koji ostvari u toj državi ugovornici. Ako je, me-đutim, izvođački element zanemarivi dio onog što radi u toj državi ugovornici, cjelokupan dohodak izlazi iz okvira članka. U drugim slu-čajevima potrebna je raspodjela.

Iako nema precizne definicije “sportaša”, taj izraz nije ograničen na sudionike u tradicionalnim atletskim događajima (npr.trkači, ska-kači, plivači). Taj izraz obuhvaća također , npr., igrače golfa, jahače (džokeje) na konjskim trkama, nogometaše, igrače kriketa i tenisače kao i vozače automobilskih utrka.

Članak se također primjenjuje na dohodak od drugih djelatnosti koje se obično smatraju djelatnostima zabavnog karaktera, kao što je dohodak od biljara i snooker-a, turnira šaha i bridža.

Dohodak koji ostvaruju impresariji itd. za organiziranje pojavljivanja umjetnika ili sportaša izvan je okvira članka ali dohodak koji primaju u ime umjetnika ili sportaša je, naravno, obuhvaćen tim člankom.

Osim naknada za njihov stvarni nastup, umjetnici i sportaši često primaju dohodak u obliku autorskih honorara ili sponzorstva ili na-knada za oglašavanje. Općenito uzevši primjenjuju se i drugi članci kada god nema izravne veze između dohotka i javne izvedbe izvođa-ča u predmetnoj državi. Autorski honorari za prava intelektualnog vlasništva obično su obuhvaćeni člankom 12. (Autorske nakna-de), a ne člankom 17., ali općenito su naknade za oglašavanje ili sponzoriranje izvan okvira članka 12. Članak 17. primjenjuje se na dohodak od oglašavanja ili sponzoriranja itd. što je izravno ili neizrav-no povezano s izvedbama ili nastupima u danoj državi ugovornici. Isti dohodak,koji se ne može pripisati tim izvedbama, obuhvaćen je standardnim pravilima članka 14. ili članka 15. ovisno o slučaju. Plaćanja primljena u slučaju otkazivanja izvedbe također ne ulaze u okvir članka 17. i potpadaju pod članke 7., 14. ili 15., ovisno o slučaju.

Članak 17. bavi se dohotkom koji ostvare samostalni umjetnici i sportaši iz vlastitih djelatnosti bilo izravno ili neizravno (njihovim impresarijima ili agentima). Npr. članu orkestra isplaćuje se plaća umjesto da primi isplatu za svaki zasebni nastup: država ugovornica u kojoj se događa izvedba ima pravo temeljem stavka 1. oporezivati onaj dio u plaći glazbenika koji odgovara tom nastupu. Jednako tako, ako umjetnika ili sportaša zapošljava npr. društvo koje se sastoji od jednog člana, država ugovornica u kojoj se događa nastup može oporezivati odgovarajući udio naknade isplaćene toj fizičkoj osobi. Pored toga, ako unutrašnji propisi “proziru” (to u sustavu oporeziva-nja dohotka u RH nije predviđeno a niti propisano) te pravne osobe i tretiraju dohodak kao izravan dohodak fizičke osobe, stavkom 1. omogućuje se toj državi ugovornici da oporezuje dohodak od na-stupa na njezinom teritoriju koji ostvari pravna osoba u korist fizičke osobe čak ako se dohodak stvarno ne isplaćuje kao naknada fizičkoj osobi.

Članak ne govori ništa o načinu obračuna predmetnog dohotka i na unutrašnjim je propisima država ugovornica da utvrde opseg odbitaka za troškove.

Stavak 2. članka 17. se bavi situacijama u kojima dohodak od njihove djelatnosti isplaćuje drugim osobama (agencije, sportska ekipa, kazališna trupa, orkestri ustrojeni kao pravne osobe – ili se radi o fizičkoj osobi primatelju dohotka) i daje mogućnost da RH-a

oporezuje i taj dohodak (jer pravo oporezivanja pripada i dalje državi nastupa).

Međutim, kako u RH-a nije propisan način oporezivanja tih drugih osoba smatra se da je to obuhvaćeno člankom 7. (Dobit od poslo-vanja) što znači da se ta dobit oporezuje u državi rezidentnosti te pravne osobe (posrednika). Jedino, ako bi se ta naknada isplaćiva-la drugim osobama u državama koje su na popisu država sukladno članku 31. stavka 10. Zakona o porezu na dobit (Narodne novine broj 177/04 do 148/13) tada bi se oporezovali kao porez po odbitku po stopi od 20%.

Ako je osoba koja prima dohodak fizička osoba dohodak se može oporezivati čak i u nedostatku stalnog sjedišta.

Da zaključimo, ako u Republici Hrvatskoj izvođač umjetnik ili spor-taš - rezident druge države ugovornice (nerezident) ostvari dohodak od svoje djelatnosti u RH koji mu je isplaćen direktno ili indirektno (npr. preko agenta ili impresarija – fizičke osobe) taj se dohodak može oporezivati u RH. kada se ovaj dohodak direktno isplaćuje umjetni-ku izvođaču ili sportašu onda se isti oporezuje sukladno članku 32. i članku 48. Zakona o porezu na dohodak po pravilima propisanim za drugi dohodak. Prema tim člancima nerezidentima koji obavljaju umjetničke, artis tičke, zabavne, sportske, književne i likovne djelat-nosti te djelatnosti u svezi s tiskom, radijem i televizijom te zabavnim priredbama priznaju se izdaci u visini 30% od ostvarenog primitka.

Ako se ti primici ne mogu, po hrvatskim propisima, tretirati kao autorske naknade (op.aut. - ako bi se tako tretirale onda bi se, u pra-vilu, radilo o primjeni članka 12. ugovora) ili kao naknade za umjet-ničko djelo onda ti primici podliježu i plaćanju obveznih doprinosa (ako su te osobe rezidenti država s kojima RH nije sklopila ugovor o socijalnom osiguranju ili ne pribave potvrdu A 1 (za rezidente drža-va članica EU i EPG i švicarsku) ili ne pribave potvrde za rezidente država s kojom RH primjenjuje ugovor o socijalnom osiguranju) koji su porezno priznati izdaci. Naravno, ako pribave navedene potvrde trebaju ih dostaviti isplatiteljima u RH-a prije isplate. U praksi, u RH (kod oporezivanja hrvatskih rezidenata) ovi se primici “izvođača umjetnika” obično smatraju “autorskim naknadama” ili naknadama za umjetničko djelo pa onda niti ne podliježu obveznim doprinosima.

što se tiče primitaka sportaša - nerezidenata njihovi primici podliježu plaćanju obveznih doprinosa samo ako ti primatelji nisu isplatitelju dostavili, prije isplate, potvrdu A1 ili propisanu potvrdu države s kojom Republika Hrvatska primjenjuje ugovor o socijalnom osiguranju.

Predviđena je i mogućnost da ako naknadu ne primi izravno izvođač ili sportaš već neka druga osoba (ma-nager, društvo zaduženo za management, ekipa, orkestar, trupa ili drugi posrednik - neovisno da li je ta osoba pravna ili fizička osoba) tada se ta naknada može oporezivati u dr-žavi izvora (u našem primjeru u RH-a), međutim, kako taj postupak i način oporezivanja nije propisan u propisima o oporezivanju dohotka tada RH-a ne može obračunati hrvat-ski porez na dohodak.

Posebno još jednom ističemo da se članak 17. (koji je u nekim ugovorima čl.18.) ugovora odnosi samo na dohodak koji je te-meljen na izvedbi umjetnika ili sportaša, dok se ostale naknade oporezuju prema drugim člancima ugovora o izbjegavanju dvostru-kog oporezivanja.

4 / 201478

Pore

zi

Oporezivanje drugog dohotka nerezidenata

2.3.5. Dohodak studenata

Člancima 19. (ili 20.) pojedinih ugovora propisano je oporezivanje dohotka - naknada studenata i učenika (u pojedinim ugovorima ovi članci obuhvaćaju i dohodak profesora, nastavnika i pripravnika) i načelno se može reći da je pravo na oporezivanje (sa ili bez ograniče-nja) stipendija i drugih primitaka dano državi rezidentnosti studen-ta ako primici dolaze iz izvora izvan države dolaska (države gdje se student obrazuje, obučava i usavršava) te ako je student prije dolaska na obrazovanje, obučavanje i usavršavanje bio ili je rezident države ugovornice.

Ako bi izvor stipendije i drugih primitaka bio u državi gdje se stu-dent obrazuje, obučava i usavršava (a ne iz njegove države reziden-tnosti) onda pravo oporezivanja ima ta država i to prema njenim propisima.

Student – nerezident (države ugovornice npr. Austrije), koji se obrazuje, obučava i usavršava u Republici Hrvatskoj a stipendija mu se isplaćuje iz države rezidentnost studenta (Austrije), ne podliježe plaćanju poreza na dohodak u RH-a.

Međutim, ako bi istom studentu određeni primitak bio isplaćen od tuzemnog isplatitelja (iz RH-a) tj. u državi u kojoj se obrazuje, obuča-va i usavršava onda bi ti primici podlijegali plaćanju poreza u RH-a.

U svakom pojedinom slučaju treba obvezno konzultirati pripadaju-će Ugovore jer se razlikuju u nekim pojedinostima koje su relevantne za obračun i plaćanje poreza na dohodak.

2.3.6. Dohodak profesora, nastavnika i znanstvenika

Model ugovora OECD-a ne predviđa posebni članak za profesore, nastavnike i znanstvenike, međutim, u pojedinim Ugovorima koje je sklopila i primjenjuje Republika Hrvatska s državama ugovorni-cama utvrđeni su posebni članci u kojima su uključeni zajedno sa studentima.

Člancima 20. (ili 21.) pojedinih ugovora koje primjenjuje RH-a utvrđeno je i oporezivanje nastavničke djelatnosti profesora i znan-stvenika (istraživača). U ugovorima u kojima je to propisano (Italija, Norveška,Velika Britanija - preuzeti ugovori od SFRJ, Albanija, Bo-sna i Hercegovina, Belgija, Francuska, Grčka, Iran, Jordan, kina, ko-reja, kuvajt, Mađarska, Makedonija, Mauricijus, Njemačka, Poljska, Rumunjska, Rusija, San Marino, Slovačka, Slovenija, španjolska, Turska, Ukrajina,) utvrđeno je da je dohodak (primanja) rezidenata - profesora, nastavnika ili znanstvenika koji ostvaruju u drugoj državi ugovornici od predavanja, izvođenja nastave i istraživanja na sveučilištu, fakultetu, školi ili obrazovnoj instituciji ili instituciji za znanstveno istraživanje, izuzet od plaćanja poreza u toj drugoj državi i to za razdoblje od dvije godine od prvog dolaska u tu državu.

To znači da se ovaj dohodak kojeg isplaćuje tuzemni isplatitelj ne-rezidentu u RH ne oporezuje u RH-a.

Posebno treba istaknuti da su u pojedinim ugovorima (Mađarska, Makedonija, Poljska, Rumunjska, Rusija, Slovačka i Turska) odred-be o dohotku (primanjima) profesora, nastavnika propisane u istom članku sa studentima i pripravnicima (u čl. 19. ili 20. Ugovora) i da je u nekima od ovih Ugovora propisan i dodatni uvjet, da se taj dohodak ne oporezuje u drugoj državi ugovornici, a to je da se izvor tog dohotka profesora nalazi izvan države gdje predaje i ostvaruje taj dohodak.

Ako u Ugovorima koje primjenjuje Republika Hrvatska nisu propi-sane odredbe o dohotku profesora, nastavnika i istraživača onda se ti dohoci oporezuju prema odredbama koje vrijede za ostali doho-

dak. To znači da se taj dohodak oporezuje isključivo u državi rezi-dentnosti profesora, nastavnika i istraživača.

2.3.7. Ostali dohodak

Svi ostali oblici dohotka koje ostvari rezident države ugovornice a koji nisu obuhvaćeni posebnim člancima Ugovora obuhvaćeni su pojmom ostali dohodak (čl. 21. ili 22. ugovora) i oporezuju se is-ključivo u državi rezidentnosti primatelja dohotka pa je obveza rezidenta da dokaže svoju rezidentnost kako bi bili izuzeti od oporezi-vanja u državi izvora dohotka.

Ako nerezident (tj. rezident druge države ugovornice npr. Austrije) ostvari ostali dohodak u Republici Hrvatskoj taj će se dohodak oporezovati isključivo u državi rezidentnosti primatelja ostalog dohotka (Austriji) ako nerezident tuze-mnom isplatitelju, prije isplate, dostavi ovjereni primjerak obrasca Zahtjeva … tj. potvrdu da je rezident države Au-strije.

2.4. Obveza isplatitelja pri isplatama drugog dohotka nerezidentima

Tuzemni isplatitelj prije obračuna i isplate dohotka fizičkoj osobi-strancu prvo treba utvrditi rezidentnost (vodeći računa o tome da li s državom toga stranca RH primjenjuje Ugovor o izbjegavanju dvo-strukog oporezivanja), zatim, ako utvrdi da se radi o rezidentu države ugovornice (državi s kojom RH primjenjuje Ugovor) tj. nerezidentu za RH isplatitelj dohotka treba definirati vrstu dohotka koja se nerezi-dentu treba isplatiti te potom primijeniti konkretni članak Ugovora o izbjegavanju dvostrukog oporezivanja.

Ako isplatitelj utvrdi da se radi o fizičkoj osobi (strancu) koji je rezident države s kojom Republika Hrvatska ne primjenjuje Ugovor o izbjegavanju dvostrukog oporezi-vanja tada isplatitelj primjenjuje isključivo Zakon o porezu na dohodak i Pravilnik o porezu na dohodak na isti način kao da se radi o hrvatskom rezidentu.

Ako se radi o nerezidentu primatelju dohotka onda tuzemni ispla-titelji dohotka trebaju postupiti na slijedeći način:

1) prvo se gledaju hrvatski propisi o oporezivanju dohotka (Zakon o porezu na dohodak i Pravilnik o porezu na dohodak) te ako ne postoji mogućnost oporezivanja određenog oblika dohotka (ne oporezuje se taj oblik dohotka u RH-a – npr. ka-pitalni dobici, pojedine vrste kamata, i sl.) primjena tehnike se završava već na ovoj razini, tj. na prvom stupnju (dakle, dohodak se nerezidentu ne oporezuje). U ovom stupnju nema potrebe da isplatitelj od nerezidenta pribavi ovjereni obrazac od nadležnog poreznog tijela tj. „Zahtjev za umanjenje pore-zne obveze ili povrat više plaćenog poreza na -------------prema Ugovoru o izbjegavanju dvostrukog oporezivanja između Re-publike Hrvatske i ----------„ koji je propisan člankom 80. Pravil-nika o porezu na dohodak.

2) ako se radi o dohotku koji se može oporezovati prema Zakonu o porezu na dohodak i Pravilniku o porezu na do-

794 / 2014 79

Pore

ziMilivoj Friganović, mag. oec.

hodak u RH-a i u državi rezidentnosti primatelja dohotka sukladno ugovoru o izbjegavanju dvostrukog oporezivanja (kojeg je RH-a sklopio s državom rezidentnosti primatelja do-hotka) onda treba primijeniti prije svega članke iz konkretnog ugovora te Zakon o porezu na dohodak i Pravilnik o porezu na dohodak.

U slučaju kada RH ima ograničeno pravo oporezivanja isto tako mora primijeniti Zakon o porezu na dohodak i Pravil-nik o porezu na dohodak, ali pri tom mora kod isplate pojedinih oblika dohotka (autorskih naknada, kamata i dividendi) primi-jeniti tzv. smanjene stope iz ugovora o izbjegavanju dvostru-kog oporezivanja na bruto iznos primitka. U ovom slučaju isplatitelj od nerezidenta treba pribaviti ovjereni obrazac od nadležnog poreznog tijela tj. „Zahtjev za umanjenje porezne obveze ili povrat više plaćenog poreza na -------------prema Ugovoru o izbjegavanju dvostrukog oporezivanja između Re-publike Hrvatske i ----------„ koji je propisan člankom 80. Pravil-nika o porezu na dohodak.

3) ako se dohodak nerezidenta može, prema ugovoru o izbjega-vanju dvostrukog oporezivanja, oporezovati samo u državi rezidentnosti primatelja dohotka (u ovom slučaju radi se o nerezidentu prema hrvatskim propisima) onda isplatitelj mora prethodno (prije isplate dohotka) od primatelja dohotka (ne-rezidenta) pribaviti ovjereni obrazac od nadležnog poreznog tijela tj. „Zahtjev za umanjenje porezne obveze ili povrat više plaćenog poreza na -------------prema Ugovoru o izbjegavanju dvostrukog oporezivanja između Republike Hrvatske i -----------„ na temelju kojeg isplatitelj može nerezidentu besporezno isplatiti dohodak. Ako isplatitelj prije isplate dohotka od pri-matelja dohotka (nerezidenta) ne pribavi ovjereni obrazac od nadležnog poreznog tijela tj. „Zahtjev …“ obvezan je obraču-nati porez na dohodak prema Zakonu o porezu na dohodak i Pravilniku o porezu na dohodak.

4) ako prema ugovoru o izbjegavanju dvostrukog oporezivanja pravo oporezivanja pripadne RH-a (isključivo pravo ima RH-a) onda se prema odredbama Zakona o porezu na doho-dak i Pravilnika o porezu na dohodak određuje način na koji će se način taj dohodak oporezovati.

Moramo posebno istaknuti da ni Model ugovora OECD-a a niti bilateralni ugovori o izbjegavanju dvostrukog opore-zivanja ne nameću oporezivanje bilo kojeg oblika dohotka pojedinoj državi ugovornici.Svrha Modela ugovora OECD-a a i bilateralnih ugovora o izbjegavanju dvostrukog oporezivanja je raspodjela prava oporezivanja između država ugovornica, da bi se izbjeglo dvostruko oporezivanje a ne da se državama nameće način oporezivanja dohotka, što se na žalost često zaboravlja.

Ako je primatelj dohotka rezident države članice EU-a, EGP-a (Nor-veška, Lihtenštajn i Island) ili švicarske ili rezident država s kojima Republika Hrvatska primjenjuje ugovor o socijalnom osiguranju tu-zemni isplatitelj ne obračunava doprinose na drugi dohodak ako mu primatelj tih drugih dohodaka prije isplate dostavi dokaz (A 1 druge države EU-a, EGP-a i švicarske ili propisanu dvojezičnu potvrdu o pripadnosti sustavu osiguranja za zdravstveno osiguranje za ostale

države s kojima RH-a primjenjuje ugovor o socijalnom osiguranju) o pripadnosti socijalnom osiguranju tih država.

Ako nerezident, primatelj drugog dohotka, ne dostavi navedene potvrde isplatitelj mora obračunati doprinose ako je to tako propisa-no hrvatskim propisima o doprinosima.

U slučaju da je primatelj dohotka rezident države ugovornice s kojom Republika Hrvatska ne primjenjuje ugovor o socijalnom osi-guranju tuzemni isplatitelj je obvezan obračunati, obustaviti i uplatiti doprinose prema hrvatskim propisima tj. prema Zakonu o doprino-sima za obvezna osiguranja i Pravilniku o doprinosima za obvezna osiguranja.

Tuzemni isplatitelj primitaka (društvo u RH-a) od kojih se utvrđuje dohodak nerezidentima koji su rezidenti država s kojima Republika Hrvatska primjenjuje ugovore o izbjegavanju dvostrukog oporeziva-nja, obvezan je prilikom isplate obračunati, obustaviti i uplatiti porez na dohodak na način određen ugovorom i tuzemnim Zakonom o porezu na dohodak i Pravilnikom o porezu na dohodak.

Ispostava Porezne uprave mjesno nadležna prema sjedištu isplatitelja na zahtjev nerezidenta izdaje potvrdu o porezu na dohodak plaćenom u Republici Hrvatskoj.

Dakle, kada isplatitelj utvrdi da je primatelj dohotka rezident dr-žave s kojom Republika Hrvatska primjenjuje ugovor o izbjegavanju dvostrukog oporezivanja poduzima slijedeće:

1) isplatitelj mora zatražiti od nerezidenta OIB (ili na temelju punomoći nerezidenta zahtjev Poreznoj upravi podnese sam isplatitelj) kako bi mogao pravilno usmjeriti obračunati porez na dohodak i možebitne doprinose.

2) prije obračuna dohotka od nerezidenata pribaviti ovjereni pro-pisani obrazac “Zahtjev za umanjenje porezne obveze, izuzi-manje od poreza ili povrat više plaćenog poreza …”.

Prava iz Ugovora nerezidenti ostvaruju na temelju obrazaca, ovi-sno o vrsti isplate:

1) »Zahtjev za umanjenje porezne obveze ili povrat više plaćenog poreza na dividende prema Ugovoru o izbjegavanju dvostru-kog oporezivanja između Republike Hrvatske i ----------«,

2) »Zahtjev za umanjenje porezne obveze, izuzimanje od porezne obveze ili povrat više plaćenog poreza na kamate prema Ugo-voru o izbjegavanju dvostrukog oporezivanja između Republi-ke Hrvatske i ----------«,

3) »Zahtjev za umanjenje porezne obveze, izuzimanje od porez-ne obveze ili povrat više plaćenog poreza na licence prema Ugovoru o izbjegavanju dvostrukog oporezivanja između Re-publike Hrvatske i ----------«,

4) »Zahtjev za umanjenje porezne obveze, izuzimanje od porez ne obveze ili povrat više plaćenog poreza na naknade za dje-latnost obavljenu u Republici Hrvatskoj prema Ugovoru o izbjegavanju dvostrukog oporezivanja između Republike Hr-vatske i ----------«.

Obrazac »Zahtjev« treba biti ovjeren od nadležnog inoze-mnog tijela. Ovjereni zahtjev se podnosi za svaku isplatu. Izni-mno, ako se radi o učestalim mjesečnim isplatama, ovjereni se zahtjev podnosi pri prvoj isplati a potom ga je potrebno podnositi svakih šest (6) mjeseci.

Navedeni obrasci mogu se kupiti u prodavaonicama “Narodnih novina” ili se mogu preuzeti sa službene Internet stranice Porezne uprave, www.porezna-uprava.hr

4 / 201480

Pore

zi

Oporezivanje drugog dohotka nerezidenata

Navedeni obrasci sastoje se iz četiri primjerka: primjerka za podnositelja zahtjeva, primjerka za isplatitelja, primjerka za inozemno porezno tijelo i primjerka za Poreznu upravu Repu-blike Hrvatske. Odgovarajući obrazac podnositelj zahtjeva – nerezident obvezan je ovjeriti pri poreznom tijelu države čiji je rezident. Jedan primjerak obrasca namijenjen je inozemnom poreznom tijelu, drugi je namijenjen podnositelju zahtjeva a preostala dva primjerka ovjerenog obrasca s popunjenim po-dacima o podnositelju zahtjeva, izjavom podnositelja zahtje-va, vrsti djelatnosti, trajanju djelatnosti, predmetu ugovora, priloženim ispravama i drugo, podnositelj zahtjeva dostavlja tuzemnom isplatitelju primitka. Tuzem ni isplatitelj pri isplati primitka jedan primjerak obrasca dostavlja Poreznoj upravi a drugi primjerak zadržava za svoje potrebe.

Ovaj obrazac ima 4 primjerka a u gornjem desnom kutu ispi-sano je koji se primjerak kome dostavlja.

5) Ako tuzemni isplatitelj u trenutku isplate primitka nerezidentu raspolaže ovjerenim primjercima obrasca Zahtjeva primi-jenit će odgovarajuće odredbe ugovora o izbjegavanju dvo-strukog oporezivanja. Ministarstvo financija, Porezna uprava, Područni ured Zagreb, nadležan je za vođenje evidencije o postupanju po navedenim zahtjevima.

6) Ako tuzemni isplatitelj u trenutku isplate primitka nereziden-tu ne raspolaže ovjerenim primjercima obrasca Zahtjeva obvezan je prilikom isplate primitka primijeniti odredbe tuze-mnog zakona.

Rezident države ugovornice može u roku od tri godine od isteka godine u kojoj je dohodak isplaćen, Ministarstvu financija, Poreznoj upravi, Područnom uredu Zagreb do-staviti ovjerovljeni obrazac zahtjeva radi povrata više plaćenog poreza u odnosu na porez koji je prema ugovoru o izbjegavanju dvostrukog oporezivanja trebao biti plaćen.