Embed Size (px)

Citation preview

1

OPTIMISER LA DISTRIBUTION DU CRÉDIT IMMOBILIER

Convictions et éclairage Ailancy – Septembre 2015

2 SOMMAIRE

1. Le marché du crédit immobilier en France

2. Un environnement concurrentiel en mutation

3. Le lancement d’une offre : Contexte, enjeux et facteurs clés de succès

4. Nos atouts pour vous accompagner

Optimiser la distribution du crédit immobilier - Ailancy - 2015

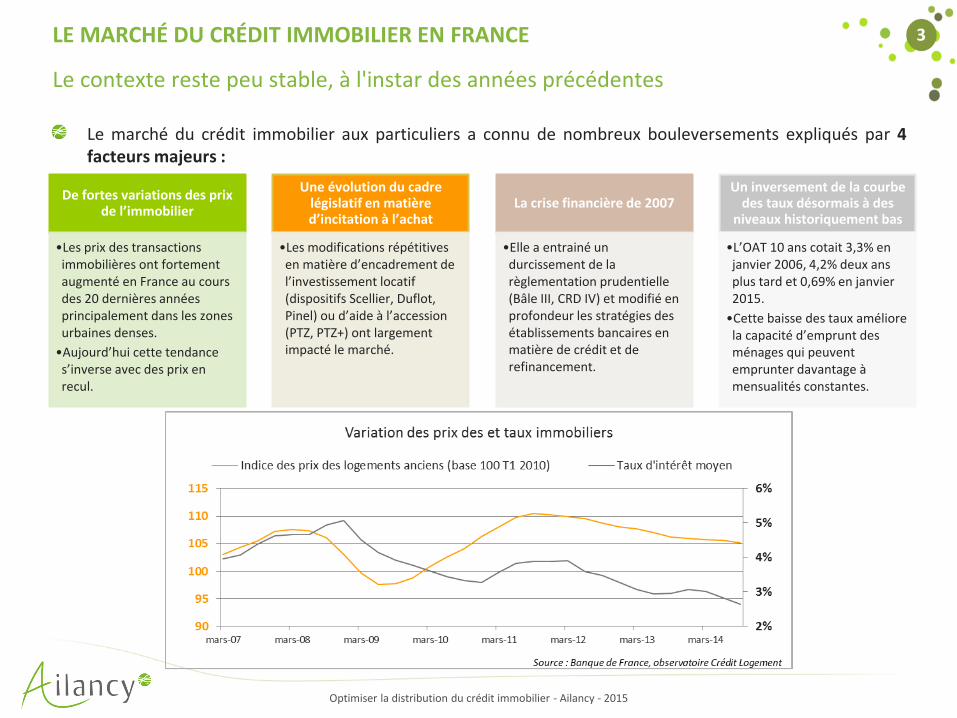

3 LE MARCHÉ DU CRÉDIT IMMOBILIER EN FRANCE

Le marché du crédit immobilier aux particuliers a connu de nombreux bouleversements expliqués par 4 facteurs majeurs :

Le contexte reste peu stable, à l'instar des années précédentes

De fortes variations des prix de l’immobilier

•Les prix des transactions immobilières ont fortement augmenté en France au cours des 20 dernières années principalement dans les zones urbaines denses.

•Aujourd’hui cette tendance s’inverse avec des prix en recul.

Une évolution du cadre législatif en matière d’incitation à l’achat

•Les modifications répétitives en matière d’encadrement de l’investissement locatif (dispositifs Scellier, Duflot, Pinel) ou d’aide à l’accession (PTZ, PTZ+) ont largement impacté le marché.

La crise financière de 2007

•Elle a entrainé un durcissement de la règlementation prudentielle (Bâle III, CRD IV) et modifié en profondeur les stratégies des établissements bancaires en matière de crédit et de refinancement.

Un inversement de la courbe des taux désormais à des

niveaux historiquement bas

•L’OAT 10 ans cotait 3,3% en janvier 2006, 4,2% deux ans plus tard et 0,69% en janvier 2015.

•Cette baisse des taux améliore la capacité d’emprunt des ménages qui peuvent emprunter davantage à mensualités constantes.

Optimiser la distribution du crédit immobilier - Ailancy - 2015

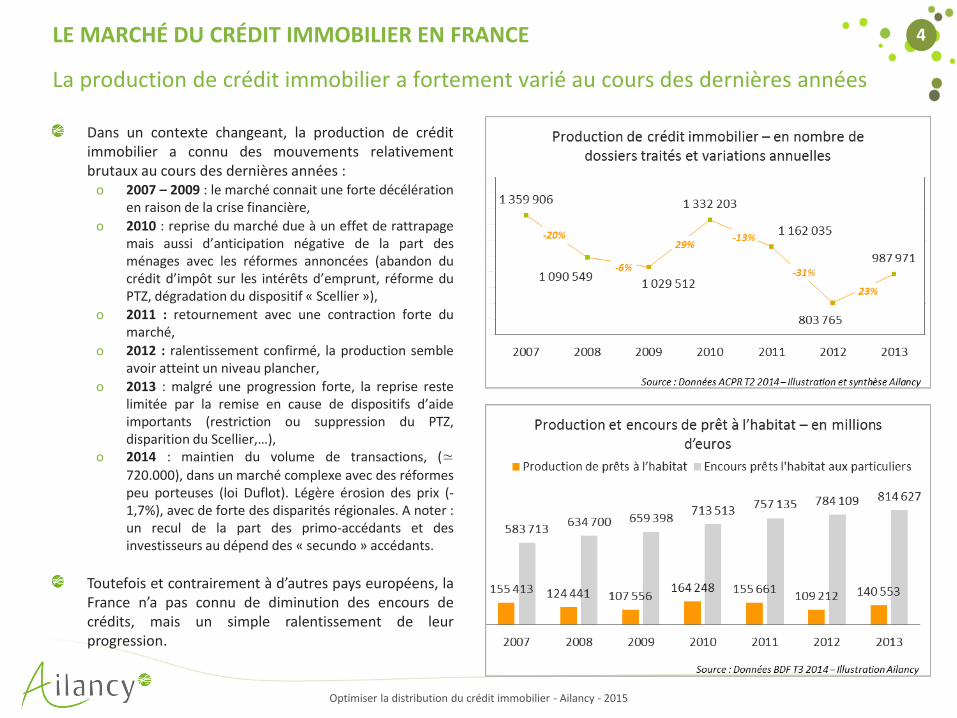

4 LE MARCHÉ DU CRÉDIT IMMOBILIER EN FRANCE La production de crédit immobilier a fortement varié au cours des dernières années

Dans un contexte changeant, la production de crédit immobilier a connu des mouvements relativement brutaux au cours des dernières années :

o 2007 – 2009 : le marché connait une forte décélération en raison de la crise financière,

o 2010 : reprise du marché due à un effet de rattrapage mais aussi d’anticipation négative de la part des ménages avec les réformes annoncées (abandon du crédit d’impôt sur les intérêts d’emprunt, réforme du PTZ, dégradation du dispositif « Scellier »),

o 2011 : retournement avec une contraction forte du marché,

o 2012 : ralentissement confirmé, la production semble avoir atteint un niveau plancher,

o 2013 : malgré une progression forte, la reprise reste limitée par la remise en cause de dispositifs d’aide importants (restriction ou suppression du PTZ, disparition du Scellier,…),

o 2014 : maintien du volume de transactions, (≃

720.000), dans un marché complexe avec des réformes peu porteuses (loi Duflot). Légère érosion des prix (-1,7%), avec de forte des disparités régionales. A noter : un recul de la part des primo-accédants et des investisseurs au dépend des « secundo » accédants.

Toutefois et contrairement à d’autres pays européens, la France n’a pas connu de diminution des encours de crédits, mais un simple ralentissement de leur progression.

Optimiser la distribution du crédit immobilier - Ailancy - 2015

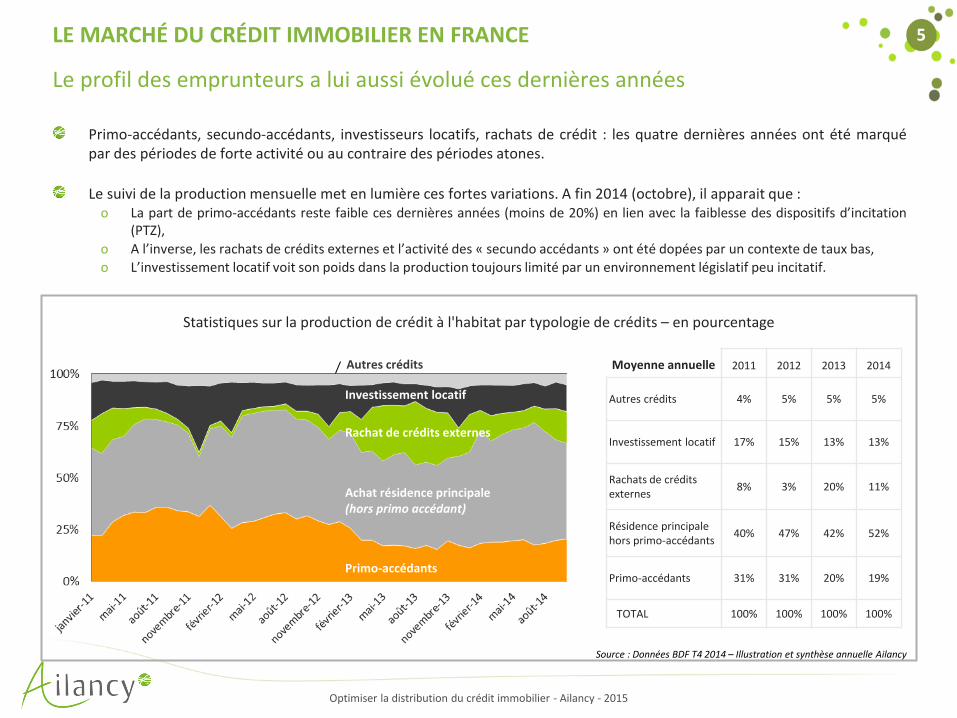

5

Primo-accédants, secundo-accédants, investisseurs locatifs, rachats de crédit : les quatre dernières années ont été marqué par des périodes de forte activité ou au contraire des périodes atones.

Le suivi de la production mensuelle met en lumière ces fortes variations. A fin 2014 (octobre), il apparait que : o La part de primo-accédants reste faible ces dernières années (moins de 20%) en lien avec la faiblesse des dispositifs d’incitation

(PTZ),

o A l’inverse, les rachats de crédits externes et l’activité des « secundo accédants » ont été dopées par un contexte de taux bas, o L’investissement locatif voit son poids dans la production toujours limité par un environnement législatif peu incitatif.

LE MARCHÉ DU CRÉDIT IMMOBILIER EN FRANCE

Le profil des emprunteurs a lui aussi évolué ces dernières années

Moyenne annuelle 2011 2012 2013 2014

Autres crédits 4% 5% 5% 5%

Investissement locatif 17% 15% 13% 13%

Rachats de crédits externes

8% 3% 20% 11%

Résidence principale hors primo-accédants

40% 47% 42% 52%

Primo-accédants 31% 31% 20% 19%

TOTAL 100% 100% 100% 100%

Primo-accédants

Achat résidence principale (hors primo accédant)

Rachat de crédits externes

Investissement locatif

Autres crédits

Statistiques sur la production de crédit à l'habitat par typologie de crédits – en pourcentage

Source : Données BDF T4 2014 – Illustration et synthèse annuelle Ailancy

Optimiser la distribution du crédit immobilier - Ailancy - 2015

6

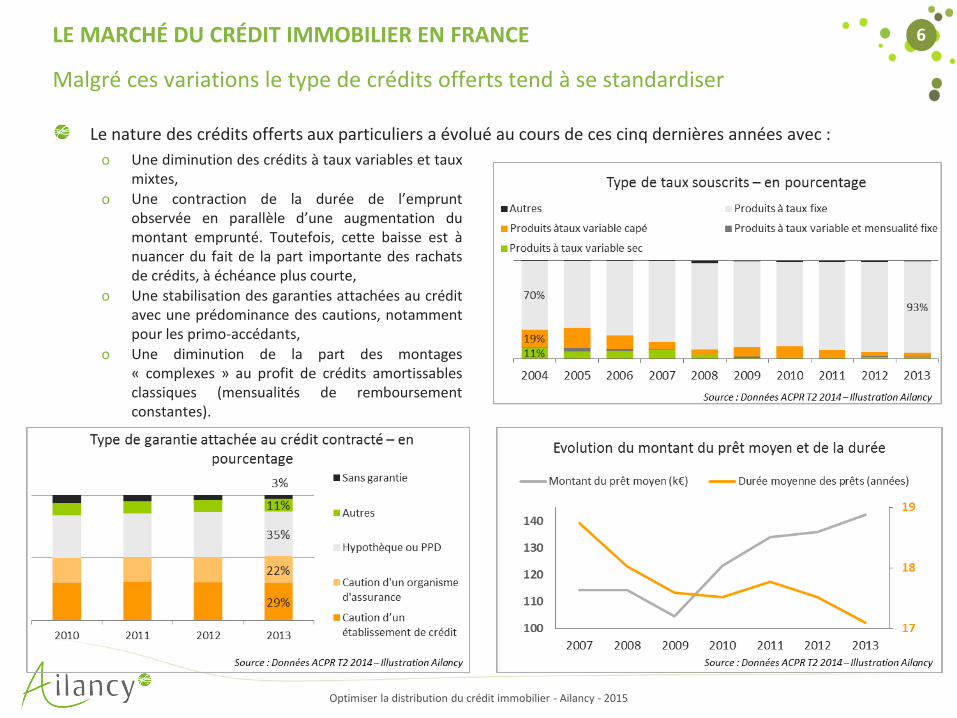

Le nature des crédits offerts aux particuliers a évolué au cours de ces cinq dernières années avec :

LE MARCHÉ DU CRÉDIT IMMOBILIER EN FRANCE

o Une diminution des crédits à taux variables et taux mixtes,

o Une contraction de la durée de l’emprunt observée en parallèle d’une augmentation du montant emprunté. Toutefois, cette baisse est à nuancer du fait de la part importante des rachats de crédits, à échéance plus courte,

o Une stabilisation des garanties attachées au crédit avec une prédominance des cautions, notamment pour les primo-accédants,

o Une diminution de la part des montages « complexes » au profit de crédits amortissables classiques (mensualités de remboursement constantes).

Malgré ces variations le type de crédits offerts tend à se standardiser

Optimiser la distribution du crédit immobilier - Ailancy - 2015

7

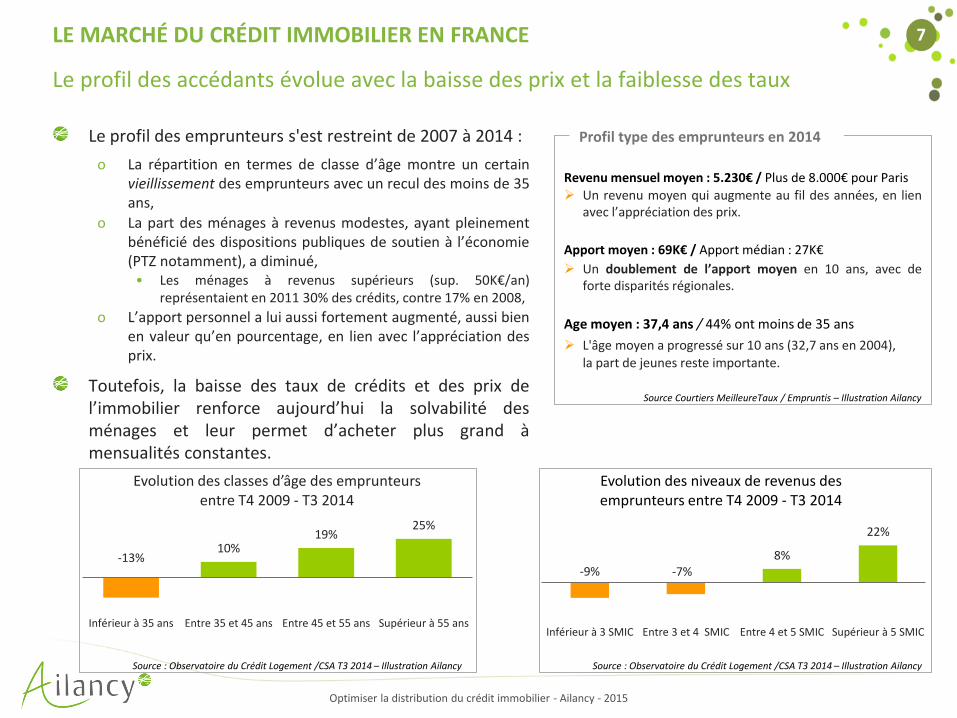

Le profil des emprunteurs s'est restreint de 2007 à 2014 :

o La répartition en termes de classe d’âge montre un certain vieillissement des emprunteurs avec un recul des moins de 35 ans,

o La part des ménages à revenus modestes, ayant pleinement bénéficié des dispositions publiques de soutien à l’économie (PTZ notamment), a diminué,

• Les ménages à revenus supérieurs (sup. 50K€/an) représentaient en 2011 30% des crédits, contre 17% en 2008,

o L’apport personnel a lui aussi fortement augmenté, aussi bien en valeur qu’en pourcentage, en lien avec l’appréciation des prix.

Toutefois, la baisse des taux de crédits et des prix de l’immobilier renforce aujourd’hui la solvabilité des ménages et leur permet d’acheter plus grand à mensualités constantes.

LE MARCHÉ DU CRÉDIT IMMOBILIER EN FRANCE

Le profil des accédants évolue avec la baisse des prix et la faiblesse des taux

-9% -7% 8%

22%

Inférieur à 3 SMIC Entre 3 et 4 SMIC Entre 4 et 5 SMIC Supérieur à 5 SMIC

Evolution des niveaux de revenus des emprunteurs entre T4 2009 - T3 2014

-13% 10%

19% 25%

Inférieur à 35 ans Entre 35 et 45 ans Entre 45 et 55 ans Supérieur à 55 ans

Evolution des classes d’âge des emprunteurs entre T4 2009 - T3 2014

Revenu mensuel moyen : 5.230€ / Plus de 8.000€ pour Paris

Un revenu moyen qui augmente au fil des années, en lien avec l’appréciation des prix.

Apport moyen : 69K€ / Apport médian : 27K€

Un doublement de l’apport moyen en 10 ans, avec de forte disparités régionales.

Age moyen : 37,4 ans / 44% ont moins de 35 ans

L'âge moyen a progressé sur 10 ans (32,7 ans en 2004),

la part de jeunes reste importante.

Source : Observatoire du Crédit Logement /CSA T3 2014 – Illustration Ailancy Source : Observatoire du Crédit Logement /CSA T3 2014 – Illustration Ailancy

Profil type des emprunteurs en 2014

Source Courtiers MeilleureTaux / Empruntis – Illustration Ailancy

Optimiser la distribution du crédit immobilier - Ailancy - 2015

8 LE MARCHÉ DU CRÉDIT IMMOBILIER EN FRANCE

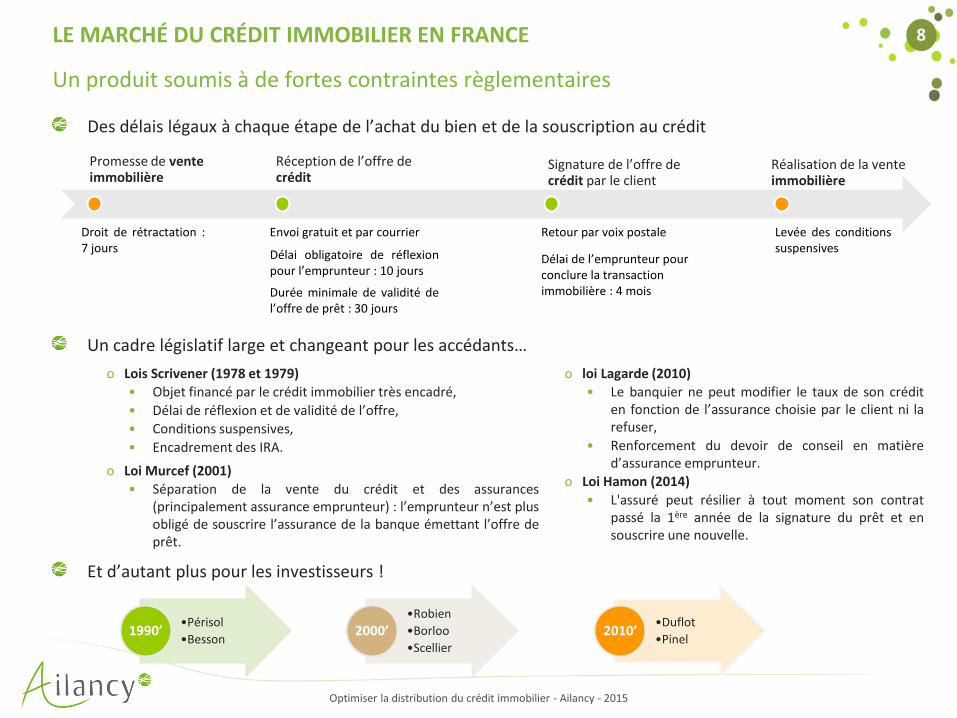

Un produit soumis à de fortes contraintes règlementaires

Promesse de vente immobilière

Réception de l’offre de crédit

Signature de l’offre de crédit par le client

Réalisation de la vente immobilière

Droit de rétractation : 7 jours

Délai obligatoire de réflexion pour l’emprunteur : 10 jours

Durée minimale de validité de l’offre de prêt : 30 jours

Délai de l’emprunteur pour conclure la transaction immobilière : 4 mois

Levée des conditions suspensives

Retour par voix postale

o Lois Scrivener (1978 et 1979)

• Objet financé par le crédit immobilier très encadré,

• Délai de réflexion et de validité de l’offre, • Conditions suspensives,

• Encadrement des IRA.

o Loi Murcef (2001)

• Séparation de la vente du crédit et des assurances (principalement assurance emprunteur) : l’emprunteur n’est plus obligé de souscrire l’assurance de la banque émettant l’offre de prêt.

o loi Lagarde (2010)

• Le banquier ne peut modifier le taux de son crédit en fonction de l’assurance choisie par le client ni la refuser,

• Renforcement du devoir de conseil en matière d’assurance emprunteur.

o Loi Hamon (2014)

• L'assuré peut résilier à tout moment son contrat passé la 1ère année de la signature du prêt et en souscrire une nouvelle.

Des délais légaux à chaque étape de l’achat du bien et de la souscription au crédit

Un cadre législatif large et changeant pour les accédants…

Et d’autant plus pour les investisseurs !

•Périsol

•Besson 1990’

•Robien

•Borloo

•Scellier

2000’ •Duflot

•Pinel 2010’

Envoi gratuit et par courrier

Optimiser la distribution du crédit immobilier - Ailancy - 2015

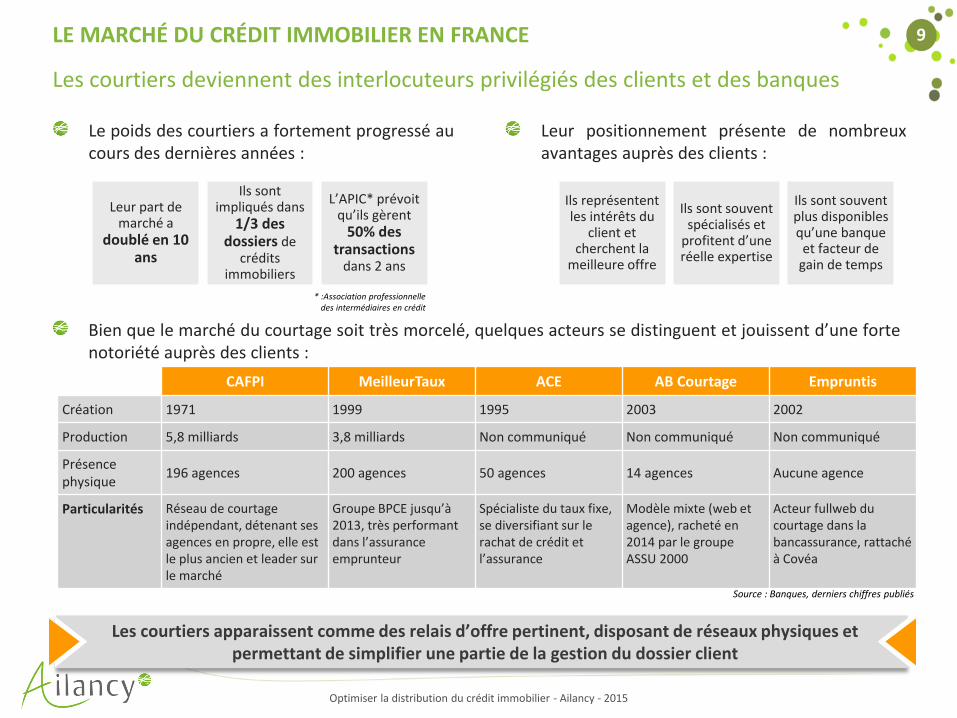

9 LE MARCHÉ DU CRÉDIT IMMOBILIER EN FRANCE

Le poids des courtiers a fortement progressé au cours des dernières années :

Les courtiers deviennent des interlocuteurs privilégiés des clients et des banques

Les courtiers apparaissent comme des relais d’offre pertinent, disposant de réseaux physiques et permettant de simplifier une partie de la gestion du dossier client

Leur positionnement présente de nombreux avantages auprès des clients :

Bien que le marché du courtage soit très morcelé, quelques acteurs se distinguent et jouissent d’une forte notoriété auprès des clients :

CAFPI MeilleurTaux ACE AB Courtage Empruntis

Création 1971 1999 1995 2003 2002

Production 5,8 milliards 3,8 milliards Non communiqué Non communiqué Non communiqué

Présence physique

196 agences 200 agences 50 agences 14 agences Aucune agence

Particularités Réseau de courtage indépendant, détenant ses agences en propre, elle est le plus ancien et leader sur le marché

Groupe BPCE jusqu’à 2013, très performant dans l’assurance emprunteur

Spécialiste du taux fixe, se diversifiant sur le rachat de crédit et l’assurance

Modèle mixte (web et agence), racheté en 2014 par le groupe ASSU 2000

Acteur fullweb du courtage dans la bancassurance, rattaché à Covéa

Source : Banques, derniers chiffres publiés

* :Association professionnelle des intermédiaires en crédit

Leur part de marché a

doublé en 10 ans

Ils sont impliqués dans

1/3 des dossiers de

crédits immobiliers

L’APIC* prévoit qu’ils gèrent

50% des transactions

dans 2 ans

Ils représentent les intérêts du

client et cherchent la

meilleure offre

Ils sont souvent spécialisés et

profitent d’une réelle expertise

Ils sont souvent plus disponibles qu’une banque

et facteur de gain de temps

Optimiser la distribution du crédit immobilier - Ailancy - 2015

10 SOMMAIRE

1. Le marché du crédit immobilier en France

2. Un environnement concurrentiel en mutation

3. Le lancement d’une offre : Contexte, enjeux et facteurs clés de succès

4. Nos atouts pour vous accompagner

Optimiser la distribution du crédit immobilier - Ailancy - 2015

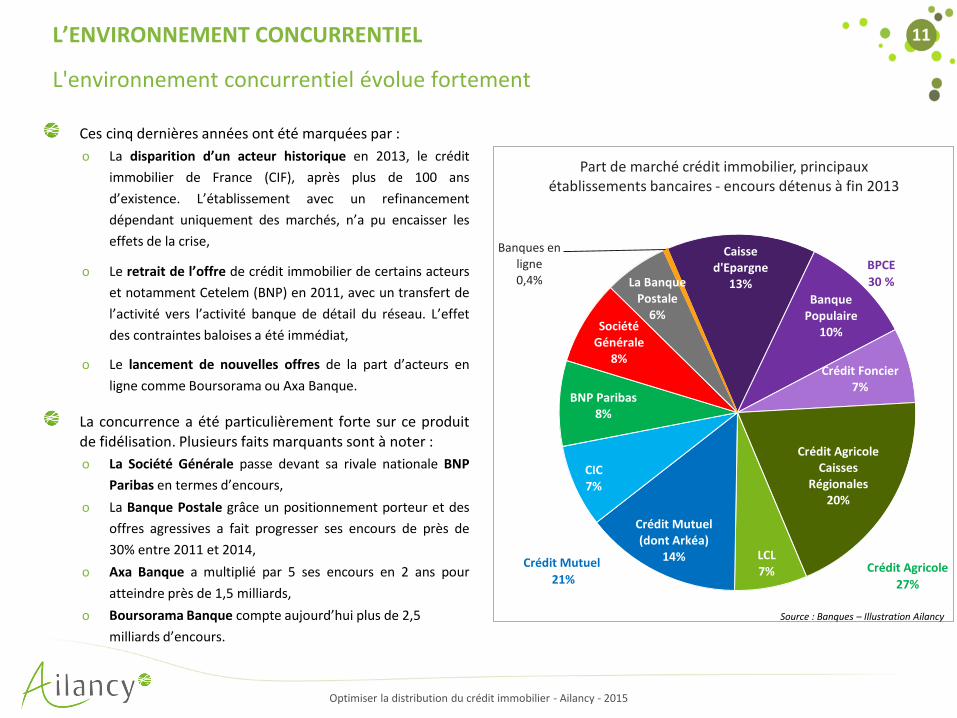

11 L’ENVIRONNEMENT CONCURRENTIEL L'environnement concurrentiel évolue fortement

Ces cinq dernières années ont été marquées par :

o La disparition d’un acteur historique en 2013, le crédit

immobilier de France (CIF), après plus de 100 ans

d’existence. L’établissement avec un refinancement

dépendant uniquement des marchés, n’a pu encaisser les

effets de la crise,

o Le retrait de l’offre de crédit immobilier de certains acteurs

et notamment Cetelem (BNP) en 2011, avec un transfert de

l’activité vers l’activité banque de détail du réseau. L’effet

des contraintes baloises a été immédiat,

o Le lancement de nouvelles offres de la part d’acteurs en

ligne comme Boursorama ou Axa Banque.

La concurrence a été particulièrement forte sur ce produit de fidélisation. Plusieurs faits marquants sont à noter :

o La Société Générale passe devant sa rivale nationale BNP

Paribas en termes d’encours,

o La Banque Postale grâce un positionnement porteur et des

offres agressives a fait progresser ses encours de près de

30% entre 2011 et 2014,

o Axa Banque a multiplié par 5 ses encours en 2 ans pour

atteindre près de 1,5 milliards,

o Boursorama Banque compte aujourd’hui plus de 2,5

milliards d’encours.

Caisse d'Epargne

13% Banque

Populaire 10%

Crédit Foncier 7%

Crédit Agricole Caisses

Régionales 20%

LCL 7%

Crédit Mutuel (dont Arkéa)

14%

CIC 7%

BNP Paribas 8%

Société Générale

8%

La Banque Postale

6%

Banques en ligne 0,4%

Part de marché crédit immobilier, principaux établissements bancaires - encours détenus à fin 2013

BPCE

30 %

Crédit Agricole

27%

Crédit Mutuel

21%

Source : Banques – Illustration Ailancy

Optimiser la distribution du crédit immobilier - Ailancy - 2015

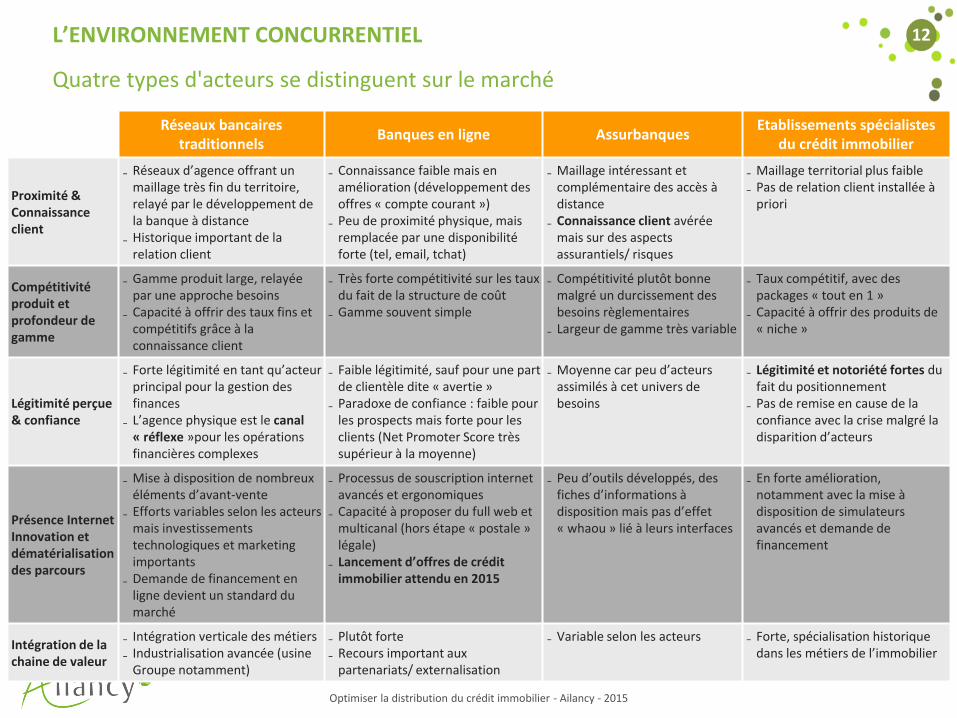

12 L’ENVIRONNEMENT CONCURRENTIEL

Réseaux bancaires traditionnels

Banques en ligne Assurbanques Etablissements spécialistes

du crédit immobilier

Proximité & Connaissance client

₋ Réseaux d’agence offrant un maillage très fin du territoire, relayé par le développement de la banque à distance

₋ Historique important de la relation client

₋ Connaissance faible mais en amélioration (développement des offres « compte courant »)

₋ Peu de proximité physique, mais remplacée par une disponibilité forte (tel, email, tchat)

₋ Maillage intéressant et complémentaire des accès à distance

₋ Connaissance client avérée mais sur des aspects assurantiels/ risques

₋ Maillage territorial plus faible ₋ Pas de relation client installée à

priori

Compétitivité produit et profondeur de gamme

₋ Gamme produit large, relayée par une approche besoins

₋ Capacité à offrir des taux fins et compétitifs grâce à la connaissance client

₋ Très forte compétitivité sur les taux du fait de la structure de coût

₋ Gamme souvent simple

₋ Compétitivité plutôt bonne malgré un durcissement des besoins règlementaires

₋ Largeur de gamme très variable

₋ Taux compétitif, avec des packages « tout en 1 »

₋ Capacité à offrir des produits de « niche »

Légitimité perçue & confiance

₋ Forte légitimité en tant qu’acteur principal pour la gestion des finances

₋ L’agence physique est le canal « réflexe »pour les opérations financières complexes

₋ Faible légitimité, sauf pour une part de clientèle dite « avertie »

₋ Paradoxe de confiance : faible pour les prospects mais forte pour les clients (Net Promoter Score très supérieur à la moyenne)

₋ Moyenne car peu d’acteurs assimilés à cet univers de besoins

₋ Légitimité et notoriété fortes du fait du positionnement

₋ Pas de remise en cause de la confiance avec la crise malgré la disparition d’acteurs

Présence Internet Innovation et dématérialisation des parcours

₋ Mise à disposition de nombreux éléments d’avant-vente

₋ Efforts variables selon les acteurs mais investissements technologiques et marketing importants

₋ Demande de financement en ligne devient un standard du marché

₋ Processus de souscription internet avancés et ergonomiques

₋ Capacité à proposer du full web et multicanal (hors étape « postale » légale)

₋ Lancement d’offres de crédit immobilier attendu en 2015

₋ Peu d’outils développés, des fiches d’informations à disposition mais pas d’effet « whaou » lié à leurs interfaces

₋ En forte amélioration, notamment avec la mise à disposition de simulateurs avancés et demande de financement

Intégration de la chaine de valeur

₋ Intégration verticale des métiers ₋ Industrialisation avancée (usine

Groupe notamment)

₋ Plutôt forte ₋ Recours important aux

partenariats/ externalisation

₋ Variable selon les acteurs ₋ Forte, spécialisation historique dans les métiers de l’immobilier

Quatre types d'acteurs se distinguent sur le marché

Optimiser la distribution du crédit immobilier - Ailancy - 2015

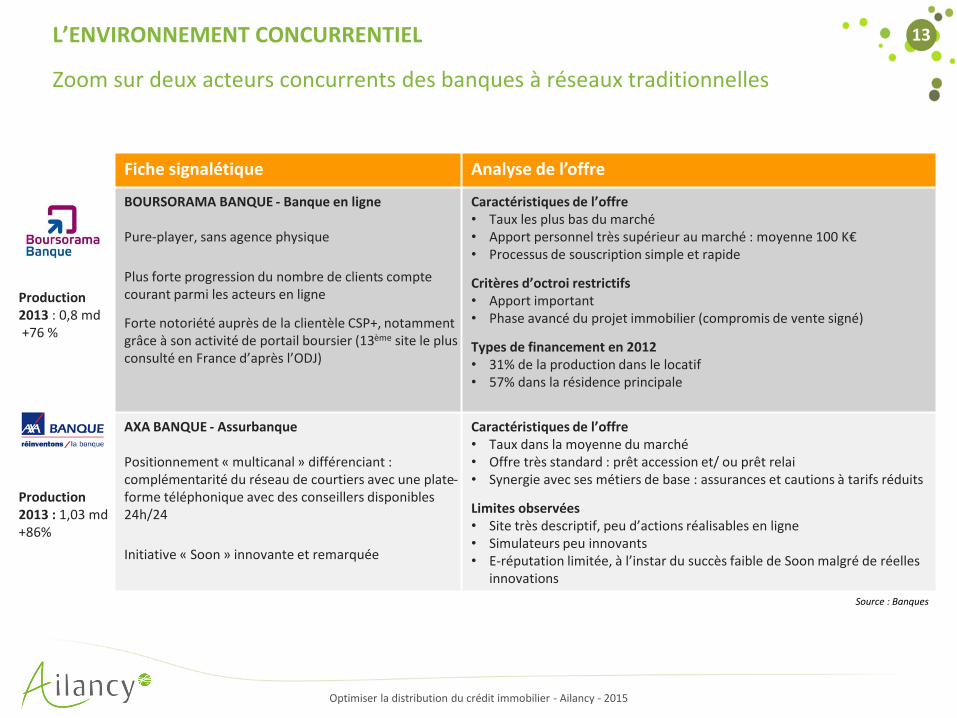

13 L’ENVIRONNEMENT CONCURRENTIEL

Zoom sur deux acteurs concurrents des banques à réseaux traditionnelles

Fiche signalétique Analyse de l’offre

Production 2013 : 0,8 md +76 %

BOURSORAMA BANQUE - Banque en ligne Pure-player, sans agence physique

Plus forte progression du nombre de clients compte courant parmi les acteurs en ligne

Forte notoriété auprès de la clientèle CSP+, notamment grâce à son activité de portail boursier (13ème site le plus consulté en France d’après l’ODJ)

Caractéristiques de l’offre • Taux les plus bas du marché • Apport personnel très supérieur au marché : moyenne 100 K€ • Processus de souscription simple et rapide

Critères d’octroi restrictifs • Apport important • Phase avancé du projet immobilier (compromis de vente signé)

Types de financement en 2012 • 31% de la production dans le locatif • 57% dans la résidence principale

Production 2013 : 1,03 md +86%

AXA BANQUE - Assurbanque Positionnement « multicanal » différenciant : complémentarité du réseau de courtiers avec une plate-forme téléphonique avec des conseillers disponibles 24h/24

Initiative « Soon » innovante et remarquée

Caractéristiques de l’offre • Taux dans la moyenne du marché • Offre très standard : prêt accession et/ ou prêt relai • Synergie avec ses métiers de base : assurances et cautions à tarifs réduits

Limites observées • Site très descriptif, peu d’actions réalisables en ligne • Simulateurs peu innovants • E-réputation limitée, à l’instar du succès faible de Soon malgré de réelles

innovations

Source : Banques

Optimiser la distribution du crédit immobilier - Ailancy - 2015

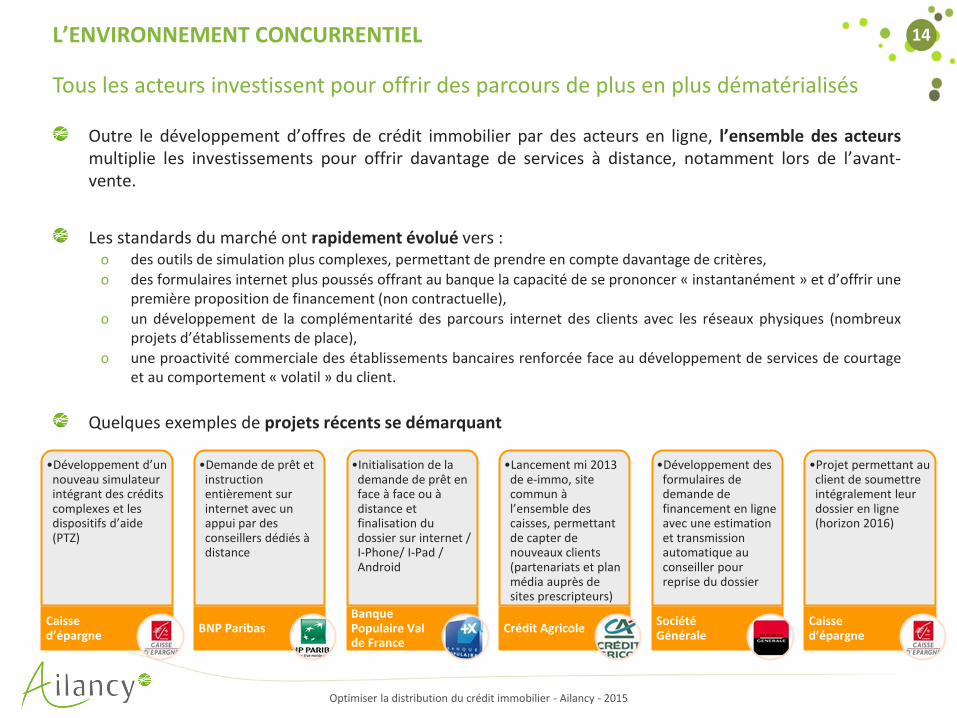

14 L’ENVIRONNEMENT CONCURRENTIEL

Tous les acteurs investissent pour offrir des parcours de plus en plus dématérialisés

Outre le développement d’offres de crédit immobilier par des acteurs en ligne, l’ensemble des acteurs multiplie les investissements pour offrir davantage de services à distance, notamment lors de l’avant-vente.

Les standards du marché ont rapidement évolué vers : o des outils de simulation plus complexes, permettant de prendre en compte davantage de critères,

o des formulaires internet plus poussés offrant au banque la capacité de se prononcer « instantanément » et d’offrir une première proposition de financement (non contractuelle),

o un développement de la complémentarité des parcours internet des clients avec les réseaux physiques (nombreux projets d’établissements de place),

o une proactivité commerciale des établissements bancaires renforcée face au développement de services de courtage et au comportement « volatil » du client.

Quelques exemples de projets récents se démarquant

•Développement d’un nouveau simulateur intégrant des crédits complexes et les dispositifs d’aide (PTZ)

Caisse d’épargne

•Demande de prêt et instruction entièrement sur internet avec un appui par des conseillers dédiés à distance

BNP Paribas

•Initialisation de la demande de prêt en face à face ou à distance et finalisation du dossier sur internet / I-Phone/ I-Pad / Android

Banque Populaire Val de France

•Lancement mi 2013 de e-immo, site commun à l’ensemble des caisses, permettant de capter de nouveaux clients (partenariats et plan média auprès de sites prescripteurs)

Crédit Agricole

•Développement des formulaires de demande de financement en ligne avec une estimation et transmission automatique au conseiller pour reprise du dossier

Société Générale

•Projet permettant au client de soumettre intégralement leur dossier en ligne (horizon 2016)

Caisse d’épargne

Optimiser la distribution du crédit immobilier - Ailancy - 2015

15 SOMMAIRE

1. Le marché du crédit immobilier en France

2. Un environnement concurrentiel en mutation

3. Le lancement d’une offre : Contexte, enjeux et facteurs clés de succès

4. Nos atouts pour vous accompagner

Optimiser la distribution du crédit immobilier - Ailancy - 2015

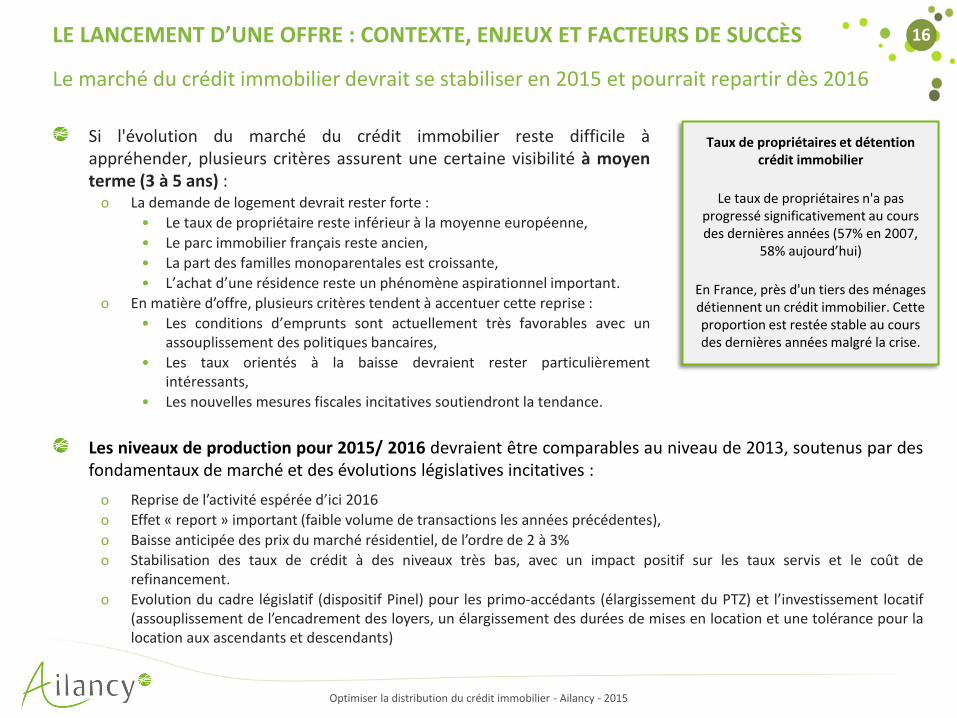

16

Si l'évolution du marché du crédit immobilier reste difficile à appréhender, plusieurs critères assurent une certaine visibilité à moyen terme (3 à 5 ans) :

o La demande de logement devrait rester forte :

• Le taux de propriétaire reste inférieur à la moyenne européenne,

• Le parc immobilier français reste ancien,

• La part des familles monoparentales est croissante,

• L’achat d’une résidence reste un phénomène aspirationnel important.

o En matière d’offre, plusieurs critères tendent à accentuer cette reprise :

• Les conditions d’emprunts sont actuellement très favorables avec un assouplissement des politiques bancaires,

• Les taux orientés à la baisse devraient rester particulièrement intéressants,

• Les nouvelles mesures fiscales incitatives soutiendront la tendance.

LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS Le marché du crédit immobilier devrait se stabiliser en 2015 et pourrait repartir dès 2016

Taux de propriétaires et détention crédit immobilier

Le taux de propriétaires n'a pas

progressé significativement au cours des dernières années (57% en 2007,

58% aujourd’hui)

En France, près d'un tiers des ménages détiennent un crédit immobilier. Cette proportion est restée stable au cours des dernières années malgré la crise.

Les niveaux de production pour 2015/ 2016 devraient être comparables au niveau de 2013, soutenus par des fondamentaux de marché et des évolutions législatives incitatives :

o Reprise de l’activité espérée d’ici 2016

o Effet « report » important (faible volume de transactions les années précédentes),

o Baisse anticipée des prix du marché résidentiel, de l’ordre de 2 à 3%

o Stabilisation des taux de crédit à des niveaux très bas, avec un impact positif sur les taux servis et le coût de refinancement.

o Evolution du cadre législatif (dispositif Pinel) pour les primo-accédants (élargissement du PTZ) et l’investissement locatif (assouplissement de l’encadrement des loyers, un élargissement des durées de mises en location et une tolérance pour la location aux ascendants et descendants)

Optimiser la distribution du crédit immobilier - Ailancy - 2015

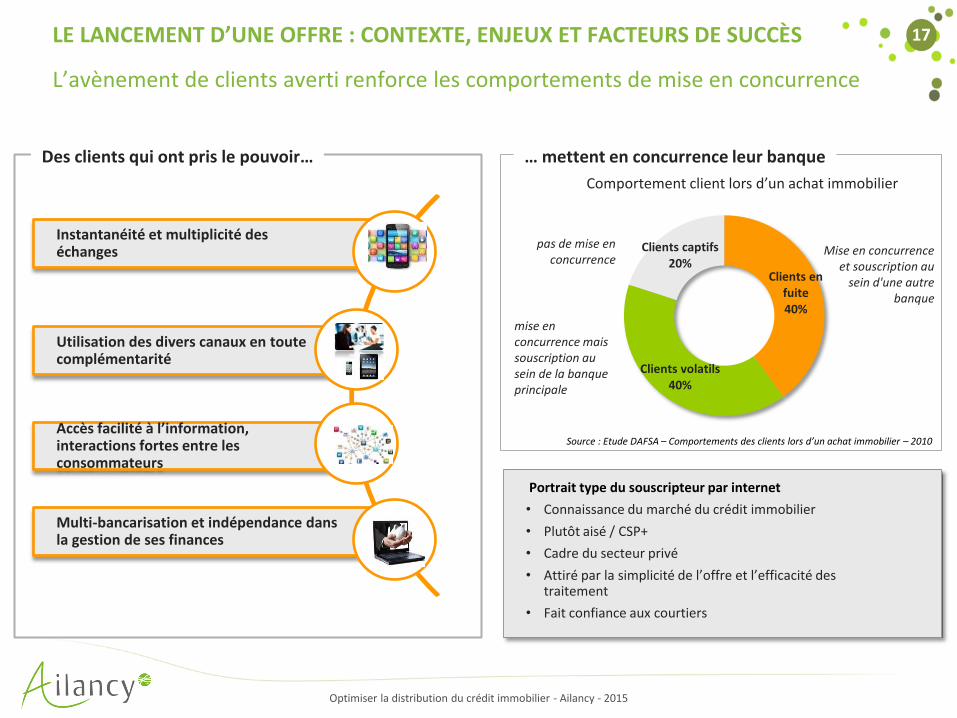

17 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS L’avènement de clients averti renforce les comportements de mise en concurrence

Clients en fuite 40%

Clients volatils 40%

Clients captifs 20%

Comportement client lors d’un achat immobilier

Mise en concurrence et souscription au

sein d'une autre banque

pas de mise en concurrence

mise en concurrence mais souscription au sein de la banque principale

Instantanéité et multiplicité des échanges

Utilisation des divers canaux en toute complémentarité

Accès facilité à l’information, interactions fortes entre les consommateurs

Multi-bancarisation et indépendance dans la gestion de ses finances

Des clients qui ont pris le pouvoir… … mettent en concurrence leur banque

Source : Etude DAFSA – Comportements des clients lors d’un achat immobilier – 2010

Portrait type du souscripteur par internet

• Connaissance du marché du crédit immobilier

• Plutôt aisé / CSP+

• Cadre du secteur privé

• Attiré par la simplicité de l’offre et l’efficacité des traitement

• Fait confiance aux courtiers

Optimiser la distribution du crédit immobilier - Ailancy - 2015

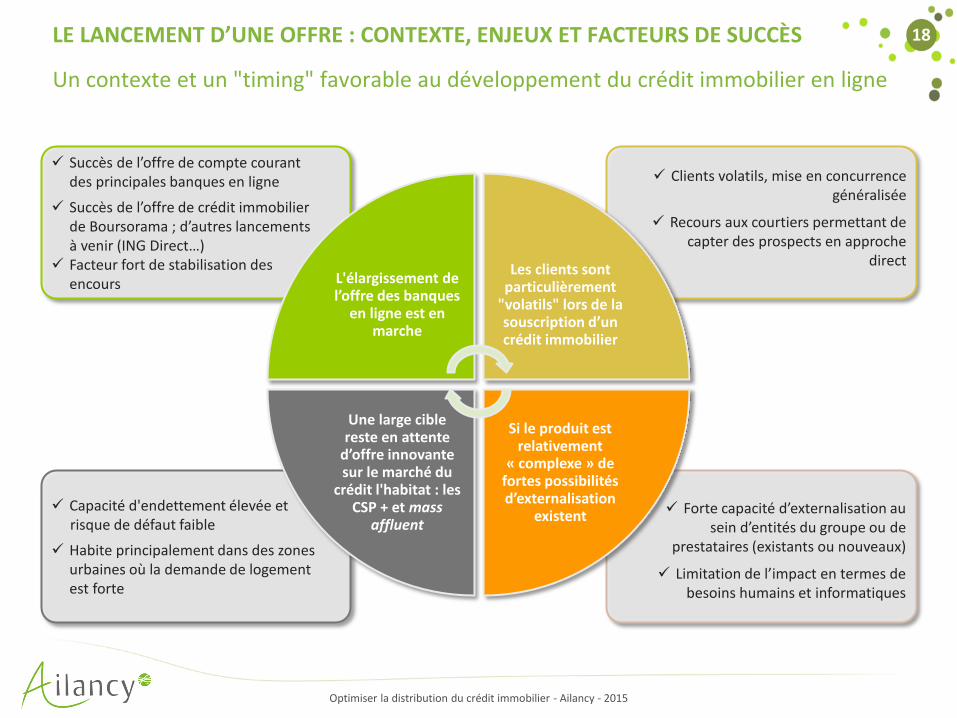

18 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS Un contexte et un "timing" favorable au développement du crédit immobilier en ligne

L'élargissement de l’offre des banques

en ligne est en marche

Les clients sont particulièrement

"volatils" lors de la souscription d’un crédit immobilier

Si le produit est relativement

« complexe » de fortes possibilités d’externalisation

existent

Une large cible reste en attente

d’offre innovante sur le marché du

crédit l'habitat : les CSP + et mass

affluent

Succès de l’offre de compte courant des principales banques en ligne

Succès de l’offre de crédit immobilier de Boursorama ; d’autres lancements à venir (ING Direct…)

Facteur fort de stabilisation des encours

Clients volatils, mise en concurrence généralisée

Recours aux courtiers permettant de capter des prospects en approche

direct

Capacité d'endettement élevée et risque de défaut faible

Habite principalement dans des zones urbaines où la demande de logement est forte

Forte capacité d’externalisation au sein d’entités du groupe ou de

prestataires (existants ou nouveaux)

Limitation de l’impact en termes de besoins humains et informatiques

Optimiser la distribution du crédit immobilier - Ailancy - 2015

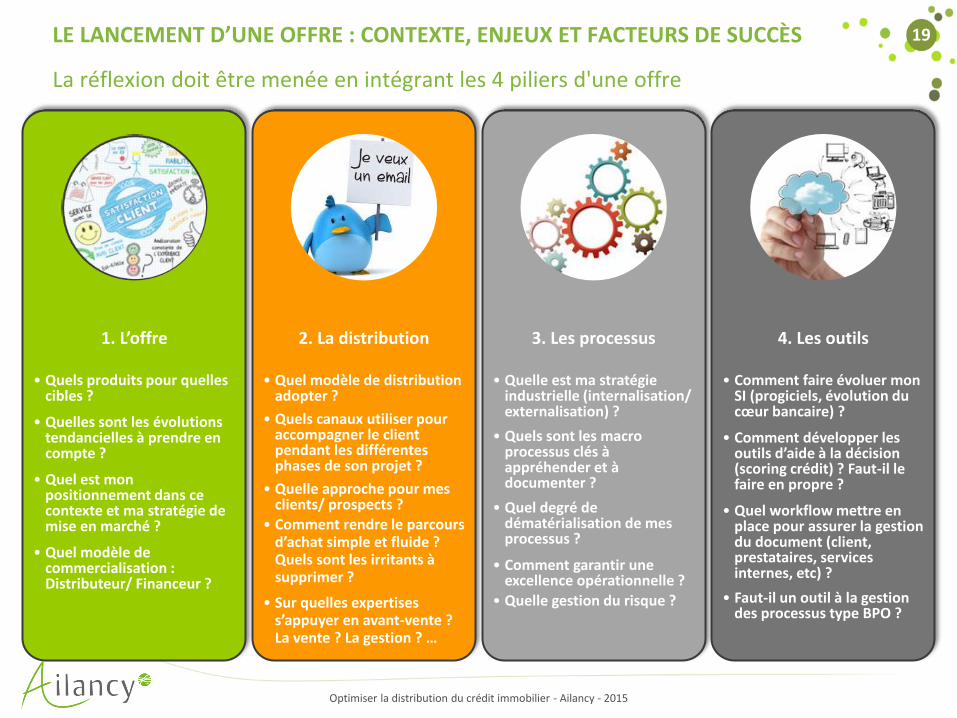

19 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS La réflexion doit être menée en intégrant les 4 piliers d'une offre

1. L’offre

• Quels produits pour quelles cibles ?

• Quelles sont les évolutions tendancielles à prendre en compte ?

• Quel est mon positionnement dans ce contexte et ma stratégie de mise en marché ?

• Quel modèle de commercialisation : Distributeur/ Financeur ?

2. La distribution

• Quel modèle de distribution adopter ?

• Quels canaux utiliser pour accompagner le client pendant les différentes phases de son projet ?

• Quelle approche pour mes clients/ prospects ?

• Comment rendre le parcours d’achat simple et fluide ? Quels sont les irritants à supprimer ?

• Sur quelles expertises s’appuyer en avant-vente ? La vente ? La gestion ? …

3. Les processus

• Quelle est ma stratégie industrielle (internalisation/ externalisation) ?

• Quels sont les macro processus clés à appréhender et à documenter ?

• Quel degré de dématérialisation de mes processus ?

• Comment garantir une excellence opérationnelle ?

• Quelle gestion du risque ?

4. Les outils

• Comment faire évoluer mon SI (progiciels, évolution du cœur bancaire) ?

• Comment développer les outils d’aide à la décision (scoring crédit) ? Faut-il le faire en propre ?

• Quel workflow mettre en place pour assurer la gestion du document (client, prestataires, services internes, etc) ?

• Faut-il un outil à la gestion des processus type BPO ?

Optimiser la distribution du crédit immobilier - Ailancy - 2015

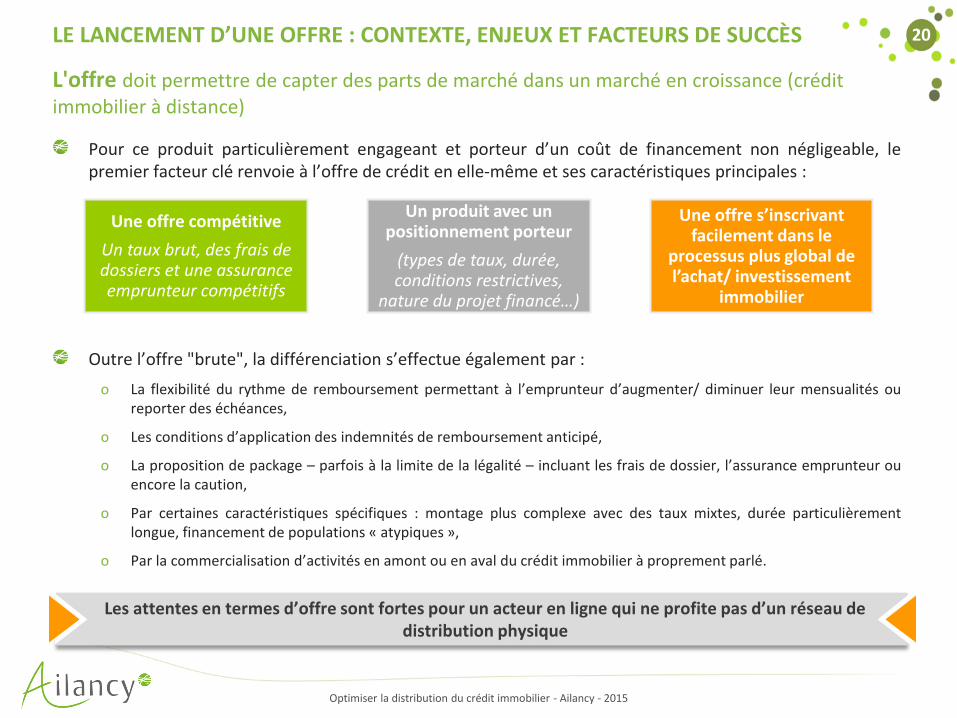

20 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS

Pour ce produit particulièrement engageant et porteur d’un coût de financement non négligeable, le premier facteur clé renvoie à l’offre de crédit en elle-même et ses caractéristiques principales :

Outre l’offre "brute", la différenciation s’effectue également par :

o La flexibilité du rythme de remboursement permettant à l’emprunteur d’augmenter/ diminuer leur mensualités ou reporter des échéances,

o Les conditions d’application des indemnités de remboursement anticipé,

o La proposition de package – parfois à la limite de la légalité – incluant les frais de dossier, l’assurance emprunteur ou encore la caution,

o Par certaines caractéristiques spécifiques : montage plus complexe avec des taux mixtes, durée particulièrement longue, financement de populations « atypiques »,

o Par la commercialisation d’activités en amont ou en aval du crédit immobilier à proprement parlé.

L'offre doit permettre de capter des parts de marché dans un marché en croissance (crédit immobilier à distance)

Une offre compétitive

Un taux brut, des frais de dossiers et une assurance emprunteur compétitifs

Un produit avec un positionnement porteur

(types de taux, durée, conditions restrictives,

nature du projet financé…)

Une offre s’inscrivant facilement dans le

processus plus global de l’achat/ investissement

immobilier

Les attentes en termes d’offre sont fortes pour un acteur en ligne qui ne profite pas d’un réseau de distribution physique

Optimiser la distribution du crédit immobilier - Ailancy - 2015

21 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS

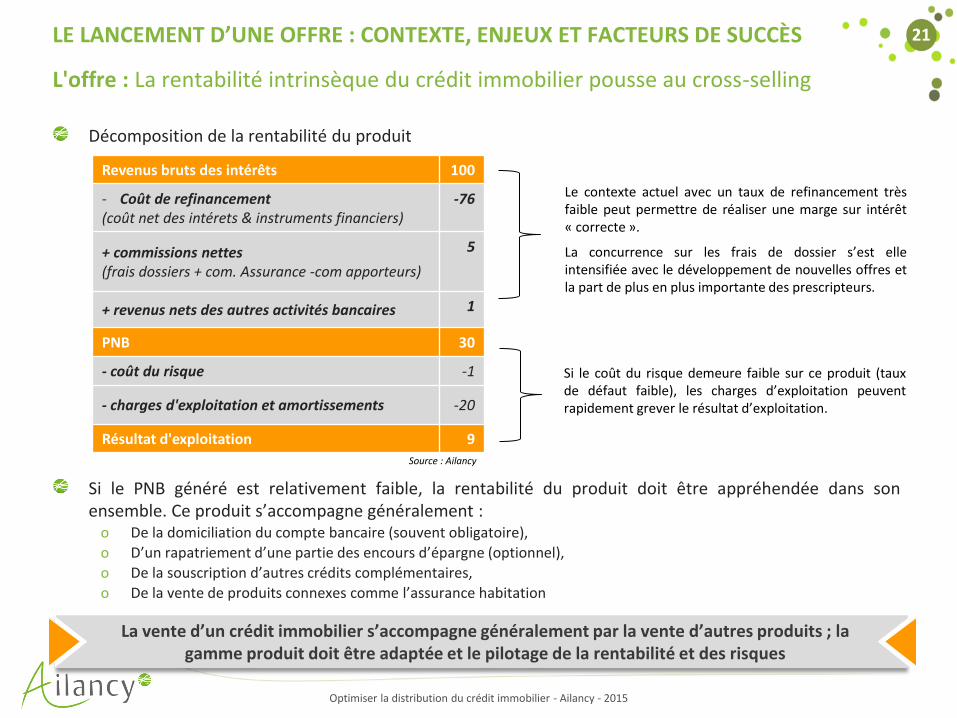

Décomposition de la rentabilité du produit

L'offre : La rentabilité intrinsèque du crédit immobilier pousse au cross-selling

Revenus bruts des intérêts 100

- Coût de refinancement (coût net des intérets & instruments financiers)

-76

+ commissions nettes (frais dossiers + com. Assurance -com apporteurs)

5

+ revenus nets des autres activités bancaires 1

PNB 30

- coût du risque -1

- charges d'exploitation et amortissements -20

Résultat d'exploitation 9

Si le PNB généré est relativement faible, la rentabilité du produit doit être appréhendée dans son ensemble. Ce produit s’accompagne généralement :

o De la domiciliation du compte bancaire (souvent obligatoire),

o D’un rapatriement d’une partie des encours d’épargne (optionnel),

o De la souscription d’autres crédits complémentaires,

o De la vente de produits connexes comme l’assurance habitation

Si le coût du risque demeure faible sur ce produit (taux de défaut faible), les charges d’exploitation peuvent rapidement grever le résultat d’exploitation.

Le contexte actuel avec un taux de refinancement très faible peut permettre de réaliser une marge sur intérêt « correcte ».

La concurrence sur les frais de dossier s’est elle intensifiée avec le développement de nouvelles offres et la part de plus en plus importante des prescripteurs.

Source : Ailancy

La vente d’un crédit immobilier s’accompagne généralement par la vente d’autres produits ; la gamme produit doit être adaptée et le pilotage de la rentabilité et des risques

Optimiser la distribution du crédit immobilier - Ailancy - 2015

22 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS

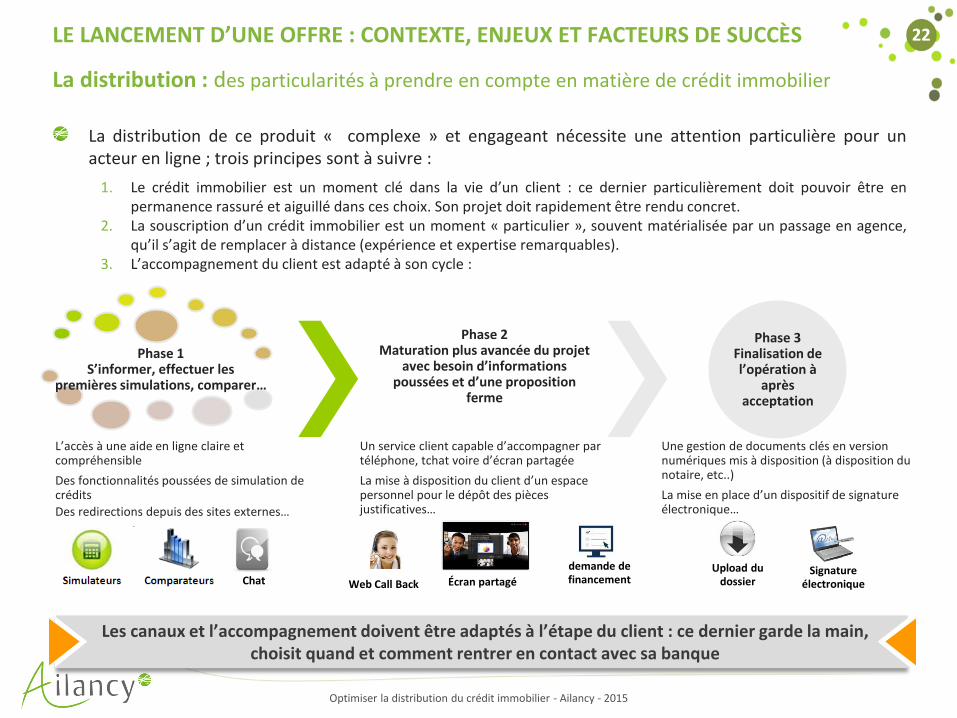

La distribution de ce produit « complexe » et engageant nécessite une attention particulière pour un acteur en ligne ; trois principes sont à suivre :

1. Le crédit immobilier est un moment clé dans la vie d’un client : ce dernier particulièrement doit pouvoir être en permanence rassuré et aiguillé dans ces choix. Son projet doit rapidement être rendu concret.

2. La souscription d’un crédit immobilier est un moment « particulier », souvent matérialisée par un passage en agence, qu’il s’agit de remplacer à distance (expérience et expertise remarquables).

3. L’accompagnement du client est adapté à son cycle :

La distribution : des particularités à prendre en compte en matière de crédit immobilier

Web Call Back Chat demande de financement

Upload du dossier

Signature électronique

L’accès à une aide en ligne claire et compréhensible

Des fonctionnalités poussées de simulation de crédits

Des redirections depuis des sites externes…

Phase 2 Maturation plus avancée du projet

avec besoin d’informations poussées et d’une proposition

ferme

Un service client capable d’accompagner par téléphone, tchat voire d’écran partagée

La mise à disposition du client d’un espace personnel pour le dépôt des pièces justificatives…

Phase 3 Finalisation de l’opération à

après acceptation

Une gestion de documents clés en version numériques mis à disposition (à disposition du notaire, etc..)

La mise en place d’un dispositif de signature électronique…

Les canaux et l’accompagnement doivent être adaptés à l’étape du client : ce dernier garde la main, choisit quand et comment rentrer en contact avec sa banque

Écran partagé

Phase 1 S’informer, effectuer les

premières simulations, comparer…

Optimiser la distribution du crédit immobilier - Ailancy - 2015

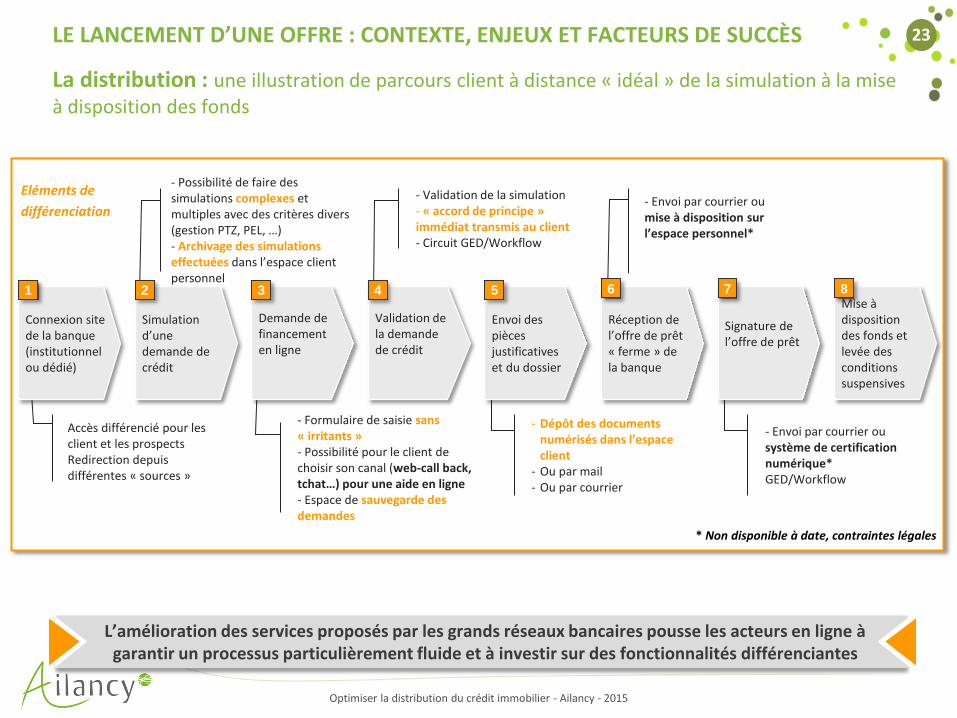

23 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS La distribution : une illustration de parcours client à distance « idéal » de la simulation à la mise à disposition des fonds

L’amélioration des services proposés par les grands réseaux bancaires pousse les acteurs en ligne à garantir un processus particulièrement fluide et à investir sur des fonctionnalités différenciantes

- Envoi par courrier ou système de certification numérique* GED/Workflow

- Envoi par courrier ou mise à disposition sur l’espace personnel*

- Possibilité de faire des simulations complexes et multiples avec des critères divers (gestion PTZ, PEL, …) - Archivage des simulations effectuées dans l’espace client personnel

- Formulaire de saisie sans « irritants » - Possibilité pour le client de choisir son canal (web-call back, tchat…) pour une aide en ligne - Espace de sauvegarde des demandes

- Dépôt des documents numérisés dans l’espace client

- Ou par mail - Ou par courrier

Signature de l’offre de prêt

7

Réception de l’offre de prêt « ferme » de la banque

6

Eléments de

différenciation - Validation de la simulation - « accord de principe » immédiat transmis au client - Circuit GED/Workflow

Simulation d’une demande de crédit

2

Demande de financement en ligne

3

Validation de la demande de crédit

4

Envoi des pièces justificatives et du dossier

5

Accès différencié pour les client et les prospects Redirection depuis différentes « sources »

Connexion site de la banque (institutionnel ou dédié)

1 Mise à disposition des fonds et levée des conditions suspensives

8

* Non disponible à date, contraintes légales

Optimiser la distribution du crédit immobilier - Ailancy - 2015

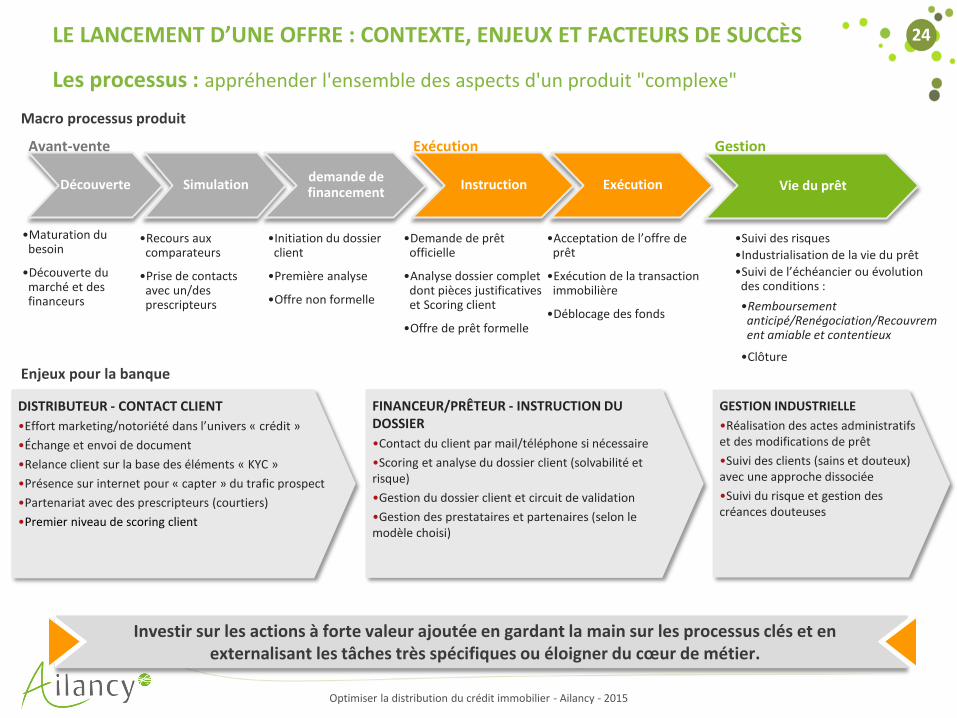

24 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS Les processus : appréhender l'ensemble des aspects d'un produit "complexe"

Investir sur les actions à forte valeur ajoutée en gardant la main sur les processus clés et en externalisant les tâches très spécifiques ou éloigner du cœur de métier.

Découverte

•Maturation du besoin

•Découverte du marché et des financeurs

Simulation

•Recours aux comparateurs

•Prise de contacts avec un/des prescripteurs

demande de financement

•Initiation du dossier client

•Première analyse

•Offre non formelle

Instruction

•Demande de prêt officielle

•Analyse dossier complet dont pièces justificatives et Scoring client

•Offre de prêt formelle

Exécution

•Acceptation de l’offre de prêt

•Exécution de la transaction immobilière

•Déblocage des fonds

Vie du prêt

•Suivi des risques

•Industrialisation de la vie du prêt

•Suivi de l’échéancier ou évolution des conditions :

•Remboursement anticipé/Renégociation/Recouvrement amiable et contentieux

•Clôture

Avant-vente Exécution Gestion

Macro processus produit

GESTION INDUSTRIELLE

•Réalisation des actes administratifs et des modifications de prêt

•Suivi des clients (sains et douteux) avec une approche dissociée

•Suivi du risque et gestion des créances douteuses

DISTRIBUTEUR - CONTACT CLIENT

•Effort marketing/notoriété dans l’univers « crédit »

•Échange et envoi de document

•Relance client sur la base des éléments « KYC »

•Présence sur internet pour « capter » du trafic prospect

•Partenariat avec des prescripteurs (courtiers)

•Premier niveau de scoring client

FINANCEUR/PRÊTEUR - INSTRUCTION DU DOSSIER

•Contact du client par mail/téléphone si nécessaire

•Scoring et analyse du dossier client (solvabilité et risque)

•Gestion du dossier client et circuit de validation

•Gestion des prestataires et partenaires (selon le modèle choisi)

Enjeux pour la banque

Optimiser la distribution du crédit immobilier - Ailancy - 2015

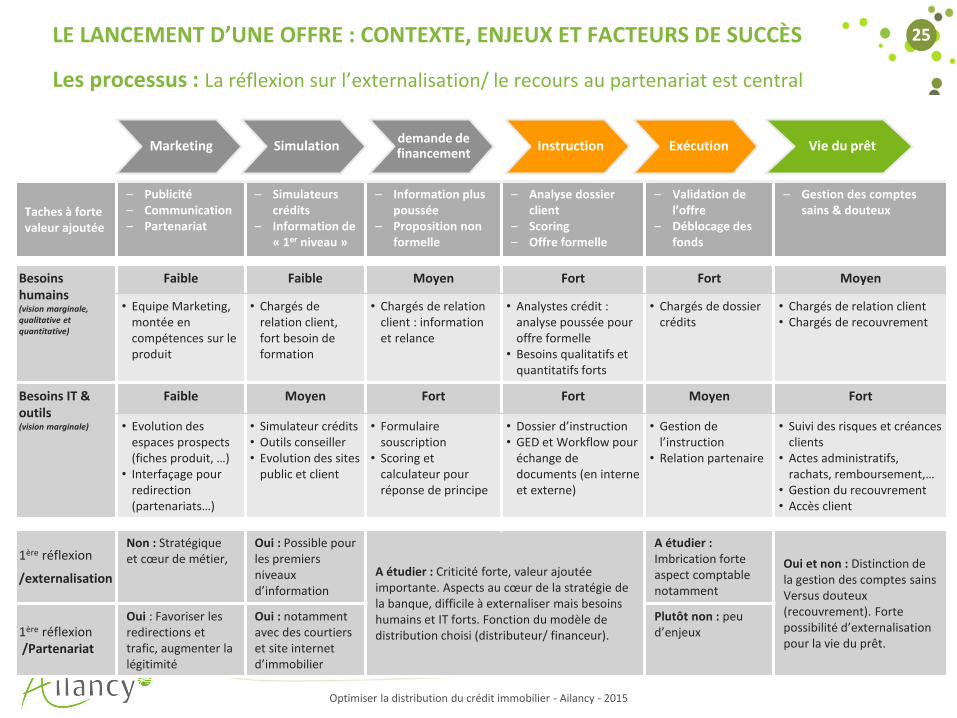

25 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS

Taches à forte valeur ajoutée

– Publicité – Communication – Partenariat

– Simulateurs crédits

– Information de « 1er niveau »

– Information plus poussée

– Proposition non formelle

– Analyse dossier client

– Scoring – Offre formelle

– Validation de l’offre

– Déblocage des fonds

– Gestion des comptes sains & douteux

Besoins humains (vision marginale, qualitative et quantitative)

Faible Faible Moyen Fort Fort Moyen

• Equipe Marketing, montée en compétences sur le produit

• Chargés de relation client, fort besoin de formation

• Chargés de relation client : information et relance

• Analystes crédit : analyse poussée pour offre formelle

• Besoins qualitatifs et quantitatifs forts

• Chargés de dossier crédits

• Chargés de relation client • Chargés de recouvrement

Besoins IT & outils (vision marginale)

Faible Moyen Fort Fort Moyen Fort

• Evolution des espaces prospects (fiches produit, …)

• Interfaçage pour redirection (partenariats…)

• Simulateur crédits • Outils conseiller • Evolution des sites

public et client

• Formulaire souscription

• Scoring et calculateur pour réponse de principe

• Dossier d’instruction • GED et Workflow pour

échange de documents (en interne et externe)

• Gestion de l’instruction

• Relation partenaire

• Suivi des risques et créances clients

• Actes administratifs, rachats, remboursement,…

• Gestion du recouvrement • Accès client

1ère réflexion

/externalisation

Non : Stratégique et cœur de métier,

Oui : Possible pour les premiers niveaux d’information

A étudier : Criticité forte, valeur ajoutée importante. Aspects au cœur de la stratégie de la banque, difficile à externaliser mais besoins humains et IT forts. Fonction du modèle de distribution choisi (distributeur/ financeur).

A étudier : Imbrication forte aspect comptable notamment

Oui et non : Distinction de la gestion des comptes sains Versus douteux (recouvrement). Forte possibilité d’externalisation pour la vie du prêt.

1ère réflexion /Partenariat

Oui : Favoriser les redirections et trafic, augmenter la légitimité

Oui : notamment avec des courtiers et site internet d’immobilier

Plutôt non : peu d’enjeux

Marketing Simulation demande de financement

Instruction Exécution Vie du prêt

Les processus : La réflexion sur l’externalisation/ le recours au partenariat est central

Optimiser la distribution du crédit immobilier - Ailancy - 2015

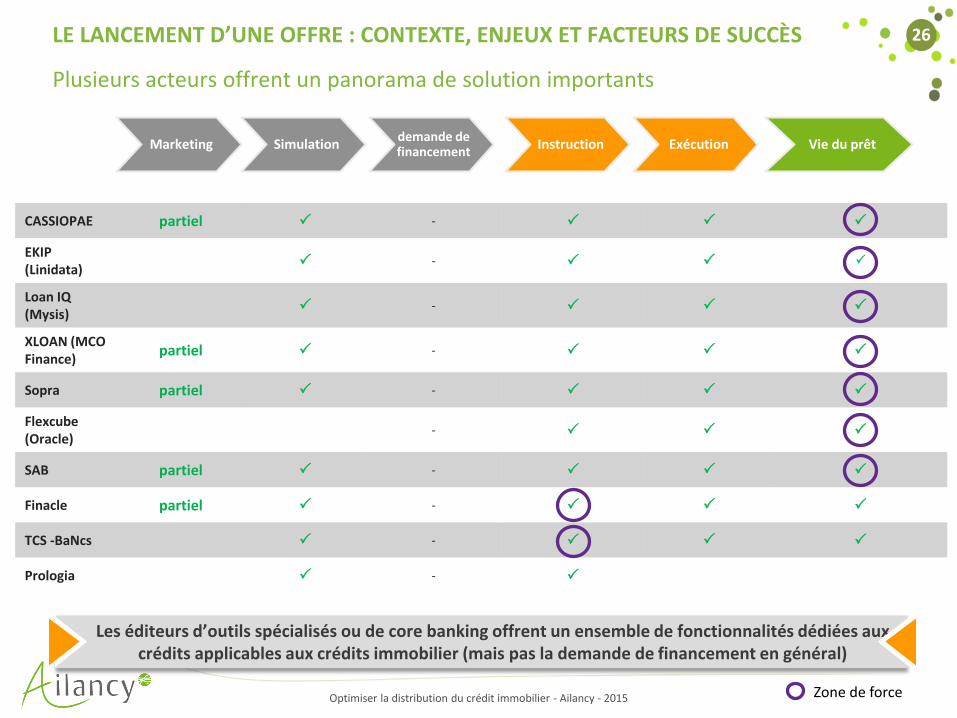

26 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS

CASSIOPAE partiel P - P P P

EKIP (Linidata)

P - P P P

Loan IQ (Mysis)

P - P P P

XLOAN (MCO Finance)

partiel P - P P P

Sopra partiel P - P P P

Flexcube (Oracle)

- P P P

SAB partiel P - P P P

Finacle partiel P - P P P

TCS -BaNcs P - P P P

Prologia P - P

Marketing Simulation demande de financement

Instruction Exécution Vie du prêt

Plusieurs acteurs offrent un panorama de solution importants

Les éditeurs d’outils spécialisés ou de core banking offrent un ensemble de fonctionnalités dédiées aux crédits applicables aux crédits immobilier (mais pas la demande de financement en général)

Zone de force Optimiser la distribution du crédit immobilier - Ailancy - 2015

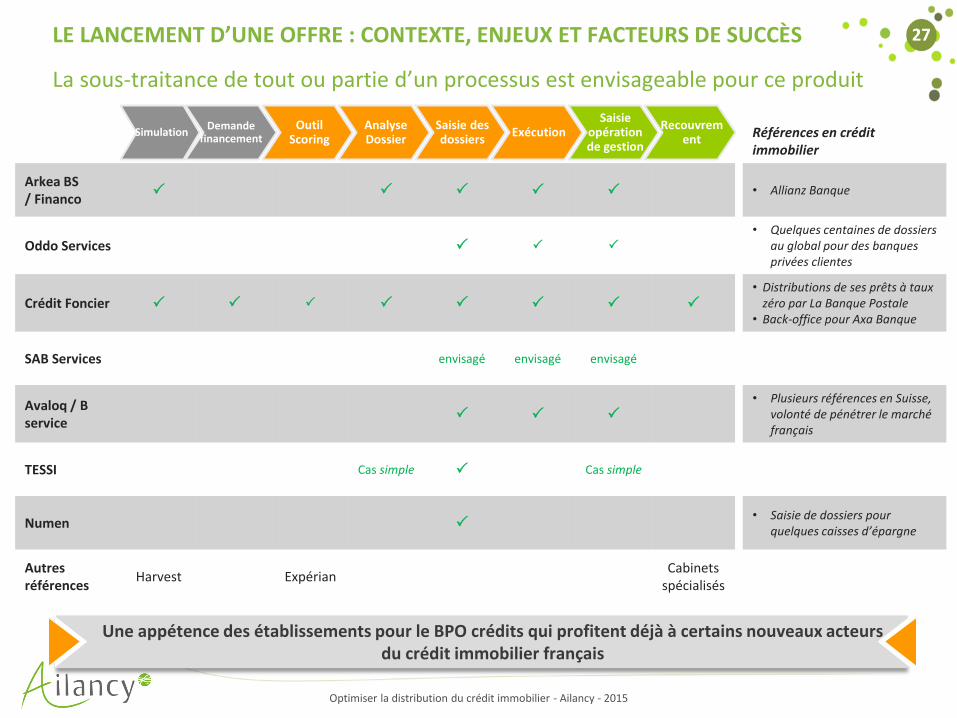

27 LE LANCEMENT D’UNE OFFRE : CONTEXTE, ENJEUX ET FACTEURS DE SUCCÈS

La sous-traitance de tout ou partie d’un processus est envisageable pour ce produit

Références en crédit immobilier

Arkea BS / Financo

P P P P P • Allianz Banque

Oddo Services P P P • Quelques centaines de dossiers

au global pour des banques privées clientes

Crédit Foncier P P P P P P P P

• Distributions de ses prêts à taux zéro par La Banque Postale

• Back-office pour Axa Banque

SAB Services envisagé envisagé envisagé

Avaloq / B service

P P P

• Plusieurs références en Suisse, volonté de pénétrer le marché français

TESSI Cas simple P Cas simple

Numen P • Saisie de dossiers pour

quelques caisses d’épargne

Autres références

Harvest Expérian Cabinets

spécialisés

Simulation Demande

financement Outil

Scoring Analyse Dossier

Saisie des dossiers

Exécution Saisie

opération de gestion

Recouvrement

Une appétence des établissements pour le BPO crédits qui profitent déjà à certains nouveaux acteurs du crédit immobilier français

Optimiser la distribution du crédit immobilier - Ailancy - 2015

28 SOMMAIRE

1. Le marché du crédit immobilier en France

2. Un environnement concurrentiel en mutation

3. Le lancement d’une offre : Contexte, enjeux et facteurs clés de succès

4. Nos atouts pour vous accompagner

Optimiser la distribution du crédit immobilier - Ailancy - 2015

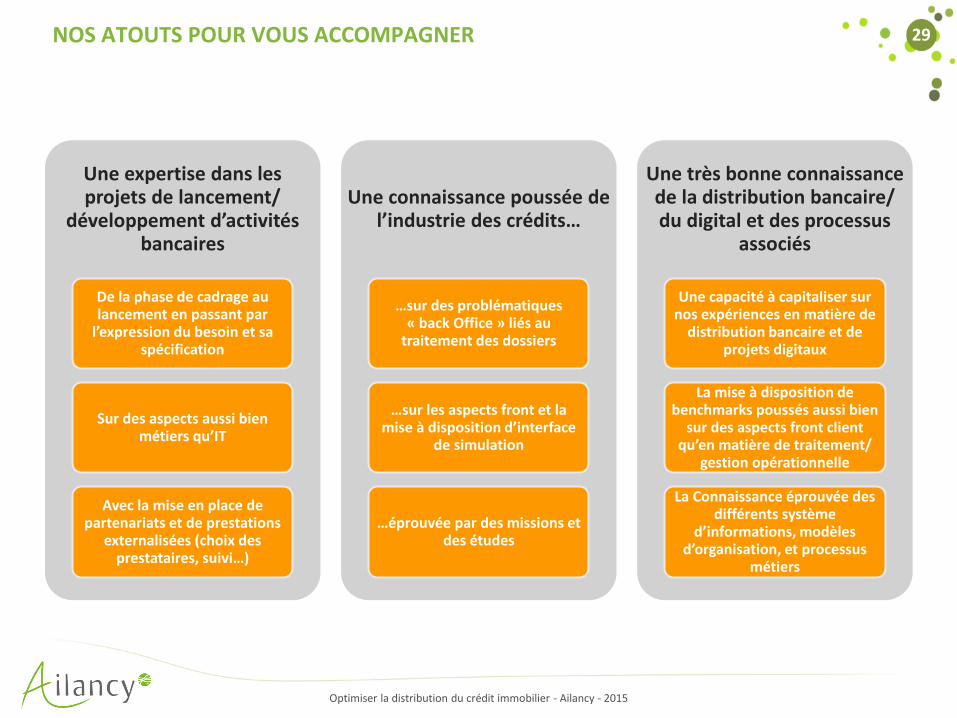

29 NOS ATOUTS POUR VOUS ACCOMPAGNER

Une expertise dans les projets de lancement/

développement d’activités bancaires

De la phase de cadrage au lancement en passant par

l’expression du besoin et sa spécification

Sur des aspects aussi bien métiers qu’IT

Avec la mise en place de partenariats et de prestations

externalisées (choix des prestataires, suivi…)

Une connaissance poussée de l’industrie des crédits…

…sur des problématiques « back Office » liés au

traitement des dossiers

…sur les aspects front et la mise à disposition d’interface

de simulation

…éprouvée par des missions et des études

Une très bonne connaissance de la distribution bancaire/ du digital et des processus

associés

Une capacité à capitaliser sur nos expériences en matière de

distribution bancaire et de projets digitaux

La mise à disposition de benchmarks poussés aussi bien

sur des aspects front client qu’en matière de traitement/

gestion opérationnelle

La Connaissance éprouvée des différents système

d’informations, modèles d’organisation, et processus

métiers

Optimiser la distribution du crédit immobilier - Ailancy - 2015

30 NOS ATOUTS POUR VOUS ACCOMPAGNER

Optimiser la distribution du crédit immobilier - Ailancy - 2015

31

Nos coordonnées

Pierre Monteillard Tél. 06 80 84 57 16 [email protected]

32, rue de Ponthieu– 75008 Paris Tel : +33 1 80 18 11 60 Fax : +33 1 80 18 11 99 www.ailancy.com

Christian Fournier Tél. 06 46 59 60 51 [email protected]

Marc Giordanengo Tél. 06 32 95 87 84 [email protected]

POUR NOUS CONTACTER

Optimiser la distribution du crédit immobilier - Ailancy - 2015