Embed Size (px)

Citation preview

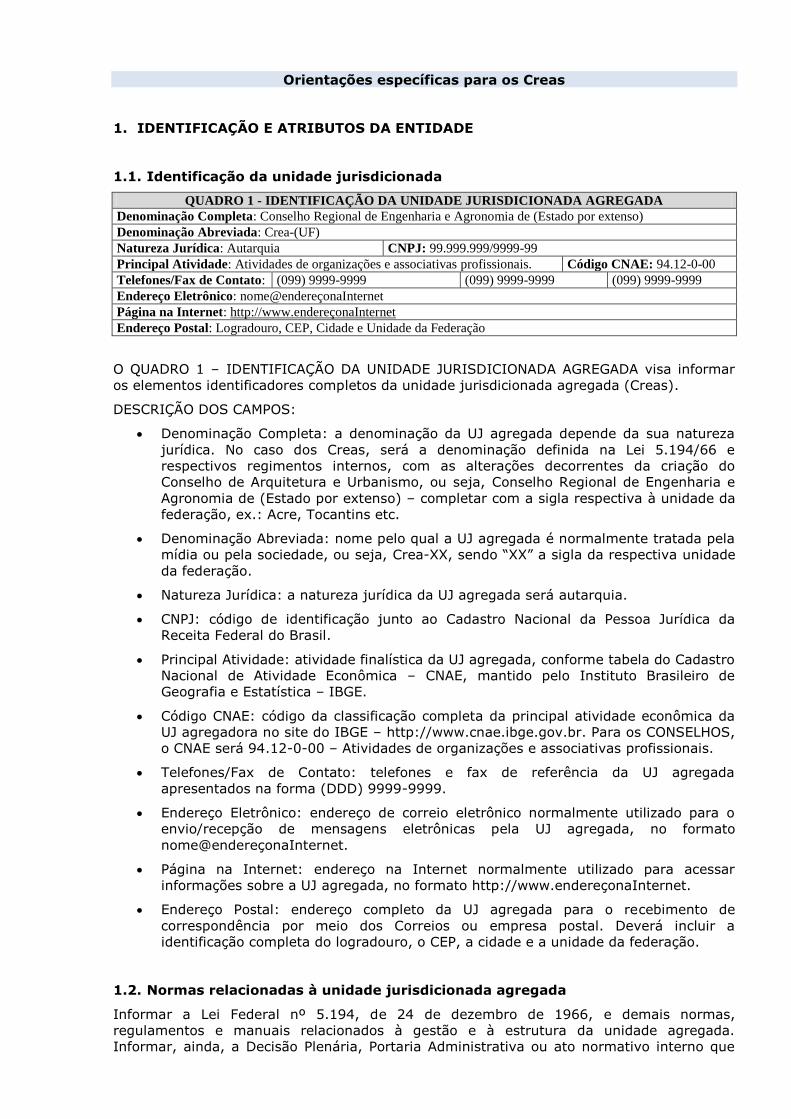

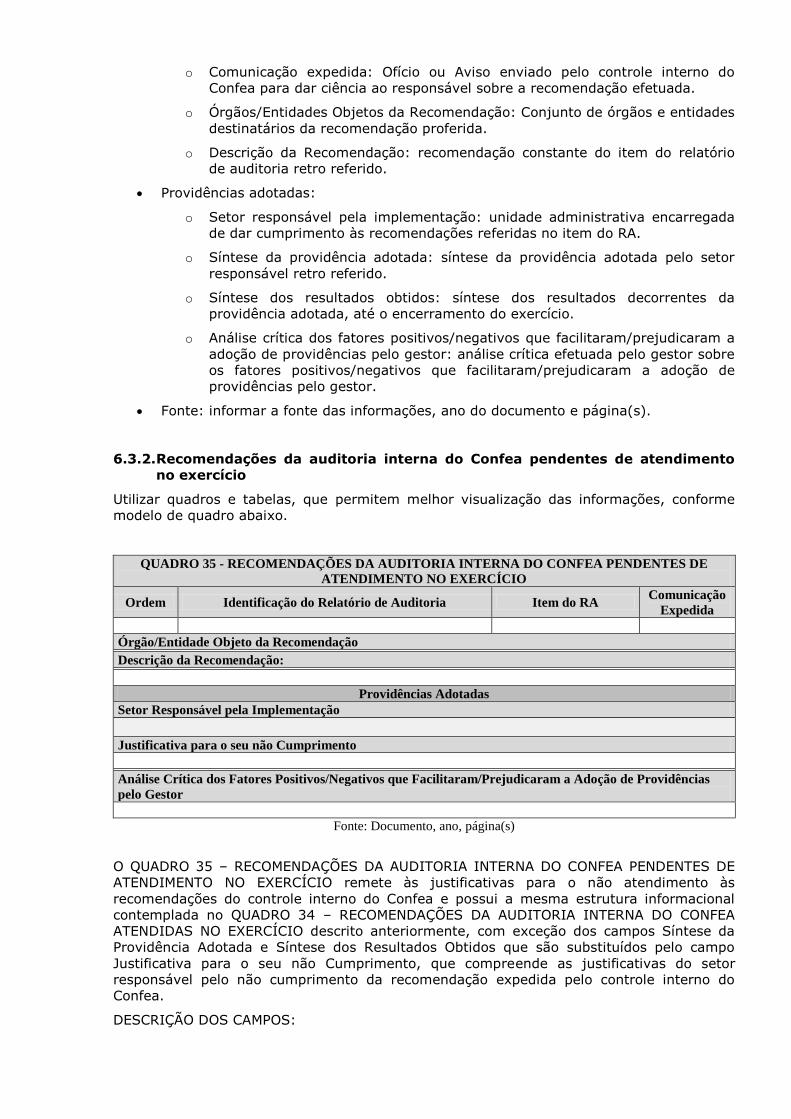

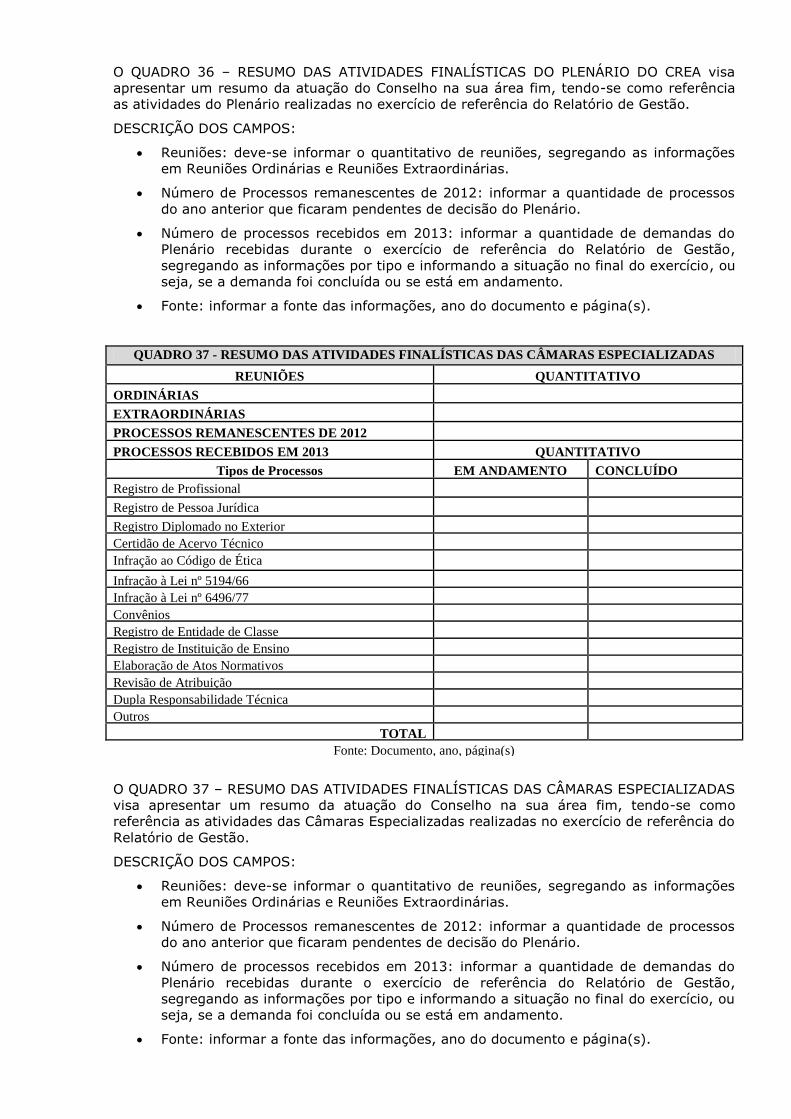

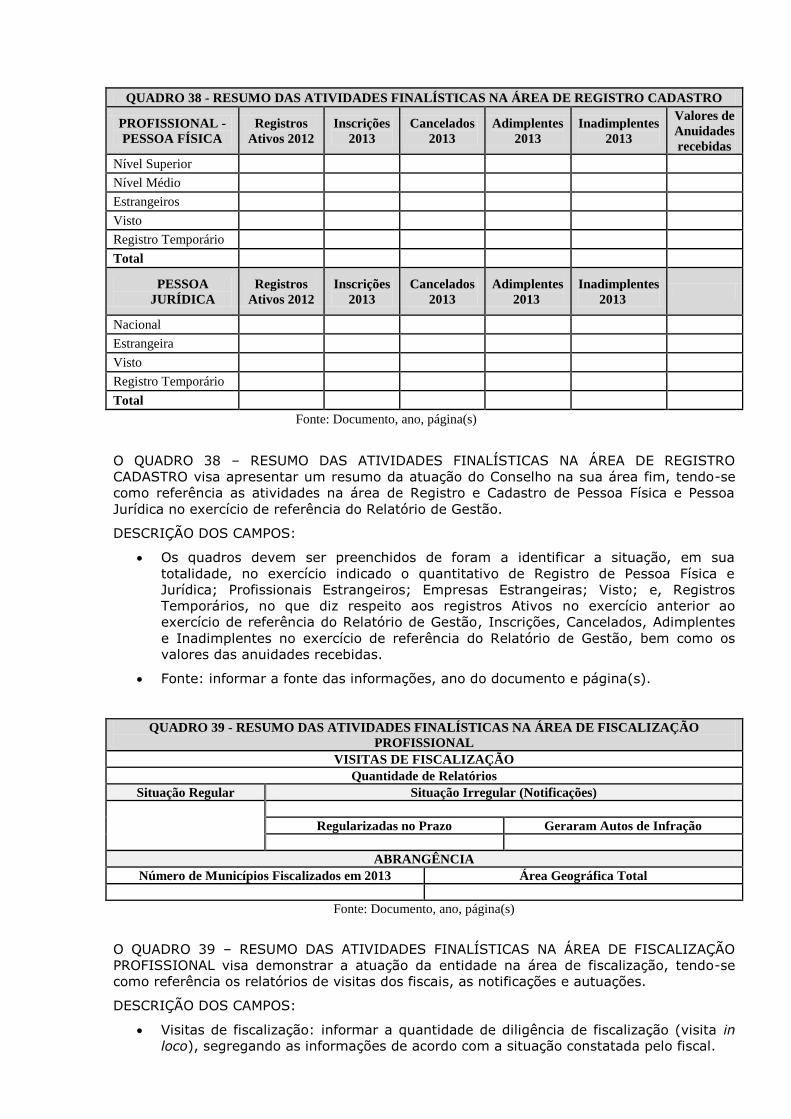

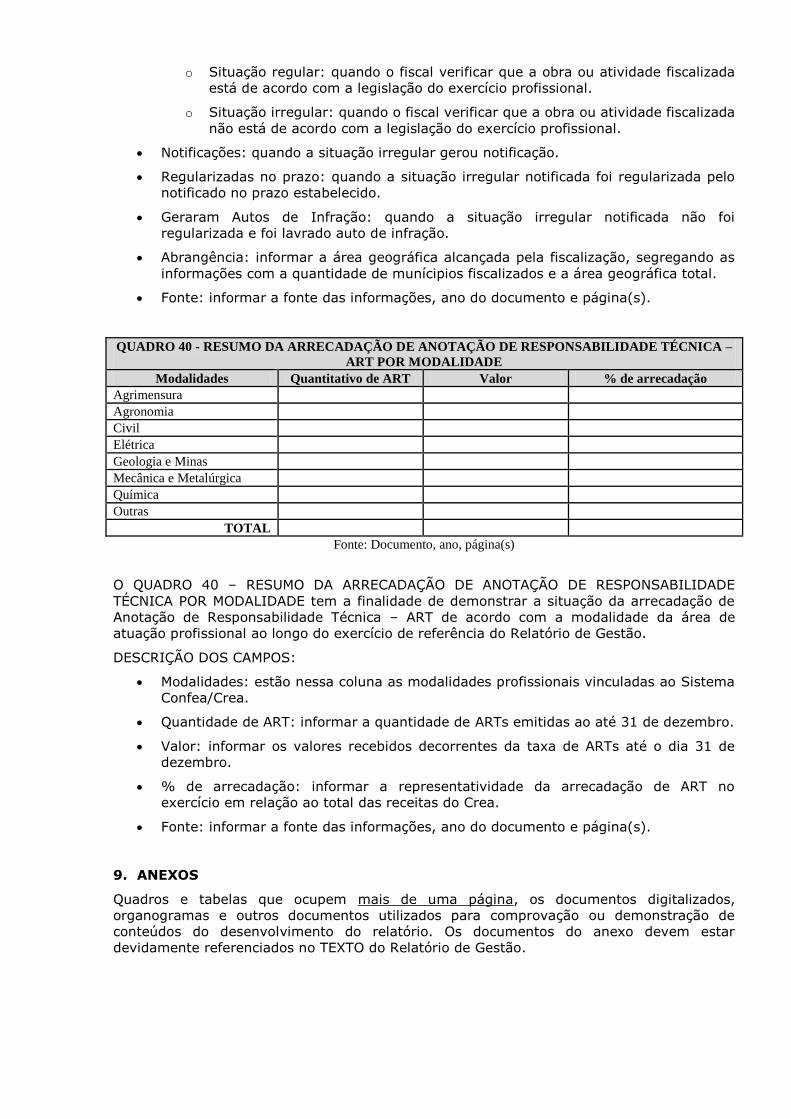

Orientações específicas para os Creas

1. IDENTIFICAÇÃO E ATRIBUTOS DA ENTIDADE

1.1. Identificação da unidade jurisdicionada

QUADRO 1 - IDENTIFICAÇÃO DA UNIDADE JURISDICIONADA AGREGADA

Denominação Completa: Conselho Regional de Engenharia e Agronomia de (Estado por extenso)

Denominação Abreviada: Crea-(UF)

Natureza Jurídica: Autarquia

CNPJ: 99.999.999/9999-99

Principal Atividade: Atividades de organizações e associativas profissionais.

Código CNAE: 94.12-0-00

Telefones/Fax de Contato: (099) 9999-9999 (099) 9999-9999 (099) 9999-9999

Endereço Eletrônico: nome@endereçonaInternet

Página na Internet: http://www.endereçonaInternet

Endereço Postal: Logradouro, CEP, Cidade e Unidade da Federação

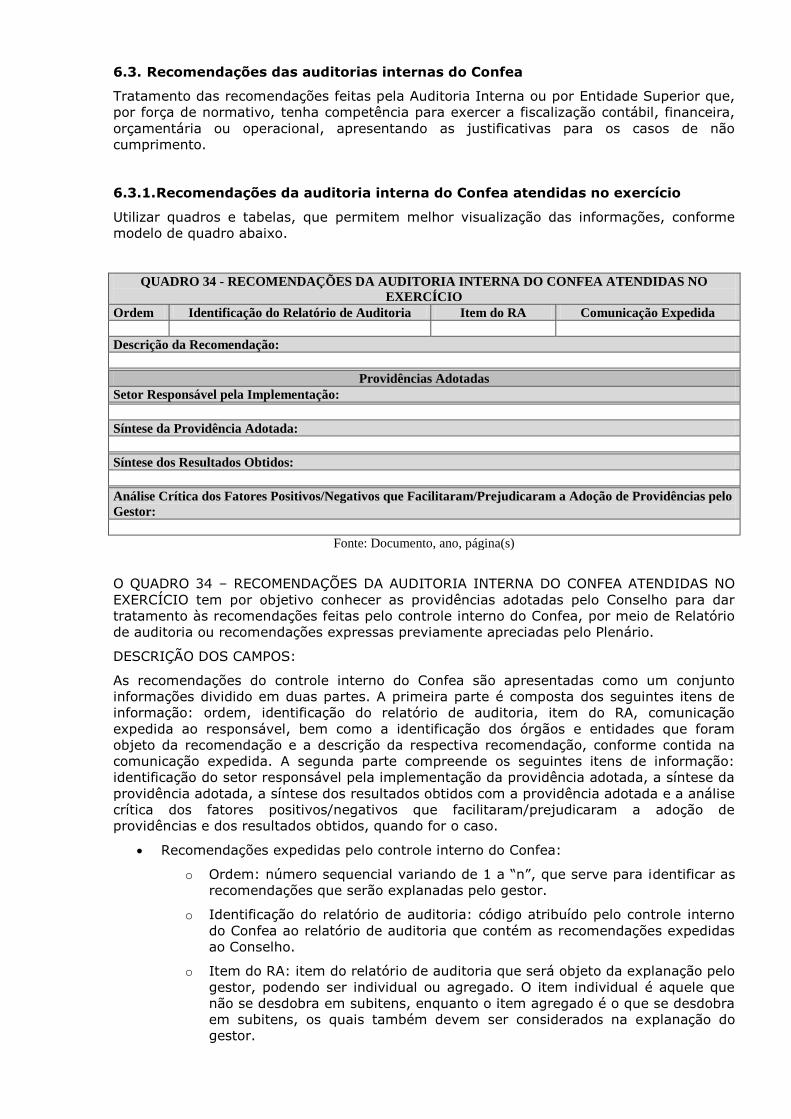

O QUADRO 1 – IDENTIFICAÇÃO DA UNIDADE JURISDICIONADA AGREGADA visa informar

os elementos identificadores completos da unidade jurisdicionada agregada (Creas).

DESCRIÇÃO DOS CAMPOS:

Denominação Completa: a denominação da UJ agregada depende da sua natureza

jurídica. No caso dos Creas, será a denominação definida na Lei 5.194/66 e

respectivos regimentos internos, com as alterações decorrentes da criação do

Conselho de Arquitetura e Urbanismo, ou seja, Conselho Regional de Engenharia e

Agronomia de (Estado por extenso) – completar com a sigla respectiva à unidade da

federação, ex.: Acre, Tocantins etc.

Denominação Abreviada: nome pelo qual a UJ agregada é normalmente tratada pela

mídia ou pela sociedade, ou seja, Crea-XX, sendo “XX” a sigla da respectiva unidade

da federação.

Natureza Jurídica: a natureza jurídica da UJ agregada será autarquia.

CNPJ: código de identificação junto ao Cadastro Nacional da Pessoa Jurídica da

Receita Federal do Brasil.

Principal Atividade: atividade finalística da UJ agregada, conforme tabela do Cadastro

Nacional de Atividade Econômica – CNAE, mantido pelo Instituto Brasileiro de

Geografia e Estatística – IBGE.

Código CNAE: código da classificação completa da principal atividade econômica da

UJ agregadora no site do IBGE – http://www.cnae.ibge.gov.br. Para os CONSELHOS,

o CNAE será 94.12-0-00 – Atividades de organizações e associativas profissionais.

Telefones/Fax de Contato: telefones e fax de referência da UJ agregada

apresentados na forma (DDD) 9999-9999.

Endereço Eletrônico: endereço de correio eletrônico normalmente utilizado para o

envio/recepção de mensagens eletrônicas pela UJ agregada, no formato

nome@endereçonaInternet.

Página na Internet: endereço na Internet normalmente utilizado para acessar

informações sobre a UJ agregada, no formato http://www.endereçonaInternet.

Endereço Postal: endereço completo da UJ agregada para o recebimento de

correspondência por meio dos Correios ou empresa postal. Deverá incluir a

identificação completa do logradouro, o CEP, a cidade e a unidade da federação.

1.2. Normas relacionadas à unidade jurisdicionada agregada

Informar a Lei Federal nº 5.194, de 24 de dezembro de 1966, e demais normas,

regulamentos e manuais relacionados à gestão e à estrutura da unidade agregada.

Informar, ainda, a Decisão Plenária, Portaria Administrativa ou ato normativo interno que

definem a estrutura básica auxiliar (Estrutura Organizacional), quadro de pessoal e plano de

cargos, carreiras e salários da Entidade.

Citar também documentos publicados em mídia impressa e divulgados por meio eletrônico

com o objetivo de fornecer orientação aos gestores e usuários na consecução dos objetivos

da Entidade, diretamente relacionado à sua atividade fim. Nesse caso, informar apenas os

manuais que estejam devidamente formalizados e aprovados pela autoridade competente,

fazendo-se referência ao ato de aprovação do respectivo manual.

1.3. Finalidades e competências institucionais da entidade jurisdicionada

Descrever a finalidade institucional e competências, conforme previsto na Lei nº 5.194/1966

e respectivo regimento interno.

1.4. Apresentação do organograma funcional

1.4.1. Organograma

Apresentar o organograma vigente no final do exercício de referência do Relatório de

Gestão, que deverá explicitar a estrutura funcional formal à época.

1.4.2. Descrição sucinta das competências e atribuições das áreas

Descrever, de forma sucinta, as competências e atribuições das áreas. Informar, ainda, as

competências do Plenário, Câmaras Especializadas, Comissões Permanentes, Comissões

Especiais e outras vigentes no exercício de referência do Relatório de Gestão.

2. PLANEJAMENTO E RESULTADOS ALCANÇADOS

2.1. Descrição sucinta do planejamento ou plano de ação

Descrever sucintamente o planejamento estratégico ou o plano de ação da unidade

jurisdicionada, realçando os principais objetivos estratégicos traçados para o exercício de

referência do Relatório de Gestão.

Informar o planejamento estratégico da Entidade, abordando, preferencialmente, os

seguintes itens:

Missão, Visão e Valores;

Período de abrangência do planejamento estratégico;

Objetivos estratégicos que balizaram a gestão no exercício de referência;

Os projetos previstos no planejamento estratégico ou nos planos de ação;

Os riscos que podem influenciar o sucesso do planejamento e as respectivas ações de

mitigação.

Ao explicitar as estratégias adotadas devem-se considerar as principais ações para melhoria

da gestão, considerando possíveis revisões de macroprocessos, adequações nas estruturas

de pessoal, tecnológica, imobiliária, dentre outras, com vistas ao alcance dos objetivos

estratégicos delineados.

As estratégias devem ser contextualizadas de forma a permitir a identificação dos aspectos

que tiveram maior influência nas decisões da gestão, entre as quais podem ser destacadas:

a) Contexto (político, econômico, ambiental, tecnológico, social); e

b) Limitações internas da unidade (problemas de instalações, deficiências de pessoal,

restrições no orçamento e nos recursos financeiros ou outras que, de forma exclusiva ou

conjunta, levaram à opção por um determinado caminho ou orientação para a gestão em

detrimento de outras opções).

Alerta-se que este subitem deve ser tratado de forma específica no Relatório de Gestão e

pode ser subdividido, caso a Entidade entenda relevante para melhor apresentação das

informações requeridas. Na escolha do formato de apresentação, o gestor deverá levar em

consideração os aspectos de clareza, concisão, completude, exatidão e objetividade das

informações prestadas.

Caso a unidade jurisdicionada não possua planejamento estratégico formalmente aprovado

e vigente, deve informar as diretrizes estratégicas emanadas por seus dirigentes, os

principais objetivos e os projetos que balizaram a gestão no exercício de referência.

Caso a unidade jurisdicionada não tenha seu próprio planejamento, mas esteja inserido no

contexto de planos de uma unidade superior, deve relatar sobre sua participação nesse

planejamento superior, identificando os objetivos estratégicos, as principais metas e as

ações de sua responsabilidade.

Em ambos os casos, é necessário explicitar a vinculação do planejamento estratégico ou do

plano de ação da unidade jurisdicionada com suas competências legais ou normativas.

Ainda, caso a unidade jurisdicionada não tenha informações exigidas em algum dos

quadros, deve se abster de colocar o quadro em branco, fazendo constar da introdução do

tópico a inexistência da informação requerida, justificando porque ainda não possui a

informações requeridas.

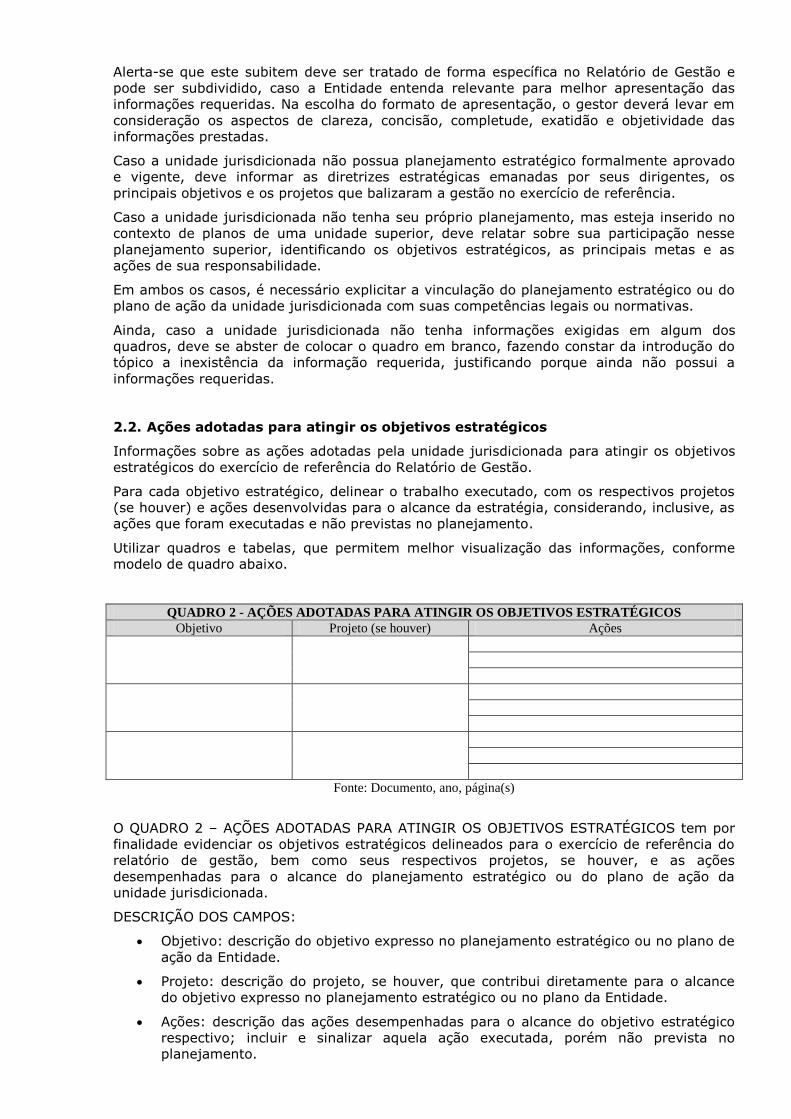

2.2. Ações adotadas para atingir os objetivos estratégicos

Informações sobre as ações adotadas pela unidade jurisdicionada para atingir os objetivos

estratégicos do exercício de referência do Relatório de Gestão.

Para cada objetivo estratégico, delinear o trabalho executado, com os respectivos projetos

(se houver) e ações desenvolvidas para o alcance da estratégia, considerando, inclusive, as

ações que foram executadas e não previstas no planejamento.

Utilizar quadros e tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo.

QUADRO 2 - AÇÕES ADOTADAS PARA ATINGIR OS OBJETIVOS ESTRATÉGICOS

Objetivo Projeto (se houver) Ações

Fonte: Documento, ano, página(s)

O QUADRO 2 – AÇÕES ADOTADAS PARA ATINGIR OS OBJETIVOS ESTRATÉGICOS tem por

finalidade evidenciar os objetivos estratégicos delineados para o exercício de referência do

relatório de gestão, bem como seus respectivos projetos, se houver, e as ações

desempenhadas para o alcance do planejamento estratégico ou do plano de ação da

unidade jurisdicionada.

DESCRIÇÃO DOS CAMPOS:

Objetivo: descrição do objetivo expresso no planejamento estratégico ou no plano de

ação da Entidade.

Projeto: descrição do projeto, se houver, que contribui diretamente para o alcance

do objetivo expresso no planejamento estratégico ou no plano da Entidade.

Ações: descrição das ações desempenhadas para o alcance do objetivo estratégico

respectivo; incluir e sinalizar aquela ação executada, porém não prevista no

planejamento.

Fonte: informar a fonte das informações, ano do documento e página(s).

2.3. Demonstração e contextualização dos resultados alcançados

Na resposta a este quesito, deve-se listar cada meta realizada, relacionando-a com os

resultados alcançados no exercício de referência.

Utilizar quadros e tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo.

QUADRO 3 - DEMONSTRAÇÃO DOS RESULTADOS ALCANÇADOS NO EXERCÍCIO

Descrição da Meta Unidade de medida Meta prevista Meta realizada % de realização da

meta

Fonte: Documento, ano, página(s)

O QUADRO 3 – DEMONSTRAÇÃO DOS RESULTADOS ALCANÇADOS NO EXERCÍCIO tem por

finalidade a comparação dos resultados anualmente alcançados com as metas previstas por

objetivo.

DESCRIÇÃO DOS CAMPOS:

Descrição da Meta: descrição textual da meta, conforme o planejamento estratégico

ou o plano de ação da unidade.

Unidade de medida: padrão de medida definido para mensuração da meta.

Meta prevista: valor numérico da meta prevista.

Meta realizada: valor numérico da meta realizada.

% de realização da meta: valor percentual da realização da meta frente à prevista.

Fonte: informar a fonte das informações, ano do documento e página(s).

As metas que foram planejadas, mas não foram executadas devem ser objeto de

consideração e justificativa no item “d”, conforme listagem abaixo.

Para cada ação, considerar, no que couber, os itens abaixo.

a) o planejamento da entidade e suas competências legais, regimentais e/ou

estatutárias;

Em que pese o planejamento estratégico da Entidade ter sido abordado no item anterior,

utilizá-lo como parâmetro para a contextualização dos resultados da gestão, considerando-

se sua finalidade/ razão de ser/os fins a serem alcançados pela organização.

b) a representatividade dos resultados alcançados frente às demandas e/ou aos

processos em tramitação no âmbito da entidade;

Diante dos resultados alcançados, demonstrar sua importância frente às demandas da

Entidade (sociedade, Sistema Confea/Crea e Mútua, órgãos de controle interno e externo,

poderes da União – Legislativo, Executivo e Judiciário) e/ou aos processos em tramitação no

âmbito da entidade (considerar os processos mais relevantes para a entidade).

c) a tempestividade das ações empreendidas;

d) disfunção estrutural ou situacional que tenha prejudicado ou inviabilizado o alcance

dos objetivos e metas, bem como as medidas adotadas para tratar as causas de insucesso;

Demonstrar os obstáculos que dificultaram/impossibilitaram o alcance dos objetivos e metas

dos programas, projetos e ações realizadas.

e) os fatores que tenham contribuído para o alcance ou superação das metas

estabelecidas.

Demonstrar as oportunidades que facilitaram/possibilitaram o alcance dos objetivos e

metas.

2.4. Indicadores

Indicadores utilizados pela unidade jurisdicionada para monitorar e avaliar a gestão,

acompanhar o alcance das metas, identificar os avanços e as melhorias na qualidade dos

serviços prestados, identificar necessidade de correções e de mudanças de rumos, entre

outros.

Informar os indicadores estabelecidos e aplicados para monitoramento e avaliação do

desempenho da gestão. Caso os indicadores não sejam formalmente estabelecidos,

informar o(s) critério(s) utilizado(s) pelos gestores para avaliar seu desempenho.

Utilizar quadros e tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo.

QUADRO 4 - INDICADORES DE GESTÃO

Indicador/

Critério Leitura Meta prevista Meta realizada

Resultado de exercícios anteriores

2011 2012

Fonte: Documento, ano, página(s)

O QUADRO 4 – INDICADORES DE GESTÃO tem por finalidade listar os indicadores de gestão

definidos ou os critérios utilizados pela gestão para avaliar seu desempenho (caso não

tenham sido definidos os indicadores de gestão), relacionando-os com a meta a que estão

vinculados. Explicitar o nível de alcance da meta que, atrelada a um indicador, deverá

revelar seu status.

DESCRIÇÃO DOS CAMPOS:

Indicador/Critério: descrição textual do indicador ou do critério utilizado para

avaliação do desempenho.

Leitura: forma como o indicador ou o critério utilizado para avaliação do desempenho

deverá ser interpretado.

Meta prevista: valor numérico da meta prevista.

Meta realizada: valor numérico da meta realizada.

Resultado de exercícios anteriores: valor numérico medido nos exercícios anteriores.

Fonte: informar a fonte das informações, ano do documento e página(s).

3. ESTRUTURA DE GOVERNANÇA E DE AUTOCONTROLE DA GESTÃO

3.1. Estrutura de governança da entidade

Detalhar a estrutura de governança da unidade jurisdicionada, informando sobre a

organização do controle interno da unidade jurisdicionada, a base normativa, a organização

da Controladoria, suas atribuições e estrutura.

Detalhar também a atuação da Ouvidoria, sua base normativa, atribuições, forma de

atuação de cada instância e relatório de atividades.

3.2. Relação dos principais dirigentes e membros da entidade

Relação dos principais dirigentes e membros da unidade jurisdicionada, indicando o período

de gestão, a função, o segmento, o órgão ou a entidade que representa.

Utilizar quadros e tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo.

QUADRO 5 - RELAÇÃO DOS PRINCIPAIS DIRIGENTES DA ENTIDADE

PRESIDÊNCIA

Nome Cargo/Função Mandato

1 Presidente

2 Vice-Presidente

DIRETORIA

Nome Cargo/Função Mandato

1

2

3

4

5

6

Fonte: Documento, ano, página(s)

O QUADRO 5 – RELAÇÃO DOS PRINCIPAIS DIRIGENTES DA ENTIDADE tem o objetivo

identificar os principais dirigentes da entidade, devendo-se contemplar os membros da

direção da entidade.

DESCRIÇÃO DOS CAMPOS:

Presidência: informar os dados relacionados à autoridade máxima administrativa e

representante legal da Entidade.

Diretoria: informar os dados relacionados aos membros do Conselho Diretor da

entidade, seguindo os mesmos critérios dos campos informados para os membros da

Presidência.

Nome: identificar o nome completo do representante, conforme consta no

documento de identidade.

Cargo: informar a função exercida pelo representante da Entidade.

Mandato: informar o período do mandato, informando o dia, mês e ano de início e de

término.

Fonte: informar a fonte das informações, ano do documento e página(s).

QUADRO 6 - COMPOSIÇÃO DO PLENÁRIO

Conselheiro(a) Título Mandato Representação Titular/Suplente

Fonte: Documento, ano, página(s)

O QUADRO 6 – COMPOSIÇÃO DO PLENÁRIO tem o objetivo de identificar os principais

membros do Plenário da unidade jurisdicionada.

DESCRIÇÃO DOS CAMPOS:

Conselheiro(a): nome completo do(a) conselheiro(a).

Título: título profissional do(a) conselheiro(a), podendo ser abreviado, conforme

Tabela de Títulos Profissionais do Sistema Confea/Crea.

Mandato: período de mandato para o qual o(a) conselheiro(a) foi eleito(a).

Representação: modalidade profissional e entidade de classe/instituição de ensino

para os quais o(a) conselheiro(a) foi eleito(a) para representar no Plenário.

Titular/Suplente: informar se o(a) conselheiro(a) exerce a titularidade do cargo ou se

é suplente.

Fonte: informar a fonte das informações, ano do documento e página(s).

Nesse campo, deve ser feita, ainda, uma introdução quanto à forma de escolha/eleição dos

membros do Plenário e dos dirigentes da unidade jurisdicionada, possibilitando ao órgão de

controle externo a exata compreensão da forma de representação.

Caso os quadros, depois de preenchidos, apresentem extensão que prejudique a sua

apresentação no corpo do relatório de gestão, considerar apenas a Presidência e a Diretoria

no corpo do Relatório e anexar os demais quadros.

3.3. Custo da participação dos membros da diretoria e conselheiros

Os cargos de conselheiros e dirigentes dos Conselhos Profissionais são honoríficos. Para

viabilizar o deslocamento e a participação de seus membros, é efetuado o custeio de

passagens e o pagamento de verbas indenizatórias, na modalidade de “diárias”.

Nesse campo, deve ser informado o normativo de diárias e passagens vigente ao final do

exercício de referência do Relatório de Gestão, detalhando-se os valores gastos com os

representantes do Conselho (Plenário, Diretoria, Presidência) para sua participação nas

atividades e eventos institucionais.

Utilizar quadros e tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo.

QUADRO 7 - DEMONSTRATIVO DO CUSTO DE PARTICIPAÇÃO DOS MEMBROS NAS

REUNIÕES DA ENTIDADE NOS DOIS ÚLTIMOS EXERCÍCIOS

Nome do

membro

Nº de Reuniões de que o

membro Participou no

Exercício

Valor Total (R$)

Diárias/Ajuda de Custo/Deslocamento

Terrestre/Passagens Aéreas

2012 2013

Fonte: Documento, ano, página(s)

O QUADRO 7 – DEMONSTRATIVO DO CUSTO DE PARTICIPAÇÃO DOS MEMBROS NAS

REUNIÕES DA ENTIDADE tem o objetivo de informar o custo para o deslocamento, diárias e

ajuda de custo para a participação de todos os membros/representantes da entidade nas

reuniões e atividades institucionais. O quadro deve contemplar informações comparativas

do exercício de referência do Relatório de Gestão e do exercício anterior.

DESCRIÇÃO DOS CAMPOS:

Nome do membro: nome completo do membro do Conselho (presidente ou

conselheiro regional) no desempenho de qualquer função representativa da unidade

jurisdicionada.

Nº de reuniões de que o membro participou: quantidade de vezes em que o membro

efetivamente compareceu para participar das reuniões da entidade no exercício de

referência do relatório de gestão, considerando as reuniões ordinárias e

extraordinárias, atividades e eventos institucionais.

Diárias e/ou ajuda de custo, auxilio transporte: montante de recursos financeiros

pago para cada membro a título de diária, ajuda de custo ou auxílio para transporte

e deslocamento, para participação nas reuniões, considerando o montante pago no

exercício de referência do relatório de gestão e no exercício imediatamente anterior.

Fonte: informar a fonte das informações, ano do documento e página(s).

3.4. Atuação do controle interno

Demonstrar a atuação da unidade organizacional de controle interno existente na unidade

jurisdicionada. Demonstrar a atuação da Controladoria e a execução dos controles internos

da unidade jurisdicionada, incluindo informações sobre a qualidade e suficiência dos

controles internos e demonstrando:

a) o processo de escolha do dirigente da unidade de auditoria interna;

b) o posicionamento da unidade de auditoria na estrutura da entidade;

c) a avaliação dos controles e procedimentos internos para a emissão de relatórios

contábeis e financeiros;

d) a instância da administração responsável pela instituição e manutenção de uma

estrutura e procedimentos de controles internos adequados para a elaboração das

demonstrações financeiras e para garantir o atendimento dos objetivos estratégicos;

e) práticas, método ou padrão de avaliação dos controles internos que são adotados

pela entidade;

f) se há e como são feitos a avaliação e o ateste periódicos da eficácia dos controles

internos pela Alta Administração;

g) síntese das conclusões da auditoria independente, se houver, sobre a qualidade dos

controles internos;

h) a forma de comunicação sistemática à alta gerência (Presidência e Diretoria) sobre

riscos considerados elevados assumidos pela gerência ao não implementar as

recomendações da Auditoria Interna;

i) a forma em que ocorre a certificação de que a alta gerência toma conhecimento e

aceita os riscos pela não implementação das recomendações feitas pela auditoria interna.

3.5. Sistema de correição

Informações sobre a estrutura e as atividades do sistema de correição e de tratamento dos

ilícitos administrativos cometidos por colaboradores da unidade jurisdicionada, identificando,

inclusive, a base normativa que rege a atividade (ex.: Regulamento de Procedimentos

Disciplinares).

Detalhar a atuação da Comissão Disciplinar Permanente e das Comissões Disciplinares

Especiais ao longo do exercício, o gerenciamento destas atividades por parte da

Controladoria, e os resultados observados em relação a essa atividade.

3.6. Avaliação do funcionamento dos Controles Internos

Demonstrar a percepção da própria unidade jurisdicionada, representada pelo seu nível

estratégico de direção, da qualidade do funcionamento dos controles internos

administrativos da unidade jurisdicionada, principalmente quanto à suficiência desses

controles para garantir, com razoável segurança, a confiabilidade das informações

financeiras produzidas; a obediência (compliance) às leis e regulamentos que a regem, ou

ao seu negócio; a salvaguarda dos seus recursos, de modo a evitar perdas, mau uso e

dano; a eficácia e a eficiência de suas operações frente aos objetivos traçados.

Para fins de atendimento deste subitem, consideram-se controles internos o conjunto de

atividades, planos, métodos, indicadores e procedimentos interligados, utilizado com vistas

a assegurar a conformidade dos atos de gestão e a concorrer para que os objetivos e metas

estabelecidos para a unidade sejam alcançados, conforme definido no inciso X do Parágrafo

único do art. 1º da IN TCU nº 63/2010.

A avaliação do funcionamento do sistema de controles internos administrativos da unidade

jurisdicionada deve ser feita conforme o modelo constante na Portaria TCU nº 175/2013,

constante no Anexo I, que contempla os seguintes elementos:

a) Ambiente de controle;

b) Avaliação de risco;

c) Atividades de controle;

d) Informação e Comunicação;

e) Monitoramento.

4. PROGRAMAÇÃO E EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

Esta seção tem como objetivo a obtenção de informações sobre alguns tópicos da execução

orçamentária e financeira, abordando dois tópicos: Programação e Realização.

Na parte introdutória, deve-se contextualizar sua execução orçamentária e financeira,

destacando pontos relevantes que tenham impactado na sua programação.

4.1. Demonstração da receita

Demonstração da arrecadação da unidade jurisdicionada, compreendendo todas as fontes

de recursos financeiros.

4.1.1. Origem das receitas (anuidades; taxas de serviço; multas; doações etc.)

Neste tópico a receita deve ser detalhada de acordo com a sua natureza. Devem ser

consideradas apenas as receitas pertencentes à unidade jurisdicionada, excluindo-se a

quota parte pertencente às demais entidades do Sistema.

Utilizar quadros e tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo. Quadros e tabelas que ocupem mais de uma página devem

figurar como anexos do relatório de gestão.

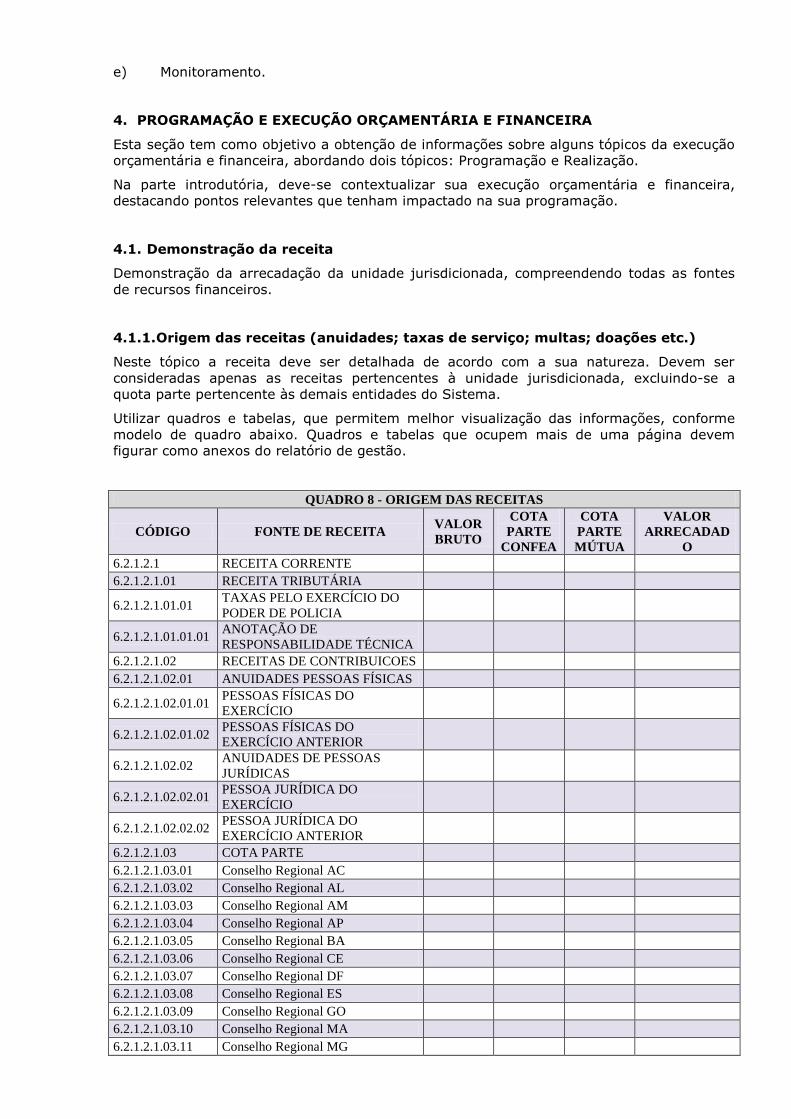

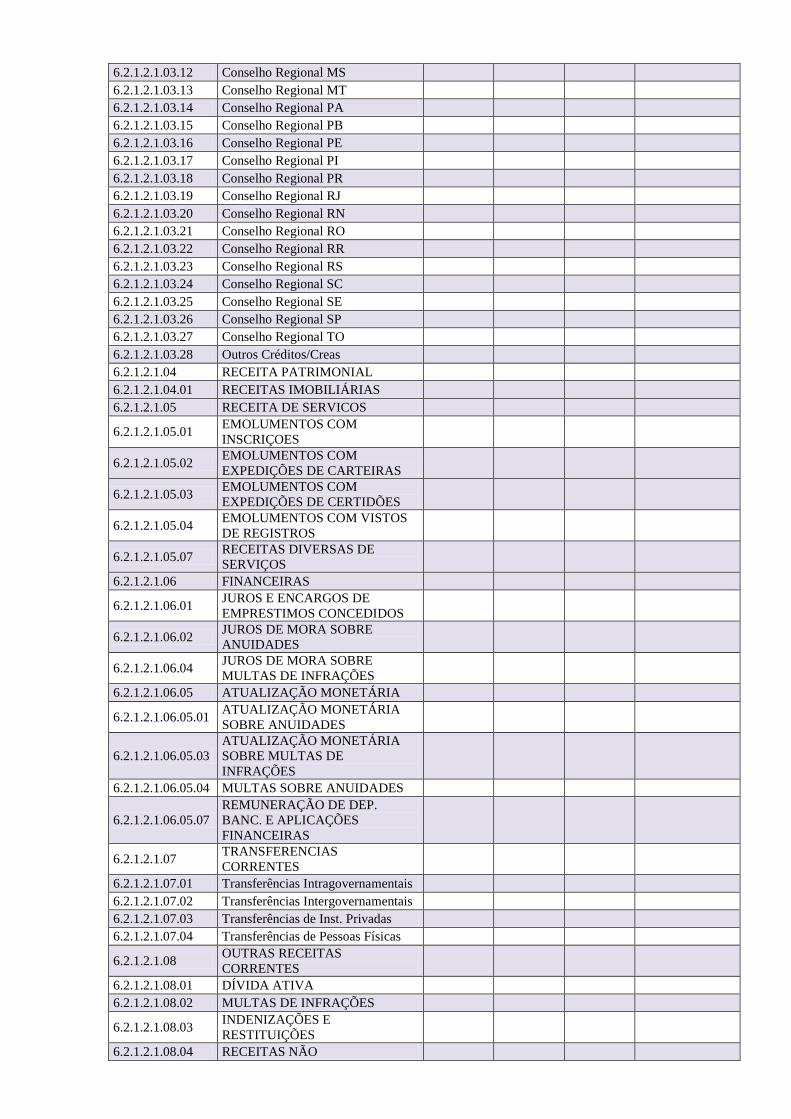

QUADRO 8 - ORIGEM DAS RECEITAS

CÓDIGO FONTE DE RECEITA VALOR

BRUTO

COTA

PARTE

CONFEA

COTA

PARTE

MÚTUA

VALOR

ARRECADAD

O

6.2.1.2.1 RECEITA CORRENTE

6.2.1.2.1.01 RECEITA TRIBUTÁRIA

6.2.1.2.1.01.01 TAXAS PELO EXERCÍCIO DO

PODER DE POLICIA

6.2.1.2.1.01.01.01 ANOTAÇÃO DE

RESPONSABILIDADE TÉCNICA

6.2.1.2.1.02 RECEITAS DE CONTRIBUICOES

6.2.1.2.1.02.01 ANUIDADES PESSOAS FÍSICAS

6.2.1.2.1.02.01.01 PESSOAS FÍSICAS DO

EXERCÍCIO

6.2.1.2.1.02.01.02 PESSOAS FÍSICAS DO

EXERCÍCIO ANTERIOR

6.2.1.2.1.02.02 ANUIDADES DE PESSOAS

JURÍDICAS

6.2.1.2.1.02.02.01 PESSOA JURÍDICA DO

EXERCÍCIO

6.2.1.2.1.02.02.02 PESSOA JURÍDICA DO

EXERCÍCIO ANTERIOR

6.2.1.2.1.03 COTA PARTE

6.2.1.2.1.03.01 Conselho Regional AC

6.2.1.2.1.03.02 Conselho Regional AL

6.2.1.2.1.03.03 Conselho Regional AM

6.2.1.2.1.03.04 Conselho Regional AP

6.2.1.2.1.03.05 Conselho Regional BA

6.2.1.2.1.03.06 Conselho Regional CE

6.2.1.2.1.03.07 Conselho Regional DF

6.2.1.2.1.03.08 Conselho Regional ES

6.2.1.2.1.03.09 Conselho Regional GO

6.2.1.2.1.03.10 Conselho Regional MA

6.2.1.2.1.03.11 Conselho Regional MG

6.2.1.2.1.03.12 Conselho Regional MS

6.2.1.2.1.03.13 Conselho Regional MT

6.2.1.2.1.03.14 Conselho Regional PA

6.2.1.2.1.03.15 Conselho Regional PB

6.2.1.2.1.03.16 Conselho Regional PE

6.2.1.2.1.03.17 Conselho Regional PI

6.2.1.2.1.03.18 Conselho Regional PR

6.2.1.2.1.03.19 Conselho Regional RJ

6.2.1.2.1.03.20 Conselho Regional RN

6.2.1.2.1.03.21 Conselho Regional RO

6.2.1.2.1.03.22 Conselho Regional RR

6.2.1.2.1.03.23 Conselho Regional RS

6.2.1.2.1.03.24 Conselho Regional SC

6.2.1.2.1.03.25 Conselho Regional SE

6.2.1.2.1.03.26 Conselho Regional SP

6.2.1.2.1.03.27 Conselho Regional TO

6.2.1.2.1.03.28 Outros Créditos/Creas

6.2.1.2.1.04 RECEITA PATRIMONIAL

6.2.1.2.1.04.01 RECEITAS IMOBILIÁRIAS

6.2.1.2.1.05 RECEITA DE SERVICOS

6.2.1.2.1.05.01 EMOLUMENTOS COM

INSCRIÇOES

6.2.1.2.1.05.02 EMOLUMENTOS COM

EXPEDIÇÕES DE CARTEIRAS

6.2.1.2.1.05.03 EMOLUMENTOS COM

EXPEDIÇÕES DE CERTIDÕES

6.2.1.2.1.05.04 EMOLUMENTOS COM VISTOS

DE REGISTROS

6.2.1.2.1.05.07 RECEITAS DIVERSAS DE

SERVIÇOS

6.2.1.2.1.06 FINANCEIRAS

6.2.1.2.1.06.01 JUROS E ENCARGOS DE

EMPRESTIMOS CONCEDIDOS

6.2.1.2.1.06.02 JUROS DE MORA SOBRE

ANUIDADES

6.2.1.2.1.06.04 JUROS DE MORA SOBRE

MULTAS DE INFRAÇÕES

6.2.1.2.1.06.05 ATUALIZAÇÃO MONETÁRIA

6.2.1.2.1.06.05.01 ATUALIZAÇÃO MONETÁRIA

SOBRE ANUIDADES

6.2.1.2.1.06.05.03

ATUALIZAÇÃO MONETÁRIA

SOBRE MULTAS DE

INFRAÇÕES

6.2.1.2.1.06.05.04 MULTAS SOBRE ANUIDADES

6.2.1.2.1.06.05.07

REMUNERAÇÃO DE DEP.

BANC. E APLICAÇÕES

FINANCEIRAS

6.2.1.2.1.07 TRANSFERENCIAS

CORRENTES

6.2.1.2.1.07.01 Transferências Intragovernamentais

6.2.1.2.1.07.02 Transferências Intergovernamentais

6.2.1.2.1.07.03 Transferências de Inst. Privadas

6.2.1.2.1.07.04 Transferências de Pessoas Físicas

6.2.1.2.1.08 OUTRAS RECEITAS

CORRENTES

6.2.1.2.1.08.01 DÍVIDA ATIVA

6.2.1.2.1.08.02 MULTAS DE INFRAÇÕES

6.2.1.2.1.08.03 INDENIZAÇÕES E

RESTITUIÇÕES

6.2.1.2.1.08.04 RECEITAS NÃO

IDENTIFICADAS

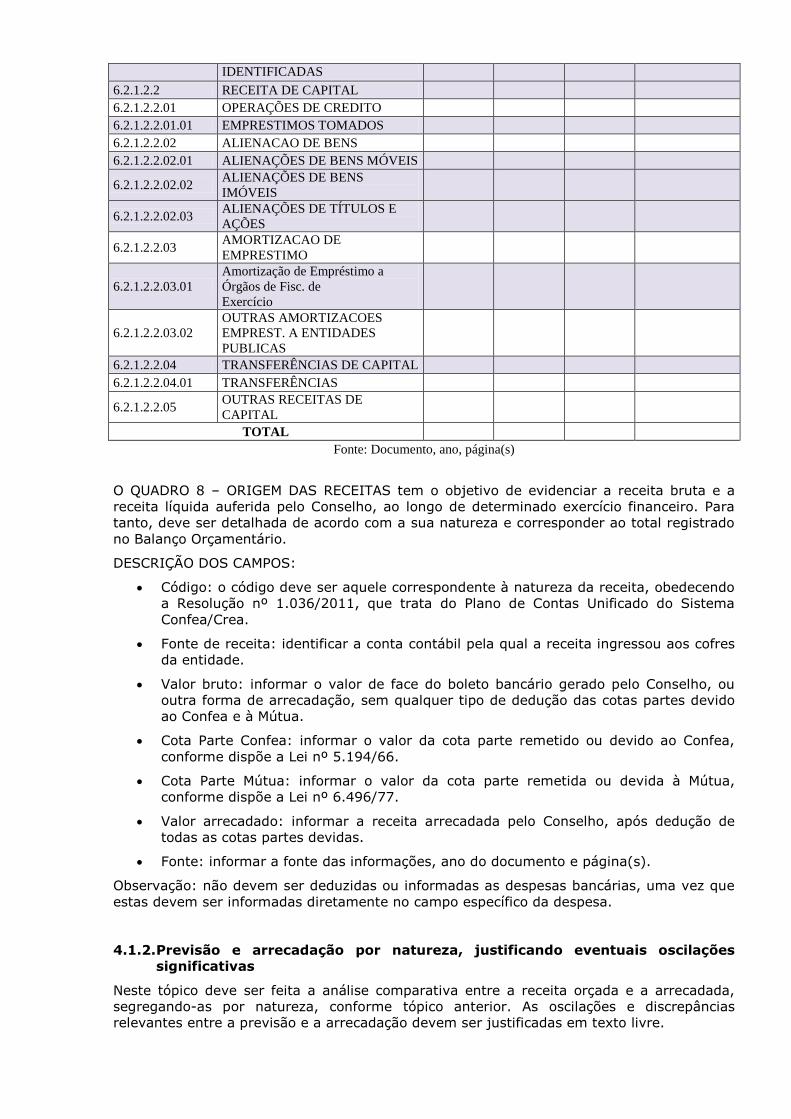

6.2.1.2.2 RECEITA DE CAPITAL

6.2.1.2.2.01 OPERAÇÕES DE CREDITO

6.2.1.2.2.01.01 EMPRESTIMOS TOMADOS

6.2.1.2.2.02 ALIENACAO DE BENS

6.2.1.2.2.02.01 ALIENAÇÕES DE BENS MÓVEIS

6.2.1.2.2.02.02 ALIENAÇÕES DE BENS

IMÓVEIS

6.2.1.2.2.02.03 ALIENAÇÕES DE TÍTULOS E

AÇÕES

6.2.1.2.2.03 AMORTIZACAO DE

EMPRESTIMO

6.2.1.2.2.03.01

Amortização de Empréstimo a

Órgãos de Fisc. de

Exercício

6.2.1.2.2.03.02

OUTRAS AMORTIZACOES

EMPREST. A ENTIDADES

PUBLICAS

6.2.1.2.2.04 TRANSFERÊNCIAS DE CAPITAL

6.2.1.2.2.04.01 TRANSFERÊNCIAS

6.2.1.2.2.05 OUTRAS RECEITAS DE

CAPITAL

TOTAL

Fonte: Documento, ano, página(s)

O QUADRO 8 – ORIGEM DAS RECEITAS tem o objetivo de evidenciar a receita bruta e a

receita líquida auferida pelo Conselho, ao longo de determinado exercício financeiro. Para

tanto, deve ser detalhada de acordo com a sua natureza e corresponder ao total registrado

no Balanço Orçamentário.

DESCRIÇÃO DOS CAMPOS:

Código: o código deve ser aquele correspondente à natureza da receita, obedecendo

a Resolução nº 1.036/2011, que trata do Plano de Contas Unificado do Sistema

Confea/Crea.

Fonte de receita: identificar a conta contábil pela qual a receita ingressou aos cofres

da entidade.

Valor bruto: informar o valor de face do boleto bancário gerado pelo Conselho, ou

outra forma de arrecadação, sem qualquer tipo de dedução das cotas partes devido

ao Confea e à Mútua.

Cota Parte Confea: informar o valor da cota parte remetido ou devido ao Confea,

conforme dispõe a Lei nº 5.194/66.

Cota Parte Mútua: informar o valor da cota parte remetida ou devida à Mútua,

conforme dispõe a Lei nº 6.496/77.

Valor arrecadado: informar a receita arrecadada pelo Conselho, após dedução de

todas as cotas partes devidas.

Fonte: informar a fonte das informações, ano do documento e página(s).

Observação: não devem ser deduzidas ou informadas as despesas bancárias, uma vez que

estas devem ser informadas diretamente no campo específico da despesa.

4.1.2. Previsão e arrecadação por natureza, justificando eventuais oscilações

significativas

Neste tópico deve ser feita a análise comparativa entre a receita orçada e a arrecadada,

segregando-as por natureza, conforme tópico anterior. As oscilações e discrepâncias

relevantes entre a previsão e a arrecadação devem ser justificadas em texto livre.

Utilizar quadros e tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo.

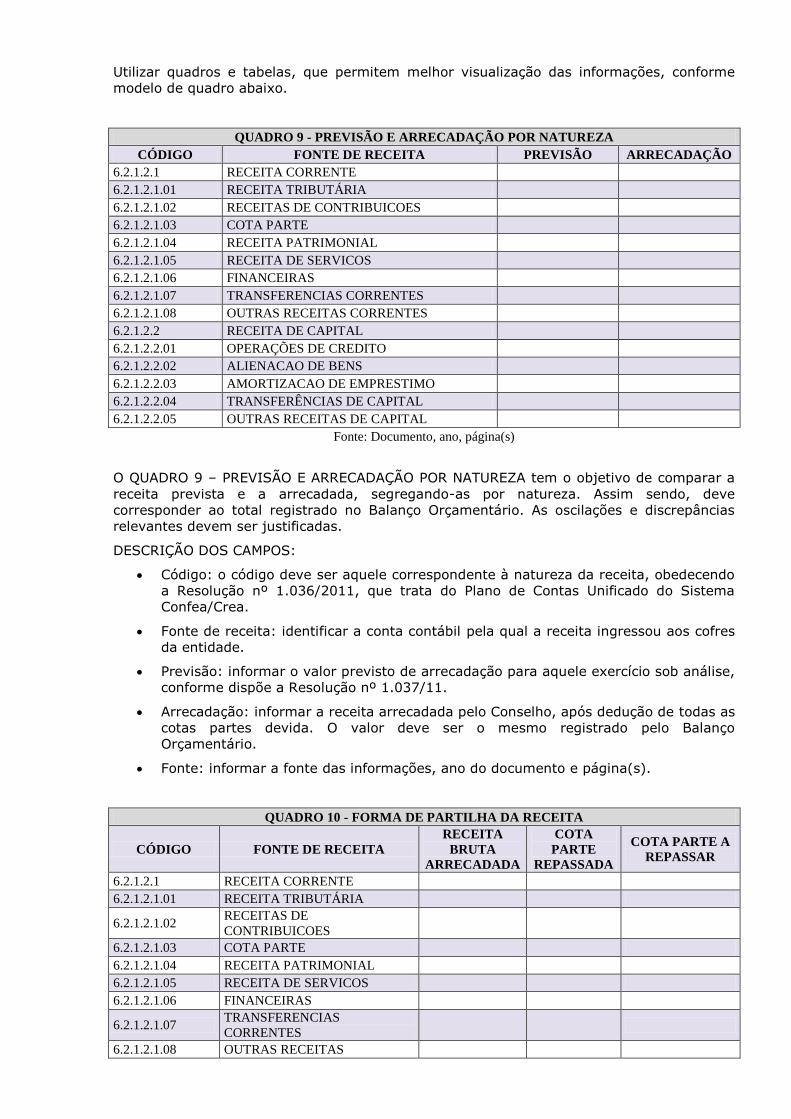

QUADRO 9 - PREVISÃO E ARRECADAÇÃO POR NATUREZA

CÓDIGO FONTE DE RECEITA PREVISÃO ARRECADAÇÃO

6.2.1.2.1 RECEITA CORRENTE

6.2.1.2.1.01 RECEITA TRIBUTÁRIA

6.2.1.2.1.02 RECEITAS DE CONTRIBUICOES

6.2.1.2.1.03 COTA PARTE

6.2.1.2.1.04 RECEITA PATRIMONIAL

6.2.1.2.1.05 RECEITA DE SERVICOS

6.2.1.2.1.06 FINANCEIRAS

6.2.1.2.1.07 TRANSFERENCIAS CORRENTES

6.2.1.2.1.08 OUTRAS RECEITAS CORRENTES

6.2.1.2.2 RECEITA DE CAPITAL

6.2.1.2.2.01 OPERAÇÕES DE CREDITO

6.2.1.2.2.02 ALIENACAO DE BENS

6.2.1.2.2.03 AMORTIZACAO DE EMPRESTIMO

6.2.1.2.2.04 TRANSFERÊNCIAS DE CAPITAL

6.2.1.2.2.05 OUTRAS RECEITAS DE CAPITAL

Fonte: Documento, ano, página(s)

O QUADRO 9 – PREVISÃO E ARRECADAÇÃO POR NATUREZA tem o objetivo de comparar a

receita prevista e a arrecadada, segregando-as por natureza. Assim sendo, deve

corresponder ao total registrado no Balanço Orçamentário. As oscilações e discrepâncias

relevantes devem ser justificadas.

DESCRIÇÃO DOS CAMPOS:

Código: o código deve ser aquele correspondente à natureza da receita, obedecendo

a Resolução nº 1.036/2011, que trata do Plano de Contas Unificado do Sistema

Confea/Crea.

Fonte de receita: identificar a conta contábil pela qual a receita ingressou aos cofres

da entidade.

Previsão: informar o valor previsto de arrecadação para aquele exercício sob análise,

conforme dispõe a Resolução nº 1.037/11.

Arrecadação: informar a receita arrecadada pelo Conselho, após dedução de todas as

cotas partes devida. O valor deve ser o mesmo registrado pelo Balanço

Orçamentário.

Fonte: informar a fonte das informações, ano do documento e página(s).

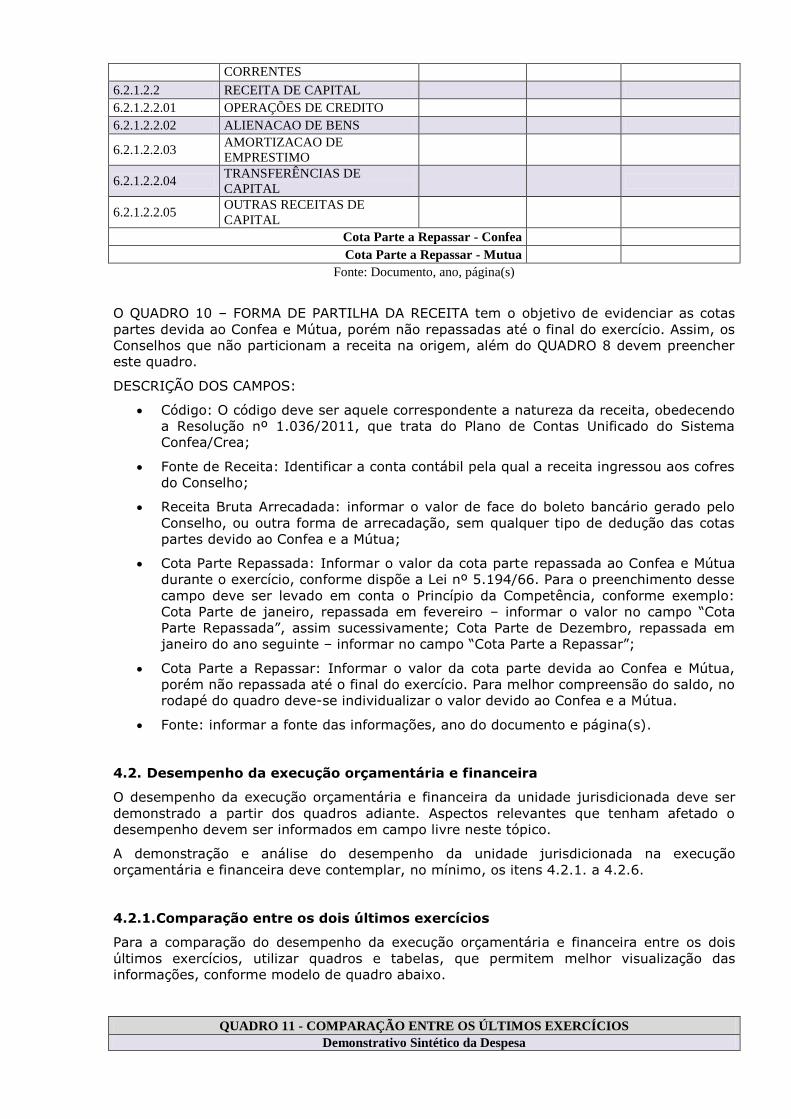

QUADRO 10 - FORMA DE PARTILHA DA RECEITA

CÓDIGO FONTE DE RECEITA

RECEITA

BRUTA

ARRECADADA

COTA

PARTE

REPASSADA

COTA PARTE A

REPASSAR

6.2.1.2.1 RECEITA CORRENTE

6.2.1.2.1.01 RECEITA TRIBUTÁRIA

6.2.1.2.1.02 RECEITAS DE

CONTRIBUICOES

6.2.1.2.1.03 COTA PARTE

6.2.1.2.1.04 RECEITA PATRIMONIAL

6.2.1.2.1.05 RECEITA DE SERVICOS

6.2.1.2.1.06 FINANCEIRAS

6.2.1.2.1.07 TRANSFERENCIAS

CORRENTES

6.2.1.2.1.08 OUTRAS RECEITAS

CORRENTES

6.2.1.2.2 RECEITA DE CAPITAL

6.2.1.2.2.01 OPERAÇÕES DE CREDITO

6.2.1.2.2.02 ALIENACAO DE BENS

6.2.1.2.2.03 AMORTIZACAO DE

EMPRESTIMO

6.2.1.2.2.04 TRANSFERÊNCIAS DE

CAPITAL

6.2.1.2.2.05 OUTRAS RECEITAS DE

CAPITAL

Cota Parte a Repassar - Confea

Cota Parte a Repassar - Mutua

Fonte: Documento, ano, página(s)

O QUADRO 10 – FORMA DE PARTILHA DA RECEITA tem o objetivo de evidenciar as cotas

partes devida ao Confea e Mútua, porém não repassadas até o final do exercício. Assim, os

Conselhos que não particionam a receita na origem, além do QUADRO 8 devem preencher

este quadro.

DESCRIÇÃO DOS CAMPOS:

Código: O código deve ser aquele correspondente a natureza da receita, obedecendo

a Resolução nº 1.036/2011, que trata do Plano de Contas Unificado do Sistema

Confea/Crea;

Fonte de Receita: Identificar a conta contábil pela qual a receita ingressou aos cofres

do Conselho;

Receita Bruta Arrecadada: informar o valor de face do boleto bancário gerado pelo

Conselho, ou outra forma de arrecadação, sem qualquer tipo de dedução das cotas

partes devido ao Confea e a Mútua;

Cota Parte Repassada: Informar o valor da cota parte repassada ao Confea e Mútua

durante o exercício, conforme dispõe a Lei nº 5.194/66. Para o preenchimento desse

campo deve ser levado em conta o Princípio da Competência, conforme exemplo:

Cota Parte de janeiro, repassada em fevereiro – informar o valor no campo “Cota

Parte Repassada”, assim sucessivamente; Cota Parte de Dezembro, repassada em

janeiro do ano seguinte – informar no campo “Cota Parte a Repassar”;

Cota Parte a Repassar: Informar o valor da cota parte devida ao Confea e Mútua,

porém não repassada até o final do exercício. Para melhor compreensão do saldo, no

rodapé do quadro deve-se individualizar o valor devido ao Confea e a Mútua.

Fonte: informar a fonte das informações, ano do documento e página(s).

4.2. Desempenho da execução orçamentária e financeira

O desempenho da execução orçamentária e financeira da unidade jurisdicionada deve ser

demonstrado a partir dos quadros adiante. Aspectos relevantes que tenham afetado o

desempenho devem ser informados em campo livre neste tópico.

A demonstração e análise do desempenho da unidade jurisdicionada na execução

orçamentária e financeira deve contemplar, no mínimo, os itens 4.2.1. a 4.2.6.

4.2.1. Comparação entre os dois últimos exercícios

Para a comparação do desempenho da execução orçamentária e financeira entre os dois

últimos exercícios, utilizar quadros e tabelas, que permitem melhor visualização das

informações, conforme modelo de quadro abaixo.

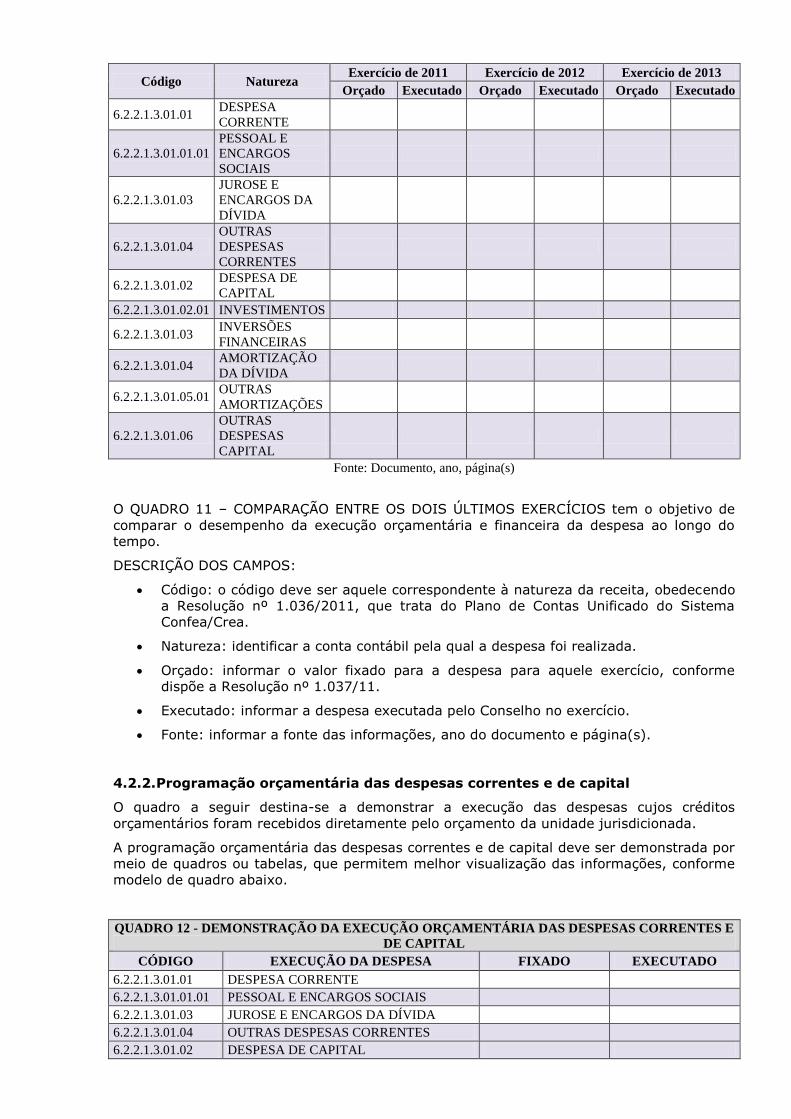

QUADRO 11 - COMPARAÇÃO ENTRE OS ÚLTIMOS EXERCÍCIOS

Demonstrativo Sintético da Despesa

Código Natureza Exercício de 2011 Exercício de 2012 Exercício de 2013

Orçado Executado Orçado Executado Orçado Executado

6.2.2.1.3.01.01 DESPESA

CORRENTE

6.2.2.1.3.01.01.01

PESSOAL E

ENCARGOS

SOCIAIS

6.2.2.1.3.01.03

JUROSE E

ENCARGOS DA

DÍVIDA

6.2.2.1.3.01.04

OUTRAS

DESPESAS

CORRENTES

6.2.2.1.3.01.02 DESPESA DE

CAPITAL

6.2.2.1.3.01.02.01 INVESTIMENTOS

6.2.2.1.3.01.03 INVERSÕES

FINANCEIRAS

6.2.2.1.3.01.04 AMORTIZAÇÃO

DA DÍVIDA

6.2.2.1.3.01.05.01 OUTRAS

AMORTIZAÇÕES

6.2.2.1.3.01.06

OUTRAS

DESPESAS

CAPITAL

Fonte: Documento, ano, página(s)

O QUADRO 11 – COMPARAÇÃO ENTRE OS DOIS ÚLTIMOS EXERCÍCIOS tem o objetivo de

comparar o desempenho da execução orçamentária e financeira da despesa ao longo do

tempo.

DESCRIÇÃO DOS CAMPOS:

Código: o código deve ser aquele correspondente à natureza da receita, obedecendo

a Resolução nº 1.036/2011, que trata do Plano de Contas Unificado do Sistema

Confea/Crea.

Natureza: identificar a conta contábil pela qual a despesa foi realizada.

Orçado: informar o valor fixado para a despesa para aquele exercício, conforme

dispõe a Resolução nº 1.037/11.

Executado: informar a despesa executada pelo Conselho no exercício.

Fonte: informar a fonte das informações, ano do documento e página(s).

4.2.2. Programação orçamentária das despesas correntes e de capital

O quadro a seguir destina-se a demonstrar a execução das despesas cujos créditos

orçamentários foram recebidos diretamente pelo orçamento da unidade jurisdicionada.

A programação orçamentária das despesas correntes e de capital deve ser demonstrada por

meio de quadros ou tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo.

QUADRO 12 - DEMONSTRAÇÃO DA EXECUÇÃO ORÇAMENTÁRIA DAS DESPESAS CORRENTES E

DE CAPITAL

CÓDIGO EXECUÇÃO DA DESPESA FIXADO EXECUTADO

6.2.2.1.3.01.01 DESPESA CORRENTE

6.2.2.1.3.01.01.01 PESSOAL E ENCARGOS SOCIAIS

6.2.2.1.3.01.03 JUROSE E ENCARGOS DA DÍVIDA

6.2.2.1.3.01.04 OUTRAS DESPESAS CORRENTES

6.2.2.1.3.01.02 DESPESA DE CAPITAL

6.2.2.1.3.01.02.01 INVESTIMENTOS

6.2.2.1.3.01.03 INVERSÕES FINANCEIRAS

6.2.2.1.3.01.04 AMORTIZAÇÃO DA DÍVIDA

6.2.2.1.3.01.05.01 OUTRAS AMORTIZAÇÕES

6.2.2.1.3.01.06 OUTRAS DESPESAS CAPITAL

Fonte: Documento, ano, página(s)

O QUADRO 12 – DEMONSTRAÇÃO DA EXECUÇÃO ORÇAMENTÁRIA DAS DESPESAS

CORRENTES E DE CAPITAL tem o objetivo de comparar a despesa fixada e a executada,

segregando-as por natureza. Assim sendo, deve corresponder ao total registrado no

Balanço Orçamentário.

DESCRIÇÃO DOS CAMPOS:

Código: o código deve ser aquele correspondente à natureza da despesa,

obedecendo a Resolução nº 1.036/2011, que trata do Plano de Contas Unificado do

Sistema Confea/Crea.

Execução da despesa: identificar a conta contábil pela qual a despesa foi realizada.

Fixado: informar o valor fixado para aquele exercício sob análise, conforme dispõe a

Resolução nº 1.037/11.

Executado: informar a despesa realizada pelo Conselho durante o exercício. O valor

deve ser o mesmo registrado pelo Balanço Orçamentário.

Fonte: informar a fonte das informações, ano do documento e página(s).

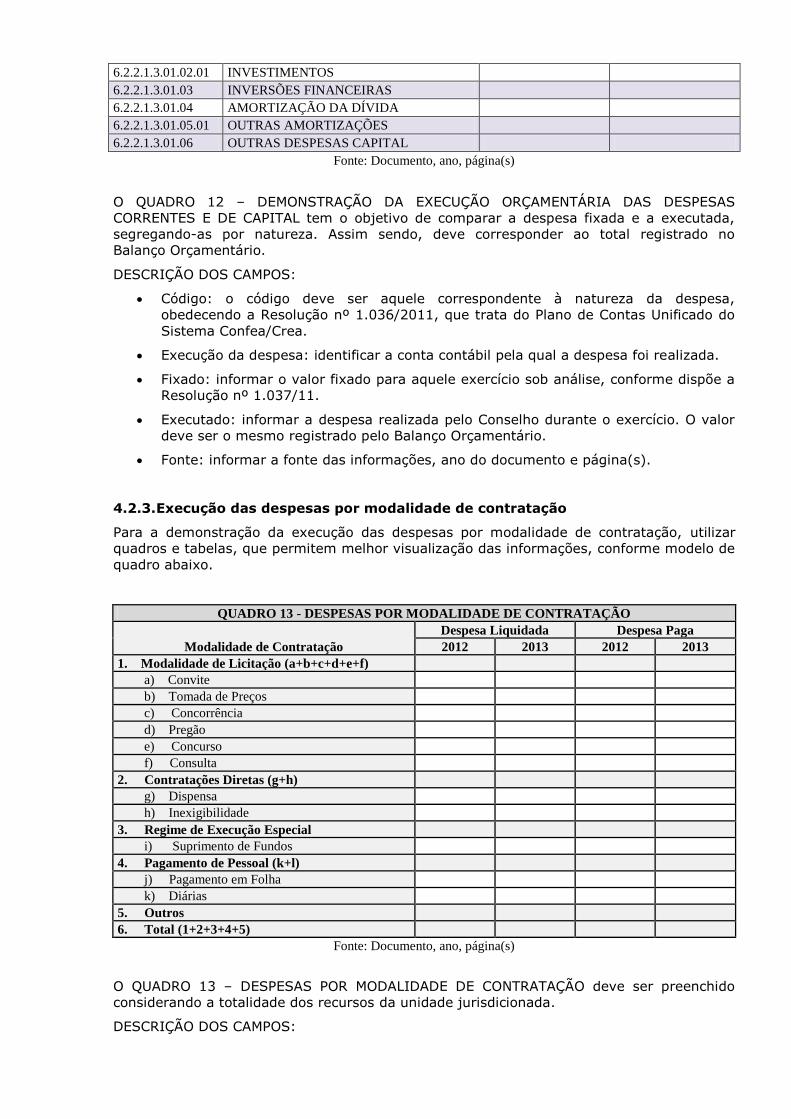

4.2.3. Execução das despesas por modalidade de contratação

Para a demonstração da execução das despesas por modalidade de contratação, utilizar

quadros e tabelas, que permitem melhor visualização das informações, conforme modelo de

quadro abaixo.

QUADRO 13 - DESPESAS POR MODALIDADE DE CONTRATAÇÃO

Modalidade de Contratação

Despesa Liquidada Despesa Paga

2012 2013 2012 2013

1. Modalidade de Licitação (a+b+c+d+e+f)

a) Convite

b) Tomada de Preços

c) Concorrência

d) Pregão

e) Concurso

f) Consulta

2. Contratações Diretas (g+h)

g) Dispensa

h) Inexigibilidade

3. Regime de Execução Especial

i) Suprimento de Fundos

4. Pagamento de Pessoal (k+l)

j) Pagamento em Folha

k) Diárias

5. Outros

6. Total (1+2+3+4+5)

Fonte: Documento, ano, página(s)

O QUADRO 13 – DESPESAS POR MODALIDADE DE CONTRATAÇÃO deve ser preenchido

considerando a totalidade dos recursos da unidade jurisdicionada.

DESCRIÇÃO DOS CAMPOS:

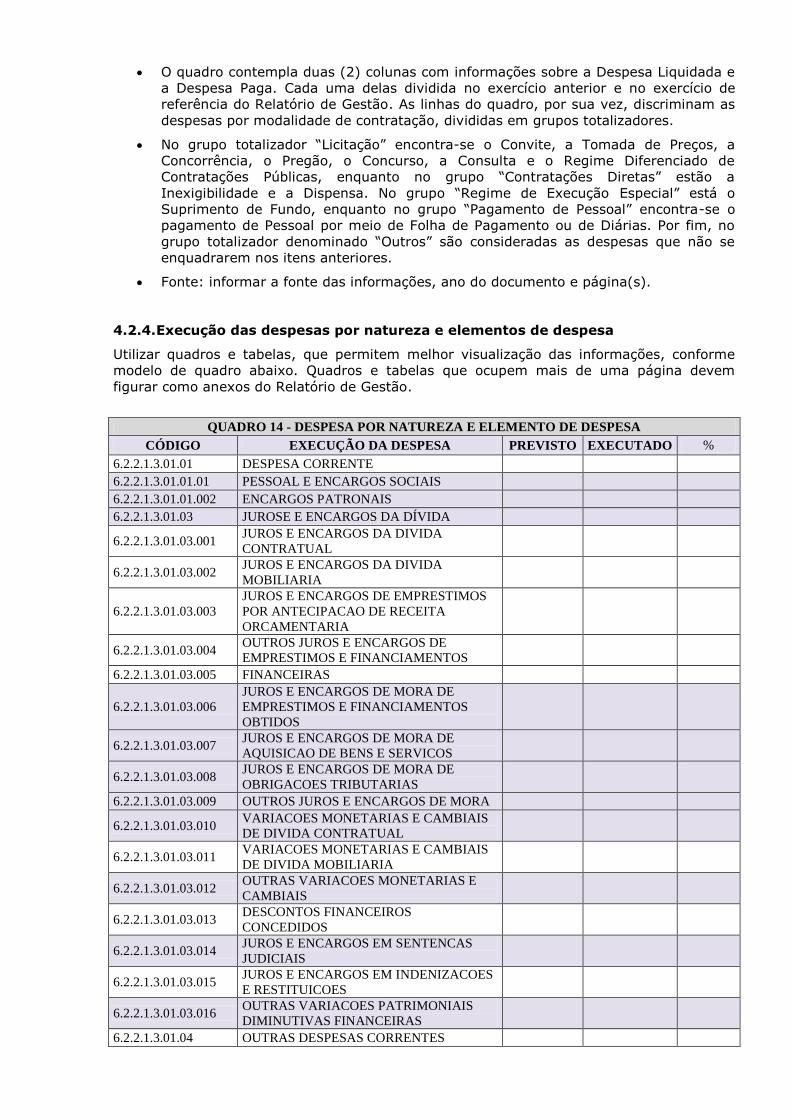

O quadro contempla duas (2) colunas com informações sobre a Despesa Liquidada e

a Despesa Paga. Cada uma delas dividida no exercício anterior e no exercício de

referência do Relatório de Gestão. As linhas do quadro, por sua vez, discriminam as

despesas por modalidade de contratação, divididas em grupos totalizadores.

No grupo totalizador “Licitação” encontra-se o Convite, a Tomada de Preços, a

Concorrência, o Pregão, o Concurso, a Consulta e o Regime Diferenciado de

Contratações Públicas, enquanto no grupo “Contratações Diretas” estão a

Inexigibilidade e a Dispensa. No grupo “Regime de Execução Especial” está o

Suprimento de Fundo, enquanto no grupo “Pagamento de Pessoal” encontra-se o

pagamento de Pessoal por meio de Folha de Pagamento ou de Diárias. Por fim, no

grupo totalizador denominado “Outros” são consideradas as despesas que não se

enquadrarem nos itens anteriores.

Fonte: informar a fonte das informações, ano do documento e página(s).

4.2.4. Execução das despesas por natureza e elementos de despesa

Utilizar quadros e tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo. Quadros e tabelas que ocupem mais de uma página devem

figurar como anexos do Relatório de Gestão.

QUADRO 14 - DESPESA POR NATUREZA E ELEMENTO DE DESPESA

CÓDIGO EXECUÇÃO DA DESPESA PREVISTO EXECUTADO %

6.2.2.1.3.01.01 DESPESA CORRENTE

6.2.2.1.3.01.01.01 PESSOAL E ENCARGOS SOCIAIS

6.2.2.1.3.01.01.002 ENCARGOS PATRONAIS

6.2.2.1.3.01.03 JUROSE E ENCARGOS DA DÍVIDA

6.2.2.1.3.01.03.001 JUROS E ENCARGOS DA DIVIDA

CONTRATUAL

6.2.2.1.3.01.03.002 JUROS E ENCARGOS DA DIVIDA

MOBILIARIA

6.2.2.1.3.01.03.003

JUROS E ENCARGOS DE EMPRESTIMOS

POR ANTECIPACAO DE RECEITA

ORCAMENTARIA

6.2.2.1.3.01.03.004 OUTROS JUROS E ENCARGOS DE

EMPRESTIMOS E FINANCIAMENTOS

6.2.2.1.3.01.03.005 FINANCEIRAS

6.2.2.1.3.01.03.006

JUROS E ENCARGOS DE MORA DE

EMPRESTIMOS E FINANCIAMENTOS

OBTIDOS

6.2.2.1.3.01.03.007 JUROS E ENCARGOS DE MORA DE

AQUISICAO DE BENS E SERVICOS

6.2.2.1.3.01.03.008 JUROS E ENCARGOS DE MORA DE

OBRIGACOES TRIBUTARIAS

6.2.2.1.3.01.03.009 OUTROS JUROS E ENCARGOS DE MORA

6.2.2.1.3.01.03.010 VARIACOES MONETARIAS E CAMBIAIS

DE DIVIDA CONTRATUAL

6.2.2.1.3.01.03.011 VARIACOES MONETARIAS E CAMBIAIS

DE DIVIDA MOBILIARIA

6.2.2.1.3.01.03.012 OUTRAS VARIACOES MONETARIAS E

CAMBIAIS

6.2.2.1.3.01.03.013 DESCONTOS FINANCEIROS

CONCEDIDOS

6.2.2.1.3.01.03.014 JUROS E ENCARGOS EM SENTENCAS

JUDICIAIS

6.2.2.1.3.01.03.015 JUROS E ENCARGOS EM INDENIZACOES

E RESTITUICOES

6.2.2.1.3.01.03.016 OUTRAS VARIACOES PATRIMONIAIS

DIMINUTIVAS FINANCEIRAS

6.2.2.1.3.01.04 OUTRAS DESPESAS CORRENTES

6.2.2.1.3.01.04.01 BENEFÍCIOS A PESSOAL

6.2.2.1.3.01.04.02 BENEFÍCIOS ASSISTENCIAIS

6.2.2.1.3.01.04.03 USO DE BENS E SERVIÇOS

6.2.2.1.3.01.04.03.001 MATERIAL DE CONSUMO

6.2.2.1.3.01.04.03.002 DESPESAS COM VEÍCULOS

6.2.2.1.3.01.04.03.003 OUTROS MATERIAIS DE CONSUMO

6.2.2.1.3.01.04.03.004 SERVICOS TERCEIROS – PESSOAS

FÍSICAS

6.2.2.1.3.01.04.03.006 DIÁRIAS

6.2.2.1.3.01.04.03.007 PASSAGENS

6.2.2.1.3.01.04.03.008 HOSPEDAGENS E ALIMENTAÇÃO

6.2.2.1.3.01.04.03.009 DESPESA COM LOCOMOÇÃO

6.2.2.1.3.01.04.04.001 SERVICOS TERCEIROS – PESSOAS

JURÍDICAS

6.2.2.1.3.01.04.05 TRIBUTÁRIAS E CONTRIBUTIVAS

6.2.2.1.3.01.04.05.001 TRIBUTOS

6.2.2.1.3.01.04.05.002 CONTRIBUIÇÕES

6.2.2.1.3.01.04.06 DEMAIS DESPESAS CORRENTES

6.2.2.1.3.01.04.07 SERVIÇOS BANCÁRIOS

6.2.2.1.3.01.04.08 TRANSFERÊNCIAS CORRENTES

6.2.2.1.3.01.04.08.01 SUBVENÇÕES SOCIAIS

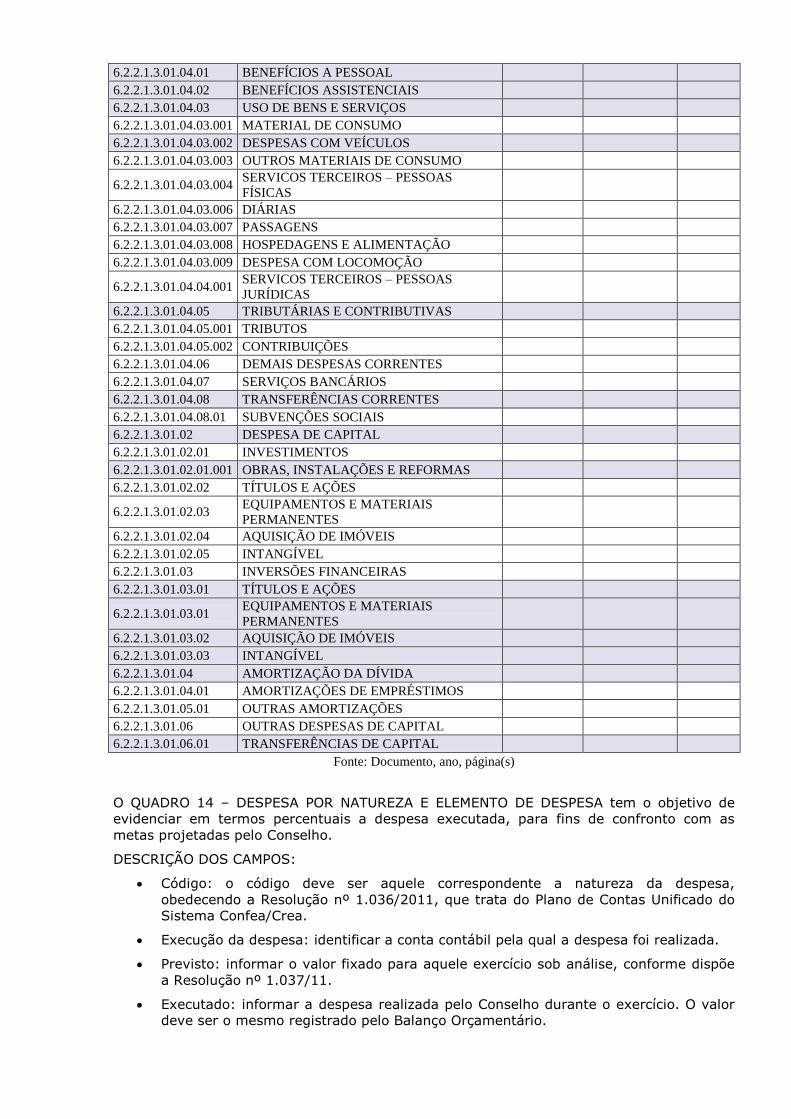

6.2.2.1.3.01.02 DESPESA DE CAPITAL

6.2.2.1.3.01.02.01 INVESTIMENTOS

6.2.2.1.3.01.02.01.001 OBRAS, INSTALAÇÕES E REFORMAS

6.2.2.1.3.01.02.02 TÍTULOS E AÇÕES

6.2.2.1.3.01.02.03 EQUIPAMENTOS E MATERIAIS

PERMANENTES

6.2.2.1.3.01.02.04 AQUISIÇÃO DE IMÓVEIS

6.2.2.1.3.01.02.05 INTANGÍVEL

6.2.2.1.3.01.03 INVERSÕES FINANCEIRAS

6.2.2.1.3.01.03.01 TÍTULOS E AÇÕES

6.2.2.1.3.01.03.01 EQUIPAMENTOS E MATERIAIS

PERMANENTES

6.2.2.1.3.01.03.02 AQUISIÇÃO DE IMÓVEIS

6.2.2.1.3.01.03.03 INTANGÍVEL

6.2.2.1.3.01.04 AMORTIZAÇÃO DA DÍVIDA

6.2.2.1.3.01.04.01 AMORTIZAÇÕES DE EMPRÉSTIMOS

6.2.2.1.3.01.05.01 OUTRAS AMORTIZAÇÕES

6.2.2.1.3.01.06 OUTRAS DESPESAS DE CAPITAL

6.2.2.1.3.01.06.01 TRANSFERÊNCIAS DE CAPITAL

Fonte: Documento, ano, página(s)

O QUADRO 14 – DESPESA POR NATUREZA E ELEMENTO DE DESPESA tem o objetivo de

evidenciar em termos percentuais a despesa executada, para fins de confronto com as

metas projetadas pelo Conselho.

DESCRIÇÃO DOS CAMPOS:

Código: o código deve ser aquele correspondente a natureza da despesa,

obedecendo a Resolução nº 1.036/2011, que trata do Plano de Contas Unificado do

Sistema Confea/Crea.

Execução da despesa: identificar a conta contábil pela qual a despesa foi realizada.

Previsto: informar o valor fixado para aquele exercício sob análise, conforme dispõe

a Resolução nº 1.037/11.

Executado: informar a despesa realizada pelo Conselho durante o exercício. O valor

deve ser o mesmo registrado pelo Balanço Orçamentário.

% = percentual correspondente à despesa executada em relação àquela prevista

para o exercício.

Fonte: informar a fonte das informações, ano do documento e página(s).

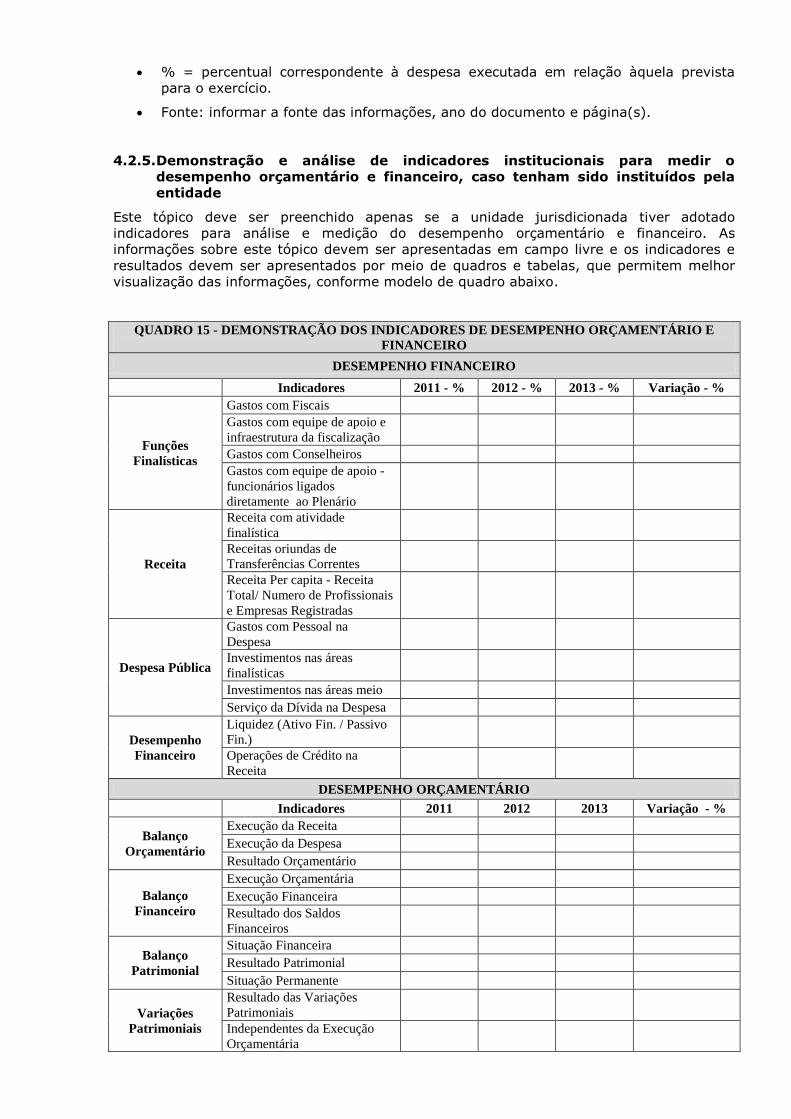

4.2.5. Demonstração e análise de indicadores institucionais para medir o

desempenho orçamentário e financeiro, caso tenham sido instituídos pela

entidade

Este tópico deve ser preenchido apenas se a unidade jurisdicionada tiver adotado

indicadores para análise e medição do desempenho orçamentário e financeiro. As

informações sobre este tópico devem ser apresentadas em campo livre e os indicadores e

resultados devem ser apresentados por meio de quadros e tabelas, que permitem melhor

visualização das informações, conforme modelo de quadro abaixo.

QUADRO 15 - DEMONSTRAÇÃO DOS INDICADORES DE DESEMPENHO ORÇAMENTÁRIO E

FINANCEIRO

DESEMPENHO FINANCEIRO

Indicadores 2011 - % 2012 - % 2013 - % Variação - %

Funções

Finalísticas

Gastos com Fiscais

Gastos com equipe de apoio e

infraestrutura da fiscalização

Gastos com Conselheiros

Gastos com equipe de apoio -

funcionários ligados

diretamente ao Plenário

Receita

Receita com atividade

finalística

Receitas oriundas de

Transferências Correntes

Receita Per capita - Receita

Total/ Numero de Profissionais

e Empresas Registradas

Despesa Pública

Gastos com Pessoal na

Despesa

Investimentos nas áreas

finalísticas

Investimentos nas áreas meio

Serviço da Dívida na Despesa

Desempenho

Financeiro

Liquidez (Ativo Fin. / Passivo

Fin.)

Operações de Crédito na

Receita

DESEMPENHO ORÇAMENTÁRIO

Indicadores 2011 2012 2013 Variação - %

Balanço

Orçamentário

Execução da Receita

Execução da Despesa

Resultado Orçamentário

Balanço

Financeiro

Execução Orçamentária

Execução Financeira

Resultado dos Saldos

Financeiros

Balanço

Patrimonial

Situação Financeira

Resultado Patrimonial

Situação Permanente

Variações

Patrimoniais

Resultado das Variações

Patrimoniais

Independentes da Execução

Orçamentária

Fonte: Documento, ano, página(s)

O QUADRO 15 – DEMONSTRAÇÃO DOS INDICADORES DE DESEMPENHO ORÇAMENTÁRIO E

FINANCEIRO tem o objetivo de evidenciar o desempenho da entidade ao longo dos

exercícios.

DESCRIÇÃO DOS CAMPOS:

DESEMPENHO FINANCEIRO

FUNÇÕES FINALÍSTICAS:

o Gastos com Fiscais: informar, em termos percentuais, a participação dos

gastos com fiscalização (folha de pagamento, encargos, combustível, material

de expediente, etc.) em relação ao total da despesa executada no exercício.

Já no campo Variação %, informar em termos percentuais a evolução ou

retração dos gastos, tomando por base os dois últimos exercícios.

o Gastos com Conselheiros: informar, em termos percentuais, a participação

dos gastos com conselheiros (diárias, passagens, deslocamentos,

ressarcimento, etc.) em relação ao total da despesa executada no exercício.

Já no campo Variação %, informar em termos percentuais a evolução ou

retração dos gastos, tomando por base os dois últimos exercícios.

RECEITA:

o Receita com atividade finalística: informar, em termos percentuais, a

participação da receita com atividades finalísticas (anuidades, ART, expedição

de carteiras, autos de infração, etc.) em relação ao total da receita

arrecadada no exercício. Já no campo Variação %, informar em termos

percentuais a evolução ou retração da receita, tomando por base os dois

últimos exercícios.

o Receita com Transferências Correntes ou de Capital: informar, em termos

percentuais, a participação da receita oriunda de Convênio celebrado pelo

Conselho, em relação ao total da receita arrecadada no exercício. Já no

campo Variação %, informar em termos percentuais a evolução ou retração

das transferências correntes e de capital, tomando por base os dois últimos

exercícios.

DESPESA:

o Despesa Pública; Gastos com Pessoal: informar, em termos percentuais, a

participação da despesa com pessoal, inclusive com encargos sociais, em

relação ao total da despesa executada durante o exercício. Já no campo

Variação %, informar em termos percentuais a evolução ou retração desse

tipo de despesa, tomando por base os dois últimos exercícios.

o Despesa Pública; Investimentos nas áreas finalísticas: informar, em termos

percentuais, a participação da despesa voltadas às áreas finalísticas da

entidade (automóveis, motocicletas, computadores, treinamentos, diárias e

passagens, etc.) em relação ao total da despesa executada durante o

exercício. Já no campo Variação %, informar em termos percentuais a

evolução ou retração desse tipo de despesa, tomando por base os dois

últimos exercícios.

o Despesa Pública; Serviço da Dívida: informar, em termos percentuais, a

participação da despesa relativa ao pagamento de juros e amortizações de

principal dos empréstimos obtidos. Já no campo Variação %, informar em

termos percentuais a evolução ou retração desse tipo de despesa, tomando

por base os dois últimos exercícios.

DESEMPENHO ORÇAMENTÁRIO

BALANÇO ORÇAMENTÁRIO:

o Execução da Receita: Deve-se dividir o valor da Receita Arrecada pela Receita

Prevista. O resultado normal deve ser 1 ou maior ou menor do que 1. Caso

seja muito acima ou abaixo de 1, deve-se evidenciar as causas e as possíveis

justificativas para tal.

o Execução da Despesa: Deve-se dividir o valor da Despesa Executada pela

Despesa Fixada. Visa demonstrar quanto da despesa fixada foi utilizado em

despesa executada. O resultado menor que 1 será considerado normal.

o Resultado Orçamentário: Deve-se dividir o valor da receita executada pela

despesa executada. Esse quociente visa demonstrar quanto da receita

executada serviu de cobertura para a despesa executada. Caso o resultado

seja maior do que 1, demonstrará a existência de “superávit”. Na contramão,

se o resultado for inferior a 1, demonstrará a existência de “déficit”.

BALANÇO FINANCEIRO:

o Resultado da Execução Financeira: Deve-se dividir o total da receita

orçamentária e extra orçamentárias pelo somatório da despesa orçamentária

e extra orçamentária. Esse quociente visa demonstrar se o resultado do

exercício financeiro foi demonstrado corretamente no balanço financeiro. Caso

o resultado seja superior a 1, indica que a soma total dos recebimentos do

exercício foi maior do que a soma total dos pagamentos do exercício e,

portanto, houve um superávit financeiro. Caso o quociente seja inferior a 1,

indica que a soma total dos recebimentos do exercício foi menor que a soma

total dos pagamentos do exercício e, portanto, houve um déficit financeiro.

o Resultado dos Saldos Financeiros: Deve-se dividir o saldo que passa para o

exercício seguinte pelo saldo do exercício anterior. Caso o resultado seja

superior a 1, indica que o saldo que passa para o exercício seguinte foi maior

do que o saldo do exercício anterior. Caso o quociente seja inferior a 1, indica

que o saldo que passa para o exercício seguinte foi menor que o saldo do

exercício anterior.

BALANÇO PATRIMONIAL:

o Situação Financeira: Deve-se dividir o saldo do ativo financeiro pelo saldo do

passivo financeiro. Esse quociente visa demonstrar a existência ou não de

superávit financeiro, atendendo a determinação legal, inserida no § 2º, do

art. 43, da Lei nº 4.320/64. Caso o quociente seja maior que 1, indica que há

excesso de recursos financeiros capaz de satisfazer as obrigações financeiras

de curto prazo. Caso o quociente seja inferior a 1, indica que há insuficiência

de recursos financeiros capaz de satisfazer as obrigações financeiras de curto

prazo.

o Resultado Patrimonial: Deve-se dividir o saldo do ativo real pelo saldo do

passivo real. Observação: A soma do Passivo Real compreende o Passivo

Financeiro mais o Passivo Permanente; A soma do Ativo Real compreende o

Ativo Financeiro mais o Ativo Permanente. Caso o quociente seja superior a 1,

indica que a soma dos bens, créditos e valores realizáveis é superior à soma

dos compromissos exigíveis mais as dívidas fundadas e, portanto, há

“superávit” patrimonial. Caso o quociente seja inferior a 1, indica que a soma

de bens, créditos e valores realizável é inferior à soma dos compromissos

exigíveis mais as dívidas fundadas e, portanto, há “déficit” patrimonial.

VARIAÇÕES PATRIMONIAIS:

o Resultado das Variações Patrimoniais: Deve-se dividir o saldo da mutação

patrimonial ativa pelo saldo da mutação patrimonial passiva. Esse quociente

visa demonstrar a variação sofrida pela área patrimonial da unidade

jurisdicionada. Caso o quociente seja maior que 1, indica que houve mais

incorporação de bens, créditos, valores e baixas da dívida fundada do que

baixa de bens, créditos, valores e incorporação de dívida fundada. Caso o

quociente seja inferior a 1, indica que houve mais baixas de bens, créditos,

valores e incorporações de dívida fundada, do que incorporação de bens,

créditos, valores e baixa de dívida fundada.

Fonte: informar a fonte das informações, ano do documento e página(s).

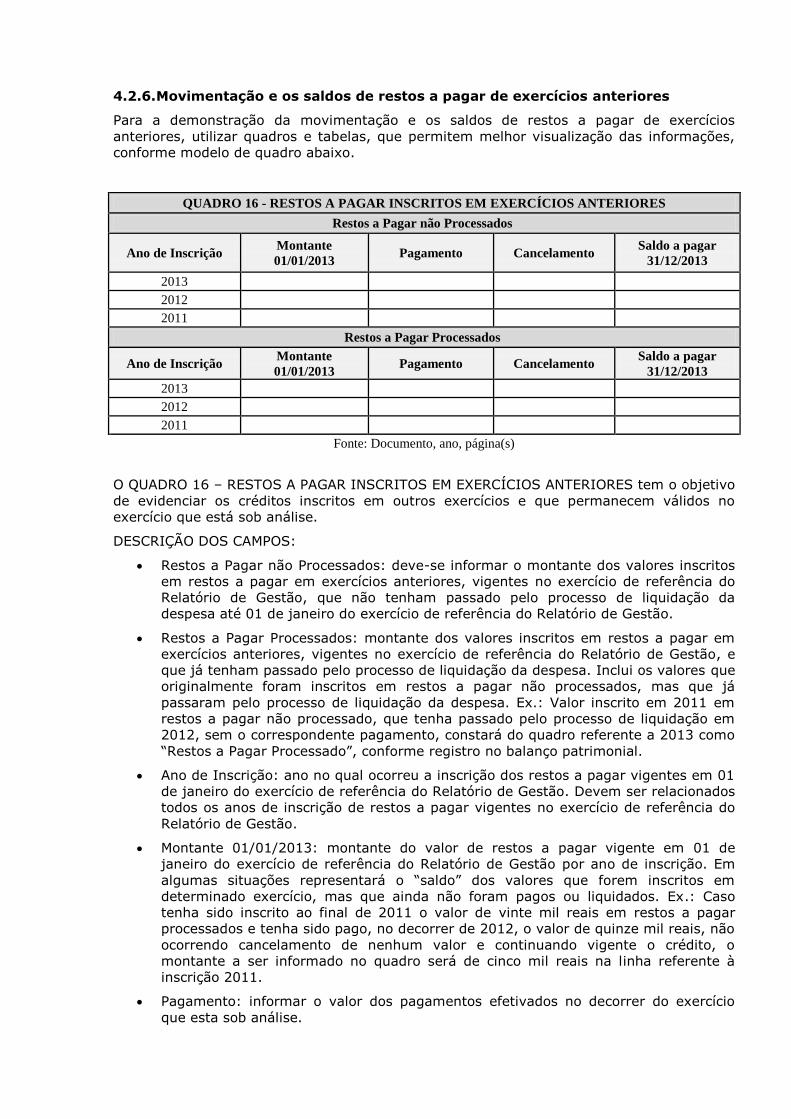

4.2.6. Movimentação e os saldos de restos a pagar de exercícios anteriores

Para a demonstração da movimentação e os saldos de restos a pagar de exercícios

anteriores, utilizar quadros e tabelas, que permitem melhor visualização das informações,

conforme modelo de quadro abaixo.

QUADRO 16 - RESTOS A PAGAR INSCRITOS EM EXERCÍCIOS ANTERIORES

Restos a Pagar não Processados

Ano de Inscrição Montante

01/01/2013 Pagamento Cancelamento

Saldo a pagar

31/12/2013

2013

2012

2011

Restos a Pagar Processados

Ano de Inscrição Montante

01/01/2013 Pagamento Cancelamento

Saldo a pagar

31/12/2013

2013

2012

2011

Fonte: Documento, ano, página(s)

O QUADRO 16 – RESTOS A PAGAR INSCRITOS EM EXERCÍCIOS ANTERIORES tem o objetivo

de evidenciar os créditos inscritos em outros exercícios e que permanecem válidos no

exercício que está sob análise.

DESCRIÇÃO DOS CAMPOS:

Restos a Pagar não Processados: deve-se informar o montante dos valores inscritos

em restos a pagar em exercícios anteriores, vigentes no exercício de referência do

Relatório de Gestão, que não tenham passado pelo processo de liquidação da

despesa até 01 de janeiro do exercício de referência do Relatório de Gestão.

Restos a Pagar Processados: montante dos valores inscritos em restos a pagar em

exercícios anteriores, vigentes no exercício de referência do Relatório de Gestão, e

que já tenham passado pelo processo de liquidação da despesa. Inclui os valores que

originalmente foram inscritos em restos a pagar não processados, mas que já

passaram pelo processo de liquidação da despesa. Ex.: Valor inscrito em 2011 em

restos a pagar não processado, que tenha passado pelo processo de liquidação em

2012, sem o correspondente pagamento, constará do quadro referente a 2013 como

“Restos a Pagar Processado”, conforme registro no balanço patrimonial.

Ano de Inscrição: ano no qual ocorreu a inscrição dos restos a pagar vigentes em 01

de janeiro do exercício de referência do Relatório de Gestão. Devem ser relacionados

todos os anos de inscrição de restos a pagar vigentes no exercício de referência do

Relatório de Gestão.

Montante 01/01/2013: montante do valor de restos a pagar vigente em 01 de

janeiro do exercício de referência do Relatório de Gestão por ano de inscrição. Em

algumas situações representará o “saldo” dos valores que forem inscritos em

determinado exercício, mas que ainda não foram pagos ou liquidados. Ex.: Caso

tenha sido inscrito ao final de 2011 o valor de vinte mil reais em restos a pagar

processados e tenha sido pago, no decorrer de 2012, o valor de quinze mil reais, não

ocorrendo cancelamento de nenhum valor e continuando vigente o crédito, o

montante a ser informado no quadro será de cinco mil reais na linha referente à

inscrição 2011.

Pagamento: informar o valor dos pagamentos efetivados no decorrer do exercício

que esta sob análise.

Cancelamento: somatório dos valores de restos a pagar cancelados no decorrer do

exercício do relatório de gestão.

Saldo a Pagar 31/12/2013: saldo de restos a pagar vigente, após as baixas e

pagamentos.

Fonte: informar a fonte das informações, ano do documento e página(s).

4.3. Informação sobre as transferências de recursos

Neste tópico deve ser informado sobre o PRODESU (estrutura, finalidade etc.), convênios de

repasse de Anotação de Responsabilidade Técnica – ART (Resolução nº 1032/11) e outros

convênios realizados com repasse de recursos da unidade jurisdicionada. Além disso, deve

constar a situação quanto à prestação de contas, conforme os quadros nos itens abaixo.

4.3.1. Visão geral dos recursos repassados a entidades

Para a visão geral dos recursos repassados a entidades, utilizar quadros e tabelas, que

permitem melhor visualização das informações, conforme modelo de quadro abaixo.

QUADRO 17 - VISÃO GERAL DOS RECURSOS REPASSADOS A ENTIDADES NO EXERCÍCIO DE

REFERÊNCIA

Histórico

Exercício 2013

Quantitativo de

Convênios

Quantitativo de

Entidades

Beneficiadas

Total de

Recursos

Repassados

Convênios realizados no exercício

Fonte de recursos da Resolução nº 1.032/2011

Fonte de recursos - PRODESU

Outras fontes de recursos

Fonte: Documento, ano, página(s)

O QUADRO 17 – VISÃO GERAL DOS RECURSOS REPASSADOS A ENTIDADES NO EXERCÍCIO

DE REFERÊNCIA tem o objetivo de apresentar uma visão geral da quantidade de

instrumentos celebrados e valores das transferências vigentes no exercício de referência do

Relatório de Gestão.

DESCRIÇÃO DOS CAMPOS:

Histórico:

o Convênios realizados no exercício: informar os instrumentos celebrados no

exercício, independente da vigência.

o Fonte de Recursos – Resolução nº 1032/2011: caso o recurso tenha sido

repassado com base na Resolução nº Confea 1032/2011.

o Fontes de Recursos – PRODESU: caso o recurso tenha sido repassado com

base na Resolução nº Confea 1030/2011 – Programa de Desenvolvimento

Sustentável.

o Outras fontes de recursos: Caso o recurso tenha sido repassado com base em

outros normativos e com recursos de outras fontes.

Demais colunas – Exercício 2013: Quantitativo de convênios, Quantitativos de

Entidades Beneficiadas e Total de Recursos Repassados:

o Em cada linha, deve ser inserida a informação requerida na coluna específica

sobre os tópicos constantes nas linhas da primeira coluna, respectivamente.

Fonte: informar a fonte das informações, ano do documento e página(s).

4.3.2. Demonstração dos instrumentos vigentes

Utilizar quadros e tabelas, que permitem melhor visualização das informações, conforme

modelo de quadro abaixo.

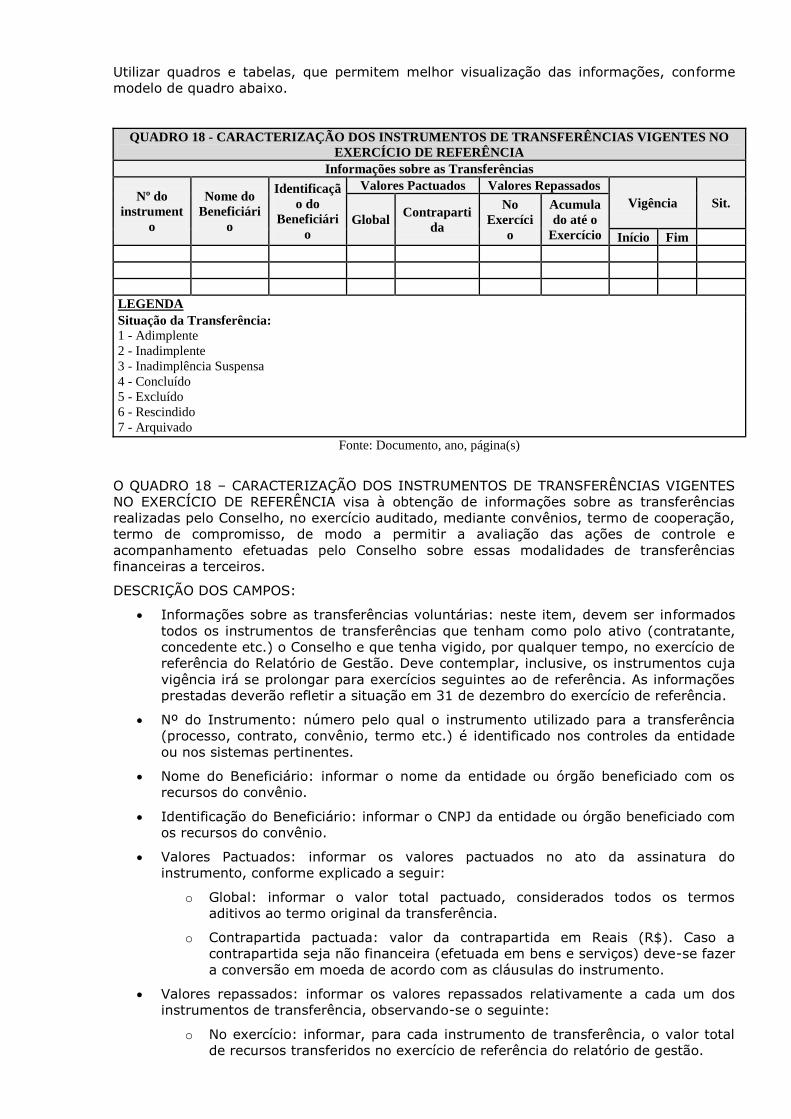

QUADRO 18 - CARACTERIZAÇÃO DOS INSTRUMENTOS DE TRANSFERÊNCIAS VIGENTES NO

EXERCÍCIO DE REFERÊNCIA

Informações sobre as Transferências

Nº do

instrument

o

Nome do

Beneficiári

o

Identificaçã

o do

Beneficiári

o

Valores Pactuados Valores Repassados

Vigência Sit.

Global Contraparti

da

No

Exercíci

o

Acumula

do até o

Exercício Início Fim

LEGENDA

Situação da Transferência:

1 - Adimplente

2 - Inadimplente

3 - Inadimplência Suspensa

4 - Concluído

5 - Excluído

6 - Rescindido

7 - Arquivado

Fonte: Documento, ano, página(s)

O QUADRO 18 – CARACTERIZAÇÃO DOS INSTRUMENTOS DE TRANSFERÊNCIAS VIGENTES

NO EXERCÍCIO DE REFERÊNCIA visa à obtenção de informações sobre as transferências

realizadas pelo Conselho, no exercício auditado, mediante convênios, termo de cooperação,

termo de compromisso, de modo a permitir a avaliação das ações de controle e

acompanhamento efetuadas pelo Conselho sobre essas modalidades de transferências

financeiras a terceiros.

DESCRIÇÃO DOS CAMPOS:

Informações sobre as transferências voluntárias: neste item, devem ser informados

todos os instrumentos de transferências que tenham como polo ativo (contratante,

concedente etc.) o Conselho e que tenha vigido, por qualquer tempo, no exercício de

referência do Relatório de Gestão. Deve contemplar, inclusive, os instrumentos cuja

vigência irá se prolongar para exercícios seguintes ao de referência. As informações

prestadas deverão refletir a situação em 31 de dezembro do exercício de referência.

Nº do Instrumento: número pelo qual o instrumento utilizado para a transferência

(processo, contrato, convênio, termo etc.) é identificado nos controles da entidade

ou nos sistemas pertinentes.

Nome do Beneficiário: informar o nome da entidade ou órgão beneficiado com os

recursos do convênio.

Identificação do Beneficiário: informar o CNPJ da entidade ou órgão beneficiado com

os recursos do convênio.

Valores Pactuados: informar os valores pactuados no ato da assinatura do

instrumento, conforme explicado a seguir:

o Global: informar o valor total pactuado, considerados todos os termos

aditivos ao termo original da transferência.

o Contrapartida pactuada: valor da contrapartida em Reais (R$). Caso a

contrapartida seja não financeira (efetuada em bens e serviços) deve-se fazer

a conversão em moeda de acordo com as cláusulas do instrumento.

Valores repassados: informar os valores repassados relativamente a cada um dos

instrumentos de transferência, observando-se o seguinte:

o No exercício: informar, para cada instrumento de transferência, o valor total

de recursos transferidos no exercício de referência do relatório de gestão.

o Acumulado até o exercício: informar, para cada instrumento de transferência,

o valor total dos recursos transferidos em qualquer época de sua vigência,

acumulado até o final do exercício de referência do Relatório de Gestão.

Vigência: A vigência está dividida em dois (2) campos: Início – correspondendo a

data de início da execução do instrumento de transferência; e Fim – correspondendo

a data prevista para o seu término, considerando-se todos os termos aditivos.

Situação: Informar a situação de cada instrumento de transferência de acordo com a

classificação a seguir, considerando a situação em 31 de dezembro do exercício de

referência do relatório:

1. Adimplente: indica que a transferência voluntária está em execução normal em

31/12 do exercício de referência do Relatório de Gestão;

2. Inadimplente: indica que o convenente encontra-se inadimplente perante o

concedente, em 31/12 do exercício de referência do Relatório de Gestão, seja

pelo descumprimento de prazos, seja pela falta de apresentação de

documentação necessária à prestação de contas;

3. Inadimplência Suspensa: indica que um convênio que, anteriormente

inadimplente, teve a inadimplência suspensa em razão de recursos administrativo

ou judicial;

4. Concluído: indica que o convênio foi concluído a termo dentro do exercício de

referência;

5. Excluído: indica que o instrumento foi excluído em razão de ter sido cadastrado

com erro ou indevidamente;

6. Rescindido: indica que o instrumento foi rescindido por descumprimento de

cláusulas pactuadas, principalmente em razão de: a) utilização dos recursos em

desacordo com o Plano de Trabalho; b) aplicação dos recursos no mercado

financeiro; e c) falta de apresentação das Prestações de Contas Parciais e Final,

nos prazos estabelecidos;

7. Arquivado: indica que o convênio foi arquivado.

Fonte: informar a fonte das informações, ano do documento e página(s).

4.3.3. Resumo dos instrumentos celebrados nos últimos exercícios

Para a apresentação do resumo dos instrumentos celebrados nos últimos exercícios, utilizar

quadros e tabelas, que permitem melhor visualização das informações, conforme modelo de

quadro abaixo.

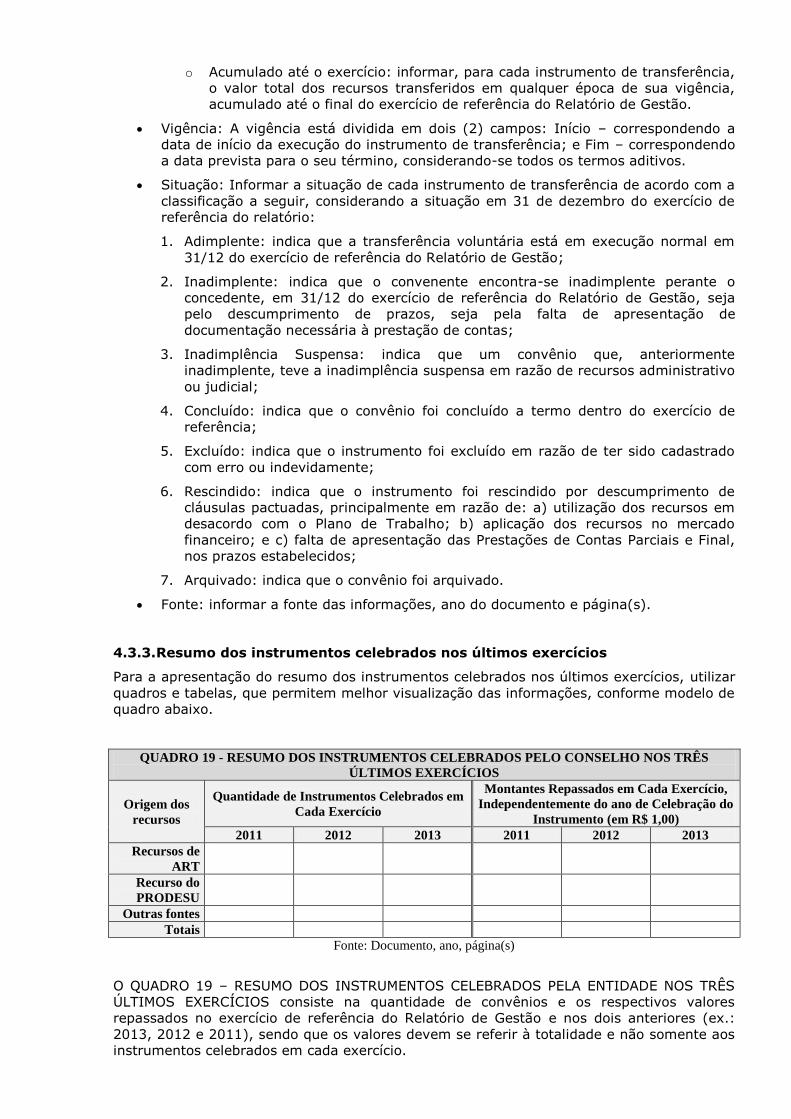

QUADRO 19 - RESUMO DOS INSTRUMENTOS CELEBRADOS PELO CONSELHO NOS TRÊS

ÚLTIMOS EXERCÍCIOS

Origem dos

recursos

Quantidade de Instrumentos Celebrados em

Cada Exercício

Montantes Repassados em Cada Exercício,

Independentemente do ano de Celebração do

Instrumento (em R$ 1,00)

2011 2012 2013 2011 2012 2013

Recursos de

ART

Recurso do

PRODESU

Outras fontes

Totais

Fonte: Documento, ano, página(s)

O QUADRO 19 – RESUMO DOS INSTRUMENTOS CELEBRADOS PELA ENTIDADE NOS TRÊS

ÚLTIMOS EXERCÍCIOS consiste na quantidade de convênios e os respectivos valores

repassados no exercício de referência do Relatório de Gestão e nos dois anteriores (ex.:

2013, 2012 e 2011), sendo que os valores devem se referir à totalidade e não somente aos

instrumentos celebrados em cada exercício.

DESCRIÇÃO DOS CAMPOS:

Origem dos recursos: identificar a fonte dos recursos repassados, informando se

trata de recursos decorrentes das taxas de Anotação de Responsabilidade Técnica –

(Resolução nº 1032/11) ou outras fontes.

Quantidade de instrumentos celebrados em cada exercício: número total de

instrumentos de transferências celebrados no exercício de referência do Relatório de

Gestão e nos dois anteriores (ex.: 2013, 2012 e 2011), por modalidade de

transferência.

Montantes repassados em cada exercício, independentemente do ano de celebração

do instrumento: montante de recursos repassados no exercício de referência do

Relatório de Gestão e nos dois anteriores (ex.: 2013, 2012 e 2011), por modalidade

da transferência, independentemente do ano de celebração do instrumento

motivador da transferência. Os valores declarados nestas colunas não guardam

relação direta com os instrumentos quantificados no item anterior, pois, no montante

repassado, devem ser incluídos os repasses de valores feitos no exercício de

referência, ainda que o instrumento tenha sido celebrado em exercícios anteriores.

Fonte: informar a fonte das informações, ano do documento e página(s).

4.3.4. Resumo da prestação de contas sobre transferências concedidas pela

entidade

Para a apresentação do resumo da prestação de contas sobre transferências concedidas

pela unidade jurisdicionada, utilizar quadros e tabelas, que permitem melhor visualização

das informações, conforme modelo de quadro abaixo.

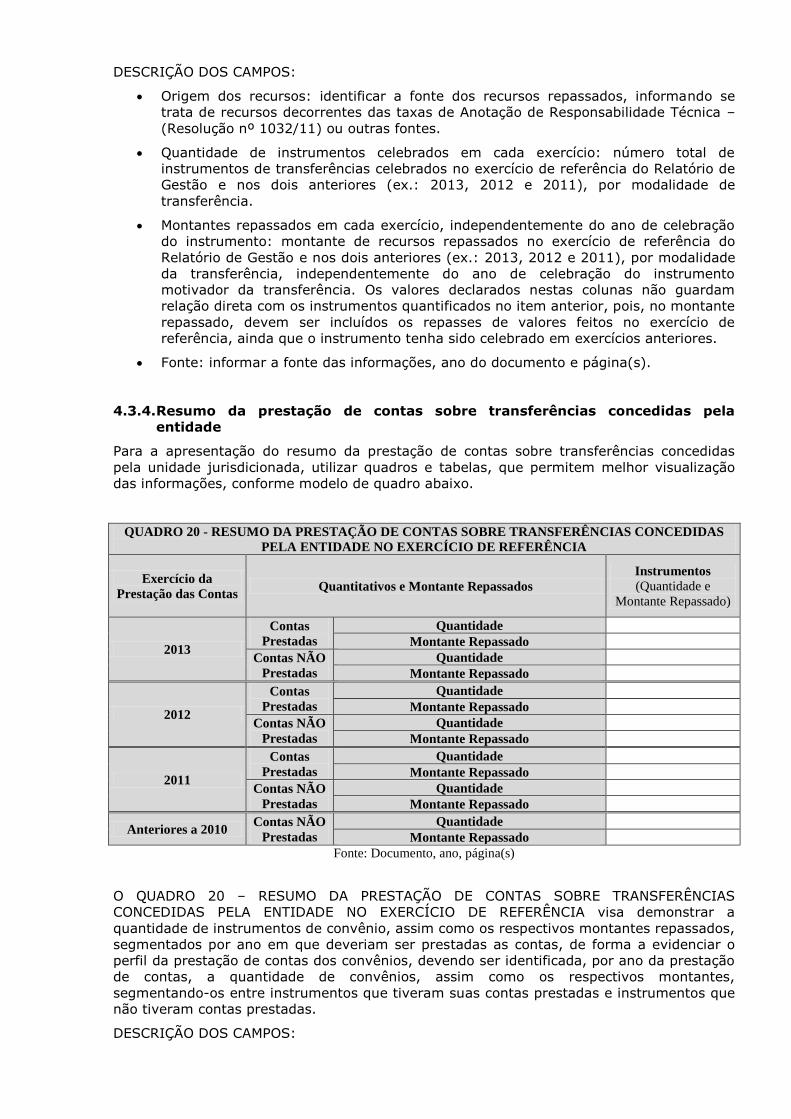

QUADRO 20 - RESUMO DA PRESTAÇÃO DE CONTAS SOBRE TRANSFERÊNCIAS CONCEDIDAS

PELA ENTIDADE NO EXERCÍCIO DE REFERÊNCIA

Exercício da

Prestação das Contas Quantitativos e Montante Repassados

Instrumentos

(Quantidade e

Montante Repassado)

2013

Contas

Prestadas

Quantidade

Montante Repassado

Contas NÃO

Prestadas

Quantidade

Montante Repassado

2012

Contas

Prestadas

Quantidade

Montante Repassado

Contas NÃO

Prestadas

Quantidade

Montante Repassado

2011

Contas

Prestadas

Quantidade

Montante Repassado

Contas NÃO

Prestadas

Quantidade

Montante Repassado

Anteriores a 2010 Contas NÃO

Prestadas

Quantidade

Montante Repassado

Fonte: Documento, ano, página(s)

O QUADRO 20 – RESUMO DA PRESTAÇÃO DE CONTAS SOBRE TRANSFERÊNCIAS

CONCEDIDAS PELA ENTIDADE NO EXERCÍCIO DE REFERÊNCIA visa demonstrar a

quantidade de instrumentos de convênio, assim como os respectivos montantes repassados,

segmentados por ano em que deveriam ser prestadas as contas, de forma a evidenciar o

perfil da prestação de contas dos convênios, devendo ser identificada, por ano da prestação

de contas, a quantidade de convênios, assim como os respectivos montantes,

segmentando-os entre instrumentos que tiveram suas contas prestadas e instrumentos que

não tiveram contas prestadas.

DESCRIÇÃO DOS CAMPOS:

Exercício da Prestação das Contas: exercício em que ocorreu a data limite para o

convenente (no caso de convênio) ou contratado (no caso de contrato de repasse)

apresentasse as contas finais das transferências recebidas por meio desses

instrumentos. Não se deve levar em consideração a data do término da vigência do

termo e sim o término do prazo para prestar contas.

Quantidade: nas linhas correspondentes às quantidades, deve ser informado, para

cada exercício, o número de convênios cujas contas finais tenham sido efetivamente

prestadas (Contas Prestadas) e também o número de convênios cujas contas finais

não foram prestadas pelo recebedor do recurso (Contas NÃO Prestadas), tomando-se

por base o total de convênios cujas datas limites para prestação de contas final

tenha ocorrido nos respectivos exercícios.

Montante repassado: nas linhas correspondentes aos montantes repassados, deve

ser informado o valor total dos repasses relativos aos instrumentos, de acordo com a

situação da prestação de contas, devendo ser considerado o montante dos valores

repassados durante toda a vigência do instrumento, independentemente do exercício

em que ocorreu o repasse.

o Para os instrumentos com prazos de prestação de contas final vencidos no

exercício de referência do relatório de gestão e nos dois imediatamente

anteriores, devem ser fornecidas as informações (quantidade e montante)

separadas para os instrumentos com contas prestadas e com contas não

prestadas;

o Já em relação aos instrumentos cujas datas limites para prestar contas

tenham vencido em exercícios anteriores, devem ser apresentadas

informações somente sobre aqueles cujas contas ainda não haviam sido

prestadas até o final do exercício de referência do relatório de gestão.

Fonte: informar a fonte das informações, ano do documento e página(s).

4.3.5. Visão geral da análise da prestação de contas

Para a apresentação da visão geral da análise da prestação de contas, utilizar quadros e

tabelas, que permitem melhor visualização das informações, conforme modelo de quadro

abaixo.

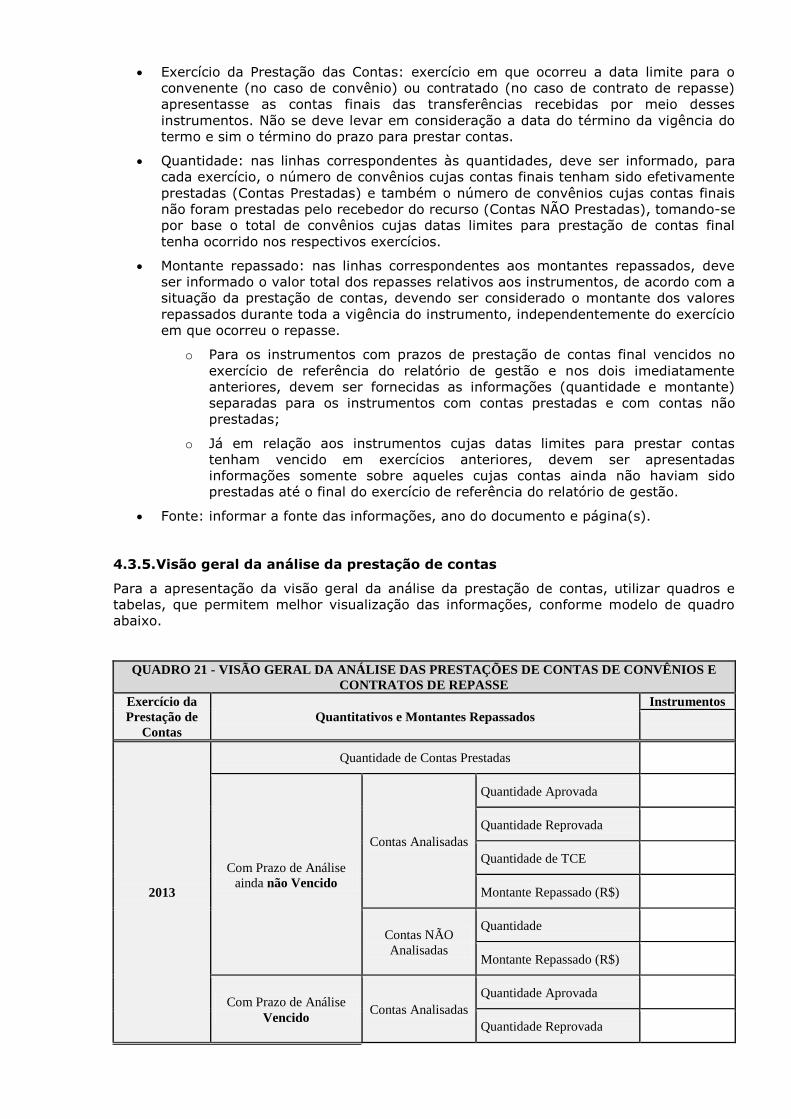

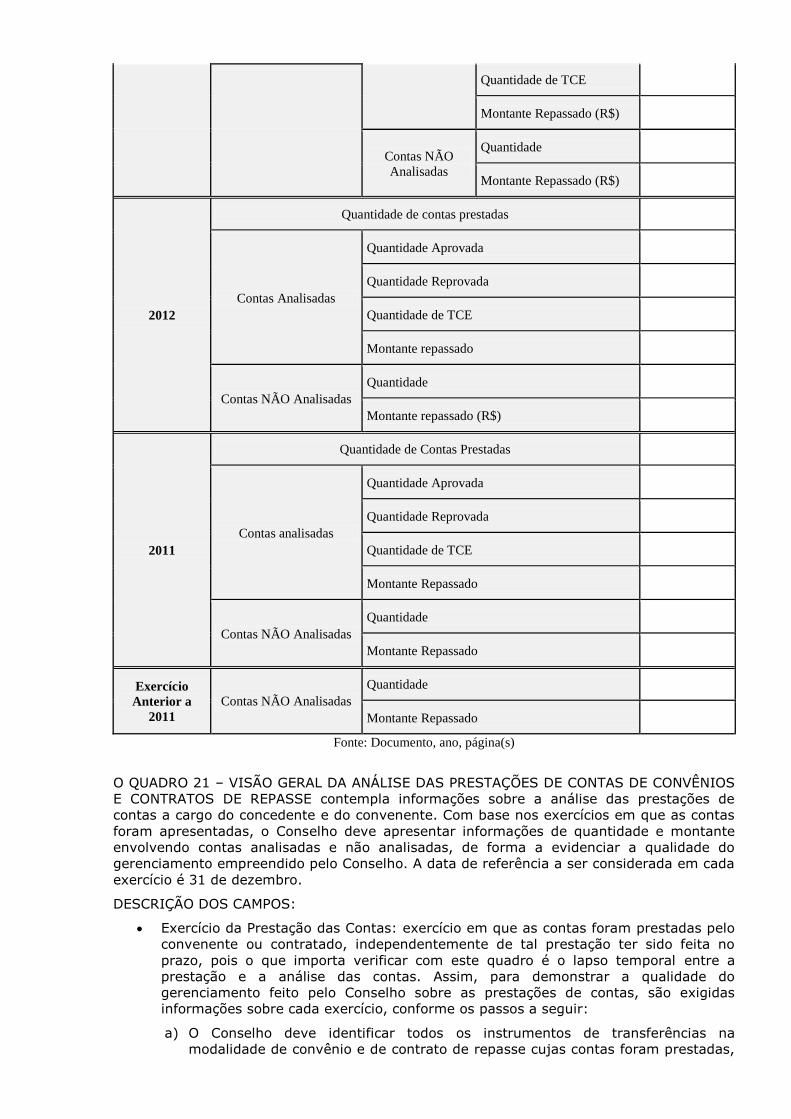

QUADRO 21 - VISÃO GERAL DA ANÁLISE DAS PRESTAÇÕES DE CONTAS DE CONVÊNIOS E

CONTRATOS DE REPASSE

Exercício da

Prestação de

Contas

Quantitativos e Montantes Repassados

Instrumentos

2013

Quantidade de Contas Prestadas

Com Prazo de Análise

ainda não Vencido

Contas Analisadas

Quantidade Aprovada

Quantidade Reprovada

Quantidade de TCE

Montante Repassado (R$)

Contas NÃO

Analisadas

Quantidade

Montante Repassado (R$)

Com Prazo de Análise

Vencido Contas Analisadas

Quantidade Aprovada

Quantidade Reprovada

Quantidade de TCE

Montante Repassado (R$)

Contas NÃO

Analisadas

Quantidade

Montante Repassado (R$)

2012

Quantidade de contas prestadas

Contas Analisadas

Quantidade Aprovada

Quantidade Reprovada

Quantidade de TCE

Montante repassado

Contas NÃO Analisadas

Quantidade

Montante repassado (R$)

2011

Quantidade de Contas Prestadas

Contas analisadas

Quantidade Aprovada

Quantidade Reprovada

Quantidade de TCE

Montante Repassado

Contas NÃO Analisadas

Quantidade

Montante Repassado

Exercício

Anterior a

2011

Contas NÃO Analisadas

Quantidade

Montante Repassado

Fonte: Documento, ano, página(s)

O QUADRO 21 – VISÃO GERAL DA ANÁLISE DAS PRESTAÇÕES DE CONTAS DE CONVÊNIOS

E CONTRATOS DE REPASSE contempla informações sobre a análise das prestações de

contas a cargo do concedente e do convenente. Com base nos exercícios em que as contas

foram apresentadas, o Conselho deve apresentar informações de quantidade e montante

envolvendo contas analisadas e não analisadas, de forma a evidenciar a qualidade do

gerenciamento empreendido pelo Conselho. A data de referência a ser considerada em cada

exercício é 31 de dezembro.

DESCRIÇÃO DOS CAMPOS:

Exercício da Prestação das Contas: exercício em que as contas foram prestadas pelo

convenente ou contratado, independentemente de tal prestação ter sido feita no

prazo, pois o que importa verificar com este quadro é o lapso temporal entre a

prestação e a análise das contas. Assim, para demonstrar a qualidade do

gerenciamento feito pelo Conselho sobre as prestações de contas, são exigidas

informações sobre cada exercício, conforme os passos a seguir:

a) O Conselho deve identificar todos os instrumentos de transferências na

modalidade de convênio e de contrato de repasse cujas contas foram prestadas,

dividindo-os em quatro blocos: prestadas em 2013; prestadas em 2012;

prestadas em 2011; prestadas em exercícios anteriores a 2010 (neste caso

importa saber somente das contas ainda não analisadas);

b) As contas prestadas no exercício de referência do relatório de gestão devem ser

divididas em contas com prazo de análise ainda não vencido e contas com prazo

de análise vencido, relembrando que a data de referência é sempre 31/12/2012:

para cada grupo de informações, contas com o prazo de análise não vencido

e vencido, devem ser informados:

para as analisadas, informar a quantidade de contas aprovadas, reprovadas

e de Tomadas de Contas Especiais – TCE instauradas e o montante total

repassado;

para as não analisadas, informar apenas a quantidade e o montante

repassado.

c) Para as contas apresentadas no exercício de referência do relatório de gestão e

no exercício anterior, importa saber quantas foram prestadas, quantas foram

analisadas e quantas não foram analisadas, assim como os montantes referentes

a elas:

para as contas analisadas, informar a quantidade aprovada, reprovada e de

instauração de TCE e montante total repassado;

para as contas não analisadas, informar apenas a quantidade e o montante

de recursos repassados relativamente a elas.

d) Em relação às contas prestadas em exercícios anteriores a 2012, devem ser

informados apenas a quantidade e o respectivo montante dos recursos

repassados daquelas que ainda não sofreram análise por parte da entidade.

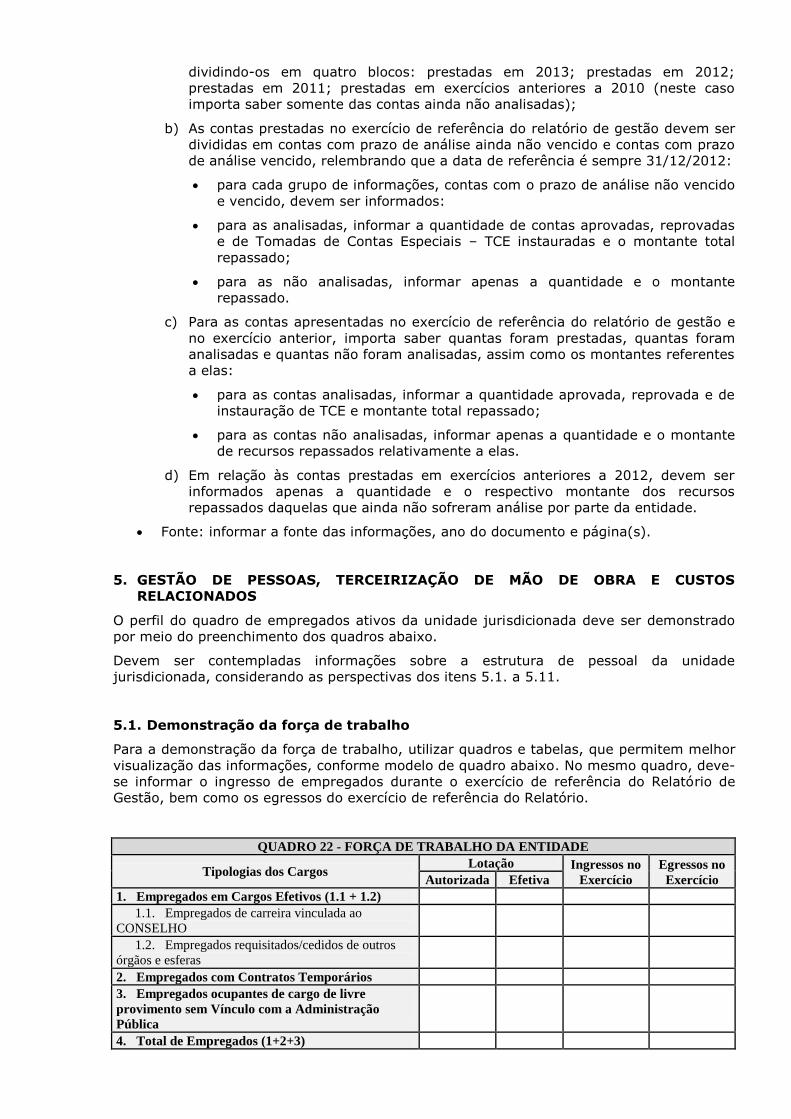

Fonte: informar a fonte das informações, ano do documento e página(s).

5. GESTÃO DE PESSOAS, TERCEIRIZAÇÃO DE MÃO DE OBRA E CUSTOS

RELACIONADOS

O perfil do quadro de empregados ativos da unidade jurisdicionada deve ser demonstrado

por meio do preenchimento dos quadros abaixo.

Devem ser contempladas informações sobre a estrutura de pessoal da unidade

jurisdicionada, considerando as perspectivas dos itens 5.1. a 5.11.

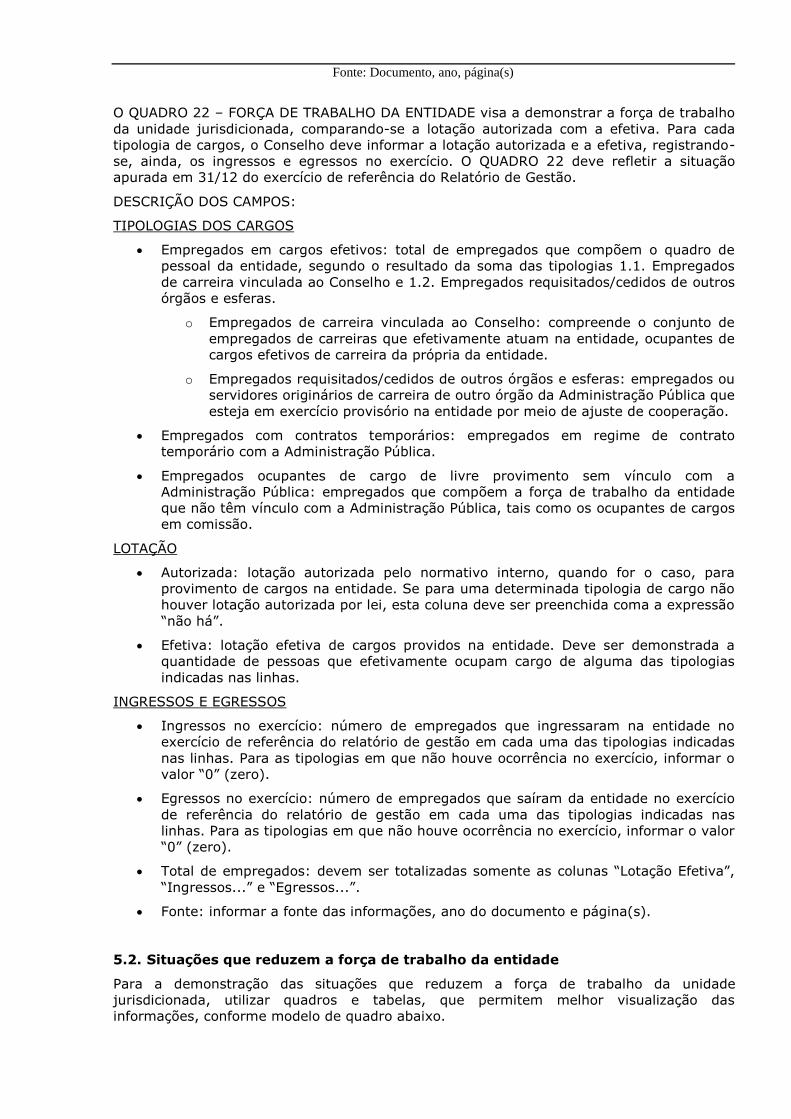

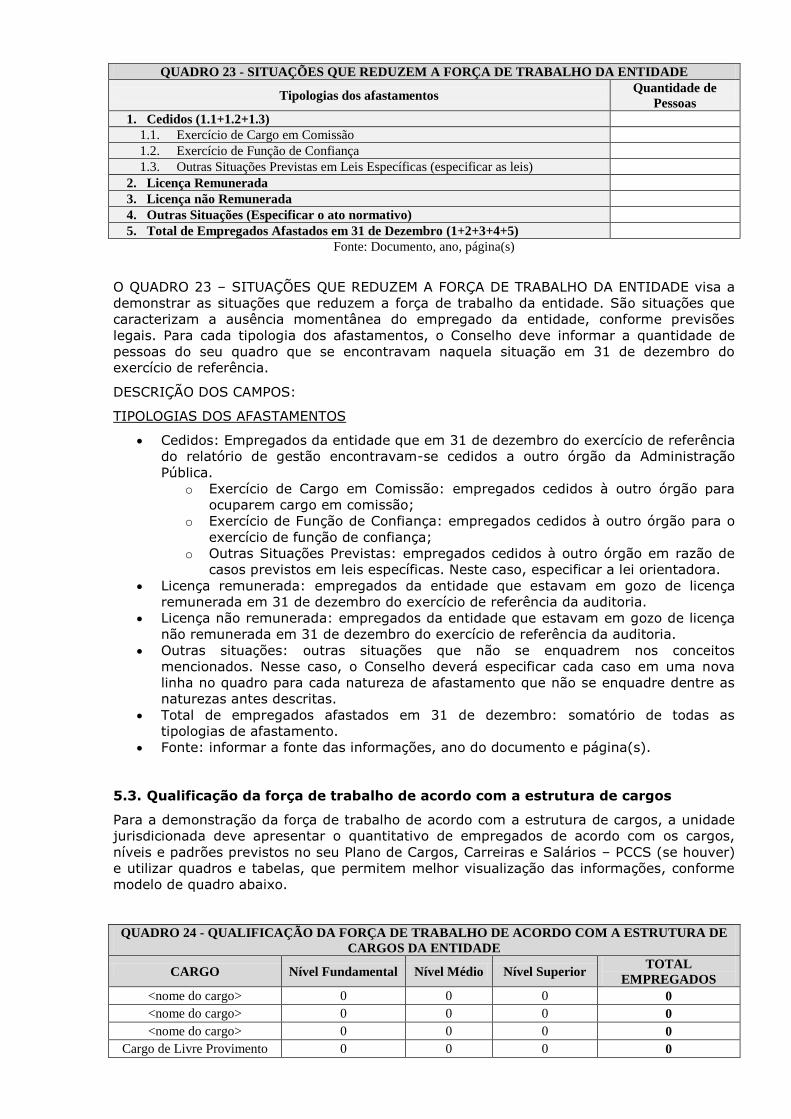

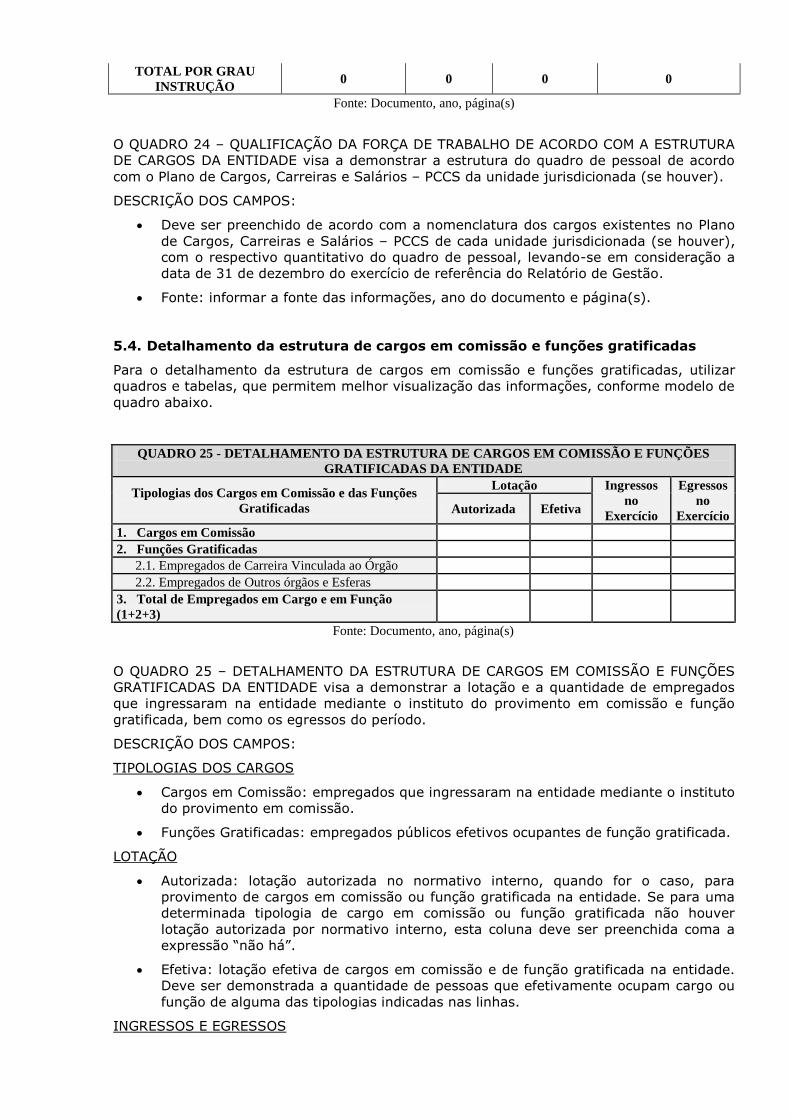

5.1. Demonstração da força de trabalho

Para a demonstração da força de trabalho, utilizar quadros e tabelas, que permitem melhor

visualização das informações, conforme modelo de quadro abaixo. No mesmo quadro, deve-

se informar o ingresso de empregados durante o exercício de referência do Relatório de