Embed Size (px)

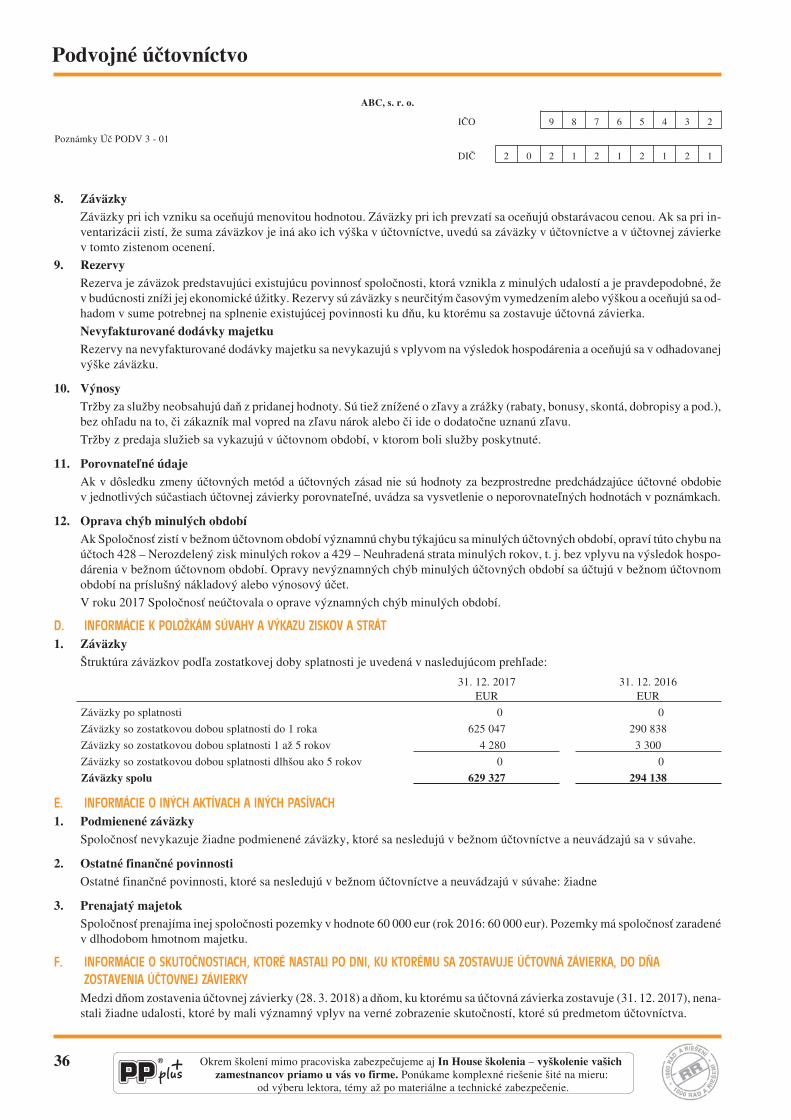

Citation preview

Mesačník s bezkonkurenčným počtom aktualít a tipov z daňového a účtovného poradenstva

1/2018XV. ro ník

Daňová pohotovosť – telefonické a písomné poradenstvo • Videoškolenie podľa vlastného výberu bezplatnePríručka Daňové priznanie • Účtovné súvzťažnosti v PDF formáte • Vedenie jednoduchého účtovníctva v PDF formáte • Časopis DaÚ online bezplatne • PP noviny

OSLOBODENÉ PRÍJMYDaňovníci nezaložení na podnikaniePríjmy plynúce dlžníkovi v konkurze

ZMENY V DANI Z PRIDANEJ HODNOTYNový inštitút daňového zástupcuZloženie zábezpeky na daňPrenos daňovej povinnosti

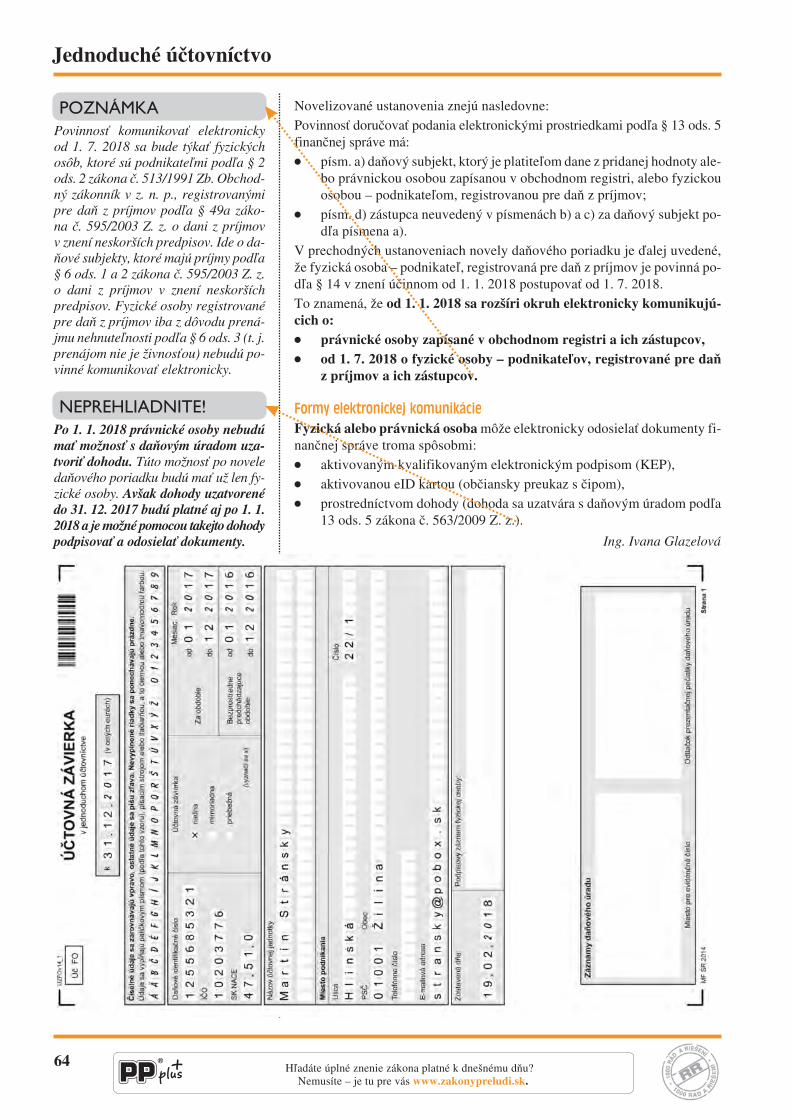

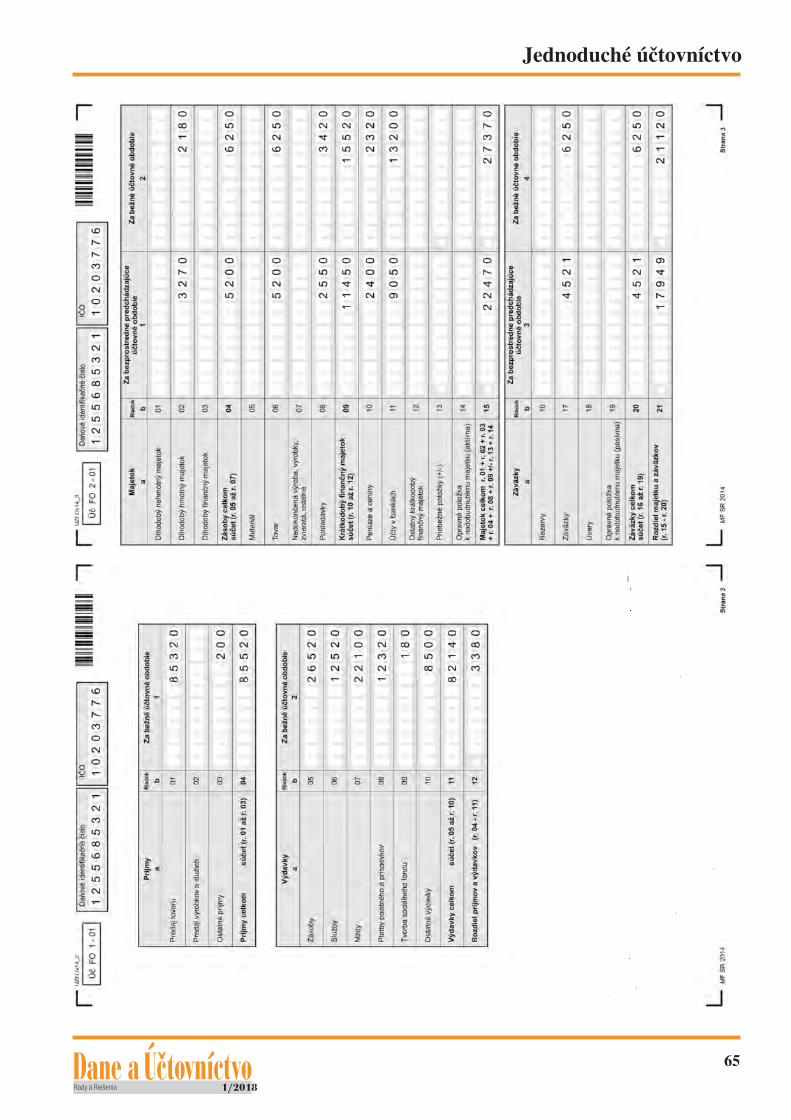

ÚČTOVNÁ ZÁVIERKAÚZ v podvojnom účtovníctve – malá účtovná jednotkaÚZ v jednoduchom účtovníctvePríklady s vyplnenými tlačivami

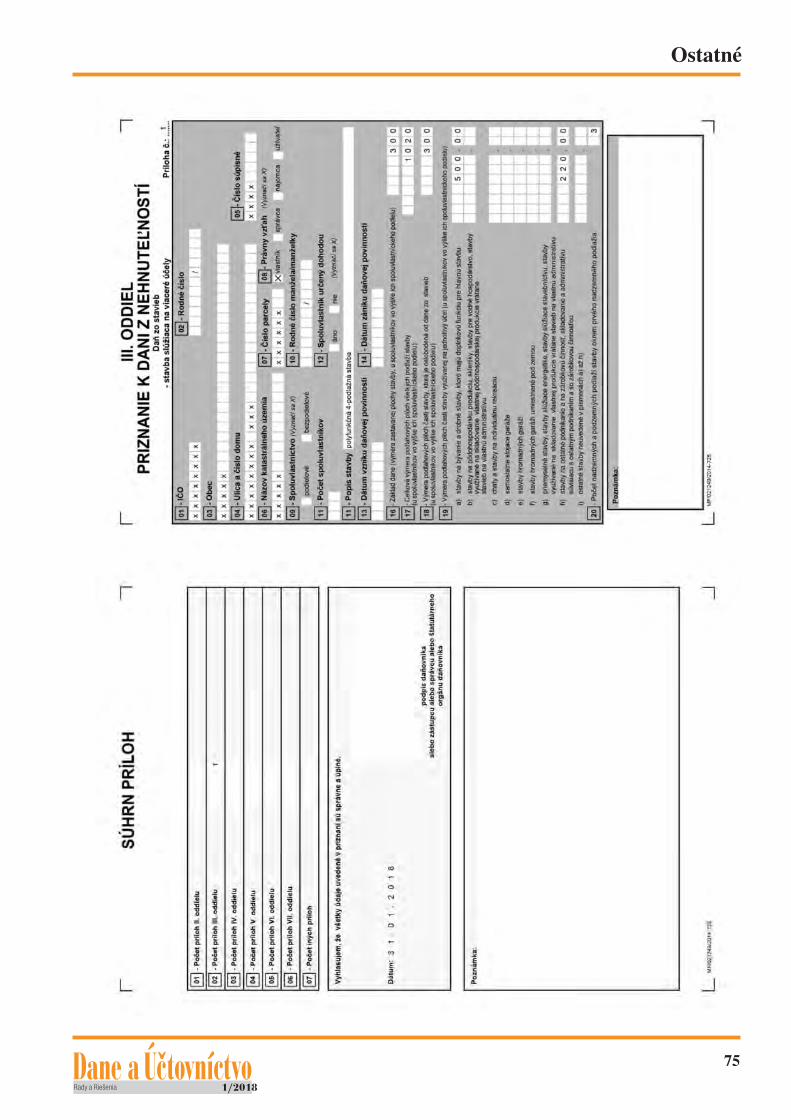

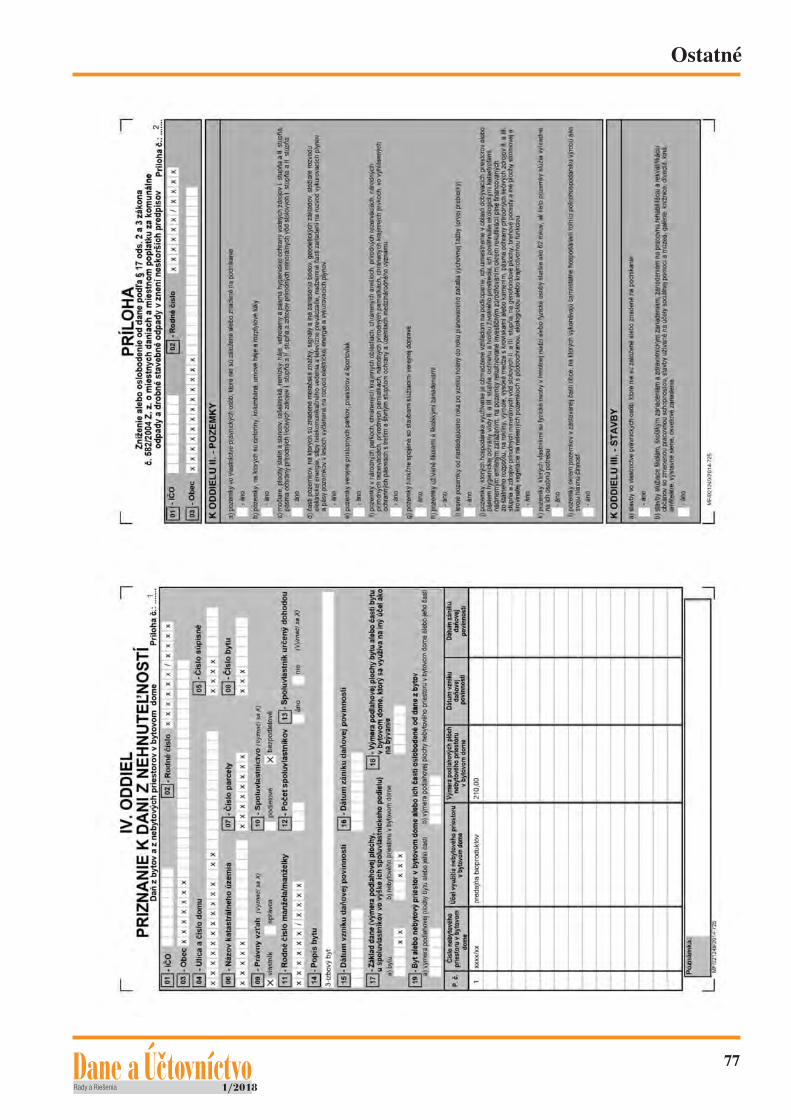

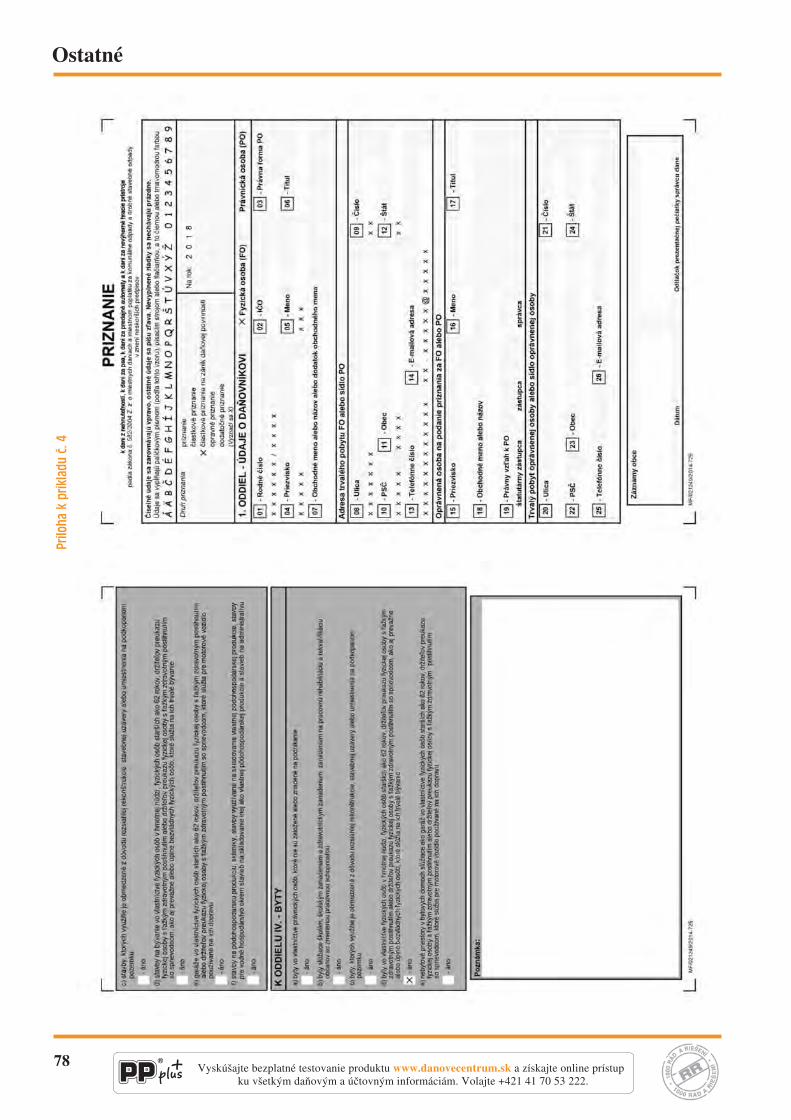

DAŇ Z NEHNUTEĽNOSTÍPríklady výpočtuVyplnené daňové priznania

pravidelné prílohy

tradíciakultúra

šport

relaxsvet analýzy

veda

Slovensko

ekonomika užitočné informácie

kvalitná publicistikaa spravodajstvo

komentáre rozhovory

reportáže

Pravda je najpredávanejší a najčítanejší

mienkotvorný denník na Slovensku

36 302

Pravda

24 752

SME

Hospodárske noviny

10 374

Zdroje: Audit predaja novín ABC SR a Audit predaja denníka Pravda - správa nezávislého auditora VGD - Avos Audit s.r.o.

Priemerný denný predaj za 3. kvartál 2017

Podľa prieskumu MEDIAN SK, MML - TGI, 2. + 3. / 2017 je denník Pravdanajčítanejším mienkotvorným denníkom na Slovensku, pričom denne ho číta 5 ,9 % slovenskej populácie.

Podľa pnajčítanejším mienkotvorným denníkom

1

1/2018

Časopis:mesačník DANE A ÚČTOVNÍCTVOvydávaný v slovenskom jazyku, 15. ročník

Vydavateľ a redakcia:Poradca podnikateľa, spol. s r. o.Martina Rázusa 23A010 01 ŽilinaIČO: 31 592 503

Spoločnosť je súčasťou Vydavateľského a vzdelá-vacieho domu PP.

Šéfredaktor:Stella Machováe-mail: [email protected]ón: 041/7053 250mobil: +421 905 800 975

Grafická úprava:Marián Kollár

Tlač:Alfa print, s.r.o.Robotnícka 1/D,036 01 Martin

Sadzba daná do tlače: 15. 12. 2017

Objednávky:telefón: 041/7053 222e-mail: [email protected]: www.zakon.sk

Predplatné na ročník 2018 je vo výške 91,70 €

s DPH.

Služby zákazníkom:telefón: 041/70 53 600e-mail: [email protected]

Daňová pohotovosťPoradenstvo z oblasti Dane a účtovníctvov pracovných dňoch od 9.00 – 12.00 hod.a od 13.00 – 15.00 hod.telefón: 041/70 53 434

041/70 53 535041/70 53 737041/70 53 838

e-mail: [email protected]

Mzdová pohotovosťPoradenstvo z oblasti Mzdy, personalistikaa pracovné právo v pracovných dňochod 9.00 – 12.00 hod. a od 13.00 – 15.00 hod.telefón: 041/70 53 636

041/70 53 939e-mail: [email protected]

Inzercia:Martina Rázusa 23A, 010 01 Žilinatelefón: 041/7053 251mobil: 0918 635 305e-mail: [email protected]

Povolenie na podávanie periodických listovýchzásielok do maximálnej hmotnosti 500 g vo vnút-roštátnom styku č. 1/OHP/2006

Evidenčné číslo:EV 3313/09ISSN 1336-426X

www.danovecentrum.skwww.zakon.sk

Daň z príjmov

Príjmy oslobodené od dane z príjmov právnických osôb . . . . 2(Ing. Michaela Vidová)

Daň z pridanej hodnoty

Zmeny zákona o DPH v roku 2018 . . . . . . . . . . . . . . . . . . . . . . 14(Ing. Jaroslava Betáková)

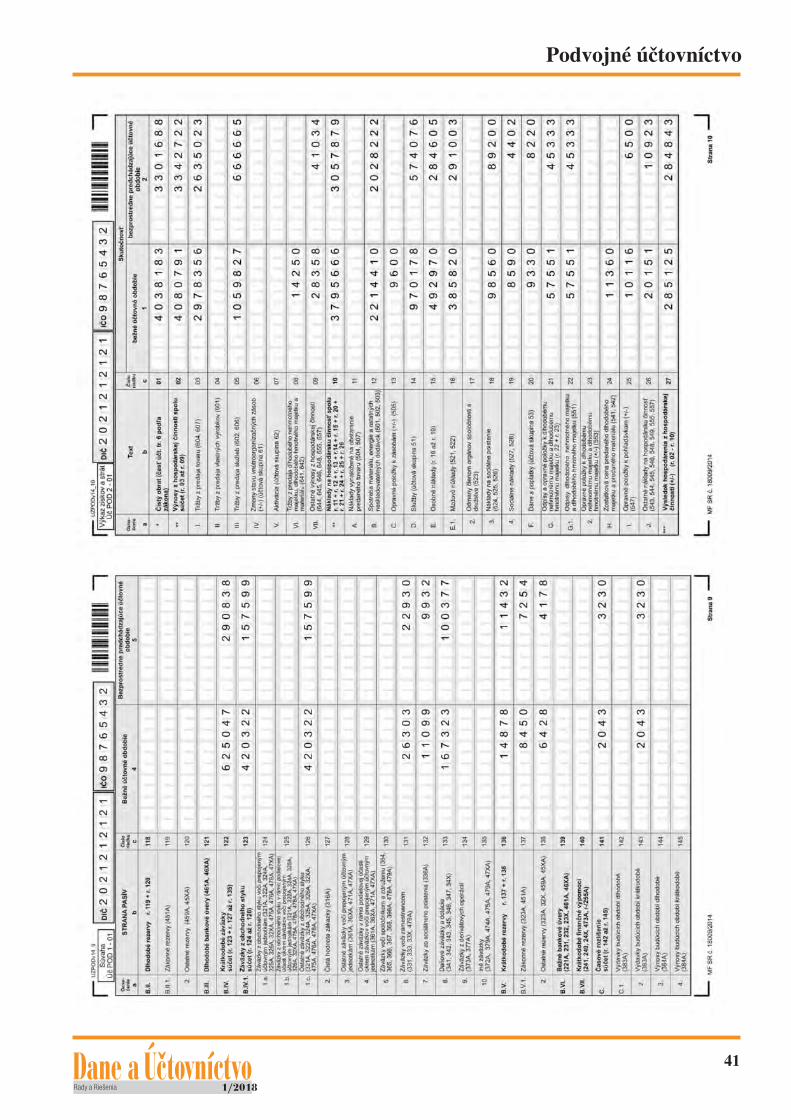

Podvojné účtovníctvo

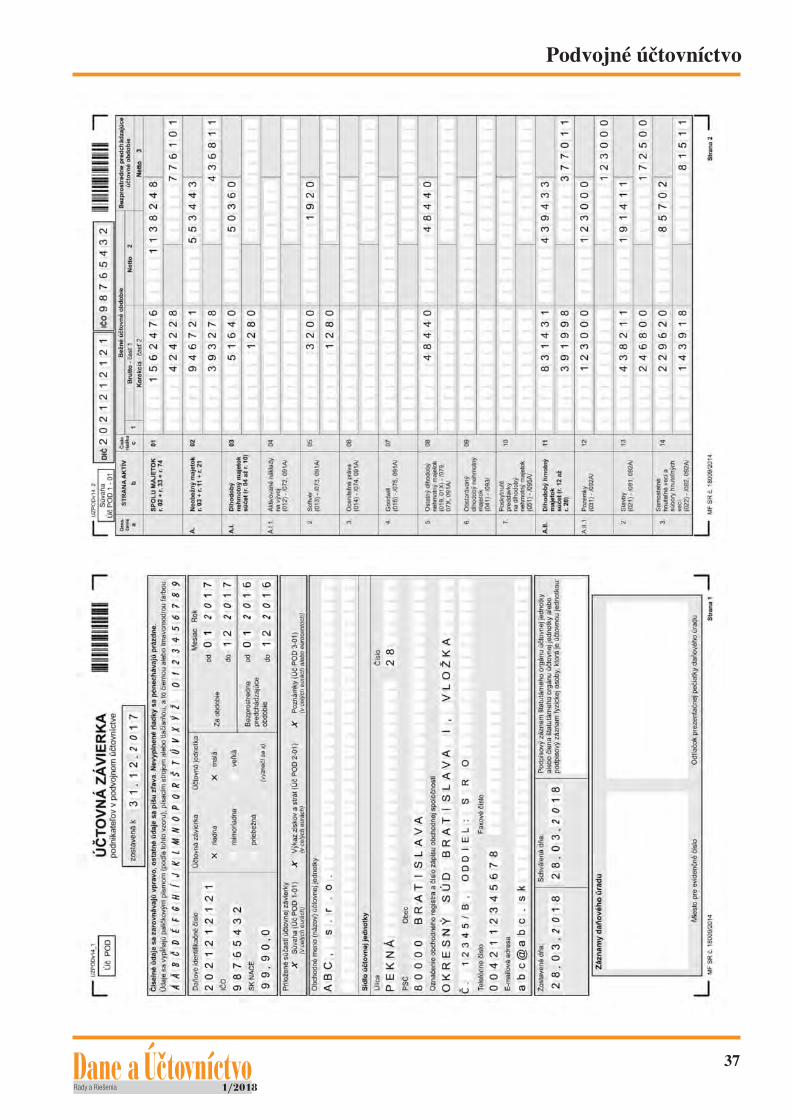

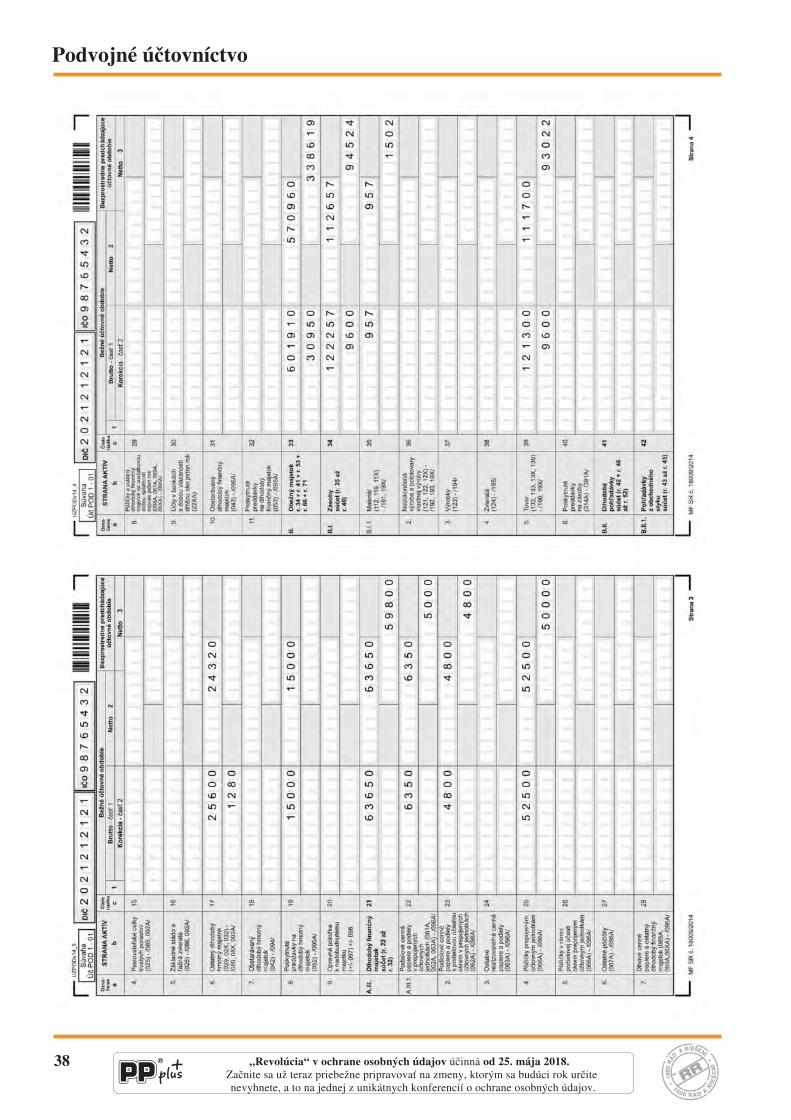

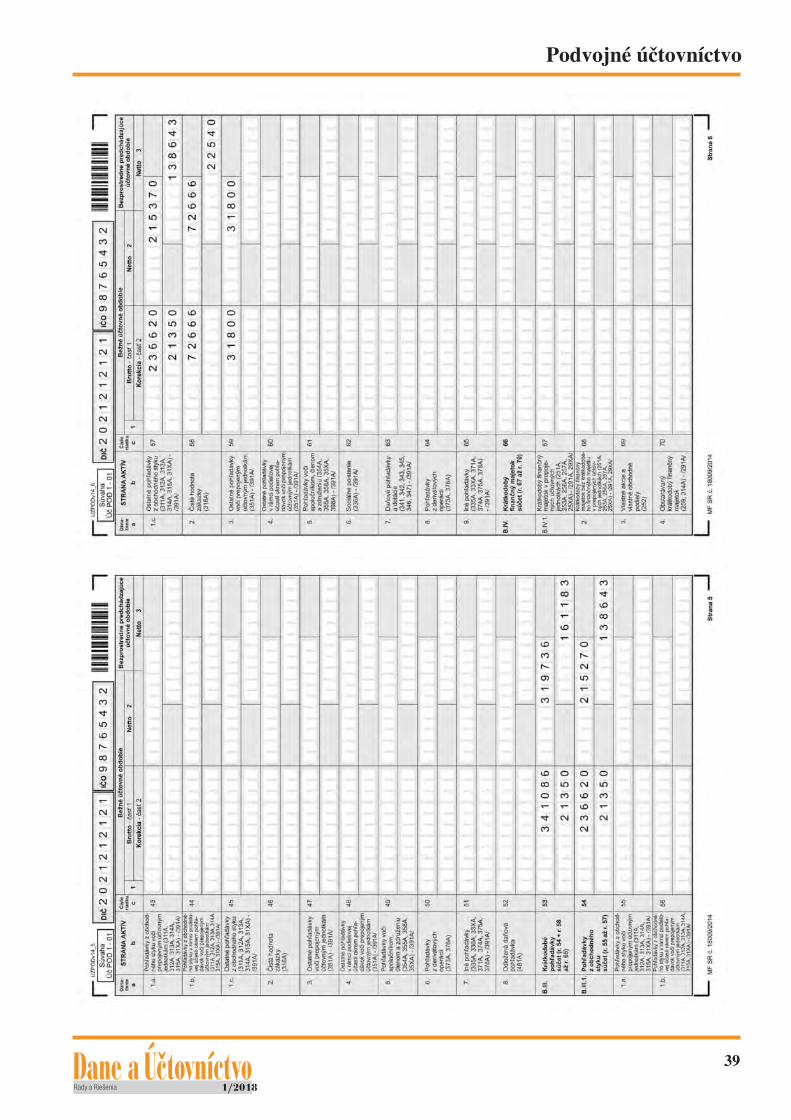

Účtovná závierka v podvojnom účtovníctve za rok 2017– malá účtovná jednotka . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22(Ing. Mária Cvečková, CA)

Jednoduché účtovníctvo

Účtovná závierka v jednoduchom účtovníctve za rok 2017 . . 43(Ing. Ivana Glazelová)

Ostatné

Daň z nehnuteľností . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66(Ing. Iveta Ištoková)

Z judikatúry SR

Colný delikt – nedodržanie lehoty na predloženiechýbajúcich dokladov k colnému vyhláseniu. . . . . . . . . . . . . . 80(Ing. Jaroslava Betáková)

Vyhľadávač DaÚ 2017 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

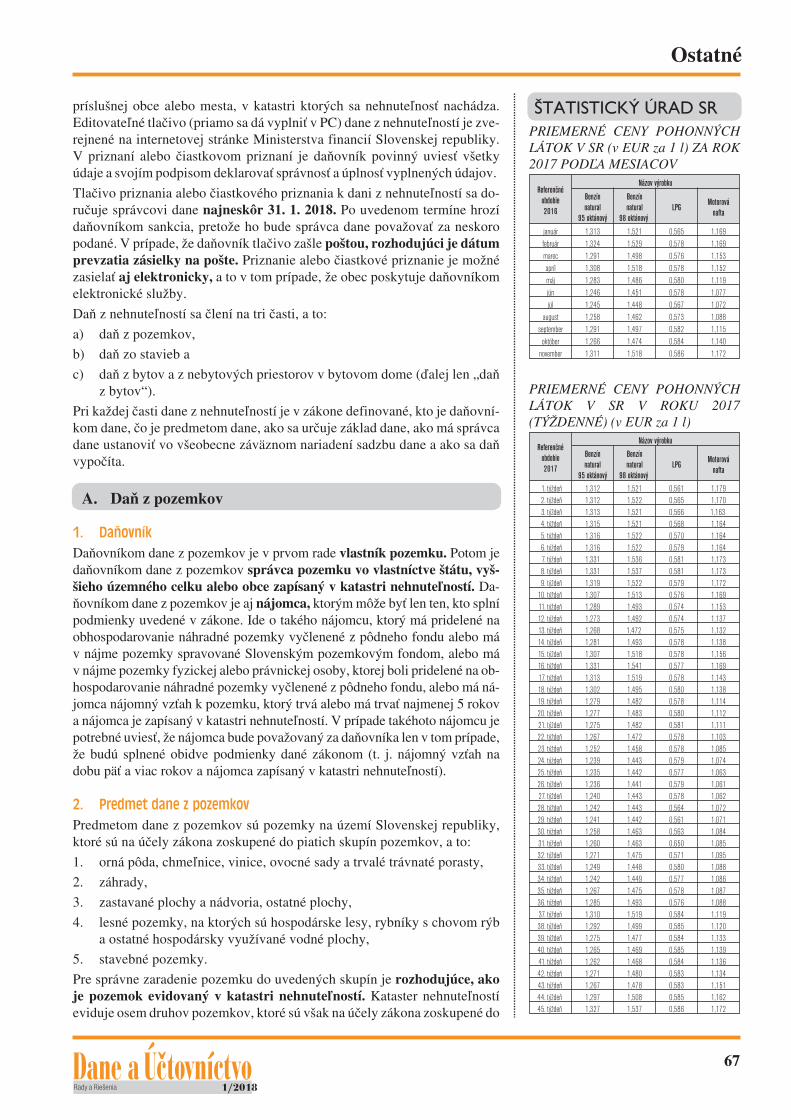

Priemerné ceny pohonných látok v SR. . . . . . . . . . . . . . . . . . . 67

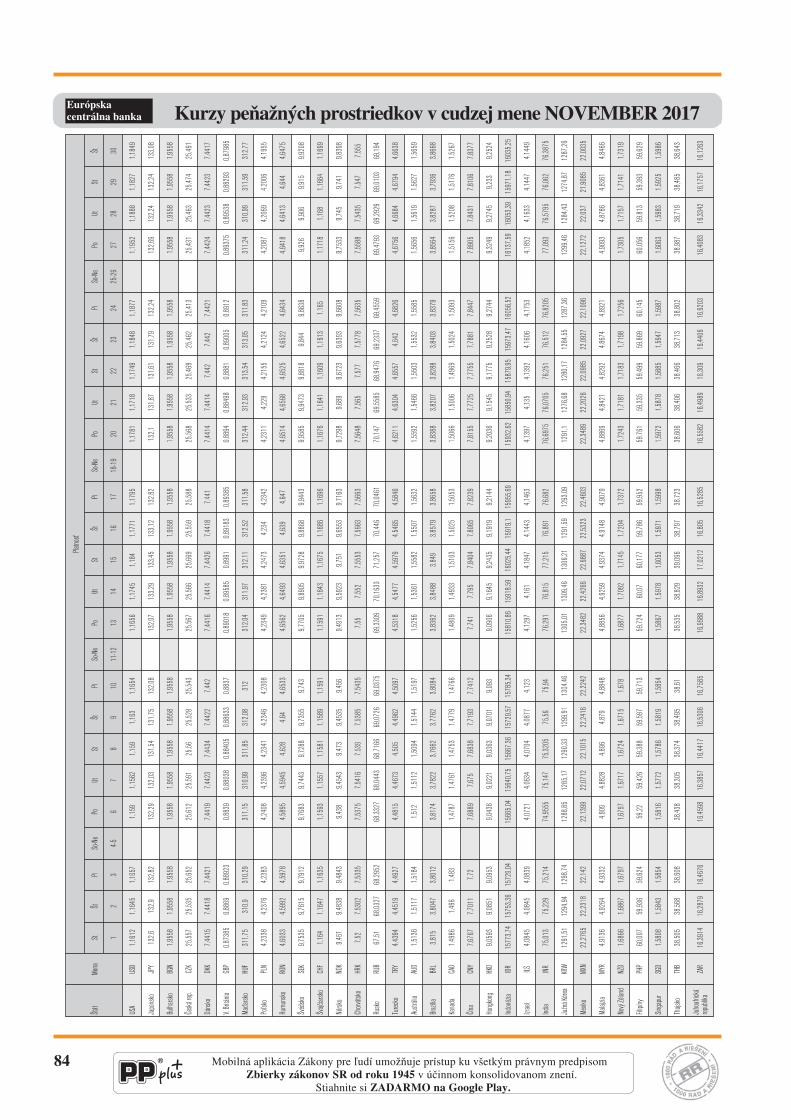

Kurzy peňažných prostriedkov v cudzej meneza november 2017 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

Obsah čísla 1/2018 podľa rubrík

Vydavateľstvo Poradca podnikateľa, spol. s r. o., Žilina venuje 1 % z ceny svojichproduktov nadácii Rozum a Cit na podporu opustených detí v pestúnskychrodinách. Za 20 rokov svojej činnosti nadácia podporila takmer 1 126 pestúnskychrodín čiastkou 665 345,41 € a v rodinách našlo domov viac než 1 139 detí. www.rozumacit.sk

Daň z príjmov

Príjmy oslobodené od dane z príjmov právnickýchosôb

Predmet dane z príjmov u právnickej osoby je v zákone č. 595/2003 Z. z.o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) všeobecnevymedzený v § 2 písm. b), podľa ktorého predmetom dane je príjem (výnos)z činnosti daňovníka a z nakladania s majetkom daňovníka – okrem osobitnevymedzeného predmetu dane podľa § 12 ZDP. Ustanovenie § 12 ZDP vyme-dzuje predmet dane osobitne uvedených typov právnických osôb, ktorévzhľadom na svoju činnosť majú odlišný spôsob zdanenia príjmov dosahova-ných zo svojej činnosti (napr. daňovníci nezaložení alebo nezriadení na pod-nikanie, verejno-obchodná spoločnosť, daňovník – právnická osoba, ktorá jespoločníkom verejno-obchodnej spoločnosti alebo komplementárom ko-manditnej spoločnosti a pod.).

Vo všeobecnosti však platí, že príjmy, ktoré sú predmetom dane daňovní-ka – právnickej osoby, nemusia byť zároveň aj zdaniteľnými príjmami,a to z dôvodu vymedzenia oslobodenia určitých druhov príjmov. Príjmyoslobodené od platenia dane z príjmov právnickej osoby sú vymedzenév § 13 ZDP.

Príjmy daňovníkov nezaložených alebo nezriadených napodnikanie plynúce z ich hlavnej činnosti [§ 13 ods. 1 písm. a)]

Daňovníkov nezaložených alebo nezriadených na podnikanie vymedzuje§ 12 ods. 3 ZDP. Hlavným poslaním týchto daňovníkov je prioritne vykoná-vanie neziskovej činnosti, ktorá má verejnoprospešný účel. Okrem nezisko-vej činnosti daňovníci nezaložení alebo nezriadení na podnikanie môžu(ak im to právne predpisy dovoľujú) vykonávať aj podnikateľskú ziskovúčinnosť, ktorá by však mala byť iba akýmsi doplnkovým zdrojom financova-nia hlavnej nezdaňovanej činnosti.

ZDP priamo vymedzuje daňovníkov alebo právne formy daňovníkov, ktorí sana účel zdanenia príjmov považujú za daňovníkov nezaložených alebo nezria-dených na podnikanie. Medzi takýchto daňovníkov patria záujmové združeniaprávnických osôb, profesijné komory, občianske združenia, odborové organi-zácie, politické strany a politické hnutia, štátom uznané cirkvi a náboženskéspoločnosti, spoločenstvá vlastníkov bytov a nebytových priestorov, obce,vyššie územné celky, rozpočtové a príspevkové organizácie, štátne fondy, vy-soké školy, Úrad pre dohľad nad zdravotnou starostlivosťou, Sociálnapoisťovňa, Kancelária Rady pre rozpočtovú zodpovednosť, Fond ochranyvkladov, Slovenská kancelária poisťovateľov, Slovenský pozemkový fond,Rozhlas a televízia Slovenska, Garančný fond investícií, neinvestičné fondy,nadácie, neziskové organizácie poskytujúce všeobecne prospešné služby, or-ganizácie, ktorých nezisková činnosť vyplýva z osobitného predpisu.

Základným predpokladom oslobodenia príjmov u daňovníkov nezaloženýchalebo nezriadených na podnikanie je skutočnosť, že ide o príjmy plynúcez činnosti, na ktorej účel títo daňovníci vznikli alebo ktorá je ich základ-nou činnosťou. Hlavná činnosť daňovníka môže byť vymedzená:� priamo v zákone, na základe ktorého vznikol (napr. Fond na ochranu

vkladu, Rozhlas a televízia Slovenska),

2

Daň z príjmov

NEPREHLIADNITE!Aj keď obchodné spoločnosti nie súzaložené na podnikanie, nepovažujúsa za daňovníkov nezaložených ale-bo nezriadených na podnikanie. Idenapr. o športové kluby, ktoré aj keďsa zriaďujú s iným cieľom, ako jepodnikanie vo forme akciových spo-ločností alebo spoločností s r. o., naúčely ZDP nie sú považované za da-ňovníkov nezaložených alebo nezria-dených na podnikanie a základ danestanovujú tak ako iné obchodné spo-ločnosti založené s cieľom podnikania.

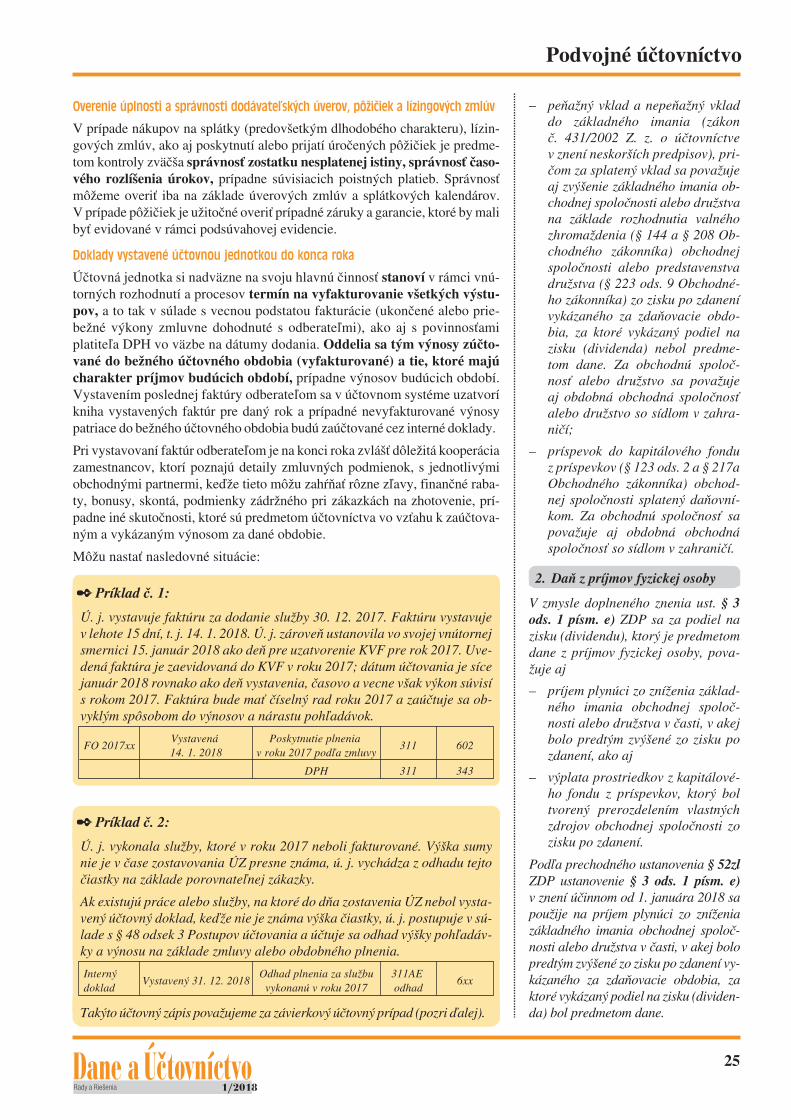

� Príklad č. 1:

Profesijná komora organizuje príprav-né semináre ku skúške odbornej spôso-bilosti uchádzačov o členstvo v profe-sijnej komore. Sú príjmy z organizácieseminárov považované za zdaniteľnépríjmy?Podľa § 13 ods. 1 písm. a) ZDP sú oddane oslobodené príjmy, ktoré plynúprofesijnej komore z činnosti, na kto-rej účel profesijná komora vzniklaalebo ktorá je jej základnou činnosťouvymedzenou osobitným predpisom. Akosobitný predpis, na základe ktoréhoje profesijná komora zriadená a ná-sledne jej štatút podmieňuje vznikčlenstva v komore úspešným absolvo-vaním skúšky odbornej spôsobilosti,neustanovuje inak, potom organizo-vanie prípravných seminárov ku skúš-ke pre uchádzačov je možné klasifiko-vať ako jednu zo základných činnostíprofesijnej komory. Z uvedeného vy-plýva, že aj príjmy, ktoré profesijnákomora dosahuje za tieto prípravnésemináre, možno považovať za príj-my, ktoré plynú z činnosti, na ktorejúčel profesijná komora vznikla aleboktorá je jej základnou činnosťou,a preto sú oslobodené od dane z príj-mov. Skutočnosť, že absolvovanie se-minára nie je pre uchádzačov o člen-stvo povinné, nie je rozhodujúca.

� Príklad č. 2:

Občianske združenie má vo svojichstanovách ako hlavnú činnosť uvede-nú aj propagáciu svojich členov pro-stredníctvom reklamy, ako aj poskyto-vanie prenájmu pre svojich členov za

Hľadáte úplné znenie zákona platné k dnešnému dňu?Nemusíte – je tu pre vás www.zakonypreludi.sk.

� v stanovách (napr. občianske združenia, politické združenia),� v štatúte (napr. obce, vysoké školy),� zriaďovateľskými listinami (napr. rozpočtové a príspevkové organizácie),� zakladateľskými listinami (napr. neziskové organizácie založené na zá-

klade zákona o neziskových organizáciách poskytujúcich verejnopros-pešné služby).

ZDP na účely oslobodenia príjmov plynúcich z hlavnej činnosti nestanovuje,že by daňovník z tejto hlavnej činnosti nemohol dosiahnuť zisk, t. j. že byjeho príjmy z hlavnej činnosti nemohli byť vyššie ako výdavky (náklady) vy-naložené na tieto príjmy. Treba však podotknúť, že spôsob jeho použitia jepodmienený podmienkami stanovenými v príslušných právnych predpisoch,na základe ktorých vznikol.ZDP však v § 13 ods. 1 písm. a) striktne vymedzuje príjmy, ktoré nie súoslobodené od dane, a to bez ohľadu nato, že sú dosahované z hlavnej čin-nosti daňovníka. Z oslobodenia od dane z príjmov sú vylúčené:� príjmy z predaja majetku a z nájomného – zdaneniu nepodliehajú iba

príjmy plynúce z predaja a z prenájmu majetku rozpočtových organizá-cií, obcí a vyšších územných celkov [§ 13 ods. 1 písm. b) a e)],

� príjmy z reklamy – sú vždy zdaniteľným príjmom bez ohľadu na typ ne-ziskovej organizácie,

� príjmy z členských príspevkov – zdaneniu nepodliehajú členské prí-spevky prijaté záujmovými zduženiami právnických osôb, profesijnýmikomorami, občianskymi združeniami, odborovými organizáciami, poli-tickými stranami a hnutiami [§ 13 ods. 2 písm. b)],

� príjmy z činností, ktoré sú podnikaním – činnosťami, ktoré sú podni-kaním, je možné rozumieť činnosti, ktoré je možné vykonávať iba na zá-klade živnostenského oprávnenia v súlade so zákonom č. 455/1991 Zb.o živnostenskom podnikaní (živnostenský zákon) v znení neskoršíchpredpisov,

� príjmy, ktoré sú zdaňované daňou vyberanou zrážkou – príjmy, kto-ré podliehajú zdaneniu podľa § 43 ZDP,

� príjmy plynúce na základe zmluvy o sponzorstve v športe – zmluvouo sponzorstve v športe sa podľa § 50 zákona č. 440/2015 Z. z. o športea o zmene a doplnení niektorých zákonov sponzor zaväzuje poskytnúťpriame alebo nepriame peňažné alebo nepeňažné plnenie športovej orga-nizácii a športová organizácia sa zaväzuje umožniť sponzorovi spájať ná-zov alebo obchodné meno sponzora alebo označenie sponzora alebo jehovýrobku so sponzorovaným a využiť sponzorské na dohodnutý účel súvi-siaci so športovou činnosťou vykonávanou sponzorovaným. Sponzorsképlynúce zo zmluvy o sponzorstve v športe je vždy zdaniteľným príjmompre daňovníkov nezaložených alebo nezriadených na podnikanie, pri-čom spôsob jeho zahrnovania do základu dane je upravený v § 17 ods. 3písm. k) ZDP pri športovej organizácii účtujúcej v sústave jednoduchéhoúčtovníctva alebo v § 17 ods. 3 písm. l) pri športovej organizácii účtujú-cej v sústave podvojného účtovníctva. Vo všeobecnosti je možné pove-dať, že bez ohľadu na to, či daňovník účtuje v sústave podvojnéhoúčtovníctva alebo v sústave jednoduchého účtovníctva, sa sponzorskézahrnie do základu dane:– ak je použité na obstaranie odpisovaného hmotného majetku – po-

čas doby odpisovania tohto majetku vo výške odpisov vypočítanýchrovnomerným alebo zrýchleným spôsobom odpisovania alebo po-mernej časti zodpovedajúcej výške použitého príjmu na obstaranietohto majetku,

3

Daň z príjmov

1/2018

výhodnejších podmienok. Sú tietopríjmy pre občianske združenie oslo-bodené od dane z príjmov alebo pat-ria medzi zdaniteľné príjmy?

Podľa § 12 ods. 2 ZDP predmetomdane občianskeho združenia ako da-ňovníka, ktorý nie je založený alebozriadený na podnikanie, sú príjmyz činností, ktorými dosahuje zisk ale-bo ktorými sa dá zisk dosiahnuť, a tovrátane príjmov z predaja majetku,príjmov z reklám, príjmov z členskýchpríspevkov a príjmov, z ktorých sa daňvyberá podľa § 43 ZDP.

ZDP v § 13 ods. 1 písm. a) zároveňoslobodzuje príjmy občianskeho zdru-ženia plynúce z činnosti, na ktorej účelobčianske združenie vzniklo alebo kto-rá je jeho základnou činnosťou vyme-dzenou osobitným predpisom, ale zá-roveň stanovuje, že príjmy plynúcez reklamy nie sú oslobodené od dane.

Aj napriek tomu, že občianske združenievo svojom štatúte má ako hlavnú úlohuuvedenú okrem iného aj propagáciusvojich členov prostredníctvom reklamyalebo poskytovanie prenájmu za výhod-nejšie ceny, príjmy plynúce z prenájmua z reklamy sú vždy predmetom daneobčianskeho združenia, pričom občian-ske združenie si môže do daňových vý-davkov uplatniť náklady vynaložené nareklamu, resp. náklady súvisiace s pre-nájmom. Zahrnovanie príjmov plynú-cich z reklamy do zdaniteľných príjmovvyplýva z princípu reciprocity ZDP,lebo daňovník – člen občianskehozdruženia, si výdavky za prenájom ale-bo reklamu uplatňuje do daňových vý-davkov v plnej výške.

� Príklad č. 3:

Stredná odborná škola – príspevkováorganizácia, bola zriadená s cieľomvýchovy a vzdelávania stredoškolákov.Škola dosahuje príjmy z poskytovaniaslužieb a predaja produktov, ktoré po-skytujú a vyrábajú žiaci na odbornomvýcviku. Na pracoviskách odbornéhovýcviku študenti poskytujú služby prezákazníkov, ktorými sú ako zamestnan-ci školy, tak aj cudzí zákazníci. Sú príj-my dosahované z poskytovania služieba predaja produktov považované zapríjmy oslobodené od dane z príjmov

– ak je použité na bežné výdavky – v súlade s účtovníctvom vo vecneja časovej súvislosti s účtovaním použitia sponzorského. (Príkladyč. 1 až 5)

Príjmy rozpočtových organizácií z prenájmu a z predajamajetku [§ 13 ods. 1 písm. b)]

V súlade so zákonom č. 523/2004 Z. z. o rozpočtových pravidlách verejnejsprávy a o zmene a doplnení niektorých zákonov v znení neskorších predpisovrozpočtové organizácie môže zriadiť štát, obec alebo vyšší územný celok. Narozpočtové organizácie sa samozrejme vzťahuje aj ustanovenie § 13 ods. 1písm. a) ZDP, avšak na rozdiel od ostatných daňovníkov nezaložených alebonezriadených na podnikanie (s výnimkou obcí a vyšších územných celkov) sana rozpočtové organizácie vzťahuje aj oslobodenie príjmov z prenájmu a z pre-daja majetku. Príjem z predaja majetku alebo jeho prenájmu je oslobode-ný bez ohľadu na skutočnosť, či sa majetok používa v hlavnej alebo podnika-teľskej činnosti. Výnimku z oslobodenia predstavujú príjmy plynúcez predaja majetku, z ktorých sa daň vyberá zrážkou podľa § 43 ZDP.

� Príklad č. 6:

Štátna rozpočtová organizácia predala budovu, ktorá mala status preby-točného nehnuteľného majetku. Obstarávacia cena budovy vrátane hod-noty vykonaných technických zhodnotení na tejto budove bola vo výške550 000 eur. Predajná cena budovy bola vo výške 600 000 eur. Sú príjmyrozpočtovej organizácie plynúce z predaja tejto budovy oslobodenými ale-bo zdaniteľnými príjmami na účely ZDP?

Štátna rozpočtová organizácia je povinná predaj prebytočného nehnuteľ-ného majetku uskutočňovať v súlade so zákonom č. 278/1993 Z. z. o správemajetku štátu v znení neskorších predpisov. Vychádzajúc z predpokladu, žepredaj sa uskutočnil v súlade s uvedeným právnym predpisom, príjmy ply-núce z predaja budovy vo výške 600 000 eur sú oslobodené od dane z príj-mov a zároveň obstarávacia cena zvýšená o hodnotu technického zhodno-tenia vo výške 550 000 eur sa nepovažuje v súlade s § 21 ods. 1 písm. j)ZDP za daňový výdavok.

Príjmy štátnych fondov, Rady pre riešenie krízových situácií,Garančného fondu investícií a Fondu ochrany vkladov [§ 13ods. 1 písm. c)]

Oslobodenie príjmov uvedených inštitúcií a organizácií nadväzuje na ichšpecifickú činnosť, ktorú vykonávajú. V nadväznosti na uvedené oslobode-nie príjmov týchto daňovníkov od dane z príjmov zdaniteľnými príjmami súiba príjmy, ktoré podliehajú dani vyberanej zrážkou podľa § 43 ZDP.

Príjmy (výnosy) plynúce daňovníkovi (dlžníkovi) v procesekonkurzu a reštrukturalizácie [§ 13 ods. 1 písm. d)]

Daňovníkovi, ktorý sa nachádza v nepriaznivej ekonomickej situácii, t. j. nie jeschopný plniť si svoje záväzky, či už z prvotnej alebo druhotnej platobnej ne-schopnosti, hrozí úpadok. Úpadok je možné riešiť v súlade so zákonomč. 7/2005 Z. z. o konkurze a reštrukturalizácii a o zmene a doplnení niektorýchzákonov (ďalej len „zákon o konkurze a reštrukturalizácii“) dvoma spôsobmi –prostredníctvom konkurzu alebo reštrukturalizácie.

4

Daň z príjmov

podľa § 13 ods. 1 písm. a) ZDP? Školaposkytuje aj štúdium externým študen-tom, za ktoré vyberá príspevok na štú-dium. Je príspevok na štúdium príj-mom oslobodeným od dane z príjmov?Príspevková organizácia sa na účelyZDP považuje za daňovníka nezalo-ženého alebo nezriadeného na podni-kanie. Podľa § 13 ods. 1 písm. a) ZDPsú oslobodené od dane z príjmov príj-my plynúce z činnosti, na ktorej účeltíto daňovníci vznikli alebo ktorá jeich základnou činnosťou vymedzenouosobitným predpisom, okrem príjmovz činností, ktoré sú podnikaním.Pri určení zdaniteľnosti alebo oslobo-denia príjmu je potrebné vychádzaťz hlavnej činnosti, ktorá je vymedzenáv stanovách školy schválených jej zria-ďovateľom, a zo skutočnosti, či čin-nosti je možné vykonávať iba na zá-klade živnostenského oprávnenia.Ak činnosti (predaj výrobkov, poskyt-nutie služieb a poskytovanie externéhovzdelávania), z ktorých plynú príjmy,sú jednou z hlavných činností školyuvedených v jej stanovách a na vyko-návanie týchto činností nie je potreb-né živnostenské oprávnenie, je možnétieto príjmy považovať za príjmy oslo-bodené od dane podľa § 13 ods. 1písm. a) ZDP. V tomto prípade je po-trebné aplikovať ustanovenie § 21ods. 1 písm. j) ZDP, podľa ktorého vý-davky vynaložené na príjmy, ktoré súoslobodené od dane, nie sú uznanýmidaňovými výdavkami.V prípade, že tieto činnosti je možné vy-konávať iba na základe živnostenské-ho oprávnenia, príjmy plynúce z týchtoslužieb sa považujú za príjmy z činností,ktoré sú podnikaním, teda podliehajúzdaneniu. K týmto zdaniteľným príj-mom je možné uplatniť si do daňovýchvýdavkov výdavky (náklady) súvisiaces poskytnutými službami a výrobkami.

� Príklad č. 4:

Občianske združenie prenajíma časťbudovy, ktorú vlastní. Je občianskezdruženie povinné použiť výnosy ply-núce z prenájmu iba na činnosti spoje-né s prenájmom?Na účely ZDP sa občianske združeniepovažuje za daňovníka nezaloženého

Aj keď ste odborník, niekedy si potrebujete overiť svoj postup.Využite daňovú pohotovosť, viac na www.danovecentrum.sk.

Riešenie úpadku formou konkurzu nastáva v prípade, ak u daňovníka (spo-ločnosti) neexistuje žiadna šanca na ozdravenie firmy. Cieľom konkurzu jespeňaženie majetku insolventného dlžníka a jeho použitie na uspokojeniepohľadávok veriteľov pri dodržaní pravidiel poradia uspokojovania jednotli-vých záväzkov.

KonkurzV prípade konkurzu sú oslobodené u dane z príjmov u dlžníka tieto príjmy(výnosy):

Príjmy plynúce z predaja majetku zahrnutého do konkurznej podstatyDaňovník, na ktorého bol vyhlásený konkurz v súlade so zákonom o konkur-ze a reštrukturalizácii, sa prostredníctvom svojho správcu konkurznej pod-staty snaží speňažiť majetok a výťažok zo speňaženia použiť na úhradu pohľa-dávok prihlásených do konkurzu v zákonom stanovenej lehote. Preto prispeňažovaní majetku správca konkurznej podstaty postupuje spôsobom, kto-rý v súlade s odbornou starostlivosťou vyberie tak, aby čo najlepšie splnilúčel speňažovania a dodržal pravidlá speňažovania ustanovené zákonomo konkurze. Majetok, ktorý tvorí konkurznú podstatu, je v zákone o kon-kurze a reštrukturalizácii vymedzený pozitívne aj negatívne. Pozitívne vy-medzenie stanovuje explicitné určenie majetku, ktorý môže tvoriť konkurznúpodstatu. Takýmto majetkom môže byť:� majetok, ktorý patril úpadcovi v čase vyhlásenia konkurzu –– ide o ma-

jetok, ku ktorému mal daňovník – dlžník v momente vyhlásenia konkurzuvlastnícke práva. Konkurz sa považuje za vyhlásený momentom zverejne-nia uznesenia o vyhlásení konkurzu v Obchodnom vestníku;

� majetok, ktorý úpadca nadobudol počas konkurzu – ide o majetok,ktorý úpadca nadobudne až do zrušenia konkurzu, pričom nie je rozho-dujúce, či majetok nadobudol vlastnou činnosťou alebo v dôsledku čin-nosti správcu v rámci správy majetku podliehajúceho konkurzu. Môžeísť o majetok nadobudnutý napr. darom, dedením alebo na základe pre-vádzkovania podniku po vyhlásení konkurzu. Správca konkurznej pod-staty zhodnotí možnosť pokračovať v prevádzkovaní podniku, pričom jemožné pokračovať, len ak dlžník splní podmienky stanovené zákonomo konkurze a reštrukturalizácii;

� majetok, ktorý zabezpečuje úpadcove záväzky – ide o majetok tretíchosôb, ku ktorému sa vzťahujú zabezpečovacie práva zabezpečujúceúpadcove záväzky – majetok dlžníkovho veriteľa;

� iný majetok, ak to ustanovuje zákon o konkurze a reštrukturalizácii.

Negatívnym vymedzením je v § 72 zákona o konkurze a reštrukturalizáciistanovenie majetku, ktorý nepodlieha konkurzu. Takýmto majetkom je:� majetok, ktorý nemožno postihnúť súdnym výkonom rozhodnutia

alebo exekúciou, ako sú napr. predmety každodennej potreby daňovní-ka – dlžníka (zubná kefka, oblečenie),

� colná zábezpeka do výšky colného dlhu,� zábezpeka na daň podľa jednotlivých zákonov o spotrebných daniach,� majetok nepodliehajúci konkurzu podľa zákona o správe majetku štátu.

Iba príjem z predaja majetku zahrnutého do konkurznej podstaty jeoslobodený od dane z príjmov, t. j. nezahŕňa sa do základu dane. V prípade,že z majetku zahrnutého do konkurznej podstaty plynú iné príjmy, napr.z prenájmu v prípade pokračovania prevádzkovania podniku po vyhláseníkonkurzu, tieto už nie sú oslobodené od dane z príjmov, ale zahrnujú sa dozákladu dane a podliehajú zdaneniu.

5

Daň z príjmov

1/2018

a nezriadeného na podnikanie (§ 12ods. 3). V súlade s § 12 ods. 2 ZDPpredmetom dane takéhoto daňovníkasú príjmy z činností, ktorými dosahujezisk alebo ktorými sa dá zisk dosiah-nuť, a to vrátane príjmov z nájomné-ho. Daňovník, ktorý nie je založenýalebo zriadený s cieľom podnikania,má podľa § 13 ods. 1 písm. a) ZDP oddane oslobodené príjmy plynúce z čin-nosti, na ktorej účel tento daňovníkvznikol alebo ktorá je jeho základnoučinnosťou vymedzenou osobitnýmpredpisom.

V prípade občianskeho združenia ideo hlavnú činnosť, ktorá je vymedzenáv stanovách občianskeho združenia.Výnimku z oslobodenia tvoria okreminého príjmy plynúce z nájomného.Príjmy, ktoré sú predmetom dane a niesú oslobodené od dane, sú zdaniteľnýmipríjmami, ku ktorým si môže občianskezdruženie uplatniť daňové výdavky.

Hlavným poslaním občianskehozdruženia ako daňovníka nezaložené-ho alebo nezriadeného na podnikanieje prioritne vykonávanie neziskovejčinnosti, ktorá má verejnoprospešnýúčel. Okrem neziskovej činnosti môžeobčianske združenie vykonávať ajpodnikateľskú ziskovú činnosť, ktoráby však mala byť iba akýmsi doplnko-vým zdrojom financovania hlavnej ne-zdaňovanej činnosti, t. j. zisk vykáza-ný z podnikateľskej činnosti by malbyť v prvom rade použitý na hlavnúčinnosť občianskeho združenia vyme-dzenú v jeho stanovách.

� Príklad č. 5:

Zdravotnícke zariadenie je príspevko-vou organizáciou. Sú príjmy dosaho-vané týmto zdravotníckym zariadenímz jeho činnosti zdaniteľnými príjmamialebo oslobodenými príjmami od danez príjmov?

Podľa § 13 ods. 1 písm. a) ZDP má da-ňovník – príspevková organizácia – oddane oslobodené iba príjmy plynúcez činnosti, na ktorej účel vznikol aleboktorá je jeho základnou činnosťou vy-medzenou osobitným predpisom, ok-rem príjmov z predaja majetku, z ná-jomného, z reklám, príjmov, ktoré súpodnikaním, a z príjmov, z ktorých sa

� Príklad č. 7:

Na obchodnú spoločnosť bol dňa 12. 5. 2017 vyhlásený konkurz. Do31. 12. 2017 nebol konkurz ukončený. V zdaňovacom období od 12. 5.2017 do 31. 12. 2017 obchodná spoločnosť evidovala tieto príjmy a nákla-dy:

Položka Výnosy Náklady/VC

Predaj majetku zahrnutého do konkurznej podstaty 600 000 620 000

Predaj zásob v rámci vykonávania činnosti spoločnosti 150 000 140 000

Prenájom majetku 85 000 80 000

Spolu 835 000 840 000

Ako spoločnosť stanoví základ dane za obdobie od 12. 5. 2017 do 31. 12.2017?

Zdaňovacie obdobie daňovníka, na ktorého bol vyhlásený konkurz, sa začí-na dňom vyhlásenia konkurzu a končí sa dňom zrušenia konkurzu. Ak kon-kurz nie je ukončený do 31. decembra druhého roka nasledujúceho po roku,v ktorom bol konkurz vyhlásený, končí sa zdaňovacie obdobie práve tohto31. decembra druhého roku nasledujúceho po roku, v ktorom bol konkurzvyhlásený. Základ dane tohto prvého dlhšieho zdaňovacieho obdobia sarovná súčtu jednotlivých základov dane vypočítaných za jednotlivé kalen-dárne roky alebo obdobia kratšie ako kalendárne roky. Prvým základomdane, ktorý bude súčasťou tohto „dlhšieho“ zdaňovacieho obdobia, budezáklad dane stanovený za obdobie od 12. 5. 2017 do 31. 12. 2017.

Základ dane vychádza z výsledku hospodárenia, ktorý je za toto obdobieúčtovná strata vo výške 5 000 eur (835 000 – 840 000). Príjmy z predajamajetku zahrnutého do konkurznej podstaty vo výške 600 000 eur sú oddane z príjmov oslobodené v súlade s § 13 ods. 1 písm. d) ZDP, t. j. pri vy-číslení základu dane budú položkou odpočítateľnou od výsledku hospodá-renia. K týmto oslobodeným príjmom je zároveň potrebné vylúčiť zo zákla-du dane náklady súvisiace s oslobodenými príjmami podľa § 21 ods. 1písm. j) ZDP, a to vo výške 620 000 eur (položka pripočítateľná k výsledkuhospodárenia). Príjmy z prenájmu majetku, ako aj z predaja zásob pred-stavujú zdaniteľné príjmy, ku ktorým si spoločnosť môže uplatniť daňovévýdavky. V prípade, že by išlo o predaj zásob, ktoré by boli zahrnuté dokonkurznej podstaty, tieto príjmy by boli v súlade s § 13 ods. 1 písm. d)ZDP oslobodené od dane.

Výpočet základu dane Suma

Výsledok hospodárenia -5 000

Položky odpočítateľné od VH -600 000

Položky pripočítateľné k VH +620 000

Základ dane 15 000

Príjmy plynúce z odpisu záväzkov pri konkurze, vykonané podľa zákonao konkurze a reštrukturalizácii

Pohľadávky si v konkurze veritelia uplatňujú prihláškou (s výnimkou pohľa-dávok proti podstate – t. j. pohľadávok, ktoré vznikli po vyhlásení konkurzuv súvislosti so správou a speňažovaním majetku podliehajúceho konkurzu,daní, poplatkov, ciel a pod.). Prihlásené pohľadávky uspokojuje správca nazáklade rozvrhu schváleného príslušným orgánom alebo súdom.

V súvislosti s výťažkom speňaženia majetku môže dôjsť k situácii, že záväzkybudú na základe konkurzného konania vyrovnané čiastočne alebo vôbec. Závä-zok alebo jeho nesplatená časť, ktoré daňovník nemusí zaplatiť, predstavuje

6

Daň z príjmov

daň vyberá zrážkou podľa § 43 zákonao dani z príjmov.

Pri vymedzení, ktoré príjmy dosaho-vané zdravotníckym zariadením z jehočinnosti podliehajú zdaneniu a ktorésú od dane z príjmov oslobodené, jepotrebné vychádzať nielen zo zriaďo-vacej listiny, ktorou bolo zdravotníckezariadenie zriadené, ale aj zo zákonač. 576/2004 Z. z. o zdravotnej starostli-vosti, službách súvisiacich s poskytova-ním zdravotnej starostlivosti a o zmenea doplnení niektorých zákonov v zne-ní neskorších predpisov (ďalej len„zákon o zdravotnej starostlivosti“)a iných relevantných právnych pred-pisov. Vychádzajúc z týchto právnychpredpisov je možné za hlavnú činnosťpovažovať napríklad:

– poskytovanie lôžka a stravovaniapre sprevádzanie dieťaťa – ideo službu súvisiacu s poskytovanímzdravotnej starostlivosti podľa § 13zákona o zdravotnej starostlivosti;

– zdravotnú starostlivosť pre cu-dzincov (občanov členských štátovEÚ) – na základe princípu rovnos-ti zaobchádzania s občanmi aké-hokoľvek štátu EÚ aj občaniainých členských štátov EÚ majúrovnaké právo ako občania SR nazdravotnú starostlivosť, t. j. zdra-votná starostlivosť sa im poskytneza rovnakých podmienok ako do-mácim poistencom (občanom SR).Príjmy plynúce zo zdravotnej sta-rostlivosti pre občanov iných člen-ských štátov EÚ sú považované zapríjmy z hlavnej činnosti za rovna-kých podmienok ako pri príjmochplynúcich zo zdravotnej starostli-vosti poskytnutej občanom SR;

– vystavovanie posudkov – ideo službu súvisiacu s poskytovanímzdravotnej starostlivosti podľa§ 13 zákona o zdravotnej starostli-vosti;

– doplatky k zdravotným úkonom,ktoré neprepláca poisťovňa (napr.narkóza pri gastroenterologickomvyšetrení, „epidurálka“ a pod.) –jednotlivé doplatky je potrebné po-súdiť individuálne. Ak ide o zdra-votné úkony, ktoré je potrebné vy-konať s cieľom bezproblémového

Aj keď ste odborník, niekedy si potrebujete overiť svoj postup.Využite mzdovú pohotovosť, viac na www.mzdovecentrum.sk.

preňho majetkový prospech, ktorý sa v súlade s postupmi účtovania v PÚ úč-tuje do výnosov na účet 648 – Ostatné výnosy z hospodárskej činnosti. Taktozaúčtovaný odpis záväzku pri konkurze sa považuje za príjem oslobodenýod dane z príjmov. Rovnako sa posudzuje aj odpis záväzku voči veriteľovi,ktorý v konkurze neuplatnil svoje pohľadávky voči dlžníkovi.

Príjmy plynúce z odpisu záväzkov daňovníka, ktorý sa zrušuje zamietnutímnávrhu na vyhlásenie konkurzu pre nedostatok majetkuPodľa § 102 zákona o konkurze a reštrukturalizácii súd aj bez návrhu rozhod-ne o zrušení konkurzu pre nedostatok majetku, ak zistí, že majetok úpadcunepostačuje ani na úhradu pohľadávok proti podstate. Ide o prípady, ak súdpo vyhlásení konkurzu zistí, že majetok podliehajúci konkurzu nepostačujena úhradu týchto pohľadávok. Právoplatnosť uznesenia o zrušení konkurzusúd oznámi v Obchodnom vestníku podľa § 102 ods. 5 zákona o konkurzea reštrukturalizácii. Príjmy plynúce z odpisu záväzkov dlžníka, ktorý sazrušuje zamietnutím návrhu na vyhlásenie konkurzu pre nedostatok majetku,sú oslobodené od dane z príjmov.

Príjmy plynúce z odpisu záväzkov daňovníka, ktorý sa zrušuje zrušením konkurzuz dôvodu, že majetok úpadcu nepostačuje na úhradu výdavkov a odmenusprávcu konkurznej podstatyAk súd ustanoví predbežného správcu a následne zistí, že majetok dlžníkanebude postačovať ani na úhradu nákladov konkurzu, môže právoplatnýmuznesením zastaviť konkurzné konanie pre nedostatok majetku. Ide o situá-ciu, ku ktorej dochádza skôr, ako je na majetok dlžníka vyhlásený konkurz.Účinky začatia konkurzného konania zanikajú až zverejnením oznamu o na-dobudnutí právoplatnosti uznesenia o zastavení konkurzného konania prenedostatok majetku v Obchodnom vestníku.

Podľa § 20 ods. 5 zákona o konkurze a reštrukturalizácii účinky začatia konkurz-ného konania zanikajú až zverejnením oznamu o nadobudnutí právoplatnostiuznesenia o zastavení konkurzného konania pre nedostatok majetku v Obchod-nom vestníku. Súd zverejní oznam o nadobudnutí právoplatnosti tohto uznese-nia v Obchodnom vestníku bezodkladne po tom, čo uznesenie nadobudne prá-voplatnosť. Aj príjmy plynúce z odpisu záväzkov daňovníka, na ktorého sazruší konkurz pre nedostatok majetku, sú oslobodené od dane z príjmov.

ReštrukturalizáciaDruhou formou riešenia úpadku je reštrukturalizácia. Cieľom reštrukturali-zácie je záchrana a ozdravenie spoločnosti prostredníctvom procesu, v kto-rom sa dlžník dohodne so všetkými veriteľmi na vyrovnaní ich pohľadávokprostredníctvom reštrukturalizačného plánu. Reštrukturalizáciu je možnéuskutočniť len pri splnení určitých podmienok, ktorými sú:� vykonávanie podnikateľskej činnosti,� predpoklad zachovania podstatnej časti prevádzky podniku,� predpoklad uspokojenia väčšieho rozsahu veriteľov ako v prípade kon-

kurzu.

V prípade procesu reštrukturalizácie sa za oslobodené príjmy u daňovníka(dlžníka) považujú:

Príjmy plynúce z odpisu záväzkov pri reštrukturalizáciiV prípade, že daňovníkovi hrozí úpadok, môže požiadať správcu o vypraco-vanie reštrukturalizačného posudku, ktorý sa následne predloží príslušnémusúdu. Ak súd zistí, že návrh na povolenie reštrukturalizácie spĺňa všetky zá-konom predpísané náležitosti, rozhodne o začatí reštrukturalizačného kona-nia a následne o povolení reštrukturalizácie.

7

Daň z príjmov

1/2018

stanovenia správnej diagnózy s pri-hliadnutím na zdravotný stav pa-cienta (napr. ťažko zdravotne po-stihnuté osoby), je možné takétodoplatky považovať za príjmyz hlavnej činnosti;

– poplatky za lekársku službu prvejpomoci – ide o poplatok súvisiacis poskytnutím zdravotnej starostli-vosti podľa zákona o zdravotnejstarostlivosti;

– výber operatéra, pôrodníka (platbaza to, že lekár príde aj mimo svojejslužby k operácii/pôrodu), poplatkyza pobyt pacienta v nadštandardnejizbe, odbery krvi pre súkromnýchlekárov a subjekty mimo nemocnicea sterilizáciu nástrojov pre súk-romných lekárov a iné subjekty (zapredpokladu neexistencie súbežnejúhrady od zdravotnej poisťovne) –všetky tieto činnosti priamo súvisias poskytovaním zdravotnej starost-livosti a so skvalitňovaním poskyto-vania zdravotnej starostlivosti. Ste-rilizácia nástrojov má za cieľzabrániť komplikáciám a rozširo-vaniu rôznych infekcií pri poskyto-vaní zdravotnej starostlivosti;

– predaj nepoužitých liekov pred ex-spiráciou za nákupnú cenu lieku,ak predaj liekov vykonáva nemoc-ničná lekáreň;

– poskytovanie výkonov pre iný pod-nikateľský subjekt – klinické štúdie –ak ide o nekomerčné klinické skú-šanie (zadávateľom je vedecko-vý-skumné pracovisko, napr. SAV, vy-soká škola, resp. špecializovanézdravotnícke zariadenie).

Za príjmy plynúce z podnikateľskej čin-nosti zdravotníckeho zariadenia, kto-ré sa nevzťahujú priamo k poskytova-niu zdravotnej starostlivosti ani ichnemožno považovať za služby súvisia-ce s poskytnutím zdravotnej starostli-vosti, možno považovať príjem plynú-ci napr.:

– z prítomnosti otca pri pôrode,

– zo zdravotníckeho dozoru prišportových podujatiach,

– z vystavovania posudkov pre ko-merčné poisťovne – v zmysle § 38ods. 11 zákona č. 577/2004 Z. z.o rozsahu zdravotnej starostlivosti

V rámci reštrukturalizačného konania sa vypracováva reštrukturalizačnýplán, ktorým je listina upravujúca vznik, zmenu alebo zánik práv a záväzkovosôb v nej uvedených, ako aj rozsah a spôsob uspokojenia tých účastníkovplánu, ktorí sú veriteľmi prihlásených pohľadávok, resp. akcionármi dlžníka.

Samotné uskutočnenie reštrukturalizácie je naviazané na súhlas veriteľovdlžníka. Reštrukturalizačný plán, ktorý vytvorí správca, je len návrhom,pričom tento návrh podlieha schváleniu na dvoch úrovniach, a to veriteľ-ským výborom a súdom. Reštrukturalizačný plán musí byť vypracovaný tak,aby zabezpečoval v čo najväčšej miere uspokojenie pohľadávok veriteľompri zachovaní jeho reálnosti a udržateľnosti. Po schválení reštrukturalizačné-ho plánu veriteľským výborom súd potvrdzuje reštrukturalizačný plán uzne-sením. Uznesenie súd bezodkladne zverejní v Obchodnom vestníku. Podľa§ 155 zákona o konkurze a reštrukturalizácii nastávajú účinky súdom potvr-deného reštrukturalizačného plánu zverejnením uznesenia o potvrdení plánuv Obchodnom vestníku, pričom zverejnením tohto uznesenia zároveň zanikáprávo veriteľom, ktorí riadne a včas neprihlásili svoje pohľadávky, vymáhaťtieto pohľadávky voči dlžníkovi.

Daňovník – dlžník, odo dňa zverejnenia uznesenia o povolení reštrukturalizácieporovnáva prihlásené pohľadávky vo schválenom reštrukturalizačnom plánes hodnotou záväzkov vo svojom účtovníctve. Výšku záväzkov, ktoré vzniklipred schválením reštrukturalizačného plánu a nie sú zahrnuté do reštruk-turalizačného plánu, môže dlžník odpísať zo svojho účtovníctva. Takýto od-pis záväzku sa účtuje na ťarchu vecne príslušného účtu záväzku so súvzťažnýmzápisom v prospech účtu 648 – Ostatné výnosy z hospodárskej činnosti.

Pri pohľadávkach prihlásených do reštrukturalizácie sa vychádza zo schvále-ného reštrukturalizačného plánu. Podľa § 155 zákona o konkurze a reštruktu-ralizácii pôvodná hodnota pohľadávky do výšky 50 % nezaniká a vo zvyšnejčasti platí, že je iným majetkovým právom veriteľa. Na účely účtovníctva jerozhodujúca hodnota pohľadávky vo schválenom reštrukturalizačnom pláne.Ostatná časť pôvodnej hodnoty pohľadávky sa u dlžníka považuje len za pod-mienený záväzok, ktorého povinnosť plnenia nastane, ak sa dlžník rozhodneprerozdeľovať zisk medzi akcionárov alebo spoločníkov.

Všetky záväzky, resp. pomerná časť záväzkov vrátane tých, ktoré neboli v zá-konom stanovenej lehote prihlásené, a teda nie sú súčasťou reštrukturalizačné-ho plánu a nebudú dlžníkom uhradené, sú oslobodené od dane z príjmov.

Príjmy obcí a vyšších územných celkov z prenájmua predaja ich majetku [§ 13 ods. 1 písm. e)]

Príjmy plynúce obci alebo vyššiemu územnému celku z prenájmu alebopredaja majetku bez ohľadu na skutočnosť, či obec alebo vyšší územný ce-lok prenajíma alebo predáva majetok používaný v hlavnej alebo podnikateľ-skej činnosti, sú oslobodené od dane. V tomto prípade sa majetkom myslíakýkoľvek majetok, nielen hmotný a nehmotný majetok, ale aj napr. finanč-ný majetok, zásoby a pod.

Príjmy z odpisu záväzkov na základe rozhodnutia Rady preriešenie krízových situácií podľa osobitného predpisu [§ 13ods. 1 písm. f)]

Zákonom č. 371/2014 Z. z. o riešení krízových situácií na finančnom trhuv znení neskorších predpisov sa zriadila Rada pre riešenie krízových situácií.Ide o právnickú osobu, ktorá v oblasti verejnej správy ako rezolučný orgán rie-ši krízové situácie vybraných inštitúcií. Cieľom tohto zákona je zabrániť vý-znamným nepriaznivým vplyvom na finančnú stabilitu SR, ochrana verejných

8

Daň z príjmov

uhrádzanej na základe verejnéhozdravotného poistenia a o úhradáchza služby súvisiace s poskytovanímzdravotnej starostlivosti v znení ne-skorších predpisov, kde sa uvádza,že vypracovanie lekárskeho posud-ku a poskytnutie výpisu zo zdravot-nej dokumentácie uhrádza fyzickáosoba alebo právnická osoba, naktorej vyžiadanie sa lekársky posu-dok vypracoval alebo výpis zo zdra-votnej dokumentácie poskytol,

– z predaja liekov prostredníctvomverejnej lekárne alebo nemocnič-nej lekárne s právom výdaja liekovverejnosti,

– z poskytovania výkonov pre iný pod-nikateľský subjekt – klinické štúdie –ak ide o komerčné klinické skúšanie,kde zadávateľom je farmaceutic-ká spoločnosť a výsledky klinickéhoskúšania sú podkladom pre žiadosťo registráciu lieku.

� Príklad č. 8:

Daňovník v roku 2016 zaúčtoval závä-zok vo výške 20 000 eur s DPH. V roku2017 vstúpil do reštrukturalizácie a nazáklade súdom potvrdeného reštruktu-ralizačného plánu je povinný uhradiťveriteľovi v priebehu 4 rokov 25 %hodnoty pohľadávky. Ako bude dlžníkpostupovať z účtovného a daňovéhohľadiska?

Dlžník eviduje záväzok vo výške 20 000eur na účte 321 – Dodávatelia. Na zá-klade potvrdeného reštrukturalizačné-ho plánu bude účtovať úpravu hodno-ty záväzku na sumu 5 000 eur (25 %z 20 000 eur), t. j. zaúčtuje odpis záväz-ku vo výške 15 000 eur na ťarchu účtu321 – Dodávatelia so súvzťažným zápi-som 648 – Ostatné výnosy z hospodár-skej činnosti. Zároveň hodnotu 15 000eur musí daňovník uviesť v poznám-kach účtovnej závierky ako podmiene-ný záväzok. Z pohľadu ZDP je odpistohto záväzku do výnosov oslobodenýod dane z príjmov, a to v zdaňovacomobdobí 2017, kedy súd potvrdil re-štrukturalizačný plán.

� Príklad č. 9:

V zdaňovacom období 2017 obec pre-dala nehnuteľnosť so stratou.

Uvítali by ste konkrétnu tému zo mzdovej oblasti?Pošlite svoj tip na [email protected].

financií a ochrana vkladateľov, ktorých vklady podliehajú ochrane podľa zá-kona o ochrane vkladov a klientov obchodníkov s cennými papiermi, ktorýmsa poskytujú náhrady za nedostupný klientsky majetok podľa zákona o cen-ných papieroch.Okrem inej činnosti Rada aj koná a rozhoduje v rezolučnom konaní podľauvedeného zákona. Rezolučným konaním sa rozumie riešenie krízovej situ-ácie prostredníctvom uloženia opatrenia alebo uloženia dodatočného opatre-nia v záujme dosiahnutia cieľov konania na riešenie krízovej situácie. To, čizačne rezolučné konanie, posudzuje Rada. Rezolučné konanie sa uskutočňu-je v nevyhnutnej miere a primeranom rozsahu, ak ciele zákona (zabránenienepriaznivým vplyvom na finančnú stabilitu SR a pod.) nie je možné dosiah-nuť postupom v konkurznom konaní alebo inom obdobnom konaní. Radamôže v rámci rezolučného konania okrem iného znížiť, prípadne odpustiť zá-väzok vybranej inštitúcie. Na základe uvedeného vo vybranej inštitúcii,v ktorej prebieha rezolučné konanie, je príjem plynúci z odpisu záväzku,ak o tomto odpise rozhodla Rada, oslobodený od dane z príjmov.

Výnosy z kostolných zbierok, cirkevných úkonov a príspevkyplynúce registrovaným cirkvám a náboženským spoločnostiam[§ 13 ods. 2 písm. a)]

Cirkvi a náboženské spoločnosti a ich registráciu upravuje zákon č. 308/1991Zb. o slobode náboženskej viery a postavení cirkví a náboženských spoločnos-tí v znení neskorších predpisov. Cirkvou alebo náboženskou spoločnosťou sarozumie dobrovoľné združenie osôb rovnakej náboženskej viery v organizáciiutvorenej podľa príslušnosti k náboženskej viere na základe vnútorných pred-pisov príslušnej cirkvi alebo náboženskej spoločnosti. Cirkvi a náboženskéspoločnosti sú právnické osoby, pričom štát uznáva len tie cirkvi a nábožen-ské spoločnosti, ktoré sú registrované. Cirkvi a náboženské spoločnosti re-gistruje Ministerstvo kultúry SR v súlade s § 10 až § 21 zákona o slobodenáboženskej viery a postavení cirkví a náboženských spoločností. V súčasnos-ti je na území SR registrovaných 18 cirkví a náboženských spoločností, kto-rých zoznam je uvedený na webovom sídle Ministerstva kultúry SR. Príjmyz kostolných zbierok, príspevkov a cirkevných úkonov (napr. krst, birmov-ka, svadba a pohreb) sú oslobodené od dane z príjmov iba u týchto 18 regis-trovaných cirkví a náboženských spoločností.

Členské príspevky prijaté určitými právnymi formamidaňovníkov nezaložených alebo nezriadených na podnikanie[§ 13 ods. 2 písm. b)]

Členské príspevky u záujmových združení právnických osôb, profesijnýchkomôr, občianskych združení, odborových organizácií a politických strána hnutí sa považujú za jeden zo zdrojov financovania týchto daňovníkov.Tieto organizácie napĺňajú potreby svojich členov a tí sú ochotní platiť spo-ločnostiam členské príspevky na ich činnosť. Oslobodenými príjmami sú:� povinné členské príspevky – príspevky, ktoré sú členovia povinní pla-

tiť, ak členstvo v takejto organizácii je povinné na základe osobitnéhoprávneho predpisu – rôzne komory,

� nepovinné členské príspevky – príspevky, ktoré členovia platia dobro-voľne a účasť v takejto organizácii nie je povinná na základe právnehopredpisu – rôzne zväzy združujúce podnikateľov rovnakého zamerania.

Oslobodené sú však len tie členské príspevky, ktoré sú určené v stano-vách, zriaďovacích listinách, zakladateľských listinách alebo v osobitnýchzákonoch, pričom nie je podstatné, aby v týchto listinách alebo zákonoch bola

9

Daň z príjmov

1/2018

Je možné aj v tomto prípade uplatniťoslobodenie príjmov z predaja majet-ku obce a podlieha táto transakcia po-súdeniu z pohľadu transferového oce-nenia?

Mestá a obce sa na účely zákona o daniz príjmov považujú podľa § 12 ods. 3za daňovníkov, ktorí nie sú založeníalebo zriadení na podnikanie. V súlades § 12 ods. 2 ZDP predmetom dane ta-kéhoto daňovníka sú príjmy z činností,ktorými dosahuje zisk alebo ktorými sadá zisk dosiahnuť, a to vrátane príjmovz predaja majetku, príjmov z nájomné-ho, príjmov z reklám a príjmov, z kto-rých sa daň vyberá zrážkou podľa § 43.

Spôsob zdanenia príjmov plynúcichmestám a obciam z predaja majetku vy-medzuje špecifické ustanovenie § 13ods. 1 písm. e) ZDP, podľa ktorého sútieto príjmy oslobodené od dane, a tobez ohľadu na skutočnosť, či je z pre-daja dosiahnutý zisk alebo strata aleboči sa majetok používal v rámci hlavnej(nezdaňovanej) činnosti alebo v rám-ci vedľajšej – podnikateľskej (zdaňo-vanej) činnosti. Zároveň je potrebnéupozorniť na ustanovenie § 21 ods. 1písm. j) ZDP, podľa ktorého sa výdavky(náklady) vynaložené na príjmy nezahŕ-ňané do základu dane nepovažujú zadaňové výdavky, t. j. obstarávacia ce-na (pri nehnuteľnostiach používanýchv rámci hlavnej činnosti a pozemkoch)alebo daňová zostatková cena (pri ne-hnuteľnostiach používaných na vedľaj-šiu činnosť) predstavuje pri zisťovanízákladu dane položku zvyšujúcu výsle-dok hospodárenia.

Pri predaji majetku medzi závislýmiosobami [§ 2 písm. n) a r) ZDP] je po-trebné v súlade s § 17 ods. 5 ZDP posú-diť cenu, za ktorú sa predaj uskutočnil,ak ide o kontrolovanú transakciu. Kon-trolovanou transakciou sa podľa § 2písm. ab) ZDP rozumie právny vzťahalebo iný obdobný vzťah medzi dvomialebo viacerými závislými osobami, pri-čom aspoň jedna z osôb je daňovníks príjmami podľa § 6 alebo právnickáosoba, ktorá dosahuje zdaniteľný prí-jem (výnos) z činnosti alebo z naklada-nia s majetkom. Vzhľadom na skutoč-nosť, že príjmy z predaja majetku obcesú oslobodené od dane z príjmov, takýto

určená výška členského príspevku, ale rozhodujúca je stanovená povinnosťplatiť členské príspevky.

Úrok z preplatku na dani zapríčineného správcom dane[§ 13 ods. 2 písm. c)]

Preplatkom na dani sa podľa daňového poriadku rozumie suma platby, kto-rá prevyšuje splatnú daň. V prípade, že daňovník vykáže daňový prepla-tok, správca dane ho môže použiť v súlade s § 79 ods. 1 daňového poriadku,resp. v lehote určenej v § 79 ods. 2 ho na žiadosť daňovníka vráti (ak je vyššíako 5 eur). Ak správca dane vráti daňový preplatok po lehote stanovenejv § 79 ods. 2 daňového poriadku, je povinný v lehote do 15 dní od vráteniadaňového preplatku rozhodnúť o priznaní úroku zo sumy daňového preplat-ku (ak jeho suma presahuje sumu 5 eur). Spôsob výpočtu a lehotu úhradytohto úroku daňovníkovi stanovuje § 79 ods. 3 daňového poriadku. Takýtoúrok z preplatku, ktorého vznik zapríčinil správca dane, je od danez príjmov oslobodený.

Úhrady za výkon správy bytov vo vlastníctve bytovýchdružstiev spravovaných týmito bytovými družstvamia za výkon správy bytov spoločenstvami vlastníkov bytov[§ 13 ods. 2 písm. d)]

Podľa § 6 zákona č. 182/1993 Z. z. o vlastníctve bytov a nebytových priesto-rov v znení neskorších predpisov na správu domu môžu vlastníci bytov a ne-bytových priestorov zriadiť spoločenstvo vlastníkov bytov a nebytovýchpriestorov v dome alebo uzavrieť zmluvu o výkone správy s inou právnickoualebo fyzickou osobou, najmä s bytovým družstvom. Správou domu sa ro-zumie obstarávanie služieb a tovaru, ktorými spoločenstvo zabezpečuje prevlastníkov bytov a nebytových priestorov v dome:� prevádzku, údržbu, opravy a udržiavanie spoločných častí domu, spoloč-

ných zariadení domu, priľahlého pozemku a príslušenstva,� služby spojené s užívaním bytu alebo nebytového priestoru,� vedenie účtu domu v banke,� vymáhanie škody, nedoplatkov vo fonde prevádzky, údržby a opráv

a iných nedoplatkov,� iné činnosti, ktoré bezprostredne súvisia s užívaním domu ako celku jed-

notlivými vlastníkmi bytov a nebytových priestorov v dome.

Príjmy bytových družstiev a spoločenstva vlastníkov bytov za vykoná-vanie týchto činností sú od dane z príjmov oslobodené.

Úroky z účtov vyplácané Štátnej pokladnici a príjmyz finančných operácií, ktoré vykonáva Agentúra preriadenie dlhu a likvidity [§ 13 ods. 2 písm. e)]

Štátna pokladnica, ako aj Agentúra pre riadenie dlhu boli zriadené a vykoná-vajú svoje činnosti v súlade so zákonom č. 291/2002 Z. z. o Štátnej pokladni-ci a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Štátna pokladnica je rozpočtová organizácia zapojená na štátny rozpočetprostredníctvom kapitoly Ministerstva financií SR. Cieľom Štátnej pokladni-ce je zabezpečiť realizáciu rozpočtu klienta. Úroky z účtov, ktoré má zriade-né Štátna pokladnica a prostredníctvom ktorých uskutočňuje svoju činnosť,sú vzhľadom na jej osobitné postavenie a napojenie na štátny rozpočet oslo-bodené od dane z príjmov.

10

Daň z príjmov

predaj majetku sa nepovažuje za kon-trolovanú transakciu a nedochádzak porušeniu ustanovení § 17 ods. 5ZDP.

� Príklad č. 10:

Poľovnícka organizácia zriadená podľazákona č. 274/2009 Z. z. o poľovníctvea o zmene a doplnení niektorých záko-nov (ďalej len „zákon o poľovníctve“)mala v roku 2017 príjmy z členskýchpríspevkov. Povinnosť platiť člensképríspevky členmi poľovníckej organizá-cie je uložená v stanovách, pričom nieje určená ich výška. Je možné člensképríspevky prijaté poľovníckou organi-záciou považovať za príjmy oslobodenéod dane podľa § 13 ods. 2 písm. b)ZDP? Je toto oslobodenie podmienenéurčením ich presnej výšky v stanováchpoľovníckej organizácie?

Poľovníckou organizáciou sa podľa§ 32 zákona o poľovníctve rozumieprávnická osoba zriadená podľa tohtozákona, ktorá musí spĺňať nasledujú-ce podmienky:

– je organizáciou, ktorá nie je zalo-žená s cieľom dosiahnutia zisku,

– združuje občanov Slovenskej repub-liky, ktorí sú držiteľmi poľovnýchlístkov, a iné fyzické osoby na účelochrany a presadzovania oprávne-ných záujmov členov na úseku po-ľovníctva,

– má sídlo na území Slovenskej re-publiky,

– je zapísaná v centrálnom registri,ktorý vedie Ministerstvo pôdohos-podárstva Slovenskej republiky,

– riadi svoju činnosť stanovami, kto-ré musia byť v súlade s týmto záko-nom a ostatnými všeobecne záväz-nými právnymi predpismi.

V nadväznosti na uvedené je možné totozdruženie považovať za daňovníka, kto-rý nie je založený alebo zriadený napodnikanie podľa § 12 ods. 2 a 3 ZDP.Podľa § 13 ods. 2 písm. b) ZDP sú oddane oslobodené členské príspevky po-dľa stanov, štatútu, zriaďovacích listínalebo zakladateľských listín prijatézáujmovými združeniami právnickýchosôb, profesijnými komorami, občian-skymi združeniami vrátane odborových

Uvítali by ste konkrétnu tému z daňovej oblasti?Pošlite svoj tip na [email protected].

Agentúra pre riadenie dlhu a likvidity je orgán štátnej správy – rozpočtová or-ganizácia zapojená na štátny rozpočet prostredníctvom rozpočtovej kapitolyMinisterstva financií SR. Je oprávnená na vykonávanie činností ako obchod-ník s cennými papiermi. Príjmy z finančných operácií, ktoré vykonáva v sú-lade so zákonom o Štátnej pokladnici, sú oslobodené od dane z príjmov.

Príjmy – úroky vyplývajúce zo Smernice Rady 2003/49o spoločnom systéme zdaňovania uplatňovanom na výplatyúrokov a licenčných poplatkov medzi združenýmispoločnosťami rôznych členských štátov [§ 13 ods. 2 písm. f)]

Oslobodenie od dane z príjmov sa vzťahuje na tieto druhy príjmov:� úroky a iné výnosy z poskytnutých úverov a pôžičiek,� výnosy z majetku v podielovom fonde,� príjmy z podielových listov dosiahnutých z ich vyplatenia (vrátenia),� výnosy z dlhopisov a pokladničných poukážok,� výnosy z vkladových certifikátov a depozitných certifikátov,� výnosy z vkladových listov a iných cenných papierov a vkladov postave-

ných im na roveň.

Pre uplatnenie oslobodenia je daňovník povinný spĺňať tieto podmienky:

a) ide o príjmy, ktoré:– sú vyplácané daňovníkom s neobmedzenou daňovou povinnosťou –

právnickou osobou, ktorá má na území SR sídlo alebo miesto sku-točného vedenia, alebo stálou prevádzkarňou právnickej osobyumiestnenou na území SR, ktorá je daňovníkom členského štátu Eu-rópskej únie,

– plynú právnickej osobe, ktorá je daňovníkom členského štátu Eu-rópskej únie a ktorá je ich konečným príjemcom, alebo stálej pre-vádzkarni právnickej osoby umiestnenej na území iného členskéhoštátu Európskej únie, ktorá je daňovníkom členského štátu Európ-skej únie, ak je stála prevádzkareň ich konečným príjemcom;

b) do dňa výplaty príjmu počas obdobia najmenej 24 mesiacov bezpros-tredne nasledujúcich po sebe:– daňovník, ktorý tento príjem vypláca, má najmenej 25 % priamy po-

diel na základnom imaní konečného príjemcu tohto príjmu alebo– konečný príjemca tohto príjmu má najmenej 25 % priamy podiel na

základnom imaní daňovníka, ktorý tento príjem vypláca, alebo– iná právnická osoba so sídlom v členskom štáte Európskej únie má

najmenej 25 % priamy podiel na základnom imaní daňovníka, ktorýtento príjem vypláca, a zároveň má aj najmenej 25 % priamy podielna základnom imaní konečného príjemcu tohto príjmu.

� Príklad č. 11:

Obchodná spoločnosť A so sídlom v SR spláca pôžičku spoločnosti B so síd-lom v ČR. Spoločnosť B má 30 % podiel na spoločnosti A, a to od 1. 1. 2014.Spoločnosť B poskytla pôžičku v máji 2017, pričom výška úrokovej sadzby jestanovená na úrovni úrokovej sadzby poskytovanej bankami. Ako sa budúposudzovať z pohľadu zdanenia úroky vyplácané spoločnosti B?

Úroky, ktoré sú vyplácané spoločnosti B, sú od dane oslobodené, a to nazáklade splnenia všetkých podmienok uvedených v § 13 ods. 2 písm. f)ZDP. Obchodná spoločnosť B je daňovníkom členského štátu EÚ, má viacako 25 % podiel na spoločnosti A, a to viac ako 24 mesiacov. Úroky

11

Daň z príjmov

1/2018

organizácií, politickými stranami a po-litickými hnutiami.

Keďže v § 13 ods. 2 písm. b) ZDP priobčianskych združeniach nie je uvede-ný odkaz na konkrétny právny pred-pis (napr. na zákon č. 83/1990 Zb.o združovaní občanov v znení neskor-ších predpisov), aj členské príspevkypodľa stanov poľovníckej organizácie,vzhľadom na podmienky jej vzniku, jemožné považovať za oslobodené oddane. V stanovách nemusí byť presneurčená suma členského príspevku, kto-rú sú členovia povinní platiť. Je posta-čujúce, aby v stanovách bola uvedenápovinnosť platiť členské príspevky.

FINANČNÉ RIADITEĽSTVOINFORMUJE

Nový portál o daniach pre detia mládež

Unikátny portál o daniach pre skupi-nu užívateľov od 9 do 25 rokov spusti-la Európska komisia. Jeho obsah jek dispozícii v 22 jazykoch EÚ vrátaneslovenčiny.

Aj za účasti zástupcov slovenskej fi-nančnej správy sa uskutočnilo dňa21. 11. v Bruseli slávnostné spustenienového webového portálu s názvomTAXEDU určeného deťom a mládeživo veku od 9 do 25 rokov. Formouhier, desiatok videoklipov, animácií,príbehov či kvízov tu skupina budú-cich daňovníkov nájde odpovede naotázky súvisiace s platením, rozdeľo-vaním verejných financií, ich príno-som, životnými situáciami ovplyvňu-júcimi daňové odvody a podobne.Súčasťou portálu je aj priečinok preučiteľov, v ktorom nájdu materiály,ktoré môžu využiť pri výučbe finanč-nej gramotnosti.

Od januára tohto roku sa na tvorbe ob-sahu portálu podieľalo 24 expertov zo16 krajín Európskej únie vrátane zá-stupcov slovenskej finančnej správy.Výsledkom ich práce je rozdelenie ma-teriálov do troch vekových kategórií.Deti od 9 do 12 rokov získajú základnéinformácie o tom, čo sú dane a aký jeich každodenný prínos. Jednoduchou,

vyplácané spoločnosťou A však budú podliehať pravidlám nízkej kapitali-zácie v súlade s § 21a ZDP.

Finančné prostriedky plynúce z grantov poskytovanýchna základe medzinárodnej zmluvy, ktorou je SR viazaná[§ 13 ods. 2 písm. g)]

Oslobodenými príjmami sú finančné prostriedky, ktoré plynú z grantov posky-tovaných na základe medzinárodnej zmluvy, ktorá bola schválená, ratifikovanáa vyhlásená spôsobom ustanoveným zákonom a ktorá má prednosť pred ZDP.

Príjmy – licenčné poplatky – vyplývajúce zo Smernice Rady2003/49 o spoločnom systéme zdaňovania uplatňovanom navýplaty úrokov a licenčných poplatkov medzi združenýmispoločnosťami rôznych členských štátov [§ 13 ods. 2 písm. h)]

Od dane z príjmov sú oslobodené:� odplaty za poskytnutie práva na použitie alebo za použitie predmetu

priemyselného vlastníctva, počítačových programov (softvér), návrhovalebo modelov, plánov, výrobno-technických a iných hospodárskyvyužiteľných poznatkov (know-how),

� odplaty za poskytnutie práva na použitie alebo za použitie autorskéhopráva alebo práva príbuzného autorskému právu a

� náhrady za použitie alebo za poskytnutie práva na použitie priemyselné-ho, obchodného alebo vedeckého zariadenia.

Predmetné oslobodenie príjmov je možné uplatniť za predpokladu, že:

a) sú vyplácané daňovníkom s neobmedzenou daňovou povinnosťou, t. j.právnickou osobou, ktorá má na území SR sídlo alebo miesto skutočné-ho vedenia, alebo stálou prevádzkarňou umiestnenou na území SR:

– právnickej osobe, ktorá je daňovníkom členského štátu Európskejúnie a ktorá je ich konečným príjemcom alebo

– stálej prevádzkarni právnickej osoby umiestnenej na území inéhočlenského štátu Európskej únie, ktorá je daňovníkom členského štátuEurópskej únie, ak je stála prevádzkareň ich konečným príjemcom

b) a súčasne do dňa výplaty príjmu počas obdobia najmenej dvadsiatichštyroch mesiacov nasledujúcich bezprostredne po sebe:

– daňovník, ktorý príjem vypláca, má najmenej 25 % priamy podiel nazákladnom imaní konečného príjemcu tohto príjmu alebo

– konečný príjemca tohto príjmu má najmenej 25 % priamy podiel nazákladnom imaní daňovníka, ktorý tento príjem vypláca, alebo

– iná právnická osoba so sídlom v členskom štáte Európskej únie mánajmenej 25 % priamy podiel na základnom imaní daňovníka, ktorýtento príjem vypláca, a zároveň má aj najmenej 25 % priamy podielna základnom imaní konečného príjemcu tohto príjmu.

� Príklad č. 12:

Spoločnosť A so sídlom na území SR má materskú spoločnosť B so sídlomv Nemecku. Spoločnosť A je 100 % dcérskou spoločnosťou spoločnosti B odroku 2013. Spoločnosť A platila spoločnosti B v roku 2017 licenčné poplatky.

Podliehajú tieto poplatky zrážkovej dani v nadväznosti na § 16 ods. 1písm. e) bod 1 zákona o dani z príjmov?

12

Daň z príjmov

prístupnou a zábavnou formou sa do-zvedia fakty o daniach v celej Európe.Skupinu tínedžerov od 13 do 17 rokovurčite zaujme problematika nakupova-nia cez internet či sťahovanie hudby.Veková kategória od 18 do 25 rokovrieši iné životné situácie – prvé zamest-nanie, prácu v zahraničí, štúdium navysokej škole či začiatok podnikaniaa vďaka portálu prídu na to, že plate-nie daní má svoje pravidlá.

TAXEDU je pilotný projekt Európskejúnie. Názov tohto portálu je odvode-ný od anglických slov „tax“ (daň)a „education“ (vzdelávanie). Projektsa realizoval pod záštitou Európskehoparlamentu a Európskej komisie (Gene-rálneho riaditeľstva pre dane a colnúúniu) s účasťou vnútroštátnych daňo-vých správ. Jeho cieľom je prispievaťk daňovému vzdelávaniu mladých Eu-rópanov. Obsah portálu je k dispozíciiužívateľom v 22 jazykoch EÚ vrátaneslovenčiny – https://europa.eu/taxedu/home_sk.

Zdroj: Externý newsletterFS 24/2017

FINANČNÉ RIADITEĽSTVOINFORMUJE

Dve percentá z daní darovalo užo stotisíc daňovníkov viac ako mi-nulý rok

Občianske združenia, neziskové orga-nizácie či nadácie získali zo zaplate-nej dane právnických a fyzických osôbtento rok už takmer 64 miliónov eur.Podporiť činnosť týchto subjektov sazatiaľ rozhodlo takmer 840 000 daňov-níkov. Vyplýva to z aktuálneho stavuspracovania asignácie dane.

Poukázať dve percentá z podielu za-platenej dane z príjmov na osobitnéúčely využívajú daňovníci aj tentorok. Tisícky neziskových organizácií,občianskych združení a nadácií má užna svojich účtoch 63,6 milióna eur.Vyplýva to z 836 241 spracovanýchvyhlásení, ktoré za tento rok doterazspracovala finančná správa.

Právne predpisy v aktuálnom úplnom znení zdarma, bez registráciea s jednoduchou obsluhou nájdete na www.zakonypreludi.sk.

Materská spoločnosť B je právnická osoba, ktorá je daňovníkom členskéhoštátu Európskej únie, má 100 % podiel na spoločnosti od roku 2013, čo jeviac ako 24 mesiacov a zároveň materská spoločnosť je aj skutočným vlast-níkom licenčných poplatkov. Na základe uvedeného licenčné poplatky nebu-dú podliehať dani vyberanej zrážkou podľa § 43, ale sú oslobodené od danez príjmov podľa § 13 ods. 2 písm. h) ZDP.

Výnosy z verejného zdravotného poistenia [§ 13 ods. 2písm. i)]

Verejné zdravotné poistenie predstavuje zdravotnú starostlivosť a služby sú-visiace s poskytovaním zdravotnej starostlivosti v rozsahu ustanovenomv príslušných právnych predpisoch.

V súlade so ZDP sa zdravotné poisťovne môžu dobrovoľne rozhodnúť vý-nosy z verejného zdravotného poistenia považovať za:� zdaniteľný príjem zahrnovaný do základu dane alebo� príjem oslobodený od dane, ak zdravotná poisťovňa splní súčasne 2

podmienky:– výnosy z verejného zdravotného poistenia sú súčasťou kladného vý-

sledku hospodárenia z verejného zdravotného poistenia zistenéhov účtovníctve a

– takto zistený kladný výsledok hospodárenia sa môže použiť iba naúhrady v rozsahu ustanovenom osobitným predpisom, ktorým je zá-kon č. 577/2004 Z. z. o rozsahu zdravotnej starostlivosti uhrádzanejna základe verejného zdravotného poistenia a o úhradách za službysúvisiace s poskytovaním zdravotnej starostlivosti, a to najneskôrdo konca kalendárneho roka nasledujúceho po kalendárnom roku,za ktorý sa vytvoril.

To znamená, že ak sa zdravotná poisťovňa rozhodne napr. za zdaňovacie ob-dobie 2017 mať výnosy z verejného zdravotného poistenia oslobodené oddane z príjmov, je povinná kladný výsledok hospodárenia použiť naúhradu zdravotnej starostlivosti v súlade so zákonom č. 577/2004 Z. z.najneskôr do konca roku 2018. V prípade, že zdravotná poisťovňa nepoužijetieto výnosy na úhradu zdravotnej starostlivosti do konca roku 2018, je po-vinná zahrnúť ich do základu dane v zdaňovacom období 2018.

ZDP však nie sú pri použití kladného výsledku hospodárenia na úhradu zdravot-nej starostlivosti dotknuté ďalšie povinnosti zdravotnej poisťovne, ktoré jej vy-plývajú z osobitných predpisov, predovšetkým z Obchodného zákonníka a zá-kona č. 581/2004 Z. z. o zdravotných poisťovniach, dohľade nad zdravotnoustarostlivosťou a o zmene a doplnení niektorých zákonov v znení neskoršíchpredpisov (ďalej len „zákon o zdravotných poisťovniach“). Napr. podľa § 15ods. 5 zákona o zdravotných poisťovniach, ak zdravotná poisťovňa vo schvále-nej riadnej účtovnej závierke alebo mimoriadnej účtovnej závierke vykáže vý-sledok hospodárenia zisk, je povinná použiť tento zisk najmenej vo výške 20 %na tvorbu rezervného fondu, a to až do dosiahnutia výšky rezervného fonduurčenej v stanovách, najmenej do výšky 20 % splateného základného imania.

Na základe uvedeného zdravotná poisťovňa, ktorá v súlade s § 15 ods. 5 záko-na o zdravotných poisťovniach tvorí rezervný fond, aby dodržala podmienkuna oslobodenie výnosov z verejného zdravotného poistenia podľa § 13 ods. 2písm. i) zákona o dani z príjmov, je povinná použiť na úhradu zdravotnej sta-rostlivosti sumu vo výške kladného výsledku hospodárenia zisteného z účtov-níctva, zníženého o výšku povinnej tvorby rezervného fondu.

Ing. Michaela Vidová

13

Daň z príjmov

1/2018

Ide o peniaze, ktoré sa prijímateľomz neziskového sektora rozhodli pouká-zať občania – buď zamestnanci v po-daných vyhláseniach za rok 2016, ale-bo daňovníci v daňových priznaniachpodaných k dani z príjmov za rok2016.Firmy môžu venovať 1 % alebo 2 % zozaplatených daní (2% v prípade, ak0,5 % zaplatenej dane darovali urče-ným daňovníkom v súlade so zákonomo dani z príjmov). Občania, ktorí podá-vajú vyhlásenie, a daňovníci, ktorí po-dávajú daňové priznanie typu A alebotypu B, môžu darovať 2 % alebo 3 %(3 % v prípade, ak za predchádzajúcirok odpracovali minimálne 40 hodíndobrovoľníckej práce).Suma sa do konca roka môže ešte zvý-šiť. Do konca roka totiž finančná správaešte očakáva podania daňových prizna-ní k dani z príjmov právnických osôbod tých daňových subjektov, ktoré majúúčtovné obdobie hospodársky rok. Užteraz však ide až o 2 milióny vyššiusumu ako za celý minulý rok.Zdroje pre neziskový sektor z podieluz dane z príjmov každoročne rastúpráve vďaka zvyšujúcemu sa počtudaňovníkov, ktorí chcú svoje 2 %z dane z príjmov darovať. V roku 2016využilo právo použiť určitú časť za-platenej dane z príjmov na osobitnéúčely 740 199 daňovníkov, tento rokich je zatiaľ o takmer 100 000 viac.Kompletné vyhodnotenie zverejní fi-nančná správa do konca januára 2018.Počas januára zároveň zašle finančnáspráva neziskovým organizáciám, ktorédostali peniaze od daňovníkov, oznamo darcoch v prípade, ak daňovník v po-danom vyhlásení vyznačil svoj súhlas sozaslaním týchto údajov prijímateľovi.Súhlas daňovníka umožňuje finančnejspráve oznámiť jeho základné údaje bezvýšky darovanej sumy. Oznámenie budeobsahovať meno a priezvisko (pri FO),resp. obchodné meno alebo názov (priPO), trvalý pobyt, resp. sídlo a právnuformu v prípade PO.Na portáli finančnej správy je zverej-nený prehľad prijímateľov podielu za-platenej dane za jednotlivé roky.

Zdroj: Externý newsletterFS 24/2017

Daň z pridanej hodnoty

Zmeny zákona o DPH v roku 2018

S účinnosťou od 1. 1. 2018 dochádza k zmenám zákona č. 222/2004 Z. z.o dani z pridanej hodnoty v znení neskorších predpisov. Ku dňu spracovaniapríspevku novela zákona nebola uverejnená v Zbierke zákonov.

Základné zmeny a úpravy:

� nový inštitút daňového zástupcu – v súvislosti s nadobudnutím tovaruz iného členského štátu, ktorý je určený na dodanie do iného členskéhoštátu alebo tretieho štátu,

� postúpenie pohľadávky v rámci uplatňovania osobitnej úpravy vznikudaňovej povinnosti na základe prijatej platby – nová úprava vzniku da-ňovej povinnosti a vzniku práva na odpočítanie dane,

� povinnosť podávania súhrnných výkazov – zavádza sa aj pre zdaniteľnéosoby, ktoré sú registrované podľa § 7 alebo § 7a zákona o DPH, ak sazúčastňujú na trojstrannom obchode,

� aplikácia osobitnej úpravy zdanenia prirážky cestovnými kanceláriamipri poskytovaní služieb cestovného ruchu – má byť uplatňovaná vočivšetkým subjektom, a to aj v prípade, ak budú tieto služby poskytnutéplatiteľovi dane na účely jeho pracovnej cesty,

� povinnosť bezodkladného vrátenia zábezpeky daňovým úradom v prípa-de zrušenia registrácie pre daň,

� aj pre zahraničnú zdaniteľnú osobu je možnosť vyhotoviť súhrnnú faktú-ru za nájom a dodávky elektriny, plynu, vody a tepla za obdobie 12 ka-lendárnych mesiacov,

� zrušenie limitu 5 000 eur pri prenose daňovej povinnosti, ktorý je do31. 12. 2017 platiteľ dane povinný uplatniť pri dodaní určitých komodít,

� zosúladenie podmienky pri uplatňovaní trojstranného obchodu (prvý od-berateľ nesmie byť usadený v členskom štáte druhého odberateľa) soSmernicou 2006/112/ES.

Rozšírenie povinnosti zložiť zábezpeku na daň

§ 4c ods. 1 písm. d), § 4c ods. 4

Dochádza k rozšíreniu povinnosti zložiť zábezpeku na daň o prípady, ak ježiadateľom fyzická osoba alebo právnická osoba, ktorá má ku dňu podaniažiadosti o registráciu pre daň nedoplatok na DPH 1 000 eur a viac alebo kto-rej bola zrušená registrácia pre DPH z dôvodu opakovaného porušovania po-vinností administratívnej povahy (nepodávanie daňových priznaní alebokontrolného výkazu), opakovaného neplatenia vlastnej daňovej povinnosti,opakovanej nezastihnuteľnosti, prípadne z dôvodu opakovaného porušova-nia povinností pri vykonávaní daňovej kontroly.

Pri nezložení zábezpeky alebo jej zložení v nižšej výške sa použijú príslušnéustanovenia o exekučnom konaní – § 88 až § 153 zákona č. 563/2009 Z. z.daňový poriadok.

14

Daň z pridanej hodnoty

Zamerajte svoju reklamu cielene. Ponúkame nezávislý mediálny priestor.Kontaktujte nás na [email protected].

FINANČNÉ RIADITEĽSTVOINFORMUJE

Virtuálna pokladnica s novými vy-lepšeniami

Virtuálna registračná pokladnica(VRP), ktorú v súčasnosti využíva pri-bližne 30 000 podnikateľov, prešla ďal-šou úpravou. Finančná správa nasadilanovú verziu tejto bezplatnej služby, kto-rá vychádza v ústrety jej užívateľom.Pripravené zmeny výrazné uľahčia prá-cu s danou aplikáciou.

Finančná správa opäť vyšla v ústretysvojim klientom – vylepšila VRP.V novej verzii VRP finančná správasprístupnila balík reportov, ktoréužívatelia žiadali. Je v ňom základnýreport, ktorý obsahuje prehľad pok-ladničných dokladov a iných dokla-dov (vklad, výber, neplatný doklad).Ďalej rozšírený report, čiže aj prehľadpoložiek na pokladničných dokladoch.Podnikatelia budú mať k dispozícii ajreport predaja, čo znamená predanépoložky katalógu s rozpisom DPH,množstvom a sumou. Report pokladníczahŕňa sumárny prehľad za zvolenéVRP podnikateľa s obratmi a rozpisomtypov platidiel. A report prihlásení zaseobsahuje zoznam prihlásení z jednotli-vých zariadení na VRP a ich úspešnýalebo neúspešný výsledok.

Novinkou vo VRP je aj presná identifi-kácia riadku a chyby pri importe. Prichybne vyplnenej položke v katalógutovarov a služieb sa vypíše riadok,v ktorom omyl vznikol. Import zozna-mu tovaru alebo služieb sa zároveňrozšíril o možnosť importu vo formátexlsx. Všetkým používateľom VRP sabudú tiež zobrazovať informačnéhlášky. Finančná správa bude ichprostredníctvom informovať podnika-teľov o nedostupnosti aplikácie, zasie-lať technické informácie či novinkyz oblasti legislatívy. Oznamy si podni-kateľ nájde v schránke správ. Zme-nou, ktorú obsahuje nová verzia VRP,je aj vytlačenie dokladu „výber“.V prípade mobilnej aplikácie budemožné využitie čítačky QR kódov pri„vrátenej položke“ pre urýchlenie vy-hľadávania dokladu. Pri vrátení ale-bo reklamácii tovaru stačí v aplikácii

Strata opodstatnenosti zábezpeky pri zastavení registračnéhokonania

§ 4c ods. 2Ak bolo vydané rozhodnutie o zastavení registračného konania, pričom užbolo vydané rozhodnutie o zložení zábezpeky, takéto rozhodnutie o zloženízábezpeky stráca opodstatnenosť. Daňový úrad zruší rozhodnutie o zloženízábezpeky z úradnej moci a v prípade, ak na základe tohto rozhodnutia užbola zaplatená zábezpeka, túto zábezpeku daňový úrad bezodkladne vráti, a tobez podania žiadosti o jej vrátenie.

Strata opodstatnenosti zábezpeky pri zrušení registrácie

§ 4c ods. 6Ak bol žiadateľ povinný zložiť zábezpeku na DPH a túto povinnosť si včas nespl-nil, nezloženie zábezpeky nemá vplyv na registráciu za platiteľa dane. Toznamená, že daňový úrad túto osobu zaregistruje a následne zábezpeku na DPHvymáha. Ak dôjde k situácii, že je zrušená registrácia, stráca vymáhanie zábez-peky alebo jej časti opodstatnenie. Rozhodnutie o zložení zábezpeky daňovýúrad zruší z úradnej moci. V prípade, ak platiteľ dane už časť zábezpeky uhradil,daňový úrad túto časť zábezpeky vráti za predpokladu, že táto čiastka nebolapoužitá na úhradu nedoplatkov (postup podľa § 79 ods. 1 daňového poriadku).

Povinnosť správcu dane vrátiť zábezpeku

§ 4c ods. 7Po uplynutí 12 mesiacov je správca dane povinný vrátiť platiteľovi dane zá-bezpeku alebo jej časť, ktorá v rámci tohto obdobia nebola použitá na úhradudaňových nedoplatkov na DPH. Zákon o DPH platný do 31. 12. 2017 neriešivrátenie zábezpeky v situácii, keď v rámci obdobia 12 mesiacov od zloženiazábezpeky dôjde k zrušeniu registrácie pre DPH, t. j. odpadne dôvod na po-nechanie peňažnej zábezpeky v štátnom rozpočte.

Nové ustanovenie platné od 1. 1. 2018 stanovuje povinnosť daňovému úra-du vrátiť bezodkladne zábezpeku alebo jej ostávajúcu časť v prípade, akje fyzickej alebo právnickej osobe zrušená registrácia za platiteľa DPH.Vrátenie zábezpeky alebo jej ostávajúcej časti sa netýka prípadu, keď k zru-šeniu registrácie dôjde z dôvodu zániku právnickej osoby bez likvidácie, t. j.keď právny nástupca je alebo sa stáva platiteľom dane.

Prvý odberateľ pri trojstrannom obchode

§ 17 ods. 4 písm. c) a § 45 ods. 1 písm. c)Jednou z podmienok pre uplatnenie trojstranného obchodu podľa znenia zá-kona o DPH platného do 31. 12. 2017 je podmienka, že prvý odberateľ ne-smie byť v členskom štáte druhého odberateľa registrovaný pre DPH. Taktoustanovenú podmienku trojstranného obchodu uplatňuje viacero členskýchštátov EÚ. Avšak článok 141 smernice 2006/112/ES o spoločnom systémedane z pridanej hodnoty túto podmienku formuluje tak, že prvý odberateľ ne-smie byť usadený v členskom štáte druhého odberateľa, t. j. nemôže maťsídlo a ani prevádzkareň v členskom štáte druhého odberateľa.

Úpravou ustanovenia § 45 ods. 1 písm. c) (podmienka, že prvý odberateľ nieje usadený v členskom štáte druhého odberateľa) došlo k zosúladeniu sloven-ského zákona o DPH s formuláciou podľa čl. 141 smernice o DPH.

15

Daň z pridanej hodnoty

1/2018

� Príklad č. 1:

Slovenský platiteľ DPH si objednaldodanie tovaru od poľského platiteľaregistrovaného pre DPH v Poľsku.

Tovar ďalej dodáva platiteľovi DPHv ČR, ktorý je tam registrovaný preDPH. Tovar bude dodávaný od poľ-ského platiteľa priamo českému plati-teľovi.

Slovenský platiteľ má pridelené v ČRidentifikačné číslo pre DPH ako zahra-ničná osoba, nemá v ČR sídlo ani pre-vádzkareň, teda nie je v ČR usadený.

Skutočnosť, že slovenský platiteľ akoprvý odberateľ v trojstrannom obcho-de má české IČ DPH, nie je prekážkoutoho, aby išlo o trojstranný obchod,a to z dôvodu, že ide o typ registrácie,pri ktorej je splnená podmienka, že za-hraničná osoba v ČR nie je usadená.

VRP naskenovať QR kód z pokladnič-ného dokladu, na ktorom bol evidova-ný, a daný tovar vybrať.Bezplatná aplikácia VRP je prístupnáonline na portáli finančnej správy. Zá-kladným predpokladom je internetovépripojenie užívateľa. VRP je možnépoužívať na klasickom stolovom počí-tači, notebooku alebo prostredníctvomsmartphone-u cez mobilnú aplikáciu.Od septembra 2017 sa zrušil mesačnýlimit na počet vydaných pokladničnýchdokladov prostredníctvom VRP. Pod-nikatelia tak môžu bez obmedzeniavyužívať túto bezplatnú službu finanč-nej správy. Viac informácií je dostup-ných na portáli finančnej správy v častiVirtuálna registračná pokladnica.

Zdroj: Externý newsletterFS 24/2017

AKTUÁLNE ŠKOLENIAPORADCU PODNIKATEĽA

Online bezpečnosť – bezpečnostné rizikázamestnancov v prostredí internetu

Lektor: Tomáš Zaťko7. 2. 2018 Bratislava

Informácie na tel. čísle + 421 41 70 53 222,e-mail: [email protected],

www.danovecentrum.sk v sekcii vzdelávanie.

Zosúladenie vzniku daňovej povinnosti so smernicou pricolnom režime dočasné použitie s čiastočným oslobodenímod dovozného cla

§ 21 ods. 1 písm. b), § 21 ods. 3 a 4, § 85kf ods. 1Od 1. 1. 2018 dochádza k zosúladeniu vzniku daňovej povinnosti pri prepus-tení tovaru do colného režimu dočasné použitie s čiastočným oslobodenímod dovozného cla s článkom 70 a 71 smernice 2006/112/ES o spoločnomsystéme dane z pridanej hodnoty.

Deň vzniku daňovej povinnosti sa tak mení a daňová povinnosť vznikne uždňom prepustenia tovaru do colného režimu dočasné použitie s čiastoč-ným oslobodením od cla. V nadväznosti na uvedenú zmenu sa upravuje ajodsek 4.

Podľa prechodného ustanovenia daňová povinnosť, pokiaľ ide o tovar dove-zený pred 1. januárom 2018 a bol prepustený do režimu dočasné použities čiastočným oslobodením od cla, vznikne dňom ukončenia colného režimudočasné použitie s čiastočným oslobodením od cla (teda uplatní sa vznik da-ňovej povinnosti podľa znenia zákona účinného do konca roka 2017).

Osobitne je určená lehota pre splatnosť vyrubenej dane pri prepustení tovarudo colného režimu dočasné použitie s čiastočným oslobodením od dovozné-ho cla, a to do desať dní odo dňa vyrubenia dane.

V ostatných prípadoch, keď vznikne colný dlh pri dovoze tovaru, daň sa znížio sumu dane zaplatenej pri prepustení tovaru do voľného obehu vrátane ko-nečného použitia alebo pri prepustení do colného režimu dočasné použities čiastočným oslobodením od dovozného cla.

Úroky pri dovoze tovaru

§ 21 ods. 5Na úroky za oneskorenú úhradu DPH pri dovoze tovaru sa vzťahujú colnépredpisy.

Povinnosť písomnej informácie dodávateľa na faktúre pridodaní stavby s DPH – nevyužitie možnosti oslobodenia oddane

§ 38 ods. 1Podľa § 38 ods. 1 zákona o DPH platiteľ dane uplatní oslobodenie od dane nadodanie stavby alebo jej časti a pozemku, na ktorom stavba stojí, ak je doda-nie uskutočnené po piatich rokoch od kolaudácie alebo jej prvého užívania.To isté ustanovenie poskytuje platiteľovi dane (dodávateľovi) právo voľby,aby namiesto oslobodenia od dane bolo dodanie nehnuteľnosti dodávanej po5 rokoch od prvej kolaudácie zdanené.

Podľa § 69 ods. 12 písm. c) zákona o DPH, ak sa dodávateľ rozhodne zdaniťnehnuteľnosť, ktorá má byť oslobodená od DPH, je osobou povinnou platiťDPH kupujúci (nadobúdateľ), pokiaľ má postavenie platiteľa dane. Z dôvo-du, aby platiteľ dane, ktorý je nadobúdateľom nehnuteľnosti, s istotou vedel,že je osobou povinnou platiť DPH na základe prenesenia daňovej povinnosti,dodávateľ je povinný písomne informovať nadobúdateľa o tom, že sarozhodol dodanie nehnuteľnosti zdaniť a túto povinnosť musí splniť v leho-te na vyhotovenie faktúry.

16

Daň z pridanej hodnoty

VYBERÁME Z VAŠICHOTÁZOK

Predaj alebo darovanie auta (spriaz-nenej osobe)

Ak si živnostník v roku 2012 kúpil osob-né vozidlo (M1) do živnosti a v súčas-nosti je už úplne odpísané a chce ho da-rovať alebo predať spriaznenej osobe,základom dane je trhová hodnota auto-mobilu na voľnom trhu. Odkiaľ tútohodnotu zistí? Musí mať vyhotovenýsúdnoznalecký posudok alebo ohodno-tenie z autobazára? Ak ho daruje inej,nie spriaznenej osobe, tak je základomdane nula? Ak sa ho obdarovaná osobaalebo osoba, ktorej auto predal, roz-hodne napr. do roka predať ďalej, ply-nie jej z toho nejaká povinnosť voči da-ňovému úradu?

Odpoveď:

A. Hodnota na voľnom trhu

Za predpokladu, že sa daruje auto,živnostník vychádza z § 22 ods. 5 zá-kona č. 222/2004 Z. z. o dani z prida-nej hodnoty v znení neskorších pred-pisov.

Základom dane je daňová zostatkovácena, teda nula. Nie je povinnosť od-viesť DPH na výstupe, i keď ideo spriaznenú osobu.

Zákon o DPH však dáva povinnosťupraviť základ dane o trhovú hodnotuna voľnom trhu v prípade, ak ide o pre-daj auta (nie darovanie) spriaznenejosobe, resp. osobe, ktorá má osobitnývzťah k platiteľovi (bližšie § 22 ods. 8a 9 zákona o DPH).

V takomto prípade by mal živnostníkpreukázateľne obhájiť toto stanovenieceny – nemusí to urobiť vysloveneznaleckým posudkom, stačí inzerciapodobných áut v bazári, resp. ponukana internete, v periodikách.

Táto hodnota by sa mala následneupraviť o stav auta v danom čase, pre-tože i keby sa našiel rovnaký ročníkauta, najazdené km sa môžu líšiť, ta-kisto i jeho opotrebenie, skryté závadyalebo vylepšenia prostredníctvomtechnických zhodnotení alebo oprávv minulosti.

Vyskúšajte bezplatné testovanie produktu www.danovecentrum.sk a získajte online prístupku všetkým daňovým a účtovným informáciám. Volajte +421 41 70 53 222.

Oslobodenie od dane pri vývoze tovaru, ak ide o darovaciezmluvy v súvislosti s humanitárnou činnosťou