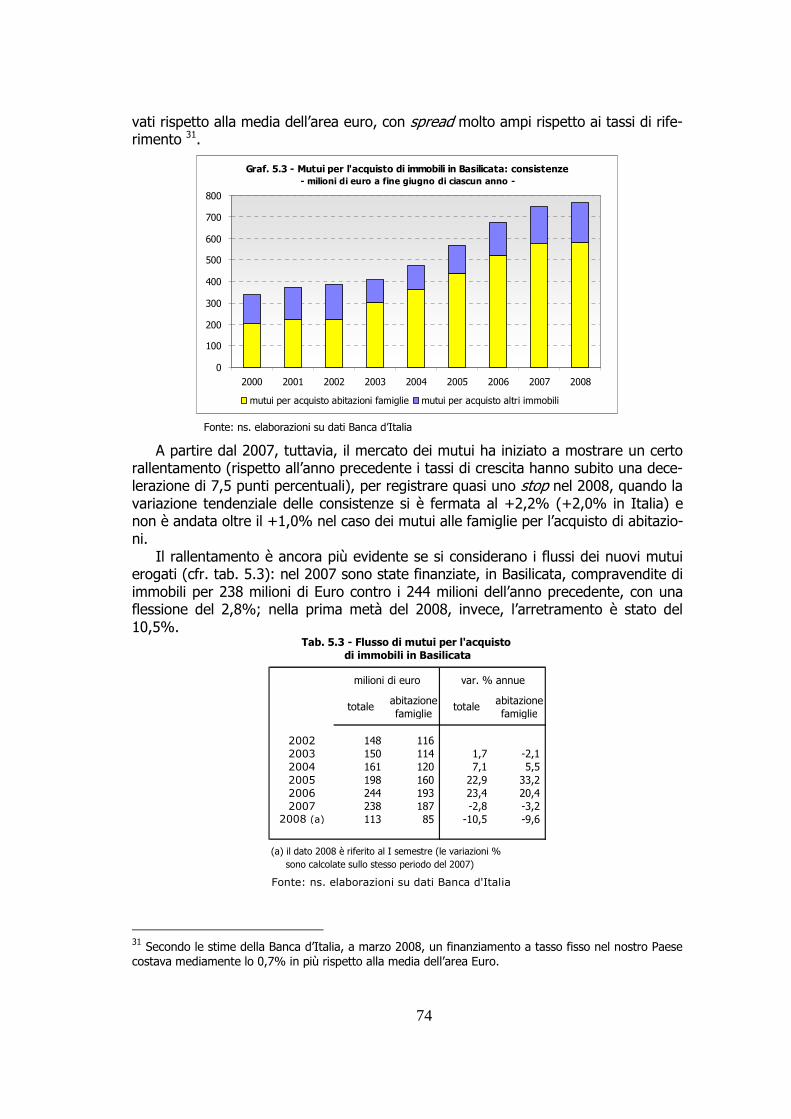

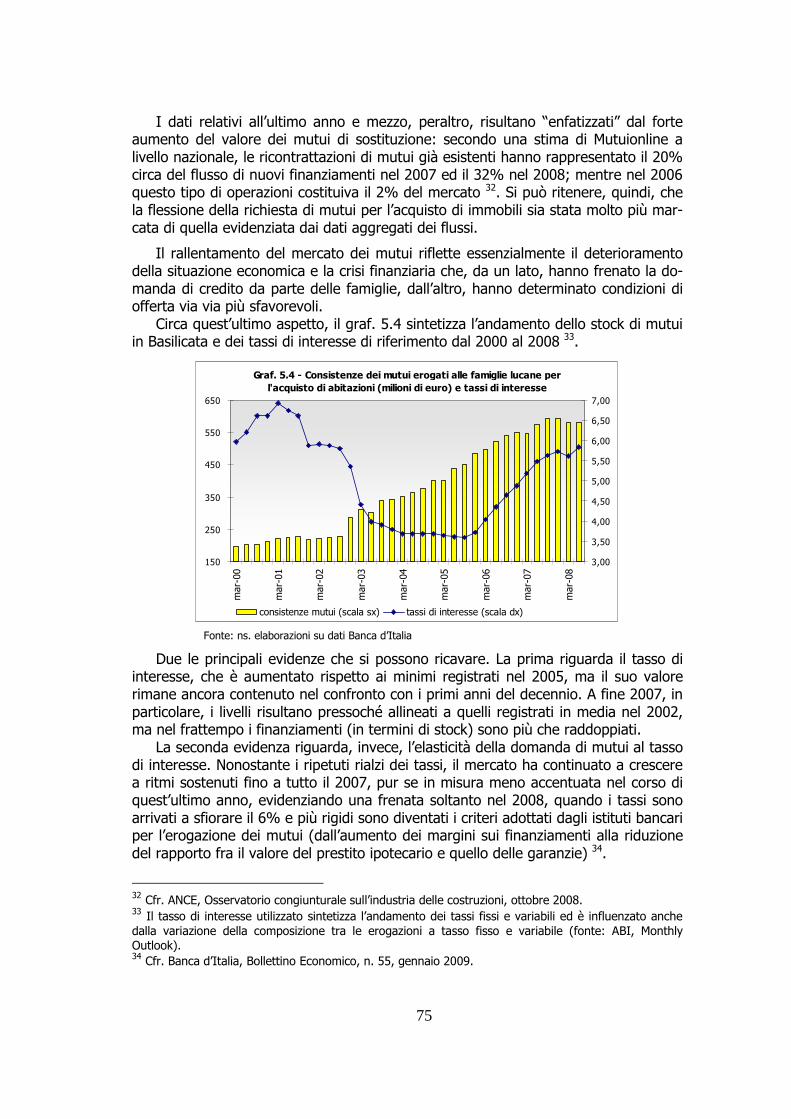

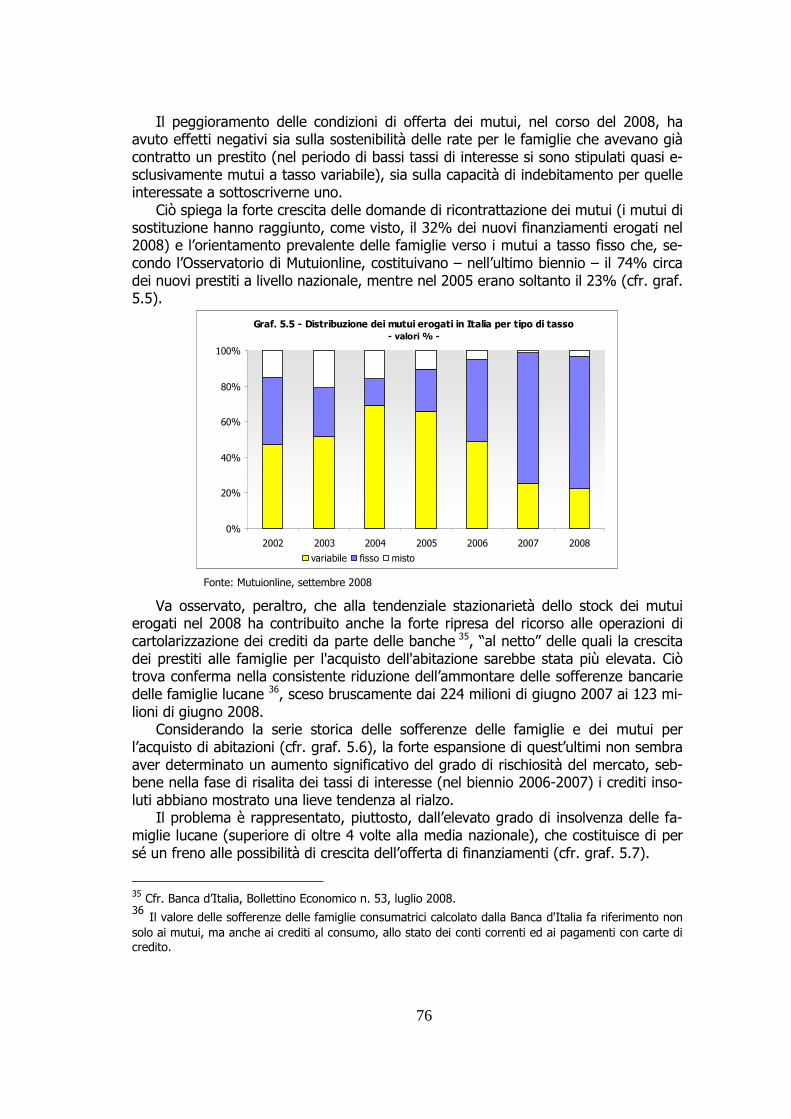

Embed Size (px)

Citation preview

REGIONE BASILICATA

UNIONCAMERE BASILICATA - CENTRO STUDI -

OSSERVATORIO ECONOMICO REGIONALE

L’INDUSTRIA DELLE COSTRUZIONI IN BASILICATA

- ASPETTI STRUTTURALI E TENDENZE EVOLUTIVE - Marzo 2009

2

INDICE

1. 1.1 1.2 2. 2.1 2.2 3. 3.1 3.2 3.2.1 3.2.2 3.3 4. 4.1 4.2 4.2.1 4.2.2 5. 5.1 5.2

Premessa L’edilizia nell’economia regionale Valore aggiunto delle costruzioni e PIL Produttività e investimenti Imprese e occupazione nel settore delle costruzioni Il sistema delle imprese L’occupazione Box – Il valore della produzione nei bilanci delle società di capitale del settore delle costruzioni Box – Le imprese qualificate SOA L’attività edilizia La domanda nel settore edile: gli investimenti in costruzioni L’offerta di edilizia L’offerta di edilizia residenziale L’offerta di edilizia non residenziale Il mercato delle opere pubbliche Box – Le agevolazioni fiscali sulle ristrutturazioni edilizie Box – Le risorse disponibili per le infrastrutture del Mezzogiorno nell’ambito della programmazione unitaria 2007-2013 Il mercato immobiliare Le caratteristiche generali del mercato immobiliare Il mercato immobiliare in Basilicata Il mercato immobiliare residenziale Il mercato immobiliare commerciale Il credito nel settore delle costruzioni Il mercato dei mutui per l’acquisto di immobili Il mercato dei mutui per gli investimenti in costruzioni Allegato statistico

PAG.

4

6 6

10

13 13 20

24 27

29 29 32 32 36 39

49

53

58 58 59 61 70

72 72 78

81

3

Il presente Rapporto è stato curato da Franco Bitetti, coordinatore scientifico del Centro Studi Unioncamere Basilicata.

4

PREMESSA

Le costruzioni rappresentano un settore fondamentale dell’economia lucana, sia in termini di ricchezza prodotta che sotto il profilo occupazionale, le cui positive performance, almeno fino al 2006, hanno contribuito in misura significativa alla “te-nuta” del PIL regionale.

Il settore gode, peraltro, di due importanti proprietà per il policy maker:

− innanzitutto, è ancora fortemente labour intensive: sostenerne la domanda signi-fica, quindi, creare le condizioni per un aumento dell’occupazione, dipendente e indipendente;

− in secondo luogo, le attività di costruzione attivano un consistente “indotto” e una domanda di prodotti finiti e semilavorati in molti settori manifatturieri.

Una crescita della domanda nell’industria delle costruzioni è in grado perciò di attivare un’occupazione diretta e indiretta rilevanti; e tale impatto è maggiore laddo-ve più solida e diversificata è la struttura produttiva manifatturiera.

Di conseguenza, l’edilizia costituisce un target delle politiche per il rilancio dell’e-conomia e dell’occupazione, sia a livello locale che nazionale. Non sorprende, quindi, il fatto che tutti gli osservatori, nazionali e internazionali, ribadiscano – nel contesto della crisi economico-finanziaria in corso – il ruolo anticiclico che possono svolgere gli investimenti infrastrutturali per la loro capacità di sostenere il reddito e l’occupazio-ne.

L’importanza dell’industria delle costruzioni nella struttura produttiva regionale ed il ruolo ad essa assegnato dalla politica economica suggeriscono un’attenzione mag-giore al settore anche sul piano dell’analisi statistico-economica. Da qui la scelta di realizzare, nell’ambito dell’Osservatorio Economico Regionale, uno studio che possa offrire un quadro aggiornato delle caratteristiche strutturali ed evolutive del compar-to e costituire l’avvio di una attività sistematica di monitoraggio a supporto delle scelte del policy maker.

Il Rapporto è articolato in 5 capitoli: il primo ha l’obiettivo di valutare la dimen-sione economica dell’industria delle costruzioni ed il suo contributo alla formazione della ricchezza regionale, attraverso i dati ISTAT di contabilità territoriale. Nel secon-do capitolo sono analizzate, invece, le caratteristiche della base imprenditoriale del settore, in termini di consistenza e tipologie delle imprese, specializzazioni produttive e occupazione. L’attenzione si sposta poi sulle dimensioni e gli andamenti del merca-to, considerando sia la domanda di edilizia (gli investimenti) sia l’offerta, vale a dire, la “produzione” di fabbricati e di opere pubbliche. Con riferimento a quest’ultime, il terzo capitolo presenta un quadro puntuale dei lavori pubblici appaltati in Basilicata nel corso dell’attuale decennio, ricostruito sulla base dei dati dell’Osservatorio gestito dall’Autorità di vigilanza sui contratti pubblici di lavori, servizi e forniture.

Ad integrazione dell’analisi della domanda e dell’offerta di edilizia, il quarto capi-tolo sviluppa un approfondimento sul mercato immobiliare, che contribuisce in misu-ra significativa a determinare gli andamenti del settore delle costruzioni.

5

L’ultimo capitolo, infine, è riservato all’analisi del ruolo del credito, sia sul versan-te dei prestiti alle famiglie per l’acquisto di abitazioni, sia sul versante dei finanzia-menti alle imprese edili per gli investimenti.

Il Rapporto contiene, inoltre, alcuni brevi approfondimenti su tematiche specifi-che, inerenti il sistema delle imprese e gli interventi pubblici a supporto del settore, organizzati in appositi “box”.

6

1. L’EDILIZIA NELL’ECONOMIA REGIONALE 1.1 VALORE AGGIUNTO DELLE COSTRUZIONI E PIL

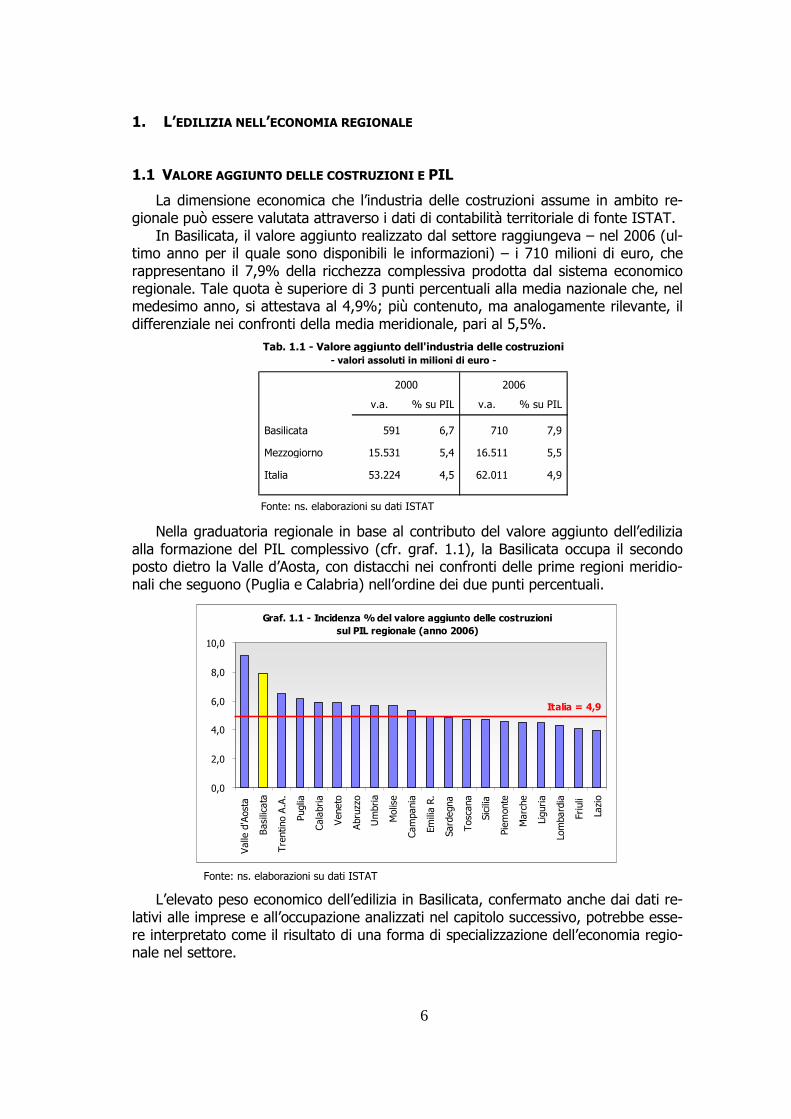

La dimensione economica che l’industria delle costruzioni assume in ambito re-gionale può essere valutata attraverso i dati di contabilità territoriale di fonte ISTAT.

In Basilicata, il valore aggiunto realizzato dal settore raggiungeva – nel 2006 (ul-timo anno per il quale sono disponibili le informazioni) – i 710 milioni di euro, che rappresentano il 7,9% della ricchezza complessiva prodotta dal sistema economico regionale. Tale quota è superiore di 3 punti percentuali alla media nazionale che, nel medesimo anno, si attestava al 4,9%; più contenuto, ma analogamente rilevante, il differenziale nei confronti della media meridionale, pari al 5,5%.

v.a. % su PIL v.a. % su PIL

Basilicata 591 6,7 710 7,9

Mezzogiorno 15.531 5,4 16.511 5,5

Italia 53.224 4,5 62.011 4,9

Fonte: ns. elaborazioni su dati ISTAT

2000 2006

Tab. 1.1 - Valore aggiunto dell'industria delle costruzioni- valori assoluti in milioni di euro -

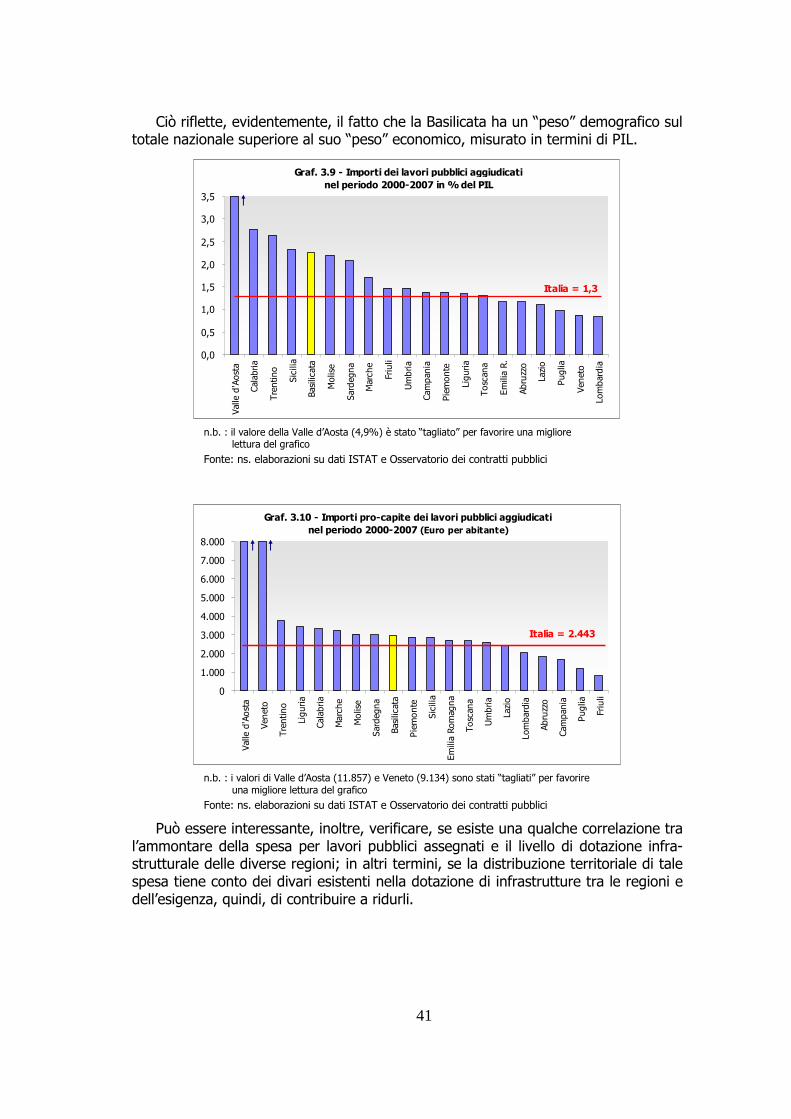

Nella graduatoria regionale in base al contributo del valore aggiunto dell’edilizia alla formazione del PIL complessivo (cfr. graf. 1.1), la Basilicata occupa il secondo posto dietro la Valle d’Aosta, con distacchi nei confronti delle prime regioni meridio-nali che seguono (Puglia e Calabria) nell’ordine dei due punti percentuali.

Graf. 1.1 - Incidenza % del valore aggiunto delle costruzioni sul PIL regionale (anno 2006)

0,0

2,0

4,0

6,0

8,0

10,0

Valle

d'Aosta

Basilicata

Trentino A.A.

Puglia

Calabria

Veneto

Abruzzo

Umbria

Molise

Campania

Emilia R.

Sardegna

Toscana

Sicilia

Piemonte

Marche

Liguria

Lombardia

Friuli

Lazio

Italia = 4,9

Fonte: ns. elaborazioni su dati ISTAT

L’elevato peso economico dell’edilizia in Basilicata, confermato anche dai dati re-lativi alle imprese e all’occupazione analizzati nel capitolo successivo, potrebbe esse-re interpretato come il risultato di una forma di specializzazione dell’economia regio-nale nel settore.

7

In realtà, l’attività edile, a differenza di quella manifatturiera, si presta poco a di-visioni del lavoro e specializzazioni territoriali su scala regionale. Le imprese del set-tore, infatti, sono fortemente legate al territorio, per le caratteristiche stesse del “be-ne” prodotto, che non può essere trasportato come una qualsiasi merce.

I differenziali regionali nell’indicatore utilizzato sono riconducibili quindi ad altri fattori, segnatamente, la dimensione relativa della domanda locale di costruzioni (e-sprimibile in termini di nuove costruzioni, opere pubbliche, manutenzioni) e l’ampiez-za e l’articolazione del tessuto economico complessivo. Con riferimento a quest’ul-timo aspetto, alcuni studi hanno mostrato come il settore edile segua lo stesso “ciclo di vita” delle industrie di tipo tradizionale, crescendo in termini di quote di prodotto totale, valore aggiunto e domanda finale durante le fasi di industrializzazione, e di-minuendo man mano che l’economia sposta il fulcro delle proprie attività da quelle “mature” a quelle maggiormente innovative ed ai servizi. Laddove, quindi, il processo di sviluppo di nuove attività economiche è più avanzato – come nelle regioni del centro-nord – il peso relativo del settore (non certo la sua dimensione assoluta) è minore 1.

Nel periodo 2000-2006 il valore aggiunto dell’industria delle costruzioni in Basili-cata è aumentato ad un ritmo del +3,1% in media per anno, a fronte di una tenden-ziale stazionarietà del reddito prodotto dall’intera economia (+0,3%); per effetto di tali andamenti, l’incidenza del settore sul PIL lucano è così aumentata, passando dal 6,7 al 7,9%.

val. agg. val. agg. val. agg.costruz. costruz. costruz.

2001 4,0 -0,1 4,6 2,3 5,6 1,82002 -4,6 0,3 2,3 0,4 2,3 0,52003 8,3 -1,3 2,4 -0,3 2,3 -0,0 2004 11,7 1,6 0,9 0,5 1,5 1,52005 -10,9 -1,3 -1,2 0,3 2,3 0,62006 12,3 2,8 -2,7 1,5 1,5 1,8

media periodo

2007 (*) -0,3 1,4 0,1 0,7 1,6 1,52008 (*) -1,5 -1,3 -0,4 -0,5 -0,2 -0,2

(*) stime Unioncamere-Prometeia

Fonte: ns. elaborazioni su dati ISTAT

Tab. 1.2 - Valore aggiunto delle costruzioni e PIL- variaz. % annue dei valori concatenati (anno riferimento 2000) -

3,1 1,0 2,60,3 0,8 1,0

PIL PIL PIL

Basilicata Mezzogiorno Italia

Di segno analogo ma di intensità più contenuta il trend registrato a livello nazio-nale, dove il comparto ha evidenziato una crescita media del 2,6%, nel contesto peraltro di una dinamica lievemente più positiva dell’economia nel suo complesso (+1,0% la variazione del PIL). Assai deludente, invece, il bilancio della produzione edile nell’area meridionale, con un aumento del valore aggiunto che, nell’intero pe-riodo, non ha superato l’1,0% (anche in questo caso, tuttavia, la dinamica del setto-

1 Cfr. T. Gregori, F. Neri, G. Benedetti (2001), Le costruzioni e la piccola impresa. Il ruolo dell’artigiana-to in un’economia di frontiera, F. Angeli.

8

re è risultata superiore a quella che ha caratterizzato l’insieme delle attività economi-che).

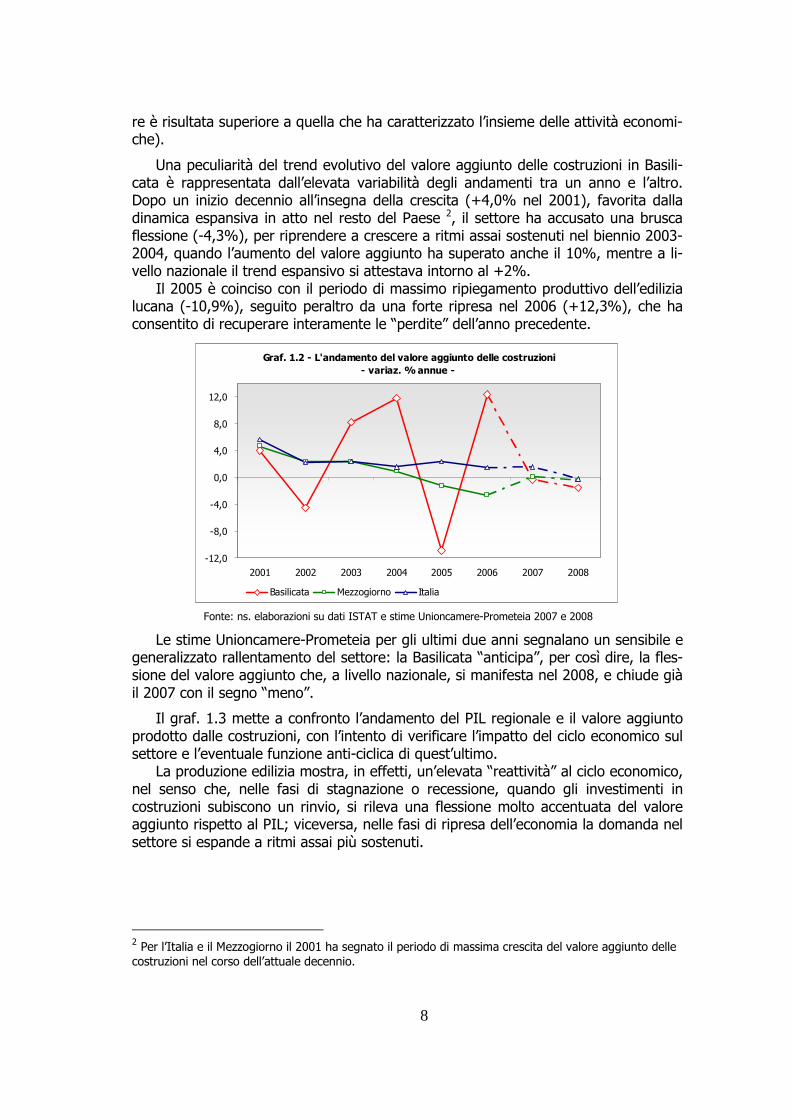

Una peculiarità del trend evolutivo del valore aggiunto delle costruzioni in Basili-cata è rappresentata dall’elevata variabilità degli andamenti tra un anno e l’altro. Dopo un inizio decennio all’insegna della crescita (+4,0% nel 2001), favorita dalla dinamica espansiva in atto nel resto del Paese 2, il settore ha accusato una brusca flessione (-4,3%), per riprendere a crescere a ritmi assai sostenuti nel biennio 2003-2004, quando l’aumento del valore aggiunto ha superato anche il 10%, mentre a li-vello nazionale il trend espansivo si attestava intorno al +2%.

Il 2005 è coinciso con il periodo di massimo ripiegamento produttivo dell’edilizia lucana (-10,9%), seguito peraltro da una forte ripresa nel 2006 (+12,3%), che ha consentito di recuperare interamente le “perdite” dell’anno precedente.

Graf. 1.2 - L'andamento del valore aggiunto delle costruzioni- variaz. % annue -

-12,0

-8,0

-4,0

0,0

4,0

8,0

12,0

2001 2002 2003 2004 2005 2006 2007 2008

Basilicata Mezzogiorno Italia

Fonte: ns. elaborazioni su dati ISTAT e stime Unioncamere-Prometeia 2007 e 2008

Le stime Unioncamere-Prometeia per gli ultimi due anni segnalano un sensibile e generalizzato rallentamento del settore: la Basilicata “anticipa”, per così dire, la fles-sione del valore aggiunto che, a livello nazionale, si manifesta nel 2008, e chiude già il 2007 con il segno “meno”.

Il graf. 1.3 mette a confronto l’andamento del PIL regionale e il valore aggiunto prodotto dalle costruzioni, con l’intento di verificare l’impatto del ciclo economico sul settore e l’eventuale funzione anti-ciclica di quest’ultimo.

La produzione edilizia mostra, in effetti, un’elevata “reattività” al ciclo economico, nel senso che, nelle fasi di stagnazione o recessione, quando gli investimenti in costruzioni subiscono un rinvio, si rileva una flessione molto accentuata del valore aggiunto rispetto al PIL; viceversa, nelle fasi di ripresa dell’economia la domanda nel settore si espande a ritmi assai più sostenuti.

2 Per l’Italia e il Mezzogiorno il 2001 ha segnato il periodo di massima crescita del valore aggiunto delle costruzioni nel corso dell’attuale decennio.

9

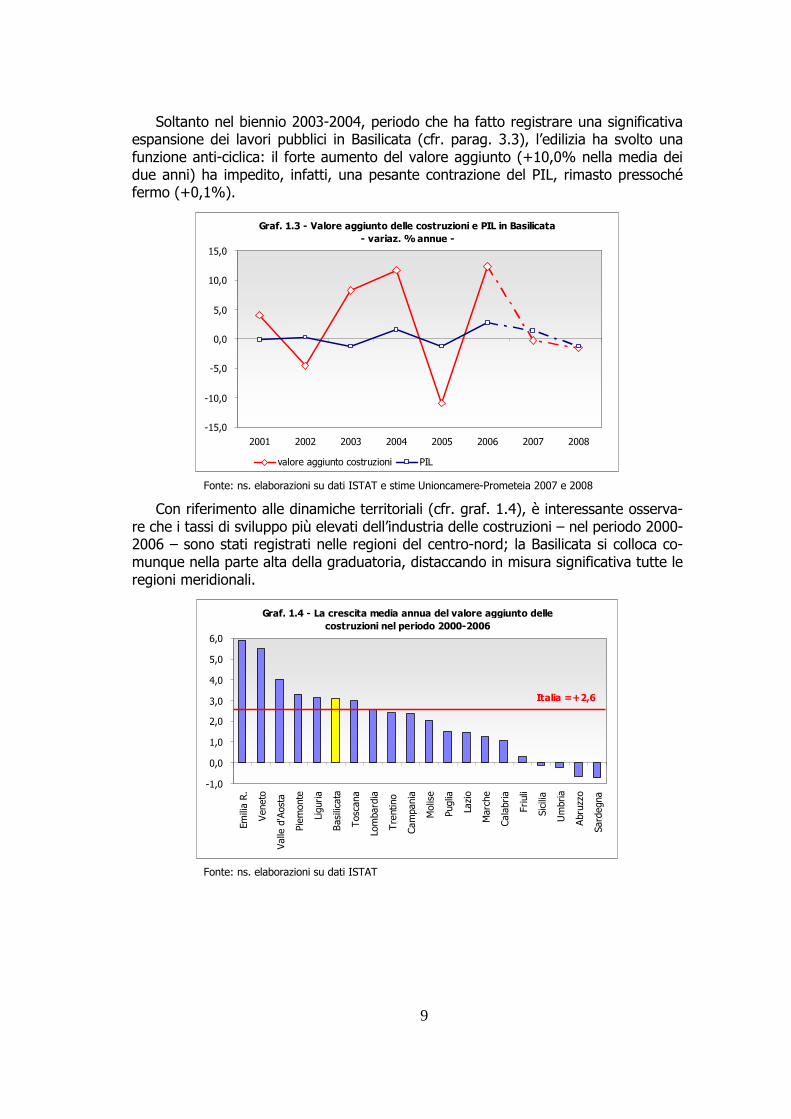

Soltanto nel biennio 2003-2004, periodo che ha fatto registrare una significativa espansione dei lavori pubblici in Basilicata (cfr. parag. 3.3), l’edilizia ha svolto una funzione anti-ciclica: il forte aumento del valore aggiunto (+10,0% nella media dei due anni) ha impedito, infatti, una pesante contrazione del PIL, rimasto pressoché fermo (+0,1%).

Graf. 1.3 - Valore aggiunto delle costruzioni e PIL in Basilicata- variaz. % annue -

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

2001 2002 2003 2004 2005 2006 2007 2008

valore aggiunto costruzioni PIL

Fonte: ns. elaborazioni su dati ISTAT e stime Unioncamere-Prometeia 2007 e 2008

Con riferimento alle dinamiche territoriali (cfr. graf. 1.4), è interessante osserva-re che i tassi di sviluppo più elevati dell’industria delle costruzioni – nel periodo 2000-2006 – sono stati registrati nelle regioni del centro-nord; la Basilicata si colloca co-munque nella parte alta della graduatoria, distaccando in misura significativa tutte le regioni meridionali.

Graf. 1.4 - La crescita media annua del valore aggiunto delle costruzioni nel periodo 2000-2006

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Emilia R.

Veneto

Valle

d'Aosta

Piemonte

Liguria

Basilicata

Toscana

Lombardia

Trentino

Campania

Molise

Puglia

Lazio

Marche

Calabria

Friuli

Sicilia

Umbria

Abruzzo

Sardegna

Italia =+2,6

Fonte: ns. elaborazioni su dati ISTAT

10

1.2 PRODUTTIVITÀ E INVESTIMENTI

Nei Conti economici territoriali dell’ISTAT è disponibile anche il dato relativo alle unità di lavoro occupate nel settore 3 che, nel 2006, ammontavano a 23,5 mila, 18,1 mila delle quali (pari al 77%) alle dipendenze.

Il contributo delle costruzioni all’occupazione complessiva (sempre misurata in termini di unità di lavoro) è pari al 10,7%: quota che, in Italia, raggiunge il 7,7%, mentre nel Mezzogiorno si attesta all’8,6%.

v.a. % su tot. v.a. % su tot.

Basilicata 19,9 9,1 23,5 10,7

Mezzogiorno 506,2 7,7 585,2 8,6

Italia 1.610,6 6,9 1.912,9 7,7

Fonte: ns. elaborazioni su dati ISTAT

Tab. 1.3 - Unità di lavoro nell'industria delle costruzioni- valori assoluti in migliaia di unità -

2000 2006

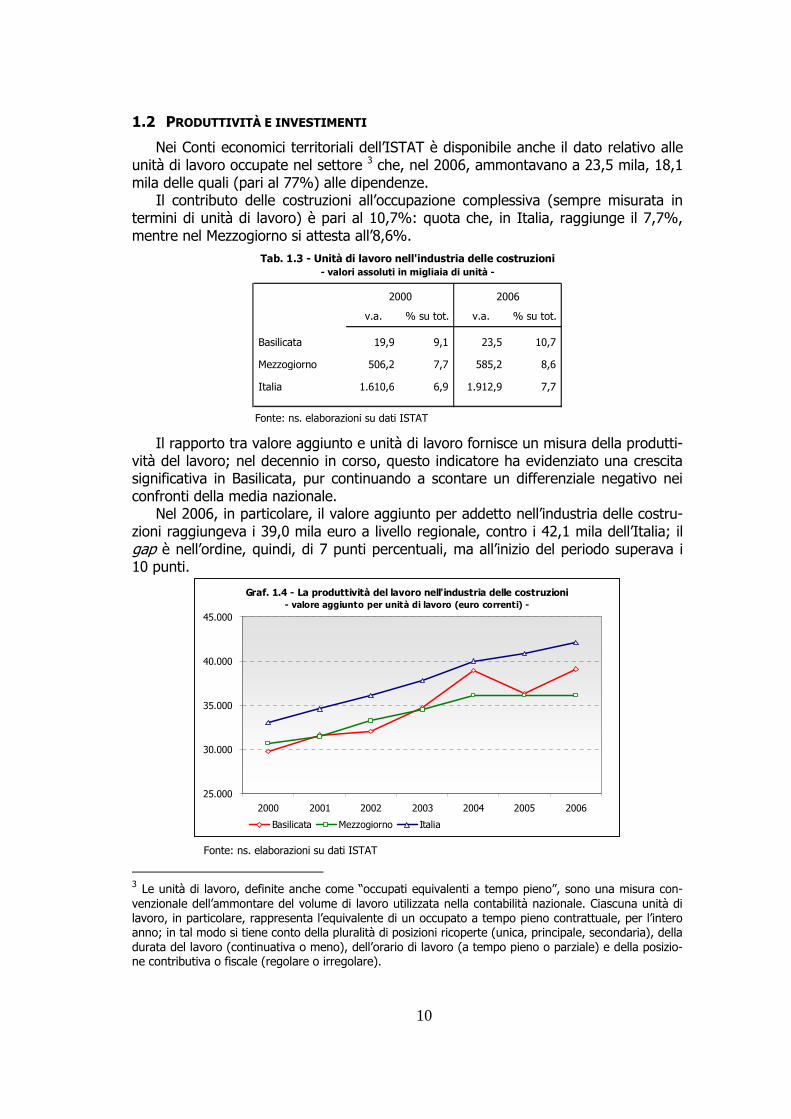

Il rapporto tra valore aggiunto e unità di lavoro fornisce un misura della produtti-vità del lavoro; nel decennio in corso, questo indicatore ha evidenziato una crescita significativa in Basilicata, pur continuando a scontare un differenziale negativo nei confronti della media nazionale.

Nel 2006, in particolare, il valore aggiunto per addetto nell’industria delle costru-zioni raggiungeva i 39,0 mila euro a livello regionale, contro i 42,1 mila dell’Italia; il gap è nell’ordine, quindi, di 7 punti percentuali, ma all’inizio del periodo superava i 10 punti.

Graf. 1.4 - La produttività del lavoro nell'industria delle costruzioni- valore aggiunto per unità di lavoro (euro correnti) -

25.000

30.000

35.000

40.000

45.000

2000 2001 2002 2003 2004 2005 2006

Basilicata Mezzogiorno Italia

Fonte: ns. elaborazioni su dati ISTAT

3 Le unità di lavoro, definite anche come “occupati equivalenti a tempo pieno”, sono una misura con-venzionale dell’ammontare del volume di lavoro utilizzata nella contabilità nazionale. Ciascuna unità di lavoro, in particolare, rappresenta l’equivalente di un occupato a tempo pieno contrattuale, per l’intero anno; in tal modo si tiene conto della pluralità di posizioni ricoperte (unica, principale, secondaria), della durata del lavoro (continuativa o meno), dell’orario di lavoro (a tempo pieno o parziale) e della posizio-ne contributiva o fiscale (regolare o irregolare).

11

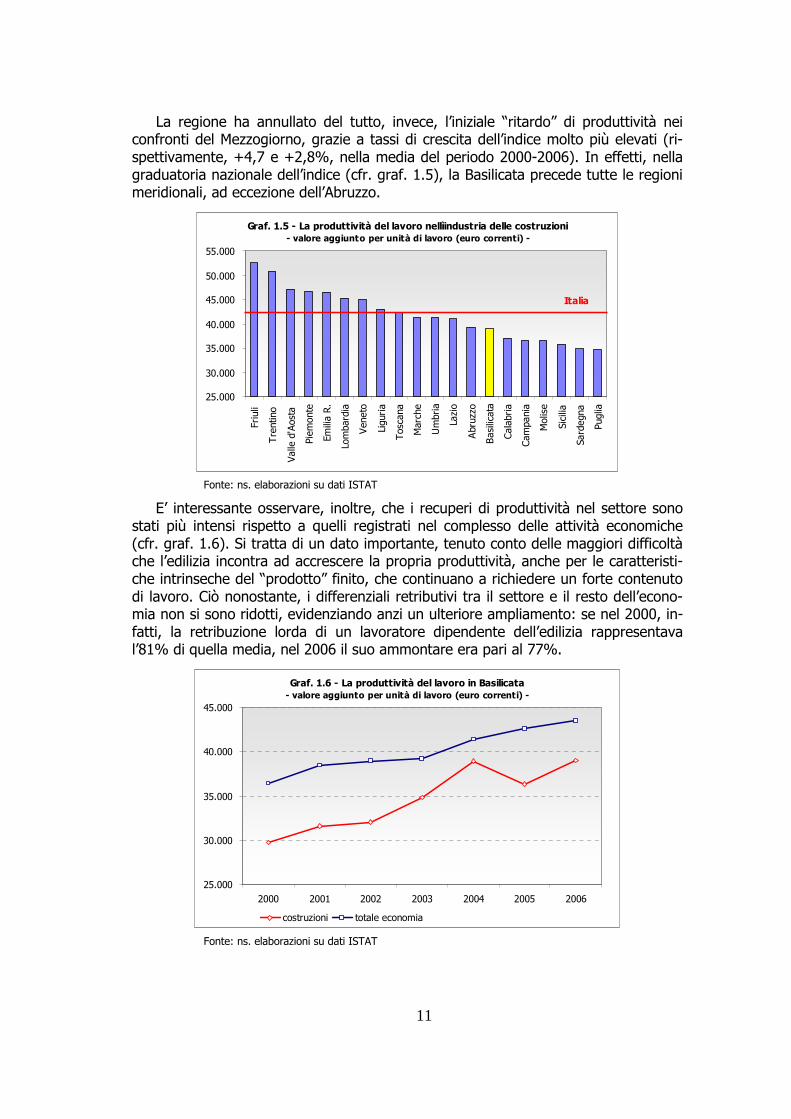

La regione ha annullato del tutto, invece, l’iniziale “ritardo” di produttività nei confronti del Mezzogiorno, grazie a tassi di crescita dell’indice molto più elevati (ri-spettivamente, +4,7 e +2,8%, nella media del periodo 2000-2006). In effetti, nella graduatoria nazionale dell’indice (cfr. graf. 1.5), la Basilicata precede tutte le regioni meridionali, ad eccezione dell’Abruzzo.

Graf. 1.5 - La produttività del lavoro nellìindustria delle costruzioni - valore aggiunto per unità di lavoro (euro correnti) -

25.000

30.000

35.000

40.000

45.000

50.000

55.000Friuli

Trentino

Valle

d'Aosta

Piemonte

Emilia R.

Lombardia

Veneto

Liguria

Toscana

Marche

Umbria

Lazio

Abruzzo

Basilicata

Calabria

Campania

Molise

Sicilia

Sardegna

Puglia

Italia

Fonte: ns. elaborazioni su dati ISTAT

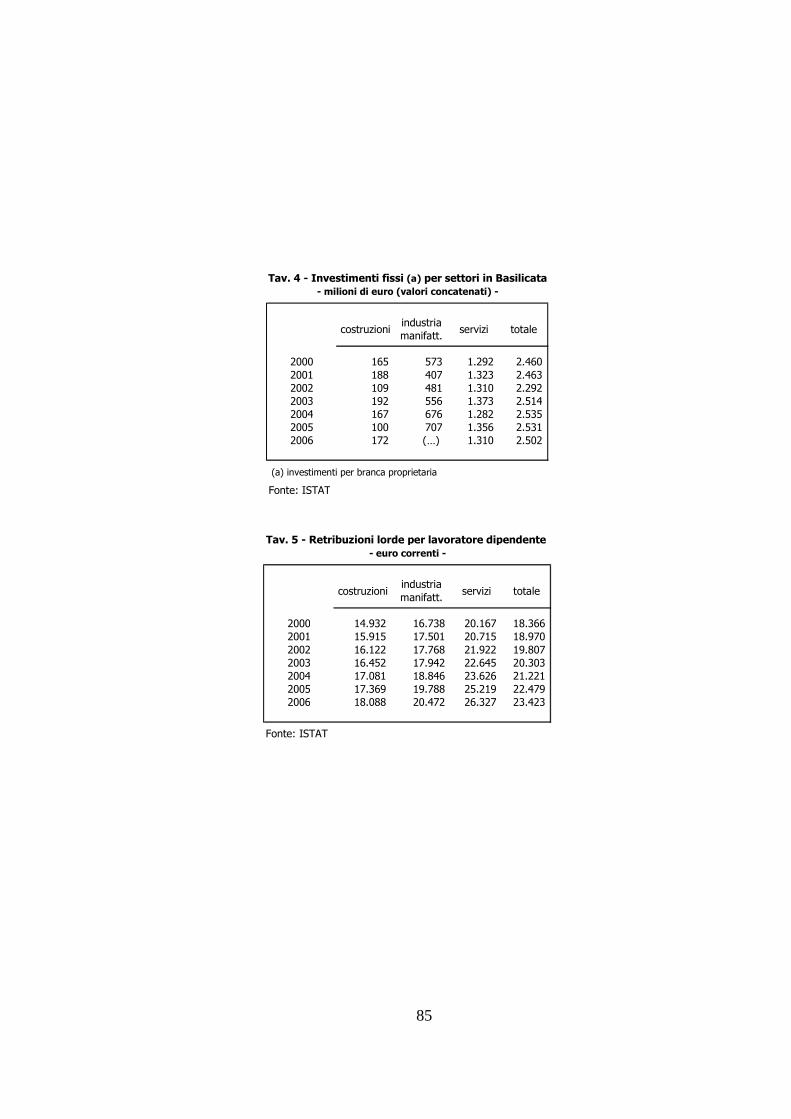

E’ interessante osservare, inoltre, che i recuperi di produttività nel settore sono stati più intensi rispetto a quelli registrati nel complesso delle attività economiche (cfr. graf. 1.6). Si tratta di un dato importante, tenuto conto delle maggiori difficoltà che l’edilizia incontra ad accrescere la propria produttività, anche per le caratteristi-che intrinseche del “prodotto” finito, che continuano a richiedere un forte contenuto di lavoro. Ciò nonostante, i differenziali retributivi tra il settore e il resto dell’econo-mia non si sono ridotti, evidenziando anzi un ulteriore ampliamento: se nel 2000, in-fatti, la retribuzione lorda di un lavoratore dipendente dell’edilizia rappresentava l’81% di quella media, nel 2006 il suo ammontare era pari al 77%.

Graf. 1.6 - La produttività del lavoro in Basilicata- valore aggiunto per unità di lavoro (euro correnti) -

25.000

30.000

35.000

40.000

45.000

2000 2001 2002 2003 2004 2005 2006

costruzioni totale economia

Fonte: ns. elaborazioni su dati ISTAT

12

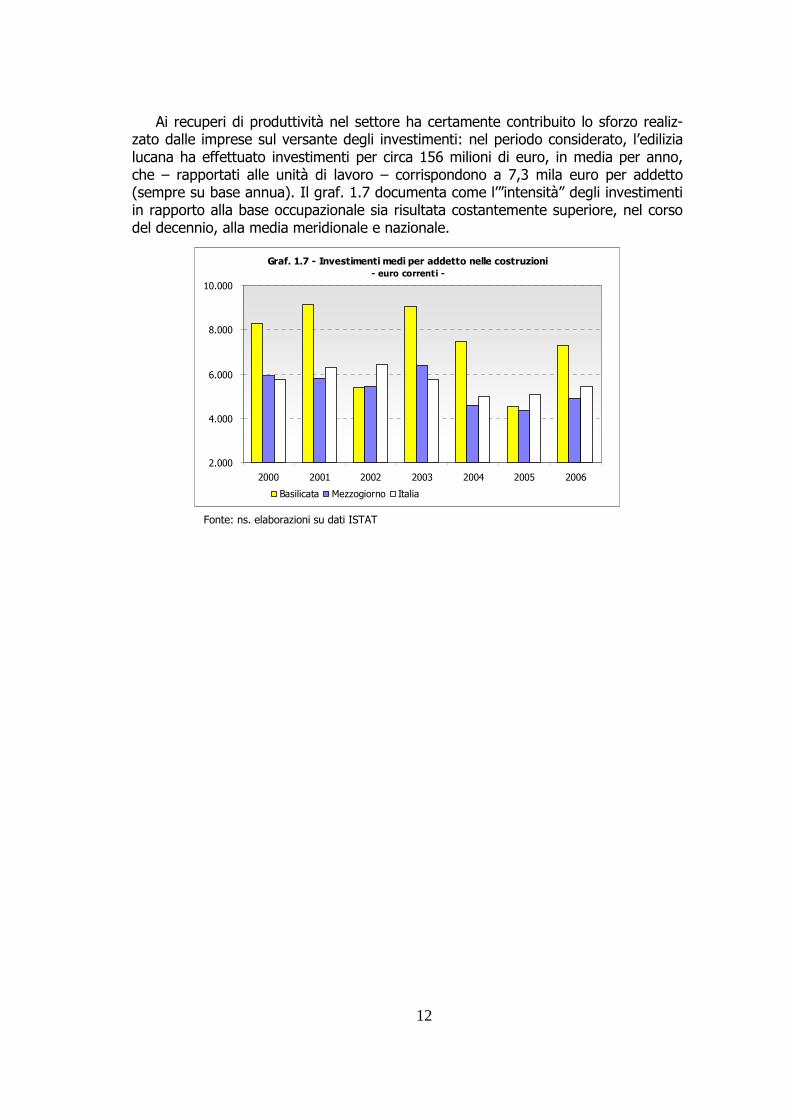

Ai recuperi di produttività nel settore ha certamente contribuito lo sforzo realiz-zato dalle imprese sul versante degli investimenti: nel periodo considerato, l’edilizia lucana ha effettuato investimenti per circa 156 milioni di euro, in media per anno, che – rapportati alle unità di lavoro – corrispondono a 7,3 mila euro per addetto (sempre su base annua). Il graf. 1.7 documenta come l’”intensità” degli investimenti in rapporto alla base occupazionale sia risultata costantemente superiore, nel corso del decennio, alla media meridionale e nazionale.

Graf. 1.7 - Investimenti medi per addetto nelle costruzioni- euro correnti -

2.000

4.000

6.000

8.000

10.000

2000 2001 2002 2003 2004 2005 2006

Basilicata Mezzogiorno Italia

Fonte: ns. elaborazioni su dati ISTAT

13

2. IMPRESE E OCCUPAZIONE NEL SETTORE DELLE COSTRUZIONI 2.1 IL SISTEMA DELLE IMPRESE

ASPETTI STRUTTURALI. Alla fine del 2008, risultavano iscritte al Registro Imprese del-le Camere di Commercio lucane (in condizione di normale funzionamento) 6.693 im-prese del settore delle costruzioni, che rappresentano il 19,0% della base imprendi-toriale extra-agricola complessiva della regione: una quota superiore sia alla media nazionale (pari al 18,3%) sia a quella meridionale, che si attesta al 16,4%.

Quasi la metà di queste imprese ha come attività prevalente la costruzione com-pleta o parziale di edifici e la realizzazione di opere del genio civile; circa il 23% risul-ta “specializzata”, invece, nei lavori di completamento degli edifici (intonacatura, po-sa in opera di infissi, rivestimenti, …), mentre di poco inferiore al 20% è la quota di imprese che operano, in prevalenza, nelle attività di installazione di impianti (elettrici, termoidraulici, …). Completano il quadro delle imprese del settore le attività di pre-parazione del cantiere edile (sistemazione dei terreni, trivellazioni e perforazioni), la cui incidenza sfiora l’8%, e le attività di noleggio macchine per l’edilizia, che contano soltanto 15 iniziative imprenditoriali (lo 0,2% del totale).

v.a. % % %

preparazione del cantiere edile 519 7,8 5,1 3,0 edilizia e genio civile 3.323 49,6 52,7 37,9 installazione servizi nei fabbricati 1.316 19,7 20,3 20,9 lavori di completamento degli edifici 1.520 22,7 21,7 38,1 noleggio macchine 15 0,2 0,1 0,1

totale 6.693 100,0 100,0 100,0

Fonte: ns. elaborazioni su dati Infocamere

ItaliaSud

Tab. 2.1 - Imprese attive delle costruzioni per settori a fine 2008- valori assoluti e % su totale -

Basilicata

Il confronto con la “struttura” del settore a livello nazionale evidenzia significativi scostamenti: nel resto del Paese assumono, infatti, un peso decisamente maggiore le attività legate ai lavori di completamento degli edifici, nelle quali si concentra il 38,1% delle imprese edili complessive: una quota lievemente superiore a quella cor-rispondente alle imprese “specializzate” nel ciclo completo della produzione edilizia (37,9%) che, in Basilicata, rappresentano invece la stragrande maggioranza. In Ita-lia, inoltre, sono relativamente più diffuse le imprese di impiantistica, con un’inciden-za che raggiunge quasi il 21%.

Tali differenze nella composizione delle attività prevalenti delle imprese del setto-re concorrono a spiegare alcune peculiarità di carattere strutturale dell’edilizia luca-na, in primo luogo, le più elevate dimensioni medie delle unità locali che, sulla base dei dati 2005 del Registro Statistico delle Imprese (ASIA), sono pari a 3,3 addetti contro i 2,9 della media nazionale. Le imprese operanti nel comparto “edilizia e genio civile”, infatti, hanno generalmente dimensioni molto più elevate rispetto alle impre-se “specializzate” nello svolgimento di alcune funzioni soltanto all’interno del “proces-so produttivo”.

14

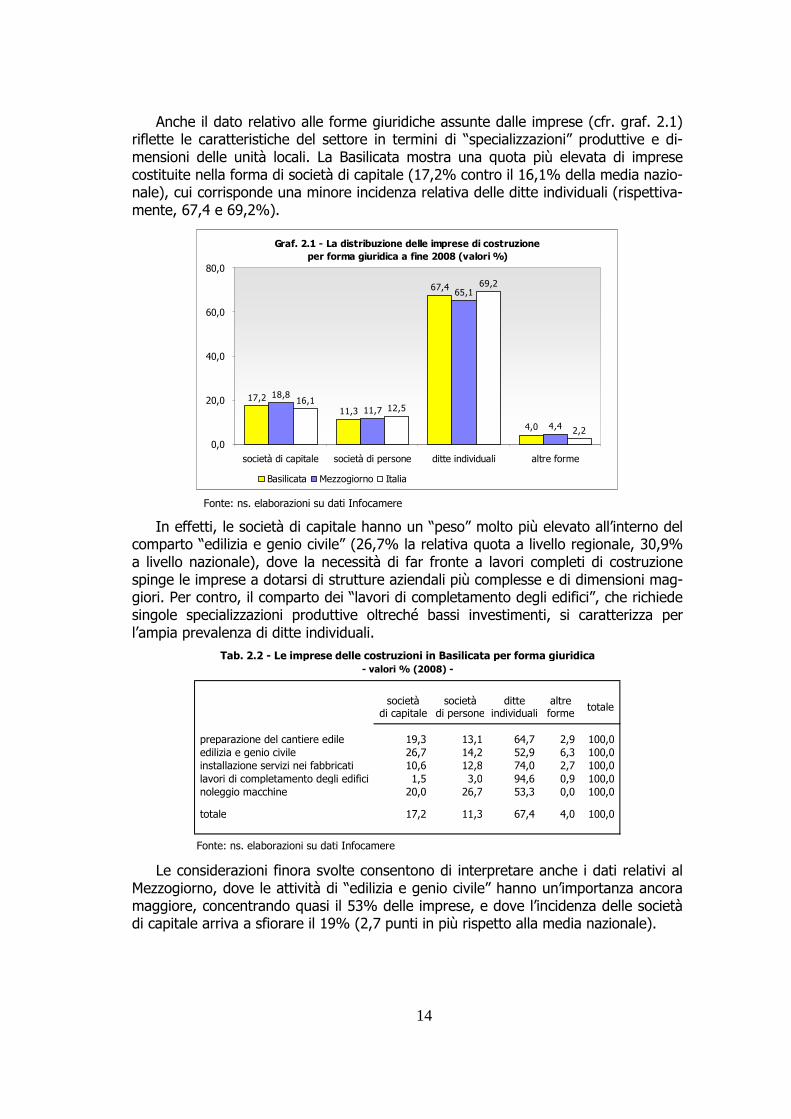

Anche il dato relativo alle forme giuridiche assunte dalle imprese (cfr. graf. 2.1) riflette le caratteristiche del settore in termini di “specializzazioni” produttive e di-mensioni delle unità locali. La Basilicata mostra una quota più elevata di imprese costituite nella forma di società di capitale (17,2% contro il 16,1% della media nazio-nale), cui corrisponde una minore incidenza relativa delle ditte individuali (rispettiva-mente, 67,4 e 69,2%).

Graf. 2.1 - La distribuzione delle imprese di costruzione per forma giuridica a fine 2008 (valori %)

17,2

11,3

67,4

4,0

18,8

11,7

65,1

4,4

16,112,5

69,2

2,2

0,0

20,0

40,0

60,0

80,0

società di capitale società di persone ditte individuali altre forme

Basilicata Mezzogiorno Italia

Fonte: ns. elaborazioni su dati Infocamere

In effetti, le società di capitale hanno un “peso” molto più elevato all’interno del comparto “edilizia e genio civile” (26,7% la relativa quota a livello regionale, 30,9% a livello nazionale), dove la necessità di far fronte a lavori completi di costruzione spinge le imprese a dotarsi di strutture aziendali più complesse e di dimensioni mag-giori. Per contro, il comparto dei “lavori di completamento degli edifici”, che richiede singole specializzazioni produttive oltreché bassi investimenti, si caratterizza per l’ampia prevalenza di ditte individuali.

società società ditte altredi capitale di persone individuali forme

preparazione del cantiere edile 19,3 13,1 64,7 2,9 100,0 edilizia e genio civile 26,7 14,2 52,9 6,3 100,0 installazione servizi nei fabbricati 10,6 12,8 74,0 2,7 100,0 lavori di completamento degli edifici 1,5 3,0 94,6 0,9 100,0 noleggio macchine 20,0 26,7 53,3 0,0 100,0

totale 17,2 11,3 67,4 4,0 100,0

Fonte: ns. elaborazioni su dati Infocamere

totale

Tab. 2.2 - Le imprese delle costruzioni in Basilicata per forma giuridica- valori % (2008) -

Le considerazioni finora svolte consentono di interpretare anche i dati relativi al Mezzogiorno, dove le attività di “edilizia e genio civile” hanno un’importanza ancora maggiore, concentrando quasi il 53% delle imprese, e dove l’incidenza delle società di capitale arriva a sfiorare il 19% (2,7 punti in più rispetto alla media nazionale).

15

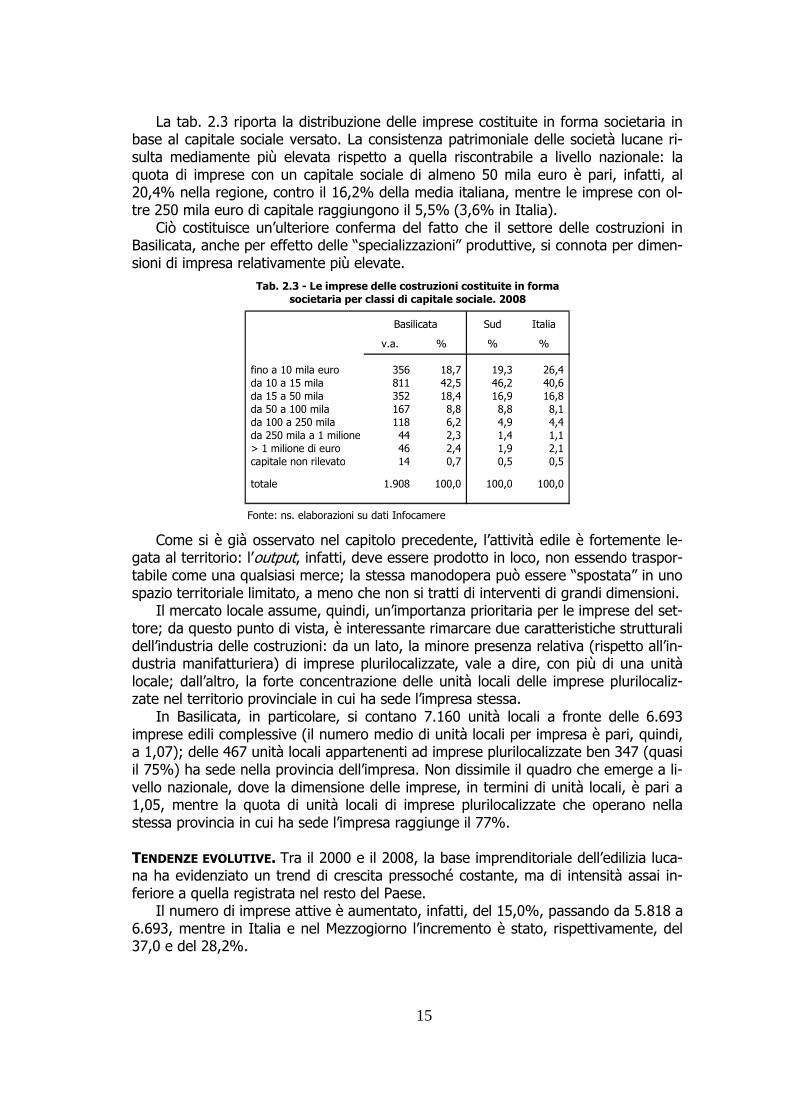

La tab. 2.3 riporta la distribuzione delle imprese costituite in forma societaria in base al capitale sociale versato. La consistenza patrimoniale delle società lucane ri-sulta mediamente più elevata rispetto a quella riscontrabile a livello nazionale: la quota di imprese con un capitale sociale di almeno 50 mila euro è pari, infatti, al 20,4% nella regione, contro il 16,2% della media italiana, mentre le imprese con ol-tre 250 mila euro di capitale raggiungono il 5,5% (3,6% in Italia).

Ciò costituisce un’ulteriore conferma del fatto che il settore delle costruzioni in Basilicata, anche per effetto delle “specializzazioni” produttive, si connota per dimen-sioni di impresa relativamente più elevate.

v.a. % % %

fino a 10 mila euro 356 18,7 19,3 26,4 da 10 a 15 mila 811 42,5 46,2 40,6 da 15 a 50 mila 352 18,4 16,9 16,8 da 50 a 100 mila 167 8,8 8,8 8,1 da 100 a 250 mila 118 6,2 4,9 4,4 da 250 mila a 1 milione 44 2,3 1,4 1,1 > 1 milione di euro 46 2,4 1,9 2,1 capitale non rilevato 14 0,7 0,5 0,5

totale 1.908 100,0 100,0 100,0

Fonte: ns. elaborazioni su dati Infocamere

Basilicata Sud Italia

Tab. 2.3 - Le imprese delle costruzioni costituite in formasocietaria per classi di capitale sociale. 2008

Come si è già osservato nel capitolo precedente, l’attività edile è fortemente le-gata al territorio: l’output, infatti, deve essere prodotto in loco, non essendo traspor-tabile come una qualsiasi merce; la stessa manodopera può essere “spostata” in uno spazio territoriale limitato, a meno che non si tratti di interventi di grandi dimensioni.

Il mercato locale assume, quindi, un’importanza prioritaria per le imprese del set-tore; da questo punto di vista, è interessante rimarcare due caratteristiche strutturali dell’industria delle costruzioni: da un lato, la minore presenza relativa (rispetto all’in-dustria manifatturiera) di imprese plurilocalizzate, vale a dire, con più di una unità locale; dall’altro, la forte concentrazione delle unità locali delle imprese plurilocaliz-zate nel territorio provinciale in cui ha sede l’impresa stessa.

In Basilicata, in particolare, si contano 7.160 unità locali a fronte delle 6.693 imprese edili complessive (il numero medio di unità locali per impresa è pari, quindi, a 1,07); delle 467 unità locali appartenenti ad imprese plurilocalizzate ben 347 (quasi il 75%) ha sede nella provincia dell’impresa. Non dissimile il quadro che emerge a li-vello nazionale, dove la dimensione delle imprese, in termini di unità locali, è pari a 1,05, mentre la quota di unità locali di imprese plurilocalizzate che operano nella stessa provincia in cui ha sede l’impresa raggiunge il 77%. TENDENZE EVOLUTIVE. Tra il 2000 e il 2008, la base imprenditoriale dell’edilizia luca-na ha evidenziato un trend di crescita pressoché costante, ma di intensità assai in-feriore a quella registrata nel resto del Paese.

Il numero di imprese attive è aumentato, infatti, del 15,0%, passando da 5.818 a 6.693, mentre in Italia e nel Mezzogiorno l’incremento è stato, rispettivamente, del 37,0 e del 28,2%.

16

Graf. 2.2 - L'andamento delle imprese del settore delle costruzioni- numeri indici 2000=100 -

90,0

100,0

110,0

120,0

130,0

140,0

2000 2001 2002 2003 2004 2005 2006 2007 2008

Basilicata Mezzogiorno Italia

Fonte: ns. elaborazioni su dati Infocamere

In tutte e tre le aree, la crescita del settore è stata superiore a quella che ha ca-ratterizzato l’insieme delle attività extra-agricole, cosicché il “peso” delle imprese edili nel sistema produttivo si è ulteriormente accresciuto (dal 18,2 al 19,0% a livello re-gionale, dal 15,8 al 18,3% a livello nazionale).

Graf. 2.3 - L'incidenza delle imprese di costruzione sul totale delle imprese extra-agricole (valori %)

18,2 18,419,0

14,9 15,316,4

15,817,0

18,3

5,0

10,0

15,0

20,0

25,0

2000 2004 2008

Basilicata Mezzogiorno Italia

Fonte: ns. elaborazioni su dati Infocamere

In Basilicata, il comparto più dinamico è risultato quello dei “lavori di completa-mento degli edifici”, dove il tasso di crescita ha sfiorato il 50% e dove si è concen-trato il 58% circa dello stock aggiuntivo di imprese registrato nel periodo (cfr. tab. 2.4). Significativamente espansivo anche il trend delle imprese di installazione di im-pianti, aumentate del 33,3%, mentre pressoché “fermo” è rimasto lo stock di impre-se dell’”edilizia e genio civile” (+0,8%) e della “preparazione dei cantieri” (+2,2%).

Anche in Italia il contributo maggiore alla crescita del settore è venuto dalle im-prese “specializzate” nei lavori di completamento degli edifici, aumentate di quasi il 75%; ma a crescere sono state anche le imprese “specializzate” nel ciclo completo della produzione edilizia (+23,2%), sebbene la loro incidenza sul totale si stia pro-gressivamente riducendo.

17

In effetti, negli ultimi 10-15 anni l’industria delle costruzioni è stata interessata da intensi processi di ristrutturazione aziendale, finalizzati al recupero di più elevati margini di flessibilità, che hanno determinato una riduzione delle dimensioni medie delle imprese più grandi e la crescita di nuove imprese di sub-fornitura di piccole dimensioni. In particolare, le grandi imprese (maggiormente presenti nel comparto “edilizia e genio civile”) hanno adottato strategie di de-verticalizzazione del processo produttivo, favorendo così la nascita di nuove imprese “specializzate” nelle singole fasi della filiera edile.

Considerate le caratteristiche strutturali dell’edilizia lucana (in termini di specializ-zazioni produttive, dimensioni e forme giuridiche d’impresa), analizzate in preceden-za, si può ragionevolmente ipotizzare che tali cambiamenti si siano manifestati con un certo ritardo in Basilicata; ciò contribuirebbe a spiegare anche la minore crescita della base imprenditoriale del settore nella regione.

var. ass. var. % var. % var. %

preparazione del cantiere edile 11 2,2 -24,0 -24,6 edilizia e genio civile 25 0,8 23,9 23,2 installazione servizi nei fabbricati 329 33,3 36,4 27,5 lavori di completamento degli edifici 504 49,6 58,5 74,9 noleggio macchine 6 66,7 71,1 98,5

totale 875 15,0 28,2 37,0

Fonte: ns. elaborazioni su dati Infocamere

- variaz. assolute e % delle imprese 2000-2008 -

Basilicata Sud Italia

Tab. 2.4 - L'evoluzione dell'industria delle costruzioni

Le stesse dinamiche per forma giuridica delle imprese (cfr. tab. 2.5) sembrano confermare tale ipotesi interpretativa. Nel contesto di un generale rafforzamento del-la presenza di imprese costituite nella forma di società di capitale, più che raddoppia-te in Basilicata come nel resto del Paese, si può osservare come le ditte individuali (ampiamente prevalenti, come visto, nelle attività di completamento degli edifici e nelle attività “di servizio”) hanno registrato tassi di crescita assai modesti a livello re-gionale (+5,5%), mentre nel Mezzogiorno e, ancor più, in Italia, hanno contribuito a determinare gran parte dell’incremento complessivo dello stock di imprese nel perio-do considerato.

var. ass. var. % var. % var. %

società di capitale 660 134,4 103,4 112,8 società di persone 47 6,6 12,7 7,5

totale società 707 58,9 55,5 48,9

ditte individuali 236 5,5 21,7 34,0 altre forme -68 -20,1 -9,4 3,5

totale 875 15,0 28,2 37,0

Fonte: ns. elaborazioni su dati Infocamere

- variaz. assolute e % delle imprese 2000-2008 -

Basilicata Sud Italia

Tab. 2.5 - L'evoluzione dell'industria delle costruzioni

18

Graf. 2.4 - L'andamento delle imprese del settore delle costruzioni per forme giuridiche in Basilicata (numeri indici 2000=100)

60,0

80,0

100,0

120,0

140,0

160,0

2000 2001 2002 2003 2004 2005 2006 2007 2008

società ditte individuali altre forme

Fonte: ns. elaborazioni su dati Infocamere

Un altro aspetto delle dinamiche evolutive dell’attuale decennio riguarda l’aumen-to, ancorché lieve, del numero medio di unità locali per impresa (da 1,03 a 1,07) 4. L’apertura di nuove unità locali sembra aver risposto soprattutto all’obiettivo di “pre-sidiare” in modo più efficace il mercato locale; in tal senso può essere interpretata, infatti, la crescita della quota di unità locali che operano nella stessa provincia sede dell’impresa plurilocalizzata (dal 68 al 74%) 5.

In conclusione, il quadro dell’edilizia lucana che si ricava dagli indicatori di trend è quello di un settore che se, da un lato, evidenzia un significativo processo di con-solidamento delle imprese, dall’altro, non sembra cogliere appieno le opportunità di crescita legate ad una maggiore diversificazione e specializzazione delle attività della filiera delle costruzioni. ASPETTI TERRITORIALI. Delle 6.693 imprese edili operative in Basilicata a fine 2008, 4.552 (pari al 68,0%) hanno sede legale nella provincia di Potenza e le restanti 2.141 in quella di Matera.

In rapporto alle dimensioni della base produttiva extra-agricola complessiva, l’in-dustria delle costruzioni assume un “peso” relativamente maggiore nella provincia di Potenza, dove le imprese del settore rappresentano il 19,5% del totale, a fronte del 18,2% nel resto della regione.

La provincia di Matera può vantare, tuttavia, una struttura del settore più “solida” dal punto di vista degli assetti organizzati aziendali: la quota di imprese costituite nella forma delle società di capitale raggiunge quasi il 20%, mentre non supera il 16% nella provincia di Potenza, dove è molto più elevata, invece, l’incidenza delle ditte individuali (69,2 contro 63,8%).

4 La crescita delle unità locali, infatti, è stata superiore a quella delle imprese (rispettivamente, +19,7 e +15,0% tra il 2000 e il 2008). 5 Tendenze analoghe si osservano, peraltro, anche a livello nazionale.

19

Potenza Matera Basilicata

n° imprese 4.552 2.141 6.693 % su totale economia (a) 19,5 18,2 19,0 % su totale industria 57,9 55,8 57,2

imprese per forma giuridica (%)

società di capitale 16,0 19,8 17,2 società di persone 11,6 10,7 11,3 ditte individuali 69,2 63,8 67,4 altre forme 3,3 5,7 4,0

totale 100,0 100,0 100,0

(a) al netto dell'agricoltura

Fonte: ns. elaborazioni su dati Infocamere

Tab. 2.6 - Le imprese dell'industria delle costruzioninelle province lucane (2008)

Le due aree si differenziano anche per le “specializzazioni” produttive (cfr. tab. 2.7), con un forte “peso” – nella provincia materana – delle imprese appartenenti al comparto dell’”edilizia e genio civile” (56,2%), cui corrisponde, nella provincia di Potenza, una maggiore presenza relativa delle attività di completamento degli edifici (26,8% delle imprese edili totali).

Potenza Matera Potenza Matera

preparazione del cantiere edile 341 178 7,5 8,3 edilizia e genio civile 2.119 1.204 46,6 56,2 installazione servizi nei fabbricati 863 453 19,0 21,2 lavori di completamento degli edifici 1.218 302 26,8 14,1 noleggio macchine 11 4 0,2 0,2

totale 4.552 2.141 100,0 100,0

Fonte: ns. elaborazioni su dati Infocamere

Tab. 2.7 - Imprese attive delle costruzioni per settori a fine 2008- valori assoluti e % su totale -

valori assoluti % su totale

Nel corso del decennio, le dinamiche imprenditoriali sono risultate più espansive nell’area materana, dove lo stock di imprese attive ha registrato un incremento del 17,4%, pari a 318 unità in più. In termini assoluti, il maggiore apporto alla crescita della base produttiva del settore è venuto dalle imprese dell’”edilizia e genio civile”, aumentate di 124 unità, e dalle imprese del comparto dell’installazione di impianti (115 in più).

Nella provincia di Potenza, invece, la crescita complessiva si è fermata al +13,9%, scontando anche la flessione delle imprese operanti nell’”edilizia e genio ci-vile”, diminuite del 4,5% (circa un centinaio in meno). Delle 557 imprese in più regi-strate tra il 2000 e il 2008, ben 418 (pari al 75%) appartengono al comparto dei “la-vori di completamento degli edifici”; analogamente espansivo il trend delle imprese di impiantistica civile (214 in più, pari al +33,0%).

Tali andamenti hanno ulteriormente accentuato, quindi, le “specializzazioni” terri-toriali che, come visto, evidenziano un forte “orientamento” delle imprese materane verso le attività di costruzione completa o parziale di edifici e di opere pubbliche.

20

Potenza Matera Potenza Matera

preparazione del cantiere edile 21 -10 6,6 -5,3 edilizia e genio civile -99 124 -4,5 11,5 installazione servizi nei fabbricati 214 115 33,0 34,0 lavori di completamento degli edifici 418 86 52,3 39,8 noleggio macchine 3 3 37,5 300,0

totale 557 318 13,9 17,4

Fonte: ns. elaborazioni su dati Infocamere

Tab. 2.8 - L'evoluzione dell'industria delle costruzioni - variaz. assolute e % delle imprese 2000-2008 -

variaz. assolute variaz. %

2.2 L’OCCUPAZIONE

L’indagine ISTAT sulle forze di lavoro ha rilevato, in Basilicata, 21,0 mila occupati nell’industria delle costruzioni (dato relativo ai primi 9 mesi del 2008); si tratta del 10,7% dell’occupazione complessiva nelle attività extra-agricole: una quota superiore di quasi un punto percentuale alla media meridionale (9,8%), mentre la media nazio-nale è pari soltanto all’8,4%.

L’ampliamento della base produttiva del settore nel corso del decennio (lo stock di imprese attive è aumentato, come visto, del 15,0%) ha favorito una discreta cre-scita dell’occupazione edile che, tra il 2000 e il 2008, ha fatto registrare un incre-mento del 2,9%, in media per anno (nell’intero periodo, l’aumento dei livelli occupa-zionali ha sfiorato le 4,5 mila unità).

v.a. var. % v.a. var. % v.a. var. %

2000 10,1 6,5 16,62001 10,9 7,9 6,3 -3,1 17,2 3,62002 8,4 -22,9 7,9 26,1 16,3 -5,0 2003 15,4 82,5 4,3 -45,3 19,7 20,62004 16,9 10,2 5,8 33,4 22,7 15,32005 16,7 -1,3 6,2 6,8 22,9 0,82006 17,7 5,9 6,0 -3,1 23,7 3,52007 15,6 -11,7 5,6 -6,1 21,2 -10,3 2008 15,7 0,4 5,3 -4,6 21,0 -0,9

media periodo

(a) media degli occupati nel periodo gennaio-settembre di ciascun anno

Fonte: ns. elaborazioni su dati ISTAT, Indagine sulle forze di lavoro

5,4 -2,3 2,9

Tab. 2.9 - L'occupazione nell'industria delle costruzioni in Basilicata- valori assoluti in migliaia di unità (a) e variaz. % annue -

occupati dipend. occupati indipend. totale occupati

Di segno opposto le dinamiche delle due principali componenti degli occupati: al-la forte espansione dei lavoratori dipendenti (+5,4%, in media per anno) è corrispo-sta una flessione dei lavoratori autonomi, diminuiti del 2,3%. Tali andamenti, da un lato, confermano il processo di consolidamento delle imprese del settore, già eviden-ziato dal forte sviluppo delle forme giuridiche di tipo societario, dall’altro, segnalano

21

una possibile saturazione del mercato per le piccole e piccolissime imprese fondate sul lavoro individuale.

Diverso il quadro che emerge a livello nazionale, dove alla crescita dell’occupazio-ne edile, aumentata a ritmi analoghi a quelli registrati in Basilicata (+2,9%), ha con-tribuito anche il lavoro autonomo (+1,6%).

Anche questo dato va interpretato alla luce delle dinamiche imprenditoriali del settore che, in Italia, hanno evidenziato un forte sviluppo delle piccole imprese (nella forma delle ditte individuali), favorito dai processi di ristrutturazione e riorganizza-zione aziendale delle imprese di maggiori dimensioni e dai processi di diversificazio-ne/specializzazione delle attività lungo la filiera edile.

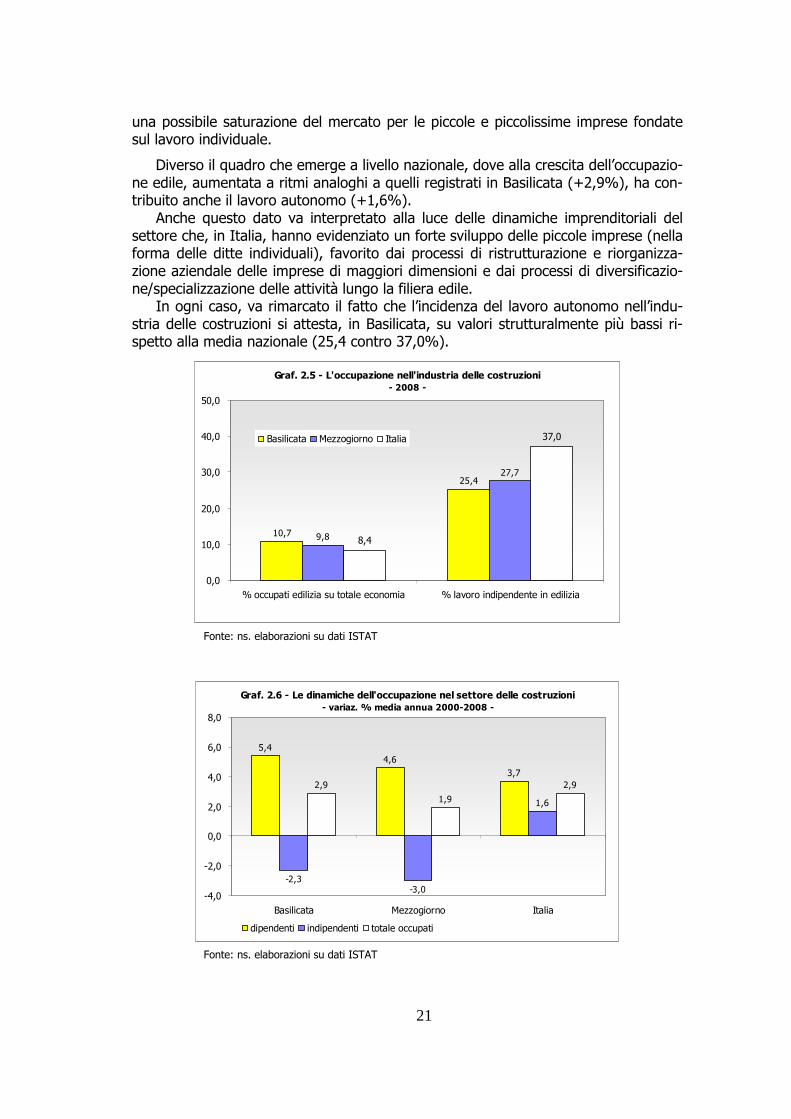

In ogni caso, va rimarcato il fatto che l’incidenza del lavoro autonomo nell’indu-stria delle costruzioni si attesta, in Basilicata, su valori strutturalmente più bassi ri-spetto alla media nazionale (25,4 contro 37,0%).

Graf. 2.5 - L'occupazione nell'industria delle costruzioni- 2008 -

10,7

25,4

9,8

27,7

8,4

37,0

0,0

10,0

20,0

30,0

40,0

50,0

% occupati edilizia su totale economia % lavoro indipendente in edilizia

Basilicata Mezzogiorno Italia

Fonte: ns. elaborazioni su dati ISTAT

Graf. 2.6 - Le dinamiche dell'occupazione nel settore delle costruzioni- variaz. % media annua 2000-2008 -

5,4

4,6

3,7

-2,3 -3,0

1,6

2,9

1,9

2,9

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

Basilicata Mezzogiorno Italia

dipendenti indipendenti totale occupati

Fonte: ns. elaborazioni su dati ISTAT

22

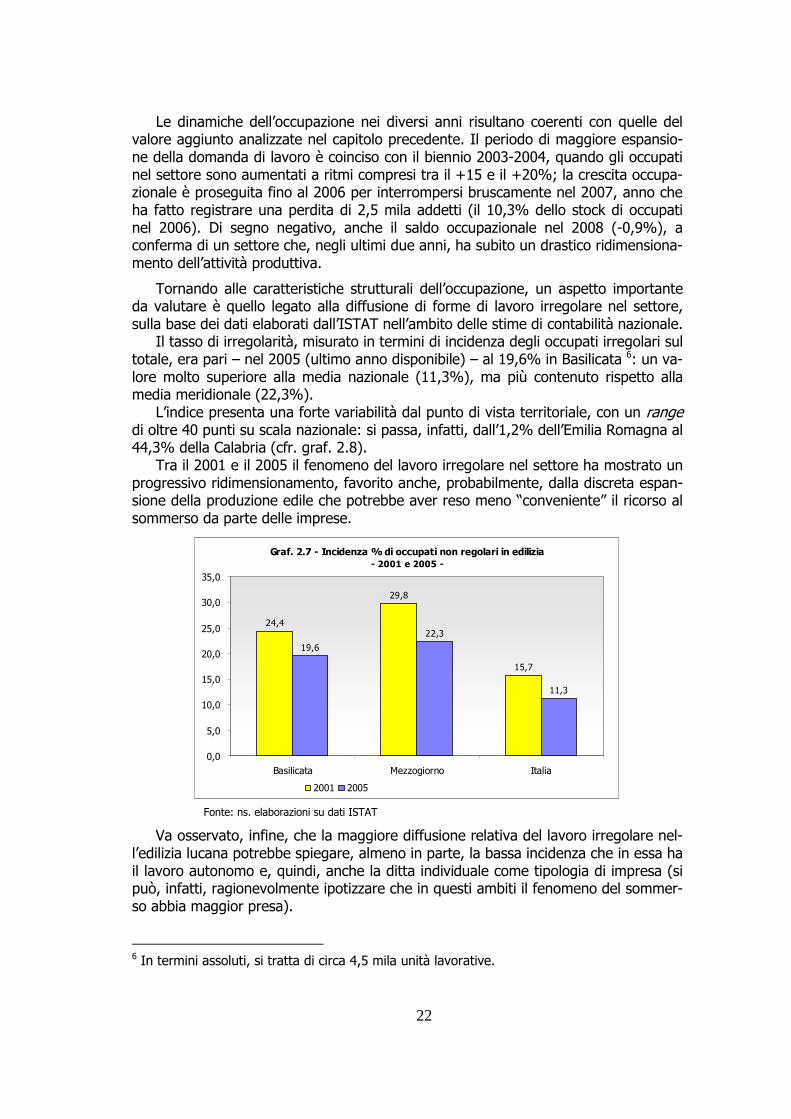

Le dinamiche dell’occupazione nei diversi anni risultano coerenti con quelle del valore aggiunto analizzate nel capitolo precedente. Il periodo di maggiore espansio-ne della domanda di lavoro è coinciso con il biennio 2003-2004, quando gli occupati nel settore sono aumentati a ritmi compresi tra il +15 e il +20%; la crescita occupa-zionale è proseguita fino al 2006 per interrompersi bruscamente nel 2007, anno che ha fatto registrare una perdita di 2,5 mila addetti (il 10,3% dello stock di occupati nel 2006). Di segno negativo, anche il saldo occupazionale nel 2008 (-0,9%), a conferma di un settore che, negli ultimi due anni, ha subito un drastico ridimensiona-mento dell’attività produttiva.

Tornando alle caratteristiche strutturali dell’occupazione, un aspetto importante da valutare è quello legato alla diffusione di forme di lavoro irregolare nel settore, sulla base dei dati elaborati dall’ISTAT nell’ambito delle stime di contabilità nazionale.

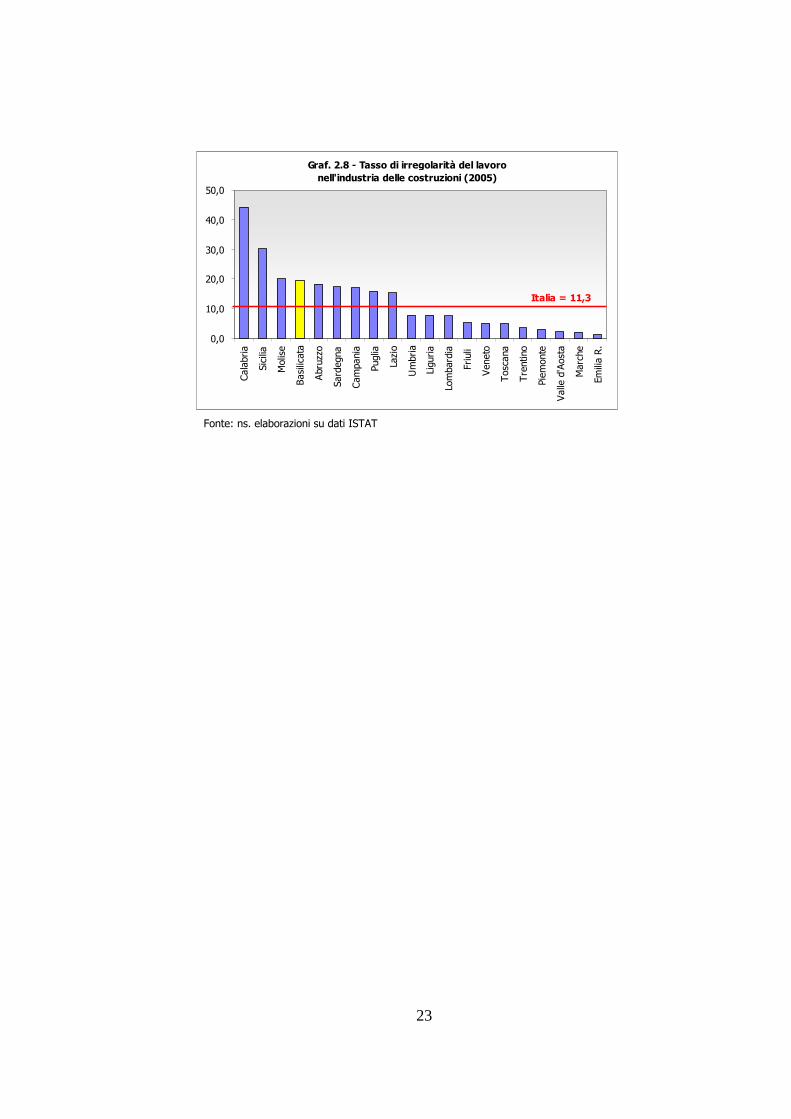

Il tasso di irregolarità, misurato in termini di incidenza degli occupati irregolari sul totale, era pari – nel 2005 (ultimo anno disponibile) – al 19,6% in Basilicata 6: un va-lore molto superiore alla media nazionale (11,3%), ma più contenuto rispetto alla media meridionale (22,3%).

L’indice presenta una forte variabilità dal punto di vista territoriale, con un range di oltre 40 punti su scala nazionale: si passa, infatti, dall’1,2% dell’Emilia Romagna al 44,3% della Calabria (cfr. graf. 2.8).

Tra il 2001 e il 2005 il fenomeno del lavoro irregolare nel settore ha mostrato un progressivo ridimensionamento, favorito anche, probabilmente, dalla discreta espan-sione della produzione edile che potrebbe aver reso meno “conveniente” il ricorso al sommerso da parte delle imprese.

Graf. 2.7 - Incidenza % di occupati non regolari in edilizia- 2001 e 2005 -

24,4

29,8

15,7

19,6

22,3

11,3

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

Basilicata Mezzogiorno Italia

2001 2005

Fonte: ns. elaborazioni su dati ISTAT

Va osservato, infine, che la maggiore diffusione relativa del lavoro irregolare nel-l’edilizia lucana potrebbe spiegare, almeno in parte, la bassa incidenza che in essa ha il lavoro autonomo e, quindi, anche la ditta individuale come tipologia di impresa (si può, infatti, ragionevolmente ipotizzare che in questi ambiti il fenomeno del sommer-so abbia maggior presa).

6 In termini assoluti, si tratta di circa 4,5 mila unità lavorative.

23

Graf. 2.8 - Tasso di irregolarità del lavoro nell'industria delle costruzioni (2005)

0,0

10,0

20,0

30,0

40,0

50,0

Calabria

Sicilia

Molise

Basilicata

Abruzzo

Sardegna

Campania

Puglia

Lazio

Umbria

Liguria

Lombardia

Friuli

Veneto

Toscana

Trentino

Piemonte

Valle d'Aosta

Marche

Emilia R.

Italia = 11,3

Fonte: ns. elaborazioni su dati ISTAT

24

BOX

IL VALORE DELLA PRODUZIONE NEI BILANCI DELLE SOCIETÀ DI CAPITALE DEL SETTORE DELLE COSTRUZIONI

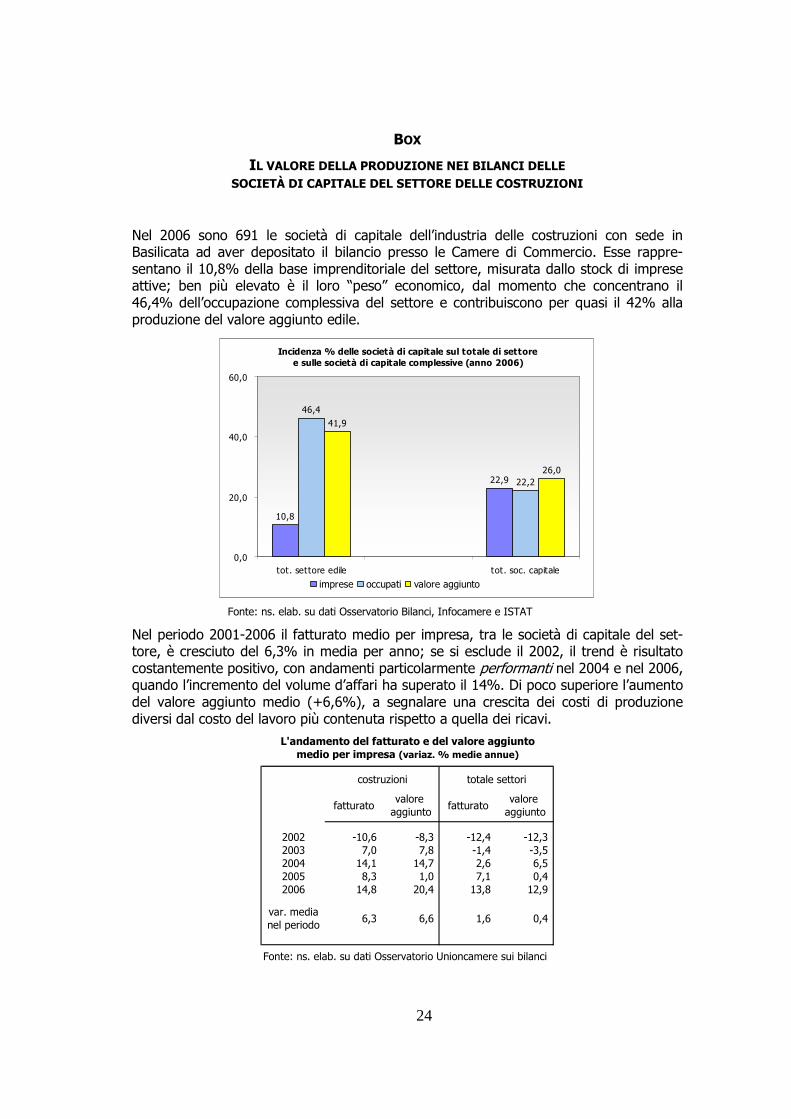

Nel 2006 sono 691 le società di capitale dell’industria delle costruzioni con sede in Basilicata ad aver depositato il bilancio presso le Camere di Commercio. Esse rappre-sentano il 10,8% della base imprenditoriale del settore, misurata dallo stock di imprese attive; ben più elevato è il loro “peso” economico, dal momento che concentrano il 46,4% dell’occupazione complessiva del settore e contribuiscono per quasi il 42% alla produzione del valore aggiunto edile.

Incidenza % delle società di capitale sul totale di settore e sulle società di capitale complessive (anno 2006)

10,8

22,9

46,4

22,2

41,9

26,0

0,0

20,0

40,0

60,0

tot. settore edile tot. soc. capitale

imprese occupati valore aggiunto

Fonte: ns. elab. su dati Osservatorio Bilanci, Infocamere e ISTAT

Nel periodo 2001-2006 il fatturato medio per impresa, tra le società di capitale del set-tore, è cresciuto del 6,3% in media per anno; se si esclude il 2002, il trend è risultato costantemente positivo, con andamenti particolarmente performanti nel 2004 e nel 2006, quando l’incremento del volume d’affari ha superato il 14%. Di poco superiore l’aumento del valore aggiunto medio (+6,6%), a segnalare una crescita dei costi di produzione diversi dal costo del lavoro più contenuta rispetto a quella dei ricavi.

valore valore aggiunto aggiunto

2002 -10,6 -8,3 -12,4 -12,3 2003 7,0 7,8 -1,4 -3,5 2004 14,1 14,7 2,6 6,52005 8,3 1,0 7,1 0,42006 14,8 20,4 13,8 12,9

var. medianel periodo

Fonte: ns. elab. su dati Osservatorio Unioncamere sui bilanci

L'andamento del fatturato e del valore aggiuntomedio per impresa (variaz. % medie annue)

6,3 6,6 1,6 0,4

fatturato fatturato

costruzioni totale settori

25

In termini assoluti, il fatturato medio per impresa raggiungeva, nel 2006, un milione e 720 mila euro, mentre il valore aggiunto era pari a 556 mila euro.

valore valore aggiunto aggiunto

2001 1.268 403 2.528 4792002 1.134 370 2.214 4202003 1.213 399 2.184 4052004 1.384 457 2.241 4312005 1.498 462 2.401 4332006 1.720 556 2.732 489

Fonte: ns. elab. su dati Osservatorio Unioncamere sui bilanci

fatturato fatturato

Fatturato e valore aggiunto medio per impresa- migliaia di euro

costruzioni totale settori

Il confronto con gli andamenti di tutte le società di capitale operanti in Basilicata do-cumenta il “passo” decisamente più sostenuto delle imprese dell’industria delle costru-zioni; in effetti, soltanto le società di servizi hanno mostrato trend espansivi (sul piano economico) di intensità analoga, mentre negativo – nel complesso – è stato il bilancio delle società manifatturiere (-5,3 e -4,5% le variazioni medie, rispettivamente, del fatturato e del valore aggiunto per impresa nel periodo considerato, escludendo la SATA di Melfi).

Le buone performance economiche delle società dell’edilizia si sono accompagnate ad un forte aumento della redditività netta complessiva delle stesse, misurata attraverso il rapporto tra risultato d’esercizio e fatturato (che esprime, quindi, la capacità dell’impresa di creare utili). Tale indice è passato, infatti, dal 2,1% del 2001 al 4,3% del 2006, un valore – quest’ultimo – superiore anche alla media nazionale del settore (3,3%).

La redditività netta complessiva delle società di capitale - risultato d'esercizio/fatturato netto (%) -

2,1

0,6

1,2

4,3

0,6

3,3

0,0

2,0

4,0

6,0

costruzioni totale settori costruzioni Italia

2001 2006

Fonte: ns. elaborazioni su dati Osservatorio Bilanci

26

Le maggiori criticità riguardano, invece, la solidità finanziaria delle imprese; l’indice di indebitamento, che misura l’incidenza delle passività correnti e dei debiti a medio-lunga scadenza sul patrimonio netto, si attesta su livelli decisamente elevati nell’industria delle costruzioni, sebbene nel 2006 si sia registrata una significativa riduzione.

La solidità finanziaria delle società di capitale - rapporto di indebitamento (debt equity) -

9,26

2,60

6,62

5,01

2,85

4,67

0,00

3,00

6,00

9,00

12,00

costruzioni totale settori costruzioni Italia

2001 2006

Fonte: ns. elaborazioni su dati Osservatorio Bilanci

Ciò concorre a spiegare la bassa affidabilità creditizia delle società del settore, misurata sulla base del modello di scoring di Unioncamere-Mediobanca: la quota di società prossime al default è pari al 47,1%, contro una media nazionale del 18,7%; mentre le imprese più solide non raggiungono neppure il 10% 7.

L'affidabilità creditizia delle società di capitale - distribuzione % -

22,5

22,7

8,7

58,8

47,4

44,2

18,7

30,0

47,1

0% 20% 40% 60% 80% 100%

costruzioni Italia

totale settori

costruzioni

investment grade vulnerabili molto rischiose

Fonte: ns. elaborazioni su dati Osservatorio Bilanci

7 Per un’analisi più approfondita degli indicatori di bilancio delle società operanti nell’industria delle costruzioni si rinvia a: Centro Studi Unioncamere Basilicata (a cura di), I bilanci delle so-cietà di capitale in Basilicata, dicembre 2008.

27

BOX

- LE IMPRESE QUALIFICATE SOA - La normativa vigente prevede un sistema unico di qualificazione delle imprese di costruzione, obbligatorio per tutti gli esecutori di lavori pubblici di importo superiore a 150.000 euro, attuato da società per azioni di diritto speciale denominate S.O.A. (Società Organismi di Attestazione), appositamente autorizzate dall’Autorità per la vigilanza sui contratti pubblici e da questa controllate 8. Le imprese qualificate SOA sono iscritte in un apposito Casellario, in vigore dal 2000, che costituisce un importante strumento informativo a disposizione delle stazioni appaltanti, nell’ottica di una maggiore semplificazione delle procedure di gara.

Sulla base delle informazioni disponibili nelle Relazioni annuali al Parlamento dell’Au-torità per la vigilanza sui contratti pubblici sono state ricostruite le serie storiche relative al numero delle imprese iscritte alle SOA, in base alla localizzazione (regioni) e al numero di categorie di qualificazione 9.

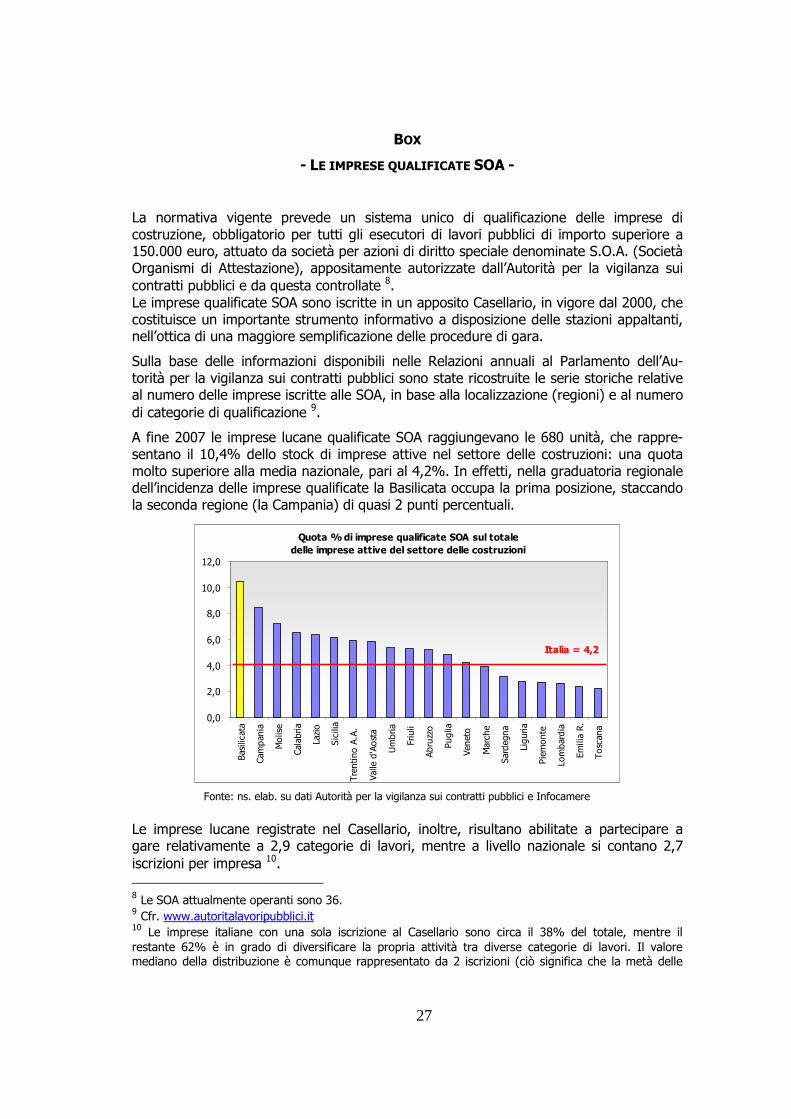

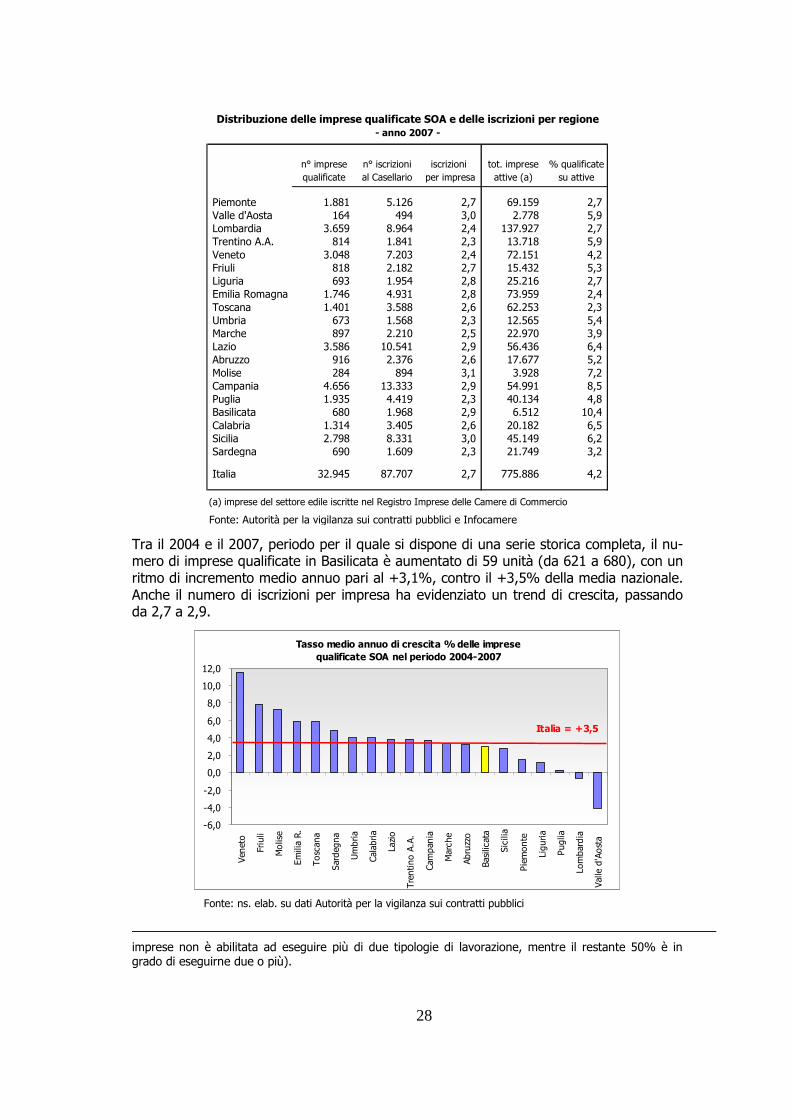

A fine 2007 le imprese lucane qualificate SOA raggiungevano le 680 unità, che rappre-sentano il 10,4% dello stock di imprese attive nel settore delle costruzioni: una quota molto superiore alla media nazionale, pari al 4,2%. In effetti, nella graduatoria regionale dell’incidenza delle imprese qualificate la Basilicata occupa la prima posizione, staccando la seconda regione (la Campania) di quasi 2 punti percentuali.

Quota % di imprese qualificate SOA sul totaledelle imprese attive del settore delle costruzioni

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Basilica

ta

Campan

ia

Molise

Calabria

Lazio

Sicilia

Trentino A.A.

Valle

d'Aosta

Umbria

Friuli

Abruzzo

Puglia

Veneto

Marche

Sardegna

Liguria

Piemonte

Lombardia

Emilia R.

Toscan

a

Italia = 4,2

Fonte: ns. elab. su dati Autorità per la vigilanza sui contratti pubblici e Infocamere

Le imprese lucane registrate nel Casellario, inoltre, risultano abilitate a partecipare a gare relativamente a 2,9 categorie di lavori, mentre a livello nazionale si contano 2,7 iscrizioni per impresa 10. 8 Le SOA attualmente operanti sono 36. 9 Cfr. www.autoritalavoripubblici.it 10 Le imprese italiane con una sola iscrizione al Casellario sono circa il 38% del totale, mentre il restante 62% è in grado di diversificare la propria attività tra diverse categorie di lavori. Il valore mediano della distribuzione è comunque rappresentato da 2 iscrizioni (ciò significa che la metà delle

28

n° imprese n° iscrizioni iscrizioni tot. imprese % qualificate

qualificate al Casellario per impresa attive (a) su attive

Piemonte 1.881 5.126 2,7 69.159 2,7 Valle d'Aosta 164 494 3,0 2.778 5,9 Lombardia 3.659 8.964 2,4 137.927 2,7 Trentino A.A. 814 1.841 2,3 13.718 5,9 Veneto 3.048 7.203 2,4 72.151 4,2 Friuli 818 2.182 2,7 15.432 5,3 Liguria 693 1.954 2,8 25.216 2,7 Emilia Romagna 1.746 4.931 2,8 73.959 2,4 Toscana 1.401 3.588 2,6 62.253 2,3 Umbria 673 1.568 2,3 12.565 5,4 Marche 897 2.210 2,5 22.970 3,9 Lazio 3.586 10.541 2,9 56.436 6,4 Abruzzo 916 2.376 2,6 17.677 5,2 Molise 284 894 3,1 3.928 7,2 Campania 4.656 13.333 2,9 54.991 8,5 Puglia 1.935 4.419 2,3 40.134 4,8 Basilicata 680 1.968 2,9 6.512 10,4 Calabria 1.314 3.405 2,6 20.182 6,5 Sicilia 2.798 8.331 3,0 45.149 6,2 Sardegna 690 1.609 2,3 21.749 3,2

Italia 32.945 87.707 2,7 775.886 4,2

(a) imprese del settore edile iscritte nel Registro Imprese delle Camere di Commercio

Fonte: Autorità per la vigilanza sui contratti pubblici e Infocamere

- anno 2007 -Distribuzione delle imprese qualificate SOA e delle iscrizioni per regione

Tra il 2004 e il 2007, periodo per il quale si dispone di una serie storica completa, il nu-mero di imprese qualificate in Basilicata è aumentato di 59 unità (da 621 a 680), con un ritmo di incremento medio annuo pari al +3,1%, contro il +3,5% della media nazionale. Anche il numero di iscrizioni per impresa ha evidenziato un trend di crescita, passando da 2,7 a 2,9.

Tasso medio annuo di crescita % delle imprese qualificate SOA nel periodo 2004-2007

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

Ven

eto

Friuli

Molise

Emilia R.

Toscana

Sardeg

na

Umbria

Calab

ria

Lazio

Trentino A.A.

Cam

pan

ia

Marche

Abruzzo

Basilicata

Sicilia

Piemonte

Liguria

Puglia

Lombardia

Valle d'Aosta

Italia = +3,5

Fonte: ns. elab. su dati Autorità per la vigilanza sui contratti pubblici

imprese non è abilitata ad eseguire più di due tipologie di lavorazione, mentre il restante 50% è in grado di eseguirne due o più).

29

3. L’ATTIVITÀ EDILIZIA

I capitoli precedenti hanno offerto un quadro della struttura produttiva ed occupa-zionale del settore delle costruzioni e del valore aggiunto prodotto.

Queste grandezze sono fortemente influenzate dall’andamento del mercato, in particolare, dai mutamenti nella domanda e nello stock di offerta, così come avviene per tutti i prodotti.

Ciò che distingue il settore dalle altre attività produttive sono le caratteristiche in-trinseche del prodotto, così sintetizzabili:

� inamovibilità: il bene va prodotto in loco, non può essere trasportato; tutt’al più è il produttore a dover trasferire le proprie risorse produttive sul luogo in cui si ma-nifesta la domanda. Poiché la risorsa principale è trasferibile soltanto entro certi li-miti, per misurare gli effetti del mercato sulla struttura produttiva ed occupazio-nale di una regione occorre valutare la domanda e l’offerta locale. E’ possibile, evi-dentemente, che gli operatori del settore intervengano anche in altre aree geo-grafiche, ma il mercato locale assume un’importanza prioritaria;

� durata: il bene prodotto (la costruzione) è “consumato” in un arco temporale mol-to lungo (diversi decenni); una durata più breve ha il prodotto “manutenzione”, ma il periodo da considerare è comunque di molti anni. In un’area territoriale cir-coscritta non è possibile espandere le costruzioni oltre certi limiti e la saturazione del mercato è facilmente e rapidamente raggiungibile. In un mercato che incontra dei limiti strutturali alla sua espansione, l’analisi dell’andamento dell’offerta diventa fondamentale per prevedere gli effetti sulla struttura produttiva ed occupazionale.

L’attività produttiva nelle costruzioni, inoltre, determina un importante “effetto moltiplicatore” sugli altri settori economici; di conseguenza, l’edilizia costituisce un target delle politiche per il rilancio dell’economia e dell’occupazione, sia a livello locale che nazionale.

La domanda del settore è fortemente influenzata, quindi, non solo dalle politiche pubbliche per la conservazione del proprio patrimonio o per la creazione di nuove infrastrutture ed opere pubbliche, ma anche da quelle volte a contrastare gli effetti di congiunture negative dell’economia.

3.1 LA DOMANDA NEL SETTORE EDILE: GLI INVESTIMENTI IN COSTRUZIONI

Un indicatore dell’attività edile è rappresentato dagli investimenti in costruzioni. Questo aggregato, composto dalle nuove costruzioni (residenziali e non), dagli am-pliamenti di opere edili, dai lavori del genio civile e dalla loro manutenzione straordi-naria 11, rappresenta la quota quantitativamente e qualitativamente più significativa della produzione complessiva del settore alla cui formazione concorre anche la ma-nutenzione ordinaria 12.

11 La manutenzione straordinaria comprende i rinnovi, le ricostruzioni, ovvero tutti quei lavori finalizzati al sostanziale miglioramento dell’immobile/infrastruttura, al punto di modificarne le caratteristiche o, quantomeno, di allungarne in modo sensibile il periodo residuo di utilità economica. 12 La manutenzione ordinaria comprende tutti quei lavori che servono a mantenere in efficienza gli im-mobili (tinteggiatura delle pareti, riparazione degli impianti, …) e quelli che vengono effettuati con rego-larità (ad esempio, la manutenzione degli impianti).

30

Gli investimenti in costruzioni esprimono, quindi, il controvalore dei beni capitali prodotti dalle imprese operanti in edilizia e nel genio civile e sono oggetto di rappre-sentazione contabile nell’ambito delle stime dei conti economici nazionali elaborate dall’ISTAT. La loro valutazione viene effettuata al netto delle spese per l’acquisizione delle aree, ma al lordo dell’IVA e delle spese di progettazione; nella stima si tiene conto, inoltre, dello stato di avanzamento dei lavori, per cui se la costruzione di un fabbricato o di un’opera avviene in più anni, è conteggiata la quota parte realizzata in ciascun anno.

L’ISTAT non pubblica più i dati sugli investimenti in costruzioni a livello regionale, la cui ultima elaborazione risale ormai al 2003; mentre le stime territoriali elaborate dall’Istituto Tagliacarne non sono, al momento, ancora disponibili. Si ritiene opportu-no, tuttavia, fornire qualche elemento “di scenario”, considerando gli andamenti na-zionali.

Gli investimenti in costruzioni hanno conosciuto un lungo ciclo espansivo nel no-stro Paese, che ha avuto inizio nel 1999 ed è proseguito fino al 2007, con ritmi di crescita più che doppi rispetto a quelli del Prodotto Interno Lordo.

L’aumento dei volumi produttivi è stato alimentato in modo pressoché costante, in questi 9 anni, dal comparto abitativo: positivo è stato l’apporto di entrambe le componenti della nuova edilizia e degli interventi di riqualificazione, quest’ultimi so-spinti anche dalle misure di agevolazione fiscale (cfr. box a fine capitolo).

Graf. 3.1 - Investimenti in costruzioni in Italia- numeri indici 2000=100 -

90,0

100,0

110,0

120,0

130,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

abitazioni non residenziali totale

Fonte: ns. elaborazioni su dati ISTAT e stime ANCE per il 2008 e il 2009

Le costruzioni non residenziali destinate ad attività economiche, invece, hanno registrato un periodo di forte sviluppo tra il 1999 e il 2002, seguito da un triennio di crisi e da una successiva ripresa nel 2006 e 2007.

Il comparto delle opere pubbliche, infine, dopo il pesante fermo sperimentato nella prima metà degli anni ’90, ha ripreso a crescere a partire dal 1997, con due anni di anticipo rispetto agli altri settori. La fase espansiva, tuttavia, si è interrotta nel 2004, scontando un forte ridimensionamento delle risorse pubbliche destinate a nuovi investimenti infrastrutturali.

31

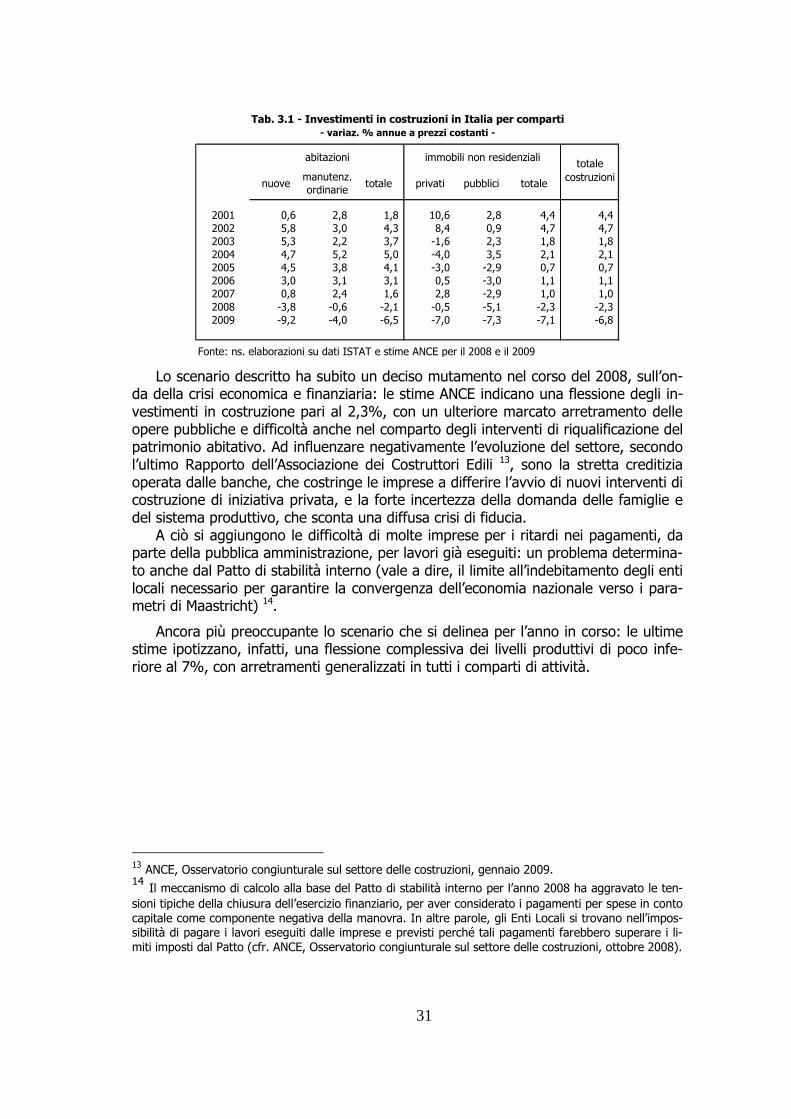

manutenz.ordinarie

2001 0,6 2,8 1,8 10,6 2,8 4,4 4,42002 5,8 3,0 4,3 8,4 0,9 4,7 4,72003 5,3 2,2 3,7 -1,6 2,3 1,8 1,82004 4,7 5,2 5,0 -4,0 3,5 2,1 2,12005 4,5 3,8 4,1 -3,0 -2,9 0,7 0,72006 3,0 3,1 3,1 0,5 -3,0 1,1 1,12007 0,8 2,4 1,6 2,8 -2,9 1,0 1,02008 -3,8 -0,6 -2,1 -0,5 -5,1 -2,3 -2,3 2009 -9,2 -4,0 -6,5 -7,0 -7,3 -7,1 -6,8

Fonte: ns. elaborazioni su dati ISTAT e stime ANCE per il 2008 e il 2009

totale

totale

costruzioni

Tab. 3.1 - Investimenti in costruzioni in Italia per comparti- variaz. % annue a prezzi costanti -

nuove privati pubblicitotale

abitazioni immobili non residenziali

Lo scenario descritto ha subito un deciso mutamento nel corso del 2008, sull’on-da della crisi economica e finanziaria: le stime ANCE indicano una flessione degli in-vestimenti in costruzione pari al 2,3%, con un ulteriore marcato arretramento delle opere pubbliche e difficoltà anche nel comparto degli interventi di riqualificazione del patrimonio abitativo. Ad influenzare negativamente l’evoluzione del settore, secondo l’ultimo Rapporto dell’Associazione dei Costruttori Edili 13, sono la stretta creditizia operata dalle banche, che costringe le imprese a differire l’avvio di nuovi interventi di costruzione di iniziativa privata, e la forte incertezza della domanda delle famiglie e del sistema produttivo, che sconta una diffusa crisi di fiducia.

A ciò si aggiungono le difficoltà di molte imprese per i ritardi nei pagamenti, da parte della pubblica amministrazione, per lavori già eseguiti: un problema determina-to anche dal Patto di stabilità interno (vale a dire, il limite all’indebitamento degli enti locali necessario per garantire la convergenza dell’economia nazionale verso i para-metri di Maastricht) 14.

Ancora più preoccupante lo scenario che si delinea per l’anno in corso: le ultime stime ipotizzano, infatti, una flessione complessiva dei livelli produttivi di poco infe-riore al 7%, con arretramenti generalizzati in tutti i comparti di attività.

13 ANCE, Osservatorio congiunturale sul settore delle costruzioni, gennaio 2009. 14 Il meccanismo di calcolo alla base del Patto di stabilità interno per l’anno 2008 ha aggravato le ten-

sioni tipiche della chiusura dell’esercizio finanziario, per aver considerato i pagamenti per spese in conto capitale come componente negativa della manovra. In altre parole, gli Enti Locali si trovano nell’impos-sibilità di pagare i lavori eseguiti dalle imprese e previsti perché tali pagamenti farebbero superare i li-miti imposti dal Patto (cfr. ANCE, Osservatorio congiunturale sul settore delle costruzioni, ottobre 2008).

32

3.2 L’OFFERTA DI EDILIZIA

L’offerta nel mercato delle costruzioni è comunemente valutata utilizzando come indicatore il numero delle concessioni edilizie ritirate nell’anno e i volumi autorizzati 15. Questo indicatore fornisce un’informazione sul “flusso” annuale dei lavori eseguiti, siano essi relativi a nuove costruzioni o ad opere di manutenzione, non allo “stock” cumulatosi negli anni; segnala, quindi, quanto di nuovo – ogni anno – è stato “pro-dotto”, e non il numero complessivo di costruzioni esistenti.

Evidentemente, il momento temporale a cui si riferisce la concessione è diverso da quello in cui l’immobile è realizzato e diventa disponibile; l’offerta reale, perciò, è “spostata” in avanti nel tempo rispetto all’anno nel quale è rilevata la concessione edilizia.

Una certa cautela nella lettura di questi dati è suggerita anche dalla metodologia di rilevazione adottata dall’ISTAT: non trattandosi di dati stimati ma di informazioni effettivamente rilevate, la loro significatività e tempestività dipendono dal grado di collaborazione dei Comuni nell’inviare i dati richiesti.

3.2.1 L’OFFERTA DI EDILIZIA RESIDENZIALE

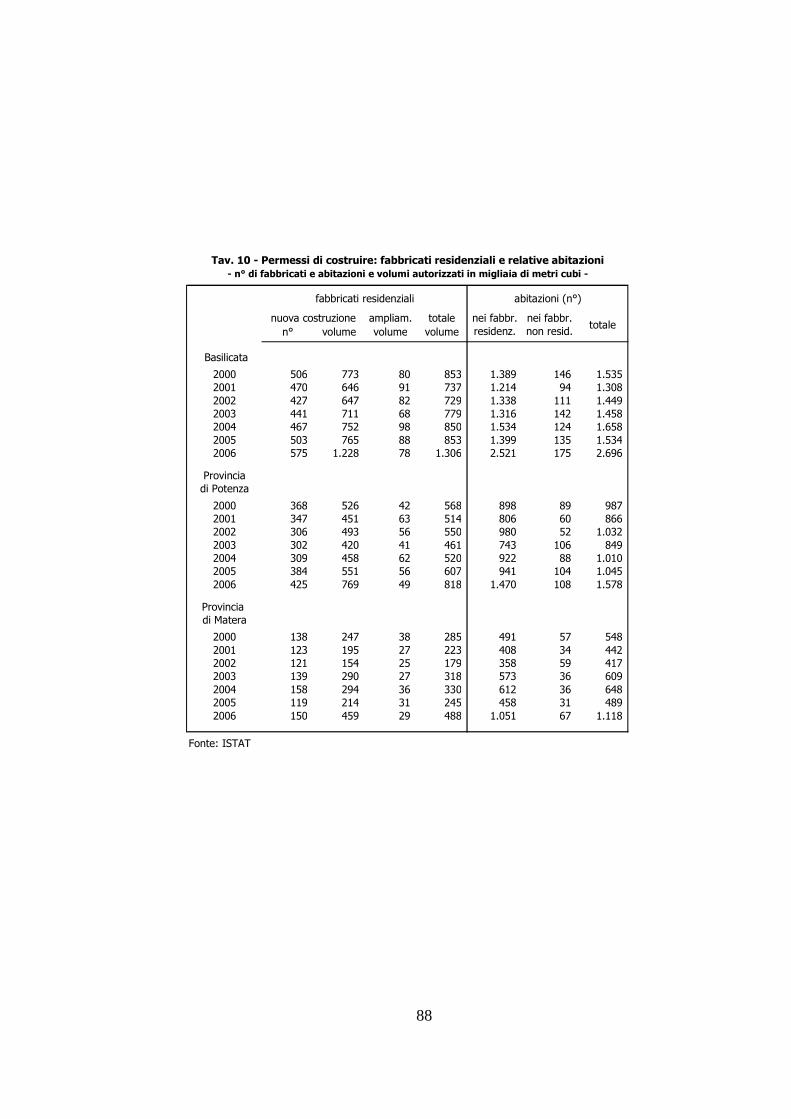

Nel 2006, in Basilicata, sono stati rilasciati permessi di costruire per realizzare 575 nuovi fabbricati residenziali (cui corrispondono 2.521 abitazioni), per 1 milione e 228 mila metri cubi di volume, ai quali si aggiungono i 78 mila metri cubi concessi per gli ampliamenti di fabbricati preesistenti, per un totale, quindi, di 1 milione e 306 mila 16. Rispetto agli anni precedenti, i volumi autorizzati hanno registrato un vero e proprio boom, considerato che mai – prima – era stata raggiunta la “soglia” dei 900 mila metri cubi 17. In effetti, fino al 2005, le volumetrie concesse si sono mantenute costantemente al di sotto di quelle di inizio decennio: il relativo trend ha subito, in-fatti, una marcata flessione nel biennio 2001-2002 e la ripresa manifestatasi nel biennio successivo non è stata sufficiente a recuperare le “perdite” precedenti.

nuovi amplia- nuovi amplia-

fabbricati menti fabbricati menti

2000 773 80 8532001 646 91 737 -16,4 12,8 -13,6 2002 647 82 729 0,2 -9,7 -1,0 2003 711 68 779 9,7 -16,6 6,82004 752 98 850 5,8 44,2 9,12005 765 88 853 1,8 -10,8 0,32006 1.228 78 1.306 60,5 -10,5 53,2

mediaperiodo

Fonte: ns. elaborazioni su dati ISTAT

variaz. % annue

totale

- volumi autorizzati e relative variaz. % annue -Tab. 3.2 - L'offerta di edilizia abitativa in Basilicata

volumi in migliaia di mc

totale

8,0 -0,4 7,4

15 Secondo la definizione ISTAT, la concessione è “l’autorizzazione onerosa alla realizzazione o trasfor-mazione di manufatti edilizi rilasciata dal Sindaco dietro presentazione di progetto”. 16 I volumi (vuoto per pieno) si riferiscono alla spazio compreso tra le pareti esterne della costruzione, il pavimento più basso e la copertura misurata all’esterno. 17 La forte espansione dell’attività edile nel 2006 trova conferma, peraltro, nei dati relativi al valore ag-giunto prodotto dal settore, analizzati nel primo capitolo del Rapporto

33

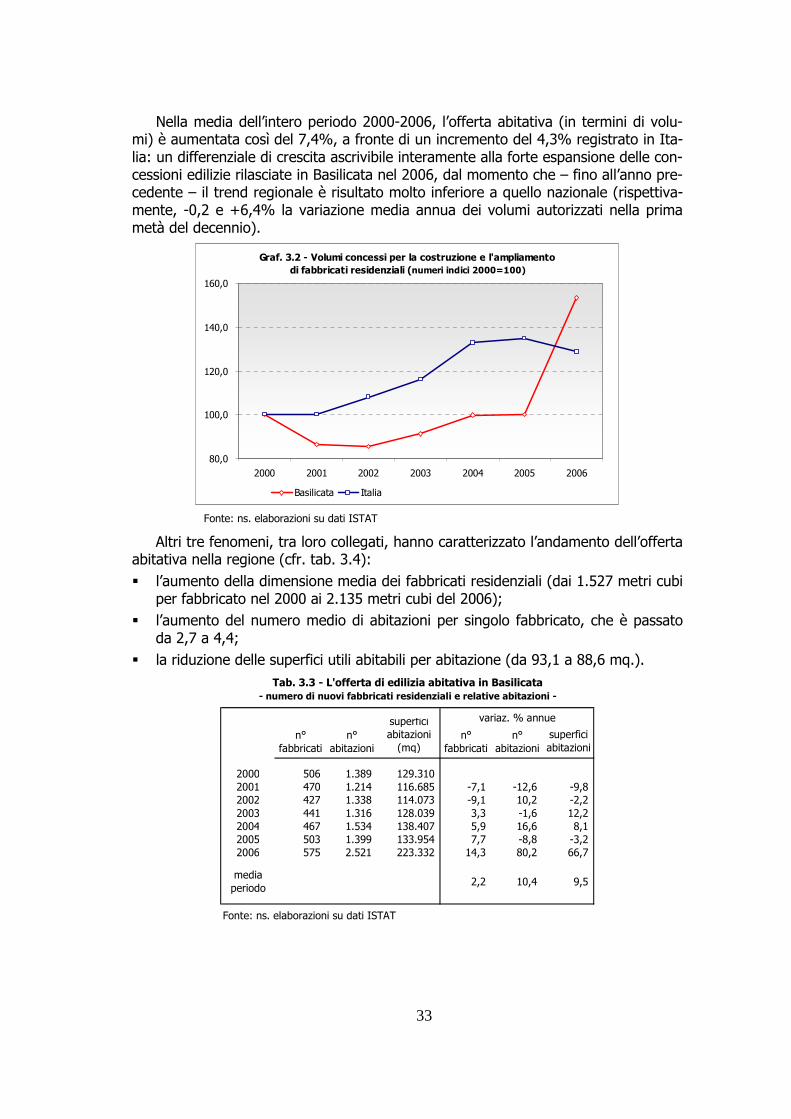

Nella media dell’intero periodo 2000-2006, l’offerta abitativa (in termini di volu-mi) è aumentata così del 7,4%, a fronte di un incremento del 4,3% registrato in Ita-lia: un differenziale di crescita ascrivibile interamente alla forte espansione delle con-cessioni edilizie rilasciate in Basilicata nel 2006, dal momento che – fino all’anno pre-cedente – il trend regionale è risultato molto inferiore a quello nazionale (rispettiva-mente, -0,2 e +6,4% la variazione media annua dei volumi autorizzati nella prima metà del decennio).

Graf. 3.2 - Volumi concessi per la costruzione e l'ampliamento di fabbricati residenziali (numeri indici 2000=100)

80,0

100,0

120,0

140,0

160,0

2000 2001 2002 2003 2004 2005 2006

Basilicata Italia

Fonte: ns. elaborazioni su dati ISTAT

Altri tre fenomeni, tra loro collegati, hanno caratterizzato l’andamento dell’offerta abitativa nella regione (cfr. tab. 3.4):

� l’aumento della dimensione media dei fabbricati residenziali (dai 1.527 metri cubi per fabbricato nel 2000 ai 2.135 metri cubi del 2006);

� l’aumento del numero medio di abitazioni per singolo fabbricato, che è passato da 2,7 a 4,4;

� la riduzione delle superfici utili abitabili per abitazione (da 93,1 a 88,6 mq.).

superfici

n° n° abitazioni n° n° superfici

fabbricati abitazioni (mq) fabbricati abitazioni abitazioni

2000 506 1.389 129.3102001 470 1.214 116.685 -7,1 -12,6 -9,8 2002 427 1.338 114.073 -9,1 10,2 -2,2 2003 441 1.316 128.039 3,3 -1,6 12,22004 467 1.534 138.407 5,9 16,6 8,12005 503 1.399 133.954 7,7 -8,8 -3,2 2006 575 2.521 223.332 14,3 80,2 66,7

mediaperiodo

Fonte: ns. elaborazioni su dati ISTAT

9,5

Tab. 3.3 - L'offerta di edilizia abitativa in Basilicata- numero di nuovi fabbricati residenziali e relative abitazioni -

variaz. % annue

10,42,2

34

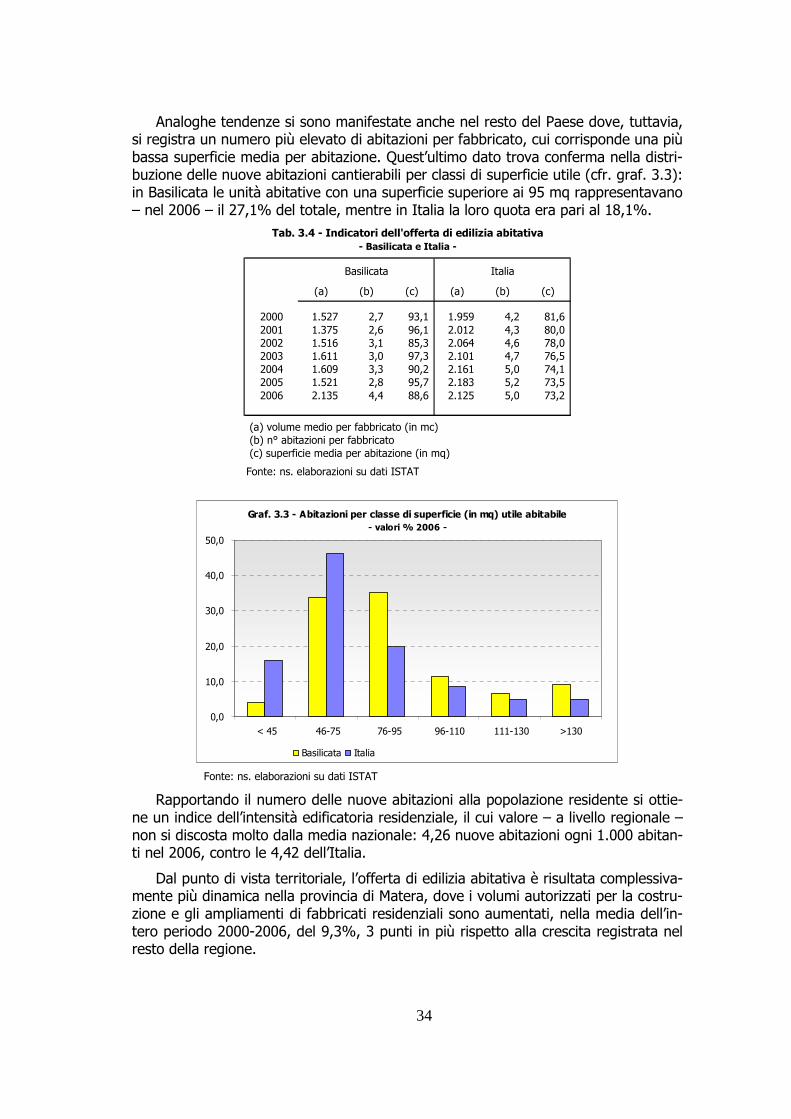

Analoghe tendenze si sono manifestate anche nel resto del Paese dove, tuttavia, si registra un numero più elevato di abitazioni per fabbricato, cui corrisponde una più bassa superficie media per abitazione. Quest’ultimo dato trova conferma nella distri-buzione delle nuove abitazioni cantierabili per classi di superficie utile (cfr. graf. 3.3): in Basilicata le unità abitative con una superficie superiore ai 95 mq rappresentavano – nel 2006 – il 27,1% del totale, mentre in Italia la loro quota era pari al 18,1%.

(a) (b) (c) (a) (b) (c)

2000 1.527 2,7 93,1 1.959 4,2 81,62001 1.375 2,6 96,1 2.012 4,3 80,02002 1.516 3,1 85,3 2.064 4,6 78,02003 1.611 3,0 97,3 2.101 4,7 76,52004 1.609 3,3 90,2 2.161 5,0 74,12005 1.521 2,8 95,7 2.183 5,2 73,52006 2.135 4,4 88,6 2.125 5,0 73,2

(a) volume medio per fabbricato (in mc) (b) n° abitazioni per fabbricato (c) superficie media per abitazione (in mq)

Fonte: ns. elaborazioni su dati ISTAT

Tab. 3.4 - Indicatori dell'offerta di edilizia abitativa- Basilicata e Italia -

Basilicata Italia

Graf. 3.3 - Abitazioni per classe di superficie (in mq) utile abitabile- valori % 2006 -

0,0

10,0

20,0

30,0

40,0

50,0

< 45 46-75 76-95 96-110 111-130 >130

Basilicata Italia

Fonte: ns. elaborazioni su dati ISTAT

Rapportando il numero delle nuove abitazioni alla popolazione residente si ottie-ne un indice dell’intensità edificatoria residenziale, il cui valore – a livello regionale – non si discosta molto dalla media nazionale: 4,26 nuove abitazioni ogni 1.000 abitan-ti nel 2006, contro le 4,42 dell’Italia.

Dal punto di vista territoriale, l’offerta di edilizia abitativa è risultata complessiva-mente più dinamica nella provincia di Matera, dove i volumi autorizzati per la costru-zione e gli ampliamenti di fabbricati residenziali sono aumentati, nella media dell’in-tero periodo 2000-2006, del 9,3%, 3 punti in più rispetto alla crescita registrata nel resto della regione.

35

Molto differenziati, tuttavia, gli andamenti anno per anno. Nella provincia di Po-tenza, in particolare, le volumetrie concesse hanno mostrato una crescita costante a partire dal 2004, dopo le flessioni degli anni precedenti, solo parzialmente compen-sate da una ripresa nel 2002. Nella provincia di Matera, invece, le concessioni edili-zie hanno alternato periodi di forte espansione – come il 2003 e il 2006 (in quest’ulti-mo anno i volumi autorizzati sono quasi raddoppiati) – a periodi di altrettanto forte caduta. In effetti, se si considera la prima metà del decennio, escludendo quindi il 2006, il mercato delle nuove costruzioni residenziali registra un segno “meno” nella provincia di Matera, a fronte di una discreta tenuta in quella di Potenza.

Potenza Matera Basilicata Potenza Matera Basilicata

2000 568 285 8532001 514 223 737 -9,4 -22,0 -13,6 2002 550 179 729 7,0 -19,5 -1,0 2003 461 318 779 -16,2 77,2 6,82004 520 330 850 12,8 3,8 9,12005 607 245 853 16,8 -25,6 0,32006 818 488 1.306 34,7 98,9 53,2

mediaperiodo

(a) volumi per nuovi fabbricati residenziali e ampliamenti

Fonte: ns. elaborazioni su dati ISTAT

6,3 9,3 7,4

Tab. 3.5 - L'offerta di edilizia abitativa nelle province lucane- volumi autorizzati (a) e relative variaz. % annue -

volumi in migliaia di mc variaz. % annue

Graf. 3.4 - Volumi concessi per la costruzione e l'ampliamento di fabbricati residenziali (numeri indici 2000=100)

60,0

80,0

100,0

120,0

140,0

160,0

180,0

2000 2001 2002 2003 2004 2005 2006

Provincia di Potenza Provincia di Matera

Fonte: ns. elaborazioni su dati ISTAT

Differenze significative, tra le due aree della regione, si riscontrano anche a livel-lo di volumetrie e superfici medie dei fabbricati residenziali (cfr. tab. 3.6).

Gli immobili destinati ad uso abitativo presentano dimensioni molto maggiori nel-la provincia materana, con volumi medi intorno ai 3 mila metri cubi nel 2006, contro gli 1,8 mila della provincia di Potenza; ciò spiega anche il più elevato numero di abi-tazioni per fabbricato (7,0 contro 3,8).

36

Nella provincia di Potenza si rileva, invece, una più ampia superficie media delle abitazioni (92,1 contro 83,7 mq); indicatore che, a differenza di quanto osservato nel resto della regione, è rimasto attestato su valori decisamente elevati nel corso del decennio.

Graf. 3.5 - Volumi (in mc) concessi per la costruzione e l'ampliamento di fabbricati residenziali

0

200

400

600

800

1.000

1.200

1.400

2000 2001 2002 2003 2004 2005 2006

Provincia di Potenza Provincia di Matera

Fonte: ns. elaborazioni su dati ISTAT

(a) (b) (c) (a) (b) (c)

2000 1.428 2,4 94,6 1.791 3,6 90,32001 1.299 2,3 97,8 1.588 3,3 92,72002 1.613 3,2 84,9 1.272 3,0 86,12003 1.391 2,5 100,9 2.089 4,1 92,62004 1.482 3,0 92,3 1.859 3,9 87,02005 1.435 2,5 98,1 1.796 3,8 90,82006 1.809 3,5 92,1 3.057 7,0 83,7

(a) volume medio per fabbricato (in mc) (b) n° abitazioni per fabbricato (c) superficie media per abitazione (in mq)

Fonte: ns. elaborazioni su dati ISTAT

Tab. 3.6 - Indicatori dell'offerta di edilizia abitativanelle due province lucane

Provincia di Potenza Provincia di Matera

3.2.2 L’OFFERTA DI EDILIZIA NON RESIDENZIALE

L’offerta di edilizia non residenziale riguarda principalmente la domanda delle im-prese e si riferisce, quindi, a diverse tipologie di costruzioni (dai capannoni industriali agli uffici), ciascuna delle quali risente in modo diverso degli andamenti congiunturali e delle trasformazioni strutturali del sistema economico. Una forte spinta alla terzia-rizzazione dell’economia, ad esempio, può determinare una minore domanda di ca-pannoni industriali e una maggiore domanda di uffici; mentre una fase congiunturale positiva può spingere le imprese a realizzare investimenti per il rifacimento/amplia-mento delle proprie strutture o per la costruzione di nuovi edifici.

37

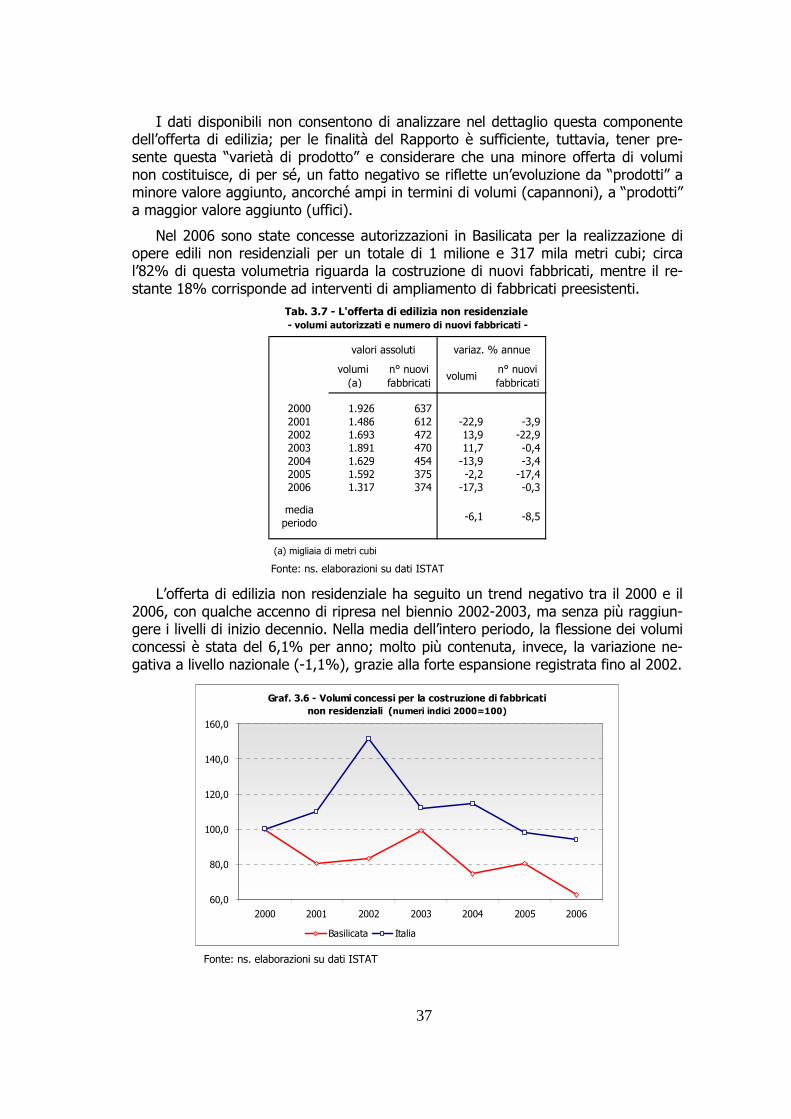

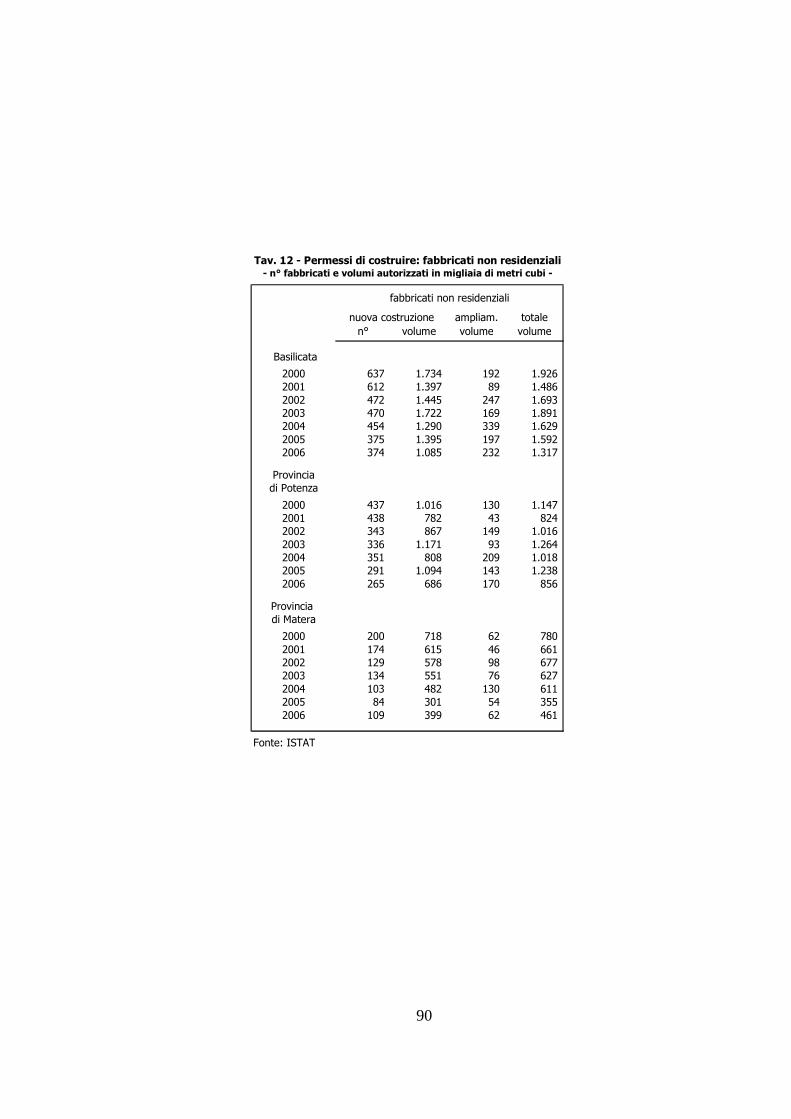

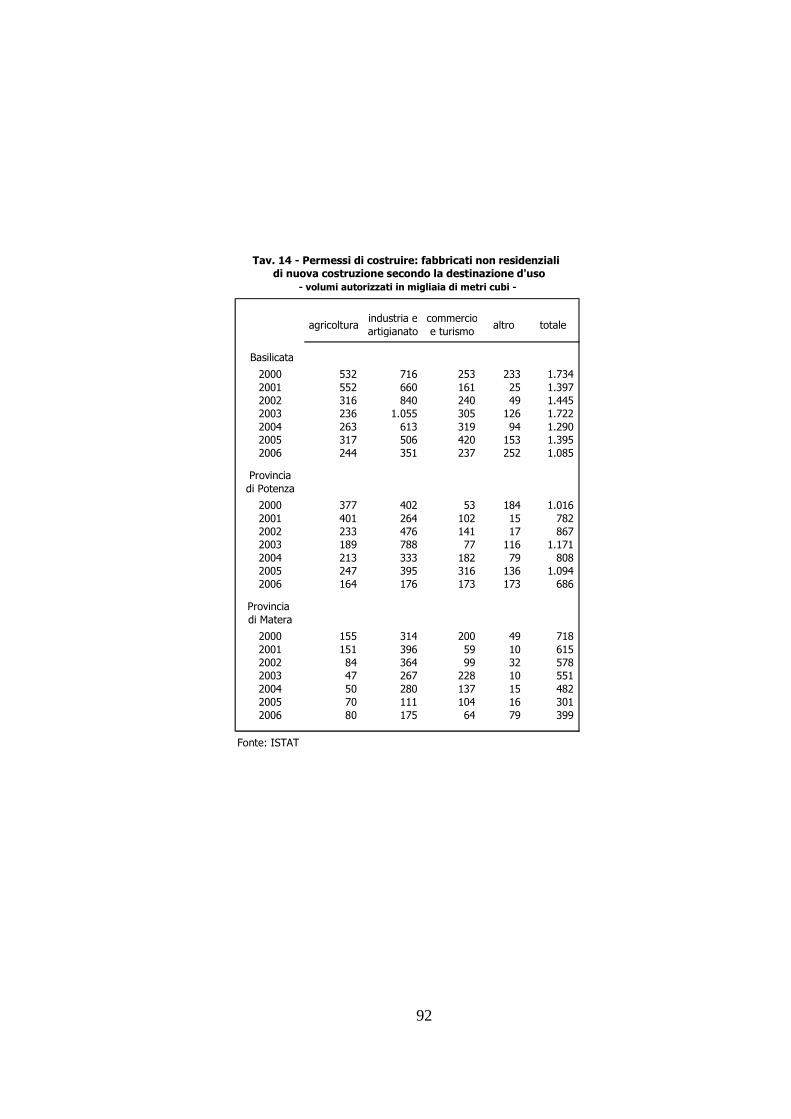

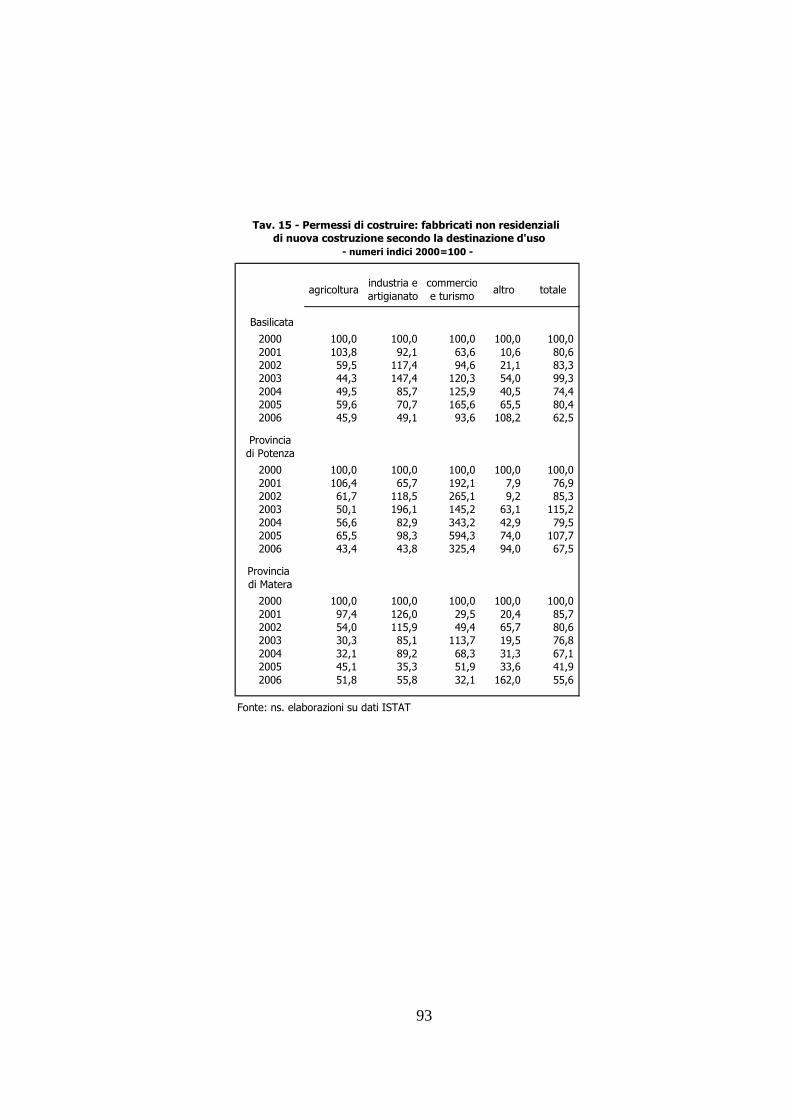

I dati disponibili non consentono di analizzare nel dettaglio questa componente dell’offerta di edilizia; per le finalità del Rapporto è sufficiente, tuttavia, tener pre-sente questa “varietà di prodotto” e considerare che una minore offerta di volumi non costituisce, di per sé, un fatto negativo se riflette un’evoluzione da “prodotti” a minore valore aggiunto, ancorché ampi in termini di volumi (capannoni), a “prodotti” a maggior valore aggiunto (uffici).

Nel 2006 sono state concesse autorizzazioni in Basilicata per la realizzazione di opere edili non residenziali per un totale di 1 milione e 317 mila metri cubi; circa l’82% di questa volumetria riguarda la costruzione di nuovi fabbricati, mentre il re-stante 18% corrisponde ad interventi di ampliamento di fabbricati preesistenti.

volumi n° nuovi n° nuovi

(a) fabbricati fabbricati

2000 1.926 6372001 1.486 612 -22,9 -3,9 2002 1.693 472 13,9 -22,9 2003 1.891 470 11,7 -0,4 2004 1.629 454 -13,9 -3,4 2005 1.592 375 -2,2 -17,4 2006 1.317 374 -17,3 -0,3

mediaperiodo

(a) migliaia di metri cubi

Fonte: ns. elaborazioni su dati ISTAT

volumi

-6,1 -8,5

Tab. 3.7 - L'offerta di edilizia non residenziale

valori assoluti variaz. % annue

- volumi autorizzati e numero di nuovi fabbricati -

L’offerta di edilizia non residenziale ha seguito un trend negativo tra il 2000 e il 2006, con qualche accenno di ripresa nel biennio 2002-2003, ma senza più raggiun-gere i livelli di inizio decennio. Nella media dell’intero periodo, la flessione dei volumi concessi è stata del 6,1% per anno; molto più contenuta, invece, la variazione ne-gativa a livello nazionale (-1,1%), grazie alla forte espansione registrata fino al 2002.

Graf. 3.6 - Volumi concessi per la costruzione di fabbricatinon residenziali (numeri indici 2000=100)

60,0

80,0

100,0

120,0

140,0

160,0

2000 2001 2002 2003 2004 2005 2006

Basilicata Italia

Fonte: ns. elaborazioni su dati ISTAT

38

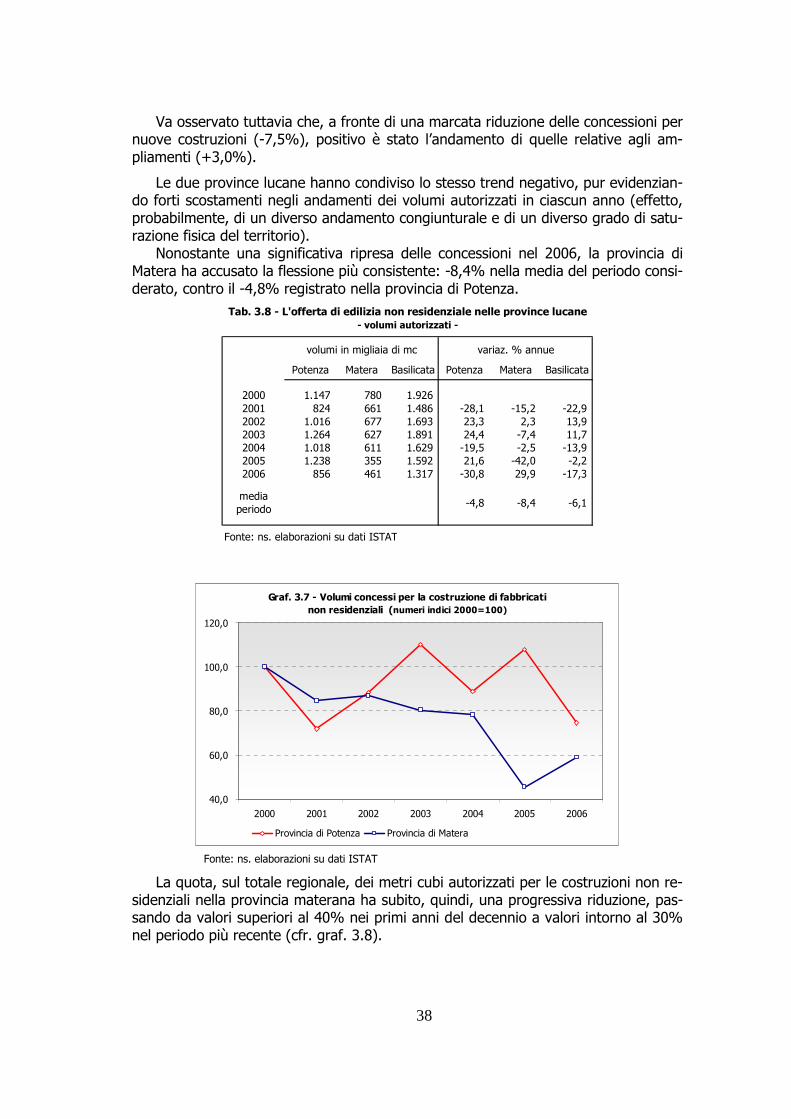

Va osservato tuttavia che, a fronte di una marcata riduzione delle concessioni per nuove costruzioni (-7,5%), positivo è stato l’andamento di quelle relative agli am-pliamenti (+3,0%).

Le due province lucane hanno condiviso lo stesso trend negativo, pur evidenzian-do forti scostamenti negli andamenti dei volumi autorizzati in ciascun anno (effetto, probabilmente, di un diverso andamento congiunturale e di un diverso grado di satu-razione fisica del territorio).

Nonostante una significativa ripresa delle concessioni nel 2006, la provincia di Matera ha accusato la flessione più consistente: -8,4% nella media del periodo consi-derato, contro il -4,8% registrato nella provincia di Potenza.

Potenza Matera Basilicata Potenza Matera Basilicata

2000 1.147 780 1.9262001 824 661 1.486 -28,1 -15,2 -22,9 2002 1.016 677 1.693 23,3 2,3 13,92003 1.264 627 1.891 24,4 -7,4 11,72004 1.018 611 1.629 -19,5 -2,5 -13,9 2005 1.238 355 1.592 21,6 -42,0 -2,2 2006 856 461 1.317 -30,8 29,9 -17,3

mediaperiodo

Fonte: ns. elaborazioni su dati ISTAT

-4,8 -6,1 -8,4

volumi in migliaia di mc variaz. % annue

Tab. 3.8 - L'offerta di edilizia non residenziale nelle province lucane- volumi autorizzati -

Graf. 3.7 - Volumi concessi per la costruzione di fabbricatinon residenziali (numeri indici 2000=100)

40,0

60,0

80,0

100,0

120,0

2000 2001 2002 2003 2004 2005 2006

Provincia di Potenza Provincia di Matera

Fonte: ns. elaborazioni su dati ISTAT

La quota, sul totale regionale, dei metri cubi autorizzati per le costruzioni non re-sidenziali nella provincia materana ha subito, quindi, una progressiva riduzione, pas-sando da valori superiori al 40% nei primi anni del decennio a valori intorno al 30% nel periodo più recente (cfr. graf. 3.8).

39

Graf. 3.8 - Volumi (in mc) concessi per la costruzione e l'ampliamento di fabbricati non residenziali

0

500

1.000

1.500

2.000

2.500

2000 2001 2002 2003 2004 2005 2006

Provincia di Potenza Provincia di Matera

Fonte: ns. elaborazioni su dati ISTAT

La distribuzione dei volumi autorizzati secondo la destinazione d’uso dei fabbri-cati non residenziali riflette, ovviamente, le caratteristiche della struttura produttiva regionale: il 22,5% dei volumi ha riguardato l’agricoltura, contro il 10,3% della me-dia nazionale, e soltanto il 32,4% l’industria e l’artigianato (57,3% in Italia).

Con riferimento agli andamenti nel periodo considerato, si può osservare come la Basilicata non abbia beneficiato del trend espansivo delle costruzioni destinate al set-tore commerciale e dei pubblici esercizi 18 che, a livello nazionale, ha permesso di at-tenuare il calo dei volumi complessivi.

2006 var. % 2006 var. %