Embed Size (px)

Citation preview

行业及产业

行业研究/

行业点评

证券研究报告

机械设备

2013 年 06月 18 日

工业机器人,爆发在即

——工业机器人系列报告之一:行业篇

看好

人工替代,大势所趋。随着国家的发展,人力成本上升和人口老龄化不断加

剧,而机器人的成本却在不断下降,性能也在不断的提升,从而导致机器人

的性价比优势日益凸显,投资回报周期也由 2010年的 5年左右缩短到目前 2

年左右。与此同时,机器人还能够在恶劣、危险以及重复等特殊、不宜于人

工作的环境中工作,具有人工劳动力所不具备的优势,因此机器人逐步进行

人工替代将是大势所趋。

工业机器人市场蓬勃发展。全球工业机器人近几年新装量保持在 10%左右的

速度增长,并在各个领域得到广泛应用。我国在 2011 年机器人新装量排全

球第 4,首次超过了 2 万台。日本韩国发展经验表明,在经济水平达到人均

GDP 为 5000-7000 美元这一阶段时,新装机器人量得到爆发式的增长。而在

2012 年,我国 GDP 达到 6100 美元,已经进入到机器人需求爆发式增长的时

期,因此,我们认为,近两年或将成为机器人的爆发元年。

我国机器人市场潜力巨大。主要有两个依据:(1)机床行业规模表明我国

制造业对自动化加工装备的需求空间巨大;(2)我国机器人使用密度还处

于极低的水平,机器人使用密度的提升将带动机器人需求量的提升。通过对

比美德日韩,我们测算我国机器人市场规模将超过 160万台,相比较于目前

不到 10万台的装配量,还有巨大的发展空间。

我国机器人产业链并不完善,政策扶持有助行业快速发展。由于我国在基础

工业的落后,使得关键零部件在精度、成本等方面与国外存在一定的差距,

这也就造成我国企业并不自己生产机器人,而主要是通过对从国外采购的机

器人进行系统集成商,实现下游应用为主。为解决这一现状,国家从政策方

面也加大了对机器人产业的扶持力度,在“十二五”期间,工业机器人也首

次成为发展规划的重点发展对象之一,明确了工业机器人及相关零部件的发

展方向,将有助于完善机器人产业链,促进产业快速发展,实现制造业的升

级转型。

投资策略:机器人产业链已被高度关注,只有综合能力强,技术实力强,有

产业地位的企业能够胜出。针对整机生产厂商和系统集成商,我们推荐机器

人(国内最早进入机器人领域的企业之一+背靠中科院沈阳自动化研究所+大

量技术储备,布局多个领域),博实股份(石化自动化领域龙头+哈工大机

器人研究所技术支持)以及智云股份(国内汽车装配线领域龙头+业绩拐点)。

相关研究

证券分析师 李晓光 A0230511040023 [email protected] 黄夔 A0230511040061 [email protected] 研究支持 赵诣 A0230112080019 [email protected]

联系人 薄娉婷 (8621)23297818×7372 [email protected] 地址:上海市南京东路 99 号 电话:(8621)23297818 上海申银万国证券研究所有限公司

http://www.swsresearch.com

本公司不持有或交易股票及其衍生品,在法律许可情况下可能为或争取为本报告提到的公司提供财务顾问服务;本公司关联机构在法律许可情况下可能持有或

交易本报告提到的上市公司所发行的证券或投资标的,持有比例可能超过已发行股份的 1%,还可能为或争取为这些公司提供投资银行服务。本公司在知晓范围

内履行披露义务。客户可通过 [email protected] 索取有关披露资料或登录 www.swsresearch.com 信息披露栏目查询。客户应全面理解本报告结尾

处的"法律声明"。

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 2 申万研究·拓展您的价值

目 录 1.人工替代,大势所趋 ................................................ 4

1.1 人口老龄化加剧,劳动力成本上升 .............................................. 4

1.2 机器人劳动力替代势在必行 ......................................................... 5

2. 工业机器人市场蓬勃发展 ....................................... 5

2.1 全球工业机器人市场快速发展 .................................................... 5

2.2 中国市场后起之秀,外资品牌主导国内市场 ............................... 6

2.3 日韩经验表明,我国处于工业机器人爆发初期 ............................ 8

3. 机器人市场空间巨大,政策扶持促进产业快速发展 9

3.1 我国机器人市场空间超百万台 .................................................... 9

3.2 我国机器人产业链有待完善 ....................................................... 11

3.3 政策扶持促进整个产业链发展 ...................................................12

4. 看好上市公司——机器人、博实股份、智云股份 ..13

4.1 机器人 .......................................................................................14

4.2 博实股份 ...................................................................................14

4.3 智云股份 ...................................................................................14

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 3 申万研究·拓展您的价值

图表目录

图 1:制造业人均工资逐年上升 ................................................................................. 4

图 2:各省市社会最低工资逐年快速提升 ................................................................. 4

图 3:我国适龄劳动力比例逐步下降,老龄化加剧 ................................................. 4

图 4:全球机器人安装数量稳步提升 ......................................................................... 5

图 5:2011 年中国机器人新装量排全球第 4 ............................................................. 5

图 6:下游应用领域以汽车、电子、电气为主 ......................................................... 6

图 7:金融危机后中国机器人装机量大幅上升 ......................................................... 6

图 8:国内机器人保有量接近 8 万台 ......................................................................... 6

图 9:下游以汽车、电子为主 ..................................................................................... 7

图 10:2012 年我国工业机器人单体仍以进口为主 .................................................. 7

图 11:国内机器人主要由 5 家企业生产 ................................................................... 7

图 12:1976 年-1985 年,人均 GDP 在 5000 美元左右时,机器人在日本开始快速

增长 ....................................................................................................................... 8

图 13:1991 年-1996 年,人均 GDP 在 6000 美元左右时,机器人在韩国开始快速

增长 ....................................................................................................................... 8

图 14:我国机床行业规模数倍于美日德等国 ........................................................... 9

图 15:中国工业机器人使用密度远低于世界平均值 ............................................. 10

图 16:机器人产业链,我国主要以应用为主 ......................................................... 11

图 17:伺服系统,减速器和运动控制器占工业机器人成本比重超过 50% ......... 11

表 1:机器人成本的下降使得成本回收期大幅缩短(以 165KG 的焊接机器人为例)

............................................................................................................................... 5

表 2:如果达到制造业发达国家水平,国内工业机器人市场规模将超过 160 万台

............................................................................................................................. 10

表 3:2012 年以来出台的多项政府扶持政策 .......................................................... 12

表 4:主要上市公司情况........................................................................................... 13

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 4 申万研究·拓展您的价值

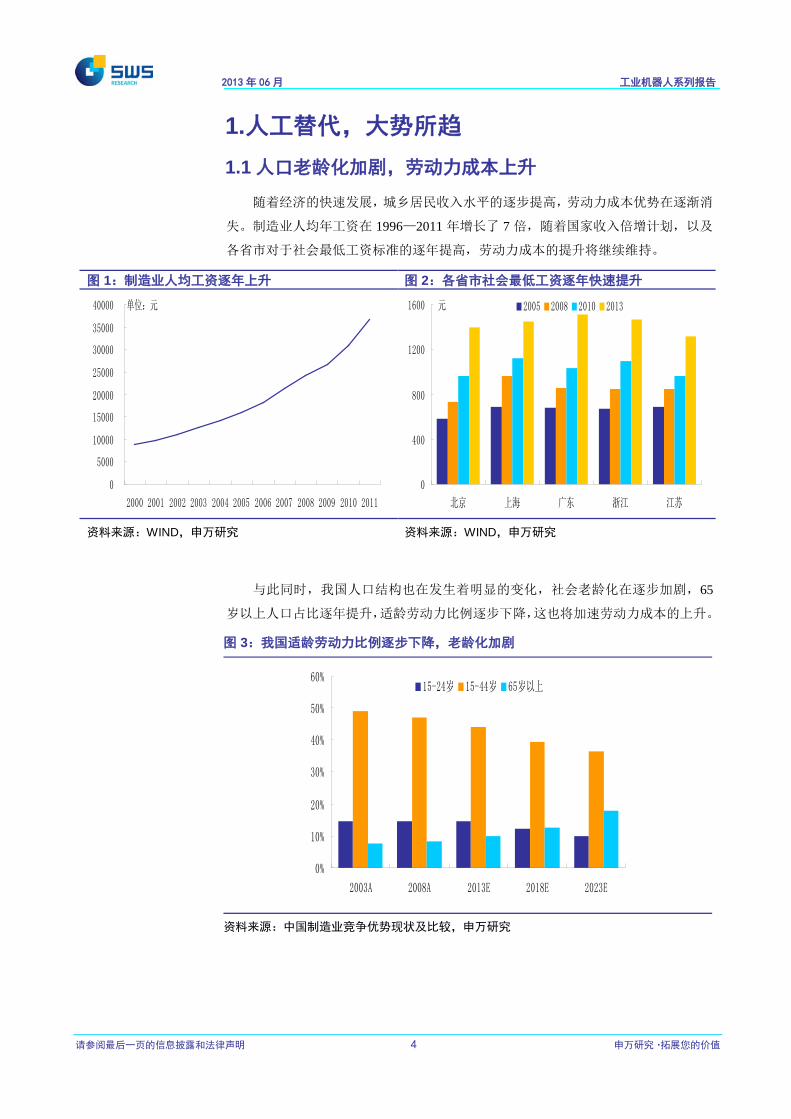

1.人工替代,大势所趋 1.1 人口老龄化加剧,劳动力成本上升

随着经济的快速发展,城乡居民收入水平的逐步提高,劳动力成本优势在逐渐消

失。制造业人均年工资在 1996—2011 年增长了 7 倍,随着国家收入倍增计划,以及

各省市对于社会最低工资标准的逐年提高,劳动力成本的提升将继续维持。

图 1:制造业人均工资逐年上升 图 2:各省市社会最低工资逐年快速提升

0

5000

10000

15000

20000

25000

30000

35000

40000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

单位:元

0

400

800

1200

1600

北京 上海 广东 浙江 江苏

元 2005 2008 2010 2013

资料来源:WIND,申万研究 资料来源:WIND,申万研究

与此同时,我国人口结构也在发生着明显的变化,社会老龄化在逐步加剧,65

岁以上人口占比逐年提升,适龄劳动力比例逐步下降,这也将加速劳动力成本的上升。

图 3:我国适龄劳动力比例逐步下降,老龄化加剧

0%

10%

20%

30%

40%

50%

60%

2003A 2008A 2013E 2018E 2023E

15-24岁 15-44岁 65岁以上

资料来源:中国制造业竞争优势现状及比较,申万研究

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 5 申万研究·拓展您的价值

1.2 机器人劳动力替代势在必行

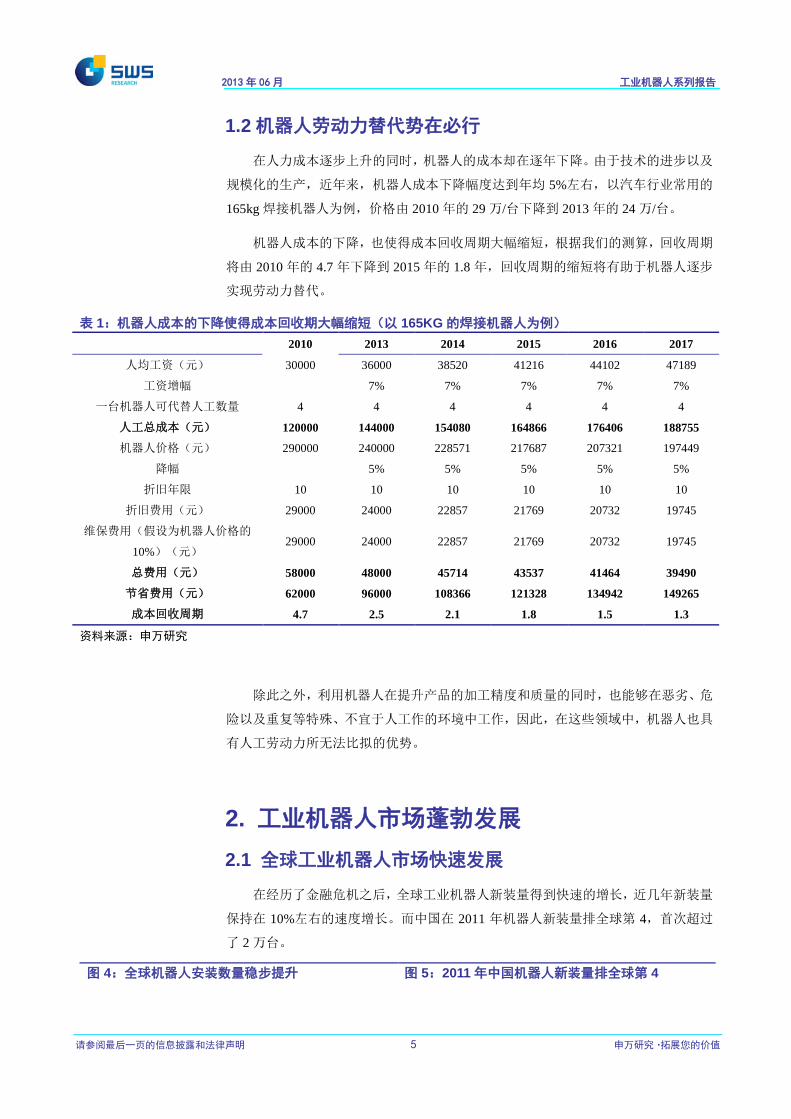

在人力成本逐步上升的同时,机器人的成本却在逐年下降。由于技术的进步以及

规模化的生产,近年来,机器人成本下降幅度达到年均 5%左右,以汽车行业常用的

165kg 焊接机器人为例,价格由 2010 年的 29 万/台下降到 2013 年的 24 万/台。

机器人成本的下降,也使得成本回收周期大幅缩短,根据我们的测算,回收周期

将由 2010 年的 4.7 年下降到 2015 年的 1.8 年,回收周期的缩短将有助于机器人逐步

实现劳动力替代。

表 1:机器人成本的下降使得成本回收期大幅缩短(以 165KG 的焊接机器人为例)

2010 2013 2014 2015 2016 2017

人均工资(元) 30000 36000 38520 41216 44102 47189

工资增幅 7% 7% 7% 7% 7%

一台机器人可代替人工数量 4 4 4 4 4 4

人工总成本(元) 120000 144000 154080 164866 176406 188755

机器人价格(元) 290000 240000 228571 217687 207321 197449

降幅 5% 5% 5% 5% 5%

折旧年限 10 10 10 10 10 10

折旧费用(元) 29000 24000 22857 21769 20732 19745

维保费用(假设为机器人价格的

10%)(元) 29000 24000 22857 21769 20732 19745

总费用(元) 58000 48000 45714 43537 41464 39490

节省费用(元) 62000 96000 108366 121328 134942 149265

成本回收周期 4.7 2.5 2.1 1.8 1.5 1.3

资料来源:申万研究

除此之外,利用机器人在提升产品的加工精度和质量的同时,也能够在恶劣、危

险以及重复等特殊、不宜于人工作的环境中工作,因此,在这些领域中,机器人也具

有人工劳动力所无法比拟的优势。

2. 工业机器人市场蓬勃发展 2.1 全球工业机器人市场快速发展

在经历了金融危机之后,全球工业机器人新装量得到快速的增长,近几年新装量

保持在 10%左右的速度增长。而中国在 2011 年机器人新装量排全球第 4,首次超过

了 2 万台。

图 4:全球机器人安装数量稳步提升 图 5:2011 年中国机器人新装量排全球第 4

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 6 申万研究·拓展您的价值

0

50000

100000

150000

200000

250000

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2015E

单位:台

-50%

-10%

30%

70%

110%

全球机器人新装机量 同比增速年均8%

0

5000

10000

15000

20000

25000

30000

日本 韩国 北美 中国 德国 意大利 台湾

单位:台

资料来源:IFR,申万研究 资料来源:IFR,申万研究

随着多年的发展,机器人逐步在工业中得到广泛的应用,目前主要集中在汽车、

电子等对质量、精度要求较高的领域。

图 6:下游应用领域以汽车、电子、电气为主

其他24%

食品、饮料3%

塑料及化学制品6%

金属制品8%

电子、电气23%

汽车零部件14%

汽车22%

资料来源:IFR,申万研究

2.2 中国市场后起之秀,外资品牌主导国内市场

中国作为机器人应用的后起之秀,近几年在新装量和保有量上都得到快速的增

长,目前保有量已经超过 8 万台。

图 7:金融危机后中国机器人装机量大幅上升 图 8:国内机器人保有量接近 8 万台

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 7 申万研究·拓展您的价值

0

5000

10000

15000

20000

25000

30000

35000

1999 2001 2003 2005 2007 2009 2011

单位:台

-50%

0%

50%

100%

150%

200%机器人新装机量 同比增长率

0

20000

40000

60000

80000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

资料来源:IFR,申万研究 资料来源:IFR,申万研究

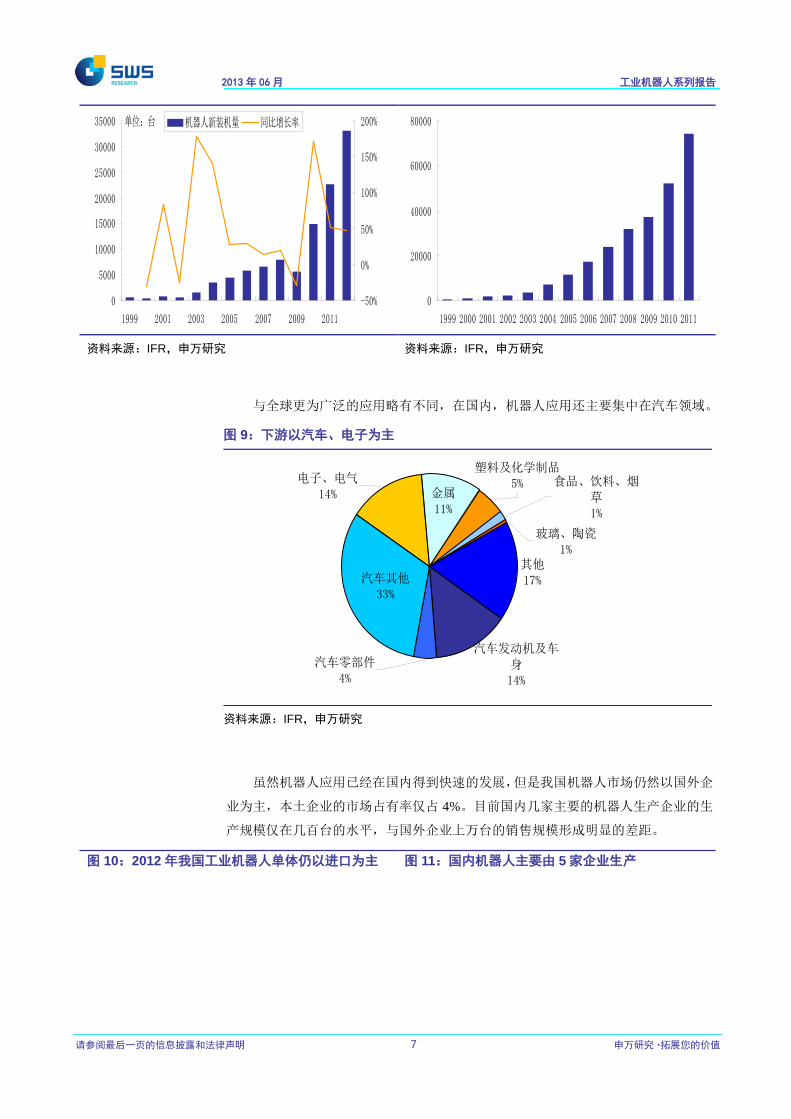

与全球更为广泛的应用略有不同,在国内,机器人应用还主要集中在汽车领域。

图 9:下游以汽车、电子为主

食品、饮料、烟草1%

玻璃、陶瓷1%

塑料及化学制品5%

金属11%

电子、电气14%

汽车发动机及车身14%

汽车零部件4%

汽车其他33%

其他17%

资料来源:IFR,申万研究

虽然机器人应用已经在国内得到快速的发展,但是我国机器人市场仍然以国外企

业为主,本土企业的市场占有率仅占 4%。目前国内几家主要的机器人生产企业的生

产规模仅在几百台的水平,与国外企业上万台的销售规模形成明显的差距。

图 10:2012 年我国工业机器人单体仍以进口为主 图 11:国内机器人主要由 5 家企业生产

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 8 申万研究·拓展您的价值

其他18%

FANUC14%安川

14%

KUKA13%

ABB12%

OTC7%

松下6%

川崎4%

那智4% 现代

4%本土企业

4%

0

100

200

300

400

500

东莞启帆 安徽埃夫特 上海沃迪 广州数控 沈阳新松

资料来源:IFR,申万研究 资料来源:IFR,申万研究

2.3 日韩经验表明,我国处于工业机器人爆发初期

日本作为全球最早将机器人应用到工业加工领域的国家之一,自 20 世纪 80 年代

以来,无论是机器人的生产、出口和使用方面都居世界榜首,是全球最大的机器人市

场。其机器人新装量在 1975-1985 十年间增长了超过 10 倍,CAGR 达到 35%左右。

图 12:1976 年-1985 年,人均 GDP 在 5000 美元左右时,机器人在日本开始快

速增长

0

20000

40000

60000

80000

1960 1964 1968 1972 1976 1980 1984 1988 1992 1996 2000 2004 2008

台

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000美元机器人新装量 人均GDP

阶段2CAGR=35%

阶段3CAGR=18%

阶段1

资料来源:CEIC,World Bank,JARA,申万研究

韩国机器人起步较晚,于 20 世纪 80 年代末开始大力发展工业机器人技术,在政

府的资助和引导下,由现代重工集团牵头,到 20 世纪 90 年代末用了 10 年的时间形

成自己的工业机器人体系。其机器人新装量在 1991-1996 年间,CAGR 超过 40%。

图 13:1991 年-1996 年,人均 GDP 在 6000 美元左右时,机器人在韩国开始快

速增长

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 9 申万研究·拓展您的价值

0

5000

10000

15000

20000

25000

30000

1960196419681972197619801984 1988199219962000200420082012

台

0

5000

10000

15000

20000

25000美元机器人新装量 人均GDP

CAGR超过40%

资料来源:CEIC,KAR,申万研究

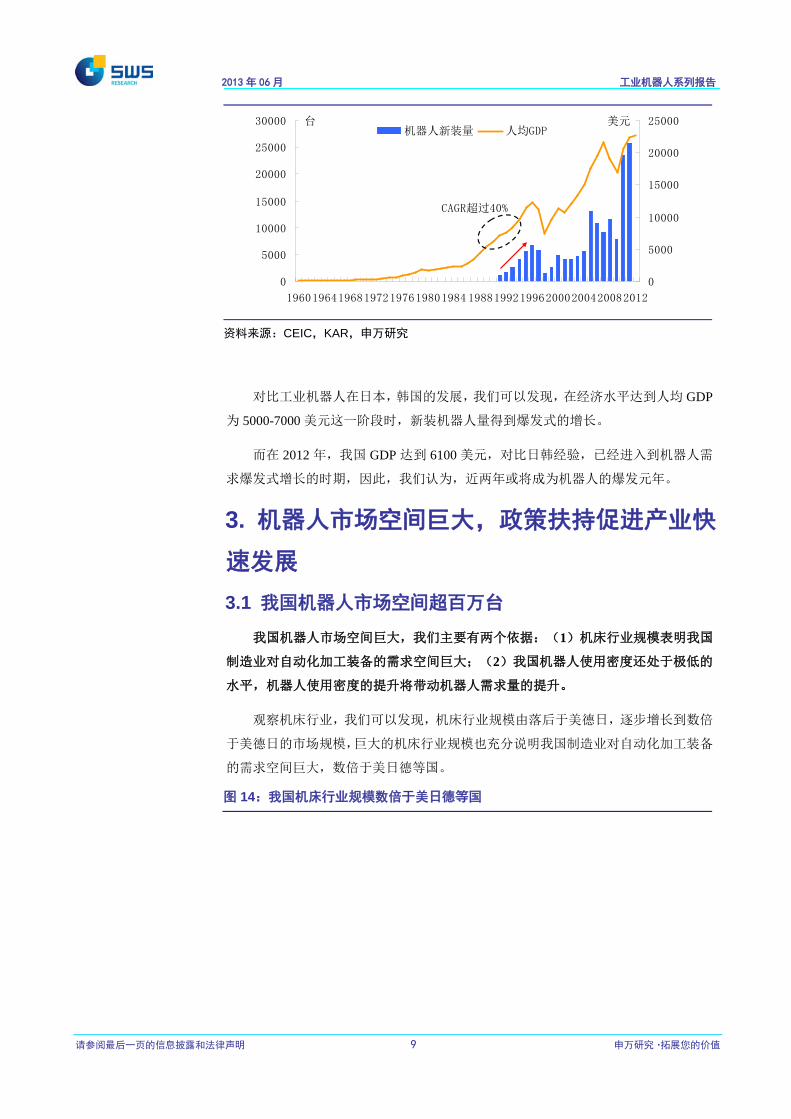

对比工业机器人在日本,韩国的发展,我们可以发现,在经济水平达到人均 GDP

为 5000-7000 美元这一阶段时,新装机器人量得到爆发式的增长。

而在 2012 年,我国 GDP 达到 6100 美元,对比日韩经验,已经进入到机器人需

求爆发式增长的时期,因此,我们认为,近两年或将成为机器人的爆发元年。

3. 机器人市场空间巨大,政策扶持促进产业快

速发展 3.1 我国机器人市场空间超百万台

我国机器人市场空间巨大,我们主要有两个依据:(1)机床行业规模表明我国

制造业对自动化加工装备的需求空间巨大;(2)我国机器人使用密度还处于极低的

水平,机器人使用密度的提升将带动机器人需求量的提升。

观察机床行业,我们可以发现,机床行业规模由落后于美德日,逐步增长到数倍

于美德日的市场规模,巨大的机床行业规模也充分说明我国制造业对自动化加工装备

的需求空间巨大,数倍于美日德等国。

图 14:我国机床行业规模数倍于美日德等国

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 10 申万研究·拓展您的价

值

0

10000

20000

30000

40000

50000

1999 2001 2003 2005 2007 2009 2011

百万美元中国 美国 德国 日本

中国工业机器人处于起步阶段

资料来源:Gardner Publications, Inc.,申万研究

与此同时,作为制造业的大国,我国工业机器人的使用密度仅为约 21 台/万人,

远远低于世界平均的 55 台/万人,更不用说日本、韩国的近 350 台/万人。因此,随着

机器人使用比例的提升,应用范围的扩大,将带动我国机器人使用密度的提升,从而

带动机器人需求数量的提升。

图 15:中国工业机器人使用密度远低于世界平均值

0

50

100

150

200

250

300

350

400

韩国 日本 德国 意大利 美国 台湾 中国 巴西 俄罗斯 印度

台/万人 各国工业机器人密度 世界工业机器人人密度

世界工业机器人密度:55

资料来源:IFR,申万研究

针对汽车、电子等几个重要的机器人应用领域,对比美德日韩的相应领域的机器

人使用密度,我们估算出仅这几个行业国内机器人的需求将在 125-282 万台,由于这

几个行业占机器人总需求量的约 75%,因此我们可以估算得到国内机器人的总需求量

约在 167-376 万台。相比较于目前不到 10 万台的累积安装量,还有巨大的发展空间!

表 2:如果达到制造业发达国家水平,国内工业机器人市场规模将超过 160 万台

行业 从业人员(万) 机器人普及率(台/万人) 参照国家(台/万人)

美/德/日/韩 机器人需求量

汽车 500 80 1104/1175/1710/895 45-86

电子、电气 770 11 280/255/1200/1450 20-112

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 11 申万研究·拓展您的价

值

食品饮料 310 1200 37

化工 430 20 65/105/150/25 1-6

塑料、橡胶 350 35 450/440/580/400 14-20

金属制品 600 21 135/261/339/347 8-21

合计

(占总量的 75%) 125-282

总量 167-376

资料来源:申万研究

3.2 我国机器人产业链有待完善

虽然我国机器人市场空间巨大,但是我国在整个产业链方面仍有待完善。

整个机器人产业链主要分为上游关键零部件、中游设备制造厂和下游行业应用三

个层面。而我国企业目前主要集中在作为系统集成商,实现下游应用,即通过对从国

外采购的机器人,为下游客户进行相应的方案设计,实现利润。因此,在机器人本体

和关键零部件方面还处于受制于人的局面。

图 16:机器人产业链,我国主要以应用为主

上游

关键零部件伺服系统 减速器 运动控制器 其他

中游

设备制造厂

机器人主机厂

系统集成商

下游

行业应用汽车 电子 医药

食品

饮料

食品

饮料军工 其他

我

国

欠

缺

我

国

主

要

涉

足

资料来源:申万研究

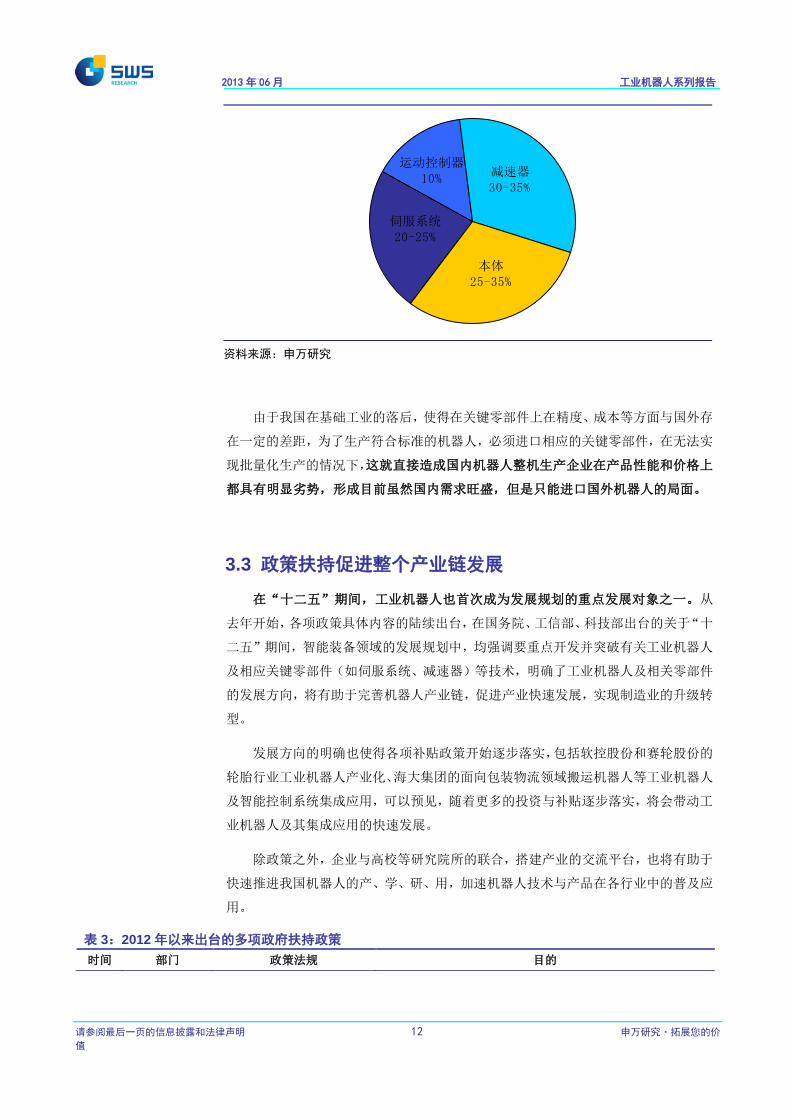

从机器人成本上来看,本体的机械结构占比在 30%左右,超过 50%的部分来自

于伺服系统和减速器这种关键零部件,它们决定了产品的性能、质量以及价格,因此

是机器人产业发展必不可少的一个环节。

图 17:伺服系统,减速器和运动控制器占工业机器人成本比重超过 50%

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 12 申万研究·拓展您的价

值

本体25-35%

减速器30-35%

运动控制器10%

伺服系统20-25%

资料来源:申万研究

由于我国在基础工业的落后,使得在关键零部件上在精度、成本等方面与国外存

在一定的差距,为了生产符合标准的机器人,必须进口相应的关键零部件,在无法实

现批量化生产的情况下,这就直接造成国内机器人整机生产企业在产品性能和价格上

都具有明显劣势,形成目前虽然国内需求旺盛,但是只能进口国外机器人的局面。

3.3 政策扶持促进整个产业链发展

在“十二五”期间,工业机器人也首次成为发展规划的重点发展对象之一。从

去年开始,各项政策具体内容的陆续出台,在国务院、工信部、科技部出台的关于“十

二五”期间,智能装备领域的发展规划中,均强调要重点开发并突破有关工业机器人

及相应关键零部件(如伺服系统、减速器)等技术,明确了工业机器人及相关零部件

的发展方向,将有助于完善机器人产业链,促进产业快速发展,实现制造业的升级转

型。

发展方向的明确也使得各项补贴政策开始逐步落实,包括软控股份和赛轮股份的

轮胎行业工业机器人产业化、海大集团的面向包装物流领域搬运机器人等工业机器人

及智能控制系统集成应用,可以预见,随着更多的投资与补贴逐步落实,将会带动工

业机器人及其集成应用的快速发展。

除政策之外,企业与高校等研究院所的联合,搭建产业的交流平台,也将有助于

快速推进我国机器人的产、学、研、用,加速机器人技术与产品在各行业中的普及应

用。

表 3:2012 年以来出台的多项政府扶持政策

时间 部门 政策法规 目的

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 13 申万研究·拓展您的价

值

2012 国务院 《“十二五”国家战略性新

兴产业发展规划》

突破新型传感器与智能仪器仪表、自动控制系统、工业机器人

等感知、控制装置及其伺服、执行、传动零部件等核心关键技

术,提高成套系统集成能力

2012 工信部 《高端装备制造业“十二五”

发展规划》

智能制造装备中提出重点开发智能控制系统、伺服控制机构、

工业机器人和专业机器人等八大类典型的智能测控装置和部件

并实现产业化

2012 科技部

《智能制造科技发展“十二

五”专项规划》

攻克工业机器人本体、精密减速器、伺服驱动器和电机、控制

器等核心部件的共性技术,自主研发工业机器人工程化产品,

实现工业机器人及其核心部件的技术突破和产业化。

2012 财政部 财政补贴

财政部公示 2012 年智能制造装备项目拟支持名单,用以支持包

括软控股份和赛轮股份的轮胎行业工业机器人产业化、海大集

团的面向包装物流领域搬运机器人等工业机器人项目和智能制

造系统集成应用

2013 成立中国机器

人产业联盟

推动我国机器人的产、学、研、用,加速机器人技术与产品在

各行业中的普及应用

资料来源:申万研究

4. 看好上市公司——机器人、博实股份、智云

股份 在不考虑下游的行业应用的情况下,目前国内游多家上市公司从事与机器人相关

的经营活动,从上游的零部件生产到中游的整机生产厂商和系统集成商。

针对整机生产厂商和系统集成商,我们推荐机器人(国内最早进入机器人领域的

企业+背靠中科院沈阳自动化研究所+大量技术储备,布局多个领域),博实股份(石

化自动化领域龙头+技术支持哈工大机器人研究所)以及智云股份(国内汽车装配线

领域龙头+业绩拐点)。

表 4:主要上市公司情况

产业链 公司 基本情况 2013.6.17

股价

EPS PE CAGR

2012A 2013E 2014E 2012A 2013E 2014E

关键零部件 汇川技术 伺服系统 34.11 0.82 1.05 1.35 41.60 32.49 25.27 28.31%

英威腾 伺服系统 8.73 0.41 0.29 0.35 21.29 30.10 24.94 -7.61%

整机厂及系

统集成商

博实股份 石化、饲料、食品成套设备 18.40 0.44 0.58 0.75 41.82 31.72 24.53 30.56%

机器人 工业机器人、自动化成套系统 39.39 0.70 0.91 1.21 56.27 43.29 32.55 31.48%

蓝英装备 橡胶轮胎自动化成套设备 17.47 0.05 0.44 0.57 349.40 39.70 30.65 237.64%

赛轮股份 橡胶轮胎自动化成套设备 9.96 0.42 0.69 0.93 23.49 14.52 10.71 48.10%

软控股份 橡胶轮胎自动化成套设备 9.30 0.28 0.38 0.58 33.21 24.47 16.03 43.92%

智云股份 汽车发动机制造 29.78 0.98 1.28 1.52 30.39 23.27 19.59 24.54%

新时达 电梯控制系统 17.69 0.66 0.81 1.00 26.80 21.84 17.69 23.09%

三丰智能 智能输送设备 10.18 0.58 17.55

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 14 申万研究·拓展您的价

值

海源机械 液压成型设备 12.89 0.04 0.13 0.20 322.25 99.15 64.45 123.61%

天奇股份 风电零部件、物流自动化 9.30 0.22 0.29 0.46 42.27 32.07 20.22 44.60%

华昌达

汽车及工程机械自动化成套设

备 8.98 0.18 49.89

法因数控 钢结构数控设备 6.13 0.10 61.30

瑞凌股份 焊接自动化 8.23 0.37 0.42 0.53 22.24 19.60 15.53 19.68%

长荣股份 印后包装 26.10 1.06 1.28 1.58 24.62 20.39 16.52 22.09%

资料来源:WIND,申万研究

4.1 机器人

沈阳新松机器人成立于 2000 年,是国内最早进行工业机器人相关产品的研发、

设计、生产的企业之一。公司背靠中科院沈阳自动化研究所,形成有力的人才、技术

储备和支持。

公司形成工业机器人、物流与仓储自动化成套设备、自动化装配与检测生产线和

交通自动化系统为主的四大业务,同时在军工方面已经开始进入收获期,形成国内军

工自动化领域的绝对龙头。此外,在激光成套装备、洁净自动化装备、能源装备等方

面也有很强的技术储备,并已经形成了市场规模。

公司在手订单充足,根据公告订单以及公司收入规模测算,公司目前在手订单超

过 15 亿元,保障了公司业绩快速、稳定的增长。

4.2 博实股份

公司产品目前主要集中在石化领域,进行后处理自动化成套设备的生产。该领域

技术壁垒高,毛利高,公司从技术水平上远高于国内竞争对手,与国外企业技术水平

相当。

同时,公司业务已经逐步由石化领域扩展到食品、饲料领域等新兴市场,有助于

公司形成新的利润增长点。

此外,公司作为哈工大下属唯一一家自动化上市公司,哈工大作为高校机器人自

动化的领军院校之一,将在资源、人才、技术上对公司形成有力的支撑,有助于公司

在这个以研发、技术为主要导向的行业中胜出。

4.3 智云股份

公司掌握成套自动化装备相关核心技术,形成了自动检测设备、自动装配设备、

物流运输设备和清洗过滤设备等相关产品。其中主导产品自动化检测设备和自动化装

配设备在汽车发动机制造设备领域优势突出,客户涵盖了 90%以上国内主流发动机制

造商。

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 15 申万研究·拓展您的价

值

公司在发动机和自动变速箱总装线方面取得突破,2012 年底,公司成功研发了

国内首套“红旗”轿车 V8、V12 顶级发动机装配线,并用于生产部长级官员所乘红旗

轿车生产线。

目前,公司之前为了扩大规模,而盲目承接的订单风险正在逐步解除,发出产品

的问题在逐步得到解决,应收账款问题有望得到好转,因此,我们认为,今年很有可

能是公司业绩的拐点!

2013年 06月 工业机器人系列报告

请参阅最后一页的信息披露和法律声明 16 申万研究·拓展您的价

值

信息披露 证券分析师承诺

李晓光,黄夔:机械设备 本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使

用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的

具体推荐意见或观点而直接或间接收到任何形式的补偿。

与公司有关的信息披露

本公司在知晓范围内履行披露义务。客户可通过 [email protected] 索取有关披露资料或登录

www.swsresearch.com信息披露栏目查询从业人员资质情况、静默期安排及关联公司持股情况。 股票投资评级说明 证券的投资评级: 以报告日后的 6 个月内,证券相对于市场基准指数的涨跌幅为标准,定义如下: 买入(Buy) :相对强于市场表现 20%以上; 增持(Outperform) :相对强于市场表现 5%~20%; 中性 (Neutral) :相对市场表现在-5%~+5%之间波动; 减持 (Underperform) :相对弱于市场表现5%以下。 行业的投资评级: 以报告日后的6个月内,行业相对于市场基准指数的涨跌幅为标准,定义如下: 看好(Overweight) :行业超越整体市场表现; 中性 (Neutral) :行业与整体市场表现基本持平; 看淡 (Underweight) :行业弱于整体市场表现。 我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重

建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应

阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。申银万国使用自己的行业分类体系,

如果您对我们的行业分类有兴趣,可以向我们的销售员索取。

本报告采用的基准指数 :沪深300指数

法律声明 本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其

为客户。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供

给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资

收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的联络人,承担联络工作,不从事任何证券投资咨

询服务业务。

客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司 http://www.swsresearch.com

网站刊载的完整报告为准,本公司并接受客户的后续问询。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主

作出投资决策并自行承担投资风险。本公司特别提示,本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资

损失,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊

的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨

询独立投资顾问。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本

报告中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。

若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材

料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制

品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为

本公司的商标、服务标记及标记。

![6~e:J,;Jnl1vrWJ'Ulf1l1dJ 'Un11~e:l 6nl~ ~6ll 1c~w h1TI!;l ...etheses.psru.ac.th/lib-irpsru/sites/default/files/site/default/thesis/... · 65 ~·~~~.-~~~~~-.~~~~~.-~~-,~---2 1Xm1LJU~1:JJ11Tlb6~~h'l'Y'lb]~nJ1:JJ~e/l1Jd](https://img.pdfslide.tips/doc/110x75/5eda92435f8d0d7f302a5938/6ejjnl1vrwjulf1l1dj-un11el-6nl-6ll-1cw-h1til-65-2.jpg)

![Bacalaureat 2019 Sociologie - Cecilia Ionescu 2019 Sociologie... · 69 Lþ 6LL OLL 60 L 80 L 90 L Irus-]l If-us-Il L 9 Il-us-IL L 3SndOYd ôJðund -zap na;uad DZDq o ð)ôund asueš](https://img.pdfslide.tips/doc/110x75/5e1d317f1165e277c1243a3b/bacalaureat-2019-sociologie-cecilia-ionescu-2019-sociologie-69-l-6ll-oll.jpg)

![Himax Investor Presentation 2014 January [相容模式]doc.xueqiu.com/1441611481387e3fd83482e7.pdf · 2014-02-26 · January, 2014 Himax Technologies ... Worldwide leading display](https://img.pdfslide.tips/doc/110x75/5f7896f322806907c17d9c8f/himax-investor-presentation-2014-january-cdoc-2014-02-26-january.jpg)