Embed Size (px)

DESCRIPTION

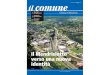

ANTECEDENTES: > Un trabajador dependiente, cuyas remuneraciones durante 2009 fueron: $12.000.000 > Monto retenido por concepto de Impuesto Único de Segunda Categoría: $300.000 > La entidad financiera donde mantiene su crédito hipotecario, informa que durante el año comercial pagó intereses por deuda hipotecaria por $ 600.000. Los montos marcados a continuación son los que usted debe completar, el resto se calculan automáticamente. Abril de 2010

Citation preview

29Abril de 2010

1. En este caso, se completará automáticamente la información de los códigos que se indican, provenientes del asistente de cálculo de Reliquidación Formulario 2514:

• Línea 44, Código 163: corresponde a la base imponible de los sueldos percibidos simultá-neamente en el mes ($ 700.000 + $ 800.000), a la cual se le aplica la tabla del impuesto del mes de enero, (ver pagina 22), con un impuesto determinado de $ 68.190.• Línea 44, código 164, corresponde a la retención de Impuesto Único de Segunda Categoría, aplicada mensualmente a cada uno de los sueldos: $ 9.611 + $ 14.611 = $ 24.222, monto que constituye un crédito contra el impuesto de la reliquidación.• Línea 44, código 25: diferencia de impuesto a pagar, determinada del impuesto a pagar por reliquidación, menos el crédito de retención pagado por cada uno de los sueldos: $68.190 – $24.222 = $ 43.968• Línea 56, código 305=Línea 60, código, 90, Resultado anual, Impuesto Adeudado, más reajuste correspondiente.

OBSERVACIONES:• La reliquidación deberá efectuarse a valor histórico para todos los períodos en que exista más de una renta imponible en el mismo mes.

• Si la suma de las rentas imponibles es menor a 13,5 UTM del mes respectivo, usted no debe-rá realizar la reliquidación, puesto que esta renta se encuentra exenta del Impuesto Único de Segunda Categoría para ese mes, (Ver tabla en página 22).

EjEmplo 1.3: Si pErcibE SuEldo o jubilación o pEnSión o montEpío y tiEnE algún bEnEficio tributario: intErESES por créditoS con ga-rantía hipotEcaria, apV y otroS.

DESCRIPCIÓNSi usted se encuentra en esta condición y ha estado afecto por dichas rentas al Impuesto Único de Segunda Categoría y, además, tiene algunos de los siguientes beneficios tributarios, ver sec-ción III:

o Intereses pagados por créditos con garantía hipotecaria.o Rebaja por dividendos hipotecarios pagados por viviendas nuevas, acogidas al DFL N° 2, de 1959.o Fondos de inversión, adquiridas antes del 4 de junio de 1993.o Ahorro Previsional Voluntario, efectuado directamente por el contribuyente.o Inversiones del Artículo 57 bis de la Ley de la Renta.

a. Si este es su caso, recuerde que en www.sii.cl el SII pone a su disposición una propuesta de declaración de renta, en base a lo declarado por sus agentes retenedores. Si luego de revisarla Ud. está de acuerdo con la propuesta de Internet, podrá aceptarla y enviarla por ese mismo medio (más información en sección IV y V).

Si no está de acuerdo con su propuesta, comuníquese con su(s) Agente(s) Retenedor(es). Asegúrese de que éste rectifique los montos correctos y en 48 horas tendrá una nueva propuesta.

b. Si usted desea declarar mediante formulario en pantalla, o hacer modificaciones a su pro-puesta de declaración, lo invitamos a leer el siguiente ejemplo.

RECUERDE LAS INSTRUCCIONES QUE DEBE TENER PRESENTE AL DECLARAR PORPANTALLA O MODIFICAR LA PROPUESTA DE DECLARACION

(Ver más Información en la sección IV y V)

SITUACIÓN N° 1: SUELDO + INTERESES PAGADOS POR CRÉDITO HIPOTECARIO

ANTECEDENTES:> Un trabajador dependiente, cuyas remuneraciones durante 2009 fueron: $12.000.000> Monto retenido por concepto de Impuesto Único de Segunda Categoría: $300.000> La entidad financiera donde mantiene su crédito hipotecario, informa que durante el año comercial pagó intereses por deuda hipotecaria por $ 600.000.

DESARROLLO• Los topes para el beneficio de los intereses contenidos en los dividendos, por créditos hipo-tecarios se encuentran detallados en la Circular N° 87, de 2001.• En caso que el contribuyente envíe su Declaración de Renta mediante formulario en pantalla o electrónico, en el que deberá completar la información del formulario y calcula automática-mente las líneas y códigos que se muestran a continuación:

Los montos marcados a continuación son los que usted debe completar, el resto se calculan automáticamente.

1. En este caso, deberá completar los códigos que se indican a continuación:

◊ Línea 9, código 161: Equivale a los sueldos percibidos, es decir, $12.000.000.-