Embed Size (px)

Citation preview

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

Palestrante: André Peres

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

UNIDADE 4

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

■ Considerações sobre Plano de Negócios para Corretoras de Seguros

Há duas etapas do plano de negócios muito importantes:

O Plano comercial e o Plano de custos, porque as decisões tomadas em um

deles afetam o outro diretamente.

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

■ Decisões Financeiras Prel iminares: Assim, as perguntas iniciais a serem

respondidas são as seguintes:

Quanto custará para abrir o negócio?

Do que preciso, em termos de infraestrutura, para começar a trabalhar?

No início da operação precisarei de funcionários? De quantos? Para fazer o quê?

Quanto tempo levarei para treinar os funcionários? O que eles precisam

aprender?

De que seguradoras e operadoras de planos de saúde devo ser parceiro?

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

■ Investimento e Capital de Giro:

Toda empresa precisa de capital de giro para pagar seus débitos e ter um

fôlego para novos invest imentos e crescimento, quando assim for de interesse

dos sócios.

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

■ Cálculo do Capital de Giro:

Por outro lado, para um cálculo mais minucioso de capital de giro, podem-se considerar as

despesas f ixas mensais da empresa, como:

energia elétrica,

provedor de Internet,

aluguel ,

telefone,

pagamento de funcionários e terceirizados,

l icenças de softwares e demais despesas;

depois, acrescentam-se a esses valores o Pró-labore dos Sócios e uma

Margem de Segurança para contingências.

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

■ Equil íbrio entre Capital de Giro e Investimento Fixo

O Investimento Fixo corresponde às despesas iniciais com todos os bens

necessários para que a empresa funcione, como máquinas e equipamentos. Est imar

qual será o investimento fixo necessário é um dos primeiros passos de um plano

financeiro.

O Capital de Giro , por outro lado, diz respeito aos valores monetários que a

empresa possui , seja no Caixa , nas Contas a Receber , na Conta Corrente bancária

ou no Estoque.

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

■ Retorno do Investimento: Após calcular o Capital de Giro, real iza-se a elaboração

dos seguintes demonstrat ivos :

Demonstrat ivo de Resultados, para se conhecer o Lucro Líquido do futuro

empreendimento;

Fluxo de Caixa mensal , para, no mínimo, três anos (36 meses). Após obter as

informações necessárias , é possível real izar os cálculos para a obtenção do retorno

do invest imento.

Fica claro que o lucro l íquido mensal é obtido pela relação entre as receitas de vendas

(comissões) e as despesas.

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

■ Lucrat ividade e Rentabi l idade: Existe uma máxima conhecida no mundo

dos empreendimentos: “Um negócio lucrat ivo nem sempre é rentável”.

Mas o que, na verdade, isso quer dizer ?

Veremos à seguir. . .

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

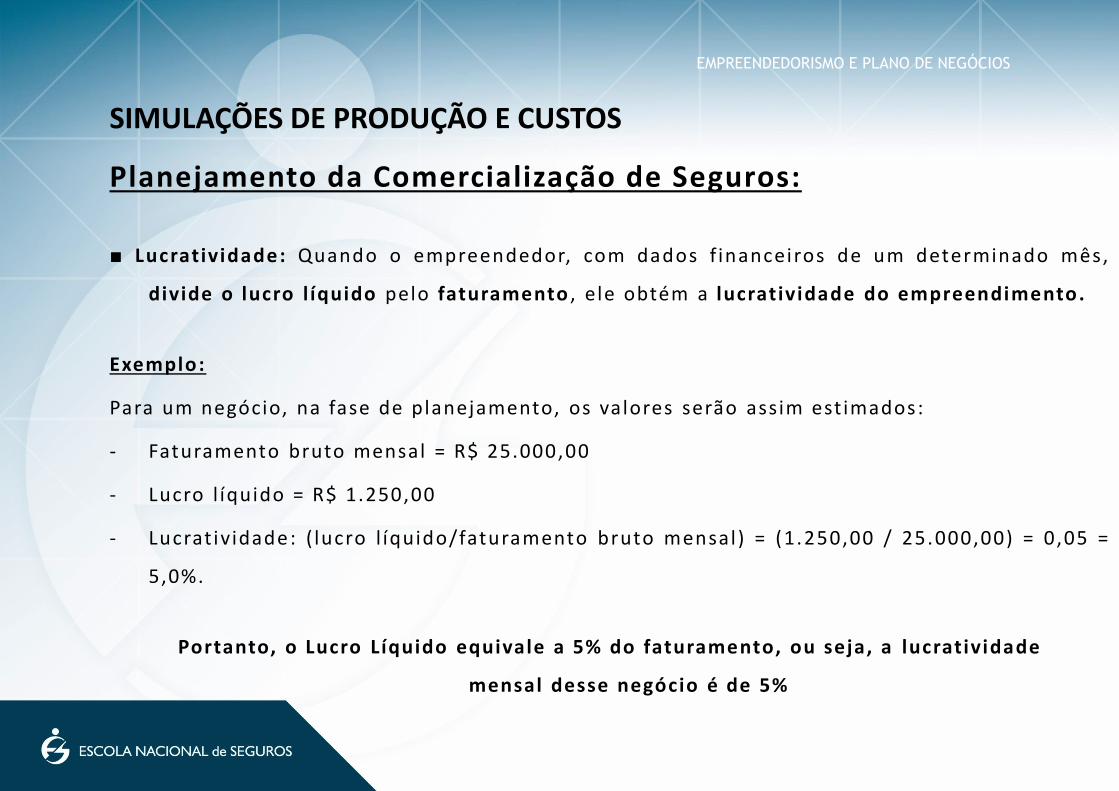

■ Lucratividade: Quando o empreendedor, com dados f inanceiros de um determinado mês,

divide o lucro l íquido pelo faturamento , ele obtém a lucratividade do empreendimento.

Exemplo:

Para um negócio, na fase de planejamento, os valores serão assim estimados:

- Faturamento bruto mensal = R$ 25.000,00

- Lucro l íquido = R$ 1.250,00

- Lucrat ividade: ( lucro l íquido/faturamento bruto mensal ) = (1.250,00 / 25.000,00) = 0,05 =

5,0%.

Portanto, o Lucro Líquido equivale a 5% do faturamento, ou seja, a lucratividade

mensal desse negócio é de 5%

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

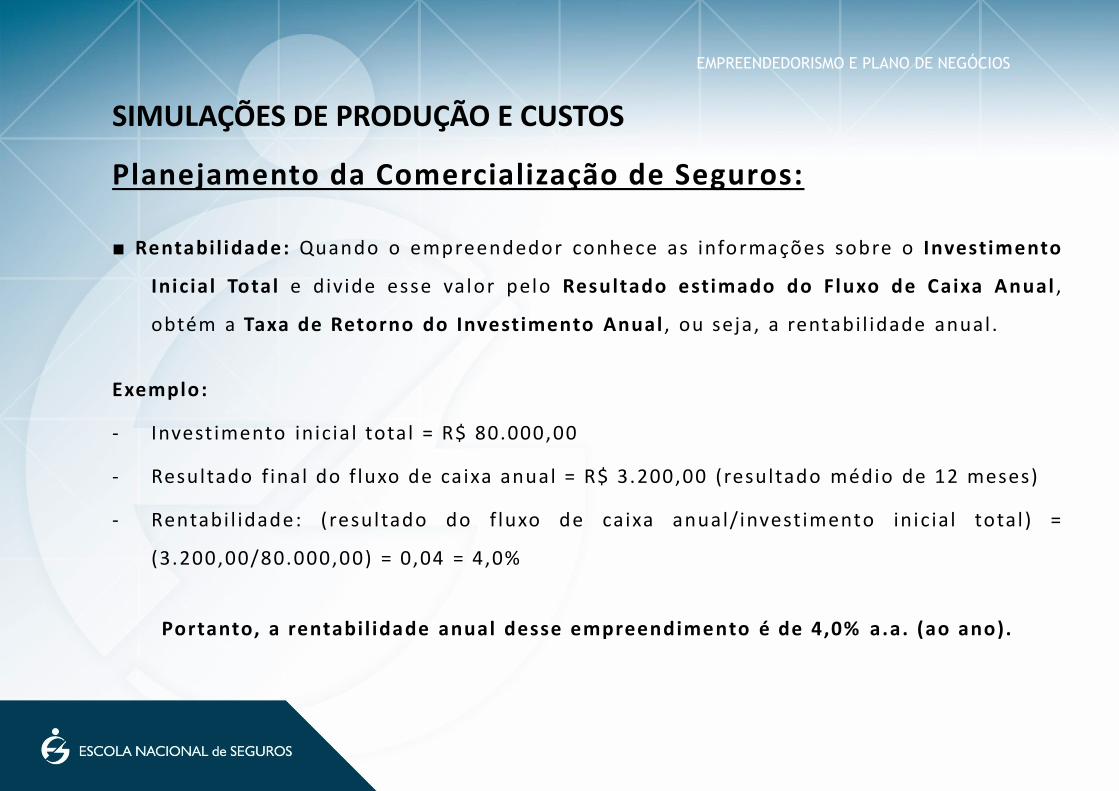

■ Rentabil idade: Quando o empreendedor conhece as informações sobre o Investimento

Inicial Total e divide esse valor pelo Resultado estimado do Fluxo de Caixa Anual ,

obtém a Taxa de Retorno do Investimento Anual , ou seja, a rentabi l idade anual .

Exemplo:

- Invest imento inicial total = R$ 80.000,00

- Resultado final do fluxo de caixa anual = R$ 3.200,00 (resultado médio de 12 meses)

- Rentabi l idade: (resultado do fluxo de caixa anual/invest imento inic ial total ) =

(3.200,00/80.000,00) = 0,04 = 4,0%

Portanto, a rentabil idade anual desse empreendimento é de 4,0% a.a. (ao ano).

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Planejamento da Comercialização de Seguros:

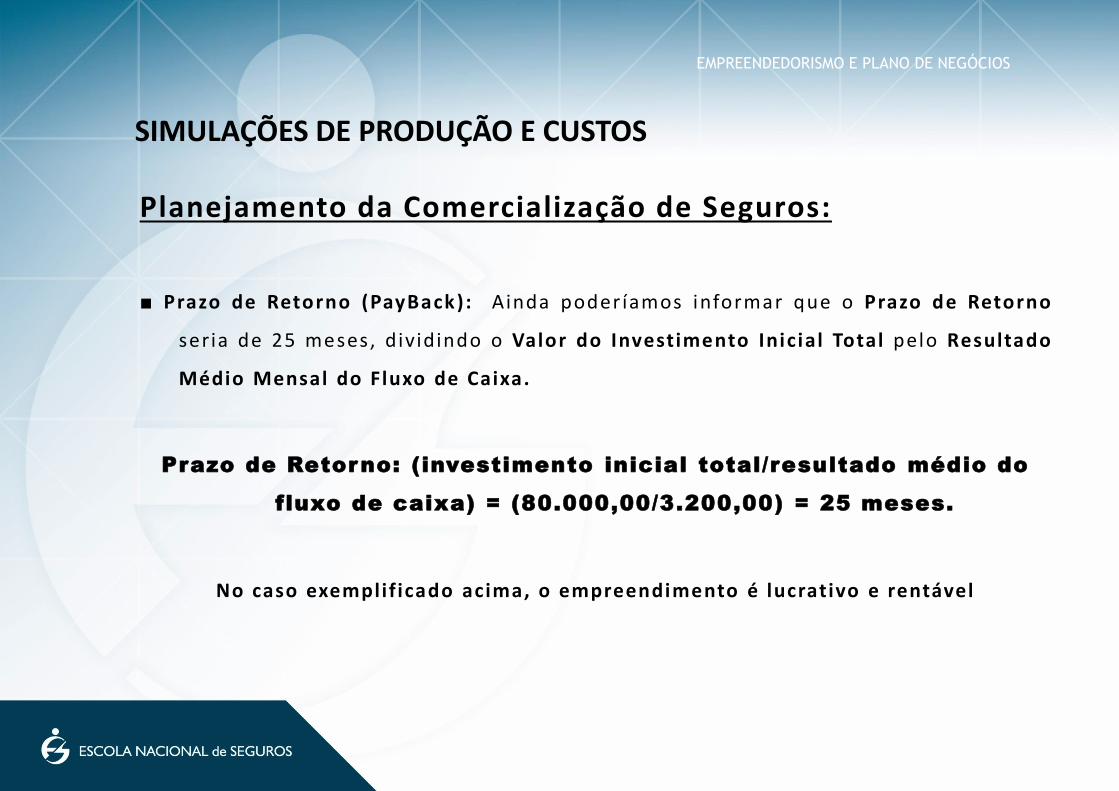

■ Prazo de Retorno (PayBack): Ainda poder íamos informar que o Prazo de Retorno

seria de 25 meses, dividindo o Valor do Investimento Inicial Total pelo Resultado

Médio Mensal do Fluxo de Caixa.

Prazo de Retorno: (investimento inicial total/resultado médio do

fluxo de caixa) = (80.000,00/3.200,00) = 25 meses.

No caso exemplif icado acima, o empreendimento é lucrativo e rentável

EMPREENDEDORISMO E PLANO DE NEGÓCIOSSIMULAÇÕES DE PRODUÇÃO E CUSTOS

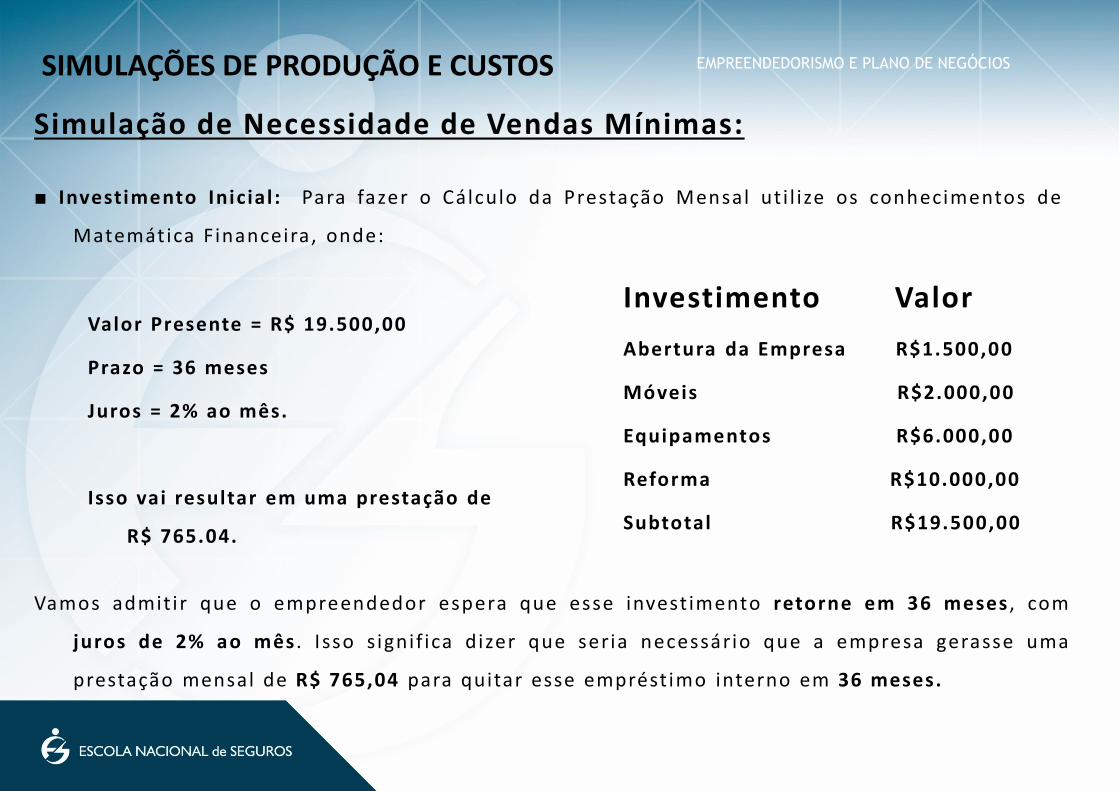

Simulação de Necessidade de Vendas Mínimas:

■ Investimento Inicial : Para fazer o Cálculo da Prestação Mensal ut i l ize os conhecimentos de

Matemática Financeira, onde:

Investimento Valor

Abertura da Empresa R$1.500,00

Móveis R$2.000,00

Equipamentos R$6.000,00

Reforma R$10.000,00

Subtotal R$19.500,00

Valor Presente = R$ 19.500,00

Prazo = 36 meses

Juros = 2% ao mês.

Isso vai resultar em uma prestação de

R$ 765.04.

Vamos admit i r que o empreendedor espera que esse invest imento retorne em 36 meses , com

juros de 2% ao mês . I sso signif ica dizer que seria necessário que a empresa gerasse uma

prestação mensal de R$ 765,04 para quitar esse emprést imo interno em 36 meses.

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Simulação de Necessidade de Vendas Mínimas:

■ Despesas Mensais: As despesas mensais incluem os custos com pessoal ,

manutenção do escritório e as despesas para fazer a produção acontecer , a lém

dos reajustes anuais por conta da inf lação no período de salários e encargos ,

aluguéis e outras despesas. Assim, estamos supondo que:

- Aluguel

- Condomínio

- Telefone Fixo e Celular

- Limpeza

- Contador

- Transporte para Visita

- Contador

- Licenças de Softwares

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Evolução das Vendas Mensais:

Um corretor de seguros iniciante não começa a vender seguros no momento em que

monta a sua corretora, porque há uma etapa inicial a ser cumprida, que passa por:

■ Cadastramento da Pessoa Física na SUSEP;

■ Abertura da Empresa;

■ Cadastramento da Pessoa Jurídica na SUSEP;

■ Busca, Contrato de Locação e Instalação;

■ Seleção das Seguradoras e Operadoras;

■ Cadastramento nas Seguradoras e Operadoras;

■ Conhecimento dos Produtos;

■ Treinamento; e

■ Captação de Contatos de Clientes para o Início da Operação Comercial .

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Processo de Venda Consultiva: De forma resumida, o processo de vendas

consultivas passa pelas seguintes etapas:

1a Etapa – Prospecção de Clientes: Quem é o nosso Prospect ?

2a Etapa – Qualif icação: Necessidades e Motivações do Prospect ?

3a Etapa – Apresentação: Apresentar Proposta e os Benefícios da Oferta.

4a Etapa – Negociação: Etapa de Maturação. Gerir objeções + Atitude Positiva.

5a Etapa – Fechamento: Reconhecer os Sinais. Concretiza-se dom a assinatura da proposta.

6a Etapa – Pós Venda: Processo de Acompanhamento e Relacionamento. Fidel ização e

Retenção.

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

SIMULAÇÕES DE PRODUÇÃO E CUSTOS

Remuneração dos Produtos de Seguros e Benefícios:

Cada um dos produtos de seguros de danos remuneram os corretores de seguros de

forma part icular.

Seguros Massif icados são os preferidos dos corretores iniciantes, e as

remunerações por comissionamento são, em média, as seguintes:

Seguros de Automóveis

Seguros Residenciais , de Condomínio e Empresariais .

Os chamados Benefícios (Seguros de Pessoas e Planos de Saúde) têm as mais

variadas formas de remuneração, que envolvem angariação e comissionamento,

que pode ser Vital íc io .

EMPREENDEDORISMO E PLANO DE NEGÓCIOS

DUVIDAS!!!

Acesse Tire suas Dúvidas na plataforma.Bons estudos!