Embed Size (px)

DESCRIPTION

Prirucnik za upotrebu

Citation preview

Osnovna sredstva

EDUKACIJSKI PRIRUČNIK

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Kolofon

Gradiva u okviru DataLab Akademije su pripremljena od strane osoba za podršku produktu, u saradnji sa voditeljima produkta, te recenzirana od strane sertifikovanih korisnika i iskusnih partnera. Sadržaj gradiva je pripremljen i odgovara predefinisanim nastavnim planovima (Syllabus 1.0). Recenzenti i izdavaoci ne garantuju da će korisnik uspešno položiti ispit za pojedini modul Pantheona 5.5. Vežbe i ispiti u nastavnom gradivu nisu preuzeti iz test baze, ali predstavljaju uzorak pitanja, koja se pojavljuju na sertifikatima. Nastavni plan – Syllabus verzije 1.0 je izdat kao službeni nastavni plan za Pantheon 5.5 i predstavlja osnovu za sva nastavna gradiva i bazu ispitnih pitanja.

Mišljenja recenzora o gradivima Datalab Akademije

»Nastavna gradiva, pripremljena u okviru Datalab Akademije, su vrlo dobro ishodište za školovanja i korisniku sa nekom osnovom znanja služe kao dobro pomagalo u radu i učenju«. Lili Rogelj, Voditelj računovodstva, 3 F d.o.o.

»Nastavna gradiva su odlična, jer na jednom mestu udružuju sve što je potrebno znati o pojedinom području u Pantheonu. Takva nastavna gradiva smo već duže vreme očekivali, iako su praktično sve stvari već objašnjene u help-u, ali per partes«. Žarko Germek, Cosis d.o.o., Bronze partner

Sva prava zadržana.

Bez pismene dozvole izdavaoca, zabranjeno je reprodukovanje, distribuiranje, javno prikazivanje, prerada ili druga upotreba ovog autorskog rada i njegovih delova u bilo kom opsegu ili postupku, uključujući fotokopiranje, štampanje ili čuvanje u elektronskom obliku.

Izdavalac: DataLab d.d., DataLab Akademija, Slovenija

Idejni design: Studio Mars d.o.o.

Ljubljana 2008, prvo izdanje

2 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Sadržaj

1 Uvod........................................................................................................................ 5

2 Registar osnovnih sredstava................................................................................6

2.1 Opšti podaci...................................................................................................7

2.1.1 Načini knjiženja...............................................................................8

2.1.2 Sredstvo za rad, terminiranje, službeno vozilo................................9

2.1.3 Periodični pregledi..........................................................................9

2.1.4 Dokumentacija..............................................................................10

2.2 Računovodstveni podaci..............................................................................10

2.2.1 Datumi..........................................................................................10

2.2.2 Amortizacija..................................................................................11

2.2.3 Knjiženje - konta...........................................................................13

2.2.4 Podaci o nabavci – dobavljaču i računu........................................13

2.3 Aktiviranje osnovnog sredstva.....................................................................14

2.4 Zaduženje OS zaposlenom..........................................................................14

2.5 Pregledi i ispisi OS.......................................................................................15

2.6 Promene OS – KRETANJE (Lokacija, Nosilac troškova, Odeljenje )...........19

2.7 Promene OS - STANJE...............................................................................20

2.7.1 Knjiženje pozicije stanja................................................................23

2.7.2 Grupno knjiženje pozicija stanja...................................................25

2.7.3 Likvidacija osnovnih sredstava (Isključenje/eliminacija osnovnog sredstva) – Pogledajte poglavlje 4.3.8.........................................................25

2.7.4 Izračun..........................................................................................26

2.7.5 Nabavna vrednost - provera.........................................................27

3 Sticanje osnovnog sredstva................................................................................28

3.1 Ručni unos osnovnog sredstva....................................................................28

3.2 Prenos osnovnih sredstava iz primljenog računa.........................................31

4 Amortizovanje osnovnog sredstava...................................................................38

4.1 Potvrđivanje, restauiranje, knjiženje obračuna.............................................41

4.2 Pregledi i ispisi amortizacije.........................................................................41

4.3 Amortizacija i tipovi unosa............................................................................44

4.3.1 Amortizacija po kontima nabavke.................................................44

4.3.2 Pojačanje na kontima nabavke i amortizacija...............................46

4.3.3 Pojačanje na kontima nabavke (opšte prevrednovanje)...............49

4.3.4 Oslabljenje na kontima oslabljenja i amortizacija po kontima oslabljenja....................................................................................................53

4.3.5 Otklanjanje pojačanja....................................................................56

4.3.6 Otklanjanje oslabljenja..................................................................58

4.3.7 Primer delimično amortizovanog oslabljenja.................................59

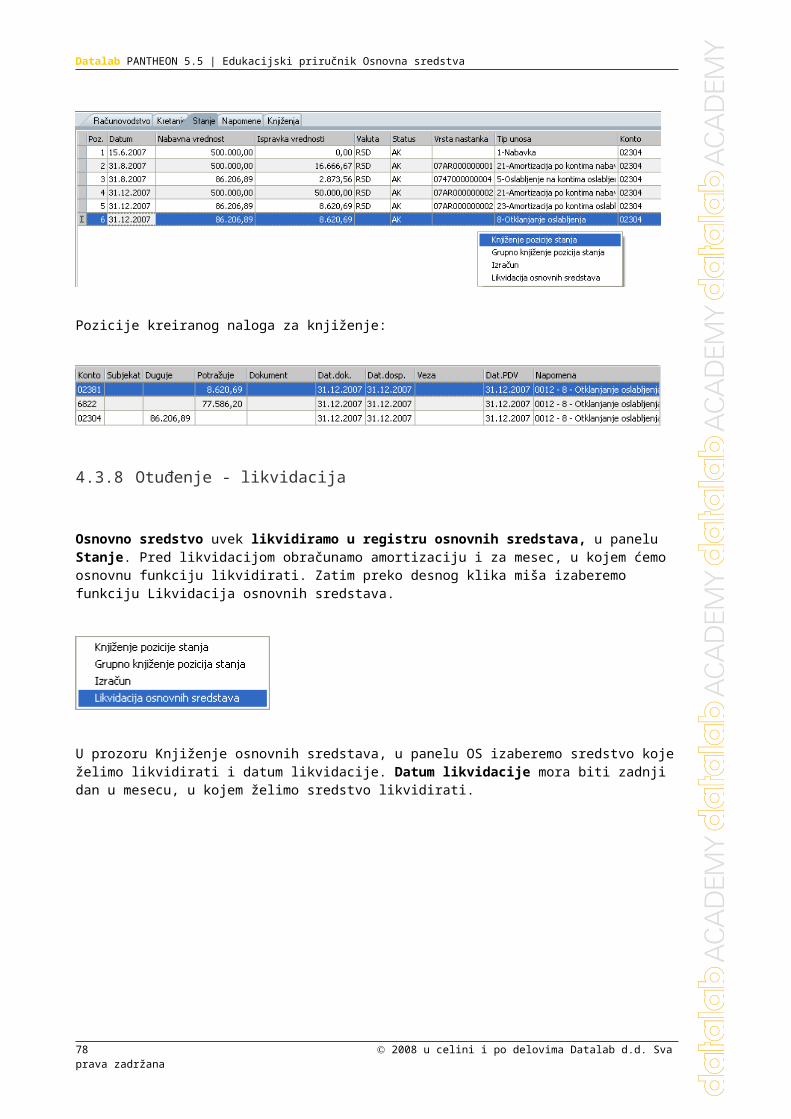

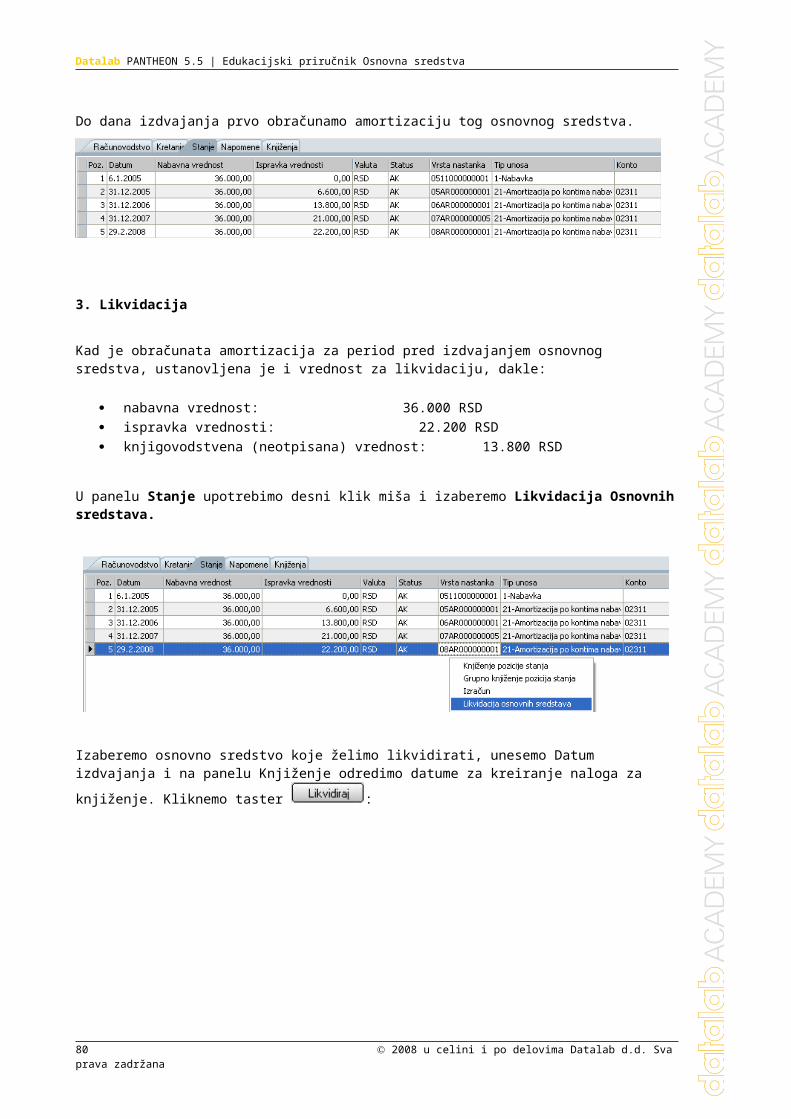

4.3.8 Otuđenje - likvidacija.....................................................................60

5 Sitan inventar.......................................................................................................65

5.1 Evidentiranje sitnog inventara......................................................................66

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 3

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

5.2 Amortizacija nabavne vrednosti sitnog inventara.........................................69

6 Podešavanje i šifarnici........................................................................................73

6.1 Kontni okvir..................................................................................................73

6.2 Šifarnik vrste dokumenata............................................................................74

6.3 Skladište za osnovna sredstva.....................................................................75

6.4 Amortizacione grupe....................................................................................76

6.5 Poreske stope..............................................................................................76

7 Poreska amortizacija...........................................................................................79

7.1 Podešavanja za poresku amortizaciju..........................................................79

7.1.1 Podešavanja u Administratorskoj konzoli......................................79

7.1.2 Podešavanja u registru osnovnih sredstava.................................80

7.2 Stope poreske amortizacije..........................................................................81

7.3 Obračun poreske amortizacije.....................................................................82

7.4 Ispisi.............................................................................................................83

8 Primer ispita Osnovna sredstva............................................................................86

4 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

1 Uvod

Knjigovodstvo osnovnih sredstava obuhvata i prikazuje poslovne događaje koji utiču na stanje osnovnih sredstava. U njemu se evidentiraju poslovni događaji u vezi sa dobijanjem, upotrebljavanjem i otuđivanjem osnovnih sredstava.

Osnovna sredstva utiču na poslovne prihode – zato je pravilnost iskazivanja, vrednovanja i prenošenja amortizovanih sredstava na efekte poslovanja mnogo bitna.

Svrstavamo ih među stalna sredstva i delimo ih na:

Opredmećena OS: sredstva u vlasti ili finansijskom najmu koje se koristi kod stvaranja proizvoda ili obavljanja usluga, odnosno davanja u najam ili za kancelarijske svrhe, i koje će se prema očekivanjima upotrebljavati više nego u jednom obračunskom periodu

Neopredmećena OS: sredstva koja ima preduzeće dugoročno za proizvodnju ili pribavljanje proizvoda ili usluga..., a fizički ne postoji.

SRS govore o dva moguća priznavanja osnovnih sredstava:

Model nabavne vrednosti: preduzeće mora knjigovodstveno prikazivati opredmećena osnovna sredstva kao nabavnu vrednost umanjenu za amortizacionu ispravku vrednosti i dobijen gubitak radi oslabljenja.

Model prevrednovanja: preduzeće mora prevrednovanje izvoditi dosta redovno da se knjigovodstvena vrednost bitno ne razlikuje od one koja se konstatuje upotrebom poštene vrednosti na dan bilansa stanja.

Sadržaj opredmećenih osnovnih sredstava određuju pre svega sledeći standardi:

SRS 1 - Opredmećena osnovna sredstva

SRS 13 - Troškovi amortizacije

SRS 24 - Forme bilansa stanja za spoljno poslovno izvešatavanje

Glavne grupe konta, gde su knjiženi događaji u vezi sa osnovnim sredstvima, navedene su u zadnjoj tački tog edukativnog gradiva.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 5

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

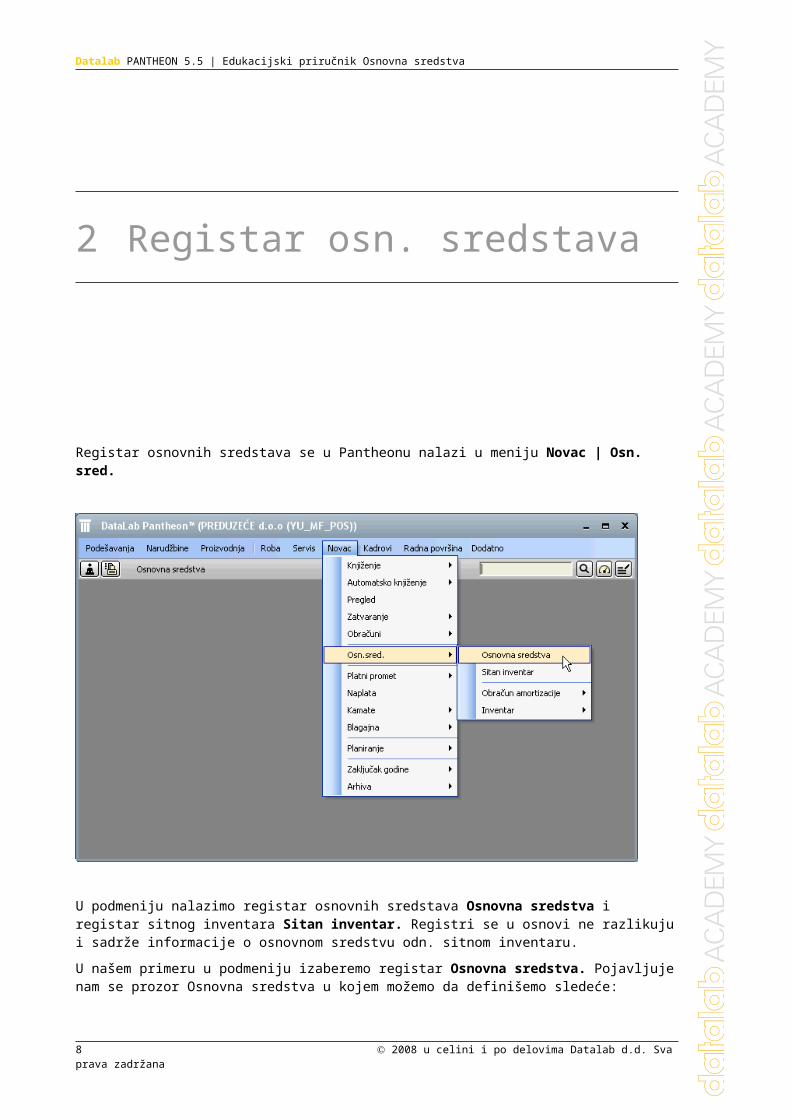

2 Registar osn. sredstava

Registar osnovnih sredstava se u Pantheonu nalazi u meniju Novac | Osn. sred.

U podmeniju nalazimo registar osnovnih sredstava Osnovna sredstva i registar sitnog inventara Sitan inventar. Registri se u osnovi ne razlikuju i sadrže informacije o osnovnom sredstvu odn. sitnom inventaru.

U našem primeru u podmeniju izaberemo registar Osnovna sredstva. Pojavljuje nam se prozor Osnovna sredstva u kojem možemo da definišemo sledeće:

6 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

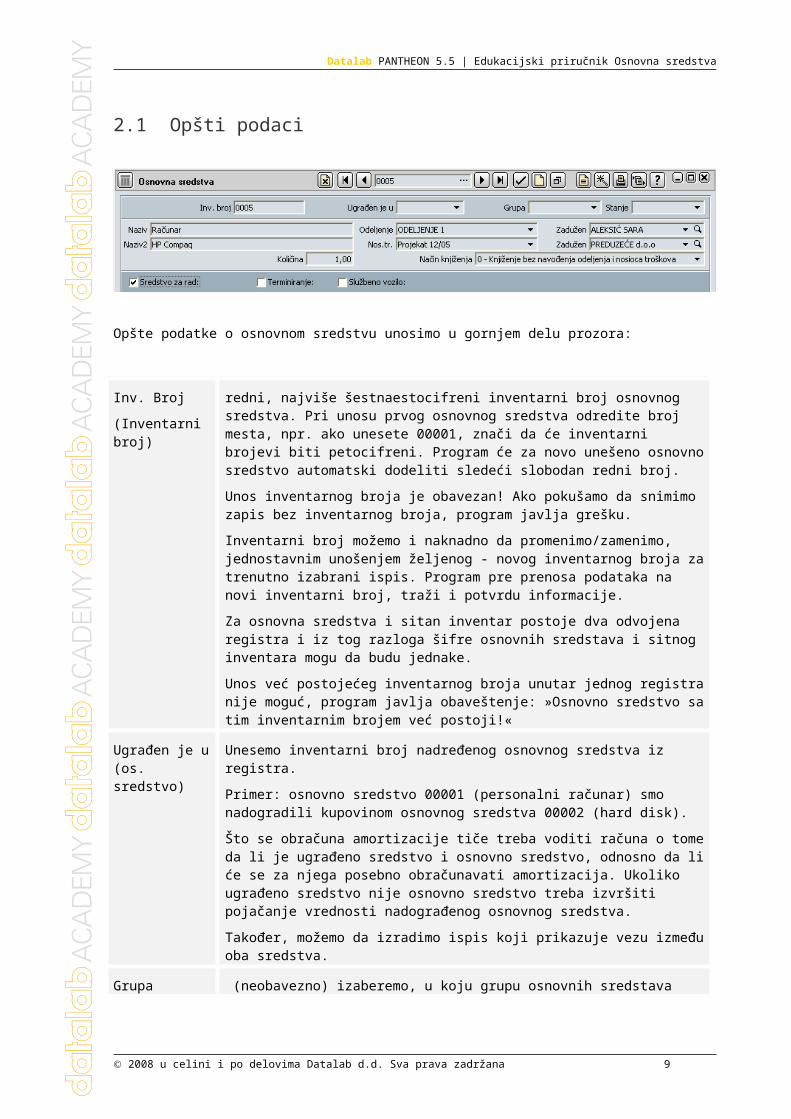

2.1 Opšti podaci

Opšte podatke o osnovnom sredstvu unosimo u gornjem delu prozora:

Inv. Broj

(Inventarni broj)

redni, najviše šestnaestocifreni inventarni broj osnovnog sredstva. Pri unosu prvog osnovnog sredstva odredite broj mesta, npr. ako unesete 00001, znači da će inventarni brojevi biti petocifreni. Program će za novo unešeno osnovno sredstvo automatski dodeliti sledeći slobodan redni broj.

Unos inventarnog broja je obavezan! Ako pokušamo da snimimo zapis bez inventarnog broja, program javlja grešku.

Inventarni broj možemo i naknadno da promenimo/zamenimo, jednostavnim unošenjem željenog - novog inventarnog broja za trenutno izabrani ispis. Program pre prenosa podataka na novi inventarni broj, traži i potvrdu informacije.

Za osnovna sredstva i sitan inventar postoje dva odvojena registra i iz tog razloga šifre osnovnih sredstava i sitnog inventara mogu da budu jednake.

Unos već postojećeg inventarnog broja unutar jednog registra nije moguć, program javlja obaveštenje: »Osnovno sredstvo sa tim inventarnim brojem već postoji!«

Ugrađen je u (os. sredstvo)

Unesemo inventarni broj nadređenog osnovnog sredstva iz registra.

Primer: osnovno sredstvo 00001 (personalni računar) smo nadogradili kupovinom osnovnog sredstva 00002 (hard disk).

Što se obračuna amortizacije tiče treba voditi računa o tome da li je ugrađeno sredstvo i osnovno sredstvo, odnosno da li će se za njega posebno obračunavati amortizacija. Ukoliko ugrađeno sredstvo nije osnovno sredstvo treba izvršiti pojačanje vrednosti nadograđenog osnovnog sredstva.

Također, možemo da izradimo ispis koji prikazuje vezu između oba sredstva.

Grupa

(osnovnih sredstava)

(neobavezno) izaberemo, u koju grupu osnovnih sredstava spada. Podatak upotrebljavamo za grupisanje u pregledima i ispisima.

Stanje

(osnovnih sredstava)

(neobavezno) izaberemo šifru funkcionalnog stanja osnovnog sredstva. Podatak koristimo za grupisanje u pregledima i ispisima.

Naziv naziv osnovnog sredstva

Odeljenje izabremo odeljenje, koje terete troškovi osnovnog sredstva. Podatak naime program upotrebljava kod automatskog knjiženja amortizacije i revalorizacije.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 7

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Zadužen Osoba koja je zadužena za to osnovno sredstvo. Zaduženja za osnovna sredstva unosimo u panelu zaduženja u personalnoj mapi radnika, a promena se evidenitira takođe na osnovnom sredstvu.

Ako zaduženog izaberemo u registru OS, zaduženje se u personalnoj mapi evidentira sa tekućim datumom. Ako zaduženog promenimo, na prošlom zaduženom se u personalnoj mapi zapiše datum razduženja.

Nos. Tr.

(Nosilac troškova)

Izaberemo nosioca troškova, koga terete troškovi osnovnog sredstva. Podatak se koristi kod automatskog knjiženja osnovnih sredstava u glavnu knjigu, kod izabranog načina knjiženja po odeljenjima i nosiocima troškova.

Količina Broj osnovnih sredstava pod tim inventarnim brojem. Po pravilu u registar unosimo svako sredstvo posebno, znači da je količina po pravilu jednaka 1.

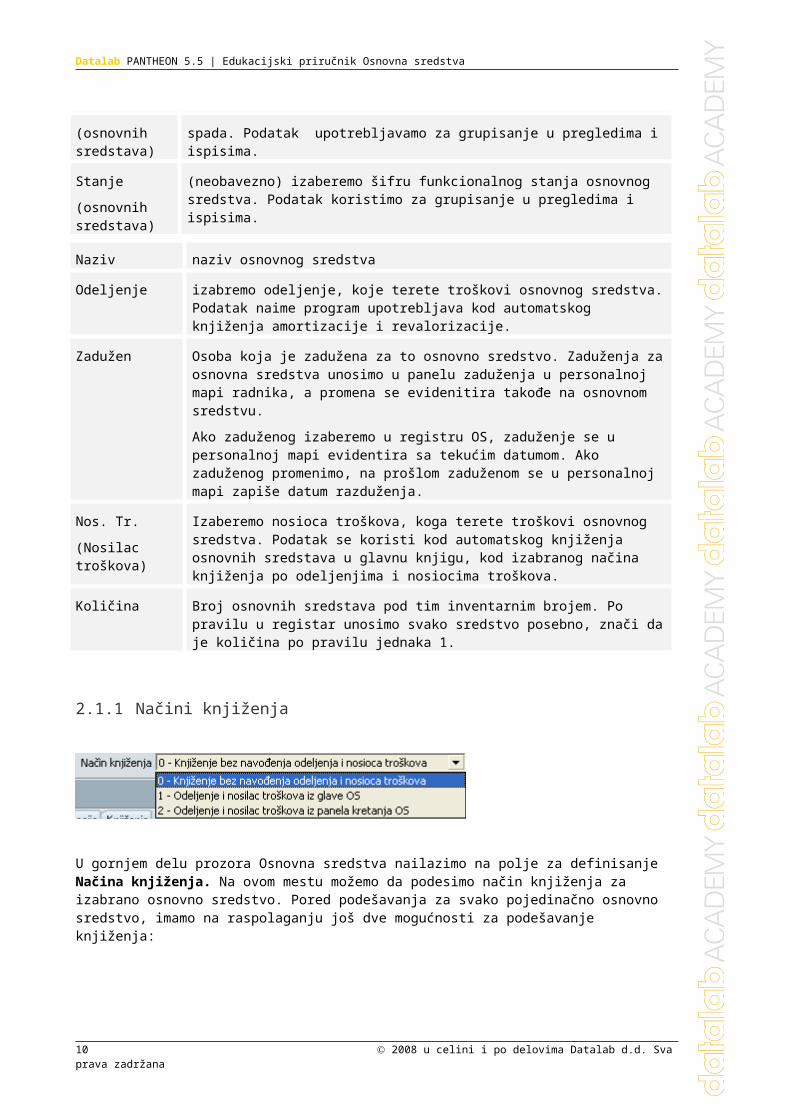

2.1.1 Načini knjiženja

U gornjem delu prozora Osnovna sredstva nailazimo na polje za definisanje Načina knjiženja. Na ovom mestu možemo da podesimo način knjiženja za izabrano osnovno sredstvo. Pored podešavanja za svako pojedinačno osnovno sredstvo, imamo na raspolaganju još dve mogućnosti za podešavanje knjiženja:

- U administratorskoj konzoli (Podešavanja | Parametri programa | Novac | Osnovni podaci) u delu Knjiženje po odeljenjima i/ili nosiocima troškova | Osn. Sred. podesimo zadatu vrednost za sve amortizacione grupe.

- U Šifarniku amortizacionih grupa koji se nalazi u meniju Podešavanja | Računovodstvo | Amortizacione grupe, podesimo zadatu vrednost u polju Knjiženje, koje možemo na pojedinačnom osnovnom sredstvu da promenimo.

Na svim navedenim mestima na raspolaganju su nam tri načina knjiženja: 0 – Knjiženje bez navođenja odeljenja i nosioca troškova 1 – Odeljenje i nosilac troškova iz glave OS 2 – Odeljenje i nosilac troškova iz panela kretanja OS

Kod knjiženja obračunate amortizacije program kontroliše vrednost na osnovnom sredstvu i javlja grešku (ako nema podataka). Podatak se puni zadato iz podešavanja načina knjiženja iz šifarnika amortizacionih grupa, a možemo ga za pojedinačno osnovno sredstvo izabrati i ručno.

U slučaju izbora načina knjiženja 1 ili 2 i ako nemamo unešene podatke o odeljenju/nosiocu troškova, program javlja obaveštenje: Odeljenje/Nosilac troškova morate obavezno da unesete!

8 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

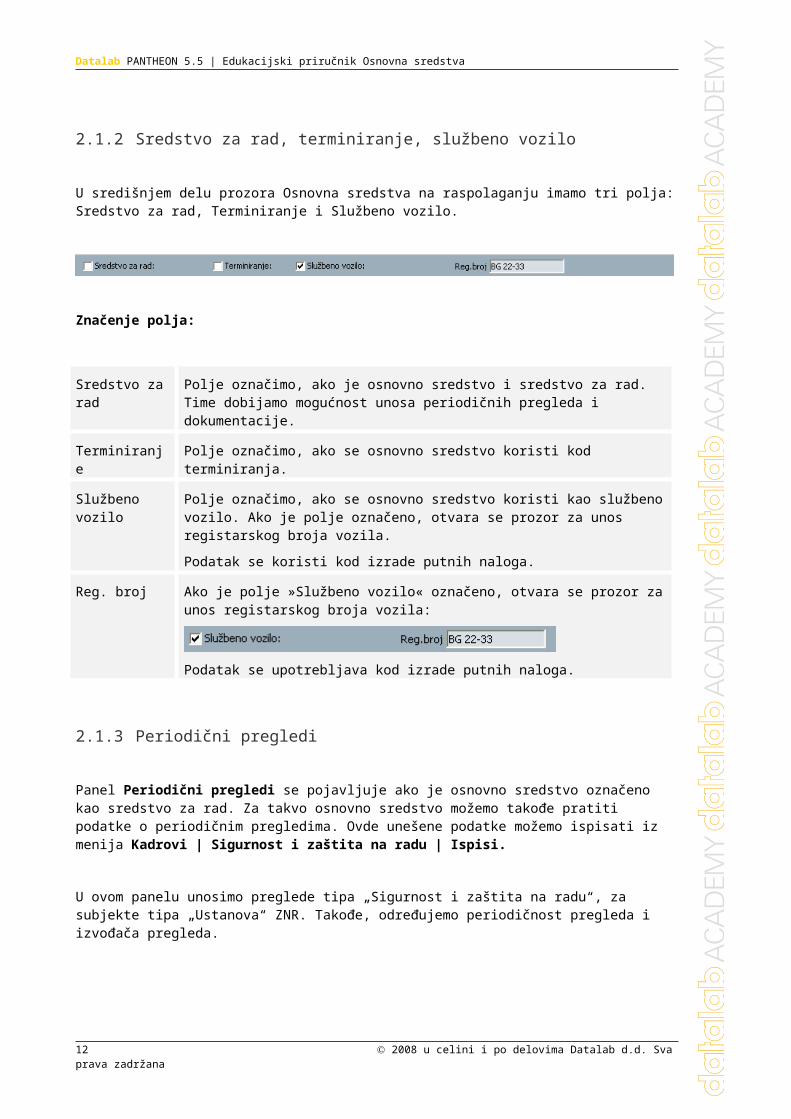

2.1.2 Sredstvo za rad, terminiranje, službeno vozilo

U središnjem delu prozora Osnovna sredstva na raspolaganju imamo tri polja: Sredstvo za rad, Terminiranje i Službeno vozilo.

Značenje polja:

Sredstvo za rad Polje označimo, ako je osnovno sredstvo i sredstvo za rad. Time dobijamo mogućnost unosa periodičnih pregleda i dokumentacije.

Terminiranje Polje označimo, ako se osnovno sredstvo koristi kod terminiranja.

Službeno vozilo Polje označimo, ako se osnovno sredstvo koristi kao službeno vozilo. Ako je polje označeno, otvara se prozor za unos registarskog broja vozila.

Podatak se koristi kod izrade putnih naloga.

Reg. broj Ako je polje »Službeno vozilo« označeno, otvara se prozor za unos registarskog broja vozila:

Podatak se upotrebljava kod izrade putnih naloga.

2.1.3 Periodični pregledi

Panel Periodični pregledi se pojavljuje ako je osnovno sredstvo označeno kao sredstvo za rad. Za takvo osnovno sredstvo možemo takođe pratiti podatke o periodičnim pregledima. Ovde unešene podatke možemo ispisati iz menija Kadrovi | Sigurnost i zaštita na radu | Ispisi.

U ovom panelu unosimo preglede tipa „Sigurnost i zaštita na radu“, za subjekte tipa „Ustanova“ ZNR. Takođe, određujemo periodičnost pregleda i izvođača pregleda.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 9

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

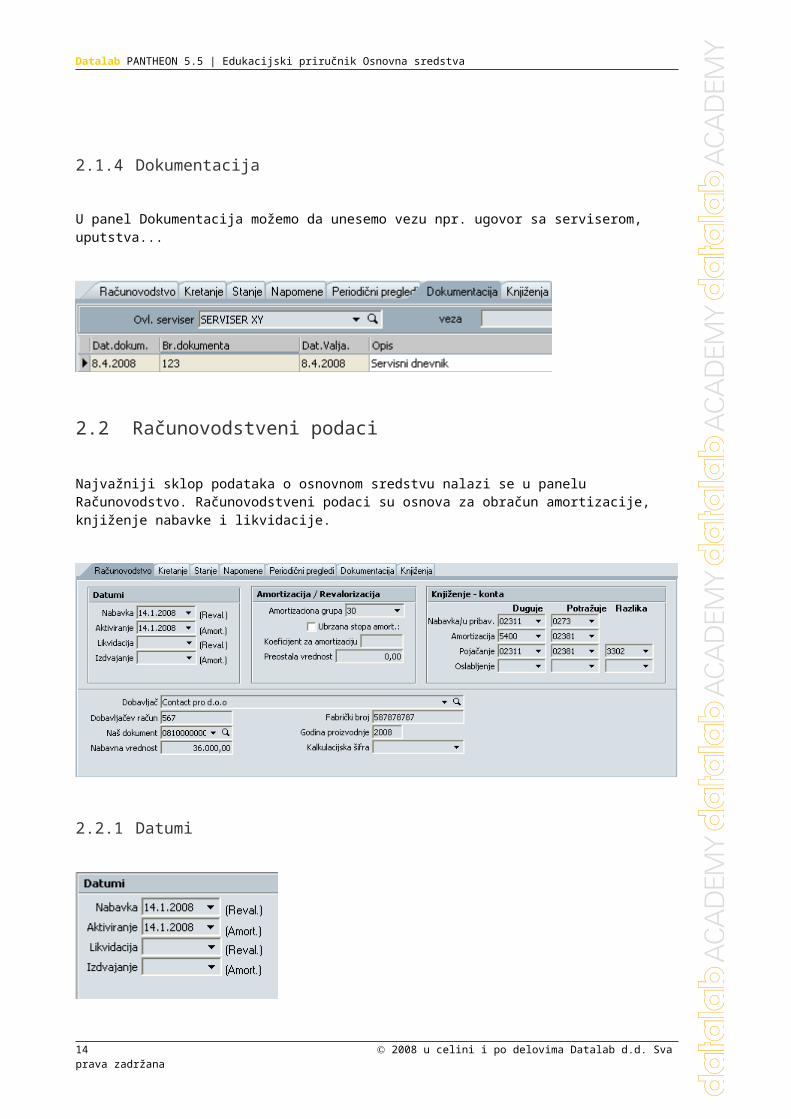

2.1.4 Dokumentacija

U panel Dokumentacija možemo da unesemo vezu npr. ugovor sa serviserom, uputstva...

2.2 Računovodstveni podaci

Najvažniji sklop podataka o osnovnom sredstvu nalazi se u panelu Računovodstvo. Računovodstveni podaci su osnova za obračun amortizacije, knjiženje nabavke i likvidacije.

2.2.1 Datumi

10 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

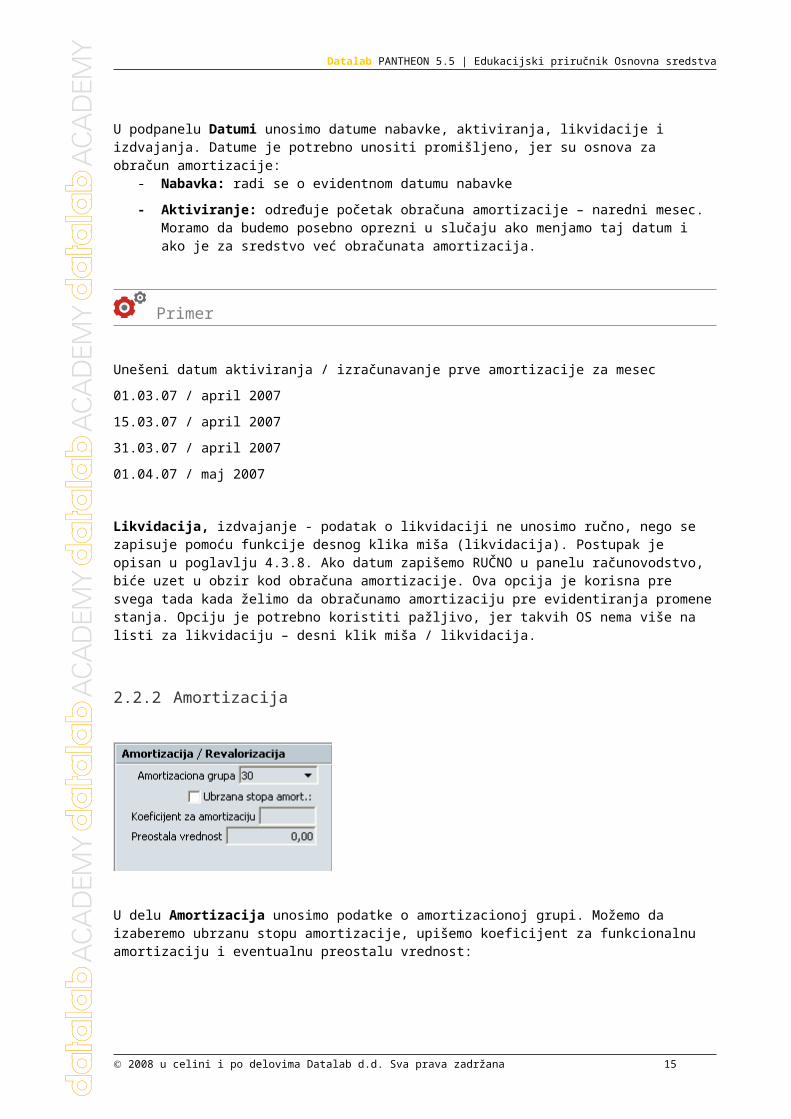

U podpanelu Datumi unosimo datume nabavke, aktiviranja, likvidacije i izdvajanja. Datume je potrebno unositi promišljeno, jer su osnova za obračun amortizacije:

- Nabavka: radi se o evidentnom datumu nabavke

- Aktiviranje: određuje početak obračuna amortizacije – naredni mesec. Moramo da budemo posebno oprezni u slučaju ako menjamo taj datum i ako je za sredstvo već obračunata amortizacija.

Primer

Unešeni datum aktiviranja / izračunavanje prve amortizacije za mesec

01.03.07 / april 2007

15.03.07 / april 2007

31.03.07 / april 2007

01.04.07 / maj 2007

Likvidacija, izdvajanje - podatak o likvidaciji ne unosimo ručno, nego se zapisuje pomoću funkcije desnog klika miša (likvidacija). Postupak je opisan u poglavlju 4.3.8. Ako datum zapišemo RUČNO u panelu računovodstvo, biće uzet u obzir kod obračuna amortizacije. Ova opcija je korisna pre svega tada kada želimo da obračunamo amortizaciju pre evidentiranja promene stanja. Opciju je potrebno koristiti pažljivo, jer takvih OS nema više na listi za likvidaciju – desni klik miša / likvidacija.

2.2.2 Amortizacija

U delu Amortizacija unosimo podatke o amortizacionoj grupi. Možemo da izaberemo ubrzanu stopu amortizacije, upišemo koeficijent za funkcionalnu amortizaciju i eventualnu preostalu vrednost:

Amortizaciona grupa: izaberemo amortizacionu grupu za osnovno sredstvo, koja sadrži i podatak o stopi minimalne i ubrzane amortizacije, koju ćemo obračunati za to osnovno sredstvo. Za opis šifarnika amortizacionih grupa vidi poglavlje 5.4 Amortizacione grupe.

Ubrzana stopa amorti.: polje označimo, ako želimo za to osnovno sredstvo pored minimalne da obračunamo i ubrzanu amortizaciju. Naravno, ubrzana amortizacija će biti obračunata samo, ako je unešen odgovarajući procenat iste u šifarniku amortizacionih grupa, kojoj osnovno sredstvo pripada.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 11

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Koeficijent za amortizaciju: pomoću ovog koeficijenta možemo za pojedinačno osnovno sredstvo, na osnovu podatka o minimalnoj stopi amortizacije, da obračunamo dodatnu (funkcionalnu) amortizaciju, koja se dodaje minimalnoj i ubrzanoj amortizaciji (ako je koeficijent pozitivan) odn. koja se oduzima (ako je koeficijent negativan). Obračunava se od osnovne amortizacije (ne od ubrzane).

Preostala vrednost: unesemo iznos za preostalu vrednost do koje se osnovno sredstvo amortizuje u periodu korisnosti. Osnovno sredstvo se amortizuje dok izračunata ispravka vrednosti nije jednaka razlici između nabavne vrednosti i preostale vrednosti

Primer

Kupimo poslovni prostor sa pripadajućim zemljištem sa ukupnom vrednošću 50.000.000 RSD. U registar osnovnih sredstava unesemo ukupnu vrednost poslovnog prostora i zemljišta, koje ćemo u slučaju otuđenja poslovnog prostora prodati zajedno sa zemljištem.

Ocenjena vrednost zemljišta je 10.000.000 RSD. Zemljište se ne amortizuje, zato ćemo vrednost iste u registar uneti kao preostalu vrednost, a za amortizovanje zgrade upotrebiti 2,5 % amortizacionu stopu.

Amortizacija će u prvoj godini biti:

(nabavna_vrednost - preostala_vrednost) * 2,5% = godišnja_amortizacija

(50.000.000 - 10.000.000) * 2,5 % = 1.000.000

Zgradu ćemo amortizovati 20 godina (100 / 2,5 = 40), i pod nepromenjenim okolnostima godišnja amortizacija će biti 1.000.000 RSD.

Ukupna vrednost za amortizovanje je 1.000.000 * 40 = 40.000.000 RSD

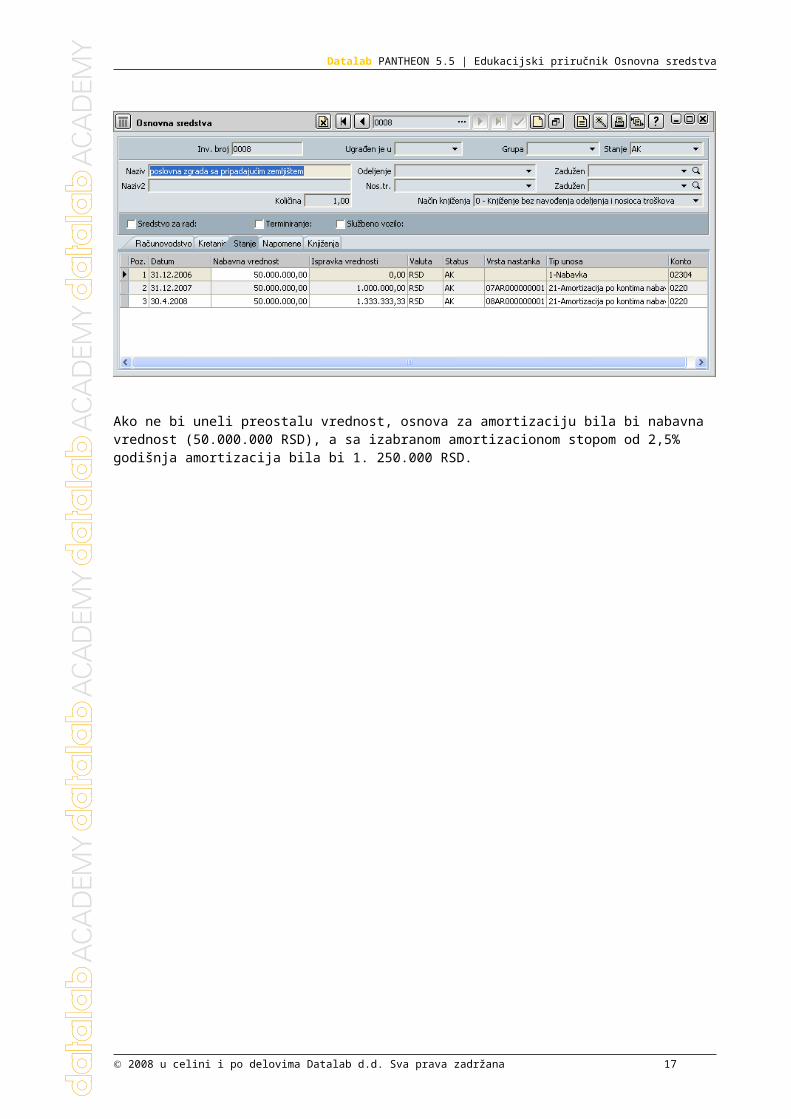

Ako ne bi uneli preostalu vrednost, osnova za amortizaciju bila bi nabavna vrednost (50.000.000 RSD), a sa izabranom amortizacionom stopom od 2,5% godišnja amortizacija bila bi 1. 250.000 RSD.

12 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

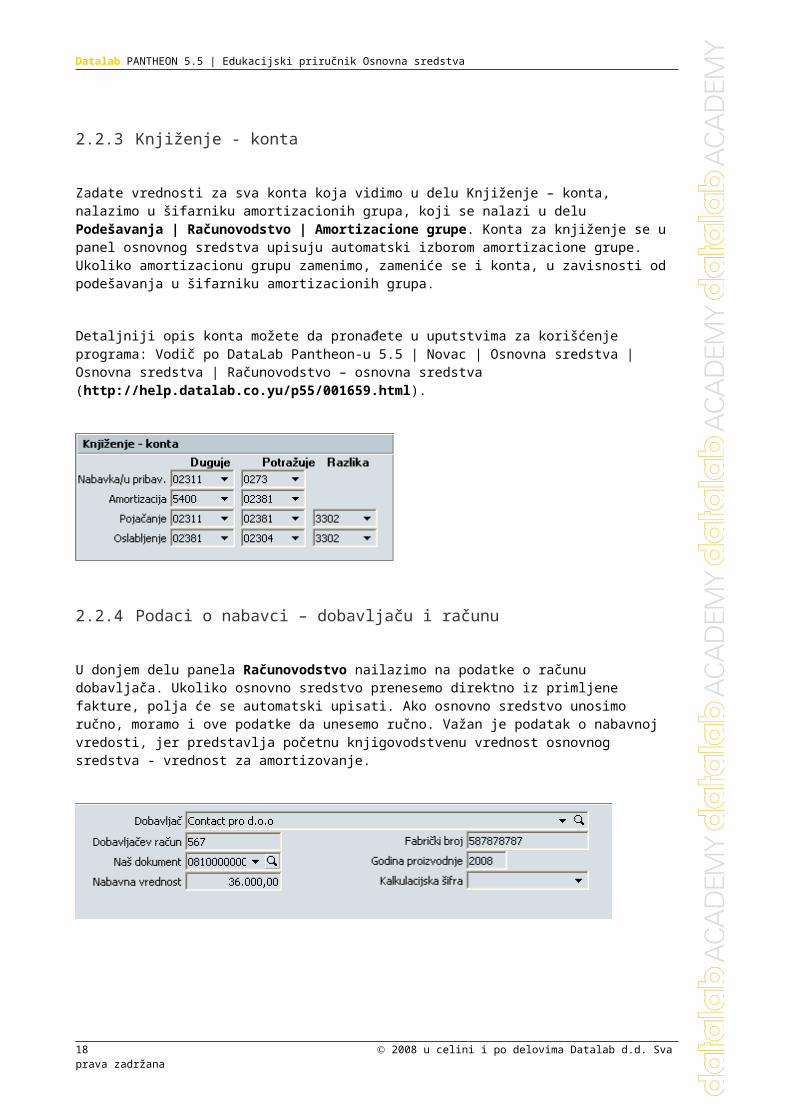

2.2.3 Knjiženje - konta

Zadate vrednosti za sva konta koja vidimo u delu Knjiženje – konta, nalazimo u šifarniku amortizacionih grupa, koji se nalazi u delu Podešavanja | Računovodstvo | Amortizacione grupe. Konta za knjiženje se u panel osnovnog sredstva upisuju automatski izborom amortizacione grupe. Ukoliko amortizacionu grupu zamenimo, zameniće se i konta, u zavisnosti od podešavanja u šifarniku amortizacionih grupa.

Detaljniji opis konta možete da pronađete u uputstvima za korišćenje programa: Vodič po DataLab Pantheon-u 5.5 | Novac | Osnovna sredstva | Osnovna sredstva | Računovodstvo – osnovna sredstva (http://help.datalab.co.yu/p55/001659.html).

2.2.4 Podaci o nabavci – dobavljaču i računu

U donjem delu panela Računovodstvo nailazimo na podatke o računu dobavljača. Ukoliko osnovno sredstvo prenesemo direktno iz primljene fakture, polja će se automatski upisati. Ako osnovno sredstvo unosimo ručno, moramo i ove podatke da unesemo ručno. Važan je podatak o nabavnoj vredosti, jer predstavlja početnu knjigovodstvenu vrednost osnovnog sredstva - vrednost za amortizovanje.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 13

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

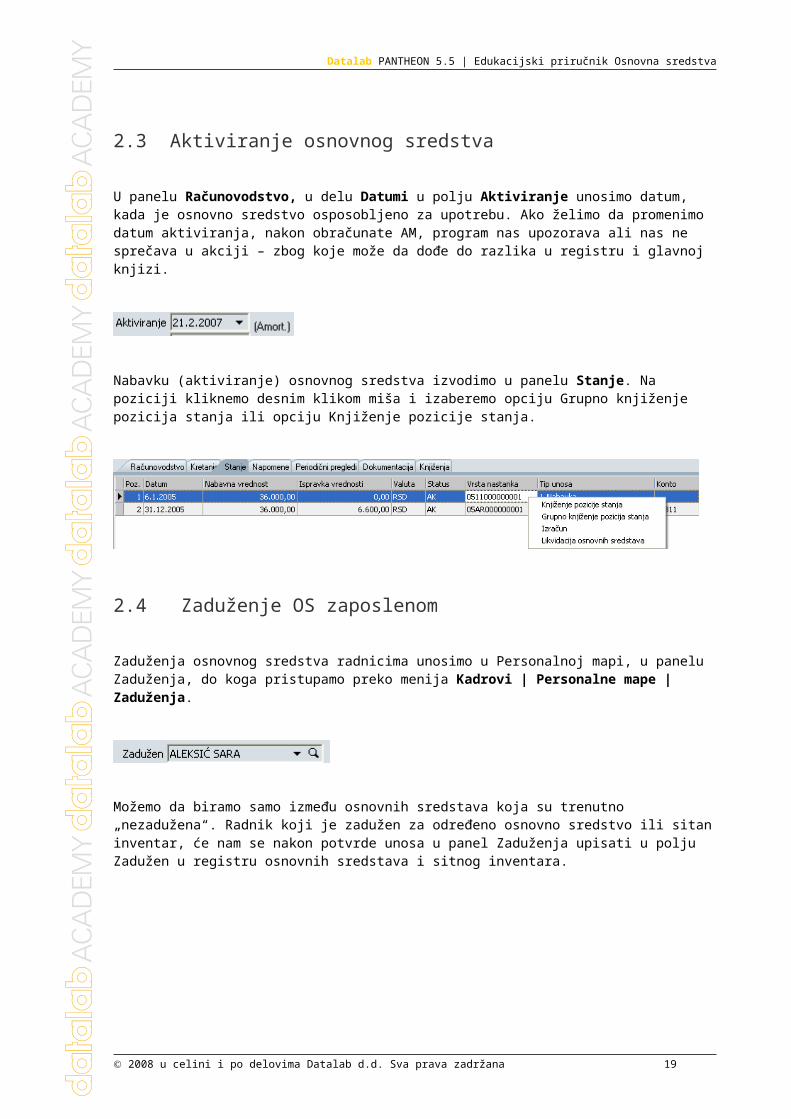

2.3 Aktiviranje osnovnog sredstva

U panelu Računovodstvo, u delu Datumi u polju Aktiviranje unosimo datum, kada je osnovno sredstvo osposobljeno za upotrebu. Ako želimo da promenimo datum aktiviranja, nakon obračunate AM, program nas upozorava ali nas ne sprečava u akciji – zbog koje može da dođe do razlika u registru i glavnoj knjizi.

Nabavku (aktiviranje) osnovnog sredstva izvodimo u panelu Stanje. Na poziciji kliknemo desnim klikom miša i izaberemo opciju Grupno knjiženje pozicija stanja ili opciju Knjiženje pozicije stanja.

2.4 Zaduženje OS zaposlenom

Zaduženja osnovnog sredstva radnicima unosimo u Personalnoj mapi, u panelu Zaduženja, do koga pristupamo preko menija Kadrovi | Personalne mape | Zaduženja.

Možemo da biramo samo između osnovnih sredstava koja su trenutno „nezadužena“. Radnik koji je zadužen za određeno osnovno sredstvo ili sitan inventar, će nam se nakon potvrde unosa u panel Zaduženja upisati u polju Zadužen u registru osnovnih sredstava i sitnog inventara.

14 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

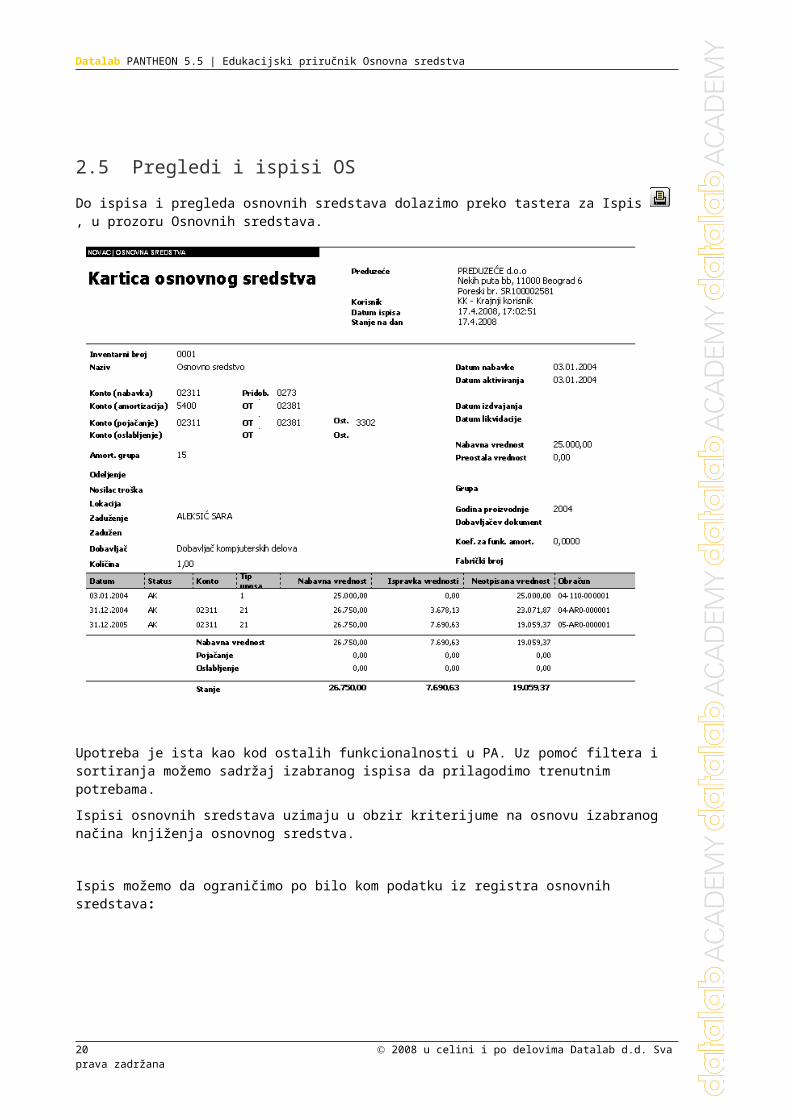

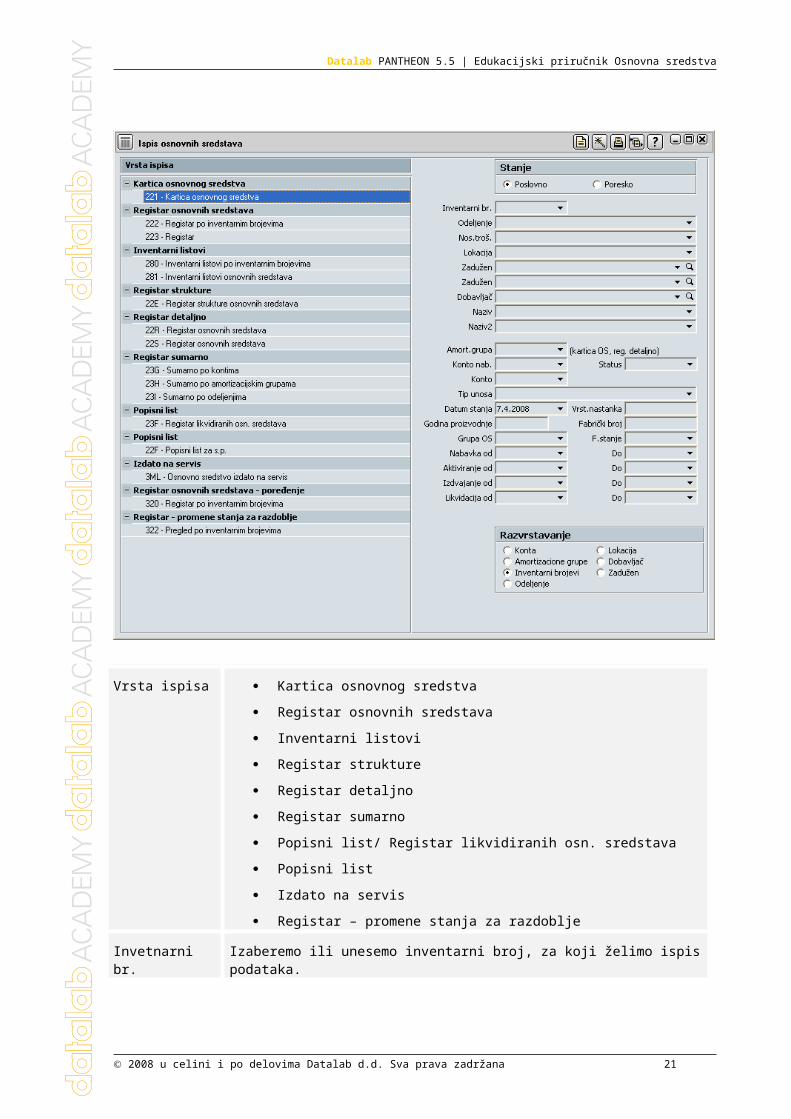

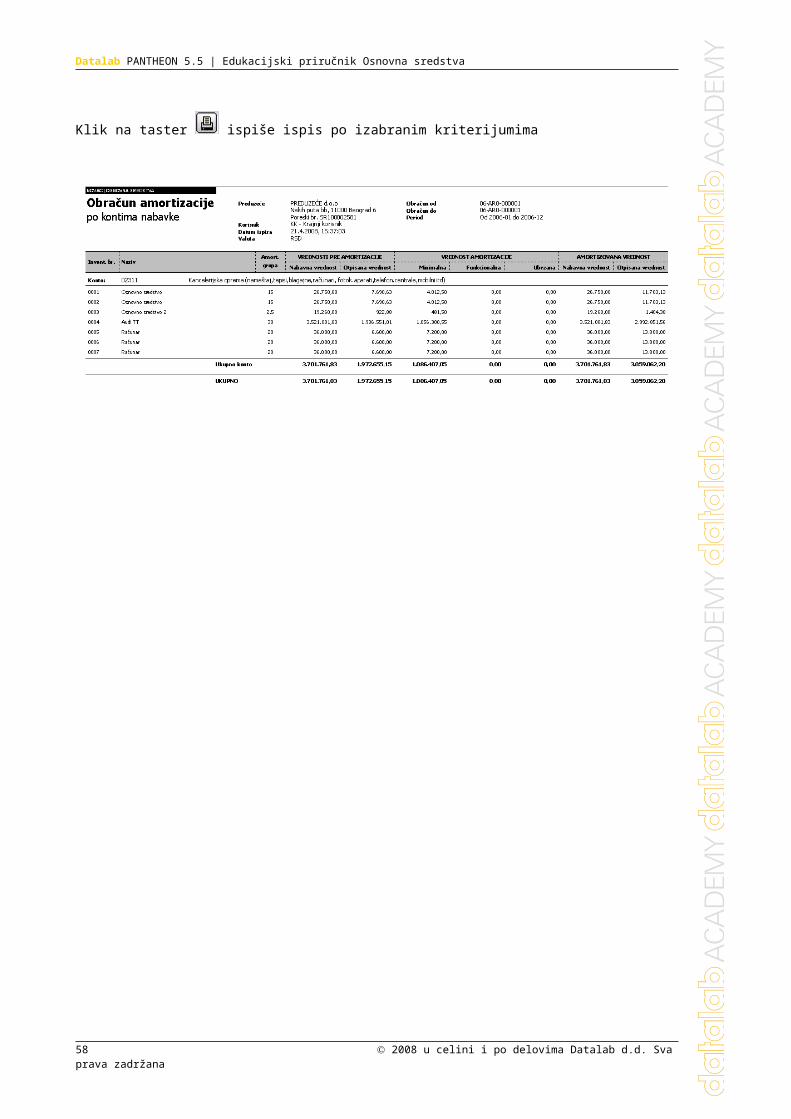

2.5 Pregledi i ispisi OS

Do ispisa i pregleda osnovnih sredstava dolazimo preko tastera za Ispis , u prozoru Osnovnih sredstava.

Upotreba je ista kao kod ostalih funkcionalnosti u PA. Uz pomoć filtera i sortiranja možemo sadržaj izabranog ispisa da prilagodimo trenutnim potrebama.

Ispisi osnovnih sredstava uzimaju u obzir kriterijume na osnovu izabranog načina knjiženja osnovnog sredstva.

Ispis možemo da ograničimo po bilo kom podatku iz registra osnovnih sredstava:

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 15

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Vrsta ispisa Kartica osnovnog sredstva

Registar osnovnih sredstava

Inventarni listovi

Registar strukture

Registar detaljno

Registar sumarno

Popisni list/ Registar likvidiranih osn. sredstava

Popisni list

Izdato na servis

Registar – promene stanja za razdoblje

Invetnarni br. Izaberemo ili unesemo inventarni broj, za koji želimo ispis podataka.

Ako polje ostavimo prazno, program će nam ispisati sve inventarne brojeve.

Invent. br. nad. (samo kod ispisa registra strukture osnovnih sredstava )

Ispis možemo da ograničimo na inventaran broj nadređenog osnovnog sredstva

16 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Odeljenje ispis možemo da ograničimo na pojedinačno mesto troška odnosno odeljenje

Lokacija Ispis možemo da ograničimo na pojedinačnu lokaciju

Zadužen Ispis možemo da ograničimo po pojedinom radniku, koji je zadužio osnovna sredstva

Dobavljač Ispis možemo da ograničimo na pojedinačnog dobavljača

Amort.

grupa

Ograničimo na izabranu amortizacionu grupu

Naziv Ispis možemo da ograničimo na inventaran broj nadređenog osnovnog sredstva.

Naziv 2 Ispis možemo da ograničimo na izabranu amortizacionu grupu.

Konto nab. Kriterijum ispisa može biti konto nabavke iz podešavanja konta u registru osnovnog sredstva ili pojedinačna grupa konta.

Status Ispis možemo ograničiti u odnosu na status (po datumu) POSLEDNJEG zapisa u poziciju stanja osnovnog sredstva.

Konto Kriterijum ispisa može biti i konto nabavke iz pozicije stanja u registru osnovnog sredstva ili ( upotrebom posebnih znakova ) pojedina grupa konta.

Tip unosa Neke ispise možemo da ograničimo u odnosu na tip unosa u registar osnovnog sredstva (kriterijum nije na raspolagu kod ispisa tipa Registar detaljno).

Datum stanja Datum stanja je zadato tekući datum. Ispisi su izrađeni u odnosu na stanje revalorizovane nabavne i revalorizovane otpisane vrednosti na tekući (današnji) datum. U takvom primeru ispis uzima u obzir sve zapise iz panela "Stanje " koji su datirani na ili pre tog datuma. U obzir se dakle uzimaju samo oni unosi nabavke OS i revalorizacije/amortizacije OS, koji su datirani na ili pre tog datuma. Ispis dakle uzima u obzir samo potvrđene obračune!

Ispis kartice osnovnog sredstva će ispisati SVE zapise iz registra OS, ali samo pozicije do datuma »Datum stanja«. Ako je OS bilo nabavljeno nakon izabranog datuma stanja i nakon tog datuma je bilo amortizovano, ispis kartica osnovnog sredstva će to OS uključiti, ali će podaci biti bez pozicija, jer ih do unešenog datuma još nije bilo.

Zbog prirode obračuna neki ispisi (Registar detaljno) bez izabranog datuma stanja ne vraćaju nijedan zapis.

Vrst. nastanka Ispis možemo ograničiti u odnosu na dokument, s kojim je osnovno sredstvo bilo preuzeto (polje »Vrsta nastanka« iz panela »Stanje«). Funkcija je korisna za izradu kontrolnog ispisa ako sa jednom fakturom preuzmemo osnovna sredstva koja vodimo pod više različitih inventarnih brojeva.

Godina proizvodnje

ispis možemo da ograničimo na godinu proizvodnje osnovnog sredstva.

Fabrički broj ispis možemo da ograničimo na fabrički broj osnovnog sredstva.

Grupa OS ispis možemo da ograničimo na pojedinačnu grupu osnovnih sredstava.

F. stanje ispis možemo da ograničimo samo na pojedinačnu šifru funkcionalnog stanja OS.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 17

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Nabavka od ispis možemo da ograničimo na početni datum nabavke.

Nabavka do ispis možemo da ograničimo na konačni datum nabavke.

Aktiviranje od ispis možemo da ograničimo na početni datum aktiviranja.

Aktiviranje do ispis možemo da ograničimo na konačni datum aktiviranja.

Izdvajanje od ispis možemo da ograničimo na početni datum izdvajanja.

Izdvajanje do ispis možemo da ograničimo u odnosu na konačni datum izdvajanja.

Likvidacija od ispis možemo da ograničimo u odnosu na početni datum likvidacije.

Likvidacija do ispis možemo da ograničimo u odnosu na konačni datum likvidacije.

Sortiranje Zapise iz registra osnovnih sredstava možemo sortirati po:

Kontima

Amortizacionim grupama

Inventarnim brojevima

Odeljenju

Lokacijama

Dobavljačima

Zaduženima

(ne postoji mogućnost izbora kriterijuma pri ispisu registra strukture osnovnih sredstava)

Nakon klika na taster Ispisi program nam generiše Ispis prema izabranim kriterijumima.

Šifarnike možemo da ispišemo na sličan način: dvoklik u polju za unos šifara (amortizacione stope, lokacije, odeljenja, nosioci troškova, ...) otvara prozor pojedinačnog šifarnika. Ikona štampač na tom prozoru nudi moguće ispise i preglede.

18 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

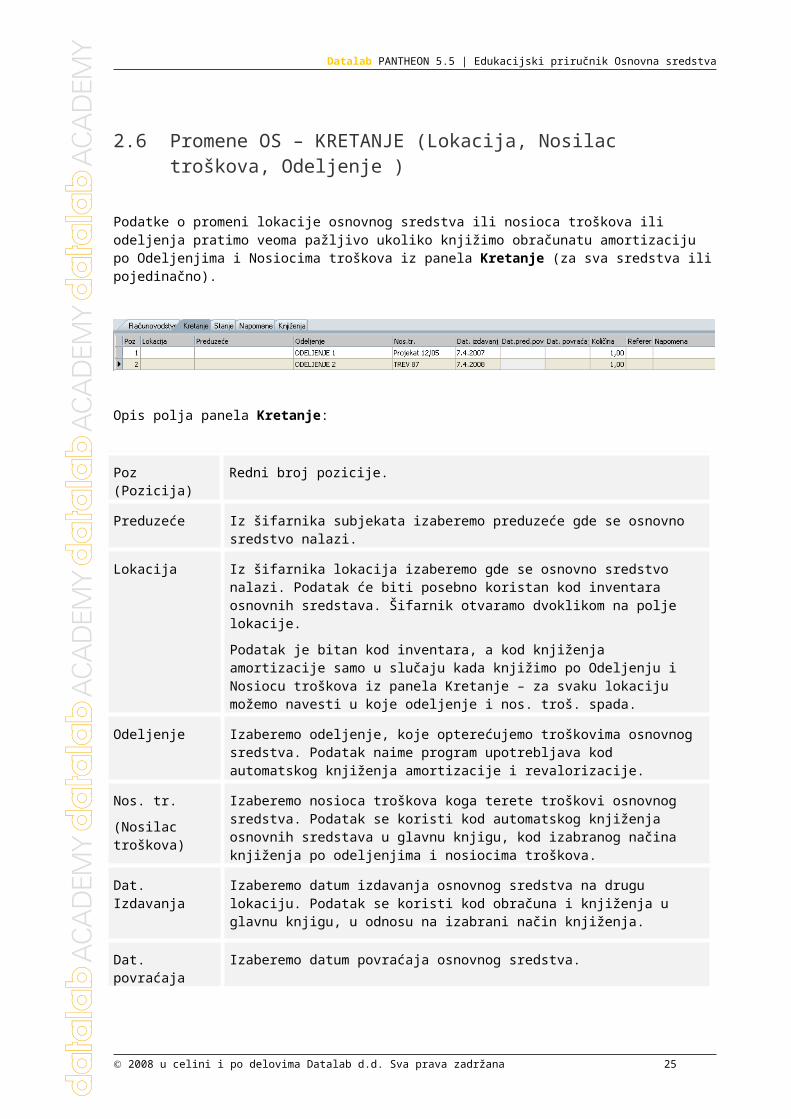

2.6 Promene OS – KRETANJE (Lokacija, Nosilac troškova, Odeljenje )

Podatke o promeni lokacije osnovnog sredstva ili nosioca troškova ili odeljenja pratimo veoma pažljivo ukoliko knjižimo obračunatu amortizaciju po Odeljenjima i Nosiocima troškova iz panela Kretanje (za sva sredstva ili pojedinačno).

Opis polja panela Kretanje:

Poz (Pozicija) Redni broj pozicije.

Preduzeće Iz šifarnika subjekata izaberemo preduzeće gde se osnovno sredstvo nalazi.

Lokacija Iz šifarnika lokacija izaberemo gde se osnovno sredstvo nalazi. Podatak će biti posebno koristan kod inventara osnovnih sredstava. Šifarnik otvaramo dvoklikom na polje lokacije.

Podatak je bitan kod inventara, a kod knjiženja amortizacije samo u slučaju kada knjižimo po Odeljenju i Nosiocu troškova iz panela Kretanje – za svaku lokaciju možemo navesti u koje odeljenje i nos. troš. spada.

Odeljenje Izaberemo odeljenje, koje opterećujemo troškovima osnovnog sredstva. Podatak naime program upotrebljava kod automatskog knjiženja amortizacije i revalorizacije.

Nos. tr.

(Nosilac troškova)

Izaberemo nosioca troškova koga terete troškovi osnovnog sredstva. Podatak se koristi kod automatskog knjiženja osnovnih sredstava u glavnu knjigu, kod izabranog načina knjiženja po odeljenjima i nosiocima troškova.

Dat. Izdavanja Izaberemo datum izdavanja osnovnog sredstva na drugu lokaciju. Podatak se koristi kod obračuna i knjiženja u glavnu knjigu, u odnosu na izabrani način knjiženja.

Dat. povraćaja Izaberemo datum povraćaja osnovnog sredstva.

Količina Količina 1 se zadato puni. U slučaju kada se radi o grupnom vođenju osnovnih sredstava odn. sitnog inventara podatak možemo da unesemo ručno.

Referent U zavisnosti od odgovarajućeg podešavanja, kao referenta program ponudi korisnika, koji se prijavio u program ili referenta unešenog u šifarnik kupaca.

O tome da li možemo promeniti ovo polje (biramo referenta) odlučuje podešavanje u parametrima programa, do kog možemo doći preko menija Podešavanja | Program | Administratorska konzola | Autorizacije

Napomena Unesemo proizvoljnu napomenu.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 19

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

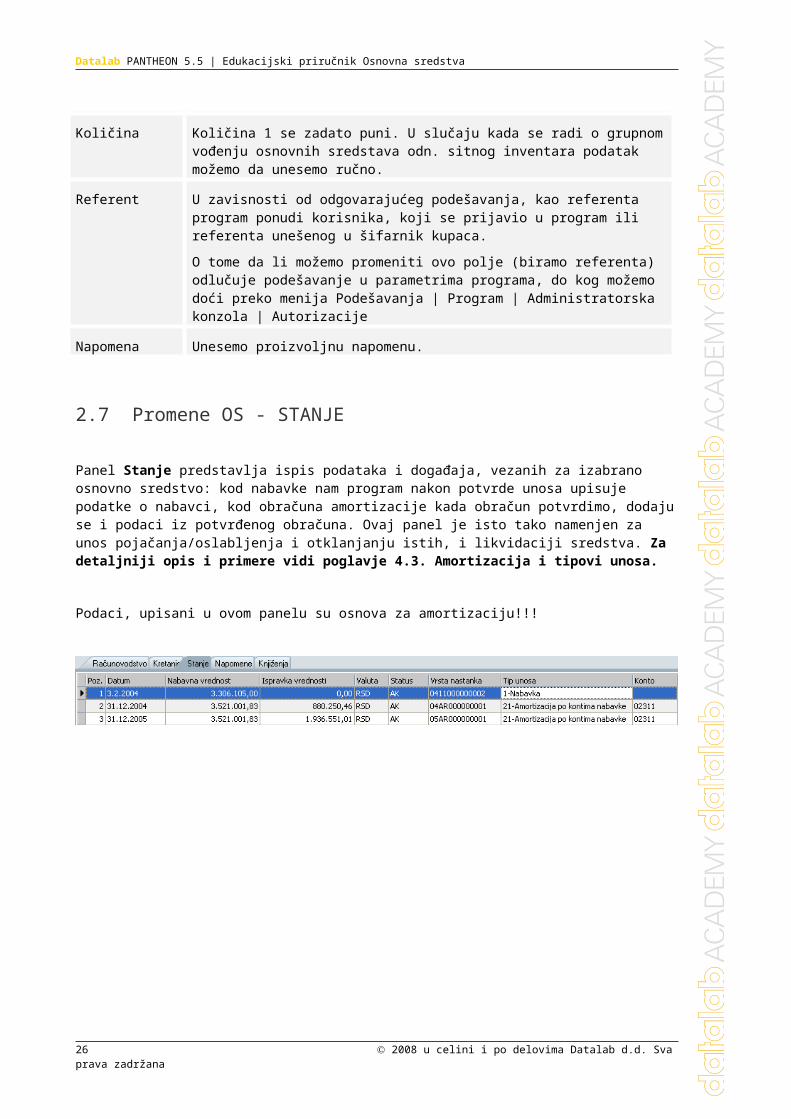

2.7 Promene OS - STANJE

Panel Stanje predstavlja ispis podataka i događaja, vezanih za izabrano osnovno sredstvo: kod nabavke nam program nakon potvrde unosa upisuje podatke o nabavci, kod obračuna amortizacije kada obračun potvrdimo, dodaju se i podaci iz potvrđenog obračuna. Ovaj panel je isto tako namenjen za unos pojačanja/oslabljenja i otklanjanju istih, i likvidaciji sredstva. Za detaljniji opis i primere vidi poglavje 4.3. Amortizacija i tipovi unosa.

Podaci, upisani u ovom panelu su osnova za amortizaciju!!!

20 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Datum datum nastanka događaja:

kod nabavke je to datum aktiviranja osnovnog srestva, koji je isto tako datum po kojem se računa početak obračunavanja amortizacije. Dakle, ako u osnovnom prozoru popravimo datum aktiviranja osnovnog sredstva, program automatski promeni i datum u ovom polju (za tip unosa 1- Nabavka). U primeru da je amortizacija već bila obračunata, ona je verovatno obračunata za pogrešno razdoblje, na šta nas program i upozorava:Datum aktiviranja je promenjen! Želite li da se promeni i datum u poziciji stanja? U tom slučaju OBAVEZNO proverite pravilnost već obračunate amortizacije! (Ako datum aktiviranja kod unosa u registar ne postoji, u to polje se upiše datum nabavke osnovnog sredstva – eventualne popravke datuma aktiviranja unosimo naknadno, ručno.)

Kod obračuna amortizacije (tip 21, 22 i 23) to je datum potvrde obračuna. U sledećem obračunu se amortizacija obračunava od ovde ispisanog datuma na dalje!

Za ostale tipove unosa (3, 4, 5, 6, 7, 8) datum u poziciji stanja je isto tako indikator početka obračunavanja amortizacije tog unosa. Kod knjiženja pozicije stanja se ovaj datum koristi i kao datum perioda, u koji knjiženje spada. Uvek unosimo zadnji dan u mesecu u kojem je promena nastala!!!

Nabavna vrednost

iznos nabavne vrednosti koja je:

kod nabavke stvarna nabavna vrednost osnovnog sredstva

Vrednost uvek unosimo u pozitivnom iznosu, jer će program na osnovu tipa unosa uzeti u obzir primere, kad se ovde unešena vrednost oduzima (tip 5 – Oslabljenje na kontima oslabljenja odnosno 23 - Amortizacija po kontima oslabljenja i 7 - Otklanjanje pojačanja).

Ispravka vrednosti

Izračunata ispravka vrednosti iz obračuna amortizacije.

Razlika između nabavne vrednosti i ispravke vrednosti predstavlja knjigovodstvenu (neotpisanu) vrednost.

Vrednost uvek unosimo u pozitivnom iznosu, jer će program na osnovu tipa unosa uzeti u obzir primere, kad se ovde unešena vrednost oduzima (tip 5 – Oslabljenje na kontima oslabljenja odosno 23 - Amortizacija po kontima oslabljenja i 7 - Otklanjanje pojačanja).

Status Status osnovnog sredstva. Zadato sva aktivna osnovna sredstva imaju status „AK“, neaktivna (prodata ili otpisana i izdvojena iz upotrebe, dakle likvidirana osnovna sredstva) imaju status „NA“.

U izradu inventarnog popisa biće uključena samo aktivna osnovna sredstva, dakle ona, za koje je označeno, da se za njih obračunava amortizacija i revalorizacija.

NEAKTIVNO OSNOVNO SREDSTVO NE MOŽEMO PONOVO DA AKTIVIRAMO – ako nastupi takva potreba, moramo deaktiviranje osnovnog sredstva da storniramo.

Vrsta nastanka

interni broj dokumenta koji je osnova za promenu vrednosti:

kod nabavke (tip unosa 1- Nabavka) to je podatak iz polja "Naš dokument"

kod obračuna revalorizacije i amortizacije (tip unosa 2X) to je interni broj (potvrđenog) obračuna

ako smo poziciju ručno uneli i knjižili je pomoću funkcije za knjiženje pozicije stanja iz menija desnog klika (važi za tipove unosa 1 i 3 do 8) to je broj naloga za knjiženje, kojim smo unos knjižili.

Pojedinačne gore nabrojane dokumente možemo i neposredno da otvorimo dvoklikom na broj dokumenta.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 21

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Ako izbrišemo nalog za knjiženje ili obračun amortizacije, time ne brišemo i ovaj zapis!

- Brisanje knjiženja uradimo tako da prvo obrišemo nalog za knjiženje, pa zatim njegov broj u ovom polju. Tek tada će nam program dozvoliti da poziciju knjižimo ponovo.

- Brisanje podataka iz obračuna amortizacije izvodimo sa restauiranjem obračuna.

Tip unosa Određuje vrstu zapisa u registru osnovnih sredstava. Tipove 21, 22 i 23 kreira program automatski, ostale unosimo ručno i zatim knjižimo. Prvi zapis u panelu stanje je tip unosa 1 – Nabavka. Svako osnovno sredstvo mora imati samo jedan zapis tipa nabavka, jer je ta vrednost osnova za amortizovanje. Ukoliko osnovno sredstvo ima više zapisa tipa nabavka, program kod obračuna amortizacije uzima poslednju. Tipove unosa unosimo ručno ili oni nastaju automatski, sa obračunom amortizacije:

Tip unosa < 10 – namenjen ručnom unosu

Tip unosa > 20 – ne unosimo ručno, nastaje sa obračunom amortizacije

Iz polja Tip unosa možemo dvoklikom da pristupimo dokumentu ili događaju nastanka.

kod nabavke (tip unosa 1 - Nabavka) to je podatak iz polja „Naš dokument“

kod obračuna amortizacije (tip unosa 2X) to je interni broj (potvrđenog) obračuna

Ako smo poziciju uneli ručno i zatim je knjižili pomoću funkcije za knjiženje pozicije stanja iz menija desnog klika (važi za tipove unosa 1 i 3 do 8) to je broj naloga za knjiženje, kojim smo unos knjižili.

Tipove unosa koje unosimo ručno, uvek unosimo na zadnji dan meseca, u kome se promena desila.

Za detaljan opis i primere vidi poglavlje 4.3.Amortizacija i tipovi unosa.

Konto Podatak govori, na kom kontu je knjižena nabavna vrednost osnovnog sredstva, odnosno njegova pojačanja/oslabljenja.

Podatak se popunjava automatski nakon izbora tipa unosa. Koristimo ga za razne sumarne preglede i ispise. Osim toga tako pratimo sled, ako neko osnovno sredstvo sa jednog analitičkog konta "preknjižimo" na drugi.

U panelu Stanje su na raspolaganju funkcije koje nalazimo u meniju desnog klika miša:

22 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

2.7.1 Knjiženje pozicije stanja

Zapisi tipova unosa koji nastaju obračunom amortizacije, knjiže se automatski iz prozora za obračun amortizacije. A zapise koje smo uneli ručno, proknjižimo direktno u panelu Stanje pomoću funkcija desnog klika miša. Knjiženje promene na jednom osnovnom sredstvu izvodi se pomoću funkcije Knjiženje pozicija stanja.

Meniju za knjiženje pozicije stanja registra osnovnih sredstava možemo da pristupimo na dva načina:

Kada unesemo podatke u panel stanja osnovnih sredstava i izaberemo odgovarajući tip unosa, možemo iz menija desnog klika pozvati funkciju za knjiženje pozicije ručno unešene pozicije stanja.

Posredno možemo knjižiti i podatke, koje smo prethodno izračunali i uneli u registar i sad ih još knjižimo. To postižemo korišćenjem funkcije Izračun iz menija desnog klika.

Kada je nalog za knjiženje uspešno kreiran, program podatak o broju naloga za knjiženje upiše u polje "Vrsta nastanka" u panelu Stanje registra osnovnih sredstava. Od tada možemo nalog za knjiženje bilo kada naknadno da otvorimo dvoklikom na broj dokumenta.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 23

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

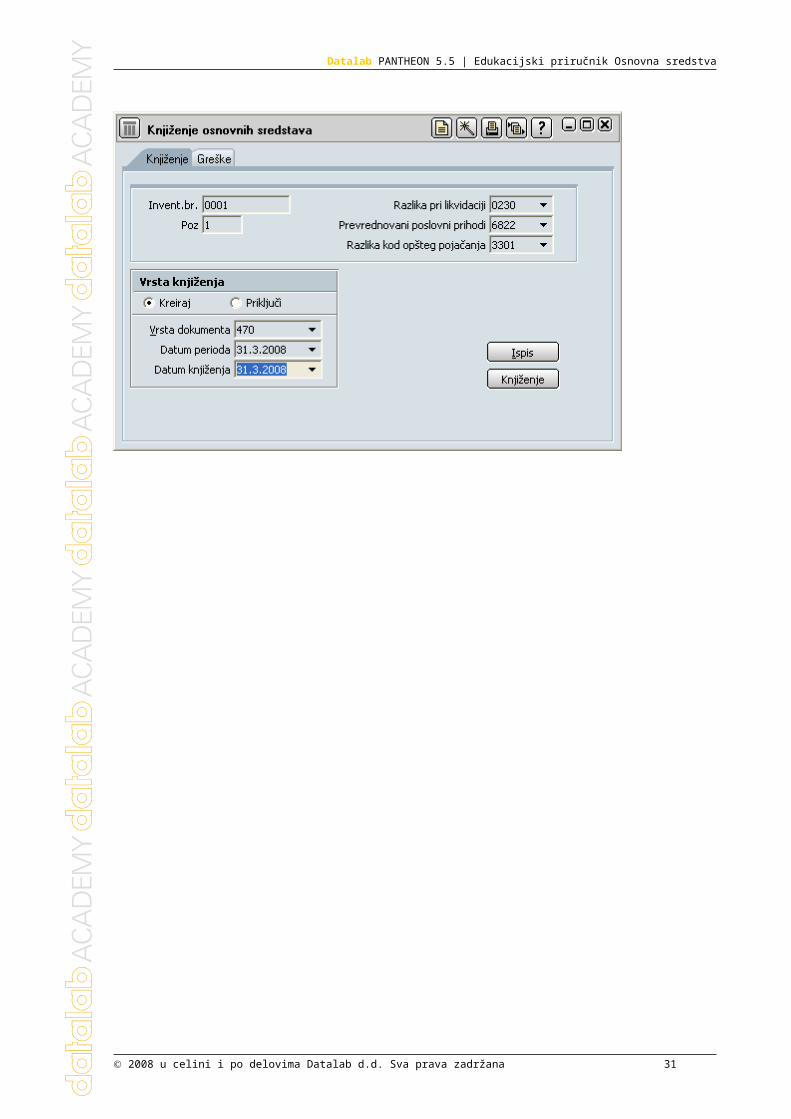

Invent. broj Program automatski ispiše inventarni broj osnovnog sredstva, koji knjižimo. Podatak će se pojaviti i u napomeni kreiranog naloga za knjiženje.

Podatak je informativan i ne možemo da ga promenimo.

Poz. Redni broj pozicije panela "Stanje" za osnovno sredstvo, koje knjižimo. Podatak je informativan i ne možemo da ga promenimo.

Razlika pri likvidaciji

Unesemo konto, koje se koristi za knjiženje razlike pri likvidaciji (pogledajte tip unosa 6 - Likvidacija ). Podatak se zapisuje u lična podešavanja korisnika (ini datoteka).

Prevrednovani poslovni prihodi

Unesemo konto, koje se koristi za knjiženje prevrednovanih poslovnih prihoda pri uklanjaju oslabljenja (pogledajte tip unosa 6-Likvidacija i 8- Uklanjanje oslabljenja). Podatak se zapisuje u lična podešavanja korisnika (ini datoteka).

Razlika kod opšteg pojačanja

unesemo konto, koje se koristi za potražno knjiženje razlike kod opšteg pojačanja sredstva (pogledajte tip unosa 3-Pojačanje na kontima nabavke ). To je zatvaranje nekog prethodnog konta, npr. razreda 3 ili nekog analitičkog konta u okviru sintetičkog konta 023 ili 027, zavisno od toga, kako smo knjižili primljenu fakturu za vrednost pojačanja. Podatak se zapisuje u lična podešavanja korisnika (ini datoteka).

Panel Vrsta knjiženja

Kreiraj Unesemo podatke za kreiranje novog naloga za knjiženje:

Vrsta dokumenta Izaberemo vrstu dokumenta, u kojoj želimo da kreiramo nalog za knjiženje

Datum perioda za datum perioda knjiženja program zadato ponudi datum iz polja "Datum" u poziciji panela "Stanje", koju želimo da knjižimo. Taj datum se koristi i u svim datumskim poljima pozicije naloga za knjiženje.

Datum knjiženja za datum knjiženja naloga za knjiženje program zadato ponudi tekući datum.

Priključi možemo da izaberemo i već postojeći nalog za knjiženje, na koji priključujemo knjiženje. Ako nalog za knjiženje u tom panelu ne izaberemo, program će kreirati novi nalog za knjiženje sa parametrima, koje unosimo u panel za kreiranje naloga za knjiženje.

Za primer pogledajte poglavlje 3.1. ručni unos OS.

24 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

2.7.2 Grupno knjiženje pozicija stanja

Grupno knjiženje pozicija stanja je isto tako kao knjiženje pozicija stanja namenjeno knjiženju onih tipova unosa koje smo dodali ručno. Za razliku od Knjiženja pozicija stanja ova funkcija ima dodatni panel za prikaz osnovnih sredstava, koja imaju promenu izabranog tipa i tip unosa za više osnovnih sredstava istovremeno. Ova mogućnost je korisna na primer kad nabavimo veći broj osnovnih sredstava koje u registar prenosimo direktno iz primljenog računa. Pomoću grupnog knjiženja pozicija stanja, u isto vreme knjižimo sve tipove unosa 1 – Nabavka za prenošena osnovna sredstva.

DATUM perioda knjiženja i datum knjiženja MORAMO da izaberemo na prvom panelu.

Kod grupnog knjiženja likvidacija – datum likvidacije može da se razlikuje od datuma knjiženja i od perioda naloga za knjiženje.

Ukoliko OS ima neproknjiženu nabavku i već knjiženu amoritizaciju, to OS (za poziciju nabavke) neće biti na listi za grupno knjiženje. Pojavljuje se kad restauiramo obračun amortizacije.

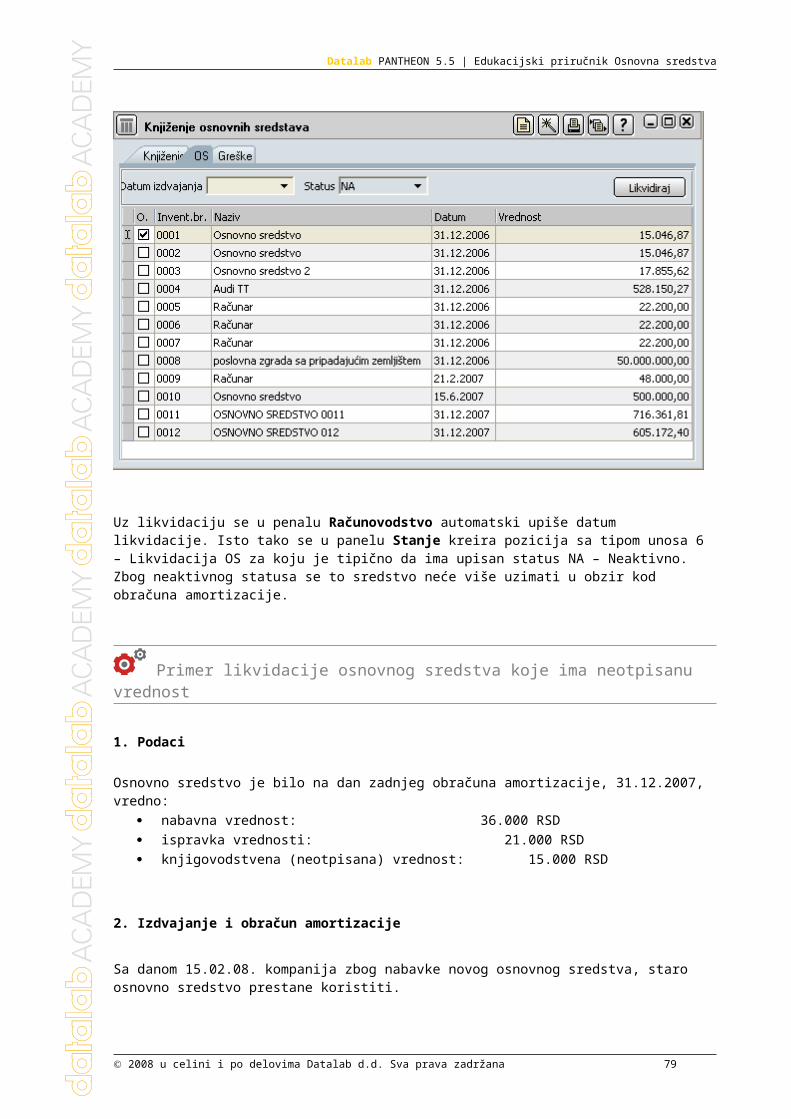

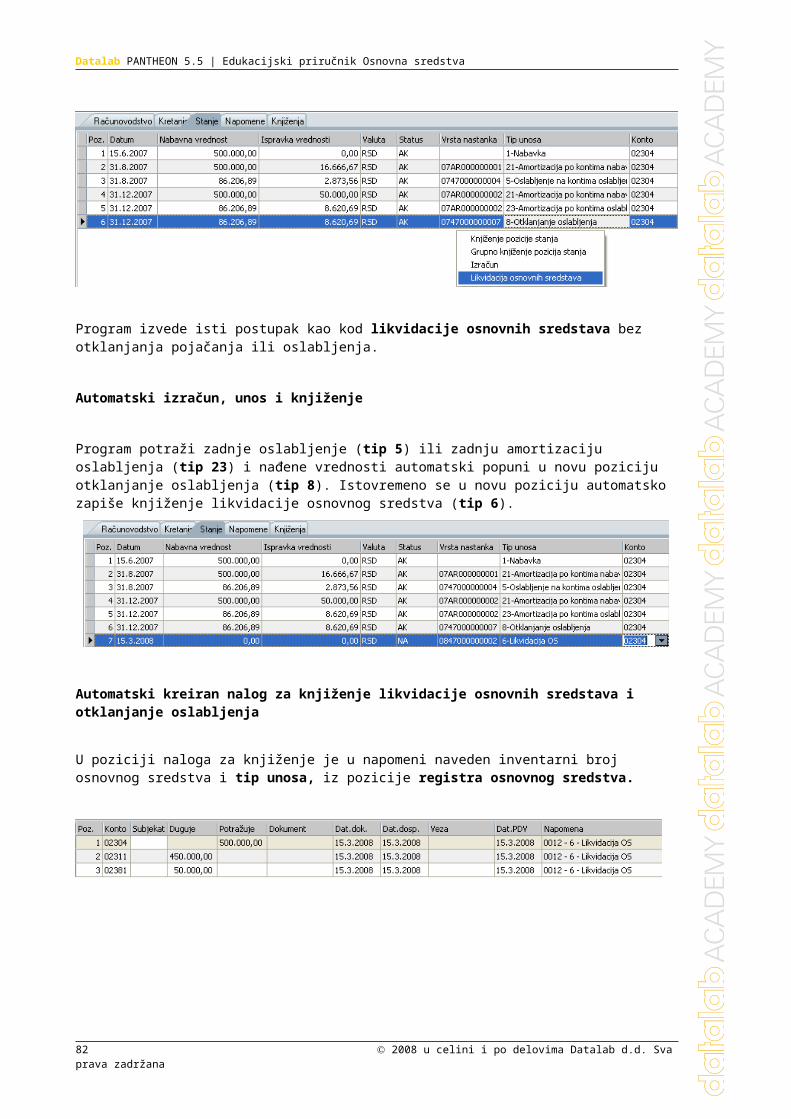

2.7.3 Likvidacija osnovnih sredstava (Isključenje/eliminacija osnovnog sredstva) – Pogledajte poglavlje 4.3.8

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 25

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

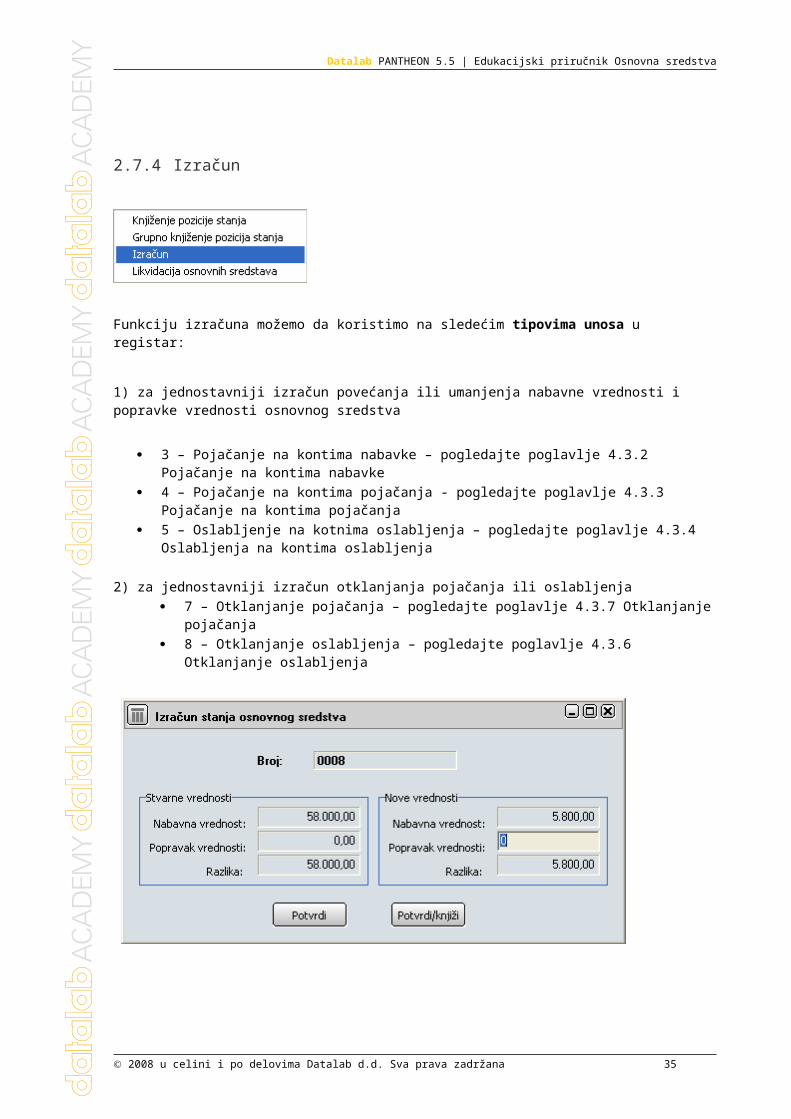

2.7.4 Izračun

Funkciju izračuna možemo da koristimo na sledećim tipovima unosa u registar:

1) za jednostavniji izračun povećanja ili umanjenja nabavne vrednosti i popravke vrednosti osnovnog sredstva

3 – Pojačanje na kontima nabavke – pogledajte poglavlje 4.3.2 Pojačanje na kontima nabavke 4 – Pojačanje na kontima pojačanja - pogledajte poglavlje 4.3.3 Pojačanje na kontima

pojačanja 5 – Oslabljenje na kotnima oslabljenja – pogledajte poglavlje 4.3.4 Oslabljenja na kontima

oslabljenja

2) za jednostavniji izračun otklanjanja pojačanja ili oslabljenja 7 – Otklanjanje pojačanja – pogledajte poglavlje 4.3.7 Otklanjanje pojačanja 8 – Otklanjanje oslabljenja – pogledajte poglavlje 4.3.6 Otklanjanje oslabljenja

U prozoru Izračun stanja osnovnog sredstva u polju Broj se automatski upisuje inventarni broj osnovnog sredstva za koji izračunavamo nove vrednosti.

26 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

U delu Stvarne vrednosti vidimo stvarne vrednosti osnovnog sredstva iz registra. Na raspolaganju imamo sledeća polja:

Nabavna vrednost

Stvarna nabavna vrednost osnovnog sredstva, kao što je unešena u registru.

Popravak vrednosti

Stvarna ispravka vrednosti osnovnog sredstva, kao što je unešena u registru.

Razlika Razlika između nabavne vrednosti i ispravke vrednosti ( = knjigovodstvena vrednost ili neotpisana vrednost)

Na desnoj strani prozora Izračun stanja osnovnog sredstva nalazi se deo Nove vrednosti, koji koristimo za definisanje novih vrednosti za unos u novu poziciju registra osnovnog sredstva. Ovde imamo sledeća polja:

Nabavna vrednost

Nabavna vrednost, koja će biti unešena u novu poziciju stanja u registru osnovnog sredstva

Popravak vrednosti

Ispravka vrednosti, koja će biti unešena u novu poziciju stanja u registru osnovnog sredstva

Razlika Razlika između nabavne vrednosti i ispravke vrednosti (biće izračunata iz gornjih zapisa u poziciju stanja u registru osnovnog sredstva)

Klikom na taster potvrđujemo unešene odnosno izračunate nove vrednosti koje program zapisuje u novu poziciju stanja u registru osnovnog sredstva.

Klikom na taster potvrdimo i knjižimo nove vrednosti u novu poziciju stanja u registru osnovnog sredstva. U istom koraku pravimo dakle dve stvari:

zapišemo nove vrednosti u registar osnovnog sredstva (kao taster )

i knjižimo nove vrednosti (kao funkcija „Knjiženje pozicije stanja“ iz menija desnog klika)

2.7.5 Nabavna vrednost - provera

Kod svake promene podataka u registru program proverava i javlja grešku, da li je nabavna vrednost upisana na panelu Računovodstvo <> Nabavna vrednost – ispravka vrednosti na panelu Stanje.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 27

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

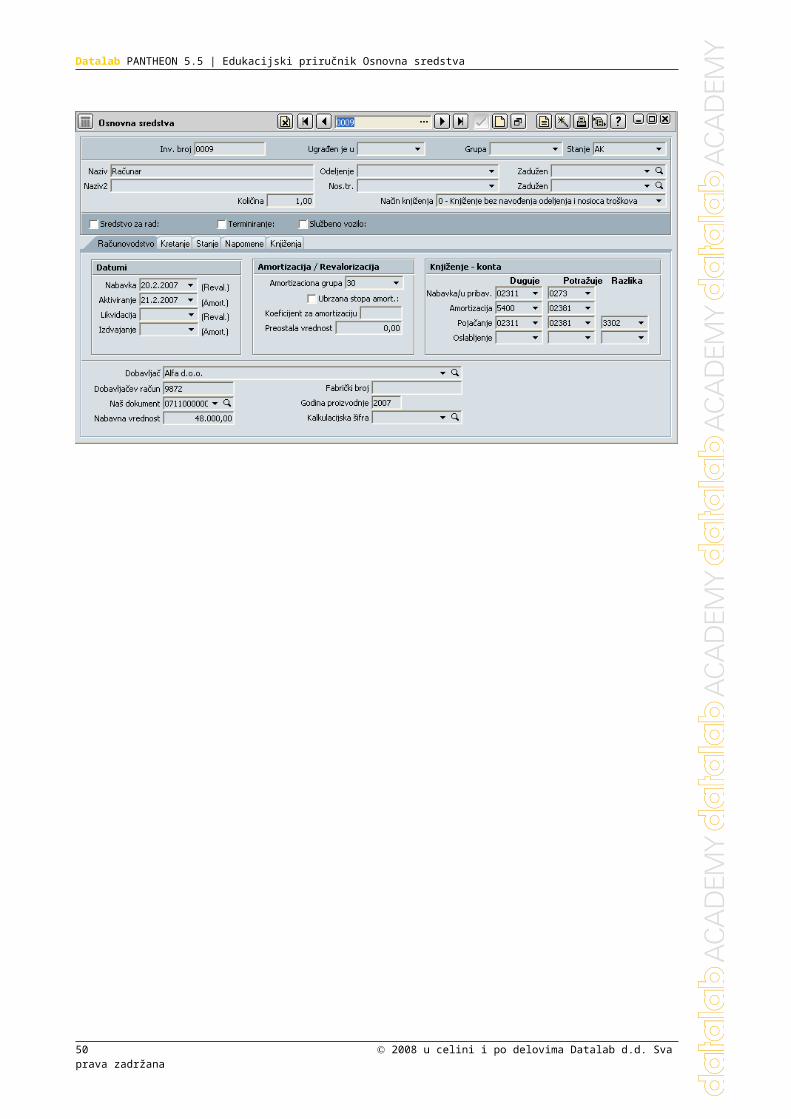

3 Sticanje osnovnog sredstva

Osnovno sredstvo možemo uneti ručno ili prenosom iz primljenog računa. Ručnim unosom je potrebno sve podatke uneti, a kod prenosa sa računa se neki podaci automatski prenose.

3.1 Ručni unos osnovnog sredstva

Unos podataka o osnovnim sredstvima i njihovo značenje smo detaljnije opisali u poglavlju Registar osnovnih sredstava. Neki podaci, na primer nabavna vrednost ili datum aktiviranja, se prikazuju i u panelu Stanje i predstavljaju osnovu za izračun amortizacije.

Primer unosa osnovnog sredstva

Nabavili smo novo osnovno sredstvo u vrednosti od 50.000 RSD. Datum nabavke je 03.04.07, a datum aktiviranja 17.04.07. Amortizaciju ćemo dakle obračunavati od 1.5.2007 na dalje.

Osnovno sredstvo ćemo otpisati za 5 godina, amortizaciona stopa je dakle 20%.

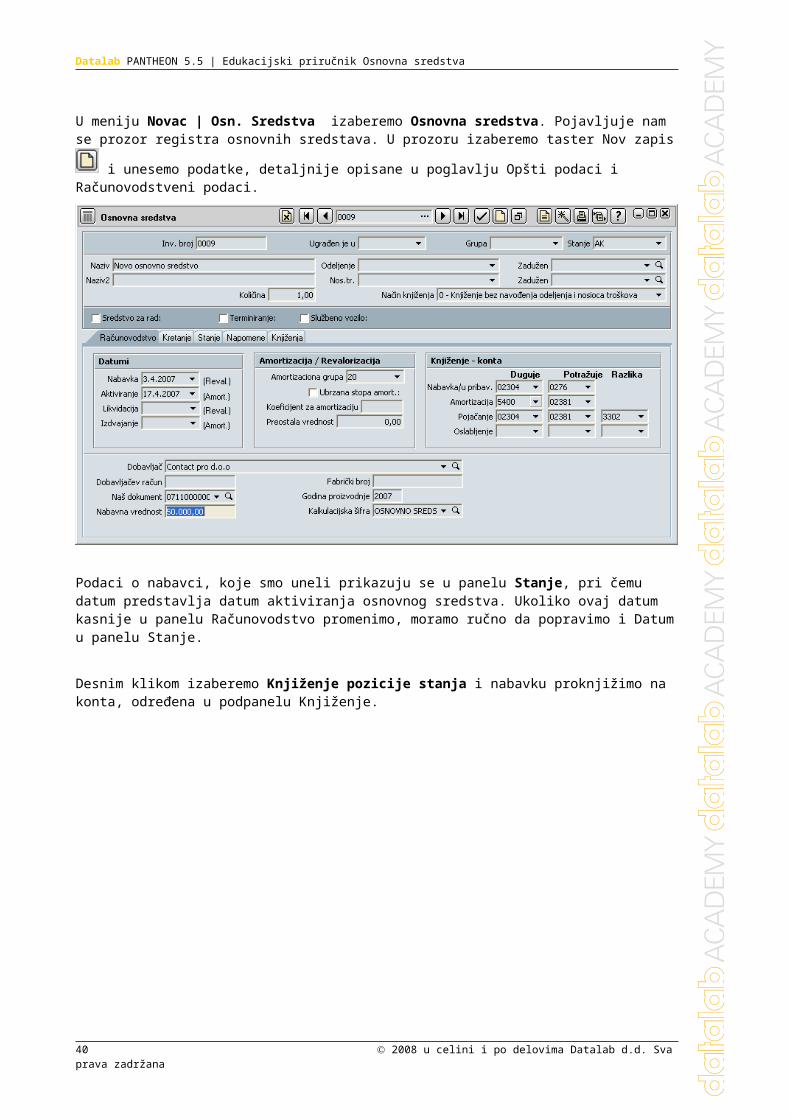

U meniju Novac | Osn. Sredstva izaberemo Osnovna sredstva. Pojavljuje nam se prozor

registra osnovnih sredstava. U prozoru izaberemo taster Nov zapis i unesemo podatke, detaljnije opisane u poglavlju Opšti podaci i Računovodstveni podaci.

28 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Podaci o nabavci, koje smo uneli prikazuju se u panelu Stanje, pri čemu datum predstavlja datum aktiviranja osnovnog sredstva. Ukoliko ovaj datum kasnije u panelu Računovodstvo promenimo, moramo ručno da popravimo i Datum u panelu Stanje.

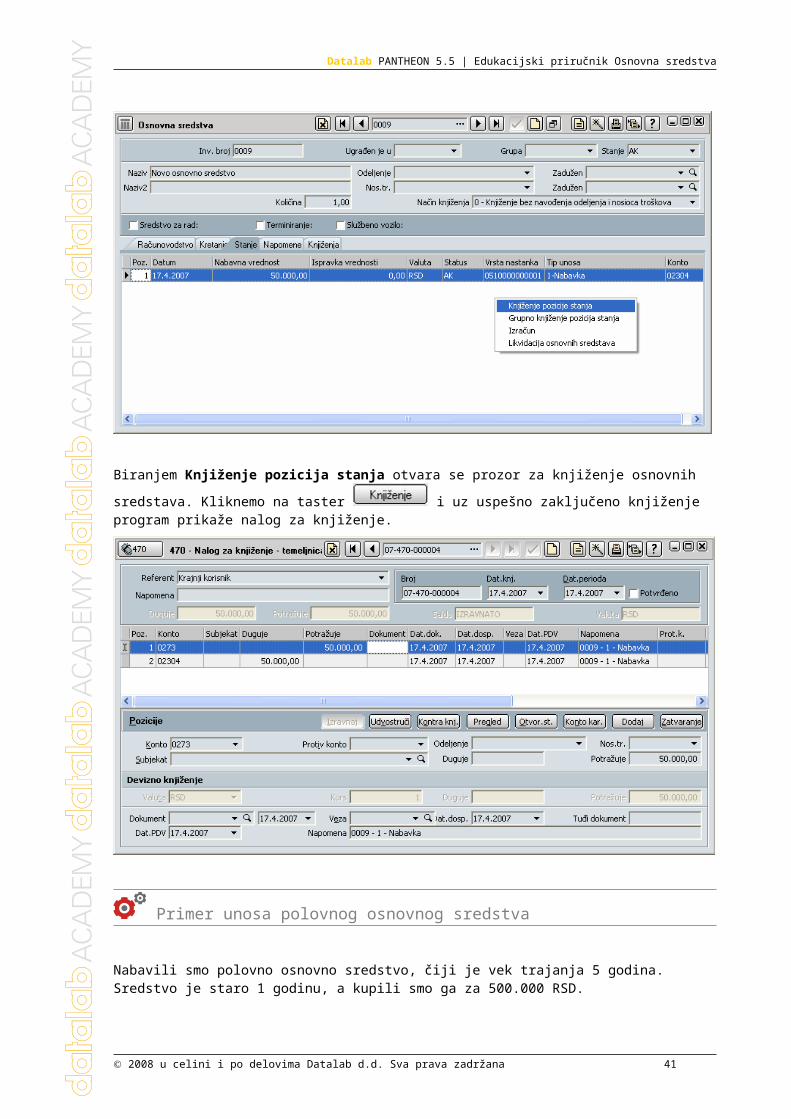

Desnim klikom izaberemo Knjiženje pozicije stanja i nabavku proknjižimo na konta, određena u podpanelu Knjiženje.

Biranjem Knjiženje pozicija stanja otvara se prozor za knjiženje osnovnih sredstava. Kliknemo

na taster i uz uspešno zaključeno knjiženje program prikaže nalog za knjiženje.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 29

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Primer unosa polovnog osnovnog sredstva

Nabavili smo polovno osnovno sredstvo, čiji je vek trajanja 5 godina. Sredstvo je staro 1 godinu, a kupili smo ga za 500.000 RSD.

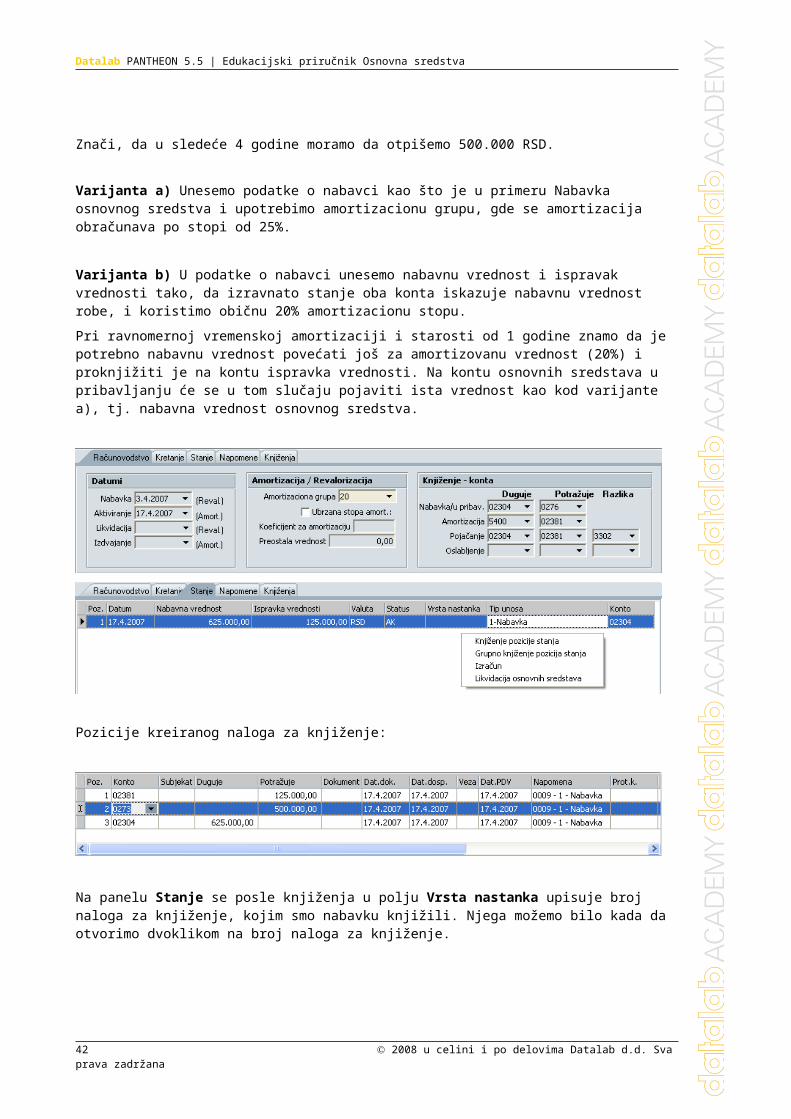

Znači, da u sledeće 4 godine moramo da otpišemo 500.000 RSD.

Varijanta a) Unesemo podatke o nabavci kao što je u primeru Nabavka osnovnog sredstva i upotrebimo amortizacionu grupu, gde se amortizacija obračunava po stopi od 25%.

Varijanta b) U podatke o nabavci unesemo nabavnu vrednost i ispravak vrednosti tako, da izravnato stanje oba konta iskazuje nabavnu vrednost robe, i koristimo običnu 20% amortizacionu stopu.

Pri ravnomernoj vremenskoj amortizaciji i starosti od 1 godine znamo da je potrebno nabavnu vrednost povećati još za amortizovanu vrednost (20%) i proknjižiti je na kontu ispravka vrednosti. Na kontu osnovnih sredstava u pribavljanju će se u tom slučaju pojaviti ista vrednost kao kod varijante a), tj. nabavna vrednost osnovnog sredstva.

30 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Pozicije kreiranog naloga za knjiženje:

Na panelu Stanje se posle knjiženja u polju Vrsta nastanka upisuje broj naloga za knjiženje, kojim smo nabavku knjižili. Njega možemo bilo kada da otvorimo dvoklikom na broj naloga za knjiženje.

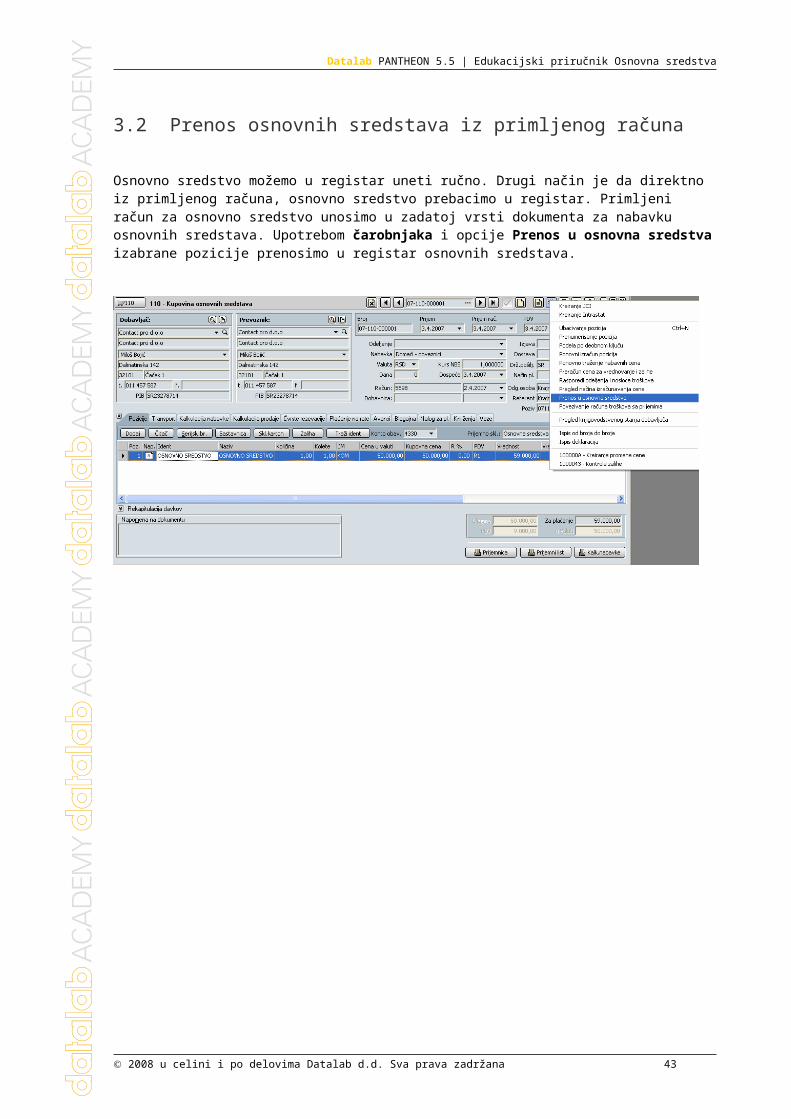

3.2 Prenos osnovnih sredstava iz primljenog računa

Osnovno sredstvo možemo u registar uneti ručno. Drugi način je da direktno iz primljenog računa, osnovno sredstvo prebacimo u registar. Primljeni račun za osnovno sredstvo unosimo u zadatoj vrsti dokumenta za nabavku osnovnih sredstava. Upotrebom čarobnjaka i opcije Prenos u osnovna sredstva izabrane pozicije prenosimo u registar osnovnih sredstava.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 31

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

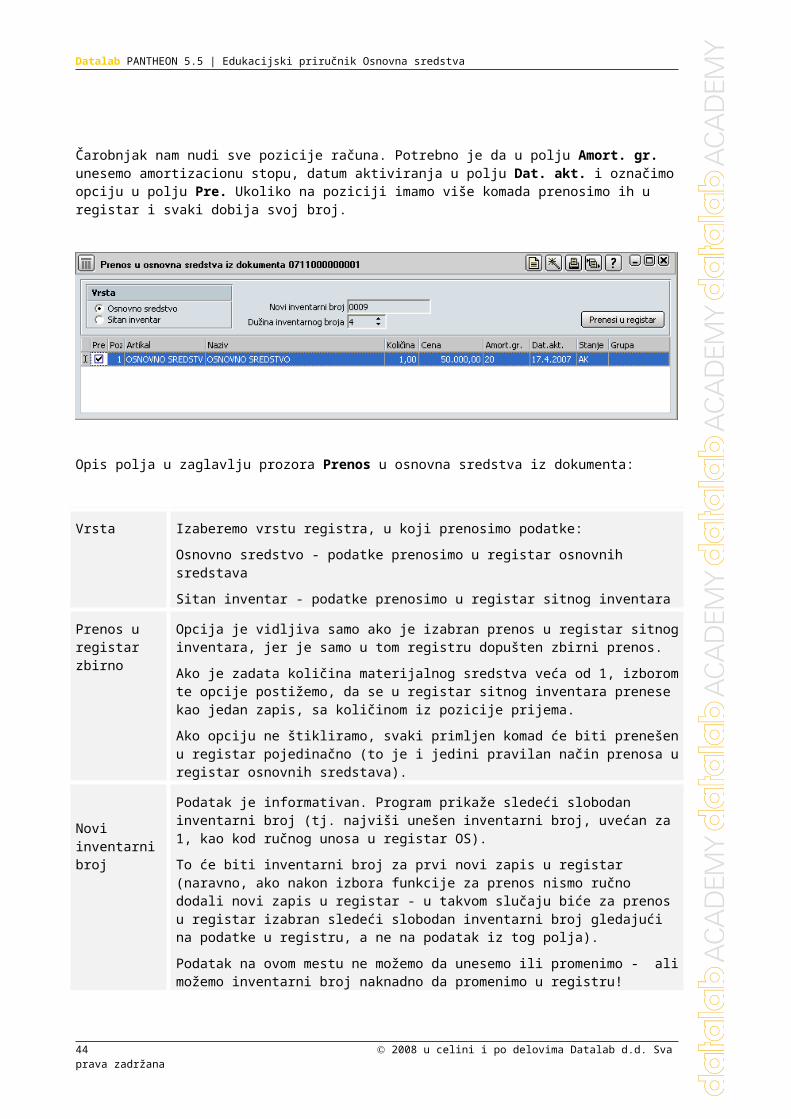

Čarobnjak nam nudi sve pozicije računa. Potrebno je da u polju Amort. gr. unesemo amortizacionu stopu, datum aktiviranja u polju Dat. akt. i označimo opciju u polju Pre. Ukoliko na poziciji imamo više komada prenosimo ih u registar i svaki dobija svoj broj.

Opis polja u zaglavlju prozora Prenos u osnovna sredstva iz dokumenta:

Vrsta Izaberemo vrstu registra, u koji prenosimo podatke:

Osnovno sredstvo - podatke prenosimo u registar osnovnih sredstava

Sitan inventar - podatke prenosimo u registar sitnog inventara

Prenos u registar zbirno

Opcija je vidljiva samo ako je izabran prenos u registar sitnog inventara, jer je samo u tom registru dopušten zbirni prenos.

Ako je zadata količina materijalnog sredstva veća od 1, izborom te opcije postižemo, da se u registar sitnog inventara prenese kao jedan zapis, sa količinom iz pozicije prijema.

Ako opciju ne štikliramo, svaki primljen komad će biti prenešen u registar pojedinačno (to je i jedini pravilan način prenosa u registar osnovnih sredstava).

Novi inventarni broj

Podatak je informativan. Program prikaže sledeći slobodan inventarni broj (tj. najviši unešen inventarni broj, uvećan za 1, kao kod ručnog unosa u registar OS).

To će biti inventarni broj za prvi novi zapis u registar (naravno, ako nakon izbora funkcije za prenos nismo ručno dodali novi zapis u registar - u takvom slučaju biće za prenos u registar izabran sledeći slobodan inventarni broj gledajući na podatke u registru, a ne na podatak iz tog polja).

Podatak na ovom mestu ne možemo da unesemo ili promenimo - ali možemo inventarni broj naknadno da promenimo u registru!

Dužina inventarnog broja

Kada se radi o prvom zapisu u registar osnovnih sredstava ili sitnog inventara, izaberemo broj znakova za dužinu inventarnog broja. Ako je izabrana dužina inventarnog broja duga 6 znakova, zapis u registru će dobiti inventarni broj 000001. Ako dužinu ne izaberemo, prenos u registar se neće izvršiti i program javlja grešku: Morate da definišete dužinu inventarnog broja za automatsko označavanje!

Ako u registru osnovnih sredstava ili sitnog inventara već postoji više od jednog zapisa, a dužina inventarnog broja je određena tim zapisom - novi inventarni broj biće za 1 veći od najvišeg unešenog inventarnog broja. U tom slučaju je ovaj podatak informativan.

32 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Opis prozora za prenos:

Poz Redni broj pozicije iz primljenog dokumenta (ne utiče na registar OS/SI).

Artikal Šifra identa iz pozicije primljenog dokumenta (ne utiče na registar OS/SI).

Naziv Naziv identa iz pozicije primljenog dokumenta. U registar OS/SI se isti prenosi u polje naziv osnovnog sredstva odn. sitnog inventara.

Količina Primljena količina iz pozicije prijema. Ona se u celosti prenosi u registar OS/SI.

Registar osnovnih sredstava: ako je količina veća od 1 (npr. 2), u registar OS se prenese onoliko inventarnih brojeva, koliko imamo u poziciji prijema (u našem primeru: 2).

Registar sitnog inventara: ako je količina veća od 1 (npr. 2), u registar SI se unese:

ukupna količina (za naš primer 2) na jednom zapisu, ako je štiklirana opcija "Prenos u registar zbirno"

svaki komad pojedinačno (kao kod OS), ako opcija nije štiklirana

Cena Cena za vrednovanje pozicije prijema, koja će biti i nabavna vrednost OS/SI u registru. U nabavnu vrednost osnovnog sredstva se takođe uključuju svi kalkulativni elementi nabavne cene.

Pre. "Prenos" - zapis označimo (štikliramo), ako želimo da ga prenesemo u registar.

Zapis označimo klikom miša ili pomoću tastera Space na tastaturi.

Amort. gr. Izaberemo amortizacionu grupu za nov zapis u registar OS/SI.

Izbor amortizacione grupe ovde nije obavezan, možemo da je dodamo i kasnije, nakon prenosa u registar.

Datum akt. Datum aktiviranja osnovnog sredstva moramo obavezno da unesemo, inače prenos nije moguć.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 33

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

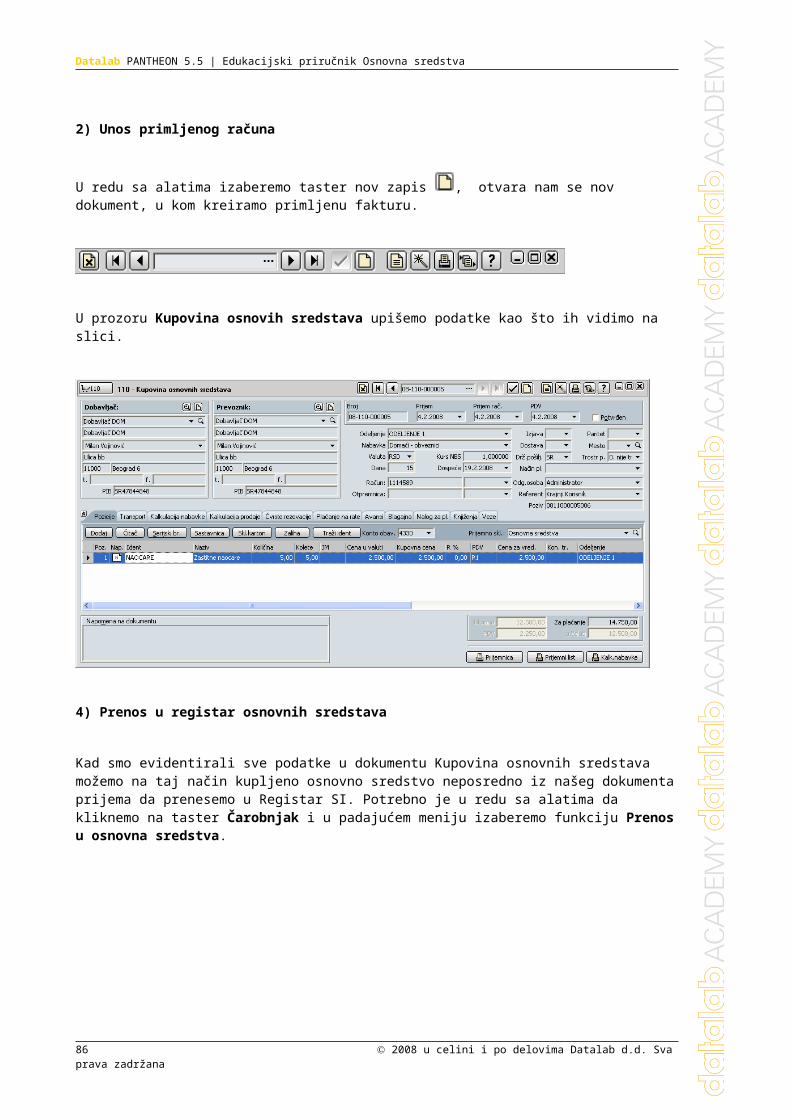

Primer prenosa osnovnog sredstva iz primljenog računa za osnovno sredstvo

Dana 20.2.2007 primili smo od dobavljača Alfa d.o.o. račun za nabavljeno osnovno sredstvo – računar u vrednosti 48.000, 00 RSD, koji počinjemo da koristimo 1 dan nakon nabavke.

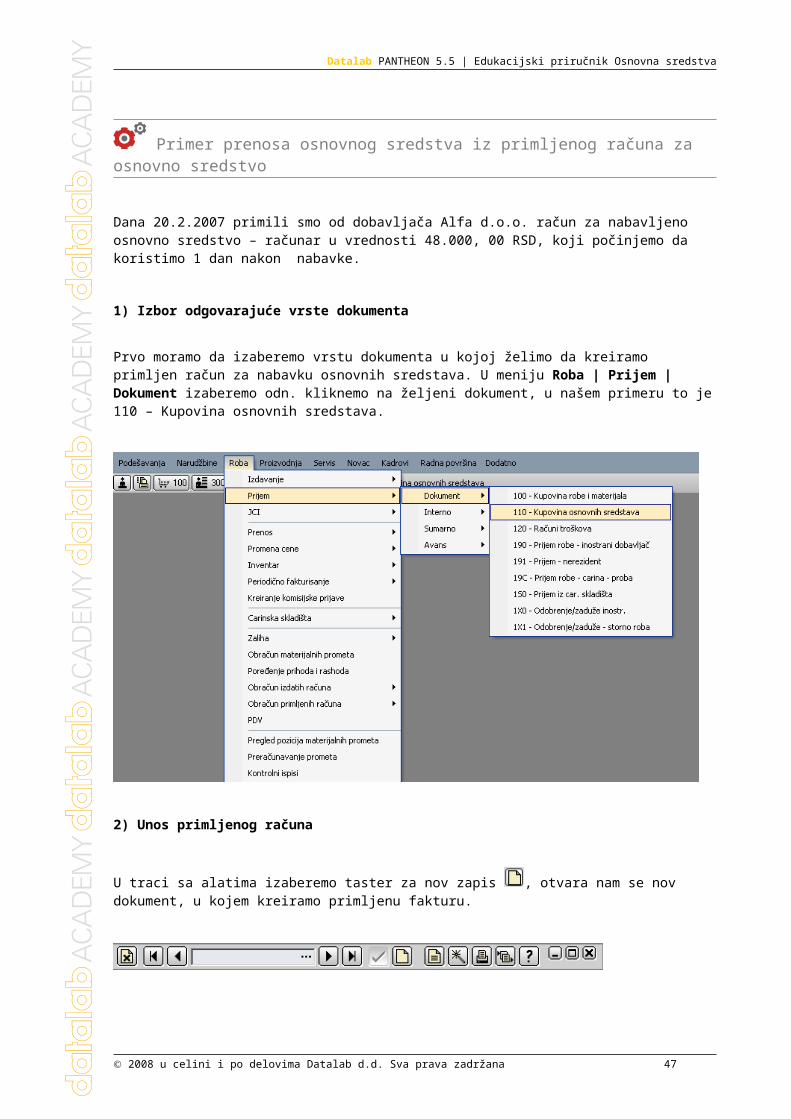

1) Izbor odgovarajuće vrste dokumenta

Prvo moramo da izaberemo vrstu dokumenta u kojoj želimo da kreiramo primljen račun za nabavku osnovnih sredstava. U meniju Roba | Prijem | Dokument izaberemo odn. kliknemo na željeni dokument, u našem primeru to je 110 – Kupovina osnovnih sredstava.

2) Unos primljenog računa

U traci sa alatima izaberemo taster za nov zapis , otvara nam se nov dokument, u kojem kreiramo primljenu fakturu.

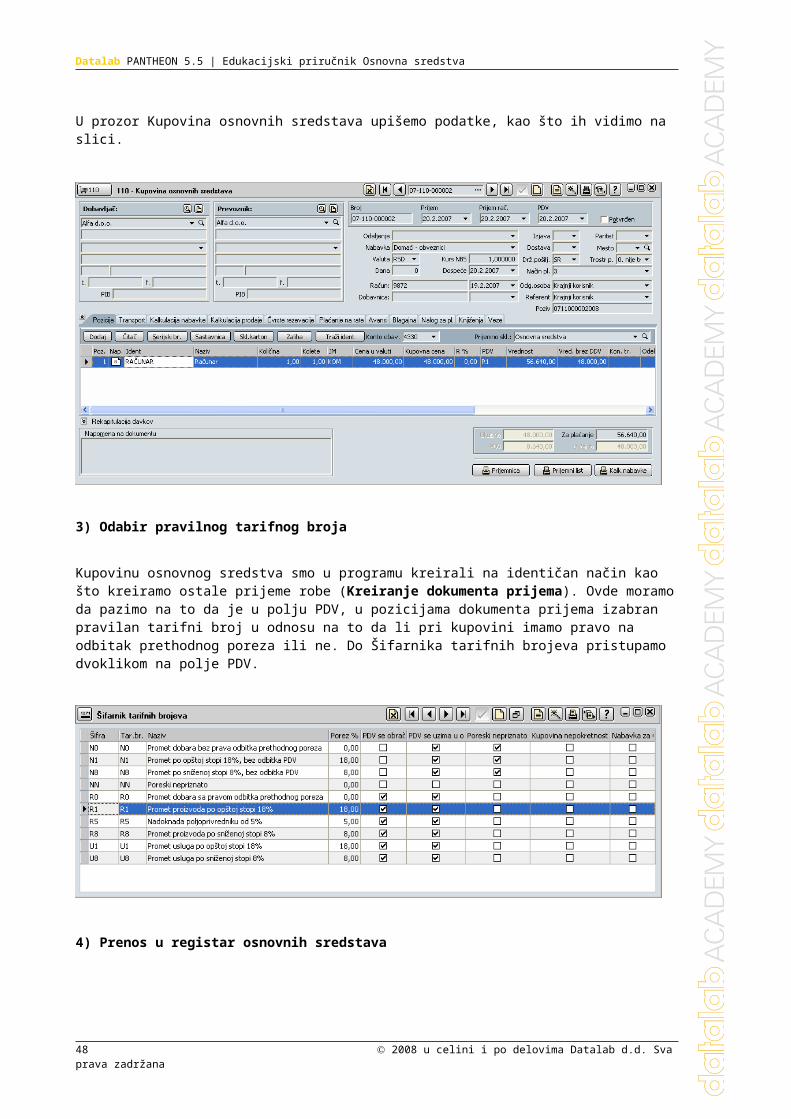

U prozor Kupovina osnovnih sredstava upišemo podatke, kao što ih vidimo na slici.

34 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

3) Odabir pravilnog tarifnog broja

Kupovinu osnovnog sredstva smo u programu kreirali na identičan način kao što kreiramo ostale prijeme robe (Kreiranje dokumenta prijema). Ovde moramo da pazimo na to da je u polju PDV, u pozicijama dokumenta prijema izabran pravilan tarifni broj u odnosu na to da li pri kupovini imamo pravo na odbitak prethodnog poreza ili ne. Do Šifarnika tarifnih brojeva pristupamo dvoklikom na polje PDV.

4) Prenos u registar osnovnih sredstava

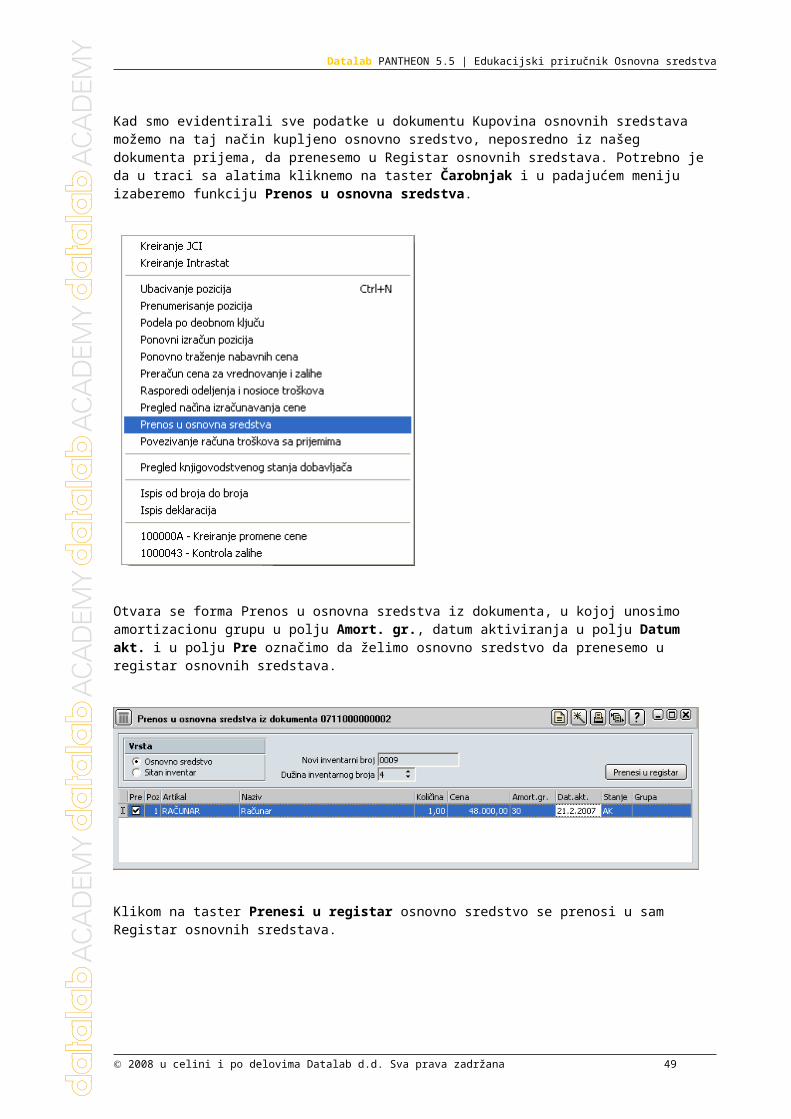

Kad smo evidentirali sve podatke u dokumentu Kupovina osnovnih sredstava možemo na taj način kupljeno osnovno sredstvo, neposredno iz našeg dokumenta prijema, da prenesemo u Registar osnovnih sredstava. Potrebno je da u traci sa alatima kliknemo na taster Čarobnjak i u padajućem meniju izaberemo funkciju Prenos u osnovna sredstva.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 35

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

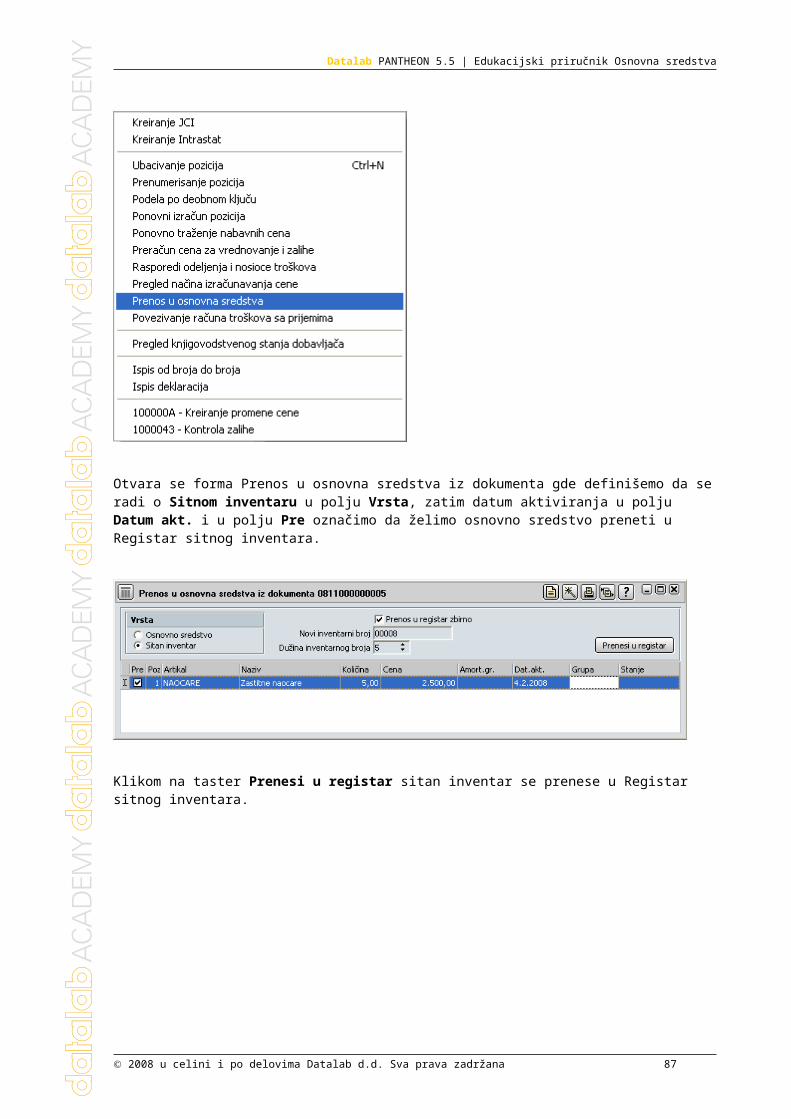

Otvara se forma Prenos u osnovna sredstva iz dokumenta, u kojoj unosimo amortizacionu grupu u polju Amort. gr., datum aktiviranja u polju Datum akt. i u polju Pre označimo da želimo osnovno sredstvo da prenesemo u registar osnovnih sredstava.

Klikom na taster Prenesi u registar osnovno sredstvo se prenosi u sam Registar osnovnih sredstava.

36 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 37

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

4 Amortizovanje osnovnog sredstava

Amortizacija osnovnog sredstva predstavlja prenos vrednosti amortizacije osnovnog sredstva u poslovne izdatke, koja na taj način utiče na poslovni rezultat pojedinačnog poslovnog perioda.

Obračun amortizacije je definisan kao vrsta dokumenta, do koje pristupamo preko menija Novac | Osn. sred. | Obračun amortizacije.

38 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

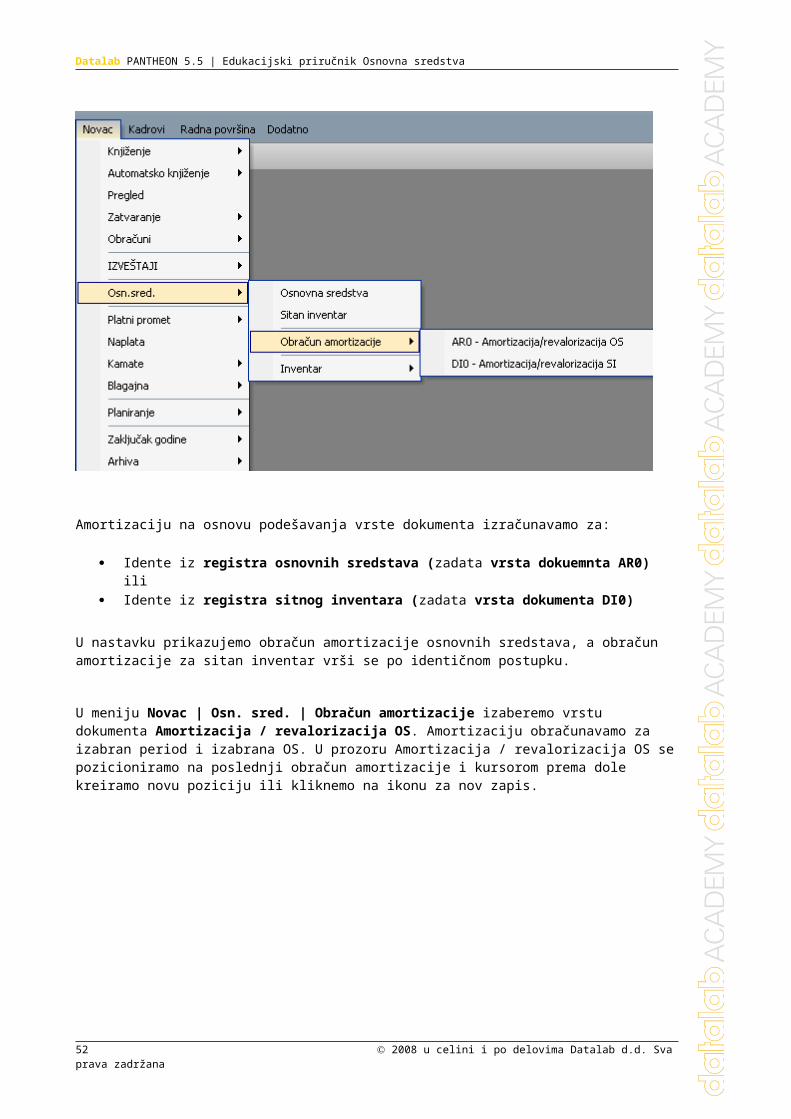

Amortizaciju na osnovu podešavanja vrste dokumenta izračunavamo za:

Idente iz registra osnovnih sredstava (zadata vrsta dokuemnta AR0) ili Idente iz registra sitnog inventara (zadata vrsta dokumenta DI0)

U nastavku prikazujemo obračun amortizacije osnovnih sredstava, a obračun amortizacije za sitan inventar vrši se po identičnom postupku.

U meniju Novac | Osn. sred. | Obračun amortizacije izaberemo vrstu dokumenta Amortizacija / revalorizacija OS. Amortizaciju obračunavamo za izabran period i izabrana OS. U prozoru Amortizacija / revalorizacija OS se pozicioniramo na poslednji obračun amortizacije i kursorom prema dole kreiramo novu poziciju ili kliknemo na ikonu za nov zapis.

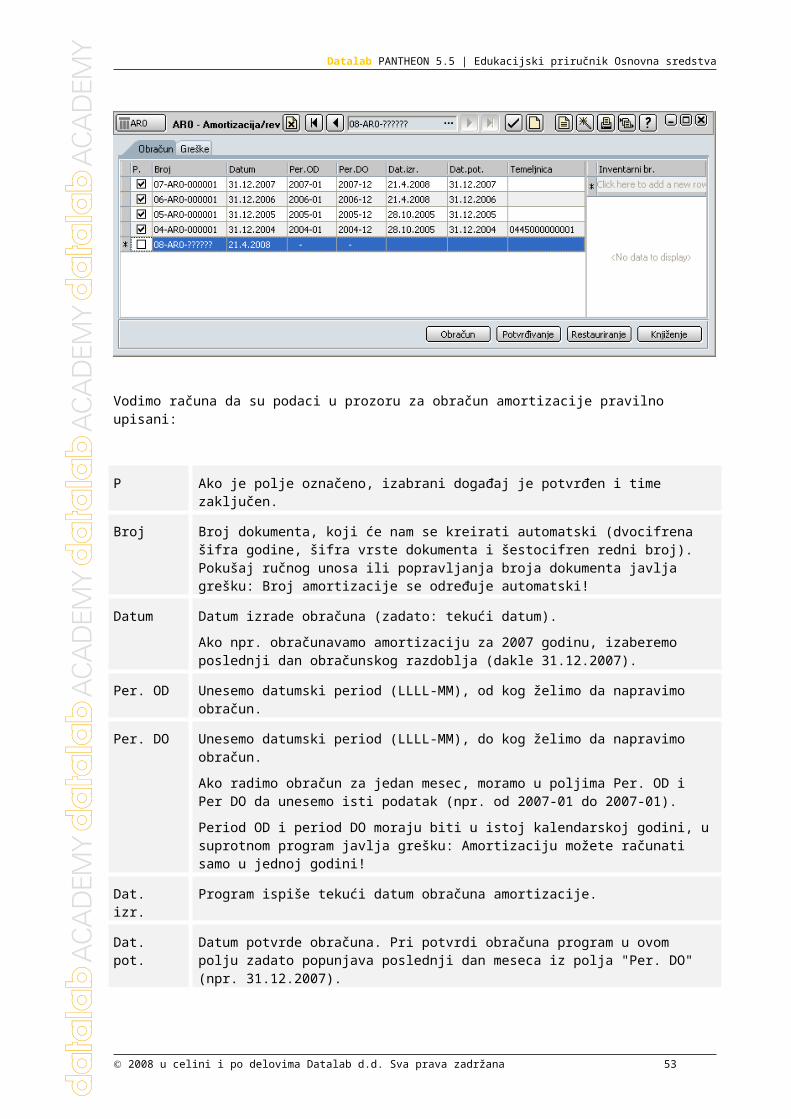

Vodimo računa da su podaci u prozoru za obračun amortizacije pravilno upisani:

P Ako je polje označeno, izabrani događaj je potvrđen i time zaključen.

Broj Broj dokumenta, koji će nam se kreirati automatski (dvocifrena šifra godine, šifra vrste dokumenta i šestocifren redni broj). Pokušaj ručnog unosa ili popravljanja broja dokumenta javlja grešku: Broj amortizacije se određuje automatski!

Datum Datum izrade obračuna (zadato: tekući datum).

Ako npr. obračunavamo amortizaciju za 2007 godinu, izaberemo poslednji dan obračunskog razdoblja (dakle 31.12.2007).

Per. OD Unesemo datumski period (LLLL-MM), od kog želimo da napravimo obračun.

Per. DO Unesemo datumski period (LLLL-MM), do kog želimo da napravimo obračun.

Ako radimo obračun za jedan mesec, moramo u poljima Per. OD i Per DO da unesemo isti podatak (npr. od 2007-01 do 2007-01).

Period OD i period DO moraju biti u istoj kalendarskoj godini, u suprotnom program javlja grešku: Amortizaciju možete računati samo u jednoj godini!

Dat. izr. Program ispiše tekući datum obračuna amortizacije.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 39

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Dat. pot. Datum potvrde obračuna. Pri potvrdi obračuna program u ovom polju zadato popunjava poslednji dan meseca iz polja "Per. DO" (npr. 31.12.2007).

Nalog za knjiženje

Broj naloga za knjiženje, na kom su knjiženi podaci iz obračuna amortizacije

Klikom na taster program preračuna amortizaciju. U slučaju da je obračun uspešno

izveden potrebno je da ga potvrdimo pomoću tastera .

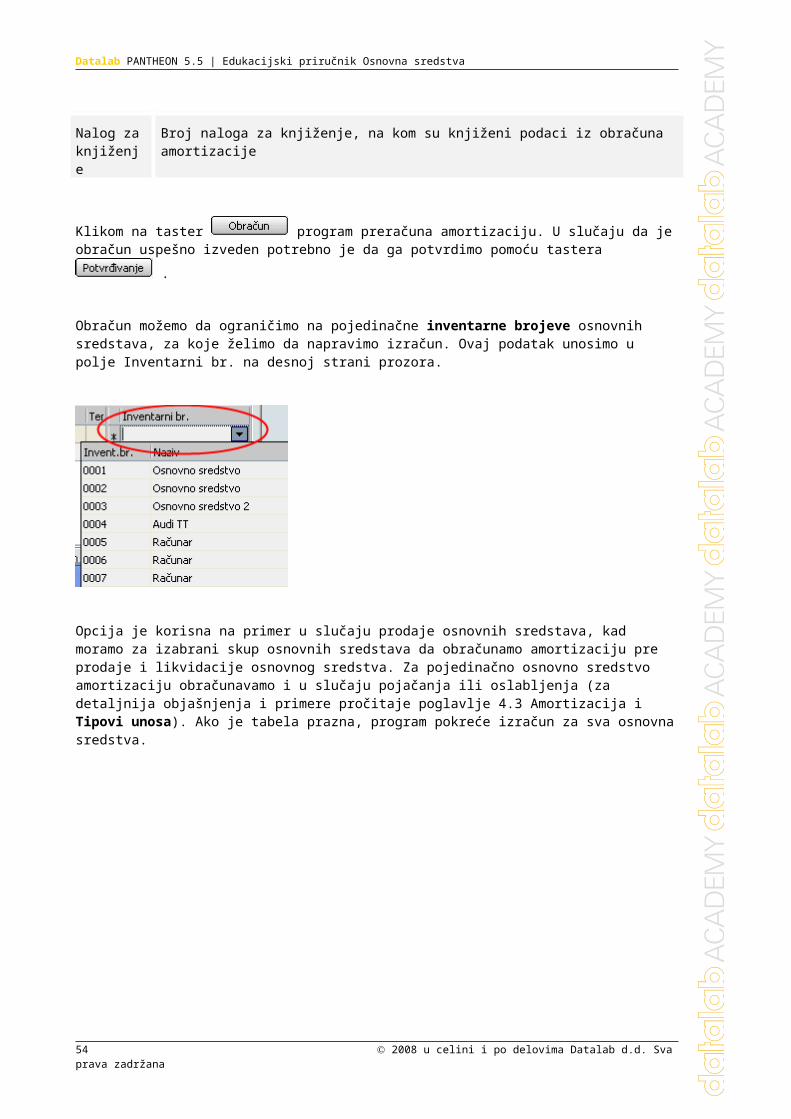

Obračun možemo da ograničimo na pojedinačne inventarne brojeve osnovnih sredstava, za koje želimo da napravimo izračun. Ovaj podatak unosimo u polje Inventarni br. na desnoj strani prozora.

Opcija je korisna na primer u slučaju prodaje osnovnih sredstava, kad moramo za izabrani skup osnovnih sredstava da obračunamo amortizaciju pre prodaje i likvidacije osnovnog sredstva. Za pojedinačno osnovno sredstvo amortizaciju obračunavamo i u slučaju pojačanja ili oslabljenja (za detaljnija objašnjenja i primere pročitaje poglavlje 4.3 Amortizacija i Tipovi unosa). Ako je tabela prazna, program pokreće izračun za sva osnovna sredstva.

40 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

4.1 Potvrđivanje, restauiranje, knjiženje obračuna

Nov obračun možemo napraviti ako su prethodni potvrđeni. Knjiženje obračuna nije neophodan uslov za pripremu novog obračuna, ali je uslov za podudaranje stanja u pomoćnoj knjizi OS i glavnoj knjizi.

Obračun možemo da potvrdimo klikom na taster . Iznos amortizacije se prenosi u registar (panel „Stanja“) sa potvrdom obračuna i izbriše se iz registra, kad obračun restauiramo (izaberemo

dugme ).

Možemo da restauiramo obračune u obrnutom redosledu od potvrđivanja. Ukoliko među obračunima imamo promene stanja, kod kojih je obračun amortizacije osnova za izračun, takav obračun ne možemo da restauiramo, dok ne obrišemo promene (likvidacija, pojačanja, oslabljenja)

Ako program uradi obračun bez „greške“, a kod potvrde javi grešku „prvo obračunajte“, potrebno je pregledati OS, koja se nalaze u obračunu – da li su likvidirana i da li postoje zapisi na panelu „Stanja“.

4.2 Pregledi i ispisi amortizacije

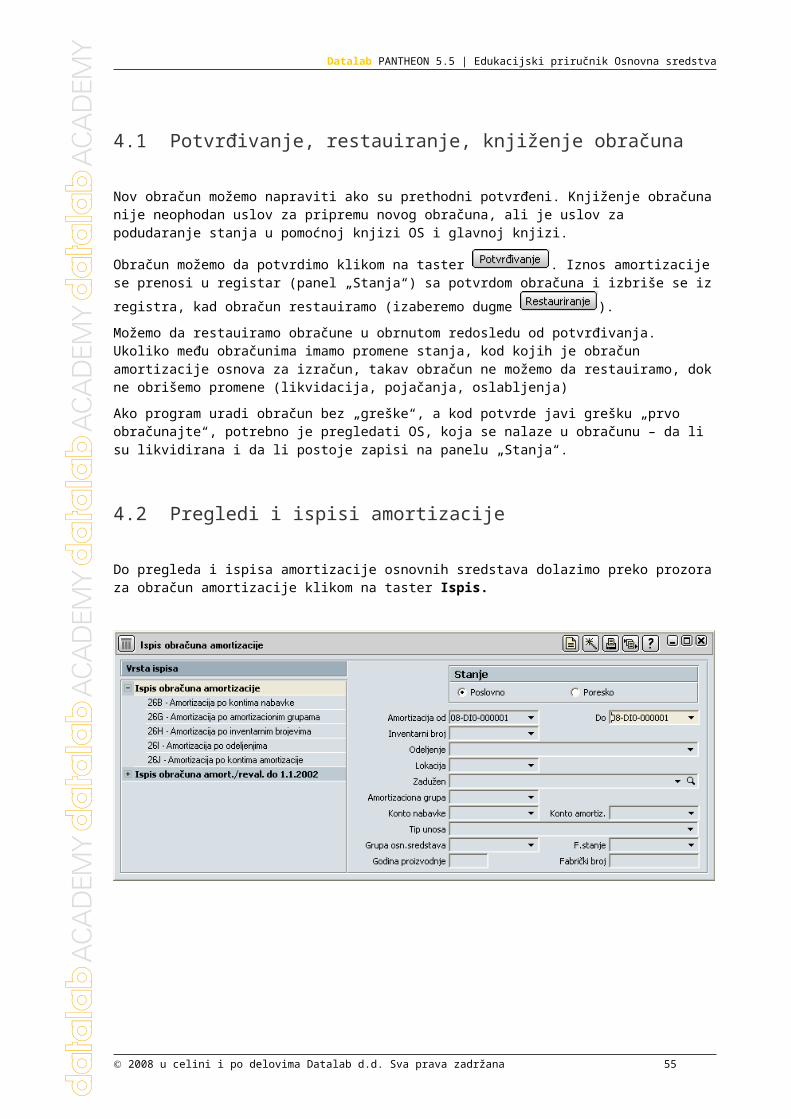

Do pregleda i ispisa amortizacije osnovnih sredstava dolazimo preko prozora za obračun amortizacije klikom na taster Ispis.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 41

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

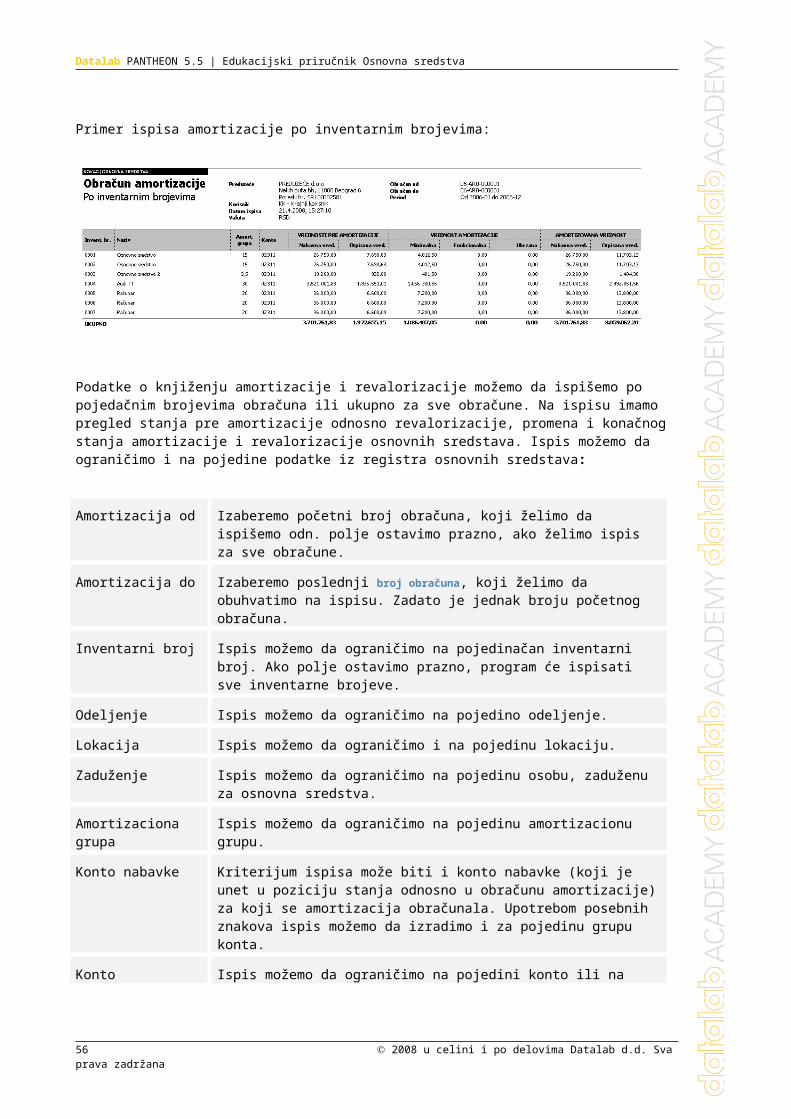

Primer ispisa amortizacije po inventarnim brojevima:

Podatke o knjiženju amortizacije i revalorizacije možemo da ispišemo po pojedačnim brojevima obračuna ili ukupno za sve obračune. Na ispisu imamo pregled stanja pre amortizacije odnosno revalorizacije, promena i konačnog stanja amortizacije i revalorizacije osnovnih sredstava. Ispis možemo da ograničimo i na pojedine podatke iz registra osnovnih sredstava:

Amortizacija od Izaberemo početni broj obračuna, koji želimo da ispišemo odn. polje ostavimo prazno, ako želimo ispis za sve obračune.

Amortizacija do Izaberemo poslednji broj obračuna, koji želimo da obuhvatimo na ispisu. Zadato je jednak broju početnog obračuna.

Inventarni broj Ispis možemo da ograničimo na pojedinačan inventarni broj. Ako polje ostavimo prazno, program će ispisati sve inventarne brojeve.

Odeljenje Ispis možemo da ograničimo na pojedino odeljenje.

Lokacija Ispis možemo da ograničimo i na pojedinu lokaciju.

Zaduženje Ispis možemo da ograničimo na pojedinu osobu, zaduženu za osnovna sredstva.

Amortizaciona grupa Ispis možemo da ograničimo na pojedinu amortizacionu grupu.

Konto nabavke Kriterijum ispisa može biti i konto nabavke (koji je unet u poziciju stanja odnosno u obračunu amortizacije) za koji se amortizacija obračunala. Upotrebom posebnih znakova ispis možemo da izradimo i za pojedinu grupu konta.

Konto amortizacije Ispis možemo da ograničimo na pojedini konto ili na pojedinu grupu konta za dugovno knjiženje amortizacije, koji je:

konto troškova razreda 54 kod tipa 21 - Amortizacija po kontima nabavke, umanjena za amortizaciju tipa 23 - Amortizacija po kontima oslabljenja.

konto posebnih prevrednovanja ispravki kapitala kod tipa 22 - Amortizacija po kontima oslabljenja

Upotrebom posebnih znakova možemo ispis izraditi i za pojedinu grupu konta. Tako će npr.:

kriterijum "54%" izlistati (u skladu sa mogućim ostalim kriterijumima) samo zapise, za koje se obračunala amortizacija kao

42 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

trošak.

kriterijum "682%" izlistati (u skladu sa mogućim ostalim kriterijumima) samo zapise, za koje će se amortizovati posebna pojačanja na teret pojedinog prevrednovanja ispravki kapitala.

Tip unosa Ispis možemo da ograničimo i u odnosu na tip unosa, za koji se amortizacija obračunala. Za informaciju o tome, koji tipovi unosa se na ispisu obračuna amortizacije mogu pojaviti, pogledajte Tipovi unosa na obračunima amortizacije.

Grupa osn. sredstava Ispis možemo da ograničimo na pojedinu grupu osnovnih sredstava.

Fabrički broj Ispis možemo da ograničimo na fabrički broj osnovnog sredstva.

Godina proizvdnje Ispis možemo ograničiti na godinu izrade osnovnog sredstva.

Funkcionalno stanje Ispis možemo da ograničimo na pojedinu šifru funkcionalnog stanja osnovnog sredstva.

Vrsta ispisa Izaberemo vrstu ispisa:

Amortizacija po kontima nabavke

Amortizacija po amortizacionim grupama

Amortizacija po inventarnim brojevima

Amortizacija po odeljenjima

Amortizacija po kontima amortizacije

Sumarno po inventarnim brojevima

Klik na taster ispiše ispis po izabranim kriterijumima

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 43

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

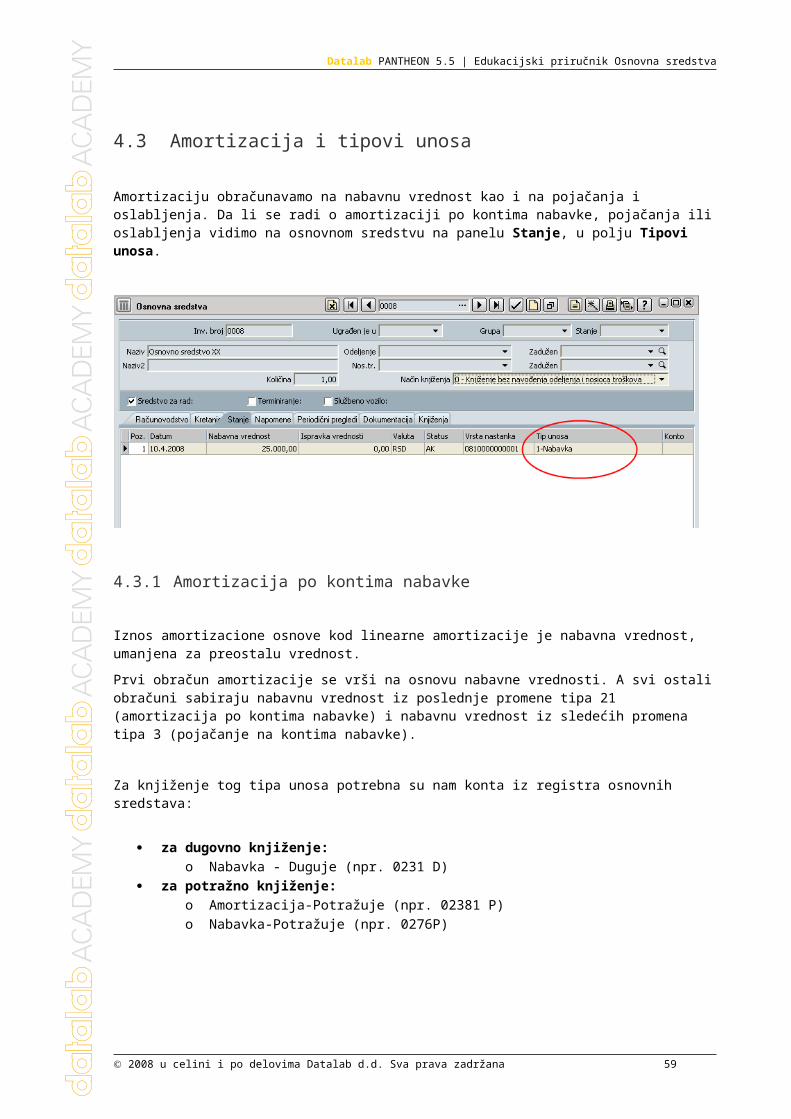

4.3 Amortizacija i tipovi unosa

Amortizaciju obračunavamo na nabavnu vrednost kao i na pojačanja i oslabljenja. Da li se radi o amortizaciji po kontima nabavke, pojačanja ili oslabljenja vidimo na osnovnom sredstvu na panelu Stanje, u polju Tipovi unosa.

4.3.1 Amortizacija po kontima nabavke

Iznos amortizacione osnove kod linearne amortizacije je nabavna vrednost, umanjena za preostalu vrednost.

Prvi obračun amortizacije se vrši na osnovu nabavne vrednosti. A svi ostali obračuni sabiraju nabavnu vrednost iz poslednje promene tipa 21 (amortizacija po kontima nabavke) i nabavnu vrednost iz sledećih promena tipa 3 (pojačanje na kontima nabavke).

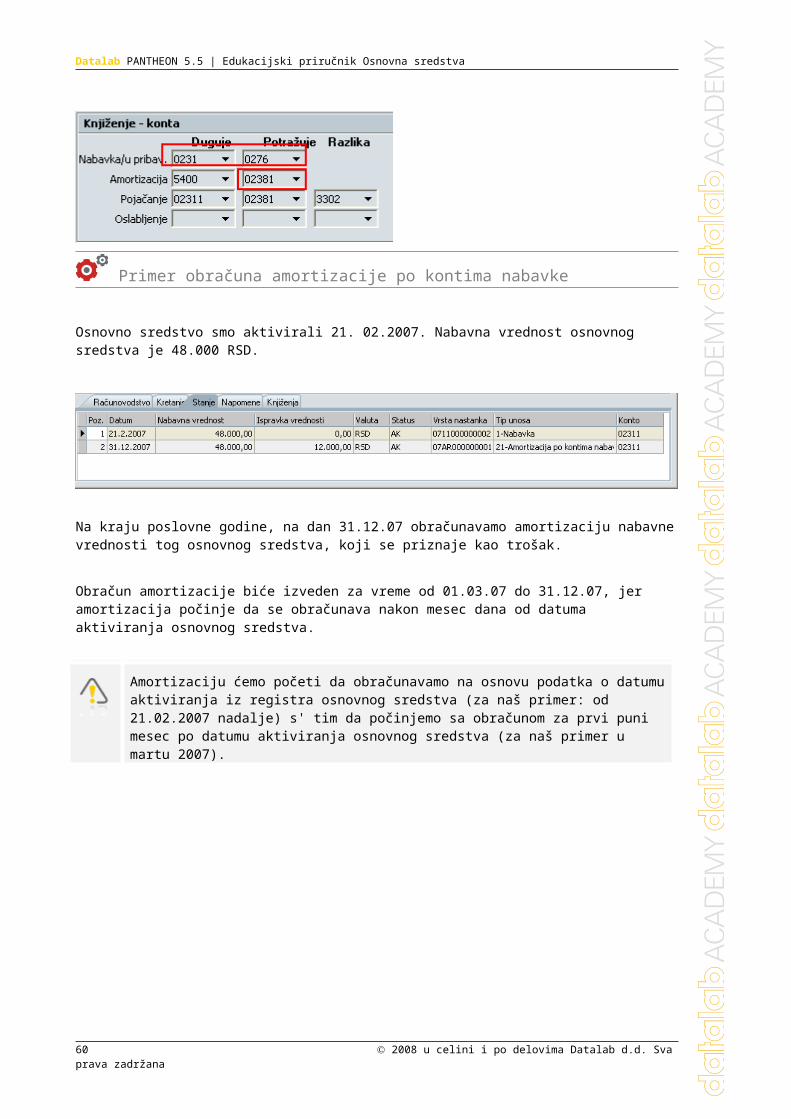

Za knjiženje tog tipa unosa potrebna su nam konta iz registra osnovnih sredstava:

za dugovno knjiženje: o Nabavka - Duguje (npr. 0231 D)

za potražno knjiženje: o Amortizacija-Potražuje (npr. 02381 P) o Nabavka-Potražuje (npr. 0276P)

44 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Primer obračuna amortizacije po kontima nabavke

Osnovno sredstvo smo aktivirali 21. 02.2007. Nabavna vrednost osnovnog sredstva je 48.000 RSD.

Na kraju poslovne godine, na dan 31.12.07 obračunavamo amortizaciju nabavne vrednosti tog osnovnog sredstva, koji se priznaje kao trošak.

Obračun amortizacije biće izveden za vreme od 01.03.07 do 31.12.07, jer amortizacija počinje da se obračunava nakon mesec dana od datuma aktiviranja osnovnog sredstva.

Amortizaciju ćemo početi da obračunavamo na osnovu podatka o datumu aktiviranja iz registra osnovnog sredstva (za naš primer: od 21.02.2007 nadalje) s' tim da počinjemo sa obračunom za prvi puni mesec po datumu aktiviranja osnovnog sredstva (za naš primer u martu 2007).

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 45

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

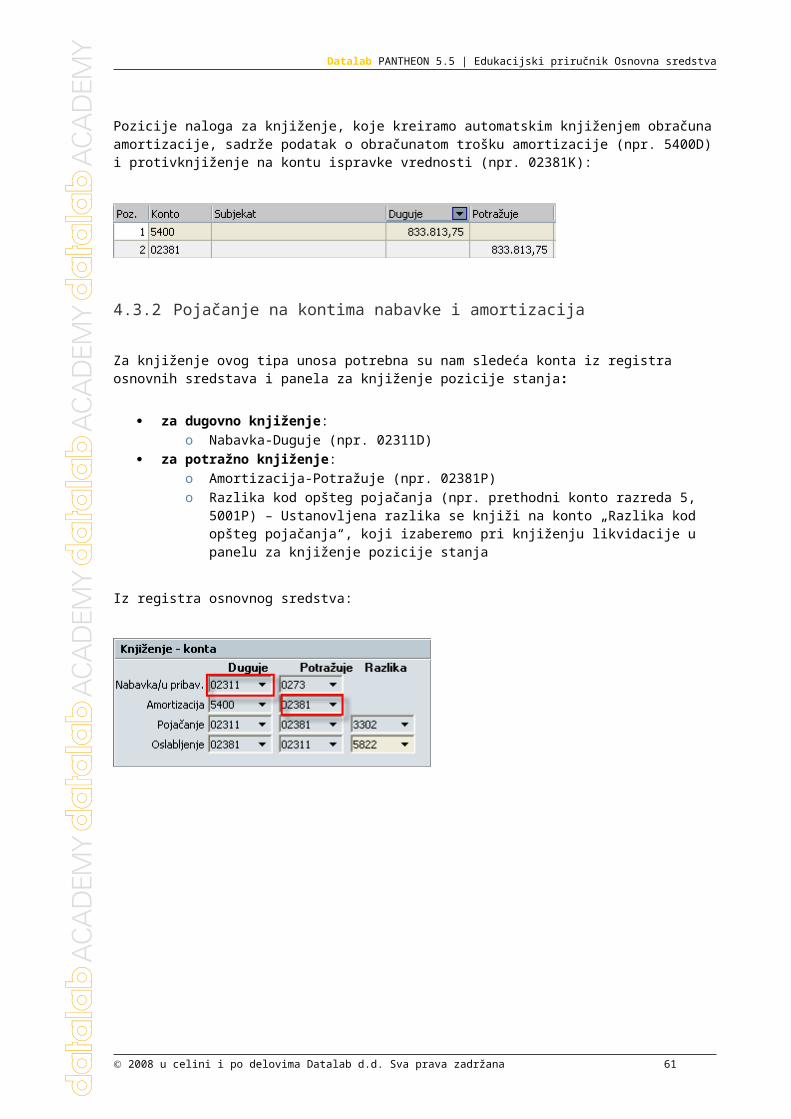

Pozicije naloga za knjiženje, koje kreiramo automatskim knjiženjem obračuna amortizacije, sadrže podatak o obračunatom trošku amortizacije (npr. 5400D) i protivknjiženje na kontu ispravke vrednosti (npr. 02381K):

4.3.2 Pojačanje na kontima nabavke i amortizacija

Za knjiženje ovog tipa unosa potrebna su nam sledeća konta iz registra osnovnih sredstava i panela za knjiženje pozicije stanja:

za dugovno knjiženje: o Nabavka-Duguje (npr. 02311D)

za potražno knjiženje: o Amortizacija-Potražuje (npr. 02381P) o Razlika kod opšteg pojačanja (npr. prethodni konto razreda 5, 5001P) – Ustanovljena

razlika se knjiži na konto „Razlika kod opšteg pojačanja“, koji izaberemo pri knjiženju likvidacije u panelu za knjiženje pozicije stanja

Iz registra osnovnog sredstva:

46 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Iz panela za knjiženje pozicije stanja:

Primer

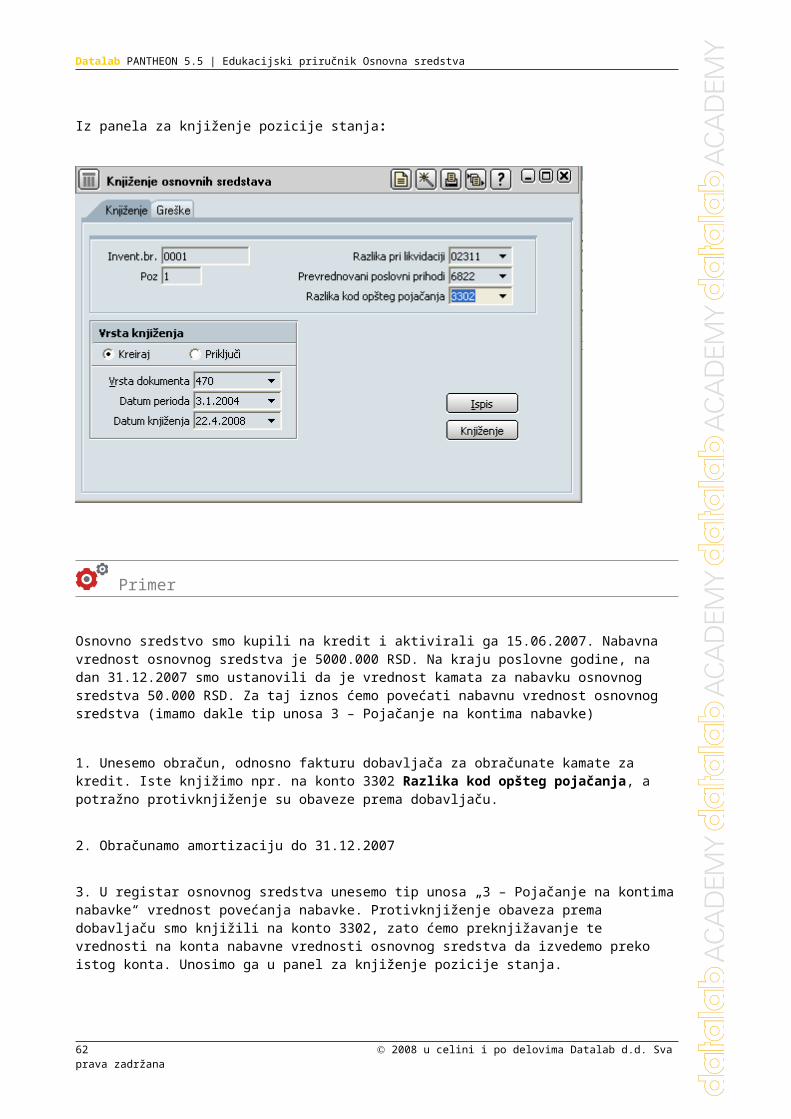

Osnovno sredstvo smo kupili na kredit i aktivirali ga 15.06.2007. Nabavna vrednost osnovnog sredstva je 5000.000 RSD. Na kraju poslovne godine, na dan 31.12.2007 smo ustanovili da je vrednost kamata za nabavku osnovnog sredstva 50.000 RSD. Za taj iznos ćemo povećati nabavnu vrednost osnovnog sredstva (imamo dakle tip unosa 3 – Pojačanje na kontima nabavke)

1. Unesemo obračun, odnosno fakturu dobavljača za obračunate kamate za kredit. Iste knjižimo npr. na konto 3302 Razlika kod opšteg pojačanja, a potražno protivknjiženje su obaveze prema dobavljaču.

2. Obračunamo amortizaciju do 31.12.2007

3. U registar osnovnog sredstva unesemo tip unosa „3 – Pojačanje na kontima nabavke“ vrednost povećanja nabavke. Protivknjiženje obaveza prema dobavljaču smo knjižili na konto 3302, zato ćemo preknjižavanje te vrednosti na konta nabavne vrednosti osnovnog sredstva da izvedemo preko istog konta. Unosimo ga u panel za knjiženje pozicije stanja.

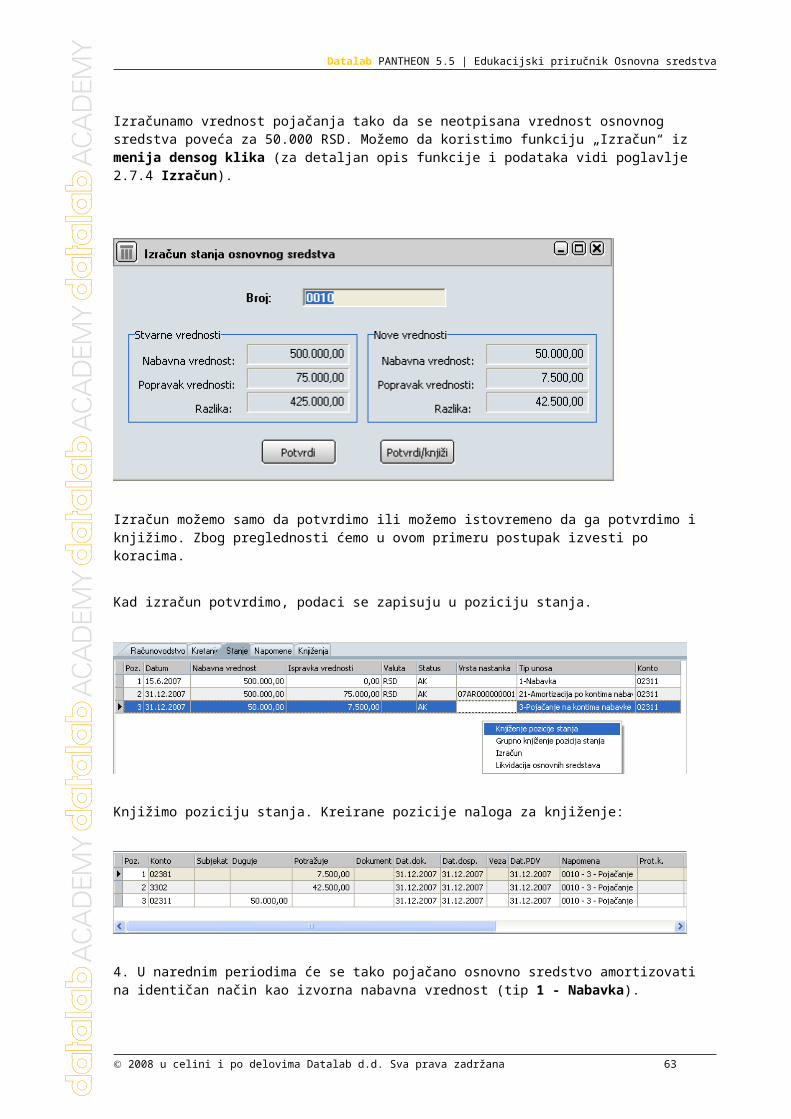

Izračunamo vrednost pojačanja tako da se neotpisana vrednost osnovnog sredstva poveća za 50.000 RSD. Možemo da koristimo funkciju „Izračun“ iz menija densog klika (za detaljan opis funkcije i podataka vidi poglavlje 2.7.4 Izračun).

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 47

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Izračun možemo samo da potvrdimo ili možemo istovremeno da ga potvrdimo i knjižimo. Zbog preglednosti ćemo u ovom primeru postupak izvesti po koracima.

Kad izračun potvrdimo, podaci se zapisuju u poziciju stanja.

Knjižimo poziciju stanja. Kreirane pozicije naloga za knjiženje:

4. U narednim periodima će se tako pojačano osnovno sredstvo amortizovati na identičan način kao izvorna nabavna vrednost (tip 1 - Nabavka). Automatski će biti obračunata amortizacija tipa 21 - Amortizacija na kontima nabavke kako za izvornu nabavnu vrednost tako i za moguća opšta pojačanja (tip 3).

48 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

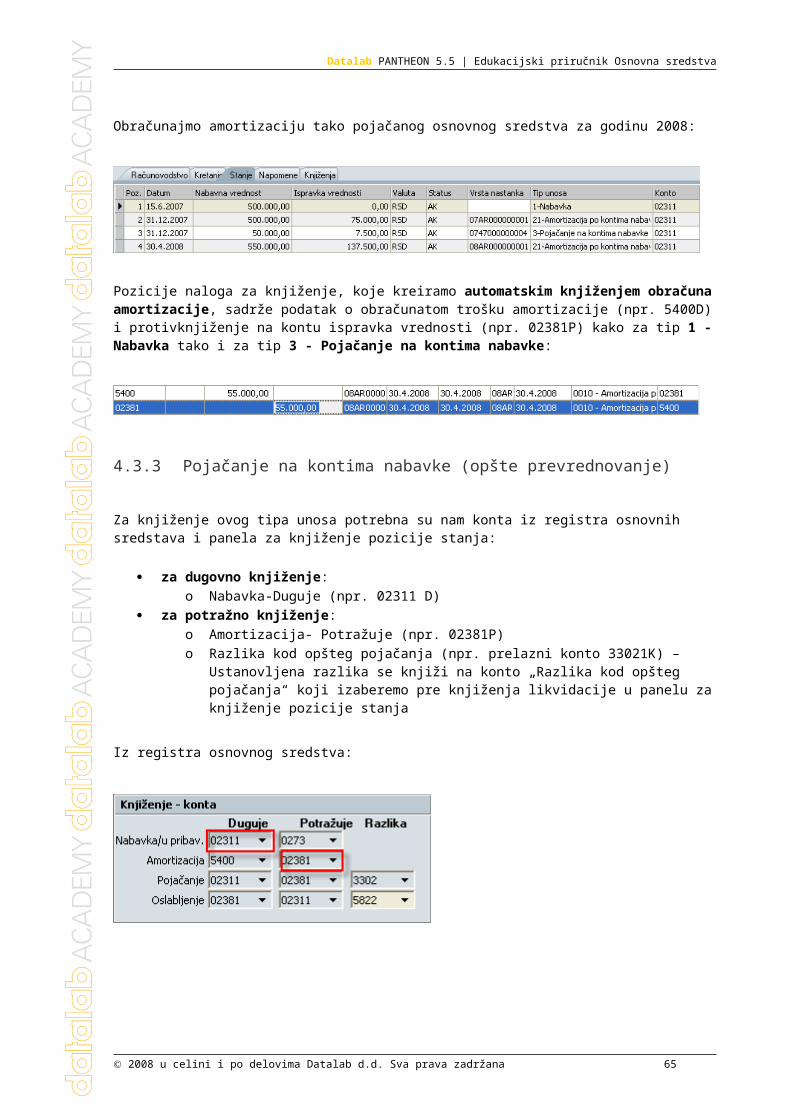

Obračunajmo amortizaciju tako pojačanog osnovnog sredstva za godinu 2008:

Pozicije naloga za knjiženje, koje kreiramo automatskim knjiženjem obračuna amortizacije, sadrže podatak o obračunatom trošku amortizacije (npr. 5400D) i protivknjiženje na kontu ispravka vrednosti (npr. 02381P) kako za tip 1 - Nabavka tako i za tip 3 - Pojačanje na kontima nabavke:

4.3.3 Pojačanje na kontima nabavke (opšte prevrednovanje)

Za knjiženje ovog tipa unosa potrebna su nam konta iz registra osnovnih sredstava i panela za knjiženje pozicije stanja:

za dugovno knjiženje:

o Nabavka-Duguje (npr. 02311 D) za potražno knjiženje:

o Amortizacija- Potražuje (npr. 02381P) o Razlika kod opšteg pojačanja (npr. prelazni konto 33021K) – Ustanovljena razlika se

knjiži na konto „Razlika kod opšteg pojačanja“ koji izaberemo pre knjiženja likvidacije u panelu za knjiženje pozicije stanja

Iz registra osnovnog sredstva:

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 49

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Iz panela za knjiženje pozicije stanja

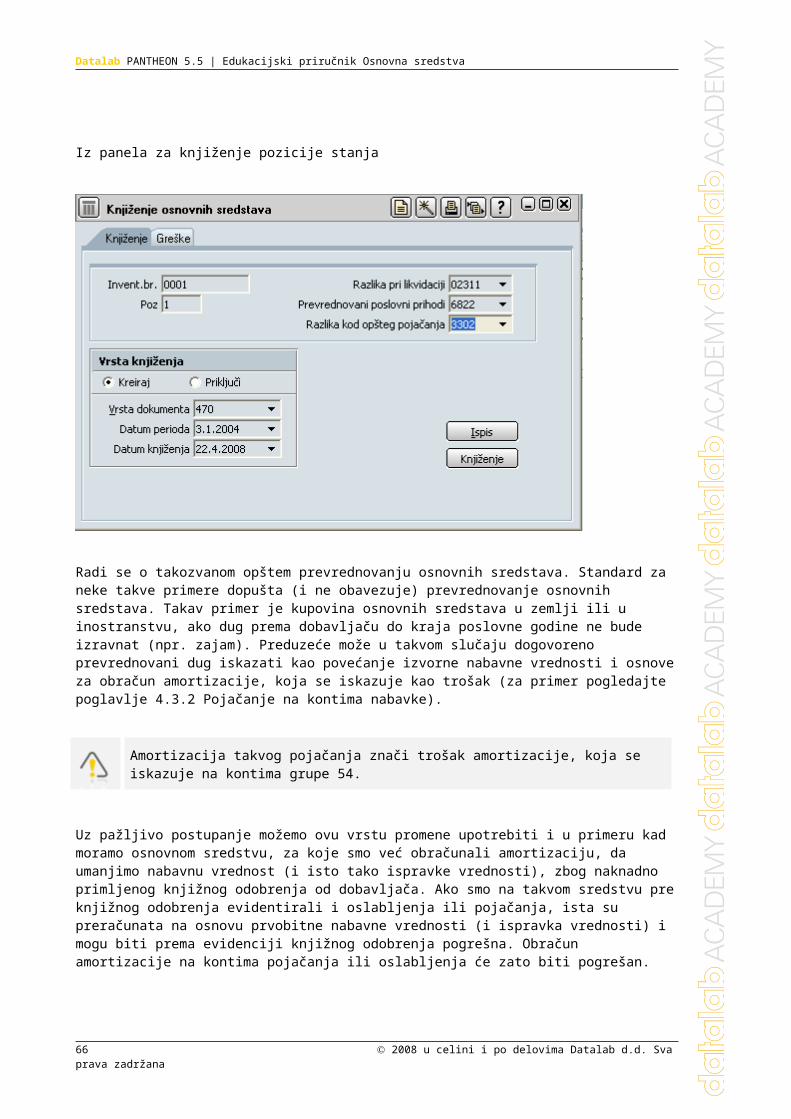

Radi se o takozvanom opštem prevrednovanju osnovnih sredstava. Standard za neke takve primere dopušta (i ne obavezuje) prevrednovanje osnovnih sredstava. Takav primer je kupovina osnovnih sredstava u zemlji ili u inostranstvu, ako dug prema dobavljaču do kraja poslovne godine ne bude izravnat (npr. zajam). Preduzeće može u takvom slučaju dogovoreno prevrednovani dug iskazati kao povećanje izvorne nabavne vrednosti i osnove za obračun amortizacije, koja se iskazuje kao trošak (za primer pogledajte poglavlje 4.3.2 Pojačanje na kontima nabavke).

Amortizacija takvog pojačanja znači trošak amortizacije, koja se iskazuje na kontima grupe 54.

Uz pažljivo postupanje možemo ovu vrstu promene upotrebiti i u primeru kad moramo osnovnom sredstvu, za koje smo već obračunali amortizaciju, da umanjimo nabavnu vrednost (i isto tako ispravke vrednosti), zbog naknadno primljenog knjižnog odobrenja od dobavljača. Ako smo na takvom sredstvu pre knjižnog odobrenja evidentirali i oslabljenja ili pojačanja, ista su preračunata na osnovu prvobitne nabavne vrednosti (i ispravka vrednosti) i mogu biti prema evidenciji knjižnog odobrenja pogrešna. Obračun amortizacije na kontima pojačanja ili oslabljenja će zato biti pogrešan.

Kod amortizacije pojačanja amortizujemo vrednosti tipa 4 (Pojačanje na kontima pojačanja).

Kod svih narednih amortizacija pojačanja amortizujemo pojačanja i ispravke pojačanja poslednjeg postojećeg zapisa tipa 22 (Amortizacija po kontima pojačanja), povećanog za eventuelna obavljena pojačanja tipa 7 (Ukidanje pojačanja).

50 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

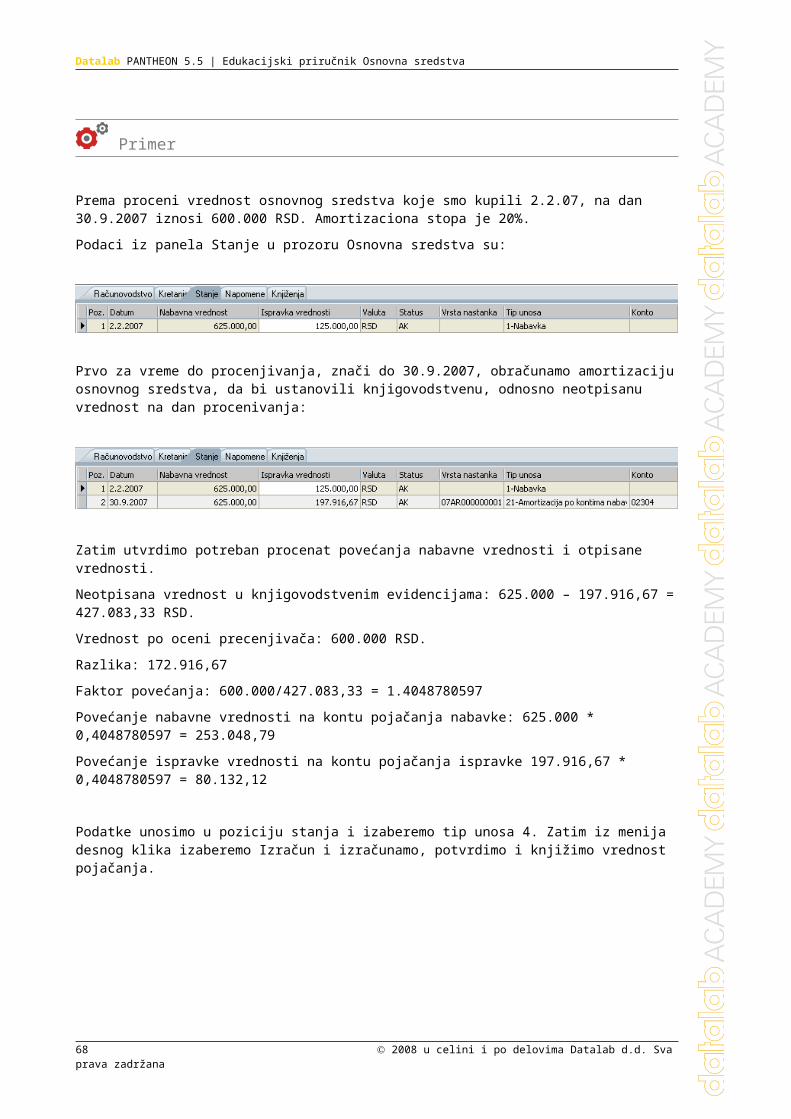

Primer

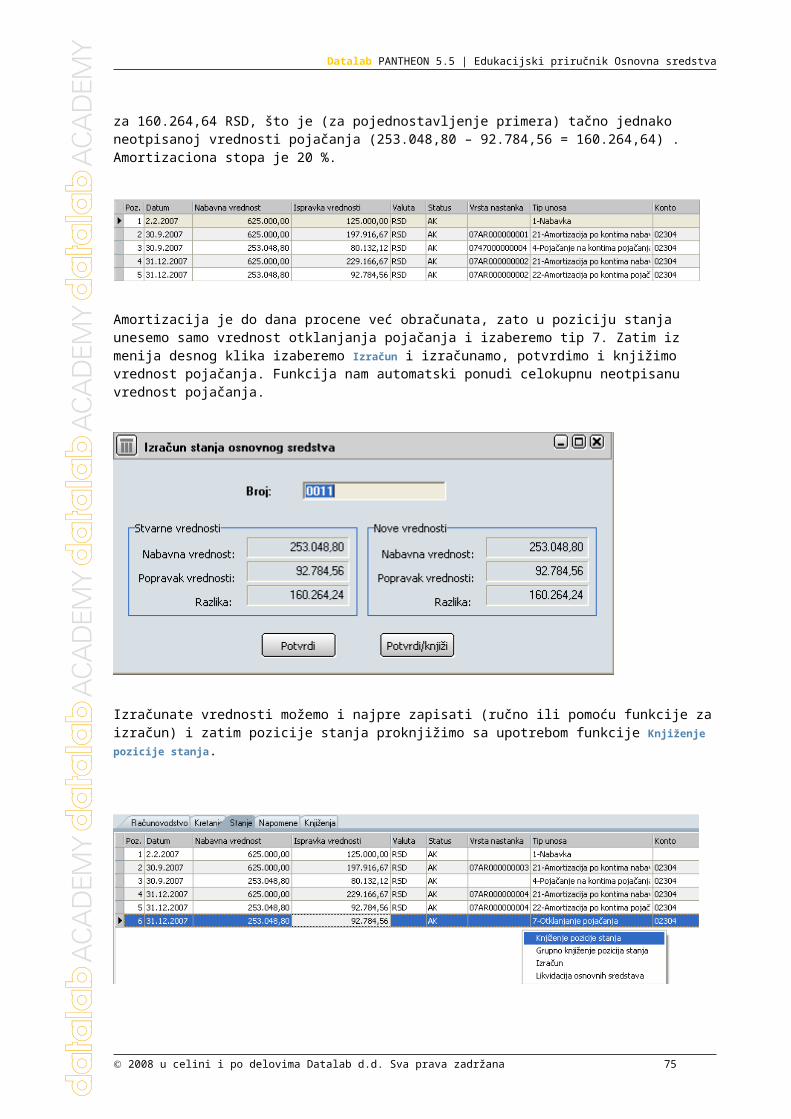

Prema proceni vrednost osnovnog sredstva koje smo kupili 2.2.07, na dan 30.9.2007 iznosi 600.000 RSD. Amortizaciona stopa je 20%.

Podaci iz panela Stanje u prozoru Osnovna sredstva su:

Prvo za vreme do procenjivanja, znači do 30.9.2007, obračunamo amortizaciju osnovnog sredstva, da bi ustanovili knjigovodstvenu, odnosno neotpisanu vrednost na dan procenivanja:

Zatim utvrdimo potreban procenat povećanja nabavne vrednosti i otpisane vrednosti.

Neotpisana vrednost u knjigovodstvenim evidencijama: 625.000 – 197.916,67 = 427.083,33 RSD.

Vrednost po oceni precenjivača: 600.000 RSD.

Razlika: 172.916,67

Faktor povećanja: 600.000/427.083,33 = 1.4048780597

Povećanje nabavne vrednosti na kontu pojačanja nabavke: 625.000 * 0,4048780597 = 253.048,79

Povećanje ispravke vrednosti na kontu pojačanja ispravke 197.916,67 * 0,4048780597 = 80.132,12

Podatke unosimo u poziciju stanja i izaberemo tip unosa 4. Zatim iz menija desnog klika izaberemo Izračun i izračunamo, potvrdimo i knjižimo vrednost pojačanja.

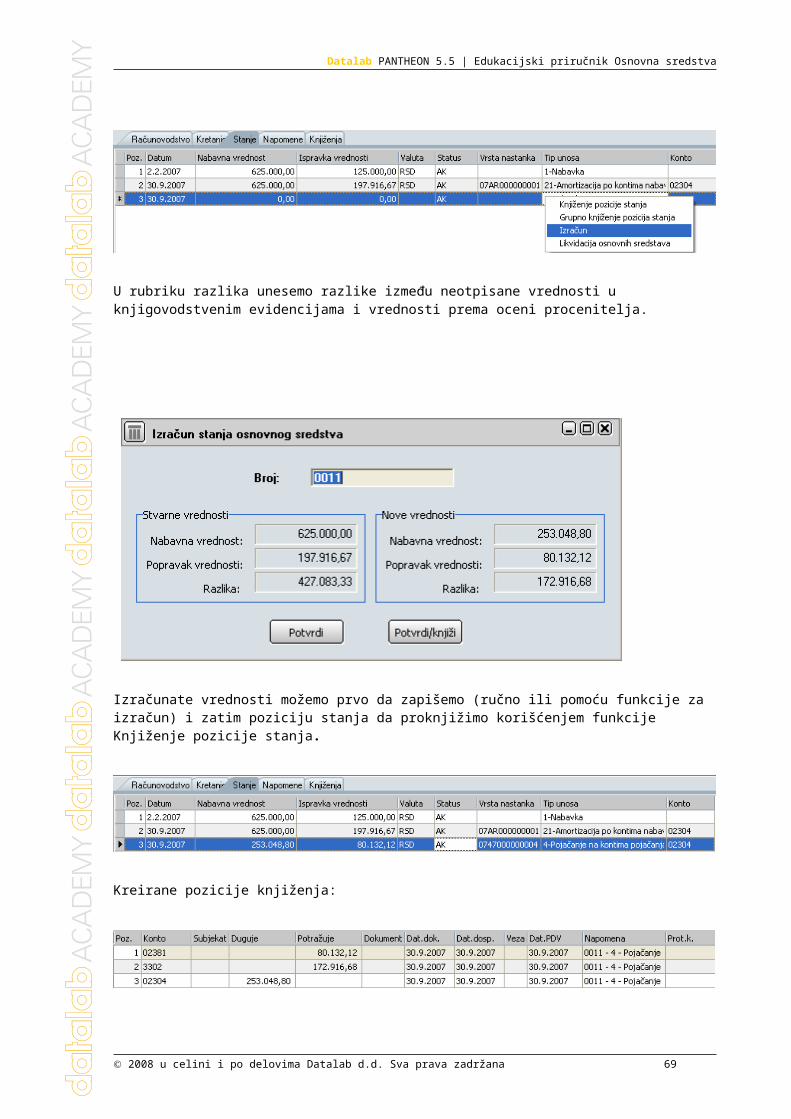

U rubriku razlika unesemo razlike između neotpisane vrednosti u knjigovodstvenim evidencijama i vrednosti prema oceni procenitelja.

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 51

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Izračunate vrednosti možemo prvo da zapišemo (ručno ili pomoću funkcije za izračun) i zatim poziciju stanja da proknjižimo korišćenjem funkcije Knjiženje pozicije stanja.

Kreirane pozicije knjiženja:

52 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

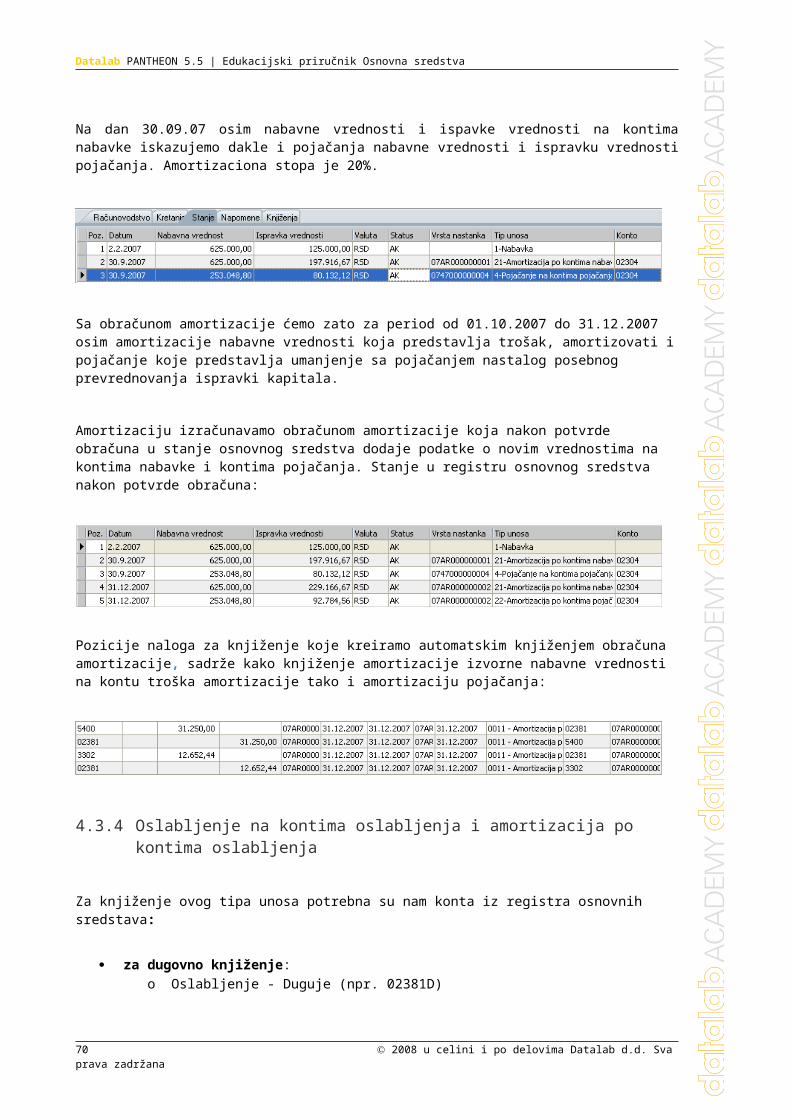

Na dan 30.09.07 osim nabavne vrednosti i ispavke vrednosti na kontima nabavke iskazujemo dakle i pojačanja nabavne vrednosti i ispravku vrednosti pojačanja. Amortizaciona stopa je 20%.

Sa obračunom amortizacije ćemo zato za period od 01.10.2007 do 31.12.2007 osim amortizacije nabavne vrednosti koja predstavlja trošak, amortizovati i pojačanje koje predstavlja umanjenje sa pojačanjem nastalog posebnog prevrednovanja ispravki kapitala.

Amortizaciju izračunavamo obračunom amortizacije koja nakon potvrde obračuna u stanje osnovnog sredstva dodaje podatke o novim vrednostima na kontima nabavke i kontima pojačanja. Stanje u registru osnovnog sredstva nakon potvrde obračuna:

Pozicije naloga za knjiženje koje kreiramo automatskim knjiženjem obračuna amortizacije, sadrže kako knjiženje amortizacije izvorne nabavne vrednosti na kontu troška amortizacije tako i amortizaciju pojačanja:

4.3.4 Oslabljenje na kontima oslabljenja i amortizacija po kontima oslabljenja

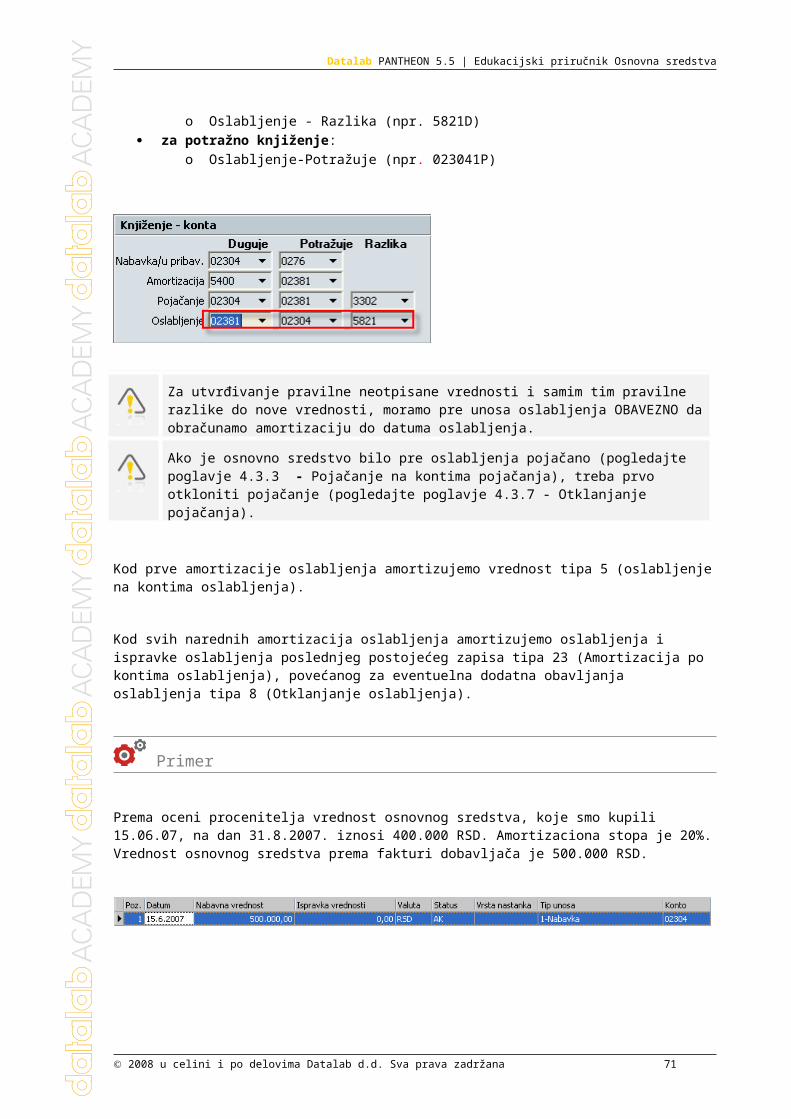

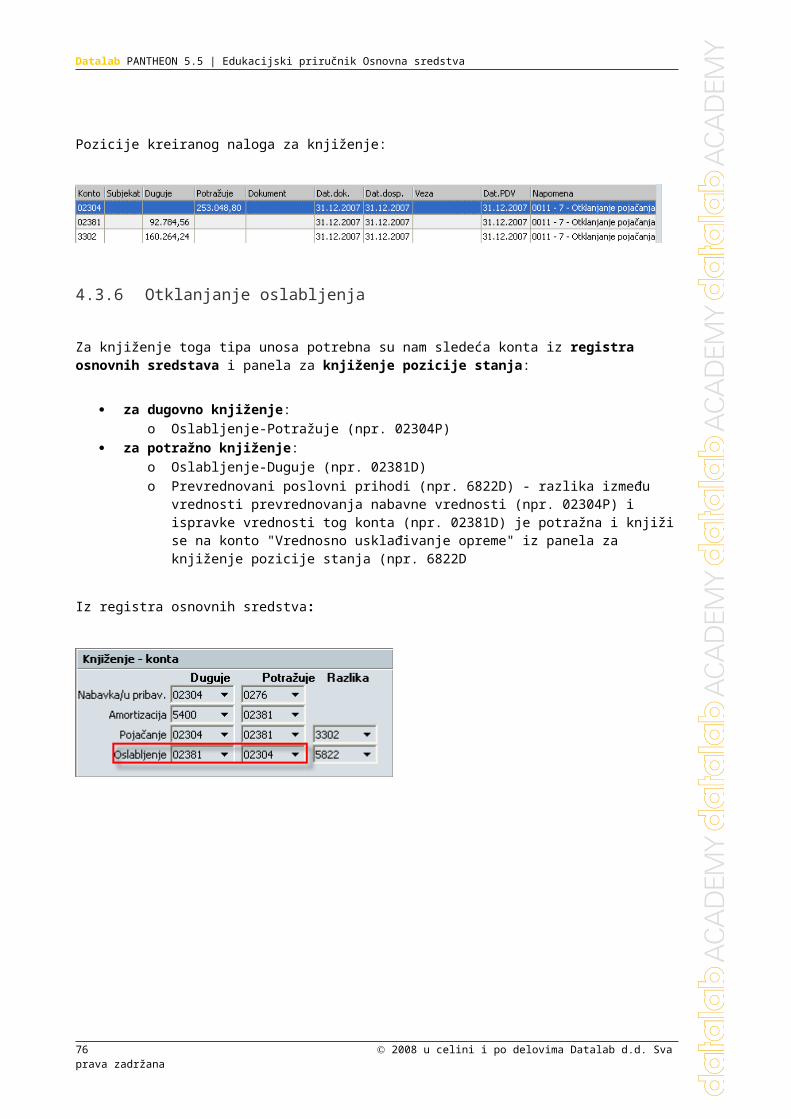

Za knjiženje ovog tipa unosa potrebna su nam konta iz registra osnovnih sredstava:

za dugovno knjiženje: o Oslabljenje - Duguje (npr. 02381D) o Oslabljenje - Razlika (npr. 5821D)

za potražno knjiženje: o Oslabljenje-Potražuje (npr. 023041P)

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 53

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Za utvrđivanje pravilne neotpisane vrednosti i samim tim pravilne razlike do nove vrednosti, moramo pre unosa oslabljenja OBAVEZNO da obračunamo amortizaciju do datuma oslabljenja.

Ako je osnovno sredstvo bilo pre oslabljenja pojačano (pogledajte poglavje 4.3.3 - Pojačanje na kontima pojačanja), treba prvo otkloniti pojačanje (pogledajte poglavje 4.3.7 - Otklanjanje pojačanja).

Kod prve amortizacije oslabljenja amortizujemo vrednost tipa 5 (oslabljenje na kontima oslabljenja).

Kod svih narednih amortizacija oslabljenja amortizujemo oslabljenja i ispravke oslabljenja poslednjeg postojećeg zapisa tipa 23 (Amortizacija po kontima oslabljenja), povećanog za eventuelna dodatna obavljanja oslabljenja tipa 8 (Otklanjanje oslabljenja).

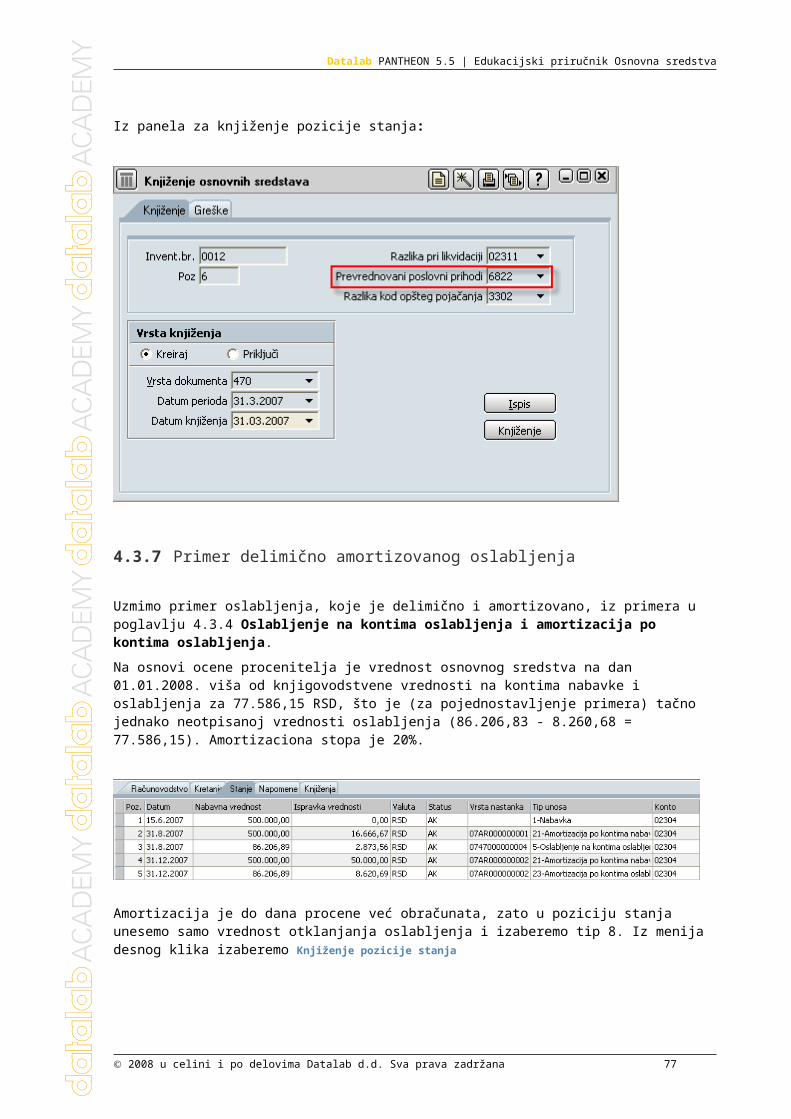

Primer

Prema oceni procenitelja vrednost osnovnog sredstva, koje smo kupili 15.06.07, na dan 31.8.2007. iznosi 400.000 RSD. Amortizaciona stopa je 20%. Vrednost osnovnog sredstva prema fakturi dobavljača je 500.000 RSD.

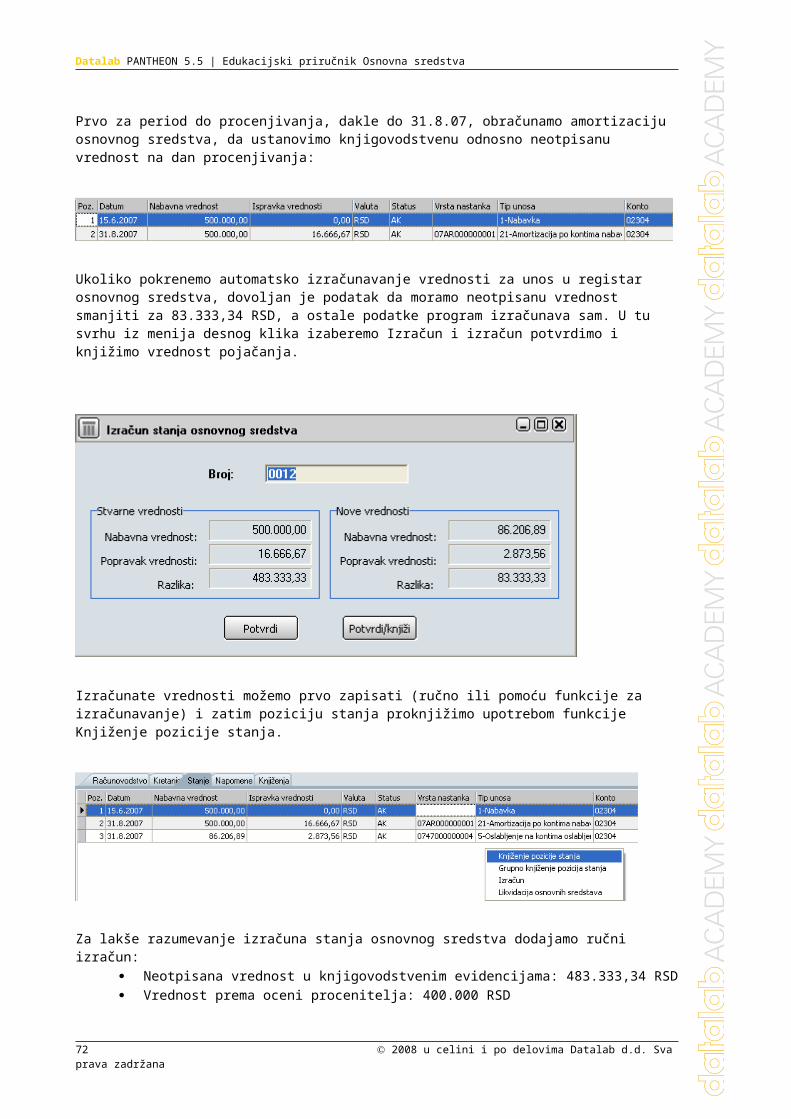

Prvo za period do procenjivanja, dakle do 31.8.07, obračunamo amortizaciju osnovnog sredstva, da ustanovimo knjigovodstvenu odnosno neotpisanu vrednost na dan procenjivanja:

Ukoliko pokrenemo automatsko izračunavanje vrednosti za unos u registar osnovnog sredstva, dovoljan je podatak da moramo neotpisanu vrednost smanjiti za 83.333,34 RSD, a ostale podatke program izračunava sam. U tu svrhu iz menija desnog klika izaberemo Izračun i izračun potvrdimo i knjižimo vrednost pojačanja.

54 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Izračunate vrednosti možemo prvo zapisati (ručno ili pomoću funkcije za izračunavanje) i zatim poziciju stanja proknjižimo upotrebom funkcije Knjiženje pozicije stanja.

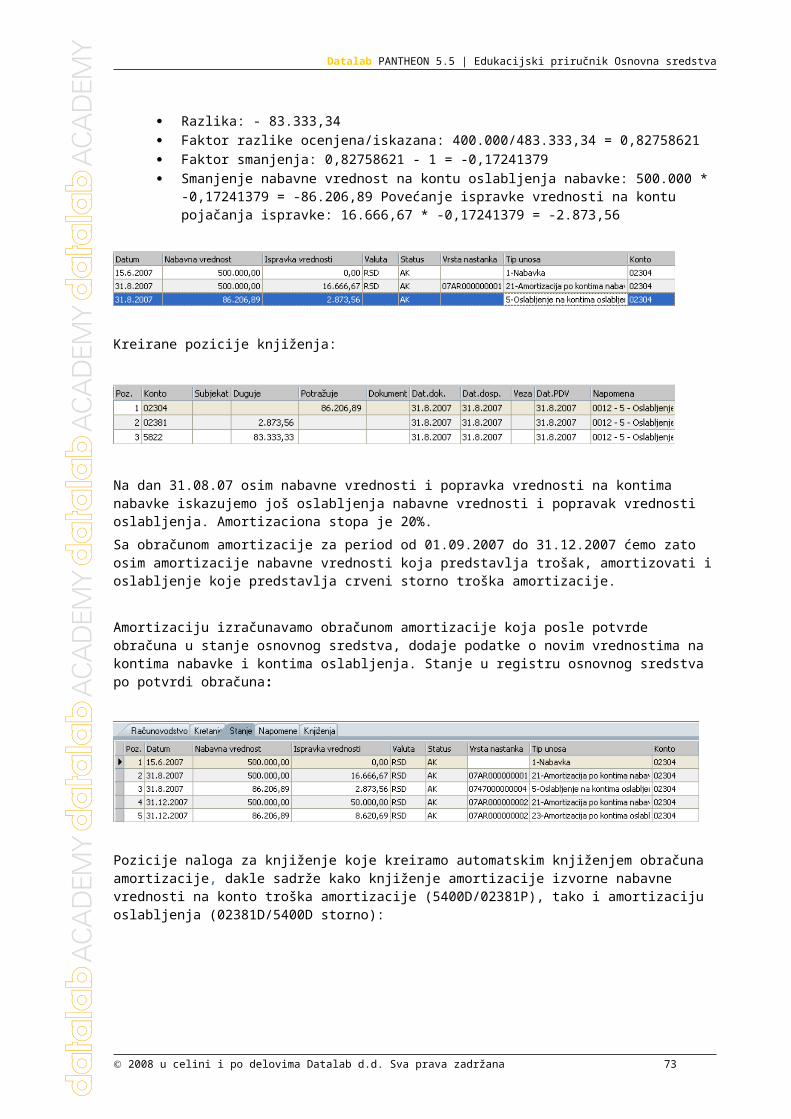

Za lakše razumevanje izračuna stanja osnovnog sredstva dodajamo ručni izračun: Neotpisana vrednost u knjigovodstvenim evidencijama: 483.333,34 RSD Vrednost prema oceni procenitelja: 400.000 RSD Razlika: - 83.333,34 Faktor razlike ocenjena/iskazana: 400.000/483.333,34 = 0,82758621 Faktor smanjenja: 0,82758621 - 1 = -0,17241379 Smanjenje nabavne vrednost na kontu oslabljenja nabavke: 500.000 * -0,17241379 = -

86.206,89 Povećanje ispravke vrednosti na kontu pojačanja ispravke: 16.666,67 * -0,17241379 = -2.873,56

Kreirane pozicije knjiženja:

2008 u celini i po delovima Datalab d.d. Sva prava zadržana 55

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

Na dan 31.08.07 osim nabavne vrednosti i popravka vrednosti na kontima nabavke iskazujemo još oslabljenja nabavne vrednosti i popravak vrednosti oslabljenja. Amortizaciona stopa je 20%.

Sa obračunom amortizacije za period od 01.09.2007 do 31.12.2007 ćemo zato osim amortizacije nabavne vrednosti koja predstavlja trošak, amortizovati i oslabljenje koje predstavlja crveni storno troška amortizacije.

Amortizaciju izračunavamo obračunom amortizacije koja posle potvrde obračuna u stanje osnovnog sredstva, dodaje podatke o novim vrednostima na kontima nabavke i kontima oslabljenja. Stanje u registru osnovnog sredstva po potvrdi obračuna:

Pozicije naloga za knjiženje koje kreiramo automatskim knjiženjem obračuna amortizacije, dakle sadrže kako knjiženje amortizacije izvorne nabavne vrednosti na konto troška amortizacije (5400D/02381P), tako i amortizaciju oslabljenja (02381D/5400D storno):

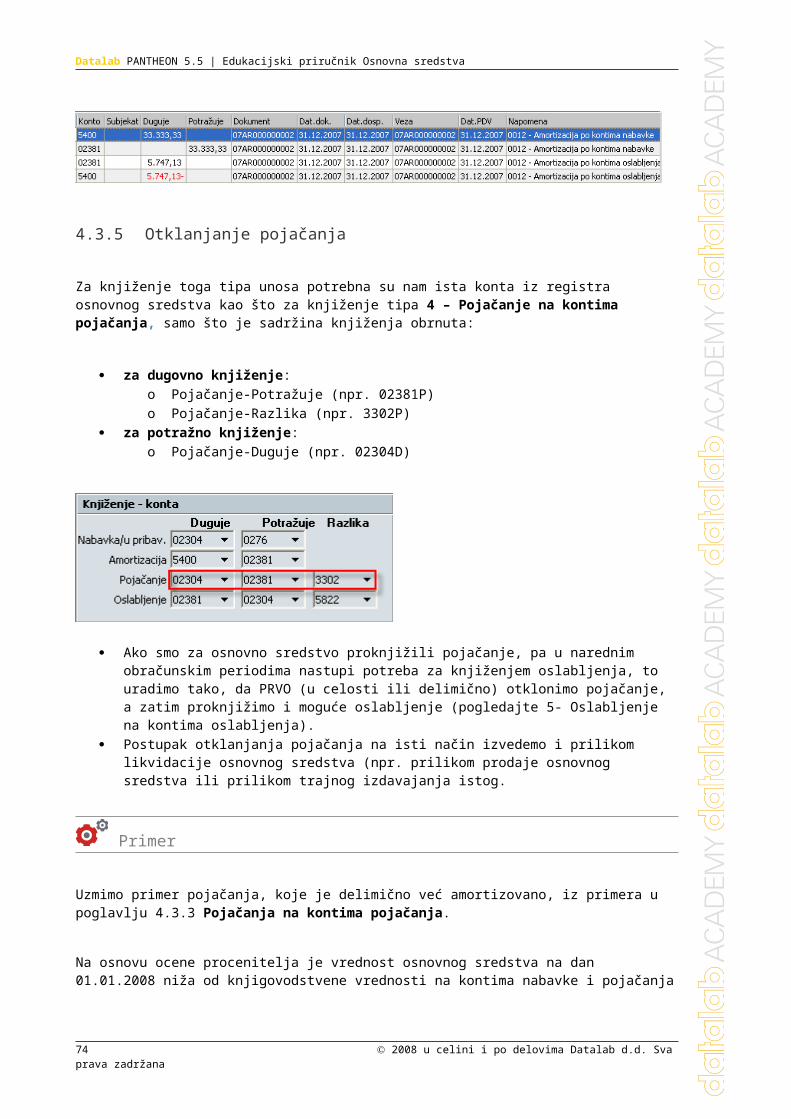

4.3.5 Otklanjanje pojačanja

Za knjiženje toga tipa unosa potrebna su nam ista konta iz registra osnovnog sredstva kao što za knjiženje tipa 4 – Pojačanje na kontima pojačanja, samo što je sadržina knjiženja obrnuta:

za dugovno knjiženje: o Pojačanje-Potražuje (npr. 02381P) o Pojačanje-Razlika (npr. 3302P)

za potražno knjiženje: o Pojačanje-Duguje (npr. 02304D)

Ako smo za osnovno sredstvo proknjižili pojačanje, pa u narednim obračunskim periodima

nastupi potreba za knjiženjem oslabljenja, to uradimo tako, da PRVO (u celosti ili delimično)

56 2008 u celini i po delovima Datalab d.d. Sva prava zadržana

Datalab PANTHEON 5.5 | Edukacijski priručnik Osnovna sredstva

otklonimo pojačanje, a zatim proknjižimo i moguće oslabljenje (pogledajte 5- Oslabljenje na kontima oslabljenja).