Embed Size (px)

Citation preview

Classificação da Informação: Uso IrrestritoClassificação da Informação: Uso Irrestrito

Papel da Auditoria Interna na Gestão de Riscos para as

Sociedades Cooperativas

Classificação da Informação: Uso Irrestrito

TITULAÇÃOMBA Controladoria, Auditoria e Tributos pela Fundação Getúlio Vargas

MBA Gestão Empresarial pela Fundação Getúlio Vargas

Graduação em Ciências Contábeis pela Faculdade São Judas Tadeu

Pós-MBA em Gestão de Cooperativas de Crédito – FIA/SP

Extensão em Cooperativismo de Crédito das Cooperativas na Alemanha –ADG/Montabaur

ATUAÇÃO PROFISSIONALSupervisor de Auditoria Interna da Central Sicredi Sul

Profissional do Sistema Sicredi desde 1999

Gerente Administrativo da Adubos Trevo

Associado ao IIA Brasil desde 2012

Dario Fonseca Junior

Classificação da Informação: Uso Irrestrito

Constituição, estrutura e papel da Central

Aspectos Legais & BACEN

Mudanças e Paradigmas

Riscos e Controles Internos

Os Estágios dos Controles

Responsabilidades e Atividades

Auditoria Interna e Riscos

Conclusão

OBJETIVOS

Classificação da Informação: Uso Irrestrito

PromovemAssociação voluntária de pessoas para satisfação de necessidades econômicas, sociais e culturais

Integram o Sistema Financeiro Nacional

Regulamentadas pelo Conselho Monetário Nacional com supervisão do Banco Central

COOPERATIVAS DE CRÉDITOINSTRUMENTO DE ORGANIZAÇÃO ECONÔMICA

Empreendedorismo

Oportunidades de negócio

Crescimento

Educação

Desenvolvimento

Classificação da Informação: Uso Irrestrito

NOSSAMISSÃOComo sistema cooperativo, valorizar o relacionamento, oferecer soluções financeiras para agregar renda e contribuir para a melhoria da qualidade de vida dos associados e da sociedade

Classificação da Informação: Uso Irrestrito

Preservação irrestrita da natureza cooperativa do negócio

Respeito à individualidade do associado

Valorização e desenvolvimento das pessoas

Preservação da instituição como sistema

Respeito às normas oficiais e internas

Eficácia e transparência na gestão

NOSSOS VALORES

Classificação da Informação: Uso Irrestrito

Relacionamento

Essência de nosso negócio. Por meio do relacionamento promovemos o crescimento do associado, do dono do negócio e das nossas comunidades

Instituição financeira da comunidade

Os recursos financeiros administrados pelas cooperativas ficam retidos na sua área de atuação, permitindo o desenvolvimento do associado e da comunidade

Ato cooperativo

O associado é dono e usuário do negócio, ou seja, a relação que estabelece com a sua cooperativa se diferencia das relações entre fornecedor e consumidor, com benefícios reconhecidos em lei

Modelo agregadorde renda

As cooperativas de crédito integrantes do Sicredi agregam renda para os seus associados e, indiretamente, para a comunidade

NOSSOS DIFERENCIAIS

Responsabilidade solidária

Sendo integrantes do Sicredi, as cooperativas de crédito diminuem seus riscos e se fortalecem, contando com instrumentos que oferecem segurança e confiabilidade aos associados e à comunidade

Autonomia das cooperativas

As cooperativas possuem autonomia para a tomada de decisão na sua região de atuação, o que as faz ainda mais próximas do associado

Organização sistêmica

As cooperativas de crédito integrantes do Sicredi possuem uma marca corporativa forte. Além disso, contam com empresas especializadas e ganhos de escala em todos os níveis, que determinam o crescimentosustentado e a sua continuidade

Classificação da Informação: Uso Irrestrito

PA

MT TORO

MS

GO

RJSP

PR

RS

SC

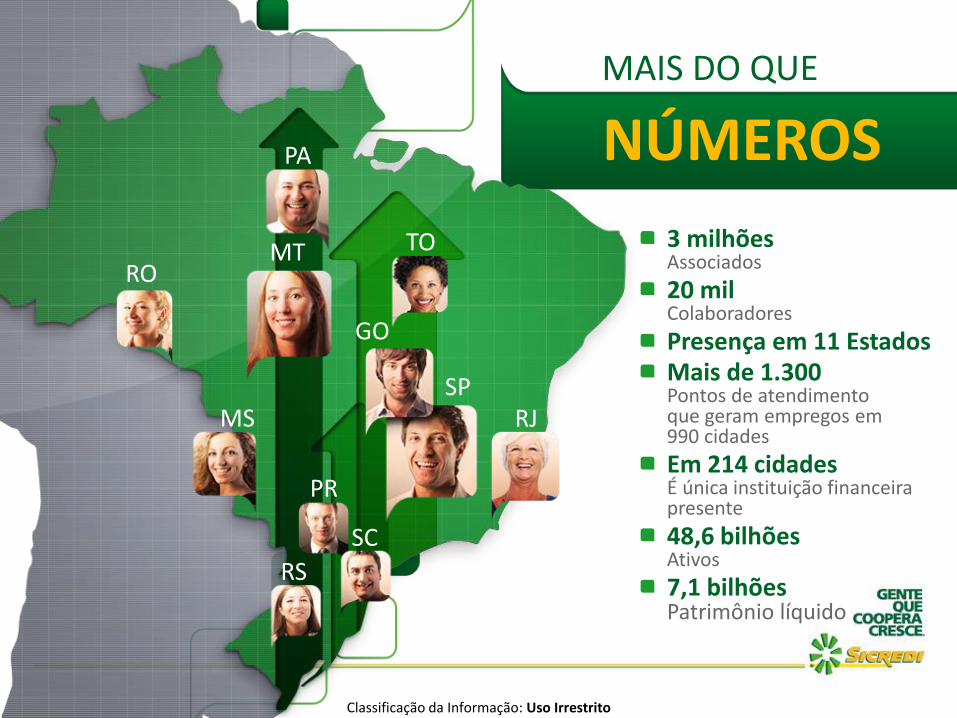

3 milhõesAssociados

20 milColaboradores

Presença em 11 EstadosMais de 1.300 Pontos de atendimento que geram empregos em 990 cidades

Em 214 cidadesÉ única instituição financeira presente

48,6 bilhõesAtivos

7,1 bilhõesPatrimônio líquido

MAIS DO QUE

NÚMEROS

Classificação da Informação: Uso Irrestrito

REFERÊNCIA INTERNACIONAL NO MODELO DE ORGANIZAÇÃO EM SISTEMA

Ass

oci

ado

s

Co

op

erat

ivas

Central Sul

Central PR/SP/RJ

Central MT/PR/RO

Central BRC

Auditoria Interna

SICREDIPAR

Conselho Fiscal

Membros do Conselho

(SICREDIPAR)

Diretoria Executiva

Banco Cooperativo

Sicredi

Confederação Sicredi

Fundação Sicredi

SFG

Corretora de Seguros

Administradora de Cartões

Administradora de Consórcios

Administradora de Bens

RABOBANK

IFC

Centro Administrativo Sicredi

Empresas controladas

Classificação da Informação: Uso Irrestrito

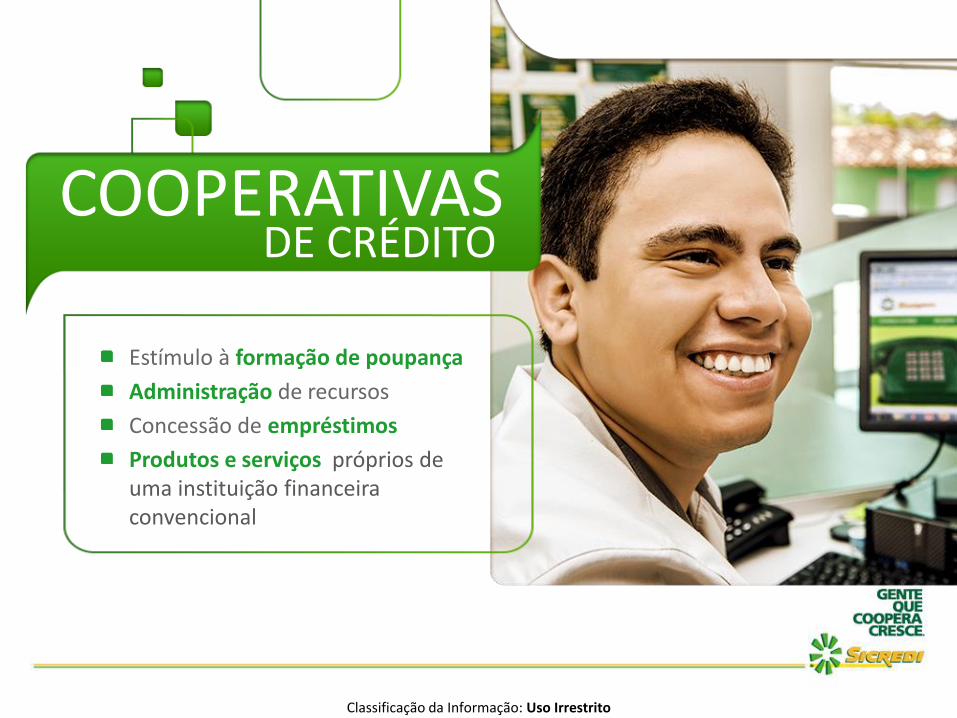

COOPERATIVAS DE CRÉDITO

Estímulo à formação de poupança

Administração de recursos

Concessão de empréstimos

Produtos e serviços próprios de uma instituição financeira convencional

Classificação da Informação: Uso Irrestrito

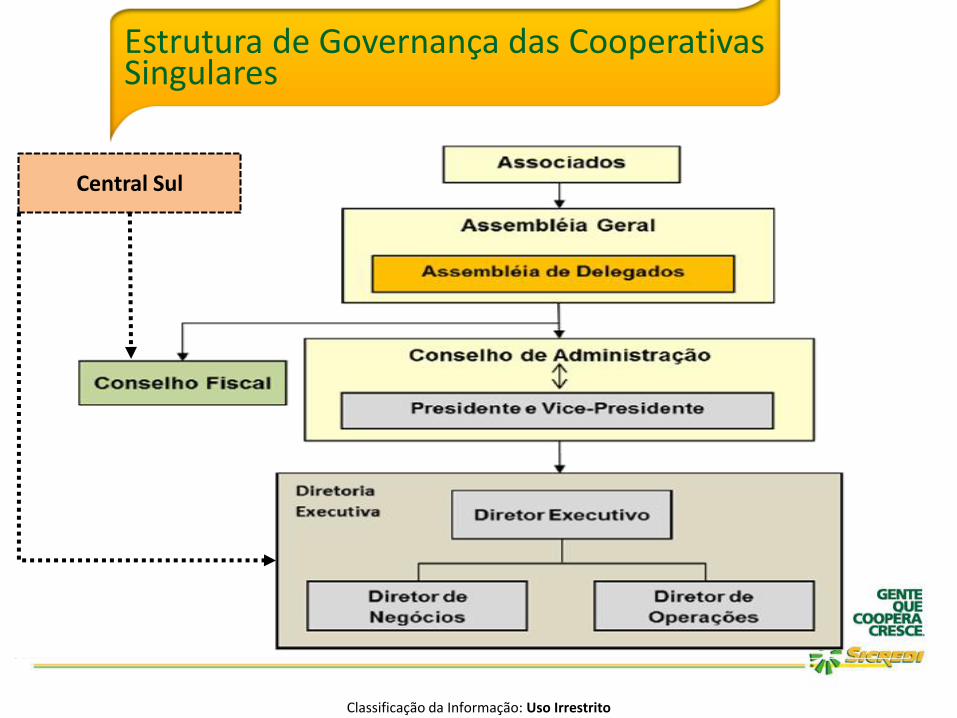

Estrutura de Governança das Cooperativas Singulares

Central Sul

Classificação da Informação: Uso Irrestrito

COOPERATIVAS

CENTRAIS Supervisionam e coordenam a atuação

das cooperativas filiadas

Apoiam nas atividades de desenvolvimento e expansão

Difundem o cooperativismo de crédito

São vinculadas à SicrediPar – Conselho de Administração

Classificação da Informação: Uso Irrestrito

Classificação da Informação: Uso Irrestrito

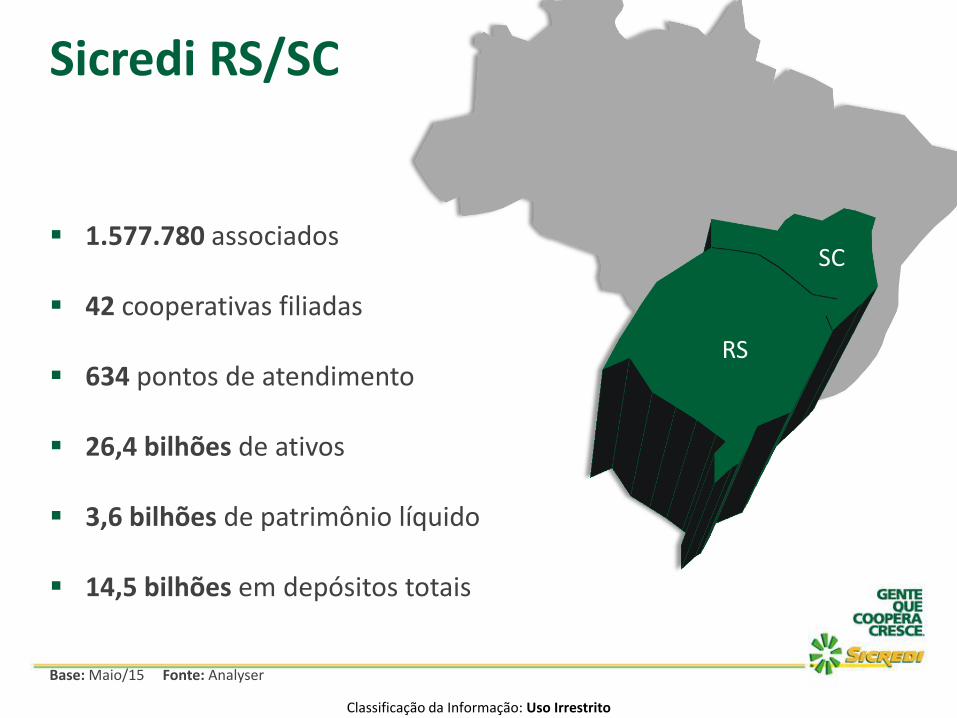

Sicredi RS/SC

1.577.780 associados

42 cooperativas filiadas

634 pontos de atendimento

26,4 bilhões de ativos

3,6 bilhões de patrimônio líquido

14,5 bilhões em depósitos totais

RS

SC

Base: Maio/15 Fonte: Analyser

Classificação da Informação: Uso Irrestrito

Norteadores

Classificação da Informação: Uso Irrestrito

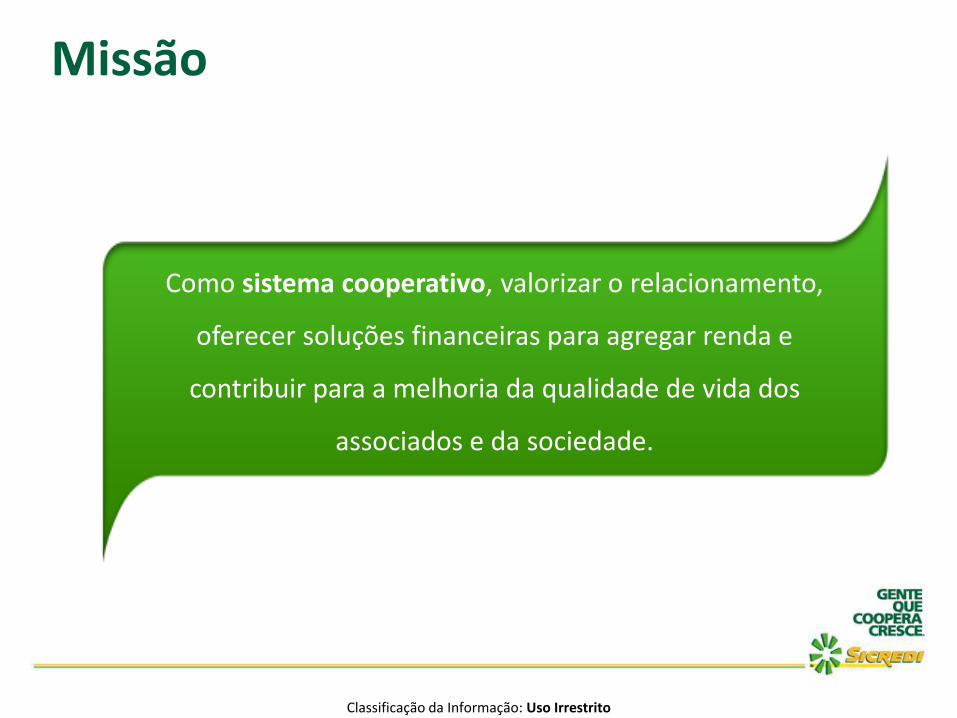

Missão

Como sistema cooperativo, valorizar o relacionamento,

oferecer soluções financeiras para agregar renda e

contribuir para a melhoria da qualidade de vida dos

associados e da sociedade.

Classificação da Informação: Uso Irrestrito

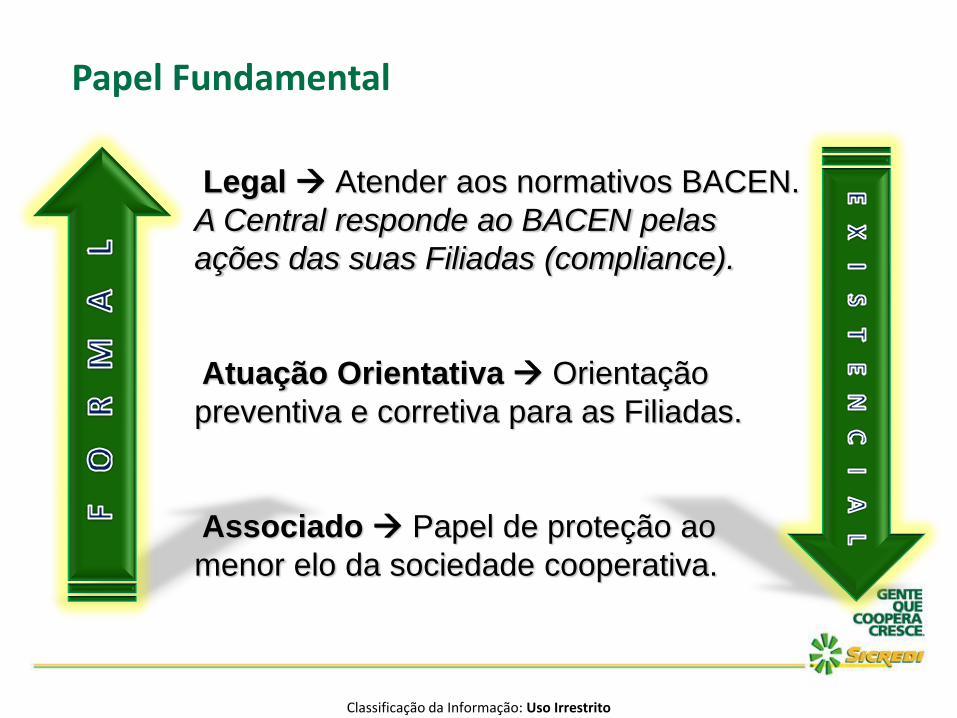

Papel Fundamental

Legal Atender aos normativos BACEN.

A Central responde ao BACEN pelas

ações das suas Filiadas (compliance).

Atuação Orientativa Orientação

preventiva e corretiva para as Filiadas.

Associado Papel de proteção ao

menor elo da sociedade cooperativa.

Classificação da Informação: Uso Irrestrito

Aspectos Legais e BACEN

Classificação da Informação: Uso Irrestrito

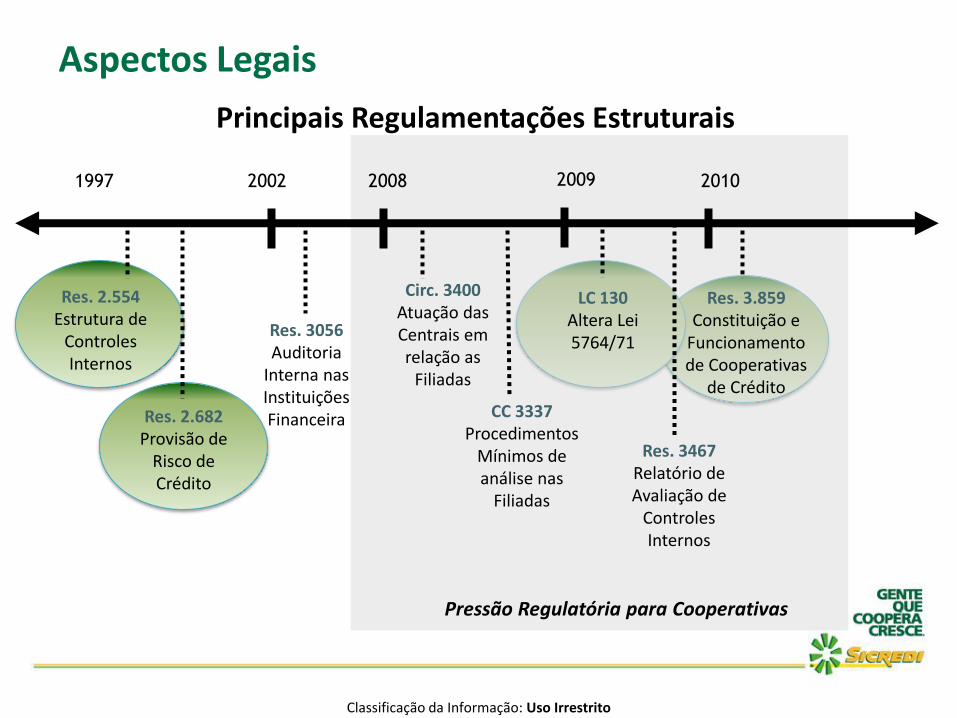

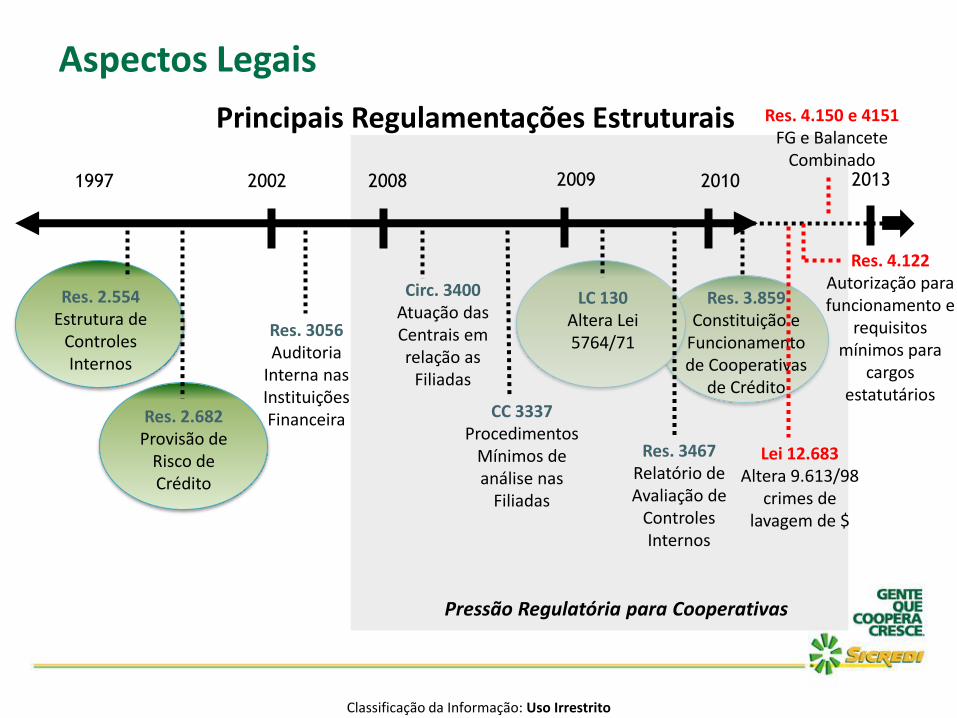

Aspectos Legais

Principais Regulamentações Estruturais

Res. 2.554Estrutura de

Controles Internos

Res. 2.682Provisão de

Risco de Crédito

Circ. 3400Atuação das Centrais em relação as

Filiadas

Res. 3.859Constituição e

Funcionamento de Cooperativas

de Crédito

CC 3337Procedimentos

Mínimos de análise nas

Filiadas

20021997 2008 2010

Pressão Regulatória para Cooperativas

Res. 3056Auditoria

Interna nas Instituições Financeira

LC 130Altera Lei 5764/71

2009

Res. 3467Relatório de Avaliação de

Controles Internos

Classificação da Informação: Uso Irrestrito

Aspectos Legais

Principais Regulamentações Estruturais

Res. 2.554Estrutura de

Controles Internos

Res. 2.682Provisão de

Risco de Crédito

Circ. 3400Atuação das Centrais em relação as

Filiadas

Res. 3.859Constituição e

Funcionamento de Cooperativas

de Crédito

CC 3337Procedimentos

Mínimos de análise nas

Filiadas

20021997 2008 2010

Pressão Regulatória para Cooperativas

Res. 3056Auditoria

Interna nas Instituições Financeira

LC 130Altera Lei 5764/71

2009

Res. 3467Relatório de Avaliação de

Controles Internos

2013

Res. 4.150 e 4151FG e Balancete

Combinado

Res. 4.122Autorização para funcionamento e

requisitos mínimos para

cargos estatutários

Lei 12.683Altera 9.613/98

crimes de lavagem de $

Classificação da Informação: Uso Irrestrito

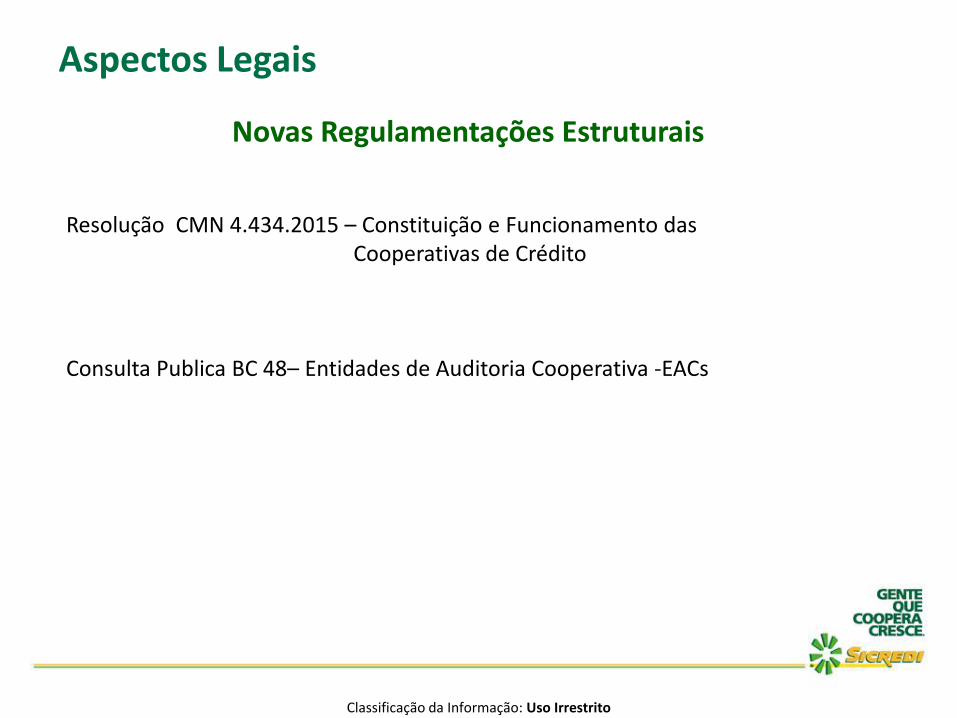

Aspectos Legais

Novas Regulamentações Estruturais

Resolução CMN 4.434.2015 – Constituição e Funcionamento das Cooperativas de Crédito

Consulta Publica BC 48– Entidades de Auditoria Cooperativa -EACs

Classificação da Informação: Uso Irrestrito

Mudanças e Paradigmas

Classificação da Informação: Uso Irrestrito

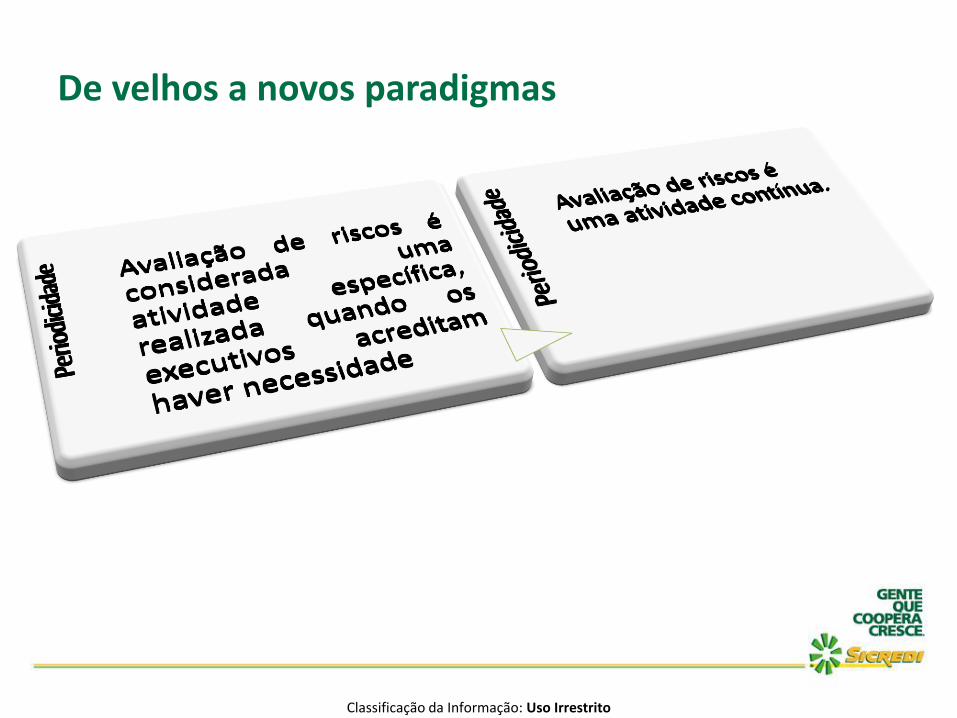

De velhos a novos paradigmas

Classificação da Informação: Uso Irrestrito

De velhos a novos paradigmas

Classificação da Informação: Uso Irrestrito

De velhos a novos paradigmas

Classificação da Informação: Uso Irrestrito

De velhos a novos paradigmas

Classificação da Informação: Uso Irrestrito

De velhos a novos paradigmas

Classificação da Informação: Uso Irrestrito

Melhor e Pior prática

Classificação da Informação: Uso Irrestrito

Riscos e Controles Internos

Classificação da Informação: Uso Irrestrito

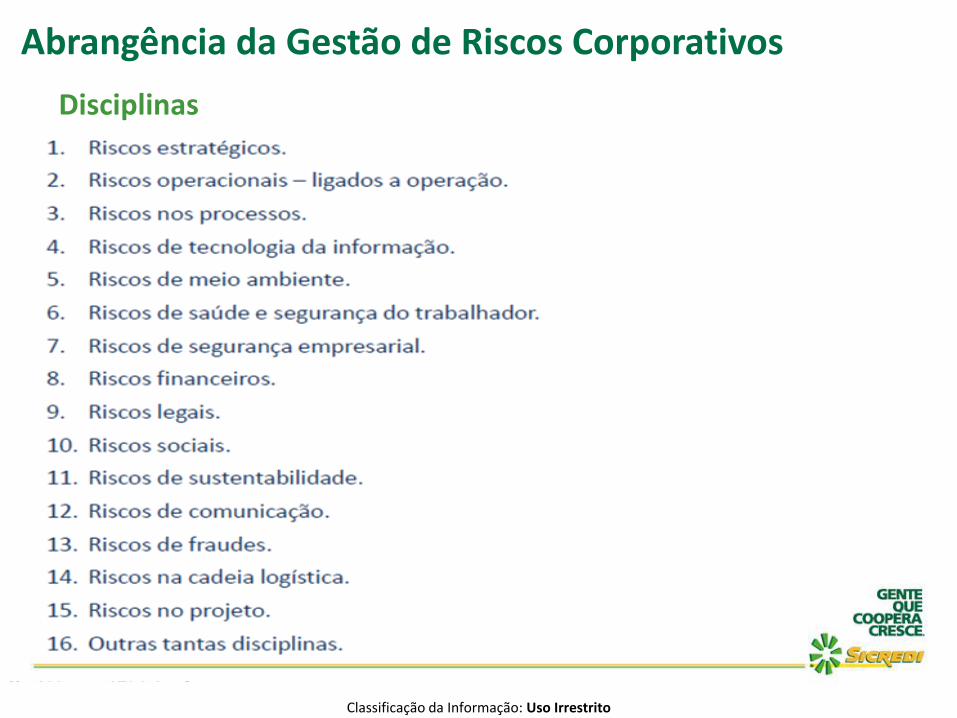

Abrangência da Gestão de Riscos Corporativos

Classificação da Informação: Uso Irrestrito

Abrangência da Gestão de Riscos Corporativos

Disciplinas

Classificação da Informação: Uso Irrestrito

Abrangência da Gestão de Riscos Corporativos

Processo Estruturado de GRC para a maturidade da Gestão de Riscos

Classificação da Informação: Uso Irrestrito

Riscos

Crédito

Liquidez

Mercado

OperacionalLegal

TI

Imagem

Quais São os Riscos ?

Classificação da Informação: Uso Irrestrito

Dimensão dos riscos nas cooperativas

Risco Operacional

• Fraude Interna e Externa

• Demandas Trabalhistas

• Práticas Inadequadas, Cooperados, Produtos e Serviços

• Danos a Ativos

• Interrupção de Serviços e Falhas de Sistemas

• Execução e Gestão de Processos

Risco Legal Risco Externo

Risco de Crédito Risco de Mercado

• Liquidação

• Garantia

• Concentração

Risco EstratégicoRisco de Reputação

Compromissos

Falhas

Precificação

• Juros

• Moedas

• Comodities

• Liquidez

Então são estes os riscos...

Classificação da Informação: Uso Irrestrito

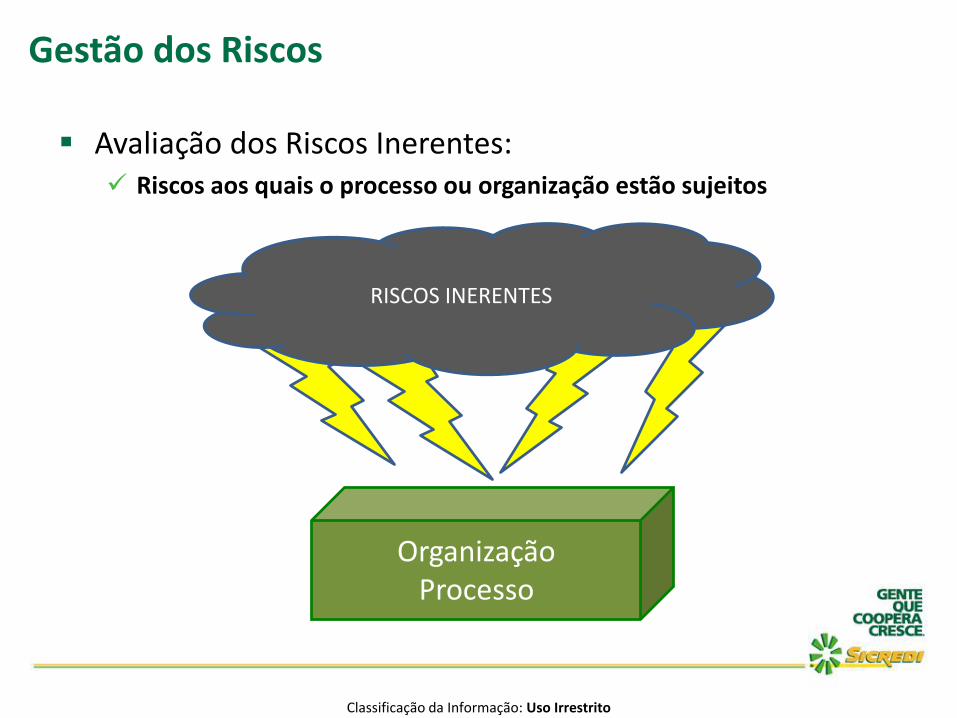

Avaliação dos Riscos Inerentes: Riscos aos quais o processo ou organização estão sujeitos

RISCOS INERENTES

OrganizaçãoProcesso

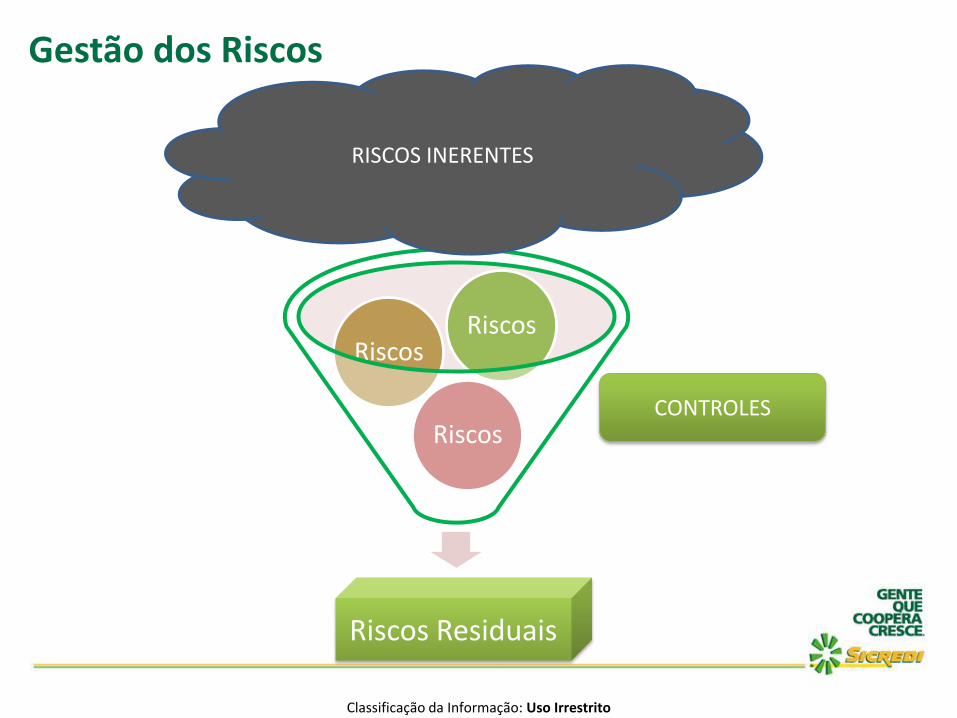

Gestão dos Riscos

Classificação da Informação: Uso Irrestrito

Riscos

RiscosRiscos

Riscos Residuais

RISCOS INERENTES

Gestão dos Riscos

CONTROLES

Classificação da Informação: Uso Irrestrito

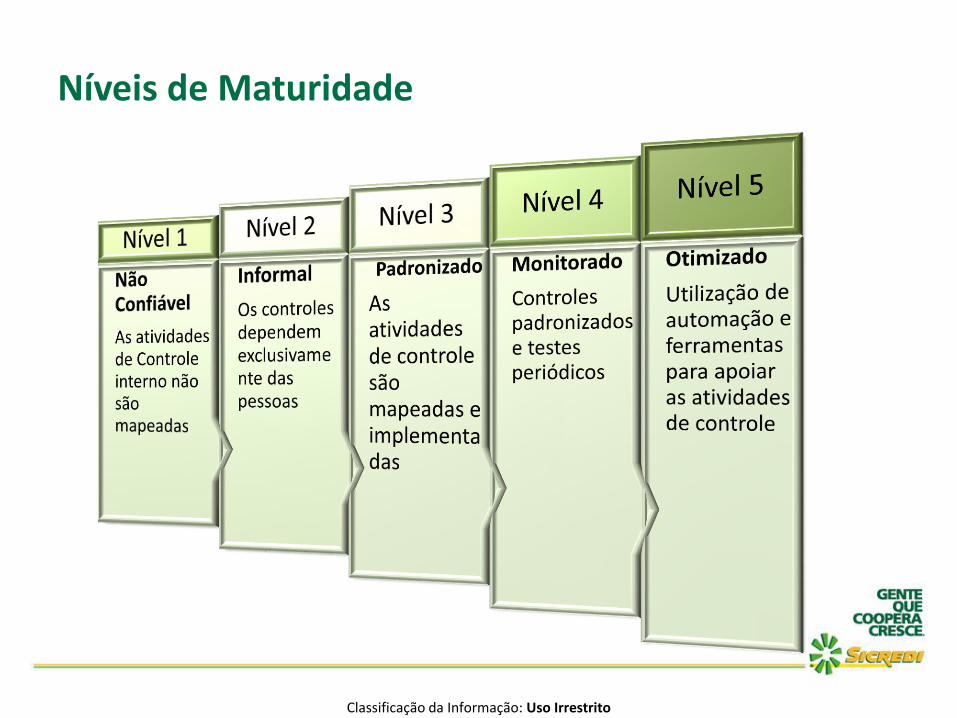

Os Estágios dos Controles

Classificação da Informação: Uso Irrestrito

Níveis de Maturidade

Classificação da Informação: Uso Irrestrito

Re-Organização

Classificação da Informação: Uso Irrestrito

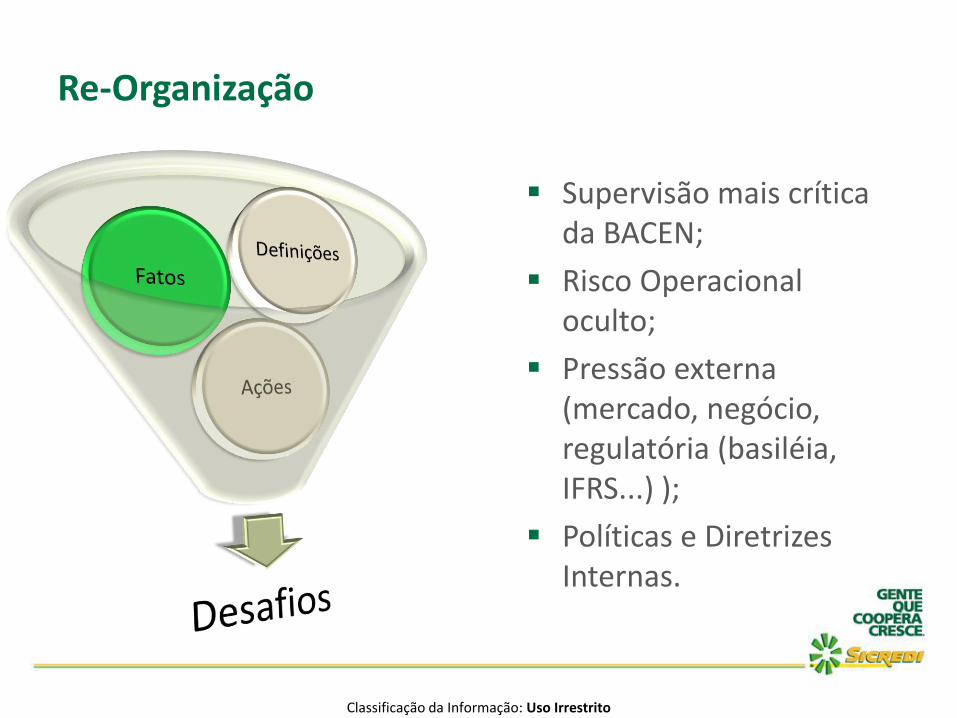

Re-Organização

Supervisão mais crítica da BACEN;

Risco Operacional oculto;

Pressão externa (mercado, negócio, regulatória (basiléia, IFRS...) );

Políticas e Diretrizes Internas.

Classificação da Informação: Uso Irrestrito

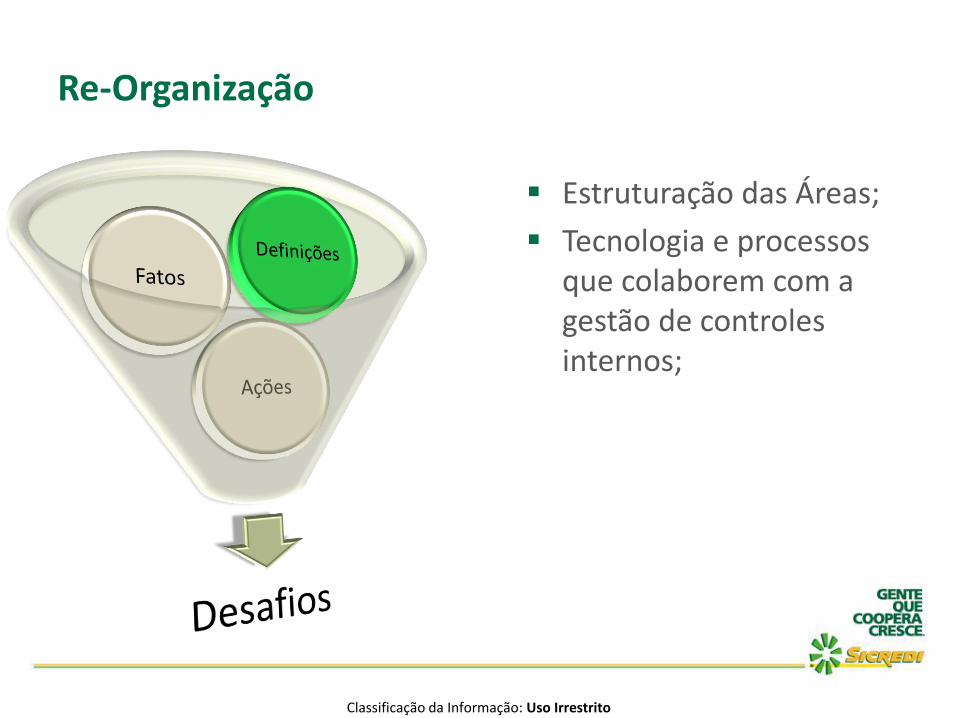

Re-Organização

Estruturação das Áreas;

Tecnologia e processos que colaborem com a gestão de controles internos;

Classificação da Informação: Uso Irrestrito

Re-Organização

Executar os procedimentos de Controles Internos e Compliance na cooperativa e Uas;

Identificar e avaliar exposições significativas a riscos;

Contribuir para manutenção de controles confiáveis, sugerindo melhorias contínuas para mitigação dos riscos.

Classificação da Informação: Uso Irrestrito

Re-Organização

Classificação da Informação: Uso Irrestrito

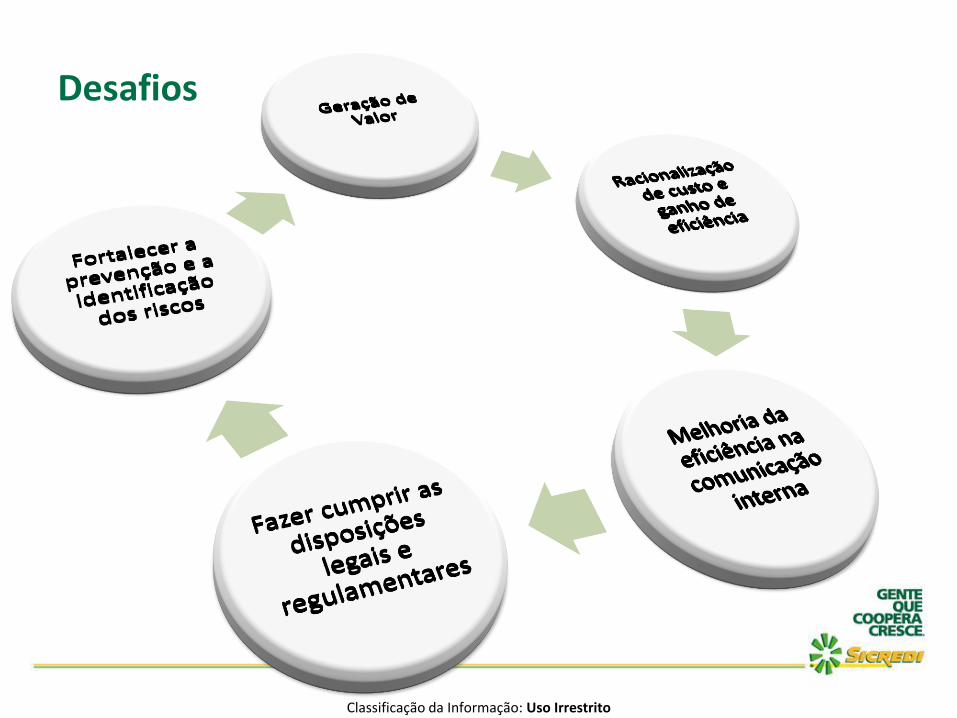

Desafios

Classificação da Informação: Uso Irrestrito

Responsabilidades e Atividades

Classificação da Informação: Uso Irrestrito

Estrutura e Responsabilidades

46

Controles Internos

MonitorizaçãoVerificação

Definição

ExecuçãoMelhoriaÁreas Adm. Fin.

Alta Administração

Auditoria Interna

Gestão de Riscos

Controles Internos

Classificação da Informação: Uso Irrestrito

47

Controles Internos

MonitorizaçãoVerificação

Definição

ExecuçãoMelhoriaÁreas Adm. Fin

Alta Administração

Auditoria Interna

Gestão de Riscos

Controles Internos

• Elabora as estratégias de atuação da cooperativa

• Define diretrizes gerais (políticas) e limites operacionais e de exposição a riscos

• Fornece os recursos necessários

• Responsável final pelo adequado funcionamento do ambiente de controles

Estrutura e Responsabilidades

Classificação da Informação: Uso Irrestrito

48

Controles Internos

MonitorizaçãoVerificação

Definição

ExecuçãoMelhoriaÁreas Adm. Fin.

Alta Administração

Auditoria Interna

Gestão de Riscos

Controles Internos• Executa as ações para atender as estratégias e políticas

de gestão financeira

• Monitora as operações no dia-a-dia

• Responsável pela formalistica

• Implementa os controles para mitigar os riscos

Estrutura e Responsabilidades

Classificação da Informação: Uso Irrestrito

49

Controles Internos

MonitorizaçãoVerificação

Definição

ExecuçãoMelhoria

Alta Administração

Auditoria Interna

Gestão de Riscos

Controles Internos

• Auxilia a identificar riscos inerentes às operações

• Auxilia na definição de metodologias para mensuração e sistemática de acompanhamento

• Acompanha as operações de forma independente

• Avalia o grau de exposição e assegura que os limites estabelecidos sejam observados

Áreas Adm. Fin.

Estrutura e Responsabilidades

Classificação da Informação: Uso Irrestrito

50

Controles Internos

MonitorizaçãoVerificação

Definição

ExecuçãoMelhoria

Alta Administração

Auditoria Interna

Gestão de Riscos

Controles Internos• Auxilia a cooperativa na melhoria do ambiente de

controles internos

• Avalia custo x benefício dos controles

• Assegura a conformidade: (1) externa: leis e regulamentações (2) interna: políticas e procedimentos e códigos de ética e de conduta

Áreas Adm. Fin

Estrutura e Responsabilidades

Classificação da Informação: Uso Irrestrito

51

Controles Internos

MonitorizaçãoVerificação

Definição

ExecuçãoMelhoria

Alta Administração

Auditoria Interna

Gestão de Riscos

Controles Internos• Realiza trabalhos de revisão de aspectos operacionais e

financeiros, assim como das funções de controles internos e gestão de riscos

• Fornece uma avaliação independente do ambiente de controles internos

• Auxilia a organização a melhorar seus processos de negócio

• Comunica os resultados para alta administração

Áreas Adm. Fin

Estrutura e Responsabilidades

Classificação da Informação: Uso Irrestrito

Auditoria Interna

Classificação da Informação: Uso Irrestrito

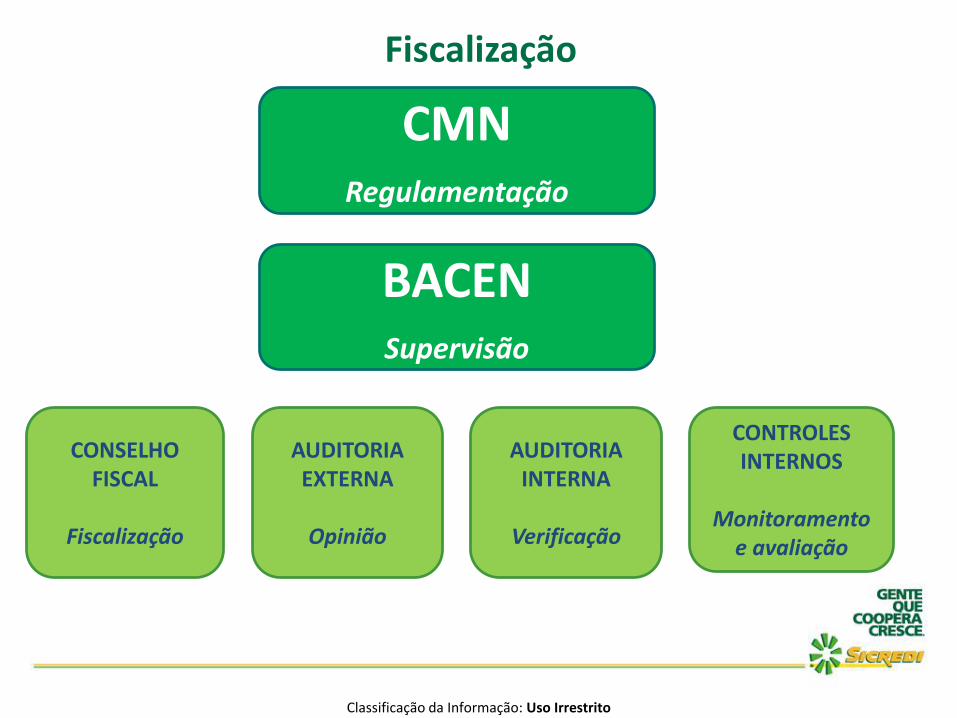

Fiscalização

CMNRegulamentação

CONTROLES INTERNOS

Monitoramento e avaliação

AUDITORIA EXTERNA

Opinião

AUDITORIA INTERNA

Verificação

CONSELHO FISCAL

Fiscalização

BACENSupervisão

Classificação da Informação: Uso Irrestrito

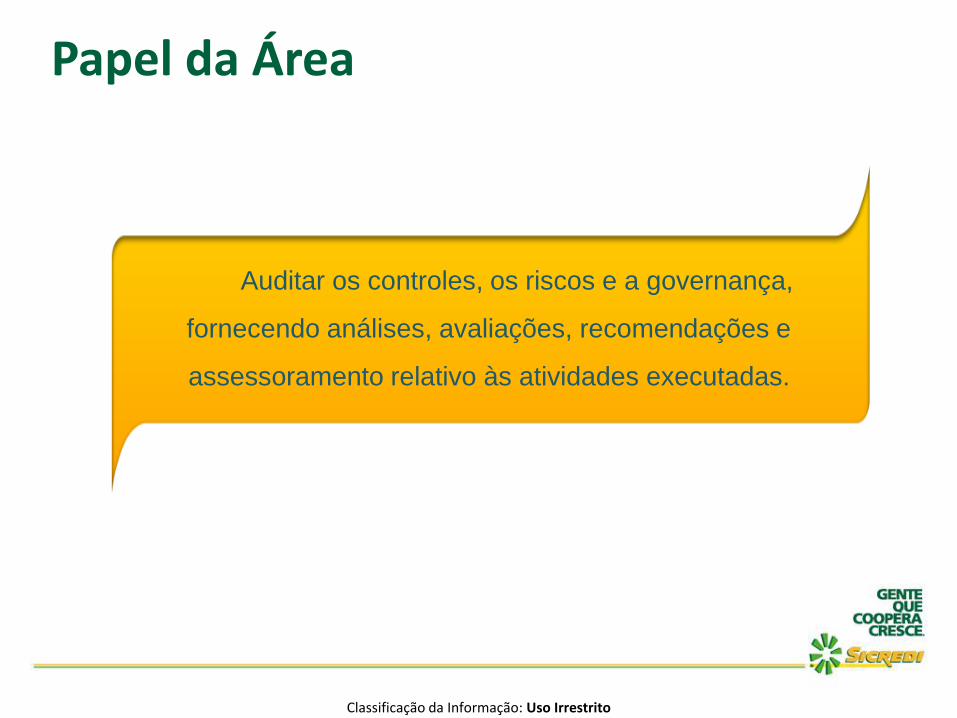

Papel da Área

Auditar os controles, os riscos e a governança,

fornecendo análises, avaliações, recomendações e

assessoramento relativo às atividades executadas.

Classificação da Informação: Uso Irrestrito

Objetivo Principal

Verificar a efetividade dos controles internos, os níveis

de risco a que as Cooperativas estão sujeitas e a eficácia

do gerenciamento dos riscos e governança, bem como a

aderência aos normativos internos e externos.

Classificação da Informação: Uso Irrestrito

Foco

• Conduzir os trabalhos de Auditoria Interna nas Cooperativas;

• Analisar e avaliar o gerenciamento dos riscos e Governança das

Cooperativas;

• Implementar ações para excelência dos trabalhos de Auditoria;

• Desenvolver o conhecimento e qualificação da equipe de Auditoria;

• Elaborar o Parecer Consolidado das Cooperativas;

• Contribuir nas capacitação dos Conselheiros Fiscais das Filiadas.

Classificação da Informação: Uso Irrestrito

Estrutura da Diretoria de Supervisão

Classificação da Informação: Uso Irrestrito

Estrutura da Auditoria Interna

LucianoDiretor

CarolineSupervisora

DarioSupervisor

Auditores II7

Auditores I19

Classificação da Informação: Uso Irrestrito

Processos Internos da Auditoria

Auditoria Direta

Auditoria Continua

Parecer Consolidado

ESTRUTURAL

EXCELÊNCIA

Classificação da Informação: Uso Irrestrito

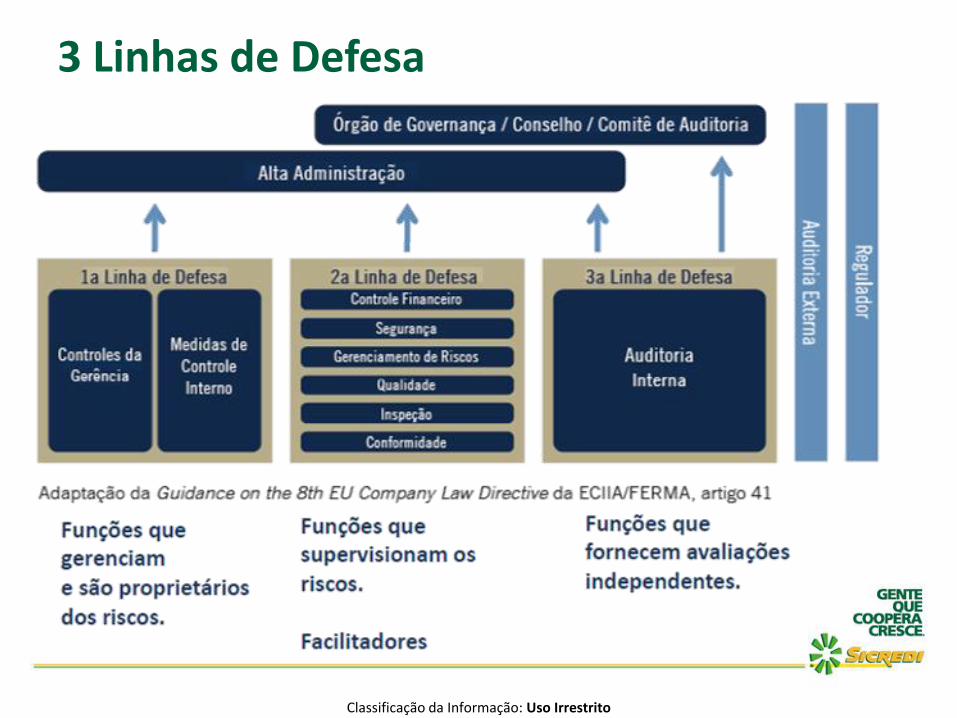

3 Linhas de Defesa

Classificação da Informação: Uso Irrestrito

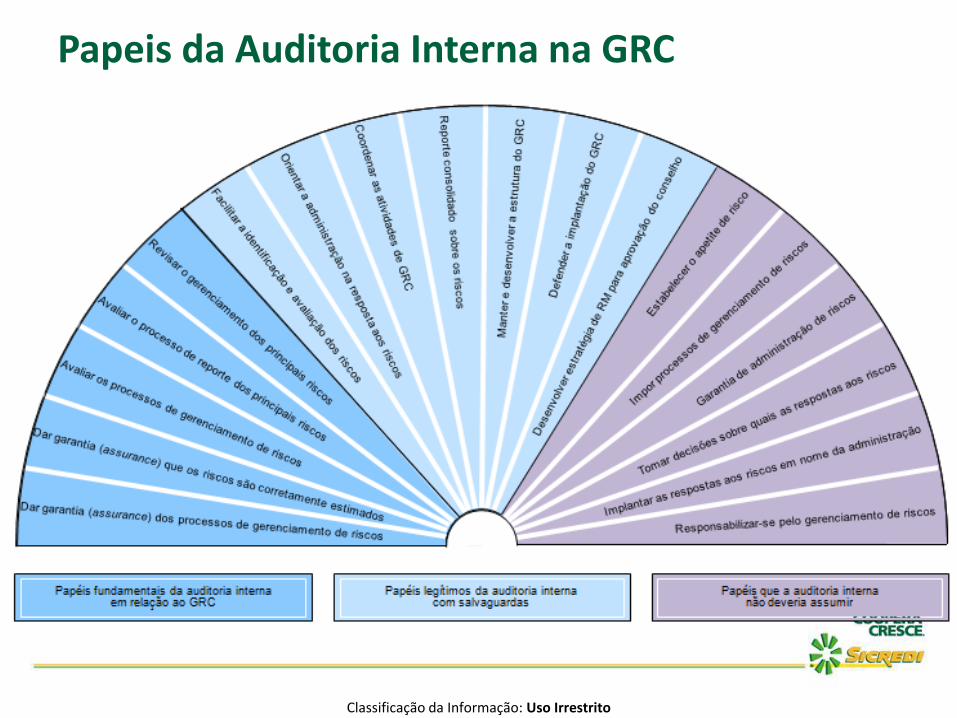

Papeis da Auditoria Interna na GRC

Classificação da Informação: Uso Irrestrito

Papeis Fundamentais da Auditoria Interna

Os Papéis Fundamentais da auditoria interna em relação ao GRC estão ligados as atividades de avaliação (assurance) que são: Revisar o gerenciamento dos principais riscos;

Avaliar o processo de reporte dos principais riscos;

Avaliar os processos de gerenciamento dos riscos;

Dar garantias (assurance) de que os riscos são corretamente estimados;

Dar garantia (assurance) dos processos de gerenciamento de riscos.

Classificação da Informação: Uso Irrestrito

Papeis Legítimos da Auditoria Interna

Os Papéis Legítimos da Auditoria Interna são processos em que a auditoria interna pode prestar serviços de Consultoria que melhorem os processos de governança, gerenciamento de riscos e controle de uma organização, mas com salvaguardas quanto a sua aplicação.

Classificação da Informação: Uso Irrestrito

Papeis que a Auditoria Interna não deve assumir

Os papeis que a auditoria interna não deveria assumir nosistema pois são papéis e responsabilidades dosresponsáveis (Conselho e Administradores) pelogerenciamento do risco na organização.

Definir o apetite de risco

Impor processos de Gerenciamento de Riscos

Garantia de Administração de Riscos

Tomar decisões sobre quais as respostas aos riscos

Implantar as respostas aos riscos em nome da administração

Responsabilizar-se pelo Gerenciamento de Riscos

Classificação da Informação: Uso Irrestrito

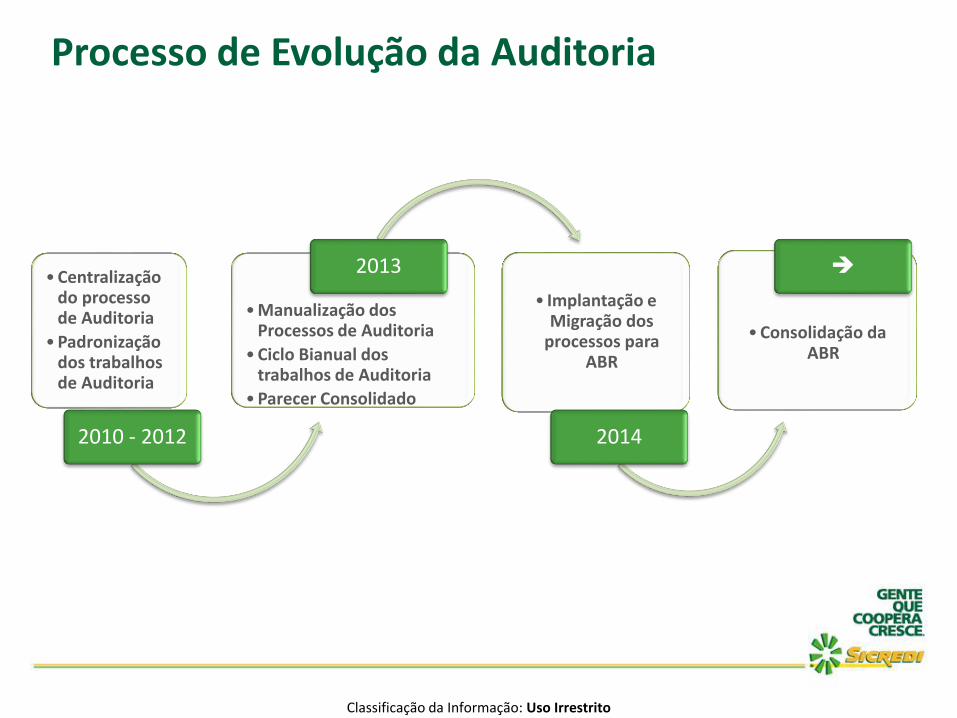

•Centralização do processo de Auditoria

•Padronização dos trabalhos de Auditoria

2010 - 2012

•Manualização dos Processos de Auditoria

•Ciclo Bianual dos trabalhos de Auditoria

•Parecer Consolidado

2013

• Implantação e Migração dos

processos para ABR

2014

•Consolidação da ABR

Processo de Evolução da Auditoria

Classificação da Informação: Uso Irrestrito

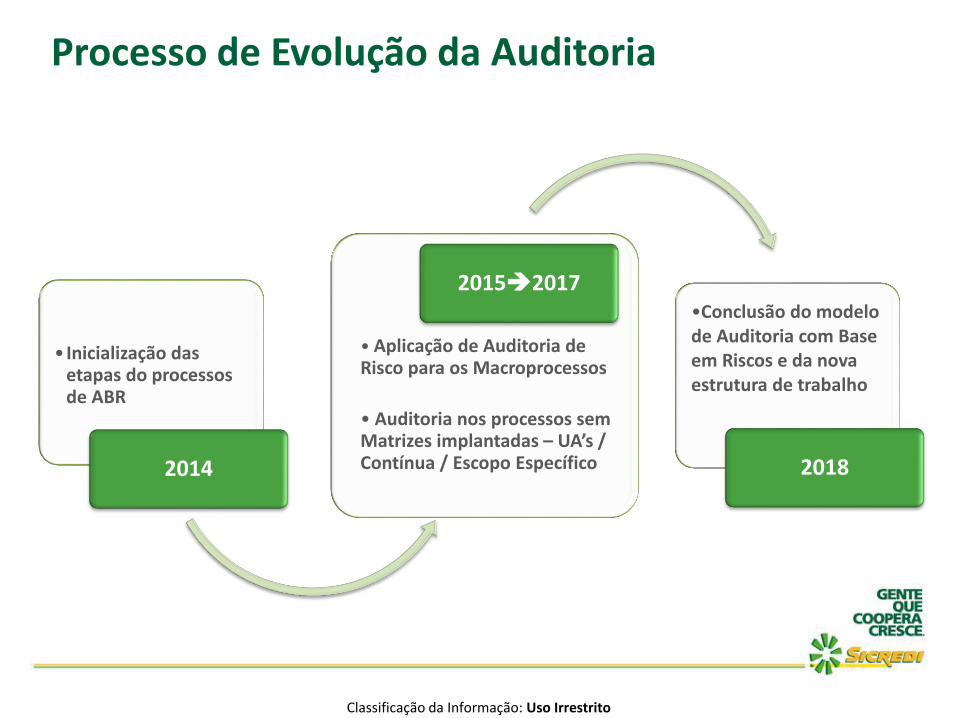

• Inicialização das etapas do processos de ABR

2014

• Aplicação de Auditoria de Risco para os Macroprocessos

• Auditoria nos processos sem Matrizes implantadas – UA’s / Contínua / Escopo Específico

20152017•Conclusão do modelo de Auditoria com Base em Riscos e da nova estrutura de trabalho

2018

Processo de Evolução da Auditoria

Classificação da Informação: Uso Irrestrito

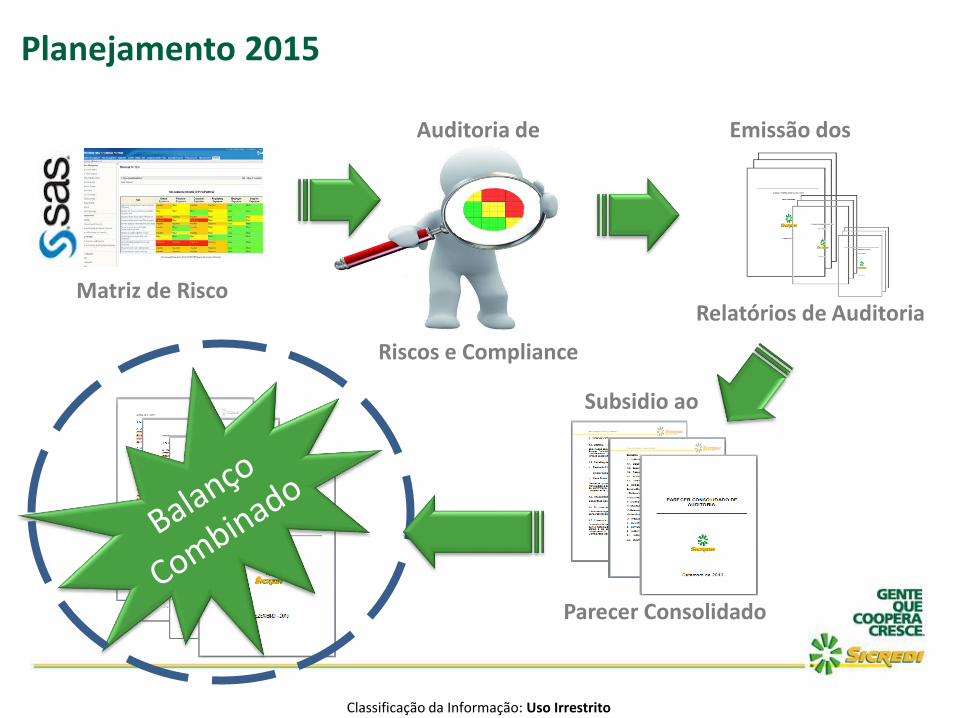

Relatórios de Auditoria

Parecer Consolidado

Matriz de Risco

Riscos e Compliance

Auditoria de Emissão dos

Subsidio ao

Planejamento 2015

Classificação da Informação: Uso Irrestrito

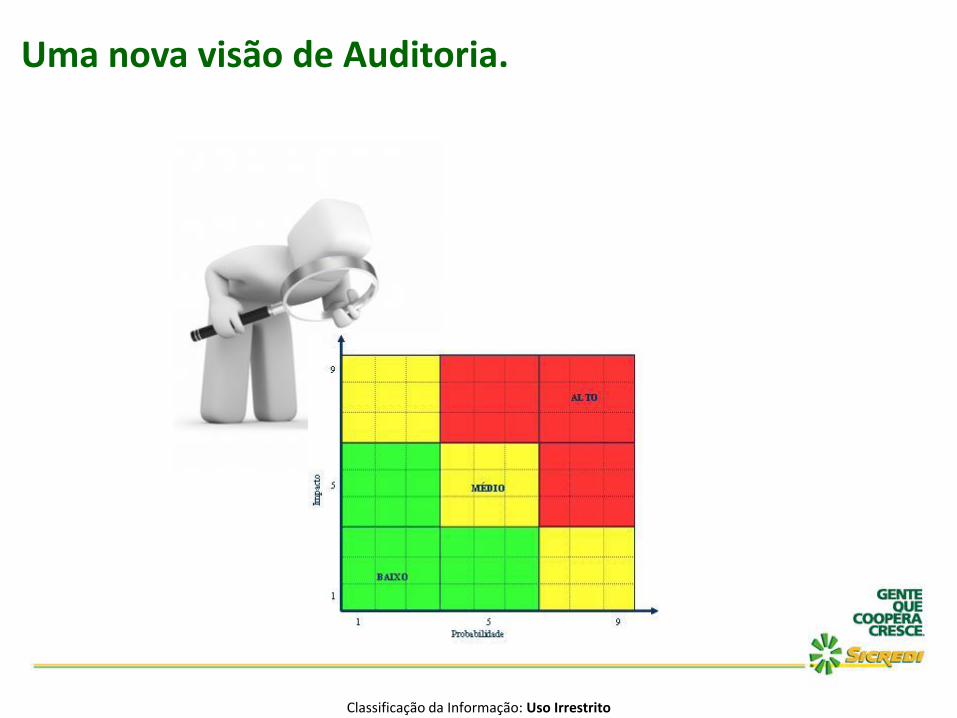

Uma nova visão de Auditoria.

Classificação da Informação: Uso Irrestrito

ABR - Auditoria Baseada em Riscos

Objetivo – Agregar de Valor

Fornecer uma visão global da estrutura de Gerenciando de Risco e

Compliance ao Conselho de Administração e Diretoria Executiva das

Cooperativas, para sua avaliação, tomada de decisão e planejamento.

Classificação da Informação: Uso Irrestrito

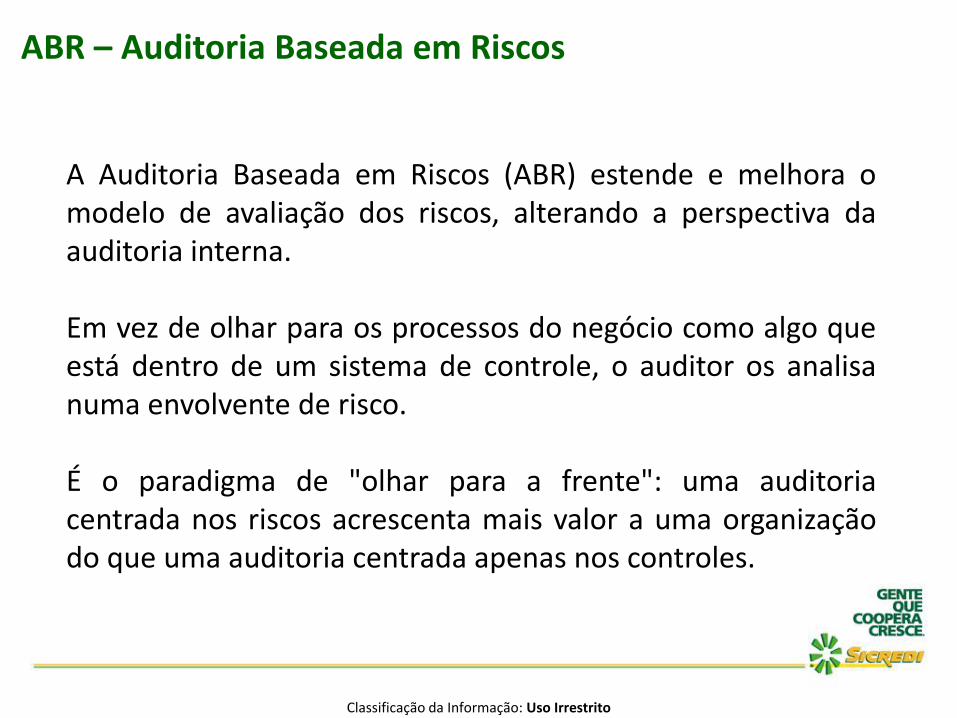

ABR – Auditoria Baseada em Riscos

A Auditoria Baseada em Riscos (ABR) estende e melhora omodelo de avaliação dos riscos, alterando a perspectiva daauditoria interna.

Em vez de olhar para os processos do negócio como algo queestá dentro de um sistema de controle, o auditor os analisanuma envolvente de risco.

É o paradigma de "olhar para a frente": uma auditoriacentrada nos riscos acrescenta mais valor a uma organizaçãodo que uma auditoria centrada apenas nos controles.

Classificação da Informação: Uso Irrestrito

ABR – Auditoria Baseada em Riscos

Área de Auditoria Velhos Paradigmas Novos Paradigmas

Foco da auditoriaSistema de

controles internosRiscos do negócio

Foco dos testes Atividades de controleAtividades de tratamento

de todos os riscos

Foco do relatório

Adequação e eficácia dos controles internos

Adequação e eficácia do tratamento dos riscos

Resultadosda auditoria

Controles novos ou melhorados

Tratamento adequado dos riscos

Classificação da Informação: Uso Irrestrito

Fatores Risco

Níveis Risco

Medida Risco

Total Risco

Matriz de Risco

Plano Estratégico da Auditoria

Reavaliações Periódicas

Controle do Planejamento

Plano Operacional da Auditoria

Auditorias Diretas

Auditorias Continuas

Auditorias Especiais

Estrutura

• Tamanho Equipe

• Treinamentos

• Logística

ABR – Auditoria Baseada em Riscos

Classificação da Informação: Uso Irrestrito

ABR – Auditoria Baseada em Riscos

Classificação da Informação: Uso Irrestrito

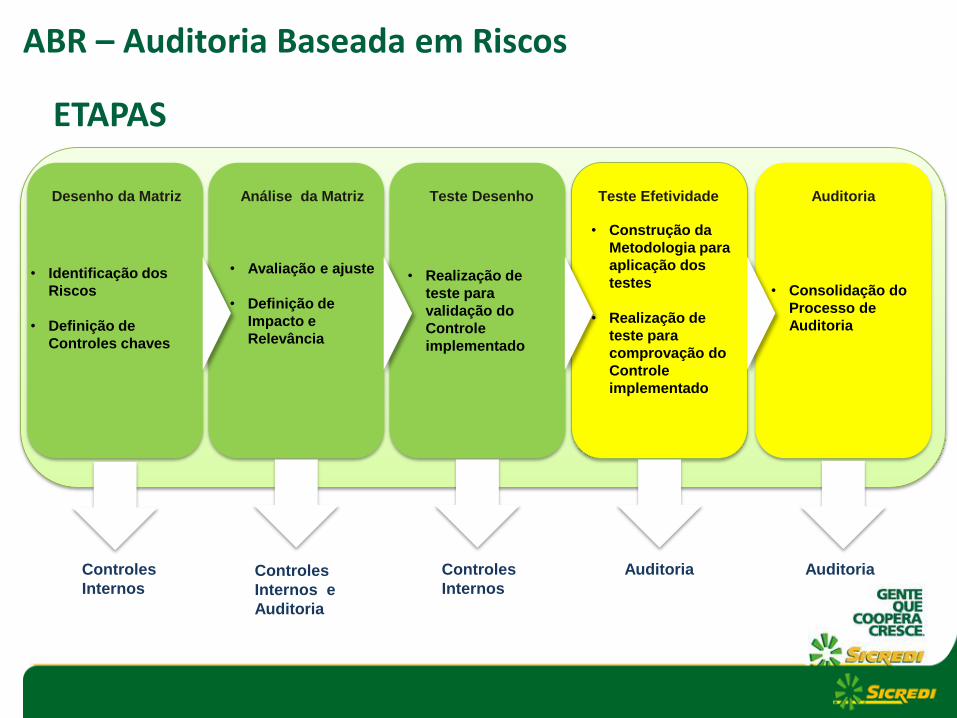

ABR – Auditoria Baseada em Riscos

Análise da Matriz Teste Desenho AuditoriaDesenho da Matriz

• Identificação dos

Riscos

• Definição de

Controles chaves

Controles

Internos

• Avaliação e ajuste

• Definição de

Impacto e

Relevância

Controles

Internos e

Auditoria

• Realização de

teste para

validação do

Controle

implementado

Controles

Internos

Teste Efetividade

• Construção da

Metodologia para

aplicação dos

testes

• Realização de

teste para

comprovação do

Controle

implementado

Auditoria

• Consolidação do

Processo de

Auditoria

Auditoria

ETAPAS

Classificação da Informação: Confidencial

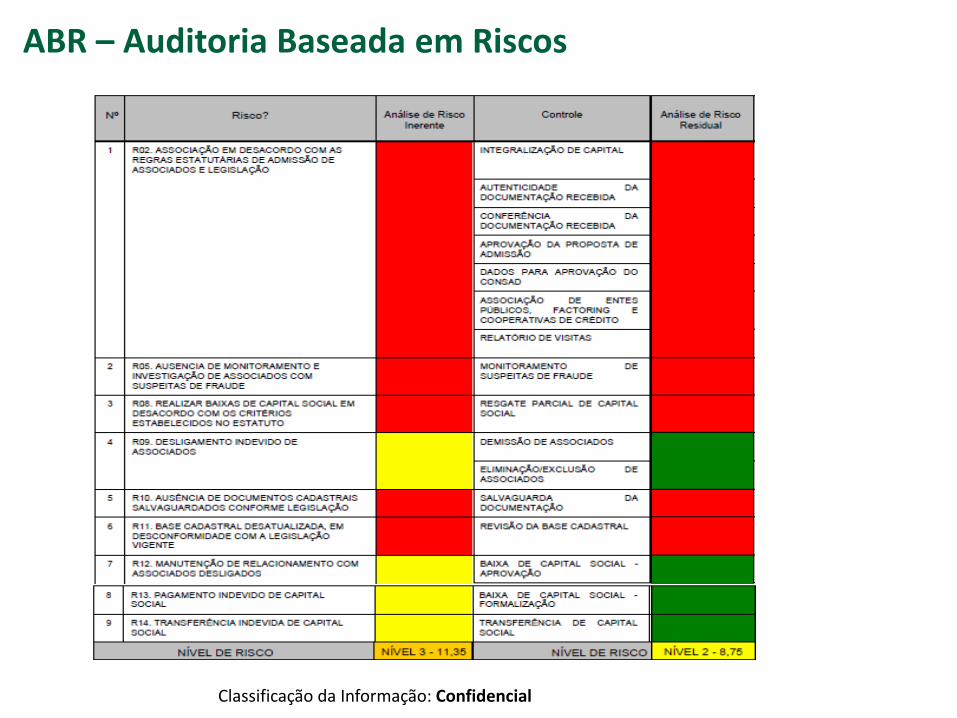

ABR – Auditoria Baseada em Riscos

Classificação da Informação: Confidencial

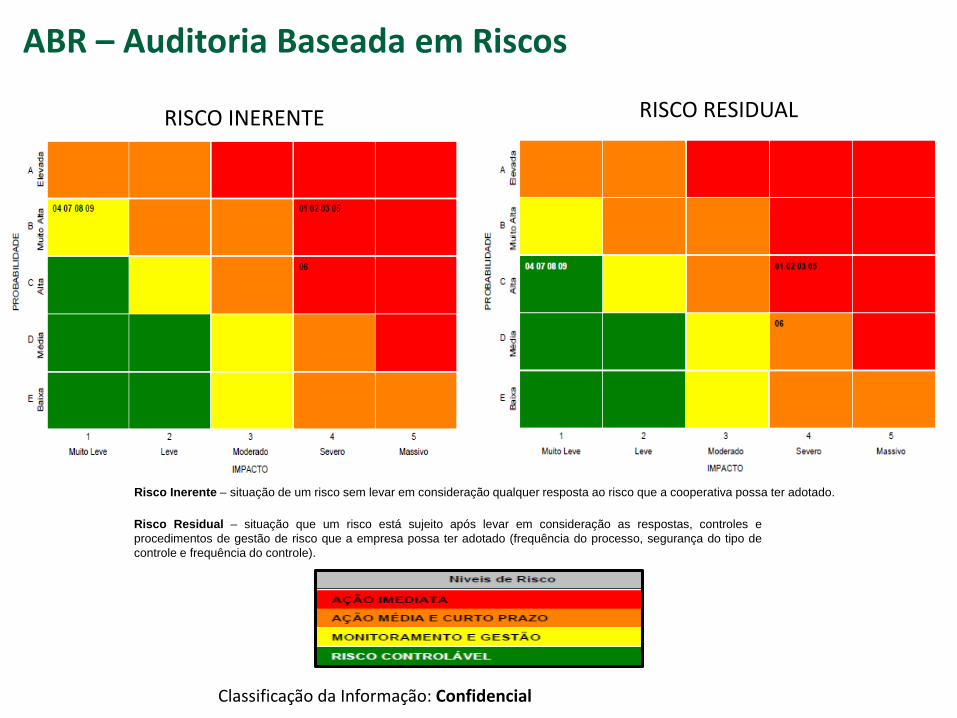

Risco Residual – situação que um risco está sujeito após levar em consideração as respostas, controles e

procedimentos de gestão de risco que a empresa possa ter adotado (frequência do processo, segurança do tipo de

controle e frequência do controle).

Risco Inerente – situação de um risco sem levar em consideração qualquer resposta ao risco que a cooperativa possa ter adotado.

RISCO INERENTE RISCO RESIDUAL

ABR – Auditoria Baseada em Riscos

Classificação da Informação: Uso Irrestrito

Conclusão

Classificação da Informação: Uso Irrestrito

Classificação da Informação: Uso Irrestrito

Classificação da Informação: Uso Irrestrito

Classificação da Informação: Uso Irrestrito

Classificação da Informação: Uso Irrestrito

Classificação da Informação: Uso Irrestrito

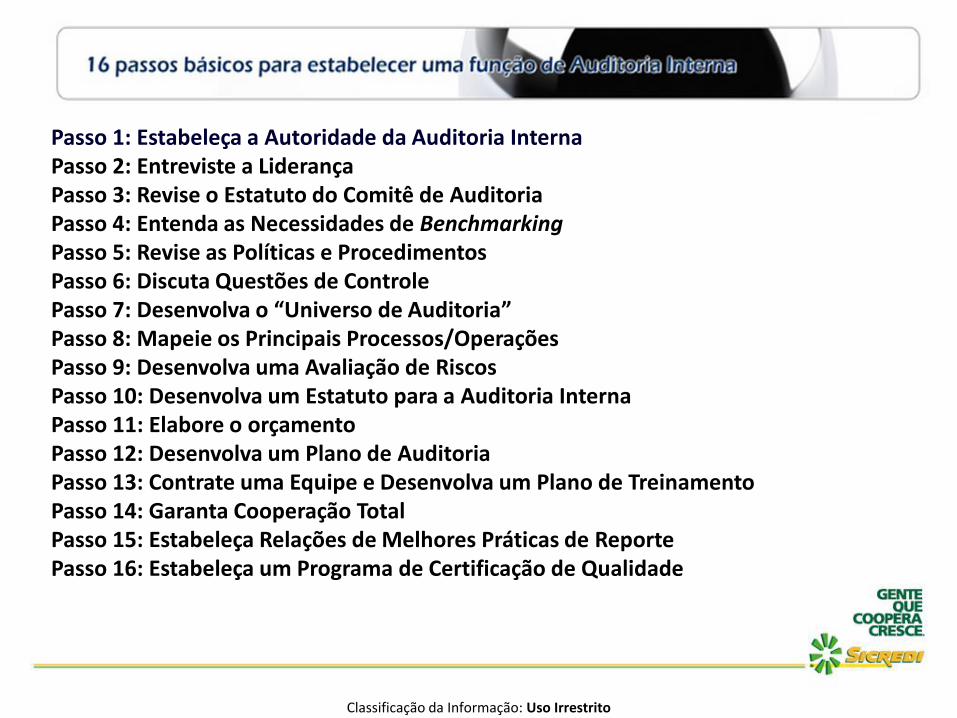

Passo 1: Estabeleça a Autoridade da Auditoria InternaPasso 2: Entreviste a LiderançaPasso 3: Revise o Estatuto do Comitê de AuditoriaPasso 4: Entenda as Necessidades de BenchmarkingPasso 5: Revise as Políticas e ProcedimentosPasso 6: Discuta Questões de ControlePasso 7: Desenvolva o “Universo de Auditoria”Passo 8: Mapeie os Principais Processos/OperaçõesPasso 9: Desenvolva uma Avaliação de RiscosPasso 10: Desenvolva um Estatuto para a Auditoria InternaPasso 11: Elabore o orçamentoPasso 12: Desenvolva um Plano de AuditoriaPasso 13: Contrate uma Equipe e Desenvolva um Plano de TreinamentoPasso 14: Garanta Cooperação TotalPasso 15: Estabeleça Relações de Melhores Práticas de ReportePasso 16: Estabeleça um Programa de Certificação de Qualidade

Classificação da Informação: Uso Irrestrito

Classificação da Informação: Uso Irrestrito

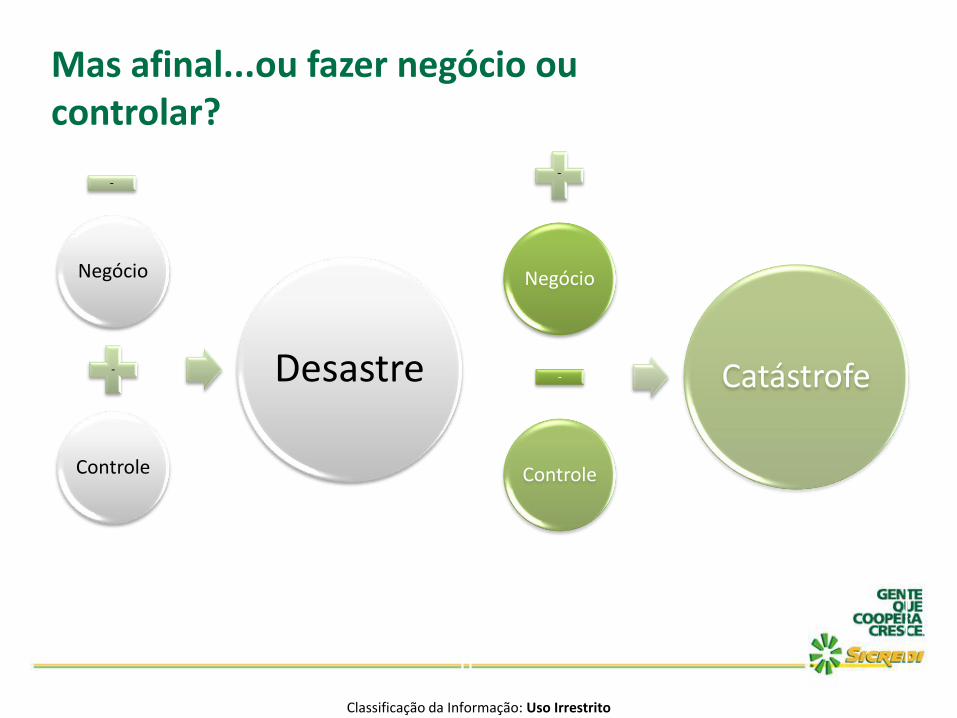

Mas afinal...ou fazer negócio ou controlar?

Negócio

-

Controle

Desastre

Negócio

-

Controle

Catástrofe

--

Classificação da Informação: Uso Irrestrito

Dario Fonseca JuniorSupervisor de Auditoria

Caroline HünningSupervisora de Auditoria

Classificação da Informação: Uso Irrestrito

Classificação da Informação: Uso IrrestritoClassificação da Informação: Uso Irrestrito