Embed Size (px)

Citation preview

PO

LITIC

A T

RIB

UTA

RIA

EN

EL P

ER

U

UNJBGFCAG-ESEA

LA POLÍTICA TRIBUTARIA EN EL PERU

García Cueva Bianca DenisseEstudiante de pregrado Escuela Académico Profesional de Económica Agraria

Universidad Nacional Jorge Basadre Grohmann- Facultad de Ciencias Agropecuarias- Escuela académico profesional de Económica Agraria

Tacna-PerúDiciembre 2013

INTRODUCCIÓN La Política Tributaria nos proporcionar los conocimientos necesarios para la comprensión, el diseño y la aplicación de la estrategia tributaria más eficiente para la empresa, haciendo énfasis en las consecuencias generadas por los resultados de la empresa en el pago de los tributos desde el punto de vista financiero. Buscando revisar las principales conclusiones y recomendaciones de la teoría económica de la tributación, enfatizando el análisis de las distorsiones que producen los impuestos en las decisiones de los individuos, y algunos otros aspectos de carácter macroeconómico.

RESUMENDesde el punto de vista macroeconómico, la política fiscal debe cumplir un rol de estabilización: procurar ser expansiva en periodos de contracción del ciclo y contractiva en periodos de expansión del ciclo. Sin embargo, el papel de la política fiscal también es el de promover la equidad, para lo cual tiene dos instrumentos: los impuestos y el gasto público. Ello, porque los impuestos deben utilizarse para recaudar lo necesario para el financiar el gasto pero, además, contribuir a mejorar la distribución del ingreso. Tal es el marco en el que se ubica el documento. Su propósito es señalar un conjunto de recomendaciones para incrementar la recaudación gradual y, sostenidamente, para financiar las prioridades del gasto público: educación, salud e infraestructura

ALGUNAS DEFINICIONES:Tributos: Son prestaciones que El Estado exige en virtud de una ley. Se usan para financiar al Estado y como medida de política. Comprenden a los impuestos, contribuciones y tasas.

Impuesto: Es el tributo cuyo cumplimiento no origina una contraprestación directa en favor del contribuyente por parte del Estado.

Contribución: Es el tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales.

Tasa: Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente.

No es tasa el pago que se recibe por un servicio de origen contractual.

Las Tasas, entre otras, pueden ser:

Arbitrios: son tasas que se pagan por la prestación o mantenimiento de un servicio público.Derechos: son tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos.Licencias: son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización.Las contribuciones y tasas no deben tener un destino ajeno al de cubrir el costo de las obras o servicios que constituyen los supuestos de la obligación.

PO

LITIC

A T

RIB

UTA

RIA

EN

EL P

ER

U

UNJBGFCAG-ESEA

SISTEMA TRIBUTARIO

GRAFICO N°1 SISTEMA TRIBUTARIO PERUANO

POLÍTICA TRIBUTARIA:Es la rama de la Política fiscal que trata de la distribución de la carga impositiva y los efectos de los tributos sobre el proceso económico.Sus objetivos son:a) Asegurar la sostenibilidad de las finanzas públicas, manteniendo déficits y ratios de deuda bajos o declinantes.b) Eliminar las distorsiones del sistema tributario, para promover la eficiencia económica e incrementar los ingresos tributarios.c) Movilización de nuevos recursos a través de ajustes o reformas tributarias

GRAFICO N° 02 QUE SE ENTIENDE POR ADMINISTRACION TRIBUTARIA

El sistema tributario peruano se desenvuelve dentro del marco conceptual que le brinda el Derecho Tributario, el Código Tributario y la Ley Penal Tributaria y se materializa a través del cobro de impuestos, contribuciones y tasas que constituyen ingresos tributarios de los diferentes niveles de gobiernoEl sistema tributario peruano tiene una estructura básica estándar a nivel internacional y está conformada por el Impuesto a la Renta, el IGV (IVA), el ISC, los Derechos Arancelarios, los tributos municipales y las contribuciones al Seguro Social de Salud- EsSalud y al Sistema Nacional de Pensiones – ONP

GRAFICO N°03 EL SISTEMA TRIBUTARIO EN EL PERU

GRAFICO N° 04 INSTITUCIONES RECAUDADORAS DE TRIBUTOS

LA TRIBUTACIÓNUn objetivo de la aplicación de impuestos es generar ingreso fiscal para cubrir la necesidad de recursos que tiene el Estado para cumplir sus funciones esenciales. No obstante, implica muchos costos, no sólo el costo directo de la recaudación, sino también los efectos que recaen sobre la asignación eficiente de los recursos y sobre la distribución equitativa del ingreso. Por lo tanto, al diseñar la política tributaria, no puede evitarse evaluar las consecuencias, en materia de eficiencia y equidad, de las diferentes medidas impositivasLos Ingresos Tributarios del Gobierno Central ascendieron a S/. 84 131 millones en el 2012, registrando un crecimiento real de 7,4% respecto al año anterior. Con estos resultados y considerando los últimos estimados de PBI nominal del BCRP, durante el 2012 se alcanzaría una presión tributaria del orden de 16,02%, superior al 15,5% registrado en el 2011.Durante el 2012 la recaudación del Impuesto a la Renta creció 6,9%, la del IGV total tuvo un incrementó de 5,1% (el interno 7,5% y el importado 2,3%) mientras que la recaudación del ISC total aumentó 0,5%. Por su parte, las devoluciones de impuestos registraron un crecimiento de 5,4%.Los ingresos por Renta de Tercera Categoría del sector minero registraron una contracción de S/. 900 millones durante el 2012 respecto al año anterior. Sin embargo, la recaudación de Renta de Tercera Categoría creció 3,6% en términos reales debido a los mayores pagos realizados por los sectores de Servicios, Comercio y Manufactura que en conjunto incrementaron sus aportes en más de S/. 1500 millones.

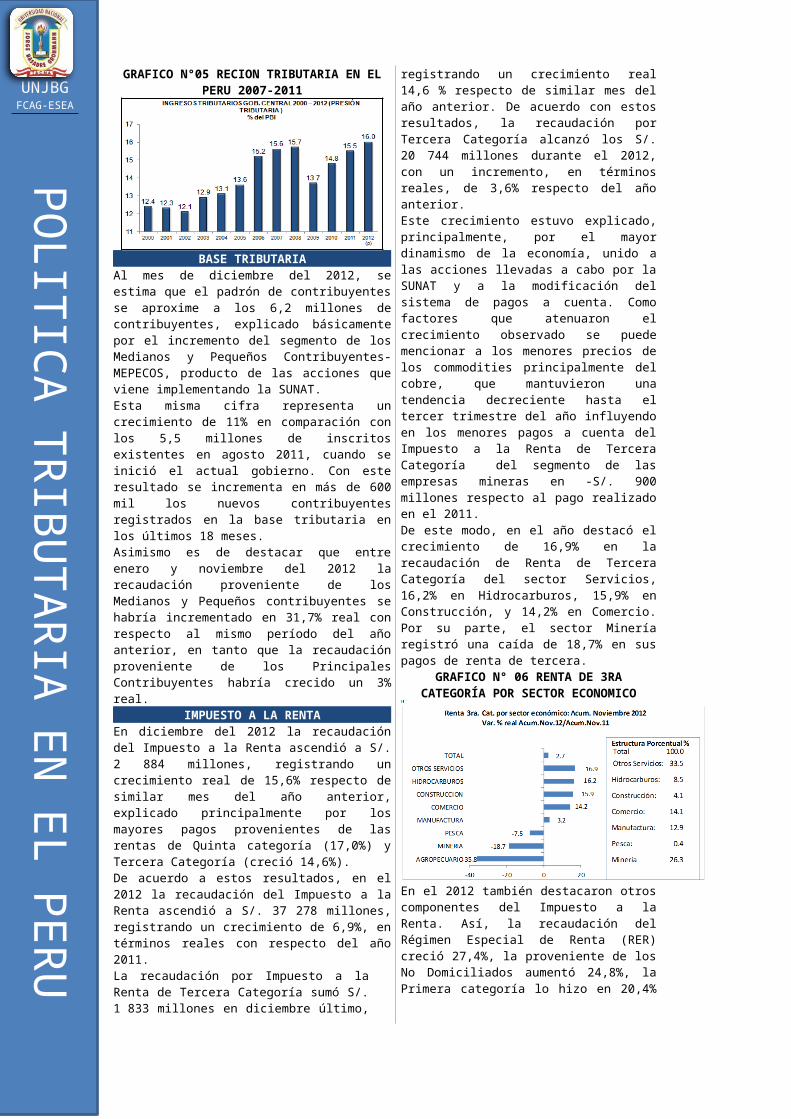

LA PRESION TRIBUTARIALa presión tributaria es el porcentaje del PBI que representan los ingresos tributarios del Gobierno Central. La presión tributaria varía en función al estado de la economía y en los últimos cinco años el mínimo ha sido de 13.6% (el 2009, año de la crisis internacional) y el máximo ha sido 15.7% (el 2008, año pico antes de la crisis). En el 2011, la presión tributaria fue de 15.5% del PBI.En el año 2012 la presión tributaria en el Perú había superado el 16% del PBI, cifra que –según el Instituto Peruano de Economía– es la más alta desde 1980 y la segunda más elevada jamás registrada en nuestra historia. Este resultado supera con creces la meta de 15,7% que se había planteado el Gobierno para el 2012 y sumó, en términos monetarios, la nada despreciable cifra de S/.84.131 millones experimentó un crecimiento de 7.4% en términos reales respecto a 2011.

PO

LITIC

A T

RIB

UTA

RIA

EN

EL P

ER

U

UNJBGFCAG-ESEA

PO

LITIC

A T

RIB

UTA

RIA

EN

EL P

ER

U

UNJBGFCAG-ESEA

GRAFICO N°05 RECION TRIBUTARIA EN EL PERU 2007-

2011

BASE TRIBUTARIAAl mes de diciembre del 2012, se estima que el padrón de contribuyentes se aproxime a los 6,2 millones de contribuyentes, explicado básicamente por el incremento del segmento de los Medianos y Pequeños Contribuyentes- MEPECOS, producto de las acciones que viene implementando la SUNAT.Esta misma cifra representa un crecimiento de 11% en comparación con los 5,5 millones de inscritos existentes en agosto 2011, cuando se inició el actual gobierno. Con este resultado se incrementa en más de 600 mil los nuevos contribuyentes registrados en la base tributaria en los últimos 18 meses.Asimismo es de destacar que entre enero y noviembre del 2012 la recaudación proveniente de los Medianos y Pequeños contribuyentes se habría incrementado en 31,7% real con respecto al mismo período del año anterior, en tanto que la recaudación proveniente de los Principales Contribuyentes habría crecido un 3% real.

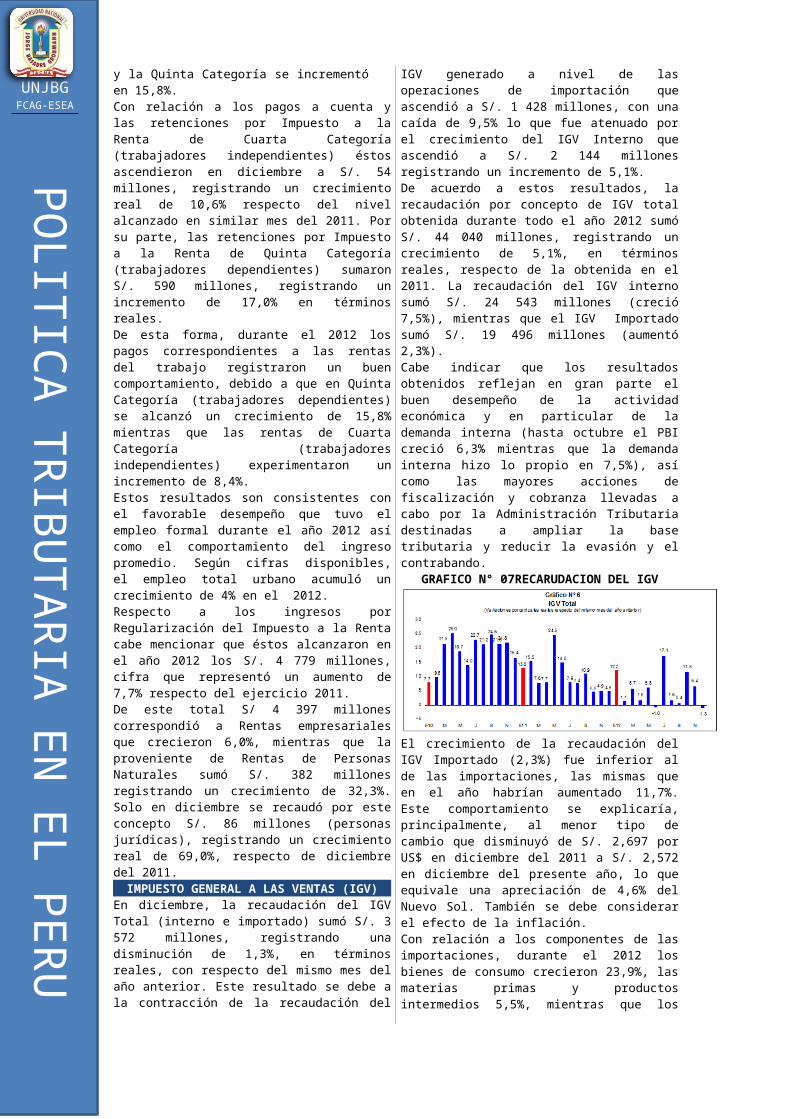

IMPUESTO A LA RENTAEn diciembre del 2012 la recaudación del Impuesto a la Renta ascendió a S/. 2 884 millones, registrando un crecimiento real de 15,6% respecto de similar mes del año anterior, explicado principalmente por los mayores pagos provenientes de las rentas de Quinta categoría (17,0%) y Tercera Categoría (creció 14,6%). De acuerdo a estos resultados, en el 2012 la recaudación del Impuesto a la Renta ascendió a S/. 37 278 millones, registrando un crecimiento de 6,9%, en términos reales con respecto del año 2011.La recaudación por Impuesto a la Renta de Tercera Categoría sumó S/. 1 833 millones en diciembre último, registrando un crecimiento real 14,6 % respecto de similar mes del año anterior. De acuerdo con estos resultados, la recaudación por Tercera Categoría alcanzó los S/. 20 744 millones durante el 2012, con un incremento, en términos reales, de 3,6% respecto del año anterior. Este crecimiento estuvo explicado, principalmente, por el mayor dinamismo de la economía, unido a las acciones llevadas a cabo por la SUNAT y a la modificación del sistema de pagos a cuenta. Como factores que atenuaron el crecimiento observado se puede mencionar a los menores precios de los commodities principalmente del cobre, que mantuvieron una tendencia decreciente hasta el tercer trimestre del año influyendo en los menores pagos a cuenta del Impuesto a la Renta de Tercera Categoría del segmento de las empresas mineras en -S/. 900 millones respecto al pago realizado en el 2011. De este modo, en el año destacó el crecimiento de 16,9% en la recaudación de Renta de Tercera

Categoría del sector Servicios, 16,2% en Hidrocarburos, 15,9% en Construcción, y 14,2% en Comercio. Por su parte, el sector Minería registró una caída de 18,7% en sus pagos de renta de tercera.

GRAFICO N° 06 RENTA DE 3RA CATEGORÍA POR SECTOR ECONOMICO

En el 2012 también destacaron otros componentes del Impuesto a la Renta. Así, la recaudación del Régimen Especial de Renta (RER) creció 27,4%, la proveniente de los No Domiciliados aumentó 24,8%, la Primera categoría lo hizo en 20,4% y la Quinta Categoría se incrementó en 15,8%.Con relación a los pagos a cuenta y las retenciones por Impuesto a la Renta de Cuarta Categoría (trabajadores independientes) éstos ascendieron en diciembre a S/. 54 millones, registrando un crecimiento real de 10,6% respecto del nivel alcanzado en similar mes del 2011. Por su parte, las retenciones por Impuesto a la Renta de Quinta Categoría (trabajadores dependientes) sumaron S/. 590 millones, registrando un incremento de 17,0% en términos reales. De esta forma, durante el 2012 los pagos correspondientes a las rentas del trabajo registraron un buen comportamiento, debido a que en Quinta Categoría (trabajadores dependientes) se alcanzó un crecimiento de 15,8% mientras que las rentas de Cuarta Categoría (trabajadores independientes) experimentaron un incremento de 8,4%. Estos resultados son consistentes con el favorable desempeño que tuvo el empleo formal durante el año 2012 así como el comportamiento del ingreso promedio. Según cifras disponibles, el empleo total urbano acumuló un crecimiento de 4% en el 2012.Respecto a los ingresos por Regularización del Impuesto a la Renta cabe mencionar que éstos alcanzaron en el año 2012 los S/. 4 779 millones, cifra que representó un aumento de 7,7% respecto del ejercicio 2011. De este total S/ 4 397 millones correspondió a Rentas empresariales que crecieron 6,0%, mientras que la proveniente de Rentas de Personas Naturales sumó S/. 382 millones registrando un crecimiento de 32,3%. Solo en diciembre se recaudó por este concepto S/. 86 millones (personas jurídicas), registrando un crecimiento real de 69,0%, respecto de diciembre del 2011.

IMPUESTO GENERAL A LAS VENTAS (IGV)En diciembre, la recaudación del IGV Total (interno e importado) sumó S/. 3 572 millones, registrando una disminución de 1,3%, en términos reales, con respecto del mismo mes del año anterior. Este resultado se debe a la contracción de la recaudación del IGV generado a nivel de las operaciones de importación que ascendió a S/. 1 428 millones, con una caída de 9,5% lo que fue

PO

LITIC

A T

RIB

UTA

RIA

EN

EL P

ER

U

UNJBGFCAG-ESEA

atenuado por el crecimiento del IGV Interno que ascendió a S/. 2 144 millones registrando un incremento de 5,1%.De acuerdo a estos resultados, la recaudación por concepto de IGV total obtenida durante todo el año 2012 sumó S/. 44 040 millones, registrando un crecimiento de 5,1%, en términos reales, respecto de la obtenida en el 2011. La recaudación del IGV interno sumó S/. 24 543 millones (creció 7,5%), mientras que el IGV Importado sumó S/. 19 496 millones (aumentó 2,3%).Cabe indicar que los resultados obtenidos reflejan en gran parte el buen desempeño de la actividad económica y en particular de la demanda interna (hasta octubre el PBI creció 6,3% mientras que la demanda interna hizo lo propio en 7,5%), así como las mayores acciones de fiscalización y cobranza llevadas a cabo por la Administración Tributaria destinadas a ampliar la base tributaria y reducir la evasión y el contrabando.

GRAFICO N° 07RECARUDACION DEL IGV

El crecimiento de la recaudación del IGV Importado (2,3%) fue inferior al de las importaciones, las mismas que en el año habrían aumentado 11,7%. Este comportamiento se explicaría, principalmente, al menor tipo de cambio que disminuyó de S/. 2,697 por US$ en diciembre del 2011 a S/. 2,572 en diciembre del presente año, lo que equivale una apreciación de 4,6% del Nuevo Sol. También se debe considerar el efecto de la inflación.Con relación a los componentes de las importaciones, durante el 2012 los bienes de consumo crecieron 23,9%, las materias primas y productos intermedios 5,5%, mientras que los bienes de capital y materiales de construcción aumentaron 14,3%. De otro lado, a nivel de operaciones internas, las ventas gravadas con IGV declaradas por los Principales Contribuyentes en diciembre registraron un crecimiento real de 4,1% mientras que las compras con derecho a crédito fiscal lo hicieron en 2,5%. En términos acumulados, durante el año 2012 (período enero-noviembre) las ventas gravadas registraron un crecimiento real de 3,2% mientras que las compras gravadas tuvieron un aumento de 2,0%, cifras que reflejan el dinamismo que mantuvo la actividad económica nacional durante el año 2012 a pesar de la coyuntura externa desfavorable.En el periodo acumulado enero-noviembre 2011 los sectores no primarios fueron los más dinámicos lo cual se reflejó en el crecimiento acumulado de 4,2% en sus ventas gravadas y 2,3% en sus compras gravadas. Por su parte, los sectores primarios registraron una contracción de 0,8% en sus ventas y un crecimiento de 1,1% en sus compras.

IMPUESTO SELECTIVO AL CONSUMO (ISC)La recaudación del ISC total alcanzó en diciembre S/. 404 millones (incluyendo el ISC de origen interno y el

importado), registrando una disminución de 3,3% respecto de similar mes del año anterior. Esto fue resultado de la menor recaudación del ISC Combustibles que alcanzó los S/. 156 millones (cayó 23,0%) atenuado por la mayor recaudación del ISC Otros que ascendió a S/. 248 millones (creció 15,4%). En términos acumulados, durante el 2012 el ISC total sumó S/. 4 919 millones, registrando un crecimiento de 0,5% en términos reales. Este resultado se explica por la mayor recaudación del ISC Otros que sumó S/. 2 843 millones y creció 10,3%, la misma que fue atenuada por la menor recaudación del ISC Combustibles que sumóS/. 2 075 millones, registrando una disminución de 10,4%.La recaudación del ISC Combustibles registrada en el 2012 recoge, entre otros, los efectos negativos de contar con bases no comparables durante los 5 meses previos a la publicación del Decreto Supremo N° 097-2011-EF de junio del 2011, mediante el cual se rebajaron las tasas de ISC a los combustibles (básicamente gasolinas y diesel). En cuanto al ISC Otros, el buen comportamiento asume principalmente el importante dinamismo de la demanda interna (creció 7,5% entre enero y octubre).

IMPUESTO A LA IMPORTACIÓN (DERECHOS ARANCELARIOS)

En diciembre del 2012 la recaudación por concepto del Impuesto a la Importación (Derechos Arancelarios) ascendió a S/. 127 millones, cifra que representó un crecimiento real de 8,4% respecto de similar mes del año anterior. En el 2012, la recaudación del impuesto a la importación sumó S/. 1 530 millones, registrando un incremento de 6,9% respecto de lo recaudado el año 2011. Estos resultados incorporan, principalmente, el crecimiento de 11,7% que registraron las importaciones en el año.

OTROS INGRESOSLa recaudación del rubro Otros Ingresos ascendió en diciembre a S/. 821 millones, registrando un crecimiento de 62,7% en términos reales, respecto de diciembre del año 2011, impulsado por la acciones de control y cobranza por parte de la SUNAT.De acuerdo a estos resultados, la recaudación del rubro Otros Ingresos del 2012 sumó S/. 6 851 millones, registrando un crecimiento acumulado de 31,4%, en términos reales respecto del año anterior, explicado principalmente por la mayor recaudación deI rubro Otros (creció 101,6%), Fraccionamientos (aumentó 16,5%) y RUS (se incrementó 8,9%), la cual estuvo atenuada por la menor recaudación de ITF (cae 69,6%).

IMPUESTO A LAS TRANSACCIONES FINANCIERAS (ITF)El ITF, incluido en el rubro Otros Ingresos, alcanzó en diciembre una recaudación de S/. 12 millones, experimentando un incremento de 13,1%, en términos reales, respecto de diciembre del 2011. El importe obtenido corresponde a las operaciones efectuadas entre la segunda quincena de noviembre y la primera quincena de diciembre.En términos acumulados, la recaudación del ITF durante el 2012 sumó S/. 126 millones, registrando una reducción de 69,6%, en términos reales, respecto del año anterior y explicado básicamente por la menor tasa vigente desde el 1° de abril del 2011 (0,005%), en virtud a la Ley N° 29667, ya que la actividad financiera se mantuvo dinámica a lo largo del año.

DEVOLUCIONES

PO

LITIC

A T

RIB

UTA

RIA

EN

EL P

ER

U

UNJBGFCAG-ESEA

En diciembre último, las devoluciones de impuestos sumaron S/. 536 millones, con lo cual durante el año 2012 acumularon S/. 10 602 millones registrando un incremento de 5,4%, en términos reales, respecto del año anterior. Este resultado se sustenta, principalmente, en las mayores devoluciones a exportadores y a las empresas incorporadas al Régimen de Recuperación Anticipada del IGV.

EVASIÓN TRIBUTARIALas causas de la evasión tributaria han sido identificadas en el sector comercial informal del mercado de Ceres, unas en mayor o menor grado de incidencia, pero su presencia es innegable en las acciones y operaciones del mismo, lo que constituye en un punto de partida para la estrategia de formalización del sector. Es de suma importancia que dentro de la capacitación de temas tributarios a los comerciantes del Mercado de Ceres, se les haga hincapié en los grandes beneficios que podrán percibir una vez

dentro delproceso de actividades formales, beneficios no sólo a mediano plazo, sino a largo plazo que trascienda generaciones dentro de las familias comerciantes, brindando la tranquilidad y la seguridad de percibir un ingreso mensual que supla las necesidades de la canasta básica familiar, educación, salud y esparcimiento; afrontando los retos de la economía nacional con una visión positiva del futuro y una mirada optimista a las oportunidades de crecimiento y desarrollo personal, familiar, comercial y económico. Es responsabilidad ética del estado dar un buen uso a los aportes que los ciudadanos realizan con el pago de sus impuestos, a medida que el estado mantenga una imagen diáfana sobre el fin dispuesto a los tributos, los ciudadanos tendrán la voluntad firme de retribuir los impuestos, generando un círculo positivo entre deber y beneficio para todos.

CONCLUSIONES: Los Ingresos Tributarios del Gobierno Central en el año 2012 registraron un incremento de 7.4% respecto

al del año 2011 La recaudación del impuesto a la renta creció 6.9% la del IGV se incrementó en 5.1% mientras que la

recaudación por el impuesto selectivo al consumo solo se incrementó en un 0.5% En lo que respecta a la presión tributaria fue de 15.5% e n el 2011 s incrementándose para el año 2012 a

16.02% del PBI el cual según el instituto Peruano de economía es la más alta desde 1980 y la segunda más elevada registrada en la historia de la económica peruana.

el impuesto a las transacciones financieras se incrementó en un promedio de 13.1% en el año 2012 expresado en cifras seria 12 millones de nuevos soles.

RECOMENDACIONES

Efectuar ajustes menores en el sistema tributario y esperar que el incremento en la recaudación y en la presión tributaria ocurran como consecuencia del crecimiento económico.

Política tributaria activa con énfasis en el incremento de la recaudación de los impuestos indirectos y en la elevación de algunas tasas impositivas, de más fácil recaudación.

Política tributaria activa con énfasis en el incremento de la recaudación de los impuestos directos, reducción de algunas tasas impositivas, ampliación de la base tributaria y reformas institucionales que fortalezcan a las administraciones tributarias

BIBLIOGRAFIA

http://blog.pucp.edu.pe/media/3746/20110504-04%20Modulo%2002%20Sistema%20Tributario %20Peruano.pdf

http://www.mef.com.pe http://ipe.org.pe/comentario-diario/07-9-2012/como-aumentar-la-presion-fiscal http://www.google.com.pe/url?sa=t&rct=j&q=&esrc=s&source=web&cd=4&ved=0CFgQFjAD&url=http

%3A%2F%2Fwww.sunat.gob.pe%2Fsalaprensa%2F2013%2Fenero%2FNotaPrensaN-0062013.doc&ei=Ya6cUtz4Gcy-kQfnq4HACQ&usg=AFQjCNEvu8cK9yUH9hnyfnpvkd0VpQcXCg&sig2=QU1slfaQcWuKubA4fGJZ7A&bvm=bv.57155469,d.eW0

http://cies.org.pe/files/ES/Bol62/09_HERNANDEZ.pdf http://papiros.upeu.edu.pe/bitstream/handle/123456789/82/CEm14Articulo.pdf?sequence=1 http://economia.unmsm.edu.pe/Docentes/RRocaG/Publi/Roca

%282006%29LineamientosPoliticaTributaria.pdf http://cies.org.pe/files/documents/EyS/77/04-ARIAS.pdf http://www.SUNAT.GOB.PE