Embed Size (px)

Citation preview

Chapitre 13

Les différentes approches de la gestion

Objectifs pédagogiquesAu terme de ce chapitre, vous saurez :

1. Structurer un portefeuille en fonction de vos objectifs

2. Prendre des décisions d’allocation stratégique, tactique et de sélection de valeurs

3. Comprendre le fonctionnement des fonds alternatifs

4. Construire un fonds indiciel

5. Construire un fonds structuré

La construction d’un portefeuille dépend étroitement des objectifs qui sont fixés au gérant. Il peut s’agir d’essayer de générer le maximum de rentabilité possible quelle que soit l’évolution des marchés, de répliquer l’évolution d’un indice boursier ou de sécuriser complètement la valeur atteinte d’un portefeuille. Dans ce chapitre, nous présentons les principales techniques de gestion et de structura-tion des portefeuilles en distinguant deux grandes approches : la gestion active et la gestion passive. L’objectif du gérant pratiquant une gestion active est d’essayer de générer des performances sur la base de ses anticipations. Il peut s’agir de gestion active traditionnelle ou de gestion alternative. La gestion passive au contraire ne repose pas sur l’exploitation d’anticipations. Il s’agit soit de répliquer les mouvements du marché, la gestion indicielle, soit de construire des portefeuilles dont le profil de gain peut certes dépendre de l’évolution du marché mais qui est défini à l’avance, les fonds structurés. Ce chapitre n’est pas exhaustif et est loin de présenter l’ensemble des techniques de gestion pratiquées. Il a pour objet d’exposer les différentes démarches et d’illustrer les principales d’entre elles.

13.1 L’approche active de la gestion de portefeuilleL’objectif de la gestion active est de générer de la performance sur la base d’anticipations d’évolution des marchés et des actifs. La qualité des anticipations formées par le gérant est donc essentielle et va déterminer sa capacité à atteindre ses objectifs de gestion. Elle provient soit d’une information imparfaitement intégrée dans les cours exploitée par le gérant, soit de la capacité de ce dernier à établir de meilleures prévisions parce qu’il dispose de modèles de prévisions plus efficaces que les autres. Dans la gestion active traditionnelle, un benchmark sert à apprécier le talent du gérant et cette approche a pour inconvénient d’offrir des rentabilités qui dépendent assez étroitement de la performance des marchés d’actions. Au contraire, la gestion alternative que l’on peut qualifier de gestion active pure a pour but d’essayer de générer de la rentabilité indépendamment de l’évolution des marchés. Nous présentons ces deux approches dans cette section.

Partie v – La structuration des PortefeuiLLes

GestPorteFeuille Livre.indb 525 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

526 .Partie.V.–.La.structuration.des.portefeuilles

13.1.1 La gestion active traditionnelle

Deux approches dans la structuration des portefeuilles actifs s’opposent : l’approche top-down et l’approche bottom-up. La première consiste à faire une allocation entre les dif-férentes classes d’actifs et à affiner la composition du portefeuille jusqu’au choix des titres. La seconde consiste à privilégier la sélectivité du gérant qui, à partir d’une liste de valeurs dans lesquelles il est susceptible d’investir, opère un choix respectant un certain équilibre entre les différents types de valeurs. Ces approches ne sont toutefois pas à mettre sur le même plan. L’approche top-down permet de structurer un portefeuille en partant des objectifs de l’investisseur et fait apparaître l’importance de l’allocation stratégique dans la performance du portefeuille. L’approche bottom-up peut se pratiquer pour sélectionner les titres dans le cadre de la gestion d’une poche d’actifs, les actions notamment. Tout l’art du gérant reposant sur sa capacité d’analyse financière, cette approche ne sera pas développée dans cette section.L’approche top-down de la gestion se caractérise par trois phases : la phase stratégique, la phase tactique et la phase de sélection de valeurs. La phase stratégique consiste à définir les objectifs du portefeuille et les moyens de sa mise en œuvre. Il s’agit donc nécessairement de la première étape. Les autres phases correspondent aux décisions d’allocation tactique d’actifs et de stock picking que prend le gérant de façon à atteindre ses objectifs.

L’allocation stratégiqueL’allocation stratégique réside dans la définition de l’allocation type du portefeuille en fonction de l’horizon de placement et de l’aversion au risque de l’investisseur, qui sont les paramètres clés. Afin de mesurer plus facilement les performances du gérant, on peut définir un benchmark qui servira d’étalon.

Les principes de base de l’allocation stratégiqueL’allocation stratégique d’actifs repose principalement sur les principes de la théorie finan-cière communément admis par les gérants, qui sont exposés au chapitre 2. Parmi eux, deux sont essentiels :• Il existe une hiérarchie des risques et des rentabilités des différentes classes d’actifs. Les

actions sont plus risquées, mais aussi plus rentables que les obligations et que les dettes à court terme.

• La combinaison des actifs entre eux et des classes d’actifs réduit le risque du portefeuille.

À ces principes, il faut en ajouter un troisième : la variance des rentabilités moyennes du por-tefeuille et la probabilité de réaliser des pertes diminue en fonction du temps de détention. Cette dernière observation est fondamentale et justifie que l’allocation stratégique dépende de l’horizon de placement de l’investisseur. Le tableau 13.1 obtenu à partir de données fran-çaises, de 1913 à 2000, illustre ce phénomène. La rentabilité, l’écart type des rentabilités et la probabilité de réaliser un gain ont été calculés selon différents horizons de placement, de un an à 30 ans, pour trois classes d’actifs. Plus l’horizon de placement est long, plus l’écart type des rentabilités annualisé est faible pour les trois classes d’actifs. Cependant, il diminue plus vite avec l’allongement de l’horizon de placement pour les actions que pour les deux autres actifs. De même, la probabilité de réaliser un gain augmente avec l’horizon de détention pour les actions. Si le critère de risque pris en compte par l’investisseur est la probabilité de réaliser une perte, alors l’avantage de détenir des actions augmente avec l’horizon de placement.

GestPorteFeuille Livre.indb 526 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

527Chapitre 13.–.Les.différentes.approches.de.la.gestion

Tableau 13.1 : risque et horizon d’investissement en France sur la période 1913-2000

Horizon d’investissement

1 an 5 ans 10 ans 30 ans

Actions

Rentabilité.réelle.annuelle.moyenne

Écart.type.des.rentabilités

Probabilité.de.réaliser.un.gain

4,0 %

22,8 %

55,2 %

4,0 %

11,4 %

66,3 %

4,0 %

7,1 %

67,9 %

3,0 %

2,4 %

87,9 %

Obligations

Rentabilité.réelle.annuelle.moyenne

Écart.type.des.rentabilités

Probabilité.de.réaliser.un.gain

–1,0 %

13,8 %

57,5 %

–0,8 %

11,0 %

63,9 %

–0,6 %

9,2 %

70,5 %

–1,9 %

5,1 %

41,4 %

Or

Rentabilité.réelle.annuelle.moyenne

Écart.type.des.rentabilités

Probabilité.de.réaliser.un.gain

0,1 %

18,9 %

49,4 %

0,4 %

9,1 %

45,8 %

0,5 %

6,9 %

51,3 %

0,5 %

2,6 %

6,9 %

Source :.Tanay.(2002) .

La « diversification temporelle »On qualifie parfois d’effet de diversification temporelle l’observation selon laquelle la probabilité de réaliser des pertes diminue avec le temps. Cette expression est impropre et nécessite quelques éclaircissements. Prenons l’exemple d’un placement dont la renta-bilité annuelle moyenne est de 10 %, avec un écart type de 20 %. Le tableau 13.2 présente, pour quatre horizons de placement, l’écart type des rentabilités annuelles, l’écart type cumulé, l’écart type annualisé, la probabilité de réaliser un gain et le montant potentiel de perte avec une probabilité de 1 pour 1 000.

Tableau 13.2 : Mesure du risque et horizon d’investissement

Horizon d’investissement

1 an 5 ans 10 ans 30 ans

Écart.type.annuel 20 % 20 % 20 % 20 %

Écart.type.cumulé. s t( ) % 20 % 44,72 % 63,25 % 89,44 %

Écart.type.annualisé. st( ) % 20 % 8,94 % 6,32 % 4,47 %

Probabilité.de.perte.en.moyenne.sur.l’horizon.N (–0,1 /.s) 30,85 % 13,18 % 5,69 % 1,27 %

Montant.potentiel.de.perte.avec.une.probabilité.de 1.pour.1 000 40,50 % 58,43 % 61,48 % 73,92 %

Si le risque pris en compte est défini comme l’écart type annualisé ou la probabilité de réaliser une perte, alors il existe bien une diminution du risque. Cependant, si l’ampleur de la perte possible est le critère de risque, elle croît avec l’horizon de placement.Source : Kritzman (2000).

Enca

dré

13.1

GestPorteFeuille Livre.indb 527 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

528 .Partie.V.–.La.structuration.des.portefeuilles

La définition du profil de risque de l’investisseurDéfinir la tolérance au risque d’un client est un point délicat. La théorie financière propose des méthodes de calcul de l’aversion au risque fondées sur des choix de loterie, mais elles se révèlent peu adaptées dans la pratique. Pour ce faire, la plupart des sociétés de gestion demandent aux investisseurs de remplir un questionnaire visant au recueil d’informations sur leur état civil et leur patrimoine actuel, afin de définir des profils types. L’encadré 13.2 présente un exemple de ce type de questionnaire élaboré à partir de plusieurs question-naires de différentes banques.

Enca

dré

13.2 Questionnaire de profil de risque

Q1 : Quel est votre horizon de placement ?• Inférieur à deux ans• De deux à cinq ans• De cinq à 10 ans• Supérieur à 10 ans

Q2 : Quelles sont vos prévisions quant à l’évolution de vos revenus à l’horizon de cinq ans ?• Je m’attends à une augmentation• Je m’attends à un maintien• Je m’attends à une baisse• Mon revenu va fluctuer

Q3 : Quel est votre objectif d’investissement ?• Le besoin de compléter mes revenus dès à présent• Le besoin de compléter mes revenus dans le futur• Financer un achat important• Accroître mon capital à long terme• Épargner pour la retraite

Q4 : Quelle est votre expérience en matière d’investissement ?• Limitée – elle se résume aux produits d’épargne bancaire classiques• Modérée – j’ai une expérience des placements réalisés avec un conseiller• Importante – je suis déjà investisseur actif et connais le risque des placements

Q5 : Avez-vous déjà effectué un placement financier qui a connu une très forte baisse de sa valeur ?• Oui• Non (passez à la question 7)

GestPorteFeuille Livre.indb 528 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

529Chapitre 13.–.Les.différentes.approches.de.la.gestion

Q6 : Vous avez déjà effectué un placement qui a connu une forte baisse de sa valeur. De quelle ampleur ?• Inférieure à 15 %• Comprise entre 15 % et 30 %• Supérieure à 30 %

Q7 : Comment caractérisez-vous votre attitude face aux risques de vos investissements ?• Je suis très prudent• Je suis plutôt prudent• Je suis prêt à prendre des risques• Je prends généralement beaucoup de risques

Q8 : Quelle serait votre réaction si la valeur de votre investissement venait à chuter brutalement de manière significative ?• Je passerais des nuits blanches• Je serais très inquiet• J’aurais du regret, mais ce sont les règles du jeu• Je ne serais pas affecté

Q9 : Quel montant souhaitez-vous investir ?• …

Enca

dré

13.2

(sui

te)

Selon les réponses et selon les établissements financiers, les profils sont définis avec plus ou moins de précision. Citibank, par exemple, définit les six profils suivants1 :• Profil sans risque. Convient aux investisseurs opposés aux risques, qui ne souhaitent

aucun rendement négatif, même à court terme, et qui se satisfont de rendements iden-tiques à ceux du compte d’épargne.

• Profil défensif. Convient aux investisseurs sensibles aux risques et qui souhaitent pré-server leur capital tout en étant disposés à prendre, à court terme, un léger risque pour obtenir un rendement légèrement supérieur à celui du compte d’épargne.

• Profil conservateur. Convient aux investisseurs qui souhaitent, dans les deux à cinq ans, un rendement relativement plus élevé que celui du compte d’épargne et qui sont dès lors disposés à accepter les fluctuations relatives à leurs investissements.

• Profil neutre. Convient aux investisseurs visant, dans les deux à cinq ans, une croissance modérée de leur capital, acceptant des pertes occasionnelles à court terme pour atteindre un meilleur rendement que celui du compte d’épargne.

• Profil dynamique. Convient aux investisseurs disposés à enregistrer des pertes signifi-catives à court terme dans l’espoir d’atteindre, dans les cinq ans ou plus, une croissance soutenue de leur capital.

1. Voir http://www.citibank.be/investments/profile_questions.asp?lang=fr.

GestPorteFeuille Livre.indb 529 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

530 .Partie.V.–.La.structuration.des.portefeuilles

• Profil ambitieux. Convient aux investisseurs qui souhaitent une croissance optimale de leur capital sur une période de cinq ans et plus et qui sont dès lors disposés à prendre des risques élevés en acceptant la volatilité liée aux actions et la possibilité de perdre une partie du capital initial.

Le profil du client orientera la définition du portefeuille, et la part actions sera d’autant plus élevée que le risque toléré est élevé toutes choses égales par ailleurs.

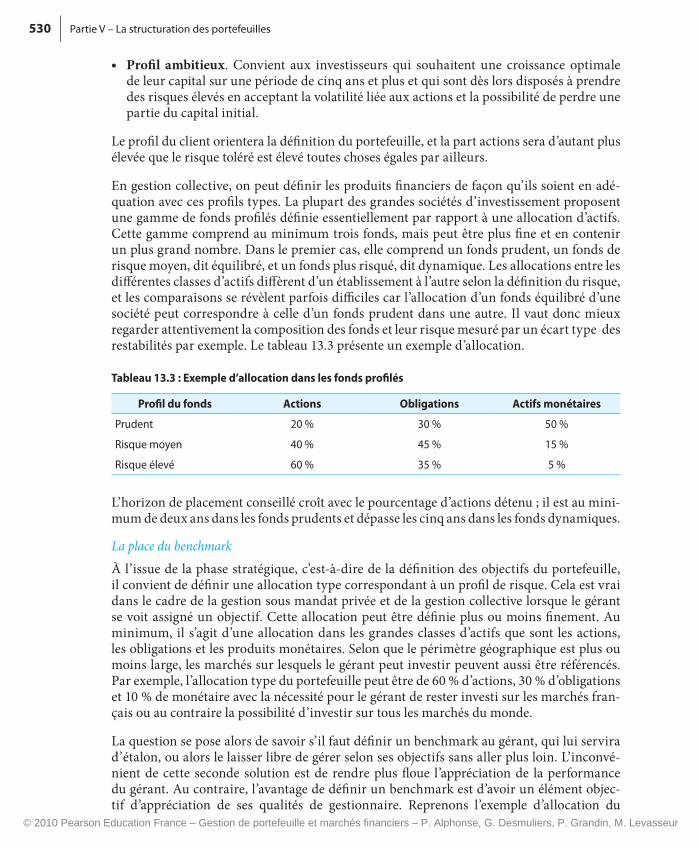

En gestion collective, on peut définir les produits financiers de façon qu’ils soient en adé-quation avec ces profils types. La plupart des grandes sociétés d’investissement proposent une gamme de fonds profilés définie essentiellement par rapport à une allocation d’actifs. Cette gamme comprend au minimum trois fonds, mais peut être plus fine et en contenir un plus grand nombre. Dans le premier cas, elle comprend un fonds prudent, un fonds de risque moyen, dit équilibré, et un fonds plus risqué, dit dynamique. Les allocations entre les différentes classes d’actifs diffèrent d’un établissement à l’autre selon la définition du risque, et les comparaisons se révèlent parfois difficiles car l’allocation d’un fonds équilibré d’une société peut correspondre à celle d’un fonds prudent dans une autre. Il vaut donc mieux regarder attentivement la composition des fonds et leur risque mesuré par un écart type des restabilités par exemple. Le tableau 13.3 présente un exemple d’allocation.

Tableau 13.3 : exemple d’allocation dans les fonds profilés

Profil du fonds Actions Obligations Actifs monétaires

Prudent 20 % 30 % 50 %

Risque.moyen 40 % 45 % 15 %

Risque.élevé 60 % 35 % 5 %

L’horizon de placement conseillé croît avec le pourcentage d’actions détenu ; il est au mini-mum de deux ans dans les fonds prudents et dépasse les cinq ans dans les fonds dynamiques.

La place du benchmark

À l’issue de la phase stratégique, c’est-à-dire de la définition des objectifs du portefeuille, il convient de définir une allocation type correspondant à un profil de risque. Cela est vrai dans le cadre de la gestion sous mandat privée et de la gestion collective lorsque le gérant se voit assigné un objectif. Cette allocation peut être définie plus ou moins finement. Au minimum, il s’agit d’une allocation dans les grandes classes d’actifs que sont les actions, les obligations et les produits monétaires. Selon que le périmètre géographique est plus ou moins large, les marchés sur lesquels le gérant peut investir peuvent aussi être référencés. Par exemple, l’allocation type du portefeuille peut être de 60 % d’actions, 30 % d’obligations et 10 % de monétaire avec la nécessité pour le gérant de rester investi sur les marchés fran-çais ou au contraire la possibilité d’investir sur tous les marchés du monde.

La question se pose alors de savoir s’il faut définir un benchmark au gérant, qui lui servira d’étalon, ou alors le laisser libre de gérer selon ses objectifs sans aller plus loin. L’inconvé-nient de cette seconde solution est de rendre plus floue l’appréciation de la performance du gérant. Au contraire, l’avantage de définir un benchmark est d’avoir un élément objec-tif d’appréciation de ses qualités de gestionnaire. Reprenons l’exemple d’allocation du

GestPorteFeuille Livre.indb 530 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

531Chapitre 13.–.Les.différentes.approches.de.la.gestion

paragraphe précédent en faisant l’hypothèse que le gérant est autorisé à investir dans les actions de la zone euro uniquement et dans les produits de taux du marché français. La définition d’un benchmark nous amène à choisir un indice actions représentatif de la zone euro, l’indice général Dow Jones EuroStoxx par exemple, un indice obligataire français de la gamme EuroMTS, et à prendre en compte le taux du marché monétaire. La performance du portefeuille confié au gérant pourra alors être comparée au cours d’une période donnée à l’indice composite suivant : 60 % DJES + 30 % EMTS + 10 % TMM. L’avantage de cette solution est que l’on peut calculer immédiatement et sans contestation possible la plus- ou moins-value apportée par le gérant par rapport à cette référence. Que l’écart soit positif ou négatif, la définition d’un benchmark facilite la démarche d’attribution de performance exposée au chapitre 14 et peut aider le gérant ou la société de gestion à améliorer son pro-cessus de gestion.

Le choix d’un benchmark doit respecter un nombre minimal de règles de bons sens :

• Il doit être bien évidemment défini à l’avance. Il est toujours facile de choisir ex post un benchmark faisant apparaître la gestion sous un jour favorable.

• Il doit correspondre à l’univers de gestion du gérant.

• Il doit être réplicable, ce qui permet au gérant de le reconstituer au niveau de son porte-feuille s’il n’a pas d’anticipations précises.

• Il doit reposer sur des règles de composition bien définies, autorisant le gérant à anticiper sa réorganisation éventuelle afin d’en tirer profit.

• Enfin, il doit avoir une performance observable. C’est le cas des grands indices boursiers, mais cette condition est plus rare en gestion alternative par exemple.

La gestion s’appuyant sur la définition d’un benchmark, la gestion benchmarkée, s’est beaucoup développée en gestion collective et est aujourd’hui très dominante. Certains pro-fessionnels n’hésitent pas à parler de « dictature du benchmark ». Elle présente en effet l’inconvénient de brider énormément les gestionnaires dans leur prise de décision. Puisque la performance de leur portefeuille sera comparée au benchmark, et qu’il est très difficile de prendre en permanence les décisions qui leur permettront de le battre, la tentation est grande de rester soit « collé » au benchmark ou en tout cas de ne s’en éloigner que de façon très marginale conduisant alors à des performances extrêmement proches. Ce compor-tement est accentué par un horizon d’évaluation de la performance des gérants, qui est souvent court et qui les pousse à limiter leur prise de risque.

L’allocation tactique

L’allocation tactique d’actifs consiste à déterminer la pondération de chaque classe d’actif dans le portefeuille en tenant compte des contraintes et objectifs définis lors de la phase stratégique. Le gestionnaire va surpondérer la part du portefeuille investie dans les actifs pour lesquels il anticipe les rentabilités les plus élevées et sous-pondérer la part investie dans les actifs pour lesquels ses attentes sont inférieures. La qualité des anticipations du gérant est donc déterminante au succès de cette phase et il lui faut disposer d’outils de market-timing. Malheureusement, il n’existe pas d’outils fiables issus de la théorie financière pour l’aider dans ses décisions. Toutefois, on peut identifier trois approches : l’approche fonda-mentale pure, l’approche fondamentale « tempérée » et l’analyse technique.

GestPorteFeuille Livre.indb 531 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

532 .Partie.V.–.La.structuration.des.portefeuilles

L’approche fondamentale pureL’approche fondamentale consiste à prendre des décisions d’allocation d’actifs en s’appuyant sur les outils de la théorie financière ou sur l’analyse économique. L’objectif est de se forger une opinion sur le niveau d’évaluation des marchés et d’anticiper leur évolution à court et moyen termes. Un gestionnaire qui pense que le marché des actions est sous-évalué (ou surévalué) sur la base d’une analyse fondamentale décide de surpondérer (ou sous-pondé-rer) la partie actions de son portefeuille par rapport à l’allocation stratégique en attendant qu’une correction le ramène à son niveau d’équilibre. Il en est de même au niveau des taux d’intérêt : si l’analyse du gestionnaire le conduit à anticiper une baisse des taux longs, il surpondérera la partie du portefeuille investie en obligations. La security market line est un des outils d’analyse du marché. L’analyse macroéconomique peut aussi l’aider dans son allocation d’actifs.

L’utilisation de la security market lineLa security market line est un modèle couramment utilisé qui présente le double avantage de reposer sur des fondements théoriques solides et sur la simplicité. En premier lieu, l’écart entre la rentabilité moyenne du marché attendue et le taux de rémunération d’un actif sans risque permet à l’investisseur de prendre une première décision, qui est celle d’investir sur le marché des actions ou d’investir dans les produits de taux. Ensuite, selon la rémunération pour le risque du marché des actions qui est mesurée par la pente de la droite de marché, un investisseur sera plus ou moins enclin à investir dans les titres les plus risqués.

Enca

dré

13.3 L’estimation de la SML

Pour obtenir pratiquement l’équation de la droite de marché, il convient d’estimer les paramètres en s’appuyant sur un modèle d’évaluation à plusieurs périodes tels ceux exposés aux chapitres 9 et 10. À partir de l’estimation des flux futurs et du cours, il est possible d’en déduire le taux de rentabilité implicite d’un titre. L’estimation de son bêta permet ensuite de placer le titre dans un plan rentabilité-risque. En réalisant ce travail pour une série de sociétés cotées sur un marché, on obtient, à l’aide d’une régression linéaire simple de la rentabilité sur le risque, l’équation de la SML. La constante est une estimation du taux sans risque sur ce marché tandis que le paramètre de « pente » est une estimation de la prime de risque. Le taux sans risque réel n’intervenant à aucun moment dans le calcul, il n’y a aucune raison pour que la constante coïncide parfaite-ment avec lui comme le voudrait la théorie financière. En outre, il existe toujours un écart entre le point d’ordonnée à l’origine de la droite et le vrai taux sans risque. Ce der-nier est en général inférieur du fait qu’il est toujours moins risqué de prêter son argent à l’État que d’investir dans une action. En se fondant sur la réestimation régulière du modèle, on peut suivre l’évolution des paramètres et prendre des décisions d’investisse-ment en les comparant avec les paramètres historiques.

Le troisième intérêt du modèle est de faire apparaître la sur- ou sous-évaluation des titres cotés. Pour un titre dont on connaît le risque, il est possible de définir sa rentabilité à « l’équilibre », c’est-à-dire celle qu’il doit avoir lorsqu’il est correctement évalué. Grâce à la confrontation de la rentabilité anticipée avec la rentabilité à l’équilibre, on peut dire si le titre

GestPorteFeuille Livre.indb 532 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

533Chapitre 13.–.Les.différentes.approches.de.la.gestion

est surévalué ou sous-évalué. En s’appuyant sur ce modèle, il est donc possible de répondre à trois des quatre questions fondamentales que se pose tout gérant de portefeuille. La qua-trième, à laquelle le modèle n’apporte pas de réponse, est la date optimale d’achat ou de vente des titres. Un marché ou un titre peut être sous- ou surévalué et le rester de nombreux mois. Un gérant à l’approche fondamentale pure prend donc des décisions d’investissement sur des critères fondamentaux en attendant le retour à l’équilibre, car il considère qu’il est illusoire de vouloir battre le marché à très court terme en pratiquant le market-timing.

Problème 13.1

Le tableau 13.4 résume les données d’un marché à un an d’intervalle.

Tableau 13.4

Date Rf Ordonnée de la droite E (Rm)

1 6,80 7,10 11,90

2 7,20 7,50 9,80

1. Donnez l’équation de la droite de marché aux deux dates et commentez l’évolution des cours entre la date 1 et la date 2.

2. Laquelle des deux présente un contexte plus favorable à un investissement en actions ? Pourquoi ?

Solution 1. Les équations de la droite de marché s’établissent respectivement à :

E ri i( ) , ( , , )= + -7 10 11 90 7 10b et

E ri i( ) , ( , , )= + -7 50 9 80 7 50b

pour les deux marchés.

Pour comprendre la façon dont les cours ont évolué au cours de la période, il faut se rap-peler qu’une relation inverse existe entre l’évolution des cours et les taux de rentabilité actuariels dans les modèles d’évaluation par les flux. Dans le cas présent, l’espérance de rentabilité du marché dans son ensemble a baissé, passant de 11,90 % à 9,80 %. Autrement dit, les cours ont augmenté dans l’intervalle toutes choses restant égales par ailleurs. Il faut toutefois être prudent lorsque l’interprétation doit être plus fine. En effet, les cours ne progressent pas tous de la même façon sur le marché et il est facile de voir que l’ordonnée du modèle est passée de 7,10 % à 7,50 %. En d’autres termes, la droite de marché s’est « affaissée », certes, mais pas uniformément, et la hausse du marché a dû davantage profiter aux valeurs les plus risquées.

2. Deux paramètres doivent être commentés, afin d’apprécier la situation de chacun des marchés : la prime de risque à l’intérieur du compartiment actions (c’est-à-dire la pente de la droite) et la différence entre la rentabilité moyenne du marché et le taux sans risque que nous appellerons l’écart. Dans la théorie, il n’y a pas de différence entre ces deux

GestPorteFeuille Livre.indb 533 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

534 .Partie.V.–.La.structuration.des.portefeuilles

paramètres puisque la constante dans l’équation de la droite de marché coïncide parfai-tement avec le taux sans risque.

La prime de risque a baissé en passant de 4,80 % [11,90 % – 7,10 %] à 2,30 % [9,80 % – 7,50 %]. Il en est de même pour l’écart, qui est passé de 5,10 % [11,90 % – 6,80 %] à 2,60 % [9,80 % – 7,20 %].

L’écart permet de déterminer si le marché des actions est attractif dans son ensemble, tandis que la prime de risque permet de déterminer si le risque est correctement rémunéré à l’intérieur du compartiment des actions. Ici, l’écart a diminué sur l’inter-valle d’un an. Autrement dit, alors qu’un investisseur pouvait espérer une rentabilité moyenne de ses actions de 5,10 % en excès d’un placement sans risque, il n’attend plus maintenant qu’un supplément de rémunération de 2,60 %. Le second marché est donc moins attractif dans son ensemble que le premier. De même, la prime de risque à l’in-térieur du compartiment des actions a diminué. Autrement dit, le risque est moins bien rémunéré et donc les actions risquées sont devenues moins attractives sur ce critère.

En conclusion, le premier marché est plus attractif dans son ensemble car la rentabilité attendue en excès du taux sans risque est plus élevée et le risque y est mieux rémunéré.

L’analyse macroéconomiqueL’évolution du marché des actions et des taux d’intérêt dépend étroitement de la conjonc-ture économique. Grâce à une anticipation correcte de celle-ci, on peut à la fois ajuster les pondérations dans les classes d’actifs et faire une allocation fine à l’intérieur d’une classe d’actif. Les situations de récession sont en général plutôt profitables aux obligations. Il s’agit de périodes où les révisions de flux sont plutôt négatives entraînant une baisse du cours des actions, tandis que les taux, aussi orientés à la baisse, favorisent ainsi les placements obligataires. À l’inverse, les phases de croissance du cycle bénéficient aux actions plutôt qu’aux obligations. Une analyse plus fine nécessite de considérer les caractéristiques des actions avec plus d’attention. On peut les classer selon leurs secteurs d’activité (industrie, finance, services publics), leurs produits (biens de consommation, biens industriels, ser-vices), leurs caractéristiques (cycliques ou non cycliques, de croissance ou à maturité, de petite, moyenne ou grande capitalisations, de rendement ou pas, etc.), leur sensibilité aux facteurs macroéconomiques tels que les taux d’intérêt ou taux de change. L’allocation selon ces différentes dimensions dépendra d’une analyse précise de la conjoncture et la qualité des prévisions est déterminante pour la qualité de l’allocation d’actifs.

L’approche fondamentale « tempérée »Si les outils de l’approche fondamentale peuvent se révéler efficaces pour apprécier le niveau de valorisation d’un marché et son évolution attendue, ils apportent peu, voire aucune, information sur le délai dans lequel se fera le retour à l’équilibre. Un marché peut res-ter longtemps surévalué ou sous-évalué et le gestionnaire peut prendre des positions qui l’amènent à enregistrer des performances inférieures à son benchmark en attendant une correction. Nombreux étaient ainsi les investisseurs persuadés de la surévaluation du mar-ché des actions à la fin des années 1990, et notamment au début de l’année 1999. Pourtant, le CAC 40 a progressé de près de 50 % cette année-là, correspondant au manque à gagner d’un

GestPorteFeuille Livre.indb 534 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

535Chapitre 13.–.Les.différentes.approches.de.la.gestion

gérant qui se serait retiré du marché sur la base de son approche fondamentale. L’approche fondamentale modérée consiste à compléter l’analyse précédente en cherchant des indica-teurs annonciateurs de corrections à court terme. Il peut s’agir de signaux issus de l’analyse technique ou de retournements d’opinions des analystes financiers ou des économistes. Ainsi, un gérant peut attendre pour surpondérer les actions dans son portefeuille qu’un consensus d’économistes anticipe une reprise de l’activité économique ou qu’une majorité d’investisseurs exprime des opinions haussières. Il peut aussi attendre tout simplement que les cours évoluent plusieurs semaines dans un sens donné annonçant ainsi un retournement de tendance. Il joue alors le momentum. Enfin, certains investisseurs préfèrent adopter des positions à contre-courant des opinions majoritaires. Il s’agit des contrarians. Ceux-ci investissent en actions quand les marchés ont beaucoup baissé et vendent après qu’ils ont beaucoup monté, anticipant des retournements de tendance à court terme. Ils sont mino-ritaires sur le marché car il est fréquent d’observer une majorité d’optimistes après que les marchés ont déjà beaucoup monté et de pessimistes après que les marchés ont beaucoup baissé.

Il est bien évidemment très difficile de détecter de façon fiable et systématique les débuts de corrections à la hausse ou à la baisse des marchés, ce qui explique en partie pourquoi il est très difficile de battre les benchmarks avec régularité.

relation entre niveau de Per en début d’année et évolution du marché des actionsCertains investisseurs pensent qu’il existe une relation entre le niveau de PER ou le rendement d’un marché en début d’année et son évolution durant l’année. Or, au cours de la période 1872-1999, Fisher et Statman (2000) montrent qu’il n’existe pas de corréla-tion entre le niveau de PER du début d’année et la rentabilité du marché durant les deux années suivantes sur le marché américain. De même, la corrélation est nulle entre le niveau de rendement de début d’année et la rentabilité subséquente sur un et deux ans.

Ils ont classé les années selon le niveau de rendement par rapport à la médiane, de façon à scinder l’échantillon de données en deux et à calculer ensuite le nombre d’années où la rentabilité était en dessous ou au-dessus de la médiane. Le tableau 13.5 présente les résultats.

Tableau 13.5 : relation entre rendement et rentabilités sur un et deux ans

rentabilité en dessous

de la médiane

rentabilité au-dessus

de la médianeTotal

Rendement.en.dessous.de.la.médiane 33.(17) 31.(15) 64.(32)

Rendement.au-dessus.de.la.médiane 31.(15) 33.(17) 64.(32)

Total 64.(32) 64.(32) 128.(64)

Note :.les.chiffres.correspondent.au.nombre.d’observations.de.chaque.cas.lorsqu’on.calcule.la.rentabilité.sur.une.année ..Les.chiffres.entre.parenthèses.correspondent.au.nombre.d’observations.de.chaque.cas.lorsqu’on.calcule.la.rentabilité.sur.deux.années .

Enca

dré

13.4

GestPorteFeuille Livre.indb 535 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

536 .Partie.V.–.La.structuration.des.portefeuilles

Enca

dré

13.4

(sui

te) En ce qui concerne le PER, le tableau 13.6 présente la relation sur un an.

Tableau 13.6 : relation entre Per et rentabilités sur un et deux ans

rentabilité en dessous de la médiane

rentabilité au-dessus de la médiane Total

PER.en.dessous.de.la.médiane 32.(19) 32.(13) 64.(32)

PER.au-dessus.de.la.médiane 32.(13) 32.(19) 64.(32)

Total 64.(32) 64.(32) 128.(64)

Note :.les.chiffres.correspondent.au.nombre.d’observations.de.chaque.cas.lorsqu’on.calcule.la.rentabilité.sur.une.année ..Les.chiffres.entre.parenthèses.correspondent.au.nombre.d’observations.de.chaque.cas.lorsqu’on.calcule.la.rentabilité.sur.deux.années .

Les six années pour lesquelles le PER était le plus élevé en début d’année ont été suivies de rentabilités positives pour cinq d’entre elles. Inversement, pour les six années aux rentabilités les plus faibles, les PER de début d’année étaient loin d’atteindre les niveaux de PER les plus élevés.

Tableau 13.7 : rentabilités annuelles du S&P 500 suivant les six Per les plus élevés observés en début d’année

Année Per de début d’année rentabilité de l’année

1999 32,2 21,03 %

1895 26,6 4,92 %

1992 26,2 7,67 %

1922 25,8 27,65 %

1998 24,3 28,58 %

1934 24,0 –1,44 %

Tableau 13.8 : Plus fortes baisses annuelles du S&P 500 et Per de début d’année correspondant

Année Per de début d’année rentabilité de l’année

1931 16,5 –43,34 %

1937 17,2 –35,03 %

1974 11,8 –26,47 %

1930 13,5 –24,90 %

1877 12,7 –16,88 %

1973 18,4 –14,66 %

Le niveau de valorisation d’un marché en début d’année n’apporte donc pas d’infor-mation sur son évolution à deux ans et ne permet pas un bon market-timing. Cela ne signifie bien évidemment pas qu’il n’y aura pas de correction amenant un retour à la moyenne. Celle-ci peut avoir lieu dans des délais courts ou relativement longs, et donc imprévisibles, comme le montrent Campbell et Shiller (1998).

GestPorteFeuille Livre.indb 536 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

537Chapitre 13.–.Les.différentes.approches.de.la.gestion

L’analyse techniqueAbandonnant l’approche fondamentale, des gérants pratiquent l’allocation tactique d’actifs en utilisant des outils d’analyse technique. Les approches sont très variées, et il faut recon-naître aux « chartistes », une grande imagination dans la construction d’indicateurs pour suivre et anticiper l’évolution du marché. Présenter l’ensemble des indicateurs dépasse le cadre de cet ouvrage et le lecteur trouvera à cet effet en fin de chapitre des références d’ou-vrages spécialisés. Signalons juste que l’approche par les droites de tendance et la recherche de figures telles que les « tête-épaules », « doubles sommets », « triangles » et autres est très utilisée. À titre d’illustration, la figure 13.1 présente l’évolution du CAC 40 pendant un an jusqu’au 22 septembre 2009. Deux tendances apparaissent clairement en traçant des droites qui relient les points hauts et bas de la série : un canal baissier jusqu’en mars ; après que les cours ont « cassé » la droite de résistance, celle qui relie les points hauts, un canal haussier. Les cours qui cassent une droite de résistance constituent un bon signal, et les chartistes anticipent qu’ils vont continuer sur leur lancée. L’inverse est vrai aussi si les cours cassent une droite de support, celle qui relie les points bas. Il faudra ensuite attendre que les cours quittent le canal dernièrement tracé pour anticiper leur évolution future.

2 600

2 400

Octobre

2008 2009

22/09/09

Janvier Février Mars Avril Mai Juin Juillet Août

3 000

2 800

3 400

3 200

3 600

3 800

4 200

4 000

4 400

Figure 13.1 –.Les.droites.de.tendance

GestPorteFeuille Livre.indb 537 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

538 .Partie.V.–.La.structuration.des.portefeuilles

Ce serait faire injure aux tenants de cette approche que de leur prêter un raisonnement aussi élémentaire pour prévoir l’évolution des cours. Ils enrichissent souvent leur analyse en travaillant avec plusieurs droites de tendance, à court, moyen et long termes et d’autres indicateurs mesurant la puissance d’un mouvement tel que le RSI (relative strength index). La lecture des commentaires chartistes du marché laisse pourtant parfois perplexe du fait des incertitudes provenant de signaux contradictoires, et force est de constater qu’on utilise très souvent le conditionnel dans les pronostics !

La sélection de valeur

Le choix des valeurs est la dernière étape de la composition des portefeuilles dans une approche top-down. Trois approches « pures » sont envisageables : l’approche fondamen-tale, l’approche par l’analyse technique et l’approche quantitative.

• L’approche fondamentale : le choix peut s’opérer sur la base de l’analyse financière des sociétés. Il s’agit de sélectionner les titres qui devraient offrir des rentabilités plus élevées que la rentabilité moyenne de leur catégorie parce qu’ils apparaissent sous-évalués par le marché sur la base de leur valeur fondamentale. Pour se faire une opinion, le gérant utilise les évaluations réalisées par les analystes financiers. Leur travail est de fournir des estimations de valeur sur le portefeuille de titres qu’ils suivent. Ils réajustent pério-diquement leurs estimations de flux et révisent ainsi leurs prévisions à la hausse ou à la baisse. Ils complètent souvent leur analyse par des recommandations d’achat, de conser-vation ou de vente que les gestionnaires peuvent suivre. Cette approche de la sélection de valeurs nécessite d’avoir accès aux travaux des analystes. Les plus grandes sociétés de gestion disposent de leur propre bureau d’analyse financière. Il s’agit des bureaux buy side. Ce qualificatif signifie que les analystes travaillent pour une équipe de gérants de la même société. Les sociétés de gestion dont les moyens sont insuffisants pour avoir leur propre équipe d’analystes peuvent recourir aux prévisions des analystes sell side, qui dépendent principalement des sociétés de courtage, ou alors acheter les prévisions d’analystes indépendants, ce qui est plus rare. Une dernière solution est de recourir aux informations contenues dans les bases de données de consensus telles que celle d’IBES. Ce sont des sociétés spécialisées qui collectent des prévisions de bénéfices, de cash-flows, de dividendes, de taux de croissance à moyen terme des bénéfices et d’autres variables sur les sociétés cotées. Les gérants peuvent alors utiliser ces informations pour établir leur sélection de valeurs ou construire des stratégies de gestion quantitative.

• L’analyse technique : on l’utilise pour anticiper les mouvements du marché dans la phase d’allocation tactique, mais elle peut aussi aider à la sélection de valeurs. L’idée est la même. Il s’agit d’investir dans des valeurs et de les vendre en se référant à des signaux chartistes. Le gestionnaire ne tient alors pas du tout compte de la valeur fondamentale des titres mais uniquement de leurs mouvements attendus, la plupart du temps à court terme. On utilise cette approche dans les salles de marché, mais très peu en gestion col-lective. Elle a pour principal inconvénient de faire tourner très fréquemment les titres dans le portefeuille, et donc de générer de substantiels frais de transaction. La perfor-mance brute du portefeuille doit être élevée pour offrir une performance nette attractive.

• L’approche quantitative : elle consiste à choisir des titres sur la base de leurs caractéris-tiques statistiques. C’est le cas des gestionnaires qui investissent dans les titres permettant de composer un portefeuille situé sur la frontière efficiente. Seuls les caractéristiques et le

GestPorteFeuille Livre.indb 538 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

539Chapitre 13.–.Les.différentes.approches.de.la.gestion

comportement du portefeuille importent – en aucun cas les caractéristiques individuelles des titres, notamment leur niveau de valorisation. Il existe une multitude d’approches quantitatives et d’outils plus ou moins sophistiqués reflétant l’imagination des gérants.

La gestion « traditionnelle » est intéressante dans la mesure où elle offre la possibilité de choisir les titres en prenant en compte toutes ses facettes. Un gestionnaire peut décider d’investir dans une valeur qu’il considère comme sous-évaluée sur la base d’une analyse fondamentale et tenir compte de ses caractéristiques statistiques pour prendre sa décision, puis attendre des signaux chartistes pour l’acheter par exemple.

Quatre structurations de portefeuille

La capacité du gérant de portefeuille à atteindre son objectif de gestion et à battre la cible qui lui a été fixée dépend donc de ses compétences en termes de market-timing et de stock picking. Pour ce faire, il doit disposer d’informations de qualité et être capable d’en faire bon usage dans la composition et la gestion du portefeuille.

Analysant ces deux dimensions du talent des gérants, Ambachtersheer (1972) définit quatre types de portefeuilles possibles en fonction des compétences des gérants (voir tableau 13.9).

Si le gérant a une bonne capacité à prévoir les mouvements du marché, alors il peut en tirer partie dans ses décisions de market-timing. Il ajuste ainsi le bêta du portefeuille à la hausse ou à la baisse par rapport au bêta de l’allocation stratégique. À l’inverse, si ses anticipations sont mauvaises, il a tout intérêt à rester collé au bêta de la cible.

Si le gérant forme de bonnes anticipations sur la rentabilité spécifique des titres, il a intérêt à composer un portefeuille concentré sur quelques valeurs. Au contraire, si son information est pauvre ou s’il forme des anticipations erronées, il a intérêt à composer un portefeuille diversifié de façon à annuler le risque spécifique des valeurs.

Tableau 13.9 : La structuration des portefeuille

Capacité de market-timing

Élevée Faible

Capacité de stock picking

Élevée

–.Portefeuille.concentré..sur.quelques.titres–.Gestion.du.bêta.autour.de.sa.moyenne.de.long.terme.désirée

–.Portefeuille.concentré..sur.quelques.titres–.Gestion.du.bêta.autour.de.sa.moyenne.de.long.terme.désirée

Faible–.Portefeuille.diversifié–.Gestion.du.bêta.autour.de.sa.moyenne.de.long.terme.désirée

–.Portefeuille.diversifié–.Gestion.du.bêta.autour.de.sa.moyenne.de.long.terme.désirée

Source :.Ambachtersheer.(1972) .

Les styles de gestionLa gestion active d’actions se décline parfois sous forme de « styles ». Il s’agit tout simple-ment de segmenter l’univers de valeurs selon deux dimensions : la taille de capitalisation boursière et le niveau de valorisation. Cette segmentation s’explique par la mise en évidence d’un lien entre le niveau de rentabilité des titres et leur taille de capitalisation d’une part et

GestPorteFeuille Livre.indb 539 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

540 .Partie.V.–.La.structuration.des.portefeuilles

leur niveau de valorisation selon des critères tels que le PBR d’autre part1. Ce dernier critère a donné naissance à la gestion value2 et à la gestion growth ou de valeurs de croissance.

La gestion value a pour objet de détecter les valeurs sous-évaluées. Le choix s’opère essen-tiellement sur des critères de valorisation tels que les FCFE, PER, PBR. La gestion value consiste alors à effectuer des paris à court terme sur des titres et entraîne donc une rotation plus élevée des portefeuilles que la gestion growth.

La gestion growth consiste à investir dans des valeurs de croissance, c’est-à-dire dont le potentiel de développement est élevé. Elles ont en général la particularité de se payer cher, mais la cherté n’est pas forcément synonyme de croissance ! La gestion growth consiste donc à faire des paris de long terme sur les caractéristiques structurelles des titres.

La société Morningstar3 a créé une boîte de style reprenant ces deux dimensions, afin de classer les fonds dont la spécialisation est marquée sur certaines de ces valeurs.

Tableau 13.10 : La boîte de style de Morningstar

CapitalisationStyle d’investissement

Value Blend Growth

Large Large-cap value Large-cap blend Large-cap growth

Medium Mid-cap value Mid-cap blend Mid-cap growth

Small Small-cap value Small-cap blend Small-cap growth

La classification des titres selon la dimension valorisation a été affinée par Bourguignon et de Jong (2001, 2003). Ils observent qu’on ne peut pas se contenter d’opposer les valeurs growth et value, uniquement sur la base de critères de valorisation tels que les PBR et PER à un instant donné. En effet, un PBR faible peut être un indice de sous-évaluation d’une valeur à un moment donné mais un PBR fort n’est pas forcément synonyme d’une valeur de croissance. Il faut distinguer les caractéristiques structurelles des valeurs de leurs caractéris-tiques conjoncturelles. Ainsi, une société de croissance peut être ponctuellement surévaluée ou sous-évaluée sur la base des PBR et PER. Une valeur dont le PER est fort pendant un trimestre et retourne sous la moyenne du marché le trimestre suivant ne transforme pas la valeur d’un statut de société de croissance en une société value. En combinant un critère growth et un critère value, ils proposent une classification bidimensionnelle des titres (voir tableau 13.11).

1. Voir chapitre 3.2. Il n’existe pas de bonne traduction du terme value en français, et l’usage fait que l’on conserve ce terme pour qua-

lifier la gestion de ces valeurs. La moins mauvaise traduction serait de parler de valeur d’actif.3. http://www.morningstar.fr.

GestPorteFeuille Livre.indb 540 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

541Chapitre 13.–.Les.différentes.approches.de.la.gestion

Tableau 13.11 : Typologie des valeurs selon leur niveau de valorisation à court et moyen termes

Value Non-value

Growth –.Fort.potentiel.de.croissance–.Bon.marché

–.Fort.potentiel.de.croissance–.Cher Fort.potentiel.de.croissance

Non-growth–.Potentiel.normal.ou.bas.de croissance–.Bon.marché

–.Potentiel.normal.ou.bas.de croissance–.Cher

Potentiel.normal.ou.bas.de croissance

Bon.marché Cher

Source :.Bourguignon.et.de.Jong.(2001) .

Le gérant de croissance doit donc plutôt tenir compte d’un critère tel que le PER ou le PBR moyen sur une certaine période dans le choix de ses valeurs, tandis que le gérant value s’in-téressera à la valeur conjoncturelle de ces ratios. Le style GARP, pour growth at reasonable price, correspond à la première case du tableau. Il s’agit de choisir des titres au potentiel de croissance élevé et de les acquérir à un prix raisonnable. Les titres des autres cases n’ont pas donné lieu à des styles particuliers et se révèlent peu attractifs. Il s’agit en effet de valeurs de croissance chères ou de valeurs à faible potentiel de croissance et pas chères ou pire chères ! Un grand nombre de gérants se sont donc affichés GARP, ce qui ne doit par conséquent pas nous étonner.

La gestion éthique ou socialement responsable

Le développement de la gestion éthique répond à une demande de certains investisseurs qui ne recherchent pas uniquement une rentabilité à tout prix, mais au contraire souhaitent une rentabilité capable d’assurer le maintien de la cohésion sociale et le respect de l’envi-ronnement. Il s’agit dans ce dernier cas de s’inscrire dans une démarche de développement durable défini comme un développement qui permet aux générations présentes de satisfaire leurs besoins sans remettre en cause la capacité des générations futures à satisfaire les leurs.

Pour répondre à ce nouvel objectif, on peut envisager deux approches : une approche « négative » et une approche positive. La première consiste à choisir ses investissements avec des critères de sélection classiques, mais en s’interdisant d’acheter des valeurs de secteurs d’investissement non éthiques tels que la tabac, l’alcool, le jeu, l’armement et autres. Il s’agit alors de fonds éthiques d’exclusion. Cette approche fut la première à être mise en place, souvent à l’instigation de groupes religieux qui ne souhaitaient pas investir dans des socié-tés aux activités moralement répréhensibles. L’approche positive consiste à sélectionner les entreprises qui sont reconnues pour leur investissement social et sociétal. Il s’agit des fonds de développement durable ou d’investissement socialement responsable. Les entreprises éligibles dans les fonds éthiques de ce type sont celles qui appliquent une politique de res-ponsabilité vis-à-vis de l’ensemble des parties prenantes et pas uniquement des partenaires financiers. Elles respectent en outre des critères définis selon l’orientation du fonds et qui font l’objet d’une notation par les agences de notation sociale et environnementale telles que Vigeo, Innovest et Novethic en France.

GestPorteFeuille Livre.indb 541 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

542 .Partie.V.–.La.structuration.des.portefeuilles

La diversification internationale

L’intérêt de la diversification internationale des portefeuilles provient du fait que les mar-chés domestiques sont très imparfaitement corrélés entre eux. Par conséquent, la corrélation moyenne de titres choisis sur des marchés différents est plus faible que celle de titres choi-sis sur le même marché. Cet avantage est à relativiser, car le niveau moyen de corrélation entre les marchés développés a fortement augmenté au cours des dernières décennies du xxe siècle. Il existe aussi un phénomène de recorrélation très net des marchés lors des fortes baisses. C’est pourtant pendant ces périodes que les gérants aimeraient bien évidemment profiter de l’avantage de la diversification de leurs portefeuilles. Enfin, le risque de change vient s’ajouter au risque du portefeuille qui peut toutefois être couvert.

Problème 13.2Le tableau 13.12 présente les rentabilités sur plusieurs périodes des marchés américain et français, ainsi que le taux de change.

Tableau 13.12

Période rentabilité du marché américain

rentabilité du marché français

Taux de change en début de période

1 10 % 12 % 0,67 €/USD

2 –2 % 13 % 0,74 €/USD

3 12 % –4 % 0,80 €/USD

4 22 % 5 % 0,71 €/USD

5 5 % 14 % 0,76 €/USD

6 0,82 €/USD

1. Après avoir expliqué les spécificités du calcul de rentabilité d’un investissement à l’étranger, complétez les tableaux 13.13 et 13.14 des rentabilités par période et des renta-bilités moyennes sur chacun des marchés pour des investisseurs français et américains.

Tableau 13.13

Période

Taux de change en début de période

Évolution du change€/USD

Évolution du change USD/€

rentabilité du marché américain

pour un investisseur français

rentabilité du marché français

pour un investisseur américain

1 0,67 €/USD

2 0,74 €/USD

3 0,80 €/USD

4 0,71 €/USD

5 0,76 €/USD

6 0,82 €/USD

GestPorteFeuille Livre.indb 542 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

543Chapitre 13.–.Les.différentes.approches.de.la.gestion

Tableau 13.14

Marché américain Marché français

Rentabilité.pour.un.investisseur.américain

Rentabilité.pour.un.investisseur.français

2. Calculez les écarts types des rentabilités sur chacun des marchés pour des investisseurs français et américains, puis des taux de change. Commentez.

3. Quelle est la corrélation des rentabilités pour des investisseurs français et américains ? Concluez.

Solution 1. Alors que le calcul de la rentabilité de chaque investisseur sur son marché domestique

ne pose pas de problème particulier, la rentabilité sur le marché étranger nécessite de prendre en compte le taux de change en vigueur afin de transformer chaque rentabilité du marché domestique dans la monnaie de l’investisseur.

De façon générale, la rentabilité d’un investissement sur un marché étranger est la somme de la rentabilité du marché et de l’appréciation (ou dépréciation) monétaire, soit, dans le cas de l’investisseur français :

(1 + RUSD/€) = (1 + RUSD)(1 + CUSD/€) avec :

• RUSD/€, la rentabilité du marché américain en euros ;

• RUSD, la rentabilité du marché américain en dollars ;

• CUSD/€, l’appréciation (dépréciation) du dollar.

Dans le cas de l’investisseur américain, on a :

(1 + R€/USD) = (1 + R€)(1 + C€/USD) avec :

• R€/USD, la rentabilité du marché français en dollars ;

• R€, la rentabilité du marché français en euros ;

• C€/USD, l’appréciation (dépréciation) de l’euro.

Il faut donc commencer par calculer, pour chaque investisseur, l’appréciation (dépré-ciation) de sa monnaie et transformer les rentabilités nationales en rentabilités pour l’investisseur étranger.

Ainsi, le dollar s’apprécie de 10 % pour la première période [(0,74 – 0,67) ¥ 100 / 0,67], tandis que l’euro se déprécie de 9,09 % [((1 / 0,74) – (1 / 0,67)) ¥ 100 / (1 / 0,67)]. Le tableau 13.15 présente les résultats pour l’ensemble des périodes.

GestPorteFeuille Livre.indb 543 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

544 .Partie.V.–.La.structuration.des.portefeuilles

Tableau 13.15

Période

Taux de change en début de période

Évolution du change €/USD

Évolution du change

USD/€

rentabilité du marché américain

pour un investisseur français

rentabilité du marché français

pour un investisseur américain

1 0,67 €/USD

2 0,74 €/USD –9,09 % 10,00 % 21,00 % 1,82 %

3 0,80 €/USD –8,33 % 9,09 % 6,91 % 3,58 %

4 0,71 €/USD 13,21 % –11,67 % –1,07 % 8,68 %

5 0,76 €/USD –7,02 % 7,55 % 31,21 % –2,37 %

6 0,82 €/USD –6,56 % 7,02 % 12,37 % 6,52 %

En résumé, le tableau 13.16 présente la rentabilité moyenne de chacun des marchés pour chaque investisseur

Tableau 13.16

Marché américain Marché français

Rentabilité.pour.un.investisseur.américain 9,40 % 3,65 %

Rentabilité.pour.un.investisseur.français 14,08 % 8 %

Ainsi, les rentabilités sont différentes pour chaque catégorie d’investisseurs. Pour un Français, il était particulièrement intéressant d’investir sur le marché américain dont la rentabilité était plus élevée que sur le marché français, mais aussi compte tenu de l’appréciation du dollar sur la période. C’est l’inverse pour l’investisseur américain. Au cours de la période, le dollar s’est apprécié de 22 %, ce qui correspond à une dépréciation de l’euro de 18,03 %.

2. Le tableau 13.17 présente, à partir des séries de rentabilités domestiques et transformées de la question précédente, les écarts types.

Tableau 13.17

Marché américain Marché français

Écart.type.des.rentabilités.pour.un.investisseur.américain 7,94 % 3,82 %

Écart.type.des.rentabilités.pour.un.investisseur.français 11,18 % 6,78 %

Les écarts types des taux de change€/USD et USD/€ s’établissent quant à eux respecti-vement à 8,43 % et 8,10 %.

Les écarts types des rentabilités diffèrent selon les investisseurs du fait qu’à la volati-lité du marché s’ajoute la volatilité de la devise particulièrement élevée dans l’exemple.

GestPorteFeuille Livre.indb 544 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

545Chapitre 13.–.Les.différentes.approches.de.la.gestion

Cependant, la volatilité du marché étranger de chaque investisseur est plus faible que la somme de la volatilité du marché et de la devise dans chacun des cas :

3,82 % < 6,78 % + 8,43 % et :

11,18 % < 7,94 % + 8,10 % Dans le cas de l’investisseur américain en France, la covariance négative entre les ren-

tabilités du marché et l’évolution de l’euro conduit à un écart type total plus faible que celui du marché français.

3. Pour un Américain, la corrélation entre les deux marchés se calcule à partir des séries de rentabilités en dollars alors que, pour l’investisseur français, la corrélation entre les deux marchés se calcule à partir des séries de rentabilités en euros.

La covariance des rentabilités des deux marchés en dollars s’établit à –0,00151 et en euros à 0,00224, soit des coefficients de corrélation respectifs de –0,49 [–0,00151 / (0,0382 ¥ 0,0794)] et 0,29 [0,00224 / (0,1118 ¥ 0,0678)] en dollars et en euros.

La corrélation n’est donc pas la même selon les investisseurs compte tenu de la perte ou du gain de change qui peut être réalisé.

13.1.2 La gestion alternative et les hedge funds

La gestion alternative a pour objectif de générer de la performance, indépendamment de la performance des marchés, raison pour laquelle on la qualifie de décorrélée des marchés. Le premier fonds alternatif, ou hedge fund, fut créé en 1949 par Jones aux États-Unis. Le principe de gestion consistait à investir dans des titres sous-évalués et à vendre à décou-vert des titres jugés surévalués. Le fonds était considéré comme « couvert », dans le sens où il était supposé gagner de l’argent quelle que soit l’évolution du marché. Mais ce n’est que dans les années 1960 que les hedge funds deviennent très visibles dans le milieu de l’inves-tissement avec des gérants tels que Georges Soros (son fonds Quantum Fund a enregistré une performance de plus de 30 % par an pendant ses 31 ans d’existence) et Julian Robert-son (son fonds Tiger Fund a généré une performance de plus de 31 % pendant 20 ans). Il faut ensuite attendre les années 1990 pour observer un véritable décollage de l’encours des fonds, stoppé par la faillite du fonds Long Term Capital Management (LTCM) en 1998. La baisse des marchés entre 2000 et 2003 a été à l’origine d’un regain d’intérêt pour ces fonds, mais la nouvelle baisse spectaculaire des marchés en 2008 avec une volatilité très élevée a conduit de nombreux fonds à la faillite. Il ne restait plus que 7 500 fonds alterna-tifs au milieu de l’année 2009 sur les 11 000 existant fin 2007. Ces fonds aux orientations de gestion très différentes partagent un certain nombre de caractéristiques communes, que voici.

GestPorteFeuille Livre.indb 545 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

546 .Partie.V.–.La.structuration.des.portefeuilles

Les caractéristiques des hedge funds

Un effet de levier importantL’effet de levier a l’avantage d’augmenter la rentabilité des fonds investis par les clients, la contrepartie étant bien évidemment d’augmenter aussi leur risque. Il existe plusieurs façons de créer du levier. La plus traditionnelle est de recourir à des crédits bancaires afin de maxi-miser le montant investi. Il est aussi possible de vendre des actifs à découvert. Le calcul du niveau de levier d’un fonds se fait simplement en rapportant la valeur de l’actif sur le montant des fonds propres. Une autre possibilité de créer du levier est d’utiliser des produits dérivés. Des montages financiers complexes peuvent être à l’origine d’un effet de levier élevé. Selon les différentes estimations réalisées, le fonds LTCM avait un effet de levier hors bilan, c’est-à-dire qui ne tenait pas compte de l’effet de l’endettement, jusqu’à 2100 au moment de sa faillite1. L’effet de levier varie en fonction de la stratégie des fonds et est plus élevé pour les fonds exploitant les inefficiences du marché tels que les fonds d’arbitrage.

Une liquidité réduiteAlors que la valeur des parts de fonds traditionnels se calcule régulièrement sur une base quotidienne pour les Sicav et permet aux investisseurs de les souscrire ou de se retirer rapi-dement, la valeur des parts de hedge funds se calcule moins fréquemment, et parfois avec une grande irrégularité. La liquidité de ce placement est donc très réduite. De plus, la plu-part des fonds imposent une période de lock-up pouvant aller jusqu’à plusieurs années, durant laquelle l’investissement est bloqué. Ensuite, les dates auxquelles les investisseurs peuvent souscrire à un fonds ou s’en retirer sont souvent trimestrielles et un préavis est parfois exigé pour se retirer.

Plusieurs raisons peuvent expliquer ce manque de liquidité. Tout d’abord certains hedge funds investissent dans des actifs peu liquides pour lesquels une valorisation régulière serait coûteuse, notamment en temps. Ensuite, les stratégies utilisées – c’est le cas des stra-tégies d’arbitrage – nécessitent que le portefeuille soit conservé en l’état et un dénouement prématuré pour rembourser un investisseur pourrait conduire à les faire échouer. Enfin, l’équipe de gestion peut ainsi mieux se concentrer sur la gestion du fonds en limitant le temps consacré au calcul de la valeur du portefeuille.

Une grande opacitéUn grand nombre de hedge funds sont domiciliés sur des places offshore afin d’échapper à la réglementation parfois très contraignante des places réglementées et à leur fiscalité. Les obligations d’information envers les investisseurs sont alors réduites et dépendent du bon vouloir des dirigeants des fonds. Il est très difficile de connaître l’ampleur des positions de ces fonds sur le marché, l’importance de l’effet de levier et du risque encouru. Les faillites de fonds viennent régulièrement rappeler aux investisseurs qu’il s’agit de placements risqués.

L’opacité peut se comprendre par la volonté des gérants de ne pas mettre en alerte les autres gérants sur leurs opérations en cours. Les stratégies d’arbitrage consistant à exploiter des anomalies de marché doivent rester confidentielles si le gérant veut en tirer pleinement profit. Les rendre transparentes pourrait inciter d’autres opérateurs à faire de même et diminuer, voire annuler, ainsi les gains recherchés.

1. Voir Breuer (2002).

GestPorteFeuille Livre.indb 546 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

547Chapitre 13.–.Les.différentes.approches.de.la.gestion

Une structure de rémunération des gérants coûteuseUne partie importante de la rémunération des gestionnaires de hedge funds dépend de leur performance. L’avantage de ce mécanisme est d’aligner leur intérêt sur celui des inves-tisseurs et de les inciter à fournir le maximum d’efforts pour atteindre une performance élevée. La commission de performance représente de 15 % à 25 % de la rentabilité nette annuelle pour la plupart des fonds, mais elle peut s’élever à 50 % pour certains d’entre eux. Les frais de gestion atteignent quant à eux 1 % à 2 % des montants nets gérés. Cette structure de rémunération a comme principal inconvénient d’inciter les gérants à prendre des risques en fin d’année lorsqu’ils s’aperçoivent que la rentabilité sera faible ou négative, de façon à s’assurer un bonus minimum. Pour limiter ce risque opportuniste, les clauses de hurdle rate et de high water mark sont fréquentes dans les contrats de rémunération. Le hurdle rate consiste en une rentabilité minimale annuelle à atteindre avant de pouvoir bénéficier des commissions de performance. Le high water mark permet au gestionnaire de bénéficier de ces commissions, mais seulement si la performance d’une année couvre les éventuelles pertes d’années antérieures. Remarquons qu’un gérant qui aurait accumulé des pertes substantielles a plutôt intérêt à fermer son fonds et à en créer un autre pour repartir sur de nouvelles bases s’il souhaite maximiser sa rémunération.

Enfin, il est également fréquent qu’un gérant investisse dans son propre fonds. Ses intérêts sont ainsi pleinement alignés sur ceux des actionnaires.

Outre ces caractéristiques, les gérants de hedge funds apprécient la liberté réglementaire et fiscale des places offshore qui concentrent un montant élevé de fonds et de l’encours.

Les stratégies des hedge funds

Les stratégies de gestion auxquelles recourent les hedge funds sont nombreuses. Il n’en existe pas une classification unique, mais on peut toutefois les regrouper en trois principales approches : les stratégies directionnelles, les stratégies non directionnelles et les stratégies semi-directionnelles.

Les stratégies directionnellesComme leur nom l’indique, il s’agit de stratégies consistant à prendre position dans un sens donné sur l’évolution d’un actif ou d’un marché. Les principales stratégies de ce type correspondent à autant de familles de fonds.

Les fonds d’actions long/shortCette stratégie est la plus connue et la plus significative en termes d’encours gérés et de nombre de fonds. Il s’agit de prendre des positions d’achat sur les actions mais aussi de ventes à découvert. L’équilibre n’est pas forcément assuré entre les deux. En outre, un fonds peut avoir parfois des positions très majoritairement longues et peu de positions courtes, et inversement à d’autres moments. La répartition entre les positions dépend de l’opinion des gérants sur la quantité de titres sur- ou sous-évalués. Remarquons que les positions courtes sur certains titres viennent diminuer l’exposition globale du fonds aux mouvements du marché. Cette particularité explique le nom générique des « hedge funds », littéralement « fonds couverts ».

GestPorteFeuille Livre.indb 547 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

548 .Partie.V.–.La.structuration.des.portefeuilles

Les fonds Global MacroLa stratégie Gobal Macro consiste à tirer profit de déséquilibres macroéconomiques en pre-nant des positions sur l’évolution des taux d’intérêt, des taux de change et des matières premières. Ces actifs sont considérés comme des actifs macroéconomiques, car leur prix dépend de facteurs macroéconomiques. Des positions peuvent aussi être prises sur les actifs plus classiques que sont les actions et obligations. Pour prendre position sur ces actifs, les gérants mènent une analyse approfondie de la conjoncture économique et monétaire afin de déterminer les actifs sur lesquels ils doivent prendre position ainsi que leur sens.

Les fonds Global Macro font régulièrement parler d’eux et sont à l’origine de spéculations spectaculaires. On les a notamment accusés d’être à l’origine de la sortie de la livre ster-ling du système monétaire européen en 1992, des spéculations contre le franc à l’origine de l’élargissement des bandes de fluctuation par rapport aux taux pivots dans le SME en 1993 et d’avoir déclenché la crise asiatique de 1997.

Les fonds dedicated short biasIl s’agit de fonds dont l’exposition est globalement négative à l’évolution des marchés d’ac-tions. Les positions de ventes à découvert sont donc systématiquement plus importantes que les positions longues. Il peut aussi s’agir de fonds n’ayant que des positions de vente à décou-vert, et l’objectif du gérant est alors de détecter les titres surévalués sur le marché pour les vendre dans l’espoir de les racheter moins chers plus tard. Ces fonds sont très minoritaires dans la gestion alternative et sont très risqués. Ils retrouvent la faveur des investisseurs essentiellement dans les périodes de baisse du marché actions, justement du fait de leur exposition nette négative au marché.

Les fonds marchés émergentsCes fonds investissent essentiellement sur des actifs négociés sur les marchés émergents. Ces marchés présentent des risques parfois très élevés mais peuvent aussi offrir des rentabi-lités de plusieurs centaines de pour-cent sur une année, les rendant de ce fait très attractifs.

Pour l’investisseur, ces marchés étant moins corrélés que ne le sont les marchés développés entre eux, ils représentent des perspectives de diversification très intéressantes.

Les stratégies non directionnellesIl s’agit de stratégies dont la particularité réside dans une exposition limitée aux mou-vements du marché. Les stratégies d’arbitrage consistant à exploiter des inefficiences ou des anomalies en prenant des positions opposées sur un même actif ou des actifs proches entrent dans cette catégorie.

Les fonds d’arbitrage de titres à revenu fixe (fixed income arbitrage)Les stratégies d’arbitrage de titres à revenu fixe sont nombreuses. Les principales sont les suivantes :

• L’arbitrage de la structure par terme des taux sur des emprunts d’État (yield curve arbi-trage) : il s’agit de prendre des positions opposées sur des obligations courtes et longues en fonction du niveau de spread en anticipant un retour à la moyenne.

GestPorteFeuille Livre.indb 548 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

549Chapitre 13.–.Les.différentes.approches.de.la.gestion

• L’arbitrage de spreads de défaut (default spread arbitrage) : il s’agit de prendre des posi-tions opposées sur des obligations de niveaux de risque différents en anticipant un retour à la moyenne.

• L’arbitrage de titres hypothécaires (mortgage-backed securities arbitrage).

• L’arbitrage d’obligations émises par différents États souverains (sovereign debt arbitrage).

La principale difficulté de ce type d’arbitrage est de définir une situation d’équilibre et d’anticiper les mouvements de retour vers cet équilibre lorsque les prix s’en sont éloignés. Ces stratégies font l’objet d’une modélisation mathématique parfois très poussée. Les gains générés étant souvent faibles, il est nécessaire de faire jouer des effets de levier importants pour dégager une rentabilité attractive.

Les fonds d’arbitrage d’obligations convertiblesLe prix des obligations convertibles dépend en partie de celui des actions contre lesquelles elles peuvent être converties. Parfois, il existe des déséquilibres de prix exploités par les arbitragistes. La position la plus classique est d’investir dans les obligations convertibles sous-évaluées et de vendre à découvert les actions sous-jacentes. Ces stratégies d’arbitrage sont toutefois rendues difficiles par le fait que l’évaluation d’une obligation convertible est chose complexe puisqu’il s’agit de la somme d’une obligation classique et d’une option de conversion, ces deux éléments constitutifs étant influencés par un grand nombre de para-mètres dont il faut anticiper l’évolution.

Les fonds d’actions market neutralLes fonds market neutral sont des fonds d’actions long/short dont la particularité est que les deux positions se compensent en termes de risque, de façon à atteindre une exposition la plus proche possible de zéro au marché des actions. Il s’agit de fonds d’alpha pur dont la performance dépend essentiellement de la capacité du gérant à détecter des titres sur- et sous-évalués pour constituer son portefeuille.

Problème 13.3Le bêta moyen des positions longues d’un fonds est de 1,3 tandis que celui des positions courtes est de 1,1. Quelle doit être la répartition du portefeuille entre chacune de ces posi-tions de façon à construire un fonds market neutral ?

Solution

Le bêta du fonds doit être nul et il faut donc résoudre l’équation suivante :

W ¥ 1,3 – (1 – W) ¥ 1,1 = 0

soit W – 45,83.

Le portefeuille market neutral est donc composé à 45,83 % de positions longues et à 54,17 % de positions courtes.

GestPorteFeuille Livre.indb 549 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

550 .Partie.V.–.La.structuration.des.portefeuilles

Les stratégies semi-directionnellesLes fonds appliquant des stratégies semi-directionnelles sont aussi appelés fonds de situations spéciales ou événementielles. Il s’agit de fonds spécialisés dans l’exploitation d’événements exceptionnels qui viennent parfois perturber la vie des sociétés tels que les fusions-acquisitions ou les situations de faillite.

Les fonds de fusions-acquisitions (merger arbitrage)Les opérations de fusions et acquisitions peuvent être source de gains substantiels pour les investisseurs, notamment lorsque des batailles boursières ont lieu. Ce sont donc des situa-tions très attractives pour les gérants de hedge funds et certains se spécialisent dans ces opérations. Il s’agit principalement d’acquérir des titres de la cible et de vendre des titres de l’acquéreur puis de gérer cette position en fonction des péripéties de l’opération. Les gains dégagés peuvent être très élevés mais viennent compenser des risques qui ne le sont pas moins, toutes les opérations n’ayant pas un dénouement dans le sens attendu par les gérants.

Les fonds de titres en détresse (distressed securities)Les gérants de ce type de fonds investissent dans des titres qui sont en situation de restruc-turation, voire de faillite. Dans ce cas, le cours de Bourse de ces sociétés a généralement très fortement baissé et la liquidité du titre peut être très faible. Les gérants doivent choisir parmi ces titres ceux pour lesquels ils anticipent une réussite de la restructuration ou de la réorganisation, avec à la clé une forte hausse du cours de Bourse une fois les difficultés passées. L’horizon de placement de ces gérants est donc nécessairement long. Soulignons la difficulté de calcul de la valorisation de ce type de fonds investi dans des titres peu liquides, voire pour lesquels il n’y a plus de marché et donc pour lesquels les références de cours sont peu représentatives ou inexistantes.

13.2 L’approche passive de la gestionContrairement à la gestion active, la gestion passive ne repose pas sur les anticipations du gérant. Deux approches correspondent à cette définition : la gestion indicielle et les fonds structurés. La gestion indicielle a longtemps été synonyme de gestion passive, mais l’en-cours des fonds structurés s’est envolé à partir des années 2000. Dans des marchés baissiers, ils sont apparus très attractifs aux yeux des investisseurs en affichant des perspectives de gains avec un capital garanti ou protégé.

13.2.1 La gestion indicielle

La gestion indicielle a pour objectif de répliquer le comportement d’un indice boursier. Le premier fonds de ce type a été créé par la société Vanguard en 1974. Les indices les plus sou-vent répliqués sont des indices pondérés dont les techniques de composition sont clairement définies et connues des gérants. Il est a priori difficile de répliquer un indice équipondéré qui nécessiterait de fréquentes recompositions des portefeuilles.

L’attrait de ce type de gestion vient essentiellement de ses coûts souvent nettement inférieurs aux coûts de la gestion active. Il est possible de trouver des fonds dont les frais de gestion ne

GestPorteFeuille Livre.indb 550 14/06/10 14:27

© 2010 Pearson Education France – Gestion de portefeuille et marchés financiers – P. Alphonse, G. Desmuliers, P. Grandin, M. Levasseur

551Chapitre 13.–.Les.différentes.approches.de.la.gestion

dépassent pas 0,2 %, alors qu’ils sont fréquemment de 1 % à 2 % pour les fonds gérés acti-vement. De nombreuses études ayant montré que le plus souvent les gérants actifs ne sont pas en mesure de battre leur benchmark avec régularité, certains investisseurs préfèrent la gestion indicielle leur garantissant la performance du marché au lieu d’une performance plus aléatoire. Plusieurs techniques de gestion permettent de répliquer les mouvements du marché.

La réplication pure