Embed Size (px)

Citation preview

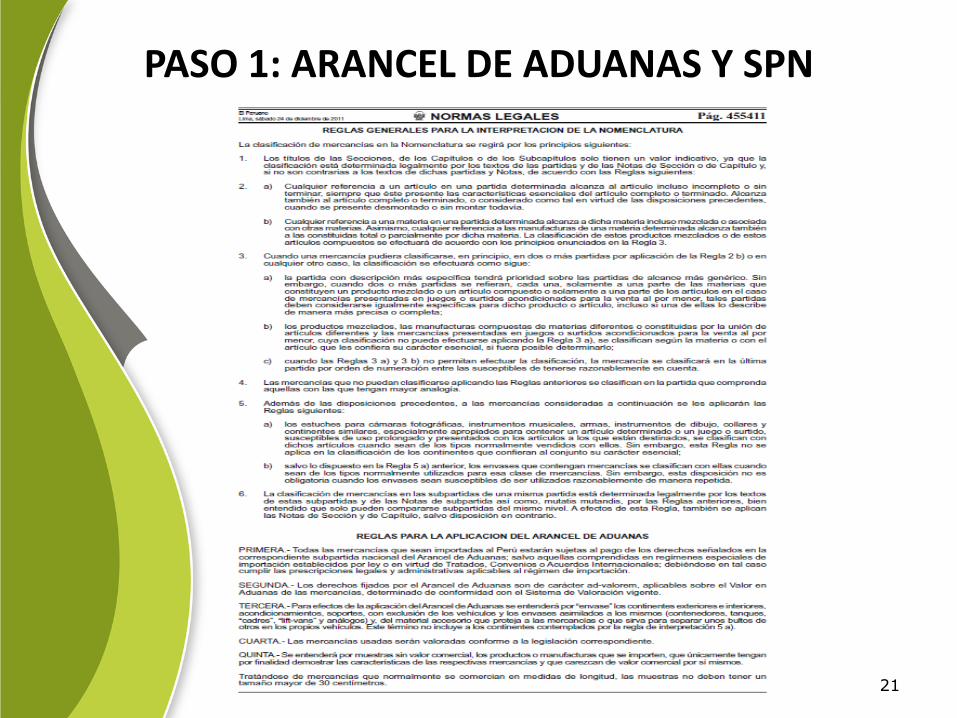

PASO 1: ARANCEL DE ADUANAS Y SPN

21

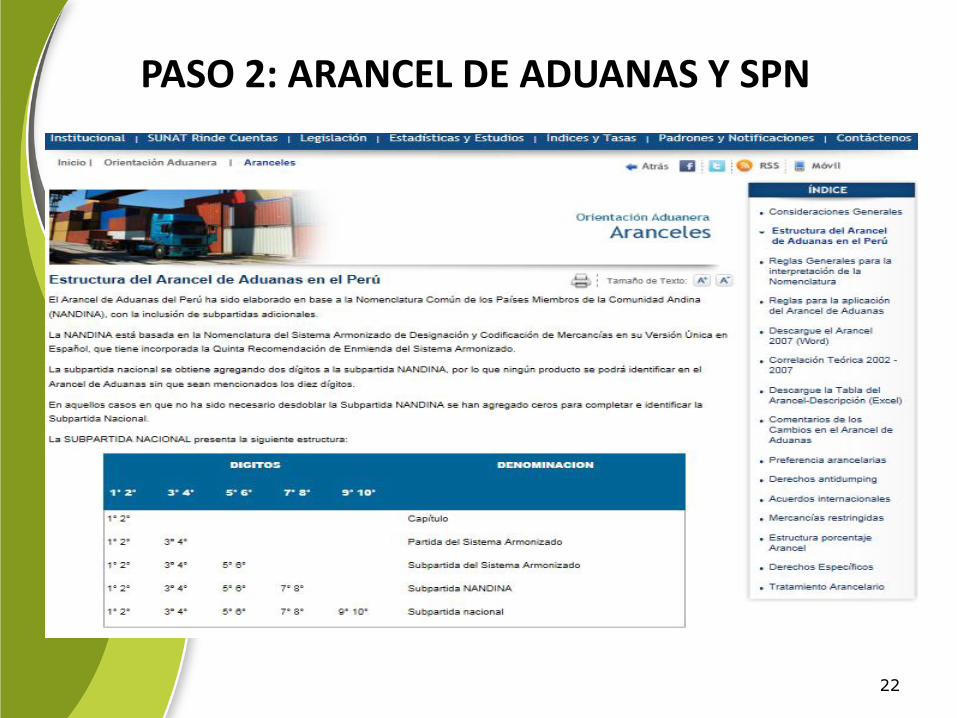

PASO 2: ARANCEL DE ADUANAS Y SPN

22

23

PASO 2: ARANCEL DE ADUANAS Y SPN El arancel de Aduanas del Perú presenta tres columnas que corresponden a: 1. Código de subpartida nacional 2. Designación de la mercancía 3. Derecho de Aduana Ad Valorem (A/V) El Derecho de Aduana (A/V) ha sido expresado en porcentaje, que se aplicará sobre el valor imponible. En cuanto a la aplicación de los derechos correspondientes a compromisos internacionales suscritos por el Perú, deberá consultarse las disposiciones legales y administrativas dictadas para cada una de ellos. Las Notas Explicativas y el Índice de Criterios de Clasificación aprobados por la Organización Mundial de Aduanas (OMA) se utilizarán como elementos auxiliares relativos a la interpretación y aplicación uniforme de los textos de partida y subpartida. Notas de Sección. Capítulos y subpartidas del Sistema Armonizado.

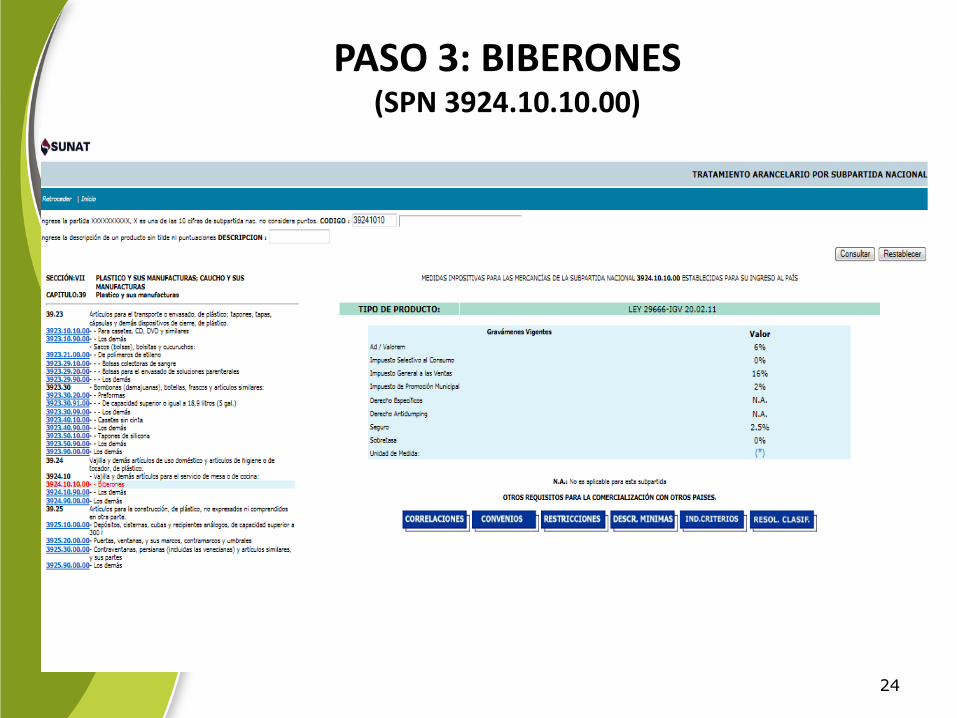

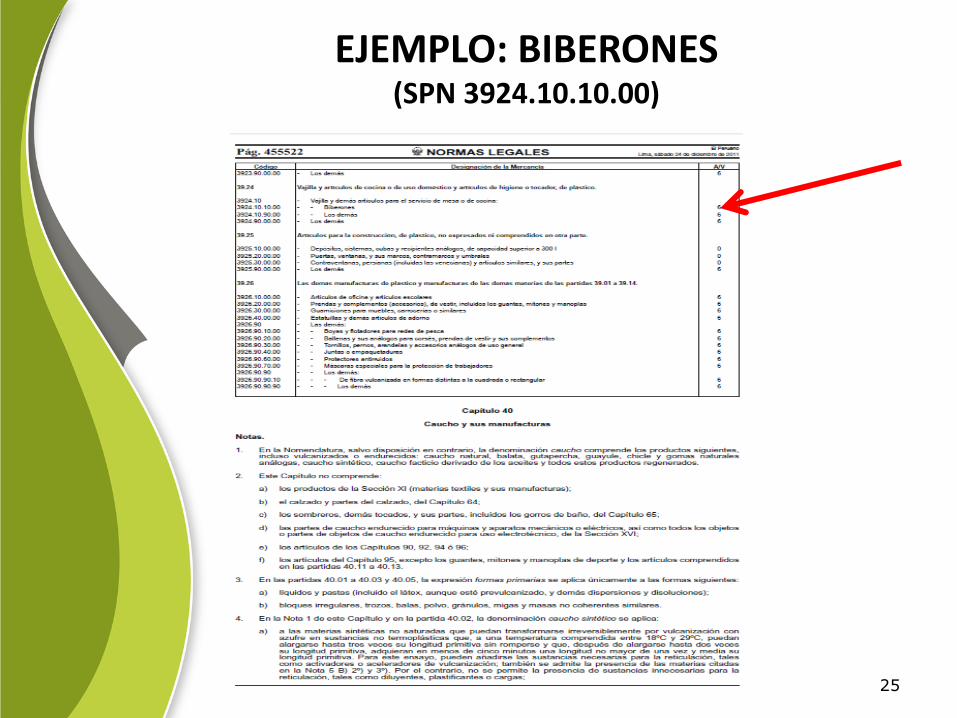

PASO 3: BIBERONES (SPN 3924.10.10.00)

24

EJEMPLO: BIBERONES (SPN 3924.10.10.00)

25

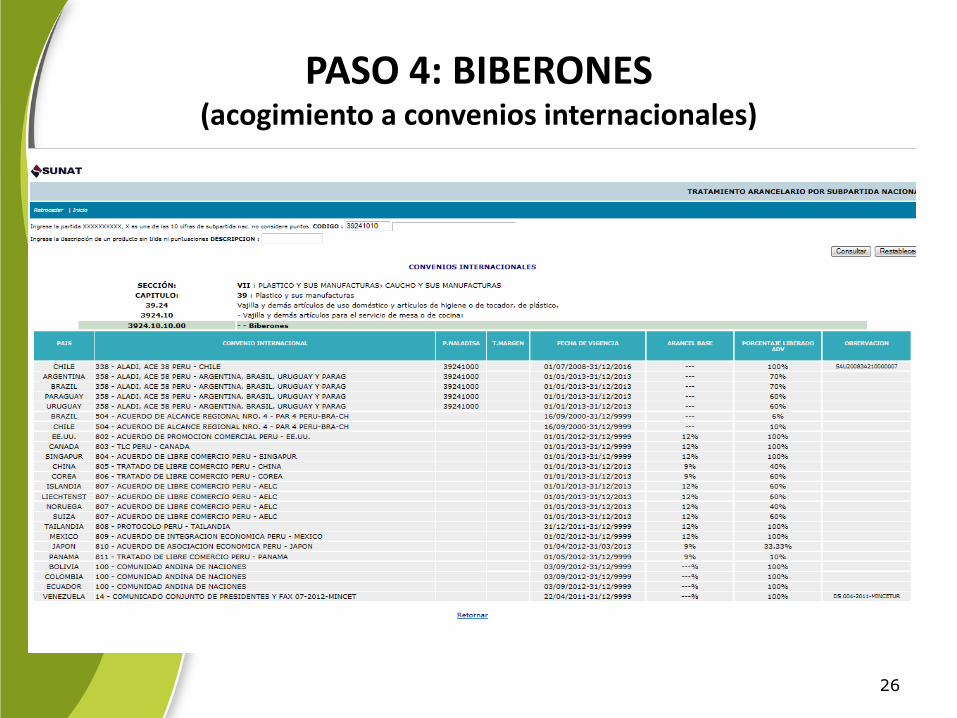

PASO 4: BIBERONES (acogimiento a convenios internacionales)

26

REQUISITOS

Reiteradas Resoluciones del Tribunal Fiscal han establecido el criterio para la aplicación de los desgravámenes o exoneraciones.

El debido otorgamiento de los beneficios provenientes de las negociaciones comerciales internacionales que impliquen una desgravación arancelaria (tratados de comercio), la legislación internacional y/o comunitaria exige en cada caso el cumplimiento de tres requisitos concurrentes.

Requisito de Negociación Requisito de Expedición Directa Requisito de Origen

27

VIGENCIA DEL ACUERDO

28

Ejemplo: RTF 09389-A-2007 EL Art 39º del Acuerdo de Complementación Económica Nº 58 (ACE 58) suscrito entre nuestro país y Argentina, Brasil, Paraguay y Uruguay, Estados parte del MERCOSUR, consagra que a partir de su entrada en vigor, las partes signatarias dejan sin efecto las preferencias arancelarias negociadas y los aspectos normativos vinculadas a ellas que constan, entre otros, en el Acuerdo de Alcance Parcial de Complementación Económica Nº 39 (celebrado entre el Perú y Brasil) y sus Protocolos suscritos en el marco del Tratado de Montevideo de 1980, manteniéndose en vigor sus disposiciones que no resulten contrarias al ACE 58 cuando se refieran a materias no incluidas en el mismo.

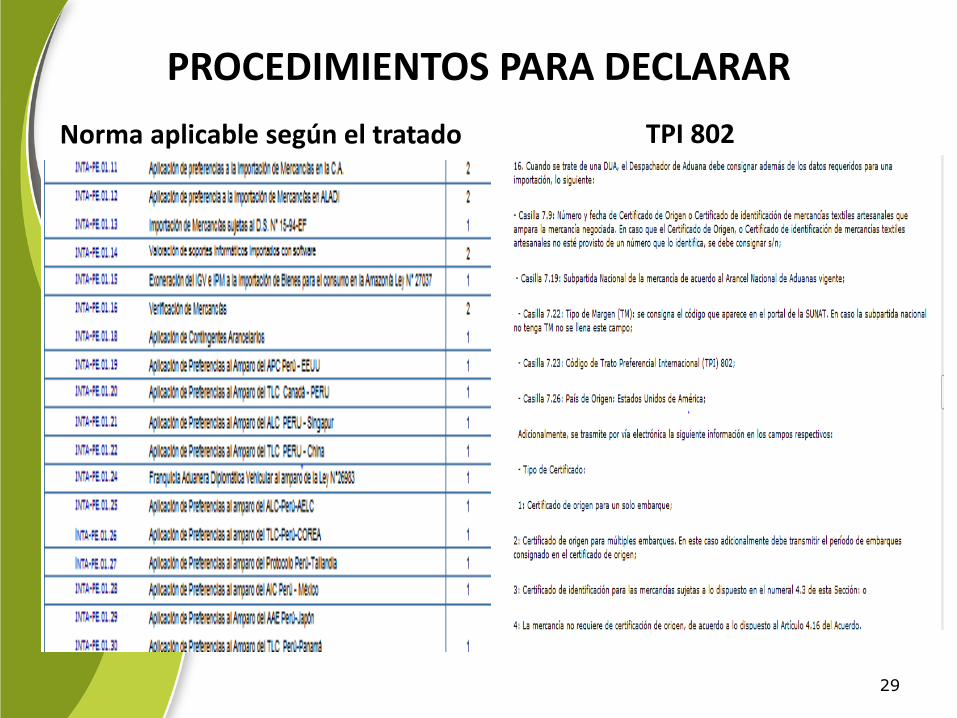

PROCEDIMIENTOS PARA DECLARAR

Norma aplicable según el tratado TPI 802

29

NORMAS DE ORIGEN

El Decreto Legislativo Nº 1056, Ley para la implementación de los asuntos relativos al cumplimiento del régimen de origen de las mercancías en el marco de los acuerdos comerciales suscritos por el Perú, otorgó al Ministerio de Comercio Exterior y Turismo (MINCETUR).

La potestad de imponer sanciones administrativas a los productores, exportadores o importadores que incumplan con las disposiciones que, por vía reglamentaria establecerá dicho sector, con relación a las operaciones de comercio exterior destinadas a acogerse a las preferencias arancelarias previstas en los acuerdos comerciales suscritos por el Perú o en los regímenes preferenciales otorgados al Perú.

30

2. DERECHOS CORRECTIVOS PROVISIONALES AD VALOREM

31

DERECHOS CORRECTIVOS PROVISIONALES AD VALOREM

32

No se aplican en todas las importaciones para el consumo de mercancías. De conformidad con el artículo 90° del Acuerdo de Cartagena, cualquier País

Miembro puede aplicar, en forma no discriminatoria, al comercio de productos incorporados a la lista a que se refiere al artículo 92° del citado Acuerdo, medidas destinadas a: a) Limitar las importaciones a lo necesario para cubrir los déficit de producción

interna; y b) Nivelar los precios del producto importado a los del producto nacional. Así, el artículo 91° del referido Acuerdo, precisa que el país que imponga dichas medidas debe dar cuenta inmediata a la Secretaría General, acompañando para ello un informe sobre las razones en que se ha fundado para aplicarlas, pudiendo cualquier País Miembro que se considere perjudicado por dichas medidas, presentar sus observaciones a la Secretaría General. Continúa señalando el mencionado dispositivo, que la Secretaria General analizará el caso y propondrá a la Comisión las medidas de carácter positivo que juzgue convenientes a la luz de los objetivos señalados en el artículo 87° del Acuerdo, referidos al Programa de Desarrollo Agropecuario y Agroindustrial; siendo que la Comisión decidirá sobre las restricciones aplicadas y sobre las medidas propuestas por la Secretaría General.

Asimismo, la CAN se encuentra facultada de determinar si el establecimiento de tal

medida guarda o no conformidad con el ordenamiento jurídico comunitario.

32

DERECHOS CORRECTIVOS PROVISIONALES AD VALOREM

Son aplicadas por el Perú a los demás Países Miembros de la comunidad Andina.

Obedece a la imposición de una medida de salvaguardia provisional andina.

Sujetas a la posterior evaluación de la Secretaria General de la Comunidad Andina, siendo susceptibles de ser suspendidas, modificadas o autorizadas.

RTF 00180-A-2009 y 4460-A-2010

33

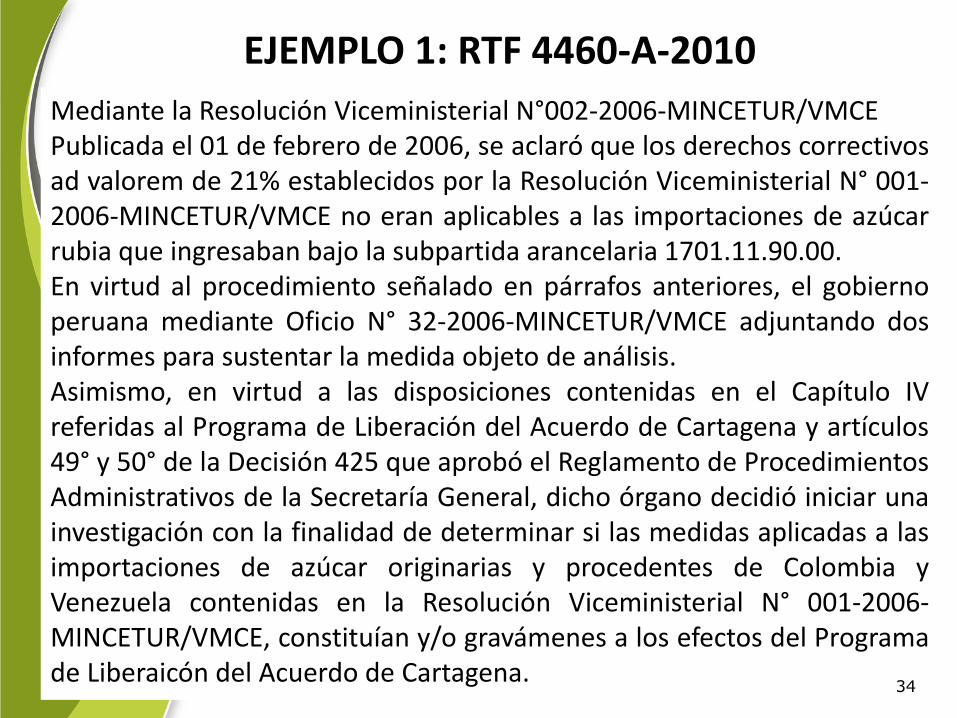

EJEMPLO 1: RTF 4460-A-2010

34

Mediante la Resolución Viceministerial N°002-2006-MINCETUR/VMCE Publicada el 01 de febrero de 2006, se aclaró que los derechos correctivos ad valorem de 21% establecidos por la Resolución Viceministerial N° 001-2006-MINCETUR/VMCE no eran aplicables a las importaciones de azúcar rubia que ingresaban bajo la subpartida arancelaria 1701.11.90.00. En virtud al procedimiento señalado en párrafos anteriores, el gobierno peruana mediante Oficio N° 32-2006-MINCETUR/VMCE adjuntando dos informes para sustentar la medida objeto de análisis. Asimismo, en virtud a las disposiciones contenidas en el Capítulo IV referidas al Programa de Liberación del Acuerdo de Cartagena y artículos 49° y 50° de la Decisión 425 que aprobó el Reglamento de Procedimientos Administrativos de la Secretaría General, dicho órgano decidió iniciar una investigación con la finalidad de determinar si las medidas aplicadas a las importaciones de azúcar originarias y procedentes de Colombia y Venezuela contenidas en la Resolución Viceministerial N° 001-2006-MINCETUR/VMCE, constituían y/o gravámenes a los efectos del Programa de Liberaicón del Acuerdo de Cartagena.

34

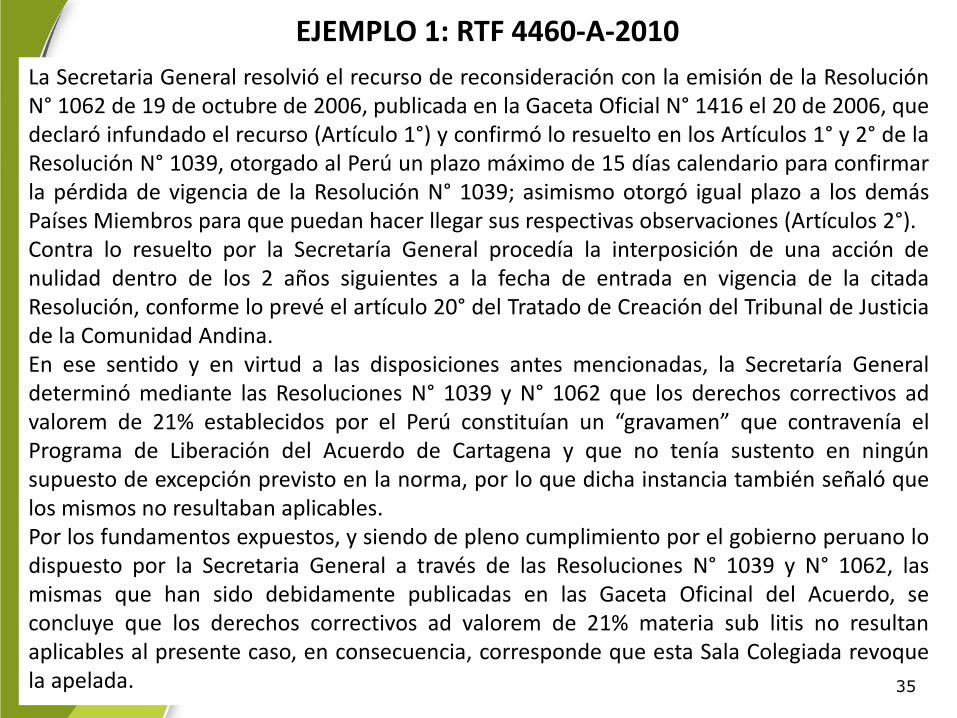

EJEMPLO 1: RTF 4460-A-2010

35

La Secretaria General resolvió el recurso de reconsideración con la emisión de la Resolución N° 1062 de 19 de octubre de 2006, publicada en la Gaceta Oficial N° 1416 el 20 de 2006, que declaró infundado el recurso (Artículo 1°) y confirmó lo resuelto en los Artículos 1° y 2° de la Resolución N° 1039, otorgado al Perú un plazo máximo de 15 días calendario para confirmar la pérdida de vigencia de la Resolución N° 1039; asimismo otorgó igual plazo a los demás Países Miembros para que puedan hacer llegar sus respectivas observaciones (Artículos 2°). Contra lo resuelto por la Secretaría General procedía la interposición de una acción de nulidad dentro de los 2 años siguientes a la fecha de entrada en vigencia de la citada Resolución, conforme lo prevé el artículo 20° del Tratado de Creación del Tribunal de Justicia de la Comunidad Andina. En ese sentido y en virtud a las disposiciones antes mencionadas, la Secretaría General determinó mediante las Resoluciones N° 1039 y N° 1062 que los derechos correctivos ad valorem de 21% establecidos por el Perú constituían un “gravamen” que contravenía el Programa de Liberación del Acuerdo de Cartagena y que no tenía sustento en ningún supuesto de excepción previsto en la norma, por lo que dicha instancia también señaló que los mismos no resultaban aplicables. Por los fundamentos expuestos, y siendo de pleno cumplimiento por el gobierno peruano lo dispuesto por la Secretaria General a través de las Resoluciones N° 1039 y N° 1062, las mismas que han sido debidamente publicadas en las Gaceta Oficinal del Acuerdo, se concluye que los derechos correctivos ad valorem de 21% materia sub litis no resultan aplicables al presente caso, en consecuencia, corresponde que esta Sala Colegiada revoque la apelada. 35

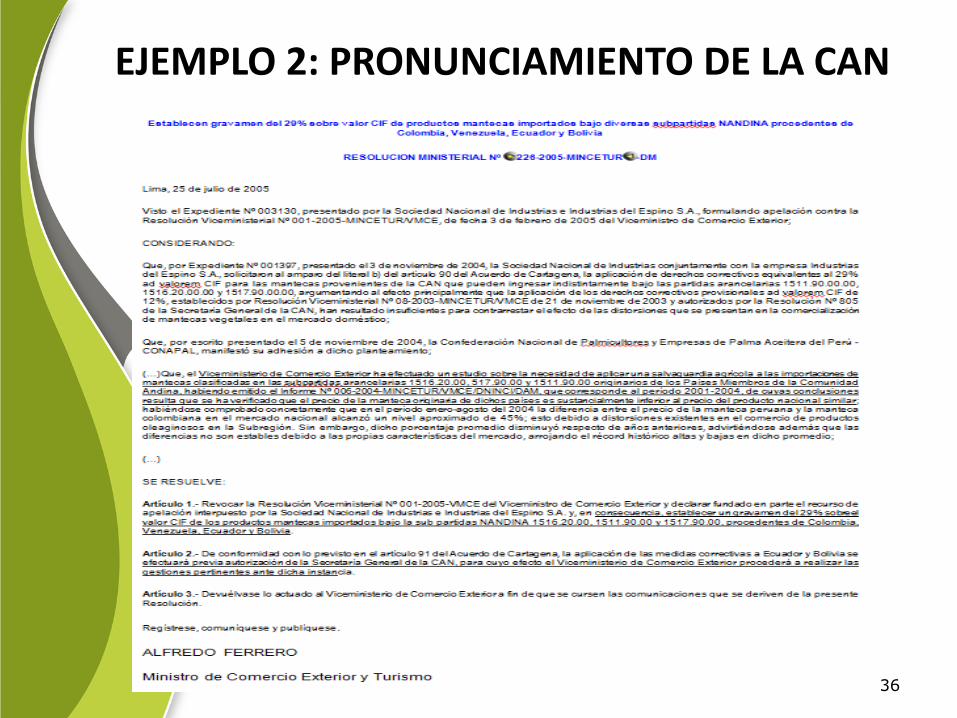

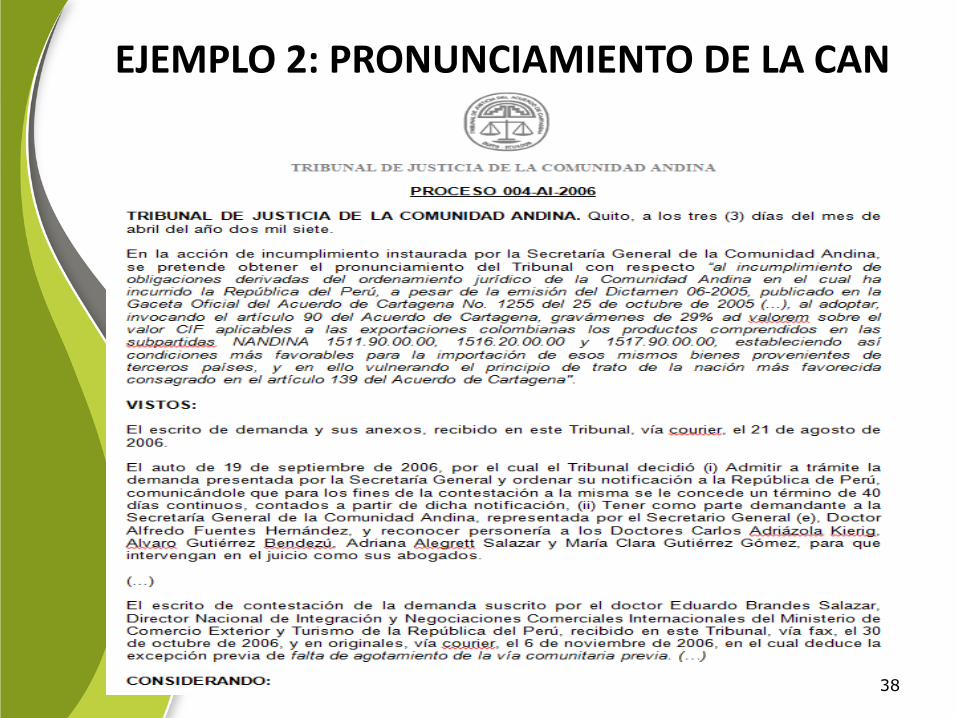

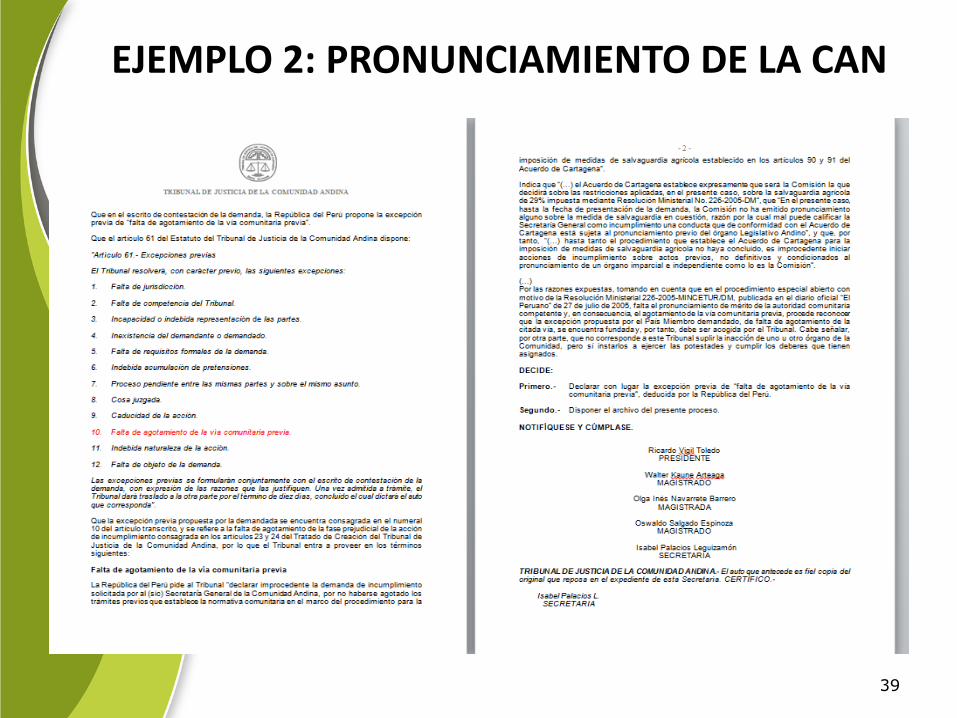

EJEMPLO 2: PRONUNCIAMIENTO DE LA CAN

36

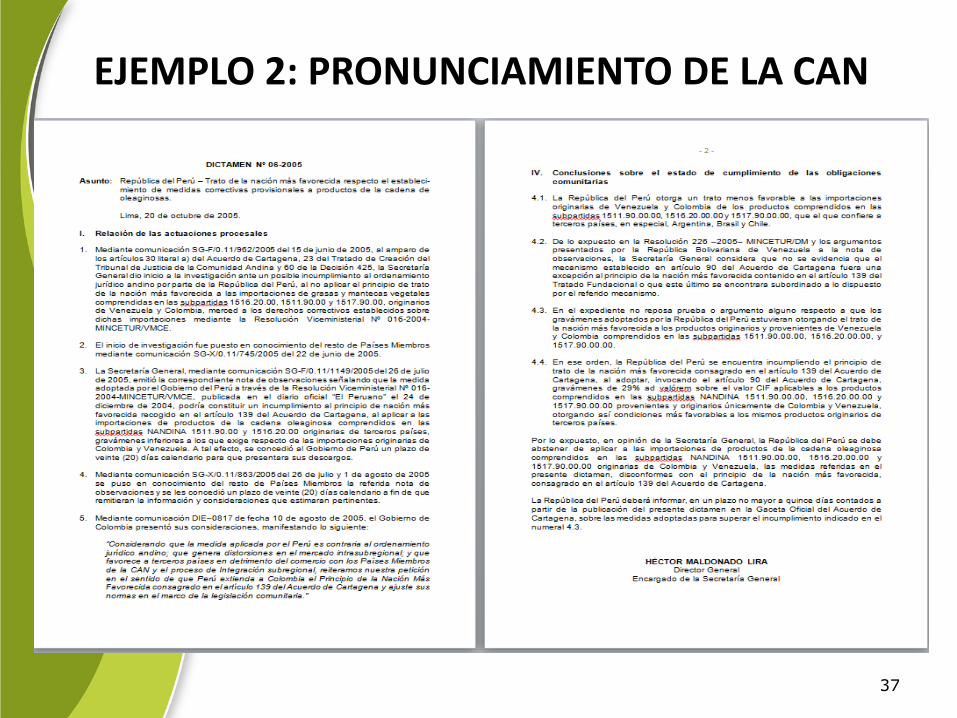

EJEMPLO 2: PRONUNCIAMIENTO DE LA CAN

37

EJEMPLO 2: PRONUNCIAMIENTO DE LA CAN

38

EJEMPLO 2: PRONUNCIAMIENTO DE LA CAN

39

3. DERECHOS ESPECÍFICOS Y SISTEMA DE FRANJA DE PRECIOS

40

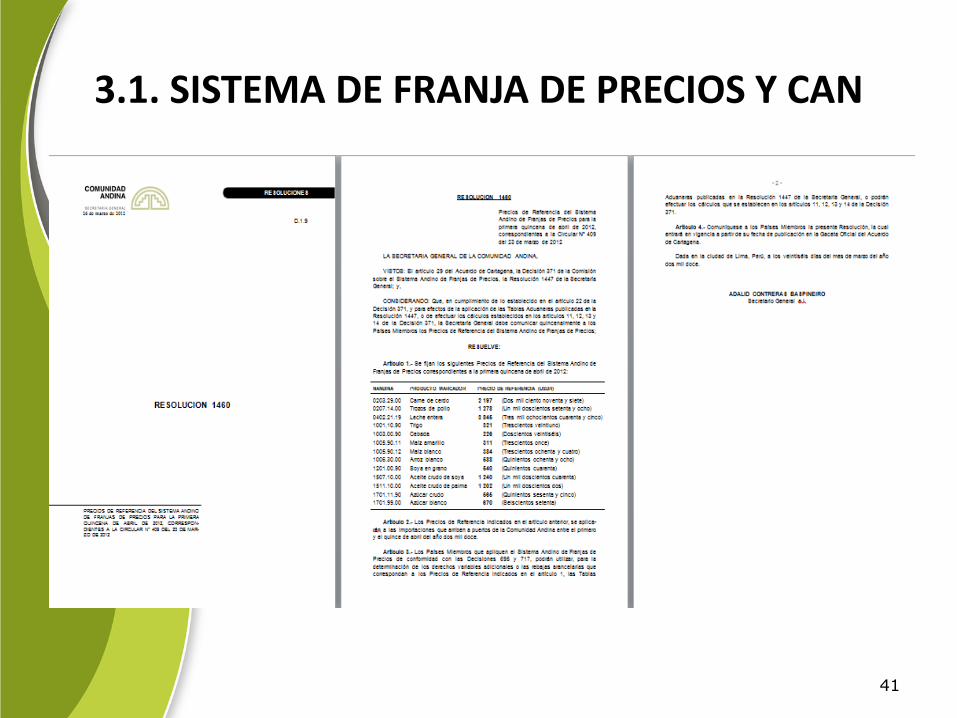

3.1. SISTEMA DE FRANJA DE PRECIOS Y CAN

41

3.2. SISTEMA DE FRANJA DE PRECIOS Y NORMA NACIONAL

Los derechos específicos, pueden ser fijos o

variables.

Antecesor de la norma actual: Decreto Supremo

N° 016-91-AG: denominado derechos

específicos.

Hoy rige el Decreto Supremo N° 115-2001-EF.

Se recomienda la lectura de la RTF N° 04783-A-

2012 (www.mef.gob.pe, opción Tribunal Fiscal)

42

3.2. Sistema de Franja de Precios y Norma Nacional

El Sistema de Franja de Precios a las importaciones de los productos agropecuarios que se señalan en el Anexo I (arroz, azúcar, leche y maíz amarillo) con el fin de aplicar derechos variables adicionales al arancel.

Se aplican derechos variables adicionales cuando los precios internacionales de referencia de dichos productos sean inferiores a determinados niveles de Precios Piso.

Se aplican rebajas arancelarias cuando dichos precios de referencia sean superiores a determinados niveles de Precios Techo.

Los Precios de Referencia se publicarán quincenalmente y reflejarán el precio promedio que se obtenga en base a las cotizaciones observadas en los mercados internacionales de referencia, de acuerdo al Anexo IV del D.S. Dichos Precios de Referencia se llevarán a términos CIF aplicando los fletes y seguros indicados en el Anexo V del D.S.

43

3.2. SISTEMA DE FRANJA DE PRECIOS Y NORMA NACIONAL

Las Tablas Aduaneras, establecidas en el Anexo VI, que determinan los Precios Piso y Techo con sujeción a las reglas establecidas en el presente Decreto Supremo, entrarán en vigencia a partir del día siguiente de su publicación hasta el 31 de diciembre del 2001.

Las futuras actualizaciones de las Tablas Aduaneras tendrán una vigencia semestral, a partir del 1 de enero hasta el 30 de junio y del 1 de julio hasta el 31 de diciembre de cada año y serán publicadas antes del 31 de diciembre y 30 de junio de cada año.

44

4. IMPUESTO SELECTIVO AL CONSUMO

45

IMPUESTO SELECTIVO AL CONSUMO (ISC)

El hecho imponible de la importación puede originar simultáneamente el nacimiento de varias obligaciones tributarias, las que se distinguen unas de otras y que tienen características propias.

En tal sentido, la importación que constituye un régimen aduanero sujeto a control de la Aduana genera el nacimiento de una pluralidad de obligaciones tributarias correspondientes a distintos tributos (derechos arancelarios, IGV, ISC, IPM, entre otros).

46

IMPUESTO SELECTIVO AL CONSUMO (ISC)

Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al consumo aprobado por Decreto Supremo Nº 055-99-EF establece que el Impuesto Selectivo al Consumo grava la importación de bienes.

Mientras que el Art. 50 del TUO de la LIGV señala que grava la importación de los bienes especificados en los Apéndices III y IV .

Este tributo grava la importación de determinados bienes, tales como: combustibles, licores, vehículos, bebidas gaseosas y cigarrillos.

47

IMPUESTO SELECTIVO AL CONSUMO (ISC)

48

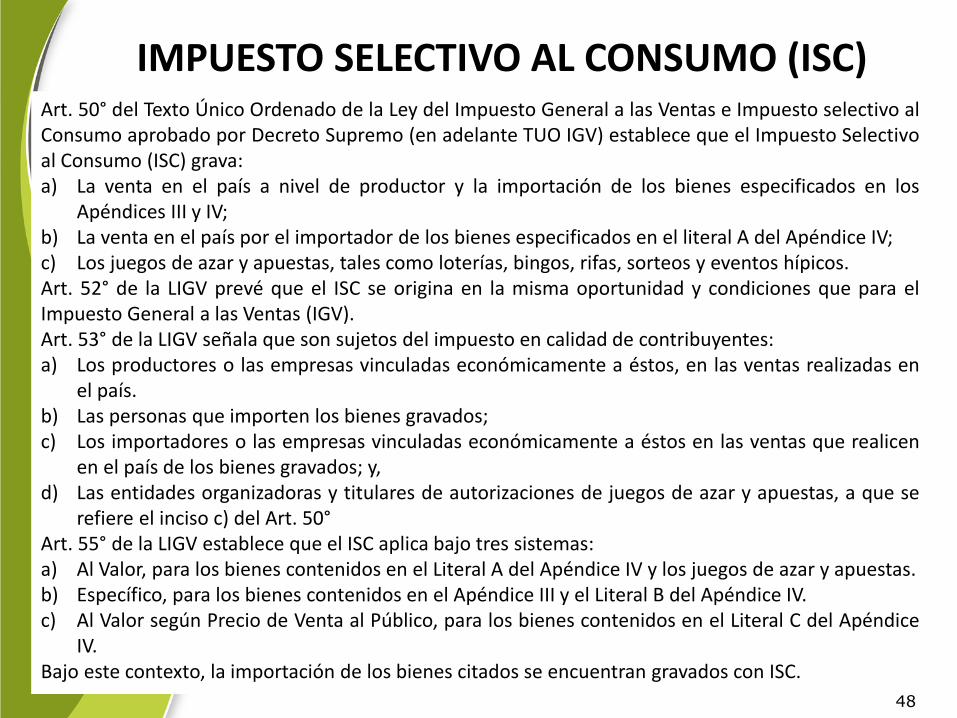

Art. 50° del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto selectivo al Consumo aprobado por Decreto Supremo (en adelante TUO IGV) establece que el Impuesto Selectivo al Consumo (ISC) grava: a) La venta en el país a nivel de productor y la importación de los bienes especificados en los

Apéndices III y IV; b) La venta en el país por el importador de los bienes especificados en el literal A del Apéndice IV; c) Los juegos de azar y apuestas, tales como loterías, bingos, rifas, sorteos y eventos hípicos. Art. 52° de la LIGV prevé que el ISC se origina en la misma oportunidad y condiciones que para el Impuesto General a las Ventas (IGV). Art. 53° de la LIGV señala que son sujetos del impuesto en calidad de contribuyentes: a) Los productores o las empresas vinculadas económicamente a éstos, en las ventas realizadas en

el país. b) Las personas que importen los bienes gravados; c) Los importadores o las empresas vinculadas económicamente a éstos en las ventas que realicen

en el país de los bienes gravados; y, d) Las entidades organizadoras y titulares de autorizaciones de juegos de azar y apuestas, a que se

refiere el inciso c) del Art. 50° Art. 55° de la LIGV establece que el ISC aplica bajo tres sistemas: a) Al Valor, para los bienes contenidos en el Literal A del Apéndice IV y los juegos de azar y apuestas. b) Específico, para los bienes contenidos en el Apéndice III y el Literal B del Apéndice IV. c) Al Valor según Precio de Venta al Público, para los bienes contenidos en el Literal C del Apéndice

IV. Bajo este contexto, la importación de los bienes citados se encuentran gravados con ISC.

48

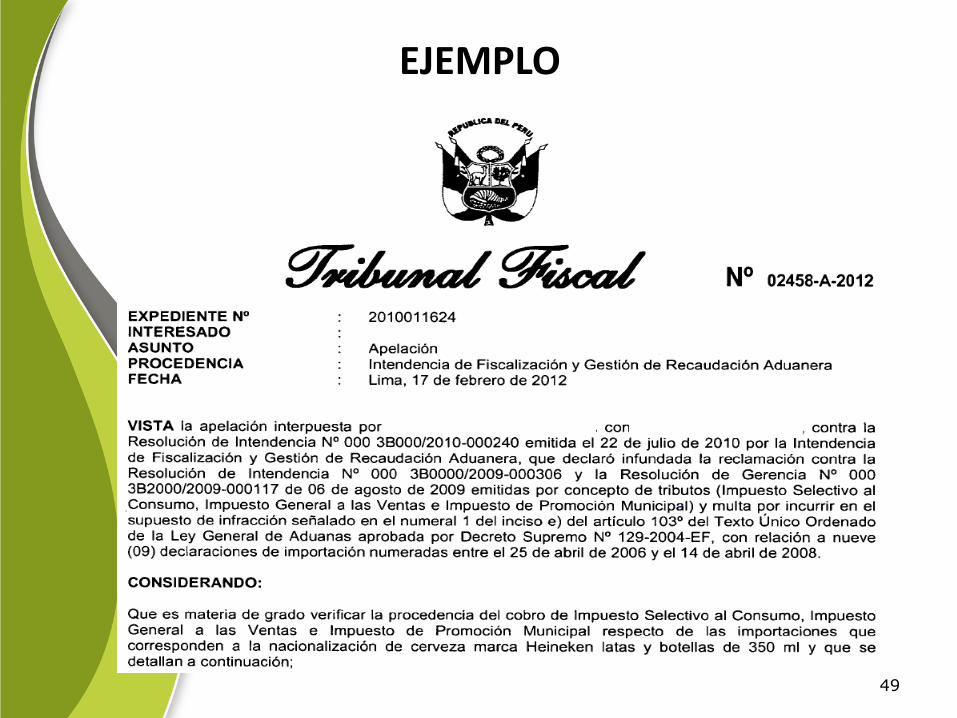

EJEMPLO

49

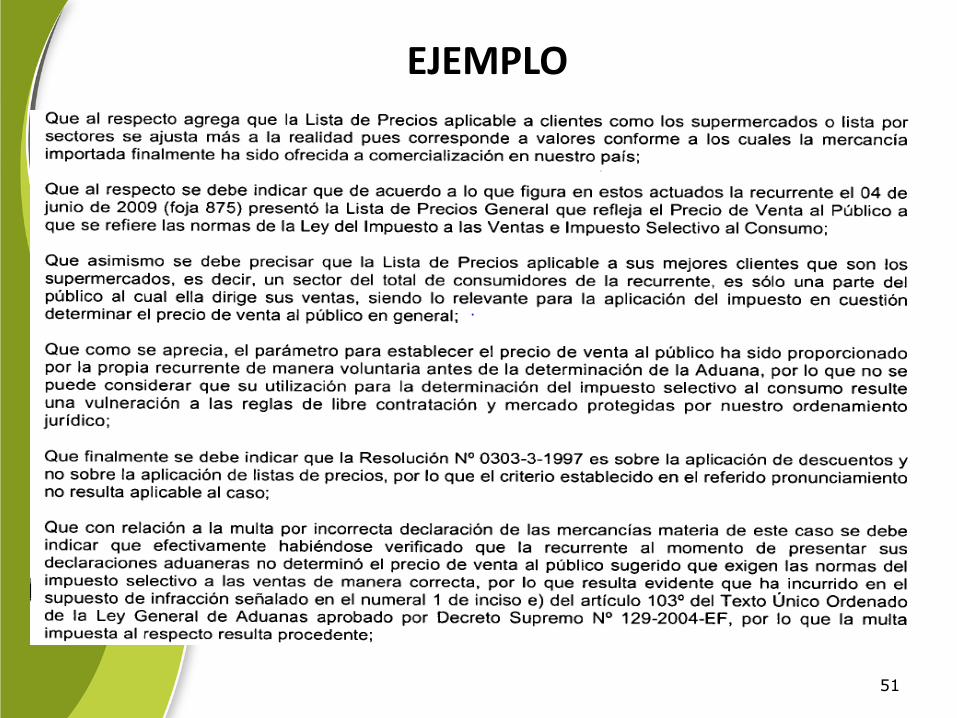

EJEMPLO

50

EJEMPLO

51

EJEMPLO

52