Embed Size (px)

Citation preview

‘A IMPORTÂNCIA SÓCIOECONÔMICA DA PECUÁRIA DE CORTE NO BRASIL

VITÓRIA/ES – Outubro de 2009

CONGRESSO CAPIXABA DE PECUÁRIA BOVINA

GILMAN VIANA RODRIGUESSECRETÁRIO DE ESTADO DE AGRICULTURA, PECUÁRIA

E ABASTECIMENTO DE MINAS GERAIS

ÍNDICE

2

CENÁRIO MUNDIAL

AGRONEGÓCIO BRASILEIRO

INDICADORES DA PECUÁRIA

PERSPECTIVAS

CERTEZAS

INCERTEZAS INTERNAS

INCERTESAS EXTERNAS

CENÁRIO MUNDIAL

3Elaboração: SEAPA

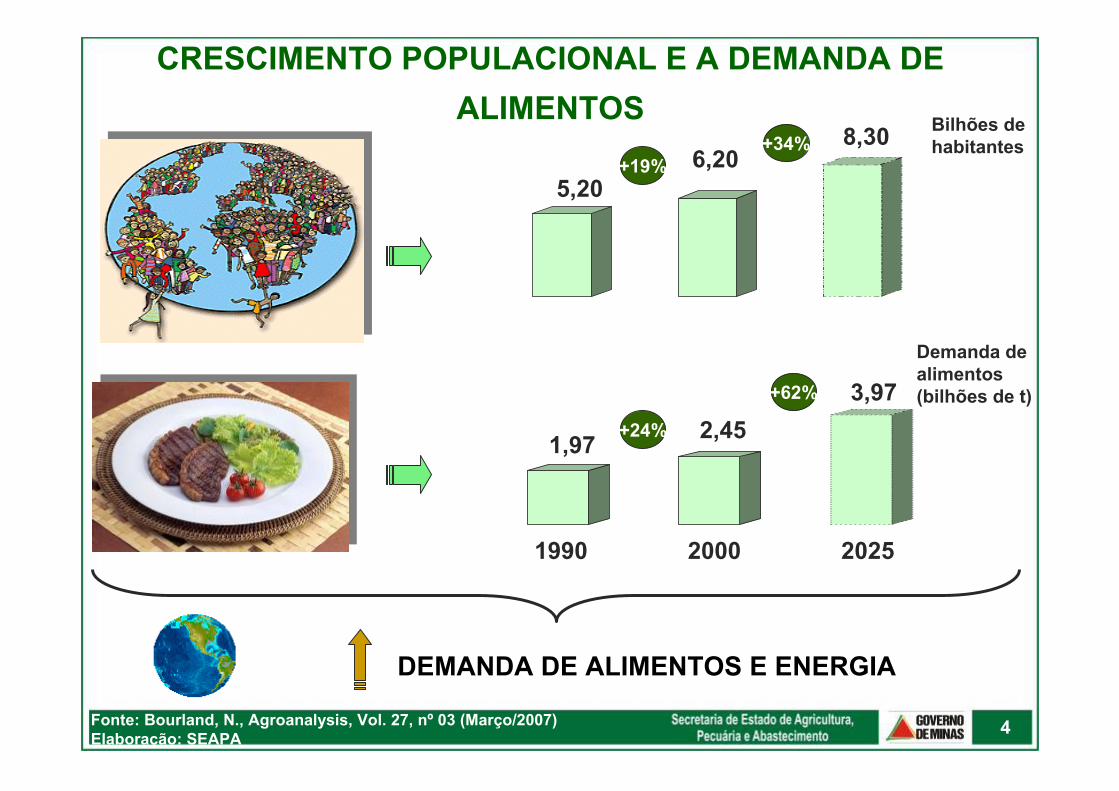

CRESCIMENTO POPULACIONAL E A DEMANDA DE ALIMENTOS

DEMANDA DE ALIMENTOS E ENERGIA

Bilhões de habitantes

4

5,206,20

8,30

1,97 2,453,97

202520001990

Demanda de alimentos (bilhões de t)+62%

+34%

+24%

+19%

Fonte: Bourland, N., Agroanalysis, Vol. 27, nº 03 (Março/2007)Elaboração: SEAPA

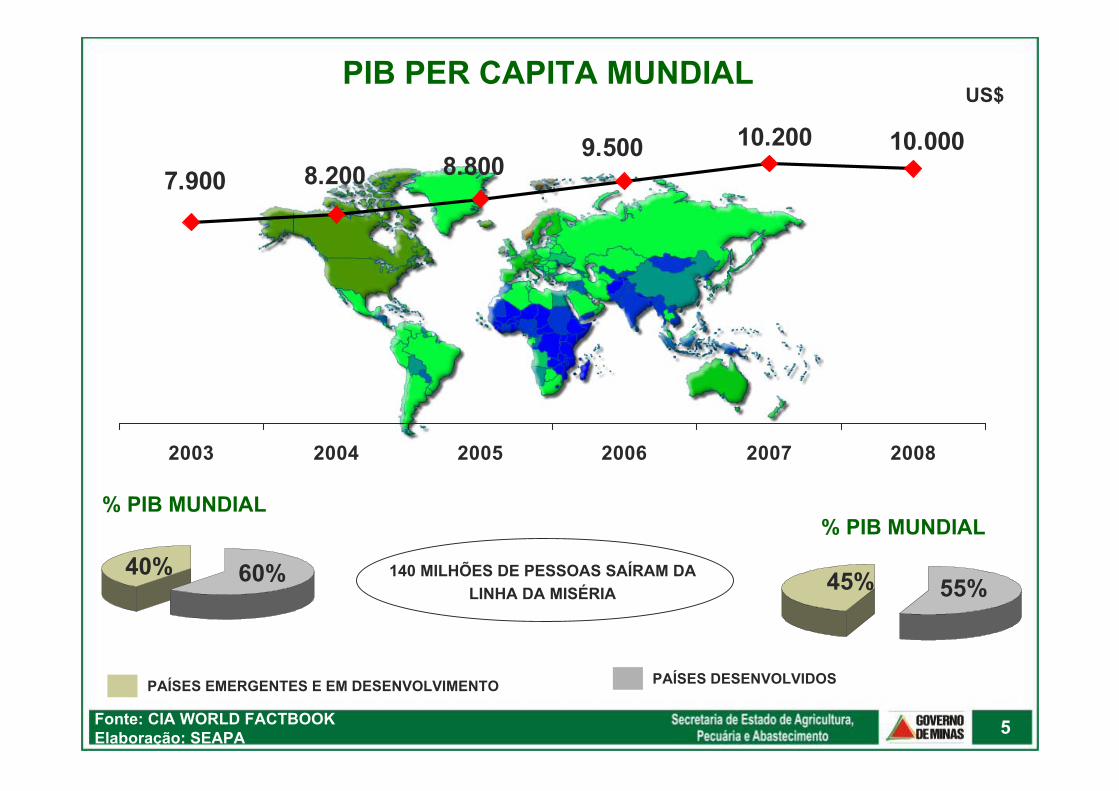

Fonte: CIA WORLD FACTBOOKElaboração: SEAPA

PIB PER CAPITA MUNDIAL

8.2007.90010.000

8.80010.2009.500

2003 2004 2005 2006 2007 2008

140 MILHÕES DE PESSOAS SAÍRAM DA LINHA DA MISÉRIA

PAÍSES DESENVOLVIDOSPAÍSES EMERGENTES E EM DESENVOLVIMENTO

% PIB MUNDIAL% PIB MUNDIAL

US$

40% 60% 45% 55%

5

Elaboração: GV AgroFonte: USDA

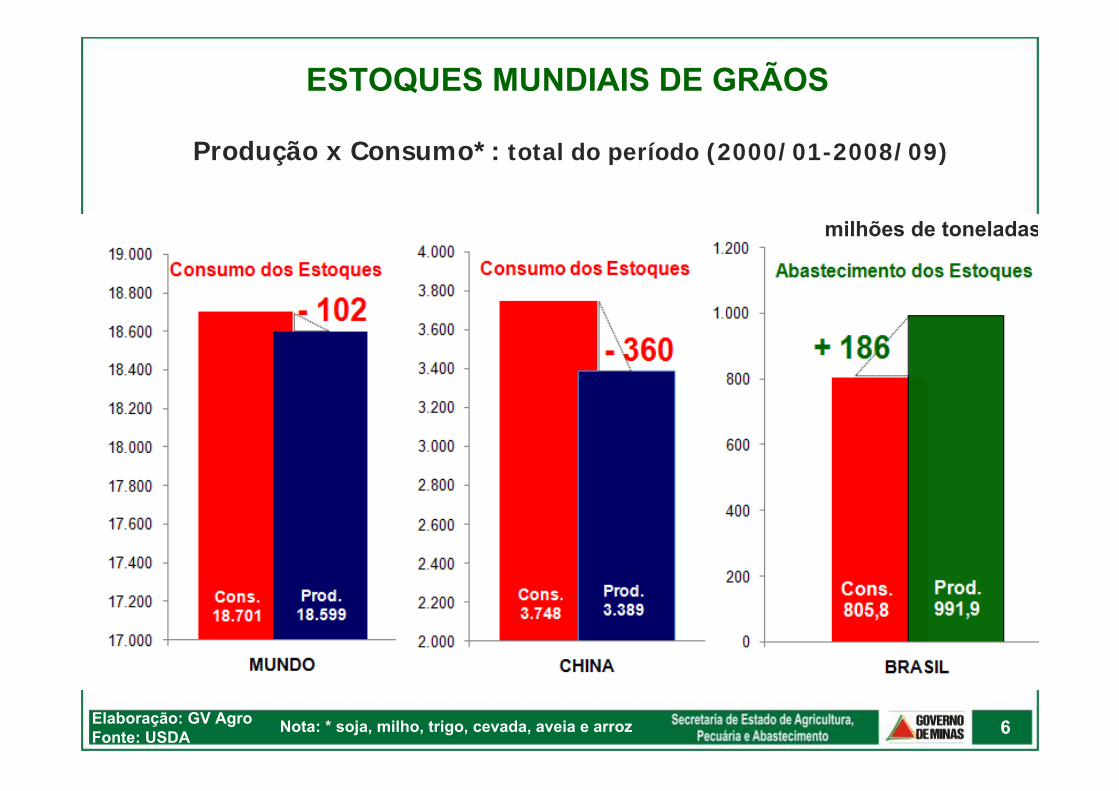

ESTOQUES MUNDIAIS DE GRÃOS

Produção x Consumo*: total do período (2000/01-2008/09)

6Nota: * soja, milho, trigo, cevada, aveia e arroz

milhões de toneladas

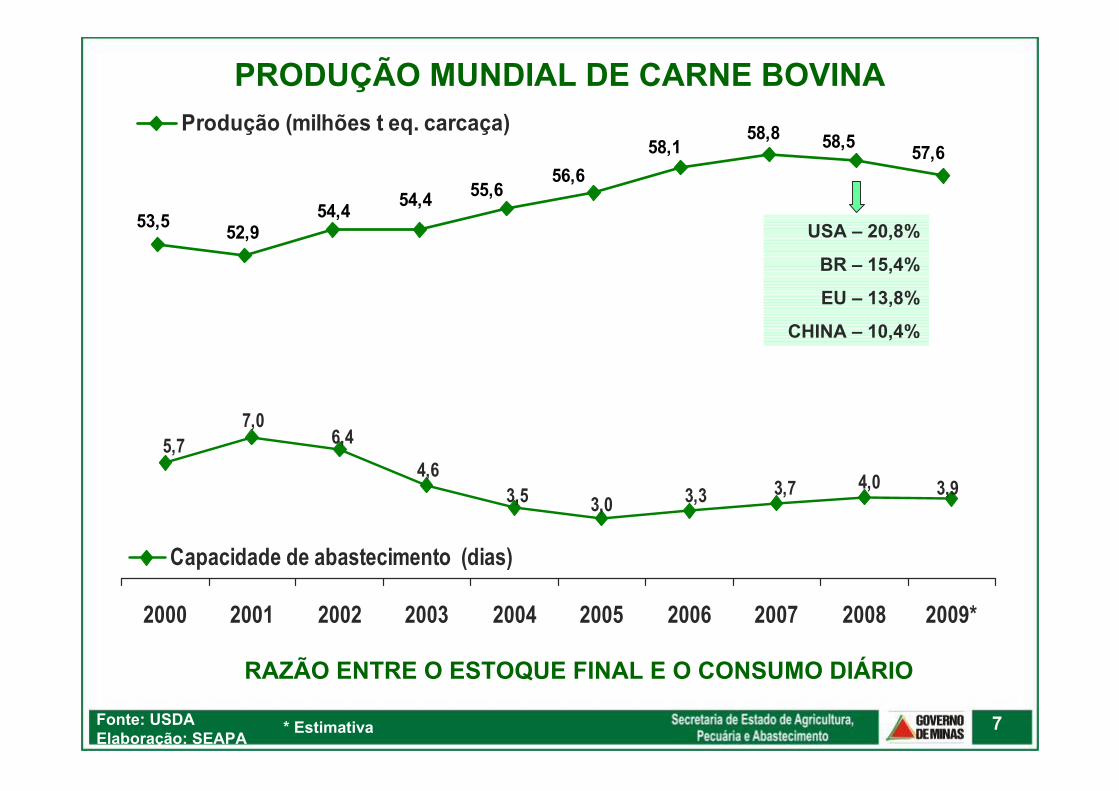

PRODUÇÃO MUNDIAL DE CARNE BOVINA

7Fonte: USDAElaboração: SEAPA

* Estimativa

53,5 52,954,4 54,4 55,6

56,658,1

58,8 58,5 57,6Produção (milhões t eq. carcaça)

USA – 20,8%

BR – 15,4%

EU – 13,8%

CHINA – 10,4%

3,94,03,73,3

5,77,0

6,44,6

3,5 3,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*

Capacidade de abastecimento (dias)

RAZÃO ENTRE O ESTOQUE FINAL E O CONSUMO DIÁRIO

Fonte: USDA/CNPCElaboração: SEAPA

* Estimativa

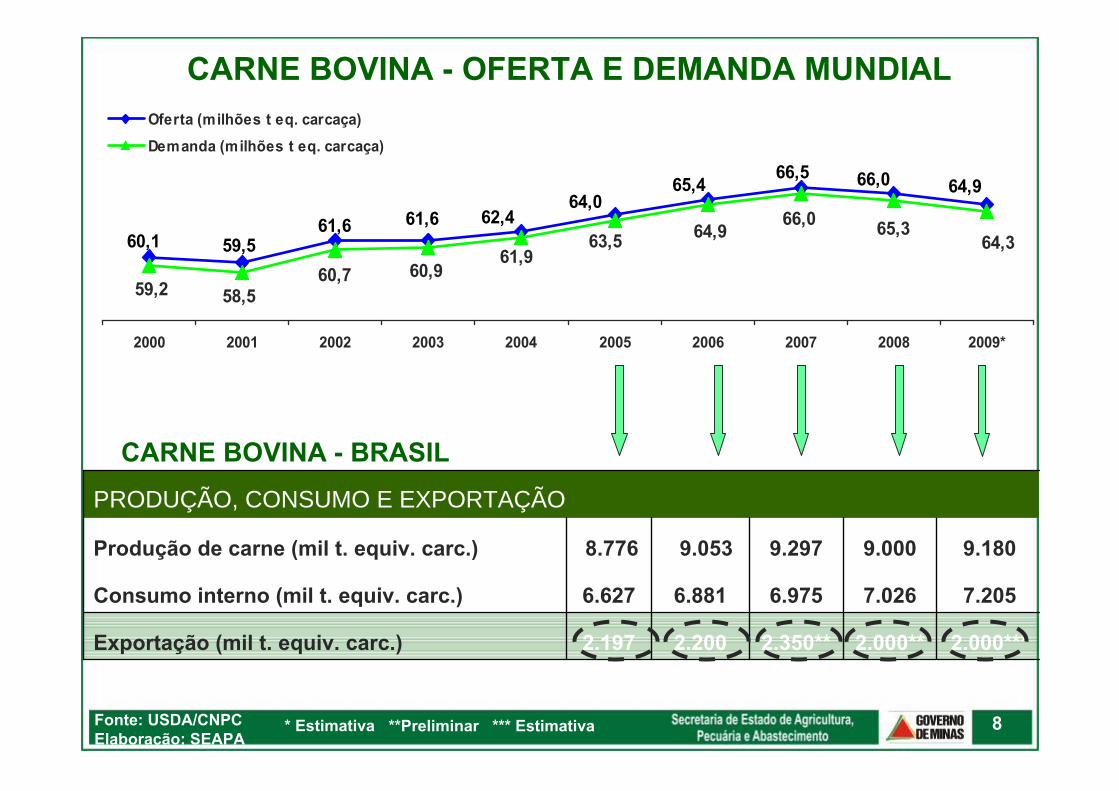

60,1 59,561,6 61,6 62,4

64,065,4 66,5 66,0 64,9

64,365,366,064,963,5

61,960,9

59,2 58,560,7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*

Oferta (milhões t eq. carcaça)Demanda (milhões t eq. carcaça)

CARNE BOVINA - OFERTA E DEMANDA MUNDIAL

PRODUÇÃO, CONSUMO E EXPORTAÇÃO

2.000**

7.026

9.000

2.000***

7.205

9.180

2.350**2.2002.197Exportação (mil t. equiv. carc.)

6.9756.8816.627Consumo interno (mil t. equiv. carc.)

9.297 9.0538.776Produção de carne (mil t. equiv. carc.)

CARNE BOVINA - BRASIL

**Preliminar *** Estimativa 8

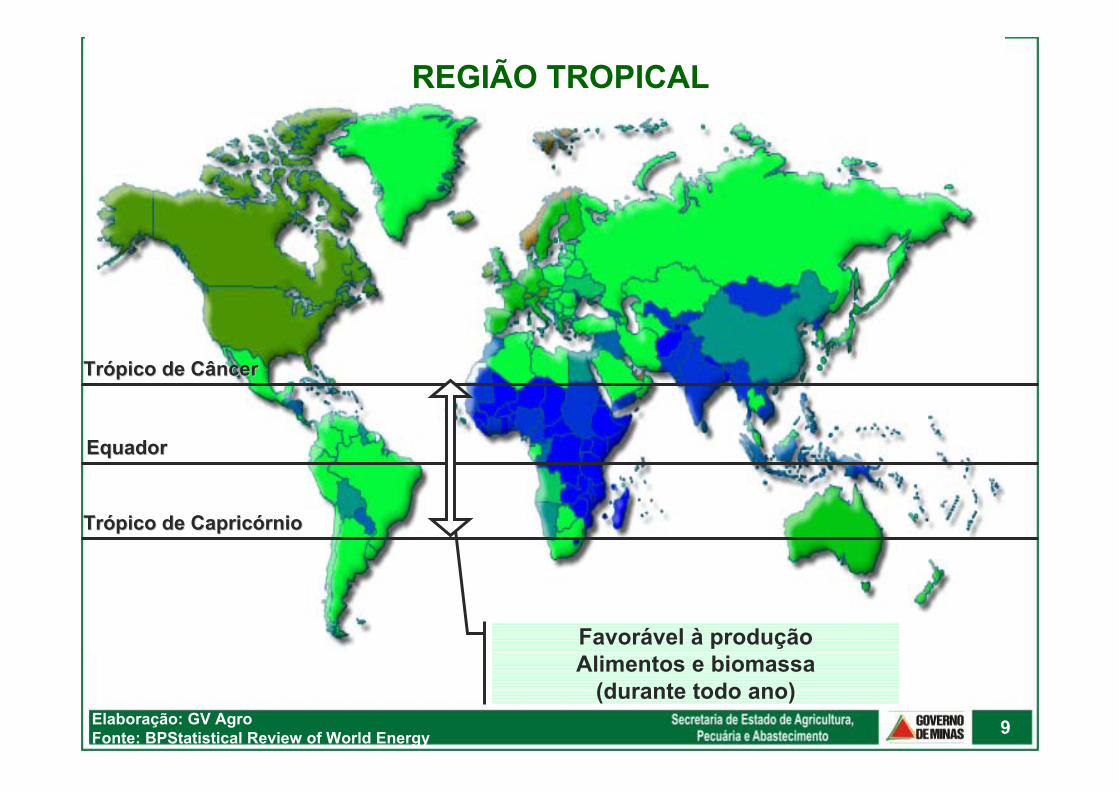

Favorável à produção Alimentos e biomassa

(durante todo ano)

REGIÃO TROPICAL

TrTróópico de Cpico de Cââncerncer

TrTróópico de Capricpico de Capricóórniornio

EquadorEquador

Elaboração: GV AgroFonte: BPStatistical Review of World Energy 9

AGRONEGÓCIO BRASILEIRO

10Elaboração: SEAPA

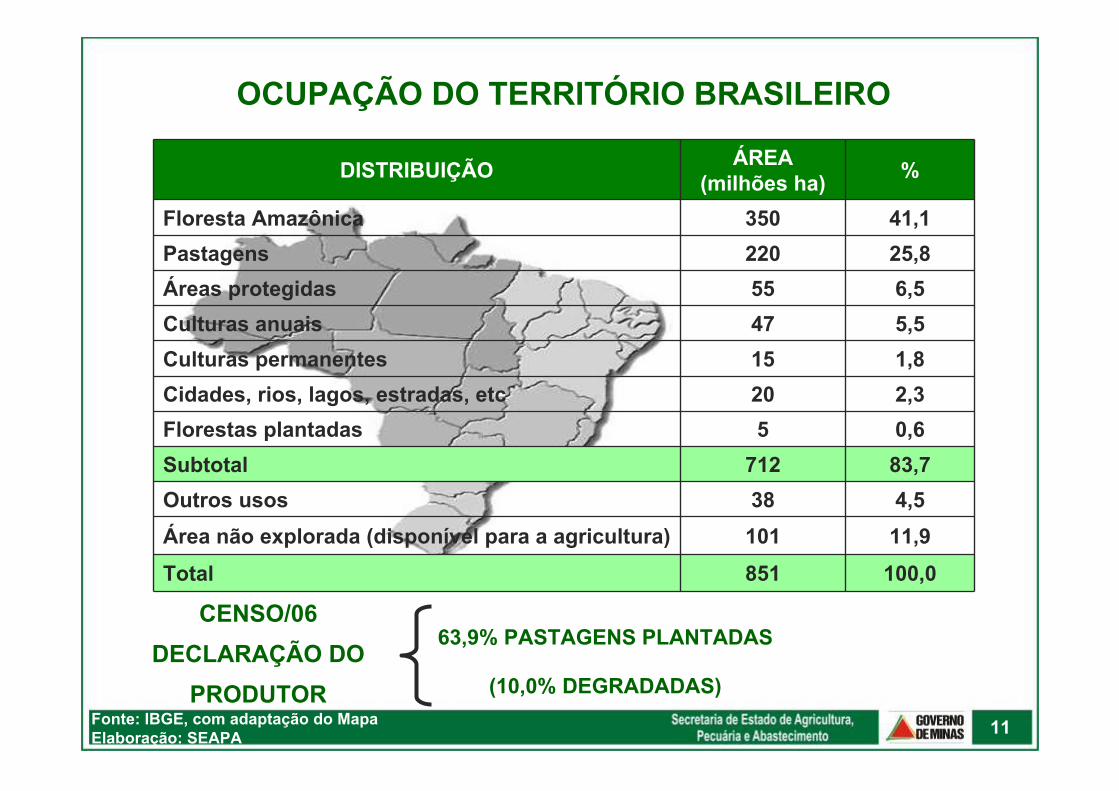

OCUPAÇÃO DO TERRITÓRIO BRASILEIRO

Fonte: IBGE, com adaptação do MapaElaboração: SEAPA

DISTRIBUIÇÃO ÁREA (milhões ha) %

Floresta Amazônica 350 41,1Pastagens 220 25,8Áreas protegidas 55 6,5Culturas anuais 47 5,5Culturas permanentes 15 1,8Cidades, rios, lagos, estradas, etc 20 2,3Florestas plantadas 5 0,6Subtotal 712 83,7Outros usos 38 4,5Área não explorada (disponível para a agricultura) 101 11,9

Total 851 100,0

11

CENSO/06DECLARAÇÃO DO

PRODUTOR

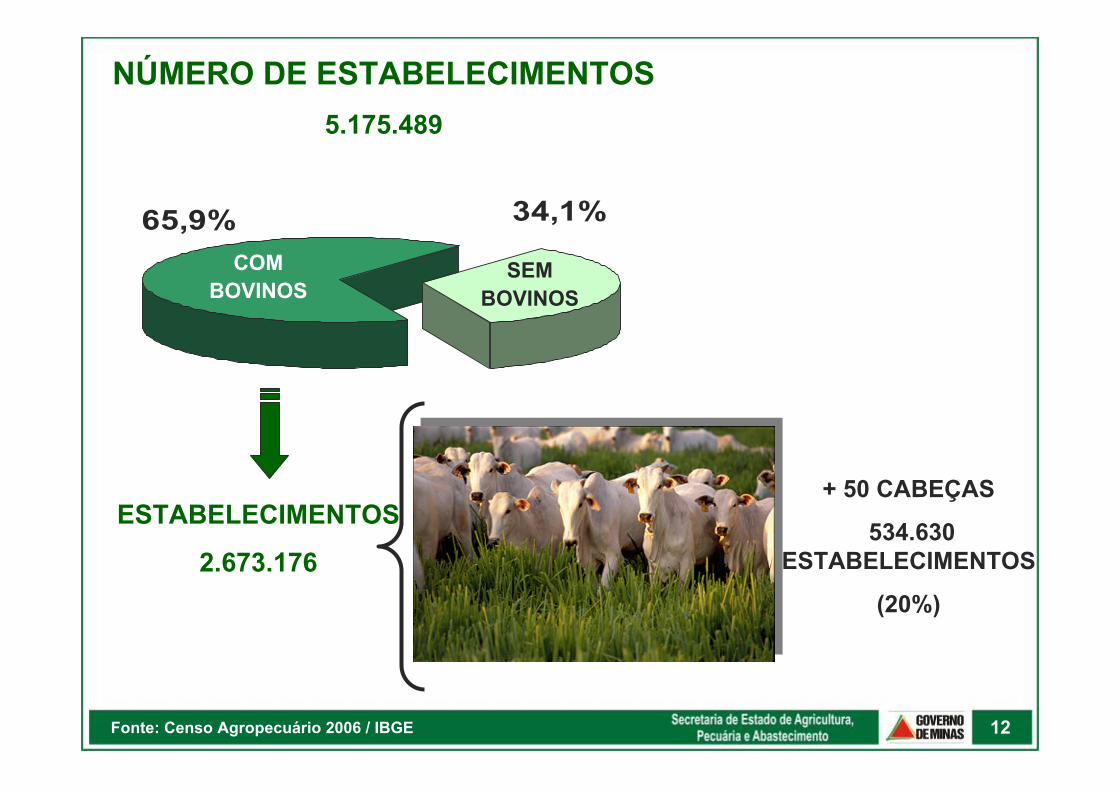

63,9% PASTAGENS PLANTADAS

(10,0% DEGRADADAS)

34,1%65,9%

NÚMERO DE ESTABELECIMENTOS5.175.489

OUTROS ESTADOS

MGPRÓPRIAS

Fonte: Censo Agropecuário 2006 / IBGE

COM BOVINOS

SEMBOVINOS

ESTABELECIMENTOS

2.673.176

+ 50 CABEÇAS

534.630 ESTABELECIMENTOS

(20%)

12

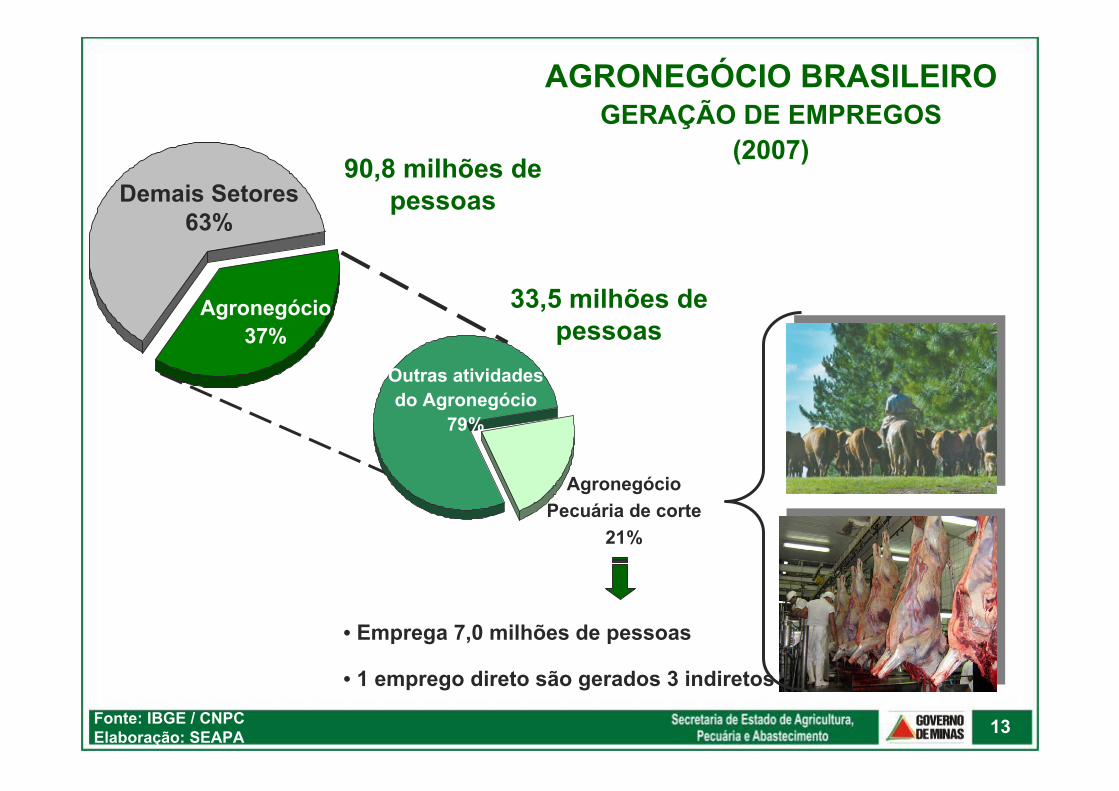

AGRONEGÓCIO BRASILEIROGERAÇÃO DE EMPREGOS

(2007)

Agronegócio37%

Demais Setores63%

• Emprega 7,0 milhões de pessoas

• 1 emprego direto são gerados 3 indiretos

Fonte: IBGE / CNPCElaboração: SEAPA 13

90,8 milhões de pessoas

AgronegócioPecuária de corte

21%

Outras atividadesdo Agronegócio

79%

33,5 milhões de pessoas

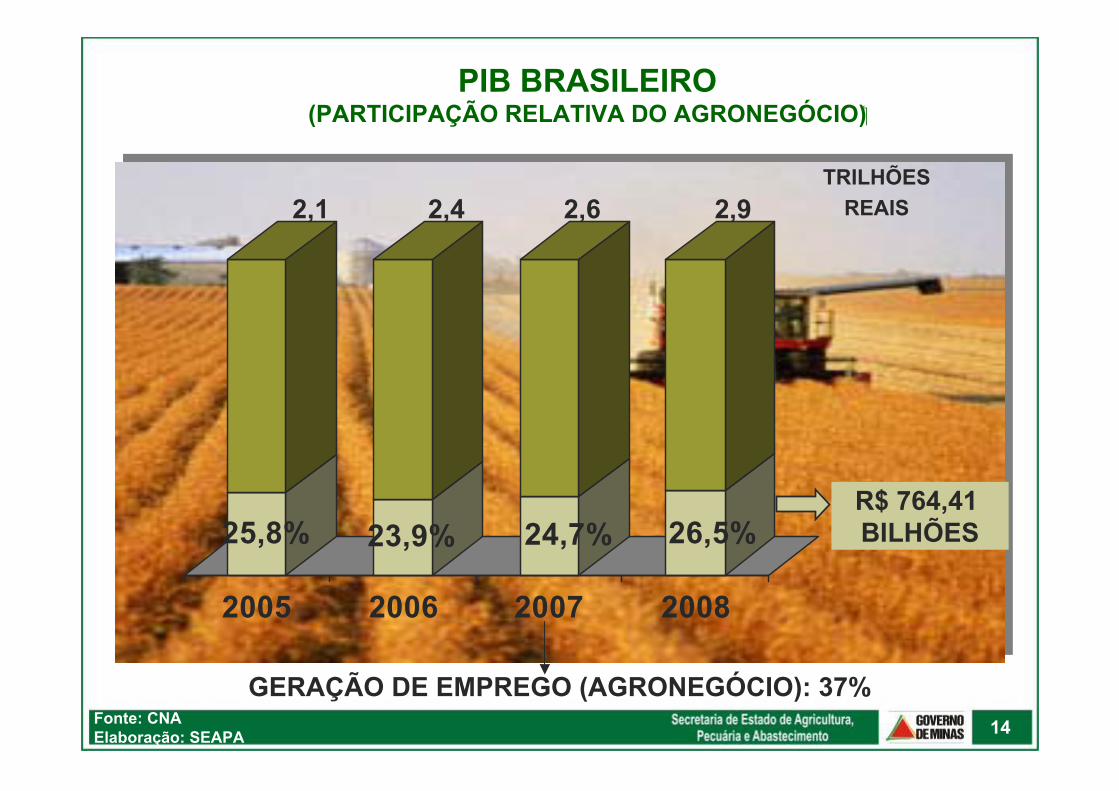

25,8% 23,9% 24,7% 26,5%

2005 2006 2007 2008

PIB BRASILEIRO(PARTICIPAÇÃO RELATIVA DO AGRONEGÓCIO)

TRILHÕES REAIS

Fonte: CNAElaboração: SEAPA

2,1 2,4 2,6 2,9

R$ 764,41 BILHÕES

14

GERAÇÃO DE EMPREGO (AGRONEGÓCIO): 37%

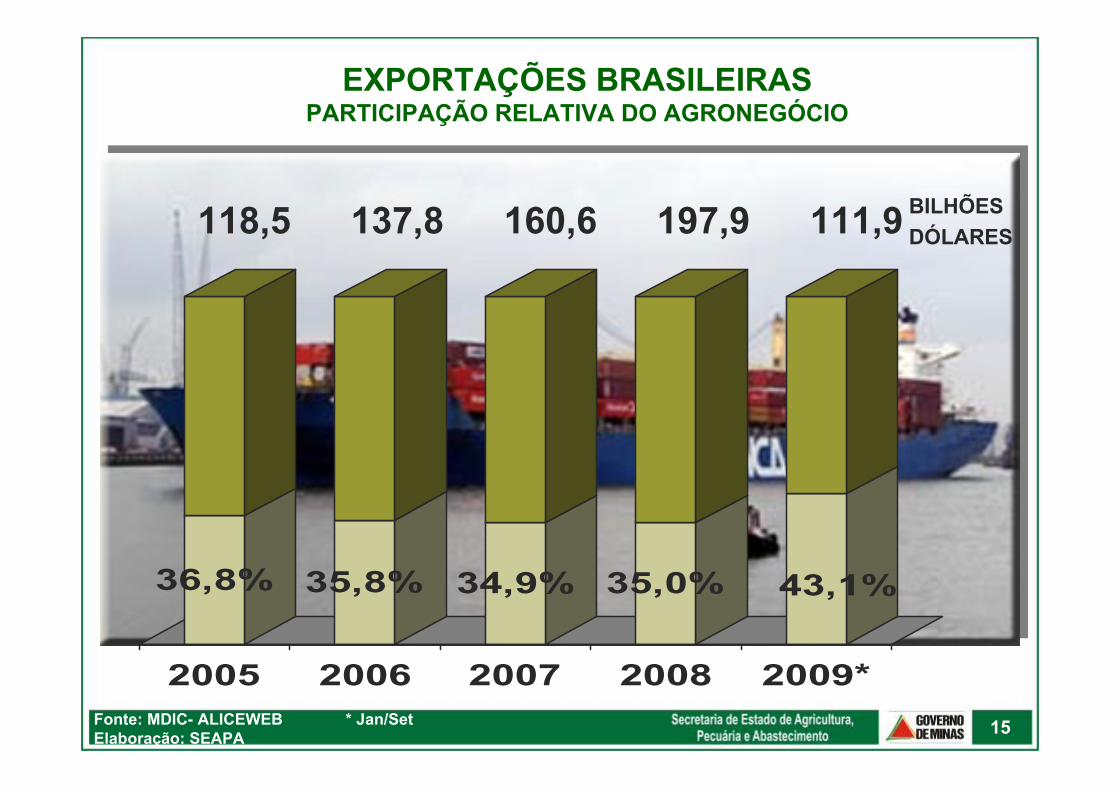

36,8% 35,8% 34,9% 35,0% 43,1%

2005 2006 2007 2008 2009*

EXPORTAÇÕES BRASILEIRASPARTICIPAÇÃO RELATIVA DO AGRONEGÓCIO

111,9197,9160,6137,8118,5

Fonte: MDIC- ALICEWEB * Jan/SetElaboração: SEAPA

BILHÕES DÓLARES

15

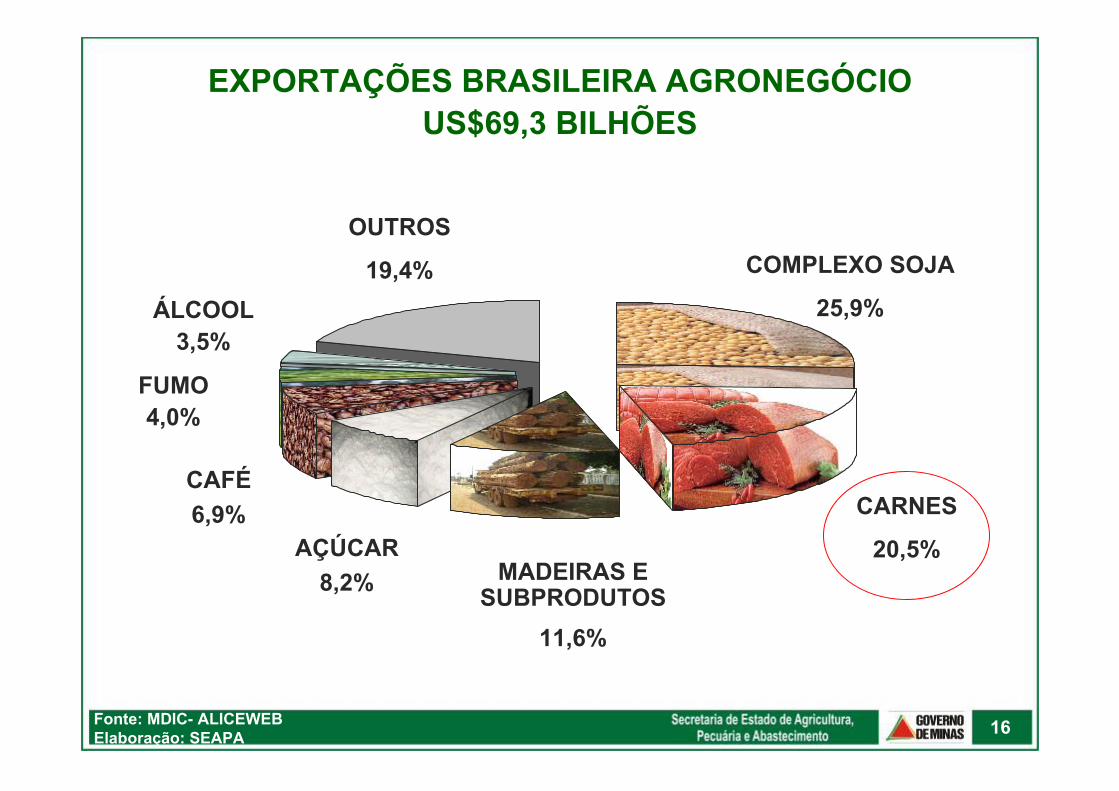

EXPORTAÇÕES BRASILEIRA AGRONEGÓCIOUS$69,3 BILHÕES

COMPLEXO SOJA

25,9%

CARNES

20,5%MADEIRAS E

SUBPRODUTOS11,6%

AÇÚCAR8,2%

CAFÉ6,9%

FUMO4,0%

ÁLCOOL3,5%

OUTROS

19,4%

Fonte: MDIC- ALICEWEBElaboração: SEAPA 16

17

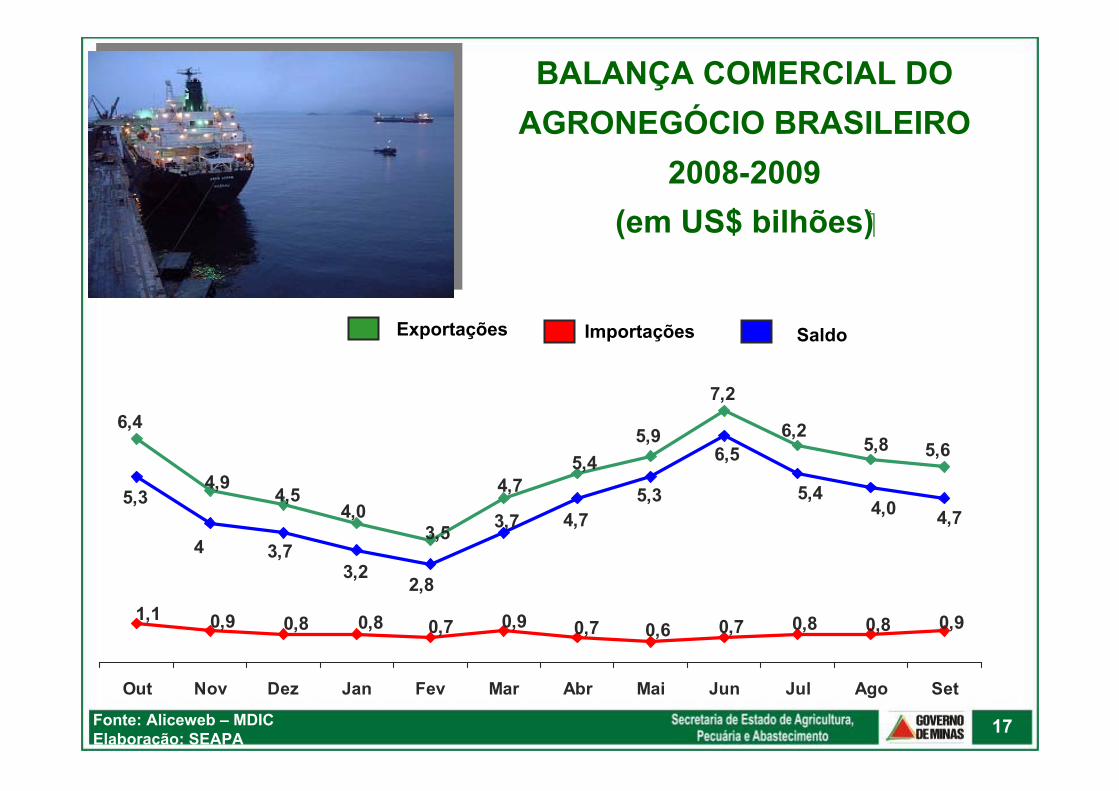

BALANÇA COMERCIAL DO AGRONEGÓCIO BRASILEIRO

2008-2009 (em US$ bilhões)

Fonte: Aliceweb – MDICElaboração: SEAPA

Exportações

6,4

4,94,5

4,03,5

4,75,4

5,9

7,2

6,25,8 5,6

1,1 0,9 0,8 0,8 0,7 0,9 0,7 0,6 0,7 0,8 0,8 0,9

5,3

4 3,73,2

2,8

3,7 4,75,3

6,5

5,44,0 4,7

Out Nov Dez Jan Fev Mar Abr Mai Jun Jul Ago Set

Importações Saldo

INDICADORES DA PECUÁRIA

18Elaboração: SEAPA

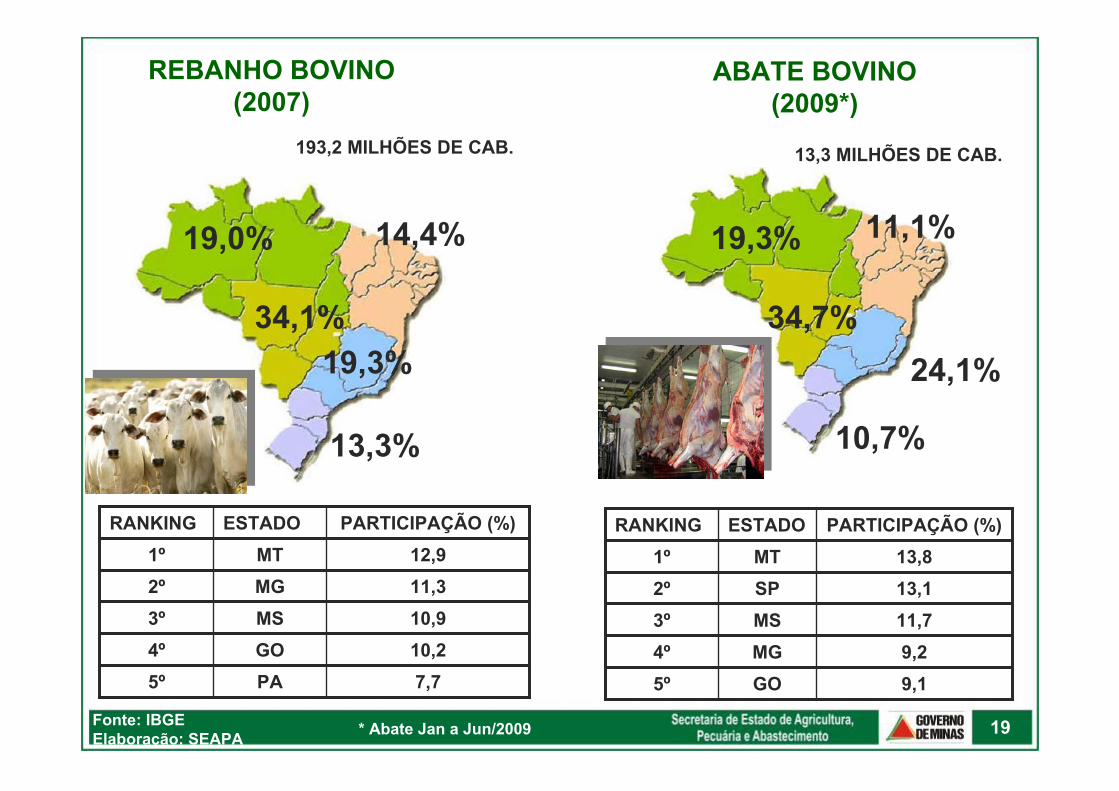

REBANHO BOVINO(2007)

7,7PA5º10,2GO4º10,9MS3º11,3MG2º12,9MT1º

PARTICIPAÇÃO (%)ESTADORANKING

19,0%

19,3%34,1%

14,4%

13,3%

Fonte: IBGEElaboração: SEAPA 19

ABATE BOVINO(2009*)

19,3%

24,1%34,7%

11,1%

10,7%

13,8MT1º13,1SP2º11,7MS3º9,2MG4º9,1GO5º

PARTICIPAÇÃO (%)ESTADORANKING

13,3 MILHÕES DE CAB.

* Abate Jan a Jun/2009

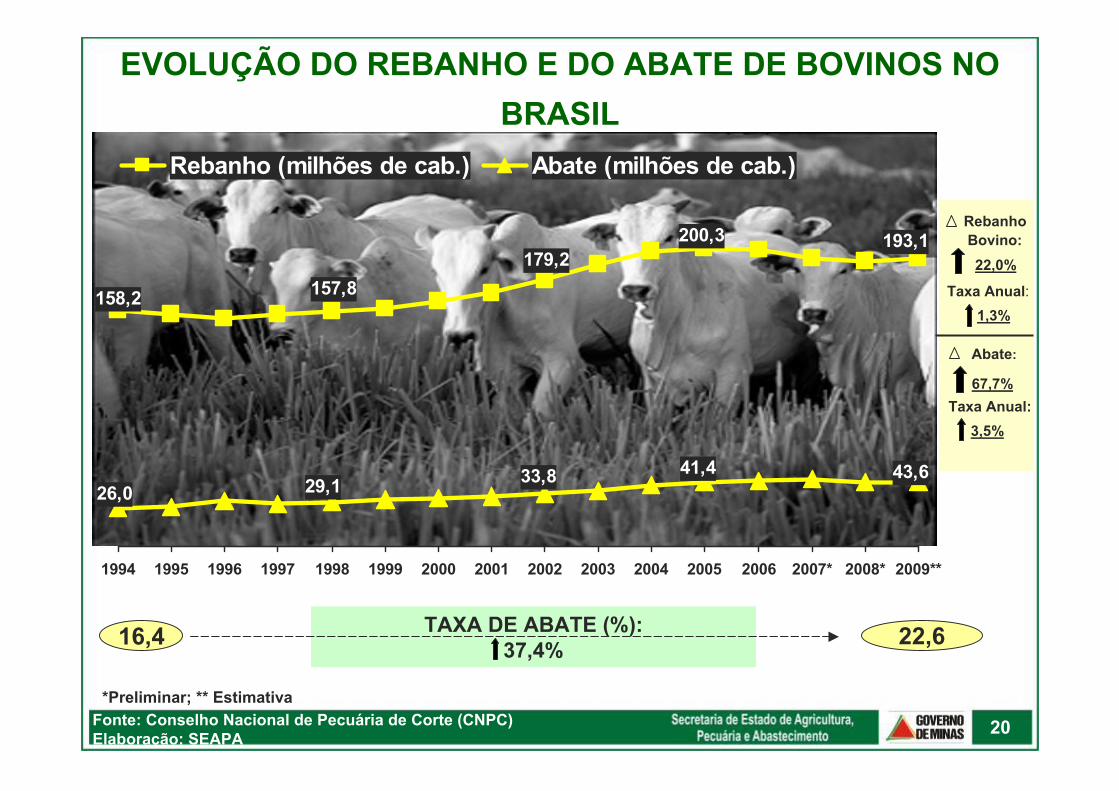

193,2 MILHÕES DE CAB.

158,2 157,8179,2

200,3 193,1

43,641,433,829,126,0

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007* 2008* 2009**

Rebanho (milhões de cab.) Abate (milhões de cab.)

Fonte: Conselho Nacional de Pecuária de Corte (CNPC)Elaboração: SEAPA

EVOLUÇÃO DO REBANHO E DO ABATE DE BOVINOS NO BRASIL

16,4 22,6TAXA DE ABATE (%): 37,4%

Abate:

67,7%

3,5%Taxa Anual:

22,0%

Rebanho Bovino:

Taxa Anual:1,3%

*Preliminar; ** Estimativa

20

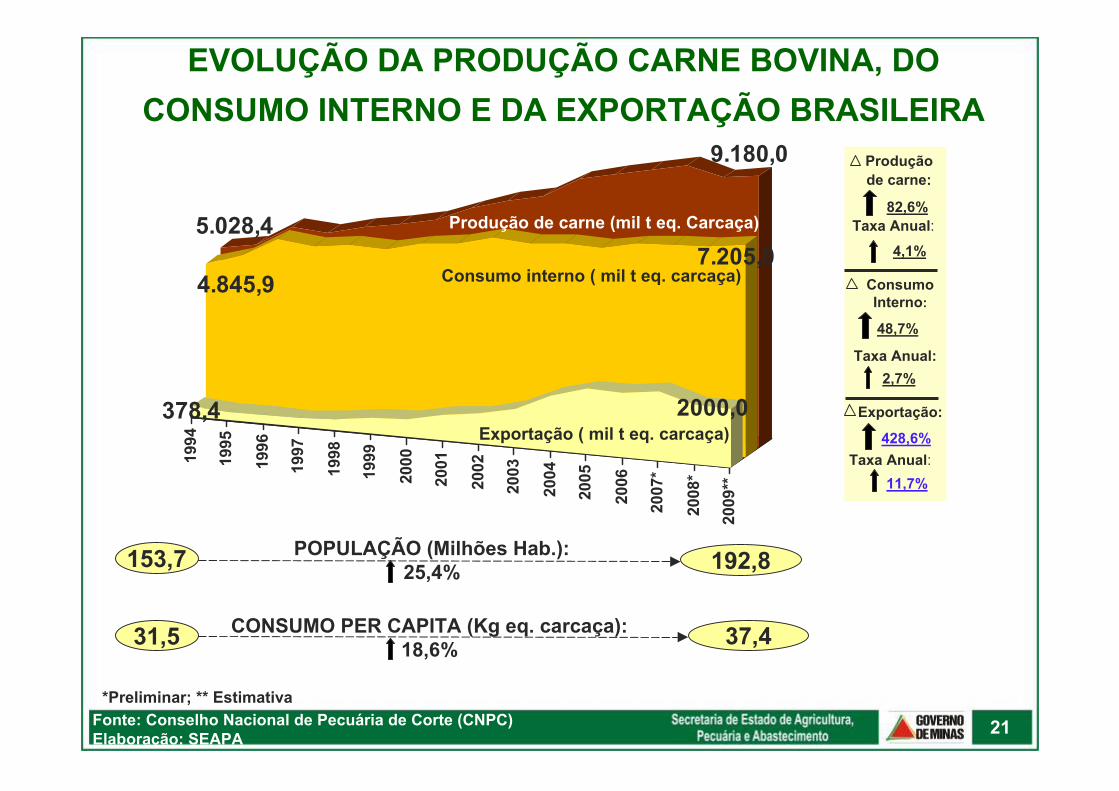

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

*

2008

*

2009

**

5.028,4

5.977,25.867,26.195,66.396,56.681,77.150,87.540,27.792,08.487,88.775,99.052,79.296,7

9.180,0

4.845,97.205,0

378,4 2000,0

Produção de carne (mil t eq. Carcaça)

Consumo interno ( mil t eq. carcaça)

45

Exportação ( mil t eq. carcaça)

EVOLUÇÃO DA PRODUÇÃO CARNE BOVINA, DO CONSUMO INTERNO E DA EXPORTAÇÃO BRASILEIRA

*Preliminar; ** Estimativa

428,6%

Exportação:

Taxa Anual:11,7%

ConsumoInterno:

48,7%

2,7%Taxa Anual:

82,6%

Produção de carne:

Taxa Anual:4,1%

31,5 37,4CONSUMO PER CAPITA (Kg eq. carcaça): 18,6%

153,7 192,8POPULAÇÃO (Milhões Hab.): 25,4%

Fonte: Conselho Nacional de Pecuária de Corte (CNPC)Elaboração: SEAPA 21

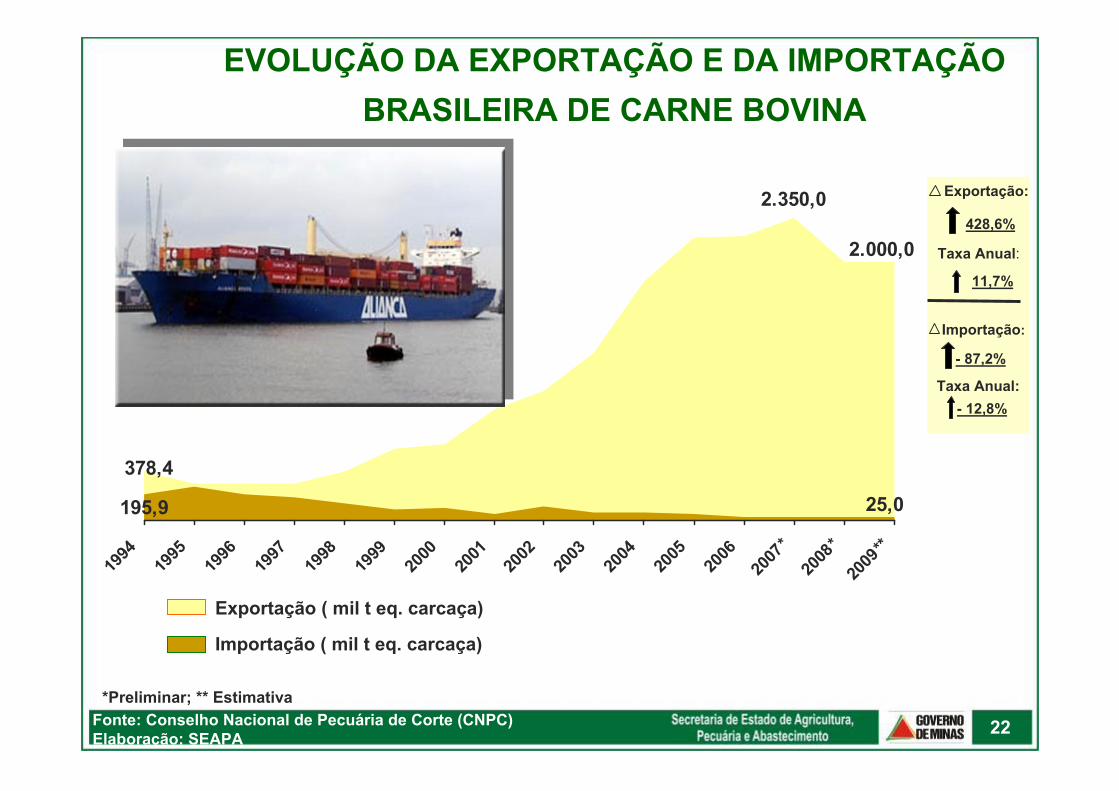

195,9

2.000,0

2.350,0

378,4

25,0

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

*20

08*

2009

**

Exportação ( mil t eq. carcaça)

EVOLUÇÃO DA EXPORTAÇÃO E DA IMPORTAÇÃO BRASILEIRA DE CARNE BOVINA

Importação ( mil t eq. carcaça)

Importação:

- 87,2%

- 12,8%Taxa Anual:

428,6%

Exportação:

Taxa Anual:

11,7%

*Preliminar; ** EstimativaFonte: Conselho Nacional de Pecuária de Corte (CNPC)Elaboração: SEAPA 22

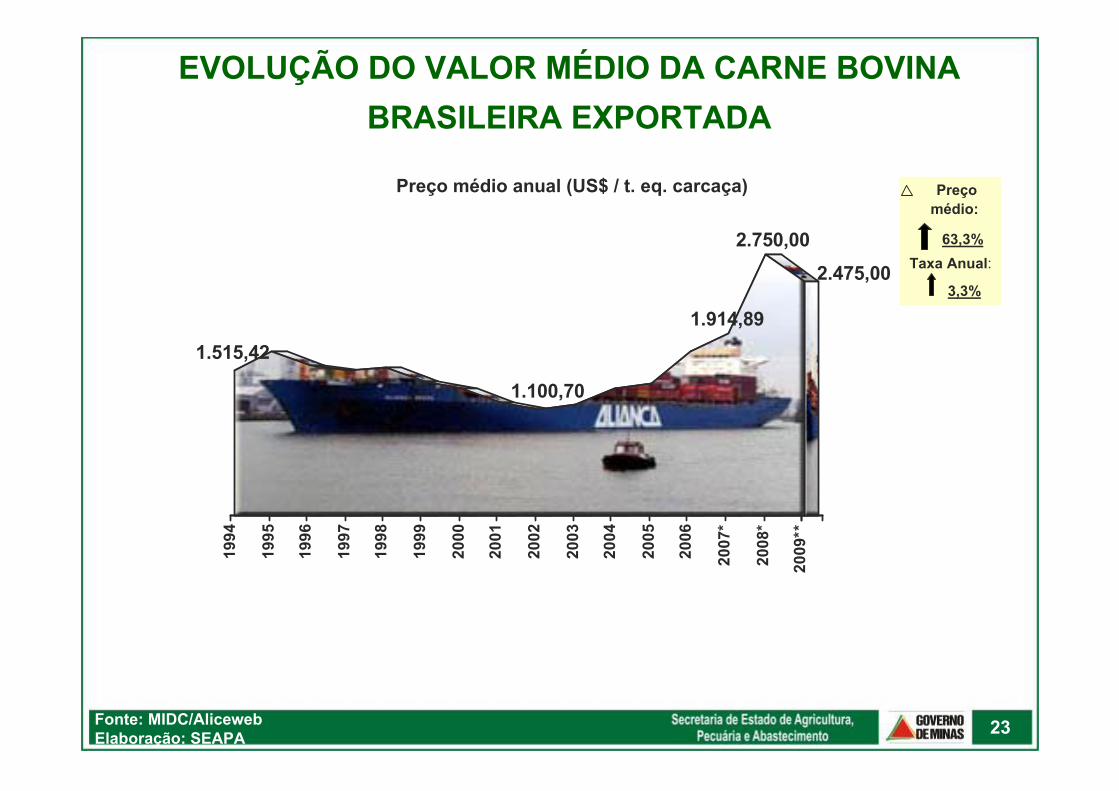

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

*

2008

*

2009

**

1.515,42

1.100,70

1.914,89

2.750,002.475,00

Fonte: MIDC/AlicewebElaboração: SEAPA

Preço médio anual (US$ / t. eq. carcaça)

EVOLUÇÃO DO VALOR MÉDIO DA CARNE BOVINA BRASILEIRA EXPORTADA

63,3%

Preço médio:

Taxa Anual:

3,3%

23

PRINCIPAIS EXPORTADORES MUNDIAIS DE CARNE BOVINA (2009)

*Estimativa/2009 ** Valores de Jan a Set /2009Fonte: USDA/MDIC-SecexElaboração: SEAPA

7,6 milhões t eq. Carcaça*

CARNE DE AVES – 8,4 milhões t

BrasilAustrália

ÍndiaEstados Unidos

CanadáNova Zelândia

PRINCIPAIS DESTINOS DAS EXPORTAÇÕES BRASILEIRAS

23,8%

11,3%8,3%

7,0%

6,5%

5,6%

18,9%

18,6%

Posição País Valor (FOB US$ MILHÕES)** Participação (%)

1º Rússia 691,8 24,5

2º Hong Kong 344,8 12,2

3º Estados Unidos 178,8 6,3

4º Irã 176,2 6,2

5º Egito 171,6 6,1

6º Reino Unido 126,1 4,5

7º Venezuela 115,8 4,1

Demais Países (79) 1.015 36,0

Valor Total 2.820,3 100,0

Outros

24

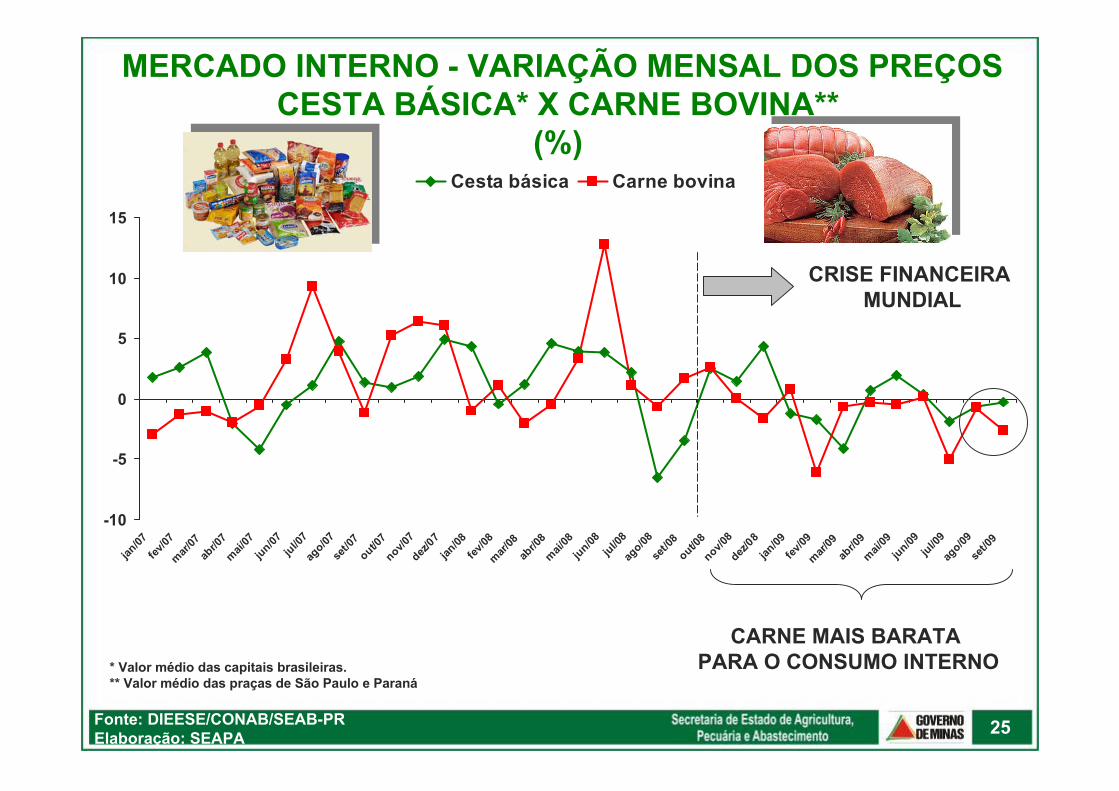

MERCADO INTERNO - VARIAÇÃO MENSAL DOS PREÇOSCESTA BÁSICA* X CARNE BOVINA**

(%)

-10

-5

0

5

10

15

jan/07

fev/07

mar/07

abr/0

7mai/

07jun/07jul/0

7ag

o/07se

t/07

out/07

nov/07

dez/07

jan/08

fev/08

mar/08

abr/0

8mai/

08jun/08jul/0

8ag

o/08se

t/08

out/08

nov/08

dez/08

jan/09

fev/09

mar/09

abr/0

9mai/

09jun/09jul/0

9ag

o/09se

t/09

Cesta básica Carne bovina

CRISE FINANCEIRA MUNDIAL

CARNE MAIS BARATA PARA O CONSUMO INTERNO

Fonte: DIEESE/CONAB/SEAB-PRElaboração: SEAPA

* Valor médio das capitais brasileiras.** Valor médio das praças de São Paulo e Paraná

25

26

PERSPECTIVAS

Elaboração: SEAPA 26

RESTABELECIMENTO DA CONFIANÇA DOS CONSUMIDORES

DEMANDA DE ALIMENTO CRESCENTE

ABERTURA DE “NOVOS” MERCADOS – PAÍSES EMERGENTES

AMPLIAÇÃO DO MERCADO BRASILEIRO

AMPLIAÇÃO DAS EXPORTAÇÕES

PROFISSIONALIZAÇÃO DA PRODUÇÃO AGROPECUÁRIA

MODELOS DE PRODUÇÃO SUSTENTÁVEL

BARREIRAS NÃO TARIFÁRIAS – AMBIENTAL/SOCIAL/TÉCNICA

Elaboração: SEAPA 27

AMPLIAÇÃO DAS PROPRIEDADES APTAS A EXPORTAR PARA UE

(BR = 1.670 / MG = 607).

MAIOR EXPORTADOR MUNDIAL DE CARNES

FUSÃO DE EMPRESAS (PERDIGÃO/SADIA; JBS/BERTIN).

REDUÇÃO DO ABATE INFORMAL

CERTEZAS

Elaboração: SEAPA 28

INCERTEZAS INTERNAS

CÂMBIO FLUTUANTE

CAPITAL ESPECULATIVO

CUSTOS DE PRODUÇÃO

CONSUMO INTERNO

DÍVIDA RURAL

RECUPERAÇÃO FINANCEIRA DOS FRIGORÍFICOS

Elaboração: SEAPA 29

INCERTEZAS EXTERNAS

MERCADO “CAUTELOSO”

DIMINUIÇÃO DA OFERTA MUNDIAL DE ALIMENTOS

(EFEITOS CLIMÁTICOS)

NOVOS MERCADOS

RÚSSIA – DESCAPITALIZADA

Elaboração: SEAPA 30

SECRETARIA DE ESTADO DE AGRICULTURA, PECUÁRIA E ABASTECIMENTO

Rua Cláudio Manoel, 1205, Belo Horizonte – MGCEP: 30140 -100

31