Embed Size (px)

Citation preview

Pedoman Akuntansi BMM

BAGIAN IPENDAHULUAN

A. Deskripsi Kegiatan Pokok

Pedoman Akuntansi Baitul Maal Wal Muawanah (BMM) dibutuhkan dalam upaya membantu pengelola BMM dalam menyajikan laporan keuangan sebagai pertanggungjawaban dari aktivitas pengelolaannya. Adapun pengelolaan keuangan BMM dibagi menjadi 2 pengelolaan, yaitu :1. Pengelolaan keuangan Baitul Maal, sebagai pengelola dana sosial, seperti Zakat,

Infak Shodaqoh2. Pengelolaan keuangan Baitul Muawanah, sebagai pengelola dana pembiayaan

usaha.

B. Tujuan dan Ruang Lingkup

Tujuan laporan keuangan BMM adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan aktivitas operasi BMM yang bermafaat dalam pengambilan keputusan.

Suatu laporan keuangan bermanfaat apabila informasi yang disajikan dalam laporan keuangan tersebut dapat dipahami, relevan, andal dan dapat diperbandingkan.

Adapun yujuan dibuatnya Pedoman Akuntansi Keuangan BMM, diantaranya :1. Menyeragamkan sistem pengelolaan keuangan untuk menghasilkan laporan

keuangan yang bermanfaat dalam pengambilan keputusan2. Membina pengelola BMM dalam mengelola data keuangan melalui peningkatan

kemampuan Akuntansi3. Menjaga akuntabilitas Publik Sektor4. Menjamin auditabilitas kebijakan yang ada

Dengan adanya Pedoman Akuntansi BMM diharapkan dapat menciptakan keseragaman perlakuan akuntansi dan penyajian laporan keuangan sehingga meningkatkan daya banding antara laporan keuangan BMM

Pedoman akuntansi BMM ini akan direvisi secara berkala, sehingga dapat menampung setiap perkembangan yang terjadi di lapangan dan sesuai dengan Standar Akuntansi yang terbaru.

C. Acuan Penyusunan Pedoman Akuntansi Baitul Maal Wal Muawanah (BMM)

Saat ini beberapa standar dan pedoman akuntansi syariah yang digunakan oleh lembaga keuangan syariah antara lain : Accounting and Auditing Standards for Islamic Financial Institution (AASIFI) yang dikeluarkan oleh Accounting and Auditing Organization for Islamic Financial Institution (AAOIFI) di Bahrain, Pernyataan Standar Akuntansi Keuangan (PSAK) No. 59 tentang Akuntansi Perbankan Syariah, Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah (KDPPLKS), PSAK No.

KOWINA PROPINSI JAWA BARAT _________________________________ 1

Pedoman Akuntansi BMM

101 tentang Penyajian Laporan Keuangan Syariah, yang dikeluarkan oleh IAI dan Pedoman Akuntansi Perbankan Syariah (PAPSI) dari Bank Indonesia. Saat ini BMT berbadan hukum koperasi sehingga dari segi akuntansinya ada hal-hal tertentu yang berpedoman pada PSAK No. 27 tentang Akuntansi Perkoperasian.

D. Sistematika

Sistematika dari Pedoman Akuntansi BMM ini sbb :a. Pendahuluanb. Sistem Akuntansi Pokok BMMc. Penutupd. Daftar Pustakae. Lampiran-Lampiran

E. Masa Berlaku

Pemberlakukan Pedoman ini sejak tanggal ditetapkan dengan mempertimbangakan kondisi masing-masing BMM untuk dapat melaksanakan secara bertahap.

KOWINA PROPINSI JAWA BARAT _________________________________ 2

Pedoman Akuntansi BMM

BAGIAN IISISTEM AKUNTANSI POKOK

A. Dasar1. Siklus Akuntansi BMM

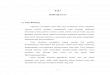

Dalam upaya menyajikan Laporan Keuangan yang diperlukan, dibutuhkan langkah-langkah di dalam proses akuntansi (Siklus Akuntansi). Hal ini merupakan prosedur yang biasanya digunakan untuk memastikan bahwa pengaruh transaksi dicatat dengan benar.

SIKLUS AKUNTANSI (Tahap-Tahap Kegiatan)

Jurnal Yang dipakai ada 2 yaitu :

KOWINA PROPINSI JAWA BARAT _________________________________ 3

Identifikasi & Pengukuran Transaksi Bukti Transaksi (Document)

PENJURNALAN Jurnal Umum (General Journal) Jurnal Khusus (Speccial Journal)

POSTINGBuku Besar (General Ledger)

Buku Pembantu (Subsidiary Ledger)

NERACA SALDO(TRIAL BALANCE)

AYAT JURNAL PENYESUAIAN(ADJUSTMENT ENTRIES)

JURNAL PEMBALIK(REVERSING ENTRIES)

(Optional)

NERACA SALDO PENUTUPAN(Post Closing Entries Trial Balance)

(Optional)

JURNAL PENUTUP(CLOSING ENTRIES)

LAPORAN KEUANGAN Laporan Laba Rugi Laporan Perubahan Ekuitas NERACA Laporan Arus Kas Lap. Perubahan Dana

Investasi Terikat Lap. Sumber dan

Penggunaan Dana ZIS Lap. Sumber dan

Penggunaan Dana Qardh Catatan Atas Lap. Keuangan

NERACA SALDO PENYESUAIAN(TRIAL BALANCE ADJUSTMENT)

Work Sheet(Optional)

Pedoman Akuntansi BMM

2. Ketentuan Umum Laporan Keuangan BMM

Ketentuan laporan keuangan BMM secara umum, diantaranya :

a ) Tujuan laporan keuanganLaporan keungan bertujuan untuk menyediakan infomasi yang bermanfaat bagi pihak-pihak yang berkepentingan dalam pengambilan keputusan ekonomi yang rasional

b ) Tanggung jawab atas laporan keuanganPengelola BMM (manajemen) bertanggungjawab atas penyusunan dan penyajian laporan keuangan. Lapran keuangan juga merupakan sarana pertanggungjawaban pengelola BMM atas penggunaan sumber daya yang dipercayakan kepada mereka

c ) Komponen laporan keuanganLaporan keuangan yang lengkap terdiri dari komponen-komponen :1) Neraca2) Laporan laba rugi3) Laporan perubahan ekuitas4) Laporan arus kas5) Laporan penggunaan dana investasi terikat6) Laporan sumber dan penggunaan dana zakat, infak dan shodaqah7) Laporan sumber dan penggunaan dana qardhul hasan, dan8) Catatan atas laporan keuangan

d ) Bahasa laporan keuangan Laporan keuangan harus disusun dalam bahasa Indonesia

e ) Mata uang pelaporan Mata uang pelaporan harus dalam rupiah

f ) Kebijakan akuntansiKebijakan akuntansi harus mencerminkan prinsip kehati-hatian dan mencakup semua informasi yang material dan sesuai dengan ketentuan dalam PSAK

g ) PenyajianLaporan keuangan harus menyajikan secara wajar posisi keuangan dan laporan keuangan lainnya disertai pengungkapan yang diharuskan sesuai dengan ketentuan yang berlaku. Pada setiap lembar laporan keuangan harus diberikan pernyataan bahwa “catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan”

h ) Konsistensi PenyajianPenyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus konsisten kecuali diperkenankan oleh PSAK

i ) Materialitas Penyajian laporan keuangan didasarkan pada konsep materialitas

KOWINA PROPINSI JAWA BARAT _________________________________ 4

Pedoman Akuntansi BMM

j ) Saling hapusJumlah aktiva dan kewajiban yang disajikan pada neraca tidak boleh saling dihapuskan keuali dibenarkan oleh hukum

k ) Periode laporanLaporan keuangan wajib disajikan secara tahunan berdasarkan tahun takwim. Dalam hal BMM batu berdiri laporan keuangan dapat disajikan untuk periode yang lebih pendek dari satu tahun takwim.

l ) Informasi komparatifLaporan keuangan tahunan dan interm harus disajikan secara komparatif dengan periode yang sama pada tahun sebelumnya. Sedangkan untuk laporan interim harus mencakup periode sejak awal tahun buku sampai dengan akhir periode interim yang dilaporakan.

m )Laporan keuanga interimLaporan keuangan interim adalah laporan keuangan yang diterbitkan di antara dua laporan tahunan dan harus dipandang sebagai bagian integral dari laporan periode tahunan. Penyusunan laporan keuangan interim dapat dilakukan secara bulanan, triwulan atau periode yang lain yang kurang dari satu tahun. Laporan keuangan interim memuat komponen yang sama seperti laporan keuanga tahunan

3. Kebijakan Akuntansi

a ) Dasar pengukuran laporan keuangan Laporan keuangan untuk aktiva, kewajiban, investasi tidak terikat, penghasilan dan beban disajikan berdasarkan konsep biaya historis

b ) Dasar penyusunan laporan keuanganLaporan keuangan atas transaksi-transaksi dicatat berdasarkan dasar akrual

c ) Kas dan Setara KasSemua investasi yang tidak dibatasi yang kurang dari tiga bulan diklasifikasikan ke dalam kas dan setara kas.

d ) Aktiva TetapAktiva tetap dicatat sebesar harga perolehannya. Penyusutan dihitung berdasarkan metode garis lurus berdasarkan estimasi umur ekonomis aktiva tetap tanpa nilai sisa

Biaya-biaya pemeliharaan dan perbaikan aktiva tetap dibebankan pada saat terjadi. Perbaikan dan atau penambahan yang signifikan dikapitalisasi. Aktiva tetap yang tidak atau pembuangan (disposal) aktiva tetap, nilai terbawa dan akumulasi depresiasinya dikurangkan dari total akumulasi. Keuntungan dan kerugian dari transaksi ini dicatat pada periode berjalan.

KOWINA PROPINSI JAWA BARAT _________________________________ 5

Pedoman Akuntansi BMM

Estimasi umur ekonomis aktiva tetap ditetapkan sebagai berikut

JENIS AKTIVA TETAP UMUR EKONOMIS TARIF % PENYUSUTAN

Tanah dan hak atas tanah 20 tahun 5%

Bangunan 20 tahun 5 %

Kendaraan 8 tahun 12,5 %

Komputer dan peralatannya 4 tahun 25 %

Furniture (mebelair) 4 tahun 25 %

Alat elektronik 4 tahun 25 %

Litelatur 2 tahun 50 %

e ) Pengakuan Pendapatan

Pendapatan dari sumbangan diakui sebagai pendapatan pada saat diterima. Namun jumlah komitmen dari pendapatan yang diberikan secara bertahap, diungkapkan dalam laporan keuangan

f ) Pengakuan BebanSemua beban dicatat pada saat transaksi terjadi. Pembayaran yang dilakukan terhadap program yang belum pasti diketahui jumlahnya dicatat sebagai uang muka.

g ) Capital dan Revenue ExpenditurePengeluaran untuk pemeliharaan atau perbaikan suatu aktiva tetap akan dikapitalisir menambah nilai aktiva tetap yang bersangkutan, jika menambah masa manfaat aktiva tetap tersebut dan jumlahnya cukup material.

Jika pengeluaran untuk pemeliharaan atau perbaikan aktiva tetap tidak menambah masa manfaat aktiva tetap yang bersangkutan namun jumlahnya cukup material, maka pengeluaran tersebut dicatat sebagai beban pemeliharaan dan perbaikan yang ditangguhkan.

h ) Biaya Pedidikan dan LatihanSeluruh pengeluaran yang dilakukan untuk keperluan pendidikan dan latihan dibebankan pada tahun berjalan.

KOWINA PROPINSI JAWA BARAT _________________________________ 6

Pedoman Akuntansi BMM

B. Rancangan Formulir – Formulir

Berdasarkan inventarisir aktivitas pokok BMM, formulir-fomulir (terlampir) yang dipandang perlu diantaranya :

1. Bukti Kas MasukFormulir Bukti Kas Keluar berfungsi untuk merekam data transaksi penerimaan kas, seperti :

a ) Penerimaan tunai dari modal penyertaan KOWINA

b ) Penerimaan tunai dari modal sumbangan

c ) Penerimaan pinjaman dari kreditur

d ) Penrimaan piutang karyawan

e ) …

2. Bukti Kas KeluarFormulir Bukti Kas Keluar berfungsi untuk merekam data transaksii pengeluaran kas, seperti :

a ) Pembelian tunai Perlengkapan, Persediaan, Peralatan dll

b ) Pembayaran Beban-Beban tunai, seperti, Beban Sewa dll

c ) Pemberian pinjaman kepada karyawan

d ) Pembayaran pijaman/utang kepada kreditur

e ) Pengeluran tunai dana ZIS

f ) …

3. Slip SetoranFormulir Slip Setoran berfungsi untuk merekam data transaksii pengumpulan dana, seperti :

a ) Tabungan Wadiah

b ) Simpanan Mudharabah dan Simpanan Mudharabah Berjangka (sesuai akad)

c ) …

4. Slip PenarikanFormulir Slip Penarikan berfungsi untuk merekam data transaksii penarikan dana yang telah dihimpun, seperti :

a ) Tabungan Wadiah

b ) Simpanan Mudharabah, Simpanan Mudharabah Berjangka (sesuai akad)

c ) …

5. Slip Setoran ZIS dan SumbanganFormulir Slip Setoran ZIS dan Sumbangan berfungsi untuk merekam data transaksi pengumpulan dana sosial, seperti :

a ) Dana ZIS

b ) Dana Sumbangan

KOWINA PROPINSI JAWA BARAT _________________________________ 7

Pedoman Akuntansi BMM

c ) …

6. Buku TabunganFormulir/Buku Tabungan berfungsi untuk mencatat data transaksi Tabungan Wadiah

7. Kartu PembiayaanFormulir/Kartu Pembiayaan berfungsi untuk mencatat data transaksi pembiayaan (murabahah, bai bithaman ajil, mudharabah dan musyarakah)

8. Bukti MemorialFormulir Bukti Memorial berfungsi untuk mencatat data transaksi intern, seperti :

a ) Penyusutan Aktiva Tetap,

b ) Pemakaian Perlengkapan,

c ) Kerugian dan Penghapusan Piutang,

d ) Catatan pembayaran bagi hasil,

e ) Penerimaan hibah/wakaf berbentuk barang dll

f ) …

9. JurnalFormat jurnal digunakan untuk membuat catatan Akuntansi baik untuk Jurnal Umum, Jurnal Penyesuaian, Jurnal Penutup maupun Jurnal Pembalik

10.Buku Besar dan Buku PembantuFormat Buku Besar digunakan untuk membuat catatan Akuntansi terakhir (menggolongkan)/pemindahan ayat jurnal ke dalam Akun masing-masing. Dan Buku Pembantu digunakan untuk merinci Akun tertentu yang perlu rinciannya (Seperti Buku Pembantu untuk Piutang, Utang, Aktiva Tetap dll)

11.Neraca SaldoFormat Neraca Saldo digunkan untuk mengikhtisarkan saldo dari setiap Akun Buku Besar sebelum disajikan Laporan Keuangan dan Neraca Saldo Setelah Penutupan setelah dibuat Jurnal Penutup.

12.Neraca LajurNeraca Lajur digunakan sebagai kertas kerja untuk memudahkan penyajian Laporan Keuangan yang diperlukan

13.Daftar Uang Masuk (DUM) Tabungan/Simpanan Dan PembiayaanFormulir ini digunakan untuk mencatat data penerimaan uang masuk dari Tabungan/Simpanan dan Pembiayaan

14.Daftar Uang Keluar (DUK) Tabungan/Simpanan Dan PembiayaanFormulir ini digunakan untuk mencatat data pengeluaran uang dari penarikan Tabungan/Simpanan dan penyaluran dana pembiayaan

KOWINA PROPINSI JAWA BARAT _________________________________ 8

Pedoman Akuntansi BMM

15.Daftar Uang Masuk (DUM)ZISFormulir ini digunakan untuk mencatat data penerimaan uang masuk dari Zakat, Infak dan Shodaqah

16.Daftar Uang Keluar (DUK) ZISFormulir ini digunakan untuk mencatat data pengeluaran uang dana Zakat, Infak dan Shodaqah

C. Rancangan Catatan Akuntansi1. Aktiva

a) Kas1) Definisi

Kas adalah mata uang kertas dan logam baik rupiah maupun valuta asaing yang masih berlaku sebagai alat pembayaran yang sah

2) Perlakuan Akuntansi Pengakuan dan Perlakuan

Transaksi Kas diakui sebesar nilai nominal Penyajian

Kas merupakan pos neraca yang paling likuid (lancar), dasn lazim disajikan pada urutan pertama pada aktiva

3) Contoh Jurnal Penerimaan Setoran :

Db. Kas xxxKr. Rekenig yang dituju xxx

Penarikan :Db. Rekening Yang ditarik xxxKr. Kas xxx

b) Penempatan Pada Bank1) Definisi

Penempatan pada Bank adalah peneneman dana pada Bank Syariah/Lain dalam bentuk antara lain Sertifikat Investasi Mudharabah, Deposito Mudharabah, Tabungan Mudharabah, Giro Wadiah dan Tabungan Wadiah yang dimaksudkan untuk optimalisasi pengelolaan dana.

2) Perlakuan Akuntansi Pengakuan dan Pengukuran:

Penempatan pada Bank diakui pada saat penyerahan sebesar jumlah yang diserahkan

Penyajian :o Penempatan pada Bank disajikan dalam neraca sebesar nilai bruto

tagihan Banko Saldo penempatan pada Bank tidak boleh dikurangi/dikompensasikan

dengan saldo kewajiban kepada bank

KOWINA PROPINSI JAWA BARAT _________________________________ 9

Pedoman Akuntansi BMM

o Penyisihan kerugian atas penempatan pada Bank disajikan sebagai pos lawan (contra account) dari penempatan pada Bank

3) Contoh Jurnal Pada Saat Penempatan

Db. Giro pada Bank xxxKr. Kas xxx

Saat Pengakuan Pendapatan Bagi Hasil/BonusDb. Giro pada Bank xxxKr. Pendapatan Bagi Hasil/Bonus xxx

Saat Jatuh TempoDb. Kas xxxKr. Giro pada Bank xxx

c) Investasi Pada Efek (Surat Berharga)1) Definisi

Investasi pada Efek (Surat Berharga) adalah investasi yang dilakukan pada surat berharga komersial, antara lain : wesel ekspor, saham, obligasi dan unit penyertaan atau kontrak investasi kolektif (reksadana) sepanjang tidak bertentangan dengan prinsip syariah.

2) Perlakuan Akuntansi Pengakuan dan Pengukuran :

o Transaksi efek untuk pertama kali diakui berdasarkan biaya perolehan. Biaya perolehan efek/surat berharga terdiri dari jumlah harga beli ditambah biaya-biaya yang terjadi sehubungan dengan perolehan efek/surat berharga tersebut. Biaya-biaya yang terjadi, misalnya : biaya pencatatan, biaya pendaftaran, biaya provisi dan brokerage fee.

o Transaksi efek dengan tujuan untuk dimiliki hingga jatuh tempo dinilai sebesar harga perolehan.

Penyajian :o Efek disajikan berdasarkan tingkat likuiditasnyao Efek yang dimliki hingga jatuh tempo disajikan sebesar harga perolehano Dalam laporan arus kas, arus kas yang digunakan untuk atau berasal dari

pembelian, penjualan dan jatuh tempo efek dalam kelompok dimiliki hingga jatuh tempo harus diklasifikasikan sebagai arus kas aktivitas investasi dan dilaporkan sebesar nilai bruto dalam laporan arus kas.

3) Contoh Jurnal Pada saat pembelian efek/surat berharga :

Db. Efek/Surat berharga xxxKr. Kas xxx

Pada saat pengakuan bagi hasil :Db. Piutang bagi hasil efek xxxKr. Pendapatan bagi hasil efek xxx

Pada saat penerimaan bagi hasil :Db. Kas xxxKr. Piutang bagi hasil efek xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 10

Pedoman Akuntansi BMM

Pada saat menjual / jatuh tempo :Db. Kas xxxKr. Efek/Surat berharga xxx

d) Piutang Murabahah/Bai Bithaman Ajil1) Definisi

Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

2) Perlakuan Akuntansi : Pengakuan dan Pengukuran :

o Pengakuan dan pengukuran urbun (uang muka)a Urbun diakui sebagai uang muka pembelian sebesar jumlah yang

diterimab Jika transaksi murabahah dilaksanakan, maka urbun diakui sebagai

bagian dari pelunasan piutangc Jika transaksi murabahah tidak dilaksanakan, maka urbun

dikembalikan kepada nasabah setelah dikurangi dengan biaya-biaya yang telah dikeluarkan oleh BMM

o Pengakuan piurangPada saat akad transaksi murabahah, putang murabahah diakui sebesar nilai perolehan ditambah keuntungan (margin) yang disepakati

o Pengakuan keuntunganKeuntungan murabahah diakui :a Pada periode terjadinya, apabila akad berakhir pada periode laporan

keuangan yang sama; ataub Selama periode akad secata proporsional, apabila akad melampaui

satu periode laporan keuangano Pengakuan potongan pelunasan dini diakui dengan menggunakan salah

satu metode :a Pada saat penyelesaian, BMM mengurangi piutang murabahah dan

keuntungan murabahah, danb Setelah penyelesaian, BMM terlebih dahulu menerima pelunasan

piutang murabahah dari nasabah, kemudian BMM membayar potongan pelusanan dini kepada nasabah dengan mengurangi keuntungan murabahah.

o Pengakuan denda Denda diakui sebagai dana kebajikan pada saat diterima

Penyajian :Penilaian piutang murabahah pada akhir periode akuntansi :o Piutang murabahah disajikan sebesar nilai bersih yang

dapatdirealisasikan, yaitu saldo piutang murabhah dikurangi penyisihan kerugian piutang.

o Margin murabahah ditangguhkan disajikan sebagai pos lawan piutang murabahah.

KOWINA PROPINSI JAWA BARAT _________________________________ 11

Pedoman Akuntansi BMM

3) Contoh Jurnal : Pada saat perolehan aktiva murabahah:

Db. Persediaan xxxKr. Kas xxx

Pada saat penjualan aktiva murabahah kepada nasabah :Pembayaran secara angsuran .Db. Piutang Murabahah xxxKr. Margin Murabahah ditangguhkan xxxKr. Persediaan xxx

Urbun :o Penerimaan uang muka (urbun) dari nasabah :

Db. Kas xxxKr. Uang Muka Murabahah xxx

o Pembatalan pesanan, pengmbalian urbun kepada nasabah :Db. Uang Muka Murabahah xxxKr. Kas xxxKr. Pendapatan Operasional xxx

o Apabila murabahah jadi dilaksanakan :Db. Uang Muka Murabahah xxxKr. Piutang Murabahah xxx

Pada saat penerimaan angsuran dari nasabah (pokok dan margin) :Db. Kas xxxKr. Piutang Murabahah xxxDb. Margin Murabahah ditangguhkan xxxKr. Pendapatan Margin Murabahah xxx

Pengakuan pendapatan murabahah yang performing dengan katergori kolektibilitas lancar :o Pada saat pengakuan pendapatan :

Db. Piutang Murabahah Jatuh Tempo xxxKr. Piutang Murabahah xxxDb. Margin Murahabah ditangguhkan xxxKr. Pendapatan margin murabahah xxx

o Pada saat penerimaan angsuran tunggakan (pokok dan margin) :Db. Kas xxxKr. Piutang Murabahah Jatuh Tempo xxx

Pemberian potongan pelunasan dini dapat dilakukan dengan menggunakan 2 (dua) metode berikut ini :o Jika pada saat penyelesaian, BMM mengurangi piutang murabahah dan

keuntungan murabahah :Db. Kas xxxDb. Margin Murabahah ditangguhkan xxxKr. Piutang Murabahah xxxKr. Pendapatan Margin Murabahah xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 12

Pedoman Akuntansi BMM

o Jika setelah penyelesaian, BMM terlebih dahulu menerima pelunasan pitang murabahah dari nasabah, kemudian BMM membayar potongan pelunasan dini murabahah kepada nasabah dengan mengurangi keuntungan murabahah:Db. Kas xxxKr. Piutang Murabahah xxxDb. Margin Murabahah ditangguhkan xxxKr. Pendaptan Margin Murabahah xxxDb. Potongan pelunasan dini murabahah xxxKr. Kas xxx

Penerimaan denda dari nasabah :Db. Kas xxxKr. Simpanan Wadiah – Dana Kebajikan xxx

e) Pembiayaan Mudharabah1) Definisi

Pembiayaan Mudharabah adalah akad kerjasama usaha antara BMM sebagai pemilik dana (shabibul maal) dan nasabah sebagai pengelola dana (mudharib) untuk melakukan kegiatan usaha dengan nisbah pembagian hasil (keuntungan atau kerugian) menurut kesepakatan dimuka.

2) Perlakuan AkuntansiPengakuan dan Pengukuran :o Pembiayaan mudharabah dalam bentuk kas diakui pada saat pembayaran

sebesar jumlah uang yang diberikan BMM kepada pengelola danao Pembiayaan mudharabah yang diberikan dalam bentuk aktiva non-kas

dinilai sebesar nilai wajar akitiva non-kas. Selisih antara nilai wajar dan nilai buku aktiva non-kas diakui sebagai keuntungan atau kerugian BMM pada saat penyerahan kepada pengelola dana

o Pembiayaan mudharabah yang diberikan secara bertahap diakui pada setiap tahap pembayaran

o Biaya yang terjadi akibat akad mudharabah tidak dapat diakui sebagai bagian pembiayaan mudharabah kecuali telah disepakati bersama

o Pembayaran kembali pembiayaan mudharabah oleh mudahrib akan mengurangi pembiayaan mudharabah

o Apabila sebagian pembiayaan mudharabah hilang sebelum dimulainya pekerjaan/proyek karena adanya kerusakan atau sebabga lainnya tanpa adanya kelalaian atau kesalahan pihak mudharib, maka kerugian tersebut mengurangi pembiayaan mudharabah dan diakui sebagai kerugian BMM. Apaabila khilangan tersebut terjadi setelah dimulainya perkerjaan, hal ini tidak mempengaruhi penilaian pembiayaan mudharabah.

o Apabila seluruh pembiayaan mudharabah hilang dan bukan disebabkan oleh kelalaian atau kesalahan mudharib, maka pembiayaan mudharabah diakhiri dan kerugian yang timbul diakui sebagai beban BMM

o Apabila akad mudharabah diakhiri sebelum jatuh tempo dan saldo pembiayaan mudharabah tidak langsung dibayar oleh mudharib, maka pembiayaan mudharabah diakui sebagai piutang mudharbah jatuh tempo.

KOWINA PROPINSI JAWA BARAT _________________________________ 13

Pedoman Akuntansi BMM

o Penyisihan penghapusan jpembiayaan mudharabah harus dibentuk sesuai dengan ketentuan yang berlaku

o Pengakuan keuntungan/laba pembiayaanmudharabah diakui pada periode terjadinya hak bagi hasil sesuai dengan nisbah yang disepakati

o Pengakuan kerugian pembiayaan mudharabah diakui pada saat terjadinya kerugian tersebut dan mengurangi saldo pembiayaan mudharabah

o Kerugian yang timbul akibat kelalaian atau kesalahan mudharib diakui sebagai piutang mudharabah jatuh tempo..

3) Contoh Jurnal Pada saat BMM melakukan pembayaran pembiayaan mudharabah dalam

bentuk kas kepada mudharibDb. Pembiayaan mudharabah xxxKr. Kas xxx

Pada saat BMM menyerahkan aktiva non-kas pembiayaan mudharabah kepada mudharibo Jika nilai wajar aktiva yang diserahkan lebih rendah dari nilai buku :

Db. Pembiayaan mudharabah xxxDb. Kerugian penyerahan aktiva xxxKr. Aktiva non-kas xxx

o Jika nilai wajar aktiva yang diserahkan lebih tinggi dari nilai buku :Db. Pembiayaan mudharabah xxxKr. Aktiva non-kas xxxKr. Keuntungan penyerahan aktiva xxx

Pengeluaran biaya dalam rangka akad mudharabahDb. Uang muka dalam rangka mudharabah xxxKr. Kas xxx

Pengakuan biaya-biaya yang dikeluarkan atas pemberian pembiayaan mudharabaho Jika berdasarkan kesepakatan dapat diakui sebgai biaya pembiayaan

mudharabahDb. Beban akad mudharabah xxxKr. Uang muka dalam rangka akad mudharabah xxx

o Jika berdasarkan kesepakatan dapat diakui sebagai pembiayaanDb. Pembiayaan mudharabah xxxKr. Uang muka dalam rangka akad mudharabah xxx

Apabila sebagian pembiayaan mudharabah hilang sebelum dimulainya pekerjaan karena adanya kerusakan atau seban lainnya tanpa adanya kelalaian mudharibDb. Kerugian pembiayaan mudharabah xxxKr. Pembiayaan mudharabah xxx

Apabila sebagaian pembiayaan mudharabah hilang setelah dimulainya pekerjaan karena adanya kerusakan atau sebab lainnya tanda adanya kelalaian mudharibTidak ada jurnal;Pada saat akad diakhir akan dikompensasi dengan bagi hasil untuk BMM (shahibul maal)

KOWINA PROPINSI JAWA BARAT _________________________________ 14

Pedoman Akuntansi BMM

Apabila akad mudharabah diakhiri sebelum jatuh tempo atau setelah jatuh tempo dan pembiayaan mudharabah belum dibayar oleh mudharib, maka pembiayaan mudharabah diakui sebagai piutang jatuh tempoDb. Pembiayaan mudharabah-piutang jatuh tempo xxxKr. Pembiayaan mudharabah xxx

Apabila seluruh pembiayaan mudharabah hilang setalah dimulainya pekerjaan karena adanya kerusakan atau sebab lainnya tanpa adanya kelalaian mudharib maka BMM mengakui kerugian pembiayaan mudharabahDb. Kerugian pembiayaan mudharabah xxxKr. Pembiayaan mudharabah xxx

Pada saat akad mudharbah diakhiri sebelum jatuh tempo atau pjada saat jatuh tempo dan pembiayaan mudharabah belum dibayar oleh mudharib, maka pembiayaan mudharabah diakui sebagi piutang jatuh tempoDb. Pembiayaan mudharabah-piutang jatuh tempo xxxKr. Pembiayaan mudharabah xxx

Penerimaan keuntungan mudharabahDb. Kas xxxKr. Pendapatan bagi hasil mudharabah xxx

Pencatatan kerugian mudharabah yang melewati satu periode pelaporanDb. Kerugian pembiayaan mudharabah xxxKr. Pembiayaan mudharabah xxx

Pencatatan kerugian yang timbul akibat kelalaian atau kesalahan mudharibDb. Pembiayaan mudharabah-piutang jatuh tempo xxxKr. Pembiayaan mudharabah xxx

Pelunasan pembiayaan mudharabah sebelum atau saat akad jatuh tempoDb. Kas xxxKr. Pembiayaan mudharabah xxx

f) Pembiayaan Musyarakah1) Definisi

Musyarakah adalah akad kerjasama yang terjadidiantara para pemilik modal (mitra musyarakah) untuk menggabungkan modal dan melakukan usaha secara bersama dalam suatu kemitraan, dengan nisbah pembagian hasil sesuai dengan kesepakatan, sedangkan kerugian ditanggung secara proporsional sesuai dengan kontribusi modal

2) Perlakuan Akuntansi Pengakuan dan Pengukuran

o Pembiayaan musyarakah dalam bentuk kas diniai sebesar jumlah yang dibayar

o Pembiayaan musyarakah yang diberikan dalam bentuk non-kas dinilai sebesar nilai wajair aktiva non-kas. Selisih antara nilai wajari dan nilai buku aktiva non-kas diakui sebagai keuntungan atau kerugian BMM pada saat penyerahan

o Biaya-biaya yang timbul akibat akad musyarakah tidak dapat diakui sebagai bagian pembiayaan musyarakah kecuali ada persetujuan dari srluruh mitra musyarakah

KOWINA PROPINSI JAWA BARAT _________________________________ 15

Pedoman Akuntansi BMM

o Pengakuan keuntungan/pendapatan dan kerugian musyarakah :a Dalam pembiayaan musyarakah permanen yang melewati satu

periode laporan, maka :(1) Laba diakui pada periode terjadinya sesuai dengan nisbah bagi

hasil yang telah disepakati(2) Rugi diakui pada periode terjadinya kerugian tersebut dan

mengurangi pembiayaan musyarakah(3) Apabila dalam pembiayaan musyarakah menggunkan metode

bagi laba (profit sharing), dimana periode sebelumnya terjadi kerugian, maka keuntungan yang diperoleh pada periode tersebut harus dialokasikan terlebih dahulu untuk memulihkan pengurangan modal akibat kerugian pada periode sebelumnya

b Dalam pembiayaan musyarakah menurun yang melewati satu periode laporan dan terdapat pengembalian sebagian atau seluruh pembiayaan musyarakah maka :(1) Laba diakui pada periode terjadinya sesuai dengan nisbah bagi

hasil yang telah disepakati(2) Rugi diakui pada periode terjadinya secara proporsional sesuai

dengan kontribusi modal dan mengurangi pembiayaan musyarkah

(3) Apabila dalam pembiayaan musyarakah menggunakan meotde bagi laba (profit sharing), dimana periode sebelumnya terjadi kerugian, maka keuntungan yang diperoleh pada periode tersebut harus dialokasikan terlebih dahulu untuk memulihkan pengurangan modal akibat kerugian pada periode sebelumnya

o Pada saat akad pembiayaan musyarakah berakhir, keuntungan yang belum diterima BMM dari mitra musyarakah diakui sebagai piutang musyarakah jatuh tempo

o Apabila terjadi kerugian dalam musyarkah akibat kelalaian atau peyimpangan mitra musyarakah , mitra yang melakukan kelalaian tersebut menanggung beban kerugian itu. Kerugian BMM yang diakibatkan kelalaian atau penyimpangan mitra tersebut diakui sebagai piutang musyarakah jatuh tempo

o Pada saat akad dikhiri, saldo pembiayaan musyarkah yang belum diterima diakui sebagai piutang musyarakah jatuh tempo

o Penyisihan kerugian pembiayaan musyarakah dan piutang musyarakah harus dibentuk sesuai dengan ketentuan yang berlaku

PenyajianPenyajian pembiayaan musyarakah pada akhir periode akuntansi :o Pembiayaan musyarakah permanen dinilai sebesar nilai perolehan

(jumlah kas yang dibayarkan tau nlai wajar aktiva pada saat akad) setelah dikurangi dengan kerugian yang telah diakui

o Pembiayaan musyarakah menurun disajikan sebesar harga perolehannya dikurangi bagian yang telah dialihkan kepada mitra musyarakah

KOWINA PROPINSI JAWA BARAT _________________________________ 16

Pedoman Akuntansi BMM

3) Contoh Jurnal Pada saat BMM membayarkan uang tunai kepada mitra (syirkah)

Db. Pembiayan musyarakah xxxKr. Kas xxx

Pada saat BMM menyerahkan aktiva non-kas kepada mitra (syiirkah)o Jika nilai wajar akitva yang diserahkan lebih rendah atas nilai buku :

Db. Pembiayaan musyarakah xxxDb. Kerugian Penyerahan aktiva xxxKr. Aktiva non-kas xxx

o Jika nilai wajar aktiva yang diserahkan lebih tinggi atas nilai buku :Db.. Pembiayaan musyarakah xxxKr. Aktiva non-kas xxxKr. Keuntungan penyerahan aktiva xxx

Pengeluaran biaya dalam rangka akad musyarakahDb. Uang muka dalam rangka akad musyarakah xxxKr. Kas xxx

Pengakuan biaya-biaya yang dikeluarkan atas pemberian pembiayaan musyarakaho Jika berdasarkan kesepakatan dapat diakui sebagai biaya pembiayaan

musyarakahDb. Beban akad musyarakah xxxKr. Uang muka dalam rangka akad musyarakah xxx

o Jika berdarakan kesepakatan dapat diakui sebagai pembiayaanDb. Pembiayaan musyarkah xxxKr. Uang muka dalam rangka akad musyarakah xxx

Penerimaan pendapatan/keuntungan musyarakahDb. Kas xxxKr. Pendapatan bagi hasil musyarakah xxx

Pengakuan kerugian musyarakahDb. Kerugian pembiayaan musyarakah xxxKr. Pembiayaan musyarakah xxx

Penurunan/pelunasan modal musyarakah dengan mengalihkan kepada mitra musyarakah lainnyaDb. Kas xxxKr. Pembiayaan musyarakah xxx

Pengakuan kerugian yang lebih tinggi dari modal mitra akibat kelalaian atau penyimpangan mitra musyarakahDb. Pembiayaan musyarakah-Piutang mitra jatuh tempo xxxKr. Pembiayaan musyarakah xxx

Pengembalian modal musyarakah non-kas dengan nilai wajar lebih rendah dari nilai historisDr. Aktiva non-kas xxxDb. Kerugian penyelesaian pembiayaan musyarakah xxxKr. Pembiayaan musyarakah xxx

Pengembalian modal musyarakah non-kas dengan nilai wajar lebih tinggi dari nilai historisDb. Aktiva non-kas xxxKr. Keuntungan penyelesaian pembiayaan musyarakah xxxKr. Pembiayaan musyarakah xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 17

Pedoman Akuntansi BMM

g) Pijaman Qardhul Hasan1) Definisi

Pinjaman Qardhul Hasan adalah penyediaan dana atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara peminjam dan pihak yang meminjam yang mewajibkan peminjam melunasi hutangnya setelah jangka waktu tertentu

2) Perlakuan akuntansi Pengakuan dan Pengukuran

o Pinjaman qardhul hasan diakui sebesar jumlah yang dipinjamkan pada saat terjadinya

o Pengenaan biaya adiminstrasi diakui sebagai pendaptan oprasional lainnya.

o Penerimaan imbalan diakui sebagai pendapatan operasional lainnya sebesar jumlah yang diterima

PenyajianPinjaman qardhul hasan yang bersumber dasri intern BMM, disajian dalam neraca BMM pada pos pinjaman qardhul hasan, sedangkan yang bersumber dari ekstern BMM, disajikan dalam laporan sumber dan pengunaan dana qardhul hasan.

3) Contoh Jurnal Pada saat pinjaman qardh diberikan

Db. Pinjaman qardh xxxKr. Kas xxx

Pada saat penerimaan biaya administrasiDb. Kas xxxKr. Pendapatan adm. Pinjaman qardh xxx

Pada saat penerimaan imbalanDb. Kas xxxKr. Pendapatan adm pinjaman qardh xxx

Pada saat pelunasan/cicilanDb. Kas xxxKr. Pinjaman qardh xxx

Pada saat penghapusan pinjaman qardhDb. Cadangan penyisihan kerugian piutang qardh xxxKr. Pinjamn qardh xxx

h) Penyaluran Dana Investasi Terikat1) Definisi

Penyaluran dana investasi teriakat (mudharabah muqayyadah-executing) adalah akad kerjasama usaha antara BMM sebagai pengelola dana (mudhaarib) dan nasabah sebagai pemilik dana (shahibul maal) dimana pemilik dana memberikan persyaratan tertentu dalam tujuan pembiayaan, sektor usaha, lokasi dan persyaratan lainnya serta BMM ikut menanggung risiko atas penyaluran dana investasi terikat tersebut.

KOWINA PROPINSI JAWA BARAT _________________________________ 18

Pedoman Akuntansi BMM

2) Perlakuan AkuntansiPengakuan, Pengukuran dan Penyajian :Sesuai dengan prinsip-prinsip penyaluran dana yang ada dan mengikuti ketentuan pada masing-masing penyaluran dana tersebut

3) Contoh JurnalLihat contoh jurnal masing-masing prinsip penyaluran dana

i) Penyisihan Kerugian dan Penghapusan Aktiva Produktif1) Definisi2) Perlakuan Akuntansi3) Contoh Jurnal

j) Persediaan1) Definisi

Persediaan adalah aktiva non-kas tersedia untuk : Dijual dengan akad murabahah Diserahkan sebagai bagian modal BMM dalam akad pembiayaan

mudharabah/musyarakah

2) Perlakuan Akuntansi Pengakuan dan Pengukuran

o Persediaan aktiva murabahah diakui pada awal perolehan sebesar biaya perolehan

o Potongan pembelian dari pemasok sebelum akad ditandatangani diakui sebagai pengurang biaya perolehan aktiva murabahah

o Pada akhir periode laporan keuangan, persediaan aktiva murabahah diukur :(1) Sebesar biaya perolehan jika aktiva tersebut tersedia untuk dijual

dalam murabahah pesanan mengikat(2) Sebesar nilai bersih yang dapat direalisasi atau biaya perolehan

mana yang lebih rendah, jika aktiva tersedia untuk dijual dalam murabahah pesanan tidak mengikat atau murabahah tanpa pesanan. Selisih kurang antara biaya perolehan dengan nilai bersih yang dapat direalisasi diakui sebagi kerugian

o Pada akhir periode laporan keuangan, persediaan diukur sebesar nilai bersih yang dapta direalisasi atau biaya perolehan mana yang lebih rendah (the lower of cost and net realizable value). Serlisih kurang antara biaya perolehan dengan nilai bersih yang dapat direalisasi diakuui sebagai kerugian

PenyajianPersediaan disajikan sebagai aktiva persediaan

3) Contoh Jurnal Pada saat pembayaran uang muka kepada pemasok

Db. Uang muka pembelian persediaan xxxKr. Kas xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 19

Pedoman Akuntansi BMM

Pada saat perolehan barang murabahahDb. Persediaan xxxKr. Uang muka pembelian persediaan xxx

Pada saat dibatalkan, sebagian uang muka diterima kembaliDb. Kas xxxDb. Beban operasional lain xxxKr. Uang muka pembelian persediaan xxx

Pada saat penjualan/penyerahan kepada nasabah (saat akad murabahah)Db. Piutang murabahah xxxKr. Persediaan xxxKr. Margin murabahah yg ditangguhkan xxx

k) Tagihan dan Kewajiban Akseptasi1) Definisi2) Contoh Jurnal

l) Penyertaan Pada Entitas Lain1) Definisi2) Contoh Jurnal

m) Akitba Tetap dan Akumulasi Penyusutan1) Definisi

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka keghiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun

Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar imbalan lain yang diberikan untuk memperoleh suatu aktiva pada saat perolehan atau konstruksi sampai dengan akitva tersebut dalam kondisi dan tempat yang siap untuk digunakan

Jumah tercatat (crrying amount) adalan nilai buku , yaitu biaya perolehan suatu aktiva setelah dikurangi akumulasi penyusutan

Nilai sisa adalah jumlah neto yang diharapkan dapat diperoleh pada akhir masa manfaat suatu aktiva setelah dikurangi taksiran biaya pelpasan

Penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat

Jumlah yang dapat disusutkan adalah biaya perolehan sutau aktiva, atau jumlah lain yang disubstitusikan untuk biaya perolehan dalam laporan keuangan, dikurangi nilai sisanya

Masa manfaat adalah periode suatu aktiva diharapkan digunakan oleh perusahaan

Penghapusan aktiva adalah penghapusan nilai buku suatu aktiva yang dilakukan apabila nilai buku yang tercantum tidak lagi menggambarkan manfaat dari aktiva yang bersangkutan

KOWINA PROPINSI JAWA BARAT _________________________________ 20

Pedoman Akuntansi BMM

2) Perlakuan Akuntansi Perlakuan dan Pengukuran

o Pada awal perolehan aktiva berwujud yang memenuhi kualifikasi sebagai aktiva tetap diakui berdasarkan biaya perolehan

o Penyusutan (depresiasi) untuk setiap periode diakui sebagai beban untuk periode yang bersangkutan

Penyajiano Aktiva tetap disajikan berdasarkan nilai perolehan aktiva tersebut

dikurangi akumulasi penyusutano Tanah disajikan sebagai bagian kelompok aktiva tetap berwujud hanya

sebesar harga perolehan

3) Contoh Jurnal Perolehan aktiva tetap dapat dilakukan melalui :

o PembelianDb. Aktiva tetap xxxKr. Kas xxx

o SumbanganDb. Aktiva tetap xxxKr. Modal sumbangan xxx

o PertukaranDb. Aktiva tetap (baru) xxxDb. Akumulasi penyusutan xxxKr. Aktiva lama xxxKeterangan :Dalam pertukaran aktiva tetap yang tidak sejenis dimungkinkan terjadi keuntungan atau kerugian pertukaran aktiva tetap

Alokasi penyusutanDb. Beban penyusutan xxxKr. Akumulasi penyusutan xxx

Pada saat penghentian aktiva tetapDb. Kerugian penghentian aktiva tetap xxxDb. Akumulasi penyusutan xxxKr. Aktiva tetap xxx

Pada saat penjualano Jika mengalami keuntungan

Db. Kas xxxDb. Akumulasi penyusutan xxxKr. Aktiva tetap xxxKr. Keuntugan penjualan aktiva tetap

o Jika pengalami kerugianDb. Kas xxxDb. Akumulasi penyusutan xxxDb. Kerugian penjualan aktiva tetap xxxKr. Aktiva tetap xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 21

Pedoman Akuntansi BMM

Pada saat terjadi perbaikan yang menambah manfaat ekonomis aktiva tetapDb. Aktiva tetap xxxKr. Kas xxxAtauDb. Akumulasi penyusutan xxxKr. Kas xxx

n) Piutang Pendapatan Bagi Hasil1) Definisi

Piutang pendapatan bagi hasil adalah tagihan yang timbul karena mudhrib telah melaporkan bagi hasil atas pengelolaan usaha tetapi kasnya belum diserahkan kepada BMM

2) Perlakuan Akuntansi Pengakuan dan Pengukuran

Piutang pendapatan bagi hasil diakui pada saat BMM menerima laporan bagi hasil dari mudharib (pengelola dana) sebesar jumlah bagi hasil yang menjadi hak BMM

PenyajianPiutang pendapatan bagi hasil disajikan dalam neraca sebesar jumlah bagi hasil yang menjadi hak BMM

3) Contoh Jurnal Pada saat pengakuan pendapatan bagi hasil

Db. Piutang pendapatan bagi hasil xxxKr. Pendapatan bagi hasil xxx

Pada saat penerimaan pendapatan bagi hasilDb. Kas xxxKr. Piutang pendapatan bagi hasil xxx

2. Akuntansi Kewajibana) Kewajiban Segera

1) DefinisiKewajiban segera adalah kewajiban kepada pihak lain yang sifatnya wajib segera dibayarkan sesuai perintah pemberi amanat

2) Perlakuan Akuntansi Pengakuan dan Pengukuran

Transaksi kewajiban segera diakui pasa saat :o Timbulnya kewajiban, atauo Diterima perintah dari pemberi amanat, baik dari masyarakat maupun

dari pihak lain

PenyajianKewajiban segera disajikan di neraca sebesar jumlah kewajiban BMM yang wajib segera dibayarkan

KOWINA PROPINSI JAWA BARAT _________________________________ 22

Pedoman Akuntansi BMM

3) Contoh Jurnal Bagi hasil simpanan berjangka mudharabah yang belum diambil shahibul

maalo Pada saat bagi hasil simpanan berjangka mudharabah yang jatuh tempo

dikeluarkan namun belum diambil oleh shahibul maalDb. Beban bagi hasil

simpanan berjangka mudharabah xxxKr. Kewajiban segera-bagi hasil xxx

o Pada saat bagi hasil simpanan berjangka mudharabah jatuh tempo diambil oleh shahibul maalDb. Kewajiban segera-bagi hasil xxxKr. Kas xxxKr. Kewajiban segera-pajak nasabah xxx

Penutupan rekening tabungan wadiah/mudharabaho Penutupan rekening tabungan wadiah/mudharabah oleh nasabh dan atau

BMMDb. Tabungan Wadiah/Mudharabah xxxKr. Kewajiban segera-penutupan rek xxx

o Pada saat penyelesaian rekening yang ditutupDb. Kewajiban segera-penutupan rek xxxKr. Kas xxx

b) Bagi Hasil Yang Belum Dibagikan1) Definisi

Bagi hasil yang belum dibagikan adalah kewajiban mudharib (BMM) kepada shahibul maal atas bagian keuntungan hasil usaha BMM yang telah disisihkan dari pengelolaan dana mudharabah

2) Perlakuan Akuntansi Pengakuan dan Pengukuran

Bagi hasil yang belum dibagikan diakui pada saat dana diterima atau dipindahkan dari rekening asal

PenyajianBagi hasil yang belum dibagikan disajikan di neraca sebesar jumlah kewajiban BMM yang wajib segera dibayarkan

3) Contoh Jurnal Pada saat perhitungan bagi hasil yang harus dibagikan kepada shahibul maal

Db. Beban bagi hasil xxxKr. Bagi hasil yang masih harus dibagikan xxx

Pada saat bagi hasil dibagikan kepada shahibu maalDb. Bagi hasil yang masih harus dibagikan xxxKr. Kas xxx

c) Simpanan1) Definisi

Simpanan adalah kewajiban BMM kepada pihak ketiga berupa giro dan tabungan yang mempergunakan prinsip wadiah

KOWINA PROPINSI JAWA BARAT _________________________________ 23

Pedoman Akuntansi BMM

Wadiah adalah titipan nasabah yang harus dijaga dan dikembalikan setiipa saat bila nasabah yang bersangkutan menghendaki. BMM bertanggungjawab atas pengembalian titipan dana tersebut.

2) Perlakuan Akuntansi Pengakuan dan Pengukuran

o Giro wadiah(1) Giro wadiah diakui sebesar nominal penyetoran atau penarikan yang

dilakukan oleh pemilik rekening(2) Setoran giro wadiah yang diterima secara tunai diakui pada saat

uang diterima. Setoran giro wadiah melalui kiriman uang diakui setelah efektif diterima

o Tabugan wadiah(1) Tabungan wadiah diakui sebesar nominal penyetoran atau penarikan

yang dilakukan oleh pemilik rekening(2) Setoran tabunga wadiah yang diterima secara tunai diakui pada saat

uang diterima. Setoran tabungan wadiah melalui kiriman uang diakui setelah efektif diterima

o Pemberian bonus atas simpanan kepada nasabah diakui sebagai beban pada saat terjadinya

PenyajianSaldo simpanan wadiah disajikan sebesar jumlah nominalnya untuk masing-masing bentuk simpanan

3) Contoh Jurnal Pada saat penerimaan titipan

Db. Kas xxxKr. Giro/Tabugan wadiah xxx

Pada saat penarikan Db. Giro/Tabungan wadiah xxxKr. Kas xxx

Pembayaran bonus giro/tabungan wadiahDb. Beban bonus giro/tabungan wadiah xxxKr. Giro/Tabungan wadiah xxxKr. Kewajiban pajak penghasilan xxx

d) Kewajiban Dana Investasi Terikat (Executing)1) Definisi

Kewajiban dana investasi terikat (executing) adalah dana investasi dimana pemilik dana memberikan batasan kepada pengelola dana mengenai tempat, cara, dan objek investasi serta BMM ikut menanggung risiko hasil usaha dari proyek yang dibiayai

2) Perlakuan Akuntansi Pengakuan dan Pengukuran

o Apabila BMM tidak menanggung risiko atas penyaluran dana investasi terikat (chanelling agent), maka dana investasi terikat tersebut dicatat sebesar jumlah uang yang diterima

KOWINA PROPINSI JAWA BARAT _________________________________ 24

Pedoman Akuntansi BMM

o Apabila BMM menanggung risiko atas penyaluran dana investasi terikat (xecuting agent), maka pelaporannya dilakukan dalam neraca sebesar porsi risiko yang ditanggung oleh BMM

Penyajiano Apabila BMM tidak menanggung risiko atas penyaluran dana investasi

terikat (chanelling agent), maka disajikan dalam laporan perubahan investasi terikat dalam catatan atas laporan keuangan

o Apabila BMM menanggung risiko atas penyaluran dana terikat (executting agent), maka disajikan dalam laporan perubahan investasi terikat dalam neraca.

3) Contoh Jurnal Pada saat penerimaan setoran

Db. Kas xxxKr. Investasi terikat- Simpanan Mudharabah

/Simp berjangka mudharabah xxx Pada saat penarikan simpanan

Db. Investasi terikat-Simpanan Mudharabah /Simpanan berjangka mudharabah xxxKr. Kas xxx

Pada akhir periode dilakukan perhitungan bagi hasil simpanan/simp. Berjangka mudharabahDb. Beban bagi hasil investasi terikat- Simpanan/simp. Berjangka mudharabah xxxKr. Bagi hasil yang berlum dibagikan-

Investasi terikat simp/simp.berjangka mudharabah xxx Pada saat realisasi pembayaran bagi hasil ke rekening masing-masing

penabungDb. Bagi hasil yang belum dibagikan- Investasi terikat simp./simp. Berjangka mudharaabah xxxKr. Kas xxx

Pada saat simp. Berjangka mudharabah jatuh tempo :Db. Investasi terikat-simp. Berjangka mudharabah xxxKr. Kas xxx

Pada saat penyaluran sesuai dengan akadnyaDb. Penyaluran Investasi terikat (sesuai dengan akadnya) xxxKr. Kas xxx

3. Akuntansi Investasia) Investasi Tidak Terikat

1) Definisi Mudharabah adalah akad kerjasama antara pemilik dana (shahibul maal)

dan pengelola dana (mudharib) untuk melakukan kegiatan usaha dengan nisbah bagi hasil (keuntungan atau kerugian) menurut kesepakatan di muka

Mudharabah muthlaqah adalah akad mudharabah dimana shahibul maal membeikan kebebasan kepada pengelola dana (mudharib) dalam pengelolaan investasinya

KOWINA PROPINSI JAWA BARAT _________________________________ 25

Pedoman Akuntansi BMM

2) Perlakuan Akuntansi Pengakuan dan Pengukuran

o Investasi tidak terikat dari pihak ketiga diakui pada saat diterima sebesar jumlah yang diterima

o Bagi hasil investasi tidak terikat diberikan sesuai nisbah yang disepakati pada awal akad

Penyajiano Investasi tidak terikat dari pihak ketiga disajikan sebesar nominalnya

untuk masing-masing bentuk investasi tidak terikat, antara lain simpanan mudharabah dan simpanan berjangka mudharabah

o Bagi hasil investasri tidak terikat yang sudah diperhitungkan dan telah jatuh tempo tetapi belum diserahkan kepada nasabah disajikan dalam pos kewajiban segera

o Bagi hasil investasi tidak terikat yang sudah diperhitungkan pada akhir periode tetapi belum jatuh tempo disajikan dalam pos bagi hasil yang berlum dibagikan

3) Contoh Jurnal Pada saat penerimaan setoran

Db. Kas xxxKr. Investasi tidak terikat- Simpanan Mudharabah

/Simp berjangka mudharabah xxx Pada saat penarikan simpanan

Db. Investasi tidak terikat-Simpanan Mudharabah /Simpanan berjangka mudharabah xxxKr. Kas xxx

Pada akhir periode dilakukan perhitungan bagi hasil simpanan/simp. Berjangka mudharabahDb. Beban bagi hasil investasi tidak terikat- Simpanan/simp. Berjangka mudharabah xxxKr. Bagi hasil yang berlum dibagikan-

Investasi tidak terikat simp/simp.berjangka mudharabah xxx Pada saat realisasi pembayaran bagi hasil ke rekening masing-masing

penabungDb. Bagi hasil yang belum dibagikan- Investasi tidak terikat simp./simp.Berjangka mudharaabah xxxKr. Kas xxx

Pada saat simp. Berjangka mudharabah jatuh tempo :Db. Investasi tidak terikat-simp. Berjangka mudharabah xxxKr. Kas xxx

Pada saat penyaluran sesuai dengan akadnyaDb. Penyaluran Investasi tidak terikat xxxKr. Kas xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 26

Pedoman Akuntansi BMM

4. Ekuitasa) Modal Penyertaan KOWINA Prop. Jabar

1) DefinisiModal penyertaan KOWINA Prop Jabar adalah seluruh nilai modal penyertaan yang diterima BMM sesuai dengan Kebijakan KOWINA Prop. Jabar/Panduan Umum BMM

2) Perlakuan Akuntansi Pengakuan dan Pengukuran

o Penambahan modal penyertaan KOWINA dicatat berdasarkan : (1) Jumlah uang yang diterima(2) Nilai wajar aktiva non-kas yang diterima

o Pengurangan modal penyertaan KOWINA dicatat berdasarkan :(1) Jumlah uang yang dibayarkan(2) Nilai wajar aktiva non-kas yang diserahkan

PenyajianPenyajian modal penyertaan KOWINA dalam neraca harus dilakukan sesuai dengan ketentuan/peraturan yang berlaku

3) Contoh Jurnal Pada saat penyetoran awal modal penyertaan oleh KOWINA Prop Jabar

secara tunai Db. Kas xxxKr. Modal Penyertaan KOWINA xxx

Penyetoran modal dalam bentuk barangDb. Aktiva yang diterima (nilai wajar) xxxKr. Modal Penyertaan KOWINA xxx

b) Saldo Laba/Rugi1) Definisi

Saldo laba/rugi adalah akumulasi hasil usaha periodik setelah memperhitungkan pembagian laba/rugi untuk Pengelola BMM dan KOWINA

2) Perlakuan Akuntansi Saldo laba tidak boleh dibebani atau dikredit dengan pos-pos yang

seharusnya diperhitungkan pada laba/rugi tahun berjalan Kewajiban pembagian laba untuk Pengelola BMM dan KOWINA pada saat

berakhirnya satu tahun periode akuntansi dan dengan demikian pada saat tersebut saldo laba akan dibebani dengan jumlah yang dibagikan tersebut.

3) Contoh Jurnal Pemindahan laba tahun berjalan ke saldo laba

Db. Ikhtisar Laba/rugi xxxKr. Saldo laba xxx

Pemindahan rugi tahun berjalan ke saldo labaDb. Saldo Laba xxxKr. Ikhtisar Laba/rugi xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 27

Pedoman Akuntansi BMM

Pembagian laba secara tunaio Pada saat kewajiban timbul

Db. Saldo laba xxxKr. Utang pembagian laba xxx

o Pada saat dibayarDb. Utang pembagian laba xxxKr. Kas xxx

5. Rancangan Struktur dan Kode Akun

1 KELOMPOK AKTIVA10 Golongan Kas dan Setara Kas101 Kas102 Bank10201 Giro pada Bank Jabar Syariah10202 Giro pada BNI ‘46

11 Golongan Investasi Jangka Pendek111 Surat Berharga Saham11101 Saham PT A11102 Saham PT B112 Surat Berharga Obligasi11201 Obligasi PT A11202 Obligasi PT B

12 Golongan Piutang Usaha121 Piutang Bai Bithaman Ajil (BBA)12101 Piutang BBA Tn.A12102 Piutang BBA Tn.B122 Piutang Bai Bithaman Ajil Jatuh Tempo123 Piutang Murabahah (MBA)12301 Piutang MBA Tn.A12302 Piutang MBA Tn.B124 Piutang Murabahah Jatuh Tempo129 Penyisihan Penghapusan Piutang

13 Golongan Piutang Lainnya131 Piutang Karyawan13101 Piutang A13102 Piutang B132 Piutang Bagi Hasil Surat Berharga

14 Golongan Persediaan dan Perlengkapan141 Persediaan14101 Persediaan Komputer14102 Persediaan Printer142 Perlengkapan14201 Perlengkapan ATK

KOWINA PROPINSI JAWA BARAT _________________________________ 28

Pedoman Akuntansi BMM

15 Golongan Pembiayaan151 Pembiayaan Musyarakah15101 Pembiayaan Musyarakah A15102 Pembiayaan Musyarakah B152 Pembiayaan Musyarakah-Piutang Jatuh Tempo153 Pembiayaan Mudharabah15301 Pembiayaan Mudharabah A15302 Pembiayaan Mudharabah B154 Pembiayaan Mudharabah-Piutang Jatuh Tempo159 Penyisihan Penghapusan Pembiayaan

16 Golongan Beban Dibayar Dimuka161 Beban Sewwa Dibayar Dimuka162 Uang Muka Pembelian Persediaan163 Uang muka dalam rangka akad Mudharabah164 Uang muka dalam rangka akad Musyarakah

17 Golongan Investasi171 Investasi pada Wartel172 Investasi pada Mini Market

18 Golongan Aktiva Tetap181 Tanah182 Bangunan183 Akumulasi Penyusutan Bangunan184 Peralatan185 Akumulasi Penyusutan Peralatan

19 Golongan Aktiva Lian-Lain191 Kas ZIS192 Kas Non Syariah

2 KELOMPOK KEWAJIBAN20 Golongan Kewajiban Jangka Pendek201 Tabungan Wadiah202 Kewajiban Pajak Penghasilan203 Kewajiban Segera-Bagi Hasil204 Kewajiban Segera-Pajak Nasabah205 Kewajiban Segera-Penutupan Rekening206 Dana ZIS20601 Dana Zakat20602 Dana Infak/Shodaqoh207 Dana Nonsyariat

21 Golongan Kewajiban Jangka Panjang211 Pinjaman yang Diterima

KOWINA PROPINSI JAWA BARAT _________________________________ 29

Pedoman Akuntansi BMM

22 Kewajiban Dana Investasi Terikat221 Simpanan Mudharabah22101 Simpanan Mudharabah A22102 Simpanan Mudharabah B222 Simpanan Mudharabah Berjangka22201 Simpanan Mudharabah Berjangka A22202 Simpanan Mudharabah Berjangka B

23 Investasi Tidak Terikat231 Simpanan Mudharabah23101 Simpanan Mudharabah A23102 Simpanan Mudharabah B232 Simpanan Mudharabah Berjangka23201 Simpanan Mudharabah Berjangka A23202 Simpanan Mudharabah Berjangka B

24 Golongan Bagi Hasil dan Margin Ditahan241 Pendapatan Margin Ditangguhkan242 Bagi Hasil yang Belum Dibagikan

29 Golongan Kewajiban Lain291 Uang Muka Murabahah292 Utang Pembagian Laba299 Kewajiban Lain-lain

3 KELOMPOK EKUITAS31 Golongan Modal311 Modal Penyertaan KOWINA312 Saldo Laba313 Laba yang Dibagikan315 Modal Sumbangan319 Ikhtisar Laba Rugi

4 KELOMPOK PENDAPATAN40 Golongan Pendapatan Operasi401 Pendapatan Bagi Hasil dan Margin40101 Pendapatan Bagi Hasil Mudharabah40102 Pendapatan Bagi Hasil Musyarakah40103 Pendapatan Margin Bai Bithaman Ajil (BBA)40104 Pendapatan Margin Murabahah (MBA)

KOWINA PROPINSI JAWA BARAT _________________________________ 30

Pedoman Akuntansi BMM

41 Golongan Pendapatan Operasi Lainnya411 Hasil Investasi41001 Hasil Investasi – Wartel41002 Hasil Investasi – Mini Market412 Pendapatan Bagi Hasil/Bonus lainnya41201 Pendapatan Bagi Hasil/Bonus Giro41202 Pendapatan Bagi Hasil Surat Berharga41203 Pendapatan Operasional41204 Pendapatan Administrasi Pinjaman Qardhul Hasan41205 Keuntungan Penyelesaian Pembiayaan Musyarakah41206 Keuntungan Penyelesaian Pembiayaan Mudharabah

49 Golongan Pendapatan Non Operasional491 Keuntungan Penjualan Aktiva Tetap492 Keuntungan Penyerahan Aktiva499 Keuntungan Lain-lain

5 KELOMPOK BEBAN50 Golongan Beban Bagi Hasil501 Beban Bagi Hasil50101 Beban Bagi Hasil Simpanan Mudharabah50102 Beban Bagi Hasil Simpanan Mudharabah Berjangka

51 Golongan Beban Operasional511 Beban Bonus Tabungan Wadiah512 Beban Administrasi dan Umum51201 Beban Personalia51202 Beban Listrik, Air dan Telepon51203 Beban Penyusutan Bangunan51204 Beban Penyusutan Peralatan51205 Beban Pemeliharaan Aktiva Tetap51206 Beban Sewa51207 Beban Perlengkapan51208 Beban Penghapusan Piutang51209 Beban Penghapusan Pembiayaan51210 Beban Akad Mudharabah51211 Beban Akad Musyarakah513 Beban Pendidikan dan Latihan514 Beban Pajak Penghasilan

59 Golongan Beban Non Operasional591 Kerugian Penjualan Aktiva Tetap592 Kerugian Penghentian Aktiva Tetap593 Kerugian Penyerahan Aktiva594 Kerugian Penyelesaian Pembiayaan Mudharabah595 Kerugian Penyelesaian Pembiayaan Musyarakah596 Kerugian Pembiayaan Mudharabah597 Kerugian Pembiayaan Musyarakah599 Kerugian Lain-Lain

KOWINA PROPINSI JAWA BARAT _________________________________ 31

Pedoman Akuntansi BMM

D. Rancangan Laporan yang diperlukan1. Laporan Laba Rugi

a ) DefinisiLaporan laba rugi BMM adalah laporan yang menggambarkan kinerja dan kegiatan usaha BMM pada suatu periode tertentu yang meliputi pendapatan dan beban yang timbul pada operasi utama BMM dan operasi lainnya.

b ) Contoh Laporan Laba Rugi(terlampir)

2. Laporan Perubahan Ekuitasa ) Definisi

Laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan ekuitas BMM yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode tertentu

b ) Contoh Laporan Perubahan Ekuitas(terlampir)

3. Laporan Perusahan Posisi Keuangana ) Definisi

Neraca atau disebut juga posisi keuangan menggambarkan posisi keuangan perusahaan dalam suatu tanggal tertentu. Posisi yang digambarkan sudah tertentu, yaitu posisi harta,. Utang dan modal. Dengan kata lain Neraca adalah laporan yang sistematis tentang aktiva, kewajiban serta ekuitas dari suatu perusahaan pada suatu saat tertentu.

b ) Contoh Laporan Posisi Keuangan(terlampir)

4. Laporan Arus Kasa ) Definisi

1) Laporan arus kas merupakan laporan yang menunjukkan penerimaan dan pengeluaran kas dan setara kas pada BMM selama periode tertentu yang dikelompokkan dalam aktivitas operasi, investasi dan pendanaan

2) Aktivitas operasi (operating) adalah aktivitas penghasil utama pendapatan BMM (Principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan

3) Aktivitas investasi (investing) adalah akitvitas perolehan dan pelepasan aktiva jangka panjang serta investasi lain yang tidak setara kas

4) Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman BMM

b ) Contoh Laporan Arus Kas(terlampir)

KOWINA PROPINSI JAWA BARAT _________________________________ 32

Pedoman Akuntansi BMM

5. Laporan Perubahan Investasi Terikata ) Definisi

1) Mudharabah adalah akad kerjasama usaha antara pemilik dana/nasabah (shahibul maal) dan pengelola dana/BMM (mudharib) dengan nisbah pembagian hasil (keuntungan atau kerugian) menurut kesepakatan dimuka

2) Mudharabah muqayyadah adalah akad mudharabah dimana shahibul maalmemberikan batasan kepada mudharib mengenai tempat, cara, dan obyek investasi. Sebagai contoh mudharib dapat diperintahkan untuk :a. Tidak mencampurakan dana shahibul maal dengan dana lainnyab. Tidak menginvestasikan dananya pada transaksi penjualan cicilan, tanpa

jaminan, atau jaminan, atauc. Mengharuskan mudharib untuk melakukan investasi sendiri tanpa melalui

pihak ketiga

b ) Contoh Laporan Perubahan Investasi Terikat(terlampir)

6. Laporan Sumber dan Penggunaan Dana ZISa ) Definisi

1) Laporan sumber dan penggunaan ZIS merupakan laporan yang menunjukkan sumber dan penggunaan dana selama suatu jangka waktu tertentu, serta saldo ZIS pada tanggal tertentu

2) Zakat merupakan sebagian dari harta yang wajib dikeluarkan oleh muzaki (pembayar zakat) untuk diserahkan kepada mustahiq (penerima zakat) sesuai dengan ketentuan syariah

b ) Contoh Laporan Sumber dan Penggunaan Dana ZIS(terlampir)

7. Laporan Sumber dan Penggunaan Dana Qardh (Qardhul Hasan)a ) Definisi

1) Laporan sumber dan penggunaan qardh merupakan laporan yang menunjukkan sumber dan penggunaan dana selama suatu jangka waktu tertentu, serta saldo qardh pada tanggal tertentu

2) Qardh merupakan pinjaman tanpa imbalan yang memungkinkan peminjam untuk menggunakan dana tersebut selama jangka waktu tertentu dan wajib mengembalikan dalam jumlah yang sama pada akhir periode yang disepakati

b ) Contoh Laporan Sumber dan Penggunaan Dana Qardhul Hasan(terlampir)

KOWINA PROPINSI JAWA BARAT _________________________________ 33

Pedoman Akuntansi BMM

8. Catatan Atas Laporan KeuanganPedoman ini mengatur pengungkapan yang mencakup, tetapi tidak terbatas, pada unsur-unsur yang diuraikan dalam bagian ini. Catatan atas Laporan Keuangan secara umum :a ) Pengungkapan pada umumnya dilakukan dalam catatan atas laporan keuangan yang

merupakan bagian tak terpisahkan drai laporan keuanganb ) Catatan atas laporan keuangan memberikan penjelasan mengenai gambaran umum

BMM, ikhtisar kebijakan akuntansi, penjelasan pos-pos laporan keuangan dan informasi penting lainnya

c ) Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, laporan perubahan dana investasi terikat, laporan sumber dan penggunaan dana zakat, infak, shodaqah, dan laporan sumber dan penggunaan dana qardhul hasan harus berkaitan dengan informasi yang ada dalam catatan atas laporan keuangan

d ) Catatan atas laporan keuangan mengungkapkan :1) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi

yang dipilih dan diterapkan terhadap peristiwa dan transaksi yang penting2) Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan dalam neraca;

laporan laba rugi; laporan perubahan ekuitas; laporan arus kas; laporan perubahan dana investasi terikat; laporan sumber dan penggunaan dana zakat, infak, shodaqah; dan laporan sumber dan penggunaan dana qardhul hasan

3) Informasi tambahan yang tidak disajikan dalam neraca; laporan laba rugi; laporan perubahan ekuitas; laporan arus kas; laporan perubahan dana investasi terikat; laporan sumber dan penggunaan dana zakat, infak, shodaqah; dan laporan sumber dan penggunaan dana qardhul hasan tetapi diperlukan dalam rangka penyajian secara wajar

4) Penjelasan dan perincian pos-pos yang nilainya material dan pos-pos yang bersifat khusus BMM tanpa mempertimbangkan materialitasnya

5) Penjelasan sifat dari unsur utamanya dan perincian pos yang merupakan hasil penggabungan beberapa akun sejenis

6) Jumlah dan saldo pos dari setiap jenis transaksi dengan pihak terkait (pihak yang memiliki hubungan istimewa) secara terpisah

7) Aktiva BMM yang diasuransikan yang meliputi : jenis dan nilai aktiva yang diasuransikan, nilai pertanggungan asuransi serta pendapat manajemen atas kecukupan pertanggungan asuransi. Dalam hal ini tidak diasuransikan, harus diungkapkan alasannya.

KOWINA PROPINSI JAWA BARAT _________________________________ 34

Pedoman Akuntansi BMM

BAGIAN IIIPENUTUP

Perjalanan BMM mulai digulirkan. Ada harapan besar sebagai muslim bahwa setahap demi setahap kajian ekonomi menurut syariat mulai diimplementasikan.

BMM sebagai lembaga keuangan non bank yang bergerak dalam pengelolaan keuangan sosial (Zakat, infak dan shodaqah) dan pembiayaan. Pada saat digulirkan BMM seperti layaknya seorang bayi yang baru dilahirkan, masih kecil dan belum dapat berbuat banyak. Namun dengan perhatian dan kasih sayang bayi dapat tumbuh besar dan yang banyak menentukan pada awal pertumbuhan adalah orang tua dan lingkungannya. Begitupun dengan BMM yang dilahirkan oleh KOWINA Propinsi Jawa Barat, perkembangan dan pertumbuhan BMM pada awal pertumbuhan akan banyak dipengaruhi oleh perhatian, pembinaan dan pengawasan KOWINA.

Kepada pengelola BMM (BMM yang baru lahir) penyusun mengajak untuk saling mengingatkan dalam operasional BMM : “Jangan menginginkan segera melakukan perkerjaan besar, atau mengharapkan datangnya pekerjaan besar, karena pekerjaan besar belum saatnya datang. Yang sekarang ada dihadapan mata adalah pekerjaan kecil, namun jangan meremehkan pekerjaan kecil tersebut, karena jika belum biasa dengan perkerjaan mudah, bagaimana akan mampu melaksanakan pekerjaan yang sulit. Oleh karena itu, segala yang ditemui saat ini, laksanakan dengan sungguh-sungguh dan selalu mohon pertolongan dari Allah SWT, karena tidak ada perkerjaan di dunia ini yang tidak karena kehendak Allah SWT, meski yang telihat kecil sekalipun”.

Salah satu infrastruktur yang ditawarkan untuk dijadikan acuan dalam mengelola data keuangan di BMM adalah Pedoman Akuntansi BMM Revisi.0 yang masih sederhana (baru lahir).Mudah-mudahan Allah SWT selalu memberikan kekuatan kepada kita semua dalam upaya untuk mencobanya, berusaha dan terus berusaha. Amin

KOWINA PROPINSI JAWA BARAT _________________________________ 35

Pedoman Akuntansi BMM

DAFTAR PUSTAKA

Hertanto Widodo,1999, PAS (Pedoman Akuntansi Syariah), Panduan Praktis Operasional Baitul Mal Wattamwil (BMT), Penerbit Mizan, Bandung

IAI, 2002, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta

Kieso & Weygandt, 1995, Akuntansi Intermediate, Jilid Satu, Penerbit Binarupa Aksara, Jakarta (Alih Bahasa : Herman Wibowo)

Muhamad, 2001, Teknik Perhitungan Bagi Hasil di Bank Syariah, Penerbit UII Press, Yogyakarta

Muhamad, 2003, Sistem dan Prosedur Operasional Bank Syariah, Penerbit UII Press, Yogyakarta

Mulyadi, 1997, Sistem Akuntansi, Bagian Penerbitan STIE YKPN, Yogyakarta

Munawir, 1997, Analisa Laporan Keuangan, Penerbit Liberty Yogyakarta

Sofyan Syafri Harahap, 1994, Teori Akuntansi Laporan Keuangan, Penerbit Bumi Aksara, Jakarta.

Teguh Pudjo Muljono,1994, Aplikasi Akuntansi Manajemen Dalam Praktek Perbankan, Penerbit BPFE, Yogyakarta.

Tim Penyusun, 2002, Pernyataan Standar Akuntansi Keuangan No.59 Akuntansi Perbankan Syariah, Penerbit Salemba Empat, Jakarta

Tim Penyusun, 2002, Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah, Penerbit Salemba Empat, Jakarta.

Tim Penyusun, 2003, Pedoman Akuntansi Perbankan Syariah Indonesia (PAPSI) 2003, Penerbit Bank Indonesia, Jakarta

Tim Penyusun DPPEK, Pedoman Akuntansi, Kowina Propinsi Jawa Barat, Bandung

Tim Penyusun, Materi Pelatihan Pengelola Baitul Maal Wat Tamwil, Pusat Inkubator Bisnis Usaha Kecil (Pinbuk) Wilayah Jawa Barat

KOWINA PROPINSI JAWA BARAT _________________________________ 36

Pedoman Akuntansi BMM

LAMPIRAN-LAMPIRAN

A. LAMPIRAN CONTOH LAPORAN KEUANGANB. LAMPIRAN FORMULIR-FORMULIRC. LAMPIRAN CONTOH KASUS SATU SIKLUS

AKUNTANSID. ANALISIS LAPORAN KEUANGANE. ANGGARAN.

KOWINA PROPINSI JAWA BARAT _________________________________ 37

Pedoman Akuntansi BMM

A. LAMPIRAN CONTOH LAPORAN KEUANGAN

1. Contoh Laporan Laba Rugi

BAITUL MAAL WAL MUAWANAH “X”LAPORAN LABA RUGI

Untuk bulan yang berakhir pada tanggal 31 Desember dan 30 Nopember 20X1

31 Desember 30 NopemberPENDAPATAN OPERASIONALPendapatan Bagi Hasil dan Margin

Pendapatan Bagi Hasil Mudharabah xxx xxxPendapatan Bagi Hasil Musyarakah xxx xxxPendapatan Margin Bai Bithaman Ajil (BBA) xxx xxxPendapatan Margin Murabahah (MBA) xxx xxx

Pendapatan Hasil InvestasiHasil Investasi – Wartel xxx xxxHasil Investasi – Mini Market xxx xxx

xxx xxx

Beban Bagi HasilBeban Basil Simpanan Mudharabah (xx) (xx)Beban Basil Simpanan Mudharabah Berjangka (xx) (xx)

(xx) (xx)Pendapatan Bagi Hasil dan Margin xxx xxx

Pendapatan Operasional LainnyaPendapatan Bagi Hasil/Bonus lainnya xxx xxxPendapatan Bagi Hasil/Bonus Giro xxx xxxPendapatan Bagi Hasil Surat Berharga xxx xxxPendapatan Operasional xxx xxxPendapatan Administrasi Pinjaman Qardh xxx xxxKeuntungan Penyelesaian Pembiayaan MSA xxx xxxKeuntungan Penyelesaian Pembiayaan MDA xxx xxx

xxx xxxTotal Pendapatan Operasional xxx xxx

BEBAN OPERASIONALBeban Bonus Tabungan Wadiah (xx) (xx)Beban Administrasi dan Umum

Beban Personalia (xx) (xx)Beban Listrik, Air dan Telepon (xx) (xx)Beban Penyusutan Bangunan (xx) (xx)Beban Penyusutan Peralatan (xx) (xx)Beban Pemeliharaan Aktiva Tetap (xx) (xx)Beban Sewa (xx) (xx)Beban Perlengkapan (xx) (xx)Beban Penghapusan Piutang (xx) (xx)Beban Penghapusan Pembiayaan (xx) (xx)

KOWINA PROPINSI JAWA BARAT _________________________________ 38

Pedoman Akuntansi BMM

Beban Akad Mudharabah (xx) (xx)Beban Akad Musyarakah (xx) (xx)

Beban Pendidikan dan Latihan (xx) (xx)Total Beban Operasional (xx) (xx)

Laba / (Rugi)Usaha xxx xxx

PENDAPATAN NON OPERASIKeuntungan Penjualan Aktiva Tetap xxx xxxKeuntungan Penyerahan Aktiva xxx xxx

xxx xxxBEBAN NON OPERASIKerugian Penjualan Aktiva Tetap (xx) (xx)Kerugian Penghentian Aktiva Tetap (xx) (xx)Kerugian Penyerahan Aktiva (xx) (xx)

(xx) (xx)Laba / (Rugi) Diluar Usaha xxx xxxLaba / (Rugi) bersih sebelum Zakat dan Pajak xxx xxx

Zakat (xx) (xx)Pajak Penghasilan (xx) (xx)

(xx) (xx)Laba Bersih Setelah Zakat dan Pajak xxx xxx

2. Contoh Laporan Perubahan Ekuitas

BAITUL MAAL WAL MUAWANAH “X”LAPORAN PERUBAHAN EKUITAS

Untuk tahun yang berakhir pada tanggal 31 Desember 20X2 dan 31 Desember 20X1

UraianModal

Penyertaan KOWINA

Modal Sumbangan

Saldo Laba (Defisit)

Jumlah Ekuitas

Saldo 1 Januari 2003 xxx - - xxxPenambahan (Pengurangan) Modal Penyertaan/SumbanganLaba (Rugi) bersihPembagian Laba

xxx--

---

-xxx(xx)

xxxxxx(xx)

Saldo 31 Desember 2003 xxx - xxx xxxPenambahan (Pengurangan) Modal Penyertaan/SumbanganLaba (Rugi) bersihPembagian Laba

---

xxx -xxx(xx)

-xxx(xx)

Saldo 31 Desember 2004 xxx xxx xxx xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 39

Pedoman Akuntansi BMM

3. Contoh Neraca

BAITUL MAAL WAL MUAWANAH “X”NERACA

Bulan yang berakhir 31 Desember dan 30 Nopember 20X131 Desember 30 Nopember

AKTIVAKas xxx xxxGiro pada Bank Jabar Syariah xxx xxxGiro pada BNI ’46 xxx xxxPiutang Bai Bithaman Ajil (BBA) xxx xxxPiutang Murabahah (MBA) xxx xxxPenyisihan Penghapusan Piutang (xx) (xx)Persediaan xxx xxxPerlengkapan xxx xxxPembiayaan Musyarakah xxx xxxPembiayaan Mudharabah xxx xxxPenyisihan Penghapusan Pembiayaan (xx) (xx)Beban Sewa Dibayar Dimuka xxx xxxInvestasi Wartel xxx xxx

xxx xxxAktiva Tetap :Peralatan xxx xxxAkumulasi Penyusutan Peralatan (xx) (xx)

xxx xxxAktiva Lian-Lain :Kas ZIS xxx xxxKas Non Syariah xxx xxx

xxx xxxTOTAL AKTIVA xxx xxxKEWAJIBANKewajiban Jangka Pendek :Tabungan Wadiah xxx xxxKewajiban Segera-Bagi Hasil xxx xxxDana Zakat xxx xxxDana Infak/Shodaqoh xxx xxxDana Nonsyariat xxx xxxPendapatan Margin Ditangguhkan xxx xxxBagi Hasil yang Belum Dibagikan xxx xxx

xxx xxxKewajiban Jangka Panjang :Pinjaman yang Diterima xxx xxx

Kewajiban Dana Investasi Terikat :Simpanan Mudharabah xxx xxxSimpanan Mudharabah Berjangka xxx xxx

xxx xxxxxx xxx

Investasi Tidak Terikat :Simpanan Mudharabah xxx xxxSimpanan Mudharabah Berjangka xxx xxx

xxx xxxTOTAL KEWAJIBAN xxx xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 40

Pedoman Akuntansi BMM

EKUITASModal Penyertaan KOWINA xxx xxxSaldo Laba xxx xxxModal Sumbangan xxx xxxTOTAL EKUITAS xxx xxx

TOTAL KEWAJIBAN DAN EKUITAS xxx xxx

4. Contoh Laporan Arus Kas

BAITUL MAAL WALMUAWANAH “X “LAPORAN ARUS KAS

UNTUK BULAN YANG BERAKHIR PADA TANGGAL 31 DES DAN 30 NOP 20X1

31 Desember 30 Nopember ARUS KAS DARI OPERASI Penerimaan kas dari Bagi Hasil dan Margin xxx xxx Penerimaan kas dari Sumbangan xxx xxx Penerimaan kas dari Pengembalian Piutang & Pembiayaan xxx xxx Penerimaan kas dari Penabung xxx xxx Penerimaan dana ZIS xxx xxx Penerimaan dari dana Non Syariah xxx xxx Penyaluran Piutang dan Pembiayaan (xx) (xx) Pengambilan oleh Penabung (xx) (xx) Pembayaran Bagi Hasil (xx) (xx) Pembayaran Bonus (xx) (xx) Pembayaran Beban Administrasi Umum (xx) (xx) Penyaluran Dana ZIS (xx) (xx)Kas Bersih yang Diterima (Digunakan) dari Aktivitas Operasi xxx xxx ARUS KAS DARI AKTIVITAS INVESTASI Penjualan Aktiva Tetap xxx xxx Hasil Investasi yang diterima xxx xxx Penyertaan pada Sektor Riil (xx) (xx) Pembelian Aktiva Tetap (xx) (xx)Kas Bersih yang Diterima (Digunakan) dari Aktivitas Investasi xxx xxx

ARUS KAS DARI AKTIVITAS PENDANAAN Penerimaan Pinjaman Jangka Panjang xxx xxx Penerimaan Simpanan Berjangka xxx xxx Pembayaran Kembali Pinjaman Jangka Panjang (xx) (xx) Pengambilan Kembali Simpanan Berjangka (xx) (xx)Kas Bersih yang Diterima (Digunakan) dari Aktivitas Pendanaan xxx xxxKenaikan (Penurunan) Bersih Dalam Kas dan Setara Kas xxx xxxKas dan Setara Ka Pada Awal Periode xxx xxxKas dan Setara Kas Pada Akhir Periode xxx xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 41

Pedoman Akuntansi BMM

5. Contoh Laporan Sumber dan Penggunaan Dana ZIS

BAITUL MAAL WALMUAWANAH “X “LAPORAN SUMBER DAN PENGGUNAAN DANA ZIS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL 31 DES 20X2 DAN 31 DES 20X1

31 Des 20X2 31 Des 20X1SUMBER DAN PENGGUNAAN DANA ZAKATSUMBER DANA Dari Masyarakat xxx xxx Dari BMM xxx xxx Dari Lembaga Amil ZIS lain xxx xxx

Total Sumber Dana xxx xxx

PENGGUNAAN DANA Fakir dan Miskin xxx xxx Gharimin xxx xxx Ibnu Sabil xxx xxx Fi Sabilillah xxx xxx Muallaf xxx xxx Amil xxx xxx

Total Penggunaan Dana xxx xxxKENAIKAN (PENURUNAN) SUMBER ATAS PENGGUNAAN xxx xxxSALDO AWAL DANA ZAKAT xxx xxxSALDO AKHIR DANA ZAKAT xxx xxx

SUMBER DAN PENGGUNAAN DANA INFAQ/SHODAQOHSUMBER DANA Dari Masyarakat xxx xxx Dari BMM xxx xxx Dari Lembaga Amil ZIS lain xxx xxx Pengembalian Piutang Al Qordhul Hasan xxx xxx

Total Sumber Dana xxx xxx

PENGGUNAAN DANA Sumbangan xxx xxx Piutang Al Qordhul Hasan xxx xxx

Total Penggunaan Dana xxx xxxKENAIKAN (PENURUNAN) SUMBER ATAS PENGGUNAAN xxx xxxSALDO AWAL DANA INFAQ/SHODAQOH xxx xxxSALDO AKHIR DANA INFAQ /SHODAQOH xxx xxx

SALDO AKHIR DANA ZIS xxx xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 42

Pedoman Akuntansi BMM

6. Contoh Laporan Sumber dan Penggunaan Dana Qardhul Hasan

BAITUL MAAL WALMUAWANAH “X “LAPORAN SUMBER DAN PENGGUNAAN DANA ZIS

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL 31 DES 20X2 DAN 31 DES 20X1

31 Des 20X2 31 Des 20X1SUMBER DANA QARDH Dari Masyarakat xxx xxx Dari BMM xxx xxx Dari Lembaga Amil ZIS lain xxx xxx Pengembalian Piutang Al Qordhul Hasan xxx xxx

Total Sumber Dana xxx xxx

PENGGUNAAN DANA QARDH Sumbangan xxx xxx Piutang Al Qordhul Hasan xxx xxx

Total Penggunaan Dana xxx xxxKENAIKAN (PENURUNAN) SUMBER ATAS PENGGUNAAN xxx xxxSALDO AWAL DANA QARDH xxx xxxSALDO AKHIR DANA QARDH xxx xxx

SALDO AKHIR PIUTANG AL QORDHUL HASAN xxx xxx

7. Contoh Laporan Perubahan Investasi Terikat

BAITUL MAAL WAL MUAWANAH “X”LAPORAN PERUBAHAN DANA INVESTASI TERIKAT

Untuk tahun yang berakhir pada tanggal 31 Desember 20X2 dan 31 Desember 20X1

UraianInvestasi pada

WartelInvestasi pada Mini Market

Total

20X2 20X1 20X2 20X1 20X2 20X1Saldo awal xxx xxx xxx xxx xxx xxxPenerimaan Dana xxx xxx xxx xxx xxx xxxPenarikan Dana (xx) (xx) (xx) (xx) (xx) (xx)Keuntungan (Rugi) Investasi xxx xxx xxx xxx xxx xxxSaldo Investasi Akhir Periode xxx xxx xxx xxx xxx xxx

KOWINA PROPINSI JAWA BARAT _________________________________ 43

Pedoman Akuntansi BMM

B. LAMPIRAN FORMULIR-FORMULIR

1. BUKTI KAS MASUK

BAITUL MAAL WALMUAWANAH “X” Nomor : __/___/__/__

Jl. Kebon Manggu No. 102 Bandung Tanggal : ___/___/___

Telp. (022) 4217218 No. Cek : __________

BUKTI KAS MASUK

Diterima dari : .................................................................................................

Uang sebesar : Rp. ..............................

Terbilang : ( ............................................................................................... )

Keperluan : .................................................................................................

No. Akun

Debet Kredit Mengetahui,Manajer

Yang MenerimaSub Bagian Kas

Yang Menyetor

(……………………………..)

(……………………………..)

(……………………………..)

Tanggal Pembukuan : …………………………. Lembar 1 : PenyetorHalaman Buku Jurnal : …………………………. Lembar 2 : Bag. AkuntansiParaf : ………………………… Lembar 3 : Arsip

2. BUKTI KAS KELUAR

BAITUL MAAL WALMUAWANAH “X” Nomor : ____/___/_/___

Jl. Kebon Manggu No.102 Bandung Tanggal : _____/___/___

Telp. (022) 4217218 No. Cek : _____________

BUKTI KAS KELUAR

Dibayarkan kpd :................................................................................................

Uang sebesar : Rp. ..............................

Terbilang : ( ............................................................................................... )

Keperluan : .................................................................................................

No. Akun

Debet Kredit Disetujui OlehManajer

Dibayar OlehSub Bag. Kas

Yang Menerima

(…………………………) (…………………………)

(…………………………)

Tanggal Pembukuan : …………………………. Lembar 1 : PenyetorHalaman Buku Jurnal : …………………………. Lembar 2 : Bag. AkuntansiParaf : ………………………… Lembar 3 : Arsip

KOWINA PROPINSI JAWA BARAT _________________________________ 44

Pedoman Akuntansi BMM

3. SLIP SETORAN

BAITUL MAL WAL MU'AWANAH (BMM) "X"

No. Transaksi :……………SLIP SETORAN (SS)

Nama Nasabah Nomor Rekening Alamat

Transaksi :Tabungan Wadi'ah Rp.Simpanan Mudharobah Rp.Simp. Berjangka. Mudharobah :Simpanan Idul Fitri Rp.Simpanan Idul Qurban Rp.Simpanan Haji Rp.Simpanan Pendidikan RpSimpanan Kesehatan Rp.Beban Administrasi Rp………………………. Rp.J u m l a h Rp.

Terbilang : …………………………………………………………………… …………………………………………………………………….

………………… Petugas BMM Penyetor

lembar 1 = untuk BMM

lembar 2 = untuk Nasabah …………………. ………………….

KOWINA PROPINSI JAWA BARAT _________________________________ 45

Pedoman Akuntansi BMM

4. SLIP PENARIKAN

BAITUL MAL WAL MU'AWANAH (BMM) "X"

No. Transaksi :……………SLIP PENARIKAN (SP)

Nama Nasabah Nomor Rekening Alamat

Transaksi :Tabungan Wadi'ah Rp.Simp. Berjangka. Mudharobah :Simpanan Idul Fitri Rp.Simpanan Idul Qurban Rp.Simpanan Haji Rp.Simpanan Pendidikan RpSimpanan Kesehatan Rp.………………………. Rp.J u m l a h Rp.

Terbilang : …………………………………………………………………… …………………………………………………………………….

………………… Petugas BMM Penyetor

…………………. ………………….

KOWINA PROPINSI JAWA BARAT _________________________________ 46

Pedoman Akuntansi BMM

5. SLIP SETORAN ZIS DAN SUMBANGAN

BAITUL MAAL WALMUAWANAH (BM) "X"

SLIP SETORAN ZIS DAN SUMBANGAN

No. Transaksi ………………… Tanggal : ……………………..

Nomor Rekening …………………..

UNTUK PEMBAYARAN : DATA MUZAKI 1 Wakaf Rp 2 Zakat Rp Nama ………………………………..3 Infaq/Shodaqoh Rp Alamat Rumah/Telp. ……………………………….4 Dana Produktif Ummat Rp ……………………………….5 Lainnya ………………. Rp Alamat Kantor/Telp. ……………………………….6 ………………………… Rp ……………………………….

Jumlah Rp

Terbilang : ………………………...………………….…………………………………… ………………………………………………………………………………….

Penerima Penyetor

…………………………. ………………………

KOWINA PROPINSI JAWA BARAT _________________________________ 47

Pedoman Akuntansi BMM

6. BUKU TABUNGAN

BAITUL MAL WAL MU'AWANAH (BMM) “X”Jl. Kebon Manggu No. 102 Telp. (022) 4217218 Bandung

Nomor Rekening Nama Alamat

No. Telp. Tanda Pengenal

Sah menjadi Nasabah sejak tanggal …………….Pengesahan Petugas

No. Tanggal Sandi Debet Kredit Saldo Pengesahan

KOWINA PROPINSI JAWA BARAT _________________________________ 48

Pedoman Akuntansi BMM

7. KARTU PEMBIAYAAN

BAITUL MAL WAL MU'AWANAH (BMM) "X"

KARTU PEMBIAYAAN

Nama : No. Rek. :Alamat : Jangka Waktu :Besar Pembiayaan : Tanggal Pembiayaan :Bagi hasil : Tanggal Jatuh Tempo :

No TanggalCicilan Pokok

Bagi Hasil Jumlah Sisa Pembiayaan Tanda Tangan kasir

1 2 3 4 5 6

8. SLIP MEMO / BUKTI UMUM

BAITUL MAL WAL MU'AWANAH (BMM) "X

SLIP MEMOTanggal : …………….Uraian : …………………………………………

……………………………………………………………………………………

Keterangan / Nama Akun No.Akun Debet Kredit

………………………20…

(……………………………)

KOWINA PROPINSI JAWA BARAT _________________________________ 49

Pedoman Akuntansi BMM

9. RANCANGAN FORMAT JURNAL

Tanggal No.Bukti Keterangan Ref Debit Kredit