Embed Size (px)

Citation preview

INDEF

Badai Krisis Ekonomi dan Jebakan Liberalisasi

i

Proyeksi Ekonomi Indonesia 2012:

Badai Krisis Ekonomi

Dan Jebakan Liberalisasi

INDEF

Badai Krisis Ekonomi dan Jebakan Liberalisasi

ii

Proyeksi Ekonomi Indonesia 2012:

Badai Krisis Ekonomi

dan Jebakan Liberalisasi

Penulis: Ahmad Erani Yustika, Enny Sri Hartati,

Eko Listiyanto, Ahmad Heri Firdaus , Abdul Manap Pulungan,

Abra Puspa Ghani Talattov, Imaduddin Abdullah,

Eisha Maghfiruha Rachbini, Romora Edward Sitorus,

Agus Herta Sumarto

Desain Cover dan Tata Letak: Sarwo Edy

ISBN: 979-97810-11

November 2011

Badai Krisis Ekonomi dan Jebakan Liberalisasi

iii

Daftar Isi

Daftar Isi iii

Bab 1. Pendahuluan 1

Bab 2. Perkembangan Makro dan Mikro Ekonomi Indonesia 9

2.1. Pertumbuhan Ekonomi 10

2.2. Inflasi 12

2.3. Suku Bunga dan Pasar Keuangan 15

2.4. Nilai Tukar 16

2.5. Investasi 19

2.6. Ekspor-Impor : Gerbang Krisis Ekonomi 23

2.7. Perbankan 27

2.8. Kebijakan Fiskal 29

Bab 3. Bank Asing vs Bank Lokal 33

3.1. Rivalitas Bank Asing dan Bank Lokal 33

3.2. Kinerja Bank Lokal vs Bank Asing 38

3.3. Kendala Perbankan Lokal 49

3.4. Tantangan dan Peluang Perbankan Ke Depan 57

Bab 4. Jebakan Liberalisasi Perdagangan: Kasus ACFTA 61

Badai Krisis Ekonomi dan Jebakan Liberalisasi

iv

4.1. Bagaimana Indonesia? 64

4.2. Indonesia Terlibas ACFTA 66

4.3. Gagal Memanfaatkan Peluang 70

4.4. Penyiapan Pasar Domestik 71

4.5. Merumuskan Strategi 72

Bab 5. Indonesia Menghadapi Krisis Utang EURO Area 77

5.1. Titik Kritis Krisis Euro Area 77

5.2. Asia Timur Mengantisipasi Krisis 54

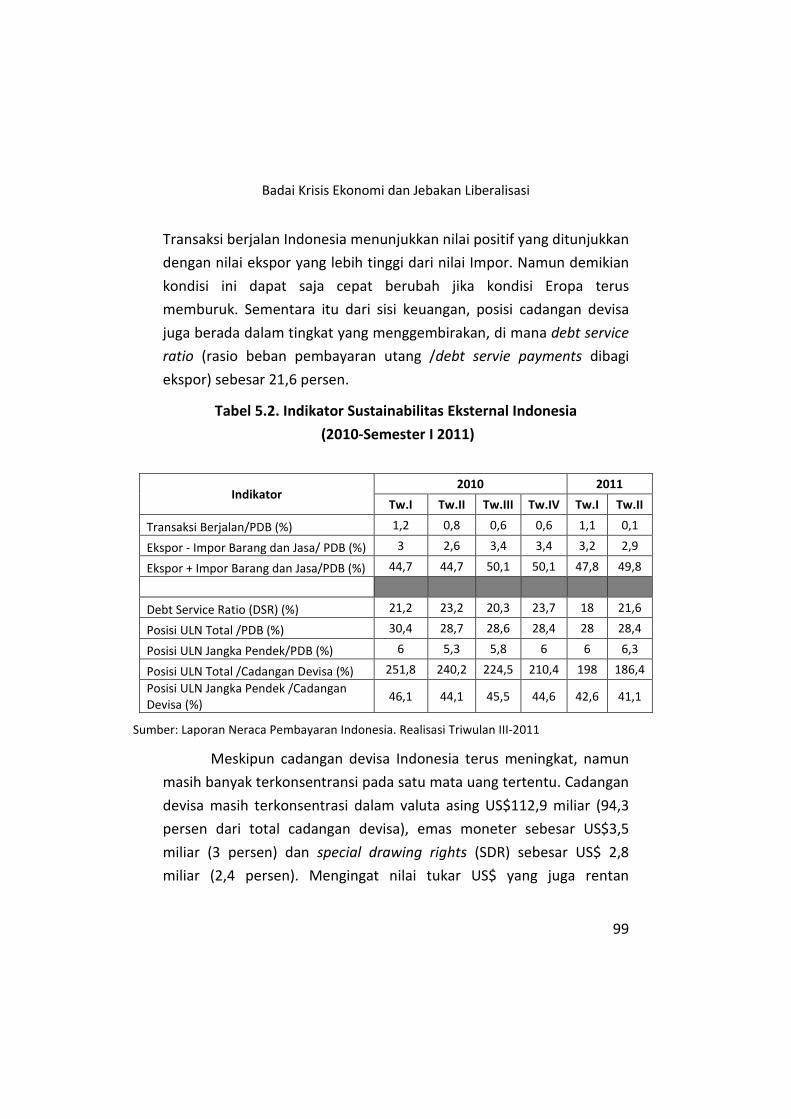

5.3. Dampak Krisis Utang Eropa terhadap Indonesia 92

5.4. Langkah Antisipasi Krisis Euro Area ke Indonesia 102

Bab 6. MMPP33EEII ddaann PPeenngguuaattaann EEkkoonnoommii DDoommeessttiikk 110077

6.1. MP3EI: Rencana di Atas Rencana 108

6.2. Sebuah Gebrakan Pencitraan Minim Persiapan 111

6.3. Dukungan MP3EI Bagi Penguatan Ekonomi Domestik 112

6.4. Penguatan Ekonomi Domestik Melalui Agroindustri 114

Bab 7. Proyeksi Ekonomi Indonesia 2012 127

7.1. Proyeksi Ekonomi Indonesia oleh Lembaga Lain 128

7.2. Pertumbuhan Ekonomi 2012 129

7.3. Inflasi 131

7.4. Suku Bunga 131

7.5. Nilai tukar 132

7.6. Pengangguran dan Kemiskinan 133

Daftar Pustaka 135

Badai Krisis Ekonomi dan Jebakan Liberalisasi

v

Daftar Tabel

Tabel 2.1. Pertumbuhan Ekonomi Menurut Penggunaan 11

Tabel 2.2. Ekonomi Menurut Lapangan Usaha

dan Kontribusinya 12

Tabel 2.3. Pertumbuhan dan Nilai Ekspor berdasarkan Negara

Tujuan (Agustus-September 2011) 24

Tabel 2.4. Perkembangan Total Ekspor dan 12 Besar Ekspor Hasil

Industri (2006 – 2011) 26

Table 2.5. Indikator Kesehatan Perbankan Nasional 28

Tabel 2.6. Realisasi APBN Tahun 2005 – 2011 31

Tabel 3.1. Jumlah Bank di Indonesia 35

Tabel 3.2. Jumlah Kantor Bank Lokal dan Bank Asing di Indonesia 36

Tabel 3.3. Kepemilikan Asing dalam Bank Nasional 36

Tabel 3.4. Batasan Kepemilikan Asing di Bank Umum

beberapa Negara ASEAN 37

Tabel 3.5. Perkembangan DPK Bank Lokal dan Bank Asing 40

Tabel 3.6. Komposisi DPK Bank Lokal dan Bank Asing 41

Tabel 3.7. Perkembangan Aset Bank Lokal dan Bank Asing 42

Tabel 3.8 Perkembangan Kredit Bank Lokal dan Bank Asing 43

Tabel 3.9 Perkembangan Kredit Berdasarkan Jenis Penggunaan 44

Tabel 3.10. Perkembangan Kredit Berdasarkan Sektor Ekonomi 45

Tabel 3.11. Perkembangan LDR 46

Tabel 3.12. Perkembangan NPL 47

Tabel 3.13. Perkembangan NIM 48

Badai Krisis Ekonomi dan Jebakan Liberalisasi

vi

Tabel 3.14. Penempatan Dana di SBI 49

Tabel 3.15. Perkembangan Suku Bunga Kebijakan dan Suku Bunga

Perbankan Beberapa Negara 52

Tabel 3.16. Distribusi Ekspor Menurut Negara 58

Tabel 4.1. Neraca Perdagangan Indonesia (Juta US$) 64

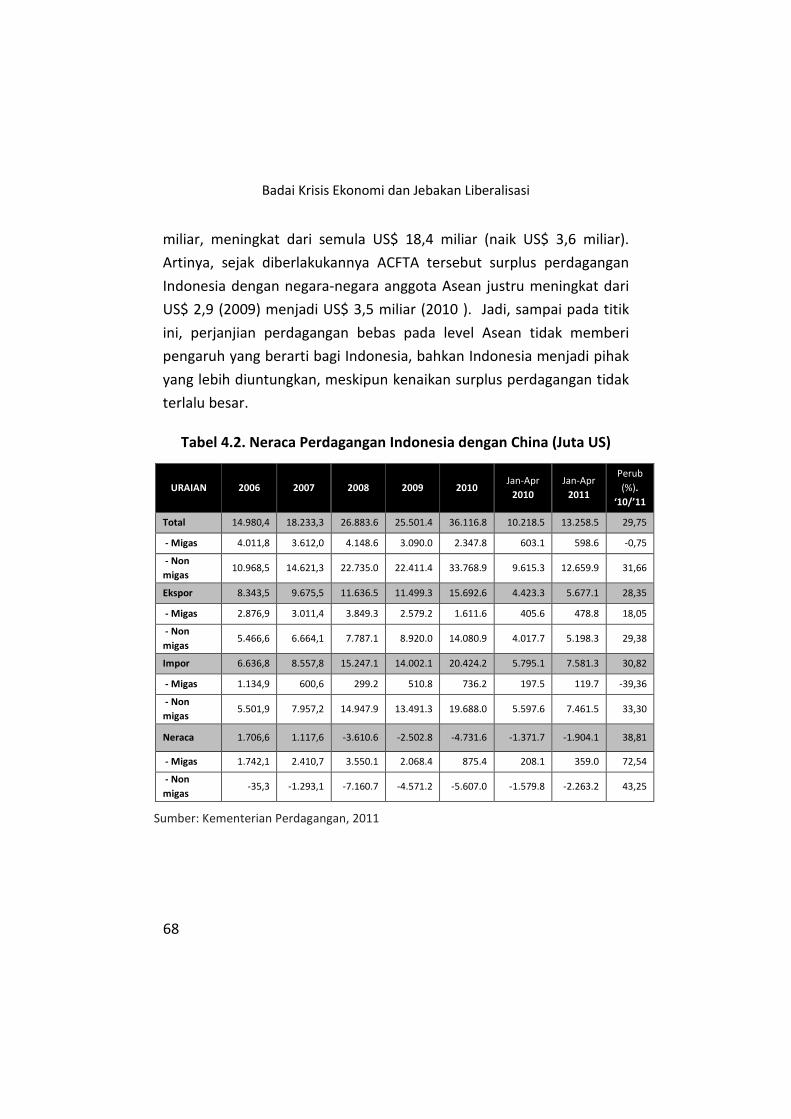

Tabel 4.2. Neraca Perdagangan Indonesia dengan China (Juta US) 68

Tabel 5.1. Neraca Anggaran Pemerintah dan Rasio Utang di Euro Area

(Persentase terhadap PDB) 79

Tabel 5.2. Indikator Sustainabilitas Eksternal Indonesia

(2010-Semester I 2011) 99

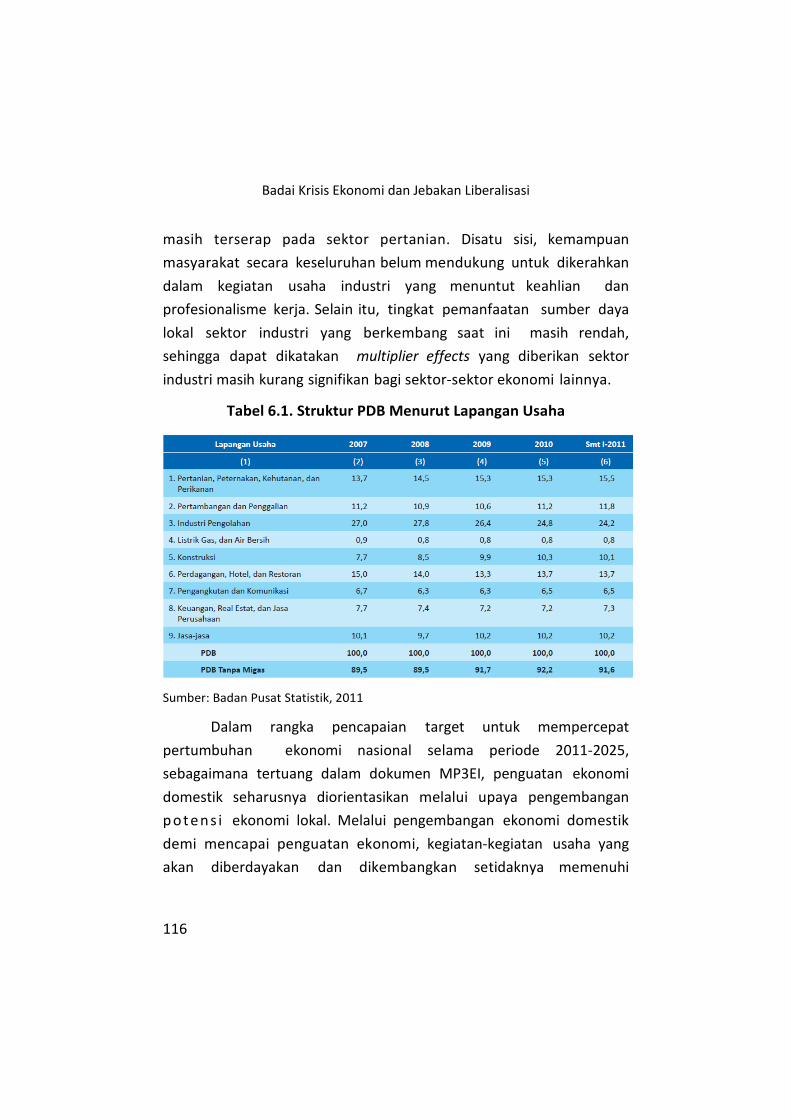

Tabel 6.1. Struktur PDB Menurut Lapangan Usaha 116

Tabel 6.2. Rekapitulasi Indeks Keterkaitan ke Belakang

Agrobased Industries Indonesia pada Periode

1995-2008 120

Tabel 7.1. Proyeksi Ekonomi Indonesia 2012 INDEF 133

Badai Krisis Ekonomi dan Jebakan Liberalisasi

vii

Daftar Gambar

Gambar 2.1. Inflasi Menurut Komponen Umum, Inti, Barang

bergejolak dan Harga yang Diatur Pemerintah

(2009-2011) 13

Gambar 2.2. Inflasi Bulanan Menurut Komponen Umum,

Inti, Gejolak, dan Pemerintah

(Januari – Oktober 2011) 14

Gambar 2.3. Perkembangan Harga Komoditas Dunia (2010-2011) 15

Gambar 2.4. Perkembangan Suku Bunga Domestik 16

Gambar 2.5. Nilai Tukar Rupiah terhadap Dolar AS 17

Gambar 2.6. Perkembangan Suku Bunga Internasional 2011 18

Gambar 2.7. Penanaman Modal Asing (PMA/FDI) yang telah

Direalisasikan 19

Gambar 2.8. Ketimpangan Investasi PMA dan PMDN 20

Gambar 2.9. Realisasi Investasi PMA Menurut Negara pada

Triwulan II 2011 22

Gambar 2.10. Perkembangan Ekspor-Impor Indonesia 2011 25

Gambar 2.11. Tingkat CAR Perbankan Indonesia (persen) 28

Gambar 2.12. Postur Belanja APBN, Tahun 2007 – 2011 30

Gambar 4.1. Neraca Perdagangan Beberapa Negara 63

Gambar 4. 2. Pertumbuhan Ekonomi Beberapa Negara 63

Gambar 5.1. Yield Spread Surat Utang Negara terhadap

German Bunds 81

Gambar 5.2. Dampak Krisis Utang 83

Gambar 5.3. Pertumbuhan GDP Dunia (persen) 85

Gambar 5.4. Pertumbuhan GDP Singapura 87

Badai Krisis Ekonomi dan Jebakan Liberalisasi

viii

Gambar 5.5. Pertumbuhan GDP Indonesia 88

Gambar 5.6. Rata Pertumbuhan Ekonomi Negara Maju dan

Berkembang 89

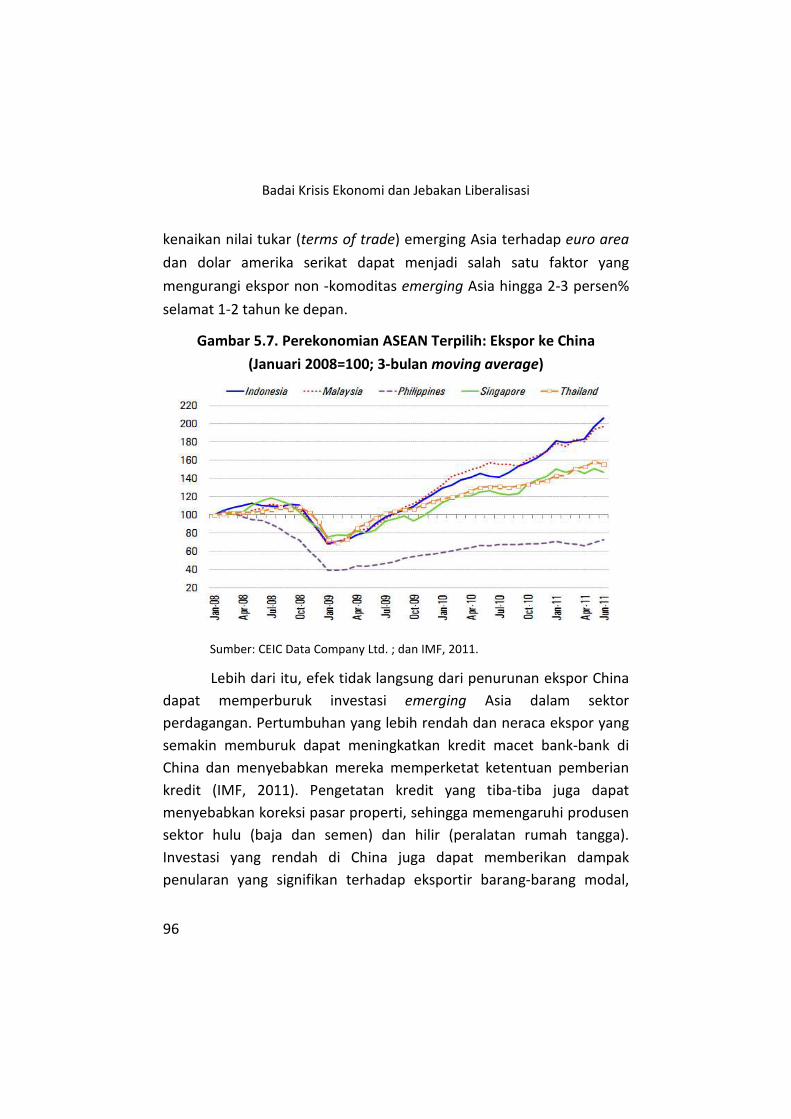

Gambar 5.7. Perekonomian ASEAN Terpilih: Ekspor ke China

(Januari 2008=100; 3-bulan moving average) 96

Gambar 5.8. Nilai dan Volume Perdagangan IHSG (Januari 2010-

September 2011) 98

Gambar 5.9. Nilai Tukar Rupiah terhadap US$

(January-September 2011) 101

Gambar 6.1. Penguatan Struktur Ekonomi Berbasis Sumberdaya 117

Badai Krisis Ekonomi dan Jebakan Liberalisasi

1

Bab Bab Bab Bab 1111

PPeennddaahhuulluuaann

Belum surut dari ingatan tentang pecahnya gelembung kredit

perumahan yang melanda perekonomian Amerika Serikat (AS) pada

2007 lalu, muncul krisis lanjutan yang menimpa perekonomian Uni

Eropa (UE) akibat jebolnya APBN dalam menutup utang. Berbeda

dengan krisis di AS yang lebih dipicu oleh sektor swasta, krisis di UE

dipicu oleh kekhawatiran terjadinya gagal bayar oleh pemerintah atas

surat-surat utang yang sudah jatuh tempo. Rentetan krisis di AS dan UE

ini berlangsung dalam tempo yang relatif cepat dan saling berkaitan. Di

saat perekonomian AS belum pulih dari krisis, kini zona euro juga

mengalami penurunan perekonomian yang tidak kalah parah.

Mengingat magnitude krisis yang demikian luas –menimpa dua

kawasan utama ekonomi dunia- diperkirakan pada 2012 baik AS mapun

UE belum mampu pulih dari krisis.

Menghadapi situasi berlanjutnya krisis AS dan munculnya krisis

UE ini, tentu saja Indonesia harus segera berbenah agar perekonomian

nasional tidak terkontaminasi atas memburuknya perekonomian di

kedua kawasan tersebut. Tak dapat dipungkuri bahwa krisis demi krisis

yang pernah terjadi di Indonesia, pemicunya tak terlepas dari faktor

eksternal, diperparah dengan kondisi internal yang tidak mendukung.

Badai Krisis Ekonomi dan Jebakan Liberalisasi

2

Krisis moneter 1997, misalnya, dipicu oleh pelemahan mata uang bath-

Thailand, yang berlanjut pada penarikan modal secara besar-besaran

pada hampir seluruh negara-negara di kawasan Asia Tenggara.

Sedangkan pada krisis global 2009, dampak yang relatif kecil dibanding

negara-negara lain dikarenakan porsi konsumsi dalam negeri yang

besar dalam perekonomian, sehingga ada pameo ‘pemerintah tidur pun

ekonomi tetap tumbuh’. Sebuah ungkapan yang tidak berlebihan jika

melihat fakta tidak efektifnya stimulus fiskal kala itu, di mana sebagian

besar program terkendala waktu dan buruknya ketepatan sasaran

program.

Belajar dari pengalaman masa lalu tersebut, pemerintah

Indonesia ke depan diharapkan dapat lebih kontributif dan antisipatif

atas kemungkinan penjalaran krisis utang UE dan berlanjutnya krisis AS.

Kontributif dalam arti pemerintah harus melakukan upaya nyata

melalui berbagai kebijakan yang membuat perekonomian 2012 dapat

terhindar dari penjalaran krisis. Jika keberadaan pemerintah dalam

pengelolaan ekonomi 2012 sama saja, ini menunjukkan pemerintahan

yang abai dan lalai. Sedangkan antisipatif berarti pemerintah harus

mempersiapkan berbagai strategi meredam krisis UE dan AS tersebut

sedini mungkin, tidak reaktif. Dengan langkah-langkah yang terencana,

kebijakan menghindar dari krisis akan lebih efektif.

Badai krisis ekonomi yang datang kali ini diperkirakan akan lebih

sulit ditaklukkan. Selain karena krisis terbaru di UE dipicu oleh utang

pemerintah yang terlalu besar, harapan untuk segera pulihnya krisis

ekonomi di AS pun harus menunggu lebih lama. Padahal UE dan AS

merupakan dua kawasan utama perekonomian dunia hingga saat ini.

Lebih dari itu, selama ini kedua kawasan tersebut merupakan kiblat

Badai Krisis Ekonomi dan Jebakan Liberalisasi

3

pembuatan kebijakan ekonomi dan contoh negara-negara maju yang

mampu mengelola perekonomian secara baik dan menyejahterakan,

setidaknya hingga sebelum badai krisis menerpa.

Di luar semua sisi gelap tentang dampak krisis AS dan UE, krisis

ekonomi ini membuat pergeseran kutub ekonomi dunia dari Amerika-

Eropa ke Asia. Sebuah peluang bagi negara-negara di Asia untuk

menjadi negara yang diperhitungkan dikancah perekonomian dunia ke

depan. Sejauh ini China menjadi negara yang secara terang-terangan

diharapkan UE untuk berkontibusi membantu proses penyelamatan

zona euro dari memburuknya krisis, seperti peran yang pernah

dimainkannya sewaktu gelembung kredit perumahan di AS pecah.

Tentu saja Asia tidak hanya China dan India, dua negara yang semakin

diperhitungkan dalam perekonomian dunia, terutama di saat krisis.

Indonesia dapat menjadi negara yang diperhitungkan berikutnya jika

mampu menghindar dari ‘ujian ekonomi’ penjalaran krisis UE dan

berlanjutnya krisis AS. Seperti pada 2009 lalu di mana tiga negara besar

di Asia ini mampu melewati krisis global dengan pertumbuhan positif.

Apalagi, Indonesia mempunyai sumber daya alam yang melimpah

sebagai basis pertumbuhan ekonomi yang paling aman.

Bagian lain perekonomian Indonesia yang perlu dicermati ke

depan adalah fenomena liberalisasi yang semakin menjalar di semua

lini ekonomi. Liberalisasi ekonomi yang tidak terkendali berpotensi

menjebak perekonomian pada situasi ‘fatamorgana pertumbuhan’, di

mana ekonomi tumbuh tinggi tetapi sangat sedikit yang dapat

merasakan manfaatnya. Seolah-olah pertumbuhan ekonomi

mencerminkan peningkatan kesejahteraan sebagian besar masyarakat,

padahal situasi riil tidak demikian.

Badai Krisis Ekonomi dan Jebakan Liberalisasi

4

Liberalisasi yang kebablasan dapat menyeret pada pertumbuhan

ekonomi yang tidak berkualitas, ekonomi tumbuh tetapi yang

menikmati negara lain. Tidak berlakunya asas resiprokal pada bisnis

perbankan antarnegara yang terjadi saat ini merupakan contoh nyata

dampak dari liberalisasi yang berlebihan dalam perekonomian.

Indonesia membuka kesempatan seluas-luasnya bagi investasi di sektor

perbankan dalam negeri, sementara bank umum dari Indonesia tidak

mendapat perlakuan yang sama ketika hendak ekspansi di luar negeri.

Persoalan-persoalan liberalisasi serupa juga sering ditemui di sektor-

sektor lain, seperti liberalisasi pertanian, perdagangan, sumber daya

alam, dan lain-lain.

Mengingat besarnya pengaruh krisis UE dan berlanjutnya krisis

AS terhadap perekonomian Indonesia 2012 maka perlu dianalisis

dampaknya, serta sejauh mana kesiapan pemerintah dalam

menyiapkan amunisi kebijakan moneter dan fiskal mengantisipasi krisis

tersebut. Pada sisi lain, jebakan liberalisasi juga harus dihindari agar

tumbuhnya perekonomian dalam negeri dapat dinikmati sebesar-

besarnya oleh bangsa sendiri. Pada kerangka inilah INDEF membuat

Proyeksi Ekonomi Indonesia 2012 guna menyampaikan informasi

perkembangan ekonomi selama setahun ini dan perkiraan pencapaian

tahun depan. Tulisan ini akan diawali dengan paparan tentang

perkembangan makro dan mikro ekonomi Indonesia selama 2011.

Bagian berikutnya mengulas tentang liberalisasi, terutama potensi

liberalisasi finansial dan perdagangan. Diantaranya membahas

kontradiksi bank asing vs. bank lokal dalam perekonomian nasional

yang diikuti dengan uraian tentang MP3EI dan penguatan ekonomi

domestik. Analisis penjalaran krisis utang euro area ditampilkan pada

bagian berikutnya. Tulisan diakhiri dengan uraian proyeksi ekonomi

Badai Krisis Ekonomi dan Jebakan Liberalisasi

5

Indonesia 2012 disertai berbagai catatan isu ekonomi yang perlu

diperhatikan di tahun mendatang.

Perkembangan Makro dan Mikro Ekonomi Indonesia

menguraikan berbagai perkembangan indikator makro dan mikro

ekonomi dalam satu tahun ini. Target pertumbuhan ekonomi Indonesia

pada 2011 sebesar 6,5 persen kemungkinan besar dapat tercapai.

Angka tersebut memberikan sebuah nilai rapor yang menggembirakan

jika dapat tercapai, sementara perekonomian dunia sendiri

diperkirakan mengalami perlambatan. Namun, pertumbuhan ekonomi

Indonesia masih disokong oleh konsumsi masyarakat yang tinggi.

Seharusnya, pertumbuhan ekonomi yang berkualitas dan berkelanjutan

memiliki kontribusi komponen investasi yang tinggi dibandingkan

komponen konsumsi. Di sisi mikro, tampak bahwa inefisiensi birokrasi,

akses kredit bagi UMKM, serta penguatan sektor riil belum banyak

perubahan yang signifikan.

Liberalisasi finansial dan perdagangan memaparkan bagaimana

kecenderungan terjadinya liberalisasi finansial, terutama pada

perbankan dan liberalisasi perdagangan. Kecenderungan liberalisasi di

sektor perbankan, terlihat jelas bagaimana sepak terjang bank asing

dalam menjalankan aktivitas bisnisnya di Indonesia selama ini -

mengacu pada PP No 29 Tahun 1999- di mana bank lokal boleh dimiliki

oleh pihak asing hingga 99 persen. Pasca diberlakukannya paket

kebijakan Oktober 1988, secara fundamental terjadi perkembangan

yang cukup signifikan terhadap industri perbankan nasional. Tidak

hanya bank-bank lokal saja yang dapat tumbuh dengan subur, tetapi

juga bank-bank asing yang menancapkan kakinya di Indonesia juga

turut merasakan kebebasannya dalam melakukan aktivitas bisnis.

Badai Krisis Ekonomi dan Jebakan Liberalisasi

6

Ditambah lagi dengan hadirnya UU No 10 Tahun 1998 dan PP No. 29

Tahun 1999 menjadikan Indonesia sebagai sebuah negara yang begitu

terbuka dan bebas memberikan kesempatan bagi pemilik modal asing

untuk menjalankan bisnis di sektor perbankan nasional. Jika asas

resiprokal investasi perbankan antarnegara tidak diberlakukan,

dikhawatirkan ‘liberalisasi’ ini akan menggeser peran bank lokal dalam

perekonomian Indonesia ke depan. Sementara liberalisasi per-

dagangan, terlihat jelas dari membanjirnya produk-produk impor ke

pasar domestik.

MP3EI dan Penguatan Ekonomi Domestik berisi koreksi

kebijakan dalam mempertajam apa yang seharusnya dilakukan oleh

pemerintah untuk mewujudkan target MP3EI -cita-cita menjadi 10

negara terbesar pada 2025- dapat terealisasi. Sejatinya, melalui UU No.

25/2004 dan UU No. 17/2003 tentang Sistem Perencanaan dan

Penganggaran, yang selanjutnya diterjemahkan menjadi RPJPN 2005-

2025, RPJMN 2010-2014, serta RKP/APBN, pemerintah telah dibekali

dokumen perencanaan yang cukup untuk membangun perekonomian.

Memosisikan MP3EI sebagai bagian integral dari dokumen-dokumen

yang sudah terlebih dahulu ada dan disepakati justru berpotensi

mengaburkan fokus pembangunan yang sudah direncanakan. Pada

subbab lain juga diuraikan tentang perlunya penguatan ekonomi

domestik melalui agroindustri yang bernilai tambah. Struktur ekonomi

yang kokoh dapat berdasarkan pada basis ketersediaan sumber daya

alam dan produk unggulan yang dapat diolah dan dimanfaatkan

secara optimal.

Indonesia Menghadapi Krisis Utang Euro Area memaparkan

potensi penjalaran krisis utang euro area ke kawasan Asia dan

Badai Krisis Ekonomi dan Jebakan Liberalisasi

7

Indonesia. Meskipun terbentuknya euro area memberikan keuntungan

kepada anggota-anggotanya dengan memperluas tingkat integrasi

keuangan, namun hubungan yang ekstensif antara bank-bank dan

pengumpulan dana untuk surat utang luar negeri di euro area dapat

memfasilitasi transmisi kejutan (shocks) yang cepat sepanjang pasar-

pasar keuangan. Bagian ini juga mengupas langkah-langkah antisipasi

krisis UE yang perlu dilakukan Indonesia. Selamat membaca, semoga

bermanfaat bagi perumusan kebijakan ekonomi yang lebih bermutu di

masa depan. �

Badai Krisis Ekonomi dan Jebakan Liberalisasi

9

Bab Bab Bab Bab 2222

Perkembangan Makro dan Mikro Ekonomi

Indonesia

Tahun 2007/2008 perekonomian dunia dilanda badai krisis

global yang bersumber dari krisis yang berawal dari Amerika Serikat.

Tekanan krisis belum mereda, menginjak tahun 2011 perekonomian

global kembali didera krisis dari Uni Eropa. Krisis yang dipicu oleh

kemungkinan gagal bayar Pemerintah Yunani tersebut telah

menimbulkan efek sistemik bagi perekonomian dunia. Bahkan

beberapa negara Uni Eropa, seperti Spanyol, Portugal, dan Italia sudah

menjadi negara yang berada dalam daftar tunggu krisis dan gagal bayar

berikutnya seperti yang telah dialami oleh Yunani.

Kondisi eksternal tersebut tentu saja berpengaruh pada

perekonomian domestik. Namun secara umum, indikator makro

ekonomi Indonesia selama 2011 masih menunjukkan kondisi yang

stabil. Hanya saja, data makro ekonomi sering kali tidak sesuai dengan

tataran realitas yang ada, apalagi dengan kondisi yang dirasakan

langsung oleh masyarakat. Pertumbuhan PDB, inflasi, nilai tukar, dan

Badai Krisis Ekonomi dan Jebakan Liberalisasi

10

indeks harga saham gabungan sering kali tidak sejalan dengan

peningkatan taraf hidup dan sumber mata pencaharian masyarakat.

Angka-angka makro kerap kali hanya sebagai fatamorgana.

Pertumbuhan ekonomi yang dianggap tinggi hanya sebatas pada angka-

angka, belum mampu menghasilkan kesejahteraan yang dirasakan

masyarakat. Penyebabnya, sumber pertumbuhan masih didominasi

oleh sektor non riil, seperti saham dan valas yang volatilitas dan

mobilitasnya sangat tinggi.

Untuk mengukur pertumbuhan ekonomi yang berkualitas,

tentunya tidak hanya dilihat dari prestasi indikator makro ekonomi

namun juga harus memotret kinerja sektor riil. Oleh karenanya

evaluasi ekonomi selama 2011 berikut juga akan mengulas

perkembangan dan kinerja sektor riil. Dengan demikian, potret

ekonomi Indonesia dapat dilihat dengan lebih proporsional dan

memberikan gambarkan yang lebih utuh.

2.1. Pertumbuhan Ekonomi

Kinerja perekonomian Indonesia hingga triwulan III masih

menunjukkan performa yang cukup baik dan sejalan dengan target

pertumbuhan 2011. Sampai dengan triwulan III 2011, ekonomi rata-

rata tumbuh sebesar 6,5 persen. Dari sisi Penggunaannya, penyumbang

tersebesar pertumbuhan adalah pengeluaran konsumsi, yaitu mencapai

63,3 persen. Kemudian disusul oleh pembentukan modal tetap bruto

sekitar 31,8 persen, ekspor neto sebesar 1,6 persen. Terlihat jelas

bahwa sumber pertumbuhan ekonomi masih didominasi oleh konsumsi

masyarakat yang tinggi. Idealnya, pertumbuhan ekonomi yang

berkualitas dan berkelanjutan mestinya disokong oleh seluruh

Badai Krisis Ekonomi dan Jebakan Liberalisasi

11

komponen pertumbuhan secara proporsional, baik investasi maupun

net ekspor.

Tabel 2.1. Pertumbuhan Ekonomi Menurut Penggunaan

Jenis Penggunaan

Pertumbuhan Ekonomi (yoy)

Persen (%)

Q1 Q2 Q3 Q1-Q3

Pengeluaran Konsumsi Rumah Tangga 4,5 4,6 4,8 4,6

Pengeluaran Konsumsi Pemerintah 2,8 4,5 2,5 3,3

Pembentukan Modal Tetap bruto (PMTB) 7,3 9,2 7,1 7,9

Ekspor Barang dan Jasa 12 17,4 18,5 16,2

Dikurangi Impor Barang dan Jasa 16 16 14,2 14,6

PDB 6,5 6,5 6,5 6,5

Sumber: Badan Pusat Statistik, 2011

Sementara dari sisi sektoral atau lapangan usaha, sektor

perdagangan, hotel dan restoran meningkat sebesar 10,1 persen (yoy)

di triwulan III 2011. Sektor tersebut memberikan sumbangan terbesar

terhadap pertumbuhan ekonomi dibandingkan lapangan usaha lainnya,

yaitu berkontribusi tumbuh 1,7 persen terhadap total pertumbuhan

ekonomi triwulan III 2011. Di sisi lain, terdapat beberapa sektor yang

menjadi komponen penyumbang terhadap pertumbuhan ekonomi,

yaitu sektor industri pengolahan, sektor pengangkutan dan komunikasi,

dan sektor keuangan, real estate dan jasa perusahaan, yang masing-

masing memberikan kontribusi pertumbuhan 1,7 persen, 0,9 persen,

dan 0,7 persen terhadap pertumbuuhan ekonomi triwulan III 2011.

Sedangkan jika dibandingkan dengan triwulan sebelumnya, sektor

pertanian hanya tumbuh sebesar 5 persen (qtq), sementara di triwulan

I sektor tersebut tumbuh tajam sebesar 18,3 persen (qtq). Sektor

pertambangan dan penggalian bahkan mengalami penurunan kinerja,

Badai Krisis Ekonomi dan Jebakan Liberalisasi

12

yaitu perlambatan sebesar minus 1 persen (qtq) akibat penurun

produksi subsektor pertambangan bukan migas sebesar 4,1 persen

(qtq) pada triwulan II. Sedangkan pada triwulan III, sektor

pertambangan kembali tumbuh 2,9 persen (qtq).

Tabel 2.2. Pertumbuhan Ekonomi Menurut Lapangan Usaha

dan Kontribusinya

Lapangan Usaha

Pertumbuhan Ekonomi (yoy)

Persen (%)

Q1 Q2 Sem-1 Q3 Q1-Q3

Sumber

pertumbuhan

Q3 (yoy)

Pertanian, Peternakan, Kehutanan dan

Perikanan 3,6 3,9 3,7 2,7 3,4 0,4

Pertambangan dan Penggalian 4,3 0,8 2,5 0,3 1,7 0

Industri pengolahan 5 6,1 5,6 6,6 5,9 1,7

Listrik, Gas, dan Air Bersih 4,3 3,9 4,1 5,2 4,5 0

Konstruksi 5,3 7,4 6,4 6,4 6,4 0,4

Perdagangan, Hotel, dan Restoran 7,9 9,6 8,7 10,1 9,3 1,7

Pengangkutan dan Komunikasi 14 10,7 12,1 9,5 11,2 0,9

Keuangan, Real Estat dan Jasa perusahaan 7,3 6,9 7,1 7 7 0,7

Jasa-Jasa 7 5,7 6,3 7,8 6,8 0,7

PDB 6,5 6,5 6,5 6,5 6,5 6,5

Sumber: Badan Pusat Statistik, 2011

2.2. Inflasi

Tekanan inflasi selama 2011 berasal dari sisi internal maupun

sisi eksternal. Hingga triwulan III 2010, tingkat inflasi masih terjaga

pada kisaran sasaran inflasi 5% 1%. Inflasi IHK pada triwulan III 2011

sebesar 1,89 persen (qtq) atau 4,61 persen (yoy). Pada Oktober 2011,

terjadi deflasi sebesar 0,12 persen (mtm). Deflasi tersebut terjadi pada

Badai Krisis Ekonomi dan Jebakan Liberalisasi

13

beberapa kelompok barang, seperti bahan makanan, sandang,

transpor, komunikasi dan jasa keuangan. Berdasarkan komponen,

inflasi inti pada Oktober 2011, juga mengalami deflasi sebesar 0,12

persen (mtm) atau sebesar 4,42 persen (yoy).

Gambar 2.1. Inflasi Menurut Komponen Umum, Inti, Barang

bergejolak dan Harga yang Diatur Pemerintah (2009-2011)

Sumber: Badan Pusat Statistik, 2011. *) Data inflasi Jan-Okt 2011

Tekanan inflasi yang terus menurun pada triwulan III 2011

disebabkan oleh beberapa faktor, yaitu harga pada volatile food yang

tidak terlalu bergejolak. Pada Oktober 2011, komponen volatile food

menyumbangkan deflasi sebesar 0,6 persen (mtm). Sedangkan

komponen inflasi yang dikendalikan oleh pemerintah, yaitu

administered price cenderung stabil, akibat tidak adanya kebijakan

pemerintah yang terkait penetapan harga energi. Sementara itu, inflasi

inti juga menyumbangkan deflasi, yakni sebesar 0,09 persen (mtm).

2.78

6.96

2.854.28 4.28 3.72

-3.26

5.402.49

3.95

17.74

0.7

2009 2010 2011*

Inflasi 2009-2011 (%)

Indeks Umum Inti

Harga Yang Diatur Pemerintah Barang Bergejolak

Badai Krisis Ekonomi dan Jebakan Liberalisasi

14

Gambar 2.2. Inflasi Bulanan Menurut Komponen Umum, Inti,

Gejolak, dan Pemerintah (Januari – Oktober 2011)

Sumber: Diolah dari Badan Pusat Statistik, 2011

Terkait dengan sisi eksternal tingginya harga komoditas pada

pasar international, seperti komoditas pangan dan emas, memiliki

kontribusi yang cukup besar terhadap inflasi selama 2011. Namun,

pada akhir triwulan III harga komoditas sudah mulai menurun, seiring

dengan bertambahnya pasokan komoditas dan kondisi perlambatan

ekonomi dunia. Hal tersebut terjadi pada harga minyak dan harga emas

di pasar internasional yang terlihat tren menurun jika dibandingkan

pada triwulan sebelumnya. Faktor eksternal lainnya adalah masih

derasnya arus modal masuk. Pasalnya, ketika arus modal masuk

meningkat, maka likuiditas uang beredar juga meningkat sehingga

menyebabkan ekses likuiditas domestik yang berpotensi mengganggu

tingkat harga. Namun, dampak eksternal tersebut terhadap inflasi

masih terbatas karena respons kebijakan moneter BI melalui instrumen

liquidity management pada pasar uang.

-3.00

-2.00

-1.00

0.00

1.00

2.00

3.00

Jan

ua

ri

Feb

rua

ri

Ma

ret

Ap

ril

Me

i

Jun

i

Juli

Ag

ust

us

Sep

tem

be

r

Okt

ob

er

Infl

asi

(%

)

Inflasi Bulanan (Jan-Okt 2011)

Indeks Umum

Inti

Harga Yang Diatur

Pemerintah

Barang Bergejolak

Badai Krisis Ekonomi dan Jebakan Liberalisasi

15

Gambar 2.3. Perkembangan Harga Komoditas Dunia (2010-2011)

Sumber: Worldbank, 2011

2.3. Suku Bunga dan Pasar Keuangan

Bank Indonesia mempertahankan Suku Bunga acuan (BI Rate)

pada 6,75 persen selama semester I 2011. Kebijakan moneter yang

cenderung ketat selama semester I tersebut dikarenakan

mempertimbangkan risiko tekanan inflasi yang berasal dari faktor

eksternal, yaitu tingginya harga komoditas pangan dan emas, yang

memberikan sumbangan besar pada komponen inflasi inti.

Pada Oktober 2011, Bank indonesia memutuskan menurunkan

suku bunga acuan (BI Rate) sebesar 25 basis poin, yaitu ke level 6,5

persen. Selanjutnya, BI Rate tersebut diturunkan kembali ke level 6,0

persen pada November 2011, yang merupakan BI Rate paling rendah

sepanjang sejarah. Keputusan penurunan BI rate ini terutama di dorong

oleh inflasi yang terkendali serta antisipasi terhadap kontraksi

perekonomian akibat dampak perlambatan permulihan perekonomian

global.

0

500

1000

1500

2000

Perkembangan Harga Komoditas Dunia

(2010-2011)

Crude

oil, avg, spot,

$/bbl, curren

t$

Badai Krisis Ekonomi dan Jebakan Liberalisasi

16

Gambar 2.4. Perkembangan Suku Bunga Domestik

Sumber: Bank Indonesia, 2011

Seiring dengan penurunan suku bunga BI rate, suku bunga pasar

uang antar bank overnight (PUAB/ON) juga mengalami penurunan rata-

rata sebesar 5,4 persen pada triwulan III 2011. Kemudian penurunan

suku bunga juga ditransmisikan pada suku bunga deposito dan suku

bunga kredit. Pada triwulan III 2011, suku bunga deposito cenderung

stabil, sementara suku bunga kredit mengalami penurunan. Suku bunga

deposito pada triwulan III, yaitu secara rata-rata berada pada level 6,8

persen, sedangkan suku bunga kredit modal kerja (KMK), kredit

investasi (KI) dan kredit konsumsi (KK) secara rata-rata berada pada

level 12,5, 12,1 dan 14,3 persen atau turun sebesar 10 bps, 3bps dan 7

bps dibandingkan triwulan sebelumnya.

2.4. Nilai Tukar

Selama triwulan II 2011, nilai tukar rupiah mengalami apresiasi,

rupiah menguat sebesar 3,47 persen (qtq), yaitu dari level Rp 8.708 per

-

10.00

20.00

Jan

Feb

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

ust

Sep

oktP

ers

en

(%

)

2011

Perkembangan Suku Bunga

Domestik

BI Rate

SBI 9 bln

Pasar Uang Antar Bank

ON

Badai Krisis Ekonomi dan Jebakan Liberalisasi

17

dolar AS di akhir triwulan I menguat menjadi Rp 8577 per dolar AS pada

akhir periode triwulan II. Namun, volatilitas pergerakan nilai tukar

rupiah mengalami peningkatan menjadi 0,35 persen pada triwulan II

dan 0,3 persen pada triwulan III. Faktor yang menyebabkan apresiasi

nilai tukar tersebut adalah optimisme terhadap kondisi fundamental

perekonomian Indonesia membuat aliran arus modal masih terus

berlanjut. Selain itu, kinerja neraca pembayaran juga semakin

membaik, yaitu berada pada posisi surplus sehingga memberikan

ekspektasi positif terhadap investor global di tengah ketidakpastian

pemulihan kawasan Uni Eropa dan Amerika Serikat.

Gambar 2.5. Nilai Tukar Rupiah terhadap Dolar AS

Sumber: Bank Indonesia, 2011

Sedangkan pada triwulan III 2011 nilai tukar mengalami

depresiasi sebesar 2,42 persen atau bergeser ke level Rp 8790 per dolar

AS. Seiring dengan melemahnya rupiah, volatilitas pergerakan nilai

tukar juga mengalami peningkatan, yaitu sebesar 0,49 persen. Hal

tersebut disebabkan oleh faktor risiko ketidakpastian perekonomian

8000

8200

8400

8600

8800

9000

9200

03

/01

/2…

24

/01

/2…

14

/02

/2…

07

/03

/2…

28

/03

/2…

18

/04

/2…

09

/05

/2…

30

/05

/2…

20

/06

/2…

11

/07

/2…

01

/08

/2…

22

/08

/2…

12

/09

/2…

03

/10

/2…

24

/10

/2…

Rp

/US

$

Kurs Tengah Harian Kurs Rata-rata Bulanan

Kurs Rata-rata Triwulan

Badai Krisis Ekonomi dan Jebakan Liberalisasi

18

global yang berdampak menjadi sentimen negatif terhadap negara-

negara emerging market. Di sisi lain, melemahnya nilai tukar rupiah

juga diakibatkan meningkatnya permintaan valuta asing yang

digunakan untuk kebutuhan membayar barang impor. Namun, Bank

Indonesia memperkirakan bahwa ekspektasi terhadap nilai tukar rupiah

akan menguat pada akhir tahun 2011. Hal ini dapat dilihat dari masih

kompetitifnya imbal hasil rupiah dibandingkan mata uang negara lain di

kawasan Asia, sehingga aset dalam denominasi rupiah masih lebih

menarik bagi investor dan berujung pada penguatan rupiah. Indikator

imbal hasil tersebut dapat dilihat pada Uncovered Interest Parity (UIP)

atau selisih suku bunga dalam negeri dan suku bunga luar negeri. Jika

dibandingkan dengan negara di kawasan Asia, besarnya UIP untuk

Indonesia masih lebih tinggi. Bahkan jika memperhitungkan faktor

risiko, Covered Interest Parity (CIP) Indonesia juga masih tetap tinggi.

Dapat dilihat dari Gambar 2.7 yang menunjukkan perbandingan suku

bunga dalam negeri dan luar negeri, suku bunga BI rate dan SBI 9 bulan

masih jauh diatas suku bunga internasional, seperti LIBOR, SIBOR, US

prime rates dan Japan prime rate.

Gambar 2.6. Perkembangan Suku Bunga Internasional 2011

Sumber: Diolah dari Bank Indonesia, 2011

-

2.00

4.00

6.00

8.00

Jan

Feb

Ma

r

Ap

r

Me

i

Jun

Jul

Ag

ust

Sep

okt

Pe

rse

n (

%)

BI Rate

SBI 9 bln

LIBOR 1 thn

SIBOR 1 thn

US Prime rates

Japan Prime rates

Badai Krisis Ekonomi dan Jebakan Liberalisasi

19

2.5. Investasi

Investasi memiliki fungsi dan peran penting untuk memacu dan

meningkatkan pertumbuhan ekonomi. Investasi diharapkan dapat

menjadi stimulan peningkatan kesempatan kerja. Sayangnya, Indonesia

masih memiliki keterbatasan dalam hal ketersediaan modal dan

teknologi. Oleh karena itu, sejak 1967 pemerintah Indonesia membuka

kran investasi asing seluas-luasnya guna mendorong perekonomian

tumbuh lebih tinggi. Hasilnya selama rezim Orde Baru berhasil

mengurangi angka kemiskinan absolut secara signifikan, yaitu dari

sekitar 56 persen (1970) menjadi 13 persen (1997).

Pasca reformasi 1998, nilai dan jumlah investasi asing di

Indonesia cenderung terus meningkat. Walaupun pada beberapa tahun

tertentu nilai dan realisasi investasi sempat mengalami penurunan,

tetapi secara keseluruhan nilai dan jumlah investasi asing memiliki tren

yang meningkat. Hal ini memperlihatkan bahwa Indonesia adalah

negara yang perekonomiannya sangat menarik dan prospektif dalam

jangka panjang.

Gambar 2.7. Penanaman Modal Asing (PMA/FDI) yang telah

Direalisasikan

Sumber: BKPM, 2010

Badai Krisis Ekonomi dan Jebakan Liberalisasi

20

Memang tidak bisa dipungkiri bahwa peran dan fungsi investasi

sangat besar untuk dinafikan. Salah satu ekonom dunia, Ragnar Nurske,

mengatakan bahwa negara berkembang akan selalu ada dalam

lingkaran setan kemiskinan selama negara tersebut tidak membuka

kran investasi untuk asing. Tetapi hal yang perlu menjadi catatan

bahwa investasi asing tidak boleh menjadi bahan bakar dan pelaku

utama dalam perekonomian Indonesia. Jika hal ini terjadi maka

Indonesia akan menjadi negara periferi yang sangat tergantung ke pada

negara maju.

Gambar 2.8. Ketimpangan Investasi PMA dan PMDN

Sumber: Diolah dari BKPM, 2011

Andre Gunder Frank dan Paul Baran (ekonomi USA) serta Samir

Amin (ekonomi kelahiran Mesir) mengingatkan bahayanya hubungan

dengan negara maju yang alih-alih membangun kerja sama, tetapi

malah membuat negara berkembang tidak mampu mandiri dan

Badai Krisis Ekonomi dan Jebakan Liberalisasi

21

membangun ekonomi yang kuat. Negara-negara maju cenderung akan

membuat hegemoni untuk mempertahankan kekuasaannya dan

mengambil keuntungan dari negara berkembang.

Sejak 1990 sampai 2010 gejala ketergantungan sudah mulai

terlihat, di mana jumlah investasi dalam negeri dengan investasi asing

cenderung terus mengalami ketimpangan. Hal ini merupakan indikasi

kuat bahwa investasi asing telah membuat negara Indonesia tidak bisa

mandiri dengan memberdayakan para pelaku ekonomi lokal.Di samping

itu, investasi asing ini telah merambah berbagai sektor perekonomian

Indonesia termasuk sektor-sektor strategis seperti sektor

telekomunikasi, transportasi, energi, dan sektor-sektor lain yang

berkaitan dengan hajat hidup orang Indonesia. Data 2011

menunjukkan, untuk sektor pertambangan kepemilikan asing sudah

mencapai 75 persen. Dari total 225 blok migas yang dikelola kontraktor

kontrak kerjasama non-Pertamina, 120 dioperasikan asing, 28

dioperasikan perusahaan nasional, dan 77 blok dioperasikan gabungan

asing dan nasional; Pada sektor perbankan kepemilikan asing sudah

mencapai 47,02 persen dari total aset Rp 3.065 triliun.

Pada sektor industri telekomunikasi penguasaan asing lebih

merajalela. Investor asing memiliki saham pada semua perusahaan jasa

operator di Indonesia. Saham yang dimiliki asing pada perusahaan

papan atas jasa telekomunikasi sudah berkisar antara 24 – 95 persen.

Sementara untuk sektor perkebunan, khususnya industri kelapa sawit,

penguasaan beberapa perusahaan asal Malaysia, Singapura, Amerika

Serikat, dan Belgia juga sudah begitu dominan. Sebuah perusahaan asal

Singapura menguasai 85 ribu hektar perkebunan sawit yang ada di

Indonesia. Padahal luas Singapura sendiri kurang dari 70 ribu

Badai Krisis Ekonomi dan Jebakan Liberalisasi

22

hektar. Sementara tiga buah perusahaan asal Malaysia telah menguasai

lebih dari 226 ribu hektar (2.260 kilometer persegi) perkebunan sawit

di Indonesia, atau melebihi luas Negara Bagian Melaka (1.650 kilometer

persegi) dan Perlis (810 kilometer persegi). Untuk wilayah Provinsi

Kalimantan Barat ternyata sekitar 70 persen dari luas perkebunan

sawitnya telah berada dalam genggaman Malaysia.

Lebih tragisnya sampai saat ini pemerintah memberikan

peluang bagi pihak asing untuk memiliki hingga 99 persen saham

perbankan dan 80 persen saham asuransi. Bahkan dari keseluruhan

Badan Usaha Milik Negara (BUMN) yang telah diprivatisasi, sekitar 60

persen sahamnya sudah dikuasai pihak asing. Sementara di pasar

modal, sekitar 60 – 70 persen total saham perusahaan yang sudah

diperdagangkan, juga sudah dimiliki investor asing.

Gambar 2.9. Realisasi Investasi PMA Menurut Negara pada

Triwulan II 2011

Sumber: BKPM, 2011

Badai Krisis Ekonomi dan Jebakan Liberalisasi

23

Dari potret beberapa kasus tadi terlihat jelas bahwa

cengkraman asing semakin hari semakin kuat. Kekuatan asing

bermetamorfosis ke dalam bentuk investasi dengan berbagai bentuk

dan rupanya yang menawan. Semakin besar investasi asing dalam

sektor-sektor strategis, maka semakin besar ketergantungan bangsa

Indonesia terhadap pihak asing. Ketergantungan yang sangat besar

tersebut menyebabkan bangsa Indonesia tidak bisa lepas dari pengaruh

asing.

2.6. Ekspor-Impor : Gerbang Krisis Ekonomi

Indonesia sebagai negara yang kaya akan sumber daya alam

memiliki keunggulan absolut dan komparatif dalam beberapa

komoditas. Oleh karena itu, cukup masuk akal selama tahun 2010 tren

eskpor Indonesia terus mengalami kenaikan dan net ekspor Indonesia

tumbuh positif. Tren positif ini pun terjadi pada 2011 walaupun secara

net ekspor masih berfluktuatif. Data BPS menunjukkan bahwa nilai

ekspor Indonesia pada September 2011 mengalami penurunan sebesar

4,45 persen dibandingkan bulan sebelumnya. Penurunan tersebut

berasal dari penurunan ekspor nonmigas sebesar 6,24 persen, yaitu

pada komponen lemak dan minyak hewan/nabati, produk kimia,

pakaian jadi bukan rajutan, mesin/peralatan listrik, dan karet serta

barang dari karet.

Sedangkan jika dilihat menurut negara tujuan ekspor,

penurunan ekspor nonmigas terjadi ke sebagian negara mitra seperti

Amerika serikat, Singapura, India, Thailand, Jerman, Inggris, dan

Perancis. Data September 2011 menunjukkan terdapat penurunan

ekspor kepada negara-negara Uni Eropa sebesar 28 persen,

Badai Krisis Ekonomi dan Jebakan Liberalisasi

24

dibandingkan bulan sebelumnya. Sehingga, dapat dilihat bahwa

pertumbuhan ekspor mengalami tekanan akibat risiko perlambatan di

negara kawasan Eropa dan Amerika Serikat. Dampak penjalaran dari

perlambatan ekonomi global terhadap ekspor Indonesia masih akan

berlangsung hingga 2012, seiring dengan pemulihan perekonomian

global yang masih belum menemukan solusi tepat untuk kawasan

Eropa dan Amerika Serikat.

Tabel 2.3. Pertumbuhan dan Nilai Ekspor berdasarkan Negara Tujuan

(Agustus-September 2011)

Negara Tujuan Nilai Ekspor (Juta US$)

Pertumbuhan (qtq)

Persen (%)

Agustus September September

ASEAN 2.730,00 2691,1 -1,42

Uni Eropa 1.936,70 1.393,40 -28,05

Negara Mitra lainnya* 7.518,90 7.522,40 0,05

*) Cina, Jepang, Amerika Serikat, Australia, Korea Selatan, Taiwan, dan India

Sumber: Diolah dari Badan Pusat Statistik, 2011

Namun, komoditas ekspor yang selama ini di jual ke pasar global

adalah bahan mentah yang tidak memiliki nilai tambah yang optimal.

Sebagai contoh adalah ekspor Crude Palm Oil (CPO). Indonesia adalah

produsen CPO terbesar di dunia. Dengan posisi sebagai produsen

terbesar di dunia seharusnya Indonesia bisa memonopoli pasar dan

mendapatkan seluruh margin pasar. Tetapi pada kenyataannya harga

CPO ditentukan oleh CIF Rotterdam.

Badai Krisis Ekonomi dan Jebakan Liberalisasi

25

Gambar 2.10. Perkembangan Ekspor-Impor Indonesia 2011

Sumber: BPS, dalam Kontan 2 November 2011

Di sisi lain, yang perlu diperhatikan adalah kemungkinan adanya

efek krisis global yang masuk melalui pintu perdagangan internasional.

Hubungan yang terlalu kuat dengan negara-negara yang sedang

mengalami atau potensial akan mengalami krisis berpeluang menyeret

Indonesia masuk ke dalam kubangan krisis yang sama. Indonesia bisa

sedikit lega karena hubungan dagang antara Indonesia dengan negara-

negara yang sedang mengalami krisis saat ini tidak begitu besar.

Meskipun demikian, Indonesia sebenarnya memiliki hubungan yang

cukup kuat dengan negara yang berada di ring dua yang kemungkinan

krisis atau kemungkinan besar terkena dampak krisis, seperti Jepang,

China, dan Kore Selatan. Oleh karena itu, Indonesia tidak boleh

menganggap remeh krisis yang sedang terjadi di negara-negara Uni

Eropa saat ini.

Hembusan badai krisis utang Eropa dan AS sebenarnya mulai

terasa di Indonesia. Nilai Ekspor Indonesia selama kurun waktu satu

14.6 14.4

16.3 16.518.2 18.3

17.418.8

17.8

12.511.7

14.4 14.8 14.8 15.116.2

15.1 15.1

2.1 2.7 1.9 1.7

3.4 3.2

1.2

3.7 2.7

02468

101214161820

Ekspor (US$ miliar)

Impor (US$ miliar)

Net Ekspor (US$ miliar)

Badai Krisis Ekonomi dan Jebakan Liberalisasi

26

bulan (September) turun 4,45 persen menjadi US$17,82 miliar dari

yang awalnya US$18,81 miliar pada Agustus. Hanya dalam tempo satu

bulan ekspor Indonesia turun lebih dari US$1 miliar. Bila ekspor ini

terus menurun sampai akhir tahun, maka besar kemungkinan target

ekspor 2011 sebesar US$200 miliar tidak akan tercapai. Bilai target

ekspor ini tidak tercapai, maka tentunya akan mempengaruhi transaksi

berjalan dan neraca pembayaran yang pada akhirnya akan

memperlambat pertumbuhan ekonomi Indonesia.

Tabel 2.4. Perkembangan Total Ekspor dan 12 Besar Ekspor

Hasil Industri (2006 – 2011)

Badai Krisis Ekonomi dan Jebakan Liberalisasi

27

Imbas krisis global mulai terasa di beberapa produk ekspor,

terutama produk non migas. Permintaan beberapa produk ekspor non

migas pada Agustus 2011 mengalami penurunan dibandingkan Juli

2011 seperti bahan bakar mineral, karet dan produk karet, bijih perak

dan abu logam, pakaian jadi dan rajutan, serta kertas/karton. Efek krisis

global juga mulai terasa dalam dunia perbankan. Target penyaluran

kredit mengalami penurunan khususnya untuk sektor yang berkaitan

dengan impor dan ekspor. Simpanan giro pun mengalami penurunan

sebagai indikasi melemahnya perekonomian nasional.

2.7. Perbankan

Peran perbankan sebagai lembaga intermediasi di Indonesia

pada 2011 semakin diandalkan. Untuk itu, perkembangan berbagai

indikator kesehatan perbankan perlu mendapat perhatian lebih agar

fungsi intermediasi ini dapat berjalan secara baik. Sejauh ini, GWM

(Giro wajib Minimum) primer perbankan Indonesia mengalami

peningkatan sebesar 21,6 persen (Januari-September 2011), sedangkan

GWM sekunder dan tertier menurun sebesar 3,15 persen dan 2,21

persen dibanding periode sama tahun sebelumnya. Hal ini salah

satunya disebabkan besarnya SBI yang jatuh tempo dan tenor SBI yang

diperpanjang (menjadi 9 bulan) sehingga terjadi pergerakan

penempatan likuiditas perbankan dari SBI ke penempatan BI lainnya,

yaitu term deposits dan FASBI.

Badai Krisis Ekonomi dan Jebakan Liberalisasi

28

Table 2.5. Indikator Kesehatan Perbankan Nasional

Indikator Dec-07 Dec-08 Dec-09 Dec-10 Aug-11

Total Aset (T Rp) 1986.5 2310.6 2534.1 3008.9 3252.6

Simpanan (T Rp) 1510.8 1753.3 1973 2338.8 2459.9

Rasio CAR 19.3 16.8 17.4 17 17.3

Gross Non performing Loans 4.6 3.8 3.8 2.9 3.1

Net Non Performing Loans 1.9 1.5 0.9 0.7 1

Return on Assets (%) 2.8 2.3 2.6 2.7 3

Net Interest Margin (%) 5.7 5.7 5.6 5.7 5.9

Biaya /Pendapatan Operasional (%) 84.1 88.6 86.6 80 80.8

Loan to Deposit Ratio (%) 66.3 74.6 72.9 75.5 82.6

Jumlah Bank 130 124 121 122 120

Sumber: Departemen Keuangan & Bank Indonesia, Oktober 2011

Stabilitas dalam sistem perbankan tetap terjaga bersamaan

dengan peningkatan pada pertumbuhan kredit. Industri perbankan

memiliki CAR 17,3 persen dan kredit macet di bawah 5 persen

(tepatnya 3,1 persen pada Agustus 2011). Peningkatan Intermediasi

perbankan ditunjukkan pertumbuhan kredit pada tahun 2011 sebesar

23,8 persen (yoy).

Gambar 2.11. Tingkat CAR Perbankan Indonesia (persen)

Sumber: Bank Indonesia, 2011

Badai Krisis Ekonomi dan Jebakan Liberalisasi

29

2.8. Kebijakan Fiskal

Realisasi penyerapan anggaran hingga Agustus 2011 mencapai

51,3 persen dari total anggaran belanja 2011. Namun, penyerapan

anggaran tersebut sebesar 69,1 persen merupakan belanja pegawai. Di

sinilah masalah utama anggaran belanja pemerintah yang lebih besar

proporsinya untuk alokasi belanja pegawai, sedangkan belanja barang

dan modal yang rendah. Seharusnya, pengeluaran pemerintah akan

berdampak signifikan terhadap pertumbuhan ekonomi jika penyerapan

anggaran belanja barang dan modal memiliki proporsi yang besar

dibandingkan alokasi belanja gaji pegawai. Hal ini dikarenakan

anggaran belanja barang dan modal memiliki efek multiplier terhadap

pertumbuhan ekonomi.

Di sisi lain, akibat dari penerimaan yang tumbuh pesat,

pengeluaran negara pun ikut meningkat sampai Rp 1.400 triliun. Jumlah

ini hampir 14 kalinya jumlah APBN pada masa presiden Soeharto, di

mana APBN-nya di bawah Rp100 triliun. Namun pertumbuhan yang

pesat dari APBN ini tidak serta merta menciptakan pertumbuhan

ekonomi nasional yang optimal (full employment). Hal ini terjadi karena

seiring dengan pertumbuhan APBN, ada beberapa masalah yang ikut

muncul dan menjadi masalah yang akut hingga sekarang.

Masalah pertama yang terjadi pada struktur pengeluaran

pemerinah adalah skema tidak produktifnya belanja pemerintah baik

pemerintah pusat maupun pemerintah daerah. Pengeluaran

pemerintah lebih banyak untuk porsi gaji pegawai dari pada porsi untuk

belanja modal yang dapat memicu pembangunan sektor riil dan

berimplikasi positif terhadap pertumbuhan ekonomi. Akibatnya, sedikit

sekali pembangunan yang dilakukan oleh pemerintah.

Badai Krisis Ekonomi dan Jebakan Liberalisasi

30

Gambar 2.12. Postur Belanja APBN, Tahun 2007 – 2011

Sumber: Kementerian Keuangan, 2011

Masalah kedua dalam kebijakan fiskal pemerintah adalah

adanya pemborosan dan korupsi. Transparancy International pada

2011 telah melakukan survei terhadap 28 negara. Dari ke-28 negara

yang disurvei tersebut, tidak satu pun negara yang dianggap

sepenuhnya bersih dari suap. Namun dari survei ini diketahui bahwa

posisi Indonesia berada pada posisi keempat dari bawah setelah

Meksiko, China, dan Rusia. Dengan kata lain, Indonesia termasuk ke

dalam jajaran negara paling banyak melakukan suap.

Masalah ketiga dalam kebijakan fiskal di Indonesia adalah

implementasi yang tidak maksimal, setidaknya ada Rp 60 trilun

anggaran yang tidak terserap di daerah dan jumlah yang sama pun

terjadi di pemerintah pusat. Sudah menjadi rahasia umum bahwa

anggaran APBN akan dihabiskan pada akhir tahun dengan program-

program yang kurang produktif, bahkan program yang tidak masuk akal

seperti pengecetan pohon dan family Gathering di daerah wisata.

39 40 41 45

58

46

18 18 19 18 20 1930 27 25 22 22 25

13 15 15 15 14 14

0

20

40

60

80

2007 2008 2009 2010 2011 Rata-rata

Belanja Pegawai Belanja Barang Jasa

Belanja Modal Belanja Lainnya

Badai Krisis Ekonomi dan Jebakan Liberalisasi

31

Masalah berikutnya yang ada dalam kebijakan fiskal pemerintah

adalah salah kaprahnya penggunaan utang luar negeri. Pemerintah

membuat kebijakan fiskal yang ekspansioner dengan menciptakan

defisit anggaran sekitar 2 persen. Defisit ini pada akhirnya dibiayai

dengan utang baik luar negeri maupun dalam negeri. Strategi utang

bukanlah strategi ekspansi untuk meningkatkan kapasitas ekonomi,

tetapi lebih sebagai pemborosan karena ada sejumlah uang yang sama

sekali tidak dipakai. Hal cukup aneh ketika uang yang tidak terserap

masih banyak, tetapi APBN dibuat defisit sehingga menjadi dasar bagi

pemerintah untuk melakukan pinjaman.

Tabel 2.6. Realisasi APBN Tahun 2005 – 2011

KETERANGAN 2005 2006 2007 2008 2009 2010* 2011**

A. Pendapatan Negara dan Hibah 495.2 638 707.8 981.6 848.8 992.4 1,104.90

I. Penerimaan Dalam Negeri 493.9 636.2 706.1 979.3 847.1 990.5 1,101.20

1 . Perpajakan 347 409.2 491 658.7 619.9 743.3 850.3

Tax Ratio (% thd PDB) 12.7 12.3 12.4 13.3 11.9 11.9 12.1

2. PNBP 146.9 227 215.1 320.6 227.2 247.2 250.9

II. Hibah 1.3 1.8 1.7 2.3 1.7 1.9 3.7

B. Belanja Negara 509.6 667.1 757.6 985.7 937.4 1126.1 1,229.60

I. Belanja Pemerintah Pusat 361.2 440 504.6 693.4 628.8 781.5 836.6

II. Transfer ke Daerah 150.5 226.2 253.3 292.4 308.6 344.6 393

C.Surplus/(Defisit) Anggaran -14.4 -29.1 -49.8 -4.1 -88.6 -133.7 -124.7

% thd PDB -0.5 -0.9 -1.3 -0.1 -1.6 -2.1 -1.8

D. Pembiayaan 8.9 29.4 42.5 84.1 112.6 133.7 124.7

I. Pembiayaan Dalam Negeri 19.1 56.3 69 102.5 128.1 133.9 125.3

II. Pembiayaan Luar Negeri -10.3 -26.6 -26.6 -18.4 -15.5 -0.2 -0.6

Sumber: Kementerian Keuangan

Keterangan: *APBN-P 2010, **APBN 2011

Badai Krisis Ekonomi dan Jebakan Liberalisasi

32

Secara umum perekonomian Indonesia masih tumbuh positif

bahkan sampai akhir periode 2011 ini. Kekuatan ekonomi Indonesia

akan diuji pada periode 2012 mendatang, di mana hampir semua

negara yang mempunyai hubungan ekonomi secara langsung dengan

perekonomian Eropa akan terkena dampak secara langsung. Di samping

itu, ada kekuatan lain yang bisa menopang kekuatan ekonomi

Indonesia pada tahun 2012 yaitu pengaruh pemilukada beberapa

daerah yang akan dilaksanakan pada 2012. Beberapa daerah yang akan

menggelar pemilukada pada tahun 2012 akan menggenjot

pertumbuhan ekonominya guna memperoleh citra politik yang positif

sehingga kemungkinan terpilih kembali semakin besar dan kondisi ini

sedikit besar akan berpengaruh pada perekonomian nasional. �

Badai Krisis Ekonomi dan Jebakan Liberalisasi

33

Bab Bab Bab Bab 3333

Bank Asing vs Bank Lokal

3.1. Rivalitas Bank Asing dan Bank Lokal

“Agar dalam proses membuka ekonomi kita bagi lalu lintas

dagang dan investasi dunia luar, jangan sampai orang luar itu

menunjukkan tanda dominasi yang menyolok”.

Pernyataan Mohammad Hatta pada 1970-an itu agaknya masih

relevan sebagai sebuah peringatan terhadap bangsa Indonesia dewasa

ini. Serbuan globalisasi yang semakin ganas dari segala penjuru disertai

liberalisasi perdagangan dan investasi menjadikan perekonomian

Indonesia semakin terbuka sehingga perlu disikapi dengan

saksama,termasuk liberalisasi yang mengancam kedaulatan industri

perbankan nasional.

Salah satu momentum yang menandakan titik balik terjadinya

liberalisasi sektor perbankan nasional adalah bergulirnya kebijakan

paket 27 Oktober 1988 atau yang juga dikenal dengan Pakto ’88. Pasca-

lahirnya paket kebijakan tersebut, secara legal Indonesia membuka

keran liberalisasi di sektor perbankan, di mana dalam paket kebijakan

itu antara lain berisi mempermudah mendirikan bank baru, membuka

Badai Krisis Ekonomi dan Jebakan Liberalisasi

34

kantor cabang baru serta mengijinkan pembukaan kantor bank asing di

beberapa ibu kota provinsi di Indonesia.

Kemudian dalam perjalanan selanjutnya, Indonesia diguncang

dengan krisis keuangan 1997/1998. Krisis tersebut turut mengguncang

stabilitas sektor perbankan nasional sehingga pemerintah kala itu

memberikan napas buatan (bailout) terhadap sektor perbankan

nasional dan juga membuat beberapa kebijakan yang dianggap dapat

memulihkan kondisi perbankan nasional. Salah satunya UU No 10

Tahun 1998 tentang perbankan, di mana pada pasal 26 menjelaskan

bahwa warga negara asing ataupun badan hukum asing dapat membeli

saham bank umum baik secara langsung dan atau melalui bursa efek.

Tidak hanya cukup dengan itu, pemerintah pun akhirnya menggulirkan

PP No 29 Tahun 1999 tentang pembelian saham bank umum, di mana

dalam pasal 3 disebutkan bahwa jumlah kepemilikan saham bank oleh

warga negara asing dan atau badan hukum asing yang diperoleh

melalui pembelian secara langsung maupun melalui Bursa Efek

sebanyak-banyaknya 99 persen.

Rangkaian peristiwa di atas pada akhirnya mengantarkan sektor

perbankan nasional menuju liberalisasi global dan kian rentan terhadap

dominasi kekuatan modal asing. Sektor perbankan pun tumbuh pesat di

tanah air bak jamur dimusim penghujan. Tidak hanya semakin

banyaknya jumlah bank lokal (baik milik negara maupun swasta) tetapi

juga membanjirnya bank asing di tanah air Indonesia.

Pasca diberlakukannya paket kebijakan Oktober 1988, secara

fundamental terjadi perkembangan yang cukup signifikan terhadap

industri perbankan nasional. Tidak hanya bank-bank lokal saja yang

dapat tumbuh dengan subur, tetapi juga bank-bank asing turut

Badai Krisis Ekonomi dan Jebakan Liberalisasi

35

merasakan kebebasannya dalam melakukan aktivitas bisnis. Ditambah

lagi dengan hadirnya UU No 10 Tahun 1998 dan PP No 29 Tahun 1999

menjadikan Indonesia sebagai sebuah negara yang begitu terbuka dan

bebas memberikan kesempatan bagi pemilik modal asing untuk

menjalankan bisnis di sektor perbankan nasional.

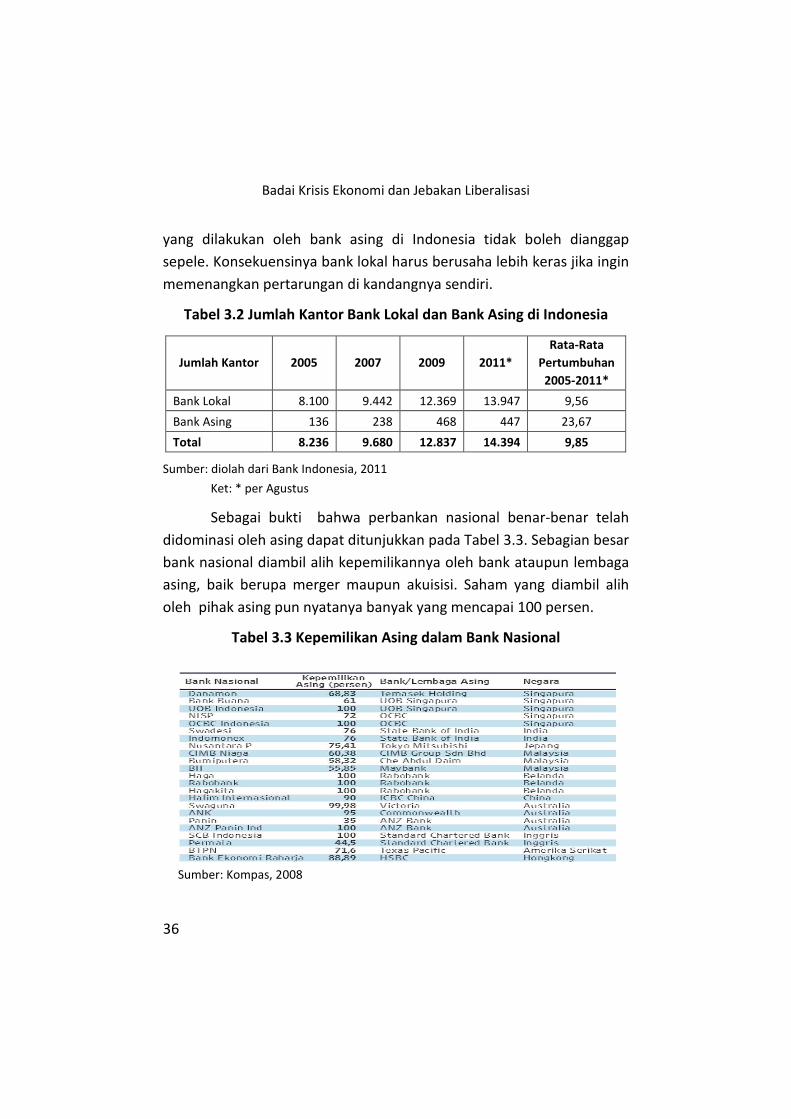

Hingga saat ini saja jumlah bank asing yang telah beroperasi di

Indonesia mencapai 10 bank. Belum lagi bank campuran sebanyak 14

bank yang notabene didominasi oleh pihak asing. Sementara itu, jika

dilihat dari komposisi jumlah bank yang ada di Indonesia, jumlah bank

asing termasuk bank campuran mengambil porsi hingga 20 persen dari

total bank yang ada di Indonesia. Angka 20 persen ini menandakan

bahwa 1 dari 5 bank yang ada di Indonesia merupakan bank asing.

Tabel 3.1 Jumlah Bank di Indonesia

Jumlah bank 2005 2007 2009 2011*

BUMN 5 5 4 4

Swasta Nasional Devisa 34 35 34 36

Swasta Nasional Non Devisa 37 36 31 30

BPD 26 26 26 26

Campuran 18 17 16 14

Asing 11 11 10 10

Total 131 130 121 120

Sumber: diolah dari Bank Indonesia, 2011. Ket: * per Agustus

Data lainnya yang tak kalah mengejutkan ialah pertumbuhan

jumlah kantor bank asing di Indonesia sangat fantastis yaitu rata-rata

tumbuh sebesar 23,67 persen per tahun sepanjang 2005 hingga

Agustus 2011. Sedangkan jumlah kantor bank lokal hanya tumbuh rata-

rata sebesar 9,56 persen per tahun dalam kurun waktu yang sama.

Kenyataan ini kembali menyadarkan semua pihak bahwa penetrasi

Badai Krisis Ekonomi dan Jebakan Liberalisasi

36

yang dilakukan oleh bank asing di Indonesia tidak boleh dianggap

sepele. Konsekuensinya bank lokal harus berusaha lebih keras jika ingin

memenangkan pertarungan di kandangnya sendiri.

Tabel 3.2 Jumlah Kantor Bank Lokal dan Bank Asing di Indonesia

Jumlah Kantor 2005 2007 2009 2011*

Rata-Rata

Pertumbuhan

2005-2011*

Bank Lokal 8.100 9.442 12.369 13.947 9,56

Bank Asing 136 238 468 447 23,67

Total 8.236 9.680 12.837 14.394 9,85

Sumber: diolah dari Bank Indonesia, 2011

Ket: * per Agustus

Sebagai bukti bahwa perbankan nasional benar-benar telah

didominasi oleh asing dapat ditunjukkan pada Tabel 3.3. Sebagian besar

bank nasional diambil alih kepemilikannya oleh bank ataupun lembaga

asing, baik berupa merger maupun akuisisi. Saham yang diambil alih

oleh pihak asing pun nyatanya banyak yang mencapai 100 persen.

Tabel 3.3 Kepemilikan Asing dalam Bank Nasional

Sumber: Kompas, 2008

Badai Krisis Ekonomi dan Jebakan Liberalisasi

37

Situasi yang begitu berbeda jika ditengok industri perbankan di

beberapa negara tetangga. Regulasi dalam sektor perbankan mereka

ternyata tidak lah seliberal dari Indonesia. Indonesia begitu mudahnya

mengizinkan pendirian bank asing dan kepemilikan asing hingga 99% di

perbankan nasional, sedangkan di Malaysia kepemilikan asing pada

bank umumnya hanya diperbolehkan maksimal 30%, Singapura hanya

40%, sementara di Thailand maksimal hanya sampai 49 persen (Tabel

3.4).

Tabel 3.4 Batasan Kepemilikan Asing di Bank Umum

beberapa Negara ASEAN

Wilayah Batasan

ASEAN rata-rata sampai 33%

Indonesia Bank Umum 99%

Malaysia

Bank Komersial 30%

Bank Investasi 70%

Islamic Bank 70%

Singapura Bank lokal 40%

Thailand

Sampai dengan 25% tidak perlu persetujuan bank sentral

Sampai dengan 49% harus dengan persetujuan bank sentral

lebih dari 49 % harus dengan persetujuan menteri keuangan.

Sumber: BI dan Wawancara Kompas, 2011

Perbedaan lain, misalnya, batas minimum modal yang disetor

untuk mendirikan bank di Indonesia hanya sebesar Rp100 miliar,

berlaku juga terhadap bank asing yang ingin membuka cabang di

Indonesia. Sedangkan di Malaysia saja, minimum modal yang harus

disetor untuk mendirikan bank komersial ialah sebesar 300 juta ringgit

atau setara dengan Rp1 triliun. Selain itu, jika di Indonesia tidak ada

Badai Krisis Ekonomi dan Jebakan Liberalisasi

38

batasan untuk membuka kantor cabang bagi bank asing, di Malaysia

justru pembukaan kantor cabang dibatasi maksimal hanya 18 kantor

cabang dan telah ditentukan lokasinya (2 kantor di pusat kota, 4 kantor

di kota kecil, 2 kantor di daerah terpencil, serta 10 outlet mikro) dan

tidak ada regulasi ataupun mekanisme formal untuk mengusulkan

tambahan kantor cabang. Di samping itu, pemasangan mesin ATM milik

bank asing di Malaysia hanya diperbolehkan didalam kator cabang yang

telah ditentukan tersebut. Sedangkan di Indonesia, pemasangan mesin

ATM bagi bank asing tidak seketat peraturan yang ada di Malaysia.

Bahkan regulasi yang lebih mengejutkan dibuat oleh otoritas bank

Singapura, di mana bank asing yang beroperasi disana hanyak boleh

menjalankan aktivitas penyaluran kredit dan tidak boleh sama sekali

menghimpun dana, serta melarang pemasangan mesin ATM.

Menjadi wajar jika hingga saat ini belum ada satu pun bank lokal

Indonesia (terlebih lagi Bank BUMN) yang berhasil menancapkan

kakinya di negara-negara lain. Sebabnya selain ketatnya peraturan

mengenai pembukaan kantor cabang bank asing di beberapa negara

tetangga, perbankan nasional kita pun tampaknya perlu berbenah lagi

dalam menyiapkan kekuatan dan keunggulan menghadapi industri

perbankan global.

3.2. Kinerja Bank Lokal vs Bank Asing

Krisis ekonomi dunia yang berepisentrum di Amerika dan Eropa

tidak boleh dipandang sebelah mata oleh bangsa Indonesia, khususnya

sektor perbankan nasional. Sektor perbankan nasional harus lebih

waspada dan berhati-hati terhadap derasnya arus penetrasi modal

yang dilakukan oleh bank-bank asing di Indonesia. Bank-bank asing

Badai Krisis Ekonomi dan Jebakan Liberalisasi

39

yang beroperasi di Indonesia tentu saja memiliki kepentingan yang kuat

dan makin bergeliat dalam menjalankan aktivitas bisnisnya disini,

terlebih lagi krisis yang sedang melanda dua kawasan tersebut

menjadikan Indonesia sebagai salah satu kawasan alternatif investasi

yang tidak hanya dapat menyelamatkan dana-dana milik perusahaan

asing tersebut, tetapi juga berpotensi besar melipatgandakan dana.

Mengacu pada PP No 29 Tahun 1999, di mana bank lokal boleh

dimiliki oleh pihak asing hingga 99 persen. Maka, dalam analisis

selanjutnya struktur industri perbankan akan dikelompokan menjadi

dua, yaitu bank lokal (terdiri dari Bank BUMN, Bank Swasta Nasional

Devisa dan Non Devisa, dan BPD) serta bank asing (Bank Campuran dan

Bank Asing).

3.2.1. Perkembangan DPK

Sepanjang kurun waktu 2005 hingga 2011, kinerja bank asing

terus menunjukkan pertumbuhan yang berarti. Penghimpunan dana

pihak ketiga (DPK), mencapai Rp229 triliun per Agustus 2011 atau

mengalami rata-rata pertumbuhan sebesar 11 persen per tahun sejak

2005, di mana pada 2005 DPK bank asing masih sebesar Rp126 triliun.

Sedangkan pada indikator yang sama, bank lokal tumbuh lebih kencang

sekitar 14,37 persen per tahun sepanjang enam tahun terakhir ini, dari

Rp1.001 triliun menjadi Rp2.230 triliun per Agustus 2011. Sementara

itu, pangsa bank asing terhadap DPK nasional telah mencapai 9,33

persen per Agustus 2011, sisanya masih didominasi bank lokal sebesar

90,67 persen (Tabel 3.5).

Badai Krisis Ekonomi dan Jebakan Liberalisasi

40

Tabel 3.5. Perkembangan DPK Bank Lokal dan Bank Asing

Jumlah DPK

(miliar) 2005 2007 2009 2011*

Rata-Rata

Pertumbuhan

2005-2011*

Pangsa

2011*

Bank Lokal 1.001.397 1.342.718 1.760.687 2.230.374 14,37 90,67

Bank Asing 126.541 168.116 212.355 229.524 11,00 9,33

Total 1.127.938 1.510.834 1.973.042 2.459.898 13,97 100

Sumber: diolah dari Bank Indonesia, 2011

Ket: * per Agustus

Terkait dengan risiko usaha perbankan, satu hal yang patut menjadi

perhatian pelaku perbankan dan otoritas moneter adalah sumber

pendanaan usaha perbankan. Jika mencermati komposisi Dana Pihak Ketiga

(DPK), baik bank asing maupun bank lokal masih didominasi oleh deposito,

masing-masing sebesar 49,77 persen dan 46,44 persen terhadap total DPK

per Agustus 2011. Dari sumber deposito ini, pertumbuhan deposito bank

asing selama enam tahun terakhir ini mengalami peningkatan rata-rata

sebesar 6,88 persen per tahun, dari Rp79 triliun pada 2005 menjadi Rp114

triliun pada Agustus 2011. Sedangkan deposito bank lokal yang pada 2005

sebesar Rp485 triliun meningkat menjadi Rp1.035 triliun atau tumbuh rata-

rata sebesar 13,69 persen per tahun (Tabel 3.2).

Hal lain yang perlu dicermati bersama adalah meningkat pesatnya

sumber DPK yang berasal dari tabungan pada bank asing, yaitu rata-rata

tumbuh sebesar 52 persen per tahun sepanjang Desember 2005 hingga

Agustus 2011, jauh meninggalkan pertumbuhan tabungan bank lokal yang

hanya sebesar 18,21 persen per tahun dalam kurun waktu yang sama. Di

samping itu, share tabungan terhadap DPK bank asing relatif kecil, hanya

sebesar 15,15 persen. Sedangkan share tabungan terhadap DPK bank lokal

cukup besar, 33,67 persen (Tabel 3.6).

Badai Krisis Ekonomi dan Jebakan Liberalisasi

41

Tabel 3.6 Komposisi DPK Bank Lokal dan Bank Asing

2005 2007 2009 2011* Rata-Rata

Pertumbuhan

2005-2011*

Share

terhadap DPK

2011* Giro (miliar)

Bank Lokal 237.957 346.275 392.563 443.690 11,28 19,89

Bank Asing 43.455 59.276 73.326 80.513 11,28 35,08

Total 281.412 405.551 465.889 524.203 11,22 21,31

Deposito (miliar)

Bank Lokal 485.165 567.070 787.301 1.035.779 13,69 46,44

Bank Asing 79.868 99.639 114.408 114.228 6,88 49,77

Total 565.033 666.709 901.709 1.150.007 12,74 46,75

Tabungan (miliar)

Bank Lokal 278.275 429.373 580.820 750.905 18,21 33,67

Bank Asing 3.217 9.201 24.621 34.782 52,00 15,15

Total 281.492 438.574 605.441 785.687 21,24 31,94

Sumber: diolah dari Bank Indonesia, 2011. Ket: * per Agustus

Dengan komposisi ini dapat dikatakan bahwa likuiditas utama

bank-bank lokal masih sangat bergantung pada dana-dana jangka

pendek, khususnya bergantung terhadap tabungan dan deposito.

Konsekuensi dari banyaknya tabungan dan deposito dalam struktur

DPK bank lokal adalah bank lokal akan kesulitan dalam menekan suku

bunga kredit. Selain itu, apabila perolehan deposito oleh bank lokal

semakin tinggi, maka hal tersebut dapat memicu kenaikan biaya dana

(cost of fund). Semakin besar biaya dana, biaya dana keseluruhan

(blended cost of fund) bank lokal juga makin tinggi. Tingginya blended

cost of fund akan menaikkan lending rate setelah ditambah margin

pendapatan dan overhead cost. Konsekuensi lainnya adalah bank-bank

lokal akan memiliki keterbatasan untuk melakukan ekspansi kredit-

kredit jangka panjang seperti kredit modal kerja atau bahkan kredit

Badai Krisis Ekonomi dan Jebakan Liberalisasi

42

investasi. Selain itu, dengan derasnya arus capital inflow ke Indonesia,

menjadikan bank-bank lokal lebih berisiko terhadap risiko likuiditas jika

terjadi sudden reversal dari dana-dana jangka pendek tersebut.

3.2.2. Perkembangan Asset

Indikator lainnya adalah jumlah aset bank asing yang mengalami

rata-rata pertumbuhan 13,31 persen per tahun dari Rp200 triliun pada

2005 menjadi Rp412 triliun per Agustus 2011. Peningkatan aset bank

lokal sedikit lebih besar dari bank asing, yaitu rata-rata tumbuh14,43

persen per tahun atau Rp1.269 triliun pada 2005 meningkat menjadi

Rp2.840 per Agustus 2011. Sementara itu, dari sisi pangsanya terhadap

aset perbankan nasional, bank asing dan bank lokal masing-masing

memegang pangsa sebesar 12,68 persen dan 87,32 persen per Agustus

2011 (Tabel 3.7)

Tabel 3.7. Perkembangan Aset Bank Lokal dan Bank Asing

Aset

(miliar) 2005 2007 2009 2011*

Rata-Rata

Pertumbuhan

2005-2011*

Pangsa

2011*

Bank Lokal 1.269.510 1.719.742 2.193.931 2.840.307 14,43 87,32

Bank Asing 200.318 266.758 340.177 412.378 13,31 12,68

Total 1.469.828 1.986.500 2.534.108 3.252.685 14,22 100

Sumber: diolah dari Bank Indonesia, 2011. Ket: * per Agustus

3.2.3. Perkembangan Kredit

Sepanjang enam tahun terakhir ini kinerja perbankan dalam

penyaluran kredit juga menunjukkan peningkatan yang cukup berarti,

baik pada bank asing maupun bank lokal. Rata-rata pertumbuhan kredit

Badai Krisis Ekonomi dan Jebakan Liberalisasi

43

pada bank asing mencapai 16,28 persen per tahun selama kurun waktu

tersebut, dari Rp99 triliun pada 2005 menjadi Rp239 triliun per Agustus

2011. Sedangkan bank lokal mencetak pertumbuhan kredit rata-rata

sebesar 20,34 persen per tahun dalam kurun waktu yang sama, dari

Rp595 triliun menjadi Rp1.792 triliun. Dari sisi pangsa kredit per

Agustus 2011, bank asing berkontribusi sebanyak 11,79 persen disusul

bank lokal sebesar 88,21 persen (Tabel 3.8).

Tabel 3.8 Perkembangan Kredit Bank Lokal dan Bank Asing

Jumlah Kredit

(miliar) 2005 2007 2009 2011*

Rata-Rata

Pertumbuhan

2005-2011*

Pangsa

2011*

Bank Lokal 595.777 859.637 1.256.941 1.792.151 20,34 88,21

Bank Asing 99.872 142.376 180.988 239.463 16,28 11,79

Total 695.649 1.002.013 1.437.929 2.031.614 19,78 100

Sumber: diolah dari Bank Indonesia, 2011. Ket: * per Agustus

Penyaluran kredit menurut penggunaan sebagian besar terpusat

pada kredit modal kerja. Menurut data BI per Juli 2011, penggunaan

kredit untuk modal kerja pada bank asing mencapai 64,16 persen dari

total kredit atau meningkat 17,92 persen (yoy), secara nominal

meningkat dari Rp124 triliun pada 2010 menjadi Rp147 triliun pada

2011 (per Agustus). Sedangkan, kredit modal kerja pada bank lokal

hanya mencapai 46,03 persen dari total kredit, namun dari sisi nilai

mengalami pertumbuhan yang lebih besar dari bank asing, yaitu

sebesar 26,78 persen (yoy) atau tumbuh dari Rp633 triliun pada

2010menjadi Rp802 triliun pada 2011 (per Agustus).

Posisi penggunaan terbesar kedua agak sedikit berbeda antara

bank asing dengan bank lokal. Posisi penggunaan kedua pada bank

asing diperuntukkan pada kredit investasi sekitar 21,38 persen dari

Badai Krisis Ekonomi dan Jebakan Liberalisasi

44

total kredit. Jenis penggunaan ini tumbuh lebih cepat dari pada

penggunaan lain di mana per Juli 2011 mampu tumbuh hampir 24,17

persen (yoy). Sedangkan kredit konsumsi pada bank asing hanya

tumbuh 3,83 persen dan mengambil porsi sebesar 14,46 persen dari

total kredit yang dikucurkan oleh bank asing. Sementara itu, posisi

penggunaan kedua pada bank lokal lebih diperuntukkan pada sektor

konsumsi,yakni sekitar 33,08 persen dari total kredit atau meningkat

23,08 persen (yoy). Sedangkan penggunaan kredit untuk investasi

selama periode berjalan tergolong kecil hanya 20,89 persen (Tabel 3.9).

Tabel 3.9 Perkembangan Kredit Berdasarkan Jenis Penggunaan

2010:Juli 2011:Juli Pertumbuhan

Pangsa terhadap Kredit

Kredit Modal Kerja (miliar) 2010:Juli 2011:Juli

Bank Lokal 633.163 802.743 26,78 45,18 46,03

Bank Asing 124.918 147.298 17,92 63,60 64,16

Total 758.081 950.041 25,32 47,44 48,14

Kredit Investasi (miliar)

Bank Lokal 299.682 364.374 21,59 21,38 20,89

Bank Asing 39.521 49.075 24,17 20,12 21,38

Total 339.203 413.449 21,89 21,23 20,95

Kredit Konsumsi (miliar)

Bank Lokal 468.722 576.909 23,08 33,44 33,08

Bank Asing 31.972 33.198 3,83 16,28 14,46

Total 500.694 610.107 21,85 31,33 30,91

Sumber: diolah dari Bank Indonesia, 2011

Menurut distribusi kredit, sebagian besar kredit pada bank asing

terserap pada sektor perindustrian sebesar 32,94 persen naik 20,55

persen (yoy). Penyerap kredit tertinggi kedua pada bank asing

bersumber dari sektor jasa dunia usaha sekitar 22,03 persen atau naik

23,76 persen (yoy). Sementara itu, pada sektor tradable pertumbuhan

Badai Krisis Ekonomi dan Jebakan Liberalisasi

45

kredit tertinggi berasal dari kredit pertambangan. Periode Agustus 2010

sampai Agustus 2011 kredit sektor ini tumbuh hingga 31,69 persen

(yoy). Selain itu, sektor pertanian tumbuh sangat rendah dalam kurun

waktu yang sama, yaitu hanya sebesar 2,23 persen (yoy).

Berbeda dengan distribusi kredit pada bank asing, pada bank

lokal kredit cenderung terpusat pada sektor lain-lain yang memakan

porsi hingga 35,53 persen dari total kredit dan naik 26,64 persen (yoy).

Penyerapan kredit tertinggi kedua bersumber dari sektor perdagangan,

restoran dan hotel sekitar 18,52 persen atau tumbuh 15,77 persen

(yoy). Pada sektor tradable pertumbuhan kredit tertinggi juga berasal

dari kredit pertambanganyang tumbuh cukup tinggi sebesar 42,68

persen (yoy). Disusul sektor perindustrian yang menempati

pertumbuhan kredit tertinggi kedua sebesar 19,38 persen (yoy).

Tabel 3.10. Perkembangan Kredit Berdasarkan Sektor Ekonomi

Sektor Ekonomi Bank Lokal Bank Asing

2010* 2011* Growth Pangsa 2010* 2011* Growth Pangsa

1. Pertanian, perburuan dan

sarana pertanian 167.688 190.226 13,44 4,97 7.879 8.055 2,23 3,36

2. Pertambangan 95.159 135.771 42,68 3,55 11.313 14.898 31,69 6,22

3. Perindustrian 462.612 552.256 19,38 14,44 65.440 78.885 20,55 32,94

4. Listrik, gas dan air 47.031 103.304 119,65 2,70 2.404 4.841 101,37 2,02

5. Konstruksi 123.128 138.976 12,87 3,63 3.449 3.449 0 1,44

6. Perdagangan, restoran dan

hotel 611.694 708.167 15,77 18,52 21.239 26.156 23,15 10,92

7. Pengangkutan, pergudangan

dan komunikasi 138.271 162.631 17,62 4,25 11.306 12.518 10,72 5,23

8. Jasa Dunia Usaha 256.460 370.751 44,56 9,70 42.627 52.754 23,76 22,03

9. Jasa sosial/masyarakat 104.335 103.004 -1,28 2,69 3.352 3.842 14,62 1,60

10. Lain-lain 1.072.618 1.358.409 26,64 35,53 32.854 34.065 3,69 14,23

Jumlah 3.078.996 3.823.766 24,19 100 201.863 239.463 18,63 100

Sumber: diolah dari Bank Indonesia, 2011. Ket: * per Agustus

Badai Krisis Ekonomi dan Jebakan Liberalisasi

46

3.2.4. Perkembangan LDR

Indikator kinerja perbankan lainnya dapat ditunjukkan dengan

rasio Loan to Deposit Ratio (LDR). Dari Tabel 3.11 tampak bahwa

pertumbuhan LDR bank asing dan campuran ternyata mengalami

peningkatan yang paling tinggi, yaitu masing-masing sebesar 13,20

persen (yoy) dan 10,48 persen (yoy). Sedangkan LDR pada bank lokal

yang terdiri dari bank persero, swasta nasional devisa dan non devisa,

dan BPD ternyata tumbuh lebih lambat, masing-masing sebesar 6,33

persen (yoy), 3,44 persen (yoy), 1,10 persen (yoy) dan 5,93 persen

(yoy).

Tingginya rasio LDR bank asing di Indonesia menandakan bahwa

mereka lebih atraktif dalam memainkan peran intermediasinya

dibandingkan dengan bank lokal. Hal tersebut juga mengindikasikan

bahwa bank asing tidak mau kehilangan kesempatan untuk mengeruk

keuntungan sebesar-besarnya di Indonesia. Berbeda dengan bank lokal

yang kelihatannya cenderung bersikap hati-hati dan kurang maksimal

dalam mendorong fungsi intermediasinya.

Tabel 3.11. Perkembangan LDR

LDR (%) 2010* 2011* Pertumbuhan

BUMN 79,18 84,19 6,33

Swasta Nasional Devisa 74,38 76,94 3,44

Swasta Nasional Non Devisa 82,38 83,29 1,10

BPD 71,01 75,22 5,93

Campuran 99,35 109,76 10,48

Asing 88,35 100,01 13,20

Bank Umum 78,01 82,21 5,38

Sumber: diolah dari Bank Indonesia, 2011. Ket: * per Agustus

Badai Krisis Ekonomi dan Jebakan Liberalisasi

47

3.2.5. Perkembangan NPL dan NIM

Sementara itu, risiko usaha perbankan lainnya dapat diketahui

melalui indikator rasio Non Performing Loan (NPL). Penurunan rasio

NPL tertinggi berasal dari bank asing, yaitu sebesar -33,01 persen (yoy)

atau dari 5,12 persen pada 2010 turun menjadi 3,43 persen pada 2011

(per Agustus). Sedangkan rasio NPL pada bank persero yang merupakan

representasi dari bank lokal justru mengalami peningkatan yang paling

tinggi, yaitu sebesar 9,71 persen (yoy) atau dari 3,09 persen naik

menjadi 3,89 persen pada rentang waktu yang sama. Hal tersebut

mengindikasikan bahwa risiko kredit macet pada bank lokal lebih tinggi

dari pada risiko kredit macet pada bank asing termasuk bank campuran

(Tabel 3.12).

Tabel 3.12 Perkembangan NPL

NPL (%) 2010* 2011* Growth

BUMN 3,09 3,39 9,71

Swasta Nasional Devisa 2,82 2,32 -17,73

Swasta Nasional Non Devisa 2,59 2,09 -19,31

BPD 2,29 2,4 4,80

Campuran 2,57 2,22 -13,62

Asing 5,12 3,43 -33,01

Total 3,01 2,77 -7,97

Sumber: diolah dari Bank Indonesia, 2011. Ket: * per Agustus

Dari sisi persaingan usaha antara bank lokal dengan bank asing,

salah satu indikator yang dapat digunakan untuk membandingkan

kekuatan daya saing antar-kedua kelompok bank tersebut adengan Net

Interest Margin (NIM). Lagi-lagi bank asing memiliki keunggulan

bersaing dibandingkan dengan bank lokal, di mana NIM bank asing dan

Badai Krisis Ekonomi dan Jebakan Liberalisasi

48

bank campuran relatif lebih rendah dibandingkan bank lokal, sebesar

3,64 persen dan 4,03 persen. Sementara bank lokal yang terdiri dari

bank plat merah, swasta nasional devisa dan non devisa serta BPD

masing-masing memiliki NIM sebesar 6,49 persen, 5,43 persen, 5,30

persen, dan 8,12 persen (Tabel 3.13).

Tabel 3.13 Perkembangan NIM

NIM (%) 2010* 2011* Pertumbuhan

BUMN 6,26 6,49 3,67

Swasta Nasional Devisa 5,30 5,43 2,45

Swasta Nasional Non Devisa 9,47 5,30 -44,03

BPD 8,86 8,12 -8,35

Campuran 3,79 4,03 6,33

Asing 3,53 3,64 3,12

Bank Umum 5,75 5,89 2,43

Sumber: diolah dari Bank Indonesia, 2011. Ket: * per Agustus

3.2.6. Perkembangan Dana di SBI

Seperti yang telah dijelaskan diawal, bahwa gonjang-ganjing

krisis keuangan global yang diprediksi akan turut berdampak pada

negara-negara emerging markets, termasuk Indonesia, tampaknya

perlu disikapi dan diantisipasi secara hati-hati sedini mungkin. Derasnya

aliran dana yang masuk ke Indonesia ibarat pisau bermata dua: disatu

sisi dapat menjadi peluang untuk mendorong pertumbuhan sektor riil