Embed Size (px)

Citation preview

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

1

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH

CATATAN ATAS LAPORAN KEUANGAN

TAHUN ANGGARAN 2017

BAB I

PENDAHULUAN

Laporan Keuangan Pemerintah Kabupaten Kulon Progo Tahun Anggaran 2017

disusun sebagai implementasi pertanggungjawaban keuangan sebagaimana diamanatkan

dalam ketentuan yang berlaku tentang Keuangan Daerah yaitu berdasarkan Peraturan

Perundang-undangan Paket Keuangan Negara yang meliputi Undang-Undang Nomor 17

Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara, Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan

Pembangunan Nasional, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 9 Tahun

2015, Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 71 Tahun 2010.

Tema dan prioritas pembangunan pada Tahun Anggaran 2017 dijabarkan dalam Nota

Kesepakatan antara Pemerintah Kabupaten Kulon Progo dengan Dewan Perwakilan Rakyat

Daerah tentang Kebijakan Umum Anggaran (KUA), serta Prioritas dan Plafon Anggaran

Sementara (PPAS) Tahun 2017 yang diarahkan untuk dapat menampung aspirasi dan

kebutuhan masyarakat dalam rangka menyelesaikan permasalahan daerah, meliputi:

kemiskinan, pengangguran, dan peningkatan pendapatan ekonomi masyarakat. Tema

pembangunan Kabupaten Kulon Progo tahun 2017 “Mempercepat Pembangunan

Infrastruktur Dan Meningkatkan Pelayanan Pemerintah Guna Meningkatkan

Daya Saing Daerah.”

Penggunaan dana Tahun Anggaran 2017 lebih diprioritaskan untuk menunjang

efektifitas pelaksanaan tugas dan fungsi BKAD dalam rangka melaksanakan urusan

pemerintah daerah yang menjadi tanggung jawabnya.

Dalam rangka pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja

Daerah (APBD), maka Pemerintah Kabupaten Kulon Progo menyusun Laporan Keuangan

Daerah yang meliputi:

1. Laporan Realisasi Anggaran.

2. Laporan Operasional

3. Laporan Perubahan Ekuitas

4. Neraca,dan

5. Catatan Atas Laporan Keuangan

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

2

1.1 Maksud dan tujuan penyusunan laporan keuangan

Maksud penyusunan laporan keuangan:

1) Laporan Keuangan BKAD Kabupaten Kulon Progo disusun untuk menyediakan

informasi yang relevan mengenai posisi keuangan per 31 Desember 2017 dan

seluruh transaksi yang dilakukan oleh BKAD selama Tahun Anggaran 2017.

2) Laporan Keuangan BKAD Kabupaten Kulon Progo digunakan untuk

membandingkan realisasi pendapatan dan belanja dengan anggaran yang telah

ditetapkan, menilai kondisi keuangan, menilai efektivitas dan efisiensi BKAD

Kabupaten Kulon Progo selama Tahun Anggaran 2017 serta ketaatannya terhadap

peraturan perundang-undangan.

Tujuan penyusunan laporan keuangan:

1) Menyajikan informasi yang berguna untuk pengambilan keputusan dan sebagai

akuntabilitas BKAD atas sumber daya yang dipergunakan dengan:

a. Menyediakan informasi kecukupan penerimaan periode berjalan untuk

membiayai seluruh pengeluaran

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya

ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan

perundang-undangan

c. Menyediakan informasi jumlah sumber daya ekonomi yang digunakan dalam

kegiatan BKAD serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi dalam hal BKAD mendanai seluruh kegiatannya dan

mencukupi kebutuhan kasnya.

e. Menyediakan informasi posisi keuangan dan kondisi BKAD berkaitan dengan

sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang,

termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi perubahan posisi keuangan BKAD, apakah mengalami

kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama

periode pelaporan.

2) Untuk memenuhi tujuan-tujuan tersebut, Laporan Keuangan Tahun 2017 BKAD

Kabupaten Kulon Progo menyediakan informasi tentang pendapatan, belanja, aset,

kewajiban dan ekuitas dana.

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

3

1.2 Landasan hukum penyusunan laporan keuangan

Pelaporan keuangan Tahun 2017 BKAD Kabupaten Kulon Progo diselenggarakan

berdasarkan peraturan perundang-undangan yang mengatur keuangan daerah antara lain:

a. Undang-Undang No 32 Tahun 2004 tentang Pemerintah Daerah sebagaimana telah

beberapa kali diubah terakhir dengan Undang-Undang No 9 Tahun 2015

b. Peraturan Pemerintah No 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

c. Peraturan Pemerintah No 58 tahun 2005 tentang Pengelolaan Keuangan Daerah

d. Peraturan Pemerintah No 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

Berbasis Akrual

e. Peraturan Menteri Dalam Negeri No 21 Tahun 2011 tentang Perubahan Kedua Atas

Peraturan Menteri Dalam Negeri No 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah

f. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah

g. Peraturan Daerah No 18 Tahun 2016 tentang Anggaran Pendapatan dan Belanja

Daerah Tahun 2017

h. Peraturan Daerah No 11 Tahun 2017 tentang Perubahan Anggaran Pendapatan dan

Belanja Daerah Tahun 2017

i. Peraturan Bupati Kulon Progo No 58 Tahun 2006 Tentang Petunjuk Pelaksanaan

Anggaran Pendapatan dan Belanja Daerah sebagaimana diubah dengan Peraturan

Bupati Kulon Progo No 58 Tahun 2008

j. Peraturan Bupati Kulon Progo No 24 Tahun 2014 tentang Kebijakan

Akuntansi Pemerintah Daerah sebagaimana telah beberapa kali diubah

terakhir dengan Peraturan Bupati Kulon Progo Nomor 62 Tahun 2017

k. Peraturan Bupati Kulon Progo No 119 Tahun 2016 tentang Anggaran Pendapatan

dan Belanja Daerah Tahun 2017

l. Peraturan Bupati Kulon Progo No 64 Tahun 2017 tentang Penjabaran Perubahan

Anggaran Pendapatan dan Belanja Daerah Tahun 2017

1.3 Sistematika penulisan catatan atas laporan keuangan

Bab I Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan

1.2 Landasan Hukum penyusunan laporan keuangan

1.3 Sistematika penulisan catatan atas laporan keuangan

Bab II Ekonomi makro dan kebijakan keuangan

2.1 Ekonomi makro

2.2 Kebijakan keuangan

Bab III Ikhtisar pencapaian kinerja keuangan.

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

4

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan.

3.2 Hambatan dan kendala pencapaian target

Bab IV Kebijakan Akuntansi

4.1 Entitas pelaporan keuangan daerah

4.2 Basis akuntansi yang mendasari penyusunan laporan keuangan

4.3 Basis pengukuran yang mendasari penyusunan laporan keuangan.

Bab V Penjelasan pos-pos laporan keuangan.

5.1 Penjelasan pos-pos Laporan Realisasi Anggaran (LRA)

5.2 Penjelasan pos-pos Laporan Operasional (LO)

5.3 Penjelasan pos-pos Neraca

Bab VI Penjelasan atas informasi-informasi non keuangan.

Bab VIII Penutup.

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

5

BAB II

EKONOMI MAKRO DAN KEBIJAKAN KEUANGAN

2.1 Ekonomi Makro

Kondisi perekonomian daerah dapat digambarkan dengan nilai

pertambahan barang dan jasa di daerah dan pertumbuhan ekonomi.

Pertambahan barang dan jasa ditunjukkan dari perhitungan Produk Domestik

Regional Bruto (PDRB) dan pertumbuhan ekonomi dapat dihitung

menggunakan pertumbuhan nilai PDRB atas dasar harga konstan. Pada tahun

2015 nilai PDRB atas dasar harga berlaku di Kabupaten Kulon Progo mencapai

Rp7.545.710.000.000,00. Nilai tersebut merupakan total nilai tambah dari

seluruh aktivitas kegiatan ekonomi di Kabupaten Kulon Progo selama tahun

2015. Nilai PDRB tersebut lebih tinggi dibandingkan nilai PDRB yang telah

dicapai pada tahun 2014 yakni sebesar Rp7.101.070.000.000,00.

Nilai PDRB per kapita Kabupaten Kulon Progo atas dasar harga berlaku

sejak tahun 2010 hingga tahun 2015 terus meningkat. Untuk tahun 2014 nilai

PDRB per kapita atas dasar harga berlaku sebesar 17,52 juta rupiah per kapita.

Pada tahun 2015 nilai PDRB per kapita atas dasar harga berlaku mencapai

18.43 juta rupiah per kapita. Kenaikan PDRB per kapita secara riil dapat dilihat

dari nilai PDRB per kapita atas dasar harga berlaku. Secara riil, PDRB per

kapita selama enam tahun terakhir juga mengalami peningkatan sebesar

42,75%, dari 12,91 juta rupiah per kapita pada tahun 2010 hingga menjadi

18,43 juta rupiah per kapita pada tahun 2015. Hal ini berarti bahwa

pembangunan ekonomi Kabupaten Kulon Progo mampu meningkatkan tingkat

kesejahteraan penduduknya, dengan adanya pendapatan perkapita yang semakin

besar.

Perhitungan PDRB terdiri dari PDRB atas dasar harga berlaku dan

PDRB atas dasar nilai konstan. PDRB atas dasar harga berlaku menggambarkan

nilai tambah barang dan jasa yang dihitung menggunakan harga pada tahun

berjalan, sedang PDRB atas dasar harga konstan menunjukkan nilai tambah

barang dan jasa tersebut yang dihitung menggunakan harga yang berlaku pada

satu tahun tertentu sebagai tahun dasar. PDRB atas dasar harga berlaku

digunakan untuk mengetahui kemampuan sumber daya ekonomi, pergeseran,

dan struktur ekonomi suatu daerah. Sedangkan, PDRB konstan digunakan

untuk mengetahui pertumbuhan ekonomi secara riil dari tahun ke tahun atau

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

6

pertumbuhan ekonomi yang tidak dipengaruhi oleh faktor harga. Tahun 2012,

2013, 2014 dan 2015 juga mengalami peningkatan yang signifikan yakni PDRB

atas dasar harga berlaku untuk tahun tahun 2012 sebesar 5,91 triliun rupiah dan

tahun 2013 sebesar 6,49 triliun rupiah sedangkan untuk PDRB atas dasar harga

konstan pada tahun 2014 sebesar 7,10 triliun rupiah dan tahun 2015 sebesar

7,54 triliun rupiah.

Atas Dasar Harga Konstan Tahun 2010, nilai PDRB Kabupaten Kulon

Progo tahun 2012 sebesar 5,47 triliun rupiah dibandingkan tahun 2013 yang

mencapai 5,74 triliun rupiah dimana tahun 2013 terjadi laju pertumbuhan

ekonomi sebesar 4,87%. Laju pertumbuhan ekonomi (LPE) tahun 2013

mengalami percepatan sebanyak 0,50 point dibanding tahun 2012 dengan

pertumbuhan 4,37%. Indikator LPE tahun 2013 diperoleh dari perbandingan

nilai PDRB atas dasar harga konstan 2013 dengan nilai PDRB atas dasar harga

konstan tahun 2012. Sedangkan LPE tahun 2014 mengalami perlambatan

sebesar 0,50 poin. Hal ini terjadi karena sektor pertanian yang mengalami

perlambatan laju pertumbuhan. Faktor yang sangat menentukan adalah faktor

cuaca yang tidak menentu yang mempengaruhi tanaman pangan.

Perlambatan laju pertumbuhan ekonomi Kabupaten Kulon Progo di

tahun 2014 juga terjadi pada enam sektor dari tujuh belas sektor penopang

PDRB, dimana sektorsektor tersebut mempunyai kontribusi signifikan dalam

PDRB Kabupaten Kulon Progo. Sektor paling menonjol yang mempengaruhi

penurunan PDRB adalah sektor listrik dan gas, dari semula mempunyai laju

pertumbuhan dari 6,50% menjadi 2,25%. Pada tahun 2015, sektor pengadaan

listrik dan gas kembali mengalami percepatan laju pertumbuhan ekonomi cukup

menonjol yaitu dari 2,25% menjadi 6,29%. Sektor Perdagangan Besar dan

Eceran (Wholesale and Retail Trade); Reparasi Mobil dan Sepeda Motor

(Repair of Motor Vehicles and Motorcycles) juga mengalami percepatan laju

pertumbuhan ekonomi sebesar 6,07% dari pertumbuhan positif 5,22% pada

tahun sebelumnya dan jasa kesehatan juga mengalami kenaikan laju

pertumbuhan sebesar 8,22% dari 7,08% pada tahun sebelumnya. Demikian juga

hal tersebut diikuti untuk sektor Jasa Keuangan dan Asuransi (Financial and

Insurance Activities) mengalami percepatan laju pertumbuhan ekonomi pada

angka 14,75%.

Struktur perekonomian Kabupaten Kulon Progo masih ditopang oleh

sektor Pertanian, Kehutanan, dan Perikanan/Agriculture, Forestry and Fishing

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

7

sebesar 18,56%. Sektor Industri Pengolahan/Manufacturing yang pada tahun

2011 tumbuh sebesar 12,89%, pada tahun 2015 mampu memberikan kontribusi

sebesar 12,06 %. Secara riil sektor Pertanian, Kehutanan, dan

Perikanan/Agriculture, Forestry and Fishing di Kabupaten Kulon Progo sejak

tahun 2010 sampai dengan tahun 2015 terus terjadi fluktuasi pertumbuhan.

Pertumbuhan yang cukup tinggi pada subsektor yang punya andil besar dalam

perekonomian akan berpengaruh pada pertumbuhan ekonomi secara

keseluruhan.

Pada sektor Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda

Motor/Wholesale and Retail Trade; Repair of Motor Vehicles and Motorcycles

juga mengalami kenaikan terus menerus sejak tahun 2010 sampai dengan tahun

2015, pada tahun 2010 mempunyai peran sebesar 12,51 %sedangkan pada

tahun 2015 meningkat perannya menjadi 23,59 %. Sektor ini mempunyai

peranan distribusi sektor PDRB yang cukup penting mengingat sampai dengan

saat ini volume penjualan sepeda motor dan mobil cenderung mengalami

peningkatan setiap tahunnya.

Sektor Konstruksi/Construction memberikan kontribusi terhadap PDRB

sebesar 8,55%. Sektor ini di Kulon Progo didukung oleh kebijakan pemerintah

untuk senantiasa memperbaiki dan membangun infrastruktur baik, dari sarana

angkutan jalan raya, gedung perkantoran, sarana jalan lingkungan,

pembangunan Pelabuhan Tanjung Adikarta, dan lain-lain. Secara riil ada

pertumbuhan dengan tren naik pada lima tahun terakhir pada sektor ini.

Industri informasi dan komunikasi pada tahun 2015 menyumbang

6,50% dari total nilai PDRB. Laju pertumbuhan ekonomi sektor industri

informasi dan komunikasi mengalami kondisi yang cenderung naik setiap

tahunnya.Bahkan dibandingkan dengan 5 (lima) tahun sebelumnya sektor ini

berperan cukup signifikan dengan memberikan pertambahan distribusi hampir 1

%.

Sektor Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial

Wajib/Public Administration and Defence; Compulsory Social Security

memberikan kontribusi sebesar 8,26% pada tahun 2015 dengan laju

pertumbuhan ekonomi sebesar 5,9%. Sektor ini diharapkan masih senantiasa

mampu menjadi salah satu penopang PDRB yang mempunyai kontribusi yang

nyata, sehingga peran pemerintah dalam rangka mensejahterakan masyarakat

melalui pembangunan dapat direalisasikan melalui kontribusi yang besar.

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

8

Sedangkan tingkat perkembangan suku bunga bank selama tahun 2017

mengambil data dari Bank BPD Propinsi Daerah Istimewa Yogyakarta Cabang Wates

sebagai berikut:

Tabel 2.1

Tingkat Suku Bunga Bank Pembangunan Daerah

Daerah Istimewa Yogyakarta Tahun 2017

No. Uraian Suku Bunga

1 Dana Pihak Ketiga

Giro 3,00%

Tabungan

Simpeda 0,75 - 2,75 %

Sutera 0,75 - 2,75 %

Sutera emas 2%

Shafa 1,5%

Tunas 3 %

Deposito

1 bulan 5,50 – 6,25%

3 bulan 5,50 – 6,25%

6 bulan 4,75 – 5,50%

12 bulan 4,75 – 5,50%

2 Kredit

Konsumtif 16-17%

Modal kerja 20-22%

Dalam menyelenggarakan pemerintahannya, Kabupaten Kulon Progo

mendasar pada organisasi perangkat daerah. Susunan organisasi perangkat daerah

tahun 2017 berpedoman pada PP No 16 tahun 2016 tentang Perangkat Daerah.

Organisasi perangkat daerah BKAD Kabupaten Kulon Progo diatur dalam Peraturan

Daerah Kabupaten Kulon Progo No 14 Tahun 2016 tentang Pembentukan dan Susunan

Perangkat Daerah dan Peraturan Bupati No 73 Tahun 2016 tentang Kedudukan,

Susunan Organisasi, Fungsi dan Tugas serta Tata Kerja Badan Keuangan dan Aset

Daerah.

BKAD mempunyai fungsi sebagai penyelenggaraan urusan Pemerintah Daerah

dan tugas pembantuan di bidang keuangan dan aset daerah. Untuk menyelenggarakan

fungsi tersebut diatas Badan Keuangan dan Aset Daerah mempunyai tugas :

a. menyelenggarakan kegiatan di bidang pajak;

b. menyelenggarakan kegiatan di bidang pendapatan;

c. menyelenggarakan kegiatan di bidang anggaran dan kebijakan pengelolaan

anggaran;

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

9

d. menyelenggarakan kegiatan di bidang perbendaharaan;

e. menyelenggarakan kegiatan di bidang aset;

f. menyelenggarakan kegiatan di bidang akuntansi dan pelaporan; dan

g. melaksanakan kegiatan ketatausahaan

Laporan keuangan BKAD Kabupaten Kulon Progo Tahun Anggaran 2017

disusun berdasarkan Peraturan Menteri Dalam Negeri Nomor 59 tahun 2007

tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam

Negeri Nomor 64 Tahun 2013 tentang Penerapan Standar Akuntansi

Pemerintahan Berbasis Akrual.

2.2 Kebijakan Keuangan

Penyelenggaraan Pemerintahan Daerah diatur dengan Undang-undang Nomor

32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah beberapa kali diubah

terakhir dengan Undang-undang Nomor 9 Tahun 2015. Penyusunan Anggaran

Pendapatan dan Belanja Daerah menjadi tahapan yang sangat penting dalam

menjalankan roda pembangunan dan pemerintahan yang setiap tahunnya ditetapkan

dalam rangka mewujudkan pelayanan dan kesejahteraan kepada masyarakat. Tahapan

yang lebih baik harus melalui proses perencanaan, pelaksanaan, pengawasan,

pengendalian dan evaluasi pembangunan sehingga dapat ditanggungjawabkan kepada

masyarakat.

Dalam tahapan perencanaan dilakukan melalui pembahasan atas kebijakan

yang akan dilakukan dengan melibatkan berbagai pihak termasuk masyarakat.

Sedangkan untuk penganggaran keuangan daerah ditetapkan dalam kebijakan

Peraturan Daerah tentang Anggaran Pendapatan dan Belanja Daerah.

Pelaksanaan pengelolaan keuangan daerah pada tahun anggaran 2017 di

Kabupaten Kulon Progo secara umum dilakukan berdasarkan pada Peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21

Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Dengan demikian maka struktur Anggaran Pendapatan dan Belanja Daerah dan

struktur Laporan Realisasi Anggaran sesuai dengan struktur yang ditetapkan pada

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah sebagaimana telah diubah terakhir dengan Peraturan Menteri Dalam

Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua atas Permendagri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Sedangkan untuk

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

10

pelaporannya berdasarkan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013

tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual.

Pelaksanaan pembangunan dan jalannya pemerintahan mempergunakan

pendanaan dalam APBD yang tersedia untuk dimanfaatkan dengan sebaik mungkin

agar dapat menghasilkan peningkatan pelayanan dan kesejahteraan bagi kepentingan

masyarakat. Dalam pelaksanaan dan penatausahaan keuangan daerah, diupayakan

adanya pembagian peran dan tanggung jawab sehingga terlaksana mekanisme checks

and balances serta untuk mendorong upaya peningkatan profesionalisme dalam

penyelenggaraan pemerintahan.

Pada tahapan Pertanggungjawaban terhadap Keuangan Daerah, sesuai

peraturan perundangan yang berlaku pemerintah daerah wajib menyampaikan

pertanggungjawaban berupa Laporan Realisasi Anggaran (LRA), Laporan Operasional

(LO), Laporan Perubahan Ekuitas (LPE), Laporan Perubahan Saldo Anggaran Lebih

(LPSAL),Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

APBD Tahun Anggaran 2017 diarahkan untuk mencapai prioritas

pembangunan sesuai dengan tema pembangunan yang telah ditetapkan, yaitu

“Mempercepat Pembangunan Insfrastruktur dan Meningkatkan Pelayanan

Pemerintah Guna Meningkatkan Daya Saing Daerah “

Kebijakan Pemerintah Kabupaten Kulon Progo dalam pendapatan daerah, pada

prinsipnya menekankan pada peningkatan pendapatan daerah dengan mengurangi

beban langsung kepada masyarakat. Pendapatan melalui pos pendapatan yang

bersentuhan langsung dengan masyarakat dilakukan melalui intensifikasi dan

ekstensifikasi pendapatan. Intensifikasi pemungutan pajak dan retribusi akan

ditingkatkan sekaligus melakukan perbaikan dan peningkatan kualitas layanan

administarais pajak dan retribusi.

Untuk mencapai tujuan dan sasaran pembangunan maka kebijakan pendanaan

pembangunan dilakukan lebih transparan, efisien, efektif, dan akuntabel serta

berorientasi pada kinerja. Oleh karena itu, untuk melindungi dan meningkatkan derajat

serta kualitas kehidupan masyarakat dan mengingat keterbatasan ketersediaan dana,

maka kebijakan yang diambil untuk penggunaan dana Tahun Anggaran 2017

diwujudkan dalam bentuk peningkatan pelayanan dasar, yaitu pada bidang pendidikan,

kesehatan, fasilitas umum dan peningkatan perekonomian. Di samping itu, penggunaan

dana diprioritaskan untuk menunjang efektivitas pelaksanaan tugas dan fungsi Satuan

Kerja Perangkat Daerah (SKPD) dalam rangka melaksanakan urusan pemerintah

daerah yang menjadi tanggung jawabnya.

Intensifikasi maupun ekstensifikasi terhadap sumber-sumber pendapatan

daerah, antara lain dengan melalui meneliti dan mengkaji potensi pendapatan daerah

serta penerapan manajemen keuangan yang efektif dan efisien. Sumber pendapatan

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

11

daerah diperoleh dengan cara mekanisme pajak dan retribusi atau pungutan sah lainnya

yang dibebankan pada seluruh masyarakat. Keadilan atau kewajaran dalam perpajakan

daerah dilakukan dengan prinsip kewajaran horisontal dan kewajaran vertikal yang

menjadi salah satu prinsip dalam menjalankan pengelolaan perpajakan.

Intensifikasi pajak daerah dan retribusi daerah diarahkan pada peningkatan

pungutan yang telah ada obyek dan subyeknya, dengan melalui sosialisasi maupun

penyuluhan yang intensif kepada wajib pajak dan wajib retribusi serta koordinasi

dengan unit pelaksana teknis secara berkesinambungan. Tindakan lainnya dengan

peningkatan penetapan pajak dan pemantauan di lapangan.

Ekstensifikasi pajak daerah, diarahkan dengan upaya penggalian potensi baru

dengan pendataan obyek dan subyek pajak, kajian potensi pajak, perluasan cakupan

obyek dan subyek pajak. Hal ini tentunya dengan tetap berpedoman pada peraturan

perundangan yang berlaku sebagai upaya optimalisasi peningkatan pendapatan daerah.

Pemerintah Daerah juga diberikan kewenangan untuk melakukan kebijakan

pendapatan selain PAD dan Dana perimbangan, yang terangkum dalam sumber

pendapatan Lain-lain Pendapatan Daerah Yang Sah.

Upaya percepatan pertumbuhan pendapatan daerah juga dilakukan dengan

melaksanakan program pengembangan usaha daerah yang dikelola oleh Badan Usaha

Milik Daerah, baik melalui penambahan permodalan maupun peningkatan kemampuan

SDM pengelola.

Untuk itu, kebijakan peningkatan Pendapatan Daerah yang dilakukan oleh

lembaga milik daerah yang bergerak dalam bidang usaha, antara lain melalui

optimalisasi dan efisiensi kinerja badan usaha milik daerah. Kebijakan Pemerintah

Daerah dalam perencanaan pendapatan daerah, pada prinsipnya menekankan pada

pendapatan daerah yang dilakukan tanpa memberikan beban langsung yang berat

kepada masyarakat.

Upaya efisiensi dan efektifitas anggaran, diawali dengan tahapan perencanaan

anggaran yang secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator

kinerja yang ingin dicapai. Selain itu juga dilakukan penetapan prioritas kegiatan dan

penghitungan beban kerja, serta penetapan harga satuan yang rasional melalui

standarisasi harga yang ditetapkan dalam peraturan Bupati.

Dalam APBD telah diupayakan untuk menyelaraskan kebijakan ekonomi

makro dan sumber daya yang tersedia, mengalokasikan sumber daya sesuai kebijakan

pemerintah dan kondisi bagi pelaksanaan pengelolaan anggaran dengan baik. Oleh

karena itu pengaturan penyusunan anggaran merupakan hal penting agar dapat

berfungsi sebagaimana diharapkan yaitu:

1. Dalam konteks kebijakan, anggaran memberikan arah kebijakan perekonomian dan

menggambarkan secara tegas penggunaan sumber daya yang dimiliki masyarakat;

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

12

2. Fungsi utama anggaran adalah untuk mencapai keseimbangan ekonomi makro

dalam perekonomian; dan

3. Anggaran menjadi sarana sekaligus pengendali untuk mengurangi ketimpangan dan

kesenjangan.

Efektifitas belanja daerah dilakukan langkah-langkah memberikan alokasi dana

yang proporsional untuk kegiatan pengembangan sumber daya manusia serta

memanfaatkan sumber daya; menyelenggarakan penatausahaan keuangan daerah yang

lebih baik dengan penerapan sistem akuntansi yang mendukung penyajian laporan

keuangan menjadi lebih akurat, transparan dan akuntabel; menerapkan belanja daerah

yang berpedoman pada asas efektifitas, efisiensi dan ekonomis, serta untuk mendanai

urusan wajib, urusan pilihan, urusan tertentu berupa kerja sama yang ditetapkan

berdasarkan ketentuan perundang-undangan yang berlaku dengan tujuan untuk

meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam pencapaian

prestasi kerja sesuai dengan kebutuhan. Sesuai dengan prinsip dalam disiplin

penyusunan belanja daerah.

Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang berorientasi

pada pencapaian hasil dari input yang direncanakan. Hal tersebut bertujuan untuk

meningkatkan akuntabilitas anggaran serta memperjelas efektivitas dan efisiensi

penggunaan anggaran.

Pada Tahun 2017, APBD Kabupaten Kulon Progo seperti tahun-tahun

sebelumnya juga mengalami perubahan. Perubahan APBD tersebut disebabkan adanya

beberapa hal sebagai berikut.

a. Adanya perubahan kemampuan keuangan daerah yaitu :

Penyesuaian pendapatan daerah karena adanya perubahan target yang telah

ditetapkan.

b. Perlunya pemanfaatan kemampuan keuangan untuk membiayai kegiatan atau

belanja prioritas yang belum terakomodir dalam Peraturan Daerah tentang APBD

Tahun Anggaran 2017

c. Adanya pergeseran-pergeseran anggaran antar urusan, program dan kegiatan,

maupun antar jenis belanja.

d. Adanya asumsi-asumsi Kebijakan Umum Anggaran (KUA) yang berubah pada

capaian target kinerja program dan kegiatan.

Dalam rangka menindaklanjuti Surat Edaran Menteri Dalam Negeri Nomor

910/1867/SJ tanggal 17 April 2017 tentang Implementasi Transaksi Non Tunai pada

Pemerintah Daerah Kabupaten/ Kota serta dalam rangka peningkatan dan percepatan

pelaksanaan transaksi non tunai di Kabupaten Kulon Progo maka ditetapkan Instruksi

Bupati Kulon Progo Nomor 01 Tahun 2017 tanggal 25 September 2017 tentang

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

13

Pelaksanaan Transaksi Non Tunai dan diterbitkannya Surat Edaran Nomor

900/4668/IX/2017 tanggal 27 September 2017 tentang Petunjuk Teknis Pelaksanaan

Transaksi Non Tunai.

Pelaksanaan transaksi non tunai pada Pemerintah Kabupaten Kulon Progo

meliputi transaksi:

1. Pendapatan

a. PBB P2 kecuali pembayaran melalui dukuh

b. BPHTB

c. Pajak Penerangan Jalan

d. Pajak Hotel

e. Pajak Reklame, untuk WP berbentuk badan

f. Retribusi Pengendalian Menara Telekomunikasi

g. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

h. Lain-lain Pendapatan Asli Daerah yang Dipisahkan

2. Belanja

a. Belanja barang dan jasa kepada pihak ketiga dengan nilai transaksi paling sedikit

Rp 1.000.000,00 (satu juta rupiah)

b. Belanja Gaji dan Tunjangan serta Tambahan Penghasilan PNS

c. Belanja pegawai pada rekening belanja langsung, meliputi Honor Tim dan

Lembur Pegawai

d. Honorarium Non PNS dan Belanja Jasa Tenaga Kerja Non PNS

e. Uang Representasi dan Tunjangan bagi Dewan Perwakilan Rakyat

Daerah(DPRD)

f. Belanja Hibah dan Bantuan Sosial yang bersumber dari APBD

Pembayaran melalui mekanisme non tunai dilaksanakan secara bertahap,

sebagai berikut:

1. Dengan cara penerbitan surat perintah pemindahbukuan rekening bendahara

dilaksanakan mulai 1 Oktober 2017

2. Dengan cara Internet Banking dan/atau Cash Management System (CMS)

dilaksanakan mulai 1 Januari 2018

Pembayaran melalui mekanisme non tunai dikecualikan untuk belanja sebagai

berikut

1. Belanja Honorarium / Upah/ Transport Non PNS yang pembayarannya tidak terus

menerus (kurang dari 6 kali/bulan)

2. Belanja Honorarium Narasumber/ Tenaga Ahli

3. Belanja Bahan Bakar Minyak

4. Belanja Hadiah Kejuaraan/ Penghargaan Atas Prestasi

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo Badan Keuangan dan Aset Daerah

14

5. Belanja Penunjang Operasional Bupati/ Wakil Bupati dan DPRD

6. Belanja Langsung untuk Rumah Tangga Bupati/ Wakil Bupati

7. Belanja Perjalanan Dinas

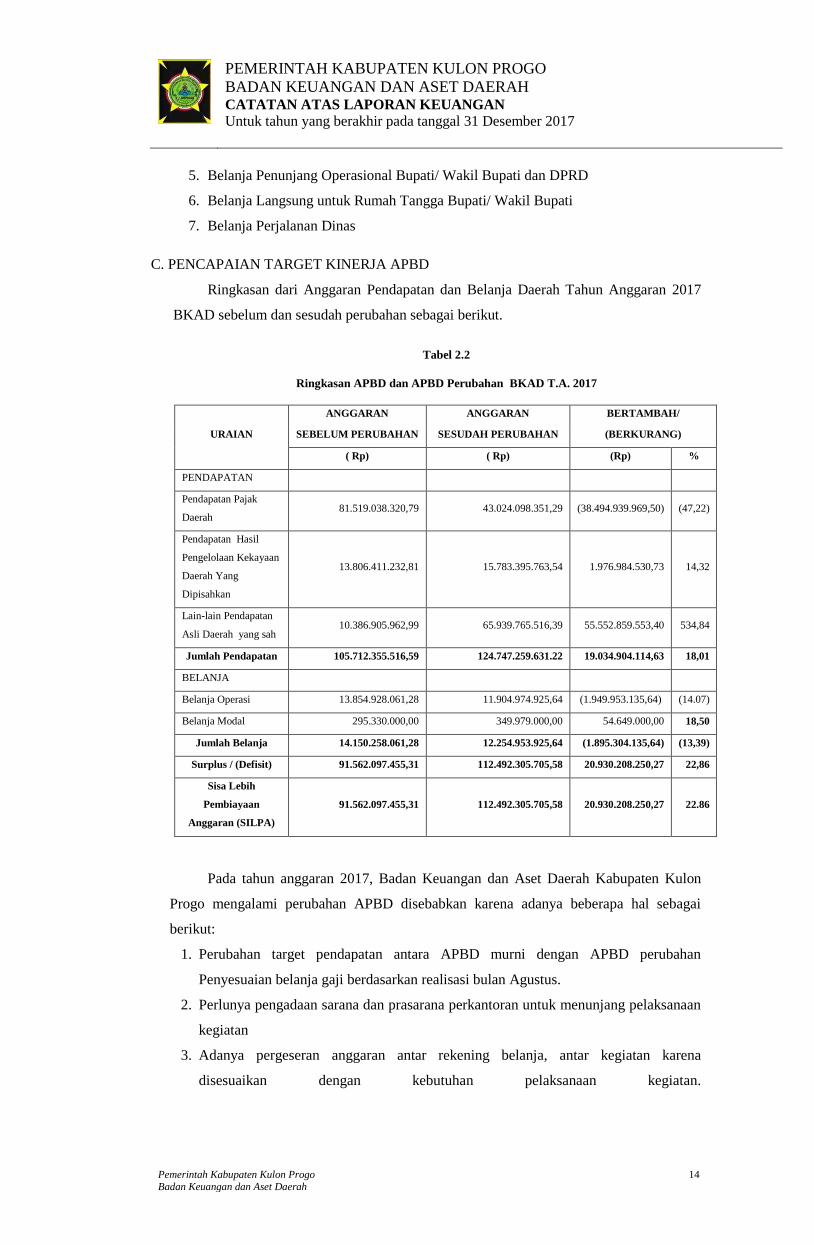

C. PENCAPAIAN TARGET KINERJA APBD

Ringkasan dari Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017

BKAD sebelum dan sesudah perubahan sebagai berikut.

Tabel 2.2

Ringkasan APBD dan APBD Perubahan BKAD T.A. 2017

ANGGARAN ANGGARAN BERTAMBAH/

URAIAN SEBELUM PERUBAHAN SESUDAH PERUBAHAN (BERKURANG)

( Rp) ( Rp) (Rp) %

PENDAPATAN

Pendapatan Pajak

Daerah 81.519.038.320,79 43.024.098.351,29 (38.494.939.969,50) (47,22)

Pendapatan Hasil

Pengelolaan Kekayaan

Daerah Yang

Dipisahkan

13.806.411.232,81 15.783.395.763,54 1.976.984.530,73 14,32

Lain-lain Pendapatan

Asli Daerah yang sah 10.386.905.962,99 65.939.765.516,39 55.552.859.553,40 534,84

Jumlah Pendapatan 105.712.355.516,59 124.747.259.631.22 19.034.904.114,63 18,01

BELANJA

Belanja Operasi 13.854.928.061,28 11.904.974.925,64 (1.949.953.135,64) (14.07)

Belanja Modal 295.330.000,00 349.979.000,00 54.649.000,00 18,50

Jumlah Belanja 14.150.258.061,28 12.254.953.925,64 (1.895.304.135,64) (13,39)

Surplus / (Defisit) 91.562.097.455,31 112.492.305.705,58 20.930.208.250,27 22,86

Sisa Lebih

Pembiayaan

Anggaran (SILPA)

91.562.097.455,31 112.492.305.705,58 20.930.208.250,27 22.86

Pada tahun anggaran 2017, Badan Keuangan dan Aset Daerah Kabupaten Kulon

Progo mengalami perubahan APBD disebabkan karena adanya beberapa hal sebagai

berikut:

1. Perubahan target pendapatan antara APBD murni dengan APBD perubahan

Penyesuaian belanja gaji berdasarkan realisasi bulan Agustus.

2. Perlunya pengadaan sarana dan prasarana perkantoran untuk menunjang pelaksanaan

kegiatan

3. Adanya pergeseran anggaran antar rekening belanja, antar kegiatan karena

disesuaikan dengan kebutuhan pelaksanaan kegiatan.

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

15

Pencapaian indikator yang digunakan sebagai tolok ukur pencapaian kinerja Badan Keuangan dan Aset Daerah Kabupaten Kulon Progo Tahun Anggaran 2017 adalah

sebagai berikut :

1. Belanja Langsung

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

I Program Pelayanan Administrasi

Perkantoran

1 Penyediaan Jasa dan Peralatan

Perkantoran

77.309.500,00 Jasa surat menyurat, alat tulis kantor, barang cetakan

dan penggandaan kantor, bahan bacaan serta

pembayaran petugas keamanan dan jasa kebersihan

kantor

Dukungan sebesar 6,6 % terhadap

capaian pelayanan administrasi

perkantoran

2 Penyediaan Jasa Keuangan 57.506.700,00 Honor pengelola keuangan dan barang sebanyak 18

orang

Dukungan sebesar 6,6 % terhadap

capaian pelayanan administrasi

perkantoran

3 Penyediaan Rapat-rapat, Konsultasi dan

Koordinasi

101.830.400,00 Makanan dan minuman rapat dan tamu, koordinasi dan

konsultasi keluar daerah dan dalam daerah

Dukungan sebesar 6,6 % terhadap

capaian pelayanan administrasi

perkantoran

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

16

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

II Program Peningkatan Sarana dan

Prasarana Perkantoran

1 Pengadaan Sarana dan Prasarana

Perkantoran

349.979.000,00 2 unit sepeda motor bebek, 1 unit sepeda motor KLX, 4

unit laptop, 2 unit printer, 4 unit kursi putar

Dukungan sebesar 8 % terhadap

capaian ketersediaan sarana dan

prasarana kondisi baik

2 Pemeliharaan Sarana dan Prasarana

Perkantoran

287.288.750,00 Terpeliharanya gedung kantor, kendaraan

dinas/operasional, peralatan dan perlengkapan kantor,

jasa komunikasi, sumberdaya listrik, perizinan

kendaraan dinas/operasional, komponen instalasi

listrik/penerangan bangunan kantor, alat kebersihan

kantor

Dukungan sebesar 12 % terhadap

capaian ketersediaan sarana dan

prasarana kondisi baik

III Program Perencanaan, Pengendalian

dan Evaluasi Kinerja

1 Penyusunan Perencanaan Kinerja SKPD 32.500.000,00 Rencana kinerja SKPD, Rencana Kinerja Tahunan

SKPD, Penetapan Kinerja SKPD, Rencana Strategis

Dukungan sebesar 10 % terhadap

capaian perencanaan, pengendalian dan

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

17

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

SKPD evaluasi kinerja

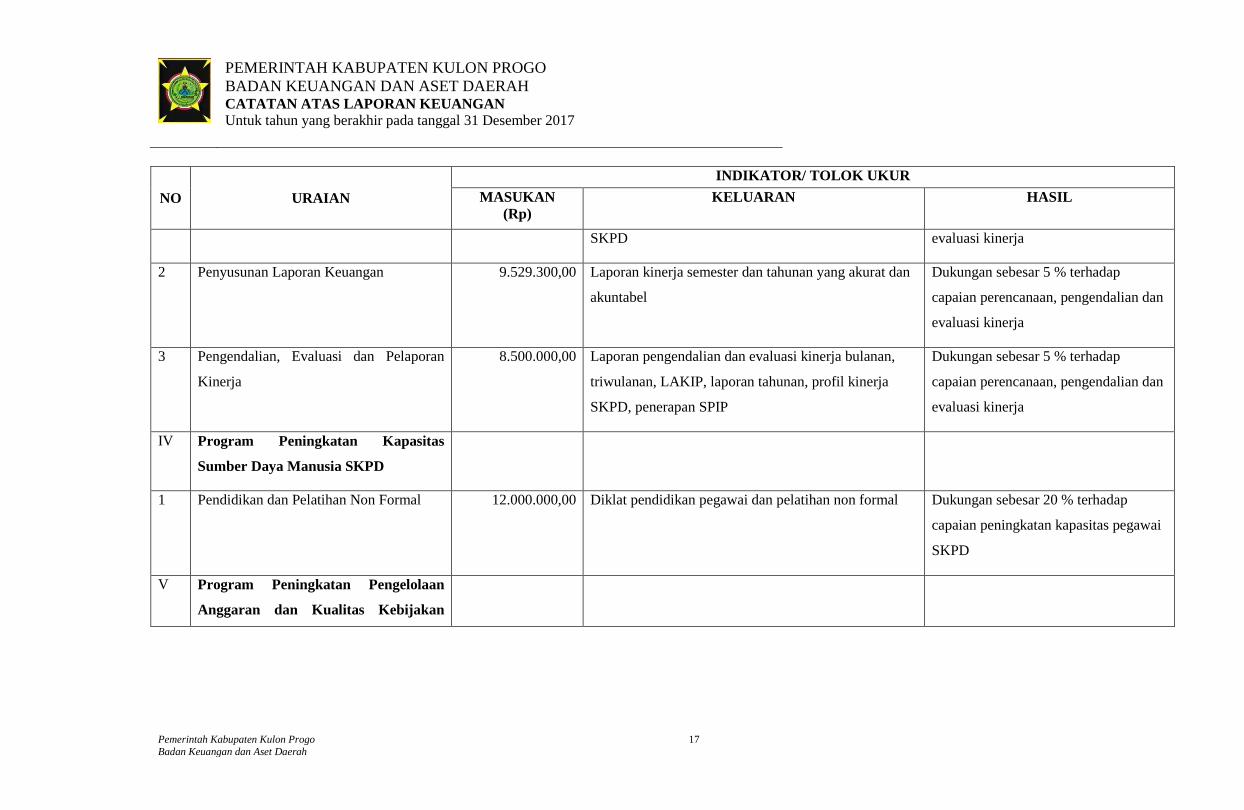

2 Penyusunan Laporan Keuangan 9.529.300,00 Laporan kinerja semester dan tahunan yang akurat dan

akuntabel

Dukungan sebesar 5 % terhadap

capaian perencanaan, pengendalian dan

evaluasi kinerja

3 Pengendalian, Evaluasi dan Pelaporan

Kinerja

8.500.000,00 Laporan pengendalian dan evaluasi kinerja bulanan,

triwulanan, LAKIP, laporan tahunan, profil kinerja

SKPD, penerapan SPIP

Dukungan sebesar 5 % terhadap

capaian perencanaan, pengendalian dan

evaluasi kinerja

IV Program Peningkatan Kapasitas

Sumber Daya Manusia SKPD

1 Pendidikan dan Pelatihan Non Formal 12.000.000,00 Diklat pendidikan pegawai dan pelatihan non formal Dukungan sebesar 20 % terhadap

capaian peningkatan kapasitas pegawai

SKPD

V Program Peningkatan Pengelolaan

Anggaran dan Kualitas Kebijakan

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

18

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

Pengelolaan Keuangan

1 Penyusunan APBD 273.316.600,00 Tersusunnya Rancangan Perda tentang Perubahan

APBD dan Rancangan Peraturan Bupati tentang

Penjabaran Perubahan APBD

Tersusunnya Rancangan Perda tentang APBD dan

Rancangan Peraturan Bupati tentang Penjabaran APBD

Tersusunnya Perda tentang Perubahan APBD dan

Peraturan Bupati tentang Penjabaran Perubahan APBD

Tersusunnya Perda tentang APBD dan Peraturan

Bupati tentang Penjabaran APBD

Dukungan sebesar 25 % terhadap

capaian pengelolaan anggaran dan

kualitas kebijakan pengelolaan

keuangan

2 Penelitian DPA-L, DPA, DPPA SKPD 14.000.000,00 Terverifikasinya DPA-L, DPA dan DPPA SKPD dan

SKPKD untuk APBD Murni dan perubahan APBD

Dukungan sebesar 20 % terhadap

capaian pengelolaan anggaran dan

kualitas kebijakan pengelolaan

keuangan

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

19

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

3 Monev dan perumusan kebijakan

penyusunan anggaran

164.057.150,00 Dokumen hasil monev, raperbup tentang SHBJ, dan

pengelolaan BLUD dan dokumen hasil appraisal

Dukungan sebesar 20 % terhadap

capaian pengelolaan anggaran dan

kualitas kebijakan pengelolaan

keuangan

4 Monev dan perumusan kebijakan

pelaksanaan anggaran

59.223.800,00 Dokumen hasil monev dan raperbup tentang pedoman

pengelolaan keuangan daerah

Dukungan sebesar 20 % terhadap

capaian pengelolaan anggaran dan

kualitas kebijakan pengelolaan

keuangan

5 Penyusunan Penjabaran Anggaran

Mendahului Perubahan APBD

54.532.400,00 Tersusunnya Rancangan Peraturan Bupati tentang

Penjabaran Anggaran mendahului Perubahan

Dukungan sebesar 15 % terhadap

capaian pengelolaan anggaran dan

kualitas kebijakan pengelolaan

keuangan

V Program Peningkatan Pengelolaan

Perbendaharaan

1 Pengelolaan dan Pengendalian Belanja 31.895.900,00 Terbitnya SPD, terverifikasinya kelengkapan dokumen Dukungan sebesar 20 % terhadap

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

20

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

Langsung SPM Belanja Langsung dan terbitnya SP2D capaian peningkatan pengelolaan

perbendaharaan

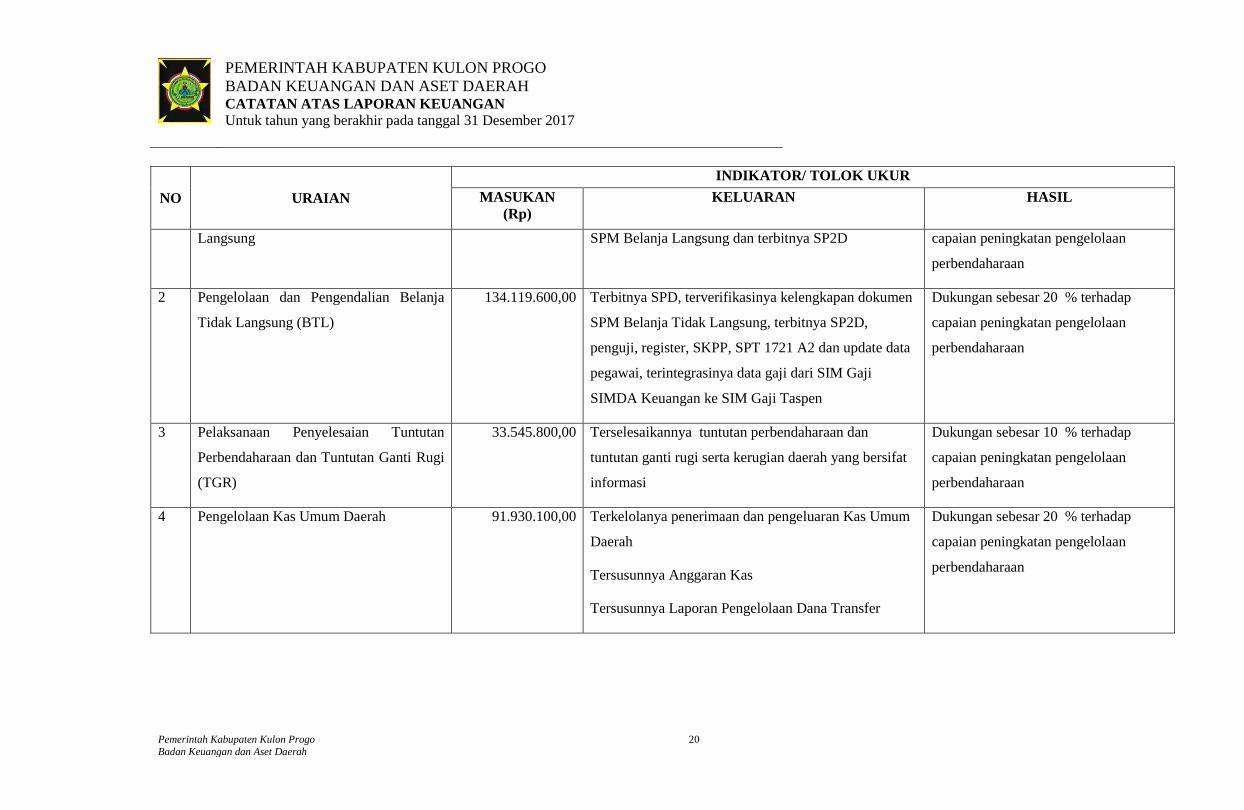

2 Pengelolaan dan Pengendalian Belanja

Tidak Langsung (BTL)

134.119.600,00 Terbitnya SPD, terverifikasinya kelengkapan dokumen

SPM Belanja Tidak Langsung, terbitnya SP2D,

penguji, register, SKPP, SPT 1721 A2 dan update data

pegawai, terintegrasinya data gaji dari SIM Gaji

SIMDA Keuangan ke SIM Gaji Taspen

Dukungan sebesar 20 % terhadap

capaian peningkatan pengelolaan

perbendaharaan

3 Pelaksanaan Penyelesaian Tuntutan

Perbendaharaan dan Tuntutan Ganti Rugi

(TGR)

33.545.800,00 Terselesaikannya tuntutan perbendaharaan dan

tuntutan ganti rugi serta kerugian daerah yang bersifat

informasi

Dukungan sebesar 10 % terhadap

capaian peningkatan pengelolaan

perbendaharaan

4 Pengelolaan Kas Umum Daerah 91.930.100,00 Terkelolanya penerimaan dan pengeluaran Kas Umum

Daerah

Tersusunnya Anggaran Kas

Tersusunnya Laporan Pengelolaan Dana Transfer

Dukungan sebesar 20 % terhadap

capaian peningkatan pengelolaan

perbendaharaan

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

21

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

5 Pembinaan perbendaharaan 26.499.200,00 Terbinanya bendahara pengeluaran

Tersahkannya dana-dana langsung yang digunakan

SKPD

Dukungan sebesar 15 % terhadap

capaian peningkatan pengelolaan

perbendaharaan

6 Pengelolaan Keuangan PPKD 22.240.925,00 Tersalurnya belanja keuangan PPKD Dukungan sebesar 15 % terhadap

capaian peningkatan pengelolaan

perbendaharaan

VI Program Peningkatan Penerapan

Akuntansi dan Pelaporan

1 Penyusunan Pertanggungjawaban APBD 84.601.625,00 Tersusunnya Raperda tentang pertanggungjawaban

pelaksanaan APBD dan tersusunnya Peraturan Bupati

tentang penjabaran pertanggungjawaban pelaksanaan

APBD

Dukungan sebesar 20 % terhadap

capaian peningkatan penerapan

akuntansi dan pelaporan

2 Penyusunan Laporan Pelaksanaan APBD 12.438.000,00 Tersusunnya Laporan Pelaksanaan APBD Triwulanan,

semester 1 dan prognosis

Dukungan sebesar 20 % terhadap

capaian peningkatan penerapan

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

22

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

akuntansi dan pelaporan

3 Sinkronisasi data realisasi APBD 13.812.000,00 Teridentifikasinya dan terklasifikasinya data

penerimaan dan pengeluaran APBD serta

terselenggaranya koordinasi antara SKPD dan SKPKD

Dukungan sebesar 20 % terhadap

capaian peningkatan penerapan

akuntansi dan pelaporan

4 Pengelolaan SIMDA 95.704.300,00 Tersedianya data akuntansi keuangan daerah yang

akurat

Dukungan sebesar 20 % terhadap

capaian peningkatan penerapan

akuntansi dan pelaporan

5 Penyusunan Laporan Dana Tugas

Pembantuan

17.486.000,00 Tersusunnya laporan dana tugas pembantuan tingkat

coordinator UAPPA-W

Dukungan sebesar 20 % terhadap

capaian peningkatan penerapan

akuntansi dan pelaporan

VII Program Peningkatan Penerimaan

Pajak

Daerah

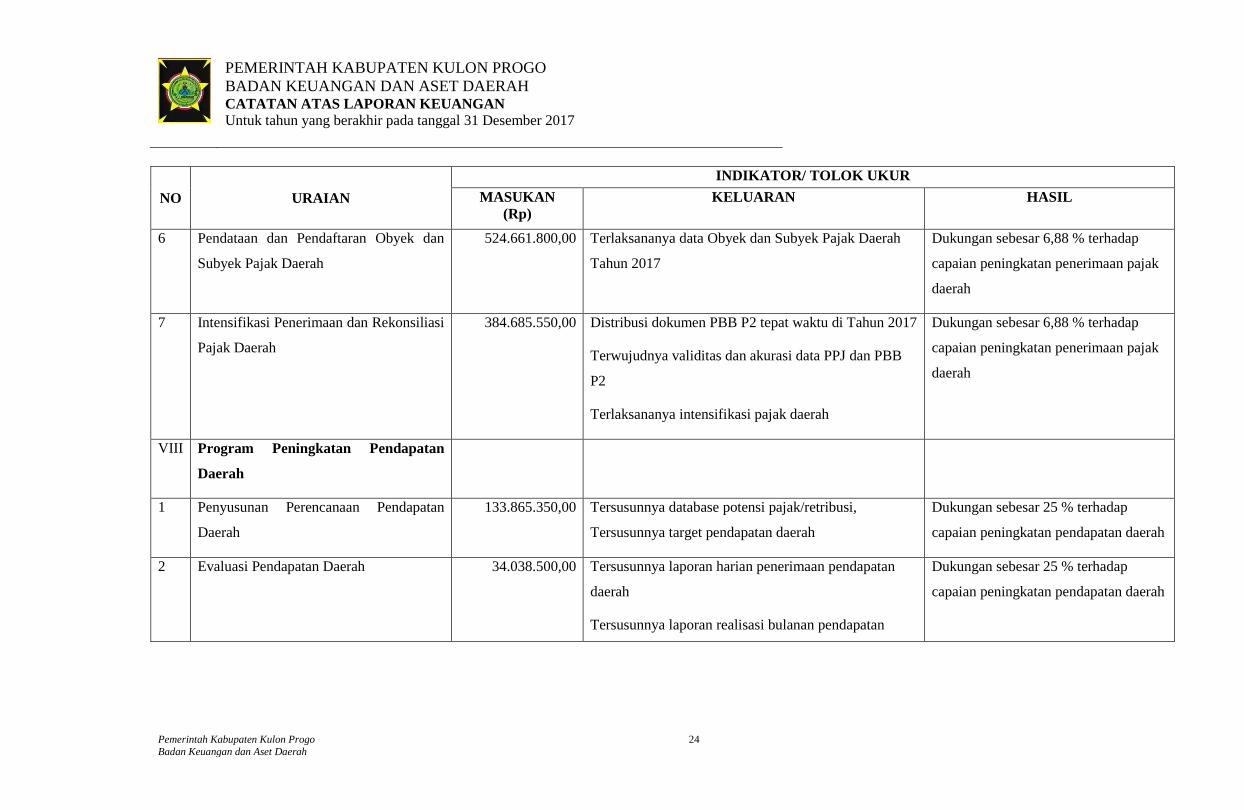

1 Rekonsiliasi data piutang PBB Pedesaan 66.308.800,00 Tersedianya Data Piutang PBB P2 Tahun 2013 Dukungan sebesar 6,88 % terhadap

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

23

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

dan Perkotaan capaian peningkatan penerimaan pajak

daerah

2 Perekaman data dan Penetapan Pajak

Daerah

231.833.500,00 Terbitnya SPPT, DHKP, SKPD, SKPDKB, SPTPD

Pajak Daerah Tahun 2017

Dukungan sebesar 6,88 % terhadap

capaian peningkatan penerimaan pajak

daerah

3 Penagihan Pajak Daerah 683.838.350,00 Terlaksananya Piutang Pajak Daerah Non PBB,

Tertagihnya piutang PBB P2

Dukungan sebesar 6,88 % terhadap

capaian peningkatan penerimaan pajak

daerah

4 Pembaharuan Basis Data PBB P2 307.406.000,00 Terlaksananya pendataan Obyek dan Subyek Pajak,

kode Zona Nilai Tanah (ZNT), Peta Blok PBB P2

Tahun 2017

Dukungan sebesar 6,88 % terhadap

capaian peningkatan penerimaan pajak

daerah

5 Pelayanan dan Validasi Data BPHTB 70.031.000,00 Terlayaninya masyarakat dalam mengurus perpajakan

termasuk pembetulan, pembatalan, keberatan, mutasi,

informasi dan validasi BPHTB

Dukungan sebesar 6,88 % terhadap

capaian peningkatan penerimaan pajak

daerah

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

24

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

6 Pendataan dan Pendaftaran Obyek dan

Subyek Pajak Daerah

524.661.800,00 Terlaksananya data Obyek dan Subyek Pajak Daerah

Tahun 2017

Dukungan sebesar 6,88 % terhadap

capaian peningkatan penerimaan pajak

daerah

7 Intensifikasi Penerimaan dan Rekonsiliasi

Pajak Daerah

384.685.550,00 Distribusi dokumen PBB P2 tepat waktu di Tahun 2017

Terwujudnya validitas dan akurasi data PPJ dan PBB

P2

Terlaksananya intensifikasi pajak daerah

Dukungan sebesar 6,88 % terhadap

capaian peningkatan penerimaan pajak

daerah

VIII Program Peningkatan Pendapatan

Daerah

1 Penyusunan Perencanaan Pendapatan

Daerah

133.865.350,00 Tersusunnya database potensi pajak/retribusi,

Tersusunnya target pendapatan daerah

Dukungan sebesar 25 % terhadap

capaian peningkatan pendapatan daerah

2 Evaluasi Pendapatan Daerah 34.038.500,00 Tersusunnya laporan harian penerimaan pendapatan

daerah

Tersusunnya laporan realisasi bulanan pendapatan

Dukungan sebesar 25 % terhadap

capaian peningkatan pendapatan daerah

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

25

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

daerah

Terverifikasinya laporan pendapatan OPD

3 Pelayanan dan Pengadministrasian Benda

Berharga

66.757.700,00 Terpoforasinya dan tersajinya data karcis retribusi dan

terlegalisasinya SPPT PBB

Dukungan sebesar 25 % terhadap

capaian peningkatan pendapatan daerah

4 Pengembangan Pendapatan Daerah 193.057.700,00 Sosialisasi pendapatan daerah Dukungan sebesar 25 % terhadap

capaian peningkatan pendapatan daerah

IX Program Peningkatan Pengelolaan

Asset Daerah

1 Perencanaan dan Monev Aset Daerah 54.183.000,00 Tersusunnya dokumen RKBMD, daftar pengadaan,

kebijakan pengelolaan aset dan laporan hasil monev

pengelolaan aset

Dukungan sebesar 16 % terhadap

capaian peningkatan pengelolaan asset

daerah

2 Penatausahaan Barang Milik Daerah 96.392.675,00 Tersusunnya laporan BMD, SK Bupati Penilaian BMD,

Terbaharukannya SIM Aset dan Persediaan

Dukungan sebesar 16 % terhadap

capaian peningkatan pengelolaan asset

daerah

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

26

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

3 Pemindahtanganan, Pemusnahan dan

Penghapusan Barang Milik Daerah

50.421.225,00 Terlaksananya pemindahtanganan, pemusnahan dan

penghapusan BMD

Dukungan sebesar 16 % terhadap

capaian peningkatan pengelolaan asset

daerah

4 Perencanaan, monev dan penatausahaan

investasi pemda

45.291.250,00 Tersedianya kebijakan investasi, Tersalurnya investasi

dan terpantaunya investasi pada BUMD

Dukungan sebesar 16 % terhadap

capaian peningkatan pengelolaan asset

daerah

5 Optimalisasi Barang Milik Daerah 25.171.075,00 Terlaksananya sewa menyewa, pinjam pakai,

penyertaan modal dan tukar menukar BMD

Dukungan sebesar 16 % terhadap

capaian peningkatan pengelolaan asset

daerah

6 Penatausahaan Barang Persediaan 39.276.500,00 Tersusunnya laporan barang persediaan dan

penghapusan barang persediaan serta pembinaan

pengelolaan barang persediaan

Terwujudnya bahan pengendalian dan

pelaporan keuangan daerah

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

27

2. Belanja Tidak Langsung

KODE REKENING URAIAN JUMLAH

(Rp)

Belanja Pegawai

5 . 1 . 1 . 01 Belanja Gaji dan Tunjangan 5.246.031.532,63

5 . 1 . 1 . 01 . 01 Gaji Pokok PNS/Uang Representasi 4.242.471.362,50

5 . 1 . 1 . 01 . 02 Tunjangan Keluarga 360.332.242,00

5 . 1 . 1 . 01 . 03 Tunjangan Jabatan 248.878.125,00

5 . 1 . 1 . 01 . 05 Tunjangan Fungsional Umum 156.109.375,00

5 . 1 . 1 . 01 . 06 Tunjangan Beras 219.983.535,00

5. 1 . 1 . 01 . 07 Tunjangan PPh/Tunjangan Khusus 18.193.263,75

5 . 1 . 1 . 01 . 08 Pembulatan Gaji 63.629,38

5 . 1 . 1 . 05 Insentif Pemungutan Pajak Daerah 1.935.855.368,01

5 . 1 . 1 . 05 . 07 Insentif Pemungutan Pajak Daerah – Pajak Hotel 2.480.843,01

5 . 1 . 1 . 05 . 08 Insentif Pemungutan Pajak Daerah – Pajak Restoran 69.854.182,15

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

28

KODE REKENING URAIAN JUMLAH

(Rp)

5 . 1 . 1 . 05 . 09 Insentif Pemungutan Pajak Daerah – Pajak Hiburan 633.652,50

5 . 1 . 1 . 05 . 10 Insentif Pemungutan Pajak Daerah – Pajak Reklame 21.408.016,19

5 . 1 . 1 . 05 . 11 Insentif Pemungutan Pajak Daerah – Pajak Penerangan Jalan 215.349.549,55

5 . 1 . 1 . 05 . 12 Insentif Pemungutan Pajak Daerah – Pajak Parkir 2.242.100,00

5 . 1 . 1 . 05 . 13 Insentif Pemungutan Pajak Daerah – Pajak Air Tanah 1.933.791,75

5 . 1 . 1 . 05 . 15 Insentif Pemungutan Pajak Daerah – Pajak Mineral Bukan Logam dan Batuan 169.767.709,57

5 . 1 . 1 . 05 . 16 Insentif Pemungutan Pajak Daerah – Pajak Bumi dan Bangunan Pedesaan dan

Perkotaan

755.464.142,25

5 . 1 . 1 . 05 . 17 Insentif Pemungutan Pajak Daerah – Bea Perolehan Hak Atas Tanah dan Bangunan 696.721.380,30

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

29

3. Pendapatan Asli Daerah

KODE REKENING URAIAN JUMLAH

(Rp)

4 . 1 . 1 . 06 Pajak Hotel 49.616.875,00

4 . 1 . 1 . 06 . 03 Losmen/Rumah Penginapan/Pesanggrahan/Hotel/Rumah Kos 49.616.875,00

4 . 1 . 1 . 07 Pajak Restoran 1.397.083.643,04

4 . 1 . 1 . 07 . 02 Rumah Makan 802.530.208,78

4 . 1 . 1 . 07 . 07 Jasa Boga/ Katering 594.553.434,26

4 . 1 . 1 . 08 Pajak Hiburan 12.673.050,00

4 . 1 . 1 . 08 . 02 Pagelaran Kesenian/Musik/Tari/Busana 8.135.750,00

4 . 1 . 1 . 08 . 04 Pameran 4.537.300,00

4 . 1 . 1 . 09 Pajak Reklame 428.160.323,85

4 . 1 . 1 . 09 . 01 Reklame Papan/BillBoard/Videotron/Megatron 405.901.387,50

4 . 1 . 1 . 09 . 02 Reklame Kain 22.258.936,35

4 . 1 . 1 . 10 Pajak Penerangan Jalan 8.613.981.982,00

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

30

KODE REKENING URAIAN JUMLAH

(Rp)

4 . 1 . 1 . 10 . 01 Pajak Penerangan Jalan Dihasilkan Sendiri 8.613.981.982,00

4 . 1 . 1 . 11 Pajak Parkir 44.842.000,00

4 . 1 . 1 . 11 . 01 Pajak Parkir 44.842.000,00

4 . 1 . 1 . 12 Pajak Air Tanah 38.675.835,00

4 . 1 . 1 . 12. 01 Pajak Air Tanah 38.675.835,00

4 . 1 . 1 . 14 Pajak Mineral Bukan Logam dan Batuan 3.395.354.191,40

4 . 1 . 1 . 14 . 04 Batu Kapur 0,00

4 . 1 . 1 . 14. 12 Granit /Andesit 1.800.869.920,00

4 . 1 . 1 . 14. 24 Pasir Kuarsa 1.369.075.200,00

4 . 1 . 1 . 14 .30 Tanah Liat 225.409.071,40

4 . 1 . 1 . 15 Pajak Bumi dan Bangunan (PBB) 15.109.282.845,00

4 . 1 . 1 . 15 . 01 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan 15.109.282.845,00

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

31

KODE REKENING URAIAN JUMLAH

(Rp)

4 . 1 . 1 . 16 Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) 13.934.427.606,00

4 . 1 . 1 . 16 . 03 Bea Perolehan Hak atas Tanah dan Bangunan 13.934.427.606,00

4.1.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 15.783.395.763,54

4 . 1 . 3 . 01 Bagian Laba atas Penyertaan Modal pada Perusahaan Milik Daerah/BUMD 15.783.395.763,54

4 . 1 . 3 . 01 . 01 Bagian Laba atas Penyertaan Modal pada Perusahaan Milik Daerah/BUMD 15.521.161.773,04

4 . 1 . 3 . 01 . 02 Bagian Laba atas Penyertaan Modal pada BUMD……… 262.233.990,50

4.1.4 Lain-lain Pendapatan Asli Daerah yang Sah 65.939.765.516,39

4 . 1 . 4 . 01 Hasil Penjualan Aset Daerah yang Tidak Dipisahkan 7.378.666.125,00

4 . 1 . 4 . 01 . 02 Hasil Penjualan Peralatan/Mesin 437.000.000,00

4 . 1 . 4 . 01 . 03 Hasil Penjualan Gedung dan Bangunan 6.941.666.125,00

4 . 1 . 4 . 03 Penerimaan Jasa Giro 635.271.118,00

4 . 1 . 4 . 03 . 01 Jasa Giro Kas Daerah 572.661.350,00

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

32

KODE REKENING URAIAN JUMLAH

(Rp)

4 . 1 . 4 . 03 . 02 Jasa Giro Bendahara 62.609.768,00

4 . 1 . 4 . 04 Pendapatan Bunga 7.421.772.542,36

4 . 1 . 4 . 04 . 01 Pendapatan Bunga Deposito 7.421.772.542,36

4 . 1 . 4 . 07 Pendapatan Denda atas Keterlambatan Pelaksanaan Pekerjaan 326.730,00

4 . 1 . 1 . 07 . 03 Pendapatan Denda atas Keterlambatan Pelaksanaan Pekerjaan Bidang Pekerjaan

Umum

326.730,00

4 . 1 . 4 . 08 Pendapatan Denda Pajak 128.451.701,00

4 . 1 . 4 . 08 . 06 Pendapatan Denda Pajak Hotel 68.356,00

4 . 1 . 4 . 08 . 07 Pendapatan Denda Pajak Restoran 197.240,00

4 . 1 . 4 . 08 . 08 Pendapatan Denda Pajak Hiburan 0,00

4 . 1 . 4 . 08 . 09 Pendapatan Denda Pajak Reklame 248.401,00

4 . 1 . 4 . 08 . 11 Pendapatan Denda Pajak Parkir 5.902,00

4 . 1 . 4 . 08 . 12 Pendapatan Denda Pajak Air Tanah 310.142,00

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

33

KODE REKENING URAIAN JUMLAH

(Rp)

4 . 1 . 4 . 08 . 14 Pendapatan Denda Pajak Mineral Bukan Logam dan Batuan 40.013.785,00

4 . 1 . 4 . 08 . 15 Pendapataan Denda Pajak Bumi dan Bangunan Pedesaan dan Perkotaan 87.607.875,00

4 . 1 . 4 . 11 Pendapatan Denda atas Pelanggaran Perda 43.437.000,00

4 . 1 . 4 . 11 . 01 Pendapatan Denda atas Pelanggaran Perda 43.437.000,00

4 . 1 . 4 . 13 Pendapatan dari Pengembalian 3.399.450.420,00

4 . 1 . 4 . 13 . 03 Pendapatan Dari Pengembalian Kelebihan Pembayaran Gaji dan Tunjangan 39.653.102,00

4 . 1 . 4 . 13 . 07 Pendapatan Dari Pengembalian dari Temuan Pemeriksaan 165.754.646,00

Pendapatan Dari Pengembalian Bantuan Keuangan untuk Pemilukada 3.194.042.672,00

4 . 1 . 4 . 16 Hasil Dari Pemanfaatan Kekayaan Daerah 110.988.237,00

4 . 1 . 4 . 16 . 01 Hasil Dari Pemanfaatan Kekayaan Daerah Sewa 110.988.237,00

4 . 1 . 4 . 24 Pendapatan Dari Pengelolaan BUKP 55.914.957,53

4 . 1 . 4 . 24 . 01 Dana Pembinaan 31.951.404,31

PEMERINTAH KABUPATEN KULON PROGO

BADAN KEUANGAN DAN ASET DAERAH CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo

Badan Keuangan dan Aset Daerah

34

KODE REKENING URAIAN JUMLAH

(Rp)

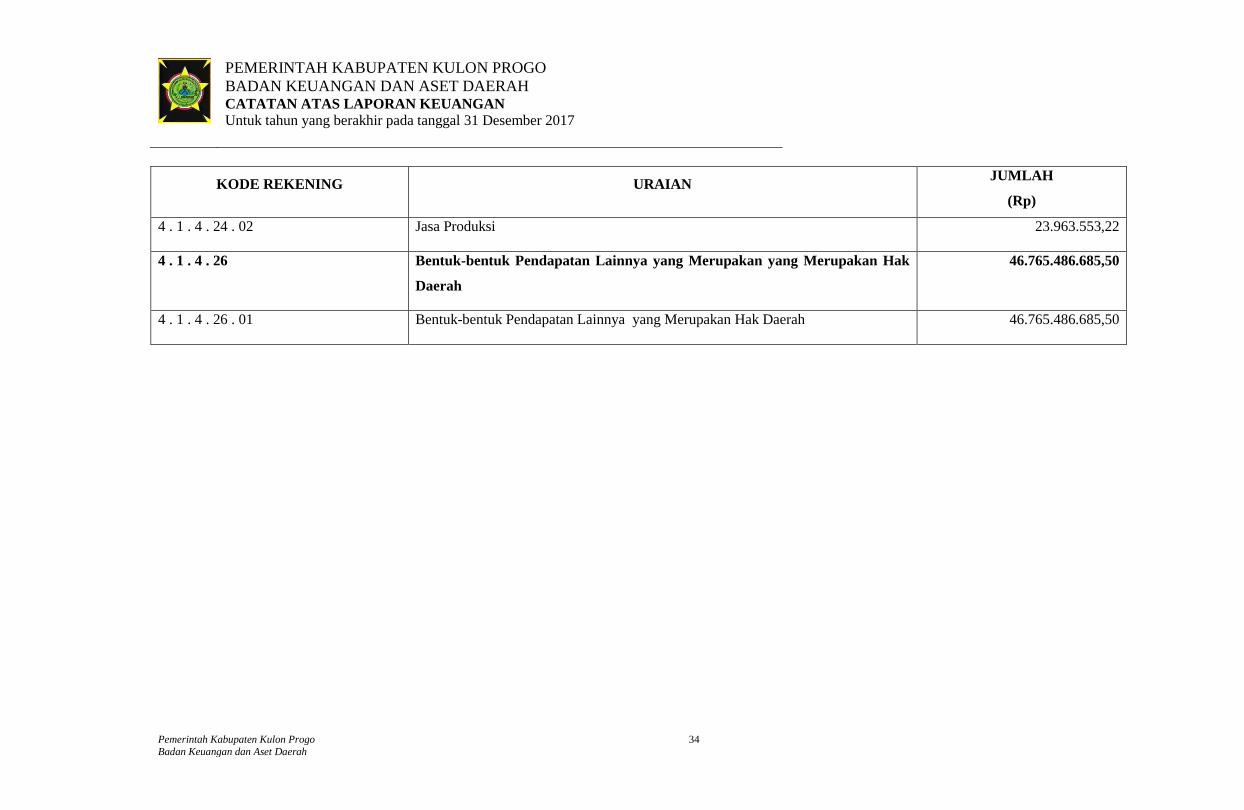

4 . 1 . 4 . 24 . 02 Jasa Produksi 23.963.553,22

4 . 1 . 4 . 26 Bentuk-bentuk Pendapatan Lainnya yang Merupakan yang Merupakan Hak

Daerah

46.765.486.685,50

4 . 1 . 4 . 26 . 01 Bentuk-bentuk Pendapatan Lainnya yang Merupakan Hak Daerah 46.765.486.685,50

PEMERINTAH KABUPATEN KULON PROGO BADAN KEUANGAN DAN ASET DAERAH

CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo 35

Badan Keuangan dan Aset Daerah

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan

Ikhtisar pencapaian kinerja keuangan BKAD Kabupaten Kulon Progo pada

dasarnya memuat ikhtisar realisasi pencapaian target kinerja keuangan pelaksanaan

APBD pada tahun 2017. Adapun pencapaian realisasi keuangan Tahun 2017

dibandingkan dengan anggaran tahun 2017 adalah sebagai berikut.

Tabel 3.1

Realisasi Keuangan Tahun 2017 dibandingkan dengan Anggaran Tahun 2017

dengan penggolongan rekening sesuai SAP

URAIAN ANGGARAN REALISASI

% ( Rp.) ( Rp.)

PENDAPATAN

PENDAPATAN ASLI

DAERAH

Pendapatan Pajak Daerah 43.024.098.351,29 47.237.503.606,60 109,79

Pendapatan Hasil Pengelolaan

Kekayaan Daerah Yang

dipisahkan

15.783.395.763,54 15.783.395.763,54 100,00

Lain-lain Pendapatan Asli

Daerah yang sah 65.939.765.516,39 24.180.776.605,11 36,67

Jumlah Pendapatan 124.747.259.631,22 87.201.675.975,25 69,90

BELANJA

Belanja Operasi 11.904.974.925,64 11.592.202.488,00 97,37

Belanja Pegawai 8.557.355.900,54 8.385.023.939,00 97,99

Belanja Barang dan Jasa 3.347.619.025,00 3.207.178.549,00 95,80

Belanja Modal 349.979.000,00 273.272.460,00 78,08

Jumlah Belanja 12.254.953.925,64 11.865.474.948,00 96,82

Surplus / (Defisit) 112.492.305.705,58 75.336.201.027,25 66,97

Sisa Lebih Pembiayaan

Anggaran (SILPA) 112.492.305.705,58 75.336.201.027,25 66,97

A. Target dan Realisasi Pendapatan Asli Daerah

Sesuai dengan peraturan perundang-undangan yang berlaku, struktur

Pendapatan Asli Daerah terdiri dari pendapatan pajak daerah, pendapatan retribusi

daerah, pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-

lain pendapatan asli daerah yang sah. Pada dokumen APBD tercantum besaran

PEMERINTAH KABUPATEN KULON PROGO BADAN KEUANGAN DAN ASET DAERAH

CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo 36

Badan Keuangan dan Aset Daerah

target pendapatan daerah yang dipergunakan sebagai prediksi pendapatan yang

terukur dan merupakan capaian minimal yang harus diperoleh. Sedangkan di akhir

tahun anggaran, diketahui realisasi penerimaan atas pendapatan daerah dimaksud.

Berdasar PP 71 Tahun 2010 Lampiran II.05 PSAP 04 disebutkan bahwa

keberhasilan pencapaian kinerja dapat diketahui secara kuantitatif berdasarkan

tingkat efektivitas yang diukur dengan membandingkan hasil (outcome) dengan

target yang ditetapkan. Dalam konteks pengukuran efektivitas pendapatan, hasil

adalah realisasi pendapatan sedangkan target adalah anggaran pendapatan.

Apabila hasil perhitungan menghasilkan angka/persentase mendekati 100%, maka

disimpulkan semakin efektif. Dari Tabel 3.1 tampak bahwa realisasi pendapatan

pajak daerah selama tahun anggaran 2017 mencapai 109,79% atau sebesar Rp.

47.237.503.606,60 sedangkan untuk pendapatan hasil pengelolaan kekayaan

daerah yang dipisahkan mencapai 100 % atau sebesar Rp. 15.783.395.763,54,

realisasi Lain-lain pendapatan asli daerah yang sah mencapai Rp.

24.180.776.605,11 atau sebesar 36,67 %.

Realisasi pendapatan pajak daerah lebih dari target sebesar Rp

4.213.405.255,31 atau 9,80 % dari target sebesar Rp 43.024.098.351,29. Realisasi

Pajak Hotel lebih dari target sebesar Rp 21.365.885,00 disebabkan karena

okupansi hotel meningkat, karena dampak pembangunan bandara.. Realisasi Pajak

Restoran lebih dari target sebesar Rp 235.014.680,56 disebabkan karena Realisasi

pajak restoran melebihi target, karena adanya intensifikasi pajak restoran di

APBD Desa. Pajak Hiburan lebih dari target sebesar Rp 3.078.950,00 disebabkan

karena di akhir tahun ada even Kulfest. Pajak Penerangan Jalan lebih dari target

sebesar Rp 322.946.012,00. Pajak Parkir lebih dari target sebesar Rp 5.228.000,00

disebabkan bertambahnya jumlah obyek pajak parkir baru pada tahun ini. Pajak

Air Tanah lebih dari target sebesar Rp 18.900.011,00 disebabkan karena

bertambahnya obyek pajak air tanah baru. Pajak Mineral Bukan Logam an Batuan

lebih dari target sebesar Rp 775.584.538,60 disebabkan karena adanya

intensifikasi pendataan MBLB di Triwulan IV. Pajak Bumi dan Bangunan P2

lebih dari target sebesar Rp 224.834.603,00. Hal ini disebabkan antara lain karena

adanya pendaftaran obyek baru, adanya pemecahan obyek tanah, adanya

pendataan ulang obyek pajak maupun adanya upaya intensifikasi penagihan

piutang pajak tahun-tahun sebelumnya. Bea Perolehan Hak Atas Tanah dan

Bangunan lebih dari target sebesar Rp 2.590.138.490,00 disebabkan karena

adanya dampak bandara. Banyak warga yang terkena dampak bandara tidak

menempati tanah relokasi, tetapi mencari lahan sendiri.

Pajak daerah PBB P2 dilaksanakan di Kabupaten Kulon Progo terhitung

mulai tahun 2014. Hal ini berdasarkan Peraturan Daerah No 2 Tahun 2013 tentang

PEMERINTAH KABUPATEN KULON PROGO BADAN KEUANGAN DAN ASET DAERAH

CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo 37

Badan Keuangan dan Aset Daerah

Pajak Bumi dan Bangunan Pedesaan dan Perkotaan. Untuk masa pajak tahun 2017

telah dikeluarkan Surat Pemberitahuan Pajak Terutang (SPPT) sebanyak 335.009

lembar dengan nominal ketetapan pajak sebesar Rp 17.159.133.528,00. Selama

tahun 2017 terdapat perubahan SPPT karena koreksi tambah sebesar Rp

1.088.400.214,00 dan koreksi kurang sebesar Rp 2.347.782.740,00. Sehingga

pokok ketetapan akhir sebesar Rp 15.899.751.002,00.

Upaya yang dilakukan selama tahun 2017 untuk pemungutan pajak PBB

P2 antara lain :

1. Mengirim Negatif List kepada desa melalui kecamatan setiap awal bulan

menjelang jatuh tempo pembayaran;

2. Melakukan jemput bola pembayaran PBB bekerjasama dengan PT. Bank BPD

DIY di kecamatan dan kelurahan;

3. Menerbitkan Surat Tagihan Pajak kepada masing-masing Wajib Pajak yang

belum memenuhi kewajibannya pada tahun-tahun sebelumnya.

Realisasi Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan sesuai

target sebesar Rp 15.783.395.763,54 atau sebesar 100%. Realisasi penerimaan

lain-lain PAD yang sah kurang dari target sebesar Rp 41.758.988.911,28 atau

sebesar 63,33%. Dengan rincian sebagai berikut : Hasil penjualan aset daerah

yang tidak dipisahkan lebih dari target sebesar Rp 2.212.428.775,00 karena usulan

penghapusan barang dari SKPD bertambah. Penerimaan jasa giro kas daerah lebih

dari target sebesar Rp 139.993.122,00 dikarenakan jasa giro bank diperhitungkan

secara harian. Penerimaan jasa giro pemegang kas lebih dari target sebesar Rp

5.695.543,00 karena terdapat jasa giro dari dana yang belum digunakan karena

implementasi transaksi non tunai. Penerimaan bunga deposito lebih dari target

sebesar Rp 1.596.524.624,73 disebabkan karena optimalisasi dana yang belum

digunakan untuk belanja (iddle cash). Pendapatan Denda Keterlambatan

Pelaksanaan Pekerjaan lebih dari target sebesar Rp 154.946.774,00 disebabkan

karena Angka target didasarkan pada realisasi penerimaan pada triwulan III 2017,

sedangkan penyelesaian pekerjaan di akhir tahun sehingga overtarget berasal dari

penerimaan triwulan IV 2017. Pendapatan denda pajak lebih dari target sebesar

Rp 147.930.136,50 disebabkan karena angka target denda didasarkan pada

realisasi penerimaan pada triwulan III 2017, sehingga overtarget berasal dari

penerimaan triwulan IV 2017. Pendapatan denda atas pelanggaran perda lebih dari

target sebesar Rp 27.927.500,00 disebabkan karena angka target denda didasarkan

pada realisasi penerimaan pada triwulan III 2017, sehingga overtarget berasal dari

penerimaan triwulan IV 2017. Pendapatan dari pengembalian lebih dari target

sebesar Rp 343.939.597,00 disebabkan karena angka target pendapatan dari

PEMERINTAH KABUPATEN KULON PROGO BADAN KEUANGAN DAN ASET DAERAH

CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo 38

Badan Keuangan dan Aset Daerah

pengembalian didasarkan pada realisasi penerimaan pada triwulan III 2017,

sehingga overtarget berasal dari penerimaan triwulan IV 2017. Hasil dari

pemanfaatan kekayaan daerah lebih dari target sebesar Rp 2.334.625,00 hal ini

disebabkan adanya obyek sewa baru yaitu kantin Setwan dan kantin Dinas

Adminduk. Pendapatan dari pengelolaan BUKP terealisasi sebesar Rp

55.914.959,52. Bentuk-bentuk pendapatan lainnya yang merupakan hak daerah

kurang dari target sebesar Rp 46.390.709.610,50 disebabkan karena ada

pergeseran anggaran setelah perubahan untuk Dana BOS SD, SMP Negeri

dipindah ke Dinas Dikpora yang ditetapkan dengan Peraturan Bupati Kulon Progo

Nomor 67 Tahun 2017 tentang Perubahan atas Peraturan Bupati Nomor 64 Tahun

2017 tentang penjabaran Perubahan APBD Tahun 2017 tanggal 24 November

2017.

Dalam pengelolaan pendapatan asli daerah, ada beberapa permasalahan

yang dihadapi antara lain :

a. Capaian penerimaan atas pendapatan yang ditargetkan, belum seluruhnya dapat

memenuhi capaian sebesar 100% ;

b. Belum tergalinya secara optimal berbagai potensi sumber-sumber pendapatan

asli daerah ;

c. Terbatasnya sarana dan prasarana mobilitas operasional ;

d. Keterbatasan sumber daya manusia aparatur pengelola pendapatan baik pada

sisi kuantitas maupun kualitas SDM.

Adapun solusi dalam penyelesaian atas permasalahan dimaksud,

diantaranya adalah :

a. Melakukan ektensifikasi dan intensifikasi dan diversifikasi terhadap sumber-

sumber pendapatan asli daerah ;

b. Mengkaji potensi, eksplorasi potensi serta penerapan manajemen pengelolaan

pendapatan yang efektif ;

c. Perbaikan mekanisme pemungutan pendapatan daerah dalam rangka

peningkatan dan percepatan penerimaan pendapatan asli daerah ;

d. Peninjauan terhadap berbagai peraturan daerah tentang Pendapatan Asli

Daerah yang disesuaikan dengan perkembangan sosial ekonomi masyarakat

dan peraturan perundang-undangan yang berlaku ;

e. Meningkatkan kinerja badan usaha milik daerah melalui optimalisasi fungsi

perencanaan, pelaksanaan dan pengawasan ;

f. Pengembangan usaha daerah melalui penambahan permodalan maupun

peningkatan kemampuan SDM pengelola BUMD ;

PEMERINTAH KABUPATEN KULON PROGO BADAN KEUANGAN DAN ASET DAERAH

CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo 39

Badan Keuangan dan Aset Daerah

g. Dilakukan pendekatan kepada kelompok masyarakat yang belum memenuhi

kewajiban pembayaran piutang ;

h. Pengadaan sarana dan prasarana penunjang operasional pengelolaan

pendapatan asli daerah ;

i. Meningkatkan kemampuan aparatur SDM pengelola pendapatan asli daerah

melalui pendidikan, pelatihan, dan koordinasi ;

j. Meningkatakan kesadaran masyarakat secara intensif melalui berbagai

kesempatan dengan penyuluhan dan sosialisasi.

B. Target dan Realisasi Belanja

Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan dalam

bentuk regulasi peraturan daerah mencantumkan batas maksimal penganggaran,

yang dipergunakan sebagai dasar belanja daerah. Belanja daerah bila

diklasifikasikan menurut kelompok, dibedakan menjadi Belanja Tidak Langsung

dan Belanja Langsung. Belanja Tidak Langsung dimaksudkan sebagai belanja

yang dianggarkan yang tidak terkait secara langsung dengan program kegiatan.

Sedangkan belanja langsung adalah belanja yang terkait secara langsung dengan

program dan kegiatan.

Perbandingan antara belanja langsung dan tidak langsung masih

didominasi oleh belanja tidak langsung sebesar 58,60 % yang berupa belanja

pegawai. Untuk belanja langsung sebesar 41,40% dengan porsi terbesar pada

belanja barang dan jasa.

Realisasi Belanja sebesar Rp 11.865.474.948,00 di bawah anggaran

sebesar Rp 12.254.953.925,64 atau 96,82 % dari anggaran. Sisa anggaran yang

belum terealisasi sebesar Rp 389.478.977,64 antara lain disebabkan :

a. adanya beberapa akun belanja yang direalisasikan sesuai kebutuhan seperti

pada pos belanja pegawai yang terdapat sisa sebesar Rp 135.698.961,64.

Terdiri dari Belanja Gaji dan Tunjangan terdapat sisa sebesar Rp

100.270.427,63 disebabkan karena adanya acres (prediksi kenaikan pangkat

dan tunjangan keluarga) sebesar 1,5 %. Sisa gaji dan tunjangan dikarenakan

tidak ada perubahan database pegawai BKAD. Sisa belanja insentif sebesar

Rp 35.428.534,01 terdiri dari Belanja Insentif Pemungutan Pajak Daerah-

Pajak Penerangan Jalan terdapat sisa Rp 4.200.549,55 ; Belanja Insentif

Pemungutan Pajak Daerah-Pajak Mineral Bukan Logam dan Batuan terdapat

sisa sebesar Rp 752.501,57; Belanja Insentif Pemungutan Pajak Daerah-

Pajak Bumi dan Bangunan Pedesaan dan Perkotaan tedapat sisa sebesar Rp

9.262.642,25; Belanja Insentif Pemungutan Pajak Daerah- Bea Perolehan

Hak Atas Tanah dan Bangunan tedapat sisa sebesar Rp 20.332.380,30

PEMERINTAH KABUPATEN KULON PROGO BADAN KEUANGAN DAN ASET DAERAH

CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo 40

Badan Keuangan dan Aset Daerah

disebabkan karena karena kekosongan Pejabat Wakil Bupati. Bulan Januari

s.d Mei tidak ada Jabatan Wakil Bupati sehingga tidak dapat dicairkan

b. Sisa sebesar Rp 253.780.016,00 terdapat efisiensi penggunaan anggaran dan

efektivitas pelaksanaan kegiatan / program tahun 2017 yang menurut kami

cukup signifikan antara lain:

1) pada kegiatan Pengadaan Sarana dan Prasarana Perkantoran terdapat sisa

Rp 76.706.540,00 karena adanya selisih harga antara harga pasar dengan

harga di DPA dan Belanja modal gedung dan bangunan

(pembangunan pos jaga) tidak direalisasikan karena tempat yang

mau ditempati sudah ada bangunannya sehingga yang direalisasikan

belanja sewa.

2) pada kegiatan Pemeliharaan Sarana dan Prasarana Perkantoran terdapat

sisa anggaran sebesar Rp 49.472.440,00 ; Belanja telepon terdapat sisa Rp

9.911.993,00 Belanja telepon terdapat sisa Rp 6.722.359,00 karena

menyesuaikan dengan pemakaian/tagihan. Belanja perawatan kendaraan

bermotor terdapat sisa sebesar Rp 24.357.888,00 dan Belanja

Pemeliharaan terdapat sisa sebesar Rp 8.478.200,00 karena direalisasikan

sesuai kebutuhan.

3) Pada kegiatan Pelaksanaan Penyelesaian Tuntutan Perbendaharaan dan

Tuntutan Ganti Rugi (TGR) terdapat sisa sebesar Rp 7.819.250,00.

Honorarium Panitia Pelaksana Kegiatan terdapat sisa sebesar Rp

2.480.000,00 karena honor wakil bupati tidak direalisasikan. Belanja

makanan dan minuman rapat terdapat sisa sebesar Rp 2.400.000,00 karena

rapat tidak terserap optimal karena menunggu hasil Tindak Lanjut Irda

dan menunggu Juklak PP Nomor 38 Tahun 2016. Belanja Perjalanan

Dinas terdapat sisa sebesar Rp 2.736.000,00 karena Perjalanan dinas Luar

Provinsi belum dilaksanakan karena menunggu hasil sidang majelis TP

TGR

4) pada kegiatan Monev dan Perumusan Kebijakan Pelaksanaan Anggaran

terdapat sisa Rp 5.714.200,00. Belanja ATK terdapat sisa Rp 448.200,00

disebabkan karena pembelian ATK menyesuaikan harga pasar. Belanja

makanan dan minuman rapat terdapat sisa sebesar Rp 3.024.000,00 karena

rapat menyesuaikan kebutuhan. Belanja perjalanan dinas terdapat sisa

sebesar Rp 2.020.000,00 karena Koordinasi dengan SKPD tidak dilakukan

dengan datang ke SKPD tetapi memanfaatkan rapat dan saat

pendampingan desk penyusunan anggaran

5) pada kegiatan Pengelolaan Penerimaan dan Pengeluaran Kas Umum

PEMERINTAH KABUPATEN KULON PROGO BADAN KEUANGAN DAN ASET DAERAH

CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017

Pemerintah Kabupaten Kulon Progo 41

Badan Keuangan dan Aset Daerah

Daerah terdapat sisa Rp 6.853.772,00. Honorarium panitia pelaksana

kegiatan terdapat sisa Rp 850.000,00 karena honor Wakil Bupati tidak

direalisasikan. Pada belanja ATK terdapat sisa Rp 524.100,00 karena

selisih harga ATK di DPA dengan harga pasar. Pada belanja perjalanan

dinas terdapat sisa sebesar Rp 3.156.072,00 karena Laporan DAK Fisik

hanya ke KPPN Wates sehingga Perjalanan Dinas ke Luar Provinsi tidak

terserap optimal.

6) Pada kegiatan Sinkronisasi Data Realisasi APBD terdapat sisa sebesar Rp

1.830.750,00. Honorarium panitia pelaksana kegiatan terdapat sisa sebesar

Rp 1.740.000,00 karena terjadi mutasi/promosi PNS sehingga honorarium

tidak dapat terealisasi sesuai rencana, belanja ATK terdapat sisa Rp

90.750,00 karena selisih harga ATK di DPA dengan harga pasar.

7) Pada kegiatan Pengelolaan SIMDA terdapat sisa sebesar Rp 8.004.051,00.

Honorarium panitia pelaksana kegiatan terdapat sisa sebesar Rp

5.468.000,00 karena terjadi mutasi/promosi PNS sehingga honorarium

tidak dapat terealisasi sesuai rencana, belanja ATK terdapat sisa Rp

119.850,00 karena selisih harga ATK di DPA dengan harga pasar. Belanja

perjalanan dinas terdapat sisa sebesar Rp 2.365.201,00 karena

menyesuaikan kebutuhan.

Adapun solusi dalam rangka memecahkan permasalahan yang ada,

diantaranya :

a. Penentuan prioritas kebutuhan yang lebih diutamakan kepada pelaksanaan

program kegiatan kelompok belanja langsung.

b. Melakukan pelatihan pendidikan dan ketrampilan untuk memperkaya

penguasaan materi peraturan perundangan yang berlaku.

c. Melakukan kerjasama dengan lembaga berwenang untuk melakukan

pendampingan terhadap pelaksanaan PBB P2 dan penyelenggaraan

pemungutan BPHTB.

d. Memberikan pemahaman / sosialisasi terus menerus kepada PPTK tentang

pelaksanaan pengelolaan keuangan berdasarkan peraturan perundangan-

undangan secara baik dan benar serta tertib administrasi.

e. Memberikan pemahaman/sosialisasi tentang pentingnya perumusan

perencanaan pengelolaan keuangan kepada PPTK sampai pada penggunaan

serta pertanggungjawabannya.

PEMERINTAH KABUPATEN KULON PROGO BADAN KEUANGAN DAN ASET DAERAH

CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2017