Embed Size (px)

Citation preview

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

1

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET

CATATAN ATAS LAPORAN KEUANGAN

TAHUN ANGGARAN 2016

BAB I

PENDAHULUAN

Laporan Keuangan Pemerintah Kabupaten Kulon Progo Tahun Anggaran 2016

disusun sebagai implementasi pertanggungjawaban keuangan sebagaimana diamanatkan

dalam ketentuan yang berlaku tentang Keuangan Daerah yaitu berdasarkan Peraturan

Perundang-undangan Paket Keuangan Negara yang meliputi Undang-Undang Nomor 17

Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara, Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan

Pembangunan Nasional serta Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 9

Tahun 2015, Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 71 Tahun

2010.

Tema dan prioritas pembangunan pada Tahun Anggaran 2016 dijabarkan dalam

Nota Kesepakatan antara Pemerintah Kabupaten Kulon Progo dengan Dewan Perwakilan

Rakyat Daerah tentang Kebijakan Umum Anggaran (KUA), serta Prioritas dan Plafon

Anggaran Sementara (PPAS) Tahun 2016 yang diarahkan untuk dapat menampung aspirasi

dan kebutuhan masyarakat dalam rangka menyelesaikan permasalahan daerah, meliputi:

kemiskinan, pengangguran, dan peningkatan pendapatan ekonomi masyarakat. Dalam

rangka mencapai tujuan dan sasaran pembangunan tahun 2016 ditetapkan tema

pembangunan Kabupaten Kulon Progo tahun 2016 “Memperkuat daya saing

daerah guna mendorong kemandirian ekonomi, peningkatan investasi dan

pengurangan kemiskinan.”

Penggunaan dana Tahun Anggaran 2016 lebih diprioritaskan untuk menunjang

efektifitas pelaksanaan tugas dan fungsi DPPKA dalam rangka melaksanakan urusan

pemerintah daerah yang menjadi tanggung jawabnya.

Dalam rangka pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja

Daerah (APBD), maka Pemerintah Kabupaten Kulon Progo menyusun Laporan Keuangan

Daerah yang meliputi:

1. Laporan Realisasi Anggaran.

2. Laporan Operasional

3. Laporan Perubahan Ekuitas

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

2

4. Neraca,dan

5. Catatan Atas Laporan Keuangan

1.1 Maksud dan tujuan penyusunan laporan keuangan

Maksud penyusunan laporan keuangan:

1) Laporan Keuangan DPPKA Kabupaten Kulon Progo disusun untuk menyediakan

informasi yang relevan mengenai posisi keuangan per 31 Desember 2016 dan

seluruh transaksi yang dilakukan oleh DPPKA selama Tahun Anggaran 2016.

2) Laporan Keuangan DPPKA Kabupaten Kulon Progo digunakan untuk

membandingkan realisasi pendapatan dan belanja dengan anggaran yang telah

ditetapkan, menilai kondisi keuangan, menilai efektivitas dan efisiensi DPPKA

Kabupaten Kulon Progo selama Tahun Anggaran 2016 serta ketaatannya terhadap

peraturan perundang-undangan.

Tujuan penyusunan laporan keuangan:

1) Menyajikan informasi yang berguna untuk pengambilan keputusan dan sebagai

akuntabilitas DPPKA atas sumber daya yang dipergunakan dengan:

a. Menyediakan informasi kecukupan penerimaan periode berjalan untuk

membiayai seluruh pengeluaran

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya

ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan

perundang-undangan

c. Menyediakan informasi jumlah sumber daya ekonomi yang digunakan dalam

kegiatan DPPKA serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi dalam hal DPPKA mendanai seluruh kegiatannya dan

mencukupi kebutuhan kasnya.

e. Menyediakan informasi posisi keuangan dan kondisi DPPKA berkaitan dengan

sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang,

termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi perubahan posisi keuangan DPPKA, apakah

mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan

selama periode pelaporan.

2) Untuk memenuhi tujuan-tujuan tersebut, Laporan Keuangan Tahun 2016 DPPKA

Kabupaten Kulon Progo menyediakan informasi tentang pendapatan, belanja, aset,

kewajiban dan ekuitas dana.

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

3

1.2 Landasan hukum penyusunan laporan keuangan

Pelaporan keuangan Tahun 2016 DPPKA Kabupaten Kulon Progo diselenggarakan

berdasarkan peraturan perundang-undangan yang mengatur keuangan daerah antara lain:

a. Undang-Undang No 32 Tahun 2004 tentang Pemerintah Daerah sebagaimana telah

beberapa kali diubah terakhir dengan Undang-Undang No 9 Tahun 2015

b. Peraturan Pemerintah No 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

c. Peraturan Pemerintah No 58 tahun 2005 tentang Pengelolaan Keuangan Daerah

d. Peraturan Pemerintah No 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan

Berbasis Akrual

e. Peraturan Menteri Dalam Negeri No 21 Tahun 2011 tentang Perubahan Kedua Atas

Peraturan Menteri Dalam Negeri No 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah

f. Peraturan Daerah No 17 Tahun 2015 tentang Anggaran Pendapatan dan Belanja

Daerah Tahun 2016

g. Peraturan Daerah No 17 Tahun 2016 tentang Perubahan Anggaran Pendapatan dan

Belanja Daerah Tahun 2016

h. Peraturan Bupati Kulon Progo No 58 Tahun 2006 Tentang Petunjuk Pelaksanaan

Anggaran Pendapatan dan Belanja Daerah sebagaimana diubah dengan Peraturan

Bupati Kulon Progo No 58 Tahun 2008

i. Peraturan Bupati Kulon Progo No 24 Tahun 2014 tentang Kebijakan

Akuntansi Pemerintah Daerah sebagaimana telah beberapa kali diubah

terakhir dengan Peraturan Bupati Kulon Progo Nomor 43 Tahun 2016

j. Peraturan Bupati Kulon Progo No 73 Tahun 2015 tentang Anggaran Pendapatan dan

Belanja Daerah Tahun 2016

k. Peraturan Bupati Kulon Progo No 48 Tahun 2016 tentang Penjabaran Perubahan

Anggaran Pendapatan dan Belanja Daerah Tahun 2016

1.3 Sistematika penulisan catatan atas laporan keuangan

Bab I Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan

1.2 Landasan Hukum penyusunan laporan keuangan

1.3 Sistematika penulisan catatan atas laporan keuangan

Bab II Ekonomi makro dan kebijakan keuangan

2.1 Ekonomi makro

2.2 Kebijakan keuangan

Bab III Ikhtisar pencapaian kinerja keuangan.

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan.

3.2 Hambatan dan kendala pencapaian target

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

4

Bab IV Kebijakan Akuntansi

4.1 Entitas pelaporan keuangan daerah

4.2 Basis akuntansi yang mendasari penyusunan laporan keuangan

4.3 Basis pengukuran yang mendasari penyusunan laporan keuangan.

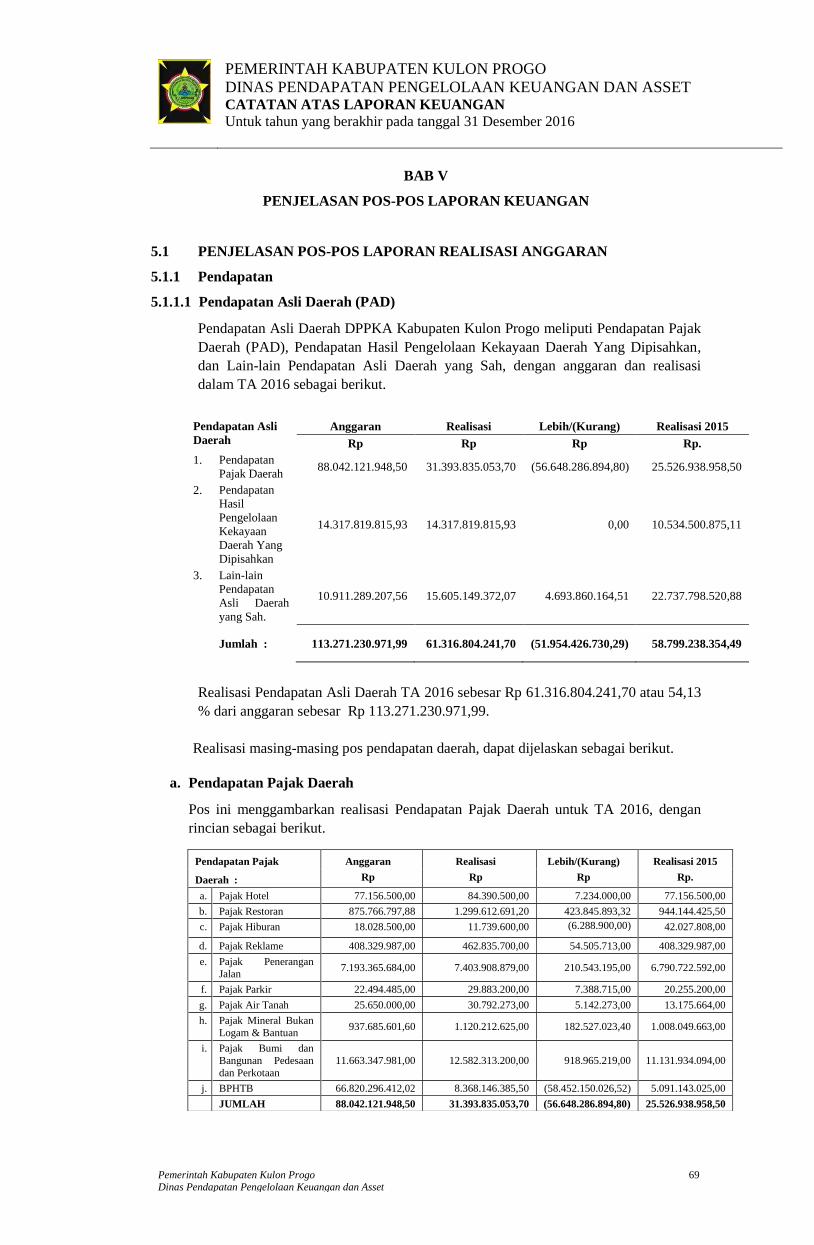

Bab V Penjelasan pos-pos laporan keuangan.

5.1 Penjelasan pos-pos Laporan Realisasi Anggaran (LRA)

5.2 Penjelasan pos-pos Laporan Operasional (LO)

5.3 Penjelasan pos-pos Neraca

Bab VI Penjelasan atas informasi-informasi non keuangan.

Bab VIII Penutup.

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

5

BAB II

EKONOMI MAKRO DAN KEBIJAKAN KEUANGAN

2.1 Ekonomi Makro

Kinerja ekonomi Kabupaten Kulon Progo dilihat dari nilai PDRB harga

konstan tahun 2010 pada tahun 2010 hingga tahun 2015 cenderung mengalami

kenaikan. Hal ini dapat dilihar dari perkembangan nilai PDRB atas harga

konstan 2010. Pada tahun 2010 nilai PDRB sebesar 5,033 triliun rupiah

mengalami kenaikan menjadi 5,246 triliun rupiah pada tahun 2011 dan terus

mengalami kenaikan hingga 6,250 triliun rupiah pada tahun 2015.

Sedangkan dilihat dari laju pertumbuhan ekonominya, Kulon Progo

mengalami pasang surut. Pada tahun 2010 hingga 2013 laju pertumbuhan

ekonomi mengalami percepatan sebesar 3,51 persen pada tahun 2010 ,menjadi

4,23 persen di tahun 2011 dan menjadi 4,37 persen di tahun 2012. Pada tahun

2013 meningkat menjadi 4,87 persen. Peningkatan laju pertumbuhan ekonomi

tahun 2013 disebabkan oleh meningkatnya sektor pembentuk PDRB Kulon

Progo, hampir semua sektor tersebut mengalami peningkatan. Pada tahun 2014

laju pertumbuhan ekonomi Kulon Progo mengalami penurunan menjadi 4,46

persen dan diikuti pada tahun 2015 kembali menurun menjadi 4,22 persen.

Melambatnya pertumbuhan ekonomi Kulon Progo terjadi seiring dengan

melambatnya ekonomi DIY dan nasional.

Laju pertumbuhan ekonomi tertinggi diprediksi terjadi di tahun 2016

setelah sebelumnya tahun 2010 mengalami penurunan yang cukup signifikan.

Sektor pertanian sebagai tulang punggung struktur ekonomi Kabupaten Kulon

Progo pada tahun 2010 mengalami pertumbuhan negatif sebesar (1,42) persen

yang mempengaruhi besaran laju pertumbuhan ekonomi secara keseluruhan.

Penurunan pertumbuhan di sektor pertanian pada tahun 2010 dipengaruhi oleh

penurunan sub sektor tanaman bahan makanan. Dimana sub sektor tanaman

bahan makanan merupakan penyumbang terbesar dalam sektor primer di Kulon

Progo terutama produksi padi. Faktor bencana alam akibat letusan Gunung

Merapi pada akhir tahun 2010 yang menyebabkan banjir lahar dingin dan hujan

abu tebal mempunyai andil yang sangat besar terhadap terganggunya panen

padi di wilayah utara Kabupaten Kulon Progo yang berbatasan langsung dengan

daerah bencana. Namun situasi bencana yang terjadi disikapi dengan kebijakan

yang cepat dan tepat, sehingga mendorong cepatnya recovery tanggap bencana

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

6

dengan berbagai program kegiatan yang mendorong tumbuhnya kembali laju

pertumbuhan ekonomi yang sempat menurun tajam. Salah satunya dengan

perbaikan sarana dan prasarana dibidang pertanian seperti irigasi, perbaikan

jalan, pengerukan sungai yang tertutup material gunung berapi dan management

man power serta social capital untuk bangkit membangun kembali setelah

bencana. Dengan dikeruknya material penutup saluran dan diperbaikinya

infrastruktur saluran irigasi Kalibawang, berpengaruh pada peningkatan

produksi padi pada tahun 2011. Komoditas ini sempat mengalami penurunan

produksi di tahun 2010. Peningkatan produk pertanian di Kabupaten Kulon

Progo pada tahun 2011 berimbas pada besaran laju pertumbuhan ekonomi pada

sub sektor tanaman bahan makanan.

Pertumbuhan yang cukup tinggi pada sub sektor yang punya andil besar

dalam perekonomian akan berpengaruh pada pertumbuhan ekonomi secara

keseluruhan. Tahun 2012 sampai dengan 2014 sektor pertumbuhannya positif

walau laju pertumbuhannnya tidak secepat pada tahun 2012.

Sub sektor tanaman bahan makanan mempunyai share yang besar pada

sektor pertanian, sehingga besaran pertumbuhan sub sektor tanaman bahan

makanan sangat berpengaruh pada pertumbuhan sektor pertanian. Peran sektor

ini baik yang dinilai secara berlaku maupun harga konstan cukup tinggi,

sehingga sangat mempengaruhi laju pertumbuhan ekonomi Kabupaten Kulon

Progo.

Sektor industri di tahun 2010 tumbuh 6,01 persen sedangkan di tahun

2011 tumbuh 4,44 persen, pada tahun 2012 tumbuh negatif sebesar (4,09)

persen hingga diperkirakan tumbuh positif 8,14 persen pada tahun 2017, tahun

2013 masih mampu bertahan positif 7,37 persen, tahun 2014 terjadi percepatan

laju bahkan mampu tumbuh positif sebesar 8,23 persen, akan tetapi pada tahun

2015 hanya mampu menumbuhkan percepatan sebesar 3,14 persen. Tahun 2016

diprediksi tetap tumbuh positif, akan tetapi pertumbuhannnya tidak secepat

pada tahun 2014. Sektor Industri Pengolahan inilah yang mempunyai andil

perlambatan laju pertumbuhan ekonomi di Kulon Progo pada tahun 2015.

Untuk sektor listrik, gas, dan air bersih, pada tahun 2010 mengalami

pertumbuhan 5,27 persen dan pada tahun 2011 mengalami percepatan laju

pertumbuhan dibandingkan tahun 2010 yang sangat signifikan, dimana pada

tahun 2011 pertumbuhannya sebesar 5,53 persen. Untuk tahun 2016 sektor itu

diprediksikan mulai bangkit lagi hingga tahun 2017 seiring dengan

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

7

perkembangan pasir besi, pembangunan pelabuhan Tanjung Adikarta dan

Pembangunan Bandara NYIA di Temon.

Terjadinya kelesuan pasar di tingkat internasional khusunya dengan

adanya penurunan harga minyak dunia sampai pada level yang sangat rendah

juga mempengaruhi perekonomian di tingkat nasional, regional maupun skala

lokal. Di Kulon Progo hal tersebut sangat berpengaruh pada perlambatan laju

pertumbuhan pada sektor Jasa Keuangan dan asuransi dari 11,24 persen pada

tahun 2014, melambat sangat signifikan pada tahun 2015 menjadi hanya

sebesar 4,64 persen. Akan tetapi di tahun 2016 dan 2017 diperkirakan akan

bangkit kembali

Sektor Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial

Wajib, masih mampu bertahan stabil dari tahun ke tahun. Pada tahun 2010

percepatan pertumbuhannya sebesar 6,23 persen, diikuti perlambatan sedikit

pada tahun 2011 sebesar 4,30 persen, bangkit kembali pada tahun 2015 sebesar

7,68 persen, demikian terus stabil pada kisaran 6 persen. Dan diprediksikan

pada tahun 2016 sebesar 6,02 persen serta terjadi sedikit percepatan pada tahun

2017 diprediksi melaju pada kisaran 6,06 persen. Untuk kegiatan jasa sosial

kemasyarakatan seperti rumah sakit swasta dan lembaga pendidikan swasta

mengalami kecenderungan turun. Dengan semakin turunnya jasa rumah sakit

swasta dari sisi positifnya bisa diperkirakan bahwa derajat kesehatan

masyarakat semakin membaik. Beberapa kebijakan yang mendukung

peningkatan derajad kesehatan masyarakat antara lain : pada pertengahan bulan

Oktober 2011 dikeluarkan kebijakan Bupati bahwa semua masyarakat Kulon

Progo gratis berobat di Puskesmas berlaku mulai November 2011, adanya

program nasional Jampersal, Jamkesmas, Jamkesda, Jamkesos, dll. Sektor ini

mulai tahun 2012 hingga tahun 2015 mengalami perlambatan pertumbuhan.

Akan tetapi tahun 2016 sampai dengan tahun 2017 diprediksi mengalami laju

pertumbuhan yang sangat berarti pada level di atas 6 persen. Hal ini

diperkirakan adanya imbas dari pembangunan yang bergulir di Kabupaten

Kulon Progo.

Produk Domestik Regional Bruto (PDRB) menggambarkan kemampuan

suatu daerah dalam mengelola dan menggunakan sumber daya yang dimiliki

untuk menghasilkan barang dan jasa. Besarannya tergantung pada hasil

penggunaan potensi faktor -faktor produksi seperti sumber daya alam, sumber

daya manusia, modal dan teknologi serta semangat berwirausaha

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

8

masyarakatnya dalam melakukan kegiatan ekonomi. Perkembangan kegiatan

ekonomi Kabupaten Kulon Progo dicerminkan dengan PDRB , baik yang

dinilai dalam harga konstan maupun harga berlaku.

Nilai PDRB atas dasar harga berlaku (ADHB) selama kurun waktu 5

tahun terakhir selalu mengalami kenaikan, pada tahun 2016 diperkirakan

mencapai 6.14 trilyun rupiah pada tahun, tahun 2015 diperkirakan 5,59 trilyun,

2014 mencapai 4,98 trilyun rupiah, tahun 2013 mencapai 4,64 trilyun rupiah,

tahun 2012 sebesar 4,20 trilyun rupiah, tahun 2011 sebesar 3,87 trilyun rupiah,

dan tahun 2010 sebesar 3,55 trilyun rupiah.

Sementara itu PDRB berdasarkan harga konstan (harga tahun 2000)

nilai PDRB tahun 2016 diperkirakan sebesar 2,4 0 trilyun rupiah, tahun 2015

sebesar 2,28 trilyun rupiah, tahun 2014 sebesar 2,15 trilyun rupiah, tahun 2013

sebesar 206 trilyun rupiah, tahun 2012 sebesar 1,96 trilyun rupiah, dan tahun

2011 sebesar 1,86 trilyun rupiah.

Nilai PDRB per kapita atas dasar harga berlaku (ADHB) sejak tahun

2011 hingga tahun 2017 mengalami tren peningkatan. Pada Tahun 2012 sebesar

Rp. 10.671.984,-, tahun 2013 sebesar Rp. 11.770.580,-, dan untuk tahun 2014

sebesar Rp. 12.571.554,- Tahun 2015 diprediksikan juga ada kenaikan, sebesar

Rp. 13.872.010,-, tahun 2016 sebesar Rp. 15.232854,-, dan pada tahun 2017

sebesar Rp. 16.733.290,-

Nilai PDRB per kapita atas dasar harga konstan (ADHK tahun 2000)

sejak tahun 2010 terus mengalami peningkatan. Pada tahun 2010 sebesar Rp.

4.580.532,-tahun 2011 sebesar Rp.4.790.630,-,tahun 2012 sebesar

Rp.4.992.174,-, dan tahun 2013 sebesar Rp. 5.229.120,-. Sedang untuk tahun

2014 sebesar Rp. 5.448.557,-. Tahun 2015 hingga tahun 2016 diprediksikan

juga ada kenaikan, dimana pada tahun 2015 sebesar Rp.5.628.822 ,-, tahun

2016sebesar Rp. 5.935.592,-, tahun 2017sebesar Rp.6.267.986,-.

PDRB per kapita kabupaten Kulon Progo yang terus meningkat akan

berimplikasi pada meningkatnya perputaran distribusi ekonomi dimasyarakat.

Faktor pembebasan lahan pada beberapa kegiatan pertambangan pasir besi

mulai dirasakan oleh masyarakat Kulon Progo. Dan diharapkan pada

rencanapembangunan bandara akan berpengaruh pada PDRB per kapita Kulon

Progo pada tahun-tahun yang akan datang.

Dengan adanya tren kenaikan PDRB per Kapita baik Atas Dasar Harga

Berlaku (ADHB) dan Atas Dasar Harga Konstan (ADHK) seharusnya secara

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

9

positif akan meningkatkan daya beli pasar Kulon Progo. Kondisi ini

memberikan peluang terhadap peningkatan permintaan pasar sehingga apabila

dapat direspon dengan kebijakan yang tepat akan dapat mendorong

pertumbuhan sektor hulu maupun sektor hilir. Sektor hilir akan memainkan

peranan yang sangat penting dalam menyediakan variasi produk jadi lokal

dengan harga yang lebih kompetitif. Pemenuhan arus barang yang variatif dan

harga yang kompetitif diharapkan mampu mendorong pembentukan karakter

pasar Kulon Progo yang berorientasi pada produk lokal. Oleh karena itu sub

sektor industri pengolahan harus mendapat perhatian dalam kebijakan sehingga

dapat mendorong pembangunan embrio industri hilir yang kuat dan kompetitif.

Peenuhan pasar pada skala local pada tahun 2017 ke atas diprediksikan akan

mengalami perubahan yang mendasar dengan adanya pembangunan bandara

baru di kabupaten Kulon Progo. Pasar lokal Kabupaten Kulon Progo

diharapkan akan berkembang menjadi lebih besar.

Disisi lain untuk mengantisipasi permintaan pasar terhadap suplai bahan

mentah perlu penguatan pada sektor industri hulu, dalam hal ini tidak dapat

diabaikan bahwa struktur perekonomian Kabupaten Kulon Progo paling besar

disumbang oleh sub sektor pertanian khususnya tanaman bahan makanan dan

peternakan. Industri hilir akan berperan penting dalam meningkatkan nilai

tambah ekonomi pada sub sektor pertanian.

Sejalan dengan integrasi ekonomi ASEAN dibawah payung ASEAN

Economic Community(AEC), kebijakan single market and single production

unit harus disikapi dengan formulasi kebijakan yang tepat dalam memberikan

peluang pasar domestik dan industri lokal untuk berkembang, salah satunya

mendorong pembentukan struktur pasar berbasis karakter budaya lokal.

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

10

Sedangkan tingkat perkembangan suku bunga bank selama tahun 2016

mengambil data dari Bank BPD Propinsi Daerah Istimewa Yogyakarta Cabang Wates

sebagai berikut:

Tabel 2.1

Tingkat Suku Bunga Bank Pembangunan Daerah

Daerah Istimewa Yogyakarta Tahun 2016

No. Uraian Suku Bunga

1 Dana Pihak Ketiga

Giro 3,00%

Tabungan

Simpeda 0,75 - 2,75 %

Sutera 0,75 - 2,75 %

Sutera emas 2%

Shafa 1,5%

Tunas 3 %

Deposito

1 bulan 5,50 – 6,25%

3 bulan 5,50 – 6,25%

6 bulan 4,75 – 5,50%

12 bulan 4,75 – 5,50%

2 Kredit

Konsumtif 16-17%

Modal kerja 20-22%

Dalam menyelenggarakan pemerintahannya, Kabupaten Kulon Progo

mendasar pada organisasi perangkat daerah. Susunan organisasi perangkat daerah

tahun 2016 masih berpedoman pada PP No 41 tahun 2007 tentang Pedoman Organisasi

Perangkat Daerah. Organisasi perangkat daerah DPPKA Kabupaten Kulon Progo diatur

dalam Peraturan Daerah Kabupaten Kulon Progo No 11 Tahun 2013 tentang Perubahan

Peraturan Daerah No 3 Tahun 2008 tentang Pembentukan Organisasi dan Tata Kerja

Dinas Daerah dan Peraturan Bupati No 61 Tahun 2013 tentang Uraian Tugas pada

Unsur Terendah Dinas Pendapatan Pengelolaan Keuangan dan Aset.

Tugas DPPKA adalah membantu Kepala Daerah dalam penyelenggaraan

pemerintah di bidang pendapatan pengelolaan keuangan dan asset. Visi DPPKA adalah

menjadikan pengelola keuangan yang profesional menuju pelayanan prima. Untuk

mewujudkan visi tersebut maka misi DPPKA Kabupaten Kulon Progo adalah

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

11

mengembangkan sistem dan prosedur pengelolaan keuangan daerah yang berdasarkan

pada aturan perundangan yang berlaku, meningkatkan kemampuan SDM dalam

penguasaan ketugasan, kreatifitas pengembangan berlandaskan pada kedisiplinan kerja,

meningkatkan sarana dan prasarana penunjang ketugasan termasuk penyediaan

teknologi informasi untuk memberikan pelayanan prima.

Berdasarkan visi dan misi tersebut DPPKA Kabupaten Kulon Progo

menetapkan tujuan:

1. Meningkatnya kualitas Sumber Daya Manusian (SDM )

2. Meningkatnya sarana dan prasarana penunjang

3. Mengembangkan sistem dan prosedur pelaksanaan pengelolaan pendapatan,

keuangan dan asset daerah

Sebagai SKPD DPPKA mempunyai fungsi sebagai penyelenggara Urusan

Pemerintah Daerah dan Tugas Pembantuan di bidang pendapatan, pengelolaan

keuangan dan asset. Untuk menyelenggarakan fungsi tersebut diatas Dinas Pendapatan

Pengelolaan Keuangan dan Asset mempunyai tugas :

1. Menyelenggarakan kegiatan di bidang pendapatan PBB dan BPHTB

2. Menyelenggarakan kegiatan di bidang pendapatan non PBB dan non BPHTB

3. Menyelenggaran kegiatan di bidang anggaran dan perbendaharan

4. Menyelenggarakan kegiatan di bidang akuntansi dan pelaporan

5. Menyelenggarakan kegiatan di bidang asset dan ketatausahaan

Sejalan dengan pelaksanaan tugas pemerintahan DPPKA Kabupaten Kulon

Progo berkewajiban untuk menyampaikan laporan keuangan atas penyelenggaraan

pemerintahannya. Laporan keuangan DPPKA Kabupaten Kulon Progo Tahun

Anggaran 2016 disusun berdasarkan Peraturan Menteri Dalam Negeri Nomor 59

tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13

tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan

Menteri Dalam Negari Nomor 64 Tahun 2013 tentang Penerapan Standar

Akuntansi Pemerintahan Berbasis Akrual.

2.2 Kebijakan Keuangan

Penyelenggaraan Pemerintahan Daerah diatur dengan Undang-undang Nomor

32 Tahun 2004 tentang Pemerintahan Daerah sebagaimana telah beberapa kali diubah

terakhir dengan Undang-undang Nomor 9 Tahun 2015. Penyusunan Anggaran

Pendapatan dan Belanja Daerah menjadi tahapan yang sangat penting dalam

menjalankan roda pembangunan dan pemerintahan yang setiap tahunnya ditetapkan

dalam rangka mewujudkan pelayanan dan kesejahteraan kepada masyarakat. Tahapan

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

12

yang lebih baik harus melalui proses perencanaan, pelaksanaan, pengawasan,

pengendalian dan evaluasi pembangunan sehingga dapat ditanggungjawabkan kepada

masyarakat.

Dalam tahapan perencanaan dilakukan melalui pembahasan atas kebijakan

yang akan dilakukan dengan melibatkan berbagai pihak termasuk masyarakat.

Sedangkan untuk penganggaran keuangan daerah ditetapkan dalam kebijakan

Peraturan Daerah tentang Anggaran Pendapatan dan Belanja Daerah.

Pelaksanaan pengelolaan keuangan daerah pada tahun anggaran 2016 di

Kabupaten Kulon Progo secara umum dilakukan berdasarkan pada Peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

sebagaimana telah diubah dengan Permendagri Nomor 59 Tahun 2007 tentang

Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

Pedoman Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam Negeri Nomor

21 Tahun 2011 tentang Perubahan kedua atas Peraturan Menteri Dalam Negeri Nomor

13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Dengan demikian maka struktur Anggaran Pendapatan dan Belanja Daerah dan

struktur Laporan Realisasi Anggaran sesuai dengan struktur yang ditetapkan pada

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah sebagaimana telah diubah dengan Permendagri Nomor 59 Tahun

2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam Negeri

Nomor 21 Tahun 2011 tentang Perubahan kedua atas Permendagri Nomor 13 Tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah. Sedangkan untuk pelaporannya

berdasarkan Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang

Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual.

Pelaksanaan pembangunan dan jalannya pemerintahan mempergunakan

pendanaan dalam APBD yang tersedia untuk dimanfaatkan dengan sebaik mungkin

agar dapat menghasilkan peningkatan pelayanan dan kesejahteraan bagi kepentingan

masyarakat. Dalam pelaksanaan dan penatausahaan keuangan daerah, diupayakan

adanya pembagian peran dan tanggung jawab sehingga terlaksana mekanisme checks

and balances serta untuk mendorong upaya peningkatan profesionalisme dalam

penyelenggaraan pemerintahan.

Pada tahapan Pertanggungjawaban terhadap Keuangan Daerah, sesuai

peraturan perundangan yang berlaku pemerintah daerah wajib menyampaikan

pertanggungjawaban berupa Laporan Realisasi Anggaran (LRA), Laporan Operasional

(LO), Laporan Perubahan Ekuitas (LPE), Laporan Perubahan Saldo Anggaran Lebih

(LPSAL),Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

APBD Tahun Anggaran 2016 diarahkan untuk mencapai prioritas

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

13

pembangunan sesuai dengan tema pembangunan yang telah ditetapkan, yaitu

“Peningkatan pelayanan dasar dan pemberdayaan ekonomi lokal dalam rangka

penanggulangan kemiskinan“ Adapun makna dari tema tersebut adalah produk

daerah mempunyai keunggulan yang kompetitif dan komparatif disbanding

daerah lain sehingga mampu bersaing secara sehat dan laku di pasaran umum

baik tingkat nasional maupun internasional, dan diharapakan mampu

memberikan multiplier effects sehingga mampu meningkatkan ekoonomi

masyarakat yang pada akhirnya akan meningkatkan kesejahteraan masyarakat

Kulon Progo secara keseluruhan.

Kebijakan Pemerintah Kabupaten Kulon Progo dalam pendapatan daerah, pada

prinsipnya menekankan pada peningkatan pendapatan daerah dengan mengurangi

beban langsung kepada masyarakat. Pendapatan melalui pos pendapatan yang

bersentuhan langsung dengan masyarakat dilakukan melalui intensifikasi dan

ekstensifikasi pendapatan. Intensifikasi pemungutan pajak dsan tetribusi akan

ditingkatkan sekaligus melakukan perbaikan dan peningkatan kualitas layanan

administarais pajak dan retribusi.

Untuk mencapai tujuan dan sasaran pembangunan maka kebijakan pendanaan

pembangunan dilakukan lebih transparan, efisien, efektif, dan akuntabel serta

berorientasi pada kinerja. Oleh karena itu, untuk melindungi dan meningkatkan derajat

serta kualitas kehidupan masyarakat dan mengingat keterbatasan ketersediaan dana,

maka kebijakan yang diambil untuk penggunaan dana Tahun Anggaran 2016

diwujudkan dalam bentuk peningkatan pelayanan dasar, yaitu pada bidang pendidikan,

kesehatan, fasilitas umum dan peningkatan perekonomian. Di samping itu, penggunaan

dana diprioritaskan untuk menunjang efektivitas pelaksanaan tugas dan fungsi Satuan

Kerja Perangkat Daerah (SKPD) dalam rangka melaksanakan urusan pemerintah

daerah yang menjadi tanggung jawabnya.

Intensifikasi maupun ekstensifikasi terhadap sumber-sumber pendapatan

daerah, antara lain dengan melalui meneliti dan mengkaji potensi pendapatan daerah

serta penerapan manajemen keuangan yang efektif dan efisien. Sumber pendapatan

daerah diperoleh dengan cara mekanisme pajak dan retribusi atau pungutan sah lainnya

yang dibebankan pada seluruh masyarakat. Keadilan atau kewajaran dalam perpajakan

daerah dilakukan dengan prinsip kewajaran horisontal dan kewajaran vertikal yang

menjadi salah satu prinsip dalam menjalankan pengelolaan perpajakan.

Intensifikasi pajak daerah dan retribusi daerah diarahkan pada peningkatan

pungutan yang telah ada obyek dan subyeknya, dengan melalui sosialisasi maupun

penyuluhan yang intensif kepada wajib pajak dan wajib retribusi serta koordinasi

dengan unit pelaksana teknis secara berkesinambungan. Tindakan lainnya dengan

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

14

peningkatan penetapan pajak dan pemantauan di lapangan.

Ekstensifikasi pajak daerah, diarahkan dengan upaya penggalian potensi baru

dengan pendataan obyek dan subyek pajak, kajian potensi pajak, perluasan cakupan

obyek dan subyek pajak. Hal ini tentunya dengan tetap berpedoman pada peraturan

perundangan yang berlaku sebagai upaya optimalisasi peningkatan pendapatan daerah.

Pemerintah Daerah juga diberikan kewenangan untuk melakukan kebijakan

pendapatan selain PAD dan Dana perimbangan, yang terangkum dalam sumber

pendapatan Lain-lain Pendapatan Daerah Yang Sah.

Upaya percepatan pertumbuhan pendapatan daerah juga dilakukan dengan

melaksanakan program pengembangan usaha daerah yang dikelola oleh Badan Usaha

Milik Daerah, baik melalui penambahan permodalan maupun peningkatan kemampuan

SDM pengelola.

Untuk itu, kebijakan peningkatan Pendapatan Daerah yang dilakukan oleh

lembaga milik daerah yang bergerak dalam bidang usaha, antara lain melalui

optimalisasi dan efisiensi kinerja badan usaha milik daerah. Kebijakan Pemerintah

Daerah dalam perencanaan pendapatan daerah, pada prinsipnya menekankan pada

pendapatan daerah yang dilakukan tanpa memberikan beban langsung yang berat

kepada masyarakat.

Upaya efisiensi dan efektifitas anggaran, diawali dengan tahapan perencanaan

anggaran yang secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator

kinerja yang ingin dicapai. Selain itu juga dilakukan penetapan prioritas kegiatan dan

penghitungan beban kerja, serta penetapan harga satuan yang rasional melalui

standarisasi harga yang ditetapkan dalam peraturan Bupati.

Dalam APBD telah diupayakan untuk menyelaraskan kebijakan ekonomi

makro dan sumber daya yang tersedia, mengalokasikan sumber daya sesuai kebijakan

pemerintah dan kondisi bagi pelaksanaan pengelolaan anggaran dengan baik. Oleh

karena itu pengaturan penyusunan anggaran merupakan hal penting agar dapat

berfungsi sebagaimana diharapkan yaitu:

1. Dalam konteks kebijakan, anggaran memberikan arah kebijakan perekonomian dan

menggambarkan secara tegas penggunaan sumber daya yang dimiliki masyarakat;

2. Fungsi utama anggaran adalah untuk mencapai keseimbangan ekonomi makro

dalam perekonomian; dan

3. Anggaran menjadi sarana sekaligus pengendali untuk mengurangi ketimpangan dan

kesenjangan.

Efektifitas belanja daerah dilakukan langkah-langkah memberikan alokasi dana

yang proporsional untuk kegiatan pengembangan sumber daya manusia serta

memanfaatkan sumber daya; menyelenggarakan penatausahaan keuangan daerah yang

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

15

lebih baik dengan penerapan sistem akuntansi yang mendukung penyajian laporan

keuangan menjadi lebih akurat, transparan dan akuntabel; menerapkan belanja daerah

yang berpedoman pada asas efektifitas, efisiensi dan ekonomis, serta untuk mendanai

urusan wajib, urusan pilihan, urusan tertentu berupa kerja sama yang ditetapkan

berdasarkan ketentuan perundang-undangan yang berlaku dengan tujuan untuk

meningkatkan kualitas kehidupan masyarakat yang diwujudkan dalam pencapaian

prestasi kerja sesuai dengan kebutuhan. Sesuai dengan prinsip dalam disiplin

penyusunan belanja daerah.

Belanja daerah disusun berdasarkan pendekatan prestasi kerja yang berorientasi

pada pencapaian hasil dari input yang direncanakan. Hal tersebut bertujuan untuk

meningkatkan akuntabilitas anggaran serta memperjelas efektivitas dan efisiensi

penggunaan anggaran.

Pada Tahun 2016, APBD Kabupaten Kulon Progo seperti tahun-tahun

sebelumnya juga mengalami perubahan. Perubahan APBD tersebut disebabkan adanya

beberapa hal sebagai berikut.

a. Adanya perubahan kemampuan keuangan daerah yaitu :

Penyesuaian pendapatan daerah karena adanya perubahan target yang telah

ditetapkan.

b. Perlunya pemanfaatan kemampuan keuangan untuk membiayai kegiatan atau

belanja prioritas yang belum terakomodir dalam Peraturan Daerah tentang APBD

Tahun Anggaran 2016

c. Adanya pergeseran-pergeseran anggaran antar urusan, program dan kegiatan,

maupun antar jenis belanja.

d. Adanya asumsi-asumsi Kebijakan Umum Anggaran (KUA) yang berubah pada

capaian target kinerja program dan kegiatan.

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

16

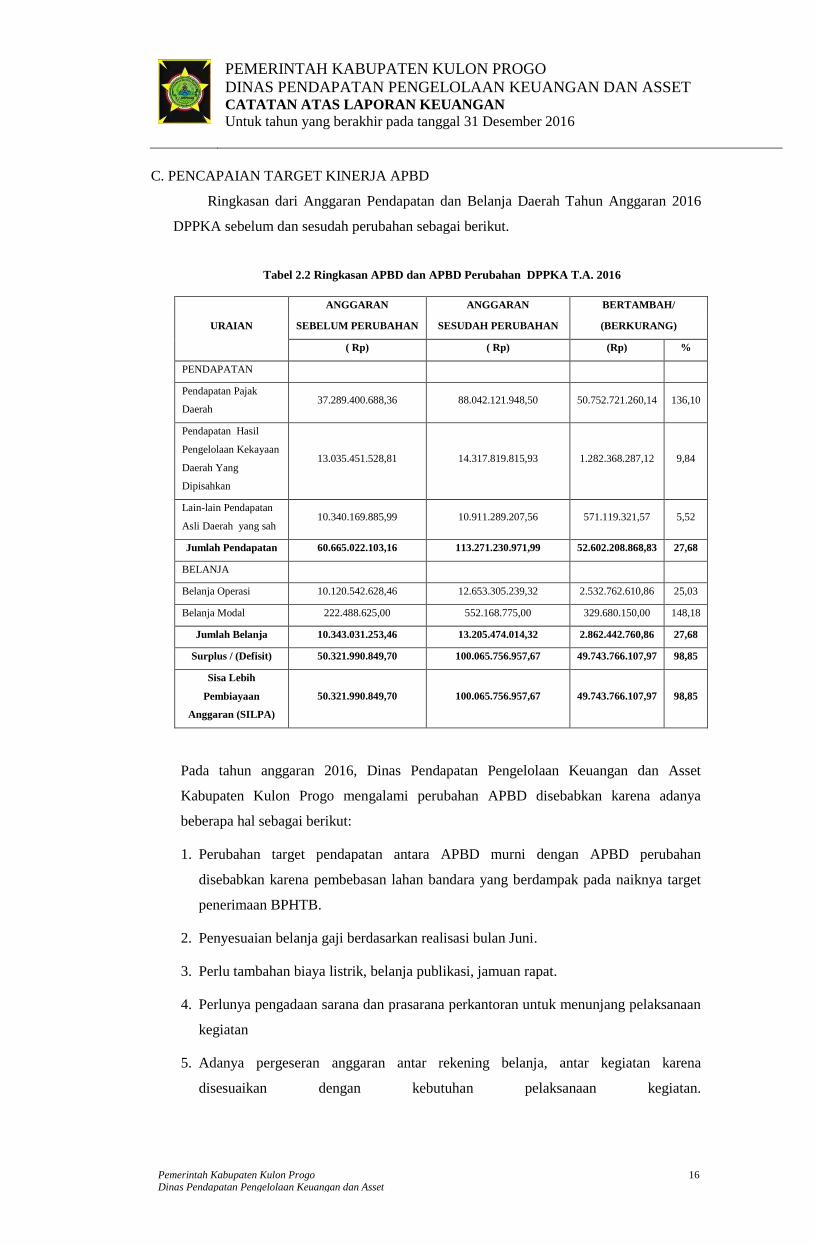

C. PENCAPAIAN TARGET KINERJA APBD

Ringkasan dari Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016

DPPKA sebelum dan sesudah perubahan sebagai berikut.

Tabel 2.2 Ringkasan APBD dan APBD Perubahan DPPKA T.A. 2016

ANGGARAN ANGGARAN BERTAMBAH/

URAIAN SEBELUM PERUBAHAN SESUDAH PERUBAHAN (BERKURANG)

( Rp) ( Rp) (Rp) %

PENDAPATAN

Pendapatan Pajak

Daerah 37.289.400.688,36 88.042.121.948,50 50.752.721.260,14 136,10

Pendapatan Hasil

Pengelolaan Kekayaan

Daerah Yang

Dipisahkan

13.035.451.528,81 14.317.819.815,93 1.282.368.287,12 9,84

Lain-lain Pendapatan

Asli Daerah yang sah 10.340.169.885,99 10.911.289.207,56 571.119.321,57 5,52

Jumlah Pendapatan 60.665.022.103,16 113.271.230.971,99 52.602.208.868,83 27,68

BELANJA

Belanja Operasi 10.120.542.628,46 12.653.305.239,32 2.532.762.610,86 25,03

Belanja Modal 222.488.625,00 552.168.775,00 329.680.150,00 148,18

Jumlah Belanja 10.343.031.253,46 13.205.474.014,32 2.862.442.760,86 27,68

Surplus / (Defisit) 50.321.990.849,70 100.065.756.957,67 49.743.766.107,97 98,85

Sisa Lebih

Pembiayaan

Anggaran (SILPA)

50.321.990.849,70 100.065.756.957,67 49.743.766.107,97 98,85

Pada tahun anggaran 2016, Dinas Pendapatan Pengelolaan Keuangan dan Asset

Kabupaten Kulon Progo mengalami perubahan APBD disebabkan karena adanya

beberapa hal sebagai berikut:

1. Perubahan target pendapatan antara APBD murni dengan APBD perubahan

disebabkan karena pembebasan lahan bandara yang berdampak pada naiknya target

penerimaan BPHTB.

2. Penyesuaian belanja gaji berdasarkan realisasi bulan Juni.

3. Perlu tambahan biaya listrik, belanja publikasi, jamuan rapat.

4. Perlunya pengadaan sarana dan prasarana perkantoran untuk menunjang pelaksanaan

kegiatan

5. Adanya pergeseran anggaran antar rekening belanja, antar kegiatan karena

disesuaikan dengan kebutuhan pelaksanaan kegiatan.

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

17

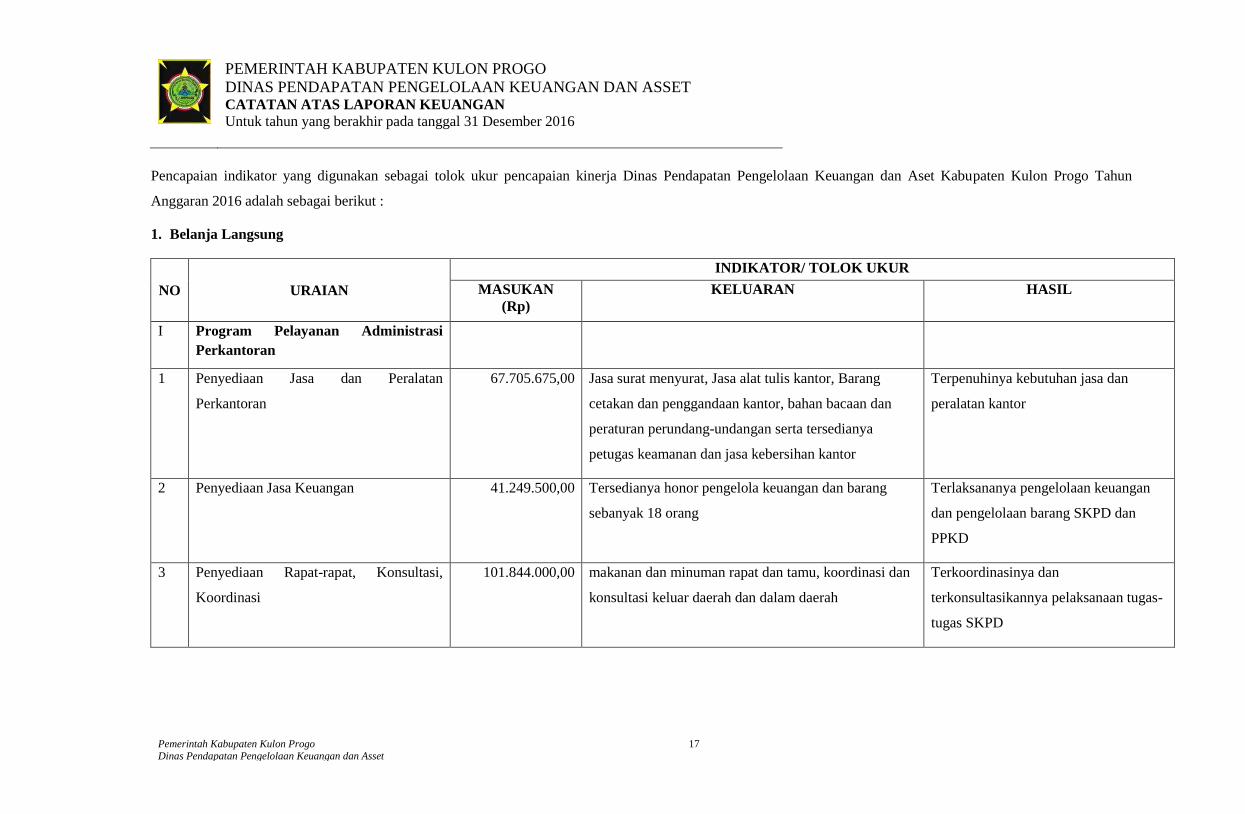

Pencapaian indikator yang digunakan sebagai tolok ukur pencapaian kinerja Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Kulon Progo Tahun

Anggaran 2016 adalah sebagai berikut :

1. Belanja Langsung

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

I Program Pelayanan Administrasi

Perkantoran

1 Penyediaan Jasa dan Peralatan

Perkantoran

67.705.675,00 Jasa surat menyurat, Jasa alat tulis kantor, Barang

cetakan dan penggandaan kantor, bahan bacaan dan

peraturan perundang-undangan serta tersedianya

petugas keamanan dan jasa kebersihan kantor

Terpenuhinya kebutuhan jasa dan

peralatan kantor

2 Penyediaan Jasa Keuangan 41.249.500,00 Tersedianya honor pengelola keuangan dan barang

sebanyak 18 orang

Terlaksananya pengelolaan keuangan

dan pengelolaan barang SKPD dan

PPKD

3 Penyediaan Rapat-rapat, Konsultasi,

Koordinasi

101.844.000,00 makanan dan minuman rapat dan tamu, koordinasi dan

konsultasi keluar daerah dan dalam daerah

Terkoordinasinya dan

terkonsultasikannya pelaksanaan tugas-

tugas SKPD

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

18

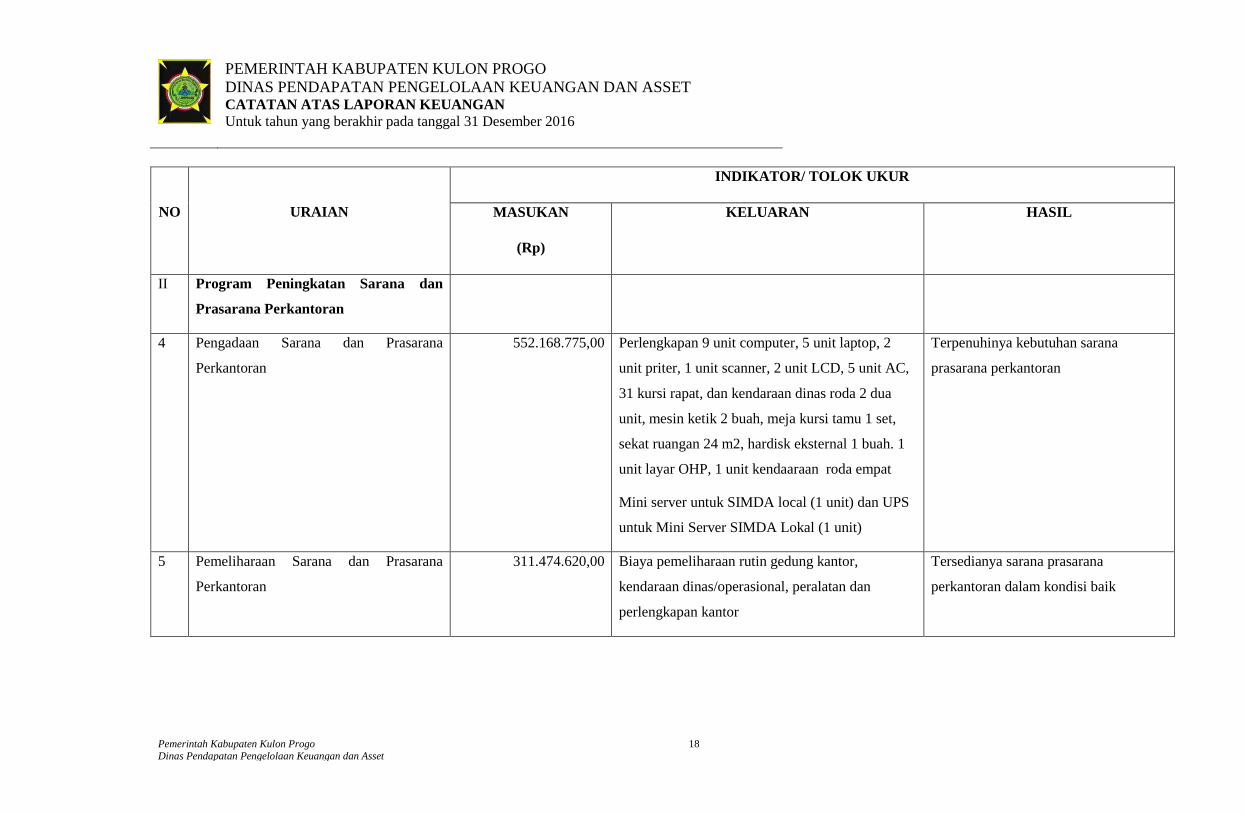

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

II Program Peningkatan Sarana dan

Prasarana Perkantoran

4 Pengadaan Sarana dan Prasarana

Perkantoran

552.168.775,00 Perlengkapan 9 unit computer, 5 unit laptop, 2

unit priter, 1 unit scanner, 2 unit LCD, 5 unit AC,

31 kursi rapat, dan kendaraan dinas roda 2 dua

unit, mesin ketik 2 buah, meja kursi tamu 1 set,

sekat ruangan 24 m2, hardisk eksternal 1 buah. 1

unit layar OHP, 1 unit kendaaraan roda empat

Mini server untuk SIMDA local (1 unit) dan UPS

untuk Mini Server SIMDA Lokal (1 unit)

Terpenuhinya kebutuhan sarana

prasarana perkantoran

5 Pemeliharaan Sarana dan Prasarana

Perkantoran

311.474.620,00 Biaya pemeliharaan rutin gedung kantor,

kendaraan dinas/operasional, peralatan dan

perlengkapan kantor

Tersedianya sarana prasarana

perkantoran dalam kondisi baik

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

19

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

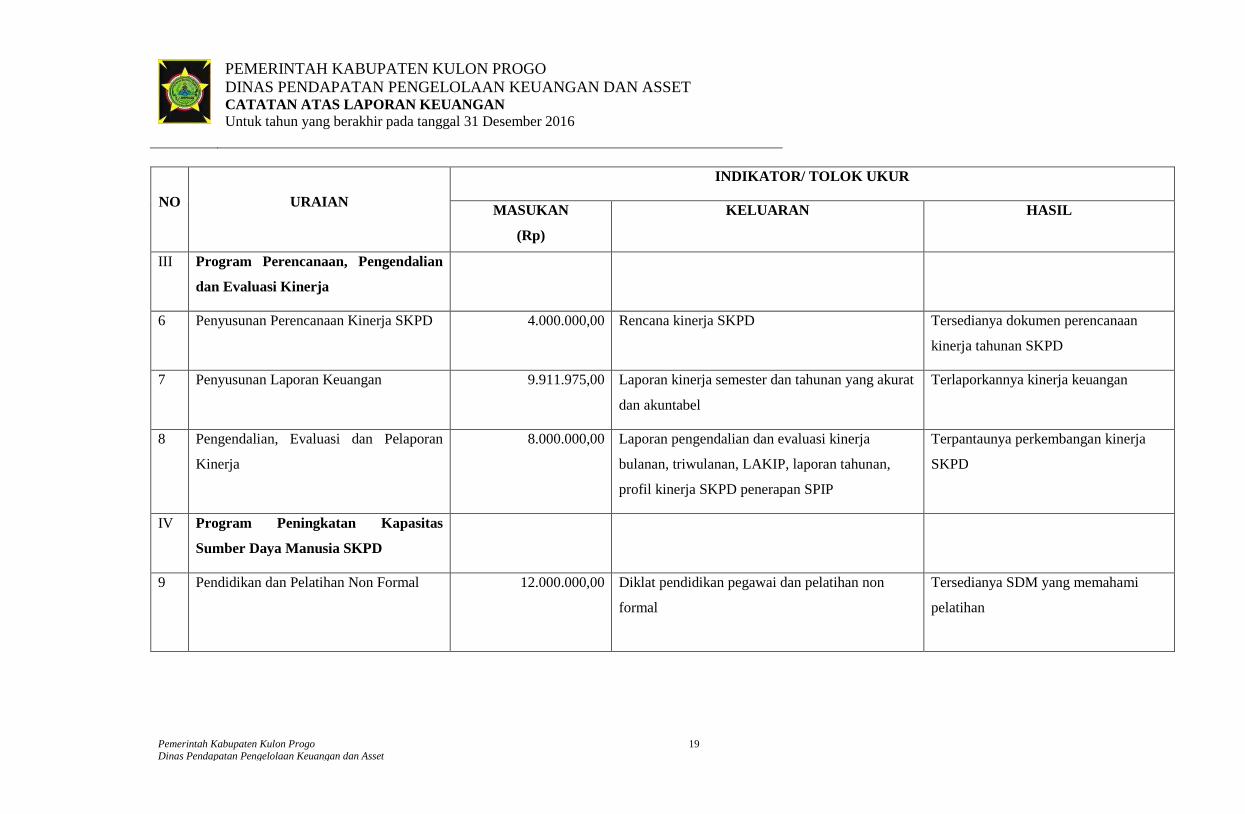

III Program Perencanaan, Pengendalian

dan Evaluasi Kinerja

6 Penyusunan Perencanaan Kinerja SKPD 4.000.000,00 Rencana kinerja SKPD Tersedianya dokumen perencanaan

kinerja tahunan SKPD

7 Penyusunan Laporan Keuangan 9.911.975,00 Laporan kinerja semester dan tahunan yang akurat

dan akuntabel

Terlaporkannya kinerja keuangan

8 Pengendalian, Evaluasi dan Pelaporan

Kinerja

8.000.000,00 Laporan pengendalian dan evaluasi kinerja

bulanan, triwulanan, LAKIP, laporan tahunan,

profil kinerja SKPD penerapan SPIP

Terpantaunya perkembangan kinerja

SKPD

IV Program Peningkatan Kapasitas

Sumber Daya Manusia SKPD

9 Pendidikan dan Pelatihan Non Formal 12.000.000,00 Diklat pendidikan pegawai dan pelatihan non

formal

Tersedianya SDM yang memahami

pelatihan

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

20

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

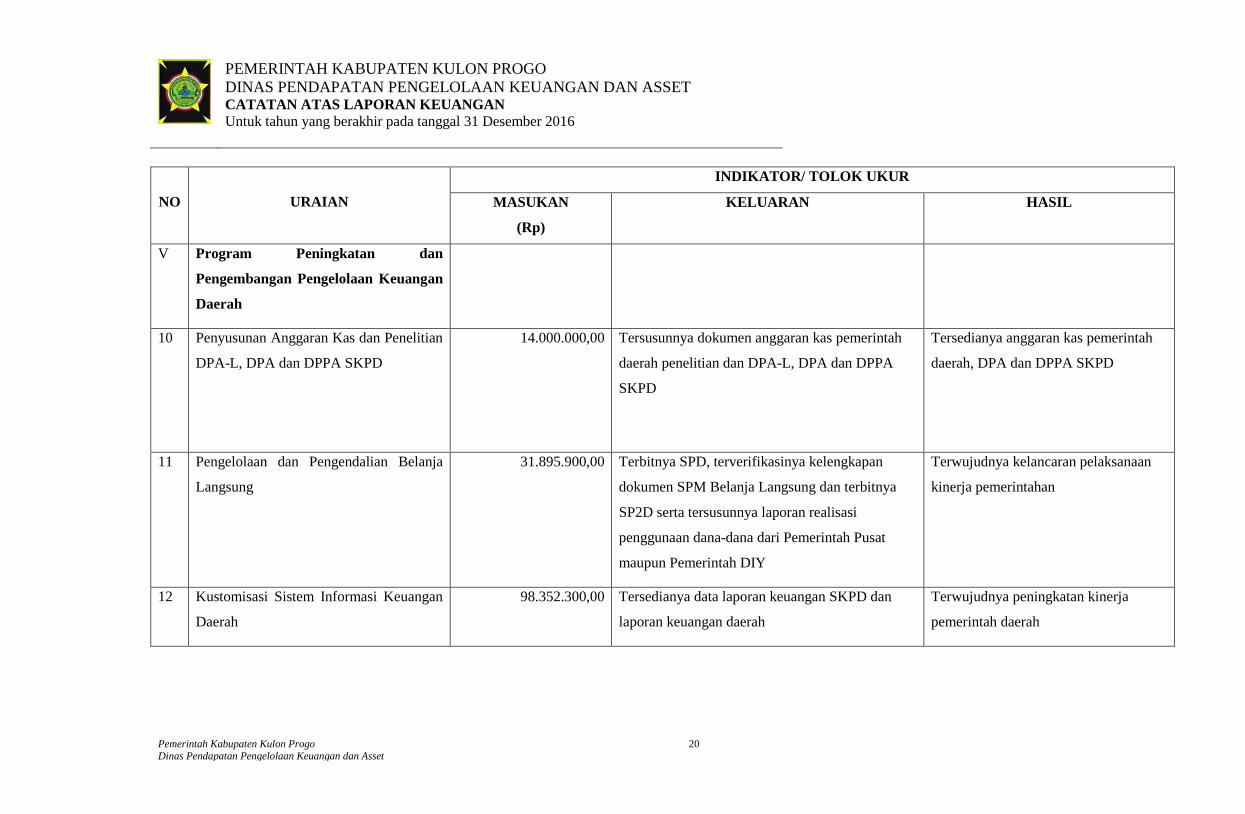

V Program Peningkatan dan

Pengembangan Pengelolaan Keuangan

Daerah

10 Penyusunan Anggaran Kas dan Penelitian

DPA-L, DPA dan DPPA SKPD

14.000.000,00 Tersusunnya dokumen anggaran kas pemerintah

daerah penelitian dan DPA-L, DPA dan DPPA

SKPD

Tersedianya anggaran kas pemerintah

daerah, DPA dan DPPA SKPD

11 Pengelolaan dan Pengendalian Belanja

Langsung

31.895.900,00 Terbitnya SPD, terverifikasinya kelengkapan

dokumen SPM Belanja Langsung dan terbitnya

SP2D serta tersusunnya laporan realisasi

penggunaan dana-dana dari Pemerintah Pusat

maupun Pemerintah DIY

Terwujudnya kelancaran pelaksanaan

kinerja pemerintahan

12 Kustomisasi Sistem Informasi Keuangan

Daerah

98.352.300,00 Tersedianya data laporan keuangan SKPD dan

laporan keuangan daerah

Terwujudnya peningkatan kinerja

pemerintah daerah

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

21

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

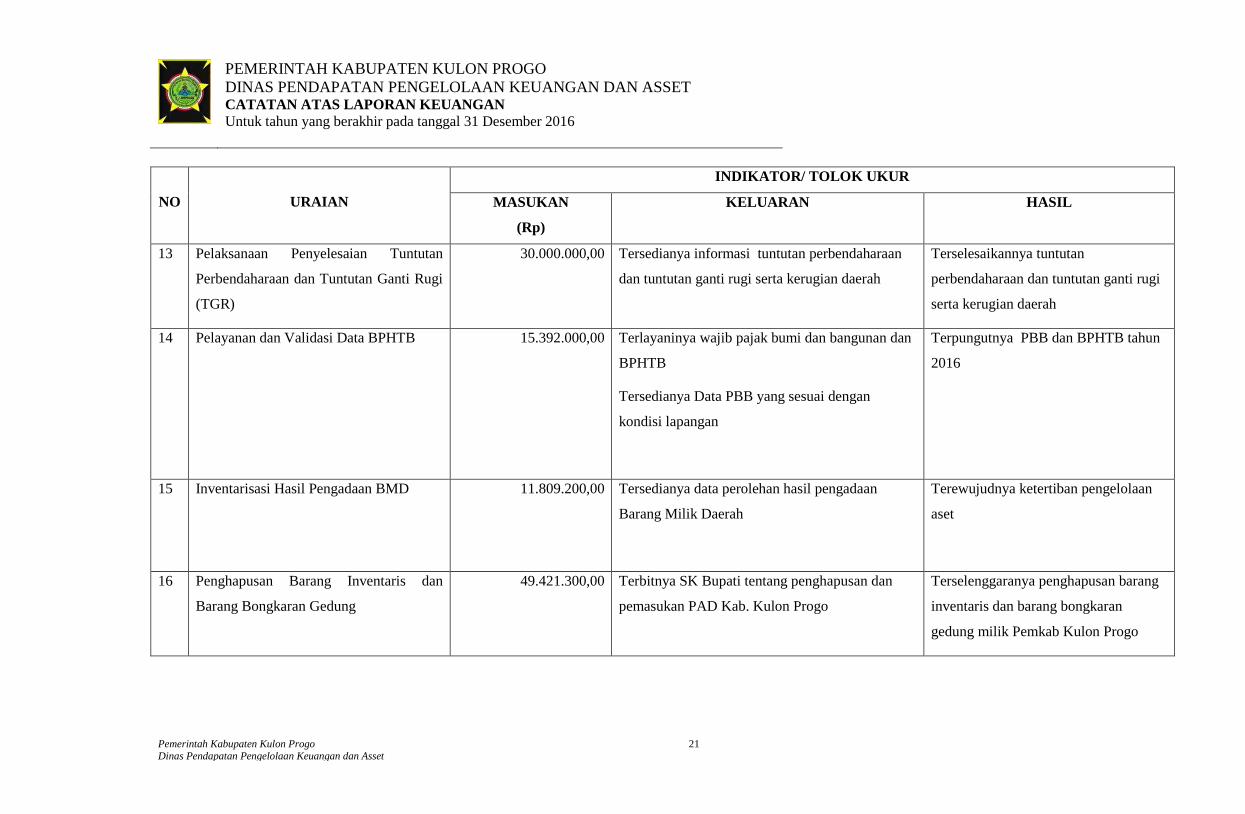

13 Pelaksanaan Penyelesaian Tuntutan

Perbendaharaan dan Tuntutan Ganti Rugi

(TGR)

30.000.000,00 Tersedianya informasi tuntutan perbendaharaan

dan tuntutan ganti rugi serta kerugian daerah

Terselesaikannya tuntutan

perbendaharaan dan tuntutan ganti rugi

serta kerugian daerah

14 Pelayanan dan Validasi Data BPHTB 15.392.000,00 Terlayaninya wajib pajak bumi dan bangunan dan

BPHTB

Tersedianya Data PBB yang sesuai dengan

kondisi lapangan

Terpungutnya PBB dan BPHTB tahun

2016

15 Inventarisasi Hasil Pengadaan BMD 11.809.200,00 Tersedianya data perolehan hasil pengadaan

Barang Milik Daerah

Terewujudnya ketertiban pengelolaan

aset

16 Penghapusan Barang Inventaris dan

Barang Bongkaran Gedung

49.421.300,00 Terbitnya SK Bupati tentang penghapusan dan

pemasukan PAD Kab. Kulon Progo

Terselenggaranya penghapusan barang

inventaris dan barang bongkaran

gedung milik Pemkab Kulon Progo

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

22

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

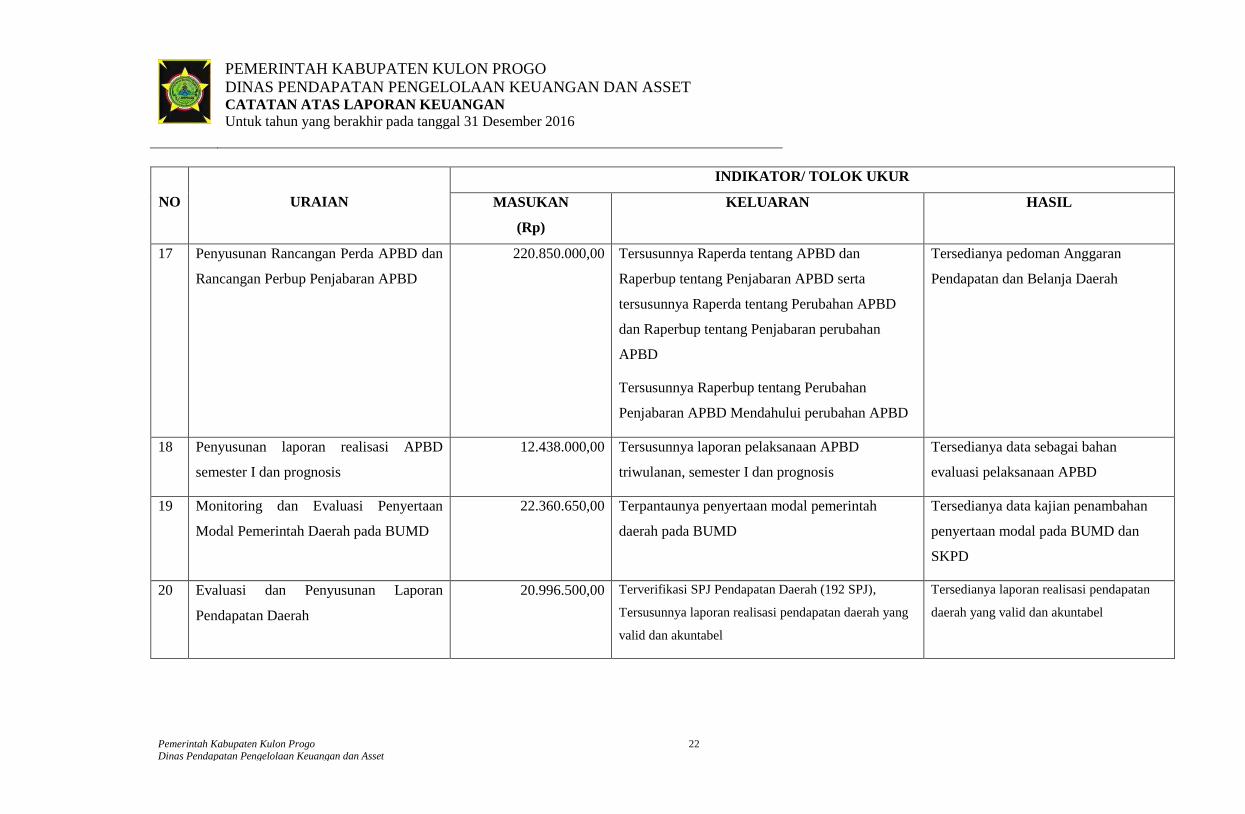

17 Penyusunan Rancangan Perda APBD dan

Rancangan Perbup Penjabaran APBD

220.850.000,00 Tersusunnya Raperda tentang APBD dan

Raperbup tentang Penjabaran APBD serta

tersusunnya Raperda tentang Perubahan APBD

dan Raperbup tentang Penjabaran perubahan

APBD

Tersusunnya Raperbup tentang Perubahan

Penjabaran APBD Mendahului perubahan APBD

Tersedianya pedoman Anggaran

Pendapatan dan Belanja Daerah

18 Penyusunan laporan realisasi APBD

semester I dan prognosis

12.438.000,00 Tersusunnya laporan pelaksanaan APBD

triwulanan, semester I dan prognosis

Tersedianya data sebagai bahan

evaluasi pelaksanaan APBD

19 Monitoring dan Evaluasi Penyertaan

Modal Pemerintah Daerah pada BUMD

22.360.650,00 Terpantaunya penyertaan modal pemerintah

daerah pada BUMD

Tersedianya data kajian penambahan

penyertaan modal pada BUMD dan

SKPD

20 Evaluasi dan Penyusunan Laporan

Pendapatan Daerah

20.996.500,00 Terverifikasi SPJ Pendapatan Daerah (192 SPJ),

Tersusunnya laporan realisasi pendapatan daerah yang

valid dan akuntabel

Tersedianya laporan realisasi pendapatan

daerah yang valid dan akuntabel

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

23

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

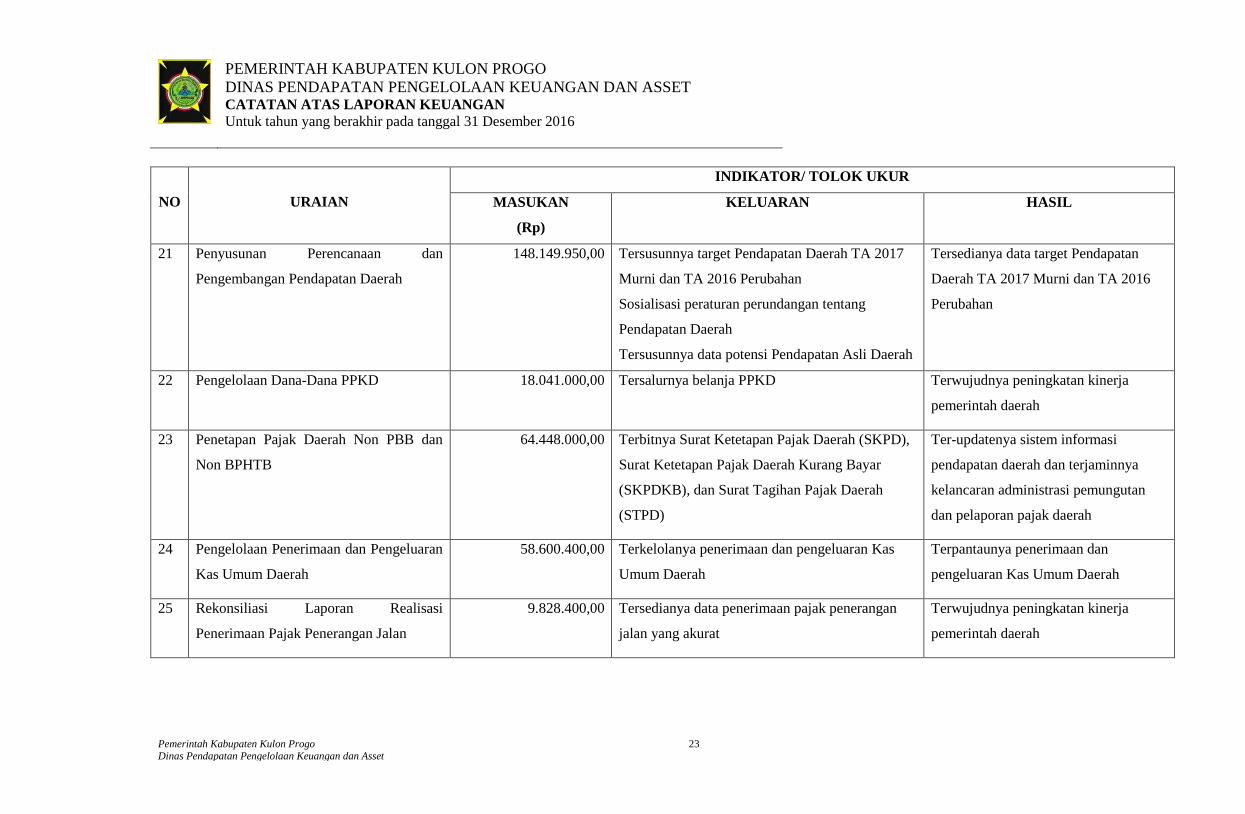

21 Penyusunan Perencanaan dan

Pengembangan Pendapatan Daerah

148.149.950,00 Tersusunnya target Pendapatan Daerah TA 2017

Murni dan TA 2016 Perubahan

Sosialisasi peraturan perundangan tentang

Pendapatan Daerah

Tersusunnya data potensi Pendapatan Asli Daerah

Tersedianya data target Pendapatan

Daerah TA 2017 Murni dan TA 2016

Perubahan

22 Pengelolaan Dana-Dana PPKD 18.041.000,00 Tersalurnya belanja PPKD Terwujudnya peningkatan kinerja

pemerintah daerah

23 Penetapan Pajak Daerah Non PBB dan

Non BPHTB

64.448.000,00 Terbitnya Surat Ketetapan Pajak Daerah (SKPD),

Surat Ketetapan Pajak Daerah Kurang Bayar

(SKPDKB), dan Surat Tagihan Pajak Daerah

(STPD)

Ter-updatenya sistem informasi

pendapatan daerah dan terjaminnya

kelancaran administrasi pemungutan

dan pelaporan pajak daerah

24 Pengelolaan Penerimaan dan Pengeluaran

Kas Umum Daerah

58.600.400,00 Terkelolanya penerimaan dan pengeluaran Kas

Umum Daerah

Terpantaunya penerimaan dan

pengeluaran Kas Umum Daerah

25 Rekonsiliasi Laporan Realisasi

Penerimaan Pajak Penerangan Jalan

9.828.400,00 Tersedianya data penerimaan pajak penerangan

jalan yang akurat

Terwujudnya peningkatan kinerja

pemerintah daerah

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

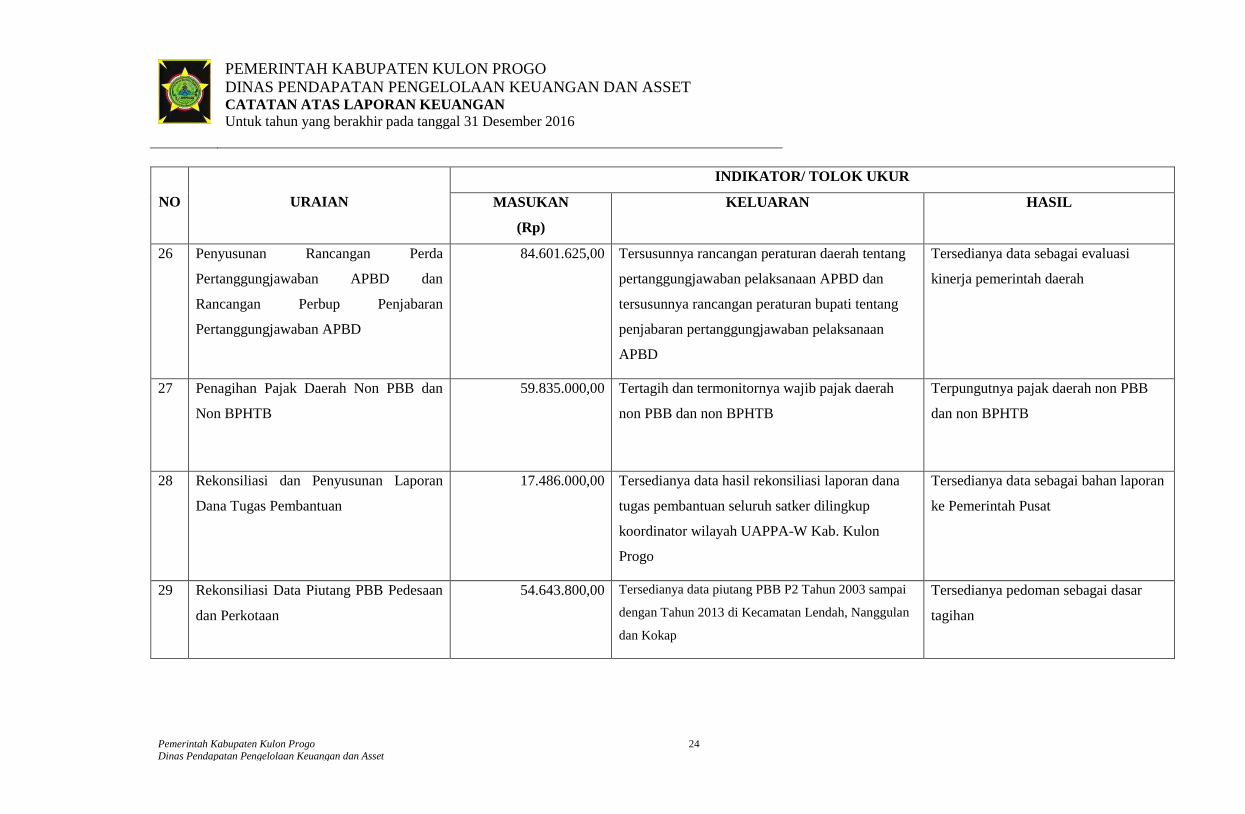

24

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

26 Penyusunan Rancangan Perda

Pertanggungjawaban APBD dan

Rancangan Perbup Penjabaran

Pertanggungjawaban APBD

84.601.625,00 Tersusunnya rancangan peraturan daerah tentang

pertanggungjawaban pelaksanaan APBD dan

tersusunnya rancangan peraturan bupati tentang

penjabaran pertanggungjawaban pelaksanaan

APBD

Tersedianya data sebagai evaluasi

kinerja pemerintah daerah

27 Penagihan Pajak Daerah Non PBB dan

Non BPHTB

59.835.000,00 Tertagih dan termonitornya wajib pajak daerah

non PBB dan non BPHTB

Terpungutnya pajak daerah non PBB

dan non BPHTB

28 Rekonsiliasi dan Penyusunan Laporan

Dana Tugas Pembantuan

17.486.000,00 Tersedianya data hasil rekonsiliasi laporan dana

tugas pembantuan seluruh satker dilingkup

koordinator wilayah UAPPA-W Kab. Kulon

Progo

Tersedianya data sebagai bahan laporan

ke Pemerintah Pusat

29 Rekonsiliasi Data Piutang PBB Pedesaan

dan Perkotaan

54.643.800,00 Tersedianya data piutang PBB P2 Tahun 2003 sampai

dengan Tahun 2013 di Kecamatan Lendah, Nanggulan

dan Kokap

Tersedianya pedoman sebagai dasar

tagihan

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

25

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

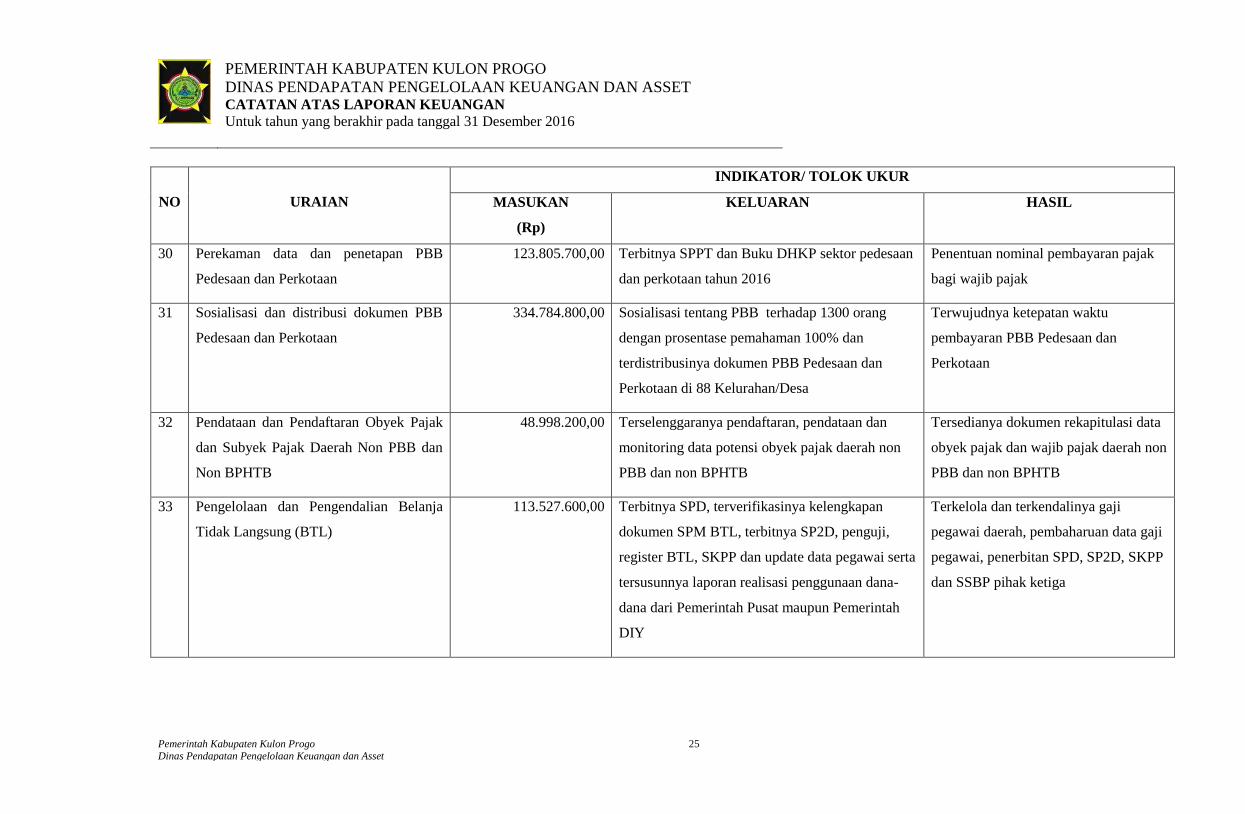

30 Perekaman data dan penetapan PBB

Pedesaan dan Perkotaan

123.805.700,00 Terbitnya SPPT dan Buku DHKP sektor pedesaan

dan perkotaan tahun 2016

Penentuan nominal pembayaran pajak

bagi wajib pajak

31 Sosialisasi dan distribusi dokumen PBB

Pedesaan dan Perkotaan

334.784.800,00 Sosialisasi tentang PBB terhadap 1300 orang

dengan prosentase pemahaman 100% dan

terdistribusinya dokumen PBB Pedesaan dan

Perkotaan di 88 Kelurahan/Desa

Terwujudnya ketepatan waktu

pembayaran PBB Pedesaan dan

Perkotaan

32 Pendataan dan Pendaftaran Obyek Pajak

dan Subyek Pajak Daerah Non PBB dan

Non BPHTB

48.998.200,00 Terselenggaranya pendaftaran, pendataan dan

monitoring data potensi obyek pajak daerah non

PBB dan non BPHTB

Tersedianya dokumen rekapitulasi data

obyek pajak dan wajib pajak daerah non

PBB dan non BPHTB

33 Pengelolaan dan Pengendalian Belanja

Tidak Langsung (BTL)

113.527.600,00 Terbitnya SPD, terverifikasinya kelengkapan

dokumen SPM BTL, terbitnya SP2D, penguji,

register BTL, SKPP dan update data pegawai serta

tersusunnya laporan realisasi penggunaan dana-

dana dari Pemerintah Pusat maupun Pemerintah

DIY

Terkelola dan terkendalinya gaji

pegawai daerah, pembaharuan data gaji

pegawai, penerbitan SPD, SP2D, SKPP

dan SSBP pihak ketiga

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

26

NO URAIAN

INDIKATOR/ TOLOK UKUR

MASUKAN

(Rp)

KELUARAN HASIL

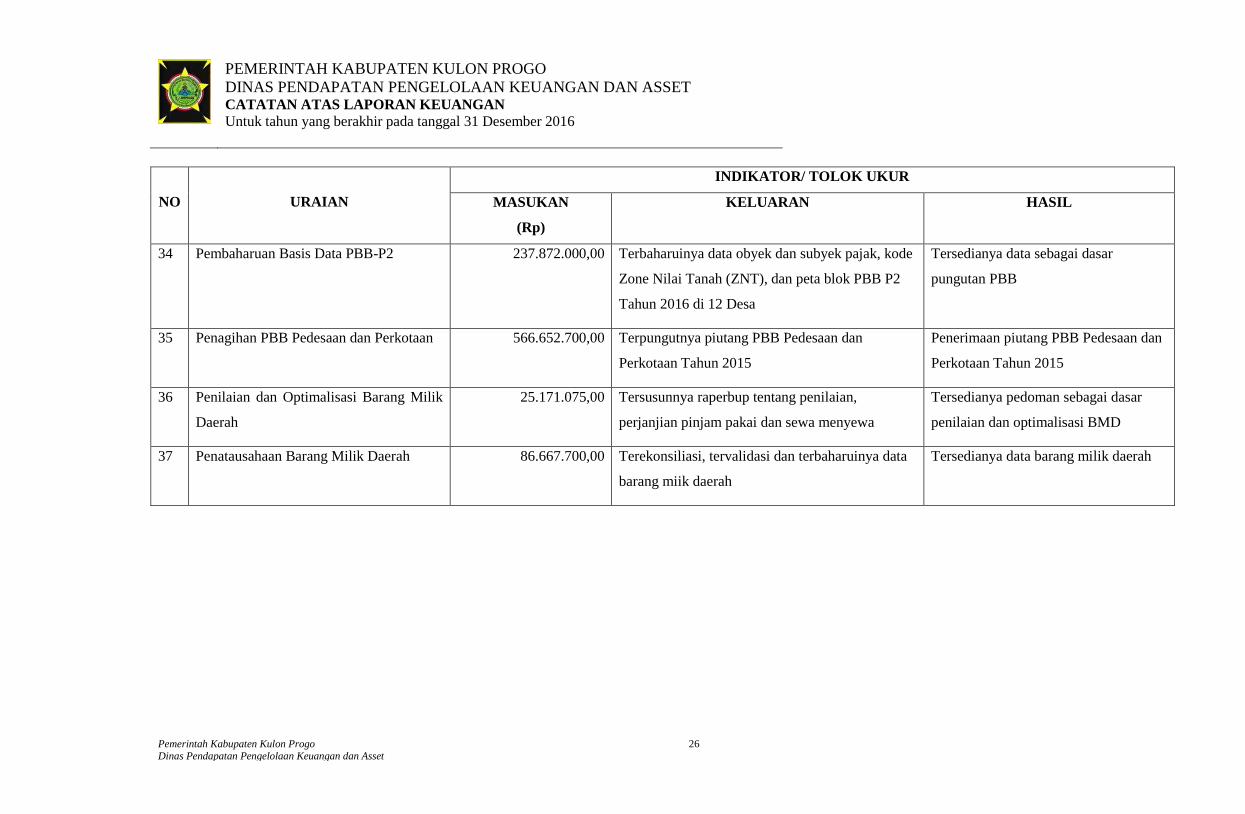

34 Pembaharuan Basis Data PBB-P2 237.872.000,00 Terbaharuinya data obyek dan subyek pajak, kode

Zone Nilai Tanah (ZNT), dan peta blok PBB P2

Tahun 2016 di 12 Desa

Tersedianya data sebagai dasar

pungutan PBB

35 Penagihan PBB Pedesaan dan Perkotaan 566.652.700,00 Terpungutnya piutang PBB Pedesaan dan

Perkotaan Tahun 2015

Penerimaan piutang PBB Pedesaan dan

Perkotaan Tahun 2015

36 Penilaian dan Optimalisasi Barang Milik

Daerah

25.171.075,00 Tersusunnya raperbup tentang penilaian,

perjanjian pinjam pakai dan sewa menyewa

Tersedianya pedoman sebagai dasar

penilaian dan optimalisasi BMD

37 Penatausahaan Barang Milik Daerah 86.667.700,00 Terekonsiliasi, tervalidasi dan terbaharuinya data

barang miik daerah

Tersedianya data barang milik daerah

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

27

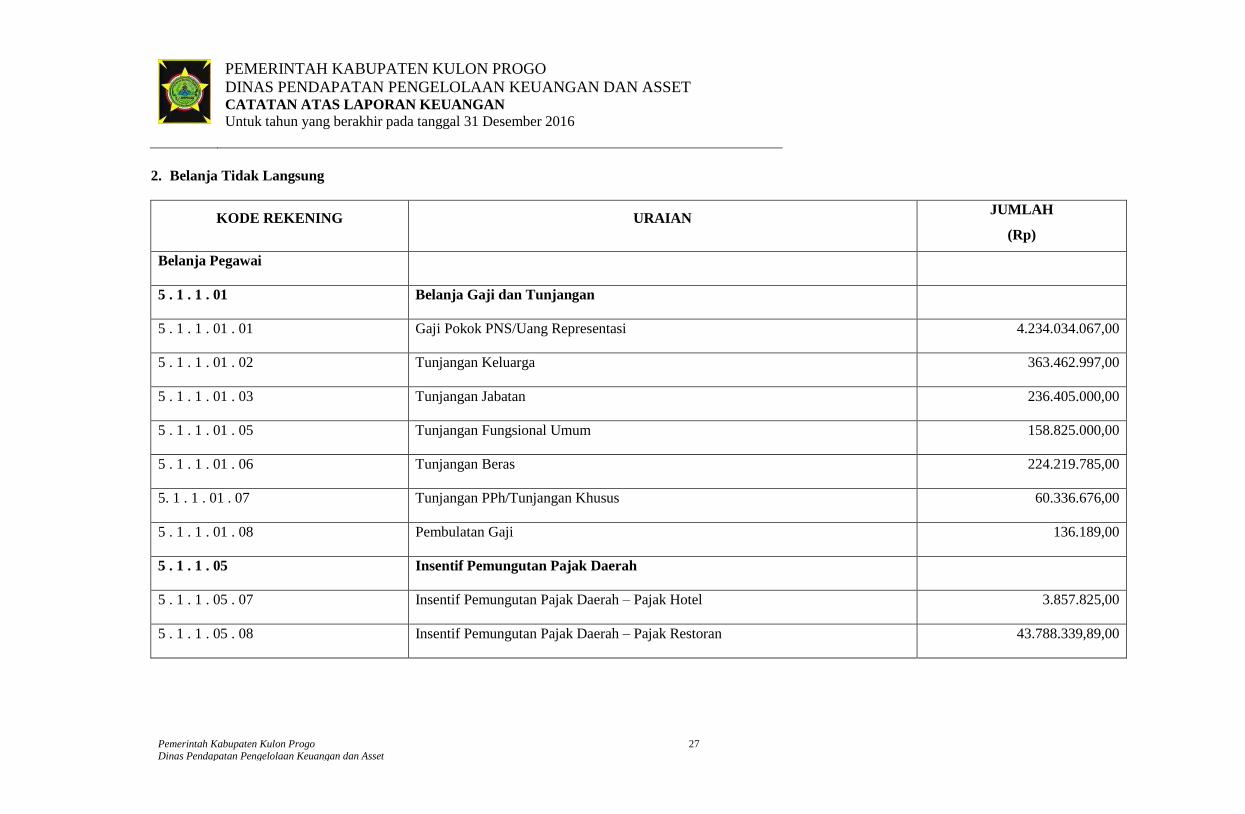

2. Belanja Tidak Langsung

KODE REKENING URAIAN JUMLAH

(Rp)

Belanja Pegawai

5 . 1 . 1 . 01 Belanja Gaji dan Tunjangan

5 . 1 . 1 . 01 . 01 Gaji Pokok PNS/Uang Representasi 4.234.034.067,00

5 . 1 . 1 . 01 . 02 Tunjangan Keluarga 363.462.997,00

5 . 1 . 1 . 01 . 03 Tunjangan Jabatan 236.405.000,00

5 . 1 . 1 . 01 . 05 Tunjangan Fungsional Umum 158.825.000,00

5 . 1 . 1 . 01 . 06 Tunjangan Beras 224.219.785,00

5. 1 . 1 . 01 . 07 Tunjangan PPh/Tunjangan Khusus 60.336.676,00

5 . 1 . 1 . 01 . 08 Pembulatan Gaji 136.189,00

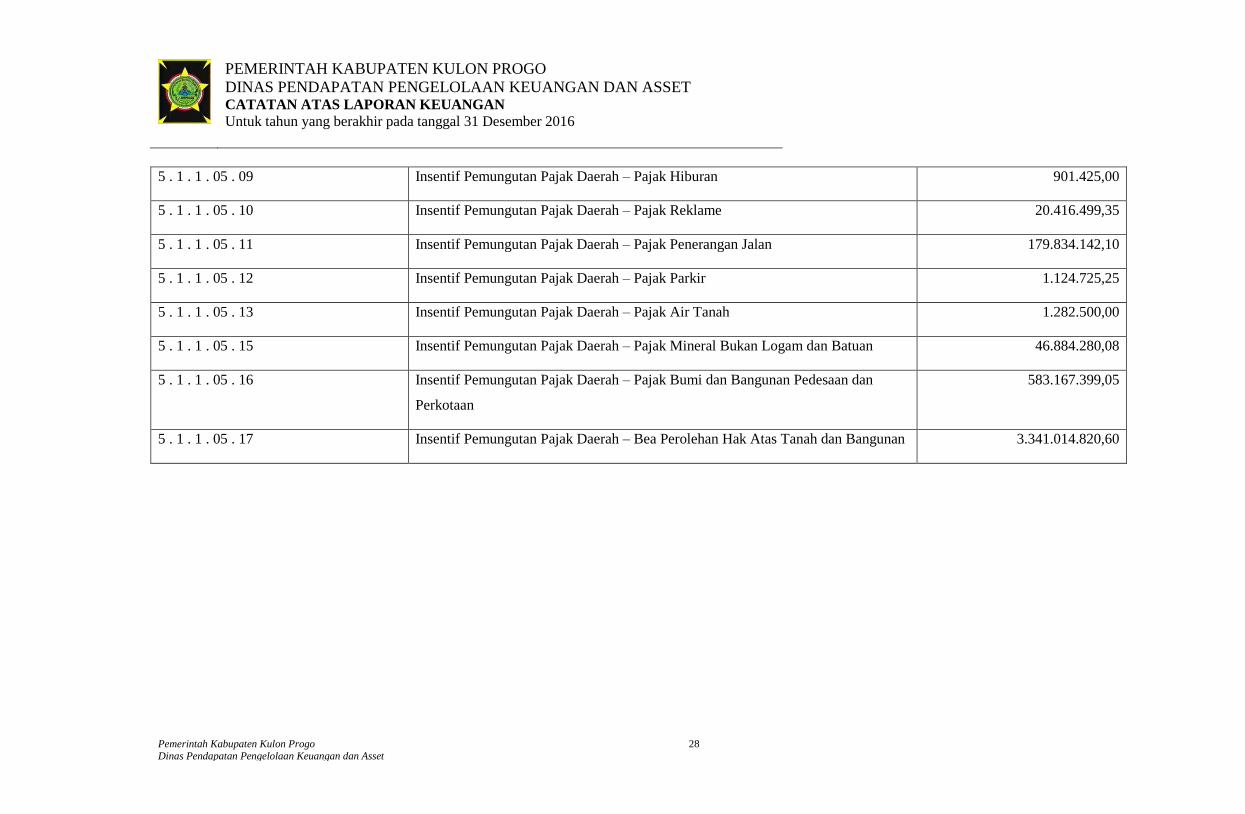

5 . 1 . 1 . 05 Insentif Pemungutan Pajak Daerah

5 . 1 . 1 . 05 . 07 Insentif Pemungutan Pajak Daerah – Pajak Hotel 3.857.825,00

5 . 1 . 1 . 05 . 08 Insentif Pemungutan Pajak Daerah – Pajak Restoran 43.788.339,89,00

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

28

5 . 1 . 1 . 05 . 09 Insentif Pemungutan Pajak Daerah – Pajak Hiburan 901.425,00

5 . 1 . 1 . 05 . 10 Insentif Pemungutan Pajak Daerah – Pajak Reklame 20.416.499,35

5 . 1 . 1 . 05 . 11 Insentif Pemungutan Pajak Daerah – Pajak Penerangan Jalan 179.834.142,10

5 . 1 . 1 . 05 . 12 Insentif Pemungutan Pajak Daerah – Pajak Parkir 1.124.725,25

5 . 1 . 1 . 05 . 13 Insentif Pemungutan Pajak Daerah – Pajak Air Tanah 1.282.500,00

5 . 1 . 1 . 05 . 15 Insentif Pemungutan Pajak Daerah – Pajak Mineral Bukan Logam dan Batuan 46.884.280,08

5 . 1 . 1 . 05 . 16 Insentif Pemungutan Pajak Daerah – Pajak Bumi dan Bangunan Pedesaan dan

Perkotaan

583.167.399,05

5 . 1 . 1 . 05 . 17 Insentif Pemungutan Pajak Daerah – Bea Perolehan Hak Atas Tanah dan Bangunan 3.341.014.820,60

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

29

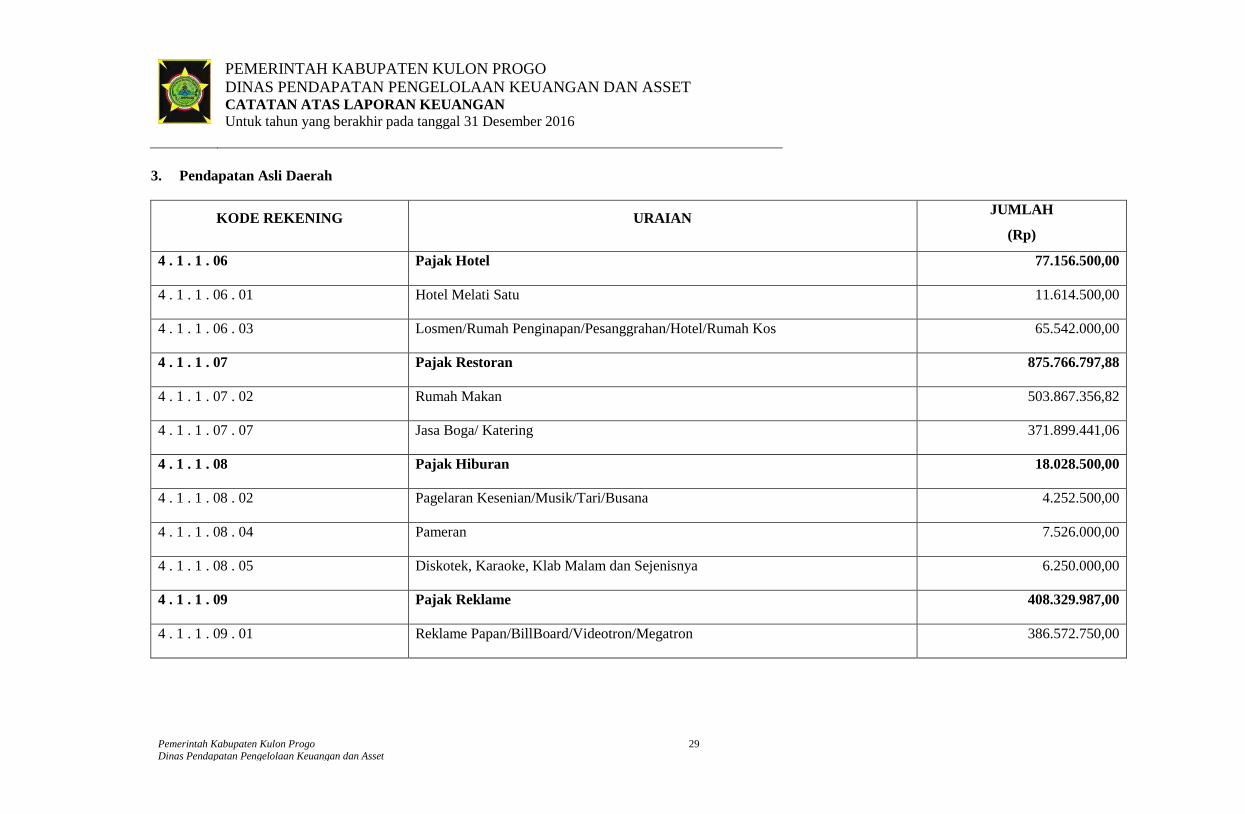

3. Pendapatan Asli Daerah

KODE REKENING URAIAN JUMLAH

(Rp)

4 . 1 . 1 . 06 Pajak Hotel 77.156.500,00

4 . 1 . 1 . 06 . 01 Hotel Melati Satu 11.614.500,00

4 . 1 . 1 . 06 . 03 Losmen/Rumah Penginapan/Pesanggrahan/Hotel/Rumah Kos 65.542.000,00

4 . 1 . 1 . 07 Pajak Restoran 875.766.797,88

4 . 1 . 1 . 07 . 02 Rumah Makan 503.867.356,82

4 . 1 . 1 . 07 . 07 Jasa Boga/ Katering 371.899.441,06

4 . 1 . 1 . 08 Pajak Hiburan 18.028.500,00

4 . 1 . 1 . 08 . 02 Pagelaran Kesenian/Musik/Tari/Busana 4.252.500,00

4 . 1 . 1 . 08 . 04 Pameran 7.526.000,00

4 . 1 . 1 . 08 . 05 Diskotek, Karaoke, Klab Malam dan Sejenisnya 6.250.000,00

4 . 1 . 1 . 09 Pajak Reklame 408.329.987,00

4 . 1 . 1 . 09 . 01 Reklame Papan/BillBoard/Videotron/Megatron 386.572.750,00

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

30

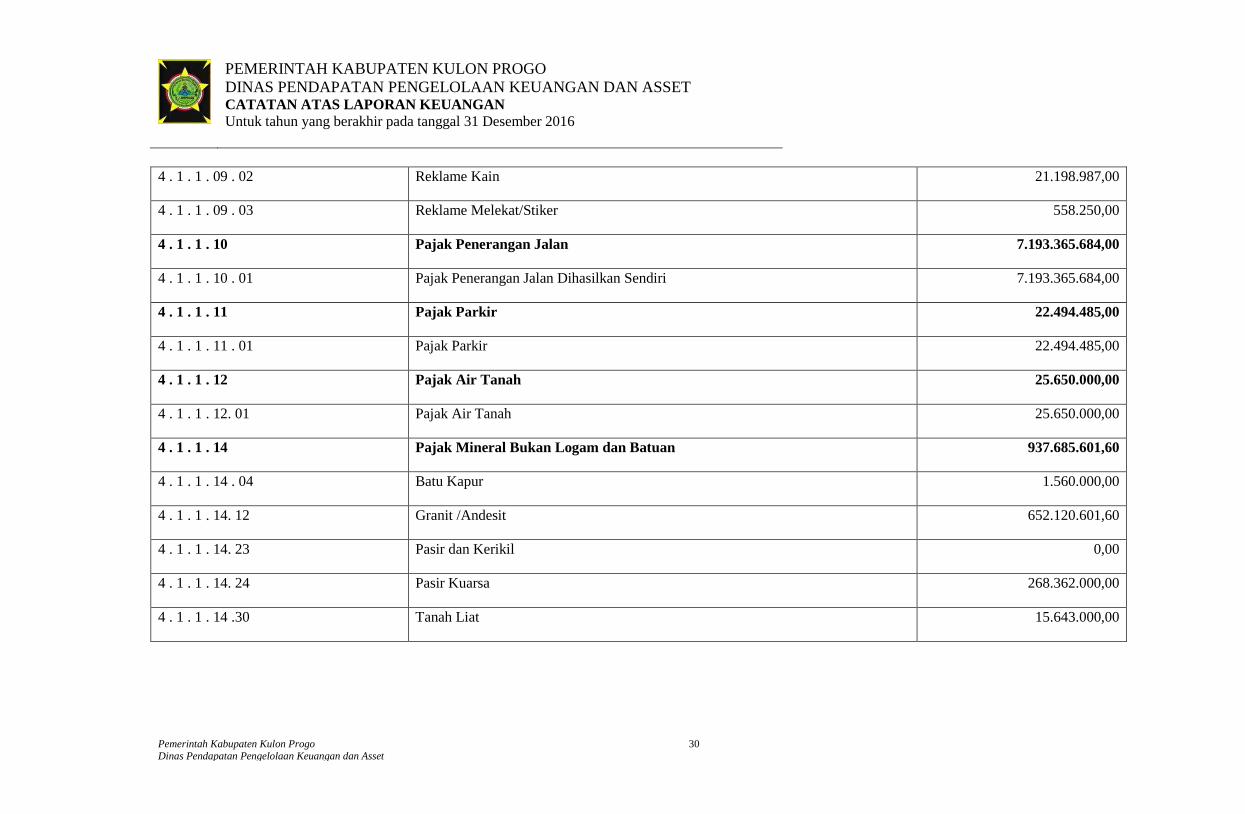

4 . 1 . 1 . 09 . 02 Reklame Kain 21.198.987,00

4 . 1 . 1 . 09 . 03 Reklame Melekat/Stiker 558.250,00

4 . 1 . 1 . 10 Pajak Penerangan Jalan 7.193.365.684,00

4 . 1 . 1 . 10 . 01 Pajak Penerangan Jalan Dihasilkan Sendiri 7.193.365.684,00

4 . 1 . 1 . 11 Pajak Parkir 22.494.485,00

4 . 1 . 1 . 11 . 01 Pajak Parkir 22.494.485,00

4 . 1 . 1 . 12 Pajak Air Tanah 25.650.000,00

4 . 1 . 1 . 12. 01 Pajak Air Tanah 25.650.000,00

4 . 1 . 1 . 14 Pajak Mineral Bukan Logam dan Batuan 937.685.601,60

4 . 1 . 1 . 14 . 04 Batu Kapur 1.560.000,00

4 . 1 . 1 . 14. 12 Granit /Andesit 652.120.601,60

4 . 1 . 1 . 14. 23 Pasir dan Kerikil 0,00

4 . 1 . 1 . 14. 24 Pasir Kuarsa 268.362.000,00

4 . 1 . 1 . 14 .30 Tanah Liat 15.643.000,00

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

31

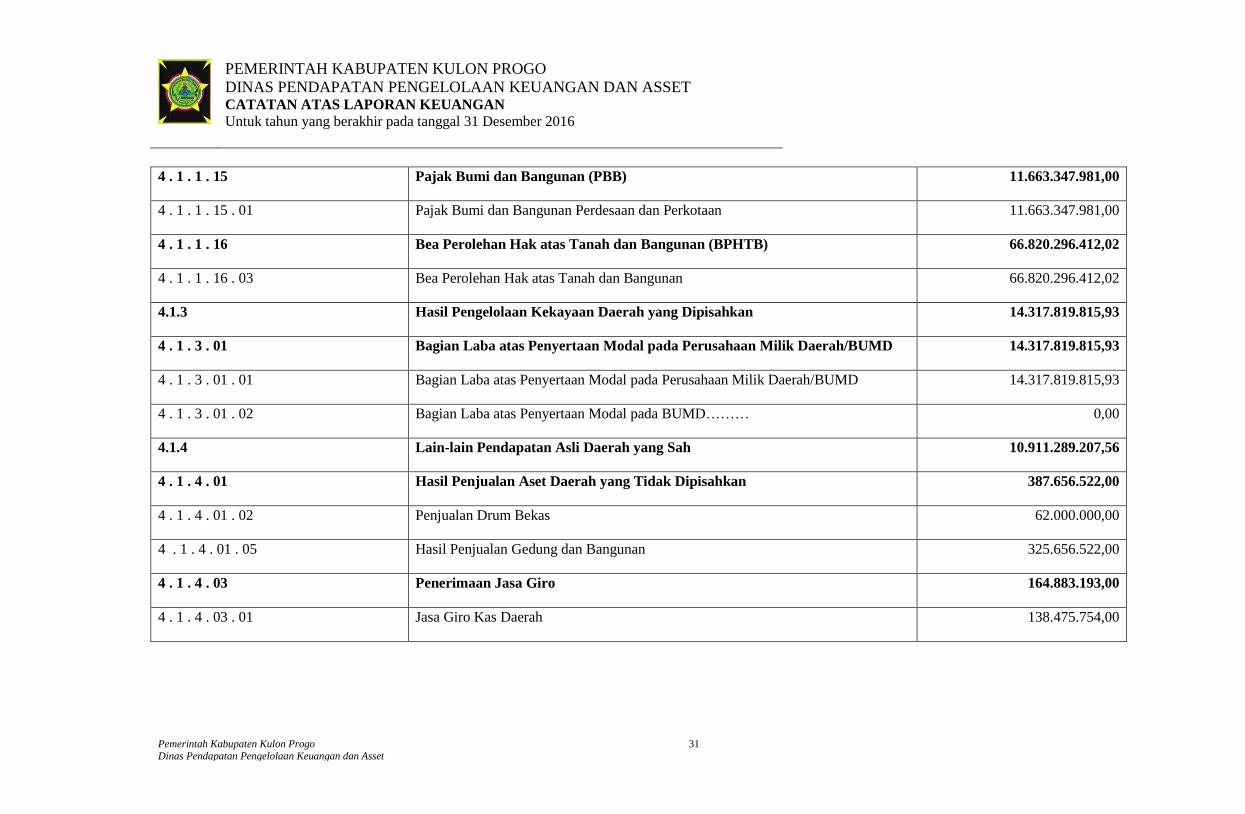

4 . 1 . 1 . 15 Pajak Bumi dan Bangunan (PBB) 11.663.347.981,00

4 . 1 . 1 . 15 . 01 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan 11.663.347.981,00

4 . 1 . 1 . 16 Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) 66.820.296.412,02

4 . 1 . 1 . 16 . 03 Bea Perolehan Hak atas Tanah dan Bangunan 66.820.296.412,02

4.1.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 14.317.819.815,93

4 . 1 . 3 . 01 Bagian Laba atas Penyertaan Modal pada Perusahaan Milik Daerah/BUMD 14.317.819.815,93

4 . 1 . 3 . 01 . 01 Bagian Laba atas Penyertaan Modal pada Perusahaan Milik Daerah/BUMD 14.317.819.815,93

4 . 1 . 3 . 01 . 02 Bagian Laba atas Penyertaan Modal pada BUMD……… 0,00

4.1.4 Lain-lain Pendapatan Asli Daerah yang Sah 10.911.289.207,56

4 . 1 . 4 . 01 Hasil Penjualan Aset Daerah yang Tidak Dipisahkan 387.656.522,00

4 . 1 . 4 . 01 . 02 Penjualan Drum Bekas 62.000.000,00

4 . 1 . 4 . 01 . 05 Hasil Penjualan Gedung dan Bangunan 325.656.522,00

4 . 1 . 4 . 03 Penerimaan Jasa Giro 164.883.193,00

4 . 1 . 4 . 03 . 01 Jasa Giro Kas Daerah 138.475.754,00

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

32

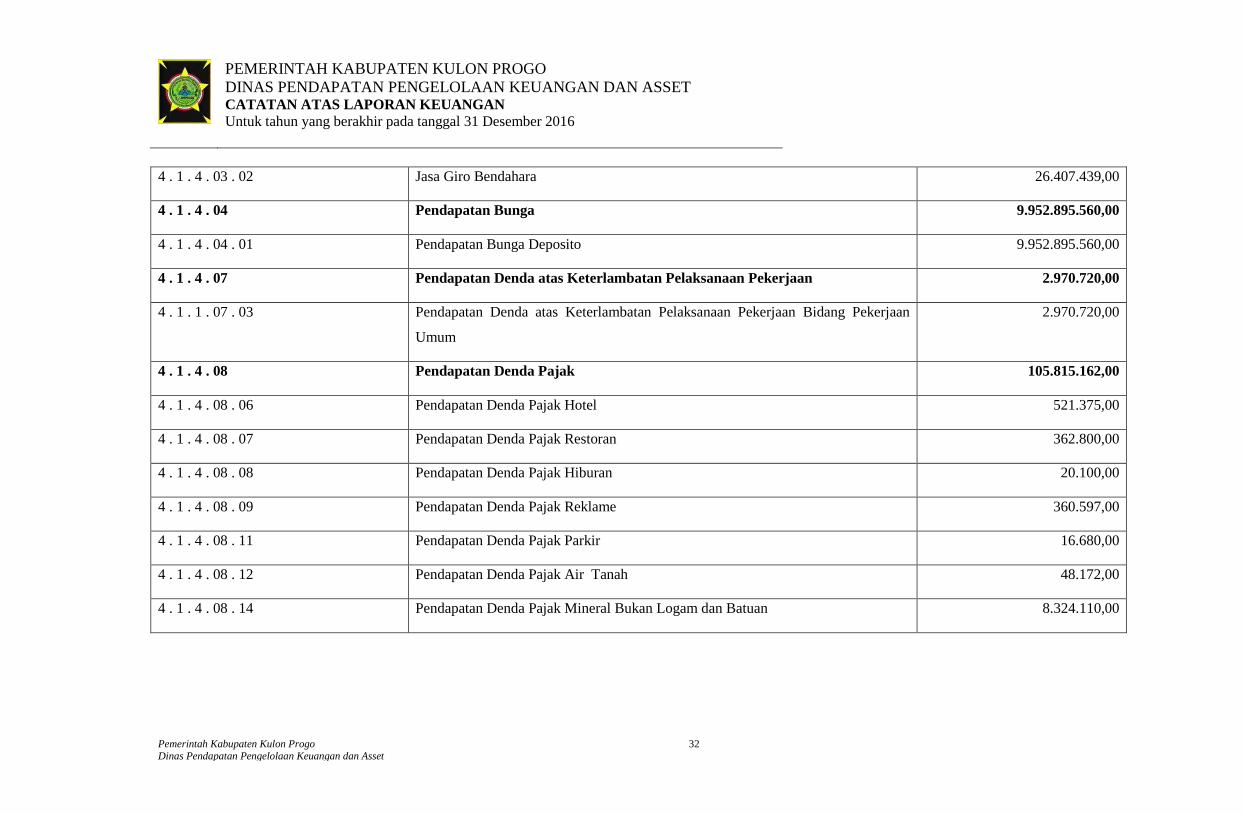

4 . 1 . 4 . 03 . 02 Jasa Giro Bendahara 26.407.439,00

4 . 1 . 4 . 04 Pendapatan Bunga 9.952.895.560,00

4 . 1 . 4 . 04 . 01 Pendapatan Bunga Deposito 9.952.895.560,00

4 . 1 . 4 . 07 Pendapatan Denda atas Keterlambatan Pelaksanaan Pekerjaan 2.970.720,00

4 . 1 . 1 . 07 . 03 Pendapatan Denda atas Keterlambatan Pelaksanaan Pekerjaan Bidang Pekerjaan

Umum

2.970.720,00

4 . 1 . 4 . 08 Pendapatan Denda Pajak 105.815.162,00

4 . 1 . 4 . 08 . 06 Pendapatan Denda Pajak Hotel 521.375,00

4 . 1 . 4 . 08 . 07 Pendapatan Denda Pajak Restoran 362.800,00

4 . 1 . 4 . 08 . 08 Pendapatan Denda Pajak Hiburan 20.100,00

4 . 1 . 4 . 08 . 09 Pendapatan Denda Pajak Reklame 360.597,00

4 . 1 . 4 . 08 . 11 Pendapatan Denda Pajak Parkir 16.680,00

4 . 1 . 4 . 08 . 12 Pendapatan Denda Pajak Air Tanah 48.172,00

4 . 1 . 4 . 08 . 14 Pendapatan Denda Pajak Mineral Bukan Logam dan Batuan 8.324.110,00

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

33

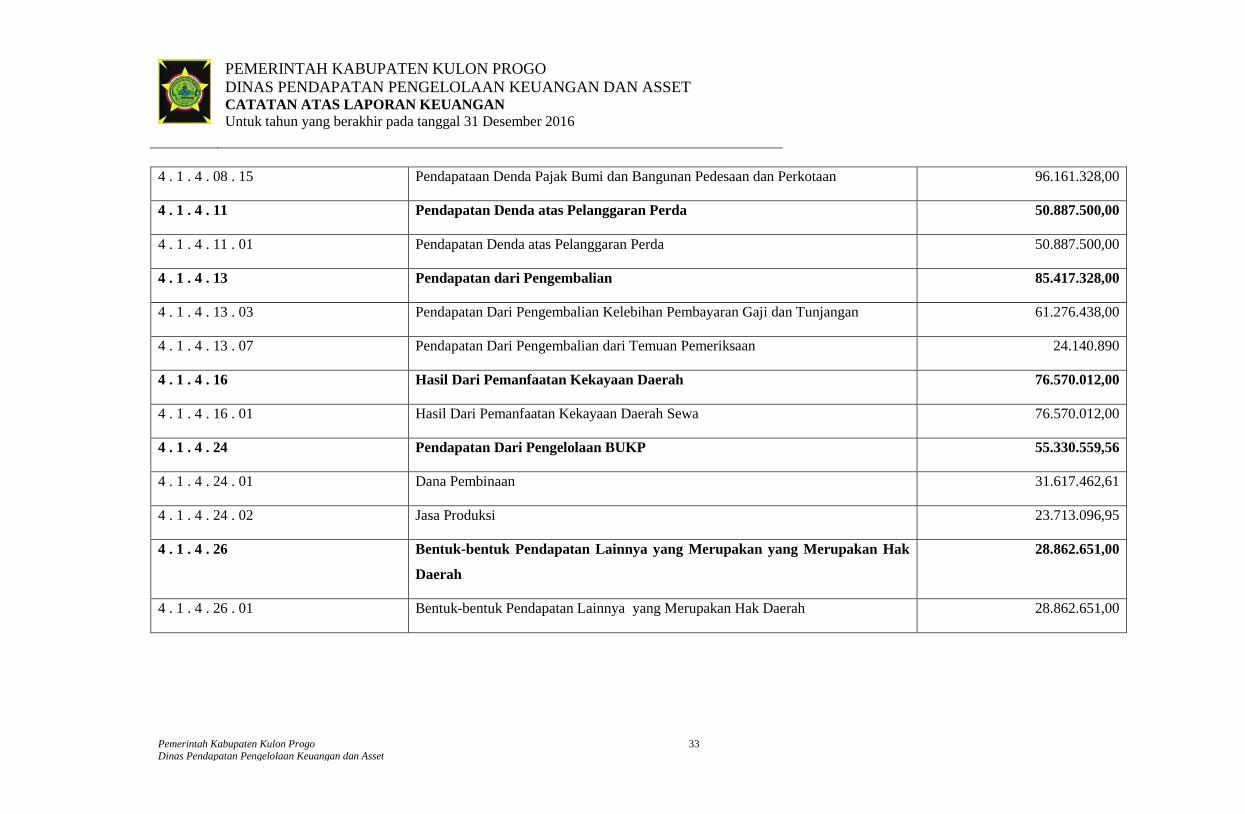

4 . 1 . 4 . 08 . 15 Pendapataan Denda Pajak Bumi dan Bangunan Pedesaan dan Perkotaan 96.161.328,00

4 . 1 . 4 . 11 Pendapatan Denda atas Pelanggaran Perda 50.887.500,00

4 . 1 . 4 . 11 . 01 Pendapatan Denda atas Pelanggaran Perda 50.887.500,00

4 . 1 . 4 . 13 Pendapatan dari Pengembalian 85.417.328,00

4 . 1 . 4 . 13 . 03 Pendapatan Dari Pengembalian Kelebihan Pembayaran Gaji dan Tunjangan 61.276.438,00

4 . 1 . 4 . 13 . 07 Pendapatan Dari Pengembalian dari Temuan Pemeriksaan 24.140.890

4 . 1 . 4 . 16 Hasil Dari Pemanfaatan Kekayaan Daerah 76.570.012,00

4 . 1 . 4 . 16 . 01 Hasil Dari Pemanfaatan Kekayaan Daerah Sewa 76.570.012,00

4 . 1 . 4 . 24 Pendapatan Dari Pengelolaan BUKP 55.330.559,56

4 . 1 . 4 . 24 . 01 Dana Pembinaan 31.617.462,61

4 . 1 . 4 . 24 . 02 Jasa Produksi 23.713.096,95

4 . 1 . 4 . 26 Bentuk-bentuk Pendapatan Lainnya yang Merupakan yang Merupakan Hak

Daerah

28.862.651,00

4 . 1 . 4 . 26 . 01 Bentuk-bentuk Pendapatan Lainnya yang Merupakan Hak Daerah 28.862.651,00

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

34

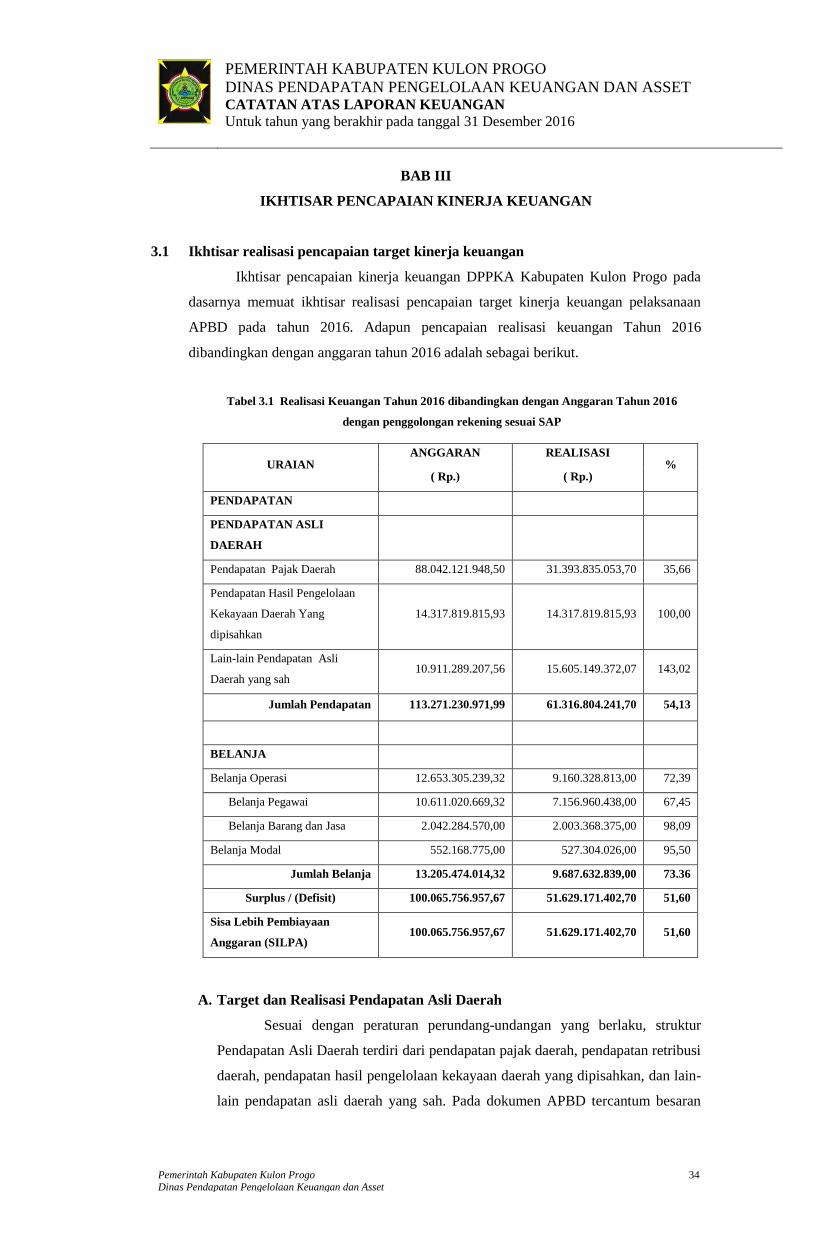

BAB III

IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan

Ikhtisar pencapaian kinerja keuangan DPPKA Kabupaten Kulon Progo pada

dasarnya memuat ikhtisar realisasi pencapaian target kinerja keuangan pelaksanaan

APBD pada tahun 2016. Adapun pencapaian realisasi keuangan Tahun 2016

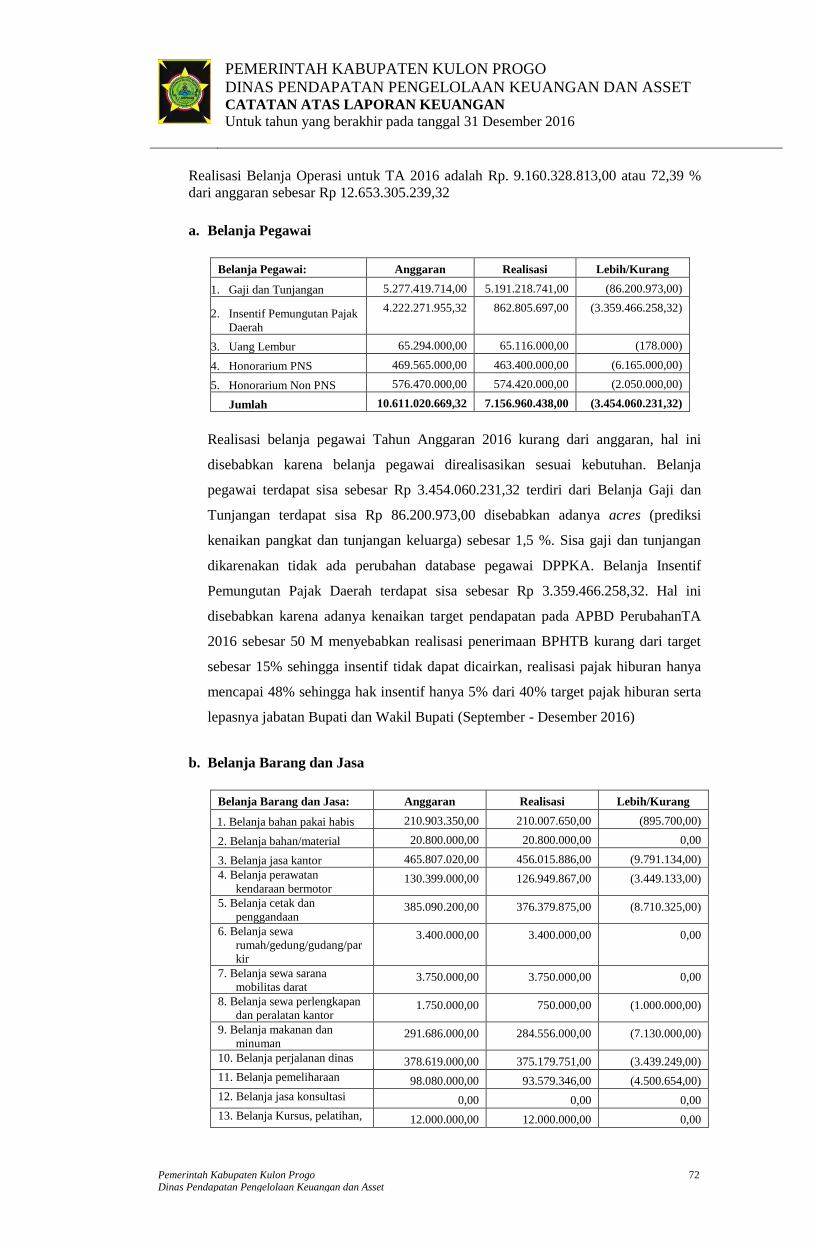

dibandingkan dengan anggaran tahun 2016 adalah sebagai berikut.

Tabel 3.1 Realisasi Keuangan Tahun 2016 dibandingkan dengan Anggaran Tahun 2016

dengan penggolongan rekening sesuai SAP

URAIAN ANGGARAN REALISASI

% ( Rp.) ( Rp.)

PENDAPATAN

PENDAPATAN ASLI

DAERAH

Pendapatan Pajak Daerah 88.042.121.948,50 31.393.835.053,70 35,66

Pendapatan Hasil Pengelolaan

Kekayaan Daerah Yang

dipisahkan

14.317.819.815,93 14.317.819.815,93 100,00

Lain-lain Pendapatan Asli

Daerah yang sah 10.911.289.207,56 15.605.149.372,07 143,02

Jumlah Pendapatan 113.271.230.971,99 61.316.804.241,70 54,13

BELANJA

Belanja Operasi 12.653.305.239,32 9.160.328.813,00 72,39

Belanja Pegawai 10.611.020.669,32 7.156.960.438,00 67,45

Belanja Barang dan Jasa 2.042.284.570,00 2.003.368.375,00 98,09

Belanja Modal 552.168.775,00 527.304.026,00 95,50

Jumlah Belanja 13.205.474.014,32 9.687.632.839,00 73.36

Surplus / (Defisit) 100.065.756.957,67 51.629.171.402,70 51,60

Sisa Lebih Pembiayaan

Anggaran (SILPA) 100.065.756.957,67 51.629.171.402,70 51,60

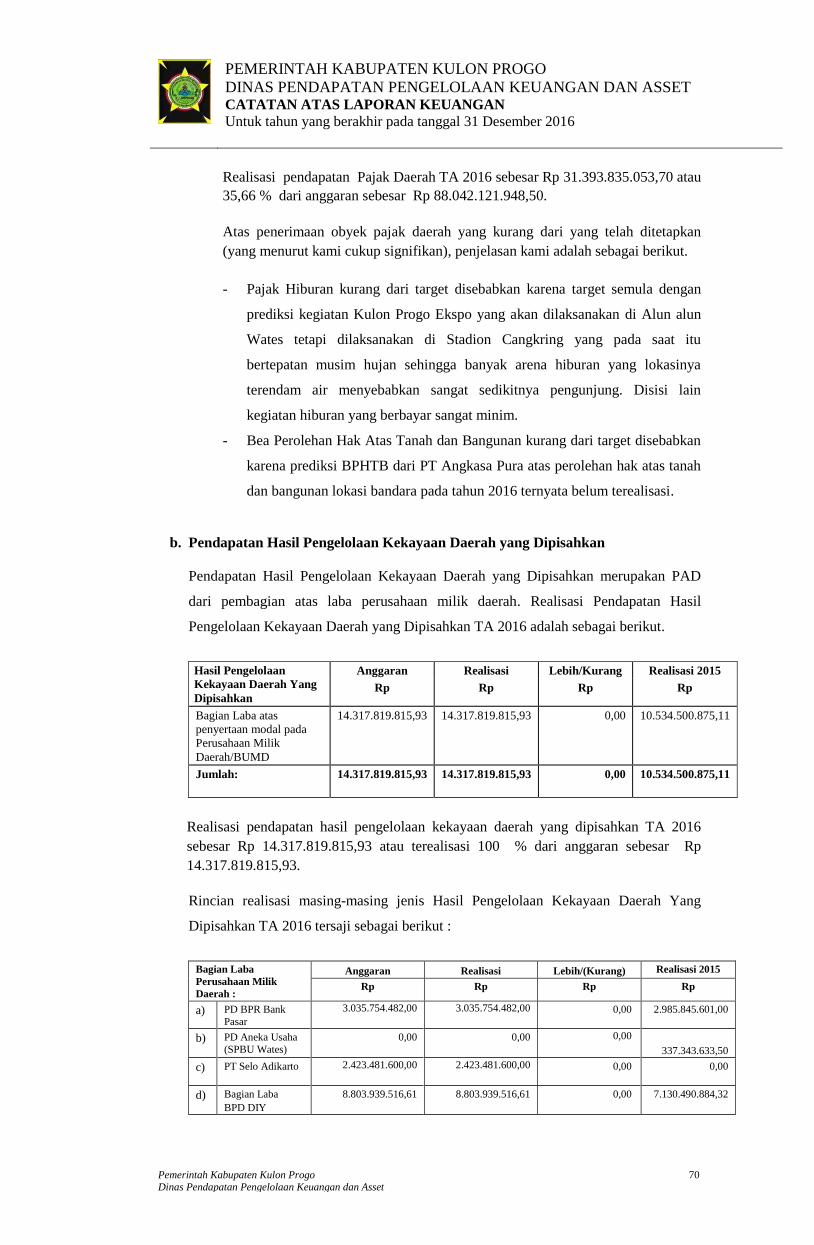

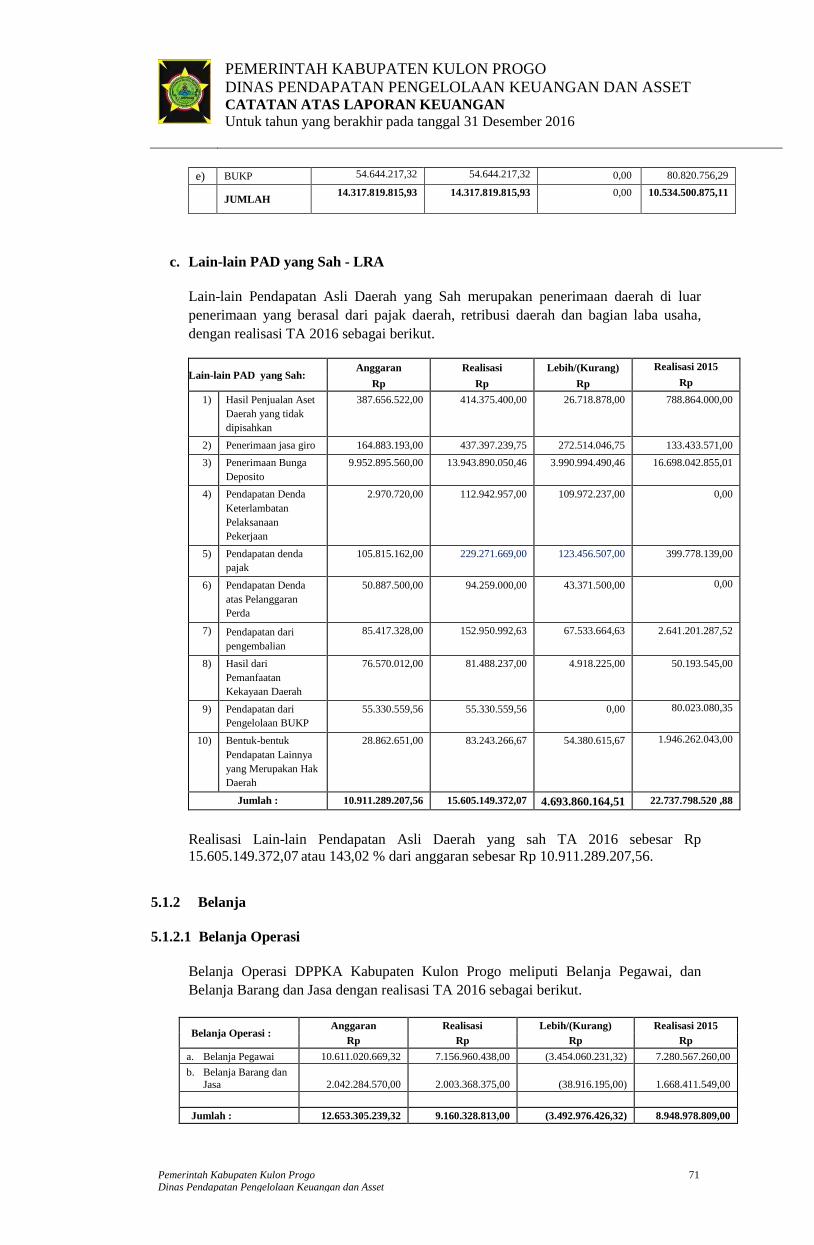

A. Target dan Realisasi Pendapatan Asli Daerah

Sesuai dengan peraturan perundang-undangan yang berlaku, struktur

Pendapatan Asli Daerah terdiri dari pendapatan pajak daerah, pendapatan retribusi

daerah, pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-

lain pendapatan asli daerah yang sah. Pada dokumen APBD tercantum besaran

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

35

target pendapatan daerah yang dipergunakan sebagai prediksi pendapatan yang

terukur dan merupakan capaian minimal yang harus diperoleh. Sedangkan di akhir

tahun anggaran, diketahui realisasi penerimaan atas pendapatan daerah dimaksud.

Berdasar PP 71 Tahun 2010 Lampiran II.05 PSAP 04 disebutkan bahwa

keberhasilan pencapaian kinerja dapat diketahui secara kuantitatif berdasarkan

tingkat efektivitas yang diukur dengan membandingkan hasil (outcome) dengan

target yang ditetapkan. Dalam konteks pengukuran efektivitas pendapatan, hasil

adalah realisasi pendapatan sedangkan target adalah anggaran pendapatan.

Apabila hasil perhitungan menghasilkan angka/persentase mendekati 100%, maka

disimpulkan semakin efektif. Dari Tabel 3.1 tampak bahwa realisasi pendapatan

pajak daerah selama tahun anggaran 2016 mencapai 35,66% atau sebesar Rp.

31.393.835.053,70 sedangkan untuk pendapatan hasil pengelolaan kekayaan

daerah yang dipisahkan mencapai 100 % atau sebesar Rp. 14.317.819.815,93,

realisasi Lain-lain pendapatan asli daerah yang sah mencapai Rp.

15.605.136.650,07 atau sebesar 143,02 %.

Realisasi pendapatan pajak daerah kurang dari target sebesar Rp

56.648.286.894,80 atau 64,34 % dari target sebesar Rp 88.042.121.948,50.

Realisasi Pajak Hotel lebih dari target sebesar Rp 7.234.000,00 disebabkan karena

prediksi awal bahwa hotel penginapan di sekitar pantai glagah akan tutup sekitar

bulan Agustus atau September 2016 sesuai jadwal pembayaran ganti rugi dari PT

Angkasa Pura, namun ternyata hotel penginapan tetap beroperasi sampai dengan

akhir tahun. Realisasi Pajak Restoran lebih dari target sebesar Rp 423.845.893,32

disebabkan karena Intensifikasi dan sosialisasi Peraturan Bupati Kulon Progo

Nomor 32 Tahun 2015 tentang Tata Cara Pencatatan Bagi Wajib Pajak Restoran

dan pelaksanaan Surat Edaran Bupati Kulon Progo Nomor 973/395 tanggal 20

Januari 2016 tentang Pemungutan Pajak Restoran. Pajak Hiburan kurang dari

target sebesar Rp 6.288.900,00 disebabkan target semula dengan prediksi kegiatan

Kulon Progo Ekspo yang akan dilaksanakan di Alun alun Wates tetapi

dilaksanakan di Stadion Cangkring yang pada saat itu bertepatan musim hujan

sehingga banyak arena hiburan yang lokasinya terendam air menyebabkan sangat

sedikitnya pengunjung. Disisi lain kegiatan hiburan yang berbayar sangat minim.

Pajak Penerangan Jalan lebih dari target sebesar Rp 210.543.195,00 disebabkan

adanya program promosi PLN biaya gratis menaikkan daya sehingga ada

kenaikan tarif bagi pelanggan yang sama disamping bertambahnya jumlah

pelanggan. Pajak Parkir lebih dari target sebesar Rp 7.388.715,00 disebabkan

bertambahnya jumlah wajib pajak parkir baru pada tahun ini dan peningkatan

kesadaran wajib pajak. Pajak Air Tanah lebih dari target sebesar Rp 5.142.273,00

disebabkan karena bertambahnya wajib pajak air yang menggunakan water meter

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

36

dan peningkatan kesadaran wajib pajak. Pajak Mineral Bukan Logam dan Batuan

lebih dari target sebesar Rp 182.527.023,40 disebabkan karena kenaikan harga

sebagaimana Peraturan Gubernur DIY No. 186 Tahun 2016 tentang Penetapan

Harga Patokan Penjualan Mineral Bukan Logam dan Batuan, harga jual patokan

batu andesit, mengakibatkan kenaikan besaran pajak yang harus dibayar oleh

penambang. Pajak Bumi dan Bangunan P2 lebih dari target sebesar Rp

918.965.219,00. Hal ini disebabkan antara lain karena adanya pendaftaran obyek

baru, adanya pemecahan obyek tanah, adanya pendataan ulang obyek pajak

maupun adanya upaya intensifikasi penagihan piutang pajak tahun-tahun

sebelumnya. Bea Perolehan Hak Atas Tanah dan Bangunan kurang dari target

sebesar Rp 58.452.150.026,52 disebabkan karena prediksi BPHTB dari PT

Angkasa Pura atas perolehan hak atas tanah dan bangunan lokasi bandara pada

tahun 2016 ternyata belum terealisasi.

Pajak daerah PBB P2 dilaksanakan di Kabupaten Kulon Progo terhitung

mulai tahun 2014. Hal ini berdasarkan Peraturan Daerah No 2 Tahun 2013 tentang

Pajak Bumi dan Bangunan Pedesaan dan Perkotaan. Untuk masa pajak tahun 2016

telah dikeluarkan Surat Pemberitahuan Pajak Terutang (SPPT) sebanyak 333.902

lembar dengan nominal ketetapan pajak sebesar Rp 13.127.778.362,00. Selama

tahun 2016 terdapat perubahan SPPT PBB karena koreksi tambah sebesar Rp

116.144.215,00 dan koreksi kurang sebesar Rp 134.021.657,00. Sehingga pokok

ketetapan akhir adalah sebesar Rp 13.109.900.920,00.

Upaya yang dilakukan selama tahun 2016 untuk pemungutan pajak PBB

P2 antara lain :

1. Mengirim Negatif List kepada desa melalui kecamatan setiap awal bulan

menjelang jatuh tempo pembayaran;

2. Melakukan jemput bola pembayaran PBB bekerjasama dengan PT. Bank BPD

DIY di kecamatan dan kelurahan;

3. Menerbitkan Surat Tagihan Pajak kepada masing-masing Wajib Pajak yang

belum memenuhi kewajibannya pada tahun-tahun sebelumnya.

Realisasi Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan sesuai

target sebesar Rp 14.317.819.815,93 atau sebesar 100%. Realisasi penerimaan

lain-lain PAD yang sah lebih besar dari target sebesar Rp 4.693.847.443,49 atau

lebih besar dari target sebesar 43,02%. Dengan rincian sebagai berikut : Hasil

penjualan aset daerah yang tidak dipisahkan untuk penjualan peralatan

/perlengkapan kantor tidak terpakai kurang dari target sebesar Rp 10.000.000,00,

penjualan kendaraan dinas roda 2 kurang dari target sebesar Rp 17.000.000,00,

penjualan kendaraan dinas roda 4 kurang dari target sebesar Rp 35.000.000,00

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

37

karena mundurnya jadwal lelang dari semula ditargetkan pada bulan Desember

2016, menjadi tanggal 10 Januari 2017. Penjualan Bahan-bahan Bekas Bangunan

lebih dari target sebesar Rp 88.718.878,00 hal ini disebabkan karena harga aspal

turun sehingga pembelian aspal untuk pemeliharaan jalan jumlahnya ditambah,

sehingga drum yang dijual juga bertambah. Penerimaan jasa giro kas daerah lebih

dari target sebesar Rp 223.331.194,00 dikarenakan jasa giro bank diperhitungkan

secara harian. Penerimaan jasa giro pemegang kas lebih dari target sebesar Rp

49.182.853,75 karena terdapat jasa giro dari dana yang belum digunakan oleh

KPUD (Hibah Pilkada) Penerimaan bunga deposito lebih dari target sebesar Rp

3.990.994.490,46 disebabkan karena optimalisasi dana yang belum digunakan

untuk belanja (iddle cash). Pendapatan Denda Keterlambatan Pelaksanaan

Pekerjaan lebih dari target sebesar Rp 72.152.822,00 disebabkan karena Angka

target didasarkan pada realisasi penerimaan pada triwulan III 2016, sehingga

overtarget berasal dari penerimaan triwulan IV 2016. Pendapatan denda pajak

lebih dari target sebesar Rp 124.671.115,00 disebabkan karena angka target denda

didasarkan pada realisasi penerimaan pada triwulan III 2016, sehingga overtarget

berasal dari penerimaan triwulan IV 2016. Pendapatan denda atas pelanggaran

perda lebih dari target sebesar Rp 43.371.500,00 disebabkan karena angka target

denda didasarkan pada realisasi penerimaan pada triwulan III 2016, sehingga

overtarget berasal dari penerimaan triwulan IV 2016. Pendapatan dari

pengembalian lebih dari target sebesar Rp 67.533.664,63 disebabkan karena

angka target pendapatan dari pengembalian didasarkan pada realisasi penerimaan

pada triwulan III 2016, sehingga overtarget berasal dari penerimaan triwulan IV

2016. Hasil dari pemanfaatan kekayaan daerah lebih dari target sebesar Rp

4.918.225,00 hal ini disebabkan karena Perjanjian sewa mengalami perubahan,

yaitu dari semula Rp.7.000.000 per tahun menjadi Rp.9.258.055 per tahun (per 1

Mei 2016 s.d. 30 April 2017). Pendapatan dari pengelolaan BUKP terealisasi

sesuai target yaitu sebesar Rp 55.330.559,56. Bentuk-bentuk pendapatan lainnya

yang merupakan hak daerah lebih dari target sebesar Rp 54.380.615,67

disebabkan karena angka target didasarkan pada realisasi penerimaan pada

triwulan III 2016, sehingga overtarget berasal dari penerimaan triwulan IV 2016.

Realisasi atas pelaksanaan pendapatan asli daerah telah diupayakan

semaksimal mungkin, namun ada dua jenis pajak yang hasilnya belum mencapai

100% yaitu pajak hiburan dan BPHTB. Untuk Pajak Hiburan hal ini disebabkan

karena target semula dengan prediksi kegiatan Kulon Progo Ekspo yang akan

dilaksanakan di Alun alun Wates tetapi dilaksanakan di Stadion Cangkring yang

pada saat itu bertepatan musim hujan sehingga banyak arena hiburan yang

lokasinya terendam air menyebabkan sangat sedikitnya pengunjung. Disisi lain

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

38

kegiatan hiburan yang berbayar sangat minim. Untuk BPHTB tidak bisa

terealisasi sesuai target karena prediksi BPHTB dari PT Angkasa Pura atas

perolehan hak atas tanah dan bangunan lokasi bandara pada tahun 2016 ternyata

belum terealisasi.

Dalam pengelolaan pendapatan asli daerah, ada beberapa permasalahan

yang dihadapi antara lain :

a. Capaian penerimaan atas pendapatan yang ditargetkan, belum seluruhnya dapat

memenuhi capaian sebesar 100% ;

b. Belum tergalinya secara optimal berbagai potensi sumber-sumber pendapatan

asli daerah ;

c. Regulasi yang diberlakukan belum dapat mendongkrak optimalisasi

pendapatan sebagai sumber pendapatan asli daerah ;

d. Terbatasnya sarana dan prasarana mobilitas operasional ;

e. Keterbatasan sumber daya manusia aparatur pengelola pendapatan baik pada

sisi kuantitas maupun kualitas SDM.

Adapun solusi dalam penyelesaian atas permasalahan dimaksud,

diantaranya adalah :

a. Melakukan ektensifikasi dan intensifikasi dan diversifikasi terhadap sumber-

sumber pendapatan asli daerah ;

b. Mengkaji potensi, eksplorasi potensi serta penerapan manajemen pengelolaan

pendapatan yang efektif ;

c. Perbaikan mekanisme pemungutan pendapatan daerah dalam rangka

peningkatan dan percepatan penerimaan pendapatan asli daerah ;

d. Peninjauan terhadap berbagai peraturan daerah tentang Pendapatan Asli

Daerah yang disesuaikan dengan perkembangan sosial ekonomi masyarakat

dan peraturan perundang-undangan yang berlaku ;

e. Meningkatkan kinerja badan usaha milik daerah melalui optimalisasi fungsi

perencanaan, pelaksanaan dan pengawasan ;

f. Pengembangan usaha daerah melalui penambahan permodalan maupun

peningkatan kemampuan SDM pengelola BUMD ;

g. Dilakukan pendekatan kepada kelompok masyarakat yang belum memenuhi

kewajiban pembayaran piutang ;

h. Pengadaan sarana dan prasarana penunjang operasional pengelolaan

pendapatan asli daerah ;

i. Meningkatkan kemampuan aparatur SDM pengelola pendapatan asli daerah

melalui pendidikan, pelatihan, dan koordinasi ;

PEMERINTAH KABUPATEN KULON PROGO

DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASSET CATATAN ATAS LAPORAN KEUANGAN

Untuk tahun yang berakhir pada tanggal 31 Desember 2016

Pemerintah Kabupaten Kulon Progo Dinas Pendapatan Pengelolaan Keuangan dan Asset

39

j. Meningkatakan kesadaran masyarakat secara intensif melalui berbagai

kesempatan dengan penyuluhan dan sosialisasi.

B. Target dan Realisasi Belanja

Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan dalam

bentuk regulasi peraturan daerah mencantumkan batas maksimal penganggaran,

yang dipergunakan sebagai dasar belanja daerah. Belanja daerah bila

diklasifikasikan menurut kelompok, dibedakan menjadi Belanja Tidak Langsung

dan Belanja Langsung. Belanja Tidak Langsung dimaksudkan sebagai belanja

yang dianggarkan yang tidak terkait secara langsung dengan program kegiatan.

Sedangkan belanja langsung adalah belanja yang terkait secara langsung dengan

program dan kegiatan.

Perbandingan antara belanja langsung dan tidak langsung masih

didominasi oleh belanja tidak langsung sebesar 62,49 % yang berupa belanja

pegawai. Untuk belanja langsung sebesar 47,51% dengan porsi terbesar pada

belanja barang dan jasa.

Realisasi Belanja sebesar Rp 9.687.632.839,00 di bawah anggaran sebesar

Rp 13.205.474.014,32 atau 73,36 % dari anggaran. Sisa anggaran yang belum

terealisasi sebesar Rp 3.517.841.175,32 antara lain disebabkan :

a. adanya beberapa akun belanja yang direalisasikan sesuai kebutuhan seperti

pada pos belanja pegawai yang terdapat sisa sebesar Rp 3.445.667.231,32.

Terdiri dari Belanja Gaji dan Tunjangan terdapat sisa sebesar Rp

86.200.973,00 disebabkan karena adanya acres (prediksi kenaikan pangkat dan

tunjangan keluarga) sebesar 1,5 %. Sisa gaji dan tunjangan dikarenakan tidak

ada perubahan database pegawai DPPKA. Sisa belanja insentif sebesar Rp