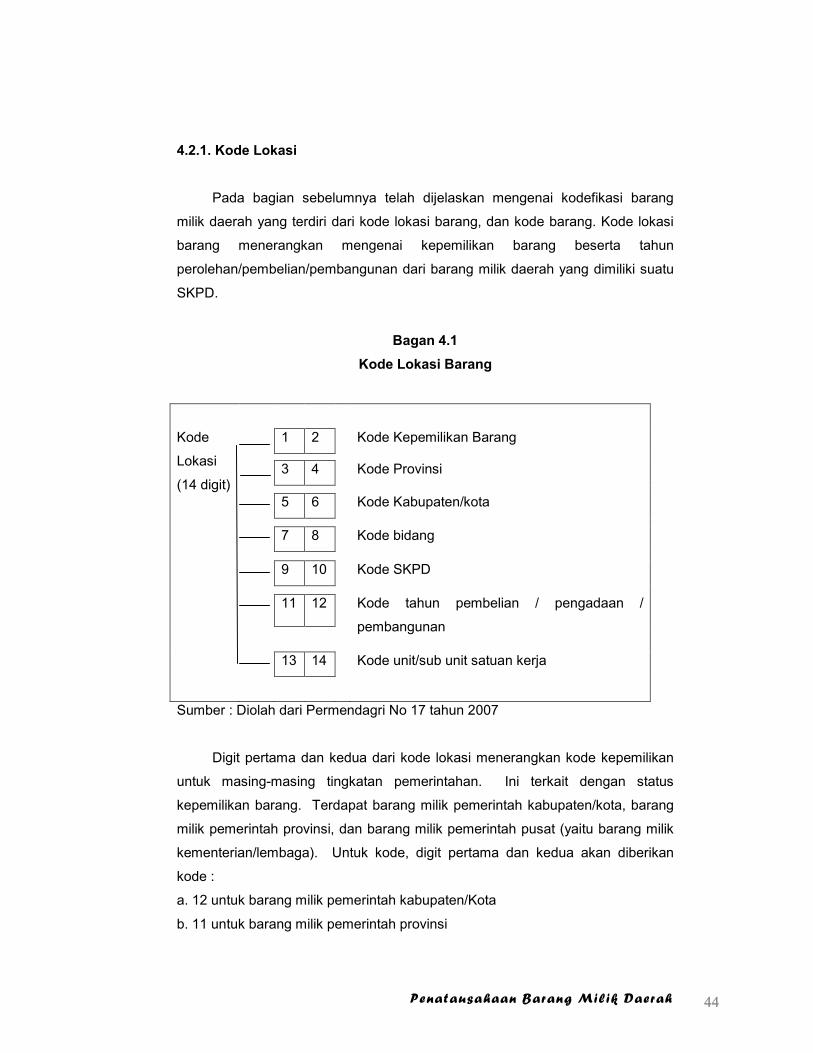

Embed Size (px)

DESCRIPTION

Modul Penatausahaan BMD

Citation preview

DIKLAT TEKNIS SUBSTANTIF SPESIALISASIPENGELOLAAN BARANG MILIK DAERAH

MODUL

Penatausahaan BMD

Penulis:Sumini dan Oktavia Ester Pangaribuan

Widyaiswara MudaPusdiklat Kekayaan Negara dan Perimbangan Keuangan

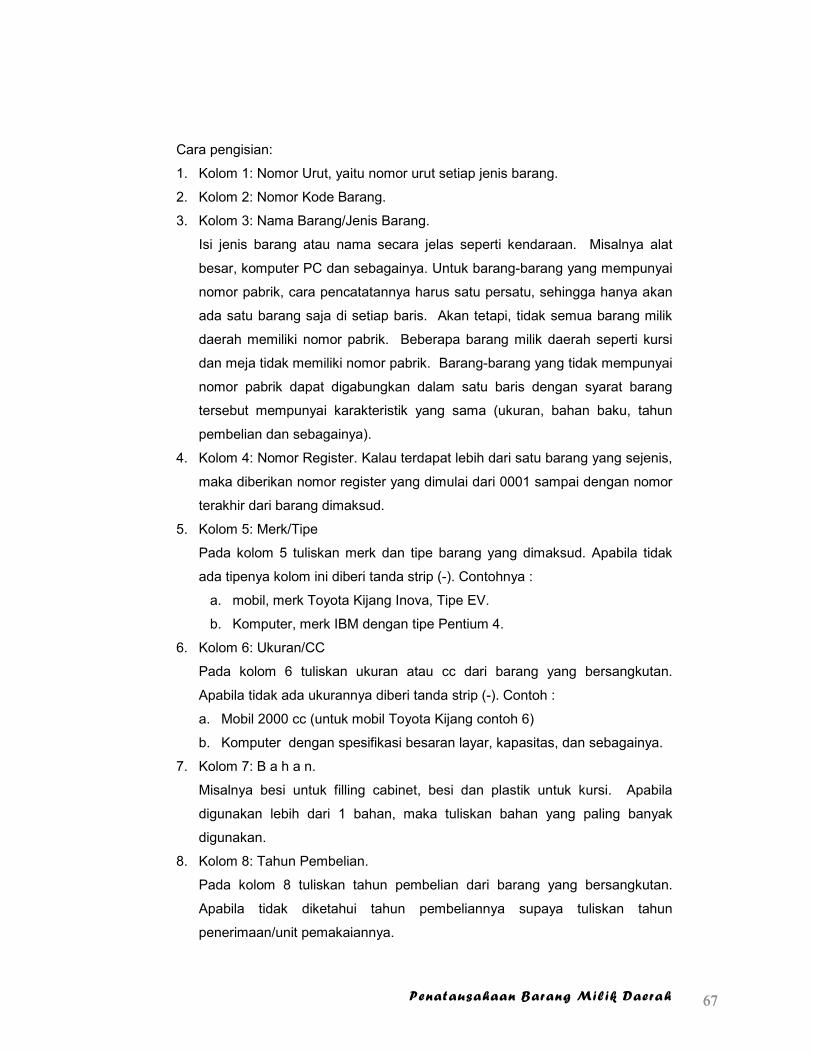

Penilai:Arvan Carlo Djohansjah

Widyaiswara MudaPusdiklat Kekayaan Negara dan Perimbangan Keuangan

KEMENTERIAN KEUANGAN REPUBLIK INDONESIABADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

PUSDIKLAT KEKAYAAN NEGARA DAN PERIMBANGANKEUANGAN

2010

ii

KATA PENGANTAR

Puji syukur kami panjatkan kehadirat Tuhan yang Maha Esa, karena hanya

atas berkat rakhmat-Nyalah kita semua masih diberikan kesempatan untuk

menghasilkan karya-karya nyata yang bermanfaat bagi orang banyak. Begitu

pula dengan modul diklat ini yang tanpa restu-Nya tidak akan terselesaikan

dengan baik.

Modul “Penatausahaan Barang Milik Daerah” ini disusun oleh Saudara

Sumini dan Oktavia Ester Pangaribuan dengan penilai Saudara Arvan Carlo

Djohansjah berdasarkan Surat Keputusan Kepala Pusdiklat Kekayaan Negara

dan Perimbangan Keuangan Nomor: KEP.01/PP.6/2010 tanggal 4 Januari 2010

tentang Pembentukan Tim Penyusunan Modul Pelatihan Percepatan

Akuntabilitas dan Keuangan Daerah dan Diklat Teknis Substantif Spesialisasi

Pengelolaan Barang Milik Daerah.

Kami menyetujui modul ini digunakan sebagai bahan ajar bagi para peserta

Diklat Teknis Substantif Spesialisasi Pengelolaan Barang Milik Daerah. Modul ini

disusun dengan maksud guna membantu pencapaian tujuan pembelajaran

dalam diklat tersebut.

Akhirnya, semoga Modul Penatausahaan Barang Milik Daerah ini dapat

bermanfaat bagi peserta diklat khususnya dan masyarakat luas pada umumnya.

Jakarta, November 2010

Kepala Pusat Pendidikan danPelatihan Kekayaan Negaradan Perimbangan Keuangan,

Syamsu SyakbaniNIP 195902241980031001

iii

DAFTAR ISI

KATA PENGANTAR …………………………………………………………………. ii

DAFTAR ISI …………………………………………………………………………... iii

DAFTAR TABEL ………………………………………………………………….. iv

DAFTAR BAGAN ………………………………………………………………....….. v

PETUNJUK PENGGUNAAN MODUL …………………………………………….. vi

PETA KONSEP MODUL …………………………………………………………… vii

1. PENDAHULUAN

1.1. Latar Belakang ……………………………………………………… 1

1.2. Deskripsi Singkat …………………………………………………… 2

1.3. Prasyarat Kompetensi ……………………………………………… 2

1.4. Standar Kompetensi dan Kompetensi Dasar …………………….. 3

1.5. Relevansi Modul …………………………………………………….. 4

2. KEGIATAN BELAJAR 1 ; Dasar Hukum, Pengertian, danPenatausahaan Barang Milik Daerah2.1. Indikator Hasil Belajar ……………………………………………….. 5

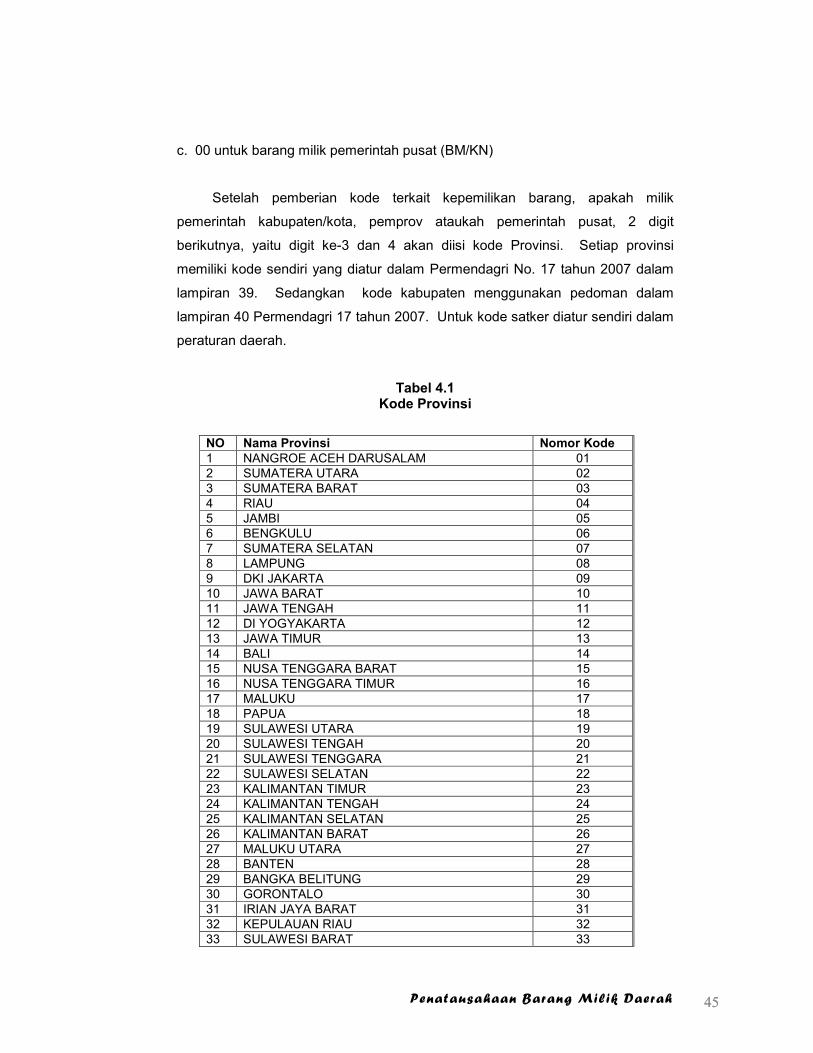

2.2. Dasar Hukum Penatausahaan Barang Milik Daerah………………. 5

2.3. Pengertian dan Ruang Lingkup Penatausahaan Barang Milik

Daerah ...............................................…………….…………………. 8

2.4. Sasaran Penatausahaan BMD.........………………………………… 10

2.5. Tujuan Penatausahaan Barang Milik Daerah …………………….. 12

2.6. Pengertian dan Tujuan Sensus Barang Milik Daerah ……………. 12

2.7. Latihan ..........…………………………………………………………. 13

2.8. Rangkuman ……................…........................................................ 14

2.9. Tes Formatif ….............................................................…………. 14

2.10. Umpan Balik dan Tindak Lanjut …………………………………… 17

3. KEGIATAN BELAJAR 2 ; Inventarisasi dan Sensus Barang MilikDaerah3.1. Indikator Hasil Belajar ……………………………………………… 19

3.2. Inventarisasi Barang Milik Daerah …………………………………. 19

3.3. Sensus Barang Milik daerah …………………................………….. 23

iv

3.4. Latihan …………………………………………………………………. 35

3.5. Rangkuman ……………………………………………………………. 35

3.6. Tes Formatif ……………………………………………………………. 38

3.7. Umpan Balik dan Tindak Lanjut ……………………………………… 41

4. KEGIATAN BELAJAR 3 ; Pengamanan dan Pemeliharaan Barang MilikDaerah4.1. Penggolongan Barang Milik Daerah ………………………………. 42

4.2. Latihan ………………………………………………………………….. 54

4.3. Rangkuman …………………………………………………………… 54

4.4. Tes Formatif …………………………………………………………… 55

4.5. Umpan Balik dan Tindak Lanjut ……………………………………… 58

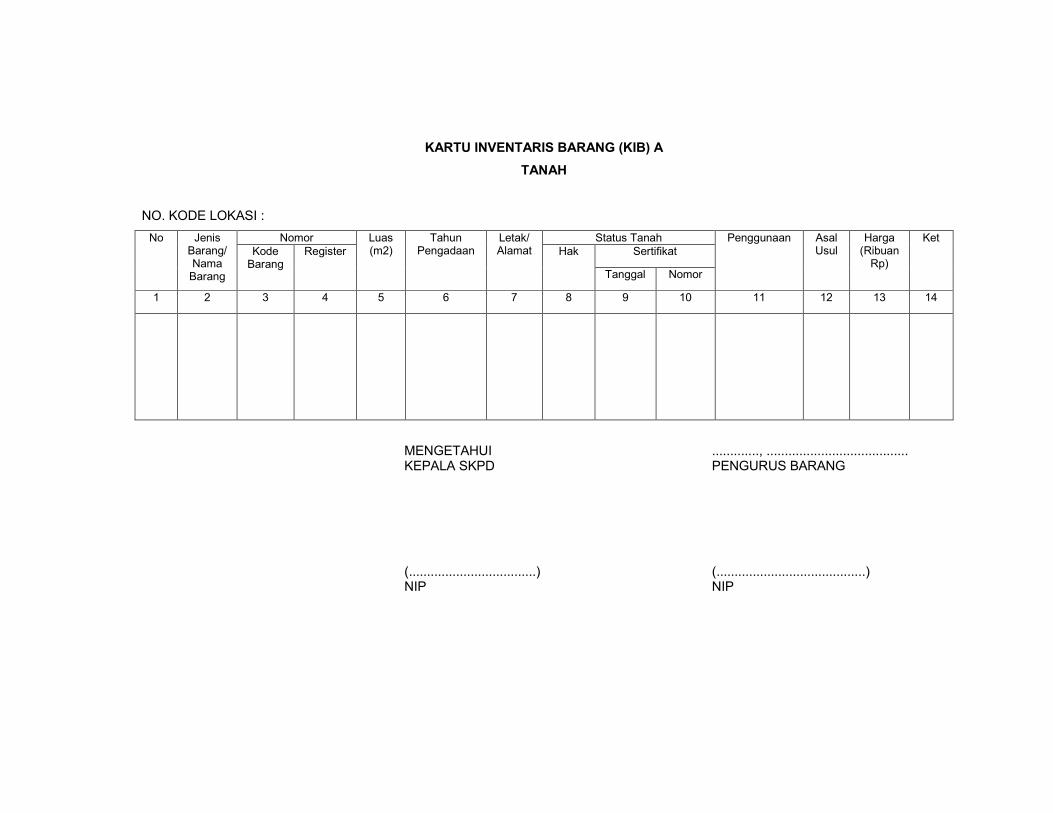

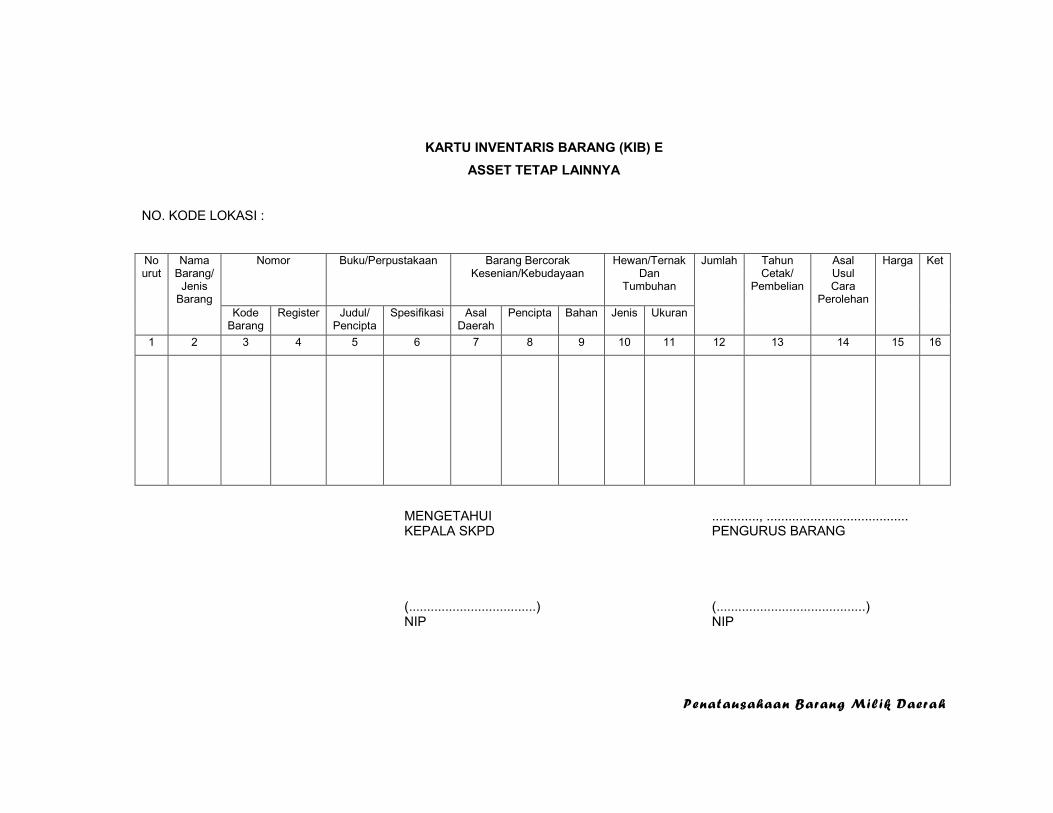

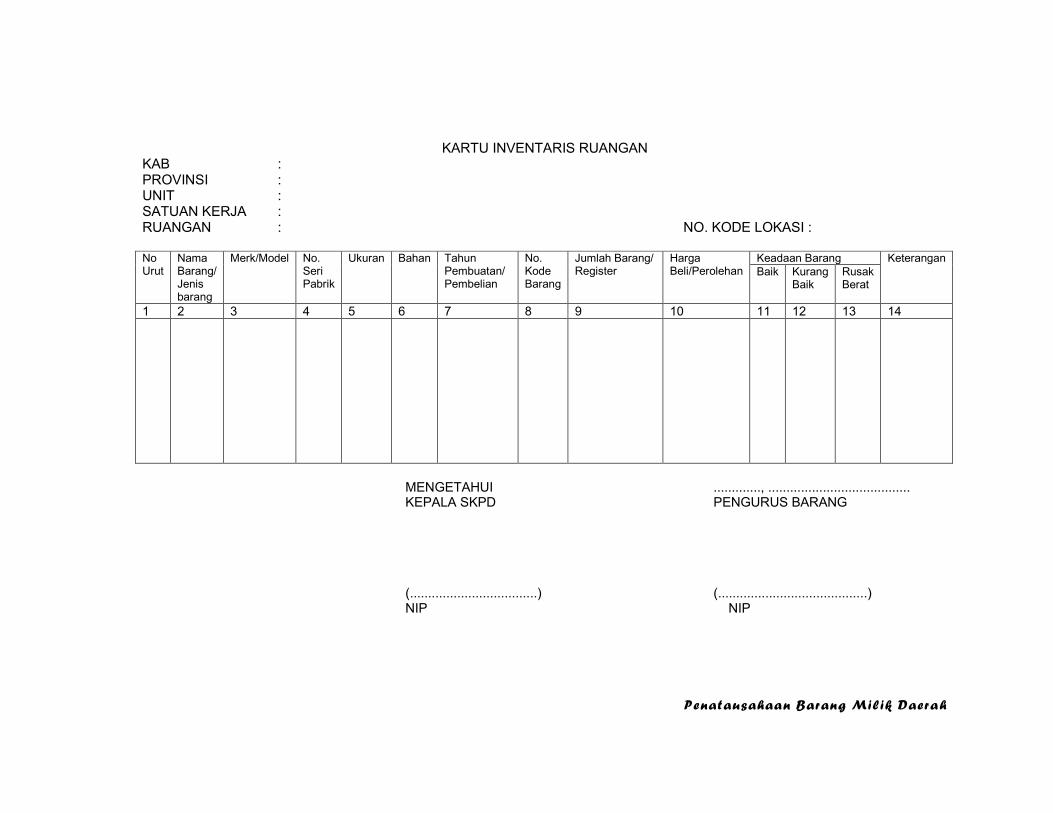

5. KEGIATAN BELAJAR 4 ; Pencatatan Pada Kartu Inventaris Barang(KIB) dan Kartu Inventaris Ruangan (KIR)5.1. Kartu Inventaris Barang (KIB) ……………………………………… 60

5.2. Kartu Inventaris Ruangan (KIR) …………………….....……………. 80

5.3. Daftar Barang Milik Daerah ………..…………................………….. 83

5.4. Latihan …………………………………………………………………. 83

5.5. Rangkuman ……………………………………………………………. 83

5.6. Tes Formatif ……………………………………………………………. 84

5.7. Umpan Balik dan Tindak Lanjut ……………………………………… 87

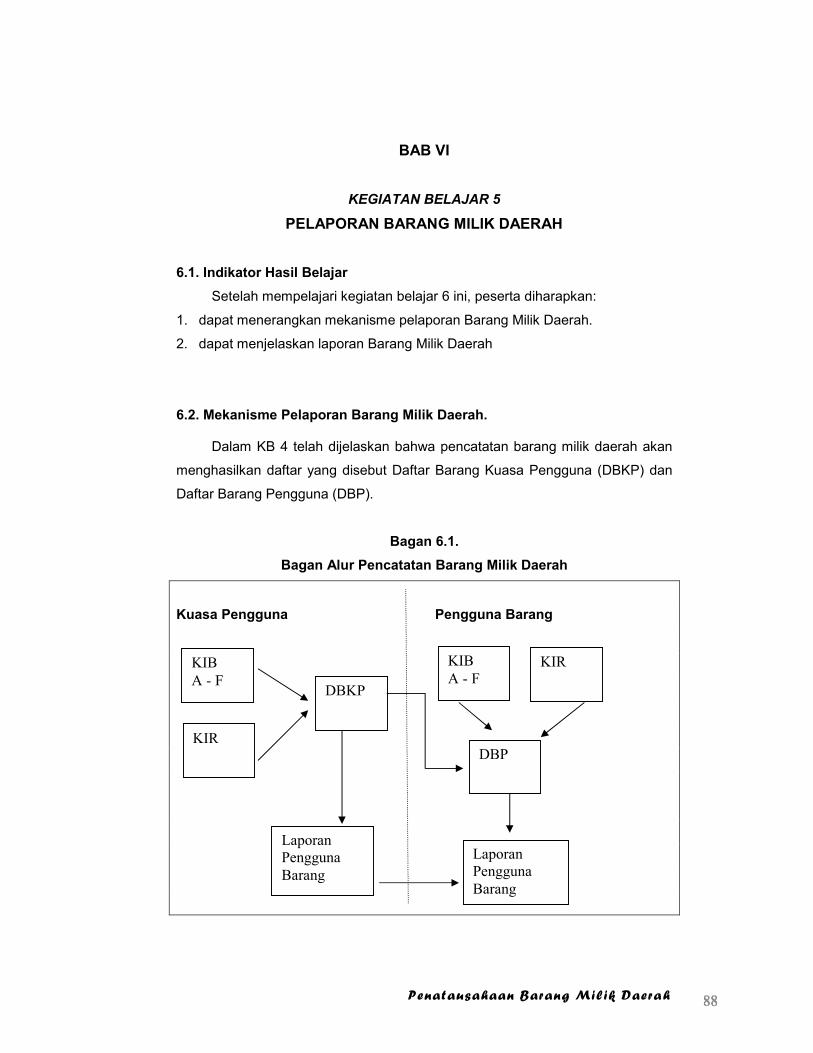

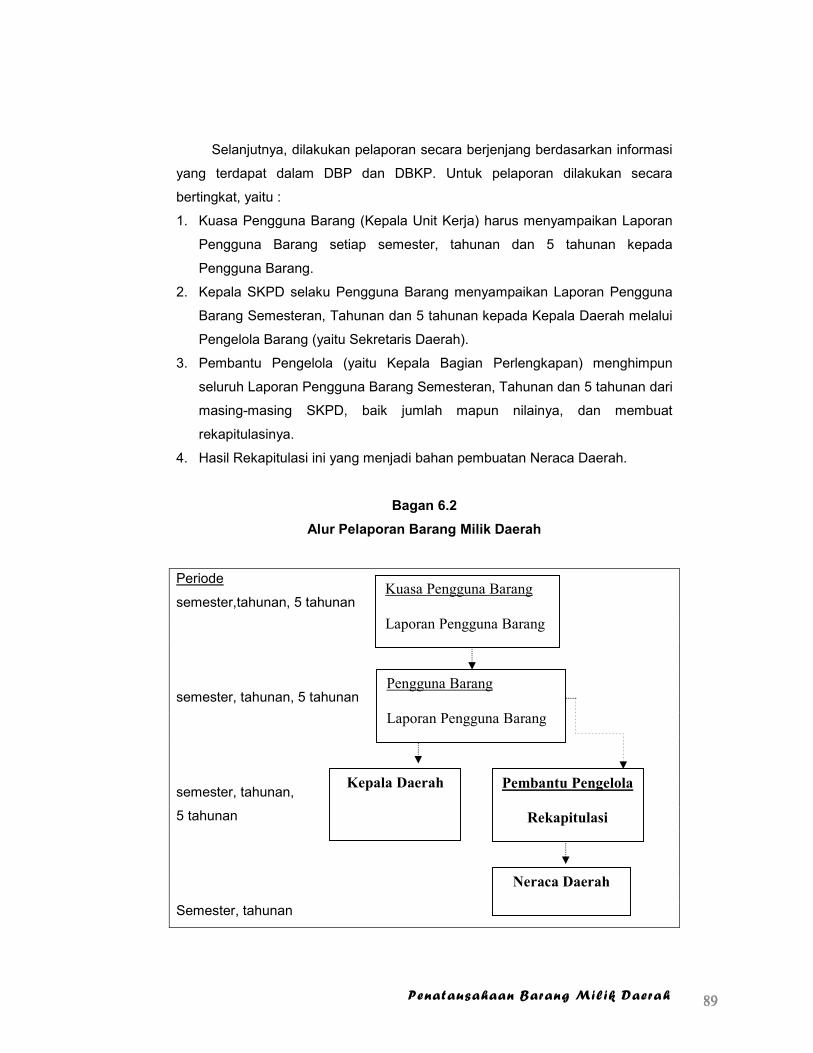

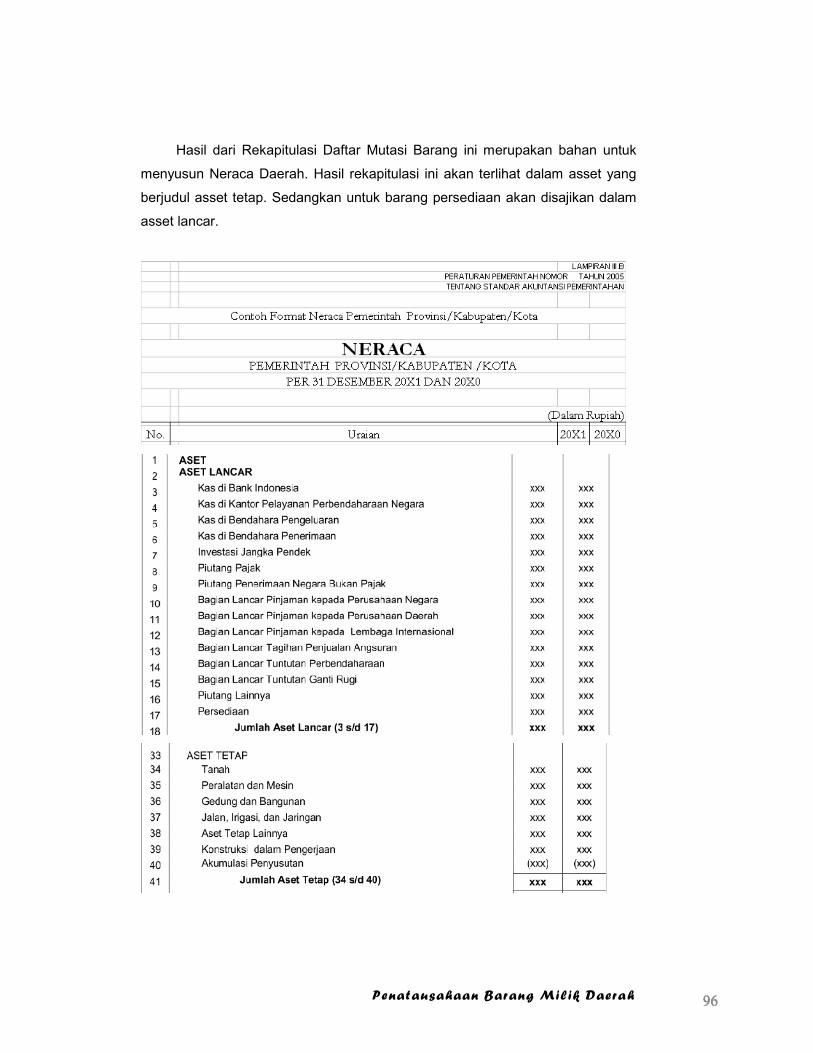

6. KEGIATAN BELAJAR 5 ; Pelaporan Barang Milik Daerah6.1. Mekanisme Pelaporan Barang Milik Daerah ……………………… 88

6.2. Laporan Barang Milik Daerah ……………………........……………. 90

6.3. Latihan …………………………………………………………………. 97

6.4. Rangkuman ……………………………………………………………. 97

6.5. Tes Formatif ……………………………………………………………. 97

6.6. Umpan Balik dan Tindak Lanjut ……………………………………… 101

TES SUMATIF ………………………………………………………………………… 103

KUNCI JAWABAN …………………………………………………………………… 108

DAFTAR PUSTAKA …………………………………………………………………. 109

v

DAFTAR TABEL

Tabel 2.1 Buku Inventaris …………………………...........................………… 36

Tabel 2.2 Rekapitulasi Buku Inventaris (Rekap Hasil Sensus......................... 37

Tabel 4.1 Kode Provinsi …………………………...........................………….... 45

vi

DAFTAR BAGAN

Bagan 4.1 Kode Lokasi Barang ……………………...........................………… 44

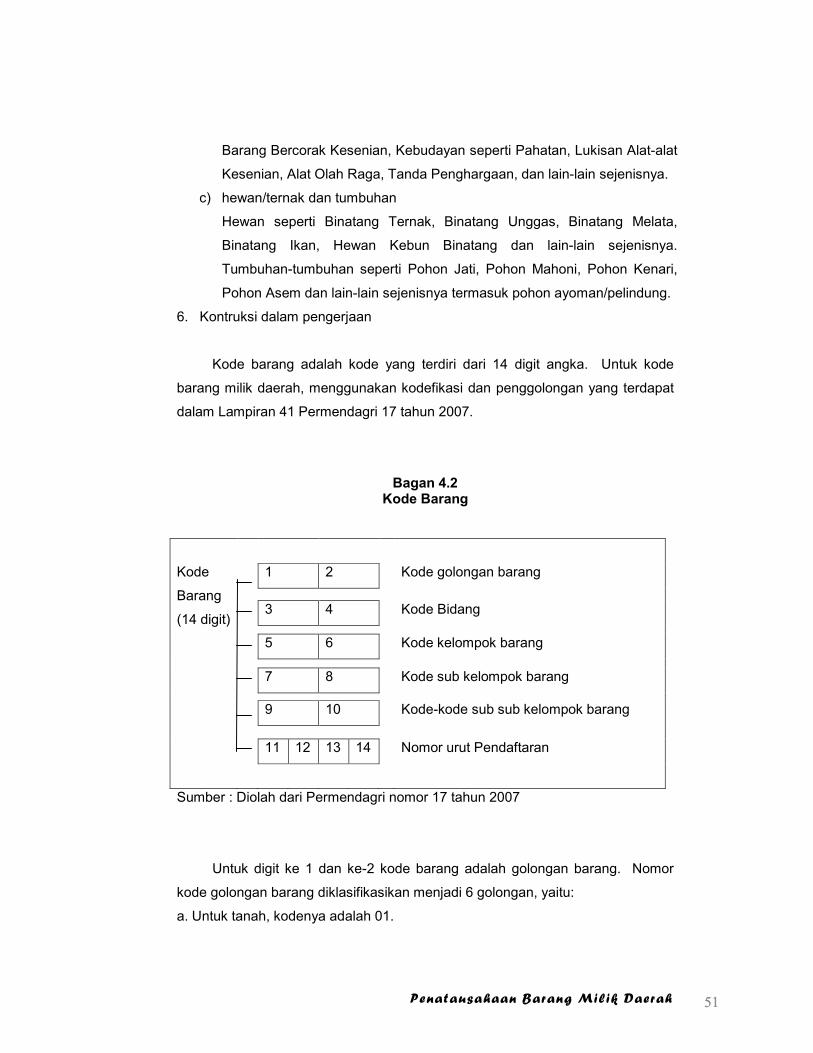

Bagan 4.2 Kode Barang.................................................................................... 51

Bagan 6.1 Alur Pencatatan Barang Milik Daerah…........................………….... 88

Bagan 6.1 Alur Pelaporan Barang Milik Daerah…..........................………….... 89

v

PETUNJUK PENGGUNAAN MODUL

A. Petunjuk Cara BelajarAgar peserta diklat dapat mengikuti mata pelajaran ini dengan baik dan

mencapai hasil belajar yang maksimal, perlu diperhatikan hal-hal sebagai berikut:

1. Pelajari peraturan perundang-undangan yang berlaku, sebagai acuan

penatausahaan Barang Milik Daerah;

2. Lakukan diskusi dalam kelompok belajar untuk memperoleh pemahaman

terhadap isi materi dalam peraturan perundang-undangan maupun dalam

modul ini;

3. Pelajari rangkuman dan selesaikan latihan-latihan yang dimuat pada tiap

Kegiatan Belajar dalam modul ini;

4. Kerjakan tes formatif untuk tiap-tiap kegiatan belajar, kemudian lakukan

umpan balik dengan mencocokkan jawaban Anda dengan kunci jawaban

yang telah disediakan dalam modul ini.

B. Perlengkapan/referensi yang DisiapkanAgar mencapai hasil yang maksimal, perlengkapan yang perlu disiapkan

oleh peserta dan pengajar dalam mempelajari modul ini adalah:

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan BMN/D;

4. Permendagri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan

Barang Milik Daerah;

5. Peraturan daerah tentang Pengelolaan Barang Milik Daerah;

6. Peraturan daerah tentang Penatausahaan Barang Milik Daerah;

7. Peraturan daerah tentang Sensus Barang Milik Daerah;

8. Kasus-kasus mengenai penatausahaan Barang Milik Daerah.

vi

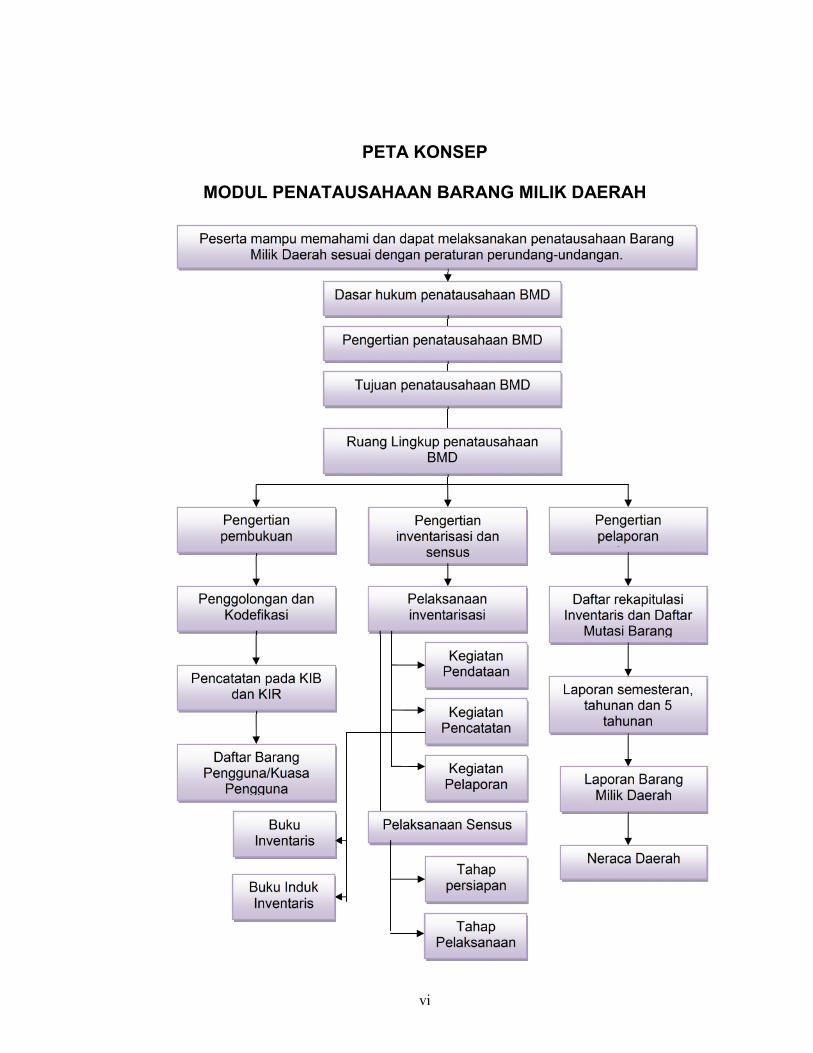

PETA KONSEP

MODUL PENATAUSAHAAN BARANG MILIK DAERAH

Dasar hukum penatausahaan BMD

Pengertianinventarisasi dan

sensus

Daftar BarangPengguna/Kuasa

Pengguna

Penggolongan danKodefikasi

Pengertianpembukuan

Pengertianpelaporan

penghapusan

Pencatatan pada KIBdan KIR

Pelaksanaaninventarisasi

Tahappersiapan

Daftar rekapitulasiInventaris dan Daftar

Mutasi Barang

Laporan BarangMilik Daerah

Neraca Daerah

Pengertian penatausahaan BMD

Tujuan penatausahaan BMD

Ruang Lingkup penatausahaanBMD

KegiatanPencatatan

KegiatanPelaporan

Laporan semesteran,tahunan dan 5

tahunan

Pelaksanaan Sensus

KegiatanPendataan

BukuInventaris

Peserta mampu memahami dan dapat melaksanakan penatausahaan BarangMilik Daerah sesuai dengan peraturan perundang-undangan.

TahapPelaksanaan

Buku IndukInventaris

Penatausahaan Barang Milik Daerah 1

BAB I

PENDAHULUAN

1.1. Latar BelakangSistem Manajemen Aset Pemerintah Daerah sejak diberlakukannya

undang-undang otonomi daerah mengalami banyak perubahan. Pemerintah

daerah dituntut agar mengarah kepada model manajeman aset yang efektif

dalam pengadaan dan pengelolaan, efisien dalam pemanfaatan dan

pemeliharaan serta transparan dan dapat dipertanggungjawabkan. Beberapa

langkah dalam manajemen aset pemerintah daerah meliputi; inventarisasi aset,

legal audit, penilaian aset, pemanfaatan aset serta pengawasan dan

pengendalian dengan sistem informasi manajemen aset (SIMA).

Pelaksanaan pengelolaan barang daerah mulai dari inventarisasi belum

jelas, lengkap dan dapat dipertanggungjawabkan sehingga BPKD sebagai

penanggungjawab pengelolaan barang daerah belum dapat menyusun buku

induk inventaris dengan data yang jelas, tepat dan dapat dipertanggungjawabkan

berdasarkan dokumen yang ada. Aspek legal yang jelas menjadi sangat penting

atas status, luas dan harga tanah dan bangunan guna penilaian aset pada aktiva

tetap neraca daerah. Nilai aset yang dicantumkan dalam neraca daerah masih

merupakan nilai histories/nilai buku, sehingga diperlukan penilaian aset kembali

untuk mendapatkan nilai pasar dari seluruh aset yang dimiliki pemerintah daerah.

Penilaian yang tepat atas aset/barang daerah akan menggambarkan

kekayaan pemerintah daerah yang sebenarnya dan mencerminkan kemampuan

daerah secara utuh, menjadi lampiran yang akurat dalam Laporan

Pertanggungjawaban Kepala Daerah dan sebagai dasar pengelolaan

aset/barang daerah selanjutnya. Pemanfaatan dan pengendalian aset tanah dan

bangunan yang dimilik/dikelola pemerintah daerah yang mempunyai nilai

ekonomis belum menjadi perhatian serius, karena masih mengacu pada prinsip

pendekatan non ekonomis sebagai perwujudan atas pelayanan publik (public

service), pemerintahan yang baik (good governance) dan pembangunan

berkelanjutan (sustainable development).

Penatausahaan barang milik negara/daerah meliputi pembukuan,

inventarisasi, dan pelaporan. barang milik negara/daerah yang berada di bawah

Penatausahaan Barang Milik Daerah 2

penguasaan pengguna barang/kuasa pengguna barang harus dibukukan melalui

proses pencatatan dalam Daftar Barang Kuasa Pengguna oleh kuasa pengguna

barang, Daftar Barang Pengguna oleh pengguna barang dan Daftar Barang Milik

Negara/Daerah oleh pengelola barang. Proses inventarisasi, baik berupa

pendataan, pencatatan, dan pelaporan hasil pendataan barang milik

negara/daerah merupakan bagian dari penatausahaan. Hasil dari proses

pembukuan dan inventarisasi diperlukan dalam melaksanakan proses pelaporan

barang milik negara/daerah yang dilakukan oleh kuasa pengguna barang,

pengguna barang, dan pengelola barang. Hasil penatausahaan barang milik

negara/daerah digunakan dalam rangka: penyusunan neraca pemerintah

pusat/daerah setiap tahun; perencanaan kebutuhan pengadaan dan

pemeliharaan barang milik negara/daerah setiap tahun untuk digunakan sebagai

bahan penyusunan rencana anggaran ;pengamanan administratif terhadap

barang milik negara/daerah.

1.2. Deskripsi SingkatModul ini berjudul Penatausahaan Barang Milik Daerah, merupakan

bagian dari materi yang akan disampaikan pada Diklat Teknis SubtantifSpesialisasi (DTSS) Pengelolaan Barang Milik Daerah. DTSS Pengelolaan

Barang Milik Daerah merupakan diklat yang ditujukan untuk pengelola barang

milik daerah (pejabat dan/atau pelaksana) agar pengelolaan barang milik daerah

dapat dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan

yang berlaku. Modul Penatausahaan Barang Milik Daerah ini akan membahas

konsep dan tata cara penatausahaan terhadap barang milik daerah yang akan

dituangkan dalam pokok bahasan dan selanjutnya dijabarkan dalam subpokok

bahasan disertai dengan latihan dan tes formatif.

1.3. Prasyarat KompetensiModul ini ditujukan untuk Anda yang ingin memiliki kompetensi di bidang

pengurusan dan pertanggungjawaban pengelolaan barang milik daerah, secara

khusus mengenai tatacara penatausahaan Barang Milik Daerah yang

dilaksanakan oleh Satuan Kerja Perangkat Daerah (SKPD) sebagai unit

pengguna/kuasa pengguna barang pada pemerintah daerah. Untuk dapat

Penatausahaan Barang Milik Daerah 3

memahami secara baik isi dari modul ini, ada beberapa prasyarat kompetensi

yang sudah Anda miliki, yaitu bahwa Anda telah:

1. mengetahui dan memahami ketentuan-ketentuan/pokok-pokok pengelolaan

Barang Milik Daerah;

2. mengetahui dan memahami perencanaan kebutuhan dan penganggaran

Barang Milik Daerah;

3. mengetahui dan memahami pengadaan barang milik daerah;

4. mengetahui dan memahami penerimaan, penyaluran dan pendistribusian

Barang Milik Daerah;

5. mengetahui dan memahami penggunaan Barang Milik Daerah;

6. dapat menguraikan penggolongan Barang Milik Daerah.

7. dapat menentukan kodefikasi Barang Milik Daerah

8. dapat memahami pencatatan barang milik daerah

9. dapat menghasilkan Kartu Inventaris Barang (KIB) dan cara pengisian KIB.

10. dapat menjelaskan Daftar Barang Milik Daerah

11. dapat menerangkan mekanisme pelaporan Barang Milik Daerah.

12. dapat menjelaskan laporan Barang Milik Daerah

1.4. Standar Kompetensi yang Ingin Dicapai oleh Modul iniModul Penatausahaan Barang Milik Daerah ini disusun dan disampaikan

kepada peserta diklat dengan tujuan agar para peserta dapat memiliki

kompetensi di bidang penatausahaan Barang Milik Daerah sehingga dapat

mengampu tugas penyelenggaraan pengelolaan Barang Milik Daerah secara

umum dan mampu melaksanakan penatausahaan Barang Milik Daerah sesuai

ketentuan peraturan perundang-undangan. Kompetensi yang ingin dicapai dari

modul ini adalah bahwa setelah mempelajari modul ini, peserta:

1. dapat memahami ketentuan peraturan perundang-undangan sebagai dasar

hukum penatausahaan Barang Milik Daerah.

2. dapat memahami pengertian dan ruang lingkup penatausahaan Barang Milik

Daerah.

3. dapat memahami pengertian dan tujuan sensus Barang Milik Daerah.

4. dapat memahami tujuan dari penatausahaan Barang Milik Daerah

5. dapat memahami peranan dan fungsi inventarisasi Barang Milik Daerah.

6. dapat memahami dokumen inventarisasi dan pelaporan Barang Milik Daerah.

Penatausahaan Barang Milik Daerah 4

7. dapat memahami pelaporan Barang Milik Daerah

8. dapat memahami tujuan pelaksanaan Sensus Barang Milik Daerah.

9. dapat memahami tahap pelaksanaan sensus barang milik daerah.

10. dapat memahami dan mengisi Buku Inventaris dan Buku Induk Inventaris.

1.5. Relevansi ModulMaksud dari modul Penatausahaan Barang Milik Daerah ini adalah untuk

memberikan pengetahuan, pemahaman dan pedoman kepada Anda para

peserta, bahwa dalam pengelolaan Barang Milik Daerah, Pengguna Barang

harus melakukan penatausahaan yang meliputi pembukuan, inventarisasi dan

pelaporan yang harus didasarkan pada ketentuan peraturan.

Adapun tujuan dari modul ini adalah agar peserta memiliki acuan yang

jelas dalam mempelajari ketentuan penatausahaan Barang Milik Daerah melalui

kegiatan belajar yang dipandu oleh modul ini. Anda juga dapat menggunakan

modul ini untuk mengukur hasil belajar melalui latihan soal yang dimuat dalam

modul yang disertai dengan kunci jawaban serta umpan balik agar Anda dapat

menilai diri Anda sendiri dalam penguasaan terhadap tatacara penghapusan

Barang Milik Daerah.

Penatausahaan Barang Milik Daerah 5

BAB II

KEGIATAN BELAJAR 1

DASAR HUKUM, PENGERTIAN, DAN TUJUANPENATAUSAHAAN BARANG MILIK DAERAH

2.1. Indikator Hasil BelajarSetelah mempelajari kegiatan belajar 1 ini, peserta diharapkan:

1. dapat memahami ketentuan peraturan perundang-undangan sebagai dasar

hukum penatausahaan Barang Milik Daerah.

2. dapat memahami pengertian dan ruang lingkup penatausahaan Barang Milik

Daerah.

3. dapat memahami pengertian dan tujuan sensus Barang Milik Daerah.

4. dapat memahami tujuan dari penatausahaan Barang Milik Daerah

2.2. Dasar Hukum Penatausahaan Barang Milik DaerahPenatausahaan Barang Milik Daerah harus didasarkan pada peraturan

perundang-undangan yang berlaku untuk tujuan mengarahkan pada tercapainya

tatakelola pemerintahan yang baik, efektif dan efisien. Sebagai aparatur

pemerintahan yang baik, tentu saja Anda perlu pedoman dan acuan yang jelas

dalam melaksanakan tugas, agar tugas dapat dilaksanakan secara tepat dan

tidak menimbulkan kerugian. Penatausahaan Barang Milik Daerah harus

berpedoman pada Peraturan Pemerintah Nomor 6 Tahun 2006 Tentang

Pengelolaan Barang Milik Negara/Daerah dan selanjutnya diatur secara khusus

dalam Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman

Teknis Pengelolaan Barang Milik Daerah.

Pasal-pasal yang menjadi dasar Penatausahaan Barang Milik Daerah yang

diatur dalam Peraturan Menteri Dalam Negeri Nomor 17 tahun 2007 tentang

Pedoman Teknis Pengelolaan Barang Milik Daerah pada Bab VII pasal 25, 26,

27, 28, 29 dan 30 dengan uraian sebagai berikut:

Penatausahaan Barang Milik Daerah 6

Pasal 25(1) Pengguna/Kuasa Pengguna melakukan pendaftaran dan pencatatan barang

milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa

Pengguna (DBKP) menurut penggolongan dan kodefikasi barang.

(2) Pencatatan barang milik daerah sebagaimana dimaksud pada ayat (1),

dimuat dalam Kartu Inventaris Barang A, B, C, D, Edan F.

(3) Pembantu Pengelola melakukan rekapitulasi atas pencatatan dan

pendaftaran barang milik daerah sebagaimana dimaksud pada ayat (1) dalam

Daftar Barang Milik Daerah (DBMD).

Pasal 26(1) Pengguna/Kuasa Pengguna menyimpan dokumen kepemilikan Barang Milik

Daerah selain tanah dan bangunan.

(2) Pengelola menyimpan seluruh dokumen kepemilikan tanah dan/atau

bangunan milik pemerintah daerah.

Pasal 27(1) Pengelola dan Pengguna melaksanakan sensus barang milik daerah setiap 5

(lima) tahun sekali untuk menyusun Buku Inventaris dan Buku Induk

Inventaris beserta rekapitulasi barang milik pemerintah daerah.

(2) Pengelola bertanggung jawab atas pelaksanaan sensus Barang Milik Daerah.

(3) Pelaksanaan sensus Barang Milik Daerah sebagaimana dimaksud pada ayat

(1), ditetapkan dengan Keputusan Kepala Daerah.

(4) Sensus Barang Milik Daerah Provinsi/Kabupaten/Kota, dilaksanakan serentak

seluruh Indonesia.

(5) Pengguna menyampaikan hasil sensus kepada Pengelola paling lambat 3

(tiga) bulan setelah selesainya sensus.

(6) Pembantu Pengelola menghimpun hasil inventarisasi Barang Milik Daerah.

(7) Barang Milik Daerah yang berupa Persediaan dan Konstruksi Dalam

Pengerjaan dikecualikan dari ketentuan sebagaimana dimaksud pada ayat

(1).

Penatausahaan Barang Milik Daerah 7

Pasal 28(1) Pengguna/Kuasa Pengguna menyusun laporan barang semesteran dan

tahunan.

(2) Laporan sebagaimana dimaksud pada ayat (1) disampaikan kepada Kepala

Daerah melalui pengelola.

(3) Pembantu Pengelola menghimpun laporan sebagaimana dimaksud pada ayat

(2) menjadi Laporan Barang Milik Daerah (LBMD).

Pasal 29(1) Laporan Barang Milik Daerah sebagaimana dimaksud dalam Pasal 28 ayat

(3), digunakan sebagai bahan untuk menyusun neraca Pemerintah Daerah.

(2) Laporan sebagaimana dimaksud pada ayat (1), disampaikan secara

berjenjang.

Pasal 30Untuk memudahkan pendaftaran dan pencatatan serta pelaporan barang milik

daerah secara akurat dan cepat sebagaimana dimaksud dalam Pasal 25, Pasal

27 dan Pasal 28, mempergunakan aplikasi Sistem Informasi Manajemen Barang

Daerah (SIMBADA).

Kemudian disebutkan pula di beberapa pasal yang lain sebagai berikut:

1) Pasal 15 :

a) Ayat (1) Pengguna membuat laporan hasil pengadaan barang/jasa

pemerintah daerah kepada Kepala Daerah melalui Pengelola.

b) Ayat (2) Laporan hasil pengadaan sebagaimana dimaksud pada ayat (1),

dilengkapi dokumen pengadaan barang/jasa.

2) Pasal 49 :

a) Ayat (1) Pengguna dan/atau Kuasa Pengguna wajib membuat Daftar

Hasil Pemeliharaan Barang dan melaporkan kepada Pengelola secara

berkala.

b) Ayat (2) Pembantu Pengelola meneliti laporan sebagaimana dimaksud

pada ayat (1) dan menyusun Daftar Hasil Pemeliharaan Barang yang

dilakukan dalam 1 (satu) tahun anggaran.

Penatausahaan Barang Milik Daerah 8

c) Ayat (3) Laporan hasil pemeliharaan sebagaimana dimaksud ayat (2)

dijadikan sebagai bahan evaluasi.

3) Lampiran Peraturan Menteri Dalam Negeri Nomor 17 tahun 2007 tentang

Pedoman Teknis Pelaksanaan Pengelolaan Barang Milik Daerah Bab VII

Angka 5 huruf b tentang Pelaksanaan Inventarisasi.

a) Pelaksanaan inventarisasi dibagi dalam dua kegiatan yakni:

(1) Pelaksanaan pencatatan;

(2) Pelaksanaan pelaporan.

b) Dalam pencatatan dimaksud dipergunakan buku dan kartu sebagai

berikut:

(1) Kartu Inventaris Barang (KIB A, B, C, 0, E dan F);

(2) KartuInventaris Ruangan;

(3) Buku Inventaris;

(4) Buku Induk Inventaris.

c) Dalam pelaksanaan pelaporan dipergunakan daftar yaitu :

(1) Buku Inventaris dan Rekap;

(2) Daftar Mutasi Barang dan Rekap.

Untuk mengetahui isi dari pasal-pasal tersebut, Anda tentu saja harus

membaca PP Nomor 6 Tahun 2006 dan Peraturan Menteri Dalam Negeri Nomor

17 Tahun 2007. Sebagai petugas dalam pengelolaan barang milik daerah, kedua

peraturan tersebut harus Anda jadikan perbendaharaan referensi yang selalu

tersimpan dalam daftar peraturan atau perpustakaan kantor Anda mendampingi

peraturan daerah mengenai pengelolaan barang milik daerah yang ditetapkan

oleh pemerintah daerah Anda. Peraturan tersebut menjadi dasar

pertanggungjawaban Anda dalam melakukan penatausahaan dimana dengan

peraturan tersebut Anda dapat bertindak secara benar sesuai dengan ketentuan

yang berlaku.

2.3. Pengertian dan Ruang Lingkup Penatausahaan Barang Milik DaerahUntuk dapat melaksanakan penatausahaan secara benar terlebih dahulu

kita harus memahami apa itu penatausahaan. Karena dalam melakukan suatu

tindakan seharusnya didasarkan pada pemahaman pola pikir dan tidak hanya

melakukan begitu saja tanpa perlu memahami kenapa hal tersebut harus

Penatausahaan Barang Milik Daerah 9

dilaksanakan. Definisi penatausahaan menurut PP Nomor 6 Tahun 2006 dan

Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 adalah rangkaian

kegiatan yang meliputi pembukuan, inventarisasi dan pelaporan barang milik

daerah sesuai dengan ketentuan yang berlaku.

Pembukuan adalah kegiatan pendaftaran dan pencatatan BMN ke dalam

Daftar Barang yang ada pada Pengguna Barang dan Pengelola Barang. Maksud

pembukuan adalah agar semua BMN yang berada dalam penguasaan Pengguna

Barang dan yang berada dalam pengelolaan Pengelola Barang tercatat dengan

baik. Pengguna/kuasa pengguna barang wajib melakukan pendaftaran dan

pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar

Barang Kuasa Pengguna (DBKP). Daftar Barang Pengguna (DBP)/Daftar Barang

Kuasa Pengguna (DBKP) daftar yang memuat data barang yang dimilki oleh

masing-masing Pengguna/Kuasa Pengguna. Pengguna/kuasa pengguna barang

dalam melakukan pendaftaran dan pencatatan sesuai dengan Kartu Inventaris

Barang (KIB) yang dimuat dalam Lampiran 25 Permendagri Nomor 17 Tahun

2007. Pembantu pengelola melakukan koordinasi dalam pencatatan dan

pendaftaran barang milik daerah ke dalam Daftar Barang Milik Daerah (DBMD).

Inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan dan

pelaporan hasil pendataan BMD. Maksud inventarisasi adalah untuk mengetahui

jumlah dan nilai serta kondisi BMD yang sebenarnya, baik yang berada dalam

penguasaan Pengguna Barang maupun yang berada dalam pengelolaan

Pengelola Barang. Di samping itu, Pengelola dan Pengguna melaksanakan

sensus barang milik daerah setiap 5 (lima) tahun sekali untuk menyusun Buku

Inventaris dan Buku Induk Inventaris beserta rekapitulasi barang milik

pemerintah daerah. Pengelola bertanggung jawab atas pelaksanaan sensus

barang milik daerah tersebut.

Adapun pelaporan adalah kegiatan penyampaian data dan informasi yang

dilakukan oleh unit pelaksana penatausahaan BMD pada Pengguna Barang dan

Pengelola Barang. Maksud pelaporan adalah agar semua data dan informasi

mengenai BMD dapat disajikan dan disampaikan kepada pihak yang

berkepentingan dengan akurat guna mendukung pelaksanaan pengambilan

keputusan dalam rangka pengelolaan BMD dan sebagai bahan penyusunan

Neraca Pemerintah Daerah.

Penatausahaan Barang Milik Daerah 10

2.4. Sasaran Penatausahaan BMDAdapun sasaran dari penatausahaan Barang Milik Daerah meliputi :

a. semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan

dan Belanja Daerah (APBD);

b. semua barang yang berasal dari perolehan lainnya yang sah,meliputi :

1. barang yang diperoleh dari hibah/sumbangan atau yang sejenisnya;

2. barang yang diperoleh sebagai pelaksanaan perjanjian/kontrak;

3. barang yang diperoleh berdasarkan ketentuan undang-undang; atau

4. barang yang diperoleh berdasarkan putusan pengadilan yang telah

memperoleh kekuatan hukum tetap.

Penatausahaan menghasilkan dokumen yang digunakan sebagai bukti

untuk mencatat transaksi dalam proses akuntansi meliputi semua dokumen yakni

semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan

Belanja Daerah (APBD) atau berasal dari perolehan lainnya yang sah, yang

berada dalam penguasaan Kuasa Pengguna Barang/Pengguna Barang dan

berada dalam pengelolaan Pengelola Barang.

Dalam penatausahaan BMD ini termasuk di dalamnya melaksanakan tugas

dan fungsi akuntansi BMD. Penatausahaan BMD dalam rangka mewujudkan

tertib administrasi termasuk menyusun Laporan BMD yang akan digunakan

sebagai bahan penyusunan neraca pemerintah daerah. Sedangkan

penatausahaan BMD dalam rangka mendukung terwujudnya tertib pengelolaan

BMD adalah menyediakan data agar pelaksanaan pengelolaan BMD dapat

dilaksanakan sesuai dengan azas fungsional, kapastian hukum, transparansi dan

keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai. Dalam rangka

pelaksanaan tugas dan fungsi akuntansi BMD termaksud, mengacu kepada

Standar Akuntasi Pemerintahan (SAP) yang ditetapkan melalui Peraturan

Pemerintah Nomor 24 Tahun 2005.

Dalam SAP dimaksud, BMN/D terbagi atas persediaan pada pos aset

lancar, aset tetap, aset tak berwujud dan aset lain-lain pada pos aset lainnya.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan

(supplies) yang dimaksudkan untuk mendukung kegiatan operasional

pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau

diserahkan dalam rangka pelayanan kepada masyarakat. Aset tetap adalah aset

berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk

Penatausahaan Barang Milik Daerah 11

digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat

umum. Aset tetap terdiri dari tanah, gedung dan bangunan, peralatan dan mesin,

jalan, irigasi, dan jaringan, aset tetap lainnya, dan konstruksi dalam pengerjaan.

Aset lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang,

aset tetap dan dana cadangan.

Adapun BMD yang berada pada pos aset lainnya adalah aset tak berwujud

dan aset lain-lain. Aset tak berwujud meliputi software komputer, lisensi dan

franchise, hak cipta (copyright), paten, dan hak lainnya, dan hasil

kajian/penelitian yang memberikan manfaat jangka panjang. Selanjutnya, pos

aset lain-lain digunakan untuk mencatat BMD berupa aset lainnya yang tidak

dapat dikelompokkan ke dalam aset tak berwujud, seperti aset tetap yang

dihentikan dari penggunaan aktif pemerintah.

Sesuai dengan pasal 30 Permendagri 17 Tahun 2007, bahwa untuk untuk

memudahkan pendaftaran dan pencatatan serta pelaporan barang milik daerah

secara akurat dan cepat, pemerintah daerah dapat menggunakan aplikasi

SIMBADA. SIMBADA merupakan sebuah aplikasi manajemen barang atau aset

daerah integratif yang dibuat untuk membantu staf Satuan Kerja Perangkat

Daerah merencanakan, menatausahakan, menginvetarisasi, dan membuat

laporan terkait dengan barang atau aset daerah. SIMBADA disusun dengan

berpedoman pada Permendagri No. 17 Tahun 2007 tentang Pedoman Teknis

Pengelolaan Barang Milik Daerah. Untuk keperluan pelaporan daftar aktiva,

SIMBADA juga mengadopsi Permendagri No. 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah yang telah direvisi dengan Permendagri Nomor

59 Tahun 2007. Dengan demikian, dapat dikatakan bahwa SIMBADA telah

memenuhi kebutuhan Pemda dalam hal penatausahaan barang daerah secara

integratif. Dengan dua pedoman tersebut, SIMBADA harus didesain dengan

mempertimbangkan urutan proses manajemen barang daerah yang terdiri dari

perencanaan kebutuhan barang, pengadaan barang, penyimpanan barang,

inventarisasi barang, pemeliharaan barang dan pelaporan barang. Untuk

memenuhi seluruh kebutuhan ini, SIMBADA dibuat harus dengan menampilkan

menu-menu pokok yang terdiri dari perencanaan, pengadaan, penyimpanan,

inventarisasi, pemeliharaan, pemanfaatan, pelaporan, import dan pengaturan.

Penatausahaan Barang Milik Daerah 12

2.5. Tujuan Penatausahaan Barang Milik DaerahMengapa Barang Milik Daerah harus ditatausahakan? Berdasarkan

Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang

Negara/Daerah dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007

tentang Pedoman Teknis Pengelolaan Barang Milik Daerah menyatakan bahwa,

”Kepala Satuan Kerja Perangkat Daerah (SKPD) selaku Pengguna Barang

Daerah, berwenang dan bertanggungjawab melakukan pencatatan dan

inventarisasi Barang Milik Daerah yang berada dalam penguasaannya.”

Pencatatan barang daerah pada SKPD sangat penting dikarenakan catatan

tersebut dijadikan obyek audit oleh Badan Pemeriksa Keuangan (BPK) dalam

meyakini penyajian laporan keuangan SKPD dan Pemerintah Daerah. Hasil

penatausahaan BMD ini nantinya dapat digunakan dalam rangka (a) penyusunan

neraca pemerintah daerah setiap tahun, (b) perencanaan kebutuhan pengadaan

dan pemeliharaan BMD setiap tahun untuk digunakan sebagai bahan

penyusunan rencana anggaran, dan (c) pengamanan administrasi BMD. Dengan

penatausahaan secara tertib, maka akan dihasilkan angka-angka yang tepat dan

akurat yang berdampak pada tersedianya database yang memadai dalam

menyusun perencanaan kebutuhan dan penganggaran dan akan dihasilkan pula

laporan aset daerah di neraca dengan angka yang tepat dan akurat.

Berdasarkan hasil pemeriksaan BPK Semester II Tahun 2007 ditemukan

penyimpangan pengelolaan aset senilai Rp.37,75 Triliun. (media Indonesia, edisi

11 April 2008). Hasil temuan tersebut menunjukan penyimpangan yang terbesar

adalah pencatatan aset tidak tertib dan atau tidak sesuai dengan ketentuan 88%,

selanjutnya tanah belum bersertifikat 6%, aset dikuasai pihak lain 5% dan lain-

lain 1% (Bisnis Indonesia 12 April 2008). Pencatatan dan administrasi aset tidak

tertib memberikan konsekuensi atas opini Badan Pemeriksa Keuangan terhadap

laporan keuangan Pemerintah Daerah.

2.6. Pengertian dan Tujuan Sensus Barang Milik DaerahPasal 27 Permendagri Nomor 17 Tahun 2007 tentang Pedoman Teknis

Pengelolaan Barang Milik Daerah menyebutkan bahwa Pengelola dan Pengguna

melaksanakan sensus Barang Milik Daerah setiap 5 (lima) tahun sekali untuk

menyusun Buku Inventaris dan Buku Induk Inventaris beserta rekapitulasi

Barang Milik Pemerintah Daerah. Dengan demikian kegiatan penatausahaan

Penatausahaan Barang Milik Daerah 13

tidak hanya terdiri dari pembukuan, inventarisasi dan pelaporan saja tetapi

termasuk kegiatan sensus barang milik milik daerah yang merupakan kegiatan

inventarisasi yang dilaksanakan tiap 5 (lima) tahun sekali.

Tujuan sensus barang setiap 5 (lima) tahun sekali tidak disebutkan dengan

tegas pada PP 6/2006 dan batang tubuh Permendagri 17/2007, justru disebutkan

pada lampiran Permendagri No. 17 Tahun 2007, yaitu : untuk mendapatkan data

barang dan pembuatan Buku Inventaris yang benar, dapat

dipertanggungjawabkan dan akurat (up to date). Keputusan Menteri Dalam

Negeri No. 020-336 tentang Pedoman Pelaksanaan Sensus Barang Daerah

tanggal 12 April 1982 pada Lampiran I menyatakan: Tujuan sensus barang

daerah adalah untuk mendapatkan data barang negara dan daerah yang

dikuasai oleh daerah yang dibukukan dan selanjutnya meningkatkan daya guna

dan hasil guna serta memberikan jaminan pengamanan dan penghematan

terhadap setiap penggunaan barang milik pemerintah. Pada Kepmendagri yang

sama menyatakan bahwa sensus barang daerah dilaksanakan mulai awal April

1983 sampai September 1983. Dan selanjutnya sensus barang daerah

dilaksanakan pada Tahun 1988, 1993, 1998, 2003 dan terakhir sensus barang

daerah dilaksanakan Tahun 2008 dan nantinya akan dilaksanakan pada Tahun

2013.

Selanjutnya, lampiran Permendagri No. 17 Tahun 2007 banyak

menyebutkan sensus barang daerah, di antaranya pada penatausahaan dan

yang penting ada pada bab pelaporan. Penyusunan dan penyampaian laporan

inventarisasi 5 (lima) tahunan (sensus) yang berada dalam penguasaan

Pengguna menjadi tanggungjawab Pengguna dan dilaporkan kepada kepada

Pengelola Barang. Proses pelaporan penyusunan hasil sensus dimulai dari

masing-masing Buku Inventraris Pengguna yang secara serentak pada waktu

tertentu di rekap ke dalam Buku Induk Inventaris oleh Pembantu Pengelola dan

disampaikan kepada Pengelola.

2.7. LatihanSetelah Anda membaca uraian materi dalam Kegiatan Belajar 1,

kerjakanlah latihan berikut ini. Anda dapat juga mendiskusikannya dengan

peserta lain.

Penatausahaan Barang Milik Daerah 14

1. Jelaskan apa yang dimaksud dengan (a) pembukuan, (b) inventarisasi, (c)

pelaporan dan (d) apa kaitan antara (a), (b) dan (c).

2. Sebutkan sasaran dan tujuan dari kegiatan penatausahaan BMD!

3. Apa akibatnya apabila Barang Milik Daerah tidak ditatausahakan secara

tertib?

4. Jelaskan apa yang dimaksud dengan sensus barang milik daerah dan apa

kaitannya dengan penatausahaan BMD?

5. Apa perbedaan inventarisasi dengan sensus barang milik daerah?

2.8. RangkumanPengguna/kuasa pengguna menyusun laporan barang semesteran dan

tahunan. Laporan barang semesteran dan tahunan tersebut disampaikan kepada

kepala daerah melalui pengelola. Laporan tersebut oleh pembantu pengelola

dihimpun menjadi Laporan Barang Milik Daerah (LBMD). Laporan Barang Milik

Daerah ini digunakan sebagai bahan untuk menyusun neraca pemerintah

daerah. Proses inilah yang disebut dengan kegiatan penatausahaan barang

milik daerah, yang dilakukan dengan urutan kegiatan pembukuan, inventarisasi

dan pelaporan. Penatausahaan dilakukan untuk menghasilkan laporan barang

semesteran dan tahunan. Sedangkan untuk melakukan pendataan ulang

terhadap barang milik daerah dilakukan sensus barang tiap 5 (lima) tahun sekali

untuk meng-update data barang agar diperoleh angka yang akurat. Untuk

memudahkan pendaftaran dan pencatatan serta pelaporan barang milik daerah

secara akurat dan cepat pemerintah dapat mempergunakan aplikasi Sistem

Informasi Manajemen Barang Daerah (SIMBADA).

2.9. Tes FormatifPilih satu jawaban yang menurut Anda paling tepat!

1. Berikut ini adalah rangkaian dari kegiatan penatausahaan BMD, kecuali:

a. Pembukuan

b. Inventarisasi

c. Pendataan

d. Pelaporan

Penatausahaan Barang Milik Daerah 15

2. Tujuan penatausahaan BMD adalah untuk:

a. tertib administrasi

b. tertib hukum

c. tertib fisik

d. tidak ada jawaban yang benar

3. Sasaran penatausahaan BMD adalah barang-barang berikut ini, kecuali:

a. barang yang dibeli dari APBD

b. barang dari hibah/sumbangan masyarakat

c. barang sitaan yang menunggu putusan pengadilan

d. barang yang diperoleh berdasarkan ketentuan undang-undang.

4. Pedoman pelaksanaan penatausahaan BMD secara khusus diatur dalam:

a. PP Nomor 6 Tahun 2006

b. PMK Nomor 96 Tahun 2007

c. PMK Nomor 120 Tahun 2007

d. Permendagri Nomor 17 Tahun 2007

5. Pelaksana penatausahaan Barang Milik Daerah terdiri dari, kecuali :

a. Pelaksana penatausahaan pada Pengelola Barang

b. Pelaksana penatausahaan pada Bendahara Umum Daerah

c. Pelaksana penatausahaan pada Pengguna Barang

d. Jawaban a dan b

6. Dokumen asli kepemilikan atas tanah dan/atau bangunan disimpan oleh:

a. Pengelola Barang

b. Pengguna Barang

c. Kuasa Pengguna Barang

d. Jawaban a, b dan c benar

7. Kegiatan pendaftaran dan pencatatan BMD ke dalam Daftar Barang

Pengguna disebut kegiatan:

a. Pembukuan

b. Inventarisasi

Penatausahaan Barang Milik Daerah 16

c. Pelaporan

d. Sensus

8. Sensus Barang Milik Daerah sama pengertiannya dengan:

a. Pembukuan

b. Inventarisasi

c. Pelaporan

d. Semua jawaban salah

9. Sensus dilaksanakan tiap:

a. semester

b. tahun

c. 5 tahun

d. kapan pun sesuai kebutuhan

10. Sesuai dengan soal nomor 9, sensus tersebut dilaksanakan terhadap seluruh

BMD kecuali:

a. Persediaan

b. Konstruksi Dalam Pengerjaan

c. Peralatan dan Mesin

d. Jawaban a dan b

11. Pernyataan berikut ini yang benar adalah:

a. Data akuntansi BMD merupakan data yang digunakan untuk kegiatan

penatausahaan BMD.

b. Penatausahaan menghasilkan dokumen yang digunakan untuk

pencatatan akuntansi.

c. Dalam penatausahaan BMD tidak termasuk tugas dan fungsi akuntansi.

d. Tidak ada jawaban

12. Hasil penatausahaan dapat digunakan untuk:

a. Menyusun neraca daerah

b. Menyusun Daftar Kebutuhan BMD

c. Menyusun Daftar Kebutuhan Pemeliharaan BMD

Penatausahaan Barang Milik Daerah 17

d. Semua jawaban benar

13. Selain untuk memperoleh data barang yang up to date, sensus barang

digunakan untuk:

a. Membuat KIR

b. Membuat KIB

c. Membuat Buku Inventaris

d. Semua jawaban benar

14. Barang yang digunakan oleh pemerintah daerah dalam penyelenggaraan

pemerintahan daerah dapat terdiri dari:

a. Barang Milik Daerah yang bersangkutan

b. Barang Milik Daerah Propinsi

c. Barang Milik Negara/Pemerintah Pusat

d. Semua jawaban benar

15. Laporan Barang semesteran dan tahunan digunakan sebagai dasar

penyusunan:

a. Neraca

b. Laporan Barang Milik Daerah

c. Laporan keuangan pemda

d. semua jawaban benar

2.10. Umpan Balik dan Tindak LanjutPeriksalah jawaban Saudara dengan kunci jawaban test formatif yang ada

di bagian belakang modul ini. Hitunglah jumlah jawaban Saudara yang sesuai

dengan kunci jawaban, kemudian gunakan rumus di bawah ini untuk mngetahui

tingkat penguasaan Saudara terhadap materi.

Rumus = Jumlah jawaban yang sesuai kunci X 100%

Jumlah semua soal

Penjelasan tingkat penguasaan:

90% - 100% = sangat baik

80% - 89% = baik

Penatausahaan Barang Milik Daerah 18

70% - 79% = cukup

70% - 69% = kurang

Kalau Saudara mencapai tingkat penguasaan 80% ke atas, Saudara dapat

meneruskan dengan materi selanjutnya. Tetapi kalau nilai Saudara kurang dari

80% maka Saudara harus mengulangi materi ini terutama yang Saudara belum

kuasai.

Penatausahaan Barang Milik Daerah 19

BAB III

KEGIATAN BELAJAR 2

INVENTARISASI DAN SENSUSBARANG MILIK DAERAH

3.1. Indikator Hasil BelajarSetelah mempelajari kegiatan belajar 2 ini, peserta diharapkan:

1. dapat memahami peranan dan fungsi inventarisasi Barang Milik Daerah.

2. dapat memahami dokumen inventarisasi dan pelaporan Barang Milik Daerah.

3. dapat memahami pelaporan Barang Milik Daerah

4. dapat memahami tujuan pelaksanaan Sensus Barang Milik Daerah.

5. dapat memahami tahap pelaksanaan sensus barang milik daerah.

6. dapat memahami dan mengisi Buku Inventaris dan Buku Induk Inventaris.

3.2. Inventarisasi Barang Milik Daerah3.2.1. Peranan dan Fungsi Inventarisasi Barang Milik Daerah

Inventarisasi merupakan kegiatan atau tindakan untuk melakukan

perhitungan, pengurusan, penyelenggaraan, pengaturan, pencatatan data dan

pelaporan barang milik daerah dalam unit pemakaian. Inventarisasi adalah

kegiatan atau tindakan untuk melakukan penghitungan fisik barang daerah,

meyakinkan kebenaran pemilikan, serta menilai kewajaran sesuai kondisi barang

daerah. Dari Hasil Inventarisasi, dapat diketahui aktiva tetap yang benar-benar

dimiliki oleh Pemerintah Daerah, kemudian dilakukan penilaiannya sesuai

dengan kebijakan akuntansi Pemerintah Daerah. Hasil penilaian aktiva tetap

akan merupakan saldo awal kelompok aset tetap dalam neraca atau merupakan

dukungan atas saldo aset tetap dalam neraca. Pelaksanaan kegiatan invetarisasi

barang dikoordinasikan oleh Sekretariat Daerah c.q. Kepala Bagian

Perlengkapan dimulai dari wilayah terkecil yaitu kelurahan, kecamatan dan dari

Satuan Kerja/Unit Kerja terkecil yaitu Sekolah Negeri, Cabang

Dinas/UPT/Puskes, Satuan Kerja dan seluruhnya bermuara pada Bagian

Perlengkapan untuk dikompilasi dan diolah.

Tujuan Invetarisasi Barang Milik/Kekayaan Daerah adalah untuk :

Penatausahaan Barang Milik Daerah 20

1. Meyakini keberadaan fisik barang yang ada pada dokumen invetaris dan

ketepatan jumlahnya.

2. Mengetahui kondisi terkini barang (Baik, Rusak Ringan, dan Rusak Berat)

3. Melaksanakan tertib administrasi yaitu :

a. membuat usulan penghapusan barang yang sudah rusak berat.

b. mempertanggungjawabkan barang-barang yang tidak diketemukan/

hilang.

c. mencatat/membukukan barang-barang yang belum dicatat dalam

dokumen inventaris.

4. mendata permasalahan yang ada atas inventaris, seperti sengketa tanah,

kepemilikan yang tidak jelas, inventaris yang dikuasai pihak ketiga

5. menyediakan informasi nilai Aset Daerah sebagai dasar penyusunan neraca

awal Daerah

Adapun sasaran invetarisasi atas Barang-barang Milik/ Kekayaan Daerah

meliputi :

1. Barang inventaris yang dibeli/ diperoleh dengan seluruhnya dari dana APBD

2. Barang inventaris yang dibeli/ diperoleh dengan sebagian dari dana APBD

3. Barang inventaris yang dibeli/ diperoleh dari dana di luar APBD, misalnya

barang hibah, hasil sitaan, dll.

4. Barang inventaris yang belum jelas pemiliknya tetapi dikuasai dan dikelola

oleh instansi yang bersangkutan

Dari kegiatan inventarisasi disusun Buku Inventaris yang menunjukkan

semua kekayaan daerah yang bersifat kebendaan, baik yang bergerak maupun

yang tidak bergerak. Buku inventaris tersebut memuat data meliputi lokasi,

jenis/merk type, jumlah, ukuran, harga, tahun pembelian, asal barang, keadaan

barang dan sebagainya. Adanya buku inventaris yang lengkap, teratur dan

berkelanjutan mempunyai fungsi dan peran yang sangat penting dalam rangka:

1) pengendalian, pemanfaatan, pengamanan dan pengawasan setiap barang;

2) usaha untuk menggunakan memanfaatkan setiap barang secara maksimal

sesuai dengan tujuan dan fungsinya masing-masing;dan

3) menunjang pelaksanaan tugas Pemerintah.

Barang inventaris adalah seluruh barang yang dimiliki oleh Pemerintah

Daerah yang penggunaannya lebih dari satu tahun dan di catat serta didaftar

dalam Buku Inventaris. Agar Buku Inventaris dimaksud dapat digunakan sesuai

Penatausahaan Barang Milik Daerah 21

fungsi dan peranannya, maka pelaksanaannya harus tertib, teratur dan

berkelanjutan, berdasarkan data yang benar, lengkap dan akurat sehingga dapat

memberikan informasi yang tepat dalam:

1) perencanaan kebutuhan dan pengangaran;

2) pengadaan.

3) penerimaan, penyimpanan dan penyaluran;

4) penggunaan.

5) penatausahaan;

6) pemanfaatan.

7) pengamanan dan pemeliharaan;

8) penilaian;

9) penghapusan;

10) pemindahtanganan;

11) pembinaan, pengawasan dan Pengendalian

12) pembiayaan; dan

13) tuntutan ganti rugi.

Barang Milik/Kekayaan Negara yang dipergunakan oleh Pemerintah

Daerah, pengguna mencatat dalam Buku Inventaris tersendiri dan dilaporkan

kepada pengelola. Barang milik daerah adalah barang yang berasal/dibeli

dengan dana yang bersumber dari Anggaran Pendapatan dan Belanja Daerah

atau sumbangan berupa pemberian, hadiah, donasi, wakaf, hibah, swadaya,

kewajiban pihak ketiga dan sumbangan pihak lain. Termasuk barang milik

daerah adalah barang milik daerah yang pengelolaannya berada pada

Perusahaan Daerah/Badan Usaha Milik Daerah/yayasan Milik Daerah. Dalam

hal ini, pimpinan Perusahaan Daerah/Badan Usaha Milik Daerah/yayasan Milik

Daerah wajib melaporkan daftar inventaris barang milik daerah kepada Kepala

Daerah, dan Kepala Daerah berwenang untuk mengendalikan setiap mutasi

inventaris barang tersebut.

3.2.2. Dokumen Inventarisasi Barang Milik DaerahInventaris harus diadministrasikan dengan tepat dan lengkap untuk dapat

menyajikan informasi yang valid dan relevan. Informasi tersebut merupakan

faktor penting dalam pengambilan keputusan yang berhubungan dengan

kekayaan Daerah. Informasi yang berasal dari data yang tidak valid dan relevan

Penatausahaan Barang Milik Daerah 22

akan menyebabkan pengambilan keputusan yang salah. Dalam perencanaan

pengadaan barang, perencanaan pemeliharaan, dan proses penghapusan

inventaris yang telah memenuhi persyaratan penghapusan tentu membutuhkan

informasi dengan kualitas data yang memadai. Untuk kepentingan penyajian

informasi yang berkualitas diperlukan berbagai bentuk formulir atau dokumen

inventaris. Macam-macam dokumen inventaris yang digolongkan menurut jenis

kegiatan adalah sebagai berikut :

1. Kegiatan Pencatatan

Dokumen yang digunakan dalam kegiatan pencatatan adalah sebagai

berikut:

a. Buku Induk Inventaris: kompilasi/gabungan Buku Inventaris.

b. Buku Inventaris (BI): himpunan catatan data teknis dan administrasi yang

diperoleh dari Kartu Inventaris Barang hasil inventarisasi.

c. Kartu Inventaris Barang (KIB): kartu untuk mencatat barang inventaris

secara tersendiri atau kumpulan/ kolektif yang diperlukan untuk

inventarisasi atau tujuan lainnya selama barang tersebut belum

dihapuskan. Contoh KIB yang harus diselenggarakan antara lain KIB

Tanah, KIB Gedung, KIB Kendaraan, dan KIB Lainnya.

d. Kartu Inventaris Ruangan (KIR): kartu untuk mencatat barang inventaris

yang ada dalam ruangan kerja.

Dalam Inventarisasi, pencatatan kondisi inventaris dibagi dalam 3 kategori

yaitu Baik, Rusak Ringan, dan Rusak Berat. Informasi kondisi barang

diperlukan dalam proses penilaian inventaris dan berguna sebagai salah satu

data dalam pengambilan keputusan mengenai inventaris oleh pihak

pengelola, seperti penghapusan barang, perencanaan pengadaan,

perencanaan pemeliharaan, dan lainnya.

2. Kegiatan Pelaporan

Dokumen yang berkaitan dengan pelaporan adalah sebagai berikut:

a. Daftar Rekapitulasi Inventaris: disusun oleh Kepala Daerah selaku

Kuasa/Ordonator Barang dengan menggunakan bahan dari Rekapitulasi

Inventaris Barang yang disusun oleh Pengurus Barang Satuan Kerja/ unit

Kerja.

Penatausahaan Barang Milik Daerah 23

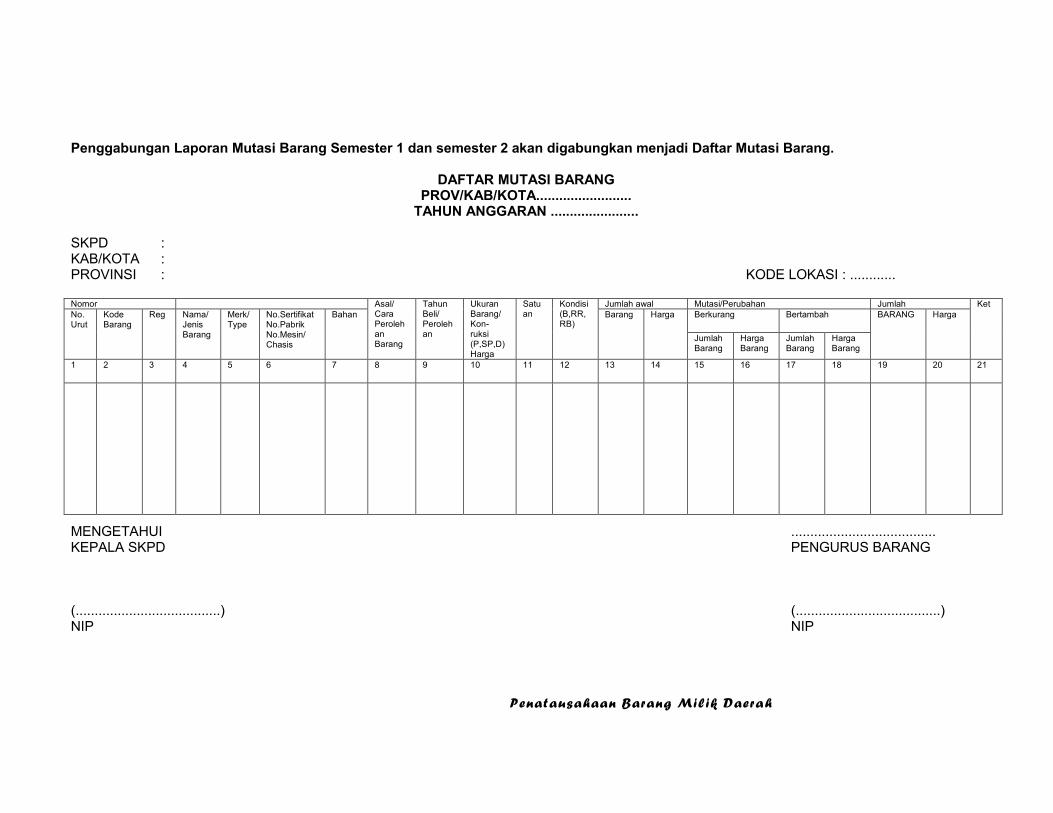

b. Daftar Mutasi Barang: memuat data barang yang berkurang dan atau

bertambah dalam suatau jangka waktu tertentu, misalnya setiap 3 bulan

(LMBT) atau setahun (LT1).

Hasil inventarisasi berupa jenis dan nilai aset Daerah akan digunakan

sebagai data utama dalam penyusunan neraca awal Daerah. Pos yang akan

menyajikan jenis dan nilai aset Daerah adalah :

1. Aset Tetap, yang terdiri dari rekening :

a. Tanah

b. Gedung dan Bangunan

c. Jalan, Irigasi, dan Jaringan

d. Peralatan dan Mesin

e. Kendaraan

f. Inventaris Kantor

g. Aset Tetap Lainnya

h. Konstruksi dalam Pengerjaan

2. Aset Lainnya, yaitu pada rekening :

a. Built Operating Transfer (BOT), jika Pemda memiliki suatu bangunan

yang dibangun dengan cara kemitraan dengan swasta berdasarkan

perjanjian.

b. Lain-Lain Aset, yaitu aset yang tidak dapat digolongkan dala jenis aset

lancar, investasi permanen, dan aset tetap di atas. Untuk tumbuhan dan

hewan ternak, pencatatannya dalam pos di neraca melihat konteks

keberadaannya. Tumbuhan dan hewan ternak dapat dicatat dalam pos

Persediaan, Aset Lainnya atau dicatat terpisah dalam buku tersendiri

(ekstra comptabel).

3.3. Sensus Barang Milik Daerah3.3.1. Tujuan Pelaksanaan Sensus Barang Milik Daerah

Sensus barang dilakukan secara periodik untuk mendapatkan data barang

yang benar dan dapat dipertanggungjawabkan serta akurat. Barang yang akan

disensus adalah seluruh barang milik Pemerintah Daerah. Barang Milik Daerah

dikelompokkan menjadi :

a. Barang milik daerah (Provinsi dan Kabupaten/Kota), termasuk barang yang

Penatausahaan Barang Milik Daerah 24

dipisahkan pada Perusahaan Daerah/Badan Usaha Milik Daerah/yayasan

Milik Daerah.

b. Barang milik/kekayaan Negara yang dipergunakan oleh Pemerintah Daerah.

Akan tetapi, pelaksanaan sensus atas Konstruksi Dalam Pengerjaan dan

Persediaan tidak diatur dalam Permendagri 17 tahun 2007. Pelaksanaan sensus

barang daerah dilakukan melalui tahap persiapan dan tahap pelaksanaan sensus

barang.

a. Tahap persiapan1) Pembentukan Panitia Sensus Barang Daerah;

2) Penyusunan Petunjuk Teknis Pelaksanaan Sensus Barang Milik Daerah.

Juknis Sensus Barang Milik Daerah ditetapkan oleh Kepala Daerah;

3) Penataran Petugas Pelaksanaan Sensus Barang Provinsi/ Kabupaten/Kota

dilaksanakan pada masing-masing Daerah;

4) Menyediakan Kartu/Formulir/Buku Petunjuk Pelaksanaan serta peralatan

yang diperlukan.

5) Menyiapkan biaya persiapan dan pelaksanaanSensus Barang Daerah

b. Tahap PelaksanaanDalam tahap pelaksanaan sensus barang milik daerah, masing-masing

pengguna/kuasa pengguna harus melaksanakan pengisian formulir Buku

Inventaris.

1) Penyampaian formulir dan bahan sampai unit kerja terendah;

2) Melaksanakan sensus barang daerah yang masing masing di SKPD/wilayah

dengan mengisi KlB dan KIR;

3) Penyelesaian hasil sensus barang milik daerah dengan menyampaikan buku

inventaris oleh unit kerja terendah kepada atasan;

4) Pembuatan Daftar Rekapitulasi oleh unit/Satuan Kerja;

5) Mengawasi dan mengevaluasi hasil sensus barang dalam SKPD/ wilayah

masing-masing;

6) Membuat Buku Induk Inventaris Provinsi/Kabupaten/ Kota;

7) Melaporkan hasil sensusbarang Provinsi/Kabupaten/Kota kepada

Departemen Dalam Negeri.

Dalam pelaksanaan pengumpulan data Sensus Barang Daerah dimulai dari

Penatausahaan Barang Milik Daerah 25

satuan kerja terendah secara berjenjang. Semua pengguna/kuasa pengguna

yang terdapat pada setiap Provinsi/Kabupaten/Kota, melaksanakan Sensus

Barang Daerah dengan tahapan dimulai dari Satuan Kerja/Sub Unit terendah.

Hasil dari sensus barang harus disampaikan pengguna barang kepada

pengelola barang paling lambat 3 bulan sejak sensus dilaksanakan.

3.3.2. Pelaksanaan Sensus Daerah1. Pelaksanaan di Tingkat Kelurahan

Setiap Kelurahan melakukan pengisian :

a. Kartu Inventaris Barang (KIB), masing-masing rangkap 2.

1) KlB A : Tanah

2) KIB B : Mesin dan Peralatan

3) KlB C : Gedung dan Bangunan

4) KIB D : Jalan, Irigasi dan Jaringan

5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR), berdasarkan letak barang menurut ruangan

masing-masing.

c. Buku Inventaris Barang milik daerah yang berada pada Kelurahan. Buku

Inventaris dibuat rangkap 4, dan setelah diisi, lembar ke-4 disimpan di

Kelurahan sebagai arsip (Buku Inventaris Kelurahan), sedangkan lembar ke-

1 – 3 dikirimkan ke Kecamatan.

d. Buku Inventaris Kelurahan terdiri dari :

1) Buku Inventaris Barang Daerah Provinsi sebanyak 4 rangkap

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 4 rangkap.

3) Buku Inventaris Barang Milik/Kekayaan Negara (kalau ada) sebanyak 4

rangkap.

Masing-masing barang dicatat secara terpisah sesuai kepemilikan barang

pada KIB, KIR dan Buku Inventaris.

2. Pelaksanaan di Tingkat KecamatanSetiap Camat mengisi :

a. Kartu Inventaris Barang (KIB), masing-masing rangkap 2.

1) KIB A : Tanah

Penatausahaan Barang Milik Daerah 26

2) KIB B : Mesin dan Peralatan

3) KIB C : Gedung dan Bangunan

4) KIB D : Jalan, Irigasi dan Jaringan

5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR), berdasarkan letak barang menurut ruangan

masing-masing.

c. Buku Inventaris barang yang berada di Kecamatan dibuat rangkap 3.

Setelah diisi, Buku Inventaris digabungkan dengan semua Buku Inventaris

Satuan Kerjanya (di Kelurahan) menjadi Buku Inventaris Kecamatan. Dari

Buku Inventaris dimaksud harus dibuatkan Rekapitulasinya. Lembar ke 3

disimpan di Kantor Camat sebagai arsip (Buku Inventaris Kecamatan),

sedangkan lembar ke 1 s/d 2 dikirimkan ke Kabupaten/Kota melalui

pengelola/pembantu pengelola.

d. Buku Inventaris Kecamatan, yakni :

1) Buku Inventaris Barang Daerah Provinsi sebanyak 3 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 3 rangkap.

3) Buku Inventaris Barang Milik/Kekayaan Negara sebanyak 3 rangkap

(kalau ada).

Masing-masing barang yang ada di kecamatan tersebut dicatat secara

terpisah sesuai pemilikan barangnya (begitu pula pencatatan di KIB dan KIR).

3. Pelaksanaan di Tingkat Sekolah Negeri (SDN/SLTP, SMU).Setiap Kepala SDN Satuan Kerja mengisi :

a. Kartu Inventaris Barang KlB):

1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan

3) KIB C : Gedung dan Bangunan

4) KIB D : Jalan, Irigasi dan Jaringan

5) KIB E : Aset Tetap Lainnya

6) KIB F :Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR), berdasarkan letak barang menurut ruangan

masing-masing.

c. Buku Inventaris barang yang berada di SDN yang bersangkutan dalam

Penatausahaan Barang Milik Daerah 27

rangkap 5. Lembar ke-5 disimpan sebagai arsip pada SDN/Satuan Kerja

yang bersangkutan (Buku Inventaris SDN/Satuan Kerja). Sedangkan lembar

ke 1 s/d 4 disampaikan ke kuasa pengguna.

d. Buku Inventaris SDN, yakni :

1) Buku Inventaris Barang Daerah Provinsi sebanyak 5 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 5 rangkap.

3) Buku Inventaris barang milik/kekayaan negara sebanyak 5 rangkap (kalau

ada).

Setiap barang yang ada di lingkungan SDN/Satuan Kerja yang bersangkutan

dicatat secara terpisah sesuai pemilikan barangnya, begitu juga untuk KIB

dan KIR.

4. Pelaksanaan di Tingkat Kuasa pengguna atau unit pelaksana teknisDaerah.

Setiap kuasa pengguna atau unit pelaksana teknis daerah mengisi :

a. Kartu Inventaris Barang (KIB), masing-masing 2 rangkap.

1) KIB A : Tanah

2) KIB B : Mesin dari Peralatan

3) KIB C : Gedung dan Bangunan

4) KIB D : Jalan, Irigasi dan Jaringan KIB E : Aset Tetap Lainnya

5) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan

masing-masing.

c. Buku Inventaris barang yang berada di kuasa pengguna atau unit pelaksana

tekhnis yang bersangkutan dalam rangkap 4 dan setelah diisi, kemudian

menggabungkan dengan Buku Inventaris dari semua Satuan Kerjanya

menjadi Buku Inventaris kuasa pengguna (UPDT). Dari Buku Inventaris

dimaksud harus dibuatkan Rekapitulisasi. Lembar ke 4 disimpan sebagai

arsip di kuasa pengguna/UPDT, sedangkan lembar ke 1 s/d 3 dikirim ke

SKPD yang bersangkutan. Buku Inventaris kuasa pengguna/UPDT, yakni :

1) Buku Inventaris Barang Daerah Propinsi sebanyak 4 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 4 rangkap.

3) Buku Inventaris Barang Milik/Kekayaan Negara sebanyak 4 rangka (kalau

ada).

Penatausahaan Barang Milik Daerah 28

Masing-masing dicatat secara terpisah sesuai pemilikan barangnya, kalau

ada di kuasa pengguna/UPDT tersebut, begitu juga KIB dan KIR.

5. Pelaksaaan di Tingkat Pengguna barang (SKPD).Setiap SKPD mengisi:

a. Kartu Inventaris Barang (KIB), masing-masing sebanyak 2 rangkap.

1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan

3) KIB C : Gedung dan Bangunan

4) KIB D : Jalan, Irigasi dan Jaringan

5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan

masing-masing.

c. Buku Inventaris barang yang berada di SKDP yang bersangkutan dalam

rangkap 4 dan setelah diisi, kemudian menggabungkan dengan Buku

Inventaris dari semua kuasa pengguna/UPDT menjadi buku Inventaris SKPD.

Dari Buku Inventaris dimaksud harus dibuatkan Rekapitulasinya. Lembar ke

4 disimpan di SKPD sebagai arsip, sedangkan lembar ke 1 s/d 3

dikirimkan/disampaikan ke pengelola.

d. Buku Inventaris SKPD, yakni:

1) Buku Inventaris Barang Daerah Propinsi sebanyak 3 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 3 rangkap.

3) Buku Inventaris Barang Milik/Kekayaan Negara sebanyak 3 rangkap

(kalau ada).

Masing-masing dicatat secara terpisah sesuai pemilikan barangnya, kalau

ada di SKPD tersebut, begitu juga untuk KIB dan KIR.

6. Pelaksanaan di Tingkat Kuasa pengguna pada Sekretariat DaerahKabupaten/Kota

Setiap Kuasa pengguna pada Sekretariat Daerah Kabupaten/Kota mengisi

a. Kartu Inventaris Barang (KIB) dengan rangkap 2, yang terdiri dari :

1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan

Penatausahaan Barang Milik Daerah 29

3) KIB C : Gedung dan Bangunan

4) KlB D : Jalan, Irigasi dan Jaringan

5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan

masing-masing.

c. Buku Inventaris barang yang berada di kuasa pengguna Unit Setda

Kabupaten/Kota dalam rangkap 3 barang-barang yang ada pada Sekretariat

Daerah dan setelah diisi, kemudian menggabungkannya dari semua Satuan

Kerja /Sub Unit Setda. Lembar ke 3 disimpan di Unit Setda sebagai arsip

(Buku Inventaris Unit Setda), sedangkan lembar ke 1 dan 2

dikirimkan/disampaikan ke Pengelola/pembantu Pengelola.

d. Buku Inventaris Unit/Satuan Kerja Setda Kabupaten/Kota yakni:

1) Buku Inventaris Barang Daerah Provinsi sebanyak 3 rangkap

2) Buku Inventaris Barang Kabupaten /Kota sebanyak 3 rangkap.

3) Buku Inventaris Barang milik/Kekayaan Negara sebanyak 3 rangkap

(kalau ada).

Masing-masing dicatat secara terpisah sesuai pemilikan barangnya, kalau

ada di Kuasa Pengguna unit Setda Kabupaten /Kota tersebut, begitu juga

untuk KIB dan KIR.

7. Pelaksanaan di Tingkat Sekretariat Daerah Kabupaten/Kota.Setiap Sekretariat daerah mengisi :

a. Kartu Inventaris Barang (KIB), masing-masing rangkap dua.

1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan

3) KIB C : Gedung dan Bangunan

4) KIB D : Jalan, Irigasi dan Jaringan

5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan

masing-masing.

c. Buku Inventaris barang yang berada pada unit sekretariat dalam rangkap 3

dan setelah diisi, kemudian menggabungkannya dengan Buku Inventaris dari

Penatausahaan Barang Milik Daerah 30

semua kuasa pengguna Unit kerja menjadi Buku Inventaris Sekretariat

Daerah. Bukubuku Inventaris Sekretariat Daerah dimaksud dibuatkan

Rekapitulasi. Lembar ke 2 disimpan di pengelola, sedangkan lembar ke 1

disampaikan kepada Kepala Daerah.

d. Buku Inventaris Sekretariat Daerah, yakni :

1) Buku Inventaris Barang Daerah Provinsi sebanyak 2 rangkap.

2) Buku Inventaris Barang Daerah Kabupaten/Kota sebanyak 2 rangkap.

3) Buku Inventaris Barang Milik/Kekayaan Negara sebanyak 2 rangkap

(Kalau ada).

Masing-masing dicatat secara terpisah sesuai pemilikan barangnya, kalau

ada di Sekratariat Daerah tersebut begitu juga untuk KIB dan KIR.

8. Pelaksanaan di Tingkat Kabupaten/Kota.Pada tingkat kabutapan/kota, pada dasarnya hanya menerima Buku

Inventaris dari :

a. semua SKPD (termasuk Satuan Kerjanya) dalam rangkap 2

b. Unit Setda Kabupaten/Kota (termasuk kuasa pengguna), sebanyak 2

rangkap.

Buku-buku Inventaris tersebut dikompilasi pengelola/pembantu pengelola

(Sekda) sebagai pusat Inventarisasi. Hasil dari kompilasi tersebut akan

diperoleh:

a. Buku Induk Inventaris Barang Daerah Kabupaten/Kota sebanyak 2 rangkap,

dimana yang asli (rangkap ke-1) akan disimpan di Kabupaten/Kota,

sedangkan rangkap ke-2 akan dikirim /disampaikan ke Provinsi,

b. Buku Inventaris Barang Provinsi, sebanyak 2 rangkap, dimana yang asli

akan disampaikan ke Provinsi , sedangkan rangkap ke-2) disimpan di

Kabupaten/Kota

c. Buku Inventaris Barang milik/Kekayaan Negara sebanyak 2 rangkap (kalau

ada Barang milik/kekayaan negara). Buku yang asli (rangkap ke-1)

disampaikan ke masing-masing Departemen, sedangkan rangkap ke-2

disimpan di Kabupaten/Kota.

Selain itu, akan dilakukan rekapitulasi Buku Induk Inventaris Barang Daerah

Kabupaten/Kota. Hasil rekapitulasi tersebut akan dimasukkan dalam Daftar

Rekapitulasi Induk untuk menggambarkan jumlah barang Kabupaten/Kota

Penatausahaan Barang Milik Daerah 31

tersebut. Sedangkan Buku Inventaris Barang-barang Provinsi, Barang

Milik/Kekayaan Negara dibuatkan pula Daftar Rekapitulasinya masing-masing

rangkap dua untuk memudahkan Provinsi untuk mengumpulkan/ mengkompilasi

daftar rekapitulasi tersebut di Provinsi untuk disampaikan masing-masing :

a. Menteri Dalam Negeri; dan

b. Arsip (di Provinsi yang bersangkutan).

9. Pelaksanaan di Tingkat ProvinsiSetiap dinas yang terdapat dalam Provinsi/Unit-unit Provinsi (semua

Pengguna/Kuasa pengguna Provinsi) mengisi :

a. Kartu Inventaris Barang (KIB) dalam rangkap 2

1) KIB A : Tanah

2) KIB B : Mesin dan Peralatan

3) KIB C : Gedung dan Bangunan

4) KIB D : Jalan, Irigasi dan Jaringan

5) KIB E : Aset Tetap Lainnya

6) KIB F : Konstruksi dalam Pengerjaan

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan

masing-masing.

c. Buku Inventaris barang yang berada di pengguna/kuasa pengguna yang

bersangkutan dalam rangkap 3, Setelah diisi, lembar ke 3 disimpan pada

pengguna/kuasa pengguna bersangkutan sebagai arsip (Buku Inventaris

Pengguna/kuasa pengguna), sedangkan lembar ke 1 s/d 2 dikirim atau

disampaikan ke Pengelola.

d. Buku Inventaris Pengguna/Kuasa Pengguna Provinsi, yakni:

1) Buku Inventaris Barang Daerah Provinsi sebanyak 3 rangkap

2) Buku Inventaris Barang Barang Milik/Kekayaan Negara sebanyak 3

rangkap.

Masing-masing dicatat secara terpisah sesuai dengan pemilikan barangnya

kalau ada, begitu juga untuk KIB dan KIR.

e. Kepala Bagian Tata Usaha pada SKPD menggabungkan semua Buku

Inventaris Kuasa Pengguna tersebut termasuk Buku Inventaris SKPD yang

bersangkutan dalam rangkap 2 . Rangkap yang ke-2 akan disimpan di SKPD

(menjadi Buku Inventaris SKPD). Selanjutnya, akan dibuatkan rekapitulasi

Penatausahaan Barang Milik Daerah 32

dari Buku Inventaris SKPD. Sedangkan rangkap ke-1 (asli) akan

dikirim/disampaikan ke Gubernur cq. Pengelola/Pembantu Pengelola.

10. Pelaksanaan di Tingkat Sekretariat Daerah Provinsi.Semua Kuasa Pengguna Unit Sekretariat Daerah Provinsi mengisi:

a. Kartu Inventaris Barang (KIB) A, B, C, D, E dan F dalam rangkap dua.

b. Kartu Inventaris Ruangan (KIR) berdasarkan letak barang menurut ruangan

masing-masing.

c. Buku Inventaris barang yang berada pada kuasa pengguna yang

bersangkutan dalam rangkap 3 . Setelah diisi lembar ke 3 disimpan pada

kuasa pegguna Unit sekretariat bersangkutan sebagai arsip (Buku Inventaris

kuasa pengguna), sedangkan lembar ke 1 s/d 2 dikirim atau disampaikan ke

Pembantu Pengelola.

d. Pembantu Pengelola menggabungkan semua Buku Inventaris Kuasa

Pengguna tersebut termasuk buku inventaris pembantu pengelola sendiri,

menjadi buku inventaris Sekretariat Daerah, dan dibuatkan rekapitulasinya

dalam dua rangkap. Lembar pertama (asli) akan disampaikan kepada

Pengelola, sedangkan lembar ke-2 akan disimpan di Sekretariat Daerah

sebagai arsip (buku Inventaris unit /setda).

11. Pelaksanaan di Tingkat PengelolaPengelola barang menerima:

a. Buku Inventaris dari SKPD Provinsi.

b. Buku Inventaris dari Unit Setda Provinsi .

c. Buku Inventaris dari Daerah Kabupaten/Kota Wilayahnya.

Buku Inventaris tersebut di atas di kompilasi oleh Pengelola/Pembantu

Pengelola sebagai Pusat Inventaris Barang Provinsi. Dari hasil kompilasi

tersebut, akan diperoleh :

a. Buku Induk

b. Inventaris Barang Provinsi .

c. Buku Induk Inventaris Barang Kabupaten/Kota dalam provinsi yang

bersangkutan.

Bagaimana dengan Barang milik/kekayaan Negara yang dipergunakan oleh

Pemerintah Daerah? Barang milik/kekayaan negara yang dipergunakan oleh

Penatausahaan Barang Milik Daerah 33

Pemerintah Daerah akan dikompilasi dalam Bentuk Buku Inventaris tersendiri.

Seluruh Daftar Rekapitulasi barang milik Provinsi, Kabupaten/Kota dan barang

milik kekayaan negara akan disampaikan kepada Menteri Dalam Negeri. Khusus

untuk barang milik Pusat (yaitu milik departemen tertentu), kalau sudah ada

aturan/petunjuk dari departemen yang bersangkutan, maka pengguna/kuasa

pengguna tidak perlu mencatat/menginventaris barang tersebut berdasarkan

petunjuk ini. Pencatatan serta inventarisasi dilaksanakan sesuai dengan petunjuk

departemen pemilik barang tersebut. Laporan akan disampaikan kepada

departemen bersangkutan, dan tembusannya harus disampaikan kepada Kepala

Daerah melalui Pengelola cq. Pembantu Pengelola.

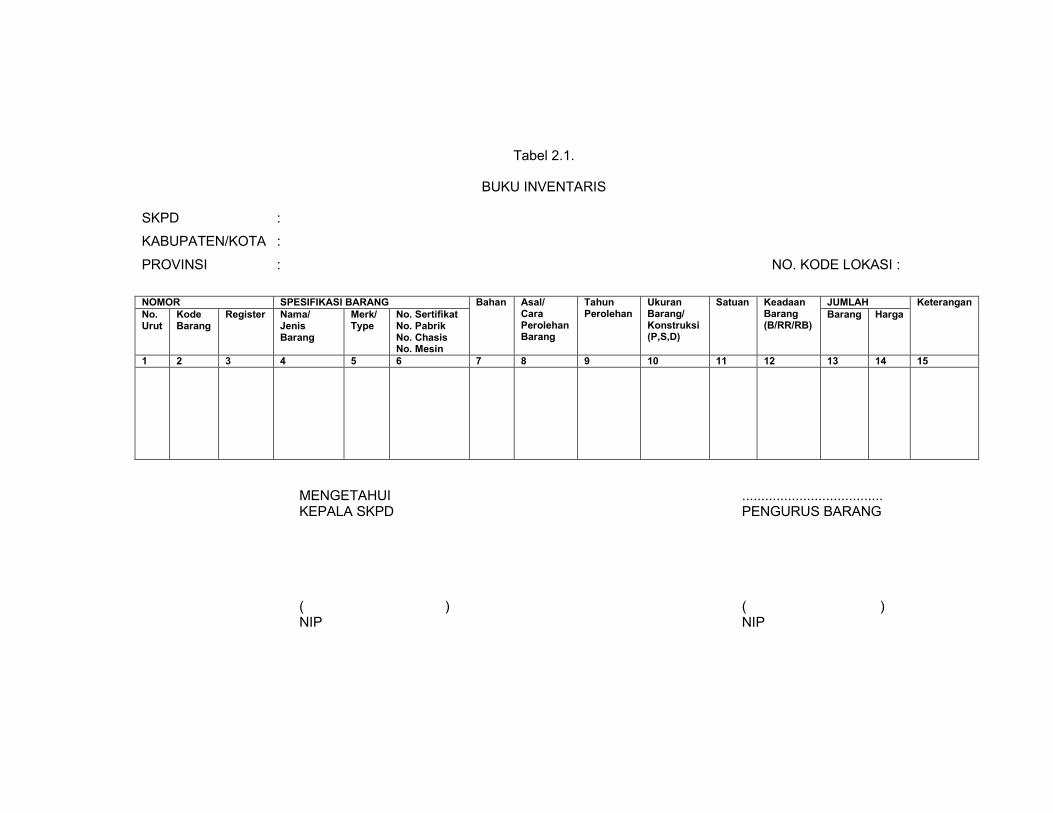

3.3.3. Buku InventarisSetelah pengisian dalam KIB dan KIR, selanjutnya dilakukan rekapitulasi

dalam buku yang disebut Buku Inventaris. Buku inventaris adalah himpunan

catatan data teknis dan administratif yang diperoleh dari catatan kartu barang

inventaris sebagai hasil sensus ditiap-tiap SKPD yang dilaksanakan secara

serentak pada waktu tertentu. Contoh Buku Inventaris dan Rekapnya dapat

dilihat pada Tabel 2.1. dan Tabel 2.2. Cara pengisian Buku Inventaris sebagai

berikut:

a. Pada sudut kiri atas diisi nama SKPD Kabupaten/Kota, Provinsi dan Nomor

Kode Lokasi pada sudut kanan atas.

b. Kolom 1: Nomor Urut. Nomor urut pencatatan setiap jenis barang, kecuali

dalam hal barang tersebut sama jenisnya, sama harganya dan sama

lokasinya, maka kelompok barang tersebut diberi sebuah nomor urut (bukan

per barang).

c. Kolom 2: Nomor Kode Barang. Nomor Kode Barang diisi dengan nomor kode

barang yang telah ditetapkan sesuai dengan masing-masing barang seperti

tercantum dalam Tabel Kode Barang.

d. Kolom 3: Nomor Register. Nomor Register diisi nomor urut pencatatan dari

setiap barang yang sejenis, kecuali dalam hal barang tersebut sama jenisnya

sama harga dan sama lokasinya, maka nomor register barang tersebut ditulis

dengan nomor 0001 sampai dengan sejumlah barang sejenis tersebut. Dari

nomor register ini dapat diketahui berapa banyak barang dari setiap barang

yang sejenis. Misalnya kursi (0001) sampai (9999) dan sebagainya. Kalau

Penatausahaan Barang Milik Daerah 34

ada satu jenis barang yang lebih dari 9999, maka dipergunakan huruf A untuk

jumlah 10000 jadi dituliskan A000. Bila lebih dari 10999 ditulis B000,

demikian seterusnya.

e. Kolom 4 : Nama/Jenis Barang. Diisi nama/jenis barang yang dimaksud.

f. Kolom 5: Merk/Tipe. Apabila barang mempunyai merk/type, maka diisi

merek/tipe barang yang bersangkutan. Sedangkan barang-barang yang tidak

mempunyai merek dan tipe barang, kolom ini dikosongkan atau tidak diisi

(diberikan tanda “-“).

g. Kolom 6: Nomor Sertifikat/Pabrik/Chasis/Mesin.

h. Kolom 7: Bahan. Diisi bahan dari barang bersangkutan misalnya dari kayu,

besi, rotan, plastik dan lain-lain. Untuk barang-barang yang bahannya tidak

dapat ditentukan secara pasti bahannya, maka kolom ini dikosongkan atau

tidak diisi.

i. Kolom 8: Asal/Cara Perolehan Barang. Diisi asal/cara perolehan barang,

misalnya dari pembelian melalui proyek dan atau rutin, hibah, sumbangan

dan lain-lain.

j. Kolom 9: Tahun pembelian/perolehan. Diisi tahun saat barang itu dibeli atau

saat diperoleh.

k. Kolom 10: Ukuran Barang/Konstruksi (P,SP,D). Diisi ukuran barang/kontruksi

gedung kantor, rumah dan sebagainya. Ditulis P,SP,D untuk bangunan-

bangunan yang sifatnya Permanen atau Darurat, sedangkan jenisnya dapat

ditulis tidak bertingkat, bertingkat satu, dua dan selanjutnya.

l. Kolom 11: Satuan. Diisi satuan barang bersangkutan, misalnya sekian unit

dan sebagainya.

m. Kolom 12: Keadaan Barang. Diisi keadaan barang bersangkutan ditulis B,

RR, RB untuk barang yang keadaannya baik, rusak ringan atau rusak berat.

n. Kolom 13: Jumlah Barang. Diisi jumlah/banyaknya barang bersangkutan.

o. Kolom 14: Harga. Diisi harga barang yang bersangkutan pada saat

dibeli/diperoleh atau bila perlu ditaksir. Bagi barang yang sama jenisnya,

sama barangnya dan sama lokasinya maka diisi jumlah harga barangnya,

sedangkan harga satuannya ditulis pada kolom keterangan.

p. Kolom 15: Keterangan. Diisi dengan keterangan yang dipandang perlu.

Penatausahaan Barang Milik Daerah 35

Setelah diisi seluruhnya maka pada sebelah kanan bawah dibubuhkan tanggal

pencatatan dan ditandatangani Pengurus Barang dan diketahui oleh Kepala

SKPD. Perlu diingat, dalam satu instansi pemerintah mungkin saja terdapat 3

komponen kepemilikan barang. Oleh karena itu, akan terdapat 3 buah Buku

Inventaris Barang, yaitu:

1. Buku Barang Milik Daerah Propinsi (No.Kode 11)

2. Buku Barang Milik Kabupaten/Kota (No.Kode 12)

3. Buku Barang Milik Pemerintah Pusat (No. Kode 00).

3.4. LatihanSetelah Anda membaca uraian materi dalam Kegiatan Belajar 2,

kerjakanlah latihan berikut ini. Anda dapat juga mendiskusikannya dengan

peserta lain.

1. Jelaskan peranan dan fungsi inventarisasi Barang Milik Daerah?

2. Jelaskan peranan dan fungsi sensus Barang Milik Daerah?

3. Jelaskan tahapan pelaksanaan inventarisasi Barang Milik Daerah!

4. Jelaskan tahapan pelaksanaan sensus Barang Milik Daerah!

5. Apa yang dimaksud dengan Buku Inventaris dan Buku Induk Inventaris?

3.5. RangkumanKuasa pengguna barang menyampaikan laporan pengguna barang

semesteran, tahunan dan 5 (lima) tahunan kepada pengguna. Selanjutnya

Pengguna menyampaikan laporan pengguna barang semesteran, tahunan dan 5

(lima) tahunan kepada Kepala Daerah melalui pengelola. Pembantu pengelola

menghimpun seluruh laporan pengguna barang semesteran, tahunan dan 5 (lima)

tahunan dari masing-masing SKPD, jumlah maupun nilai serta dibuat

rekapitulasinya. Rekapitulasi tersebut digunakan sebagai bahan penyusunan

neraca daerah. Hasil sensus barang daerah dari masing-masing pengguna/kuasa

pengguna, di rekap ke dalam buku inventaris dan disampaikan kepada pengelola,

selanjutnya pembantu pengelola merekap buku inventaris tersebut menjadi buku

induk inventaris. Buku Induk Inventaris merupakan saldo awal pada daftar mutasi

barang tahun berikutnya, selanjutnya untuk tahun-tahun berikutnya

pengguna/kuasa pengguna dan pengelola hanya membuat Daftar Mutasi Barang

(bertambah dan/atau berkurang) dalam bentuk rekapitulasi barang milik daerah.

Penatausahaan Barang Milik Daerah

Tabel 2.1.

BUKU INVENTARIS

SKPD :

KABUPATEN/KOTA :

PROVINSI : NO. KODE LOKASI :

NOMOR SPESIFIKASI BARANG Bahan Asal/CaraPerolehanBarang

TahunPerolehan

UkuranBarang/Konstruksi(P,S,D)

Satuan KeadaanBarang(B/RR/RB)

JUMLAH KeteranganNo.Urut

KodeBarang

Register Nama/JenisBarang

Merk/Type

No. SertifikatNo. PabrikNo. ChasisNo. Mesin

Barang Harga

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

MENGETAHUI .....................................KEPALA SKPD PENGURUS BARANG

( ) ( )NIP NIP

Penatausahaan Barang Milik Daerah 37

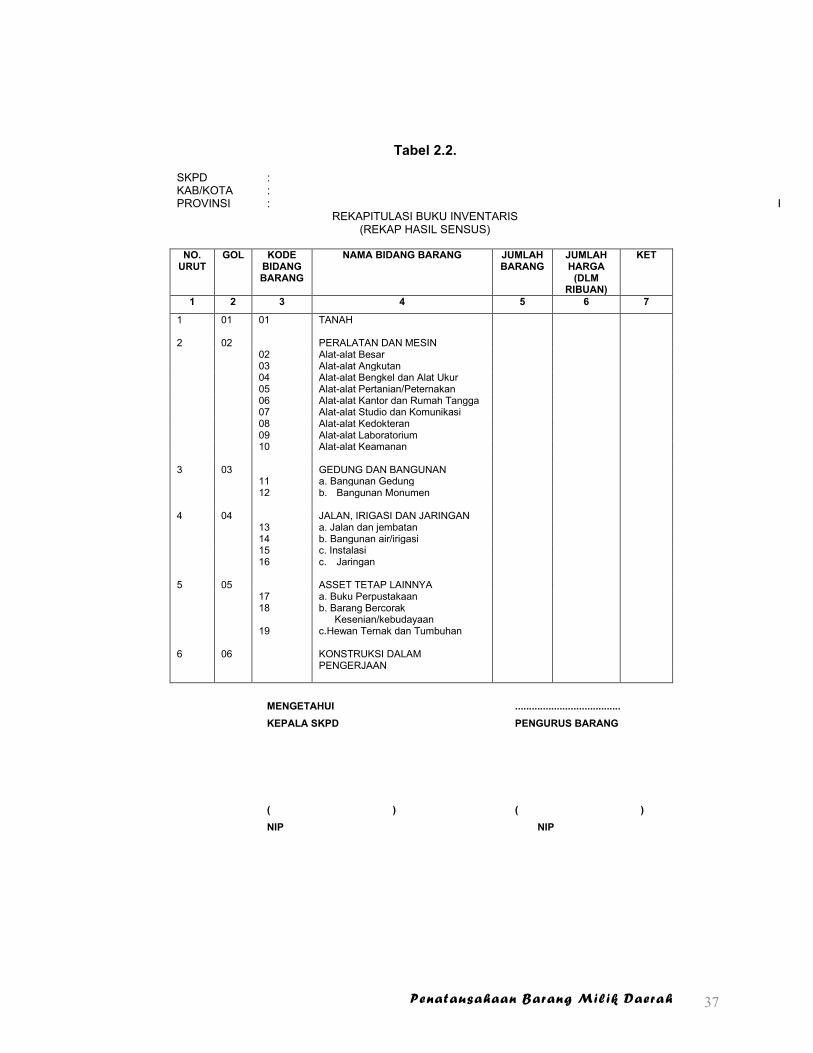

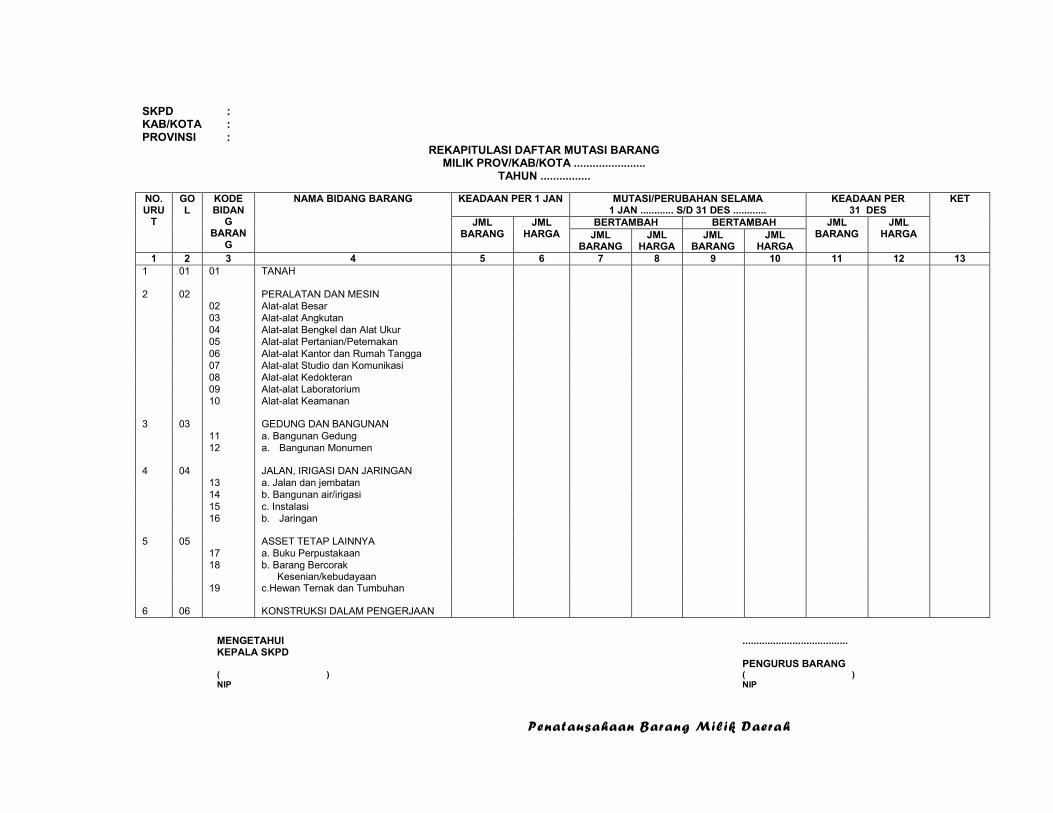

Tabel 2.2.

SKPD :KAB/KOTA :PROVINSI : KODE LOKASI :

REKAPITULASI BUKU INVENTARIS(REKAP HASIL SENSUS)

NO.URUT

GOL KODEBIDANGBARANG

NAMA BIDANG BARANG JUMLAHBARANG

JUMLAHHARGA

(DLMRIBUAN)

KET

1 2 3 4 5 6 7

1 01 01 TANAH

2 02 PERALATAN DAN MESIN02 Alat-alat Besar03 Alat-alat Angkutan04 Alat-alat Bengkel dan Alat Ukur05 Alat-alat Pertanian/Peternakan06 Alat-alat Kantor dan Rumah Tangga07 Alat-alat Studio dan Komunikasi08 Alat-alat Kedokteran09 Alat-alat Laboratorium10 Alat-alat Keamanan

3 03 GEDUNG DAN BANGUNAN11 a. Bangunan Gedung12 b. Bangunan Monumen

4 04 JALAN, IRIGASI DAN JARINGAN13 a. Jalan dan jembatan14 b. Bangunan air/irigasi15 c. Instalasi16 c. Jaringan

5 05 ASSET TETAP LAINNYA17 a. Buku Perpustakaan18 b. Barang Bercorak

Kesenian/kebudayaan19 c.Hewan Ternak dan Tumbuhan

6 06 KONSTRUKSI DALAMPENGERJAAN

MENGETAHUI ......................................KEPALA SKPD PENGURUS BARANG

( ) ( )NIP NIP

Penatausahaan Barang Milik Daerah 38

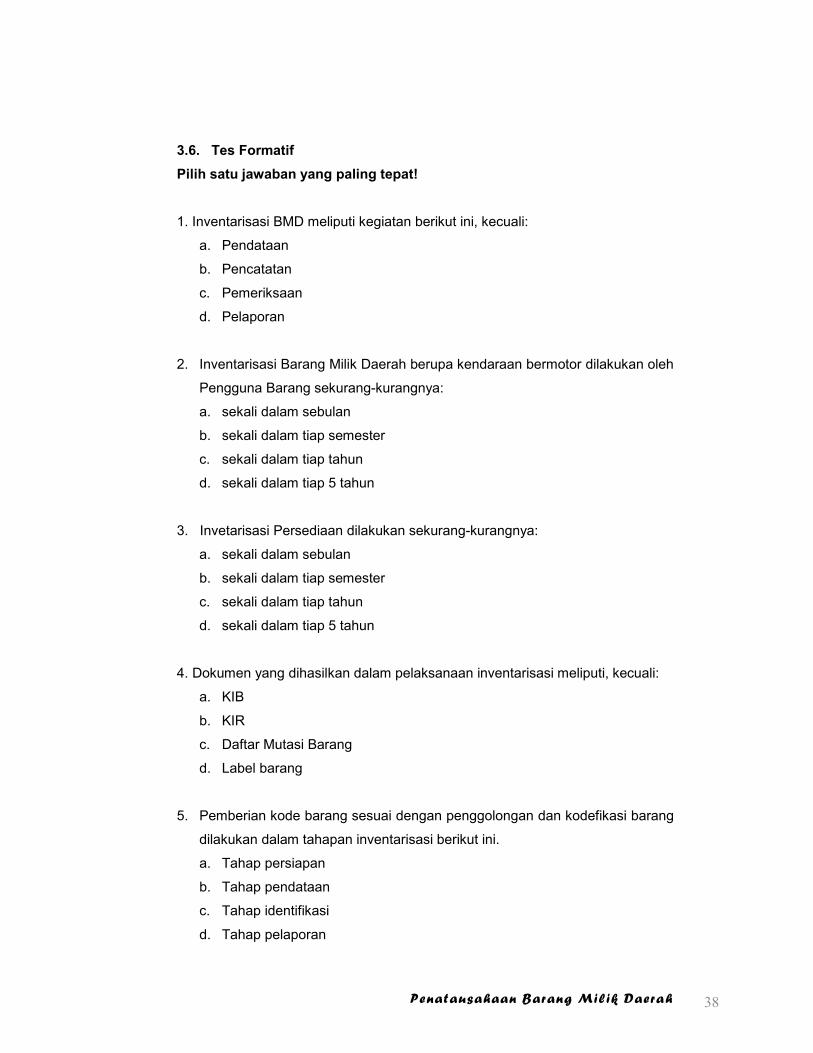

3.6. Tes FormatifPilih satu jawaban yang paling tepat!

1. Inventarisasi BMD meliputi kegiatan berikut ini, kecuali:

a. Pendataan

b. Pencatatan

c. Pemeriksaan

d. Pelaporan

2. Inventarisasi Barang Milik Daerah berupa kendaraan bermotor dilakukan oleh

Pengguna Barang sekurang-kurangnya:

a. sekali dalam sebulan

b. sekali dalam tiap semester

c. sekali dalam tiap tahun

d. sekali dalam tiap 5 tahun

3. Invetarisasi Persediaan dilakukan sekurang-kurangnya:

a. sekali dalam sebulan

b. sekali dalam tiap semester

c. sekali dalam tiap tahun

d. sekali dalam tiap 5 tahun

4. Dokumen yang dihasilkan dalam pelaksanaan inventarisasi meliputi, kecuali:

a. KIB

b. KIR

c. Daftar Mutasi Barang

d. Label barang

5. Pemberian kode barang sesuai dengan penggolongan dan kodefikasi barang

dilakukan dalam tahapan inventarisasi berikut ini.

a. Tahap persiapan

b. Tahap pendataan

c. Tahap identifikasi

d. Tahap pelaporan

Penatausahaan Barang Milik Daerah 39

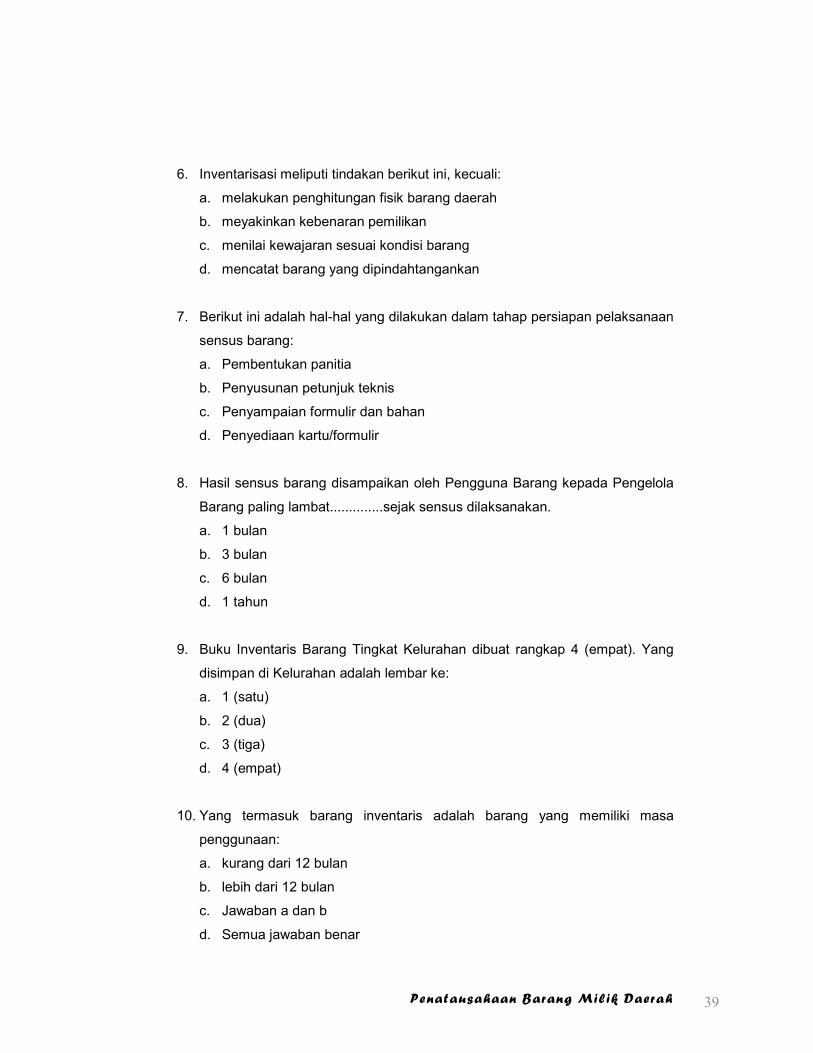

6. Inventarisasi meliputi tindakan berikut ini, kecuali:

a. melakukan penghitungan fisik barang daerah

b. meyakinkan kebenaran pemilikan

c. menilai kewajaran sesuai kondisi barang

d. mencatat barang yang dipindahtangankan

7. Berikut ini adalah hal-hal yang dilakukan dalam tahap persiapan pelaksanaan

sensus barang:

a. Pembentukan panitia

b. Penyusunan petunjuk teknis

c. Penyampaian formulir dan bahan

d. Penyediaan kartu/formulir

8. Hasil sensus barang disampaikan oleh Pengguna Barang kepada Pengelola

Barang paling lambat..............sejak sensus dilaksanakan.

a. 1 bulan

b. 3 bulan

c. 6 bulan

d. 1 tahun

9. Buku Inventaris Barang Tingkat Kelurahan dibuat rangkap 4 (empat). Yang

disimpan di Kelurahan adalah lembar ke:

a. 1 (satu)

b. 2 (dua)

c. 3 (tiga)

d. 4 (empat)

10. Yang termasuk barang inventaris adalah barang yang memiliki masa

penggunaan:

a. kurang dari 12 bulan

b. lebih dari 12 bulan

c. Jawaban a dan b

d. Semua jawaban benar

Penatausahaan Barang Milik Daerah 40

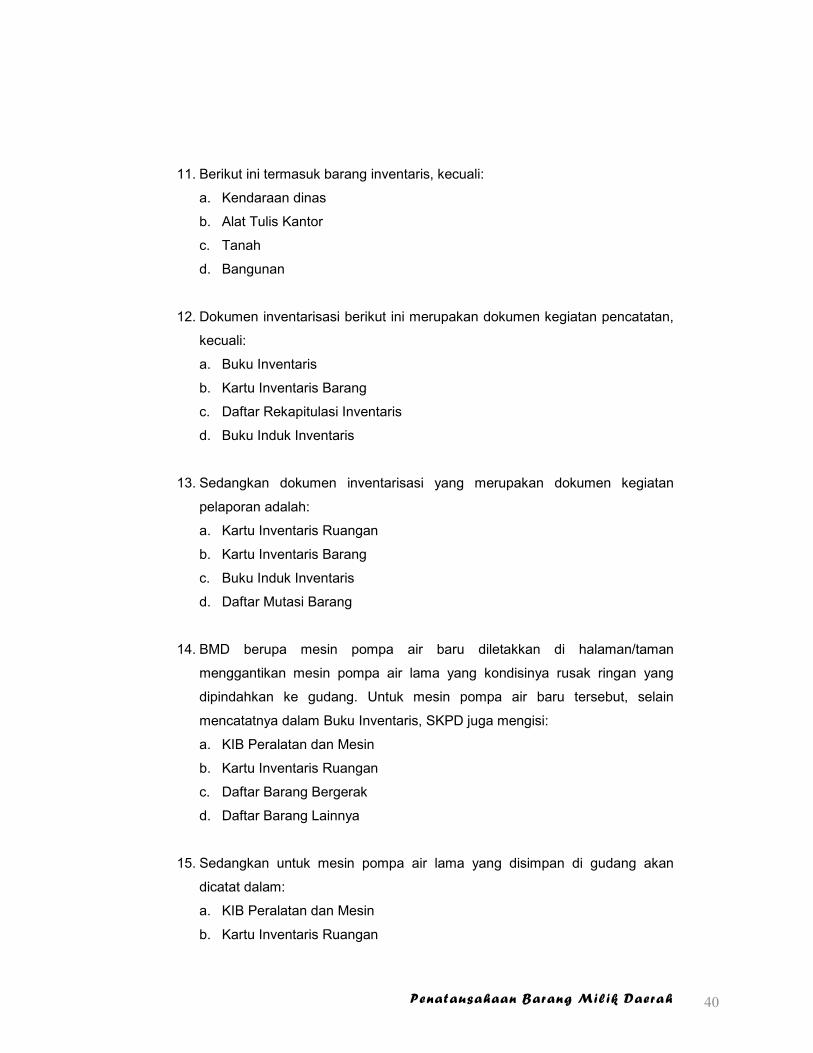

11. Berikut ini termasuk barang inventaris, kecuali:

a. Kendaraan dinas

b. Alat Tulis Kantor

c. Tanah

d. Bangunan

12. Dokumen inventarisasi berikut ini merupakan dokumen kegiatan pencatatan,

kecuali:

a. Buku Inventaris

b. Kartu Inventaris Barang