Embed Size (px)

Citation preview

86 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

PENERAPAN BALANCED SCORECARD SEBAGAI TOLAK UKUR

DALAM PENGUKURAN KINERJA KARYAWAN

PT. FEDERAL INTERNATIONAL FINANCE

WAY JEPARA LAMPUNG TIMUR

Sugiono

Mail : [email protected]

STIE Lampung Timur

ABSTRAK

The balanced scorecard is a framework, a language that communicates vision,

mission, and strategy to all employees about the key determinants of success now

and in the future. In addition, the Balanced Scorecard also emphasizes that the

measurement of financial and non-financial performance of this study uses

descriptive techniques with a qualitative approach.

The purpose of this study is to find out how the performance of PT. FIF reviewed

the perspective of the balanced scorecard as a benchmark in measuring employee

performance.

In the financial aspect, the results were quite satisfactory, namely an increase of

3% - 5.7%, this was caused by the measurement technique using the balanced

scorecard method which was quite reliable.

Non-financial aspects, experience a good increase because in each foreign

perspective and presence get positive results so that the profitability of up to 4% -

8.7%, it means that the performance of employees in the good category

Performance measurement on the financial perspective on profitability ratios is

considered quite good because ROE in December 2018 has decreased while ROI

and Profit margins are considered stable.

Key Word: Balanced Scorecard, ROE and ROI.

PENDAHULUAN

Latar Belakang Masalah

Didalam sistem pengendalian

manajemen pada suatu organisasi

bisnis, pengukuran kinerja

merupakan usaha yang dilakukan

pihak manajemen untuk

mengevaluasi hasil-hasil kegiatan

yang telah dilaksanakan oleh pusat

dibandingkan dengan tolak ukur

yang telah ditetapkan. Pengukuran

kinerja merupakan salah satu faktor

yang sangat penting bagi perusahaan

karena pengukuran kinerja

merupakan usaha memetakan

strategi

kedalam tindakan pencapaian target

tertentu. Sistem pengukuran kinerja

87 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

dapat dijadikan sebagai alat

pengendalian organisasi, karena

pengukuran kinerja diperkuat dengan

menetapkan reward dan punishment

system .

Sistem pengukuran kinerja

dalam manajemen tradisional

ditekankan pada aspek keuangan,

karena ukuran keuangan ini mudah

dilakukan sehingga kinerja personal

yang diukur hanya berkaitan dengan

aspek keuangan. Sistem pengukuran

yang dilakukan terhadap karyawan

FIF Way Jepara menitikberatkan

pada kinerja terhadap para

karyawan/pegawai lembaga

keuangan tersebut. Pada aspek

keuangan memang umum dilakukan,

ada beberapa kelebihan dan

kelemahan dalam sistem pengukuran

tradisional yang menitikberatkan

pada aspek keuangan. Kelebihannya

adalah orientasinya pada keuntungan

jangka pendek dan hal ini akan

mendorong manajer lebih banyak

memperbaiki kinerja perusahaan

jangka pendek. Sedangkan

kelemahannya adalah terbatas

dengan waktu, mengungkapkan

prestasi keuangan yang nyata tanpa

dengan adanya suatu pengharapan

yang dapat dilihat dari faktor-faktor

yang menyebabkan terjadinya

prestasi itu sendiri, dan

ketidakmampuan dalam mengukur

kinerja harta tak tampak (intangible

asset) dan harta intelektual

(sumberdaya manusia) perusahaan.

Oleh karena adanya beberapa

kelemahan tersebut, maka muncul

ide untuk mengukur kinerja non

keuangan. Penilaian kinerja dengan

menggunakan data non keuangan,

antara lain meliputi: besarnya pangsa

pasar dan tingkat pertumbuhannya,

kemampuan perusahaan

menghasilkan produk yang digemari

oleh konsumen, pengembangan dan

penilaian karyawan termasuk tingkat

perputaran karyawan, citra

perusahaan di mata masyarakat,

tingkat ketepatan waktu perusahaan

untuk menepati jadwal yang telah

ditetapkan, persentase barang/jasa

rusak selama produksi, banyaknya

keluhan pelanggan dan pemberian

garansi bagi pelanggan. Hal ini

mendorong Kaplan dan Norton untuk

merancang suatu system pengukuran

kinerja yang lebih komprehensif

yang disebut dengan Balanced

Scorecard.

88 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

Kinerja karyawan merupakan

suatu fungsi dari motivasi dan

kemampuan untuk menyelesaikan

beban tugas atau pekerjaan setiap

karyawan/pegawai dalam sebuah

perusahaan. Suatu perusahaan dalam

mencapai tujuannya tentunya harus

memiliki jalur melalui sarana

organisasi yang terdiri dari sumber

daya yang berperan aktif sehingga

perusahaan akan terpenuhi dalam

pencapaian target dalam

menjalankan usahanya, sesuai

dengan job dan bidang sebagai

lembaga pembiayaan. Sedangkan

pendapat lain Kinerja karyawan

merupakan hasil kerja secara kualitas

dan kuantitas yang dicapai oleh

seorang karyawan dalam

melaksanakan tugasnya. Dengan

demikian kinerja karyawan adalah

kadar pencapaian tugas-tugas yang

membentuk pekerjaan karyawan

sehingga seberapa baik karyawan

memenuhi persyaratan sebuah

pekerjaan.

Balanced Scorecard dinilai

cocok untuk organisasi sektor publik

karena tidak hanya menekankan pada

aspek kuantitatif-finansial, tetapi

juga aspek kualitatif dan

nonfinansial. Hal tersebut sejalan

dengan sector publik yang

menempatkan laba bukan hanya

sebagai ukuran kinerja utama, namun

pelayanan yang cenderung bersifat

kualitatif dan nonkeuangan. .

Bentuk usaha kongkrit

(nyata) guna mendorong peningkatan

kinerja karyawan dengan cara

peningkatan kemampuan kerja,

sehingga karyawan mampu

melaksanakan tugas pekerjaannya

dengan baik dan penuh

tanggungjawab. Pekerjaan yang

dilakukan dengan baik, dengan

kemampuan kerja dan sesuai dengan

jenis pekerjaan yang dibebankan

oleh perusahaan. Berkaitan dengan

karakter individu karyawan itu

sendiri, tentunya memiliki tingkat

kemampuan yang berbeda-beda,

diantaranya : pengetahuan,

pengalaman, keterampilan, bakat,

kepribadian dan pendidikan. Oleh

karena itu, perlu penyesuaian antara

kemampuan individu dengan

pekerjaan yang diberikan oleh

perusahaan sehingga akan

meningkatkan kinerja individual

yang berkualitas.

89 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

Terlepas dari bidang kinerja

sebuah perusahaan maupun

karyawan, lembaga ini juga bergerak

dibidang pembiayaan baik berupa

barang elektronik, otomotif,

pembiayaan modal usaha bahkan

sampai dengan jenis barang komoditi

lainnya. Adapun PT. FIF Way Jepara

merupakan sebuah lembaga non

bank, akan tetapi lembaga ini tetap

berhubungan dengan sistem

perbankan atau pada sebuah lembaga

asuransi lainnya sehingga dalam

menjalankan usahanya lembaga ini

tetap memiliki izin operasional dan

badan hukum yang jelas, sehingga

dalam aktivitasnya baik perusahaan,

staf/karyawan dan pelanggan

mendapatkan jaminan asuransi sesuai

dengan kesepakatan kedua belah

pihak.

PT Federal Internasional

Finance (FIF) Way Jepara Lampung

Timur adalah perusahaan

pembiayaan yaitu badan usaha di

luar bank dan lembaga keuangan

bukan bank yang khusus didirikan

untuk melakukan kegiatan yang

termasuk dalam bidang usaha

lembaga pembiayaan. Berikut adalah

aktivitas karyawan sebagai proses

dalam pengukuran kinerja karyawan

PT Federal International Finance

(FIF) Way Jepara Tahun 2018.

Efektivitas kerja karyawan

dikatakan baik apabila volume

kehadiran staf dan karyawan

mencapai mencapai rata-rata diatas

90%, dengan berbagai macam

kriteria dan alasan tidak hadir dari

masing-masing individu terdapat

ketidakhadiran tersebut yaitu : tidak

hadir karena sakit, kepentingan

keluarga, acara keluarga, acara

keagamaan dan tidak hadir tanpa

keterangan.

Selain pengukurannya pada

tingkat kehadiran, banaced scorecard

juga memiliki peranan yang sangat

penting untuk mengukur tingkat

kinerja perusahaan karena dengan

sistem balancedscorecard tingkat

pengukuran dapat dilakukan lebih

efektif dan telah banyak beberapa

perusahaan menggunakan sistem ini.

Teknik pengukuran tersebut bukan

hanya pada sistem kinerja saja

melainkan dapat dilakukan untuk

pengukuran pada bidang keuangan,

keuntungan, laba perusahaan, tingkat

retensi karyawan, retensi pelanggan,

bidang bisnis serta tidak terlepas

90 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

dengan sistem perspekti

pertumbuhan dan pembelajaran.

Dengan demikian bahwa

tingkat kehadiran karyawan

merupakan bagian yang sangat

penting dalam aktivitas perusahaan,

sehingga dengan kehadiran yang

tinggi dapat dikatakan pada nilai

positif bagi masing-masing karyawan

sebagai bentuk disiplin dalam

bekerja dan akan menghasilkan

output (kinerja) yang baik.

Berdasarkan uraian latar

belakang, maka dalam penelitian ini

penulis tertarik untuk mengambil

judul : “Penerapan Balanced

Scorecard Sebagai Tolak Ukur

Dalam Pengukuran Kinerja

Karyawan PT Federal International

Finance (FIF) Way Jepara Lampung

Timur”.

TINJAUAN PUSTAKA

Kinerja

Mangkunegara (2009:18).

Tingkat keberhasilan suatu kinerja

meliputi aspek kuantitatif dan

kualitatif dengan memberikan

pengertian bahwa kinerja atau

prestasi kerja adalah hasil atau

tingkat keberhasilan seseorang secara

keseluruhan selama periode tertentu

di dalam melaksanakan tugas

dibandingkan dengan berbagai

kemungkinan, seperti standar hasil

kerja, target atau sasaran atau kriteria

yang telah ditentukan terlebih dahulu

dan disepakati bersama. Pengertian

kinerja adalah hasil evaluasi terhadap

pekerjaan yang dilakukan oleh

karyawan dibandingkan kriteria yang

telah ditetapkan sebelumnya, yaitu

keberhasilan organisasi dalam

menjalankan misi yang dimilikinya

yang dapat diukur dari tingkat

produktivitas, kualitas layanan,

responsivitas, responsibilitas, dan

akuntabilitas.

Menurut Wibowo (2009:77)

menyebutkan bahwa kinerja berasal

dari kata performance yang berarti

hasil pekerjaan atau prestasi kerja.

Namun perlu dipahami bahwa

kinerja itu bukan sekedar hasil

pekerjaan atau prestasi kerja, tetapi

juga mencakup bagaimana proses

pekerjaan itu berlangsung dengan

mengkaji bahwa kinerja merupakan

singkatan dari kinetika energi kerja

yang persamaannya dalam Bahasa

Inggris adalah performance. Kinerja

adalah keluaran yang dihasilkan oleh

fungsi-fu ngsi atau indikator-

91 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

indikator suatu pekerjaan atau suatu

profesi dalam waktu tertentu.

Berdasarkan pengertian

kinerja dari beberapa pendapat para

ahli tersebut, dapat ditafsirkan bahwa

kinerja karyawan erat kaitannya

dengan hasil pekerjaan seseorang

dalam suatu organisasi, hasil

pekerjaan tersebut dapat menyangkut

kualitas, kuantitas dan ketepatan

waktu.

Standar Kinerja Menurut Wibowo

(2009:77) antara lain :

1. Standar Kinerja Standar kinerja

merupakan tingkat kinerja yang

diharapkan dalam suatu

organisasi, dan merupakan

pembanding (benchmark) atau

tujuan atau target tergantung

pada pendekatan yang diambil.

Standar kerja yang baik harus

realistis, dapat diukur dan

mudah dipahami dengan jelas

sehingga bermanfaat baik bagi

organisasi maupun para

karyawan (Abdullah,

2014:114)Standar kinerja

menurut Wilson (dalam Da

Silva, 2012:53) adalah tingkat

yang diharapkan suatu pekerjaan

tertentu untuk dapat

diselesaikan, dan merupakan

pembanding (benchmark) atas

tujuan atau target yang ingin

dicapai, sedangkan hasil

pekerjaan merupakan hasil yang

diperoleh seorang karyawan

dalam mengerjakan pekerjaan

sesuai persyaratan pekerjaan

atau standar kinerja.

2. Fungsi Standar Kinerja Standar

kinerja memilikii fungsi antara

lain:

a. Sebagai tolok ukur

(benchmark) untuk

menentukan keberhasilan dan

ketidakberhasilan kinerja

ternilai

b. Memotivasi karyawan agar

bekerja lebih keras untuk

mencapai standar. Untuk

menjadikan standar kinerja

yang benar-benar dapat

memotivasi karyawan perlu

dikaitkan dengan reward atau

imbalan dalam sistem

kompensasi.

c. Memberikan arah

pelaksanaan pekerjaan yang

harus dicapai, baik kuantitas

maupun kualitas.

92 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

d. Memberikan pedoman

kepada karyawan berkenaan

dengan proses pelaksanaan

pekerjaan guna mencapai

standar kinerja yang

ditetapkan.

3. Persyaratan Standar Kinerja agar

dapat digunakan sebagai tolok

ukur (benchmark), yaitu :

a. Terdapat hubungan yang

relevan dengan strategi

organisasi.

b. Mencerminkan keseluruhan

tanggung jawab karyawan

dalam melaksanakan

pekerjaannya.

c. Memperhatikan pengaruh

faktor-faktor di luar kontrol

karyawan.

d. Memperhatikan teknologi dan

proses produksi.

e. Sensitif, dapat membedakan

antara kinerja yang dapat

diterima dan yang tidak dapat

diterima.

f. Memberikan tantangan

kepada karyawan.

g. Realistis, dapat dicapai oleh

karyawan

h. Berhubungan dengan waktu

pencapaian standar.

i. Dapat diukur dan ada alat

ukur untuk mengukur

pencapaian standar.

4. Penilaian Kinerja Terdapat 2

(dua) syarat utama yaitu :

- Adanya kriteria kinerja yang

dapat diukur secara objektif

- Adanya objektivitas dalam

proses evaluasi.

Menurut Sondang Siagian

(2012:211) menjelaskan bahwa bagi

individu penilaian kinerja berperan

sebagai umpan balik tentang

berbagai hal seperti kemampuan,

keletihan, kekurangan dan

potensinya yang pada gilirannya

bermanfaat untuk menentukan

tujuan, jalur, rencana dan

pengembangan karirnya. Sedangkan

bagi organisasi, hasil penilaian

kinerja sangat penting dalam

kaitannya dengan pengambilan

keputusan tentang berbagai hal

seperti identifikasi kebutuhan

program pendidikan dan pelatihan,

rekrutmen, seleksi, program

pengenalan, penempatan, promosi,

sistem balas jasa, serta berbagai

93 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

aspek lain dalam proses manajemen

SDM.

Berdasarkan kegunaan tersebut,

maka penilaian yang baik harus

dilakukan secara formal berdasarkan

serangkaian kriteria yang ditetapkan

secara rasional serta diterapkan

secara objektif serta

didokumentasikan secara sistematik.

Dengan demikian, dalam melakukan

penilaian atas prestasi kerja para

pegawai harus terdapat interaksi

positif dan kontinyu antara para

pejabat pimpinan dan bagian

kepegawaian. Untuk mempertegas

dan memperjelas bagaimana

penilaian kinerja dalam suatu

organisasi dapat menghasilkan

individu-individu yang berkualitas.

Sedangkan menurut Sondang

(2009;69) Pengukuran kinerja

merupakan salah satu faktor yang

sangat penting bagi perusahaan,

karena pengukuran tersebut

digunakan sebagai dasar untuk

menyusun sistem anggaran terhadap

jasa bagi karyawannya. Pengukuran

kinerja merupakan proses dalam

mengukur kemampuan seseorang

yang bukan hanya pada sektor

keuangan semata, melainkan pada

faktor-faktor yang berhubungan pada

perusahaan tersebut. Menurut

Mangkunegara (2009;87)

Kinerja karyawan merupakan hasil

kerja secara kualitas dan kuantitas

yang dicapai oleh seorang karyawan

dalam melaksanakan tugasnya.

Dipertegas oleh Simamora

(2010:239), kinerja adalah kadar

pencapaian tugas-tugas yang

membentuk pekerjaan karyawan

sehingga seberapa baik karyawan

memenuhi persyaratan sebuah

pekerjaan.

Berikut Karakteristik karyawan yang

mempunyai kinerja tinggi antara lain

:

1. Berorientasi pada prestasi,

karyawan yang kinerjanya

tinggi memiliki keinginan yang

kuat membangun sebuah

mimpi tentang apa yang

mereka inginkan tentang

dirinya.

2. Percaya diri, karyawan yang

memiliki kinerja yang tinggi

memiliki sikap mental positif

yang mengarahkan untuk

bertindak dengan tingkat

percaya diri yang tinggi.

94 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

3. Pengendalian diri, karyawan

yang kinerjanya tinggi

mempunyai rasa disiplin diri

yang tinggi.

4. Kompetensi, karyawan yang

kinerjanya tinggi telah

mengembangkan kemampuan

spesifik atau kompensasi

berprestasi dalam daerah

pemilihan mereka.

Dari beberapa pendapat diatas,

bahwa pengukuran kinerja

merupakan suatu proses penilaian

dalam kemajuan pencapaian tujuan

dan sasaran yang telah ditetapkan

oleh organisasi atau lebaga

perusahaan guna mendukung

pencapaian misi organisasi atau

perusahaan termasuk dalam menilai

efisiensi dan efektifitas dari aktivitas

yang dilakukan oleh perusahaan

dengan memperhatikan dari berbagai

aspek kemampuan yang dimiliki oleh

individu karyawan itu sendiri.

Sedangkan pada sektor finansial

secara umum proses manajemen

keuangan juga akan memiliki hal

yang sangat penting, sehingga

pengukuran kinerja tersebut lebih

efektif dan efisien.

Sistem Pengukuran Kinerja Sektor

Publik

Sistem pengukuran kinerja

sektor publik adalah suatu sistem

yang bertujuan untuk membantu

manajer publik menilai pencapaian

suatu strategi melalui alat ukur

finansial dan non finansial. Sistem

pengukuran kinerja dapat dijadikan

sebagai alat pengendalian organisasi,

karena pengukuran kinerja dapat

diperkuat dengan menetapkan

reward and punishment. Mardiasmo

(2010:291). Pengukuran kinerja

sektor publik dilakukan untuk

memenuhi pengukuran kinerja sektor

publik dimaksudkan untuk

memperbaiki kinerja karyawan untuk

dapat membantu pemerintah

berfokus pada tujuan dan sasaran

program unit kerja. Hal ini pada

akhirnya akan meningkatkan

efisiensi dan efektifitas organisasi

sektor publik.

Manfaat Pengukuran Kinerja

Sektor Publik

Menurut Lynch dan Cross

(2009;85), manfaat sistem

pengukuran kinerja yang baik adalah

sebagai berikut:

95 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

1. Menelusuri kinerja terhadap

harapan pelanggan sehingga akan

membawa perusahaan lebih dekat

kepada pelanggannya dan

membuat seluruh orang dalam

organisasi terlibat dalam upaya

memberi kepuasan kepada

pelanggan.

2. Memotivasi pegawai untuk

melakukan pelayanan sebagai

bagian dari mata rantai

pelanggan dan pemasok internal.

3. Mengidentifikasi berbagai

pemborosan sekaligus

mendorong upaya-upaya

pengurangan terhadap

pemborosan tersebut (reduction

of waste).

4. Membuat suatu tujuan strategis

yang biasanya masih kabur

menjadi lebih konkrit sehingga

mempercepat proses

pembelajaran.

Konsep Pengukuran Kinerja

Tradisional

Konsep tradisional

merupakan konsep pengukuran

kinerja yang sering sekali digunakan

perusahaan karena mudah dalam

melakukan penilaiannya Menurut

Mulyadi dan Jhoni Setiawan

(2009;119), ukuran keuangan tidak

dapat menggambarkan kondisi riil

perusahaan di masa lalu dan tidak

mampu menuntun sepenuhnya

perusahaan kearah yang lebih baik,

serta hanya berorientasi jangka

pendek. Namun sistem pengukuran

tradisional yang digunakan selama

ini kurang menyediakan informasi

yang dibutuhkan untuk mengukur

dan mengelola semua

kompetensi yang memicu

keunggulan kompetitif organisasi

bisnis. Giri (2009;143). Hal ini

menyebabkan manajer tidak

mengetahui sampai seberapa jauh

pengaruh yang ditimbulkan akibat

strategi yang telah diterapkan.

Balanced Scorecar

Konsep Balanced Scorecard

Balanced scorecard

merupakan suatu kerangka kerja,

suatu bahasa yang

mengkomunikasikan visi, misi, dan

strategi kepada seluruh karyawan

tentang kunci penentu sukses saat ini

dan masa datang. Selain itu,

Balanced Scorecard juga

menekankan bahwa pengukuran

kinerja keuangan maupun non

keuangan tersebut haruslah

96 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

merupakan bagian dari sistem

informasi seluruh karyawan baik

manajemen tingkat atas maupun

tingkat bawah. Balanced scorecard

menekankan bahwa semua ukuran

finansial dan non finansial harus

menjadi bagian system informasi

untuk para pekerja di semua tingkat

perusahaan. Balanced scorecard

berbeda dengan sistem pengukuran

kinerja tradisional yang hanya

bertumpu pada ukuran kinerja

semata.

MenurutYuwono (2010;218)

Balanced scorecard adalah suatu

pendekatan untuk mengukur kinerja

yang akan menilai kinerja keuangan

dan kinerja bukan keuangan.

Pemikiran dari Balanced Scorecard

adalah mengukur kinerja serta target

perusahaan dari sudut pandang yang

berbeda. Pada konsep Balanced

scorecard tidak hanya aspek

keuangan (finance) saja yang

menjadi tolak ukur inerja

perusahaan, ada tiga sudut

pengukuran lain yang juga

diperhitungkan aspek tersebut yaitu,

Customer, Internal Business Process

dan Learning & Growth.

Menurut Kaplan dan Norton

(2010;102) Balanced Scorecard

terdiri dari 2 kata, yaitu Scorecard

dan Balanced

Scorecard.

Yaitu kartu yang digunakan

untuk mencatat skor hasil kinerja

seseorang yang nantinya digunakan

untuk membandingkan dengan hasil

kinerja yang sesungguhnya.

Balanced.

Yaitu menunjukkan bahwa

kinerja personel atau karyawan

diukur secara seimbang dan

dipandang dari 2 aspek yaitu

keuangan dan non keuangan, jangka

pendek dan jangka panjang dan dari

segi intern maupun ekstern.

Dari definisi tersebut

pengertian sederhana dari Balanced

Scorecard adalah kartu skor yang

digunakan untuk mengukur kinerja

dengan memperhatikan

keseimbangan antara sisi keuangan

dan non keuangan, jangka panjang

dan jangka

pendek.

Balanced Scorecard.

Perkembangan di dalam dunia bisnis

saat ini semakin kompetitif sehingga

menyebabkan persaingan yang luar

97 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

biasa. Selain itu juga membuat

perubahan dalam hal lainnya seperti

produksi, pemasaran, pengelolaan

sumber daya manusia (SDM) serta

bagaimana cara penanganan suatu

transaksi pada suatu perusahaan

dengan para pelanggan atau antara

perusahaan dengan perusahaan yang

lainnya.

Akibat dari permasalahan

tersebut maka manajemen harus bisa

mengkaji ulang pedoman yang

selama ini telah di gunakan supaya

dapat bertahan serta bisa terus

mengembangkan usahanya di dalam

persaingan yang semakin ketat ini.

Akibatnya pengukuran atau penilaian

suatu kinerja adalah salah satu faktor

yang penting di dalam suatu

perusahaan.

Sejak awal, pemahaman

mengenai pengukuran kinerja pada

suatu organisasi merupakan hal yang

sangat penting dan vital. Dengan

hasil pengukuran kinerja yang baik

maka akan menciptakan sebuah

informasi mengenai keberadaan

bisnis tersebut serta bagaimana hal

tersebut dilakukan dan dimana itu

terjadi.

Singkatnya pengukuran kinerja

merupakan kartu laporan bagi sebuah

perusahaan. Untuk mengukur kinerja

tersebut, salah satu alat pengukuran

kinerja yang baik adalah Balanced

Scorecard.

Balanced Scorecard atau

BSC merupakan suatu sistem

manajemen strategi (Strategic Based

Responsibility Accounting System)

yang menjelaskan mengenai misi

serta strategi dari suatu perusahaan

ke dalam tujuan operasional dan

tolok ukur kinerja perusahaan

tersebut.

Scorecard sendiri memiliki

makna kartu skor. Maksudnya yaitu

kartu skor yang akan di gunakan

dalam merencanakan skor yang di

wujudkan pada masa yang akan

datang. Sedangkan balanced

memiliki makna berimbang, yang

artinya dalam mengukur kinerja

seseorang atau suatu organisasi harus

di ukur secara seimbang dari dua

sudut pandang seperti keuangan dan

non keuangan, jangka panjang dan

jangka pendek, intern dan ekstern.

Balanced Scorecard

merupakan suatu mekanisme pada

sistem manajemen yang mampu

98 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

menerjemahkan visi serta strategi

organisasi ke dalam suatu tindakan

yang nyata di lapangan. Sehingga

balanced scorecard menjadi salah

satu alat manajemen yang terbukti

membantu banyak perusahaan dalam

mengimplementasikan strategi

bisnisnya.

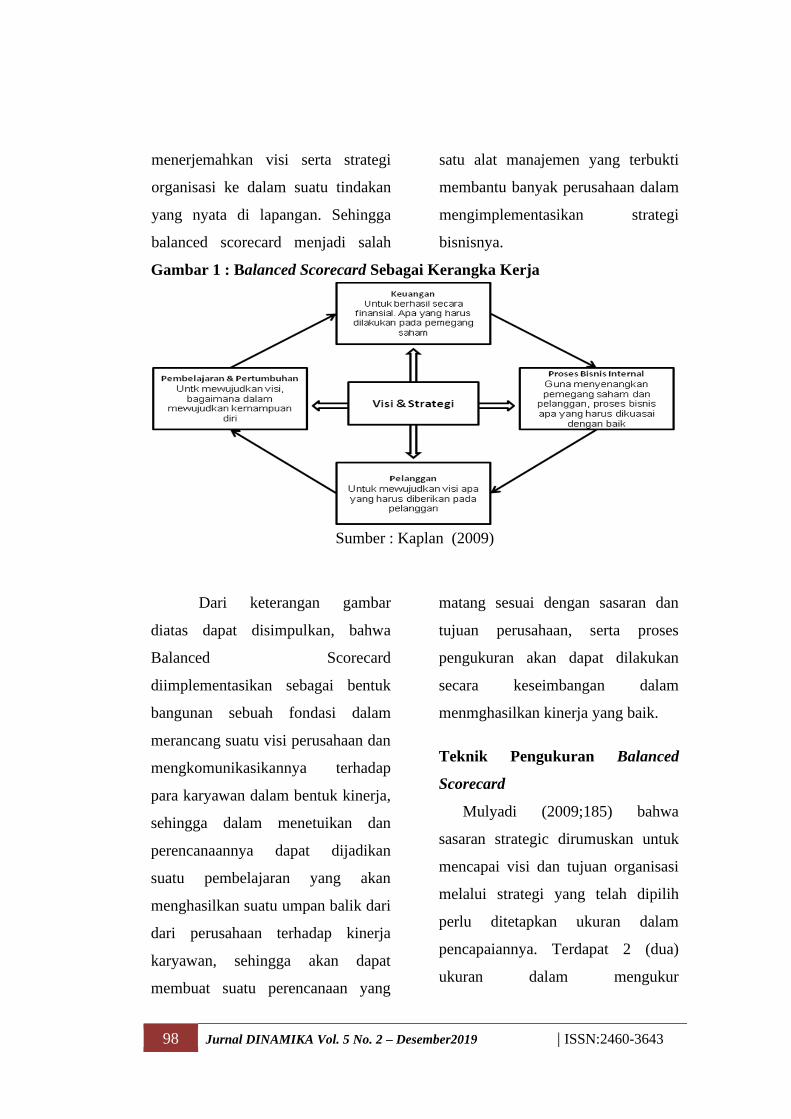

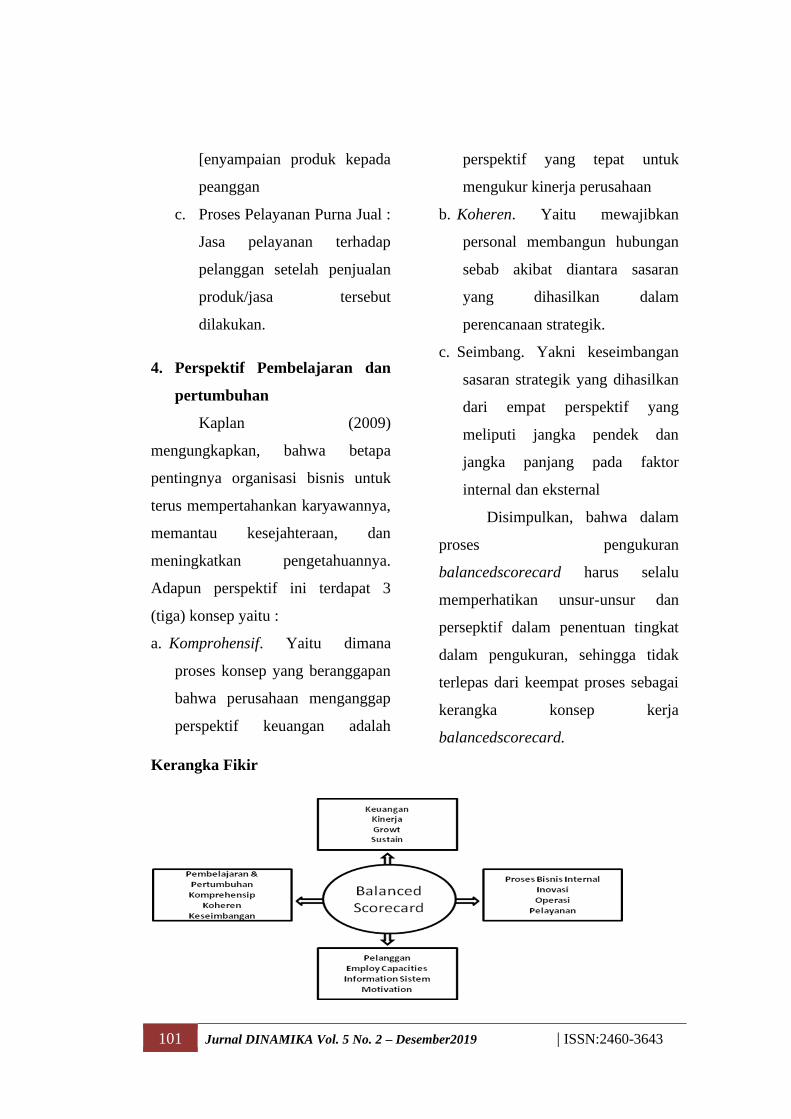

Gambar 1 : Balanced Scorecard Sebagai Kerangka Kerja

Sumber : Kaplan (2009)

Dari keterangan gambar

diatas dapat disimpulkan, bahwa

Balanced Scorecard

diimplementasikan sebagai bentuk

bangunan sebuah fondasi dalam

merancang suatu visi perusahaan dan

mengkomunikasikannya terhadap

para karyawan dalam bentuk kinerja,

sehingga dalam menetuikan dan

perencanaannya dapat dijadikan

suatu pembelajaran yang akan

menghasilkan suatu umpan balik dari

dari perusahaan terhadap kinerja

karyawan, sehingga akan dapat

membuat suatu perencanaan yang

matang sesuai dengan sasaran dan

tujuan perusahaan, serta proses

pengukuran akan dapat dilakukan

secara keseimbangan dalam

menmghasilkan kinerja yang baik.

Teknik Pengukuran Balanced

Scorecard

Mulyadi (2009;185) bahwa

sasaran strategic dirumuskan untuk

mencapai visi dan tujuan organisasi

melalui strategi yang telah dipilih

perlu ditetapkan ukuran dalam

pencapaiannya. Terdapat 2 (dua)

ukuran dalam mengukur

99 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

keberhasilan pencapaian sasaran

strategic yaitu :

1. Ukuran Hasil.

Ukuran yang menunjukkan

tingkat keberhasilan pencapaian

sasaran strategic

2. Ukuran Pemacu

Ukuran pemacu kerja merupakan

ukuran yang disebabkan hasil

yang telah dicapai.

Teknik pengukuran Balanced

Scorecard adalah mengukur secara

seimbang antara perspektif yang satu

dengan yang lainnya dengan tolok

ukur masing-masing perspektif.

Digunakan, sejauhmana sasaran

strategic dapat seimbang disemua

perspektif..

Pemberian Skor pada table

keseimbangan adalah skor standar,

jika aspek dalam kinerja adalah

“baik”

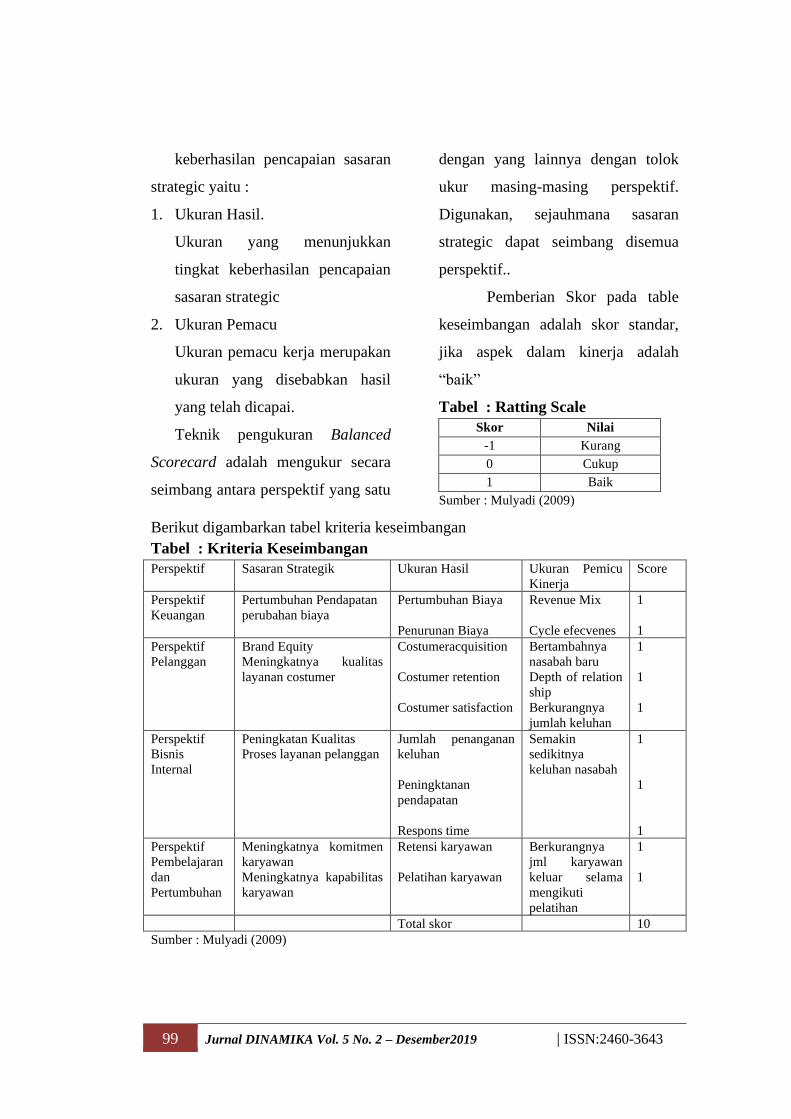

Tabel : Ratting Scale

Skor Nilai

-1 Kurang

0 Cukup

1 Baik

Sumber : Mulyadi (2009)

Berikut digambarkan tabel kriteria keseimbangan

Tabel : Kriteria Keseimbangan

Perspektif Sasaran Strategik Ukuran Hasil Ukuran Pemicu

Kinerja

Score

Perspektif

Keuangan

Pertumbuhan Pendapatan

perubahan biaya

Pertumbuhan Biaya

Penurunan Biaya

Revenue Mix

Cycle efecvenes

1

1

Perspektif

Pelanggan

Brand Equity

Meningkatnya kualitas

layanan costumer

Costumeracquisition

Costumer retention

Costumer satisfaction

Bertambahnya

nasabah baru

Depth of relation

ship

Berkurangnya

jumlah keluhan

1

1

1

Perspektif

Bisnis

Internal

Peningkatan Kualitas

Proses layanan pelanggan

Jumlah penanganan

keluhan

Peningktanan

pendapatan

Respons time

Semakin

sedikitnya

keluhan nasabah

1

1

1

Perspektif

Pembelajaran

dan

Pertumbuhan

Meningkatnya komitmen

karyawan

Meningkatnya kapabilitas

karyawan

Retensi karyawan

Pelatihan karyawan

Berkurangnya

jml karyawan

keluar selama

mengikuti

pelatihan

1

1

Total skor 10

Sumber : Mulyadi (2009)

100 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

Aspek-Aspek yang diukur Dalam

balancedscorecard

1. Perspektif Keuangan

Secara tradisonal yaitu laporan

keuangan merupakan indikator

tang merefleksikan akibat dari

implementasi dan eksekusi

strategi dalam satu periode.

a. Ukuran Kinerja

Ukuran kinerja Finansial

memberikan petunjuk,

apakah strategi perusahaan

implementasi dan

pelaksanaannya memberikan

kontribusi atau tidak terhadap

peningkatan laba perusahaan

b. Growt (Bertumbuh)

Tahapan awal siklus

kehidupan perusahaan,

dimana perusahaan memiliki

produk atau jasa secara

signifikan memiliki potensi

pertumbuhan yang baik

c. Sustain (Bertahan)

Tahap kedua dimana

perusahaan masih melakukan

investasi dengan

mengisyaratkan tingkat

pengembalian terbaik

2. Perspektif Pelanggan

a. Employee Capabilities

:Bagaimana para pegawai

menyumbangkan tenaganya

untuk perusahaan

b. Information system

capabilities : Dengan

kemampuan sistem yang

memadai kebutuhan seluruh

tingkat manajemen dan

pegawai yang akurat dan

tepat waktu dengan baik.

c. Motivation, Empowerment :

menjamin proses yang

berkesinambungan terhadap

upaya pemberian motivasi

dan inisiatif yang sebesar-

besarnya.

3. Perspektif Busines Internal :

a. Proses Inovasi : Unit Bisnis

meneliti kebutuhan

pelanggan yang sedang

berkembang dan menciptakan

produk jasa yang memenuhi

kebutuhan tersebut.

b. Proses Operasi : proses untuk

membuat produk/jasa

aktivitas dalam proses terbagi

menjadi 2 bagian yaitu :

pembuatan produk dan

101 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

[enyampaian produk kepada

peanggan

c. Proses Pelayanan Purna Jual :

Jasa pelayanan terhadap

pelanggan setelah penjualan

produk/jasa tersebut

dilakukan.

4. Perspektif Pembelajaran dan

pertumbuhan

Kaplan (2009)

mengungkapkan, bahwa betapa

pentingnya organisasi bisnis untuk

terus mempertahankan karyawannya,

memantau kesejahteraan, dan

meningkatkan pengetahuannya.

Adapun perspektif ini terdapat 3

(tiga) konsep yaitu :

a. Komprohensif. Yaitu dimana

proses konsep yang beranggapan

bahwa perusahaan menganggap

perspektif keuangan adalah

perspektif yang tepat untuk

mengukur kinerja perusahaan

b. Koheren. Yaitu mewajibkan

personal membangun hubungan

sebab akibat diantara sasaran

yang dihasilkan dalam

perencanaan strategik.

c. Seimbang. Yakni keseimbangan

sasaran strategik yang dihasilkan

dari empat perspektif yang

meliputi jangka pendek dan

jangka panjang pada faktor

internal dan eksternal

Disimpulkan, bahwa dalam

proses pengukuran

balancedscorecard harus selalu

memperhatikan unsur-unsur dan

persepktif dalam penentuan tingkat

dalam pengukuran, sehingga tidak

terlepas dari keempat proses sebagai

kerangka konsep kerja

balancedscorecard.

Kerangka Fikir

102 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

METODE PENELITIAN

Bentuk dan jenis yang digunakan

penulis dalam penelitian ini

menggunakan teknik deskriptif

dengan sistem pendekatan kualitatif

sebagaimana dikatakan Nawawi

(2008:96) dengan memusatkan

perhatian terhadap masalah atau

fenomena sesuai dengan fakta

bertujuan untuk mengetahui

bagaimana penerapan balanced

scorecard sebagai tolak ukur dalam

pengukuran kinerja karyawan PT.

Federal International Finance (FIF)

Way Jepara lampung Timur.

Populasi, Sampel dan Teknik

Pengambilan Sampel

Populasi dalam penelitian ini adalah

seluruh karyawan PT. FIF. Way

Jepara yang berjumlah 18 karyawan.

Karena jumlah populasinya kurang

dari 100 maka seluruh populasi di

jadikan sampel penelitian dengan

teknik sampling Jenuh.

Teknik Pengumpulan Data

Teknik pengumpulan data yang

digunakan dalam penelitian ini

adalah wawancara dan dokumentasi

untuk mendapatkan data yang

relevan dengan penelitian yang

dilakukan peneliti berkenaan dengan

perspective balanced scorecard.

Teknik Analisa Data

Sedangkan untuk

mengetahui biaya anggaran dan

margin pembiayaan digunakan alat

analisis biaya dan margin

pengukuran (cost marjin analysis)

yaitu dengan menghitung besarnya

biaya, keuntungan dan target

persahaan dan didistribusikan kepada

masyarakat sebagai nasabah /

pelanggan.

Kaplan (2009:88)

mengungkapkan bahwa pengukuran

kinerja sebuah perusahaan bila

ditinjau dari beberapa perspektif

keuangan, perspektif pelanggan,

perspektif bisnis internal, dan

perspektif pertumbuhan dan

pembelajaran mampu mengukur

kinerja pada suatu perusahaan.

Berikut sistem pengukuran

kepercayaan tehadap suatu

perusahaan :.

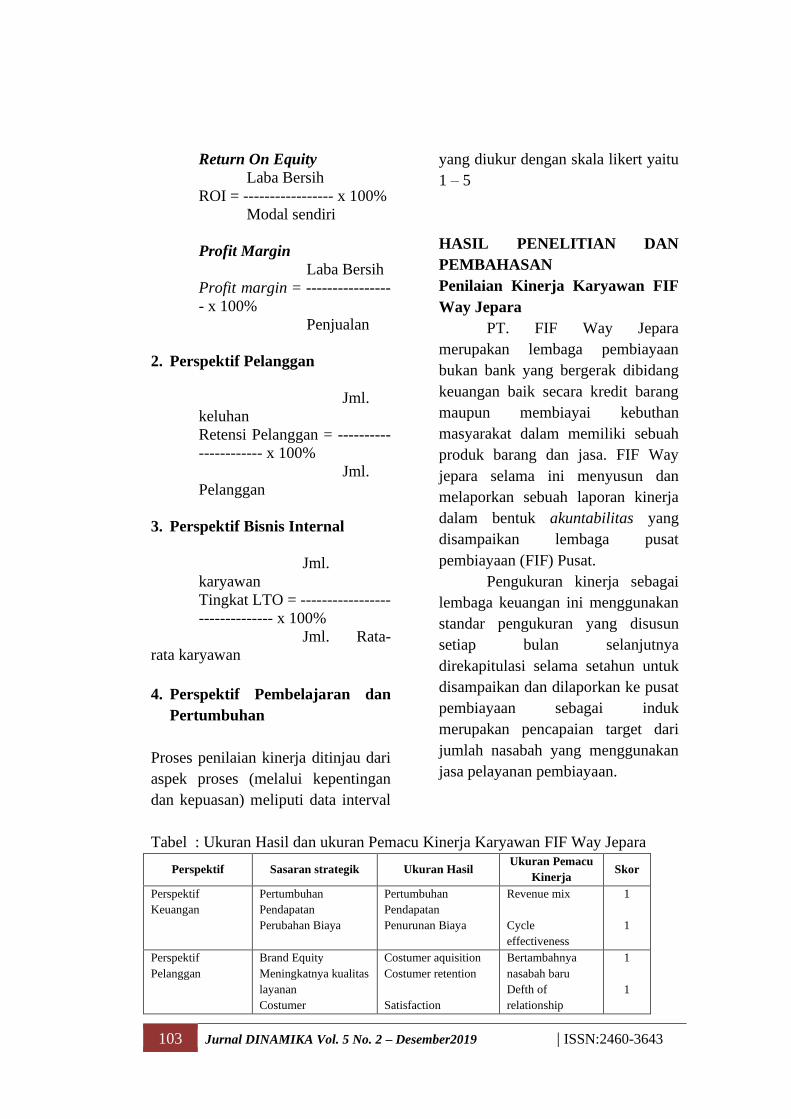

1. Perspektif Keuangan

Return On Investment

Laba Bersih

ROI = ----------------- x 100%

Total Aktiva

103 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

Return On Equity

Laba Bersih

ROI = ----------------- x 100%

Modal sendiri

Profit Margin

Laba Bersih

Profit margin = ----------------

- x 100%

Penjualan

2. Perspektif Pelanggan

Jml.

keluhan

Retensi Pelanggan = ----------

------------ x 100%

Jml.

Pelanggan

3. Perspektif Bisnis Internal

Jml.

karyawan

Tingkat LTO = -----------------

-------------- x 100%

Jml. Rata-

rata karyawan

4. Perspektif Pembelajaran dan

Pertumbuhan

Proses penilaian kinerja ditinjau dari

aspek proses (melalui kepentingan

dan kepuasan) meliputi data interval

yang diukur dengan skala likert yaitu

1 – 5

HASIL PENELITIAN DAN

PEMBAHASAN

Penilaian Kinerja Karyawan FIF

Way Jepara

PT. FIF Way Jepara

merupakan lembaga pembiayaan

bukan bank yang bergerak dibidang

keuangan baik secara kredit barang

maupun membiayai kebuthan

masyarakat dalam memiliki sebuah

produk barang dan jasa. FIF Way

jepara selama ini menyusun dan

melaporkan sebuah laporan kinerja

dalam bentuk akuntabilitas yang

disampaikan lembaga pusat

pembiayaan (FIF) Pusat.

Pengukuran kinerja sebagai

lembaga keuangan ini menggunakan

standar pengukuran yang disusun

setiap bulan selanjutnya

direkapitulasi selama setahun untuk

disampaikan dan dilaporkan ke pusat

pembiayaan sebagai induk

merupakan pencapaian target dari

jumlah nasabah yang menggunakan

jasa pelayanan pembiayaan.

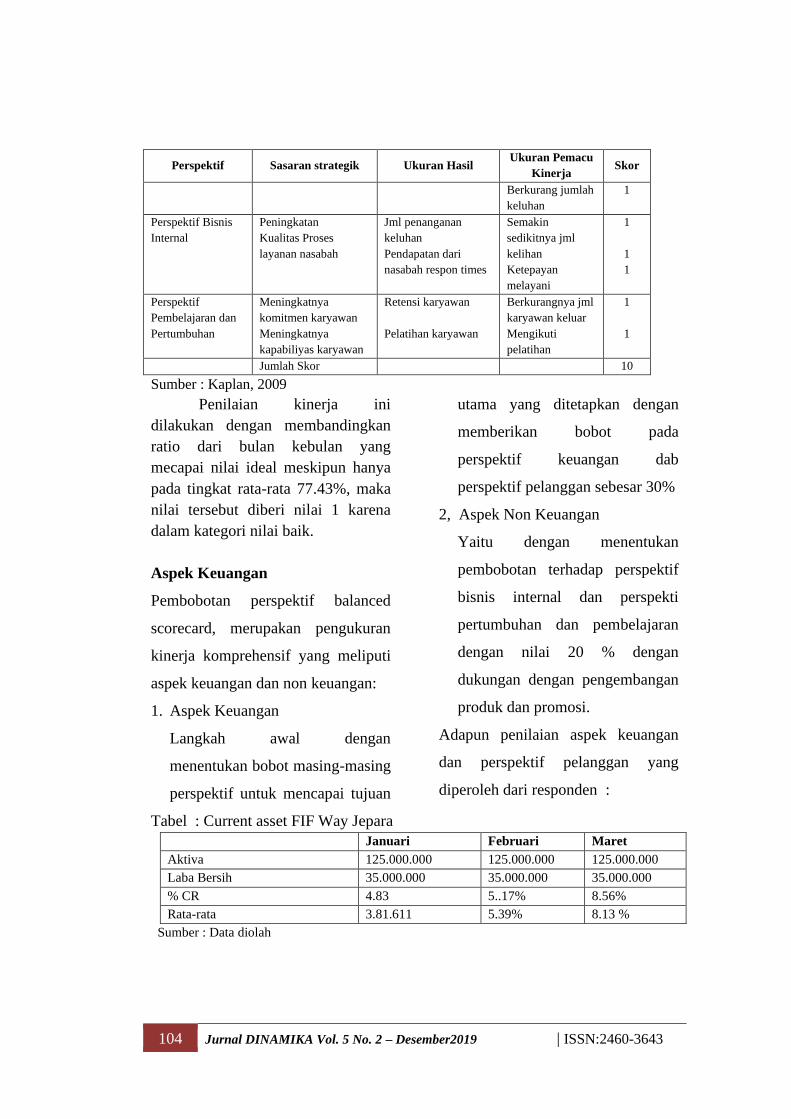

Tabel : Ukuran Hasil dan ukuran Pemacu Kinerja Karyawan FIF Way Jepara

Perspektif Sasaran strategik Ukuran Hasil Ukuran Pemacu

Kinerja Skor

Perspektif

Keuangan

Pertumbuhan

Pendapatan

Perubahan Biaya

Pertumbuhan

Pendapatan

Penurunan Biaya

Revenue mix

Cycle

effectiveness

1

1

Perspektif

Pelanggan

Brand Equity

Meningkatnya kualitas

layanan

Costumer

Costumer aquisition

Costumer retention

Satisfaction

Bertambahnya

nasabah baru

Defth of

relationship

1

1

104 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

Perspektif Sasaran strategik Ukuran Hasil Ukuran Pemacu

Kinerja Skor

Berkurang jumlah

keluhan

1

Perspektif Bisnis

Internal

Peningkatan

Kualitas Proses

layanan nasabah

Jml penanganan

keluhan

Pendapatan dari

nasabah respon times

Semakin

sedikitnya jml

kelihan

Ketepayan

melayani

1

1

1

Perspektif

Pembelajaran dan

Pertumbuhan

Meningkatnya

komitmen karyawan

Meningkatnya

kapabiliyas karyawan

Retensi karyawan

Pelatihan karyawan

Berkurangnya jml

karyawan keluar

Mengikuti

pelatihan

1

1

Jumlah Skor 10

Sumber : Kaplan, 2009

Penilaian kinerja ini

dilakukan dengan membandingkan

ratio dari bulan kebulan yang

mecapai nilai ideal meskipun hanya

pada tingkat rata-rata 77.43%, maka

nilai tersebut diberi nilai 1 karena

dalam kategori nilai baik.

Aspek Keuangan

Pembobotan perspektif balanced

scorecard, merupakan pengukuran

kinerja komprehensif yang meliputi

aspek keuangan dan non keuangan:

1. Aspek Keuangan

Langkah awal dengan

menentukan bobot masing-masing

perspektif untuk mencapai tujuan

utama yang ditetapkan dengan

memberikan bobot pada

perspektif keuangan dab

perspektif pelanggan sebesar 30%

2, Aspek Non Keuangan

Yaitu dengan menentukan

pembobotan terhadap perspektif

bisnis internal dan perspekti

pertumbuhan dan pembelajaran

dengan nilai 20 % dengan

dukungan dengan pengembangan

produk dan promosi.

Adapun penilaian aspek keuangan

dan perspektif pelanggan yang

diperoleh dari responden :

Tabel : Current asset FIF Way Jepara

Januari Februari Maret

Aktiva 125.000.000 125.000.000 125.000.000

Laba Bersih 35.000.000 35.000.000 35.000.000

% CR 4.83 5..17% 8.56%

Rata-rata 3.81.611 5.39% 8.13 %

Sumber : Data diolah

102 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

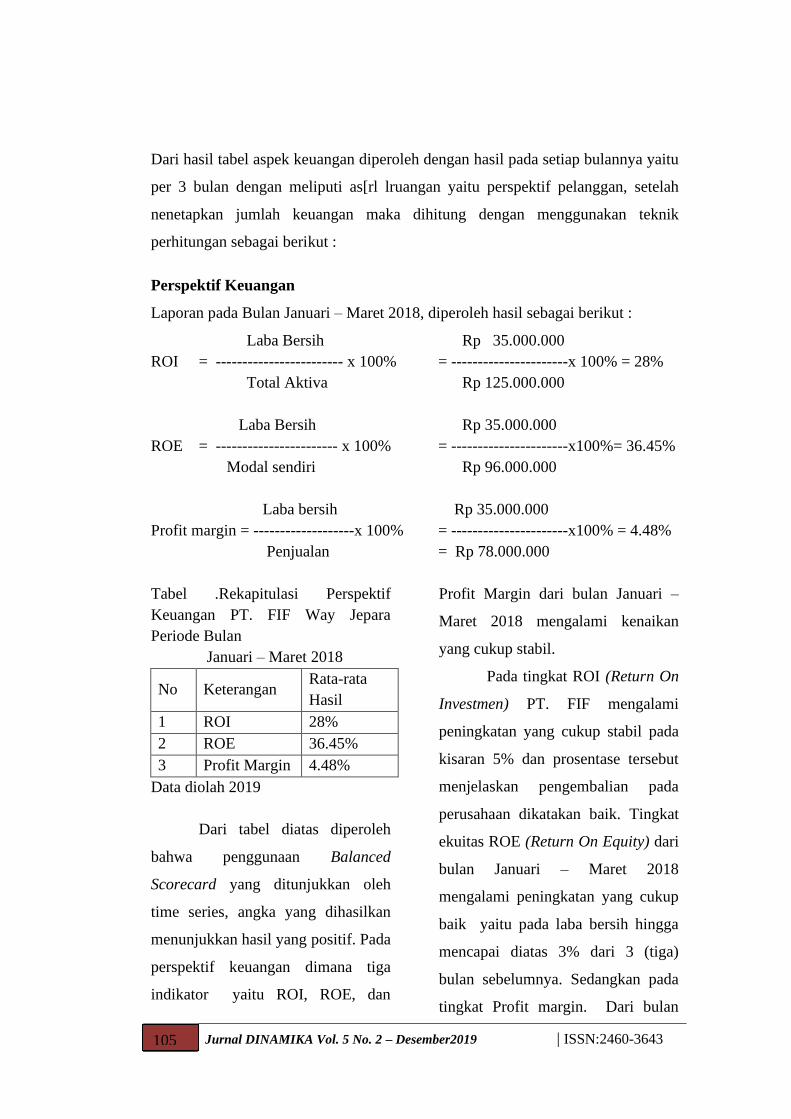

Dari hasil tabel aspek keuangan diperoleh dengan hasil pada setiap bulannya yaitu

per 3 bulan dengan meliputi as[rl lruangan yaitu perspektif pelanggan, setelah

nenetapkan jumlah keuangan maka dihitung dengan menggunakan teknik

perhitungan sebagai berikut :

Perspektif Keuangan

Laporan pada Bulan Januari – Maret 2018, diperoleh hasil sebagai berikut :

Laba Bersih Rp 35.000.000

ROI = ------------------------ x 100% = ----------------------x 100% = 28%

Total Aktiva Rp 125.000.000

Laba Bersih Rp 35.000.000

ROE = ----------------------- x 100% = ----------------------x100%= 36.45%

Modal sendiri Rp 96.000.000

Laba bersih Rp 35.000.000

Profit margin = -------------------x 100% = ----------------------x100% = 4.48%

Penjualan = Rp 78.000.000

Tabel .Rekapitulasi Perspektif

Keuangan PT. FIF Way Jepara

Periode Bulan

Januari – Maret 2018

No Keterangan Rata-rata

Hasil

1 ROI 28%

2 ROE 36.45%

3 Profit Margin 4.48%

Data diolah 2019

Dari tabel diatas diperoleh

bahwa penggunaan Balanced

Scorecard yang ditunjukkan oleh

time series, angka yang dihasilkan

menunjukkan hasil yang positif. Pada

perspektif keuangan dimana tiga

indikator yaitu ROI, ROE, dan

Profit Margin dari bulan Januari –

Maret 2018 mengalami kenaikan

yang cukup stabil.

Pada tingkat ROI (Return On

Investmen) PT. FIF mengalami

peningkatan yang cukup stabil pada

kisaran 5% dan prosentase tersebut

menjelaskan pengembalian pada

perusahaan dikatakan baik. Tingkat

ekuitas ROE (Return On Equity) dari

bulan Januari – Maret 2018

mengalami peningkatan yang cukup

baik yaitu pada laba bersih hingga

mencapai diatas 3% dari 3 (tiga)

bulan sebelumnya. Sedangkan pada

tingkat Profit margin. Dari bulan

105

103 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

Januari sampai dengan Maret 2018

sama mengalami peningkatan, hal ini

disebabkan tingkat permintaan

nasabah meningkat dan secara

otomatis laba perusahaanpun akan

meningkat.

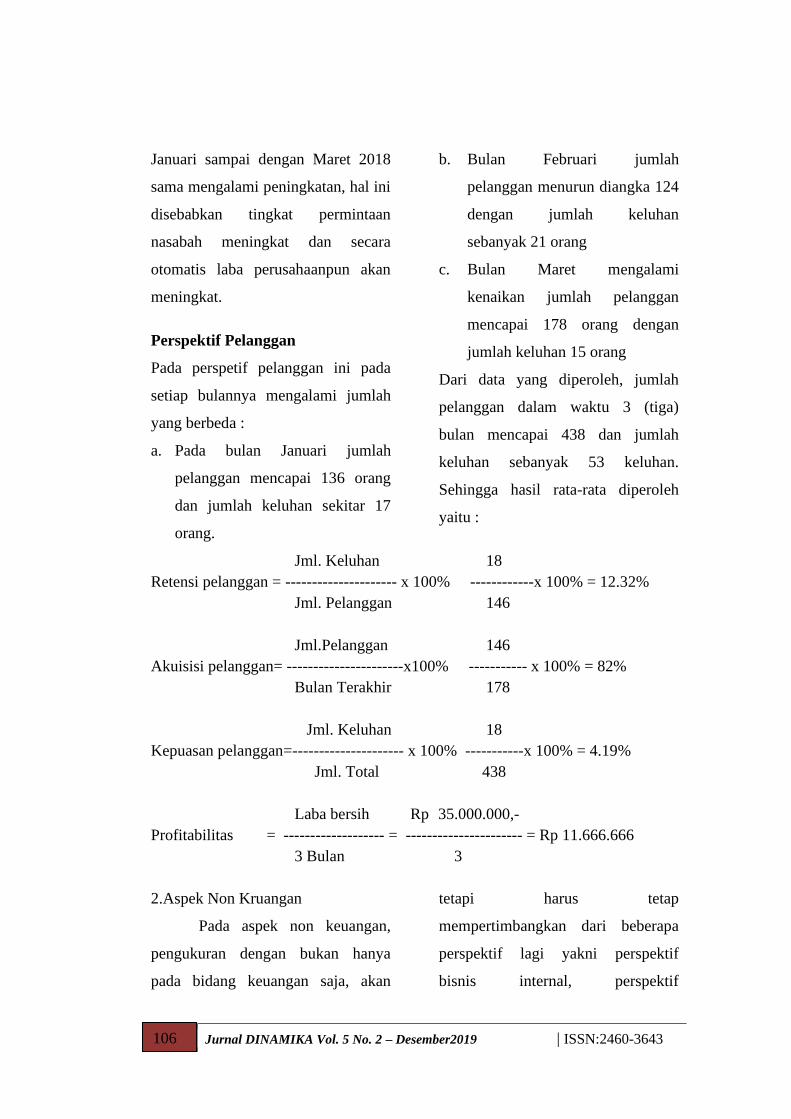

Perspektif Pelanggan

Pada perspetif pelanggan ini pada

setiap bulannya mengalami jumlah

yang berbeda :

a. Pada bulan Januari jumlah

pelanggan mencapai 136 orang

dan jumlah keluhan sekitar 17

orang.

b. Bulan Februari jumlah

pelanggan menurun diangka 124

dengan jumlah keluhan

sebanyak 21 orang

c. Bulan Maret mengalami

kenaikan jumlah pelanggan

mencapai 178 orang dengan

jumlah keluhan 15 orang

Dari data yang diperoleh, jumlah

pelanggan dalam waktu 3 (tiga)

bulan mencapai 438 dan jumlah

keluhan sebanyak 53 keluhan.

Sehingga hasil rata-rata diperoleh

yaitu :

Jml. Keluhan 18

Retensi pelanggan = --------------------- x 100% ------------x 100% = 12.32%

Jml. Pelanggan 146

Jml.Pelanggan 146

Akuisisi pelanggan= ----------------------x100% ----------- x 100% = 82%

Bulan Terakhir 178

Jml. Keluhan 18

Kepuasan pelanggan=--------------------- x 100% -----------x 100% = 4.19%

Jml. Total 438

Laba bersih Rp 35.000.000,-

Profitabilitas = ------------------- = ---------------------- = Rp 11.666.666

3 Bulan 3

2.Aspek Non Kruangan

Pada aspek non keuangan,

pengukuran dengan bukan hanya

pada bidang keuangan saja, akan

tetapi harus tetap

mempertimbangkan dari beberapa

perspektif lagi yakni perspektif

bisnis internal, perspektif

106

104 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

pertumbuhan dan pembelajaran, serta

dengan tingkat kehadiran karyawan

dalam menganalisis validasi jawaban

responden.

Tabel . Rekapitulasi Perspektif

Pelanggan PT. FIF Way Jepara

Periode Bulan

Januari – Maret 2018

No Keterangan Rata-rata

Hasil

1 Retensi Pelanggan 12.32%

2 Akuisisi Pelanggan 82%

3 Kepuasan

Pelanggan

4.19%

4 Profitabilitas

Pelanggan (Rp)

11.666.666

Data diolah 2019

Dari tabel diatas pada

persepektif pelanggan pertumbuhan

retensi pelanggan dari bulan Januari

sampai Maret 2018 mengalami

peningkatan yang stabil, peningkatan

rata-rata sampai dengan 7 %, hal ini

disebabkan pelanggan yaitu nasabah

yang terus bertambah dari setiap

bulannya.

Pada tingkat akuisisi

pelanggan meningkat hingga 9% dan

pada bulan berikutnya yaitu Februari

mengalami penurunan hanya

meningkat diangka 3%. Sedangkan

pada kepuasan pelanggan

menghasilkan hasil yang stabil,

dimana setiap bulannya meningkat

1.74% disebabkan jumlah pelanggan

bertambah meskipun jumlah keluhan

mengikuti kenaikan juga.

Selanjutnya profitabilitas pelanggan

mengalami pertumbuhan fluktuatif

yang disebabkan menurunnya pada

bulan Februari dibandingkan dengan

pertumbuhan pada bulan Maret akan

tetapi hal tersebut tetap pada posisi

yang cukup baik.

Perspektif Bisnis Internal

Perspektif ini menjelaskan tentang

bagaimana sistem produktivitas yang

dilakukan oleh masing-masing

karyawan dalam mencapai tujuan

perusahaan. Adapun dalam

memperoleh hasil tersebut yaitu laba

bersih pada waktu 3 bulan dibagi

jumlah karyawan yaitu Rp

35.000.000/18 = Rp 1.944.444,-

angka ini dalam hitungan

kenaikan/penurunan setiap bulannya

Tabel. Rekapitulasi Balanced

Scorecard PT. FIF Way

Jepara Bulan Januari -

Maret 2018

No Keterangan Rata-rata Hasil

1 Produktivitas

(Rp)

1.944.444

Data diolah 2019

Pada perspektif ini hasil

produktivitas yang dilakukan pada

periode Januari sampai Maret

107

105 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

mengalami pertumbuhan yang

kurang maksimal, hal ini disebabkan

terjadinya peningkatan beban biaya

tinggi sementara biaya yang

dikeluarkan tetap berjalan, hal

demikian penurunan timbul akibat

jumlah pelanggan menurun pada

bulan Maret.

Perspektif Pertumbuhan dan

pembelajaran

Tabel. Rekapitulasi Balanced

Scorecard PT. FIF Way Jepara

Periode Bulan

Januari – Maret 2018

N

o Keterangan

Bulan

Jan.

2018

Feb.

2018

Mar.

2018

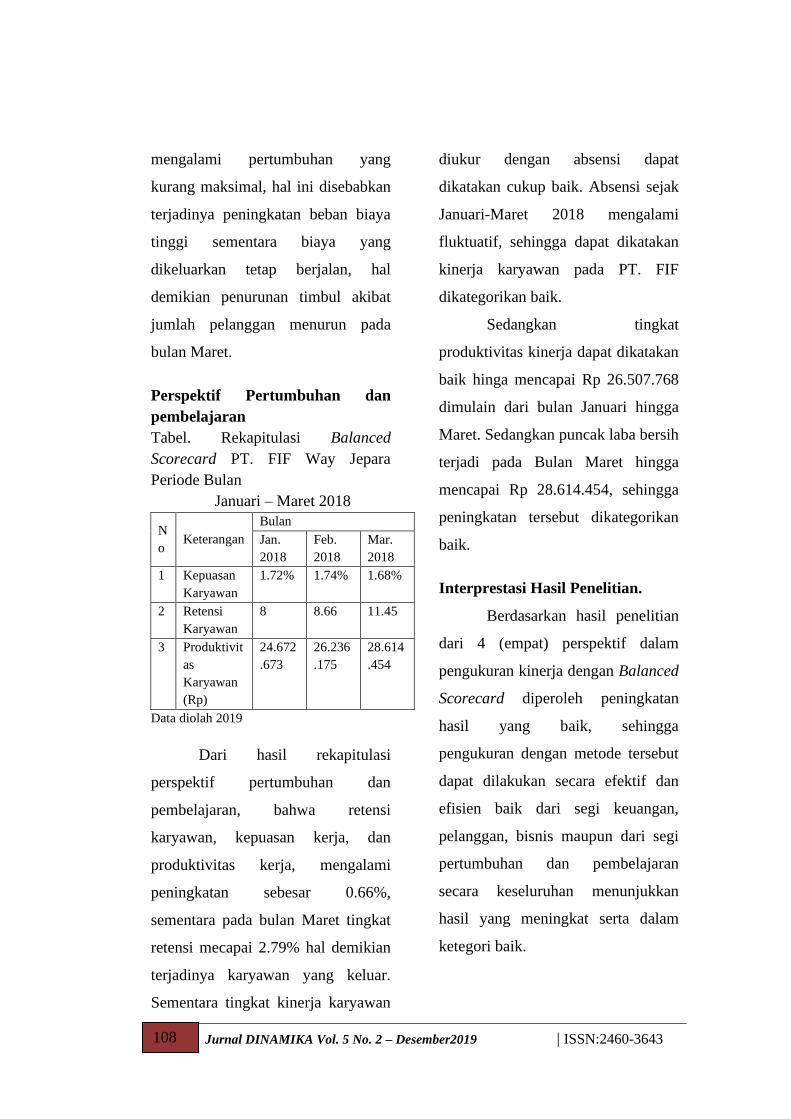

1 Kepuasan

Karyawan

1.72% 1.74% 1.68%

2 Retensi

Karyawan

8 8.66 11.45

3 Produktivit

as

Karyawan

(Rp)

24.672

.673

26.236

.175

28.614

.454

Data diolah 2019

Dari hasil rekapitulasi

perspektif pertumbuhan dan

pembelajaran, bahwa retensi

karyawan, kepuasan kerja, dan

produktivitas kerja, mengalami

peningkatan sebesar 0.66%,

sementara pada bulan Maret tingkat

retensi mecapai 2.79% hal demikian

terjadinya karyawan yang keluar.

Sementara tingkat kinerja karyawan

diukur dengan absensi dapat

dikatakan cukup baik. Absensi sejak

Januari-Maret 2018 mengalami

fluktuatif, sehingga dapat dikatakan

kinerja karyawan pada PT. FIF

dikategorikan baik.

Sedangkan tingkat

produktivitas kinerja dapat dikatakan

baik hinga mencapai Rp 26.507.768

dimulain dari bulan Januari hingga

Maret. Sedangkan puncak laba bersih

terjadi pada Bulan Maret hingga

mencapai Rp 28.614.454, sehingga

peningkatan tersebut dikategorikan

baik.

Interprestasi Hasil Penelitian.

Berdasarkan hasil penelitian

dari 4 (empat) perspektif dalam

pengukuran kinerja dengan Balanced

Scorecard diperoleh peningkatan

hasil yang baik, sehingga

pengukuran dengan metode tersebut

dapat dilakukan secara efektif dan

efisien baik dari segi keuangan,

pelanggan, bisnis maupun dari segi

pertumbuhan dan pembelajaran

secara keseluruhan menunjukkan

hasil yang meningkat serta dalam

ketegori baik.

108

106 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

KESIMPULAN DAN SARAN

Kesimpulan

1 Penerapan Balanced

Scorecard memberikan

informasi kinerja FIF Way

Jepara yang tidak meliputi

perspektif keuangan saja,

melainkan pada non

keuangan juga seperti

perspektif pelanggan,

perspektif bisnis internal,

perspektif pembelajaran dan

pertumbuhan.

2 Pada aspek keuangan

diperoleh hasil yang cukup

memuaskan yakni dengan

peningkatan mencapai 3% -

5.7% hal ini disebabkan oleh

tehnik pengukuran dengan

metode balanced scorecard

cukup diandalkan.

3 Aspek non keuangan,

menglami penigkatan yang

baik karena pada asing-

masing perspektif dan

kehadiran memperoleh hasil

yang positif sehingga pada

profitabilitas hingga

mencapai 4% - 8.7%, maka

mengandung arti kinerja

karyawan dalam kategori

baik

4 Pengukuran kinerja pada

perspektif keuangan pada

rasio profitabilitas dinilai

cukup baik dikarenakan ROE

bulan Maret 2018 mengalami

penurunan sedangkan ROI

dan Profit margin dinilai

stabil

Saran-saran

1. PT. FIF sebaiknya tetap

menerapkan metode

balanced scorecard,

sehingga akan dapat

dijadikan sebagai alat dalam

pengukuran kinerja

perusahaan sehingga

diperoleh hasil yang

komprehensif untuk semua

perspektif.

2. dalam pengambilan

keputusan sebaiknya

manajemen puncak

memperhatikan pada hasi

analisis kinerja berbasis

balanced scorecard yang

telah di lakukan.

109

107 Jurnal DINAMIKA Vol. 5 No. 2 – Desember2019 | ISSN:2460-3643

DAFTAR PUSTAKA

Giri, 2009. Konsep dan Teknik

Kinerja Potensial. Gafika

Artendo. Jakarta.

Husen Umar, 2008. Penerapan

Teknik Dalam Menganalisa

Budaya Masyarakat. Rieneka

Cipta jakarta

J. Setiawan, 2009. Bentuk dan

Strategi Berorganisasi

Displan. Arto Media

Semarang

Kaplan. 2007. Balanced scorecard,

Menerapkan Strategi

Menjadi Aksi , Erlangga,

Jakarta.

--------- 2008. Putting the Balanced

Scorecard Menerapkan

Strategi Menjadi Aksi.

Erlangga Jakarta.

Linch and Cross. 2009. The building

of trading. Us the perfect

Unicom

Mangkunegara, 2009. Kapasitas

Kinerja Dalam

Berorganisasi. Rieneka

Jakarta

Mardiasmo, 2007. Akuntansi Sektor

Publik. UPP STIM, YKPM

Yogyakarta

Mulyadi. 2009, Strategic

Manajement System dengan

Pendekatan Balanced

Scorecard , Majalah

Usahawan, Jakarta.

---------. 2009. Balanced Scorecard ,

Alat Manajemen

Kontemporer Untuk Pelipat

Ganda Kinerja Keuangan

Perusahaan. Salemba Empat,

Jakarta

Nawawi, 2008. Metode

Penyampaian Teknik

Kualitatif/Kuantitatif Dalam

Hubungannya. Ghalia media

Jakarta.

Rivai. 2009. Kualitas dan pelayanan

Kinerja Perusahaan. Rieneka

Cipta Jakarta.

--------- 2009. Psikologi

Komunikasi. Bandung

Rosdakarya.

Singarimbun, 2010. Konsep Dan

Pemahaman Dalam

Berorganisasi. Balai Pustaka

Jakarta

Soemarso, 2007. Pengukuran

Tingkat Kepuasan

Pelanggan. Rieneka Cipta

Jakarta

Sondang, 2009. Toleransi Kinerja

Dan Kelembagaan, Erlangga

Jakarta

Sugiyono. 2010. Metode Penelitian

Administrasi, Alfabeta.

Bandung.

----------. 2011. Metode Penelitian

Kuantitatif Kualitatif dan R

& D. Alfabeta. Bandung.

Widayanto, 2009. Terobosan Dalam

Pengukuran Kinerja

Perusahaan. “Usahawan No.

12 Jakarta

Yuwono, 2009. Teknik Pengukuran

Balanced scorecard disable.

Media Antariksa, Jakarta

110