Embed Size (px)

Citation preview

PENETAPAN DAN KETETAPAN

• Setiap Wajib Pajak wajib membayar pajak yang terutang sesuaidengan ketentuan peraturan perundang-undangan perpajakan,dengan tidak menggantungkan pada adanya surat ketetapanpajak.

• Jumlah Pajak yang terutang menurut Surat Pemberitahuan yang

disampaikan oleh Wajib Pajak adalah jumlah pajak yang

terutang sesuai dengan ketentuan peraturan perundang-

undangan perpajakan.

• Apabila Direktur Jenderal Pajak mendapatkan bukti jumlah

pajak yang terutang menurut Surat Pemberitahuan tidak benar,

Direktur Jenderal Pajak menetapkan jumlah pajak yang

terutang.

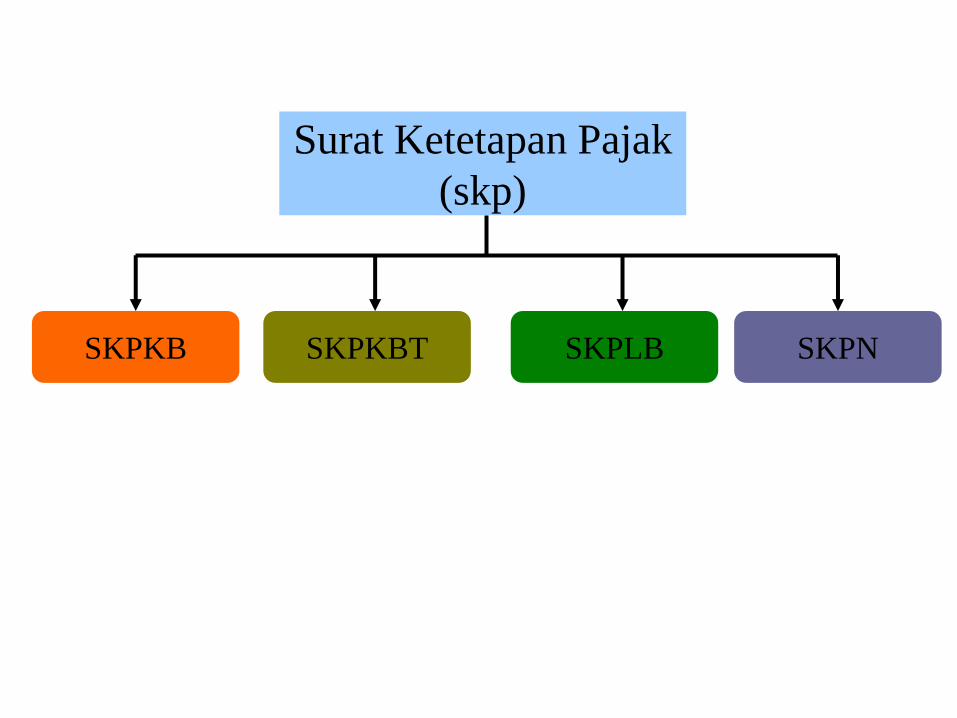

SKPKB

Surat Ketetapan Pajak

(skp)

SKPKBT SKPLB SKPN

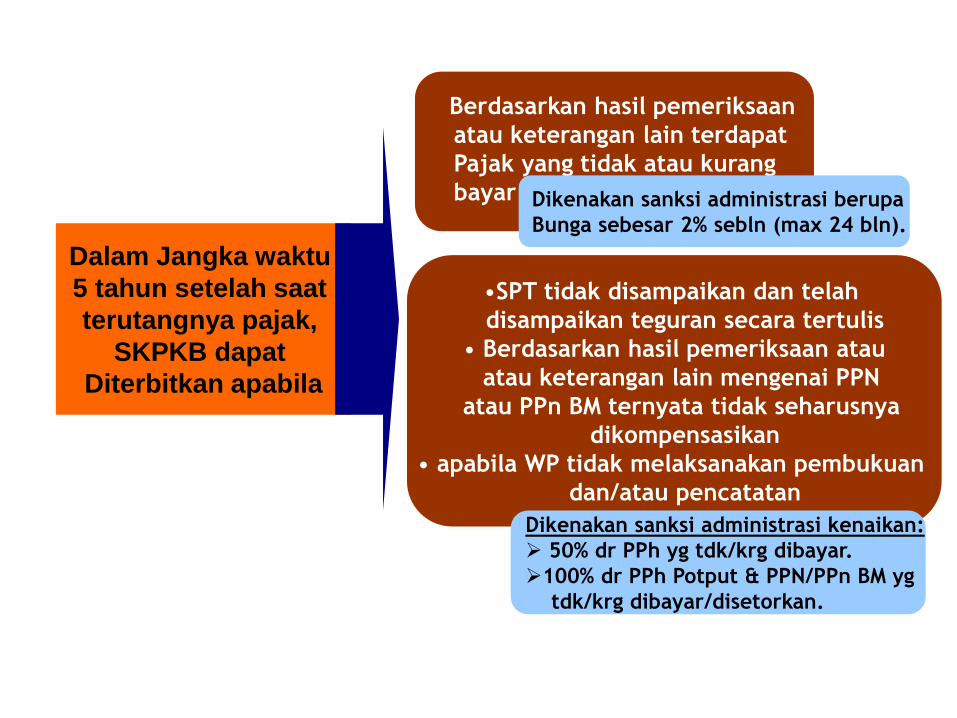

Dalam Jangka waktu

5 tahun setelah saat

terutangnya pajak,

SKPKB dapat

Diterbitkan apabila

Berdasarkan hasil pemeriksaan

atau keterangan lain terdapat

Pajak yang tidak atau kurang

bayar Dikenakan sanksi administrasi berupa

Bunga sebesar 2% sebln (max 24 bln).

•SPT tidak disampaikan dan telah

disampaikan teguran secara tertulis

• Berdasarkan hasil pemeriksaan atau

atau keterangan lain mengenai PPN

atau PPn BM ternyata tidak seharusnya

dikompensasikan

• apabila WP tidak melaksanakan pembukuan

dan/atau pencatatan

Dikenakan sanksi administrasi kenaikan:

50% dr PPh yg tdk/krg dibayar.

100% dr PPh Potput & PPN/PPn BM yg

tdk/krg dibayar/disetorkan.

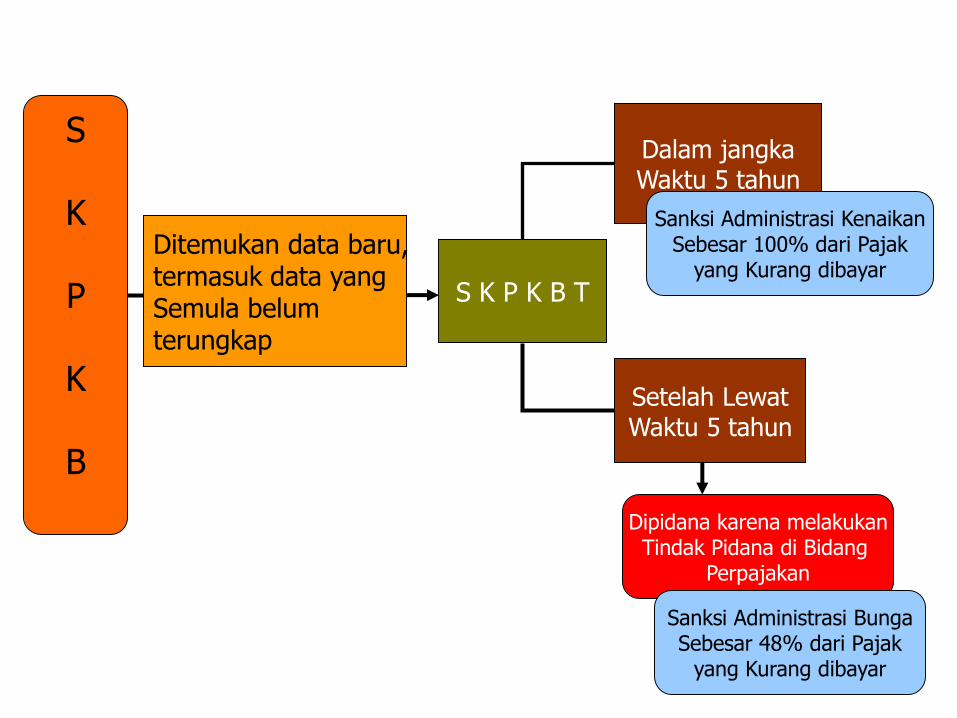

S

K

P

K

B

S K P K B T

Dalam jangkaWaktu 5 tahun

Setelah LewatWaktu 5 tahun

Sanksi Administrasi KenaikanSebesar 100% dari Pajak

yang Kurang dibayar

Dipidana karena melakukanTindak Pidana di Bidang

Perpajakan

Sanksi Administrasi BungaSebesar 48% dari Pajak

yang Kurang dibayar

Ditemukan data baru,termasuk data yang Semula belum terungkap

SURAT PEMBERITAHUAN (SPT)

Jumlah Kredit Pajak atau Jumlah Pajak yang Dibayar

Lebih Besar Daripada Jumlah Pajak yang terutang,

atau Telah Dilakukan Pembayaran Pajak yang

Seharusnya Tidak Terutang

Pemeriksaan

S K P LB

SURAT PEMBERITAHUAN (SPT)

Jumlah Kredit Pajak atau Jumlah Pajak yang Dibayar

Sama Dengan Jumlah Pajak yang terutang,

atau Pajak Tidak Terutang dan Tidak Ada Kredit Pajak

atau Tidak Ada Pembayaran Pajak

Pemeriksaan

S K P N

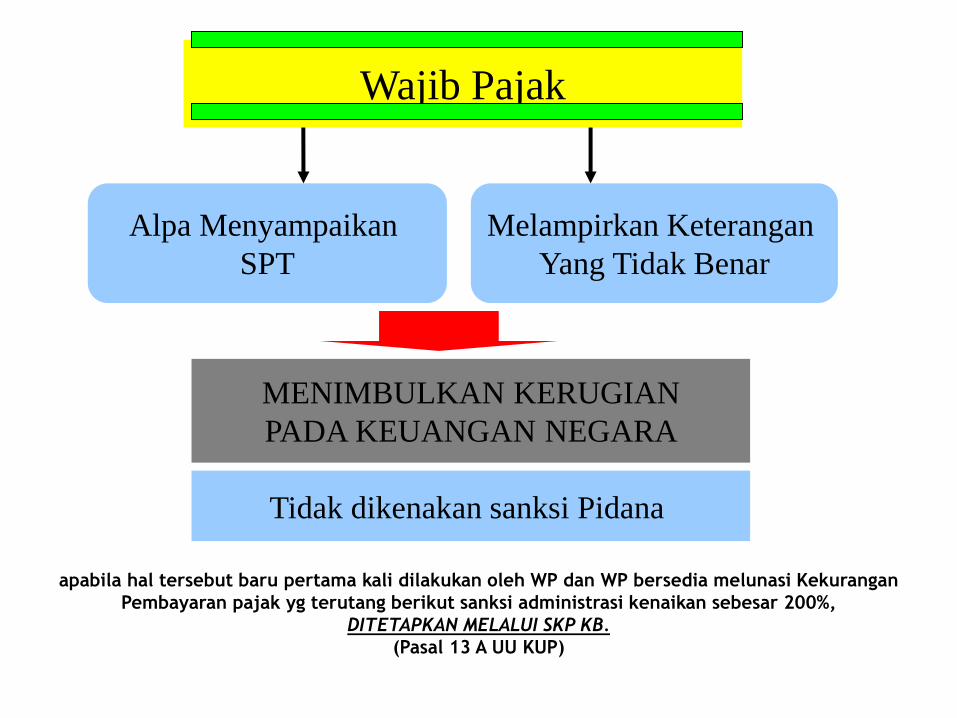

Alpa Menyampaikan

SPT

Melampirkan Keterangan

Yang Tidak Benar

Wajib Pajak

MENIMBULKAN KERUGIAN

PADA KEUANGAN NEGARA

Tidak dikenakan sanksi Pidana

apabila hal tersebut baru pertama kali dilakukan oleh WP dan WP bersedia melunasi Kekurangan

Pembayaran pajak yg terutang berikut sanksi administrasi kenaikan sebesar 200%,

DITETAPKAN MELALUI SKP KB.

(Pasal 13 A UU KUP)

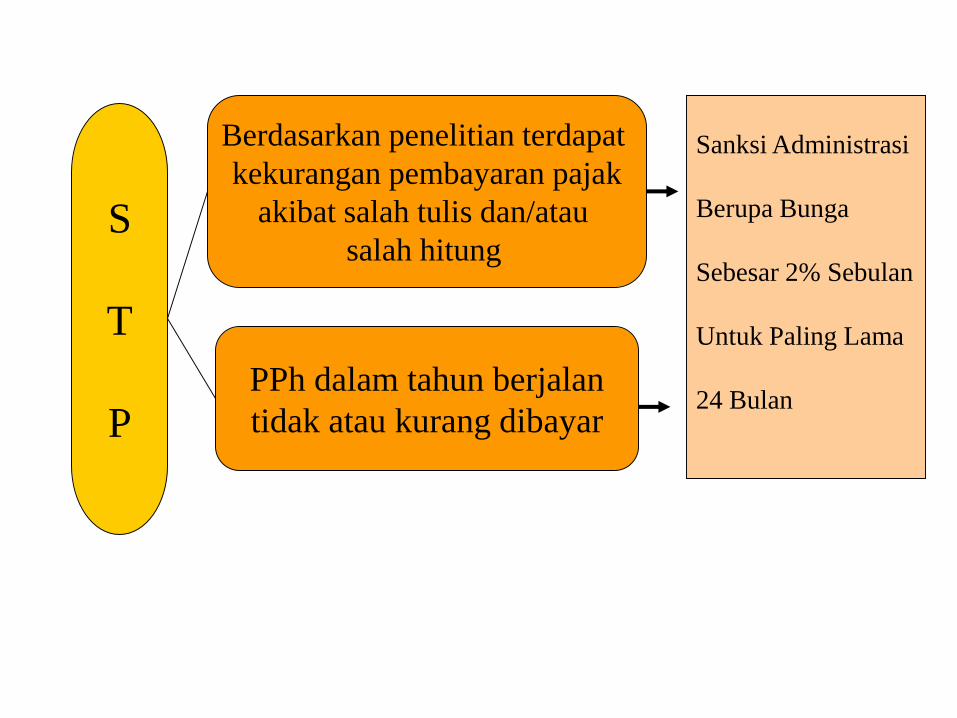

PPh dalam tahun berjalan

tidak atau kurang dibayar

Berdasarkan penelitian terdapat

kekurangan pembayaran pajak

akibat salah tulis dan/atau

salah hitungS

T

P

Sanksi Administrasi

Berupa Bunga

Sebesar 2% Sebulan

Untuk Paling Lama

24 Bulan

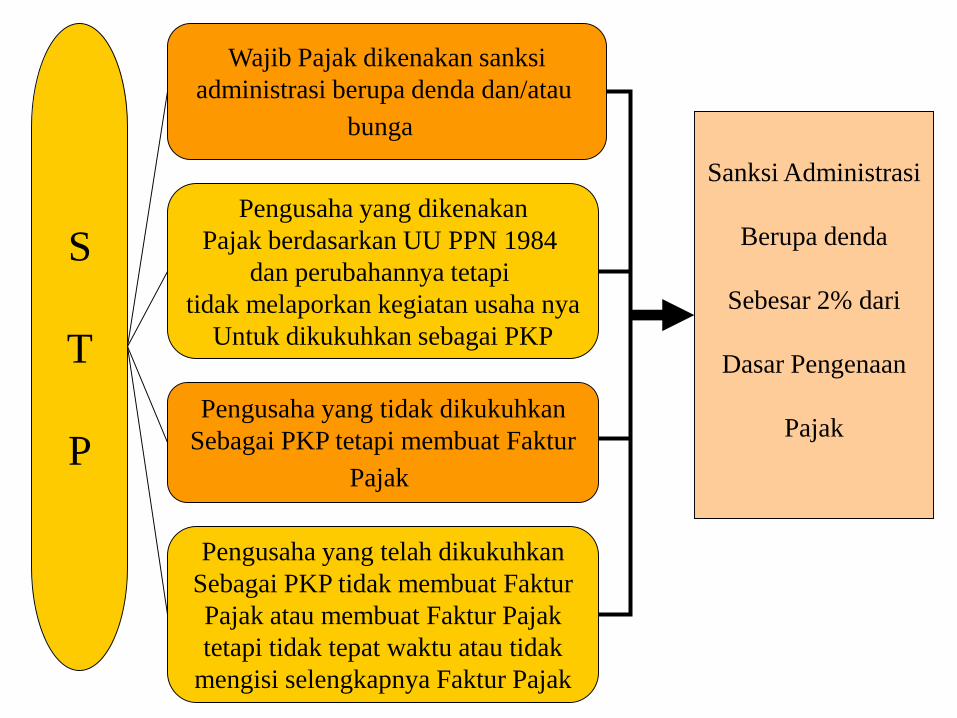

Pengusaha yang dikenakan

Pajak berdasarkan UU PPN 1984

dan perubahannya tetapi

tidak melaporkan kegiatan usaha nya

Untuk dikukuhkan sebagai PKP

Wajib Pajak dikenakan sanksi

administrasi berupa denda dan/atau

bunga

S

T

P

Sanksi Administrasi

Berupa denda

Sebesar 2% dari

Dasar Pengenaan

PajakPengusaha yang tidak dikukuhkan

Sebagai PKP tetapi membuat Faktur

Pajak

Pengusaha yang telah dikukuhkan

Sebagai PKP tidak membuat Faktur

Pajak atau membuat Faktur Pajak

tetapi tidak tepat waktu atau tidak

mengisi selengkapnya Faktur Pajak

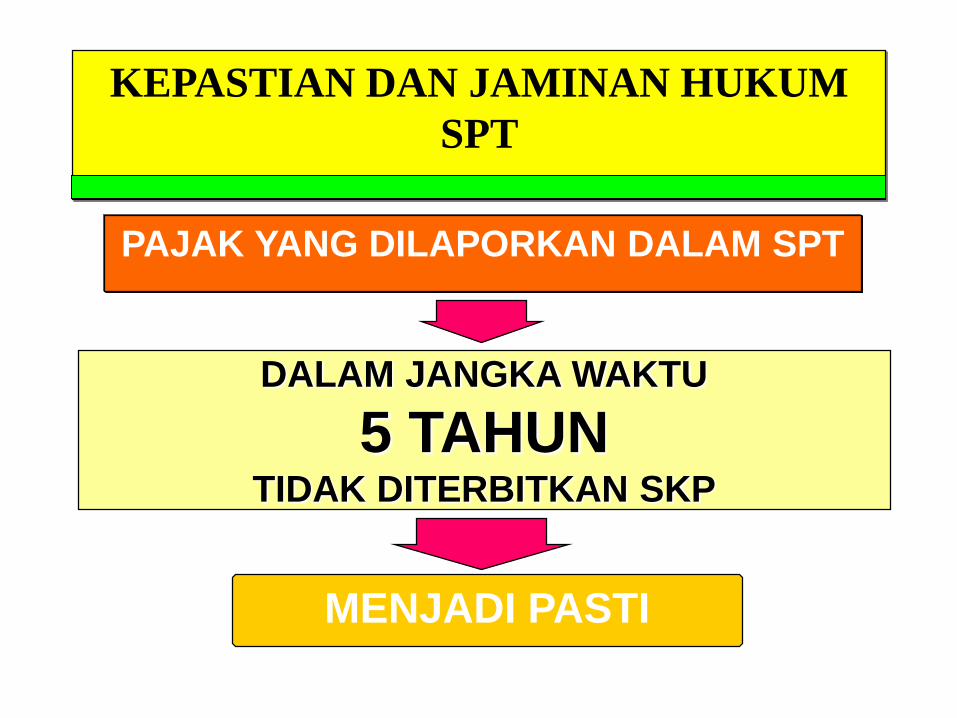

PAJAK YANG DILAPORKAN DALAM SPT

KEPASTIAN DAN JAMINAN HUKUM

SPT

DALAM JANGKA WAKTU

5 TAHUNTIDAK DITERBITKAN SKP

MENJADI PASTI

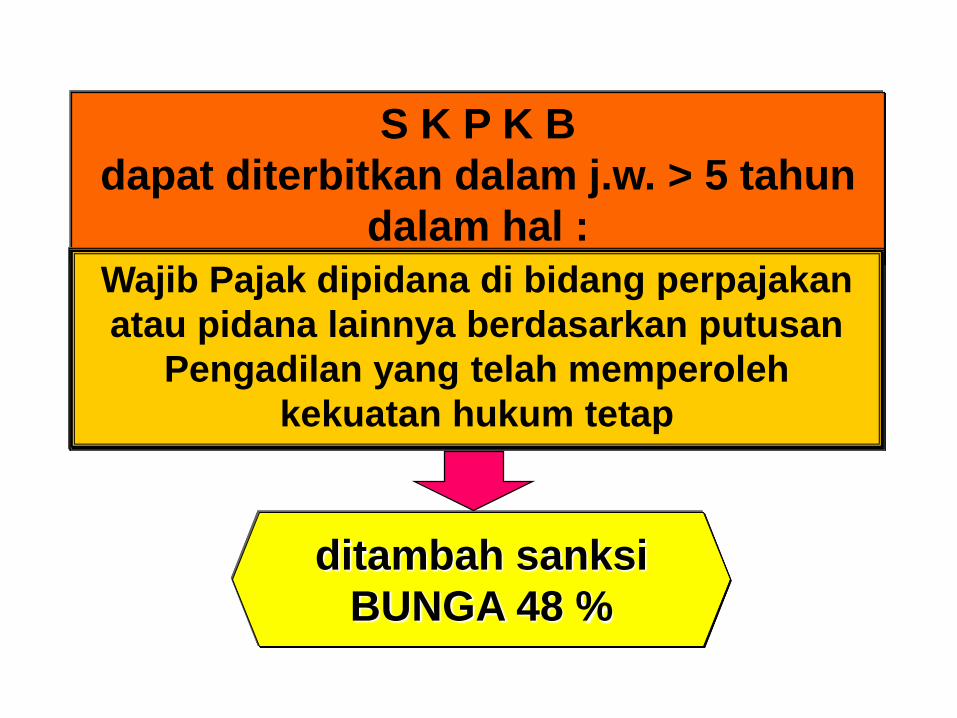

S K P K B

dapat diterbitkan dalam j.w. > 5 tahun

dalam hal :

Wajib Pajak dipidana di bidang perpajakan

atau pidana lainnya berdasarkan putusan

Pengadilan yang telah memperoleh

kekuatan hukum tetap

ditambah sanksi

BUNGA 48 %

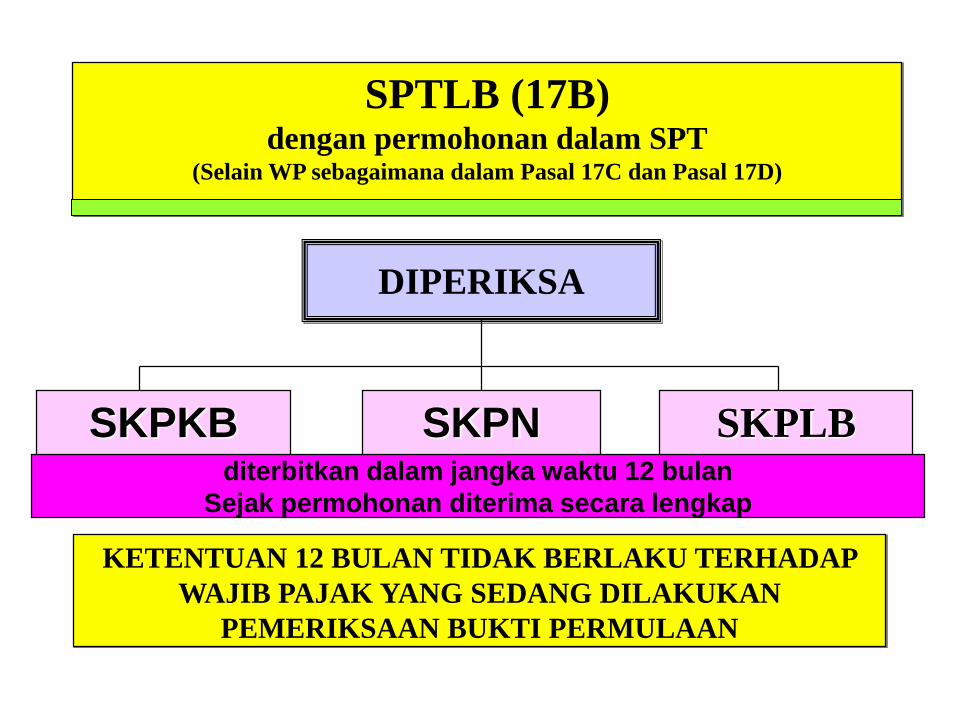

SPTLB (17B)dengan permohonan dalam SPT

(Selain WP sebagaimana dalam Pasal 17C dan Pasal 17D)

DIPERIKSA

SKPLBSKPKB SKPNditerbitkan dalam jangka waktu 12 bulan

Sejak permohonan diterima secara lengkap

KETENTUAN 12 BULAN TIDAK BERLAKU TERHADAP

WAJIB PAJAK YANG SEDANG DILAKUKAN

PEMERIKSAAN BUKTI PERMULAAN

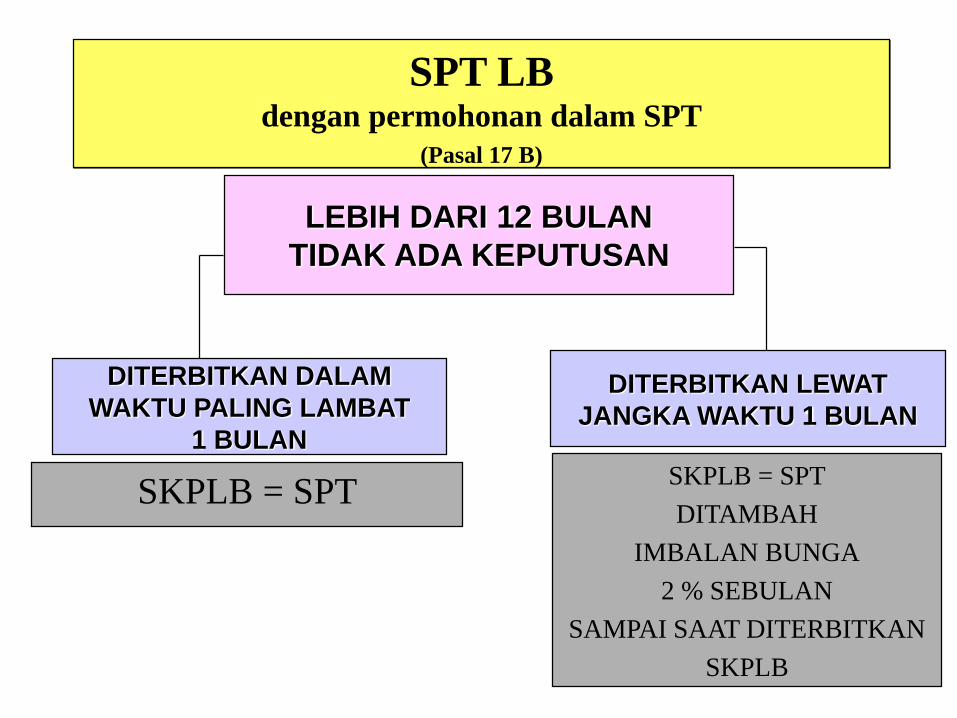

SPT LBdengan permohonan dalam SPT

(Pasal 17 B)

SKPLB = SPTSKPLB = SPT

DITAMBAH

IMBALAN BUNGA

2 % SEBULAN

SAMPAI SAAT DITERBITKAN

SKPLB

LEBIH DARI 12 BULAN

TIDAK ADA KEPUTUSAN

DITERBITKAN DALAM

WAKTU PALING LAMBAT

1 BULAN

DITERBITKAN LEWAT

JANGKA WAKTU 1 BULAN

KEPADA WAJIB PAJAK DITERBITKAN SKPLB

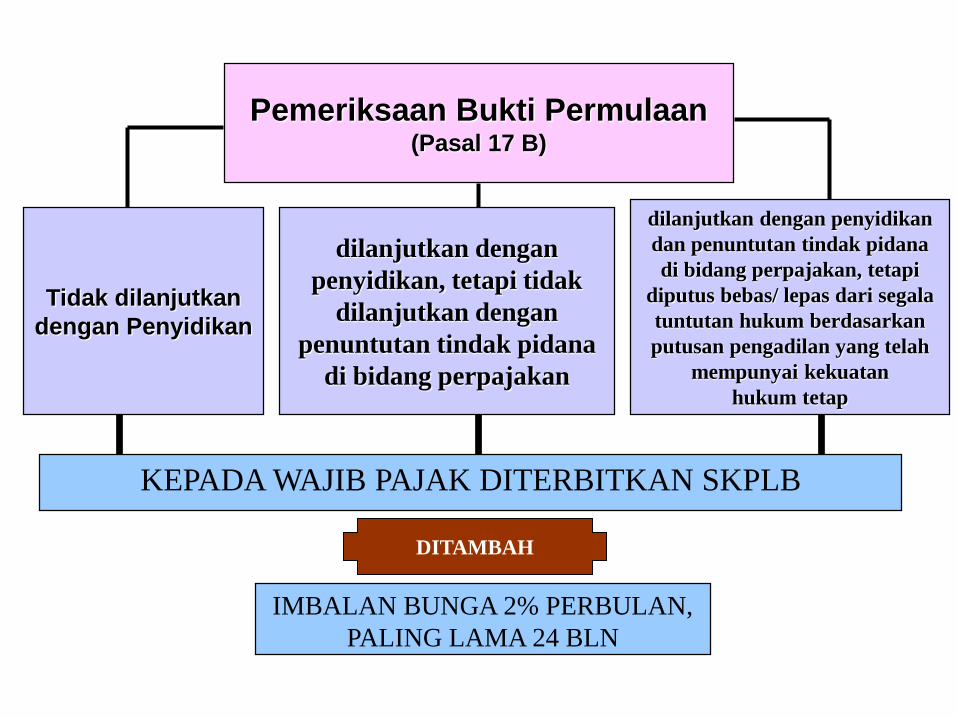

Pemeriksaan Bukti Permulaan(Pasal 17 B)

Tidak dilanjutkan

dengan Penyidikan

dilanjutkan dengan penyidikan

dan penuntutan tindak pidana

di bidang perpajakan, tetapi

diputus bebas/ lepas dari segala

tuntutan hukum berdasarkan

putusan pengadilan yang telah

mempunyai kekuatan

hukum tetap

dilanjutkan dengan

penyidikan, tetapi tidak

dilanjutkan dengan

penuntutan tindak pidana

di bidang perpajakan

IMBALAN BUNGA 2% PERBULAN,

PALING LAMA 24 BLN

DITAMBAH

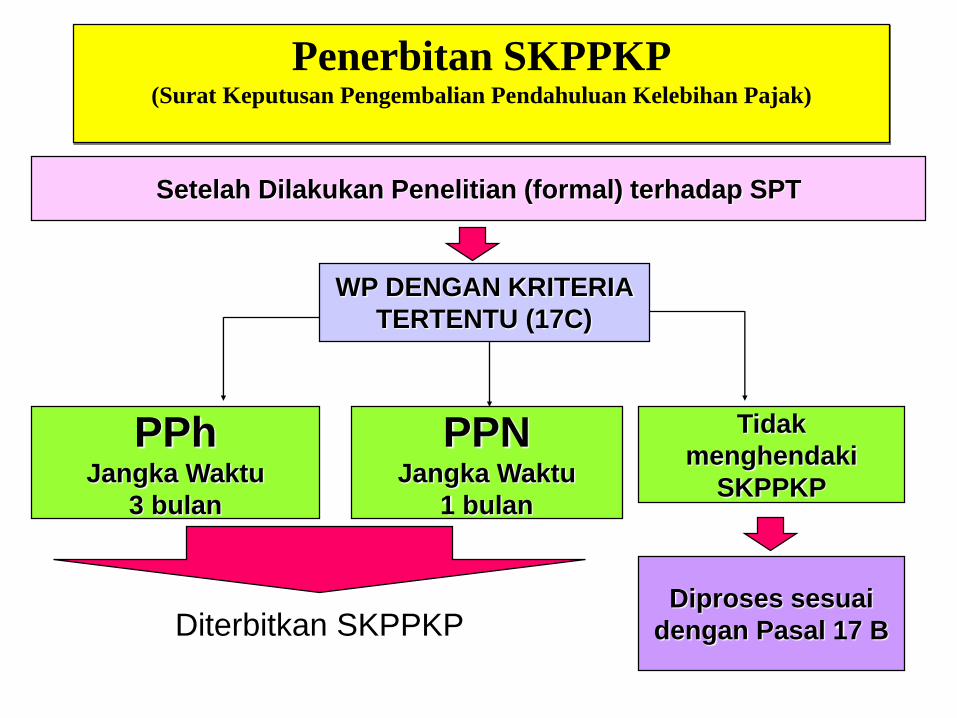

Penerbitan SKPPKP(Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak)

Setelah Dilakukan Penelitian (formal) terhadap SPT

PPNJangka Waktu

1 bulan

WP DENGAN KRITERIA

TERTENTU (17C)

PPhJangka Waktu

3 bulan

Diterbitkan SKPPKP

Tidak

menghendaki

SKPPKP

Diproses sesuai

dengan Pasal 17 B

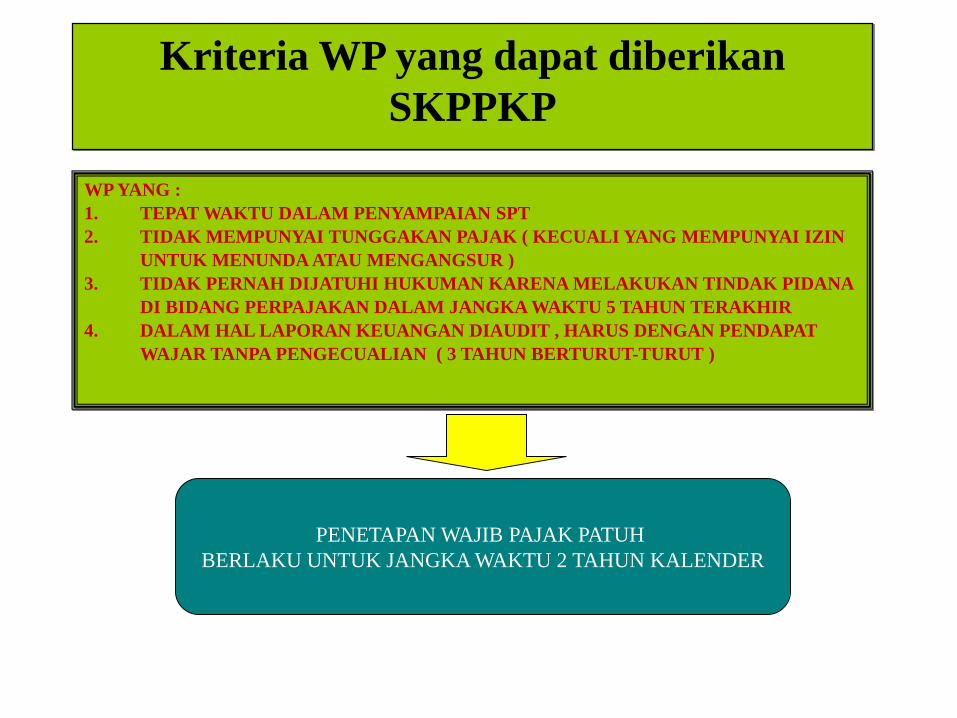

Kriteria WP yang dapat diberikan

SKPPKP

WP YANG :

1. TEPAT WAKTU DALAM PENYAMPAIAN SPT

2. TIDAK MEMPUNYAI TUNGGAKAN PAJAK ( KECUALI YANG MEMPUNYAI IZIN

UNTUK MENUNDA ATAU MENGANGSUR )

3. TIDAK PERNAH DIJATUHI HUKUMAN KARENA MELAKUKAN TINDAK PIDANA

DI BIDANG PERPAJAKAN DALAM JANGKA WAKTU 5 TAHUN TERAKHIR

4. DALAM HAL LAPORAN KEUANGAN DIAUDIT , HARUS DENGAN PENDAPAT

WAJAR TANPA PENGECUALIAN ( 3 TAHUN BERTURUT-TURUT )

PENETAPAN WAJIB PAJAK PATUH

BERLAKU UNTUK JANGKA WAKTU 2 TAHUN KALENDER

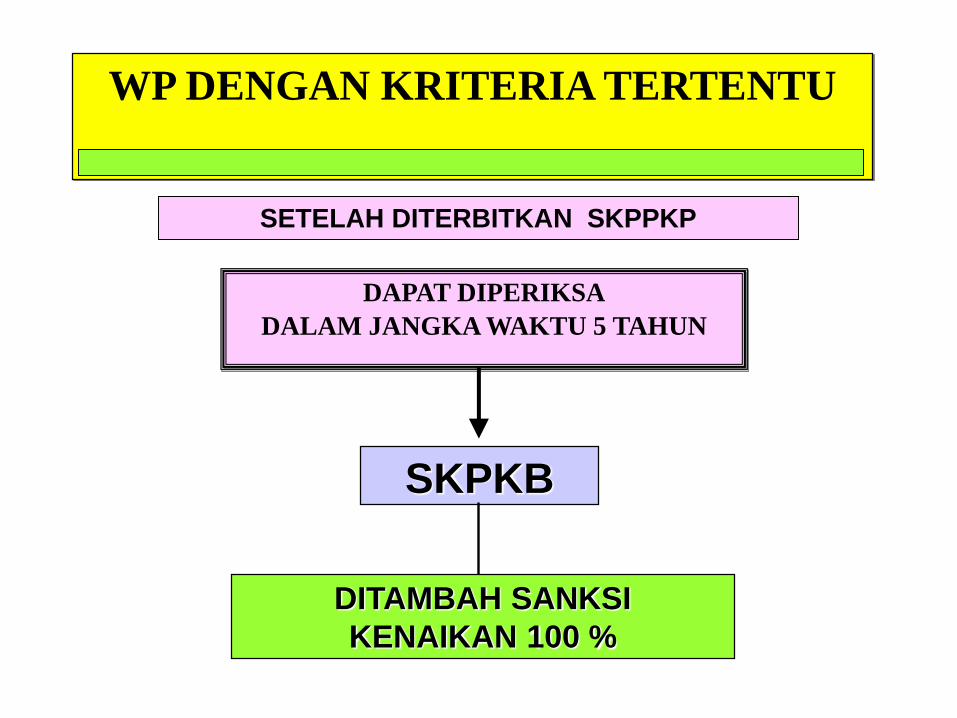

WP DENGAN KRITERIA TERTENTU

DAPAT DIPERIKSA

DALAM JANGKA WAKTU 5 TAHUN

SKPKB

DITAMBAH SANKSI

KENAIKAN 100 %

SETELAH DITERBITKAN SKPPKP

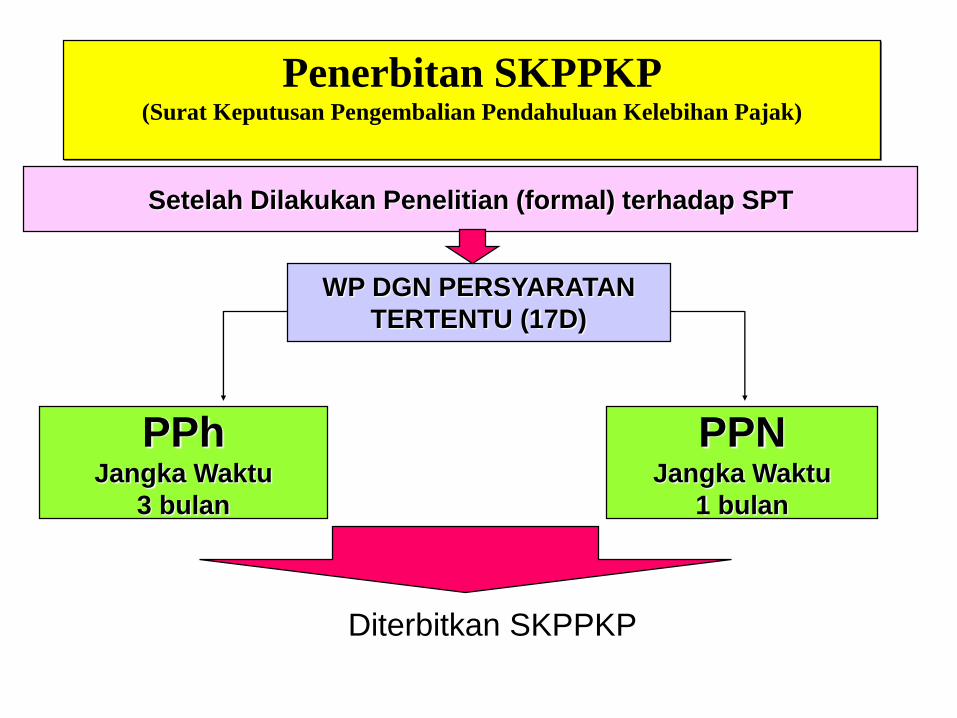

Penerbitan SKPPKP(Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak)

Setelah Dilakukan Penelitian (formal) terhadap SPT

PPNJangka Waktu

1 bulan

WP DGN PERSYARATAN

TERTENTU (17D)

PPhJangka Waktu

3 bulan

Diterbitkan SKPPKP

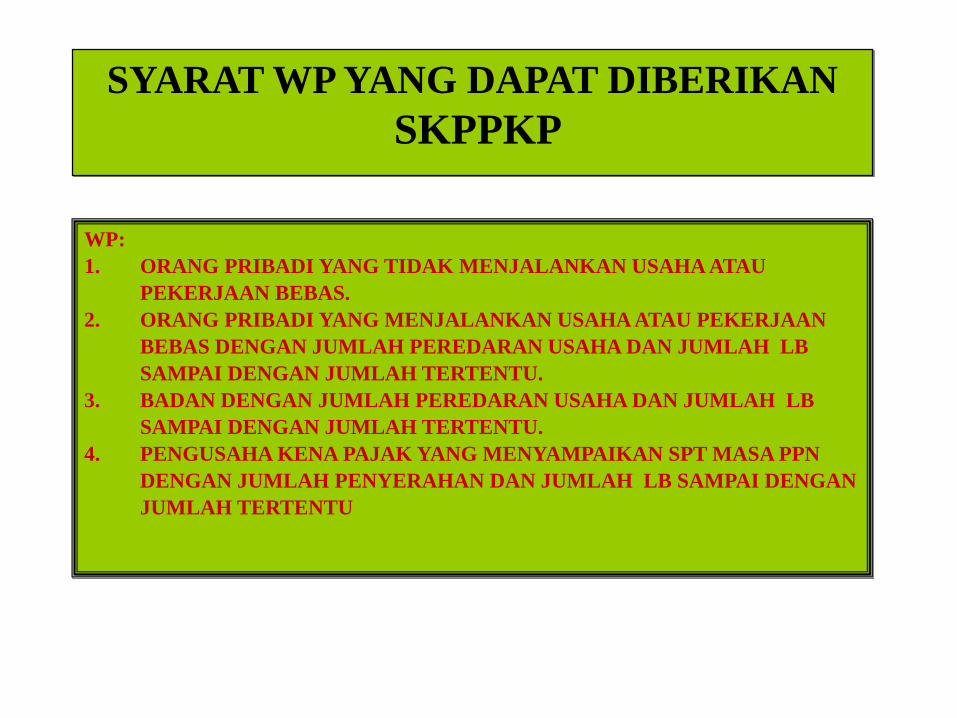

SYARAT WP YANG DAPAT DIBERIKAN

SKPPKP

WP:

1. ORANG PRIBADI YANG TIDAK MENJALANKAN USAHA ATAU

PEKERJAAN BEBAS.

2. ORANG PRIBADI YANG MENJALANKAN USAHA ATAU PEKERJAAN

BEBAS DENGAN JUMLAH PEREDARAN USAHA DAN JUMLAH LB

SAMPAI DENGAN JUMLAH TERTENTU.

3. BADAN DENGAN JUMLAH PEREDARAN USAHA DAN JUMLAH LB

SAMPAI DENGAN JUMLAH TERTENTU.

4. PENGUSAHA KENA PAJAK YANG MENYAMPAIKAN SPT MASA PPN

DENGAN JUMLAH PENYERAHAN DAN JUMLAH LB SAMPAI DENGAN

JUMLAH TERTENTU

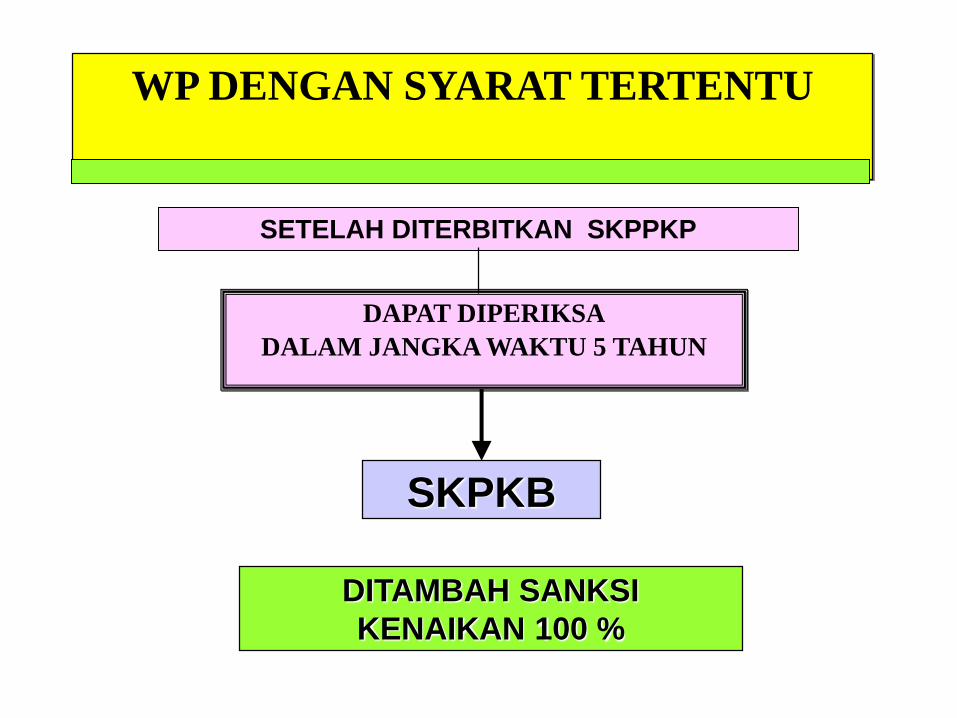

WP DENGAN SYARAT TERTENTU

DAPAT DIPERIKSA

DALAM JANGKA WAKTU 5 TAHUN

SKPKB

DITAMBAH SANKSI

KENAIKAN 100 %

SETELAH DITERBITKAN SKPPKP

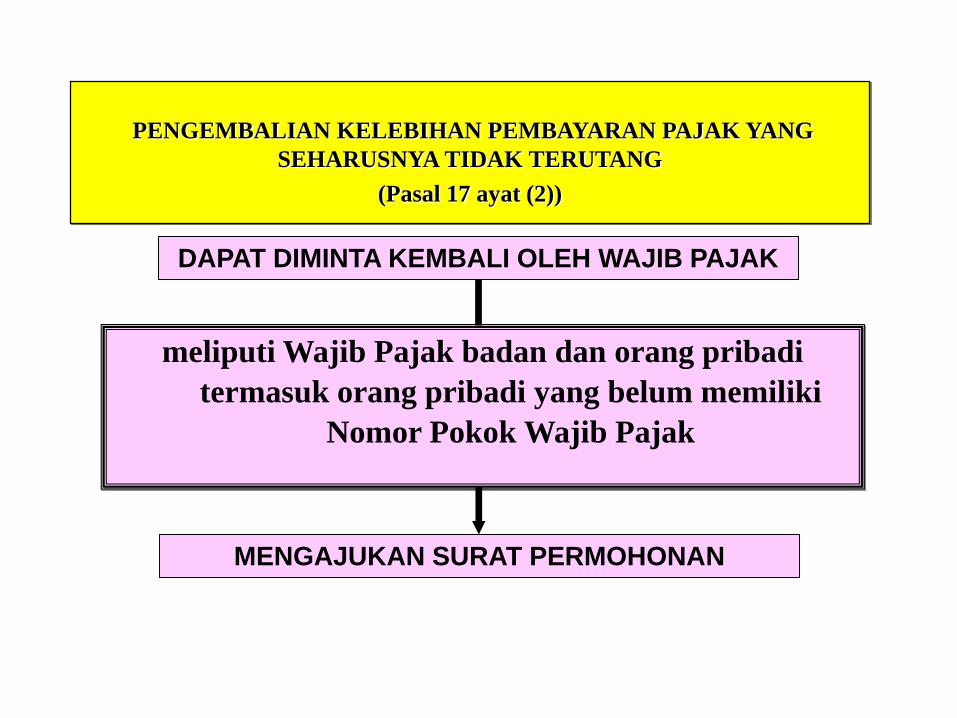

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK YANG

SEHARUSNYA TIDAK TERUTANG

(Pasal 17 ayat (2))

meliputi Wajib Pajak badan dan orang pribadi

termasuk orang pribadi yang belum memiliki

Nomor Pokok Wajib Pajak

DAPAT DIMINTA KEMBALI OLEH WAJIB PAJAK

MENGAJUKAN SURAT PERMOHONAN

TELAH DISETORKAN DAN

DILAPORKAN

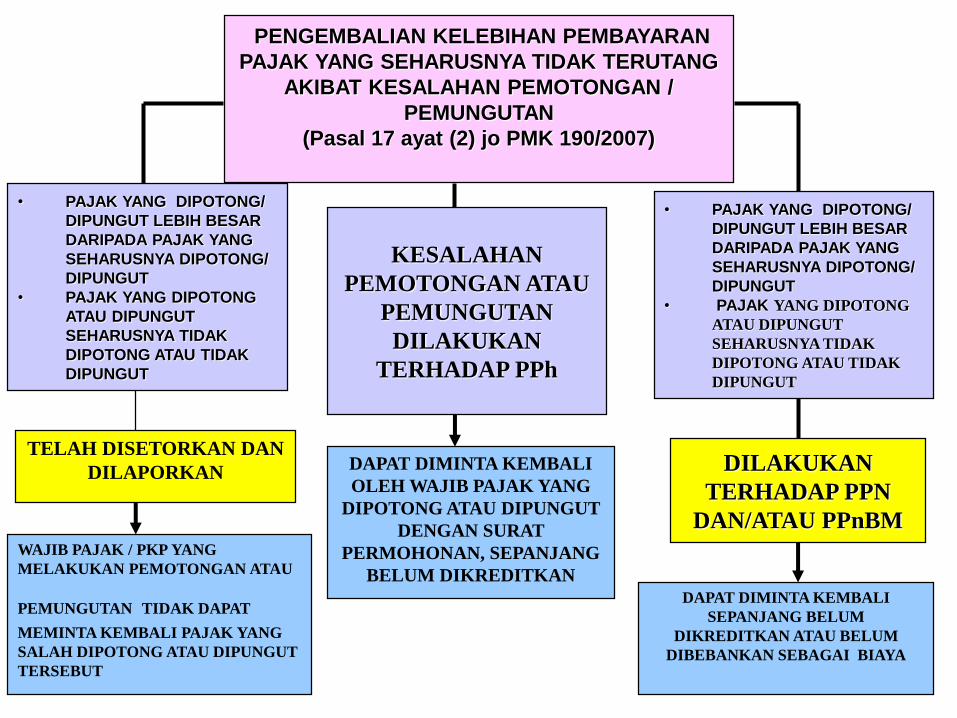

PENGEMBALIAN KELEBIHAN PEMBAYARAN

PAJAK YANG SEHARUSNYA TIDAK TERUTANG

AKIBAT KESALAHAN PEMOTONGAN /

PEMUNGUTAN

(Pasal 17 ayat (2) jo PMK 190/2007)

• PAJAK YANG DIPOTONG/

DIPUNGUT LEBIH BESAR

DARIPADA PAJAK YANG

SEHARUSNYA DIPOTONG/

DIPUNGUT

• PAJAK YANG DIPOTONG

ATAU DIPUNGUT

SEHARUSNYA TIDAK

DIPOTONG ATAU TIDAK

DIPUNGUT

DILAKUKAN

TERHADAP PPN

DAN/ATAU PPnBM

KESALAHAN

PEMOTONGAN ATAU

PEMUNGUTAN

DILAKUKAN

TERHADAP PPh

WAJIB PAJAK / PKP YANG

MELAKUKAN PEMOTONGAN ATAU

PEMUNGUTAN TIDAK DAPAT

MEMINTA KEMBALI PAJAK YANG

SALAH DIPOTONG ATAU DIPUNGUT

TERSEBUT

DAPAT DIMINTA KEMBALI

OLEH WAJIB PAJAK YANG

DIPOTONG ATAU DIPUNGUT

DENGAN SURAT

PERMOHONAN, SEPANJANG

BELUM DIKREDITKAN

DAPAT DIMINTA KEMBALI

SEPANJANG BELUM

DIKREDITKAN ATAU BELUM

DIBEBANKAN SEBAGAI BIAYA

• PAJAK YANG DIPOTONG/

DIPUNGUT LEBIH BESAR

DARIPADA PAJAK YANG

SEHARUSNYA DIPOTONG/

DIPUNGUT

• PAJAK YANG DIPOTONG

ATAU DIPUNGUT

SEHARUSNYA TIDAK

DIPOTONG ATAU TIDAK

DIPUNGUT

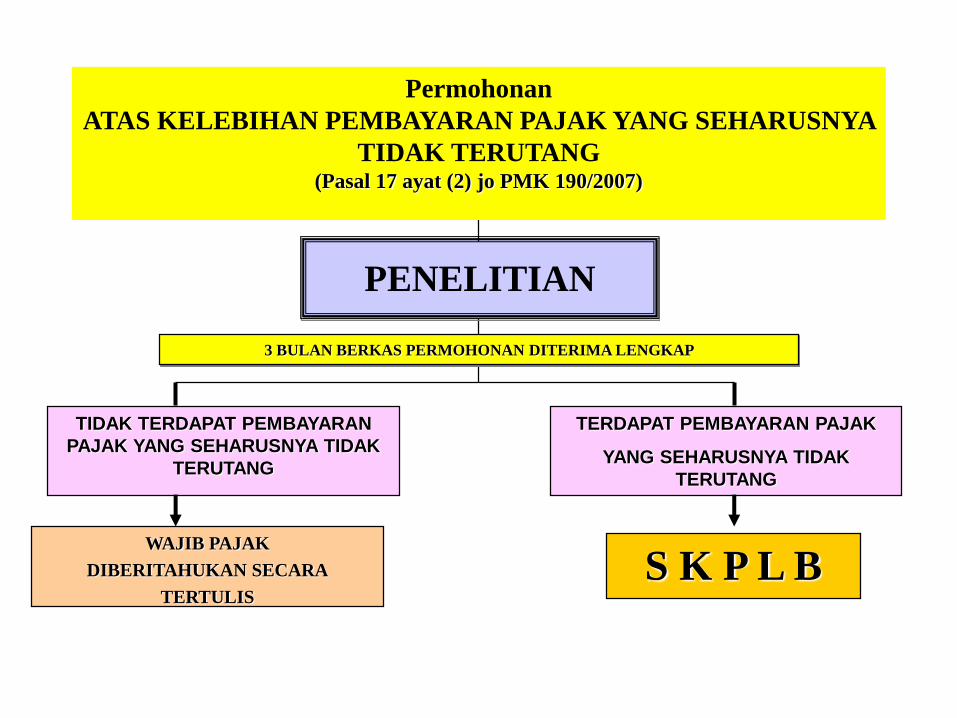

S K P L B

TERDAPAT PEMBAYARAN PAJAK

YANG SEHARUSNYA TIDAK

TERUTANG

3 BULAN BERKAS PERMOHONAN DITERIMA LENGKAP

PENELITIAN

Permohonan

ATAS KELEBIHAN PEMBAYARAN PAJAK YANG SEHARUSNYA

TIDAK TERUTANG(Pasal 17 ayat (2) jo PMK 190/2007)

TIDAK TERDAPAT PEMBAYARAN

PAJAK YANG SEHARUSNYA TIDAK

TERUTANG

WAJIB PAJAK

DIBERITAHUKAN SECARA

TERTULIS

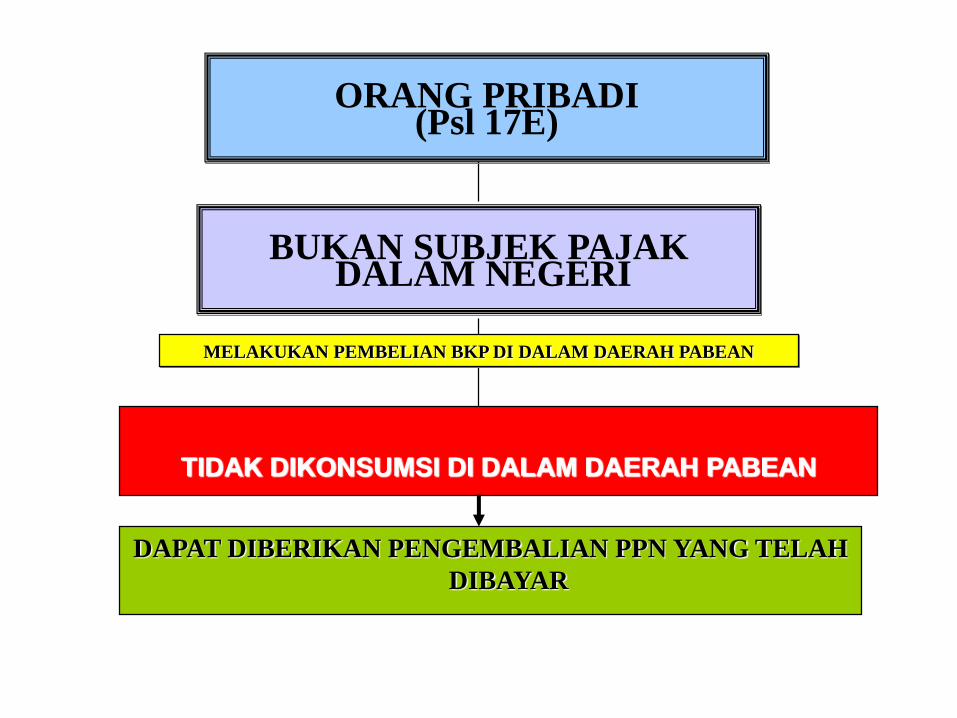

DAPAT DIBERIKAN PENGEMBALIAN PPN YANG TELAH

DIBAYAR

TIDAK DIKONSUMSI DI DALAM DAERAH PABEAN

MELAKUKAN PEMBELIAN BKP DI DALAM DAERAH PABEAN

BUKAN SUBJEK PAJAKDALAM NEGERI

ORANG PRIBADI(Psl 17E)

Direktur Jenderal Pajak berwenang

Mengurangkan atau menghapuskan sanksi

administrasi berupa bunga, denda dan kenaikan

yang terutang sesuai dengan ketentuan

peraturan perundang-undangan dalam hal

sanksi tersebut dikenakan karena kekhilafan WP

atau bukan karena kesalahannya

Mengurangkan atau

membatalkan surat ketetapan

pajak yang tidak benar

Karena jabatan atau atas permohonan WP

PENGURANGAN, PENGHAPUSAN, DAN PEMBATALAN

KETETAPAN PAJAK (Pasal 36)

SYARAT :

SECARA TERTULIS DLM BHS. INDONESIA

PALING LAMBAT 3 BULAN SEJAK TGL

DITERBITKAN STP, SKPKB, atau SKPKBT

ALASAN JELAS DAN MEYAKINKAN

WP TELAH MELUNASI PAJAK YANG TERUTANG

SURAT PERMOHONAN DITANDATANGANI OLEH wp

PERMOHONAN DAPAT DIAJUKAN

SEBANYAK 2 KALI

- MENYEBUTKAN JUMLAH PAJAK YANG

MENURUT WP SEHARUSNYA TERUTANG

- SECARA TERTULIS

- 3 BULAN PENERBITAN KETETAPAN

Mengurangkan atau

membatalkan STP

yang tidak benar

Membatalkan hasil

pemeriksaan Pajak

atau skp yang

dilaksanakan tanpa:

1. Penyampaian SPHP

2. Pembahasan akhir

dengan WP

HANYA DAPAT DIAJUKAN

SEBANYAK 1 KALI

PERMOHONAN DIAJUKAN UNTUK SATU KETETAPAN

Syarat:

1. Tidak diajukan keberatan

2. Diajukan keberatan tetapi telah dicabut oleh Wajib Pajak

3. Diajukan keberatan tetapi tidak dipertimbangkan

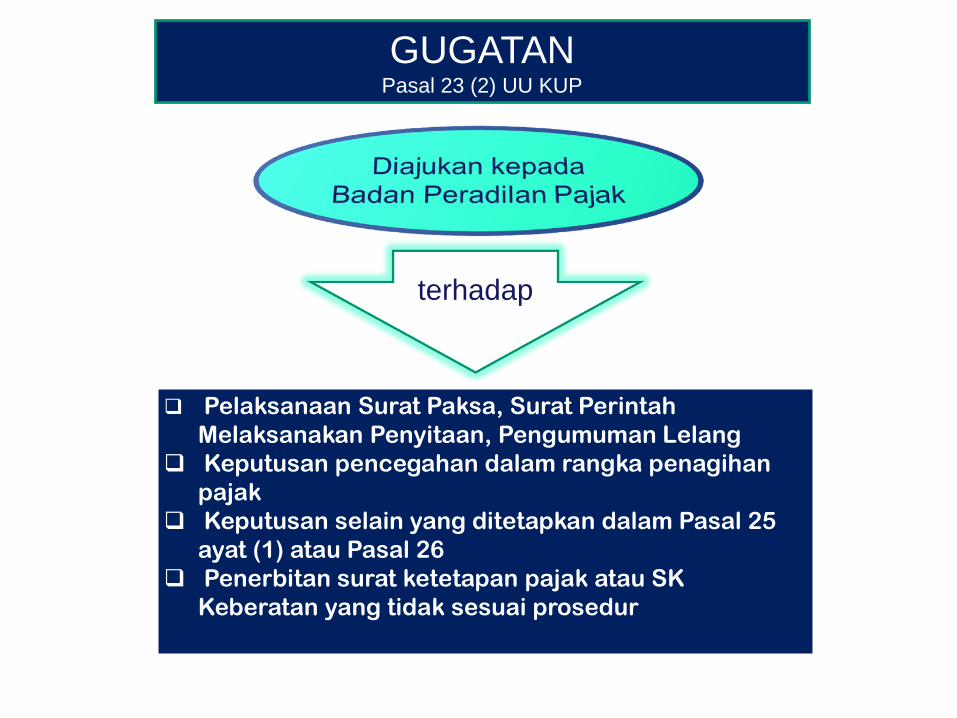

GUGATAN Pasal 23 (2) UU KUP

Pelaksanaan Surat Paksa, Surat Perintah

Melaksanakan Penyitaan, Pengumuman Lelang

Keputusan pencegahan dalam rangka penagihan

pajak

Keputusan selain yang ditetapkan dalam Pasal 25

ayat (1) atau Pasal 26

Penerbitan surat ketetapan pajak atau SK

Keberatan yang tidak sesuai prosedur

terhadap

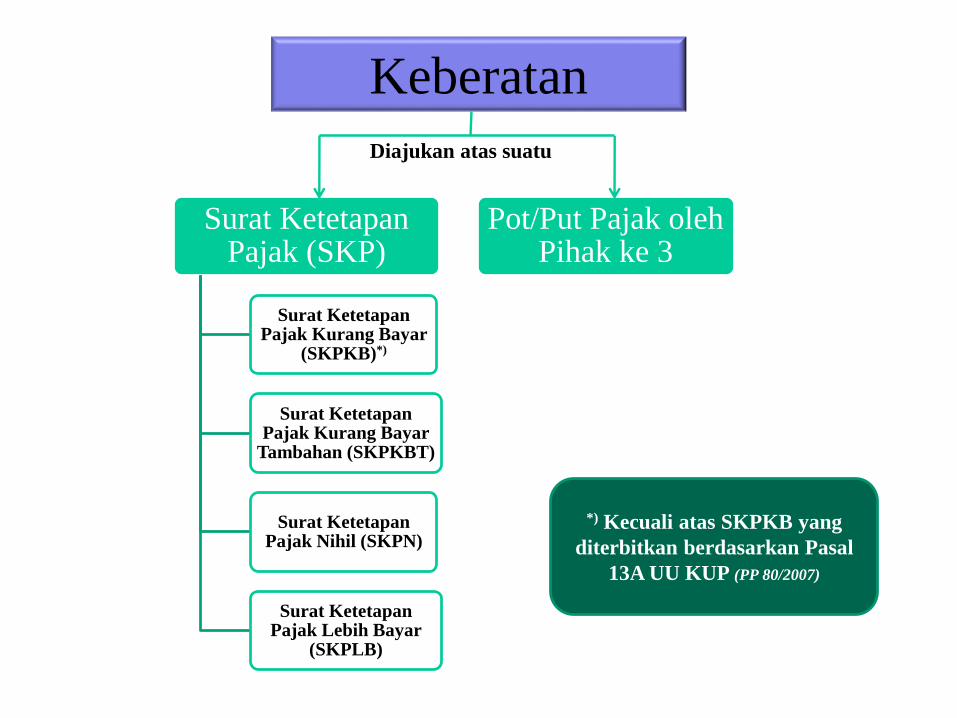

Keberatan

Surat KetetapanPajak (SKP)

Surat KetetapanPajak Kurang Bayar

(SKPKB)*)

Surat KetetapanPajak Kurang Bayar

Tambahan (SKPKBT)

Surat KetetapanPajak Nihil (SKPN)

Surat KetetapanPajak Lebih Bayar

(SKPLB)

Pot/Put Pajak olehPihak ke 3

*) Kecuali atas SKPKB yang

diterbitkan berdasarkan Pasal

13A UU KUP (PP 80/2007)

Diajukan atas suatu

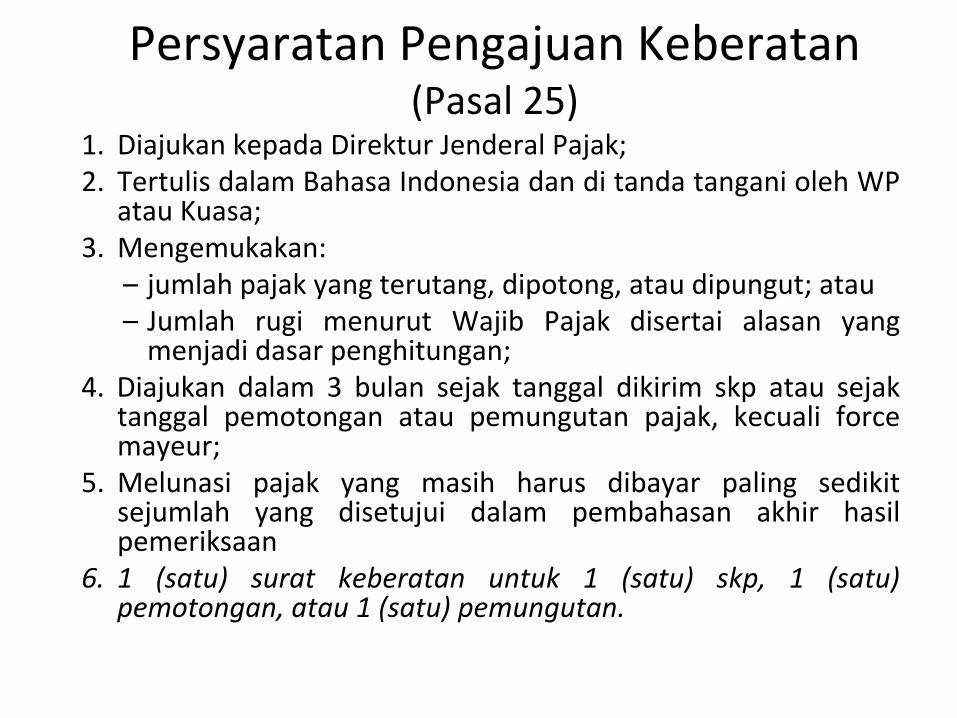

Persyaratan Pengajuan Keberatan (Pasal 25)

1. Diajukan kepada Direktur Jenderal Pajak;2. Tertulis dalam Bahasa Indonesia dan di tanda tangani oleh WP

atau Kuasa;3. Mengemukakan:

– jumlah pajak yang terutang, dipotong, atau dipungut; atau– Jumlah rugi menurut Wajib Pajak disertai alasan yang

menjadi dasar penghitungan;4. Diajukan dalam 3 bulan sejak tanggal dikirim skp atau sejak

tanggal pemotongan atau pemungutan pajak, kecuali forcemayeur;

5. Melunasi pajak yang masih harus dibayar paling sedikitsejumlah yang disetujui dalam pembahasan akhir hasilpemeriksaan

6. 1 (satu) surat keberatan untuk 1 (satu) skp, 1 (satu)pemotongan, atau 1 (satu) pemungutan.

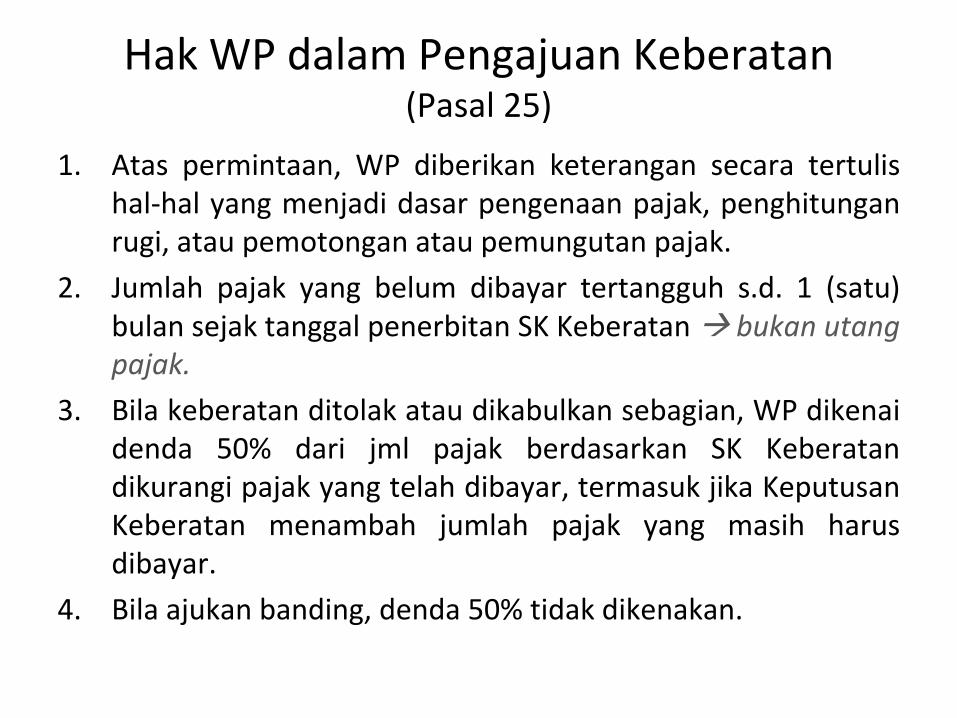

Hak WP dalam Pengajuan Keberatan (Pasal 25)

1. Atas permintaan, WP diberikan keterangan secara tertulishal-hal yang menjadi dasar pengenaan pajak, penghitunganrugi, atau pemotongan atau pemungutan pajak.

2. Jumlah pajak yang belum dibayar tertangguh s.d. 1 (satu)bulan sejak tanggal penerbitan SK Keberatan bukan utangpajak.

3. Bila keberatan ditolak atau dikabulkan sebagian, WP dikenaidenda 50% dari jml pajak berdasarkan SK Keberatandikurangi pajak yang telah dibayar, termasuk jika KeputusanKeberatan menambah jumlah pajak yang masih harusdibayar.

4. Bila ajukan banding, denda 50% tidak dikenakan.

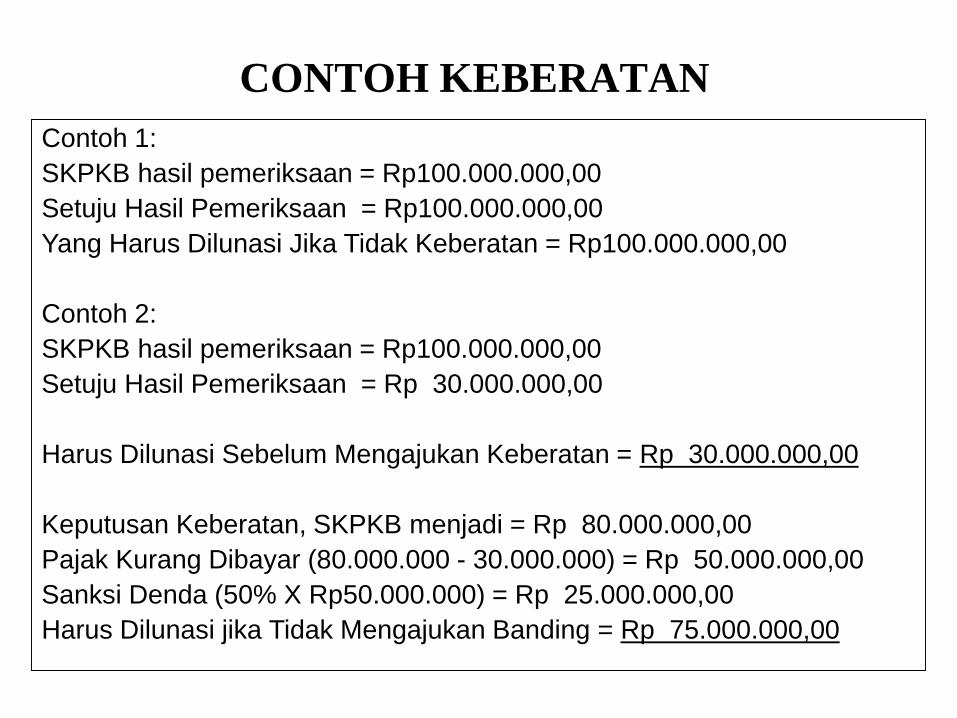

CONTOH KEBERATAN

Contoh 1:

SKPKB hasil pemeriksaan = Rp100.000.000,00

Setuju Hasil Pemeriksaan = Rp100.000.000,00

Yang Harus Dilunasi Jika Tidak Keberatan = Rp100.000.000,00

Contoh 2:

SKPKB hasil pemeriksaan = Rp100.000.000,00

Setuju Hasil Pemeriksaan = Rp 30.000.000,00

Harus Dilunasi Sebelum Mengajukan Keberatan = Rp 30.000.000,00

Keputusan Keberatan, SKPKB menjadi = Rp 80.000.000,00

Pajak Kurang Dibayar (80.000.000 - 30.000.000) = Rp 50.000.000,00

Sanksi Denda (50% X Rp50.000.000) = Rp 25.000.000,00

Harus Dilunasi jika Tidak Mengajukan Banding = Rp 75.000.000,00

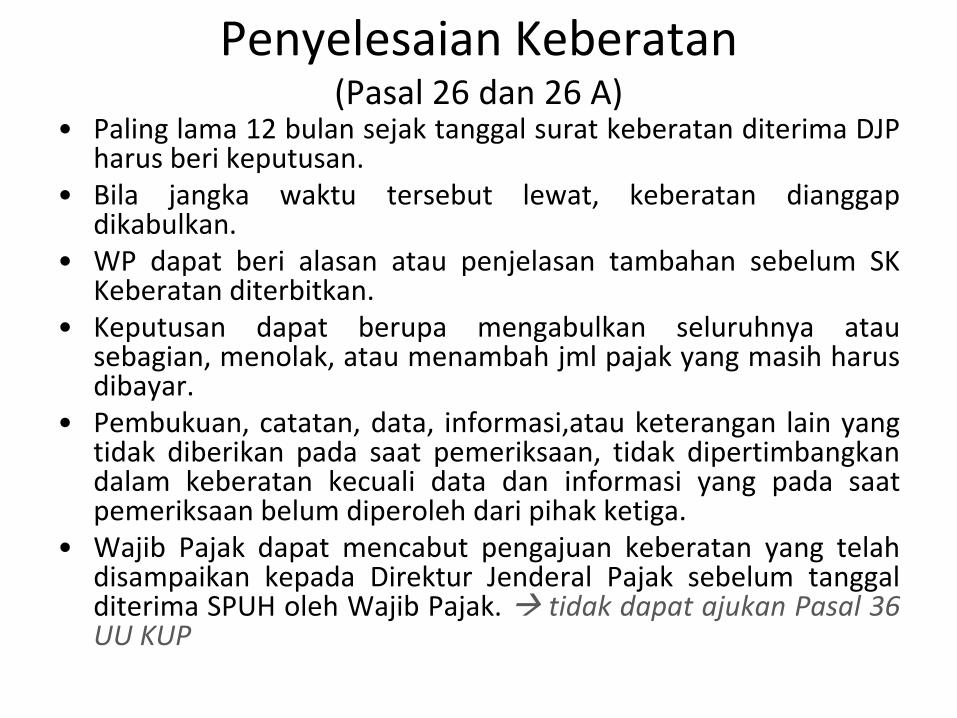

Penyelesaian Keberatan(Pasal 26 dan 26 A)

• Paling lama 12 bulan sejak tanggal surat keberatan diterima DJPharus beri keputusan.

• Bila jangka waktu tersebut lewat, keberatan dianggapdikabulkan.

• WP dapat beri alasan atau penjelasan tambahan sebelum SKKeberatan diterbitkan.

• Keputusan dapat berupa mengabulkan seluruhnya atausebagian, menolak, atau menambah jml pajak yang masih harusdibayar.

• Pembukuan, catatan, data, informasi,atau keterangan lain yangtidak diberikan pada saat pemeriksaan, tidak dipertimbangkandalam keberatan kecuali data dan informasi yang pada saatpemeriksaan belum diperoleh dari pihak ketiga.

• Wajib Pajak dapat mencabut pengajuan keberatan yang telahdisampaikan kepada Direktur Jenderal Pajak sebelum tanggalditerima SPUH oleh Wajib Pajak. tidak dapat ajukan Pasal 36UU KUP

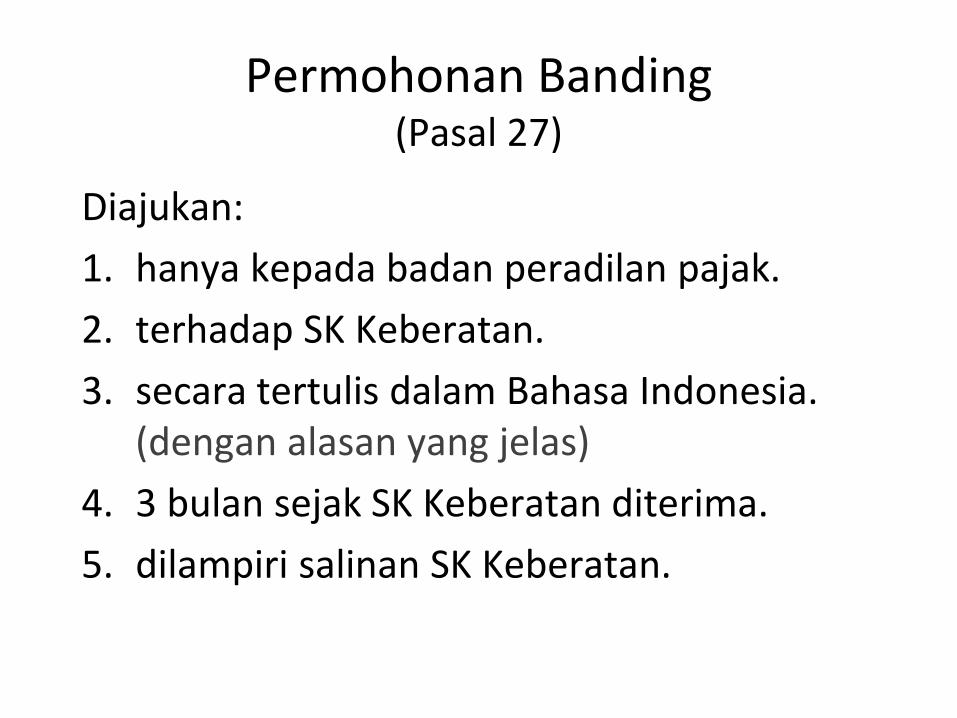

Permohonan Banding(Pasal 27)

Diajukan:

1. hanya kepada badan peradilan pajak.

2. terhadap SK Keberatan.

3. secara tertulis dalam Bahasa Indonesia. (dengan alasan yang jelas)

4. 3 bulan sejak SK Keberatan diterima.

5. dilampiri salinan SK Keberatan.

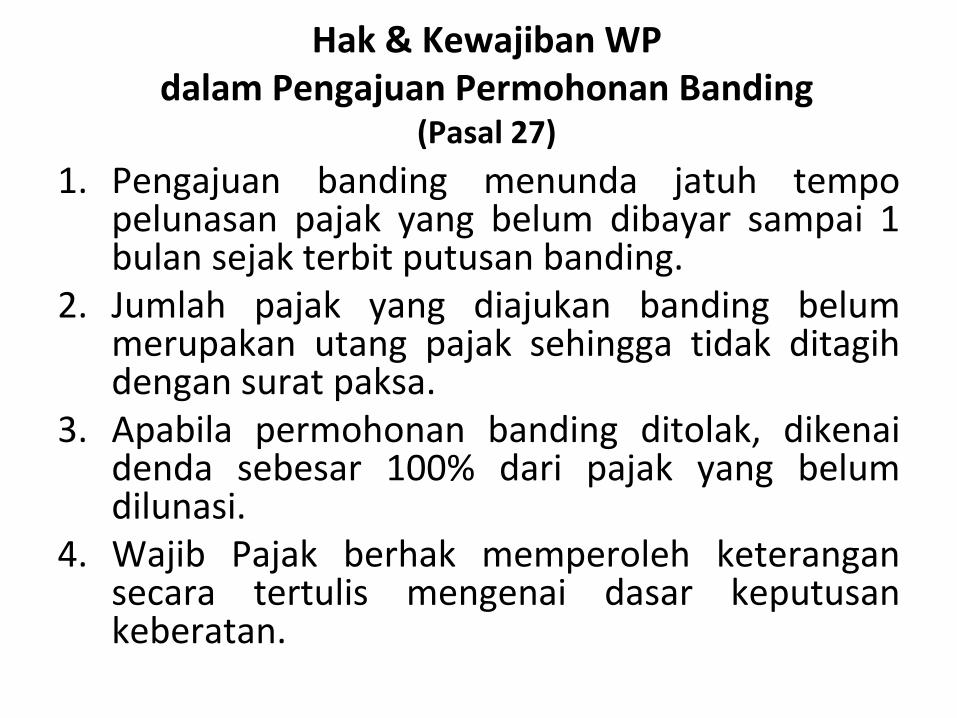

Hak & Kewajiban WPdalam Pengajuan Permohonan Banding

(Pasal 27)

1. Pengajuan banding menunda jatuh tempopelunasan pajak yang belum dibayar sampai 1bulan sejak terbit putusan banding.

2. Jumlah pajak yang diajukan banding belummerupakan utang pajak sehingga tidak ditagihdengan surat paksa.

3. Apabila permohonan banding ditolak, dikenaidenda sebesar 100% dari pajak yang belumdilunasi.

4. Wajib Pajak berhak memperoleh keterangansecara tertulis mengenai dasar keputusankeberatan.

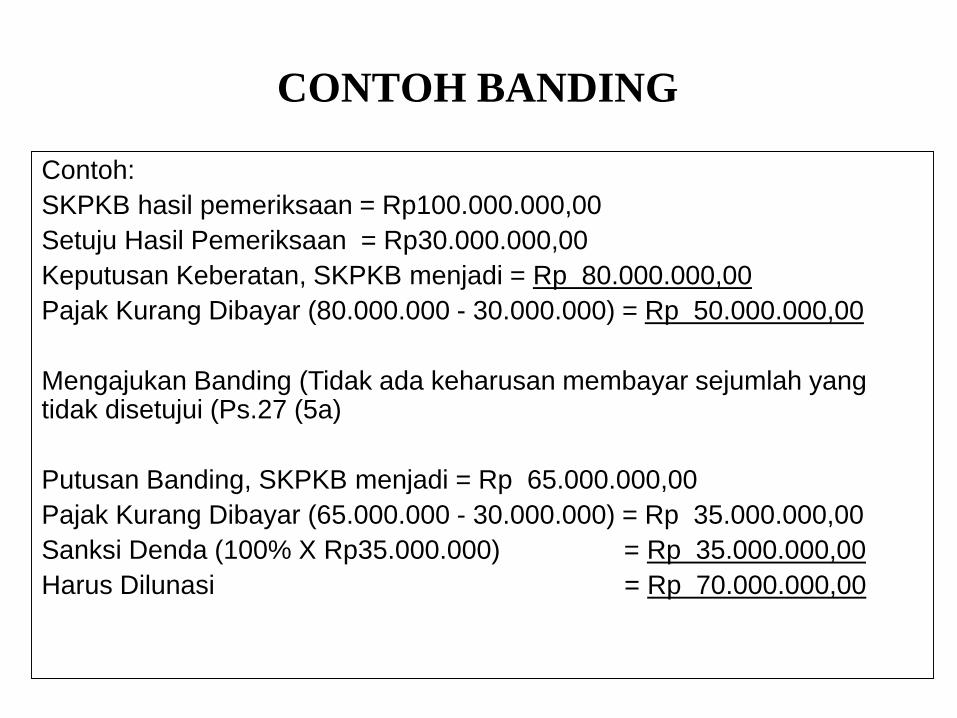

CONTOH BANDING

Contoh:

SKPKB hasil pemeriksaan = Rp100.000.000,00

Setuju Hasil Pemeriksaan = Rp30.000.000,00

Keputusan Keberatan, SKPKB menjadi = Rp 80.000.000,00

Pajak Kurang Dibayar (80.000.000 - 30.000.000) = Rp 50.000.000,00

Mengajukan Banding (Tidak ada keharusan membayar sejumlah yang tidak disetujui (Ps.27 (5a)

Putusan Banding, SKPKB menjadi = Rp 65.000.000,00

Pajak Kurang Dibayar (65.000.000 - 30.000.000) = Rp 35.000.000,00

Sanksi Denda (100% X Rp35.000.000) = Rp 35.000.000,00

Harus Dilunasi = Rp 70.000.000,00

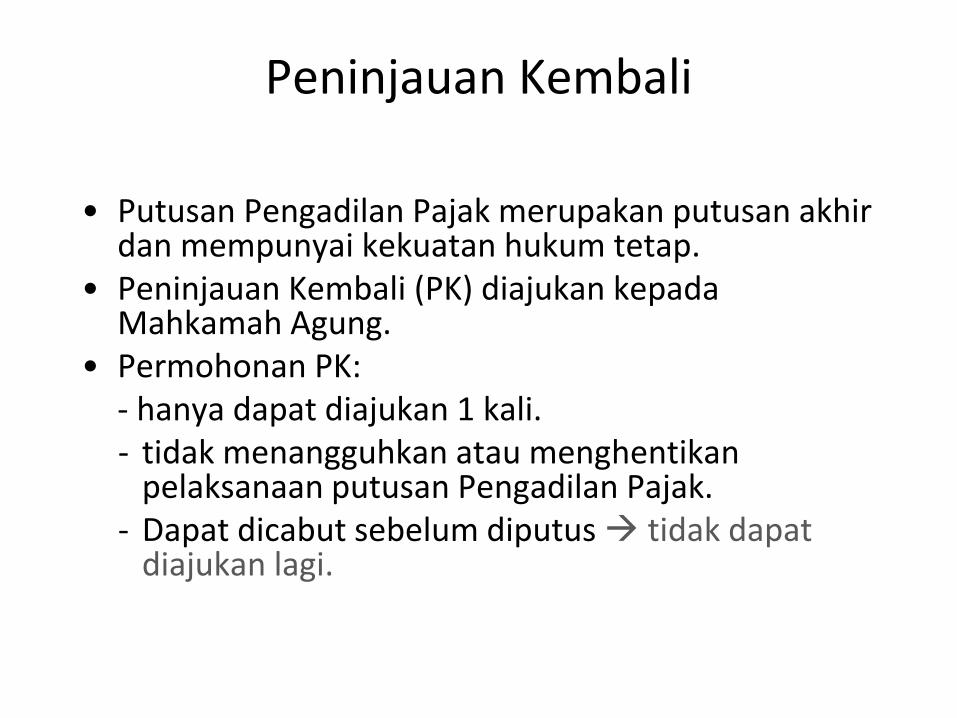

Peninjauan Kembali

• Putusan Pengadilan Pajak merupakan putusan akhirdan mempunyai kekuatan hukum tetap.

• Peninjauan Kembali (PK) diajukan kepadaMahkamah Agung.

• Permohonan PK:- hanya dapat diajukan 1 kali.- tidak menangguhkan atau menghentikan

pelaksanaan putusan Pengadilan Pajak.- Dapat dicabut sebelum diputus tidak dapat

diajukan lagi.

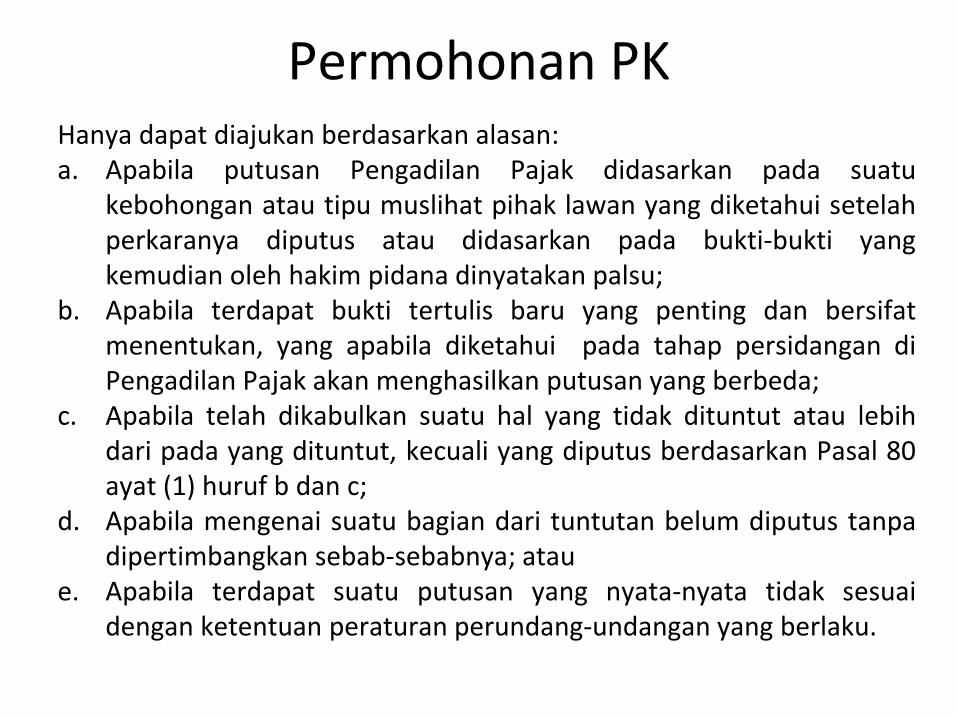

Permohonan PKHanya dapat diajukan berdasarkan alasan:a. Apabila putusan Pengadilan Pajak didasarkan pada suatu

kebohongan atau tipu muslihat pihak lawan yang diketahui setelahperkaranya diputus atau didasarkan pada bukti-bukti yangkemudian oleh hakim pidana dinyatakan palsu;

b. Apabila terdapat bukti tertulis baru yang penting dan bersifatmenentukan, yang apabila diketahui pada tahap persidangan diPengadilan Pajak akan menghasilkan putusan yang berbeda;

c. Apabila telah dikabulkan suatu hal yang tidak dituntut atau lebihdari pada yang dituntut, kecuali yang diputus berdasarkan Pasal 80ayat (1) huruf b dan c;

d. Apabila mengenai suatu bagian dari tuntutan belum diputus tanpadipertimbangkan sebab-sebabnya; atau

e. Apabila terdapat suatu putusan yang nyata-nyata tidak sesuaidengan ketentuan peraturan perundang-undangan yang berlaku.

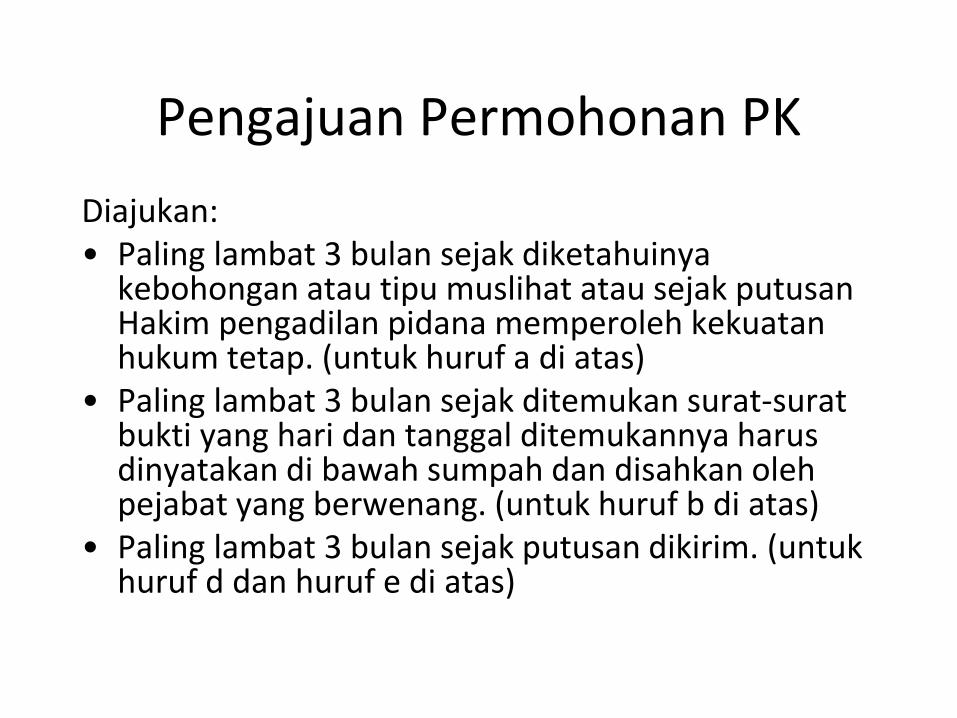

Pengajuan Permohonan PK

Diajukan:• Paling lambat 3 bulan sejak diketahuinya

kebohongan atau tipu muslihat atau sejak putusanHakim pengadilan pidana memperoleh kekuatanhukum tetap. (untuk huruf a di atas)

• Paling lambat 3 bulan sejak ditemukan surat-suratbukti yang hari dan tanggal ditemukannya harusdinyatakan di bawah sumpah dan disahkan olehpejabat yang berwenang. (untuk huruf b di atas)

• Paling lambat 3 bulan sejak putusan dikirim. (untukhuruf d dan huruf e di atas)

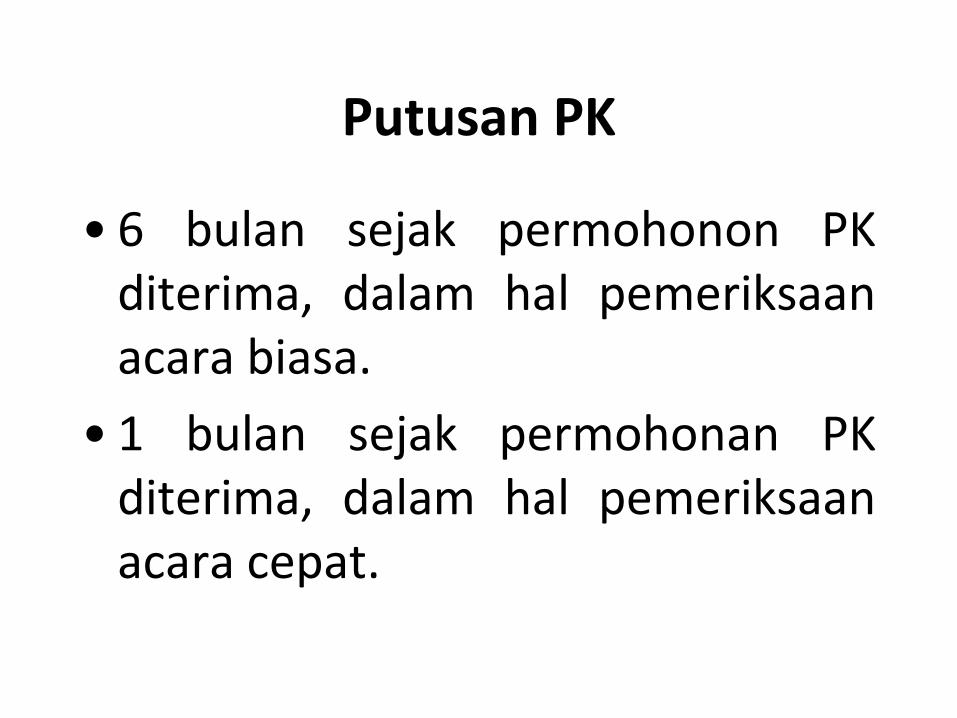

Putusan PK

• 6 bulan sejak permohonon PKditerima, dalam hal pemeriksaanacara biasa.

• 1 bulan sejak permohonan PKditerima, dalam hal pemeriksaanacara cepat.