Embed Size (px)

Citation preview

1

PENGARUH DANA PIHAK KETIGA (DPK) DAN CAPITAL ADEQUACY

RATIO (CAR) TERHADAP PEMBIAYAAN DENGAN NON

PERFORMING FINANCING (NPF) SEBAGAI VARIABEL MODERATING

(Studi Kasus pada Bank Umum Syariah di Indonesia periode 2011-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NURUL KHASANAH

NIM 21314012

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

2

i

PENGARUH DANA PIHAK KETIGA (DPK) DAN CAPITAL ADEQUACY

RATIO (CAR) TERHADAP PEMBIAYAAN DENGAN NON

PERFORMING FINANCING (NPF) SEBAGAI VARIABEL MODERATING

(Studi Kasus pada Bank Umum Syariah di Indonesia periode 2011-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NURUL KHASANAH

NIM 21314012

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2018

ii

iii

iv

v

vi

vii

viii

MOTTO

Everything we hear is on opinion, not a fact. Everithing we see is a perspective,

not the truth.

(MA)

ix

PERSEMBAHAN

Untuk keluargaku tercinta yaitu bapak (Kodir), ibu (Sumarni) dan Adiku (Dewi

Priyanti) yang telah memberikan segala yang saya butuhkan doa, dukungan,

semangat dan kepercayaan selama ini.

Untuk sahabat terbaiku dari awal semester hingga akhir semester: Eka Pratiwi,

Lilis Sudarwati, Oktaviani Astuti, Samirah, Dwi Nuryanti, Nikmatul Azizah, dan

Amilina Karimah terimakasih atas kebersamaan, motivasi, dan dukunganya

selama ini.

Untuk keluarga besar Bancheese terimakasih atas pengertian dan dukunganya

selama pengerjaan skripsi.

Untuk keluarga KKN Ngombak Kedungjati terimakasih sudah menjadi keluarga

yang baik selama KKN dan terimakasih atas motivasi dan dukungan kalian.

Untuk semua teman dan keluargaku yang ada di Salatiga dan Wonosobo yang

tidak bisa saya sebutkan satu-satu.

Untuk teman-teman PS-S1 angkatan 2014 terimakasih atas kebersamaanya selama

ini dan sumbangsih pemikiran dalam pembuatan skripsi yang tidak dapat saya

sebutkan satu persatu.

x

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih dan Maha

Penyayang. Segala puji bagi Allah SWT Tuhan Semesta alam, atas limpahan

rahmat, hidayah, taufiq dan inayahnya kepada penulis sehingga penulis dapat

menyelesaikan skripsi dengan judul “Pengaruh Dana Pihak Ketiga (DPK) dan

Capital Adequacy Ratio (CAR) terhadap Pembiayaan dengan Non Performing

Financing (NPF) sebagai Variabel Moderating” (Studi Kasus pada Bank Umum

Syariah di Indonesia periode 2011-2017). Sholawat serta salam semoga

tercurahkan pada junjungan Nabi Agung Muhammad SAW, keluarga dan para

sahabat yang telah menujukkan jalan kebenaran dengan perantara agama Islam.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana

dalam ilmu perbankan syariah. Banyak pihak yang telah membantu dalam

penyelesaian skripsi ini baik secara moril maupun spiritual, maka penulis ingin

mengucapkan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi S1-Perbankan

Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

xi

4. Bapak Dr. Faqih Nabhan, M.M selaku dosen pembimbing skripsi yang

telah memberi arahan, masukan dan menyempurnakan skripsi ini.

5. Bapak M. Yusuf Khumaini, S.HI. M.H selaku pembimbing akademik yang

telah memberikan motivasi dan masukan selama penulis menjalani

perkuliahan di IAIN Salatiga.

6. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Eonomi dan

Bisnis Islam IAIN Salatiga yang telah memberikan ilmu, pengetahuan dan

wawasan kepada penulis selama menempuh pendidikan.

7. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga angkatan 2014 terima kasih atas kebersamaan dan

kegembiraannya selama kuliah.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu

kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya

pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan

segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan

mempelajarinya. Aamiin.

Salatiga, 01 Oktober 2018

Penulis

xii

ABSTRAK

Khasanah, Nurul. 2018. Pengaruh Dana Pihak Ketiga (DPK) dan Capital

Adequacy Ratio (CAR) terhadap Pembiayaan dengan Non Performing

Financing (NPF) sebagai variabel Moderating.

Tujuan penelitian ini, untuk menganalisis pengaruh Dana Pihak Ketiga

(DPK) dan Capital Adequacy Ratio (CAR) terhadap pembiayaan dengan Non

Performing Financing (NPF) sebagai variabel Moderating.

Metode Pengumpulan data dilakukan dengan mengakses data rasio

keuangan masing-masing bank melalui website resmi bank. Populasi dalam

penelitian ini adalah perbankan syariah di Indonesia periode 2011-2017 dengan

sampel Bank Umum Syariah di Indonesia periode 2011-2017. Pengambilan

sampel dalam penelitian ini menggunakan purposive sampling dengan kriteria

yang telah ditentukan peneliti. Data yang diperoleh kemudian diolah dengan

menggunakan Eviews 9. Analisis ini meliputi; uji stasioneritas, uji regresi linier

berganda, uji asumsi klasik dan uji MRA.

Hasil uji menunjukan bahwa variabel DPK berpengaruh positif dan

signifikan terhadap pembiayaan, sedangkan CAR berpengaruh negatif todak

signifikan terhadap pembiayaan. Berdasarkan uji MRA, NPF memoderasi dengan

memperlemah pengaruh DPK dan CAR terhadap pembiayaan periode 2011-2017.

Kata Kunci: Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing

Financing, Pembiayaan.

xiii

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ i

PERSETUJUAN PEMBIMBING…………………………………………….......ii

PENGESAHAN ..................................................................................................... iii

PERNYATAAN KEASLIAN TULISAN ............................................................. iv

PERNYATAAN BEBAS PELAGIAT ................................................................... v

LEMBAR PUBLIKASI……………………………………………………….…vi

DECLARATION…………………………………………………...……………vii

MOTTO ............................................................................................................... viii

PERSEMBAHAN ................................................................................................ ixx

KATA PENGANTAR.............................................................................................x

ABSTRAK.............................................................................................................xi

BAB I PENDAHULUAN ................................................................................... 1

A. Latar Belakang ............................................................................................. 1

B. Rumusan Masalah ...................................................................................... 10

C. Tujuan Penelitian ....................................................................................... 10

D. Manfaat Penelitan..........................................................................................11

E. Sistematika Penulisan ................................................................................ 12

BAB II LANDASAN TEORI ........................................................................... 14

A. Telaah Pustaka ........................................................................................... 14

B. Kerangka Teori........................................................................................... 19

1. Agency Theory......................................................................................19

2. Perbankan Syariah ................................................................................. 20

3. Pembiayaan ........................................................................................... 24

4. Dana Pihak Ketiga (DPK)......................................................................34

5. Capital Adequacy Ratio (CAR) ............................................................ 36

xiv

6. Non Performing Financing (NPF) ......................................................... 37

C.Kerangka Berfikir .......................................................................................... 40

BAB III METODE PENELITIAN.....................................................................47

A. Jenis Penelitian ........................................................................................... 47

B. Lokasi dan Waktu Penelitian ..................................................................... 47

C. Populasi dan Sampel .................................................................................. 48

1. Populasi ...................................................................................................... 48

2. Sampel ........................................................................................................ 48

D. Sumber Data ............................................................................................... 50

E. Teknik Pengumpulan Data ......................................................................... 50

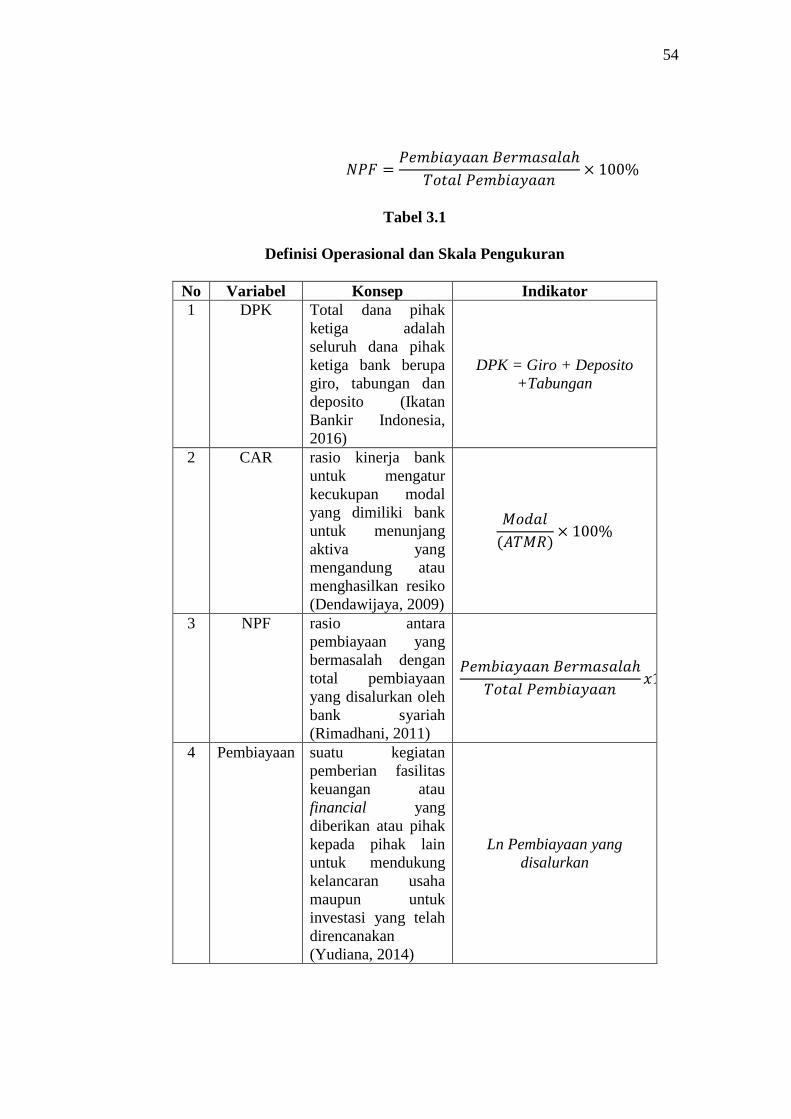

F. Definisi Operasional Variabel dan Skala Pengukuran ............................... 51

G. Metode Analisis Data ................................................................................. 54

1.Uji Stasioneritas ...................................................................................... 54

2.Regresi Linier Berganda..........................................................................55

3. Uji Asumsi Klasik .................................................................................. 55

a) Normalitas ....................................................................................... 55

b) Multikolonieritas ............................................................................. 55

c) Autokolerasi ................................................................................... 57

4. Uji Statistik ............................................................................................ 58

5.Uji MRA (Moderated Regression Analysis) ........................................... 59

H. Alat Analisis Data ...................................................................................... 61

BAB IV ANALISIS DATA...................................................................................62

A. Deskripsi Objek Penelitian................................................................................62

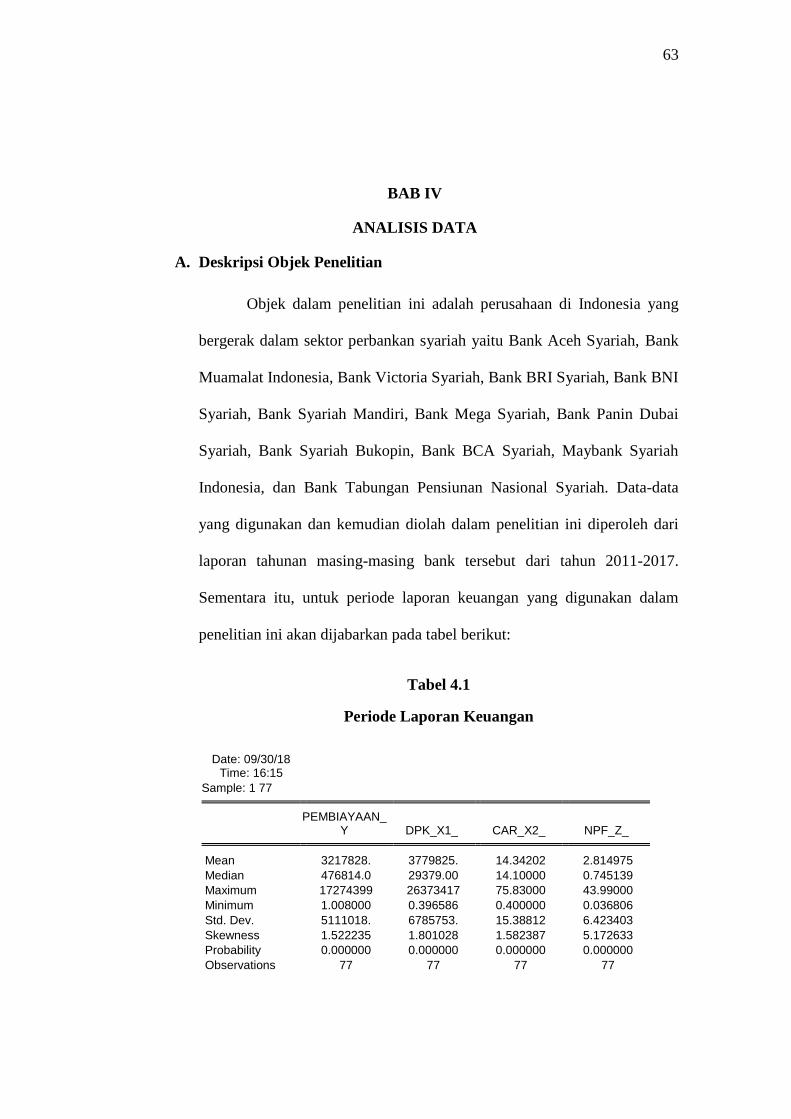

B. Analisis Data.....................................................................................................63

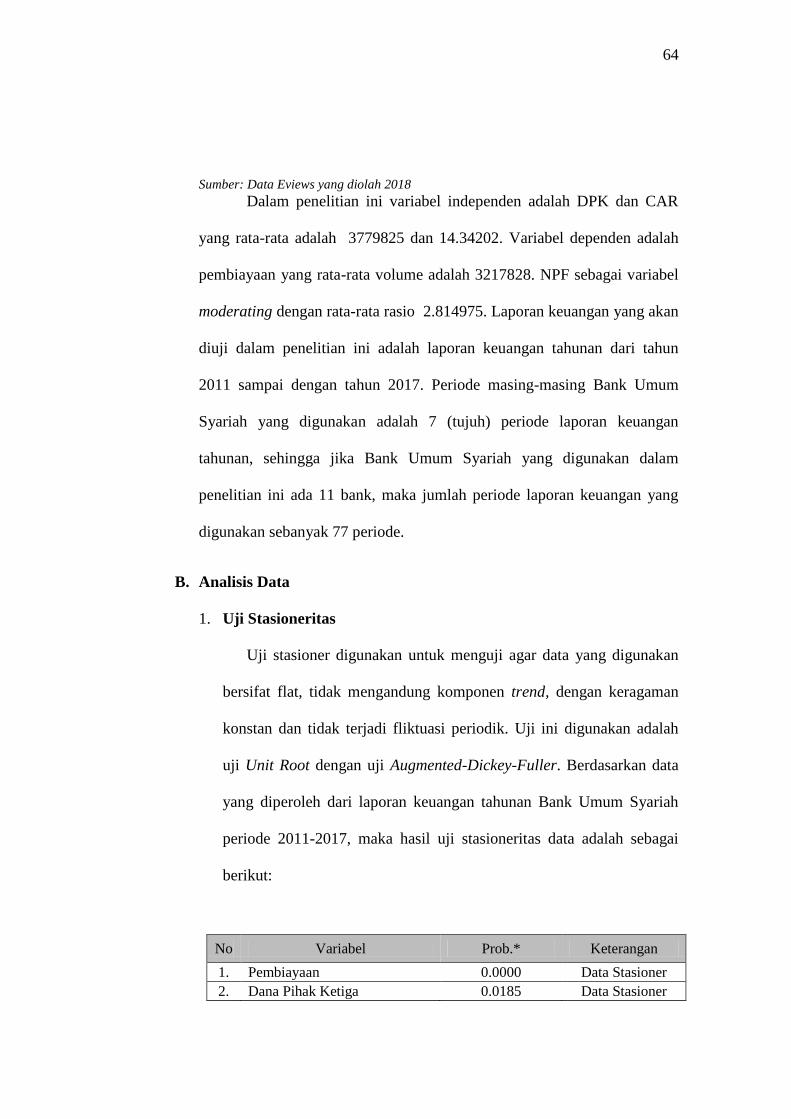

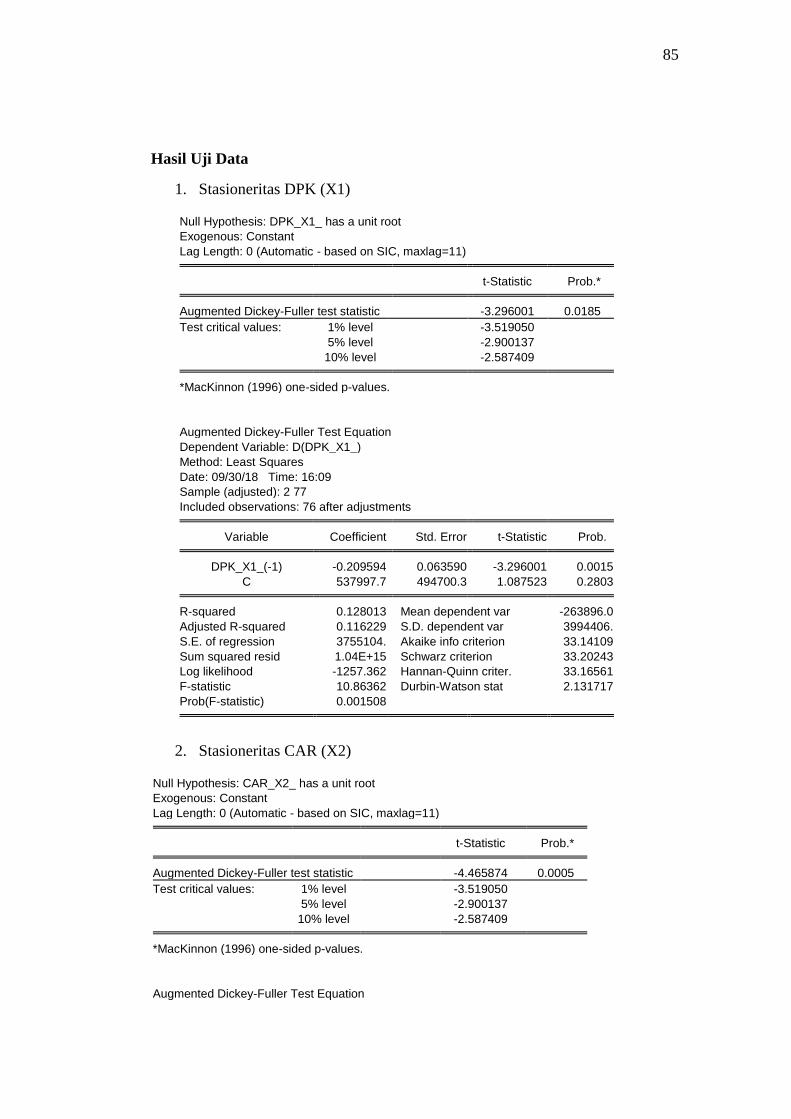

1. Uji Stasioneritas...........................................................................................63

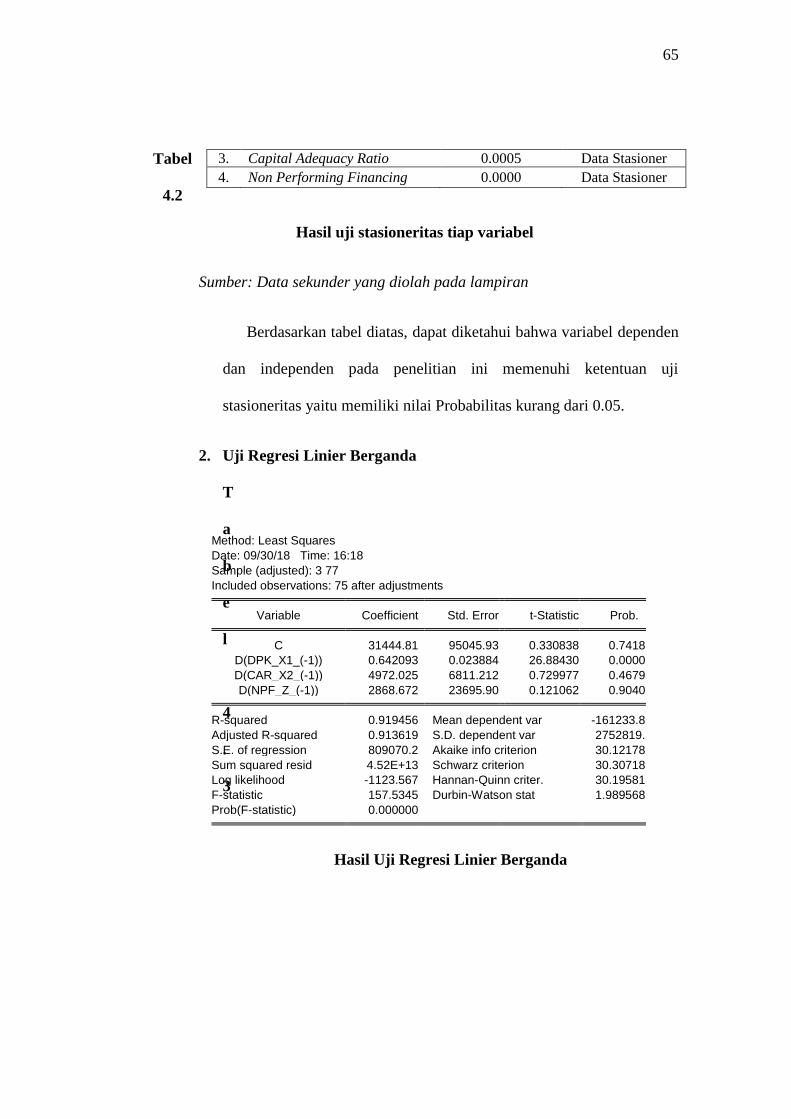

2. Regresi Linier Berganda..............................................................................64

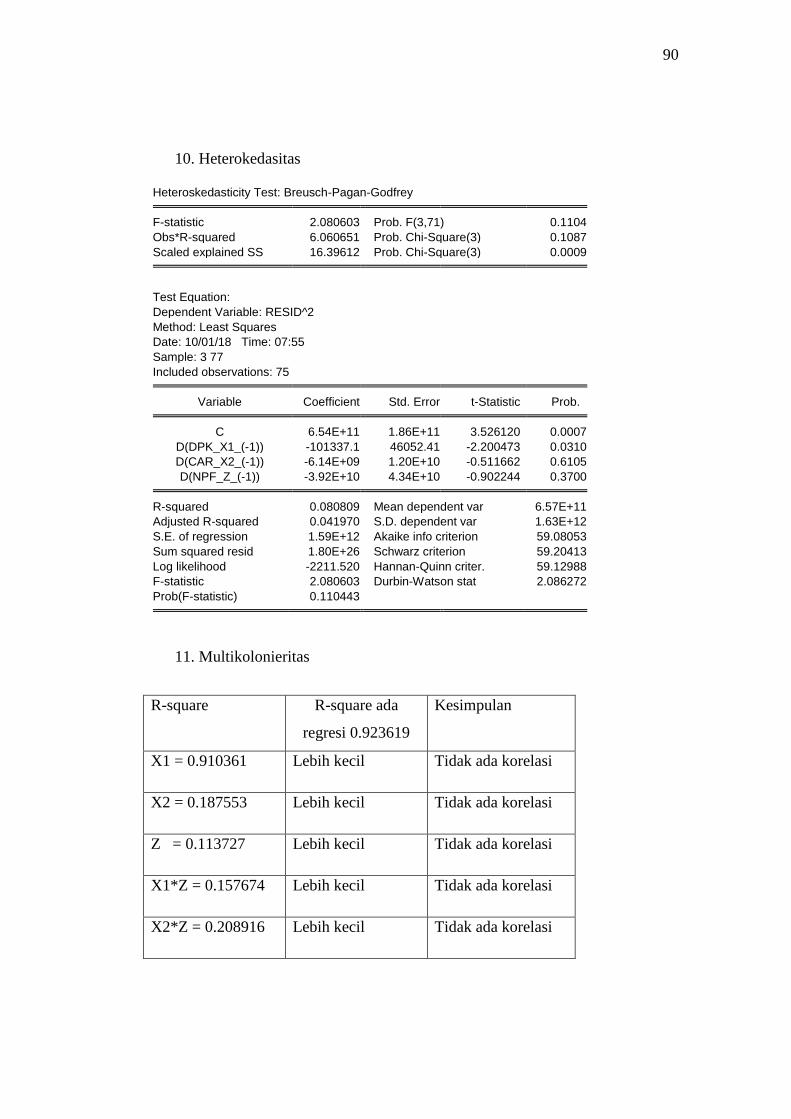

3. Uji Asumsi Klasik.......................................................................................65

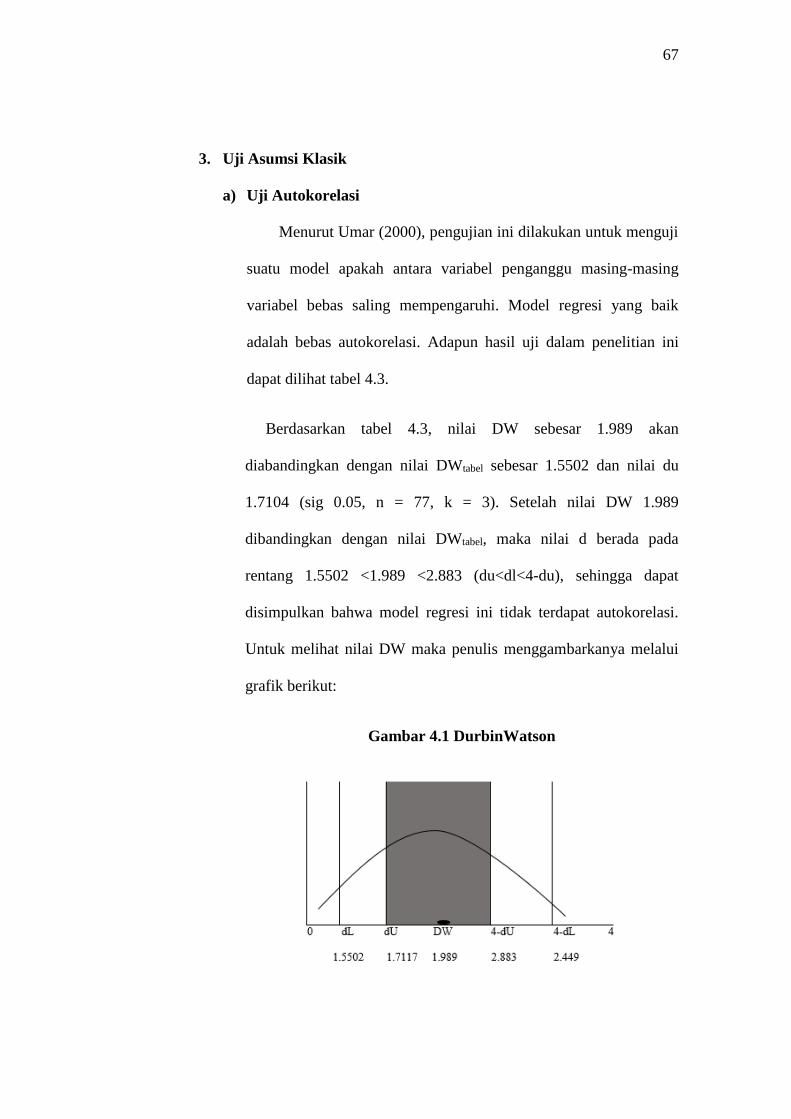

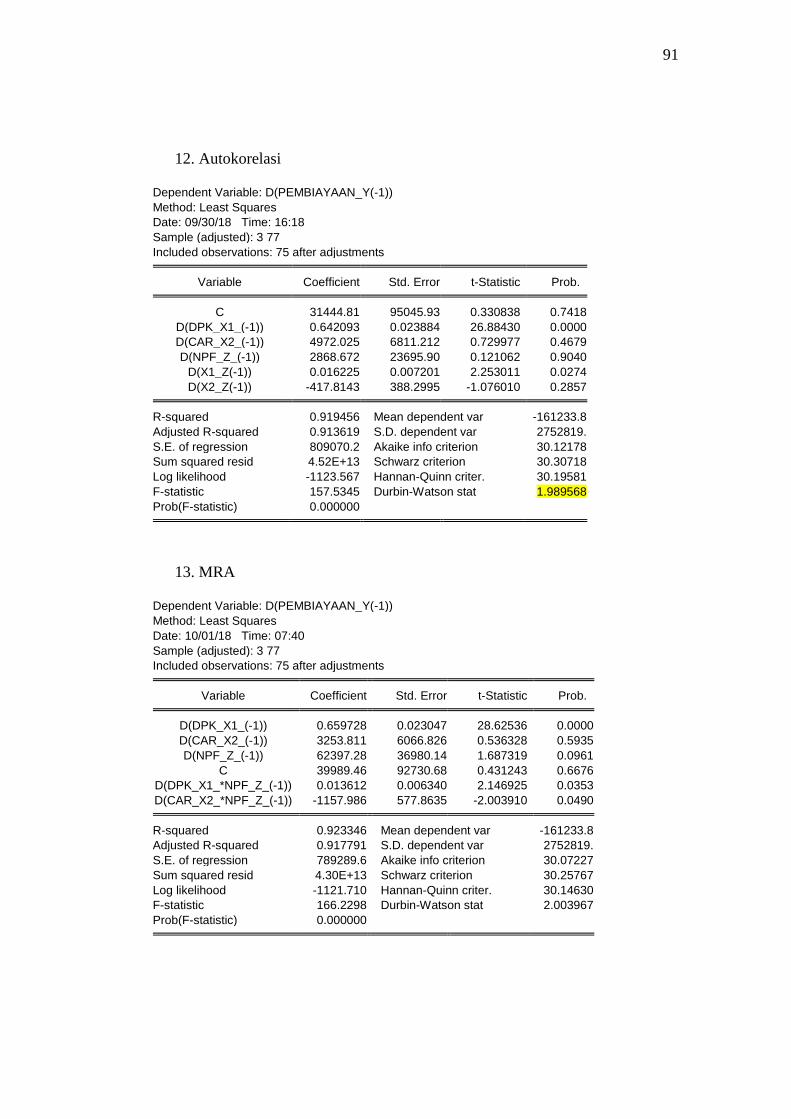

a) Autokorelasi.....................................................................................65

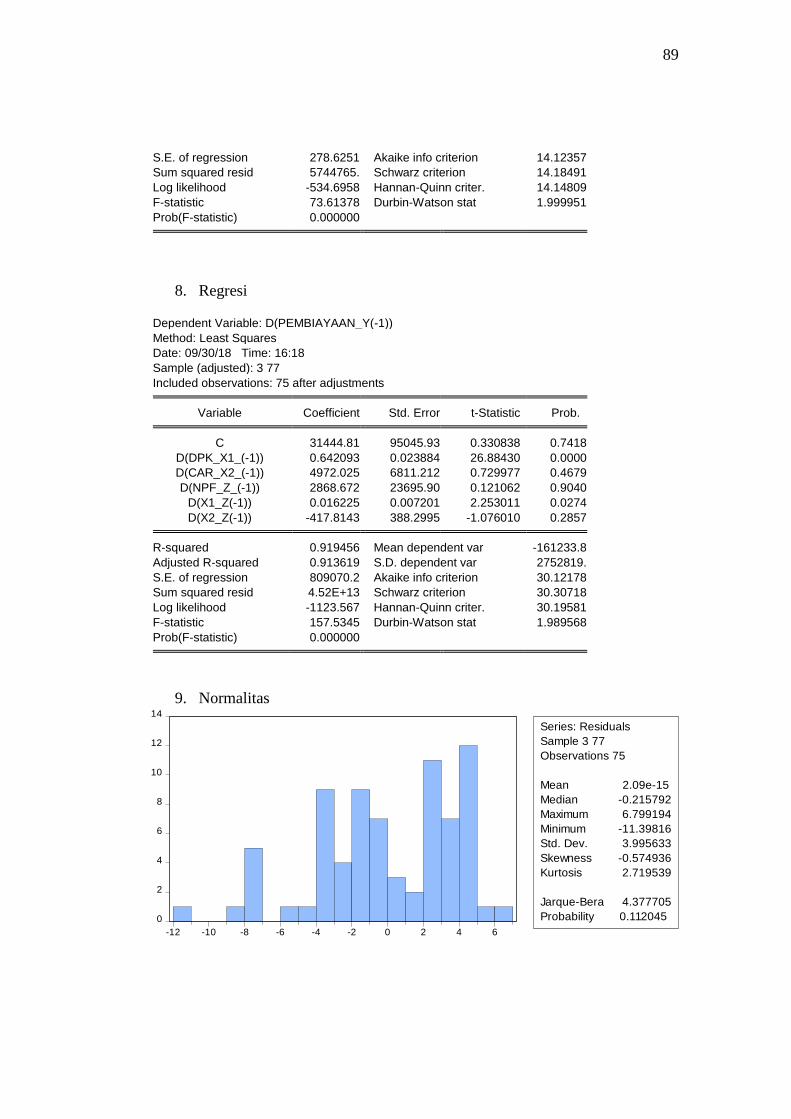

b) Normalitas........................................................................................66

xv

c) Multikolonieritas..............................................................................67

d) Heterokedastisitas............................................................................68

4. Uji Statistik..................................................................................................69

BAB V PENUTUP...............................................................................................77

A. Kesimpulan......................................................................................................77

B. Saran................................................................................................................78

DAFTAR PUSTAKA..........................................................................................79

LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Perkembangan Kelembagaan Perbankan Syariah...................................2

Tabel 1.2 Perkembangan Pembiayaan Bank Umum Syariah.................................4

Tabel 1.3 Research Gap..........................................................................................7

Tabel 2.1 Penelitian Terdahulu.............................................................................16

Tabel 2.2 Hipotesis...............................................................................................45

Tabel 3.1 Definisi Operasional dan Skala Pengukuran........................................52

Tabel 4.1 Periode Laporan Keuangan..................................................................62

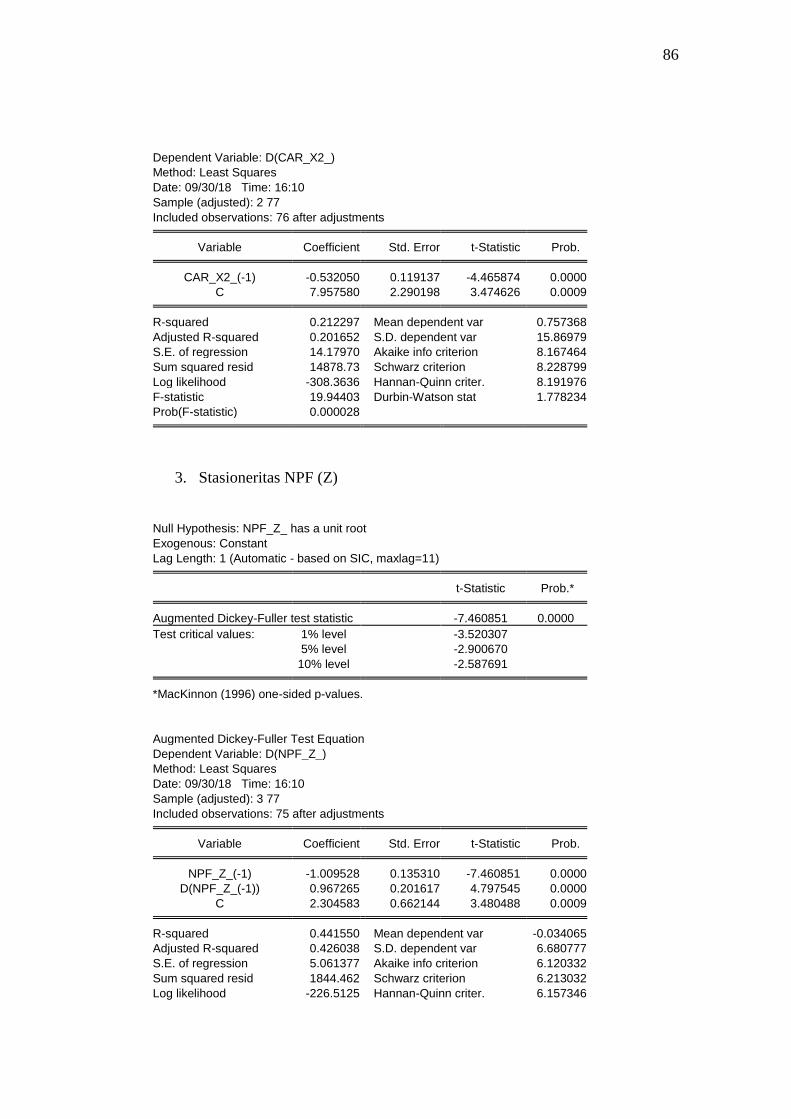

Tabel 4.2 Uji Stasioneritas tiap variabel..............................................................63

Tabel 4.3 Uji Regresi Linier Berganda................................................................64

Tabel 4.4 Perbandingan R-Square........................................................................67

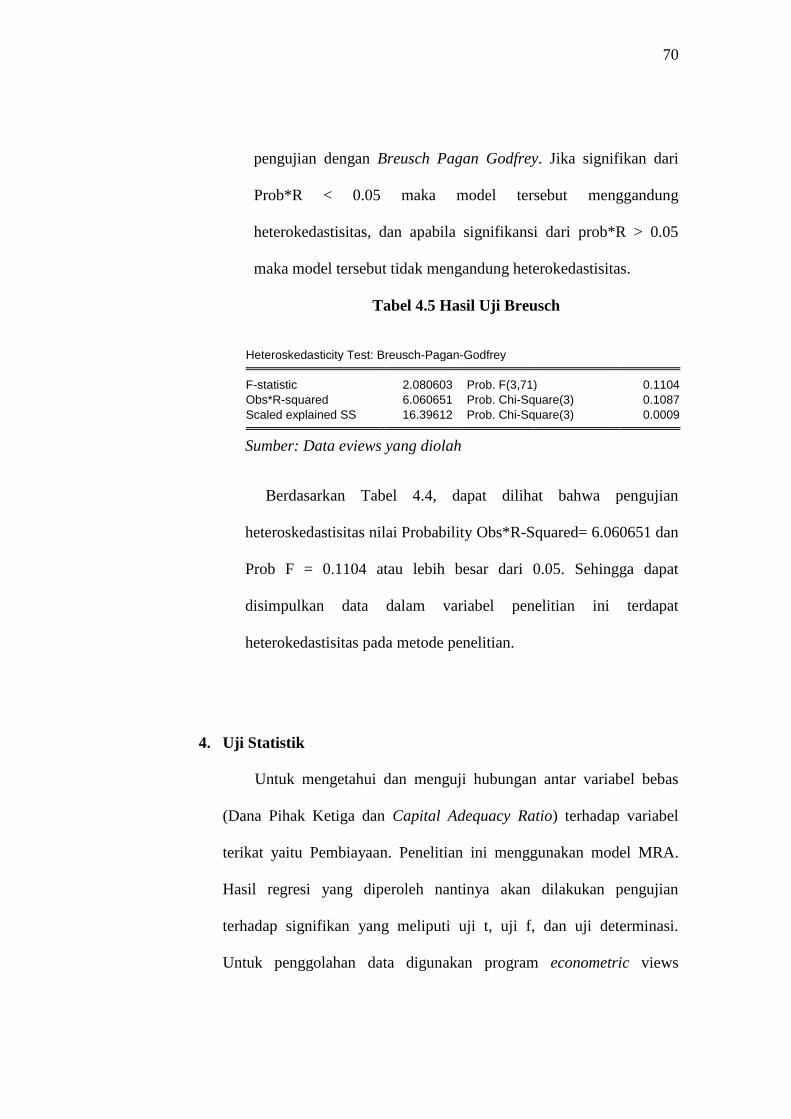

Tabel 4.5 Hasil Uji Breusch.................................................................................68

Tabel 4.6 Hasil Uji MRA.....................................................................................69

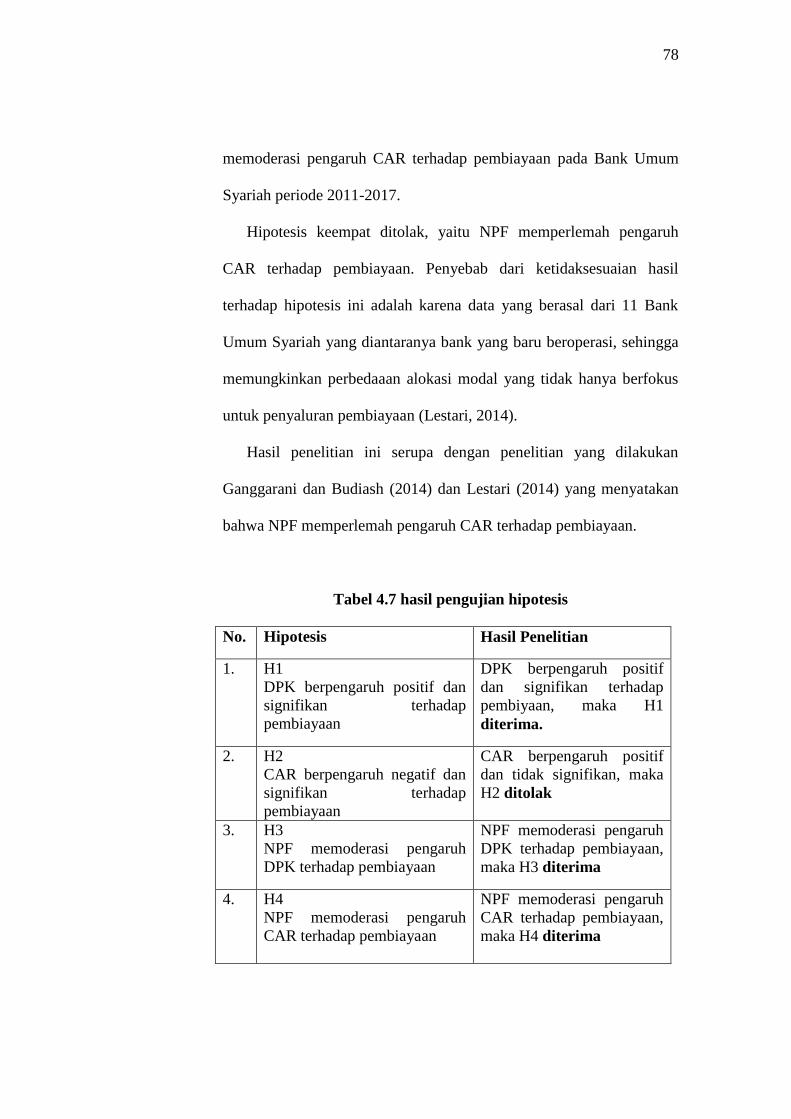

Tabel 4.7 Hasil Pengujian Hipotesis....................................................................74

DAFTAR GAMBAR

xvi

Gambar 4.1 Uji Durbin Watson...........................................................................66

Gambar 4.2 Hasil Uji Normalitas.........................................................................67

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pengembangan sistem perbankan syariah di Indonesia dilakukan

dalam kerangka dual-banking system atau sistem perbankan ganda dalam

kerangka Arsitektur Perbankan Indonesia (API), untuk menghadirkan

alternatif jasa perbankan yang semakin lengkap kepada masyarakat

Indonesia. Secara bersama-sama, sistem perbankan syariah dan perbankan

konvensional secara sinergis mendukung mobilisasi dana masyarakat

secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi

sektor-sektor perekonomian nasional (www.ojk.go.id).

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008

tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka upaya

pengembangan industri perb ankan syariah nasional semakin memiliki

landasan hukum yang memadai dan akan mendorong pertumbuhannya

secara lebih cepat lagi. Eksistensi perbankan syariah di Indonesia semakin

meningkat. Menurut statistik Bank Indonesia, perkembangan dan

pertumbuhan perbankan syariah di Indonesia setiap tahunnya cukup

memuaskan, yaitu tumbuh antara 40-45 persen pertahun. Hal ini tercermin

dari pertumbuhan aset, peningkatan pembiayaan, dan ekspansi pelayanan

(Jaringan kantor yang semakin meluas menjangkau 33 provinsi di

Indonesia.

2

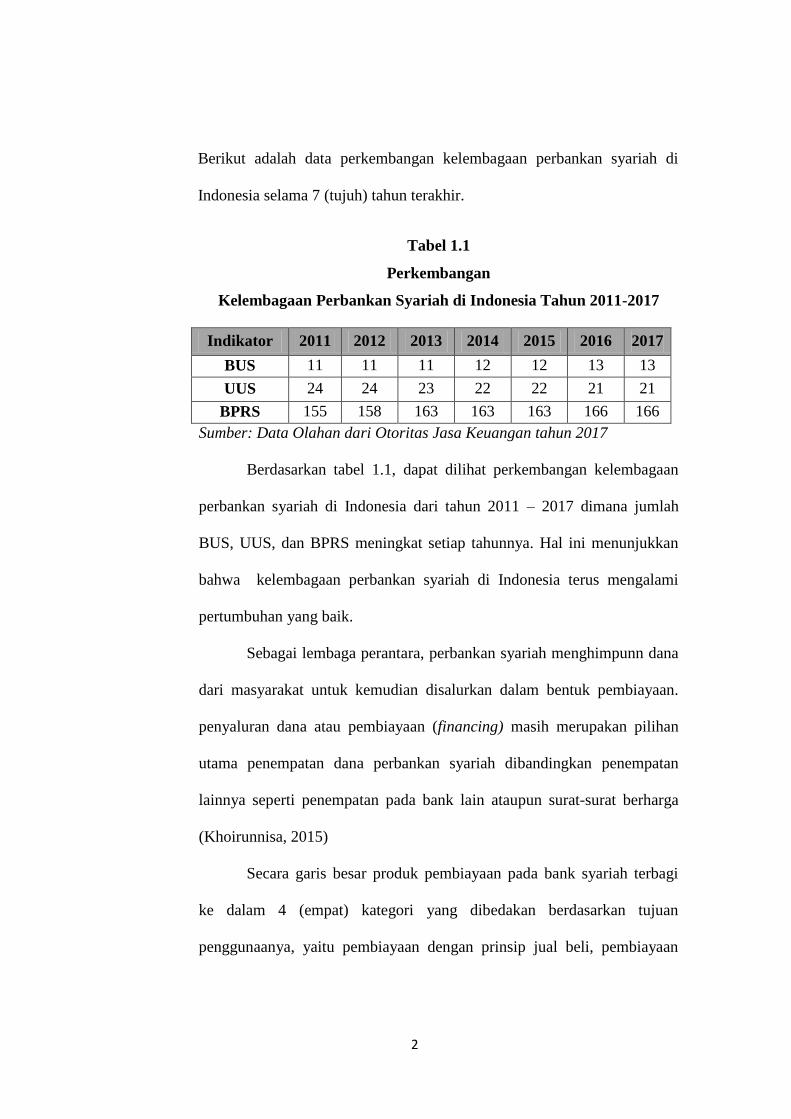

Berikut adalah data perkembangan kelembagaan perbankan syariah di

Indonesia selama 7 (tujuh) tahun terakhir.

Tabel 1.1

Perkembangan

Kelembagaan Perbankan Syariah di Indonesia Tahun 2011-2017

Indikator 2011 2012 2013 2014 2015 2016 2017

BUS 11 11 11 12 12 13 13

UUS 24 24 23 22 22 21 21

BPRS 155 158 163 163 163 166 166

Sumber: Data Olahan dari Otoritas Jasa Keuangan tahun 2017

Berdasarkan tabel 1.1, dapat dilihat perkembangan kelembagaan

perbankan syariah di Indonesia dari tahun 2011 – 2017 dimana jumlah

BUS, UUS, dan BPRS meningkat setiap tahunnya. Hal ini menunjukkan

bahwa kelembagaan perbankan syariah di Indonesia terus mengalami

pertumbuhan yang baik.

Sebagai lembaga perantara, perbankan syariah menghimpunn dana

dari masyarakat untuk kemudian disalurkan dalam bentuk pembiayaan.

penyaluran dana atau pembiayaan (financing) masih merupakan pilihan

utama penempatan dana perbankan syariah dibandingkan penempatan

lainnya seperti penempatan pada bank lain ataupun surat-surat berharga

(Khoirunnisa, 2015)

Secara garis besar produk pembiayaan pada bank syariah terbagi

ke dalam 4 (empat) kategori yang dibedakan berdasarkan tujuan

penggunaanya, yaitu pembiayaan dengan prinsip jual beli, pembiayaan

3

dengan prinsip sewa, pembiayaan dengan prinsip bagi hasil, pembiayaan

dengan akad pelengkap.

Pembiayaan dengan prinsip bagi hasil diterapkan pada produk-

produk pembiayaan yang belum pasti tingkat pendapatannya seperti akad

musyarakah dan mudharabah. Pada pembiayaan dengan prinsip jual beli

dan prinsip sewa, bank syariah menggunakan sistem margin untuk

menetapkan keuntungan. Sistem margin ini diterapkan untuk produk-

produk pembiayaan yang telah pasti waktu pembayaran dan tingkat

keuntungan yang akan diperoleh seperti akad murabahah, salam, istishna,

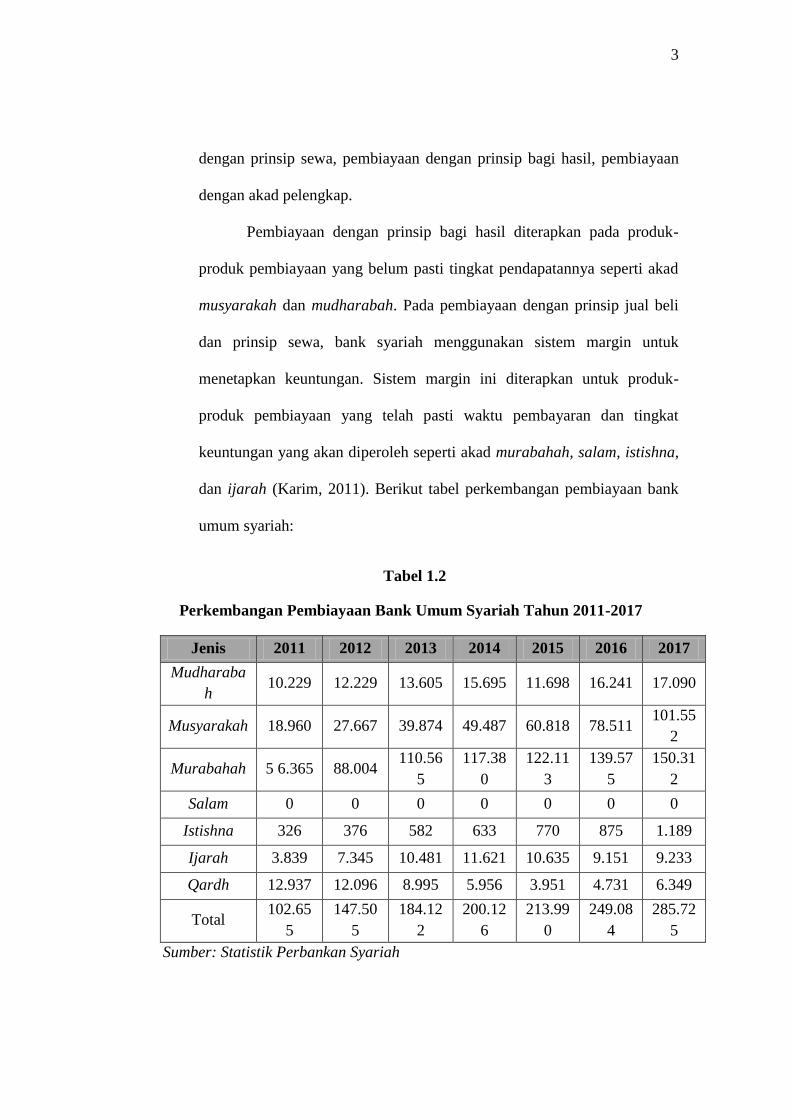

dan ijarah (Karim, 2011). Berikut tabel perkembangan pembiayaan bank

umum syariah:

Tabel 1.2

Perkembangan Pembiayaan Bank Umum Syariah Tahun 2011-2017

Jenis 2011 2012 2013 2014 2015 2016 2017

Mudharaba

h 10.229 12.229 13.605 15.695 11.698 16.241 17.090

Musyarakah 18.960 27.667 39.874 49.487 60.818 78.511 101.55

2

Murabahah 5 6.365 88.004 110.56

5

117.38

0

122.11

3

139.57

5

150.31

2

Salam 0 0 0 0 0 0 0

Istishna 326 376 582 633 770 875 1.189

Ijarah 3.839 7.345 10.481 11.621 10.635 9.151 9.233

Qardh 12.937 12.096 8.995 5.956 3.951 4.731 6.349

Total 102.65

5

147.50

5

184.12

2

200.12

6

213.99

0

249.08

4

285.72

5

Sumber: Statistik Perbankan Syariah

4

Tabel 1.2, memperlihatkan bahwa perkembangan pembiayaan di Bank

Umum Syariah mengalami peningkatan yang signifikan. Meningkatnya

produk pembiayaan dalam bank syariah akan mendatangkan risiko

pembiayaan (Rivai, 2007).

Terdapat beberapa rasio keuangan yang mempengaruhi pembiayaan,

diantaranya yaitu Dana Pihak Ketiga (DPK), Capital adequacy Ratio (CAR),

dan Non Perfoming Financing (NPF). Dana Pihak Ketiga (DPK) dalam

produk perbankan syariah adalah dana yang dihimpun dari masyarakat berupa

simpanan dari masyarakat terdiri atas giro wadi’ah, tabungan wadi’ah,

tabungan mudharabah dan deposito mudharabah, ternyata merupakan

sumber dana terbesar yang paling diandalkan oleh bank (Arthesa dan

Handiman, 2006). Oleh karena itu, untuk dapat menyalurkan secara optimal,

bank harus memiliki kemampuan dalam menghimpun Dana Pihak Ketiga

karena Dana Pihak Ketiga ini merupakan sumber utama pembiayaan bank

syariah. Studi hubungan Dana Pihak Ketiga dengan pembiayaan sering

digambarkan sebagai hubungan yang signifikan. Pernyataan ini didukung

oleh Destiana (2016), Khairunnisa (2015), dan Rimadhani (2011) yang

menyatakan Dana Pihak Ketiga mempunyai hubungan positif dan signifikan

terhadap pembiayaan Bank Umum Syariah di Indonesia, meskipun hal ini

bertentangan dengan penelitian yang dilakukan oleh Isnaini (2017) dan

Malede (2014).

Menurut Destiana (2016) Dana Pihak Ketiga (DPK) berpengaruh positif

terhadap pembiayaan mudharabah dan musyarakah. DPK merupakan sumber

5

pendanaan bank syariah yang paling utama. Semakin tinggi DPK yang

dihimpun, bank berpeluang untuk meningkatkan pembiayaan mudharabah

dan musyarakah.

Menurut Khoirunnisa (2015), Dana Pihak Ketiga (DPK) berpengaruh

signifikan terhadap pembiayaan bagi hasil dan memiliki pengaruh positif,

dimana semakin besar DPK yang berhasil dihimpun oleh bank syariah maka

tingkat pembiayaan bagi hasil terhadap nasabah akan semakin besar.

Menurut Qolby (2013), Dana Pihak Ketiga (DPK) dalam jangka

pendek dan jangka panjang berpengaruh positif dan signifikan terhadap

pembiayaan perbankan syariah di Indonesia. Hubungan yang positif ini

dikarenakan Dana Pihak Ketiga merupakan sumber pendanaan perbankan

syariah yang paling utama, semakin besar jumlah Dana Pihak Ketiga (DPK)

yang dihimpun oleh perbankan syariah dari masyarakat maka semakin besar

pula pembiayaan yang akan diberikan oleh perbankan syariah kepada

masyarakat. Namun hasil penelitian Sri Wahyuni Isnaini (2017) Dana Pihak

Ketiga (DPK) tidak berpengaruh secara signifikan terhadap pembiayaan

murabahah. Ada faktor lain yang mempengaruhi pembiayaan, seperti

kebijakan pemerintah yang harus menjadikan iklim investasi di sektor riil

kondusif. Selain itu juga memperhatikan faktor Sertifikat Bank Indonesia

Syariah (SBIS) sebagai bahan pertimbangan utama, karena SBIS yang

meningkat tinggi pada bank sentral akan merugikan bank syariah, nasabah

dan masyarakat.

6

Menurut Malede (2014), selama masa penelitian DPK tidak

mempengaruhi pembiayaan, karena deposito, investasi, cadangan tunai yang

diperlukan dan suku bunga tidak mempengaruhi pinjaman bank komersial

Ethiophia. Penelitian ini menunjukkan bahwa bank komersial harus lebih

mengutamakan resiko kredit dan rasio likuiditas karena dapat menurunkan

tingkat pencairan pinjaman bank dan dapat mengakibatkan bank bangkrut.

Menurut Setiawan (2017) Pengaruh Dana Pihak Ketiga (DPK)

terhadap Pembiayaan Musyarakah Studi Kasus Pada PT. Bank Mega Syariah

Periode 2009-2013. Dana Pihak Ketiga berpengaruh negatif dan signifikan

terhadap pembiayaan musyarakah. Kemampuan dari dana pihak ketiga (DPK)

terhadap pembiayaan musyarakah adalah 90,9% sedangkan sisanya 9,1%

dipengaruhi oleh faktor lain yang tidak diteliti

Pembiayaan yang diberikan oleh Bank Syariah kepada nasabah,

tentunya harus disesuaikan dengan kecukupan modal / Capital Adequacy

Ratio (CAR) dari bank Syariah itu sendiri. Tanpa modal yang cukup, bank

tidak dapat berbuat apa-apa, atau dengan kata lain, bank menjadi tidak

berfungsi sama sekali (Muhammad, 2011). Beberapa penelitian membahas

pengaruh CAR terhadap pembiayaan.

Menurut Bakti (2017) CAR berpengaruh positf dan signifikan

terhadap pembiayaan. Capital Adequacy Ratio (CAR) mempunyai pengaruh

positif dengan pembiayaan. Apabila CAR meningkat maka dapat

meningkatkan pembiayaan.

7

Menurut Gianini (2013), hasil penelitian ini sesuai dengan teori yang

menyatakan bahwa semakin tinggi nilai CAR maka akan menyebabkan nilai

pembiayaan mudharabah menjadi naik. Nilai rata-rata CAR dari 6 (enam)

Bank Umum Syariah yang diteliti adalah sebesar 23,4065% yang berarti bank

berada dalam kondisi sehat, karena nilai ratar-atanya di atas standar yang

ditetapkan BI yaitu CAR > 8%.

Menurut Anwar (2017), menyatakan bahwa CAR berpengaruh positif

tidak signifikan terhadap pembiayaan mudharabah Bank Umum Syariah di

Indonesia. Tidak berpengaruhnya CAR ini menunjukkan bahwa secara

karakter pihak manajemen perbankan syariah di Indonesia umumnya sangat

berhati-hati dalam pengelolaan resiko yang ditimbulkan dari aktiva.

Menurut Mizan (2017), CAR tidak berpengaruh signifikan terhadap

pembiayaan murabahah pada Bank Umum Syariah. Hal ini disebabkan

karena bank mengalokasikan modalnya lebih banyak untuk melindungi aktiva

yang mengandung risiko maka porsi untuk pembiayaan akan menurun, dan

sebaliknya ATMRnya yang tidak terlalu banyak maka porsi yang digunakan

pembiayaan akan banyak.

Tabel 1.3 Research Gap

Gap Peneliti Temuan

Isu: Pengaruh Dana Pihak Ketiga terhadap Pembiayaan

Research Gap: terdapat perbedaan pebelitian tentang pengaruh Dana Pihak Ketiga terh

adap Pembiayaan Bank Umum Syariah di Indonesia

Dana Pihak Ketiga

berpengaruh terhadap

Destiana, 2016 Dana pihak ketiga

berpengaruh positif dan

8

pembiayaan Bank Umum

Syariah di Indonesia

signifikan terhadap

pembiayaan mudharabah

dan musyarakah.

Khoirunnisa, 2015 Dana Pihak Ketiga

berpengaruh signifikan

terhadap pembiyaan bagi

hasil dan memiliki arah

yang positif.

Qolby, 2013 Dana Pihak Ketiga (DPK)

dalam jangka pendek dan

jangka panjang

berpengaruh positif dan

signifikan terhadap

pembiayaan perbankan

syariah di Indonesia

Dana Pihak Ketiga tidak

berpengaruh terhadap

pembiayaan

Isnaini, 2017 Dana Pihak Ketiga tidak

berpengaruh secara

signifikan terhadap

pembiayaan murabahah

Malede, 2014 DPK tidak berpengaruh

terhadap pembiayaan.

Setiawan, 2017 Dana Pihak Ketiga (DPK)

berpengaruh negatif dan

signifikan terhadap

pembiayaan musyarakah..

Isu: Pengaruh Dana Pihak Ketiga terhadap Pembiayaan

Research Gap: terdapat perbedaan pebelitian tentang pengaruh Capital Adequacy Ratio

(CAR) terhadap Pembiayaan Bank Umum Syariah di Indonesia

Capital Adequacy Ratio

(CAR) berpengaruh

terhadap pembiayaan

Bakti, 2017 CAR berpengaruh positf

dan signifikan terhadap

pembiayaan..

Gianini, 2013 CAR berpengaruh positif

terhadap pembiayaan

mudharabah.

Anwar, 2017 CAR berpengaruh positif

tidak signifikan terhadap

pembiayaan mudharabah

Bank Umum Syariah di

Indonesia.

Capital Adequacy Ratio

(CAR) tidak berpengaruh

Mizan, 2017 CAR tidak berpengaruh

signifikan terhadap

9

terhadap pembiayaan. pembiayaan murabahah

pada Bank Umum

Syariah..

Sumber: Destiana (2016), Khoirunnisa (2015, Qolby (2013) Isnaini (2017), Malede (2014),

Setiawan (2017), Bakti (2017), Gianini (2013), Anwar (2017), Mizan (2017).

Berdasarkan uraian tersebut diatas, adanya research gap dan

ketidakpastian hasil dari penelitian yang sebelumnya, maka perlu dilakukan

penelitian lanjutan tentang Pengaruh Dana Pihak Ketiga (DPK) dan Capital

Adequacy Ratio (CAR) terhadap pembiayaan. Penelitian ini perlu dilakukan

kembali dengan menambahkan Non Perfoming Financing (NPF) sebagai variabel

moderating, sehingga harapan hasil penelitian nantinya akan mempertegas dan

memperkuat teori yang ada. NPF sebagai variabel moderating pengaruh DPK dan

CAR terhadap pembiayaan, hal ini dikarenakan NPF yang tinggi akan berdampak

pada penurunan modal dan kesulitan likuiditas pada bank sehingga akan

mengurangi jumlah pembiayaan yang disalurkan (Oktaviani: 2012). Oleh karena

itu, berdasarkan permasalahan-permasalahan yang diuraikan diatas serta beberapa

hasil penelitian terdahulu saling kontradiksi, penulis tertarik untuk mengetahui

dan mengkaji lebih lanjut mengenai PENGARUH DPK DAN CAPITAL

ADEQUACY RATIO (CAR) TERHADAP PEMBIAYAAN BANK DENGAN

NON PERFORMING FINANCING (NPF) SEBAGAI VARIABEL

MODERATING BANK UMUM SYARIAH DI INDONESIA PERIODE

TAHUN 2011-2017.

10

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka masalah penelitian ini dapat

dirumuskan sebagai berikut:

1. Bagaimana pengaruh Dana Pihak Ketiga (DPK) terhadap penyaluran

pembiayaan Bank Umum syariah di Indonesia periode tahun 2011-

2017?M

2. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap

penyaluran pembiayaan Bank Umum syariah di Indonesia periode

tahun 2011-2017?

3. Bagaimana Non Performing Financing (NPF) memoderasi Dana Pihak

Ketiga (DPK) terhadap penyaluran pembiayaan di Bank Umum

Syariah di Indonesia periode tahun 2011-2017?

4. Bagaimana Non Performing Financing (NPF) memoderasi Capital

Adequacy Ratio (CAR) terhadap penyaluran pembiayaan di Bank

Umum Syariah di Indonesia periode tahun 2011-2017?

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah diatas, maka penelitian ini

bertujuan untuk:

1. Mengatahui pengaruh Dana Pihak Ketiga (DPK) terhadap penyaluran

pembiayaan Bank Umum Syariah di Indoensia tahun 2011-2017.

11

2. Mengatahui pengaruh Capital Adequacy Ratio (CAR) terhadap

penyaluran pembiayaan Bank Umum syariah di Indonesia periode

tahun 2011-2017.

3. Mengetahui bagaimana Non Performing Financing (NPF)

memoderasi Dana Pihak Ketiga (DPK) terhadap penyaluran

pembiayaan di Bank Umum Syariah di Indonesia periode tahun 2011-

2017

4. Mengetahui bagaimana Non Performing Financing (NPF)

memoderasi Capital Adequacy Ratio (CAR) terhadap penyaluran

pembiayaan di Bank Umum Syariah di Indonesia periode tahun 2011-

2017

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak

yang berkepentingan sebagai berikut:

5. Bagi Penulis

Dengan hasil penelitian ini diharapkan penulis dapat menambah

pengetahuan tentang topik yang diteliti serta menambah wawasan

tentang perbankan terutama tentang Dana Pihak Ketiga (DPK) dan

Capital Adequacy Ratio (CAR) serta pengaruhnya terhadap pembiayaan

dengan Non Performing Financing (NPF) sebagai variabel moderating

6. Bagi Perbankan Syariah

Diharapkan penelitian ini dapat memberikan informasi maupun

sumbangan pemikiran yang bermanfaat sebagai acuan dalam

12

menjelaskan fungsi perbankan sebagai lembaga intermediasi dan

memberikan gambaran mengenai penyaluran pembiayaan Perbankan

Syariah serta faktor-faktor yang mendukung atau menghambat

penyaluran pembiayaan perbankan juga pengaruh kecukupan modal

untuk penyaluran pembiayaan dengan adanya resiko kredit macet

7. Bagi Akademisi

Penelitian ini dapat menambah informasi bagi sumbangan

pemikiran dan bahan rujukan bagi penelitian selanjutnya serta dapat

pula dijadikan literatur untuk mengadakan penelitian lebih lanjut

mengenai kebijakan penyalur pembiaan perbankan syariah.

E. Sistematika Penulisan

Sistematika penulisan penelitian ini menunjuk pada Pedoman

Penulisan Skipsi Institut Agama Islam Negeri (IAIN) Salatiga Fakultas

Ekonomi dan Bisnis Islam tahun 2018. Untuk mengetahui gambaran

secara keseluruhan isi penulisan dalam penelitian ini, penyusun

menguraikan secara singkat sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan tentang masalah-masalah yang

akan dilakukan penelitianpada bab ini terdiri dari 5(lima) sub bab yaitu

latar belakang masalah yang akan diteliti, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penelitian.

BAB II LANDASAN TEORI

13

Pada bab ini membahas tentang landasan teori yang berhubungan

dengan variabel penelitian. Pada bab ini dimulai dengan sub bab telaah

pustaka untuk memaparkan penelitian sejenis yang pernah dilakukan guna

mengetahui posisi penelitian ini. Kemudian kerangka teori, kerangka

penelitian dan hipotesis yang akan digunakan dalam penelitian ini.

BAB III METODE PENELITIAN

Pada bab ini diuraikan tentang metode penelitian yang digunakan

pendekatan dan jenis penelitian, populasi, sampel dan teknik sampling,

teknik pengumpulan data, sumber data, variabel dan skala pengukuran,

definisi perasional variabel, analisa data yang digunakan dalam penelitian.

BAB IV ANALISIS DATA

Pada bab ini menyajikan tentang analisa penelitian yang akan

menguraikan tentang deskripsi data dan analisis data yang telah ditemukan

pada bab sebelumnya sebagai interprestasi hasil analisis.

BAB V PENUTUP

Pada bab ini menyajikan tentang simpulan dari penelitian yang

telah dilakukan, keterbatasan penulis serta saran-saran yang dapat

diberikan kepada bank dan pihak-pihak lain yang membutuhkan.

DAFTAR PUSTAKA

LAMPIRAN

14

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Di dalam landasan teori ini akan di bahas tentang hasil penelitian

penelitian terdahulu terkait dengan pengaruh Dana Pihak Ketiga (DPK),

Capital Adequacy Ratio (CAR) terhadap penyaluran pembiayaan

perbankan syariah dengan Non Performing Financing (NPF) sebagai

variabel moderating. Dengan penelitian yang akan dilakukan hal ini

sebagai acuan atas pembanding untuk mencari perbedaan-perbedaan

supaya tidak adanya duplikasi. Penelitian terdahulu juga bermanfaat

membangun kerangka teoritik yang mendasari kerangka penelitian.

Berikut adalah ringkasan dari beberapa penelitian terdahulu yang sudah

ada:

Penelitian yang dilakukan Destiana (2016) Dana Pihak Ketiga

berpengaruh positif terhadap pembiayaan mudharabah dan musyarakah.

DPK merupakan sumber pendanaan bank syariah yang paling utama.

Meningkatnya DPK berarti meningkat pula pembiayaan mudharabah dan

musyarakah.

Penelitian yang dilakukan Khoirunnisa (2015) berjudul Pengaruh

Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), Return On

Asset (ROA), dan Capital Adequacy Ratio (CAR) Terhadap Pembiaya an

Bagi Hasil Pada Bank Umum Syariah Di Indonesia Periode 2010-2013.

Dana Pihak Ketiga berpengaruh signifikan terhadap pembiyaan bagi hasil

15

dan memiliki arah yang positif, dimana semakin besar DPK yang berhasil

dihimpun oleh bank syariah maka tingkat pembiayaan bagi hasil terhadap

nasabah akan semakin besar.

Penelitian yang dilakukan Qolby (2013) Dana Pihak Ketiga (DPK)

dalam jangka pendek dan jangka panjang berpengaruh positif dan

signifikan terhadap pembiayaan perbankan syariah di Indonesia.

Hubungan yang positif ini dikarenakan Dana Pihak Ketiga merupakan

sumber pendanaan perbankan syariah yang paling utama, semakin besar

jumlah Dana Pihak Ketiga (DPK) yang dihimpun oleh perbankan syariah

dari masyarakat maka semakin besar pula pembiayaan yang akan

diberikan oleh perbankan syariah kepada masyarakat.

Penelitian yang dilakukan Bakti (2017) CAR berpengaruh

signifikan terhadap pembiayaan di Bank Umum Syariah. Penelitian ini

nilai koefisien CAR adalah positif yang menunjukkan bahwa semakin

meningkat CAR maka pembiayaan semakin meningkat.

Penelitian yang dilakukan Giannini (2012) CAR berpengaruh

positif signifikan terhadap pembiayaan mudharabah. Hasil penelitian ini

sesuai dengan teori yang menyatakan bahwa semakin tinggi nilai CAR

maka akan menyebabkan nilai pembiayaan mudharabah menjadi naik.

Menurut Anwar (2017) Menyatakan bahwa CAR berpengaruh positif

tidak signifikan terhadap pembiayaan mudharabah Bank Umum Syariah di

Indonesia. Tidak berpengaruhnya CAR ini menunjukan bahwa secara

16

karakter pihak manajemen perbankan syariah di Indonesia umumnya sangat

berhati-hati dalam pengelolaan resiko yang ditimbulkan dari aktiva.

Penelitian yang dilakukan Purnomo (2013) menunjukan NPF

berpengaruh positif karena loyalitas nasabah pada bank syariah dan NPF

pada bank syariah lebih kecil bila dibandingkan pada bank konvensional

sehingga tidak mempengaruhi pembiayaan.

Penelitian yang dilakukan Rimadhani (2011) NPF berpengaruh

signifikan terhadap pertumbuhan pembiayaan murabahah pada Bank

Syariah Mandiri. Artinya semakin besar tingkat NPF, mengakibatkan

penurunan penyaluran pembiayan murabahah pada Bank Syariah Mandiri

sehingga bank akan lebih hati-hati dengan mengurangi pembiayaan.

Penelitian yang dilakukan Wahyuni (2016) berjudul Pengaruh

Volume Pembiayaan Bagi Hasil dan Pembiayaan Murabahah terhadap

Kinerja Keuangan Bank Umum Syariah dengan NPF sebagai Variabel

Moderasi. NPF mempunyai pengaruh yang signifikan dalam memoderasi

pengaruh volume pembiayaan murabahah terhadap kinerja Bank Umum

Syariah.

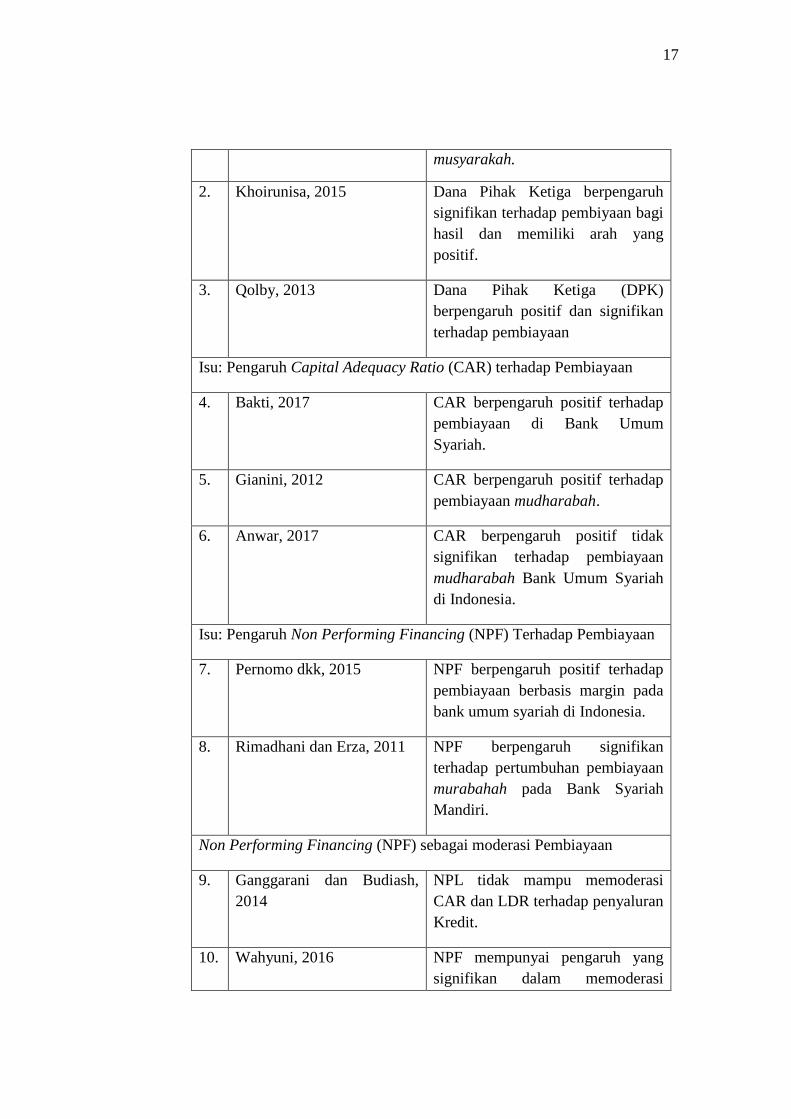

Tabel 2.1

Penelitian Terdahulu

No Penulis Temuan

Isu: Pegaruh Dana Pihak Ketiga (DPK) terhadap Pembiayaan

1. Destiana, 2016 Dana Pihak Ketiga (DPK)

berpengaruh positif terhadap

pembiayaan mudharabah dan

17

musyarakah.

2. Khoirunisa, 2015 Dana Pihak Ketiga berpengaruh

signifikan terhadap pembiyaan bagi

hasil dan memiliki arah yang

positif.

3. Qolby, 2013 Dana Pihak Ketiga (DPK)

berpengaruh positif dan signifikan

terhadap pembiayaan

Isu: Pengaruh Capital Adequacy Ratio (CAR) terhadap Pembiayaan

4. Bakti, 2017 CAR berpengaruh positif terhadap

pembiayaan di Bank Umum

Syariah.

5. Gianini, 2012 CAR berpengaruh positif terhadap

pembiayaan mudharabah.

6. Anwar, 2017 CAR berpengaruh positif tidak

signifikan terhadap pembiayaan

mudharabah Bank Umum Syariah

di Indonesia.

Isu: Pengaruh Non Performing Financing (NPF) Terhadap Pembiayaan

7. Pernomo dkk, 2015 NPF berpengaruh positif terhadap

pembiayaan berbasis margin pada

bank umum syariah di Indonesia.

8. Rimadhani dan Erza, 2011 NPF berpengaruh signifikan

terhadap pertumbuhan pembiayaan

murabahah pada Bank Syariah

Mandiri.

Non Performing Financing (NPF) sebagai moderasi Pembiayaan

9. Ganggarani dan Budiash,

2014

NPL tidak mampu memoderasi

CAR dan LDR terhadap penyaluran

Kredit.

10. Wahyuni, 2016 NPF mempunyai pengaruh yang

signifikan dalam memoderasi

18

pengaruh volume pembiayaan

murabahah terhadap kinerja Bank

Umum Syariah.

Sumber: : Destiana (2016), Khoirunnisa (2015, Qolby (2013) Setiawan

(2017), Bakti (2017), Gianini (2013), Anwar (2017), Purnomo, dkk (2015),

Rimadhani dan Erza (2011), Wahyuni (2016), Ganggarani dan Budiash

(2014).

Dari penelitian sebelumnya yang telah disebutkan dalam tabel 2.1,

peneliti menemukan adanya gap antara lain:

1. Dalam Penelitian terdahulu yang peneliti review, masing-masing

penelitian memiliki hasil yang berbeda-beda sehingga peneliti ingin

membuktikan hasil penelitian yang lebih baik.

2. Berdasarkan penelitian yang sebelumnya, belum ada penelitian yang

meneliti tentang pengaruh DPK dan CAR terhadap pembiayaan

dengan NPF sebagai variabel moderating.

3. Beda penelitian ini dan penelitian sebelumnya yaitu: Objek penelitian

yang mengacu kepada seluruh Bank Umum Syariah di Indonesia

periode 2011 samapai 2017, adanya variabel moderating yang ikut

mempengaruhi hubungan antar variabel dependen dengan variabel

independen, dan teknik analisis yang digunakan adalah Moderating

Regrestion Analysis (MRA).

19

B. Kerangka Teori

1. Agency Theory

Jensen dan Meckling (1976) mendefinisikan agency theory sebagai

teori hubungan dimana principal agen, dimana principal telah

mendelegasikan wewenang kepada agen dalam mengelola usaha serta

mengambil keputusan yang berkaitan. Agency Theory dikenal sebagai

suatu hubungan kontraktual keuangan yang melibatkan pihak pemilik

dana dengan pihak pengelola dana. Dalam penerapanya pemilik dana

pemilik dana (principal) memberi otorisasi terhadap managemen selaku

agen (agency relationship), tetapi kemudian terjadi perbedaan

kepentingan. Kepentingan yang berbeda tersebut dapat menyebabkn

asymetri information dari agen terhadap principal

(Ardiyansyah, 2014)

Agency Theory dapat terjadi dalam lembaga keuangan Islam dalam

skema penyaluran produk pembiayaan yang berbasis bagi hasil pada

perbankan syariah. Dimana ketika salah satu mudharib sebagai pihak

yang aktif serta memiliki pengetahuan mengenai proyek investasi yang

beresiko tetapi menguntungkan namun tidak memiliki dana awal untuk

membiayai proyek tersebut dan pihak shahibul maal sebagai pemilik

dana, tetapi terdapat kepentingan dari kedua belah pihak. Misalnya saja,

nasabah sebagai pengelola dana megabaikan hubungan kontraktual dan

tidak berbuat berdasarkan kepentingan shahibul maal dengan

melaporkan profit tidak sesuai dengan keadaan yang sebenarnya. Faktor

20

penyebab Asimetri information sendiri dapat dikategorikan menjadi

faktor ekstenal dan internal. Faktor eksternal dapat berasal dari kondisi

mudharib dalam menjelaskan akad pembiayaan berprinsip bagi hasil.

Faktor dari kalangan internal lembaga keuangan syariah yang dapat

berupa kurangnya pemahaman tentang mekanisme kerja produk

pembiayaan berbagi hasil, sehingga bank cenderung risk averse karena

cenderung mengarah terhadap resiko munculnya masalah keagenan.

(Putri, 2016)

2. Perbankan Syariah

a) Pengertian

Bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran

serta peredaran uang yang beroperasi disesuaikan dengan prinsip-

prinsip syariah (Yudiana, 2014). Bank syariah atau juga dikenal

dengan bank Islam memiliki system operasi dimana tidak

mengandalkan pada bunga. Bank Islam atau bisa disebut bank tanpa

bunga ini, bisa dikatakan sebagai lembaga keuangan yang operasional

dan produknya dikembangkan berlandaskan pada Al Qur’an dan

Hadist Nabi Muhammad SAW. Sehingga dapat dikatakan bahwa bank

Islam adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta

21

peredaran uang yang pengoperasiannya disesuaikandengan prinsip

syariat Islam, (Antonio, 2001).

b) Fungsi Bank Syariah

Secara garis besar terdiri atas empat fungsi utama: Antonio (2001)

dalam Yudiana (2014) fungsi bank syariah sebagai manajemen

investasi, fungsi bank syariah sebagai manajemen investasi, fungsi

bank syariah sebagai jasa-jasa keuangan dan fungsi bank syariah

sebagai jasa sosial.

1) Fungsi Bank Syariah sebagai Manajemen Investasi

Dalam hal ini bank syariah membantu masyarakat untuk

menyalurkan dananya dalam berbagai macam alternative

investasi yang halal. Bank syariah dapat melaksanakan fungsi

ini berdasarkan kontrak mudharabah atau kontrak perwakilan.

Berdasarkan kontrak mudharabah, bank berada dalam kapasitas

mudharib, yaitu pihak melakukan investasi dana dari pihak

lain, sehingga bank berhak menerima presentase keuntungan

hanya jika proyek investasi yang dijalankanya mendapatkan

keuntungan. Namun, jika terjadi kerugian maka sepenuhnya

akan menjadi risiko dana shahibul mal dan bank syariah tidak

ikut menangungnya.

2) Fungsi bank sebagai intermediary agent

Menurut pasal 4 UU Perbankan Syariah No. 21 tahun 2008

bank syariah wajib menjalankan fungsi menghimpun dan

22

menyalurkan dana masyarakat bank syariah akan

menginvestasikan dana yang dihimpun dari masyarakat pada

dunia usaha baik itu sebagai dana modal maupun dana rekening

investasi, dengan menggunakan alat-alat investasi yang sesuai

dengan syariah islam. Dalam menjalankan fungsi ini bank

syariah hanya bertindak sebagai perantara antara pihak yang

kelebihan dana dan yang ingin menginvestasikan dananya

dengan pihak yang memerlukan dana. Kontrak yang dapat

digunakan untuk menjalakan fungsi ini adalah kontrak

mudharabah, musyarakah, ba’i as salam, ba’i al ishtina dan

ijarah. Biasanya rekening investasi dibagi dua yaitu rekening

investasi tidak yang terbatas dan rekening investasi terbatas.

3) Fungsi Bank Syariah sebagai Jasa Keuangan

Bank Syariah juga dapat menawarkan beberapa jasa

keuangan dan mendapat upah/ fee based dalam sebuah kontrak

perwakilan atau penyewaan. Beberapa contoh produk bank

syariah dalam menjalankan fungsi jasa yaitu seperti garansi,

transfer kawat, L/C dan sebagainya.

1) Fungsi Bank Syariah sebagai Jasa Sosial

Menurut pasal 4 UU Perbankan Syariah No. 21 tahun 2008

fungsi social bank syariah dalam bentuk le,baga baitul mal,

yang menerima dana yang berasal dari zakat, infak, sedekah,

hibah, dan menyalurkanya kepada organisasi pengelola zakat.

23

Konsep perbankan syariah mengharuskan bank islam

melaksanakan fungsi jasa sosial yaitu bisa melalui dana Qardh

pinjaman kebaikan, zakat atau dana sosial yang sesuai dengan

ajaran Islam. Konsep perbankan juga mengharuskan bank

syariah memainkan peran dalam pengembangan sumber daya

insani dan menyumbang dana bagi pemeliharaan serta

pengembangan lingkungan hidup.

c) Peranan Bank Syariah

Menurut Yudiana (2014), peranan bank syariah adalah:

1) Memurnikan operasional perbankan syariah sehingga dapat lebih

meningkatkan kepercayaan masyarakat.

2) Meningkatkan kesadaran syariah umat Islam sehingga dapat

memperluas segmen dan pangsa pasar perbankan syariah.

3) Menjalin kerjasama dengan para ulama.

4) Memberdayakan ekonomi umat dan beroperasi secara transparan.

5) Memberikan return yang lebih baik, sehingga investasi di bank

syariah mampu memberikan lebih baik dibandingkan dengan

bank konvensional.

6) Mendorong terjadinya transaksi produktif dan mengurangi tingkat

spekulasi di pasar keuangan.

7) Mendorong pemerataan pendapatan, karena bank syariah tidak

hanya mengumpulkan dana dari pihak ketiga namun dapat juga

sebagai lembaga mengumpulkan zakat, infaq, dan shodakoh, hal

24

ini dapat disalurkan melalui pembiayaan Qardul Hasan, yang

diharapkan dapat mempercepat pertumbuhan dan pemerataan

ekonomi.

8) Peningkatan efisiensi mobilisasi dana, khususnya pada produk

mudharabah al muqayyadah dimana bank syariah bebas untuk

melakukan investasi atas dana yang diserahkan oleh investor.

3. Pembiayaan

a) Pengertian Pembiayaan

Pembiayaan secara luas berarti financing atau

pembelanjaan, yaitu pendanaan yang dikeluarkan untuk

mendukung investasi yang telah direncanakan, baik dilakukan

sendiri maupun dijalankan oleh orang lain. Dalam arti sempit,

pembiayaan dipakai untuk mendefinisikan pendanaan yang

dilakukan oleh lembaga pembiayaan, seperti bank syariah kepada

nasabah (Muhamad, 2002).

Menurut Peraturan Menteri Negara Koperasi dan Usaha

Kecil dan Menengah No. 06/per/M.KUKM/I/2007 tentang

petunjuk teknis program pembiayaan produktif koperasi dan usaha

mikro pola syariah bahwa pembiayaan adalah kegiataan

penyediaan dana untuk investasi atau kerjasama permodalan antara

koperasi dengan anggota, calon anggota, koperasi lain dan atau

anggotanya yang mewajibkan penerimaan pembiayaan itu untuk

melunasi pokok pembiayaan yang diterima kepada pihak koperasi

25

sesuai akad dengan pembayaran sejumlah bagian hasil dari

pendapatan atau laba dari kegiatan yang dibayai atau penggunaan

dana pembiayaan tersebut.

Sedangkan menurut Undang-undang Republik Indonesia

Nomor 10 Tahun 1998 Tentang Perubahan atas Undang-undang

Nomor 7 Tahun 1992 Tentang Perbankan, pembiayaan berdasarkan

prinsip syariah adalah penyediaan uang atau tagihan yang

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

antara bank dengan pihak lain yang mewajibkan pihak yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah

jangka waktu tertentu dengan imbalan atau bagi hasil.

Dalam Undang-undang Nomor 21 Tahun 2008 Tentang

Perbankan Syariah yang dimaksud dengan pembiayaan adalah

penyediaan dana atau tagihan yang dipersamakan dengan itu

berupa:

1) Transaksi bagi hasil dalam bentuk mudharabah dan

musyarakah.

2) Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli

dalam bentuk ijarah muntahiya bittamlik.

3) Transaksi jual beli dalam bentuk piutang murabahah, salam,

dan istishna’.

4) Transaksi pinjam meminjam dalam bentuk piutang qardh.

26

5) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa.

Berdasarkan persetujuan atau kesepakatan antara Bank Syariah

dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai

dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut

setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan,

atau bagi hasil.

b) Unsur-unsur Pembiayaan

Unsur-unsur dalam pembiayaan antara lain:

1) Bank syariah

Merupakan badan usaha yang memberikan pembiayaan

kepada pihak lain yang membutuhkan dana.

2) Mitra usaha/partner

Merupakan pihak yang mendapatkan pembiayaan dari bank

syariah, atau pengguna dana yang disalurkan oleh bank syariah.

3) Kepercayaan

Bank syariah memberikan kepercayaan kepada pihak yang

menerima pembiayaan bahwa mitra akan memenuhi kewajiban

untuk mengembalikan dana bank syariah sesuai dengan jangka

waktu tertentu yang diperjanjikan. Bank syariah memberikan

pembiayaan kepada mitra usaha sama artinya dengan bank

syariah memberikan kepercayaan kepada pihak penerima

27

pembiayaan, bahwa pihak penerima pembiayaan akan dapat

memenuhi kewajibannya.

4) Akad

Akad merupakan suatu kontrak perjanjian atau kesepakatan

yang dilakukan antara bank syariah dan pihak nasabah/mitra.

5) Risiko

Setiap dana yang disalurkan/diinvestasikan oleh bank

syariah selalu mengandung risiko tidak kembalinya dana.

Risiko pembiayaan merupakan risiko kemungkinan kerugian

yang akan timbul karena dana yang disalurkan tidak dapat

kembali.

6) Jangka waktu

Merupakan periode waktu yang diperlukan oleh nasabah

untuk membayar kembali pembiayaan yang telah diberikan

oleh bank syariah. Jangka waktu dapat bervariasi antara laian

jangka pendek, jangka menengah, dan jangka panjang. Jangka

pendek adalah jangka waktu pembayaran kembali pembiayaan

hingga satu tahun. Jangka menengah merupakan jangka waktu

yang diperlukan dalam melakukan pembayaran kembali antara

satu hingga tiga tahun. Jangka panjang adalah jangka waktu

pembayaran kembali pembiayaan yang lebih dari tiga tahun.

7) Balas jasa

28

Sebagai balas jasa atas dana yang disalurkan oleh bank

syariah, maka nasabah membayar sejumlah tertentu sesuai

dengan akad yang telah disepakati antara bank syariah dan

nasabah (Ismail, 2011)

Dalam pengelolaan dana yang dilakukan oleh lembaga

keuangan harus dilakukan dengan penuh kehati-hatian. Hal in

ditujukan agar dalam proses pengelolaan dana oleh pengelola

(peminjam) dapat terkontrol dengan baik dan juga untuk

meminimalisir terjadinya kerugian-kerugian seperti pembiayaan

bermasalah. Dengan demikian, maka sebuah lembaga keuangan

harus memiliki tiga aspek penting dalam pembiayaan, yaitu:

1) Aman, yaitu keyakinan bahwa dana yang telah dilempar

kemasyarakat dapat ditarik kembali sesuai dengan jangka

waktu yang telah disepakati.

2) Lancar, yaitu keyakinan bahwa dana tersebut dapat berputar

oleh lembaga keuangan dengan lancar dan cepat.

3) Menguntungkan, yaitu perhitungan dan proyeksi yang tepat.

d) Tujuan Pembiayaan

Tujuan memberikan pembiayaan, diantaranya:

1) Peningkatan ekonomi umat, artinya masyarakat yang tidak

dapat akses secara ekonomi, dengan adanya pembiayaan

mereka dapat melakukan akses ekonomi. Dengan demikian,

dapat meningkatkan taraf ekonominya.

29

2) Tersedianya dana bagi peningkatan usaha, artinya untuk

pengembangan usaha membutuhkan dana tambahan. Dana

tambahan ini dapat diperoleh melakukan aktivitas pembiayaan.

Pihak yang surplus dana menyalurkan kepada pihak minus

dana, sehingga dapat tergulirkan.

3) Meningkatkan produktivitas, artinya adanya pembiayaan

memberikan peluang bagi masyarakat usaha agar mampu

meningkatkan daya produksinya. Sebab upaya produksi tidak

akan dapat jalan tanpa adanya dana.

4) Membuka lapangan kerja baru, artinya dengan dibukanya

sektor-sektor usaha melalui penambahan dana pembiayaan,

maka sektor usaha tersebut akan menyerap tenaga kerja. Hal ini

berarti menambah atau membuka lapangan kerja baru.

5) Terjadi distribusi pendapatan, artinya masyarakat usaha

produktif mampu melakukan aktivitas kerja, berarti mereka

akan memperoleh pendapatan dari hasil usahanya. Penghasilan

merupakan bagian dari pendapatan masyarakat. Jika ini terjadi

maka akan terdistribusi pendapatan (Rivai, 2010).

Selain dari tujuan di atas, dalam praktiknya tujuan pemberian

suatu pembiayaan sebagai berikut:

1) Mencari keuntungan

Tujuan utama pemberian pembiayaan adalah untuk

memperoleh keuntungan. Hasil dari keuntungan ini

30

diperoleh dalam bentuk bagi hasil yang diterima sebagai

balas jasa dan biaya administrasi.

2) Membantu usaha nasabah

Membantu usaha nasabah yang memerlukan dana

untuk mengembangkan dan memperluas usahanya. Dalam

hal ini baik nasabah maupun lembaga pemberi pembiayaan

sama-sama diuntungkan.

3) Membantu pemerintah

Secara garis besar keuntungan bagi pemerintah

adalah dalam penerimaan pajak, membuka kesempatan

kerja, meningkatkan jumlah barang dan jasa, dan

menghemat serta meningkatkan devisa negara (Kasmir,

2002).

e) Prinsip-prinsip Pembiayaan

Prinsip pembiayaan dapat dianalisis dengan 5 C, yaitu sebagai

berikut:

1) Character (watak), bertujuan untuk mendapatkan gambaran

akan kemampuan membayar dari pemohon, mencakup

perilaku pemohon, sikap sebelum dan selama permohonan

pembiayaan diajukan. Pemohon pembiayaan yang

berperilaku selalu mendesak pencairan pembiayaan dengan

disertai janji-janji pemberian hadiah pada umumnya

31

diragukan kemauannya dalam mengembalikan/melunasi

pembiayaan.

2) Capacity (kemampuan), dilakukan dengan tujuan untuk

mengukur tingkat kemampuan mengembalikan pembiayaan

dari usaha yang dibiayai, mencakup aspek manajemen

(kemampuan mengelola usaha), aspek produksi

(kemampuan berproduksi secara berkesinambungan), aspek

pemasaran (kemampuan memasarkan hasil usaha), aspek

finansial (kemampuan menghasikan keuntungan).

3) Capital (modal), bertujuan untuk mengukur kemampuan

pemohon dalam menyediakan modal sendiri, yang

mencakup: besar dan komposisi modal, perkembangan

keuntungan usaha selama tiga periode sebelumnya.

4) Condition (prospek usaha), bertujuan untuk mengetahui

prospektif atau tidaknya suatu usaha yang akan dibiayai,

yang meliputi siklus usaha mulai dari bahan baku

(pemasok), pengolahan, dan pemasaran (pembeli). Dalam

pemasaran tersebut harus diperhatikan pula kondisi

persaingan dari usaha yang bersangkutan, barang substitusi

yang beredar di pasar, potensi calon pesaing, dan peraturan

pemerintah.

5) Collateral (agunan), bertujuan untuk mengetahui besarnya

nilai agunan yang dapat dipergunakan sebagai alat

32

pengaman bagi BMT dalam setiap pemberian pembiayaan

(Kuncoro, 2012)

f) Jenis-jenis Pembiayaan

Menurut sifat penggunaannya, pembiayaan dapat dibagi

menjadi dua, yaitu:

1) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

peningkatan usaha, baik usaha produksi, perdagangan, maupun

investasi. Sedangkan menurut keperluannya, pembiayaan

produktif dapat dibagi menjadi dua, yaitu:

a) Pembiayaan modal kerja, yaitu pembiayaan untuk

memenuhi kebutuhan: peningkatan produksi, baik secara

kuantitatif, yaitu jumlah hasil produksi, maupun secara

kualitatif, yaitu peningkatan kualitas atau mutu hasil

produksi, dan untuk keperluan perdagangan atau

peningkatan utility of place dari suatu barang.

b) Pembiayaan investasi, yaitu untuk memenuhi kebutuhan

barang-barang modal (capital goods) serta fasilitas-fasilitas

yang erat kaitannya dengan itu.

2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan

untuk memenuhi kebutuhan konsumsi, yang akan habis

digunakan untuk memenuhi kebutuhan (Antonio, 2001).

33

Menurut jangka waktunya, dibagi menjadi:

1) Pembiayaan jangka pendek

Pembiayaan yang diberikan dengan jangka waktu maksimal

satu tahun. Pembiayaan jangka pendek biasanya diberikan oleh

bank syariah untuk membiayai modal kerja yang mempunyai

siklus usaha dalam satu tahun dan pengembaliannya

disesuaikan dengan kemampuan nasabah.

2) Pembiayaan jangka menengah

Diberikan dengan jangka waktu antara satu tahun hingga

tiga tahun. Pembiayaan ini dapat diberikan dalam bentuk

pembiayaan modal kerja, investasi, dan konsumsi.

3) Pembiayaan jangka panjang

Pembiayaan yang jangka waktunya lebih dari tiga tahun.

Pembiayaan ini pada umumnya diberikan dalam bentuk

pembiayaan investasi, misalnya untuk pembelian gedung,

pembangunan proyek, pengadaan mesin dan peralatan yang

nominalnya besar serta pembiayaan konsumsi yang nilainya

besar, misalnya pembiayaan untuk pembelian rumah.

Menurut segi jaminan, pembiayaan dibagi menjadi:

1) Pembiayaan dengan jaminan

34

Pembiayaan dengan jaminan merupakan jenis pembiayaan

yang didukung dengan jaminan (agunan) yang cukup.

2) Pembiayaan tanpa jaminan

Pembiayaan yang diberikan kepada nasabah tanpa

didukung adanya jaminan. Pembiayaan ini diberikan oleh bank

syariah atas dasar kepercayaan.

4. Dana Pihak Ketiga (DPK)

a) Pengertian

Dana Pihak Ketiga (DPK) adalah dana yang berasal dari

masyarakat luas yang merupakan sumber dana terpenting bagi

kegiatan operasional suatu bank dan merupakan ukuran keberhasilan

bank jika manpu membiayai operasionalnya dari dana ini (Kasmir,

2011).

Komponen DPK ini terdiri dari giro, simpanan, dan sertifikat

deposito, tabungan dan kewajiban-kewajiban lainya yang terdiri dari

kewajiban yang harus dibayar, surat-surat berharga yang diterbitkan,

pinjaman yang diterima setoran jaminan dan lainya. Tidak termasuk

dana yang berasal dari bank sentral ( Riyadi, 2006).

b) Macam-macam

Dana pihak ketiga mempunyai beberapa macam bentuk, yaitu:

1) Tabungan

Tabungan adalah simpanan yang penarikanya hanya dapat

dilakukan menurut syarat tertentu yang disepakati, tetapi tidak

35

dapat ditarik dengan cek, bilyet giro, dan atau alat lainya yang

dipersembahkan dengan itu.

Produk tabungan ini menggunakan akad wadi’ah dan

mudharabah. Bagi nasabah yang bermotif hanya menyimpan

saja, maka menggunakan produk tabungan wadi’ah. Sedangkan

bagi nasabah yang bermotifasi investasi atau mencari

keuntungan, maka menggunakan tabungan mudharabah yang

sesuai.

2) Giro

Giro bank syariah dapat memberikan jasa simpanan giro

dalam bentuk rekening wadi’ah dan giro mudharabah. Dalam

bentuk wadi’ah bank menggunakan prinsip wadi’ah yad

dhamanah. Dengan prinsip ini bank sebagai kustodian harus

menjamin pembayaran kembali nominal simpanan wadi’ah.

Bank tidak boleh menyatakan atau menjanjikan imbalan atau

keuntungan atas rekening wadi’ah.

Sedangkan giro mudharabah adalah giro yang dijalankan

berdasarkan akad mudharabah, baik mudharabah mutlaqah

maupun mudharabah muqadayyah. Hal ini tergantung nasabah

memilih dengan akad yang disepakati.

3) Deposito

Deposito adalah simpanan yang penarikanya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

36

penyimpan dengan bank atau pada saat jatuh tempo. Deposito

merupakan produk dari bank yang memang ditujukan untuk

kepentingan investasi dalam bentuk-bentuk surat berharga,

sehingga dalam perbankan syariah akan memakai prinsip

mudharabah.

Berbeda dengan perbankan konvensional yang memberikan

imbalan berupa bunga bagi nasabah deposan, maka dalam

perbankan syariah imbalan yang diberikan kepada nasabah

deposan adalah bagi hasil sebesar nisbah yang telah disepakati di

awal akad (Ansori, 2007).

5. Capital Adequacy Ratio (CAR)

a) Pengertian

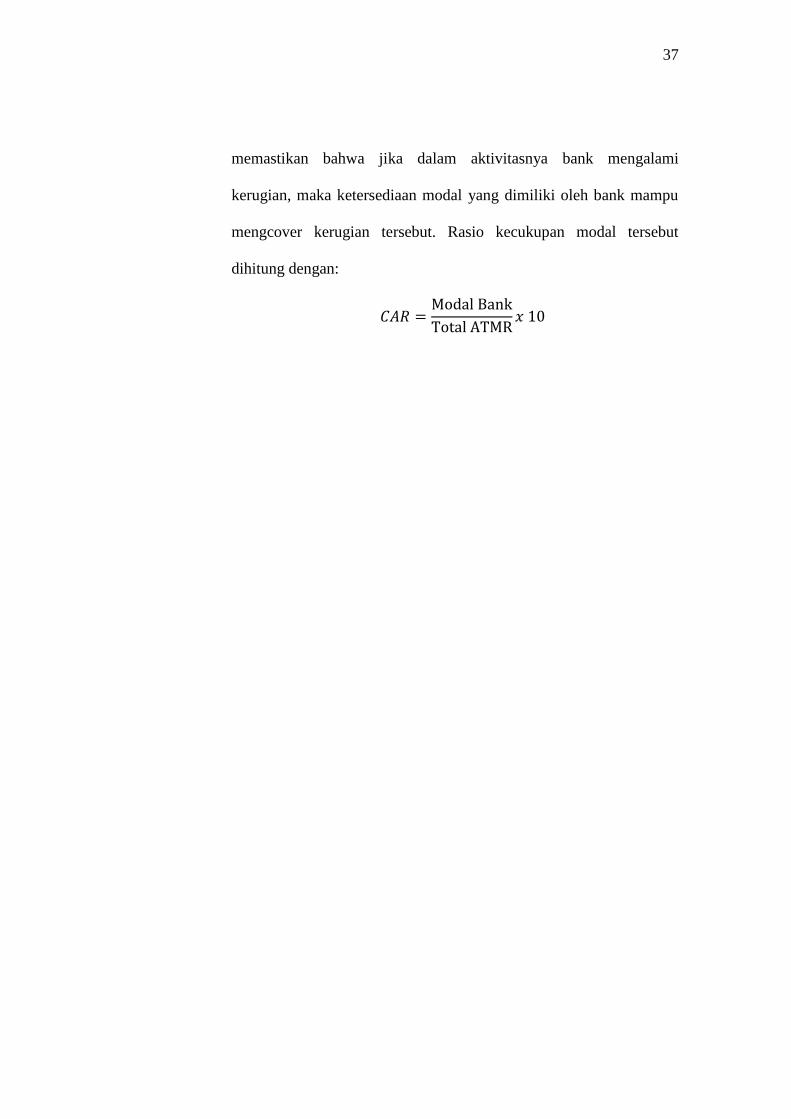

Capital Adequacy Ratio (CAR) adalah rasio kecukupan modal

yang berfungsi menampung resiko kerugian yang memungkinkan

dihadapi oleh bank. Semakin tinggi CAR maka semakin baik

kemampuan bank tersebut untuk menangung resiko dari setiap kredit

atau aktiva produktif yang beresiko. Jika nilai CAR tinggi maka bank

tersebut mampu membiayai kegiatan operasional dan memberikan

kontribusi yang cukup besar bagi profitabilitas.

Menurut Peraturan Bank Indonesia Nomor 15/12/PBI/2013, bank

wajib menyediakan modal minimum sebesar 8% dari Aktiva

Tertimbang Menurut Resiko (ATMR) yang dinyatakan dalam rasio

Capital Adequacy Ratio (CAR). Rasio ini bertujuan untuk

37

memastikan bahwa jika dalam aktivitasnya bank mengalami

kerugian, maka ketersediaan modal yang dimiliki oleh bank mampu

mengcover kerugian tersebut. Rasio kecukupan modal tersebut

dihitung dengan:

𝐶𝐴𝑅 =Modal Bank

Total ATMR𝑥 10

38

Non Performing Financing (NPF)

a) Pengertian

Non Performing Finance (NPF) adalah suatu kondisi pembiayaan,

dimana ada suatu penyimpangan utama dalam pembayaran kembali

pembiayaan yang menyebabkan kelambatan dalam pengembalian atau

diperlukan tindakan yuridis dalam pengembalian atau kemungkinan

potensial loss (IBI, 2014).

Pembiayaan macet dapat terjadi diantaranya disebabkan karena

kesalahan appraisal jaminan, membiayai proyek dari pemilik/terafiliasi

dengan pemegang saham bank, membiayai proyek yang direkomendasi

oleh kekuatan tertentu (katebelece), dampak makro ekonomi/

unforecasted variable yang tidak bisa dihindari, moral hazard dari

nasabah.

Sedangkan Sutojo (2007) mengatakan bahwa pembiayaan

bermasalah dapat timbul selain karena sebab-sebab dari pihak bank,

sebagian besar pembiayaan bermasalah timbul karena hal-hal yang

terjadi pada pihak debitur, antara lain:

a) Menurunnya kondisi usaha bisnis perusahaan yang disebabkan

merosotnya kondisi ekonomi

b) Adanya salah urus dalam pengelolaan usaha bisnis perusahaan

(miss management)

39

c) Masalah pribadi debitur

d) Debitur memiliki banyak bidang usaha yang mengalami kegagalan

pada salah satu bidang bisnis sehingga berimplikasi pada bisnis

lainnya.

e) Kesalahan debitur dalam manajemen likuiditas di perusahaannya

f) Faktor diluar kendali debitur

g) Karakter yang buruk sehingga tidak ada kemauan untuk membayar

angsuran pembiayaan.

Pembiayaan bermasalah diawali dari gejala, gejala yang muncul

sesungguhnya telah bermunculan jauh sebelum kasus itu mengemuka.

Bila deteksi dini dapat berjalan dengan baik, maka pembiayaan yang

bersangkutan dapat ditolong, sebaliknya bila terjadi sebaliknya maka

transaksi pembiayaan akan berakhir dengan kemacetan (Susilo,

2017:315). Gejala-gejala yang muncul sebagai tanda akan terjadinya

pembiayaan bermasalah adalah:

a. Penyimpangan dari berbagai ketentuan dalam perjanjian

pembiayaan

b. Penurunan kondisi keuangan perusahaan

c. Frekuensi pergantian pimpinan dan tenaga inti

d. Penyajian bahan masukan secara tidak benar

e. Menurunnya sikap kooperatif debitur

40

f. Penurunan nilai jaminan yang disediakan

g. Problem keuangan atau pribadi

Penggolongan kualitas pembiayaan berdasarkan pasal 4 Surat

Keputusan Direktur Bank Indonesia Nomor 30/267/KEP/DIR tanggal

27 Februari 1998, yaitu sebagai berikut:

a. Lancar (pass)

1) Pembayaran angsuran pokokdan/atau bunga tepat Memiliki

mutasi rekening yang aktif

2) Bagian dari pembiayaan yang dijamin dengan agunan tunai

(cash collateral).

b. Dalam perhatian khusus (special mention)

1) Terdapat tunggakan angsuran pokok dan/atau bunga

yangbelum melampaui 90 hari.

2) Mutasi rekening relatif rendah

3) Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan

c. Kurang lancar (substandard)

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang telah

melampaui 90 hari

2) Frekuensi mutasi rekening relatif rendah

3) Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih

dari 90 hari

4) Terdapat indikasi masalah keuangan yang dihadapi debitur,

atau dokumen yang lemah.

41

d. Diragukan (doubtful)

1) Terdapat tunggakan angsuran pokok dan/atau bunga yang telah

melampaui 180 hari

2) Terjadi wanprestasi lebih dari 180 hari

3) Terjadi kapitalisasi bunga

4) Dokumentasi hukum yang lemah, baik untuk perjanjian

pembiayaan maupun pengikatan jaminan.

e. Macet

1) Terdapat tunggakan angsuran pokok dan/atau bagi hasil yang

telah melampaui 270 hari.

2) Kerugian operasional ditutup dengan pinjaman baru.

3) Dari segi hukum maupun kondisi pasar, jaminan tidak dapat

dicairkan pada nilai wajar.

42

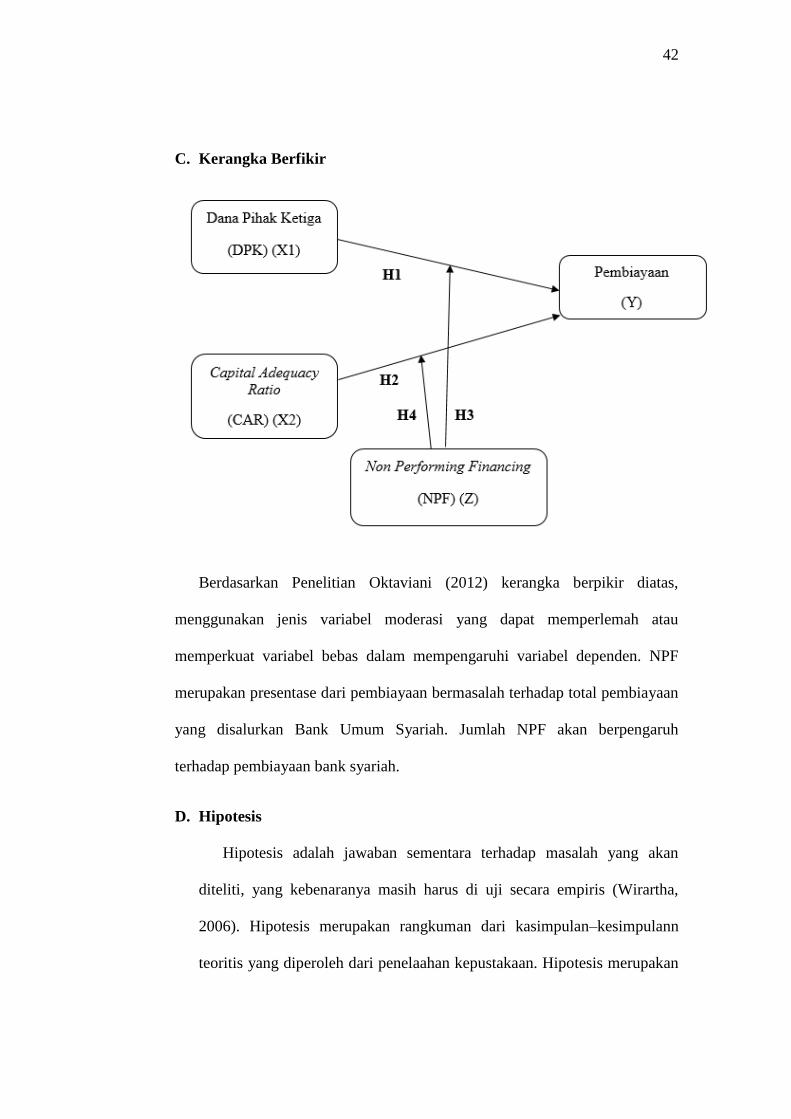

C. Kerangka Berfikir

Berdasarkan Penelitian Oktaviani (2012) kerangka berpikir diatas,

menggunakan jenis variabel moderasi yang dapat memperlemah atau

memperkuat variabel bebas dalam mempengaruhi variabel dependen. NPF

merupakan presentase dari pembiayaan bermasalah terhadap total pembiayaan

yang disalurkan Bank Umum Syariah. Jumlah NPF akan berpengaruh

terhadap pembiayaan bank syariah.

D. Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah yang akan

diteliti, yang kebenaranya masih harus di uji secara empiris (Wirartha,

2006). Hipotesis merupakan rangkuman dari kasimpulan–kesimpulann

teoritis yang diperoleh dari penelaahan kepustakaan. Hipotesis merupakan

43

jawaban terhadap masalah penelitian yang secara teoritis dianggap paling

mungkin dan paling tinggi tingkat kebenaranya. Adapun hipotesis dari

penelitian ini sebagai berikut:

1. Pengaruh Dana Pihak Ketiga (DPK) terhadap Pembiayaan

Penyaluran dana bertujuan memperoleh penerimaan yang dapat

dilakukan apabila dana telah dihimpun. Penghimpunan dana dari

masyarakat perlu dilakukan dengan cara-cara tertentu sehingga efisien

dan dapat disesuaikan dengan rencana penggunaan dana tersebut. Pada

bank syariah penghimpunan dana pada masyarakat dapat berupa

giro,tabungan dan deposito. Dari dana yang ditarik itulah bank

memberikan penyaluran dana dan dari penyaluran dana itulah bank

memperoleh penghasilan (Kharunnisa, 2015).

Dana Pihak Ketiga merupakan sumber pendanaan perbankan

syariah yang paling utama, semakin besar jumlah Dana Pihak Ketiga

(DPK) yang dihimpun oleh perbankan syariah dari masyarakat maka

semakin besar pula pembiayaan yang akan diberikan oleh perbankan

syariah kepada masyarakat. Dalam menjalankan fungsi intermediasi,

perbankan syariah mengoptimalkan dana yang dihimpun dari

masyarakat untuk dialokasikan dalam bentuk pembiayaan, mengingat

dana pihak ketiga merupakan faktor yang dominan dalam besarnya

pembiayaan yang diberikan oleh perbankan syariah kepada masyarakat

(Qolby, 2013).

44

Naik turunnya DPK selama periode penelitian mempengaruhi

pembiayaan mudharabah dan musyarakah secara signifikan.

Meningkatnya DPK berarti meningkat pula pembiayaan mudharabah

dan musyarakah. Jika terjadi penurunan DPK berarti menurun pula

pembiayaan mudharabah dan musyarakah. Hasil penelitian ini

menunjukkan bahwa DPK merupakan sumber pendanaan bank syariah

yang paling utama, semakin besar jumlah DPK yang dihimpun oleh

bank syariah dari masyarakat maka semakin besar juga pembiayaan

mudharabah dan musyarakah yang diberikan oleh bank syariah

(Destiana, 2016).

H2 = Semakin tinggi Dana Pihak Ketiga (DPK) maka penyaluran

pembiayaan pada Bank Umum Syariah di Indonesia juga semakin

tinggi

2. Pengaruh Capital Adequacy Ratio (CAR) terhadap Pembiayaan

Capital Adequacy Ratio (CAR) merupakan Rasio dari kecukupan

modal. Dengan modal yang dimiliki, bank dapat menggunakanya

untuk kegiatan operasional. Salah satunya adalah menyalurkan

pembiayaan. Ketika persediaan dana untuk menyalurkan pembiayaan

mengalami kekurangan, maka dapat dibantu degan modal. Begitupun

ketika terjadi risiko pembaiyaan bermasalah (Non Performing

Financing), dapat diatasi dengan modal tersebut. Semakin tinggi CAR

maka semakin besar pula sumber daya finansial yang dapat digunakan

untuk keperluan pengembangan usaha dan mengantisipasi potensi

45

kerugian yang diakibatkan oleh penyaluran pembiayaan (Bakti, 2017).

Hal ini didukung dengan penelitian Gianini (2015) yang menunjukan

CAR berpengaruh terhadap pembiayaan mudharabah.

H1 = Semakin tinggi CAR maka penyaluran pembiayaan pada

Bank Umum Syariah di Indonesia periode 2013-2017 akan

semakin tinggi.

3. Non Performing Financing (NPF) sebagai Variabel Moderasi

Penelitian ini menggunakan jenis variabel moderasi yang dapat

memperlemah atau memperkuat variabel bebas dalam mempengaruhi

variabel dependen. NPF merupakan presentase dari pembiayaan

bermasalah.

a) NPF memoderasi DPK terhadap Pembiayaan

NPF dapat mempengaruhi dana pihak ketiga, Penurunan

pembiyaan bermasalah dapat mempengaruhi pendapatan yang

diterima oleh bank. Dana yang telah disalurkan kepada

masyarakat akan menghasilkan pendapatan yang tinggi apabila

pembiayaan bermasalah dikurangi. Dana yang disalurkan

kepada nasabah dalam jumlah besar akan merugikan bank

apabila nasabah macet dalam pembayaran poko dan bagi

hasilnya. Pendapatan yang besar akan diperoleh bank apabila

46

dana yang disalurkan kepada nasabah dalam jumlah besar tidak

mengalami masalah atau tidak terjadi NPF (Wahyuni, 2016).

Apabila terjadi peningkatan dana pihak ketiga yang

dihimpun, akan diimbangi oleh bank dengan meningkatkan

jumlah pembiayaannya sehingga aset yang dimiliki oleh bank

menjadi produktif dan menghasilkan keuntungan. Maka dari itu

dana pihak ketiga berpengaruh positif terhadap pembiayaan.

H4 = Non Performing Financing (NPF) memoderasi

pengaruh Dana Pihak Ketiga (DPK) terhadap Pembiayaan

pada Bank Umum Syariah

b) NPF memoderasi CAR terhadap pembiayaan

NPF dapat mempengaruhi pertumbuhan modal bank

sehingga bank menyediakan pencadangan yang lebih besar

untuk mencukupi pembiayaan bermasalah. NPF berpengaruh

negatif terhadap CAR yang berarti bahwa semakin tinggi

pembiayaan bermasalah akan menyebabkan modal bank yang

dialokasikan untuk pencadangan yang lebih besar untuk

pembiayaan bermasalah (Ganggarani dan Budiasih, 2014). Hal

ini tentunya NPF berpengaruh terhadap CAR yang juga akan

berdampak pada penyaluran pembiayaan pada bank syariah.

Dengan CAR yang tinggi maka pembiayaan yang akan

diberikan akan naik, namun saat dimoderasi dengan NPF

47

pembiayaan akan menurun atau dengan kata lain NPF

memperlemah pengaruh CAR terhadap pembiayaan.

H3 = Non Performing Financing (NPF) memoderasi

pengaruh Capital Adequacy Ratio (CAR) terhadap

Pembiayaan pada Bank Umum Syariah

No. Hipotesis

H1 Semakin tinggi DPK maka penyaluran pembiayaan Bank

Umum Syariah di Indonesia periode 2011-2017 akan

semakin tinggi.

H2 Semakin tinggi CAR mala penyaluran pembiayaan pada

Bank Umum Syariah di Indonesia periode 2011-2017 akan

semakin tinggi.

H3 NPF memoderasi pengaruh DPK terhadap Pembiayaan pada

Bank Umum Syariah di Indonesia periode 2011-2017.

H4 NPF memoderasi pengaruh CAR terhadap Pembiayaan pada

Bank Umum Syariah di Indonesia periode 2011-2017

48

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif.

Metode ini disebut metode kuantitatif karena data penelitian berupa angka-

angka dan analisis menggunakan statistik (Sugioyono, 2016).

Didalam penelitian ini data yang digunakan adalah data sekunder.

Menurut Sujarweni (2015). Data sekunder adalah data yang didapat dari

catatan, buku, dan majalah berupa laporan keuangan, publikasi

perusahaan, laporan pemerintah, artikel, buku-buku sebagi teori dan lain

sebagainya. Data yang diperoleh dari data sekunder ini tidak perlu diolah

lagi. Sumber yang tidak langsung memberikan data pada pengumpulan

data. Data sekunder tersebut meliputi laporan keuangan tahunan serta

laporan publikasi Bank Umum Syariah (BUS) periode 2011-2017 yang

tercantum pada website masing-masing bank.

B. Lokasi dan Waktu Penelitian

Karena ini menggunakan data sekunder, maka tidak ada lokasi

penelitian. Penelitian mengambil data di website masing-masing

perusahaan perbankan syariah yang digunakan sebagai sampel peneletian.

Waktu penelitian dilakukan mulai Agustus 2018 dengan meneliti laporan

keuangan Bank Umum Syariah selama tujuh tahun periode yaitu tahun

2011-2017.

49

C. Populasi dan Sampel

1. Populasi

Menurut Sugiyono (2010) populasi adalah wilayah generalisasi

yang terdiri atas obyek atau subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulan. Adapun populasi dalam penelitian ini

adalah Perbankan Syariah di Indonesia periode 2011 sampai 2017.

Berdasarkan data statistik perbankan Indonesia hingga Desember 2017,

jumlah industri Bank Umum Syariah (BUS) sebanyak 13 bank, Unit

Usaha Syariah (UUS) sebanyak 22 Bank, dan Bank Pembiayaan Rakyat

Syariah (BPRS) sebanyak 163 bank.

2. Sampel

Sampel adalah bagian dari suatu subjek yang mewakili populasi.

Untuk pengambilan sampel agar menggambarkan keadaan populasi

yang sebenarnya, diperlukan metode pengumpulan sampel yang tepat.

Pengambilan sampel menggunakan teknik Purposive Sampling adalah

teknik penentuan sampel berdasarkan pada karakteristik tertentu yang

dianggap mempunyai sangkut paut dengan karakteristik populasi yang

sudah diketahui sebelumnya (Umar, 2011). Sampel dalam penelitian ini

adalah seluruh Bank Umum Syariah yang ada di Indonesia periode

2011-2017. Bank Umum Syariah di Indonesia bejumlah 13 bank, dalam

penelitian ini hanya menggunakan 11 Bank Umum Syariah yang

50

memenuhi kriteria penelitian ini. Adapun kriteria sampel yang akan

digunakan yaitu:

a. Perusahaan perbankan yang terdaftar sebagai perusahaan

perbankan yang go public.

b. Bank yang menerbitkan annual report selama 7 tahun berturut-

turut yaitu 2011-2017.

c. Bank yang tidak dalam dicabut ijinya/ dalam kondisi peraliha

kepemilikan.

d. Tersedia variabel data penelitian dalam periode pengamatan.

Dari kriteria-kriteri di atas maka bank yang dapat dijadikan

sampel penelitian ini yaitu:

a. PT Bank Aceh Syariah

b. PT Bank Syariah Mandiri

c. PT. Bank Syariah Muamalat Indonesia

d. PT Bank Syariah BNI

e. PT Bank Syariah BRI

f. PT. Bank Syariah Mega Indonesia

g. PT Bank Panin Dubai Syariah

h. PT Bank Syariah Bukopin

i. PT Bank Victoria Syariah

j. PT Bank Tabungan Pensiunan Nasional Syariah

k. PT Bank Syariah BCA

51

D. Sumber Data

Sumber data pada penelitian ini bersumber dari data publikasi

masing-masing Bank Umum Syariah dan Unit Usaha Syariah periode

2011-2017. Data yang bersumber dari publikasi adalah Dana Pihak Ketiga,

Capital Adequacy Ratio, Non Performing Financing dan Pembiayaan

perbankan syariah pada periode 2011 sampai dengan 2017 yang dapat

diakses pada website resmi Bank Umum Syariah; Bank Syariah Mandiri,

Bank Syariah Muamalat Indonesia, Bank Syariah BNI, Bank

Syariah BRI, Bank Syariah Mega Indonesia, Bank Panin Syariah, Bank

Syariah Bukopin, Bank Victoria Syariah

E. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah dengan studi

dokumentasi. Menurut hasan (2004) metode dokumentasi adalah cara

pengumpulan data dengan menggunakan sebagian atau seluruh data yang

telah ada atau laporan data dari penelitian sebelumnya. Data yang

diperlukan dalam penelitian ini adalah data sekunder yang berasal dari

data publikasi Bank Indonesia, data Statistik Perbankan Syariah (Otoritas

Jasa Keuangan) dan Annual Report dari website resmi masing-masing

Bank Umum Syariah periode 2011-2017.

52

F. Definisi Operasional Variabel dan Skala Pengukuran

Agar penelitian ini dapat dilaksanakan sesuai dengan yang

diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi

dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi

variabel penelitian. Sesuai dengan penelitian yang dilakukan penulis