Embed Size (px)

DESCRIPTION

PENGARUH DEBT TO EQUITY RATIO (DER), PRICE EARNING RATIO (PER) DAN RETURN ON EQUITY (ROE) TERHADAP HARGA SAHAM PADA INDUSTRI FARMASI DI BURSA EFEK INDONESIA PERIODE 2006-2008

Citation preview

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Suatu kemajuan perekonomian akan berdampak terhadap peningkatan

investasi dan pembangunan usaha bagi perusahaan maka dengan sendirinya akan

meningkatkan persaingan antar perusahaan dalam usaha pencarian dana.

Peningkatan perkembangan suatu usaha tidak terlepas dari modal yang semakin

meningkat pula. Demikian pula halnya dengan perusahaan-perusahaan besar yang

membutuhkan dana untuk mengembangkan usahanya, maka sebagai alternative

untuk pendanaan perusahaan tersebut adalah dengan menjual saham-sahamnya

kepada masyarakat yang dkenal dengan go publik.

Saham perusahaan yang go publik merupakan salah satu investasi yang

beresiko tinggi, karena sifatnya yang sangat peka terhadap perubahan-perubahan

yang terjadi di sekitar perusahaan. Adapun perubahan-perubahan tersebut meliputi:

perubahan ekonomi, politik, sosial, budaya, pertahanan keamanan, serta keadaan

yang terjadi di dalam perusahaan itu sendiri.

Sehubungan dengan meningkatnya kebutuhan perusahaan akan dana

tersebut, juga meningkatkan minat investor untuk melakukan investasi terutama

pada saham, hal ini disebabkan karena anggapan bahwa dengan membeli saham

tersebut, maka akan memperoleh keuntungan yang lebih besar. Dimana keuntungan

yang ingin diperoleholeh pemegang saham sejalan dengan tujuan perusahaan secara

keseluruhan bukan hanya untuk memperoleh laba (profit) semata, namun tepatnya

untuk memaksimumkan nilai perusahaan. Nilai perusahaan merupakan harga yang

2

bersedia dibayar oleh para calon investor (pembeli) dalam bentuk saham apabila

mereka bermaksud berinvestasi ke perusahaan tersebut.

Keberhasilan perusahaan dapat dilihat dari laju pertumbuhan yang tinggi

dimana pertumbuhan tersebut memerlukan dukungan tambahan investasi. Salah satu

alternatif pilihan perusahaan dalam memperoleh tambahan dana adalah dengan

menjual surat-surat berharga, apakah dalam bentuk obligasi, saham ataupun surat

berharga lainnya. Saham ataupun share merupakan instrument yang paling dominan

diperdagangkan. Untuk melakukan kegiatan tersebut maka diperlukan Pasar Modal.

Investasi dalam saham adalah kepemilikan atau pembelian saham-saham

perusahaan lain oleh suatu perusahaan dengan tujuan untuk memperoleh pendapatan

(income). Untuk mencapai tujuan tersebut, investor memerlukan pertimbangan yang

matang dan informasi yang akurat karena investasi dalam saham merupakan jenis

investasi dengan resiko yang relatif tinggi dengan keuntungan relatif. Keuntungan

yang diterima oleh pemegang saham bisa berupa capital Gain dan Deviden. Capital

gain adalah keuntungan dari penjualan saham jika harga jualnya lebih tinggi dari

harga pembelianya, sedangkan deviden adalah bagian dari laba perusahaan yang

dibagikan kepada para pemegang saham.

Turunya laba dapat mengakibatkan turunnya harga saham dan ini berarti

kerugian bagi investor. Harga saham dipengaruhi baik oleh kinerja tahun ini

maupun kinerja yang diharapkan di masa yang akan datang, artinya terjadi

pergerakan searah antara kinerja perusahaan dengan harga saham.

Semakin meningkatnya persaingan menyebabkan suatu perusahaan di dalam

menjalankan usahanya tidak hanya mengandalkan modal yang besar dan

pengalaman kerja saja tetapi harus didukung dengan manajer yang memiliki

3

kemampuan manajemen yang memadai untuk menjalankan atau mengelola kegiatan

operasionalnya. Oleh karena itu manajer harus memiliki pengetahuan yang luas

tentang bidang manajemen dan mampu menerapkannya dalam kegiatan perusahaan

tersebut. Manajemen merupakan alat dalam melaksanakan perencanaan,

pengarahan, pengorganisasian, pengkoordiansian, dan melakukan pengawasan

terhadap kegiatan-kegiatan yang dilakukan.

Fungsi keuangan merupakan salah satu fungsi operasional di samping

pemasaran dan fungsi lainnya dalam suatu perusahaan. Dalam ilmu manajemen

modern tujuan suatu perusahaan selain untuk memaksimalkan keuntungan,

peningkatan nilai kekayaan dan kesinambungan hidup adalah merupakan sasaran

yang dicapai melalui berbagai aktivitas pokoknya, yang mana dengan pencapaian

tujuan tersebut diharapkan perusahaan dapat mewujudkan tujuan pokoknya yaitu

memakmurkan para pemegang saham. Oleh karena itu pengelolaan keuangan

perusahaan adalah merupakan tuntutan yang harus dilaksanakan oleh seorang

manajer keuangan, baik pada perusahaan industri, perdagangan dan perusahaan

yang bergerak di bidang jasa.

Menurut Weston dan Copeland (terjemahan Jaka Wasana dan Kirbrandoko,

1998, hal 15) fungsi keuangan yang utama adalah dalam hal keputusan investasi,

pembiayaan dan deviden ntuk suatu organisasi. Fungsi keuangan merupakan salah

satu fungsi operasional perusahaan disamping pemasaran dan fungsi lainnya dalam

perusahaan. Jadi manajemen keuangan dapat diartikan sebagai manajemen dana,

baik yang berkaitan dengan pengalokasian dana dalam bentuk investasi secara

efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau

pembelanjaan secara efektif dan efisien.

4

Pada prinsipnya pemenuhan kebutuhan dana dalam suatu perusahaan dapat

disediakan dari sumber intern perusahaan, yaitu sumber dana yang dibentuk atau

dihasilkan sendiri di dalam perusahaan, misalnya dana yang berasal dari keuntungan

perusahaan yang tidak dibagikan atau laba yang ditahan dalam perusahaan (retained

earning). Makin besar sumber dana yang berasal dari laba ditahan akan memperkuat

posisi keuangan perusahaan dalam menghadapi kesulitan keuangan di waktu-waktu

mendatang.

Disamping sumber intern, dalam memenuhi kebutuhan dana suatu

perusahaan dapat pula menyediakan dari sumber ekstern, yaitu sumber dana yang

berasal dari tambahan penyertaan modal dari pemilik saham baru, penjualan obligasi

dan kredit dari bank. Apabila perusahaan memenuhi kebutuhan dananya berasal dari

pinjaman, dikatakan perusahaan tersebut melakukan pendanaan hutang atau

pembelanjaan hutang (debt financing). Jika kebutuhan dana diperoleh dari pemilik

saham baru dikatakan perusahaan itu melakuka pendanaan atau pembelanjaan modal

sendiri.

Dalam pengelolaan dana manajer keuangan bertindak sebagai pembuat

keputusan. Manajer bertanggung jawab untuk menyediakan secukupnya dana yang

diperlukan perusahaan untuk melanjutkan kegiatan usahanya. Manajer juga harus

menyediakan dana untuk membayar utang-utang, membelanjai piutang dan

persediaan, melakukan perundingan-perundingan dengan lembaga-lembaga

keuangan dalam usaha mencari sumber-sumber dana jangka panjang, mengatur

pengeluaran-pengeluaran dan kegiatan-kegiatan lainnya yang berhubungan dengan

manajemen dana. Selain itu juga harus menyediakan dana untuk membelanjai

5

proyek-proyek baru dan untuk membayar deviden kepada para pemegang saham.

(Indriyo Gitosudarmo, 1994 hal 4).

Seorang investor ketika berinvestasi di pasar modal tentunya akan

mempertimbangkan return (tingkat pengembalian) dan risiko atas pilihan

investasinya. Untuk mengukur tingkat risiko dan tingkat keuntungan (return) yang

investor harapkan pada sekuritas seperti saham, ada beberapa cara yang biasa

digunakan. Menurut Sri Handaru Yuliati dkk (1996, hal.130-137) ada dua

pendekatan analisis yang digunakan dalam analisis sekuritas yaitu analisis

fundamental dan analisis teknikal. Pada analisis fundamental, ide dasar pendekatan

ini adalah harga sekuritas akan dipengaruhi oleh kinerja perusahaan (misalnya

tingkat penjualan dan laba usaha). Analisis fundamental dimulai dari memahami

siklus usaha secara umum (perekonomian), industri dan akhirnya mengevaluasi

kinerja emiten (perusahaan) dan sekuritas yang diterbitkannya.

Analisis teknikal didasarkan pada anggapan bahwa harga suatu sekuritas

akan ditentukan oleh penawaran dan permintaan terhadap sekuritas tersebut.

Analisis teknikal didasarkan pada asumsi dasar, yaitu:

1. Harga sekuritas akan ditentukan oleh interaksi antara penawaran dan permintaan

sekuritas.

2. Penawaran dan permintaan sekuritas itu sendiri dipengaruhi oleh banyak faktor

baik yang rasional maupun yang irrasional.

3. Perubahan harga sekuritas cenderung bergerak pada satu arah tertentu (trend).

4. Pergeseran penawaran dan permintaan sekuritas akan mempengaruhi arah

perubahan harga.

6

5. Pola-pola tertentu yang terjadi dimasa lampau akan terulang kembali pada masa

yang akan datang.

Salah satu metode yang termasuk dalam proses analisa fundamental

adalah analisa laporan keuangan yang dinyatakan dalam bentuk rasio-rasio

keuangan (finansial), yang diperoleh dengan membandingkan pos-pos yang

terdapat pada laporan keuangan perusahaan (Neraca dan Laporan Laba/Rugi).

Analisis laporan keuangan khusus mencurahkan perhatian kepada perhitungan rasio

agar dapat mengevaluasi keadaan finansial perusahaan pada masa lalu, sekarang

dan memproyeksikan hasil yang akan datang.

Menurut Suad Husnan dan Enny Pudjiastuti (2004, hal 38), untuk

melakukan analisis rasio keuangan, diperlukan rasio-rasio keuangan yang

mencerminkan aspek-aspek tertentu. Rasio keuangan mungkin dihitung

berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan laba/rugi

saja, atau pada neraca dan laporan laba/rugi. Setiap analisis keuangan bisa saja

merumuskan rasio tertentu yang dianggap mencerminkan aspek tertentu. Karena itu

pertanyaan pertama yang perlu dijawab adalah aspek-aspek yang dinilai.

Rasio dapat dihitung berdasarkan laporan keuangan yang telah tersedia yang

terdiri dari :

1. Balance sheet / Neraca, yang menunjukkan posisi finansial perusahaan pada

saat tertentu.

2. Income statement / Laporan laba/rugi, yang merupakan laporan operasi

perusahaan selama periode tertentu.

7

Tujuan dari analisis rasio adalah membantu manajer keuangan memahami

apa yang perlu dilakukan perusahaan berdasarkan informasi yang tersedia yang

sifatnya terbatas berdasarkan laporan keuangan (financial statement).

Menurut Sutrisno (2005, hal. 231) ada 5 (lima) rasio keuangan menurut

tujuan penggunaan rasio yang bersangkutan yaitu rasio likuditas, rasio leverage,

rasio aktivitas, rasio provitabilitas, dan rasio penilaian. Dengan menganalisa

prestasi keuangan lewat peenggunakan rasio-rasio keuangan tersebut, seorang

investor akan dapat memproyeksikan prospek perusahaan di masa mendatang yang

merupakan salah satu cara untuk mengukur kinerja perusahaan.

Rasio likuiditas bertujuan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya. Rasio

Leverage atau yang sering disebut rasio solvabilitas bertujuan untuk menunjukkan

kapasitas perusahaan dalam memenuhi kewajiban baik dalam jangka pendek

maupun jangka panjang. Rasio aktivitas menujukkan sejauh mana efisiensi

perusahaan dalam menggunakan asset untuk memperoleh penjualan. Rasio

profitabilitas merupakan rasio yang digunakan utuk mengukur seberapa besar

kemampuan perusahaan dalam memperoleh laba baik dalam hubungannya dengan

penjualan, asset maupun laba bagi modal sendiri. Sedangkan rasio penilaian atau

yang sering disebut rasio nilai pasar merupakan rasio yang mengukur harga pasar

relatif terhadap nilai buku perusahaan.

Berdasarkan analisis terhadap informasi laporan keuangan, apabila analisis

dilakukan oleh kreditur, aspek yang dinilai akan berbeda dengan penilaian yang

dilakukan oleh calon investor. Kreditur akan lebih berkepentingan dengan

kemampuan perusahaan melunasi kewajiban financial tepat pada waktunya.,

8

sedangkan investor akan lebih berkepentingan dengan kemampuan perusahaan

dalam memaksimalkan keuntungan. Dalam membuat keputusan mengenai

pemenuhan kebutuhan dana untuk kelangsungan operasional perusahaan terlebih

dahulu mempertimbangkan dari mana sumber dana tersebut. Apakah perusahaan

mengguanakan modal sendiri atau menggunakan hutang dalam memenuhi

kebutuhan dananya.

Penggunaan hutang sebagai sumber pembelanjaan perlu diperhatikan karena

menurut Agnes Sawir ( 2003, hal 12) penambahan hutang akan memperbesar resiko

perusahaan sekaligus memperbesar tingkat pengembalian yang diharapkan. Resiko

yang semakin tinggi akibat membesarnya hutang cenderung menurunkan harga

saham, tetapi meningkatkan tingkat pengembalian yang diharapkan akan menaikkan

harga saham tersebut. Dengan demikian penggunaan hutang yang memberikan

tambahan laba yang lebih besar dibandingkan tambahan biaya yang ditanggung

perusahaan cenderung akan menaikkan harga saham.

Pendekatan Debt to Equity Ratio (DER) menggambarkan perbandingan

antara total hutang yang dimiliki perusahaan dengan modal sendiri. Semakin besar

DER menandakan bahwa struktur permodalan usaha lebih banyak menggunakan

hutang dibandingkan dengan modal sendiri dan ini juga menandakan resiko

perusahaan yang relatif tinggi.

Menurut lukman Syamsuddin (2001, hal 77) penggunaan tingkat hutang

biasanya mengguanakan Debt Ratio, Debt to Equity Ratio dan Debt to

Capitalization Ratio. Rasio hutang terhadap modal sendiri (DER) menurut Lukman

Syamsuddin (2001, hal 54) merupakan rasio yang menunjukkan hubungan antara

jumlah pinjaman jangka panjang yang diberikan oleh para kreditur dengan jumlah

9

modal sendiri yangdiberikan oleh pemilik perusahaan, semakin tinggi rasio DER

maka semakin besar jumlah hutang yang digunakan.

Menurut Suad Husnan (1994, hal 279) Price Earning Ratio (PER) yang

tinggi menunjukkan bahwa perusahaan tersebut telah mapan, atau memiliki

pertumbuhan yang tinggi. Perusahaan dalam kondisi seperti ini memiliki harga

saham yang stabil dan dicurigai sulit untuk naik lagi. Bagi investor yang

mendapatkan Capital gain cenderung tidak memilih perusahaan yang memiliki PER

tinggi karena menganggap keuntungan yang diperoleh lebih kecil. Pendekatan PER

merupakan pendekatan yang lebih sering dipakai karena memperkirakan besarnya

laba per lembar saham dari investasi yang dilakukan di masa yang akan datang.

Menurut Suad Husnan ( 2009, hal.309) bahwa jika kemampuan perusahaan

untuk menghasilkan laba meningkat, harga saham akan meningkat, dengan kata lain

profitabilitas akan mempengaruhi harga saham. Untuk mengukur tingkat

keuntungan / profitabilitas suatu perusahaan, seorang investor dapat menggunakan

analisa rasio, yaitu menganalisa perkembangan rasio profitabilitas. Adapun yang

termasuk dalam rasio-rasio profitabilitas menurut Sutrisno (2005, hal. 237-239)

antara lain: Profit Margin (PM), Return On Asset, Return On Investment (ROI),

Return On Network /Return On Equity (ROE), Earning Per Share.

Return On Equity adalah rasio yang mengukur seberapa banyak keuntungan

yang menjadi hak pemilik modal (Suad Husnan dan Pudjiastuti, Enny,2006, hal.

73). Rasio ini merupakan ukuran profitabilitas dilihat dari sudut pandang pemegang

saham (Mamduh M. Hanafi, 2008, hal. 42). Semakin tinggi tingkat profitabilitas

mengidikasikan semakin besar pula kemampuan perusahaan untuk menghasilkan

keuntungan bagi Investor. Akibat dari hal tersebut, maka akan semakin

10

menumbuhkan minat investor untuk membeli saham yang ditawarkan perusahaan

tersebut, sehingga menyebabkan harga saham yang ikut naik seiring meningkatnya

pembelian terhadap saham yang ditawarkan.

Berdasarkan teori yang dikemukakan oleh R Agus Sartono (2008, hal 253),

selain variabel Price Earning Ratio, terdapat beberapa variabel fundamental yang

mempengaruhi harga saham seperti EVA, MVA, Firm Size, Book to Market Ratio

dan Debt to Equity Ratio.

Menurut penelitian Standard and Poor 500 di Amerika yang meneliti

pengaruh ROE dan EVA terhadap harga saham di Amerika, rata – rata tingkat

Return On Equity perusahaan – perusahaan di Amerika berkisar 10 sampai dengan

15 persen dan dalam penelitian itu menyebutkan bahwa Return On Equity yang

tinggi dapat mempengaruhi harga saham perusahaan –perusahaan tersebut (Raja

Lambas J. Panggabean, 2005 hal. 1). Dari hasil penelitian yang dilakukan tersebut

diketahui bahwa nilai ROE memiliki pengaruh terhadap harga saham yang terjadi di

Amerika.

Salah satu jenis industri di Bursa Efek Indonesia periode 2006-2008 adalah

industri Farmasi yang berjumlah 9 perusahaan. Industri farmasi merupakan salah

satu industri yang terdaftar di Bursa Efek Indonesia. Industri ini sangat berperan

penting dalam pengadaan obat-obatan yang diperlukan bagi masyrakat luas. Adapun

9 perusahaan yang termasuk dalam industri ini antara lain: PT. Tempo Scan Paific

Tbk, PT. Schering Pluogh Indonesia Tbk, PT. Prydam Farma Tbk, PT. Merck

Indonesia Tbk, PT. Kimia Farma Tbk, PT. Kalbe Farma Tbk, PT. Indofarma Tbk,

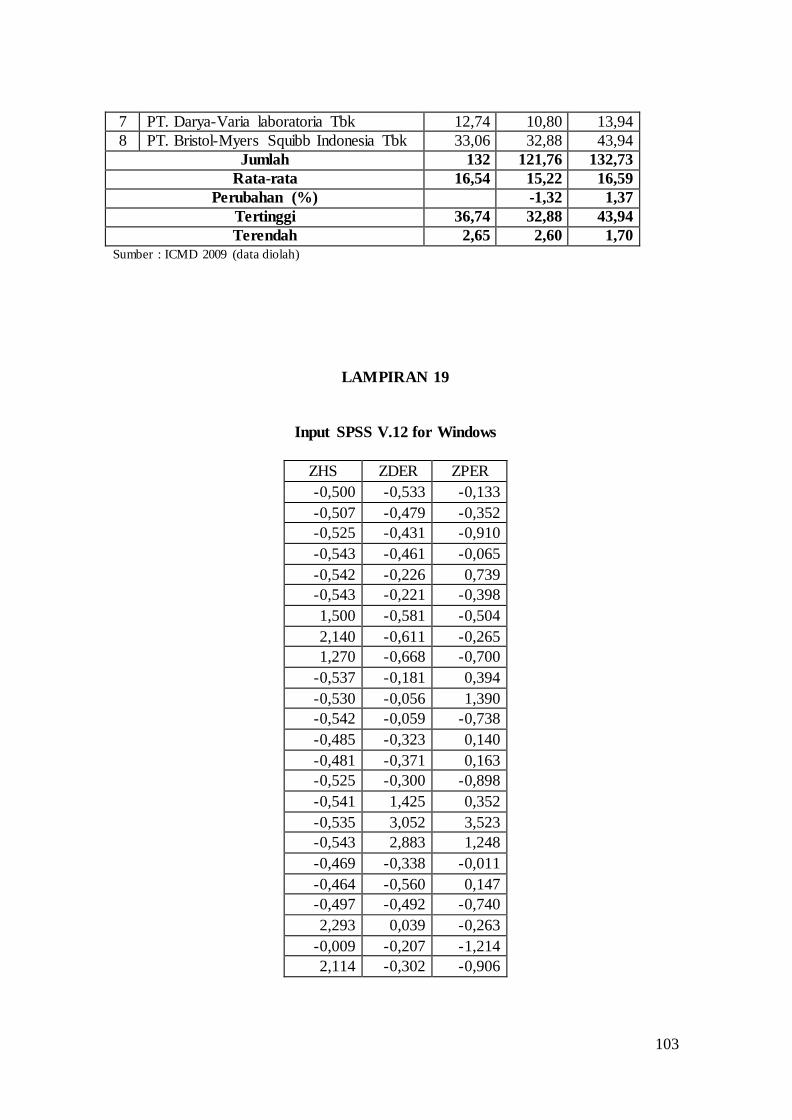

PT. Darya Varia Laboratoria Tbk, dan PT. Bristol Myers Squibb Indonesia Tbk.

11

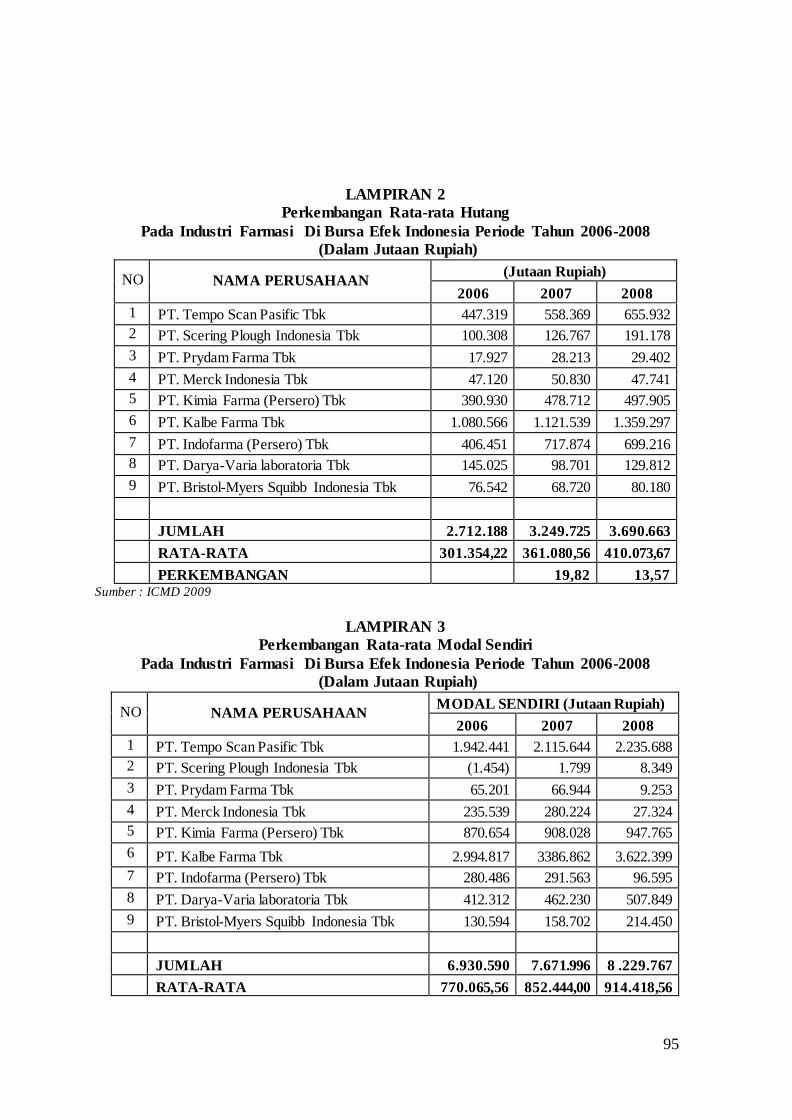

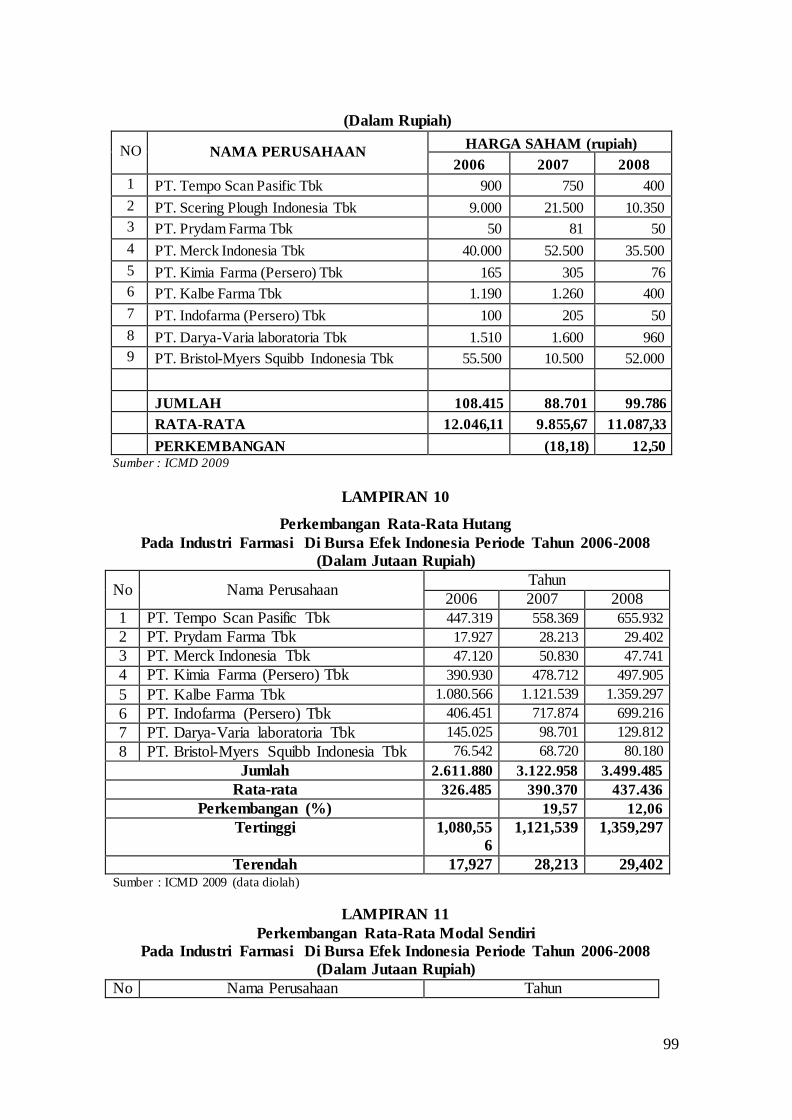

Berikut perkembangan rata-rata hutang pada Industri Farmasi di Bursa Efek

Indonesia periode 2006-2008.

Tabel 1.1. Perkembangan rata-rata Hutang

Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

Keterangan (Dalam Jutaan Rupiah)

2006 2007 2008

Jumlah 2.712.188 3.249.725 3.690.663

Rata-rata 301.354,22 361.080,56 410.073,67

Perkembangan (%) 19,82 13,57

Sumber : Lampiran 2

Dari tabel 1.1 dapat diketahui rata-rata hutang pada industry Farmasi di

Bursa Efek Indonesia periode 2006-2008 yang mengalami kenaikan tiap tahunnya.

Dari tahun 2006 ke tahun 2007 mengalami kenaikan sebesar 19,82% dan dari tahun

2007 ke tahun 2008 juga mengalami kenaikan sebesar 13,57%. Jadi secara umum

rata-rata perkembangan total hutang mengalami kenaikan sebesar 16,69 %.

Berikut perkembangan rata-rata Modal Sendiri pada Industri Farmasi di

Bursa Efek Indonesia periode 2006-2008.

Tabel 1.2. Perkembangan rata-rata Modal Sendiri

Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

Keterangan Modal Sendiri (Dalam Jutaan Rupiah)

2006 2007 2008

Jumlah 6.930.590 7.671.996 8.229.767

Rata-rata 770.065,56 852.444 914.418,56

Perkembangan (%) - 10,70 7,27

Sumber : Lampiran 3

Dari tabel 1.2 dapat diketahui rata-rata Modal Sendiri pada industri Farmasi

di Bursa Efek Indonesia periode 2006-2008 yang mengalami kenaikan tiap

tahunnya. Dari tahun 2006 ke tahun 2007 mengalami kenaikan sebesar 10,70% dan

dari tahun 2007 ke tahun 2008 juga mengalami kenaikan sebesar 7,27%. Jadi secara

umum rata-rata pekembangan modal sendiri mengalami kenaikan sebesar 8,98%

12

Berikut perkembangan rata-rata Earning Per Share pada Industri Farmasi di

Bursa Efek Indonesia periode 2006-2008.

Tabel 1.3. Perkembangan rata-rata Earning Per Share

Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

Keterangan Earning Per Sahre

2006 2007 2008

Jumlah 7.625 10.040 15.731

Rata-rata 847,22 1.115,56 1.748,89

Perkembangan (%) - 31,67 56,68

Sumber : Lampiran 4

Dari tabel 1.3 dapat diketahui rata-rata Earning Per Share pada industri

Farmasi di Bursa Efek Indonesia periode 2006-2008 yang mengalami kenaikan tiap

tahunnya. Dari tahun 2006 ke tahun 2007 mengalami kenaikan sebesar 31,67% dan

dari tahun 2007 ke tahun 2008 juga mengalami kenaikan sebesar 56,68%. Jadi

secara umum rata-rata pekembangan Earning Per Share mengalami kenaikan

sebesar 44,18%.

Berikut perkembangan rata-rata Laba Bersih Setelah Pajak pada Industri

Farmasi di Bursa Efek Indonesia periode 2006-2008.

Tabel 1.4. Perkembangan rata-rata Laba Bersih Setelah Pajak

Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

Keterangan (Dalam Jutaan Rupiah)

2006 2007 2008

Jumlah 1.189.852 1.243.209 1.360.536

Rata-rata 132.205,78 138.134,33 151.170,67

Perkembangan (%) 4,48 9,44

Sumber : Lampiran 5

Dari tabel 1.4 dapat diketahui rata-rata Laba bersih setelah pajak pada

industri Farmasi di Bursa Efek Indonesia periode 2006-2008 yang mengalami

13

kenaikan tiap tahunnya. Dari tahun 2006 ke tahun 2007 mengalami kenaikan

sebesar 4,48% dan dari tahun 2007 ke tahun 2008 juga mengalami kenaikan sebesar

9,44%. Jadi secara umum rata-rata pekembangan Laba bersih setelah pajak

mengalami kenaikan sebesar 11,68%.

Peningkatan pada total hutang suatu perusahaan berarti mengindikasikan

terjadinya peningkatan nilai Debt to Equity Ratio. Peningkatan ini akan

mempengaruhi investor untuk membeli saham perusahaan tersebut karena investor

juga mempertimbangkan kemampuan suatu perusahaan untuk memenuhi segala

kewajiban finansialnya seandainya perusahaan tersebut pada saat itu dilikuidasi.

Pengaruh laba bersih setelah pajak terhadap Price Earning Ratio adalah laba

bersih yang meningkat akan menurunkan nilai Price Earning Ratio itu sendiri.

Dengan kecilnya nilai Price Earning Ratio maka para investor tertarik untuk

membeli saham perusahaan tersebut karena besarnya rupiah yang harus dibayarkan

para investor untuk memperoleh satu rupiah earning perusahaan semakin kecil pula.

Peningkatan laba bersih setelah pajak mengindikasikan terjadinya

peningkatan Return On Equity. Hal ini akan menarik minat investor untuk membeli

saham, atau dengan kata lain menarik minat investor untuk berinvestasi pada

perusahaan tersebut. Dengan peningkatan laba bersih yang diterima perusahaan para

investor dapat melihat besarnya tingkat pengembalian dari investasi saham yang

mereka lakukan di perusahaan tersebut.

Harga saham diharapkan oleh pemodal merupakan nilai intrinsik yang

menunjukkan prestasi hasil dan resiko saham di masa depan, apabila kondisisi

fundamental perusahaan semakin baik maka harga saham yang diharapkan juga

akan mengalami kenaikan dan begitu juga sebaliknya. Debt to Equity Ratio, Price

14

Earning Ratio dan Return On Equity dipilih sebagai variabel bebas kinerja

fundamental keuangan karena ketiga variabel tersebut sering digunakan untuk

memproyeksikan harga saham perusahaan.

Berdasarkan penjelasan di atas maka penulis tertarik membuat penelitian

dengan judul “Pengaruh Debt to Equity Ratio, Price Earning Ratio dan Return

On Equity terhadap Harga Saham pada Industri Farmasi di Bursa Efek

Indonesia periode 2006-2008”.

1.2 Perumusan Masalah Penelitian

Industri Farmasi merupakan salah satu industri yang terdaftar di Bursa Efek

Indonesia. Industri ini sangat berperan penting dalam pengadaan obat-obatan yang

diperlukan bagi masyrakat luas. Perusahaan-perusahaan yang tergabung dalam

industri farmasi dalam penelitian ini adalah perusahaan yang terdaftar dan beropersi

di Indonesia dan telah terdaftar di Bursa Efek Indonesia yang terdiri dari 9

perusahaan yang berbentuk Perseroan Terbatas (PT).

Berikut perubahan rata-rata Debt to Equity Ratio Industri Farmasi di Bursa

Efek Indonesia periode 2006-2008.

Tabel 1.5. Perubahan rata-rata Debt to Equity Ratio

Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

Keterangan Debt to Equity Ratio (Dalam %)

2006 2007 2008

Jumlah 390,20 7529,91 2764,95

Rata-rata 43,36 836,66 307,22

Perubahan (%) - 793,30 -529,44

Sumber : Lampiran 6

Dari tabel 1.5 dapat diketahui perubahan rata-rata Debt to Equity Ratio pada

industri Farmasi di Bursa Efek Indonesia periode 2006-2008 yang mengalami

15

fluktuasi tiap tahunnya. Dari tahun 2006 ke tahun 2007 mengalami kenaikan sebesar

793,30% dan dari tahun 2007 ke tahun 2008 mengalami penurunan sebesar

529,44%. Jadi secara umum rata-rata perubahan Debt to Equity Ratio mengalami

kenaikan sebesar 131,93%

Berikut perkembangan rata-rata Price Earning Ratio Industri Farmasi di

Bursa Efek Indonesia periode 2006-2008.

Tabel 1.6. Perkembangan rata-rata Price Earning Ratio

Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

Keterangan Price Earning Ratio (kali)

2006 2007 2008

Jumlah 115,79 208,21 88,3

Rata-rata 12,87 23,13 9,81

Perkembangan (%) - 79.82 -57,59

Sumber : Lampiran 7

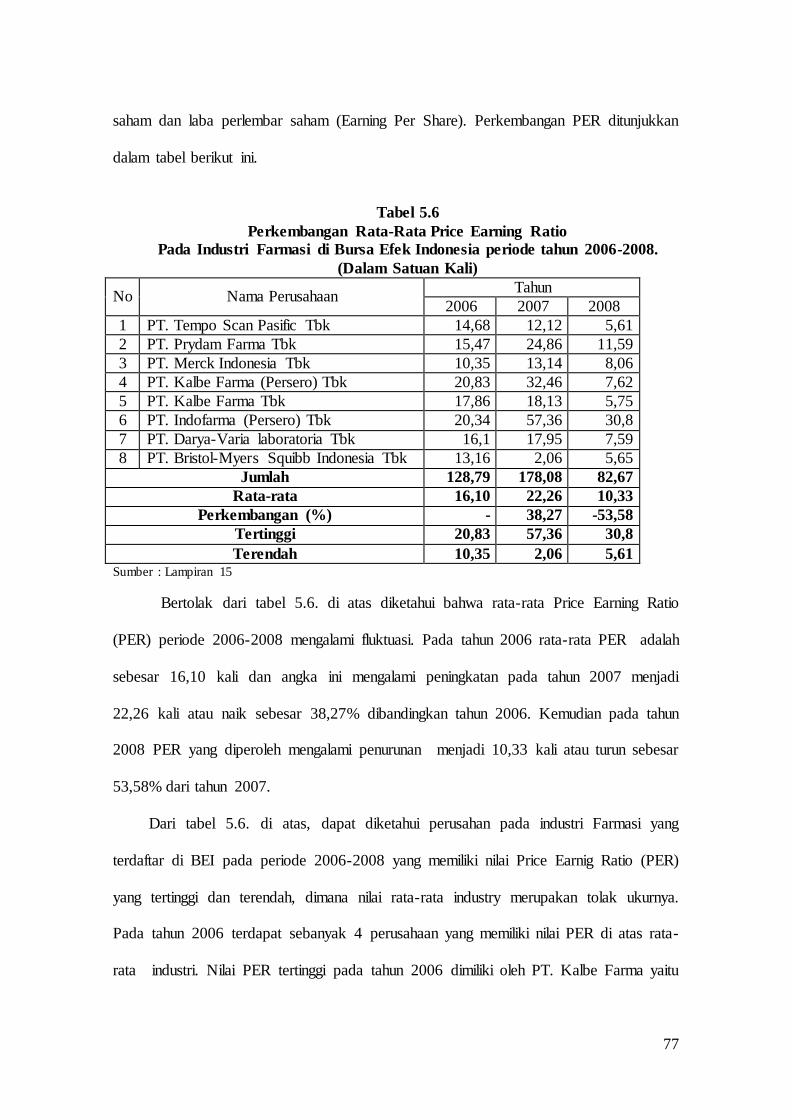

Dari tabel 1.6 dapat diketahui perkembangan rata-rata Price Earnig Ratio

pada industri Farmasi di Bursa Efek Indonesia periode 2006-2008 yang mengalami

fluktuasi tiap tahunnya. Dari tahun 2006 ke tahun 2007 mengalami kenaikan sebesar

79,82% dan dari tahun 2007 ke tahun 2008 mengalami penurunan sebesar 57,59%.

Jadi secara umum rata-rata pekembangan Price Earning Ratio mengalami kenaikan

sebesar 11,11%.

Tabel 1.7. Perubahan rata-rata Return On Equity

Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

Keterangan Return On Equity (%)

2006 2007 2008

Jumlah 304 264,56 212,03

Rata-rata 33,74 29,40 23,56

Perubahan (%) - -4,35 -5,84

Sumber : Lampiran 8

Dari tabel 1.7 dapat diketahui perkembangan rata-rata Return On Equity

pada industri Farmasi di Bursa Efek Indonesia periode 2006-2008 yang mengalami

16

penurunan tiap tahunnya. Dari tahun 2006 ke tahun 2007 mengalami penurunan

sebesar 4,35% dan dari tahun 2007 ke tahun 2008 mengalami penurunan sebesar

5,84%. Jadi secara umum rata-rata pekembangan Return On Equity mengalami

penurunan sebesar 5,09%.

Berikut perkembangan rata-rata Harga Saham (Closing Price) Industri

Farmasi di Bursa Efek Indonesia periode 2006-2008.

Tabel 1.8. Perkembangan rata-rata Harga Saham (Closing Price)

Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

Keterangan Harga Saham (Dalam rupiah)

2006 2007 2008

Jumlah 108.415 88.701 99.786

Rata-rata 12.046,11 9.855,67 11.087,33

Perkembangan (%) - -18,18 12,50

Sumber : Lampiran 9

Dari tabel 1.8 dapat diketahui perkembangan rata-rata Harga Saham pada

industri Farmasi di Bursa Efek Indonesia periode 2006-2008 yang mengalami

fluktuasi tiap tahunnya. Dari tahun 2006 ke tahun 2007 mengalami penurunan

sebesar 18,18% dan dari tahun 2007 ke tahun 2008 mengalami kenaikan sebesar

12,50%. Jadi secara umum rata-rata pekembangan Harga Saham mengalami

penurunan sebesar 2,84%.

Dari keterangan tabel 1.8 dapat dilihat bahwa rata-rata perkembangan harga

saham Industri Farmasi di Bursa Efek Indonesia periode 2006-2008 mengalami

penurunan. Penurunan harga saham yang terjadi pada sebuah perusahaan juga

menunjukkan menurunnya nilai perusahaan. Dengan menurunnya nilai perusahaan,

maka akan mempengaruhi penilaian para investor dan calon investor terhadap

perusahaan tersebut.

17

Peningkatan nilai Debt to Equity Ratio suatu perusahaan yang tidak

didukung dengan peningkatan laba yang lebih besar dibandingkan dengan biaya

yang dikeluarkan cara terus menerus akan sangat tidak menguntungkan bagi

perusahaan. Artinya, perusahaan tidak mempuyai kemampuan untuk memenuhi

sebagian tujuannya yakni meningkatkan kemakmuran pemegang saham. Oleh

karena itu perusahaan harus mampu meningkatkan laba bersih untuk mendukung

peningkatan Debt to Equity Ratio.

Peningkatan Price Earning Ratio menunjukkan bahwa terjadinya

peningkatan deviden yang akan dibayarkan. Faktor ini juga akan meningkatkan

minat para investor dan calon investor untuk menanamkan modalnya dengan

harapan memperoleh laba dari pembayaran deviden atas saham yang mereka miliki

dari perusahaan tersebut. Sedangkan penurunan Return On Equity mengindikasikan

kurang efektifnya pengelolaan asset dan manajemen biaya pada perusahaan tersebut,

serta belum optimalnya penerimaan perusahaan akan kesempatan investasi. Hal ini

tentunya akan berdampak kurang baik pada investor yang akan membeli saham

yang telah ditawarkan.

Berdasarkan permasalahan tersebut maka dapat dirumuskan masalah-

masalah pokok dalam penelitian ini adalah sebagai berikut :

1. Bagaimanakah perubahan Debt to Equity Ratio,Return On Equity serta

perkembangan Price Earning Ratio dan Harga Saham perusahaan pada Industri

Farmasi di Bursa Efek Indonesia periode 2006-2008 ?

2. Apakah ada pengaruh yang signifikan dari Debt to Equity Ratio, Price Earning

Ratio dan Return On Equity terhadap Harga Saham perusahaan baik secara

18

simultan maupun parsial pada Industri Farmasi di Bursa Efek Indonesia periode

2006-2008 ?

3. Berapa besar pengaruh Debt to Equity Ratio, Price Earning Ratio dan Return On

Equity terhadap Harga Saham perusahaan secara simultan dan parsial pada

Industri Farmasi di Bursa Efek Indonesia periode 2006-2008 ?

4. Variabel manakah yang paling dominan berpengaruh antara Debt to Equity

Ratio, Price Earning Ratio dan Return On Equity terhadap Harga Saham

perusahaan pada Industri Farmasi di Bursa Efek Indonesia periode 2006-2008

1.3 Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui perubahan Debt to Equity Ratio dan Return On Equity serta

perkembangan Price Earning Ratio dan Harga Saham perusahaan pada Industri

Farmasi di Bursa Efek Indonesia periode 2006-2008.

2. Untuk mengetahui signifikasi pengaruh Debt to Equity Ratio, Price Earning

Ratio dan Return On Equity terhadap Harga Saham baik secara simultan dan

parsial pada Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

3. Untuk mengetahui besarnya pengaruh Debt to Equity Ratio, Price Earning Ratio

dan Return On Equity terhadap Harga Saham baik secara simultan dan parsial

pada Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

4. Untuk mengetahui variabel yang paling dominan berpengaruh antara Debt to

Equity Ratio, Price Earning Ratio dan Return On Equity terhadap Harga Saham

pada Industri Farmasi di Bursa Efek Indonesia periode 2006-2008.

19

1.3.2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Sebagai bahan masukan informasi bagi perusahaan-perusahaan yang ada di

Industri Farmasi di Bursa Efek Indonesia dalam rangka mengambil keputusan

pendanaan.

2. Sebagai bahan informasi bagi peneliti selanjutnya yang akan melakukan

penelitian dengan objek yang sama.

3. Untuk menambah pengetahuan dan wawasan peneliti dalam bidang ilmu

manajemen khususnya manjemen keuangan.

20

BAB II

TINJAUAN PUSTAKA

2.1. Definisi-definisi

2.1.1. Manajemen Keuangan

Manajemen Keuangan menurut Bambang Riyanto (2001, hal. 4) adalah

keseluruhan kegiatan yang bersangkutan dengan usaha untuk mendapatkan dana dan

menggunakan atau mengalokasikan dana tersebut. Sedangkan menurut Suad Husnan

dan Eny Pudjiastuti (2004, hal.4) manajemen keuangan menyangkut perencanaan,

nalisis dan pengandalian kegiatan keuangan, yaitu kegiatan menggunakan dana dan

mencari pendanaan. Jadi, dapat dipahami bahwa Manajemen Keuangan ialah

kegiatan untuk memperoleh dana dan mengguanakan dana tersebut untuk berbagai

aktivitas perusahaan.

2.1.2. Laporan Keuangan

Laporan Keuangan menurut S. Munawir (2004, hal 2) pada dasarnya adalah

hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang

berkepentingan dengan data atau aktivitas perusahaan tersebut. Sedangkan menurut

Bambang Riyanto (2001, hal 327) Laporan Keuangan adalah ikhtisar mengenai

keadaan financial suatu perusahaan dimana neraca (balance sheet) mencerminkan

nilai aktiva, hutang dan modal sendiri pada suatu saat tertentu, dan laporan laba rugi

mencerminkan hasil-hasil yang dicapai selama satu periode. Dari kedua penjelasan

tersebut, maka dapat dipahami bahwa Laporan Keuangan adalah hasil dari proses

akuntansi yang menggembarkan kondisi keuangan perusahaan pada waktu tertentu

21

yang berfungsi sebagai informasi bagi pihak-pihak yang berkepentingan baik intern

maupun ekstern.

2.1.3. Pasar Modal

Pasar Modal menurut Ridwan S. Sundjaja dan Inge Berlian (2001, hjal 36)

adalah suatu pasar yang terbentuk karena adanya hubungan beberapa institusi dan

peraturan yang memungkinkan terjadinya transaksi dana jangka panjang dalam

bentuk obligasi dan saham. Sedangkan menurut Farah Margaretha (2005, hal 7)

Pasar Modal adalah pasar untuk berbagai instrument keuangan jangka panjang yang

dapat diprjualbelikan dalam bentuk uang maupun modal sendiri baik yang diterbitka

oleh pemerintah maupun swasta. Eduradus Tandelilin (2001, hal 13) mengatakan

bahwa Pasar Modal adalah pertemuan antara pemiik yang memiliki kelebiha dana

dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

Dari pengertian diatas, dapat diketahui bahwa Pasar Modal adalah tempat

pertemuan antara penawaran dan permintaan dana jangka panjang baik yang

dikeluarkan oleh pemerintah maupun swasta.

2.1.4. Saham

Saham menurut Bambang Riyanto (2001, hal 240) adalah tanda bukti

pengambilan bagian atau peserta dalam suatu Perseroan Terbatas (PT). Sedangkan

menurut Suad Husnan dan Eny Pudjiastuti (2004, hal 257) saham merupakan bukti

kepemilikan suatu perusahaan atau badan hukum dalam suatu perusahaan.

22

Berdasarkan pengertian diatas, dapat ditarik kesimpulan bahwa Saham adalah tanda

penyertaan modal atau kepemilikan suatu perusahaan atau badan hukum dalam

suatu perusahaan.

2.1.5. Rasio Leverage

Menurut R. Agus Sartono (2008, hal 114) Rasio leverage adalah rasio yang

menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik itu jangka

pendek maupun jangka panjang. Sedangkan menurut Suad Husnan dan Enny

Pudjiastuti (2006, hal 70) Rasio Leverage adalah rasio yang mengukur seberapa

jauh perusahaan menggunakan hutang. Jadi dapat ditarik kesimpulan bahwa rasio

leverage adalah rasio yang mengukur seberapa jauh perusahaan mampu memenuhi

kewajiban jangka pendek dan jangka panjang.

2.1.6. Rasio Profitabilitas

Menurut Mamduh.M.Hanafi (2008, hal. 42), Rasio Profitabilitas merupakan

rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Sedangkan

menurut Sutrisno (2005, hal. 237-238), rasio profitabilitas adalah rasio yang

digunakan untuk mengukur seberapa besar tingkat keuntungan yang dapat

diperoleh perusahaan. Jadi, dapat ditarik kesimpulan bahwa rasio profitabilitas

merupakan rasio yang digunakan untuk menilai kemampuan suatu perusahaan

untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun

modal sendiri.

23

2.1.7. Rasio Nilai Pasar

Menurut Suad Husnan dan Enny Pudjiastuti (2006, hal 75) rasio nilai

pasar adalah rasio yang menggunakan angka yang diperoleh dari laporan keuangan

dan pasar modal. Sedangkan menurut Djarwanto (1984, hal 133) rasio nilai pasar

adalah rasio yang digunakan untuk mengukur kemampuan manajemen perusahaan

untuk menciptakan nilai pasar perusahaan dengan pengeluaran biaya yang telah

dikeluarkan oleh perusahaan. Dari kedua pendapat diatas dapa dipahami bahwa

rasio nilai pasar adalah rasio yang menggunakan angka yang diperoleh dari laporan

keuangan dan pasar modal yang digunakan utuk mengukur kemampuan manajemen

perusahaan dalam menciptakan nilai pasar.

2.1.8. Debt to Equity Ratio

Menurut Lukman Syamsudin (2001, hal 54) Debt to Equity Ratio adalah

rasio yang menunjukkan hubungan antara jumlah hutang yang diberikan oleh para

kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan.

Sedangkan menurut Agnes Sawir (2003, hal 13) Debt to Equity Ratio adalah rasio

yang menunjukkan perbandingan hutang dan modal sendiri dalam pendanaan

perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk

memenuhi seluruh kewajibannya. Dari kedua pendapat diatas dapat dipahami bahwa

Debt to Euity Ratio adalah rasio yang menunjukkan perbandingan antara total

hutang dan ekuitas dalam pendanaan perusahaan.

2.1.9. Price Earning Ratio

24

Menurut Eduradus Tandelilin (2001, hal 233) Price Earning Ratio

merupakan rasio perbandingan antara harga saham terhadap earning perusahaan.

Price Earning Ratio mengindikasikan besarnya rupiah yang harus dibayarkan

investor untuk memperoleh satu rupiah earning perusahaan. Sedangkan menurut

Suad Husnan (2004, hal 41) Price Earning Ratio merupakan rasio yang

membandingkan antara harga saham (yang diperoleh dari pasar modal) dan laba per

lembar saham yang diperoleh pemilik perusahaan. Dari kedua pendapat diatas dapat

dipahami bahwa Price Earning Ratio adalah rasio yang membandingkan antara

harga saham dengan laba per lembar saham suatu perusahaan.

2.1.10. Return On Equity

Menurut Mamduh.M.Hanafi (2008, hal. 42) Return On Equity mengukur

kemampuan perusahaan menghasilkan laba bersih berdasarkan modal tertentu.

Sedangkan menurut Sutrisno (2005, hal. 239) yang dimaksud dengan Return On

Equity adalah kemampua perusahaan dalam menghasilkan keuntungan dengan

modal sendiri. Berdasarkan dua pengertian ROE yang dijelaskan di atas maka

kesimpulan yang dapat diambil bahwa ROE merupakan rasio yang mengukur

kemampuan perusahaan dalam menghasilkan laba, khususny laba bersih dengan

berdasarkan modal tertentu.

2.2. Kerangka Teoritis

Para investor dalam menanamkan modalnya biasanya melihat struktur

keuangan perusahaan terlebih dahulu. Struktur keuangan adalah bagaimana cara

25

perusahaan mendanai aktivanya. Aktiva perusahaan di danai dengan hutang jangka

pendek, hutang jangka panjang dan modal pemegang saham.

Struktur modal adalah pendanaan permanent yang berasal dari hutang jangka

panjang, saham preferen dan modal pemegang saham. Nilai buku dari modal

pemegang saham terdiri dari saham biasa, modal disetor atau surplus, modal dan

akumulasi laba ditahan. Stuktur modal merupakan bagian dari struktur keuangan.

Pemilihan struktur keuangan merupakan masalah yang menyangkut

komposisi pendanaan yang akan digunakan oleh perusahaan, yang pada akhirnya

berarti penentuan beberapa banyak utang (leverage keuangan) yang akan digunakan

oleh perusahaan untuk mendanai aktivanya.

Dalam konteks teori terdapat dua pendekatan dasar yang bisa digunakan

dalam melakukan analisis investasi terutama pada saham yaitu analisis fundamental

dan analisis teknikal. Pada pendekatan analisis fundamental, ide dasar pendekatan

ini adalah harga sekuritas akan dipengaruhi oleh kinerja perusahaan (misalnya

tingkat penjualan dan laba usaha). Analisis fundamental dimulai dari memahami

siklus usaha secara umum (perekonomian), industri dan akhirnya mengevaluasi

kinerja emiten (perusahaan) dan sekuritas yang diterbitkannya. Sedangkan pada

analisis teknikal didasarkan pada anggapan bahwa harga suatu sekuritas akan

ditentukan oleh penawaran dan permintaan terhadap sekuritas tersebut.

Bagi para investor yang melakukan analisis perusahaan, informasi laporan

keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang

paling mudah didapatkan dibandingkan alternative nformasi lainnya. Dengan

menggunakan laporan keuangan investor juga bisa menghitung berapa besarnya

26

pertumbuhan earning yang telah dicapai perusahaan terhadap jumlah saham

perusahaan.

Rasio yang paling banyak digunakan untuk menghitung leverage perusahaan

adalah Debt to Equity Ratio (DER) yaitu rasio yang menunjukkan perbandingan

antara total hutang dan modal sendiri dalam pendanaan perusahaan. Rasio ini

menunjukkan sejauh mana modal sendiri dapat menjamin seluruh hutang

perusahaan.

Rasio hutang dengan modal sendiri (DER) merupakan imbangan hutang yang

dimiliki perusahaan dengan modal sendiri. Semakin tinggi rasio ini berarti modal

sendiri semakin sedikit dibandingkan dengan hutangnya. Bagi perusahaan,

sebaiknya besarnya hutang tidak boleh melebihi modal sendiri agar beban tetapnya

tidak terlalu tinggi. Untuk mengitung DER bisa menggunakan rumus sebagai

berikut :

DER = Total Hutang x 100 % Modal Sendiri

Menurut Agnes Sawir (2003, hal 21) investor biasanya menghubungkan laba

tahun berjalan terhadap current price dengan menggunakan hubungan rasio harga

terhadap laba yaitu Price Earning Ratio. Setelah Earing Per Share untuk tahun

mendatang dapat ditaksir (proyeksi), maka dengan membandingkan harga saham

dengan Earning Per Share akan dapat menentukan suatu tingkat harga. Price Earning

Ratio adalah apa yang investor bayar untuk aliran earning. Atau dilihat dari

kebalikannya adalah apa yang investor dapatkan dari investasi tersebut.

27

Investor dalam pasar modal yang sudah maju menggunakan Price Earning

Ratio untuk mengkur apakah suatu saham underpriced dan overpriced. Price

Earning Ratio adalah suatu rasio sederhana yang diperoleh dengan membagi harga

pasar suatu saham dengan Earning Per Share. Besarnya deviden yang dibayarkan

perusahaan tergantung kepada besarnya Earning Per Share dan rasio pembayaran

deviden, yang menunjukkan bagian laba yang dibagikan sebagai deviden.

Menurut Eduradus Tandelilin (2001, hal 191) PER merupakan salah satu

pendekatan yang digunakan dalam analisis saham dan para praktisi. PER atau

disebut earning multiplier juga memuat informasi tentang berapa rupiah harga yang

harus dibayar untuk memperoleh setiap Rp. 1,00 laba perusahaan.

PER = Harga perlembar saham EPS

Menurut penelitian Standard and Poor 500 di Amerika, rata – rata tingkat

Return On Equity perusahaan – perusahaan di Amerika berkisar 10 sampai dengan

15 persen dan dalam penelitian itu menyebutkan bahwa Return On Equity yang

tinggi dapat mempengaruhi harga saham perusahaan –perusahaan tersebut (Raja

Lambas J. Panggabean, 2005 hal. 1). Investor yang akan membeli saham akan

tertarik dengan ukuran profitabilitas ini, atau bagian dari total profitabilitas yang

bisa dialokasikan ke pemegang saham (Mamduh M Hanafi & Abdul Halim, 1996

hal.179). Semakin tinggi rasio ini menandakan kinerja perusahaan semakin baik

atau efisien. Selain itu, angka yang tinggi untuk ROE menunjukkan tingkat

profitabilitas yang tinggi (Mamduh M Hanafi, 2008 hal.43). Semakin besar/tinggi

ROE berarti semakin kecil penggunaan modal sendiri suatu perusahaan dalam

menghasilkan laba dan peningkatan laba berarti terjadinya pertumbuhan yang bersifat

28

progresif. Secara empiris semakin besar laba maka besar pula minat investor dalam

menginvestasikan dananya untuk memiliki saham tersebut.

ROE = Laba Bersih Setelah Pajak x 100 % ModalSendiri

Menurut Sutrisno (2005, hal 239) Return On Equity adalah kemampuan

perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki.

Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau EAT.

2.3. Hasil Penelitian Terdahulu

Berdasarkan pengamatan terhadap penelitian yang dilakukan ada

beberapa penelitian yang mempunyai relevansi dengan penelitian yang

dilakukan peneliti yakni penelitian yang dilakukan antaralain oleh Nixon

Martin dengan judul skripsi ”Pengaruh Earning Per Share (EPS), Debt to

Equity Ratio (DER), Price Earning Ratio (PER) dan Market to Book Ratio

(MBR) Terhadap Harga Saham Pada Industri Metal dan Allied Products di

Bursa Efek Jakarta Periode 2000-2003.” Tujuan dari penelitian tersebut yaitu:

1. Untuk mengetahui perkembangan EPS, DER, PER dan MBR serta Harga

Saham perusahaan pada Industri Metal dan Allied Products di Bursa Efek

Jakarta Periode 2000-2003.

2. Untuk mengetahui adakah pengaruh EPS, DER, PER dan MBR terhadap

Harga Saham perusahaan pada Industri Metal dan Allied Products di Bursa

Efek Jakarta Periode 2000-2003.

3. Mengetahui berapa besar pengaruh EPS, DER, PER dan MBR terhadap

Harga Saham pada perusahaan Industri Metal dan Allied Products di Bursa

Efek Jakarta Periode 2000-2003.

29

4. Untuk mengetahui variabel mana yang dominan antara EPS, DER, PER dan

MBR terhadap Harga Saham pada Industri Metal dan Allied Products di

Bursa Efek Jakarta Periode 2000-2003.

5. Untuk mengetahui variabel mana yang berpengaruh dominan terhadap harga

saham perusahaan Industri Metal dan Allied Products di Bursa Efek Jakarta

Periode 2000-2003.

Dalam penelitian ini yang menjadi populasi penelitian adalah seluruh

perusahaan yang terdapat dalam Industri Metal dan Allied Products di Bursa

Efek Jakarta Periode 2000-2003. Dimana dalam industri ini terdapat 12

perusahaan yang terdaftar di BEJ.

Alat Analisis yang digunakan dalam penelitian ini antara lain:

1. Analisis Trend Horizontal

2. Analisis Statistik

Alat Analisis Statistik yang digunakan dalam penelitian yang dilakukan yaitu:

a. Regresi Berganda

b. Koefisien Determinasi

Selanjutnya, yang menjadi hasil dari penelitian yang telah dilakukan ini antara

lain:

1. Berdasarkan analisis regresi berganda, secara simultan EPS, DER, PER dan

MBR mempunyai pengaruh yang signifikan terhadap harga saham. Akan

tetapi secara parsial hanya variabel MBR mempunyai pengaruh yang

signifikan terhadap harga saham pada industry Metal dan Allied Products

yang terdaftar di BEJ periode 2000-2003.

30

2. Besarnya pengaruh EPS, DER, PER dan MBR secara simultan terhadap

harga saham adalah sebesar 0,747 atau 74,7%. Secara parsial besarnya

pengaruh EPS terhadap harga saham adalah sebesar 0,163216 atau 16,32 %,

besarnya pengaruh DER terhadap harga saham adalah sebesar 0,000784 atau

0,07%, besarnya pengaruh PER terhadap harga saham adalah sebesar

0,015876 atau 1,58%, sedangkan besarnya pengaruh MBR terhadap harga

saham adalah sebesar 0,609961 atau 60,99%.

3. MBR memiliki pengaruh yang lebih besar atau dominan terhadap harga

saham daripada EPS, DER dan PER.

Selain penelitian yang dilakukan oleh Nixon Martin, terdapat penlitian

lain yang masih memiliki relevansi dengan penelitian ini , yaitu penelitian yang

dilakukan oleh Tua Ali Chandra Sidauruk dengan judul: “Pengaruh Debt to

Equity Ratio (DER), Return On Equity (ROE), Earning Per Share (EPS), Price

Earning Ratio (PER) dan Market to Book Value Ratio (MBVR) Terhadap Harga

Saham Pada Perusahaan Industri Automotive yang Terdaftar di Bursa Efek

Jakarta Periode 2002-2004.” Tujuan dari penelitian yang telah dilakukan

tersebut yaitu:

1. Untuk mengetahui perkembangan Debt to Equity Ratio (DER), Return On

Equity (ROE), Earning Per Share (EPS), Price Earning Ratio (PER) dan

Market to Book Value Ratio (MBVR) terhadap Harga Saham Pada

Perusahaan Industri Automotive yang terdaftar di Bursa Efek Jakarta Periode

2002-2004.

2. Untuk mengetahui apakah ada pengaruh yang signifikan dari variable Debt to

Equity Ratio (DER),Return On Equity (ROE), Earning Per Share (EPS),

31

Price Earning Ratio (PER) dan Market to Book Value Ratio (MBVR)

terhadap Harga Saham Pada Perusahaan Industri Automotive yang terdaftar

di Bursa Efek Jakarta Periode 2002-2004.

3. Untuk mengetahui apakah ada pengaruh yang signifikan dari variable Debt to

Equity Ratio (DER),Return On Equity (ROE), Earning Per Share (EPS),

Price Earning Ratio (PER) dan Market to Book Value Ratio (MBVR)

terhadap Harga Saham Pada Perusahaan Industri Automotive yang terdaftar

di Bursa Efek Jakarta Periode 2002-2004.

4. Untuk mengetahui berapa besar pengaruh dari variabel Debt to Equity Ratio

(DER),Return On Equity (ROE), Earning Per Share (EPS), Price Earning

Ratio (PER) dan Market to Book Value Ratio (MBVR) terhadap Harga

Saham Pada Perusahaan Industri Automotive yang terdaftar di Bursa Efek

Jakarta Periode 2002-2004.

5. Untuk mengetahui berapa besar pengaruh dari variabel Debt to Equity Ratio

(DER), Return On Equity (ROE), Earning Per Share (EPS), Price Earning

Ratio (PER) dan Market to Book Value Ratio (MBVR) terhadap Harga

Saham Pada Perusahaan Industri Automotive yang terdaftar di Bursa Efek

Jakarta Periode 2002-2004.

6. Untuk mengetahui dari kelima variable yang mempengaruhi Harga Saham,

variable mana yang paling berpengaruh dan signifikan terhadap harga saham

pada Industri Automotive yang terdaftar di Bursa Efek Jakarta Periode 2002-

2004.

32

Dalam penelitian ini yang menjadi populasi adalah seluruh perusahaan

yang terdapat dalam industri Automotive yang terdaftar di BEJ selama periode

2002 -2004 yaitu terdiri dari 19 perusahaan.

Alat Analisis yang digunakan dalam penelitian ini antara lain:

3. Analisis Trend Horizontal

4. Analisis Statistik

Alat Analisis Statistik yang digunakan dalam penelitian yang dilakukan yaitu:

c. Regresi Berganda

d. Koefisien Determinasi

Selanjutnya, yang menjadi hasil dari penelitian yang telah dilakukan ini antara

lain:

1. Berdasarkan analisis regresi berganda, secara simultan DER, ROE, EPS, PER

dan MBVR mempunyai pengaruh yang signifikan terhadap harga saham.

Akan tetapi secara parsial hanya variabel PER mempunyai pengaruh yang

signifikan terhadap harga saham pada industry Automotive yang terdaftar di

BEJ periode 2002-2004.

3. Besarnya pengaruh DER, ROE, EPS, PER dan MBVR secara simultan

terhadap harga saham adalah sebesar 0,237 atau 23,7%. Secara parsial

besarnya pengaruh DER terhadap harga saham adalah sebesar 0,075076 atau

7,50 %, besarnya pengaruh ROE terhadap harga saham adalah sebesar

0,029929 atau 2,99%, besarnya pengaruh EPS terhadap harga saham adalah

sebesar 0,024649 atau 2,46%, besarnya pengaruh PER terhadap harga saham

adalah sebesar 0,187489 atau 18,74% sedangkan besarnya pengaruh MBVR

terhadap harga saham adalah sebesar 0,0144 atau 1,44%.

33

4. PER memiliki pengaruh yang lebih besar atau dominan terhadap harga saham

daripada DER, ROE, EPS dan MBVR.

2.4 Kerangka Pemikiran Konseptual

Bertolak dari kerangka teoritis dan hasil penelitian terdahulu maka dapat

digambarkan hubungan antara variable yang diteliti (Debt to Equity Ratio, Price

Earning Ratio, Return On Equity dan Harga Saham).

Dari gambar di atas dapat diketahui bahwa secara teoritis Debt to Equity

Ratio (DER), Price Earning Ratio (PER) dan Return On Equity (ROE) mempunyai

pengaruh terhadap harga saham. Hubungan variable dependent dan variable

independent dalam penelitian ini dapat dirumuskan dengan : Y (HS) = f ( DER,

PER,ROE) .

2.5. Hipotesis Penelitian

Berdasarkan dari penelitian terdahulu dan hubungan konseptual antar

variable di atas dapat dirumuskan hipotesis penelitian sebagai berikut :

Debt to

Equity Ratio

Price Earning

Ratio Harga Saham

Return On

Equity

34

1. Debt to Equity Ratio (DER), Price Earning Ratio (PER) dan Return On Equity

(ROE) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan

industri Farmasi yang terdaftar di BEI periode 2006-2008.

2. Price Earning Ratio (PER) mempunyai pengaruh yang dominan terhadapharga

saham perusahaan Industri Farmasi di BEI periode 2006-2008.

35

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel

3.1.1. Populasi

Populasi dalam penelitian ini adalah perusahaan yang termasuk dalam

Industri Farmasi yang terdaftar di Bursa Efek Indonesia periode 2006-2008, yang

terdiri dari 9 perusahaan. Adapun 9 perusahaan yang termasuk dalam industri ini

antara lain: PT. Tempo Scan Paific Tbk, PT. Schering Pluogh Indonesia Tbk, PT.

Prydam Farma Tbk, PT. Merck Indonesia Tbk, PT. Kimia Farma Tbk, PT. Kalbe

Farma Tbk, PT. Indofarma Tbk, PT. Darya Varia Laboratoria Tbk, dan PT. Bristol

Myers Squibb Indonesia Tbk.

3.1.2. Sampel

Sampel yang digunakan pada penelitian ini terdiri dari 8 perusahaan yang

termasuk dalam Industri Farmasi yang terdaftar di Bursa Efek Indonesia periode

2006-2008 yang diambil dengan menggunakan metode Purposive Sampling, yaitu

teknik pengambilan sample dengan ketersediaan data sesuai dengan masalah

penelitian. Adapun kriteria atau pertimbangan yang digunakan dalam pemilihan

sampel tersebut adalah sebagai berikut:

1. Mempunyai data keuangan selama periode pengamatan yaitu tahun 2006-2008.

2. Masing-masing perusahaan memiliki data Total Hutang, Modal sendiri,

Earning Per Share (EPS), laba bersih setelah pajak, dan harga saham, dan

semua data dan variabel harus bernilai positif selama periode penelitian yakni

pada periode 2006-2008.

36

3.2. Jenis Data

Jenis data yang diperoleh dalam penelitian ini adalah data sekunder, yang

berupa total hutang, modal sendiri, earning per lembar saham laba bersih dan harga

saham.

3.3. Sumber Data

Sumber data yang diperoleh dalam penelitian ini adalah berasal dari :

1. Indonesian Capital Market Directory 2009

2. Literatur yang berkaitan dengan penelitian ini

3. Penelitian terdahulu yang mempunyai relevansi dengan penelitian ini

3.4. Operasionalisasi Variabel Penelitian

Dalam penelitian ini, variabel yang digunakan terdiri dari variabel

independent yang berupa Debt to Equity Ratio (DER) yang diukur dengan satuan

persentase (%), Price Earning Ratio (PER) yang diukur dengan satuan relative

(kali) serta Return On Equity (ROE) yang diukur dengan satuan persentase (%).

Sedangkan variabel kedua yaitu variabel dependent yang berupa harga Saham yang

diukur dengan satuan rupiah.

Gambaran menyeluruh tentang operasionalisasi variabel-variabel tersebut

dapat dilihat pada table berikut :

Tabel 3.1. Operasionalisasi variabel

No Variabel Definisi Rumus Satuan

1 DER

Debt to Equity Ratio adalah

rasio yang menunjukkan perbandingan hutang dan

Persen

(%)

37

ekuitas dalam pendanaan perusahaan dan

menunjukkan kemampuan modal

sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Total Hutang x 100%

Modal Sendiri

2 PER

Price Earning Ratio adalah rasio yang menunjukkan perbandingan antara harga saham terhadap earning perusahaan.

Closing Price

EPS

Kali

(X)

3 ROE

Return On Equity adalah kemampuan perusahaan dalam menghasilkan

keuntungan dengan modal sendiri

Laba setelah pajak x 100% Modal Sendiri

Persen

(%)

3 Harga

Saham

Harga saham yang dimaksud disini merupakan harga yang terjadi di lantai bursa pada akhir penutupan (Closing Price).

Rupiah

3.5. Metode Pengumpulan Data

Dalam melakukan penelitian ini metode pengumpulan data yang

dipergunakan adalah Library Research (penelitian kepustakaan) yaitu merupakan

suatu metode pengumpulan data sekunder yang berupa teori-teori, konsep-konsep

dengan menelaah berbagai literatur-literatur dan penelitian terdahulu yang erat

hubungannya dengan masalah yang diteliti.

3.6.Metode Analisis Data

3.6.1. Deskriptif Kuantitatif

Yaitu metode yang digunakan untuk menganalisis terhadap data keuangan

dengan cara membandingkan laporan laba rugi dan neraca dari tahun ke tahun serta

menghitung perubahan yang terjadi.

3.6.2. Deskriptif Kualitatif

38

Yaitu metode yang digunakan untuk menganalisis data keuangan perusahaan

dengan cara membandingkan antara teori dan konsep yang adas terhadap masalah

yang diteliti serta berusaha menjelaskan hasil perhitungan yang dilakukan.

3.6.3. Analisis Inferensial

Yaitu metode yang menggunakan analisis statistic induktif, yang terdiri dari

regresi, koefisien determinasi, uji statistic F dan uji statistik t.

3.7.Alat Analisis

Dalam melakukan penelitian, data yang telah diperoleh akan dianalisis

dengan menggunakan alat analisis sebagai berikut :

a. Analisa trend Horizontal

Alat analisa ini digunakan untuk mengetahui perkembangan Total Hutang,

Modal Sendiri, Earning Per Share, Price Earning Ratio, Laba bersih setelah pajak

dan Harga Saham perusahaan pada industri Farmasi di Bursa Efek Indonesia periode

2006-2008, dengan rumus sebagai berikut:

Perkembangan (%) = %100xTd

TdTa

Keterangan :

Ta : Data tahun yang dianalisis

Td : Data tahun dasar

Selain digunakan untuk mengetahui perkembangan Total Hutang, Modal

Sendiri, Earning Per Share, Laba bersih setelah pajak, Price Earning Ratio dan

Harga Saham, Alat analisis ini juga digunakan untuk mengetahui perubahan

variable Debt to Equity Ratio (DER) dan Return On Equity (ROE) perusahaan pada

39

industry Farmasi di Bursa Efek Indonesia periode 2006-2008, adapun rumus yang

digunakan yakni sebagai berikut:

Perubahan (%) = TdTa

Keterangan :

Ta : Data tahun yang dianalisis

Td : Data tahun dasar

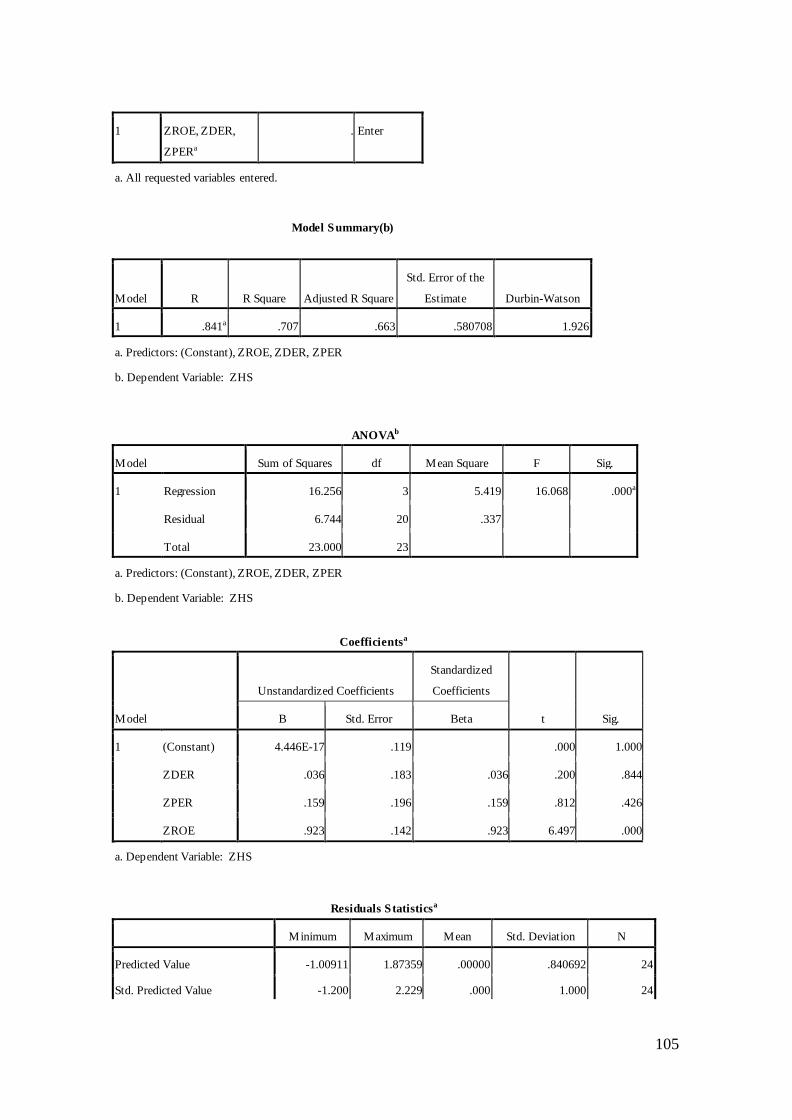

b. Uji Hepotesis

1.Uji Statistisk “F”

Untuk mengetahui signifikasi pengaruh DER, PER, dan ROE secara

simultan (bersamaan) terhadap harga saham pada industri Farmasi di Bursa Efek

Indonesia periode 2006-2008 dilakukan sesuai dengan langkah- langkah berikut :

a. Membuat rumusan hipotesis

Ho : b1 = b2 = b3=0 artinya DER, PER dan ROE secara simultan tidak

mempunyai pengaruh yang sifnifikan terhadap harga

saham.

Hi : b1 ≠ b2 ≠b3≠ 0 artinya DER, PER dan ROE secara simultan

mempunyai pengaruh yang signifikan terhadap harga

saham.

b. Menentukan tingkat signifikasi dengan α = 5%

c. Area Keputusan

Ho diterima

- F tabel 1 = α + β F tabel

40

d. Perhitungan nilai F

Fhitung = )(/)1(

)1(/2

2

knR

kR

Keterangan :

R2 : koefisien determinasi

n : jumlah sampel

k : jumlah variabel independen

e. Kriteria Pengujian

Jika Fhitung Ftable , maka Ho ditolak

Jika Fhitung Ftable , maka Ho diterima

2. Uji Statistik “t”

Untuk mengetahui secara parsial pengaruh antara DER, PER, dan ROE

terhadap harga saham industri Farmasi di BEI periode 2006-2008 dilakukan

dengan langkah- langkah sebagai berikut :

a. Membuat rumusan Hipotesis

Ho : b1 = 0 artinya DER tidak mempunyai pengaruh yang sifnifikan

terhadap harga saham.

Ha : b1 ≠ 0 artinya DER mempunyai pengaruh yang signifikan

terhadap harga saham.

Ho : b2 = 0 artinya PER tidak mempunyai pengaruh yang signifikan

terhadap harga saham.

41

Ha : b2 ≠ 0 artinya PER mempunyai pengaruh signifikan terhadap

harga saham.

Ho : b3 = 0 artinya ROE tidak mempunyai pengaruh yang signifikan

terhadap harga saham.

Ha : b3 ≠ 0 artinya ROE mempunyai pengaruh signifikan terhadap

harga saham.

b. Menentukan tingkat signifikansi dengan α/2 = 0,25%

c. Perhitungan nilai t

d. Thitung

e. Area keputusan

f. Kriteria Pengujian

Jika thitung ttable berarti Ho ditolak

Jika thitung ttable berarti Ho diterima

3. Koefisien Determinasi

Ho diterima

- t tabel 1 = α + β t tabel

42

Alat analisa ini digunakan untuk mengetahui besarnya pengaruh Debt to

Equity Ratio, Price Earning Ratio dan Return on Equity terhadap Harga Saham

baik secara simultan maupun parsial pada industri Farmasi di Bursa Efek

Indonesia periode 2006-2008.

Untuk mengetahui besarnya pengaruh Debt to Equity Ratio (DER) Price

Earning Ratio (PER) dan Return On Equity (ROE) secara simultan terhadap

harga saham perusahaan, maka digunakan koefisien determinasi dengan

simbol R2

R2 =

2

2

2

)(

)(1

yy

yy

( Sumber : J. Supranto, 2001, hal. 223 )

Untuk mengetahui besarnya pengaruh Debt to Equity Ratio (DER), Price

Earning Ratio (PER) dan Return On Equity (ROE) secara parsial terhadap harga

saham perusahaan pada industri Farmasi yang terdaftar di BEI periode 2006-

2008, maka digunakan koefisien determinasi dengan rumus sebagai berikut:

(Sumber : M. Iqbal Hasan, 2003, hal. 273)

43

Dari hasil perhitungan koefisien determinasi parsial maka akan diketahui

variable penelitian yang berpengaruh dominan terhadap harga saham.

Semua perhitungan diatas menggunakan bantuan program SPSS (Statistic

Program for Special Science) Versi 12.0 dan Microsoft Excel 2007.

44

BAB IV

GAMBARAN UMUM BURSA EFEK INDONESIA

4.1 Perkembangan Sejarah Bursa Efek Indonesia

Era pasar modal Indonesia dapat dibagi menjadi beberapa periode. Periode

pertama adalah periode jaman Belanda mulai tahun 1912 yang merupakan tahun

didirikannya pasar modal yang pertama. Pada tanggal 14 Desember 1912, suatu asosiasi

13 broker dibentuk di Jakarta. Asosiasi ini diberi nama Belandanya sebagai “

Vereniging voor Effectenhandel” yang merupakan cikal bakal pasar modal pertama di

Indonesia. Setelah perang dunia I, pasar modal pertama di Surabaya mendapat giliran

dibuka pada tanggal 1 Januari 1925 dan disusul di Semarang pada tanggal 1 Agustus

1925. Karena masih dalam jaman penjajahan Belanda dan pasar-pasar modal ini juga

jaman penjajahan belanda dan pasar modal ini juga didirikan oleh Belanda, mayoritas

saham-saham yang diperdagangkan di sana juga merupakan saham-saham perusahaan

Belanda dan afiliansinya yang tergabung dalan Dutch East Indies Trading Agencies.

Pasar – pasar modal ini beroperasi sampai kedatangan Jepang di Indonesia di tahun

1942.

Setelah Jepang meninggalkan Indonesia, pada tanggal 1 September

1951dikeluarkan Undang-Undang Darurat No.12 yang kemudian dijadikan Undang-

Undang No. 15/1952 tentang pasar modal. Juga melalui Keputusan Menteri Keuangan

No. 289737/U.U. tanggal 1 Nopember 1951, Bursa Efek Jakarta (BEJ) akhirnya dibuka

kembali pada tanggal 3 Juni 1952.

Tujuan dibukanya kembali bursa ini menampung obligasi pemerintah yang

sudah dikeluarkan pada tahun-tahun sebelumnya. Tujuan yang lain adalah untuk

45

mencegah saham-saham perusahaan Belanda yang dulunya diperdagangkan di pasar

modal di Jakarta lari ke luar negeri.

Kepengurusan bursa efek ini kemudian diserahkan ke Perserikatan

Perdagangan Uang dan Efek-Efek (P.P.U.E) yang terdiri dari 3 bank dengan Bank

Indonesia sebagai anggota kehormatan. Bursa Efek ini berkembang dengan cukup baik

walaupun surat berharga yang diperdagangkan umumnya adalah obligasi oleh

perusahaan Belanda dan obligasi pemerintah Indonesia lewat Bank Pembangunan

Indonesia. Penjualan obligasi semakin meningkat dengan dikeluarkannya obligasi

pemerintah melalui Bank Industri Negara di tahun 1954, 1955, dan 1956. Karena

adanya sengketa antara pemerintah RI dengan Belanda mengenai Irian Barat, semua

bisnis Belanda dinasionalisasikan melalui Undang-Undang Nasionalisasi No. 86 tahun

1958. Sengketa ini mengakibatkan larinya modal Belanda dari Tanah Indonesia.

Akibatnya mulai tahun 1960, sekuritas-sekuritas perusahaan Belanda sudah tidak

diperdagangkan lagi di Bursa Efek Jakarta.

Bursa Efek Jakarta diakatakan lahir kembali pada tahun 1977 dalam periode

orde baru sebagai hasil dari Keputusan Presiden No. 52 tahun 1976. Keputusan ini

menetapkan pendirian Pasar Modal, pembentukan Badan Pembina Pasar Modal,

pembentukan Badan Pelaksan Pasar Modal (BAPEPAM) dan PT. Danareksa. Presiden

Suharto meresmikan kembali Bursa Efek Jakarta (BEJ) pada tanggal 10 Agustus 1977.

PT. Semen Cibinong merupakan perusahaan pertama yang tercatat di BEJ. Penerbitan

Saham perdana disetujui pada tanggal 6 Juni 1977. Pada saat tercatat pertama kali di

bursa tanggal 10 Agustus 1977, sebanyak 178.750.00 lembar saham ditawarkan dengan

harga Rp 10.000,- per lembar.

46

Periode ini disebut juga dengan periode tidur yang panjang, karena sampai

dengan tahun 1988 hanya sedikit sekali perusahaan yang tercatar di BEJ, yaitu hanya 24

perusahaan saja (selama 4 tahun, 1985 sampai dengan 1988 tidak ada perusahaan yang

go public). Kurang menariknya pasar modal pada periode ini dari segi infestor mungkin

disebabkan oleh tidak dikenakannya pajak atas bunga deposito, sedang penerimaan

deviden dikenakan pajak penghasilan sebesar 15%.

Sejak diaktifkan kembali pada tahun 1977 sampai tahun 1988 BEJ dikatakan

dalam keadaan tidur yang panjang selama 11 tahun. Sebelum tahun 1988 hanya terdapat

24 perusahaan yang terdaftar di BEJ meningkat sampai dengan 128. Sampai dengan

akhir tahun 1994 jumlah perusahaan yang sudah IPO menjadi 225. Pada periode ini,

Initial Public Offering (IPO) menjadi peristiwa nasional dan banyak dikenal sebagai

periode lonjakan IPO (IPO boom).

Pada tahun 1991, BEJ diswastakan dan sebagai konsekuensinya, BAPEPAM

bukan lagi pelaksana pasar modal, akan tetapi lebih ke pengawas pelaksana pasar modal

sehingga BAPEPAM dari Badan Pelaksana Pasar Modal menjadi Badan Pengawas

Pasar Modal.

Peningkatan di pasar modal ini disebabkan oleh beberapa hal sebagai berikut

ini.

1. Permintaan dari investor asing

Investor asing melihat bahwa pasar modal di Indonesia telah maju dengan

pesat pada periode ini dan mempunyai prospek yang baik. Investor asaing tertarik

dengan pasar Indonesia karena dianggap sebagai pasar yang menguntungkan untuk

diversivikasi secar international. Investor asing dibatasi pemilikannya sampai

dengan 49% dari sekuritas yang terdaftar di bursa. Sampai dengan awal tahun

47

1955, jumlah kepemilikan oleh investor asing mencapai sebanyak 7,06 milyard

lembar atau sekitar 29,61% dari semua sekuritas yang terdaftar.

2. Pakto 88.

Merupakan reformasi tanggal 27 Oktober 1988 yang dikeluarkan untuk

merangsang ekspor non-migas, meningkatkan efisiensi dari bank komersial,

membuat kebijaksanaan moneter lebih efektip, meningkatkan simpanan domestic

dan meningkatkan pasar modal. Salah satu hasil reformasi Pakto 88 adalah

mengurangi reserve requirement dari bank-bank deposito. Akibat dari reformasi ini

adalah pelepasan dana sebesar Rp 4 triliun dari Bank Indonesia ke sector keuangan.

Akibat lebih lanjut adalah masyarakat mempunyai cukup dana untuk bermain di

pasar saham.

3. Perubahan generasi.

Perubahan kultur bisnis terjadi diperiode ini, yaitu dari kultur bisnis

keluarga tertutup ke kultur bisnis professional yang terbuka yan memungkinkan

professional dari luar keluarga untuk duduk di kursi kepemimpinan perusahaan.

Pergeseran ini terjadi karena perubahan generasi dari yang tua ke yang muda.

Generasi muda umumnya mendapat pendidikan di barat yang mengakibatkan

mereka mempunyai pandangan berbeda dengan pendahulunya. Perubahan radikal

menuju keperusahaan professional terbuka ini juga merupakan factor

perkembangan pasar modal, yaitu dengan mulai banyaknya perusahaan keluarga

yang go public.

Periode ini juga dicatat sebagai periode kebangkitan dari Bursa Efek

Surabay (BES). Bursa Efek Surabaya atau dengan nama asingnya Surabaya Stock

Exchange (SSX) dilahirkan kembali pada tanggal 16 Juni 1989. Pada awalnya, BES

48

hanya mempunyai 25 saham dan 23 obligasi yang diperdagangkan. BES hanya

membutuhkan waktu 3 bulan untuk meningkatkan indeks gabungannya dari nilai

100 pada tanggal 16 Juni 1989 menjadi 340. Mulai tanggal 19 September 1996,

BES merubah nilai dasar indeks gabungannya menjadi nilai dasar 500. Pada akhir

tahun 1996, IHSG-BES mencapai nilai 568,585 poin. Sampai kuartal ke tiga tahun

1990, jumlah sekuritas yang tercatat di BES meningkat menjadi 116 saham. Jumlah

ini meningkat sampai akhir tahun 1996 tercatat 208 emiten saham dengan nilai

kapatalisasi sebesar Rp 191,57 triliun. Semua sekuritas yang tercatat di Bursa Efek

Jakarta (BEJ) juga secara otomatis diperdagangkan di BES.

Karena peningkatan kegiatan transaksi yang dirasakan sudah melebihi

kapasitas manual, maka BEJ memutuskan untuk memutuskan untuk mengotomati-

sasikan kegiatan transaksi di bursa. Jika sebelumnya di lantai bursa terlihat dua deret

antrian ( sebuah untuk antrian beli dan yang lainnya untuk antrian jual) yang cukup

panjang untuk masing-masing sekuritas dan semua kegiatan transaksi dicatat di papan

tulis, maka setelah otomatisasi, sekarang yang terlihat di lantai bursa adalah jaringan

computer-komputer yang digunakan oleh broker.

Sistem otomatisasi yang diterapkan di Bursa Efek Jakarta (BEJ) diberi nama

Jakarta Automated Trading System (JATS) dan mulai dioperasikan pada hari Senin

Tanggal 22 Mei 1995. Sistem manual hanya mampu menangani sebanyak 3.800

transaksi tiap harinya. Dengan JATS, system ini mampu menangani sebanyak 50.000

transaksi tiap harinya. Sebelum JATS dioperasikan, dengan system manual, rata-rata

volume perdangangan tiap harinya adalah sebesar 14,8 juta lembah dalam 1.606

transaksi dengan nilai Rp 46 milyard untuk transaksi regular. Untuk transaksi yang non-

49

reguler, rata-rata volume perdagangan sebelum JATS adalah sebanyak 19,3 juta lembar

dalam 174 transaksi dengan nilai Rp 61 milyard. Sebagai perbandingan, setelah JATS

dioperasikan, rata-rata volume perdangangan tiap harinya adalah sebesar 18 juta lembar

dalam 2.268 transaksi dengan nilai Rp 58 Milyard untuk transaksi regular. Untuk

transaksi yang non-reguler, rata-rata volume perdagangan setelah JATS adalah

sebanyak 24,7 juta lembar dalam 222 transaksi dengan nilai Rp 82 milyard.

JATS sebagai suatu system terdiri dari perangkat keras dan perangkat lunak.

Komponen-komponen utama dari JATS adalah:

Pusat computer pengolah data yang disebut juga dengan istilah trading engine

yang mempunyai tugas untuk menerima, memproses order dari computer broker,

mengirimkan informasi ke computer broker (terminal computer ini disebut juga

dengan istilah traders workstation) dan mempertemukan order penjualan dan

pembelian.

Gateaway berupa komputer-komputer yang menghubungkan komputer-

komputer broker dengan trading engine. JATS menyediakan beberapa gateaway

khusus untuk hubungan dengan broker di lantai bursa, di distrik pusar

perdagangan jalan Sudirman, di daerah lain masih dalam area Jakarta dan untuk

yang di luar Jakarta.

Traders workstations yang terdiri dari sejumlah terminal untuk masing-masing

broker di lantai bursa. Broker menggunakan traders workstation untuk

melakukan kegiatan-kegiatan sebagai berikut:

a. Meletakkan order pembelian dan penjualan,

b. Mengamati aktivitas pasar seperti harga, volume, indeks pasar dan

porsi kepemilikan asing,

50

c. Mengamati status dari order,

d. Membaca status dari transaksi yang sudah selesai,

e. Menerima informasi tentang kegiatan-kegiatan perusahaan

bersangkutan,

f. Menerima berita dan pengumuman yang disebarkan oleh BEJ,

g. Meletakkan permberitahuan untuk membeli atau menjual sekuritas,

h. Melaporkan hasil transaksi non-reguler.

Dengan demikian sebenarnya sasaran dari penerapan system JATS ini adalah

sebagai berikut ini.

1. Meningkatkan kapasitas untuk mengantisipasi pertumbuhan pusa yang di masa

mendatang diperkirakan system manual sudah tidak memadai (system manual

hanya dapat menampung 3.800 transaksi per hari sedang JATS mampu

menangani 5,000 transaksi per hari).

2. Meningkatkan integritas (keterkaitan satu pihak dengan pihak yang lainnya) dan

likuiditas (kecepatan transaksi sekuritas diselesaikan).

3. Meningkatkan pamor pasar modal dengan meletakkan BEJ setara dengan pasar-

pasar modal lain di dunia. JATS dianggap sebagai salah satu system computer

pasar modal yang tercanggih di dunia.

Untuk mengantisipasi jumlah anggota bursa dan transaksi yang meningkat di

BES, maka pada tanggal 19 September (diumumkan secara terbuka pada tanggal 10

Maret 1997) BES menerapkan system otomatisasi yang disebut dengan Surabaya

Market information & Automated Remote Trading (S-MART). Sistem S-MART ini

diintegrasikan dengan system JATS di BEJ dan sisterm si KDEI (Kliring Deposit Efek

51

Indonesia) untuk penyelesaian transaksi. Adapun fasilitas yang diberikan oleh S-MART

adalah:

1. Trader Workplace, yaitu sarana akses langsung secara elektronik oleh anggota

bursa atau broker atau WPPE (Wakil Perantara Pedagang Efek) dari kantor

mereka masing-masing (remote trading), sehingga tidak lagi harus dilakukan di

lantai bursa (floorless trading). Fasilitas ini dapat dibagi lagi berdasarkan

segmentasi transaksinya meliputi :

a. Pasar kesatu yang meliputi dua system, yaitu S-MART 500 untuk

perdagangan regular, non regular dan derivative (waran dan right) dan

S-MART FIS untuk perdagangan obligasi.

b. Pasar Kedua yang berupa system S-MART 100 untuk perdagangan odd

lot .

2. S-MART Mail yaitu sarana surat elektronik (e-mail)

3. S-MART Web yaitu fasilitas world-wide-web di internet yang diperlukan.

4. S-MART Chat fasilitas komunikasi percakapan interaktif antar anggota bursa

dengan pemakai internet lainnya.

Pada bulan Agustus 1997, krisis moneter melanda Negara-negara Asia,

termasuk Indonesia, Malaysia, Thailand, Korea Selatan dan Singapura. Tidak hanya

perusahaan yang melakukan IPO pada periode krisis ini, yaitu hanya sebanyak 18

perusahaan. Krisis moneter terjadi ini dimulai dari penurunan nilai-nilai mata uang

Negara-negara Asia tersebut relatip terhadap dolar Amerika. Penurunan nilai mata uang

ini disebabkan karena spekulasi dari pedagang-pedagang valas, kurang percayanya

masyarakat terhadap nilai mata uang negaranya sendiri dan yang tidak kalah pentingna

adalah kurang kuatnya pondasi perekonomian.

52

Untuk mencegah permintaan dolar Amerika yang berlebihan yang

mengakibatkan nilainya meningkat dan menurunnya nilai Rupiah, Bank Indonesia

menaikkan suku bunga Sertifikat Bank Indonesia (SBI). Diharapkan dengan suku bunga

deposito yang tinggi (beberapa bank swasta menawarkan suku bunga deposito dari 25%

sampai dengan 50%), pemilik modal akan menanamkan modalnya di deposito untuk

mengurangi permintaan terhadap dolar.

Tingginya suku bunga deposito berakibat negative berakibat negatip terhadap

pasar modal. Investor tidak lagi tertarik untuk menanamkan dananya di pasar modal,

karena total return yang diterima lebih kecil disbanding dengan pendapatan dari bunga

deposito. Akibat lebih lanjut, harga-harga saham saham di pasar modal mengalami

penurunan yang drastis. Indeks Harga Saham Gabungan sejak bulan Agustus sampai

akhir tahun 1997 selalu menurun sampai awal tahun 1998, yang kemudian mulai

membaik sampai bulan Juli 1998, tetapi kembali turun tajam di awal September 1998.

Periode ini juga dapat dikatakan sebagai period ujian terberat yang dialami oleh pasar

modal Indonesia.

Untuk mengurangi lesunya permintaan sekuritas di pasar modal Indonesia,

pemerintah berusaha meningkatkan aktivitas perdagangannya lewat transaksi investor

asing. Pada tanggal 3 September 1997 pemerintah tidak memberlakukan lagi

pembatasan 49% pemilikan asing. Ini berarti bahwa mulai tanggal tersebut, investor

asing boleh memiliki saham-saham yang jumlahnya tidak terbatas. Peraturan

pemerintah ini kelihatannya belum membawa hasil yang ditunjukkan oleh kenyataan

bahwa sampai akhir September 1997, jumlah pemilikan asing hanya mencapai 27%

(Jurnal Pasar Modal, September 1997). Kemerosotan pasar saham ditunjukkan oleh

indeks harga saham gabungannya (IHSG) yang turun dengan tajam. IHSG pada tanggal

53

8 Juli 1997 tercatat sebesat 750,83 poin dan turun sekitar 194,14 poin (25,86%) menjadi

546,69 poin di akhir bulan yaitu 30 September 1997.

Untuk memperbaiki kondisi perekonomian yang bergejolak ini, pemerintah

pada hari Sabtu pada tanggal 1 November 1997 mengumumkan likuidasi 16 bank

swasta nasional. Pengumuman yang cukup mengejutkan ini tidak hanya membantu

memperbaiki lesunya pasar saham. Bahkan IHSG untuk bulan November 1997 ini juga

merosot dengan tajam.

Perdagangan dengan warkat sudah dianggap tidak efisien lagi. Belum lagi

banyak warkat yang hilang sewaktu disimpan atau banyak juga warkat yang dipalsukan.

Secar administrative, penerbitan warkat juga akan menghambat proses penyelesaian

transaksi. Oleh karena alasan-alasan tersebut, maka pada bulan Juli 2000, BEJ mulai

menerapkan perdagangan-perdagangan tanpa warkat (scripless tradings).

Setelah mengalami penurunan drastic sampai akhir bulan September 1998

sampai menembus 300 poin, IHSG di bulan Oktober 1998 mulai mengalami