Embed Size (px)

Citation preview

i

i

PENGARUH FDR, NIM, NPF DAN BOPO TERHADAP

PROFITABILITAS (ROA) PADA BANK UMUM SYARIAH DEVISA DI

INDONESIA

(Periode Maret 2011 – Desember 2015)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi

Persyaratan Memperoleh Gelar Sarjana Ekonomi

Disusun oleh :

Rahmi Fitriyah

NIM : 1112085000006

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/2016 M

i

i

PENGARUH FDR, NIM, NPF DAN BOPO TERHADAP

PROFITABILITAS (ROA) PADA BANK UMUM SYARIAH DEVISA DI

INDONESIA

(Periode Maret 2011 – Desember 2015)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Rahmi Fitriyah

NIM. 1112085000006

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Drs. Ade Ananto Terminanto, MM Aini Masruroh, MM

NIP. 196811252014111002

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H / 2016 M

i

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 07 Desember 2015 telah dilakukan Ujian Komprehensif atas

mahasiswa:

1. Nama : Rahmi Fitriyah

2. NIM : 1112-085-0000-06

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh FDR, NIM, NPF dan BOPO Terhadap

Profitabilitas (ROA) Pada Bank Umum Syariah Devisa

Di Indonesia (Periode Maret 2011 – Desember 2015)

Setelah mencermati dan memperhatikan penampilan serta kemampuan

yang bersangkutan selama proses ujian Komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam

Negeri Syarif Hidayatullah Jakarta.

Jakarta, Senin 07 Desember 2015

1. Prof. Dr. Ahmad Rodoni ( _____________________ )

NIP : 19690203 200112 1 003 Penguji I

2. Aini Masruroh, MM ( _____________________ )

Penguji II

3. Drs. Ade Ananto Terminanto, MM ( _____________________ )

NIP : 19681125 201411 1 002 Penguji Ahli

ii

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, 26 Mei 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Rahmi Fitriyah

2. NIM : 1112-085-0000-06

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh FDR, NIM, NPF dan BOPO Terhadap

Profitabilitas (ROA) Pada Bank Umum Syariah Devisa

Di Indonesia (Periode Maret 2011 – Desember 2015)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Adhitya Ginanjar,

SE., M.Si selaku Ketua Jurusan Perbankan Syariah dan Ibu Fitri Damayanti, SE.,

M.Si

Jakarta, Kamis 26 Mei 2015

1. Fitri Damayanti, SE., M.Si ( _____________________ )

NIP : 19810731 200604 2 003 Ketua

2. Drs. Ade Ananto Terminanto, MM ( _____________________ )

NIP : 19681125 201411 1 002 Sekretaris

3. Drs. Ade Ananto Terminanto, MM ( _____________________ )

NIP : 19681125 201411 1 002 Pembimbing I

4. Aini Masruroh, MM ( _____________________ )

Pembimbing II

5. Dr. Indoyama Nasarudin, MAB ( _____________________ )

NIP : 19741127 200112 1 002 Penguji Ahli

iii

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Saya yang bertanda tangan di bawah ini:

Nama : Rahmi Fitriyah

NIM : 1112-085-0000-06

Fakultas : Ekonomi dan Bisnis

Jurusan : Perbankan Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan manipulasi dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas

karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan

telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 9 Mei 2015

Rahmi Fitriyah

iv

v

DATA RIWAYAT HIDUP

(Curriculum Vitae)

I. Data Pribadi

Nama : Rahmi Fitriyah

Tempat/Tanggal Lahir : Jakarta, 10 April 1993

Jenis Kelamin : Perempuan

Nama Ayah : Mayusri

Nama Ibu : Sufheli

Anak Ke Dari : 6 dari 6 bersaudara

Status : Belum Menikah

Agama : Islam

Alamat : Jl. Semanggi II No 17 RT 003 RW 003, Kel.

Cempaka Putih, Kec. Ciputat Timur, Kota

Tangerang Selatan, Provinsi Banten, 15412

No. Telp : 0812 94410700

E-mail : [email protected]

II. Pendidikan Formal

Madrasah Ibtidaiyah Pembangunan Jakarta : Tahun 1999 – 2005

Madrasah Tsanawiyah Pembangunan Jakarta : Tahun 2005 – 2008

Madrasah Aliyah Negeri 4 Jakarta : Tahun 2008 – 2011

Universitas Islam Negeri Syarif Hidayatullah Jakarta : Tahun 2012 – 2016

III. Pengalaman Organisasi

1. Koordinator Departemen Hubungan Luar Kampus HMJ Perbankan

Syariah UIN Syarif Hidayatullah Jakarta Periode 2013 – 2014.

2. Wakil Sekretaris Umum PMII Komisariat Fakultas Ekonomi dan Bisnis

Cabang Ciputat Periode 2015-2016.

v

vi

IV. Pengalaman Kerja

1. Koordinator Divisi Lapangan Acara “Hai Day” 27 – 28 Oktober 2012

2. Assistant Sales T-Lab Tahun 2013

3. Guru Ekstrakulikuler Tari Saman SMK As-Syudiyah Tangerang

Selatan Tahun 2014

V. Keahlian

1. Komputer : Microsoft Office (Word, Excel, Power Point), Internet

2. Tari : Ratoeh Jaroe dari Aceh

vi

vii

THE EFFECTS OF FDR, NIM, NPF AND BOPO ON PROFITABILITY

(ROA) OF ISLAMIC BANK FOREIGN EXCHANGE IN INDONESIA

(PERIOD MARCH 2011 – DECEMBER 2015)

ABSTRACT

The research aims to analyzing the effects of FDR, NIM, NPF and BOPO

on ROA of Islamic Bank Foreign Exchange. This research use a sample of some

Islamic Banks in Indonesia which include categories as foreign exchange, that

are Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Negara Indonesia

Syariah and Bank Mega Syariah Indonesia, the quarterly data for the period

March 2011 - December 2015 , the number of sample is 80 financial statements.

The research is a quantitative study. Type of this research is descriptive

which used by based on a survey of the literature method. The method of

collecting data is using secondary method, that is where the data obtained by

researcher indirectly, through intermediaries media and literature. This research

use secondary data obtain from several websites related bank. This research use

census sampling method. The data analyzed by regression data panel with Eviews

9.

Based on the result of regression data panel with a significant 5%, the

result of this study conclude that: 1) FDR does not influences on ROA with the

significant value 0.3096 > 0.05 and coefficient value 0.008004. 2) NIM influence

significantly positive on ROA with the significant value 0.0000 < 0.05 and

coefficient value 0.135314. 3) NPF influence significantly positive on ROA with

the significant value 0.0045 < 0.05 and coefficient value 0.125951. 4) BOPO

influence significantly negative on ROA with significant value 0.0000 < 0.05 and

coefficient value -0.112752.

Keywords: FDR, NIM, NPF, BOPO, ROA

vii

viii

PENGARUH FDR, NIM, NPF, DAN BOPO TERHADAP

PROFITABILITAS (ROA) PADA BANK UMUM SYARIAH DEVISA DI

INDONESIA

(PERIODE MARET 2011 – DESEMBER 2015)

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh FDR, NIM, NPF dan

BOPO terhadap ROA pada Bank Umum Syariah Devisa. Penelitian ini

menggunakan sampel beberapa bank dalam bank umum syariah di Indonesia yang

termasuk kategori bank devisa yaitu terdiri dari Bank Muamalat Indonesia, Bank

Syariah Mandiri, Bank Negara Indonesia Syariah dan Bank Mega Syariah

Indonesia dalam data triwulan selama periode Maret 2011 – Desember 2015,

dengan jumlah sampel penelitian adalah 80 laporan keuangan.

Penelitian ini merupakan jenis penelitian ilmiah kuantitatif. Sifat dan jenis

dari penelitian ini adalah deskriptif dengan metode yang digunakan berdasarkan

survey literatur. Metode pengumpulan data yang digunakan adalah data sekunder,

yaitu merupakan data yang diperoleh peneliti secara tidak langsung melalui media

perantara dan studi pustaka. Data pada penelitian ini diperoleh dari beberapa

website bank terkait. Penelitian ini menggunakan metode sensus sampling.

Pengujian hipotesis dalam penelitian ini menggunakan metode analisis regresi

data panel yang pengolahannya melalui Eviews 9.

Berdasarkan hasil regresi data panel dengan tingkat signifikansi sebesar

5%, hasil penelitian ini menyimpulkan bahwa: 1) FDR tidak berpengaruh

terhadap ROA dengan nilai signifikan 0.3096 > 0.05 dan nilai koefisien 0.008004.

2) NIM berpengaruh positif terhadap ROA dengan nilai signifikan 0.0000 < 0.05

dan nilai koefisien 0.135314. 3) NPF berpengaruh positif terhadap ROA dengan

nilai signifikan 0.0045 < 0.05 dan nilai koefisien 0.125951. 4) BOPO berpengaruh

negatif terhadap ROA dengan nilai signifikan 0.0000 < 0.05 dan nilai koefisien -

0.112752.

Kata Kunci: FDR, NIM, NPF, BOPO, ROA

viii

ix

KATA PENGANTAR

Alhamdulillahi Robbil ‟Alamin, segala puji dan syukur hanya milik Allah

SWT yang telah melimpahkan segala rahmat dan kasih sayang-Nya kepada kita

semua karena hanya dengan ridho-Nya lah penulis dapat menyelesaikan skripsi

yang berjudul “Pengaruh FDR, NIM, NPF dan BOPO Terhadap Profitabilitas

(ROA) Pada Bank Umum Syariah Devisa di Indonesia (Periode Maret 2011 –

Desember 2015)” ini. Shalawat dan salam semoga selalu tercurahkan kepada

junjungan Nabi Besar kita Muhammad SAW beserta keluarga dan para

sahabatnya

Dalam penyusunan skripsi ini, penulis juga tidak luput dari berbagai

masalah dan menyadari sepenuhnya bahwa keberhasilan yang diperoleh bukanlah

semata-mata hasil usaha penulis sendiri, melainkan berkat bantuan, dorongan,

bimbingan dan pengarahan yang tidak ternilai harganya dari pihak lain, yakni

ucapan terima kasih yang tak terhingga kepada:

1. Orangtua saya, Bapak Mayusri dan Ibu Sufheli yang selalu memberikan

dukungan baik moril maupun materil, selalu memberikan kasih sayang dan

doa yang terbaik untuk hidupku. Terimakasih pa, ma.

2. Abang saya Ahmad Fajri, beserta abang-kakak, yang selalu memberikan

pelajaran arti kehidupan untuk saya.

3. Bapak Drs. Ade Ananto Terminanto, MM selaku Dosen Pembimbing I dan

Ibu Aini Masruroh, MM selaku Dosen Pembimbing II, yang telah

meluangkan waktu atas ilmu, saran, arahan, nasehat yang sangat berharga

selama penyusunan skripsi ini.

4. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan FEB, Bapak Dr. Amilin,

SE., Ak., M.Si., CA., QIA., BKP selaku Wakil Dekan I Bid. Akademik,

Bapak Dr. Ade Sofyan Mulazid, S.Ag., M.H selaku Wakil Dekan II Bid.

Administrasi Umum dan Bapak Dr Desmadi Saharuddin, M.A selaku Wakil

Dekan III Bid. Kemahasiswaan.

ix

x

5. Bapak Adhitya Ginanjar, SE., M.Si selaku Ketua Jurusan Perbankan Syariah

dan Ibu Fitri Damayanti, SE., M.Si selaku Sekretaris Jurusan Perbankan

Syariah.

6. Bapak Ade Suherlan, SE., MM., MBA selaku Pembimbing Akademik.

7. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta yang telah banyak memberikan bantuan kepada penulis

selama menempuh masa studi.

8. Try Susilo Komar, yang selalu memberikan semangat, motivasi dan doa

dalam penyelesaian skripsi ini.

9. Shella, Abyan, Ikromul, Indra, Itoh dan Leni, terimakasih atas segala suka

cita semasa kuliah.

10. Cheryl, Sarah, Kika, Dinia, Dilah, Rani, Fenny dan sahabat-sahabatku yang

tidak dapat disebutkan satu persatu, dalam menemani dan memotivasi penulis

dalam penyelesaian skripsi ini.

11. Teman-teman KKN Almalika 2015, terimakasih untuk kenangan selama

mengabdi di Desa Tapos, Tenjo, Bogor.

12. Teman-teman Perbankan Syariah angkatan 2012, atas semangat, doa,

dukungan dan warna-warni cerita semasa kuliah.

13. Semua pihak yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada

semua pihak atas bantuan dan amal baik yang telah diberikan kepada penulis

dalam penyusunan skripsi ini sampai dengan selesai. Akhir kata, penulis

mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang

memerlukan.

Jakarta, Mei 2015

Rahmi Fitriyah

x

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ............................................................. i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................. ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................. iii

SURAT PERNYATAAN KEASLIAN SKRIPSI ............................................ iv

DAFTAR RIWAYAT HIDUP ......................................................................... v

ABSTRACT ....................................................................................................... vii

ABSTRAK ....................................................................................................... viii

KATA PENGANTAR ..................................................................................... ix

DAFTAR ISI .................................................................................................... xi

DAFTAR TABEL ............................................................................................ xvi

DAFTAR GAMBAR ....................................................................................... xvii

DAFTAR LAMPIRAN .................................................................................... xviii

BAB I PENDAHULUAN ............................................................................... 1

A. Latar Belakang ..................................................................................... 1

B. Rumusan Masalah ................................................................................ 17

C. Tujuan Penelitian ................................................................................. 17

D. Manfaat Penelitian ............................................................................... 18

xi

xii

E. Sistematika Penulisan .......................................................................... 19

BAB II TINJAUAN PUSTAKA .................................................................... 21

A. Landasan Teori ..................................................................................... 21

1. Bank Syariah ................................................................................. 21

a. Definisi Bank Syariah ............................................................ 21

b. Sistem Operasional Bank Syariah .......................................... 23

c. Fungsi Bank Syariah .............................................................. 26

d. Produk dan Bank Syariah ....................................................... 29

e. Perbedaan Bank Syariah dan Bank Konvensional ................. 41

2. Rasio Keuangan............................................................................. 44

a. Return On Asset (ROA) ......................................................... 46

b. Financing to Deposit Ratio (FDR) ......................................... 47

c. Net Interest Margin (NIM)..................................................... 47

d. Non Performing Financing (NPF) ......................................... 48

e. Biaya Operasional Pendapatan Operasional (BOPO) ............ 49

3. Bank Umum Syariah Devisa ......................................................... 50

B. Keterkaitan antar Variabel Bebas dengan Variabel Terikat ................. 52

1. Hubungan FDR dengan ROA Bank Umum Syariah Devisa......... 52

2. Hubungan NIM dengan ROA Bank Umum Syariah Devisa......... 53

3. Hubungan NPF dengan ROA Bank Umum Syariah Devisa ......... 53

4. Hubungan BOPO dengan ROA Bank Umum Syariah Devisa ...... 54

C. Penelitian Terdahulu ............................................................................ 56

D. Kerangka Pemikiran ............................................................................. 60

xii

xiii

E. Hipotesis ............................................................................................... 62

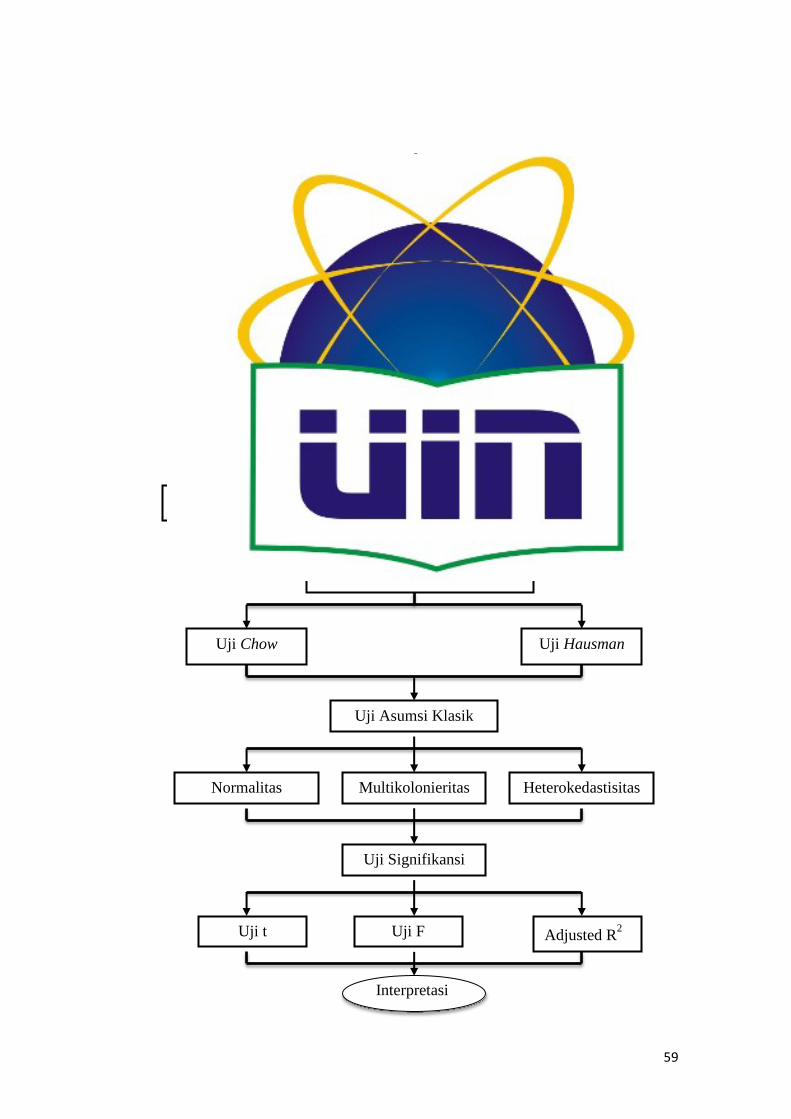

BAB III METODOLOGI PENILITIAN ..................................................... 63

A. Ruang Lingkup Penelitian .................................................................... 63

B. Metode Penentuan Sampel ................................................................... 64

C. Metode Pengumpullan Data ................................................................. 65

D. Metode Analisis Data ........................................................................... 67

1. Metode Data Panel ........................................................................ 67

2. Pemodelan Data Panel ................................................................... 68

a. Pendekatan Pooled Least Square (PLS) ................................ 69

b. Pendeketan Fixed Effect Model (FEM) .................................. 69

c. Pendekatan Random Effect Model (REM) ............................. 70

3. Pemilihan Model Data Panel ......................................................... 70

a. Uji Chow ................................................................................ 71

b. Uji Hausman .......................................................................... 72

4. Uji Asumsi Klasik ......................................................................... 73

a. Uji Normalitas ........................................................................ 74

b. Uji Multikolinieritas ............................................................... 74

c. Uji Heteroskedastisitas ........................................................... 76

d. Uji Autokorelasi ..................................................................... 77

5. Uji Hipotesis .................................................................................. 78

a. Uji-t ........................................................................................ 78

b. Uji-F ....................................................................................... 79

c. Koefisien Determinasi (Adjusted R2)..................................... 80

xiii

xiv

6. Model Regresi Data Panel ............................................................. 81

E. Operasional Variabel Penelitian ........................................................... 82

BAB IV ANALISIS DAN PEMBAHASAN ................................................. 85

A. Gambaran Umum Objek Penelitian ..................................................... 85

B. Analisis Hasil dan Pembahasan ........................................................... 87

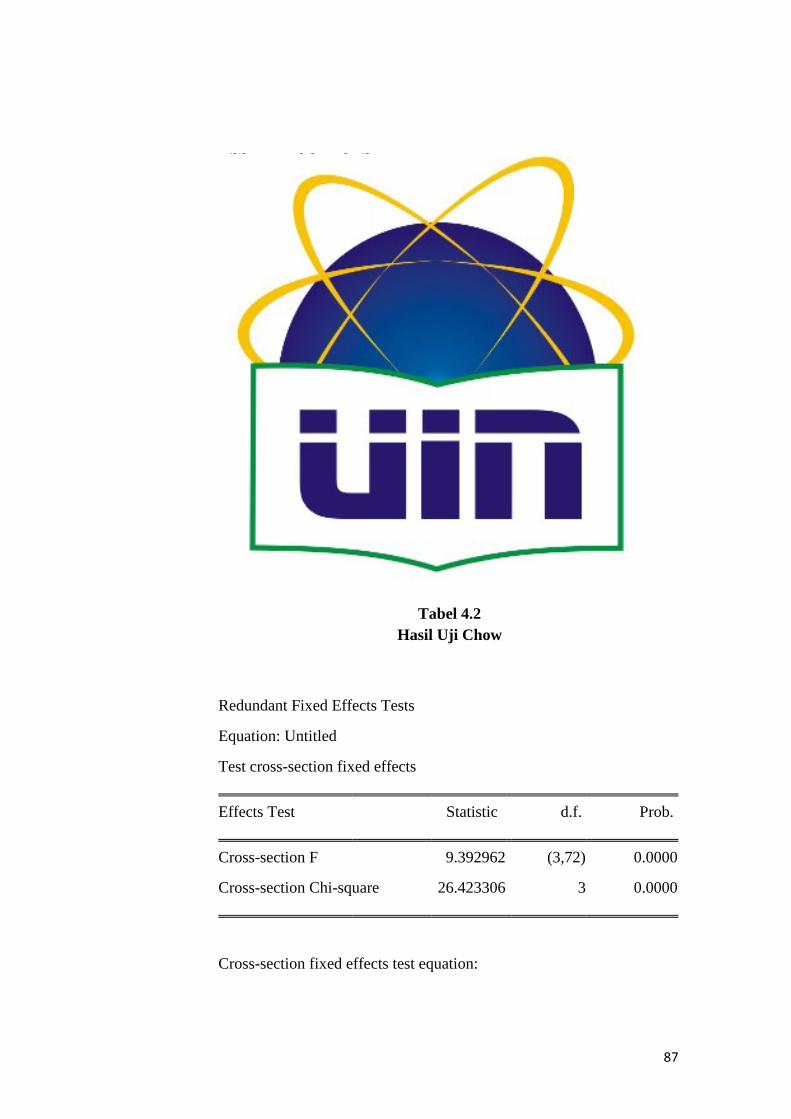

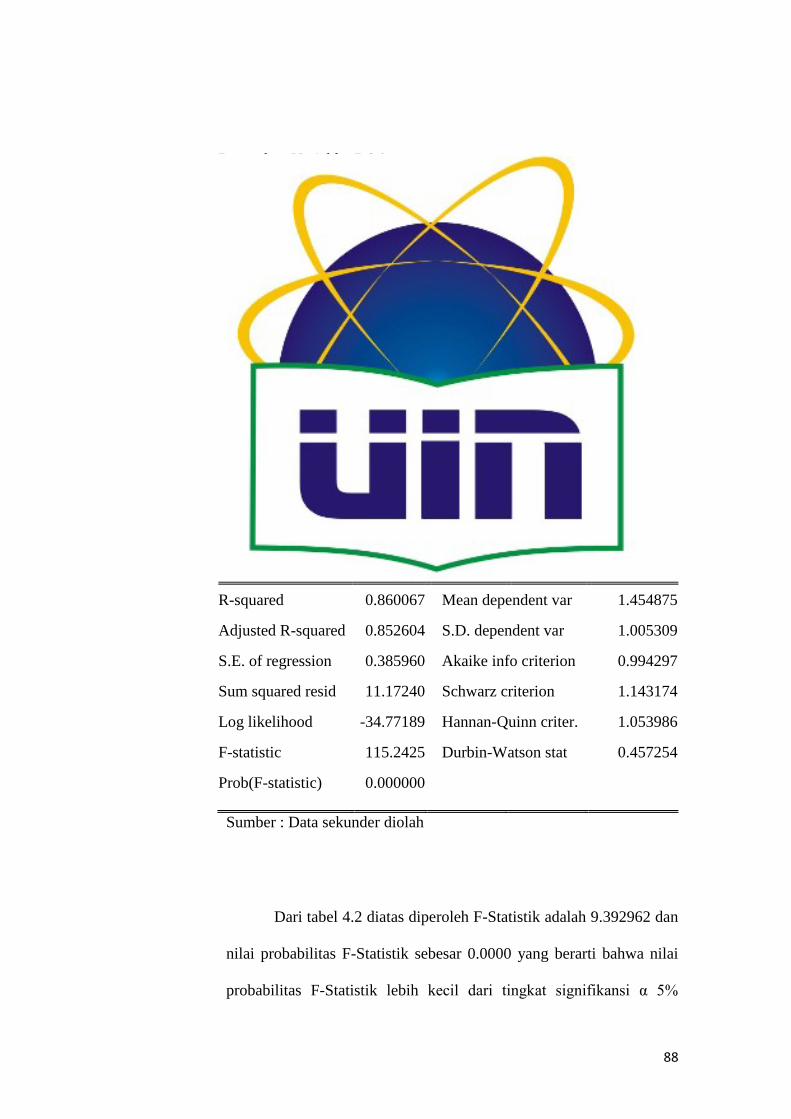

1. Statistik Deskriptif......................................................................... 87

2. Pemilihan Model Terbaik .............................................................. 90

a. Uji Chow ................................................................................ 90

b. Uji Hausman .......................................................................... 92

3. Hasil Uji Asumsi Klasik ................................................................ 93

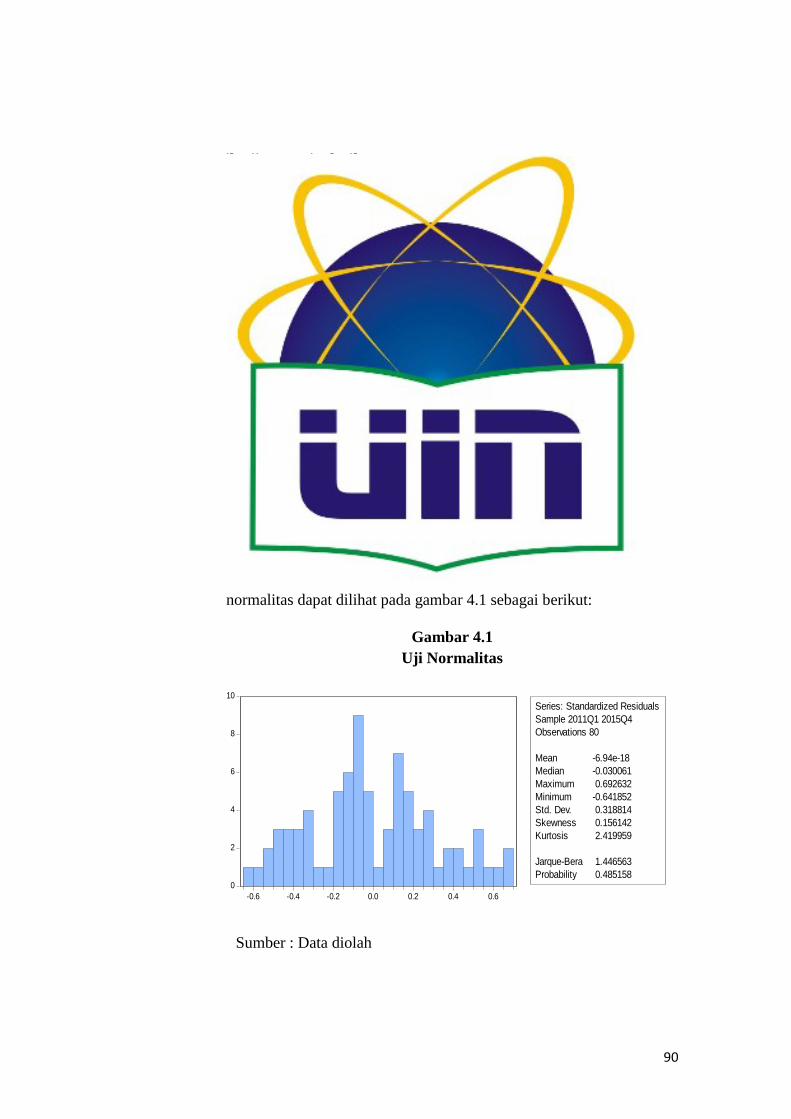

a. Uji Normalitas ........................................................................ 93

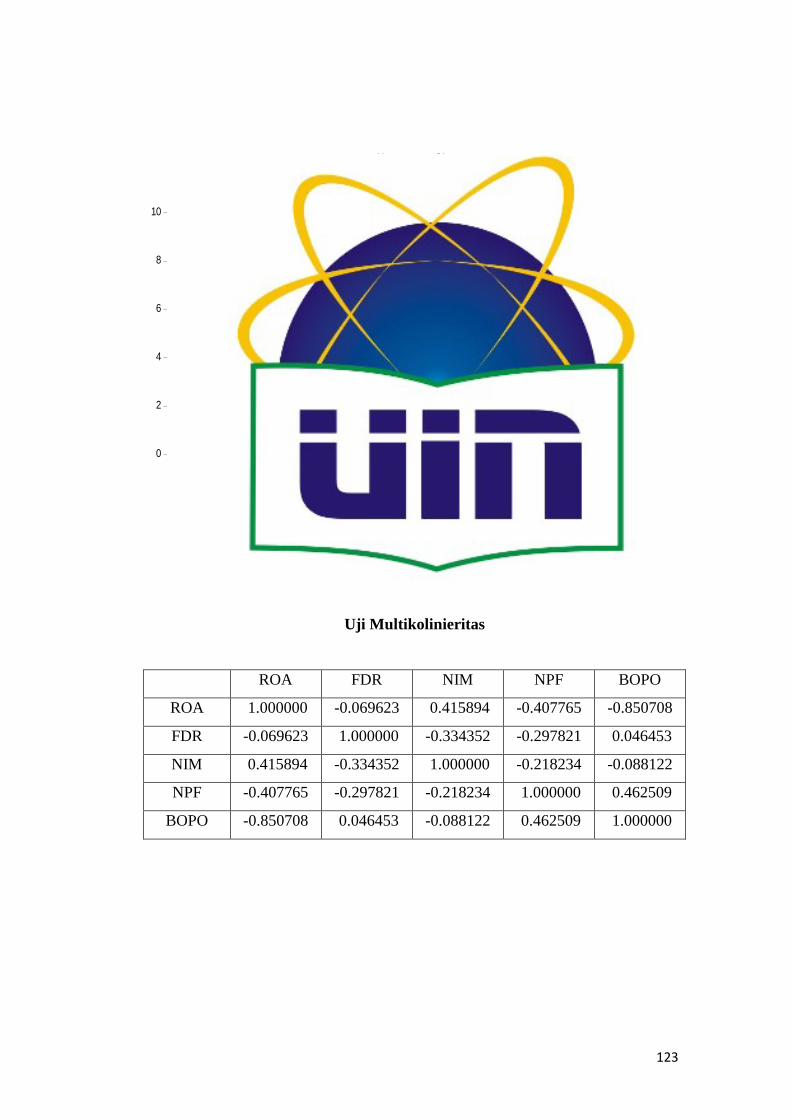

b. Uji Multikolinieritas ............................................................... 94

c. Uji Heteroskedastisitas ........................................................... 95

d. Uji Autokorelasi ..................................................................... 96

4. Model Fixed Effect (FEM) ............................................................ 96

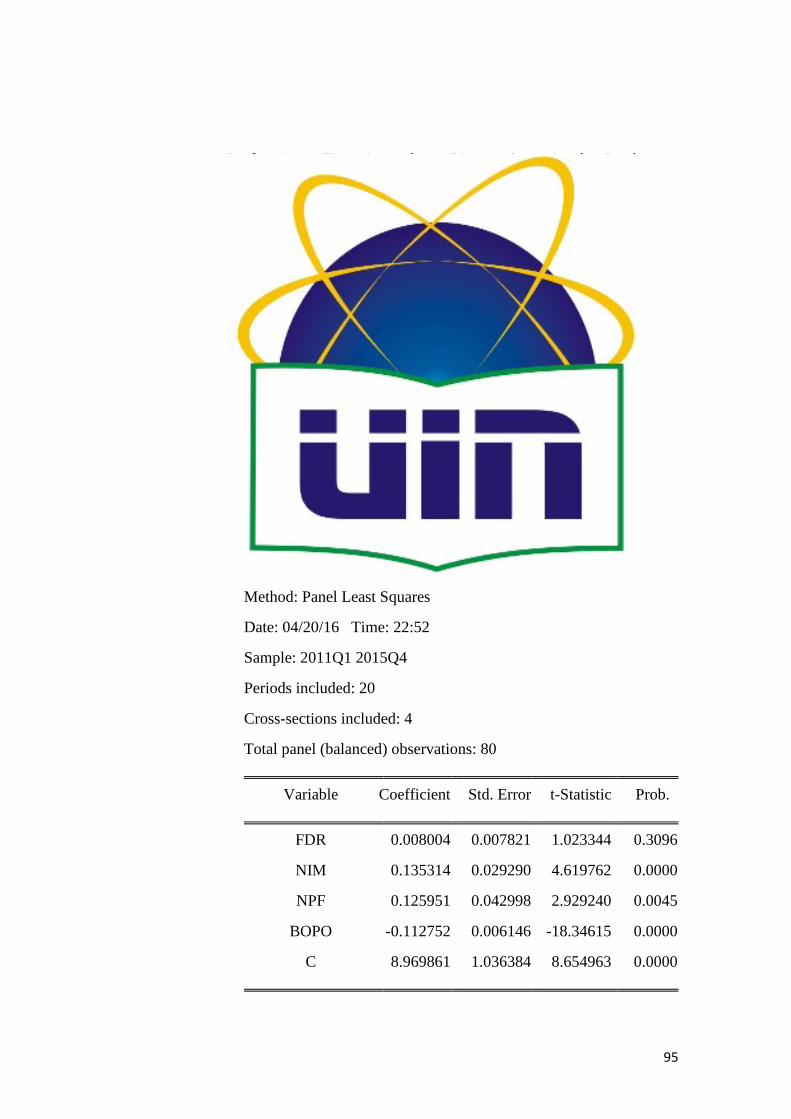

5. Hasil Uji Hipotesis ........................................................................ 97

a. Uji-t ........................................................................................ 97

b. Uji-F ....................................................................................... 100

c. Koefisien Determinasi (Adjusted R2)..................................... 101

C. Interpretasi............................................................................................ 103

1. Pengaruh FDR terhadap ROA Bank Umum Syariah Devisa ........ 103

2. Pengaruh NIM terhadap ROA Bank Umum Syariah Devisa ........ 104

3. Pengaruh NPF terhadap ROA Bank Umum Syariah Devisa ........ 105

xiv

xv

4. Pengaruh BOPO terhadap ROA Bank Umum Syariah Devisa ..... 106

5. Variabel yang dominan mempengaruhi ROA Bank Umum Syariah

Devisa ............................................................................................ 107

BAB V PENUTUP .......................................................................................... 109

A. Kesimpulan .......................................................................................... 109

B. Saran ..................................................................................................... 110

DAFTAR PUSTAKA ..................................................................................... 112

LAMPIRAN .................................................................................................... 117

xv

xvi

DAFTAR TABEL

1.1 Jaringan Kantor Bank Umum Syariah ..................................................... 5

2.1 Perbedaan Bank Syariah dan Bank Konvensional ................................... 41

2.2 Perbedaan Bagi Hasil dan Bunga ............................................................. 43

2.3 Penelitian Terdahulu ................................................................................ 56

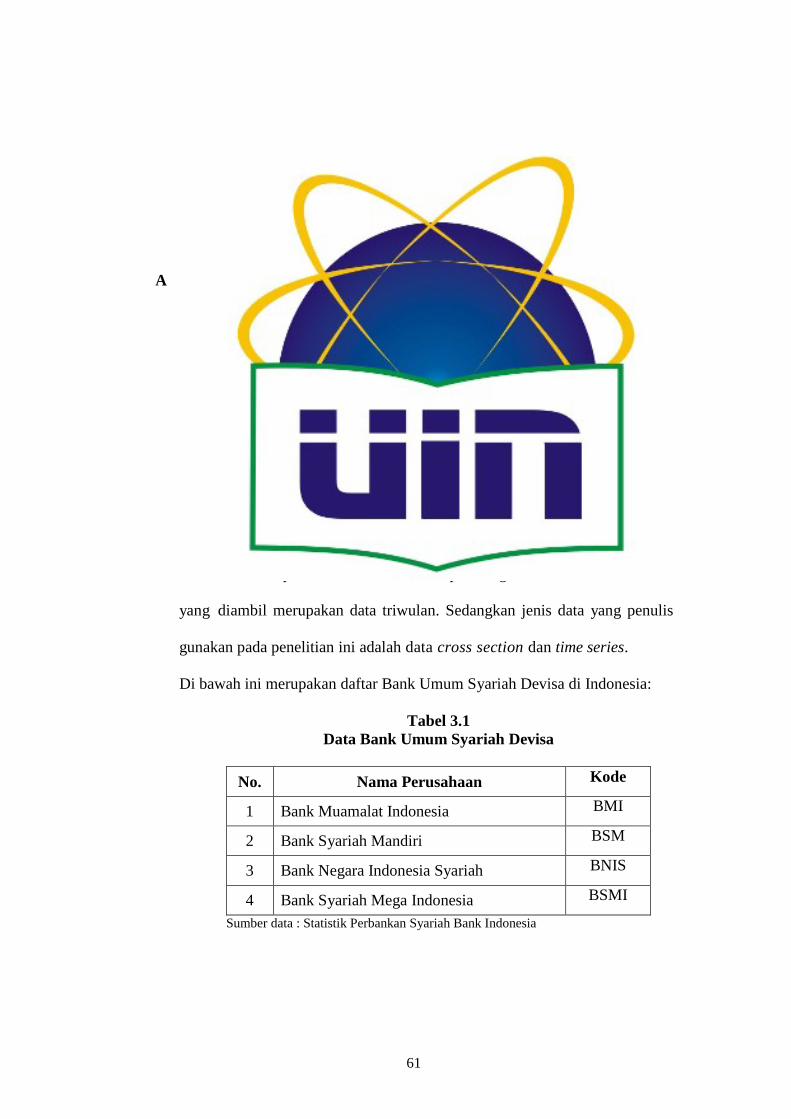

3.1 Data Bank Umum Syariah Devisa ........................................................... 63

3.2 Ringkasan Definisi Operasional Variabel ................................................ 83

4.1 Hasil Uji Statistik Deskriptif Seluruh Sampel ......................................... 87

4.2 Hasil Uji Chow ......................................................................................... 91

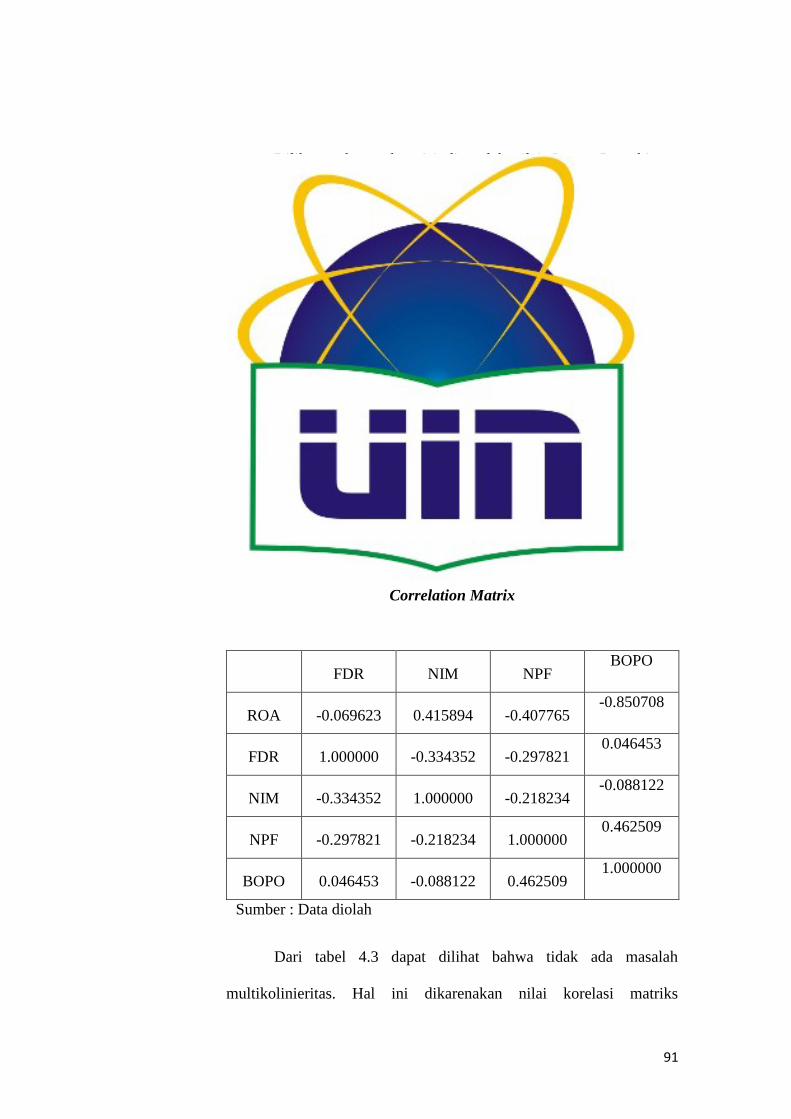

4.3 Correlation Matrix ................................................................................... 94

4.4 Hasil Uji Park ........................................................................................... 95

4.5 Uji t-Statistik ............................................................................................. 98

4.6 Uji F-Statistik ............................................................................................ 100

4.7 Nilai Koefisien Determinasi ...................................................................... 102

xvi

xvii

DAFTAR GAMBAR

1.1 Perkembangan ROA Tahun 2011 – 2015 ................................................ 8

1.2 Perkembangan FDR Tahun 2011 – 2015 ................................................. 10

1.3 Perkembangan NIM Tahun 2011 – 2015 ................................................. 11

1.4 Perkembangan NPF Tahun 2011 – 2015 ................................................. 13

1.5 Perkembangan BOPO Tahun 2011 – 2015 .............................................. 14

2.1 Skema Sistem Operasional Bank Syariah ................................................ 23

2.2 Skema Fungsi Bank Syariah .................................................................... 26

2.3 Skema Produk dan Jasa Bank Syariah ..................................................... 29

2.4 Kerangka Pemikiran ................................................................................. 61

4.1 Uji Normalitas .......................................................................................... 93

xvii

xviii

DAFTAR LAMPIRAN

1 Data Rasio Keuangan Bank Umum Syariah Devisa .............................. 118

2 Hasil Analaisis ....................................................................................... 122

xviii

1

1

BAB I

PENDAHULUAN

A. Latar Belakang

Menurut Undang-Undang No. 7 Tahun 1992 tentang perbankan

sebagaimana telah diubah dengan Undang-Undang No. 10 Tahun 1998

disebutkan bahwa bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak.

Dengan kata lain, bank, dalam menjalankan aktivitasnya berfungsi

sebagai lembaga intermediasi (financial intermediary) yaitu lembaga

keuangan yang berfungsi sebagai perantara pihak yang kelebihan dana

dengan pihak yang kekurangan dana. Fungsi bank sebagai lembaga

intermediasi ini membuat bank memiliki posisi yang strategis dalam

perekonomian, aktivitas bank dalam menghimpun dana, menyalurkan

dana dan memberikan jasa lainnya kepada masyarakat yang

membutuhkan. Dari ketiga kegiatan ini yang menjadi kegiatan pokok

perbankan adalah menghimpun dana dan menyalurkan kredit, sedangkan

jasa yang diberikan hanya merupakan fasilitas tambahan. Karena peran

tersebut, bank menjadi sebuah lembaga yang sangat penting bagi

perekonomian suatu Negara. Bank juga menjadi perantara bagi

pembiayaan sektor riil baik untuk meningkatkan iklim investasi dan iklim

usaha maupun pencipta lapangan kerja.

1

2

Bank merupakan perusahaan yang bergerak dalam usaha jasa,

yang mana kepercayaan masyarakat akan menempati porsi yang sangat

besar dalam menjaga kelangsungan hidupnya. Sebagai lembaga

kepercayaan, bank dalam operasinya lebih banyak menggunakan dana

dari masyarakat dibanding dengan modal sendiri dari pemilik atau

pemegang saham, oleh karena itu pengelola bank dalam melakukan

usahanya dituntut untuk dapat menjaga keseimbangan antara

pemeliharaan likuiditas yang cukup dengan pencapaian rentabilitas yang

wajar, serta pemenuhan modal yang memadai.

Dalam melaksanakan kegiatan usahanya, perbankan di Indonesia

mengenal sistem ganda (dual banking system), yaitu bank yang

melaksanakan kegiatan usaha secara konvensional dan berdasarkan

prinsip syariah. Bank konvensional merupakan bank yang keuntungan

utamanya diperoleh dari selisih bunga simpanan yang diberikan kepada

penyimpan dengan bunga pinjaman atau kredit yang disalurkan (Kasmir,

2012), sedangkan bank syariah merupakan bank yang aktivitasnya

meninggalkan masalah riba (Muhammad, 2005). Di dalam UU No. 21

Tahun 2008 yang dimaksud riba adalah penambahan pendapatan secara

tidak sah (batil) antara lain dalam transaksi pertukaran barang sejenis

yang tidak sama kualitas, kuantitas, dan waktu penyerahan (fadhl), atau

dalam transaksi pinjam-meminjam yang mempersyaratkan nasabah

penerima fasilitas mengembalikan dana yang diterima melebihi pokok

pinjaman karena berjalanya waktu. Dilihat dari definisi riba, bunga yang

3

dibebankan bank konvensional terhadap nasabahnya termasuk dalam

unsur riba. Sedangkan pada bank syariah, keuntungan yang diperoleh

berdasarkan sistem bagi hasil.

Dewasa ini masyarakat semakin paham dan jeli dalam

menempatkan dana maupun dalam pembiayaan usahanya, karena hasil

dalam sebuah usaha tidaklah sama antara perusahaan satu dengan

perusahaan lainya maka masyarakat memilih bank syariah yang tidak

menggunakan bunga sebagai balas jasa melainkan menggunakan sistem

bagi hasil, sehingga nasabah tidak dibebani bunga yang sama setiap

bulanya tetapi bagi hasil menurut jumlah penghasilan yang didapat

perusahaan. Selain dari sisi balas jasa bank syariah juga memberikan

fasilitas berbeda dengan bank konvensional, bank syariah cenderung lebih

lengkap karena ada fungsi sosial yang tidak ditemukan pada bank

konvensional, yaitu: (1) dalam bentuk lembaga baitul maal yang

menerima dana zakat, infak, sedekah, hibah dan lainnya untuk disalurkan

ke organisasi pengelola zakat, dan (2) dalam bentuk lembaga keuangan

syariah penerima wakaf uang yang menerima wakaf uangdan

menyalurkannya ke pengelola (nazhir) yang ditunjuk (Pasal 4). Bank

syariah juga hanya melakukan investasi yang halal saja, tidak seperti bank

konvensional yang dapat melakukan investasi halal dan haram. Hal ini

sangat cocok untuk masyarakat indonesia yang mayoritas memeluk

agama islam.

Salah satu alasan masyarakat memilih bank syariah karena tahan

4

terhadap krisis. Indonesia merupakan negara yang menganut sistem

ekonomi terbuka, oleh karena itu Indonesia tidak dapat terhindar dari

krisis ekonomi global yang menimpa hampir seluruh negara di dunia yang

dimulai pada semester kedua tahun 2008. Di sini bank syariah

membuktikan performa lebih baik bahwa bank syariah dapat bertahan

dari krisis daripada bank konvensional. Hal ini disebabkan karena bank

syariah tidak banyak bertransaksi dengan valuta asing, sehingga apabila

kurs valuta asing naik-turun bank syariah tidak begitu terpengaruh jika

dibandingkan dengan bank konvensional. Hanya 4 bank syariah yang

dapat melakukan transaksi dengan valuta asing, yaitu Bank Muamalat

Indonesia, Bank Syariah Mandiri, Bank Negara Indonesia, dan Bank

Mega Syariah, yang sering disebut dengan Bank Devisa. Pembiayaan

bank syariah sebagian besar disalurkan pada sektor riil dan hanya sedikit

yang disalurkan ke dalam sektor koperasi, sehingga krisis global tidak

begitu dirasakan oleh bank syariah.

Dalam Undang-Undang No. 21 Tahun 2008 tentang perbankan

syariah yang berlaku sejak 16 Juli 2008 disebutkan bahwa bank syariah

menurut jenisnya dibagi menjadi dua yaitu Bank Umum Syariah (BUS)

dan Bank Pembiayaan Rakyat Syariah (BPRS). Kemudian dalam

perbankan syariah juga terdapat Unit Usaha Syariah (UUS) yang

merupakan unit kerja dari kantor pusat Bank Umum Konvensional yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah. Dalam

penelitian ini dipilih Bank Umum Syariah karena dalam kegiatanya

5

memberikan jasa dalam lalu lintas pembayaran sedangkan BPRS dan

UUS tidak. Selain itu pada Bank Umum syariah juga menyediakan

laporan keuangan yang lengkap sesuai dengan data yang dibutuhkan

dalam penelitian, sedangkan BPRS hanya sebatas memberikan laporan

keuangan berupa neraca tahunan dan perhitungan laba rugi serta

penjelasanya.

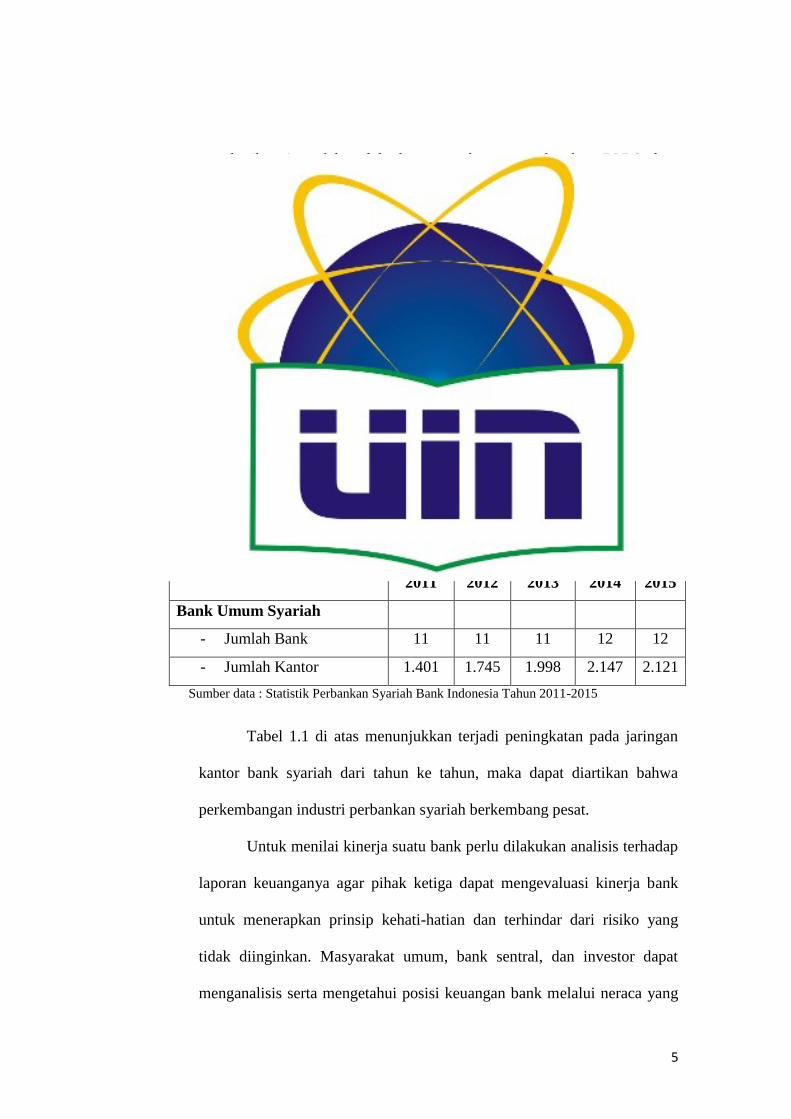

Bank Umum Syariah terus mengalami banyak perkembangan baik

dalam pertumbuhan aset maupun penambahan jumlah Bank Umum

Syariah (BUS) dari tahun ke tahun. Dapat dilihat jaringan kantor bank

umum syariah yang ada di Indonesia sebagai berikut :

Tabel 1.1

Jaringan Kantor Bank Umum Syariah

2011 2012 2013 2014 2015

Bank Umum Syariah

- Jumlah Bank 11 11 11 12 12

- Jumlah Kantor 1.401 1.745 1.998 2.147 2.121

Sumber data : Statistik Perbankan Syariah Bank Indonesia Tahun 2011-2015

Tabel 1.1 di atas menunjukkan terjadi peningkatan pada jaringan

kantor bank syariah dari tahun ke tahun, maka dapat diartikan bahwa

perkembangan industri perbankan syariah berkembang pesat.

Untuk menilai kinerja suatu bank perlu dilakukan analisis terhadap

laporan keuanganya agar pihak ketiga dapat mengevaluasi kinerja bank

untuk menerapkan prinsip kehati-hatian dan terhindar dari risiko yang

tidak diinginkan. Masyarakat umum, bank sentral, dan investor dapat

menganalisis serta mengetahui posisi keuangan bank melalui neraca yang

6

disajikan oleh bank setiap periodenya. Menurut Surat Edaran Bank

Indonesia Nomor 14/35/DPNP yang merupakan tindak lanjut dari

Peraturan Bank Indonesia No. 14/14/PBI/2012 tanggal 18 Oktober 2012

tentang Transparansi dan Publikasi Laporan Bank. Dalam Surat Edaran

ini, Bank diwajibkan untuk melakukan penyampaian informasi secara

berkala dan meningkatkan transparansi kondisi keuangan bank kepada

publik untuk menjaga kepercayaan masyarakat terhadap perbankan. Hal

ini juga seiring dengan implementasi Pilar 3 Basel II tentang market

discipline yaitu transparansi dan pengungkapan yang memungkinkan para

pelaku pasar untuk melakukan penilaian profil risiko dan kecukupan

modal bank.

Salah satu gambaran perkembangan pada suatu bank adalah

dengan melihat laporan laba ruginya, di dalam laporan laba rugi terdapat

pendapatan dan beban dalam periode tertentu. Namun melihat laporan laba

rugi hanya dapat mengetahui kondisi bank apakah laba atau rugi pada saat

itu dan di masa lalu saja, tidak dapat memproyeksikan kondisi di masa

mendatang. Untuk dapat mengetahui keadaan finansial bank pada saat ini,

masa lalu maupun memproyeksikan kondisi bank di masa mendatang

dapat dilakukan dengan analisis rasio keuangan. Analisis rasio merupakan

suatu cara yang umum digunakan untuk menganalisis laporan keuangan,

sedangkan rasio merupakan alat ukur yang digunakan untuk

menggambarkan hubungan antara jumlah tertentu dengan jumlah yang

7

lain, rasio dapat dinyatakan dalam bentuk relatif maupun absolut (Sangia,

2012).

Variabel dependen dalam penelitian ini adalah rasio profitabilitas

yang digunakan sebagai indikator untuk mengukur kemampuan bank

dalam memperoleh laba secara keseluruhan, yaitu Return on Asset (ROA).

Menurut Hanafi dan Halim (2003), Return on Assets (ROA) merupakan

rasio keuangan perusahaan yang berhubungan dengan profitabilitas

mengukur kemampuan perusahaan menghasilkan keuntungan atau laba

pada tingkat pendapatan, aset dan modal saham tertentu. Dengan

mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien

dalam menggunakan aktivanya dalam kegiatan operasi untuk

menghasilkan keuntungan. Apabila ROA suatu bank besar, maka semakin

besar pula keuntungan yang akan didapat bank tersebut (Dendawijaya,

2003). ROA yang positif menunjukan bahwa dari total aktiva yang

dipergunakan untuk operasi perusahaan mampu memberikan laba bagi

perusahaan. Sebaliknya jika ROA negatif menunjukan total aktiva yang

dipergunakan tidak memberikan keuntungan/rugi.

Return on Asset merupakan perbandigan antara laba sebelum pajak

dengan rata-rata total aset yang menunjukan kemampuan keseluruhan

aktiva yang digunakan untuk menghasilkan profit atau keuntungan. Bank

yang menghasilkan return tinggi memiliki kecenderungan untuk

memperluas usahanya. Maka dari itu pada penelitian ini menggunakan

ROA sebagai tolak ukur kinerja perbankan khususnya dalam meneliti

8

tentang perbankan syariah. Data ROA yang digunakan pada penelitian ini

adalah rata-rata data ROA triwulan dari Bank Umum Syariah Devisa

selama periode Maret 2011 - Desember 2015:

Sumber data : www.bankmuamalat.co.id, www.syariahmandiri.co.id,

www.bnisyariah.co.id, www.megasyariah.co.id Tahun 2011-2015

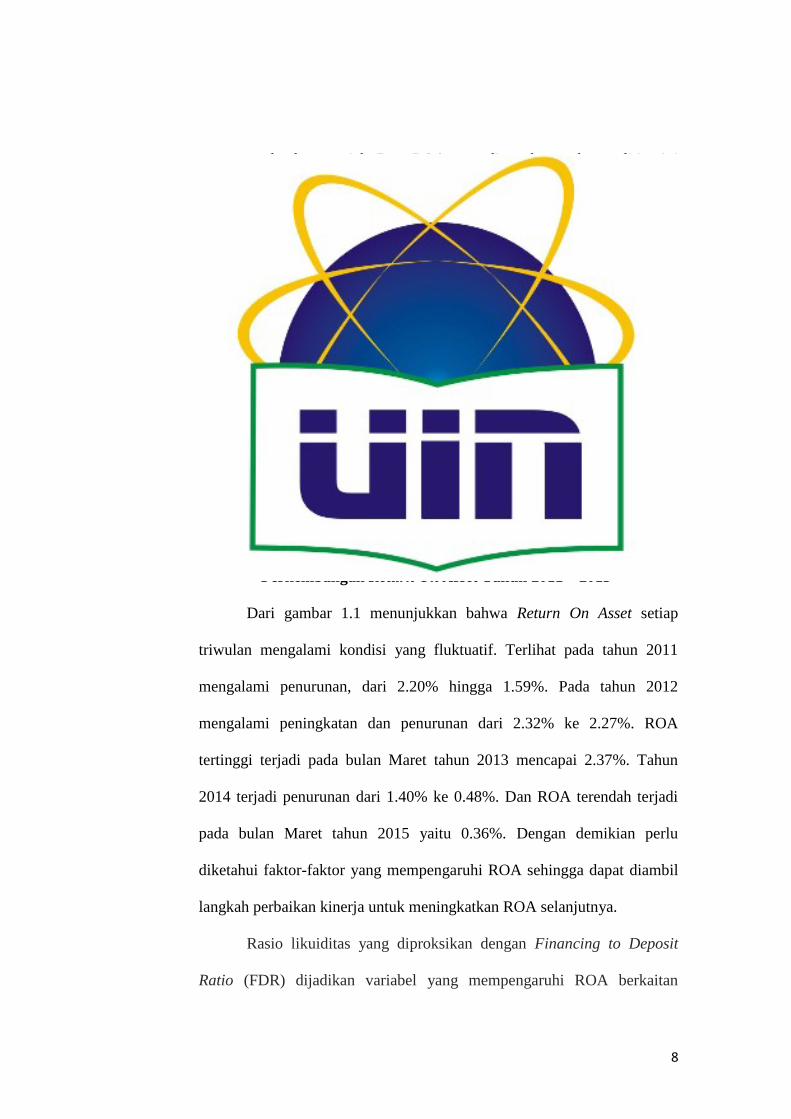

Gambar 1.1

Perkembangan Return On Asset Tahun 2011 – 2015

Dari gambar 1.1 menunjukkan bahwa Return On Asset setiap

triwulan mengalami kondisi yang fluktuatif. Terlihat pada tahun 2011

mengalami penurunan, dari 2.20% hingga 1.59%. Pada tahun 2012

mengalami peningkatan dan penurunan dari 2.32% ke 2.27%. ROA

tertinggi terjadi pada bulan Maret tahun 2013 mencapai 2.37%. Tahun

2014 terjadi penurunan dari 1.40% ke 0.48%. Dan ROA terendah terjadi

pada bulan Maret tahun 2015 yaitu 0.36%. Dengan demikian perlu

diketahui faktor-faktor yang mempengaruhi ROA sehingga dapat diambil

langkah perbaikan kinerja untuk meningkatkan ROA selanjutnya.

Rasio likuiditas yang diproksikan dengan Financing to Deposit

Ratio (FDR) dijadikan variabel yang mempengaruhi ROA berkaitan

0

0.5

1

1.5

2

2.5

2011 2012 2013 2014 2015

ROA

Maret

Juni

September

Desember

9

dengan adanya pertentangan kepentingan (conflict of interest ) antara

likuiditas dengan profitabilitas. Bila ingin mempertahankan posisi

likuiditas dengan memperbesar cadangan kas, maka bank tidak akan

memakai seluruh dana pinjaman (loanable Funds) yang ada karena

sebagian dikembalikan lagi dalam bentuk cadangan tunai (cash reserve),

ini berarti usaha pencapaian profitabilitas akan berkurang. Sebaliknya jika

bank ingin mempertinggi profitabilitas, maka dengan cadangan tunai (cash

reserve) untuk likuiditas terpakai oleh bisnis bank, sehingga posisi

likuiditas akan turun (Sinungan, 2000). Jika rasio ini meningkat dalam

batas tertentu maka akan semakin banyak dana yang disalurkan

dalam bentuk pembiayaan, sehingga akan meningkatkan laba bank,

dengan asumsi bank menyalurkan dananya untuk pembiayaan yang

efektif. Dengan meningkatnya laba, maka ROA juga akan meningkat,

karena laba merupakan komponen yang membentuk Return On

Asset (Budi Ponco, 2008). Data FDR yang digunakan pada penelitian ini

adalah rata-rata data FDR triwulan dari Bank Umum Syariah Devisa

selama periode Maret 2011 - Desember 2015:

10

Sumber data : www.bankmuamalat.co.id, www.syariahmandiri.co.id,

www.bnisyariah.co.id, www.megasyariah.co.id Tahun 2011-2015

Gambar 1.2

Perkembangan Financing to Deposit Ratio Tahun 2011 - 2015

Dari gambar 1.2 menunjukkan bahwa Financing to Deposit Ratio

setiap triwulan mengalami kondisi yang fluktuatif. Hal ini dapat dilihat

bahwa rasio terendah FDR terjadi pada bulan Desember tahun 2011 yaitu

82.90%. Pada tahun 2012 mengalami peningkatan dan penurunan dari

91.80% ke 90.60%. FDR tertinggi terjadi pada bulan Juni tahun 2013

mencapai 99.30%. Pada tahun 2014 mengalami penurunan dari 97.00%

ke 88.10%. Dan pada tahun 2015 mengalami penurunan dari 93.90% ke

92.20%. Oleh karena itu perlu dilakukan penelitian lebih lanjut.

Financing to Deposit Ratio (FDR) yang diteliti oleh Slamet

Riyadi (2014) dan Dhian Dayinta (2012) menunjukkan bahwa FDR

berpengaruh positif terhadap profitabilitas. Sedangkan hasil penelitian

yang dilakukan oleh Suryani (2011) dan Jaka Sriyana (2014)

menunjukkan tidak adanya pengaruh antara FDR terhadap profitabilitas.

Dengan adanya research gap dari hasil penelitian terdahulu, maka perlu

dilakukan penelitian lanjutan pengaruh FDR terhadap profitabilitas.

70

75

80

85

90

95

100

105

2011 2012 2013 2014 2015

FDR

Maret

Juni

September

Desember

11

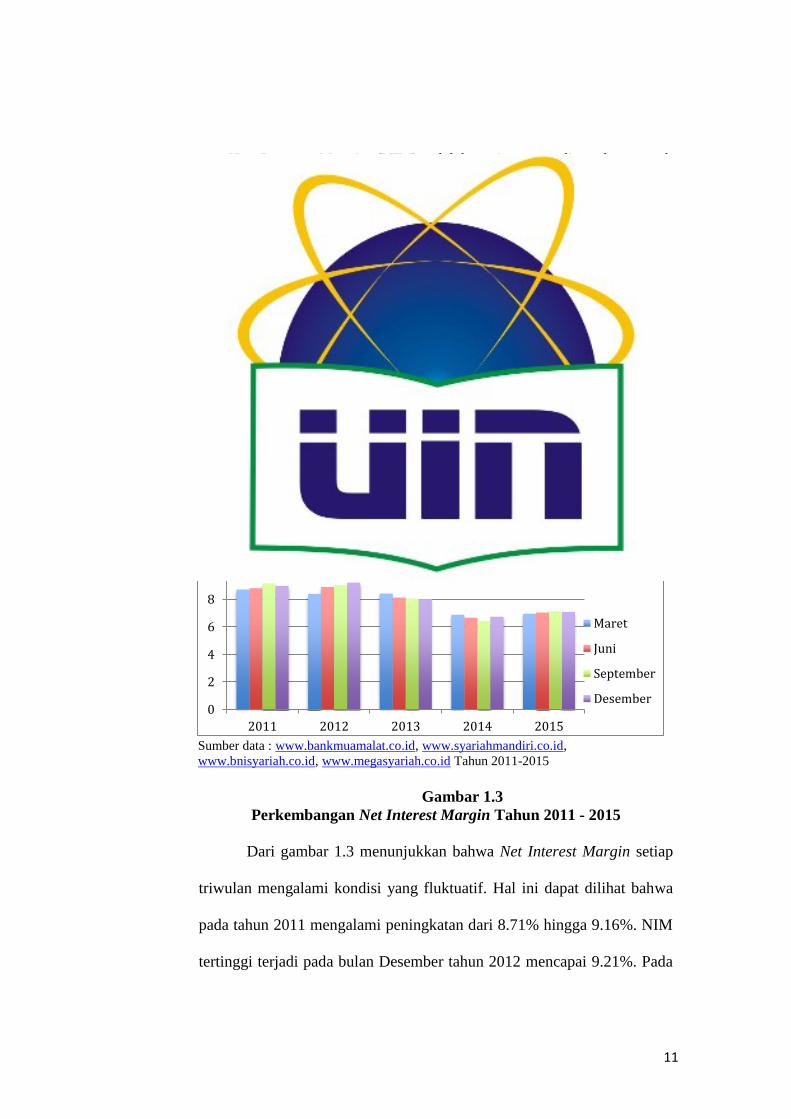

Net Interest Margin (NIM) adalah rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam mengelola aktiva

produktifnya untuk menghasikan pendapatan bunga bersih. Pendapatan

bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga.

Rasio ini menunjukkan kemapuan bank dalam memperoleh pendapatan

operasionalnya dari dana yang ditempatkan dalam bentuk pinjaman

(kredit) pada bank konvensional atau dalam bentuk pembiayaan pada

bank syariah (Sudarso, 2014). Data NIM yang digunakan pada penelitian

ini adalah rata-rata data NIM triwulan dari Bank Umum Syariah Devisa

selama periode Maret 2011 - Desember 2015:

Sumber data : www.bankmuamalat.co.id, www.syariahmandiri.co.id,

www.bnisyariah.co.id, www.megasyariah.co.id Tahun 2011-2015

Gambar 1.3

Perkembangan Net Interest Margin Tahun 2011 - 2015

Dari gambar 1.3 menunjukkan bahwa Net Interest Margin setiap

triwulan mengalami kondisi yang fluktuatif. Hal ini dapat dilihat bahwa

pada tahun 2011 mengalami peningkatan dari 8.71% hingga 9.16%. NIM

tertinggi terjadi pada bulan Desember tahun 2012 mencapai 9.21%. Pada

0

2

4

6

8

10

2011 2012 2013 2014 2015

NIM

Maret

Juni

September

Desember

12

tahun 2013 mengalami penurunan dari 8.41% ke 8.01%. NIM terendah

terjadi pada bulan September tahun 2014 yaitu 6.42%. Dan pada tahun

2015 terjadi peningkatan dari 6.95% hingga 7.12%. Oleh karena itu perlu

dilakukan penelitian lebih lanjut.

Net Interest Margin (NIM) yang diteliti oleh Okky Paulin (2014)

dan Nikmatus Sholihah (2014) menunjukkan bahwa variabel NIM

berpengaruh positif terhadap profitabilitas. Hal ini bertentangan dengan

hasil penelitian yang dilakukan oleh M. Shohibul (2014) yang

menunjukkan bahwa NIM tidak berpengaruh terhadap profitabilitas.

Dengan adanya research gap dari penelitian sebelumnya, maka perlu

dilakukan penelitian lanjutan pengaruh NIM terhadap profitabilitas.

Kualitas Aktiva dalam hal ini diproksikan dengan Non Performing

Financing (NPF) dijadikan variabel yang mempengaruhi profitabilitas

karena mencerminkan risiko pembiayaan. Semakin tinggi rasio ini,

menunjukkan kualitas pembiayaan bank syariah semakin buruk. Tingkat

kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank.

Pengelolaan pembiayaan sangat diperlukan oleh bank, mengingat fungsi

pembiayaan sebagai penyumbang pendapatan terbesar bagi bank syariah

(Suhada,2009). Data NPF yang digunakan pada penelitian ini adalah rata-

rata data NPF triwulan dari Bank Umum Syariah Devisa selama periode

Maret 2011 - Desember 2015:

13

Sumber data : www.bankmuamalat.co.id, www.syariahmandiri.co.id,

www.bnisyariah.co.id, www.megasyariah.co.id Tahun 2011-2015

Gambar 1.4

Perkembangan Non Performing Financing Tahun 2011 - 2015

Dari gambar 1.4 menunjukkan bahwa Non Performing Financing

setiap triwulan mengalami kondisi yang fluktuatif. Hal ini dapat dilihat

pada tahun 2011 mengalami penurunan dari 4.18% ke 2.92%. NPF

terendah terjadi pada bulan Desember tahun 2012 yaitu 2.40%. Pada

tahun 2013 mengalami peningkatan dari 2.60% hingga 2.74%. Pada tahun

2014 mengalami peningkatan dari 3.04% hingga 4.76%. Dan NPF

tertinggi terjadi pada bulan Maret tahun 2015 mencapai 4.93%. Oleh

karena itu perlu dilakukan penelitian lebih lanjut.

Non Performing Financing (NPF) yang diteliti oleh Fitri Zulfiah

(2013) dan Joni Susilowibowo (2013) menunjukkan bahwa NPF

berpengaruh positif terhadap profitabilitas. Hal ini bertentangan dengan

hasil penelitian yang dilakukan oleh Dhian Dayinta (2012) dan Jaka

Sriyana (2014) yang menunjukkan adanya pengaruh yang negatif antara

NPF terhadap profitabilitas. Dengan adanya research gap dari penelitian

sebelumnya, maka perlu dilakukan penelitian lanjutan pengaruh NPF

0

1

2

3

4

5

6

2011 2012 2013 2014 2015

NPF

Maret

Juni

September

Desember

14

terhadap profitabilitas.

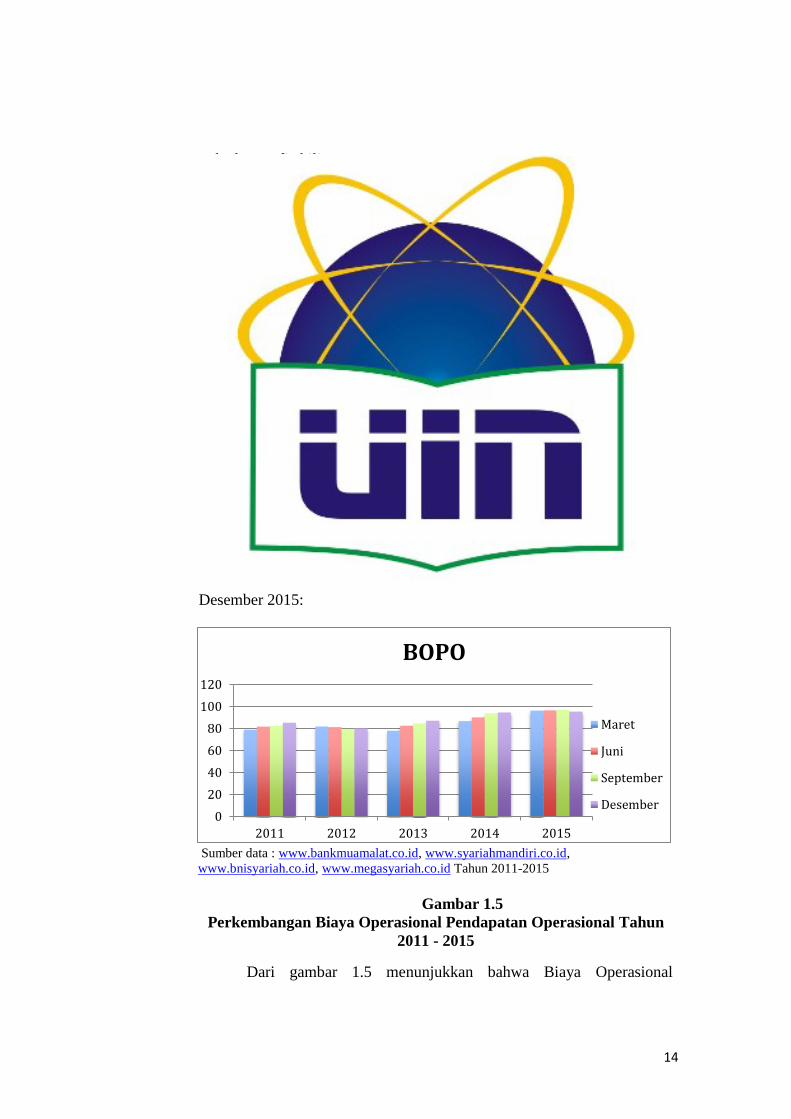

Biaya Operasional Pendapatan Operasional (BOPO) dijadikan

variabel yang mempengaruhi ROA karena berkaitan dengan adanya teori

menyatakan bahwa jika biaya yang dikeluarkan untuk menghasilkan

keuntungan lebih kecil daripada keuntungan yang diperoleh dari

penggunaan aktiva, berarti semakin efisien aktiva bank dalam

menghasilkan keuntungan (Dahlan Siamat, 2000). Tingkat efisiensi bank

dalam menjalankan operasinya, berpengaruh terhadap tingkat pendapatan

yang dihasilkan oleh bank. Semakin kecil rasio BOPO, maka akan

semakin meningkatkan profitabilitas bank (Budi Ponco, 2008). Data

BOPO yang digunakan pada penelitian ini adalah rata-rata data BOPO

triwulan dari Bank Umum Syariah Devisa selama periode Maret 2011 -

Desember 2015:

Sumber data : www.bankmuamalat.co.id, www.syariahmandiri.co.id,

www.bnisyariah.co.id, www.megasyariah.co.id Tahun 2011-2015

Gambar 1.5

Perkembangan Biaya Operasional Pendapatan Operasional Tahun

2011 - 2015

Dari gambar 1.5 menunjukkan bahwa Biaya Operasional

0

20

40

60

80

100

120

2011 2012 2013 2014 2015

BOPO

Maret

Juni

September

Desember

15

Pendapatan Operasional setiap triwulan mengalami kondisi yang

fluktuatif. Hal ini dapat dilihat pada tahun 2011 mengalami peningkatan

dari 78.90% hingga 85.20%. Pada tahun 2012 mengalami penurunan dari

81.80% ke 79.70%. BOPO terendah terjadi pada bulan Maret tahun 2013

yaitu 77.90%. Pada tahun 2014 mengalami peningkatan dari 86.70%

hingga 94.60%. Dan BOPO tertinggi terjadi pada bulan September tahun

2015 mencapai 96.90%. Oleh karena itu perlu dilakukan penelitian lebih

lanjut.

Biaya Operasional per Pendapatan Operasional (BOPO) yang

diteliti oleh Muh. Sabir (2012) dan Abd. Hamid (2012) menunjukkan

bahwa variabel BOPO tidak berpengaruh terhadap profitabilitas.

Sedangkan hasil penelitian yang dilakukan oleh Joni Susilowibowo

(2013) dan Shinta Amalina (2015) menunjukkan adanya pengaruh negatif

antara variabel BOPO terhadap profitabilitas. Dengan adanya research

gap dari hasil penelitian terdahulu, maka perlu dilakukan penelitian

lanjutan pengaruh BOPO terhadap profitabilitas.

Perbankan di Indonesia terutama bank syariah mengalami

perkembangan yang sangat pesat. Penggunaan konsep bagi hasil pada

bank syariah dinilai menjadi daya tarik utama untuk menarik para investor.

Selain itu bank syariah hanya melakukan investasi yang halal saja

sehingga sangat tepat diterapkan di Indonesia dengan mayoritas

penduduknya beragama Islam. Bank syariah juga dinilai lebih tahan

terhadap krisis dengan performa yang baik meski terkena imbas dalam

16

perubahan kondisi perekonomian. Maka dari itu bank syariah dituntut

untuk mampu memiliki kinerja yang baik. Untuk menilai kinerja bank

syariah maka digunakan rasio profitabilitas sebagai indikatornya.

Berdasarkan dari hasil-hasil penelitian dan data-data di atas yang

memberikan hasil berbeda atas penelitian yang satu dengan yang lainnya

(research gap) dan adanya fenomena bisnis, penulis tertarik untuk

melakukan penelian lebih lanjut dan mendalam, maka penelitian ini

mengangkat judul “Pengaruh FDR, NIM, NPF dan BOPO Terhadap

Profitabilitas (ROA) Pada Bank Umum Syariah Devisa di Indonesia

(Periode Maret 2011 – Desember 2015)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka

dalam penyusunan penelitian ini penulis terlebih dahulu merumuskan

masalah sebagai dasar kajian penelitian yang dilakukan, yaitu:

1. Apakah FDR, NIM, NPF, dan BOPO berpengaruh terhadap ROA

pada Bank Umum Syariah Devisa (Periode Maret 2011 –

Desember 2015) di Indonesia secara parsial?

2. Apakah FDR, NIM, NPF, dan BOPO berpengaruh terhadap ROA

pada Bank Umum Syariah Devisa di Indonesia (Periode Maret

2011 – Desember 2015) secara simultan?

17

3. Variabel manakah yang paling dominan mempengaruhi ROA

pada Bank Umum Syariah Devisa di Indonesia (Periode Maret

2011 – Desember 2015)?

C. Tujuan Penelitian

Adapun tujuan penelitian ini berdasarkan permasalahan di atas

adalah sebagai berikut:

1. Untuk menganalisis pengaruh FDR, NIM, NPF dan BOPO

terhadap ROA pada Bank Umum Syariah Devisa di Indonesia

(Periode Maret 2011 – Desember 2015) secara parsial.

2. Untuk menganalisis pengaruh FDR, NIM, NPF dan BOPO

terhadap ROA pada Bank Umum Syariah Devisa di Indonesia

(Periode Maret 2011 – Desember 2015) secara simultan.

3. Untuk menganalisis variabel manakah yang paling dominan

mempengaruhi ROA pada Bank Umum Syariah Devisa di

Indonesia (Periode Maret 2011 – Desember 2015).

D. Manfaat Penelitian

1. Teoritis

a. Akademisi

Akademisi diharapkan dapat mengetahui wawasan di

bidang perbankan syariah, dalam hal ini yang berkaitan dengan

tingkat profitabilitas dan rasio keuangan pada bank syariah.

18

b. Peneliti

Peneliti diharapkan dapat menambah pengetahuan dan

wawasan di bidang ekonomi dan lembaga keuangan syariah

khususnya perbankan syariah, serta sebagai ajang ilmiah untuk

menerapkan berbagai teori perbankan syariah yang telah doperoleh

dibangku kuliah.

2. Praktisi

a. Bagi Perbankan

Sebagai saran untuk bank syariah bagaimana FDR, NIM,

NPF dan BOPO dapat mempengaruhi kinerja bank syariah, serta

dapat meningkatkan efektivitas dalam penghimpunan dan

penyaluran dana dalam bentuk pembiayaan.

b. Bagi Nasabah dan Investor

Penelitian ini diharapkan dapat memberikan pengetahuan

tentang bagaimana kondisi perbankan syariah dalam meningkatkan

profitabilitasnya, sehingga dapat membantu nasabah dan investor

dalam melakukan transaksi dan berinvestasi.

E. Sistematika Penulisan

Dalam membahas skripsi ini penulis membagi ke dalam lima bab.

Pada tiap-tiap bab terdapat sub-sub bab. Maka dari itu, dalam penulisan

skripsi ini, penulis menggunakan sistematika penulisan sebagai berikut:

BAB I PENDAHULUAN

19

Dalam bab ini penulis akan menguraikan terkait alasan

pemilihan judul atau latar belakang masalah, selanjutnya

rumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini penulis akan menguraikan dan menjelaskan:

landasan teori yang dilengkapi definisi bank syariah, rasio

keuangan dan bank umum syariah devisa, selanjutnya

keterkaitan antar variabel bebas dan variabel terikat,

penelitian terdahulu, kerangka pemikiran, dan hipotesis.

BAB III METODOLOGI PENELITIAN

Dalam bab ini penulis akan menguraikan dan menjelaskan:

ruang lingkup penelitian, metode penentuan sampel,

metode pengumpulan data, metode analisis data dan

operasional variabel penelitian.

BAB IV ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis akan membahas mengenai hasil

penelitian: gambaran umum objek penelitian, analisis hasil

dan pembahasan menggunakan statistik deskriptif,

pemilihan model terbaik (Uji Chow atau Uji Hausman),

hasil uji asumsi klasik (uji normalitas, uji multikolinieritas,

uji heteroskedastisitas, uji autokorelasi), Model Fixed

20

Effect (FEM), Hasil Uji Hipotesis (Uji-t, Uji-F, Koefisien

Determinasi), dan Interpretasi.

BAB V PENUTUP

Meliputi penutup dan kesimpulan, penutup yang

didalamnya mencakup kesimpulan dari keseluruhan

pembahasan yang telah diuraikan pada bab-bab

sebelumnya serta saran-saran yang dapat penulis

sampaikan dalam penulisan skripsi ini.

21

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Bank Syariah

a. Definisi Bank Syariah

Bank Syariah adalah bank yang menjalankan kegiatan

usahanya berdasarkan prinsip syariah dan menurut jenisnya

terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat

Syariah. Sedangkan yang dimaksud dengan perbankan syariah

adalah segala sesuatu yang menyangkut tentang Bank Syariah

dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan

usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya (UU Nomor 21 Tahun 2008).

Muhammad (2005) mendefinisikan bank syariah

merupakan bank yang operasional dan produknya dikembangkan

berdasarkan pada Al-Qur‟an dan Hadits Nabi SAW dan dalam

aktivitasnya tidak mengandalkan bunga. Dengan kata lain bank

syariah merupakan lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainya dalam lalu lintas

pembayaran yang pengoperasiannya disesuaikan dengan prinsip

syariat Islam. Rivai dan Arifin (2010) menjelaskan bank islam

adalah institusi keuangan yang menerapkan prinsip ekonomi

islam dalam perbankan, salah satu definisi bank islam yang telah

21

22

disetujui oleh General Secretariat of the Organization of the

Islamic Conference (OIC) adalah institusi keuangan islam

merupakan institusi yang menerapkan prinsip islam sebagai

berikut :

1) Menolak adanya bunga (riba).

2) Melarang gharar (ketidakpastian, risiko, spekulasi).

3) Fokus pada kegiatan-kegiatan yang halal (yang diizinkan

oleh agama).

4) Secara umum mencari keadilan, dan sesuai etika dan tujuan

keagamaan.

5) Pembagian keuntungan dan kerugian antara

konsumen/nasabah.

Dalil Al-Qur‟an mengenai bank syariah menurut Fatwa DSN No.

03/DSN-MUI/IV/2000, sebagai berikut :

QS. An-Nisa [4] : 29 :

مىكم تزاض عه تجارة تكىن أن ئال بالباطل بيىكم أمىالكم تأكلىا ال ءامىىا الذيه ياأيها

"Hai orang-orang yang beriman! Janganlah kalian saling

memakan (mengambil) harta sesamamu dengan jalan yang batil,

kecuali dengan jalan perniagaan yang berlaku dengan sukarela

di antaramu...”.

23

b. Sistem Operasional Bank Syariah

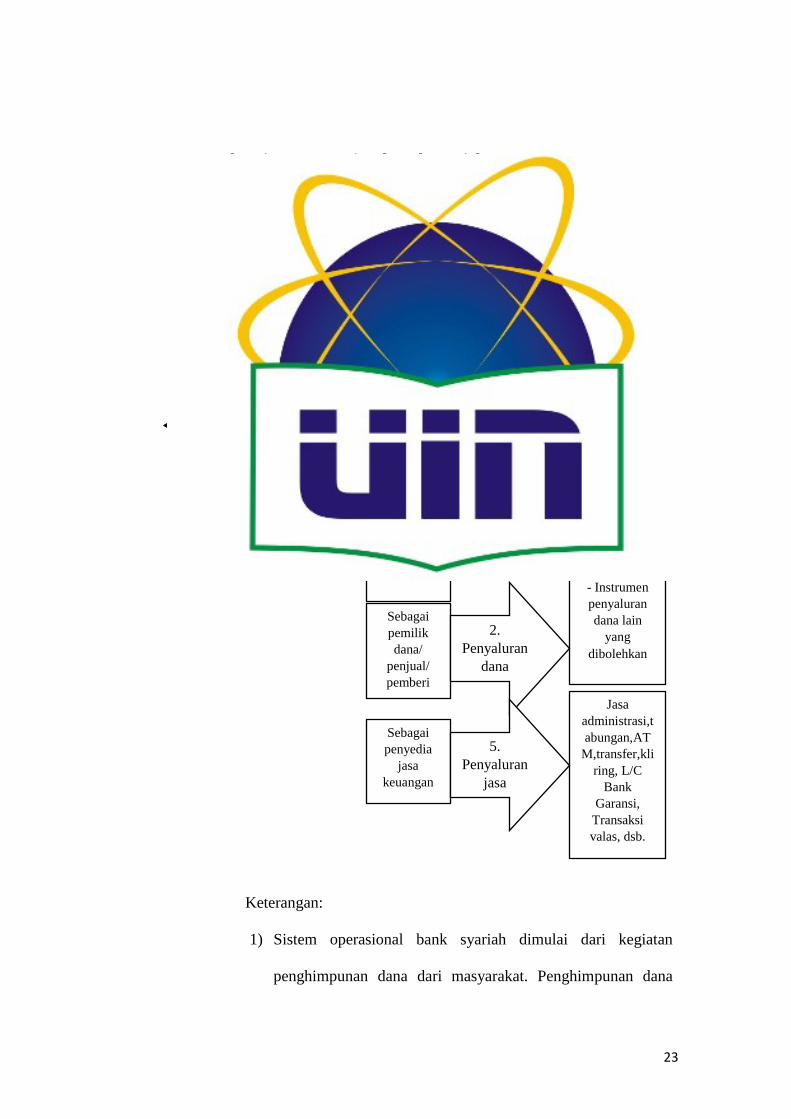

Menurut Rizal Yaya (2009) sistem operasional bank

syariah dapat digambarkan dalam mekanisme atau skema alur

sebagai berikut:

Gambar 2.1

Skema Sistem Operasional Bank Syariah

4. Menyalurkan Pendapatan 3. Menerima pendapatan

Bagi Hasil/ Bonus Bagi Hasil, Margin,Fee

Keterangan:

1) Sistem operasional bank syariah dimulai dari kegiatan

penghimpunan dana dari masyarakat. Penghimpunan dana

Nasabah

pemilik

dan

penitip

dana

- Nasabah,

mitra,

pengelola

investasi,

pembeli,

penyewa

- Instrumen

penyaluran

dana lain

yang

dibolehkan

Jasa

administrasi,t

abungan,AT

M,transfer,kli

ring, L/C

Bank

Garansi,

Transaksi

valas, dsb.

BANK

SYARIAH

Sebagai

pengelola

dana/

penerima

dana titipan

Sebagai

pemilik

dana/

penjual/

pemberi

sewa

Sebagai

penyedia

jasa

keuangan

1. Penghim

punan

dana

2.

Penyaluran

dana

5.

Penyaluran

jasa

24

dapat dilakukan dengan skema investasi maupun skema

titipan. Dalam penghimpunan dana dalam skema investasi

(mudharabah) dari nasabah pemilik dana (shahibul maal),

bank syariah berperan sebagai pengelola dana (mudharib).

Adapun pada penghimpunan dana dalam skema titipan

(wadiah), bank syariah berperan sebagai penerima titipan.

2) Dana yang diterima oleh bank syariah selanjutnya disalurkan

kepada berbagai pihak, antara lain mitra investasi, pengelola

investasi, pembeli barang, dan penyewa barang atau jasa yang

disediakan oleh bank syariah. Pada saat dana disalurkan

dalam bentuk investasi, bank syariah berperan sebagai

pemilik dana. Pada saat dana disalurkan dalam bentuk jual

beli, bank syariah berperan sebagai penjual. Pada saat dana

disalurkan dalam pengadaan objek sewa, bank syariah

berperan sebagai pemberi sewa.

3) Dari penyaluran dana kepada berbagai pihak, bank syariah

selanjutnya menerima pendapatan bagi hasil dari investasi,

margin dari jual beli, fee dari sewa, dan berbagai jenis

pendapatan yang diperoleh dari instrumen penyaluran dana

lain yang dibolehkan.

4) Pendapatan yang diterima dari kegiatan penyaluran dana

selanjutnya dibagikan kepada nasabah pemilik dana atau

penitip dana. Penyaluran dana kepada pemilik dana bersifat

25

wajib sesuai dengan porsi bagi hasil yang disepakati. Adapun

penyaluran dana kepada nasabah penitip dana bersifat

sukarela tanpa ditetapkan dimuka sebelumnya dan biasa

disebut dengan istilah bonus (Yaya, Rizal, 2009).

5) Selain melaksanakan aktivitas penghimpunan dan penyaluran,

bank syariah dalam sistem operasionalnya juga memberikan

jasa layanan keuangan seperti jasa ATM, transfer, L/C, bank

garansi, dan lain sebagainya. Oleh karena jasa tersebut

dilakukan tanpa menggunakan dana dari pemilik dana

maupun penitip dana, maka pendapatan yang diperoleh dari

jasa tersebut dapat dimiliki sepenuhnya oleh bank syariah

tanpa harus dibagikan (Yaya, Rizal, 2009).

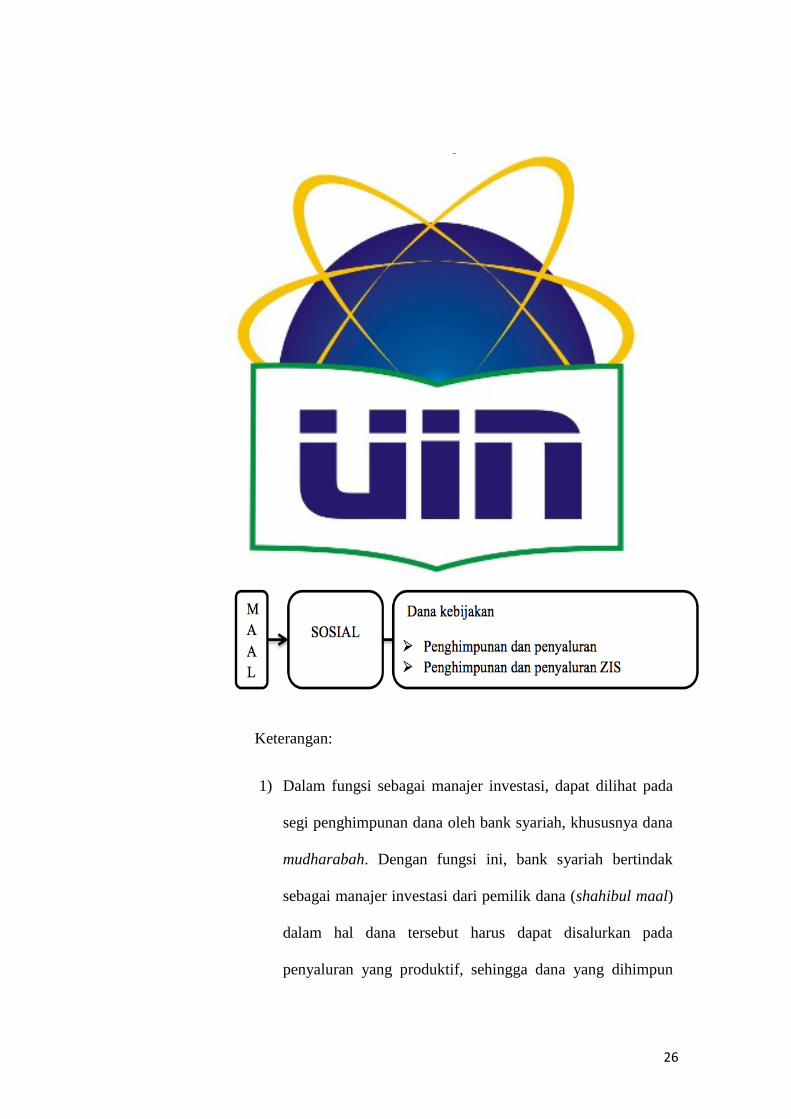

c. Fungsi Bank Syariah

Berdasarkan pasal 4 UU No. 21 Tahun 2008 tentang

perbankan syariah, disebutkan bahwa bank syariah wajib

menjalankan fungsi menghimpun dan menyalurkan dana

masyarakat. Bank syariah juga dapat menjalankan fungsi sosial

dalam bentuk baitul maal. Hal ini dapat dilihat dari skema fungsi

bank syariah sebagai berikut:

26

Gambar 2.2

Skema Fungsi Bank Syariah

Keterangan:

1) Dalam fungsi sebagai manajer investasi, dapat dilihat pada

segi penghimpunan dana oleh bank syariah, khususnya dana

mudharabah. Dengan fungsi ini, bank syariah bertindak

sebagai manajer investasi dari pemilik dana (shahibul maal)

dalam hal dana tersebut harus dapat disalurkan pada

penyaluran yang produktif, sehingga dana yang dihimpun

27

dapat menghasilkan keuntungan yang akan dibagihasilkan

antara bank syariah dan pemilik dana (Yaya, Rizal, 2009).

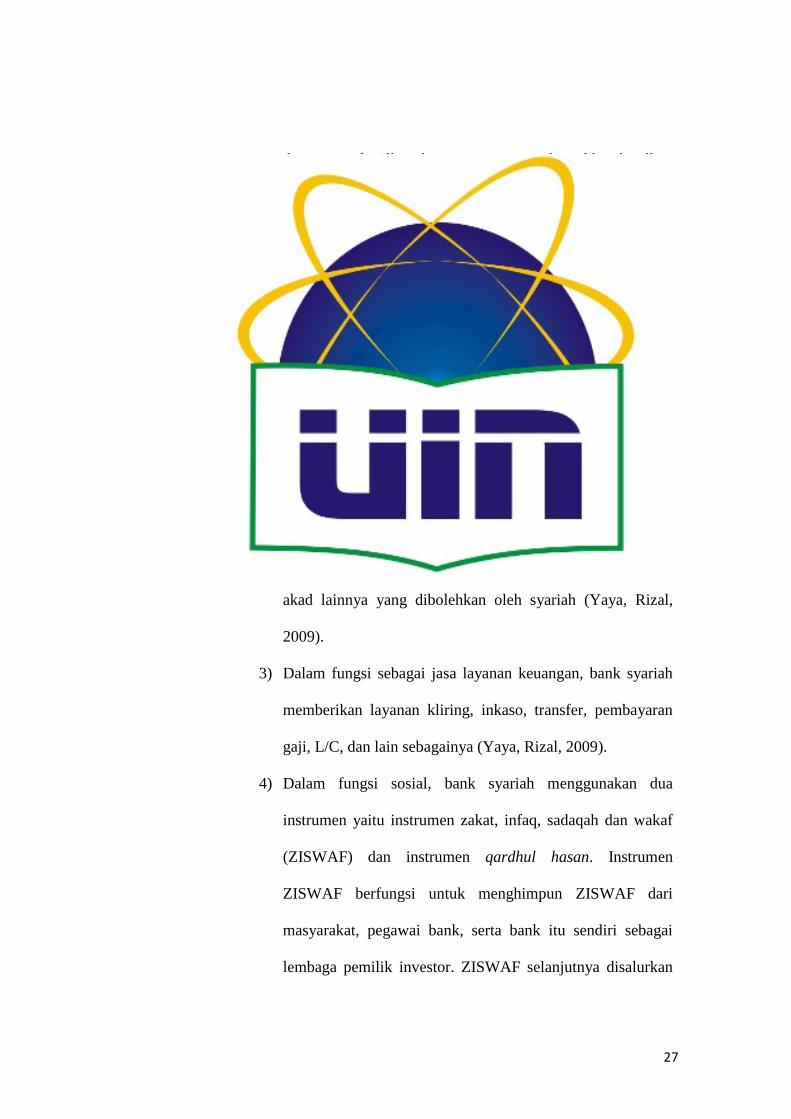

2) Dalam fungsi sebagai investor, dapat dilihat dari segi

penyaluran dana. Sebagai investor, penanaman dana yang

dilakukan oleh bank syariah harus dilakukan pada sektor-

sektor yang produktif dengan risiko yang minim dan tidak

melanggar ketentuan syariah. Selain itu, dalam

menginvestasikan dana bank syariah harus menggunakan

alat investasi yang sesuai dengan syariah. Investasi yang

sesuai dengan syariah meliputi akad jual beli (murabahah,

salam, dan istishna), akad investasi (mudharabah dan

musyarakah) akad sewa-menyewa (ijarah dan IMBT) dan

akad lainnya yang dibolehkan oleh syariah (Yaya, Rizal,

2009).

3) Dalam fungsi sebagai jasa layanan keuangan, bank syariah

memberikan layanan kliring, inkaso, transfer, pembayaran

gaji, L/C, dan lain sebagainya (Yaya, Rizal, 2009).

4) Dalam fungsi sosial, bank syariah menggunakan dua

instrumen yaitu instrumen zakat, infaq, sadaqah dan wakaf

(ZISWAF) dan instrumen qardhul hasan. Instrumen

ZISWAF berfungsi untuk menghimpun ZISWAF dari

masyarakat, pegawai bank, serta bank itu sendiri sebagai

lembaga pemilik investor. ZISWAF selanjutnya disalurkan

28

kepada yang berhak dalam bentuk bantuan atau hibah untuk

memenuhi kebutuhan hidupnya. Instrumen qardhul hasan

berfungsi menghimpun dana dari penerimaan yang tidak

memenuhi kriteria yang halal serta dana infaq dan sadaqah

yang tidak diperuntukkan secara spesifik oleh yang memberi

(Yaya, Rizal, 2009).

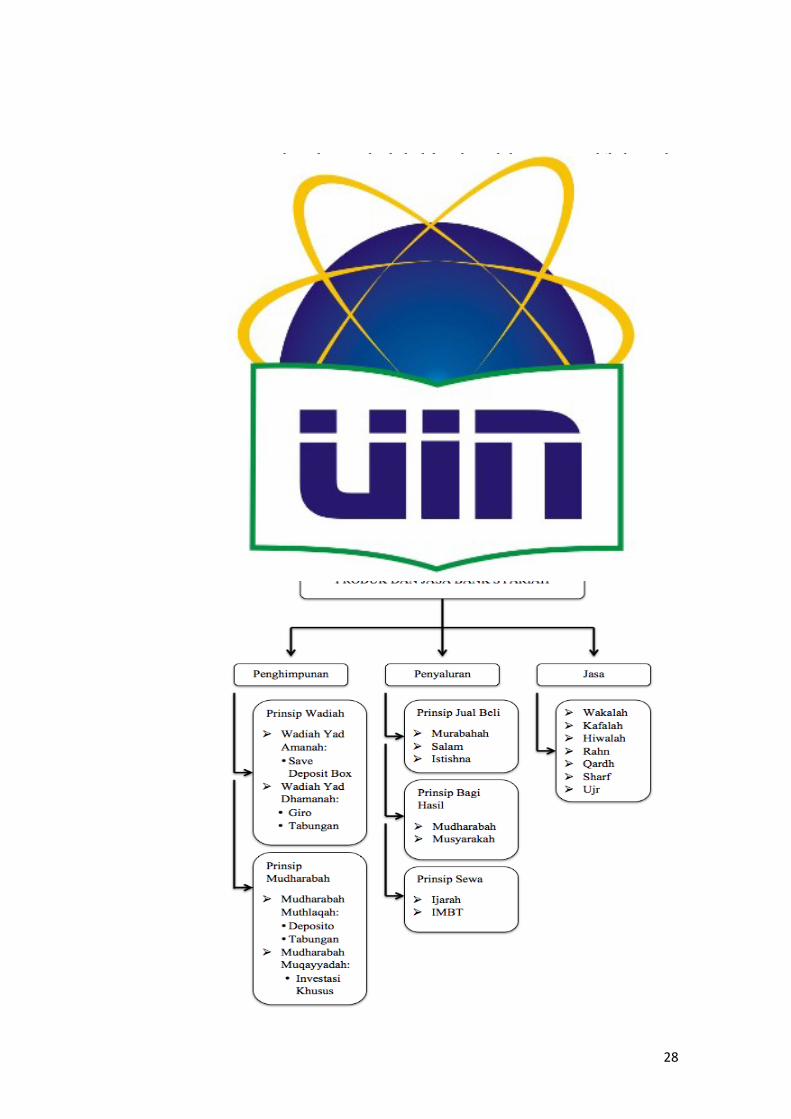

d. Produk dan Jasa Bank Syariah

Produk dan jasa yang dipergunakan oleh perbankan

syariah di Indonesia dalam operasinya adalah sebagai berikut:

Gambar 2.3

Skema Produk dan Jasa Bank Syariah

29

Keterangan:

1) Produk Penghimpunan Dana

a) Prinsip Wadiah

Akad penitipan barang/uang antara pihak yang

mempunyai barang/uang dengan pihak yang diberi

kepercayaan dengan tujuan untuk menjaga keselamatan,

keamanan, serta keutuhan barang/uang. Wadiah dibagi

atas dua, yaitu:

- Wadiah Yad Amanah adalah akad pentipan

barang/uang dengan pihak penerima tidak

diperkenankan menggunakan barang/uang yang

dititipkan dan tidak bertanggung jawab atas

kerusakan/kehilangan barang titipan yang bukan

diakibatkan perbuatan atau kelalaian penerima

titipan. Produk dari akad ini adalah save deposit

box.

- Wadiah Yad Dhamanah adalah akad penitipan

barang/uang dengan pihak penerima titipan dengan

atau tanpa izin pemilik barang/uang dapat

memanfaatkan barang/uang titipan dan harus

bertanggung jawab terhadap kehilangan/kerusakan

barang/uang titipan. Semua manfaat dan

keuntungan yang diperoleh dalam penggunaan

30

barang/uang tersebut menjadi hak penerima titipan.

Produk dari akad ini adalah giro dan tabungan.

b) Prinsip Mudharabah

Akad bagi hasil ketika nasabah (shahibul maal)

sebagai pemilik modal menyediakan dana kepada bank

(mudharib) sebagai pengelola, untuk melakukan

aktifitas produktif dengan syarat bahwa keuntungan

yang dihasilkan akan dibagi menurut kesepakatan yang

ditentukan sebelumnya dalam akad (Ascarya, 2008).

Mudharabah dibagi atas dua, yaitu:

- Mudharabah Muthlaqah adalah akad mudharabah

dimana pemilik dana memberikan kebebasan

kepada pengelola dana dalam pengelolaan investasi.

Produk dari akad ini adalah deposito dan tabungan.

- Mudharabah Muqayyadah adalah akad

mudharabah dimana pemilik dana memberikan

batasan kepada pengelola dana mengenai tempat,

cara, dan objek investasi. Produk dari akad ini

adalah investasi khusus.

2) Produk Penyaluran Dana

a) Prinsip Jual Beli

- Murabahah

31

Akad jual beli antara bank (penjual) dan nasabah

(pembeli). Bank membeli barang yang diperlukan

nasabah yang bersangkutan sebesar harga pokok

ditambah dengan keuntungan (margin) yang

disepakati (Karim, Adiwarman, 2006).

Dalil Al-Qur‟an mengenai murabahah sebagai

berikut :

QS. Al-Baqarah [2] : 275 :

حشم الشبا ع الب أحل الل

"Dan Allah telah menghalalkan jual beli dan

mengharamkan riba…”

Hadits mengenai murabahah sebagai berikut :

“Sesungguhnya jual beli itu harus dilakukan suka

sama suka”. (HR Al-Baihaqi dan Ibnu Majah,

dinilai sahih oleh Ibnu Hibban).

- Salam

Akad jual beli barang pesanan antara pembeli

dengan penjual. Spesifikasi dan harga barang

pesanan disepakati di awal akad dan pembayaran

dilakukan di muka secara penuh. Apabila bank

bertindak sebagai pembeli dan pemesanan dilakukan

kepada pihak lain untuk menyediakan barang, maka

hal itu disebut Salam Paralel.

32

- Istishna

Akad jual beli barang antara pemesan dengan

penerima pesanan. Spesifikasi dan harga barang

pesanan disepakati di awal akad dengan

pembayaran dilakukan secara bertahap sesuai

kesepakatan. Apabila bank bertindak sebagai

penerima pesanan dan penunjukan dilakukan

kepada pihak lain untuk membuat barang, maka hal

ini disebut Istishna Paralel.

Hadits mengenai istishna sebagai berikut :

“Perdamaian dapat dilakukan di antara kaum

muslimin, kecuali perdamaian yang mengharamkan

yang halal atau menghalalkan yang haram dan

kaum muslimin terikat dengan syarat-syarat

mereka, kecuali syarat yang mengharamkan yang

halal atau menghalalkan yang haram”. (HR

Tarmidzi dari ‟Amr bin „Auf)

b) Prinsip Bagi Hasil

- Mudharabah

Akad kerja sama usaha antara bank (shahibul maal)

sebagai pemilik modal menyediakan dana kepada

nasabah (mudharib) sebagai pengelola, untuk

melakukan aktifitas produktif dengan syarat bahwa

33

keuntungan (nisbah) yang dihasilkan akan dibagi

menurut kesepakatan yang ditentukan sebelumnya

dalam akad.

Dalil Al-Qur‟an mengenai mudharabah sebagai

berikut :

QS. Al-Baqarah [2] : 283 :

ربه اهلل وليتق أماوته، اؤتمه الذي فليإد بعضا بعضكم أمه فان

"Maka, jika sebagian kamu mempercayai sebagian

yang lain, hendaklah yang dipercayai itu

menunaikan amanatnya dan hendaklah ia bertakwa

kepada Allah Tuhannya …”.

Hadits mengenai mudharabah sebagai berikut :

“Ada tiga hal yang mengandung berkah: jual beli

tidak secara tunai, muqaradhah (mudharabah), dan

mencampur gandum dengan jewawut untuk

keperluan rumah tangga, bukan untuk dijual”. (HR

Ibnu Majah dari Shuhaib)

- Musyarakah

Akad kerjasama usaha patungan antara dua pihak

atau lebih pemilik modal untuk membiayai suatu

jenis usaha yang halal dan produktif. Keuntungan

(nisbah) dan risiko akan ditanggung bersama sesuai

kesepakatan.

34

c) Prinsip Sewa

- Ijarah

Akad sewa-menyewa yang dilandasi dengan adanya

perpindahan manfaat (hak guna), bukan

perpindahan kepemilikan (hak milik). Nasabah

yang membutuhkan suatu aset produktif dapat

mendatangi pemilik dana (bank) untuk membiayai

pembelian aset produktif tersebut, dan kemudian

disewakan kepada nasabah (Ascarya, 2008)

Dalil Al-Qur‟an mengenai ijarah sebagai berikut :

QS. Al-Baqarah [2] : 233 :

تن كن إرا سلوتن ها آت لادكن فلا جاح عل إى أسدتن أى تستشضعا أ

بوا تعولى بصش اعلوا أى الل اتما الل بالوعشف

"Dan jika kamu ingin anakmu disusukan oleh orang

lain, tidak dosa bagimu apabila kamu memberikan

pembayaran menurut yang patut. Bertakwalah

kepada Allah dan ketahuilah bahwa Allah Maha

Melihat apa yang kamu kerjakan…”

Hadits mengenai ijarah sebagai berikut :

“Berikanlah upah pekerja sebelum keringatnya

kering”. (HR Ibn Majah dari Ibnu Umar)

IMBT (Ijarah Muntahiya Bit-Tamlik)

35

Akad sewa-menyewa dengan perjanjian untuk

menjual atau menghibahkan objek sewa diakhir

periode sehingga transaksi ini diakhiri dengan

alih kepemilikan objek sewa (Ascarya, 2008)

Dalil Al-Qur‟an mengenai IMBT sebagai

berikut:

QS. Az-Zukhruf [43] : 32 :

ا ن ف الحاة الذ ن هعشت ن مسوى سحوت سبك حي لسوا ب

ن بعضا سخشا تخز بعض ق بعض دسجاث ل ن ف سفعا بعض

ش هوا جوعىسح وت سبك خ

"Apakah mereka yang membagi-bagikan rahmat

Tuhanmu? Kami telah menentukan antara

mereka penghidupan mereka dalam kehidupan

dunia, dan Kami telah meninggikan sebagian

mereka atas sebagian yang lain beberapa

derajat, agar sebagian mereka dapat

menggunakan sebagian yang lain. Dan rahmat

Tuhanmu lebih baik dari apa yang mereka

kumpulkan…”

Hadits mengenai IMBT sebagai berikut :

“Kami pernah menyewakan tanah dengan

(bayaran) hasil tanaman yang tumbuh pada parit

dan tempat yang teraliri air, maka Rasulullah

36

melarang kami melakukan hal tersebut dan

memerintahkan agar kami menyewakan tanah itu

dengan emas atau perak (uang)”. (HR Ahmad,

Abu Daud, dan Nasa‟i dari Sa‟d Ibn Abi Waqqash

dengan teks Abu Daud)

3) Produk Jasa

a) Wakalah

Akad pemberian kuasa dari pemberi kuasa (nasabah)

kepada penerima kuasa (bank) untuk melaksanakan

tugas atas nama nasabah. Produk dari akad ini adalah

L/C, inkaso, kliring, dan transfer uang (Karim,

Adiwarman, 2006)

Dalil Al-Qur‟an mengenai wakalah sebagai berikut :

QS. Al-Baqarah [2] : 283 :

سب لتك الل فئى أهي بعضكن بعضا فلؤد الزي اؤتوي أهات

"Maka, jika sebagian kamu memercayai sebagian yang

lain, hendaklah yang dipercayai itu menunaikan

amanatnya dan hendaklah ia bertakwa kepada Allah

Tuhannya…”

Hadits mengenai wakalah sebagai berikut :

“Rasulullah SAW mewakilkan kepada Abu Rafi‟ dan

seorang Anshar untuk mengawinkan (Kabul perkawinan

37

Nabi) dengan Maimunah RA”. (HR Malik dalam Al-

Muwaththa)

b) Kafalah

Akad pemberian jaminan yang diberikan satu pihak

kepada pihak lain sebagai pemberi jaminan atas

tanggungjawab pembayaran kembali suatu hutang yang

menjadi hak penerima jaminan. Produk dari akad ini

adalah bank garansi (Ascarya, 2008).

Dalil Al-Qur‟an mengenai kafalah sebagai berikut :

QS. Yusuf [12] : 72 :

صعن ا ب أ حول بعش لوي جاء ب اع الولك لالا فمذ ص

"Penyeru-penyeru itu berseru: “Kami kehilangan piala

raja dan barang siapa yang dapat mengembalikannya

akan memperoleh bahan makanan (seberat) beban unta,

dan aku menjamin terhadapnya…”

Hadits mengenai kafalah sebagai berikut :

“Telah dihadapkan kepada Rasulullah SAW, jenazah

seorang laki-laki untuk dishalatkan. Rasulullah SAW

bertanya, „Apakah ia mempunyai utang?‟ Sahabat

menjawab, „Tidak‟. Maka beliau menyalatkannya.

Kemudian dihadapkan lagi jenazah lain, Rasulullah pun

bertanya, „Apakah ia mempunyai utang? Sahabat

menjawab, „Ya‟. Rasulullah berkata, „Shalatkanlah

38

temanmu itu‟. (Beliau sendiri tidak mau

menyalatkannya). Lalu Abu Qatadah berkata, „Saya

menjamin utangnya, ya Rasulullah‟. Maka Rasulullah

pun menyalatkan jenazah tersebut”. (HR Bukhari dari

Salamah bin Akwa‟)

c) Hawalah

Akad pengalihan utang/piutang dari orang yang

berhutang/berpiutang kepada orang lain yang wajib

menanggungnya atau menerimanya. Produk dari akad

ini adalah anjak piutang (Ascarya, 2008).

Hadits mengenai hawalah sebagai berikut :

“Menunda-nunda pembayaran utang yang dilakukan

oleh orang mampu adalah suatu kezaliman. Maka, jika

seseorang di antara kamu dialihkan hak penagihan

piutangnya (di-hawalah-kan) kepada pihak yang

mampu, terimalah”. (HR Bukhari dari Abu Hurairah)

d) Rahn

Akad penyerahan barang/harta dari nasabah kepada

bank sebagai jaminan sebagian atau seluruh hutang.

Dalil Al-Qur‟an mengenai rahn sebagai berikut :

QS. Al-Baqarah [2] : 283 :

اى همبضت لن تجذا كاتبا فش تن على سفش إى ك

"Dan apabila kamu dalam perjalanan sedang kamu tidak

39

memperoleh seorang juru tulis, maka hendaklah ada

barang tanggungan yang dipegang...”

Hadits mengenai rahn sebagai berikut :

“Tidak terlepas kepemilikan barang gadai dari pemilik

yang menggadaikannya. Ia memperoleh manfaat dan

menanggung risikonya”. (HR Al-Syafi‟i, Al-Daraquthni,

dan Ibnu Majah dari Abu Hurairah)

e) Qardh

Akad pinjaman dari bank kepada pihak tertentu yang

wajib dikembalikan dengan jumlah yang sama sesuai

pinjaman tanpa mengharapkan imbalan.

Dalil Al-Qur‟an mengenai qardh sebagai berikut :

QS. Al-Baqarah [2] : 282 :

ي إلى أجل هسوى فاكتب تن بذ ا الزي آها إرا تذا ا أ

"Hai orang-orang yang beriman, apabila kamu

bermu‟amalah tidak secara tunai untuk waktu yang

ditentukan, hendaklah kamu menuliskannya...”

Hadits mengenai qardh sebagai berikut :

“Penundaan (pembayaran) yang dilakukan oleh orang

mampu adalah suatu kezaliman”. (HR Jama‟ah)

f) Sharf

40

Akad jual beli suatu valuta dengan valuta lain. Produk

dari akad ini adalah penukaran uang (money changer)

(Ascarya, 2008).

g) Ujr

Akad pemberian upah/imbalan yang diberikan atau yang

diminta atas suatu pekerjaan yang dilakukan. Produk

pada akad ini adalah penggajian, penyewaan safe

deposit box, penggunaan ATM (Ascarya, 2008).

e. Perbedaan Bank Syariah dan Bank Konvensional

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

Karakteristik Sistem Bank Syariah Sistem Bank Konvensional

Kerangka

Bisnis

Fungsi dan operasi

didasarkan pada hukum

Syariah.

Fungsi dan operasi

didasarkan pada prinsip

sekuler dan tidak

didasarkan pada hukum

atau aturan agama

Melarang

bunga dalam

pembiayaan

Pembiayaan berorientasi

pada prinsip pembelian dan

penjualan asset, dimana

harga pembelian termasuk

profit margin dan bersifat

tetap dari semula.

Pembiayaan berorientasi

pada bunga dan ada bunga

tetap atau bergerak yang

dikenakan kepada orang

yang menggunakan uang.

Melarang Penyimpanan berorientasi Nasabah berorientasi pada

41

Karakteristik Sistem Bank Syariah Sistem Bank Konvensional

bunga pada

penyimpanan

pada pembagian keuntungan

atau kerugian dimana

investor dibagi presentase

keuntungan yang tetap

ketika hal itu terjadi.

bunga dan investor

diyakinkan untuk

menentukan dari semula

tingkat bunga dengan

jaminan pembayaran

kembali pokok

pembayaran.

Pembagian

pembiayaan

dan risiko

yang sama

Bank menawarkan

kesamaan pembiayaan

untuk suatu usaha/proyek.

Kerugian dibagi

berdasarkan persentase

bagian yang disertakan,

sedangkan keuntungan

berdasarkan persentase yang

sudah ditentukan diawal.

Tidak secara umum

menawarkan tapi

memungkinkan untuk

perusahaan modal venture

dan investment banks.

Zakat Bank tidak boleh

membiayai bisnis yang

terlibat dalam perjudian dan

penjualan minuman keras.

Salah satu fungsi bank islam

adalah mengumpulkan dan

mendistribusikan zakat.

Tidak berhubungan dengan

zakat.

Penalty on

Default

Tidak mengenakan

tambahan uang dari

kegagalan membayar.

Biasanya dikenakan

tambahan biaya (dihitung

dari tingkat bunga) pada

kasus kegagalan membayar.

42

Karakteristik Sistem Bank Syariah Sistem Bank Konvensional

Melarang

Gharar

Transaksi dari kegiatan

yang mengandung unsure

perjudian dan spekulasi

sangat dilarang.

Perdagangan dan perjanjian

dari segala jenis derivative

atau yang mengandung

unsure spekulasi diizinkan.

Customer

Relations

Status bank dalam berelasi

dengan clients sebagai

partner/investor dan

entrepeneur/pengusaha.

Status bank dalam berelasi

dengan clients sebagai

kreditur dan debitur.

Sumber: Rivai dan Arifin (2010)

Perbedaan mendasar diantara keduanya terletak pada prinsip

operasional yang digunakannya. Jika dalam bank syariah secara operasional

berdasarkan prinsip bagi hasil, sedangkan dalam bank konvensional

berdasarkan bunga. Dengan kata lain, kedudukan bank syariah dalam

hubungannya dengan nasabah sebagai mitra investor dan pedagang atau

pengusaha, sedangkan pada bank konvensional sebagai kreditur dan debitur.

Berikut ini beberapa perbedaan antara bagi hasil dan bunga:

Tabel 2.2

Perbedaan Bagi Hasil dan Bunga

BAGI HASIL BUNGA

- Penentuan besarnya rasio/nisbah

bagi hasil dibuat pada waktu akad

dengan berpedoman pada

kemungkinan untung rugi.

- Penentuan bunga dibuat pada

awal transaksi dengan asumsi

harus selalu untung.

- Besarnya rasio bagi hasil

berdasarkan pada jumlah

keuntungan yang diperoleh.

- Besarnya persentase

berdasarkan jumlah uang

43

BAGI HASIL BUNGA

(modal) yang dipinjamkan.

- Bagi hasil bergantung pada

keuntungan proyek yang

dijalankan. Bila usaha merugi,

kerugian akan ditanggung

bersama oleh kedua belah pihak.

- Pembayaran bunga tetap

seperti yang dijanjikan tanpa

pertimbangan apakah proyek

yang dijalankan oleh pihak

nasabah untung atau rugi.

- Jumlah pembagian laba

meningkat sesuai dengan

peningkatan jumlah pendapatan.

- Jumlah pembayaran bunga

tidak meningkat sekalipun

jumlah keuntungan berlipat

atau keadaan ekonomi sedang

“booming”.

- Tidak ada yang meragukan

keabsahan bagi hasil.

- Eksistensi bunga diragukan

(kalau tidak dikecam) oleh

semua agama, termasuk

Islam.

Sumber: Syafi‟I Antonio (2001)

2. Rasio Keuangan

Rasio keuangan adalah hasil perhitungan antara dua macam

data keuangan bank, yang digunakan untuk menjelaskan hubungan

antara kedua data keuangan tersebut yang pada umumnya dinyatakan

secara numerik, baik dalam presentase atau kali. Hasil perhitungan

rasio ini dapat digunakan untuk mengukur kinerja keuangan bank

pada periode tertentu, dan dapat dijadikan tolak ukur untuk menilai

tingkat kesehatan bank selama periode keuangan tersebut.

Rasio keuangan perbankan yang sering diumumkan dalam

neraca publikasi diantaranya meliputi:

a. Rasio Solvabilitas (Permodalan)

44

Untuk mengukur kemampuan bank dalam memenuhi kewajiban

jangka panjangnya atau kemampuan bank untuk memenuhi

kewajiban-kewajiban jika terjadi likuidasi bank.

b. Rasio Profitabilitas

Yaitu alat untuk menganalisis atau mengukur tingkat efisiensi

usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan, (Sumitro Warkum, 2004) menambahkan bahwa

penilaiannya adalah perbandingan laba/rugi dalam 12 bulan

terakhir terhadap rata-rata volume usaha.

c. Rasio Likuiditas