Embed Size (px)

Citation preview

PENGARUH KEPEMILIKAN MANAJERIAL, PROFITABILITAS,

LIKUIDITAS DAN ARUS KAS BEBAS TERHADAP KEBIJAKAN

DIVIDEN KAS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

(Skripsi)

Oleh:

Nama : Munsa Ipaktri

NPM : 0511031012

Pembimbing I: Drs.A.Zubaidi Indra, M.M.,C.P.A.

PembimbingII: Yuztitya Asmaranti, S.E., M.Si.

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2012

ABSTRAK

PENGARUH KEPEMILIKAN MANAJERIAL, PROFITABILITAS,

LIKUIDITAS DAN ARUS KAS BEBAS TERHADAP KEBIJAKAN

DIVIDEN KAS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

MUNSA IPAKTRI

Tujuan penelitian ini adalah mencari bukti empiris mengenai pengaruh

kepemilikan manajerial, profitabilitas, likuiditas dan arus kas bebas terhadap

kebijakan dividen kas pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Penelitian ini menggunakan sampel perusahaan manufaktur dengan

periode penelitian tahun 2006 sampai dengan 2010. Sampel dalam penelitian ini

diperoleh dengan menggunakan metode purposive sampling. Berdasarkan kriteria

yang ada maka diperoleh 8 perusahaan yang menjadi sampel penelitian.

Pengujian hipotesis dilakukan dengan menggunakan alat analisis regresi linier

berganda. Sebelum dilakukan uji hipotesis terlebih dahulu dilakukan uji asumsi

klasik berupa uji normalitas, uji multikolinearitas, uji heteroskedasitas dan uji

autokorelasi. Hasil uji secara parsial (Uji t) menunjukkan bahwa variabel

kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan dividen

kas, profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen kas,

likuiditas berpengaruh positif signifikan terhadap kebijakan dividen kas, dan arus

kas bebas tidak berpengaruh signifikan terhadap kebijakan dividen kas. Hasil uji

secara simultan (Uji-F) menunjukkan bahwa semua variabel independen

(kepemilikan manajerial, profitabilitas, likuiditas dan arus kas bebas) berpengaruh

signifikan terhadap kebijakan dividen kas.

Kata kunci: Kebijakan Dividen Kas, Kepemilikan Manajerial, Profitabilitas,

Likuiditas, Arus Kas Bebas.

I. PENDAHULUAN

1.1 Latar Belakang

Investor mempunyai tujuan utama dalam menanamkan dananya kedalam

perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi

(return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari

selisih harga jual saham terhadap harga belinya (capital gain). Dilain pihak

perusahaan juga mengharapkan pertumbuhan sekaligus mempertahankan

kelangsungan hidupnya dan memberikan kesejahteraan pemegang saham. Tujuan

ini sering diterjemahkan sebagai suatu usaha untuk memaksimumkan nilai

perusahaan. Dalam mencapai tujuan tersebut, banyak pemegang saham

(shareholder) yang menyerahkan pengelolaan perusahaan kepada para profesional

yang bertanggung jawab mengelola perusahaan, yang disebut manajer.

Manajer sebagai pengelola perusahaan diharapkan mampu menghasilkan

keuntungan yang pada akhirnya dapat dibagikan kepada para pemegang saham

dalam bentuk dividen. Dalam menjalankan operasional perusahaan seringkali

tindakan manajer bukannya memaksimumkan kemakmuran pemegang saham,

melainkan sering tergoda untuk meningkatkan kesejahteraannya sendiri. Kondisi

ini akan mengakibatkan munculnya perbedaan kepentingan antara manajer dan

pemegang saham. Konflik yang disebabkan oleh adanya pemisahan antara

kepemilikan dan fungsi pengelolaan dalam teori keuangan disebut konflik

keagenan atau agency conflict. Sedangkan biaya yang dikeluarkan oleh

perusahaan untuk mengatasi masalah keagenan disebut biaya keagenan

(Keown,2000). Konflik keagenan juga muncul karena perusahaan menghasilkan

arus kas bebas (free cash flow) yang sangat besar. Konflik kepentingan terjadi

ketika manajer menginginkan kas tersebut diinvestasikan kembali pada aset-aset

perusahaan, sedangkan pemegang saham menginginkan kas tersebut dibagikan

sebagai dividen.

Peningkatan kepemilikan manajerial (insider ownership) dapat digunakan sebagai

cara untuk mengurangi konflik keagenan (Keown,2000). Perusahaan

meningkatkan kepemilikan manajerial untuk mensejajarkan kedudukan manajer

dengan pemegang saham sehingga manajer akan bertindak sesuai dengan

keinginan pemegang saham. Dengan meningkatkan persentase kepemilikan,

manajer termotivasi untuk meningkatkan kinerja dan bertanggungjawab

meningkatkan kemakmuran pemegang saham. Perusahaan dengan kepemilikan

manajerial yang jumlahnya lebih besar mempunyai kinerja investasi yang lebih

baik daripada perusahaan dengan kepemilikan manajerial kecil. Kepemilikan

manajerial yang besar merupakan sinyal yang baik bagi pemegang saham.

Kebijakan dividen merupakan kebijakan yang berhubungan dengan pembayaran

dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan

dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaan

(Sutrisno,2003). Dividen merupakan sebagian dari laba bersih perusahaan yang

dibagikan kepada pemegang saham, oleh karenanya kebijakan dividen sangat

tergantung pada tingkat profitabilitas perusahaan atau kemampuan perusahaan

dalam menghasilkan laba. Semakin besar kemampuan perusahaan dalam

menghasilkan laba, maka akan semakin besar kemampuan perusahaan untuk

membayar dividen kepada pemegang saham.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar, maka

semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan

semakin besar pula kemampuan perusahaan untuk membayar dividen (Sartono,

2001).

Penelitian mengenai kebijakan dividen telah banyak dilakukan dan diantara

penelitian tersebut menunjukkan hasil yang berbeda-beda, Sunarto (2004) dalam

tesisnya menyimpulkan bahwa kepemilikan manjerial berpengaruh negatif

signifikan terhadap kebijakan dividen, namun Hatta (2002) mengungkapkan

bahwa kepemilikan manjerial berpengaruh positif tidak signifikan terhadap

kebijakan dividen. Hasil penelitian Sumarto (2007) menguji tingkat likuiditas

yang diproksikan dengan current ratio terhadap dividend payout ratio,

mengungkapkan bahwa variabel current ratio berpengaruh signifikan terhadap

dividend payout ratio. Namun berbeda pada penelitian Damayanti dan Fatchan

(2006) yang menghasilkan pengaruh negatif tidak signifikan pada variabel current

ratio terhadap dividend payout ratio.

Hasil pengujian variabel profitabilitas terhadap dividend payout ratio juga

menghasilkan kesimpulan yang berbeda- beda. Dafit (2008) menyimpulkan

profitabilitas perusahaan berpengaruh positif signifikan terhadap kebijakan

dividen. Namun, penelitian Budiarti (2009) menghasilkan simpulan berbeda

bahwa profitabilitas tidak berpengaruh signifikan terhadap kebijakan dividen.

Rosdini (2009) melakukan penelitian tentang pengaruh arus kas bebas terhadap

kebijakan dividen menemukan bahwa arus kas bebas memiliki pengaruh yang

signifikan terhadap kebijakan dividen. Sedangkan hasil penelitian Endang dan

Minaya (2004) menemukan bahwa arus kas bebas tidak memiliki pengaruh yang

signifikan terhadap kebijakan dividen.

Dari fenomena dan teori yang diungkapkan diatas maka penulis tertarik untuk

melakukan penelitian dengan judul: “Pengaruh kepemilikan manjerial,

profitabilitas, likuiditas, dan arus kas bebas terhadap kebijakan dividen kas

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia” .

1.2 Permasalahan

1.2.1 Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas, maka masalah dalam

penelitian ini adalah:

1. Bagaimana pengaruh kepemilikan manjerial terhadap kebijakan dividen?

2. Bagaimana pengaruh profitabilitas terhadap kebijakan dividen?

3. Bagaimana pengaruh likuiditas terhadap kebijakan dividen?

4. Bagaimana pengaruh arus kas bebas terhadap kebijakan dividen?

1.2.2 Batasan Masalah

Agar penelitian ini mempunyai ruang lingkup yang jelas dan terarah, berdasarkan

uraian yang telah disajikan sebelumnya maka penulis melakukan pembatasan

masalah sebagai berikut:

1. Kebijakan dividen kas yang diteliti diukur dari jumlah dividen kas yang dibayar

perusahaan.

2. Faktor-faktor yang dianggap mempengaruhi kebijakan dividen, yaitu;

kepemilikan manjerial, profitabilitas,likuiditas, dan arus kas bebas.

1.3 Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan untuk menunjukkan bukti empiris mengenai pengaruh

kepemilikan manjerial, profitabilitas, likuiditas dan arus kas bebas terhadap

kebijakan dividen kas pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2006-2010.

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Membantu manajemen dalam pengambilan keputusan terhadap jumlah

pembagian dividen tunai.

2. Sebagai referensi dan informasi untuk menambah wawasan dan pengetahuan

akademisi pihak yang tertarik terhadap kebijakan dividen.

3. Memberikan masukan kepada investor mengenai faktor-faktor yang

mempengaruhi kebijakan dividen untuk dapat digunakan sebagai bahan

pertimbangan dalam melakukan keputusan investasi.

II. LANDASAN TEORI

2.1 Teori Keagenan (Agency Theory)

Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang

(prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama

prinsipal serta memberi wewenang kepada agen untuk membuat keputusan yang

terbaik bagi prinsipal. Jika kedua belah pihak tersebut mempunyai tujuan yang

sama untuk memaksimumkan utilitas, maka diyakini agen akan bertindak dengan

cara yang sesuai dengan kepentingan prinsipal (Hendriksen, 2000).

2.2 Kebijakan Dividen

2.2.1 Pengertian Kebijakan Dividen

Sartono (2000), mendefinisikan kebijakan dividen sebagai: “Keputusan apakah

laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai

dividen atau akan ditahan dalam retained earnings guna membiayai investasi di

masa datang”. Sedangkan menurut Sutrisno (2003) Kebijakan dividen merupakan

kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan,

berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba

yang ditahan untuk kepentingan perusahaan.

2.2.2 Kebijakan Pembagian Dividen

Menurut (Sutrisno, 2003) ada beberapa bentuk dividen yang akan dibagikan

kepada pemegang saham antara lain:

1. Pembagian dividen secara tunai atau cash dividend. Pembagian dividen secara

tunai terdiri dari beberapa bentuk yaitu:

a. Kebijakan Pemberian Dividen Stabil

b. Kebijakan Dividen Meningkat

c. Kebijakan Dividen dengan Rasio yang Konstan

d. Kebijakan Pemberian Dividen Reguler yang Rendah ditambah Ekstra

2. Pembagian Stock Dividend

Salah satu kebijakan yang bisa diambil oleh perusahaan adalah dengan

memberikan dividen tidak dalam bentuk uang, tetapi dividen diberikan dalam

bentuk saham. Artinya pemegang saham akan diberi tambahan saham sebagai

pengganti cash dividend.

3. Kebijakan Stock Split

Apabila harga pasar saham suatu perusahaan terlalu tinggi, mengakibatkan

banyak investor kurang berminat terhadap saham perusahaan. oleh karena itu

perusahaan bisa mengambil kebijaksanaan untuk meningkatkan jumlah lembar

saham melalui stock split yaitu pemecahan nilai nominal saham kedalam nilai

nominal yang lebih kecil.

4. Kebijakan Repurchase Stock

Repurcahse stock adalah pembelian kembali saham-saham perusahaan yang

dimiliki oleh pemegang saham atau investor.

2.2.3 Faktor-faktor yang mempengaruhi kebijakan dividen

Ada banyak faktor yang dapat mempengaruhi manajemen perusahaan untuk

menetapkan suatu kebijakan dividen, yaitu:

1. Peraturan hukum

2. Posisi Likuiditas

3. Membayar Pinjaman

4. Kontrak Pinjaman

5. Pengembangan Aset

6. Tingkat Pengembalian

7. Stabilitas Keuntungan

8. Pasar Modal

9. Kendali Perusahaan

10. Keputusan Kebijakan Dividen

11. Kedudukan Pajak Pemegang Saham

2.2.4 Teori Kebijakan Dividen

1. Teori Residual

Teori ini menjelaskan bahwa dividen yang dibayarkan oleh perusahaan

merupakan sisa (residual) setelah dilakukan pembayaran atas kesempatan

peluang investasi yang dilaksanakan. Berdasarkan teori ini, dividen dianggap

tidak relevan karena hanya dianggap sebagai sisa pendapatan dan bukan

variabel keputusan yang mempengaruhi nilai perusahaan.

2. Teori Irrelevansi

Teori ini menyatakan bahwa nilai suatu perusahaan hanya ditentukan oleh

kemampuan dasarnya untuk menghasilkan laba serta resiko bisnisnya, dengan

kata lain, suatu perusahaan tergantung semata-mata pada pendapatan yang

dihasilkan oleh asetnya, bukan bagaimana pendapatan tersebut dibagi diantara

dividen dan laba yang ditahan (Miller dan Modigliani, 1961).

3. Teori Bird in the Hand

Teori ini menyatakan bahwa dengan mendapat dividen lebih baik daripada

saldo laba karena pada akhirnya saldo laba tersebut mungkin tidak akan

terwujud sebagai dividen di masa yang akan datang. Pandangan yang

menyatakan dividen lebih pasti daripada perolehan modal, disebut “bird in the

hand theory” (teori burung ditangan). Menurut Lintner (1962) dan Gordon

(1963), investor menilai jumlah yang diterima dari expected dividend lebih

tinggi daripada expected capital gains karena komponen dividen memiliki

risiko lebih rendah daripada capital gains.

Selain teori-teori tersebut, terdapat pemikiran dan pendapat-pendapat lain yang

berhubungan dengan kebijakan dividen, antara lain:

1. Teori Perbedaan Pajak (Tax Differential Theory)

Teori ini dikemukakan oleh Litzenberger dan Ramaswamy (1979) dengan

melihat adanya perbedaan aturan pajak pendapatan yang dikenakan untuk

investor dalam hal keuntungan dividen dan capital gain. Para investor lebih

menyukai capital gain karena dapat menunda pajak. Pajak atas capital gain

baru dibayar setelah saham dijual, sementara pajak atas dividen harus dibayar

setiap tahun setelah pembayaran dividen.

2. Teori Signaling Hypotesis

Dalam teori ini Miller dan Modigliani berpendapat bahwa suatu kenaikan

dividen akan diikuti dengan kenaikan harga saham, sebaliknya jika terjadi

penurunan dividen maka akan dikuti dengan penurunan harga saham.

3. Teori Clientele Effect

Teori ini menyatakan bahwa kelompok pemegang saham yang berbeda akan

memiliki preferensi yang berbeda terhadap kebijakan dividen perusahaan.

2.2.5 Prosedur Standar Pembayaran Dividen

Dalam pembayaran dividen terdapat beberapa tahapan prosedur yaitu sebagai

berikut:

1. Declaration Date

Tanggal deklarasi adalah tanggal keputusan untuk membagikan dividen pada

RUPS, atau tanggal pada saat direksi perusahaan mengumumkan rencana

pembayaran dividen.

2. Date of record

Date of record merupakan tanggal keputusan bahwa para pemegang saham

pada tanggal tertentu dinyatakan berhak untuk menerima dividen, atau hari

terakhir untuk mendaftarkan diri sebagai pemegang saham agar berhak

menerima dividen yang akan dibagikan perusahaan.

3. Ex-dividend

Ex-dividend adalah tanggal pada saat dimana hak atas dividen periode berjalan

dilepaskan dari sahamnya yaitu lima hari sebelum date of record. Pada tanggal

ini atau sesudahnya pembeli tidak berhak untuk memperoleh dividen yang

akan dibagikan.

4. Payment date

Payment date merupakan tanggal kapan dividen tersebut akan dibayarkan, dan

bagaimana cara pembayaranya.

2.2.6 Syarat Pembayaran Dividen

Jika suatu perusahaan mempertimbangkan pembagian dividen, ada dua

persyaratan utama yang harus dipenuhi, yaitu:

1. Legalitas Dividen

Legalitas dividen dapat ditentukan dengan melihat hukum suatu negara yang

berlaku.

2. Kondisi Keuangan

Pengelolaan perusahaan yang baik memerlukan perhatian yang lebih daripada

legalitaas pembagian dividen. Perimbangan harus diberikan pada kondisi

ekonomi tertentu, terutama likuiditas.

2.2.7 Kendala Pembagian Dividen

Kendala-kendala dalam pembagian dividen antara lain :

1. Perjanjian Kredit atau Surat Pengakuan Utang

2. Ketidakcukupan Laba

3. Ketersediaan Dana

4. Denda Pajak atas Penimbunan Laba yang Tidak Wajar

2.3 Pengaruh Kepemilikan Manajerial Terhadap Kebijakan Dividen

Kepemilikan manajerial (insider ownership) adalah pemilik sekaligus pengelola

perusahaan atau semua pihak yang mempunyai kesempatan untuk terlibat dalam

pengambilan kebijaksanaan dan mempunyai akses langsung terhadap informasi

dalam perusahaan. Sesuai dengan teori keagenan, konflik antara manajer dan

pemegang saham timbul karena adanya pemisahan atas kepemilikan dan kontrol,

pihak insider atau manajemen cenderung menginginkan pembagian dividen kecil,

karena mereka menginginkan kelebihan aliran kas untuk membiayai investasi

perusahaan, namun pihak insider cenderung memanfaatkan kelebihan aliran kas

tersebut untuk memperkaya diri sendiri dan melakukan kegiatan yang tidak ada

kaitannya dengan kegiatan utama perusahaan tanpa memikirkan kesejahteraan

pemegang saham, dan cenderung merugikan pemegang saham. Semakin besar

kepemilikan insider maka biaya agen semakin kecil, karena pemilik sekaligus

merangkap sebagai manajemen sehingga biaya pengawasan berkurang. Dengan

begitu semakin besar kekuatan dalam menentukan kebijakan dividen. Manajemen

akan cenderung mengurangi pembayaran dividen dan menggunakan dananya

untuk memperluas usahanya (Suwaldiman dan Aziz, 2006).

Penelitian tentang pengaruh kepemilikan manjerial terhadap kebijakan dividen

telah dilakukan oleh Sunarto (2004) dalam tesisnya menyimpulkan bahwa

kepemilikan manjerial berpengaruh negatif signifikan terhadap kebijakan dividen,

namun Suwaldiman dan Azis (2006) menghasilkan kesimpulan berbeda bahwa

kepemilikan manajerial tidak berpengaruh signifikan terhadap kebijakan dividen.

Berdasarkan keterangan di atas, maka dapat dirumuskan hipotesis kesatu dalam

penelitian ini, yaitu:

Ha1: Kepemilikan manajerial berpengaruh negatif terhadap kebijakan

dividen

2.4 Pengaruh Profitabilitas Terhadap Kebijakan Dividen

Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan dan sumber yang ada. Profitabilitas dalam penelitian ini

diproksikan oleh return on equity (ROE). Rasio ini menunjukkan berapa persen

diperoleh laba bersih bila diukur dari modal pemilik (Harahap, 2007).

Dividen merupakan sebagian dari laba bersih yang diperoleh perusahaan, oleh

karenanya dividen akan dibagikan jika perusahaan memperoleh keuntungan.

Keuntungan yang layak dibagikan kepada para pemegang saham adalah

keuntungan setelah perusahan memenuhi seluruh kewajiban tetapnya yaitu beban

bunga dan pajak. Karena dividen diambil dari keuntungan bersih perusahaan maka

keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio.

Penelitian tentang pengaruh profitabilitas terhadap kebijakan dividen dilakukan

oleh Dafit (2008) menyimpulkan bahwa profitabilitas perusahaan berpengaruh

positif signifikan terhadap kebijakan dividen. Namun, penelitian Budiarti (2009)

menghasilkan simpulan berbeda bahwa profitabilitas tidak berpengaruh signifikan

terhadap kebijakan dividen.

Berdasarkan keterangan di atas, maka dirumuskan hipotesis kedua dalam

penelitian ini, yaitu:

Ha2: Profitabilitas berpengaruh positif terhadap kebijakan dividen

2.5 Pengaruh Likuiditas Terhadap Kebijakan Dividen

Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban-

kewajibannya yang segera harus dipenuhi. Rasio likuiditas yang digunakan pada

penelitian ini adalah current ratio. Rasio ini membandingkan kewajiban jangka

pendek dengan sumber daya jangka pendek (aktiva lancar) yang tersedia untuk

memenuhi kewajiban tersebut. Likuiditas perusahaan merupakan pertimbangan

utama dalam banyak keputusan dividen. Dividen tunai dapat dibagikan hanya

dengan uang kas.Jadi kekurangan kas di bank dapat membatasi pembagian

dividen. Karena dividen bagi perusahaan merupakan arus kas keluar, maka

semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan

semakin besar kemampuan perusahaan untuk membayar dividen (Sartono, 2000).

Penelitian tentang pengaruh likuiditas terhadap kebijakan dividen dilakukan oleh

Sumarto (2007) mengungkapkan bahwa variabel current ratio berpengaruh

signifikan terhadap dividend payout ratio. Namun berbeda pada penelitian

Damayanti dan Fatchan, (2006) yang menghasilkan pengaruh tidak signifikan

pada variabel current ratio terhadap dividend payout ratio.

Berdasarkan keterangan di atas, maka dapat dirumuskan hipotesis ketiga dalam

penelitian ini, yaitu:

Ha3: Likuiditas berpengaruh positif terhadap kebijakan dividen

2.6 Pengaruh Arus Kas Bebas Terhadap Kebijakan Dividen

Brigham dan Houston (2001) mendifinisikan arus kas bebas sebagai arus kas yang

tersedia untuk didistribusikan kepada seluruh investor ( pemegang saham dan

pemilik utang ) setelah perusahaan menempatkan semua investasinya pada aktiva

tetap, produk-produk baru dan modal kerja yang dibutuhkan untuk

mempertahankan operasi yang sedang berjalan. Arus kas bebas diwakili oleh rasio

free cash flow dibagi dengan total aktiva. Semakin kecil rasio ini menunjukkan

semakin kecil laba perusahaan digunakan untuk membiayai aktiva perusahaan.

Sesuai teori keagenan, apabila perusahaan mempunyai aliran kas bebas, manajer

akan mendapat tekanan dari pemegang saham untuk membagikannya dalam

bentuk dividen. Hal ini dilakukan untuk mencegah pihak manajemen

menggunakan free cash flow untuk hal-hal yang tidak sesuai dengan tujuan

perusahaan dan cenderung merugikan para pemegang saham.

Penelitian tentang pengaruh arus kas bebas terhadap kebijakan dividen dilakukan

oleh Rosdini (2009) menemukan bahwa arus kas bebas memiliki pengaruh yang

signifikan terhadap kebijakan dividen. Sedangkan hasil penelitian Endang dan

Minaya (2004) menemukan bahwa arus kas bebas tidak memiliki pengaruh yang

signifikan terhadap kebijakan dividen.

Berdasarkan keterangan di atas, maka dapat dirumuskan hipotesis keempat dalam

penelitian ini, yaitu:

Ha4: arus kas bebas berpengaruh positif terhadap kebijakan dividen

III. METODE PENELITIAN

3.1 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data kuantitatif, yaitu data

yang menunjukkan jumlah atau banyaknya sesuatu. Data yang digunakan

merupakan data sekunder berupa data historis perusahaan yang diperoleh dari

Bursa Efek Indonesia dan sumber lain yang berhubungan dengan objek penelitian.

3.2 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2010.

Berdasarkan Indonesian Capital Market Directory (ICMD) tahun 2010, terdapat

193 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Pemilihan sampel pada penelitian ini menggunakan metode penyampelan

bersasaran (purposive sampling method) yang dipilih berdasarkan kriteria yang

ditentukan berdasarkan beberapa penelitian terdahulu, yaitu:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2006-2010.

2. Perusahaan tersebut membagikan dividen tunai setiap periode pengamatan

yaitu periode 2006-2010.

3. Perusahaan tersebut selalu menyajikan laporan keuangan setiap periode

pengamatan dan memiliki data yang dibutuhkan penulis dalam penelitian

ini, yaitu kepemilikan manajerial, profitabilitas, likuiditas, dan arus kas

bebas.

Dari jumlah populasi sebanyak 193 perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2006-2010, dengan menggunakan metode purposive

sampling maka diperoleh sebanyak 8 perusahaan yang menjadi sampel karena

hanya 8 perusahaan yang memiliki data yang dibutuhkan penulis.

3.3 Operasioanalisasi Variabel Penelitian

3.3.1 Variabel Dependen

Variabel dependen (variabel terikat) yaitu variabel yang dipengaruhi variabel

independen. Variabel dependen dalam penelitian ini adalah kebijakan dividen kas

yang diproksikan dengan Dividend Payout Ratio (DPR). Dalam penelitian ini

data DPR diambil dari ICMD 2010. Dividend Payout Ratio dapat diukur dengan

rumus:

3.3.2 Variabel Independen

Variabel independen (variabel bebas) adalah variabel yang mempengaruhi

variabel terikat. Variabel independen dalam penelitian ini adalah kepemilikan

manajerial ,profitabilitas, likuiditas, dan arus kas bebas.

3.3.2.1 Kepemilikan manajerial

Kepemilikan manajerial (insider ownership) adalah pemilik sekaligus pengelola

perusahaan yang terdiri dari manajer, direktur, komisaris. Penelitian ini

menggunakan persentase kepemilikan yang terdapat dalam ICMD 2010.

Kepemilikan manajerial dihitung dengan rumus:

3.3.2.2 Profitabilitas

Pada penelitian ini, tingkat profitabilitas diukur melalui Return on Equity (ROE).

Profitabilitas menunjukkan berapa persen diperoleh laba bersih bila diukur dari

modal pemilik (Harahap, 2007). Profitabilitas dihitung dengan rumus:

KM = Total Saham

Jumlah Saham Dimiliki Komisaris dan Direktur

ROE = Total Ekuitas

Laba Bersih Setelah Pajak

DPR = Laba Bersih Perlembar Saham

Dividen Tunai Perlembar Saham

3.3.2.3 Likuiditas

Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai

operasional perusahaan dan melunasi kewajiban jangka pendeknya. Variabel ini

diukur dengan current ratio, dengan formulasi sebagai berikut:

3.3.2.4 Arus kas bebas

Arus kas bebas diwakili rasio arus kas bebas dibagi dengan total aset. Semakin

kecil rasio ini menunjukkan bahwa laba yang diperoleh perusahaan cenderung

digunakan untuk membayar dividen, sehingga laba yang digunakan untuk

membiayai aset perusahaan semakin kecil. arus kas bebas dihitung dengan rumus

(Hatta, 2002):

Arus kas bebas =

3.4 Alat Analisis

Alat analisis yang digunakan untuk menguji hipotesis adalah analisis regresi linear

berganda. Analisis regresi bertujuan untuk mengestimasi hubungan variabel

dependen dengan satu atau lebih variabel independen. Persamaan yang digunakan

untuk menguji hipotesis adalah sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e

Keterangan:

Y : kebijakan dividen ( dividend payout ratio)

a : konstanta

b1,b2,b3,b4 : koefisien regresi variabel

X1 : kepemilikan manajerial

X2 : profitabilitas

X3 : likuiditas

X4 : arus kas bebas

e : error

Current Ratio = Utang Lancar

Aktiva Lancar

Arus Kas Operasi - Dividen

Total Aktiva

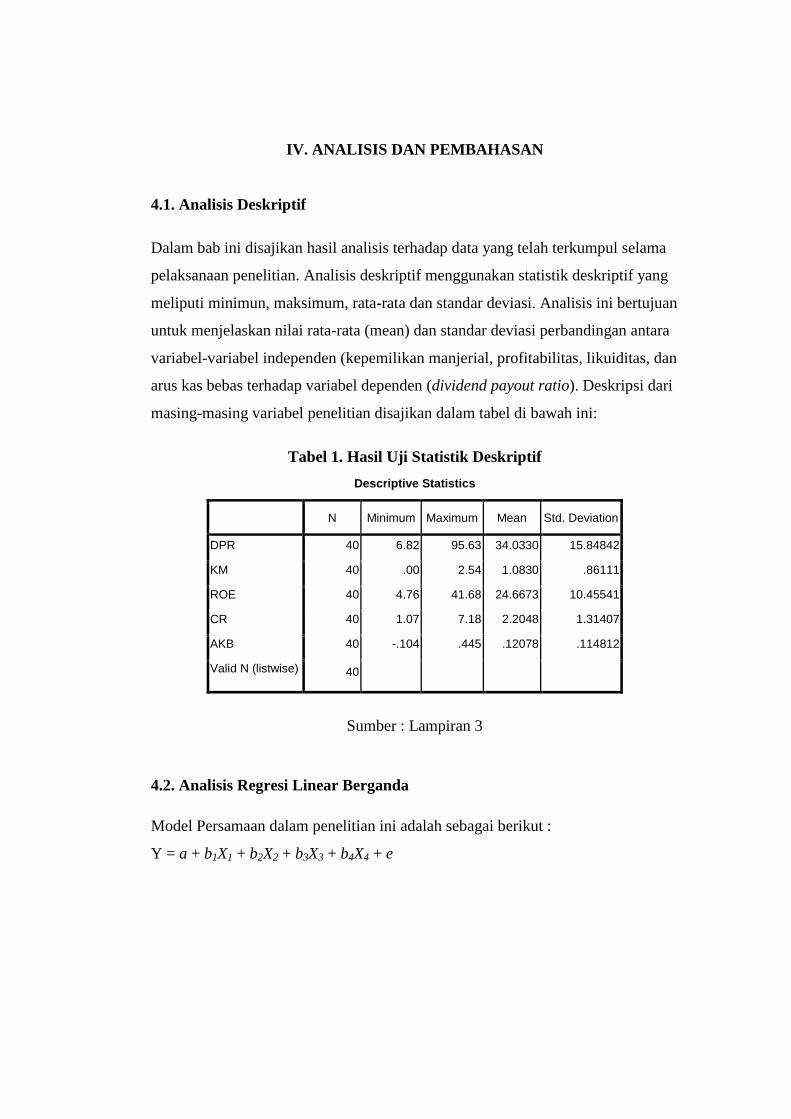

IV. ANALISIS DAN PEMBAHASAN

4.1. Analisis Deskriptif

Dalam bab ini disajikan hasil analisis terhadap data yang telah terkumpul selama

pelaksanaan penelitian. Analisis deskriptif menggunakan statistik deskriptif yang

meliputi minimun, maksimum, rata-rata dan standar deviasi. Analisis ini bertujuan

untuk menjelaskan nilai rata-rata (mean) dan standar deviasi perbandingan antara

variabel-variabel independen (kepemilikan manjerial, profitabilitas, likuiditas, dan

arus kas bebas terhadap variabel dependen (dividend payout ratio). Deskripsi dari

masing-masing variabel penelitian disajikan dalam tabel di bawah ini:

Tabel 1. Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DPR 40 6.82 95.63 34.0330 15.84842

KM 40 .00 2.54 1.0830 .86111

ROE 40 4.76 41.68 24.6673 10.45541

CR 40 1.07 7.18 2.2048 1.31407

AKB 40 -.104 .445 .12078 .114812

Valid N (listwise) 40

Sumber : Lampiran 3

4.2. Analisis Regresi Linear Berganda

Model Persamaan dalam penelitian ini adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

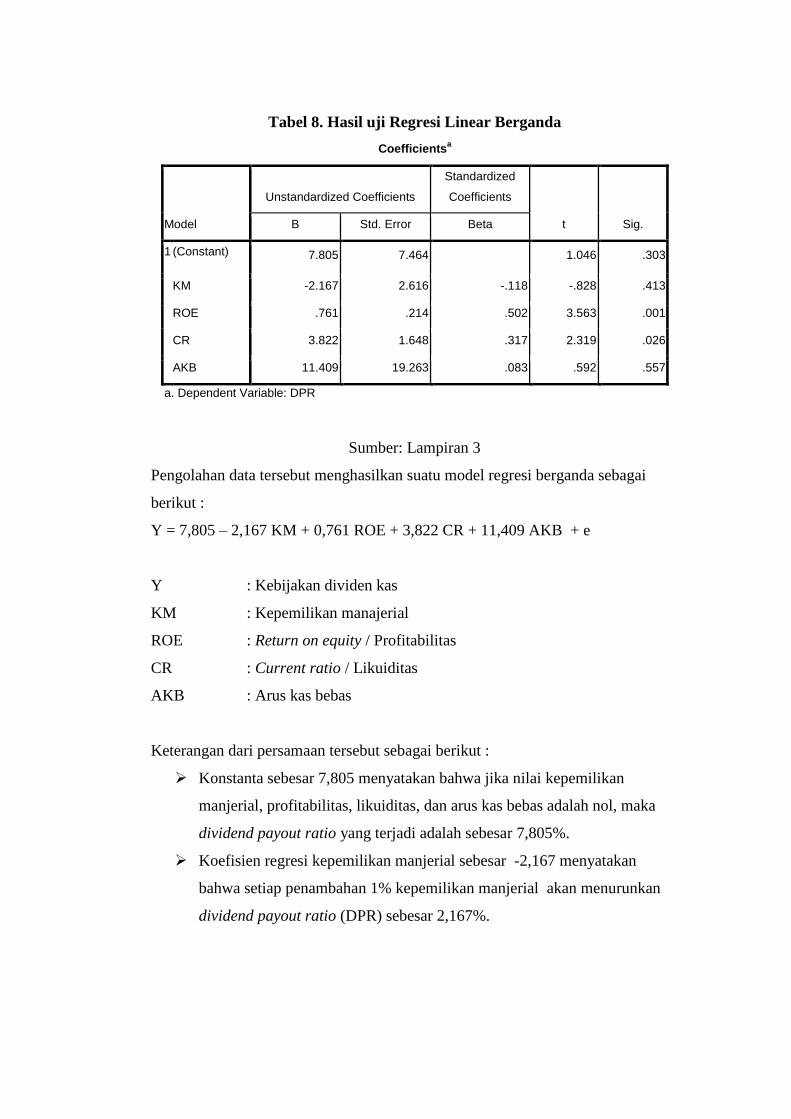

Tabel 8. Hasil uji Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 7.805 7.464 1.046 .303

KM -2.167 2.616 -.118 -.828 .413

ROE .761 .214 .502 3.563 .001

CR 3.822 1.648 .317 2.319 .026

AKB 11.409 19.263 .083 .592 .557

a. Dependent Variable: DPR

Sumber: Lampiran 3

Pengolahan data tersebut menghasilkan suatu model regresi berganda sebagai

berikut :

Y = 7,805 – 2,167 KM + 0,761 ROE + 3,822 CR + 11,409 AKB + e

Y : Kebijakan dividen kas

KM : Kepemilikan manajerial

ROE : Return on equity / Profitabilitas

CR : Current ratio / Likuiditas

AKB : Arus kas bebas

Keterangan dari persamaan tersebut sebagai berikut :

Konstanta sebesar 7,805 menyatakan bahwa jika nilai kepemilikan

manjerial, profitabilitas, likuiditas, dan arus kas bebas adalah nol, maka

dividend payout ratio yang terjadi adalah sebesar 7,805%.

Koefisien regresi kepemilikan manjerial sebesar -2,167 menyatakan

bahwa setiap penambahan 1% kepemilikan manjerial akan menurunkan

dividend payout ratio (DPR) sebesar 2,167%.

Koefisien regresi profitabilitas sebesar 0,761 menyatakan bahwa setiap

penambahan 1% return on equity akan meningkatkan kebijakan dividen

kas (DPR) sebesar 0,761%.

Koefisien regresi likuiditas sebesar 3,822 menyatakan bahwa setiap

penambahan 1% current ratio(CR) akan meningkatkan dividend payout

ratio (DPR) sebesar 3,822%.

Koefisien regresi arus kas bebas sebesar 11,409 menyatakan bahwa setiap

penambahan 1% arus kas bebas akan meningkatkan dividend payout ratio

(DPR) sebesar 11,409%.

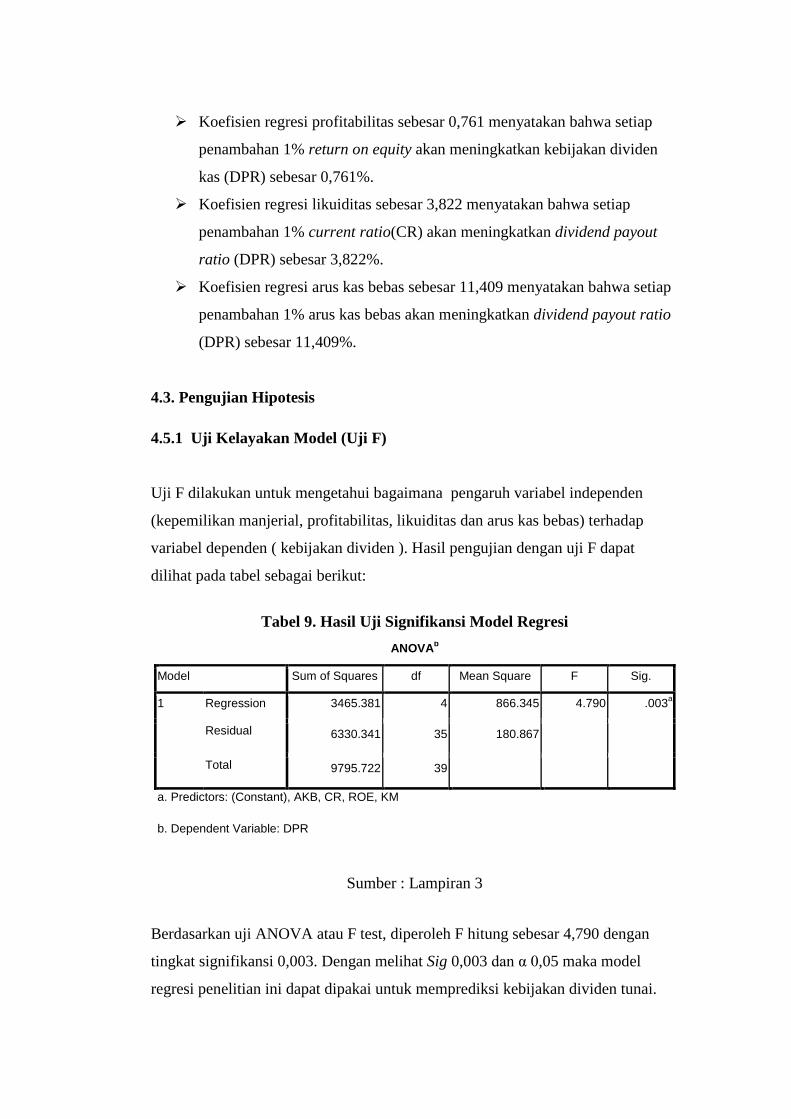

4.3. Pengujian Hipotesis

4.5.1 Uji Kelayakan Model (Uji F)

Uji F dilakukan untuk mengetahui bagaimana pengaruh variabel independen

(kepemilikan manjerial, profitabilitas, likuiditas dan arus kas bebas) terhadap

variabel dependen ( kebijakan dividen ). Hasil pengujian dengan uji F dapat

dilihat pada tabel sebagai berikut:

Tabel 9. Hasil Uji Signifikansi Model Regresi

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3465.381 4 866.345 4.790 .003a

Residual 6330.341 35 180.867

Total 9795.722 39

a. Predictors: (Constant), AKB, CR, ROE, KM

b. Dependent Variable: DPR

Sumber : Lampiran 3

Berdasarkan uji ANOVA atau F test, diperoleh F hitung sebesar 4,790 dengan

tingkat signifikansi 0,003. Dengan melihat Sig 0,003 dan α 0,05 maka model

regresi penelitian ini dapat dipakai untuk memprediksi kebijakan dividen tunai.

Dengan demikian dapat disimpulkan bahwa kebijakan dividen tunai dipengaruhi

secara bersama-sama oleh kepemilikan manjerial, profitabilitas, likuiditas dan

arus kas bebas. Dengan kata lain model regresi penelitian ini adalah signifikan.

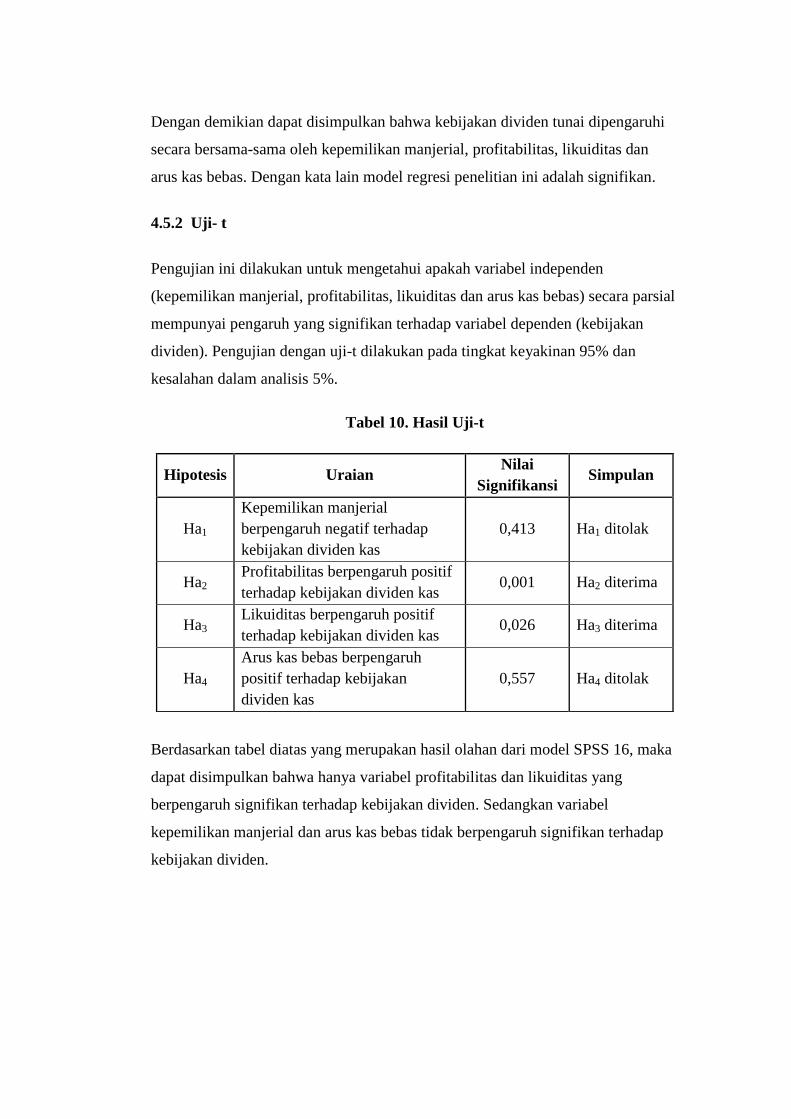

4.5.2 Uji- t

Pengujian ini dilakukan untuk mengetahui apakah variabel independen

(kepemilikan manjerial, profitabilitas, likuiditas dan arus kas bebas) secara parsial

mempunyai pengaruh yang signifikan terhadap variabel dependen (kebijakan

dividen). Pengujian dengan uji-t dilakukan pada tingkat keyakinan 95% dan

kesalahan dalam analisis 5%.

Tabel 10. Hasil Uji-t

Berdasarkan tabel diatas yang merupakan hasil olahan dari model SPSS 16, maka

dapat disimpulkan bahwa hanya variabel profitabilitas dan likuiditas yang

berpengaruh signifikan terhadap kebijakan dividen. Sedangkan variabel

kepemilikan manjerial dan arus kas bebas tidak berpengaruh signifikan terhadap

kebijakan dividen.

Hipotesis Uraian Nilai

Signifikansi Simpulan

Ha1

Kepemilikan manjerial

berpengaruh negatif terhadap

kebijakan dividen kas

0,413 Ha1 ditolak

Ha2 Profitabilitas berpengaruh positif

terhadap kebijakan dividen kas 0,001 Ha2 diterima

Ha3 Likuiditas berpengaruh positif

terhadap kebijakan dividen kas 0,026 Ha3 diterima

Ha4

Arus kas bebas berpengaruh

positif terhadap kebijakan

dividen kas

0,557 Ha4 ditolak

4.4 Pembahasan

4.4.1 Pengaruh Kepemilikan manjerial Terhadap Kebijakan Dividen

Pengujian terhadap hipotesis pertama bertujuan untuk membuktikan pengaruh dari

kepemilikan manjerial terhadap kebijakan dividen kas pada perusahaan

manufaktur yang listing di Bursa Efek Indonesia. Dapat dilihat pada tabel di atas,

diperoleh nilai signifikansi sebesar 0,413. Karena nilai signifikansinya lebih besar

dari 0,05 maka Ha1 ditolak. Hasil penelitian menunjukkan bahwa kepemilikan

manjerial tidak berpengaruh signifikan terhadap kebijakan dividen perusahaan.

Hasil penelitian ini konsisten dengan hasil penelitian Suwaldiman dan Azis (2006)

yang mengungkapkan bahwa kepemilikan manjerial tidak bepengaruh signifikan

terhadap dividend payout ratio. Tidak signifikannya variabel kepemilikan

manjerial terhadap kebijakan dividen dalam penelitian ini disebabkan karena

sebagian besar perusahaan yang menjadi sampel merupakan perusahaan dengan

kepemilikan manjerial yang rendah. Karena pemilik perusahaan hanya memiliki

saham dalam jumlah yang kecil, maka keputusan dividen banyak ditentukan oleh

pemilik saham diluar perusahaan (outsider ownership).

Hasil penelitian ini mendukung teori clientele effect yang menyatakan bahwa

kelompok pemegang saham yang berbeda akan memiliki preferensi yang berbeda

terhadap kebijakan dividen perusahaan. Pemegang saham yang sedang

membutuhkan uang kas akan mengharapkan pembagian dividen kas yang tinggi,

sedangkan pemegang saham yang belum memerlukan uang kas lebih menyukai

capital gain daripada dividen karena dapat menunda pembayaran pajak. Pajak atas

capital gain baru dibayar setelah saham dijual, sementara pajak atas dividen harus

dibayar setiap tahun setelah pembayaran dividen.

4.4.2 Pengaruh Profitabilitas terhadap kebijakan dividen

Pengujian terhadap hipotesis kedua bertujuan untuk membuktikan pengaruh

profitabilitas yang diwakili oleh return on equity (ROE) terhadap kebijakan

dividen kas perusahaan manufaktur yang listing di Bursa Efek Indonesia. Dapat

dilihat pada tabel di atas, diperoleh nilai signifikansi sebesar 0,001. Karena nilai

signifikansinya lebih kecil dari 0,05 maka Ha2 diterima. Hasil penelitian

menunjukkan bahwa profitabilitas berpengaruh signifikan terhadap kebijakan

dividen perusahaan. Variabel profitabilitas mempunyai koefisien regresi yang

bernilai positif sebesar 0.698, hal ini berarti bahwa profitabilitas berhubungan

positif dengan dividend payout ratio. Semakin besar profitabilitas, semakin besar

dividend payout ratio dan sebaliknya, semakin kecil profitabilitas semakin kecil

dividend payout ratio.

Hasil penelitian ini konsisten dengan penelitian Dafit (2008) yang menunjukkan

bahwa profitabilitas berpengaruh positif signifikan tehadap dividend payout ratio.

Hasil penelitian ini menunjukkan bahwa besar kecilnya laba yang diperoleh

perusahaan akan menentukan besar kecilnya pembagian dividen. Dimana dividen

merupakan bagian dari laba perusahaan yang dibagikan kepada pemegang saham,

jadi semakin besar kemampuan perusahaan dalam menghasilkan laba akan

semakin besar kemampuan perusahaan dalam membayar dividen kepada

pemegang saham. Peningkatan pembayaran dividen akan memberikan sinyal

kepada pemegang saham bahwa perusahaan mempunyai prospek yang baik

dimasa yang akan datang.

4.4.3 Pengaruh Likuiditas terhadap kebijakan dividen

Pengujian terhadap hipotesis ketiga bertujuan untuk membuktikan pengaruh

likuiditas yang diwakili oleh current ratio terhadap kebijakan dividen kas

perusahaan manufaktur yang listing di Bursa Efek Indonesia. Dapat dilihat pada

tabel di atas, diperoleh nilai signifikansi sebesar 0,026. Karena nilai

signifikansinya lebih kecil dari 0,05 maka Ha3 diterima. Hasil penelitian

menunjukkan bahwa likuiditas berpengaruh signifikan terhadap kebijakan dividen

perusahaan. Variabel likuiditas mempunyai koefisien regresi yang bernilai positif

sebesar 3,480, hal ini berarti bahwa likuiditas berhubungan positif dengan

dividend payout ratio. Semakin besar likuiditas, semakin besar dividend payout

ratio dan sebaliknya, semakin kecil profitabilitas semakin kecil dividend payout

ratio.

Hasil penelitian ini konsisten dengan penelitian Sumarto (2007) yang

mengungkapkan bahwa likuiditas berpengaruh positif signifikan terhadap

dividend payout ratio. Hasil penelitian ini menunjukkan bahwa besar kecilnya

tingkat likuiditas perusahaan akan mempengaruhi besar kecilnya dividen yang

dibagikan kepada pemegang saham. Dividen tunai dapat dibagikan hanya dengan

uang kas.Jadi kekurangan kas di bank dapat membatasi pembagian dividen.

Karena dividen bagi perusahaan merupakan arus kas keluar, maka semakin besar

posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar

kemampuan perusahaan untuk membayar dividen.

4.4.4 Pengaruh Arus kas bebas terhadap kebijakan dividen

Pengujian terhadap hipotesis keempat bertujuan untuk membuktikan pengaruh

dari arus kas bebas terhadap kebijakan dividen kas pada perusahaan manufaktur

yang listing di Bursa Efek Indonesia. Dapat dilihat pada tabel di atas, diperoleh

nilai signifikansi sebesar 0,557. Karena nilai signifikansinya lebih besar dari 0,05

maka Ha4 ditolak. Hasil penelitian menunjukkan bahwa arus kas bebas tidak

berpengaruh signifikan terhadap kebijakan dividen perusahaan.

Hasil penelitian ini konsisten dengan penelitian Budiarti (2009) yang

mengungkapkan bahwa arus kas bebas tidak berpengaruh signifikan terhadap

dividend payout ratio. Ketidaksignifikanan variabel arus kas bebas terhadap

kebijakan dividen menunjukkan bahwa besar kecilnya arus kas bebas tidak

berpengaruh pada tinggi rendahnya pembayaran dividen. Hal ini mungkin

disebabkan perusahaan cenderung untuk menahan dividen agar memiliki sumber

dana internal yang tinggi. Dengan cara ini perusahaan dapat menunda penggunaan

utang yang relatif lebih berisiko daripada penggunaan dana internal. Hal ini juga

sesuai dengan teori residual yang menyatakan bahwa dividen yang dibayarkan

oleh perusahaan merupakan sisa (residual) setelah dilakukan pembayaran atas

kesempatan peluang investasi yang dilaksanakan.

V. SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini menguji pengaruh variabel kepemilikan manjerial, profitabilitas,

likuiditas dan arus kas bebas, terhadap kebijakan dividen serta mengetahui dari

faktor-faktor tersebut, manakah yang memiliki pengaruh dominan terhadap kebijakan

dividen.. Variabel dependen kebijakan dividen diukur dengan dividend payout ratio

(DPR). Variabel independen kepemilikan manjerial diukur dengan persentase

kepemilikan saham, profitabilitas diukur dengan return on equity (ROE), likuiditas

diukur dengan current ratio (CR) dan arus kas bebas diukur dengan rasio arus kas

bebas terhadap total asset.

Berdasarkan pada hasil analisis data dan pengujian hipotesis pada bab sebelumnya,

maka peneliti menarik beberapa kesimpulan sebagai berikut:

1. Nilai koefisien determinasi regresi linier berganda dalam penelitian ini

adalah sebesar 0,280 yang berarti 28% variabel kebijakan dividen kas

dapat dijelaskan oleh variabel independen, yaitu kepemilikan manjerial,

profitabilitas, likuiditas, dan arus kas bebas. Sehingga dapat dikatakan

bahwa model penelitian layak uji. Sedangkan sisanya (72%) kemungkinan

dijelaskan adanya faktor-faktor lain diluar model.

2. Kepemilikan manjerial (X1) tidak berpengaruh signifikan terhadap

kebijakan dividen. Artinya besar kecilnya kepemilikan manjerial tidak

berpengaruh terhadap tinggi rendahnya pembayaran dividen.

3. Profitabilitas (X2) yang diwakili oleh return on equity (ROE) berpengaruh

positif signifikan terhadap kebijakan dividen. Artinya semakin besar

profitabilitas perusahaan akan semakin tinggi dividen yang dibagikan dan

sebaliknya, semakin kecil profitabilitas perusahaan akan semakin rendah

dividen yang dibagikan.

4. Likuiditas (X3) yang diwakili oleh current ratio (CR) berpengaruh positif

signifikan terhadap kebijakan dividen. Artinya semakin besar tingkat

likuiditas perusahaan akan semakin tinggi dividen yang dibagikan dan

sebaliknya, semakin kecil tingkat likuiditas perusahaan akan semakin

rendah dividen yang dibagikan.

5. Arus kas bebas (X4) tidak berpengaruh signifikan terhadap kebijakan

dividen. Artinya besar kecilnya arus kas bebas tidak berpengaruh pada

tinggi rendahnya pembayaran dividen.

5.2 Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yaitu sebagai berikut:

1. Penelitian ini hanya menganalisis pengaruh kepemilikan manjerial,

profitabilitas, likuiditas dan arus kas bebas terhadap kebijakan dividen,

sedangkan variabel lain yang berperan dalam mempengaruhi kebijakan

dividen masih cukup banyak, misalnya variabel resiko, hutang, ukuran

perusahaan, struktur modal dan sebagainya.

2. Kebijakan dividen dinilai hanya dari dividend payout ratio yang dibayar

tunai. Sehingga tidak memperhitungkan kebijakan dividen lainnya.

3. Sampel penelitian yang digunakan hanya perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia selama lima tahun berturut-turut.

Sehingga sampel yang didapat jumlahnya terlalu sedikit dan kurang

menggambarkan perusahaan secara keseluruhan.

5.3 Saran

Mendasar pada keterbatasan di atas, maka peneliti menyampaikan beberapa saran

yaitu:

1. Untuk peneliti selanjutnya akan lebih baik apabila melakukan penelitian

berdasarkan kelompok dan jenis perusahaan, karena antara kelompok

perusahaan satu dengan kelompok perusahaan yang lain mempunyai

karakteristik pembagian deviden yang berbeda.

2. Variabel independen yang digunakan harus lebih dikembangkan.

Pengembangan ini perlu dilakukan mengingat banyak variabel lain yang

berperan dalam mempengaruhi kebijakan deviden, misalnya variabel

resiko, hutang, ukuran perusahaan dan sebagainya.

DAFTAR PUSTAKA

Arilaha, Asril,M. 2009. Pengaruh Free Cash Flow, Profitabilitas, dan Leverage

Terhadap Kebijakan Deviden. Jurnal Keuangan dan Perbankan, Volume.

13, No. 1 Januari 2009.

Brigham, Eugene, F., dan Houston, J.F. 2001. Manajemen Keuangan. Buku 11.

Edisi Kedelapan Tejemahan.Suharto, Dodo dan Wibowo, Herman.

Jakarta: Erlangga.

Budiarti,A. 2009. Pengaruh Profitabilitas, Likuiditas, dan Free Cash Flow

Terhadap Kebijakan Dividen pada perusahaan yang Go Publik di Bursa

Efek Indonesia.

Dafit, M. 2008. Pengaruh Pertumbuhan Laba Perusahaan, Ukuran Perusahaan,

Solvabilitas, Likuiditas, dan Profitabilitas Terhadap Dividend Payout

Ratio Pada Perusahaan yang Terdaftar Dalam Indeks LQ-45. Skripsi.

Universitas Lampung.

Damayanti, Susana dan Fatchan, Achyani. 2006. Analisis Pengaruh Investasi,

Likuiditas, Profitabilitas, Pertumbuhan Perusahaan dan Ukuran

Perusahaan Terhadap Kebijakan Dividen Payout Ratio. Jurnal Akuntansi

dan Keuangan. Vol. 5, No. 1, April 2006.

Endang, dan Minaya 2003. Pengaruh Insider Ownership, Dispersion Of

Ownership, Free Cash Flow, Collaterizable Assets danTingkat

Pertumbuhan Terhadap Kebijakan Deviden, Jurnal Ekonomi dan Bisnis

Volume 14, No.21, Agustus 2004, 281-301

Harahap, S.S. 2007. Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Raja

Grafindo Persada.

Hatta, A.J. 2002. Faktor-Faktor Yang Mempengaruhi Kebijakan Deviden:

Investigasi Pengaruh Teori Stakeholder. JAAI Volume 6 No.2 Desember

2002.

Hendriksen, Eldon S. 2000.Teori Akuntansi Edisi Kelima. Batam: Penerbit

Interaksara.

Keown, et al. 2000. Manajemen Keuangan Edisi Ketujuh. Jakarta: Salemba

Empat.

Rosdini, D. 2009. Pengaruh Free Cash Flow Terhadap Dividend Payout Ratio.

Paper. Fakultas Ekonomi Universitas Padjajaran.

Sartono, Agus. 2000. Manajemen Keuangan Edisi ketiga. Yogyakarta: BBFE.

Suherly, Michell, Studi Empiris Terhadap Faktor Penentu Kebijakan Jumlah

Dividen, Media Riset Akuntansi, Auditing dan Informasi, Volume 4,

No.3, Desember 2004

Sumarto. 2007. Anteseden dan Dampak dari Kebijakan Deviden beberapa

perusahaan Manufaktur. Jurnal Riset Ekonomi dan Bisnis. Vol. 7. No.1

Maret 2007.

Sunarto. 2004. Analisis ( Pengaruh Kepemilikan Manajerial, Investment

Opportunity Set, Return On Asset dan Debt to Equity Ratio Terhadap

Dividend Payout Ratio ( Studi Kasus Pada Perusahaan LQ45 di Bursa

Efek Jakarta). Tesis. Program Studi Magister Akuntansi Universitas

Diponegoro.

Sutrisno. 2003. Manajemen Keuangan: Teori, Konsep, dan Aplikasi. Ekonisia

Suwaldiman dan A. Aziz. 2006. Pengaruh Insider Ownership dan Risiko Pasar

Terhadap Kebijakan Dividen. SINERGI Vol.8 No.1 Januari 2006, 53-64.

Wahidawati. 2001. Kepemilikan Manajerial dan Kepemilikan Institusional

terhadap Kebijakan Deviden Perusahaan: Sebuah Perspektif Teori

Agensi. Simposium Nasional Akuntansi IV. Ikatan Akuntansi Indonesia

( IAI ).

Wijaya,D.P.2010. Faktor-faktor yang Mempengaruhi Kebijakan Dividen Kas.

Skripsi. Universitas Lampung.

Yuniningsih. 2008. Insider ownership, Free Cash Flow dan Dividend Policy

Perusahaan Manufaktur Terdaftar di BEJ. Jurnal Riset Ekonomi dan

Bisnis Vol.8 No.1 Maret 2008.