Embed Size (px)

Citation preview

PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN

INSTITUSIONAL, KEBIJAKAN DIVIDEN, KEBIJAKAN HUTANG DAN

MANAJEMEN LABA TERHADAP NILAI PERUSAHAAN

(Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2009-2012)

NASKAH PUBLIKASI

Disusun oleh:

DIAH WAHYUNINGSIH

B 200 110 105

FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI AKUNTANSI

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2015

PENGARUH KEPEMILIKAN MANAJERIAL, KEPEMILIKAN

INSTITUSIONAL, KEBIJAKAN DIVIDEN, KEBIJAKAN HUTANG DAN

MANAJEMEN LABA TERHADAP NILAI PERUSAHAAN

Diah Wahyuningsih

B 200 110 105

Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

E-mail : [email protected]

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui bukti empiris pengaruh

kepemilikan manajerial, kepemilikan institusional, kebijakan dividen, kebijakan

hutang dan manajemen laba terhadap nilai perusahaan. Penelitian ini melibatkan

30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan

periode waktu penelitian dilakukan selama 4 tahun yaitu tahun 2009 sampai

dengan 2012.

Penelitian ini menggunakan data sekunder yang berasal dari Indonesian

Capital Market Directory (ICMD) dan Indonesian Stock Exchage (Annual

Report). Populasi dalam penelitian yaitu seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia. Sampel penelitian ditentukan dengan metode

purposive sampling. Pengujian hipotesis dalam penelitian ini menggunakan

analisis regresi berganda.

Berdasarkan hasil penelitian pada model regresi diketahui beberapa hal,

sebagai berikut: (1) Variabel kepemilikan manajerial tidak berpengaruh dan secara

statistik tidak signifikan terhadap nilai perusahaan, (2) Variabel kepemilikan

institusional berpengaruh negatif dan secara statistik signifikan terhadap nilai

perusahaan, (3) Variabel kebijakan dividen berpengaruh positif dan secara

statistik signifikan terhadap nilai perusahaan, (4) Variabel kebijakan hutang tidak

berpengaruh dan secara statistik tidak signifikan terhadap nilai perusahaan, (5)

Variabel kepemilikan manajerial, kepemilikan institusional, kebijakan dividen dan

kebijakan hutang berpengaruh positif dan secara statistik signifikan, (6) Variabel

manajemen laba tidak berpengaruh dan secara statistik tidak signifikan terhadap

nilai perusahaan.

Kata kunci : kepemilikan manajerial, kepemilikan institusional, kebijakan

dividen, kebijakan hutang, manajemen laba, nilai perusahaan.

A. PENDAHULUAN

Perekonomian global di Indonesia yang saat ini terjadi menimbulkan

persaingan bebas antar perusahaan-perusahaan. Setiap perusahaan harusnya

yang memiliki tujuan dalam mendirikan perusahaan. Memiliki tujuan yang

jelas perusahaan dipandang mampu menghadapi persaingan bebas yang

akan datang. Tujuan normatif tujuan perusahaan adalah memaksimalkan

nilai perusahaan atau kekayaan bagi pemegang saham (Sudana, 2011:8).

Mencapai tujuan perusahaan dapat dilakukan dengan menjalankan

fungsi-fungsinya dengan baik. Ada tiga fungsi utama dalam manajemen

keuangan yaitu keputusan investasi, keputusan pendanaan dan keputusan

pengelolaan aset. Keputusan investasi diartikan penanaman modal

perusahaan, sedangkan keputusan pendanaan dalam hal ini berkaitan dengan

penetapan penggunaan sumber dana (Martono dan Harjito, 2004:4).

Tujuan dari penelitian ini Untuk membuktikan secara empiris apakah

kepemilikan manajerial, kepemilikan institusional, kebijakan dividen,

kebijakan hutang, dan manajemen laba berpengaruh terhadap nilai

perusahaan

B. TINJAUAN PUSTAKA

1. Nilai Perusahaan

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli apabila perusahaan tersebut dijual (Husnan dan Pudjiastuti,

2002:7).

2. Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham oleh manajemen.

Menurut Brigham dan Houston (2001:17) pemegang saham sebagai

pemilik perusahaan adalah dewan direksi, yang selanjutnya memilih tim

manajemen.

3. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang

dimiliki oleh suatu institusi atau lembaga.

4. Kebijakan Dividen

Menurut Martono dan Harjito (2008:253) kebijakan dividen (dividend

policy) merupakan keputusan apakah laba yang diperoleh perusahaan

pada akhir tahun akan dibagikan kepada para pemegang saham atau

akan ditahan sebagai modal guna pembiayaan investasi dimasa yang

akan datang.

5. Kebijakan Hutang

Kebijakan hutang merupakan suatu keputusan yang menentukan

seberapa besar penggunaan sumber dana hutang untuk membiayai

operasional perusahaan (Subagyo, 2011).

6. Manajemen Laba

Manajemen laba adalah tindakan yang dilakukan oleh manajemen

untuk meningkatkan atau menurunkan laba perusahaan dalam laporan

keuangan (Darwis, 2012).

C. METODE PENELITIAN

1. Populasi, Sampel, dan Teknik Sampling

Sumber data yang digunakan dalam penelitian ini adalah data

sekunder yang diperoleh dari Indonesian Capital Market Directory

(ICMD) dan annual report. Populasi penelitian ini adalah perusahaan

manufaktur yang terdaftar yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2009-2012. Sampel ditentukan dengan menggunakan metode

purposive sampling dengan kriteria yaitu : (1) Menerbitkan laporan

keuangan lengkap selama periode 2009-2012 dengan menggunakan mata

uang rupiah. (2) Perusahaan yang sebagian sahamnya dimiliki oleh pihak

manajemen dan institusional selama periode 2009-2012. (3) Perusahaan

yang membagikan dividen kas selama periode 2009-2012. (4) Memiliki

semua data yang digunakan untuk menghitung variabel yang menjadi

fokus dalam penelitian ini.

2. Definisi dan Operasional Variabel

a. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah nilai

perusahaan yang dikonfirmasikan melalui Price Book Value (PBV).

Dirumuskan :

PBV = 𝐻𝑎𝑟𝑔𝑎 𝑠𝑎ℎ𝑎𝑚 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟

𝑁𝑖𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟𝑆𝑎 ℎ𝑎𝑚

b. Variabel Independen

1) Kepemilikan Manajerial

Kepemilikan manajerial dalam penelitian ini diproksi dengan

rumus:

KM = % 𝐾𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝑀𝑎𝑛𝑎𝑗𝑒𝑟𝑖𝑎𝑙

2) Kepemilikan Instirusional

Kepemilikan institusional dalam penelitian ini diproksi dengan

rumuss:

KM = % 𝐾𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝑀𝑎𝑛𝑎𝑗𝑒𝑟𝑖𝑎𝑙

3) Kebijakan Dividen

Kebijakan dividen dalam penelitian ini dikonfirmasi dalam

bentuk Dividend Payout Ratio (DPR) dengan rumus:

DPR = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛𝑑 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

𝐸𝑎𝑟𝑛𝑖𝑛𝑔𝑠 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒

4) Kebijakan Hutang

Kebijakan hutang dalam penelitian ini dikonfirmasikan melalui

Debt to Equity Ratio (DER) dengan rumus:

DER = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

5) Manajemen Laba

Manajemen laba dalam penelitian ini di proksikan dengan

menggunakan discretionary accruals dan dihitung dengan the

modified jones model dengan rumus:

Langkah ke-1:

𝑻𝑨𝒕 𝒕𝒐𝒕𝒂𝒍 𝒂𝒄𝒄𝒓𝒖𝒂𝒍 = 𝑵𝒆𝒕 𝑰𝒏𝒄𝒐𝒎𝒆 − 𝑪𝒂𝒔𝒉 𝒇𝒍𝒐𝒘 𝒇𝒓𝒐𝒎 𝒐𝒑𝒆𝒓𝒂𝒕𝒊𝒐𝒏

Langkah ke-2:

𝑻𝑨𝒕/𝑨𝒕−𝟏 = ß𝟏(𝟏/𝑨𝒕−𝟏) + ß𝟐(∆𝑹𝑬𝑽𝒕

𝑨𝒕−𝟏) + ß𝟑(

𝑭𝑨

𝑨𝒕−𝟏) + 𝜺

Keterangan:

At-1 = Total aset pada periode t-1

∆REVt = Perubahan pendapatan dalam periode t

FAt = Fixed Assets pada periode t

𝛼 1, 𝛼 2, 𝛼 3 = koefisien regresi

Langkah ke-3:

𝑵𝑫𝑨 = ß𝟏(𝟏/𝑨𝒕−𝟏) + ß𝟐(∆𝑹𝑬𝑽𝒕 − ∆𝑹𝑬𝑪𝒕

𝑨𝒕−𝟏) + ß𝟑(

𝑭𝑨

𝑨𝒕−𝟏) + 𝜺

Keterangan:.

∆RECt = Perubahan piutang bersih dalam periode t

Langkah selanjutnya :

𝑫𝑨𝒕 = 𝑻𝑨𝒕/𝑨𝒕−𝟏 − 𝑵𝑫𝑨

3. Teknik Pengujian Data

Pengujian penelitian ini menggunakan Analisis Regresi Berganda

(Multiple Linear Regression Method). Model persamaan regresi yang

akan diuji dalam penelitian ini adalah :

PBV = α0 + 𝛽1KMit + 𝛽2KIit + 𝛽3DPRit + 𝛽4DERit + 𝛽5DAtit + 𝜀

Dimana :

PBV : Nilai Perusahaan

α0 : Konstanta

𝛽1, 𝛽2, 𝛽3, 𝛽4 : Koefisien

KMit : Kepemilikan manajerial perusahaan i pada periode t

KIit : Kepemilikan institusional perusahaan i pada periode t

DPRit : Kebijakan dividen perusahaan i pada periode t

DERit : Kebijakan hutang perusahaan i pada periode t

DAtit : Manajemen Laba

𝜀 : Standar error

D. ANALISIS DATA DAN PEMBAHASAN

1. Statistik Deskriptif

Analisis statistik deskriptif dalam penelitian ini adalah komposisi

variabel kepemilikan manajerial menggunakan KM berupa presentase

(%), variabel kepemilikan institusional menggunakan KI berupa

presentase (%), variabel kebijakan dividen menggunakan DPR, variabel

kebijakan hutang menggunakan DER dan variabel manajemen laba

menggunakan the modified jones model.

2. Uji Asumsi Klasik

a. Uji Normalitas

Dalam penelitian ini uji Kolomogorov-Smirnov Z sebesar 0,484

dengan nilai probabilitas (p-value) sebasar 0,973. Kesimpulan dari

hasil perhitungan tersebut adalah nilai probabilitas 0,973 > 0,05;

sehingga menunjukkan bahwa distribusi data dalam penelitian ini

adalah normal.

b. Uji Multikolonieritas

Hasil uji multikolonieritas menunjukkan bahwa seluruh variabel

independen memiliki nilai Tolerance Value (TV) lebih besar dari 0,10

dan nilai VarianceInflation Factor (VIF) lebih kecil dari 10 sehingga

dapat disimpulkan bahwa hubungan linier diantara variabel-variabel

bebas dalam model regresi tidak mengandung multikoliniearitas.

c. Uji Heteroskedastisitas

Dalam penelitian ini mendeteksi adanya heteroskedastisitas yaitu

dengan menggunakan uji glejser. Hasil perhitungan diketahui bahwa

nilai signifikansi masing-masing variabel independen lebih besar dari

0,05; sehingga menunjukkan bahwa model regresi dalam penelitian ini

tidak terjadi masalah heteroskedastisitas.

d. Uji Autokorelasi

Dalam penelitan ini untuk menguji ada atau tidaknya autokorelasi

yaitu menggunakan uji Durbin-Watson. Nilai tabel dU didapat nilai

1,8326 maka dapat kita proses untuk mengetahui hasilnya dengan cara

perbandingan sesuai persamaannya (dU < DW < 4-dU), sehingga

didapatkan hasil 1,8326 < 2,284 > 2,1674 maka nilai DW berada

diatas dU = 1,8326 dan dibawah 2,1674. Oleh karena itu dapat

diketahui terjadi masalah autokorelasi, kemudian diobati dengan

menggunakan runs test. Hasil runs test nilai Test ada -0,06946 dengan

tingkat signifikan 0,193 lebih besar 0,05, maka dapat disimpulkan

tidak terjadi masalah autokorelasi.

3. Pengujian Hipotesis

a. Regresi Berganda

PBV = 2,464 – 0,007KM – 0,021KI + 0,012DPR + 0,003DPR –

1,712DAt + ε

Berdasarkan persamaan regresi di atas, dapat dijelaskan bahwa:

1) Nilai konstanta sebesar 2,464 dengan nilai positif. Hal ini

menunjukkan jika variabel kepemilikan manajerial, kepemilikan

institusional, kebijakan dividen, kebijakan hutang dan manajemen

laba atau sama dengan nol maka besarnya nilai perusahaan adalah

sebesar 2,464.

2) Besarnya nilai koefisien KM (β1) sebesar 0,007 dengan nilai

negatif. Hal ini berarti bahwa setiap terjadi peningkatan KM

sebesar 1 kali maka PBV akan menurun sebesar 0,007 dengan

asumsi variabel yang lain konstan.

3) Besarnya nilai koefisien KI (β2) sebesar 0,021 dengan nilai negatif.

Hal ini berarti bahwa setiap terjadi peningkatan KI sebesar 1 kali

maka PBV akan menurun sebesar 0,021 dengan asumsi variabel

yang lain konstan.

4) Besarnya nilai koefisien DPR (β3) sebesar 0,012 dengan nilai

positif. Hal ini berarti bahwa setiap terjadi peningkatan DPR

sebesar 1 % maka PBV akan meningkat sebesar 0,012 kali dengan

asumsi variabel yang lain konstan.

5) Besarnya nilai koefisien DER (β4) sebesar 0,003 dengan nilai

positif. Hal ini berarti bahwa setiap terjadi peningkatan DER

sebesar 1 kali maka PBV akan meningkat sebesar 0,003 dengan

asumsi variabel yang lain konstan.

6) Besarnya nilai koefisien DAt (β5) sebesar -1,712 dengan nilai

negatif. Hal ini berarti bahwa setiap terjadi peningkatan DAt

sebesar 1 % maka PBV akan menurun sebesar 1,712 kali dengan

asumsi variabel yang lain konstan.

b. Hasil Uji Hipotesis

Berikut ini adalah hasil uji t :

Tabel Uji T

Sumber: Output SPSS

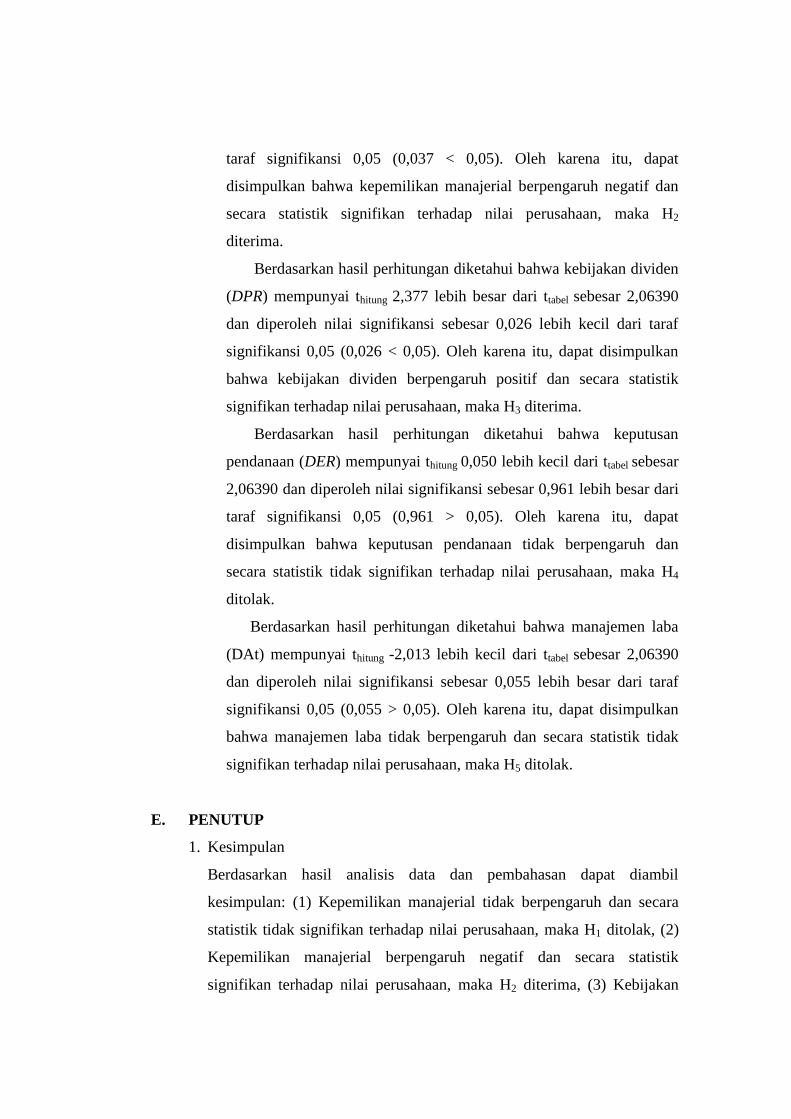

Berdasarkan hasil perhitungan diketahui bahwa kepemilikan

manajerial (KM) mempunyai thitung -0,636 lebih kecil dari ttabel sebesar

2,06390 dan diperoleh nilai signifikansi sebesar 0,531 lebih besar dari

taraf signifikansi 0,05 (0,531 > 0,05). Oleh karena itu, dapat

disimpulkan bahwa kepemilikan manajerial tidak berpengaruh dan

secara statistik tidak signifikan terhadap nilai perusahaan, maka H1

ditolak.

Berdasarkan hasil perhitungan diketahui bahwa kepemilikan

institusional (KI) mempunyai thitung -2,209 lebih kecil dari ttabel sebesar

2,06390 dan diperoleh nilai signifikansi sebesar 0,037 lebih kecil dari

Variabel thitung ttabel Sign Kesimpulan

KM -0,636 2,06390 0,531 Tidak Signifikan

KI -2,209 2,06390 0,037 Signifikan

DPR 2,377 2,06390 0,026 Signifikan

DER 0, 050 2,06390 0,961 Tidak Signifikan

DAt -2,013 2,06390 0,055 Tidak Signifikan

taraf signifikansi 0,05 (0,037 < 0,05). Oleh karena itu, dapat

disimpulkan bahwa kepemilikan manajerial berpengaruh negatif dan

secara statistik signifikan terhadap nilai perusahaan, maka H2

diterima.

Berdasarkan hasil perhitungan diketahui bahwa kebijakan dividen

(DPR) mempunyai thitung 2,377 lebih besar dari ttabel sebesar 2,06390

dan diperoleh nilai signifikansi sebesar 0,026 lebih kecil dari taraf

signifikansi 0,05 (0,026 < 0,05). Oleh karena itu, dapat disimpulkan

bahwa kebijakan dividen berpengaruh positif dan secara statistik

signifikan terhadap nilai perusahaan, maka H3 diterima.

Berdasarkan hasil perhitungan diketahui bahwa keputusan

pendanaan (DER) mempunyai thitung 0,050 lebih kecil dari ttabel sebesar

2,06390 dan diperoleh nilai signifikansi sebesar 0,961 lebih besar dari

taraf signifikansi 0,05 (0,961 > 0,05). Oleh karena itu, dapat

disimpulkan bahwa keputusan pendanaan tidak berpengaruh dan

secara statistik tidak signifikan terhadap nilai perusahaan, maka H4

ditolak.

Berdasarkan hasil perhitungan diketahui bahwa manajemen laba

(DAt) mempunyai thitung -2,013 lebih kecil dari ttabel sebesar 2,06390

dan diperoleh nilai signifikansi sebesar 0,055 lebih besar dari taraf

signifikansi 0,05 (0,055 > 0,05). Oleh karena itu, dapat disimpulkan

bahwa manajemen laba tidak berpengaruh dan secara statistik tidak

signifikan terhadap nilai perusahaan, maka H5 ditolak.

E. PENUTUP

1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan dapat diambil

kesimpulan: (1) Kepemilikan manajerial tidak berpengaruh dan secara

statistik tidak signifikan terhadap nilai perusahaan, maka H1 ditolak, (2)

Kepemilikan manajerial berpengaruh negatif dan secara statistik

signifikan terhadap nilai perusahaan, maka H2 diterima, (3) Kebijakan

dividen berpengaruh positif dan secara statistik signifikan terhadap nilai

perusahaan, maka H3 diterima, (4) Kebijakan hutang tidak berpengaruh

dan secara statistik tidak signifikan terhadap nilai perusahaan, maka H4

ditolak, (5) Manajemen laba tidak berpengaruh dan secara statistik tidak

signifikan terhadap nilai perusahaan, maka H5 ditolak.

2. Keterbatasan penelitian

Penelitian ini memiliki beberapa keterbatasan, di antaranya adalah: (1)

Periode penelitian ini hanya terbatas pada tahun 2009 sampai 2012

sehingga kurang memberikan variasi data yang maksimal pada

penelitian, (2) Penelitian ini hanya menggunakan kelompok industri

manufaktur saja, sehingga kurang memberikan variasi populasi

penelitian, (3) Proksi untuk menghitung manajemen laba hanya

menggunakan the modified jones model, (4) Hasil analisis menunjukkan

bahwa variabilitas variabel dependen dapat dijelaskan variabilitas

variabel independen hanya 22,4%, sedangkan 77,6% dijelaskan oleh

faktor-faktor diluar model regresi yang diteliti.

3. Saran

Saran untuk penelitian selanjutnya diantaranya : (1) Penelitian

selanjutnya dapat menggunakan periode yang lebih panjang agar tren

setiap tahunnya dapat tercakup dalam penelitian, (2) Penelitian

selanjutnya diharapkan dapat menggunakan seluruh perusahaan yang

terdaftar di Bursa Efek Indonesia, (3) Penelitian selanjutnya disarankan

untuk menggunakan proksi lain dalam menghitung variabel manajemen

laba, seperti specific model, philip model, dll., (4) Penelitian selanjutnya

diharapkan dapat menguji beberapa variabel lainnya yang diduga

memiliki pengaruh terhadap nilai perusahaan, seperti kinerja keuangan,

struktur modal, dll.

DAFTAR PUSTAKA

Brigham, F dan Houston, J. 2001. Dasar-Dasar Manajemen Keuangan. Edisi 8,

Buku 2. Jakarta: Salemba Empat.

Darwis, Herman. 2012. “Manajemen Laba terhadap Nilai Perusahaan dengan

Corporate Governance sebagai Pemoderasi”. Jurnal Keuangan dan

Perbankan, Vol.16, No.1 Hal 45-55.

Dechow, P.M., Sloan, R.G., and Sweeney, A.P. 1995. “Detecting Earnings

Management. The Accounting Review “. Vol. 70 No. 2,pp. 193-225.

Efni, Yulia, D. Hadiwidjojo, U. Salim dan M. Rahayu. 2011. “Keputusan

Investasi, Keputusan Pendanaan dan Kebijakan Deviden: Pengaruh

Terhadap Nilai Perusahaan (Studi pada Sektor Properti dan Real Estate di

Bursa Efek Indonesia)”. Fakultas Ekonomi Universitas Riau, Hal.129-141.

Fanindya, Ika J. dan Nur, Shiddiq R. 2013. “Analisis Pengaruh Profitabilitas,

Kebijakan Deviden, Kebijakan Utang, dan Kepemilikan Manajerial

Terhadap Nilai Perusahaan” (Studi Empiris pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011). Diponegoro

Journal of Accounting, Vol.2 No.2, Hal 1-10.

Fernandar, G.I. dan Raharja, S. 2012. “Pengaruh Keputusan Investasi, Keputusan

Pendanaaan dan Kebijakan Dividen Terhadap Nilai Perusahaan”.

Diponegoro Journal Of Accounting, Vol.1, No.2, Hal.1-10.

Ferdawati. 2009. “Pengaruh Manajemen Laba Real Terhadap Nilai Perusahaan”.

Jurnal Akuntansi & Manajemen, Vol. 4, No. 1, Hal : 59-74.

Fridagustina, Komang A. 2013. “ Pengaruh Struktur Kepemilikan Saham dan

Corporate Social Responsibility pada Nilai Perusahaan”. Jurnal Buletin

Studi Ekonomi, Vol.18, No.2.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19. Edisi Kelima.Semarang: Badan Penerbit Universitas Diponegoro.

Gumanti, Tatang Ary. 2013. Kebijakan Dividen Teori, Empiris Dan Implikasi.

Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Hanafi, Mamduh. 2004. Manajemen Keuangan Internasional. Edisi 2004/2005.

Yogyakarta: BPFE-Yogyakarta.

Husnan, Suad., dan E. Pudjiastuti. 1998. Dasar-Dasar Manajemen Keuangan.

Edisi Ketiga. Yogyakarta: UPP AMK YKPN.

Husnan, Suad., dan E. Pudjiastuti. 2002. Dasar-Dasar Manajemen Keuangan.

Edisi Ketiga. Yogyakarta: UPP AMK YKPN.

http://www.idx.co.id

Indonesian Capital Market Directory (ICMD) 2009, 2010, 2011, 2012.

Jesen, Michael C. and William H. Meckling. 1976. “Theory of the Firm:

Managerial Behavior, Agency Costs and Ownership Stucture”. Journal of

Finacial Economics, V. 3, No. 4, pp. 305-360.

Lestari, L.S dan Pamudji.S. 2013. “Pengaruh Earning Management Terhadap

Nilai Perusahaan Non Keuangan di Moderasi dengan Paktik Corporate

Governance (Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar

di Bursa Efek Indonesia Tahun 2008-2011). Diponegoro Journal Of

Accounting, Vol.2, No.3, Hal.1.

Marhamah. 2013. “ Pengaruh Manajemen Laba, Ukuran Perusahaan Terhadap

Corporate Social Responsibility (CSR) dan Nilai Perusahaan pada

Perusahaan Manufaktur yang Tercatat di Bursa Efek Indonesia Tahun 2007-

2010”. Jurnal STIE Semarang, Vol.5, No.3.

Martono dan Harjito, Agus. 2004. Manajemen Keuangan. Edisi Pertama.

Yogjakarta: Ekonisia Kampus Fakultas Ekonomi UII Yogjakarta.

Nuraina, Elva. 2012. “Pengaruh Kepemilikan Institusional dan Ukuran

Perusahaan Terhadap Kebijakan Hutang dan Nilai Perusahaan (Studi pada

Perusahaan Manufaktur yang Terdaftar di BEI)”. Jurnal Bisnis dan

Ekonomi, Vol.19, No.2, Hal.110-125.

Rakimsyah, L. A dan Gunawan, B. 2011. Pengaruh Keputusan Investasi,

Keputusan Pendanaan, Kebijakan Dividen, dan Tingkat Suku Bunga

terhadap Nilai Perusahaan. Jurnal Investasi. Vol. 7. No. 1 Juni 2011. Hal.

31-45.

Retno M, R.D dan D. Priantinah. 2012. “ Pengaruh Good Corporate Governance

dan Pengungkapan Corporate Social Responsibility Terhadap Nilai

Perusahaan”. Jurnal Nominal, Vol. 1, No. 1.

Samisi, Komang dan P.A. Ardiana. 2013. “Pengaruh Struktur Pendanaan

Terhadap Nilai Perusahaan dengan Kepemilikan Manajerial Sebagai

Variabel Moderasi”. E-Jurnal Akuntansi Universitas Udayana : 451-469.

Sofyaningsih, Sri dan Pancawati Hardiningsih. 2011. “Struktur Kepemilikan,

Kebijakan Dividen, Kebijakan Utang dan Nilai Perusahaan”. Dinamika

Keuangan dan Perbankan, Vol. 3, No. 1, Mei 2011, Hal: 68-67.

Subagyo, Herry. 2011. “Efektifitas Kebijakan Struktur Modal Dalam

Meningkatkan Nilai Perusahaan”. Jurnal Bisnis & Ekonomi Vol. 18, No. 1,

Hal : 59-74.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan Teori & Praktik.

Jakarta: Penerbit Erlangga.

Sugiarto, Melanie. 2011. “Pengaruh Struktur Kepemilikan dan Kebijakan Dividen

Terhadap Nilai Perusahaan dengan Kebijakan Hutang Sebagai Intervening”.

Jurnal Akuntansi Kontemporer, Vol 3 No.1.

Sukirni, Dwi. 2012. “Kepemilikan Manajerial, Kepemilikan Institusional,

Kebijakan Deviden dan Kebijakan Hutang Analisis Terhadap Nilai

Perusahaan”. Accounting Analysis Journal 1. Universitas Negeri Semarang.

Wahyuni, Tri, E. Ernawati dan W. Murhadi. 2013. “Faktor- Faktor yang

Mempengaruhi Nilai Perusahaan di Sektor Property, Real Estate & Building

Construction yang Terdaftar di BEI Periode 2008-2012”. Jurnal Ilmiah

Mahasiswa Universitas Surabaya, Vol. 2, No. 1.

Weston, J. F dan T. E. Copeland. 1986. “Manajemen Keuangan”. Edisi 8 Jilid 2.

Jakarta : Erlangga.

Wijaya, L.R.P, dan Wibawa, A. 2010. “Pengaruh Keputusan Investasi, Keputusan

Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan”. Simposium

Nasional Akuntansi XIII Purwokerto.