Embed Size (px)

Citation preview

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE

TERHADAP NILAI PERUSAHAAN YANG TERDAFTAR

DI JAKARTA ISLAMIC INDEX

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Meraih Gelar Sarjana Ekonomi

Pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Islam

UIN Alauddin Makassar

Oleh:

MUZAKKIR

NIM: 10800111082

FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI

ALAUDDIN – MAKASSAR

TAHUN 2016

ii

PERNYATAAN KEASLIAN SKRIPSI

Mahasiswa yang bertanda tangan di bawah ini :

Nama : Muzakkir

NIM : 10800111082

Tempat/Tgl. Lahir : Biring Balang / 16 Desember 1993

Jur/Prodi/Konsentrasi : Akuntansi

Fakultas/Program : Ekonomi & Bisnis Islam

Alamat : Biring Balang Desa Julukanaya Kecamatan Pallangga,

Kabupaten Gowa

Judul : Pengaruh Mekanisme Good Corporate Governance Terhadap

Nilai Perusahaan Yang Terdaftar Di Jakarta Islamic Index

Menyatakan dengan sesungguhnya dan penuh kesadaran bahwa skripsi ini

benar adalah hasil karya sendiri. Jika di kemudian hari terbukti bahwa ia merupakan

duplikat, tiruan, plagiat, atau dibuat oleh orang lain, sebagian atau seluruhnya, maka

skripsi dan gelar yang diperoleh karenanya batal demi hukum.

Gowa, Desember 2015Penyusun,

MUZAKKIR10800111082

iv

KATA PENGANTAR

Assalmu’alaikum Wr.Wb.

Alhamdulillah. Puji syukur penulis panjatkan kepada Allah Swt. atas segala

limpahan rahmat dan karunia-Nya berupa kesehatan, kekuatan, kesabaran dan

kemampuan untuk berpikir yang diberikan sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Salam dan shalawat juga semoga senantiasa tercurahkan

kepada Nabi Muhammad Saw. yang menjadi panutan sempurna bagi kita semua

dalam menjalani kehidupan yang bermartabat.

Skripsi dengan judul : “ Pengaruh Mekanisme Good Corporate

Governance Terhadap Nilai Perusahaan Yang Terdaftar Di Jakarta Islamic

Index ” penulis hadirkan sebagai salah satu syarat untuk meraih gelar Sarjana

Ekonomi di Universitas Islam Negeri (UIN) Alauddin Makassar.

Penulis menyadari bahwa memulai hingga mengakhiri proses pembuatan

skripsi ini bukanlah hal yang mudah. Ada banyak rintangan, hambatan dan cobaan

yang selalu menyertainya. Hanya dengan ketekunan dan kerja keraslah yang menjadi

penggerak penulis dalam menyelesaikan semua proses tersebut. Juga karena adanya

berbagai bantuan baik berupa moril dan materil dari berbagai pihak yang telah

membantu memudahkan langkah penulis.

Secara khusus penulis menyampaikan terima kasih yang sebesar-besarnya

kepada kedua orang tua tercinta ayahanda Ali Dg. Pudding dan Ibunda Rahmatiah

Dg. Rampu yang telah mempertaruhkan seluruh hidupnya untuk kesuksesan

anaknya, yang telah melahirkan, membesarkan dan mendidik dengan sepenuh hati

dalam buaian kasih sayang kepada penulis.

Selain itu, penulis juga mengucapkan terima kasih kepada berbagai pihak,

diantaranya :

1. Bapak Prof. Dr. H. Musafir Pababbari, M.Si selaku Rektor Universitas Islam

Negeri (UIN) Alauddin Makassar.

2. Bapak Prof. Dr. H. Ambo Asse, M.Ag selaku Dekan Fakultas Ekonomi dan

Bisnis Islam UIN Alauddin Makassar.

v

3. Bapak Jamaluddin Madjid, S.E, M.Si selaku Ketua Jurusan Akuntansi dan

Bapak Memen Suwandi, SE,. M.Si selaku Sekretaris Jurusan Akuntansi UIN

Alauddin Makassar.

4. Ibu Lince Bulutoding, SE., M.Si., Ak. selaku dosen Pembimbing I dan Bapak

Dr. Amiruddin K, M.Ei selaku dosen Pembimbing II yang senantiasa sabar

dalam memberikan bimbingan, arahan serta motivasi bagi penulis dalam

menyelesaikan skripsi ini.

5. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam UIN Alauddin Makassar

yang telah banyak memberikan bekal pengetahuan bagi penulis selama

menjalani proses perkuliahan.

6. Semua keluarga terkhusus untuk saudara-saudaraku, Kak Muhlis, Kak Lisa, dan

Adikku Muhajir yang telah memberikan motivasi dan dukungan penuh selama

saya mengerjakan tugas akhir ini.

7. Teman-teman dan sahabat-sahabatku Ubas yang luar biasa ( Nur Ayu Nusantara,

Hasnidar Mamase, Mujahadah, Paramita, Indah Puspita Sari, Muh. Rivqi Fauzan

dan Muh. Luthfi Adhitama ) yang selama ini memberikan banyak motivasi,

bantuan dan telah menjadi teman diskusi yang hebat bagi penulis.

8. Teman-teman dan sahabat-sahabat angkatan 2011 Akuntansi UIN Alauddin

Makassar yang tidak bisa penulis sebutkan satu per satu yang telah membantu

dalam penulisan skripsi ini.

9. Seluruh mahasiswa jurusan Akuntansi UIN Alauddin Makassar, kakak-kakak

dan adik-adik yang tercinta atas segala kebersamaan dan persaudaraan yang

terus dijaga selama masa perkuliahan.

10. Teman-teman KKN Reguler Angkatan 50 Tahun 2015 UIN Alauddin Makassar

khususnya saudara-saudaraku posko 14 Desa Anrang, Kecamatan Rilau Ale,

Kabupaten Bulukumba. Terima kasih atas persaudaraan yang singkat namun

bermakna.

11. Seluruh team management McDonald’s Alauddin Makassar yang telah

memberikan dukungan penuh kepada penulis sehingga penulis bisa bekerja

sambil kuliah mulai tahun 2012 sampai sekarang. Dari merekalah penulis belajar

mengenai manajemen waktu yang luar biasa.

vi

12. Semua keluarga, sahabat-sahabat dan berbagai pihak yang tidak bisa penulis

sebutkan satu per satu yang selalu meberikan dukungan dan membantu penulis

dengan ikhlas dalam banyak hal yang berhubungan dengan penyelesaian tugas

akhir dan studi penulis.

Semoga skripsi yang penulis persembahkan ini dapat bermanfaat. Akhirnya,

dengan segala kerendahan hati, penulis memohon maaf atas segala kekurangan dan

keterbatasan dalam penulisan skripsi ini. Saran dan kritik yang membangun tentunya

sangat dibutuhkan untuk penyempurnaan skripsi ini.

Penulis,

MUZAKKIR10800111082

vii

DAFTAR ISI

HALAMAN JUDUL ..................................................................................... i

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ................................... ii

LEMBAR PENGESAHAN SKRIPSI ......................................................... iii

KATA PENGANTAR................................................................................... iv-vi

DAFTAR ISI.................................................................................................. vii-viii

DAFTAR TABEL ......................................................................................... ix

DAFTAR GAMBAR..................................................................................... x

ABSTRAK ..................................................................................................... xi

BAB I PENDAHULUAN..................................................................... 1-6

A. Latar Belakang Masalah ..................................................... 1

B. Rumusan Masalah .............................................................. 4

C. Tujuan Penelitian................................................................ 5

D. Kegunaan Penelitian ........................................................... 5

BAB II TINJUAN TEORETIS ............................................................ 7-32

A. Agency Theory .................................................................... 7

B. Good Corporate Governance ............................................. 10

C. Hubungan Agency Theory dalam mekanisme Good

Corporate Governance dan Nilai Perusahaan .................... 14

D. Mekanisme Good Corporate Governance ......................... 20

E. Nilai Perusahaan ( Firm Value ) ......................................... 24

F. Kajian Pustaka .................................................................... 24

G. Pengembangan Hipotesis.................................................... 28

H. Kerangka Konseptual ......................................................... 31

viii

BAB III METODOLOGI PENELITIAN ........................................... 33-42

A. Ruang Lingkup Penelitian .................................................. 33

B. Populasi dan Penentuan Sampel ......................................... 33

C. Jenis dan Sumber Data Penelitian ...................................... 34

D. Teknik Pengumpulan Data ................................................. 34

E. Definisi Operasional Variabel ............................................ 35

F. Metode Analisis Data ......................................................... 38

G. Analisis Regresi Linear Berganda ...................................... 41

H. Uji Hipotesis ....................................................................... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...................... 43-81

A. Gambaran Umum Objek Penelitian.................................... 43

B. Karakteristik Objek Penelitian ........................................... 58

C. Perhitungan Variabel Independen ...................................... 60

D. Perhitungan Variabel Dependen......................................... 65

E. Hasil Analisis Data dan Pengujian Hipotesis ..................... 66

F. Pembahasan Hasil Penelitian.............................................. 76

BAB V PENUTUP................................................................................. 82-84

A. Kesimpulan......................................................................... 82

B. Implikasi ............................................................................. 83

C. Rekomendasi ...................................................................... 83

DAFTAR PUSTAKA.................................................................................... 85-89

LAMPIRAN – LAMPIRAN......................................................................... 90-95

ix

DAFTAR TABEL

Tabel 2.1 : Penelitian Terdahulu.............................................................. 25

Tabel 3.1 : Pengambilan keputusan Autokorelasi ................................... 30

Tabel 4.1 : Daftar Perusahaan Sampel..................................................... 58

Tabel 4.2 : Proksi Kepemilikan Institusional .......................................... 60

Tabel 4.3 : Proksi Kepemilikan Manajerial ............................................. 61

Tabel 4.4 : Proksi Komisaris Independen................................................ 63

Tabel 4.5 : Proksi Komite Audit ( Dummy )............................................ 64

Tabel 4.6 : Nilai Perusahaan.................................................................... 65

Tabel 4.7 : Statistik Deskriptif................................................................. 67

Tabel 4.8 : Tabel Durbin-Watson ............................................................ 71

Tabel 4.9 : Uji Run-Test........................................................................... 72

Tabel 4.10 : Collinearity Statistics ............................................................ 73

Tabel 4.11 : Uji Parsial ( Uji t ) ................................................................. 74

x

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual .................................................................. 32

Gambar 4.1 Grafik Normal P-P Plot............................................................... 69

Gambar 4.2 Grafik Scatterplot ........................................................................ 70

xi

ABSTRAK

Nama : MuzakkirNim : 10800111082Judul : Pengaruh Mekanisme Good Corporate Governance Terhadap Nilai

Perusahaan Yang Terdaftar Di Jakarta Islamic Index

Perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index merupakanperusahaan yang telah memiliki struktur organisasi terpisah antara pihak pemilik danpengelolanya. Hal tersebut dapat menimbulkan adanya konflik agensi antara pemilikdan juga manajer sebagai pengelolanya. Oleh karena itu dibutuhkan mekanisme yangmampu menyatukan tujuan keduanya. Dengan penerapan sistem good corporategovernance yang baik akan memberikan perlindungan efektif kepada para pemegangsaham dan kreditur untuk memperoleh kembali hak atas investasinya dengan wajar,tepat dan seefisien mungkin, serta memastikan bahwa manajemen bertindak sebaikmungkin yang dapat dilakukannya untuk meningkatkan nilai perusahaan.

Penelitian ini bertujuan untuk menguji bagaimana pengaruh mekanisme goodcorporate governance terhadap nilai perusahaan yang terdaftar di Jakarta Islamicindex. Mekanisme tersebut diproksikan melalui empat variabel bebas yaitukepemilikan institusional, kepemilikan manajerial, komisaris independen, dan komiteaudit. Data dalam penelitian ini adalah laporan keuangan tahunan dari 23 perusahaansampel yang terdaftar di Jakarta Islamic Index selama periode pelaporan tahun 2013-2014. Pemilihan sampel dengan metode purposive sampling. Data penelitian diolahdengan menggunakan metode analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa kepemilikan institusional berpengaruhnegatif dan signifikan terhadap nilai perusahaan, kepemilikan manajerial dankomisaris independen berpengaruh positif dan signifikan terhadap nilai perusahaan,sedangkan komite audit tidak berpengaruh terhadap nilai perusahaan. Adapunimplikasi yang diharapkan dari penelitian ini adalah dapat digunakan sebagai bahanreferensi bagi akademisi untuk penelitian selanjutnya, memberikan pengetahuantambahan bagi peneliti mengenai praktik mekanisme good corporate governance diIndonesia, dan bagi praktisi penelitian ini dapat menjadi media informasi mengenaikontribusi praktis tentang manfaat penerapan mekanisme good corporate governancedalam meningkatkan nilai perusahaan dan menjadi acuan dalam pengambilankeputusan investasi yang tepat.

Kata Kunci : Good corporate governance, kepemilikan institusional, kepemilikanmanajerial, komisaris independen, komite audit, nilai perusahaan.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Good Corporate Governance adalah suatu sistem yang sudah tidak asing lagi

dikalangan pebisnis atau orang-orang ekonomi dimana sistem ini mengatur

bagaimana tata kelola perusahaan yang baik sehingga mampu mencapai tujuannya.

Organization for Economic Cooperation and Development menyebutkan bahwa

“Corporate governance is the system by which business corporation are directed

and controlled. The Corporate governance structure specific the distribution of the

right an responsibilities among different participants in the corporation such as

board, manager, shareholders, and other stakeholders, and spells put the rules andf

procedures for making decisions on corporate affairs. By doing this, it also provide

the structure through wich the company objectives are set, and the means of

attaining those objectives and monitoring performance.” Adhipradana (2013).

Dari devinisi tersebut dapat diartikan bahwa Corporate governance membahas

mengenai suatu sistem, proses, dan seperangkat peraturan yang digunakan untuk

mengatur hubungan antara berbagai pihak yang berkepentingan sehingga dapat

mendorong kinerja perusahaan untuk bekerja secara efisien, peningkatan nilai

perusahaan yang direfleksikan dalam kondisi ekonomi (Nogroho, 2013), dan

menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para

pemegang saham maupun masyarakat sekitar secara keseluruhan. Dengan begitu

perusahaan akan mampu meningkatkan kemakmuran para pemegang saham. karena

pemegang saham berhak menghendaki investasi dengan return yang dikehendakinya

(Padan, 2012 dan Deriyarso 2014) serta menambah pilihan investor untuk

menginvestasikan dananya (Windiasi , 2013).

2

Salah satu cara mengukur tingkat kemakmuran para pemegang saham adalah

melalui nilai perusahaan. Peningkatan nilai perusahaan yang tinggi merupakan tujuan

jangka panjang yang seharusnya dicapai perusahaan yang akan tercermin dari harga

pasar sahamnya karena penilaian investor terhadap perusahaan dapat diamati melalui

pergerakan harga saham perusahaan yang ditransaksikan di bursa saham. Semakin

tinggi nilai suatu perusahaan menunjukkan kemakmuran pemegang saham yang

semakin tinggi pula. Namun, manajer sebagai pengelola perusahaan seringkali

mempunyai tujuan yang berbeda terutama dalam hal peningkatan prestasi individu

dan kompensasi yang akan diterima, yang akan menyebabkan jatuhnya harapan

investor tentang return atas dana yang mereka tanam.

Dalam proses memaksimalkan nilai perusahaan akan muncul konflik

kepentingan antara manajer dan pemegang saham (pemilik perusahaan) yang sering

disebut agency problem. Tidak jarang pihak manajemen perusahaan mempunyai

tujuan lain yang mungkin bertentangan dengan tujuan utama perusahaan. Perbedaan

kepentingan inilah yang menyebabkan timbulnya konflik yang biasa disebut sebagai

konflik keagenan (agency conflict). Perbedaan tersebut terjadi karena manajer

mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai

kepentingan pribadi dari manajer karena apa yang dilakukan manajer tersebut akan

menambah biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan

perusahaan dan dividen yang akan diterima pemegang saham yang selanjutnya

berdampak pada penurunan nilai perusahaan.

Konflik kepentingan tersebut dapat diminimalkan dengan suatu mekanisme

yang mampu mensejajarkan kepentingan pemegang saham selaku pemilik dengan

kepentingan manajemen. Dengan penerapan sistem Good Corporate Governance

yang baik akan memberikan perlindungan efektif kepada para pemegang saham dan

3

kreditur untuk memperoleh kembali hak atas investasinya dengan wajar, tepat dan

seefisien mungkin, serta memastikan bahwa manajemen bertindak sebaik mungkin

yang dapat dilakukannya untuk meningkatkan nilai perusahaan.

Penelitian Randy (2013) menunjukkan hasil penelitian yang membuktikan

bahwa goog corporate governance mempunyai pengaruh positif signifikan terhadap

nilai perusahaan. Kemudian pada penelitian Mardiasari (2012) menunjukkan

menunjukkan lebih rinci bahwa proporsi komisaris independen, kepemilikan

institusional terbukti berpengaruh secara signifikan terhadap nilai perusahaan

sedangkan penelitian Lestari ( 2014 ) menunjukkan hasil yang berbeda dimana

kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan. selain itu

banyak pula penelitian terdahulu yang mengangkat mekanisme Good Corporate

Governance sebagai variabel moderating atau variabel intervening dengan

menunjukkan hasil yang masih belum konsisten.

Beberapa penelitian mengenai pengaruh mekanisme Good Corporate

Governance terhadap nilai perusahaan telah dilakukan sebelumnya tetapi masih

terdapat perbedaan hasil penelitian yang diperoleh dan juga pada beberapa penelitian

lain mengenai Good Corporate Governance dimana sebagian mekanismenya hanya

diproksikan ke dalam variabel struktur kepemilikan manajerial dan institusional

Sehingga peneliti tertarik untuk melakukan penelitian lebih lanjut tentang pengaruh

mekanisme good corporate governanance terhadap nilai perusahaan dengan

mengangkat semua mekanisme good corporate governanance secara lengkap. Selain

itu penelitian tentang topik yang sama sebelumnya sebagian besar menggunakan data

yang diambil dari laporan keuangan yang terdaftar di Bursa Efek Indonesia maka

penelitian ini diharapkan berbeda, oleh karena itu peneliti menggunakan unit analisis

berupa data sekunder dalam bentuk laporan keuangan perusahaan yang terdaftar di

4

Jakarta Islamic Index ( JII ). Penggunaan laporan keuangan perusahaan yang

terdaftar di Jakarta Islamic Index ( JII ) sebagai data dalam penelitian ini bukan tanpa

alasan atau hanya karena ingin berbeda, tetapi peneliti lebih memandang prinsip

syariah dengan transparansi yang lebih kontras dan lebih tinggi dibanding dengan

perusahaan yang terdaftar di Bursa Efek Indonesia ( BEI ) yang notabenenya

semuanya berbasis konvensional.

Beberapa hal tersebut yang menjadi latar belakang penulis untuk melakukan

penelitian yang bertujuan menganalisis pengaruh mekanisme good corporate

governance yang meliputi kepemilikan manajerial yang tinggi, pembentukan

kepemilikan institusional, meningkatnya kepemilikan dewan komisaris independen

dan keberadaan komite audit terhadap nilai perusahaan yang terdaftar di Jakarta

Inslamic Index. Nilai perusahaan sebagai variabel dependen menggunakan ukuran

penilaian Tobins Q, sedangkan indikator-indikator yang digunakan untuk mengukur

mekanisme good corporate governance meliputi kepemilikan manajerial,

kepemilikan institusional, komisaris independen dan komite audit sebagai variabel

independen.

B. Rumusan Masalah

Berdasarkan uraian dari latar belakang yang telah dijelaskan sebelumnya maka

ada beberapa rumusan masalah yang akan penulis pecahkan dalam pembahasan

lebih lanjut, antara lain sebagai berikut :

1. Apakah kepemilikan institusional berpengaruh terhadap nilai perusahaan ?

2. Apakah kepemilikan manajerial berpengaruh terhadap nilai perusahaan ?

3. Apakah keberadaan komisaris independen berpengaruh terhadap nilai

perusahaan ?

4. Apakah keberadaan komite audit berpengaruh terhadap nilai perusahaan ?

5

C. Tujuan Penelitian

Sebuah kajian atau penelitian dimaksudkan dilakukan dengan berkiblat pada

tujuannya serta memikirkan kedepan bagaimana hasil penelitian tersebut dapat

memberikan manfaat. Oleh karena itu penelitian ini juga memiliki tujuan yang harus

dicapai yaitu sebagai berikut :

1. Untuk mengetahui bagaimana pengaruh kepemilikan institusional terhadap

nilai perusahaan.

2. Untuk mengetahui bagaimana pengaruh kepemilikan manajerial terhadap

nilai perusahaan.

3. Untuk mengetahui bagaimana pengaruh komisaris independen dan terhadap

nilai perusahaan.

4. Untuk mengetahui bagaimana pengaruh keberadaan komite audit terhadap

nilai perusahaan.

D. Kegunaan Penelitian

Selain itu peneilitian ini juga diharapkan mampu memberikan manfaat berupa

manfaat teoretis dan manfaat praktis yaitu sebagai berikut :

1. Manfaat Teoretis

Manfaat teoretis yang diharapkan dari penelitian ini adalah untuk merespon

pengembangan penggunaan teori keagenan (Agency theory) yang di populerkan oleh

Jensen dan Meckling (1976) yang merupakan basis teori yang mendasari praktik

bisnis perusahaan yang dipakai selama ini dimana teori agensi merupakan konsep

yang menjelaskan hubungan kontraktual antara principals dan agent dimana Pihak

principals adalah pihak yang memberikan mandat kepada pihak lain yaitu agent,

untuk melakukan semua kegiatan atas nama principals dalam kapasitasnya sebagai

pengambil keputusan. Teori keagenan yang melandasi penelitian ini diharapkan

6

mampu menjabarkan dan menjembatani hubungan kontraktual yang baik antara agen

dengan prinsipal atau hubungan baik antara pihak manajemen perusahaan dan

pemilik modal atau pemegang saham sesuai dengan penerapan mekanisme Good

Corporate Governance.

2. Manfaat Praktis

Adapun Manfaat praktis yang diharapkan dari hasil penelitian ini adalah

sebagai berikut :

1) Bagi Manajemen dapat memberikan kontribusi praktis tentang manfaat

penerapan dan mekanisme Corporate governance dalam meningkatkan

nilai perusahaan dan acuan dalam mamaksimalkan kinerja perusahaan.

2) Bagi investor, calon investor dan badan otoritas pasar modal, diharapkan

dapat memberikan informasi mengenai relevansi dari Corporate

governance dalam laporan tahunan perusahaan dengan nilai perusahaan.

Hasil penelitian ini juga dapat digunakan sebagai sumber informasi yang

penting dalam pengambilan keputusan investasi.

3) Bagi penelitian selanjutnya, penelitian ini dapat dipergunakan sebagai

bahan dalam melanjutkan penelitian terkait dengan pengaruh Corporate

governance terhadap nilai perusahaan.

7

BAB II

TINJAUAN TEORETIS

A. Agency Theory

Agency Theory atau teori agensi menggambarkan hubungan agensi sebagai

suatu kontrak di bawah satu prinsipal atau lebih yang melibatkan agen untuk

melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian

wewenang pengambilan keputusan kepada agen. Baik prinsipal maupun agen

diasumsikan sebagai orang ekonomi rasional dan dan semata-mata termotivasi oleh

kepentingan pribadi. Hal ini dapat memicu terjadinya konflik keagenan karena

kecurangan banyak dilakukan oleh orang-orang dalam ( Ardianingsih, 2012 ). Untuk

itu, dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan

antara prinsipal dan agen.

Menurut Muttaqin ( 2012 ) Teori keagenan (Agency Theory) merupakan basis

teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori

tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori

organisasi. Menurut (Jensen dan Smith, 1984) dalam ( Anonim 2, 2012 ) Teori

agensi merupakan konsep yang menjelaskan hubungan kontraktual antara principals

dan agents. Pihak principals adalah pihak yang memberikan mandat kepada pihak

lain, yaitu agent, untuk melakukan semua kegiatan atas nama principals dalam

kapasitasnya sebagai pengambil keputusan.

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk

memahami corporate governance. Manajer mempunyai kewajiban untuk

memaksimalkan kesejahteraan para pemegang saham. Namun disisi lain, manajer

juga mempunyai kepentingan untuk memaksimalkan kesejahteraan mereka.

8

Penyatuan kepentingan seperti ini, seringkali menimbulkan konflik yang dinamakan

konflik keagenan. Tujuan dari teori agensi adalah pertama, untuk meningkatkan

kemampuan individu (baik prinsipal maupun agen) dalam mengevaluasi lingkungan

dimana keputusan harus diambil (The belief revision role). Kedua, untuk

mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah

pengalokasian hasil antara prinsipal dan agen sesuai dengan kontrak kerja (The

performance evaluation role).

Jensen dan Meckling (1976) menggambarkan hubungan Agency sebagai

suatu kontrak dibawah satu atau lebih (principal) yang melibatkan orang lain (agent)

untuk melaksanakan beberapa layanan bagi mereka dengan melibatkan

pendelegasian wewenang pengambilan keputusan kepada agen. Berle dan Means

(1932) menyatakan bahwa dalam teori agensi yang memiliki saham sepenuhnya

adalah pemilik (pemegang saham), dan manajer diminta untuk memaksimalkan

tingkat pengembalian pemegang saham.

Baik principal maupun agent diasumsikan sebagai orang ekonomi yang

rasional dan semata-mata termotivasi oleh kepentingan pribadi. Eisendhart (1989)

mengemukakan beberapa teori yang melandasi teori agensi.Teori-teori tersebut

dibedakan menjadi tiga jenis asumsi yaitu asumsi tentang sifat manusia, asumsi

keorganisasian, dan asumsi informasi. Asumsi sifat manusia menekankan bahwa

manusia memiliki sifat untuk mementingkan dirinya sendiri (self interest), memiliki

keterbatasan rasionalitas (bounded rationality) dan tidak menyukai resiko (risk

aversion). Asumsi keorganisasian menekankan bahwa adanya konflik antar anggota

organisasi dan adanya asimetri informasi antara principal dan agent. Sedangkan

asumsi informasi menekankan bahwa informasi sebagai barang komoditi yang bisa

9

diperjualbelikan. Jadi yang dimaksud dengan teori keagenan yaitu membahas tentang

hubungan keagenan antara principal dan agent.

Konflik kepentingan antara agent dan principal dalam mencapai

kemakmuran yang dikehendakinya disebut sebagai masalah keagenan (Agency

problem). Masalah keagenan tersebut dapat terjadi akibat adanya asimetri informasi

antara pemilik dan manajer. Asimetri informasi ini terjadi ketika manajer memiliki

informasi internal perusahaan yang relatif lebih banyak dan mendapatkan informasi

relatif lebih cepat dibanding pihak eksternal, seperti investor dan kreditor. Kondisi

ini memberikan kesempatan kepada manajer untuk menggunakan informasi yang

diketahuinya untuk memanipulasi pelaporan keuangan sebagai usaha untuk

memaksimalkan kemakmurannya.

Secara garis besar teori agensi dikelompokkan menjadi dua, yaitu positive

Agency research dan principal agent research. Positve agent research memfokuskan

pada identifikasi situasi dimana agen dan prinsipal mempunyai tujuan yang

bertentangan dan mekanisme pengendalian yang terbatas hanya menjaga perilaku

self serving agen. Secara ekslusif, kelompok ini hanya memperhatikan konflik tujuan

antara pemilik (stockholder) dengan manajer. Sementara itu principal agent research

memfokuskan pada kontrak optimal antara perilaku dan hasilnya. Secara garis besar

penekanan pada hubungan principal dan agent.

Principal-agent research mengungkapkan bahwa hubungan agent-principal

dapat diaplikasikan secara lebih luas, misalnya untuk menggambarkan hubungan

pekerja dan pemberi kerja, lawyer dengan kliennya, auditor dengan auditee. Agency

Theory tidak dapat dilepaskan dari kedua belah pihak diatas, baik prinsipal maupun

agen, prinsipal sebagai pemilik modal memiliki akses pada informasi internal

perusahaan sedangkan agen sebagai pelaku dalam praktek operasional perusahaan

10

mempunyai informasi tentang operasi dan kinerja perusahaan secara riil dan

menyeluruh.

B. Good Corporate Governance

Surat Edaran Menteri Negara Pasar Modal dan Pengawas BUMN

No.S.106/M.P.M.P.BUMN/2000 mendefinisikan corporate governance merupakan

semua hal yang berkaitan dengan pengambilan keputusan yang efektif yang

bersumber dari budaya perusahaan, etika, nilai, sistem, proses bisnis, kebijakan dan

struktur organisasi perusahaan yang bertujuan untuk mendorong dan mendukung

adanya pengembangan perusahaan, pengelolaan sumber daya dan resiko secara lebih

efisien dan efektif, serta pertanggungjawaban perusahaan kepada pemegang saham

dan stakeholder lainnya.

Istilah corporate governance pertama kali diperkenalkan oleh Cadburry

Committee tahun 1992 dalam laporannya yang dikenal sebagai Cadburry Report.

Laporan ini dipandang sebagai titik balik (turning point) yang menentukan praktik

Corporate Governance di seluruh dunia. Perkembangan konsep corporate governance

sesungguhnya telah dimulai jauh sebelum isu corporate governance menjadi kosa

kata paling hangat di kalangan eksekutif bisnis. Bersama dengan dikembangkannya

sistem korporasi di Inggris, Eropa, dan Amerika Serikat sekitar satu setengah abad

lalu (1840-an), isu corporate governance telah muncul ke permukaan, meskipun baru

berupa saran dan anekdot.

Menurut komite Cadbury, Good corporate governance adalah : ” Prinsip yang

mengarahkan dan mengendalikan perusahaan dan memberikan

pertanggungjawabannya kepada shareholders khususnya, dan stakeholder pada

umumnya ”. Menurut Forum Corporate Governance Indonesia (www.fcgi.co.id),

11

Good corporate governance didefinsikan sebagai seperangkat peraturan yang

menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur,

pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya

sehubungan dengan hak hak dan kewajiban mereka, atau dengan kata lain sistem

yang mengarahkan dan mengendalikan perusahaan.

Istilah Good Coroporate Governance atau disingkat GCG kian populer, bahkan

istilah ini juga ditempatkan pada posisi terhormat. Hal ini terwujud dalam dua

keyakinan. Pertama, Good corporate governance merupakan salah satu kunci sukses

perusahaan untuk tumbuh dan menguntungkan dalam jangka panjang, sekaligus

memenangkan persaingan bisnis global, terutama bagi perusahaan yang mampu

berkembang sekaligus menjadi terbuka. Kedua, krisis ekonomi di kawasan Asia dan

Amerika Latin diyakini muncul karena kegagalan penerapan Good corporate

governance, diantaranya sistem hukum yang buruk, standar akuntansi dan audit yang

tidak konsisten, praktek perbnankan yang lemah, serta pandangan Board of Directors

(BOD) yang kurang peduli terhadap hak-hak pemegang saham minoritas.

Kelompok negara maju (OECD) dalam Suranta dan Midiastuty (2005),

mendefinsikan Good corporate governance sebagai cara-cara manajemen

perusahaan bertanggung jawab pada shareholder-nya. Para pengambil keputusan di

perusahaan haruslah dapat dipertanggungjawabkan, dan keputusan tersebut mampu

memberikan nilai tambah bagi shareholders lainnya. Perlu adanya prinsip-prinsip

Good corporate governance ( GCG ) di dalam Perusahaan yang dikelola, agar dapat

menghasilkan kinerja yang baik antara pemegang saham, dewan komisaris, dan

dewan direksi dalam membuat keputusan dan menjalankannya sesuai dengan nilai

moral yang telah ditetapkan demi tercapainya tujuan dari perusahaan tersebut.

12

Saat itu, berbagai definisi dikemukakan, misalnya oleh Cadburry Menurut The

Organization for Economic Corporation and Development (OECD), corporate

governance adalah sistem yang dipergunakan untuk mengarahkan dan

mengendalikan kegiatan perusahaan. Corporate governance mengatur pembagian

tugas, hak, dan kewajiban mereka yang berkepentingan terhadap kehidupan

perusahaan termasuk para pemegang saham, dewan pengurus, para manajer, dan

semua anggota the stakeholder non-pemegang saham. Berdasarkan pengertian Good

corporate governance (GCG), terdapat beberapa aspek penting Good corporate

governance (GCG) yang perlu dipahami beragam kalangan bisnis, yaitu :

1. Adanya keseimbangan hubungan antara organ-organ perusahaan diantara

Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris, dan Direksi.

Keseimbangan ini mencakup hal-hal yang berkaitan dengan struktur

kelembagaan dan mekanisme operasional ketiga organ tersebut.

2. Adanya pemenuhan tanggung jawab perusahaan sebagai entitas bisnis dalam

masyarakat kepada seluruh stakeholder. Tanggung jawab ini meliputi hal-hal

yang terkait dengan pengaturan hubungan antara perusahaan dengan

stakeholder. Diantaranya, tanggung jawab pengelola perusahaan, manajemen,

pengawasan, serta pertanggungjawaban kepada para pemegang saham dan

stakeholder lainnya.

3. Adanya hak-hak pemegang saham untuk mendapatkan informasi yang tepat

dan benar pada waktu yang diperlukan mengenai perusahaan. Kemudian hak

berperan serta dalam pengambilan keputusan mengenai perkembangan

strategis dan perubahan mendasar atas perusahaan serta ikut menikmati

keuntungan yang diperoleh perusahaan dalam pertumbuhan.

13

4. Adanya perlakuan yang sama terhadap pemegang saham, terutama pemegang

saham minoritas melalui keterbukaan informasi yang material dan relevan

serta melarang penyampaian informasi untuk pihak sendiri yang bisa

menguntungkan orang dalam (insider information for insider trading).

Secara umum terdapat lima prinsip dasar dari good corporate governance yaitu:

1. Transparency (keterbukaan informasi), yaitu keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam

mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan

pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan

terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam

pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan

perundangan yang berlaku.

4. Independency (kemandirian), yaitu suatu keadaan dimana perusahaan

dikelola secara professional tanpa benturan kepentingan dan

pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan

dan perundangan-undangan yang berlaku dan prinsip-prinsip korporasi yang

sehat.

5. Fairness (kesetaraan da kewajaran), yaitu perlakuan yang adil dan setara di

dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian

serta peraturan perundangan yang berlaku. Esensi dari corporate governance

adalah peningkatan kinerja perusahaan melalui supervisi atau pemantauan

kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemangku

14

kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang

berlaku.

Penerapan prinsip-prinsip good corporate governance akan meningkatkan citra

dan kinerja Perusahaan serta meningkatkan nilai Perusahaan bagi Pemegang

Saham.Tujuan penerapan good corporate governance adalah:

1. Memaksimalkan nilai perusahaan dengan cara meningkatkan penerapan

prinsip-prinsip transparansi, kemandirian, akuntabilitas, pertanggungjawaban,

dan kewajaran dalam pelaksanaan kegiatan perusahaan.

2. Terlaksananya pengelolaan Perusahaan secara profesional dan mandiri

3. Terciptanya pengambilan keputusan oleh seluruh Organ Perusahaan yang

didasarkan pada nilai moral yang tinggi dan kepatuhan terhadap peraturan

perundang-undangan yang berlaku

4. Terlaksananya tanggung jawab sosial Perusahaan terhadap stakeholders

5. Meningkatkan iklim investasi nasional yang kondusif, khususnya di bidang

energi dan Petrokimia.

C. Hubungan Agency Theory dalam Mekanisme Good Corporate Governance

dan Nilai Perusahaan

Terabaikannya prinsip-prinsip good corporate governance dalam segenap

tatanan kehidupan berbangsa dan bernegara merupakan salah satu faktor paling

fundamental yang memicu terjadinya krisis multi dimensi pada bangsa Indonesia

(selain termarjinalkannya aspek agama). Lebih ironisnya lagi, bangsa Indonesia

tergolong sebagai worst performers di dalam menerapkan good corporate

governance. Atas pengalaman di atas, kesadaran publik akan dimensi religius yang

15

selama ini termarjinalkan mulai mengalami renaissance dengan hadirnya kehidupan

yang bersandar pada nilai-nilai syar’i yang urgent dan crucial ( Mardiasari,2012 ).

Runtuhnya Enron pada tahun 2001, salah satu perusahaan terbesar di

Amerika, menjadi perhatian internasional mengenai kegagalan dan peran perusahaan

dimana hal itu menandakan bahwa corporate governance yang kuat perlu dijalankan

sebagai upaya pencegahan. Keterpurukan bisnis yang ada pada saat itu merupakan

akibat kurang efektifnya kinerja perusahaan oleh manajemen serta lemahnya

mekanisme pengawasan oleh dewan komisaris. Selain itu, dikatakan bahwa muncul

berbagai tuntutan terhadap pengelolaan perusahaan secara profesional, transparan,

dan peningkatan kebutuhan dana eksternal untuk kegiatan dalam rangka peningkatan

daya saing perusahaan sebagai upaya dalam meningkatkan nilai perusahaan.

Disamping itu, dijelaskan pula bahwa hal tersebut sejalan dengan adanya kemajuan

teknologi dan persaingan global yang ketat ( Yunita, 2011 ).

Secara normatif, tujuan setiap perusahaan adalah untuk memaksimalkan nilai

perusahaan sebagai upaya dalam mensejahterakan pemilik perusahaan. Nilai

perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila

perusahaan tersebut dijual. Semakin tinggi nilai suatu perusahaan menunjukkan

kemakmuran pemegang saham yang semakin tinggi pula. Namun, manajer sebagai

pengelola perusahaan seringkali mempunyai tujuan yang berbeda terutama dalam hal

peningkatan prestasi individu dan kompensasi yang akan diterima, yang akan

menyebabkan jatuhnya harapan investor tentang return atas dana yang mereka

tanam. Investor akan menanamkan dananya untuk memperoleh return berupa

dividen maupun capital gain serta mendapatkan hak kepemilikan atas perusahaan.

Selain mempertimbangkan return saham yang akan diterima, para investor dalam

melakukan investasi juga mempertimbangkan nilai perusahaan. Bagi perusahaan

16

yang go public, nilai perusahaan tercermin pada harga sahamnya, Semakin tinggi

harga saham, semakin tinggi pula nilai perusahaan tersebut ( Yunita, 2011 ).

Dalam proses memaksimalkan nilai perusahaan akan muncul konflik

kepentingan antara manajer dan pemegang saham (pemilik perusahaan) yang sering

disebut Agency problem. Tidak jarang pihak manajemen perusahaan mempunyai

tujuan lain yang mungkin bertentangan dengan tujuan utama perusahaan. Perbedaan

kepentingan inilah yang menyebabkan timbulnya konflik yang biasa disebut sebagai

konflik keagenan (Agency conflict). Perbedaan tersebut terjadi karena manajer

mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai

kepentingan pribadi dari manajer karena apa yang dilakukan manajer tersebut akan

menambah biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan

perusahaan dan dividen yang akan diterima pemegang saham.

Konflik kepentingan tersebut dapat diminimalkan dengan suatu mekanisme

yang mampu mensejajarkan kepentingan pemegang saham selaku pemilik dengan

kepentingan manajemen. Mekanisme yang dapat dilakukan untuk mengatasi masalah

ini adalah dengan menerapkan tata kelola perusahaan yang baik (good corporate

governance) (Purwaningtyas, 2011). Mekanisme good corporate governance yang

baik akan memberikan perlindungan efektif kepada para pemegang saham dan

kreditur untuk memperoleh kembali hak atas investasinya dengan wajar, tepat dan

seefisien mungkin.

Good corporate governance tidak lahir begitu saja. Ada hal yang memicu

munculnya ke permukaan. Jensen dan Meckling (1976) menyebutkan bahwa isu

Corporate Governance sesungguhnya sudah lama dikenal di negara-negera Eropa

dan Amerika dengan adanya konsep pemisahan antara kepemilikan dan pengendalian

perusahaan. Pemisahan ini akan menimbulkan masalah karena adanya perbedaan

17

kepentingan antara pemegang saham (sebagai prinsipal) dengan pihak manajemen

sebagai agen. Pemisahan pemilik dan manajemen ini, dalam literature akuntansi

disebut dengan Agency Theory (teori keagenan).

Ada dua teori dalam good corporate governance yang dapat digunakan untuk

membahas dan menelaah tentang bagaimana mengatur hubungan antara pihak-pihak

yang berkepentingan dengan perusahaan yang bersagkutan yaitu Stewarship Theory

dan Agency Theory. Secara singkat stewardship Theory dibangun di atas asumsi

filosofis mengenai sifat manusia yakni bahwa manusia pada hakikatnya dapat

dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas, dan

kejujuran terhadap pihak lain. Inilah yang tersirat dalam hubungan fidusia yang

dikehendaki para pemegang saham. Pemaparan hubungan teori tersebut sejalan

dengan firman Allah SWT dalam Q.S Al-Anfaal ayat 27 yang berbunyi :

تكم ن سول وتخونوا أم وٱلر أیھا ٱلذین ءامنوا ال تخونوا ٱ وأنتم تعلمون ی

Terjemahnya :

“Hai orang-orang yang beriman, janganlah kamu mengkhianati Allah dan

Rasul (Muhammad) dan (juga) janganlah kamu mengkhianati amanat-amanat

yang dipercayakan kepadamu, sedang kamu mengetahui“.

Penjelasan atas hal tersebut diperkuat berdasarkan firman Allah SWT dalam

Q.S An-Nisa Ayat 58 yang berbunyi :

ا نعم ت إلى أھلھا وإذا حكمتم بین ٱلناس أن تحكموا بٱلعدل إن ٱ ن ٱألم

ا بصیرایعظكم بھۦ إن ٱ كان سمیع

18

Terjemahnya :

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yangberhak menerimanya, dan ( menyuruh kamu ) apabila menetapkan hukumdiantara manusia supaya kamu menetapkan dengan adil. SesungguhnyaAllah memberi pengajaran yang sebaik-baiknya kepadamu SesungguhnyaAllah adalah Maha mendengar lagi Maha melihat”.

Makna dari ayat di atas sejalan dengan Agency Theory dalam hubungannya

dengan mekanisme Good corporate governance yang mendasarkan hubungan

kontrak antar anggota-anggota dalam perusahaan, prinsipal dan agen sebagai pelaku

utama yang harus bertindak dan bekerja secara transparan dan adil agar tercipta

hubungan keagenan dengan nilai akuntabilitas yang tinggi.

Prinsipal merupakan pihak yang memberikan mandat kepada agen untuk

bertindak atas nama prinsipal secara adil dan transparan, sedangkan agen merupakan

pihak yang diberi amanat oleh prinsipal untuk menjalankan perusahaan. Keharusan

berlaku adil dalam penyampaian amanat tersebut didasarkan pada Firman Allah

SWT dalam (Q.S Al-Isra’ ayat 35) sebagai berikut :

لك خیر وأحسن تأویال وأوفوا ٱلكیل إذا كلتم وزنوا بٱلقسطاس ٱلمستقیم ذ

Terjemahnya :

“Dan sempurnakanlah takaran apabila kamu menakar, dan timbanglah dengan

neraca yang benar. Itulah yang lebih utama (bagimu) dan lebih baik akibatnya”.

Perilaku adil yang dimaksud disini adalah bukan mengacu pada pemberian

bagian secara rata menurut jumlahnya tetapi sifat adil yang dimaksudkan dalam hal

ini adalah sampaikan amanat tersebut kepada siapapun yang berhak dan

berkewajiban menerimanya. Sedangkang nilai transparansi dalam pelaporannya

adalah bagaimana tanggung jawab agen dalam penyampaiannya secara terbuka, jujur

19

dan transparan karena segala sesuatu yang menjadi kewajiban kita harus kita

pertanggungjawabkan.

Agen berkewajiban untuk menyampaikan dan mempertanggungjawabkan apa

yang telah diamanatkan oleh prinsipal kepadanya. Hal tersebut sejalan dengan sabda

Rasul SAW yang berbunyi : “Sampaikan ilmu dariku walaupun satu ayat” (Bukhari’

1991:9). Fokus kebijakan yang senada dapat ditemukan pada khutbah Rasul pada

haji wada’: “Hendaknya yang hadir menyampaikan amanat ini kepada yang tidak

hadir” (Ghazali, 2005: 100). Ini menjadi bukti bahwa tradisi penyebaran informasi

tentang perbuatan dan ucapan Nabi merupakan praktek umum sejak awal Islam.

Secara keseluruhan, mekanisme good corporate governance yang baik adalah

yang terintegrasi dengan nilai-nilai islam melalui refleksi sifat-sifat terpuji (sifat-

sifat ke-Nabi-an) yaitu Shiddiq (jujur), Amanah ( dapat dipercaya ), Tabligh

(menyampaikan), dan Fathanah (cerdas). Selain itu Dalam pandangan islam, segala

sesuatu harus di lakukan dengan rapi, benar, tertib, dan teratur. Proses-prosesnya

harus diikuti dengan baik.sesuatu tidak boleh dikerjakan dengan asal-asalan.

Rasulullah saw. Bersabda dalam sebuah hadis yang diriwayatkan oleh Imam

Thabrani sebagai berikut :

إن هللا یحب إذاعمل احدكم العمل ان یتقنھ (رواه الطبران

Terjemahnya :

“Sesungguhnya Allah mencintai orang yang jika melakukan suatu pekerjaan,

dilakukan secara itqan ( tepat, terarah, jelas, dan tuntas ).” (HR. Thabrani)

20

Berdasarkan hadis tersebut di atas dapat ditarik kesimpulan bahwasanya

teladan Rasulullah menjadi acuan dalam pelaksanaan praktek bisnis yang transparan

antara agen dan pihak prinsipal yang mendasari mekanisme pelaksanaan good

corporate governance yang transparan dan agen yang tidak mementingkan diri

sendiri (self interest). Asumsi tentang sifat manusia menekankan bahwa manusia

memiliki sifat untuk mementingkan diri sendiri (self interest), memiliki keterbatasan

rasionalitas (bounded rationality), dan tidak menyukai risiko (risk aversion)

menimbulkan adanya posisi, fungsi, kepentingan, dan latar belakang prinsipal dan

agen yang berbeda dan saling bertolak belakang sehingga dalam praktiknya akan

menimbulkan pertentangan, saling tarik-menarik kepentingan dan pengaruh antara

satu dengan yang lain. Dengan demikian, Agency Theory menganalisis dan mencari

solusi atas dua permasalahan yang muncul dalam hubungan antara para prinsipal

(pemilik/pemegang saham) dan agen, mereka (manajemen puncak). Pada prinsipnya,

kedua teori tersebut menjelaskan bagaimana menyelesaikan konflik kepentingan

antara pihak dan stakeholder dalam kegiatan bisnis yang berdampak merugikan.

Untuk menghindarkan konflik, kerugian, diperlukan prinsip-prinsip dasar

pengelolaan perusahaan yang baik yaitu prinsip good corporate governance untuk

memaksimumkan penciptaan kesejahteraan pihak manajemen perusahaan dan

pemegang saham.

D. Mekanisme Good Corporate Governance

1. Kepemilikan Institusional

Melalui mekanisme kepemilikan institusional, efektivitas pengelolaan sumber

daya perusahaan oleh manajemen dapat diketahui dan informasi yang dihasilkan

melalui reaksi pasar atas pengumuman laba. Kepemilikan institusional dapat diukur

21

dengan menggunakan indikator persentase jumlah saham yang dimiliki pihak

institusional dari jumlah saham perusahaan. Persentase saham tertentu yang dimiliki

oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak

menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen.

Shleifer dan Vishny (1986) dalam Haruman et al (2007) menyatakan bahwa jumlah

pemegang saham besar (large shareholders) mempunyai arti penting dalam

memonitor perilaku manajer dalam perusahaan. Kepemilikan institusional memiliki

kemampuan untuk mengendalikan pihak manajemen dalam proses monitoringsecara

efektif sehingga mengurangi tindakan manajemen dalam melakukan praktik

manajemen laba. Tak jarang kegiatan ini mampu menaikkan harga saham sehingga

mampu meningkatkan nilai perusahaan. Dengan adanya kepemilikan institusional

manajer cenderung berkurang insentifnya untuk memanfaatkan manajemen diskresi

(discretionary management) dalam pelaporan keuangan.

2. Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola. Midiastuty dan

Machfoedz (2003) menyatakan bahwa kepemilikan manajerial merupakan salah satu

mekanisme yang dapat diterapkan dalam membatasi perilaku oportunistik manajer

dalam bentuk earnings management. Dari sudut pandang teori akuntansi, manajemen

laba sangat ditentukan oleh motivasi manajer perusahaan. Dengan meningkatkan

kepemilikan saham oleh manajer, diharapkan manajer akan termotivasi untuk

meningkatkan kinerja, Shleifer dan Vishny (1986) dalam Sarnella (2005)

menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya

memiliki insentif untuk memonitor. Secara teoritis ketika kepemilikan manajemen

rendah, maka insentif terhadap kemungkinan terjadinya opportunistic manajer akan

22

meningkat. Permasalahan keagenan diasumsikan akan hilang apabila seorang

manajer adalah juga sekaligus sebagai seorang pemilik. Jansen dan Meckling (1976)

dalam Sarnella (2005) menjelaskan kepemilikan manajemen terhadap saham

perusahaan dipandang dapat menyelesaikan potensi pembedaan kepentingan antara

pemegang saham luar dengan manajemen.

3. Komisaris Independen

Komposisi komisaris independen merupakan salah satu karakteristik yang

berhubungan dengan kandungan informasi laba. Melalui perannya dalam

menjalankan fungsi pengawasan, komposisi dewan komisaris dapat mempengaruhi

pihak manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu

laporan laba yang berkualitas (Boediono, 2005). Adanya komisaris independen

diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta

tatakelola yang baik di dalam perusahaan. Manfaatnya akan dilihat dari premium

yang bersedia dibayar oleh investor atas ekuitas perusahaan (harga pasar). Jika

ternyata investor bersedia membayar lebih mahal, maka nilai pasar perusahaan yang

menerapkan Good corporate governance juga akan lebih tinggi dibanding

perusahaan yang tidak menerapkan atau mengungkapkan praktek Good corporate

governance .

4. Komite Audit

Definisi Komite Audit Menurut Komite Nasional Kebijakan Corporate

Governance mengenai Komite Audit adalah: “Suatu komite yang beranggotakan satu

atau lebih anggota Dewan Komisaris dan dapat meminta kalangan luar dengan

berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai

tujuan Komite Audit”. Menurut Hiro Tugiman (1995, 8), pengertian Komite Audit

adalah sebagai berikut:

23

“Komite Audit adalah sekelompok orang yang dipilih oleh kelompok yang

lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas

khusus atau sejumlah anggota Dewan Komisaris perusahaan klien yang

bertanggungjawab untuk membantu auditor dalam mempertahankan

independensinya dari manajemen.”

Dalam Keputusan Menteri BUMN Nomor: Kep-103/MBU/2002, pengertian

Komite Audit tidak diterangkan secara gamblang, tetapi pada intinya menyatakan

bahwa Komte Audit adalah suatu badan yang berada dibawah Komisaris yang

sekurang-kurangnya minimal satu orang anggota Komisaris, dan dua orang ahli yang

bukan merupakan pegawai BUMN yang bersangkutan yang bersifat mandiri baik

dalam pelaksanaan tugasnya maupun pelaporannya dan bertanggungjawab langsung

kepada Komisaris atau Dewan Pengawas. Hal tersebut senada dengan Keputusan

Ketua Bapepam Nomor: Kep-41/PM/2003 yang menyatakan bahwa Komite Audit

adalah komite yang dibentuk oleh Dewan Komisaris dalam rangka membantu

melaksanakan tugas dan fungsinya.

Komite Audit bertugas mewakili dan membantu Dewan Direksi untuk

mengawasi proses pelaporan akuntansi dan keuangan, audit laporan keuangan dan

pengendalian internal, dan fungsi-fungsi audit. Tanggung jawab Komite Audit pada:

a) Persiapan, penyajian, dan integritas laporan keuangan.

b) Prinsip-prinsip pelaporan akuntansi dan keuangan.

c) Pengendalian internal dan prosedur organisasi yang sesuai dengan standar

akuntansi keuangan serta hukum dan peraturan yang berlaku.

E. Nilai Perusahaan ( Firm Value )

24

Tujuan utama perusahaan menurut theory of the firm adalah untuk

memaksimumkan kekayaan atau nilai perusahaan (value of the firm) (Salvatore,

2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu

perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama

perusahaan (Euis dan Taswan, 2002). Menurut Husnan (2000) dalam Mulianti (2010)

nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila

perusahaan tersebut dijual. Sedangkan menurut Keown (2004) nilai perusahaan

merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang

beredar.

Nilai perusahaan jika diartikan secara luas tidak hanya dilihat pada nilai nominal

atau segala sesuatu yang terukur dengan uang, akan tetapi banyak hal-hal lain yang

tidak dapat dinominalkan menjadi pertimbangan yang berpengaruh pada baik atau

buruknya nilai perusahaan seperti kualitas sumber daya manusia sebagai pelaksana

tanggung jawab, image atau brand yang baik sebagai nilai tambah, dan struktur

organisasi dan tatanan operasional yang berkesinambungan. Pada penelitian ini nilai

perusahaan diukur dengan rasio Tobin’s Q yang dikembangkan oleh (Chung dan

Pruitt, 1994), (DaDalt et al., 2002), dan (Silveira dan Barros, 2007). Rasio Tobin’s Q

menunjukkan kesempatan bertumbuh perusahaan di masa yang akan datang melalui

kebijakan investasinya.

F. Kajian Pustaka

Sebagai bahan pertimbangan dalam penelitian ini maka penulis mencantumkan

beberapa hasil penelitian terdahulu yang dilakukan oleh beberapa peneliti yang

disusun dalam tabel dibawah ini :

25

Tabel 2.1

Penelitian Terdahulu

NONama

Peneliti

Judul

Penelitian

Variabel

Yang diteliti

Hasil

Penelitian

1 Frysa PradithaPurwaningtyas( 2013 )

Analisis PengaruhGood CorporateGovernanceterhadap NilaiPerusahaan( Studi kasusperusahaanmanufaktur diBEI 2007-2009 )

kepemilikaninstitusional,kepemilikanmanajemen ,ukuran dewandireksi, dewankomisarisindependen ,dan komiteaudit

kepemilikaninstitusional,kepemilikanmanajemen danukuran dewan direksiberpengaruh terhadapnilai perusahaan.komisaris independendan komite audit tidakberpengaruh terhadapnilai perusahaan.

2 HamonanganSiallagan danMas’udMachfoedz(2006)

MekanismeCorporateGovernance,KualitasLaba dan NilaiPerusahaan.

CorporateGovernance,KualitasLaba danNilaiPerusahaan.

Kepemilikanmanajerial secaranegatif signifikanterhadap nilaiperusahaan; dewankomisaris dan komiteaudit secara positifsignifikan terhadapnilai perusahaan.

4 Indah Yunita.( 2011 ).

Analisis PengaruhProfitabilitas,Kebijakan Utang,KebijakanDividen, Size,Dan MekanismeGood CorporateGovernanceTerhadap NilaiPerusahaan.

Profitabilitas,KebijakanUtang,KebijakanDividen, Size,DanMekanismeGoodCorporateGovernancedan NilaiPerusahaan

profitabilitas memilikipengaruh positifsignifikan terhadapnilai perusahaan.komisaris independendan kepemilikaninstitusional tidakmempunyaipengaruh signifikanterhadap nilaiperusahaan.

5 PancawatiHardiningsih(2009)

Determinan NilaiPerusahaan

Kepemilikaninstitusional,Manajerial,Kebijakan

Kepemilikaninstitusionalberpengaruh negatifdan signifikan

26

leverage dandividen,Ukuranperusahaan,Nilaiperusahaan,dan kebijakaninvestasi.

terhadap nilaiperusahaan.Kepemiliaknmanajerial dankebijakan dividentidak berpengaruhterhadap nilaiperusahaan.Sedangkan variabellain berpengaruhpositif dan signifikanterhadap nilaiperusahaan.

6 Anugrah(2010)

Analisis PengaruhInstitutionalOwnership,Profitabilitas,SizePerusahaan danKomisarisIndependenterhadap NilaiPerusahaan.

Variabeldependen:nilaiperusahaan.institutionalownership,profitabilitas,sizeperusahaan,dan komisarisindependen

-Institutionalownershipberpengaruh positiftetapi tidaksignifikan terhadapnilai perusahaan.- komisarisindependenberpengaruh positifdan signifikanterhadap nilaiperusahaan.

7 Permanasari(2010)

PengaruhKepemilikanManajemen,KepemilikanInstitusional, danCorporate SocialResponsibilityterhadap NilaiPerusahaan

NilaiPerusahaan,komisarisIndependen,kepemilikanmanajemen,kepemilikaninstitusional,dan CorporateSocialResponsibility(CSR).

Variabel yangmempengaruhi nilaiperusahaan adalahCorporate SocialResponsibility(CSR). Sedangkankepemilikanmanajemen dankepemilikaninstitusional tidakmempengaruhi nilaiperusahaan.

8 Reny DyahRetno M.DeniesPriantinahM.Si., Ak.( 2012 )

Pengaruh GoodCorporateGovernance DanPengungkapanCorporate SocialResponsibility

GoodCorporateGovernance,PengungkapanCorporateSocial

GCG berpengaruhpositif terhadap NilaiPerusahaandengan variabelkontrol Size danLeverage,

27

Terhadap NilaiPerusahaan

Responsibilitydan NilaiPerusahaan

9 Wardoyo,TheodoraMartinaVeronica.( 2013 )

Pengaruh GoodCorporateGovernanceCorporate SocialResponsibilitydan KinerjaKeuanganTerhadap NilaiPerusahaan

Komisarisindepeden,dewankomisaris,ukuran dewandireksi, danjumlahanggotakomite audit,dan nilaiperusahaan.

ukuran dewan direksi,memiliki pengaruhsecara signifikanterhadap nilaiperusahaan, sedangkanukuran dewankomisaris,independensi dewankomisaris, jumlahanggota komite auditdan tidak memilikipengaruh secarasignifikan terhadapnilai perusahaan.

10 Suklimah Ratih( 2011 )

Pengaruh GoodCorporateGovernanceTerhadap NilaiPerusahaanDengan KinerjaKeuanganSebagai VariabelIntervening PadaPerusahaanPeraih The MostTrusted Company– CGPI

GoodCorporateGovernance,NilaiPerusahaan,dan KinerjaKeuangan

Variabel bebas GoodCorporateGovernance - CGPI(X) berpengaruhsecara bebas terhadapkedua variabelintervening dengananalisis path dapatdisimpulkan bahwaGCG dengan proksiCGPI terbukti tidakberpengaruh terhadapROA dan Net ProfitMargin.

11 Ni WayanRustiarini( 2010 )

PengaruhCorporategovernance PadaHubunganCorporate SocialResponsibilityDan NilaiPerusahaan

KepemilikanManajerial,Institusional,DewanKomisarisIndependendan KomiteAudit.

Hasil dari penelitianmenunjukkan bahwaCorporate SocialResponsibility danCorporate governancesecara bersama-samaberpengaruh terhadapNilai Perusahaan.

28

G. Pengembangan Hipotesis

1. Pengaruh Kepemilikan Institusional terhadap Nilai Perusahaan

Kepemilikan institusional merupakan bagian dari mekanisme Good Corporate

Governance. Kepemilikan institusional dapat memengaruhi jalannya perusahaan

yang pada akhirnya berpengaruh terhadap nilai perusahaan yang sebagian besar

pihak institusi terkadang bertindak untuk kepentingan dirinya sendiri ( self interest )

dimana pihak institusi mengedepankan sifat egoisnya sehingga mengesampingkan

kepentingan pihak lainnya. Pada umumnya, pihak Institusi yang memiliki saham di

sebuah perusahaan ikut memonitoring perusahaan tersebut. Semakin besar

kepemilikan institusional, akan semakin besar pula monitoring mengenai efektifitas

pemanfaatan aktiva perusahaan serta akan dilakukan tindakan pencegahan terhadap

pemborosan yang dilkukan oleh managemen. Hal tersebut menyebabkan pihak

management merasa pekerjaannya terlalu diawasi dan membuatnya tidak nyaman

bekerja sehingga kinerjanya akan menurun yang mengakibatkan nilai perusahaan

juga akan menurun. Berdasarkan penjelasan di atas maka ditariklah hipotesis sebagai

berikut :

( H1 ) : Kepemilikan Institusional berpengaruh negatif dan signifikan terhadap

nilai perusahaan

2. Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan

Jensen dan Meckling (1976) dalam Herawaty (2008) menemukan bahwa

kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah

keagenan dari manajer dengan menyelaraskan kepentingan-kepentingan manajer

dengan pemegang saham. Penelitian mereka menemukan bahwa kepentingan

manajer dengan pemegang saham eksternal dapat disatukan jika kepemilikan saham

29

oleh manajer diperbesar, sehingga manajer tidak akan memanipulasi laba untuk

kepentingannya.

Dalam kepemilikan saham yang rendah, maka insentif terhadap kemungkinan

terjadinya perilaku oportunistik manajer akan meningkat Dalam penelitian ini

mengacu pada teori yang ada menyatakan kepemilikan manajerial dapat berfungsi

sebagai mekanisme Corporate governance sehingga dapat mengurangi tindakan

manajer dalam memanipulasi laba sehingga nilai perusahaan akan meningkat. Hal ini

sejalan dengan penelitian Purwaningtyas ( 2013 ) dengan manunjukkan hasil yang

positif. Berdasarkan uraian tersebut maka dirumuskan hipotesis sebagai berikut:

( H2 ) : Kepemilikan manajerial berpengaruh positif dan signifikan terhadap

nilai perusahaan.

3. Pengaruh Komisaris Independen terhadap Nilai Perusahaan

Komposisi komisaris independen merupakan salah satu karakteristik yang

berhubungan dengan kandungan informasi laba. Melalui perannya dalam

menjalankan fungsi pengawasan, komposisi dewan komisaris dapat mempengaruhi

pihak manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu

laporan laba yang berkualitas (Boediono, 2005). Adanya komisaris independen

diharapkan mampu meningkatkan peran dewan komisaris sehingga tercipta

tatakelola yang baik di dalam perusahaan. Manfaatnya akan dilihat dari premium

yang bersedia dibayar oleh investor atas ekuitas perusahaan (harga pasar). Jika

ternyata investor bersedia membayar lebih mahal, maka nilai pasar perusahaan yang

menerapkan Good Corporate Governance juga akan lebih tinggi dibanding

perusahaan yang tidak menerapkan atau mengungkapkan praktek Good Corporate

Governance .

30

Kama dan Jensen (1983) dalam Ujiyanto dan Pramuka (2006) menyatakan

bahwa non-executive director (komisaris independen) dapat bertindak sebagai

penengah dalam perselisihan yang terjadi di antara para manajer internal dan

mengawasi kebijakan menajemen serta memberikan nasihat kepada menajemen.

Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi

monitoring agar tercipta tata kelola perusahaan yang baik dan peningkatan nilai

perusahaan. hal tersebut didukung oleh hasil penelitian yang dilakukan oleh Herianto

( 2013 ) dan Anugrah ( 2010 ) dengan menunjukkan hasil yang positif. Berdasarkan

penjelasan diatas maka dapat ditarik hipotesis sebagai berikut :

( H3 ) : Komisaris independen berpengaruh positif dan signifikan terhadap nilai

perusahaan.

4. Pengaruh Keberadaan Komite Audit terhadap Nilai Perusahaan

Keberadaan komite audit diharapkan dapat meningkatkan kualitas pengawasan

internal perusahaan serta mampu mengoptimalkan mekanisme check and balance

yang pada akhirnya ditujukan pada perlindungan yang optimum terhadap pemegang

saham dan meyakinkan investor untuk mempercayakan investasinya terhadap

perusahaan tersebut. Komite audit mempunyai peran yang sangat penting dan

strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan

seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai

serta dilaksanakannya Good Corporate Governance. Dengan berjalannya fungsi

komite audit secara efektif maka control terhadap perusahaan akan lebih baik

sehingga konflik keagenan yang terjadi akibat keinginan manajemen untuk

meningkatkan kesejahteraannya sendiri dapat diminimalisasi ( Rachmawati 2007 ).

Komite audit juga berperan sebagai penengah apabila terjadi selisi pendapat

antara manajemen dengen auditor mengenai interpretasi dan penerapan prinsip

31

akuntansi yang berlaku umum untuk mencapai keseimbangan akhir sehingga laporan

lebih akurat. Dengan demikian keberadaan komite audit secara tidak langsung

memberikan kontribusi terhadap peningkatan nilai perusahaan dimata investor atau

pemegang saham. Hal tersebut sejalan pula dengan hasil penelitian yang dilakukan

oleh Anugrah ( 2010 ), Machfoedz ( 2006 ) dan Herianto ( 2013 ) dengan

menunjukkan hasil yang positif. Berdasarkan penjelasan tersebut maka ditarik

hipotesis sebagai berikut :

( H4 ) : Keberadaan komite audit berpengaruh positif dan signifikan terhadap

nilai perusahaan.

H. Kerangka Konseptual

Berdasarkan telaah pustaka dan tinjauan teoretis serta penelitian terdahulu,

maka penulis menggunakan kerangka konseptual untuk membantu dalam memahami

penelitian ini. Adapun kerangka konseptual yang digunakan adalah sebagai berikut :

32

Gambar 2.1

Kerangka Konseptual

Sumber : Dikembangkan oleh penulis

KepemilikanInstitusional

( X1 )

Data Publikasi PerusahaanJakarta Islamic Index

MekanismeGood Corporte Governance

KomiteAudit( X4 )

KepemilikanManajerial

( X2 )

KomisarisIndependen

( X3 )

Agency Theory

Nilai Perusahaan( y )

Hasil dan Interpretasi

33

BAB III

METODELOGI PENELITIAN

Pada bab ini akan dijelaskan mengenai ruang lingkup penelitian, waktu dan

penelitian, jenis penelitian, sumber data penelitian, metode pengumpulan data,

metode analisis data dan uji asumsi klasik. Secara lebih rinci akan dijelaskan sebagai

berikut :

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk mengetahui sejauh mana peranan sifat elemen

struktur Good Corporate Governance di Indonesia terhadap nilai perusahaan yang

terdaftar di Jakarta Islamic Index ( JII ). Hipotesis penelitian dikembangkan

berdasarkan teori-teori yang selanjutnya diuji berdasarkan data yang dikumpulkan.

Penelitian ini juga bertujuan untuk membuktikan apakah struktur Good corporate

governance dalam hal kepemilikan institusional, kepemilikan manajerial, komisaris

Independen , dan komite audit berpengaruh terhadap peningkatan nilai perusahaan

yang terdaftar di Jakarta Islamic Index ( JII ).

B. Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah semua perusahaan - perusahaan yang

terdaftar di Jakarta Islamic Index ( JII ) tahun 2013 dan 2014. Sampel ditetapkan

dengan menggunakan metode purposive sampling yakni teknik penentuan sampel

dengan pertimbangan atau kriteria tertentu. Kriteria sampel meliputi hal-hal sebagai

berikut :

a) Perusahaan – perusahaan yang terdaftar di Jakarta Islamic Index ( JII )

selama periode penelitian.

34

b) Perusahaan yang dijadikan sebagai sampel adalah perusahaan yang telah

menerbitkan laporan keuangannya untuk pelaporan tahun 2013 dan 2104.

c) Perusahaan – perusahaan yang memenuhi semua kelengkapan kepentingan

penelitian dengan menginformasikan secara lengkap mulai dari

kepemilikan institusional, kepemilikan manajerial, komisaris independen

dan komite audit selama periode penelitian.

d) Perusahaan – perusahaan yang tidak memenuhi informasi secara lengkap

tidak dijadikan sebagai sampel dalam penelitian ini.

C. Jenis dan sumber Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa

data kuantitatif, yaitu data yang diukur dalam suatu skala numerik. Penelitian ini

menggunakan data sekunder berupa laporan keuangan tahunan perusahaan-

perusahaan yang terdaftra di Jakarta Islamic Index ( JII ) tahun 2013 dan 2014. Data

yang diperoleh dari laporan keuangan perusahaan berupa catatan atas laporan

keuangan dengan menginformasikan porsi kepemilikan Institusional,

kepemilikan manajerial, komisaris independen dan Komite audit. Sumber data

yang digunakan dalam penelitian adalah data sekunder yang diperoleh dari website

Jakarta Islamic Index (www.idx.co.id) dan Indonesia Capital Market Directory

(ICMD) dan Kantor informasi bursa saham di Makassar.

D. Teknik Pengumpulan Data

Untuk memperoleh data yang dibutuhkan dalam penelitian ini maka peneliti

mengumpulkan data dengan cara sebagai berikut :

a) Penelitian ini menggunakan metode observasi di mana data dikumpulkan

dengan mengamati laporan keuangan perusahaan – perusahaan yang

terdaftra di Jakarta Islamic Index ( JII ) tahun 2013-2014.

35

b) Penelitian ini juga menggunakan metode dokumentasi yaitu dengan cara

mengumpulkan literatur yang berhubungan dengan penyusunan skripsi dan

jurnal ilmiah dengan topik yang sama serta untuk mendapatkan landasan

teori dan teknik analisa dalam memecahkan masalah.

E. Definisi Operasional Variabel

Ada dua jenis variabel yang digunakan dalam penelitian ini. Variabel - variabel

tersebut terdiri dari variabel independen dan variabel dependen. Variabel independen

dalam penelitian ini adalah kepemilikan institusional , kepemilikan manajerial ,

proporsi komisaris independen , dan keberadaan komite audit. sedangkan variabel

dependen yang dimaksud adalah nilai perusahaan. Adapun definisi operasional yang

digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen

Variabel independen adalah variabel yang menjelaskan atau memengaruhi

variabel lain ( dependen ). Variabel Independen dalam penelitian ini adalah

mekanisme Good Corporate Governance denagn penjelasan sebagai berikut :

1) Kepemilikan Institusional

Kepemilikan institusional ditunjukkan dengan tingginya persentase saham

perusahaan yang dimiliki oleh pihak institusi. Yang dimaksud dengan pihak institusi

dalam hal ini yaitu berupa masyarakat (LSM), pemerintah maupun perusahaan

swasta. Menurut Rosma (2007) dengan status kepemilikan ini, akan timbul anggapan

bahwa pihak institusi pemilik akan memberi perhatian lebih terhadap pengelolan

perusahaan, dan hal ini akan berpengaruh positif bagi perusahaan tersebut, baik dari

segi peningkatan nilai perusahaan maupun peningkatan kinerja usaha. Kepemilikan

institusional diproksi dengan menggunakan proporsi jumlah saham yang dimiliki

oleh institusi, seperti pemerintah, institusi keuangan, institusi berbadan hukum,

36

institusi luar negeri, dana perwalian, serta institusi lainnya pada akhir tahun. Dengan

demikian, kepemilikan institusional diproksikan sebagai berikut :

2) Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola. Indikator yang

digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham

yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar.

Denag demikian kepemilikan manajerial diproksikan sebagai berikut :

3) Komisarin Independen

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi

dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham

pengendali, bebas dari hubungan bisnis atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-

mata sesuai kepentingan perusahaan. Proporsi komisaris independen adalah

persentase jumlah komisaris independen dibagi total jumlah anggota dewan

komisaris. Rumus perhitungan proporsi komisaris independen adalah:

37

4) Komite Audit

Komite audit merupakan sebuah komite yang ditunjuk oleh perusahaan sebagai

penghubung antara dewan direksi dan audit eksternal, internal auditor serta anggota

independen. Komite audit ditugaskan untuk memberikan pengawasan pada auditor

perusahaan internal dan eksternal. Keberadaan komite audit merupakan variabel

dummy dengan kriteria yaitu perusahaan yang memiliki komite audit dengan anggota

yang seluruhnya berlatarbelakang akuntan akan mendapat nilai 1 sedangkan yang

tidak memenuhi kriteria akan mendapat nilai 0.

2. Variabel Dependen

Variabel Dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh

variabel independen. Variabel dependen yang digunakan dalam penelitian ini adalah

nilai perusahaan yang diukur dengan Tobin’s Q yang dikembangkan oleh (Chung

dan Pruitt, 1994), (DaDalt et al., 2002), dan (Silveira dan Barros, 2007). Rasio

Tobin’s Q menunjukkan kesempatan bertumbuh perusahaan di masa yang akan

datang melalui kebijakan investasinya. Tobin’s Q dihitung dengan rumus:

Keterangan :

MVE : Harga penutupan saham akhir tahun buku ( X ) Jumlah saham biasa

yang beredar

DEBT : Nilai total kewajiban

T.A : Nilai total Asset

38

F. Metode Analisis Data

1. Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang memberikan gambaran/deskripsi suatu

data yang dilihat dari rata-rata (mean), standart deviasi, varian, maximum, minimum,

sum, range, kurtosis dan skewnes (kemencengan distribusi) (Ghozali, 2005). Statistik

deskriptif mendeskripsikan data menjadi informasi yang lebih jelas dan lebih

dipahami. Penelitian ini menggunakan varibel dependen berupa struktur good

corporate governance yang terdiri dari kepemilikan institusional, kepemilikan

manajerial, komisarin independen, dan komite audit. Sedangkan variabel independen

yang digunakan adalah nilai perusahaan.

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi

laporan keuangan dari laporan tahunan perusahaan. Proses penentuan sampel

dengan menggunakan purposive sampling method. Jumlah populasi adalah 30

perusahaan yang terdaftar di jakarta Islamic Index ( JII ) selama periode penelitian,

dan setelah populasi disaring dengan beberapa kriteria yang telah ditetapkan oleh

penulis, maka diperolehlah sampel sebanyak 23 Perusahaan.

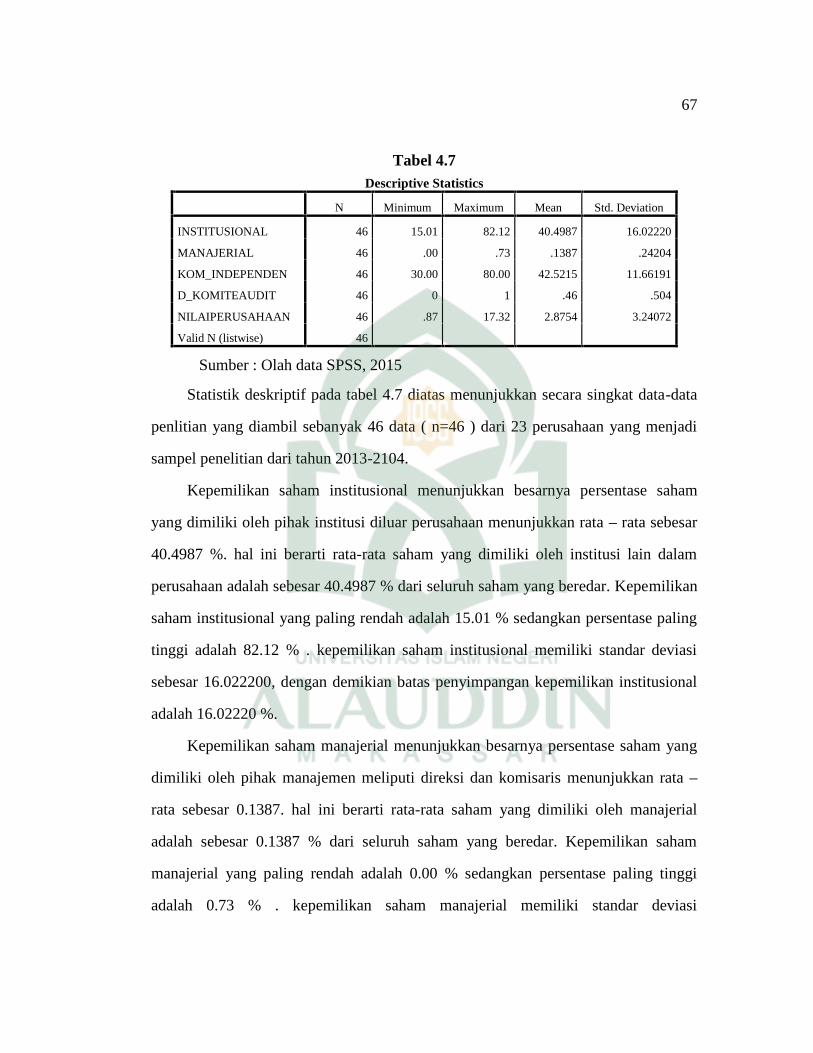

Analisis statistik deskriptif menunjukkan nilai minimum,nilai maksimum,nilai

mean (rata-rata) dan standar deviasi dari masing-masing variabel. Nilai minimum

menunjukkan nilai terendah untuk setiap variabel, sedangkan nilai maksimum

merupakan nilai tertinggi untuk setiap variabel dalam penelitian. Nilai mean

merupakan rata-rata dari setiap variabel yang diteliti. Standar deviasi merupakan

sebaran data yang digunakan dalam penelitian yang mencerminkan data tersebut

heterogen atau homogen yang sifatnya fluktuatif.

39

2. Uji Asumsi Klasik

Pengujian regresi linier berganda dapat dilakukan setelah model penelitian ini

memenuhi syarat-syarat yaitu lolos uji asumsi klasik. Syarat-syarat yang harus

dipenuhi adalah data terdistribusikan secara normal, serta tidak terjadi

heteroskedasdisitas, autokorelasi, dan multikolinearitas.

1) Uji Normalitas

Uji normalitas bertujuan menguji apakah dalam model regresi, variabel

dependen dan variabel independen keduanya mempunyai distribusi normal atau

tidak. Ada dua cara untuk mengetahui apakah residual terdistribusi normal atau tidak

yaitu dengan analisis grafik dan uji statistik. Karena analisis grafik dapat

menyesatkan, maka dipilih uji statistik Kolmogorov-Smirnov dengan melihat tingkat

signifikansinya. Uji ini dilakukan sebelum data diolah. Pendeteksian normalitas data

apakah terdistribusi normal atau tidak dengan menggunakan uji Kolmogorov-

Smirnov. Residual dinyatakan terdistribusi normal jika nilai signifikansi

Kolmogorov-Smirnov > 0,05.

2) Uji heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan varian dari residual satu pengamatan ke pengamatan lainnya. Model

regresi yang baik adalah Homokedastisitas atau tidak terjadi Heterokedastisitas.

Untuk mengetahui ada atau tidaknya heteroskedastisitas dapat dilihat menggunakan

grafik scatterplot dengan melihat apakah ada atau tidaknya pola tertentu pada grafik

scatterplot. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur, maka mengidentifikasikan bahwa telah terjadi